Factoring Corporativo S.A. de C.V., SOFOM, E.N.R.

|

|

|

- Rosa Gil Sosa

- hace 8 años

- Vistas:

Transcripción

1 HR Ratings asignó la calificación de corto plazo de HR2 al Programa de Certificados Bursátiles de CP por P$1,000.0m y las emisiones al amparo del mismo de Factoring Corporativo México, D.F., (26 de mayo de 2014) HR Ratings asignó la calificación de corto plazo de HR2 al Programa de Certificados Bursátiles de Corto Plazo a ser autorizado por un monto de hasta P$1,000.0m (el Programa) y las emisiones al amparo del mismo de Factoring Corporativo, (Factoring Corporativo y/o la Empresa y/o el Emisor). La asignación de la calificación se basa en la calificación de corto plazo de Factoring Corporativo, la cual se mantiene en HR2 con última fecha de revisión del 26 de mayo de Por su parte la calificación de la Empresa se debe al sólido índice de capitalización mostrado en los últimos 12 meses, así como en las mejoras presentadas en los indicadores de eficiencia y la buena calidad mostrada en los activos productivos de la misma. Sin embargo, Factoring Corporativo mantiene moderada concentración de los activos productivos totales sobre el Capital, situación que podría presionar las operaciones de la misma. Adicionalmente, se mantiene la alta dependencia hacia los proveedores del Grupo Comercial Chedraui limitando el crecimiento de la cartera, así como en la obtención de recursos bajo un escenario económico adverso de su principal subsidiaria. La calificación asignada de HR2 significa que el emisor o emisión ofrece capacidad aceptable para el pago oportuno de obligaciones de deuda de corto plazo y mantiene un mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia. El Programa de Certificados Bursátiles de Corto Plazo de Factoring Corporativo será por un monto de hasta P$1,000.0 millones (m) y un plazo de dos años a partir de la fecha de autorización de la CNBV, plazo durante el cual se podrán llevar a cabo diversas emisiones, sin que el monto total de las emisiones supere el monto autorizado. Las características del Programa se detallan a continuación: La calificación asignada por HR Ratings al Programa de Certificados Bursátiles de Corto Plazo se realizó basándose en la calificación de contraparte de corto plazo de Factoring Corporativo (ver Calificación del Emisor en este documento), la cual fue ratificada el pasado 26 de mayo de 2014 en HR2. La calificación se describe a continuación y puede ser consultada con mayor detalle en Hoja 1 de 20

y las emisiones al amparo del mismo de Factoring Corporativo, (Factoring Corporativo y/o la Empresa y/o el Emisor).")

2 Calificacion del Emisor Factoring Corporativo, S.A. de C.V., Sociedad Financiera de Objeto Múltiple (SOFOM), Entidad No Regulada (E.N.R.), se constituyó el 7 de julio de Tiene como accionistas fundadores y principales a miembros de la Familia Chedraui. Su actividad principal consiste en realizar contratos y operaciones de factoraje y/o arrendamiento financiero, así como otorgar créditos, obtener préstamos, descontar o negociar títulos o derechos de crédito provenientes de contratos de factoraje, invertir en valores y adquirir bienes muebles o inmuebles. Desde su constitución, Factoring Corporativo tiene como principal objetivo el atender necesidades de financiamiento a diversas empresas pequeñas y medianas, mediante la procuración de servicios de (i) factoraje financiero (a través del Programa de Cadenas Productivas con Nafin o de Chedraui), (ii) crédito, en sus diversas modalidades (simple, en cuenta corriente, quirografario o con alguna garantía, ya sea real o personal) y (iii) arrendamiento financiero y puro. En abril de 2008, Factoring Corporativo adquirió una participación mayoritaria en el capital social de Portafolios de Negocio,, (PDN), empresa orientada principalmente al otorgamiento de créditos comerciales a PyMEs así como a personas físicas con actividad empresarial y de Preser, S.A. de C.V., (Preser), empresa cuya principal actividad consiste en la prestación de servicios administrativos así como asistencia técnica y de consultoría además de la adquisición de bienes muebles e inmuebles para otorgarlos en arrendamiento. Posteriormente en abril de 2014, la Empresa adquiere el 33.3% de la participación accionaria de Clear Leasing, (Clear Leasing), la cual se enfoca al otorgamiento de créditos y arrendamiento puro y financiero. Los factores que influyeron en la calificación fueron: Sólido índice de capitalización al cerrar en 27.6% al 1T14 (vs. 26.3% al 1T13). Dicho indicador mostró un fortalecimiento derivado de la adecuada generación de resultados netos logrados por Factoring Corporativo en los últimos periodos, a pesar de la salida de recursos netos de la misma por P$114.9m efectuada durante el 2013 (vs. P$78.9m durante el 2012). Moderada concentración de los diez principales acreditados sobre los activos productivos totales y capital contable al representar el 23.6% y 0.9x respectivamente al 1T14 (vs. 25.8% y 1.0x respetivamente al 1T13). A pesar de mostrar una menor concentración sobre los diez clientes principales, dichos niveles podrían presionar las operaciones de la Empresa si alguno de estos se atrasa en el cumplimiento de sus obligaciones. Adecuados niveles de eficiencia al cerrar en 33.3% para el índice de eficiencia y 4.3% para el índice de eficiencia operativa al 1T14 (vs. 36.2% y 4.3% respectivamente 1T13). Dichos indicadores mostraron una mejoría a causa de la adecuada gestión sobre los gastos de administración realizada por la Empresa durante los últimos periodos, así como por la optimización y especialización de productos financieros. Buena calidad de los activos productivos de la Empresa al cerrar en 0.8% el índice de morosidad y 1.4% el índice de morosidad ajustado al 1T14 (vs. 0.6% y 1.4% al 1T13). A pesar del ligero aumento registrado en la cartera vencida de Factoring Corporativo, los índices de morosidad se mantienen en rangos aceptables. Amplia flexibilidad en sus herramientas de fondeo. Al 1T14, Factoring Corporativo cuenta diversas herramientas de fondeo con un monto total autorizado de P$5,098.8m (vs. P$5,280.0m al 1T13) para el financiamiento de sus operaciones. En línea con lo anterior, al 1T14, la Empresa cuenta con el 40.9%, equivalente a P$2,084.6m, de los recursos disponibles para la colocación y generación de nueva cartera en los próximos trimestres. Adecuada administración sobre el vencimiento de sus activos y pasivos reportando una brecha ponderada a Capital de 15.9% al 1T14 (vs. 39.7% al 1T13). A pesar de la disminución mostrada en la brecha de liquidez, la cual fue ocasionada por el fortalecimiento del Capital en el último periodo, esta se mantiene en nivel adecuado para el cumplimiento de sus obligaciones. Dependencia en la obtención de recursos a través de su principal subsidiaria PDN ante un escenario económicamente adverso la cual cuenta con una calificación de largo plazo de HR A+ con Perspectiva Estable y corto plazo de HR2. Hoja 2 de 20

3 Eventos Relevantes Aumento de la Participación Accionaria sobre Clear Leasing Como parte de su estrategia comercial y modelo de negocio, durante el mes de abril del 2014, Factoring Corporativo aumentó su participación accionaria de 20.0% a 33.3% sobre Clear Leasing, (Central Leasing, por su nombre comercial). La adquisición inicial de Central Leasing se realizó el 6 de marzo de 2012, cuando Factoring Corporativo adquirió el 20.0% por un monto de P$42.0m, y posteriormente, el 10 de abril de 2014, aumenta su participación accionaria obteniendo el 33.3% realizando una inversión adicional de P$66.7m. Con esto, HR Ratings considera que Factoring Corporativo fortalece su estrategia de negocios al contar con una mayor participación en una empresa especializada en la colocación de arrendamiento puro y financiero. Plan de Negocios Para los próximos periodos Factoring Corporativo espera continuar con un crecimiento constante de los activos productivos a través de la consolidación de operaciones entre sus diferentes subsidiarias, permitiéndole optimizar la utilización de sus recursos. De tal manera que, la Empresa esperaría incrementar la colocación y generación en la cartera de factoraje en línea con el crecimiento de Grupo Comercial Chedraui. Asimismo, esperaría continuar con la colocación de cartera de crédito simple a clientes con alta calidad crediticia. Por otra parte, la especialización de sus productos financieros entre sus diferentes subsidiarias le permitirá continuar con un crecimiento orgánico. Es así que, se prevería que PDN siga mostrando constantes tasas de crecimiento en la colocación de créditos simples a PyMEs, así como Central Leasing continuaría principalmente con la colocación de arrendamiento puro. Análisis de la Cartera de Crédito Evolución de los Activos Productivos En línea con lo anterior, los activos productivos totales (Cartera de Crédito Vigente + Inmuebles en Arrendamiento + Cartera Vencida) al 1T14 alcanzaron a posicionarse con un saldo de P$3,766.6m (vs. P$3,534.1m al 1T13) mostrando una tasa anual de crecimiento de 6.6% en el periodo (vs. 15.3% del 1T12 al 1T13). Es importante mencionar que, el crecimiento registrado en los activos productivos se debió principalmente al incremento registrado en la cartera de créditos simples de PDN, la cual mostró una tasa de crecimiento de 13.5% anual del 1T13 al 1T12, alcanzando un saldo de P$1,401.5m al 1T14 (vs. 25.2% y P$1,235.0m al 1T13). Asimismo, la cartera de crédito de Factoring Corporativo registró un importante aumento anual del 11.6%, al cerrar con un saldo de P$716.6m al 1T14 (vs. 12.7% y P$6,42.3m al 1T13). Sin embargo, al analizar la cartera de Factoraje, esta alcanzó a posicionarse con un saldo de P$1,231.6m (vs. P$1,521.2m al 1T13) mostrando una decremento de 1.6% del 1T13 al 1T14 (vs. 24.9% del 1T12 al 1T13). Dicha disminución se debió, principalmente, al menor monto financiado hacia proveedores del Grupo Comercial Chedraui, así como a un menor número de los mismos. Por otra parte, la cartera de inmuebles, mobiliario y equipo en arrendamiento mostró un crecimiento anual de 3.0%, del 1T13 al 1T14), alcanzando a posicionarse con un saldo de P$409.7m al 1T13 (vs. P$397.8m al 1T13). En cuanto a la calidad de los activos productivos, el índice de morosidad (Cartera Vencida / Activos Productivos Totales) cerró en 0.8% al 1T14 (vs. 0.6% al 1T13). Es importante mencionar que dicho indicador mostró un incremento principalmente por el aumento en la cartera vencida registrado en los créditos simples de PDN, la cual pasó de P$8.1m al 1T13 a P$23.9m al 1T14. Cabe mencionar que, a pesar del incremento mostrado en el índice de morosidad, este se mantiene en rangos de fortaleza. Por otro lado, el índice de morosidad ajustado ((Cartera Vencida + Castigos 12m) + (Activos Productivos Totales + Castigos 12m)) cerró en 1.4% al 1T14 (vs. 1.4% al 1T13) manteniéndose en un rango similar de un periodo a otro. Dicho indicador muestra un nivel diferente en relación al índice de morosidad a raíz de los castigos realizados por P$24.1m del 1T13 al 1T14 (vs. P$30.1m del 1T12 al 1T13) mostrando un monto menor castigo a raíz de las mejoras realizas en el proceso de otorgamiento de crédito y cobranza. Hoja 3 de 20

4 Distribución de la Cartera por Zona Geográfica Actualmente, Factoring Corporativo cuenta con operaciones en las 32 entidades de la República Mexicana. Sin embargo, a pesar de contar con amplia cobertura de sus operaciones a nivel nacional, la Empresa concentra la mayor parte de su cartera total en el Distrito Federal representando el 55.5%, seguido del Estado de México con el 19.5%, Veracruz con el 7.4%, Jalisco con el 3.5%, Querétaro con el 5.4%, y por último, el resto de la entidades del país con el 11.6% (vs. 58.2%, 18.2%, 5.4%, 3.3%, 2.3% y 12.5% respectivamente al 1T13). Es importante mencionar que, Factoring Corporativo mantiene elevada concentración de sus operaciones en el Distrito Federal y Área Metropolitana representando el 75.0% de la cartera total en su conjunto (vs. 76.5% al 1T13). Distribución de los Activos Productivos por Tipo de Producto En cuanto a la distribución de los activos productivos por tipo de producto, es importante mencionar que, los Estados Financieros de Factoring Corporativo presentan la consolidación de operaciones de sus tres subsidiarias. Por este motivo, los activos productivos de la Empresa se componen de activos de factoraje, crédito, arrendamiento puro y otros (venta de equipo financiada y arrendamiento financiero). En línea con lo anterior, los activos productivos totales de la Empresa alcanzaron un saldo de P$3,766.6m al 1T14 (vs. P$3,534.1m al 1T13). De tal manera que, al 1T14, los activos productivos de Factoring Corporativo se encuentran compuestos por el 56.2% de créditos simples, 32.7% por factoraje, 10.9% por arrendamiento puro, y por último, con el 0.2% por venta de equipo financiada y arrendamiento financiero en su conjunto (vs. 53.1%, 35.4%, 11.3% y 0.2% respectivamente al 1T13). Principales Acreditados En relación a la concentración de los diez principales acreditados, se observa al 1T14 que, estos representan el 23.6% de los activos productivos totales y 0.9x el Capital (vs. 25.8% y 1.0x respectivamente al 1T13). Cabe mencionar que, al 1T14, Factoring Corporativo muestra una disminución en la concentración de los diez principales acreditados a raíz del crecimiento mostrado en los activos productivos así como de un menor monto promedio de financiamiento otorgado a los mismos, el cual disminuyó de P$91.3m al 1T13 a P$88.9m al 1T14. Por otra parte, tomado en consideración, el riesgo por concentración que mantiene Factoring Corporativo sobre los proveedores del Grupo Comercial Chedraui, se observa al 1T14 que, estos representan el 27.2% de los activos productivos totales y 1.0x sobre el Capital Contable (vs. 33.0% y 1.2x respectivamente al 1T13). Es importante mencionar que dicha concentración mostró una disminución por el crecimiento registrado en los activos productivos totales de la Empresa, principalmente en PDN, así como por el otorgamiento de financiamiento por un monto promedio menor. Esto a pesar de haber sido un menor número de proveedores. En línea con lo anterior, el monto promedio de financiamiento disminuyó de P$2.9m al 1T13, considerando a un total de 461 proveedores, a P$2.4m al 1T14, considerando a 427 proveedores. Dichas situaciones permitieron que la concentración por proveedores mostrara una disminución tanto en los activos productivos totales como sobre el Capital Contable. A pesar de la disminución mostrada, dicha concentración se mantiene en rangos elevados. Buckets de Morosidad Al analizar los buckets de morosidad presentados por la Empresa, se observa al 1T14 que, Factoring Corporativo mantiene el 99.2% de la cartera total con cero días de atraso, seguido del intervalo de uno a treinta días con el 0.1%, de treinta y uno a sesenta con el 0.1%, de sesenta y uno a novena con el 0.0%, y por último, con más de noventa días de atraso el 0.7% (vs. 99.4%, 0.1%, 0.1%, 0.0% y 0.4% respectivamente al 1T13). Es importante mencionar que, Factoring Corporativo clasifica la cartera vencida en sus Estados Financieros, cuando esta presenta un día de atraso, por lo que, considerando el índice de morosidad a partir de un día de atraso, dicho indicador cerró en 0.8% al 1T14 (vs. 0.6% al 1T13), manteniéndose en un rango aceptable tomando en consideración el tamaño de la cartera total con la que opera Factoring Corporativo, a pesar del aumento mostrado en el periodo. Hoja 4 de 20

.")

5 Herramientas de Fondeo Al 1T14, Factoring Corporativo cuenta con amplia gama de herramientas de fondeo para el financiamiento de sus operaciones. De tal manera que, al 1T14, la Empresa cuenta con un total de trece instituciones financieras tanto de la Banca de Desarrollo como de la Banca Comercial, con un monto total autorizado de P$3,902.5m. Adicionalmente, Factoring Corporativo cuenta con el apoyo financiero por parte de los accionistas, que en su conjunto suman un monto total de P$446.3m al mismo periodo. Por otra parte, la Empresa cuenta con un Programa de Certificados Bursátiles de Corto Plazo, el cual tiene un monto autorizado por P$750.0m. Tomando en consideración las diferentes opciones de herramientas de fondeo con la que cuenta Factoring Corporativo, instituciones financieras, partes relacionadas así como el Programa de CEBURS de CP, la Empresa cuenta con un monto total autorizado de P$5,098.8m al 1T14 (vs. P$5,280.0m al 1T13), mostrando un monto total autorizado menor de 3.0% de un periodo a otro. Es importante mencionar que, el decremento en el monto total autorizado de la Empresa, se debe principalmente a una menor contratación de líneas para el financiamiento de sus operaciones, con el principal motivo de optimizar la utilización sus recursos, ya que al 1T13, la Empresa contaba con diecisiete instituciones financieras, y actualmente el número disminuyó a trece. Sin embargo, Factoring Corporativo cuenta con el 40.9% disponible al 1T14 (vs. 44.4% al 1T13), lo que representa P$2,084.6m y esto a su vez le permite continuar con su plan de crecimiento interno y a través de las diversas subsidiarias. De esta forma, HR Ratings considera que Factoring Corporativo muestra una adecuada flexibilidad dentro de sus herramientas de fondeo al contar con herramientas de la Banca Comercial, Banca de Desarrollo, Partes Relacionadas y Programas de Certificados Bursátiles. En cuanto al Programa de CEBURS de Corto Plazo, esté cuenta con un monto total autorizado por la Comisión Nacional Bancaria y de Valores (CNBV) de P$750.0m, y actualmente, al 1T14, existen cinco emisiones al amparo de dicho programa, la cuales fueron emitidas por un monto total de P$375.0m en su conjunto. Sin embargo, al 1T14, dichas emisiones cuentan con un saldo de P$375.0m, por lo que queda el 50.0% de los P$750.0m, equivalente a P$375.0m para la realización de nuevas emisiones. Es importante mencionar que, actualmente la Empresa se encuentra en proceso de buscar la autorización de un nuevo programa por un monto de hasta P$1,000.m. Dicho Programa sustituiría al Programa autorizado de P$750.0m. Con ello, Factoring Corporativo fortalecería de manera importante los requerimientos de recursos necesarios en el corto plazo, principalmente para soportar el crecimiento de la cartera de Factoraje. Brechas de Liquidez Al analizar las brechas de liquidez consolidadas de Factoring Corporativo, se observa al 1T14 que, en los periodos de tiempo menor a un mes y menor de un año el vencimiento de los activos es mayor al vencimiento de los pasivos y en los intervalos de tiempo menor a seis meses y mayor a un año, el vencimiento de los pasivos es mayor al vencimiento de los activos. Sin embargo, al analizar la brecha acumulada de liquidez, se puede observar como en todos los periodos esta se mantiene en niveles positivos mostrando una adecuada capacidad de poder hacer frente a sus pasivos con costo. Es así que, al 1T14 las brechas de liquidez presentadas por la Empresa se posicionan en 22.4% para la brecha ponderada de activos a pasivos y en 15.9% para la brecha ponderada al capital (vs. 46.3% y 39.7% respectivamente al 1T13). Cabe mencionar que, la disminución mostrada en las brechas de liquidez se debe principalmente al cambio mostrado en la distribución de los activos productivos por tipo de producto, ya que, al 1T13, la Empresa contaba con una mayor participación de activos de factoraje, situación que impactaba positivamente a las brechas de liquidez en el intervalo de tiempo menor a un mes. Por otro lado, considerando las brechas de liquidez presentadas por Factoring Corporativo sin consolidar. Al 1T14, se observa que estas conservan un comportamiento similar a las brechas de liquidez consolidadas. Sin embargo, con mayores requerimientos para el pago de los pasivos durante el periodo de 1 mes a 6 meses y el periodo mayor a un año. No obstante, la brecha acumulada de liquidez se mantiene en niveles positivos llevando a que la brecha ponderada de activos a pasivos se posicione en 24.7% y la brecha ponderada al capital en 18.7% al 1T14 (vs. 17.4% y 19.4% respectivamente al 1T13). HR Ratings considera que las brechas de liquidez sin consolidar se mantienen en niveles adecuados para el cumplimiento de sus obligaciones en el corto y largo plazo. Por otra parte, a diferencia de las brechas de liquidez consolidadas, el incremento en la colocación y generación de cartera de créditos simples de Factoring Corporativo, causó un impacto positivo en los vencimientos de activos y pasivos en los intervalos de tiempo Hoja 5 de 20

6 menor a seis meses y menor a un año, mejorando las brechas de liquidez sin consolidar presentadas por la Empresa. HR Ratings considerara que a pesar de la disminución observada en las brechas de liquidez consolidadas, las brechas de liquidez tanto consolidadas como sin consolidar reflejan una adecuada administración de sus activos y pasivos, brindándole la liquidez necesaria para el cumplimento de obligaciones dentro del corto y largo plazo. Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings incluye el análisis de métricas financieras y flujo generado por la Empresa para determinar la capacidad de pago de la misma. Para esto, HR Ratings realizó un análisis financiero bajo un escenario económico base y un escenario económico de estrés. Ambos escenarios determinan la capacidad de pago de Factoring Corporativo y su capacidad de hacer frente a las obligaciones en tiempo y forma. Los supuestos y resultados obtenidos en el escenario base y de estrés se muestran a continuación: El escenario de estrés proyectado por HR Ratings para Factoring Corporativo considera un deterioro de las condiciones macroeconómicas, afectando el entorno en donde se desarrollan las actividades productivas de la Empresa. Dicha situación supondría una menor colocación y generación de cartera derivado de la adversidad económica del entorno. Asimismo, se considera un fuerte deterioro de la calidad de la cartera de crédito derivado de la incapacidad de algunos acreditados para cumplir con sus obligaciones crediticias en tiempo y forma. Por otra parte, HR Ratings considera una disminución en la tasa activa de la Empresa derivado de la creciente competencia en el sector y un incremento en el costo de fondeo a raíz de una mayor adversidad económica. En línea con lo anterior, los activos productivos totales (Cartera de Crédito Vigente + Inmuebles en Arrendamiento + Cartera Vencida) al 1T14, alcanzaron a posicionarse con un saldo de P$3,766.6m (vs. P$3,534.1m al 1T13) mostrando una tasa anual de crecimiento de 6.6% en el periodo (vs. 15.3% del 1T12 al 1T13). Es importante mencionar que, el crecimiento registrado en los activos productivos se debió principalmente al incremento registrado en la cartera de créditos simples de PDN, la cual mostró una tasa de crecimiento de 13.5% anual del 1T13 al 1T12, alcanzando un saldo de P$1,401.5m al 1T14 (vs. 25.2% y P$1,235.0m al 1T13). Asimismo, la cartera de crédito de Factoring Corporativo registró un importante aumento anual del 11.6%, al cerrar con un saldo de P$716.6m al 1T14 (vs. 12.7% y P$6,42.3m al 1T13). Sin embargo, al analizar la cartera de Factoraje, esta alcanzó a posicionarse con un saldo de P$1,231.6m (vs. P$1,521.2m al 1T13) mostrando una decremento de 1.6% del 1T13 al 1T14 (vs. 24.9% del 1T12 al 1T13). Dicha disminución se debió, principalmente al menor monto financiado hacia proveedores del Grupo Comercial Chedraui, así Hoja 6 de 20

7 como a un menor número de los mismos. Por otra parte, la cartera de inmuebles, mobiliario y equipo en arrendamiento mostró un crecimiento anual de 3.0%, del 1T13 al 1T14), alcanzando a posicionarse con un saldo de P$409.7m al 1T13 (vs. P$397.8m al 1T13). Bajo un escenario de estrés, se esperaría que los activos productivos totales de la Empresa muestren un ritmo de crecimiento menor a causa de la adversidad económica en donde se desarrollan las operaciones de la misma, así como por una creciente competencia. En cuanto a la calidad de los activos productivos, el índice de morosidad (Cartera Vencida / Activos Productivos Totales) cerró en 0.8% al 1T14 (vs. 0.6% al 1T13). Es importante mencionar que dicho indicador mostró un incremento principalmente por el aumento en la cartera vencida registrado en los créditos simples de PDN, la cual pasó de P$8.1m al 1T13 a P$23.9m al 1T14. Cabe mencionar que, a pesar del incremento mostrado en el índice de morosidad, este se mantiene en rangos de fortaleza. Por otro lado, el índice de morosidad ajustado ((Cartera Vencida + Castigos 12m) + (Activos Productivos Totales + Castigos 12m)) cerró en 1.4% al 1T14 (vs. 1.4% al 1T13) manteniéndose en un rango similar de un periodo a otro. Dicho indicador muestra un nivel diferente en relación al índice de morosidad a raíz de los castigos realizados por P$24.1m del 1T13 al 1T14 (vs. P$30.1m del 1T12 al 1T13) mostrando un monto menor castigo a raíz de las mejoras realizas en el proceso de otorgamiento de crédito y cobranza. Bajo una situación económicamente adversa, HR Ratings esperaría un fuerte aumento en la cartera vencida deteriorando la calidad de la misma a causa de la limitada capacidad que tendrían los acreditados para el cumplimiento de sus obligaciones. En cuanto al índice de cobertura (Estimaciones Preventivas para Riesgos Crediticios / Cartera Vencida), dicho indicador cerró en 4.4x al 1T14 (vs. 3.3x al 1T13). Es importante mencionar que, el índice de cobertura de la Empresa históricamente se ha mantenido en niveles adecuado al situarse por encima de 1.0x, sin embargo, al cierre del 2014, dicho indicador alcanzó a posicionarse en 8.4x mostrando un fuerte incremento. Este incremento en el índice de cobertura se debió principalmente al cambio en la metodología de calificación de cartera comercial para la determinación y generación de estimaciones preventivas realizada por PDN al cierre de 2013, la cual le exigió una mayor generación de estimaciones preventivas provocando el incremento observado en dicho indicador. Es un escenario económico desfavorable, se esperaría que a pesar de las condiciones adversar y el deterioro mostrado en la calidad de la cartera de crédito, la Empresa mantenga una adecuada política en la generación de estimaciones preventivas debido al apego a las metodologías de la CNBV, manteniendo al índice de cobertura en rangos adecuados. Por otra parte, el MIN Ajustado (Margen Financiero Ajustado por Riesgos Crediticios 12m / Activos Productivos Prom. 12m), al 1T14 cerró en 13.3% (vs. 13.8% al 1T13). Cabe mencionar que, a pesar de haber contado con un mayor spread de tasas beneficiando positivamente el margen financiero de la Empresa, el margen financiero ajustado por riesgos crediticios sufrió un deterioro a raíz del incremento en la generación de estimaciones preventivas a causa del cambio en la metodología realizado por PDN, situación que impacto negativamente en el MIN Ajustado de Factoring Corporativo. Bajo un escenario de estrés, HR Ratings esperaría que el MIN Ajustado mostrara un deterioro derivado del incremento en la generación de estimaciones preventivas necesarias para mantener el índice de cobertura en un rango adecuados. Asimismo, la menor colocación de cartera a una tasa activa menor como estrategia comercial y el aumento en el costo de fondeo por el incremento en la adversidad económica, reducirían el margen financiero ajustado de la Empresa, impactando negativamente en el indicador. En cuanto a la eficiencia de la Empresa, el índice de eficiencia (Gastos de Administración 12m / (Ingresos Totales de la Operación 12m + Estimaciones Preventivas para Riesgos Crediticios 12m)) cerró en 33.3% al 1T14 (vs. 36.2% al 1T13), colocándose en niveles eficientes. Es importante mencionar que, a pesar de la adecuada gestión en los gastos de administración realizada por la Empresa, la mejoría mostrada en dicho indicador se debe principalmente a una mayor obtención de ingresos totales de la operación a raíz del crecimiento registrado los activos productivos totales y el adecuado spread de tasas manejado por Factoring Corporativo en sus operaciones. Por otra parte, el índice de eficiencia operativa (Gastos de Administración 12m / Activos Totales Prom. 12m), mostró una ligera mejoría al cerrar en 4.0% al 1T14 (vs. 4.3% al 1T13) colocándose en niveles saludables. Dicha mejoría se debió por el crecimiento en los activos totales de la Empresa, principalmente en el incremento de los activos productivos totales, así como por un menor crecimiento proporcional de los gastos de administración. En un escenario económicamente adverso, se esperaría que los indicadores de eficiencia muestren un deterioro derivado del aumento en los gastos de administración en los que Hoja 7 de 20

cerró en 0.")

8 tendría que incurrir la Empresa para la recuperación de cartera, así como de la menor colocación de cartera afectando la obtención de los ingresos por intereses y de los activos totales de la misma. En cuanto a la rentabilidad de Factoring Corporativo, el ROA Promedio (Resultado Neto 12m / Activos Totales Prom. 12m) mostró un incremento al cerrar en 3.2% al 1T14 (vs. 2.9% al 1T13). La mejoría observada en dicha razón se debió principalmente al incremento mostrado por la Empresa en la generación de ingresos por intereses, dado el crecimiento registrado por los activos productivos totales, así como el adecuado manejo de los gastos de administración, a pesar del crecimiento de los activos. En línea con lo anterior, Factoring Corporativo obtuvo resultado neto por P$60.4m al 1T14 (vs. P$41.4m al 1T13) mostrando un crecimiento anual de 45.8%. De la misma forma, el incremento en la generación de utilidades netas llevó a que el ROE Promedio (Resultado Neto 12m / Capital Contable Prom. 12m) mostrara una mejoría y se colocara en niveles adecuados de 14.0% al 1T14 (vs. 12.6% al 1T13). Bajo un ambiente económicamente adverso, se esperaría que los indicadores de rentabilidad se posicionen en rangos presionados derivado de la disminución en los resultados netos de la Empresa a causa de la reducción que mostraría Factoring Corporativo en los márgenes de operación, así como del fuerte incremento registrado en los gastos de administración. Con respecto a los indicadores de solvencia, el índice de capitalización (Capital Contable / Activos Sujetos a Riesgo Totales) mostró un fortalecimiento al cerrar en 27.6% al 1T14 (vs. 26.3% al 1T13). Cabe mencionar que, a pesar de la salida neta de recursos de la Empresa durante el 2013 por un monto de P$114.9m, el índice de capitalización mostró un fortalecimiento debido a un mayor crecimiento del Capital Contable, a raíz de la adecuada generación de resultados netos de Factoring Corporativo en los últimos periodos, en comparación al crecimiento mostrado por los activos sujetos a riesgo totales, el cual fue menor. Bajo un escenario de estrés, HR Ratings esperaría que el índice de capitalización muestre una disminución a causa de la menor generación de resultados netos, debilitando el capital contable de la Empresa ante el incremento esperado en los activos sujetos a riesgos totales dada la continua colocación y generación de cartera que tendría Factoring Corporativo. A pesar de la disminución que mostraría dicho indicador, este se mantendría en rangos de fortaleza. En cuanto a la razón de apalancamiento (Pasivo Total Prom. 12m / Capital Contable Prom. 12m), este indicador cerró en 3.4x al 1T14 (vs. 3.3x al 1T13). El ligero incremento mostrado se derivó de una mayor necesidad de pasivos con costo para el financiamiento de sus operaciones, principalmente por el crecimiento mostrado en los activos productivos totales en el periodo. Por otra parte, la razón de cartera de crédito y arrendamiento vigente a deuda neta (Activos Productivos Vigentes / Pasivos con Costo Netos), al 1T14 cerró en 1.3x (vs. 1.3x al 1T13). Dicho indicador se mantiene en niveles sólidos derivado de la adecuada utilización de recursos propios como de externos para el financiamiento de sus activos productivos. En un escenario de estrés, se esperaría que dichas razones mostraran un ajuste, derivado de una mayor contratación de recursos externos para el financiamiento de sus operaciones dada la disminución en los resultados netos de la Empresa, disminuyendo con ello, los recursos propios de la Empresa. De acuerdo al análisis de riesgos realizado, HR Ratings asignó la calificación de HR2 para el Programa de Certificados Bursátiles de Corto Plazo a ser autorizado por un monto de hasta P$1,000.0m y las emisiones al amparo del mismo de Factoring Corporativo. En cumplimiento con la obligación contenida en el tercer párrafo de la Quinta de las Disposiciones de carácter general aplicables a las instituciones calificadoras de valores, y según nos fue informado por la propia Empresa, dicho Programa obtuvo dentro del periodo de 2 meses previos a la firma del contrato de prestación de servicios de calificación con HR Ratings, la calificación de F2(mex) por parte de Fitch Ratings, la cual fue publicada con fecha de 20 de mayo de Hoja 8 de 20

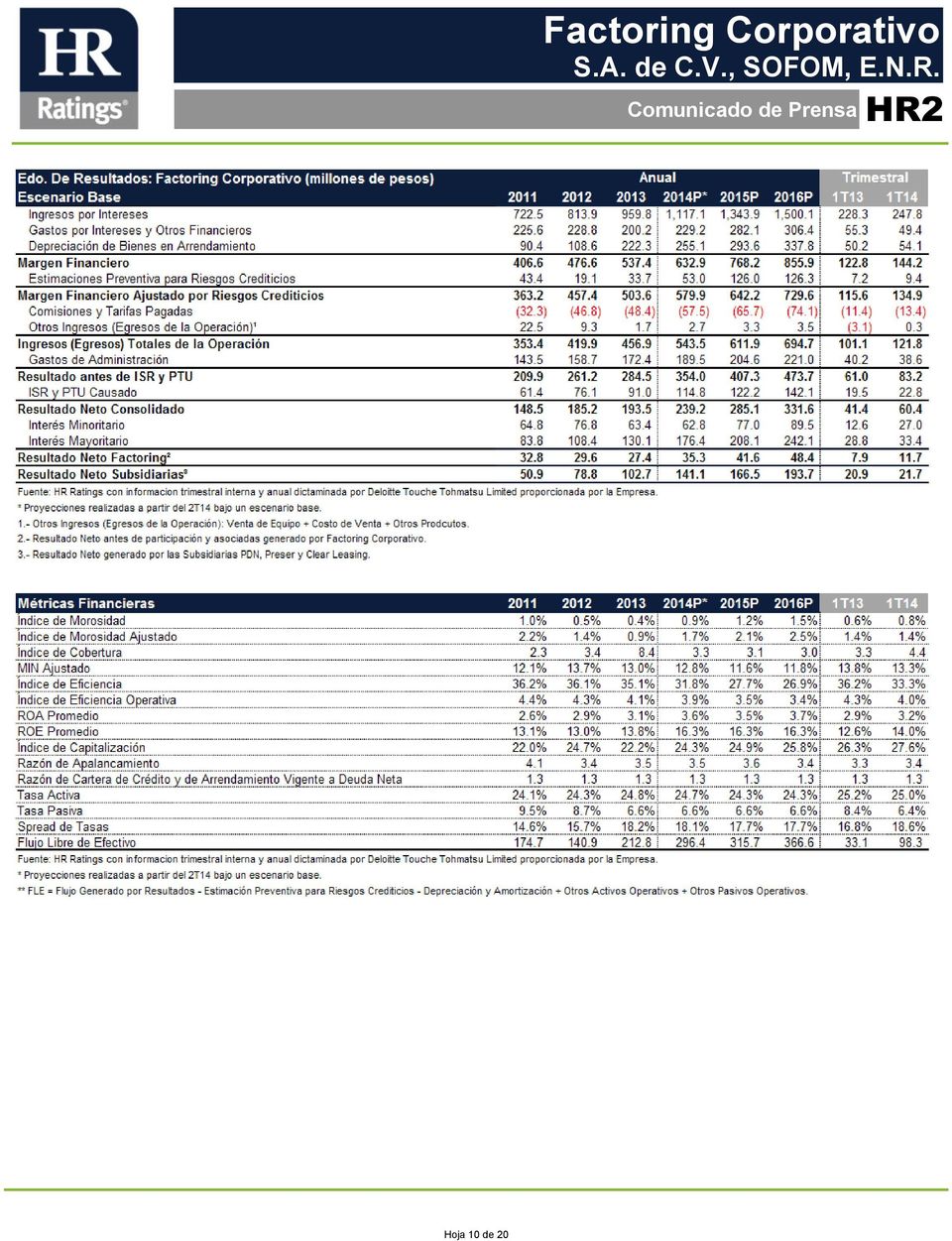

9 ANEXOS Escenario Base Hoja 9 de 20

10 Hoja 10 de 20

11 Hoja 11 de 20

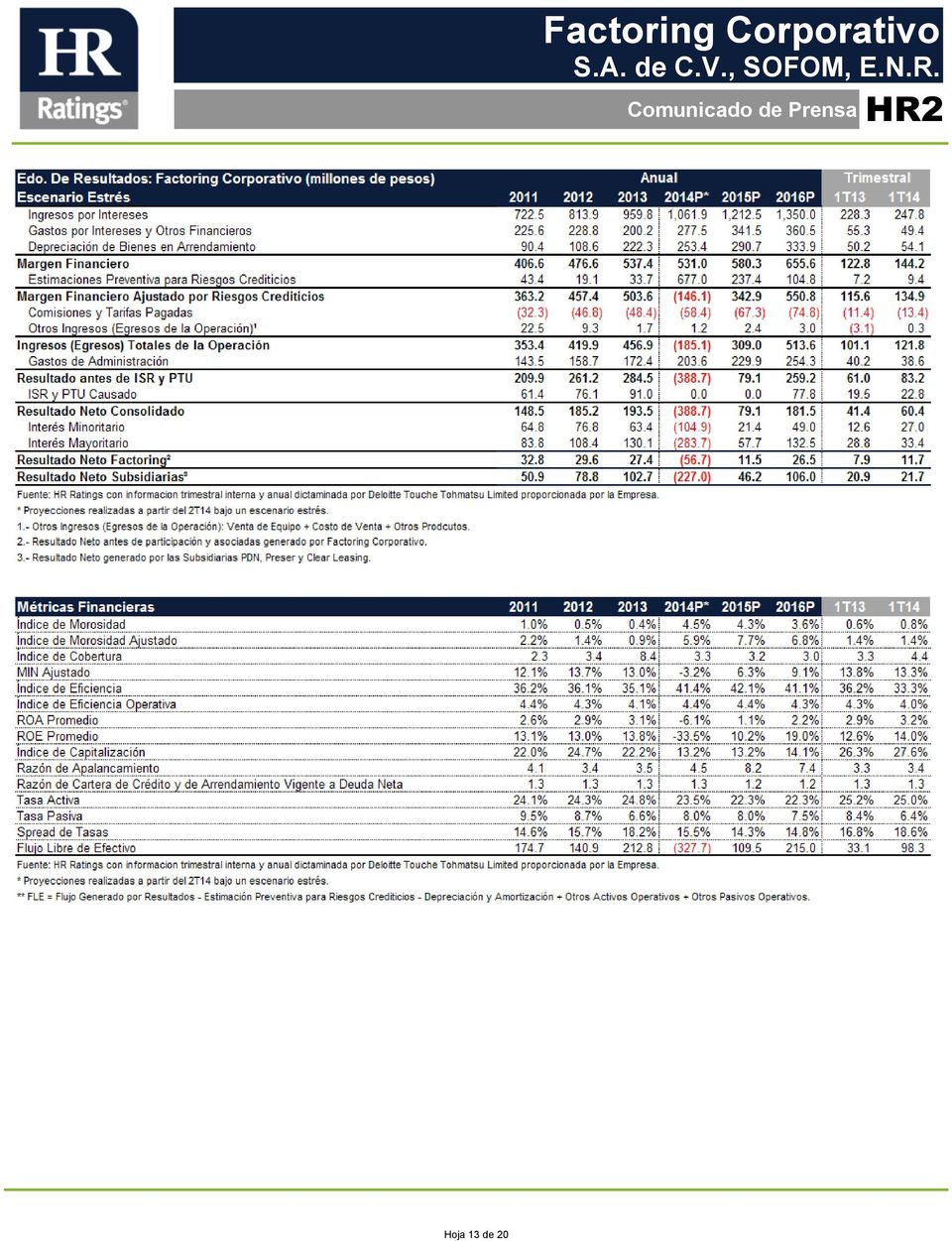

12 ANEXOS Escenario Estrés Hoja 12 de 20

13 Hoja 13 de 20

14 Hoja 14 de 20

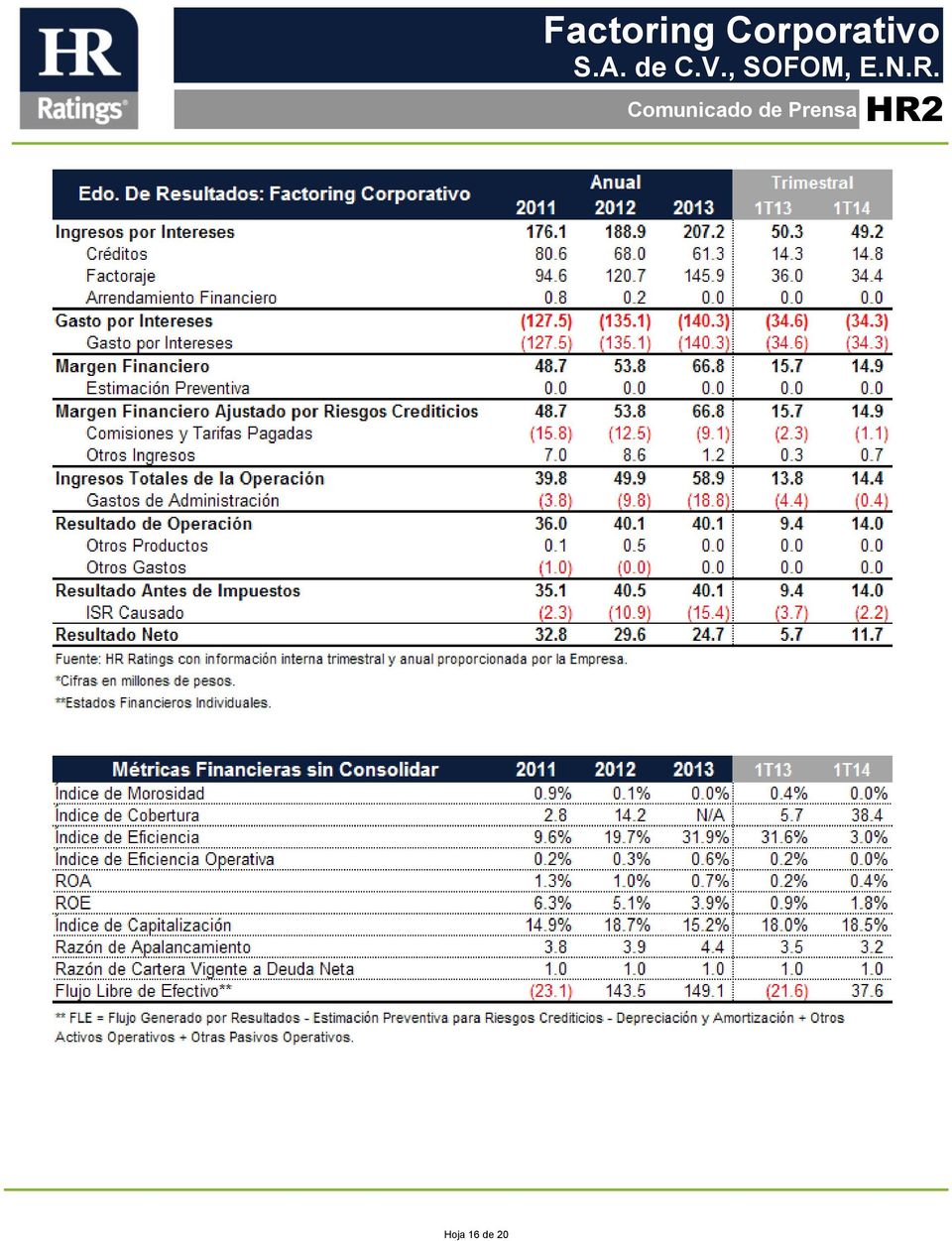

15 ANEXOS Estados Financieros No Consolidados Hoja 15 de 20

16 Hoja 16 de 20

17 Hoja 17 de 20

18 HR Ratings Alta Dirección Dirección General Presidente y Director General Director General Adjunto Alberto I. Ramos Aníbal Habeica alberto.ramos@hrratings.com anibal.habeica@hrratings.com Análisis Director General de Análisis Director General de Operaciones Felix Boni Fernando Montes de Oca felix.boni@hrratings.com fernando.montesdeoca@hrratings.com Finanzas Públicas/ABS Instituciones Financieras/ABS Ricardo Gallegos Pedro Latapí ricardo.gallegos@hrratings.com pedro.latapi@hrratings.com Roberto Ballinez roberto.ballinez@hrratings.com Deuda Corporativa Deuda Corporativa/ABS Luis Quintero José Luis Cano luis.quintero@hrratings.com joseluis.cano@hrratings.com Infraestructura/ABS Paulina Ducoing paulina.ducoing@hrratings.com Regulación Director General de Riesgo Directora General de Cumplimiento Rogelio Argüelles Claudia Ramírez rogelio.arguelles@hrratings.com claudia.ramirez@hrratings.com Negocios Salvador Salazar salvador.salazar@hrratings.com Jorge B. González jorge.gonzalez@hrratings.com Carlos Frías carlos.frias@hrratings.com Administración Ximena Lara ximena.lara@hrratings.com Hoja 18 de 20

19 Contactos Angel García Analista, HR Ratings Pedro Latapí, CFA Director de Instituciones Financieras / ABS, HR Ratings pedro.latapi@hrratings.com Fernando Sandoval Asociado, HR Ratings fernando.sandoval@hrratings.com Felix Boni Director de Análisis, HR Ratings felix.boni@hrratings.com C+ (52-55) Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Instituciones Financieras No Bancarias (México), Mayo 2009 Para mayor información con respecto a esta(s) metodología(s), favor de consultar Información complementaria en cumplimiento con la fracción V, inciso A), del Anexo 1 de las Disposiciones de carácter general aplicables a las instituciones calificadoras de valores. Calificación anterior Fecha de última acción de calificación Periodo que abarca la información financiera utilizada por HR Ratings para el otorgamiento de la presente calificación. Relación de fuentes de información utilizadas, incluyendo las proporcionadas por terceras personas Calificaciones otorgadas por otras instituciones calificadoras que fueron utilizadas por HR Ratings (en su caso). HR Ratings consideró al otorgar la calificación o darle seguimiento, la existencia de mecanismos para alinear los incentivos entre el originador, administrador y garante y los posibles adquirentes de dichos Valores. (en su caso) Inicial Inicial 1T10 1T14 Información trimestral interna y anual dictaminada por Deloitte Touche Tohmatsu Limited proporcionada por la Empresa N/A N/A HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores. La calificación antes señalada fue solicitada por la entidad o emisor, o en su nombre, y por lo tanto, HR Ratings ha recibido los honorarios correspondientes por la prestación de sus servicios de calificación. En nuestra página de internet se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis. Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa Hoja 19 de 20

siguiente(s) metodología(s) establecida(s) por la propia")

20 información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde USD1,000 a USD1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en particular por una cuota anual. Se estima que las cuotas anuales varíen entre USD5,000 y USD2,000,000 (o el equivalente en otra moneda). Hoja 20 de 20

Leasing Operations de México, S. de R.L. de C.V.

HR Ratings revisó a la baja la calificación de LP de HR BBB+ a HR BBB para Leasing Operations de México México, D.F., (19 de abril del 2012) HR Ratings revisó a la baja la calificación crediticia de largo

HR Ratings revisó a la baja la calificación de LP de HR BBB+ a HR BBB para Leasing Operations de México México, D.F., (19 de abril del 2012) HR Ratings revisó a la baja la calificación crediticia de largo

Factoring Corporativo

Calificación Factoring Corporativo LP Factoring Corporativo CP Perspectiva Contactos Juan Pablo Rodríguez Analista juanpablo.rodriguez@hrratings.com Angel García Asociado angel.garcia@hrratings.com Estable

Calificación Factoring Corporativo LP Factoring Corporativo CP Perspectiva Contactos Juan Pablo Rodríguez Analista juanpablo.rodriguez@hrratings.com Angel García Asociado angel.garcia@hrratings.com Estable

Portafolio de Negocios S.A. de C.V., SOFOM, E.N.R.

HR Ratings ratificó la calificación de CP de HR2 para el Programa de CEBURS de CP y las emisiones al amparo del mismo de PDN México, D.F., (24 de marzo de 2014) HR Ratings ratificó la calificación de corto

HR Ratings ratificó la calificación de CP de HR2 para el Programa de CEBURS de CP y las emisiones al amparo del mismo de PDN México, D.F., (24 de marzo de 2014) HR Ratings ratificó la calificación de corto

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR PDN PORTAFOLIO DE NEGOCIOS, S.A. DE C.V., SOFOM, E.R. México, D.F. ASUNTO HR Ratings asignó la calificación de

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR PDN PORTAFOLIO DE NEGOCIOS, S.A. DE C.V., SOFOM, E.R. México, D.F. ASUNTO HR Ratings asignó la calificación de

Portafolio de Negocios, S.A. de C.V., SOFOM, E.N.R.

Contactos Pedro Latapí Director de Instituciones Financieras E-mail: pedro.latapi@hrratings.com Fernando Sandoval Asociado E-mail: fernando.sandoval@hrratings.com María Luisa Corona Analista E-mail: marialuisa.corona@hrratings.com

Contactos Pedro Latapí Director de Instituciones Financieras E-mail: pedro.latapi@hrratings.com Fernando Sandoval Asociado E-mail: fernando.sandoval@hrratings.com María Luisa Corona Analista E-mail: marialuisa.corona@hrratings.com

Programa de CEBURS de Corto Plazo

HR Ratings asignó la calificación de CP de HR2 al Programa de Certificados Bursátiles de CP por P$2,500.0m de Crédito Real México, D.F., (8 de julio de 2014) HR Ratings asignó la calificación de corto

HR Ratings asignó la calificación de CP de HR2 al Programa de Certificados Bursátiles de CP por P$2,500.0m de Crédito Real México, D.F., (8 de julio de 2014) HR Ratings asignó la calificación de corto

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR BCOBX+ Banco Ve por Más, S.A. Institución de Banca Múltiple, Grupo Financiero Ve por Más México, D.F. ASUNTO HR

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR BCOBX+ Banco Ve por Más, S.A. Institución de Banca Múltiple, Grupo Financiero Ve por Más México, D.F. ASUNTO HR

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR BCOBX+ Banco Ve por Más, S.A. Institución de Banca Múltiple, Grupo Financiero Ve por Más México, D.F. ASUNTO HR

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR BCOBX+ Banco Ve por Más, S.A. Institución de Banca Múltiple, Grupo Financiero Ve por Más México, D.F. ASUNTO HR

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR VALARRE VALUE ARRENDADORA, S.A. DE C.V., SOFOM, E.N.R. México, D.F. ASUNTO HR Ratings asignó la calificación de

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR VALARRE VALUE ARRENDADORA, S.A. DE C.V., SOFOM, E.N.R. México, D.F. ASUNTO HR Ratings asignó la calificación de

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR HR HR RATINGS DE MEXICO, S.A. DE C.V. México, D.F. ASUNTO HR Ratings ratificó la calificación de Administrador

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR HR HR RATINGS DE MEXICO, S.A. DE C.V. México, D.F. ASUNTO HR Ratings ratificó la calificación de Administrador

Emisión de CEBURS de LP

Calificación 16 Perspectiva Contactos Juan Pablo Rodriguez Analista juanpablo.rodriguez@hrratings.com Estable Helene Campech Subdirectora de / ABS helene.campech@hrratings.com Fernando Sandoval Director

Calificación 16 Perspectiva Contactos Juan Pablo Rodriguez Analista juanpablo.rodriguez@hrratings.com Estable Helene Campech Subdirectora de / ABS helene.campech@hrratings.com Fernando Sandoval Director

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR VALARRE VALUE ARRENDADORA, S.A. DE C.V., SOFOM, E.N.R. México, D.F. ASUNTO HR Ratings ratificó la calificación

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR VALARRE VALUE ARRENDADORA, S.A. DE C.V., SOFOM, E.N.R. México, D.F. ASUNTO HR Ratings ratificó la calificación

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

Contactos Pedro Latapí Director de Instituciones Financieras E-mail: pedro.latapi@hrratings.com Fernando Sandoval Asociado E-mail: fernando.sandoval@hrratings.com Helene Campech Analista E-mail: helene.campech@hrratings.com

Contactos Pedro Latapí Director de Instituciones Financieras E-mail: pedro.latapi@hrratings.com Fernando Sandoval Asociado E-mail: fernando.sandoval@hrratings.com Helene Campech Analista E-mail: helene.campech@hrratings.com

HR Ratings ratificó la calificación de largo plazo de HR AA a GBM Casa de Bolsa, cambiando la perspectiva de Positiva a Estable

HR Ratings ratificó la calificación de largo plazo de a GBM Casa de Bolsa, cambiando la perspectiva de Positiva a Estable México, D.F., (20 de marzo de 2012) HR Ratings ratificó la calificación crediticia

HR Ratings ratificó la calificación de largo plazo de a GBM Casa de Bolsa, cambiando la perspectiva de Positiva a Estable México, D.F., (20 de marzo de 2012) HR Ratings ratificó la calificación crediticia

Estados Unidos Mexicanos

Contactos Alfonso Sales Asociado alfonso.sales@hrratings.com Felix Boni Director General de Análisis felix.boni@hrratings.com HR Ratings comenta sobre la actividad industrial del mes de diciembre, que

Contactos Alfonso Sales Asociado alfonso.sales@hrratings.com Felix Boni Director General de Análisis felix.boni@hrratings.com HR Ratings comenta sobre la actividad industrial del mes de diciembre, que

Obligaciones Subordinadas No Preferentes

HR Ratings asignó la calificación de LP de HR A- con Perspectiva Positiva para la Emisión de Obligaciones Subordinadas No Preferentes y No Susceptibles de Convertirse en Acciones con clave de pizarra de

HR Ratings asignó la calificación de LP de HR A- con Perspectiva Positiva para la Emisión de Obligaciones Subordinadas No Preferentes y No Susceptibles de Convertirse en Acciones con clave de pizarra de

Portafolio de Negocios

Calificación PDN LP PDN CP Programa de CEBURS de CP Perspectiva Contactos Juan Pablo Rodríguez Analista juanpablo.rodriguez@hrratings.com Angel García Asociado angel.garcia@hrratings.com Estable HR Ratings

Calificación PDN LP PDN CP Programa de CEBURS de CP Perspectiva Contactos Juan Pablo Rodríguez Analista juanpablo.rodriguez@hrratings.com Angel García Asociado angel.garcia@hrratings.com Estable HR Ratings

Evercore Casa de Bolsa, S.A. de C.V. División Fiduciaria

Contactos Helene Campech Analista E-mail: helene.campech@hrratings.com Fernando Sandoval Asociado E-mail: fernando.sandoval@hrratings.com Pedro Latapí, CFA Director de Instituciones Financieras / ABS E-mail:

Contactos Helene Campech Analista E-mail: helene.campech@hrratings.com Fernando Sandoval Asociado E-mail: fernando.sandoval@hrratings.com Pedro Latapí, CFA Director de Instituciones Financieras / ABS E-mail:

Casa de Bolsa Multiva

Calificación CB Multiva LP CB Multiva CP Perspectiva Contactos Rafael Aburto Asociado rafael.aburto@hrratings.com Estable HR Ratings ratificó la calificación de largo plazo de con Perspectiva Estable y

Calificación CB Multiva LP CB Multiva CP Perspectiva Contactos Rafael Aburto Asociado rafael.aburto@hrratings.com Estable HR Ratings ratificó la calificación de largo plazo de con Perspectiva Estable y

HR AA HR+1 Instituciones Financieras 23 de junio de 2016. Banco del Bajío, S.A., Institución de Banca Múltiple

Calificación BanBajío LP BanBajío CP Perspectiva Contactos Karen Márquez Analista karen.marquez@hrratings.com Estable Helene Campech Subdirectora de / ABS helene.campech@hrratings.com HR Ratings asignó

Calificación BanBajío LP BanBajío CP Perspectiva Contactos Karen Márquez Analista karen.marquez@hrratings.com Estable Helene Campech Subdirectora de / ABS helene.campech@hrratings.com HR Ratings asignó

Valle de Chalco Solidaridad

Valle de Chalco Solidaridad A NRSRO Rating* Calificación V. de Chalco Solidaridad Perspectiva Contactos Marco De Gyves Analista de marco.degyves@hrratings.com Alejandro Chavelas Analista de alejandro.chavelas@hrratings.com

Valle de Chalco Solidaridad A NRSRO Rating* Calificación V. de Chalco Solidaridad Perspectiva Contactos Marco De Gyves Analista de marco.degyves@hrratings.com Alejandro Chavelas Analista de alejandro.chavelas@hrratings.com

Sí Vale México, S.A. de C.V.

Calificación Sí Vale Perspectiva Contactos María José Arce Analista mariajose.arce@hrratings.com Estable Luis Roberto Quintero Director de Deuda Corporativa / ABS luis.quintero@hrratings.com HR Ratings

Calificación Sí Vale Perspectiva Contactos María José Arce Analista mariajose.arce@hrratings.com Estable Luis Roberto Quintero Director de Deuda Corporativa / ABS luis.quintero@hrratings.com HR Ratings

Sofoplus, S.A.P.I. de C.V., SOFOM, E.N.R.

Contactos Pedro Latapí Director de Instituciones Financieras E-mail: pedro.latapi@hrratings.com Santiago Carrancedo Abad Analista E-mail: santiago.carrancedo@hrratings.com HR Ratings asignó la calificación

Contactos Pedro Latapí Director de Instituciones Financieras E-mail: pedro.latapi@hrratings.com Santiago Carrancedo Abad Analista E-mail: santiago.carrancedo@hrratings.com HR Ratings asignó la calificación

Factoring Corporativo, S.A. de C. V., SOFOM, E.N.R.

Contactos Fernando Montes de Oca Analista Senior E-mail: fernando.montesdeoca@hrratings.com Gabriela Simón Analista Jr. E-mail: gabriela.simon@hrratings.com Felix Boni Director de Análisis E-mail: felix.boni@hrratings.com

Contactos Fernando Montes de Oca Analista Senior E-mail: fernando.montesdeoca@hrratings.com Gabriela Simón Analista Jr. E-mail: gabriela.simon@hrratings.com Felix Boni Director de Análisis E-mail: felix.boni@hrratings.com

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR HR HR RATINGS DE MEXICO, S.A. DE C.V. Ciudad de México ASUNTO HR Ratings asignó la calificación de LP de HR AA

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR HR HR RATINGS DE MEXICO, S.A. DE C.V. Ciudad de México ASUNTO HR Ratings asignó la calificación de LP de HR AA

Municipio de Solidaridad

Calificación Municipio de Solidaridad HR Ratings revisó a la baja la calificación del Municipio de Solidaridad, a de HR BBB- y mantuvo la Perspectiva Estable. Perspectiva Contactos Paola Rubial Analista

Calificación Municipio de Solidaridad HR Ratings revisó a la baja la calificación del Municipio de Solidaridad, a de HR BBB- y mantuvo la Perspectiva Estable. Perspectiva Contactos Paola Rubial Analista

Financiera FINSOL, S.A. de C.V., SOFOM, E.N.R.

Contactos Fernando Montes de Oca Director de Inst. Financieras y Soc. Inv. E-mail: fernando.montesdeoca@hrratings.com Luis R. Quintero Analista E-mail: luis.quintero@hrratings.com Carlos Monroy Analista

Contactos Fernando Montes de Oca Director de Inst. Financieras y Soc. Inv. E-mail: fernando.montesdeoca@hrratings.com Luis R. Quintero Analista E-mail: luis.quintero@hrratings.com Carlos Monroy Analista

LC Liquidez Corporativa

Calificación Liquidez Corporativa LP Liquidez Corporativa CP Perspectiva Contactos Karen Márquez Analista karen.marquez@hrratings.com Laura Bustamante Asociada laura.bustamantehrratings.com Estable HR

Calificación Liquidez Corporativa LP Liquidez Corporativa CP Perspectiva Contactos Karen Márquez Analista karen.marquez@hrratings.com Laura Bustamante Asociada laura.bustamantehrratings.com Estable HR

Punto Casa de Bolsa, S.A. de C.V. HR1. Comunicado de Prensa. Descripción y Estructura del Grupo

HR Ratings asignó la calificación de CP de para Punto Casa de Bolsa México, D.F., (19 de abril de 2013) HR Ratings asignó la calificación de corto plazo de para Punto Casa de Bolsa, S.A. de C.V. (Punto

HR Ratings asignó la calificación de CP de para Punto Casa de Bolsa México, D.F., (19 de abril de 2013) HR Ratings asignó la calificación de corto plazo de para Punto Casa de Bolsa, S.A. de C.V. (Punto

Estado de Nuevo León

Calificación Nuevo León Perspectiva Contactos Álvaro Rodríguez Asociado de alvaro.rodriguez@hrratings.com Estable HR Ratings ratificó la calificación de con Perspectiva Estable al Estado de Nuevo León.

Calificación Nuevo León Perspectiva Contactos Álvaro Rodríguez Asociado de alvaro.rodriguez@hrratings.com Estable HR Ratings ratificó la calificación de con Perspectiva Estable al Estado de Nuevo León.

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR NAVISTS NAVISTAR FINANCIAL, S.A. DE C.V., SOFOM, E.R. México, D.F. ASUNTO HR Ratings ratificó la calificación

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR NAVISTS NAVISTAR FINANCIAL, S.A. DE C.V., SOFOM, E.R. México, D.F. ASUNTO HR Ratings ratificó la calificación

Ally Credit, S.A. de C.V., SOFOM, ENR

Contactos Pedro Latapí Director de Instituciones Financieras E-mail: pedro.latapi@hrratings.com Daniel González Analista E-mail: daniel.gonzalez@hrratings.com Fernando Montes de Oca Director Adjunto de

Contactos Pedro Latapí Director de Instituciones Financieras E-mail: pedro.latapi@hrratings.com Daniel González Analista E-mail: daniel.gonzalez@hrratings.com Fernando Montes de Oca Director Adjunto de

Banca Mifel CP. HR A HR2 Instituciones Financieras 13 de enero de 2016. S.A., Institución de Banca Múltiple Grupo Financiero Mifel

Calificación Banca Mifel LP Banca Mifel CP Perspectiva Contactos Juan Pablo Rodríguez Analista juanpablo.rodriguez@hrratings.com Estable Helene Campech Subdirectora de / ABS helene.campech@hrratings.com

Calificación Banca Mifel LP Banca Mifel CP Perspectiva Contactos Juan Pablo Rodríguez Analista juanpablo.rodriguez@hrratings.com Estable Helene Campech Subdirectora de / ABS helene.campech@hrratings.com

HR3. Navistar Financial. S.A de C.V., SOFOM, E.R.

S.A de C.V., SOFOM, E.R. Calificación Programa de CEBURS de CP Contactos Ricardo Guerra Analista ricardo.guerra@hrratings.com Rafael Aburto Subdirector / ABS rafael.aburto@hrratings.com Fernando Sandoval

S.A de C.V., SOFOM, E.R. Calificación Programa de CEBURS de CP Contactos Ricardo Guerra Analista ricardo.guerra@hrratings.com Rafael Aburto Subdirector / ABS rafael.aburto@hrratings.com Fernando Sandoval

BOLSA MEXICANA DE VALORES

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

Instituciones de Seguros en México

Contactos Miguel Báez Analista miguel.baez@hrratings.com Helene Campech Subdirectora / ABS helene.campech@hrratings.com Fernando Sandoval Director de / ABS fernando.sandoval@hrratings.com Pedro Latapí,

Contactos Miguel Báez Analista miguel.baez@hrratings.com Helene Campech Subdirectora / ABS helene.campech@hrratings.com Fernando Sandoval Director de / ABS fernando.sandoval@hrratings.com Pedro Latapí,

Mercader Financial AP

Calificación Mercader Financial AP Perspectiva Contactos Juan Pablo Rodriguez Analista juanpablo.rodriguez@hrratings.com Estable Claudio Bustamante Subdirector / ABS claudio.bustamante@hrratings.com Fernando

Calificación Mercader Financial AP Perspectiva Contactos Juan Pablo Rodriguez Analista juanpablo.rodriguez@hrratings.com Estable Claudio Bustamante Subdirector / ABS claudio.bustamante@hrratings.com Fernando

Seguros de Crédito a la Vivienda SHF, S.A. de C.V.

Calificación SCV - SHF LP SCV - SHF CP Perspectiva Contactos Erika Gil Analista erika.gil@hrratings.com Claudio Bustamante Asociado claudio.bustamante@hrratings.com Estable HR Ratings asignó la calificación

Calificación SCV - SHF LP SCV - SHF CP Perspectiva Contactos Erika Gil Analista erika.gil@hrratings.com Claudio Bustamante Asociado claudio.bustamante@hrratings.com Estable HR Ratings asignó la calificación

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

CSI Leasing México AP

de Calificación CSI Leasing México AP HR Ratings ratificó la calificación de Administrador Primario de con Perspectiva Estable para CSI Leasing México. Perspectiva Contactos Juan Pablo Rodriguez Analista

de Calificación CSI Leasing México AP HR Ratings ratificó la calificación de Administrador Primario de con Perspectiva Estable para CSI Leasing México. Perspectiva Contactos Juan Pablo Rodriguez Analista

Estado de San Luis Potosí

Calificación CBE San Luis Potosí Perspectiva Contactos Rodrigo Martínez Analista rodrigo.martinez@hrratings.com Roberto Ballinez Director Ejecutivo de Finanzas Públicas/ Infraestructura roberto.ballinez@hrratings.com

Calificación CBE San Luis Potosí Perspectiva Contactos Rodrigo Martínez Analista rodrigo.martinez@hrratings.com Roberto Ballinez Director Ejecutivo de Finanzas Públicas/ Infraestructura roberto.ballinez@hrratings.com

Algunos de los aspectos más importantes sobre los que se basa la calificación son:

Calificación Financiera Alfil AP Perspectiva Contactos Juan Pablo Rodriguez Analista juanpablo.rodriguez@hrratings.com Angel García Asociado angel.garcia@hrratings.com Estable Fernando Sandoval Director

Calificación Financiera Alfil AP Perspectiva Contactos Juan Pablo Rodriguez Analista juanpablo.rodriguez@hrratings.com Angel García Asociado angel.garcia@hrratings.com Estable Fernando Sandoval Director

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR MERCFIN MERCADER FINANCIAL, S.A., SOFOM, E.R. Ciudad de México ASUNTO HR Ratings revisó al alza la calificación

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR MERCFIN MERCADER FINANCIAL, S.A., SOFOM, E.R. Ciudad de México ASUNTO HR Ratings revisó al alza la calificación

Auto Ahorro Automotriz,

Calificación Planfía AP Perspectiva Contactos Ricardo Guerra Analista ricardo.guerra@hrratings.com Estable Rafael Aburto Subdirector de / ABS rafael.aburto@hrratings.com Fernando Sandoval Director de /

Calificación Planfía AP Perspectiva Contactos Ricardo Guerra Analista ricardo.guerra@hrratings.com Estable Rafael Aburto Subdirector de / ABS rafael.aburto@hrratings.com Fernando Sandoval Director de /

BOLSA MEXICANA DE VALORES

27/04/2012 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2010 Y 2011 DATOS DE LA EMPRESA

27/04/2012 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2010 Y 2011 DATOS DE LA EMPRESA

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR HR HR RATINGS DE MEXICO, S.A. DE C.V. México, D.F. ASUNTO HR Ratings asignó la calificación de HR AA+ (E) con

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR HR HR RATINGS DE MEXICO, S.A. DE C.V. México, D.F. ASUNTO HR Ratings asignó la calificación de HR AA+ (E) con

HR4. Programa de CEBURS de Corto Plazo. Grupo Senda

Calificación Programa de CP Contactos Mariela Moreno Asociada mariela.moreno@hrratings.com Humberto Patiño Analista humberto.patino@hrratings.com HR Ratings ratificó la calificación de CP de y retiró la

Calificación Programa de CP Contactos Mariela Moreno Asociada mariela.moreno@hrratings.com Humberto Patiño Analista humberto.patino@hrratings.com HR Ratings ratificó la calificación de CP de y retiró la

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

HR Ratings ratificó la calificación corporativa de LP de HR BBB de Grupo Famsa, S.A.B. de C.V.

HR Ratings ratificó la calificación corporativa de LP de de Grupo Famsa, S.A.B. de C.V. México, D.F., (5 de Diciembre de 2012) HR Ratings ratificó la calificación corporativa de largo plazo de HR BBB de

HR Ratings ratificó la calificación corporativa de LP de de Grupo Famsa, S.A.B. de C.V. México, D.F., (5 de Diciembre de 2012) HR Ratings ratificó la calificación corporativa de largo plazo de HR BBB de

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR NAVISTS NAVISTAR FINANCIAL, S.A. DE C.V., SOFOM, E.R. México, D.F. ASUNTO HR Ratings ratificó la calificación

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR NAVISTS NAVISTAR FINANCIAL, S.A. DE C.V., SOFOM, E.R. México, D.F. ASUNTO HR Ratings ratificó la calificación

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CREDICOR Mexicano HR AP5. Unión de Crédito, S.A. de C.V. HR Ratings asignó la calificación de AP de HR AP5 con Perspectiva Estable para CREDICOR.

Calificación CREDICOR AP HR Ratings asignó la calificación de AP de con Perspectiva Estable para CREDICOR. Perspectiva Contactos Tania García Analista de tania.garcia@hrratings.com Laura Bustamante Asociada

Calificación CREDICOR AP HR Ratings asignó la calificación de AP de con Perspectiva Estable para CREDICOR. Perspectiva Contactos Tania García Analista de tania.garcia@hrratings.com Laura Bustamante Asociada

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR HR HR RATINGS DE MEXICO, S.A. DE C.V. México, D.F. ASUNTO HR Ratings ratificó la calificación de HR BBB+ (E) del

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR HR HR RATINGS DE MEXICO, S.A. DE C.V. México, D.F. ASUNTO HR Ratings ratificó la calificación de HR BBB+ (E) del

Cardif México Seguros de Vida,

Calificación Cardif MSV Cardif MSV HR Ratings asignó la calificación de largo plazo de con Perspectiva Estable y la calificación de corto plazo de para Cardif Seguros de Vida. Perspectiva Contactos Estable

Calificación Cardif MSV Cardif MSV HR Ratings asignó la calificación de largo plazo de con Perspectiva Estable y la calificación de corto plazo de para Cardif Seguros de Vida. Perspectiva Contactos Estable

Leasing Operations de México, S. de R.L. de C.V.

HR Ratings ratificó la calificación de LP de HR BBB para Leasing Operations de México y la colocó en Revisión Especial México, D.F., (18 de julio de 2013) HR Ratings ratificó la calificación de largo plazo

HR Ratings ratificó la calificación de LP de HR BBB para Leasing Operations de México y la colocó en Revisión Especial México, D.F., (18 de julio de 2013) HR Ratings ratificó la calificación de largo plazo

HR AP3. Opciones Empresariales del Noroeste. S.A. de C.V., S.F.P.

Calificación ASP AP Perspectiva Contactos Ricardo Guerra Analista ricardo.guerra@hrratings.com Claudio Bustamante Asociado claudio.bustamante@hrratings.com Estable Fernando Sandoval Director de / ABS fernando.sandoval@hrratings.com

Calificación ASP AP Perspectiva Contactos Ricardo Guerra Analista ricardo.guerra@hrratings.com Claudio Bustamante Asociado claudio.bustamante@hrratings.com Estable Fernando Sandoval Director de / ABS fernando.sandoval@hrratings.com

Unión Financiera del Corredor Comercial, S.A. de C.V., SOFOM, E.N.R.

Contactos Pedro Latapí Director de Instituciones Financieras E-mail: pedro.latapi@hrratings.com Fernando Sandoval Asociado E-mail: fernando.sandoval@hrratings.com Claudio Bustamante Analista E-mail: claudio.bustamante@hrratings.com

Contactos Pedro Latapí Director de Instituciones Financieras E-mail: pedro.latapi@hrratings.com Fernando Sandoval Asociado E-mail: fernando.sandoval@hrratings.com Claudio Bustamante Analista E-mail: claudio.bustamante@hrratings.com

LC Liquidez Corporativa, S.A. de C.V. SOFOM E.N.R.

Contactos Fernando Montes de Oca Director Adjunto de Análisis E-mail: fernando.montesdeoca@hrratings.com Pedro Latapí Analista Senior E-mail: pedro.latapi@hrratings.com Carlos Monroy Analista E-mail: carlos.monroy@hrratings.com

Contactos Fernando Montes de Oca Director Adjunto de Análisis E-mail: fernando.montesdeoca@hrratings.com Pedro Latapí Analista Senior E-mail: pedro.latapi@hrratings.com Carlos Monroy Analista E-mail: carlos.monroy@hrratings.com

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

BanCoppel, S.A., Institución de Banca Múltiple

Contactos Fernando Montes de Oca Director de Instituciones Financieras y Soc. Inv E-mail: fernando.montesdeoca@hrratings.com Pedro Latapí Analista E-mail: pedro.latapi@hrratings.com Fernando Sandoval Analista

Contactos Fernando Montes de Oca Director de Instituciones Financieras y Soc. Inv E-mail: fernando.montesdeoca@hrratings.com Pedro Latapí Analista E-mail: pedro.latapi@hrratings.com Fernando Sandoval Analista

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

A HR Ratings asignó la calificación de A a la emisión con clave de pizarra CDVITOT 12-2U y a la Constancia Preferente México, D.F., (28 de mayo de 2012) HR Ratings asignó la calificación de A a la Emisión

A HR Ratings asignó la calificación de A a la emisión con clave de pizarra CDVITOT 12-2U y a la Constancia Preferente México, D.F., (28 de mayo de 2012) HR Ratings asignó la calificación de A a la Emisión

Certificados Bursátiles Fiduciarios ARRENCB 13

HR Ratings asignó la calificación de LP de con perspectiva Estable para la emisión con clave de pizarra México, D.F., (6 de noviembre de 2013) HR Ratings asignó la calificación de con perspectiva Estable

HR Ratings asignó la calificación de LP de con perspectiva Estable para la emisión con clave de pizarra México, D.F., (6 de noviembre de 2013) HR Ratings asignó la calificación de con perspectiva Estable

Fundación Dondé Banco, S.A., Institución de Banca Múltiple Calle 27 No. 500 por 56 y 58A Col. Itzimná, C.P. 97100 Mérida, Yucatán.

Fundación Dondé Banco, S.A., Institución de Banca Múltiple Calle 27 No. 500 por 56 y 58A Col. Itzimná, C.P. 97100 Mérida, Yucatán. INFORME SOBRE LA MARCHA 2014 Índice Administración de la Institución...

Fundación Dondé Banco, S.A., Institución de Banca Múltiple Calle 27 No. 500 por 56 y 58A Col. Itzimná, C.P. 97100 Mérida, Yucatán. INFORME SOBRE LA MARCHA 2014 Índice Administración de la Institución...

Punto Casa de Bolsa, S.A. de C.V.

Contactos Pedro Latapí Director de Instituciones Financieras E-mail: pedro.latapi@hrratings.com Santiago Carrancedo Asociado E-mail: santiago.carrancedo@hrratings.com Helene Campech Analista E-mail: helene.campech@hrratings.com

Contactos Pedro Latapí Director de Instituciones Financieras E-mail: pedro.latapi@hrratings.com Santiago Carrancedo Asociado E-mail: santiago.carrancedo@hrratings.com Helene Campech Analista E-mail: helene.campech@hrratings.com

Estado de Michoacán. Crédito Bancario Estructurado Banobras (P$4,112.0m, 2013)

") Calificación CBE Michoacán Perspectiva Contactos Mauricio Azoños Subdirector mauricio.azonos@hrratings.com Estable Roberto Ballinez Director Ejecutivo Senior de Finanzas Públicas / Infraestructura roberto.ballinez@hrratings.com

Calificación CBE Michoacán Perspectiva Contactos Mauricio Azoños Subdirector mauricio.azonos@hrratings.com Estable Roberto Ballinez Director Ejecutivo Senior de Finanzas Públicas / Infraestructura roberto.ballinez@hrratings.com

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

Riesgos discrecionales Son aquellos resultantes de la toma de una posición de riesgo, como:

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR ADAMFIN PROYECTOS ADAMANTINE, S.A. DE C.V., SOFOM, E.N.R. México, D.F. ASUNTO HR Ratings asignó la calificación

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR ADAMFIN PROYECTOS ADAMANTINE, S.A. DE C.V., SOFOM, E.N.R. México, D.F. ASUNTO HR Ratings asignó la calificación

HR Ratings asignó la calificación de LP de HR A para Finamex

HR Ratings asignó la calificación de LP de para Finamex México, D.F., (26 de noviembre de 2012) HR Ratings asignó la calificación de largo plazo de para Casa de Bolsa Finamex, S.A.B. de C.V. (Finamex y/o

HR Ratings asignó la calificación de LP de para Finamex México, D.F., (26 de noviembre de 2012) HR Ratings asignó la calificación de largo plazo de para Casa de Bolsa Finamex, S.A.B. de C.V. (Finamex y/o

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de Junio de 2013 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de Junio de 2013 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

DMEDIO DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización Deuda Mediano Plazo - IDMP AA/5 31/10/2014 Importante: El valor de una sociedad

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización Deuda Mediano Plazo - IDMP AA/5 31/10/2014 Importante: El valor de una sociedad

Leadman Trade, S.A. de C.V.

Contactos Fernando Montes de Oca Director Adjunto de Análisis E-mail: fernando.montesdeoca@hrratings.com Luis R. Quintero Analista Senior E-mail: luis.quintero@hrratings.com Gabriel Martín del Campo Analista

Contactos Fernando Montes de Oca Director Adjunto de Análisis E-mail: fernando.montesdeoca@hrratings.com Luis R. Quintero Analista Senior E-mail: luis.quintero@hrratings.com Gabriel Martín del Campo Analista

Evento Relevante de Calificadoras

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR PLANFIA AUTO AHORRO AUTOMOTRIZ, S.A. DE C.V. México, D.F. ASUNTO HR Ratings ratificó la calificación Administrador

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL LUGAR PLANFIA AUTO AHORRO AUTOMOTRIZ, S.A. DE C.V. México, D.F. ASUNTO HR Ratings ratificó la calificación Administrador

Sacsa Financiera AP HR AP3- S.A. de C.V., SOFOM, E.N.R.

. Calificación Sacsa Financiera AP Perspectiva Contactos Laura Bustamante Analista laura.bustamante@hrratings.com Estable Rafael Aburto Subdirector / ABS rafael.aburto@hrratings.com Fernando Sandoval Director

. Calificación Sacsa Financiera AP Perspectiva Contactos Laura Bustamante Analista laura.bustamante@hrratings.com Estable Rafael Aburto Subdirector / ABS rafael.aburto@hrratings.com Fernando Sandoval Director

I. Notas de Revelación a los Estados Financieros 1-4. Notas de Revelación 2009

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

Mercader Financial, S.A. SOFOM ER, da a conocer sus resultados correspondientes al Cuarto Trimestre de 2015.

México, Ciudad de México, 12 de Febrero 2016. Mercader Financial, S.A. SOFOM ER, da a conocer sus resultados correspondientes al Cuarto Trimestre de 2015. Los Estados Financieros han sido preparados de

México, Ciudad de México, 12 de Febrero 2016. Mercader Financial, S.A. SOFOM ER, da a conocer sus resultados correspondientes al Cuarto Trimestre de 2015. Los Estados Financieros han sido preparados de

CEBURS Fiduciarios HR AAA (E) ALPHACB 15

ALPHACB 15") Calificación 15 Perspectiva Contactos Miguel Baez Analista miguel.baez@hrratings.com Estable Rafael Aburto Subdirector / ABS rafael.aburto@hrratings.com Fernando Sandoval Director de / ABS fernando.sandoval@hrratings.com

Calificación 15 Perspectiva Contactos Miguel Baez Analista miguel.baez@hrratings.com Estable Rafael Aburto Subdirector / ABS rafael.aburto@hrratings.com Fernando Sandoval Director de / ABS fernando.sandoval@hrratings.com

CEBURS Fiduciarios HR AAA (E) FUTILCB 15

FUTILCB 15") Calificación 15 Perspectiva Contactos Angel García Asociado angel.garcia@hrratings.com Ricardo Guerra Analista ricardo.guerra@hrratings.com Estable Fernando Sandoval Director de / ABS fernando.sandoval@hrratings.com

Calificación 15 Perspectiva Contactos Angel García Asociado angel.garcia@hrratings.com Ricardo Guerra Analista ricardo.guerra@hrratings.com Estable Fernando Sandoval Director de / ABS fernando.sandoval@hrratings.com

HR AAA (E) CEBURS Fiduciarios. TFOVIS 13-2U Con Garantía de SHF

CEBURS Fiduciarios. TFOVIS 13-2U Con Garantía de SHF") Calificación Perspectiva Contactos Angel García Asociado angel.garcia@hrratings.com Laura Bustamante Analista laura.bustamante@hrratings.com Estable Fernando Sandoval Director de / ABS fernando.sandoval@hrratings.com

Calificación Perspectiva Contactos Angel García Asociado angel.garcia@hrratings.com Laura Bustamante Analista laura.bustamante@hrratings.com Estable Fernando Sandoval Director de / ABS fernando.sandoval@hrratings.com

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.