PRESENTACION INSTITUCIONAL CORDIAL COMPAÑÍA FINANCIERA S.A.

|

|

|

- Vicente Lara Fidalgo

- hace 5 años

- Vistas:

Transcripción

1 PRESENTACION INSTITUCIONAL CORDIAL COMPAÑÍA FINANCIERA S.A. 1

2 ÍNDICE 1. Grupo Supervielle 2. Historia de CCF / Productos / Canales / Lineamientos Estratégicos 3. Canal WM 4. Canal Carta 5. Canal HT 6. Evolución Balance/ Resultados / Fondeo / Principales indicadores 7. Ciclo de crédito, proceso de originación y morosidad 2

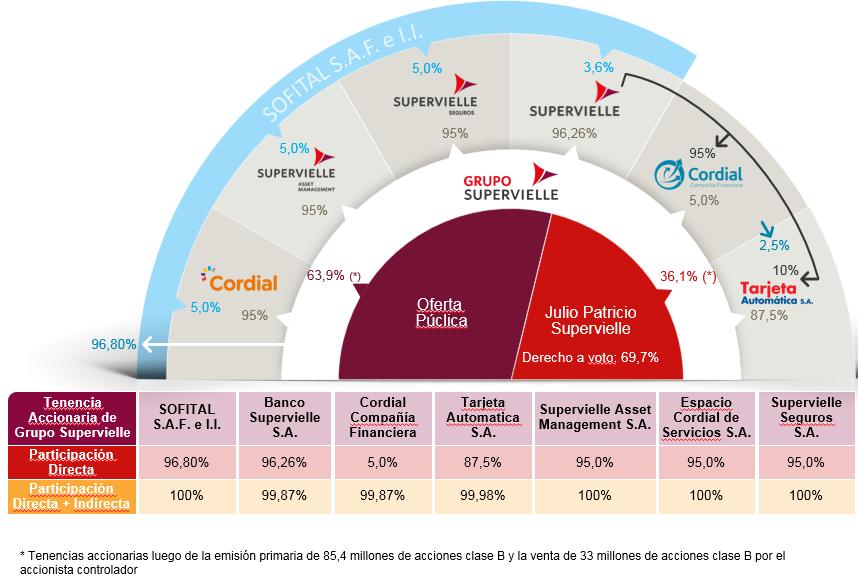

3 1. GRUPO SUPERVIELLE

4 GRUPO SUPERVIELLE 4

5 GRUPO SUPERVIELLE Ejecución exitosa del Aumento de Capital en septiembre de 2017, sólo diez y seis meses después de la oferta pública inicial de acciones Obtuvo U$S 342 mm incluyendo el ejercicio del Green Shoe dos días después del pricing Oferta: U$S 280 mm en oferta primaria y U$S 132 mm en secundaria U$S 62 mm por ejercicio del Green Shoe - 100% primaria Tres veces sobresubscripta Las acciones en el Mercado representan el 64% ( current free float market cap U$S1,5 mil millones) 5

6 GRUPO SUPERVIELLE VENTAJAS DE PERTENECER A GRUPO SUPERVIELLE Fondeo / Respaldo Capital Ofertas de productos multisegmento / sinergias Productos no financieros. Acceso a nuevos nichos de clientes. Potenciación de la rentabilidad del negocio. Optimización de costos y servicios. Nuevas tecnologías y mejores prácticas del mercado. Innovación. 6

7 2. HISTORIA CCF PRODUCTOS CANALES LINEAMIENTOS ESTRATÉGICOS

y capta Plazo Fijos Foco en")

8 NUESTRA HISTORIA 1999 Inicia sus actividades con el nombre de GE Money, una Compañía de General Electric. GRUPO SUPERVIELLE Tarjetas Cerradas Primeros Acuerdos Comienzo de relación con Walmart. Nuevos Productos: -Tarjeta MasterCard Walmart. -Préstamos Personales. -Seguros Stand Alone. Apertura de sucursales GE Money 1 Emisor de MarterCard Primeras Aperturas Changomás, llegando a un total de 43 tiendas. GE sale de Argentina, Brasil y México del financiamiento al consumo. Venta de sucursales GE Money a Banco Columbia. Incorporación de Cordial a Grupo Comienza presencia en Mercado de Capitales (Obligaciones negociables, Fideicomisos Financieros) y capta Plazo Fijos Foco en expansión de Walmart y Changomás Integración del canal Tarjeta Automática, compañía de consumo con fuerte presencia en el sur del país Acuerdo Hiper Tehuelche Renovación del contrato con Walmart hasta el 2020

9 OVERVIEW Cordial Compañía Financiera Cordial es una compañía financiera regulada, con foco en el otorgamiento de préstamos, tarjetas de crédito, y seguros en el segmento de consumo Cuenta con 742 colaboradores y 129 sucursales/puntos de venta Es el principal emisor privado de MasterCard en Argentina, con el 6,3% de participación Administra una cartera total de ARS millones a Junio % corresponde a préstamos y 35% a tarjetas de crédito Canales de distribución Tarjeta de Crédito Préstamos en Efectivo Préstamos de Consumo Seguros Clientes activos Amplio portafolio de productos Tarjeta de crédito Préstamo en efectivo Préstamos dirigidos Seguros Tarjetas MasterCard internacional Límite máximo de crédito: hasta ARS tarjetas activas ARS de saldo promedio por tarjeta De libre disponibilidad Monto máximo a otorgar ARS Préstamo promedio ARS Tasa máxima ofrecida 88,8% Plazo máximo: 60 meses Plazo promedio: 20 meses Para adquisición de bienes dentro del retailer Monto máximo a otorgar ARS Préstamo promedio ARS Tasa máxima ofrecida 78% Plazo máximo: 60 meses Plazo promedio: 22 meses Bolso protegido Accidentes personales Hogar Tecnología protegida Protección total Desempleo y enfermedades Consumo garantizado Vida temporal 9 Salud

10 ESTRATEGIA Situación actual Espacio para penetración en banca de consumo Significativo crecimiento potencial Privilegiada posición competitiva para crecer de manera orgánica e inorgánica, al formar parte de un holding financiero Nuestro Objetivo Ser uno de los dos principales líderes del segmento, con amplio portafolio de productos, alta rentabilidad y foco en la experiencia del cliente. Nuestra estrategia Continuar apalancando el crecimiento en la expansión de Walmart, con mayor foco en nuevas alianzas y líneas de negocios para lograr una mayor diversificación de cartera Al cliente Vincular al cliente en el largo plazo a través de la tarjeta de crédito Potenciar cross-sell de préstamos personales y seguros, a través de modelos de business intelligence Foco en segmento de clientes de renta media-baja Otorgamiento rápido de crédito, time to yes y time to cash son factores clave Modelo de pricing basado en riesgo (foco en entendimiento del comportamiento y capacidad de pago) Modelo de atención 24x7 a través de diferentes canales de contacto PROPUESTA DE VALOR Optimización del negocio de retail: Al retailer Aumento de la participación de mercado Fidelización de clientes Esquema de arancel diferencial Comisiones por cross-sell de productos Optimización y combinación de puntos de venta tradicionales con puntos de venta ubicados en tiendas de alto tráfico. Posicionarse como un Supermercado de Servicios Financieros con amplia cartera de productos, con servicio competitivo y conocimiento de las necesidades de nuestros clientes Lineamientos estratégicos a 2020 CCF Walmart Dirigidos / Otros retailers Tarjeta Automática Crecimiento real de 17% anual (duplicar la cartera en 5 años) Duplicar cuentas activas a 2020 Lograr ROEs promedio de 30% Incrementar la cobertura Lograr una penetración sobre el volumen de ventas de 15% a 2020 Ser líderes del producto Dirigidos en 5 años Expandir el negocio en Patagonia Expandir el negocio hacia una nueva región Optimizar sucursales actuales Abrir sucursales en Patagonia Abrir sucursales en una nueva región 10

35% 65% Tarjetas Préstamos 129 PUNTOS DE VENTA Otros puntos de")

")

11 RESUMEN EJECUTIVO $ MILLONES (*) 35% 65% Tarjetas Préstamos 129 PUNTOS DE VENTA Otros puntos de Venta 67 Sucursales 20 Sucursales 16 puntos de venta 25 Puntos de Venta 742 EMPLEADOS EN TODAS LAS PROVINCIAS PRIMER EMISOR MASTERCARD DE ENTIDADES PRIVADAS N 1 en cuentas con resumen 6.3% Share Volumen MasterCard Internacional 10% Share Volumen Región Patagonia (*) Cartera Bruta total administrada a Junio 2017, incluye Fideicomisos Financieros y Venta de cartera con recurso. 11

12 CORDIAL HOY TARJETAS DE CRÉDITO Evolución de stock de tarjetas habilitadas , , , , , , * 521, ,242 VOLUMEN DE PRÉSTAMOS $3, % Colocación anual en millones $2,554 $174 $291 $488 $626 $915 $1,596 $1, Q Q 2017 *Junio

13 NUESTROS CANALES Productos: Tarjeta de Crédito Préstamos en Efectivo Préstamos de Consumo Seguros Clientes

14

15 ESTRATEGIA WALMART Supermercado de Servicios Financieros Posicionamiento Ser el medio de pago preferencial del Retail Propuesta de valor basada en un amplio portfolio de productos, flexibilidad e inmediatez 1 Compra inmediata 2 Modelo Experience 3 Modelo de Preaperturas Highlights 4 Descuentos por categorías y planes de financiación 5 Procesos con metodología Lean Six Sigma 6 App Mobile E-recumen 15

16 ALIANZA CON WALMART: 15 AÑOS DE RELACIÓN SHARE DE CORDIAL DENTRO DE WALMART

17 ZOOM PRODUCTOS TARJETAS DE CREDITO Clientes activos $412MM Volumen mensual promedio 47% Compras dentro de Walmart 53% Compras fuera de Walmart 59% Cuentas con resumen 41% Cuentas con compras N 1 En cuentas con resumen (Universo MasterCard) N 4 En cuentas con consume (Universo MasterCard) Altas mensuales 67 Sucursales con venta presencial 30 Sucursales con modelo Experience PRESTAMOS EN EFECTIVO Altas mensuales $ Préstamo promedio 24 meses Plazo promedio 17

18 BENCHMARK Retailers % Market share Retail 11% 17% 18% 11% 10% Socio Sucursales

19 CARTA AUTOMATICA

20 ESTRATEGIA CARTA AUTOMÁTICA Posicionamiento Highlights 4 1 Una propuesta de valor basado en la flexibilidad, el portfolio de productos y la proximidad Foco en Préstamos personales Vínculo de largo plazo a través de Carta MasterCard Ofrecer a los consumidores una nueva opción regional en crédito al consume, alternative a la banca minorista 2 5 Modelo comercial STAR Mejorar la imagen y la reputación de la marca apoyada sobre una mayor conciencia de la misma 3 Comercialización de producos no financieros Marca con fuerte presencia regional 6 App Mobile / E-resumen 20

21 ZOOM PRODUCTOS SUCURSALES EVOLUCIÓN DE PRESTAMOS $126.8 TOTAL 2015: 427 MM TOTAL 2016: 712 MM $95.9 $74.6 $59.9 $77.5 $75.4 $77.2 $74.7 $65.7 $44.9 $46.8 $35.6 $45.2 $19.2 $24.6 $ ZOOM PRODUCTOS Altas de préstamos mensuales $ Préstamo promedio 25 meses Plazo promedio Clientes activos tarjeta 53% Cuentas con resumen $2718 Consumo promedio 21 Tarjetas 21

22 BENCHMARK 22

23 CARTA AUTOMATICA

24 ESTRATEGIA HIPERTEHUELCHE Supermercado de Servicios Financieros Posicionamiento Ser el medio de financiamiento principal dentro Retail Propuesta de valor basada en un amplio portfolio de productos, flexibilidad e inmediatez Highlights 1 Compra 2 inmediata 1er préstamo de la construcción para segment medio-bajo 4 Promociones 5 Cross sell dentro del Retail Préstamos en Carta Automática 3 Préstamo para la construcción Mi Vivienda 6 Anclaje en marca Carta Automática 24

25 CRECIMIENTO EN HIPERTEHUELCHE EVOLUCIÓN DE SHARE 6.40% 8.00% 9.4% 4.30% * EVOLUCIÓN DE PRESTAMOS TOTAL 2015: 122 MM TOTAL 2016: 194 MM $25.3 $18.8 $18.9 $20.4 $25.4 $19.8 $16.3 $16.1 $15.8 $4.0 $6.4 $6.5 $7.9 $12.0 $10.1 $

26 6. EVOLUCIÓN BALANCE RESULTADOS FONDEO PRINCIPALES INDICADORES

27 ESTADO DE RESULTADOS En miles de $ INFORMACIÓN DEL ESTADO DE RESULTADOS Resultados trimestrales Variación 2Q Q Q Q Q 2016 Q/Q Y/Y Ingresos Financieros 611, , , , ,112-3% 70% Egresos Financieros -257, , , , ,884-16% 6% Margen Bruto por Intermediación 353, , , , ,228 9% 207% Cargo por Incobrabilidad -196, , , ,238-67,375 23% 192% Ingresos por servicios 240, , , , ,305 5% 56% Egresos por servicios -141, , ,034-99,986-79,574 7% 77% Gastos de Administración -222, , , , ,689 20% 52% Resultado neto por intermediación financiera 33,371 75,697 44,952 6,216-24,105-56% -238% Utilidades Diversas 9,483 7,786 6,222 5,959 12,273 22% -23% Pérdidas Diversas -16,526-8,626-8,296-7,189-5,989 92% 176% Resultado neto antes del impuesto a las ganancias 26,328 74,857 42,878 4,986-17,821-65% -248% Impuesto a las Ganancias - -27, % 0% Resultado Neto del Período/Ejercicio 26,328 47,744 42,878 4,986-17,821-45% -248% 27

28 BALANCE En miles de $ INFORMACIÓN DEL BALANCE Variación 30/06/ /03/ /12/ /09/ /06/2016 Q/Q Y/Y ACTIVO Disponibilidades 26,147 33,684 37,845 24,030 45,036-22% -42% Títulos Públicos - 88,067 8,594 6,814 5, % -100% Préstamos 4,255,507 4,633,098 3,951,041 3,255,644 2,798,048-8% 52% Otros Créditos por Intermediación Financiera 855, , , , ,174 72% 138% Créditos Diversos 505, , , , ,273 8% 126% Participación en otras sociedades % 100% Bienes de Uso, Diversos e Intangibles 63,073 64,531 65,070 63,005 56,896-2% 11% TOTAL ACTIVO 5,706,479 5,786,696 4,887,274 4,018,887 3,488,957-1% 64% PASIVO Y PATRIMONIO NETO Depósitos 921,478 1,387, , , ,390-34% 51% Otras obligaciones por intermediación financiera 3,469,313 3,066,774 3,089,335 2,407,339 1,850,103 13% 88% Obligaciones Diversas 467, , , , ,904-9% 15% Previsiones 19,251 16,578 15,929 16,204 16,568 16% 16% TOTAL PASIVO 4,877,547 4,984,093 4,232,418 3,406,909 2,881,965-2% 69% PATRIMONIO NETO 828, , , , ,992 3% 37% TOTAL PASIVO PATRIMONIO NETO 5,706,479 5,786,696 4,887,274 4,018,887 3,488,957-1% 64% Cartera dentro de Balance 4,635,961 4,967,372 4,204,575 3,458,492 2,951, % 57.1% Cartera fuera de balance 1,726, , , , , % 196.8% Cartera Total 6,362,411 5,815,822 4,915,202 4,123,855 3,533, % 80.1% 28

29 INDICADORES FINANCIEROS INDICES FINANCIEROS 30/06/ /03/ /12/ /06/2016 Indices de performance Margen de interés neto (1) 33.50% 33.80% 25.90% 20.10% Indice de Ingresos por comisiones (2) 22.44% 23.10% 32.30% 42.89% Indice de eficiencia (3) 46.72% 44.11% 62.73% 70.15% Ingresos por comisiones sobre gastos de administración 48.02% 52.10% 51.50% 61.14% Retorno sobre el patrimonio promedio (4) 18.54% 25.28% 13.31% 9.36% Retorno sobre el activo promedio (5) 2.39% 2.94% 1.76% 1.10% Liquidez Préstamos sobre total de activos 81.24% 85.84% 86.03% 84.60% Activos líquidos sobre total de depósitos 2.84% 8.77% 7.71% 8.30% Capital Patrimonio Neto total como porcentaje del total de activos 14.53% 13.87% 13.40% 17.40% Calidad de los activos Préstamos en situación irregular como porcentaje del total de préstamos 13.56% 10.99% 10.17% 10.64% Previsiones como porcentaje del total de préstamos (antes de previsiones) 8.20% 6.70% 6.00% 5.20% Previsiones como porcentaje de los préstamos en situación irregular 59.07% 60.00% 58.04% 47.76% (1) Ingresos netos por intereses divididos por activos que generan intereses promedio. (2) Ingresos por servicios divididos por la suma del margen bruto por intermediación y los ingresos por servicios. (3) Gastos administrativos divididos por la suma del margen bruto por intermediación y los ingresos por servicios (4) Resultado neto dividido por el patrimonio neto promedio, calculado sobre base mensual (5) Resultado neto dividido por el activo promedio, calculado sobre base mensual. (6) Préstamos en mora incluye a todos los préstamos clasificados como 3-con problemas, 4-en alto riesgo de insolvencia, 5-irrecuperable y 6-irrecup (A) Incluye canal WalMart y Sucursales GE Money (B) Excluye resultados directos derivados del canal GE Money 29

30 EVOLUCION SPREAD 50% 45% 47% 47% 46% 45% 40% 39% 38% 41% 38% 41% 42% 35% 30% 25% 23% 24% 26% 25% 27% 31% 29% 26% 26% 24% 20% 15% 10% 5% 16% 15% 16% 13% 15% 11% 18% 20% 19% 21% 0% 1Q Q Q Q Q Q Q Q Q Q 2017 Spread Tasa Activa Tasa Pasiva Cap de tasas Liberación tasas activas Incremento tasas pasivas Liberación tasas activas Normalización tasas pasivas Recuperación de spread 30

31 TASAS STOCK PRÉSTAMOS (DISTRIBUCIÓN CARTERA POR TASA) TNA 66% TNA 62% TNA 60% TNA 60% TNA 63% TNA 66% TNA 69% TNA 70% TNA 73% TNA 72% 31

32 EVOLUCION SPREAD NETO DE INCOBRABLES (BASE ROA) 32

33 EVOLUCION DEL FONDEO 7,000, ,000, ,000, ,000, ,000, ,000, ,000, dic-14 dic-15 dic-16 jun-16 jun-17 Depósitos Call Supervielle Call Mercado Préstamos garantizados + Vtas Sindicado ON Fideicomisos Presencia en el mercado de capitales: 18 Fideicomisos Financieros. 14 Obligaciones Negociables Asistencia Banco Supervielle Asistencia según normativa BCRA $M (Tomado a junio $M 1.500) 33

34 7. CICLO DE CRÉDITOS, PROCESO DE ORIGINACIÓN Y MOROSIDAD

35 CICLO DE CRÉDITO Incobrable Planeamiento de Productos Equipos de créditos y productos Benchmark Análisis de Mejores prácticas de mercado Consultoría expertos Búsqueda continua de oportunidades Cobranza basada en modelos de score predictivo (discador) Etapas de la cobranza: preventiva, temprana, tardía y agencias externas Seguimiento de la estrategia por canales alternativos Herramientas de monitoreo Cobranzas Administración de cartera Desarrollo de clientes Adquisición Arbol de decisión Consultas a bureau Scorecards Prevención de fraudes Colega Plataforma Cobranzas Central Telefónica Business Intelligence Segmentaciones Modelo de Rentabilidad Cobrador Voz Humana 35

36 PROCESO DE ORIGINACIÓN Vendedor Datos Validación Identidad Política de Crédito Base de negativos Analista de Créditos Carga de la solicitud Escaneo de Documentación, Identidad y comprobante de ingresos Scorecards Estrategia de verificaciones Motor de decisión NBSM Multiproducto Checks de Bureau Árbol de Decisión Proceso verificación Chequeo documentación Prevención de fraudes Producto Aprobado Decisión final Solicitud rechazada Proceso de análisis Tarjeta de Crédito / Préstamo en 20 Tarjeta con atributo de compra en el acto Préstamo con acceso instantáneo al efectivo Respuesta inmediata para perfiles con bajo riesgo 36

37 EVOLUCIÓN DE MORA POR PRODUCTO 30+ por producto 90+ por producto 37

38 GRACIAS

PRESENTACION INSTITUCIONAL CORDIAL COMPAÑÍA FINANCIERA S.A.

PRESENTACION INSTITUCIONAL CORDIAL COMPAÑÍA FINANCIERA S.A. 1 ÍNDICE 1. Grupo Supervielle 2. Historia de CCF / Productos / Canales / Lineamientos Estratégicos 3. Canal WM 4. Canal Carta 5. Canal HT 6.

PRESENTACION INSTITUCIONAL CORDIAL COMPAÑÍA FINANCIERA S.A. 1 ÍNDICE 1. Grupo Supervielle 2. Historia de CCF / Productos / Canales / Lineamientos Estratégicos 3. Canal WM 4. Canal Carta 5. Canal HT 6.

HISTORIA. Comienzo de relación con Walmart El Comienzo 1999

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Compañía de General Electric 2005 2000-2001 Tarjetas Cerradas Primeros Acuerdos Nuevos Productos: Tarjeta MasterCard Walmart

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Compañía de General Electric 2005 2000-2001 Tarjetas Cerradas Primeros Acuerdos Nuevos Productos: Tarjeta MasterCard Walmart

Cartera Administrada. TOTAL $ Millones. Préstamos. Tarjetas $ MM $ 48 MM $ 602 MM $ 201 MM $ 147 MM $ 53 MM

13/12/2016 Cartera Administrada Préstamos Tarjetas Refis: $ 455 MM WM Efectivo $ 1.771 MM WM Consumo $ 34 MM $ 602 MM $ 147 MM $ 1.377 MM $ 48 MM $ 201 MM $ 53 MM TOTAL $ 4.688 Millones HISTORIA El Comienzo

13/12/2016 Cartera Administrada Préstamos Tarjetas Refis: $ 455 MM WM Efectivo $ 1.771 MM WM Consumo $ 34 MM $ 602 MM $ 147 MM $ 1.377 MM $ 48 MM $ 201 MM $ 53 MM TOTAL $ 4.688 Millones HISTORIA El Comienzo

Información al 31 de diciembre de 2016 MAYO 2017

Información al 31 de diciembre de 2016 MAYO 2017 HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Compañía de General Electric. 2005 2000-2001 Tarjetas Cerradas Primeros

Información al 31 de diciembre de 2016 MAYO 2017 HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Compañía de General Electric. 2005 2000-2001 Tarjetas Cerradas Primeros

HISTORIA. Comienzo de relación con Walmart El Comienzo 1999

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Compañía de General Electric 2005 2000-2001 Tarjetas Cerradas Primeros Acuerdos Nuevos Productos: Tarjeta MasterCard Walmart

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Compañía de General Electric 2005 2000-2001 Tarjetas Cerradas Primeros Acuerdos Nuevos Productos: Tarjeta MasterCard Walmart

HISTORIA. El Comienzo Nuevo Sistema de Originación NBSM. Estrategia de X-Sell. Nuevas Sucursales a la calle. Nuevos Canales indirectos

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Companía de General Electric 20002001 Tarjetas Cerradas Primeros Acuerdos 2005 Nuevas Sucursales a la calle Nuevos Canales

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Companía de General Electric 20002001 Tarjetas Cerradas Primeros Acuerdos 2005 Nuevas Sucursales a la calle Nuevos Canales

HISTORIA. El Comienzo 2000-2001. Nuevos Productos: Tarjeta MasterCard Walmart Préstamos Personales Seguros Stand Alone

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Companía de General Electric 2005 2000-2001 Tarjetas Cerradas Primeros Acuerdos Nuevos Productos: Tarjeta MasterCard Walmart

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Companía de General Electric 2005 2000-2001 Tarjetas Cerradas Primeros Acuerdos Nuevos Productos: Tarjeta MasterCard Walmart

HISTORIA. El Comienzo 1999. Inicia sus actividades con el. Compañía de General Electric

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money. una Compañía de General Electric 2005 2000 2001 Tarjetas Cerradas Primeros Acuerdos Nuevos Productos: Tarjeta MasterCard Walmart

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money. una Compañía de General Electric 2005 2000 2001 Tarjetas Cerradas Primeros Acuerdos Nuevos Productos: Tarjeta MasterCard Walmart

HISTORIA. El Comienzo 2000-2001. Nuevo Sistema de Originación NBSM. Estrategia de X-Sell. Nuevas Sucursales a la calle. Nuevos Canales indirectos

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Companía de General Electric 20002001 Tarjetas Cerradas Primeros Acuerdos 2005 Nuevas Sucursales a la calle Nuevos Canales

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Companía de General Electric 20002001 Tarjetas Cerradas Primeros Acuerdos 2005 Nuevas Sucursales a la calle Nuevos Canales

CORDIAL COMPAÑÍA FINANCIERA S.A - Febrero 2014 OBLIGACIONES NEGOCIABLES CLASE 3 y CLASE 4. Condiciones generales de la Clase 3 y Clase 4

Condiciones generales de la Clase 3 y Clase 4 Emisora Descripción Organizadores Cordial Compañía Financiera S.A. Obligaciones Negociables Banco Supervielle S.A., Banco Macro S.A. y Banco de Galicia y Buenos

Condiciones generales de la Clase 3 y Clase 4 Emisora Descripción Organizadores Cordial Compañía Financiera S.A. Obligaciones Negociables Banco Supervielle S.A., Banco Macro S.A. y Banco de Galicia y Buenos

Banco Hipotecario SA Reseña Informativa - Tercer Trimestre 2013

Banco Hipotecario SA Reseña Informativa - Tercer Trimestre 2013 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2013 Martes, 12 de Noviembre de

Banco Hipotecario SA Reseña Informativa - Tercer Trimestre 2013 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2013 Martes, 12 de Noviembre de

SISTEMA FINANCIERO ARGENTINO

Marzo 2013 SISTEMA FINANCIERO ARGENTINO ENTIDADES FINANCIERAS: Distribución 53 Capital Extranjero 20 Capital Nacional 33 12 14 2 Bancos Públicos Bancos Privados Companías Financieras Cajas de Crédito Total:

Marzo 2013 SISTEMA FINANCIERO ARGENTINO ENTIDADES FINANCIERAS: Distribución 53 Capital Extranjero 20 Capital Nacional 33 12 14 2 Bancos Públicos Bancos Privados Companías Financieras Cajas de Crédito Total:

SISTEMA FINANCIERO ARGENTINO

Septiembre 2012 SISTEMA FINANCIERO ARGENTINO ENTIDADES FINANCIERAS: Distribución 52 Capital Extranjero 20 Capital Nacional 32 12 14 2 Bancos Públicos Bancos Privados Companías Financieras Cajas de Crédito

Septiembre 2012 SISTEMA FINANCIERO ARGENTINO ENTIDADES FINANCIERAS: Distribución 52 Capital Extranjero 20 Capital Nacional 32 12 14 2 Bancos Públicos Bancos Privados Companías Financieras Cajas de Crédito

SISTEMA FINANCIERO ARGENTINO

Junio 2012 SISTEMA FINANCIERO ARGENTINO ENTIDADES FINANCIERAS: Distribución 52 Capital Extranjero 21 Capital Nacional 31 12 14 2 Bancos Públicos Bancos Privados Companías Financieras Cajas de Crédito Total:

Junio 2012 SISTEMA FINANCIERO ARGENTINO ENTIDADES FINANCIERAS: Distribución 52 Capital Extranjero 21 Capital Nacional 31 12 14 2 Bancos Públicos Bancos Privados Companías Financieras Cajas de Crédito Total:

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2013

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2013 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2013 Viernes, 10 de Mayo de

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2013 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2013 Viernes, 10 de Mayo de

SISTEMA FINANCIERO ARGENTINO

Junio 2013 SISTEMA FINANCIERO ARGENTINO ENTIDADES FINANCIERAS: Distribución 53 Capital Extranjero 20 Capital Nacional 33 12 14 2 Bancos Públicos Bancos Privados Companías Financieras Cajas de Crédito Total:

Junio 2013 SISTEMA FINANCIERO ARGENTINO ENTIDADES FINANCIERAS: Distribución 53 Capital Extranjero 20 Capital Nacional 33 12 14 2 Bancos Públicos Bancos Privados Companías Financieras Cajas de Crédito Total:

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2014

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2014 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2014 Viernes, 9 de Mayo de 2014,

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2014 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2014 Viernes, 9 de Mayo de 2014,

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2012

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2012 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2012 Martes, 15 de Mayo de 2012,

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2012 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2012 Martes, 15 de Mayo de 2012,

Banco Hipotecario SA Reseña Informativa - Tercer Trimestre 2016

Banco Hipotecario SA Reseña Informativa - Tercer Trimestre 2016 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2016 Lunes, 14 de Noviembre de

Banco Hipotecario SA Reseña Informativa - Tercer Trimestre 2016 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2016 Lunes, 14 de Noviembre de

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2016

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2016 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2016 Miércoles, 15 de febrero de

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2016 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2016 Miércoles, 15 de febrero de

Con fecha 30 de septiembre de 2016, la Entidad pagó $ millones en concepto de dividendos en efectivo.

INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2016 Buenos Aires, Argentina, 15 de febrero de 2017 Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del cuarto trimestre

INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2016 Buenos Aires, Argentina, 15 de febrero de 2017 Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del cuarto trimestre

INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2015 ASPECTOS DESTACADOS

INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2015 Buenos Aires, Argentina, 10 de febrero de 2016 Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del cuarto trimestre

INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2015 Buenos Aires, Argentina, 10 de febrero de 2016 Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del cuarto trimestre

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2014

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2014 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2014 Viernes, 13 de Febrero de

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2014 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2014 Viernes, 13 de Febrero de

Banco Hipotecario SA Reseña Informativa - Segundo Trimestre 2015

Banco Hipotecario SA Reseña Informativa - Segundo Trimestre 2015 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2015 Martes, 11 de Agosto de

Banco Hipotecario SA Reseña Informativa - Segundo Trimestre 2015 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2015 Martes, 11 de Agosto de

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2008

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2008 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2008 Viernes, 13 de febrero de

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2008 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2008 Viernes, 13 de febrero de

Banco Hipotecario SA Anuncio de Resultados - Segundo Trimestre 2012

Banco Hipotecario SA Anuncio de Resultados - Segundo Trimestre 2012 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2012 Miércoles, 15 de Agosto

Banco Hipotecario SA Anuncio de Resultados - Segundo Trimestre 2012 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2012 Miércoles, 15 de Agosto

Banco Hipotecario SA Reseña Informativa Segundo Trimestre 2017

Banco Hipotecario SA Reseña Informativa Segundo Trimestre 2017 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2017 Viernes, 11 de agosto de 2017,

Banco Hipotecario SA Reseña Informativa Segundo Trimestre 2017 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2017 Viernes, 11 de agosto de 2017,

Banco Hipotecario SA Anuncio de Resultados Tercer Trimestre 2010

Banco Hipotecario SA Anuncio de Resultados Tercer Trimestre 2010 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2010 Martes, 16 de noviembre de

Banco Hipotecario SA Anuncio de Resultados Tercer Trimestre 2010 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2010 Martes, 16 de noviembre de

Información Monetaria y Financiera Mensual Comunicado Nro:

Información Monetaria y Financiera Mensual Comunicado Nro: 39.620 Situación monetaria (enero de 2001) Las principales variables del mercado monetario mostraron una evolución muy favorable en enero. Los

Información Monetaria y Financiera Mensual Comunicado Nro: 39.620 Situación monetaria (enero de 2001) Las principales variables del mercado monetario mostraron una evolución muy favorable en enero. Los

BANISI, S.A. Equilibrium Calificadora de Riesgo S.A. Fundamento:

BANISI, S.A. Equilibrium Calificadora de Riesgo S.A. Fundamento: Factores Críticos que Podrían Llevar a un Aumento Potencial en la Calificación: Factores Críticos que Podrían Llevar a una Disminución Potencial

BANISI, S.A. Equilibrium Calificadora de Riesgo S.A. Fundamento: Factores Críticos que Podrían Llevar a un Aumento Potencial en la Calificación: Factores Críticos que Podrían Llevar a una Disminución Potencial

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2011

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2011 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2011 Viernes, 13 de mayo de

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2011 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2011 Viernes, 13 de mayo de

Condiciones generales de las Obligaciones Negociables Clase 6 y Clase 7

Condiciones generales de las Obligaciones Negociables Clase 6 y Clase 7 Emisora Descripción Organizadores Colocadores Subcolocador Cordial Compañía Financiera S.A. Obligaciones Negociables Banco Supervielle

Condiciones generales de las Obligaciones Negociables Clase 6 y Clase 7 Emisora Descripción Organizadores Colocadores Subcolocador Cordial Compañía Financiera S.A. Obligaciones Negociables Banco Supervielle

BBVA Francés Presentación Corporativa 2 Trimestre 2015

BBVA Francés Presentación Corporativa 2 Trimestre 2015 Index 1 Grupo BBVA 2 Entorno Macroeconómico y Sistema financiero 3 BBVA Francés 1 Grupo BBVA 2 Macroeconomic Outlook and Financial System 3 BBVA Francés

BBVA Francés Presentación Corporativa 2 Trimestre 2015 Index 1 Grupo BBVA 2 Entorno Macroeconómico y Sistema financiero 3 BBVA Francés 1 Grupo BBVA 2 Macroeconomic Outlook and Financial System 3 BBVA Francés

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2014

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2014 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2014 Viernes, 13 de Febrero de

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2014 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2014 Viernes, 13 de Febrero de

Información Monetaria y Financiera Mensual Comunicado N

Información Monetaria y Financiera Mensual Comunicado N 34.326 Durante abril los depósitos evidenciaron un comportamiento favorable al aumentar en promedio 0,6% ($460 millones) acumulando un incremento

Información Monetaria y Financiera Mensual Comunicado N 34.326 Durante abril los depósitos evidenciaron un comportamiento favorable al aumentar en promedio 0,6% ($460 millones) acumulando un incremento

Presentación Institucional

dic-01 Aumento Dic-01-Sep-15 629 4,214 4.843 8x 23 302 325 14x 206 2,336 2.542 12x 116 1,812 1.928 17x 146 1,678 1.824 12x 40 143 183 5x 0% 20% 40% 60% 80% 100% Jose Luis Panero Carlos Depalo Guillermo

dic-01 Aumento Dic-01-Sep-15 629 4,214 4.843 8x 23 302 325 14x 206 2,336 2.542 12x 116 1,812 1.928 17x 146 1,678 1.824 12x 40 143 183 5x 0% 20% 40% 60% 80% 100% Jose Luis Panero Carlos Depalo Guillermo

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2015

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2015 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2015 Lunes, 11 de Mayo de 2015,

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2015 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2015 Lunes, 11 de Mayo de 2015,

Banco Hipotecario SA Anuncio de Resultados Segundo trimestre 2008

Banco Hipotecario SA Anuncio de Resultados Segundo trimestre 2008 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2008 Martes, 12 de agosto de

Banco Hipotecario SA Anuncio de Resultados Segundo trimestre 2008 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2008 Martes, 12 de agosto de

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2017

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2017 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2017 Lunes, 19 de febrero de 2018,

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2017 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2017 Lunes, 19 de febrero de 2018,

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2015

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2015 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2015 Viernes, 12 de febrero de

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2015 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2015 Viernes, 12 de febrero de

Banco Santander Río informa sobre la gestión comercial y sus resultados a diciembre de 2009

Nota de prensa Banco Santander Río informa sobre la gestión comercial y sus resultados a diciembre de 2009 En el cuarto trimestre de 2009, Santander Río obtuvo un beneficio neto de $429,7 millones, 13%

Nota de prensa Banco Santander Río informa sobre la gestión comercial y sus resultados a diciembre de 2009 En el cuarto trimestre de 2009, Santander Río obtuvo un beneficio neto de $429,7 millones, 13%

INFORME DE RESULTADOS AL 30 DE JUNIO DE 2017 ASPECTOS DESTACADOS

INFORME DE RESULTADOS AL 30 DE JUNIO DE 2017 Buenos Aires, Argentina, 7 de Agosto de 2017 - Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del segundo trimestre

INFORME DE RESULTADOS AL 30 DE JUNIO DE 2017 Buenos Aires, Argentina, 7 de Agosto de 2017 - Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del segundo trimestre

Banco Hipotecario Sociedad Anónima Anuncio de resultados - Segundo trimestre de 2007.

Banco Hipotecario Sociedad Anónima Anuncio de resultados - Segundo trimestre de 27. Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 27 Jueves,

Banco Hipotecario Sociedad Anónima Anuncio de resultados - Segundo trimestre de 27. Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 27 Jueves,

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2016

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2016 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2016 Viernes, 13 de Mayo de 2016,

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2016 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2016 Viernes, 13 de Mayo de 2016,

Corp. Seminario i Inaugural Larraín Vial Sociedad. Lima, Agosto 2011

Corp Seminario i Inaugural Larraín Vial Sociedad Agente de Bolsa Lima, Agosto 2011 1 Corp RIPLEY CORP HOY RIPLEY CHILE - RIPLEY PERÚ 2 Corp RIPLEY CORP HOY RIPLEY CHILE - RIPLEY PERÚ Principales activos

Corp Seminario i Inaugural Larraín Vial Sociedad Agente de Bolsa Lima, Agosto 2011 1 Corp RIPLEY CORP HOY RIPLEY CHILE - RIPLEY PERÚ 2 Corp RIPLEY CORP HOY RIPLEY CHILE - RIPLEY PERÚ Principales activos

Banco Hipotecario SA Anuncio de Resultados Tercer trimestre 2008

Banco Hipotecario SA Anuncio de Resultados Tercer trimestre 2008 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2008 Jueves, 13 de noviembre de

Banco Hipotecario SA Anuncio de Resultados Tercer trimestre 2008 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2008 Jueves, 13 de noviembre de

Banco Hipotecario SA Anuncio de Resultados Primer trimestre 2008

Banco Hipotecario SA Anuncio de Resultados Primer trimestre 2008 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2008 Jueves, 15 de mayo de 2008,

Banco Hipotecario SA Anuncio de Resultados Primer trimestre 2008 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2008 Jueves, 15 de mayo de 2008,

INFORME DE CALIFICACIÓN Junio 2018 Solvencia BBB+ BBB+ Perspectivas Positivas Positivas Detalle de clasificaciones en Anexo

Débil Moderado Adecuado Fuerte Muy Fuerte INFORME DE CALIFICACIÓN Junio 2018 Abr.18 Jun.18 Detalle de clasificaciones en Anexo Resumen financiero MM$ dominicanos de cada periodo Dic.16 Dic.17 Mar.18 Activos

Débil Moderado Adecuado Fuerte Muy Fuerte INFORME DE CALIFICACIÓN Junio 2018 Abr.18 Jun.18 Detalle de clasificaciones en Anexo Resumen financiero MM$ dominicanos de cada periodo Dic.16 Dic.17 Mar.18 Activos

Banco Hipotecario SA Anuncio de Resultados - Tercer Trimestre 2011

Banco Hipotecario SA Anuncio de Resultados - Tercer Trimestre 2011 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2011 Martes, 15 de Noviembre

Banco Hipotecario SA Anuncio de Resultados - Tercer Trimestre 2011 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2011 Martes, 15 de Noviembre

Banco Azteca, S.A. Institución de Banca Múltiple Resumen financiero (Cifras en millones de pesos, salvo se indique lo contrario)

") Resumen financiero Principales rubros del Balance general consolidado Activo Disponibilidades 13,315.3 11,743.4 12,410.0 14,551.7 14,735.8 13,108.0 (1,627.8) -11.0% Cuentas de margen 236.0 331.5 328.6

Resumen financiero Principales rubros del Balance general consolidado Activo Disponibilidades 13,315.3 11,743.4 12,410.0 14,551.7 14,735.8 13,108.0 (1,627.8) -11.0% Cuentas de margen 236.0 331.5 328.6

Información Monetaria y Financiera Mensual Comunicado N 35649

Información Monetaria y Financiera Mensual Comunicado N 35649 Durante septiembre los depósitos experimentaron un aumento, que, en promedio alcanzó $40 millones, y acumularon un crecimiento de 5,9% en los

Información Monetaria y Financiera Mensual Comunicado N 35649 Durante septiembre los depósitos experimentaron un aumento, que, en promedio alcanzó $40 millones, y acumularon un crecimiento de 5,9% en los

Millones Millones Millones Miles 3T17

INFORME DE RESULTADOS TRIMESTRALES Tercer trimestre 2018 Octubre 2018 0 Margen Financiero El margen financiero, compuesto por intereses y reajustes, aumentó en $48.690 millones el tercer trimestre de 2018,

INFORME DE RESULTADOS TRIMESTRALES Tercer trimestre 2018 Octubre 2018 0 Margen Financiero El margen financiero, compuesto por intereses y reajustes, aumentó en $48.690 millones el tercer trimestre de 2018,

INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2017 ASPECTOS DESTACADOS

INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2017 Buenos Aires, Argentina, 15 de febrero de 2018 Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del cuarto trimestre

INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2017 Buenos Aires, Argentina, 15 de febrero de 2018 Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del cuarto trimestre

Financiera Bepensa, SA de CV Sofom ER

2017 Financiera Bepensa, SA de CV Sofom ER INFORME SEGUNDO TRIMESTRE 2017 Financiera Bepensa, presenta una Utilidad Antes de Impuestos de $34 Millones de pesos acumulada al 2do trimestre de 2017, en línea

2017 Financiera Bepensa, SA de CV Sofom ER INFORME SEGUNDO TRIMESTRE 2017 Financiera Bepensa, presenta una Utilidad Antes de Impuestos de $34 Millones de pesos acumulada al 2do trimestre de 2017, en línea

ROADSHOW Febrero 2008

ROADSHOW Febrero 2008 1 Renta 4 Una historia de crecimiento. 2 Renta 4: una historia de crecimiento Mercado en crecimiento de 700.000 millones en España Estimación del tamaño del mercado de inversión en

ROADSHOW Febrero 2008 1 Renta 4 Una historia de crecimiento. 2 Renta 4: una historia de crecimiento Mercado en crecimiento de 700.000 millones en España Estimación del tamaño del mercado de inversión en

Quiénes Somos? Información Financiera

Quiénes Somos? Información Financiera Nuestro Negocio Nuestro Mercado La Hipotecaria es la única institución en Latinoamérica que se especializa en la originación, administración y titularización de créditos

Quiénes Somos? Información Financiera Nuestro Negocio Nuestro Mercado La Hipotecaria es la única institución en Latinoamérica que se especializa en la originación, administración y titularización de créditos

INFORME DE RESULTADOS AL 31 DE MARZO DE 2017 ASPECTOS DESTACADOS

INFORME DE RESULTADOS AL 31 DE MARZO DE 2017 Buenos Aires, Argentina, 8 de mayo de 2017 - Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del primer trimestre del

INFORME DE RESULTADOS AL 31 DE MARZO DE 2017 Buenos Aires, Argentina, 8 de mayo de 2017 - Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del primer trimestre del

Banco Hipotecario SA Anuncio de Resultados Primer trimestre 2009

Banco Hipotecario SA Anuncio de Resultados Primer trimestre 2009 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2009 Jueves, 14 de mayo de 2009,

Banco Hipotecario SA Anuncio de Resultados Primer trimestre 2009 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2009 Jueves, 14 de mayo de 2009,

BANCO DE LA PROVINCIA DE CÓRDOBA S.A. (EX BANCO DE LA PROVINCIA DE CORDOBA)

") ESTADOS CONTABLES CORRESPONDIENTES AL PERIODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2005 COMPARATIVOS CON EL EJERCICIO IRREGULAR Y CON EL PERIODO IRREGULAR DE UN MES FINALIZADO EL 30 DE JUNIO DE 2004,

ESTADOS CONTABLES CORRESPONDIENTES AL PERIODO DE SEIS MESES FINALIZADO EL 30 DE JUNIO DE 2005 COMPARATIVOS CON EL EJERCICIO IRREGULAR Y CON EL PERIODO IRREGULAR DE UN MES FINALIZADO EL 30 DE JUNIO DE 2004,

BANCO DE LA PROVINCIA DE CÓRDOBA S.A. (EX BANCO DE LA PROVINCIA DE CÓRDOBA)

") ESTADOS CONTABLES CORRESPONDIENTES AL PERIODO DE NUEVE MESES FINALIZADO EL 30 DE SEPTIEMBRE DE 2005 COMPARATIVOS CON EL EJERCICIO IRREGULAR Y CON EL PERIODO IRREGULAR DE CUATRO MESES FINALIZADO EL 30 DE

ESTADOS CONTABLES CORRESPONDIENTES AL PERIODO DE NUEVE MESES FINALIZADO EL 30 DE SEPTIEMBRE DE 2005 COMPARATIVOS CON EL EJERCICIO IRREGULAR Y CON EL PERIODO IRREGULAR DE CUATRO MESES FINALIZADO EL 30 DE

www.lahipotecaria.com 1 Quiénes Somos? Información Financiera 2 Nuestro Negocio Nuestro Mercado La Hipotecaria es la única institución en Latinoamérica que se especializa en la originación, administración

www.lahipotecaria.com 1 Quiénes Somos? Información Financiera 2 Nuestro Negocio Nuestro Mercado La Hipotecaria es la única institución en Latinoamérica que se especializa en la originación, administración

Información Monetaria y Financiera Mensual Comunicado N 37448

Información Monetaria y Financiera Mensual Comunicado N 37448 Situación Monetaria (mes de abril) Durante abril las variables monetarias continuaron presentando comportamientos similares a los que se vienen

Información Monetaria y Financiera Mensual Comunicado N 37448 Situación Monetaria (mes de abril) Durante abril las variables monetarias continuaron presentando comportamientos similares a los que se vienen

Febrero Por favor leer cuidadosamente el aviso al final de la presentación

Febrero 2017 Por favor leer cuidadosamente el aviso al final de la presentación Directorio Financiera Oh! Felipe Morris Presidente Directorio Carlos Rodríguez Pastor Director Ramón Barúa Director Juan

Febrero 2017 Por favor leer cuidadosamente el aviso al final de la presentación Directorio Financiera Oh! Felipe Morris Presidente Directorio Carlos Rodríguez Pastor Director Ramón Barúa Director Juan

BANCO DE LA PROVINCIA DE CÓRDOBA S.A. (EX BANCO DE LA PROVINCIA DE CÓRDOBA)

") ESTADOS CONTABLES FINALIZADO EL 31 DE DICIEMBRE DE 2005 COMPARATIVOS CON EL EJERCICIO IRREGULAR CONTENIDO Informe del Auditor Informe de la Comisión Fiscalizadora Estado de Situación Patrimonial Estado

ESTADOS CONTABLES FINALIZADO EL 31 DE DICIEMBRE DE 2005 COMPARATIVOS CON EL EJERCICIO IRREGULAR CONTENIDO Informe del Auditor Informe de la Comisión Fiscalizadora Estado de Situación Patrimonial Estado

Información Monetaria y Financiera Mensual Comunicado N 36181

Información Monetaria y Financiera Mensual Comunicado N 36181 Situación Monetaria (noviembre 1999) En noviembre continuó el aumento de los depósitos, que crecieron 0,4% respecto al promedio de octubre.

Información Monetaria y Financiera Mensual Comunicado N 36181 Situación Monetaria (noviembre 1999) En noviembre continuó el aumento de los depósitos, que crecieron 0,4% respecto al promedio de octubre.

RESEÑA INFORMATIVA CORRESPONDIENTE AL EJERCICIO FINALIZADO EL 31 DE DICIEMBRE DE 2015

Reseña Informativa correspondiente al ejercicio finalizado el 31 de Diciembre de 2015 a) Aspectos destacados del ejercicio: GPAT Compañía Financiera S.A. finalizó ejercicio 2015 con Activos por $ 2.271,6

Reseña Informativa correspondiente al ejercicio finalizado el 31 de Diciembre de 2015 a) Aspectos destacados del ejercicio: GPAT Compañía Financiera S.A. finalizó ejercicio 2015 con Activos por $ 2.271,6

1Q18 Results April 27 th 2018 / 1. BBVA Francés 1T18

1Q18 Results April 27 th 2018 / 1 BBVA Francés 1T18 Disclaimer April 27 th 2018 / 2 Este documento contiene o puede contener afirmaciones que constituyan una proyección de hechos futuros incluyendo, pero

1Q18 Results April 27 th 2018 / 1 BBVA Francés 1T18 Disclaimer April 27 th 2018 / 2 Este documento contiene o puede contener afirmaciones que constituyan una proyección de hechos futuros incluyendo, pero

Banco Hipotecario S.A. Reseña Informativa - Segundo Trimestre 2018

Banco Hipotecario S.A. Reseña Informativa - Segundo Trimestre 2018 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2018 Viernes, 31 de agosto

Banco Hipotecario S.A. Reseña Informativa - Segundo Trimestre 2018 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2018 Viernes, 31 de agosto

BBVA Francés Presentación Corporativa 3 Trimestre 2015

BBVA Francés Presentación Corporativa 3 Trimestre 2015 Index 1 Grupo BBVA 2 Entorno Macroeconómico y Sistema financiero 3 BBVA Francés 1 Grupo BBVA 2 Macroeconomic Outlook and Financial System 3 BBVA Francés

BBVA Francés Presentación Corporativa 3 Trimestre 2015 Index 1 Grupo BBVA 2 Entorno Macroeconómico y Sistema financiero 3 BBVA Francés 1 Grupo BBVA 2 Macroeconomic Outlook and Financial System 3 BBVA Francés

Presentación Institucional. Septiembre 2014

Septiembre 2014 2 Esta presentación es confidencial y ha sido preparada para presentar a un público restringido, no pudiendo ser reproducida (en su totalidad o en parte), a fin de mantener su carácter

Septiembre 2014 2 Esta presentación es confidencial y ha sido preparada para presentar a un público restringido, no pudiendo ser reproducida (en su totalidad o en parte), a fin de mantener su carácter

ESTADOS CONTABLES AL 31 DE DICIEMBRE DE 2006 Y 31 DE DICIEMBRE DE 2005

ESTADOS CONTABLES AL 31 DE DICIEMBRE DE 2006 Y 31 DE DICIEMBRE DE 2005 CONTENIDO Informe del Auditor Informe de la Comisión Fiscalizadora Estado de Situación Patrimonial Estado de Resultados Estado de

ESTADOS CONTABLES AL 31 DE DICIEMBRE DE 2006 Y 31 DE DICIEMBRE DE 2005 CONTENIDO Informe del Auditor Informe de la Comisión Fiscalizadora Estado de Situación Patrimonial Estado de Resultados Estado de

Banco Hipotecario SA Anuncio de Resultados - Cuarto Trimestre 2009

Banco Hipotecario SA Anuncio de Resultados - Cuarto Trimestre 2009 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2009 Viernes, 12 de febrero

Banco Hipotecario SA Anuncio de Resultados - Cuarto Trimestre 2009 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2009 Viernes, 12 de febrero

Contenidos _ Introducción _ Resultados Consolidados _ Perspectivas Futuras

EMPRESAS RIPLEY Contenidos _ Introducción _ Historia _ Hechos Destacados _ Estrategia _ Estructura Corporativa _ Resumen de Resultados _ Resultados Consolidados _ Perspectivas Futuras 2005 Apertura Bursátil

EMPRESAS RIPLEY Contenidos _ Introducción _ Historia _ Hechos Destacados _ Estrategia _ Estructura Corporativa _ Resumen de Resultados _ Resultados Consolidados _ Perspectivas Futuras 2005 Apertura Bursátil

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2018

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2018 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2018 Viernes, 11 de Mayo de 2018,

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2018 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2018 Viernes, 11 de Mayo de 2018,

Banco Azteca, S.A. Institución de Banca Múltiple Resumen financiero (Cifras en millones de pesos, salvo se indique lo contrario)

") Resumen financiero Principales rubros del Balance general consolidado Activo Disponibilidades 14,735.8 13,108.0 13,033.6 16,959.7 13,891.6 (3,068.1) -18.1% Cuentas de margen 1,017.6 1,114.2 144.6 206.5

Resumen financiero Principales rubros del Balance general consolidado Activo Disponibilidades 14,735.8 13,108.0 13,033.6 16,959.7 13,891.6 (3,068.1) -18.1% Cuentas de margen 1,017.6 1,114.2 144.6 206.5

SOMOS CREDIFINANCIERA La nueva forma de hacer las cosas como antes

1. Quiénes somos SOMOS CREDIFINANCIERA La nueva forma de hacer las cosas como antes Credifinanciera es SEGURIDAD: Solvencia económica de los accionistas y depósitos invertidos en créditos de bajo monto.

1. Quiénes somos SOMOS CREDIFINANCIERA La nueva forma de hacer las cosas como antes Credifinanciera es SEGURIDAD: Solvencia económica de los accionistas y depósitos invertidos en créditos de bajo monto.

Presentación de Resultados 9M de octubre de 2017

Presentación de Resultados 9M2017 26 de octubre de 2017 Bankinter presenta la información trimestral de los estados financieros de acuerdo con el marco normativo que resulta de aplicación al Grupo, que

Presentación de Resultados 9M2017 26 de octubre de 2017 Bankinter presenta la información trimestral de los estados financieros de acuerdo con el marco normativo que resulta de aplicación al Grupo, que

Disciplina de Mercado Requisitos Mínimos de Divulgación Marzo 2016 DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN

DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN INFORMACIÓN A MARZO DE 2016 1 Índice Anexo I Estructura de Capital Componentes 3 Coeficientes 5 Anexo II Límites para la medición de la RPC 6 Anexo

DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN INFORMACIÓN A MARZO DE 2016 1 Índice Anexo I Estructura de Capital Componentes 3 Coeficientes 5 Anexo II Límites para la medición de la RPC 6 Anexo

Disciplina de Mercado Requisitos Mínimos de Divulgación Diciembre 2016 DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN

DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN INFORMACIÓN A DICIEMBRE DE 2016 1 Índice Anexo I Estructura de Capital Componentes 3 Coeficientes 5 Anexo II Límites para la medición de la RPC 6

DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN INFORMACIÓN A DICIEMBRE DE 2016 1 Índice Anexo I Estructura de Capital Componentes 3 Coeficientes 5 Anexo II Límites para la medición de la RPC 6

Donde está y hacia donde va la actividad financiera en la Argentina. 9 de Noviembre de 2012

Donde está y hacia donde va la actividad financiera en la Argentina 9 de Noviembre de 2012 Temario Evolución de la Financiacion y Calidad de Cartera Situación del Mercado Endeudamiento Recomendaciones

Donde está y hacia donde va la actividad financiera en la Argentina 9 de Noviembre de 2012 Temario Evolución de la Financiacion y Calidad de Cartera Situación del Mercado Endeudamiento Recomendaciones

Disciplina de Mercado Requisitos Mínimos de Divulgación Setiembre 2016 DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN

DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN INFORMACIÓN A SETIEMBRE DE 2016 1 Índice Anexo I Estructura de Capital Componentes 3 Coeficientes 5 Anexo II Límites para la medición de la RPC 6

DISCIPLINA DE MERCADO REQUISITOS MÍNIMOS DE DIVULGACIÓN INFORMACIÓN A SETIEMBRE DE 2016 1 Índice Anexo I Estructura de Capital Componentes 3 Coeficientes 5 Anexo II Límites para la medición de la RPC 6

Se crea Tarshop. Nuestra Historia. IRSA PC (en calidad de continuadora de APSA) adquiere el 80% del paquete accionario

adquiere el 80% del paquete accionario") Presentación Institucional Agosto 2016 Nuestra Historia 1995 Se crea Tarshop 1998 2010 IRSA PC (en calidad de continuadora de APSA) adquiere el 80% del paquete accionario BH adquiere el 80% de las acciones

Presentación Institucional Agosto 2016 Nuestra Historia 1995 Se crea Tarshop 1998 2010 IRSA PC (en calidad de continuadora de APSA) adquiere el 80% del paquete accionario BH adquiere el 80% de las acciones

Boletín Financiero del Sistema Bancario a julio de 2017 Análisis de las variables y entorno

Boletín Financiero del Sistema Bancario a julio de 2017 Análisis de las variables y entorno Agosto de 2017 Resultados Financieros e indicadores a Julio de 2017 Boletín Financiero mensual Cuentas seleccionadas

Boletín Financiero del Sistema Bancario a julio de 2017 Análisis de las variables y entorno Agosto de 2017 Resultados Financieros e indicadores a Julio de 2017 Boletín Financiero mensual Cuentas seleccionadas

Tú tienes una meta, nosotros la forma de ayudarte a cumplirla

Tú tienes una meta, nosotros la forma de ayudarte a cumplirla 1.Quienes Somos 2. Nuestros Productos 3. Indicadores 450. 0 40. 0 350. 0 30. 0 250. 0 20. 0 150. 0 10. 0 5 0. 0 0.0 50 45 40 35 30 25 20 15

Tú tienes una meta, nosotros la forma de ayudarte a cumplirla 1.Quienes Somos 2. Nuestros Productos 3. Indicadores 450. 0 40. 0 350. 0 30. 0 250. 0 20. 0 150. 0 10. 0 5 0. 0 0.0 50 45 40 35 30 25 20 15

Presentación de Resultados. 9M de Octubre 2016

Presentación de Resultados 9M 2016 20 de Octubre 2016 Bankinter presenta la información trimestral de los estados financieros de acuerdo con el marco normativo que resulta de aplicación al Grupo que es

Presentación de Resultados 9M 2016 20 de Octubre 2016 Bankinter presenta la información trimestral de los estados financieros de acuerdo con el marco normativo que resulta de aplicación al Grupo que es

Promotora CMR Falabella S.A. Análisis Razonado 31 de marzo de 2015

2015 Promotora CMR Falabella S.A. Análisis Razonado 31 de marzo de 2015 Contenido Resumen Ejecutivo... 1 Estado de Resultados a Marzo 2015... 2 Indicadores... 3 Monto y número de operaciones de crédito...

2015 Promotora CMR Falabella S.A. Análisis Razonado 31 de marzo de 2015 Contenido Resumen Ejecutivo... 1 Estado de Resultados a Marzo 2015... 2 Indicadores... 3 Monto y número de operaciones de crédito...

ESTRUCTURA DE CAPITAL

ESTRUCTURA DE CAPITAL Partida Descripción Saldo 1100 Capital social ordinario admisible emitido directamente más las primas de emisión relacionadas.- 29.141 1101 Capital social excluyendo acciones con

ESTRUCTURA DE CAPITAL Partida Descripción Saldo 1100 Capital social ordinario admisible emitido directamente más las primas de emisión relacionadas.- 29.141 1101 Capital social excluyendo acciones con

Mayo Presentación de Resultados 1Q16

Mayo 2016 Presentación de Resultados TIENDA DEPARTAMENTAL Especialista en segmentos C3-D Se retoman tasas de crecimiento más atractivas, empujadas por el negocio retail 227.512 183.911 35% 35% 5,4% 10,5%

Mayo 2016 Presentación de Resultados TIENDA DEPARTAMENTAL Especialista en segmentos C3-D Se retoman tasas de crecimiento más atractivas, empujadas por el negocio retail 227.512 183.911 35% 35% 5,4% 10,5%

PRESENTACIÓN DE RESULTADOS MARZO 2018

PRESENTACIÓN DE RESULTADOS MARZO 2018 TANNER EN UNA MIRADA Con 25 años de presencia en el mercado, Tanner Servicios Financieros S.A. es una de las principales instituciones financieras no bancarias en

PRESENTACIÓN DE RESULTADOS MARZO 2018 TANNER EN UNA MIRADA Con 25 años de presencia en el mercado, Tanner Servicios Financieros S.A. es una de las principales instituciones financieras no bancarias en

Presentación Institucional. abril 2014

abril 2014 2 Esta presentación es confidencial y ha sido preparada para presentar a un público restringido, no pudiendo ser reproducida (en su totalidad o en parte), a fin de mantener su carácter de confidencial.

abril 2014 2 Esta presentación es confidencial y ha sido preparada para presentar a un público restringido, no pudiendo ser reproducida (en su totalidad o en parte), a fin de mantener su carácter de confidencial.

Información Monetaria y Financiera Mensual Comunicado Nro:

Información Monetaria y Financiera Mensual Comunicado Nro: 42.127 Situación monetaria (noviembre de 2001) Durante el mes de noviembre, nuevamente las variables monetarias evidenciaron desarrollos negativos,

Información Monetaria y Financiera Mensual Comunicado Nro: 42.127 Situación monetaria (noviembre de 2001) Durante el mes de noviembre, nuevamente las variables monetarias evidenciaron desarrollos negativos,

ANALISIS RAZONADOS CLARO INFRAESTRUCTURA 171 S.A.

ANALISIS RAZONADOS CLARO INFRAESTRUCTURA 171 S.A. EJERCICIO TERMINADO EL 31 DICIEMBRE DE 2014 I. RESULTADOS DEL EJERCICIO Los ingresos ordinarios de Claro Infraestructura 171 S.A. y filiales en el ejercicio

ANALISIS RAZONADOS CLARO INFRAESTRUCTURA 171 S.A. EJERCICIO TERMINADO EL 31 DICIEMBRE DE 2014 I. RESULTADOS DEL EJERCICIO Los ingresos ordinarios de Claro Infraestructura 171 S.A. y filiales en el ejercicio

ANALISIS RAZONADOS CLARO 155 S.A.

ANALISIS RAZONADOS CLARO 155 S.A. EJERCICIO TERMINADO EL 31 DICIEMBRE DE 2011 I. RESULTADOS DEL EJERCICIO Los ingresos ordinarios en el ejercicio 2011 de Claro 155 S.A. y filial ascendieron a M$ 2.690.509

ANALISIS RAZONADOS CLARO 155 S.A. EJERCICIO TERMINADO EL 31 DICIEMBRE DE 2011 I. RESULTADOS DEL EJERCICIO Los ingresos ordinarios en el ejercicio 2011 de Claro 155 S.A. y filial ascendieron a M$ 2.690.509

BANCO DE COMERCIO S.A.

BANCO DE COMERCIO S.A. 1 Comunicación A 5394 DISCIPLINA DE MERCADO Requisitos mínimos de divulgación b. Capital i. Estructura del capital INFORMACIÓN CUANTITATIVA AL 30/06/2016 Cód. 1 2 3 5 6 Capital Ordinario

BANCO DE COMERCIO S.A. 1 Comunicación A 5394 DISCIPLINA DE MERCADO Requisitos mínimos de divulgación b. Capital i. Estructura del capital INFORMACIÓN CUANTITATIVA AL 30/06/2016 Cód. 1 2 3 5 6 Capital Ordinario

GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 4 to TRIMESTRE Y AL EJERCICIO ECONÓMICO CERRADOS EL 31 DE DICIEMBRE DE 2015

José Luis Gentile Gerente de Administración y Finanzas Grupo Financiero Galicia S.A. Tel. / Fax: (54-11) 4343-7528 inversores@gfgsa.com www.gfgsa.com GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS

José Luis Gentile Gerente de Administración y Finanzas Grupo Financiero Galicia S.A. Tel. / Fax: (54-11) 4343-7528 inversores@gfgsa.com www.gfgsa.com GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS

INFORME DE GESTIÓN. 929 Colocaciones Financieras

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo