INFLACIÓN Y DEVALUACIÓN

|

|

|

- Carmen Carrizo de la Cruz

- hace 8 años

- Vistas:

Transcripción

1 Capitulo4 Contenido INFLACIÓN Y DEVALUACIÓN CONTENIDO 4. INFLACIÓN Y DEVALUACIÓN 4.1. INFLACIÓN IPC Usos del IPC Composición de la Canasta Método General para medir el IPC Poder adquisitivo de la moneda Pesos Corrientes vs Pesos Constantes Tasa de Interés Real o Dura Relación de equivalencia entre i e i D 4.2. DEVALUACIÓN Definición de Devaluación Devaluación en Colombia Determinación de la Tasa de Cambio Devaluación ó Revaluación Ventajas de la Devaluación Desventajas de la Devaluación Relaciones de Equivalencia Tasa de Cambio Real (tcr) 4.3. ALGUNAS RELACIONES IMPORTANTES

4.3. ALGUNAS RELACIONES IMPORTANTES")

2 Inflacion y Devaluacion INFLACION Y DEVALUACION El poder de la moneda en circulación no permanece fijo, lo cual ha sido demostrado por muchos estudios sobre las economías de diversos países del mundo. La gran mayoría de veces, la cantidad de bienes y servicios que se pueden adquirir con una unidad monetaria en circulación, disminuye cuando se compara el presente con el tiempo pasado. A este fenómeno se le llama INFLACIÓN. Habrá inflación cuando sube el precio del combustible, cuando sube el precio del transporte, cuando se aumenta el salario mínimo, etc.. En general, la inflación es un fenómeno interno de un país. En países donde la inflación sobrepasa ciertos límites, el análisis de proyectos de inversión debe incluir este fenómeno, puesto que un inversionista nada gana con invertir a una tasa determinada, si la tasa de inflación es superior a esta. Se define el término inflación como el alza generalizada y permanente del nivel de precios. Al caso contrario se le denomina DEFLACIÓN. Para medir la inflación se utilizan los llamados índices de precios, donde un índice es un valor relativo que nos permite conocer el cambio ó comportamiento de una variable a través del tiempo, y es usualmente expresado en un número que es un porcentaje de precios multiplicado por 100. INDICE DE PRECIOS AL CONSUMIDOR (IPC) El índice de Precios al Consumidor es un indicador estadístico que permite establecer periódicamente las variaciones en el gasto de consumo final promedio de los hogares, debidas exclusivamente a los cambios en los precios de un conjunto de bienes y servicios adquiridos por la población para el consumo final y, por esta vía, determinar el comportamiento y evolución real de las variables económicas fundamentales como el consumo privado, los salarios, las tasas de interés, etc, con base en las cuales los agentes económicos toman sus decisiones de inversión y consumo. Asimismo, permite orientar las políticas monetarias, fiscales y cambiarías, las cuales influyen directamente en el nivel de actividad económica y generación de empleo en el país. Colombia, Indice de Precios al Consumidor (IPC) (variaciones porcentuales) AÑO 2007, MES 02 Base Diciembre de 1998 = 100,00

3 Inflacion y Devaluacion Mes Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre En año corrido * Entre marzo de 1994 y febrero de 1995, se realizó la Encuesta de Ingresos y Gastos en hogares de las 23 capitales de los antiguos departamentos, para determinar cambios en los hábitos de consumo y la estructura del gasto de la población colombiana. Con los resultados de esta encuesta, bajo el trabajo de un grupo interdisciplinario de especialistas y la asesoría de la entidad estadística del Canadá, se desarrollo una nueva metodología para calcular el IPC, que es aplicada a partir de enero. Se creó una nueva canasta con una estructura de dos niveles, uno fijo y uno flexible, que permite actualizar la canasta de bienes y servicios, por cambios en el consumo final en un periodo relativamente corto (lo cual no era posible en la anterior canasta). Además la nueva canasta quedó conformada por 405 artículos (la anterior poseía 195), amplió la cobertura socioeconómica a toda la población del índice e igualmente mejoró la fórmula de cálculo. Fuente: DANE Que se puede hacer con el IPC -Factor de ajuste salarial -Factor de ajuste de estados financieros -Factor de ajuste para solución de demandas laborales, fiscales. -Factor para el calculo de la perdida del poder adquisitivo de la moneda. -Factor para equilibrios en partidas en las cuentas nacionales. -Factor de análisis del comportamiento de la economía -Actualiza el poder adquisitivo de cualquier flujo monetario-indexación. -Aísla el efecto precio sobre flujos monetarios-deflactacion. -Determina equivalencias del poder adquisitivo, entre periodos de tiempo diferentes, cuanto valen hoy x pesos del año y/o cuanto valdrían x pesos de hoy en el año y. -En Colombia el índice de precios al consumidor (IPC) ha cambiado de base en cuatro oportunidades: la primera base 100 tomada en diciembre de 1954; la segunda ase 100 en diciembre de 1978; la tercera base 100 en diciembre de 1988 (que hasta

4 Inflacion y Devaluacion hace poco se venia trabajando); la cuarta base 100 en diciembre de 1998(de actual vigencia). El DANE es quien se encarga de la tarea de medición del índice de precios al consumidor, que es el principal instrumento para la cuantificación de la inflación, puesto que mide los cambios en los. precios de un conjunto representativo de los bienes y servicios consumidos por la Mayoría de la población. Este conjunto de bienes y servicios se denomina «canasta básica» y se mantiene constante durante el período de vigencia de la base con la cual se trabaja, el cual según normas internacionales para el IPC es aproximadamente de 7 años; la actual canasta se estableció con base en los resultados arrojados por la encuesta realizada en los años El IPC tiene una periodicidad de publicación mensual, generalmente el día cinco del mes siguiente al de referencia y produce la siguiente información relacionada: - Un índice total nacional, que captura el efecto precio agregado de todas las especificaciones de precios en cada una de las ciudades que componen el marco geográfico de la investigación. - Índices por niveles de ingresos, bajos, medios y altos. - Indices para las ciudades que componen el marco geográfico de la investigación, Bogota, Cali, Medellín, Barranquilla, Bucaramanga, Manizales, Pereira, Pasto, Cúcuta, Cartagena, Montería y Villavicencio. Para definir la estructura general del nuevo IPC se tuvieron en cuenta las siguientes consideraciones: - La clasificación de bienes y servicios que será utilizada corresponde a la clasificación del consumo de los hogares en cuentas nacionales, específicamente los usos finales que allí se presentan. - La estructura elegida asegura la continuidad en la información estadística que el índice ha venido produciendo, hasta un nivel razonable de utilidad por parte de los usuarios principales y generales del proyecto. - La estructura elegida debe permitir cierto grado de comparabilidad internacional de la informacion estadística que produce el indice, al menos con aquellos sistemas estadisticos donde las condiciones sociales y economicas de los paises hacen factible la comparacion. - La estructura elegida debe permitir minimizar la aparicion de sesgos en la medicíon del efecto precio asociado al gasto del consumo final de los hogares, inherentes al trabajo de los indices de precios al consumidor a patir de canastas fijas. La aplicacion de los criterios de construccion expuestos anteriormente, determino avanzar en una variante metodologica sobre los indíces de precios tipo Laspeyres, consiste

5 Inflacion y Devaluacion en identificar dos niveles generales en la estructura, con diferencias en sus características y la forma de actualizacion. Estos niveles son: a). Estructura fija: Es la parte de la estructura del indicador sobre precios al consumidor que solo puede ser actualizada apartir de la aplicacion y procesamiento de una encuesta de ingreso y gasto familiar. Esto quiere decir, que permanece inmodificable durante la vida de revision del IPC. b). Estructuraflexible: Permite cotizar precios sobre una gama mas amplia de bienes y servicios, capturando la heterogeneidad de la demanda entre individuos y regiones del pais; permite tambien una mayor rapidez en la actualizacion del patron para seguimiento de precios, al menos por debajo del gasto basico. Composicion de la Canasta Basica AGREGADO NACIONAL Alimentos Vivienda Vestuario Salud Educacion Diversion Transporte Otros gastos Total Los criterios utilizados para seleccionar las especificaciones de la canasta para seguimientos de precios son: 1.La participacion de gasto: Este seguimientos de precios encuentra los artículos que mas pesan en el gasto del consumo final de los hogares en el pais. 2.La frecuencia de demanda: Selecciona los artículos demandados por el mayor numero de consumidores, que tienen una participacion de gasto pequeña, pero son consumidos por muchos hogares en el pais. 3.Estudio de la evolucion de la participacion de gasto de los bienes y servicios: Determinante para incluir los bienes y servicios con una dinamica importante en el mercado. 4. Estudio de las espectativas del crecimiento de la demanda: Para incluir aquellos bienes y servicios que aparecen como nuevos en el patron de consumo de los hogares en el pais, y por ventajas tecnologicas o de penetracion de mercado, se agura su mayor

6 Inflacion y Devaluacion importancia mas adelante. 5.Relacion en el perfil epidemiologico y los gastos para el mantenimiento y cuidado de la salud

7 Untitled Document METODO GENERAL PARA MEDIR EL IPC INFLACION Y DEVALUACION El calculo del índice de precios al consumidor se efectúa desde el nivel mas bajo, en la estructura flexible en el IPC, parte de la cotización de precios de una especificación de gastos. Se deben conservar las especificaciones asociadas y se cotizan en las mismas fuentes, en cada periodo, para esta manera capturar, en la variación de precios, solo cambios puros de precios y aislar los cambios de precios relacionados con los cambios de calidad. El procedimiento consiste en calcular para cada fuente informante, la variación de precios de bien o servicios, en primera instancia: fuentel- PrecioTf1 / precio T-1f1 fuente2- PrecioTf2 / preciot-1f2 T. periodo f: fuente fuente3- PrecioTf3 / preciot-lf3 La variación que se utiliza como base, resulta del promedio geométrico de las anteriores variaciones: variación promedio = Con esta variación de precio se actualiza o se indexa el valor del índice del bien o servicio. variación Mes={[índice mes T / índice mes T-1]x100} -100 variación índice mes T, año X

8 Untitled Document año = {[ ]x100} -100 corrido índice diciembre año X variación índice mes T, año X Anualizada = {[ ]x100} -100 índice mes T, año anterior Variaciones anuales (12 meses) 2000 Total IPC Alimentos Vivienda Vestuario Salud Educación Esparcimiento Transporte Otros gastos Fuente: DANE - IPC

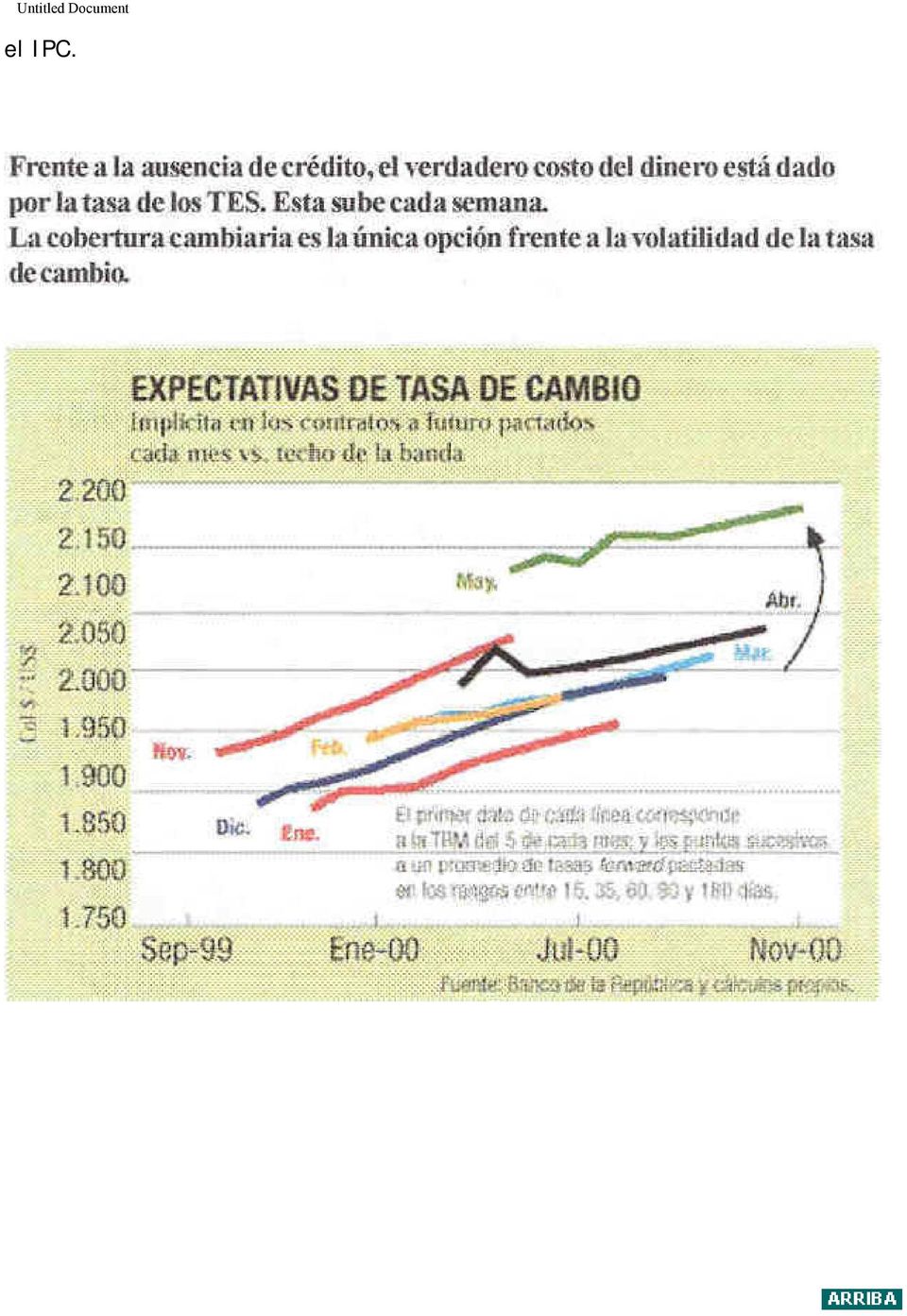

9 Untitled Document INFLACIÓN CONSUMIDOR (Equivalente Anual) Feb. 00 Mar. 00 Abr. 00 May. 00 Corrido Alimentos Vivienda Vestuario Salud Educación Esparcimiento Transportes Otros gastos Total Fuente: DANE No puede descuidarse el aumento del IPP durante el año. Pronto se reflejará en

10 Untitled Document el IPC.

11 Poder Adquisitivo de la Moneda PODER ADQUISITIVO DE LA MONEDA INFLACION Y DEVALUACION En algunos países debido a la inflación y devaluación el dinero va perdiendo su capacidad de compra. De este modo se desestimula el ahorro, favoreciendo a los deudores, quienes devuelven el dinero con una capacidad de compra inferior, lo cual hace que los prestamistas presionen la subida de las tasas de interés como compensación. A fin de evitar estos inconvenientes, se ha experimentado en algunos países, el sistema del valor constante, que consiste en reconocerle a los dineros invertidos un interés llamado interés por corrección monetaria. La variación en el poder adquisitivo de la moneda es una consecuencia directa del proceso inflacionario y debido a su presencia continua es importante conocer y diferenciar los conceptos de pesos corrientes y pesos constantes. Pesos corrientes vs. Pesos constantes Permanentemente se presentan transacciones comerciales en las cuales hay necesidad del dinero para poder expresar la retribución en unidades de intercambio. En nuestro medio, el PESO es la moneda utilizada. Los pesos que se usan en dichas transacciones se denominan PESOS CORRIENTES y son los pesos (billetes) que se encuentran en circulación. Un ejemplo clásico se observa en los cheques en donde se identifican las cifras como moneda corriente (m/cte.). Son pesos corrientes entonces los que se usan en las transacciones comerciales y están sujetos a la pérdida de poder adquisitivo por efecto de la inflación. El PESO CONSTANTE representa un valor que mantiene el poder adquisitivo y para ello se debe eliminar el efecto inflacionario, y hacer referencia al poder adquisitivo del peso en un periodo determinado (periodo base). Si se pensara en una moneda hipotética que no sufriera pérdidas de poder adquisitivo por efecto de la inflación (mantuviera constante su poder

12 Poder Adquisitivo de la Moneda adquisitivo) se estaría hablando del PESO CONSTANTE (para el caso de Colombia). Sin embargo, como el peso ha tenido y tendrá un poder adquisitivo diferente en cada momento, no bastaría con decir peso constante, sino que adicionalmente, se tendría que hacer referencia a un periodo base, por ejemplo, peso constante de diciembre de Se estaría haciendo referencia al poder adquisitivo del peso en ese momento, y sería una unidad hipotética en la que el flujo de cualquier proyecto podría representarse. NOTA: Como se anotó cuando se habló de tasas de interés en cadena, el UPAC inicialmente fue creado bajo la misma filosofía del peso constante, pero su sentido se distorsionó al imponérsele topes a la corrección monetaria. Un proyecto puede ser representado en pesos corrientes ó en pesos constantes, y la forma de relacionarlos es por medio de la INFLACIÓN. El dinero puede ser expresado en pesos corrientes en forma directa ó convertirlo a pesos constantes. Si el periodo base del cual se habla en el peso constante antecede al periodo en el cual se quiere mostrar un flujo en pesos corrientes y/o constantes, la manera de convertir pesos constantes en pesos corrientes es inflando los pesos constantes. O, si se quiere convertir pesos corrientes en pesos constantes se debe deflactar. Para inflar (convertir pesos constantes en pesos corrientes): Pesos corrientes (n) = Pesos constantes(0) * Donde: : Multiplicatoria ó Productoria INF j : Inflación en el periodo j Si se supone inflación constante en los n periodos entonces: Pesos corrientes(n) = Pesos constantes(0) (1 + INFj)n Si se utiliza índices de precios IPC en lugar de tasas de inflación, se tiene:

13 Poder Adquisitivo de la Moneda Pesos corrientes(n) = Pesos constantes(0) * INFj: Inflación en el periodo j Para deflactar (convertir pesos corrientes en pesos constantes): Pesos constantes(0) = Suponiendo inflación constante para los n periodos: Usando índices de precios se tiene: Pesos constantes(0) = Pesos corrientes(n) * ÍNDICES PARA CONVERSIÓN A PESOS CONSTANTES Y A DÓLARES US$ AÑO IPC INFLACIÓN (Base ) Año% % % % % %

Año% 1929 0.302 1930 0.242-19.71% 1931 0.19-21.55% 1932 0.144-24.43% 1933 0.084-41.")

14 Poder Adquisitivo de la Moneda % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % %

15 Poder Adquisitivo de la Moneda % % % % % % % % % % % % % % % % % % % Fuente: Banco de la República, Principales indicadores económicos ; Banco de la República Revista mensual; Banco de la República, Subgerencia de Estudios Económicos, Estadística; DANE Nota: IPC: índice de precios al consumidor. Hasta 1953 se calculó de acuerdo con la tasa de crecimiento anual de índice de precios al consumidor para el nivel de ingresos medios. A partir de 1954 se tiene el total ponderado. Tasa de Interés Real o Dura En una inversión se pretende no sólo obtener una retribución, en el fondo se trata de recibir un valor cuyo poder adquisitivo sea superior al del dinero invertido. El interés (i) representa en moneda corriente la tasa de interés más no discrimina que parte de ella es simplemente la correspondiente a la inflación (componente inflacional), la cual representa en sí un aumento ó retribución real del dinero invertido. Esta tasa libre de inflación o incremento real del poder adquisitivo del dinero invertido se conoce como tasa de interés real (ir) ó tasa de interés duro (id).

16 Poder Adquisitivo de la Moneda Hasta el momento se ha hablado de pesos corrientes y la tasa de interés utilizada ha sido i, pero si se tiene el flujo en pesos constantes la tasa de interés a utilizar será una tasa de interés libre de inflación id conocida como INTERÉS DURO o INTERÉS REAL. Relación de equivalencia entre i y i D Sea: i : Tasa de interés en pesos corrientes. i D : Tasa de interés libre de inflación (tasa de interés en pesos constantes) Teniendo la equivalencia entre pesos corrientes y pesos constantes, podemos establecer la relación entre i e i D. INF es la inflación para un año y se sabe que el factor (1 + INF)n permite convertir pesos corrientes del periodo n en pesos constantes del periodo cero. Para los pesos constantes el interés que permite llevarlos de un punto a otro en el tiempo es i D por medio del factor 1/(1 + i D )n, para llevar pesos constantes equivalentes del periodo n a pesos constantes del periodo cero. Sea P una cantidad: P(1 + i D ) = [32] ó

n permite convertir pesos corrientes del periodo n en pesos constantes del periodo cero.")

17 Poder Adquisitivo de la Moneda Lo anterior es válido para un periodo o para varios, siempre y cuando la INFLACIÓN sea constante. Ver Ejemplos

18 Untitled Document DEVALUACIÓN INFLACION Y DEVALUACION Generalmente la economía de un país está relacionada con la economía de otros países y de ésta forma con la economía mundial. Cada país utiliza internamente una unidad monetaria propia; por tanto para realizar un intercambio comercial entre naciones es indispensable que exista algún mecanismo que facilite dicha operación. De dicha necesidad nace la tasa de cambio, que es un factor de conversión entre dos monedas diferentes. La tasa de cambio puede definirse como el número de unidades monetarias de un país que hay necesidad de dar por una unidad monetaria extranjera. Por ejemplo, en Colombia se puede decir que en cierto momento para adquirir un dólar, se requerían $1000 colombianos, luego la tasa de cambio es $1000 por dólar ($1000/US$). DEFINICIÓN DE DEVALUACIÓN La devaluación puede definirse como el incremento porcentual de la tasa de cambio de una moneda blanda respecto a una moneda dura (relativamente) durante un periodo determinado; es decir, la pérdida del poder adquisitivo frente a las otras monedas. En Colombia se tiene como base para la tasa de cambio internacional el dólar y la devaluación se hace también respecto a dicha moneda. Por ejemplo, si la tasa de cambio del peso colombiano respecto al dólar, pasó de $1000/US$ al inicio del año, a $1100/US$ al final, la devaluación durante dicho año fue del 10%.

19 Untitled Document DEVALUACIÓN EN COLOMBIA Hasta 1990 el banco de la república tuvo bajo su responsabilidad todas las transacciones de compra, venta de divisas por ello existía lo que se denominaba la tasa de cambio oficial. Para cada día se determinaba la tasa de compra, de venta, generalmente un poco superior a la del día inmediatamente anterior. Esta política cambiaria se denomino devaluación gota a gota (ó internacionalmente "crawling pegged"). A partir de 1991 las negociaciones en dólares se autorizaron para los bancos ingresándose así a una nueva era con tasa de cambio libre o flotante (internacionalmente denominada "floating rate"). Esto implica que ya quien define el valor de la tasa de cambio no es el banco de la república sino el mercado. Se habla entonces a partir de este momento de la tasa representativo del mercado (TRM). AÑO TASAS DE DEVALUACION CAMBIO % % % % % % % % % % % % % % %

.")

20 Untitled Document % % % % % % % % % % % % % % % % % % % % % % % % % % % % %

21 Untitled Document % % % % % % % % % % % % % % % % % % % % % % % % 1998* (*) Datos a mayo 29 de 1998 Fuente: Banco de la República, Principales indicadores económicos ; Banco de la República Revista mensual; Banco de la República, Subgerencia de Estudios Económicos, Estadistica; y DANE Nota: Tasa de Cambio. Equivalente en pesos Col$ por cada 1 US$. Desde 1929 hasta 1969 se refiere a la cotización de venta promedio mensual. Desde 1970 hasta 1979 se refiere a la

22 Untitled Document cotización de compra promedio mensual y se conocía como la tasa de cambio oficial. A partir de 1980 hasta 1990 corresponde a la tasa de cambio de último día del año. A partir de 1991 se refiere a la tasa representativa del mercado del último día del año, de acuerdo con la Resolución No. 15 del 27 de noviembre de 1991 de la Junta Directiva del Banco de la República.

23 Untitled Document DETERMINACIÓN DE LA TASA DE CAMBIO INFLACION Y DEVALUACION El banco de la república en su política cambiaria define un corredor o banda cambiaria y permite que el mercado con sus fuerzas de oferta y demanda determine el valor al que se negocian pesos por dólares Así: La Oferta de dólares se da por: Pagos de exportaciones recibidos en dólares Endeudamiento o emisión de títulos en el exterior Inversión extranjera llegando a Colombia Reintegro de utilidades o de inversiones realizadas en el exterior Gastos de turismo hacia Colombia Giros hacia Colombia Preferencia de posesión de pesos a cambio de dólares que se tuvieran. Cualquier otra razón que implique venta de dólares La Demanda de dólares se da por: Dólares requeridos para pago de importaciones. Cancelación de intereses y abonos a capital por deuda externa. Inversiones de Colombianos hacia el exterior. Salida de utilidades, dividendos o reintegros de capital de inversiones hechas por empresas extranjeras en Colombia. Gastos para turismo hacia el exterior Giros hacia el exterior. Preferencia de posesión de dólares en vez de pesos por expectativas de devaluación generalmente. Cualquier otra razón que implique compra de dólares. DEVALUACION O REVALUACION Si la demanda por dólares supera a la oferta la tasa de cambio tiende a

24 Untitled Document incrementarse generándose una devaluación. Si por el contrario la oferta de dólares supera la demanda la tasa de cambio tiende a disminuir generándose una revaluación. Ventajas de la Devaluación Un país devalúa con el objetivo de: * Fomentar la exportación de productos o servicios de fabricación nacional. Esto se logra debido a que el precio de un producto se torna competitivo en la medida en que sea más barato para los extranjeros. * Desestimular las importaciones buscando incentivar el consumo de los productos nacionales y a la vez incentivar la industria nacional para producir aquellos bienes que se tornan más costosos. * Mejor imagen hacia el crédito exterior. Para hallar la tasa o pronosticar la devaluación, se toma como base un año de características normales, sin que haya tenido repercusiones de bonanzas económicas del comercio exterior. Desventajas de la Devaluación * La maquinaria y los equipos importados se hacen más costosos desestimulandose así la renovación de tecnología que mejora la productividad. * La deuda externa se hace más costosa pues al pagar se deben dar más pesos por cada dólar. * Los productos que involucran materia prima importada se hacen más cosotosos y se puede generar inflación.

25 Untitled Document RELACIONES DE EQUIVALENCIA INFLACION Y DEVALUACION CLASE DE DINERO INTERÉS 1 Pesos corrientes i$ 2 Pesos constantes id$ 3 Dólares corrientes ius$ 4 Dólares constantes idus$ 5 UPACs iadicional a CM [38] i$ = ( 1 + INF ) * ( 1 + id ) - 1 [39] i$ = ( 1 + DEV ) * ( 1 + ius$ ) - 1 [40] i$ = ( 1 + CM ) * ( 1 + iadicional ) - 1 Situaciones y Efectos Para su entendimiento se tomará como base un ejemplo en el que se visualizan diversas situaciones de inflación interna y externa, además de un manejo claro de la devaluación. Supóngase un producto X que se fabrica en Estados Unidos y en Colombia con igual calidad y tecnología, y que dicho producto en cada país es representativo de la economía interna. En Colombia tiene un precio de venta de $ y en Estados Unidos de US$10. Supóngase adicionalmente que las normas y aranceles del comercio exterior no benefician a ningún país en especial. Para mayor claridad elaboraremos un cuadro en el que se observe el precio para un comprador colombiano y uno estadounidense del producto X elaborado en Colombia o en Estados Unidos. Situación de Equilibrio La tasa de cambio entre las dos monedas sería: TC = $ / US$10 = $1.200 / US$ Producido en COLOMBIA USA

26 Untitled Document Comprado en COLOMBIA $ $ USA US$10 US$10 Consideremos ahora una inflación en Colombia del 20% y en Estados Unidos del 0%. Adicionalmente el gobierno ha ofrecido mantener la tasa de cambio constante, por tanto la devaluación fue del 0%. Producido en COLOMBIA USA Comprado en COLOMBIA $ $ USA US$12 US$10 Inflación en Colombia del 20%, en USA del 0% con devaluación nula (0%) El precio futuro de producir y comprar el artículo en Colombia será: F Col = PCol(1+INF Col ) F Col = (1+0,20)= $ El precio futuro de producir y comprar el artículo en Estados Unidos será: F Usa =P Usa (1+INF Usa ) F Usa = US$10(1+0)=US$10 El valor del artículo producido en Estados Unidos y comprado en Colombia es el valor de dicho artículo en Estados Unidos por la tasa de cambio correspondiente, es decir: P Col = US$10($1.200/US$)= $ El valor del artículo X adquirido en Estados Unidos y elaborado en Colombia es: $12.000(1+0,20)/($1.200/US$) = US$12 Si se aplicara una devaluación del 50% obtendríamos: Producido en COLOMBIA USA Comprado en COLOMBIA $ $18.000

27 Untitled Document USA US$8 US$10 El valor del producto X elaborado y adquirido en el mismo país no cambia puesto que no se está realizando ninguna transacción internacional. Aplicando la devaluación, la nueva tasa de cambio será: TC1=TC0 (1+DEV) TC1=$1.200/US$ (1+0,5)= $1.800/US$ El precio del producto X elaborado en Estados Unidos y comprado en Colombia será: P Col = PUsa*TC1 P Col = US$10($1.800/US$)= $ El valor del producto X elaborado en Colombia y adquirido en Estados Unidos será: P Usa = PCol/TC1 = $14.400/($1.800/US$) =US$8 Analicemos como sería la situación de equilibrio: Situación de equilibrio Producido en COLOMBIA USA Comprado en COLOMBIA $ $ USA US$10 US$10 La devaluación para esta situación de equilibrio será: DEV= Þ DEV= DEV=20% El valor de la tasa de cambio para el equilibrio será:

28 Untitled Document TC eq = TC0(1+DEV) TC eq = $1.200/us$(1+0,20)=$1.440/us$ TASA DE CAMBIO REAL (TRC) Tomado del informe del Banco de la República al Congreso La variable relevante para el análisis de la competitividad de la economía es la tasa de cambio real (TRC). Esta variable contempla simultaneamente los cambios en la tasa de cambio nominal, en los precios de la economía Colombiana y los de la economía mundial. En este sentido, la TRC mide el valor de una canasta determinada de bienes domésticos en comparación con una canasta similar de bienes producidos por las economías con las que se comercia. En consecuencia, la TRC se podría definir como el precio relativo de los bienes extranjeros en términos de los bienes nacionales, valorado dicho precio relativo en moneda legal. Así, un aumento en la TRC, o lo que se conoce como una "Devaluación real", reduce las importaciones pues implica que por cada bien externo hay que dar a cambio más bien el doméstico. De esta forma, una devaluación real beneficia a los productores internos que se compiten con las exportaciones. De forma similar, dicho aumento en la TRC debe beneficiar a los exportadores, pues por cada bien que vendan en los mercados extranjeros (a los precios internacionales) recibirán a cambio más bienes internos. Son varios los factores económicos que hacen fluctuar la TRC. Comúnmente se cree que devaluaciones de la tasa de cambio nominal devalúa también a la TRC y, por ende, aumenta la competitividad de la economía. Esta idea solo es válida en el muy corto plazo y puede conllevar un costo alto para la sociedad en términos de inflación. Estudios recientes demuestran que una devaluación nominal que no está acompañada de una caída en el gasto doméstico, se traduce en inflación entre tres y seis meses luego de producida. En ese lapso, los precios de la economía aumentan tanto como aumentó inicialmente la devaluación nominal y, por lo tanto, la TRC regresa a su nivel original. En este sentido, las devaluaciones nominales solo aumentan a la TRC transitoriamente y con un costo potencial en términos de inflación. A diferencia del manejo del tipo de cambio nominal, existen otras variables económicas que si pueden generar efecto permanente o de largo plazo sobre TRC. Este tipo de variables se conocen como "Fundamentos" de la TRC y su

29 Untitled Document efecto sobre dicha tasa se da a través de la oferta o la demanda agregada de la economía. Los fundamentos de la TRC que se transmiten por su efecto sobre la demanda son el nivel de gasto público y de gasto privado. Aumentos de uno u otro tipo de gasto tiende a apreciar la TRC. Los fundamentos reales de la TRC que operan a través de la oferta son aquellas variables asociadas con la productividad y el ingreso permanente de la economía. Por ejemplo, una recuperación en la productividad de la economía con respecto al resto del mundo tiende a apreciar la TRC. Igual efecto tienen los aumentos en el ingreso permanente de la economía atribuible, por ejemplo, a una mejora en los términos de intercambio o a una bonanza petrolera. La literatura especializada identifica otros factores relevantes para el comportamiento de la TRC asociados con las condiciones generales del país, tales como la estabilidad del sistema financiero, un ambiente propicio para los negocios y fenómenos como la violencia. Desde el principio de los años 90s, la TRC colombiana sufrió un fuerte proceso de apreciación que deterioró la competitividad de la economía. En parte esta apreciación real compensó la devaluación que se había presentado entre 1989 y 1990, pero fue persistente y se prolongó de octubre de 91 a diciembre del 94. Como se dijo, los movimientos de mediano y largo plazo en la TRC son el resultados de movimientos en los fundamentos. Por lo tanto, dicha apreciación se puede atribuir el auge del gasto privado y el desmesurado incremento en el gasto público. Otros fenómenos que afectaron a esta variable fueron la bonanza petrolera y las expectativas ligadas a ella, el incremento en la productividad de la economía después de la apertura y el gran incremento en los términos del intercambio observado en Desde 1997 algunos de estos movimientos en las variables fundamentales de la TRC se han revertido. En efecto, el auge de gasto privado cesó y los precios internacionales del petróleo y del café cayeron. Un concepto muy importante en esta discusión es la TRC de equilibrio. Técnicamente la TRC de equilibrio se define como aquella tasa que es consistente con el equilibrio interno y externo de la economía. Cuando hay diferencia entre la TRC observada y la TRC de equilibrio, la brecha se corrige con cambios en la tasa de inflación o con movimientos en la tasa cambio nominal. Si la banda establecida para la tasa de cambio nominal es coherente con los fundamentos de mediano plazo, su amplitud permite que fluctuaciones de la tasa nominal contribuyan a cerrar esta brecha. De hecho, en 1997 confluyeron un aumento en la tasa de cambio nominal y una disminución en el ritmo de inflación, que despreciaron la TRC. Los estudios que se elaboraron para la definición de la banda cambiaria por 1998 señalaban que la brecha entre la TRC observada y la equilibrio era pequeña y se podía corregir con movimientos de la tasa de cambio nominal en el interior de la misma.

30 Untitled Document Algunos efectos del comportamiento de la tasa de cambio sobre diversos sectores de la economía nacional: Una situación de anclaje del dólar se presenta cuando al finalizar un periodo de tiempo, el precio se mantiene como al comienzo del mismo. En esta situación se considera que los exportadores y el turismo del país se ven perjudicados y que ganan los empresarios que tengan deudas en el exterior y la gente que viaja fuera del país. La situación se torna particularmente crítica para una gran cantidad de empresarios cuyos ingresos dependen de las exportaciones. Con una devaluación nominal igual a cero resulta casi imposible que los exportadores sostengan su competitividad en el exterior. Por ejemplo, si al comienzo del periodo un exportador de frutas tropicales vendía cada caja en 20 dólares en el mercado externo y sus costos eran de 15 dólares, esto indicaba que tenía un margen del 25 por ciento. Si al finalizar el periodo el costo de producción de una caja se incrementa el 20 por ciento según el Índice de Precios al Productor (IPP), es decir, a 18 dólares por caja de frutas tropicales. En cambio el precio del producto aumentó solo 3,5%, que fue la inflación internacional. La fruta se vende al terminar el periodo a 20,70 dólares. En resumen, el margen de este productor pasó del 25% a tan solo 13%. Entonces, la devaluación no pudo equilibrar los costos internos de producción. Esta es la adversidad a la que se ven sometidos los exportadores nacionales por causa de la revaluación. Con la revaluación el principal afectado es el sector exportador en conjunto. Cuando esto sucede el llamado a actuar es el Banco de la República, modificando el manejo cambiario, interviniendo el mercado cuando el dólar está muy cerca al techo de la banda cambiaria o se ha desplomado, vendiendo divisas con el fin de detener el alza o comprando para frenar su caída. Otro camino a seguir es cambiar la banda, es decir los límites mínimos y máximos dentro de los que debe variar el precio de la divisa dependiendo de la oferta y la demanda. Es decir el banco se puede limitar a intervenir dentro del techo y el piso, comprando y vendiendo dólares, cuando las condiciones lo justifican, o adoptar medidas más drásticas como modificar la banda o cerrar el endeudamiento externo del sector privado. La inestabilidad política o las medidas que se tomen en el extranjero con respecto al país también pueden afectar el precio del dólar, al generar incertidumbre y especulación en el mercado, como por ejemplo la descertificación de E.U. contra la lucha antinarcóticos de Colombia en Con el ingreso masivo de dólares provenientes de la mayor inversión extranjera y de los reintegros de divisas de los sectores fuertes de la exportación, como los sectores petrolero y cafetero en el caso colombiano, se producirá una caída del dólar. Sin embargo, con esta perspectiva no todos pierden. Los grandes beneficiados de la situación de anclaje son aquellos empresarios que hayan adquirido deudas en el exterior. Ese dinero les resulta más barato que si lo hubieran

31 Untitled Document obtenido con un crédito local. Con tasas internas altas, es natural que las empresas consideren fijar su atención fuera del país para conseguir fuentes de financiación. Los turistas nacionales que deseen vacacionar en el exterior también pueden verse beneficiados, pues su viaje resulta más barato. Con los mismos pesos de principio de periodo, se adquieren más dólares de lo que se hubieran comprado al final del mismo con una devaluación considerable. Y como resultado se compran más francos, yenes, marcos o pesos mexicanos. Los únicos turistas que no se favorecen son los que vienen a Colombia, y por esto el turismo nacional también se ve golpeado. Finalmente, cuando sucede un fenómeno como éste, cómo se comportan las inversiones afuera? Para esta clase de periodos no es muy atractivo colocar el dinero en cuentas de E.U. o Europa ya que el rendimiento en dólares no supera el del mercado local, donde la rentabilidad efectiva anual puede ser superior.

32 Untitled Document ALGUNAS RELACIONES IMPORTANTES INFLACION Y DEVALUACION Cuando se hacen inversiones en otras monedas diferentes a la moneda local y se desea calcular la rentabilidad real obtenida, no hay que tener en cuenta el índice de inflación en el país extranjero en cuya moneda se hace la inversión; esto debe ser así porque el inversionista gana y gasta en moneda local y sus actividades se ven afectadas por el aumento del costo de la canasta familiar del país de residencia, sin importarle el aumento de costo de la canasta familiar en el extranjero. Ejemplo 4.3 Un inversionista estadounidense está realizando un proyecto de inversión en Colombia que ofrece una rentabilidad en pesos colombianos de 35% anual. Si él en su país logra una rentabilidad del 10% anual, cuál será la tasa de devaluación del peso respecto al dólar, por encima o por debajo de la cual se hará atractivo el proyecto? i Col =35% i Usa =10% DEV=? DEV= DEV=22,72% Ejemplo 4.4 Si la rentabilidad del 35% en Colombia está acompañada de una inflación del 25%, cuál sería la tasa de inflación en Estados Unidos que generaría un interés libre de inflación equivalente al obtenido en Colombia, si la

33 Untitled Document rentabilidad de dicho país es del 10%? INF Col = 25% i Col =35% i Usa =10% i D =? Hallemos primero el valor de la inflación en Estados Unidos: INF Usa = INF Usa = INF Usa = 1,851 Podemos ahora calcular el valor del i D : i D = i D = i D =8%

34 Untitled Document Ejemplo 4.5 La tasa de cambio del peso colombiano respecto al dólar es $1000/US$, y la tasa de cambio del Bolívar respecto al dólar es Bs$200/US$; durante el próximo año se espera una inflación en Colombia del 25% y en Venezuela del 35%.Suponiendo que se parte del equilibrio cambiario y con una inflación en Estados Unidos del 4%, cuál será dentro de un año la tasa de cambio del peso respecto al Bolívar que genera equilibrio cambiario? INF Col =25% INF Usa =4% INF Ven =35% TC Col =$1000/US$ TC Ven =Bs$200/US$ TC Col/Ven =? Hallamos las futuras tasas de cambio de Venezuela y Colombia: F/S= F = F = Igualmente para Venezuela:

35 Untitled Document F= = Bs$259,62/US$ Calculemos ahora la tasa de cambio Colombia - Venezuela: = TC Col/Ven = $4,63/Bs$ Ver más Ejemplos

36 Untitled Document TASA DE CAMBIO REAL (TRC) Inflación y Devaluación Tomado del informe del Banco de la República al Congreso La variable relevante para el análisis de la competitividad de la economía es la tasa de cambio real (TRC). Esta variable contempla simultáneamente los cambios en la tasa de cambio nominal, en los precios de la economía Colombiana y los de la economía mundial. En este sentido, la TRC mide el valor de una canasta determinada de bienes domésticos en comparación con una canasta similar de bienes producidos por las economías con las que se comercia. En consecuencia, la TRC se podría definir como el precio relativo de los bienes extranjeros en términos de los bienes nacionales, valorado dicho precio relativo en moneda legal. Así, un aumento en la TRC, o lo que se conoce como una "Devaluación real", reduce las importaciones pues implica que por cada bien externo hay que dar a cambio más bien el doméstico. De esta forma, una devaluación real beneficia a los productores internos que se compiten con las exportaciones. De forma similar, dicho aumento en la TRC debe beneficiar a los exportadores, pues por cada bien que vendan en los mercados extranjeros (a los precios internacionales) recibirán a cambio más bienes internos. Son varios los factores económicos que hacen fluctuar la TRC. Comúnmente se cree que devaluaciones de la tasa de cambio nominal devalúa también a la TRC y, por ende, aumenta la competitividad de la economía. Esta idea solo es válida en el muy corto plazo y puede conllevar un costo alto para la sociedad en términos de inflación. Estudios recientes demuestran que una devaluación nominal que no está acompañada de una caída en el gasto doméstico, se traduce en inflación entre tres y seis meses luego de producida. En ese lapso, los precios de la economía aumentan tanto como aumentó inicialmente la devaluación nominal y, por lo tanto, la TRC regresa a su nivel original. En este sentido, las devaluaciones nominales solo aumentan a la TRC transitoriamente y con un costo potencial en términos de inflación. A diferencia del manejo del tipo de cambio nominal, existen otras variables económicas que si pueden generar efecto permanente o de largo plazo sobre TRC. Este tipo de variables se conocen como "Fundamentos" de la TRC y su efecto sobre dicha tasa se da a través de la oferta o la demanda agregada de la economía. Los fundamentos de la TRC que se transmiten por su efecto sobre la demanda son el nivel de gasto público y de gasto privado. Aumentos de uno u otro tipo de gasto tiende a apreciar la TRC. Los fundamentos reales de la TRC que operan a través de la oferta son aquellas variables asociadas con la productividad y el ingreso permanente de la economía. Por ejemplo, una recuperación en la productividad de la economía con respecto al resto del mundo tiende a apreciar la TRC. Igual efecto tienen los aumentos en el ingreso permanente de la economía atribuible, por ejemplo, a una mejora en

37 Untitled Document los términos de intercambio o a una bonanza petrolera. La literatura especializada identifica otros factores relevantes para el comportamiento de la TRC asociados con las condiciones generales del país, tales como la estabilidad del sistema financiero, un ambiente propicio para los negocios y fenómenos como la violencia. Desde el principio de los años 90s, la TRC colombiana sufrió un fuerte proceso de apreciación que deterioró la competitividad de la economía. En parte esta apreciación real compensó la devaluación que se había presentado entre 1989 y 1990, pero fue persistente y se prolongó de octubre de 91 a diciembre del 94. Como se dijo, los movimientos de mediano y largo plazo en la TRC son el resultados de movimientos en los fundamentos. Por lo tanto, dicha apreciación se puede atribuir el auge del gasto privado y el desmesurado incremento en el gasto público. Otros fenómenos que afectaron a esta variable fueron la bonanza petrolera y las expectativas ligadas a ella, el incremento en la productividad de la economía después de la apertura y el gran incremento en los términos del intercambio observado en Desde 1997 algunos de estos movimientos en las variables fundamentales de la TRC se han revertido. En efecto, el auge de gasto privado cesó y los precios internacionales del petróleo y del café cayeron. Un concepto muy importante en esta discusión es la TRC de equilibrio. Técnicamente la TRC de equilibrio se define como aquella tasa que es consistente con el equilibrio interno y externo de la economía. Cuando hay diferencia entre la TRC observada y la TRC de equilibrio, la brecha se corrige con cambios en la tasa de inflación o con movimientos en la tasa cambio nominal. Si la banda establecida para la tasa de cambio nominal es coherente con los fundamentos de mediano plazo, su amplitud permite que fluctuaciones de la tasa nominal contribuyan a cerrar esta brecha. De hecho, en 1997 confluyeron un aumento en la tasa de cambio nominal y una disminución en el ritmo de inflación, que despreciaron la TRC. Los estudios que se elaboraron para la definición de la banda cambiaria por 1998 señalaban que la brecha entre la TRC observada y la equilibrio era pequeña y se podía corregir con movimientos de la tasa de cambio nominal en el interior de la misma. Algunos efectos del comportamiento de la tasa de cambio sobre diversos sectores de la economía nacional: Una situación de anclaje del dólar se presenta cuando al finalizar un periodo de tiempo, el precio se mantiene como al comienzo del mismo. En esta situación se considera que los exportadores y el turismo del país se ven perjudicados y que ganan los empresarios que tengan deudas en el exterior y la gente que viaja fuera del país. La situación se torna particularmente crítica para una gran cantidad de empresarios cuyos ingresos dependen de las exportaciones. Con una devaluación nominal igual a cero resulta casi imposible que los exportadores sostengan su competitividad en el exterior. Por ejemplo, si al comienzo del periodo un exportador de frutas tropicales vendía cada caja en 20 dólares en el mercado externo y sus costos eran de 15 dólares, esto indicaba que tenía un margen del 25 por ciento. Si al finalizar el periodo el costo de producción de

38 Untitled Document una caja se incrementa el 20 por ciento según el Índice de Precios al Productor (i.e.), es decir, a 18 dólares por caja de frutas tropicales. En cambio el precio del producto aumentó solo 3,5%, que fue la inflación internacional. La fruta se vende al terminar el periodo a 20,70 dólares. En resumen, el margen de este productor pasó del 25% a tan solo 13%. Entonces, la devaluación no pudo equilibrar los costos internos de producción. Esta es la adversidad a la que se ven sometidos los exportadores nacionales por causa de la revaluación. Con la revaluación el principal afectado es el sector exportador en conjunto. Cuando esto sucede el llamado a actuar es el Banco de la República, modificando el manejo cambiario, interviniendo el mercado cuando el dólar está muy cerca al techo de la banda cambiaria o se ha desplomado, vendiendo divisas con el fin de detener el alza o comprando para frenar su caída. Otro camino a seguir es cambiar la banda, es decir los límites mínimos y máximos dentro de los que debe variar el precio de la divisa dependiendo de la oferta y la demanda. Es decir el banco se puede limitar a intervenir dentro del techo y el piso, comprando y vendiendo dólares, cuando las condiciones lo justifican, o adoptar medidas más drásticas como modificar la banda o cerrar el endeudamiento externo del sector privado. La inestabilidad política o las medidas que se tomen en el extranjero con respecto al país también pueden afectar el precio del dólar, al generar incertidumbre y especulación en el mercado, como por ejemplo la descertificación de E.U. contra la lucha antinarcóticos de Colombia en Con el ingreso masivo de dólares provenientes de la mayor inversión extranjera y de los reintegros de divisas de los sectores fuertes de la exportación, como los sectores petrolero y cafetero en el caso colombiano, se producirá una caída del dólar. Sin embargo, con esta perspectiva no todos pierden. Los grandes beneficiados de la situación de anclaje son aquellos empresarios que hayan adquirido deudas en el exterior. Ese dinero les resulta más barato que si lo hubieran obtenido con un crédito local. Con tasas internas altas, es natural que las empresas consideren fijar su atención fuera del país para conseguir fuentes de financiación. Los turistas nacionales que deseen vacacionar en el exterior también pueden verse beneficiados, pues su viaje resulta más barato. Con los mismos pesos de principio de periodo, se adquieren más dólares de lo que se hubieran comprado al final del mismo con una devaluación considerable. Y como resultado se compran más francos, yenes, marcos o pesos mexicanos. Los únicos turistas que no se favorecen son los que vienen a Colombia, y por esto el turismo nacional también se ve golpeado. Finalmente, cuando sucede un fenómeno como éste, cómo se comportan las inversiones afuera? Para esta clase de periodos no es muy atractivo colocar el dinero en cuentas de E.U. o Europa ya que el rendimiento en dólares no supera el del mercado local, donde la rentabilidad efectiva anual puede ser superior.

Metodología de cálculo del Índice de Tasa de Cambio Real (ITCR) de Colombia

de Colombia") Metodología de cálculo del Índice de Tasa de Cambio Real (ITCR) de Colombia 1. Definición El Índice de Tasa de Cambio Real (ITCR) corresponde a la relación del tipo de cambio nominal del peso con respecto

Metodología de cálculo del Índice de Tasa de Cambio Real (ITCR) de Colombia 1. Definición El Índice de Tasa de Cambio Real (ITCR) corresponde a la relación del tipo de cambio nominal del peso con respecto

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Tema 4. Números índice

Tema 4. Números índice Durante la explicación del tema anterior, el de las variaciones estacionales surgió la frase: calcular el índice estacional, este número indicó qué tan arriba o qué tan abajo estarían

Tema 4. Números índice Durante la explicación del tema anterior, el de las variaciones estacionales surgió la frase: calcular el índice estacional, este número indicó qué tan arriba o qué tan abajo estarían

La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más

tiene su origen más") CAPÍTULO IV. CASO PRÁCTICO 1. Historia La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más remoto en la creación del Banco de Londres, México y Sudamérica en el año de 1864. El

CAPÍTULO IV. CASO PRÁCTICO 1. Historia La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más remoto en la creación del Banco de Londres, México y Sudamérica en el año de 1864. El

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

INFORME SOBRE LA NATURALEZA Y MAGNITUD ASOCIADAS AL SUBSIDIO DE LA GASOLINA EN VENEZUELA

INFORME SOBRE LA NATURALEZA Y MAGNITUD ASOCIADAS AL SUBSIDIO DE LA GASOLINA EN VENEZUELA Caracas, Enero de 2012 1 INTRODUCCIÓN El juego de la oferta y demanda de bienes y servicios puede llegar generar

INFORME SOBRE LA NATURALEZA Y MAGNITUD ASOCIADAS AL SUBSIDIO DE LA GASOLINA EN VENEZUELA Caracas, Enero de 2012 1 INTRODUCCIÓN El juego de la oferta y demanda de bienes y servicios puede llegar generar

REPORTE DE INTELIGENCIA COMPETITIVA

REPORTE DE INTELIGENCIA COMPETITIVA: REPORTE DE INTELIGENCIA COMPETITIVA 1 REPORTE DE INTELIGENCIA COMPETITIVA: INTRODUCCIÓN En la actualidad, las empresas se enfrentan ante la realidad de encarar un entorno

REPORTE DE INTELIGENCIA COMPETITIVA: REPORTE DE INTELIGENCIA COMPETITIVA 1 REPORTE DE INTELIGENCIA COMPETITIVA: INTRODUCCIÓN En la actualidad, las empresas se enfrentan ante la realidad de encarar un entorno

Tipo de cambio. Por: Luis Garinian

Tipo de cambio Por: Luis Garinian El tipo de cambio es la relación que guarda una moneda respecto a otra. Se puede considerar que un nivel competitivo de tipo de cambio se relaciona con la situación económica

Tipo de cambio Por: Luis Garinian El tipo de cambio es la relación que guarda una moneda respecto a otra. Se puede considerar que un nivel competitivo de tipo de cambio se relaciona con la situación económica

RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión?

Qué es lo que determina el rendimiento requerido de una inversión?") 1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN Con la finalidad de medir la rentabilidad del proyecto a la luz de sacrificar la oportunidad de utilizar el dinero en otras inversiones, o sea el

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN Con la finalidad de medir la rentabilidad del proyecto a la luz de sacrificar la oportunidad de utilizar el dinero en otras inversiones, o sea el

Las Finanzas Módulo 1

PRESENTACIÓN DEL MÓDULO Introducción Las Finanzas Módulo 1 Aunque parezca difícil de recordar o imaginar, las monedas y los billetes no se han usado desde siempre, al principio las relaciones económicas

PRESENTACIÓN DEL MÓDULO Introducción Las Finanzas Módulo 1 Aunque parezca difícil de recordar o imaginar, las monedas y los billetes no se han usado desde siempre, al principio las relaciones económicas

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

MODULO 4. 1.4.4 RAZONES DE RENTABILIDAD.

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

Invertir en dólares o en UIs? Quién es el especulador?

Invertir en dólares o en UIs? Quién es el especulador? En el mercado, muchos individuos se están preguntando si vender dólares en estos niveles para invertir en unidades indexadas. Al hacerse esta interrogante,

Invertir en dólares o en UIs? Quién es el especulador? En el mercado, muchos individuos se están preguntando si vender dólares en estos niveles para invertir en unidades indexadas. Al hacerse esta interrogante,

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

Glosario de términos. Introducción a las Matemáticas Financieras

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Interés compuesto UNIDAD 2: INTERÉS COMPUESTO OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad de conceptuar

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Interés compuesto UNIDAD 2: INTERÉS COMPUESTO OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad de conceptuar

SUBDIRECCIÓN DE ESTUDIOS INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 RESUMEN EJECUTIVO

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

TÍTULO DEL ENSAYO: SEMBRANDO IDEAS PARA UN MAYOR CRECIMIENTO Y UN FUTURO MEJOR PSEUDONIMO: ECONOMISTAS SACOOLIVERINOS

TÍTULO DEL ENSAYO: SEMBRANDO IDEAS PARA UN MAYOR CRECIMIENTO Y UN FUTURO MEJOR PSEUDONIMO: ECONOMISTAS SACOOLIVERINOS CODIGO DE INSCRIPCIÓN: 15010300185 Por qué es importante una inflación baja y estable

TÍTULO DEL ENSAYO: SEMBRANDO IDEAS PARA UN MAYOR CRECIMIENTO Y UN FUTURO MEJOR PSEUDONIMO: ECONOMISTAS SACOOLIVERINOS CODIGO DE INSCRIPCIÓN: 15010300185 Por qué es importante una inflación baja y estable

Metodología de Cálculo Índice de Deuda Pública Interna IDP-CORFICOLOMBIANA

Metodología de Cálculo Índice de Deuda Pública Interna IDP-CORFICOLOMBIANA El incremento en el apetito de los agentes por las inversiones en títulos de deuda pública local colombiana (TES) ha llevado a

Metodología de Cálculo Índice de Deuda Pública Interna IDP-CORFICOLOMBIANA El incremento en el apetito de los agentes por las inversiones en títulos de deuda pública local colombiana (TES) ha llevado a

Antecedentes. Consecuencias de ello

Antecedentes Casetel, como ente gremial que agrupa a las empresas de servicios de telecomunicaciones ha recibido el requerimiento de sus empresas afiliadas de apoyarlas a buscar soluciones a los graves

Antecedentes Casetel, como ente gremial que agrupa a las empresas de servicios de telecomunicaciones ha recibido el requerimiento de sus empresas afiliadas de apoyarlas a buscar soluciones a los graves

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

LA INFLACIÓN ************************************************************************

LA INFLACIÓN La Secretaría de Desarrollo Económico, a través de la Dirección General de Abasto, Comercio y Distribución, uno de sus objetivos es el de la difusión mensual del Indice Nacional de Precios

LA INFLACIÓN La Secretaría de Desarrollo Económico, a través de la Dirección General de Abasto, Comercio y Distribución, uno de sus objetivos es el de la difusión mensual del Indice Nacional de Precios

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

EL MERCADO DE DIVISAS

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

LA INFLACIÓN. Departamentos de Economía. I.E.S. Pablo Gargallo" 1. LA INFLACIÓN... 2 2. EL ÍNDICE DE PRECIOS DE CONSUMO (IPC)... 4 ACTIVIDADES...

... 4 ACTIVIDADES...") LA INFLACIÓN 1. LA INFLACIÓN... 2 Concepto Causas Exceso de demanda Costes de producción Causas estructurales 2. EL ÍNDICE DE PRECIOS DE CONSUMO (IPC)... 4 El índice de precios de consumo (IPC) El índice

LA INFLACIÓN 1. LA INFLACIÓN... 2 Concepto Causas Exceso de demanda Costes de producción Causas estructurales 2. EL ÍNDICE DE PRECIOS DE CONSUMO (IPC)... 4 El índice de precios de consumo (IPC) El índice

La cuenta corriente es la parte de la. México, evolución reciente de la cuenta corriente. Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013

Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013 México, evolución reciente de la cuenta corriente Juan Pablo Góngora Pérez* Fuente: http://flickrcc.bluemountains.net/flickrcc/index.php?terms=industry&page=10&edit=yes&com=no#

Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013 México, evolución reciente de la cuenta corriente Juan Pablo Góngora Pérez* Fuente: http://flickrcc.bluemountains.net/flickrcc/index.php?terms=industry&page=10&edit=yes&com=no#

Índice de Tipo de Cambio Real Multilateral. Metodología

Índice de Tipo de Cambio Real Multilateral Metodología A B R I L 2 0 1 4 ÍNDICE I) INTRODUCCIÓN... 3 II) DEFINICIÓN Y METODOLOGÍA.......... 3 III) LOS TRES ITCRM.......... 5 III) RESULTADOS...........

Índice de Tipo de Cambio Real Multilateral Metodología A B R I L 2 0 1 4 ÍNDICE I) INTRODUCCIÓN... 3 II) DEFINICIÓN Y METODOLOGÍA.......... 3 III) LOS TRES ITCRM.......... 5 III) RESULTADOS...........

La selección del mercado meta es esencialmente idéntica, sin importar si una firma vende un bien o servicio.

4. SELECCIÓN Y EVALUACIÓN DE MERCADO META SELECCIÓN DE MERCADO META Un mercado meta se refiere a un grupo de personas u organizaciones a las cuales una organización dirige su programa de marketing. Es

4. SELECCIÓN Y EVALUACIÓN DE MERCADO META SELECCIÓN DE MERCADO META Un mercado meta se refiere a un grupo de personas u organizaciones a las cuales una organización dirige su programa de marketing. Es

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión

Informe Trimestral de Fondos de Inversión") Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

MACROECONOMÍA DEFINICIONES

MACROECONOMÍA Conceptos básicos Pautas sobre las Cuestiones Fundamentales 03/04/03 1 DEFINICIONES Recordemos que: La ECONOMÍA es el estudio de la manera en que las sociedades utilizan los recursos escasos

MACROECONOMÍA Conceptos básicos Pautas sobre las Cuestiones Fundamentales 03/04/03 1 DEFINICIONES Recordemos que: La ECONOMÍA es el estudio de la manera en que las sociedades utilizan los recursos escasos

2. LOS SISTEMAS DE COSTOS

2. LOS SISTEMAS DE COSTOS En el actual desarrollo de las técnicas y sistemas de costos se persiguen tres importantes objetivos: La medición de los costos, la más correcta y precisa asignación de costos

2. LOS SISTEMAS DE COSTOS En el actual desarrollo de las técnicas y sistemas de costos se persiguen tres importantes objetivos: La medición de los costos, la más correcta y precisa asignación de costos

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL La estimación preliminar del crecimiento del Producto Interno Bruto (PIB) del Caribe de habla inglesa y holandesa

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL La estimación preliminar del crecimiento del Producto Interno Bruto (PIB) del Caribe de habla inglesa y holandesa

INGENIERÍA EN ORGANIZACIÓN INDUSTRIAL (SEMIPRESENCIAL)

") Titulación: INGENIERÍA EN ORGANIZACIÓN INDUSTRIAL (SEMIPRESENCIAL) Alumno (nombre y apellidos): JOSÉ MARÍA AMAT DE SWERT Título PFC: ESTUDIO PARA LA IMPLANTACIÓN DEL SISTEMA MRP DE PLANIFICACIÓN Y CONTROL

Titulación: INGENIERÍA EN ORGANIZACIÓN INDUSTRIAL (SEMIPRESENCIAL) Alumno (nombre y apellidos): JOSÉ MARÍA AMAT DE SWERT Título PFC: ESTUDIO PARA LA IMPLANTACIÓN DEL SISTEMA MRP DE PLANIFICACIÓN Y CONTROL

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Dos meses después, en la fecha de vencimiento del Warrant, suponemos que Telefónica ha subido y se ha revalorizado hasta los 16 euros.

1. Cómo funcionan los Warrants La inversión en Warrants puede tener como finalidad: La Inversión, o toma de posiciones basada en las expectativas que tenga el inversor acerca del comportamiento futuro

1. Cómo funcionan los Warrants La inversión en Warrants puede tener como finalidad: La Inversión, o toma de posiciones basada en las expectativas que tenga el inversor acerca del comportamiento futuro

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial)

") C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN. 3. Principios de Contabilidad Generalmente Aceptados.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

BANCO CENTRAL DE COSTA RICA San José, Costa Rica

Departamento Monetario 05 de agosto del 2003 Informe de Política Monetaria del segundo trimestre del 2003, para la Asamblea Legislativa, en cumplimiento de lo establecido en el artículo 3, numeral 9 de

Departamento Monetario 05 de agosto del 2003 Informe de Política Monetaria del segundo trimestre del 2003, para la Asamblea Legislativa, en cumplimiento de lo establecido en el artículo 3, numeral 9 de

Economía y Administración Agropecuaria. EL MERCADO DE CAMBIOS Competitividad

ecoyad Área de Economía y Administración Dep artamento de Ciencias Sociales Facultad de Veterinaria Lasplaces 1550 Montevideo Uruguay e-mail: ecoyad.fvet@gmail.com Tel: 2628 03 87 Economía y Administración

ecoyad Área de Economía y Administración Dep artamento de Ciencias Sociales Facultad de Veterinaria Lasplaces 1550 Montevideo Uruguay e-mail: ecoyad.fvet@gmail.com Tel: 2628 03 87 Economía y Administración

3. Métodos para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

ÍNDICE INTRODUCCIÓN LA EVOLUCIÓN DE LA POBREZA DIFUSA MULTIDIMENSIONAL EN MÉXICO, 1994-2006

ÍNDICE Introducción Conjuntos de pobreza Evolución de la pobreza difusa multidimensional en México Resultados Evolución general de la pobreza Las dimensiones de la pobreza Pobreza manifiesta y pobreza

ÍNDICE Introducción Conjuntos de pobreza Evolución de la pobreza difusa multidimensional en México Resultados Evolución general de la pobreza Las dimensiones de la pobreza Pobreza manifiesta y pobreza

Después de que un producto agrícola sale de la explotación agrícola, puede pasar a través de uno o incluso dos mercados mayoristas y una cadena de

1 Los precios son un importante factor económico en una economía de mercado. Desde el punto de vista del análisis económico los precios son el medio de agregación para proporcionar un panorama general

1 Los precios son un importante factor económico en una economía de mercado. Desde el punto de vista del análisis económico los precios son el medio de agregación para proporcionar un panorama general

Dinero plástico. Presentado por : Andrés camilo rojas cufiño. Presentado a : cesar julio hincapié. Grado : 11-1

Dinero plástico Presentado por : Andrés camilo rojas cufiño Presentado a : cesar julio hincapié Grado : 11-1 2015 Que es el dinero plástico Es una modalidad de dinero electrónico. Consiste en una tarjeta

Dinero plástico Presentado por : Andrés camilo rojas cufiño Presentado a : cesar julio hincapié Grado : 11-1 2015 Que es el dinero plástico Es una modalidad de dinero electrónico. Consiste en una tarjeta

Capítulo 3. Cómo evaluar un proyecto de inversión.

Capítulo 3. Cómo evaluar un proyecto de inversión. 3.1 Definición de un proyecto de inversión. Un proyecto de inversión es la cantidad de recursos materiales, humanos y tecnológicos que se requiere para

Capítulo 3. Cómo evaluar un proyecto de inversión. 3.1 Definición de un proyecto de inversión. Un proyecto de inversión es la cantidad de recursos materiales, humanos y tecnológicos que se requiere para

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Colombina S.A. MONTO DE LA EMISIÓN:

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Colombina S.A. MONTO DE LA EMISIÓN:

TEMA 13. FONDOS DE INVERSIÓN

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

TÓPICOS DE IPC: EDUCACIÓN, VESTUARIO Y CELULARES Comité Externo

TÓPICOS DE IPC: EDUCACIÓN, VESTUARIO Y CELULARES Comité Externo Departamento de Estudios de Precios / Departamento de Estadísticas de Precios Marzo 31 de 2015 Contenido de la presentación 1. Introducción

TÓPICOS DE IPC: EDUCACIÓN, VESTUARIO Y CELULARES Comité Externo Departamento de Estudios de Precios / Departamento de Estadísticas de Precios Marzo 31 de 2015 Contenido de la presentación 1. Introducción

FIJACIÓN DE LOS PRECIOS DE LOS COMBUSTIBLES DERIVADOS DEL PETROLEO SITUACION A NOVIEMBRE DE 2008

FIJACIÓN DE LOS PRECIOS DE LOS COMBUSTIBLES DERIVADOS DEL PETROLEO SITUACION A NOVIEMBRE DE 2008 Desde mediados de 2007 y hasta fines de setiembre de 2008, el precio del petróleo mostró una muy fuerte

FIJACIÓN DE LOS PRECIOS DE LOS COMBUSTIBLES DERIVADOS DEL PETROLEO SITUACION A NOVIEMBRE DE 2008 Desde mediados de 2007 y hasta fines de setiembre de 2008, el precio del petróleo mostró una muy fuerte

LA EXTERNALIZACIÓN EN EL PROCESO DE INTERNACIONALIZACIÓN

LA EXTERNALIZACIÓN EN EL PROCESO DE INTERNACIONALIZACIÓN Escuela de Alta Dirección y Administración Autor: Mariano Najles 1. Que es la externalización La palabra anglosajona outsourcing, hace referencia

LA EXTERNALIZACIÓN EN EL PROCESO DE INTERNACIONALIZACIÓN Escuela de Alta Dirección y Administración Autor: Mariano Najles 1. Que es la externalización La palabra anglosajona outsourcing, hace referencia

Curso Gestión Agropecuaria. Proyectos en escenarios de inflación y devaluación

ecoyad Área de Economía y Administración Departamento de Ciencias Sociales Facultad de Veterinaria Curso Gestión Agropecuaria Proyectos en escenarios de inflación y devaluación Contenidos Definición de

ecoyad Área de Economía y Administración Departamento de Ciencias Sociales Facultad de Veterinaria Curso Gestión Agropecuaria Proyectos en escenarios de inflación y devaluación Contenidos Definición de

Midiendo el Costo de Vida. Capítulo 24. Profesor: Carlos R. Pitta. Introducción a la Economía

Universidad Austral de Chile Escuela de Ingeniería Comercial Introducción a la Economía Capítulo 24 Midiendo el Costo de Vida Profesor: Carlos R. Pitta Introducción a la Economía, Prof. Carlos R. Pitta,

Universidad Austral de Chile Escuela de Ingeniería Comercial Introducción a la Economía Capítulo 24 Midiendo el Costo de Vida Profesor: Carlos R. Pitta Introducción a la Economía, Prof. Carlos R. Pitta,

1 Las reservas como contrapartida de las operaciones de la Balanza de Pagos antes de la UEM

Dirección General del Servicio de Estudios 30 de septiembre de 2015 Los activos del Banco de España frente al Eurosistema y el tratamiento de los billetes en euros en la Balanza de Pagos y la Posición

Dirección General del Servicio de Estudios 30 de septiembre de 2015 Los activos del Banco de España frente al Eurosistema y el tratamiento de los billetes en euros en la Balanza de Pagos y la Posición

PLANIFICACIÓN DE SESIÓN DE APRENDIZAJE. APRENDIZAJES ESPERADOS COMPETENCIAS CAPACIDADES INDICADORES Actúa responsablemente en el ambiente desde la

PLANIFICACIÓN DE SESIÓN DE APRENDIZAJE Grado: Tercero de Secundaria Área: Historia, Geografía y Economía Número de sesión 4/5 TÍTULO DE LA SESIÓN Analizamos indicadores económicos. APRENDIZAJES ESPERADOS

PLANIFICACIÓN DE SESIÓN DE APRENDIZAJE Grado: Tercero de Secundaria Área: Historia, Geografía y Economía Número de sesión 4/5 TÍTULO DE LA SESIÓN Analizamos indicadores económicos. APRENDIZAJES ESPERADOS

Material preparado por: C.P. Raúl H. Vallado Fernández, M.F. Rhvf.

Material preparado por: C.P. Raúl H. Vallado Fernández, M.F. Desalentados por los resultados obtenidos, los gerentes y los inversionistas están asomándose al corazón de lo que hace valioso a un negocio

Material preparado por: C.P. Raúl H. Vallado Fernández, M.F. Desalentados por los resultados obtenidos, los gerentes y los inversionistas están asomándose al corazón de lo que hace valioso a un negocio

Definiciones Básicas

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

TEMA 5 MERCADOS DE BIENES Y FINANCIEROS EN ECONOMÍA A ABIERTAS

TEMA 5 MERCADOS DE BIENES Y FINANCIEROS EN ECONOMÍA A ABIERTAS Cuál es su opinión? Cuál es su opinión? Son la mayor parte de las economías abiertas o cerradas? Tienen restricciones las economías a la libre

TEMA 5 MERCADOS DE BIENES Y FINANCIEROS EN ECONOMÍA A ABIERTAS Cuál es su opinión? Cuál es su opinión? Son la mayor parte de las economías abiertas o cerradas? Tienen restricciones las economías a la libre

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

Caso práctico de Cuadro de Mando con Tablas Dinámicas

1 Caso práctico de Cuadro de Mando con Tablas Dinámicas Luis Muñiz Socio Director de SisConGes & Estrategia Introducción Hay una frase célebre que nos permite decir que: Lo que no se mide no se puede controlar

1 Caso práctico de Cuadro de Mando con Tablas Dinámicas Luis Muñiz Socio Director de SisConGes & Estrategia Introducción Hay una frase célebre que nos permite decir que: Lo que no se mide no se puede controlar

III. Tipo de cambio ...

M e m o r i a 2 0 0 6... III. Tipo de cambio En términos reales el tipo de cambio multilateral subió en 1,8 por ciento promedio anual durante 2006, producto de la menor inflación en el Perú versus la del

M e m o r i a 2 0 0 6... III. Tipo de cambio En términos reales el tipo de cambio multilateral subió en 1,8 por ciento promedio anual durante 2006, producto de la menor inflación en el Perú versus la del

4.1 Primer año de operación: Periodos uno cuatro. 4.1.1 Departamento de Finanzas