EXCEL EN LAS EMPRESAS. Manejo de Software para Microcomputadoras

|

|

|

- María Isabel Alarcón Marín

- hace 7 años

- Vistas:

Transcripción

1 EXCEL EN LAS EMPRESAS Manejo de Software para Microcomputadoras

2 Gráfica de Pareto Es un diagrama que se utiliza para resaltar el Principio de Pareto, que señala al 80% de los problemas como provenientes del 20% de las causas. Se usa para destacar las situaciones o problemas más significativos de un proceso.

3 Gráfica de Pareto SE USA PARA: Identificar y dar prioridad a los problemas más significativos de un proceso. Evaluar el comportamiento de un problema, comparando los datos entre el "antes" y el "después".

4 Gráfica de Pareto Como usarlo? Recolección y organización de los datos: Defina el problema que va a ser analizado y las categorías que se utilizarán para agrupar los datos. Clasifique las categorías en orden de Cantidad decreciente y calcule el total. Las categorías con baja frecuencia deben ser agrupadas, como "otros" y colocadas al final de la lista. Calcule el porcentaje de cada categoría dividiendo la frecuencia por el total. Se ordenan los datos de la lista de verificación

5 Gráfica de Pareto Ventajas: Ayuda a concentrarse en las causas que tendrán mayor impacto en caso de ser resueltas. Proporciona una visión simple y rápida de la importancia relativa de los problemas. Ayuda a evitar que se empeoren alguna causas al tratar de solucionar otras serán resueltas. Su formato altamente visible proporciona un incentivo para seguir luchando por más mejoras.

6 Gráfica de Pareto Utilidades: Determinar cuál es la causa clave de un problema, separándola de otras presentes pero menos importantes. Contrastar la efectividad de las mejoras obtenidas, comparando sucesivos diagramas obtenidos en momentos diferentes. Pueden ser asimismo utilizados tanto para investigar efectos como causas. Comunicar fácilmente a otros miembros de la organización las conclusiones sobre causas, efectos y costes de los errores.

7 Gráfica de Pareto

8 Formato Condicional Si es necesario ofrecer una mejor visualización de tus datos numéricos en tus hojas de cálculo sin tener que recurrir a los gráficos, estas de suerte, Excel 2007 ofrece un gran número de posibilidades en este área. Con el formato condicional se puede hacer que los datos numéricos ofrezcan información gráfica adicional.

9 Formato Condicional Desde el botón Formato Condicional del Grupo Estilo correspondiente a la Ficha Inicio tiene disponible usa serie de posibilidades para ofrecer una visualización gráfica de los valores números en las propias celdas. Seleccione un rango de celdas, y dentro del menú desplegable del botón Formato Condicional seleccione la opción Barras de Datos y dentro de ella el color que quiere utilizar. Como vera su rango de celdas ofrece la misma información que antes pero gracias a esta opción del Formato Condicional es mucho más sencillo identificar la información numérica global. Seleccione otro rango de celdas, y dentro del menú desplegable del botón Formato Condicional selecciona la opción "Escalas de color" y dentro de ella el rango de colores que quiere utilizar. Por último selecciona otro rango de celdas, y dentro del menú desplegable del botón Formato Condicional selecciona la opción Conjunto de Iconos y dentro de ella el rango de iconos que quiere utilizar. Adicionalmente puede marcar gráficamente conjuntos de celdas que cumplan determinadas condiciones ( Opciones : Resaltar Reglas de Celdas, Reglas de la Parte Superior e Inferior ).

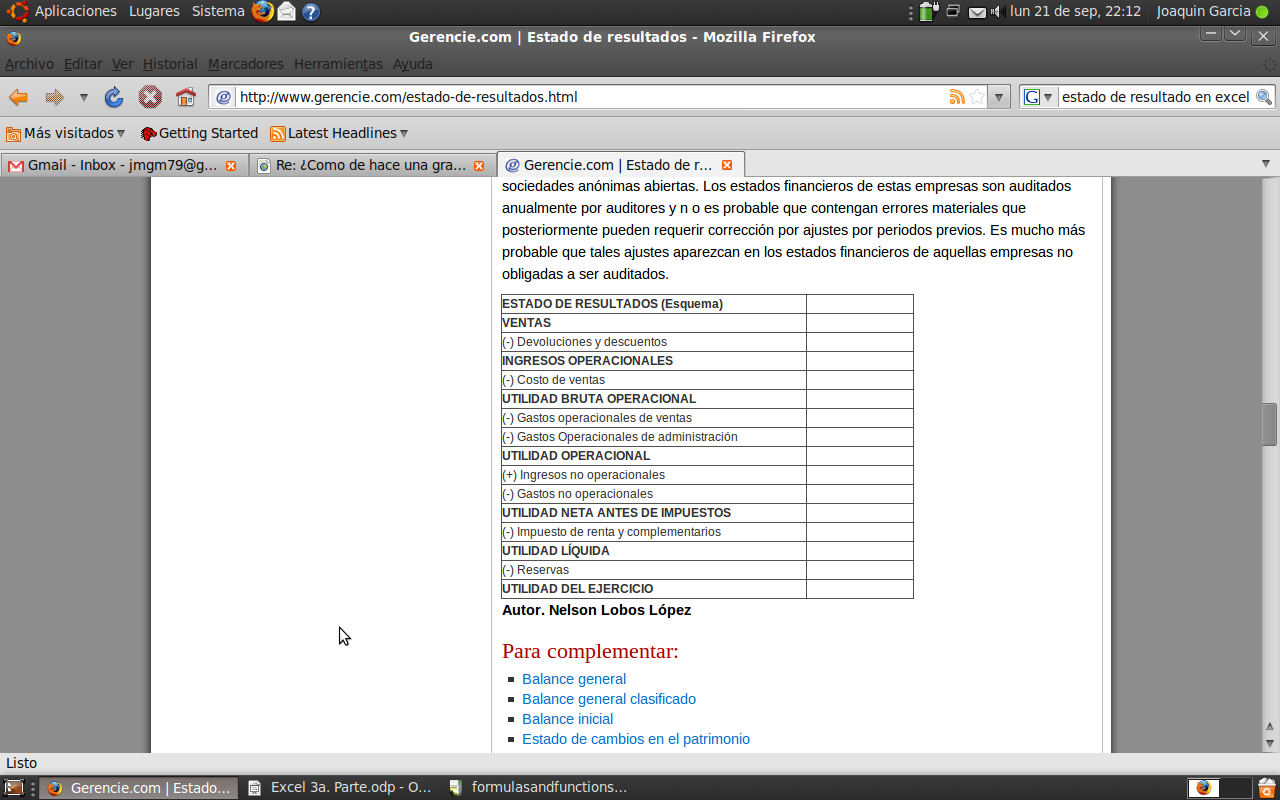

10 Estado de Resultados El Estado de Resultados, también conocido como Cuenta de Resultados, o Estado (o Cuenta) de Ganancias y Pérdidas, es un informe financiero que muestra los ingresos y gastos que ha obtenido una empresa a lo largo de su ejercicio económico. Ejemplos de ingresos son las ventas, dividendos, ingresos financieros, etc. Ejemplos de gastos son el consumo de mercaderías, gastos de personal, gastos financieros, depreciaciones, impuestos, etc.

11 Estado de Resultados

12 Balance General Qué es el Balance General? Es un resumen de todo lo que tiene la empresa, de lo que debe, de lo que le deben y de lo que realmente le pertenece a su propietario, a una fecha determinada. Al elaborar el balance general el empresario obtiene la información valiosa sobre su negocio, como el estado de sus deudas, lo que debe cobrar o la disponibilidad de dinero en el momento o en un futuro próximo. En resumen, es una * fotografía clara y sencilla de lo que un empresario tiene en la fecha en que se elabora.

13 Balance General Qué partes conforman el balance general : Activos Pasivos Patrimonio

14 Balance General ACTIVOS Es todo lo que tiene la empresa y posee valor como: El dinero en caja y en bancos. Las cuentas por cobrar a los clientes Las materias primas en existencia o almacén Las máquinas y equipos Los vehículos Los muebles y enseres Las construcciones y terrenos Los activos de una empresa se pueden clasificar en orden de liquidez en las siguientes categorías: Activos corrientes, Activos fijos y otros Activos.

15 Balance General PASIVOS Es todo lo que la empresa debe. Los pasivos de una empresa se pueden clasificar en orden de exigibilidad en las siguientes categorías. Pasivos corrientes, pasivos a largo plazo y otros pasivos.

16 Balance General Patrimonio Es el valor de lo que le pertenece al empresario en la fecha de realización del balance. Este se clasifica en: Capital: Es el aporte inicial hecho por el empresario para poner en funcionamiento su empresa. Utilidades Retenidas: Son las utilidades que el empresario ha invertido en su empresa. Utilidades del Período Anterior: Es el valor de las utilidades obtenidas por la empresa en el período inmediatamente anterior. Este valor debe coincidir con el de las utilidades que aparecen en el último estado de pérdidas y ganancias.

17 Balance General

18 Aplicaciones Financieras No sabemos a ciencia cierta cuando aparecieron, pero de lo que si estamos seguros es que la Matemática Financiera es una derivación de las matemáticas aplicadas que estudia el valor del dinero en el tiempo y que a través de una serie de modelos matemáticos llamados criterios permiten tomar las decisiones más adecuadas en los proyectos de inversión.

19 Interés Simple Una operación financiera es a interés simple cuando el interés es calculado sobre el capital (o principal) original y para el período completo de la transacción. En otras palabras, no hay capitalización de intereses.

20 Interés Simple El interés es el producto de los tres factores, capital (VA), tiempo (n), Valor futuro de una anualidad (VF) y tasa (i), así tenemos: I = V A n i I = VF VA

21 Interés Simple Ejemplo (Calculando el interés simple) Una Caja Rural, paga el 6% sobre los depósitos a plazos. Determinar el pago anual por interés sobre un depósito de UM 18,000. Solución: VA = 18,000; n = 1; i = 0.06; I=? I = 18,000*1*0.06 = UM 1,080 Respuesta: La Caja Rural paga anualmente sobre este depósito la suma de UM 1,080.

22 Interés Simple Ejemplo (Préstamo a MYPES) Un Banco obtiene fondos al costo de 12% y presta a los microempresarios al 58.6% anual, ganándose así el 46.6% bruto. Si los ingresos anuales que obtuvo de esta forma fueron de UM 500,000, cuánto dinero prestó? Solución I = 500,000; n = 1; i = 0.466; VA =? 500,000 = VA*1*0.466 despejamos VA: 500,000 VA = = UM 1'072,

23 Interés Compuesto El interés compuesto es una fórmula exponencial y en todas las fórmulas derivadas de ella debemos operar únicamente con la tasa efectiva. La tasa periódica tiene la característica de ser a la vez efectiva y nominal, ésta tasa es la que debemos utilizar en las fórmulas del interés compuesto. El Valor Futuro de una inversión inicial a una tasa de interés dada compuesta anualmente en un período futuro es calculado mediante la siguiente expresión: VF = VA (1 + i ) n

24 Interés Compuesto Ejemplo (Calculando el VF) Calcular el VF al final de 5 años de una inversión de UM 20,000 con un costo de oportunidad del capital de 20% anual. Solución: VA = 20,000; n = 5; i = 0.20; VF =? VF = 20, 000( ) 5 = UM 49, Respuesta: El VF al final de los 5 años es UM 49,766.40

25 Interés Compuesto Ejemplo (Calculando el VF a partir del VA) Yo tengo un excedente de utilidades de UM 1,000 y los guardo en un banco a plazo fijo, que anualmente me paga 8%; cuánto tendré dentro de 3 años? Solución: VA = 1,000; n = 3; i = 0.08; VF =? Indistintamente aplicamos la fórmula y la función financiera VF: VF = 1,000( ) 3 = UM 1, Respuesta: El monto al final de los 3 años es UM 1,259.71

El Balance General 1. Qué es el Balance General?

El Balance General 1. Qué es el Balance General? Es un resumen de todo lo que tiene la empresa, de lo que debe, de lo que le deben y de lo que realmente le pertenece a su propietario, a una fecha determinada.

El Balance General 1. Qué es el Balance General? Es un resumen de todo lo que tiene la empresa, de lo que debe, de lo que le deben y de lo que realmente le pertenece a su propietario, a una fecha determinada.

GONZALES CAICEDO WALTER ORLANDO

GONZALES CAICEDO WALTER ORLANDO goncaiwo13@gmail.com INTERÉS SIMPLE Y COMPUESTO 26 de junio de 2010 Índice general 1. INTERÉS SIMPLE 2 1.1. Interés simple................................... 2 1.2. Clases

GONZALES CAICEDO WALTER ORLANDO goncaiwo13@gmail.com INTERÉS SIMPLE Y COMPUESTO 26 de junio de 2010 Índice general 1. INTERÉS SIMPLE 2 1.1. Interés simple................................... 2 1.2. Clases

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

3.1. Administración de la medición y de la información estratégica:

Unidad III Aspectos Generales Sobre la Gestión de la Calidad 3.1. Administración de la medición y de la información estratégica: Los siguientes criterios corresponden a la administración de la medición

Unidad III Aspectos Generales Sobre la Gestión de la Calidad 3.1. Administración de la medición y de la información estratégica: Los siguientes criterios corresponden a la administración de la medición

1.- Razones de liquides y actividad, 2.- Razones de endeudamiento, 3.- razones de rentabilidad y 4.- razones de cobertura o reserva.

5.- Interpretación de estados. El análisis de estados consiste en la selección de los datos presentados en los estados financieros y su utilización para establecer relaciones y tendencias significativas.

5.- Interpretación de estados. El análisis de estados consiste en la selección de los datos presentados en los estados financieros y su utilización para establecer relaciones y tendencias significativas.

Informática aplicada a negocios. Jonnathan Vera Yugcha

Conceptos de Gestión Financiera. Informática aplicada a negocios. Jonnathan Vera Yugcha Septiembre, 2012 Valor del dinero en el tiempo El valor del dinero en el tiempo TVM(Time Value of Money) es un concepto

Conceptos de Gestión Financiera. Informática aplicada a negocios. Jonnathan Vera Yugcha Septiembre, 2012 Valor del dinero en el tiempo El valor del dinero en el tiempo TVM(Time Value of Money) es un concepto

Nomenclatura contable

Nomenclatura contable Por: Alma Ruth Cortés La nomenclatura contable se divide en cinco grandes grupos de cuentas: 1. Activos 2. Pasivos Balance general 3. Capital 4. Ingresos 5. Gastos Estado de resultados

Nomenclatura contable Por: Alma Ruth Cortés La nomenclatura contable se divide en cinco grandes grupos de cuentas: 1. Activos 2. Pasivos Balance general 3. Capital 4. Ingresos 5. Gastos Estado de resultados

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Estado de Flujo de Efectivo. Contablidad III 2014

Estado de Flujo de Efectivo Contablidad III 2014 Definición de efectivo Efectivo se refiere al efectivo y equivalentes de efectivo. Equivalentes de efectivo Equivalentes de efectivo: inversiones altamente

Estado de Flujo de Efectivo Contablidad III 2014 Definición de efectivo Efectivo se refiere al efectivo y equivalentes de efectivo. Equivalentes de efectivo Equivalentes de efectivo: inversiones altamente

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS. DIRIGIDO POR Edgardo Tinoco Pacheco

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS DE MATEMÁTICAS FINANCIERAS 1. Fundamentos 2. Interés simple 3. Interés compuesto 4. Tasas de

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS DE MATEMÁTICAS FINANCIERAS 1. Fundamentos 2. Interés simple 3. Interés compuesto 4. Tasas de

En el balance solo aparecen las cuentas reales y sus valores deben responder exactamente a los saldos ajustados al libro mayor y libros auxiliares.

UNIVSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVSITARIO DE CHIMALTENANGO CURSO: ADMINISTRACIÓN FINANCIA Y PRESUPUESTARIA MATIAL DE APOYO, SEMANA 3 BALANCE GENAL: Es el documento contable que informa en

UNIVSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVSITARIO DE CHIMALTENANGO CURSO: ADMINISTRACIÓN FINANCIA Y PRESUPUESTARIA MATIAL DE APOYO, SEMANA 3 BALANCE GENAL: Es el documento contable que informa en

PARTE 1 OPERACIONES FINANCIERAS A INTERÉS SIMPLE T E M A S. Aplicación: Títulos de deuda del gobierno mexicano y del sector privado que se venden con

PARTE 1 OPERACIONES FINANCIERAS A INTERÉS SIMPLE T E M A S Factores básicos de las operaciones financieras Operaciones a interés simple Convenciones sobre la medición del tiempo Valor presente y valor

PARTE 1 OPERACIONES FINANCIERAS A INTERÉS SIMPLE T E M A S Factores básicos de las operaciones financieras Operaciones a interés simple Convenciones sobre la medición del tiempo Valor presente y valor

INDICADORES FINANCIEROS

INDICADORES FINANCIEROS El BALANCE GENERAL de una persona o familia refleja la situación financiera a la fecha del informe, refleja el nivel de endeudamiento, si tiene o no patrimonio, es decir si es solvente

INDICADORES FINANCIEROS El BALANCE GENERAL de una persona o familia refleja la situación financiera a la fecha del informe, refleja el nivel de endeudamiento, si tiene o no patrimonio, es decir si es solvente

CURSO DE FINANZAS PARA EGRESADOS

CURSO DE FINANZAS PARA EGRESADOS Instructor: Hernán Peña Noboa Finanzas: Ejercicios Tasa Nominal Tenemos una tasa nominal de interés del 21,50% y nos piden hallar la tasa nominal mensual, trimestral y

CURSO DE FINANZAS PARA EGRESADOS Instructor: Hernán Peña Noboa Finanzas: Ejercicios Tasa Nominal Tenemos una tasa nominal de interés del 21,50% y nos piden hallar la tasa nominal mensual, trimestral y

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero Carlos Mario Morales C - 2008 EJEMPLO ESTUDIO FINANCIERO

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero Carlos Mario Morales C - 2008 EJEMPLO ESTUDIO FINANCIERO

Computación Aplicada. Universidad de Las Américas. Aula virtual de Computación Aplicada. Módulo de Excel 2013 LIBRO 4

Computación Aplicada Universidad de Las Américas Aula virtual de Computación Aplicada Módulo de Excel 2013 LIBRO 4 Contenido FORMATO CONDICIONAL... 3 FORMATOS CONDICIONALES... 3 VARIANTES DE LOS FORMATOS

Computación Aplicada Universidad de Las Américas Aula virtual de Computación Aplicada Módulo de Excel 2013 LIBRO 4 Contenido FORMATO CONDICIONAL... 3 FORMATOS CONDICIONALES... 3 VARIANTES DE LOS FORMATOS

La cuenta: Regla del cargo y abono

La cuenta: Regla del cargo y abono Por: Alma Ruth Cortés Para registrar las transacciones financieras que realiza un ente económico, es necesario utilizar cuentas que identifiquen la operación que se está

La cuenta: Regla del cargo y abono Por: Alma Ruth Cortés Para registrar las transacciones financieras que realiza un ente económico, es necesario utilizar cuentas que identifiquen la operación que se está

Ayudantía N 2 Contabilidad ICS2522

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, Maria Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, Maria Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

I Diplomado en Economía y Finanzas para Abogados

Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Coordinación de Fomento I Diplomado en Economía y Finanzas para Abogados MÓDULO V: Análisis Económico-Financiero

Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Coordinación de Fomento I Diplomado en Economía y Finanzas para Abogados MÓDULO V: Análisis Económico-Financiero

ESTADO DE FUENTES Y USOS LUIS EDUARDO SUÁREZ CAICEDO ESTADO DE FUENTES Y USO DE FONDOS

ESTADO DE FUENTES Y USO DE FONDOS Es un estado financiero auxiliar o complementario que resulta de la comparación del balance general en dos períodos determinados, de tal manera se deduce de dónde obtuvo

ESTADO DE FUENTES Y USO DE FONDOS Es un estado financiero auxiliar o complementario que resulta de la comparación del balance general en dos períodos determinados, de tal manera se deduce de dónde obtuvo

UNIVERSIDAD DE SUCRE Valoración de Empresa Flujo de Caja

1. Un Laboratorio Odontológico desea adquirir una máquina de Presión y Polimerización. La máquina tienen un costo de 10 Millones de unidades monetarias, de los cuales 6 Millones deberán ser financiados

1. Un Laboratorio Odontológico desea adquirir una máquina de Presión y Polimerización. La máquina tienen un costo de 10 Millones de unidades monetarias, de los cuales 6 Millones deberán ser financiados

Lectura Actividad 4 LOS ESTADOS FINANCIEROS

Lectura Actividad 4 LOS ESTADOS FINANCIEROS Los estados financieros más utilizados por los gerentes financieros para el análisis del estado de sus empresas en las diversas áreas son: El estado de pérdidas

Lectura Actividad 4 LOS ESTADOS FINANCIEROS Los estados financieros más utilizados por los gerentes financieros para el análisis del estado de sus empresas en las diversas áreas son: El estado de pérdidas

El balance está formado normalmente por dos columnas, una para

1. BALANCE: ACTIVO Y PASIVO El balance está formado normalmente por dos columnas, una para las cuentas del activo y otra para las cuentas del pasivo. El activo es la suma de los BIENES y los DERECHOS de

1. BALANCE: ACTIVO Y PASIVO El balance está formado normalmente por dos columnas, una para las cuentas del activo y otra para las cuentas del pasivo. El activo es la suma de los BIENES y los DERECHOS de

UNIDAD DE COMPETENCIA VII

UNIDAD DE COMPETENCIA VII Estados financieros Propósito: Analiza, en términos cuantitativos y monetarios las transacciones que realiza la empresa, proporcionando información para la toma de decisiones

UNIDAD DE COMPETENCIA VII Estados financieros Propósito: Analiza, en términos cuantitativos y monetarios las transacciones que realiza la empresa, proporcionando información para la toma de decisiones

I = CRt/100 = Crt. M = C(1+r) t. M = C(1+r/n) T

t. M = C(1+r/n) T") ADMINISTRACION Y GESTIÓN 6.- ANALISIS FINANCIERO Podemos definir el Análisis Financiero como el conjunto de técnicas utilizadas para diagnosticar la situación y perspectivas de la empresa. El fin fundamental

ADMINISTRACION Y GESTIÓN 6.- ANALISIS FINANCIERO Podemos definir el Análisis Financiero como el conjunto de técnicas utilizadas para diagnosticar la situación y perspectivas de la empresa. El fin fundamental

Valor del dinero en el tiempo

Valor del dinero en el tiempo 15.511 Contabilidad financiera Verano de 2004 Profesor S. P. Kothari Sloan School of Management Massachusetts Institute of Technology 2 de julio de 2004 1 PASIVO: pasivo circulante

Valor del dinero en el tiempo 15.511 Contabilidad financiera Verano de 2004 Profesor S. P. Kothari Sloan School of Management Massachusetts Institute of Technology 2 de julio de 2004 1 PASIVO: pasivo circulante

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión Descripción breve En este capítulo se describe la forma de construir los estados financieros proyectados. Carlos Mario

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión Descripción breve En este capítulo se describe la forma de construir los estados financieros proyectados. Carlos Mario

CONTABILIDAD ESTADOS ECONÓMICOS - FINANCIEROS. Los informes más usuales, considerados como estados básicos de contabilidad son tres:

ESTADOS ECONÓMICOS - FINANCIEROS Los informes que se elaboran al término de cada período contable, representan los medios a través de los cuales se lleva a los usuarios internos y externos la información

ESTADOS ECONÓMICOS - FINANCIEROS Los informes que se elaboran al término de cada período contable, representan los medios a través de los cuales se lleva a los usuarios internos y externos la información

FORMATO CONDICIONAL EN EXCEL

FORMATO CONDICIONAL EN EXCEL El Formato Condicional es una herramienta muy útil como información gráfica adicional para los datos numéricos que están en celdas o en rangos. Este tipo de formato tiene un

FORMATO CONDICIONAL EN EXCEL El Formato Condicional es una herramienta muy útil como información gráfica adicional para los datos numéricos que están en celdas o en rangos. Este tipo de formato tiene un

Interés Simple UNIDAD 2: PARTE 2 OPERACIONES DE DESCUENTO CONTENIDO. 1. Ejercicios resueltos

Interés Simple UNIDAD 2: PARTE 2 OPERACIONES DE DESCUENTO CONTENIDO 1. Ejercicios resueltos Ejemplo 12 El 22 de abril del 2010 una pequeño comerciante compra mercancías por un valor de $8 000.000 para

Interés Simple UNIDAD 2: PARTE 2 OPERACIONES DE DESCUENTO CONTENIDO 1. Ejercicios resueltos Ejemplo 12 El 22 de abril del 2010 una pequeño comerciante compra mercancías por un valor de $8 000.000 para

Contabilidad. Sistema de control y registro de los gastos e ingresos y demás operaciones económicas que realiza una empresa.

Contabilidad Contabilidad Sistema de control y registro de los gastos e ingresos y demás operaciones económicas que realiza una empresa. Objetivos Proveer información acerca de los hechos económicos, para

Contabilidad Contabilidad Sistema de control y registro de los gastos e ingresos y demás operaciones económicas que realiza una empresa. Objetivos Proveer información acerca de los hechos económicos, para

Grupo Consorcio Energético Punta Cana- Macao, S.A. Estados Financieros Consolidados no Auditados Al 30 de Junio de 2017

Grupo Consorcio Energético Punta Cana- Macao, S.A. Estados Financieros Consolidados no Auditados Al 30 de Junio de 2017 Valores en Dólares Americanos De conformidad con las Normas Internacionales de Información

Grupo Consorcio Energético Punta Cana- Macao, S.A. Estados Financieros Consolidados no Auditados Al 30 de Junio de 2017 Valores en Dólares Americanos De conformidad con las Normas Internacionales de Información

9/14/2016 FINANZAS DE CENTROS COMERCIALES. Omar Becerra, CSM Integrated Asset Management B.V. Sint Maarten, DWI AGENDA. Presentación.

FINANZAS DE CENTROS COMERCIALES Omar Becerra, CSM Integrated Asset Management B.V. Sint Maarten, DWI AGENDA Presentación Introducción Valor del dinero en el tiempo (VDT) Estados Financieros Valoración

FINANZAS DE CENTROS COMERCIALES Omar Becerra, CSM Integrated Asset Management B.V. Sint Maarten, DWI AGENDA Presentación Introducción Valor del dinero en el tiempo (VDT) Estados Financieros Valoración

CONTABILIDAD RATIOS FINANCIEROS

CONTABILIDAD RATIOS FINANCIEROS Los ratios resultan de gran utilidad por cuanto permiten relacionar elementos que por sí solos no son capaces de reflejar la información que se puede obtener una vez que

CONTABILIDAD RATIOS FINANCIEROS Los ratios resultan de gran utilidad por cuanto permiten relacionar elementos que por sí solos no son capaces de reflejar la información que se puede obtener una vez que

Primera Parte: Contabilidad Financiera. Estado de Flujo de Efectivo

Primera Parte: Contabilidad Financiera Estado de Flujo de Efectivo Introducción La generación de flujos de efectivo es un objetivo relevante dentro del contexto de la administración financiera de las empresas.

Primera Parte: Contabilidad Financiera Estado de Flujo de Efectivo Introducción La generación de flujos de efectivo es un objetivo relevante dentro del contexto de la administración financiera de las empresas.

ESTADOS FINANCIEROS G LO R I A DÁ M A RI S AU L D S.

ESTADOS FINANCIEROS GLORIA DÁMARIS AULD S. Estados Financieros o Informes que permiten conocer la situación financiera de una empresa a una fecha y su desempeño dentro de un periodo determinado. o Se pueden

ESTADOS FINANCIEROS GLORIA DÁMARIS AULD S. Estados Financieros o Informes que permiten conocer la situación financiera de una empresa a una fecha y su desempeño dentro de un periodo determinado. o Se pueden

FUNCIONES FINANCIERAS DE EXCEL

Nomenclatura Básica FUNCIONES FINANCIERAS DE EXCEL Símbolo VA VF j t m n i TEA VAN TIR C VA VF ia iv UM Significado Valor actual, Valor presente, Capital, Principal Capital más el interés, Valor Futuro

Nomenclatura Básica FUNCIONES FINANCIERAS DE EXCEL Símbolo VA VF j t m n i TEA VAN TIR C VA VF ia iv UM Significado Valor actual, Valor presente, Capital, Principal Capital más el interés, Valor Futuro

ANÁLISIS DEL FLUJO DE EFECTIVO

ANÁLISIS DEL FLUJO DE EFECTIVO Que el Estudiante aprenda la elaboración del flujo de. Propósito general Que el estudiante logre analizar el flujo de Operación Alcance Proporciona información sobre los

ANÁLISIS DEL FLUJO DE EFECTIVO Que el Estudiante aprenda la elaboración del flujo de. Propósito general Que el estudiante logre analizar el flujo de Operación Alcance Proporciona información sobre los

Matemática Financiera. Econ. Marcelo Andrés Rodríguez Vera Mail: Cel:

Matemática Financiera Econ. Marcelo Andrés Rodríguez Vera Mail: marodriguez2084@gmail.com Cel: 0994489448 N Descripción del Tema AGENDA Fecha Prevista en que se desarrollará Día de la semana 1 Operaciones

Matemática Financiera Econ. Marcelo Andrés Rodríguez Vera Mail: marodriguez2084@gmail.com Cel: 0994489448 N Descripción del Tema AGENDA Fecha Prevista en que se desarrollará Día de la semana 1 Operaciones

Sistema de Capitalización Continua MATEMÁTICA FINANCIERA. Derivación del factor de capitalización continua

Sistema de MATEMÁTICA FINANCIERA SISTEMA DE CAPITALIZACIÓN CONTINUA Luis Alcalá UNSL Segundo Cuatrimeste 06 La TEA equivalente a una tasa nominal fija, aumenta a medida que aumentamos la frecuencia de

Sistema de MATEMÁTICA FINANCIERA SISTEMA DE CAPITALIZACIÓN CONTINUA Luis Alcalá UNSL Segundo Cuatrimeste 06 La TEA equivalente a una tasa nominal fija, aumenta a medida que aumentamos la frecuencia de

SESION No 2 - BALANCE GENERAL O ESTADO DE LA SITUACION FINANCIERA. Docente: Einar Eduardo Martinez - Contabilidad Financiera

SESION No 2 - BALANCE GENERAL O ESTADO DE LA SITUACION FINANCIERA Qué es un Balance General? Es un informe que resume los datos de la contabilidad para dar a conocer la situación de la empresa en una fecha

SESION No 2 - BALANCE GENERAL O ESTADO DE LA SITUACION FINANCIERA Qué es un Balance General? Es un informe que resume los datos de la contabilidad para dar a conocer la situación de la empresa en una fecha

UNIVERSIDAD COOPERATIVA DE COLOMBIA SEDE BUCARAMANGA FACULTAD DE CIENCIAS ADMINISTRATIVAS, ECONOMICAS Y CONTABLES FORMULACIÓN Y EVALUACIÓN DE PROYECTOS COORDINADOR DE AREA FINANCIERA: JAIRO TARAZONA MANTILLA

UNIVERSIDAD COOPERATIVA DE COLOMBIA SEDE BUCARAMANGA FACULTAD DE CIENCIAS ADMINISTRATIVAS, ECONOMICAS Y CONTABLES FORMULACIÓN Y EVALUACIÓN DE PROYECTOS COORDINADOR DE AREA FINANCIERA: JAIRO TARAZONA MANTILLA

La contabilidad son las anotaciones, cálculos

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

C2 5 C3 61 C6 85 C7 11 C8 25

Diagrama de Pareto con OpenOffice.org Calc El Diagrama de Pareto es una herramienta gráfica muy útil que tiene diversas aplicaciones. Gráficamente permite establecer cuáles son los pocos vitales (los más

Diagrama de Pareto con OpenOffice.org Calc El Diagrama de Pareto es una herramienta gráfica muy útil que tiene diversas aplicaciones. Gráficamente permite establecer cuáles son los pocos vitales (los más

ANEXO III. Diccionario de términos financieros

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

Interés Simple UNIDAD 1: PARTE 1 INTERÉS SIMPLE CONTENIDO. Ejemplos: calculo del interés simple. 1. Ejercicios resueltos

Interés Simple UNIDAD 1: PARTE 1 INTERÉS SIMPLE CONTENIDO 1. Ejercicios resueltos Ejemplos: calculo del interés simple Ejemplo 2 Sandra quiere conocer el interés que debe cancelar a una entidad bancaria

Interés Simple UNIDAD 1: PARTE 1 INTERÉS SIMPLE CONTENIDO 1. Ejercicios resueltos Ejemplos: calculo del interés simple Ejemplo 2 Sandra quiere conocer el interés que debe cancelar a una entidad bancaria

ESP. PABLO ENRIQUE CALDERON DIAZ

ESP. PABLO ENRIQUE CALDERON DIAZ * INTRODUCCIÓN. En toda actividad comercial y financiera se acostumbra pagar un interés por uso del dinero prestado. La gran fuente de ingresos de las Entidades Financieras

ESP. PABLO ENRIQUE CALDERON DIAZ * INTRODUCCIÓN. En toda actividad comercial y financiera se acostumbra pagar un interés por uso del dinero prestado. La gran fuente de ingresos de las Entidades Financieras

1.- SÓLO SE ABRE CUENTA A: A LOS CONCEPTOS DEL BALANCE 2.- CUÁNDO EL NÚMERO DE CUENTAS ES MUY GRANDE QUE PASA? A. CONVIENE REDUCIR EL CATÁLOGO DE

1.- SÓLO SE ABRE CUENTA A: A LOS CONCEPTOS DEL BALANCE 2.- CUÁNDO EL NÚMERO DE CUENTAS ES MUY GRANDE QUE PASA? A. CONVIENE REDUCIR EL CATÁLOGO DE CUENTAS 3.- EL AUXILIAR DE ALMACÉN, SE LLEVA GENERALMENTE

1.- SÓLO SE ABRE CUENTA A: A LOS CONCEPTOS DEL BALANCE 2.- CUÁNDO EL NÚMERO DE CUENTAS ES MUY GRANDE QUE PASA? A. CONVIENE REDUCIR EL CATÁLOGO DE CUENTAS 3.- EL AUXILIAR DE ALMACÉN, SE LLEVA GENERALMENTE

MÓDULO IV SESIÓN 01: INTRODUCCIÓN A MATEMÁTICA FINANCIERA

DIPLOMADO SOBRE IDENTIFICACIÓN, FORMULACIÓN Y EVALUACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA EN ETAPA DE PERFIL INCORPORANDO LA GESTIÓN DEL RIESGO EN CONTEXTO DE CAMBIO CLIMÁTICO MÓDULO IV SESIÓN 01: INTRODUCCIÓN

DIPLOMADO SOBRE IDENTIFICACIÓN, FORMULACIÓN Y EVALUACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA EN ETAPA DE PERFIL INCORPORANDO LA GESTIÓN DEL RIESGO EN CONTEXTO DE CAMBIO CLIMÁTICO MÓDULO IV SESIÓN 01: INTRODUCCIÓN

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN EJERCICIOS RESUELTOS 1.-Una empresa presenta a 31 de diciembre los siguientes elementos patrimoniales (en euros): Dinero en un banco 7. Dinero en la

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN EJERCICIOS RESUELTOS 1.-Una empresa presenta a 31 de diciembre los siguientes elementos patrimoniales (en euros): Dinero en un banco 7. Dinero en la

ADMINISTRACION Y GESTIÓN

ADMINISTRACION Y GESTIÓN 3.- CONTABILIDAD DEFINICIÓN La contabilidad es un sistema que suministra información fundamental para la toma de decisiones empresariales. Es un conjunto de documentos que reflejan

ADMINISTRACION Y GESTIÓN 3.- CONTABILIDAD DEFINICIÓN La contabilidad es un sistema que suministra información fundamental para la toma de decisiones empresariales. Es un conjunto de documentos que reflejan

664 Prueba Integral 1 / 9 Versión # 01 Lapso UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA

664 Prueba Integral 1 / 9 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS CÓDIGO: (664) MOMENTO:

664 Prueba Integral 1 / 9 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS CÓDIGO: (664) MOMENTO:

1. INFORMACIÓN GENERAL

UNIVERSIDAD TECNOLÓGICA DE LOS ANDES FACULTAD DE CIENCIAS JURÍDICAS, CONTABLES Y SOCIALES ESCUELA PROFESIONAL DE CONTABILIDAD ASIGNATURA: MATEMÁTICA FINANCIERA II SÍLABOS DEL CURSO 1. INFORMACIÓN GENERAL

UNIVERSIDAD TECNOLÓGICA DE LOS ANDES FACULTAD DE CIENCIAS JURÍDICAS, CONTABLES Y SOCIALES ESCUELA PROFESIONAL DE CONTABILIDAD ASIGNATURA: MATEMÁTICA FINANCIERA II SÍLABOS DEL CURSO 1. INFORMACIÓN GENERAL

DEPRECIACIONES Y AMORTIZACIONES

DEPRECIACIONES Y AMORTIZACIONES DEPRECIACIONES Es el desgaste físico que sufren todos los bienes (activos fijos) por el uso o por el correr del tiempo. Fundamentación legal: decreto 26-92 ley del ISR,

DEPRECIACIONES Y AMORTIZACIONES DEPRECIACIONES Es el desgaste físico que sufren todos los bienes (activos fijos) por el uso o por el correr del tiempo. Fundamentación legal: decreto 26-92 ley del ISR,

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias. Estados Financieros Consolidados no Auditados 30 de septiembre de 2016

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de septiembre de 2016 BALANCE GENERAL CONSOLIDADO NO AUDITADO Activos Al 30 de septiembre

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de septiembre de 2016 BALANCE GENERAL CONSOLIDADO NO AUDITADO Activos Al 30 de septiembre

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

Consorcio Energético Punta Cana- Macao, S.A. y Subsidiarias

Consorcio Energético Punta Cana- Macao, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados Al 31 de Marzo de 2017 y 31 de diciembre de 2016 y por los Períodos de Tres Meses Terminados El

Consorcio Energético Punta Cana- Macao, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados Al 31 de Marzo de 2017 y 31 de diciembre de 2016 y por los Períodos de Tres Meses Terminados El

Curso Finanzas del Proyecto Capitulo 2. Carlos Mario Morales C 2009

Curso Finanzas del Proyecto Capitulo 2 Capitulo 2 - Contenido Concepto del interés simple Formula de interés simple Clases de interés simple Capital inicial y Final Descuento simple. Tasa real en una operación

Curso Finanzas del Proyecto Capitulo 2 Capitulo 2 - Contenido Concepto del interés simple Formula de interés simple Clases de interés simple Capital inicial y Final Descuento simple. Tasa real en una operación

Glosario de términos. Introducción a las Matemáticas Financieras

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 1. Ejercicios propuestos 1.1 Un empresario adquiere una deuda de $20 000.000 con el banco Medellín que aplica una tasa de interés

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 1. Ejercicios propuestos 1.1 Un empresario adquiere una deuda de $20 000.000 con el banco Medellín que aplica una tasa de interés

El capital de trabajo

12/03/2012 El ciclo dinero-mercadería-dinero Sus efectos económicos y financieros Administración Financiera Cr. Julio César Torres 1. Introducción 2. Enfoque de su estudio Estructura de las inversiones

12/03/2012 El ciclo dinero-mercadería-dinero Sus efectos económicos y financieros Administración Financiera Cr. Julio César Torres 1. Introducción 2. Enfoque de su estudio Estructura de las inversiones

EJEMPLOS DE CUENTAS MANEJADAS EN UNA EMPRESA

LAS CUENTAS CONCEPTO Cuenta es el nombre con que se identifica un objeto, asunto o negocio y sirve para registrar los cambios que originan las diferentes transacciones. EJEMPLOS DE CUENTAS MANEJADAS EN

LAS CUENTAS CONCEPTO Cuenta es el nombre con que se identifica un objeto, asunto o negocio y sirve para registrar los cambios que originan las diferentes transacciones. EJEMPLOS DE CUENTAS MANEJADAS EN

EDPYME Edyficar. Tendencias de Desempeño. Tendencias Microfinance Information exchange (MIX) Principales Tendencias de Desempeño

Principales Tendencias de Desempeño") Tendencias de Desempeño Microfinance Information exchange (MIX) EDPYME Edyficar Tendencias 2003 2005 Principales Tendencias de Desempeño 3 3 2 2 1 Razón de Gasto Financiero Razón de la Provisión para Incobrables

Tendencias de Desempeño Microfinance Information exchange (MIX) EDPYME Edyficar Tendencias 2003 2005 Principales Tendencias de Desempeño 3 3 2 2 1 Razón de Gasto Financiero Razón de la Provisión para Incobrables

Cálculo de Porcentajes, Funciones básicas y Gráficos en Excel

Libro 8 Cálculo de Porcentajes, Funciones básicas y Gráficos en Excel NTICx / Informática para Adultos Profesor: Carlos A. Sardá Expectativos de Logro Al finalizar este cuadernillo Ud. podrá: Utilizar

Libro 8 Cálculo de Porcentajes, Funciones básicas y Gráficos en Excel NTICx / Informática para Adultos Profesor: Carlos A. Sardá Expectativos de Logro Al finalizar este cuadernillo Ud. podrá: Utilizar

Diploma Ejecutivo en Gestión Económica y Financiera de la PyMe

www. escuelade ejecutivos. org // inform acion@escuel a deej ecutivos.or g P á g i n a 1 Diploma Ejecutivo en Financiera de la PyME Principales Contenidos Análisis de Costos de la PyMe Presupuestos y Contabilidad

www. escuelade ejecutivos. org // inform acion@escuel a deej ecutivos.or g P á g i n a 1 Diploma Ejecutivo en Financiera de la PyME Principales Contenidos Análisis de Costos de la PyMe Presupuestos y Contabilidad

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

Ayudantía 4. Fecha : 10 de abril de 2017 Semestre Otoño 2017

Ayudantía 4 Fecha : 10 de abril de 2017 Semestre Otoño 2017 Repaso Tratamiento de Impuesto al Valor Agregado (I.V.A.) Definiciones El Impuesto al Valor Agregado (I.V.A.) está establecido en el Decreto

Ayudantía 4 Fecha : 10 de abril de 2017 Semestre Otoño 2017 Repaso Tratamiento de Impuesto al Valor Agregado (I.V.A.) Definiciones El Impuesto al Valor Agregado (I.V.A.) está establecido en el Decreto

Concepto. Existen 4 grandes grupos

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

Asignatura: Finanzas I.

Asignatura : Finanzas I. Carrera : Ingeniería en sistemas. Año Académico : II Año Unidad No. II : Análisis financiero. Profesor : MSc. Mauricio Navarro Zeledón. Unidad II: Análisis financiero. 1. Análisis

Asignatura : Finanzas I. Carrera : Ingeniería en sistemas. Año Académico : II Año Unidad No. II : Análisis financiero. Profesor : MSc. Mauricio Navarro Zeledón. Unidad II: Análisis financiero. 1. Análisis

MATEMÁTICAS FINANCIERAS. Fundamentos Valor del dinero en el tiempo Equivalencias

MATEMÁTICAS FINANCIERAS Fundamentos Valor del dinero en el tiempo Equivalencias Matemática Financiera La MF se ocupa de la aplicación de relaciones matemáticas que ayudan a la comparación de alternativas.

MATEMÁTICAS FINANCIERAS Fundamentos Valor del dinero en el tiempo Equivalencias Matemática Financiera La MF se ocupa de la aplicación de relaciones matemáticas que ayudan a la comparación de alternativas.

Unidad de Aprendizaje: Anualidades y gradientes. Introducción a las Matemáticas Financieras

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Anualidades y gradientes UNIDAD 3: ANUALIDADES Y GRADIENTES OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Anualidades y gradientes UNIDAD 3: ANUALIDADES Y GRADIENTES OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad

EL BALANCE. Decisiones financieras de los individuos. Decisiones financieras de las empresas. El Balance. Estructura del Balance

Decisiones financieras de los individuos EL BALANCE S (riqueza) S (deudas) CAPITAL NETO = S - S Decisiones financieras de las empresas S (deudas con terceros) S (lo que le pertenece) (deudas con accionistas)

Decisiones financieras de los individuos EL BALANCE S (riqueza) S (deudas) CAPITAL NETO = S - S Decisiones financieras de las empresas S (deudas con terceros) S (lo que le pertenece) (deudas con accionistas)

INSTITUTO DE ESTUDIOS BANCARIOS GUILLERMO SUBERCASEAUX PROFESOR: VICTOR HUGO MORA -ING. COMERCIAL-. GLOSARIO CONTABLE 14/08/09

Actividad: A través del análisis de la información contenida en las clases, el alumno deberá trabajar sobre el desarrollo de los conceptos contenidos en su Glosario Contable e incluir otros que servirán

Actividad: A través del análisis de la información contenida en las clases, el alumno deberá trabajar sobre el desarrollo de los conceptos contenidos en su Glosario Contable e incluir otros que servirán

Apoyo a emprendedores Curso de formación de formadores. Finanzas para Formadores

Apoyo a emprendedores Curso de formación de formadores Finanzas para Formadores 1 Menú de temas a considerar Cuando se crea valor económico Las seis claves Concepto de inversión Tipos de decisiones financieras

Apoyo a emprendedores Curso de formación de formadores Finanzas para Formadores 1 Menú de temas a considerar Cuando se crea valor económico Las seis claves Concepto de inversión Tipos de decisiones financieras

UNIDAD 4 Operaciones Financieras con Microsoft Excel

UNIDAD 4 Operaciones Financieras con Microsoft Excel Gestionando Información con Microsoft Excel DESCRIPCIÓN Creando reportes de consolidación de datos mediante el uso de funciones y formatos condicionales.

UNIDAD 4 Operaciones Financieras con Microsoft Excel Gestionando Información con Microsoft Excel DESCRIPCIÓN Creando reportes de consolidación de datos mediante el uso de funciones y formatos condicionales.

EJERCICIOS DE CUENTAS ANUALES

1. Clasifica los siguientes elementos del patrimonio de una empresa por masas patrimoniales, ordenando su Activo y Pasivo de menor a mayor liquidez y exigibilidad, respectivamente. Dinero en caja Facturas

1. Clasifica los siguientes elementos del patrimonio de una empresa por masas patrimoniales, ordenando su Activo y Pasivo de menor a mayor liquidez y exigibilidad, respectivamente. Dinero en caja Facturas

Ejercicio CONTABILIDAD SEMANA 8

CONTABILIDAD SEMANA 8 Ejercicio Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar, descargar, publicar,

CONTABILIDAD SEMANA 8 Ejercicio Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar, descargar, publicar,

INSTITUCIÓN UNIVERSITARIA ESUMER

INSTITUCIÓN UNIVERSITARIA ESUMER UNIDAD DE ESTUDIOS EMPRESARIALES Y DE MERCADEO ESPECIALIZACIÓN GERENCIA DE PROYECTOS MÓDULO NO 2 EVALUACIÓN FINANCIERA DEL PROYECTO GUÍAS DEL CURSO - CLASE NO 3 OBJETIVOS

INSTITUCIÓN UNIVERSITARIA ESUMER UNIDAD DE ESTUDIOS EMPRESARIALES Y DE MERCADEO ESPECIALIZACIÓN GERENCIA DE PROYECTOS MÓDULO NO 2 EVALUACIÓN FINANCIERA DEL PROYECTO GUÍAS DEL CURSO - CLASE NO 3 OBJETIVOS

Punto de equilibrio y presupuesto de caja

Punto de equilibrio y presupuesto de caja La planificación estratégica de una empresa requiere conocer su punto de equilibrio y su presupuesto de caja por las siguientes razones: El análisis del punto

Punto de equilibrio y presupuesto de caja La planificación estratégica de una empresa requiere conocer su punto de equilibrio y su presupuesto de caja por las siguientes razones: El análisis del punto

Estado de flujo de efectivo

CONTABILIDAD SEMANA 6 Estado de flujo de efectivo Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar,

CONTABILIDAD SEMANA 6 Estado de flujo de efectivo Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar,

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Qué es un estado financiero?

Qué es un estado financiero? Los Estados Financieros son los documentos que proporcionan informes periódicos a fechas determinadas, sobre el estado o desarrollo de la administración de una entidad económica

Qué es un estado financiero? Los Estados Financieros son los documentos que proporcionan informes periódicos a fechas determinadas, sobre el estado o desarrollo de la administración de una entidad económica

CORPORACIÓN GRUPO FYBECA ESTADO DE SITUACIÓN FINANCIERA - FARCOMED Al 30 de Junio de 2016

CORPORACIÓN GRUPO FYBECA ESTADO DE SITUACIÓN FINANCIERA - FARCOMED Al 30 de Junio de 2016 Descripción Acumulado ACTIVO 173,961,704.23 Activo Corriente 95,135,097.29 Efectivo y Equivalentes de Efectivo

CORPORACIÓN GRUPO FYBECA ESTADO DE SITUACIÓN FINANCIERA - FARCOMED Al 30 de Junio de 2016 Descripción Acumulado ACTIVO 173,961,704.23 Activo Corriente 95,135,097.29 Efectivo y Equivalentes de Efectivo

Proceso del registro contable

Proceso del registro contable TRANSACCION ORIGINAL ANALISA Transacción REGISTRA Cronologicamente Diario CLASIFICA Ctas. Mayor RESUME En Estados Financieros Fuente: Contabilidad y Decisiones. J.M.Palenque

Proceso del registro contable TRANSACCION ORIGINAL ANALISA Transacción REGISTRA Cronologicamente Diario CLASIFICA Ctas. Mayor RESUME En Estados Financieros Fuente: Contabilidad y Decisiones. J.M.Palenque

Primer ha de saberse que las funciones son la herramienta más útil de. Excel, ya que con ella podemos realizar cálculos. Veamos a continuación

EJERCICIO 8 DE EXCEL FUNCIONES EN EXCEL Excel realiza el cálculo. Hacemos el siguiente ejercicio: Primer ha de saberse que las funciones son la herramienta más útil de Excel, ya que con ella podemos realizar

EJERCICIO 8 DE EXCEL FUNCIONES EN EXCEL Excel realiza el cálculo. Hacemos el siguiente ejercicio: Primer ha de saberse que las funciones son la herramienta más útil de Excel, ya que con ella podemos realizar

FORMATO CONDICIONAL Y FORMATO PERSONALIZADO.

º 2015 FORMATO CONDICIONAL Y FORMATO PERSONALIZADO. PRESENTADO POR: SOFIA BOSSIO MARTHA ALBA JAVIER ZARATE JORGE JIMENEZ GRADO: 10B FECHA: 27/08/15 FORMATO PERSONALIZADO DE CELDAS EN EXCEL Con el formato

º 2015 FORMATO CONDICIONAL Y FORMATO PERSONALIZADO. PRESENTADO POR: SOFIA BOSSIO MARTHA ALBA JAVIER ZARATE JORGE JIMENEZ GRADO: 10B FECHA: 27/08/15 FORMATO PERSONALIZADO DE CELDAS EN EXCEL Con el formato

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias. Estados Financieros Consolidados no Auditados 31 de diciembre de 2016

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 31 de diciembre de 2016 BALANCE GENERAL CONSOLIDADO NO AUDITADO Activos Al 31 de Diciembre de

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 31 de diciembre de 2016 BALANCE GENERAL CONSOLIDADO NO AUDITADO Activos Al 31 de Diciembre de

PAU, 2013 (modelo) ACTIVO: PN Y PASIVO: Capital PATRIMONIO NETO FM = = 24.

ACTIVO: PN Y PASIVO: Capital PATRIMONIO NETO FM = = 24.") PAU, 213 (modelo) La empresa BERLINESA presenta la siguiente información contable (en euros): maquinaria: 98.65; proveedores: 28.95; bancos cuenta corriente: 54; deudas a corto plazo: 6.893; capital suscrito

PAU, 213 (modelo) La empresa BERLINESA presenta la siguiente información contable (en euros): maquinaria: 98.65; proveedores: 28.95; bancos cuenta corriente: 54; deudas a corto plazo: 6.893; capital suscrito

Finanzas Empresarial.

Finanzas Empresarial. RAZONES FINANCIERAS Profesor: Exaú Navarro Pérez FUNCIÓN FINANCIERA FUNCIONES CLAVES DEL ADMINISTRADOR FINANCIERO: INVERSIÓN. FINANCIAMIENTO. ADMINISTRAR LOS FONDOS. DECISIONES SOBRE

Finanzas Empresarial. RAZONES FINANCIERAS Profesor: Exaú Navarro Pérez FUNCIÓN FINANCIERA FUNCIONES CLAVES DEL ADMINISTRADOR FINANCIERO: INVERSIÓN. FINANCIAMIENTO. ADMINISTRAR LOS FONDOS. DECISIONES SOBRE

Las dos medidas básicas de liquidez son: a. Liquidez Corriente: Mide la capacidad de la empresa para cumplir con sus obligaciones a corto plazo.

1ª clase: I. Modelación del riesgo de liquidez: LIQUIDEZ: Capacidad de una empresa para cumplir con sus obligaciones de corto plazo a medida que estas lleguen a su vencimiento. Es la solvencia de la posición

1ª clase: I. Modelación del riesgo de liquidez: LIQUIDEZ: Capacidad de una empresa para cumplir con sus obligaciones de corto plazo a medida que estas lleguen a su vencimiento. Es la solvencia de la posición

Estados Financieros. Para que sirve. Tomar decisiones de inversión o asignación de recursos a las entidades

Estados Financieros Son documentos contables que a través de representaciones alfanuméricas, clasifican y describen mediante títulos, rubros, cantidades y notas explicativas, que representan la situación

Estados Financieros Son documentos contables que a través de representaciones alfanuméricas, clasifican y describen mediante títulos, rubros, cantidades y notas explicativas, que representan la situación

En el Balance de las páginas siguientes se ejemplifica esta clasificación: PASIVO Y PATRIMONIO CIRCULANTE $ CIRCULANTE $

Formas de Presentación En relación al ordenamiento de los bienes y derechos que integran el activo, estos se presentan desde los más líquidos, dinero en caja o bancos, hasta los menos líquidos, patentes

Formas de Presentación En relación al ordenamiento de los bienes y derechos que integran el activo, estos se presentan desde los más líquidos, dinero en caja o bancos, hasta los menos líquidos, patentes

Al terminar el Módulo, los estudiantes, estarán en condiciones de: 1. Entender los componentes y características de los

OBJETIVOS DEL MODULO Al terminar el Módulo, los estudiantes, estarán en condiciones de: 1. Entender los componentes y características de los principales estados financieros. 2. Analizar e interpretar la

OBJETIVOS DEL MODULO Al terminar el Módulo, los estudiantes, estarán en condiciones de: 1. Entender los componentes y características de los principales estados financieros. 2. Analizar e interpretar la

ACTIVOS CORRIENTES TOTALES

EMGESA S.A E.S.P Y SUS FILIALES Estados de Situación Financiera Intermedios,Clasificado al 31 de marzo de 2016 y 31 de diciembre de 2015 ACTIVOS Marzo Diciembre ACTIVOS CORRIENTES Efectivo y equivalentes

EMGESA S.A E.S.P Y SUS FILIALES Estados de Situación Financiera Intermedios,Clasificado al 31 de marzo de 2016 y 31 de diciembre de 2015 ACTIVOS Marzo Diciembre ACTIVOS CORRIENTES Efectivo y equivalentes

UNIDAD EDUCATIVA MONTE TABOR-NAZARET CONTABILIDAD. Actividades de refuerzo académico I QUIMESTRE

UNIDAD EDUCATIVA MONTE TABOR-NAZARET CONTABILIDAD Actividades de refuerzo académico I QUIMESTRE 2014-2015 ALUMNO: PARALELO: 1. Responda las siguientes preguntas a) Mencione el concepto de Misión y Visión?

UNIDAD EDUCATIVA MONTE TABOR-NAZARET CONTABILIDAD Actividades de refuerzo académico I QUIMESTRE 2014-2015 ALUMNO: PARALELO: 1. Responda las siguientes preguntas a) Mencione el concepto de Misión y Visión?

Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F):

o falsas (F):") UNIDAD 3. ESTADOS FINANCIEROS EXAMEN PARCIAL Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F): 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Los estados financieros son elaborados de acuerdo con

UNIDAD 3. ESTADOS FINANCIEROS EXAMEN PARCIAL Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F): 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Los estados financieros son elaborados de acuerdo con

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Preguntas y Problemas

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Preguntas y Problemas Carlos Mario Morales C - 2008 Preguntas y problemas para la Autoevaluación

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Preguntas y Problemas Carlos Mario Morales C - 2008 Preguntas y problemas para la Autoevaluación

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada