CONTRALORÍA GENERAL DE CUENTAS

|

|

|

- Beatriz Nieto Gil

- hace 7 años

- Vistas:

Transcripción

1 CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE LA DEMOCRACIA, DEPARTAMENTO DE HUEHUETENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA, MAYO DE 2013

del artículo 13 de la Ley Orgánica de la Contraloría General de Cuentas, hago de su conocimiento de manera oficial el informe de auditoría realizado por los Auditores Gubernamentales que")

2 Guatemala, 27 de mayo de 2013 Señor Mauro Cobón Martínez Alcalde Municipal Su despacho Señor(a) Alcalde Municipal En mi calidad de Contralora General de Cuentas y en cumplimiento de lo regulado en la literal k) del artículo 13 de la Ley Orgánica de la Contraloría General de Cuentas, hago de su conocimiento de manera oficial el informe de auditoría realizado por los Auditores Gubernamentales que oportunamente fueron nombrados para el efecto y quienes, de conformidad con el artículo 29 de la precitada Ley Orgánica, son responsables del contenido y efectos legales del mismo. Sin otro particular, atentamente.

3 Guatemala, 27 de mayo de 2013 Señor Mauro Cobón Martínez Alcalde Municipal Su despacho Señor(a) Alcalde Municipal En mi calidad de Subcontralor de Calidad de Gasto Público y en cumplimiento de lo regulado en la literal k), del artículo 13 de la Ley Orgánica de la Contraloría General de Cuentas, conforme la delegación que oportunamente me fue otorgada, hago de su conocimiento de manera oficial, el informe de auditoría realizado por los Auditores Gubernamentales que oportunamente fueron nombrados para el efecto y quienes, de conformidad con el artículo 29 de la precitada Ley Orgánica, son responsables del contenido y efectos legales del mismo. Sin otro particular, atentamente.

4 Guatemala, 27 de mayo de 2013 Señor Mauro Cobón Martínez Alcalde Municipal Su despacho Señor(a) Alcalde Municipal En mi calidad de Subcontralor de Probidad y en cumplimiento de lo regulado en la literal k), del artículo 13 de la Ley Orgánica de la Contraloría General de Cuentas, conforme la delegación que oportunamente me fue otorgada, hago de su conocimiento de manera oficial, el informe de auditoría realizado por los Auditores Gubernamentales que oportunamente fueron nombrados para el efecto y quienes, de conformidad con el artículo 29 de la precitada Ley Orgánica, son responsables del contenido y efectos legales del mismo. Sin otro particular, atentamente.

5 CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE LA DEMOCRACIA, DEPARTAMENTO DE HUEHUETENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA, MAYO DE 2013

6 ÍNDICE Página 1. INFORMACIÓN GENERAL 1.1 Base Legal 1.2 Función 2. FUNDAMENTOS DE LA AUDITORÍA 3. OBJETIVOS DE LA AUDITORÍA 3.1 Área Financiera Generales Específicos 4. ALCANCE DE LA AUDITORÍA 4.1 Área Financiera 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROS ASPECTOS EVALUADOS 5.1 Información Financiera y Presupuestaria Balance General Estado de Resultados Estado de Liquidación del Presupuesto de Ingresos y Egresos 5.2 Otros Aspectos Plan Operativo Anual Plan Anual de Auditoría Convenios Donaciones Préstamos Transferencias Sistemas informáticos utilizados por la Entidad 6. ESTADOS FINANCIEROS 6.1 Balance General 6.2 Estado de Resultados 6.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos

7 6.4 Notas a los Estados Financieros 7. RESULTADOS DE LA AUDITORÍA 8. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍA ANTERIOR 9. AUTORIDADES DE LA ENTIDAD DURANTE EL PERÍODO AUDITADO 10. COMISIÓN DE AUDITORÍA 11. INFORMACIÓN COMPLEMENTARIA (ANEXOS) 11.1 Misión (Anexo 1) 11.2 Visión (Anexo 2) 11.3 Estructura Orgánica (Anexo 3) 11.4 Reporte de Ejecución de Obras Realizadas por Contrato (Anexo 4) 11.5 Reporte de Ejecución de Obras Realizadas por Administración (Anexo 5) 11.6 Reporte de Ejecución de Proyectos de Inversión Social (Activo Intangible) (Anexo 6) 11.7 Reporte de Ejecución de Obras por Convenios Suscritos con el Consejo Departamental de Desarrollo (Anexo 7) 11.8 Reporte de Ejecución Presupuestaria de Egresos por Fuente de Financiamiento con Afectación Específica y Grupo de Gasto (Anexo 8)

8 Guatemala, 27 de mayo de 2013 Señor Mauro Cobón Martínez Alcalde Municipal Su despacho Señor(a) Alcalde Municipal El (Los) Auditor(es) Gubernamental(es) designados de conformidad con el (los) Nombramiento(s) No. (Nos.) DAM de fecha 20 de febrero 2013 he (hemos) efectuado, en la (el) Municipalidad de La Democracia, Departamento de Huehuetenango con el objetivo de evaluar la razonabilidad de la información financiera, los resultados y la ejecución presupuestaria de ingresos y egresos, correspondiente al período comprendido 01 de enero al 31 de diciembre de Nuestro examen incluyó la evaluación de la estructura de control interno de la, la ejecución presupuestaria de ingresos en sus diferentes conceptos y de egresos a nivel de programas, actividades, proyectos, grupos y renglones presupuestarios de gastos, cuentas de activo, pasivo, patrimonio y resultados, mediante la aplicación de pruebas selectivas, de acuerdo a las áreas críticas, considerando la materialidad e importancia relativa de las mismas, y como resultado del trabajo realizado se detectaron aspectos importantes que merecen ser mencionados, los cuales se describen a continuación: HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera Cuentas bancarias no canceladas Manuales de Funciones y Procedimientos no actualizados Bienes de activo fijo no codificados con número de inventario Ingresos no depositados intactos e inmediatos

9 HALLAZGOS RELACIONADOS CON CUMPLIMIENTO DE LEYES Y REGULACIONES APLICABLES Área Financiera 1. Incumplimiento de las recomendaciones presentadas por Auditoría Interna La comisión de auditoria nombrada se integra por los auditores: Licda. Milvia Argentina Perez Cabrera de Gudiel (Coordinador) y Lic. Manolo Adonay Cajas Marin (Supervisor). El (Los) hallazgo(s) contenido(s) en el presente informe, fue (fueron) discutido(s) por la comisión de auditoria con las personas responsables. Los comentarios y recomendaciones que se determinaron se encuentran en el informe de auditoría adjunto. Atentamente, ÁREA FINANCIERA Licda. MILVIA ARGENTINA PEREZ CABRERA DE GUDIEL Coordinador Gubernamental Lic. MANOLO ADONAY CAJAS MARIN Supervisor Gubernamental

10 1 1. INFORMACIÓN GENERAL 1.1 Base Legal El municipio es una institución autónoma del derecho público, tiene personalidad jurídica y capacidad para adquirir derechos y contraer obligaciones, para el cumplimiento de sus fines en los términos legalmente establecidos y de conformidad con sus características multiétnicas, pluriculturales y multilingües. La autoridad del municipio, en representación de sus habitantes, es ejercida mediante el Concejo Municipal, el cual está integrado con el Alcalde, Síndicos y Concejales, electos directamente por sufragio universal y secreto para un período de cuatro años, pudiendo ser reelectos. El Alcalde es el encargado de ejecutar y dar seguimiento a las políticas, planes, programas y proyectos autorizados por el Concejo Municipal. La municipalidad con sus dependencias administrativas, es el ente encargado de prestar y administrar los servicios públicos municipales. Su ámbito jurídico se encuentra regulado en la Constitución Política de la República, artículos 253, 254, 255 y 257 y el Decreto del Congreso de la República de Guatemala, Código Municipal. 1.2 Función El municipio, para la gestión de sus intereses, en el ámbito de sus competencias, puede promover toda clase de actividades económicas, sociales, culturales, ambientales, y prestar cuantos servicios contribuyan a mejorar la calidad de vida, a satisfacer las necesidades y aspiraciones de la población del municipio. Entre las competencias propias del municipio se citan las siguientes: Formular y coordinar políticas, planes y programas relativos al abastecimiento domiciliario de agua; alcantarillado; alumbrado público; mercados; rastros; administración y autorización de cementerios; limpieza y ornato; al tratamiento de desechos y residuos sólidos; pavimentación de vías urbanas y su mantenimiento; regulación del transporte; gestión de biblioteca, parques y farmacias municipales; servicio de policía municipal; generación de energía eléctrica; delimitación de áreas para el funcionamiento de ciertos establecimientos comerciales; reforestación para la protección de la vida, salud, biodiversidad, recursos naturales, fuentes de agua y luchar contra el calentamiento global; y otras que le sean trasladadas por el Organismo Ejecutivo.

11 2 2. FUNDAMENTOS DE LA AUDITORÍA La auditoría se realizó con base en: La Constitución Política de la República de Guatemala, según lo establecido en sus artículos 232 y 241. El Decreto Número Ley Orgánica de la Contraloría General de Cuentas, artículos 2 Ámbito de Competencia y 4 Atribuciones. Las Normas Internacionales de Auditoría, Normas de Auditoría del Sector Gubernamental y las Normas Generales de Control Interno. Nombramiento DAM de fecha 20 de febrero OBJETIVOS DE LA AUDITORÍA 3.1 Área Financiera Generales Evaluar la razonabilidad de los Estados Financieros correspondientes al Balance General, Estado de Resultados, Notas a los Estados Financieros y Estado de Liquidación del Presupuesto de Ingresos y Egresos del ejercicio fiscal 2012, así como la estructura del control interno y el cumplimiento de normas, leyes, reglamentos y otros aspectos aplicables Específicos Evaluar la estructura de control interno establecida en la entidad aplicable al proceso contable, presupuestario y de tesorería. Verificar la razonabilidad de los saldos que presenta el Balance General en las cuentas de activo, pasivo y patrimonio de acuerdo a la materialidad o importancia relativa. Verificar la razonabilidad de los ingresos y gastos corrientes revelados en el Estado de Resultados. Evaluar que el presupuesto de ingresos y egresos se haya ejecutado razonablemente atendiendo a los principios de legalidad, economía, eficiencia y eficacia.

12 3 Evaluar que el presupuesto de ingresos y egresos se haya ejecutado de acuerdo al Plan Operativo Anual -POA- y de conformidad con los clasificadores presupuestarios establecidos, cumpliendo con las leyes, reglamentos, normas y metodologías aplicables. Comprobar que los registros presupuestarios de ingresos y egresos, transacciones administrativas y financieras sean confiables, oportunos y verificables de acuerdo a las normas presupuestarias y contables aplicables y se encuentren debidamente soportados con la documentación legal correspondiente. Verificar que las modificaciones presupuestarias se hayan sometido al proceso legal establecido y contribuyan al cumplimiento de los objetivos y metas de la entidad. Verificar que las obras de inversión en infraestructura física ejecutadas cumplan con los aspectos legales, administrativos y financieros. 4. ALCANCE DE LA AUDITORÍA 4.1 Área Financiera El examen comprendió la evaluación de la estructura de control interno y la revisión de las operaciones, registros y documentación de respaldo presentada por los funcionarios y empleados de la Municipalidad de La Democracia, Departamento de Huehuetenango, correspondiente al período comprendido 01 de enero al 31 de diciembre de 2012, de conformidad con la muestra seleccionada; con énfasis en las Cuentas de Balance General siguientes: Bancos, Propiedad y Planta en Operación, Construcciones en Proceso, Bienes de uso Común, Activo intangible Bruto, Préstamos Internos de Largo Plazo. Del Estado de Resultados, en el área de Ingresos, las siguientes cuentas: Venta de Servicios e Intereses y del área de gastos, las cuentas intereses y Comisiones y Transferencias Otorgadas al Sector Privado. Del Estado de Liquidación de la Ejecución del Presupuesto de Ingresos y Egresos, del área de Ingresos, los siguientes rubros: Transferencias Corrientes del Sector Público de la Administración Central y Transferencias de Capital del Sector Público de la Administración Central Del área de Egresos, los Programas siguientes: 01 Actividades Centrales, 14 Red Vial, 99 Deuda Pública, considerando los eventos relevantes de acuerdo a los Grupos de Gasto

13 4 siguientes: 0 Servicios Personales, 03 Propiedad Planta y Equipo e Intangibles, 07 Servicios de la Deuda Pública y Amortización de Otros Pasivos, mediante la aplicación de pruebas selectivas. Asimismo, se verificaron los documentos legales que respaldan las modificaciones presupuestarias para establecer el presupuesto vigente aprobado para los programas presupuestarios y se verificó el Plan Operativo Anual así como el Plan Anual de Auditoría. 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROS ASPECTOS EVALUADOS 5.1 Información Financiera y Presupuestaria Balance General De acuerdo con el alcance de auditoría se evaluaron cuentas del Balance General que por su importancia fueron seleccionadas, siendo las siguientes: Caja Al 31 de diciembre de 2012, el saldo de la cuenta No. 1111, Caja, ascendió a la cantidad de Q1,400.00, los cuales fueron regularizados el día , tomando como base el Libro de Actas No.73 de Sesiones Ordinarias del Concejo Municipal, en el cual se encuentra el Acta No de fecha veinticinco de marzo de dos mil trece, en su punto quinto aprueba hacer los ajustes necesarios para la regularización de la cuenta 1111 caja, por la cantidad de Q1, quetzales exactos, en el ejercicio fiscal dos mil doce quedando a Q0.00. Bancos Al 31 de diciembre de 2012, la Cuenta No. 1112, Bancos, presenta disponibilidades de efectivo por un valor de Q146,411.84, integrada por 08 cuentas bancarias como se resume a continuación: Una Cuenta Única del Tesoro No , (Pagadora), 1 Cuenta receptora, 06 cuentas de proyectos, abiertas en el Sistema Bancario Nacional. Los saldos individuales de las cuentas bancarias según los registros contables de la municipalidad, fueron conciliados con los estados de cuentas emitidos por los bancos al 31 de diciembre de 2012 correspondientes a cada cuenta. (ver hallazgo No.1 y No.4 relacionado con el Control Interno).

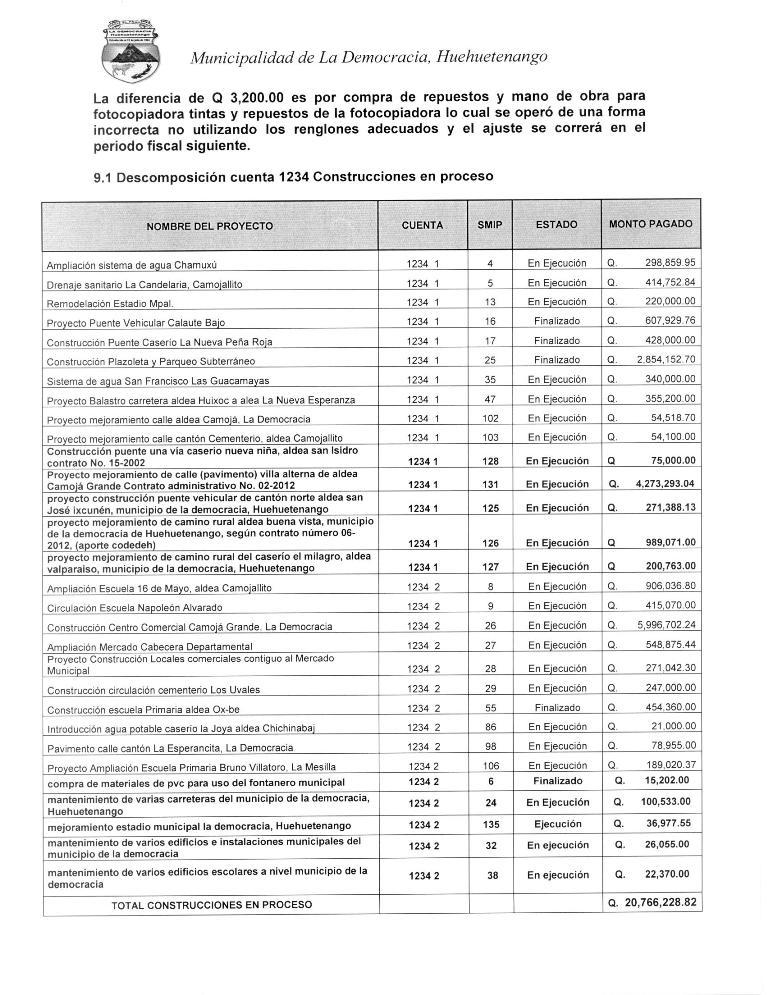

14 5 Propiedad, Planta, Equipo (NETO) La Municipalidad de La Democracia, departamento de Huehuetenango, reporta al 31 de diciembre de 2012, la cuenta No.1230 presenta un saldo de Q8,823,896.22, integrado por las siguientes cuentas: 1231 Propiedad y Planta en Operación Q8,823,896.22, 1232 Maquinaria y Equipo Q1,031,881.43, 1233 Tierras y Terrenos Q3,128,907.98, 1234 Construcciones en Proceso Q20,766,228.82, 1235 Equipo Militar y de Seguridad Q.30,500.00, 1237 Otros Activos Fijos, Q15,790.00, 1238 Bienes de uso Común Q15,839,629.83, los saldos de las cuentas según el Balance General, concilian con los registros del Inventario General de la Municipalidad a esa fecha.(ver hallazgo No.3, Relacionado con el Control Interno). Proyectos de Inversión Social En dicha cuenta se capitalizaron las erogaciones de fondos con destino específico para inversión, que corresponden a ejecución de proyectos que no generan capital fijo, cuyas amortizaciones fueron efectuadas de conformidad con los lineamientos contables emitidos por el ente rector, dichos proyectos se detallan en el Anexo No.11.6 del presente informe. Otras Cuentas a Pagar a Corto Plazo La Municipalidad de La Democracia, departamento de Huehuetenango, presenta al 31 de diciembre de 2012, en la cuenta 2113 un saldo de Q91,628.07, en concepto de Gastos del Personal a Pagar. Préstamos Internos a Largo Plazo La Municipalidad de La Democracia, departamento de Huehuetenango, presenta al 31 de diciembre de 2012, en cuenta No.2232, Préstamos Internos a Largo Plazo, un saldo por pagar de Q10,419,190.86, en concepto de Préstamos con las siguientes entidades: Instituto de Fomento Municipal (INFOM), Vivibanco (Banco de Ahorro y Préstamos para la Vivienda Familiar) y Banco Inmobiliario. Transferencias y Contribuciones de Capital Recibidas La Municipalidad de La Democracia, departamento de Huehuetenango, presenta al 31 de diciembre de 2012, la cuenta 3111 Transferencias y Contribuciones de Capital Recibidas, un saldo acumulado de Q69,506,

15 6 Resultados Acumulados de Ejercicios Anteriores La Municipalidad de La Democracia, departamento de Huehuetenango, presenta al 31 de diciembre de 2012, la cuenta 3112 Resultados de Ejercicios Anteriores, un saldo de Q.-24,447, Resultado del Ejercicio El Resultado del Ejercicio 2012 ascendió a la cantidad de Q.-3,749, Estado de Resultados De acuerdo con el alcance de auditoría, se evaluaron cuentas del Estado de Resultados que por su importancia fueron seleccionadas, siendo estas las siguientes: Ingresos y Gastos Ingresos Intereses, Comisiones y otras rentas de la propiedad La Cuenta No.6120 registra en concepto de intereses percibidos durante el ejercicio fiscal 2012, la cantidad de Q1,906, Transferencias corrientes recibidas Las Transferencias Corrientes del Sector Público recibidas por la municipalidad en el ejercicio fiscal 2012, y registradas en la Cuenta No.5172 ascienden a la cantidad de Q2,445, Gastos Gastos de Consumo Los Gastos de Consumo se integran por Remuneraciones, Bienes y Servicios, Depreciación y Amortización los que en el ejercicio fiscal 2012, ascendieron a la cantidad de Q.8,610,717.17, según Cuenta No

16 7 Intereses, Comisiones y Otras Rentas de la Propiedad Se integra por Intereses y Comisiones, durante el ejercicio fiscal 2012, ascendieron a la cantidad de Q.1,906,720.29, según Cuenta No Transferencias Corrientes Otorgadas Al 31 de diciembre de 2012, en la Cuenta No.6151, realizaron Transferencias Otorgadas al Sector Público, por la cantidad de Q.157, Estado de Liquidación del Presupuesto de Ingresos y Egresos El Presupuesto de Ingresos y Egresos de la Municipalidad, para el Ejercicio fiscal 2012, fue aprobado mediante Acta No de fecha , en el punto tercero. La Liquidación de la Ejecución Presupuesto de Ingresos y Egresos del Ejercicio Fiscal 2012, fue aprobada conforme Acta No de fecha en su punto séptimo. Ingresos El Presupuesto de Ingresos asignado para el ejercicio fiscal 2012, ascendió a la cantidad de Q16,717,000.00, el cual tuvo una ampliación de Q4,036,786.70, para un presupuesto vigente de Q20,753,786.70, ejecutándose la cantidad de Q18,851, (90.83%), en las diferentes clases de ingresos especificas siguientes: Ingresos Tributarios Q311,510.15, Ingresos no Tributarios Q1,006,961,38, Ventas de Bienes y Servicios de la Administración Pública Q167,995.75, Ingresos en Operación Q914,036.20, Rentas de la Propiedad Q15,423.50, Trasferencias Corrientes Q2,445, y Disminución de otros Activos Financieros, Q00.00, Endeudamiento Público Interno Q309,505.16, Transferencias de Capital Q13,680, este último rubro representa un 72.57% de los ingresos percibidos en el ejercicio fiscal, en la muestra seleccionda se evaluó un 85.84%. Egresos El Presupuesto de Egresos asignado para el ejercicio fiscal 2012, ascendió a la cantidad de Q16,717,000.00, el cual tuvo una ampliación de Q4,036,786.70, para un presupuesto vigente de Q20,753,786.70, ejecutándose la cantidad de Q18,296, (88.16%) a través de los programas específicos siguientes: En el Programa 01 Actividades Centrales, la cantidad Q4,678,902.82, en el Programa

17 8 11, Servicios Públicos Municipales Q720,743.48, en el Programa 12 Salud y Medio Ambiente Q273,179.00, en el Programa 13 Educación Q290,310.98, programa 14 Red Vial, por la cantidad de Q7,011,714.30, en el Programa15 Desarrollo Urbano y Rural Q1,122,948.34, en el Programa 99 Deuda Pública por la cantidad Q4,198,891.53, de los cuales el programa 14 es el más importante con respecto a la ejecución y representa un % de la misma,cubriendo en total de la muestra escogida un porcentaje de 86.86%. Modificaciones Presupuestarias La Municipalidad de La Democracia, Huehuetenango realizó ampliaciones presupuestarias por un valor de Q4,036, y transferencias por un valor de Q7,570,973.25, verificándose que las mismas fueron autorizadas por el Concejo Municipal y registradas adecuadamente en Módulo de Presupuesto del Sistema Contable. 5.2 Otros Aspectos Plan Operativo Anual Se comprobó que el Plan Operativo Anual, fue actualizado por las Ampliaciones y Transferencias Presupuestarias realizadas en el período auditado, así mismo se verificó que se cumplió con presentar el mismo a la Contraloría General de Cuentas, en el plazo establecido para el efecto Plan Anual de Auditoría El Plan Anual de Auditoría Interna, fue autorizado por la máxima autoridad de la Municipalidad y trasladado a la Contraloría General de Cuentas, en el plazo correspondiente y se encuentra subido al Sistema. (Ver hallazgo No. 2 de Control Interno y No.1 de Cumplimiento a Leyes y Regulaciones Aplicables) Convenios La Municipalidad de La Democracia departamento de Huehuetenango, reportó que al 31 de diciembre 2012, no tiene convenios vigentes.

18 Donaciones La Municipalidad de La Democracia, Huehuetenango, no reportó Donaciones durante el ejercicio Préstamos En el ejercicio fiscal 2012, la Municipalidad no percibió ingresos en concepto de préstamos Transferencias La Municipalidad, reportó que no se hicieron tansferencias o traslados de fondos en el año Sistemas informáticos utilizados por la Entidad La Municipalidad, utiliza el Sistema de Contabilidad Integrada, SICOIN GL. Sistema de Información de Contrataciones y Adquisiciones Se verifició que la Municipalidad publicó y gestionó en el Sistema de Información de Contrataciones y Adquisiciones del Estado, denominado GUATECOMPRAS, en el cual se reflejan los concursos siguientes: adjudicados 8, finalizados anulados 0 y finalizados desiertos 0, según reporte de Guatecompras generado el 27 de febrero de Sistema Nacional de Inversión Pública La Municipalidad cumplió en su totalidad con registrar mensualmente, en el Módulo de Seguimiento Físico y Financiero del Sistema Nacional de Inversión Pública (SNIP), el avance físico y financiero de los proyectos a su cargo.

19 10 6. ESTADOS FINANCIEROS 6.1 Balance General

20 Estado de Resultados

21 Estado de Liquidación del Presupuesto de Ingresos y Egresos 1. ESTADO DE LIQUIDACION

22 Notas a los Estados Financieros

23 14

24 15

25 16

26 17

27 18

28 19

29 20

30 21

31 22 7. RESULTADOS DE LA AUDITORÍA HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera Hallazgo No. 1 Cuentas bancarias no canceladas Condición Al 31 de diciembre de 2012, existen aperturadas cuentas bancarias de depósitos monetarios con saldos provenientes de aportes del Concejo Departamental de Desarrollo, para el Departamento de Huehuetenango, que corresponden a obras concluidas y recepcionadas, siendo las siguientes: 1. Banco de Desarrollo Rural, S. A.: Cuenta. Número , Construcción Escuela El Mamonal, con saldo Q Banco Industrial: Cuenta Número , Introducción agua potable Los Chucles, con saldo de Q Banco Industrial: Cuenta Número , Instalación Drenaje Sanitario aldea Pontzaj, con saldo de Q Banco Industrial: Cuenta. Número Mejoramiento Carretera San Isidro, con saldo de Q1, Para un total de Q.2,861.23; Las cuales no han sido canceladas, no obstante que los proyectos ya fueron liquidados, Según actas No de fecha , Acta No de fecha , por lo que dichas cuentas ya no se encuentran en operación. Criterio El Acuerdo emitido por el Jefe de la Contraloría General de Cuentas que contienen las Normas Generales de Control Interno Gubernamental, la Norma 6.15 Control de Cuentas Bancarias, establece: Las autoridades superiores de las entidades del sector público, velarán porque las unidades ejecutoras reporten a la unidad especializada en las fechas y forma establecida en la normativa interna, las cuentas bancarias que utilizan para la administración de la disponibilidad de efectivo. Además deben velar porque las unidades especializadas cumplan con la

32 23 normativa y los procedimientos establecidos por la Tesorería Nacional, en lo relativo al estatus y movimiento de las cuentas bancarias entre otras. La Norma 1.7, del citado Acuerdo establece: Evaluación del Control Interno, En el contexto institucional le corresponde a la Unidad de Auditoría Interna UDAI- evaluar permanentemente el ambiente y estructura de control interno, en todos los niveles y operaciones, para promover el mejoramiento continuo de los mismos. Causa Poco seguimiento y coordinación ante el Consejo Departamental de Desarrollo, para la liquidación de las obras ejecutadas y cancelación de cuentas bancarias. Efecto Incremento de cuentas bancarias al estar vigentes y con saldos, sin embargo los proyectos, ya han sido liquidados, existiendo el riesgo de que esos saldos puedan ser desviados. Recomendación El Concejo Municipal, deber girar instrucciones escritas al Alcalde Municipal y al Director de AFIM, para que sean depurados los saldos bancarios existentes, y se proceda a una correcta liquidación de los proyectos, relacionados con dichos saldos, y solicitar la cancelación de las cuentas ante la entidad bancaria correspondiente. Comentario de los Responsables En oficio sin número de fecha nueve de abril de dos mil trece los responsables manifiestan lo siguiente: Según el hallazgo establece que existen cuentas al 31 de diciembre de 2012, cuentas específicas del Consejo Departamental de Desarrollo de Huehuetenango que corresponden a obras concluidas y recepcionadas nos pronunciamos ante este hallazgo declarando que se han hecho las consultas respectivas a los bancos respectivos considerando que éstos saldos de cuentas se vienen arrastrando desde el año dos mil uno, si se pueden cancelar o no, indicando las entidades bancarias que las firmas son mancomunadas tanto del alcalde y gobiernos departamentales de ese año por lo que ellos tendrían que firmar dichos documentos para que las cuentas se puedan cancelar, por lo que no es competencia del alcalde municipal actual efectuar la cancelación de dichas cuentas ya que las mismas cuentan con saldos al 31 de diciembre del 2012 y el gobernador en funciones no está en la disponibilidad de cancelar las referidas cuentas bancarias ya que el indica que no fueron durante su gestión, por lo cual se considera imposible liquidar dichas cuentas ya que el banco no procederá sin la respectiva autorización y firmas que corresponden, dicha información se le indicó en su momento y se solicita que éste hallazgo sea desvanecido por estar fuera del alcance de la actual administración municipal.

33 24 Comentario de Auditoría Se confirma el hallazgo derivado que los comentarios presentados por los responsables no desvanecen el mismo, ya que a la fecha las cuentas bancarias no han sido canceladas. Acciones Legales y Administrativas Sanción económica de conformidad con la Ley Orgánica de la Contraloría General de Cuentas, Decreto Número , del Congreso de la República, Artículo 39, Numeral 18, para: Cargo Nombre Valor en Quetzales ALCALDE MUNICIPAL MAURO (S.O.N.) COBON MARTINEZ 3, DIRECTOR DE AFIM WILLIAM WALTER RIVAS ORDOÑEZ 3, Total Q. 6, Hallazgo No. 2 Manuales de Funciones y Procedimientos no actualizados Condición En el Acta número , del Concejo Municipal, de fecha 02 de noviembre de 2011, en el punto 5to, se aprobó el Manual de Funciones y Procedimientos de Puestos, vigente en la Municipalidad de La Democracia, departamento de Huehuetenango, pero no se ajusta a las necesidades de cada uno de los puestos, ni al número de empleados, así como a la estructura organizacional, pues estos han crecido considerablemente. Criterio El Acuerdo Interno No , del Jefe de la Contraloría General de Cuentas, se aprueba las Normas Generales de Control Interno Gubernamental, en el numeral 1.10 Manuales de Funciones y Procedimientos establece que la máxima autoridad de cada ente público, debe apoyar y promover la elaboración de Manuales de Funciones y Procedimientos para cada puesto y proceso relativo a las diferentes actividades de la entidad. Causa Las Autoridades Municipales, no atienden lo instruido en las Normas, se observa falta de interés e importancia, en la actualización de los Manuales de Funciones y Procedimientos de Puestos.

34 25 Efecto Al no actualizar los Manuales de funciones y procedimientos de puestos en la municipalidad, los empleados realizan funciones y actividades que no les corresponden, existiendo dualidad de funciones, habiendo atribuciones que se dejan de realizar por no estar contempladas en los mismos. Recomendación El Concejo Municipal, debe girar instrucciones por escrito al Alcalde Municipal y al Director de AFIM, para proponer en forma inmediata, la actualización de los manuales correspondientes, los que deberán contar con la aprobación respectiva de las Autoridades Superiores. Comentario de los Responsables En oficio sin número de fecha nueve de abril de dos mil trece los responsables manifiestan lo siguiente: En relación a éste hallazgo se establece un criterio del acuerdo interno número en el numeral 1.10 donde establece que los manuales de funciones y procedimientos deben estar elaborados y aprobados y según se verifica en el acta número del concejo municipal de fecha 02 de noviembre de 2011, de esta fecha para acá la municipalidad no ha sufrido ningún cambio en su estructura organizacional por lo que a nuestro criterio y a funcionalidad de la municipalidad dichos manuales tanto de funciones como de procedimientos son totalmente funcionales y no se consideran obsoletos a que se tiene una encargada de recursos humanos que de forma trimestral evalúa el puesto de cada persona. Al momento de existir un cambio o una reestructuración se realizarán las acciones pertinentes acoplándonos a las nuevas necesidades de los puestos. Comentario de Auditoría Se confirma el presente hallazgo ya que en los Manuales de Funciones y Procedimientos, en la estructura organizacional no aparece, el Director de Recursos Humanos, Auditor Interno, Recaudadores de Piso de Plaza, Bodeguero Municipal, Fontaneros, Ingeniero Supervisor de Obras. Acciones Legales y Administrativas Sanción económica de conformidad con la Ley Orgánica de la Contraloría General de Cuentas, Decreto Número , del Congreso de la República, Artículo 39, Numeral 18, para: Cargo Nombre Valor en Quetzales ALCALDE MUNICIPAL MAURO (S.O.N.) COBON MARTINEZ 2, DIRECTOR DE AFIM WILLIAM WALTER RIVAS ORDOÑEZ 2, Total Q. 4,000.00

35 26 Hallazgo No. 3 Bienes de activo fijo no codificados con número de inventario Condición Al 31 de diciembre 2012, los bienes del inventario, carecen de código específico de identificación y nomenclatura, que estén en relación con el libro de inventario respectivo. Criterio El Manual de Administración Financiera Integrada Municipal MAFIM, indica en el numeral 3 sub numeral 3.9, Libro de Inventario establece: Libro utilizado para el registro de todos los bienes tangibles propiedad de la municipalidad que conforman su activo fijo, en él se registrarán todos los ingresos y las bajas de bienes que se autoricen, en su operatoria se debe anotar fecha de ingreso o egreso, número de factura o acta de descargo, proveedor, descripción del bien con todas sus características, y valor del mismo, del Inventario General de Bienes Propiedad de la Municipalidad, debe enviarse copia a la Contraloría General de Cuentas, en los primeros días del mes de enero de cada año, de igual forma la Circular 3-57 y El Acuerdo Gubernativo Reglamento de Inventarios de los Bienes Muebles de la Administración Pública, dan lineamientos para el registro y control del Inventario y los procedimientos cuando se dan faltantes, pérdida o robo y cuando corresponde el trámite para baja de bienes inventariados. Causa Al no codificar los bienes, incluidos en el inventario, no existe un control adecuado de los mismos, se desconoce la totalidad de bienes que posee la municipalidad. Efecto Difícil localización é identificación de los bienes, no se puede establecer en el libro de inventarios sus características específicas, existiendo la posibilidad de que las adquisiciones puedan ser desviadas o cambiadas de destino. Recomendación El Concejo Municipal, debe girar instrucciones por escrito al Alcalde Municipal y al Director de AFIM, para que de forma inmediata se proceda a practicar un inventario y los bienes sean codificados, lo cual permitirá la localización de cada uno de los bienes. Comentario de los Responsables En oficio sin número de fecha nueve de abril de dos mil trece los responsables

36 27 manifiestan lo siguiente: En relación a este hallazgo por motivos de control interno se reestructuró la numeración de los bienes activos fijos, dichos bienes cuando fueron revisados por su persona aún tenían el código anterior pero a la fecha todos los bienes ya cuentan con la respectiva numeración establecida en el inventario presentado ante la contraloría general de cuentas, usted indica que al no codificar bienes se desconoce la totalidad de los mismos, lo cual es incorrecto ya que si estaban codificados y únicamente sea les cambio el código el cual es el más funcional para las necesidades del resguardo de los bines de la municipalidad y por ende los bines del estado. Comentario de Auditoría Se confirma el hallazgo, pues al momento de la revisión de los activos fijos, en la tarjeta de responsabilidad aparece un número de inventario nuevo, en el libro de inventario y en los bienes aparecen con códigos anteriores. Acciones Legales y Administrativas Sanción económica de conformidad con la Ley Orgánica de la Contraloría General de Cuentas, Decreto Número , del Congreso de la República, Artículo 39, Numeral 21, para: Cargo Nombre Valor en Quetzales ALCALDE MUNICIPAL MAURO (S.O.N.) COBON MARTINEZ 4, DIRECTOR DE AFIM WILLIAM WALTER RIVAS ORDOÑEZ 4, Total Q. 8, Hallazgo No. 4 Ingresos no depositados intactos e inmediatos Condición Ingresos del día 06/07/2012 y depositados con boletas números: , y , de fecha , por la cantidad de Q , de fecha , por la cantidad de Q.6,631.00, de fecha , por la cantidad de Q.3,000.00; Ingresos del día 19/07/2012, depositados con boleta número , de fecha , por la cantidad de Q ; Ingresos del día , depositados con boleta número , de fecha , por la cantidad de Q.5,607.00; ingresos del día , depositados con boleta número , de fecha , por la cantidad de Q.2,747.00; ingresos del día , depositados con boletas número , de fecha , por la cantidad de Q.6,282.00; Ingresos del día , depositados con boleta número , de fecha , ingresos del día , depositados con boleta número de fecha ,

37 28 Ingresos del día , depositados con boleta número de fecha , por la cantidad de Q , ingresos del día , depositados con boleta número de fecha por la cantidad de Q.1,374.00; ingresos del día , depositados con boleta número , de fecha , por la cantidad de Q966.00; Ingresos del día , depositados con boleta número , de fecha , por la cantidad de Q6,065.00; Ingresos del día , depositados con boleta número , de fecha , por la cantidad de Q ; Ingresos del día , depositados con boleta número , de fecha , por la cantidad de Q.1,814.00; Ingresos del día , depositados con boleta número , de fecha , por la cantidad de Q.2,656.00; Ingresos del día , depositados con boleta número , de fecha , por la cantidad de Q.5,458.00; Ingresos del día , depositados con boleta número , de fecha , por la cantidad de Q.1,418.00; Ingresos del día , depositados con boleta número de fecha , por la cantidad de Q.1,330.00; Ingresos del día , depositados con boleta número , de fecha , por la cantidad de Q.3,579.00,No de fecha , por la cantidad de Q.23,381.00, haciendo un total de Q87, Criterio El Manual de Administración Financiera Integrada Municipal MAFIM- segunda versión, 6 Módulo de Tesorería. 6.2 Normas de Control Interno, Depósitos Intactos de los Ingresos. Establece: Los ingresos recaudados deben depositarse por cada cierre de caja efectuado; en forma e intacta en la cuenta que la Municipalidad y sus Empresas tengan aperturadas en las instituciones financieras aprobadas por la Superintendencia de Bancos, de ser posible el mismo día o a más tardar, al día siguiente de dicho cierre. Causa No se cumple con lo descrito en la normativa vigente, al no realizar los depósitos bancarios de los fondos captados por concepto de ingresos propios, recaudados diariamente. Efecto Riesgo de pérdida, robo u otra contingencia de los ingresos municipales, pues no cuentan con un lugar adecuado y seguro para el resguardo de efectivo. Recomendación El Concejo Municipal, debe girar instrucciones escritas al Alcalde Municipal y al Director de AFIM, para que todos los ingresos sin excepción sean depositados en forma diaria como lo establece el Manual de Administración Financiera Integrada Municipal MAFIM-, para no correr ningún tipo de riesgo por robo o pérdida del

38 29 efectivo que se encuentra en receptoría municipal, producto de los cobros realizados durante el día. Comentario de los Responsables En oficio sin número de fecha nueve de abril de dos mil trece los responsables manifiestan lo siguiente: El hallazgo determinado por su persona que los depósitos no han sido depositados en su momento, se reconoce tanto el incumplimiento de depositar en su momento y el riesgo de pérdida, robo u otra contingencia de los ingresos municipales, si se cuenta con una caja de seguridad donde se resguarda el dinero que no es depositado a tiempo y se hace la salvedad que todo el personal que maneja fondos del estado pagan fianza, esto con la finalidad de garantizar de que no se pierda ni se extravíe nada de los fondos de la municipalidad. Comentario de Auditoría Se confirma el presente hallazgo, ya que el comentario de los responsables no desvanece el mismo. Acciones Legales y Administrativas Sanción económica de conformidad con la Ley Orgánica de la Contraloría General de Cuentas, Decreto Número , del Congreso de la República, Artículo 39, Numeral 18, para: Cargo Nombre Valor en Quetzales ALCALDE MUNICIPAL MAURO (S.O.N.) COBON MARTINEZ 5, DIRECTOR DE AFIM WILLIAM WALTER RIVAS ORDOÑEZ 5, Total Q. 10, HALLAZGOS RELACIONADOS CON CUMPLIMIENTO A LEYES Y REGULACIONES APLICABLES Área Financiera Hallazgo No. 1 Incumplimiento de las recomendaciones presentadas por Auditoría Interna Condición El informe del Auditor Interno, correspondiente al mes de julio de 2012, se determinó que realizó varias recomendaciones, las cuales no se han cumplido; 1) Que las autorizaciones de viáticos estén autorizadas por el alcalde, para llevar un

39 30 control interno, e implementar una solicitud de las mismas y nombramiento respectivo, en el caso del Concejo Municipal, recordarle que como funcionarios las actividades que les competen tales como asistir a invitaciones como Concejo Municipal o en representación del Alcalde Municipal a actividades oficiales los sellos y firmas que deben llevar son de instituciones tales como Gobernación e IMFOM. 2) Recomienda que el organigrama actual, se coloque en un lugar visible. 3) Que los depósitos se hagan de forma intacta e inmediata, 4) En el mes de septiembre recomienda que los activos fijos sean codificados a la fecha no se ha cumplido. Criterio El Acuerdo No. A , emitido por el Sub Contralor de Probidad Encargado del Despacho, por el cual se aprueban las Normas de Auditoría del Sector Gubernamental, Norma No. 4.6 Seguimiento del Cumplimiento de las Recomendaciones, establece: La Contraloría General de Cuentas, y las Unidades de Auditoría Interna del sector público, periódicamente, realizaran el seguimiento del cumplimiento de las recomendaciones de los informes de auditoría emitidos. Causa El Concejo Municipal no le ha dado la debida importancia a los informes emitidos por la Unidad de Auditoría Interna, dejando de observar las recomendaciones planteadas para mejorar la gestión municipal. Efecto Al no cumplir con las recomendaciones del auditor interno, respecto al llenado de formulario de viáticos, se tendrán deficiencias en los mismos. Recomendación El Concejo Municipal, debe girar sus instrucciones escritas al Alcalde Municipal y al Director de AFIM, con el objeto de hacer cumplir las recomendaciones del auditor interno. Comentario de los Responsables En oficio sin número de fecha nueve de abril de dos mil trece los responsables manifiestan lo siguiente: En relación a este hallazgo se solicita que sea desvanecido ya que en el informe presentado por el auditor interno corresponde al mes de julio de 2012 de lo cual a la fecha que usted evaluó todas esas deficiencias ya se habían corregido, porque se hizo reunión por el consejo municipal en el mes de julio, se dio a conocer este

40 31 tipo de debilidades por lo que todo está corregido, y ahora el concejo municipal está dando seguimiento a cada informe presentado por auditoría interna para evitar sanciones posteriores. Comentario de Auditoría Se confirma el hallazgo, ya que los comentarios de los responsables no desvanecen el mismo, pues el auditor interno recomendó se lleve un control de viáticos y se haga el nombramiento respectivo, al momento de revisiòn no cuentan con el mismo. Acciones Legales y Administrativas Sanción económica de conformidad con la Ley Orgánica de la Contraloría General de Cuentas, Decreto Número , del Congreso de la República, Artículo 39, Numeral 2, para: Cargo Nombre Valor en Quetzales ALCALDE MUNICIPAL MAURO (S.O.N.) COBON MARTINEZ 2, DIRECTOR DE AFIM WILLIAM WALTER RIVAS ORDOÑEZ 2, Total Q. 4, SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍA ANTERIOR se dió seguimiento a las recomendaciones de la auditoria anterior correspondiente al ejercicio fiscal 2012, con el objeto de verificar su cumplimiento e implementación por parte de las personas responsables, estableciéndose que se le dió cumplimiento a las mismas. 9. AUTORIDADES DE LA ENTIDAD DURANTE EL PERÍODO AUDITADO Los funcionarios y empleados responsables de las deficiencias encontradas, se incluyen en el desarrollo de cada hallazgo contenido en el presente informe. No. NOMBRE CARGO PERIODO 1 MAURO COBON MARTINEZ ALCALDE MUNICIPAL 15/01/ /12/ FELIX LOPEZ SALAZAR SINDICO PRIMERO 15/01/ /12/ MAURO CELIO LUCAS LOPEZ SINDICO SEGUNDO 15/01/ /12/ MARIO MENDEZ MORALES CONCEJAL PRIMERO 15/01/ /12/ LUIS OTONIEL CASTILLO Y CASTILLO CONCEJAL SEGUNDO 15/01/ /12/ JORGE ORLANDO MORALES LOPEZ CONCEJAL TERCERO 15/01/ /12/ FRAIN RONY PINTO LEYVA CONCEJAL CUARTO 15/01/ /12/ HUGO VALENTIN VILLATORO TANCHEZ CONCEJAL QUINTO 15/01/ /12/ MAURO ENRIQUE BORRAS ARGUETA SECRETARIO MUNICIPAL 15/01/ /12/ WILLIAM WALTER RIVAS ORDOÑEZ DIRECTOR DE AFIM 15/01/ /12/ DOMINGO JIMENEZ DIAZ DIRECTOR MUNICIPAL DE PLANIFICACION 15/01/ /12/ LUIS ARTURO HERNANDEZ AUDITOR INTERNO 15/01/ /12/ FELIX LOPEZ SALAZAR SINDICO PRIMERO 01/01/ /12/ ROSENDO FERNANDO AGUILAR PEREZ SINDICO SEGUNDO 01/01/ /01/ FRANCISCO GABRIEL ARGUETA PALACIOS CONCEJAL PRIMERO 01/01/ /01/2012

41 32 16 JOSE MARIA TELLO TELLO CONCEJAL PRIMERO 01/01/ /01/ JESUS CASTILLO SAMAYOA CONCEJAL SEGUNDO 01/01/ /01/ FRAIN RONY PINTO LEYVA CONCEJAL TERCERO 01/01/ /01/ HUGO VALENTIN VILLATORO TANCHEZ CONCEJAL CUARTO 01/01/ /01/ HECTOR CASTILLO MARTINEZ CONCEJAL QUINTO 01/01/ /01/ MANUEL DE JESUS LEMUS LOPEZ SECRETARIO MUNICIPAL 01/01/ /01/ ROBERTO CARLOS CARDONA HERRERA SECRETARIO MUNICIPAL 01/01/ /01/ TOMAS MAURICIO ESCALANTE SALES DIRECTOR AFIM 01/01/ /01/ SARA MARILU MOLINA CASTAÑEDA DIRECTORA MUNICIPAL DE PLANIFICACION 01/01/ /01/ JULIO ALBERTO GARCIA GUTIERREZ AUDITOR INTERNO 01/01/ /01/2012

42 COMISIÓN DE AUDITORÍA ÁREA FINANCIERA Licda. MILVIA ARGENTINA PEREZ CABRERA DE GUDIEL Coordinador Gubernamental Lic. MANOLO ADONAY CAJAS MARIN Supervisor Gubernamental GESTIÓN CONOCIDA POR: De conformidad con lo establecido en el Decreto del Congreso de la República, Ley Orgánica de la Contraloría General de Cuentas, Artículo 29, los Auditores Gubernamentales nombrados son los responsables del contenido y efectos legales del presente informe, el Director y Subdirector únicamente firman en cumplimiento al proceso de oficialización que en ley corresponde.

43 INFORMACIÓN COMPLEMENTARIA (ANEXOS) 11.1 Misión (Anexo 1) Somos una persona jurídica de derecho público, con autonimìa política, económica, y administrativa, creada para conducir la gestiòn pùblica municipal de acuerdo a nuestras competencias exclusivas, compartidas y delegadas, en el marco delas polìticas nacionales y sectoriales para contribuir y promover el desarrollo integral y sostenible del municipio; realizando nuestro trabajo en equipo, con transparencia y respeto a la persona, promoviendo la participaciòn social y polìtica, que permita conseguir el bien comùn Visión (Anexo 2) La Democracia, municipio ordenado territorialmente con ambiente saludable y sostenible, con progreso para todos sus habitantes con articulación geográfica interna y externamente; con acceso a servicio de calidad y eficientes; con actividad turística dinámica sustentada en sus potencialidades; con recursos naturales aprovechados sosteniblemente y con equidad, potenciando la gricultura y la agroindustria orientada a la seguridad alimentaria y al mercado; con un sector privado motor del desarrollo socio económico y competitivo a través de micro y pequeñas empresas en constante crecimiento, generadoras de empleo permanente e ingresos; con un sector publico dinámico, moderno, transparente y eficiente administrativamente, concertando acciones participativamente con el sector privado y la sociead civil debidamente organizada el desarrollo humano, la justivia social y el bien común Estructura Orgánica (Anexo 3) El gobierno del municipio corresponde al Concejo Municipal, el cual se integra por el Alcalde, los síndicos y concejales, electos directamente por sufragio universal para un período de cuatro años, pudiendo ser reelectos. El representante de la municipalidad y del municipio es el Alcalde, quien constituye el jefe del órgano ejecutivo del gobierno municipal, preside el Consejo y dirige la a d m i n i s t r a c i ó n m u n i c i p a l. Los síndicos y concejales son los miembros del órgano de deliberación y de decisión. El Consejo organiza comisiones para el estudio y dictamen de los asuntos que conocerá durante todo el año, siendo obligatorias las siguientes:

44 35 1. Educación, educación bilingüe intercultural, cultura y deportes. 2. Salud y Asistencia Social. 3.Servicios, infraestructura, ordenamiento territorial, urbanismo y vivienda. 4. Fomento económico, turismo,ambiente y recursos naturales. 5. Descentralización, fortalecimiento municipal y participación ciudadana. 6. De finanzas. 7. De probidad. 8. De los derechos humanos y de la paz. 9. De la familia, la mujer y la niñez, la juventud, adulto mayor o cualquier otra forma de proyección social. El Concejo Municipal y el Alcalde cuentan con un Secretario. La municipalidad cuenta con dependencias administrativas de apoyo para la función municipal, siendo las siguientes: Dirección Municipal de Planificación Oficina Municipal de la Mujer Administración Financiera Integrada Municipal.

45 Reporte de Ejecución de Obras Realizadas por Contrato (Anexo 4)

46 Reporte de Ejecución de Obras Realizadas por Administración (Anexo 5)

47 38

48 39

49 Reporte de Ejecución de Proyectos de Inversión Social (Activo Intangible) (Anexo 6)

50 41

51 Reporte de Ejecución de Obras por Convenios Suscritos con el Consejo Departamental de Desarrollo (Anexo 7)

52 Reporte de Ejecución Presupuestaria de Egresos por Fuente de Financiamiento con Afectación Específica y Grupo de Gasto (Anexo 8)

HALLAZGOS DE CONTROL INTERNO

1 HALLAZGOS DE CONTROL INTERNO Falta de Plan Operativo Anual (Hallazgo de Control Interno No.1) Se estableció que la municipalidad de Guastatoya no cumplió con elaborar el Plan Operativo Anual de los períodos

1 HALLAZGOS DE CONTROL INTERNO Falta de Plan Operativo Anual (Hallazgo de Control Interno No.1) Se estableció que la municipalidad de Guastatoya no cumplió con elaborar el Plan Operativo Anual de los períodos

HALLAZGOS DE CONTROL INTERNO. Deficiencia en el control de pagos sobre contratos de obra (Hallazgo de Control Interno No.1)

") 1 HALLAZGOS DE CONTROL INTERNO Deficiencia en el control de pagos sobre contratos de obra (Hallazgo de Control Interno No.1) Se estableció que la Tesorería Municipal de Monjas pagó en exceso la cantidad

1 HALLAZGOS DE CONTROL INTERNO Deficiencia en el control de pagos sobre contratos de obra (Hallazgo de Control Interno No.1) Se estableció que la Tesorería Municipal de Monjas pagó en exceso la cantidad

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL CON ÉNFASIS EN LA EJECUCIÓN PRESUPUESTARIA MUNICIPAL, MUNICIPALIDAD DE SAN LORENZO, SAN MARCOS PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL CON ÉNFASIS EN LA EJECUCIÓN PRESUPUESTARIA MUNICIPAL, MUNICIPALIDAD DE SAN LORENZO, SAN MARCOS PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL ALMOLONGA, QUETZALTENANGO PERIODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE 2008

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL ALMOLONGA, QUETZALTENANGO PERIODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE 2008

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES INSTITUTO DE EDUCACION BASICA POR COOPERATIVA, DE SAN LUIS JILOTEPEQUE, JALAPA DEL

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES INSTITUTO DE EDUCACION BASICA POR COOPERATIVA, DE SAN LUIS JILOTEPEQUE, JALAPA DEL

MUNICIPALIDAD DE CABAÑAS, DEL DEPARTAMENTO DE ZACAPA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE CABAÑAS, DEL DEPARTAMENTO DE ZACAPA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA, MAYO DE

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE CABAÑAS, DEL DEPARTAMENTO DE ZACAPA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA, MAYO DE

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES INSTITUTO DE EDUCACION BASICA POR COOPERATIVA, JORNADA VESPERTINA, ALDEA LO DE BRAN,

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES INSTITUTO DE EDUCACION BASICA POR COOPERATIVA, JORNADA VESPERTINA, ALDEA LO DE BRAN,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA ANA HUISTA DEPARTAMENTO DE HUEHUETENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2013 GUATEMALA, MAYO DE

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA ANA HUISTA DEPARTAMENTO DE HUEHUETENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2013 GUATEMALA, MAYO DE

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA COMISIÓN PRESIDENCIAL COORDINADORA DE POLÍTICA DEL EJECUTIVO EN MATERIA DE DERECHOS HUMANOS -COPREDEH- DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2015 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA COMISIÓN PRESIDENCIAL COORDINADORA DE POLÍTICA DEL EJECUTIVO EN MATERIA DE DERECHOS HUMANOS -COPREDEH- DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2015 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ORGANIZACION NO GUBERNAMENTAL ONG ASOCIACION DE PRODUCTIVIDAD Y DESARROLLO INTEGRAL

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ORGANIZACION NO GUBERNAMENTAL ONG ASOCIACION DE PRODUCTIVIDAD Y DESARROLLO INTEGRAL

DIRECCIÓN DE AUDITORÍA INTERNA

Plantilla 1.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES DIRECCIÓN DE AUDITORÍA INTERNA Guatemala, octubre de 2015 Índice Introducción 3 Propósito del manual 3 Descripción de la

Plantilla 1.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES DIRECCIÓN DE AUDITORÍA INTERNA Guatemala, octubre de 2015 Índice Introducción 3 Propósito del manual 3 Descripción de la

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE JACALTENANGO DEPARTAMENTO DE HUEHUETENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE JACALTENANGO DEPARTAMENTO DE HUEHUETENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION AMIGOS PRO-DESARROLLO POPULAR -APRODEP-. DEL 01 DE ENERO DE 2012 AL 31 DE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION AMIGOS PRO-DESARROLLO POPULAR -APRODEP-. DEL 01 DE ENERO DE 2012 AL 31 DE

MUNICIPALIDAD DE SAN MIGUEL PETAPA, GUATEMALA AUDITORIA INTERNA CUA No.: 58059

AUDITORIA INTERNA CUA No.: 58059 AUDITORIA FINANCIERA Audioria de Estados Financieros e inventarios DEL 02 DE ENERO DE 2016 AL 30 DE JUNIO DE 2016 PETAPA - GUATEMALA, NOVIEMBRE, 2016 INDICE ANTECEDENTES

AUDITORIA INTERNA CUA No.: 58059 AUDITORIA FINANCIERA Audioria de Estados Financieros e inventarios DEL 02 DE ENERO DE 2016 AL 30 DE JUNIO DE 2016 PETAPA - GUATEMALA, NOVIEMBRE, 2016 INDICE ANTECEDENTES

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS PROCURADURIA DE LOS DERECHOS HUMANOS PDH Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS PROCURADURIA DE LOS DERECHOS HUMANOS PDH Informe de Auditoría a la Liquidación del Presupuesto de Ingresos y Egresos del 01 de enero al 31 de diciembre de 2006 Guatemala,

Contraloría General de Cuentas GUATEMALA. CA.

GUATEMALA. CA. Guatemala, 26 de mayo de 2014 Licenciada Luky Verónica López Ángulo Secretaria Ejecutiva Secretaría Ejecutiva de la Comisión Contra las Adicciones y el Tráfico Ilícito de Drogas Señor(a)

GUATEMALA. CA. Guatemala, 26 de mayo de 2014 Licenciada Luky Verónica López Ángulo Secretaria Ejecutiva Secretaría Ejecutiva de la Comisión Contra las Adicciones y el Tráfico Ilícito de Drogas Señor(a)

ESTRUCTURA ORGÁNICA DEL CONCEJO MUNICIPAL CONCEJO MUNICIPAL ALCALDE MUNICIPAL CONCEJALES SÍNDICO

ESTRUCTURA ORGÁNICA DEL CONCEJO MUNICIPAL 1 ALCALDE 4 CONCEJALES 2 SINDICOS CONCEJO MUNICIPAL: CONCEJO MUNICIPAL ALCALDE MUNICIPAL CONCEJALES SÍNDICO ORGANIGRAMA DE LA MUNICIPALIDAD DE SANTA MARÍA DEJESÚS

ESTRUCTURA ORGÁNICA DEL CONCEJO MUNICIPAL 1 ALCALDE 4 CONCEJALES 2 SINDICOS CONCEJO MUNICIPAL: CONCEJO MUNICIPAL ALCALDE MUNICIPAL CONCEJALES SÍNDICO ORGANIGRAMA DE LA MUNICIPALIDAD DE SANTA MARÍA DEJESÚS

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS COMITE PRO MEJORAMIENTO Y DE AGUA POTABLE, ALDEA SAN LUIS PUERTA NEGRA, SAN JOSÉ PINULA, GUATEMALA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS

CONTRALORIA GENERAL DE CUENTAS COMITE PRO MEJORAMIENTO Y DE AGUA POTABLE, ALDEA SAN LUIS PUERTA NEGRA, SAN JOSÉ PINULA, GUATEMALA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE GUASTATOYA DEPARTAMENTO DE EL PROGRESO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE GUASTATOYA DEPARTAMENTO DE EL PROGRESO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 Guatemala,

4.6 PROCEDIMIENTO CONSTITUCIÓN DEL FONDO ROTATIVO FONDOS PRIVATIVOS

4.6 PROCEDIMIENTO CONSTITUCIÓN DEL FONDO ROTATIVO FONDOS PRIVATIVOS 2 de 23 1. OBJETIVO DEL PROCEDIMIENTO: Describir las actividades y criterios necesarios para la constitución del Fondo Rotativo. 2. MARCO

4.6 PROCEDIMIENTO CONSTITUCIÓN DEL FONDO ROTATIVO FONDOS PRIVATIVOS 2 de 23 1. OBJETIVO DEL PROCEDIMIENTO: Describir las actividades y criterios necesarios para la constitución del Fondo Rotativo. 2. MARCO

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA CATARINA MITA DEPARTAMENTO DE JUTIAPA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2015 GUATEMALA, MAYO DE 2016

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA CATARINA MITA DEPARTAMENTO DE JUTIAPA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2015 GUATEMALA, MAYO DE 2016

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN CRISTOBAL VERAPAZ DEPARTAMENTO DE ALTA VERAPAZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2013 GUATEMALA, MAYO

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN CRISTOBAL VERAPAZ DEPARTAMENTO DE ALTA VERAPAZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2013 GUATEMALA, MAYO

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE LA BLANCA DEPARTAMENTO DE SAN MARCOS AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE LA BLANCA DEPARTAMENTO DE SAN MARCOS AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL CON ÉNFASIS EN LA EJECUCIÓN PRESUPUESTARIA MUNICIPAL, MUNICIPALIDAD DE CATARINA, DEPARTAMENTO DE SAN MARCOS PERÍODO AUDITADO DEL 01 DE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL CON ÉNFASIS EN LA EJECUCIÓN PRESUPUESTARIA MUNICIPAL, MUNICIPALIDAD DE CATARINA, DEPARTAMENTO DE SAN MARCOS PERÍODO AUDITADO DEL 01 DE

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19821

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19821 EXAMEN ESPECIAL Examen Especial al Traslado del Subsidio para el Transporte Urbano de Pasajeros DEL 01 DE MAYO

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19821 EXAMEN ESPECIAL Examen Especial al Traslado del Subsidio para el Transporte Urbano de Pasajeros DEL 01 DE MAYO

MUNICIPALIDAD DE AMATITLAN, GUATEMALA DIRECCION DE ADMINISTRACION FINANCIERA INTEGRADA MUNICIPAL DAFIM- PRESUPUESTO

MUNICIPALIDAD DE AMATITLAN, GUATEMALA DIRECCION DE ADMINISTRACION FINANCIERA INTEGRADA MUNICIPAL DAFIM- PRESUPUESTO LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS 2,016 Enero del 2,017 1 Honorables

MUNICIPALIDAD DE AMATITLAN, GUATEMALA DIRECCION DE ADMINISTRACION FINANCIERA INTEGRADA MUNICIPAL DAFIM- PRESUPUESTO LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS 2,016 Enero del 2,017 1 Honorables

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION DE MUJERES JESUS DE LA DIVINA MISERICORDIA -AMUJEDIMI-ONG DEL 01 ENERO AL

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION DE MUJERES JESUS DE LA DIVINA MISERICORDIA -AMUJEDIMI-ONG DEL 01 ENERO AL

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN VICENTE PACAYA DEPARTAMENTO DE ESCUINTLA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN VICENTE PACAYA DEPARTAMENTO DE ESCUINTLA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA CRUZ BARILLAS, DEL DEPARTAMENTO DE HUEHUETENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA CRUZ BARILLAS, DEL DEPARTAMENTO DE HUEHUETENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN FRANCISCO DEPARTAMENTO DE PETÉN AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2013 GUATEMALA, MAYO DE 2014 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN FRANCISCO DEPARTAMENTO DE PETÉN AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2013 GUATEMALA, MAYO DE 2014 Guatemala,

PRESENTACIÓN 3. ASPECTOS GENERALES 4 Objeto y Ámbito de Aplicación Base Legal CAMBIOS RELEVANTES 6. UNIDAD ADMINISTRATIVA DE CONTABILIDAD 7 Definición

Contenido PRESENTACIÓN 3 ASPECTOS GENERALES 4 Objeto y Ámbito de Aplicación Base Legal CAMBIOS RELEVANTES 6 UNIDAD ADMINISTRATIVA DE CONTABILIDAD 7 Definición FUNCIONES DE LA UNIDAD ADMINISTRATIVA DE CONTABILIDAD

Contenido PRESENTACIÓN 3 ASPECTOS GENERALES 4 Objeto y Ámbito de Aplicación Base Legal CAMBIOS RELEVANTES 6 UNIDAD ADMINISTRATIVA DE CONTABILIDAD 7 Definición FUNCIONES DE LA UNIDAD ADMINISTRATIVA DE CONTABILIDAD

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE OLINTEPEQUE DEPARTAMENTO DE QUETZALTENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE OLINTEPEQUE DEPARTAMENTO DE QUETZALTENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA BÁRBARA DEPARTAMENTO DE SUCHITEPÉQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA BÁRBARA DEPARTAMENTO DE SUCHITEPÉQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DEL PUERTO DE SAN JOSÉ, DEPARTAMENTO DE ESCUINTLA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DEL PUERTO DE SAN JOSÉ, DEPARTAMENTO DE ESCUINTLA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN JOSÉ LA MÁQUINA DEPARTAMENTO DE SUCHITEPÉQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN JOSÉ LA MÁQUINA DEPARTAMENTO DE SUCHITEPÉQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO

EMPRESA PORTUARIA QUETZAL -EPQ- AUDITORIA INTERNA CUA No.: 60951

AUDITORIA INTERNA CUA No.: 60951 AUDITORIA DE GESTION Auditoria Compras Directas DEL 01 DE ENERO DE 2017 AL 30 DE ABRIL DE 2017 ESCUINTLA, JUNIO DE 2017 INDICE ANTECEDENTES 1 OBJETIVOS 1 GENERALES 1 ESPECIFICOS

AUDITORIA INTERNA CUA No.: 60951 AUDITORIA DE GESTION Auditoria Compras Directas DEL 01 DE ENERO DE 2017 AL 30 DE ABRIL DE 2017 ESCUINTLA, JUNIO DE 2017 INDICE ANTECEDENTES 1 OBJETIVOS 1 GENERALES 1 ESPECIFICOS

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA MARÍA DE JESÚS DEPARTAMENTO DE SACATEPÉQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA MARÍA DE JESÚS DEPARTAMENTO DE SACATEPÉQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ASOCIACION DE DESARROLLO DE GUATEMALA -ADEGUA- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2008 GUATEMALA,

CONTRALORIA GENERAL DE CUENTAS ASOCIACION DE DESARROLLO DE GUATEMALA -ADEGUA- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2008 GUATEMALA,

EMPRESA PORTUARIA QUETZAL -EPQ- AUDITORIA INTERNA CUA No.: 52032

AUDITORIA INTERNA CUA No.: 52032 AUDITORIA FINANCIERA Auditoria al Impuesto al Valor Agregado IVA, crédito fiscal DEL 01 DE ABRIL DE 2016 AL 31 DE AGOSTO DE 2016 ESCUINTLA, OCTUBRE DE 2016 INDICE ANTECEDENTES

AUDITORIA INTERNA CUA No.: 52032 AUDITORIA FINANCIERA Auditoria al Impuesto al Valor Agregado IVA, crédito fiscal DEL 01 DE ABRIL DE 2016 AL 31 DE AGOSTO DE 2016 ESCUINTLA, OCTUBRE DE 2016 INDICE ANTECEDENTES

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ASOCIACION DE PROMOTORES DE SALUD Y COMADRONAS DE IXHUATAN ASOPROCI IXHUATAN, SANTA ROSA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1

CONTRALORIA GENERAL DE CUENTAS ASOCIACION DE PROMOTORES DE SALUD Y COMADRONAS DE IXHUATAN ASOPROCI IXHUATAN, SANTA ROSA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE PASTORES DEPARTAMENTO DE SACATEPEQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE PASTORES DEPARTAMENTO DE SACATEPEQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN ANDRÉS SEMETABAJ DEPARTAMENTO DE SOLOLÁ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN ANDRÉS SEMETABAJ DEPARTAMENTO DE SOLOLÁ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Aprobado mediante Resolución de Directorio N 003/2014 de 20/03/2014 Resolución Administrativa N 126/2014 de 21/04/2014 Documento Compatible con las Normas

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Aprobado mediante Resolución de Directorio N 003/2014 de 20/03/2014 Resolución Administrativa N 126/2014 de 21/04/2014 Documento Compatible con las Normas

HALLAZGOS DE CONTROL INTERNO. Falta de manuales de funciones y responsabilidades (Hallazgo de Control Interno No.1)

") 1 HALLAZGOS DE CONTROL INTERNO Falta de manuales de funciones y responsabilidades (Hallazgo de Control Interno No.1) Se estableció que la Municipalidad de Aguacatán no cuenta con Manuales de Procedimientos,

1 HALLAZGOS DE CONTROL INTERNO Falta de manuales de funciones y responsabilidades (Hallazgo de Control Interno No.1) Se estableció que la Municipalidad de Aguacatán no cuenta con Manuales de Procedimientos,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN MIGUEL DUEÑAS DEPARTAMENTO DE SACATEPÉQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2013 GUATEMALA, MAYO DE

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN MIGUEL DUEÑAS DEPARTAMENTO DE SACATEPÉQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2013 GUATEMALA, MAYO DE

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN RAFAEL LA INDEPENDENCIA, DEL DEPARTAMENTO DE HUEHUETENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN RAFAEL LA INDEPENDENCIA, DEL DEPARTAMENTO DE HUEHUETENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD SAN MIGUEL SIGUILÁ, DEL DEPARTAMENTO DE QUETZALTENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD SAN MIGUEL SIGUILÁ, DEL DEPARTAMENTO DE QUETZALTENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN MARTIN ZAPOTITLÁN, DEL DEPARTAMENTO DE RETALHULEU AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN MARTIN ZAPOTITLÁN, DEL DEPARTAMENTO DE RETALHULEU AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

HALLAZGOS DE CUMPLIMIENTO. Deficiencias en el registro y control de Inventario de Activos Fijos (Hallazgo de Cumplimiento No.1)

") 1 HALLAZGOS DE CUMPLIMIENTO Deficiencias en el registro y control de Inventario de Activos Fijos (Hallazgo de Cumplimiento No.1) En las respuestas del cuestionario de Control Interno se determinó que los

1 HALLAZGOS DE CUMPLIMIENTO Deficiencias en el registro y control de Inventario de Activos Fijos (Hallazgo de Cumplimiento No.1) En las respuestas del cuestionario de Control Interno se determinó que los

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN AGUSTIN ACASAGUASTLAN, DEL DEPARTAMENTO DE EL PROGRESO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN AGUSTIN ACASAGUASTLAN, DEL DEPARTAMENTO DE EL PROGRESO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE MIXCO DEPARTAMENTO DE GUATEMALA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE MIXCO DEPARTAMENTO DE GUATEMALA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 Guatemala,

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ABRIL 2015

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ABRIL 2015 1/5 Auditoría Interna es una dirección técnica con independencia para cumplir sus funciones, es la encargada de evaluar permanentemente los

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ABRIL 2015 1/5 Auditoría Interna es una dirección técnica con independencia para cumplir sus funciones, es la encargada de evaluar permanentemente los

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE FLORES COSTA CUCA, DEL DEPARTAMENTO DE QUETZALTENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE FLORES COSTA CUCA, DEL DEPARTAMENTO DE QUETZALTENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN JUAN ERMITA, DEPARTAMENTO DE CHIQUIMULA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN JUAN ERMITA, DEPARTAMENTO DE CHIQUIMULA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL CON ÉNFASIS EN LA EJECUCIÓN PRESUPUESTARIA MUNICIPAL MUNICIPALIDAD DE GUAZACAPAN, SANTA ROSA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL CON ÉNFASIS EN LA EJECUCIÓN PRESUPUESTARIA MUNICIPAL MUNICIPALIDAD DE GUAZACAPAN, SANTA ROSA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE

Reportes para Ley de Acceso a la Información Pública

Reportes para Ley de Acceso a la Información Pública Guatemala, abril 2009 Ley de Acceso a la Información Pública El Decreto 57-2008 inicia su vigencia el 21 de abril de 2009. Están sujetas a esta ley

Reportes para Ley de Acceso a la Información Pública Guatemala, abril 2009 Ley de Acceso a la Información Pública El Decreto 57-2008 inicia su vigencia el 21 de abril de 2009. Están sujetas a esta ley

PROGRAMA ANUAL DE EVALUACIÓN SAN NICOLÁS DE LOS GARZA, NUEVO LEÓN

PROGRAMA ANUAL DE EVALUACIÓN SAN NICOLÁS DE LOS GARZA, NUEVO LEÓN 2016 1 I. JUSTIFICACIÓN En cumplimiento de los Artículos 150 al 156 de la Ley de Gobierno Municipal del Estado de Nuevo León el R. Ayuntamiento

PROGRAMA ANUAL DE EVALUACIÓN SAN NICOLÁS DE LOS GARZA, NUEVO LEÓN 2016 1 I. JUSTIFICACIÓN En cumplimiento de los Artículos 150 al 156 de la Ley de Gobierno Municipal del Estado de Nuevo León el R. Ayuntamiento

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ASOCIACION DE SORDOS DE GUATEMALA-ASORGUA- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2008 GUATEMALA,

CONTRALORIA GENERAL DE CUENTAS ASOCIACION DE SORDOS DE GUATEMALA-ASORGUA- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2008 GUATEMALA,

CONGRESO DEL ESTADO NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2016 CIFRAS EN MILES DE PESOS

I. NOTAS DE DESGLOSE I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes 2016 2015 Bancos / Tesorería 1,527.0 453.0 Total 1,527.0 453.0 Corresponde a los

I. NOTAS DE DESGLOSE I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes 2016 2015 Bancos / Tesorería 1,527.0 453.0 Total 1,527.0 453.0 Corresponde a los

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA MARÍA DE JESÚS DEPARTAMENTO DE SACATEPEQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2013 GUATEMALA, MAYO

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA MARÍA DE JESÚS DEPARTAMENTO DE SACATEPEQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2013 GUATEMALA, MAYO

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN MARCOS DEPARTAMENTO DE SAN MARCOS AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2013 GUATEMALA, MAYO DE 2014 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN MARCOS DEPARTAMENTO DE SAN MARCOS AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2013 GUATEMALA, MAYO DE 2014 Guatemala,

DIRECCIÓN DE FIDEICOMISOS

Plantilla 1.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES DIRECCIÓN DE FIDEICOMISOS Guatemala, septiembre de 2015 Índice Introducción 2 Propósito del manual 3 Descripción de la dependencia

Plantilla 1.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES DIRECCIÓN DE FIDEICOMISOS Guatemala, septiembre de 2015 Índice Introducción 2 Propósito del manual 3 Descripción de la dependencia

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN JUAN COMALAPA, DEPARTAMENTO DE CHIMALTENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN JUAN COMALAPA, DEPARTAMENTO DE CHIMALTENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE PUERTO SAN JOSE DEPARTAMENTO DE ESCUINTLA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE PUERTO SAN JOSE DEPARTAMENTO DE ESCUINTLA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA ROSA DE LIMA, DEL DEPARTAMENTO DE SANTA ROSA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA ROSA DE LIMA, DEL DEPARTAMENTO DE SANTA ROSA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19790

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19790 AUDITORIA FINANCIERA Auditoria Financiera-Contable y Administrativa en la Unidad de Administracion Financiera -UDAF-

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19790 AUDITORIA FINANCIERA Auditoria Financiera-Contable y Administrativa en la Unidad de Administracion Financiera -UDAF-

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DEL ESTADO (RE-STE)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DEL ESTADO (RE-STE) Aprobado por Resolución Ministerial Nº 370 de 29 de Noviembre de 2010 Diciembre 2010 REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DEL

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DEL ESTADO (RE-STE) Aprobado por Resolución Ministerial Nº 370 de 29 de Noviembre de 2010 Diciembre 2010 REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DEL

HALLAZGOS DE CONTROL INTERNO. Falta de Control Interno en el manejo de efectivo (Hallazgo de Control Interno No.1)