Guía a de auditoria al Sistema General de Participaciones en Salud. Norman Julio Muñoz Consultor AGR Junio de 2009

|

|

|

- Alejandro Cáceres Herrero

- hace 6 años

- Vistas:

Transcripción

1 Guía a de auditoria al Sistema General de Participaciones en Salud Norman Julio Muñoz Consultor AGR Junio de 2009

2 Temas I. Contexto II. Metodología III. Guía de auditoria al SGP salud

3 I. Contexto El SGP en el sector salud representa cerca del 50% de la financiación del sector 3 FUENTE: Datos DNP Cálculos CNC

4 I. Contexto El SGP-Salud SGP SALUD Millones de pesos corrientes CONCEPTO REGIMEN SUBSIDIADO SALUD PUBLICA PRESTACION DE SERVICIOS SALUD PROYECCIÓN DE RECURSOS SGP SALUD Millones de pesos corrientes CONCEPTO Régimen Subsidiado Salud Pública Oferta Salud Fuente: Disposiciones del Acto Legislativo 04 de Cálculos del autor

5 I. Contexto SGP-Salud: problemas de gestión 5 FUENTE: Transparencia por Colombia

6 I. Contexto I. Contexto SGP-Salud: problemas de gestión Qué encontró el DNP (2007)

7 I. Contexto SGP-Salud: problemas de gestión Qué encontró el DNP(2007)

8 I. Contexto I. Contexto SGP-Salud: problemas de gestión Qué encontró el DNP (2007)

9 I. Contexto SGP-Salud: problemas de gestión Qué encontró la CGR Deficiencias comunes en tesorería n = 90 n = 120 n = 27 Educación Salud Propósito Unidad de Caja 21.1% 13.3% 40.7% Ausencia de convenios con entidades financieras 20.0% 19.2% 29.6% Manejo recursos en cuentas corrientes 16.7% 19.2% 25.9% No efectúan descuentos de Ley 13.3% % Dispersión de recursos en cuentas bancarias 7.8% 23.3% - Pagos sin soportes o Incompletos 7.8% 5.0% 18.5% Embargos a los recursos del SGP 6.7% 14.2% 14.8% Recursos por fuera de bancos o en efectivo 4.4% - - Sobregiros en Cuentas Bancarias generando intereses 3.3% 0.1% 3.7% No pago de parafiscales 2.2% % No pago oportuno de las obligaciones 1.1% 5.0% 14.8% Pagos superiores a lo adeudado 1.1% - 7.4%

10 I. Contexto I. Contexto SGP-Salud: problemas de gestión Qué encontró la CGR Deficiencias comunes en presupuesto n = 90 n = 120 n = 27 Educación Salud Propósito Destinación Diferente 63,3% 32,5% 59,3% Violación de normas y principios presupuestales 61,1% 19,2% 63,0% No incorporación recursos CONPES. 33,3% 11,7% 14,8% CDP expedidos con nombre propio o RP con posterioridad a la ejecución de los contratos 18,9% 10,0% - Baja Ejecución de Recursos 7,8% 0,8% 25,9% No incorporación de rendimientos Financieros 5,6% 8,3% 22,2%

11 I. Contexto SGP-Salud: problemas de gestión Qué encontró la CGR Deficiencias comunes en contratación n = 90 n = 120 n = 27 Educación Salud Propósito Irregularidades en la etapa precontractual 68,9% 25,8% 55,6% Incumplimiento en la calidad y cantidades de lo contratado 31,1% - 37,0% Deficiencias en interventoría y seguimiento a la ejecución de los contratos 28,9% 33,3% 40,7% Contratos sin liquidar 21,1% 51,7% 37,0% Inexistencias de planes de compras o planeación de obras sin tener en cuenta las necesidades 18,9% - 48,1% Deficiencias en la constitución de pólizas 11,1% 15,8% 40,7% Sobrecostos en contratación 10,0% 18,5% No se estipula el número ni el valor del objeto del contrato. 8,9% - 7,4% Deficiencias en Convenios Interadministrativos 7,8% - 14,8% Contratación con empresas fictícias 1,1% - 3,7% Deficiencias en los Soportes de los Contratos ,2%

12 SGP-Salud: problemas de gestión Qué encontró la CGR Deficiencias líneas específicas en Salud Deficiencia Frecuencia Multiafiliaciones en las mismas ARS, en diferentes ARS, en diferentes municipios, con el Régimen Contributivo. 50.0% Deficiencias en los registros de las base de datos del antiguo y nuevo Sisben 29.2% Cartera de las ARS a favor de las IPS 27.5% Un alto porcentaje afiliados a las ARS no aparecen registrados en el SISBEN antiguo, generando incertidumbre acerca de criterios de 26.7% priorización Irregularidades en la carnetización 24.2% Presentan fallecidos en las bases de datos de los contratos con ARS. 20.8% No se han constituido veeduría Ciudadanas para el control del Sisben 16.7% No se implementó el Sisben en el término previsto 15.8% Cumplimiento parcial de las actividades PyP 15.8% ARS contratan con IPS por periodos menores a 1 año 13.3% Los Municipios, Departamentos y el Ministerio de la Protección Social no realizan oportunamente la depuración y cruces de las bases de 11.7% datos.

13 I. Contexto SGP-Salud: Competencias diferenciadas Competencia Régimen Subsidiado Prestación de Servicios a población pobre no afiliada Entidad Territorial Competente Municipios Departamentos: Niveles I, II y III de sus municipios no certificados. Niveles II y III de los certificados.* Municipios certificados: nivel I* Salud Pública Nación, departamentos y municipios (de acuerdo con actividades específicas). 13

14 I. Contexto Control Fiscal El articulo 89 de la Ley 715 de 2001 establece: El control, seguimiento y verificación del uso legal de los recursos del Sistema General de Participaciones es responsabilidad de la Contraloría General de la República. Para tal fin establecerá con las contralorías territoriales un sistema de vigilancia especial de estos recursos. En este sentido, la Auditoria General de la República construyo una guía metodológica para optimizar el control al SGP en salud.

15 I. Contexto La responsabilidad de la AGR La Auditoría General de la República coadyuva a la transformación, depuración y modernización de los órganos instituidos para el control de la gestión fiscal, mediante la promoción de los principios, finalidades y cometidos de la función administrativa consagrados en la Constitución Política. En búsqueda de este objetivo en el Plan Estratégico Institucional denominado control fiscal con enfoque social, se ha señalado como uno de los objetivos estratégicos para la modernización de los órganos de control fiscal el fortalecimiento de las contralorías territoriales mediante la transferencias de metodología, tecnología y de conocimientos en procura de mejorar la calidad del ejercicio del control fiscal. En este contexto la guía metodológica al SGP-SALUD busca mejorar la capacidad institucional en el control y fiscal, que sea eficaz y evaluable.

16 Temas I. Contexto II. Metodología III. Guía de auditoria al SGP salud

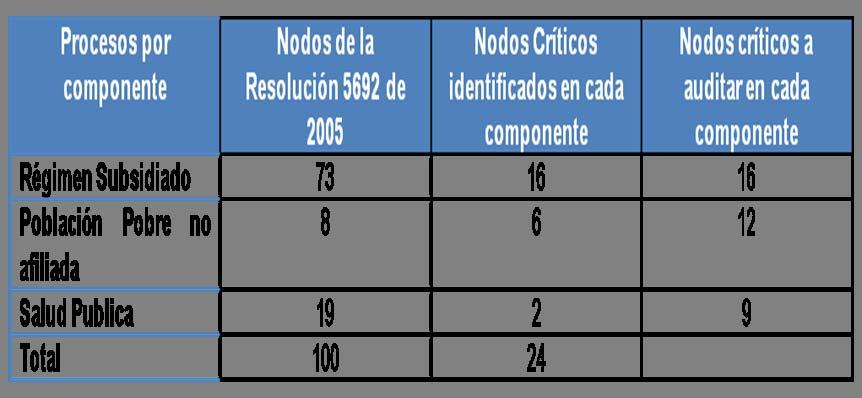

17 II. Metodología Consideraciones metodológicas Revisión de las metodologías y los resultados de las auditorias al SGP en salud, realizadas por DNP, CGR y Contralorías Territoriales Construcción del ciclo de ejecución del Sistema General de Participaciones en salud Levantamiento de procesos para el ciclo de ejecución del SGP- Salud en las entidades territoriales para cada componente. Revisión de resolución orgánica 5692 de 2005 de la CGR para identificación del proceso auditor.

18 2. Metodología Consideraciones metodológicas Identificación de nodos críticos de control para auditar el SGP Salud, que permita realizar un proceso mas estratégico y orientado a resultados. Documentación de cada uno de los nodos de control a auditar a través de una ficha que identifique responsables, procedimientos, fuentes documentales, sustento legal y dictamen. Sistema de medición de resultados que permita evaluar la gestión del control fiscal.

19 Temas I. Contexto II. Metodología III. Guía de auditoria al SGP salud

20 Composición de la guia 1. Descripción del marco normativo: Se presenta de manera esquemática para cada componente la regulación vigente (Ley 715 de 2001, Ley 100 de 1993 y Ley 1122 de 2007) 2. Interacción con otras fuentes de financiación: Descripción de las principales interacciones de las demás fuentes de financiación del sector (FOSYGA, rentas cedidas, regalías, ETESA, recursos propios). 3. Guía de auditoria a nodos estratégicos: Se identifica el proceso de auditoria a cada uno del os nodos críticos de control 4. Sistema de evaluación al proceso auditor: Propuesta de medición a los resultados del proceso auditor al SGP

21 1. Marco Normativo

22 2. Interaccion con otras fuentes COMPETENCIA SGP JUEGOS DE SUERTE Y AZAR Licores y Cerveza Regalías Recursos Propios FOSYGA Cajas de Compen sación ETESA Régimen Subsidiado Atención de la Población pobre no afiliada Salud Pública

23 3. Guía de Auditoria 3.1 Descripción del ciclo de gestión (aplicable a los 3 componentes) Giro (MPS ET) Programación (ET) MPS Giro de SGP Fondo de Salud cuentas maestras POAI Presupuesto DNP Conpes Asigna SGP Cierre (ET) Ejecución (ET EPS-S- IPS) Seguimiento y supervisión Proceso Contractual Proceso Pre contractual Saldos y rendimientos Reservas y CP Cierre Ejecución

24 3.1 Descripción del ciclo de gestión (aplicable a los 3 componentes) Ciclo básico de operación de los recursos del SGP Componente Régimen Subsidiado A MHCP Apropia los recursos del SGP Salud en el Presupuesto Nacional B DNP * Define el monto del componente SGP Régimen Subsidiado * Realiza la distribución de recursos del SGP-RS Parágrafo 1. Art. 13 Ley 1122/07 Art. 64 Ley 715/01 Decreto 3260/04 - Decreto 1054/07 Medida excepcional de giro directo de los recursos C III CONPES SOCIAL: Aprueba la distribución de recursos del SGP-RS E Interventor del RS D MPS Gira los recursos a las ET II Giro mensual por mes vencido E ET 1.Constitución cuentas maestras 2. Programación presupuestal 3. Identificación de benef iciarios 4. Fase precontractual 5. Contratación ejecución de los recursos con EPS-RS 6. Interventoría a los contratos E Giro bimestre anticipado Superintendencia Nacional de Salud EPS - RS Contrata servicios con IPS F Pago x mes anticipado* G IPS (Pública o Privada) Presta servicios a la población afiliada I *En los contratospor capitación En las modalidades de pago por evento, global prospectivo o grupo diagnóstico, pago anticipado del 50% de lafactura(alos5díasdesupresentación)yelresto30díasdespuésdelapresentacióndelafactura I II III Fase de Giro Fase Programación Presupuestal Fase de ejecución y Cierre

25 3.2 Identificación de nodos críticos

26 3.2.1 Identificación de nodos críticos regimen subsidiado Nodos críticos en el ciclo básico de operación de los recursos del SGP Componente Régimen Subsidiado MHCP Apropia los recursos del SGP Salud en el Presupuesto Nacional DNP * Define el monto del componente SGP Régimen Subsidiado * Realiza la distribución de recursos del SGP-RS CONPES SOCIAL: Aprueba la distribución de recursos del SGP-RS Interventor del RS Superintendencia Nacional de Salud 1 MPS Gira los recursos a las ET Giro mensual por mes vencido ET 1.Constitución cuentas maestras 2. Programación presupuestal Identificación de beneficiarios Giro bimestre anticipado EPS - RS Contrata servicios con IPS Pago x mes anticipado* 15 IPS (Pública o Privada) Presta servicios a la población afiliada 4. Fase precontractual de ejecución de los $ Contratación ejecución de los recursos con EPS-RS Interventoría a los contratos 11 Nodos críticos identificados

27 3.2.1 Identificación de nodos críticos REGIMEN SUBSIDIADO Fase de Giro: 1.Correspondencia del valor girado con el asignado y cumplimiento de las fechas de giro 2. Confirmación de administración del SGP salud en la cuenta maestra Fase de Programación Presupuestal 3. No incorporación de recursos al Fondo de Salud 4. Correspondencia del valor comunicado por DNP con la apropiación presupuestal 5. Correspondencia de los saldos de caja y apropiación, y los rendimientos financieros de la vigencia anterior a los mismos fines que los generaron

28 3.2.1 Identificación de nodos críticos REGIMEN SUBSIDIADO Fase de ejecución Etapa precontractual: 6. Verificar que los registros de la base de datos única de potenciales beneficiarios priorizados remitida a las EPS-S correspondan con la base de potenciales beneficiarios depurada por el departamento. 7. Verificación que EPS-S que ejecutan el régimen subsidiado se encuentren inscritas para operación en el municipio Etapa contractual 8. Correspondencia del valor de los contratos con el número de afiliados 9. Verificar que el valor total de los contratos corresponda con el total apropiado en el Fondo Local de Salud para régimen subsidiado, 10. Verificación de las operaciones presupuestales necesarias para la suscripción de los contratos. 11. Designación de interventor, el cual debe ser contratado de acuerdo con las normas de contratación vigentes

29 3.2.1 Identificación de nodos críticos REGIMEN SUBSIDIADO Fase de ejecución Etapa contractual 12. Cumplimiento de los requisitos para primer desembolso 13. Cumplimiento de requisitos para siguientes desembolsos verificación de que el pago corresponda con la factura entregada por la EPS y el concepto de viabilidad de pago del interventor 14. Verificar que los pagos a las EPS-S se efectúen por bimestre anticipado y si el municipio ha sido objeto de una medida de giro directo por el Ministerio de Protección Social a la EPS. 15. Verificar en el informe de interventoria el cumplimiento de los porcentajes mininos de contratación con IPS Públicas por parte de la EPS-S equivalente al 60% de acuerdo con lo previsto por la Ley 1122 de 2007, así como el pago oportuno a las IPS contratadas

30 3.2.1 Identificación de nodos críticos REGIMEN SUBSIDIADO Fase de cierre 16. Verificar que los saldos presupuestales no comprometidos en vigencias anteriores y los recursos liberados por la liquidación de contratos y los rendimientos financieros generados en dichas vigencias se incorporaron en el presupuesto de la vigencia correspondiente en la subcuenta del fondo de salud de la entidad

31 3.2.2 Identificación de nodos críticos PPNA Nodos críticos en el ciclo básico de operación de los recursos del SGP - componente prestación de servicios a la población pobre en lo no cubierto con subsidios a la demanda MHCP Apropia los recursos del SGP Salud en el Presupuesto Nacional DNP * Define el monto del componente SGP P de servicios * Realiza la distribución de recursos del SGP-PS Transformación de recursos de subsidios de Oferta a Demanda CONPES SOCIAL: Aprueba la distribución de recursos del SGP-PS MPS Gira los recursos a las ET Giro mensual por mes vencido Nodos críticos identificados (comunes al ciclo R Subsidiado) 1 Municipios certificados Departamentos ET 1.Constitución cuentas maestras 2. Programación presupuestal Fase precontractual 4. Contratación ejecución de los recursos con IPS Interventoría a los contratos 20 Departamentos ESE Presta servicios a la población afiliada en el Primer nivel de atención ESE Presta servicios a la población afiliada en el Segundo y tercer nivel de atención IPS Privadas Presta servicios a la población afiliada en el Primer nivel de atención IPS Privadas Presta servicios a la población afiliada en el Primer nivel de atención Nodos críticos identificados

32 3.2.2 Identificación de nodos críticos PPNA Fase de Giro: 1.Correspondencia del valor girado con el asignado y cumplimiento de las fechas de giro 2. Confirmación de administración del SGP salud en la cuenta maestra Fase de Programación Presupuestal 3. No incorporación de recursos al Fondo de Salud 4. Correspondencia del valor comunicado por DNP con la apropiación presupuestal (APORTES PATRONALES) 5. Correspondencia de los saldos de caja y apropiación, y los rendimientos financieros de la vigencia anterior a los mismos fines que los generaron

33 3.2.2 Identificación de nodos críticos PPNA Fase de ejecución Etapa precontractual: 17. Determinar que las modalidades propuestas para contratación correspondan a contratos de capitación, contratos por evento o contratos por paquete y no se constituyan en una transferencia directa. (NUEVO) 18. Verificación que la prestación de servicios haya sido contratada con Empresas Sociales del Estado, en caso contrario que exista justificación documentada de las razones que impidieron la contratación con estas instituciones (NUEVO)

34 3.2.2 Identificación de nodos críticos PPNA Fase de ejecución Etapa contractual 19. Verificar que los servicios contratados correspondan a la competencia asignada al nivel territorial respectivo (Municipios certificados: contratación de servicios de primer nivel de atención; Departamentos: contratación de servicios de primer nivel de atención de sus municipios no certificados y segundo y tercer nivel de sus municipios certificados y no certificados). (NUEVO) 20. Verificar que los pagos a las IPS correspondan al valor facturado y que se hayan tenido en cuenta los hallazgos de la auditoria. (NUEVO) 21. Verificar que los pagos por prestación de servicios a la población pobre no asegurada no incluyan la atención a personas afiliadas a los regímenes subsidiado, contributivo y de excepción y que los pagos por eventos no pos (acciones no cubiertas con subsidios a la demanda de la población afiliada al régimen subsidiado) correspondan a la prestación de este tipo de servicios. (NUEVO)

35 3.2.2 Identificación de nodos críticos PPNA Fase de cierre 16. Verificar que los saldos presupuestales no comprometidos en vigencias anteriores y los recursos liberados por la liquidación de contratos y los rendimientos financieros generados en dichas vigencias se incorporaron en el presupuesto de la vigencia correspondiente en la subcuenta del fondo de salud de la entidad 22. Determinar los saldos a favor de la entidad territorial o adeudada por esta a las IPS (NUEVO)

36 3.2.3 Identificación de nodos críticos SALUD PUBLICA

37 3.2.3 Identificación de nodos críticos SALUD PUBLICA Fase de Giro: 1.Correspondencia del valor girado con el asignado y cumplimiento de las fechas de giro 2. Confirmación de administración del SGP salud en la cuenta maestra Fase de Programación Presupuestal 3. No incorporación de recursos al Fondo de Salud 4. Correspondencia del valor comunicado por DNP con la apropiación presupuestal 5. Correspondencia de los saldos de caja y apropiación, y los rendimientos financieros de la vigencia anterior a los mismos fines que los generaron

38 3.2.2 Identificación de nodos críticos SALUD PUBLICA Fase de ejecución Etapa precontractual: 23. Verificación de la prioridad que debe tener la contratación de las acciones de promoción y prevención de salud pública con la red pública Etapa contractual 24. Verificar que la ejecución de las acciones de vigilancia en salud correspondan a la competencia asignada al nivel territorial respectivo en especial de acuerdo con las disposiciones del decreto 3039 de 2007

39 3.2.2 Identificación de nodos críticos SALUD PUBLICA Fase de cierre 16. Verificar que los saldos presupuestales no comprometidos en vigencias anteriores y los recursos liberados por la liquidación de contratos y los rendimientos financieros generados en dichas vigencias se incorporaron en el presupuesto de la vigencia correspondiente en la subcuenta del fondo de salud de la entidad 22. Determinar los saldos a favor de la entidad territorial o adeudada por esta a las IPS

40 3.2 Ficha de auditoria a nodos críticos (composición ) Identificación: Determina la descripción del componente a auditar Nodo Crítico: Describe el nodo critico identificado,. Actividades y Documentación: Aquí se describen cada una de las actividades a realizar en el análisis de los diferentes procedimientos y la documentación que se requiere recolectar y analizar para evaluar el funcionamiento del nodo a analizar. Indicadores de Gestión: Para cada uno de los nodos críticos se construirán indicadores que permitan imponer metas de mejoramiento contra las cuales se puedan monitorear en el tiempo Dictamen: Por último, con base en los elementos señalados anteriormente se presentaran los temas claves sobre los cuales el auditor deberá producir su dictamen críticos.

41 3.3 Ficha de auditoria IDENTIFICACION 1.NODO CRITICO (5) OBJETIVO:. DESCRIPCION DEL PROCESO SITUACIONES DE RIESGO 1. ACTIVIDADES Y DOCUMENTACION ACTIVIDAD DOCUMEN TACION A CONSULTA R MARCO NORMATIVO 1. INDICADORES DE GESTION DENOMINACIÓN FORMA DE MEDICIÓN FUENTE DOCUMEN TAL PERIODICIDAD 1.DICTAMEN

42 3.3 Ficha de auditoria 1.NODO CRITICO (5) IDENTIFICACION COMPONENTE SGP SALUD PUBLICA (SP) Aplica para departamentos municipios y distritos, de acuerdo con las competencias asignadas a través de la Ley 715 de 2001 y la Ley 1122 de PROCESO: Programación Presupuestal SGP Salud AREA RESPONSABLE: Dirección Territorial de Salud- Area Financiera o Secretaria de Hacienda o Tesorero Correspondencia de los saldos de caja y apropiación, y los rendimientos financieros de la vigencia anterior a los mismos fines que los generaron. OBJETIVO: Verificar que la entidad territorial incorporo los saldos de caja, los saldos de apropiación y los rendimientos financieros correspondientes al salud publica o en los recursos del balance de la vigencia a auditar, diferenciando la fuente de recursos correspondiente al Sistema General de Participaciones garantizando la destinación de los recursos a la financiación de acciones de salud pública. DESCRIPCION DEL PROCESO El artículo 57 de 715 de 2001 señala perentoriamente la destinación especifica de los recursos del sector salud a cada uno de los fines previstos, de tal manera que todo saldo o rendimiento financiero que llegare presentarse en el fondo local de salud mantendrá su destinación especifica. La Ley 1122 de 2007 ratifica la destinación de los rendimientos financieros de SALUD PUBLICA hacia este propósito, sin que ninguna manera pueda destinarse a otro fin diferente incluso al interior del sector salud. En el presupuesto definitivo de la entidad territorial la entidad territorial incluirá en los recursos de capital, subcomponente recursos del balance tanto los saldos como los rendimientos financieros causados en la vigencia anterior especificando su destino. Dichos ingresos deberán respaldar los compromisos correspondientes al pago de los contratos de SALUD PUBLICA, suscritos con las IPS u otros ejecutores contratados. SITUACIONES DE RIESGO Desviación de recursos de SALUD PUBLICA a fines diferentes incluso dentro del mismo sector salud. Imposibilidad de identificar el destino de los recursos por la inadecuada programación presupuestal de saldos y rendimientos financieros. Posibles retrasos en pagos a IPS originados en la no programación de dichos recursos en el presupuesto.

43 3.3 Ficha de auditoria 2. ACTIVIDADES Y DOCUMENTACION ACTIVIDAD DOCUMENTACION A CONSULTAR MARCO NORMATIVO Solicitar los saldos de las cuenta maestra de SALUD PUBLICA a 31 de diciembre disponible. Verificar el valor de los saldos de caja y rendimientos financieros existentes a 31 de diciembre de la vigencia anterior en el presupuesto. Verificar en la ejecución presupuestal el destino de los recursos, correspondientes a los pagos a las IPS u otros ejecutores. Registros de los extractos bancarios de los saldos y rendimientos en la cuenta maestra de SALUD PUBLICA en la cual se identifique la fuente Sistema General de Participaciones. Ejecución presupuestal, en la cual se identifique al interior de los recursos del balance los saldos y rendimientos financieros incorporados. Ejecución de los gastos financiados con los saldos y los rendimientos financieros de la subcuenta de SALUD PUBLICA. Ley 715 de Artículo 57 Ley 1122 de Decreto 111 de 2006

44 3.3 Ficha de auditoria 3. INDICADORES DE GESTION DENOMINACIÓN FORMA DE MEDICIÓN FUENTE DOCUMEN TAL Incorporación de Saldos y rendimientos financieros Saldos y rendimientos financieros de SGP incorporados/ saldos y rendimientos financieros SGP generados (valor de referencia 100%). Constancia bancaria de rendimiento s financieros Ejecución presupuesta l de ingresos y gastos PERIODICID AD Anual 4. DICTAMEN Existencia de las constancias bancarias de rendimientos financieros: SI NO Consistencia entre el valor de la constancia bancaria con el recurso incorporado en el Presupuesto : SI NO Destino de los saldos y rendimientos a los fines que los originaron: SI NO

45 4. Sistema de evaluación a ET a. Sistematización de Resultados

46 4. Sistema de evaluación a ET b. Calificación de resultados a ET

+(0,25*Calificación PPNA)+(0,10*Calificación SP )] Rangos de")

47 4. Sistema de evaluación a ET c. Calificación PONDERADA de resultados a ET Calificación ET = [(0,65*Calificación RS)+(0,25*Calificación PPNA)+(0,10*Calificación SP )] Rangos de Calificación Calificación Sin riesgo 100 Riesgo Bajo Riesgo medio Riesgo alto Riesgo critico menor de 24

48 4. Sistema de evaluación a ET d. Calificación asociada a resultados en salud de la ET

49 4. Sistema de evaluación a proceso auditor a. Calificación asociada a resultados en salud de la ET (Indicadores de Cobertura) Indicador Objetivo Forma de Medición Fuente de Información Determinar el % de municipios Contralorías Territoria les, auditados en el SGP salud Cobertura de entidades auditadas Cobertura de recursos del SGP Salud Auditados Cobertura de Nodos Críticos Auditados Determinar el % de recursos del SGP salud auditados por municipio Determinar la aplicación de auditoría a los nodos críticos identificados Hallazgos documentados Busca identificar el % de hallazgos con las fuentes documentales señaladas en la guía Número de Municipios Auditados/ Número Total de Municipios Recursos SGP auditados por municipio/ Recursos SGP asignados Nodos críticos auditados (los tres componentes/ Nodos críticos identificados Hallazgos documentados/ Total de hallazgos delegadas AGR y DNP Contralorías delegadas AGR y DNP Contralorías delegadas AGR Contralorías delegadas AGR Territoria les, Territoria les, Territoria les, Recursos asociados a hallazgos Busca cuantificar el peso de los recursos del SGP salud con hallazgos sobre el total de recursos del SGP Recursos SGP salud asociados a hallazgos/ SGP Salud asignado Contralorías delegadas AGR y DNP Territoria les,

50 4. Sistema de evaluación a proceso auditor a. Calificación asociada a resultados en salud de la ET (Indicadores de Cobertura)

51 4. Sistema de evaluación a proceso auditor a. Calificación asociada a resultados en salud de la ET (Ej. Boyacá)

52 4. Sistema de evaluación a proceso auditor b. Calificación a seguimiento a partir de auditoria a nodos críticos

53 4. Sistema de evaluación a proceso auditor b. Calificación a seguimiento a partir de auditoria a nodos críticos

Garantizar la continuidad oportuna a la población afiliada al RS. Garantizar el giro oportuno de los recursos departamentales según matriz

PLAN DE ACCION 2016 SECRETARIA DE SALUD MUNICIPAL MUNICIAPIO DE SAN ANTERO CORDOBA EJE DE ASEGURAMIENTO: OBJETIVO: GARANTIZAR LA CONTINUIDAD DE LA AFILIACION DE LA POBLACION AL RS ACTIVIDADES PROGRAMAS

PLAN DE ACCION 2016 SECRETARIA DE SALUD MUNICIPAL MUNICIAPIO DE SAN ANTERO CORDOBA EJE DE ASEGURAMIENTO: OBJETIVO: GARANTIZAR LA CONTINUIDAD DE LA AFILIACION DE LA POBLACION AL RS ACTIVIDADES PROGRAMAS

Ministerio de Salud y Protección Social

D I A R I O O F I C I A L N 4 9 6 3 2 D E 2 0 1 5 Ministerio de Salud y Protección Social RESOLUCIÓN NÚMERO 00003503 DE 2015 (septiembre 11) por la cual se establecen los porcentajes y las condiciones

D I A R I O O F I C I A L N 4 9 6 3 2 D E 2 0 1 5 Ministerio de Salud y Protección Social RESOLUCIÓN NÚMERO 00003503 DE 2015 (septiembre 11) por la cual se establecen los porcentajes y las condiciones

CONSIDERACIONES GENERALES DE LA ESTRUCTURA PRESUPUESTAL EN COLOMBIA. Bogotá D.C, abril 10 de 2010

CONSIDERACIONES GENERALES DE LA ESTRUCTURA PRESUPUESTAL EN COLOMBIA Bogotá D.C, abril 10 de 2010 ORIENTACION DEL PRESUPUESTO A LA SOCIEDAD Sociedad / Estado Presupuesto Necesidades básicas Producción de

CONSIDERACIONES GENERALES DE LA ESTRUCTURA PRESUPUESTAL EN COLOMBIA Bogotá D.C, abril 10 de 2010 ORIENTACION DEL PRESUPUESTO A LA SOCIEDAD Sociedad / Estado Presupuesto Necesidades básicas Producción de

Recaudo: Toda operación de ingreso que registra un ente económico.

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

FICHA TÉCNICA DE LOS INDICADORES. A. Identificación del indicador Ejecución presupuestal de ingresos

Ejecución presupuestal de ingresos Medir el cumplimiento de la ejecución de ingresos Eficacia 5. Forma de Cálculo B. Parámetros para la medición del indicador (Ejecución presupuestal de ingresos / Total

Ejecución presupuestal de ingresos Medir el cumplimiento de la ejecución de ingresos Eficacia 5. Forma de Cálculo B. Parámetros para la medición del indicador (Ejecución presupuestal de ingresos / Total

RECURSOS LEY 21. Ministerio de Educación Nacional República de Colombia

RECURSOS LEY 21 Ministerio de Educación Nacional LEY 21 DE 1982 Establece que los Entes Territoriales deben efectuar el aporte del 1% del monto de la nómina oficial mensual para las escuelas industriales

RECURSOS LEY 21 Ministerio de Educación Nacional LEY 21 DE 1982 Establece que los Entes Territoriales deben efectuar el aporte del 1% del monto de la nómina oficial mensual para las escuelas industriales

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

CURSO DE CONTRATACION ESTATAL

MALLA CURRICULAR CURSO DE CONTRATACION ESTATAL Duración: 40 horas. Lugar: Acacias - Meta Fecha: 4, 14, 21, 25 de octubre y 1 de noviembre de 2016. Docentes: Dr. Juan Carlos Becerra Ruíz Dr. Franklin Alberto

MALLA CURRICULAR CURSO DE CONTRATACION ESTATAL Duración: 40 horas. Lugar: Acacias - Meta Fecha: 4, 14, 21, 25 de octubre y 1 de noviembre de 2016. Docentes: Dr. Juan Carlos Becerra Ruíz Dr. Franklin Alberto

RESOLUCIÓN 4669 DE 2016

RESOLUCIÓN 4669 DE 2016 (octubre 5) Diario Oficial No. 50.019 de 7 de octubre de 2016 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL Por la cual se reglamenta la operación y registro de las cuentas maestras de

RESOLUCIÓN 4669 DE 2016 (octubre 5) Diario Oficial No. 50.019 de 7 de octubre de 2016 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL Por la cual se reglamenta la operación y registro de las cuentas maestras de

INFORME DE RENDICION DE CUENTAS OFICINA SISBEN MARTHA JUDITH MORENO DUITAMA ADMINISTRADORA SISBEN

INFORME DE RENDICION DE CUENTAS OFICINA SISBEN MARTHA JUDITH MORENO DUITAMA ADMINISTRADORA SISBEN ALCALDIA MUNICIPAL DE SORACA OFICINA SISBEN SORACA, BOYACA 2012 INTRODUCCION El Régimen Subsidiado es un

INFORME DE RENDICION DE CUENTAS OFICINA SISBEN MARTHA JUDITH MORENO DUITAMA ADMINISTRADORA SISBEN ALCALDIA MUNICIPAL DE SORACA OFICINA SISBEN SORACA, BOYACA 2012 INTRODUCCION El Régimen Subsidiado es un

Anexo 12 PROCESO GESTIÓN FINANCIERA Caracterización

Objetivo: Gestionar y administrar eficientemente los recursos de la Universidad del Magdalena, de tal forma que le permita a la Dirección Universitaria ejecutar sus acciones con transparencia, seguridad

Objetivo: Gestionar y administrar eficientemente los recursos de la Universidad del Magdalena, de tal forma que le permita a la Dirección Universitaria ejecutar sus acciones con transparencia, seguridad

RERIBLICA BE COLOMBIA MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL

RERIBLICA BE COLOMBIA MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL RESOLUCIÓN NÚMERO 004669 DE 2016 ( _5 oct 2016 ) Por la cual se reglamenta la operación y registro de las cuentas maestras de las Empresas

RERIBLICA BE COLOMBIA MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL RESOLUCIÓN NÚMERO 004669 DE 2016 ( _5 oct 2016 ) Por la cual se reglamenta la operación y registro de las cuentas maestras de las Empresas

ESCUELA DE ADMINISTRACION ORGANIZACION Y GERENCIA

ESCUELA DE ADMINISTRACION ORGANIZACION Y GERENCIA ASIGNATURA LEGISLACIÓN EN SALUD Y RESPONSABILIDAD CIVIL CODIGO OG0637 SEMESTRE 2013-2 INTENSIDAD HORARIA 32 horas semestral CARACTERÍSTICAS No suficientable

ESCUELA DE ADMINISTRACION ORGANIZACION Y GERENCIA ASIGNATURA LEGISLACIÓN EN SALUD Y RESPONSABILIDAD CIVIL CODIGO OG0637 SEMESTRE 2013-2 INTENSIDAD HORARIA 32 horas semestral CARACTERÍSTICAS No suficientable

Regalías para la Ciencia, Tecnología e Innovación

Regalías para la Ciencia, Tecnología e Innovación Camino a la prosperidad regional Febrero de 2014 Bogotá, D.C. Qué es el Fondo de Ciencia, Tecnología e Innovación del Sistema General del Regalías y de

Regalías para la Ciencia, Tecnología e Innovación Camino a la prosperidad regional Febrero de 2014 Bogotá, D.C. Qué es el Fondo de Ciencia, Tecnología e Innovación del Sistema General del Regalías y de

PROCEDIMIENTO PARA LA LEGALIZACION DE LOS CONTRATOS 1. OBJETO:

1. OBJETO: Legalización de los contratos de bienes, obras y servicios que CORMAGDALENA suscriba, como requisito jurídico indispensable y sustancial para iniciar la ejecución del contrato. 2. ALCANCE: Aplica

1. OBJETO: Legalización de los contratos de bienes, obras y servicios que CORMAGDALENA suscriba, como requisito jurídico indispensable y sustancial para iniciar la ejecución del contrato. 2. ALCANCE: Aplica

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ABRIL 2015

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ABRIL 2015 1/5 Auditoría Interna es una dirección técnica con independencia para cumplir sus funciones, es la encargada de evaluar permanentemente los

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ABRIL 2015 1/5 Auditoría Interna es una dirección técnica con independencia para cumplir sus funciones, es la encargada de evaluar permanentemente los

ACTUALIZACIÓN DEL MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2014

ACTUALIZACIÓN DEL MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2014 Ibagué, julio de 2014 FOR-GE-003 1. Justificación 2. Metodología para la actualización 3. Principales cambios 4. Fases para la implementación

ACTUALIZACIÓN DEL MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2014 Ibagué, julio de 2014 FOR-GE-003 1. Justificación 2. Metodología para la actualización 3. Principales cambios 4. Fases para la implementación

(febrero 12) Diario Oficial No de 17 de febrero de 2010 AUDITORÍA GENERAL DE LA REPÚBLICA

Diario Oficial No de 17 de febrero de 2010 AUDITORÍA GENERAL DE LA REPÚBLICA") RESOLUCIÓN ORGÁNICA 3 DE (febrero 12) Diario Oficial No. 47.626 de 17 de febrero de AUDITORÍA GENERAL DE LA REPÚBLICA

RESOLUCIÓN ORGÁNICA 3 DE (febrero 12) Diario Oficial No. 47.626 de 17 de febrero de AUDITORÍA GENERAL DE LA REPÚBLICA

MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL RESOLUCIÓN NÚMERO DE 2012 ( 28 DIC 2012 )

") REPUBLICA DE COLOMBIA MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL RESOLUCIÓN NÚMERO 0004505 DE 2012 ( 28 DIC 2012 ) Por la cual se establece el reporte relacionado con el registro de las actividades de Protección

REPUBLICA DE COLOMBIA MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL RESOLUCIÓN NÚMERO 0004505 DE 2012 ( 28 DIC 2012 ) Por la cual se establece el reporte relacionado con el registro de las actividades de Protección

Corporación para el Desarrollo Sostenible del Sur de la Amazonia. Código: Formato: F-GDO-006 Versión: Elaboró: ORLANDO DIAZ AGUIRRE

INFORME ANUAL DE EVALUACION DEL SISTEMA DE CONTROL INTERNO Elaboró: ORLANDO DIAZ AGUIRRE Con el apoyo de: JORGE LOPEZ VILLOTA, Revisó: JOSE IGNACIO MUÑOZ C. Vo. Bo.: Contador Contratista Área Control Interno

INFORME ANUAL DE EVALUACION DEL SISTEMA DE CONTROL INTERNO Elaboró: ORLANDO DIAZ AGUIRRE Con el apoyo de: JORGE LOPEZ VILLOTA, Revisó: JOSE IGNACIO MUÑOZ C. Vo. Bo.: Contador Contratista Área Control Interno

Viceministerio de la Protección Social. Bogotá, D.C. Julio 15 de 2015

Viceministerio de la Protección Social Bogotá, D.C. Julio 15 de 2015 Plan Nacional de Desarrollo 2014-2018 El Artículo 97 de la Ley 1753 de 2015 Propósito: Garantizar el acceso y goce efectivo del derecho

Viceministerio de la Protección Social Bogotá, D.C. Julio 15 de 2015 Plan Nacional de Desarrollo 2014-2018 El Artículo 97 de la Ley 1753 de 2015 Propósito: Garantizar el acceso y goce efectivo del derecho

LIQUIDACION DE CONVENIOS

LIQUIDACION DE CONVENIOS INICIO DEL PROCESO Una vez vencido el plazo del convenio principal y terminada la etapa de ejecución de obra dentro del mismo se debe liquidar el convenio dentro del plazo establecido

LIQUIDACION DE CONVENIOS INICIO DEL PROCESO Una vez vencido el plazo del convenio principal y terminada la etapa de ejecución de obra dentro del mismo se debe liquidar el convenio dentro del plazo establecido

NORMAS Y BASES PARA CANCELAR ADEUDOS A CARGO DE TERCEROS Y A FAVOR DEL INSTITUTO NACIONAL DE INVESTIGACIONES NUCLEARES

NORMAS Y BASES PARA CANCELAR ADEUDOS A CARGO DE TERCEROS Y A FAVOR DEL INSTITUTO NACIONAL DE INVESTIGACIONES NUCLEARES OBJETIVO Establecer el marco normativo para proceder en el trámite para cancelación

NORMAS Y BASES PARA CANCELAR ADEUDOS A CARGO DE TERCEROS Y A FAVOR DEL INSTITUTO NACIONAL DE INVESTIGACIONES NUCLEARES OBJETIVO Establecer el marco normativo para proceder en el trámite para cancelación

ANEXO 1 MUNICIPIO DE MANZANARES DESAGREGACIÓN DE INGRESOS 2013

ANEXO 1 MUNICIPIO DE MANZANARES DESAGREGACIÓN DE INGRESOS 213 ARTÍCULO TI TI.A TI.A.1 TI.A.1.1 TI.A.1.3 TI.A.1.3.1 TI.A.1.3.2 TI.A.1.4 TI.A.1.4.1 TI.A.1.4.2 TI.A.1.5 TI.A.1.5.1 TI.A.1.5.2 DENOMINACIÓN

ANEXO 1 MUNICIPIO DE MANZANARES DESAGREGACIÓN DE INGRESOS 213 ARTÍCULO TI TI.A TI.A.1 TI.A.1.1 TI.A.1.3 TI.A.1.3.1 TI.A.1.3.2 TI.A.1.4 TI.A.1.4.1 TI.A.1.4.2 TI.A.1.5 TI.A.1.5.1 TI.A.1.5.2 DENOMINACIÓN

MODELO ADOPTADO EN COLOMBIA

PRINCIPALES PROBLEMAS DE LOS MUNICIPIOS EN MATERIA DE DISPOSICION FINAL DE RESIDUOS SOLIDOS MACIEL MARIA OSORIO MADIEDO PROCURADURIA DELEGADA PARA ASUNTOS AMBIENTALES Y AGRARIOS PROCURADURIA DELEGADA PARA

PRINCIPALES PROBLEMAS DE LOS MUNICIPIOS EN MATERIA DE DISPOSICION FINAL DE RESIDUOS SOLIDOS MACIEL MARIA OSORIO MADIEDO PROCURADURIA DELEGADA PARA ASUNTOS AMBIENTALES Y AGRARIOS PROCURADURIA DELEGADA PARA

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ENERO 2014

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ENERO 2014 Auditoría Interna es una dirección técnica con independencia para cumplir sus funciones, siendo la encargada de evaluar permanentemente los

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ENERO 2014 Auditoría Interna es una dirección técnica con independencia para cumplir sus funciones, siendo la encargada de evaluar permanentemente los

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19821

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19821 EXAMEN ESPECIAL Examen Especial al Traslado del Subsidio para el Transporte Urbano de Pasajeros DEL 01 DE MAYO

MINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y VIVIENDA AUDITORIA INTERNA CUA No.: 19821 EXAMEN ESPECIAL Examen Especial al Traslado del Subsidio para el Transporte Urbano de Pasajeros DEL 01 DE MAYO

CATÁLOGOS DOCUMENTALES DE LOS ARCHIVOS ADMINISTRATIVOS DEL STJ

CATÁLOGOS DOCUMENTALES DE LOS ARCHIVOS ADMINISTRATIVOS DEL STJ LEGISLACIÓN Reglamentos Circulares Publicaciones en el Boletín oficial Recopilación de Ordenamientos jurídicos actualizados. ASUNTOS JURÍDICOS

CATÁLOGOS DOCUMENTALES DE LOS ARCHIVOS ADMINISTRATIVOS DEL STJ LEGISLACIÓN Reglamentos Circulares Publicaciones en el Boletín oficial Recopilación de Ordenamientos jurídicos actualizados. ASUNTOS JURÍDICOS

M Ó D U L O I I I E TA PA S D E L C I C L O P R E S U P U E S TA L

M Ó D U L O I I I E TA PA S D E L C I C L O P R E S U P U E S TA L MÓDULO III: ETAPAS DEL CICLO PRESUPUESTAL 1. Programación del Proyecto de Presupuesto General de Medellín (Capítulo VI del Decreto Municipal

M Ó D U L O I I I E TA PA S D E L C I C L O P R E S U P U E S TA L MÓDULO III: ETAPAS DEL CICLO PRESUPUESTAL 1. Programación del Proyecto de Presupuesto General de Medellín (Capítulo VI del Decreto Municipal

_,.*' r. :'^s FUENTE: /^p.- *, ;*!

FAIERMO POR SU TRANSFORMACIÓN SOC1AÍ RESOLUCIÓN N 23 de 212 Enero 27 de 212 POR MEDIO DE LA CUAL SE DESARROLLA EL COMPROMISO PRESUPUESTAL DEL MUNICIPIO,"* LA EJECUCIÓN DÉLOS RECURSOS ASIGNADOS EN EL PRESUPUESTO

FAIERMO POR SU TRANSFORMACIÓN SOC1AÍ RESOLUCIÓN N 23 de 212 Enero 27 de 212 POR MEDIO DE LA CUAL SE DESARROLLA EL COMPROMISO PRESUPUESTAL DEL MUNICIPIO,"* LA EJECUCIÓN DÉLOS RECURSOS ASIGNADOS EN EL PRESUPUESTO

INFORME FINAL DE AUDITORÍA

INFORME FINAL DE AUDITORÍA Auditoría interna del 27 29 de Octubre del 2015 No: 001/2015 Fecha: 30 / Octubre / 2015. Página 1 de 8 Durante los días del 27 al 29 de Octubre del 2015 se llevó a cabo la Primer

INFORME FINAL DE AUDITORÍA Auditoría interna del 27 29 de Octubre del 2015 No: 001/2015 Fecha: 30 / Octubre / 2015. Página 1 de 8 Durante los días del 27 al 29 de Octubre del 2015 se llevó a cabo la Primer

Número 2 Noviembre de 2009

Número 2 Noviembre de 2009 El Sector Salud en Colombia: Resultados, Retos y Regulación Centro de Pensamiento Social 0 Documentos de Trabajo Centro de Pensamiento Social No. 2 de noviembre de 2009 ISSN

Número 2 Noviembre de 2009 El Sector Salud en Colombia: Resultados, Retos y Regulación Centro de Pensamiento Social 0 Documentos de Trabajo Centro de Pensamiento Social No. 2 de noviembre de 2009 ISSN

EL PRESUPUESTO PÚBLICO. José Norberto Morales Ramos Facilitador Julio de 2009

EL PRESUPUESTO PÚBLICO José Norberto Morales Ramos Facilitador Julio de 2009 MARCO JURIDICO Constitución política Colombiana art 345 al 360 Ley 38 /89 Ley 179 / 94 Ley 225 /95 Compilados en el Decreto

EL PRESUPUESTO PÚBLICO José Norberto Morales Ramos Facilitador Julio de 2009 MARCO JURIDICO Constitución política Colombiana art 345 al 360 Ley 38 /89 Ley 179 / 94 Ley 225 /95 Compilados en el Decreto

DEPARTAMENTO NACIONAL DE PLAt\IEACIÓN DECRETO NÚIVIERO 015,5 DE 6 B 2013

'"..,..., ~... k'.~. '."... I.....:... REPÚBLICA DE COLOMBIA DEPARTAMENTO NACIONAL DE PLAt\IEACIÓN,,!~,M j~~~c~~ :ií~.~1i fe~ilr'a. ~i"a0j ~;R!~. ~,.n~~~ t ----~~~==~~~-l,...,.-~-~. i' ;"'''''.:.:."!.,..~.

'"..,..., ~... k'.~. '."... I.....:... REPÚBLICA DE COLOMBIA DEPARTAMENTO NACIONAL DE PLAt\IEACIÓN,,!~,M j~~~c~~ :ií~.~1i fe~ilr'a. ~i"a0j ~;R!~. ~,.n~~~ t ----~~~==~~~-l,...,.-~-~. i' ;"'''''.:.:."!.,..~.

TÉCNICAS DE PRESUPUESTACIÓN

Dirección General de Políticas y Regulación en Vivienda y Urbanismo TÉCNICAS DE PRESUPUESTACIÓN Programación y Formulación Anual del Presupuesto del Sector Público, con una Perspectiva de Programación

Dirección General de Políticas y Regulación en Vivienda y Urbanismo TÉCNICAS DE PRESUPUESTACIÓN Programación y Formulación Anual del Presupuesto del Sector Público, con una Perspectiva de Programación

CONCILIACIÓN CUENTAS DE PRESUPUESTO Y TESORERÍA SGP

CONCILIACIÓN CUENTAS DE PRESUPUESTO Y TESORERÍA SGP ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Angelica Maria Rojas Arbelaez Gloria Marín Montealegre Luis Janil Avendaño

CONCILIACIÓN CUENTAS DE PRESUPUESTO Y TESORERÍA SGP ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Angelica Maria Rojas Arbelaez Gloria Marín Montealegre Luis Janil Avendaño

PROGRAMA TECNOLOGO GESTION FINANCIERA Y DE TESORERIA CRONOGRAMA PARA EL TRIMESTRE COMPRENDIDO ENTRE 6 DE ABRIL Y 20 DE JUNIO DE organización.

TRIMESTRE UNO 11 ABRIL-18 ABRIL GUIA No.1 PLANEACION ESTRETEGICA 21060100701 Identificar las tareas y actividades de la unidad administrativa para la organización y proyección de los recursos de acuerdo

TRIMESTRE UNO 11 ABRIL-18 ABRIL GUIA No.1 PLANEACION ESTRETEGICA 21060100701 Identificar las tareas y actividades de la unidad administrativa para la organización y proyección de los recursos de acuerdo

BOLETIN GESTIÓN TRIBUTARIA TRANSPARENTE AÑO 2012

BOLETIN GESTIÓN TRIBUTARIA TRANSPARENTE AÑO 2012 ENCUESTA SATISFACCIÓN DEL CONTRIBUYENTE, VIGENCIA 2012 La realización de la encuesta de satisfacción del cliente externo, es una actividad realizada desde

BOLETIN GESTIÓN TRIBUTARIA TRANSPARENTE AÑO 2012 ENCUESTA SATISFACCIÓN DEL CONTRIBUYENTE, VIGENCIA 2012 La realización de la encuesta de satisfacción del cliente externo, es una actividad realizada desde

CONTRALORÍA GENERAL DE LA REPUBLICA

República Dominicana CONTRALORÍA GENERAL DE LA REPUBLICA NORMAS Y PROCEDIMIENTOS QUE DEBEN SER TOMADAS EN CUENTA EN EL PROCESO DE REVISION Y APROBACIÓN DE LIBRAMIENTOS DE PAGO Santo Domingo, D.N., Enero

República Dominicana CONTRALORÍA GENERAL DE LA REPUBLICA NORMAS Y PROCEDIMIENTOS QUE DEBEN SER TOMADAS EN CUENTA EN EL PROCESO DE REVISION Y APROBACIÓN DE LIBRAMIENTOS DE PAGO Santo Domingo, D.N., Enero

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

PHVA. Ejecución Presupuestal Jefe de Presupuesto. Contratos. Decanos y Jefes de Dependencias Jefe de Almacén y Suministros

OBJETIVO: ALCANCE: Administrar los recursos financieros brindando información oportuna que permita una adecuada toma de decisiones. Inicia desde la identificación de necesidades de formulación de políticas

OBJETIVO: ALCANCE: Administrar los recursos financieros brindando información oportuna que permita una adecuada toma de decisiones. Inicia desde la identificación de necesidades de formulación de políticas

(septiembre 20) Diario Oficial No de 4 de octubre de 2013 SUPERINTENDENCIA DEL SUBSIDIO FAMILIAR

Diario Oficial No de 4 de octubre de 2013 SUPERINTENDENCIA DEL SUBSIDIO FAMILIAR") RESOLUCIÓN 742 DE 2013 (septiembre 20) Diario Oficial No. 48.933 de 4 de octubre de 2013 SUPERINTENDENCIA DEL SUBSIDIO FAMILIAR Por la cual se derogan las Resoluciones números 747 de 2012, 810 de 2012

RESOLUCIÓN 742 DE 2013 (septiembre 20) Diario Oficial No. 48.933 de 4 de octubre de 2013 SUPERINTENDENCIA DEL SUBSIDIO FAMILIAR Por la cual se derogan las Resoluciones números 747 de 2012, 810 de 2012

Fecha de Término. Resultados Esperados Asegurar que las inversiones. realizadas por el

Aspectos institucionales SEGUIMIENTO A ASPECTOS SUSCEPTIBLES DE MEJORA DERIVADOS DE INFORMES Y EVALUACIONES Secretaría de Desarrollo Social AVANCES DE ASPECTOS SUSCEPTIBLES DE MEJORA 2007-2008 PROGRAMA

Aspectos institucionales SEGUIMIENTO A ASPECTOS SUSCEPTIBLES DE MEJORA DERIVADOS DE INFORMES Y EVALUACIONES Secretaría de Desarrollo Social AVANCES DE ASPECTOS SUSCEPTIBLES DE MEJORA 2007-2008 PROGRAMA

Contraloría General de Cuentas

PRESENTACIÓN La Contraloría General de Cuentas, en cumplimiento al mandato constitucional y a su propia Ley Orgánica, se permite informar al Honorable Congreso de la República, los resultados de la auditoría

PRESENTACIÓN La Contraloría General de Cuentas, en cumplimiento al mandato constitucional y a su propia Ley Orgánica, se permite informar al Honorable Congreso de la República, los resultados de la auditoría

GESTIÓN DE TESORERÍA GUBERNAMENTAL - CONTROL INTERNO. CURSO PRESENCIAL 30 de Set., 1 y 2 de Octubre 2015

CURSO PRESENCIAL 30 de Set., 1 y 2 de Octubre 2015 si. GESTIÓN DE TESORERÍA GUBERNAMENTAL - CONTROL INTERNO Hacia una eficiente gestión de los fondos públicos SESION 1 NORMAS APLICABLES A LA GESTIÓN DE

CURSO PRESENCIAL 30 de Set., 1 y 2 de Octubre 2015 si. GESTIÓN DE TESORERÍA GUBERNAMENTAL - CONTROL INTERNO Hacia una eficiente gestión de los fondos públicos SESION 1 NORMAS APLICABLES A LA GESTIÓN DE

MUNICIPIO COMALCALCO, TABASCO PROGRAMA ANUAL DE EVALUACIONES

MUNICIPIO COMALCALCO, TABASCO PROGRAMA ANUAL DE EVALUACIONES Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos; 1, 2, 3, 27, 45, 78, 85, 110 y 111 de la Ley

MUNICIPIO COMALCALCO, TABASCO PROGRAMA ANUAL DE EVALUACIONES Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos; 1, 2, 3, 27, 45, 78, 85, 110 y 111 de la Ley

SISTEMA DE TESORERIA

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

Información de Gestión por Procesos del Ministerio de Finanzas. Quito, 4 de abril de 2014.

. Información de Gestión por Procesos del Ministerio de Finanzas Quito, 4 de abril de 2014. ANTECEDENTES: El objetivo principal que persigue el Estado ecuatoriano sobre la gestión pública es la creación

. Información de Gestión por Procesos del Ministerio de Finanzas Quito, 4 de abril de 2014. ANTECEDENTES: El objetivo principal que persigue el Estado ecuatoriano sobre la gestión pública es la creación

Oficina de Control Interno

Oficina de Control Interno INFORME 2.4-52.18/02 de 2012. DE SEGUIMIENTO AL AVANCE DEL PLAN DE MEJORAMIENTO INSTITUCIONAL 2011-2012 Fecha: Febrero de 2012 1. Objetivos. Verificar el avance reportado sobre

Oficina de Control Interno INFORME 2.4-52.18/02 de 2012. DE SEGUIMIENTO AL AVANCE DEL PLAN DE MEJORAMIENTO INSTITUCIONAL 2011-2012 Fecha: Febrero de 2012 1. Objetivos. Verificar el avance reportado sobre

AUDITORIA FINANCIERA. Dirección de Control. VHEG/SFB/mhl. Puente Alto, Octubre de Auditoría Financiera

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

DIPLOMADO EN SISTEMAS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001

SIS DE GESTIÓN EN SEGURIDAD Y S.O. DIPLOMADO EN SIS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001 1- PRESENTACIÓN Las empresas hoy, deben responder al mercado internacional con estrategias de

SIS DE GESTIÓN EN SEGURIDAD Y S.O. DIPLOMADO EN SIS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001 1- PRESENTACIÓN Las empresas hoy, deben responder al mercado internacional con estrategias de

LOS PLANES DE ACCION

LOS PLANES DE ACCION INTRODUCCION El Plan de Desarrollo de las entidades territoriales constituye la carta de navegación con la cual las administraciones deben estar en capacidad de identificar las acciones

LOS PLANES DE ACCION INTRODUCCION El Plan de Desarrollo de las entidades territoriales constituye la carta de navegación con la cual las administraciones deben estar en capacidad de identificar las acciones

Función presupuestaria del Ejecutivo y el Legislativo

Función presupuestaria del Ejecutivo y el Legislativo Colombia VIII Seminario Internacional: Experiencias de Corea y América Latina y el Caribe en Gestión para Resultados en el Desarrollo 13 17 de Octubre

Función presupuestaria del Ejecutivo y el Legislativo Colombia VIII Seminario Internacional: Experiencias de Corea y América Latina y el Caribe en Gestión para Resultados en el Desarrollo 13 17 de Octubre

LINEAMIENTOS PARA LA REALIZACIÓN DE AUDITORÍAS, REVISIONES Y EVALUACIONES A LA FISCALÍA GENERAL DEL ESTADO

FISCALÍA GENERAL DEL ESTADO CONTRALORÍA GENERAL DE LA FISCALÍA LINEAMIENTOS PARA LA REALIZACIÓN DE AUDITORÍAS, REVISIONES Y EVALUACIONES LINEAMIENTOS PARA LA REALIZACIÓN Con fundamento en la Ley Orgánica

FISCALÍA GENERAL DEL ESTADO CONTRALORÍA GENERAL DE LA FISCALÍA LINEAMIENTOS PARA LA REALIZACIÓN DE AUDITORÍAS, REVISIONES Y EVALUACIONES LINEAMIENTOS PARA LA REALIZACIÓN Con fundamento en la Ley Orgánica

DECRETO 2768 DE (Diciembre 28) Por el cual se regula la constitución y funcionamiento de las Cajas Menores.

Por el cual se regula la constitución y funcionamiento de las Cajas Menores.") DECRETO 2768 DE 2012 (Diciembre 28) Por el cual se regula la constitución y funcionamiento de las Cajas Menores. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, en ejercicio de las facultades constitucionales

DECRETO 2768 DE 2012 (Diciembre 28) Por el cual se regula la constitución y funcionamiento de las Cajas Menores. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, en ejercicio de las facultades constitucionales

COMISIÓN NACIONAL DEL SERVICIO CIVIL GENERAL C.I.C CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

822500000 - COMISIÓN NACIONAL DEL SERVICIO CIVIL GENERAL C.I.C. 01-12 2011 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE CODIG CALIFICACIÓN PROMEDIO POR CALIFICACIÓN CALIFICACIÓN NOMBRE OBSERVACIONES

822500000 - COMISIÓN NACIONAL DEL SERVICIO CIVIL GENERAL C.I.C. 01-12 2011 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE CODIG CALIFICACIÓN PROMEDIO POR CALIFICACIÓN CALIFICACIÓN NOMBRE OBSERVACIONES

MANUAL DE NORMAS Y PROCEDIMIENTOS

1 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la administración de los Fondos en Anticipo otorgados a las Unidades Ejecutoras del presupuesto de la Universidad Simón Bolívar. A fin

1 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la administración de los Fondos en Anticipo otorgados a las Unidades Ejecutoras del presupuesto de la Universidad Simón Bolívar. A fin

1. PROCESO GESTIÓN PRESUPUESTO

Código: PSC03 Versión: 1 PROCESO GESTIÓN PRESUPUESTO Fecha Aprobación: Fecha de elaboración: noviembre 09 de 2011 Nro. de páginas: 5 1. PROCESO GESTIÓN PRESUPUESTO Fecha de elaboración: noviembre 09 de

Código: PSC03 Versión: 1 PROCESO GESTIÓN PRESUPUESTO Fecha Aprobación: Fecha de elaboración: noviembre 09 de 2011 Nro. de páginas: 5 1. PROCESO GESTIÓN PRESUPUESTO Fecha de elaboración: noviembre 09 de

CARACTERIZACIÓN PROCESO DE GESTION DEL TALENTO HUMANO

TIPO DE PROCESO APOYO LÍDER DEL PROCESO Jefe de Oficina - Departamento de Personal OBJETIVO DEL PROCESO Proporcionar, mantener y mejorar el talento humano idóneo, para el cumplimiento de la Filosofía Institucional

TIPO DE PROCESO APOYO LÍDER DEL PROCESO Jefe de Oficina - Departamento de Personal OBJETIVO DEL PROCESO Proporcionar, mantener y mejorar el talento humano idóneo, para el cumplimiento de la Filosofía Institucional

RESPONSABLES PROVEEDORES. Profesionales universitarios, secretarios de despacho y auxiliares administrativos

TABLA DE RETENCION DOCUMENTAL Versión 0 Página 1 de 9 PROCESO Gestión financiera PROCEDIMIENTO Para elaborar el plan financiero del departamento OBJETIVO Analizar ingresos y gastos del departamento para

TABLA DE RETENCION DOCUMENTAL Versión 0 Página 1 de 9 PROCESO Gestión financiera PROCEDIMIENTO Para elaborar el plan financiero del departamento OBJETIVO Analizar ingresos y gastos del departamento para

COLOCACIÓN DE EXCEDENTES TEMPORALES EN CERTIFICADOS A TÉRMINO FIJO

PÁGINA: 1 DE 13 COLOCACIÓN DE REVISÓ SECRETARIO DE HACIENDA / GERENCIA DE TESORERIA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 13 1. OBJETIVO Establecer las directrices

PÁGINA: 1 DE 13 COLOCACIÓN DE REVISÓ SECRETARIO DE HACIENDA / GERENCIA DE TESORERIA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 13 1. OBJETIVO Establecer las directrices

ANEXOS 1.- PLAN ESTRATEGICO 2.- PRESUPUESTO DE INGRESOS DEL HOSPITAL PLAN DE ACCION DE LA UCI 2011

ANEXOS 1.- PLAN ESTRATEGICO 2.- PRESUPUESTO DE INGRESOS DEL HOSPITAL 2011 3.- PLAN DE ACCION DE LA UCI 2011 89 1. PLAN ESTRATEGICO Referentes técnicos conceptuales de la planeación estratégica del Hospital

ANEXOS 1.- PLAN ESTRATEGICO 2.- PRESUPUESTO DE INGRESOS DEL HOSPITAL 2011 3.- PLAN DE ACCION DE LA UCI 2011 89 1. PLAN ESTRATEGICO Referentes técnicos conceptuales de la planeación estratégica del Hospital

(febrero 6) Diario Oficial No de 6 de febrero de 2008 DEPARTAMENTO NACIONAL DE PLANEACIÓN

Diario Oficial No de 6 de febrero de 2008 DEPARTAMENTO NACIONAL DE PLANEACIÓN") DECRETO 313 DE 2008 (febrero 6) Diario Oficial No. 46.894 de 6 de febrero de 2008 DEPARTAMENTO NACIONAL DE PLANEACIÓN Por medio del cual se reglamentan parcialmente las Leyes 715 de 2001, 1122 de 2007

DECRETO 313 DE 2008 (febrero 6) Diario Oficial No. 46.894 de 6 de febrero de 2008 DEPARTAMENTO NACIONAL DE PLANEACIÓN Por medio del cual se reglamentan parcialmente las Leyes 715 de 2001, 1122 de 2007

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Dora Rocío Gómez Cuartas Dora Rocío Gómez Cuartas Osbaldo Morales Robi Cargo: Director

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Dora Rocío Gómez Cuartas Dora Rocío Gómez Cuartas Osbaldo Morales Robi Cargo: Director

Ficha de Planeación por Proyecto Estratégico

Ficha de Planeación por Proyecto Estratégico Comisión(es) Permanente(s) Coordinación Dirección General Nombre del Proyecto Objetivo estratégico al que contribuye: Objetivo del proyecto: Máximo 20 palabras

Ficha de Planeación por Proyecto Estratégico Comisión(es) Permanente(s) Coordinación Dirección General Nombre del Proyecto Objetivo estratégico al que contribuye: Objetivo del proyecto: Máximo 20 palabras

CURSOS VIRTUALES DE ACTUALIZACIÓN

1 CURSOS VIRTUALES DE ACTUALIZACIÓN Descripción General de los Cursos 2 Invitación Inscripciones cursos virtuales de capacitación En el desarrollo del Programa Integral de Mejoramiento Continuo de las

1 CURSOS VIRTUALES DE ACTUALIZACIÓN Descripción General de los Cursos 2 Invitación Inscripciones cursos virtuales de capacitación En el desarrollo del Programa Integral de Mejoramiento Continuo de las

Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA. Fecha de Elaboración: 04/04/2011. Cargo: Auditor Interno

UNIVERSIDAD Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA 04/04/20 30/0/202 de 7 CONTENIDO. OBJETIVO GENERAL DEL PROCESO... 3 2. ALCANCE DEL PROCESO... 3 3. MODELO CONCEPTUAL DEL PROCESO... 3

UNIVERSIDAD Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA 04/04/20 30/0/202 de 7 CONTENIDO. OBJETIVO GENERAL DEL PROCESO... 3 2. ALCANCE DEL PROCESO... 3 3. MODELO CONCEPTUAL DEL PROCESO... 3

SISTEMA DE EVALUACIÓN N Y CONTROL RESULTADOS LA EXPERIENCIA CHILENA. Heidi Berner H. Jefa División Control de Gestión Junio 2008

SISTEMA DE EVALUACIÓN N Y CONTROL DE GESTIÓN - PRESUPUESTO 1 POR RESULTADOS LA EXPERIENCIA CHILENA Heidi Berner H. Jefa División Control de Gestión Junio 2008 1 SISTEMA EVALUACIÓN Y CONTROL DE GESTIÓN

SISTEMA DE EVALUACIÓN N Y CONTROL DE GESTIÓN - PRESUPUESTO 1 POR RESULTADOS LA EXPERIENCIA CHILENA Heidi Berner H. Jefa División Control de Gestión Junio 2008 1 SISTEMA EVALUACIÓN Y CONTROL DE GESTIÓN

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

SISTEMA DE GESTIÓN UNIVERSITARIA 2010 SUBSISTEMA: GESTIÓN ADMINISTRATIVA FINANCIERA (GAF) MACRO PROCESO ESTRATEGIAS PROCESO INDICADORES

MACRO PROCESO ESTRATEGIAS PROCESO INDICADORES") 1 SISTEMA DE GESTIÓN UNIVERSITARIA 2010 PLANIFICACIÓN UNIVERSITARIA PARTICIPACIÓN Y DIFUSIÓN DE PLANES INSTITUCIONALES PLANIFICACIÓN UNIVERSITARIA PROGRAMACIÓN Y PROYECTOS ELABORACIÓN Y EVALUACIÓN DE PROYECTOS

1 SISTEMA DE GESTIÓN UNIVERSITARIA 2010 PLANIFICACIÓN UNIVERSITARIA PARTICIPACIÓN Y DIFUSIÓN DE PLANES INSTITUCIONALES PLANIFICACIÓN UNIVERSITARIA PROGRAMACIÓN Y PROYECTOS ELABORACIÓN Y EVALUACIÓN DE PROYECTOS

PLAN DE ACCION INSTITUCIONAL

PLAN DE ACCION INSTITUCIONAL JORGE HUMBERTO ALPALA Alcalde Municipal 2012-2015 TESORERIA GENERAL FUNCIONARIOS Tesorera: Jefe de Presupuesto: Auxiliar Contable: Auxiliar Adtivo Tesorería: Auxiliar Adtivo

PLAN DE ACCION INSTITUCIONAL JORGE HUMBERTO ALPALA Alcalde Municipal 2012-2015 TESORERIA GENERAL FUNCIONARIOS Tesorera: Jefe de Presupuesto: Auxiliar Contable: Auxiliar Adtivo Tesorería: Auxiliar Adtivo

INFORME DE GESTIÓN SISBEN Y REGIMEN SUBSIDIADO

INFORME DE GESTIÓN SISBEN Y REGIMEN SUBSIDIADO Nombre del funcionario responsable: MARTHA EDILIA MARTINEZ PINEDA Cargo: Auxiliar administrativo de planeación Entidad: Municipio: Susa Cundinamarca SISBEN

INFORME DE GESTIÓN SISBEN Y REGIMEN SUBSIDIADO Nombre del funcionario responsable: MARTHA EDILIA MARTINEZ PINEDA Cargo: Auxiliar administrativo de planeación Entidad: Municipio: Susa Cundinamarca SISBEN

RÉGIMEN CONTRACTUAL DE LAS EMPRESAS SOCIALES DEL ESTADO

RÉGIMEN CONTRACTUAL DE LAS EMPRESAS SOCIALES DEL ESTADO NORMATIVIDAD APLICABLE El numeral 6 del artículo 95 de la Ley 100 de 1993, estableció, en relación con el régimen jurídico de las ESE, lo siguiente:

RÉGIMEN CONTRACTUAL DE LAS EMPRESAS SOCIALES DEL ESTADO NORMATIVIDAD APLICABLE El numeral 6 del artículo 95 de la Ley 100 de 1993, estableció, en relación con el régimen jurídico de las ESE, lo siguiente:

UNIVERSIDAD FRANCISCO DE PAULA SANTANDER OFICINA DE CONTROL INTERNO DE GESTIÓN

INFORME DE SISTEMA DE CONTROL INTERNO CONTABLE OFICINA DE CONTROL INTERNO DE GESTION ENRIQUE MOYANO LUNA Auditor Interno CAROLINA MANTILLA MENDOZA Profesional Universitario ORLANDO GARCIA MENDOZA Profesional

INFORME DE SISTEMA DE CONTROL INTERNO CONTABLE OFICINA DE CONTROL INTERNO DE GESTION ENRIQUE MOYANO LUNA Auditor Interno CAROLINA MANTILLA MENDOZA Profesional Universitario ORLANDO GARCIA MENDOZA Profesional

ANALISIS SOBRE LIMITE DEL GASTO PUBLICO (Ley 617 de 2000) (Corte a Junio de 2016)

(Corte a Junio de 2016)") ANALISIS SOBRE LIMITE DEL GASTO PUBLICO (Ley 617 de 2) (Corte a Junio de 216) Para verificar el cumplimiento a los límites del gasto, establecidos en la Ley 617 de 2, la Oficina de Control Interno procede

ANALISIS SOBRE LIMITE DEL GASTO PUBLICO (Ley 617 de 2) (Corte a Junio de 216) Para verificar el cumplimiento a los límites del gasto, establecidos en la Ley 617 de 2, la Oficina de Control Interno procede

QUÉ SON LAS AUDITORÍAS VISIBLES?

QUÉ SON LAS AUDITORÍAS VISIBLES? Son un programa del Gobierno Nacional para controlar la ejecución de los recursos en los departamentos y municipios. Beneficiarios inmediatos de obras en los sectores:

QUÉ SON LAS AUDITORÍAS VISIBLES? Son un programa del Gobierno Nacional para controlar la ejecución de los recursos en los departamentos y municipios. Beneficiarios inmediatos de obras en los sectores:

Cálculo Actuarial 1. Qué es?

1. Que es? 2. Obligación de efectuar el cálculo 3. Porqué debe hacerlo la misma entidad? 4. Nuestro producto Software Actuarial 5. Cifras Fonpet 1. Qué es? Son los valores provisionados por la entidad

1. Que es? 2. Obligación de efectuar el cálculo 3. Porqué debe hacerlo la misma entidad? 4. Nuestro producto Software Actuarial 5. Cifras Fonpet 1. Qué es? Son los valores provisionados por la entidad

PRESUPUESTO DE LAS ESE

PRESUPUESTO DE LAS ESE John Alexander Atehortua Granados Magíster en Finanzas Especialista en Finanzas y Administración publica OBJETIVO Se espera que el estudiante comprenda los diferentes aspectos relacionados

PRESUPUESTO DE LAS ESE John Alexander Atehortua Granados Magíster en Finanzas Especialista en Finanzas y Administración publica OBJETIVO Se espera que el estudiante comprenda los diferentes aspectos relacionados

LEY 33 DE (noviembre 15)

") Régimen Legal de Bogotá D.C. Alcaldía Mayor de Bogotá D.C. Ley 33 de 1968 Nivel Nacional Propiedad de la Secretaría General de la Fecha de Expedición: 15/11/1968 Fecha de Entrada en Vigencia: 15/11/1968

Régimen Legal de Bogotá D.C. Alcaldía Mayor de Bogotá D.C. Ley 33 de 1968 Nivel Nacional Propiedad de la Secretaría General de la Fecha de Expedición: 15/11/1968 Fecha de Entrada en Vigencia: 15/11/1968

LEY 1488 DE (diciembre 21) D. O , diciembre 21 de 2011

D. O , diciembre 21 de 2011") LEY 1488 DE 2011 (diciembre 21) D. O. 48290, diciembre 21 de 2011 por medio de la cual se crea el empleo de emergencia para los damnificados y afectados en zonas declaradas en emergencia económica, social

LEY 1488 DE 2011 (diciembre 21) D. O. 48290, diciembre 21 de 2011 por medio de la cual se crea el empleo de emergencia para los damnificados y afectados en zonas declaradas en emergencia económica, social

DIRECTIVA QUE ESTABLECE CRITERIOS Y RESPONSABILIDADES PARA LA ELABORACIÓN DE LA PROGRAMACIÓN MULTIANUAL DE LA INVERSIÓN PÚBLICA

DIRECTIVA QUE ESTABLECE CRITERIOS Y RESPONSABILIDADES PARA LA ELABORACIÓN DE LA PROGRAMACIÓN MULTIANUAL DE LA INVERSIÓN PÚBLICA Directiva Nº 003-2010-EF/68.01 Artículo 1º.- Objeto La presente Directiva

DIRECTIVA QUE ESTABLECE CRITERIOS Y RESPONSABILIDADES PARA LA ELABORACIÓN DE LA PROGRAMACIÓN MULTIANUAL DE LA INVERSIÓN PÚBLICA Directiva Nº 003-2010-EF/68.01 Artículo 1º.- Objeto La presente Directiva

PROYECTO DE FORTALECIMIENTO EN ENTIDADES SIN ÁNIMO DE LUCRO DIAGNÓSTICOS ORGANIZATIVOS INFORME DIAGNÓSTICO INICIAL

BORRADOR PROYECTO DE FORTALECIMIENTO EN ENTIDADES SIN ÁNIMO DE LUCRO DIAGNÓSTICOS ORGANIZATIVOS INFORME DIAGNÓSTICO INICIAL ENTIDAD: Fecha de presentación del informe: ÍNDICE Página INTRODUCCIÓN... 2 ÁREA

BORRADOR PROYECTO DE FORTALECIMIENTO EN ENTIDADES SIN ÁNIMO DE LUCRO DIAGNÓSTICOS ORGANIZATIVOS INFORME DIAGNÓSTICO INICIAL ENTIDAD: Fecha de presentación del informe: ÍNDICE Página INTRODUCCIÓN... 2 ÁREA

ELABORACION Y EJECUCIÓN DEL PLAN DE COMPRAS ANUAL

ELABORACION Y EJECUCIÓN DEL PLAN DE COMPRAS ANUAL ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Rosa Elvira Sánchez Gallego Gloria Marín Montealegre Luis Janil Avendaño Hernández

ELABORACION Y EJECUCIÓN DEL PLAN DE COMPRAS ANUAL ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Rosa Elvira Sánchez Gallego Gloria Marín Montealegre Luis Janil Avendaño Hernández

45,2 millones de afiliados

Cobertura muy cercana a la universalización (96%) Afiliados al sistema de salud (millones) 18,7 Contributivo Subsidiado Especiales 20,2 45,2 millones de afiliados 21,7 22,7 2,3, 2.3 2010 2013 1,5 mill.

Cobertura muy cercana a la universalización (96%) Afiliados al sistema de salud (millones) 18,7 Contributivo Subsidiado Especiales 20,2 45,2 millones de afiliados 21,7 22,7 2,3, 2.3 2010 2013 1,5 mill.

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE TESORERIA

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE TESORERIA 143 ESTRUCTURA DE CARGOS I. DENOMINACION DEL ORGANO: OFICINA GENERAL DE ADMINISTRACION I.1 DENOMINACION DE LA : OFICINA DE TESORERIA Nº ORDEN CODIGO

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE TESORERIA 143 ESTRUCTURA DE CARGOS I. DENOMINACION DEL ORGANO: OFICINA GENERAL DE ADMINISTRACION I.1 DENOMINACION DE LA : OFICINA DE TESORERIA Nº ORDEN CODIGO

lf~ IE~~ 2~1 6

~ REPUBLICA DE COLOMBIA fj -...--------..,.,. ~------~=~-~_M~~~-=\~ 1...~ L " DEPARTAMENTO NACIONAL DE PLANEACIÓN"",J"n.#N,,*,,,t'm,_!~~,,F.';:,.-\: uu:,i 0213 DECRETO NÚMERO DE 2016 'i @~~ lf~ IE~~ 2~1

~ REPUBLICA DE COLOMBIA fj -...--------..,.,. ~------~=~-~_M~~~-=\~ 1...~ L " DEPARTAMENTO NACIONAL DE PLANEACIÓN"",J"n.#N,,*,,,t'm,_!~~,,F.';:,.-\: uu:,i 0213 DECRETO NÚMERO DE 2016 'i @~~ lf~ IE~~ 2~1

(agosto 12) Diario Oficial No de 13 de agosto de 2013 FONDO NACIONAL DEL AHORRO

Diario Oficial No de 13 de agosto de 2013 FONDO NACIONAL DEL AHORRO") RESOLUCIÓN 195 DE 2013 (agosto 12) Diario Oficial No. 48.881 de 13 de agosto de 2013 FONDO NACIONAL DEL AHORRO Por medio de la cual se reglamenta la delegación del gasto, pago y funciones en el Fondo Nacional

RESOLUCIÓN 195 DE 2013 (agosto 12) Diario Oficial No. 48.881 de 13 de agosto de 2013 FONDO NACIONAL DEL AHORRO Por medio de la cual se reglamenta la delegación del gasto, pago y funciones en el Fondo Nacional

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO. 3 1 MAl 2011 )

") MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO 1141 DE 2013 ( 3 1 MAl 2011 ) Por el cual se determinan los parámetros generales de viabilidad, monitoreo, seguimiento y evaluación de los Programas

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO 1141 DE 2013 ( 3 1 MAl 2011 ) Por el cual se determinan los parámetros generales de viabilidad, monitoreo, seguimiento y evaluación de los Programas

SECRETARIADO EJECUTIVO DEL SISTEMA NACIONAL DE SEGURIDAD PÚBLICA

SECRETARIADO EJECUTIVO DEL SISTEMA NACIONAL DE SEGURIDAD PÚBLICA Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos; 85 y 110 de la Ley Federal de Presupuesto

SECRETARIADO EJECUTIVO DEL SISTEMA NACIONAL DE SEGURIDAD PÚBLICA Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos; 85 y 110 de la Ley Federal de Presupuesto

REPUBLICA DE COLOMBIA DEPARTAMENTO NACIONAL DE PLANEACION

REPUBLICA DE COLOMBIA DEPARTAMENTO NACIONAL DE PLANEACION GARANTIA DE LA NACION AL DEPARTAMENTO DEL VALLE DEL CAUCA PARA UN CREDITO EXTERNO DESTINADO A FINANCIAR EL PROYECTO DE MEJORAMIENTO Y AMPLIACION

REPUBLICA DE COLOMBIA DEPARTAMENTO NACIONAL DE PLANEACION GARANTIA DE LA NACION AL DEPARTAMENTO DEL VALLE DEL CAUCA PARA UN CREDITO EXTERNO DESTINADO A FINANCIAR EL PROYECTO DE MEJORAMIENTO Y AMPLIACION

EL IMPACTO DE LAS ACTUACIONES DE LA SUPERINTENDENCIA NACIONAL DE SALUD EN LOS ASEGURADORES Y LOS PRESTADORES Y SU PAPEL FUTURO

EL IMPACTO DE LAS ACTUACIONES DE LA SUPERINTENDENCIA NACIONAL DE SALUD EN LOS ASEGURADORES Y LOS PRESTADORES Y SU PAPEL FUTURO Dr. Norman Julio Muñoz Muñoz Superintendente Nacional de Salud ASEGURADORES

EL IMPACTO DE LAS ACTUACIONES DE LA SUPERINTENDENCIA NACIONAL DE SALUD EN LOS ASEGURADORES Y LOS PRESTADORES Y SU PAPEL FUTURO Dr. Norman Julio Muñoz Muñoz Superintendente Nacional de Salud ASEGURADORES

Fundación para el Desarrollo Tecnológico Agropecuario y Forestal de Nicaragua (FUNICA) Términos de Referencia (TDR) Consultoría AUDITORIA AMBIENTAL

Términos de Referencia (TDR) Consultoría AUDITORIA AMBIENTAL") Fundación para el Desarrollo Tecnológico Agropecuario y Forestal de Nicaragua (FUNICA) Términos de Referencia (TDR) Consultoría AUDITORIA AMBIENTAL Términos de Referencia (TDR) Consultoría AUDITORIA AMBIENTAL

Fundación para el Desarrollo Tecnológico Agropecuario y Forestal de Nicaragua (FUNICA) Términos de Referencia (TDR) Consultoría AUDITORIA AMBIENTAL Términos de Referencia (TDR) Consultoría AUDITORIA AMBIENTAL

Ministerio de la Protección Social República de Colombia. Ministerio de la Protección Social República de Colombia

Ministerio de la Protección Social ACCIONES ADELANTADAS CON GRUPOS ÉTNICOS Reglamentación Ley 691 de 2001 1. Realización de reuniones de concertación con la mesa de salud indígena y la mesa permanente

Ministerio de la Protección Social ACCIONES ADELANTADAS CON GRUPOS ÉTNICOS Reglamentación Ley 691 de 2001 1. Realización de reuniones de concertación con la mesa de salud indígena y la mesa permanente

Gobierno del Estado de Puebla. Presupuesto Ciudadano

Gobierno del Estado de Puebla 2013 2013 En qué gasta el Gobierno tu dinero? Qué es el? A todos los poblanos nos interesa conocer qué hace el Gobierno con los recursos que pagamos a través de nuestros

Gobierno del Estado de Puebla 2013 2013 En qué gasta el Gobierno tu dinero? Qué es el? A todos los poblanos nos interesa conocer qué hace el Gobierno con los recursos que pagamos a través de nuestros

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS COMITE PRO MEJORAMIENTO Y DE AGUA POTABLE, ALDEA SAN LUIS PUERTA NEGRA, SAN JOSÉ PINULA, GUATEMALA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS

CONTRALORIA GENERAL DE CUENTAS COMITE PRO MEJORAMIENTO Y DE AGUA POTABLE, ALDEA SAN LUIS PUERTA NEGRA, SAN JOSÉ PINULA, GUATEMALA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS

PROGRAMA INGRESO LIBRE AL CUERPO DE GESTIÓN DE LA ADMINISTRACIÓN CIVIL DEL ESTADO. I - ORGANIZACIÓN DEL ESTADO Y DE LA ADMINISTRACIÓN PÚBLICA

PROGRAMA INGRESO LIBRE AL CUERPO DE GESTIÓN DE LA ADMINISTRACIÓN CIVIL DEL ESTADO. 6. Programa. I - ORGANIZACIÓN DEL ESTADO Y DE LA ADMINISTRACIÓN PÚBLICA 1.- La Constitución española de 1978: Estructura

PROGRAMA INGRESO LIBRE AL CUERPO DE GESTIÓN DE LA ADMINISTRACIÓN CIVIL DEL ESTADO. 6. Programa. I - ORGANIZACIÓN DEL ESTADO Y DE LA ADMINISTRACIÓN PÚBLICA 1.- La Constitución española de 1978: Estructura

Evaluación preliminar del SNIP de Paraguay y las innovaciones sugeridas para su modernización. Montevideo, 10 de junio de 2014

Evaluación preliminar del SNIP de Paraguay y las innovaciones sugeridas para su modernización Montevideo, 10 de junio de 2014 Paraguay es un país mediterráneo situado en el corazón del América del Sur,

Evaluación preliminar del SNIP de Paraguay y las innovaciones sugeridas para su modernización Montevideo, 10 de junio de 2014 Paraguay es un país mediterráneo situado en el corazón del América del Sur,

LIQUIDACIÓN PROYECTOS DE FONDOS ESPECIALES

CODIGO AP-FIN-PR-20 VERSIÓN 5 VIGENCIA 2016 Página 1 de 9 1. OBJETIVO: Establecer los excedentes de cada proyecto remunerado de fondos especiales para su distribución y transferencia con destino al financiamiento

CODIGO AP-FIN-PR-20 VERSIÓN 5 VIGENCIA 2016 Página 1 de 9 1. OBJETIVO: Establecer los excedentes de cada proyecto remunerado de fondos especiales para su distribución y transferencia con destino al financiamiento

1. OPERACIONES Y RESUMEN DE LAS PRINCIPALES POLITICAS CONTABLES

ORGANISMO NACIONAL DE ACREDITACION DE COLOMBIA NIT 900.190.680-7 NOTAS A LOS ESTADOS FINANCIEROS A DICIEMBRE 31 DE 2013-2012 CIFRAS EXPRESADAS EN PESOS COLOMBIANOS 1. OPERACIONES Y RESUMEN DE LAS PRINCIPALES

ORGANISMO NACIONAL DE ACREDITACION DE COLOMBIA NIT 900.190.680-7 NOTAS A LOS ESTADOS FINANCIEROS A DICIEMBRE 31 DE 2013-2012 CIFRAS EXPRESADAS EN PESOS COLOMBIANOS 1. OPERACIONES Y RESUMEN DE LAS PRINCIPALES

Proyecto Presupuesto General de la Nación 2014

Proyecto Presupuesto General de la Nación 2014 El proyecto de Ley de Presupuesto General de la Nación para la vigencia fiscal 2014, radicado el día de ayer en el Congreso de la Republica, asciende a $199.9

Proyecto Presupuesto General de la Nación 2014 El proyecto de Ley de Presupuesto General de la Nación para la vigencia fiscal 2014, radicado el día de ayer en el Congreso de la Republica, asciende a $199.9