Modelos de interacción con los contribuyentes a través de los servicios electrónicos. Experiencias y tendencias. Francisco J. Macías Valadez Treviño

|

|

|

- José Carlos Alcaraz de la Cruz

- hace 6 años

- Vistas:

Transcripción

1 Francisco J. Macías Valadez Treviño Miembro del Comité de Nominaciones de la Asociación Interamericana de Contabilidad (AIC) Modelos de interacción con los contribuyentes a través de los servicios electrónicos. Experiencias y tendencias Noviembre 18, 2015

2 Índice 1. Antecedentes 2. Libros 3. Factura Electrónica (CFDI) 4. Dictamen Fiscal 5. Recaudación 6. Contabilidad Electrónica 7. Buzón Tributario 8. La actualidad en Medios Electrónicos 9. Tendencias 10. Sugerencias y recomendaciones

3 1. Antecedentes A. El comercio electrónico y su difusión A partir del año 2004, la rápida difusión y el gran interés en el comercio electrónico, como parte de la globalización, han provocado el surgimiento de nuevos problemas, e incluso han agudizado algunos de los ya existentes. Entre otros, se plantean cuestiones que van, desde la validez legal de las transacciones y contratos sin papel, y sin firma autógrafa, hasta la necesidad de acuerdos internacionales que armonicen las legislaciones sobre comercio, el control de las transacciones internacionales, la protección de los derechos de propiedad intelectual, pasando por el fraude, y la falta de seguridad de las transacciones y medios de pago electrónicos.

4 B. Surgimiento de la informática El aumento del volumen y la complejidad de las actividades humanas, incluyendo las operativas y administrativas, han provocado el surgimiento de los soportes de evidencia, como son: la informática, dentro de la que se encuentra la microfilmación, los archivos magnéticos, la digitalización y otros que se están innovando e implementando, y que resultan más prácticos que los sistemas y procedimientos tradicionales. C. Regulación jurídica Es importante que el comercio electrónico tenga una regulación jurídica que abarque de forma precisa los elementos que intervienen en el registro y conservación de la información financiera, pretendiendo destacar la importancia que debe tener la cibernética con su moderna vinculación con el derecho fiscal o tributario.

5 2. Libros Editados por el IMCP

6 2. Libros Editados por el IMCP Presentado por: Jose María Zubiría Maqueo Jefe del SAT Alfredo Gutiérrez Ortiz Mena Jefe del SAT Aristóteles Núñez Sánchez Jefe del SAT

7

8 3. Factura Electrónica (CFDI) Emisores FUENTE: SAT

Comprobantes")

9 3. Factura Electrónica (CFDI) Comprobantes FUENTE: SAT

Comprobantes")

10 3. Factura Electrónica (CFDI) Comprobantes FUENTE: SAT

11 3. Factura Electrónica (CFDI) Deducciones: Timbrado: Todas Facturas Nómina

12 4. Dictamen Fiscal Quién pierde? SAT 150,000 empleados Empresario Pérdida de 12 ventajas Empleado PTU Infonavit Entrega de anexos

13 4. Dictamen Fiscal Contadores Públicos Registrados (CPR) que emitieron dictámenes Fuente: SAT *Cifras preliminares con corte agosto Año CPRs , , , , , ,308

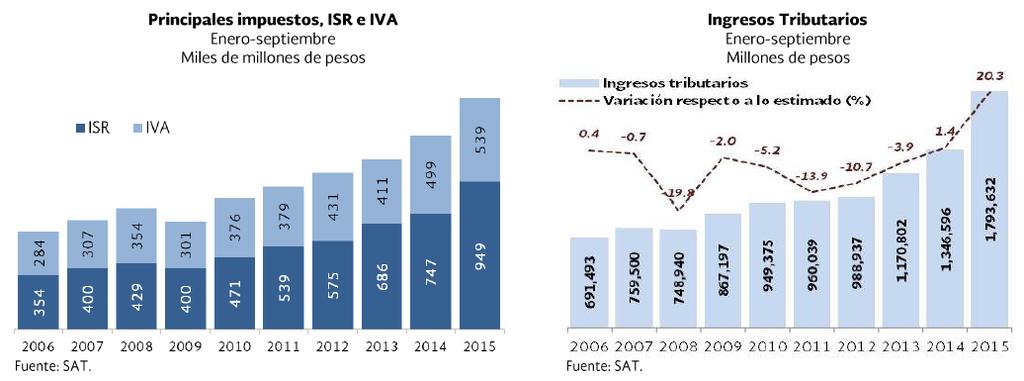

14 5. Recaudación Al mes de septiembre de 2015

15 5. Recaudación Fuente: El Economista 18/05/2015

16 5. Recaudación Importante recaudación secundaria de impuestos Deriva de una cercana vigilancia ejercida por el fisco

17 5. Recaudación

18 5. Recaudación

19 6. Contabilidad Electrónica Objetivo Tener mayor fiscalización Elevar la recaudación Dar cumplimiento fiscal Disminuir la evasión fiscal

20 6. Contabilidad Electrónica Al día de hoy

21 Sector financiero 6. Contabilidad Electrónica Gradualidad del envío Tipo de contribuyente Personas morales con ingresos acumulables mayores a 4 millones de pesos correspondientes al ejercicio 2013 Personas físicas con ingresos acumulables mayores a 4 millones de pesos correspondientes al ejercicio 2013 Personas morales con ingresos acumulables menores a 4 millones de pesos correspondientes al ejercicio 2013 Personas físicas con ingresos acumulables menores a 4 millones de pesos correspondientes al ejercicio 2013 Contribuyentes del sector primario (opción de presentación semestral) Contribuyentes inscritos en 2014, 2015 o 2016 Ejercicio de inicio Balanza y catálogos Pólizas y auxiliares Nota: solo 203 mil 807 contribuyentes obligados a iniciar el envío de información contable a partir de abril de 2015.

22 6. Contabilidad Electrónica RIF Los contribuyentes del RIF, arrendamiento y actividad profesional quedan relevados del envío de la contabilidad electrónica, siempre y cuando registren sus operaciones en el módulo de contabilidad de la herramienta electrónica Mis cuentas.

23 6. Contabilidad Electrónica Sanciones No llevar contabilidad. Llevar contabilidad en forma distinta a lo que señala el CFF o llevarla en lugares distintos del domicilio fiscal. No hacer los asientos correspondientes a las operaciones efectuadas. No conservar la contabilidad a disposición de las autoridades en el plazo que establezca el CFF. Artículo 84 del CFF

24 7. Buzón Tributario Concepto Es el medio por el cual la autoridad fiscal realiza las notificaciones electrónicas por documento digital de actos administrativos a través del Portal de Internet del SAT. Los contribuyentes presentarán promociones, solicitudes, avisos, darán cumplimiento a requerimientos de la autoridad, realizarán consultas sobre su situación fiscal y enviarán la contabilidad.

25 7. Buzón Tributario Ventajas La información de la contabilidad electrónica se deberá enviar por medio del Buzón Tributario, para lo cual es necesario contar con la Firma Electrónica del contribuyente. 1. Simplificación administrativa. 2. Fomenta el cumplimiento de obligaciones fiscales mediante el aprovechamiento de la tecnología. 3. En caso de fallas en la conexión de Internet, estado de indefensión para probar que la notificación fue realizada. 4. Reducción en costo y tiempo que implican las notificaciones presenciales.

26 7. Buzón Tributario Ventajas 5. El contribuyente deberá tener una dirección de correo electrónico a prueba de fallas y deberá revisar su correo todos los días. 6. Falta de recursos económicos de algunas empresas. 7. El contribuyente encontrará los CFDI emitidos y los recibidos (al final del año se tendrán los ingresos y gastos, con lo que se podrá pre-llenar el registro de declaración de anual). 8. Ahorro de papel. 9. Ahorro en la transportación de los notificadores. 10. No están previstos los procedimientos cuando existan fallas en la conexión de Internet del SAT.

27 Presentación de la contabilidad, datos, documentos o informes. Promociones. Requerimiento relacionado con solicitud de devolución. Notificaciones. Actos y resoluciones administrativos. Recurso de revocación. 7. Buzón Tributario Trámites

28 7. Buzón Tributario Sanción La modificación, destrucción o provocación de la pérdida de información del Buzón Tributario para obtener un beneficio propio o para terceras personas en perjuicio del fisco federal, o bien, el hecho de ingresar de manera no autorizada a dicho buzón, a fin de obtener información de terceros causa una sanción de 3 meses a 3 años de prisión.

29 8. La actualidad en los Medios Electrónicos Firma Electrónica Avanzada y/o Contraseña Comprobante Fiscal Digital por Internet (CFDI) Representación impresa Archivo XML Pago Referenciado. Obligaciones mensuales Declaraciones Informativas: DIOT DIM (10 anexos) Mensual Anual Declaraciones en línea para personas: Morales: Físicas: DEM DeclaraSAT Buzón Tributario - Contabilidad Electrónica. PaCs autorizados

30 9. Tendencias Control a través de los Medios Electrónicos. Auditorías con base a Grado de Riesgo. CFDI para ingresos y deducciones.

31 10. Sugerencias y Recomendaciones Actualización Conocer disposiciones a la fecha Planeación Dentro del Marco Jurídico, Aprovechando opciones Ahorro Diferimiento Tranquilidad Expectativas Crecimiento económico Impacto individualizado

32 ENHORABUENA!!!

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA Bargalló Cardoso y Asociados, S. C. REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA I n t r o d u c c i ó n: El viernes 4 de Julio se publicó en el Diario

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA Bargalló Cardoso y Asociados, S. C. REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA I n t r o d u c c i ó n: El viernes 4 de Julio se publicó en el Diario

Actualización y Novedades en Materia de Resolución Miscelánea Fiscal y Contabilidad Electrónica Horario: 9:00am-1:00pm y 3:00pm-7:00pm

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Sistema de Contabilidad Integral

Sistema de Contabilidad Integral Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa de forma segura y confiable. Cumple con todos los requerimientos de la Contabilidad

Sistema de Contabilidad Integral Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa de forma segura y confiable. Cumple con todos los requerimientos de la Contabilidad

CPC Leopoldo A. Núñez G.

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

Sistema de Contabilidad Integral

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

Nuevo proceso de fiscalización y Contabilidad electrónica. Septiembre 2014

Nuevo proceso de fiscalización y Contabilidad electrónica Septiembre 2014 Nuevo proceso de fiscalización Herramientas de interacción Buzón Tributario Servicio electrónico por medio del cual se efectuarán

Nuevo proceso de fiscalización y Contabilidad electrónica Septiembre 2014 Nuevo proceso de fiscalización Herramientas de interacción Buzón Tributario Servicio electrónico por medio del cual se efectuarán

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Bienvenidos. Aspel-COI 7.0

www.cade.com.mx Bienvenidos Aspel-COI 7.0 QUÉ, CÓMO Y CUÁNDO? DE LA CONTABILIDAD ELECTRÓNICA Agenda Antecedentes. Contabilidad electrónica con Aspel-COI 7.0. Antecedentes: Cambios Fiscales Art. 28 del

www.cade.com.mx Bienvenidos Aspel-COI 7.0 QUÉ, CÓMO Y CUÁNDO? DE LA CONTABILIDAD ELECTRÓNICA Agenda Antecedentes. Contabilidad electrónica con Aspel-COI 7.0. Antecedentes: Cambios Fiscales Art. 28 del

LA CONTABILIDAD EN MEDIOS ELECTRONICOS. EL RETO DE LOS CONTRIBUYENTES DE CUMPLIR SUS OBLIGACIONES EN MATERIA FISCAL.

LA CONTABILIDAD EN MEDIOS ELECTRONICOS. EL RETO DE LOS CONTRIBUYENTES DE CUMPLIR SUS OBLIGACIONES EN MATERIA FISCAL. CPC y LD Tomás Cisneros Medina. Sin duda alguna, el contribuyente ha enfrentado en la

LA CONTABILIDAD EN MEDIOS ELECTRONICOS. EL RETO DE LOS CONTRIBUYENTES DE CUMPLIR SUS OBLIGACIONES EN MATERIA FISCAL. CPC y LD Tomás Cisneros Medina. Sin duda alguna, el contribuyente ha enfrentado en la

Documentos Digitales: evolución

Documentos Digitales: evolución Noviembre 2016 Evolución de los servicios al contribuyente Generalidades Interacción a través del portal del SAT. Medio de interacción entre los contribuyentes y el SAT.

Documentos Digitales: evolución Noviembre 2016 Evolución de los servicios al contribuyente Generalidades Interacción a través del portal del SAT. Medio de interacción entre los contribuyentes y el SAT.

Tax Reporting & Strategy Contabilidad Electrónica Fiscal (CEF) 6 de agosto de 2014

6 de agosto de 2014") www.pwc.com Tax Reporting & Strategy Contabilidad Electrónica Fiscal (CEF) 6 de agosto de 2014 Un ambiente cambiante Modelo cambiante de las autoridades fiscales Las autoridades fiscales cada vez más comparten

www.pwc.com Tax Reporting & Strategy Contabilidad Electrónica Fiscal (CEF) 6 de agosto de 2014 Un ambiente cambiante Modelo cambiante de las autoridades fiscales Las autoridades fiscales cada vez más comparten

Foro Contabilidad Electrónica. Aspectos Legales: Plazos, Infracciones y sanciones

Foro Contabilidad Electrónica Aspectos Legales: Plazos, Infracciones y sanciones Colegio Neolaredense de Contadores Públicos, A.C. 11 de julio de 2014 Contabilidad electrónica CFF.- Artículo 28, fracciones:

Foro Contabilidad Electrónica Aspectos Legales: Plazos, Infracciones y sanciones Colegio Neolaredense de Contadores Públicos, A.C. 11 de julio de 2014 Contabilidad electrónica CFF.- Artículo 28, fracciones:

PREGUNTAS FRECUENTES CONTABILIDAD ELECTRÓNICA

CONTABILIDAD PREGUNTAS FRECUENTES CONTABILIDAD ELECTRÓNICA 0716 r 1.1 MBA 3 16 PREGUNTAS FRECUENTES 1. A partir de qué periodo se deberá entregar el catálogo de cuentas y balanza de comprobación? La información

CONTABILIDAD PREGUNTAS FRECUENTES CONTABILIDAD ELECTRÓNICA 0716 r 1.1 MBA 3 16 PREGUNTAS FRECUENTES 1. A partir de qué periodo se deberá entregar el catálogo de cuentas y balanza de comprobación? La información

Análisis de la Reforma Fiscal 2014 Código Fiscal de la Federación (CFF)

") www.pwc.com Análisis de la Reforma Fiscal 2014 Código Fiscal de la Federación (CFF) Agenda 1 2 3 4 Disposiciones generales Derechos y obligaciones de los contribuyentes Facultades de las autoridades fiscales

www.pwc.com Análisis de la Reforma Fiscal 2014 Código Fiscal de la Federación (CFF) Agenda 1 2 3 4 Disposiciones generales Derechos y obligaciones de los contribuyentes Facultades de las autoridades fiscales

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

Diplomado de Impuestos

Diplomado de Impuestos Call Center: (55) 6390 3055 WhatsApp: (55) 91 67 77 96 Teléfonos: (55) 5601 7371 Ext. 2 Diplomado de Impuestos Dirigido a: Contadores, jefes de impuestos, auxiliares y encargados

Diplomado de Impuestos Call Center: (55) 6390 3055 WhatsApp: (55) 91 67 77 96 Teléfonos: (55) 5601 7371 Ext. 2 Diplomado de Impuestos Dirigido a: Contadores, jefes de impuestos, auxiliares y encargados

Contabilidad electrónica? y Solución Fiscal para Grandes Empresas? Que es la contabilidad electrónica?

Contabilidad electrónica? y Solución Fiscal para Grandes Empresas? Que es la contabilidad electrónica? Derivado del control que las autoridades requieren para fiscalizar a las empresas y la imposibilidad

Contabilidad electrónica? y Solución Fiscal para Grandes Empresas? Que es la contabilidad electrónica? Derivado del control que las autoridades requieren para fiscalizar a las empresas y la imposibilidad

Temas. Antecedentes y conceptos. Esquemas de facturación electrónica. Servicio de Verificación de CFDI s SAT. Proceso de verificación tecnológica

Temas Antecedentes y conceptos Esquemas de facturación electrónica Servicio de Verificación de CFDI s SAT Proceso de verificación tecnológica Objetivo Identificar los aspectos principales del proceso de

Temas Antecedentes y conceptos Esquemas de facturación electrónica Servicio de Verificación de CFDI s SAT Proceso de verificación tecnológica Objetivo Identificar los aspectos principales del proceso de

MODERNIZACION DE LOS PROCESOS DE LA AGAFF

MODERNIZACION DE LOS PROCESOS DE LA AGAFF EXPOSITOR LIC. ALVARO E. CORDON ALVAREZ MATERIAL DEL SAT ACTUALIZADO POR ALVARO 1 CORDON ACTUALIDAD * PROGRAMACION * Deriva del análisis de las disposiciones fiscales

MODERNIZACION DE LOS PROCESOS DE LA AGAFF EXPOSITOR LIC. ALVARO E. CORDON ALVAREZ MATERIAL DEL SAT ACTUALIZADO POR ALVARO 1 CORDON ACTUALIDAD * PROGRAMACION * Deriva del análisis de las disposiciones fiscales

El uso de documentos electrónicos en la Administración Tributaria M É X I C O

El uso de documentos electrónicos en la Administración Tributaria M É X I C O Agosto 2014 Perfil General México 31 Estados y 1 Distrito Federal 112 Millones de habitantes en total 57 millones de Mujeres

El uso de documentos electrónicos en la Administración Tributaria M É X I C O Agosto 2014 Perfil General México 31 Estados y 1 Distrito Federal 112 Millones de habitantes en total 57 millones de Mujeres

Contabilidad electrónica Departamento Legal

Departamento Legal Elaborado por: Gloria Barrón De acuerdo a las últimas reformas al Código Fiscal de la Federación y a su reglamento, así como a la Resolución Miscelánea Fiscal para 2014, a partir de

Departamento Legal Elaborado por: Gloria Barrón De acuerdo a las últimas reformas al Código Fiscal de la Federación y a su reglamento, así como a la Resolución Miscelánea Fiscal para 2014, a partir de

36.- PROCEDIMIENTO PARA EL CUMPLIMIENTO DE OBLIGACIONES FISCALES

Hoja: 1 de 14 36.- PROCEDIMIENTO PARA EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Hoja: 2 de 14 1.1 Propósito 1.1 Enterar de manera correcta y oportuna al Servicio de Administración Tributaria el cumplimiento

Hoja: 1 de 14 36.- PROCEDIMIENTO PARA EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Hoja: 2 de 14 1.1 Propósito 1.1 Enterar de manera correcta y oportuna al Servicio de Administración Tributaria el cumplimiento

SEMINARIO DE ACTUALIZACIÓN FISCAL DE VANGUARDIA.

SEMINARIO DE ACTUALIZACIÓN FISCAL DE VANGUARDIA. TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 8,999.00 + IVA EN LÍNEA: 5,999.00 + IVA SESIÓN: 15:00 A 20:00 HRS DURACIÓN:

SEMINARIO DE ACTUALIZACIÓN FISCAL DE VANGUARDIA. TELÉFONO: 01-55 5264-2500 CORREO: contacto@cademconsultores.org PRESENCIAL: 8,999.00 + IVA EN LÍNEA: 5,999.00 + IVA SESIÓN: 15:00 A 20:00 HRS DURACIÓN:

BOLETÍN No. 58 FISCAL Y SEGURIDAD SOCIAL. Enero de 2017 CONTENIDO. Página 1 Contabilidad Electrónica.

BOLETÍN No. 58 FISCAL Y SEGURIDAD SOCIAL Enero de 2017 CONTENIDO Página 1 Contabilidad Electrónica. Página 2 Cancelación CFDI 2017. Estímulo para Personas Morales con ingresos hasta 5 millones. Página

BOLETÍN No. 58 FISCAL Y SEGURIDAD SOCIAL Enero de 2017 CONTENIDO Página 1 Contabilidad Electrónica. Página 2 Cancelación CFDI 2017. Estímulo para Personas Morales con ingresos hasta 5 millones. Página

Contabilidad electrónica Departamento Legal

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Facturación Electrónica

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para 2014, a partir del 1o.

CONTABILIDAD ELECTRONICA Y SU ENVIO A TRAVES DE LA PAGINA DEL SAT (E-PUB) Pérez Chávez Campero Fol De la reforma que sufrió el artículo 28 del Código Fiscal de la Federación para 2014, a partir del 1o.

CONTABILIDAD ELECTRÓNICA. Expositor: C.P. Alfonso Pérez Reguera M. de E. Julio 15, 2014

1 CONTABILIDAD ELECTRÓNICA Expositor: C.P. Alfonso Pérez Reguera M. de E. Julio 15, 2014 2 Temario 10. Antecedentes. 20. Reglas para el envío de la contabilidad al SAT. Regla I.2.8.6 Contabilidad en medios

1 CONTABILIDAD ELECTRÓNICA Expositor: C.P. Alfonso Pérez Reguera M. de E. Julio 15, 2014 2 Temario 10. Antecedentes. 20. Reglas para el envío de la contabilidad al SAT. Regla I.2.8.6 Contabilidad en medios

Reporte Especial 2015 LA IMPORTANCIA DE LA CONTABILIDAD ELECTRONICA

Reporte Especial 2015 LA IMPORTANCIA DE LA CONTABILIDAD ELECTRONICA LA IMPORTANCIA DE LA CONTABILIDAD ELECTRONICA La digitalización ha llevado un desarrollo donde las empresas, los profesionales independientes,

Reporte Especial 2015 LA IMPORTANCIA DE LA CONTABILIDAD ELECTRONICA LA IMPORTANCIA DE LA CONTABILIDAD ELECTRONICA La digitalización ha llevado un desarrollo donde las empresas, los profesionales independientes,

MESA REDONDA: INVESTIGACIÓN EN AUDITORÍA FINANCIERA Y FISCAL

MESA REDONDA: INVESTIGACIÓN EN AUDITORÍA FINANCIERA Y FISCAL AUDITORÍA FISCAL: PERSPECTIVAS PARA MÉXICO Sergio Iván Ramírez Cacho Universidad de Colima MESA REDONDA: INVESTIGACIÓN EN AUDITORÍA FINANCIERA

MESA REDONDA: INVESTIGACIÓN EN AUDITORÍA FINANCIERA Y FISCAL AUDITORÍA FISCAL: PERSPECTIVAS PARA MÉXICO Sergio Iván Ramírez Cacho Universidad de Colima MESA REDONDA: INVESTIGACIÓN EN AUDITORÍA FINANCIERA

4.2 Comercio electrónico 4.3 Derecho Informático 5. Comercio electrónico en el derecho mexicano 5.1 Introducción 5.2 Código Civil 5.3 Código de Comerc

Presentaciones Lic. Osvaldo Santín Quiroz (SAT) Dr. Juan Alberto Adam Siade (ANFECA) Magistrado Dr. Manuel L. Hallivis Pelayo (TFJFA) Lic. Carlos Slim Domit (Grupo Carso) C.P.C. José Luis García Ramírez

Presentaciones Lic. Osvaldo Santín Quiroz (SAT) Dr. Juan Alberto Adam Siade (ANFECA) Magistrado Dr. Manuel L. Hallivis Pelayo (TFJFA) Lic. Carlos Slim Domit (Grupo Carso) C.P.C. José Luis García Ramírez

Bienvenidos! Sesión Ordinaria. El Nuevo Reglamento del Código Fiscal de la Federación y el Comercio Exterior. Eduardo Reyes Díaz

Bienvenidos! Sesión Ordinaria El Nuevo Reglamento del Código Fiscal de la Federación y el Comercio Exterior 10 de Julio de 2014 Eduardo Reyes Díaz Leal @erdl7 El Nuevo Reglamento del Código Fiscal de la

Bienvenidos! Sesión Ordinaria El Nuevo Reglamento del Código Fiscal de la Federación y el Comercio Exterior 10 de Julio de 2014 Eduardo Reyes Díaz Leal @erdl7 El Nuevo Reglamento del Código Fiscal de la

Propuesta. Reforma Hacendaria. Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Septiembre/Octubre 2013

Propuesta Reforma Hacendaria 2014 Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Septiembre/Octubre 2013 1 Circular Resumen Paquete Propuesto de Reformas Fiscales 2014 Anexos: Anexo 1. Razones y sinrazones

Propuesta Reforma Hacendaria 2014 Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Septiembre/Octubre 2013 1 Circular Resumen Paquete Propuesto de Reformas Fiscales 2014 Anexos: Anexo 1. Razones y sinrazones

Contabilidad Electrónica

La guía completa sobre Contabilidad Electrónica 2016 Un ebook gratuito de Ekomercio Electrónico 1 Soluciones que Generan Valor 1 Qué es? Cómo se envía? y su Obligatoriedad pág. 4-2 Contabilidad Electrónica

La guía completa sobre Contabilidad Electrónica 2016 Un ebook gratuito de Ekomercio Electrónico 1 Soluciones que Generan Valor 1 Qué es? Cómo se envía? y su Obligatoriedad pág. 4-2 Contabilidad Electrónica

Firma Electrónica Avanzada. XV Conferencia Nacional de Mejora Regulatoria

Firma Electrónica Avanzada XV Conferencia Nacional de Mejora Regulatoria Mayo 13 2005 Antecedentes Marco jurídico Firma Electrónica Avanzada (Tu Firm@) Art. 17 en CFF DOF Enero 5, 2004 Regla 2.22.1 a la

Firma Electrónica Avanzada XV Conferencia Nacional de Mejora Regulatoria Mayo 13 2005 Antecedentes Marco jurídico Firma Electrónica Avanzada (Tu Firm@) Art. 17 en CFF DOF Enero 5, 2004 Regla 2.22.1 a la

Esquema de Facturación Facturación electrónica y en papel

Esquema de Facturación 2011 Facturación electrónica y en papel Septiembre de 2010 Contenido 1. Antecedentes. 2. Reformas y transición. 3. Facturación en papel. 4. Facturación electrónica. Objetivo Identificar

Esquema de Facturación 2011 Facturación electrónica y en papel Septiembre de 2010 Contenido 1. Antecedentes. 2. Reformas y transición. 3. Facturación en papel. 4. Facturación electrónica. Objetivo Identificar

MEDIDAS PREVENTIVAS PARA EVITAR UNA REVISIÓN FISCAL EN 2018

Mojica y Compañía, S.C. Consultores y Auditores Febrero 1, 2018 Circular No. 03 / 2018 A nuestros clientes MEDIDAS PREVENTIVAS PARA EVITAR UNA REVISIÓN FISCAL EN 2018 En días recientes el SAT ha externado

Mojica y Compañía, S.C. Consultores y Auditores Febrero 1, 2018 Circular No. 03 / 2018 A nuestros clientes MEDIDAS PREVENTIVAS PARA EVITAR UNA REVISIÓN FISCAL EN 2018 En días recientes el SAT ha externado

Consideraciones fiscales en torno a facturar electrónicamente

Consideraciones fiscales en torno a facturar electrónicamente C.P.C. Raúl Tagle Cázares Ernst & Young raul.tagle@mx.ey.com www.ey.com/mx 25 de Febrero 2010 1 Agenda Esquemas vigentes de comprobación fiscal

Consideraciones fiscales en torno a facturar electrónicamente C.P.C. Raúl Tagle Cázares Ernst & Young raul.tagle@mx.ey.com www.ey.com/mx 25 de Febrero 2010 1 Agenda Esquemas vigentes de comprobación fiscal

BOLETÍN No. 55 FISCAL Y SEGURIDAD SOCIAL. Octubre de 2016 CONTENIDO

BOLETÍN No. 55 FISCAL Y SEGURIDAD SOCIAL Octubre de 2016 CONTENIDO Página 1 Complemento del CFDI recibo de nómina. Guía para llenar el complemento de nómina. Los principales cambios del CFDI de Nómina

BOLETÍN No. 55 FISCAL Y SEGURIDAD SOCIAL Octubre de 2016 CONTENIDO Página 1 Complemento del CFDI recibo de nómina. Guía para llenar el complemento de nómina. Los principales cambios del CFDI de Nómina

Las tecnologías de la información, las telecomunicaciones y el control fiscal M É X I C O

Las tecnologías de la información, las telecomunicaciones y el control fiscal M É X I C O Agosto 2014 Fuentes de información (RFC) En el SAT se estudian las conductas de evasión identificadas en núcleos

Las tecnologías de la información, las telecomunicaciones y el control fiscal M É X I C O Agosto 2014 Fuentes de información (RFC) En el SAT se estudian las conductas de evasión identificadas en núcleos

SERVICIOS DE SALUD DE SONORA

SERVICIOS DE SALUD DE SONORA Sistema Integral de Recursos Financieros Marzo - CAP Sistema Financiero Los Servicios de Salud de Sonora para el ejercicio 2015 debe cumplir con la Ley General de Contabilidad

SERVICIOS DE SALUD DE SONORA Sistema Integral de Recursos Financieros Marzo - CAP Sistema Financiero Los Servicios de Salud de Sonora para el ejercicio 2015 debe cumplir con la Ley General de Contabilidad

Contabilidad Electrónica Sistema de Contabilidad SCA. SCA.mx Sistemas de Computación Accesibles Enero 2015

Contabilidad Electrónica Sistema de Contabilidad SCA 1 Plan de la presentación Marco Legal Detalle de la información Cambios en el Sistema Demostración 2 Marco Legal 3 Qué es Contabilidad Electrónica?

Contabilidad Electrónica Sistema de Contabilidad SCA 1 Plan de la presentación Marco Legal Detalle de la información Cambios en el Sistema Demostración 2 Marco Legal 3 Qué es Contabilidad Electrónica?

Servicios Electrónicos derivados de la Reforma Hacendaria en la Administración Tributaria. Enero 2014

Servicios Electrónicos derivados de la Reforma Hacendaria en la Administración Tributaria Enero 2014 OBJETIVOS DE LA REFORMA HACENDARIA EN LA ADMINISTRACIÓN TRIBUTARIA Fomentar el cumplimiento voluntario

Servicios Electrónicos derivados de la Reforma Hacendaria en la Administración Tributaria Enero 2014 OBJETIVOS DE LA REFORMA HACENDARIA EN LA ADMINISTRACIÓN TRIBUTARIA Fomentar el cumplimiento voluntario

LE DAN LA MAS CORDIAL BIENVENIDA A SU SEMINARIO DE IMPUESTOS ENERO-MAYO DE 2016

A través de su: LE DAN LA MAS CORDIAL BIENVENIDA A SU SEMINARIO DE IMPUESTOS ENERO-MAYO DE 2016 EXPOSITOR: CONTADOR PUBLICO CERTIFICADO JOSÉ FRANCISCO RUIZ MORENO ANÁLISIS A LA PRIMERA RESOLUCIÓN DE MODIFICACIONES

A través de su: LE DAN LA MAS CORDIAL BIENVENIDA A SU SEMINARIO DE IMPUESTOS ENERO-MAYO DE 2016 EXPOSITOR: CONTADOR PUBLICO CERTIFICADO JOSÉ FRANCISCO RUIZ MORENO ANÁLISIS A LA PRIMERA RESOLUCIÓN DE MODIFICACIONES

RESOLUCIÓN MISCELÁNEA FISCAL 2014

RESOLUCIÓN MISCELÁNEA FISCAL 2014 Libro Primero Regla Concepto Observaciones I.2.1.1 Acuerdo amplio de intercambio de información I.2.1.2 Opción para que las personas físicas consideren como domicilio

RESOLUCIÓN MISCELÁNEA FISCAL 2014 Libro Primero Regla Concepto Observaciones I.2.1.1 Acuerdo amplio de intercambio de información I.2.1.2 Opción para que las personas físicas consideren como domicilio

Manual para. Generar los XML s de Contabilidad electrónica VERSIÓN Tel

Manual para Generar los XML s de Contabilidad electrónica VERSIÓN 1.1 Tel. 01 800 63 22 887 ÍNDICE Introducción...3 1.1 -Catálogo de Cuentas...6 1.2 -Pólizas...10 1.3 -Balanza de Comprobación...14 1.4-

Manual para Generar los XML s de Contabilidad electrónica VERSIÓN 1.1 Tel. 01 800 63 22 887 ÍNDICE Introducción...3 1.1 -Catálogo de Cuentas...6 1.2 -Pólizas...10 1.3 -Balanza de Comprobación...14 1.4-

Declaraciones informativas que deben presentar por las operaciones realizadas en 2008

Declaraciones informativas que deben presentar por las operaciones realizadas en 2008 Personas morales con fines no lucrativos Declaraciones Temas de Comercio informativas Exterior2009 www.sat.gob.mx www.gobiernofederal.gob.mx

Declaraciones informativas que deben presentar por las operaciones realizadas en 2008 Personas morales con fines no lucrativos Declaraciones Temas de Comercio informativas Exterior2009 www.sat.gob.mx www.gobiernofederal.gob.mx

Febrero 14, 2014 ALMUINA, S.C. Página 1

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Contabilidad electrónica Requisitos de deducción de comprobantes en el extranjero Como consultar el expediente integral del contribuyente

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Contabilidad electrónica Requisitos de deducción de comprobantes en el extranjero Como consultar el expediente integral del contribuyente

Reglas para entregar por internet la contabilidad al SAT

Reglas para entregar por internet la contabilidad al SAT Mediante comunicado de prensa 092/2014, el pasado 1 de Julio, el SAT informó que ha sido publicado en el portal de internet, el proyecto de la segunda

Reglas para entregar por internet la contabilidad al SAT Mediante comunicado de prensa 092/2014, el pasado 1 de Julio, el SAT informó que ha sido publicado en el portal de internet, el proyecto de la segunda

I. Servicio de Administración Tributaria

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

PROGRAMA OPERATIVO ANUAL (POA)

") PROGRAMA OPERATIVO (POA) F4 Formato No. 2015 DEPENDENCIA SECRETARIA DE ADMINISTRACION Y FINANZAS UNIDAD RESPON DIRECCION GENERAL DE INGRESOS Eje Rector 1 Función 4 Politica 1.08 Subfunción 1 Objetivo 8

PROGRAMA OPERATIVO (POA) F4 Formato No. 2015 DEPENDENCIA SECRETARIA DE ADMINISTRACION Y FINANZAS UNIDAD RESPON DIRECCION GENERAL DE INGRESOS Eje Rector 1 Función 4 Politica 1.08 Subfunción 1 Objetivo 8

BOLETIN FISCAL MARZO 2010

BOLETIN FISCAL MARZO 2010 DEPARTAMENTO FISCAL www.prv-mex.com CONTENIDO 1. DECLARACIONES ANUALES DE PERSONAS MORALES 1. Declaraciones Anuales de Personas Morales 2009. 2. Obligación de presentar la declaración

BOLETIN FISCAL MARZO 2010 DEPARTAMENTO FISCAL www.prv-mex.com CONTENIDO 1. DECLARACIONES ANUALES DE PERSONAS MORALES 1. Declaraciones Anuales de Personas Morales 2009. 2. Obligación de presentar la declaración

TODO LO VIGENTE SOBRE CONTABILIDAD DIGITAL L.C. EMMANUEL GUERRERO ROMERO

TODO LO VIGENTE SOBRE CONTABILIDAD DIGITAL L.C. EMMANUEL GUERRERO ROMERO CONTABILIDAD ELECTRÓNICA Art. 28 CFF 2014 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad,

TODO LO VIGENTE SOBRE CONTABILIDAD DIGITAL L.C. EMMANUEL GUERRERO ROMERO CONTABILIDAD ELECTRÓNICA Art. 28 CFF 2014 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad,

Tenemos la solución perfecta para ti

Tenemos la solución perfecta para ti Plataforma Digital EnLinea Nomilinea es parte de la Plataforma Digital EnLinea La Plataforma Digital EnLinea son soluciones 100% en internet pensadas para que generes,

Tenemos la solución perfecta para ti Plataforma Digital EnLinea Nomilinea es parte de la Plataforma Digital EnLinea La Plataforma Digital EnLinea son soluciones 100% en internet pensadas para que generes,

CONTABILIDAD. Febrero 2016

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

USO DE LA FIEL EMITIDA POR EL SAT

USO DE LA FIEL EMITIDA POR EL SAT PARA DICTÁMENES ANTE EL IMSS C.P.C. y M.I. Óscar de J. Castellanos V. Integrante de la CROSS del IMCP DIRECTORIO C.P.C. Francisco Macías Valadez Treviño PRESIDENTE C.P.C.

USO DE LA FIEL EMITIDA POR EL SAT PARA DICTÁMENES ANTE EL IMSS C.P.C. y M.I. Óscar de J. Castellanos V. Integrante de la CROSS del IMCP DIRECTORIO C.P.C. Francisco Macías Valadez Treviño PRESIDENTE C.P.C.

A&CEM Contabilidad electrónica 23-abr-15

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

REFORMAS FISCALES PERSONAS FISICAS M.C. Eduardo Aguilar Cueto BUAP. Facultad de Contaduría Pública

REFORMAS FISCALES PERSONAS FISICAS 2016 M.C. Eduardo Aguilar Cueto BUAP ASPECTOS GENERALES TITULO IV FONDOS DE INVERSION Se cambian las referencias en Ley de sociedades de inversión a fondos de inversión

REFORMAS FISCALES PERSONAS FISICAS 2016 M.C. Eduardo Aguilar Cueto BUAP ASPECTOS GENERALES TITULO IV FONDOS DE INVERSION Se cambian las referencias en Ley de sociedades de inversión a fondos de inversión

Despacho Alva y Cía. S.C.

ACTUALIZACIÓN DE LA FACTURA ELECTRÓNICA (VERSIÓN 3.3) Durante 2016 se inició un proceso de modernización de la factura que ha sido acompañado de un intenso, abierto y cercano diálogo con empresarios, contadores

ACTUALIZACIÓN DE LA FACTURA ELECTRÓNICA (VERSIÓN 3.3) Durante 2016 se inició un proceso de modernización de la factura que ha sido acompañado de un intenso, abierto y cercano diálogo con empresarios, contadores

CONTABILIDAD. Febrero 2016

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

Necesidades de un Emprendedor

Necesidades de un Emprendedor SAS y RIF Cómo ser formal? Tienes 2 opciones: *SAS Sociedad por Acciones Simplificada. Persona moral (constituida con una o más personas físicas) Realicen actividades empresariales

Necesidades de un Emprendedor SAS y RIF Cómo ser formal? Tienes 2 opciones: *SAS Sociedad por Acciones Simplificada. Persona moral (constituida con una o más personas físicas) Realicen actividades empresariales

Diseñado para contadores, fiscalistas, auditores, administradores y directores de todo perfil de empresas

CONTPAQi Contabilidad es el sistema contable integrador favorito de los Contadores que facilita el proceso de la información contable, financiera y fiscal de tu empresa, así como la recepción de tus comprobantes

CONTPAQi Contabilidad es el sistema contable integrador favorito de los Contadores que facilita el proceso de la información contable, financiera y fiscal de tu empresa, así como la recepción de tus comprobantes

CAMBIOS CFF 2012 EN FACTURA ELECTRÓNICA

CAMBIOS CFF 2012 EN FACTURA ELECTRÓNICA Como era de esperarse, los cambios continúan dentro de la comprobación fiscal digital, en 2011, se pusieron en marcha algunos cambios en los cuales los contribuyentes

CAMBIOS CFF 2012 EN FACTURA ELECTRÓNICA Como era de esperarse, los cambios continúan dentro de la comprobación fiscal digital, en 2011, se pusieron en marcha algunos cambios en los cuales los contribuyentes

Ejemplo del llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de casa habitación amueblada

Ejemplo del llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de casa habitación amueblada 1 Si eres un contribuyente que tienes ingresos por arrendamiento de casa habitación

Ejemplo del llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de casa habitación amueblada 1 Si eres un contribuyente que tienes ingresos por arrendamiento de casa habitación

Emite recibos electrónicos con Aspel-NOI 7.0

Emite recibos electrónicos con Aspel-NOI 7.0 Aspel-NOI 7.0 se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI) de los recibos de nómina, para dar cumplimiento a la reforma

Emite recibos electrónicos con Aspel-NOI 7.0 Aspel-NOI 7.0 se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI) de los recibos de nómina, para dar cumplimiento a la reforma

Emite recibos electrónicos con Aspel-NOI 8.0

Emite recibos electrónicos con Aspel-NOI 8.0 Aspel-NOI 8.0 se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI) de los recibos de nómina, para dar cumplimiento a la reforma

Emite recibos electrónicos con Aspel-NOI 8.0 Aspel-NOI 8.0 se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI) de los recibos de nómina, para dar cumplimiento a la reforma

MÓDULO PARA GENERAR XML S CONTABLES

MÓDULO PARA GENERAR XML S CONTABLES Manual de Compra rápido seguro confiable CÓMO LO COMPRO? A) SI YA ERES CLIENTE DE FOLIOS DIGITALES, Y TIENES UN PAQUETE DE CFDI ACTIVO Si tienes un Distribuidor Autorizado,

MÓDULO PARA GENERAR XML S CONTABLES Manual de Compra rápido seguro confiable CÓMO LO COMPRO? A) SI YA ERES CLIENTE DE FOLIOS DIGITALES, Y TIENES UN PAQUETE DE CFDI ACTIVO Si tienes un Distribuidor Autorizado,

Retos del Contador en la Era Digital ECOSISTEMA FISCALIZADOR OPORTUNIDADES PARA LA INNOVACIÓN

Retos del Contador en la Era Digital ECOSISTEMA FISCALIZADOR OPORTUNIDADES PARA LA INNOVACIÓN Lo que estamos experimentando no es una época de cambios, es un cambio de época Carlos Slim Helú El papel del

Retos del Contador en la Era Digital ECOSISTEMA FISCALIZADOR OPORTUNIDADES PARA LA INNOVACIÓN Lo que estamos experimentando no es una época de cambios, es un cambio de época Carlos Slim Helú El papel del

INSTITUTO NACIONAL PARA LA EDUCACIÓN DE LOS ADULTOS CUADRO GENERAL DE CLASIFICACIÓN ARCHIVÍSTICA Sección: Legislación

1C 1C.10 Instrumentos jurídicos consensuales 1C.10.1 Convenios 1C.10.2 Contratos 1C.10.3 Bases de colaboración 1C.10.4 Acuerdos Sección: Legislación 2C 2C.1 Sección: Asuntos jurídicos Disposiciones en

1C 1C.10 Instrumentos jurídicos consensuales 1C.10.1 Convenios 1C.10.2 Contratos 1C.10.3 Bases de colaboración 1C.10.4 Acuerdos Sección: Legislación 2C 2C.1 Sección: Asuntos jurídicos Disposiciones en

TIEMPO DE INFORMATIVAS

TIEMPO DE INFORMATIVAS Como cada año, durante el mes de Febrero se deben presentar ante las autoridades fiscales las declaraciones informativas correspondientes al ejercicio anterior. Una de las inquietudes

TIEMPO DE INFORMATIVAS Como cada año, durante el mes de Febrero se deben presentar ante las autoridades fiscales las declaraciones informativas correspondientes al ejercicio anterior. Una de las inquietudes

Resolución Miscelánea Fiscal 2011

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MORELOS FACULTAD DE CONTADURIA, ADMINISTRACIÓN E INFORMÁTICA PLAN DE ESTUDIOS 2004-PE: CONTADOR PÚBLICO

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MORELOS FACULTAD DE CONTADURIA, ADMINISTRACIÓN E INFORMÁTICA PLAN DE ESTUDIOS 2004-PE: CONTADOR PÚBLICO ASIGNATURA: GESTIÓN CONTABLE, ADMINISTRATIVA Y FISCAL Objetivo

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MORELOS FACULTAD DE CONTADURIA, ADMINISTRACIÓN E INFORMÁTICA PLAN DE ESTUDIOS 2004-PE: CONTADOR PÚBLICO ASIGNATURA: GESTIÓN CONTABLE, ADMINISTRATIVA Y FISCAL Objetivo

El siguiente nivel es tuyo. Tu siguiente paso es prepararte. Diplomado en Proceso Contable e Impuestos

El siguiente nivel es tuyo Tu siguiente paso es prepararte. Diplomado en Proceso Contable e Impuestos V I R T U A L Objetivo Capacitar a profesionistas que se desempeñan o tienen relación con la administración

El siguiente nivel es tuyo Tu siguiente paso es prepararte. Diplomado en Proceso Contable e Impuestos V I R T U A L Objetivo Capacitar a profesionistas que se desempeñan o tienen relación con la administración

Contabilidad financiera Base para la contabilidad Electrónica. C.P.C. M.F. y M.I.D. Carmen Karina Tapia Iturriaga Investigador

Contabilidad financiera Base para la contabilidad Electrónica C.P.C. M.F. y M.I.D. Carmen Karina Tapia Iturriaga Investigador Contabilidad electrónica Obligación fiscal 2 3 CFF 2014 13 de diciembre de

Contabilidad financiera Base para la contabilidad Electrónica C.P.C. M.F. y M.I.D. Carmen Karina Tapia Iturriaga Investigador Contabilidad electrónica Obligación fiscal 2 3 CFF 2014 13 de diciembre de

BOLETÍN INFORMATIVO MAYO

BOLETÍN INFORMATIVO MAYO 2016-1 9 de mayo de 2016. SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2016 El 6 de mayo del presente, fue publicada en el Diario Oficial de la Federación la

BOLETÍN INFORMATIVO MAYO 2016-1 9 de mayo de 2016. SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2016 El 6 de mayo del presente, fue publicada en el Diario Oficial de la Federación la

BALANZA DE COMPROBACIÓN DIGITAL PARA CIERRE DEL EJERCICIO 2017 DE FÍSICAS Y MORALES L.C. EMMANUEL GUERRERO ROMERO

BALANZA DE COMPROBACIÓN DIGITAL PARA CIERRE DEL EJERCICIO 2017 DE FÍSICAS Y MORALES L.C. EMMANUEL GUERRERO ROMERO CONTABILIDAD ELECTRÓNICA Art. 28 CFF Las personas que de acuerdo con las disposiciones

BALANZA DE COMPROBACIÓN DIGITAL PARA CIERRE DEL EJERCICIO 2017 DE FÍSICAS Y MORALES L.C. EMMANUEL GUERRERO ROMERO CONTABILIDAD ELECTRÓNICA Art. 28 CFF Las personas que de acuerdo con las disposiciones

TECNOLOGÍA PARA EL FUTURO

TECNOLOGÍA PARA EL FUTURO Contabilidad Electrónica una Realidad en México Agenda 1 Contabilidad Electrónica Solución 2 3 Por qué ADOP-TEC? Contabilidad Electrónica Orígenes y Evolución 2004 Impresión en

TECNOLOGÍA PARA EL FUTURO Contabilidad Electrónica una Realidad en México Agenda 1 Contabilidad Electrónica Solución 2 3 Por qué ADOP-TEC? Contabilidad Electrónica Orígenes y Evolución 2004 Impresión en

CONDONACIÓN DE MULTAS, ARTÍCULO 74

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

Contabilidad Electrónica

Contabilidad Electrónica La contabilidad electrónica se refiere a la obligación de llevar los registros y asientos contables a través de medios electrónicos e ingresar de forma mensual su información contable

Contabilidad Electrónica La contabilidad electrónica se refiere a la obligación de llevar los registros y asientos contables a través de medios electrónicos e ingresar de forma mensual su información contable

Fiscalización Electrónica

Fiscalización Electrónica OCTUBRE, 2016 Fiscalización Electrónica Buzón Tributario: es un servicio que permite la comunicación entre el SAT y los contribuyentes, quienes pueden realizar trámites, presentar

Fiscalización Electrónica OCTUBRE, 2016 Fiscalización Electrónica Buzón Tributario: es un servicio que permite la comunicación entre el SAT y los contribuyentes, quienes pueden realizar trámites, presentar

Preguntas Frecuentes PORTAL PCRDD

Preguntas Frecuentes PORTAL PCRDD CONTENIDO PCRDD 2 Portal del PCRDD 6 CONTPAQi Contabilidad 8 1 PCRDD QUÉ ES UN PROVEEDOR DE CERTIFICACIÓN DE RECEPCIÓN DE DOCUMENTOS DIGITALES(PCRDD) O PROVEEDOR DE RECEPCIÓN?

Preguntas Frecuentes PORTAL PCRDD CONTENIDO PCRDD 2 Portal del PCRDD 6 CONTPAQi Contabilidad 8 1 PCRDD QUÉ ES UN PROVEEDOR DE CERTIFICACIÓN DE RECEPCIÓN DE DOCUMENTOS DIGITALES(PCRDD) O PROVEEDOR DE RECEPCIÓN?

CFDI DE NOMINAS RESOLUCION MISCELANEA FISCAL. L.C. Telésforo Avila García 2016 EXPEDICION Y ENTREGA Expositor y Autor:

CFDI DE NOMINAS 2016 RESOLUCION MISCELANEA FISCAL 2016 telesforo.avila@laboral.com.mx 1 REQUISITOS: Cumplir con el complemento que el SAT publique en su página de Internet. Ingresar a: http://www.sat.gob.mx/informacion_fiscal/fa

CFDI DE NOMINAS 2016 RESOLUCION MISCELANEA FISCAL 2016 telesforo.avila@laboral.com.mx 1 REQUISITOS: Cumplir con el complemento que el SAT publique en su página de Internet. Ingresar a: http://www.sat.gob.mx/informacion_fiscal/fa

MidSolutions Software. Propuesta Facturación Electrónica CFDI

MidSolutions Software Propuesta Facturación Electrónica CFDI 12 de diciembre de 2015 Índice 1. Introducción... 3 2. Descripción de la solución... 4 2.1. Configuración... 4 2.2. Catálogo de Clientes...

MidSolutions Software Propuesta Facturación Electrónica CFDI 12 de diciembre de 2015 Índice 1. Introducción... 3 2. Descripción de la solución... 4 2.1. Configuración... 4 2.2. Catálogo de Clientes...

Type a quote here. Johnny Appleseed

Type a quote here. Johnny Appleseed Qué puede hacer Fac Review por tí y porqué? 1. Entorno recaudatorio - SAT 2. Estrategia integral de recaudación 3. Contribuyentes preparados? 4. Estrategia integral

Type a quote here. Johnny Appleseed Qué puede hacer Fac Review por tí y porqué? 1. Entorno recaudatorio - SAT 2. Estrategia integral de recaudación 3. Contribuyentes preparados? 4. Estrategia integral

Ciclo Del Contribuyente

Ciclo Del Contribuyente 2010 ÍNDICE Objetivo de la presentación Qué es el SAT? Programa Nacional de Cultura Contributiva Empresa en Términos Fiscales Ciclo del Contribuyente Actividades empresariales Inscripción

Ciclo Del Contribuyente 2010 ÍNDICE Objetivo de la presentación Qué es el SAT? Programa Nacional de Cultura Contributiva Empresa en Términos Fiscales Ciclo del Contribuyente Actividades empresariales Inscripción

*Nombre oficial del trámite o servicio. Nombre de la modalidad (si existe) No aplica. Fundamento Jurídico que da origen al trámite:

No aplica. Fundamento Jurídico que da origen al trámite:") Anexo Solicitud de registro, actualización, modificación y/o cancelación de la información de los s en el Catálogo Nacional de Trámites y Servicios Sección Campo Homoclave SEPOMEX-00-014 Datos Generales

Anexo Solicitud de registro, actualización, modificación y/o cancelación de la información de los s en el Catálogo Nacional de Trámites y Servicios Sección Campo Homoclave SEPOMEX-00-014 Datos Generales

Diplomado de Impuestos

Diplomado de Impuestos Diplomado de Impuestos Duración: 100 horas Precio: $ 18,500 + IVA Dirigido a: Contadores, jefes de impuestos, auxiliares y encargados de cumplir las obligaciones fiscales de las

Diplomado de Impuestos Diplomado de Impuestos Duración: 100 horas Precio: $ 18,500 + IVA Dirigido a: Contadores, jefes de impuestos, auxiliares y encargados de cumplir las obligaciones fiscales de las

Contabilidad Electrónica. Agosto 2014

Agosto 2014 Índice Marco legal Definiciones generales Balanzas de comprobación y catálogo de cuentas Pólizas y auxiliares Plazos Beneficios Canales de asistencia Marco Legal Artículo 28 del CFF establece

Agosto 2014 Índice Marco legal Definiciones generales Balanzas de comprobación y catálogo de cuentas Pólizas y auxiliares Plazos Beneficios Canales de asistencia Marco Legal Artículo 28 del CFF establece

Boletín Fiscal 2 Contabilidad Electrónica

Boletín Fiscal 2 Contabilidad Electrónica Cumplimiento de la contabilidad electrónica Antecedentes Dentro de la exposición de motivos en la iniciativa de reforma fiscal de la Cámara de Diputados publicado

Boletín Fiscal 2 Contabilidad Electrónica Cumplimiento de la contabilidad electrónica Antecedentes Dentro de la exposición de motivos en la iniciativa de reforma fiscal de la Cámara de Diputados publicado

SAT / En julio, las primeras declaraciones de los contribuyentes del Régimen de Incorporación Fiscal

SAT / En julio, las primeras declaraciones de los contribuyentes del Régimen de Incorporación Fiscal La Secretaría de Hacienda y Crédito Público, a través del Servicio de Administración Tributaria (SAT),

SAT / En julio, las primeras declaraciones de los contribuyentes del Régimen de Incorporación Fiscal La Secretaría de Hacienda y Crédito Público, a través del Servicio de Administración Tributaria (SAT),

QUÉ ES EL PORTAL SRI Y YO EN LÍNEA?

SRI Y YO EN LÍNEA QUÉ ES EL PORTAL SRI Y YO EN LÍNEA? Es Es una una aplicación web web dirigida a micro, micro, pequeños y medianos negocios de de personas naturales no no obligadas a llevar llevar contabilidad

SRI Y YO EN LÍNEA QUÉ ES EL PORTAL SRI Y YO EN LÍNEA? Es Es una una aplicación web web dirigida a micro, micro, pequeños y medianos negocios de de personas naturales no no obligadas a llevar llevar contabilidad

CATÁLOGO DE DISPOSICIÓN DOCUMENTAL

1 2 MARCO NORMATIVO 1.1 LEYES 1.2 REGLAMENTOS 1.3 GUÍAS 1.4 MANUALES 1.5 LINEAMIENTOS 1.6 CIRCULARES 1.7 PROCEDIMIENTOS PLANEACIÓN, PROGRAMACIÓN, ORGANIZACIÓN, SEGUIMIENTO Y EVALUACIÓN 2.1 PROGRAMA OPERATIVO

1 2 MARCO NORMATIVO 1.1 LEYES 1.2 REGLAMENTOS 1.3 GUÍAS 1.4 MANUALES 1.5 LINEAMIENTOS 1.6 CIRCULARES 1.7 PROCEDIMIENTOS PLANEACIÓN, PROGRAMACIÓN, ORGANIZACIÓN, SEGUIMIENTO Y EVALUACIÓN 2.1 PROGRAMA OPERATIVO

Generación de CFDI con Aspel-SAE 5.0 y Aspel-Sellado CFDI

Generación de CFDI con Aspel-SAE 5.0 y Aspel-Sellado CFDI Para generar CFDI con Aspel-SAE 5.0 y el servicio de Aspel-Sellado CFDI, se deben realizar los pasos siguientes: 1. Tramitar y obtener el Certificado

Generación de CFDI con Aspel-SAE 5.0 y Aspel-Sellado CFDI Para generar CFDI con Aspel-SAE 5.0 y el servicio de Aspel-Sellado CFDI, se deben realizar los pasos siguientes: 1. Tramitar y obtener el Certificado

A&CEM Contraprestaciones en efectivo superiores a $100,000 para PF y PM 16-jul-16

A&CEM Contraprestaciones en efectivo superiores a $100,000 para PF y PM 16-jul-16 Planteamiento del caso. - Esta ficha técnica es aplicable a: o Personas morales del régimen general de Ley, Título II de

A&CEM Contraprestaciones en efectivo superiores a $100,000 para PF y PM 16-jul-16 Planteamiento del caso. - Esta ficha técnica es aplicable a: o Personas morales del régimen general de Ley, Título II de

INSCRIPCIÓN. Copia de la cédula del Registro Federal de Causantes y Formulario de Registro R-1.

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

FUNDAMENTO LEGAL. Validaciones Adicionales. en el esquema (XSD) inclusión de

inclusión de") FUNDAMENTO LEGAL inclusión de Validaciones Adicionales en el esquema (XSD) Resolución Miscelánea Fiscal para vigente: Regla 2.7.5.6. Infracciones que cometen los proveedores de certificación de CFDI al

FUNDAMENTO LEGAL inclusión de Validaciones Adicionales en el esquema (XSD) Resolución Miscelánea Fiscal para vigente: Regla 2.7.5.6. Infracciones que cometen los proveedores de certificación de CFDI al

Emitiendo Comprobantes Fiscales Digitales por Internet (CFDI) con Aspel-SAE 6.0 en Suscripción (Timbrado incluido)

con Aspel-SAE 6.0 en Suscripción (Timbrado incluido)") Emitiendo Comprobantes Fiscales Digitales por Internet (CFDI) con Aspel-SAE 6.0 en Suscripción (Timbrado incluido) Para generar CFDI con Aspel-SAE 6.0 en la modalidad de Suscripción, la cual incluye Timbrado

Emitiendo Comprobantes Fiscales Digitales por Internet (CFDI) con Aspel-SAE 6.0 en Suscripción (Timbrado incluido) Para generar CFDI con Aspel-SAE 6.0 en la modalidad de Suscripción, la cual incluye Timbrado

Miércoles 16 de julio de 2014

ÍNDICE - Estadísticas del SAT al mes de junio de 2014 C.P.C. Luis González Ortega Presidente del IMCP - La importancia de la Colegiación y de la Certificación Profesional Dr. Eduardo Ávalos Lira Vicepresidente

ÍNDICE - Estadísticas del SAT al mes de junio de 2014 C.P.C. Luis González Ortega Presidente del IMCP - La importancia de la Colegiación y de la Certificación Profesional Dr. Eduardo Ávalos Lira Vicepresidente

Sistema de Contabilidad Integral

Sistema de Contabilidad Integral Nuevo Aspel-COI 5.6 Características de Aspel-COI 5.6 Características Aspel-COI Catálogo de cuentas. Catálogo de activos fijos. Catálogo de pólizas. Multimoneda. Consultas

Sistema de Contabilidad Integral Nuevo Aspel-COI 5.6 Características de Aspel-COI 5.6 Características Aspel-COI Catálogo de cuentas. Catálogo de activos fijos. Catálogo de pólizas. Multimoneda. Consultas

Dirección General de Tributación

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación