Usos y consumos del pago por visión digital en España Carmelo Garitaonandia, Emilio Fernández Peña, José Oleaga

|

|

|

- María Victoria María Teresa Torregrosa Ponce

- hace 8 años

- Vistas:

Transcripción

1 Usos y consumos del pago por visión digital en España Carmelo Garitaonandia, Emilio Fernández Peña, José Oleaga La televisión digital ha sido la introductora del pago por visión en España a partir de 1997 de la mano de las plataformas por satélite. Este artículo, basado en un trabajo de 206 encuestas personales a consumidores de tv digital por satélite en cinco ciudades españolas (Madrid, Barcelona, Sevilla, Valladolid y Bilbao) se ha centrado en las variables más trascendentales que determinan el consumo del pago por visión. Ocupan un lugar destacado en este análisis las relaciones entre el uso de nuevas tecnologías (ordenadores e Internet) y el consumo de pago por visión. CONSUMPTION AND USES OF DIGITAL PAY-PER-VIEW IN SPAIN. Digital television was responsible for the introduction in Spain of pay per view TV via satellite platforms in This article, based on the results of a survey taken of 206 satellite digital TV viewers in five different Spanish cities (Madrid, Barcelona, Sevilla, Valladolid, and Bilbao) focuses on the most important factors which affect the viewing of pay per view programs. The relationship between using computers and the Internet and the viewing of pay-per-view TV is given special emphasis in this analysis. La televisión multicanal en España ha cambiado seriamente los hábitos de consumo En 1999, el pago por visión proporcionó el 14 por ciento de ingresos de la televisión digital Más de la mitad de los abonados contrata servicios de pago por visión El gasto en pago por visión se correlaciona con el tiempo de consumo televisivo Un alto porcentaje de mujeres ve fútbol en pago por visión Dos de cada tres abonados contratan el servicio pago por visión

2 La frecuencia media viene a ser de algo más de una compra por semana La visión de películas es en pago por visión un fenómeno familiar El uso de NT y el consumo televisivo, las variables más significativas El pago por visión llega a España El advenimiento de la televisión multicanal y de pago en España ha permitido el paso de un sistema televisivo con cinco canales nacionales terrestres, más uno o dos canales autonómicos en algunas Comunidades Autónomas (Moragas & Garitaonandia, 1999), a otro sistema con más de 50 canales temáticos y generalistas que forman el paquete básico, las opciones y los canales premium, así como diferentes canales digitales dedicados al pago por visión. Este panorama multicanal ha introducido cambios importantes en los hábitos de consumo de la televisión. El pago por visión constituye el nombre genérico de dos formas diferentes de desarrollo tecnológico para la distribución de películas y eventos. Por un lado, está el Near Video on Demand (NVOD), que es la simulación de una demanda a la carta, cada treinta minutos, al introducir 6-8 canales comprimidos digitalmente en el ancho de banda de un traspondedor (NCTA: 1995, 65-7). Este es el sistema que se ha generalizado gracias a la introducción de la tecnología digital en la difusión por satélites DBS, y también ha sido introducido por los operadores de cable ONO, Euskaltel y Madritel a partir de 1999, así como la plataforma digital terrestre Quiero. España, junto con Gran Bretaña, Suecia y más recientemente Francia, es uno de los pocos países europeos que han desarrollado la televisión digital terrestre (Kleinsteuber, 1998). Por otro lado, el Video on Demand (VOD), que se ha explotado sólo marginalmente en Europa y del que existen numerosas experiencias piloto (Screen Digest, 2000:373), permite al usuario el acceso a un ordenador en el que esté almacenada una gran biblioteca de productos audiovisuales (películas, series, sit-com,...) que se pueden pedir de forma individual y en tiempo real. Este sistema permite las mismas funciones que un magnetoscopio: parar la imagen, rebobinar o adelantar la cinta. El pago por visión ha alcanzado mayor dinamismo en el nuevo entorno digital con la compra de los productos mediante el mando a distancia (impulse ppv). Pero, evidentemente, el desarrollo de una nueva oferta en el mercado audiovisual no depende sólo de las capacidades tecnológicas disponibles, sino que en ella intervienen sobre todo las estrategias de comercialización de ese nuevo producto (Flichy, 1999, 34). Sin duda el pago por visión aumenta las posibilidades de elección del telespectador dentro del catálogo de productos que se le ofrecen y completa la acción de desmembramiento del modelo tradicional de televisión ya iniciado con la televisión de pago (Richieri, 1994). Otros autores (Clark, 1998) ven en la mayor satisfacción del televidente la principal baza para el triunfo del pago por visión. Con la generalización de los sistemas de VOD para todos los programas televisivos, el usuario podría crear su propia programación compuesta por los diferentes programas que compra de forma individualizada. El pago por visión en la economía de la televisión A principios de 1999 existían 16 servicios de pago por visión en toda Europa, que dedicaban 160 canales a este servicio (Screen Digest, 1999A). A pesar de la existencia en España de una televisión multicanal de pago distribuida por cientos de operadores de cable alegales desde los años ochenta (la ley de las Telecomunicaciones por cable se aprobó en diciembre de 1995), son las plataformas digitales las que introducen el pago por visión en España. Canal Satélite Digital inicia en marzo de 1997 el primer servicio de pago por visión en España al que dedica en un principio 9 canales. En septiembre comienza a emitir Vía Digital que estrena sus servicios de pago por programa en noviembre. Por su parte los operadores de cable introducen el pago por visión más tarde: el operador Ono en 1998 y la Agrupación de Operadores de Cable (AOC) a

3 mediados del año La plataforma digital terrestre Quiero inicia el pago por visión en el verano del 2000, con una campaña publicitaria centrada en la transmisión de partidos de la Liga española de fútbol al precio de 1 euro. En el momento de la realización de nuestro trabajo de campo, en septiembre de 1999, de hogares españoles contaban con servicios de pago por visión, casi todos ellos abonados a la televisión multicanal por satélite, de los cuales el 76,8 por ciento eran abonados a Canal Satélite Digital y el 33,2 por ciento a Vía Digital. Resulta difícil precisar el número de abonados a servicios de televisión por cable que contaban con pago por visión, aunque es posible que en esa fecha no superaran los hogares en todo el país. En el verano de 2001, sin embargo, esta cifra se ha expandido hasta los más dos millones y medio de usuarios. A principios de 1999, el gasto en películas adquiridas en España a través del pago por visión suponía el 9,8 por ciento del total europeo y se situaba en el tercer lugar del continente detrás del Reino Unido (48,1 por ciento) y de Francia (30,5 por ciento) (Screen Digest, 1999A:11). En cualquier caso, en estas cifras de pago por visión no se contabilizaba la compra de partidos de fútbol que constituye una de las piedras angulares de los ingresos por pago por visión en España junto a la ficción. En 2000 el 44,45 por ciento de los ingresos de pago por visión por los diferentes sistemas de difusión multicanal en España correspondían al fútbol y el 54,44 por ciento a películas (CMT, 2001: 163). Los ingresos por las películas en pago por visión complementan los obtenidos por las productoras cinematográficas con el alquiler de copias en vídeo doméstico; aunque todavía los ingresos en pago por visión distan mucho de aquellos obtenidos por la venta y/o alquiler de películas. Mientras los norteamericanos gastan millones de dólares en el alquiler de películas sólo pagan 600 millones en pago por visión (Screen Digest, 1999B). En el caso español no se espera que los gastos de pago por visión igualen a los de alquiler de vídeo al menos hasta el 2008 (Screen Digest, 1999A). El inicio de la ventana (window) de exhibición de una película en España es de 180 días después de su salida en vídeo (en EEUU no suele sobrepasar los 30 días), lo que todavía dificulta el despegue del pago por visión como una fuente de ingresos destacada (Screen Digest, 1999A). En 1999, el pago por visión ha proporcionado el 14 por ciento de los ingresos totales de las plataformas españolas de televisión digital, frente al 77 por ciento obtenido del paquete básico, de las opciones (tiers) y de los canales premium. El 9 por ciento restante lo han obtenido de la cuota de suscripción y del alquiler de decodificadores (CMT, 2000:142). En el caso del fútbol, un producto de vital importancia como fuente de ingresos y como medio de captación de nuevos clientes, las dos plataformas de televisión por satélite llegaron a un acuerdo con la Gestora de Medios Audiovisuales, empresa que dispone de los derechos de la Liga de española de fútbol, para compartir los derechos de emisión de los partidos de la Liga, un acuerdo que después fue extendido a los operadores de cable y más tarde a Quiero TV. Por su parte, Vía Digital dispone en exclusiva de los derechos de emisión de los partidos de la Champions League. Metodología de la investigación Los resultados que aparecen en este trabajo forman parte de un estudio más amplio sobre los cambios en los modos de consumo de la televisión multicanal. De julio a septiembre de 1999 una empresa contratada para tal efecto realizó las encuestas individuales a personas de ambos sexos, mayores de 14 años y que recibiesen en su hogar canales de televisión distribuidos por un operador digital de cable, o de satélite. Se realizaron 305 encuestas, repartidas del siguiente modo: 102 abonados a un operador de cable, 102 a abonados a Canal Satélite Digital y 101 a abonados a Vía Digital. Posteriormente, en el momento de procesamiento de los datos, fueron introducidos unos coeficientes de ponderación proporcionales al número de abonados con los que contaba cada una de las empresas (Canal Satélite Digital: 4,24; Vía Digital: 2,12 y cable: 1,0). Para los resultados de este estudio no se han tenido en cuenta las respuestas de los abonados a la televisión por cable porque en esas fechas no contaban con pago por visión. De esta manera, los resultados de pago por visión se basan exclusivamente en 206 encuestas. Las encuestas personales fueron realizadas en seis ciudades españolas (Madrid, Barcelona, Valladolid, Oviedo, Sevilla y Bilbao) mediante un procedimiento de muestreo aleatorio estratificado por afijación simple. Con estas características el error muestral máximo es del +/- 6,8 por ciento y el nivel de confianza del 95 por ciento (cuando p=q=0,5).

4 Análisis de resultados El pago por visión es un servicio contratado por algo más de la mitad de las personas que tienen acceso a servicios multicanal digital (52,5 por ciento). Básicamente, tienden a contratar significativamente más este servicio las personas con edades entre 30 y 45 años (61,8 por ciento) y hombres (56,3 por ciento). La contratación de este servicio está asociada significativamente con el tiempo de consumo de televisión. Así, contratan más pago por visión las personas que ven más 4 de horas diarias los días festivos (61,9 por ciento) y las que declaran que, con la oferta digital, ven algo más o mucho más tiempo la televisión (contratan pago por visión el 68,4 por ciento y el 64,9 por ciento, respectivamente). Además, las personas que tienen como programas favoritos las Series, el Fútbol y los Debates o Tertulias, contratan más el pago por visión que las demás (62,9 por ciento, 85 por ciento y 100 por ciento, respectivamente). Los usuarios que contratan pago por visión ven significativamente más tiempo la televisión a lo largo de toda la semana (218 minutos diarios) que quienes no contratan pago por visión (195 minutos diarios), pero esta diferencia no se da en los días laborales sino en los días festivos (tabla 1). El tiempo de consumo medio de todo tipo de televisión en España para el año 1999 fue, según Sofres, de 213 minutos. Ver gráfico/tabla (01) La forma de contratar el pago por visión más frecuente es por teléfono (el 44,7 por ciento de las personas que usan el servicio así lo hace) aunque también es muy empleado el mando a distancia (40,5 por ciento). A pesar de que todos los hogares españoles cuentan con contratación de pago por visión en el mando, los abonados prefieren un método más tradicional (el teléfono) para la contratación del servicio. Quizá se experimenta todavía en algunos casos una suerte de desconfianza en los medios digitales de interacción o todavía algunas set-box no tienen la conexión de retorno vía teléfono (porque no se ha instalado). Usan más el teléfono para contratar pago por visión las personas menores de 46 años (en torno al 50 por ciento), las mujeres (46 por ciento), las personas residentes en Bilbao y Barcelona (70 por ciento y 52 por ciento, respectivamente), de estatus alto (58 por ciento) y que no tienen ni ordenador ni consola de videojuegos en casa (casi 53 por ciento en ambos casos). Por el contrario, utilizan más el mando para la contratación del pago por visión las personas de 46 años y más (56 por ciento), los hombres (44 por ciento) de estatus medio (50 por ciento), con ordenador en casa (44 por ciento) y/o videoconsola (50 por ciento). Parece que, en este caso, las personas mayores son más permeables al cambio tecnológico de lo que en muchos casos se podría pensar. En cuanto al gasto mensual en el pago del pago por visión, la cantidad media es de pesetas por persona aunque no todos los encuestados gastan del mismo modo. Así, se gasta menos en los hogares donde el cabeza de familia tiene entre 46 y 55 años (2.368 pts.) que en los que tiene más o menos años (en torno a las pts.). Gastan también significativamente más los residentes en Barcelona y Oviedo (en torno a las pts.) que los sevillanos (aproximadamente pts.), madrileños (unas pts.) o bilbainos (sobre las pts.). Emplean más dinero en pago por visión de su presupuesto familiar quienes no tienen ordenador en casa (4.090 pts. de gasto mensual frente a las pts. de quienes sí lo tienen), quienes no tienen conexión a Internet en casa (3.500 pts. frente a pts., aproximadamente) y aquellos abonados que han usado correo electrónico la última semana (3.300 pts. frente a pts., aproximadamente). También existen diferencias significativas de gasto en función del tiempo de de consumo televisivo (tabla 2). Las personas que ven a lo largo de toda la semana más de 4 horas diarias de televisión gastan más (4.242 pts.) que quienes sólo ven entre 2 y 4 horas diarias (3.030 pts.) y éstas, a su vez, gastan más que quienes ven menos de 2 horas diarias (1.948 pts.). Ver gráfico/tabla (02) En conjunto, la mayoría cree que gasta parecido a lo que tenía previsto, pero un 35 por ciento declara que gasta más o mucho más de lo que tenía previsto antes de contratar la oferta multicanal. No llega a un 13 por ciento las personas que declaran gastar menos de lo que habían previsto con anterioridad El fútbol en el pago por visión

y las que declaran que, con la oferta digital, ven algo más o mucho más tiempo la")

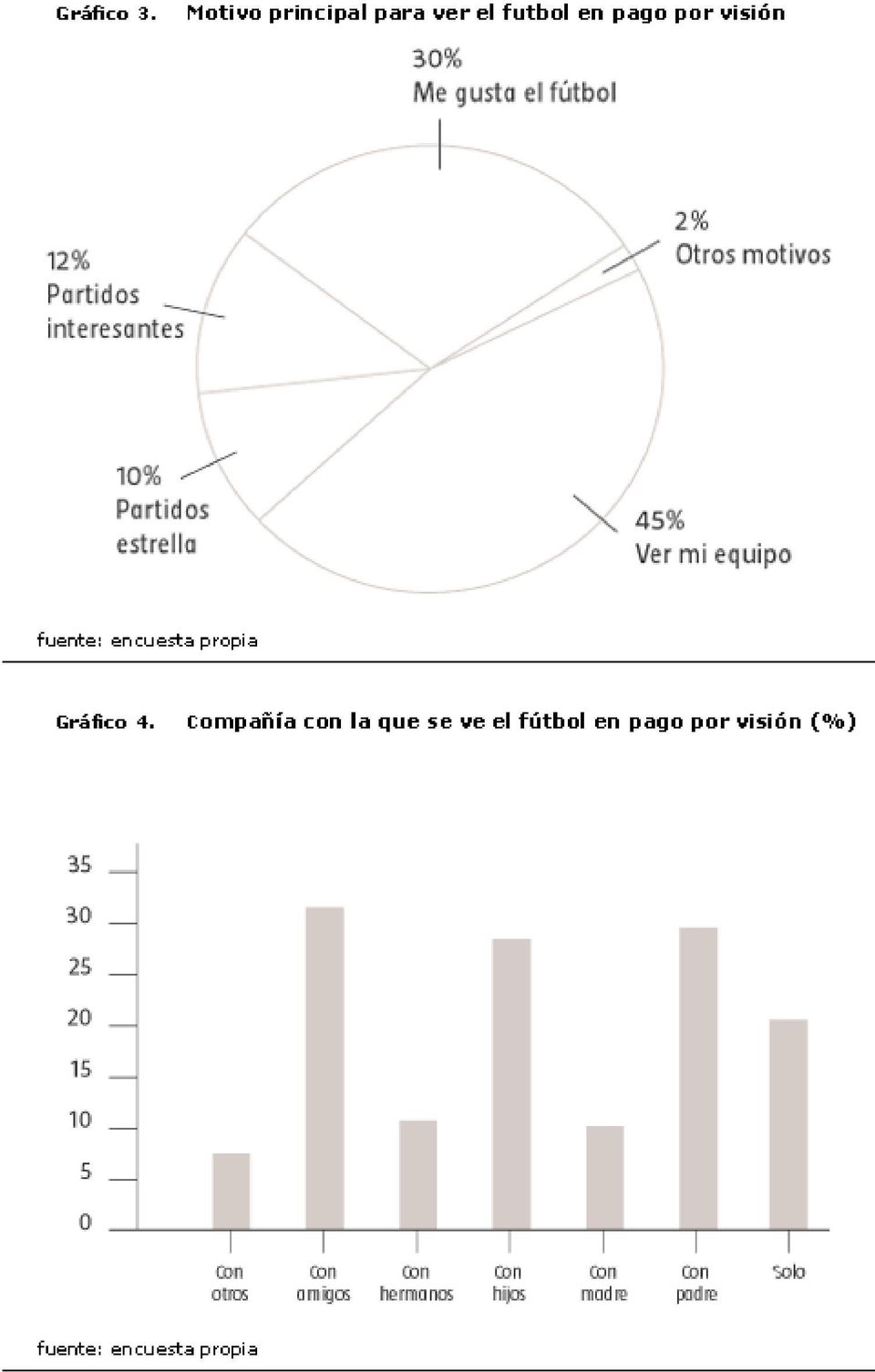

5 El fútbol es visto por el 76,4 por ciento de los abonados que usan el pago por visión. Destaca el alto porcentaje (71,2 por ciento) de mujeres que ven partidos en pago por visión, frente al 80,6 por ciento de los hombres. Estos datos rompen con una idea bastante generalizada en la sociedad española de que este deporte interesa casi exclusivamente a los hombres. Quienes significativamente ven más fútbol en pago por visión son las personas que ven la televisión los días festivos más de 4 horas diarias (81,8 por ciento) y, como es natural, las que tienen el fútbol como programa favorito (94,8 por ciento). Ver al equipo favorito es la razón más importante (gráfico 1) para la compra de partidos en pago por visión (45 por ciento), aunque también destacan las personas cuya razón principal es que les gusta este deporte en general (30,4 por ciento). Ver gráfico/tabla (03) El 46,9 por ciento de los abonados a Canal Satélite Digital y Vía Digital contrata al menos un partido por semana en la modalidad de pago por visión. La compañía más frecuente para ver el fútbol son los amigos (31,5 por ciento), seguido del padre, lo que indica una tendencia a una audiencia social de este espectáculo, lejos de la individualización de los consumos que se pronostican en el nuevo entorno digital (gráfico 2). Quizá esta audiencia colectiva tiene su base, por una parte, en que la televisión digital alcanza sólo al 10 por ciento de los hogares españoles y, por otra, en la naturaleza misma del fútbol, en la que el disfrute en sociedad supone una de las razones de su éxito como deporte de masas. Ver gráfico/tabla (04) La extensión universal del mando (Garitaonandía, Fernández, Olega:2000), sin duda, contribuye a que un 47,5 por ciento compre los partidos pocos minutos antes de su comienzo. Sin embargo, se mantiene un alto grado de contratación anticipada (37,5 por ciento). Por otra parte, un 15 por ciento declara que contrata anticipadamente o en el momento dependiendo de las circunstancias. Existe también un comportamiento diferencial cuando comparamos a personas con un alto nivel de equipamiento electrónico en el hogar y con alto nivel de uso, con personas con un bajo nivel de equipamiento y un bajo uso. Así, las personas que tienen en casa ordenador, consola de videojuegos, conexión a Internet, que han usado Internet y correo electrónico durante la última semana suelen hacer la contratación al momento, mientras que quienes no tienen ni usan esas tecnologías, hacen la contratación con antelación. Según nuestro trabajo, aquellas personas que ven más tiempo la televisión a lo largo de la semana son más planificadores, tienden más a hacer la contratación de fútbol con antelación o dependiendo de otras circunstancias. Por el contrario, aquellos suscriptores que pasan menos tiempo viendo la tv, son más impulsivos, tienden más a hacer la contratación en el momento. Las películas en el pago por visión Dos de cada tres abonados a plataformas digitales contratan el servicio de pago por visión para ver películas (69,9 por ciento) siendo una minoría las personas que no contratan este tipo de producto (30,1 por ciento). El interés por las películas en pago por visión se va incrementando con la edad, de forma bastante regular (tabla 3). Entre los menores de 30 años un 61,3 por ciento ve películas, entre la franja de edad que va de los 30 a los 45 años el interés es del 71,6 por ciento y en los mayores de esta edad alcanza el 80 por ciento. Por otra parte, las mujeres (79 por ciento) muestran más interés por las películas que los hombres (63 por ciento). Ver gráfico/tabla (05) Ven más películas las personas que tienen un alto nivel de equipamiento electrónico (disponen de ordenador en casa y teléfono móvil, usan Internet y el correo electrónico) que aquellas que no lo tienen (ni, por tanto, tampoco usan esas tecnologías). La principal motivación para ver películas en pago por visión es la baja calidad de los filmes de otros canales, con un 21,9 por ciento de los casos, aunque no existe una preeminencia clara entre esta razón y otras (gráfico 3). Ver gráfico/tabla (06) Por edades, destacan los menores de 30 años en la categorización del ppv como un nuevo medio

y, como es natural, las que tienen el")

6 para ver aquellas películas que se perdieron en el cine, un 38,8 por ciento elige esta opción frente al 9 por ciento de la franja de edad entre 30 y 45 años y el 14,8 por ciento de los mayores de esa edad. Por otro lado, a medida que aumenta la edad se valora más la ausencia de cortes publicitarios (9, 19,1 y 20,4 por ciento, respectivamente, para los tres grupos de edad descritos). La razón de ver películas en pago por visión por su calidad se incrementa con la edad (0, 18 y 31,5 por ciento, respectivamente, para los tres grupos de edad). También hay diferencias significativas por razones de sexo. Así, mientras que las mujeres dicen ver películas en pago por visión porque se la perdieron en el cine (32,3 por ciento), porque dan malas películas en otros canales (28,3 por ciento) y por no ir al videoclub (17,2 por ciento), los hombres lo hacen porque las películas son de calidad (21,7 por ciento), porque no tienen publicidad (20 por ciento) y porque dan malas películas en otros canales (16,5 por ciento). La frecuencia de contratación más habitual del cine en pago por visión es de una vez a la semana (25,7 por ciento) aunque el resto de opciones están muy repartidas. Existe tan sólo un 8,9 por ciento de contratantes no habituales, es decir, personas que compran menos de una película al mes. Un 91,1 por ciento de las personas que contrata pago por visión ve habitualmente películas con este servicio (gráfico 4). De hecho, la frecuencia media del total del colectivo viene a ser de algo más de una compra por semana (1,2,3 veces por semana). Ver gráfico/tabla (07) Analizando la frecuencia de compra de películas por edad y por estatus, no hemos observado que haya diferencias significativas. Sin embargo, sí hay algunas diferencias en función del sexo. Los hombres contratan con una frecuencia ligeramente superior a las mujeres: entre una y dos veces a la semana (1,39 vezs) frente a una sola vez (1,05 vez). La madre es el miembro de la familia preferido para ver las películas (39,4 por ciento) (gráfico 4). Este dato coincide con el hecho de que sean las mujeres quienes prefieren este tipo de contenidos. Le sigue el padre, con un 27,2 por ciento, y los hijos con un 26,8 por ciento de los casos. Destaca que sólo el 15,4 por ciento de las personas encuestadas ve las películas sin compañía. Este dato refuerza la hipótesis de que la visión de películas es en pago por visión es un fenómeno familiar por excelencia. Ver gráfico/tabla (08) El 56,1 por ciento de las personas que ven películas en pago por visión las contrata en el momento de inicio, y sólo un 22,9 por ciento lo hace con antelación. El 21 por ciento restante responde que dependiendo de las situaciones contrata en el momento o anticipadamente. En la contratación del fútbol el comportamiento premeditado es más frecuente (37,5 por ciento), mientras que en las películas la contratación es más improvisada. Los eventos y las películas para adultos en el pago por visión El número de personas que contratan eventos (toros, boxeo, conciertos, etc.) en pago por visión es una minoría (8,2 por ciento) de los que se abonan a las plataformas digitales. Los hombres contratan más los eventos (11,5 por ciento) que las mujeres (2,9 por ciento). Las personas que tienen ordenador en casa y usan Internet contratan menos esta modalidad de producto que quienes no lo tienen: el 2,7 por ciento de los que poseen ordenador compran eventos frente al 26,4 por ciento de los que no tienen ordenador; y el 1,2 por ciento de quienes usan Internet contratan los eventos frente al 10,7 por ciento de los que no usan Internet. El tiempo de ver la televisión el fin de semana también está asociado a contratar eventos. Así, a medida que ven más la televisión el fin de semana, más probable es que contraten algún evento. Entre los que ven más de 4 horas diarias los sábados y los domingos, el 13,1 por ciento contrata eventos, mientras que entre quienes ven menos de 2 horas no hay nadie que los contrate. En cuanto a las películas para adultos en pago por visión, sólo el 4,8 por ciento de las personas encuestadas declara que contrata este tipo de programas. Las personas que significativamente declaran contratar más este servicio son las que tienen menos de 30 años (10,3 por ciento), que ven la televisión más de 4 horas diarias los días laborales (10,9 por ciento) y/o personas que ven la televisión más de 4 horas diarias los días festivos (10,4 por ciento). Conclusiones

7 La entrada de la televisión digital en España a partir del año 1997 ha permitido el desarrollo del pago por visión a través de los operadores de satélite sobre todo, pero en los últimos tiempos también a través de la televisión por cable y de la digital terrestre. Los ingresos por pago por visión para los operadores de satélite ascendieron al 14 por ciento del total de sus ingresos en Más de la mitad de las personas que tienen contratado un paquete digital compra algún producto de pago por visión. Estas personas que usan el pago por visión consumen 218 minutos diarios de televisión, 5 minutos más que los que tienen sólo la televisión generalista en su casa y 23 minutos más que los que tienen televisión digital, pero no contratan pago por visión. La forma más frecuente de contratar el pago por visión es por teléfono (44,7 por ciento), aunque el uso del mando a distancia está también muy generalizado (40,5 por ciento). De cara a la mejora de los ingresos en este concepto los operadores deberían promover la compra directa a través del mando. El gasto medio por hogar asciende a pesetas, pero más de un tercio de los hogares dice que gasta más o mucho más de lo previsto. Entre otras variables es significativa la diferencia de gasto en función del uso de nuevas tecnologías y del tiempo de consumo televisivo. Quienes tienen ordenador en casa, disponen de conexión a Internet y han usado correo electrónico la última semana gastan menos en ppv que los que no utilizan estas tecnologías. Por el contrario, los que más ven la televisión durante la semana son los que más gastan en pago por visión. El 76,4 por ciento de los abonados que contratan pago por visión lo hacen para ver partidos de fútbol, comprando los partidos pocos minutos antes de su comienzo con el mando a distancia, sobre todo los de su equipo favorito (45 por ciento). Contratan los partidos con una frecuencia de al menos una vez por semana y lo ven en general con los amigos (31,5 por ciento) o el padre/marido, catapultando al fútbol en pago por visión como un acontecimiento social. Aproximadamente dos de cada tres abonados que usan el pago por visión lo hacen para ver películas (69,9 por ciento). Las personas con mejor equipamiento electrónico y las que usan las nuevas tecnologías (Internet) contratan más este servicio. Por otra parte, el interés por las películas en ppv se incrementa con la edad y se valora la ausencia de cortes publicitarios, aunque la motivación principal para elegir películas en ppv suele ser el que en los demás canales las películas son malas (21,9 por ciento). La contratación más habitual es de una vez a la semana y se realiza en el momento (56,1 por ciento). Sólo una minoría del 8.9 por ciento no son contratantes habituales (menos de una película al mes). El visionado de películas es un acto familiar (el fútbol es más social) y se realiza en compañía de la madre/esposa (39,4 por ciento). La contratación de eventos y películas para adultos es minoritaria, 8,2 y 4,8 por ciento, respectivamente, y en ella tienen especial peso los hombres. Es una variable significativa en el primer caso el equipamiento electrónico y el uso de nuevas tecnologías. Y en el segundo, el consumo televisivo a lo largo de la semana. Gráficos

8

9

10

11 Notas al pie Nota sobre la variable SES Para la elaboración de la variable SES, confeccionamos un indicador que, de forma ponderada, tiene en cuenta ocho variables: el nivel de estudios del padre y de la madre, la profesión de ambos, el servicio doméstico del hogar, el número y tipo de coches de la familia, el tipo de casa y la zona de residencia. Una vez creada la variable SES, dividimos al colectivo en tres grupos en

12 función de los percentiles (percentiles in English) 33 y 66. Por tanto, cuando hablamos de SES bajo, medio y alto, nos referimos a los tercios respectivos de nuestra muestra; aunque de por sí una persona que contrata un paquete de televisión digital en España difícilmente entra en la caracterización sociológica de SES bajo para toda población española.

Las Personas Mayores y el uso digital (internet).

.") BARÓMETRO MAYORES UDP EDICION 2 / AÑO III NAVIDADES Enero 2015 Ref.: 14089-14223/III-2 Las Personas Mayores y el uso digital (internet). Tres de cada cuatro (74,6%) personas mayores de 65 años residentes

BARÓMETRO MAYORES UDP EDICION 2 / AÑO III NAVIDADES Enero 2015 Ref.: 14089-14223/III-2 Las Personas Mayores y el uso digital (internet). Tres de cada cuatro (74,6%) personas mayores de 65 años residentes

En el Informe 2010 un 19% de los cortometrajes cuentan con más de 10 localizaciones. Este dato no existía en el Informe 2009.

LA LOCALIZACIÓN La localización más utilizada para el rodaje de los cortometrajes es el exterior natural (56%), seguido de interior natural (36%). En el Informe 2010 un 19% de los cortometrajes cuentan

LA LOCALIZACIÓN La localización más utilizada para el rodaje de los cortometrajes es el exterior natural (56%), seguido de interior natural (36%). En el Informe 2010 un 19% de los cortometrajes cuentan

Our Mobile Planet: España

Our Mobile Planet: España Conoce mejor al consumidor móvil Mayo de 2012 Resumen Los smartphones se han convertido en un elemento indispensable de nuestra vida cotidiana. La penetración de smartphones ha

Our Mobile Planet: España Conoce mejor al consumidor móvil Mayo de 2012 Resumen Los smartphones se han convertido en un elemento indispensable de nuestra vida cotidiana. La penetración de smartphones ha

Informe sobre la contratación de productos y servicios turísticos de la Costa del Sol a través de Internet

Informe sobre la contratación de productos y servicios turísticos de la Costa del Sol a través de Internet Informe realizado por la Sociedad de Planificación y Desarrollo Página 0 ÍNDICE 1. INTRODUCCIÓN

Informe sobre la contratación de productos y servicios turísticos de la Costa del Sol a través de Internet Informe realizado por la Sociedad de Planificación y Desarrollo Página 0 ÍNDICE 1. INTRODUCCIÓN

CONCLUSIONES DEL ESTUDIO DE LOS HÁBITOS TURÍSTICOS DE LOS HABITANTES DE BARCELONA

CONCLUSIONES DEL ESTUDIO DE LOS HÁBITOS TURÍSTICOS DE LOS HABITANTES DE BARCELONA RASGOS GENERALES DE LOS ENCUESTADOS Los resultados de la encuesta nos muestran los hábitos más comunes de los ciudadanos

CONCLUSIONES DEL ESTUDIO DE LOS HÁBITOS TURÍSTICOS DE LOS HABITANTES DE BARCELONA RASGOS GENERALES DE LOS ENCUESTADOS Los resultados de la encuesta nos muestran los hábitos más comunes de los ciudadanos

Estudio sobre la imagen del Sector de Investigación, Exploración y Producción de Hidrocarburos de España

Estudio sobre la imagen del Sector de Investigación, Exploración y Producción de Hidrocarburos de España Realizad o por para Octubre 2014 Conclusiones Conocimiento y valoración de la situación actual Los

Estudio sobre la imagen del Sector de Investigación, Exploración y Producción de Hidrocarburos de España Realizad o por para Octubre 2014 Conclusiones Conocimiento y valoración de la situación actual Los

DATOS DE CONSUMO DE LOS GRANDES CONSUMIDORES: SERVICIOS DE CATERING, CENTROS EDUCATIVOS Y OTRAS ENTIDADES DE LANZAROTE OCTUBRE NOVIEMBRE 2011

DATOS DE CONSUMO DE LOS GRANDES CONSUMIDORES: SERVICIOS DE CATERING, CENTROS EDUCATIVOS Y OTRAS ENTIDADES DE LANZAROTE OCTUBRE NOVIEMBRE 2011 PROYECTO MERCALANZAROTE Elaborado por el personal del Proyecto

DATOS DE CONSUMO DE LOS GRANDES CONSUMIDORES: SERVICIOS DE CATERING, CENTROS EDUCATIVOS Y OTRAS ENTIDADES DE LANZAROTE OCTUBRE NOVIEMBRE 2011 PROYECTO MERCALANZAROTE Elaborado por el personal del Proyecto

Servicio de Email Marketing

Servicio de Email Marketing Cuando hablamos de Email marketing, es un envío Masivo de correos con permisos realizado por herramientas tecnológicas de correo electrónico, mediante el cual su anuncio estará

Servicio de Email Marketing Cuando hablamos de Email marketing, es un envío Masivo de correos con permisos realizado por herramientas tecnológicas de correo electrónico, mediante el cual su anuncio estará

COMERCIO ELECTRÓNICO

COMERCIO ELECTRÓNICO El Comercio electrónico, es una forma de transacción comercial, vendiendo o comprando productos, servicios e información por la red, bajo ciertos estándares de seguridad. Gracias al

COMERCIO ELECTRÓNICO El Comercio electrónico, es una forma de transacción comercial, vendiendo o comprando productos, servicios e información por la red, bajo ciertos estándares de seguridad. Gracias al

Plataformas virtuales

Plataformas virtuales Índice Introducción 1 Qué es una plataforma virtual? 2 Para qué sirve una plataforma virtual? 3 Cómo se usa una plataforma virtual? 5 Tipos de plataformas virtuales 6 Conclusión

Plataformas virtuales Índice Introducción 1 Qué es una plataforma virtual? 2 Para qué sirve una plataforma virtual? 3 Cómo se usa una plataforma virtual? 5 Tipos de plataformas virtuales 6 Conclusión

Universidad de Sonora

Universidad de Sonora Escuela de Contabilidad y Administración Trabajo de Investigación Venta de calzado por catálogo Materia: Estadística I Prof. Dr. Francisco Javier Tapia Moreno Nombre del Equipo: Alumno

Universidad de Sonora Escuela de Contabilidad y Administración Trabajo de Investigación Venta de calzado por catálogo Materia: Estadística I Prof. Dr. Francisco Javier Tapia Moreno Nombre del Equipo: Alumno

CONCAPA-BARÓMETRO: EDUCACIÓN Y FAMILIA 1. Estudio de ASTURBARÓMETRO

CONCAPA-BARÓMETRO: EDUCACIÓN Y FAMILIA 1. Estudio de ASTURBARÓMETRO Noviembre 2013 CARTA DEL PRESIDENTE DE CONCAPA: Madrid, Noviembre de 2013 Como Presidente de CONCAPA (Confederación Católica de Padres

CONCAPA-BARÓMETRO: EDUCACIÓN Y FAMILIA 1. Estudio de ASTURBARÓMETRO Noviembre 2013 CARTA DEL PRESIDENTE DE CONCAPA: Madrid, Noviembre de 2013 Como Presidente de CONCAPA (Confederación Católica de Padres

Sondeo N 2 Nuevas Tecnologías e Internet

Sondeo N 2 Nuevas Tecnologías e Internet Jóvenes entre 15 y 29 años Elaborado por Instituto Nacional de la Juventud CADEM S.A. Julio 2015 Ficha Técnica Técnica : Encuestas Telefónicas con CATI. Universo

Sondeo N 2 Nuevas Tecnologías e Internet Jóvenes entre 15 y 29 años Elaborado por Instituto Nacional de la Juventud CADEM S.A. Julio 2015 Ficha Técnica Técnica : Encuestas Telefónicas con CATI. Universo

IV Foro Tecnológico. Aplicaciones de la Televisión Digital Interactiva. La visión de los espectadores

IV Foro Tecnológico Aplicaciones de la Televisión Digital Interactiva La visión de los espectadores 11 de Marzo 2008 Índice 01 Metodología del Estudio 02 Perfil de los hogares 03 Perfil de los usuarios

IV Foro Tecnológico Aplicaciones de la Televisión Digital Interactiva La visión de los espectadores 11 de Marzo 2008 Índice 01 Metodología del Estudio 02 Perfil de los hogares 03 Perfil de los usuarios

EL COHOUSING (VIVIENDAS COLABORATIVAS) Y LAS PERSONAS MAYORES

Y LAS PERSONAS MAYORES") INFORME MAYORES UDP Fecha: abril 2015 EDICIÓN 7/ AÑO III COHOUSING Ref.: 15009/14223/III-7 EL COHOUSING (VIVIENDAS COLABORATIVAS) Y LAS PERSONAS MAYORES Más de la mitad de las Personas Mayores (53,9%)

INFORME MAYORES UDP Fecha: abril 2015 EDICIÓN 7/ AÑO III COHOUSING Ref.: 15009/14223/III-7 EL COHOUSING (VIVIENDAS COLABORATIVAS) Y LAS PERSONAS MAYORES Más de la mitad de las Personas Mayores (53,9%)

COSTUMBRES Y ACTITUDES DE LOS JÓVENES

4 COSTUMBRES Y ACTITUDES DE LOS JÓVENES 4.1. TIEMPO LIBRE Fuente: SIADECO. 2000 Tabla 65: En total, cuántas horas libres tienes a la semana para tiempo libre y diversión? 23-29 100.000 Ninguna 0,9 2,1

4 COSTUMBRES Y ACTITUDES DE LOS JÓVENES 4.1. TIEMPO LIBRE Fuente: SIADECO. 2000 Tabla 65: En total, cuántas horas libres tienes a la semana para tiempo libre y diversión? 23-29 100.000 Ninguna 0,9 2,1

PREFERENCIA JUVENIL EN NUEVOS FORMATOS DE TELEVISIÓN. TENDENCIAS DE CONSUMO EN JÓVENES DE 14 A 25 AÑOS EN NAVARRA

PREFERENCIA JUVENIL EN NUEVOS FORMATOS DE TELEVISIÓN. TENDENCIAS DE CONSUMO EN JÓVENES DE 14 A 25 AÑOS EN NAVARRA Tendencias de consumo en jóvenes de 14 a 25 años en Navarra. 1.- Introducción La convergencia

PREFERENCIA JUVENIL EN NUEVOS FORMATOS DE TELEVISIÓN. TENDENCIAS DE CONSUMO EN JÓVENES DE 14 A 25 AÑOS EN NAVARRA Tendencias de consumo en jóvenes de 14 a 25 años en Navarra. 1.- Introducción La convergencia

PRIMER INFORME MUYPYMES SOBRE WEB Y NUEVAS TECNOLOGÍAS EN LA EMPRESA ESPAÑOLA. Únicamente el 10% de las pymes emite facturas digitales

PRIMER INFORME MUYPYMES SOBRE WEB Y NUEVAS TECNOLOGÍAS EN LA EMPRESA ESPAÑOLA Únicamente el 10% de las pymes emite facturas digitales Un estudio desarrollado por el portal Muypymes.com entre 1.500 pequeñas

PRIMER INFORME MUYPYMES SOBRE WEB Y NUEVAS TECNOLOGÍAS EN LA EMPRESA ESPAÑOLA Únicamente el 10% de las pymes emite facturas digitales Un estudio desarrollado por el portal Muypymes.com entre 1.500 pequeñas

Digital Life: presentación del estudio

Digital Life: presentación del estudio Digital es the new normal El crecimiento de Internet ha sido exponencial en los últimos años, ocasionando que los consumidores digitales estén en todas partes todo

Digital Life: presentación del estudio Digital es the new normal El crecimiento de Internet ha sido exponencial en los últimos años, ocasionando que los consumidores digitales estén en todas partes todo

CINEMATOGRAFIA BALANCE 2006. Largometrajes 65 82 98 107 137 110 133 142 150

CINEMATOGRAFIA BALANCE 2006 Los datos del año 2006 relativos a la actividad cinematográfica, en relación con años precedentes, difieren en función del concepto que se observe, pero hay que señalar que

CINEMATOGRAFIA BALANCE 2006 Los datos del año 2006 relativos a la actividad cinematográfica, en relación con años precedentes, difieren en función del concepto que se observe, pero hay que señalar que

Situación de las Nuevas Tecnologías en la provincia de Málaga

número_11 Situación de las Nuevas Tecnologías en la provincia de Málaga Las Tecnologías de la Información y la Comunicación, comúnmente denominadas TICs o Nuevas Tecnologías, sin duda han revolucionado

número_11 Situación de las Nuevas Tecnologías en la provincia de Málaga Las Tecnologías de la Información y la Comunicación, comúnmente denominadas TICs o Nuevas Tecnologías, sin duda han revolucionado

Comercio electrónico B2C 2010

Comercio electrónico B2C 2010 Estudio sobre Comercio Electrónico B2C 2010 en España Estudio sobre Comercio Electrónico B2C en España Octubre 2010 1 El comercio electrónico B2C alcanza los 7.760 millones

Comercio electrónico B2C 2010 Estudio sobre Comercio Electrónico B2C 2010 en España Estudio sobre Comercio Electrónico B2C en España Octubre 2010 1 El comercio electrónico B2C alcanza los 7.760 millones

ENCUESTA SOBRE EQUIPAMIENTO Y USO DE TECNOLOGÍAS DE INFORMACIÓN Y COMUNICACIÓN EN LOS HOGARES (TIC-H) HOGARES Y POBLACIÓN

HOGARES Y POBLACIÓN") ENCUESTA SOBRE EQUIPAMIENTO Y USO DE TECNOLOGÍAS DE INFORMACIÓN Y COMUNICACIÓN EN LOS HOGARES (TIC-H) HOGARES Y POBLACIÓN 2007 INTRODUCCIÓN Este informe tiene como objetivo presentar los resultados obtenidos

ENCUESTA SOBRE EQUIPAMIENTO Y USO DE TECNOLOGÍAS DE INFORMACIÓN Y COMUNICACIÓN EN LOS HOGARES (TIC-H) HOGARES Y POBLACIÓN 2007 INTRODUCCIÓN Este informe tiene como objetivo presentar los resultados obtenidos

DISCURSO DEL PRESIDENTE DEL GOBIERNO, JOSÉ MARÍA AZNAR, DESPUÉS DE RECIBIR LA MEDALLA DE LA ASOCIACIÓN DE EMPRESARIOS DEL HENARES

DISCURSO DEL PRESIDENTE DEL GOBIERNO, JOSÉ MARÍA AZNAR, DESPUÉS DE RECIBIR LA MEDALLA DE LA ASOCIACIÓN DE EMPRESARIOS DEL HENARES Palacio de La Moncloa, 9 de marzo de 2004 -------------------------------------------------------------------------------------------------

DISCURSO DEL PRESIDENTE DEL GOBIERNO, JOSÉ MARÍA AZNAR, DESPUÉS DE RECIBIR LA MEDALLA DE LA ASOCIACIÓN DE EMPRESARIOS DEL HENARES Palacio de La Moncloa, 9 de marzo de 2004 -------------------------------------------------------------------------------------------------

ENCUESTA DE OPINIÓN SOBRE EL GRADO DE CONOCIMIENTO DE LOS CIUDADANOS DE LA PROVINCIA DE TOLEDO ACERCA DE LAS ASOCIACIONES DE CONSUMIDORES

ENCUESTA DE OPINIÓN SOBRE EL GRADO DE CONOCIMIENTO DE LOS CIUDADANOS DE LA PROVINCIA DE TOLEDO ACERCA DE LAS ASOCIACIONES DE CONSUMIDORES MAYO 2011 Bécquer, 25 41002 Sevilla Teléfono: 954 902 365 Fax:

ENCUESTA DE OPINIÓN SOBRE EL GRADO DE CONOCIMIENTO DE LOS CIUDADANOS DE LA PROVINCIA DE TOLEDO ACERCA DE LAS ASOCIACIONES DE CONSUMIDORES MAYO 2011 Bécquer, 25 41002 Sevilla Teléfono: 954 902 365 Fax:

Resumen Perfil de la demanda e impacto económico 2011

Resumen Perfil de la demanda e impacto económico 2011 Valencia, 29 de marzo de 2012 SUMARIO I.- INTRODUCCIÓN Y METODOLOGÍA II.- PERFIL DE LA DEMANDA TURÍSTICA 1.- Viajeros y pernoctaciones 2.- Características

Resumen Perfil de la demanda e impacto económico 2011 Valencia, 29 de marzo de 2012 SUMARIO I.- INTRODUCCIÓN Y METODOLOGÍA II.- PERFIL DE LA DEMANDA TURÍSTICA 1.- Viajeros y pernoctaciones 2.- Características

I Estudio de MEDIOS de Comunicación ONLINE

I Estudio de MEDIOS de Comunicación ONLINE ÍNDICE 1.- Objetivos y Metodología 2.- Resultados A.- Comportamiento de navegación por Internet 1.1.- Perfil sociodemográfico del internauta 1.2.- Frecuencia

I Estudio de MEDIOS de Comunicación ONLINE ÍNDICE 1.- Objetivos y Metodología 2.- Resultados A.- Comportamiento de navegación por Internet 1.1.- Perfil sociodemográfico del internauta 1.2.- Frecuencia

HÁBITOS DE INTERNET: UN REPORTE ESPECIAL

HÁBITOS DE INTERNET: UN REPORTE ESPECIAL PATROCINADO POR INTRODUCCIÓN México, D.F. a 26 de abril de 2011. El siguiente reporte pretende ilustrar los hábitos de los usuarios frente al consumo de Internet

HÁBITOS DE INTERNET: UN REPORTE ESPECIAL PATROCINADO POR INTRODUCCIÓN México, D.F. a 26 de abril de 2011. El siguiente reporte pretende ilustrar los hábitos de los usuarios frente al consumo de Internet

Learning with ipads at Liceo Sorolla

Learning with ipads at Liceo Sorolla Estudio del Uso del ipad en 5º EP Curso 2014-15 Detalles del Estudio Muestra: 85 alumnos Sexo: Heterogéneo Edad: 11-12 años Método de estudio: Encuesta y (OD) Observación

Learning with ipads at Liceo Sorolla Estudio del Uso del ipad en 5º EP Curso 2014-15 Detalles del Estudio Muestra: 85 alumnos Sexo: Heterogéneo Edad: 11-12 años Método de estudio: Encuesta y (OD) Observación

EL 89% DE LOS COMPRADORES DESCONFÍA DE LOS INTERMEDIARIOS

Estudio sobre compras online de viajes aéreos EL 89% DE LOS COMPRADORES DESCONFÍA DE LOS INTERMEDIARIOS LA FALTA DE CLARIDAD DE LOS INTERMEDIARIOS FRUSTRA EL 60% DE LAS COMPRAS DE VIAJES EN INTERNET EL

Estudio sobre compras online de viajes aéreos EL 89% DE LOS COMPRADORES DESCONFÍA DE LOS INTERMEDIARIOS LA FALTA DE CLARIDAD DE LOS INTERMEDIARIOS FRUSTRA EL 60% DE LAS COMPRAS DE VIAJES EN INTERNET EL

INFORME TÉCNICO CUARTA OLEADA LAS TIC EN LOS HOGARES ESPAÑOLES

INFORME TÉCNICO CUARTA OLEADA LAS TIC EN LOS HOGARES ESPAÑOLES Cuarta oleada del 'Estudio sobre la demanda de servicios de Telecomunicaciones y Sociedad de la Información que se ofertan al segmento residencial

INFORME TÉCNICO CUARTA OLEADA LAS TIC EN LOS HOGARES ESPAÑOLES Cuarta oleada del 'Estudio sobre la demanda de servicios de Telecomunicaciones y Sociedad de la Información que se ofertan al segmento residencial

3 MERCADO SECUNDARIO DE DEUDA DEL ESTADO

3 MERCADO SECUNDARIO DE DEUDA DEL ESTADO 3 Mercado secundario de deuda del Estado 3.1 Descripción general La negociación en el mercado de deuda del Estado volvió a experimentar un descenso en 2009: a

3 MERCADO SECUNDARIO DE DEUDA DEL ESTADO 3 Mercado secundario de deuda del Estado 3.1 Descripción general La negociación en el mercado de deuda del Estado volvió a experimentar un descenso en 2009: a

hay alguien ahi? por Marcelino Alvarez maralvilla@gmail.com

hay alguien ahi? por Marcelino Alvarez maralvilla@gmail.com Un repaso a las estadísticas de lectura tanto de la página web como de la revista digital, para ver si alguien se acuerda de nosotros. Ya podemos

hay alguien ahi? por Marcelino Alvarez maralvilla@gmail.com Un repaso a las estadísticas de lectura tanto de la página web como de la revista digital, para ver si alguien se acuerda de nosotros. Ya podemos

CONCLUSIONES. De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen:

CONCLUSIONES De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen: 1º. Ha habido un incremento en el número total de consultas y reclamaciones ante las asociaciones

CONCLUSIONES De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen: 1º. Ha habido un incremento en el número total de consultas y reclamaciones ante las asociaciones

El número medio de hogares en España es de 18.303.100, con un aumento de 85.800 respecto al año anterior

17 de abril de 2015 Encuesta Continua de Hogares Año 2014 El número medio de hogares en España es de 18.303.100, con un aumento de 85.800 respecto al año anterior El tamaño medio del hogar continúa descendiendo

17 de abril de 2015 Encuesta Continua de Hogares Año 2014 El número medio de hogares en España es de 18.303.100, con un aumento de 85.800 respecto al año anterior El tamaño medio del hogar continúa descendiendo

LA UNIVERSIDAD APUESTA POR EL MICRO-MECENAZGO

LA UNIVERSIDAD APUESTA POR EL MICRO-MECENAZGO EL VICERRECTORADO DE INVESTIGACIÓN Y TRANSFERENCIA DE LA UC3M PRESENTÓ EL 9 DE SEPTIEMBRE LA PRIMERA CONVOCATORIA DEL PROGRAMA DE MICRO-FINANCIACIÓN COLECTIVA

LA UNIVERSIDAD APUESTA POR EL MICRO-MECENAZGO EL VICERRECTORADO DE INVESTIGACIÓN Y TRANSFERENCIA DE LA UC3M PRESENTÓ EL 9 DE SEPTIEMBRE LA PRIMERA CONVOCATORIA DEL PROGRAMA DE MICRO-FINANCIACIÓN COLECTIVA

PRIMERA ENCUESTA TRIMESTRAL, USUARIOS DE SERVICIOS DE TELECOMUNICACIONES.

PRIMERA ENCUESTA TRIMESTRAL, USUARIOS DE SERVICIOS DE TELECOMUNICACIONES. Abril, 2015 1 CONTENIDO 2 CONTENIDO 1 OBJETIVOS DEL ESTUDIO 04 3 PRINCIPALES HALLAZGOS DEL ESTUDIO 08 CONOCIMIENTO DEL PRODUCTO

PRIMERA ENCUESTA TRIMESTRAL, USUARIOS DE SERVICIOS DE TELECOMUNICACIONES. Abril, 2015 1 CONTENIDO 2 CONTENIDO 1 OBJETIVOS DEL ESTUDIO 04 3 PRINCIPALES HALLAZGOS DEL ESTUDIO 08 CONOCIMIENTO DEL PRODUCTO

CRECIMIENTO DE AUDIENCIA:

CRECIMIENTO DE AUDIENCIA: Incremento de 15% en audiencia en el género deportivo. El fútbol nacional es el deporte por excelencia en televisión mexicana. Las noches de box se llevan las palmas. 2 FÚTBOL

CRECIMIENTO DE AUDIENCIA: Incremento de 15% en audiencia en el género deportivo. El fútbol nacional es el deporte por excelencia en televisión mexicana. Las noches de box se llevan las palmas. 2 FÚTBOL

COMERCIO ELECTRÓNICO

BOLETÍN COMERCIO ELECTRÓNICO EN PYME Página 1 2014 INTRODUCCIÓN Las Tecnologías de Información y Comunicación (TIC) constituyen una valiosa herramienta de eficiencia administrativa. Su utilización en el

BOLETÍN COMERCIO ELECTRÓNICO EN PYME Página 1 2014 INTRODUCCIÓN Las Tecnologías de Información y Comunicación (TIC) constituyen una valiosa herramienta de eficiencia administrativa. Su utilización en el

El Observatorio Cetelem 2014 ecommerce. sector deportes. un 20%

El Observatorio Cetelem 2014 ecommerce sector deportes un 20% de consumidores compró productos de deportes en el canal online en los últimos 12 meses 106 Deportes PRODUCTOS COMPRADOS En los últimos 12

El Observatorio Cetelem 2014 ecommerce sector deportes un 20% de consumidores compró productos de deportes en el canal online en los últimos 12 meses 106 Deportes PRODUCTOS COMPRADOS En los últimos 12

LAS REGLAS DEL MERCADO HAN CAMBIADO

LAS REGLAS DEL MERCADO HAN CAMBIADO Hoy en día, cuando los consumidores escuchan sobre un producto, su primera reacción es Voy a buscarlo en Internet. Y emprenden una aventura de descubrimiento: sobre

LAS REGLAS DEL MERCADO HAN CAMBIADO Hoy en día, cuando los consumidores escuchan sobre un producto, su primera reacción es Voy a buscarlo en Internet. Y emprenden una aventura de descubrimiento: sobre

1. ANÁLISIS DE LA DEMANDA DE TURISMO DE SOL Y PLAYA EN ANDALUCÍA

Principales Segmentos turísticos en Andalucía Turismo de Sol & Playa INFORME ANUAL 2012 PRINCIPALES SEGMENTOS TURÍSTICOS EN ANDALUCÍA INTRODUCCIÓN El sector turístico está sometido a una evolución continua.

Principales Segmentos turísticos en Andalucía Turismo de Sol & Playa INFORME ANUAL 2012 PRINCIPALES SEGMENTOS TURÍSTICOS EN ANDALUCÍA INTRODUCCIÓN El sector turístico está sometido a una evolución continua.

Informe de la ciudad de Seattle sobre el acceso y la adopción de la información de tecnología

Informe de la ciudad de Seattle sobre el acceso y la adopción de la información de tecnología Qué tan bien conectados están los residentes de Seattle al internet? Están usando formas de comunicación electrónicas

Informe de la ciudad de Seattle sobre el acceso y la adopción de la información de tecnología Qué tan bien conectados están los residentes de Seattle al internet? Están usando formas de comunicación electrónicas

Análisis de Resultados

Análisis de Resultados Encuesta Web OnLine Buses: www.encuesta-webonlinebuses.tk Grupo10 1 Datos Generales Técnica: Encuesta Web Medio: Google Forms Unidad de muestreo: Usuarios y potenciales usuarios

Análisis de Resultados Encuesta Web OnLine Buses: www.encuesta-webonlinebuses.tk Grupo10 1 Datos Generales Técnica: Encuesta Web Medio: Google Forms Unidad de muestreo: Usuarios y potenciales usuarios

BENEFICIA LA NUEVA TARIFA DE LUZ POR HORAS SIN CAMBIAR DE HÁBITOS DE CONSUMO?

BENEFICIA LA NUEVA TARIFA DE LUZ POR HORAS SIN CAMBIAR DE HÁBITOS DE CONSUMO? Selectra se anticipa a la entrada en vigor de esta tarifa y la enfrenta al resto de ofertas considerando los horarios de consumo.

BENEFICIA LA NUEVA TARIFA DE LUZ POR HORAS SIN CAMBIAR DE HÁBITOS DE CONSUMO? Selectra se anticipa a la entrada en vigor de esta tarifa y la enfrenta al resto de ofertas considerando los horarios de consumo.

ESTAD/CNMC/0004/15. Febrero. www.cnmc.es

b NOTA TRIMESTRAL DEL SECTOR AUDIOVISUAL 3º TRIMESTRE 2014 ESTAD/CNMC/0004/15 Febrero 2014 www.cnmc.es Índice Resumen e Instantánea trimestral... 3 1. Ingresos totales del sector Audiovisual... 4 2. Ingresos

b NOTA TRIMESTRAL DEL SECTOR AUDIOVISUAL 3º TRIMESTRE 2014 ESTAD/CNMC/0004/15 Febrero 2014 www.cnmc.es Índice Resumen e Instantánea trimestral... 3 1. Ingresos totales del sector Audiovisual... 4 2. Ingresos

El impacto de la crisis en las ONG

El impacto de la crisis en las ONG Estudio sobre la situación de las entidades sin ánimo de lucro en España Marzo de 2014 INTRODUCCIÓN En la Fundación Mutua Madrileña estamos firmemente comprometidos con

El impacto de la crisis en las ONG Estudio sobre la situación de las entidades sin ánimo de lucro en España Marzo de 2014 INTRODUCCIÓN En la Fundación Mutua Madrileña estamos firmemente comprometidos con

Entertainment and Media Outlook

Entertainment and Media Outlook 2003 2007 Temas Contenidos del informe Resumen del mercado europeo Temas clave del mercado Previsiones sobre publicidad Previsiones sobre gasto del consumidor final Tendencias

Entertainment and Media Outlook 2003 2007 Temas Contenidos del informe Resumen del mercado europeo Temas clave del mercado Previsiones sobre publicidad Previsiones sobre gasto del consumidor final Tendencias

Consumo y Opinión de la Televisión en Segmentos Poblacionales:

TITULO VIII ENCUESTA NACIONAL DE TELEVISIÓN Consumo y Opinión de la Televisión en Segmentos Poblacionales: Jóvenes, Adultos Mayores y Mujeres 2015 Introducción El presente estudio analiza la percepción

TITULO VIII ENCUESTA NACIONAL DE TELEVISIÓN Consumo y Opinión de la Televisión en Segmentos Poblacionales: Jóvenes, Adultos Mayores y Mujeres 2015 Introducción El presente estudio analiza la percepción

Las TIC en los hogares españoles

Las TIC en los hogares españoles XXXIII Oleada Julio-Septiembre 2011 Resumen ejecutivo Madrid, Las TIC en Marzo los hogares de españoles 2012 Penetración de los servicios TIC en los hogares españoles 82%

Las TIC en los hogares españoles XXXIII Oleada Julio-Septiembre 2011 Resumen ejecutivo Madrid, Las TIC en Marzo los hogares de españoles 2012 Penetración de los servicios TIC en los hogares españoles 82%

4. Estadística Descriptiva

4. Estadística Descriptiva En este apartado se presentan las estadísticas descriptivas obtenidas a través de la aplicación de las encuestas que han sido detalladas en la Metodología. 4.1 Estadísticas de

4. Estadística Descriptiva En este apartado se presentan las estadísticas descriptivas obtenidas a través de la aplicación de las encuestas que han sido detalladas en la Metodología. 4.1 Estadísticas de

BASE DE DATOS FINANCIADA POR:

TERCER CONCURSO DE EXPERIENCIAS MENCIÓN ESPECIAL (B) Acercar la asociación a las familias APA CP SEIS DE DICIEMBRE. Madrid. FAPA Francisco Giner de los Ríos. DESCRIPCIÓN DEL PROYECTO Para incrementar la

TERCER CONCURSO DE EXPERIENCIAS MENCIÓN ESPECIAL (B) Acercar la asociación a las familias APA CP SEIS DE DICIEMBRE. Madrid. FAPA Francisco Giner de los Ríos. DESCRIPCIÓN DEL PROYECTO Para incrementar la

Perfil del turista que visita la. Comunitat Valenciana. Resultados año 2013

Perfil del turista que visita la Comunitat Valenciana Resultados año 213 Conselleria d Economia, Indústria, Turisme i Ocupació octubre 214 DEMANDA NACIONAL Volumen de los viajes de los españoles con destino

Perfil del turista que visita la Comunitat Valenciana Resultados año 213 Conselleria d Economia, Indústria, Turisme i Ocupació octubre 214 DEMANDA NACIONAL Volumen de los viajes de los españoles con destino

INTRODUCCIÓN 1. EVOLUCIÓN DEL AÑO 2011

CONSEJERÍA DE TURISMO Y COMERCIO Turismo de camping en Andalucía INFORME ANUAL 2011 página 2/7 INTRODUCCIÓN El segmento del turismo de camping presenta características específicas y diferenciadas, cuyo

CONSEJERÍA DE TURISMO Y COMERCIO Turismo de camping en Andalucía INFORME ANUAL 2011 página 2/7 INTRODUCCIÓN El segmento del turismo de camping presenta características específicas y diferenciadas, cuyo

Resumen Prensa: Chile

Resumen Prensa: Chile Ficha técnica: Para el capítulo chileno de Generaciones Interactivas en Iberoamérica, se encuestaron 1.632 niños de educación básica y media de todo Chile durante 2010, con un margen

Resumen Prensa: Chile Ficha técnica: Para el capítulo chileno de Generaciones Interactivas en Iberoamérica, se encuestaron 1.632 niños de educación básica y media de todo Chile durante 2010, con un margen

ANTENAS: Teledistribución y televisión por cable

5.1 INTRODUCCIÓN A LA TELEDISTRIBUCIÓN La teledistribución o CATV, podemos considerarla como una gran instalación colectiva, con algunos servicios adicionales que puede soportar y que conectará por cable

5.1 INTRODUCCIÓN A LA TELEDISTRIBUCIÓN La teledistribución o CATV, podemos considerarla como una gran instalación colectiva, con algunos servicios adicionales que puede soportar y que conectará por cable

El Ministerio de Industria, Energía y Turismo certifica un crecimiento en el uso profesional de las redes sociales por las empresas españolas

MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO Nota de prensa Nueva edición del informe La Sociedad en Red, elaborado por el ONTSI El Ministerio de Industria, Energía y Turismo certifica un crecimiento en

MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO Nota de prensa Nueva edición del informe La Sociedad en Red, elaborado por el ONTSI El Ministerio de Industria, Energía y Turismo certifica un crecimiento en

TENDENCIAS DEL MARKETING DIGITAL 2014 emarketer. RESUMEN EJECUTIVO Enero 2014

TENDENCIAS DEL MARKETING DIGITAL 2014 emarketer RESUMEN EJECUTIVO Enero 2014 4 GRANDES TENDENCIAS PARA EL AÑO 2014 1 MÓVILES SE DESPLAZA AL CENTRO DEL ESCENARIO MULTIPLATAFORMAS 2 NUEVAS DEMANDAS DE LOS

TENDENCIAS DEL MARKETING DIGITAL 2014 emarketer RESUMEN EJECUTIVO Enero 2014 4 GRANDES TENDENCIAS PARA EL AÑO 2014 1 MÓVILES SE DESPLAZA AL CENTRO DEL ESCENARIO MULTIPLATAFORMAS 2 NUEVAS DEMANDAS DE LOS

1-9 August 2003, Berlin

World Library and Information Congress: 69th IFLA General Conference and Council 1-9 August 2003, Berlin Code Number: 014-S Meeting: 91. Education and Training Simultaneous Interpretation: Yes Informe

World Library and Information Congress: 69th IFLA General Conference and Council 1-9 August 2003, Berlin Code Number: 014-S Meeting: 91. Education and Training Simultaneous Interpretation: Yes Informe

LAS FUNDACIONES DE EMPRESA EN ESPAÑA PRIMER MAPA DEL SECTOR

LAS FUNDACIONES DE EMPRESA EN ESPAÑA PRIMER MAPA DEL SECTOR Madrid, 21 febrero 2002 INTRODUCCIÓN Hoy en día podemos estar mayoritariamente de acuerdo en que el éxito de una empresa radica, en buena parte,

LAS FUNDACIONES DE EMPRESA EN ESPAÑA PRIMER MAPA DEL SECTOR Madrid, 21 febrero 2002 INTRODUCCIÓN Hoy en día podemos estar mayoritariamente de acuerdo en que el éxito de una empresa radica, en buena parte,

+ 12 millones visitas + 6.000 suscriptores. + 47.000 seguidores. + 7.600 seguidores. Los primeros en comunicar lo último. .es

.es Crónica Balear es un diario digital de actualidad política, sucesos, deporte, sociedad, cultura, espectáculos, etc... Nuestra especialización está basada en el mundo de los sucesos, donde nos hemos

.es Crónica Balear es un diario digital de actualidad política, sucesos, deporte, sociedad, cultura, espectáculos, etc... Nuestra especialización está basada en el mundo de los sucesos, donde nos hemos

6to Barómetro KAYAK de viajes online

6to Barómetro KAYAK de viajes online Tendencias sobre hábitos de búsqueda, comparación y reserva de productos y servicios turísticos de los españoles Contenido Introducción... 03 Datos demográficos...

6to Barómetro KAYAK de viajes online Tendencias sobre hábitos de búsqueda, comparación y reserva de productos y servicios turísticos de los españoles Contenido Introducción... 03 Datos demográficos...

Turismo británico en Andalucía Año 2014. Demanda Turística en Andalucía. Mercados turísticos

Turismo británico en Andalucía Año 2014 Demanda Turística en Andalucía. Mercados turísticos AÑO 2014 Publicación Oficial de la Consejería de Turismo y Comercio EDITA Consejería de Turismo y Comercio C/

Turismo británico en Andalucía Año 2014 Demanda Turística en Andalucía. Mercados turísticos AÑO 2014 Publicación Oficial de la Consejería de Turismo y Comercio EDITA Consejería de Turismo y Comercio C/

Acceso a financiamiento de los emprendedores en Chile

Acceso a financiamiento de los emprendedores en Chile Análisis a partir de los resultados de la 2º encuesta de Microemprendimiento 2011 División de Estudios Junio 2012 Resumen: El informe entrega la primera

Acceso a financiamiento de los emprendedores en Chile Análisis a partir de los resultados de la 2º encuesta de Microemprendimiento 2011 División de Estudios Junio 2012 Resumen: El informe entrega la primera

ALIMENTOS Y BEBIDAS: QUÉ PIENSAN LOS ESPAÑOLES?

ALIMENTOS Y BEBIDAS: QUÉ PIENSAN LOS ESPAÑOLES? 11 de noviembre de 2014 I. Objetivos y metodología (II) Ficha técnica: Ámbito: nacional. Universo: población española entre 18 y 65 años. Muestra: 1.500

ALIMENTOS Y BEBIDAS: QUÉ PIENSAN LOS ESPAÑOLES? 11 de noviembre de 2014 I. Objetivos y metodología (II) Ficha técnica: Ámbito: nacional. Universo: población española entre 18 y 65 años. Muestra: 1.500

La relación de los chilenos con la televisión e internet

1 Instituto de Investigación en Ciencias Sociales, ICSO-UDP La relación de los chilenos con la televisión e internet El 68% de los chilenos ve televisión todos los días. Los que más tienen este hábito

1 Instituto de Investigación en Ciencias Sociales, ICSO-UDP La relación de los chilenos con la televisión e internet El 68% de los chilenos ve televisión todos los días. Los que más tienen este hábito

Anexo 1 ESTUDIO: EL ADN DEL USUARIO LATINOAMERICANO DE INTERNET:

Anexo 1 ESTUDIO: EL ADN DEL USUARIO LATINOAMERICANO DE INTERNET: Estudio realizado por MercadoLibre y reproducido y analizado por el Equipo Editorial de la página de internet emarketing Online. Fue publicado

Anexo 1 ESTUDIO: EL ADN DEL USUARIO LATINOAMERICANO DE INTERNET: Estudio realizado por MercadoLibre y reproducido y analizado por el Equipo Editorial de la página de internet emarketing Online. Fue publicado

Valorar las empresas en España Las políticas y programas de Diversidad y de conciliación trabajo / familia

Valorar las empresas en España Las políticas y programas de Diversidad y de conciliación trabajo / familia Myrtha Casanova, Presidente Instituto Europeo para la Gestión de la Diversidad Ben Capell, Director

Valorar las empresas en España Las políticas y programas de Diversidad y de conciliación trabajo / familia Myrtha Casanova, Presidente Instituto Europeo para la Gestión de la Diversidad Ben Capell, Director

COMERCIO ELECTRÓNICO

COMERCIO ELECTRÓNICO Desde el punto de vista empresarial Internet aporta tres usos distintos aunque complementarios. En primer lugar, es una herramienta que puede utilizarse para informar e informarse

COMERCIO ELECTRÓNICO Desde el punto de vista empresarial Internet aporta tres usos distintos aunque complementarios. En primer lugar, es una herramienta que puede utilizarse para informar e informarse

A continuación, se describen las conclusiones más relevantes a las que conduce el presente estudio:

10. CONCLUSIONES A continuación, se describen las conclusiones más relevantes a las que conduce el presente estudio: Perfil del titulado. Entre las principales características sociodemográficas que determinan

10. CONCLUSIONES A continuación, se describen las conclusiones más relevantes a las que conduce el presente estudio: Perfil del titulado. Entre las principales características sociodemográficas que determinan

Área de Administración y gestión de empresas

RESULTADOS DEL ANÁLISIS INDIVIDUAL DE LAS EMPRESARIAS Paralelamente a la actividad de las presentaciones a los paneles de empresarios, las asistentes del encuentro trabajaron en un instrumento individual

RESULTADOS DEL ANÁLISIS INDIVIDUAL DE LAS EMPRESARIAS Paralelamente a la actividad de las presentaciones a los paneles de empresarios, las asistentes del encuentro trabajaron en un instrumento individual

La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

02 Mercados emisores de turismo hacia Andalucía: el mercado francés [ 2005 ]

![02 Mercados emisores de turismo hacia Andalucía: el mercado francés [ 2005 ]](/thumbs/39/18507517.jpg "02 Mercados emisores de turismo hacia Andalucía: el mercado francés [ 2005 ]") Edita Edita: Elaboración: Teléfono: Fax: Correo electrónico: Deposito Legal: Impresión: Foto de portada: Junta de Andalucía Consejería de Turismo, Comercio y Deporte Turismo Andaluz, S. A. Unidad de Análisis

Edita Edita: Elaboración: Teléfono: Fax: Correo electrónico: Deposito Legal: Impresión: Foto de portada: Junta de Andalucía Consejería de Turismo, Comercio y Deporte Turismo Andaluz, S. A. Unidad de Análisis

y representando el 10,97% de la capacidad de refinado total de España en el año 2002.

y representando el 10,97% de la capacidad de refinado total de España en el año 2002. 4.2 COMUNICACIONES En la Sociedad de la Información y del Conocimiento en que nos encontramos, es fundamental contar

y representando el 10,97% de la capacidad de refinado total de España en el año 2002. 4.2 COMUNICACIONES En la Sociedad de la Información y del Conocimiento en que nos encontramos, es fundamental contar

Ventajas de preasignarse. Sientes, te expresas, eliges

Ventajas de preasignarse Sientes, te expresas, eliges Qué es la Preasignación? Desde la liberalización del mercado de la telefonía fija, los consumidores podemos acceder a una amplia oferta para ahorrar

Ventajas de preasignarse Sientes, te expresas, eliges Qué es la Preasignación? Desde la liberalización del mercado de la telefonía fija, los consumidores podemos acceder a una amplia oferta para ahorrar

Soluciones para Lotería Móvil. www.structura.ec

Soluciones para Lotería Móvil 1 Lotería a través de celulares: Introducción STRUCTURA CAPITAL LATIN AMERICA S.A. es una compañía especializada en licencias de propiedad intelectual, que provee soluciones

Soluciones para Lotería Móvil 1 Lotería a través de celulares: Introducción STRUCTURA CAPITAL LATIN AMERICA S.A. es una compañía especializada en licencias de propiedad intelectual, que provee soluciones

Confiamos en Internet?

Confiamos en Internet? Estudio elaborado por: http://www.prot-on.com 1 Sobre el estudio y la metodología Confiamos en Internet? es un estudio realizado por el Colegio de Politólogos y Sociólogos de Madrid

Confiamos en Internet? Estudio elaborado por: http://www.prot-on.com 1 Sobre el estudio y la metodología Confiamos en Internet? es un estudio realizado por el Colegio de Politólogos y Sociólogos de Madrid

Contenidos. 1. Enfoque de la investigación 2. Características de la muestra 3. Principales resultados. 4. Conclusiones

Contenidos 1. Enfoque de la investigación 2. Características de la muestra 3. Principales resultados 1.- Uso de la tecnología para estudiar 2.- La tecnología en el sistema educativo 3.- Las empresas privadas

Contenidos 1. Enfoque de la investigación 2. Características de la muestra 3. Principales resultados 1.- Uso de la tecnología para estudiar 2.- La tecnología en el sistema educativo 3.- Las empresas privadas

Programa de Formación en Gestión Empresarial para Mediadores de Seguros

Programa de Formación en Gestión Empresarial para Mediadores de Seguros Cuál es la situación actual del mediador de seguros? La evolución y resultados de un mediador de seguros, son la consecuencia de

Programa de Formación en Gestión Empresarial para Mediadores de Seguros Cuál es la situación actual del mediador de seguros? La evolución y resultados de un mediador de seguros, son la consecuencia de

Global Entertainment and Media Outlook: *connectedthinking

Global Entertainment and Media Outlook: 2004 2008 *connectedthinking Temas Contenido del informe Cobertura Resumen global del sector Previsiones mundiales por sectores Previsiones sobre publicidad Previsiones

Global Entertainment and Media Outlook: 2004 2008 *connectedthinking Temas Contenido del informe Cobertura Resumen global del sector Previsiones mundiales por sectores Previsiones sobre publicidad Previsiones

Nueve Bloques de Un Modelo de Negocio Plan Presto!

Nueve Bloques de Un Modelo de Negocio Plan Presto! www.planpresto.com Autores: Juan Martínez López Bartolomé Muñoz Montalbán - Plan Presto www.planpresto.com Nueve Bloques de un Modelo de Negocio - Página

Nueve Bloques de Un Modelo de Negocio Plan Presto! www.planpresto.com Autores: Juan Martínez López Bartolomé Muñoz Montalbán - Plan Presto www.planpresto.com Nueve Bloques de un Modelo de Negocio - Página

Los internautas españoles prefieren las revistas en papel a las online y ver películas en las salas de cine

AIMC presenta los resultados de su cuarto estudio basado en su propio panel de Internet AIMC Q PANEL Los internautas españoles prefieren las revistas en papel a las online y ver películas en las salas

AIMC presenta los resultados de su cuarto estudio basado en su propio panel de Internet AIMC Q PANEL Los internautas españoles prefieren las revistas en papel a las online y ver películas en las salas

Capítulo 8. El uso de las TIC en la actividad docente y profesional 1 más allá de las aulas

Capítulo 8 El uso de las TIC en la actividad docente y profesional 1 más allá de las aulas 8.1. Usos profesionales más frecuentes en los centros, según los directores... 8.2. Usos de las TIC en la actividad

Capítulo 8 El uso de las TIC en la actividad docente y profesional 1 más allá de las aulas 8.1. Usos profesionales más frecuentes en los centros, según los directores... 8.2. Usos de las TIC en la actividad

Estudio de demanda de servicios de telecomunicaciones y sociedad de la información que se ofertan al segmento residencial en España

Estudio de demanda de servicios de telecomunicaciones y sociedad de la información que se ofertan al segmento residencial en España Primera oleada (Julio-Septiembre 2003) PRINCIPALES RESULTADOS Índice

Estudio de demanda de servicios de telecomunicaciones y sociedad de la información que se ofertan al segmento residencial en España Primera oleada (Julio-Septiembre 2003) PRINCIPALES RESULTADOS Índice

NBG Asesores Abogados

Caso de Éxito www.sagedespachosprofesionales.com despachosprofesionales@sage.es 902 01 34 49 Caso de Éxito Las actualizaciones periódicas de Sage Profesional Class a nuevas normativas nos permiten atender

Caso de Éxito www.sagedespachosprofesionales.com despachosprofesionales@sage.es 902 01 34 49 Caso de Éxito Las actualizaciones periódicas de Sage Profesional Class a nuevas normativas nos permiten atender

Proyecto Sexualidad y redes sociales

Proyecto Sexualidad y redes sociales SIDA STUDI Barcelona, diciembre 2011 INTRODUCCIÓN Este informe ha sido realizado por SIDA STUDI enmarcado en el proyecto Evalúa+ subvencionado por la Secretaría del

Proyecto Sexualidad y redes sociales SIDA STUDI Barcelona, diciembre 2011 INTRODUCCIÓN Este informe ha sido realizado por SIDA STUDI enmarcado en el proyecto Evalúa+ subvencionado por la Secretaría del

RESULTADOS ENCUESTA GALLUP-INDOTEL

RESULTADOS ENCUESTA GALLUP-INDOTEL La muestra tomada fue de 1200 encuestados, la misma se dividió en tres niveles socioeconómicos; el nivel A-B contó con una muestra de 104 entrevistados, en el nivel C

RESULTADOS ENCUESTA GALLUP-INDOTEL La muestra tomada fue de 1200 encuestados, la misma se dividió en tres niveles socioeconómicos; el nivel A-B contó con una muestra de 104 entrevistados, en el nivel C

Las TIC en los hogares españoles

Las TIC en los hogares españoles XXXIV Oleada Octubre-Diciembre 2011 Resumen ejecutivo Madrid, Las TIC en abril los hogares de 2012 españoles Penetración de los servicios TIC en los hogares españoles 82%

Las TIC en los hogares españoles XXXIV Oleada Octubre-Diciembre 2011 Resumen ejecutivo Madrid, Las TIC en abril los hogares de 2012 españoles Penetración de los servicios TIC en los hogares españoles 82%

Tecnología de los Códigos 2D QR

Tecnología de los Códigos 2D QR Cómo funciona la tecnología QR-Code? Un QR-Code es un código de puntos en dos dimensiones, parecido a los tradicionales códigos de barras, capaz de almacenar mucha más información

Tecnología de los Códigos 2D QR Cómo funciona la tecnología QR-Code? Un QR-Code es un código de puntos en dos dimensiones, parecido a los tradicionales códigos de barras, capaz de almacenar mucha más información

ESTUDIO SOBRE LA INMIGRACIÓN Y EL SISTEMA SANITARIO PÚBLICO ESPAÑOL CONCLUSIONES

ESTUDIO SOBRE LA INMIGRACIÓN Y EL SISTEMA SANITARIO PÚBLICO ESPAÑOL CONCLUSIONES INTRODUCCIÓN El Foro Fundación Pfizer de Debate Social nace en 2007 como una iniciativa para crear una plataforma de análisis

ESTUDIO SOBRE LA INMIGRACIÓN Y EL SISTEMA SANITARIO PÚBLICO ESPAÑOL CONCLUSIONES INTRODUCCIÓN El Foro Fundación Pfizer de Debate Social nace en 2007 como una iniciativa para crear una plataforma de análisis

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

Estudio sobre Acceso al Empleo de las Amas de Casa

Estudio sobre Acceso al Empleo de las Amas de Casa Índice 1. 2. Metodología 3. Perfil de las amas de casa que buscan empleo 4. Acceso al empleo 4.1 Motivación ante el empleo 4.2 Motivación para no buscar

Estudio sobre Acceso al Empleo de las Amas de Casa Índice 1. 2. Metodología 3. Perfil de las amas de casa que buscan empleo 4. Acceso al empleo 4.1 Motivación ante el empleo 4.2 Motivación para no buscar

ÍNDICE. Presentación. Objetivos. Ficha técnica. Conclusiones de la encuesta. Análisis mediante gráficas

ÍNDICE Presentación Objetivos Ficha técnica Conclusiones de la encuesta Análisis mediante gráficas 1 PRESENTACIÓN FACUA-Consumidores en Acción ha realizado una encuesta a nivel nacional para conocer cuál

ÍNDICE Presentación Objetivos Ficha técnica Conclusiones de la encuesta Análisis mediante gráficas 1 PRESENTACIÓN FACUA-Consumidores en Acción ha realizado una encuesta a nivel nacional para conocer cuál

ANÁLISIS DE LAS ACTUACIONES A FAVOR DE LA MOVILIDAD SOSTENIBLE EN LAS UNIVERSIDADES ESPAÑOLAS. Panorama actual y perspectivas de futuro.

ANÁLISIS DE LAS ACTUACIONES A FAVOR DE LA MOVILIDAD SOSTENIBLE EN LAS UNIVERSIDADES ESPAÑOLAS. Panorama actual y perspectivas de futuro. (Resumen del Proyecto de Fin de Carrera de la Licenciatura de Ciencias

ANÁLISIS DE LAS ACTUACIONES A FAVOR DE LA MOVILIDAD SOSTENIBLE EN LAS UNIVERSIDADES ESPAÑOLAS. Panorama actual y perspectivas de futuro. (Resumen del Proyecto de Fin de Carrera de la Licenciatura de Ciencias

Presencia en redes sociales de las empresas. del Ibex 35 y sus principales directivos

Marketing online orientado a resultados Presencia en redes sociales de las empresas www.websa100.com del Ibex 35 y sus principales directivos Índice de contenidos 1 2 3 Objetivo y metodología Principales

Marketing online orientado a resultados Presencia en redes sociales de las empresas www.websa100.com del Ibex 35 y sus principales directivos Índice de contenidos 1 2 3 Objetivo y metodología Principales

Ahorro de energía visualizando páginas Web en dispositivos móviles heterogéneos

ROC&C 06 Ahorro de energía visualizando páginas Web en dispositivos móviles heterogéneos Dr. Juan Gabriel González Serna. M.C. Juan Carlos Olivares Rojas. Acapulco, Guerrero, México, 2006. Agenda Introducción

ROC&C 06 Ahorro de energía visualizando páginas Web en dispositivos móviles heterogéneos Dr. Juan Gabriel González Serna. M.C. Juan Carlos Olivares Rojas. Acapulco, Guerrero, México, 2006. Agenda Introducción

POSICIONAMIENTO EN LA WEB (SEM Y SEO)

") POSICIONAMIENTO EN LA WEB (SEM Y SEO) POSICIONAMIENTO EN LA WEB (SEM Y SEO) 1 Sesión No. 10 Nombre: Affiliate marketing: planificación de medios y soportes afines Contextualización Qué son las campañas

POSICIONAMIENTO EN LA WEB (SEM Y SEO) POSICIONAMIENTO EN LA WEB (SEM Y SEO) 1 Sesión No. 10 Nombre: Affiliate marketing: planificación de medios y soportes afines Contextualización Qué son las campañas

VI ESTUDIO SOBRE VELOCIDAD EN INTERNET 2007-2008

VI ESTUDIO SOBE VELOCIDAD EN INTENET 2007-2008 Introducción Como en años anteriores la Asociación de Internautas continúa realizando sus estudios sobre la velocidad de acceso a Internet, aunque en esta

VI ESTUDIO SOBE VELOCIDAD EN INTENET 2007-2008 Introducción Como en años anteriores la Asociación de Internautas continúa realizando sus estudios sobre la velocidad de acceso a Internet, aunque en esta

ANÁLISIS DE 2009, 2010 Y 2011

A N Á L I S I S D E C O N S T I T U C I O N E S S O C I E T A R I A S E N L A C I U D A D D E B A D A J O Z A T R A V É S D E L B O L E T Í N O F I C I A L D E L R E G I S T R O M E R C A N T I L ANÁLISIS

A N Á L I S I S D E C O N S T I T U C I O N E S S O C I E T A R I A S E N L A C I U D A D D E B A D A J O Z A T R A V É S D E L B O L E T Í N O F I C I A L D E L R E G I S T R O M E R C A N T I L ANÁLISIS