GATCA y Common Reporting Standards (CRS) obligaciones y procedimientos - apertura de cuenta para 100 países a partir 2017 Ctdor. Fernando Di Pasquale

|

|

|

- José Ignacio Paz Poblete

- hace 6 años

- Vistas:

Transcripción

1 GATCA y Common Reporting Standards (CRS) obligaciones y procedimientos - apertura de cuenta para 100 países a partir 2017 Ctdor. Fernando Di Pasquale / Carlos Augusto Oviedo Director UCA / Ex Inspectoría General Tributaria

/ Especialista Dere Constitucional y Penal Económico (España).")

2 Abogado y catedrático U. Javeriana y en Latam / D Constitucional, Económico y Financiero. 4ta Conferencia Anual Latinoamericana sobre Delitos Financieros Máster in LLM derecho penal Internacional, U. Tur Master Análisis Problemas Políticos, Sociales, Econ Internacionales (U. Externado) / Especialista Dere Constitucional y Penal Económico (España). Director General contra Drogas y Estupefacientes, Gral DIAN. / Auditor Delegado ITRC - Min Haciend Oficial de Cumplimiento - Bancolombia y AV Villas Comité Oficiales de Cumplimiento y Asesor Asoba Juntas Directivas. Carlos Augusto Oviedo A. Consultor Internacional O&G Legal and Risk Adviser Whatsapp (+57) Síguenos: Facebook: O&G Legal and Risk Adviser Asesor Organismos Internacionales y gobiernos en en contra delincuencia económica, drogas. Co fundador y secretario pro témpore GAFISUD (h Formador Juntas Directivas, Oficiales de Cumplim autoridades en AML/FT, Gobierno Corporativo, fra

.")

3 4ta Conferencia Anual Latinoamericana sobre Delitos Financieros Contador Público y catedrático U. Católica Argenti Licenciatura Gestión de Entidades Financieras. Post grado en Mercado de Capitales (Argentina). Fue Socio fundador Fidesnet / Fue Asesor Directorio del Banco Central Senior Manager de Auditoria de Entidades Financ Fernando Di Paquale Docente y Consultor Internacional Representante del Banco Central ante GAFI (2004 Docente de la Escuela Nacional de Inteligencia

4

. Fin de da era del Secreto Bancario.")

. 6.5.")

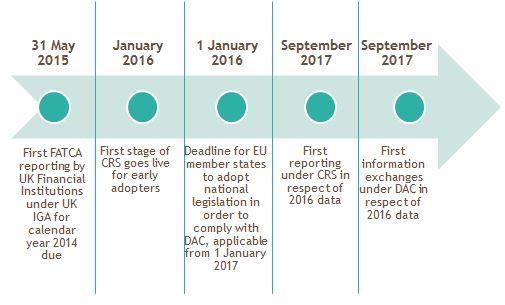

5 HOJA DE RUTA-TRANSPARENCIA FISCAL Lanzamient o del Global Forum Reunión del G-20 en Londres Inicio del Proceso de Peer Review Foreign Account Tax Compliance Act (LEY FATCA). Fin de da era del Secreto Bancario. Tomar medidas contra las Jurisdicciones No Cooperativas incluidos los Paraísos Fiscales. 15/02/2011 DIRECTIVA 2011/16/UE Cooperación Administrativa en el Ámbito de la Fiscalidad OCDE Modificación Convención Multilateral de Asistencia Mutua en Materia Fiscal de FEB 2012 Nuevas 40 R PEER REVIEW- Publicación Evaluación de 50 Países Inicio Parcial de FATCA Early Adopters Group de AEOI Roadmap para la participación de Países en Vías de Desarrollo. 02/2014 COMMON REPORTING STANDARD (CRS) OCDE Declaración sobre Intercambio Automático de Información 09/12/2014 DIRECTIVA 2014/107/UE Obligatoriedad del Intercambio de Información en el Ámbito de la Fiscalidad DIC 2015 Se extiende Mandato del Global Forum hasta 2020 Finaliza Período De Transición de Fatca Primer Régimen Informativo de Fatca da. Ronda de PEER REVIEW Entrada en vigor de las Primeras Relaciones De Intercambio en el marco de la aplicación Del CRS Reporte de FFI S que NO tienen MODEL IGA Fecha límite para la Identificación de toda la Clientela FULL COMPLIANCE CON FATCA Reporte de Jurisdicciones en MODEL IGA er. AEOI do. AEOI

6

7

8 DIFERENTES CON SIMILAR OBJETIVO FATCA GATCA LEY EE.UU. CIUDADANOS/ RESIDENTES AMERICANOS EXTRATERRITORIAL STANDARD INTERNACIONAL BASADO EN LA RESIDENCIA MULTI - JURISDICCIONAL LEY UNILATERAL ACUERDO BILATERAL STANDARD MULTILATERAL INSTRUMENTACIÓN CON ACUERDO MULTILATERAL PRIMER REPORTE: 2015 PRIMER REPORTE: 2017 SANCIÓN: TASA DE RETENCIÓN DEL 30 % PROCEDIMIENTOS DE CONTROL Y SUPERVISIÓN NO EXISTEN AÚN SANCIONES PREVISTAS SIN MECANISMOS DE CONTROL AÚN PREVISTOS

9

8 Jurisdicciones MODEL 2 IGA (7 se encuentran en vigencia) JURISDICCIONES QUE HAN LLEGADO A UN ACUERDO, PERO AÚN NO HAN FIRMADO 22")

10 FATCA ACUERDOS FIRMADOS AL 20/09/2016 FATCA/CRS OCDE/CRS DOCUMENTOS CLAVES DAC2 DIRECTIVA 2014/107/EU DIRECTIVE ON ADMINISTRATIVE COOPERATION (DAC2) JURISDICCIONES QUE FIRMARON EL ACUERDO 77 Jurisdicciones MODEL 1 IGA (58 se encuentran en vigencia) 8 Jurisdicciones MODEL 2 IGA (7 se encuentran en vigencia) JURISDICCIONES QUE HAN LLEGADO A UN ACUERDO, PERO AÚN NO HAN FIRMADO 22 Jurisdicciones MODEL 1 IGA 6 jurisdicciones MODEL 2 IGA JURISDICCIONES QUE NO HAN FIRMADO EL ACUERDO 82 Jurisdicciones NO tienen IGA INSCRIPCIONES ACTUALIZACIÓN 30/08/ INSCRIPTOS EN EL MUNDO 933 INSCRIPTOS EN ARGENTINA MULTILATERAL COMPETENT AUTHORITY AGREEMENT (MCAA) 10/2014 COMMON REPORTING STANDARD (CRS) 02/2014 COUNTRY BY COUNTRY REPORTING STATUS OF COMMITMENTS 101 JURISDICTIONS 26/07/2016 MARCO LEGAL QUE CONTEMPLA LOS COMPROMISOS ASUMIDOS POR LAS AUTORIDADES PROCEDIMIENTOS UNIFORMES DE DUE DILIGENCIA QUE DEBERÁN APLICAR TODAS LAS JURISDICCIONES TRANSFER PRICING DOCUMENTATION AND COUNTRY BY COUNTRY REPORTING (BEPS ACTION 13) MULTILATERAL COMPETENT AUTHORITY AGREEMENT ON THE EXCHANGE OF CbC REPORTS ("CbC MCAA") 1 INTERCAMBIO 2017: 54 JURISDICCIONES 1 INTERCAMBIO 2018: 47 JURISDICCIONES AMPLIACIÓN DE LA DIRECTIVA 2011/16/EU- (DAC) PARA INCLUIR EL MCAA Y CRS ESTADOS MIEMBROS DE LA UE APLICACIÓN DE DAC2 EN EL DERECHO INTERNO ADAPTACIÓN DE CONCEPTOS DEL MCAA AL CONTEXTO DE LA UE ADHESIÓN AL ENFOQUE AMPLIO (WIDER APPROACH) OBLIGATORIEDAD DE INFORMAR AL CLIENTE DEL REPORTE DE INFORMACIÓN DE SU CUENTA (DIRECTIVA 95/46 CE) LISTA DE INSTITUCIONES FINANCIERAS NO OBLIGADAS A COMUNICAR INFORMACIÓN Y CUENTAS EXCLUIDAS DE BAJO RIESGO COMISIÓN EUROPEA PREPARA EN PARALELO A OCDE LA LISTA COMÚN DE JURISDICCIONES NO COOPERANTES EN MATERIA FISCAL

11

(A)")

12 GATCA / CRS HACIA LA TRANSPARENCIA FISCAL: RATINGS DE LA OCDE PEER REVIEW- JULIO 2016 CUMPLIDO MAYORMENTE CUMPLIDO PARCIALMENTE CUMPLIDO NO CUMPLIDO 22 JURISDICIONES 67 JURISDICCIONES 12 JURISDICCIONES 7 JURISDICCIONES (A) (A) (A) (B) AEOI = 101 jurisdicciones Σ (A) Σ (A) + (B) = 108 jurisdicciones

13

14 INTERCAMBIO DE INFORMACIÓN JURISDICCIONES QUE INTERCAMBIAN POR PRIMERA VEZ EN Jurisdicciones JURISDICCIONES QUE INTERCAMBIAN POR PRIMERA VEZ EN Jurisdicciones

15

16 PARA REFLEXIONAR La tendencia internacional nos demuestra la propensión al fin del secreto y en particular a la transparencia fiscal buscando mecanismos de cooperación entre los distintos países, con el Intercambio Automático de Información como tema central. Más allá que se vislumbra una clara tendencia global, el informe de la TJN demuestra que ciertas jurisdicciones al momento de incorporar el estándar global en sus ordenamientos jurídicos internos lo realizan de forma heterogénea y en algunos casos poniendo muchas restricciones para su efectiva implementación.

17

3.")

18 ÍNDICE DEL SECRETO FINANCIERO TAX JUSTICE NETWORK TOP 10 HA SUBIDO DEL SEXTO LUGAR AL TERCERO. ES UN MOTIVO DE PREOCUPACIÓN : EL TAMAÑO DE SU SECTOR OFFSHORE LA NO ADHESIÓN A LA COOPERACIÓN INTERNACIONAL EN MATERIA FISCAL (CRS-OCDE) 3. USA PARA REFLEXIONAR ES MOTIVO DE PREOCUPACIÓN: QUE SEA UN REFUGIO PARA EL DINERO ILÍCITO. LA FALTA DE CONTROL EN LAS ÁREAS RELACIONADAS A LOS FLUJOS ILÍCITOS. 8. ALEMANIA 1. SUIZA SI BIEN SE HA COMPROMETIDO A IMPLEMENTAR EL CRS- OCDE, INICIARÁ EL INTERCAMBIO EN EL 2018 Y SERÁ SELECTIVO CON LOS PAÍSES CON LOS QUE COMPARTIRÁ INFORMACIÓN HA BAJADO DEL SEGUNDO AL SEXTO LUGAR, MEJORANDO SU SITUACIÓN. 6. LUXEMBURGO ES MOTIVO DE PREOCUPACIÓN: LA ALTA OPACIDAD. QUE HA ELUDIDO COMPREMETERSE A IMPLEMETAR EL CRS- OCDE. 7. LIBANO ES MOTIVO DE PREOCUPACIÓN: QUE HA ELUDIDO COMPROMETERSE CON EL CRS-OCDE. EL HISTORIAL PROBLEMÁTICO EN LA TRANSPARENCIA DE LAS EMPRESAS. LA FALTA DE INTERÉS EN EL CbC REPORTING. 2. HONG KONG 5. ISLAS CAIMÁN HA MEJORADO AL COMPROMETERSE A LA IMPLEMENTACIÓN DEL CRS-OCDE. ES MOTIVO DE PREOCUPACIÓN: EL ENORME SECTOR DE SERVICIOS FINANCIEROS OFFSHORE. LA ALTA OPACIDAD. 9. BAHREIN ES MOTIVO DE PREOCUPACIÓN: QUE ES UN CENTRO FINANCIERON OFFSHORE QUE ATIENDE PRINCIPALMENTE A LOS PAÍSES ÁRABES Y DE LA SUBREGIÓN. QUE HA ELUDIDO COMPROMETERSE CON LA IMPLEMENTACIÓN DEL CRS-OCDE. QUE ES LA ÚNICA JURISDICCIÓN DEL TOP 10 QUE NO POSEE IMPUESTO A LA RENTA 4. SINGAPUR ES MOTIVO DE PREOCUPACIÓN: QUE HA ELUDIDO COMPROMETERSE CON EL CbC REPORTING. LA FALTA DE INTERÉS EN LA CREACIÓN DE UN REGISTRO PÚBLICO DE BENEFICIARIOS FINALES. EL RÉGIMEN DE OPACIDAD CORPORATIVA. REINO UNIDO AUNQUE NO SE ENCUENTRE EN EL TOP 10, MANTIENE UNA RED DE JURISDICCIONES DESDE LAS ISLAS CAIMÁN A LAS BERMUDAS, DESDE JERSEY A LAS ISLAS VIRGENES BRITÁNICAS, CUYOS FIDEICOMISOS Y EMPRESAS FANTASMAS POSEEN MUCHOS DINERO EN ACTIVOS. SI SE LO HUBIESE TRATADO A REINO UNIDO Y SUS DEPENDENCIAS COMO UNIDAD LIDERARÍA EL ÍNDICE DUBAI/UAE ES MOTIVO DE PREOCUPACIÓN: QUE HA ELUDIDO COMPROMETERSE CON LA IMPLEMENTACIÓN DEL CRS-OCDE. LA ATRACCIÓN DE GRANDES CANTIDADES DE DINERO CRIMINAL Y DE EVASIÓN FISCAL, PROVINIENTES DE ASIA, ÁFRICA,ETC. LA LAXITUD EN LA SUPERVISIÓN Y REGULACIÓN DE SU SECTOR OFFSHORE FUENTE: ÍNDICE DEL SECRETO FINANCIERO TJN index.com/introduction/fsi results

19

20

21 PRERROGATIVAS DEL ESTÁNDAR (CRS)/DIRECTIVA U.E. EL CRS ESTÁNDAR INTERNACIONAL- REQUIERE DE UN AVAL LEGAL EN CADA JURISDICCIÓN? SE ENCUENTRAN DADAS LAS SUFICIENTES GARANTÍAS EXIGIDAS, POR EL CRS-ESTÁNDAR, EN LO REFERENTE AL PRINCIPIO DE PROTECCIÓN DE DATOS EN TODAS LAS JURISDICCIONES DEL Multilateral Competent Authority Agreement (MCAA) - Acuerdo Multilateral de Autoridades Competentes-? PARA EL INTERCAMBIO DE INFORMACIÓN ENTRE PAÍSES SE NECESITA LA FIRMA DE UN ACUERDO BILATERAL PREVIO? ALGUNOS DE LOS ESTADOS MIEMBROS DE LA UE, REQUIEREN CONDICIONES ADICIONALES PARA LA IMPLEMENTACIÓN DEL CRS? PREVIO A LA APLICACIÓN DE CRS NO DEBERIA HABER UNA ADHESIÓN A LA MISMA DE TODOS LOS MIEMBROS DE OCDE? ANTE EL CIERRE DE CUENTAS PREVIO O POSTERIOR AL PERÍODO DE REVISIÓN CUÁL ES EL PROCEDIMIENTO A APLICAR?

22 IMPLEMENTACIÓN DEL CRS 2017 Actualizado al 20/07/

23 IMPLEMENTACIÓN DEL CRS 2018 Actualizado al 20/07/

24

25 KEY MATERIAL Manual on assistance in the collection of taxes Manual on information exchange OECD's work on tax and crime Common Reporting Standard implementation handbook Offshore voluntary disclosure programmes Model protocol to the tax information exchange agreements (TIEAs) OECD's tax contributions to the G20

26 MUCHAS GRACIAS

27 GATCA y Common Reporting Standards (CRS) obligaciones y procedimientos - apertura de cuenta para 100 países a partir 2017 Ctdor. Fernando Di Pasquale / Carlos Augusto Oviedo Director UCA / Ex Inspectoría General Tributaria

OCDE NUEVO ESTÁNDAR PARA EL INTERCAMBIO DE INFORMACIÓN DE CUENTAS FINANCIERAS

OCDE NUEVO ESTÁNDAR PARA EL INTERCAMBIO DE INFORMACIÓN DE CUENTAS FINANCIERAS Zenón A. Biagosch Presidente ÍNDICE ESCENARIO INTERNACIONAL: FATCA: ESTADO DE SITUACIÓN. GATCA / OCDE: GLOBAL FORUM, INTERCAMBIO

OCDE NUEVO ESTÁNDAR PARA EL INTERCAMBIO DE INFORMACIÓN DE CUENTAS FINANCIERAS Zenón A. Biagosch Presidente ÍNDICE ESCENARIO INTERNACIONAL: FATCA: ESTADO DE SITUACIÓN. GATCA / OCDE: GLOBAL FORUM, INTERCAMBIO

LA CRUCIAL VARIABLE DE LA EVASIÓN FISCAL EN INVESTIGACIONES Y CASOS DE LAVADO DE ACTIVOS

LA CRUCIAL VARIABLE DE LA EVASIÓN FISCAL EN INVESTIGACIONES Y CASOS DE LAVADO DE ACTIVOS ZENÓN A. BIAGOSCH PRESIDENTE FIDESnet- PROFESSIONAL ADVISORY ARGENTINA FATCA ACUERDOS FIRMADOS AL 02-02-2016 JURISDICCIONES

LA CRUCIAL VARIABLE DE LA EVASIÓN FISCAL EN INVESTIGACIONES Y CASOS DE LAVADO DE ACTIVOS ZENÓN A. BIAGOSCH PRESIDENTE FIDESnet- PROFESSIONAL ADVISORY ARGENTINA FATCA ACUERDOS FIRMADOS AL 02-02-2016 JURISDICCIONES

Carlos Augusto Oviedo Arbeláez Consultor Internacional, O&G Legal and Risk Advisers

Programas y Controles Anti Lavado Sólidos en Mercado de Capitales: Casas y Agentes de Bolsa Carlos Augusto Oviedo Arbeláez Consultor Internacional, O&G Legal and Risk Advisers 4ta Conferencia Anual Latinoamericana

Programas y Controles Anti Lavado Sólidos en Mercado de Capitales: Casas y Agentes de Bolsa Carlos Augusto Oviedo Arbeláez Consultor Internacional, O&G Legal and Risk Advisers 4ta Conferencia Anual Latinoamericana

I Jornada de Seguros La integración del profesional en Ciencias Económicas en la actividad aseguradora

I Jornada de Seguros La integración del profesional en Ciencias Económicas en la actividad aseguradora Lic. Zenón A. Biagosch Presidente de la Comisión sobre Estudios sobre la Prevención del Lavado de

I Jornada de Seguros La integración del profesional en Ciencias Económicas en la actividad aseguradora Lic. Zenón A. Biagosch Presidente de la Comisión sobre Estudios sobre la Prevención del Lavado de

FATCA / GATCA: nuevas regulaciones y obligaciones para la transparencia fiscal internacional. POLICARPO MELARA - HONDURAS

FATCA / GATCA: nuevas regulaciones y obligaciones para la transparencia fiscal internacional. POLICARPO MELARA - HONDURAS Contenido 1. Antecedentes Globales 2. Introducción General: FATCA 3. Modelos IGA

FATCA / GATCA: nuevas regulaciones y obligaciones para la transparencia fiscal internacional. POLICARPO MELARA - HONDURAS Contenido 1. Antecedentes Globales 2. Introducción General: FATCA 3. Modelos IGA

Generalidades Programa de Transparencia Fiscal FATCA/CRS. Impacto para los Clientes del Banco Davivienda y sus Filiales

Generalidades Programa de Transparencia Fiscal FATCA/CRS Impacto para los Clientes del Banco Davivienda y sus Filiales NOTA: El Banco Davivienda y sus Filiales no proporcionan a sus Clientes asesoría tributaria

Generalidades Programa de Transparencia Fiscal FATCA/CRS Impacto para los Clientes del Banco Davivienda y sus Filiales NOTA: El Banco Davivienda y sus Filiales no proporcionan a sus Clientes asesoría tributaria

Intercambio de información: n: Experiencias recientes y América Latina

Intercambio de información: n: Experiencias recientes y desafíos de los países de América Latina MEPecho Dirección de Estudios e Investigaciones Tributarias Secretaría Ejecutiva del CIAT Octubre, 2014

Intercambio de información: n: Experiencias recientes y desafíos de los países de América Latina MEPecho Dirección de Estudios e Investigaciones Tributarias Secretaría Ejecutiva del CIAT Octubre, 2014

Jornada sobre Prevención del Lavado de Dinero y del Financiamiento del Terrorismo

Jornada sobre Prevención del Lavado de Dinero y del Financiamiento del Terrorismo Responsabilidades de los Profesionales frente al Marco Regulatorio Vigente Mejores Prácticas a adoptar 16 de julio de 2015

Jornada sobre Prevención del Lavado de Dinero y del Financiamiento del Terrorismo Responsabilidades de los Profesionales frente al Marco Regulatorio Vigente Mejores Prácticas a adoptar 16 de julio de 2015

CAPACITACIÓN VIRTUAL FATCA

CAPACITACIÓN VIRTUAL FATCA Población Objetivo 100% de los funcionarios del Banco, en cumplimiento de la Carta Circular 62 de 2013 emitida por la Superintendencia Financiera de Colombia. CONTENIDO 1. Qué

CAPACITACIÓN VIRTUAL FATCA Población Objetivo 100% de los funcionarios del Banco, en cumplimiento de la Carta Circular 62 de 2013 emitida por la Superintendencia Financiera de Colombia. CONTENIDO 1. Qué

Como de costumbre, quedamos a su disposición para cualquier aclaración al respecto.

C I R C U L A R 1 7 / 2 0 1 6 DECLARACIÓN INFORMATIVA ANUAL DE CUENTAS FINANCIERAS EN OTROS PAISES Oviedo, 14 de noviembre de 2016 Muy señores nuestros: El pasado 27 de octubre se ha publicado en el Boletín

C I R C U L A R 1 7 / 2 0 1 6 DECLARACIÓN INFORMATIVA ANUAL DE CUENTAS FINANCIERAS EN OTROS PAISES Oviedo, 14 de noviembre de 2016 Muy señores nuestros: El pasado 27 de octubre se ha publicado en el Boletín

11. 3 ACONTECIMIENTOS RECIENTES: FATCA OCDE TRABAJA SOBRE UN ESTÁNDAR COMÚN DE INFORMES PARA EL INTERCAMBIO AUTOMÁTICO DE INFORMACIÓN

11. 3 ACONTECIMIENTOS RECIENTES: FATCA OCDE TRABAJA SOBRE UN ESTÁNDAR COMÚN DE INFORMES PARA EL INTERCAMBIO AUTOMÁTICO DE INFORMACIÓN Seminario IDI 2013 LEY DE CUMPLIMIENTO DEL IMPUESTO A LAS CUENTAS EXTRANJERAS

11. 3 ACONTECIMIENTOS RECIENTES: FATCA OCDE TRABAJA SOBRE UN ESTÁNDAR COMÚN DE INFORMES PARA EL INTERCAMBIO AUTOMÁTICO DE INFORMACIÓN Seminario IDI 2013 LEY DE CUMPLIMIENTO DEL IMPUESTO A LAS CUENTAS EXTRANJERAS

11.3 Intercambio automático de Información: recent. Common Reporting Standar. Diciembre de 2013

11.3 Intercambio automático de Información: recent developments FATCA Common Reporting Standar Diciembre de 2013 Intercambio automático de información (continuación): Quién puede participar? Cualquier

11.3 Intercambio automático de Información: recent developments FATCA Common Reporting Standar Diciembre de 2013 Intercambio automático de información (continuación): Quién puede participar? Cualquier

DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Decreto Foral 6/2017, del Consejo de Gobierno

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Decreto Foral 6/2017, del Consejo de Gobierno

INTERCAMBIO DE INFORMACIÓN FISCAL. Mag. Luis María CAPELLANO

INTERCAMBIO DE INFORMACIÓN FISCAL Mag. Luis María CAPELLANO INTERCAMBIO DE INFORMACIÓN FISCAL Marco Normativo Ley de Procedimiento Tributario Instituto del Secreto Fiscal Artículo 101 Conforme el literal

INTERCAMBIO DE INFORMACIÓN FISCAL Mag. Luis María CAPELLANO INTERCAMBIO DE INFORMACIÓN FISCAL Marco Normativo Ley de Procedimiento Tributario Instituto del Secreto Fiscal Artículo 101 Conforme el literal

MEMORANDO. Marteau. Abogados / Attorneys-at-Law. Exclusivo para clientes de Marteau. Abogados / Attorneys-at- Law.

MEMORANDO Responsable: Marteau. Abogados / Attorneys-at-Law. Fecha: 15.08.2014. Destinatarios: Referencia: Exclusivo para clientes de Marteau. Abogados / Attorneys-at- Law. Comunicación A 5588 del Banco

MEMORANDO Responsable: Marteau. Abogados / Attorneys-at-Law. Fecha: 15.08.2014. Destinatarios: Referencia: Exclusivo para clientes de Marteau. Abogados / Attorneys-at- Law. Comunicación A 5588 del Banco

Estándar de Intercambio Automático de información financiera en materia tributaria - CRS

Estándar de Intercambio Automático de información financiera en materia tributaria - CRS Luis E. Ocando Bustamante Socio ITS / Tax Policy Isabel Chiri Gerente ITS /Tax Policy Julio 2016 Antecedenteshe

Estándar de Intercambio Automático de información financiera en materia tributaria - CRS Luis E. Ocando Bustamante Socio ITS / Tax Policy Isabel Chiri Gerente ITS /Tax Policy Julio 2016 Antecedenteshe

CRS: Guía informativa sobre el Common Reporting Standard (CRS) En qué consiste CRS?

En qué consiste CRS?") CRS: Guía informativa sobre el Common Reporting Standard (CRS) En qué consiste CRS? EL CRS es un acuerdo multilateral, que en el caso colombiano deriva de la Convención de Estrasburgo, la cual fue ratificada

CRS: Guía informativa sobre el Common Reporting Standard (CRS) En qué consiste CRS? EL CRS es un acuerdo multilateral, que en el caso colombiano deriva de la Convención de Estrasburgo, la cual fue ratificada

Prevención del lavado de activos y Financiamiento del terrorismo

Prevención del lavado de activos y Financiamiento del terrorismo Adquiera las habilidades y conocimientos iniciales para capturar el potencial del mercado CURSO ARANCELADO Prevención del lavado de activos

Prevención del lavado de activos y Financiamiento del terrorismo Adquiera las habilidades y conocimientos iniciales para capturar el potencial del mercado CURSO ARANCELADO Prevención del lavado de activos

SISTEMA TRIBUTARIO URUGUAYO

SISTEMA TRIBUTARIO URUGUAYO Tendencias y desafíos, considerando el contexto internacional Alvaro Romano 2 Contexto internacional Evolución de nuestro sistema tributario 3 Contexto internacional Evolución

SISTEMA TRIBUTARIO URUGUAYO Tendencias y desafíos, considerando el contexto internacional Alvaro Romano 2 Contexto internacional Evolución de nuestro sistema tributario 3 Contexto internacional Evolución

TEMAS NOVEDOSOS EN MATERIA FISCAL - INTERNACIONAL

TEMAS NOVEDOSOS EN MATERIA FISCAL - INTERNACIONAL ÁNGEL TURANZAS CÁMARA MINERA DE MÉXICO TURANZAS, BRAVO & AMBROSI NOVEDADES Intercambio de Información: FATCA /CRS BEPS reformas a la legislación doméstica

TEMAS NOVEDOSOS EN MATERIA FISCAL - INTERNACIONAL ÁNGEL TURANZAS CÁMARA MINERA DE MÉXICO TURANZAS, BRAVO & AMBROSI NOVEDADES Intercambio de Información: FATCA /CRS BEPS reformas a la legislación doméstica

Jornada. XII Foro Precios de Transferencia. La gestión de la fiscalidad en el mundo post BEPS. Madrid, 5 de abril de 2017 Auditorio Mutua Madrileña

Jornada A S O C I A C I Ó N PA R A E L P R O G R E S O D E L A D I R E C C I Ó N XII Foro Precios de Madrid, 5 de abril de 2017 Auditorio Mutua Madrileña Presentación XII Foro Precios de Pascal Saint-Amans,

Jornada A S O C I A C I Ó N PA R A E L P R O G R E S O D E L A D I R E C C I Ó N XII Foro Precios de Madrid, 5 de abril de 2017 Auditorio Mutua Madrileña Presentación XII Foro Precios de Pascal Saint-Amans,

Conferencia Técnica OCDE & FATCA : Acuerdos de Intercambio de Información Financiera y Tributaria

http://www.forosyconferencias.com.ar/img/programas/316fatcaocdeforum2016c (004).jpg Conferencia Técnica OCDE & FATCA : Acuerdos de Intercambio de Información Financiera y Tributaria Objetivos Los invitamos

http://www.forosyconferencias.com.ar/img/programas/316fatcaocdeforum2016c (004).jpg Conferencia Técnica OCDE & FATCA : Acuerdos de Intercambio de Información Financiera y Tributaria Objetivos Los invitamos

Instrucciones, Autocertificación de residencia fiscal para-personas físicas titulares de cuentas

Instrucciones, Autocertificación de residencia fiscal para-personas físicas titulares de cuentas Por favor, lea estas instrucciones antes de completar el formulario. Según el Acuerdo Multilateral de Autoridades

Instrucciones, Autocertificación de residencia fiscal para-personas físicas titulares de cuentas Por favor, lea estas instrucciones antes de completar el formulario. Según el Acuerdo Multilateral de Autoridades

Prevención de Lavado de Activos

Prevención de Lavado de Activos >Inicio Mayo >Finalización Junio >Días y horarios Lunes, de 19 a 22 hs. Prevención de lavado de activos >Introducción En la actualidad hay Sujetos que están Obligados (conjuntamente

Prevención de Lavado de Activos >Inicio Mayo >Finalización Junio >Días y horarios Lunes, de 19 a 22 hs. Prevención de lavado de activos >Introducción En la actualidad hay Sujetos que están Obligados (conjuntamente

Implementación de la Ley FATCA e Intercambio de Información Bajo Convenios Internacionales y

Implementación de la Ley FATCA e Intercambio de Información Bajo Convenios Internacionales y Ricardo A. Cadenas Washington D.C. (Branch Chief, IRS, CC:INTL) Implementación de la Ley FATCA Convenios Tributarios

Implementación de la Ley FATCA e Intercambio de Información Bajo Convenios Internacionales y Ricardo A. Cadenas Washington D.C. (Branch Chief, IRS, CC:INTL) Implementación de la Ley FATCA Convenios Tributarios

Nuevo estándar mundial común de intercambio automático de información, denominado «Common Reporting Standard» o «CRS»

FECHA de redacción: ENERO DE 2016 MERCADOS: TODOS Nuevo estándar mundial común de intercambio automático de información, denominado «Common Reporting Standard» o «CRS» 1. Qué es el Estándar común de comunicación

FECHA de redacción: ENERO DE 2016 MERCADOS: TODOS Nuevo estándar mundial común de intercambio automático de información, denominado «Common Reporting Standard» o «CRS» 1. Qué es el Estándar común de comunicación

Jornada sobre Intercambio de Información y Medidas Fiscales de Efecto Equivalente

Jornada sobre Intercambio de Información y Medidas Fiscales de Efecto Equivalente Saturnina Moreno González Profesora Titular de Derecho financiero y tributario Saturnina Moreno González (UCLM- CIEF) 1

Jornada sobre Intercambio de Información y Medidas Fiscales de Efecto Equivalente Saturnina Moreno González Profesora Titular de Derecho financiero y tributario Saturnina Moreno González (UCLM- CIEF) 1

Preguntas Frecuentes FATCA y CRS

Preguntas Frecuentes FATCA y CRS 1. Por qué me está pidiendo SURA información de FATCA? En SURA nos preocupamos por cuidar el patrimonio de nuestros clientes. Por esto nos esforzamos para cumplir con todas

Preguntas Frecuentes FATCA y CRS 1. Por qué me está pidiendo SURA información de FATCA? En SURA nos preocupamos por cuidar el patrimonio de nuestros clientes. Por esto nos esforzamos para cumplir con todas

Lo que necesitas saber en materia de Precios de Transferencia

Lo que necesitas saber en materia de Precios de Transferencia Brochure / report title goes here Section title goes here 2 Precios de Transferencia Introducción Lo que necesitas saber en materia de Precios

Lo que necesitas saber en materia de Precios de Transferencia Brochure / report title goes here Section title goes here 2 Precios de Transferencia Introducción Lo que necesitas saber en materia de Precios

Intercambio de Información Fiscal entre países 9 de mayo de 2014

Intercambio de Información Fiscal entre países 9 de mayo de 2014 Intercambio automático de información fiscal entre países Introducción El secreto bancario y el mundo financiero y fiscal está cambiando

Intercambio de Información Fiscal entre países 9 de mayo de 2014 Intercambio automático de información fiscal entre países Introducción El secreto bancario y el mundo financiero y fiscal está cambiando

El Secreto Bancario en la OCDE La Cooperación entre el combate a la evasión fiscal y al lavado de activos. Clase 12 Dr.

El Secreto Bancario en la OCDE La Cooperación entre el combate a la evasión fiscal y al lavado de activos Clase 12 Dr. Leonardo Costa La Importancia del Secreto Bancario Protección de la confidencialidad

El Secreto Bancario en la OCDE La Cooperación entre el combate a la evasión fiscal y al lavado de activos Clase 12 Dr. Leonardo Costa La Importancia del Secreto Bancario Protección de la confidencialidad

Normas de transparencia fiscal: FATCA, Ley de lavado de activo y normas C.R.S. Arturo Rivera Santiago, 2 de junio 2017

Normas de transparencia fiscal: FATCA, Ley de lavado de activo y normas C.R.S Arturo Rivera Santiago, 2 de junio 2017 1 Nuevas normas que regulan la conducta tributaria Objetico central de las siguientes

Normas de transparencia fiscal: FATCA, Ley de lavado de activo y normas C.R.S Arturo Rivera Santiago, 2 de junio 2017 1 Nuevas normas que regulan la conducta tributaria Objetico central de las siguientes

Preparación para Examen de Especialista Certificado en Delitos Financieros de ACFCS: Parte I

Preparación para Examen de Especialista Certificado en Delitos Financieros de ACFCS: Parte I Gonzalo Vila Director de América Latina Asociación de Especialistas Certificados en Delitos FInancieros Daniel

Preparación para Examen de Especialista Certificado en Delitos Financieros de ACFCS: Parte I Gonzalo Vila Director de América Latina Asociación de Especialistas Certificados en Delitos FInancieros Daniel

REQUERIMIENTOS. FATCA exige a las instituciones financieras de todo el mundo que cumplan con una serie de requerimientos:

1 LEY FATCA DEFINICIÓN 2 Es la Ley de Cumplimiento Fiscal de Cuentas en el Extranjero (FATCA, por sus siglas en inglés Foreign Account Tax Compliance Act), promulgada en los Estados Unidos de América en

1 LEY FATCA DEFINICIÓN 2 Es la Ley de Cumplimiento Fiscal de Cuentas en el Extranjero (FATCA, por sus siglas en inglés Foreign Account Tax Compliance Act), promulgada en los Estados Unidos de América en

FATCA: DESAFÍOS DESCONOCIDOS PARA TODAS LAS INSTITUCIONES EXTRANJERAS Y PARA LOS RO. Lic. Zenón A. BIAGOSCH Presidente FIDESnet S.A.

FATCA: DESAFÍOS DESCONOCIDOS PARA TODAS LAS INSTITUCIONES EXTRANJERAS Y PARA LOS RO Lic. Zenón A. BIAGOSCH Presidente FIDESnet S.A. Argentina FATCA Evolución de un año de inscripciones FECHA / JURISDICCIÓN

FATCA: DESAFÍOS DESCONOCIDOS PARA TODAS LAS INSTITUCIONES EXTRANJERAS Y PARA LOS RO Lic. Zenón A. BIAGOSCH Presidente FIDESnet S.A. Argentina FATCA Evolución de un año de inscripciones FECHA / JURISDICCIÓN

ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE COSTA RICA PROYECTO DE LEY LEY PARA LA TRANSPARENCIA DE LAS SOCIEDADES INACTIVAS VARIOS DIPUTADOS Y DIPUTADAS

ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE COSTA RICA PROYECTO DE LEY LEY PARA LA TRANSPARENCIA DE LAS SOCIEDADES INACTIVAS VARIOS DIPUTADOS Y DIPUTADAS EXPEDIENTE N.º 20.327 DEPARTAMENTO DE SERVICIOS PARLAMENTARIOS

ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE COSTA RICA PROYECTO DE LEY LEY PARA LA TRANSPARENCIA DE LAS SOCIEDADES INACTIVAS VARIOS DIPUTADOS Y DIPUTADAS EXPEDIENTE N.º 20.327 DEPARTAMENTO DE SERVICIOS PARLAMENTARIOS

SERVICIO FISCAL. LA ANTIGUA (GUATEMALA) 14 18, febrero 2005 PARAÍSOS FISCALES

14 18, febrero 2005 PARAÍSOS FISCALES") LA ANTIGUA (GUATEMALA) 14 18, febrero 2005 PARAÍSOS FISCALES CRITERIOS CALIFICACIÓN DE LOS PARAÍSOS FISCALES Ausencia de impuestos o impuestos muy bajos para rentas de Actividades económicas. Carencia

LA ANTIGUA (GUATEMALA) 14 18, febrero 2005 PARAÍSOS FISCALES CRITERIOS CALIFICACIÓN DE LOS PARAÍSOS FISCALES Ausencia de impuestos o impuestos muy bajos para rentas de Actividades económicas. Carencia

ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE COSTA RICA PROYECTO DE LEY

ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE COSTA RICA PROYECTO DE LEY INCORPORACIÓN DEL ARTÍCULO 106 QUATER AL CÓDIGO DE NORMAS Y PROCEDIMIENTOS TRIBUTARIOS PODER EJECUTIVO EXPEDIENTE N.º 18.966 DEPARTAMENTO

ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE COSTA RICA PROYECTO DE LEY INCORPORACIÓN DEL ARTÍCULO 106 QUATER AL CÓDIGO DE NORMAS Y PROCEDIMIENTOS TRIBUTARIOS PODER EJECUTIVO EXPEDIENTE N.º 18.966 DEPARTAMENTO

Instrucciones del formulario de auto-certificación de residencia fiscal de personas físicas

CRS - I Instrucciones del formulario de auto-certificación de residencia fiscal de personas físicas Favor de leer las instrucciones antes de completar el formulario. Por qué le pedimos que complete este

CRS - I Instrucciones del formulario de auto-certificación de residencia fiscal de personas físicas Favor de leer las instrucciones antes de completar el formulario. Por qué le pedimos que complete este

Directiva (UE) 2016/881 (DAC 4) y propuesta de Directiva mecanismos transfronterizos (DAC 6) Dña. Carmen Alonso Peña

2016/881 (DAC 4) y propuesta de Directiva mecanismos transfronterizos (DAC 6) Dña. Carmen Alonso Peña") Directiva (UE) 2016/881 (DAC 4) y propuesta de Directiva mecanismos transfronterizos (DAC 6) Dña. Carmen Alonso Peña CONTEXTO Directiva 2011/16/UE (DAC 1) Obligatoriedad del intercambio automático de información

Directiva (UE) 2016/881 (DAC 4) y propuesta de Directiva mecanismos transfronterizos (DAC 6) Dña. Carmen Alonso Peña CONTEXTO Directiva 2011/16/UE (DAC 1) Obligatoriedad del intercambio automático de información

Los ABCs de FATCA. Presentada por Megan E. Campos

Los ABCs de FATCA Presentada por Megan E. Campos Qué es FATCA? A Quién aplica? Nuevos formularios de W-8BEN Instituciones Financieras Extranjeras ( FFIs ) Entidades Extranjeras No Financieras ( NFFEs )

Los ABCs de FATCA Presentada por Megan E. Campos Qué es FATCA? A Quién aplica? Nuevos formularios de W-8BEN Instituciones Financieras Extranjeras ( FFIs ) Entidades Extranjeras No Financieras ( NFFEs )

Boletín Extraordinario. 2 Ed. Proyecto de Reforma Tributaria. Noviembre

Boletín Extraordinario. 2 Ed. Proyecto de Reforma Tributaria Noviembre 01 Boletín Extraordinario. 2 Ed. PRECIOS DE TRANSFERENCIA PRECIOS DE TRANSFERENCIA IMPLICACIONES EN EL RÉGIMEN DE PRECIOS DE TRANSFERENCIA

Boletín Extraordinario. 2 Ed. Proyecto de Reforma Tributaria Noviembre 01 Boletín Extraordinario. 2 Ed. PRECIOS DE TRANSFERENCIA PRECIOS DE TRANSFERENCIA IMPLICACIONES EN EL RÉGIMEN DE PRECIOS DE TRANSFERENCIA

Acuerdo Tributario entre Argentina y Uruguay ( )

") Acuerdo Tributario entre Argentina y Uruguay (19.9.2012) (1) ACUERDO DE INTERCAMBIO DE INFORMACIÓN FISCAL POR QUÉ SUSCRIBIR ACUERDOS DE INTERCAMBIO DE INFORMACIÓN? Cuestión imprescindible cuando se adopta

Acuerdo Tributario entre Argentina y Uruguay (19.9.2012) (1) ACUERDO DE INTERCAMBIO DE INFORMACIÓN FISCAL POR QUÉ SUSCRIBIR ACUERDOS DE INTERCAMBIO DE INFORMACIÓN? Cuestión imprescindible cuando se adopta

Erika G. Litvak, de la firma de abogados internacional Greenberg Traurig PA

Estados Unidos: FATCA: Nuevo régimen de retención e información aprobado en los estados unidos afectará a fiduciarios y fideicomisos extranjeros de manera directa Erika G. Litvak, de la firma de abogados

Estados Unidos: FATCA: Nuevo régimen de retención e información aprobado en los estados unidos afectará a fiduciarios y fideicomisos extranjeros de manera directa Erika G. Litvak, de la firma de abogados

Seminario Intercambio de Información. Peter D. Byrne Luis A. Martinez Giner Miguel Pecho Juan Carlos Zegarra Rodrigo Muñoz-Serafín

Seminario Intercambio de Información Peter D. Byrne Luis A. Martinez Giner Miguel Pecho Juan Carlos Zegarra Rodrigo Muñoz-Serafín Temas a tratar I. Intercambio de información: Experiencias y Desafíos Peter

Seminario Intercambio de Información Peter D. Byrne Luis A. Martinez Giner Miguel Pecho Juan Carlos Zegarra Rodrigo Muñoz-Serafín Temas a tratar I. Intercambio de información: Experiencias y Desafíos Peter

ANTICIPAR RETOS, IDENTIFICAR OPORTUNIDADES BOLETIN ESPECIAL Novedades impositivas, previsionales y societarias

ANTICIPAR RETOS, IDENTIFICAR OPORTUNIDADES BOLETIN ESPECIAL 2017 Novedades impositivas, previsionales y societarias NOVEDADES EN MATERIA DE PRECIOS DE TRANSFERENCIA RESOLUCIÓN GENERAL (AFIP) 4130 ARGENTINA

ANTICIPAR RETOS, IDENTIFICAR OPORTUNIDADES BOLETIN ESPECIAL 2017 Novedades impositivas, previsionales y societarias NOVEDADES EN MATERIA DE PRECIOS DE TRANSFERENCIA RESOLUCIÓN GENERAL (AFIP) 4130 ARGENTINA

INTERCAMBIO DE INFORMACIÓN Y ASISTENCIA MUTUA ENTRE ADMINISTRACIONES TRIBUTARIAS

INTERCAMBIO DE INFORMACIÓN Y ASISTENCIA MUTUA ENTRE ADMINISTRACIONES TRIBUTARIAS San José, Costa Rica 24-25 de Noviembre 2010 POR QUÉ ES NECESARIO ESTABLECER MECANISMOS DE INTERCAMBIO DE INFORMACIÓN Y

INTERCAMBIO DE INFORMACIÓN Y ASISTENCIA MUTUA ENTRE ADMINISTRACIONES TRIBUTARIAS San José, Costa Rica 24-25 de Noviembre 2010 POR QUÉ ES NECESARIO ESTABLECER MECANISMOS DE INTERCAMBIO DE INFORMACIÓN Y

LEY DE CUMPLIMIENTO FISCAL DE CUENTAS EXTRANJERAS - FATCA

LEY DE CUMPLIMIENTO FISCAL DE CUENTAS EXTRANJERAS - FATCA MAYO DE 2014 Que es FATCA? El 18 de marzo de 2010, se divulgo la ley estadounidense denominada Foreign Account Tax Compliance Act ( FATCA por sus

LEY DE CUMPLIMIENTO FISCAL DE CUENTAS EXTRANJERAS - FATCA MAYO DE 2014 Que es FATCA? El 18 de marzo de 2010, se divulgo la ley estadounidense denominada Foreign Account Tax Compliance Act ( FATCA por sus

XVII SEMINARIO FISCAL DE LA INDUSTRIA MINERA TEMAS SELECTOS EN MATERIA FISCAL

XVII SEMINARIO FISCAL DE LA INDUSTRIA MINERA TEMAS SELECTOS EN MATERIA FISCAL Mauricio Bravo Fortoul Paseo de los Tamarindos 100, Piso 3, Bosques de las Lomas, teléfono 50814590, www.turanzas.com.mx I.

XVII SEMINARIO FISCAL DE LA INDUSTRIA MINERA TEMAS SELECTOS EN MATERIA FISCAL Mauricio Bravo Fortoul Paseo de los Tamarindos 100, Piso 3, Bosques de las Lomas, teléfono 50814590, www.turanzas.com.mx I.

DESAFÍO DEL SIGLO XXI CONTROLAR A LOS GOBERNANTES

DESAFÍO DEL SIGLO XXI CONTROLAR A LOS GOBERNANTES. Dr. Hector Rodriguez Construyendo la Red CONTROLAR A LOS GOBERNANTES Que democracia tenemos en América Latina Que democracia queremos en América Latina

DESAFÍO DEL SIGLO XXI CONTROLAR A LOS GOBERNANTES. Dr. Hector Rodriguez Construyendo la Red CONTROLAR A LOS GOBERNANTES Que democracia tenemos en América Latina Que democracia queremos en América Latina

ALGUNAS CUESTIONES INTERNACIONALES EN EL TRATAMIENTO DE LAS OPERACIONES VINCULADAS.

ALGUNAS CUESTIONES INTERNACIONALES EN EL TRATAMIENTO DE LAS OPERACIONES VINCULADAS. DOMINGO CARBAJO VASCO INSPECTOR DE HACIENDA DEL ESTADO AEAF Y T, MADRID, 2 DE DICIEMBRE DE 2009. INTRODUCCIÓN (I) TEMA

ALGUNAS CUESTIONES INTERNACIONALES EN EL TRATAMIENTO DE LAS OPERACIONES VINCULADAS. DOMINGO CARBAJO VASCO INSPECTOR DE HACIENDA DEL ESTADO AEAF Y T, MADRID, 2 DE DICIEMBRE DE 2009. INTRODUCCIÓN (I) TEMA

Paraísos Fiscales y Precios de Transferencia

Paraísos Fiscales y Precios de Transferencia Diego González-Béndiksen Subdirección de Gestión de Fiscalización Internacional Red por la Justicia Tributaria en Colombia / 01 de octubre de 2013 Agenda 1.

Paraísos Fiscales y Precios de Transferencia Diego González-Béndiksen Subdirección de Gestión de Fiscalización Internacional Red por la Justicia Tributaria en Colombia / 01 de octubre de 2013 Agenda 1.

COLOMBIA, Camino a la OCDE

COLOMBIA, Camino a la OCDE Embajada de Colombia en Francia Ministerio de Relaciones Exteriores República de Colombia Colombia, Camino a la OCDE Que es la Organización para la Cooperación y Desarrollo Económicos

COLOMBIA, Camino a la OCDE Embajada de Colombia en Francia Ministerio de Relaciones Exteriores República de Colombia Colombia, Camino a la OCDE Que es la Organización para la Cooperación y Desarrollo Económicos

APERTURA DE CUENTAS POR PARTE DE FFI'S COLOMBIANAS A PARTIR DEL 1 DE JULIO DE 2015 DE CONFORMIDAD CON EL FATCA

Por Timothy D. Richards APERTURA DE CUENTAS POR PARTE DE FFI'S COLOMBIANAS A PARTIR DEL 1 DE JULIO DE 2015 DE CONFORMIDAD CON EL FATCA y Fernán Rodríguez "Debido 1 a la complejidad de la ley de FATCA y

Por Timothy D. Richards APERTURA DE CUENTAS POR PARTE DE FFI'S COLOMBIANAS A PARTIR DEL 1 DE JULIO DE 2015 DE CONFORMIDAD CON EL FATCA y Fernán Rodríguez "Debido 1 a la complejidad de la ley de FATCA y

Novedades Impositivas y Previsionales

Sistema Integral de Monitoreo de Importaciones (SIMI). A partir del 23/12/2015, se aprueba el Sistema Integral de Monitoreo de Importaciones (SIMI), siendo alcanzados los importadores inscriptos en los

Sistema Integral de Monitoreo de Importaciones (SIMI). A partir del 23/12/2015, se aprueba el Sistema Integral de Monitoreo de Importaciones (SIMI), siendo alcanzados los importadores inscriptos en los

Circular Informativa. Acuerdo entre Estados Unidos y Colombia para e Implementar el Intercambio Automático de Información.

Circular Informativa Acuerdo entre Estados Unidos y Colombia para e Implementar el Intercambio Automático de Información. Estimados Clientes, El pasado día 20 de mayo de 2015, el gobierno colombiano y

Circular Informativa Acuerdo entre Estados Unidos y Colombia para e Implementar el Intercambio Automático de Información. Estimados Clientes, El pasado día 20 de mayo de 2015, el gobierno colombiano y

Información sobre cuentas bancarias: diferencias entre Suiza y EEUU. Septiembre - 2015 GOLDEMBERG SALADINO HERMIDA ROLANDO & ASOCIADOS ALLIANCE WITH

Información sobre cuentas bancarias: diferencias entre Suiza y EEUU Septiembre - 2015 ALLIANCE WITH MEMBER OF GOLDEMBERG SALADINO HERMIDA ROLANDO & ASOCIADOS Información sobre cuentas bancarias: diferencias

Información sobre cuentas bancarias: diferencias entre Suiza y EEUU Septiembre - 2015 ALLIANCE WITH MEMBER OF GOLDEMBERG SALADINO HERMIDA ROLANDO & ASOCIADOS Información sobre cuentas bancarias: diferencias

APROBADO POR EL OTRO ESTADO

DIRECCIÓN GERAL DE TRATADOS INTERNACIONALES QUE GUARDAN LOS CONVIOS FISCALES SADO DECRETO D.O.F. TRADA CONVIO D. O. F ALEMANIA ANTILLAS NEERLANDESAS * ARABIA SAUDITA 23-FEB-1993 09-JUL-2008 01-SEP-2009

DIRECCIÓN GERAL DE TRATADOS INTERNACIONALES QUE GUARDAN LOS CONVIOS FISCALES SADO DECRETO D.O.F. TRADA CONVIO D. O. F ALEMANIA ANTILLAS NEERLANDESAS * ARABIA SAUDITA 23-FEB-1993 09-JUL-2008 01-SEP-2009

SSN: Resolución 38.632/2014 Los nuevos estándares globales de intercambio de información tributaria y los impactos en la Argentina

SSN: Resolución 38.632/2014 Los nuevos estándares globales de intercambio de información tributaria y los impactos en la Argentina por Daniel Perrotta - Octubre 2014 www.decisiola.com Introducción IUn

SSN: Resolución 38.632/2014 Los nuevos estándares globales de intercambio de información tributaria y los impactos en la Argentina por Daniel Perrotta - Octubre 2014 www.decisiola.com Introducción IUn

Bancos y Aseguradoras: llega la aplicación de FATCA en Argentina. por Daniel Perrotta. la ley. www.decisiola.com

Bancos y Aseguradoras: llega la aplicación de FATCA en Argentina por Daniel Perrotta la ley en www.decisiola.com La Comunicación A 5581 del BCRA En el marco de la Ley FATCA y los acuerdos multilaterales

Bancos y Aseguradoras: llega la aplicación de FATCA en Argentina por Daniel Perrotta la ley en www.decisiola.com La Comunicación A 5581 del BCRA En el marco de la Ley FATCA y los acuerdos multilaterales

APROBADO POR EL OTRO ESTADO

DIRECCIÓN GERAL DE TRATADOS INTERNACIONALES QUE GUARDAN LOS CONVIOS FISCALES SADO DECRETO D.O.F. TRADA CONVIO D. O. F ALEMANIA ANTILLAS NEERLANDESAS 23-FEB-1993 09-JUL-2008 01-SEP-2009 27-MAY-1993 16-JUN-1993

DIRECCIÓN GERAL DE TRATADOS INTERNACIONALES QUE GUARDAN LOS CONVIOS FISCALES SADO DECRETO D.O.F. TRADA CONVIO D. O. F ALEMANIA ANTILLAS NEERLANDESAS 23-FEB-1993 09-JUL-2008 01-SEP-2009 27-MAY-1993 16-JUN-1993

País Apellido(s) Nombre(s) Cargo actual Cargos anteriores/ Experiencia pertinente

Nombre(s) Cargo actual Cargos anteriores/ Experiencia pertinente") País Apellido(s) Nombre(s) Cargo actual Cargos anteriores/ Experiencia pertinente Paraguay Rolón Luna Jorge Domingo Asesor, Viceministerio de Seguridad Interna, Ministerio del Interior Asesoría al Viceministro

País Apellido(s) Nombre(s) Cargo actual Cargos anteriores/ Experiencia pertinente Paraguay Rolón Luna Jorge Domingo Asesor, Viceministerio de Seguridad Interna, Ministerio del Interior Asesoría al Viceministro

FORMULARIO DE CONOCIMIENTO DE PERSONAS JURÍDICAS

FORMULARIO DE CONOCIMIENTO DE PERSONAS JURÍDICAS En cumplimiento de la normativa sobre Prevención del Blanqueo de Capitales (Real Decreto 304/2014 de 5 de mayo de 2014), se requiere a las entidades que

FORMULARIO DE CONOCIMIENTO DE PERSONAS JURÍDICAS En cumplimiento de la normativa sobre Prevención del Blanqueo de Capitales (Real Decreto 304/2014 de 5 de mayo de 2014), se requiere a las entidades que

Impacto de LA/FT en las Economías Mundiales. Lic. Zenón A. BIAGOSCH Socio de FIDESnet Professional Advisory

Impacto de LA/FT en las Economías Mundiales Lic. Zenón A. BIAGOSCH Socio de FIDESnet Professional Advisory Lima, 9 de mayo de 2013 Agenda 1. El impacto del LA y FT en las economías mundiales y la decisión

Impacto de LA/FT en las Economías Mundiales Lic. Zenón A. BIAGOSCH Socio de FIDESnet Professional Advisory Lima, 9 de mayo de 2013 Agenda 1. El impacto del LA y FT en las economías mundiales y la decisión

Foreign Account Tax Compliance Act (FATCA) Guatemala, 30 de Agosto del 2013

Guatemala, 30 de Agosto del 2013") Foreign Account Tax Compliance Act (FATCA) Guatemala, 30 de Agosto del 2013 Agenda Antecedentes En que consiste FATCA? Evolución Fechas Importantes y Calendario FATCA Portal FATCA Entidades Impactadas

Foreign Account Tax Compliance Act (FATCA) Guatemala, 30 de Agosto del 2013 Agenda Antecedentes En que consiste FATCA? Evolución Fechas Importantes y Calendario FATCA Portal FATCA Entidades Impactadas

Preguntas Frecuentes sobre el Estándar Común de Reporte ECR (Common Reporting Standard - CRS)

") Preguntas Frecuentes sobre el Estándar Común de Reporte ECR (Common Reporting Standard - CRS) Nota: El contenido de estas Preguntas Frecuentes se brinda como una guía informativa, y no ha de ser interpretado

Preguntas Frecuentes sobre el Estándar Común de Reporte ECR (Common Reporting Standard - CRS) Nota: El contenido de estas Preguntas Frecuentes se brinda como una guía informativa, y no ha de ser interpretado

DE LA LEGISLACIÓN ARGENTINA (ADLA).

.") Autora: Dra. LORENA R. SCHNEIDER* Revista ANALES DE LA LEGISLACIÓN ARGENTINA (ADLA). Año LXXIV, N 28, Diciembre de 2014. Editorial Thompson Reuters- LA LEY. COMENTARIO NORMATIVO: "Resolución Gral. CNV

Autora: Dra. LORENA R. SCHNEIDER* Revista ANALES DE LA LEGISLACIÓN ARGENTINA (ADLA). Año LXXIV, N 28, Diciembre de 2014. Editorial Thompson Reuters- LA LEY. COMENTARIO NORMATIVO: "Resolución Gral. CNV

LA TRIBUTACIÓN DE LOS INDIVIDUOS DE ALTA CAPACIDAD ECONÓMICA (HNWIs)

") LA TRIBUTACIÓN DE LOS INDIVIDUOS DE ALTA CAPACIDAD ECONÓMICA (HNWIs) Grace PEREZ-NAVARRO Subdirectora Centro de Política y Administración Tributaria de la OCDE Los retos que presentan los HNWIs Complejidad

LA TRIBUTACIÓN DE LOS INDIVIDUOS DE ALTA CAPACIDAD ECONÓMICA (HNWIs) Grace PEREZ-NAVARRO Subdirectora Centro de Política y Administración Tributaria de la OCDE Los retos que presentan los HNWIs Complejidad

Foreign Account Tax Compliance Act (FATCA) Miguel Bozo Coordinador Grupo de Trabajo FATCA ABIF

Miguel Bozo Coordinador Grupo de Trabajo FATCA ABIF") Foreign Account Tax Compliance Act (FATCA) Miguel Bozo Coordinador Grupo de Trabajo FATCA ABIF 1 Temas a tratar: 1. Contexto de la normativa. 2. Fase 1: Análisis de estado actual. a) Análisis de entidades

Foreign Account Tax Compliance Act (FATCA) Miguel Bozo Coordinador Grupo de Trabajo FATCA ABIF 1 Temas a tratar: 1. Contexto de la normativa. 2. Fase 1: Análisis de estado actual. a) Análisis de entidades

LA ERA POST-BEPS Y EL ATAP DE LA UNIÓN EUROPEA DOMINGO CARBAJO VASCO INSPECTOR DE HACIENDA DEL ESTADO

LA ERA POST-BEPS Y EL ATAP DE LA UNIÓN EUROPEA DOMINGO CARBAJO VASCO INSPECTOR DE HACIENDA DEL ESTADO INTRODUCCIÓN-1- OBJETIVOS DE LA EXPOSICIÓN. BEPS Y SU IMPLANTACIÓN. La posición OCDE: Homogeneidad.

LA ERA POST-BEPS Y EL ATAP DE LA UNIÓN EUROPEA DOMINGO CARBAJO VASCO INSPECTOR DE HACIENDA DEL ESTADO INTRODUCCIÓN-1- OBJETIVOS DE LA EXPOSICIÓN. BEPS Y SU IMPLANTACIÓN. La posición OCDE: Homogeneidad.

Intercambio de Información: Ley de Cumplimiento Tributario Cuenta Extranjera (FATCA) Douglas O Donnell Assistant Deputy Commissioner (International)

Douglas O Donnell Assistant Deputy Commissioner (International)") Intercambio de Información: Ley de Cumplimiento Tributario Cuenta Extranjera (FATCA) Douglas O Donnell Assistant Deputy Commissioner (International) U.S. Internal Revenue Service April 24, 2013 Ambiente:

Intercambio de Información: Ley de Cumplimiento Tributario Cuenta Extranjera (FATCA) Douglas O Donnell Assistant Deputy Commissioner (International) U.S. Internal Revenue Service April 24, 2013 Ambiente:

Estrategias de gestión de la Administración Tributaria

Estrategias de gestión de la Administración Tributaria Marzo 016 Estrategias de gestión de la Administración Tributaria 1 Los cuatro escenarios Estrategias de gestión de la Administración Tributaria 1

Estrategias de gestión de la Administración Tributaria Marzo 016 Estrategias de gestión de la Administración Tributaria 1 Los cuatro escenarios Estrategias de gestión de la Administración Tributaria 1

COMISION NACIONAL DE VALORES. Gerencia de Prevención del Lavado de Dinero

COMISION NACIONAL DE VALORES Gerencia de Prevención del Lavado de Dinero INDICE 1. Grupo de Acción Financiera Internacional (GAFI) 2. Grupo EGMONT 3. NORMATIVA ARGENTINA APLICABLE 4. DOBLE ROL DE LA CNV

COMISION NACIONAL DE VALORES Gerencia de Prevención del Lavado de Dinero INDICE 1. Grupo de Acción Financiera Internacional (GAFI) 2. Grupo EGMONT 3. NORMATIVA ARGENTINA APLICABLE 4. DOBLE ROL DE LA CNV

Uruguay: cooperación internacional y combate al lavado de dinero Mario Bergara

Uruguay: cooperación internacional y combate al lavado de dinero Mario Bergara CADE El País 8 de diciembre de 2011 Plan de la presentación Secreto bancario e inserción internacional Los acuerdos regulatorios

Uruguay: cooperación internacional y combate al lavado de dinero Mario Bergara CADE El País 8 de diciembre de 2011 Plan de la presentación Secreto bancario e inserción internacional Los acuerdos regulatorios

APROBADO POR EL OTRO ESTADO

DIRECCIÓN GERAL DE TRATADOS INTERNACIONALES QUE GUARDAN LOS CONVIOS FISCALES SADO DECRETO D.O.F. TRADA CONVIO D. O. F ALEMANIA 23-FEB-1993 09-JUL-2008 27-MAY-1993 16-JUN-1993 06-NOV-2008 11-DIC-2008 ALEMÁN

DIRECCIÓN GERAL DE TRATADOS INTERNACIONALES QUE GUARDAN LOS CONVIOS FISCALES SADO DECRETO D.O.F. TRADA CONVIO D. O. F ALEMANIA 23-FEB-1993 09-JUL-2008 27-MAY-1993 16-JUN-1993 06-NOV-2008 11-DIC-2008 ALEMÁN

Crónica normativa de banca y del mercado de valores (2.º semestre de 2014)

") Crónica normativa de banca y del mercado de valores (2.º semestre de 2014) Banca y mercado de valores En la crónica de este número de AIS se incluyen además un apartado sobre el ICO y la Fundación ICO

Crónica normativa de banca y del mercado de valores (2.º semestre de 2014) Banca y mercado de valores En la crónica de este número de AIS se incluyen además un apartado sobre el ICO y la Fundación ICO

Tipo de estudio: Encuesta presencial y anónima. Fecha de realización: 9 de junio de 2016

Realizada por la Fundación Argentina para el Estudio y Análisis sobre la Prevención del Lavado de Activos y Financiación del Terrorismo durante el XII Encuentro Anual. JUNIO 2016 Tipo de estudio: Encuesta

Realizada por la Fundación Argentina para el Estudio y Análisis sobre la Prevención del Lavado de Activos y Financiación del Terrorismo durante el XII Encuentro Anual. JUNIO 2016 Tipo de estudio: Encuesta

FATCA COLATRI I. FATCA vs GATCA II. Experiencia en México Sugerencias para el cumplimiento. Expositor: Humberto Gómez Calderón Asesor de FATCA

FATCA COLATRI 2015 Expositor: Humberto Gómez Calderón Asesor de FATCA I. FATCA vs GATCA II. Experiencia en México III. Sugerencias para el cumplimiento Octubre 23, 2015 Quito, Ecuador 1. FATCA vs GATCA

FATCA COLATRI 2015 Expositor: Humberto Gómez Calderón Asesor de FATCA I. FATCA vs GATCA II. Experiencia en México III. Sugerencias para el cumplimiento Octubre 23, 2015 Quito, Ecuador 1. FATCA vs GATCA

Precios de Transferencia. Subdirección de FiscalizaciónInternacional

Fiscalización de Precios de Transferencia en la Actualidad d Diego González Bendiksen Subdirección de FiscalizaciónInternacional Junio de 2012 Agenda Novedades Relación de Colombia con la OCDE Fiscalización

Fiscalización de Precios de Transferencia en la Actualidad d Diego González Bendiksen Subdirección de FiscalizaciónInternacional Junio de 2012 Agenda Novedades Relación de Colombia con la OCDE Fiscalización

INSTRUCCIONES FATCA y CRS

Instrucciones para cumplimentar el Formulario FATCA y CRS de declaración del titular para Entidades Por favor, lea las siguientes instrucciones antes de cumplimentar el Formulario FATCA y CRS de declaración

Instrucciones para cumplimentar el Formulario FATCA y CRS de declaración del titular para Entidades Por favor, lea las siguientes instrucciones antes de cumplimentar el Formulario FATCA y CRS de declaración

Los fideicomisos y el intercambio de información Redacción

Los fideicomisos y el intercambio de información Redacción México se encuentra en una etapa de intercambio de información financiera y fiscal con prácticamente todos los países del mundo. La transparencia

Los fideicomisos y el intercambio de información Redacción México se encuentra en una etapa de intercambio de información financiera y fiscal con prácticamente todos los países del mundo. La transparencia

APROBADO POR EL OTRO ESTADO

DIRECCIÓN GERAL DE TRATADOS INTERNACIONALES QUE GUARDAN LOS CONVIOS FISCALES CELEBRADOS POR MÉXICO, ERO 2016 SADO DECRETO D.O.F. TRADA CONVIO D. O. F ALEMANIA ANTILLAS NEERLANDESAS ARABIA SAUDITA 23-FEB-1993

DIRECCIÓN GERAL DE TRATADOS INTERNACIONALES QUE GUARDAN LOS CONVIOS FISCALES CELEBRADOS POR MÉXICO, ERO 2016 SADO DECRETO D.O.F. TRADA CONVIO D. O. F ALEMANIA ANTILLAS NEERLANDESAS ARABIA SAUDITA 23-FEB-1993

TAX & LEGAL TAX NEWS Octubre

TAX & LEGAL TAX NEWS MODIFICACIÓN AL SECRETO BANCARIO IMPUESTO ADICIONAL A LOS VIDEOJUEGOS ONLINE TIMBRES A EMPRESAS DE FACTORING NO BANCARIAS IVA EN SERVICIOS DEPORTIVOS 2017 Octubre 2 PROYECTO DE LEY

TAX & LEGAL TAX NEWS MODIFICACIÓN AL SECRETO BANCARIO IMPUESTO ADICIONAL A LOS VIDEOJUEGOS ONLINE TIMBRES A EMPRESAS DE FACTORING NO BANCARIAS IVA EN SERVICIOS DEPORTIVOS 2017 Octubre 2 PROYECTO DE LEY

FORO PAPELES DE PANAMÁ. Priscilla Piedra Campos Directora General Dirección General de Hacienda

FORO PAPELES DE PANAMÁ Priscilla Piedra Campos Directora General Dirección General de Hacienda Qué es un Paraíso Fiscal? Un paraíso fiscal es, según la definición de la OCDE, una jurisdicción que se utiliza

FORO PAPELES DE PANAMÁ Priscilla Piedra Campos Directora General Dirección General de Hacienda Qué es un Paraíso Fiscal? Un paraíso fiscal es, según la definición de la OCDE, una jurisdicción que se utiliza

V CONGRESO INTERNACIONAL EN TRIBUTACIÓN-CIET 2013

V CONGRESO INTERNACIONAL EN TRIBUTACIÓN-CIET 2013 FATCA: Co-Regulador del Sistema Financiero Dominicano Jose Manuel Romero 8 de Noviembre de 2013 Introducción al régimen FATCA FATCA implica para las Instituciones

V CONGRESO INTERNACIONAL EN TRIBUTACIÓN-CIET 2013 FATCA: Co-Regulador del Sistema Financiero Dominicano Jose Manuel Romero 8 de Noviembre de 2013 Introducción al régimen FATCA FATCA implica para las Instituciones

ENCUESTA NACIONAL SOBRE LA ACTUALIDAD DEL LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO EN ARGENTINA

EN ARGENTINA Realizada por la Fundación Argentina para el Estudio y Análisis sobre la Prevención del Lavado de Activos y Financiación del Terrorismo JUNIO Tipo de estudio: Encuesta presencial y anónima

EN ARGENTINA Realizada por la Fundación Argentina para el Estudio y Análisis sobre la Prevención del Lavado de Activos y Financiación del Terrorismo JUNIO Tipo de estudio: Encuesta presencial y anónima

Intercambio de información internacional y apuntes relevantes relacionados con la ley de sinceramiento fiscal

EDICIÓN IMPRESA FISCAL Y PREVISIONAL 08.08.16 00:00 Intercambio de información internacional y apuntes relevantes relacionados con la ley de sinceramiento fiscal En esta nota, las autoras realizan la difusión

EDICIÓN IMPRESA FISCAL Y PREVISIONAL 08.08.16 00:00 Intercambio de información internacional y apuntes relevantes relacionados con la ley de sinceramiento fiscal En esta nota, las autoras realizan la difusión

El Acuerdo de Doble Tributación entre Chile y EE.UU. y la Política del Gobierno sobre Integración Tributaria

El Acuerdo de Doble Tributación entre Chile y EE.UU. y la Política del Gobierno sobre Integración Tributaria Felipe Larraín B. Ministro de Hacienda AMCHAM, Abril 2010 Temas Contexto de la política de negociación

El Acuerdo de Doble Tributación entre Chile y EE.UU. y la Política del Gobierno sobre Integración Tributaria Felipe Larraín B. Ministro de Hacienda AMCHAM, Abril 2010 Temas Contexto de la política de negociación

de Transparencia en el Intercambio de

Guatemala ante el Estándar Internacional de Transparencia en el Intercambio de Información Tributaria Guatemala, 13 de junio de 2012 Contenido 1. Transparencia fiscal y financiera internacional 2. El Estándar

Guatemala ante el Estándar Internacional de Transparencia en el Intercambio de Información Tributaria Guatemala, 13 de junio de 2012 Contenido 1. Transparencia fiscal y financiera internacional 2. El Estándar

Precios de Transferencia

Precios de Transferencia Aspectos a considerar Contadores Públicos y Asesores de Negocios Miembros de Russell Bedford International, con 300 oficinas en 100 países Precios de Transferencia Antecedentes

Precios de Transferencia Aspectos a considerar Contadores Públicos y Asesores de Negocios Miembros de Russell Bedford International, con 300 oficinas en 100 países Precios de Transferencia Antecedentes

Fernando Cordón Morales

Doctor Luis Fernando Cordón Morales Director División legal Consultoría Técnica Profesional -CTP- PERFIL PROFESIONAL 11 años de ejercicio profesional como abogado y notario, asesor fiscal, asesor corporativo,

Doctor Luis Fernando Cordón Morales Director División legal Consultoría Técnica Profesional -CTP- PERFIL PROFESIONAL 11 años de ejercicio profesional como abogado y notario, asesor fiscal, asesor corporativo,

Organización de los Estados Americanos OEA. Comisión Interamericana para el Control del Abuso de Drogas CICAD

Organización de los Estados Americanos OEA Comisión Interamericana para el Control del Abuso de Drogas CICAD Mecanismo de Evaluación Multilateral MEM Uruguay 2009 EVALUACIÓN DEL PROGRESO DE CONTROL DE

Organización de los Estados Americanos OEA Comisión Interamericana para el Control del Abuso de Drogas CICAD Mecanismo de Evaluación Multilateral MEM Uruguay 2009 EVALUACIÓN DEL PROGRESO DE CONTROL DE

FOREIGN ACCOUNT TAX COMPLIANCE ACT ( FATCA ) EN CHILE.

EN CHILE.") FOREIGN ACCOUNT TAX COMPLIANCE ACT ( FATCA ) EN CHILE. Ministerio de Hacienda Abril 2013 Qué es FATCA? Es una ley de EE.UU. con efectos extraterritoriales del 18 de marzo de 2010. La reglamentación administrativa

FOREIGN ACCOUNT TAX COMPLIANCE ACT ( FATCA ) EN CHILE. Ministerio de Hacienda Abril 2013 Qué es FATCA? Es una ley de EE.UU. con efectos extraterritoriales del 18 de marzo de 2010. La reglamentación administrativa

QUINTO SEMINARIO INTERNACIONAL PARA CONSULTORES DE EMPRESA FAMILIAR

QUINTO SEMINARIO INTERNACIONAL PARA CONSULTORES DE EMPRESA FAMILIAR TITULO Organiza y certifica: Colabora: Buenos QUINTO Aires, SEMINARIO Abril de INTERNACIONAL 2016 PARA CONSULTORES DE EMPRESA FAMILIAR.

QUINTO SEMINARIO INTERNACIONAL PARA CONSULTORES DE EMPRESA FAMILIAR TITULO Organiza y certifica: Colabora: Buenos QUINTO Aires, SEMINARIO Abril de INTERNACIONAL 2016 PARA CONSULTORES DE EMPRESA FAMILIAR.

II Jornada de Prevención de Lavado de Activos

II Jornada de Prevención de Lavado de Activos Lic. Zenón A. BIAGOSCH CABA, 10 de septiembre de 2014 Contexto Temático INDICE Entorno Internacional Hacia la transparencia fiscal. Entorno Local Riesgos derivados

II Jornada de Prevención de Lavado de Activos Lic. Zenón A. BIAGOSCH CABA, 10 de septiembre de 2014 Contexto Temático INDICE Entorno Internacional Hacia la transparencia fiscal. Entorno Local Riesgos derivados

Consejo de la Unión Europea Bruselas, 18 de junio de 2015 (OR. en)

") Consejo de la Unión Europea Bruselas, 18 de junio de 2015 (OR. en) Expediente interinstitucional: 2015/0065 (CNS) 8214/2/15 REV 2 FISC 34 ECOFIN 259 ACTOS LEGISLATIVOS Y OTROS INSTRUMENTOS Asunto: DIRECTIVA

Consejo de la Unión Europea Bruselas, 18 de junio de 2015 (OR. en) Expediente interinstitucional: 2015/0065 (CNS) 8214/2/15 REV 2 FISC 34 ECOFIN 259 ACTOS LEGISLATIVOS Y OTROS INSTRUMENTOS Asunto: DIRECTIVA

Foreign A ccount Account T a Tax C ompliance Compliance Act - FATCA

Foreign Account Tax Compliance Act -FATCA L t ió b t i di iti it t d ASBANC La presentación se basa en anteriores diapositivitas presentadas por ASBANC. Este documento está elaborado con fines ilustrativos

Foreign Account Tax Compliance Act -FATCA L t ió b t i di iti it t d ASBANC La presentación se basa en anteriores diapositivitas presentadas por ASBANC. Este documento está elaborado con fines ilustrativos

El 13 de febrero de 2014 se publicó la norma internacional. norma sobre intercambio automático de informa-

128 Actualidad Jurídica Uría Menéndez / 37-2014 LA NORMA INTERNACIONAL SOBRE EL INTERCAMBIO AUTOMÁTICO DE INFORMACIÓN DE CUENTAS FINANCIERAS La norma internacional sobre el intercambio automático de información

128 Actualidad Jurídica Uría Menéndez / 37-2014 LA NORMA INTERNACIONAL SOBRE EL INTERCAMBIO AUTOMÁTICO DE INFORMACIÓN DE CUENTAS FINANCIERAS La norma internacional sobre el intercambio automático de información

FRAUDES CORPORATIVOS.

20 16 FRAUDES CORPORATIVOS www.uai.cl fraudes corporativos 2 universidad adolfo ibáñez / escuela de negocios bienvenida evitar la ocurrencia de fraudes es un desafío que enfrentan de manera creciente todas

20 16 FRAUDES CORPORATIVOS www.uai.cl fraudes corporativos 2 universidad adolfo ibáñez / escuela de negocios bienvenida evitar la ocurrencia de fraudes es un desafío que enfrentan de manera creciente todas

I. La información en poder de los organismos de prevención de lavado. Maximiliano N. D Auro (socio EBV) y Tadeo Leandro Fernández (asociado EBV)

y Tadeo Leandro Fernández (asociado EBV)") Desayuno de Actualización La información en poder de las autoridades como herramienta de control, prevención y detección de delitos de lavado de activos y evasión fiscal Maximiliano N. D Auro y Tadeo Leandro

Desayuno de Actualización La información en poder de las autoridades como herramienta de control, prevención y detección de delitos de lavado de activos y evasión fiscal Maximiliano N. D Auro y Tadeo Leandro