CONTENIDOS PARA EVALUAR

|

|

|

- Elisa Ortiz de Zárate Guzmán

- hace 5 años

- Vistas:

Transcripción

1 INSTITUTO DE ESTUDIOS AVANZADOS (CLA) SUBÁREA: CONTABILIDAD DOCENTE: Valeska del Rosario Cuté Tzorín Grado: CUARTO BACHILLERATO A y B ÚTILES PERSONALES PARA LA EVALUACIÓN 2 cuadernillos de 2 columnas Ilustraciones de cuentas Pegamento Lápiz, lapicero tinta azul o negro Tijeras Regla, borrador Sacapuntas Calculadora CLASIFICACION DE CUENTAS CONTENIDOS PARA EVALUAR 1. Definición de Cuentas y Clasificación de cuentas 2. Diario, Mayor y Balance 3. Partidas de Ajustes, Estados de Resultados y de situación general. TRABAJO DE RECUPERACION PRESENTACIÓN: Deberá realizar todos los ejercicios en forma ordenada y limpia, sin tachones, sin usar corrector, con letra de carta utilizando tinta azul o negro INSTRUCCIONES: PARA LA ENTREGA Y PRESENTACIÓN DEL TRABAJO La realización de los ejercicios asignados debe ser estrictamente a puño y letra del estudiante (letra de carta) Deberá entregar en un folder tamaño oficio color azul debidamente identificado El trabajo deberá tener: caratula, introducción Usar hojas con líneas, tamaño oficio, ambos lados, para la definición de cuentas y clasificación, y para los ejercicios hojas tabulares de dos, tres o seis columnas según corresponda. Utilizar lapicero tinta azul o negro El trabajo deberá ser entregado el día de la evaluación a las 7:00 a. m. CONTENIDO DEL TRABAJO 1. Definir e ilustrar cuentas de Activo, Pasivo, Pérdida y Ganancia mínimo 25 de cada una. 2. Clasificar cuentas, ejercicio adjuntos 3. Elaborar los 5 ejercicios de diario, mayor, ajustes y balances 2 adjuntos y ejercicios 27, 29 y 30. Valoración: Inciso 1 (5 puntos) Inciso 2 (5 puntos) Inciso 3 (10 puntos) TOTAL 20 PUNTOS TRABAJO INCOMPLETO NO TENDRÁ NINGÚN VALOR

2 CLASIFIQUE LAS SIQUIENTES CUENTAS, RUBRO AL QUE PERTENECEN (activo, pasivo, perdida o ganancia) DONDE SE APERTURAN (debe o haber) Y SALDO QUE POSEEN (deudor o acreedor) 1. Caja 2. Bancos 3. Deudores 4. Acreedores 5. Iva por pagar 6. Inversiones en valores 7. Caja chica 8. Préstamos Bancarios 9. Proveedores 10. Alquileres pagados por anticipado 11. Seguros Vencido 12. Intereses gasto 13. Iva por cobrar 14. Documentos descontados 15. Devoluciones y rebajas sobre compras 16. Aguinaldos 17. Alquileres percibidos 18. Comisiones ganadas 19. Amortización gastos de instalación 20. Bono Retención igss 22. Compras 23. Clientes 24. Dev. y rebajas sobre ventas 25. Gastos sobre compras 26. Gastos generales 27. Intereses por cobrar 28. Hipotecas 29. Cristalería 30. Herramientas 31. Depreciación acumulada equipo de computación 32. Cuentas por pagar 33. Documentos por cobrar 34. Gastos de constitución 35. Servicio de vigilancia 36. Publicidad vencida 37. Grasas y Aceites 38. Maquinaria 39. Amortización acumulada Derecho de llave 40. Impuestos 41. Inmuebles 42. Marcas y patentes 43. Material de empaque 44. Papelería y útiles 45. Gastos de organización 46. Reserva Legal 47. Utilidades retenidas 48. Vehículos 49. Ventas 50. Viáticos 51. Sueldos 52. Caja chica 53. Acreedores

3 54. Prima de acciones 55. Seguros pagados por anticipado 56. Crédito mercantil 57. Comisiones percibidas no devengadas 58. Intereses producto 59. Edificios 60. Inmuebles 61. Derecho de llave 62. Equipo de computación 63. Cuentas incobrables 64. Combustibles y lubricantes 65. Efectos por pagar a corto plazo 66. Documentos por pagar a largo plazo 67. Fletes y acarreos 68. Marcas y patentes 69. Mercaderías enviadas en consignación 70. Multas y recargos 71. Prestaciones laborales 72. Regalías 73. Mercadería en aduana 74. Premios de lotería 75. Mercadería en transito CON LOS SIGUIENTES DATOS ELABORE PROCESO CONTABLE COMPLETO (diario, mayor, balance de saldos, ajustes, saldos ajustados, estado de pérdidas y ganancias y estado de situación general) 1. El sr. Allan Brito de la Reguera, solicita sus servicios para llevar el registro contable de su negocio Almacén de Telas, La Estupenda a partir del 1 de diciembre del año 2016, para lo que pone a su disposición la siguiente información. Posee: Caja 52,300; bancos 28,600; clientes 27,000; mercaderías 50,300; mobiliario y equipo 25,800; equipo de computación 18,600; vehículos de reparto 50,700; seguros anticipados 14,400; papelería y utliles 3,900; proveedores 21,500; Acreedores 5,300; documentos por pagar a largo plazo 15,000; comisiones cobradas anticipadas 2,800, cuentas por pagar 15,000 El movimiento durante el mes fue el siguiente: 01 Se vendieron mercaderías al contado por Q.7, según facturas de la 123 a Se compró mercaderías al crédito por Q3, el iva se pagó en efectivo 04 se recibió abono de los clientes por Q con cheque no Se recibió de zapatería el Pisotón Q en zapatos para que los vendamos por nuestra cuenta sugiriendo que se le gane un 75%. Nota de traslado se emitió el cheque por abono del 50% de la deuda a proveedores 08 se pagó 315 en efectivo por concepto de gasolina para los vehículos factura no Se venden mercaderías al crédito por y al contado por 10,394 con un descuento del 10% según facturas no de las mercaderías vendidas se devolvieron Q por estar en mal estado.

4 13 de las mercaderías recibidas de zapatería el Pisotón se vendieron Q2, el costo de esta mercadería es de Q Se envió a la zapatería El Pisotón el valor de las mercaderías vendidas 15 se pagó en efectivo una letra de cambio por Se entregaron Q500,00 como anticipo al sueldo al contador de la empresa. 18 Se compraron resmas de papel, lapiceros, tinta para impresoras, y lápices por Q z, 19 nos abonan los clientes el 75% de la deuda a la fecha 20 compra de mercadería al crédito firmando 5 letras de cambio por valor de 250 cada una y al contado por Q3000 por lo que recibimos un descuento del 9%. 21 de las compras realizadas al contado el día de ayer se devolvió el 10% por estar dañadas. 21 a solicitud de la zapatería se devuelve el 50% de la mercadería no vendida. 25 se venden mercaderías al contado por Q se pagó agua, luz y teléfono por ; alquiler por Q y publicidad por Q de la compra de mercaderías se efectuaron gastos de flete y empaque por Q según facturas no, 389 y se pagaron sueldos por Q 6, Los ajustes del mes fueron: 1. Realizar los ajustes que indica la ley del Impuesto sobre la renta 2. Regularizar la cuenta iva 3. La publicidad cubre un año 4. El inventario final de mercadería es de Q 20,500

5 15 de nov,

6 Mes de diciembre Realice los ajustes que indica la ley del impuesto sobre la renta. El inventario final de mercadería es de 2,875.00

7

8

9

10

11

Prof. Olga I. Contreras R

1 CAJA 2 CAJA CHICA 3 BANCO 4 INVERSIONES TEMPORALES 5 EFECTOS POR COBRAR 6 EFECTOS POR COBRAR DESCONTADOS 7 CUENTAS POR COBRAR 8 PROVISION PARA CUENTAS INCOBRABLES 9 CUENTAS POR COBRAR EMPLEADOS 10 CUENTAS

1 CAJA 2 CAJA CHICA 3 BANCO 4 INVERSIONES TEMPORALES 5 EFECTOS POR COBRAR 6 EFECTOS POR COBRAR DESCONTADOS 7 CUENTAS POR COBRAR 8 PROVISION PARA CUENTAS INCOBRABLES 9 CUENTAS POR COBRAR EMPLEADOS 10 CUENTAS

CONTABILIDAD PARA NO CONTADORES

CONTABILIDAD PARA NO CONTADORES CONTABILIDAD PARA NO CONTADORES Contenido: Fundamentos de la contabilidad El Balance General, Estado de Resultados y Cambios en el patrimonio. Mecánica contable y caso practico.

CONTABILIDAD PARA NO CONTADORES CONTABILIDAD PARA NO CONTADORES Contenido: Fundamentos de la contabilidad El Balance General, Estado de Resultados y Cambios en el patrimonio. Mecánica contable y caso practico.

NOMENCLATURA DE CUENTAS PARA ISC CODIGO DESCRIPCION D/A P/D Caja Nivel 1 ACTIVO D P N 1 11 CORRIENTE D P N CAJA Y BANCOS D P N CAJA D P

NOMENCLATURA DE CUENTAS PARA ISC CODIGO DESCRIPCION D/A P/D Caja Nivel 1 ACTIVO D P N 1 11 CORRIENTE D P N 2 111 CAJA Y BANCOS D P N 3 11101 CAJA D P N 4 11101001 Caja Chica D D S 5 11102001 Caja General

NOMENCLATURA DE CUENTAS PARA ISC CODIGO DESCRIPCION D/A P/D Caja Nivel 1 ACTIVO D P N 1 11 CORRIENTE D P N 2 111 CAJA Y BANCOS D P N 3 11101 CAJA D P N 4 11101001 Caja Chica D D S 5 11102001 Caja General

3.1. Elabora un glosario con los términos contables que no conozcas sobre el contenido de esta unidad. Busca su definición en un diccionario

3.1. Elabora un glosario con los términos contables que no conozcas sobre el contenido de esta unidad. Busca su definición en un diccionario especializado.. 3.2. A partir de la lectura del Boletín A 11.

3.1. Elabora un glosario con los términos contables que no conozcas sobre el contenido de esta unidad. Busca su definición en un diccionario especializado.. 3.2. A partir de la lectura del Boletín A 11.

4.1. Elabora un glosario con los términos contables que no conozcas sobre el contenido de ésta unidad. Busca su definición en diccionario

4.1. Elabora un glosario con los términos contables que no conozcas sobre el contenido de ésta unidad. Busca su definición en diccionario especializado.. 4.2. A partir del estudio de las lecturas sugeridas

4.1. Elabora un glosario con los términos contables que no conozcas sobre el contenido de ésta unidad. Busca su definición en diccionario especializado.. 4.2. A partir del estudio de las lecturas sugeridas

* CUENTAS DE VALUACIÓN O VALORACIÓN DE LOS ACTIVOS*

* CUENTAS DE VALUACIÓN O VALORACIÓN DE LOS ACTIVOS* CUENTA DE VALUACIÓN MODIFICA LA CUENTA DE ACTIVO PRESENTACIÓN EN EL BALANCE GENERAL EFECTOS POR COBRAR EFECTOS POR COBRAR DESCONTADOS EFECTOS POR COBRAR

* CUENTAS DE VALUACIÓN O VALORACIÓN DE LOS ACTIVOS* CUENTA DE VALUACIÓN MODIFICA LA CUENTA DE ACTIVO PRESENTACIÓN EN EL BALANCE GENERAL EFECTOS POR COBRAR EFECTOS POR COBRAR DESCONTADOS EFECTOS POR COBRAR

Se le presentan 3 casos para que usted calcule las cifra que falta en la cuenta correspondiente en cada una

TAREA N 1 PROBLEMA N. 1 Utilizando la ecuación contable, calcule el valor que falta en cada uno de los siguientes grupos: ACTIVO PASIVO CAPITAL A 195,000 114,000? B? 69,000 50,000 C 410,000? 202,000 PROBLEMA

TAREA N 1 PROBLEMA N. 1 Utilizando la ecuación contable, calcule el valor que falta en cada uno de los siguientes grupos: ACTIVO PASIVO CAPITAL A 195,000 114,000? B? 69,000 50,000 C 410,000? 202,000 PROBLEMA

1era. Integral / Versión /7 Administración y Contaduría

1era. Integral / 2017-2 Versión 1 631-1/7 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA: ADMINISTRACIÓN Y CONTADURÍA MODELO DE RESPUESTA ASIGNATURA: FUNDAMENTOS DE CONTABILIDAD CÓDIGO: (631)

1era. Integral / 2017-2 Versión 1 631-1/7 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA: ADMINISTRACIÓN Y CONTADURÍA MODELO DE RESPUESTA ASIGNATURA: FUNDAMENTOS DE CONTABILIDAD CÓDIGO: (631)

NOMENCLATURA DE CUENTAS

NOMENCLATURA DE CUENTAS ACTIVO Disponibilidades Caja Caja chica Banco La Paz S. A. Banco Santa Cruz Cuentas por cobrar Cuentas por cobrar Letras por cobrar letras renovadas por cobrar Letras protestadas

NOMENCLATURA DE CUENTAS ACTIVO Disponibilidades Caja Caja chica Banco La Paz S. A. Banco Santa Cruz Cuentas por cobrar Cuentas por cobrar Letras por cobrar letras renovadas por cobrar Letras protestadas

PLAN GENERAL DE CUENTAS DIDACTICO APLICABLE A EMPRESAS COMERCIALES SISTEMA DE INVENTARIO DE CUENTA MULTIPLE E INVENTARIO PERMANENTE

PLAN GENERAL DE CUENTAS DIDACTICO APLICABLE A EMPRESAS COMERCIALES SISTEMA DE INVENTARIO DE CUENTA MULTIPLE E INVENTARIO PERMANENTE 111.01 1 ACTIVO 11 111 EFECTIVO Y EQUIVALENTES DEL EFECTIVOS 111.01.01

PLAN GENERAL DE CUENTAS DIDACTICO APLICABLE A EMPRESAS COMERCIALES SISTEMA DE INVENTARIO DE CUENTA MULTIPLE E INVENTARIO PERMANENTE 111.01 1 ACTIVO 11 111 EFECTIVO Y EQUIVALENTES DEL EFECTIVOS 111.01.01

CLASIFICACION DE LAS CUENTAS DE INVENTARIO (ACTIVO, PASIVO Y CAPITAL) EN LA ULTIMA HOJA ENCONTRARA EJEMPLO DE COMO ELABORAR EL DOMINO CONTABLE.

EN LA ULTIMA HOJA ENCONTRARA EJEMPLO DE COMO ELABORAR EL DOMINO CONTABLE.") CLASIFICACION DE LAS CUENTAS DE INVENTARIO (ACTIVO, PASIVO Y CAPITAL) EN LA ULTIMA HOJA ENCONTRARA EJEMPLO DE COMO ELABORAR EL DOMINO CONTABLE. INVENTARIO Es el detalle de todos los bienes, derechos y

CLASIFICACION DE LAS CUENTAS DE INVENTARIO (ACTIVO, PASIVO Y CAPITAL) EN LA ULTIMA HOJA ENCONTRARA EJEMPLO DE COMO ELABORAR EL DOMINO CONTABLE. INVENTARIO Es el detalle de todos los bienes, derechos y

UNIDAD III. EL PROCESO CONTABLE.

UNIDAD III. EL PROCESO CONTABLE. DOCUMENTOS MERCANTILES: Cada vez que la empresa realiza una operación o transacción comercial genera un documento o soporte del evento, y su objeto es el certificar el

UNIDAD III. EL PROCESO CONTABLE. DOCUMENTOS MERCANTILES: Cada vez que la empresa realiza una operación o transacción comercial genera un documento o soporte del evento, y su objeto es el certificar el

Balance de comprobación Debe Haber

UNIVERSIDAD CATOLICA DEL TACHIRA ESCUELA DE ADMINISTRC. Y CONTADURIA CONTABILIDAD I PRACTICA 1 Cuentas Saldos Bancos 120.000 Fondo de Caja Chica 15.000 Inversiones en Certificados de ahorro 300.000 Efectos

UNIVERSIDAD CATOLICA DEL TACHIRA ESCUELA DE ADMINISTRC. Y CONTADURIA CONTABILIDAD I PRACTICA 1 Cuentas Saldos Bancos 120.000 Fondo de Caja Chica 15.000 Inversiones en Certificados de ahorro 300.000 Efectos

2da. Integral / Versión /7 Administración y Contaduría

2da. Integral / 2017-2 Versión 1 631-1/7 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA: ADMINISTRACIÓN Y CONTADURÍA MODELO DE RESPUESTA ASIGNATURA: FUNDAMENTOS DE CONTABILIDAD CÓDIGO: (631)

2da. Integral / 2017-2 Versión 1 631-1/7 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA: ADMINISTRACIÓN Y CONTADURÍA MODELO DE RESPUESTA ASIGNATURA: FUNDAMENTOS DE CONTABILIDAD CÓDIGO: (631)

UNIDAD III. EL PROCESO CONTABLE.

UNIDAD III. EL PROCESO CONTABLE. DOCUMENTOS MERCANTILES: Cada vez que la empresa realiza una operación o transacción comercial genera un documento o soporte del evento, y su objeto es el certificar el

UNIDAD III. EL PROCESO CONTABLE. DOCUMENTOS MERCANTILES: Cada vez que la empresa realiza una operación o transacción comercial genera un documento o soporte del evento, y su objeto es el certificar el

UNIVERSIDAD CATÓLICA DEL TÁCHIRA FACES CONTABILIDAD I PRÁCTICAS PARA RESOLVER TEMAS 9 Y 10

UNIVERSIDAD CATÓLICA DEL TÁCHIRA FACES CONTABILIDAD I PRÁCTICAS PARA RESOLVER TEMAS 9 Y 10 PRACTICA 1 BALANCE DE COMPROBACION AL 31-12-2009 Balance de comprobación Cuentas Saldos Debe Haber Bancos 80.000

UNIVERSIDAD CATÓLICA DEL TÁCHIRA FACES CONTABILIDAD I PRÁCTICAS PARA RESOLVER TEMAS 9 Y 10 PRACTICA 1 BALANCE DE COMPROBACION AL 31-12-2009 Balance de comprobación Cuentas Saldos Debe Haber Bancos 80.000

REALIZABLE (Todo inventario a ser vendido o consumido en la empresa) Inventario de Mercadería Artículo XXX Artículo YYY

Inventario de Mercadería Artículo XXX Artículo YYY") PLAN DE CUENTAS ACTIVOS (Bienes y derechos que posee la empresa) ACTIVO CORRIENTE (Efectivo o se convertirá en efectivo o gasto en períodos < 1 año) DISPONIBLE (Efectivo que está en la empresa o Inst.

PLAN DE CUENTAS ACTIVOS (Bienes y derechos que posee la empresa) ACTIVO CORRIENTE (Efectivo o se convertirá en efectivo o gasto en períodos < 1 año) DISPONIBLE (Efectivo que está en la empresa o Inst.

Universidad de San Carlos de Guatemala PEM en Ciencias Económico Contable Plan Sabatino Curso: Contabilidad de Sociedades Licda. Rosa Romero García

Universidad de San Carlos de Guatemala PEM en Ciencias Económico Contable Plan Sabatino Curso: Contabilidad de Sociedades Licda. Rosa Romero García ESTADOS FINANCIEROS Grupo No. Clara Beatriz Chiroy Morales

Universidad de San Carlos de Guatemala PEM en Ciencias Económico Contable Plan Sabatino Curso: Contabilidad de Sociedades Licda. Rosa Romero García ESTADOS FINANCIEROS Grupo No. Clara Beatriz Chiroy Morales

Práctica final # 2 del libro de Información Financiera de Francisco Calleja

Práctica final # 2 del libro de Información Financiera de Francisco Calleja TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar

Práctica final # 2 del libro de Información Financiera de Francisco Calleja TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar

Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F):

o falsas (F):") UNIDAD 3. ESTADOS FINANCIEROS EXAMEN PARCIAL Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F): 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Los estados financieros son elaborados de acuerdo con

UNIDAD 3. ESTADOS FINANCIEROS EXAMEN PARCIAL Indica si las siguientes aseveraciones son verdaderas (V) o falsas (F): 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Los estados financieros son elaborados de acuerdo con

PLAN DE CUENTAS EMPRESAS INDUSTRIALES

PLAN DE CUENTAS EMPRESAS INDUSTRIALES 1 ACTIVO 11 CORRIENTE 111 DISPONIBLE 111.01 Caja Chica 111.02 Bancos 111.02.001 Produbanco 111.02.002 Pichincha 112 INVERSIONES FINANCIERAS TEMPORALES 112.01 Depósitos

PLAN DE CUENTAS EMPRESAS INDUSTRIALES 1 ACTIVO 11 CORRIENTE 111 DISPONIBLE 111.01 Caja Chica 111.02 Bancos 111.02.001 Produbanco 111.02.002 Pichincha 112 INVERSIONES FINANCIERAS TEMPORALES 112.01 Depósitos

Gastos de Operación

CAPITULO I Estudio Financiero En este capítulo abordaremos inicialmente, los estados financieros básicos que nos permitirán conocer la situación financiera actual que presenta la empresa, controlar las

CAPITULO I Estudio Financiero En este capítulo abordaremos inicialmente, los estados financieros básicos que nos permitirán conocer la situación financiera actual que presenta la empresa, controlar las

ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL

ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL CONCEPTO. El Balance general es un estado financiero que muestra los recursos de que dispone la entidad para la realización de sus fines (activo) y las

ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL CONCEPTO. El Balance general es un estado financiero que muestra los recursos de que dispone la entidad para la realización de sus fines (activo) y las

INDICE. Semblanza del Autor Agradecimientos

INDICE Semblanza del Autor XVII Agradecimientos XIX Introducción XXI Capitulo I. 2 La Contaduría Pública como una Profesión Introducción 4 Concepto y requisito de una profesión 7 Requisitos del profesionista

INDICE Semblanza del Autor XVII Agradecimientos XIX Introducción XXI Capitulo I. 2 La Contaduría Pública como una Profesión Introducción 4 Concepto y requisito de una profesión 7 Requisitos del profesionista

INDICE Capitulo 1. Introducción al sistema contable Capitulo 2. El ciclo contable Capitulo 3. El proceso de registro y clasificación Parte I.

INDICE Capitulo 1. Introducción al sistema contable 1 Objetivos general 2 Objetivos específicos de aprendizaje 2 Antecedentes 2 Contabilidad actual 3 Contabilidad financiera y administrativa 3 Comparación

INDICE Capitulo 1. Introducción al sistema contable 1 Objetivos general 2 Objetivos específicos de aprendizaje 2 Antecedentes 2 Contabilidad actual 3 Contabilidad financiera y administrativa 3 Comparación

COSTO DE VENTAS (se tienen que buscar)

") Explicación del ESTADO DE RESULTADO EMPRESA JULITRECE, S.A., RIF. J-XXXXXXXX ESTADO DE RESULTADO Del 01 de Enero 20xx Al 31 de Diciembre 20xx Expresado en Bolívares Históricos INGRESOS OPERACIONALES VENTAS

Explicación del ESTADO DE RESULTADO EMPRESA JULITRECE, S.A., RIF. J-XXXXXXXX ESTADO DE RESULTADO Del 01 de Enero 20xx Al 31 de Diciembre 20xx Expresado en Bolívares Históricos INGRESOS OPERACIONALES VENTAS

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL INSTITUTO DE CIENCIAS MATEMÁTICAS. AUDITORÍA Y CONTROL DE GESTIÓN EXAMEN DE ADMISIÓN - 8 de Enero 2009

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL INSTITUTO DE CIENCIAS MATEMÁTICAS AUDITORÍA Y CONTROL DE GESTIÓN EXAMEN DE ADMISIÓN - 8 de Enero 2009 VERSIÓN 0 CONTABILIDAD BÁSICA NOMBRE Y APELLIDOS: INSTRUCCIONES:

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL INSTITUTO DE CIENCIAS MATEMÁTICAS AUDITORÍA Y CONTROL DE GESTIÓN EXAMEN DE ADMISIÓN - 8 de Enero 2009 VERSIÓN 0 CONTABILIDAD BÁSICA NOMBRE Y APELLIDOS: INSTRUCCIONES:

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL INSTITUTO DE CIENCIAS MATEMÁTICAS. AUDITORÍA Y CONTROL DE GESTIÓN EXAMEN DE ADMISIÓN - 8 de Enero 2009

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL INSTITUTO DE CIENCIAS MATEMÁTICAS AUDITORÍA Y CONTROL DE GESTIÓN EXAMEN DE ADMISIÓN - 8 de Enero 2009 VERSIÓN 1 CONTABILIDAD BÁSICA NOMBRE Y APELLIDOS: INSTRUCCIONES:

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL INSTITUTO DE CIENCIAS MATEMÁTICAS AUDITORÍA Y CONTROL DE GESTIÓN EXAMEN DE ADMISIÓN - 8 de Enero 2009 VERSIÓN 1 CONTABILIDAD BÁSICA NOMBRE Y APELLIDOS: INSTRUCCIONES:

Ejercicios propuestos: Balance general y ciclo contable

Ejercicios propuestos: Balance general y ciclo contable 1. La empresa EXPERTA, dedicada a la comercialización de electrodomésticos, presenta al 1 de enero el siguiente patrimonio, expresado en euros: Bancos,

Ejercicios propuestos: Balance general y ciclo contable 1. La empresa EXPERTA, dedicada a la comercialización de electrodomésticos, presenta al 1 de enero el siguiente patrimonio, expresado en euros: Bancos,

Código agrupador de cuentas del SAT. Código agrupador. Nivel. Nombre de la cuenta y/o subcuenta

de cuentas del SAT. Nivel 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01 Bancos nacionales 10.0 Bancos extranjeros 1 103 Inversiones 103.01 Inversiones temporales

de cuentas del SAT. Nivel 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01 Bancos nacionales 10.0 Bancos extranjeros 1 103 Inversiones 103.01 Inversiones temporales

Practico 17 Nombres y Apellidos:.. Carrera:.

Practico 17 Nombres y Apellidos:.. Carrera:. La empresa comercial GAVIOTA Ltda., al 31/12/2015 contaba con los siguientes saldos en su patrimonio neto: Patrimonio Monto Capital Social Bs. 150.000.- Reservas

Practico 17 Nombres y Apellidos:.. Carrera:. La empresa comercial GAVIOTA Ltda., al 31/12/2015 contaba con los siguientes saldos en su patrimonio neto: Patrimonio Monto Capital Social Bs. 150.000.- Reservas

Nombre completo y me gusta que me digan. Edad. Que te gusta HACER EN TU TIEMPO libre?

El MUÑECO PREGUNTÓN Nombre completo y me gusta que me digan Edad Que te gusta HACER EN TU TIEMPO libre? MECÁNICA DE TRABAJO 1. Compromisos grupales. 2. Reglas de operación.( Evaluar) DINAMICA 1. Compromisos

El MUÑECO PREGUNTÓN Nombre completo y me gusta que me digan Edad Que te gusta HACER EN TU TIEMPO libre? MECÁNICA DE TRABAJO 1. Compromisos grupales. 2. Reglas de operación.( Evaluar) DINAMICA 1. Compromisos

Nieve, S.A. inicia sus operaciones el 1 de enero de 201X con los saldos siguientes:

083 Práctica final # 1 TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar operaciones de un periodo contable y preparar estados

083 Práctica final # 1 TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar operaciones de un periodo contable y preparar estados

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS. Ms. C. Lic. Marco Vinicio Rodríguez

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Ms. C. Lic. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com/ NOMENCLATURA DE CUENTAS Contabilidad Es una Técnica que produce

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Ms. C. Lic. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com/ NOMENCLATURA DE CUENTAS Contabilidad Es una Técnica que produce

Código agrupador de cuentas del SAT.

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

Universidad Politécnica de Nicaragua Sede Estelí

III UNIDAD: REGISTRO DE OPERACIONES DE COSTOS Y CICLO CONTABLE. 1. Flujo contable de operaciones aplicando catalogo de cuentas de empresa industrial. Una unidad de costos se refiere a las unidades de producción

III UNIDAD: REGISTRO DE OPERACIONES DE COSTOS Y CICLO CONTABLE. 1. Flujo contable de operaciones aplicando catalogo de cuentas de empresa industrial. Una unidad de costos se refiere a las unidades de producción

Materia: Contabilidad 1. Título: Asientos de Ajuste y de Cierre. Docente: CPA Eduardo Ron Amores. Estudiante: Ana Rivadeneira

Materia: Contabilidad 1 Título: Asientos de Ajuste y de Cierre Docente: CPA Eduardo Ron Amores Estudiante: Ana Rivadeneira Fecha: 18 de Agosto del 2014 Objetivos de Asientos de Ajuste y de Cierre, Conclusión.

Materia: Contabilidad 1 Título: Asientos de Ajuste y de Cierre Docente: CPA Eduardo Ron Amores Estudiante: Ana Rivadeneira Fecha: 18 de Agosto del 2014 Objetivos de Asientos de Ajuste y de Cierre, Conclusión.

Guía de aprendizaje. Objetivo General: desarrollar ejercicios con operaciones de secuencia lógica.

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Ejercicios prácticos Objetivo General: desarrollar ejercicios con operaciones de secuencia lógica. Contenidos: Libro

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Ejercicios prácticos Objetivo General: desarrollar ejercicios con operaciones de secuencia lógica. Contenidos: Libro

COMERCIAL ALVIZ DOS, C.A.

Fecha Hasta 31/12/2014 Hora: 02:17 p.m. Página: 1 Ejercicio Actual Desde: 01/01/2014 Hasta: 31/12/2014 1 ACTIVO 1.1 ACTIVOS CORRIENTES 1.1.01 EFECTIVO Y EQUIVALENTES AL 1.1.01.01 Efectivo y equivalentes

Fecha Hasta 31/12/2014 Hora: 02:17 p.m. Página: 1 Ejercicio Actual Desde: 01/01/2014 Hasta: 31/12/2014 1 ACTIVO 1.1 ACTIVOS CORRIENTES 1.1.01 EFECTIVO Y EQUIVALENTES AL 1.1.01.01 Efectivo y equivalentes

Capítulo 1 La contaduría pública como profesión 1

ÍNDICE Capítulo 1 La contaduría pública como profesión 1 Introducción 2 Concepto y requisitos de una profesión 4 Requisitos del profesional universitario 6 Requisitos para que exista una profesión 7 Necesidades

ÍNDICE Capítulo 1 La contaduría pública como profesión 1 Introducción 2 Concepto y requisitos de una profesión 4 Requisitos del profesional universitario 6 Requisitos para que exista una profesión 7 Necesidades

ESTADO DE RESULTADOS

ESTADO DE RESULTADOS CONCEPTO. El Estado de Resultados es un estado financiero que muestra los ingresos, identificados con sus costos y gastos correspondientes y como resultado de tal enfrentamiento, la

ESTADO DE RESULTADOS CONCEPTO. El Estado de Resultados es un estado financiero que muestra los ingresos, identificados con sus costos y gastos correspondientes y como resultado de tal enfrentamiento, la

MODIFICACIÓN AL ANEXO 24 DE LA RMF 2016

MODIFICACIÓN AL ANEXO 24 DE LA RMF 2016 (Publicada en el Diario Oficial de la Federación del 4 de octubre de 2016) Contabilidad en medios electrónicos Contenido El envío de la contabilidad electrónica

MODIFICACIÓN AL ANEXO 24 DE LA RMF 2016 (Publicada en el Diario Oficial de la Federación del 4 de octubre de 2016) Contabilidad en medios electrónicos Contenido El envío de la contabilidad electrónica

INDICE Capitulo 1: Cultura Contable Capitulo 2: Marco Conceptual de la Contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo

EJERCICIOS CONTABLES DE LA COMPAÑÍA:

CIENCIAS ECONOMICAS Y EMPRESARIALES. Carrera: Ing. En Administración de empresas Énfasis: Administración de Recursos Humanos Materia: CONTABILIDAD FINANCIERA 1 EJERCICIOS CONTABLES DE LA COMPAÑÍA: "RES

CIENCIAS ECONOMICAS Y EMPRESARIALES. Carrera: Ing. En Administración de empresas Énfasis: Administración de Recursos Humanos Materia: CONTABILIDAD FINANCIERA 1 EJERCICIOS CONTABLES DE LA COMPAÑÍA: "RES

BALANCE DE PRUEBA PERIODO:200610

BALANCE DE PRUEBA PERIODO:200610 Nivel Saldo Débito Crédito Saldo 11 ACTIVO 18,654,893,563.17 11,128,248,316.58 11,701,461,432.97 18,081,680,446.78 2 1.1 DISPONIBLE 951,025,656.32 6,881,856,117.17 6,491,376,474.66

BALANCE DE PRUEBA PERIODO:200610 Nivel Saldo Débito Crédito Saldo 11 ACTIVO 18,654,893,563.17 11,128,248,316.58 11,701,461,432.97 18,081,680,446.78 2 1.1 DISPONIBLE 951,025,656.32 6,881,856,117.17 6,491,376,474.66

FORMA E BALANCE GENERAL EN FORMA TRIMESTRAL

FORMA E EN FORMA TRIMESTRAL 100.00 ACTIVO 110.00 DISPONIBILIDADES 111.00 EFECTIVO 111.01 Billetes y monedas nacionales 111.02 Billetes y monedas extranjeras 113.00 BANCOS Y OTRAS INSTITUCIONES FINANCIERAS

FORMA E EN FORMA TRIMESTRAL 100.00 ACTIVO 110.00 DISPONIBILIDADES 111.00 EFECTIVO 111.01 Billetes y monedas nacionales 111.02 Billetes y monedas extranjeras 113.00 BANCOS Y OTRAS INSTITUCIONES FINANCIERAS

Laboratorio de Contabilidad

Laboratorio de Contabilidad 2014 En los siguientes ejemplos se muestran aplicaciones de los Principios de Contabilidad Generalmente Aceptados. Señale en cada caso cuál o cuáles principios están presente,

Laboratorio de Contabilidad 2014 En los siguientes ejemplos se muestran aplicaciones de los Principios de Contabilidad Generalmente Aceptados. Señale en cada caso cuál o cuáles principios están presente,

PRÁCTICAS CONTABILIDAD I

Dr. Francisco Javier Cruz Ariza Práctica 1. Clasificación de Cuentas Clasificar las siguientes cuentas en Activo, Pasivo o Capital, Ingresos o Gastos Acreedores Intereses cobrados por anticipado Almacén

Dr. Francisco Javier Cruz Ariza Práctica 1. Clasificación de Cuentas Clasificar las siguientes cuentas en Activo, Pasivo o Capital, Ingresos o Gastos Acreedores Intereses cobrados por anticipado Almacén

ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS. Ms. C. Lic. Marco Vinicio Rodríguez

ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS Ms. C. Lic. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com/ EVALUACIÓN Aplicaran Las Fechas Y Normas Estipuladas Por La Universidad

ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS Ms. C. Lic. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com/ EVALUACIÓN Aplicaran Las Fechas Y Normas Estipuladas Por La Universidad

A. CATÁLOGO DE CUENTAS

El envío de la contabilidad electrónica es una obligación de los contribuyentes conforme a lo establecido en el Artículo 28 fracción IV del Fiscal de la Federación y la reglas 2.8.1.6., 2.8.1.7. y 2.8.1.11.

El envío de la contabilidad electrónica es una obligación de los contribuyentes conforme a lo establecido en el Artículo 28 fracción IV del Fiscal de la Federación y la reglas 2.8.1.6., 2.8.1.7. y 2.8.1.11.

Bases de la Ecuación Contable:

Bases de la Ecuación Contable: Es importante entenderciertos conceptos de vital importancia para lograr una comprensión efectiva de la contabilidad y por ende de su ecuación fundamental. Estos conceptos

Bases de la Ecuación Contable: Es importante entenderciertos conceptos de vital importancia para lograr una comprensión efectiva de la contabilidad y por ende de su ecuación fundamental. Estos conceptos

ESTRUCTURA FINANCIERA DE LA ENTIDAD

ESTRUCTURA FINANCIERA DE LA ENTIDAD ACTIVO. RECURSOS DE QUE DISPONE LA ENTIDAD Concepto. El activo está integrado por todos aquellos recursos de que dispone la entidad para la realización de sus fines,

ESTRUCTURA FINANCIERA DE LA ENTIDAD ACTIVO. RECURSOS DE QUE DISPONE LA ENTIDAD Concepto. El activo está integrado por todos aquellos recursos de que dispone la entidad para la realización de sus fines,

En el balance solo aparecen las cuentas reales y sus valores deben responder exactamente a los saldos ajustados al libro mayor y libros auxiliares.

UNIVSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVSITARIO DE CHIMALTENANGO CURSO: ADMINISTRACIÓN FINANCIA Y PRESUPUESTARIA MATIAL DE APOYO, SEMANA 3 BALANCE GENAL: Es el documento contable que informa en

UNIVSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVSITARIO DE CHIMALTENANGO CURSO: ADMINISTRACIÓN FINANCIA Y PRESUPUESTARIA MATIAL DE APOYO, SEMANA 3 BALANCE GENAL: Es el documento contable que informa en

BALANZA DE COMPROBACIÓN A NIVEL AUXILIAR SUJETO OBLIGADO: COMITÉ: ÁMBITO: ENTIDAD: PARTIDO ACCIÓN NACIONAL COMITE DIRECTIVO ESTATAL FEDERAL MICHOACAN

1000000000 ACTIVO $ 7,223,909.32 $ 2,919,215.58 $ 3,671,652.91 $ 3,895,036.96 $ 7,147,012.35 $ 3,065,702.66 1100000000 CIRCULANTE $ 1,591,086.19 $ 3,247,481.42 $ 3,703,955.54 $ 1,134,612.07 1101000000

1000000000 ACTIVO $ 7,223,909.32 $ 2,919,215.58 $ 3,671,652.91 $ 3,895,036.96 $ 7,147,012.35 $ 3,065,702.66 1100000000 CIRCULANTE $ 1,591,086.19 $ 3,247,481.42 $ 3,703,955.54 $ 1,134,612.07 1101000000

UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA

2da. Integral/13-1 Versión 1 631-1/7 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: FUNDAMENTOS DE CONTABILIDAD CÓDIGO: (631) MOMENTO:

2da. Integral/13-1 Versión 1 631-1/7 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: FUNDAMENTOS DE CONTABILIDAD CÓDIGO: (631) MOMENTO:

Nomenclatura contable

Nomenclatura contable Por: Alma Ruth Cortés La nomenclatura contable se divide en cinco grandes grupos de cuentas: 1. Activos 2. Pasivos Balance general 3. Capital 4. Ingresos 5. Gastos Estado de resultados

Nomenclatura contable Por: Alma Ruth Cortés La nomenclatura contable se divide en cinco grandes grupos de cuentas: 1. Activos 2. Pasivos Balance general 3. Capital 4. Ingresos 5. Gastos Estado de resultados

Guía de trabajos prácticos N 4. Contabilidad I

Guía de trabajos prácticos N 4 Contabilidad I DOCENTES: Cr. Fernando Rojas Cr. Daniel Spaciuk Cr. Andrés Franco Cr. Guillermo Domínguez Titular Adjunto JTP JTP CARRERAS: Contador Público Nacional Licenciatura

Guía de trabajos prácticos N 4 Contabilidad I DOCENTES: Cr. Fernando Rojas Cr. Daniel Spaciuk Cr. Andrés Franco Cr. Guillermo Domínguez Titular Adjunto JTP JTP CARRERAS: Contador Público Nacional Licenciatura

CONTABILIDAD. Submódulo 2

CENTRO DE ESTUDIOS DE BACHILLERATO LIC. JESUS REYES HEROLES CAPACITACION CONTABILIDAD Submódulo 2 Realizar el Registro Contable GUIA DE EXAMEN EXTRAORDINARIO ÍNDICE EJERCICIOS PROPUESTOS 2 EJERCICIOS RESUELTOS

CENTRO DE ESTUDIOS DE BACHILLERATO LIC. JESUS REYES HEROLES CAPACITACION CONTABILIDAD Submódulo 2 Realizar el Registro Contable GUIA DE EXAMEN EXTRAORDINARIO ÍNDICE EJERCICIOS PROPUESTOS 2 EJERCICIOS RESUELTOS

La cuenta: Regla del cargo y abono

La cuenta: Regla del cargo y abono Por: Alma Ruth Cortés Para registrar las transacciones financieras que realiza un ente económico, es necesario utilizar cuentas que identifiquen la operación que se está

La cuenta: Regla del cargo y abono Por: Alma Ruth Cortés Para registrar las transacciones financieras que realiza un ente económico, es necesario utilizar cuentas que identifiquen la operación que se está

CASO PRÁCTICO. La empresa se encuentra en la Ciudad de México y su capital social está representado de la siguiente manera:

Introducción CASO PRÁCTICO La profesión contable refleja una gran responsabilidad en la toma de decisiones no sólo para quien la ejerce sino para la sociedad en general, y más aún en este mundo globalizado

Introducción CASO PRÁCTICO La profesión contable refleja una gran responsabilidad en la toma de decisiones no sólo para quien la ejerce sino para la sociedad en general, y más aún en este mundo globalizado

PLAN DE CUENTAS CUENTAS PATRIMONIALES

PLAN DE CUENTAS CUENTAS PATRIMONIALES ACTIVO Fondos a Depositar Representa en dinero en dinero en efectivo e nuestro poder Se debita cuando cobramos en efectivo Se acredita cuando pagamos en efectivo Valores

PLAN DE CUENTAS CUENTAS PATRIMONIALES ACTIVO Fondos a Depositar Representa en dinero en dinero en efectivo e nuestro poder Se debita cuando cobramos en efectivo Se acredita cuando pagamos en efectivo Valores

5.1. Elabora un glosario con los términos contables que no conozcas sobre el contenido de esta unidad. Busca su definición en un diccionario

5.1. Elabora un glosario con los términos contables que no conozcas sobre el contenido de esta unidad. Busca su definición en un diccionario especializado.. 5.2. A partir del estudio de las lecturas sugeridas

5.1. Elabora un glosario con los términos contables que no conozcas sobre el contenido de esta unidad. Busca su definición en un diccionario especializado.. 5.2. A partir del estudio de las lecturas sugeridas

C O M U N I C A C I Ó N N 2001/17

C O M U N I C A C I Ó N N 2001/17 Montevideo, 21 de febrero de 2001 Ref: EMPRESAS ADMINISTRADORAS DE CRÉDITO. Plan de Cuentas y Normas Contables (Art. 491.1 de la Recopilación de Normas de Regulación y

C O M U N I C A C I Ó N N 2001/17 Montevideo, 21 de febrero de 2001 Ref: EMPRESAS ADMINISTRADORAS DE CRÉDITO. Plan de Cuentas y Normas Contables (Art. 491.1 de la Recopilación de Normas de Regulación y

Representa todos los bienes y derechos que son propiedad del negocio. Representa todas las deudas y obligaciones a cargo del negocio.

Representa todos los bienes y derechos que son propiedad del negocio. Representa todas las deudas y obligaciones a cargo del negocio. Representa la diferencia aritmética entre el Activo y el Pasivo. CLASIFICACION

Representa todos los bienes y derechos que son propiedad del negocio. Representa todas las deudas y obligaciones a cargo del negocio. Representa la diferencia aritmética entre el Activo y el Pasivo. CLASIFICACION

9. LAS CUENTAS ANUALES

9. LAS CUENTAS ANUALES Balance de Situación 1.-La empresa Rústica, S. A., se dedica a la producción artesanal y comercialización de muebles rústicos. Del inventario del día 2 de enero de 2011 se obtiene

9. LAS CUENTAS ANUALES Balance de Situación 1.-La empresa Rústica, S. A., se dedica a la producción artesanal y comercialización de muebles rústicos. Del inventario del día 2 de enero de 2011 se obtiene

o.oo o.oo o.oo o.oo o.oo o.oo o.oo o.oo o.oo o.oo o.oo 10/08/2017 Pag. 1 de 5 HABER Fondos 431, Institucional DEBE SALDO ACUMULADO CODIGO

Pag. 1 de 5 CONCEPTO 2 Recursos 66,250,578.77 71,547,998.84 69,793,653.10 68,004,924.51 21 Fondos 431,423.01 41,747,686.25 38,910,646.06 3,268,463.20 211 Disponibilidades 431,423.01 5,827,677.29 5,815,879.14

Pag. 1 de 5 CONCEPTO 2 Recursos 66,250,578.77 71,547,998.84 69,793,653.10 68,004,924.51 21 Fondos 431,423.01 41,747,686.25 38,910,646.06 3,268,463.20 211 Disponibilidades 431,423.01 5,827,677.29 5,815,879.14

NERVICOM, C.A., 03/05/2016. Listado de Cuentas Contables Ampliado

Page 1 of 6 Código Nombre 1 ACTIVO PC-ADM ADMINISTRACION 11 Activo Circulante PC-ADM ADMINISTRACION 1101 Efectivo en Caja y Bancos PC-ADM ADMINISTRACION 110101 Efectivo en Caja PC-ADM ADMINISTRACION 110101001

Page 1 of 6 Código Nombre 1 ACTIVO PC-ADM ADMINISTRACION 11 Activo Circulante PC-ADM ADMINISTRACION 1101 Efectivo en Caja y Bancos PC-ADM ADMINISTRACION 110101 Efectivo en Caja PC-ADM ADMINISTRACION 110101001

EMPRESA ISABELLA, S.A RIF. J-XXXXXXXX ESTADO DE SITUACION FINANCIERA (BALANCE GENERAL) Al 31 de Diciembre 20XX Expresado en Bolívares Históricos

Al 31 de Diciembre 20XX Expresado en Bolívares Históricos") Modelo del ESTADO DE SITUACION FINANCIERA (Ven-NIF) EMPRESA ISABELLA, S.A RIF. J-XX ESTADO DE SITUACION FINANCIERA (BALANCE GENERAL) Al 31 de Diciembre 20XX Expresado en Bolívares Históricos ACTIVOS NOTA

Modelo del ESTADO DE SITUACION FINANCIERA (Ven-NIF) EMPRESA ISABELLA, S.A RIF. J-XX ESTADO DE SITUACION FINANCIERA (BALANCE GENERAL) Al 31 de Diciembre 20XX Expresado en Bolívares Históricos ACTIVOS NOTA

CÓDIGO DETALLE 1000 =====ACTIVOS====== 1100 CAJA Y BANCOS 1110 Caja 1120 Valores a Depositar 1130 Fondo Fijo 1140 Banco Nación Argentina 1141 Bco.

CÓDIGO DETALLE 1000 =====ACTIVOS====== 1100 CAJA Y BANCOS 1110 Caja 1120 Valores a Depositar 1130 Fondo Fijo 1140 Banco Nación Argentina 1141 Bco. Nación Arg. c/c 1142 Bco. Nación Arg. c/a $ 1143 Bco.

CÓDIGO DETALLE 1000 =====ACTIVOS====== 1100 CAJA Y BANCOS 1110 Caja 1120 Valores a Depositar 1130 Fondo Fijo 1140 Banco Nación Argentina 1141 Bco. Nación Arg. c/c 1142 Bco. Nación Arg. c/a $ 1143 Bco.

PRACTICA CONTABILIDAD INTERMEDIA II USB FECHA DE ENTREGA: MIERCOLES 16 DE JUNIO DE HORAS 20:15 (CURSO REGULAR I-2010) PRACTICA Nº 1

PRACTICA Nº 1") PRACTICA Nº 1 La Empresa Nº 1 S.R.L., en el mes de junio presenta las siguientes transacciones: a) En fecha 10 de junio de 2009, se adquiere mercadería por Bs46.000,00 mediante cheque Nº 28 del Banco Nacional

PRACTICA Nº 1 La Empresa Nº 1 S.R.L., en el mes de junio presenta las siguientes transacciones: a) En fecha 10 de junio de 2009, se adquiere mercadería por Bs46.000,00 mediante cheque Nº 28 del Banco Nacional

Movimiento Débito. Código Nombre Saldo inicial. Movimiento Crédito Saldo Final Valor corriente Valor no corriente

Crédito Saldo Final Valor corriente Valor no corriente 100000 ACTIVO 4.840.382.387 38.482.580.291 38.571.193.952 4.751.768.726 1.010.161.322 3.741.607.404 110000 EFECTIVO 41.886.860 5.248.654.644 5.234.136.280

Crédito Saldo Final Valor corriente Valor no corriente 100000 ACTIVO 4.840.382.387 38.482.580.291 38.571.193.952 4.751.768.726 1.010.161.322 3.741.607.404 110000 EFECTIVO 41.886.860 5.248.654.644 5.234.136.280

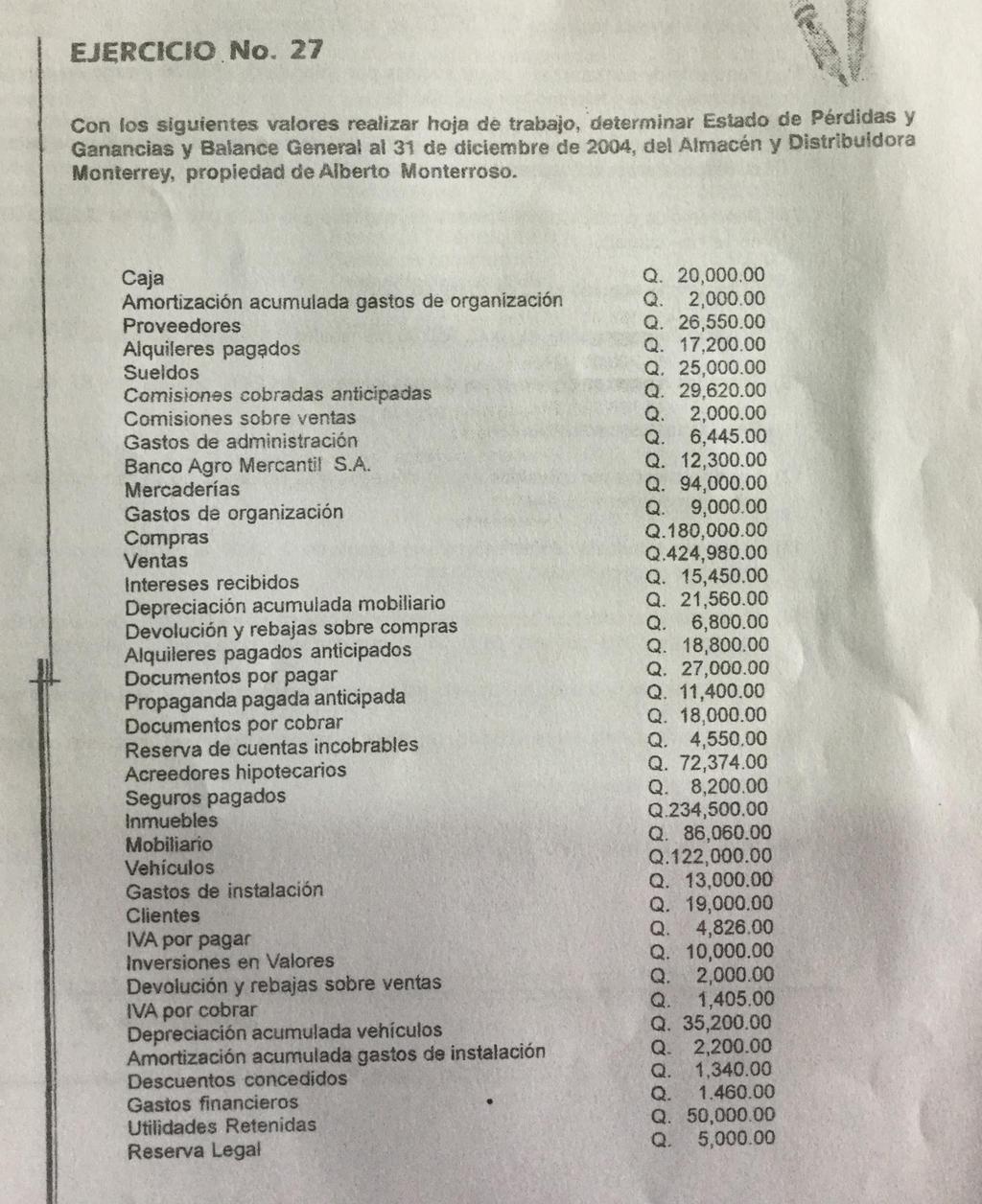

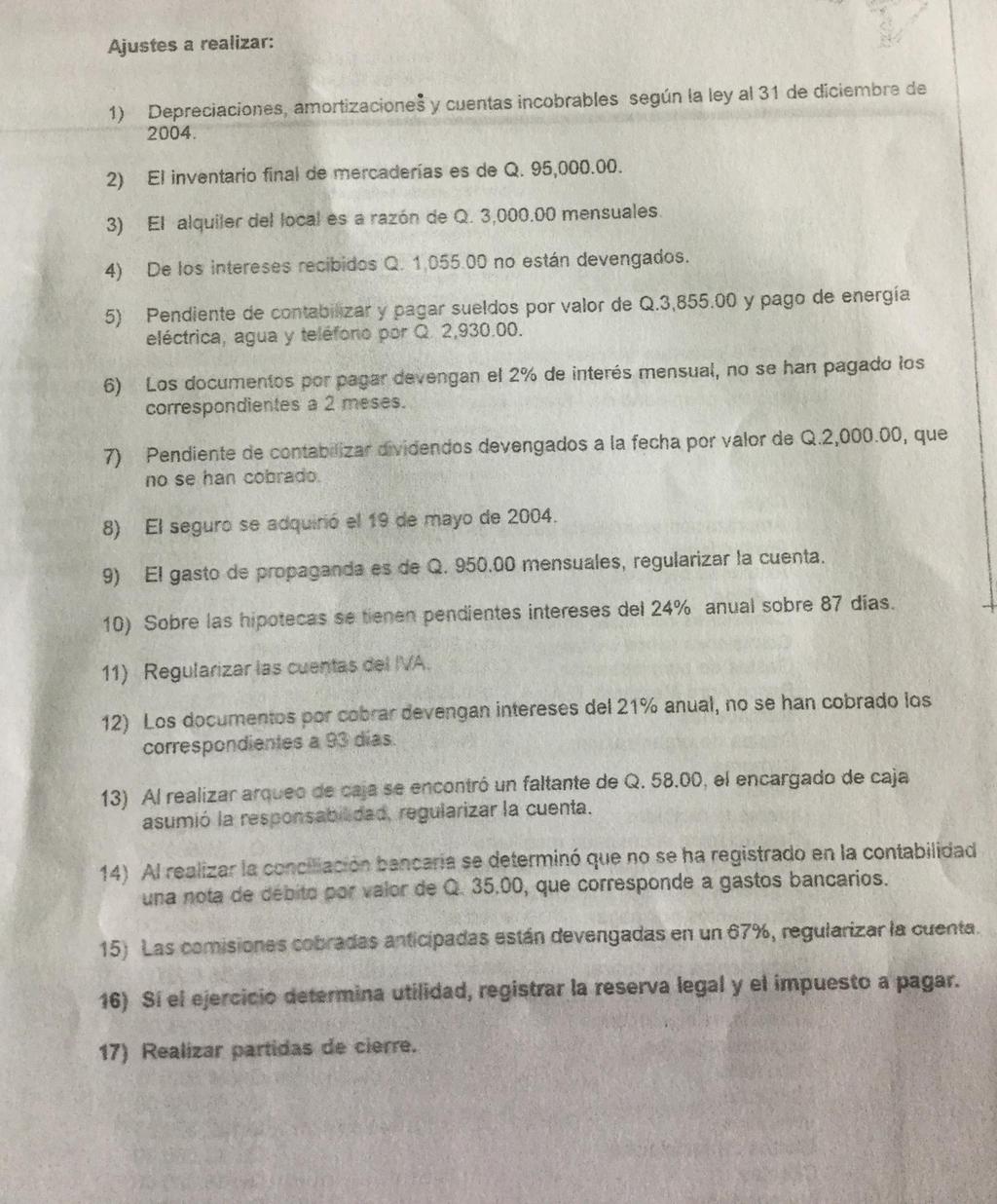

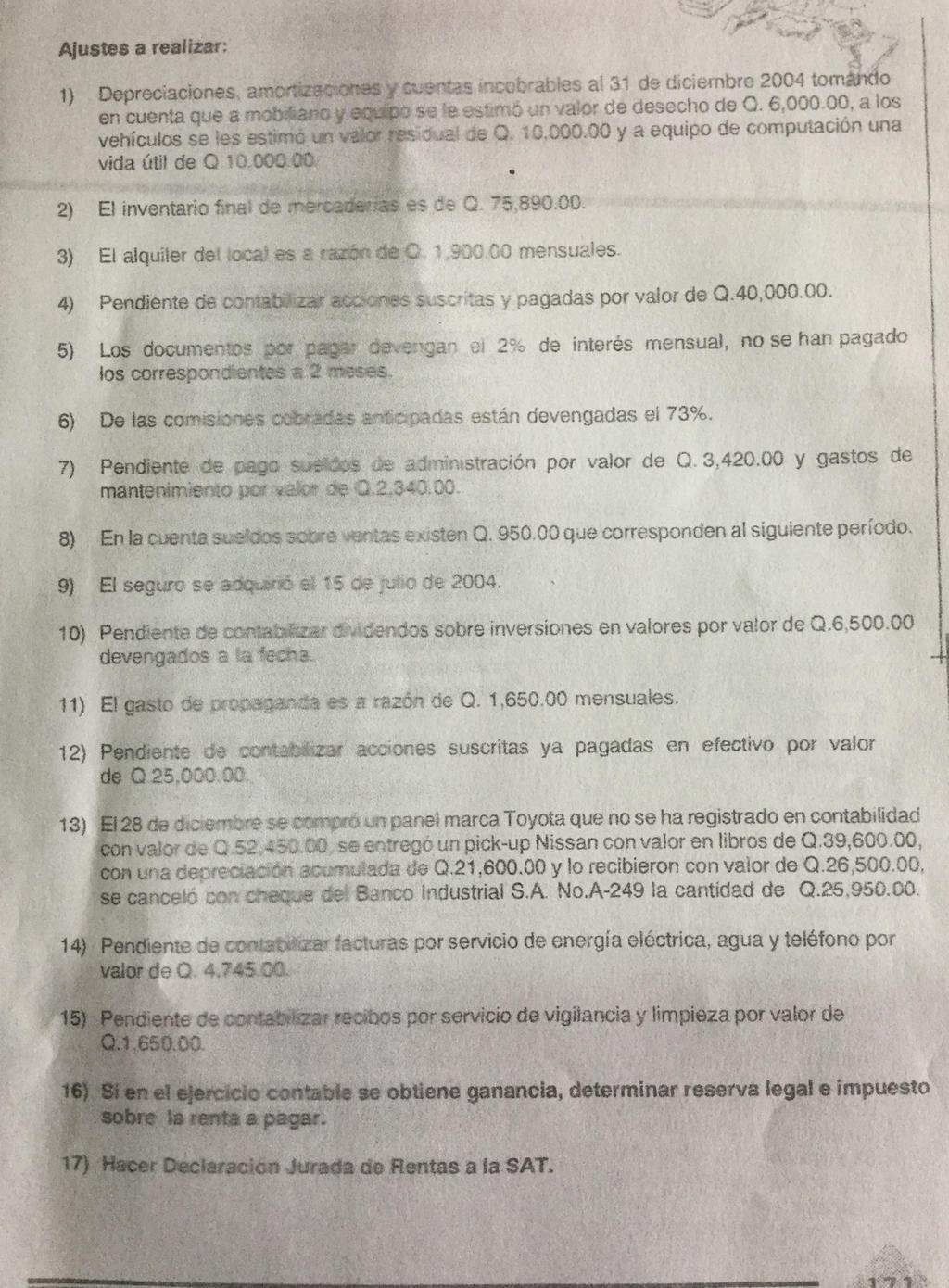

AJUSTES. LABORATORIO No. 2.

LABORATORIO No. 2. Distribuidora LA NORTEÑA S. A. Quien opta por el régimen del Articulo 36, solicita sus servicios para que elabore: a) Balance de saldos, b) Partidas de ajustes, c) Hoja de trabajo, d)

LABORATORIO No. 2. Distribuidora LA NORTEÑA S. A. Quien opta por el régimen del Articulo 36, solicita sus servicios para que elabore: a) Balance de saldos, b) Partidas de ajustes, c) Hoja de trabajo, d)

CUADRO SINOPTICO DE LAS CUENTAS DE ACTIVO. Caja, Caja chica, Bancos, Crédito fiscal, Efectos por cobrar, Deudores = deudores no comerciales o cuentas

CUADRO SINOPTICO DE LAS CUENTAS DE ACTIVO Caja, Caja chica, Bancos, Crédito fiscal, Clientes o Deudores comerciales, Documentos por cobrar o Efectos por cobrar, Deudores = deudores no comerciales o cuentas

CUADRO SINOPTICO DE LAS CUENTAS DE ACTIVO Caja, Caja chica, Bancos, Crédito fiscal, Clientes o Deudores comerciales, Documentos por cobrar o Efectos por cobrar, Deudores = deudores no comerciales o cuentas

CORPORACIÓN GRUPO FYBECA ESTADO DE SITUACIÓN FINANCIERA - FARCOMED Al 30 de Junio de 2016

CORPORACIÓN GRUPO FYBECA ESTADO DE SITUACIÓN FINANCIERA - FARCOMED Al 30 de Junio de 2016 Descripción Acumulado ACTIVO 173,961,704.23 Activo Corriente 95,135,097.29 Efectivo y Equivalentes de Efectivo

CORPORACIÓN GRUPO FYBECA ESTADO DE SITUACIÓN FINANCIERA - FARCOMED Al 30 de Junio de 2016 Descripción Acumulado ACTIVO 173,961,704.23 Activo Corriente 95,135,097.29 Efectivo y Equivalentes de Efectivo

BN SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. ESTADO DE RESULTADOS DEL 01 DE ENERO AL 30 DE SETIEMBRE DEL 2008 (EN MILES DE COLONES)

") BN SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. ESTADO DE RESULTADOS DEL 01 DE ENERO AL 30 DE SETIEMBRE DEL 2008 SETIEMBRE ACUMULADO INGRESOS INGRESOS FINANCIEROS 18,725.55 175,907.69 INGRESOS

BN SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. ESTADO DE RESULTADOS DEL 01 DE ENERO AL 30 DE SETIEMBRE DEL 2008 SETIEMBRE ACUMULADO INGRESOS INGRESOS FINANCIEROS 18,725.55 175,907.69 INGRESOS

BN- SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S. A. BALANCE DE SITUACIÓN AL 30 DE JUNIO DEL 2013 (EN MILES DE COLONES)

") BALANCE DE SITUACIÓN ACTIVO DISPONIBILIDADES 156,633.36 EFECTIVO 1,500.00 Dinero en Cajas y Bóvedas 1,500.00 Dinero en Cajas y Bóvedas-Colones 1,500.00 DEPÓSITOS A LA VISTA EN ENTIDADES FINANCIERAS DEL

BALANCE DE SITUACIÓN ACTIVO DISPONIBILIDADES 156,633.36 EFECTIVO 1,500.00 Dinero en Cajas y Bóvedas 1,500.00 Dinero en Cajas y Bóvedas-Colones 1,500.00 DEPÓSITOS A LA VISTA EN ENTIDADES FINANCIERAS DEL

Febrero 2011 (1ª Semana)

") Soluciones exámenes UNED Código asignatura Nombre asignatura 65021036 Introducción a la Contabilidad Fecha alta y origen Convocatoria 24/05/2012 Curso Virtual Febrero 2011 (1ª Semana) Grado en ADE INTRODUCCIÓN

Soluciones exámenes UNED Código asignatura Nombre asignatura 65021036 Introducción a la Contabilidad Fecha alta y origen Convocatoria 24/05/2012 Curso Virtual Febrero 2011 (1ª Semana) Grado en ADE INTRODUCCIÓN

BN- SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S. A. BALANCE DE SITUACIÓN AL 31 DE DICIEMBRE DEL 2016 (EN MILES DE COLONES)

") BALANCE DE SITUACIÓN ACTIVO DISPONIBILIDADES 184,896.20 EFECTIVO 1,500.00 Dinero en Cajas y Bóvedas 1,500.00 Dinero en Cajas y Bóvedas-Colones 1,500.00 DEPÓSITOS A LA VISTA EN ENTIDADES FINANCIERAS DEL

BALANCE DE SITUACIÓN ACTIVO DISPONIBILIDADES 184,896.20 EFECTIVO 1,500.00 Dinero en Cajas y Bóvedas 1,500.00 Dinero en Cajas y Bóvedas-Colones 1,500.00 DEPÓSITOS A LA VISTA EN ENTIDADES FINANCIERAS DEL

La comercial El Regalo CA., es una empresa que se dedica a la compra-venta de aratículos del

UNIVERSIDAD CATOLICA DEL TACHIRA ESCUELA DE ADMINISTRC. Y CONTADURIA PRACTICA 1 La comercial El Regalo CA., es una empresa que se dedica a la compra-venta de aratículos del hogar y al 31-1-2005 fecha del

UNIVERSIDAD CATOLICA DEL TACHIRA ESCUELA DE ADMINISTRC. Y CONTADURIA PRACTICA 1 La comercial El Regalo CA., es una empresa que se dedica a la compra-venta de aratículos del hogar y al 31-1-2005 fecha del

Lunes: 10:00-12:00 hrs Martes: 12:00-14:00 hrs Jueves: 12:00-14:00 hrs. I. La Contaduría Pública

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

INDICE. Semblanza Presentación

INDICE Semblanza XXI Presentación XXIII Prólogo XXV Capitulo 1. Cultura Contable 2 Introducción 4 Historia de la contabilidad 4 La evolución de la contabilidad 4 La creación de organizaciones económicas

INDICE Semblanza XXI Presentación XXIII Prólogo XXV Capitulo 1. Cultura Contable 2 Introducción 4 Historia de la contabilidad 4 La evolución de la contabilidad 4 La creación de organizaciones económicas

CLASIFICACIÓN DE CUENTAS CONTABLES PARA REALIZAR PARTIDAS, HOJAS DE TRABAJO Y ESTADOS FINANCIEROS.

CLASIFICACIÓN DE PARA No. COSTO DE SITUACIÓN 1 Acciones adquiridas 2 Acciones no suscritas 3 Acciones por suscribir 4 Acciones suscritas 5 Acreedores 6 Acreedores a Largo Plazo 7 Acreedores comerciales

CLASIFICACIÓN DE PARA No. COSTO DE SITUACIÓN 1 Acciones adquiridas 2 Acciones no suscritas 3 Acciones por suscribir 4 Acciones suscritas 5 Acreedores 6 Acreedores a Largo Plazo 7 Acreedores comerciales

2º. La empresa Magtum presenta la siguiente información en su balance final en euros.

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

UNIVERSIDAD ESTATAL A DISTANCIA DEPARTAMENTO DE CONTABILIDAD BALANCE GENERAL (EN COLONES) Mayo 2011

Mayo 2011") BALANCE GENERAL (EN COLONES) Mayo 2011 ACTIVO CIRCULANTE Caja 219.830.541,12 Bancos 215.518.854,78 Inversiones Temporales 7.269.980.334,21 Recursos en Custodia Temporal 2.862.655,79 Cuentas Por Cobrar

BALANCE GENERAL (EN COLONES) Mayo 2011 ACTIVO CIRCULANTE Caja 219.830.541,12 Bancos 215.518.854,78 Inversiones Temporales 7.269.980.334,21 Recursos en Custodia Temporal 2.862.655,79 Cuentas Por Cobrar

Ejercicios Introducción Contabilidad:

Ejercicios Introducción Contabilidad: Ejercicio 25. Tema 6. YESSOOO, S.A. es una empresa distribuidora de productos agroalimentarios. Presenta a 30/11/2016 el siguiente balance de Saldos Cuentas Saldo

Ejercicios Introducción Contabilidad: Ejercicio 25. Tema 6. YESSOOO, S.A. es una empresa distribuidora de productos agroalimentarios. Presenta a 30/11/2016 el siguiente balance de Saldos Cuentas Saldo

Clasificación de las cuentas

Clasificación de las cuentas CUENTAS REALES CLASIFICACIÓN DEL ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (lo disponible). 2) DOCUMENTOS y CUENTAS POR COBRAR (Exigible a corto plazo, por operaciones

Clasificación de las cuentas CUENTAS REALES CLASIFICACIÓN DEL ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (lo disponible). 2) DOCUMENTOS y CUENTAS POR COBRAR (Exigible a corto plazo, por operaciones

CONCEPTOS BÁSICOS. ACTIVO: Bienes y derechos propiedad de la empresa.

LA CUENTA La cuenta es una Unidad Básica de la Contabilidad. Tiene como principal objeto controlar las operaciones realizadas por el titular de la misma. (A. Redondo Pag. 3) Por lo tanto, una cuenta es

LA CUENTA La cuenta es una Unidad Básica de la Contabilidad. Tiene como principal objeto controlar las operaciones realizadas por el titular de la misma. (A. Redondo Pag. 3) Por lo tanto, una cuenta es

Contabilidad. Sistema de control y registro de los gastos e ingresos y demás operaciones económicas que realiza una empresa.

Contabilidad Contabilidad Sistema de control y registro de los gastos e ingresos y demás operaciones económicas que realiza una empresa. Objetivos Proveer información acerca de los hechos económicos, para

Contabilidad Contabilidad Sistema de control y registro de los gastos e ingresos y demás operaciones económicas que realiza una empresa. Objetivos Proveer información acerca de los hechos económicos, para

SALDO FINAL SALDO FINAL NO NOMBRE DE LA CUENTA SALDO INICIAL MOVIMIENTO DEBITO MOVIMIENTO CREDITO SALDO FINAL CONTABLE

100000 ACTIVOS 935.937.778.181,14 191.948.654.093,42 203.423.294.419,07 924.463.137.855,49 18.040.003.897,94 906.423.133.957,55 110000 EFECTIVO Y EQUIVALENTES AL EFECTIVO 10.678.328.894,23 58.226.566.054,36

100000 ACTIVOS 935.937.778.181,14 191.948.654.093,42 203.423.294.419,07 924.463.137.855,49 18.040.003.897,94 906.423.133.957,55 110000 EFECTIVO Y EQUIVALENTES AL EFECTIVO 10.678.328.894,23 58.226.566.054,36

Ejemplo de la solución de una práctica contable

CA_M1AA2L4_Ejemplo Ejemplo de la solución de una práctica contable Por Ma. Magdalena Arredondo Ya has analizado varios temas a lo largo del curso, ahora imagina que eres el encargado de registrar la contabilidad

CA_M1AA2L4_Ejemplo Ejemplo de la solución de una práctica contable Por Ma. Magdalena Arredondo Ya has analizado varios temas a lo largo del curso, ahora imagina que eres el encargado de registrar la contabilidad

COMERCIAL ALVIZ DOS, C.A.

Fecha Hasta 31/12/2016 Hora: 01:34 p.m. Página: 1 Ejercicio Actual Desde: 01/01/2016 Hasta: 31/12/2016 1 ACTIVO 1.1 ACTIVOS CORRIENTES 1.1.01 EFECTIVO Y EQUIVALENTES AL 1.1.01.01 Efectivo y equivalentes

Fecha Hasta 31/12/2016 Hora: 01:34 p.m. Página: 1 Ejercicio Actual Desde: 01/01/2016 Hasta: 31/12/2016 1 ACTIVO 1.1 ACTIVOS CORRIENTES 1.1.01 EFECTIVO Y EQUIVALENTES AL 1.1.01.01 Efectivo y equivalentes

2. A cada cuenta se le destinará una hoja separada por la mitad, como sigue:

LA CUENTA. La cuenta en general. Las cuentas son el conjunto de registros en donde se va a describir en forma detallada y ordenada la historia de cada uno de los conceptos que integran el estado de situación

LA CUENTA. La cuenta en general. Las cuentas son el conjunto de registros en donde se va a describir en forma detallada y ordenada la historia de cada uno de los conceptos que integran el estado de situación

FACULTAD: CIENCIAS ECONOMICAS EMPRESARIALES CARRERA: ADMINISTRACION DE EMPRESAS EN RECURSOS HUMANOS ASIGNATURA: CONTABILIDAD

FACULTAD: CIENCIAS ECONOMICAS EMPRESARIALES CARRERA: ADMINISTRACION DE EMPRESAS EN RECURSOS HUMANOS ASIGNATURA: CONTABILIDAD TÍTULO: ESTADO DE SITUACION FINANCIERA AUTOR: SANDY SARE VELASTEGUI PROFESOR:

FACULTAD: CIENCIAS ECONOMICAS EMPRESARIALES CARRERA: ADMINISTRACION DE EMPRESAS EN RECURSOS HUMANOS ASIGNATURA: CONTABILIDAD TÍTULO: ESTADO DE SITUACION FINANCIERA AUTOR: SANDY SARE VELASTEGUI PROFESOR:

APERTURA DE LA CONTABILIDAD DE UNA SOCIEDAD

APERTURA DE LA CONTABILIDAD DE UNA SOCIEDAD LIC. FRANCISCO GRIJALVA JULIO 2017 SOCIEDAD DE RESPONSABILIDAD LIMITADA. Apertura contable: con la información que se proporciona elborar la partida de apertura

APERTURA DE LA CONTABILIDAD DE UNA SOCIEDAD LIC. FRANCISCO GRIJALVA JULIO 2017 SOCIEDAD DE RESPONSABILIDAD LIMITADA. Apertura contable: con la información que se proporciona elborar la partida de apertura

Stephanie Villacrés R. TEMA:

TEMA: EFECTUAR LOS ASIENTOS DE AJUSTE Y DE CIERRE DE LA COMPAÑÍA Y ELABORAR EL ESTADO DE RESULTADOS Y EL ESTADO DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2014 MATERIA: CONTABILIDAD FINANCIERA I PROFESOR:

TEMA: EFECTUAR LOS ASIENTOS DE AJUSTE Y DE CIERRE DE LA COMPAÑÍA Y ELABORAR EL ESTADO DE RESULTADOS Y EL ESTADO DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2014 MATERIA: CONTABILIDAD FINANCIERA I PROFESOR:

Cámara de Comercio de La Guajira ORIENTACION PARA LA PRESENTACION DE ESTADOS FINANCIEROS BAJO NIIF

Cámara de Comercio de La Guajira ORIENTACION PARA LA PRESENTACION DE ESTADOS FINANCIEROS BAJO NIIF BIENVENIDOS ORIENTACION PARA LA PRESENTACION DE ESTADOS FINANCIEROS BAJO NIIF PARA PYMES DIANA DE LA HOZ

Cámara de Comercio de La Guajira ORIENTACION PARA LA PRESENTACION DE ESTADOS FINANCIEROS BAJO NIIF BIENVENIDOS ORIENTACION PARA LA PRESENTACION DE ESTADOS FINANCIEROS BAJO NIIF PARA PYMES DIANA DE LA HOZ

UNIVERSIDAD ESTATAL A DISTANCIA DEPARTAMENTO DE CONTABILIDAD BALANCE GENERAL (EN COLONES) Abril 2014

Abril 2014") BALANCE GENERAL (EN COLONES) Abril 2014 ACTIVO CIRCULANTE Caja 307,850,023.80 Bancos 781,329,707.91 Inversiones Temporales 7,324,646,668.01 Recursos en Custodia Temporal 91,813.79 Cuentas Por Cobrar 169,004,990.62

BALANCE GENERAL (EN COLONES) Abril 2014 ACTIVO CIRCULANTE Caja 307,850,023.80 Bancos 781,329,707.91 Inversiones Temporales 7,324,646,668.01 Recursos en Custodia Temporal 91,813.79 Cuentas Por Cobrar 169,004,990.62