Universidad de San Carlos de Guatemala PEM en Ciencias Económico Contable Plan Sabatino Curso: Contabilidad de Sociedades Licda. Rosa Romero García

|

|

|

- Germán Valverde Toro

- hace 6 años

- Vistas:

Transcripción

1 Universidad de San Carlos de Guatemala PEM en Ciencias Económico Contable Plan Sabatino Curso: Contabilidad de Sociedades Licda. Rosa Romero García ESTADOS FINANCIEROS Grupo No. Clara Beatriz Chiroy Morales Carné Bildad Hernández Hernández Carné Carmen Elena Gómez Palencia Carné Guatemala, 20 de agosto 2016

2 ÍNDICE 3. Introducción 4. Definición Estado de Resultado Ingresos de Operación 5. Costo de Venta y Margen Bruto 6. Otros ingresos de operación, gastos de operación y gastos de distribución 7. Gastos de Administración 8. Otros gastos de operación, gastos financieros e ingresos financieros 9. Otros gastos y otros ingresos 10. Balance de Situación General, definición de activo, activo corriente y disponible 11. Exigible 12. Realizable y Activo no corriente 13. Pasivo y Pasivo no corriente 14. Cuentas que integran el Pasivo Corriente 15. Pasivo No corriente, patrimonio neto o capital, capital ajeno, autorizado, en trabajo, en giro 16. Capital contable, suscrito, no suscrito, pagado, balance de acuerdo al grado de liquidez y a la naturaleza 17. Conclusiones 18. Anexos 19. Modelo de Estado de Resultados 20. Modelo de Balance de Situación Financiera 21. Bibliografía 2

3 INTRODUCCIÓN En este trabajo se recopiló información importante sobre los Estados Financieros, de manera que se pueda tener un conocimiento más amplio de los mismos, cuál es su objetivo y finalidad. Se da una definición de Estado de Resultados, explicando cada uno de los elementos que lo integran, también se da una definición del Balance de Situación General y de cada uno se agrega un modelo para su fácil comprensión. La información proporcionada en el presente trabajo será de mucha utilidad, para quienes lleven a cabo actividades contables o para quienes deseen conocer más acerca de estos procesos. 3

4 ESTADO DE RESULTADOS El fin primordial de las entidades comerciales, industriales y de servicio es obtener ganancia como compensación a su inversión, pues, esa ganancia o pérdida que pueda generar una empresa, se determina con la elaboración del Estado de Resultados, de manera que, lo podríamos definir de la siguiente manera: Es un estado financiero que muestra los estados económicos obtenidos por una empresa en un periodo de tiempo determinado, el cual puede ser de un año o menos. Dentro de su cuerpo se incluyen los ingresos y gastos normales del giro de la entidad, los ingresos y gastos financiero y aquellos ingresos y gastos no recurrentes y extraordinarios. Las cuentas que lo integran se denominan cuentas nominales, porque son cuentas solo de nombre, no tienen consistencia, nacen y mueren en el mismo ejercicio. El estado de Resultados lo podemos dividir en 12 partes, a saber: 01. INGRESOS DE OPERACIÓN: Son los que se obtienen de la actividad para la que la empresa fue constituida, por ejemplo si es una empresa comercial que compra y vende mercaderías, sus ingresos de operación los va a registrar en la cuenta ventas. Si es una empresa que presta servicios, sus ingresos de operación los va a registrar en la cuenta servicios prestados. A la cuenta ventas siempre se le restan las devoluciones y rebajas sobre ventas si existieran, para establecer las ventas netas. De manera que los ingresos de operación están integradas por las cuentas: Ventas (Menos devoluciones y rebajas sobre ventas). 4

5 O bien por la cuenta: Servicios prestados (Menos rebajas sobre servicios prestados) 02. COSTOS DE VENTAS: Es el costo o importe de las mercaderías vendidas; es decir, lo que le costó a la empresa las mercaderías o artículos que vendió. En las empresas comerciales, el costo de ventas se determina, sumándole al inventario inicial de mercaderías las compras netas y restándole el inventario final de mercaderías. En las empresas industriales, el costo de las ventas se establece, sumándole al inventario inicial de artículos terminados el costo de producción y restándole el inventario final de artículos terminados. La diferencia entre las ventas netas y el costo de ventas se denomina margen bruto de manera que el costo de ventas está integrado por las siguientes cuentas: En una empresa comercial: Mercaderías (inventario inicial) (+) Compras (+) Gastos sobre compras (-)Devoluciones y rebajas sobre compras (-) Mercaderías (Inventario final) En una empresa industrial: Artículos terminados (inventario inicial) (+) Costo de producción (-) Artículos terminados (Inventario final) 5

6 03. MARGEN BRUTO: La diferencia entre las ventas netas y el costo de ventas. 04. OTROS INGRESOS DE OPERACIÓN: Son los ingresos que la empresa recibe y que se origina de la actividad de operación, pero no en forma permanente sino que en forma esporádica, por ejemplo: Créditos recuperados Regalías percibidas 05. GASTOS DE OPERACIÓN: Son los gastos que se originan de la actividad para la que la empresa fue constituida; es decir, aquellos gastos necesarios o indispensables para que la empresa exista o funcione se divide en Gastos de distribución y Gastos de Administración. 06. GASTOS DE DISTRIBUCION: Son los gastos que se relacionan con la distribución o venta de las mercaderías. Las cuentas que lo integran son: Sueldos sala de ventas Cuotas patronales sala de ventas Publicidad o propaganda Seguros vencidos sala de ventas Material de empaque consumido Comisiones sobre ventas Gastos diversos sala de ventas Combustibles y lubricantes consumidos sala de ventas Alquileres sala de ventas Indemnización sala de ventas Aguinaldos sala de ventas Bono 14 sala de ventas Vacaciones sala de ventas Impuesto Único Sobre Inmuebles Sala de Ventas 6

7 Energía eléctrica sala de ventas Reparación vehículos de reparto Bonificación incentivo sala de ventas Depreciación vehículos de reparto Depreciación mobiliario y equipo sala de ventas Depreciación edificios sala de ventas Amortización gastos de instalación sala de ventas Impuestos sobre la renta. 07. GASTOS DE ADMINISTRACION: Son los gastos que se relacionan con la Administración de la empresa y las oficinas. Las cuentas que lo integran son: Sueldos de administración o de oficina Cuotas patronales de administración o de oficina Seguros vencidos de administración Bonificación incentivo de administración Aguinaldos de administración Bono 14 de administración Indemnización de administración Vacaciones de administración Papelería y útiles consumidos IUSI de oficina Energía eléctrica de oficina Alquiler de oficinas Cuentas incobrables Reparación y mantenimiento de vehículos de oficina Combustibles y lubricantes consumidos de oficina Depreciación Mobiliario y equipo de oficina Depreciación de vehículos de oficina Depreciación edificios de oficina 7

8 Depreciación equipo de computación Amortización Gastos de organización Amortización Gastos de constitución Amortización Gastos de instalación de oficina Amortización Crédito Mercantil Amortización derecho de llave Amortización Marcas y patentes Amortización derechos literarios, etc. 08. OTROS GASTOS DE OPERACIÓN: son los gastos que la empresa ha efectuado y se originan de la actividad de operación, pero no en forma permanente si no que en forma esporádica, por ejemplo: Regalías pagadas 09. GASTOS FINANCIEROS: Son los gastos que la empresa efectúa por haber recibido financiamiento de un banco o de otra fuente, por ejemplo: Intereses Gastos Comisiones Bancarias Descuento sobre Ventas, etc. 10. INGRESOS FINANCIEROS: Son los ingresos que la empresa recibe por concepto de intereses y comisiones por haber concedido préstamos a otras empresas o personas, o bien intereses recibidos sobre un depósito bancario o sobre otro tipo de inversiones. También puede registrarse dentro de este rubro los dividendos percibidos sobre acciones adquiridas de una sociedad Anónima o de una Sociedad en Comandita por Acciones, o bien dividendos percibidos por haber invertido capital en otro tipo de sociedades. Las cuentas que los integran son: Intereses Percibidos Comisiones Percibidas sobre Préstamos Concedidos Dividendos Percibidos 8

9 Descuentos sobre Compras, etc. 11. OTROS GASTOS: Son los gastos que la empresa efectúa por razones ajenas al giro principal; es decir, gastos que no son necesarios para que la empresa exista, por ejemplo: Donativos ISR Sobre ganancias de capital Perdida de capital o Perdida en negociación de Activos. 12. OTROS INGRESOS: Son los ingresos que la empresa recibe y que no tienen nada que ver con la actividad para la que la empresa fue constituida; es decir, ingresos adicionales o extraordinarios, por ejemplo: Comisiones percibidas Ganancias de capital o ganancias en negociación de activos Alquileres cobrados Premios de lotería 9

10 BALANCE DE SITUACIÓN GENERAL Es un documento que muestra la situación financiera de una empresa a una fecha determinada. Dentro de su cuerpo se incluyen las cuentas de activo, pasivo y patrimonio neto. (capital). Activo Es todo recurso controlado por la empresa como resultado de sucesos pasados, y del que la empresa espera obtener, en el futuro benéficos económicos. División del Activo El activo se dividido en dos partes: Corriente y No Corriente. Activo Corriente Un activo debe clasificarse como Corriente cuando: a. Su saldo se espera realizar, o se tiene para su venta o consumo, en el transcurso del ciclo normal de la operación de la empresa. b. Se mantiene fundamentalmente por motivos comerciales, o para un lazo corto de tiempo, y se espera realizar dentro del período de doce meses tras la fecha de cierre del balance. c. Se trata de efectivo u otro medio líquido equivalente, cuya utilización no este restringida. Dentro del Activo Corriente tenemos: Disponible Comprende el efectivo en caja, cajas chichas y los depósitos bancarios. Lo integran las cuentas: Caja Caja Chica Bancos 10

11 Caja y Bancos Exigible Comprende los derechos que la empresa tiene de exigir que le paguen lo que le deben lo integran las cuentas: Clientes o Deudores comerciales Intereses por Cobrar Cuentas por Cobrar Comerciales Comisiones por Cobrar Corresponsales (deudor) IVA por Cobrar, Crédito Fiscal o IVA Crédito ISO por Acreditar ISR Pagado por Anticipado o ISR Trimestral por Acreditar ISR Retenido Sobre Ventas por Acreditar Cuentas por Cobrar Otras Cuentas por Cobrar Documentos por Cobrar a Corto Plazo Cuenta Promesa Anticipo a Proveedores Anticipo sobre Compras Seguros pagados por Anticipado Bonificaciones Pagadas por Anticipado Alquileres Pagados por Anticipado Comisiones Pagadas por Anticipado Intereses Pagados por Anticipado Publicidad Pagada por Anticipado Propaganda Pagada por Anticipado Y todo lo pagado por anticipado 11

12 Realizable Comprende los bienes que la empresa ha adquirido o producido para la venta, y otros activos de fácil realización que sean susceptibles de dar ganancia o que sean para consumo. Lo integran las cuentas: Mercaderías Materia Prima Artículos en Proceso Artículos Terminados Mercaderías o Materia Prima en Transito Mercaderías o Materia Prima en Aduana Material de Empaque Papelería y Útiles Repuestos y Accesorios Grasas y Aceites Útiles y Enseres Especies Fiscales Valores Mobiliarios a Corto Plazo Inversiones a Corto Plazo Envases Retornables, etc. Activo No Corriente Está formado por todos los activos de la empresa que no se hacen efectivos en un periodo superior a un año. Son poco líquidos ya que se necesita tiempo para convertirlos en efectivo. Son un elemento importante en la estructura financiera dela empresa pero no sirven para respaldar la liquidez o necesidad de dinero en efectivo dela empresa en el corto plazo. Lo integran las siguientes cuentas: Inmuebles o Terrenos y Edificios 12

13 Maquinaria Vehículos Mobiliario y Equipo Equipo de Computación Herramientas Porcelana Cristalería Mantelería Valores Mobiliarios a Largo Plazo Inversiones a Largo Plazo Gastos de Organización Gastos de Constitución Gastos de Instalación Marcas y Patentes Derecho de Llave Crédito Mercantil Fama del Negocio Derechos Literarios Formulas Concesiones, etc. Pasivo Es una obligación presente de la empresa, surgida a raíz de sucesos pasados, al vencimiento d la cual, y para cancelarla, la empresa espera desprenderse de recursos que incorporan beneficios económicos. División del Pasivo El pasivo se divide e dos partes Corriente y No Corriente Pasivo Corriente Un pasivo debe clasificarse como corriente cuando: 13

14 a. Se espera liquidar en el curos normal de la operación de la empresa b. Debe pagarse dentro del periodo de doce meses desde la fecha de cierre del balance. Lo integran las cuentas Proveedores o Acreedores Comerciales o Cuentas por Pagar Comerciales Acreedores no comerciales o Cuentas por Pagar no Comerciales IVA por Pagar, IVA Debito o Debito Fiscal o IVA (acreedor) IVA Retenido por Pagar sobre Facturas Especiales Cuotas Patronales y Laborales por Pagar o IGSS por Pagar Impuesto Único sobre Inmuebles por Pagar ISR por Pagar ISR Retenido por Pagar Sobre Compras ISR Retenido por Pagar sobre Ganancias de Capital ISR Retenido por Pagar Sobre Facturas Especiales Otras Cuentas por Pagar Prestaciones Laborales por Pagar Documentos por Pagar a Corto Plazo Corresponsales (acreedor) Interese por Pagar Comisiones por Pagar Prestamos Bancarios a Corto Plazo Anticipo sobre Ventas Sueldos por Pagar Alquileres Cobrados por Anticipado o Alquileres Percibidos no Devengados Comisiones Cobradas por Anticipado o Comisiones Percibidas no Devengadas Intereses Cobrados por Anticipados o Interese Percibidos no Devengados Anticipo de Clientes Depreciaciones Acumuladas Documentos Descontados 14

15 Documentos Endosados Productos Percibidos No Devengados Todo lo Cobrado por Anticipado Pasivo No Corriente Comprende las deudas que la Empresa tiene que pagar por cualquier motivo a un plazo mayor del ciclo normal de operaciones de la empresa. Cuentas que lo integran Hipotecas o Acreedores Hipotecarios a Largo Plazo Prestamos Bancarios a Largo Plazo Documentos por Pagar a Largo Plazo Acreedores a Largo Plazo Otras Cuentas por Pagar a Largo Plazo Emisión de Bonos y Otros Documentos Negociables a Largo Plazo Reserva para Indemnizaciones Reserva para Jubilaciones Patrimonio Neto o Capital Es la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos, o en otras palabras, es la diferencia entre el activo y el pasivo de la empres. Capital Ajeno Es la suma del pasivo o la suma de todas las deudas Capital Autorizado Es el total del valor de todas las acciones que le fueron autorizadas a una sociedad anónima. Capital en Trabajo Es el exceso del activo corriente sobre el pasivo corriente o bien, es la diferencia entre el activo corriente y e pasivo corriente. 15

16 Capital en Giro Es la suma del activo en un Balance de Situación General. Capital Contable Es el exceso del activo sobre el pasivo o bien, es la diferencia entre el activo y el pasivo. Capital Suscrito Son las acciones que los socios se han comprometido a adquirir. El capital suscrito, son las acciones suscritas que normalmente se registran en la cuenta Suscriptores de Acciones. Capital No Suscrito Son las acciones no comprometidas es decir, las acciones que están en poder de la empresa pendientes de suscribirse o de colocarse. El capital no suscrito o acciones no suscritas normalmente se registran en la cuenta Acciones por Suscribir. Capital Pagado Es la parte del capital suscrito efectivamente pagado o bien, son las acciones efectivamente pagadas por los accionistas o socios. El inventario y el Balance de Situación General, pueden elaborarse de acuerdo con el grado de liquides de la empresa o de acuerdo con la naturaleza de las actividades de la empresa. De acuerdo con el grado de liquidez de la empresa Primero se registra el activo corriente luego el activo no corriente, después el pasivo corriente, luego el pasivo no corriente y finalmente el patrimonio neto. La liquidez representa la agilidad de los activos para ser convertidos en dinero, en efectivo de manera inmediata, sin que pierdan su valor. 16

17 De acuerdo con la naturaleza de las actividades de la empresa Debe registrarse primero el activo no corriente y después el corriente, luego el patrimonio neto, después el pasivo no corriente y de ultimo el pasivo corriente. Se realiza para saber si su patrimonio sigue intacto o si hay pérdida en la empresa. CONCLUSIONES Los Estados Financieros son una representación de la entidad, proporcionan información sobre la situación financiera, rendimiento financiero y flujos de efectivo de la misma. Esta información sirve a los usuarios para tomar decisiones económicas. El Balance de Situación General es una información importante para la empresa en ella se detallan los activos y pasivos que tiene la empresa para poder así tomar decisiones que favorezcan las ganancias de la misma. Se reconoce la importancia de conocer la función que lleva cada cuenta en el Balance sobre todo que llevan un orden estricto para un análisis más preciso y certero. Notar que muchas personas creen que solo es de realizar un Balance de Situación General pero el mismo se elabora de acuerdo a la petición de los socios o dueños de la empresa si quieren saber sobre su patrimonio o sobre la liquidez con que disponen. 17

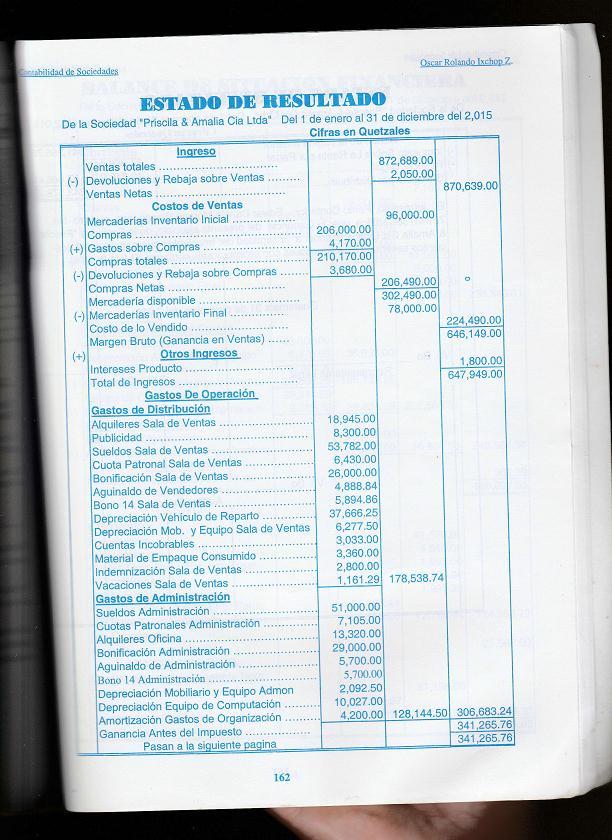

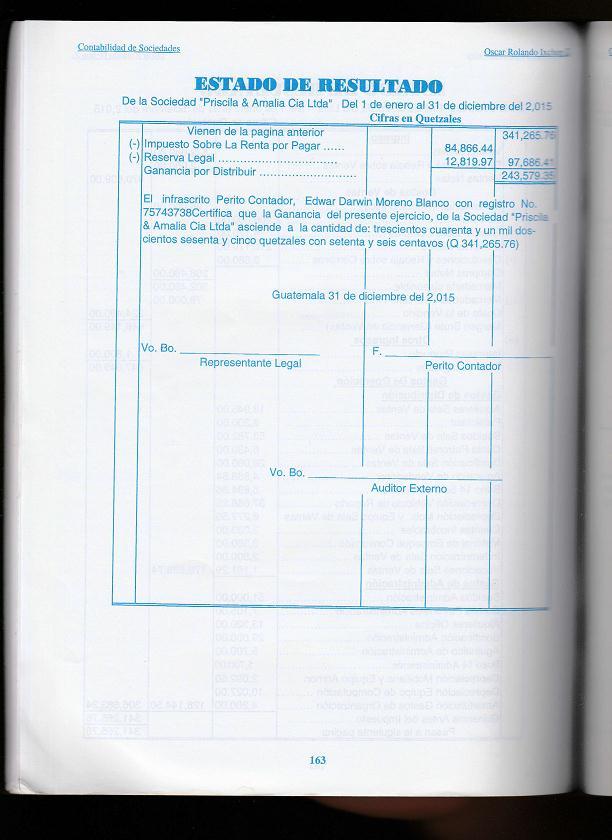

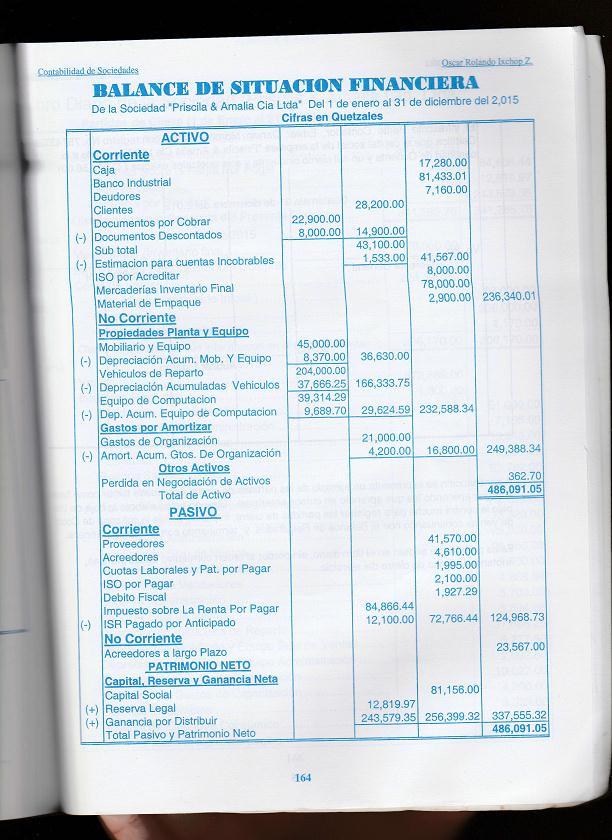

18 A N E X O S 18

19 19

20 20

21 BIBLIOGRAFÍA Teoría Contable Básica Alfredo Enrique Ruiz Orellana libro: Teoria Contable Basica Autor: Ruiz Orellana, Alfredo Enrique Edicion: Decima Cuarta 21

22 Editorial: Almmar S.A. Libro: Contabilidad de Sociedades Autor: Ixchop Zapeta, Oscar Rolando Edicion: Actualizada Editorial 22

Departamento de Contaduría. Plan de cuentas

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

* CUENTAS DE VALUACIÓN O VALORACIÓN DE LOS ACTIVOS*

* CUENTAS DE VALUACIÓN O VALORACIÓN DE LOS ACTIVOS* CUENTA DE VALUACIÓN MODIFICA LA CUENTA DE ACTIVO PRESENTACIÓN EN EL BALANCE GENERAL EFECTOS POR COBRAR EFECTOS POR COBRAR DESCONTADOS EFECTOS POR COBRAR

* CUENTAS DE VALUACIÓN O VALORACIÓN DE LOS ACTIVOS* CUENTA DE VALUACIÓN MODIFICA LA CUENTA DE ACTIVO PRESENTACIÓN EN EL BALANCE GENERAL EFECTOS POR COBRAR EFECTOS POR COBRAR DESCONTADOS EFECTOS POR COBRAR

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD Fianzas recibidas a largo plazo Depósitos recibidos a largo plazo.

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD GRUPO 1. FINANCIACIÓN BÁSICA 10. Capital 100. Capital Social. 101. Fondo Social. 102. Capital 11. Reservas 110. Prima de emisión de acciones. 111. Reservas

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD GRUPO 1. FINANCIACIÓN BÁSICA 10. Capital 100. Capital Social. 101. Fondo Social. 102. Capital 11. Reservas 110. Prima de emisión de acciones. 111. Reservas

Clasificación de las cuentas

Clasificación de las cuentas CUENTAS REALES CLASIFICACIÓN DEL ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (lo disponible). 2) DOCUMENTOS y CUENTAS POR COBRAR (Exigible a corto plazo, por operaciones

Clasificación de las cuentas CUENTAS REALES CLASIFICACIÓN DEL ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (lo disponible). 2) DOCUMENTOS y CUENTAS POR COBRAR (Exigible a corto plazo, por operaciones

CLASIFICACIÓN DE CUENTAS CONTABLES PARA REALIZAR PARTIDAS, HOJAS DE TRABAJO Y ESTADOS FINANCIEROS.

CLASIFICACIÓN DE PARA No. COSTO DE SITUACIÓN 1 Acciones adquiridas 2 Acciones no suscritas 3 Acciones por suscribir 4 Acciones suscritas 5 Acreedores 6 Acreedores a Largo Plazo 7 Acreedores comerciales

CLASIFICACIÓN DE PARA No. COSTO DE SITUACIÓN 1 Acciones adquiridas 2 Acciones no suscritas 3 Acciones por suscribir 4 Acciones suscritas 5 Acreedores 6 Acreedores a Largo Plazo 7 Acreedores comerciales

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ALMACÉN EL BUEN ESTUDIANTE LTDA. ESTADO DE RESULTADOS ENERO 01 AL 31 DE DICIEMBRE DE 201X

. También se conoce como Estado de rentas y gastos, Estado de Ingresos y Egresos o Estado de Utilidades. Este estado financiero muestra las utilidades o pérdidas resultantes de las operaciones del ente

. También se conoce como Estado de rentas y gastos, Estado de Ingresos y Egresos o Estado de Utilidades. Este estado financiero muestra las utilidades o pérdidas resultantes de las operaciones del ente

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

FACULTAD: CIENCIAS ECONOMICAS EMPRESARIALES CARRERA: ADMINISTRACION DE EMPRESAS EN RECURSOS HUMANOS ASIGNATURA: CONTABILIDAD

FACULTAD: CIENCIAS ECONOMICAS EMPRESARIALES CARRERA: ADMINISTRACION DE EMPRESAS EN RECURSOS HUMANOS ASIGNATURA: CONTABILIDAD TÍTULO: ESTADO DE SITUACION FINANCIERA AUTOR: SANDY SARE VELASTEGUI PROFESOR:

FACULTAD: CIENCIAS ECONOMICAS EMPRESARIALES CARRERA: ADMINISTRACION DE EMPRESAS EN RECURSOS HUMANOS ASIGNATURA: CONTABILIDAD TÍTULO: ESTADO DE SITUACION FINANCIERA AUTOR: SANDY SARE VELASTEGUI PROFESOR:

ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS. Ms. C. Lic. Marco Vinicio Rodríguez

ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS Ms. C. Lic. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com/ EVALUACIÓN Aplicaran Las Fechas Y Normas Estipuladas Por La Universidad

ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS Ms. C. Lic. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com/ EVALUACIÓN Aplicaran Las Fechas Y Normas Estipuladas Por La Universidad

Nieve, S.A. inicia sus operaciones el 1 de enero de 201X con los saldos siguientes:

083 Práctica final # 1 TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar operaciones de un periodo contable y preparar estados

083 Práctica final # 1 TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar operaciones de un periodo contable y preparar estados

Código agrupador de cuentas del SAT.

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

ANEXO III. Diccionario de términos financieros

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

EMPRESA ISABELLA, S.A RIF. J-XXXXXXXX ESTADO DE SITUACION FINANCIERA (BALANCE GENERAL) Al 31 de Diciembre 20XX Expresado en Bolívares Históricos

Al 31 de Diciembre 20XX Expresado en Bolívares Históricos") Modelo del ESTADO DE SITUACION FINANCIERA (Ven-NIF) EMPRESA ISABELLA, S.A RIF. J-XX ESTADO DE SITUACION FINANCIERA (BALANCE GENERAL) Al 31 de Diciembre 20XX Expresado en Bolívares Históricos ACTIVOS NOTA

Modelo del ESTADO DE SITUACION FINANCIERA (Ven-NIF) EMPRESA ISABELLA, S.A RIF. J-XX ESTADO DE SITUACION FINANCIERA (BALANCE GENERAL) Al 31 de Diciembre 20XX Expresado en Bolívares Históricos ACTIVOS NOTA

Contabilidad Básica. Autor: Leslie Liliana Martínez Matamoros

Contabilidad Básica http://www.infop.hn Autor: Leslie Liliana Martínez Matamoros CONTABILIDAD BASICA UNIDAD3. ECUACION CONTABLE Objetivo: Al finalizar la unidad el participante será capaz de analizar y

Contabilidad Básica http://www.infop.hn Autor: Leslie Liliana Martínez Matamoros CONTABILIDAD BASICA UNIDAD3. ECUACION CONTABLE Objetivo: Al finalizar la unidad el participante será capaz de analizar y

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo

2º. La empresa Magtum presenta la siguiente información en su balance final en euros.

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

CONTABILIDAD GENERAL

CONTABILIDAD GENERAL CONTABILIDAD GENERAL 1 Sesión No. 2 Nombre: Estados financieros Contextualización Para qué son los estados financieros? Son documentos que permiten recabar información acerca de la

CONTABILIDAD GENERAL CONTABILIDAD GENERAL 1 Sesión No. 2 Nombre: Estados financieros Contextualización Para qué son los estados financieros? Son documentos que permiten recabar información acerca de la

Universidad Católica de. Santiago de Guayaquil. Estados Financieros. Por el año terminado el 31-Dic-2013 Comparativo con el año anterior

Universidad Católica de Santiago de Guayaquil Estados Financieros Por el año terminado el 31-Dic-2013 Comparativo con el año anterior UNIVERSIDAD CATOLICA DE SANTIAGO DE GUAYAQUIL ESTADO DE SITUACIÓN FINANCIERA

Universidad Católica de Santiago de Guayaquil Estados Financieros Por el año terminado el 31-Dic-2013 Comparativo con el año anterior UNIVERSIDAD CATOLICA DE SANTIAGO DE GUAYAQUIL ESTADO DE SITUACIÓN FINANCIERA

A. CATÁLOGO DE CUENTAS

El envío de la contabilidad electrónica es una obligación de los contribuyentes conforme a lo establecido en el Artículo 28 fracción IV del Fiscal de la Federación y la reglas 2.8.1.6., 2.8.1.7. y 2.8.1.11.

El envío de la contabilidad electrónica es una obligación de los contribuyentes conforme a lo establecido en el Artículo 28 fracción IV del Fiscal de la Federación y la reglas 2.8.1.6., 2.8.1.7. y 2.8.1.11.

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

Ayudantía N 2 Contabilidad ICS2522

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, Maria Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, Maria Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

LIBRO 1, TÍTULO V, CAPÍTULO I ANEXO 16: GUÍA PARA LA ELABORACIÓN DEL ESTADO DE SITUACIÓN PATRIMONIAL CONSOLIDADO

LIBRO 1, TÍTULO V, CAPÍTULO I ANEXO 16: GUÍA PARA LA ELABORACIÓN DEL ESTADO DE SITUACIÓN PATRIMONIAL CONSOLIDADO (4) ACTIVO Disponibilidades 110.00 Disponibilidades 105,00 Disponibilidades 101,00 Disponible

LIBRO 1, TÍTULO V, CAPÍTULO I ANEXO 16: GUÍA PARA LA ELABORACIÓN DEL ESTADO DE SITUACIÓN PATRIMONIAL CONSOLIDADO (4) ACTIVO Disponibilidades 110.00 Disponibilidades 105,00 Disponibilidades 101,00 Disponible

CATÁLOGO DE CUENTAS CONTABLE ENLISTADAS EN ORDEN ALFABÈTICO, DE UNA SOCIEDAD ACCIONADA, QUE SE DEDICA ÚNICAMENTE A COMERCIALIZAR PRODUCTOS

CATÁLOGO DE CUENTAS CONTABLE ENLISTADAS EN ORDEN ALFABÈTICO, DE UNA SOCIEDAD ACCIONADA, QUE SE DEDICA ÚNICAMENTE A COMERCIALIZAR PRODUCTOS El listado de s que aparece debajo, fue elaborado por el PEM.

CATÁLOGO DE CUENTAS CONTABLE ENLISTADAS EN ORDEN ALFABÈTICO, DE UNA SOCIEDAD ACCIONADA, QUE SE DEDICA ÚNICAMENTE A COMERCIALIZAR PRODUCTOS El listado de s que aparece debajo, fue elaborado por el PEM.

Semana 4. Clasificación de cuentas (parte 3) Semana La comunicación 5. Empecemos! Qué sabes de...? El reto es...

Semana La comunicación 5. Empecemos! Qué sabes de...? El reto es...") Semana La comunicación 5 Semana 4 Empecemos! Amigo participante, continuamos ampliando nuestro conocimiento acerca de la clasificación de las cuentas. En esta oportunidad centraremos nuestra atención en

Semana La comunicación 5 Semana 4 Empecemos! Amigo participante, continuamos ampliando nuestro conocimiento acerca de la clasificación de las cuentas. En esta oportunidad centraremos nuestra atención en

C O M U N I C A C I Ó N N 2001/17

C O M U N I C A C I Ó N N 2001/17 Montevideo, 21 de febrero de 2001 Ref: EMPRESAS ADMINISTRADORAS DE CRÉDITO. Plan de Cuentas y Normas Contables (Art. 491.1 de la Recopilación de Normas de Regulación y

C O M U N I C A C I Ó N N 2001/17 Montevideo, 21 de febrero de 2001 Ref: EMPRESAS ADMINISTRADORAS DE CRÉDITO. Plan de Cuentas y Normas Contables (Art. 491.1 de la Recopilación de Normas de Regulación y

En el Balance de las páginas siguientes se ejemplifica esta clasificación: PASIVO Y PATRIMONIO CIRCULANTE $ CIRCULANTE $

Formas de Presentación En relación al ordenamiento de los bienes y derechos que integran el activo, estos se presentan desde los más líquidos, dinero en caja o bancos, hasta los menos líquidos, patentes

Formas de Presentación En relación al ordenamiento de los bienes y derechos que integran el activo, estos se presentan desde los más líquidos, dinero en caja o bancos, hasta los menos líquidos, patentes

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN EJERCICIOS RESUELTOS 1.-Una empresa presenta a 31 de diciembre los siguientes elementos patrimoniales (en euros): Dinero en un banco 7. Dinero en la

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN EJERCICIOS RESUELTOS 1.-Una empresa presenta a 31 de diciembre los siguientes elementos patrimoniales (en euros): Dinero en un banco 7. Dinero en la

INDICE Capitulo 1: Cultura Contable Capitulo 2: Marco Conceptual de la Contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

Cuenta Nombre AC1105 CAJA AC1110 BANCOS AC1115 REMESAS EN TRÁNSITO AC1120 CUENTAS DE AHORRO AC1125 FONDOS AC11 SUBTOTAL DISPONIBLE AC12 INVERSIONES

Cuenta Nombre AC1105 CAJA AC1110 BANCOS AC1115 REMESAS EN TRÁNSITO AC1120 CUENTAS DE AHORRO AC1125 FONDOS AC11 SUBTOTAL DISPONIBLE AC12 INVERSIONES AC1305 CLIENTES AC1310 CUENTAS CORRIENTES COMERCIALES

Cuenta Nombre AC1105 CAJA AC1110 BANCOS AC1115 REMESAS EN TRÁNSITO AC1120 CUENTAS DE AHORRO AC1125 FONDOS AC11 SUBTOTAL DISPONIBLE AC12 INVERSIONES AC1305 CLIENTES AC1310 CUENTAS CORRIENTES COMERCIALES

Guía de aprendizaje. Objetivo General: Conocer y construir a partir de la información entregada un Balance General Tributario.

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Balance General Tributario Objetivo General: Conocer y construir a partir de la información entregada un Balance General

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Balance General Tributario Objetivo General: Conocer y construir a partir de la información entregada un Balance General

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

UTA Facultad de Contabilidad y Auditoría UNIDAD III ESTADOS FINANCIEROS

UNIDAD III ESTADOS FINANCIEROS A.- EMPRESAS AGRARIAS BALANCE GENERAL Nos muestra, la situación financiera de la empresa, presentando en forma clara el valor de sus propiedades y derechos, sus obligaciones

UNIDAD III ESTADOS FINANCIEROS A.- EMPRESAS AGRARIAS BALANCE GENERAL Nos muestra, la situación financiera de la empresa, presentando en forma clara el valor de sus propiedades y derechos, sus obligaciones

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

Realizado por: Duque José Gregorio C.I

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

Los estados financieros y sus elementos. Pasivos Corrientes:

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

Bolsa de Valores de Panamá, S.A. Balance General Al 31 de Diciembre de Notas Activos

Balance General Activos Efectivo y cuentas de ahorros 5 B/. 1,249,425 B/. 465,163 Inversiones disponibles para la venta 6 y 14 796,794 1,439,678 Intereses por cobrar 3,671 2,860 Cuentas por cobrar, neto

Balance General Activos Efectivo y cuentas de ahorros 5 B/. 1,249,425 B/. 465,163 Inversiones disponibles para la venta 6 y 14 796,794 1,439,678 Intereses por cobrar 3,671 2,860 Cuentas por cobrar, neto

2. Fluctuaciones cambiarias. El total de $40 corresponde a un saldo en la cartera de clientes.

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

CATALOGO DE CUENTAS ACTIVO

CONTABILIDAD MINERA Es la técnica de registrar las operaciones administrativas financieras, de exploración, explotación, beneficio y comercialización que realiza una empresa minera en el ejercicio de su

CONTABILIDAD MINERA Es la técnica de registrar las operaciones administrativas financieras, de exploración, explotación, beneficio y comercialización que realiza una empresa minera en el ejercicio de su

Anexo 1: Estados financieros año 2011

Anexo 1: Estados financieros año 2011 BALANCE GENERAL DICIEMBRE DE 2011 ACTIVOS Disponible Caja 633.649 Bancos 124.754.873 Inversiones Derechos Fiduciarios 10.851.836 Cuentas por Cobrar Clientes 126.851.520

Anexo 1: Estados financieros año 2011 BALANCE GENERAL DICIEMBRE DE 2011 ACTIVOS Disponible Caja 633.649 Bancos 124.754.873 Inversiones Derechos Fiduciarios 10.851.836 Cuentas por Cobrar Clientes 126.851.520

+ -+. / ) #. #% 3)4"##5%6 # $ % 3#7$%6& & & : &. "/. &. & & //. &0.. )

#. #% 3)4##5%6 # $ % 3#7$%6& & & : &. /. &. & & //. &0.. )") "#$ "# $ % &' ( " )"%#"&#" * " )"%#"&#"+,&& + +. / 0 %& 1... 2.. ) #. #% 3)4"##5%6 # $ % 3#7$%6&0 +... & % 8. 0&2 5 "0(/ 8 + + 9&0+ + 0 2 : 7 0 0 1 &. "/. &. & 0 + & 8. 7 09. 0 2 //. &0.. ) + 0 0 2. "#

"#$ "# $ % &' ( " )"%#"&#" * " )"%#"&#"+,&& + +. / 0 %& 1... 2.. ) #. #% 3)4"##5%6 # $ % 3#7$%6&0 +... & % 8. 0&2 5 "0(/ 8 + + 9&0+ + 0 2 : 7 0 0 1 &. "/. &. & 0 + & 8. 7 09. 0 2 //. &0.. ) + 0 0 2. "#

MODELO DE RESPUESTA TRABAJO PRÁCTICO

666 TRABAJO PRACTICO 1/11 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO:

666 TRABAJO PRACTICO 1/11 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO:

ANEXO a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO ACTIVO

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

Contabilidad en la gestión Pyme. Lic. Jorge Morales Serrano

Contabilidad en la gestión Pyme Lic. Jorge Morales Serrano Contabilidad Consiste en registrar todas los movimientos operaciones de compras y ventas- utilizando una estructura para analizar su empresa.

Contabilidad en la gestión Pyme Lic. Jorge Morales Serrano Contabilidad Consiste en registrar todas los movimientos operaciones de compras y ventas- utilizando una estructura para analizar su empresa.

INDICE. Semblanza del autor Presentación

INDICE Semblanza del autor XXI Presentación XXIII Prólogo XXV Capitulo I. Ser que hacer de la Contabilidad: En Busca del Sentido 1 de la Información Financiera Objetivo general 2 Objetivos específicos

INDICE Semblanza del autor XXI Presentación XXIII Prólogo XXV Capitulo I. Ser que hacer de la Contabilidad: En Busca del Sentido 1 de la Información Financiera Objetivo general 2 Objetivos específicos

Contabilidad en la gestión Pyme. Lic. Jorge Morales Serrano

Contabilidad en la gestión Pyme Lic. Jorge Morales Serrano Contabilidad Consiste en registrar todas los movimientos operaciones de compras y ventas- utilizando una estructura para analizar su empresa.

Contabilidad en la gestión Pyme Lic. Jorge Morales Serrano Contabilidad Consiste en registrar todas los movimientos operaciones de compras y ventas- utilizando una estructura para analizar su empresa.

SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Estados financieros al 31 de marzo del 2010

SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Estados financieros al 31 de marzo del 2010 Nota 1: Información general SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Notas a los estados financieros Al 31 de marzo del 2010

SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Estados financieros al 31 de marzo del 2010 Nota 1: Información general SOCIEDAD AGENCIA DE SEGUROS AGS, S.A. Notas a los estados financieros Al 31 de marzo del 2010

Sección 7 Estados de Flujo de Efectivo para PYMES

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

TEMA 8: El patrimonio empresarial y las cuentas anuales. Economía de la empresa (2º bachillerato) I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz

I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz") TEMA 8: El patrimonio empresarial y las cuentas anuales Economía de la empresa (2º bachillerato) I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz 1 Índice 1. Introducción 2. El patrimonio de la empresa, elementos

TEMA 8: El patrimonio empresarial y las cuentas anuales Economía de la empresa (2º bachillerato) I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz 1 Índice 1. Introducción 2. El patrimonio de la empresa, elementos

ESTRUCTURA DE CODIFICACION DE CUENTAS. Con una cifra se representa la agrupación principal así:

NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de un Catalogo de Cuentas en la materia Contabilidad Financiera del Programa de Maestría en Dirección de Empresas, en la

NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de un Catalogo de Cuentas en la materia Contabilidad Financiera del Programa de Maestría en Dirección de Empresas, en la

CONSIDERANDO: DISPOSICIONES: PRIMERA

México, D.F., 24 de noviembre de 1987. CIRCULAR 10-103 A LAS INSTITUCIONES PARA EL DEPOSITO DE VALORES: La Junta de Gobierno de esta Comisión, en su sesión correspondiente al 24 de noviembre de 1987, con

México, D.F., 24 de noviembre de 1987. CIRCULAR 10-103 A LAS INSTITUCIONES PARA EL DEPOSITO DE VALORES: La Junta de Gobierno de esta Comisión, en su sesión correspondiente al 24 de noviembre de 1987, con

BALANCE GENERAL DICIEMBRE

BALANCES GENERALES AL 31 DE DICIEMBRE DE 2013 Y 2012 BALANCE GENERAL DICIEMBRE 2013 2012 1 ACTIVO 11 ACTIVO CIRCULANTE 111 EFECTIVO 11102 CAJA CHICA 50 78 11103 BANCO CUENTA CORRIENTE 1.150.162 2.087.172

BALANCES GENERALES AL 31 DE DICIEMBRE DE 2013 Y 2012 BALANCE GENERAL DICIEMBRE 2013 2012 1 ACTIVO 11 ACTIVO CIRCULANTE 111 EFECTIVO 11102 CAJA CHICA 50 78 11103 BANCO CUENTA CORRIENTE 1.150.162 2.087.172

RELACIÓN DE DOCUMENTOS A PRESENTAR PARA RADICACIÓN

RELACIÓN DE DOCUMENTOS A PRESENTAR PARA RADICACIÓN Requisitos para enajenación, Articulo 185 del Decreto 0019 de 2012 del programa: de la empresa: Representante legal: Identificación: Registro: Dirección

RELACIÓN DE DOCUMENTOS A PRESENTAR PARA RADICACIÓN Requisitos para enajenación, Articulo 185 del Decreto 0019 de 2012 del programa: de la empresa: Representante legal: Identificación: Registro: Dirección

Caja : Es el dinero efectivo del que dispone la empresa. (cuenta 570)

") Tal y como vimos en la unidad anterior, en el balance de situación podemos apreciar dos grandes masas patrimoniales, el ACTIVO y el PASIVO. A continuación veremos qué cuentas son las que se encuentran

Tal y como vimos en la unidad anterior, en el balance de situación podemos apreciar dos grandes masas patrimoniales, el ACTIVO y el PASIVO. A continuación veremos qué cuentas son las que se encuentran

Universidad del valle de México

Por siempre responsable de lo que se ha cultivado Universidad del valle de México Contabilidad Financiera Estado de Situación Financiera Balance General CP Isaias Marrufo Góngora MAF, MAD Previamente en

Por siempre responsable de lo que se ha cultivado Universidad del valle de México Contabilidad Financiera Estado de Situación Financiera Balance General CP Isaias Marrufo Góngora MAF, MAD Previamente en

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

Sesión 5 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 5. Balance General 5.1 Características del balance general 5.2 Estado de Resultados OBJETIVO PARTICULAR El alumno conocerá

Sesión 5 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 5. Balance General 5.1 Características del balance general 5.2 Estado de Resultados OBJETIVO PARTICULAR El alumno conocerá

Municipio de Apaseo el Grande, Guanajuato ESTADO DE SITUACIÓN FINANCIERA Al 31 de Enero de 2013

ESTADO DE SITUACIÓN FINANCIERA Al 31 de Enero de 2013 Cta0113 1000 ACTIVO 109,195,616.27 0.00 1100 ACTIVO CIRCULANTE 23,576,127.81 0.00 1110 Efectivo y equivalentes 20,167,213.98 0.00 1111 Efectivo 114,000.00

ESTADO DE SITUACIÓN FINANCIERA Al 31 de Enero de 2013 Cta0113 1000 ACTIVO 109,195,616.27 0.00 1100 ACTIVO CIRCULANTE 23,576,127.81 0.00 1110 Efectivo y equivalentes 20,167,213.98 0.00 1111 Efectivo 114,000.00

PRACTICA 1. Balance de Comprobacion. edo. Financiero

PRACTICA 1 SALDOS Caja 280.000 Bancos 808.000 Efectos por cobrar 458.750 Cuentas por cobrar 548.000 Provision para cuentas dudosas 48.000 Cuentas por cobrar empleados 350.000 Inventario de mercancias 1.000.000

PRACTICA 1 SALDOS Caja 280.000 Bancos 808.000 Efectos por cobrar 458.750 Cuentas por cobrar 548.000 Provision para cuentas dudosas 48.000 Cuentas por cobrar empleados 350.000 Inventario de mercancias 1.000.000

CONTABILIDAD GERENCIAL

1 Sesión No. 5 Nombre: Técnica Contable (II) Al finalizar esta sesión el participante será capaz de: Identificar qué es, cómo se conforma y por qué es importante un balance general, para la contabilidad

1 Sesión No. 5 Nombre: Técnica Contable (II) Al finalizar esta sesión el participante será capaz de: Identificar qué es, cómo se conforma y por qué es importante un balance general, para la contabilidad

CORREO ELECTRONICO DIA MES AÑO DEL DIA MES AÑO DIA MES AÑO

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

Instituto de Capacitacion para el Trabajo del Estado de Coahuila

EXISTENCIA INICIAL EN CAJA Y BANCOS 367,507.71 73,800. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE OPERACIÓN ORIGEN INGRESOS 20,96,331.75 70,960,501.97 1 Ingresos de Gestión 1,78,3.09,85,598.12 17 Ingresos

EXISTENCIA INICIAL EN CAJA Y BANCOS 367,507.71 73,800. FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE OPERACIÓN ORIGEN INGRESOS 20,96,331.75 70,960,501.97 1 Ingresos de Gestión 1,78,3.09,85,598.12 17 Ingresos

4. Número de formulario

1. Año Espacio reservado para la DIAN 5. Número de Identificación Tributaria (NIT) 6.DV. 7. Primer apellido 8. Segundo apellido 9. Primer nombre 10. Otros nombres Datos del declarante 11. Razón social

1. Año Espacio reservado para la DIAN 5. Número de Identificación Tributaria (NIT) 6.DV. 7. Primer apellido 8. Segundo apellido 9. Primer nombre 10. Otros nombres Datos del declarante 11. Razón social

Prof. Néstor O. Paz Díaz I Semestre 2009

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

MEMORIA PLAN DE VIABILIDAD EMPRESARIAL

MODELO 1 Mónica Jiménez Parrilla 21/06/2012 CABILDO DE LANZAROTE Área de Empleo I. IDENTIFICACIÓN DE LA PERSONA PROMOTORA 1. DATOS PERSONALES Nombre y Apellidos: D.N.I./NIE/Pasaporte: Fecha de Nacimiento:

MODELO 1 Mónica Jiménez Parrilla 21/06/2012 CABILDO DE LANZAROTE Área de Empleo I. IDENTIFICACIÓN DE LA PERSONA PROMOTORA 1. DATOS PERSONALES Nombre y Apellidos: D.N.I./NIE/Pasaporte: Fecha de Nacimiento:

UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA

2da. Integral/13-1 Versión 1 631-1/7 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: FUNDAMENTOS DE CONTABILIDAD CÓDIGO: (631) MOMENTO:

2da. Integral/13-1 Versión 1 631-1/7 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: FUNDAMENTOS DE CONTABILIDAD CÓDIGO: (631) MOMENTO:

BALANCE GENERAL AL 30 DE JUNIO DEL 2016 BALANCE GENERAL AL 30 DE SEPTIEMBRE DEL 2016

BALANCE GENERAL AL 30 DE JUNIO DEL 2016 BALANCE GENERAL AL 30 DE SEPTIEMBRE DEL 2016 CÓDIGO DESCRIPCIÓN TOTAL CÓDIGO DESCRIPCIÓN TOTAL 1 ACTIVO 42.316.001,13 1 ACTIVO 43.880.039,36 1 ACTIVO 42.316.001,13

BALANCE GENERAL AL 30 DE JUNIO DEL 2016 BALANCE GENERAL AL 30 DE SEPTIEMBRE DEL 2016 CÓDIGO DESCRIPCIÓN TOTAL CÓDIGO DESCRIPCIÓN TOTAL 1 ACTIVO 42.316.001,13 1 ACTIVO 43.880.039,36 1 ACTIVO 42.316.001,13

PERSONIFICACION DE LAS CUENTAS TIPOS DE CUENTAS CONTABLES

PERSONIFICACION DE LAS CUENTAS TIPOS DE CUENTAS CONTABLES CUENTAS DE BALANCE Activo Pasivo Corrientes Fijos Diferidos Corrientes A Largo Plazo Patrimonio CUENTAS DE RESULTADOS Ingresos Gastos BALANCE GENERAL

PERSONIFICACION DE LAS CUENTAS TIPOS DE CUENTAS CONTABLES CUENTAS DE BALANCE Activo Pasivo Corrientes Fijos Diferidos Corrientes A Largo Plazo Patrimonio CUENTAS DE RESULTADOS Ingresos Gastos BALANCE GENERAL

TOTAL ACTIVO 14,137,771 13,635,845 (501,926)

") BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

Análisis del flujo de caja

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

AGENCIA DE ADUANAS IMEX S.A NIVEL 1 Balance general A 31 Diciembre del 2013 Y (Cifras expresadas en pesos Colombianos ) 2012 ACTIVOS CORRIENTES

2012 ACTIVOS CORRIENTES") AGENCIA DE ADUANAS IMEX S.A NIVEL 1 Balance general A 31 Diciembre del Y 201 2 (Cifras expresadas en pesos Colombianos ) ACTIVO ACTIVOS CORRIENTES DISPONIBLES Nota. 3 719.296.990,92 577. 326.311,00 INVERSIONES

AGENCIA DE ADUANAS IMEX S.A NIVEL 1 Balance general A 31 Diciembre del Y 201 2 (Cifras expresadas en pesos Colombianos ) ACTIVO ACTIVOS CORRIENTES DISPONIBLES Nota. 3 719.296.990,92 577. 326.311,00 INVERSIONES

La contabilidad son las anotaciones, cálculos

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

PERIODO 1 PERIODO 2 INGRESO POR OPERACIONES DE SEGUROS

ESTADO DE RESULTADOS POR EL PERIODO COMPRENDIDO DEL 1 ENERO AL 30 JUNIO 2013 Y DEL 1 ENERO AL 30 JUNIO 2014 (CIFRAS COLONES) INGRESO POR OPERACIONES DE SEGUROS PERIODO 1 PERIODO 2 INGRESOS OPERATIVOS 258,856,268.56

ESTADO DE RESULTADOS POR EL PERIODO COMPRENDIDO DEL 1 ENERO AL 30 JUNIO 2013 Y DEL 1 ENERO AL 30 JUNIO 2014 (CIFRAS COLONES) INGRESO POR OPERACIONES DE SEGUROS PERIODO 1 PERIODO 2 INGRESOS OPERATIVOS 258,856,268.56

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL SECTOR PÚBLICO NO FINANCIERO ESTADO DE SITUACION FINANCIERA Al 31 de Diciembre del 2012 En US Dólares

ACTIVOS 44,943,781,672.52 CORRIENTE 10,284,571,514.68 111 Disponibilidades 2,576,416,904.93 11101 Cajas Recaudadoras 3,372,970.04 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 1,249,178,632.13

ACTIVOS 44,943,781,672.52 CORRIENTE 10,284,571,514.68 111 Disponibilidades 2,576,416,904.93 11101 Cajas Recaudadoras 3,372,970.04 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 1,249,178,632.13

GUÍA 1er EXAMEN DE CONTABILIDAD FINANCIERA UNIDAD 1: ESTRUCTURA BÁSICA DE LA CONTABILIDAD FINANCIERA. Conceptos: Contabilidad General.

GUÍA 1er EXAMEN DE CONTABILIDAD FINANCIERA UNIDAD 1: ESTRUCTURA BÁSICA DE LA CONTABILIDAD FINANCIERA Conceptos: Contabilidad General. Definición: Es el registro sistemático, ordenado y oportuno de las

GUÍA 1er EXAMEN DE CONTABILIDAD FINANCIERA UNIDAD 1: ESTRUCTURA BÁSICA DE LA CONTABILIDAD FINANCIERA Conceptos: Contabilidad General. Definición: Es el registro sistemático, ordenado y oportuno de las

Bases de la Ecuación Contable:

Bases de la Ecuación Contable: Es importante entenderciertos conceptos de vital importancia para lograr una comprensión efectiva de la contabilidad y por ende de su ecuación fundamental. Estos conceptos

Bases de la Ecuación Contable: Es importante entenderciertos conceptos de vital importancia para lograr una comprensión efectiva de la contabilidad y por ende de su ecuación fundamental. Estos conceptos

CATÁLOGO DE CUENTAS. 1102 INVERSIONES TEMPORALES 110201 Acciones 110202 Bonos 110203 Cédulas hipotecarias

CATÁLOGO DE CUENTAS 1 ACTIVO 11 ACTIVO CORRIENTE 1101 EFECTIVO Y EQUIVALENTES AL EFECTIVO 110101 Caja general 110102 Caja chica 110103 Bancos 11010301 Banco Agrícola 1101030101 Cuenta corriente 1101030102

CATÁLOGO DE CUENTAS 1 ACTIVO 11 ACTIVO CORRIENTE 1101 EFECTIVO Y EQUIVALENTES AL EFECTIVO 110101 Caja general 110102 Caja chica 110103 Bancos 11010301 Banco Agrícola 1101030101 Cuenta corriente 1101030102

ACTIVO INVENTARIOS

BALANCES GENERALES CONSOLIDADOS ACTIVO 2014 2013 ACTIVO CORRIENTE Disponible 37.406.010.181 37.786.380.756 Inversiones temporales 32.983.393.757 20.808.988.814 TOTAL EQUIVALENTES DE EFECTIVO 70.389.403.938

BALANCES GENERALES CONSOLIDADOS ACTIVO 2014 2013 ACTIVO CORRIENTE Disponible 37.406.010.181 37.786.380.756 Inversiones temporales 32.983.393.757 20.808.988.814 TOTAL EQUIVALENTES DE EFECTIVO 70.389.403.938

PRINCIPALES CUENTAS UTILIZADAS EN LA CONTABILIDAD COMERCIAL. Son las que controlan los bienes y derechos propiedad de la empresa.

LA CUENTA Son documentos en los cuales se describe la historia de cada uno de los renglones del balance, de donde resulta que existen cuentas de activo, pasivo y de capital, según que se refieren a las

LA CUENTA Son documentos en los cuales se describe la historia de cada uno de los renglones del balance, de donde resulta que existen cuentas de activo, pasivo y de capital, según que se refieren a las

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II. LOLITA y OLE, S.A.

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II LOLITA y OLE, S.A. La empresa LOLITA y OLE, S.A. se dedica a la compraventa de castañuelas a nivel internacional. Desde

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II LOLITA y OLE, S.A. La empresa LOLITA y OLE, S.A. se dedica a la compraventa de castañuelas a nivel internacional. Desde

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Contabilidad General

Contabilidad General CONTABILIDAD GENERAL 1 Sesión No. 3 Nombre: Estados Financieros. Segunda parte. Objetivo: Al término de la sesión, el alumno reconocerá los elementos del Estado de Resultado para elaborarlo

Contabilidad General CONTABILIDAD GENERAL 1 Sesión No. 3 Nombre: Estados Financieros. Segunda parte. Objetivo: Al término de la sesión, el alumno reconocerá los elementos del Estado de Resultado para elaborarlo

Diccionario de términos y definiciones. cba. Anexo. Anexo Diccionario de términos y definiciones

Anexo Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza, 2006 257 Diccionario de términos y definiciones Accionistas por desembolsos no exigidos: En esta partida

Anexo Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza, 2006 257 Diccionario de términos y definiciones Accionistas por desembolsos no exigidos: En esta partida

Pasivo Corriente: Está constituido por aquellas partidas o valores que se deben cancelar al año siguiente a contar de la fecha del Balance General.

TEMA 10: CAPITAL DE TRABAJO. 1.-DESDE EL PUNTO DE VISTA CONTABLE: El capital de trabajo es el excedente del activo corriente sobre el pasivo corriente. Entendiendo que el activo corriente ha sido suministrado

TEMA 10: CAPITAL DE TRABAJO. 1.-DESDE EL PUNTO DE VISTA CONTABLE: El capital de trabajo es el excedente del activo corriente sobre el pasivo corriente. Entendiendo que el activo corriente ha sido suministrado

DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

CUENTAS DE PRESUPUESTO Y TESORERIA

0 CUENTAS DE PRESUPUESTO Y TESORERIA 0,00 03 PRESUPUESTO DE GASTOS DE FUNCIONAMIENTO 0,00 0320 GASTOS DE PERSONAL APROBADOS (CR) -27.308.200.000,00 0321 GASTOS GENERALES APROBADOS (CR) -23.920.900.000,00

0 CUENTAS DE PRESUPUESTO Y TESORERIA 0,00 03 PRESUPUESTO DE GASTOS DE FUNCIONAMIENTO 0,00 0320 GASTOS DE PERSONAL APROBADOS (CR) -27.308.200.000,00 0321 GASTOS GENERALES APROBADOS (CR) -23.920.900.000,00

EJEMPLOS DE CODIFICACIÓN DE CUENTAS

EJEMPLOS DE CODIFICACIÓN DE CUENTAS EJEMPLO 1 Codificar las siguientes cuentas a nivel de 3 dígitos, con la ayuda del P.G.C.: Local donde está el almacén del negocio. Piso propio donde están las oficinas

EJEMPLOS DE CODIFICACIÓN DE CUENTAS EJEMPLO 1 Codificar las siguientes cuentas a nivel de 3 dígitos, con la ayuda del P.G.C.: Local donde está el almacén del negocio. Piso propio donde están las oficinas

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

TÉRMINOS BÁSICOS DE LA CONTABILIDAD

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

ENCUESTA SOBRE ESTRATEGIAS EMPRESARIALES. Ayuda

Características de los cuadros: ENCUESTA SOBRE ESTRATEGIAS EMPRESARIALES Ayuda Los resultados se han obtenido con el máximo número de empresas disponible, clasificándolas cada año por sector y tramo de

Características de los cuadros: ENCUESTA SOBRE ESTRATEGIAS EMPRESARIALES Ayuda Los resultados se han obtenido con el máximo número de empresas disponible, clasificándolas cada año por sector y tramo de

Aduana Nacional (283) Balance de Comprobación de Sumas y Saldos

Balance de Comprobación de Sumas y Saldos") Página 1 de 5 1 ACTIVO 654,374,704.14 941,612,997.81 745,251,476.40 850,736,225.55 11 Activo Corriente 276,876,504.45 834,454,079.51 697,115,245.02 414,215,338.94 111 Disponible 273,891,881.07 627,900,881.27

Página 1 de 5 1 ACTIVO 654,374,704.14 941,612,997.81 745,251,476.40 850,736,225.55 11 Activo Corriente 276,876,504.45 834,454,079.51 697,115,245.02 414,215,338.94 111 Disponible 273,891,881.07 627,900,881.27

Escuela Superior Politécnica del Litoral Facultad de Ciencias Sociales y Humanísticas Contabilidad II Licenciatura en Turismo

Docente: Christian Vera Alcívar. II Evaluación II Término 2015 Fecha: 1 de febrero de 2016. Ponderación: 50% Yo,, al firmar este compromiso, reconozco que el presente examen está diseñado para ser resuelto

Docente: Christian Vera Alcívar. II Evaluación II Término 2015 Fecha: 1 de febrero de 2016. Ponderación: 50% Yo,, al firmar este compromiso, reconozco que el presente examen está diseñado para ser resuelto

INTRODUCCION A LA CONTABILIDAD. Departamento Regional de Asistencia Técnica GERENCIA REGIONAL DE FOMENTO A LA PRODUCCIÓN

INTRODUCCION A LA CONTABILIDAD Departamento Regional de Asistencia Técnica GERENCIA REGIONAL DE FOMENTO A LA PRODUCCIÓN Objetivo e Importancia de la Contabilidad Obtener y comunicar nuestra información

INTRODUCCION A LA CONTABILIDAD Departamento Regional de Asistencia Técnica GERENCIA REGIONAL DE FOMENTO A LA PRODUCCIÓN Objetivo e Importancia de la Contabilidad Obtener y comunicar nuestra información

DINAMICA DE CUENTAS METODO CALPA

DINAMICA DE CUENTAS METODO CALPA Prof.: CPC CARLOS PALOMINO HURTADO CICLO CONTABLE RECOLECCION REGISTRO DOCUMENTOS FUENTES LIBROS DE CONTABILIDAD - Comprobantes de Pago - Efectos Comerciales - Efectos

DINAMICA DE CUENTAS METODO CALPA Prof.: CPC CARLOS PALOMINO HURTADO CICLO CONTABLE RECOLECCION REGISTRO DOCUMENTOS FUENTES LIBROS DE CONTABILIDAD - Comprobantes de Pago - Efectos Comerciales - Efectos

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto