COMPAÑÍA X S. A. BALANCE GENERAL

|

|

|

- Miguel Ángel Maldonado Peña

- hace 8 años

- Vistas:

Transcripción

1 BALANCE GENERAL (Expresado en miles de pesos colombianos) 31 de diciembre de 2015 Efectivo y equivalentes de efectivo Cuentas por cobrar Deterioro para cuentas dudosas (900) Documentos por cobrar 300 Inventarios Pagados por anticipado para compra de Inventarios 270 Inversiones 550 Propiedades planta y equipo Depreciacón acumulada (4.600) Activos intangibles 350 Cuentas por pagar y gastos acumulados Intereses por pagar 90 Impuesto sobre la renta por pagar 170 Obligaciones a corto plazo Arrendamientos Obligaciones a largo plazo Impuestos diferidos Otros pasivos 550 Capital social Utilidades retenidas Cia X. Bce

Activos intangibles 350 Cuentas por pagar y gastos acumulados 2.180 Intereses por pagar 90 Impuesto sobre la renta por pagar 170 Obligaciones a corto plazo 1.")

2 CONDICIONES Incluye un embargo por valor de $830, los cuales se levantaran en menos de 12 meses Incluye $1,780 que tienen un vencimiento superior a 18 meses Corresponde a documentos por cobrar cuyo vencimiento es inferior a 12 meses Incluye inventarios (materia prima (malta y levadura) para consumo de 1 mes; producto en proceso (licor destilado (18 meses de maduración); producto terminado Licor listo para el consumo)), por valor de $200, 1200 y 100, respectivamente Se legalizará en el término de 6 meses. Incluye CDT que tienen vencimiento de 18 meses por valor de $300 Incluye propiedades de inversión valorados a valor razonable por valor de $920 Incluye cuentas por pagar por valor $180, pagaderos en 24 meses Cia X. Bce

3 BALANCE GENERAL (Expresado en miles de pesos colombianos) 31 de diciembre de 2015 ACTIVOS: Activos Corrientes Efectivo y equivalentes de efectivo Instrumentos Financieros al Costo Amortizado 250 Cuentas Comerciales por cobrar Deterioro para cuentas dudosas (900) Documentos por cobrar 300 Inventarios Pagados por anticipado para compra de Inventarios 270 Activos No Corrientes Cuentas Comerciales por cobrar Instrumentos Financieros al Costo Amortizado 300 Propiedades planta y equipo Propiedades de Inversiones 920 Depreciacón acumulada (4.600) Activos intangibles 350 Total activos PASIVOS Pasivos Corrientes Cuentas por pagar y gastos acumulados Intereses por pagar 90 Impuesto sobre la renta por pagar 170 Obligaciones a corto plazo Arrendamientos Pasivos No Corrientes Obligaciones a largo plazo Cuentas por pagar y gastos acumulados 180 Impuestos diferidos Otros pasivos 550 Total pasivos PATRIMONIO DE LOS ACCIONISTAS Capital social Utilidades retenidas Total patrimonio Total pasivo y patrimnio Control 0 Cia X. Bce

Activos intangibles 350 Total activos 23.750 PASIVOS Pasivos Corrientes Cuentas por pagar y gastos acumulados 2.")

4 BALANCE GENERAL (Expresado en miles de pesos colombianos) 31 de diciembre de Cambios ACTIVOS: Efectivo y equivalentes de efectivo Cuentas por cobrar Provisión para cuentas dudosas (900) (1.200) 300 Documentos por cobrar (500) Inventarios gastos pagados por anticipado Inversiones Propiedades planta y equipo Depreciacón acumulada (4.600) (4.200) (400) Activos intangibles Total activos PASIVOS Cuentas por pagar y gastos acumulados Intereses por pagar Impuesto sobre la renta por pagar Obligaciones a corto plazo Arrendamientos Obligaciones a largo plazo Impuestos diferidos Otros pasivos Total pasivos PATRIMONIO DE LOS ACCIONISTAS Capital social Utilidades retenidas Total patrimonio Total pasivo y patrimnio Cia X. Bce

(400) Activos intangibles 350 80 270 Total activos 23.750 17.520 6.230 PASIVOS Cuentas por pagar y gastos acumulados 2.180 2.")

5 ESTADO DE RESULTADOS (Expresado en miles de pesos colombianos, excepto la utilidad neta por acción) Año terminado el 31 de diciembre de 2015 Ventas netas Costo de ventas Utilidad bruta en ventas Gastos Generales De ventas y administración Depreciación y amortizacón 890 Gastos por intereses 470 Pérdidas por infracción de patentes Ingresos Utilidades y dividendos afiliadas 90 Utilidad en venta de propiedades, planta y equipo 160 Ingresos por intereses 110 Producto de seguros 30 Total gastos operacionales 390 Utilidad (Pérdida) operacional Provisión para impuesto sobre la renta Utilidad neta del ejercicio Cía. X PYG

6 Cia X. Guía Desarrollo del Caso de Estudio de la Compañía X (Tiempo sugerido: noventa minutos) Siguiendo como ejemplo la Compañía X, explique a los participantes la manera de preparar el estado de flujos de efectivo bajo el método directo. Hoja No. 1 Dígales que saquen el caso de estudio de la Compañía X y déles 15 minutos para que lean los estados consolidados de la situación financiera, el estado consolidado de resultados y la información sobre las transacciones de la Compañía X para Enfatice, que en un caso real, la información sobre las transacciones ocurridas durante el año, deben estar adecuadamente documentada en los papeles de trabajo. Con la hoja No.. 1 indíqueles el contenido del papel de trabajo para preparar el estado de flujos de efectivo; hágales notar que la columna B contiene el balance y estado de resultados de La columna F contiene el balance general de 2014; y se ha abierto la columna C en este caso, solamente para reversar al efecto de la compra de la Compañía S, según se explica más adelante. Las columnas D y E incluirán los cambios de las cuentas durante el periodo. La columna G servirá para determinar el efecto neto, aumento o disminución, de cada una de las cuentas una vez completados los pasos anteriores. Las columnas H, I y J resumen las actividades de operación. Las columnas K y L resumen las actividades de inversión y de financiamiento. La columna M resumirá el aumento o la disminución da la cuenta de efectivo y equivalentes de efectivo. Siga paso a paso el ejemplo hasta obtener la información para el estado de flujos de efectivo así: 1. Reverse la compra de la Compañía S para: Excluir el efecto del incremento en activos y pasivos de las cuentas que fueron adquiridas. Hoja No.2 Analizar el efecto neto de la operación sin considerar la compra de la nueva compañía; el siguiente asiento ha sido registrado en la hoja de trabajo incluida en la hoja No. 2: Pago neto por la compra de la Compañía S (no incluye efectivo adquirido) Cuentas por cobrar 310 Inventarios 700 Propiedad planta y equipo, al costo Activos intangibles 300

7 Cia X. Guía Cuentas por pagar y gastos acumulados 510 Obligaciones a largo plazo Analice con los participantes las cuentas de pérdidas y ganancias para determinar lo siguiente: Los ingresos o egresos que no provean efectivo. El monto de efectivo generado por los clientes (ventas menos aumento neto en cuentas por cobrar u otras cuentas relacionadas; o ventas más disminución neta de cuentas por cobrar y otras cuentas relacionadas). El monto del efectivo pagado a proveedores y empleados (Costo de ventas más o menos aumentos o disminuciones netas en las cuentas de inventarios, cuentas por pagar y demás cuentas relacionadas). Otras cuentas de ingresos o de egresos que correspondan a actividades de inversión o de financiamiento; los siguientes registros se incluyen en el papel de trabajo de la hoja No. 3, explique: Ventas Efectivo recibido de clientes Efectivo pagado a proveedores y emp Costo de ventas Depreciación acumulada 860 Intangibles 30 Depreciación y amortización 890 Provisión para cuentas malas 400 Gastos de venta y administración 400 Intereses por pagar 470 Gasto por intereses 470 Utilidades y dividendos afiliadas 90 Inversiones 50 Otras actividades de operación 40 Propiedad, planta y equipo Utilidad en venta 160 Depreciación acumulada 460 Producto de la venta Ingresos por intereses 110 Otras actividades de operación 110 Reclamaciones de seguros 30 Otras actividades de operación 30 Otras actividades de operación 60 Pérdida por infracción de patentes 60 Impuesto sobre la renta por pagar 720

.")

8 Cia X. Guía Impuesto diferido 300 Provisión para impuesto s/ la renta Pídales que analicen en el balance, las cuentas de provisiones, y los aumentos en las cuentas de activo, especialmente aquellas que tengan relación directa, o que sean identificables, con algunas cuentas del pasivo y determinen si existen: Castigos de cuentas por cobrar Inventarios dados de baja Activos fijos dados de baja Aumentos significativos en cuentas de activo que sean identificables con aumentos en cuentas de pasivo (transacciones que no requirieron efectivo). Hoja No. 4 Hágales ver que las anteriores transacciones u otras similares tienen efecto sobre los saldos en las cuentas de balance, pero no proveen ni utilizan efectivo durante el período. Los siguientes asientos han sido incluidos en el papel de trabajo de la Hoja No. 4 Cuentas por cobrar 700 Provisión para cuentas malas 700 Arrendamientos Propiedad, planta y equipo Capital Obligaciones a largo plazo Utilidades retenidas Utilidad neta Hoja No. 5 Presente la hoja No. 5 y dígales que una vez registrados los cambios en las cuentas, deben obtener los aumentos o disminuciones netas para luego clasificarlas dentro de las tres actividades de flujo de efectivo (operación, inversión y financiación). Recuérdeles que los aumentos en las cuentas de activos son efectivo usado y que los aumentos en las cuentas de pasivo son efectivo provisto. Hoja No Explique lo que incluyen las actividades de operación (presentación IAS 7): Efectivo recibido de clientes, que es igual al valor de las ventas, más o menos la variación neta de cuentas por cobrar y otras cuentas relacionadas con las ventas.

. Hoja No.")

9 Cia X. Guía El efectivo pagado a proveedores, empleados y otras actividades de operación incluyen el costo de ventas, más o menos la variación de inventarios, cuentas por pagar y las otras cuentas del balance que no se clasifiquen dentro de las actividades de inversión ni financiamiento. Hoja No. 7 Con la hoja No. 7 dígales que las demás variaciones netas deben quedar asignadas según correspondan a las actividades de inversión o de financiamiento, y que el cambio neto, aumentos o disminución de efectivo y equivalentes de efectivo, debe ser igual al producto neto de las actividades de operación, inversión y financiamiento como está presentado en la columna M. Hoja MDIR Dígales a los participantes que han concluido la hoja de trabajo y que ahora pueden hacer el estado de flujos de efectivo, que está incluido en la hoja MDIR (Método Directo). Hoja CONCIL Siguiendo la hoja CONCIL realice la conciliación entre la utilidad neta y el flujo de efectivo neto provisto por las actividades de operación. La conciliación parte de la utilidad neta, aumentada o disminuida por las cuentas de pérdidas y ganancias que no requieren ni utilizan efectivo y los cambios netos de las cuentas de activos o pasivos de las actividades de operación. NOTAS La información adicional para las inversiones y actividades financieras no monetarias que está incluida en la hoja Notas, requiere ser presentada como complemento del estado de flujos de efectivo. EFEIND Con la hoja EFEIND, repase la forma como se presentará el estado de flujos de efectivo bajo el método indirecto; observe las diferencias en relación con el método directo. 7. Deje claro entre los participantes que: - El modelo de papel de trabajo que acaban de estudiar no es el único; puede haber otros modelos para obtener la información del estado de flujos de efectivo. - que ésta es una ilustración manual para entender la preparación del estado de flujos de efectivo.

10 Transacciones Cia X en 2015 Las siguientes transacciones fueron hechas por la Compañía X durante el año 2015 y están reflejadas en los estados financieros. a. b. c. d. e. f. g. La Compañía eliminó $700 de cuentas por cobrar debido a que un cliente se declaró en quiebra. Una provisión de pérdidas sobre cuentas por cobrar de $400 fue incluida en los gastos de ventas, generales y de administración de la Compañía X. La Compañía cobró el tercer y último pago a plazos de $200 sobre un documento por cobrar de la venta de inventarios, y también cobró la tercera de cuatro cuotas anuales de $300 cada una sobre un documento por cobrar por la venta de una planta. Los intereses sobre estos documentos en el año 2015 totalizaron $110 y también fueron cobrados. La Compañía recibió un dividendo de $40 de una afiliada contabilizada bajo el método patrimonial. La Compañía vendió en $1.200 propiedad, planta y equipo cuyo valor en libros era de $1.040 y su costo original de $ La Compañía construyó una nueva instalación para su propio uso y la colocó en servicio. Los costos acumulados durante el año fueron $2.000 e incluyen un interés capitalizado de $20. La Compañía adquirió en arrendamiento financiero nuevo equipo por un valor de $ Los pagos al principal bajo la obligación de arrendamiento totalizan $250. La Compañía compró el capital social de la Compañía S por $ La adquisición fue reconocida bajo el método contable de compra. El valor razonable de los activos y pasivos de la Compañía S a la fecha de la adquisición es el siguiente: Efectivo 50 Cuentas por cobrar 310 Inventarios 700 Propiedad, planta y equipo Patentes 160 Intangibles 140 Cuentas por pagar y gastos acumulados (510) Documentos por pagar a largo plazo (750) Activos adquiridos netos h. i La Compañía prestó y pagó varios montos bajo un acuerdo de línea de crédito en el cual los préstamos se deben pagar 30 días después de la exigencia. El total del incremento neto durante el año en el monto prestado contra la línea do crédito fue de $600. La Compañía emitió $800 de préstamos con garantía a largo plazo. Cia X. TRANSAC

11 j k. l. m. n. La provisión de la Compañía para impuesto sobre la renta incluyó un gasto diferido de $300. La depreciación total de la Compañía fue de $860, y el total de la amortización de activos intangibles fue de $30. Las ventas de la Compañía y los gastos generales y de administración incluyeron una acumulación para incentivos de compensación de $100, que será diferido hasta el retiro de los ejecutivos. La obligación relacionada fue incluida en otros pasivos. La Compañía cobró un seguro por $30 de un reclamo de interrupción de negocio que resuttó cuando una tormenta impidió el envío del inventario por dos semanas. La Compañía pagó $60 para arreglar una demanda por una infracción de acuerdos de patente. ñ. La Compañía emitió $2.000 en acciones comunes adicionales, de los cuales $1.000 fueron emitidas en efectivo y $1.000 fueron emitidas al convenirse la deuda a largo plazo. o. La Compañía pagó dividendos de $400. Cia X. TRANSAC

12 Hoja de trabajo para el estado de flujos de efectivo 31 de diciembre de 2015 ACTIVIDADES DE OPERACIÓN INVERSION FINANCIACION Compra de Aumento Recibido de Pagos a Otras activ Aumento 2015 la Cía S. cambios 2014 (Disminución) Clientes Prov y empl de operac (Disminución) Db. (Cr) Db (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Efectivo y equivalentes de efectivo Cuentas por cobrar Provisión para cuentas dudosas (900) (1.200) Documentos por cobrar Inventarios gastos pagados por anticipado Inversiones Propiedades planta y equipo Depreciacón acumulada (4.600) (4.200) Activos intangibles Total activo Cuentas por pagar y gastos acumulados (2.180) (2.170) Intereses por pagar (90) (60) Impuesto sobre la renta por pagar (170) (100) Obligaciones a corto plazo (1.500) (900) Arrendamientos (1.450) Obligaciones a largo plazo (4.850) (4.300) Impuestos diferidos (1.050) (750) Otros pasivos (550) (450) Capital social (6.000) (4.000) Utilidades retenidas (5.910) (4.790) (23.750) (17.520) Ventas netas (27.930) Costo de ventas Depreciación y amortización 890 Gastos generales Gastos por intereses 470 Utilidades y dividendos de afiliadas (90) Utilidad en venta de propiedades, planta y equipo (160) Ingresos por intereses (110) Ingresos de seguros (30) Pérdida por sanciones 60 Provisión para impuesto sobre la renta Utilidad neta (1.520) Cía X. Hoja 1

(4.200) Activos intangibles 350 80 Total activo 23.750 17.")

13 Hoja de trabajo para el estado de flujos de efectivo 31 de diciembre de 2015 ACTIVIDADES DE OPERACIÓN INVERSION FINANCIACION Compra de Aumento Recibido de Pagos a Otras activ Aumento 2015 la Cía S. cambios 2014 (Disminución) Clientes Prov y empl de operac (Disminución) Db. (Cr) Db (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Efectivo y equivalentes de efectivo Cuentas por cobrar (310) Provisión para cuentas dudosas (900) (1.200) Documentos por cobrar Inventarios (700) gastos pagados por anticipado Inversiones Propiedades planta y equipo (1.800) Depreciacón acumulada (4.600) (4.200) Activos intangibles 350 (300) 80 Total activo Cuentas por pagar y gastos acumulados (2.180) 510 (2.170) Intereses por pagar (90) (60) Impuesto sobre la renta por pagar (170) (100) Obligaciones a corto plazo (1.500) (900) Arrendamientos (1.450) Obligaciones a largo plazo (4.850) 750 (4.300) Impuestos diferidos (1.050) (750) Otros pasivos (550) (450) Capital social (6.000) (4.000) Utilidades retenidas (5.910) (4.790) (23.750) (17.520) Ventas netas (27.930) Costo de ventas Depreciación y amortización 890 Gastos generales Gastos por intereses 470 Utilidades y dividendos de afiliadas (90) Utilidad en venta de propiedades, planta y equipo (160) Ingresos por intereses (110) Ingresos de seguros (30) Pérdida por sanciones 60 Provisión para impuesto sobre la renta Utilidad neta (1.520) Pago neto por la compra de la Cía S. (1.850) Cía. X Hoja 2

12.920 Depreciacón acumulada (4.600) (4.200) Activos intangibles 350 (300) 80 Total activo 23.")

14 Hoja de trabajo para el estado de flujos de efectivo 31 de diciembre de 2015 ACTIVIDADES DE OPERACIÓN INVERSION FINANCIACION Compra de Aumento Recibido de Pagos a Otras activ Aumento 2015 la Cía S. cambios 2014 (Disminución) Clientes Prov y empl de operac (Disminución) Db. (Cr) Db (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Efectivo y equivalentes de efectivo Cuentas por cobrar (310) Provisión para cuentas dudosas (900) 400 (1.200) Documentos por cobrar Inventarios (700) gastos pagados por anticipado Inversiones Propiedades planta y equipo (1.800) Depreciacón acumulada (4.600) (4.200) Activos intangibles 350 (300) Total activo Cuentas por pagar y gastos acumulados (2.180) 510 (2.170) Intereses por pagar (90) 470 (60) Impuesto sobre la renta por pagar (170) 720 (100) Obligaciones a corto plazo (1.500) (900) Arrendamientos (1.450) Obligaciones a largo plazo (4.850) 750 (4.300) Impuestos diferidos (1.050) 300 (750) Otros pasivos (550) (450) Capital social (6.000) (4.000) Utilidades retenidas (5.910) (4.790) (23.750) (17.520) Ventas netas (27.930) Costo de ventas (20.580) Depreciación y amortización Gastos generales Gastos por intereses Utilidades y dividendos de afiliadas (90) Utilidad en venta de propiedades, planta y equipo (160) 160 Ingresos por intereses (110) Ingresos de seguros (30) Pérdida por infracción de patentes (60) Provisión para impuesto sobre la renta Utilidad neta (1.520) Pago neto por la compra de la Cía S. (1.850) Producto de la venta de propiedades Cía X Hoja 3

1.500 12.920 Depreciacón acumulada (4.600) 860 460 (4.")

15 Hoja de trabajo para el estado de flujos de efectivo 31 de diciembre de 2015 ACTIVIDADES DE OPERACIÓN INVERSION FINANCIACION Compra de Aumento Recibido de Pagos a Otras activ Aumento 2015 la Cía S. cambios 2014 (Disminución) Clientes Prov y empl de operac (Disminución) Db. (Cr) Db (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Efectivo y equivalentes de efectivo Cuentas por cobrar (310) Provisión para cuentas dudosas (900) (1.200) Documentos por cobrar Inventarios (700) gastos pagados por anticipado Inversiones Propiedades planta y equipo (1.800) Depreciacón acumulada (4.600) (4.200) Activos intangibles 350 (300) Total activo Cuentas por pagar y gastos acumulados (2.180) 510 (2.170) Intereses por pagar (90) 470 (60) Impuesto sobre la renta por pagar (170) 720 (100) Obligaciones a corto plazo (1.500) (900) Arrendamientos (1.450) Obligaciones a largo plazo (4.850) (4.300) Impuestos diferidos (1.050) 300 (750) Otros pasivos (550) (450) Capital social (6.000) (4.000) Utilidades retenidas (5.910) (4.790) (23.750) (17.520) Ventas netas (27.930) Costo de ventas (20.580) Depreciación y amortización Gastos generales Gastos por intereses Utilidades y dividendos de afiliadas (90) Utilidad en venta de propiedades, planta y equipo (160) 160 Ingresos por intereses (110) Ingresos de seguros (30) Pérdida por sanciones (60) Provisión para impuesto sobre la renta Utilidad neta (1.520) Pago neto por la compra de la Cía S. (1.850) Producto de la venta de propiedades Cía X Hoja 4

1.500 1.450 12.920 Depreciacón acumulada (4.600) 860 460 (4.")

16 Hoja de trabajo para el estado de flujos de efectivo 31 de diciembre de 2015 ACTIVIDADES DE OPERACIÓN INVERSION FINANCIACION Compra de Aumento Recibido de Pagos a Otras activ Aumento 2015 la Cía S. cambios 2014 (Disminución) Clientes Prov y empl de operac (Disminución) Db. (Cr) Db (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Efectivo y equivalentes de efectivo Cuentas por cobrar (310) Provisión para cuentas dudosas (900) (1.200) - Documentos por cobrar (500) Inventarios (700) (410) gastos pagados por anticipado Inversiones Propiedades planta y equipo (1.800) Depreciacón acumulada (4.600) (4.200) - Activos intangibles 350 (300) Total activo Cuentas por pagar y gastos acumulados (2.180) 510 (2.170) 500 Intereses por pagar (90) 470 (60) 440 Impuesto sobre la renta por pagar (170) 720 (100) 650 Obligaciones a corto plazo (1.500) (900) (600) Arrendamientos (1.450) Obligaciones a largo plazo (4.850) (4.300) (800) Impuestos diferidos (1.050) 300 (750) - Otros pasivos (550) (450) (100) Capital social (6.000) (4.000) (1.000) Utilidades retenidas (5.910) (4.790) 400 (23.750) (17.520) (6.230) Ventas netas (27.930) Costo de ventas (20.580) Depreciación y amortización Gastos generales Gastos por intereses Utilidades y dividendos de afiliadas (90) Utilidad en venta de propiedades, planta y equipo (160) 160 Ingresos por intereses (110) Ingresos de seguros (30) Pérdida por sanciones (60) Provisión para impuesto sobre la renta Utilidad neta (1.520) Pago neto por la compra de la Cía S. (1.850) Producto de la venta de propiedades Cía X. Hoja 5

gastos pagados por anticipado 270 220 50 Inversiones 550 50 500 - Propiedades planta y equipo 16.920 (1.800) 1.500 1.450 12.920 2.250 Depreciacón acumulada (4.600) 860 460 (4.")

17 Hoja de trabajo para el estado de flujos de efectivo 31 de diciembre de 2015 ACTIVIDADES DE OPERACIÓN INVERSION FINANCIACION Compra de Aumento Recibido de Pagos a Otras activ Aumento 2015 la Cía S. cambios 2014 (Disminución) Clientes Prov y empl de operac (Disminución) Db. (Cr) Db (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Efectivo y equivalentes de efectivo Cuentas por cobrar (310) (430) Provisión para cuentas dudosas (900) (1.200) - Documentos por cobrar (500) 200 Inventarios (700) (410) 410 gastos pagados por anticipado (50) Inversiones Propiedades planta y equipo (1.800) Depreciacón acumulada (4.600) (4.200) - Activos intangibles 350 (300) Total activo Cuentas por pagar y gastos acumulados (2.180) 510 (2.170) 500 (500) Intereses por pagar (90) 470 (60) 440 (440) Impuesto sobre la renta por pagar (170) 720 (100) 650 (650) Obligaciones a corto plazo (1.500) (900) (600) Arrendamientos (1.450) Obligaciones a largo plazo (4.850) (4.300) (800) Impuestos diferidos (1.050) 300 (750) - Otros pasivos (550) (450) (100) 100 Capital social (6.000) (4.000) (1.000) Utilidades retenidas (5.910) (4.790) 400 (23.750) (17.520) (6.230) Ventas netas (27.930) Costo de ventas (20.580) Depreciación y amortización Gastos generales (3.380) Gastos por intereses Utilidades y dividendos de afiliadas (90) Utilidad en venta de propiedades, planta y equipo (160) 160 Ingresos por intereses (110) Ingresos de seguros (30) Pérdida por sanciones (60) Provisión para impuesto sobre la renta Utilidad neta (1.520) (24.000) Pago neto por la compra de la Cía S. (1.850) Producto de la venta de propiedades Efectivo recibido de clientes (27.700) Efectivo pagado a proveedores y empleados (24.000) Efectivo provisto por actividades de operacón Cía. X Hoja 6

410 gastos pagados por anticipado 270 220 50 (50) Inversiones 550 50 500 - Propiedades planta y equipo 16.920 (1.800) 1.500 1.450 12.920 2.250 Depreciacón acumulada (4.600) 860 460 (4.")

18 PRESENTACION UN UNICO ESTADO

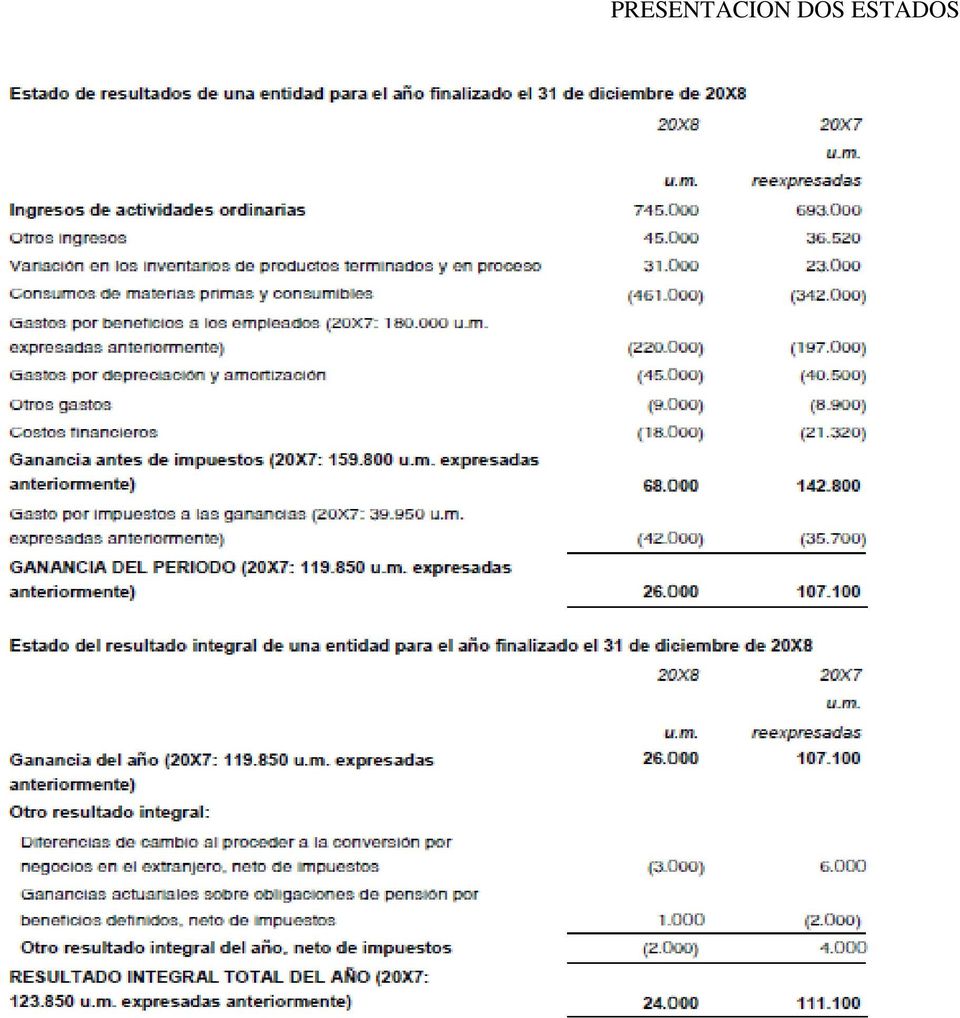

19 PRESENTACION DOS ESTADOS

20 ADOS

21 gastos pagados por anticipado Hoja de trabajo para el estado de flujos de efectivo 31 de diciembre de 2015 ACTIVIDADES DE OPERACIÓN INVERSION FINANCIACION Compra de Aumento Recibido de Pagos a Otras activ Aumento 2015 la Cía S. cambios 2014 (Disminución) Clientes Prov y empl de operac (Disminución) Db. (Cr) Db (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Db. (Cr) Efectivo y equivalentes de efectivo Cuentas por cobrar (310) (430) Provisión para cuentas dudosas (900) (1.200) - Documentos por cobrar (500) Inventarios (700) (410) 410 gastos pagados por anticipado (50) Inversiones Propiedades planta y equipo (1.800) (2.000) (250) Depreciacón acumulada (4.600) (4.200) - Activos intangibles 350 (300) Total activo Cuentas por pagar y gastos acumulados (2.180) 510 (2.170) 500 (500) Intereses por pagar (90) 470 (60) 440 (440) Impuesto sobre la renta por pagar (170) 720 (100) 650 (650) Obligaciones a corto plazo (1.500) (900) (600) 600 Arrendamientos (1.450) Obligaciones a largo plazo (4.850) (4.300) (800) 800 Impuestos diferidos (1.050) 300 (750) - Otros pasivos (550) (450) (100) 100 Capital social (6.000) (4.000) (1.000) Utilidades retenidas (5.910) (4.790) 400 (400) (23.750) (17.520) (6.230) Ventas netas (27.930) Costo de ventas (20.580) Depreciación y amortización Gastos generales (3.380) Gastos por intereses Utilidades y dividendos de afiliadas (90) Utilidad en venta de propiedades, planta y equipo (160) 160 Ingresos por intereses (110) Ingresos de seguros (30) Pérdida por sanciones (60) Provisión para impuesto sobre la renta Utilidad neta (1.520) (24.000) Pago neto por la compra de la Cía S. (1.850) (1.850) Producto de la venta de propiedades Efectivo recibido de clientes (27.700) Efectivo pagado a proveedores y empleados (24.000) Efectivo provisto por actividades de operación (2.730) (2.350) Efectivo provisto por actividades de inversión (2.350) Efectivo provisto por actividades de fianciación (1.750) Aumento en el efectivo y sus equivalentes Cía. X Hoja 7

22 ESTADO DE FLUJOS DE EFECTIVO (Expresado en miles de pesos colombianos) METODO INDIRECTO Año terminado el 31 de diciembre de 2015 Flujo de efectivo proveniente de las operaciones: Utilidad (Pérdida) neta del ejercicio Conciliación entre la utilidad neta y el efectivo neto provisto por las actividades de operación: Depreciación 890 Provisión para cuentas dudosas 400 Utilidad en venta de planta (160) Utilidades no distribuidas afiliadas (50) Pagos recibidos documentos inventarios 200 Cambios en activos y pasivos operacionales Aumento en cuentas por cobrar (430) Disminución en inventarios 410 Aumento en gastos pagados por anticipado (50) Disminución en cuentas por pagar y gastos acumulados (500) Aumento en intereses e impuestos por pagar 100 Aumento en impuestos diferidos 300 Aumento en otros pasivos 100 Efectivo neto provisto por las actividades de operación Flujo de efectivo por actividades de inversión: Producto de la venta de propiedades, planta y equipo Pagos recibidos sobre documentos por la venta d planta 300 Desembolsos capitalizados (2.000) Pago por la compra de la Cía S (1.850) Efectivo neto usado en actividades de inversión (2.350) Flujo de efectivo por actividades de financiación: Préstamos bajo líneas de crédito 600 Pagos de obligaciones de arrendamiento financiero (250) Nuevas obligaciones largo plazo 800 Proveniente de la emisión de acciones Dividendos pagados (400) Efectivo provisto por actividades de financiación Aumento neto en el efectivo y equivalentes de efectivo Efectivo y equivalentes de efectivo al principio del año Efectivo y equivalentes de efectivo al final del año 3.330

23 ESTADO DE FLUJOS DE EFECTIVO (Expresado en miles de pesos colombianos) METODO DIRECTO Año terminado el 31 de diciembre de 2015 Flujo de efectivo proveniente de las operaciones: Efectivo recibido de clientes Efectivo pagado a proveedores y empleados (24.000) Dividendos recibidos de afiliadas 40 Ingresos por intereses 110 Intereses pagados (neto de monto capitalizado) (440) Iimpuestos sobre la renta pagados (650) Ingresos de seguros 30 Efectivo pagado por infracción de patentes (60) Efectivo neto provisto por las actividades de operación Flujo de efectivo por actividades de inversión: Producto de la venta de propiedades, planta y equipo Pagos recibidos sobre documentos por la venta d planta 300 Desembolsos capitalizados (2.000) Pago por la compra de la Cía S (1.850) Efectivo neto usado en actividades de inversión (2.350) Flujo de efectivo por actividades de financiación: Préstamos bajo líneas de crédito 600 Pagos de obligaciones de arrendamiento financiero (250) Nuevas obligaciones largo plazo 800 Proveniente de la emisión de acciones Dividendos pagados (400) Efectivo provisto por actividades de financiación (Disminución) Aumento neto en el efectivo Efectivo al principio del año Efectivo al final del año Cía. X EFEDIR

24 ESTADO DE FLUJOS DE EFECTIVO Conciliación entre la utilidad neta y el flujo de efectivo neto Provisto por las actividades de operación (Expresado en miles de pesos colombianos) Año terminado el 31 de diciembre de 2006 Flujo de efectivo proveniente de las operaciones: Utilidad (Pérdida) neta del ejercicio Conciliación entre la utilidad neta y el efectivo neto provisto por las actividades de operación: Depreciación 890 Provisión para cuentas dudosas 400 Utilidad en venta de planta (160) Utilidades no distribuidas afiliadas (50) Pagos recibidos documentos inventarios 200 Cambios en activos y pasivos operacionales Aumento en cuentas por cobrar (430) Disminución en inventarios 410 Aumento en gastos pagados por anticipado (50) Disminución en cuentas por pagar y gastos acumulados (500) Aumento en intereses e impuestos por pagar 100 Aumento en impuestos diferidos 300 Aumento en otros pasivos 100 Efectivo neto provisto por las actividades de operación Cia. X CONCIL

25 Notas al estado de Flujo de efectivo (Métodos directo e indirecto) A. Adquisición de subsidiaria Durante el peiodo la entidad ha adquirido la subsidiaria S. El valor razonable de los activos adquiridos y de los pasivos asumidos ha sido como sigue: Efectivo 50 Cuentas por cobrar 310 Inventarios 700 Propiedades, planta y equipo Activos intangibles 300 Cuentas por pagar y gastos acumulados (510) Obligaciones a largo plazo (750) Menos: Efectivo de S (50) Flujos de efectivo de la dquisición, neto del efectivo existente B. Propiedades, planta y equipo En el transcurso del periodo, la entidad compró propiedades, planta y equipo con un costo total de 1.700, los cuales fueron adquiridas mediante arrendamiento financiero. Se hicieron pagos por valor de 250 por la compra de los anteriores elementos. C. Efectivo y equivalentes de efectivo Para propósitos del estado de flujos de efectivo, la entidad considera que las partidas de efectivo y equivalentes al efectivo se componen de efectivo, saldos en bancos e inversiones en instrumentos del mercado monetario con vencimientos de tres meses o menos. Cía X NOTAS

ALICORP S.A.A. Estado de Resultados Por los periodos terminados al 30 de Setiembre del año 2012 y 2011 (En miles de nuevos soles) Notas

Notas") Estado de Situación Financiera Al 30 de l año y 31 de Diciembre del año Activos Activos Corrientes Al 30 de Setiembre Al 31 de Diciembre Pasivos y Patrimonio Pasivos Corrientes Efectivo y Equivalentes

Estado de Situación Financiera Al 30 de l año y 31 de Diciembre del año Activos Activos Corrientes Al 30 de Setiembre Al 31 de Diciembre Pasivos y Patrimonio Pasivos Corrientes Efectivo y Equivalentes

ESTADO DE SITUACIÓN FINANCIERA Empresa LVG POR LOS PERIODOS TERMINADOS A DIC 31 DE 2016 Y 2015

Respuesta Sugerida para el caso de la empresa LVG SAS ESTADO DE SITUACIÓN FINANCIERA Empresa LVG POR LOS PERIODOS TERMINADOS A DIC 31 DE 2016 Y 2015 Dic 31, 2016 Dic 31, 2015 Ene 1, 2015 Activos Activos

Respuesta Sugerida para el caso de la empresa LVG SAS ESTADO DE SITUACIÓN FINANCIERA Empresa LVG POR LOS PERIODOS TERMINADOS A DIC 31 DE 2016 Y 2015 Dic 31, 2016 Dic 31, 2015 Ene 1, 2015 Activos Activos

ESTADO DE FLUJOS DE EFECTIVO. NEC 3 Norma Ecuatoriana de Contabilidad 3

ESTADO DE FLUJOS DE EFECTIVO NEC 3 Norma Ecuatoriana de Contabilidad 3 CONTENIDO Estado de Flujos de Efectivo Objetivo Alcance Beneficios de la Información de Flujos de Efectivo Definiciones Efectivo y

ESTADO DE FLUJOS DE EFECTIVO NEC 3 Norma Ecuatoriana de Contabilidad 3 CONTENIDO Estado de Flujos de Efectivo Objetivo Alcance Beneficios de la Información de Flujos de Efectivo Definiciones Efectivo y

ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA

CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA PRONUNCIAMIENTO No. 9 ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA JUSTIFICACION El Decreto 2649 del 29 de diciembre de 1993, por medio del cual se reglamentó la

CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA PRONUNCIAMIENTO No. 9 ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA JUSTIFICACION El Decreto 2649 del 29 de diciembre de 1993, por medio del cual se reglamentó la

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

1,906,168 1,922,612 TOTAL DE ACTIVOS

SOUTHERN PERU COPPER CORPORATION, SUCURSAL DEL PERU ESTADO DE SITUACION FINANCIERA INDIVIDUAL TRIMESTRE I AL 31 DE MARZO DEL 2011 ( EN MILES DE DOLARES ) CUENTA NOTA 31 del Marzo del 31 de Diciembre del

SOUTHERN PERU COPPER CORPORATION, SUCURSAL DEL PERU ESTADO DE SITUACION FINANCIERA INDIVIDUAL TRIMESTRE I AL 31 DE MARZO DEL 2011 ( EN MILES DE DOLARES ) CUENTA NOTA 31 del Marzo del 31 de Diciembre del

Estado de Situación Financiera

Estado de Situación Financiera LOS PORTALES S.A. ESTADOS FINANCIEROS Individual TRIMESTRE II al 3 de Junio del 212 ( en miles de NUEVOS SOLES ) CUENTA NOTA 3 de Junio del 212 31 de Diciembre del 211 Activos

Estado de Situación Financiera LOS PORTALES S.A. ESTADOS FINANCIEROS Individual TRIMESTRE II al 3 de Junio del 212 ( en miles de NUEVOS SOLES ) CUENTA NOTA 3 de Junio del 212 31 de Diciembre del 211 Activos

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

ALICORP S.A.A. y Subsidiarias Balance General Al 31 de Diciembre del año 2007 y 31 de Diciembre del año 2006 (En miles de nuevos soles)

") Balance General del año 2007 y 31 de del año 2006 Notas 2007 2006 Notas 2007 2006 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y Equivalentes de efectivo 2 29,152 17,016 Sobregiros

Balance General del año 2007 y 31 de del año 2006 Notas 2007 2006 Notas 2007 2006 Activo Pasivo y Patrimonio Activo Corriente Pasivo Corriente Efectivo y Equivalentes de efectivo 2 29,152 17,016 Sobregiros

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF. Guayaquil, 08 de diciembre del 2011

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

Estados financieros consolidados

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período.

Estado de Flujo de Efectivo Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período. Su importancia también radica en dar a conocer el origen de los

Estado de Flujo de Efectivo Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período. Su importancia también radica en dar a conocer el origen de los

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de Banco de Bogotá S. A. y sus Subordinadas que se indican en la nota 1 a los estados

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de Banco de Bogotá S. A. y sus Subordinadas que se indican en la nota 1 a los estados

BCI CORREDOR DE BOLSA S.A. Estados financieros. 31 de diciembre de 2003 CONTENIDO

Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros $ - Pesos

Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros $ - Pesos

ANALISIS RAZONADO. Deuda largo plazo a deuda total % 41,15 25,78

ANALISIS RAZONADO 1. Análisis comparativo de las principales tendencias de los Estados Financieros 1.1 Principales indicadores financieros 2010 2009 31.12 31.12 Liquidez corriente veces 2,11 0,67 (Activo

ANALISIS RAZONADO 1. Análisis comparativo de las principales tendencias de los Estados Financieros 1.1 Principales indicadores financieros 2010 2009 31.12 31.12 Liquidez corriente veces 2,11 0,67 (Activo

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

UNIDAD II ANALISIS FINANCIERO

UNIDAD II ANALISIS FINANCIERO Bibliografía recomendada: Antonio Vives, Evaluación Financiera de empresas Capítulos 2 y 3 O. Betancourt C. Ross, Westerfield & Jaffe, Finanzas Corporativas Capitulo 2 1 LOS

UNIDAD II ANALISIS FINANCIERO Bibliografía recomendada: Antonio Vives, Evaluación Financiera de empresas Capítulos 2 y 3 O. Betancourt C. Ross, Westerfield & Jaffe, Finanzas Corporativas Capitulo 2 1 LOS

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28

Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28") Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

Estado de Flujo de efectivo

Estado de Flujo de efectivo I. ESTADO DE FLUJOS DE EFECTIVO Definición Importancia de los flujos de efectivo Actividades operativas, de inversión y financieras Construcción de un estado de flujos de efectivo:

Estado de Flujo de efectivo I. ESTADO DE FLUJOS DE EFECTIVO Definición Importancia de los flujos de efectivo Actividades operativas, de inversión y financieras Construcción de un estado de flujos de efectivo:

EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

FORMA A COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles)

") FORMA A COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles) ACTIVO Moneda Nacional Moneda TOTAL Extranjera (1) (2) (1+2) Caja y Bancos Inversiones Financieras (neto) A valor razonable con cambios

FORMA A COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles) ACTIVO Moneda Nacional Moneda TOTAL Extranjera (1) (2) (1+2) Caja y Bancos Inversiones Financieras (neto) A valor razonable con cambios

COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles)

") FORMA A COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles) ACTIVO Caja y Bancos Inversiones Financieras (neto) A valor razonable con cambios en resultados Disponibles para la venta A vencimiento

FORMA A COMPAÑÍA DE SEGUROS:... BALANCE GENERAL AL... (en nuevos soles) ACTIVO Caja y Bancos Inversiones Financieras (neto) A valor razonable con cambios en resultados Disponibles para la venta A vencimiento

CVG Bauxilum, C.A. (CVG Bauxilum)

") CVG Bauxilum, C.A. (CVG Bauxilum) Cuadro I. Balance General Balance General (En Bolívares) Código C U E N T A S 2011 Real al Variación Denominación 31/12/2010 Trimestre I Trimestre II Trimestre III Trimestre

CVG Bauxilum, C.A. (CVG Bauxilum) Cuadro I. Balance General Balance General (En Bolívares) Código C U E N T A S 2011 Real al Variación Denominación 31/12/2010 Trimestre I Trimestre II Trimestre III Trimestre

MODELO UNICO DE PRESENTACIÓN DE ESTADOS FINANCIEROS

MODELO UNICO DE PRESENTACIÓN DE ESTADOS FINANCIEROS BALANCE DE SITUACIÓN Balance de Situación Fecha del balance (Moneda y cifras en balboas o dólares, miles, miles de millones) Activos Activos corrientes

MODELO UNICO DE PRESENTACIÓN DE ESTADOS FINANCIEROS BALANCE DE SITUACIÓN Balance de Situación Fecha del balance (Moneda y cifras en balboas o dólares, miles, miles de millones) Activos Activos corrientes

Notas de clase. Tema: Consolidación de estados financieros: ARTICULO 23. Son estados financieros consolidados aquellos que presentan la

Notas de clase. Tema: Consolidación de estados financieros: ARTICULO 23. Son estados financieros consolidados aquellos que presentan la situación financiera, los resultados de las operaciones, los cambios

Notas de clase. Tema: Consolidación de estados financieros: ARTICULO 23. Son estados financieros consolidados aquellos que presentan la situación financiera, los resultados de las operaciones, los cambios

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

ESTADO DE SITUACION FINANCIERA AL... (Expresado en Nuevos Soles)

") FORMA A COMPAÑÍA DE SEGUROS:... ESTADO DE SITUACION FINANCIERA AL... (Expresado en Nuevos Soles) ACTIVO Moneda Nacional Moneda TOTAL Extranjera (1) (2) (1+2) Caja y Bancos Inversiones Financieras (neto)

FORMA A COMPAÑÍA DE SEGUROS:... ESTADO DE SITUACION FINANCIERA AL... (Expresado en Nuevos Soles) ACTIVO Moneda Nacional Moneda TOTAL Extranjera (1) (2) (1+2) Caja y Bancos Inversiones Financieras (neto)

ESTADO DE SITUACIÓN FINANCIERA Al 30 de Junio del año 2015 y 31 de diciembre del año 2014

MINISTERIO DE ECONOMÍA Y Dirección General de Contabilidad Pública ENTIDAD : EF-1 ESTADO DE SITUACIÓN FINANCIERA Al 30 de Junio del año 2015 y 31 de diciembre del año 2014 ACTIVO ACTIVO CORRIENTE Efectivo

MINISTERIO DE ECONOMÍA Y Dirección General de Contabilidad Pública ENTIDAD : EF-1 ESTADO DE SITUACIÓN FINANCIERA Al 30 de Junio del año 2015 y 31 de diciembre del año 2014 ACTIVO ACTIVO CORRIENTE Efectivo

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros AL 30 de Junio de 2011 BALANCE GENERAL Por los seis meses terminados al 30 de Junio de 2011 (Cifras expresadas en colones exactos) ACTIVO

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros AL 30 de Junio de 2011 BALANCE GENERAL Por los seis meses terminados al 30 de Junio de 2011 (Cifras expresadas en colones exactos) ACTIVO

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

CLASE Nº 1 INTRODUCCIÓN A PASIVO

CLASE Nº 1 INTRODUCCIÓN A PASIVO Página 1 de 9 CONTENIDO PROGRAMATICO 1.1 El Pasivo: Concepto, Clasificación y registro contable. Corto Plazo o Circulante. Largo Plazo. Apartados. Créditos Diferidos. Otros

CLASE Nº 1 INTRODUCCIÓN A PASIVO Página 1 de 9 CONTENIDO PROGRAMATICO 1.1 El Pasivo: Concepto, Clasificación y registro contable. Corto Plazo o Circulante. Largo Plazo. Apartados. Créditos Diferidos. Otros

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

Normas Internacionales de Contabilidad (NIC 12) Impuestos sobre las ganancias

Impuestos sobre las ganancias") Normas Internacionales de Contabilidad (NIC 12) Impuestos sobre las ganancias AGENDA IMPUESTOS SOBRE LAS GANANCIAS Reconocimiento de Impuestos Diferidos Pérdidas y Créditos Fiscales 5 Pasos para el Cálculo

Normas Internacionales de Contabilidad (NIC 12) Impuestos sobre las ganancias AGENDA IMPUESTOS SOBRE LAS GANANCIAS Reconocimiento de Impuestos Diferidos Pérdidas y Créditos Fiscales 5 Pasos para el Cálculo

SEGUROS COLPATRIA S.A.

BALANCES GENERALES AL 31 DE DICIEMBRE DE 2008 Y 2007 ACTIVO 2008 2007 PASIVO Y PATRIMONIO 2008 2007 ACTIVO CORRIENTE: PASIVO CORRIENTE: Disponible (Nota 4) $ 12,729,244,606 $ 8,374,650,130 Cuentas por

BALANCES GENERALES AL 31 DE DICIEMBRE DE 2008 Y 2007 ACTIVO 2008 2007 PASIVO Y PATRIMONIO 2008 2007 ACTIVO CORRIENTE: PASIVO CORRIENTE: Disponible (Nota 4) $ 12,729,244,606 $ 8,374,650,130 Cuentas por

2015 2014 ACTIVOS Notas MM$ MM$

ESTADOS INTERMEDIOS DE SITUACION FINANCIERA CONSOLIDADOS POR LOS PERIODOS TERMINADOS AL 31 DE MARZO DE 2015 Y 31 DE DICIEMBRE DE 2014 ACTIVOS Notas MM$ MM$ Efectivo y depósitos en bancos 6 410.837 573.748

ESTADOS INTERMEDIOS DE SITUACION FINANCIERA CONSOLIDADOS POR LOS PERIODOS TERMINADOS AL 31 DE MARZO DE 2015 Y 31 DE DICIEMBRE DE 2014 ACTIVOS Notas MM$ MM$ Efectivo y depósitos en bancos 6 410.837 573.748

Unidad 10. Estados Financieros combinados

Unidad 10 Estados Financieros combinados En un estado financiero combinado se debe presentar toda información necesaria para que el lector pueda tener una visión clara sobre la situación financiera y el

Unidad 10 Estados Financieros combinados En un estado financiero combinado se debe presentar toda información necesaria para que el lector pueda tener una visión clara sobre la situación financiera y el

BALANCE GENERAL ACTIVOS 2006 2005

1 1. IDENTIFICACIÓN DE LA SOCIEDAD NOMBRE O RAZÓN SOCIAL : TELECOMUNICACIONES INTERNACIONALES S.A. DOMICILIO : GENERAL DEL CANTO 105 OF #1206 R.U.T. : 96.927.920-7 TIPO DE SOCIEDAD : SOCIEDAD ANÓNIMA 2.

1 1. IDENTIFICACIÓN DE LA SOCIEDAD NOMBRE O RAZÓN SOCIAL : TELECOMUNICACIONES INTERNACIONALES S.A. DOMICILIO : GENERAL DEL CANTO 105 OF #1206 R.U.T. : 96.927.920-7 TIPO DE SOCIEDAD : SOCIEDAD ANÓNIMA 2.

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

Centro de Producción Rines de Aluminio, C.A. (Rialca)

") Centro de Producción Rines de Aluminio, C.A. (Rialca) Cuadro I. Balance General [1] Codigo del Ente: A1543 Denominación del Ente: CE Organo de adscripción: CORPORACION VENEZOLANA DE GUAYANA Periodo Presupuestario:

Centro de Producción Rines de Aluminio, C.A. (Rialca) Cuadro I. Balance General [1] Codigo del Ente: A1543 Denominación del Ente: CE Organo de adscripción: CORPORACION VENEZOLANA DE GUAYANA Periodo Presupuestario:

TOTAL ACTIVO 6,167,133 6,839,610 672,477

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

Corretaje, Sociedades Administradoras y Compañías Inversoras Página 1

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

Superintendencia de Administradoras de Fondos de Pensiones

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

247,673,565 TOTAL ACTIVOS

Balance General 30 de septiembre de 2015 ACTIVOS NOTAS Corrientes Efectivo Disponible 3 109,029,091 Cartera de Crédito Vigentes 4 1,681,935,212 Total Cartera Bruta 1,681,935,212 Provisión Créditos Incobrables

Balance General 30 de septiembre de 2015 ACTIVOS NOTAS Corrientes Efectivo Disponible 3 109,029,091 Cartera de Crédito Vigentes 4 1,681,935,212 Total Cartera Bruta 1,681,935,212 Provisión Créditos Incobrables

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

CORPORACION NACIONAL DEL COBRE DE CHILE BALANCES GENERALES CONSOLIDADOS

BALANCES GENERALES CONSOLIDADOS Al 30 de junio de ACTIVOS MUS$ MUS$ ACTIVO CIRCULANTE: Disponible 27.174 19.723 Depósitos a plazo 300.397 265.750 Valores negociables (neto) 1.721 304 Deudores por venta

BALANCES GENERALES CONSOLIDADOS Al 30 de junio de ACTIVOS MUS$ MUS$ ACTIVO CIRCULANTE: Disponible 27.174 19.723 Depósitos a plazo 300.397 265.750 Valores negociables (neto) 1.721 304 Deudores por venta

El PGC 2008 se decanta por el método indirecto y es el que vamos a usar en este ejemplo.

ESTADO DE FLUJOS DE EFECTIVO. NUEVO P.G.C. 2008 finanplan Autor: Daniel Bordes Nou Conceptos básicos Se trata de un estado financiero extremadamente útil que aporta información sobre la capacidad de generar

ESTADO DE FLUJOS DE EFECTIVO. NUEVO P.G.C. 2008 finanplan Autor: Daniel Bordes Nou Conceptos básicos Se trata de un estado financiero extremadamente útil que aporta información sobre la capacidad de generar

ESTADO DE FLUJO DE EFECTIVO

Norma Internacional de Contabilidad Nº 7 ESTADO DE FLUJO DE EFECTIVO Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 7 ESTADO DE FLUJO DE EFECTIVO Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

CONTABILIDAD PARA NO CONTADORES. Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

INSTITUTO DE FOMENTO PESQUERO ESTADOS DE SITUACION FINANCIERA En Miles de Pesos por Ejercicios terminados al 31 de Marzo

ESTADOS DE SITUACION FINANCIERA ACTIVOS 2014 2.013 M$ M$ CORRIENTES Equivalentes y Equivalentes al Efectivo 605.379 151.753 Otros Activos Financieros Corrientes 229.598 982.747 Deudores Comerciales y Otras

ESTADOS DE SITUACION FINANCIERA ACTIVOS 2014 2.013 M$ M$ CORRIENTES Equivalentes y Equivalentes al Efectivo 605.379 151.753 Otros Activos Financieros Corrientes 229.598 982.747 Deudores Comerciales y Otras

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

Unidad 8. Estado de Perdidas y Ganancias o Estados de Resultados

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Capítulo III: Se identifican dos (2) procedimientos para reconocer el impuesto diferido: Distribución con base en el cambio neto y cambio bruto.

procedimientos para reconocer el impuesto diferido: Distribución con base en el cambio neto y cambio bruto.") INTRODUCCIÓN. MANUAL DE Página 1 Esta sección se refiere a los impuestos y otras contribuciones a cargo de la sociedad, así como las retenciones por conceptos de impuestos hechas por la sociedad a terceros.

INTRODUCCIÓN. MANUAL DE Página 1 Esta sección se refiere a los impuestos y otras contribuciones a cargo de la sociedad, así como las retenciones por conceptos de impuestos hechas por la sociedad a terceros.

ANEXO 34 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA NIIF N 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DESCONTINUADAS

ANEXO 34 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA NIIF N 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DESCONTINUADAS (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional

ANEXO 34 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA NIIF N 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DESCONTINUADAS (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP)

") CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

PANAMEÑA DE MOTORES, S. A. PANAMEÑA DE MOTORES, S. A.

PANAMEÑA DE MOTORES, S. A. Balance de Situación Balance de Situación Al 30 de Septiembre de 2007 y 30 de septiembre 2006 Al 30 de Septiembre de 2007 y 30 de septiembre 2006 Interino Auditado Interino Auditado

PANAMEÑA DE MOTORES, S. A. Balance de Situación Balance de Situación Al 30 de Septiembre de 2007 y 30 de septiembre 2006 Al 30 de Septiembre de 2007 y 30 de septiembre 2006 Interino Auditado Interino Auditado

GERENCIA DE FINANZAS

MEMORIA EXPLICATIVA DE LOS ESTADOS CONTABLES Numeral 15 de Ordenanza Nº 81 del Tribunal de Cuentas 1. Los Estados Contables del Banco de Previsión Social correspondientes al ejercicio cerrado al 31 de

MEMORIA EXPLICATIVA DE LOS ESTADOS CONTABLES Numeral 15 de Ordenanza Nº 81 del Tribunal de Cuentas 1. Los Estados Contables del Banco de Previsión Social correspondientes al ejercicio cerrado al 31 de

Estados financieros. SECURITY RENT A CAR SpA

Estados financieros SECURITY RENT A CAR SpA Santiago, Chile Estados Financieros SECURITY RENT A CAR SpA Indice Página Informe de los Auditores Independientes... 1 Estado de Situación Financiera... 2 Estado

Estados financieros SECURITY RENT A CAR SpA Santiago, Chile Estados Financieros SECURITY RENT A CAR SpA Indice Página Informe de los Auditores Independientes... 1 Estado de Situación Financiera... 2 Estado

Comercial de Seguros Corredores de Seguros, S.A. Estados Financieros

Estados Financieros Al 31 de Marzo de 2014 y 2013 ESTADO DE RESULTADOS Por los tres meses terminados al 31 de marzo de 2014 y 2013 (Cifras expresadas en colones exactos) Notas 31/03/2014 31/03/2013 ACTIVOS

Estados Financieros Al 31 de Marzo de 2014 y 2013 ESTADO DE RESULTADOS Por los tres meses terminados al 31 de marzo de 2014 y 2013 (Cifras expresadas en colones exactos) Notas 31/03/2014 31/03/2013 ACTIVOS

Autores: Marta de Vicente Lama y Horacio Molina Sánchez

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

PAG. 40 CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE

CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE PAG. 40 ESTADO DE EVOLUCION DEL PATRIMONIO POR EL PERÍODO COMPRENDIDO ENTRE EL 1o. DE ENERO DE 2009 Y EL 31 DE DICIEMBRE DE 2009 (expresado en

CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE PAG. 40 ESTADO DE EVOLUCION DEL PATRIMONIO POR EL PERÍODO COMPRENDIDO ENTRE EL 1o. DE ENERO DE 2009 Y EL 31 DE DICIEMBRE DE 2009 (expresado en

A continuación se presenta EL Balance General Comparativo de la Empresa Guatemala, S.A., cifras expresadas en quetzales.

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DE ORIENTE CARRERA DE CONTADURÍA PUBLICA Y AUDITORIA CURSO: CONTABILIDAS III Ejercicio No.1 A continuación se presenta EL Balance General Comparativo

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DE ORIENTE CARRERA DE CONTADURÍA PUBLICA Y AUDITORIA CURSO: CONTABILIDAS III Ejercicio No.1 A continuación se presenta EL Balance General Comparativo

NIF B-3 Estado de resultado integral 1

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS.

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

PLAN DE CUENTAS TIPO DE SIGNO P=POSITIVO T=TOTAL 1=ESTADO DE SITUACIÓN FINANCIERA 3=ESTADO DE FLUJOS DE EFECTIVO 5=ESTADO DE CAMBIOS EN EL PATRIMONIO

PLAN DE CUENTAS SIGNO TIPO DE CUENTA TIPO DE ESTADO P=POSITIVO T=TOTAL 1=ESTADO DE SITUACIÓN FINANCIERA N=NEGATIVO D=DETALLE D=DOBLE 2=ESTADO DE RESULTADO INTEGRAL 3=ESTADO DE FLUJOS DE EFECTIVO 5=ESTADO

PLAN DE CUENTAS SIGNO TIPO DE CUENTA TIPO DE ESTADO P=POSITIVO T=TOTAL 1=ESTADO DE SITUACIÓN FINANCIERA N=NEGATIVO D=DETALLE D=DOBLE 2=ESTADO DE RESULTADO INTEGRAL 3=ESTADO DE FLUJOS DE EFECTIVO 5=ESTADO

ESTADO SEPARADO DE SITUACIÓN FINANCIERA DE PERIODO INTERMEDIO

ESTADO SEPARADO DE SITUACIÓN FINANCIERA DE PERIODO INTERMEDIO (Al de ) Activos 31 de diciembre Activos corrientes Efectivo y equivalentes al efectivo 19,832 9,037 Cuentas comerciales por cobrar y otras

ESTADO SEPARADO DE SITUACIÓN FINANCIERA DE PERIODO INTERMEDIO (Al de ) Activos 31 de diciembre Activos corrientes Efectivo y equivalentes al efectivo 19,832 9,037 Cuentas comerciales por cobrar y otras

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

BOLSA MEXICANA DE VALORES

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

MANUAL DE APLICACION DE CUENTAS

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

BANCO DE AHORRO Y CREDITO ADEMI, S.A. ESTADO DE SITUACION AL 31 DE DICIEMBRE 2012

ESTADO DE SITUACION A C T I V O S Fondos Disponibles Caja 117,657,203 Banco Central 712,040,883 Bancos del País 590,686,103 Bancos del extranjero 19,170,153 Otras disponibilidades 42,973,627 1,482,527,969

ESTADO DE SITUACION A C T I V O S Fondos Disponibles Caja 117,657,203 Banco Central 712,040,883 Bancos del País 590,686,103 Bancos del extranjero 19,170,153 Otras disponibilidades 42,973,627 1,482,527,969

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

JUAN PEDRO DAMIANI Corredor de Bolsa S.R.L.

JUAN PEDRO DAMIANI Corredor de Bolsa S.R.L. CONTENIDO 1. Informe de Auditoría 2. Estados Contables al 31.12.2012 Estado de Situación Patrimonial Estado de Resultados Estado de Evolución del Patrimonio

JUAN PEDRO DAMIANI Corredor de Bolsa S.R.L. CONTENIDO 1. Informe de Auditoría 2. Estados Contables al 31.12.2012 Estado de Situación Patrimonial Estado de Resultados Estado de Evolución del Patrimonio

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

TEMA 11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

TALBOT HOTELS S.A. ESTADOS FINANCIEROS CONSOLIDADOS 31 DE DICIEMBRE DE 2011. El presente documento consta de las siguientes secciones:

TALBOT HOTELS S.A. ESTADOS FINANCIEROS CONSOLIDADOS 31 DE DICIEMBRE DE 2011 El presente documento consta de las siguientes secciones: Informe de los auditores independientes Estados Financieros - Estado

TALBOT HOTELS S.A. ESTADOS FINANCIEROS CONSOLIDADOS 31 DE DICIEMBRE DE 2011 El presente documento consta de las siguientes secciones: Informe de los auditores independientes Estados Financieros - Estado

SOCIEDAD AGENCIA DE SEGUROS UNISEGUROS, S.A. SA 08-131. ESTADOS FINANCIEROS Intermedios al 30 de setiembre de 2014

SOCIEDAD AGENCIA DE SEGUROS UNISEGUROS, S.A. SA 08-131 ESTADOS FINANCIEROS Intermedios al 30 de setiembre de 2014 Octubre 2014 1 SOCIEDAD AGENCIA DE SEGUROS UNISEGUROS, S.A. BALANCE GENERAL al 30 de setiembre

SOCIEDAD AGENCIA DE SEGUROS UNISEGUROS, S.A. SA 08-131 ESTADOS FINANCIEROS Intermedios al 30 de setiembre de 2014 Octubre 2014 1 SOCIEDAD AGENCIA DE SEGUROS UNISEGUROS, S.A. BALANCE GENERAL al 30 de setiembre

Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE) (Entidad Autónoma Nicaragüense de Derecho Público)

(Entidad Autónoma Nicaragüense de Derecho Público)") Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE) Auditoría Financiera y de Cumplimiento por el Año Terminado el 31 de Diciembre de 2013 e informe del auditor independiente. INFORME

Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE) Auditoría Financiera y de Cumplimiento por el Año Terminado el 31 de Diciembre de 2013 e informe del auditor independiente. INFORME

SIFeIS SIFeIS. CONCAyNT CONCAyNT CONTABILIDAD

SIFeIS CONTABILIDAD Guía de preparación para el examen CONTABILIDAD En esta materia básicamente se evalúa: Conceptos Generales de la Contabilidad, Normas, Registro de Operaciones, Mercancia, Libro, Balance,

SIFeIS CONTABILIDAD Guía de preparación para el examen CONTABILIDAD En esta materia básicamente se evalúa: Conceptos Generales de la Contabilidad, Normas, Registro de Operaciones, Mercancia, Libro, Balance,

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

Unidad 3. Estado de costo de producción y de lo vendido. Objetivos. Al finalizar la unidad, el alumno:

Unidad 3 Estado de costo y de lo vendido Objetivos Al finalizar la unidad, el alumno: identificará los diferentes conceptos que integran el estado de costo y de lo vendido reconocerá la relación que tiene

Unidad 3 Estado de costo y de lo vendido Objetivos Al finalizar la unidad, el alumno: identificará los diferentes conceptos que integran el estado de costo y de lo vendido reconocerá la relación que tiene

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta