La transparencia de los productos financieros

|

|

|

- Mariano Pérez Domínguez

- hace 8 años

- Vistas:

Transcripción

1 La transparencia de los productos financieros Xavier Giné Lima, 22 de Noviembre, 2013

2 Motivación La mayoría de decisiones financieras se toman de forma infrecuente y sin mucha retroalimentación (Thaler y Sunstein, 2012). Asímismo, estas decisiones se ven afectadas involucran conceptos difíciles sobretodo para individuos con bajos recursos (Lusardi y Mitchell, 2007). Por lo tanto, es posible que los consumidores no elijan el producto más barato o el que más se adecua a sus necesidades.

.")

3 Motivación Estos errores en la toma de decisiones financieras no serían importantes si los productos financieros fueran relativamente baratos, pero hay evidencia que muchas veces éste no es el caso. En México el crédito al consumo tiene una TCEA promedio de 24% y la TREA en una cuenta de ahorros es de -7%

4 Motivación Esta situación puede ser fruto de la asimetría en la información entre consumidores (poco informados) e instituciones financieras. Muchos gobiernos han introducido medidas para mejorar la transparencia.

5 Motivación Por ejemplo en Perú en 2012 se aprobó el Reglamento de Transparencia de Información y Contratación con Usuarios del Sistema Financiero Consumidores deben ser informados de la TCEA o TREA según el producto a contratar Establece un servicio de atención al cliente a través de INDECOPI En México se aprobaron requerimientos similares a través de reformas a la Ley de Transparencia y Regulación de Servicios Financieros. Sin embargo, los problemas persisten y no es claro el éxito de estas reformas.

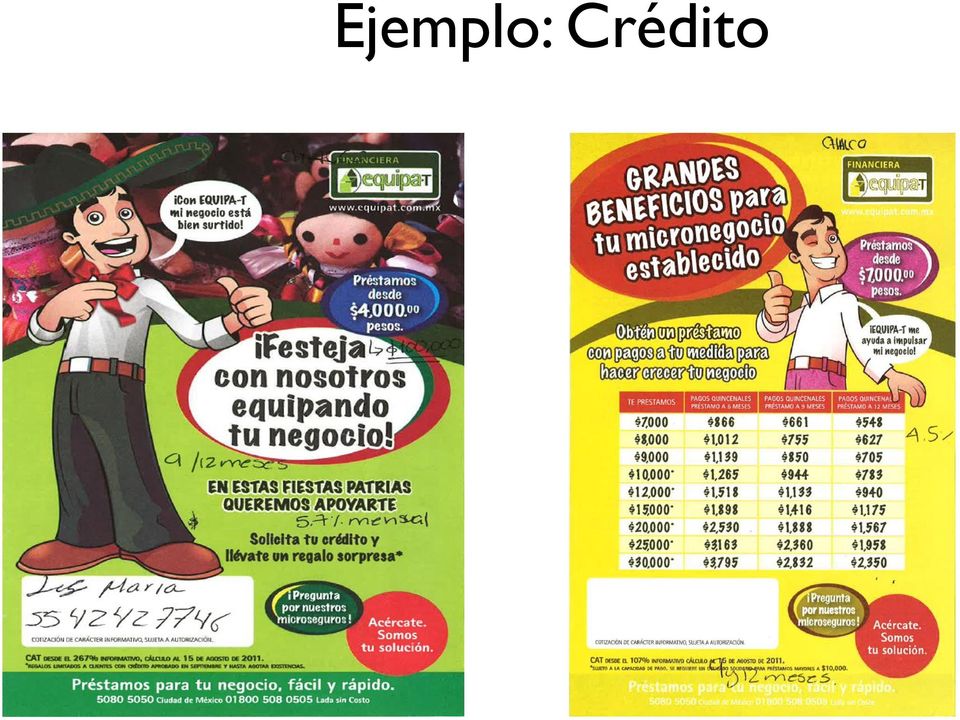

6 Ejemplo: Crédito

7 Ejemplo: Crédito CAT= 267% CAT= 107%

8 Porqué no son transparentes los productos financieros? Los productos financieros son inherentemente complicados Pero las firmas deberían tener incentivos para crear productos más simples o proveer mejor información. La complejidad genera ingresos a las instituciones Las instituciones obtienen más ganancias si los precios no son transparentes En este caso, las instituciones van a resistir iniciativas de transparencia

9 Cuáles son los objetivos del estudio? Responder las siguientes preguntas con dos estudios: Cuál es la calidad de la información de productos de crédito y ahorro proporcionada a consumidores con bajos ingresos? La información proveída varía dependiendo del tipo de consumidor? Los productos ofrecidos están cumpliendo con las nuevas leyes de transparencia? Se ofrecen los productos menos costosos de acuerdo a las necesidades del consumidor? Qué tan efectivas son las reformas de divulgación de información?

10 1er Estudio: Clientes Incógnitos Entrenamos clientes de bajos ingresos para que visitaran instituciones financieras y evaluaran la calidad y cantidad de información brindada por los asesores para productos de crédito y ahorro. Los guiones de ahorro varían en: Necesidades especificas de ahorro: 5000 Pesos (USD 385) en una cuenta corriente o de depósitos. Los guiones de crédito varían en: Sobre endeudamiento: Preguntan por un crédito equivalente al 20% o 70% del salario de su hogar.

11 1er Estudio: Clientes Incógnitos Ambos guiones se diferenciaban en: Conocimiento financiero: con y sin experiencia. Sensibilidad ante la competencia: entre los clientes experimentados, la mitad debían mencionar un tasa de interés más alta ofrecida en otra institución, y la otra mitad debían mencionar una tasa más baja.

12 Contexto Esfuerzo conjunto con CONDUSEF, miembro del Consejo Nacional de Educación Financiera. 4 municipios cerca al DF con poblaciones entre 30,000 y 50,000 habitantes, predominantemente de grupos socioeconómicos de ingresos medio-bajos. 26 instituciones financieras (reguladas y no reguladas) tienen presencia en estos municipios Bancos comerciales, Bancos de bajos ingresos, SOFOMS, SCAPS and SOFIPOS

tienen presencia en estos municipios Bancos")

13

14 Ahorro Contexto 4 clientes profesionales hicieron 7 visitas cada uno a diferentes instituciones financieras, para un total de 112 visitas. Crédito 18 personas de ingresos bajos fueron entrenadas, éstas hicieron 115 interacciones para un total de 215 visitas (cada interacción podían tener hasta 4 visitas). Después de cada visita, el cliente debía completar un cuestionario que era validado posteriormente mediante una grabación de audio.

.")

15 Minutes 20.0 AHORRO: Tiempo de Entrevista *** High Experience Low experience Fix term account Checking account Financial Literacy Profile Term profile

16 Minutes *** CRÉDITO: Tiempo de Entrevista *** High Experience Low experience High over indebted Low over indebted Financial Literacy Profile Over indebtedness profile

17 100.0% AHORRO: Producto Ofrecido Alineado con las Necesidades del Cliente 98.0% 96.0% 94.0% 92.0% 90.0% 88.0% 88.7% 94.4% 90.6% 92.6% 86.0% 84.0% 82.0% High Experience Low experience Fix term account Checking account Financial Literacy Profile Term profile

18 Mexican Pesos CRÉDITO: Monto Pedido - Aprobado *** High Experience Low experience High over indebted Low over indebted Financial Literacy Profile Over indebtedness profile

19 100% AHORRO: Porcentaje de Términos del Producto Mencionados 90% 80% 70% 67%*** 60% 50% 40% 30% 20% 10% 43% 54% 55% 0% High Experience Low experience Fix term account Checking account Financial Literacy Profile Term profile

20 Items 2.0 AHORRO: Requerimientos legales (total: 2) High Experience Low experience Fix term account Checking account Financial Literacy Profile Term profile

21 Items AHORRO: Términos de la cuenta (total: 10) High Experience Low experience Fix term account Checking account Financial Literacy Profile Term profile

22 Items 3.0 AHORRO: Penalidades y Comisiones (total: 6) *** *** High Experience Low experience Fix term account Checking account Financial Literacy Profile Term profile

23 AHORRO: GAT del Producto Ofrecido 5% 4% 3.87%*** 3% 2% 2.23% 2.07% 1% 0.71% 0% High Experience Low experience Fix term account Checking account Financial Literacy Profile Term profile

24 Items 2.00 AHORRO: Número de Materiales Impresos Entregados High Experience Low experience Fix term account Checking account Financial Literacy Profile Term profile

25 Resumen de Resultados Los asesores de las instituciones tienden a desinformar a potenciales clientes, en especial a aquellos que no tienen experiencia. No obstante, los clientes con experiencia califican mejor a los asesores. En muy pocos casos los asesores puede explicar términos claves como el CAT y GAT. Los incentivos entre los asesores y clientes potenciales no están alineados. Los asesores logran ajustar la cantidad del crédito de acuerdo a la capacidad de pago del cliente, pero el cliente típicamente termina contratando servicios de crédito y ahorro más costosos

26 Conclusión El estudio cubre solo una región de un país Estamos replicando el mismo ejercicio en Ghana, Filipinas y Perú. Las reformas de divulgación de información y transparencia son difíciles de implementar debido a que las instituciones financieras tienen incentivos para que no triunfen. Se pueden desarrollar formatos de divulgación mas eficientes?

27 Como mejoramos la divulgación? Caratula / Hoja resumen de Mexico para un producto de crédito Folleto informativo para un producto de crédito Vs.

28 2o Estudio: Experimento de Lab Individuos de bajos ingresos de Ciudad de Mexico invitados a sesiones para evaluar tablas informativas de productos de ahorro y crédito (tratamientos). Sesiones de 30 participantes que duraba horas. Cada sesión tenía 4 rondas, cada una con tratamientos de divulgación diferentes. Remuneración de 200 Pesos (USD $16) por atender y la posibilidad de ganar 100 Pesos más según las respuestas. Antes de las sesiones, algunos participantes recibieron SMS y llamadas sobre como tomar decisiones financieras

29

30 Crédito Ahorro Total Sesiones Tratamientos ,372 4,284 Número de participantes ,071 Número de participantes que recibieron SMS Número de participantes que recibieron llamada Número de participantes que no recibieron ni llamada ni SMS

31 Ejercicio Ahorros Participantes con una dotación inicial fictícia de 5000 Pesos tenian que elegir el mejor producto. Participantes fueron asignados a uno de dos perfiles de uso: Crédito Perfil 1: 2 consultas y 2 retiros de 250 Pesos por mes. Perfil 2: No hay actividad mensual Participantes elejian el mejor producto de credito de 10,000 Pesos a 12 meses.

32 Tratamientos Cada tratamiento de divulgación tenía 5 o 10 productos de crédito o ahorro con información sobre distintos términos. Los términos de los productos fueron asignados de forma aleatoria utilizando términos reales del mercado. Ningún participante en una sesión recibió la misma combinación de productos.

33

34 Producto Institución GAT (Ganancia Anual Total)* Ganancias en un mes sin ninguna actividad Ganancias en un mes con actividad** A Batoamigo -0.02% $0.50 -$3.75 B Finamigo 1.79% $7.92 -$4.88 C Santander -0.68% -$1.00 -$1.00 D Banco Ahorro Famsa -0.08% -$0.17 -$0.25 E Financiera FinComun -0.63% -$0.42 -$12.88 * GAT (Ganancia Anual Total) es un porcentaje que representa el dinero obtenido de una inversión o ahorro durante un año, se obtiene de restarle al rendimiento generado las comisiones cobradas. ** Incluye dos consultas y dos retiros al mes de 250 pesos cada uno, sin ninguna penalidad por no mantener el saldo promedio mínimo mensual requerido.

35 Producto Institución Monto que recibes Pagos mensuales Seguro de vida En Total Pagas A Crédito Familiar $10,000 $1,150 Si $13,796 B Financiera Ayudamos $9,611 $1,045 Si $12,934 C Dimex $9,484 $1,075 Si $13,419 D Scotiabank $10,000 $1,306 Si $15,674 E Bancomer $9,602 $1,087 Si $13,445 *CAT (Costo Anual Total): Costo total del crédito expresado en porcentaje anual que incluye los costos y los gastos totales del crédito a contratar y permite efectuar comparaciones entre diferentes ofertas de crédito.

36 Producto A Institución Libertad Servicios Financieros Monto mínimo de apertura Comisión por apertura Comisión por manejo de cuenta Saldo promedio mínimo mensual requerido Comisión por no mantener el saldo mínimo requerido Comisión por consulta de saldo en cajeros propios del banco Comisión por retiro de efectivo en cajeros propios del banco Comisión por inactividad Tasa de interés anual GAT (Ganancia Anual Total)* Ganancias en un mes sin ninguna actividad Ganancias en un mes con actividad** $100 $20 $9 $250 $45 $9 $1 $0 2.0% -0.61% -0.43% -0.48% B Financiera FinComun $650 $15 $7 $300 $40 $0 $8 $0 1.0% -1.01% -0.39% -0.43% C Banco Compartam os $750 $20 $0 $950 $90 $0 $0 $0 1.5% 1.06% 0.11% 0.13% D HSBC $200 $0 $0 $900 $55 $0 $0 $0 1.8% 1.77% 0.14% 0.15% E Caja Popular Mexicana $400 $15 $2 $300 $65 $0 $3 $0 1.6% 0.78% -0.04% -0.04% * GAT (Ganancia Anual Total) es un porcentaje que representa el dinero obtenido de una inversión o ahorro durante un año, se obtiene de restarle al rendimiento generado las comisiones cobradas ** Incluye dos consultas y dos retiros al mes de 250 pesos cada uno, sin ninguna penalidad por no mantener el saldo promedio mínimo mensual requerido. 5

37 Producto A B Institución Financiera Ayudamos Apoyo Económico Monto que recibes Pagos mensuales Comisiones totales Seguro de vida Intereses Mensuales (Incluye IVA) CAT (Costo Anual Total) En Total Pagas $9,580 $1,218 $- $420 $ % 150% $10,000 $1,238 $963 $656 $ % 149% Requisitos IFE, comprobante de domicilio IFE, comprobante de domicilio C Financiera a Emprender $9,628 $1,099 $224 $148 $ % 136% IFE, comprobante de domicilio, comprobante de ingresos, cuenta de telefono, 2 referencias D Bancomer $9,181 $1,224 $74 $745 $ % 155% E Apoyo Económico $10,000 $1,152 $- $366 $ % 138% IFE, comprobante de domicilio, comprobante de ingresos, cuenta de telefono, 4 referencias, un aval IFE, comprobante de domicilio, comprobante de ingresos, cuenta de telefono, 4 referencias, un aval *CAT (Costo Anual Total): Costo total del crédito expresado en porcentaje anual que incluye los costos y los gastos totales del crédito a contratar y permite efectuar comparaciones entre diferentes ofertas de crédito. 29

38 Producto Institución GAT (Ganancia Anual Total)* Ganancias en un mes sin ninguna actividad Ganancias en un mes con actividad** A Inbursa -1.07% -$3.83 -$4.25 B Caja Popular Mexicana -0.28% $0.17 -$0.25 C HSBC 0.12% $1.08 $0.88 D Banco Compartamos 0.86% $4.58 $4.13 E Financiera FinComun -1.07% -$3.00 -$5.50 F Banco Autofin -1.65% -$6.67 -$7.00 G Banamex 1.27% $7.50 $6.75 H BBVA Bancomer -1.10% -$3.58 -$3.63 I Libertad Servicios Financieros -1.30% -$5.33 -$41.50 J Batoamigo -1.88% -$6.00 -$8.00 * GAT (Ganancia Anual Total) es un porcentaje que representa el dinero obtenido de una inversión o ahorro durante un año, se obtiene de restarle al rendimiento generado las comisiones cobradas ** Incluye dos consultas y dos retiros al mes de 250 pesos cada uno, sin ninguna penalidad por no mantener el saldo promedio mínimo mensual requerido

39 Producto Institución Monto que recibes Pagos mensuales Seguro de vida En Total Pagas A Bancoppel $10,000 $1,224 Si % B Financiera a Emprender $10,000 $1,281 Si % C Banorte $10,000 $1,162 Si % D Financiera Ayudamos $9,173 $1,205 Si % E HSBC $10,000 $1,177 Si % F Caja Popular Mexicana $10,000 $1,191 Si % G Banamex $8,797 $1,075 Si % H Finamigo $10,000 $1,286 Si % I Libertad Servicios Financieros $8,878 $1,231 Si % J Financiera Independencia $10,000 $1,137 Si % *CAT (Costo Anual Total): Costo total del crédito expresado en porcentaje anual que incluye los costos y los gastos totales del crédito a contratar y permite efectuar comparaciones entre diferentes ofertas de crédito. 27

40 Resultados Individuos identifican el mejor producto de crédito Carátula modificada 68% Control 39% Individuos identifican el mejor producto de crédito Tabla Simple + 5 instituciones Tabla Compleja + 5 instituciones Tabla Simple + 10 instituciones 68% 61% 41% Individuos identifican el mejor producto de ahorro Tabla Simple + 5 instituciones Tabla Compleja + 5 instituciones Tabla Simple + 10 instituciones 52% 41% 46% *Graphs independently scaled

41 Resumen Tratamientos mejoran la toma de decisiones en comparacion a los folletos informativos actuales. Impacto positivo de cambiar el GAT / CAT de % a monto en Pesos. SMS / llamadas no tuvieron impacto Educación financiera y nivel educativo correlaciona positivamente con abilidad de elejir el producto más barato

42 Próximos pasos Replicar ambos estudios en otros paises, incluyendo Peru. Replicados en Ghana, Filipinas y posiblemente Ecuador. Apoyar la toma de decisiones de la SBS en materia de divulgación de la información

La transparencia de los productos financieros en México

La transparencia de los productos financieros en México Xavier Giné Banco Mundial 4º Congreso Latinoamericano de Educación Financiera Motivación Muchas decisiones financieras se toman infrecuentemente

La transparencia de los productos financieros en México Xavier Giné Banco Mundial 4º Congreso Latinoamericano de Educación Financiera Motivación Muchas decisiones financieras se toman infrecuentemente

Cuentas Bancarias Básicas B México

Cuentas Bancarias Básicas B en México José Luis Negrín Preparado para el seminario Modernización e Inclusión Financiera, Banco de México-Cemla, 24 y 25 de Abril de 2008, Cd. de México. ACLARACIÓN: Las

Cuentas Bancarias Básicas B en México José Luis Negrín Preparado para el seminario Modernización e Inclusión Financiera, Banco de México-Cemla, 24 y 25 de Abril de 2008, Cd. de México. ACLARACIÓN: Las

Indicadores básicos de crédito automotriz

Indicadores básicos de crédito automotriz Datos a octubre de Este reporte se publica en cumplimiento del artículo Bis de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros. ADVERTENCIA

Indicadores básicos de crédito automotriz Datos a octubre de Este reporte se publica en cumplimiento del artículo Bis de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros. ADVERTENCIA

www.consar.gob.mx Acciones para Generar Mayor Competencia entre las AFORES

www.consar.gob.mx Acciones para Generar Mayor Competencia entre las AFORES Julio 2002 Contenido Situación Actual del Sistema de Pensiones Rendimientos, Comisiones y Traspasos Líneas de acción de la CONSAR

www.consar.gob.mx Acciones para Generar Mayor Competencia entre las AFORES Julio 2002 Contenido Situación Actual del Sistema de Pensiones Rendimientos, Comisiones y Traspasos Líneas de acción de la CONSAR

Indicadores Básicos de Créditos de Nómina. Datos a junio de 2014

Indicadores Básicos de Créditos de Nómina Datos a junio de 14 Este reporte se publica en cumplimiento del artículo 4 Bis 2 de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros.

Indicadores Básicos de Créditos de Nómina Datos a junio de 14 Este reporte se publica en cumplimiento del artículo 4 Bis 2 de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros.

CAPÍTULO V APLICACIÓN DEL SOFTWARE Y RESULTADOS. Debido a que nuestro programa es individualizado y va a calcular un monto final que va a

CAPÍTULO V APLICACIÓN DEL SOFTWARE Y RESULTADOS 5.1 Aplicación de la investigación y resultados Debido a que nuestro programa es individualizado y va a calcular un monto final que va a depender de los

CAPÍTULO V APLICACIÓN DEL SOFTWARE Y RESULTADOS 5.1 Aplicación de la investigación y resultados Debido a que nuestro programa es individualizado y va a calcular un monto final que va a depender de los

Indicadores Básicos de Créditos de Nómina. Datos a junio de 2015

Indicadores Básicos de Créditos de Nómina Datos a junio de 2015 Este reporte se publica en cumplimiento del artículo 4 Bis 2 de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros.

Indicadores Básicos de Créditos de Nómina Datos a junio de 2015 Este reporte se publica en cumplimiento del artículo 4 Bis 2 de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros.

Indicadores Básicos de Créditos de Nómina. Datos a junio de 2013

Indicadores Básicos de Créditos de Nómina Datos a junio de 13 Este reporte se publica en cumplimiento del artículo 4 Bis 2 de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros.

Indicadores Básicos de Créditos de Nómina Datos a junio de 13 Este reporte se publica en cumplimiento del artículo 4 Bis 2 de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros.

Ahorro Convencional Sueldo Cash

FORMULAS Y EJEMPLOS AHORROS: Ahorro Convencional Sueldo Cash Caja Centro tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y el Reglamento de Transparencia de Información y

FORMULAS Y EJEMPLOS AHORROS: Ahorro Convencional Sueldo Cash Caja Centro tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y el Reglamento de Transparencia de Información y

PLANIFICACIÓN DE LA SESIÓN DE APRENDIZAJE. Hacemos uso de las ecuaciones II. APRENDIZAJES ESPERADOS COMPETENCIA CAPACIDADES INDICADORES ACTÚA Y PIENSA

PLANIFICACIÓN DE LA SESIÓN DE APRENDIZAJE Grado: Cuarto I. TÍTULO DE LA SESIÓN Duración: 2 horas pedagógicas Hacemos uso de las ecuaciones UNIDAD 3 NÚMERO DE SESIÓN 9/9 II. APRENDIZAJES ESPERADOS COMPETENCIA

PLANIFICACIÓN DE LA SESIÓN DE APRENDIZAJE Grado: Cuarto I. TÍTULO DE LA SESIÓN Duración: 2 horas pedagógicas Hacemos uso de las ecuaciones UNIDAD 3 NÚMERO DE SESIÓN 9/9 II. APRENDIZAJES ESPERADOS COMPETENCIA

Resultados de la Supervisión del Producto Crédito de Nómina. Junio, 2014

Resultados de la Supervisión del Producto Crédito de Nómina Junio, 2014 EVOLUCIÓN DEL CRÉDITO DE NÓMINA El número de créditos de nómina otorgados por la banca, ascendió a 4.5 millones en Marzo de 2014

Resultados de la Supervisión del Producto Crédito de Nómina Junio, 2014 EVOLUCIÓN DEL CRÉDITO DE NÓMINA El número de créditos de nómina otorgados por la banca, ascendió a 4.5 millones en Marzo de 2014

DEPÓSITOS A PLAZO MULTIMAS

DEPÓSITOS A PLAZO MULTIMAS CONSIDERACIONES DEL PRODUCTO: El Multimás es una cuenta a plazo fijo que acepta uno o varios depósitos. Para determinar la Tasa Efectiva Anual (TEA) que le corresponde asignar

DEPÓSITOS A PLAZO MULTIMAS CONSIDERACIONES DEL PRODUCTO: El Multimás es una cuenta a plazo fijo que acepta uno o varios depósitos. Para determinar la Tasa Efectiva Anual (TEA) que le corresponde asignar

ALEMANIA LA MUJER Y LA JUBILACIÓN: PERSPECTIVAS, ANÁLISIS Y SOLUCIONES 3

34 ALEMANIA LA MUJER Y LA JUBILACIÓN: PERSPECTIVAS, ANÁLISIS Y SOLUCIONES 3 Según un estudio realizado hace dos años por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), existe un

34 ALEMANIA LA MUJER Y LA JUBILACIÓN: PERSPECTIVAS, ANÁLISIS Y SOLUCIONES 3 Según un estudio realizado hace dos años por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), existe un

Crédito Nómina Banamex PAGO DE DEUDAS Créditos Personales

Crédito Nómina Banamex PAGO DE DEUDAS Créditos Personales Contenido Descripción Destino del crédito Mercado Objetivo Características Credito Revolvente Comisiones Beneficios Requisitos de Contratación

Crédito Nómina Banamex PAGO DE DEUDAS Créditos Personales Contenido Descripción Destino del crédito Mercado Objetivo Características Credito Revolvente Comisiones Beneficios Requisitos de Contratación

Indicadores Básicos de Crédito Automotriz. Datos a agosto de 2012

Indicadores Básicos de Crédito Automotriz Datos a agosto de Este reporte se publica en cumplimiento del artículo Bis de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros. ADVERTENCIA

Indicadores Básicos de Crédito Automotriz Datos a agosto de Este reporte se publica en cumplimiento del artículo Bis de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros. ADVERTENCIA

SOFIPOS: Entidades con modelos de negocios integrales y. Lic. Francisco Javier Perezanta Ordóñez

SOFIPOS: Entidades con modelos de negocios integrales y personalizados Lic. Francisco Javier Perezanta Ordóñez Sistema Financiero Mexicano Banca Múltiple Sociedades Cooperativas de Ahorro y Préstamo Sociedades

SOFIPOS: Entidades con modelos de negocios integrales y personalizados Lic. Francisco Javier Perezanta Ordóñez Sistema Financiero Mexicano Banca Múltiple Sociedades Cooperativas de Ahorro y Préstamo Sociedades

Además, 42 entidades de 60 permiten realizar al menos 5 extracciones sin cargo a través de cajeros propios.

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49231 30/04/2008 Ref.: Cajas de ahorro y Tarjetas de crédito. Tasas y costos promedio de las cajas de ahorro y tarjetas de crédito durante marzo

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49231 30/04/2008 Ref.: Cajas de ahorro y Tarjetas de crédito. Tasas y costos promedio de las cajas de ahorro y tarjetas de crédito durante marzo

El futuro del retiro Decisiones para la tercera edad. Informe de México

El futuro del retiro Decisiones para la tercera edad Informe de México La investigación El Futuro del retiro es una investigación independiente líder a nivel mundial sobre las tendencias globales del retiro,

El futuro del retiro Decisiones para la tercera edad Informe de México La investigación El Futuro del retiro es una investigación independiente líder a nivel mundial sobre las tendencias globales del retiro,

Indicadores Básicos de Crédito Automotriz. Datos a agosto de 2014

Indicadores Básicos de Crédito Automotriz Datos a agosto de 4 Este reporte se publica en cumplimiento del artículo 4 Bis 2 de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros. 1

Indicadores Básicos de Crédito Automotriz Datos a agosto de 4 Este reporte se publica en cumplimiento del artículo 4 Bis 2 de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros. 1

BURÓ DE ENTIDADES FINANCIERAS Actualización Banca Múltiple y Banca de Desarrollo Enero - Diciembre 2014

BURÓ DE ENTIDADES FINANCIERAS Actualización Banca Múltiple y Banca de Desarrollo Enero - Diciembre 2014 Marzo, 2015 INFORMACIÓN RELEVANTE DEL BURÓ DE ENTIDADES Se actualizan 2 sectores: Bancos y Banca

BURÓ DE ENTIDADES FINANCIERAS Actualización Banca Múltiple y Banca de Desarrollo Enero - Diciembre 2014 Marzo, 2015 INFORMACIÓN RELEVANTE DEL BURÓ DE ENTIDADES Se actualizan 2 sectores: Bancos y Banca

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

SERVICIOS BANCARIOS. 17 de Abril de 2013

SERVICIOS BANCARIOS 17 de Abril de 2013 NOMBRE TRES BANCOS: PRIMERA MENCIÓN Dígame, por favor, el nombre de tres bancos o instituciones financieras que se le vengan a la mente 34.9% 34.2% 9.5% 8.2% 7.8%

SERVICIOS BANCARIOS 17 de Abril de 2013 NOMBRE TRES BANCOS: PRIMERA MENCIÓN Dígame, por favor, el nombre de tres bancos o instituciones financieras que se le vengan a la mente 34.9% 34.2% 9.5% 8.2% 7.8%

Encuesta Nacional de Inclusión Financiera

Título Encuesta Nacional de Inclusión Financiera CIDE - Herramientas para la Inclusión Financiera 25 de junio de 2013 1 Contenido Objetivos de la encuesta Muestra de la información recabada Potenciales

Título Encuesta Nacional de Inclusión Financiera CIDE - Herramientas para la Inclusión Financiera 25 de junio de 2013 1 Contenido Objetivos de la encuesta Muestra de la información recabada Potenciales

Indicadores Básicos de Créditos Personales. Datos a agosto de 2014

Indicadores Básicos de Créditos Personales Datos a agosto de 14 Este reporte se publica en cumplimiento del artículo 4 Bis 2 de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros.

Indicadores Básicos de Créditos Personales Datos a agosto de 14 Este reporte se publica en cumplimiento del artículo 4 Bis 2 de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros.

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

REPORTE NACIONAL 2008. Calidad en el Servicio de Atención a Clientes de las AFORES. Principales Resultados de la Quinta Encuesta Nacional

REPORTE NACIONAL 2008 Calidad en el Servicio de Atención a Clientes de las AFORES Principales Resultados de la Quinta Encuesta Nacional México, Marzo de 2009 Elaborado por Berumen y Asociados S.A. de C.V.

REPORTE NACIONAL 2008 Calidad en el Servicio de Atención a Clientes de las AFORES Principales Resultados de la Quinta Encuesta Nacional México, Marzo de 2009 Elaborado por Berumen y Asociados S.A. de C.V.

COMUNICADO Nro. 49301 03/07/2008. Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49301 03/07/2008 Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1 Los paquetes de productos están constituidos por conjuntos

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49301 03/07/2008 Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1 Los paquetes de productos están constituidos por conjuntos

Estudio Cuantitativo de Temas Financieros

Estudio Cuantitativo de Temas Financieros Personas Mayores Septiembre 2015 CARACTERÍSTICAS DEL ESTUDIO OBJETIVO Diagnosticar el nivel de conocimiento sobre temáticas financieras en población general de

Estudio Cuantitativo de Temas Financieros Personas Mayores Septiembre 2015 CARACTERÍSTICAS DEL ESTUDIO OBJETIVO Diagnosticar el nivel de conocimiento sobre temáticas financieras en población general de

DEPÓSITO A PLAZO FIJO

DEPÓSITO A PLAZO FIJO EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS Actualizado al 03 de Marzo de 2015. DEFINICIÓN. El Depósito a Plazo Fijo es el producto que cubre la necesidad de nuestros clientes

DEPÓSITO A PLAZO FIJO EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS Actualizado al 03 de Marzo de 2015. DEFINICIÓN. El Depósito a Plazo Fijo es el producto que cubre la necesidad de nuestros clientes

PRINCIPIOS FINAN IEROS FUNDAMENTALE DEL FED

PRINCIPIOS FINAN IEROS FUNDAMENTALE DEL FED Ahorradores inteligentes 100 AÑOS Descripción de la lección Conceptos Objetivos Los estudiantes calculan el interés compuesto para identificar las ventajas de

PRINCIPIOS FINAN IEROS FUNDAMENTALE DEL FED Ahorradores inteligentes 100 AÑOS Descripción de la lección Conceptos Objetivos Los estudiantes calculan el interés compuesto para identificar las ventajas de

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA FORMULACIÓN Y EVALUACIÓN DEL PROYECTO: BLUMEN: CENTRO DE ESTIMULACIÓN TEMPRANA Y PROBLEMAS DE APRENDIZAJE

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA FORMULACIÓN Y EVALUACIÓN DEL PROYECTO: BLUMEN: CENTRO DE ESTIMULACIÓN TEMPRANA Y PROBLEMAS DE APRENDIZAJE TESINA Previa a la obtención del: DIPLOMADO EN GESTIÓN EN

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA FORMULACIÓN Y EVALUACIÓN DEL PROYECTO: BLUMEN: CENTRO DE ESTIMULACIÓN TEMPRANA Y PROBLEMAS DE APRENDIZAJE TESINA Previa a la obtención del: DIPLOMADO EN GESTIÓN EN

Asesor de Inversión. Le ayudamos a seleccionar la mejor mezcla de inversiones según sus necesidades financieras.

Asesor de Inversión Le ayudamos a seleccionar la mejor mezcla de inversiones según sus necesidades financieras. 1 ASESOR DE INVERSIONES El perfil de inversión está basado en su nivel de tolerancia al riesgo,

Asesor de Inversión Le ayudamos a seleccionar la mejor mezcla de inversiones según sus necesidades financieras. 1 ASESOR DE INVERSIONES El perfil de inversión está basado en su nivel de tolerancia al riesgo,

Aspectos que debe considerar al comparar la cobertura de medicamentos de Medicare

Revisado en septiembre de 2014 Aspectos que debe considerar al comparar la cobertura de medicamentos de Medicare Existen 2 formas de obtener cobertura de medicamentos recetados. Puede afiliarse a un Plan

Revisado en septiembre de 2014 Aspectos que debe considerar al comparar la cobertura de medicamentos de Medicare Existen 2 formas de obtener cobertura de medicamentos recetados. Puede afiliarse a un Plan

Es el resultado de una búsqueda por entregar nuevas oportunidades y accesibilidad a los colombianos: así de fácil.

Preguntas frecuentes Qué es una cuenta Transfer Aval? Una cuenta Transfer Aval es un servicio financiero móvil que además de permitir la gestión del efectivo, las transferencias y los pagos, permitirá

Preguntas frecuentes Qué es una cuenta Transfer Aval? Una cuenta Transfer Aval es un servicio financiero móvil que además de permitir la gestión del efectivo, las transferencias y los pagos, permitirá

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

Individual. Versión 2.0

Crédito Hipotecario Individual Versión 2.0 Crédito Hipotecario BBVA Bancomer, La especialidad de la casa Renueva su anaquel! Claridad, Sencillez y Certeza a nuestras fuerzas de ventas y a los Clientes.

Crédito Hipotecario Individual Versión 2.0 Crédito Hipotecario BBVA Bancomer, La especialidad de la casa Renueva su anaquel! Claridad, Sencillez y Certeza a nuestras fuerzas de ventas y a los Clientes.

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

Te presentamos tu renovada Tarjeta de Débito

De qué se trata la Migración de Tarjeta de Débito? Es el reemplazo de las Tarjetas de Débito Maestro por Tarjetas Visa Débito. Se reemplaza por Este reemplazo de Tarjetas de Débito tiene costo? No. El

De qué se trata la Migración de Tarjeta de Débito? Es el reemplazo de las Tarjetas de Débito Maestro por Tarjetas Visa Débito. Se reemplaza por Este reemplazo de Tarjetas de Débito tiene costo? No. El

SERVICIOS BANCARIOS. Conozca Sus Opciones. Materiales suplementarios del Manual Capacitación para capacitadores

SERVICIOS BANCARIOS Conozca Sus Opciones Materiales suplementarios del Manual Capacitación para capacitadores Financial Education for the Poor Project Washington, D.C. 2006 CONTENIDOS Servicios Bancarios:

SERVICIOS BANCARIOS Conozca Sus Opciones Materiales suplementarios del Manual Capacitación para capacitadores Financial Education for the Poor Project Washington, D.C. 2006 CONTENIDOS Servicios Bancarios:

Encuesta sobre financiación e inversión de las empresas

Agosto 2014 Argentina Encuesta sobre financiación e inversión de las empresas Undécima edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión 1 Capítulo 1. Guía

Agosto 2014 Argentina Encuesta sobre financiación e inversión de las empresas Undécima edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión 1 Capítulo 1. Guía

1. Conversión de la Tasa Efectiva Anual a la Tasa Nominal Anual (aproximación a 4 decimales)

") FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CUENTA DE AHORRO INVERSIÓN Consideraciones Las tasas de interés de las cuentas de Ahorro Inversión están expresadas en términos porcentuales

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CUENTA DE AHORRO INVERSIÓN Consideraciones Las tasas de interés de las cuentas de Ahorro Inversión están expresadas en términos porcentuales

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

PROGRAMA'DE'AHORRO'JOVEN'PARA'VIVIENDA'

PROGRAMADEAHORROJOVENPARAVIVIENDA ElProgramadeAhorroJovenparaViviendafuecreadoporlaLeyNº19.210ytienecomo objetivo incentivar el ahorro entre los jóvenes trabajadores formales con el fin de facilitar el

PROGRAMADEAHORROJOVENPARAVIVIENDA ElProgramadeAhorroJovenparaViviendafuecreadoporlaLeyNº19.210ytienecomo objetivo incentivar el ahorro entre los jóvenes trabajadores formales con el fin de facilitar el

Indicadores básicos de tarjetas de crédito. Datos a febrero de 2012

Indicadores básicos de tarjetas de crédito Datos a febrero de 12 1 Este reporte se publica en cumplimiento del artículo 4 Bis 2 de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros.

Indicadores básicos de tarjetas de crédito Datos a febrero de 12 1 Este reporte se publica en cumplimiento del artículo 4 Bis 2 de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros.

TransUnion República Dominicana. Preguntas frecuentes sobre los modelos de score de TransUnion

TransUnion República Dominicana Preguntas frecuentes sobre los modelos de score de TransUnion Los modelos de score de TransUnion El siguiente es un resumen para ayudarle a entender mejor cómo se puede

TransUnion República Dominicana Preguntas frecuentes sobre los modelos de score de TransUnion Los modelos de score de TransUnion El siguiente es un resumen para ayudarle a entender mejor cómo se puede

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

Disminución temporal en el rendimiento de las AFOREs?

Disminución temporal en el rendimiento de las AFOREs? Veo QUE LOS RENDIMIENTOS DE MI AFORE BAJARON ESTE PERIODO, me debo preocupar? Claro que no Cristina! te explico... Estimado Ahorrador: La Comisión

Disminución temporal en el rendimiento de las AFOREs? Veo QUE LOS RENDIMIENTOS DE MI AFORE BAJARON ESTE PERIODO, me debo preocupar? Claro que no Cristina! te explico... Estimado Ahorrador: La Comisión

Criterios de Selección de Inversiones: El Valor Actual Neto y sus derivados *.

Criterios de Selección de Inversiones: El Valor Actual Neto y sus derivados *. Uno de los criterios más válidos para la selección de inversiones alternativas es la determinación del Valor Actual Neto (VAN)

Criterios de Selección de Inversiones: El Valor Actual Neto y sus derivados *. Uno de los criterios más válidos para la selección de inversiones alternativas es la determinación del Valor Actual Neto (VAN)

Dinero plástico: las tarjetas comerciales. Crédito al consumo

Dinero plástico: las tarjetas comerciales Si utilizas este material por favor cita al boletín electrónico Brújula de compra de Profeco (www.profeco.gob.mx) Existen en el mercado opciones muy variadas para

Dinero plástico: las tarjetas comerciales Si utilizas este material por favor cita al boletín electrónico Brújula de compra de Profeco (www.profeco.gob.mx) Existen en el mercado opciones muy variadas para

PROGRAMA DE EDUCACIÓN FINANCIERA

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 Planificación Financiera y Presupuesto Qué es la planificación financiera? Es un proceso mediante el cual se identifican prioridades, se establecen metas financieras,

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 Planificación Financiera y Presupuesto Qué es la planificación financiera? Es un proceso mediante el cual se identifican prioridades, se establecen metas financieras,

Indicadores básicos de tarjetas de crédito. Datos a febrero de 2011

Indicadores básicos de tarjetas de crédito Datos a febrero de 211 1 Este reporte se publica en cumplimiento del artículo 4 Bis 2 de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros.

Indicadores básicos de tarjetas de crédito Datos a febrero de 211 1 Este reporte se publica en cumplimiento del artículo 4 Bis 2 de la Ley para la Transparencia y el Ordenamiento de los Servicios Financieros.

Factores. PARA Consolidar UNA Empresa. V. Conclusiones

Factores PARA Consolidar UNA Empresa V. Conclusiones Conclusiones generales En 1998 se crearon en España 339.162 empresas, de las que 207.839 continúan activas en la actualidad. Cómo son estas jóvenes

Factores PARA Consolidar UNA Empresa V. Conclusiones Conclusiones generales En 1998 se crearon en España 339.162 empresas, de las que 207.839 continúan activas en la actualidad. Cómo son estas jóvenes

Ciudad de México, Septiembre 27 de 2013.

Ciudad de México, Septiembre 27 de 2013. La Comisión Nacional Bancaria y de Valores (CNBV), órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP), de conformidad con

Ciudad de México, Septiembre 27 de 2013. La Comisión Nacional Bancaria y de Valores (CNBV), órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP), de conformidad con

BOLETIN 3020, CONTROL DE CALIDAD PARA TRABAJOS DE AUDITORÍA, DE LAS NORMAS DE AUDITORÍA. VIGENTE A PARTIR DEL 1 DE ENERO DE 2010.

CONTROL DE CALIDAD APLICABLE A LAS FIRMAS DE CONTADORES PÚBLICOS QUE DESEMPEÑAN AUDITORÍAS Y REVISIONES DE INFORMACION FINANCIERA, TRABAJOS PARA ATESTIGUAR Y OTROS SERVICIOS RELACIONADOS I. NORMA DE CONTROL

CONTROL DE CALIDAD APLICABLE A LAS FIRMAS DE CONTADORES PÚBLICOS QUE DESEMPEÑAN AUDITORÍAS Y REVISIONES DE INFORMACION FINANCIERA, TRABAJOS PARA ATESTIGUAR Y OTROS SERVICIOS RELACIONADOS I. NORMA DE CONTROL

GUÍA PLANES. para hacer. (de pensiones)

") GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

VER TOMAR HELADO. Aprendizaje de Educación para un Consumo Responsable

VER TOMAR HELADO Capítulo de la serie Aprendizaje de Educación para un Consumo Responsable Ver tomar helados Valorar la importancia de mejorar nuestra economía personal y familiar. SUGERENCIAS DE ACTIVIDADES

VER TOMAR HELADO Capítulo de la serie Aprendizaje de Educación para un Consumo Responsable Ver tomar helados Valorar la importancia de mejorar nuestra economía personal y familiar. SUGERENCIAS DE ACTIVIDADES

FORMULAS Y EJEMPLOS: DPF DEPOSITO A PLAZO FIJO. DPF: Depositos a Plazo Fijo

FORMULAS Y EJEMPLOS: DPF DEPOSITO A PLAZO FIJO Caja Centro tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y el Reglamento de Transparencia de Información y Disposiciones

FORMULAS Y EJEMPLOS: DPF DEPOSITO A PLAZO FIJO Caja Centro tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y el Reglamento de Transparencia de Información y Disposiciones

CAPÍTULO 1 INTRODUCCIÓN

CAPÍTULO 1 INTRODUCCIÓN 1.1 Planteamiento del problema En nuestro país, el gobierno se ha visto en la necesidad de implementar programas de carácter social que beneficien a los diferentes sectores de la

CAPÍTULO 1 INTRODUCCIÓN 1.1 Planteamiento del problema En nuestro país, el gobierno se ha visto en la necesidad de implementar programas de carácter social que beneficien a los diferentes sectores de la

Educación Financiera y Bancarización. Primera Reunión del Programa de Remesas San Salvador, El Salvador 1 y 2 de Octubre

Educación Financiera y Bancarización Primera Reunión del Programa de Remesas San Salvador, El Salvador 1 y 2 de Octubre Efectos sobre la economía familiar y local Las familias tienen una demanda real por

Educación Financiera y Bancarización Primera Reunión del Programa de Remesas San Salvador, El Salvador 1 y 2 de Octubre Efectos sobre la economía familiar y local Las familias tienen una demanda real por

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

De qué se trata la Migración de Tarjeta de Débito? Este reemplazo de Tarjetas de Débito tiene costo?

De qué se trata la Migración de Tarjeta de Débito? Es el reemplazo de Tarjetas de Débito Maestro por Tarjetas Visa Débito. Se reemplazan por Este reemplazo de Tarjetas de Débito tiene costo? No. El reemplazo

De qué se trata la Migración de Tarjeta de Débito? Es el reemplazo de Tarjetas de Débito Maestro por Tarjetas Visa Débito. Se reemplazan por Este reemplazo de Tarjetas de Débito tiene costo? No. El reemplazo

El suscrito, diputado Gilberto Antonio Hirata Chico, miembro de la Fracción

Diputada Adriana Guadalupe Sánchez Martínez Presidente de la Mesa Directiva de la XIX Legislatura Congreso del Estado de Baja California Presente Honorable Asamblea: El suscrito, diputado Gilberto Antonio

Diputada Adriana Guadalupe Sánchez Martínez Presidente de la Mesa Directiva de la XIX Legislatura Congreso del Estado de Baja California Presente Honorable Asamblea: El suscrito, diputado Gilberto Antonio

152. a SESIÓN DEL COMITÉ EJECUTIVO

ORGANIZACIÓN PANAMERICANA DE LA SALUD ORGANIZACIÓN MUNDIAL DE LA SALUD 152. a SESIÓN DEL COMITÉ EJECUTIVO Washington, D.C., EUA, del 17 al 21 de junio del 2013 Punto 7.3 del orden del día provisional CE152/INF/3

ORGANIZACIÓN PANAMERICANA DE LA SALUD ORGANIZACIÓN MUNDIAL DE LA SALUD 152. a SESIÓN DEL COMITÉ EJECUTIVO Washington, D.C., EUA, del 17 al 21 de junio del 2013 Punto 7.3 del orden del día provisional CE152/INF/3

e-commerce, es hacer comercio utilizando la red. Es el acto de comprar y vender en y por medio de la red.

Comercio electrónico. (e-commerce) Las empresas que ya están utilizando la red para hacer comercio ven como están cambiando las relaciones de la empresa con sus clientes, sus empleados, sus colaboradores

Comercio electrónico. (e-commerce) Las empresas que ya están utilizando la red para hacer comercio ven como están cambiando las relaciones de la empresa con sus clientes, sus empleados, sus colaboradores

C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente.

de Casa. En la siguiente página encontrará un folleto para el cliente.") C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente. Como prepararse para su sesión de consejería de casa La decisión de

C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente. Como prepararse para su sesión de consejería de casa La decisión de

MANUAL DE FORMULAS Y CALCULO DE INTERESES DE OPERACIONES PASIVAS

MANUAL DE FORMULAS Y CALCULO DE INTERESES DE OPERACIONES PASIVAS TRANSPARENCIA DE INFORMACIÓN La Empresa tiene la obligación de difundir información de conformidad con la Ley 28587 y el Reglamento de Transparencia

MANUAL DE FORMULAS Y CALCULO DE INTERESES DE OPERACIONES PASIVAS TRANSPARENCIA DE INFORMACIÓN La Empresa tiene la obligación de difundir información de conformidad con la Ley 28587 y el Reglamento de Transparencia

Corresponsales Bancarios en México

Título Corresponsales Bancarios en México 12 de marzo de 2014 1 Antecedentes: Acciones del regulador para incrementar el acceso a servicios financieros Detalle a continuación La estrategia de inclusión

Título Corresponsales Bancarios en México 12 de marzo de 2014 1 Antecedentes: Acciones del regulador para incrementar el acceso a servicios financieros Detalle a continuación La estrategia de inclusión

PRÉSTAMOS PERSONALES 101: ENTENDIENDO LA TASA PORCENTUAL ANUAL

PRÉSTAMOS PERSONALES 101: ENTENDIENDO LA TASA PORCENTUAL ANUAL American Financial Services Association Education Foundation, 2013 Todos necesitamos tener acceso a crédito accesible, ya sea para hacer una

PRÉSTAMOS PERSONALES 101: ENTENDIENDO LA TASA PORCENTUAL ANUAL American Financial Services Association Education Foundation, 2013 Todos necesitamos tener acceso a crédito accesible, ya sea para hacer una

El préstamo hipotecario

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

Términos, Comisiones y Condiciones Generales

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Términos, Comisiones y Condiciones Generales Crédito Hipotecario HSBC Pago Bajo Términos y Condiciones Solicitante Asalariado y No Asalariado

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Términos, Comisiones y Condiciones Generales Crédito Hipotecario HSBC Pago Bajo Términos y Condiciones Solicitante Asalariado y No Asalariado

DATOS DE CONSUMO DE LOS GRANDES CONSUMIDORES: SERVICIOS DE CATERING, CENTROS EDUCATIVOS Y OTRAS ENTIDADES DE LANZAROTE OCTUBRE NOVIEMBRE 2011

DATOS DE CONSUMO DE LOS GRANDES CONSUMIDORES: SERVICIOS DE CATERING, CENTROS EDUCATIVOS Y OTRAS ENTIDADES DE LANZAROTE OCTUBRE NOVIEMBRE 2011 PROYECTO MERCALANZAROTE Elaborado por el personal del Proyecto

DATOS DE CONSUMO DE LOS GRANDES CONSUMIDORES: SERVICIOS DE CATERING, CENTROS EDUCATIVOS Y OTRAS ENTIDADES DE LANZAROTE OCTUBRE NOVIEMBRE 2011 PROYECTO MERCALANZAROTE Elaborado por el personal del Proyecto

METODOLOGÍA. las cuatro fases del proceso presupuestario (Preguntas 66-123).

.") METODOLOGÍA La Encuesta de Presupuesto Abierto se basa en un cuestionario detallado que pretende recolectar un conjunto de datos comparativos sobre la disponibilidad pública de la información presupuestaria

METODOLOGÍA La Encuesta de Presupuesto Abierto se basa en un cuestionario detallado que pretende recolectar un conjunto de datos comparativos sobre la disponibilidad pública de la información presupuestaria

Como Usar la Nueva Tarjeta de Débito EDD

Como Usar la Nueva Tarjeta de Débito EDD Por muchos años, millones de californianos han confiado en el Departamento del Desarrollo del Empleo (EDD) para recibir su pagos de beneficios del Seguro de Desempleo

Como Usar la Nueva Tarjeta de Débito EDD Por muchos años, millones de californianos han confiado en el Departamento del Desarrollo del Empleo (EDD) para recibir su pagos de beneficios del Seguro de Desempleo

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA. En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA 1.1 Planteamiento del Problema En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en general es la Seguridad Social. A través del

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA 1.1 Planteamiento del Problema En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en general es la Seguridad Social. A través del

Bancaseguros en México. Héctor Romero Gatica Gerardo Lozano León. Marzo 1994. Serie Documentos de Trabajo. Documento de trabajo No.

Bancaseguros en México Héctor Romero Gatica Gerardo Lozano León Marzo 1994 Serie Documentos de Trabajo Documento de trabajo No. 84 Índice 1. Situación de las operaciones de bancaseguros en México 1 2.

Bancaseguros en México Héctor Romero Gatica Gerardo Lozano León Marzo 1994 Serie Documentos de Trabajo Documento de trabajo No. 84 Índice 1. Situación de las operaciones de bancaseguros en México 1 2.

La explicación la haré con un ejemplo de cobro por $100.00 más el I.V.A. $16.00

La mayor parte de las dependencias no habían manejado el IVA en los recibos oficiales, que era el documento de facturación de nuestra Universidad, actualmente ya es formalmente un CFD pero para el fin

La mayor parte de las dependencias no habían manejado el IVA en los recibos oficiales, que era el documento de facturación de nuestra Universidad, actualmente ya es formalmente un CFD pero para el fin

Calidad en los servicios de la Administración General Jurídica. Encuesta telefónica nacional

Calidad en los servicios de la Administración General Jurídica Encuesta telefónica nacional Julio 2013 La Administración General de Evaluación desarrolló la Encuesta Telefónica Nacional anual para la Administración

Calidad en los servicios de la Administración General Jurídica Encuesta telefónica nacional Julio 2013 La Administración General de Evaluación desarrolló la Encuesta Telefónica Nacional anual para la Administración

Tipo de interés nominal (TIN)

") Tipo de interés nominal (TIN) Se llama Tipo de Interés Nominal (TIN), abreviado también como interés nominal, al porcentaje aplicado cuando se ejecuta el pago de intereses. Por ejemplo: Si se tiene un

Tipo de interés nominal (TIN) Se llama Tipo de Interés Nominal (TIN), abreviado también como interés nominal, al porcentaje aplicado cuando se ejecuta el pago de intereses. Por ejemplo: Si se tiene un

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades. Mayo 2013

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

MANUAL DE USO / PASO A PASO. Cuenta corriente o plan de productos?

MANUAL DE USO / PASO A PASO Cuenta corriente o plan de productos? INTRODUCCIÓN La cuenta corriente y el plan de productos son un conjunto de productos bancarios que te permiten administrar tu dinero. Como

MANUAL DE USO / PASO A PASO Cuenta corriente o plan de productos? INTRODUCCIÓN La cuenta corriente y el plan de productos son un conjunto de productos bancarios que te permiten administrar tu dinero. Como

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tus cuentas bancarias FINANZAS PARA MORTALES Hoy todo el mundo posee una cuenta bancaria, generalmente una cuenta corriente. Las cuentas corrientes también se llaman

FINANZAS PARA MORTALES Presenta Tú y tus cuentas bancarias FINANZAS PARA MORTALES Hoy todo el mundo posee una cuenta bancaria, generalmente una cuenta corriente. Las cuentas corrientes también se llaman

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") "2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

Acceso a financiamiento de los emprendedores en Chile

Acceso a financiamiento de los emprendedores en Chile Análisis a partir de los resultados de la 2º encuesta de Microemprendimiento 2011 División de Estudios Junio 2012 Resumen: El informe entrega la primera

Acceso a financiamiento de los emprendedores en Chile Análisis a partir de los resultados de la 2º encuesta de Microemprendimiento 2011 División de Estudios Junio 2012 Resumen: El informe entrega la primera

I. Quiénes somos... 2. II. Objetivo y Alcance de nuestro Sistema... 2. III. Comparativo con los Monederos Electrónicos tradicionales...

Propuesta de Servicios Publicitarios Monederos electrónicos compartidos PRECIO PRICE y Tiendas Online en www.precioprice.com Índice: I. Quiénes somos..... 2 II. Objetivo y Alcance de nuestro Sistema......

Propuesta de Servicios Publicitarios Monederos electrónicos compartidos PRECIO PRICE y Tiendas Online en www.precioprice.com Índice: I. Quiénes somos..... 2 II. Objetivo y Alcance de nuestro Sistema......

CAPITULO IV 4 ANALISIS E INTERPRETACIÓN DE LOS RESULTADOS 100%

CAPITULO IV 4 ANALIS E INTERPRETACIÓN DE LOS RESULTADOS 4.1 Tabulación e Interpretación de los Resultados Encuesta para Padrinos y Benefactores Pregunta # 1 Conoce que es el Internet y el uso de páginas

CAPITULO IV 4 ANALIS E INTERPRETACIÓN DE LOS RESULTADOS 4.1 Tabulación e Interpretación de los Resultados Encuesta para Padrinos y Benefactores Pregunta # 1 Conoce que es el Internet y el uso de páginas

UNA SOFOM SOCIALMENTE RESPONSABLE CREDINÓMINA

UNA SOFOM SOCIALMENTE RESPONSABLE CREDINÓMINA Ahora con CRÉDITOS PERSONALES VIA NÓMINA ÍNDICE Quienes Somos La necesidad de un crédito sobre nómina Servicios de MIZRAFIN SAPI de CV SOFOM ENR Beneficios

UNA SOFOM SOCIALMENTE RESPONSABLE CREDINÓMINA Ahora con CRÉDITOS PERSONALES VIA NÓMINA ÍNDICE Quienes Somos La necesidad de un crédito sobre nómina Servicios de MIZRAFIN SAPI de CV SOFOM ENR Beneficios

4. Alcance de un proyecto

4. Alcance de un proyecto El alcance de un proyecto está definido como los trabajos necesarios para completar el proyecto con éxito. La administración del alcance del proyecto debe recurrir a las herramientas

4. Alcance de un proyecto El alcance de un proyecto está definido como los trabajos necesarios para completar el proyecto con éxito. La administración del alcance del proyecto debe recurrir a las herramientas

-OPS/CEPIS/01.61(AIRE) Original: español Página 11 5. Estructura del programa de evaluación con personal externo

Original: español Página 11 5. Estructura del programa de evaluación con personal externo") Página 11 5. Estructura del programa de evaluación con personal externo 5.1 Introducción Esta sección presenta la estructura del programa de evaluación con personal externo. Describe las funciones y responsabilidades

Página 11 5. Estructura del programa de evaluación con personal externo 5.1 Introducción Esta sección presenta la estructura del programa de evaluación con personal externo. Describe las funciones y responsabilidades

CAPÍTULO 4 RESULTADOS DE LA INVESTIGACIÓN

CAPÍTULO 4 RESULTADOS DE LA INVESTIGACIÓN 4.1 PROCESAMIENTO DE DATOS Conforme a los pasos propuestos por Kinnear y Taylor 2003, una vez finalizada la aplicación del total de las entrevistas, se realiza

CAPÍTULO 4 RESULTADOS DE LA INVESTIGACIÓN 4.1 PROCESAMIENTO DE DATOS Conforme a los pasos propuestos por Kinnear y Taylor 2003, una vez finalizada la aplicación del total de las entrevistas, se realiza

AHORROS. Sí Se Puede! Materiales suplementarios del Manual Capacitación para capacitadores

AHORROS Sí Se Puede! Materiales suplementarios del Manual Capacitación para capacitadores Financial Education for the Poor Project Washington, D.C. 2006 CONTENIDOS Ahorros: Sí Se Puede! MATERIALES SUPLEMENTARIOS

AHORROS Sí Se Puede! Materiales suplementarios del Manual Capacitación para capacitadores Financial Education for the Poor Project Washington, D.C. 2006 CONTENIDOS Ahorros: Sí Se Puede! MATERIALES SUPLEMENTARIOS

RESULTADOS CONSULTA CIUDADANA VIRTUAL. Consulta Laboral en Línea

RESULTADOS CONSULTA CIUDADANA VIRTUAL Consulta Laboral en Línea Septiembre, 2015 1 Agradecimientos Ponemos a disposición de ustedes los resultados de la Consulta Ciudadana Virtual, efectuada en julio de

RESULTADOS CONSULTA CIUDADANA VIRTUAL Consulta Laboral en Línea Septiembre, 2015 1 Agradecimientos Ponemos a disposición de ustedes los resultados de la Consulta Ciudadana Virtual, efectuada en julio de

Páguese Usted Primero. Programa de Educación Financiera de la FDIC

Páguese Usted Primero Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Páguese Usted Primero 2 Objetivos Explicar por qué es importante ahorrar Establecer

Páguese Usted Primero Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Páguese Usted Primero 2 Objetivos Explicar por qué es importante ahorrar Establecer

4 Análisis de los principales factores AsociAdos A los resultados en ciencias

cuada en relación con las posibles futuras profesiones de los estudiantes vinculadas a las ciencias. En segundo lugar, los alumnos opinan que las dificultades en el aprendizaje del nuevo conocimiento científico

cuada en relación con las posibles futuras profesiones de los estudiantes vinculadas a las ciencias. En segundo lugar, los alumnos opinan que las dificultades en el aprendizaje del nuevo conocimiento científico

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

Guía breve para la. Versión abreviada del Manual para la. evaluación de desempeño y potencial

Guía breve para la evaluación de desempeño y potencial Versión abreviada del Manual para la evaluación de desempeño y potencial Febrero 2013 INSTITUCIONES PÚBLICAS SUSTENTADAS EN EL BUEN DESEMPEÑO DE SUS

Guía breve para la evaluación de desempeño y potencial Versión abreviada del Manual para la evaluación de desempeño y potencial Febrero 2013 INSTITUCIONES PÚBLICAS SUSTENTADAS EN EL BUEN DESEMPEÑO DE SUS

ÍNDICE. Reembolso Costco. Precio de efectivo. Tienda en línea. Plan personal de pagos. Límite personal de crédito. Seguros. Uso y Estado de Cuenta

ÍNDICE Reembolso Costco Precio de efectivo Tienda en línea Plan personal de pagos Límite personal de crédito Seguros Uso y Estado de Cuenta Recomendaciones del Servicio del Estado de Cuenta Lugares de

ÍNDICE Reembolso Costco Precio de efectivo Tienda en línea Plan personal de pagos Límite personal de crédito Seguros Uso y Estado de Cuenta Recomendaciones del Servicio del Estado de Cuenta Lugares de

COSTO DE PRIMA SEGURO DE DESGRAVAMEN

COSTO DE PRIMA SEGURO DE DESGRAVAMEN ASOCIADO A CRÉDITO DE CONSUMO Bancos y Cajas de Compensación Junio 2013 I. Resumen Ejecutivo En la realización del estudio fueron consideradas las instituciones proveedoras

COSTO DE PRIMA SEGURO DE DESGRAVAMEN ASOCIADO A CRÉDITO DE CONSUMO Bancos y Cajas de Compensación Junio 2013 I. Resumen Ejecutivo En la realización del estudio fueron consideradas las instituciones proveedoras

Cómo declarar ingresos cuando solicitas ayuda financiera en tu Mercado de Seguros Médicos para 2015

Declaración de ingresos SEPTIEMBRE 2014 Cómo declarar ingresos cuando solicitas ayuda financiera en tu Mercado de Seguros Médicos para 2015 Resumen Ahora puedes obtener ayuda financiera para bajar el costo

Declaración de ingresos SEPTIEMBRE 2014 Cómo declarar ingresos cuando solicitas ayuda financiera en tu Mercado de Seguros Médicos para 2015 Resumen Ahora puedes obtener ayuda financiera para bajar el costo

Suplemento Metodológico: Análisis de Involucrados

Suplemento Metodológico: Análisis de Involucrados Dirección Nacional de Promoción del Empleo y Formación Profesional Dirección de Formación Profesional y Desarrollo de los Recursos Humanos Lima - 2008

Suplemento Metodológico: Análisis de Involucrados Dirección Nacional de Promoción del Empleo y Formación Profesional Dirección de Formación Profesional y Desarrollo de los Recursos Humanos Lima - 2008

Eficiencia Energética con ISO 50001

Eficiencia Energética con ISO 50001 Mejore el desempeño energético de su organización, reduzca sus costos de producción o provisión de servicios y logre mayor competitividad: organizaciones en todo el

Eficiencia Energética con ISO 50001 Mejore el desempeño energético de su organización, reduzca sus costos de producción o provisión de servicios y logre mayor competitividad: organizaciones en todo el