Servicio de Impuestos Internos

|

|

|

- Sandra Martínez Velázquez

- hace 8 años

- Vistas:

Transcripción

1 Servicio de Impuestos Internos Marzo 1/

2 Operación Renta AT 2018 Abril

3 Asistencia al Contribuyente Reforma Tributaria énfasis en Renta 2018 Cotizaciones Previsionales Navegación Operación Renta Cambios en el F22 3

4 Asistencia al Contribuyente 4

5 Fechas FECHAS IMPORTANTES Declaraciones con Devolución Declaraciones con Pago Reemplazo de Declaraciones Desde 1 abril hasta 9 mayo Desde 7 abril hasta 30 abril hasta 25 abril 5

6 Asistencia al Contribuyente Portal de Renta 6

7 Asistencia al Contribuyente Puntos de Asistencia en Lugares Públicos: Universidades, Mall, Bibliotecas, Plazas, SII Móvil, entre otros 7

8 Asistencia al Contribuyente Buses de Renta Módulos de Autoatención dispuestos en algunas Municipalidades e Intendencias 8

9 Nueva Calculadora A.T

10 Calculadoras A.T Enajenación de Bienes Raíces 10

11 Suplemento Tributario 11

12 Suplemento Suplemento Operación Renta AT

13 Reforma Tributaria énfasis en Renta

14 Reforma Tributaria Cambio de Tasa Año Comercial Año Tributario Parcialmente Integrado Renta Atribuida ,5% 25% % 25% en adelante 14

15 Reforma Tributaria Nuevos Regímenes de Tributación Los referidos regímenes tributarios se establecen en el artículo 14 de la LIR son los siguientes: Régimen de renta atribuida o Régimen de la Letra A) del artículo 14 de la LIR Es un régimen de tributación en el cual las rentas generadas por las empresas cumplen con su tributación total en el mismo año en que ellas se generan, es decir, las rentas que generó la empresa producto del desarrollo del giro de sus actividades pagarán el impuesto de primera categoría (impuesto que afecta a la empresa) y el impuestos global complementario (impuesto que afecta a los dueños) en el mismo año en que se generan, independientemente que dichas utilidades se retiren. En este régimen el impuesto de primera categoría se puede usar en un 100% como crédito en contra del impuesto global complementario. Régimen de Imputación parcial de crédito o Régimen de la Letra B) del artículo 14 de la LIR. Es un régimen de tributación en el cual las rentas generadas por las empresas tributan con el impuesto de primera categoría en el mismo año de su generación, sin embargo, completarán la tributación con el impuesto global complementario sólo en el caso que dichas rentas sean retiradas por los dueños. En este régimen sólo se puede usar como crédito en contra del impuesto global complementario el 65% del impuesto de primera categoría. 15

16 Reforma Tributaria Artículo 14 Ter Exención del Impuesto de Primera Categoría Beneficia a empresas, sociedades o comunidades conformadas exclusivamente por propietarios, socios, accionistas o comuneros contribuyentes del Impuesto Global Complementario, afectándose la base imponible determinada solamente con el Impuesto Global Complementario, sin derecho al Crédito por Impuesto de Primera Categoría. Opción: En Declaración Jurada N Tasa Especial de Pagos Provisionales Mensuales Obligatorios (PPMO) Empresas 14 Ter con propietarios, comuneros, socios o accionistas que sean exclusivamente personas naturales con domicilio o residencia en Chile, podrán optar por aplicar una tasa de PPMO distinta al 0,25% sobre los ingresos percibidos y/o devengados de la actividad. 16

17 Reforma Tributaria Tributación del Mayor Valor en la Venta de Acciones Régimen Tributario Tipo de operaciones realizadas: enajenación de acciones de S.A. a) Contribuyentes del Impuesto de Primera Categoría (rentas efectivas) b) Personas naturales con domicilio o residencia en Chile, no obligadas a declarar IDPC sobre rentas efectivas Régimen General (Impto. 1 Categoría y Global Complementario/Adic ional) X Impuesto Global Complementario o Adicional Rentas Percibidas o devengadas Opción Reliquidación Ingreso No Renta 10 UTA letra a), c) y d) 17 N 8 X X X c) Contribuyentes sin domicilio ni residencia en Chile, no obligados a declarar IDPC sobre rentas efectivas X X d) Enajenación a un relacionado X Desde este año tributario está la opción de tributar considerando la tasa de impuesto correspondiente a los años de permanencia de las acciones o derechos sociales, hasta un máximo de diez años. 17

18 Reforma Tributaria Tributación en la Enajenación de Bienes Raíces Bienes Raíces situados en Chile, adquiridos a contar del Y enajenados a contar del Ingreso No Renta (INR) sólo para personas naturales que no determinen Impuesto de Primera Categoría sobre rentas efectivas. Hasta por un mayor valor equivalente a U.F. totales, independiente del número de enajenaciones y el número de bienes raíces. Sobre U.F. tributará en el año comercial en que la renta sea percibida o devengada, a elección del contribuyente. Opción de pagar impuesto sustitutivo del 10% sobre la renta percibida. Opción de pagar impuesto considerando la tasa promedio de los años en que tuviste la propiedad, con un máximo de 10 años. Requisitos INR hasta el límite de U.F. No relacionados. Enajenación debe ser realizada transcurridos los plazos: -Superior a 4 años en subdivisión de terrenos urbanos o rurales, contado desde la fecha de adquisición; -Superior a 4 años en la venta de edificios por pisos o departamentos, contado desde su construcción -Superior a 1 año en los demás casos, contado desde la fecha de adquisición. 18

19 Reforma Tributaria Tributación en la Enajenación de Bienes Raíces Costo Tributario / Norma Transitoria: Valor de Adquisición Avalúo Fiscal Valor de Mercado Más los desembolsos o inversiones incurridos en mejoras, todos debidamente reajustados. Vigente al 01 de enero de 2017, reajustado en la forma que establece la Ley. Según procedimiento establecido en Resoluciones Exentas SII N 29, de 2014 y 127, de Adquiridos a partir del y hasta el

20 Reforma Tributaria Tributación en la Enajenación de Bienes Raíces Costo Tributario / Norma Permanente : Valor de Adquisición Más los desembolsos o inversiones incurridos en mejoras, todos debidamente reajustados. Adquiridos a partir del en adelante 20

21 Reforma Tributaria Rebaja de tasas del IUSC e IGC, e incorporación del Artículo 52 Bis Tabla de Impuesto Global Complementario Artículo 52 LIR RENTA IMPONIBLE ANUAL FACTOR CANTIDAD A REBAJAR DESDE HASTA DE $ 0,00 $ ,00 EXENTO $ 0, , ,00 0, , , ,00 0, , , ,00 0, , , ,00 0, , , ,00 0, , ,01 Y Más 0, ,48 Tabla de Impuesto Global Complementario Artículo 52 Bis LIR (Autoridades) RENTA IMPONIBLE ANUAL DESDE HASTA FACTOR CANTIDAD A REBAJAR DE $ 0,00 $ ,00 EXENTO $ 0, , ,00 0, , , ,00 0, , , ,00 0, , , ,00 0, , , ,00 0, , , ,00 0, , ,01 Y Más 0, ,48 21

22 Cotizaciones Previsionales 22

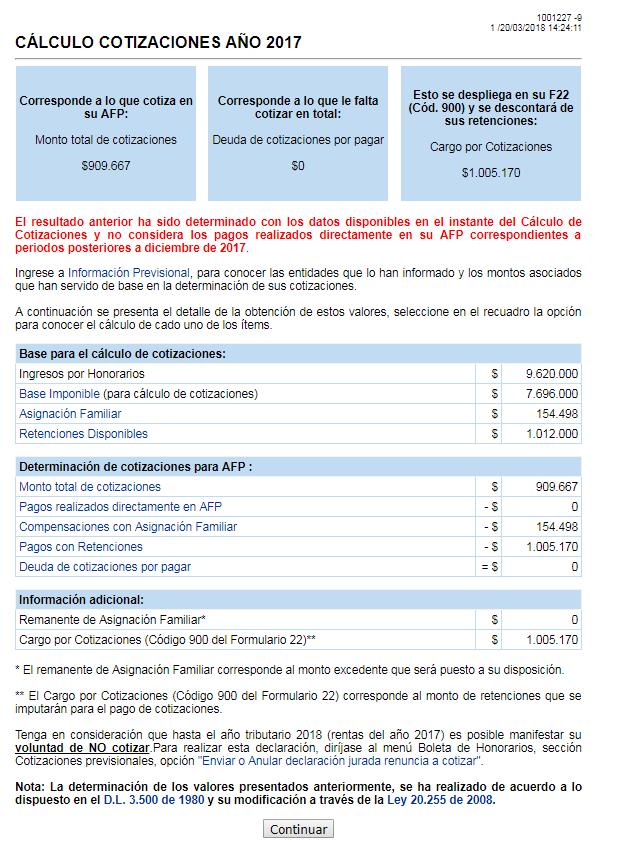

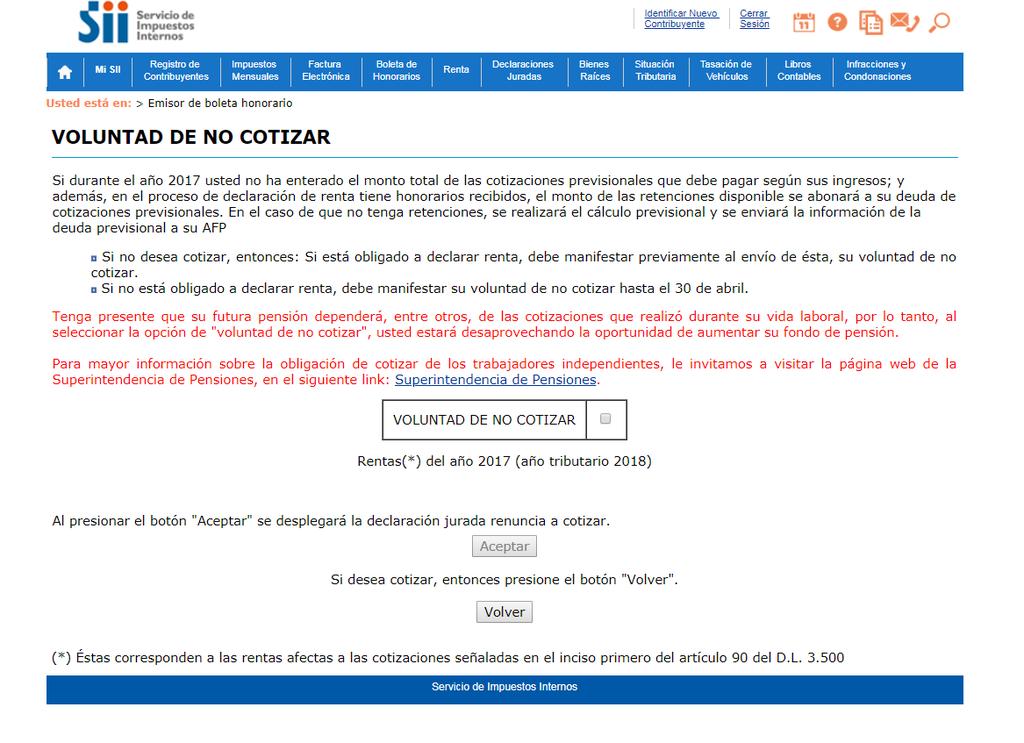

23 Cotizaciones Previsionales Cotizaciones Previsionales Quienes deben cotizar: - Los contribuyentes que tengan honorarios mayores a $ ($ /0,8). - Tope Máximo Imponible Anual: $ (75,7 UF *12). Cotizaciones de AFP - 10% Cotización obligatoria - 1,41% Seguro de Invalidez y Sobrevivencia (SIS) - Comisión AFP También se imputarán las retenciones a las deudas previsionales informadas por las AFP. Renuncia a Cotizar - Vigente sólo hasta este año (Operación Renta 2018 / Rentas del Año Comercial 2017) A partir del año 2018 (Operación Renta 2019), además de cotizaciones previsionales para pensiones, se deberá cotizar para salud y accidentes y enfermedades profesionales. 23

24 Navegación Operación Renta Ingreso a la Declaración Propuesta de Declaración Llenado Parcial Formulario en Pantalla Software y Pantallas Comunes de Navegación App e-renta 24

25 Ingreso Declaración 25

26 Ingreso Declaración Declarar Renta 26

27 Ingreso Declaración 27

28 Ingreso Declaración 28

29 Ingreso Declaración Notificación Correo Electrónico 29

30 Cálculo Previsional 30

31 Cálculo Previsional Renuncia a Cotizar 31

32 Cálculo Previsional 32

33 Cálculo Previsional 33

34 Propuesta de Declaración 34

35 Propuesta de Declaración Personas Naturales: La Propuesta de Declaración de Impuesto a la Renta es una herramienta que el Servicio de Impuestos Internos pone a disposición de las personas naturales que obtuvieron ingresos afectos a Impuesto Único de Segunda Categoría e Impuesto Global Complementario en el año a declarar, tales como: Sueldos Honorarios Retiros Dividendos Es confeccionada con los antecedentes aportados por los Agentes Retenedores e Informantes a través de las respectivas Declaraciones Juradas de Renta. Es importante señalar que en algunos casos se le solicitará completar uno a más asistentes de cálculo. Empresarios Individuales y 14 Ter: Este año, por primera vez, incluirá a los contribuyentes del régimen 14 Ter y empresarios individuales, quienes una vez que verifiquen la información propia y de terceros que sirvió de base para la confección de su declaración, podrán aceptarla en línea y cumplir de esta manera con el trámite. 35

36 Propuesta de Declaración Esta página que se despliega sólo si el contribuyente: 1. Requiere asistentes para determinar la propuesta y/o 2. Es menor de edad con rentas y/o 3. Es padre de un menor de edad con rentas. 36

37 Propuesta de Declaración Información de Agentes Retenedores 37

38 Propuesta de Declaración 38

39 Propuesta de Declaración 39

40 Sin Propuesta Página que se despliega a: 1. Contribuyentes que no cuentan con información para el cálculo de ningún código del F Sólo obtuvo sueldo y el IUSC Anual determinado es mayor a la IUSC Mensual. 40

41 Llenado Parcial 41

42 Llenado Parcial Página que se despliega si: 1. No es posible determinar en forma certera su declaración. 2. No completó el o los asistentes de cálculo. 42

43 Persona Jurídica 43

44 Formulario en Pantalla 44

45 Formulario en Pantalla 45

46 Formulario en Pantalla 46

47 Formulario en Pantalla 47

48 Software y Pantallas Comunes de Navegación 48

49 Declaración a través de Software Comercial 49

50 Pantallas Comunes de Navegación Envío de Nueva Declaración Ingreso nuevo. No considera información guardada o los intentos. 50

51 Pantallas Comunes de Navegación Recuperar Declaración Guardada La navegación conduce al formulario en pantalla con los datos guardados 51

52 Pantallas Comunes de Navegación Problemas de Envío La navegación conduce al formulario en pantalla con los datos con los que intento declarar. 52

53 Pantallas Comunes de Navegación Declaración NO Reemplazable Plazo Vencido para Reemplazar 38

54 App e-renta 54

55 App e-renta En qué Consiste? e-renta es una aplicación móvil que permite: Aceptar o renunciar a cotizar. Ver y enviar tu propuesta de Declaración de Renta. Ingresar datos para recibir tu devolución vía transferencia electrónica. Pagar los impuestos determinados. Consultar estado de Declaraciones de Renta. 41

56 App e-renta Despliegue 56

Puede renunciar a través de la aplicación (la anulación se hace a través del sitio).")

57 App e-renta Despliegue: Cálculo Previsional Lo primero que ve: Resultado de cotizar o no cotizar e Inscripción para ser notificado por Correo Electrónico Su devolución cambia conforme renuncia o no a cotizar (de inmediato, se modifica la devolución en tiempo real) Puede renunciar a través de la aplicación (la anulación se hace a través del sitio). No puede activar el botón continuar hasta que ingrese correo o no acepte notificarse por correo electrónico 57

58 App e-renta Despliegue: Propuesta Ingresa correo electrónico O no Contribuyente puede aceptar enrolarse e ingresar correo electrónico, o no hacerlo. 58

59 App e-renta Despliegue: Propuesta Datos bancarios automáticos El servicio recibe la declaración Datos bancarios se levantan automáticamente. Declaración recibida 59

60 App e-renta Despliegue: Propuesta Visualiza propuesta Indica si se reemplazara la declaración 60

61 App e-renta Despliegue: Pago 61

62 App e-renta Despliegue: Ayudas 62

63 App e-renta Despliegue: Exclusión Lo primero que ve: Puede consultar Estado en el menú No puede ver su propuesta ni declararla. Pero si puede consultar estado de declaraciones de Renta. 63

64 App e-renta Despliegue: Exclusión Selecciona Año Puede consultar Estado en el menú Selecciona año de declaración y consulta su estado 64

65 Cambios en el Formulario 22 65

66 Cambios F22 BASE IMPONIBLE IMPUESTO GLOBAL COMPLEMENTARIO O IMPUESTO ADICIONAL TIPOS DE RENTAS Y REBAJAS CRÉDITO POR IMPUESTO DE PRIMERA CATEGORÍA CON OBLIGACIÓN DE RESTITUCIÓN SIN OBLIGACIÓN DE RESTITUCIÓN RENTAS Y REBAJAS 1 Retiros o remesas afectos al IGC ó IA, según Arts. 14 letra A) ó 14 letra B) Dividendos afectos al IGC ó IA, según Arts.14 letra A) ó 14 letra B). Gastos rechazados pagados y/o otras partidas a que se refiere el Inc.3 Art. 21. Rentas presuntas propias o de terceros, atribuidas según Art. 14 letra C) N 2 y Art

67 Cambios F22 BASE IMPONIBLE IMPUESTO GLOBAL COMPLEMENTARIO O IMPUESTO ADICIONAL 5 Rentas atribuidas propias y/o de terceros, provenientes de empresas que determinan su renta efectiva con contabilidad completa, según Art. 14 letra A) Otras rentas propias y/o de terceros provenientes de empresas que declaren su renta efectiva y no la declaren según contabilidad completa, atribuidas según Art. 14 letra C) N 1. Rentas atribuidas propias y/o de terceros, provenientes de empresas sujetas al Art. 14 ter letra A) Rentas percibidas de los Arts. 42 Nº 2 (Honorarios) y 48 (Rem. Directores S.A.), según Recuadro N

68 Cambios F22 BASE IMPONIBLE IMPUESTO GLOBAL COMPLEMENTARIO O IMPUESTO ADICIONAL 9 Rentas de capitales mobiliarios (Art. 20 N 2), mayor valor en rescate de cuotas Fondos Mutuos y enajenación de acciones y derechos sociales (Art. 17 N 8) y Retiros de ELD (Arts. 42 ter y quáter) Rentas exentas del Impuesto Global Complementario (Art. 54 N 3). 11Otras Rentas de fuente chilena afectas al IGC ó IA (según instrucciones) Otras Rentas de fuente extranjera afectas al IGC ó IA (según instrucciones) Sueldos, pensiones y otras 13 rentas similares, según Art N 1. Incremento por impuesto de 14 Primera Categoría, según Arts. 54 N 1 y Sueldos de fuente extranjera Incremento por impuestos pagados o retenidos en el exterior, según Arts. 41A y 41 C

69 Cambios F22 BASE IMPONIBLE IMPUESTO GLOBAL COMPLEMENTARIO O IMPUESTO ADICIONAL Impuesto Territorial pagado en 15 el año 2017, según Art letra a). Donaciones, según Art. 7 Ley N y D.L. N 45/ Pérdida en operaciones de capitales mobiliarios y ganancias de capital según 16 líneas 2, 9, 10 y 11 (Arts. 54 N 1 y 62) SUB TOTAL (Si declara Impuesto Adicional trasladar a línea 62 o 63). 158 = Cotizaciones previsionales correspondientes al empresario o socio (Art letra b). Intereses pagados por créditos 19 con garantía hipotecaria, 750 según Art. 55 bis. 20% Cuotas Fdos. Inversión adquiridas antes del , según Art. 6 Tr. Ley N Dividendos Hipotecarios pagados Viviendas acogidas al DFL Nº2/59, según Ley N BASE IMPONIBLE ANUAL DE IUSC o IGC (Registre sólo si diferencia es 21 positiva) por Nuevas Ahorro Previsional Voluntario según inciso 1 Art.42 bis. 170 = 69

70 Cambios F22 IMPUESTOS DETERMNINADOS 22 Impuesto Global Complementario o IUSC según tabla (Art 47 ó Art. 52 ó 52 bis) Impuesto Global Complementario sobre intereses y otros rendimientos (Art. 54 bis) Reliquidación Impuesto Global Complementario por ganancias de capital según Art. 17 N 8 letras a) literal iv), b), c) y d). Reliquidación IGC por término de giro empresas Régimen Art. 14 letra A) ó 14 ter letra A), según N 3 Art. 38 bis. Débito Fiscal por Ahorro Neto Negativo según Recuadro N 6, según Numeral VI) Art. 3 Transitorio Ley N (Ex. Art. 57 bis) Débito Fiscal por restitución crédito por Impuesto de Primera Categoría, según inciso final Art. 56. Tasa Adicional de 10% de Impuesto Global Complementario, sobre cantidades declaradas en línea 3 (Inc. 3, Art. 21)

71 Cambios F22 CRÉDITO IMPUTABLE A IMPUESTOS DETERMINADOS 29 Crédito al IGC, según artículo 52 bis Crédito por asignaciones por causa de muerte Ley N , según inciso 6 de la letra b) del N 8 del Art Crédito al IGC por Fomento Forestal, según D.L. N Crédito proporcional al IGC por rentas exentas declaradas en línea 10, según Art. 56 N Crédito al IGC por Impuesto Tasa Adicional, según ex. Art Crédito al IGC por donaciones para fines deportivos, según Art.62 y Sgtes. Ley N Crédito al IGC por Impuesto de Primera Categoría sin derecho a devolución, según Arts. 20 N 1 letra a), 41 A letra E N 7 y 56 N Crédito al IGC o IUSC por Gasto en Educación, según Art.55 ter Crédito al IGC o IUSC por donaciones para fines sociales, según Art. 1 bis Ley N Crédito al IGC por donaciones a Universidades e Institutos Profesionales, según Art.69 Ley N Crédito al IUSC por impuestos pagados o retenidos en el exterior, según Art. 41A Letra D y Art. 41 C N

72 Cambios F22 CRÉDITO IMPUTABLE A IMPUESTOS DETERMINADOS 40 Crédito al IGC o IUSC por Impuesto Único de Segunda Categoría, según Art. 56 N Crédito al IGC o IUSC por Ahorro Neto Positivo según Recuadro N 6, según Numeral VI) Art. 3 Transitorio Ley N (Ex. Art. 57 bis) Crédito al IGC o IUSC por Impuesto de Primera Categoría con derecho a devolución, según Art. 56 N 3. Crédito al IGC por impuestos pagados o retenidos en el exterior, según Arts. 41 A letras A y D y 41 C. Crédito al IGC por donaciones al Fondo Nacional de Reconstrucción, según Art. 5 y 9 Ley N Crédito al IGC o IUSC por donaciones para fines culturales, según Art.8 Ley N IMPUESTO GLOBAL COMPLEMENTARIO O IUSC, DÉBITO FISCAL Y/O TASA ADICIONAL DETERMINADO. 304 = 72

73 Cambios F22 IMPUESTOS DETERMINADOS SOBRE RENTAS DE CAPITAL Y OTROS 47 IMPUESTOS BASE IMPONIBLE REBAJAS AL IMPUESTO 31 + Impuesto Primera Categoría sobre rentas efectivas determinadas según contabilidad completa. Impuesto de Primera Categoría sobre rentas efectivas determinadas sin contabilidad completa. Impuesto de Primera Categoría contribuyentes acogidos al régimen de la letra A) del Art. 14 Ter. Pago Voluntario a título de Impuesto de Primera 51 Categoría, según Art. 14 letra A) N 5 y letra B) N Diferencia de créditos por Impuesto de Primera 52Categoría otorgados en forma indebida o en exceso, según Art. 14 letra F) N 2. Impuesto Específico a la Actividad Minera, según Art bis

74 Cambios F22 IMPUESTOS DETERMINADOS SOBRE RENTAS DE CAPITAL Y OTROS Impuesto Primera Categoría sobre rentas presuntas, 54 según Art Impuesto Único de 10% por enajenación de bienes raíces, según letra b) N 8 del Art. 17. Impuesto de 40% Empresas del Estado según Art.2º 56 D.L. N 2398/78. Impuesto Único de 40% sobre gastos rechazados y 57 otras partidas a que se refiere el inciso 1 del Art Impuesto Único de 40% del Inciso 1 Art.21 sobre retiros o dividendos y rentas atribuidas por 58 incumplimiento por composición societaria, según (Art. 14 letra D N 1 letra c) y 14 Ter letra A) N 6 letra b). Impuesto Único Activos Subyacentes según N 3 Art Impuesto Único 10% según Art. 82 Ley N Impuesto Único por Exceso de Endeudamiento, 61 según Art. 41F Impuesto Adicional según ex - D.L. N 600/ Impuesto Adicional Ley de la Renta, según Arts N 1 y 2 y 60 inciso

75 Cambios F22 IMPUESTOS DETERMINADOS Y OTROS Diferencia de Impuesto Adicional por crédito indebido por Impuesto de Primera Categoría en el caso 64 de empresas acogidas al régimen de la letra B) del Art. 14, según Inc. 4 N 4 Art. 74. Retención de Impuesto sobre gastos rechazados y otras 65 partidas (Tasa 45%) según inciso 11 N 4 Art Retención de Impuesto Adicional sobre remesas al exterior por 66empresas acogidas al régimen del 1048 artículo 14 letra A), según inciso 2 N 4 Art. 74. Retención del Impuesto Adicional sobre rentas atribuidas por empresas acogidas al régimen del 67 artículo 14 letra C) N 1 y/o 2 ó 14 ter letra A), según inciso 6 N 4 Art. 74. Impuesto Único Talleres 68 Artesanales. Impuesto Único por Retiros de 69 Ahorro Previsional Voluntario (según N 3 inciso 1 Art. 42 bis) Tasa Adicional de 10% Impuesto Adicional, sobre cantidades declaradas en línea 3, según Inc. 3, Art. 21. Retención de Impuesto sobre activos subyacentes (Tasa 20% y/o 35%) según inciso 12 N 4 Art. 74. Retención Impuesto Adicional sobre rentas atribuidas por empresas acogidas al régimen del artículo 14 letra A), según inciso 6 N 4 Art. 74. Débito Fiscal por restitución crédito por Impuesto de Primera Categoría, según inciso 3 Art. 63. Impuesto Único Pescadores Artesanales. Restitución Crédito por Gastos de Capacitación Excesivo (Art. 6, Ley N )

76 Cambios F22 IMPUESTOS DE CRÉDITOS Y OTROS 70 Reliquidación IGC por término de giro empresa acogida al Régimen artículo 14 letra B), según N 3 Art. 38 bis Pagos Provisionales, según Art Crédito Fiscal AFP, según Art. 23 D.L. N Crédito por Gastos de Capacitación Crédito Empresas Constructoras. Retenciones por rentas declaradas en línea 8 (Recuadro N 1). Retenciones por rentas declaradas en líneas 9 y/o 69 Código Crédito por Reintegro Peajes, 173 según Art.1 Ley N Mayor Retención por sueldos y pensiones declaradas en línea 13 Código Retenciones por rentas declaradas en 833 líneas 1, 3, 4, 5, 6, 834-7, 9, 11, 59 y

77 Cambios F22 IMPUESTOS DE CRÉDITOS Y OTROS, LIQUIDACIÓN PPUA sin derecho a devolución, según Art. 31 N (Arts. 20 N 1 letra a) y 41 A letra E N 7). Remanente de crédito por Reliquidación del Impuesto Único de Segunda Categoría 77 y/o por Ahorro Neto Positivo, 119 proveniente de líneas 40 y/o 41. PPUA con derecho a devolución, según Art. 31 N 3. Remanente de crédito por Impuesto de Primera Categoría proveniente de línea 42. Créditos puestos a disposición de los socios por la sociedad, 78 con tope del total o saldo del impuesto adeudado. 58 Crédito por Sistemas Solares Térmicos, 870 según Ley N Pago Provisional Exportadores, 79según ex-art. 13 Ley N Retenciones sobre intereses según Art N 7. 80Cargo por Cotizaciones Previsionales según Arts.89 y Sgtes. D.L. N RESULTADO LIQUIDACIÓN ANUAL IMPUESTO RENTA (Si el resultado es negativo o cero, 81 deberá declarar por Internet). 305 = 77

78 Cambios F22 SISTEMA DE TRIBUTACIÓN Sistema de Tributación Régimen sin contabilidad completa (Art. 14 letra C) N 1 LIR Sistema contabilidad agrícola simplificada según D.S. N 344/ Opción al régimen 805 Retiro del régimen

79 Cambios F22 RECUADRO N 1 HONORARIOS Rentas de 2ª Categoría Renta Actualizada Impto. Retenido Actualizado Honorarios Anuales Con Retención Honorarios Anuales Sin Retención Incremento por impuestos pagados o retenidos en el exterior Total Ingresos Brutos 547 = Participación en Soc. de Profes. de 2ª Categ Monto Ahorro Previsional Voluntario, según inciso 1 Art. 42 bis Gastos por donaciones para fines sociales, según Art. 1 bis Ley N Gastos Efectivos (sólo del Total Ingresos Brutos) Gastos Presuntos: 30% sobre el código 547, con tope 15 UTA Rebaja por presunción de asignación de zona D.L. N Total Honorarios 467 = Total Remuneraciones Directores S.A Total Rentas y Retenciones = Participaciones en ingresos brutos Soc. de Profes. de 2ª Categ (Trasladar a línea 8 sólo Personas naturales) (Trasladar línea 74 código 198) 79

80 Cambios F22 RECUADRO N 2: DETERMINACIÓN MAYOR O MENOR VALOR OBTENIDO POR LAS ENAJENACIONES DE BIENES RAÍCES SITUADOS EN CHILE EFECTUADAS POR PERSONAS NATURALES QUE NO DETERMINEN EL IDPC SOBRE LA RENTA EFECTIVA Precios de enajenaciones del conjunto de los bienes raíces situados en Chile Menos: Precios de adquisición de los bienes raíces reajustados Menos: Mejoras que hayan aumentado el valor de los bienes raíces reajustadas Mayor o menor valor determinado sobre renta devengada 1058 = Menos: Ingreso No Renta equivalente a UF Mayor valor afecto a impuesto, o 1061 = Saldo de Ingreso No Renta a utilizar en los ejercicios siguientes 1062 = Renta percibida, o 1099 Saldo renta devengada a declarar en los ejercicios siguientes 1100 Opción Régimen de Tributación Mayor valor percibido afecto al IGC o IA a trasladar a Línea Mayor valor devengado afecto a IGC a Reliquidar según instrucciones Línea Mayor valor percibido afecto al Impuesto Único y Sustitutivo con tasa 10% a trasladar a Línea

81 Cambios F22 RECUADRO Nº 3: DATOS CONTABLES BALANCE OCHO COLUMNAS Saldo de Caja (sólo dinero en efectivo y documentos al día según arqueo) 101 Saldo cuenta corriente bancaria según conciliación 784 Existencia Final 129 Activo Inmovilizado 647 Bienes Adquiridos Contrato Leasing 648 Total del Activo 122 Total del Pasivo 123 Total Capital pagado o enterado

82 Cambios F22 RECUADRO N 4: DATOS INFORMATIVOS Préstamos efectuados a propietarios, socios o accionistas en el ejercicio 783 Cantidades adeudadas a relacionados en el exterior, o pagadas cuyo Impuesto Adicional no ha sido enterado (Arts. 31 inciso 3 y 59 LIR) Monto Inversión Ley Arica 815 Monto inversión Ley Austral 741 Total Pasivos Contraídos en Chile 1020 Capital Efectivo 102 Capital Propio Tributario Positivo 645 Capital Propio Tributario Negativo 646 Monto del capital directa o indirectamente financiado por partes relacionadas 1021 Patrimonio Financiero 843 Activo Gasto Diferido Goodwill Tributario 1003 Activo Intangible Goodwill Tributario (Ley N ) 1004 Utilidades Financieras Capitalizadas y Sobreprecio en Colocación de Acciones 1005 Renta Neta de Fuente Extranjera (artículo 41 A letra E N 6) 974 Gastos adeudados o pagados por cuotas de bienes en leasing Total de cantidades adeudadas, pagadas o abonadas a relacionados en el exterior (Arts. 31 Inciso 3 y 59 LIR) 976 Beneficio antes de Gastos Financieros (EBITDA) 1019 Remanente FUR para el ejercicio siguiente

83 Cambios F22 RECUADRO N 5: DEPRECIACIÓN Cantidad de Bienes del Activo Inmovilizado 940 Depreciación tributaria acelerada en un 1/3 del ejercicio (Art. 31 N 5) Depreciación acelerada en 1 año del ejercicio (Art. 31 N 5 bis) Depreciación acelerada en 1/10 del ejercicio (Art. 31 N 5 bis) Total depreciación normal de los bienes con depreciación acelerada informada en los códigos 938, 942 y/o Diferencia entre depreciación acelerada y normal del ejercicio 1066 = 83

84 Cambios F22 RECUADRO N 6: DATOS SOBRE INSTRUMENTOS DE AHORRO ACOGIDOS AL ART. 57 BIS (NUMERAL VI) ART. 3 TR. LEY N ) Total A.N.P. Del Ejercicio A.N.P. utilizado en el Ejercicio Remanente A.N.P. Ejercicio Siguiente 703 = Total A.N.N. del Ejercicio Cuota Exenta 10 UTA Base para Débito Fiscal del Ejercicio línea = 84

85 Cambios F22 RECUADRO N 7: ENAJENACIÓN DE ACCIONES, DERECHOS SOCIALES; CUOTAS FFMM Y/O DE INVERSIÓN CONTRIBUYENTES AFECTOS AL IMPUESTO GLOBAL COMPLEMENTARIO O IMPUESTO ADICIONAL ENAJENACIÓN DE ACCIONES Régimen Tributario de la LIR Opción por IGC o IA sobre rentas percibidas según Línea 9 Opción por IGC a Reliquidar sobre renta devengada según Línea 24 N Acciones Vendidas Monto Total Venta Actualizado Costo de Venta Total Actualizado Mayor Valor Determinado ENAJENACIÓN DE DERECHOS SOCIALES RESCATE DE CUOTAS DE FONDOS MUTUOS Y/O FONDOS DE INVERSIÓN Régimen Art. 107 LIR N de Operaciones de Monto Total Venta Régimen Tributario de la LIR Derechos Sociales Actualizado Vendidos Opción por IGC o IA sobre rentas percibidas según Línea 9 Opción por IGC a Reliquidar sobre renta devengada según Línea 24 Régimen Tributario de la LIR IGC sobre rentas percibidas según Línea 9 Costo de Venta Total Actualizado N Cuota de Fondos Mutuos y/o Fondo de Inversión Vendidas Régimen Art. 107 LIR Monto Total Venta Actualizado Costo de Venta Total Actualizado Mayor Valor Determinado Mayor Valor Determinado 85

86 Cambios F22 RECUADRO N 8: CRÉDITOS IMPUTABLES AL IMPUESTO DE PRIMERA CATEGORÍA Y OTRAS REBAJAS ESPECIALES CRÉDITOS CUYOS REMANTES NO DAN DERECHO A IMPUTACIÓN EN LOS EJERCICIOS SIGUIENTES NI A DEVOLUCIÓN Crédito por donaciones al FNR según Art. 4, Ley N Crédito por donaciones para fines culturales 373 Crédito por IDPC por retiros y dividendos afectos a los IGC ó IA percibidos por empresas acogidas al Régimen del artículo 14 letra A) de empresas acogidas al Régimen del artículo 14 letra A) Crédito por IDPC por retiros y dividendos afectos a los IGC ó IA percibidos por empresas acogidas al Régimen del artículo 14 letra A), de empresas acogidas al Régimen del artículo 14 letra B), sin obligación de restitución Crédito por IDPC equivalente al 65% por retiros y dividendos afectos a los IGC ó IA percibidos por empresas acogidas al Régimen del artículo 14 letra A), de empresas acogidas al Régimen del artículo 14 letra B) Crédito por IDPC por pago voluntario por retiros y dividendos afectos a los IGC ó IA percibidos por empresas acogidas al Régimen del artículo 14 letra A), de empresas acogidas al Régimen del artículo 14 letras A) ó B) Crédito por contribuciones de bienes raíces 365 Crédito por donaciones para fines educacionales 382 Crédito por donaciones para fines deportivos 761 Crédito por donaciones para fines sociales 773 Crédito por bienes físicos del activo inmovilizado del ejercicio 366 Crédito por rentas de zonas francas 392 Otras rebajas especiales

87 Cambios F22 RECUADRO N 8: CRÉDITOS IMPUTABLES AL IMPUESTO DE PRIMERA CATEGORÍA Y OTRAS REBAJAS ESPECIALES CRÉDITO CUYOS REMANENTES DAN SOLO DERECHO A IMPUTACIÓN EN LOS EJERCICIOS SIGUIENTES Remanente de Crédito por bienes físicos del activo inmovilizado proveniente de inversiones A.T Crédito por donaciones a Univer. e Inst. Profesionales 384 Crédito por IDPC por retiros o dividendos percibidos e ingreso diferido de empresas acogidas al régimen de la letra A) del Art. 14 ter Crédito por inversiones Ley Arica Crédito por inversiones Ley Austral Crédito por impuestos extranjeros, según Arts. 41 A letra A y 41 C 841 Crédito por impuestos extranjeros, según Arts. 41 A letra B y C y 41 C 387 Crédito por inversión privada en actividades de Investigación y Desarrollo Ley N / CRÉDITOS CUYOS REMANENTES DA DERECHO A DEVOLUCIÓN Crédito IEAM ejercicio Crédito IEAM utilizado en el ejercicio Remanente crédito IEAM a devolver a través de Línea 71 Código = 87

88 Cambios F22 RECUADRO N 9: OTROS CRÉDITOS Y GASTOS Saldo crédito Impuesto Tasa Adicional ex-art Remanente gasto por donaciones culturales según Art. 8 Ley N /1990, ejercicio anterior Gasto por donaciones culturales según Art. 8 Ley N /1990, imputado en el ejercicio Remanente gasto por donaciones culturales según Art. 8, Ley N /1990, ejercicio siguiente 953 = Crédito por gastos de Capacitación Mensual con derecho a devolución (Art. 6, Ley N /2009)

89 Cambios F22 RECUADRO N 10: ROYALTY MINERO Agregados a la RLI (o Pérdida Tributaria) de Primera Categoría según Art. 64 ter 884 Deducciones a la RLI (o Pérdida Tributaria) de Primera Categoría según Art. 64 ter 885 Ventas expresadas en toneladas métricas de cobre fino según Art. 64 bis 886 Ventas de relacionados expresadas en toneladas métricas de cobre fino según Art. 64 bis 985 Margen Operacional Minero según Art. 64 bis

90 Cambios F22 RECUADRO N 11: DONACIONES DONACIONES AFECTAS AL LGA Donaciones no Afectas al LGA Total Gastos Gastos Rechazados Total Gastos Gastos Rechazados Gastos por donaciones para fines culturales 986 Gastos por donaciones para fines educacionales 987 Gastos por donaciones para fines deportivos 988 Gastos por donaciones para fines sociales 792 Gastos por donaciones a universidades e instituciones profesionales 989 Gastos por otras donaciones según Art. N 10, Ley N Gastos rechazados por donaciones para fines culturales 990 Gastos rechazados por donaciones para fines educacionales 991 Gastos rechazados por donaciones para fines deportivos 1001 Gastos rechazados por donaciones para fines sociales 794 Gastos rechazados por donaciones a universidades e instituciones profesionales 993 Gastos rechazados por otras donaciones según Art. N 10, Ley N Gastos por donaciones al FNR según Ley N / Gastos por donaciones según Art. 7 Ley N / Gastos rechazados por donaciones al FNR según (Arts. 4 y 9 Ley N /2010) Gastos rechazados por donaciones según Art. 7 Ley N /

91 Cambios F22 RECUADRO N 12: INGRESO DIFERIDO CONTRIBUYENTES ACOGIDOS A LETRA A) DEL ART. 14 TER DE LA LIR, SEGÚN LO DISPUESTO POR EL NUMERAL III) DEL ARTÍCULO 3 TRANSITORIO DE LA LEY N Detalle Rentas tributables acumuladas Incremento Crédito Saldo de ingreso diferido del año anterior reajustado o saldo de rentas pendientes de tributación al Ingreso Diferido a imputar en el ejercicio Saldo ingreso diferido a imputar en los ejercicios siguientes

92 GRACIAS 92

AÑO TRIBUTARIO 2018 Impuestos Anuales a la Renta VÁLIDA PARA PAGAR EN BANCOS E INSTITUCIONES RECAUDADORAS

República de Chile Pág. 1 / 5 BASE IMPONIBLE IUSC O GLOBAL COMPLEMENTARIO O ADICIONAL IUSC o IMPUESTO GLOBAL COMPLEMENTARIO CRÉDITOS AL IMPUESTO REBAJAS A LA RENTA RENTAS AFECTAS DE FUENTE NACIONAL O EXTRANJERA

República de Chile Pág. 1 / 5 BASE IMPONIBLE IUSC O GLOBAL COMPLEMENTARIO O ADICIONAL IUSC o IMPUESTO GLOBAL COMPLEMENTARIO CRÉDITOS AL IMPUESTO REBAJAS A LA RENTA RENTAS AFECTAS DE FUENTE NACIONAL O EXTRANJERA

OPERACIÓN RENTA AT Abril 2017

1 OPERACIÓN RENTA AT 2017 Abril 2017 2 NAVEGACIÓN Operación Renta AT 2017 3 ÍNDICE Ingreso a la Declaración Propuesta de Declaración Llenado Parcial Formulario en Pantalla Software app e-renta 4 Ingreso

1 OPERACIÓN RENTA AT 2017 Abril 2017 2 NAVEGACIÓN Operación Renta AT 2017 3 ÍNDICE Ingreso a la Declaración Propuesta de Declaración Llenado Parcial Formulario en Pantalla Software app e-renta 4 Ingreso

AÑO TRIBUTARIO Impuestos Anuales a la Renta VÁLIDA PARA PAGAR EN BANCOS E INSTITUCIONES RECAUDADORAS

República de Chile AÑO TRIBUTARIO 2017 Impuestos Anuales a la Renta F22 VÁLIDA PARA PAGAR EN BANCOS E INSTITUCIONES RECAUDADORAS BASE IMPONIBLE IUSC O GLOBAL COMPLEMENTARIO O ADICIONAL IUSC o IMPUESTO

República de Chile AÑO TRIBUTARIO 2017 Impuestos Anuales a la Renta F22 VÁLIDA PARA PAGAR EN BANCOS E INSTITUCIONES RECAUDADORAS BASE IMPONIBLE IUSC O GLOBAL COMPLEMENTARIO O ADICIONAL IUSC o IMPUESTO

Declaraciones de Impuestos Anuales a La Renta Año Tributario 2015

AÑO TRIBUTARIO 2015 IMPUESTOS ANUALES A LA RENTA TIPOS DE RENTAS Y REBAJAS CREDITO POR IMPTO. 1 CATEG. EMPRESARIO INDIVIDUAL CREDITO POR IMPUESTO 1ª CATEGORIA FORM. 22 RENTAS Y REBAJAS 1 Retiros (Arts.14,

AÑO TRIBUTARIO 2015 IMPUESTOS ANUALES A LA RENTA TIPOS DE RENTAS Y REBAJAS CREDITO POR IMPTO. 1 CATEG. EMPRESARIO INDIVIDUAL CREDITO POR IMPUESTO 1ª CATEGORIA FORM. 22 RENTAS Y REBAJAS 1 Retiros (Arts.14,

DECLARACIONES ANUALES DEL IMPUESTO A LA RENTA AÑO TRIBUTARIO 2010

INSTRUCCIONES GENERALES Y LLENADO DE LINEAS DEL FORM. INDICE Nº 22 DECLARACIONES ANUALES DEL IMPUESTO A LA RENTA AÑO TRIBUTARIO 2010 PRIMERA PARTE I.- INSTRUCCIONES GENERALES Y SOBRE LLENADO DE LAS LINEAS

INSTRUCCIONES GENERALES Y LLENADO DE LINEAS DEL FORM. INDICE Nº 22 DECLARACIONES ANUALES DEL IMPUESTO A LA RENTA AÑO TRIBUTARIO 2010 PRIMERA PARTE I.- INSTRUCCIONES GENERALES Y SOBRE LLENADO DE LAS LINEAS

II. Antecedentes El señor Luis Montt presenta los siguientes datos para confeccionar su declaración anual de impuestos

Ejemplo 14 Dividendos Hipotecarios pagados por Viviendas Nuevas acogidas al DFL Nº2/59 según Ley N 19.622/99 DEVOLUCIONES DE IMPUESTO ÚNICO I. Objetivo Determinar devoluciones de Impuesto Único al Trabajo

Ejemplo 14 Dividendos Hipotecarios pagados por Viviendas Nuevas acogidas al DFL Nº2/59 según Ley N 19.622/99 DEVOLUCIONES DE IMPUESTO ÚNICO I. Objetivo Determinar devoluciones de Impuesto Único al Trabajo

CAPÍTULO IV: EJEMPLOS. Ejemplo 1 RETIROS DE EMPRESARIO INDIVIDUAL. I. Objetivo. II. Antecedentes

CAPÍTULO IV: EJEMPLOS Ejemplo 1 RETIROS DE EMPRESARIO INDIVIDUAL I. Objetivo Determinar la situación tributaria de los retiros efectuados, confeccionar el recuadro Nº 6, sobre datos del FUT y determinar

CAPÍTULO IV: EJEMPLOS Ejemplo 1 RETIROS DE EMPRESARIO INDIVIDUAL I. Objetivo Determinar la situación tributaria de los retiros efectuados, confeccionar el recuadro Nº 6, sobre datos del FUT y determinar

INDICE GENERAL DECLARACIONES DE RENTAS 2017

Indice General 1 INDICE GENERAL DECLARACIONES DE RENTAS 2017 C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Actualizada con la Ley de Reforma Tributaria y Ley de Simplificación Tributaria Página D.L.

Indice General 1 INDICE GENERAL DECLARACIONES DE RENTAS 2017 C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Actualizada con la Ley de Reforma Tributaria y Ley de Simplificación Tributaria Página D.L.

MANUAL OPERATIVO TRIBUTARIO SOBRE DECLARACIÓN ANUAL DE LOS IMPUESTOS A LA RENTA.

MANUAL OPERATIVO TRIBUTARIO SOBRE DECLARACIÓN ANUAL DE LOS IMPUESTOS A LA RENTA. INTRODUCCIÓN... 27 NORMAS GENERALES... 31 A.- FORMULARIO Nº 22... 31 B.- CONTRIBUYENTES OBLIGADOS A DECLARAR POR INTERNET...

MANUAL OPERATIVO TRIBUTARIO SOBRE DECLARACIÓN ANUAL DE LOS IMPUESTOS A LA RENTA. INTRODUCCIÓN... 27 NORMAS GENERALES... 31 A.- FORMULARIO Nº 22... 31 B.- CONTRIBUYENTES OBLIGADOS A DECLARAR POR INTERNET...

OPERACIÓN RENTA A.T. 2016

OPERACIÓN RENTA A.T. 2016 Subdirección de Asistencia de Contribuyentes DECLARACIONES JURADAS 1.- Las empresas y otros, entregan información de rentas, retenciones, créditos, inversiones y otros, al SII,

OPERACIÓN RENTA A.T. 2016 Subdirección de Asistencia de Contribuyentes DECLARACIONES JURADAS 1.- Las empresas y otros, entregan información de rentas, retenciones, créditos, inversiones y otros, al SII,

Normas aplicables al FUT para el año 2017

Normas aplicables al FUT para el año 2017 Cámara Comercio de Santiago Comité Tributario Mario Cayupán E y Adolfo Sepulveda Profesores Modificaciones al FUT periodo 2015-2016 Artículo Segundo Transitorio

Normas aplicables al FUT para el año 2017 Cámara Comercio de Santiago Comité Tributario Mario Cayupán E y Adolfo Sepulveda Profesores Modificaciones al FUT periodo 2015-2016 Artículo Segundo Transitorio

En: VI: EJEMPLOS PRÁCTICOS DE DECLARACIONES ANUALES DE

En: VI: EJEMPLOS PRÁCTICOS DE DECLARACIONES ANUALES DE Dice: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Enero 2014 Debe Decir: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Diciembre 2014 Dice: Cálculo

En: VI: EJEMPLOS PRÁCTICOS DE DECLARACIONES ANUALES DE Dice: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Enero 2014 Debe Decir: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Diciembre 2014 Dice: Cálculo

2/8/2017 TEMARIO DECLARACIONES JURADAS AT Novedades Operación Renta AT Repaso General. 3 Construcción de RLI y FUT para AT 2017

DECLARACIONES JURADAS AT 2017 Víctor Morales Pereira Contador Público y Auditor, Licenciado en Auditoria, Magister en Dirección y Planificación Tributaria, Diplomado en Asistente Tributario, Diplomado

DECLARACIONES JURADAS AT 2017 Víctor Morales Pereira Contador Público y Auditor, Licenciado en Auditoria, Magister en Dirección y Planificación Tributaria, Diplomado en Asistente Tributario, Diplomado

Reforma Tributaria. Ley N , del Ley N , del Subdirección Normativa

Ciclo de charlas Ley N 20.899 Ley sobre Impuesto a la Renta Reforma Tributaria Ley N 20.780, del 29.09.2014 Ley N 20.899, del 08.02.2016 Subdirección Normativa I. Nuevos regímenes de tributación sobre

Ciclo de charlas Ley N 20.899 Ley sobre Impuesto a la Renta Reforma Tributaria Ley N 20.780, del 29.09.2014 Ley N 20.899, del 08.02.2016 Subdirección Normativa I. Nuevos regímenes de tributación sobre

MAS: Reajustes declaración fuera de plazo 92 +

REPUBLICA DE CHILE SERVICIO DE IMPUESTOS INTERNOS AÑO TRIBUTARIO 2015 IMPUESTOS ANUALES A LA RENTA FORM. 22 TIPOS DE RENTAS Y REBAJAS CREDITO POR IMPTO. 1 CATEG. EMPRESARIO INDIVIDUAL CREDITO POR IMPUESTO

REPUBLICA DE CHILE SERVICIO DE IMPUESTOS INTERNOS AÑO TRIBUTARIO 2015 IMPUESTOS ANUALES A LA RENTA FORM. 22 TIPOS DE RENTAS Y REBAJAS CREDITO POR IMPTO. 1 CATEG. EMPRESARIO INDIVIDUAL CREDITO POR IMPUESTO

Rebelión de Impuestos. Profesor: Fernando A. Torres Cárdenas

Rebelión de Impuestos Profesor: Fernando A. Torres Cárdenas NUEVOS REGÍMENES DE TRIBUTACIÓN DE IMPUESTO A LA RENTA (2017) 2 NUEVOS REGÍMENES DE TRIBUTACIÓN DE IMPUESTO A LA RENTA (2017) Art. 14 A) Art.

Rebelión de Impuestos Profesor: Fernando A. Torres Cárdenas NUEVOS REGÍMENES DE TRIBUTACIÓN DE IMPUESTO A LA RENTA (2017) 2 NUEVOS REGÍMENES DE TRIBUTACIÓN DE IMPUESTO A LA RENTA (2017) Art. 14 A) Art.

ANEXO N 2: Registro de Rentas Empresariales del Régimen Semi-Integrado

ANEXO N 2: Registro de Empresariales del Régimen Semi-Integrado TALLE (IA) e Ingresos no contitutivos de renta (REX) 41 Los contribuyentes obligados a declarar sobre la base de sus rentas efectivas según

ANEXO N 2: Registro de Empresariales del Régimen Semi-Integrado TALLE (IA) e Ingresos no contitutivos de renta (REX) 41 Los contribuyentes obligados a declarar sobre la base de sus rentas efectivas según

DECLARACIONES JURADAS A.T. 2016

DECLARACIONES JURADAS A.T. 2016 Subdirección de Fiscalización Febrero 2016 AGENDA A) Declaraciones Juradas Nuevas 4 Declaraciones Juradas B) Declaraciones Juradas Modificadas 13 Declaraciones Juradas C)

DECLARACIONES JURADAS A.T. 2016 Subdirección de Fiscalización Febrero 2016 AGENDA A) Declaraciones Juradas Nuevas 4 Declaraciones Juradas B) Declaraciones Juradas Modificadas 13 Declaraciones Juradas C)

NUEVA TRIBUTACION PARA LA PIME FORESTAL APLICACIÓN NORMAS DE LEY DE BOSQUE NATIVO Y D.L.701 BAJO REFORMA TRIBUTARIA (LEY 20780, D.O.

XIV TRAWU FORESTAL AGROMEN-CORMA CORPORACION NACIONAL FORESTAL NUEVA TRIBUTACION PARA LA PIME FORESTAL APLICACIÓN NORMAS DE LEY DE BOSQUE NATIVO Y D.L.701 BAJO REFORMA TRIBUTARIA (LEY 20780, D.O. 29/09/2014)

XIV TRAWU FORESTAL AGROMEN-CORMA CORPORACION NACIONAL FORESTAL NUEVA TRIBUTACION PARA LA PIME FORESTAL APLICACIÓN NORMAS DE LEY DE BOSQUE NATIVO Y D.L.701 BAJO REFORMA TRIBUTARIA (LEY 20780, D.O. 29/09/2014)

Aplicación Reforma Tributaria: Sistemas tributarios

Aplicación Reforma Tributaria: Sistemas tributarios Mayo, 2017 Noticias - Durante el año 2016 Cambios normativos Cruces de información Presentación Operación Renta 2017 Declaraciones Anual 3 Esquema del

Aplicación Reforma Tributaria: Sistemas tributarios Mayo, 2017 Noticias - Durante el año 2016 Cambios normativos Cruces de información Presentación Operación Renta 2017 Declaraciones Anual 3 Esquema del

Tratamiento Tributario de la Enajenación de Bienes Raíces Ley N Mayo 2015

Tratamiento Tributario de la Enajenación de Bienes Raíces Ley N 20.780 Mayo 2015 Enajenación de bienes raíces Régimen Actual Ingreso no Renta Art. 17 N 8 letra b) LIR. Mayor valor obtenido en la enajenación

Tratamiento Tributario de la Enajenación de Bienes Raíces Ley N 20.780 Mayo 2015 Enajenación de bienes raíces Régimen Actual Ingreso no Renta Art. 17 N 8 letra b) LIR. Mayor valor obtenido en la enajenación

Registro de las Rentas Afectas a Impuestos (RAI)

") Registro de las Rentas Afectas a Impuestos (RAI) Normas aplicables a los contribuyentes obligados al sistema de imputación parcial de créditos. Profesor: Mario Cayupán E CCS- 12 de Mayo de 2017 Definición

Registro de las Rentas Afectas a Impuestos (RAI) Normas aplicables a los contribuyentes obligados al sistema de imputación parcial de créditos. Profesor: Mario Cayupán E CCS- 12 de Mayo de 2017 Definición

FE DE ERRATAS Suplemento Declaraciones Juradas De Renta 2017 Fecha actualización:

FE DE ERRATAS Suplemento Declaraciones Juradas De Renta 2017 Fecha actualización: 16-03-2017 Página 4 1.7 Declaraciones Juradas Simples: Item Eliminado. Página 6 MEDIO DE ENVÍO del Formulario Periodicidad

FE DE ERRATAS Suplemento Declaraciones Juradas De Renta 2017 Fecha actualización: 16-03-2017 Página 4 1.7 Declaraciones Juradas Simples: Item Eliminado. Página 6 MEDIO DE ENVÍO del Formulario Periodicidad

REFORMA TRIBUTARIA LEY N DEL RÉGIMEN OPCIONAL DE PAGO SOBRE EL FUT Y RETIROS EN EXCESO

REFORMA TRIBUTARIA, LEY N 20.780 DEL 29.09.2015 REFORMA TRIBUTARIA LEY N 20.780 DEL 29.09.2015 RÉGIMEN OPCIONAL DE PAGO SOBRE EL FUT Y RETIROS EN EXCESO SDF DASCT Área de Sectores y Grupos Económicos Octubre

REFORMA TRIBUTARIA, LEY N 20.780 DEL 29.09.2015 REFORMA TRIBUTARIA LEY N 20.780 DEL 29.09.2015 RÉGIMEN OPCIONAL DE PAGO SOBRE EL FUT Y RETIROS EN EXCESO SDF DASCT Área de Sectores y Grupos Económicos Octubre

REFORMA TRIBUTARIA, AJUSTES, ANÁLISIS Y ENFOQUE DE LAS PRINCIPALES MODIFICACIONES DE RENTA SEGÚN LEY N Y N

REFORMA TRIBUTARIA, AJUSTES, ANÁLISIS Y ENFOQUE DE LAS PRINCIPALES MODIFICACIONES DE RENTA SEGÚN LEY N 20.780 Y N 20.899 Víctor Morales Pereira Contador Público y Auditor, Licenciado en Auditoria, Magister

REFORMA TRIBUTARIA, AJUSTES, ANÁLISIS Y ENFOQUE DE LAS PRINCIPALES MODIFICACIONES DE RENTA SEGÚN LEY N 20.780 Y N 20.899 Víctor Morales Pereira Contador Público y Auditor, Licenciado en Auditoria, Magister

https://alerce.sii.cl/dior_cgi/ren_mp/ren_verformulario_int.cgi?folio=99424851&aute...

Página 1 de 8 Home Menú Renta Página Segura Rut: 65254730-3 Para visualizar Formulario Compacto haga click aquí si desea imprimirlo utilice el botón de impresión de su browser REPUBLICA DE CHILE SERVICIO

Página 1 de 8 Home Menú Renta Página Segura Rut: 65254730-3 Para visualizar Formulario Compacto haga click aquí si desea imprimirlo utilice el botón de impresión de su browser REPUBLICA DE CHILE SERVICIO

I.- Análisis de conceptos relacionados con la determinación del FUT

FUT CLASE Nº 1 I.- Análisis de conceptos relacionados con la determinación del FUT Luis Alberto Guerrero Alvarado Agente Comercial y Viajante Contador Contador Auditor Ingeniero Comercial Magíster (E)

FUT CLASE Nº 1 I.- Análisis de conceptos relacionados con la determinación del FUT Luis Alberto Guerrero Alvarado Agente Comercial y Viajante Contador Contador Auditor Ingeniero Comercial Magíster (E)

Reforma Tributaria. Ignacio Melo Q.

Reforma Tributaria Ignacio Melo Q. Ley 20.780 (29/09/2014) Ley 20.899 (08/02/2016) Algunos Objetivos: 1) Aumentar la recaudación para financiar Reforma Educacional, políticas de protección social y déficit

Reforma Tributaria Ignacio Melo Q. Ley 20.780 (29/09/2014) Ley 20.899 (08/02/2016) Algunos Objetivos: 1) Aumentar la recaudación para financiar Reforma Educacional, políticas de protección social y déficit

SOCIO EXTRANJERO CON RETIROS Y GASTOS RECHAZADOS

CAPÍTULO IV EJEMPLOS Ejemplo 4 SOCIO EXTRANJERO CON RETIROS Y GASTOS RECHAZADOS I. Objetivo Determinar el Impuesto Adicional y la presentación del formulario 22 II. Antecedentes El Sr. John Smith, socio

CAPÍTULO IV EJEMPLOS Ejemplo 4 SOCIO EXTRANJERO CON RETIROS Y GASTOS RECHAZADOS I. Objetivo Determinar el Impuesto Adicional y la presentación del formulario 22 II. Antecedentes El Sr. John Smith, socio

IMPUESTO SUSTITUTIVO FUT. Servicio de Impuestos Internos

IMPUESTO SUSTITUTIVO 2016 FUT Servicio de Impuestos Internos 14.12.2016 ANTECEDENTES PREVIOS IMPUESTO SUSTITUTIVO DEL FUT PROCEDIMIENTO 1991. Resolución 2154: Instrucciones FUT 1985. Resolución 891: FUT

IMPUESTO SUSTITUTIVO 2016 FUT Servicio de Impuestos Internos 14.12.2016 ANTECEDENTES PREVIOS IMPUESTO SUSTITUTIVO DEL FUT PROCEDIMIENTO 1991. Resolución 2154: Instrucciones FUT 1985. Resolución 891: FUT

Cámara de Comercio de Santiago. Determinación RLI Adolfo Sepúlveda Zavala Diciembre 1, 2017

Cámara de Comercio de Santiago Determinación RLI Adolfo Sepúlveda Zavala Diciembre 1, 2017 Registros de la RLI Establecidos por el SII Resolución N 130 de fecha 30.12.2016 Registro de la RLI Renta Atribuida

Cámara de Comercio de Santiago Determinación RLI Adolfo Sepúlveda Zavala Diciembre 1, 2017 Registros de la RLI Establecidos por el SII Resolución N 130 de fecha 30.12.2016 Registro de la RLI Renta Atribuida

PAGO PROVISIONAL POR UTILIDADES ABSORBIDAS DE S.A. Y SOCIEDAD DE PERSONAS

CAPÍTULO IV EJEMPLOS Ejemplo 15 PAGO PROVISIONAL POR UTILIDADES ABSORBIDAS DE S.A. Y SOCIEDAD DE PERSONAS I. Objetivo Efectuar el cálculo del PPUA y sus ajustes correspondientes en los distintos tipos

CAPÍTULO IV EJEMPLOS Ejemplo 15 PAGO PROVISIONAL POR UTILIDADES ABSORBIDAS DE S.A. Y SOCIEDAD DE PERSONAS I. Objetivo Efectuar el cálculo del PPUA y sus ajustes correspondientes en los distintos tipos

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

DECLARACIONES DE RENTAS A.T. 2012 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA

Indice General 731 DECLARACIONES DE RENTAS A.T. 2012 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Página D.L. Nº 824, de 27 de diciembre de 1974... 11 C A P I T U L O I I INSTRUCCIONES

Indice General 731 DECLARACIONES DE RENTAS A.T. 2012 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Página D.L. Nº 824, de 27 de diciembre de 1974... 11 C A P I T U L O I I INSTRUCCIONES

Indice General 795 C A P I T U L O

Indice General 795 I N D I C E G E N E R A L C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA (Actualizada con la Ley de Simplificación de Tributación a la Renta Ley Nº 20.899, publicada el 08.02.2016)

Indice General 795 I N D I C E G E N E R A L C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA (Actualizada con la Ley de Simplificación de Tributación a la Renta Ley Nº 20.899, publicada el 08.02.2016)

Servicio de Impuestos internos, Chile

1 Servicio de Impuestos internos, Chile 2016 2 Comparativo de Regímenes Tributarios Regímenes de Tributación vigentes a partir del 01-01-2017: Orientado a MIPYMES Renta Presunta (Art. 34) Tributación simplificada

1 Servicio de Impuestos internos, Chile 2016 2 Comparativo de Regímenes Tributarios Regímenes de Tributación vigentes a partir del 01-01-2017: Orientado a MIPYMES Renta Presunta (Art. 34) Tributación simplificada

Módulo Impuestos (I) 1

1") Módulo Impuestos (I) 1 Impuesto a la Renta Las personas residentes o domiciliadas en Chile se encuentran sujetas a impuesto sobre sus rentas de cualquier origen, ya sea que la fuente de ingresos esté situada

Módulo Impuestos (I) 1 Impuesto a la Renta Las personas residentes o domiciliadas en Chile se encuentran sujetas a impuesto sobre sus rentas de cualquier origen, ya sea que la fuente de ingresos esté situada

DECLARACIONES DE RENTAS 2014 - INDICE GENERAL C A P I T U L O LEY SOBRE IMPUESTO A LA RENTA C A P I T U L O I I

Indice General 695 DECLARACIONES DE RENTAS 2014 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Página D.L. Nº 824, de 27 de diciembre de 1974... 11 C A P I T U L O I I INSTRUCCIONES DECLARACIONES

Indice General 695 DECLARACIONES DE RENTAS 2014 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Página D.L. Nº 824, de 27 de diciembre de 1974... 11 C A P I T U L O I I INSTRUCCIONES DECLARACIONES

RÉGIMEN SIMPLIFICADO DE TRIBUTACIÓN DEL ARTÍCULO 14 TER DE LA L.I.R., LETRA A) (primera parte)

(primera parte)") RÉGIMEN SIMPLIFICADO DE TRIBUTACIÓN DEL ARTÍCULO 14 TER DE LA L.I.R., LETRA A) (primera parte) Armando Rosales Valdés Contador Auditor Magister en Contabilidad y Auditoria [email protected] A continuación

RÉGIMEN SIMPLIFICADO DE TRIBUTACIÓN DEL ARTÍCULO 14 TER DE LA L.I.R., LETRA A) (primera parte) Armando Rosales Valdés Contador Auditor Magister en Contabilidad y Auditoria [email protected] A continuación

Regímenes de tributación Ejemplos prácticos

www.pwc.cl Reforma Tributaria Regímenes de tributación Ejemplos prácticos Noviembre 2016 Agenda 1. Regímenes de tributación Breve explicación teórica 2. Ejemplos prácticos relacionados a los regímenes

www.pwc.cl Reforma Tributaria Regímenes de tributación Ejemplos prácticos Noviembre 2016 Agenda 1. Regímenes de tributación Breve explicación teórica 2. Ejemplos prácticos relacionados a los regímenes

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR.

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR. Los contribuyentes obligados a declarar su renta efectiva según contabilidad completa, que a contar del 1 de enero de 2015 y hasta el 31 de diciembre

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR. Los contribuyentes obligados a declarar su renta efectiva según contabilidad completa, que a contar del 1 de enero de 2015 y hasta el 31 de diciembre

Cámara de Comercio de Santiago. Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016

Cámara de Comercio de Santiago Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016 Impuesto Único de Primera Categoría 1.) Derogación a contar del 1 de Enero de 2017 2.) Se suprime el artículo

Cámara de Comercio de Santiago Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016 Impuesto Único de Primera Categoría 1.) Derogación a contar del 1 de Enero de 2017 2.) Se suprime el artículo

REGÍMENES TRIBUTARIOS COMPARATIVO DE REGÍMENES CON TODA LA INFORMACIÓN QUE NECESITAS.

REGÍMENES TRIBUTARIOS COMPARATIVO DE REGÍMENES CON TODA LA INFORMACIÓN QUE NECESITAS. Regímenes de Tributación vigentes a partir del 01-01-2017: Orientados a MIPYMES Régimen de tributación que paga impuesto

REGÍMENES TRIBUTARIOS COMPARATIVO DE REGÍMENES CON TODA LA INFORMACIÓN QUE NECESITAS. Regímenes de Tributación vigentes a partir del 01-01-2017: Orientados a MIPYMES Régimen de tributación que paga impuesto

Reforma Tributaria. IRADE Adolfo Sepúlveda Zavala Concepción,

Reforma Tributaria IRADE Adolfo Sepúlveda Zavala Concepción, 01.10.2015 FUT al 31.12.2014 Régimen opcional hasta el 31.12.2015 Lo debe ejercer la Empresa del IDPC Inicio de actividades antes del 01.01.2013

Reforma Tributaria IRADE Adolfo Sepúlveda Zavala Concepción, 01.10.2015 FUT al 31.12.2014 Régimen opcional hasta el 31.12.2015 Lo debe ejercer la Empresa del IDPC Inicio de actividades antes del 01.01.2013

Instrucciones: A continuación encontrarás una serie de actividades que deberás desarrollar a fin de prepararte para rendir Examen Final.

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Los impuestos en Chile 2 Objetivo General: Contenidos: Global Complementario, adicional, impuestos adicionales Subsector:

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Los impuestos en Chile 2 Objetivo General: Contenidos: Global Complementario, adicional, impuestos adicionales Subsector:

Reforma Tributaria. Ley Andrés Escabini Abogado

Reforma Tributaria Ley 20.780 Andrés Escabini Abogado [email protected] Temas a tratar 1. Introducción y justificación de la reforma tributaria; 2. Cronología de la entrada en vigencia de la reforma;

Reforma Tributaria Ley 20.780 Andrés Escabini Abogado [email protected] Temas a tratar 1. Introducción y justificación de la reforma tributaria; 2. Cronología de la entrada en vigencia de la reforma;

EFECTO TRIBUTARIO DE LA DIFERENCIA ENTRE LA DEPRECIACIÓN ACELERADA Y LA NORMAL CUANDO ÉSTA FORMA PARTE DEL FONDO DE UTILIDAD TRIBUTABLES (FUT)

") EFECTO TRIBUTARIO DE LA DIFERENCIA ENTRE LA DEPRECIACIÓN ACELERADA Y LA NORMAL CUANDO ÉSTA FORMA PARTE DEL FONDO DE UTILIDAD TRIBUTABLES (FUT) Artículo preparado por el Centro de Estudios Tributarios de

EFECTO TRIBUTARIO DE LA DIFERENCIA ENTRE LA DEPRECIACIÓN ACELERADA Y LA NORMAL CUANDO ÉSTA FORMA PARTE DEL FONDO DE UTILIDAD TRIBUTABLES (FUT) Artículo preparado por el Centro de Estudios Tributarios de

TALLER TRIBUTARIO DE FUT

Relator: Pablo Aravena Espinoza Contador Auditor (UDLA) Magister en Planificación y Gestión Tributaria (UDLA) Consultor Tributario Thomson Reuters Santiago, 14.10.2016 TALLER TRIBUTARIO DE FUT Temas: Principales

Relator: Pablo Aravena Espinoza Contador Auditor (UDLA) Magister en Planificación y Gestión Tributaria (UDLA) Consultor Tributario Thomson Reuters Santiago, 14.10.2016 TALLER TRIBUTARIO DE FUT Temas: Principales

DECLARACIONES ANUALES DE IMPUESTO A LA RENTA AÑO TRIBUTARIO 2010

MANUAL OPERATIVO TRIBUTARIO T E M A R I O DECLARACIONES ANUALES DE IMPUESTO A LA RENTA AÑO TRIBUTARIO 2010 Indice... 7 Declaraciones Anuales de Impuesto a la Renta Año Tributario 2010... 19 Datos generales

MANUAL OPERATIVO TRIBUTARIO T E M A R I O DECLARACIONES ANUALES DE IMPUESTO A LA RENTA AÑO TRIBUTARIO 2010 Indice... 7 Declaraciones Anuales de Impuesto a la Renta Año Tributario 2010... 19 Datos generales

ANALISIS, CONSULTAS Y RESPUESTAS

ANALISIS, CONSULTAS Y RESPUESTAS DE INDICE RENTA ANALISIS, CONSULTAS Y RESPUESTAS A.- SOBRE EL IMPUESTO A LA RENTA... 13 1.- COMO TRIBUTA EL ARRENDATARIO EN LA EXPLOTACIÓN DE UN PREDIO AGRICOLA?... 13

ANALISIS, CONSULTAS Y RESPUESTAS DE INDICE RENTA ANALISIS, CONSULTAS Y RESPUESTAS A.- SOBRE EL IMPUESTO A LA RENTA... 13 1.- COMO TRIBUTA EL ARRENDATARIO EN LA EXPLOTACIÓN DE UN PREDIO AGRICOLA?... 13

ASPECTOS TRIBUTARIOS DE LOS FONDOS DE INVERSIÓN PRIVADOS Y SUS IMPLICANCIAS EN LA OPERACIÓN RENTA A.T. 2010

ASPECTOS TRIBUTARIOS DE LOS FONDOS DE INVERSIÓN PRIVADOS Y SUS IMPLICANCIAS EN LA OPERACIÓN RENTA A.T. 2010 Relator: Luis González Silva Magíster en Tributación, Universidad de Chile. Colaborador CET UChile

ASPECTOS TRIBUTARIOS DE LOS FONDOS DE INVERSIÓN PRIVADOS Y SUS IMPLICANCIAS EN LA OPERACIÓN RENTA A.T. 2010 Relator: Luis González Silva Magíster en Tributación, Universidad de Chile. Colaborador CET UChile

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

Novedades Operación Renta Lo que hay que saber

Novedades Operación Renta 2017 Lo que hay que saber Temas a Tratar a) Cuáles son los cambios en la declaración de Impuesto a la Renta AT 2017? b) Nueva información a proporcionarse en la declaración de

Novedades Operación Renta 2017 Lo que hay que saber Temas a Tratar a) Cuáles son los cambios en la declaración de Impuesto a la Renta AT 2017? b) Nueva información a proporcionarse en la declaración de

Tratamiento Tributario del FUT Cámara de Comercio de Santiago Enero 12, 2017

Tratamiento Tributario del FUT 2017 Cámara de Comercio de Santiago Enero 12, 2017 FUT Régimen Imputación Parcial 1.) Saldos al 31.12.2016 a informar al SII a.) DJ 1925 Fondo de Utilidades Tributables b.)

Tratamiento Tributario del FUT 2017 Cámara de Comercio de Santiago Enero 12, 2017 FUT Régimen Imputación Parcial 1.) Saldos al 31.12.2016 a informar al SII a.) DJ 1925 Fondo de Utilidades Tributables b.)

UTILICE LA OFICINA VIRTUAL DEL SII EN INTERNET WWW.SII.CL

OPERACIÓN RENTA 2007 UTILICE LA OFICINA VIRTUAL DEL SII EN INTERNET WWW.SII.CL Este suplemento está disponible en www.sii.cl I.- NORMAS COMUNES PARA LA CONFECCIÓN DE LA DECLARACIÓN DE IMPUESTOS ANUALES

OPERACIÓN RENTA 2007 UTILICE LA OFICINA VIRTUAL DEL SII EN INTERNET WWW.SII.CL Este suplemento está disponible en www.sii.cl I.- NORMAS COMUNES PARA LA CONFECCIÓN DE LA DECLARACIÓN DE IMPUESTOS ANUALES

EFECTO TRIBUTARIO DE LA DIFERENCIA ENTRE LA DEPRECIACIÓN ACELERADA Y LA NORMAL CUANDO ÉSTA FORMA PARTE DEL FONDO DE UTILIDADES TRIBUTABLES (FUT)

") Facultad de intrepretación del SII y los T.T.A. EFECTO TRIBUTARIO DE LA DIFERENCIA ENTRE LA DEPRECIACIÓN ACELERADA Y LA NORMAL CUANDO ÉSTA FORMA PARTE DEL FONDO DE UTILIDADES TRIBUTABLES (FUT) Artículo

Facultad de intrepretación del SII y los T.T.A. EFECTO TRIBUTARIO DE LA DIFERENCIA ENTRE LA DEPRECIACIÓN ACELERADA Y LA NORMAL CUANDO ÉSTA FORMA PARTE DEL FONDO DE UTILIDADES TRIBUTABLES (FUT) Artículo

Régimen Tributario opcional y transitorio al Fut del Relator: Mario Cayupán E. Socio Impuestos Auren Consultores Marzo 2015

Régimen Tributario opcional y transitorio al Fut del 31.12.2014 Relator: Mario Cayupán E. Socio Impuestos Auren Consultores Marzo 2015 Impuesto Único Sus/tu/vo (IUS) Nº 11, numeral I art. 3ro transitorio

Régimen Tributario opcional y transitorio al Fut del 31.12.2014 Relator: Mario Cayupán E. Socio Impuestos Auren Consultores Marzo 2015 Impuesto Único Sus/tu/vo (IUS) Nº 11, numeral I art. 3ro transitorio

CERTIFICADO N. Ciudad y Fecha :

1. Certificado N 5, Sobre Situación Tributaria correspondientes al titular de una EIRL, socios de sociedades de personas, socios de sociedades de hecho, socios gestores de sociedades en comandita por acciones

1. Certificado N 5, Sobre Situación Tributaria correspondientes al titular de una EIRL, socios de sociedades de personas, socios de sociedades de hecho, socios gestores de sociedades en comandita por acciones

REGÍMENES TRIBUTARIOS PREGUNTAS Y RESPUESTAS CON TODA LA INFORMACIÓN QUE NECESITAS.

REGÍMENES TRIBUTARIOS PREGUNTAS Y RESPUESTAS CON TODA LA INFORMACIÓN QUE NECESITAS. ÍNDICE DE TEMAS Este documento contiene preguntas y respuestas que te ayudarán a profundizar tu conocimiento sobre los

REGÍMENES TRIBUTARIOS PREGUNTAS Y RESPUESTAS CON TODA LA INFORMACIÓN QUE NECESITAS. ÍNDICE DE TEMAS Este documento contiene preguntas y respuestas que te ayudarán a profundizar tu conocimiento sobre los

NUEVOS REGÍMENES DE TRIBUTACIÓN A CONTAR DEL 1oDE ENERO DE 2017

NUEVOS REGÍMENES DE TRIBUTACIÓN A CONTAR DEL 1oDE ENERO DE 2017 > Régimen renta atribuida - Letra A del artículo 14 de la Ley de la Renta > Régimen renta pardamente integrado- Letra B del artículo 14 de

NUEVOS REGÍMENES DE TRIBUTACIÓN A CONTAR DEL 1oDE ENERO DE 2017 > Régimen renta atribuida - Letra A del artículo 14 de la Ley de la Renta > Régimen renta pardamente integrado- Letra B del artículo 14 de

DECLARACIONES JURADAS AÑO TRIBUTARIO 2017

DECLARACIONES JURADAS AÑO TRIBUTARIO 2017 Principales declaraciones no institucionales Adolfo Sepúlveda y Mario Cayupán Santiago, 10 de Marzo del 2017 Objetivo e importancia de las DDJJ Proveer de información

DECLARACIONES JURADAS AÑO TRIBUTARIO 2017 Principales declaraciones no institucionales Adolfo Sepúlveda y Mario Cayupán Santiago, 10 de Marzo del 2017 Objetivo e importancia de las DDJJ Proveer de información

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos.

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Régimen de Renta Atribuida

Régimen de Renta Atribuida Profesor: Mario CayupánEpul Integrante Comité Tributario Cámara de Comercio de Santiago Santiago, 19 Agosto de 2016 Nuevos regímenes de tributación A partir del año 2017 tendrán

Régimen de Renta Atribuida Profesor: Mario CayupánEpul Integrante Comité Tributario Cámara de Comercio de Santiago Santiago, 19 Agosto de 2016 Nuevos regímenes de tributación A partir del año 2017 tendrán

Declaraciones Juradas 2017 Calendario Declaraciones Juradas

Kreston Macro Consultores Auditores SpA. Declaraciones Juradas 2017 Calendario Declaraciones Juradas Este suplemento está diseñado con el objetivo que nuestros clientes tengan conocimiento del cronograma

Kreston Macro Consultores Auditores SpA. Declaraciones Juradas 2017 Calendario Declaraciones Juradas Este suplemento está diseñado con el objetivo que nuestros clientes tengan conocimiento del cronograma

ANEXO DJ 1847 y DJ1926

Página 1 ANEXO DJ 1847 y DJ1926 Anexo único para las Declaraciones Juradas (DJ) N 1847 y 1926 DDJJ 1847 deberá considerar datos de Estructura de Cuentas del Balance de 8 Columnas DDJJ 1926 Sección B, deberá

Página 1 ANEXO DJ 1847 y DJ1926 Anexo único para las Declaraciones Juradas (DJ) N 1847 y 1926 DDJJ 1847 deberá considerar datos de Estructura de Cuentas del Balance de 8 Columnas DDJJ 1926 Sección B, deberá