PBI: crecimiento mundial trimestral desestacionalizado (tasas % anualizadas)

|

|

|

- Gregorio Acosta Ayala

- hace 6 años

- Vistas:

Transcripción

1

2

3 3

4 10 PBI: crecimiento mundial trimestral desestacionalizado (tasas % anualizadas) T09 2T09 3T09 4T09 1T10 2T10 3T10 4T10 1T11 2T11 Fuente: JPMorgan Mundo Desarrolladas Emergentes 4,2 1,6 0,7 Las economías desarrolladas crecen a tasas por debajo de su potencial. Choque temporal de Japón se revertiría en el tercer trimestre. Riesgos a la baja se han incrementado. 4

5 Datos recientes confirman esta desaceleración del PBI mundial. Las proyecciones de crecimiento mundial se han revisado sostenidamente a la baja. 6,0 5,0 4,0 3,0 2,0 2,9 PBI Mundo PPP: crecimiento porcentual anual 5,1 4,3 4,4 4,4 4,0 3,7 3,8 4,0 3,0 2,0 1,0 0,0-1,0-2,0-3,0-4,0-5,0 Promedio : 2,4 Países Desarrollados 0,1-3, ,0 1,6 1,9 1,0-0,6 0,0-1, Ene.11 Jun.11 Ago.11 Ene.11 Jun.11 Ago.11 * Mediana de las casas de inversión y organismos 10,0 8,0 6,0 Promedio : 6,6 Países en Desarrollo 6,1 7,3 6,0 5,8 4,0 2,0 0, Fuente: BCRP 2,8 5

6 Deuda Pública Bruta en economías desarrolladas (porcentaje del PBI) FED Japón BCE Fuente: FMI. Fuente: Bloomberg. 6

7 En Estados Unidos, la desaceleración se explica por la lenta recuperación del consumo. 4,0 3,0 2,0 PBI EUA: crecimiento porcentual anual 3,0 3,1 3,0 2,5 1,7 2,8 2,3 1,0 0,0-1,0-2,0-3,0-0, ,0-3, Ene.11 Jun.11 Ago.11 Ene.11 Jun.11 Ago.11 * Mediana de las casas de inversión y organismos Consumo Personal Real (var. 12 meses) Prom. 2001ene-2007set: 2,9%% jul-08 ene-09 jul-09 ene-10 jul-10 ene-11 jul-11 Fuente: Bloomberg. 7 2,3

8 EUA: porcentaje de la deuda de las familias respecto al ingreso jul-61 jul-71 jul-81 jul-91 jul-01 jul Tasa % Fuente: Bloomberg. EUA: empleo y tasa de desempleo Tasa de desempleo (eje izq.) Var. empleo en miles (eje der.) ago-07 feb-08 ago-08 feb-09 ago-09 feb-10 ago-10 feb-11 ago-11 9,1 0,0 Miles Millones EUA: Precios de inmuebles (S&P/CS) e inventarios Índice 5,5 Inventarios (millones) Índice de precios Ene.00=100) , , ,0 3, , ,3 3,0 130 jul-07 ene-08 jul-08 ene-09 jul-09 ene-10 jul-10 ene-11 jul-11 8

Subyacente Total jul-05 jul-06 jul-07 jul-08 jul-09 jul-10 jul-11 3,6 1,8 100 90 80")

9 0,65 0,55 0,45 0,35 0,25 0,15 0,05 Mercado de Futuros: tasa de la FED (%) Ago Dic jun 29-jul 31-ago 1-set ago-11 dic-11 abr-12 ago-12 dic-12 abr-13 ago-13 dic-13 0,65 0,55 0,45 0,35 0,25 0,15 0,05 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0-1,0-2,0-3,0 Inflación del IPC de Estados Unidos (variación 12 meses) Subyacente Total jul-05 jul-06 jul-07 jul-08 jul-09 jul-10 jul-11 3,6 1, EUA: déficit y deuda del gobierno (% del PBI) Deuda neta Deuda bruta Déficit , , , Fuente: Bloomberg. 9

10 Indicadores de Europa (porcentaje del PBI) Origen de la crisis económica según país Elevado nivel inicial de deuda Burbuja inmobiliaria Problemas bancarios Baja competitividad Otros (políticos) Bélgica España Grecia Irlanda Italia Portugal Las muestran la importancia del factor Crecimiento en la Eurozona (var.% trimestral) 1T-082T-083T-084T-081T-092T-093T-094T-091T-102T-103T-104T-101T-112T-11 Eurozona Alemania Grecia Países con programa de ayuda financiera Grecia Irlanda Portugal España Italia * 2012* Crecimiento (%) 1,0-2,0-4,5-3,5 1,1 Spreads CDS (Pbs) 1/ Resultado fiscal -9,8-15,4-10,5-8,5-7,0 Deuda pública 110,3 126,8 142,8 151,8 160,0 Crecimiento (%) -3,0-7,0-0,4 0,6 1,9 Spreads CDS (Pbs) 1/ Resultado fiscal -7,3-14,3-32,4-10,5-8,8 Deuda pública 44,3 65,6 96,2 112,0 117,9 Crecimiento (%) 0,0-2,5 1,3-2,2-1,8 Spreads CDS (Pbs) 1/ Resultado fiscal -3,5-10,1-9,1-5,9-4,5 Deuda pública 71,6 83,0 93,0 101,7 107,4 Crecimiento (%) 0,9-3,7-0,1 0,8 1,5 Spreads CDS (Pbs) 1/ Resultado fiscal -4,2-11,1-9,2-6,6-4,8 Deuda pública 39,8 53,3 60,1 70,0 71,9 Crecimiento (%) -1,3-5,2 1,3 1,0 1,3 Spreads CDS (Pbs) 1/ Resultado fiscal -2,7-5,4-4,6-3,9-3,1 Deuda pública 106,3 116,1 119,0 120,3 119,8 Bélgica Crecimiento (%) 1,0-2,8 2,2 2,4 2,2 Spreads CDS (Pbs) 1/ Resultado fiscal -1,3-5,9-4,1-3,9-3,4 Deuda pública 89,6 96,2 96,8 97,0 97,5 * Estimados de Eurostat para 2011 y / al 01 de setiembre de Fuente: Bloomberg, Eurostat y Moody's. 10

11 Participación en el PBI mundial (porcentaje respecto con PBI corriente) Economias avanzadas Estados Unidos Europa Japón Resto de avanzadas Economias emergentes América Latina China Resto de emergentes Fuente: WEO. Participación en el PBI mundial (porcentaje respecto con PBI PPP) Economias avanzadas Estados Unidos Europa Japón Resto de avanzadas Fuente: FMI, BCRP. Economias emergentes América Latina China Resto de emergentes Fuente: WEO. 11

10 8 6 4 2 0 Emergentes Global Desarrollados 7,3 4,7 2,9 10,00 8,00 6,00 4,00 2,00 0,00 LATAM 5*: 8,16 Asia EM**: 6,67 FED: 0,25-2 ene-05 jul-05 ene-06 jul-06 ene-07 jul-07 ene-08")

12 Dic/07 Feb/08 Abr/08 Jun/08 Ago/08 Oct/08 Dic/08 Feb/09 Abr/09 Jun/09 Ago/09 Oct/09 Dic/09 Feb/10 Abr/10 Jun/10 Ago/10 Oct/10 Dic/10 Feb/11 Abr/11 Jun/11 Ago/11 12 Inflación 12 meses (%) 12,00 Tasas de política (%) Emergentes Global Desarrollados 7,3 4,7 2,9 10,00 8,00 6,00 4,00 2,00 0,00 LATAM 5*: 8,16 Asia EM**: 6,67 FED: 0,25-2 ene-05 jul-05 ene-06 jul-06 ene-07 jul-07 ene-08 jul-08 ene-09 jul-09 ene-10 jul-10 ene-11 (*) Incluye Brasil, Colombia, Chile, México y Perú. (**) Incluye China, India, Indonesia, Filipinas, Malasia y Tailandia. Fuente: Bloomberg Fuente: Bloomberg, FMI. 12

13 Porcentajes Variaciones observadas Arroz Petróleo Trigo Aceite de soya / 2008* Jun 2010 a la fecha Maíz * Variación entre el valor máximo de 2008 y el valor mínimo Fuente: Bloomberg ene-00 ene-01 ene-02 ene-03 ene-04 ene-05 ene-06 ene-07 ene-08 ene-09 ene-10 ene-11 Fuente: Reuters. Precio de alimentos (Índice CRB: Commodity Research Bureau) 58,1% 45,3% El índice está compuesto por 10 productos: mantequilla, cacao, maíz, carne y manteca de cerdo, carne de novillo, azúcar, trigo de Kansas y de Minneapolis. 13

14 sep-00 dic-00 mar-01 jun-01 sep-01 dic-01 mar-02 jun-02 sep-02 dic-02 mar-03 jun-03 sep-03 dic-03 mar-04 jun-04 sep-04 dic-04 mar-05 jun-05 sep-05 dic-05 mar-06 jun-06 sep-06 dic-06 mar-07 jun-07 sep-07 dic-07 mar-08 jun-08 sep-08 dic-08 mar-09 jun-09 sep-09 dic-09 mar-10 jun-10 sep-10 dic-10 mar-11 jun-11 En China, se espera una moderación en las tasas de crecimiento en respuesta a medidas preventivas frente a presiones inflacionarias. Sin embargo, su alto crecimiento apoyará la demanda por commodities. 8,0 7,0 China: crecimiento y tasa de interés 14,0 13,0 China: consumo de metales 2010 (% del consumo global) 6,0 5,0 4,0 3,0 12,0 11,0 10,0 9,0 8,0 37% 39% 42% 43% 44% 2,0 7,0 1,0 6,0 0,0 5,0 PBI trim. (var. anual)-eje der. Tasa de interés (%). Cobre Niquel Aluminio Zinc Plomo Fuente: Bloomberg. Fuente: Barclays Capital. 14

15 25 China: inflación total y de alimentos (variación 12 meses) TOTAL Alimentos ,8 10 6, jul-06 may-07 mar-08 ene-09 nov-09 sep-10 jul-11 Fuente: Bloomberg. 15

16 16

17 Evolución del PBI de América Latina (datos desestacionalizados, 4T07=100) Perú Brasil Chile Colombia México 90 4T07 1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10 3T10 4T10 1T11 2T11 Fuente: Bancos centrales e institutos de estadística. 17

18 Precios y Volúmenes de Exportaciones Mundiales Variación porcentual anual Fuente: FMI Volumen de Exportaciónes Precio de Commoditie, exc. Energía * Proyección en base a contratos a futuros 18 * Sobre la base de los mercados a futuros

19 6-Jan Jan Feb Mar Mar Apr May-10 2-Jun Jun Jul-10 4-Aug Aug Sep-10 6-Oct Oct Nov-10 8-Dec Dec Jan-11 9-Feb-11 4-Mar Mar Apr May Jun-11 1-Jul Jul Aug-11 5-Sep Flujos de portafolios a América Latina * (Flujos semanales, US$ millones) *Incluye fondos dedicados y no dedicados. Fuente: Barclays. 19

20 Fuente: BCRP. 20

21 MERCADO EXTERNO PRENDAS DE TEJIDOS DE PUNTO E HILADOS, TEJIDOS Y ACABADOS (variación porcentual respecto a igual período del año anterior) 20,3 21,0 20,5 21,1 11,3 4,0 IT.10 IIT.10 IIIT.10 IVT.10 IT.11 IIT.11 Fuente: BCRP. 21

22 INDICADOR DE ELECTRICIDAD (variación porcentual respecto a igual período del año anterior) 12,5 12,9 10,9 7,7 7,0 8,0 9,2 7,8 9,6 9,8 9,3 10,1 9,0 9,5 9,4 8,5 8,3 10,0 5,8 4,2 E.10 F M A M J J A S O N D E.11 F M A M J J A* Jul.10 Ago Set Oct Nov Dic Ene.11 Feb Mar Abr May Jun Jul Ago* Serie original (en GWh) Var. % desest. mensual 0,0-0,6 0,2 0,9 1,7 0,8 1,3 0,2 1,3 0,7 0,4 1,5-0,3 1,3 Var. % desest. anualizada 1/ 12,9 11,4 6,3 2,3 3,5 8,9 13,9 13,3 12,6 10,3 10,5 10,1 9,1 9,2 1/ Calculada sobre la base del promedio móvil últimos 3 meses Nota: Excluye las ventas de energía al Ecuador del período noviembre 2009-abril Incluye importación de este país en junio * Preliminar con base a información diaria del COES. 22

23 CONTRIBUCIÓN AL CRECIMIENTO DEL PBI (Contribución porcentual) 20,0 15,0 9,8 8,2 9,4 4,2 7,7 10,0 5,0 0,0 5,9 5,1 1,4 0,0 0,9 1,6 2,3 3,7 3,9 3,4 2,5 1,6 4,4 5,0 3,3 2,4 2,5 2,8 Consumo privado Inversión Privada Gasto público Exportaciones Netas Variación de inventarios -2,7-3,3-3,3-4,8-1,9-0,9-5,0-3,4-10,0 Fuente: BCRP. Año 2008 Año 2009 I Sem 2010 II Sem I Sem

24 Ene-04 Jul-04 Ene-05 Jul-05 Ene-06 Jul-06 Ene-07 Jul-07 Ene-08 Jul-08 Ene-09 Jul-09 Ene-10 Jul-10 Ene-11 Jul-11 Ene-12 Jul-12 Ene-13 Jul-13 Porcentaje Porcentaje Proyección de la inflación* (Últimos 12 meses) Encuesta de expectativas de Inflación 31 de julio de Sistema financiero 3,3 2,6 2,5 Analistas económicos 3,5 2,6 2,5 Empresas no financieras 3,0 3,0 3, * Publicado en el Reporte de Inflación de junio de

25 Empleo Urbano (Variación porcentual anual) Lima Metropolitana Resto Urbano 7,1 8,3 8,6 8,6 7,2 7,6 6,4 3,6 3,8 4,0 4,4 5,0 4,9 1,9 1,3 2,4 1,6 0, I Sem.11 Fuente: Ministerio de Trabajo y Promoción del Empleo Fuente: Araper 25 25

26 VENTA DE SUPERMERCADOS 1/ (Variación porcentual real respecto a similar período del año anterior) Supermercados 21,9 21,3 21,1 14,8 15,3 17,4 17,3 18,9 16,8 18,3 19,2 9,6 10,9 Ago Set Oct Nov Dic Ene.11 Feb Mar Abr May Jun Jul Ago 2/ VENTA DE TIENDAS POR DEPARTAMENTOS 1/ (Variación porcentual real respecto a similar período del año anterior) Tiendas por departamento 22,8 23,8 26,0 22,4 19,6 18,2 19,4 19,9 17,3 16,5 8,4 10,7 6,3 1/Incluye el efecto de apertura de nuevas tiendas 2/Preliminar Elaboración: BCRP Ago Set Oct Nov Dic Ene.11 Feb Mar Abr May Jun Jul Ago 2/ 26

27 Importaciones de Automóviles (Millones de US$) Ene. 10 Mar May Jul Set Nov Ene. 11 Mar May Importaciones de Televisores (Millones de US$) Ene. 10 Mar May Jul Set Nov Ene. 11 Mar May Fuente: BCRP

28 70 INDICCA Tramo optimista Tramo pesimista 30 E.09 F M A M J J A S O N D E.10 F M A M J J A S O N D E.11 F M A M J J A Fuente: Ipsos APOYO ÍNDICE DE CONFIANZA DEL CONSUMIDOR Situación económica familiar Tramo optimista Tramo pesimista 30 E.09 F M A M J J A S O N D E.10 F M A M J J A S O N D E.11 F M A M J J Fuente: Ipsos APOYO Elaboración: BCRP 28

29 E.08 F M A M J J A S O N D E.09 F M A M J J A S O N D E.10 F M A M J J A S O N D E.11 F M A M J J A* VOLUMEN DE IMPORTACIONES DE BIENES DE CAPITAL (variación porcentual respecto a igual período del año anterior) Fuente: BCRP. 29

30 EXPECTATIVA DE LA ECONOMÍA A 3 MESES Tramo optimista Tramo pesimista E.08 F M A M J J A S O N D E.09 F M A M J J A S O N D E.10 F M A M J J A S O N D E.11 F M A M J J Fuente: Encuesta de Expectativas Macroeconómicas BCRP. 70 EXPECTATIVA DE CONTRATACIÓN DE PERSONAL A 3 MESES Tramo optimista Tramo pesimista E.08 F M A M J J A S O N D E.09 F M A M J J A S O N D E.10 F M A M J J A S O N D E.11 F M A M J J Fuente: Encuesta de Expectativas Macroeconómicas BCRP

47 48 40 Dic-2010 Jun-2011 Ago-2011 * Anuncios realizados por las empresas en medios de comunicación Fuente:")

31 Anuncios de proyectos de inversión 3 años hacia adelante* (miles de millones de US$) Anuncios de proyectos de inversión (Participación porcentual) Dic-2010 Jun-2011 Ago-2011 * Anuncios realizados por las empresas en medios de comunicación Fuente: BCRP. 31

32 Proyecciones de crecimiento de principales países de América Latina 7,0 6,0 5,0 4,0 4,0 4,1 6,5 4,8 5,0 4,6 4,3 3,8 6,3 6,0 3,0 2,0 1,0 0,0 Brasil Chile Colombia México Perú * (*) Para Perú, proyecciones de BCRP; resto de países mediana de casa de inversión

33 ENCUESTA DE EXPECTATIVAS MACROECONÓMICAS: CRECIMIENTO DEL PBI (%) Encuesta realizada al: 31 de Ago. SISTEMA FINANCIERO , , ,0 ANALISTAS ECONÓMICOS , , ,9 EMPRESAS NO FINANCIERAS 1/ , , ,0 1/ Muestra representativa de empresas de los diversos sectores económicos. Encuesta realizada durante la segunda quincena de agosto

34 34

35 Activación de los factores de riesgo: Eurozona: (i) fallas en implementación de rescates (ii) contagio hacia otras economías europeas (iii) efectos sobre el sistema bancario. Estados Unidos: (i) recuperación aún más lenta en el consumo (ii) corrección adicional en mercado inmobiliario (iii) deterioro del sistema financiero Incremento de la aversión al riesgo Mayor flexibilización monetaria de la FED Commodities y economías emergentes como refugio Mayor flexibilización monetaria de la FED Salida de capitales de economías emergentes Apreciación del dólar en mercados internacionales Demanda por bonos del tesoro americano. Caída en el precio de los commodities Entrada de capitales de economías emergentes (países de América Latina y de Asia con fundamentos sólidos) Apreciación de las monedas 35

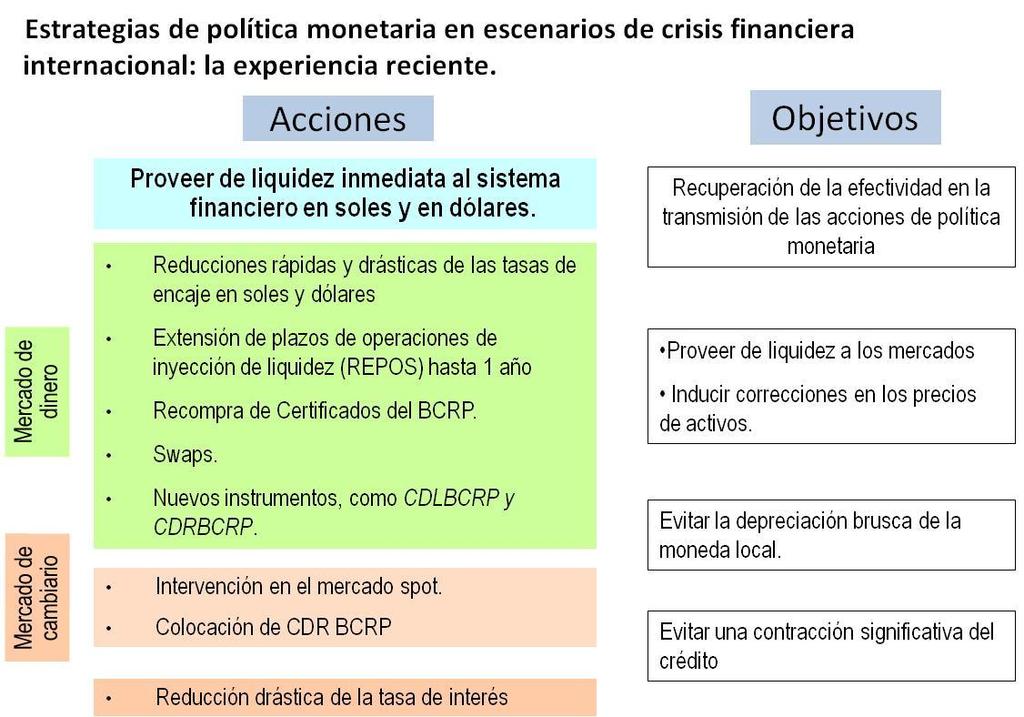

36 Estrategias de política monetaria en escenarios de crisis financiera internacional: la experiencia reciente. Medidas 36

37 37

38 Operaciones de inyección monetaria (millones de nuevos soles) FLUJO Set.08- Feb.09 Periodo de implementación 1. REPO Desde octubre de CDBCRP Entre enero de 2008 y mayo de CDBCRP_NR Desde setiembre de Ocho medidas de encaje entre setiembre de ENCAJE y marzo de Total Porcentaje del PBI ,3% Fuente: BCRP. 38

39 Ene-97 Jun-97 Nov-97 Abr-98 Sep-98 Feb-99 Jul-99 Dic-99 May-00 Oct-00 Mar-01 Ago-01 Ene-02 Jun-02 Nov-02 Abr-03 Sep-03 Feb-04 Jul-04 Dic-04 May-05 Oct-05 Mar-06 Ago-06 Ene-07 Jun-07 Nov-07 Abr-08 Sep-08 Feb-09 Jul-09 Dic-09 May-10 Oct-10 Mar-11 Ene-08 Mar-08 May-08 Jul-08 Sep-08 Nov-08 Ene-09 Mar-09 May-09 Jul-09 Sep-09 Nov-09 Ene-10 Mar-10 May-10 Jul Índice de acceso al crédito 70 Acceso fácil al crédito Acceso difícil al crédito ,00 11,00 Ratio de morosidad de las empresas bancarias (en porcentaje) 10,78 9,00 7,00 5,00 3,00 1,00 1,51 Fuente: Banco Central de Reserva del Perú, Superintendencia de Banca y Seguros e INDECOPI. 39

40 La política monetaria cuenta con instrumentos que permiten controlar los riesgos financieros asociados a la dolarización. + 40

41 Ago-02 Feb-03 Ago-03 Feb-04 Ago-04 Feb-05 Ago-05 Feb-06 Ago-06 Feb-07 Ago-07 Feb-08 Ago-08 Feb-09 Ago-09 Feb-10 Ago-10 Feb-11 Ago-11 7,0 Tasa de interés de referencia (En porcentaje) 6,0 5,0 4,25 4,0 3,0 2,0 1,0 Fuente: BCRP. 41

42 Ene-06 Abr-06 Jul-06 Oct-06 Ene-07 Abr-07 Jul-07 Oct-07 Ene-08 Abr-08 Jul-08 Oct-08 Ene-09 Abr-09 Jul-09 Oct-09 Ene-10 Abr-10 Jul-10 Oct-10 Ene-11 Abr-11 Jul-11 Jul-10 Oct-10 Ene-11 Abr-11 Jul-11 13, % Tasa de encaje en moneda extranjera (Como % de las obligaciones sujetas al encaje) Medio Exigible Marginal Antes de la crisis de 2008 Durante la crisis de 2008 Después de la crisis de ,0 37, Fuente: BCRP

43 Ene-06 Abr-06 Jul-06 Oct-06 Ene-07 Abr-07 Jul-07 Oct-07 Ene-08 Abr-08 Jul-08 Oct-08 Ene-09 Abr-09 Jul-09 Oct-09 Ene-10 Abr-10 Jul-10 Oct-10 Ene-11 Abr-11 Jul % Tasa de encaje en moneda nacional (Como % de las obligaciones sujetas al encaje) Medio Exigible Marginal Antes de la crisis de 2008 Durante la crisis de 2008 Después de la crisis de ,0 13, % Ta (C Fuente: BCRP M M Ante 43 cris 43 2

44 Ene-07 Mar-07 May-07 Jul-07 Sep-07 Nov-07 Ene-08 Mar-08 May-08 Jul-08 Sep-08 Nov-08 Ene-09 Mar-09 May-09 Jul-09 Sep-09 Nov-09 Ene-10 Mar-10 May-10 Jul-10 Sep-10 Nov-10 Ene-11 Mar-11 May-11 Jul Pasivos externos de las empresas bancarias (Saldo en millones de US$ y ratio en porcentaje) Aumento del financiamiento de largo plazo debido a exoneración de requerimiento de encaje a adeudados externos de largo plazo Pasivos externos de largo plazo Pasivos externos de corto plazo Pasivos Externos de Largo Plazo/Total Pasivos Externos Fuente: BCRP. 44

45 45

46 Fuente: BCRP. 46

47 Ratio de Dolarización (%) 90,0 80,0 70,0 60,0 72,2 63,2 77,2 81,7 71,0 Liquidez Crédito 50,0 40,0 45,0 40,0 30,0 20,0 10,0 0,0 * Junio * Fuente: BCRP

48 Fuente: Bloomberg, BCRP. 48

49 Ago-96 Ago-96 Ago-97 Ago-97 Ago-98 Ago-98 Ago-99 Ago-99 Ago-00 Ago-00 Ago-01 Ago-01 Ago-02 Ago-02 Ago-03 Ago-03 Ago-04 Ago-04 Ago-05 Ago-05 Ago-06 Ago-06 Ago-07 Ago-07 Ago-08 Ago-08 Ago-09 Ago-09 Ago-10 Ago-10 Índice de tipo de cambio real multilateral Base Dic 2001 = Promedio del periodo 100, Agosto 2011: 98,72 Var. % mensual: -0,33 Var.. % 12 meses: 4, Coeficiente de Variabilidad del Tipo de Cambio Real Efectivo Dic Mar 2011 Ene Mar 2011 Dic Mar 2011 Ene Mar 2011 Brasil 21,5% 23,2% Estados Unidos 8,1% 8,0% República Checa 21,1% 11,6% Israel 9,1% 6,3% África del Sur 14,0% 12,1% Tailandia 10,1% 7,1% Corea 11,9% 11,8% Eurozona 7,3% 5,3% Indonesia 19,0% 7,9% Chile 7,7% 7,0% Filipinas 11,6% 11,3% Suecia 7,7% 5,4% Australia 12,7% 10,8% India 4,7% 4,7% Canadá 10,9% 10,0% Malasia 9,5% 3,7% Japón 13,8% 8,9% Suiza 5,0% 4,3% Reino Unido 9,4% 9,8% Singapur 5,4% 4,1% México 12,7% 8,3% Perú 5,0% 3,6% Fuente: Banco Internacional de Pagos (BIS). Cálculos basados en los índices de de tipo de cambio real efectivo publicados por el BIS. Tipo de cambio real de equilibrio Fuente: Rodriguez y Winkelried (2011). 49

50 Perú: Reservas Internacionales (Millones de US$) * * Al 31 de agosto.fuente: Banco Central de Reservadel Perú. Composición de las Reservas Internacionales Posición de cambio del BCRP Depósitos de entidades financieras Depósitos del sector público Fuente: FMI, Banco Mundial Fuente: BCRP

51 EXPOSICIÓN EFECTIVA DE LA POSICIÓN DE CAMBIO (Agosto de 2008) EXPOSICIÓN EFECTIVA DE LA POSICIÓN DE CAMBIO (Agosto de 2011) EUR 17% ORO 4% USD 79% AUD 3% ORO 6% DEG 4% OTROS * 6% USD 58% EUR 23% US$ mill. US$ mill. * Incluye exposición a otras 15 monedas Fuente: BCRP 51

52 Volatilidad Histórica del Precio del Oro % anual 35 País Porcentaje de oro en las reservas propias 30 Oro Treasuries Fuente: Bloomberg India 8.7% Rusia 7.7% Turquía 5.7% Perú * 6.2% Argentina 5.1% Polonia 4.6% México 3.8% Arabia Saudita 3.3% Indonesia 3.1% China 1.6% República Checa 1.4% Colombia 1.1% Brasil 0.5% Hungría 0.3% Corea del Sur 0.6% Chile 0.0% * Al 31 de agosto 2011 Fuente: Estadísticas publicadas por el World Gold Council en agosto

53 Mundo: Composición de reservas en monedas (I Trim. 2011) Euro: 27% Otros: 5% Dólar EUA: 61% Yenes: 4% Libras: 4% Desarrollados: Composición de reservas en monedas (I Trim. 2011) Emergentes: Composición de reservas en monedas (I Trim. 2011) Euro: 25% Euro: 28% Otros: 4% Dólar EUA: 63% Dólar EUA: 58% Yenes: 5% Libras: 3% Otros: 6% Yenes: 3% Fuente: FMI, COFER Data Base 53 Libras: 6%

54 54

55 RIN / PBI: 2010 (porcentaje) 29 RIN / Obligaciones de corto plazo: 2010 (número de veces) 5,6 4, ,0 2,3 2,9 Brasil Chile Colombia México Perú Brasil Chile Colombia México Perú Fuente: Moodys,BCRP

56 Resultado Económico del Sector Público No Financiero (% PBI) 2,3 3,0 2,3 0,8 1,0 1,4 47,1-1,7-1,1-0, * 2012* 2013* 38,7 44,3 36,1 37,7 30,1 33,0 24,1 29,7 Deuda Pública (% PBI) 17,8 24,1-1,6 27,2-0,5 12,5 14,3 11,7 23,4 21,8 21,0 19,3 10,1 8,3 5, * 2012* 2013* * Proyección Deuda Bruta Deuda Neta 56 56

57 Vida Promedio de la Deuda Deuda Soberana, años de madurez Deuda Pública: 2010 (% PBI) 15,3 13,1 12,0 Perú Grecia Italia 7,7 7,2 13,2 61,2 10,3 8,0 7,6 8,0 8,4 Francia Irlanda 6,9 6,8 36,0 España 6,7 28,5 23,4 4,2 Portugal Alemania 6,5 5,8 6,2 Japón 5,4 Brasil Chile Colombia México Perú I Deuda interna Deuda Externa Deuda Total Canadá Estados Unidos 5,2 4,8 Fuente: BCRP. Fuente : The Economist y BCRP

Estados")

58 Otros 16,6 Exportaciones por región 2001 (%) Estados Unidos 17,4 Estados Unidos 24,7 Otros 29,9 Exportaciones por región 2010 (%) China 5,6 China 15,4 América Latina y El Caribe 25,6 Unión Europea 27,5 América Latina y El Caribe 18,9 Unión Europea 18,4 Fuente: BCRP

59 30,0 25,0 20,0 24,925,5 21,7 20,4 Exportaciones: Principales productos y sectores (Participación porcentual en el total de exportacones) 2010 I Sem ,0 10,0 5,0 10,5 8,7 6,2 5,6 4,4 5,0 4,5 4,4 4,4 4,0 4,8 3,8 3,4 3,6 0,0 Cobre Oro Hidrocarburos 1/ Agropecuario Plomo Harina de pescado Textil Zinc Quimico Exportaciones No Tradicionales Var. % de Volumen Agropecuario 232 Volumen de Exportaciones (1994 = 100) Textil 29 Pesquero 92 Químico Exportaciones Tradicionales Exportaciones No Tradicionales * 2012* 2013* Fuente: BCRP

60 60

61 61

62

Programa Monetario Setiembre 2011

Programa Monetario Setiembre 2011 sep-07 oct-07 nov-07 dic-07 ene-08 feb-08 abr-08 may-08 jun-08 jul-08 ago-08 sep-08 oct-08 dic-08 ene-09 feb-09 mar-09 abr-09 may-09 jul-09 ago-09 sep-09 oct-09 nov-09

Programa Monetario Setiembre 2011 sep-07 oct-07 nov-07 dic-07 ene-08 feb-08 abr-08 may-08 jun-08 jul-08 ago-08 sep-08 oct-08 dic-08 ene-09 feb-09 mar-09 abr-09 may-09 jul-09 ago-09 sep-09 oct-09 nov-09

Situación y perspectivas de la economía peruana. Julio Velarde Presidente Banco Central de Reserva del Perú

Comisión de Economía, Banca, Finanzas e Integración Financiera del Congreso de la República Situación y perspectivas de la economía peruana Julio Velarde Presidente Banco Central de Reserva del Perú Noviembre

Comisión de Economía, Banca, Finanzas e Integración Financiera del Congreso de la República Situación y perspectivas de la economía peruana Julio Velarde Presidente Banco Central de Reserva del Perú Noviembre

Programa Monetario de Junio de de junio 2015

Programa Monetario de Junio de 2015 11 de junio 2015 El Directorio del Banco Central de Reserva del Perú acordó mantener la tasa de interés de referencia de la política monetaria en 3,25%. jun-11 ago-11

Programa Monetario de Junio de 2015 11 de junio 2015 El Directorio del Banco Central de Reserva del Perú acordó mantener la tasa de interés de referencia de la política monetaria en 3,25%. jun-11 ago-11

Programa Monetario de Noviembre. 8 de noviembre de 2013

Programa Monetario de Noviembre 8 de noviembre de 2013 El Directorio del Banco Central de Reserva del Perú aprobó reducir la tasa de interés de referencia de la política monetaria a 4,0 por ciento. Esta

Programa Monetario de Noviembre 8 de noviembre de 2013 El Directorio del Banco Central de Reserva del Perú aprobó reducir la tasa de interés de referencia de la política monetaria a 4,0 por ciento. Esta

PERÚ: INFORME DEL SEGUIMIENTO DE CONVERGENCIA DE METAS MACROECONÓMICAS

SG/SEM.GTP.MCM/IV/dt 7 24 de marzo de 2008 2.20.39 IV SEMINARIO DEL GRUPO TECNICO PERMANENTE -GTP- PARA EL SEGUIMIENTO DE LAS METAS DE CONVERGENCIA MACROECONOMICA DE LA COMUNIDAD ANDINA CORRESPONDIENTE

SG/SEM.GTP.MCM/IV/dt 7 24 de marzo de 2008 2.20.39 IV SEMINARIO DEL GRUPO TECNICO PERMANENTE -GTP- PARA EL SEGUIMIENTO DE LAS METAS DE CONVERGENCIA MACROECONOMICA DE LA COMUNIDAD ANDINA CORRESPONDIENTE

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2011-2013 Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Junio 2011 Subsisten riesgos en la economía mundial:

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2011-2013 Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Junio 2011 Subsisten riesgos en la economía mundial:

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2011-2013 Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Setiembre 2011 Débil crecimiento de economías desarrolladas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2011-2013 Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Setiembre 2011 Débil crecimiento de economías desarrolladas

Reporte de Inflación:

Reporte de Inflación: Panorama Actual y Proyecciones Macroeconómicas Diciembre 2009 Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Diciembre 2009 CONTENIDO I. Escenario Internacional

Reporte de Inflación: Panorama Actual y Proyecciones Macroeconómicas Diciembre 2009 Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Diciembre 2009 CONTENIDO I. Escenario Internacional

Panorama actual y proyecciones de la Economía Peruana Julio Velarde Presidente Banco Central de Reserva del Perú. Octubre 2015

Panorama actual y proyecciones de la Economía Peruana Julio Velarde Presidente Banco Central de Reserva del Perú Octubre 2015 Agenda 1. El Crecimiento de Largo Plazo de la Economía Peruana está sustentado

Panorama actual y proyecciones de la Economía Peruana Julio Velarde Presidente Banco Central de Reserva del Perú Octubre 2015 Agenda 1. El Crecimiento de Largo Plazo de la Economía Peruana está sustentado

Economía Peruana. Julio Velarde Flores. Banco Central de Reserva del Perú. Julio 2011

Sólidos Fundamentos y Perspectivas de la Economía Peruana Julio Velarde Flores Presidente del Directorio Banco Central de Reserva del Perú Julio 2011 Fortalezas de la Economía Peruana 1. Senda de crecimiento

Sólidos Fundamentos y Perspectivas de la Economía Peruana Julio Velarde Flores Presidente del Directorio Banco Central de Reserva del Perú Julio 2011 Fortalezas de la Economía Peruana 1. Senda de crecimiento

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2014-2016 Julio Velarde Presidente Banco Central de Reserva del Perú Octubre de 2014 1. Entorno Internacional 2. Sector Externo 3. Actividad

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2014-2016 Julio Velarde Presidente Banco Central de Reserva del Perú Octubre de 2014 1. Entorno Internacional 2. Sector Externo 3. Actividad

Panorama actual y proyecciones de la Economía Peruana Julio Velarde Presidente Banco Central de Reserva del Perú. Noviembre 2015

Panorama actual y proyecciones de la Economía Peruana Julio Velarde Presidente Banco Central de Reserva del Perú Noviembre 2015 Agenda Perspectivas Globales Respuesta de política Fundamentos de la Economía

Panorama actual y proyecciones de la Economía Peruana Julio Velarde Presidente Banco Central de Reserva del Perú Noviembre 2015 Agenda Perspectivas Globales Respuesta de política Fundamentos de la Economía

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2016-2018 Julio Velarde Presidente Banco Central de Reserva del Perú Diciembre de 2016 Contenido Entorno Internacional Sector Externo

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2016-2018 Julio Velarde Presidente Banco Central de Reserva del Perú Diciembre de 2016 Contenido Entorno Internacional Sector Externo

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2015-2017 Julio Velarde Presidente Banco Central de Reserva del Perú Setiembre de 2015 Contenido Entorno Internacional Sector Externo

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2015-2017 Julio Velarde Presidente Banco Central de Reserva del Perú Setiembre de 2015 Contenido Entorno Internacional Sector Externo

Perú: Perspectivas económicas Junio Oscar Dancourt

Sociedad de las Américas / Consejo de las Américas Perú: Perspectivas económicas Junio 2006 Oscar Dancourt Vicepresidente, en ejercicio de la Presidencia Banco Central de Reserva del Perú Contenido I.

Sociedad de las Américas / Consejo de las Américas Perú: Perspectivas económicas Junio 2006 Oscar Dancourt Vicepresidente, en ejercicio de la Presidencia Banco Central de Reserva del Perú Contenido I.

Perú: Fundamentos y Perspectivas Económicas

Encuentro Económico Región Ucayali 2012 Perú: Fundamentos y Perspectivas Económicas Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Agosto 2012 2 Contenido 1. Tendencias de Largo

Encuentro Económico Región Ucayali 2012 Perú: Fundamentos y Perspectivas Económicas Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Agosto 2012 2 Contenido 1. Tendencias de Largo

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2017-2018 Julio Velarde Presidente Banco Central de Reserva del Perú Junio de 2017 Contenido Entorno Internacional Sector Externo Actividad

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2017-2018 Julio Velarde Presidente Banco Central de Reserva del Perú Junio de 2017 Contenido Entorno Internacional Sector Externo Actividad

Programa Monetario de Marzo. 14 de marzo de 2014

Programa Monetario de Marzo 14 de marzo de 214 El Directorio del Banco Central de Reserva del Perú aprobó mantener la tasa de interés de referencia de la política monetaria en 4, por ciento. Este nivel

Programa Monetario de Marzo 14 de marzo de 214 El Directorio del Banco Central de Reserva del Perú aprobó mantener la tasa de interés de referencia de la política monetaria en 4, por ciento. Este nivel

Programa Monetario de Marzo de de marzo 2016

Programa Monetario de Marzo de 2016 11 de marzo 2016 feb-08 may-08 ago-08 nov-08 feb-09 may-09 ago-09 nov-09 feb-10 may-10 ago-10 nov-10 feb-11 may-11 ago-11 nov-11 feb-12 may-12 ago-12 nov-12 feb-13 may-13

Programa Monetario de Marzo de 2016 11 de marzo 2016 feb-08 may-08 ago-08 nov-08 feb-09 may-09 ago-09 nov-09 feb-10 may-10 ago-10 nov-10 feb-11 may-11 ago-11 nov-11 feb-12 may-12 ago-12 nov-12 feb-13 may-13

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2017-2019 Julio Velarde Presidente Banco Central de Reserva del Perú Diciembre de 2017 Contenido Entorno Internacional Sector Externo

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2017-2019 Julio Velarde Presidente Banco Central de Reserva del Perú Diciembre de 2017 Contenido Entorno Internacional Sector Externo

PROYECCIONES DE CRECIMIENTO DEL PBI DE LOS PRINCIPALES SOCIOS COMERCIALES 1/ (En porcentaje) 100% 4,0 NORTEAMÉRICA

100% 4,0 NORTEAMÉRICA") Presentación del Dr. Julio Velarde, Presidente del Directorio del Banco Central de Reserva del Perú ante la Comisión de Comercio Exterior y Turismo del Congreso de la República Abril 2007 PROYECCIONES

Presentación del Dr. Julio Velarde, Presidente del Directorio del Banco Central de Reserva del Perú ante la Comisión de Comercio Exterior y Turismo del Congreso de la República Abril 2007 PROYECCIONES

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2018-2019 Julio Velarde Presidente Banco Central de Reserva del Perú Junio de 2018 Contenido Entorno internacional Sector externo Actividad

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2018-2019 Julio Velarde Presidente Banco Central de Reserva del Perú Junio de 2018 Contenido Entorno internacional Sector externo Actividad

Panorama actual y proyecciones macroeconómicas

X Jornada Monetaria Banco Central de Bolivia Panorama actual y proyecciones macroeconómicas 2016-2018 Fernando Pérez Forero* Banco Central de Reserva del Perú Julio de 2016 *Las opiniones expresadas en

X Jornada Monetaria Banco Central de Bolivia Panorama actual y proyecciones macroeconómicas 2016-2018 Fernando Pérez Forero* Banco Central de Reserva del Perú Julio de 2016 *Las opiniones expresadas en

PRESENTACIONES Y DISCURSOS DEL BCRP PD N , 16 de setiembre de 2008

Presentación del Sr. Julio Velarde, Presidente del Banco Central de Reserva del Perú, en la Comisión de Presupuesto y Cuenta General de la República Setiembre de 2008 Contenido 1. Escenario internacional

Presentación del Sr. Julio Velarde, Presidente del Banco Central de Reserva del Perú, en la Comisión de Presupuesto y Cuenta General de la República Setiembre de 2008 Contenido 1. Escenario internacional

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2013-2015 Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Junio 2013 I. Escenario Internacional La economía

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2013-2015 Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Junio 2013 I. Escenario Internacional La economía

Escenario internacional y perspectivas de la economía peruana para 2013

Presentación ante la Comisión de Economía, Banca, Finanzas e Inteligencia Financiera del Congreso de la República Escenario internacional y perspectivas de la economía peruana para 2013 Julio Velarde Flores

Presentación ante la Comisión de Economía, Banca, Finanzas e Inteligencia Financiera del Congreso de la República Escenario internacional y perspectivas de la economía peruana para 2013 Julio Velarde Flores

Programa Monetario Febrero de Febrero de 2018

Programa Monetario Febrero 2018 9 de Febrero de 2018 El Directorio del Banco Central de Reserva del Perú acordó mantener la tasa de interés de referencia en 3,0 por ciento. 2 La inflación en enero continuó

Programa Monetario Febrero 2018 9 de Febrero de 2018 El Directorio del Banco Central de Reserva del Perú acordó mantener la tasa de interés de referencia en 3,0 por ciento. 2 La inflación en enero continuó

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2015-2017 Julio Velarde Presidente Banco Central de Reserva del Perú Diciembre de 2015 Contenido Entorno Internacional Sector Externo

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2015-2017 Julio Velarde Presidente Banco Central de Reserva del Perú Diciembre de 2015 Contenido Entorno Internacional Sector Externo

Programa Monetario Julio 2013

Programa Monetario Julio 2013 ene-07 abr-07 jul-07 oct-07 ene-08 abr-08 jul-08 oct-08 ene-09 abr-09 jul-09 oct-09 ene-10 abr-10 jul-10 oct-10 ene-11 abr-11 jul-11 oct-11 ene-12 abr-12 jul-12 oct-12 ene-13

Programa Monetario Julio 2013 ene-07 abr-07 jul-07 oct-07 ene-08 abr-08 jul-08 oct-08 ene-09 abr-09 jul-09 oct-09 ene-10 abr-10 jul-10 oct-10 ene-11 abr-11 jul-11 oct-11 ene-12 abr-12 jul-12 oct-12 ene-13

Panorama Actual y Proyecciones Macroeconómicas. Renzo Rossini Banco Central de Reserva del Perú

Panorama Actual y Proyecciones Macroeconómicas Renzo Rossini Banco Central de Reserva del Perú Diciembre i 2009 Hace un año las proyecciones económicas se hacían con un alto grado de incertidumbre 2 Las

Panorama Actual y Proyecciones Macroeconómicas Renzo Rossini Banco Central de Reserva del Perú Diciembre i 2009 Hace un año las proyecciones económicas se hacían con un alto grado de incertidumbre 2 Las

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2015-2017 Julio Velarde Presidente Banco Central de Reserva del Perú Mayo de 2015 1. Entorno Internacional 2. Sector Externo 3. Actividad

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2015-2017 Julio Velarde Presidente Banco Central de Reserva del Perú Mayo de 2015 1. Entorno Internacional 2. Sector Externo 3. Actividad

La Economía Mundial mejora, al vaivén de la Reserva Federal. El PIB de Chile crecerá en torno a 4,5% en 2013 y Zahler&Co

La Economía Mundial mejora, al vaivén de la Reserva Federal. El PIB de Chile crecerá en torno a 4,5% en 2013 y 2014. Zahler&Co 0 Economía Internacional 1 PIB Mundial: Mayor dinamismo en 2014 % PIB mundial

La Economía Mundial mejora, al vaivén de la Reserva Federal. El PIB de Chile crecerá en torno a 4,5% en 2013 y 2014. Zahler&Co 0 Economía Internacional 1 PIB Mundial: Mayor dinamismo en 2014 % PIB mundial

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas Enero Banco Central de Reserva del Perú Febrero 2007

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas Enero 2007 Banco Central de Reserva del Perú Febrero 2007 1. Meta de Inflación: 2 por ciento, +/- 1 punto de tolerancia A partir de

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas Enero 2007 Banco Central de Reserva del Perú Febrero 2007 1. Meta de Inflación: 2 por ciento, +/- 1 punto de tolerancia A partir de

Reporte de Inflación. Junio Presidente del Directorio Banco Central de Reserva del Perú

Reporte de Inflación Panorama Actual y Proyecciones Macroeconómicas Junio 2010 Julio Velarde Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú CONTENIDO I. Escenario Internacional

Reporte de Inflación Panorama Actual y Proyecciones Macroeconómicas Junio 2010 Julio Velarde Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú CONTENIDO I. Escenario Internacional

Programa Monetario Julio de julio de 2017

Programa Monetario Julio 2017 14 de julio de 2017 dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15 sep-15

Programa Monetario Julio 2017 14 de julio de 2017 dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15 sep-15

Situación Perú 2 º trimestre Perú. situación 2º TRIMESTRE

Perú situación 2º TRIMESTRE 2015 Crecimiento mundial de 3,5% en 2015 y 3,9% en 2016. Aceleración el próximo año por economías desarrolladas Crecimiento en Perú de 3,1% en 2015, con aceleración transitoria

Perú situación 2º TRIMESTRE 2015 Crecimiento mundial de 3,5% en 2015 y 3,9% en 2016. Aceleración el próximo año por economías desarrolladas Crecimiento en Perú de 3,1% en 2015, con aceleración transitoria

Tendencia de Largo Plazo: Cambios en la Estructura Económica Mundial. Evolución reciente y Perspectivas

Tendencia de Largo Plazo: Cambios en la Estructura Económica Mundial Evolución reciente y Perspectivas Participación en el PBI Mundial PPP - % 70% 60% G7 50% 40% Economías Emergentes 30% 20% Resto del

Tendencia de Largo Plazo: Cambios en la Estructura Económica Mundial Evolución reciente y Perspectivas Participación en el PBI Mundial PPP - % 70% 60% G7 50% 40% Economías Emergentes 30% 20% Resto del

Programa Monetario Febrero 2009

Programa Monetario Febrero 2009 Política Monetaria Programa Monetario de febrero 2009 El Directorio del aprobó reducir la tasa de interés de referencia de la política monetaria de 6,50 a 6,25 por ciento.

Programa Monetario Febrero 2009 Política Monetaria Programa Monetario de febrero 2009 El Directorio del aprobó reducir la tasa de interés de referencia de la política monetaria de 6,50 a 6,25 por ciento.

PRESENTACIONES Y DISCURSOS DEL BCRP PD N , 14 de marzo de 2008

Programa Monetario Marzo Decisión de Política Monetaria El Directorio del acordó, con efectividad a partir de abril de : Elevar el encaje legal de 7 a por ciento. Incrementar el encaje marginal en moneda

Programa Monetario Marzo Decisión de Política Monetaria El Directorio del acordó, con efectividad a partir de abril de : Elevar el encaje legal de 7 a por ciento. Incrementar el encaje marginal en moneda

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2016-2018 Julio Velarde Presidente Banco Central de Reserva del Perú Setiembre de 2016 Contenido Entorno Internacional Sector Externo

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2016-2018 Julio Velarde Presidente Banco Central de Reserva del Perú Setiembre de 2016 Contenido Entorno Internacional Sector Externo

Perspectivas de la Economía Peruana

Encuentro Económico Región Ica Perspectivas de la Economía Peruana Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Abril 2010 Agenda a. Señales de recuperación en la economía

Encuentro Económico Región Ica Perspectivas de la Economía Peruana Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Abril 2010 Agenda a. Señales de recuperación en la economía

Supuestos Macroeconómicos para el año 2012

Presentación ante la Comisión de Presupuesto y Cuenta General de la República Supuestos Macroeconómicos para el año 2012 Julio Velarde Flores Presidente del Directorio Banco Central de Reserva del Perú

Presentación ante la Comisión de Presupuesto y Cuenta General de la República Supuestos Macroeconómicos para el año 2012 Julio Velarde Flores Presidente del Directorio Banco Central de Reserva del Perú

Proyecciones Macroeconómicas para el año Julio Velarde Presidente Banco Central de Reserva del Perú

Comisión de Presupuesto y Cuenta General de la República Proyecciones Macroeconómicas para el año 2019 Julio Velarde Presidente Banco Central de Reserva del Perú 12 Setiembre de 2018 Contenido Economía

Comisión de Presupuesto y Cuenta General de la República Proyecciones Macroeconómicas para el año 2019 Julio Velarde Presidente Banco Central de Reserva del Perú 12 Setiembre de 2018 Contenido Economía

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2016-2018 Julio Velarde Presidente Banco Central de Reserva del Perú Junio de 2016 Contenido Entorno Internacional Sector Externo Actividad

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2016-2018 Julio Velarde Presidente Banco Central de Reserva del Perú Junio de 2016 Contenido Entorno Internacional Sector Externo Actividad

PRESENTACIONES Y DISCURSOS DEL BCRP PD N , 11 de julio de 2008

Programa Monetario Julio 2008 1 El Directorio del aprobó elevar la tasa de interés de referencia de la política monetaria de 5,75 a 6,0 por ciento. Esta decisión junto con las sucesivas medidas de ajuste

Programa Monetario Julio 2008 1 El Directorio del aprobó elevar la tasa de interés de referencia de la política monetaria de 5,75 a 6,0 por ciento. Esta decisión junto con las sucesivas medidas de ajuste

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2018-2019 Julio Velarde Presidente Banco Central de Reserva del Perú Setiembre de 2018 Contenido Entorno internacional Sector externo

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2018-2019 Julio Velarde Presidente Banco Central de Reserva del Perú Setiembre de 2018 Contenido Entorno internacional Sector externo

Panorama Actual y Proyecciones Macroeconómicas

Panorama Actual y Proyecciones Macroeconómicas Vicente Tuesta Reátegui Subgerente de Investigación Económica Banco Central de Reserva del Perú Osiptel, 10 de Diciembre de 2007 CONTENIDO. Entorno Internacional.

Panorama Actual y Proyecciones Macroeconómicas Vicente Tuesta Reátegui Subgerente de Investigación Económica Banco Central de Reserva del Perú Osiptel, 10 de Diciembre de 2007 CONTENIDO. Entorno Internacional.

Programa Monetario Agosto de agosto de 2017

Programa Monetario Agosto 2017 11 de agosto de 2017 El Directorio del Banco Central de Reserva del Perú acordó mantener la tasa de interés de referencia de la política monetaria en 3,75 por ciento. 2 El

Programa Monetario Agosto 2017 11 de agosto de 2017 El Directorio del Banco Central de Reserva del Perú acordó mantener la tasa de interés de referencia de la política monetaria en 3,75 por ciento. 2 El

Perspectivas de la Economía Peruana. Banco Central de Reserva del Perú. Agosto de 2017

Perspectivas de la Economía Peruana Banco Central de Reserva del Perú Agosto de 2017 Contenido Entorno Internacional Sector Externo Actividad Económica Finanzas Públicas Política Monetaria 2 Cusco es la

Perspectivas de la Economía Peruana Banco Central de Reserva del Perú Agosto de 2017 Contenido Entorno Internacional Sector Externo Actividad Económica Finanzas Públicas Política Monetaria 2 Cusco es la

Programa Monetario Enero 2012

Programa Monetario Enero 2012 Ene-02 May-02 Sep-02 Ene-03 May-03 Sep-03 Ene-04 May-04 Sep-04 Ene-05 May-05 Sep-05 Ene-06 May-06 Sep-06 Ene-07 May-07 Sep-07 Ene-08 May-08 Sep-08 Tasa de referencia Ene-09

Programa Monetario Enero 2012 Ene-02 May-02 Sep-02 Ene-03 May-03 Sep-03 Ene-04 May-04 Sep-04 Ene-05 May-05 Sep-05 Ene-06 May-06 Sep-06 Ene-07 May-07 Sep-07 Ene-08 May-08 Sep-08 Tasa de referencia Ene-09

Reporte de Inflación: Panorama Actual y Proyecciones Macroeconómicas Enero 2008

Reporte de Inflación: Panorama Actual y Proyecciones Macroeconómicas Enero 2008 Febrero 2008 Entorno Internacional PROYECCIONES DE CRECIMIENTO DEL PBI DE LOS PRINCIPALES SOCIOS COMERCIALES 1/ (En porcentaje)

Reporte de Inflación: Panorama Actual y Proyecciones Macroeconómicas Enero 2008 Febrero 2008 Entorno Internacional PROYECCIONES DE CRECIMIENTO DEL PBI DE LOS PRINCIPALES SOCIOS COMERCIALES 1/ (En porcentaje)

Países Emergentes, Fed Tapering y Fin del Superciclo de Commodities. Felipe Larraín B. Director CLAPES UC 10 de Junio 2014

Países Emergentes, Fed Tapering y Fin del Superciclo de Commodities Felipe Larraín B. Director CLAPES UC 10 de Junio 2014 ECONOMÍAS EMERGENTES EN EL CONTEXTO ECONÓMICO INTERNACIONAL 2 2013: El Mundo Emergente

Países Emergentes, Fed Tapering y Fin del Superciclo de Commodities Felipe Larraín B. Director CLAPES UC 10 de Junio 2014 ECONOMÍAS EMERGENTES EN EL CONTEXTO ECONÓMICO INTERNACIONAL 2 2013: El Mundo Emergente

Programa Monetario Enero de Enero de 2018

Programa Monetario Enero 2018 12 de Enero de 2018 El Directorio del Banco Central de Reserva del Perú acordó reducir la tasa de interés de referencia de 3,25 a 3,0 por ciento. 2 La inflación en diciembre

Programa Monetario Enero 2018 12 de Enero de 2018 El Directorio del Banco Central de Reserva del Perú acordó reducir la tasa de interés de referencia de 3,25 a 3,0 por ciento. 2 La inflación en diciembre

Perspectivas de la economía colombiana: Comportamiento reciente y principales retos. Andrés Escobar Arango

Perspectivas de la economía colombiana: Comportamiento reciente y principales retos Andrés Escobar Arango Viceministro Técnico Noviembre de 2014 Contenido 1. Comportamiento reciente de la economía 2. Reforma

Perspectivas de la economía colombiana: Comportamiento reciente y principales retos Andrés Escobar Arango Viceministro Técnico Noviembre de 2014 Contenido 1. Comportamiento reciente de la economía 2. Reforma

Política Monetaria y Proyecciones Macroeconómicas

Política Monetaria y Proyecciones Macroeconómicas Renzo Rossini Gerente General Banco Central de Reserva del Perú Octubre de 2016 Expectativas para 2016 y 2017 Encuesta del BCRP de Setiembre 3.0% 4.2%

Política Monetaria y Proyecciones Macroeconómicas Renzo Rossini Gerente General Banco Central de Reserva del Perú Octubre de 2016 Expectativas para 2016 y 2017 Encuesta del BCRP de Setiembre 3.0% 4.2%

Evolución Reciente de la Economía Mexicana. Secretaría de Relaciones Exteriores

Enero 5, 2012 Índice 1. Condiciones Externas 2. La Economía Mexicana 3. Consideraciones Finales 1. Condiciones Externas El ritmo de expansión de la actividad económica mundial ha seguido debilitándose

Enero 5, 2012 Índice 1. Condiciones Externas 2. La Economía Mexicana 3. Consideraciones Finales 1. Condiciones Externas El ritmo de expansión de la actividad económica mundial ha seguido debilitándose

Eventos. P. Rojas + Asociados Economía Internacional

P. Rojas + Asociados Economía Internacional Eventos EEUU mantiene un bajo ritmo de crecimiento; expectativas para el año se han ubicado entre 1,8% y 2% anual. Situación fiscal dificulta que EEUU pueda

P. Rojas + Asociados Economía Internacional Eventos EEUU mantiene un bajo ritmo de crecimiento; expectativas para el año se han ubicado entre 1,8% y 2% anual. Situación fiscal dificulta que EEUU pueda

Programa Monetario Abril 2011

Programa Monetario Abril 211 Tasa de referencia El rectorio del Banco Central de Reserva del Perú aprobó elevar la tasa de interés de referencia de la política monetaria de 3,75 por ciento a 4, por ciento.

Programa Monetario Abril 211 Tasa de referencia El rectorio del Banco Central de Reserva del Perú aprobó elevar la tasa de interés de referencia de la política monetaria de 3,75 por ciento a 4, por ciento.

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2013-2015 Julio Velarde Flores Presidente del Directorio Banco Central de Reserva del Perú Diciembre de 2013 CONTENIDO I. Escenario

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2013-2015 Julio Velarde Flores Presidente del Directorio Banco Central de Reserva del Perú Diciembre de 2013 CONTENIDO I. Escenario

Exportaciones (US$ Millones) Ago-13. Jul-13. Abr-13. May-13. Set-13. Mar-13. Jun-13. Oct-13

Ago-13. Jul-13. Abr-13. May-13. Set-13. Mar-13. Jun-13. Oct-13") Límite de responsabilidad El MINCETUR proporciona información estadística secundaria respecto al comercio exterior de bienes. Este reporte está basado en cifras emitidas por la SUNAT provenientes de regímenes

Límite de responsabilidad El MINCETUR proporciona información estadística secundaria respecto al comercio exterior de bienes. Este reporte está basado en cifras emitidas por la SUNAT provenientes de regímenes

Programa Monetario Setiembre de Setiembre de 2017

Programa Monetario Setiembre 2017 15 de Setiembre de 2017 El Directorio del Banco Central de Reserva del Perú acordó reducir la tasa de interés de referencia de la política monetaria en 25 puntos básicos

Programa Monetario Setiembre 2017 15 de Setiembre de 2017 El Directorio del Banco Central de Reserva del Perú acordó reducir la tasa de interés de referencia de la política monetaria en 25 puntos básicos

América Latina: Flujos de Capitales y Respuestas de Política

CEMLA XCI Reunión de Gobernadores de Bancos Centrales del CEMLA América Latina: Flujos de Capitales y Respuestas de Política Banco Central de Reserva del Perú Julio Velarde, Presidente Mayo 5-6, 211 1

CEMLA XCI Reunión de Gobernadores de Bancos Centrales del CEMLA América Latina: Flujos de Capitales y Respuestas de Política Banco Central de Reserva del Perú Julio Velarde, Presidente Mayo 5-6, 211 1

Exportaciones (US$ Millones) Exportaciones Tradicionales (Var. anual con respecto al mes del año anterior) -4% -9% -10% -9% -14% -18% -16%

Exportaciones Tradicionales (Var. anual con respecto al mes del año anterior) -4% -9% -10% -9% -14% -18% -16%") Límite de responsabilidad El MINCETUR proporciona información estadística secundaria respecto al comercio exterior de bienes. Este reporte está basado en cifras emitidas por la SUNAT provenientes de regímenes

Límite de responsabilidad El MINCETUR proporciona información estadística secundaria respecto al comercio exterior de bienes. Este reporte está basado en cifras emitidas por la SUNAT provenientes de regímenes

Perspectivas Económicas del Uruguay. Ignacio Munyo

Perspectivas Económicas del Uruguay Ignacio Munyo mar-10 jun-10 sep-10 dic-10 mar-11 jun-11 sep-11 dic-11 mar-12 jun-12 sep-12 dic-12 mar-13 jun-13 sep-13 dic-13 mar-14 jun-14 sep-14 dic-14 mar-15 jun-15

Perspectivas Económicas del Uruguay Ignacio Munyo mar-10 jun-10 sep-10 dic-10 mar-11 jun-11 sep-11 dic-11 mar-12 jun-12 sep-12 dic-12 mar-13 jun-13 sep-13 dic-13 mar-14 jun-14 sep-14 dic-14 mar-15 jun-15

Chile en el actual escenario mundial. Rodrigo Vergara Presidente B A N C O C E N T R A L D E C H I L E 20 DE MARZO DE Coyuntura económica

Chile en el actual escenario mundial Rodrigo Vergara Presidente B A N C O C E N T R A L D E C H I L E DE MARZO DE Coyuntura económica Crecimiento de la actividad y perspectivas Crecimiento del PIB (variación

Chile en el actual escenario mundial Rodrigo Vergara Presidente B A N C O C E N T R A L D E C H I L E DE MARZO DE Coyuntura económica Crecimiento de la actividad y perspectivas Crecimiento del PIB (variación

Programa Monetario Marzo de Marzo de 2018

Programa Monetario Marzo 2018 9 de Marzo de 2018 El Directorio del Banco Central de Reserva del Perú acordó reducir la tasa de interés de referencia de 3,0 a 2,75 por ciento. Tasa de Referencia Dic. 15

Programa Monetario Marzo 2018 9 de Marzo de 2018 El Directorio del Banco Central de Reserva del Perú acordó reducir la tasa de interés de referencia de 3,0 a 2,75 por ciento. Tasa de Referencia Dic. 15

Situación Macro-Financiera y Fiscal de Colombia. Sergio Clavijo Director de ANIF Junio 7 de 2017

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Junio 7 de 2017 1 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3.0 2.8 Proyección 2.5 2.2 2.4 2.6 2.4

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Junio 7 de 2017 1 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3.0 2.8 Proyección 2.5 2.2 2.4 2.6 2.4

Evolución de las Exportaciones Octubre 2015 (Fecha de corte: 30 de noviembre del 2015)

") Límite de responsabilidad El MINCETUR proporciona información estadística secundaria respecto al comercio exterior de bienes. Este reporte está basado en cifras emitidas por la SUNAT provenientes de regímenes

Límite de responsabilidad El MINCETUR proporciona información estadística secundaria respecto al comercio exterior de bienes. Este reporte está basado en cifras emitidas por la SUNAT provenientes de regímenes

INFLACIÓN Y TIPO DE CAMBIO. Presentación en la Comisión de Economía e Inteligencia Financiera. 31 de agosto de 2004

INFLACIÓN Y TIPO DE CAMBIO Presentación en la Comisión de Economía e Inteligencia Financiera 31 de agosto de 20 1 INFLACIÓN Como fue anunciado en el Reporte de Inflación, los factores que han presionado

INFLACIÓN Y TIPO DE CAMBIO Presentación en la Comisión de Economía e Inteligencia Financiera 31 de agosto de 20 1 INFLACIÓN Como fue anunciado en el Reporte de Inflación, los factores que han presionado

Evolución y Perspectivas de la Economía Mexicana Universidad Panamericana Febrero 05, 2016

Universidad Panamericana Febrero 5, 6 Índice Condiciones Externas Evolución de la Economía Mexicana Perspectivas 6 7 6 9 Entorno Externo Pronósticos de Crecimiento del PIB Variación anual en por ciento

Universidad Panamericana Febrero 5, 6 Índice Condiciones Externas Evolución de la Economía Mexicana Perspectivas 6 7 6 9 Entorno Externo Pronósticos de Crecimiento del PIB Variación anual en por ciento

Desafíos y perspectivas de la economía mundial. Manuel Sánchez González

Manuel Sánchez González Seminario Internacional de Pensiones AIOS 213, México, D.F., 19 julio 213 Contenido 1 Recomposición económica 2 Auge y retracción de los flujos de capital 3 Perspectivas económicas

Manuel Sánchez González Seminario Internacional de Pensiones AIOS 213, México, D.F., 19 julio 213 Contenido 1 Recomposición económica 2 Auge y retracción de los flujos de capital 3 Perspectivas económicas

Evolución de las Exportaciones Diciembre 2014 (Fecha de corte: 29 de enero de 2014)

") Límite de responsabilidad El MINCETUR proporciona información estadística secundaria respecto al comercio exterior de bienes. Este reporte está basado en cifras emitidas por la SUNAT provenientes de regímenes

Límite de responsabilidad El MINCETUR proporciona información estadística secundaria respecto al comercio exterior de bienes. Este reporte está basado en cifras emitidas por la SUNAT provenientes de regímenes

Evolución de las Exportaciones Diciembre 2015 (Fecha de corte: 29 de enero del 2016)

") Límite de responsabilidad El MINCETUR proporciona información estadística secundaria respecto al comercio exterior de bienes. Este reporte está basado en cifras emitidas por la SUNAT provenientes de regímenes

Límite de responsabilidad El MINCETUR proporciona información estadística secundaria respecto al comercio exterior de bienes. Este reporte está basado en cifras emitidas por la SUNAT provenientes de regímenes

Situación Macro-Fiscal de Colombia Sergio Clavijo Director de ANIF Junio 13 de 2018

Situación Macro-Fiscal de Colombia 218-219 Sergio Clavijo Director de ANIF Junio 13 de 218 3. 2.5 2. 1.5 1.7 2.6 Crecimiento en Estados Unidos (variación % real anual, 213-219) 2.9 2.8 1.4 2.4 2.4 2.4

Situación Macro-Fiscal de Colombia 218-219 Sergio Clavijo Director de ANIF Junio 13 de 218 3. 2.5 2. 1.5 1.7 2.6 Crecimiento en Estados Unidos (variación % real anual, 213-219) 2.9 2.8 1.4 2.4 2.4 2.4

Perú Situación n Económica y Perspectivas

Ministerio de Economía a y Finanzas Perú Situación n Económica y Perspectivas JOSÉ ARISTA ARBILDO Vice Ministro de Hacienda Julio 2009 AMERICAS SOCIETY and COUNCIL of the AMERICAS Situación n de la Economía

Ministerio de Economía a y Finanzas Perú Situación n Económica y Perspectivas JOSÉ ARISTA ARBILDO Vice Ministro de Hacienda Julio 2009 AMERICAS SOCIETY and COUNCIL of the AMERICAS Situación n de la Economía

Política Monetaria y Cambiaria con Metas de Inflación: el caso de Chile. Pablo García Silva Consejero Banco Central de Chile

Política Monetaria y Cambiaria con Metas de Inflación: el caso de Chile Pablo García Silva Consejero Banco Central de Chile Presentación ante la Junta Monetaria del Banco Central de Guatemala 25 de Febrero

Política Monetaria y Cambiaria con Metas de Inflación: el caso de Chile Pablo García Silva Consejero Banco Central de Chile Presentación ante la Junta Monetaria del Banco Central de Guatemala 25 de Febrero

Mercado de capitales y déficits gemelos : El caso de Colombia. Sergio Clavijo Director de ANIF Septiembre 9 de 2015

Mercado de capitales y déficits gemelos : El caso de Colombia Sergio Clavijo Director de ANIF Septiembre 9 de 2015 1 Contenido 1. Mercados Desarrollados: Estados Unidos y Zona Euro 2. Mercados Emergentes:

Mercado de capitales y déficits gemelos : El caso de Colombia Sergio Clavijo Director de ANIF Septiembre 9 de 2015 1 Contenido 1. Mercados Desarrollados: Estados Unidos y Zona Euro 2. Mercados Emergentes:

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS REPRESENTANTES DEL SISTEMA FINANCIERO

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS REPRESENTANTES DEL SISTEMA FINANCIERO 1 de junio de 2018 CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN DE

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS REPRESENTANTES DEL SISTEMA FINANCIERO 1 de junio de 2018 CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN DE

Situación Actual y Perspectivas de la Economía Peruana

Encuentro Económico Región Tacna 2013 Situación Actual y Perspectivas de la Economía Peruana Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Abril 2013 ene-07 abr-07 jul-07 oct-07

Encuentro Económico Región Tacna 2013 Situación Actual y Perspectivas de la Economía Peruana Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Abril 2013 ene-07 abr-07 jul-07 oct-07

EL PULSO DE LA ECONOMÍA JUNTO A BANCOESTADO. Gonzalo Sanhueza

EL PULSO DE LA ECONOMÍA JUNTO A BANCOESTADO Balance Internacional LO BUENO LO MALO EE.UU. - Revolución del Shale Oil y del Shale Gas - Recuperación del sector inmobiliario - Acuerdos fiscales China - Desaceleración

EL PULSO DE LA ECONOMÍA JUNTO A BANCOESTADO Balance Internacional LO BUENO LO MALO EE.UU. - Revolución del Shale Oil y del Shale Gas - Recuperación del sector inmobiliario - Acuerdos fiscales China - Desaceleración

PERSPECTIVAS ECONÓMICAS DEPARTAMENTO DE ESTUDIOS

PERSPECTIVAS ECONÓMICAS 2017 DEPARTAMENTO DE ESTUDIOS > BURBUJAS EN CHINA > BREXIT > PROCESOS ELECCIONARIOS > RESURGIMIENTO GLOBAL NACIONALISMO/PROTECCIONISMO LA ERA TRUMP > USA VS CHINA > USA VS MÉXICO

PERSPECTIVAS ECONÓMICAS 2017 DEPARTAMENTO DE ESTUDIOS > BURBUJAS EN CHINA > BREXIT > PROCESOS ELECCIONARIOS > RESURGIMIENTO GLOBAL NACIONALISMO/PROTECCIONISMO LA ERA TRUMP > USA VS CHINA > USA VS MÉXICO

Política Monetaria del BCRP: Esquema de Metas Explícitas de Inflación. Junio de 2009

Política Monetaria del BCRP: Esquema de Metas Explícitas de Inflación Junio de 2009 1 Contenido 1. Marco institucional 2. Diseño 3. Implementación 4. Dolarización 5. Resultados 6. Respuestas de política

Política Monetaria del BCRP: Esquema de Metas Explícitas de Inflación Junio de 2009 1 Contenido 1. Marco institucional 2. Diseño 3. Implementación 4. Dolarización 5. Resultados 6. Respuestas de política

MONITOREO DE PRINCIPALES INDICADORES ECONÓMICOS ABRIL 2018

US$ por tonelada métrica MONITOREO DE PRINCIPALES INDICADORES ECONÓMICOS ABRIL 2018 CRECIMIENTO ECONÓMICO MUNDIAL (VARIACIÓN % ANUAL DEL PIB REAL) PAIS/REGIÓN 2016 pr/ 2017 pr/ 2018 pr/ 2.4 3.8 3.9 MUNDIAL

US$ por tonelada métrica MONITOREO DE PRINCIPALES INDICADORES ECONÓMICOS ABRIL 2018 CRECIMIENTO ECONÓMICO MUNDIAL (VARIACIÓN % ANUAL DEL PIB REAL) PAIS/REGIÓN 2016 pr/ 2017 pr/ 2018 pr/ 2.4 3.8 3.9 MUNDIAL

Spreads sobre bonos alemanes a 10 años (puntos básicos) Fuente: Bloomberg Italia España Francia

Fuente: Bloomberg Italia España Francia") Spreads sobre bonos alemanes a 10 años (puntos básicos) 350 150-50 jul-yy may-yy ene-yy nov-yy jul-yy may-yy ene-yy nov-yy jul-yy may-yy ene-yy nov-yy Fuente: Bloomberg Italia España Francia 2007.3 2007.4

Spreads sobre bonos alemanes a 10 años (puntos básicos) 350 150-50 jul-yy may-yy ene-yy nov-yy jul-yy may-yy ene-yy nov-yy jul-yy may-yy ene-yy nov-yy Fuente: Bloomberg Italia España Francia 2007.3 2007.4

UN NUEVO ORDEN PARA LOS MERCADOS?... GRAN ESCAPE DE LOS FLUJOS

UN NUEVO ORDEN PARA LOS MERCADOS?... GRAN ESCAPE DE LOS FLUJOS Fernando Larraín C. Gerente General LarrainVial. Un nuevo orden para los mercados?... 1. Moviéndonos a un nuevo equilibrio mundial 2. Chile

UN NUEVO ORDEN PARA LOS MERCADOS?... GRAN ESCAPE DE LOS FLUJOS Fernando Larraín C. Gerente General LarrainVial. Un nuevo orden para los mercados?... 1. Moviéndonos a un nuevo equilibrio mundial 2. Chile

Cuadro 8 TASAS DE INTERÉS DE POLÍTICA MONETARIA

Cuadro 8 TASAS DE INTERÉS DE POLÍTICA MONETARIA Dic.12 Mar.13 Jun.13 Set.13 Dic.13 Variación (pbs.) Dic.13 con respecto a: Set.13 Dic.12 Set.8 Brasil 7,25 7,25 8, 9, 1, 1 275-375 Pakistán 9, 9, 9, 9, 1,

Cuadro 8 TASAS DE INTERÉS DE POLÍTICA MONETARIA Dic.12 Mar.13 Jun.13 Set.13 Dic.13 Variación (pbs.) Dic.13 con respecto a: Set.13 Dic.12 Set.8 Brasil 7,25 7,25 8, 9, 1, 1 275-375 Pakistán 9, 9, 9, 9, 1,

Retos de la Política Monetaria en América Latina y El Caribe

XCVII REUNIÓN DE GOBERNADORES DE BANCOS CENTRALES DEL CENTRO DE ESTUDIOS MONETARIOS LATINOAMERICANOS Retos de la Política Monetaria en América Latina y El Caribe Julio Velarde Banco Central de Reserva

XCVII REUNIÓN DE GOBERNADORES DE BANCOS CENTRALES DEL CENTRO DE ESTUDIOS MONETARIOS LATINOAMERICANOS Retos de la Política Monetaria en América Latina y El Caribe Julio Velarde Banco Central de Reserva

Panorama Económico Global: Rentabilidad de los Fondos de Pensiones. Pedro Grados Smith

Panorama Económico Global: Rentabilidad de los Fondos de Pensiones. Pedro Grados Smith AGENDA 1. Economía Global 1.1 EE.UU. y Europa. 1.2 Los BRICS y Latinoamérica. 2. PERÚ: seguimos avanzando 3. Rentabilidad

Panorama Económico Global: Rentabilidad de los Fondos de Pensiones. Pedro Grados Smith AGENDA 1. Economía Global 1.1 EE.UU. y Europa. 1.2 Los BRICS y Latinoamérica. 2. PERÚ: seguimos avanzando 3. Rentabilidad

Coyuntura económica 2016 y Revisión Programa Macroeconómico de agosto de 2016

Coyuntura económica 2016 y Revisión Programa Macroeconómico 2016-2017 03 de agosto de 2016 Economía internacional 1. Crecimiento económico moderado Heterogéneo entre países y regiones. Revisiones a la

Coyuntura económica 2016 y Revisión Programa Macroeconómico 2016-2017 03 de agosto de 2016 Economía internacional 1. Crecimiento económico moderado Heterogéneo entre países y regiones. Revisiones a la

PRESENTACIONES Y DISCURSOS DEL BCRP

COMISIÓN MULTIPARTIDARIA ENCARGADA DEL MONITOREO DE LA CRISIS FINANCIERA INTERNACIONAL Panorama Actual y Proyecciones Macroeconómicas: 29-21 Julio Velarde Presidente mayo 29 1 CONTENIDO II. Actividad Económica

COMISIÓN MULTIPARTIDARIA ENCARGADA DEL MONITOREO DE LA CRISIS FINANCIERA INTERNACIONAL Panorama Actual y Proyecciones Macroeconómicas: 29-21 Julio Velarde Presidente mayo 29 1 CONTENIDO II. Actividad Económica

Evolución de las Exportaciones Noviembre 2013 (Fecha de corte: 27 de diciembre de 2013)

") Límite de responsabilidad El MINCETUR proporciona información estadística secundaria respecto al comercio exterior de bienes. Este reporte está basado en cifras emitidas por la SUNAT provenientes de regímenes

Límite de responsabilidad El MINCETUR proporciona información estadística secundaria respecto al comercio exterior de bienes. Este reporte está basado en cifras emitidas por la SUNAT provenientes de regímenes

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2018-2019 José Azañero Banco Central de Reserva del Perú Abril de 2018 Contenido Entorno internacional Sector externo Actividad económica

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2018-2019 José Azañero Banco Central de Reserva del Perú Abril de 2018 Contenido Entorno internacional Sector externo Actividad económica

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2014-2016

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2014-2016 Julio Velarde Presidente Banco Central de Reserva del Perú Enero de 2015 1. Entorno Internacional 2. Sector Externo 3. Actividad

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2014-2016 Julio Velarde Presidente Banco Central de Reserva del Perú Enero de 2015 1. Entorno Internacional 2. Sector Externo 3. Actividad

Situación Macro-Financiera y Revisión de Pronósticos Sergio Clavijo Director de ANIF Noviembre 22 de 2017

Situación Macro-Financiera y Revisión de Pronósticos 2017-2019 Sergio Clavijo Director de ANIF Noviembre 22 de 2017 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3,0 2,9 2,8 Proyección

Situación Macro-Financiera y Revisión de Pronósticos 2017-2019 Sergio Clavijo Director de ANIF Noviembre 22 de 2017 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3,0 2,9 2,8 Proyección

DESAFÍOS EN MERCADOS INTERNACIONALES DE CAPITAL PARA LOS MERCADOS EMERGENTES

DESAFÍOS EN MERCADOS INTERNACIONALES DE CAPITAL PARA LOS MERCADOS EMERGENTES James P. Walsh Fondo Monetario Internacional Las opiniones expresadas en esta presentación son las del autor y no deben atribuirse

DESAFÍOS EN MERCADOS INTERNACIONALES DE CAPITAL PARA LOS MERCADOS EMERGENTES James P. Walsh Fondo Monetario Internacional Las opiniones expresadas en esta presentación son las del autor y no deben atribuirse

Recuperación económica y desafíos

Recuperación económica y desafíos Junio 29, 2010 Índice 1. Recuperación económica 2. Desafíos de mediano plazo 3. Inflación y política monetaria 4. Conclusión 2 Las perspectivas económicas mundiales revelan

Recuperación económica y desafíos Junio 29, 2010 Índice 1. Recuperación económica 2. Desafíos de mediano plazo 3. Inflación y política monetaria 4. Conclusión 2 Las perspectivas económicas mundiales revelan

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS 28 de septiembre de 2018 CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN DE TASA DE INTERÉS LÍDER DE POLÍTICA

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS 28 de septiembre de 2018 CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN DE TASA DE INTERÉS LÍDER DE POLÍTICA

Perspectivas Económicas. 3 de Abril 2012

Perspectivas Económicas 3 de Abril 2012 Eventos Europa: Canje exitoso de Grecia aleja la posibilidad de una crisis profunda en la zona. No obstante, la región está entrando en recesión. Se contraerá entre

Perspectivas Económicas 3 de Abril 2012 Eventos Europa: Canje exitoso de Grecia aleja la posibilidad de una crisis profunda en la zona. No obstante, la región está entrando en recesión. Se contraerá entre

La Economía Chilena en el Nuevo Contexto Externo. 28 de octubre 2015

La Economía Chilena en el Nuevo Contexto Externo 28 de octubre 215 Agenda Situación Macroeconómica Reacomodo al Nuevo Escenario Externo Política de Balance Estructural y Estrategia Fiscal Palabras Finales

La Economía Chilena en el Nuevo Contexto Externo 28 de octubre 215 Agenda Situación Macroeconómica Reacomodo al Nuevo Escenario Externo Política de Balance Estructural y Estrategia Fiscal Palabras Finales