2,909,000 70,000 2,839,000 2,839,000 2,839,000

|

|

|

- Diego Giménez Soler

- hace 5 años

- Vistas:

Transcripción

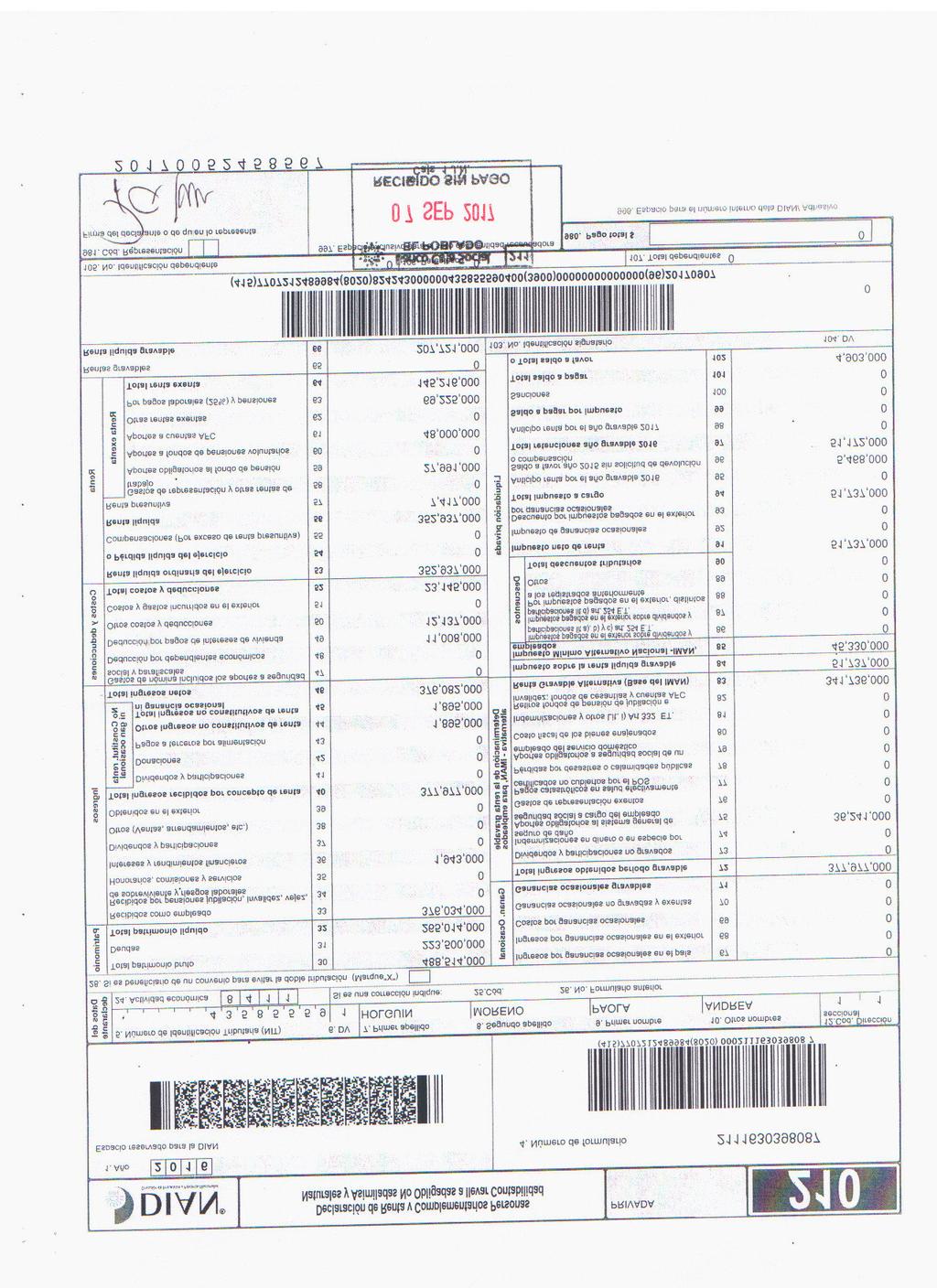

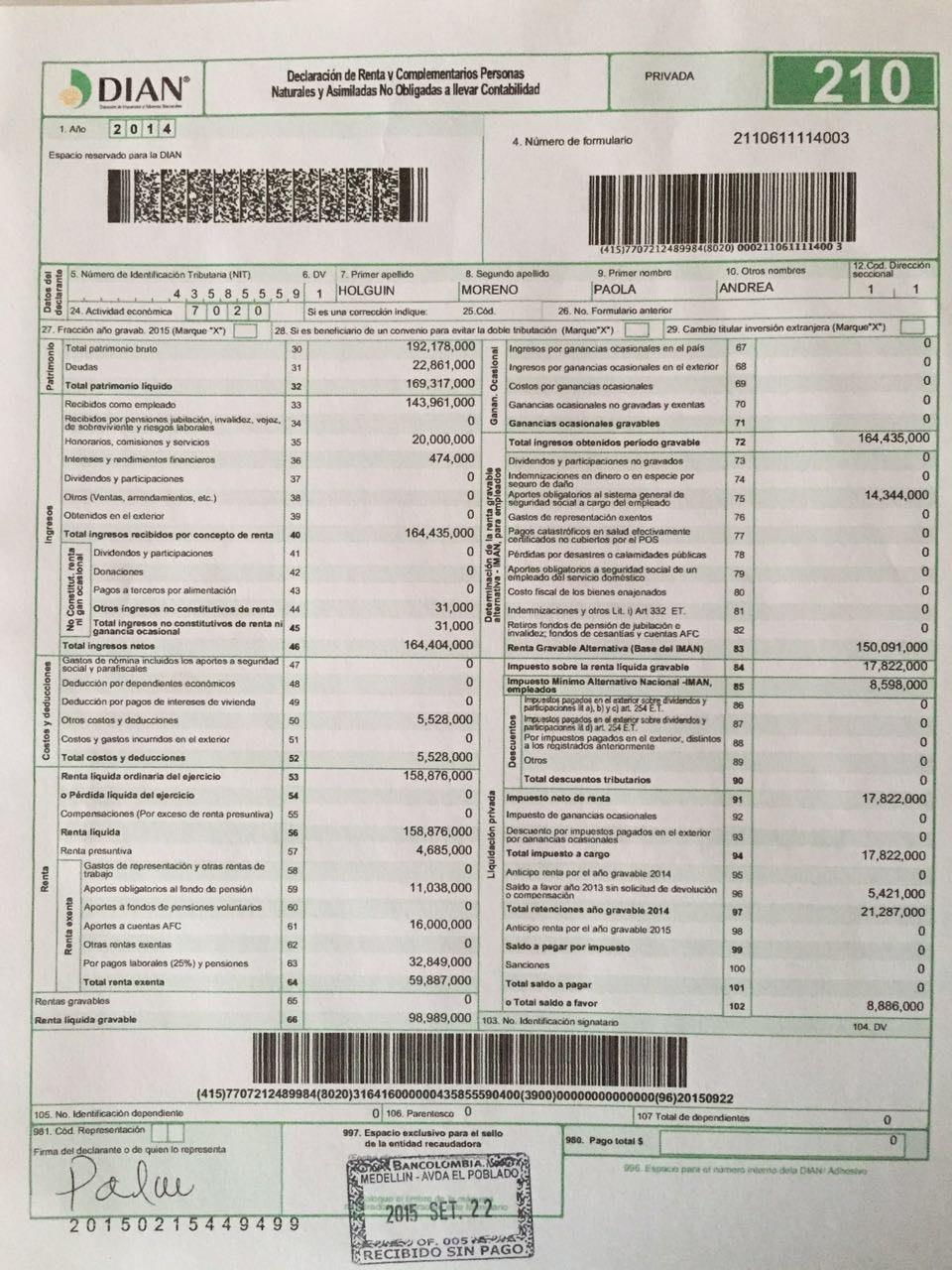

1 PRIVADA 1. Año Espacio reservado para la DIAN 4. Número de formulario Rentas de trabajo Patrimonio Datos del declarante Renta de pensiones Rentas de capital 5. Número de Identificación Tributaria (NIT) 6. DV 7. Primer apellido 8. Segundo apellido 9. Primer nombre 1. Otros nombres 12.Cod. Dirección seccional HOLGUIN MORENO PAOLA ANDREA Actividad económica Rentas no laborales Patrimonio bruto 29 Deudas 3 Total patrimonio líquido 31 Ingresos brutos por rentas de trabajo (art 13 E.T.) 32 Ingresos no constitutivos de renta 33 Renta líquida Renta líquida cedular de trabajo Ingresos brutos por rentas de pensiones del país y del exterior Ingresos no constitutivos de renta 39 Renta líquida 4 Rentas exentas de pensiones 41 Renta líquida cedular de pensiones Ingresos brutos rentas de capital 43 Ingresos no constitutivos de renta 44 Costos y gastos procedentes 45 Renta líquida 46 Rentas líquidas pasivas de capital ECE Rentas exentas y deducciones imputables a las rentas de capital Rentas exentas de capital y deducciones imputables (limitadas) Pérdida líquida del ejercicio Compensación por pérdidas de ejercicios anteriores 52 Renta líquida cedular de capital 53 Ingresos brutos rentas no laborales 54 Devoluciones, rebajas y descuentos 55 Ingresos no constitutivos de renta 56 Costos y gastos procedentes 57 Renta líquidaordinaria 58 Rentas pasivas no laborales ECE Rentas exentas y deducciones imputables a las rentas no laborales Rentas exentas no laborales y deducciones imputables (limitadas) Renta líquida ordinaria del ejercicio Pérdida líquida del ejercicio 63 Compensaciones (limitadas) 25.Cód. Rentas líquidas gravables no laborales 65 Renta líquida cedular no laboral No. Formulario anterior 576,23, 227,56, 349,174, 388,579, 37,8, 35,779, 126,683, 126,683, 224,96, 2,99, 7, 2,839, 2,839, 2,839, Renta por dividendos y participaciones Renta Liquidación privada 27. Fracción año gravable 218 (Marque "X") Dividendos y participaciones 216 y anteriores, y otros Ingresos no constitutivos de renta 68 1a. Subcédula año 217 y siguientes numeral 3 art. 49 del E.T. 2a. Subcédula año 217 y siguientes Parágrafo 2 art. 49 del E.T. Renta líquida pasiva dividendos - ECE y/o recibidos del exterior Rentas exentas de la casilla 72 Rentas líquidas gravables de dividendos y participaciones Total rentas líquidas cedulares 75 Renta presuntiva 76 Ingresos por ganancias ocasionales en el país y del exterior Costos por ganancias ocasionales Ganancias ocasionales gravables 8 Impuesto sobre las rentas líquidas cedulares De trabajo y de pensiones 81 De capital y no laborales 82 Por dividendos y participaciones año 216 casilla 69 Por dividendos y participaciones año 217 y siguientes, 1a, Subcédula Por dividendos y participaciones año 217 y siguientes, 2a. Subcédula, y otros Impuesto sobre la renta presuntiva 87 Total impuesto sobre la renta liquída 88 Descuentos Impuestos pagados en el exterior 89 Donaciones 9 Otros Total descuentos tributarios 92 Impuesto neto de renta Impuesto de ganancias ocasionales 94 Descuento por impuestos pagados en el exterior por ganancias ocasionales Total impuesto a cargo 96 Anticipo renta liquidado año gravable anterior 97 Saldo a favor del año gravable anterior sin solicitud de devolución y/o compensación Retenciones año gravable a declarar 99 Anticipo renta para el año gravable siguiente 1 Saldo a pagar por impuesto 11 Sanciones 12 Total saldo a pagar 13 Total saldo a favor Si es beneficiario de un convenio para evitar la doble tributación (Marque"X") ,935, 9,275, 55,951, 55,951, 55,951, 55,951, 55,951, 4,93, 53,233, 2,185, (415) (82) (39)(96) No. Identificación signatario 16. DV 17. No. Identificación 18. dependiente Parentesco 997. Espacio exclusivo para el sello de la entidad recaudadora 98. Pago total $ 996. Espacio para el número interno dela DIAN/ Adhesivo

2

3 21 PRIVADA 1. Año 4. Número de formulario Espacio reservado para la DIAN Datos del declarante Patrimonio Ingresos Costos y deducciones 5. Número de Identificación Tributaria (NIT) 6. DV 7. Primer apellido 8. Segundo apellido 9. Primer nombre 1. Otros nombres 12.Cod. Dirección seccional HOLGUIN MORENO PAOLA ANDREA Actividad económica Cód. 26. No. Formulario anterior 27. Fracción año gravab. 216 (Marque "X") 28. Si es beneficiario de un convenio para evitar la doble tributación (Marque"X") 29. Cambio titular inversión extranjera (Marque"X") Total patrimonio bruto 3 249,554, Ingresos por ganancias ocasionales en el país 67 Deudas 31 2,332, Ingresos por ganancias ocasionales en el exterior 68 Total patrimonio líquido Recibidos como empleado Recibidos por pensiones jubilación, invalidez, vejez, de sobreviviente y riesgos laborales ,222, 343,19, Costos por ganancias ocasionales Ganancias ocasionales no gravadas y exentas Ganancias ocasionales gravables Honorarios, comisiones y servicios Intereses y rendimientos financieros , 1,399, Total ingresos obtenidos período gravable Dividendos y participaciones no gravados ,676, Dividendos y participaciones 37 Indemnizaciones en dinero o en especie por seguro de daño 74 Otros (Ventas, arrendamientos, etc.) 38 Aportes obligatorios al sistema general de seguridad social a cargo del empleado 75 33,356, Obtenidos en el exterior 39 Gastos de representación exentos 76 Total ingresos recibidos por concepto de renta 4 344,676, Pagos catastróficos en salud efectivamente certificados no cubiertos por el POS 77 Dividendos y participaciones 41 Pérdidas por desastres o calamidades públicas 78 Donaciones 42 Aportes obligatorios a seguridad social de un empleado del servicio doméstico 79 Pagos a terceros por alimentación 43 Costo fiscal de los bienes enajenados 8 Otros ingresos no constitutivos de renta 44 1,399, Indemnizaciones y otros Lit. i) Art 332 ET. 81 Total ingresos no constitutivos de renta ni ganancia ocasional 45 1,399, Retiros fondos de pensión de jubilación e invalidez; fondos de cesantías y cuentas AFC 82 Total ingresos netos Gastos de nómina incluidos los aportes a seguridad social y parafiscales ,277, Renta Gravable Alternativa (Base del IMAN) Impuesto sobre la renta líquida gravable ,32, 48,173, Deducción por dependientes económicos 48 Impuesto Mínimo Alternativo Nacional -IMAN, empleados 85 4,295, Deducción por pagos de intereses de vivienda Otros costos y deducciones Costos y gastos incurridos en el exterior ,4, Por impuestos pagados en el exterior, distintos a los registrados anteriormente Total costos y deducciones Renta líquida ordinaria del ejercicio Renta o Pérdida líquida líquida ordinaria del ejercicio Compensaciones (Por exceso de renta presuntiva) Renta líquida ,4, 332,877, 332,877, Otros Total descuentos tributarios Impuesto neto de renta Impuesto de ganancias ocasionales Descuento por impuestos pagados en el exterior por ganancias ocasionales ,173, Renta presuntiva Gastos de representación y otras rentas de trabajo ,79, Total impuesto a cargo Anticipo renta por el año gravable ,173, Aportes obligatorios al fondo de pensión 59 Saldo a favor año 214 sin solicitud de devolución o compensación 96 8,886, Aportes a fondos de pensiones voluntarios 6 25,683, Total retenciones año gravable ,755, Aportes a cuentas AFC 61 48,, Anticipo renta por el año gravable Otras rentas exentas 62 Saldo a pagar por impuesto 99 Por pagos laborales (25%) y pensiones 63 64,798, Sanciones 1 Total renta exenta ,481, Total saldo a pagar 11 Rentas gravables Renta líquida gravable ,396, o Total saldo a favor 13. No. Identificación signatario 12 5,468, 14. DV Renta No Constitut. renta ni gan ocasional Renta exenta Liquidación privada Determinación de la renta gravable alternativa - IMAN, para empleados Ganan. Ocasional Descuentos 15. No. Identificación dependiente 16. Parentesco 17. Total dependientes 981. Cód. Representación 997. Espacio exclusivo para el sello de la entidad recaudadora Firma del declarante o de quien lo representa /1 1 :1 1 : Pago total $ 996. Espacio para el número interno dela DIAN/ Adhesivo

4

5 Scanned by CamScanner

6 Scanned by CamScanner

7 Scanned by CamScanner

Índice General ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...

Índice General V ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...1 CONTRIBUYENTES...1 Contribuyentes del Régimen General u

Índice General V ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...1 CONTRIBUYENTES...1 Contribuyentes del Régimen General u

9,876,000 9,876,000 5,000,000 4,876,000 9,480,000 9,480, /1 1 :1 3 :4 4

1. Año Espacio reservado para la DIAN 4. Número de formulario PRIVADA 111647531 11 Datos del declarante 5. No. Identificación Tributaria (NIT) 6.DV. 7. Primer apellido 8. Segundo apellido 9. Primer nombre

1. Año Espacio reservado para la DIAN 4. Número de formulario PRIVADA 111647531 11 Datos del declarante 5. No. Identificación Tributaria (NIT) 6.DV. 7. Primer apellido 8. Segundo apellido 9. Primer nombre

FUENTE DE VIDA SOCIAL BALANCE GENERAL COMPARATIVO A 31 DIC NIT

FUENTE DE VIDA SOCIAL BALANCE GENERAL COMPARATIVO A 31 DIC 217-216 NIT 86.16.548-8 ACTIVOS AÑO 217 AÑO 216 Disponible Efectivo, Caja y bancos 41,649,. 114,439,. Total Disponible 41,649,. 114,439,. Deudores

FUENTE DE VIDA SOCIAL BALANCE GENERAL COMPARATIVO A 31 DIC 217-216 NIT 86.16.548-8 ACTIVOS AÑO 217 AÑO 216 Disponible Efectivo, Caja y bancos 41,649,. 114,439,. Total Disponible 41,649,. 114,439,. Deudores

ASOCIACION DEPORTIVO CALI PERMANENCIA COMO ENTIDAD SIN ANIMO DE LUCRO

ASOCIACION DEPORTIVO CALI PERMANENCIA COMO ENTIDAD SIN ANIMO DE LUCRO Yo JUAN FERNANDO MEJIA PEREZ identificado con la cédula de ciudadanía número 16.767.377 expedida en la ciudad de Cali, en calidad de

ASOCIACION DEPORTIVO CALI PERMANENCIA COMO ENTIDAD SIN ANIMO DE LUCRO Yo JUAN FERNANDO MEJIA PEREZ identificado con la cédula de ciudadanía número 16.767.377 expedida en la ciudad de Cali, en calidad de

AGENCIA DE ADUANAS REPRESENTACIONES J GUTIERREZ Y CIA LTDA NIVEL 1 NIT BALANCE GENERAL DICIEMBRE 31 DE 2016

NIT 89.55.268-4 BALANCE GENERAL DICIEMBRE 31 DE 216 ACTIVOS Activo corriente DISPONIBLE 283,491,254.53 Caja 96,256. Bancos 68,395,318.12 Cuentas de ahorro 214,135,68.41 INVERSIONES 1,897,95.23 En acciones

NIT 89.55.268-4 BALANCE GENERAL DICIEMBRE 31 DE 216 ACTIVOS Activo corriente DISPONIBLE 283,491,254.53 Caja 96,256. Bancos 68,395,318.12 Cuentas de ahorro 214,135,68.41 INVERSIONES 1,897,95.23 En acciones

4. Número de formulario

1. Año Espacio reservado para la DIAN 5. Número de Identificación Tributaria (NIT) 6.DV. 7. Primer apellido 8. Segundo apellido 9. Primer nombre 10. Otros nombres Datos del declarante 11. Razón social

1. Año Espacio reservado para la DIAN 5. Número de Identificación Tributaria (NIT) 6.DV. 7. Primer apellido 8. Segundo apellido 9. Primer nombre 10. Otros nombres Datos del declarante 11. Razón social

Impuesto de Renta Personas Naturales

División de Gestión y Asistencia al Cliente Dirección de Impuestos y Aduanas Nacionales Seccional Bucaramanga Impuesto de Renta Personas Naturales Ley 1819 de 216 Decreto 225 de 217 13/6/218 Personas Naturales

División de Gestión y Asistencia al Cliente Dirección de Impuestos y Aduanas Nacionales Seccional Bucaramanga Impuesto de Renta Personas Naturales Ley 1819 de 216 Decreto 225 de 217 13/6/218 Personas Naturales

Renta exenta

REPUBLIC Declaración de Renta y Complementarios o de Ingresos y Patrimonio Para Personas Juridicas y Asimiladas, Personas Naturales y Asimiladas Obligadas a llevar contabilidad Privada 110 Dirección de

REPUBLIC Declaración de Renta y Complementarios o de Ingresos y Patrimonio Para Personas Juridicas y Asimiladas, Personas Naturales y Asimiladas Obligadas a llevar contabilidad Privada 110 Dirección de

FUNDACIÓN CAROLINA COLOMBIA NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2017 Y2016 (Expresado en miles de pesos colombianos)

") FUNDACIÓN CAROLINA COLOMBIA NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 217 Y216 (Expresado en miles de pesos colombianos) NOTA 1. ENTIDAD REPORTANTE La FUNDACIÓN CAROLINA COLOMBIA fue constituida

FUNDACIÓN CAROLINA COLOMBIA NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 217 Y216 (Expresado en miles de pesos colombianos) NOTA 1. ENTIDAD REPORTANTE La FUNDACIÓN CAROLINA COLOMBIA fue constituida

CIRCULAR TRIBUTARIA MODIFICAN FORMULARIO de enero de 2012 No. 036 NUEVO FORMULARIO PARA DECLARACIÓN DE RENTA DE PERSONAS JURÍDICAS

CIRCULAR TRIBUTARIA 26 de enero de 2012 No. 036 MODIFICAN FORMULARIO NUEVO FORMULARIO PARA DECLARACIÓN DE RENTA DE PERSONAS JURÍDICAS Anexamos el Formulario DIAN y Comunicado de Prensa del 25 de enero

CIRCULAR TRIBUTARIA 26 de enero de 2012 No. 036 MODIFICAN FORMULARIO NUEVO FORMULARIO PARA DECLARACIÓN DE RENTA DE PERSONAS JURÍDICAS Anexamos el Formulario DIAN y Comunicado de Prensa del 25 de enero

COMUNICADO PERSONAS NATURALES TODOS LOS DERECHOS RESERVADOS KRESTON RM S.A COPYRIGTH.

COMUNICADO PERSONAS NATURALES TODOS LOS DERECHOS RESERVADOS KRESTON RM S.A. 2018 - COPYRIGTH. 1 2 TODOS LOS DERECHOS RESERVADOS KRESTON RM S.A 2018 - COPYRIGTH. Las personas naturales que para el año gravable

COMUNICADO PERSONAS NATURALES TODOS LOS DERECHOS RESERVADOS KRESTON RM S.A. 2018 - COPYRIGTH. 1 2 TODOS LOS DERECHOS RESERVADOS KRESTON RM S.A 2018 - COPYRIGTH. Las personas naturales que para el año gravable

Colombia un compromiso que no podemos evadir

Datos del declarante 1. Año Patrimonio bruto 29 Deudas 30 Total patrimonio líquido (29-30, si el resultado es negativo escriba 0) 31 Salarios y demás ingresos laborales 32 Honorarios, comisiones, servicios

Datos del declarante 1. Año Patrimonio bruto 29 Deudas 30 Total patrimonio líquido (29-30, si el resultado es negativo escriba 0) 31 Salarios y demás ingresos laborales 32 Honorarios, comisiones, servicios

ARTÍCULO 10. Adiciónese el Título V del Libro I del Estatuto Tributario con el siguiente Capítulo:

LEY 1607 DE 2012 (Artículo 10, Artículo11). ARTÍCULO 10. Adiciónese el Título V del Libro I del Estatuto Tributario con el siguiente Capítulo: CAPÍTULO I Empleados Artículo 329. Clasificación de las personas

LEY 1607 DE 2012 (Artículo 10, Artículo11). ARTÍCULO 10. Adiciónese el Título V del Libro I del Estatuto Tributario con el siguiente Capítulo: CAPÍTULO I Empleados Artículo 329. Clasificación de las personas

Colombia un compromiso que no podemos evadir

66 DIARIO OFICIAL Edición 50.315 Resolución fue publicado en la página web de la Dirección de s y Aduanas Nacionales (DIAN); En mérito de lo expuesto, RESUELVE: Artículo 1. Declaración de Renta y Complementario

66 DIARIO OFICIAL Edición 50.315 Resolución fue publicado en la página web de la Dirección de s y Aduanas Nacionales (DIAN); En mérito de lo expuesto, RESUELVE: Artículo 1. Declaración de Renta y Complementario

Índice General ÍNDICE GENERAL CONSEJOS PARA TENER EN CUENTA EN LAS DECLARACIONES DE RENTA DEL AÑO GRAVABLE 2016 INTRODUCCIÓN:...

Índice General V ÍNDICE GENERAL CONSEJOS PARA TENER EN CUENTA EN LAS DECLARACIONES DE RENTA DEL AÑO GRAVABLE 2016 INTRODUCCIÓN:... XVII LOS 24 GRANDES CONSEJOS EN LA ELABORACIÓN DE LA DECLARACIÓN DE RENTA

Índice General V ÍNDICE GENERAL CONSEJOS PARA TENER EN CUENTA EN LAS DECLARACIONES DE RENTA DEL AÑO GRAVABLE 2016 INTRODUCCIÓN:... XVII LOS 24 GRANDES CONSEJOS EN LA ELABORACIÓN DE LA DECLARACIÓN DE RENTA

IMPUESTO DE RENTA PERSONAS NATURALES. Javier Sánchez Díaz Director de Impuestos OLD MUTUAL COLOMBIA

Javier Sánchez Díaz Director de Impuestos OLD MUTUAL COLOMBIA 1 CONTENIDO Seminario de Impuesto de Renta Personas Naturales Declaración de Renta Año Gravable 2017 1. Aspectos Generales 2. Ley 1819 Sistema

Javier Sánchez Díaz Director de Impuestos OLD MUTUAL COLOMBIA 1 CONTENIDO Seminario de Impuesto de Renta Personas Naturales Declaración de Renta Año Gravable 2017 1. Aspectos Generales 2. Ley 1819 Sistema

INFORMACIÓN DE ÚLTIMA HORA

Declaración de renta y complementarios 210 del año gravable 2012 1 INFORMACIÓN DE ÚLTIMA HORA Estando impresa y distribuida en las librerías la Guía Legis para la declaración de renta 2013, la Dirección

Declaración de renta y complementarios 210 del año gravable 2012 1 INFORMACIÓN DE ÚLTIMA HORA Estando impresa y distribuida en las librerías la Guía Legis para la declaración de renta 2013, la Dirección

CIRCULAR NÚMERO (02 MAR 2012)

") CIRCULAR NÚMERO 000015 (02 MAR 2012) PARA: Contribuyentes del impuesto sobre la renta y complementarios, Directora de Gestión Organizacional, Directora de Gestión Jurídica, Directora de Gestión de Ingresos,

CIRCULAR NÚMERO 000015 (02 MAR 2012) PARA: Contribuyentes del impuesto sobre la renta y complementarios, Directora de Gestión Organizacional, Directora de Gestión Jurídica, Directora de Gestión de Ingresos,

IMPUESTO DE RENTA PERSONAS NATURALES. Javier Sánchez Díaz Director de Impuestos OLD MUTUAL COLOMBIA

Javier Sánchez Díaz Director de Impuestos OLD MUTUAL COLOMBIA 1 CONTENIDO Seminario de Impuesto de Renta Personas Naturales Declaración de Renta Año Gravable 2017 1. Aspectos Generales 2. Ejercicio 2 DEBERES

Javier Sánchez Díaz Director de Impuestos OLD MUTUAL COLOMBIA 1 CONTENIDO Seminario de Impuesto de Renta Personas Naturales Declaración de Renta Año Gravable 2017 1. Aspectos Generales 2. Ejercicio 2 DEBERES

Esperamos que sea de gran utilidad.

REFORMA TRIBUTARIA Te invitamos a que conozcas en detalle todos los aspectos de la Reforma Tributaria, en relación con los productos de Pensión Voluntaria. Esperamos que sea de gran utilidad. A continuación

REFORMA TRIBUTARIA Te invitamos a que conozcas en detalle todos los aspectos de la Reforma Tributaria, en relación con los productos de Pensión Voluntaria. Esperamos que sea de gran utilidad. A continuación

COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014

TRIBUTAR ASESORES SAS EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014 De las obligaciones Formales Emitir

TRIBUTAR ASESORES SAS EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014 De las obligaciones Formales Emitir

Ley 1607 de 2012 Reforma Tributaria. Enero 31 de 2013

Ley 1607 de 2012 Reforma Tributaria Enero 31 de 2013 Ley 1607 de 2012 Impuesto de renta para la equidad CREE Impuesto de renta para la Equidad CREE Nuevo impuesto de renta CREE Transitorio 1% CREE 8% Depuración

Ley 1607 de 2012 Reforma Tributaria Enero 31 de 2013 Ley 1607 de 2012 Impuesto de renta para la equidad CREE Impuesto de renta para la Equidad CREE Nuevo impuesto de renta CREE Transitorio 1% CREE 8% Depuración

MODULO: RENTA PERSONAS NATURALES Y ASIMILADAS 2017

MODULO: RENTA PERSONAS NATURALES Y ASIMILADAS 2017 Material de apoyo - versión resumida - AUDIRE RENTA PONTIFICIA UNIVERSIDAD JAVERIANA Julio 31 de 2018 Las presentaciones que contiene este material, constituyen

MODULO: RENTA PERSONAS NATURALES Y ASIMILADAS 2017 Material de apoyo - versión resumida - AUDIRE RENTA PONTIFICIA UNIVERSIDAD JAVERIANA Julio 31 de 2018 Las presentaciones que contiene este material, constituyen

Vargas Mahecha Asociados S.A.S Asesoría Jurídica y Tributaria

Vargas Mahecha Asociados S.A.S Asesoría Jurídica y Tributaria CLASIFICACION DE LAS PERSONAS NATURALES EMPLEADOS 80% O MAS DE SUS INGRESOS PROVIENEN DE LA PRESTACIÓN DE SERVICIOS DE MANERA PERSONAL O DE

Vargas Mahecha Asociados S.A.S Asesoría Jurídica y Tributaria CLASIFICACION DE LAS PERSONAS NATURALES EMPLEADOS 80% O MAS DE SUS INGRESOS PROVIENEN DE LA PRESTACIÓN DE SERVICIOS DE MANERA PERSONAL O DE

ABC Reforma Tributaria

ABC Reforma Tributaria La planeación tributaria de cada persona es diferente, y debe estar alineada con tus propósitos de ahorro e inversión. Realiza la tuya en compañía de Protección. Con la Reforma Tributaria,

ABC Reforma Tributaria La planeación tributaria de cada persona es diferente, y debe estar alineada con tus propósitos de ahorro e inversión. Realiza la tuya en compañía de Protección. Con la Reforma Tributaria,

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN

DE 2016 DIAN") RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RENTA CEDULAR RENTA CEDULAR

A. RENTAS DE TRABAJO Incluye: Excluye: Las rentas de trabajo definidas en el art. 103 E.T. Honorarios, y compensaciones por servicios personales de P.N. que vinculen menos de dos (2) trabajadores. Pensiones

A. RENTAS DE TRABAJO Incluye: Excluye: Las rentas de trabajo definidas en el art. 103 E.T. Honorarios, y compensaciones por servicios personales de P.N. que vinculen menos de dos (2) trabajadores. Pensiones

COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014

TRIBUTAR ASESORES SAS EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014 De las obligaciones Formales Emitir

TRIBUTAR ASESORES SAS EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014 De las obligaciones Formales Emitir

DECRETO 2243 de

TEMARIO Generalidades del Impuesto de Renta Obligados a presentar declaración de renta año gravable 2015 Clasificación de las personas naturales Sistema de determinación de la base gravable Ganancias Ocasionales

TEMARIO Generalidades del Impuesto de Renta Obligados a presentar declaración de renta año gravable 2015 Clasificación de las personas naturales Sistema de determinación de la base gravable Ganancias Ocasionales

REFORMA TRIBUTARIA APLICADA A ENTIDADES CON ANIMO DE LUCRO Y PERSONAS NATURALES 2017

REFORMA TRIBUTARIA APLICADA A ENTIDADES CON ANIMO DE LUCRO Y PERSONAS NATURALES 2017 TEMARIO I-IMPUESTO DE RENTA EMPRESAS II-IMPUESTO DE RENTA PERSONAS NATURALES III-RETENCION EN LA FUENTE LEY 1819 DE

REFORMA TRIBUTARIA APLICADA A ENTIDADES CON ANIMO DE LUCRO Y PERSONAS NATURALES 2017 TEMARIO I-IMPUESTO DE RENTA EMPRESAS II-IMPUESTO DE RENTA PERSONAS NATURALES III-RETENCION EN LA FUENTE LEY 1819 DE

Colombia, un compromiso que no podemos evadir.

. Año 7 Espacio reservado para la DIAN. Número de formulario. Número de Identificación Tributaria (NIT).DV. 7. Primer apellido 8. Segundo apellido 9. Primer nombre 0. Otros nombres Datos del declarante.

. Año 7 Espacio reservado para la DIAN. Número de formulario. Número de Identificación Tributaria (NIT).DV. 7. Primer apellido 8. Segundo apellido 9. Primer nombre 0. Otros nombres Datos del declarante.

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

PREPARACIÓN DE LA DOCUMENTACIÓN PARA LA DECLARACIÓN DE RENTA

PREPARACIÓN DE LA DOCUMENTACIÓN PARA LA DECLARACIÓN DE RENTA Para preparar la documentación se requiere conocer muy bien a la persona natural con el fin de conocer la información de sus activos, pasivos,

PREPARACIÓN DE LA DOCUMENTACIÓN PARA LA DECLARACIÓN DE RENTA Para preparar la documentación se requiere conocer muy bien a la persona natural con el fin de conocer la información de sus activos, pasivos,

ART ART LEY 1819 DE 2016 ARTS. 1, 11 AL 15

CONCEPTO 04884 DEL 24 DE FEBRERO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Descriptores DETERMINACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS NATURALES. Fuentes Formales ART.

CONCEPTO 04884 DEL 24 DE FEBRERO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Descriptores DETERMINACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS NATURALES. Fuentes Formales ART.

porvenir Inversiones Calendario y Cifras Tributarias 2018 #AvancemosJuntos

porvenir Inversiones Calendario y Cifras Tributarias 2018 #AvancemosJuntos Beneficio Concepto Tope UVT Tope mensual en pesos Ingresos no Cotización constitutivos obligatoria a Fondo de renta ni de Pensiones

porvenir Inversiones Calendario y Cifras Tributarias 2018 #AvancemosJuntos Beneficio Concepto Tope UVT Tope mensual en pesos Ingresos no Cotización constitutivos obligatoria a Fondo de renta ni de Pensiones

Los cambios siempre son positivos si sabe cómo aprovecharlos.

Los cambios siempre son positivos si sabe cómo aprovecharlos. Conozca los principales aspectos de la Reforma Tributaria en Impuesto de Renta, Pensiones Voluntarias y aportes Voluntarios en el Fondo de

Los cambios siempre son positivos si sabe cómo aprovecharlos. Conozca los principales aspectos de la Reforma Tributaria en Impuesto de Renta, Pensiones Voluntarias y aportes Voluntarios en el Fondo de

Ya conoces los cambios de la reforma tributaria 2017 para Personas Naturales?

Ya conoces los cambios de la reforma tributaria 2017 para Personas Naturales? A continuación encontraras una breve explicación que te ayudara a identificar los cambios que vendrán para este 2017: **La

Ya conoces los cambios de la reforma tributaria 2017 para Personas Naturales? A continuación encontraras una breve explicación que te ayudara a identificar los cambios que vendrán para este 2017: **La

RESOLUCIÓN Nº DIAN

RESOLUCIÓN Nº 000029 29-03-2016 DIAN por la cual se modifica la Resolución 000004 de enero 8 de 2016, por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN Nº 000029 29-03-2016 DIAN por la cual se modifica la Resolución 000004 de enero 8 de 2016, por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

CENTRO DE ESTUDIOS TRIBUTARIOS DE ANTIOQUIA CETA. EL IMPUESTO DE RENTA DE PERSONAS NATURALES E.T. / Decreto 2250 de 2017

CENTRO DE ESTUDIOS TRIBUTARIOS DE ANTIOQUIA CETA EL IMPUESTO DE RENTA DE PERSONAS NATURALES E.T. / Decreto 2250 de 2017 Alberto Valencia Casallas Medellín, Febrero 7 de 2018 EL CONCEPTO DE RESIDENCIA Personas

CENTRO DE ESTUDIOS TRIBUTARIOS DE ANTIOQUIA CETA EL IMPUESTO DE RENTA DE PERSONAS NATURALES E.T. / Decreto 2250 de 2017 Alberto Valencia Casallas Medellín, Febrero 7 de 2018 EL CONCEPTO DE RESIDENCIA Personas

DIAN: SITUACIÓN FISCAL Y REFORMA TRIBUTARIA. Juan Ricardo Ortega López Director General DIAN Febrero de 2012

DIAN: SITUACIÓN FISCAL Y REFORMA TRIBUTARIA Juan Ricardo Ortega López Director General DIAN Febrero de 2012 Contenido Contexto Gestión actual Devoluciones Contenido Contexto Realidad del recaudo colombiano

DIAN: SITUACIÓN FISCAL Y REFORMA TRIBUTARIA Juan Ricardo Ortega López Director General DIAN Febrero de 2012 Contenido Contexto Gestión actual Devoluciones Contenido Contexto Realidad del recaudo colombiano

CONTENIDO. GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA Pág.

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre la Renta... 21 2. Impuesto Complementario de Ganancias Ocasionales...

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre la Renta... 21 2. Impuesto Complementario de Ganancias Ocasionales...

CAMBIOS PARA LAS PERSONAS NATURALES EN EL IMPUESTO SOBRE

CAMBIOS PARA LAS PERSONAS NATURALES EN EL IMPUESTO SOBRE LA RENTA Queremos que conozca en profundidad los puntos más importantes que la ley de financiamiento aprobó para las personas naturales en el impuesto

CAMBIOS PARA LAS PERSONAS NATURALES EN EL IMPUESTO SOBRE LA RENTA Queremos que conozca en profundidad los puntos más importantes que la ley de financiamiento aprobó para las personas naturales en el impuesto

N.º 15 CONCILIACIÓN FISCAL TRIBUTARIO CONSULTORIO 21 / 04 / Boletín Tributario DECRETO 1998 DEL 30 DE NOVIEMBRE DE 2017 PUNTOS DE INTERÉS:

CONSULTORIO TRIBUTARIO 21 / 4 / 218 CONCILIACIÓN FISCAL DECRETO 1998 DEL 3 DE NOVIEMBRE DE 217 PUNTOS DE INTERÉS: Qué es la Conciliación Fiscal? Cuáles son sus componentes? Qué deberá contener? Quiénes

CONSULTORIO TRIBUTARIO 21 / 4 / 218 CONCILIACIÓN FISCAL DECRETO 1998 DEL 3 DE NOVIEMBRE DE 217 PUNTOS DE INTERÉS: Qué es la Conciliación Fiscal? Cuáles son sus componentes? Qué deberá contener? Quiénes

Reescritura de la Ley 1819 propuesta aquí: Texto original la Ley 1819: IMPUESTO DE RENTA. PERSONAS NATURALES.

Reescritura de la Ley 1819 propuesta aquí: IMPUESTO DE RENTA. PERSONAS NATURALES. ARTICULO 1. Se modifica el Título V del Libro I del Estatuto Tributario, así: TÍTULO V CAPÍTULO I DETERMINACIÓN DEL IMPUESTO

Reescritura de la Ley 1819 propuesta aquí: IMPUESTO DE RENTA. PERSONAS NATURALES. ARTICULO 1. Se modifica el Título V del Libro I del Estatuto Tributario, así: TÍTULO V CAPÍTULO I DETERMINACIÓN DEL IMPUESTO

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre La Renta... 21 2. Noción del Impuesto de Ganancias Ocasionales... 21 3.

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre La Renta... 21 2. Noción del Impuesto de Ganancias Ocasionales... 21 3.

Colombia un compromiso que no podemos evadir

1. Año 2 0 1 7 Declaración de Renta y Complementario o de Ingresos y Patrimonio 110 para Personas Jurídicas y Asimiladas y Persona Naturales y Asimiladas Privada no Residentes y Sucesiones Iliquidas de

1. Año 2 0 1 7 Declaración de Renta y Complementario o de Ingresos y Patrimonio 110 para Personas Jurídicas y Asimiladas y Persona Naturales y Asimiladas Privada no Residentes y Sucesiones Iliquidas de

Borrador de Primera Ponencia

Borrador de Primera Ponencia Cuadro comparativo texto ajustado y texto radicado Ministerio de Hacienda - DIAN Personas Naturales TEXTO AJUSTADO CAPÍTULO I PERSONAS NATURALES ARTÍCULO 1. Modifícase el artículo

Borrador de Primera Ponencia Cuadro comparativo texto ajustado y texto radicado Ministerio de Hacienda - DIAN Personas Naturales TEXTO AJUSTADO CAPÍTULO I PERSONAS NATURALES ARTÍCULO 1. Modifícase el artículo

SEMINARIO TRIBUTARIO. #WebinarTributario REFORMA TRIBUTARIA LEY 1819 DE DICIEMBRE

SEMINARIO TRIBUTARIO REFORMA TRIBUTARIA LEY 1819 DE DICIEMBRE DE 2016 Javier Sánchez Díaz Dirección de Impuestos 1 @OldMutualCol @OldMutualColombia LEY 1819 DE 2016 Proceso de depuración hasta el año 2016

SEMINARIO TRIBUTARIO REFORMA TRIBUTARIA LEY 1819 DE DICIEMBRE DE 2016 Javier Sánchez Díaz Dirección de Impuestos 1 @OldMutualCol @OldMutualColombia LEY 1819 DE 2016 Proceso de depuración hasta el año 2016

EL DIRECTOR GENERAL DE IMPUESTOS Y ADUANAS NACIONALES

PROYECTO DE RESOLUCIÓN DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se prescribe el Formulario 140 "Declaración Impuesto sobre la Renta para la Equidad CREE" para el año gravable 2015

PROYECTO DE RESOLUCIÓN DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se prescribe el Formulario 140 "Declaración Impuesto sobre la Renta para la Equidad CREE" para el año gravable 2015

Colombia un compromiso que no podemos evadir

1. Año 2 0 1 7 Declaración de Renta y Complementario o de Ingresos y Patrimonio 110 para Personas Jurídicas y Asimiladas y Personas Naturales y Asimiladas Privada no Residentes y Sucesiones Ilíquidas de

1. Año 2 0 1 7 Declaración de Renta y Complementario o de Ingresos y Patrimonio 110 para Personas Jurídicas y Asimiladas y Personas Naturales y Asimiladas Privada no Residentes y Sucesiones Ilíquidas de

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 24 de Diciembre de 2014 TEMA: LEY DE REFORMA TRIBUTARIA SUB TEMA: IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE, Mediante la ley

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 24 de Diciembre de 2014 TEMA: LEY DE REFORMA TRIBUTARIA SUB TEMA: IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE, Mediante la ley

Documentos para Declaración de Renta:

DECLARACIÓN DE RENTA REFORMA TRIBUTARIA Documentos para : Las personas obligadas a declarar o que lo hagan de manera voluntaria deben contar con los documentos necesarios que le permitan establecer los

DECLARACIÓN DE RENTA REFORMA TRIBUTARIA Documentos para : Las personas obligadas a declarar o que lo hagan de manera voluntaria deben contar con los documentos necesarios que le permitan establecer los

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS Edison F. Barragán Beltrán Socio de Impuestos Barragan C Asociados SAS ÍNDICE Introducción Impuesto sobre la renta Impuesto sobre las ventas IVA Impuesto

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS Edison F. Barragán Beltrán Socio de Impuestos Barragan C Asociados SAS ÍNDICE Introducción Impuesto sobre la renta Impuesto sobre las ventas IVA Impuesto

QUE VAS A ENCONTRAR? Antes y después de la Ley de Un trabajo elaborado por un Equipo de. Profesionales Transcrito textualmente

QUE VAS A ENCONTRAR? Un trabajo elaborado por un Equipo de Profesionales Transcrito textualmente de las normas originales que no tienen puntos de vista ni criterios personales; con el único interés de

QUE VAS A ENCONTRAR? Un trabajo elaborado por un Equipo de Profesionales Transcrito textualmente de las normas originales que no tienen puntos de vista ni criterios personales; con el único interés de

RENTA PERSONAS NATURALES

RENTA PERSONAS NATURALES Dr. Jorge Enrique Beltrán Triana JORGE E. BELTRAN T. EXOGENAS AG2017 1 RENTA PERSONAS NATURALES Decreto 2250 (29 dic 2017) CLASIFICACION PERSONAS NATURALES PERSONAS NATURALES No

RENTA PERSONAS NATURALES Dr. Jorge Enrique Beltrán Triana JORGE E. BELTRAN T. EXOGENAS AG2017 1 RENTA PERSONAS NATURALES Decreto 2250 (29 dic 2017) CLASIFICACION PERSONAS NATURALES PERSONAS NATURALES No

APLICATIVO PARA HONRA Y GLORIA DE NUESTRO SEÑOR JESUS CRISTO YOIBER ANTONIO OJEDA PACHECO

Página 1 de 31 Página 2 de 31 JUSTIFICACION Con la expedición de la Ley 1819 de 2016, los profesionales de la Contaduría pública conocimos como el Estado Colombiano implemento otras formas para determinar

Página 1 de 31 Página 2 de 31 JUSTIFICACION Con la expedición de la Ley 1819 de 2016, los profesionales de la Contaduría pública conocimos como el Estado Colombiano implemento otras formas para determinar

REFORMA TRIBUTARIA: Ley 1607 del 2012

REFORMA TRIBUTARIA: Ley 1607 del 2012 CONTENIDOS 1. MOTIVACIÓN DE LA REFORMA TRIBUTARIA 2. PRINCIPALES CAMBIOS DEL ESTATUTO TRIBUTARIO 2.1 Impuesto a la Renta 2.2 IMAN 2.3 CREE 2.4 Parafiscales 2.5 IVA

REFORMA TRIBUTARIA: Ley 1607 del 2012 CONTENIDOS 1. MOTIVACIÓN DE LA REFORMA TRIBUTARIA 2. PRINCIPALES CAMBIOS DEL ESTATUTO TRIBUTARIO 2.1 Impuesto a la Renta 2.2 IMAN 2.3 CREE 2.4 Parafiscales 2.5 IVA

LEY 1819 DE REFORMA TRIBUTARIA ASPECTOS RELACIONADOS CON RENTAS DE TRABAJO Y PENSIONES

LEY 1819 DE 2016 - REFORMA TRIBUTARIA ASPECTOS RELACIONADOS CON RENTAS DE TRABAJO Y PENSIONES Art. 1: Cambia la clasificación que se tenía con respecto a empleados y trabajadores por cuenta propia; ahora

LEY 1819 DE 2016 - REFORMA TRIBUTARIA ASPECTOS RELACIONADOS CON RENTAS DE TRABAJO Y PENSIONES Art. 1: Cambia la clasificación que se tenía con respecto a empleados y trabajadores por cuenta propia; ahora

DECLARACIÓN DE RENTA PARA PERSONAS NATURALES AÑO GRAVABLE 2014

DECLARACIÓN DE RENTA PARA PERSONAS NATURALES AÑO GRAVABLE 2014 Alberto Valencia Casallas. Bogotá, Junio 19 de 2015 TEMAS A ABORDAR 1. Clasificación de las personas naturales. 2. El concepto de residencia.

DECLARACIÓN DE RENTA PARA PERSONAS NATURALES AÑO GRAVABLE 2014 Alberto Valencia Casallas. Bogotá, Junio 19 de 2015 TEMAS A ABORDAR 1. Clasificación de las personas naturales. 2. El concepto de residencia.

REFORMA TRIBUTARIA LEY 1607 DE DIC. 26 DE 2012 IMAN - IMAS

REFORMA TRIBUTARIA LEY 1607 DE DIC. 26 DE 2012 IMAN - IMAS WILLIAM RODRÍGUEZ Ingeniero de Sistemas Especialista en redes Abogado - Universidad de San Buenaventura Cali Maestría en Derecho Tributario Universidad

REFORMA TRIBUTARIA LEY 1607 DE DIC. 26 DE 2012 IMAN - IMAS WILLIAM RODRÍGUEZ Ingeniero de Sistemas Especialista en redes Abogado - Universidad de San Buenaventura Cali Maestría en Derecho Tributario Universidad

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES JUAN CAMILO SERRANO VALENZUELA

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES CONTRIBUYENTES PERSONAS NATURALES + Depuración con IMAN y Retención + Empleados + Trabajadores por cuenta propia + Los demás personas

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES CONTRIBUYENTES PERSONAS NATURALES + Depuración con IMAN y Retención + Empleados + Trabajadores por cuenta propia + Los demás personas

ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE DATOS DE INTERÉS PARA EL AÑO GRAVABLE

ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE 2017 2 I. CONTRIBUYENTES NO OBLIGADOS A DECLARAR II. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO......................2 PLAZOS PARA DECLARAR Y PAGAR LAS DECLARACIONES

ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE 2017 2 I. CONTRIBUYENTES NO OBLIGADOS A DECLARAR II. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO......................2 PLAZOS PARA DECLARAR Y PAGAR LAS DECLARACIONES

Colombia un compromiso que no podemos evadir

AESPECIALDIRECCIONDEIMPUESTOSYADUANASNACIONALESUNIDADADMINISTRATIVAESPECIALDIRECCIONDEIMPUESTOSYADUANASNACIONALESUNIDADADMINISTRATIVAESPECIALDIRECCIONDEMPUESTOSYADUANACIO Datos del declarante 1. Año Firma

AESPECIALDIRECCIONDEIMPUESTOSYADUANASNACIONALESUNIDADADMINISTRATIVAESPECIALDIRECCIONDEIMPUESTOSYADUANASNACIONALESUNIDADADMINISTRATIVAESPECIALDIRECCIONDEMPUESTOSYADUANACIO Datos del declarante 1. Año Firma

10- CLASIFICACION DE PERSONAS NATURALES art 329 ET para efectos TRIBUTARIOS o Fiscales. Empleados. Trabajadores cuenta propia

10- CLASIFICACION DE PERSONAS NATURALES art 329 ET para efectos TRIBUTARIOS o Fiscales a- Empleados b- Trabajadores cuenta propia Parágrafo Régimen ordinario general GRUPO GESTION CONSULTORES AUDITORES

10- CLASIFICACION DE PERSONAS NATURALES art 329 ET para efectos TRIBUTARIOS o Fiscales a- Empleados b- Trabajadores cuenta propia Parágrafo Régimen ordinario general GRUPO GESTION CONSULTORES AUDITORES

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente?

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente? Se deberá revisar la Resolución 12761 del año 2011 artículo 1, para verificar

Todas las personas naturales que presentan declaración de renta ya sea 210, 230, 240 o 110 son obligados a declarar virtualmente? Se deberá revisar la Resolución 12761 del año 2011 artículo 1, para verificar

4. Número de formulario

. Año 7 Espacio reservado para la DIAN. Número de formulario. Número de Identificación Tributaria (NIT) 6.DV. 7. Primer apellido 8. Segundo apellido 9. Primer nombre 0. Otros nombres Datos del declarante.

. Año 7 Espacio reservado para la DIAN. Número de formulario. Número de Identificación Tributaria (NIT) 6.DV. 7. Primer apellido 8. Segundo apellido 9. Primer nombre 0. Otros nombres Datos del declarante.

Colombia un compromiso que no podemos evadir

Datos del declarante AESPECIALDIRECCIONDEIMPUESTOSYADUANASNACIONALESUNIDADADMINISTRATIVAESPECIALDIRECCIONDEIMPUESTOSYADUANASNACIONALESUNIDADADMINISTRATIVAESPECIALDIRECCIONDEMPUESTOSYADUANACIO 1. Año Firma

Datos del declarante AESPECIALDIRECCIONDEIMPUESTOSYADUANASNACIONALESUNIDADADMINISTRATIVAESPECIALDIRECCIONDEIMPUESTOSYADUANASNACIONALESUNIDADADMINISTRATIVAESPECIALDIRECCIONDEMPUESTOSYADUANACIO 1. Año Firma

Boletín Extraordinario. 2 Ed. Proyecto de Reforma Tributaria. Noviembre

Boletín Extraordinario. 2 Ed. Proyecto de Reforma Tributaria Noviembre 01 IMPUESTOS SOBRE LA RENTA DE PERSONAS NATURALES MODIFICACIONES PROPUESTAS POR EL PROYECTO PARA PERSONAS NATURALES (ART. 1, 4, 9

Boletín Extraordinario. 2 Ed. Proyecto de Reforma Tributaria Noviembre 01 IMPUESTOS SOBRE LA RENTA DE PERSONAS NATURALES MODIFICACIONES PROPUESTAS POR EL PROYECTO PARA PERSONAS NATURALES (ART. 1, 4, 9

Seminario de actualización Reforma Tributaria Julio 6 y 13 de 2013

Seminario de actualización Reforma Tributaria 2012 Julio 6 y 13 de 2013 Agenda IMPUESTO SOBRE LA RENTA 1. Cambio para las personas naturales 2. Cambio para las personas jurídicas CREE 1. Clasificación

Seminario de actualización Reforma Tributaria 2012 Julio 6 y 13 de 2013 Agenda IMPUESTO SOBRE LA RENTA 1. Cambio para las personas naturales 2. Cambio para las personas jurídicas CREE 1. Clasificación

Por la cual se modifican parcialmente la Resolución número del 31 de octubre del 2014 y la Resolución número del 29 de octubre de 2015.

RESOLUCIÓN 24 DE 2016 (marzo 8) Diario Oficial No. 49.811 de 10 de marzo DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se modifican parcialmente la Resolución número 000220 del 31 de octubre

RESOLUCIÓN 24 DE 2016 (marzo 8) Diario Oficial No. 49.811 de 10 de marzo DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se modifican parcialmente la Resolución número 000220 del 31 de octubre

PROYECCIÓN DE LA RENTA 2017 Con los cambios que rigen a partir de la promulgación de la Reforma Tributaria Estructural, Ley 1819 de 2016

PROYECCIÓN DE LA RENTA 2017 Con los cambios que rigen a partir de la promulgación de la Reforma Tributaria Estructural, Ley 1819 de 2016 FECHA: Noviembre 1 y 2 de 2017 HORARIO: Miercoles y Jueves de 5pm

PROYECCIÓN DE LA RENTA 2017 Con los cambios que rigen a partir de la promulgación de la Reforma Tributaria Estructural, Ley 1819 de 2016 FECHA: Noviembre 1 y 2 de 2017 HORARIO: Miercoles y Jueves de 5pm

RESOLUCIÓN NÚMERO (26 MAR 2014)

") RESOLUCIÓN NÚMERO 000087 (26 MAR 2014) Por la cual se modifica el Formulario 110 Declaración de Renta y Complementarios o de Ingresos y Patrimonio para Personas Jurídicas y Asimiladas, Personas Naturales

RESOLUCIÓN NÚMERO 000087 (26 MAR 2014) Por la cual se modifica el Formulario 110 Declaración de Renta y Complementarios o de Ingresos y Patrimonio para Personas Jurídicas y Asimiladas, Personas Naturales

Seminario de actualización en impuestos I.E.A. Primer semestre de 2017

Seminario de actualización en impuestos I.E.A. Primer semestre de 2017 Contenido Empleado. Empleador. 1. Impuesto de renta. 1.1. Fuentes del derecho tributario. 1.2. Noción de rentas de trabajo. 1.3. Noción

Seminario de actualización en impuestos I.E.A. Primer semestre de 2017 Contenido Empleado. Empleador. 1. Impuesto de renta. 1.1. Fuentes del derecho tributario. 1.2. Noción de rentas de trabajo. 1.3. Noción

IMAN E IMAS IMPUESTOS MÍNIMOS ALTERNATIVOS. HORACIO AYALA VELA 22 y 31 de enero de 2012

IMAN E IMAS IMPUESTOS MÍNIMOS ALTERNATIVOS HORACIO AYALA VELA 22 y 31 de enero de 2012 EL AMT Y EL IMAN El impuesto mínimo alternativo -AMT- pretende asegurar que cualquier persona que se beneficia de

IMAN E IMAS IMPUESTOS MÍNIMOS ALTERNATIVOS HORACIO AYALA VELA 22 y 31 de enero de 2012 EL AMT Y EL IMAN El impuesto mínimo alternativo -AMT- pretende asegurar que cualquier persona que se beneficia de

PARAMETROS CLAVES PARA PLANEAR EL CIERRE CONTABLE Y FISCAL AÑO Por: Saúl Garzón Rivera

PARAMETROS CLAVES PARA PLANEAR EL CIERRE CONTABLE Y FISCAL AÑO 2011 Por: Saúl Garzón Rivera SEMINARIO 2012 FAST ASESORES LEGALES Y TRIBUTARIOS En ejecutar una serie de acciones o actividades de manera

PARAMETROS CLAVES PARA PLANEAR EL CIERRE CONTABLE Y FISCAL AÑO 2011 Por: Saúl Garzón Rivera SEMINARIO 2012 FAST ASESORES LEGALES Y TRIBUTARIOS En ejecutar una serie de acciones o actividades de manera

Marinilla, 17 de abril de Señores: DIAN

Marinilla, 17 de abril de 218 Señores: DIAN La Suscrita MARIA CRISTINA RAMIREZ GIRALDO, identificada como aparece al pie de su firma, representante legal, CERTIFICA que la CORPORACIÓN ARTISTICA Y CULTURAL

Marinilla, 17 de abril de 218 Señores: DIAN La Suscrita MARIA CRISTINA RAMIREZ GIRALDO, identificada como aparece al pie de su firma, representante legal, CERTIFICA que la CORPORACIÓN ARTISTICA Y CULTURAL

SOPORTES DECLARACIÓN DE RENTA Y SUS COMPLEMENTARIOS POR EL AÑO GRAVABLE 2015.

SOPORTES DECLARACIÓN DE RENTA Y SUS COMPLEMENTARIOS POR EL AÑO GRAVABLE 2015. Los vencimientos para declarar impuesto sobre la renta de las personas naturales no obligadas a llevar libros de contabilidad

SOPORTES DECLARACIÓN DE RENTA Y SUS COMPLEMENTARIOS POR EL AÑO GRAVABLE 2015. Los vencimientos para declarar impuesto sobre la renta de las personas naturales no obligadas a llevar libros de contabilidad

12 / 03 / 2018 QUÉ PASOS DEBO SEGUIR PARA PRESENTAR MI DECLARACIÓN DE RENTA AÑO 2017? RENTAS DE TRABAJO

CONSULTORIO TRIBUTARIO 12 / 3 / 218 QUÉ PASOS DEBO SEGUIR PARA PRESENTAR MI DECLARACIÓN DE RENTA AÑO 217? La Ley de Reforma Tributaria 1819, aprobada el 29 de diciembre de 216, introdujo nuevas indicaciones

CONSULTORIO TRIBUTARIO 12 / 3 / 218 QUÉ PASOS DEBO SEGUIR PARA PRESENTAR MI DECLARACIÓN DE RENTA AÑO 217? La Ley de Reforma Tributaria 1819, aprobada el 29 de diciembre de 216, introdujo nuevas indicaciones

Reforma tributaria y el sector de trabajadores independientes y empleados BEATRIZ E. VILLEGAS DE BEDOUT VILLEGAS MELO ABOGADOS

Reforma tributaria y el sector de trabajadores independientes y empleados BEATRIZ E. VILLEGAS DE BEDOUT VILLEGAS MELO ABOGADOS RESIDENCIA FISCAL -PERSONAS NATURALES Norma anterior - Permanencia continua

Reforma tributaria y el sector de trabajadores independientes y empleados BEATRIZ E. VILLEGAS DE BEDOUT VILLEGAS MELO ABOGADOS RESIDENCIA FISCAL -PERSONAS NATURALES Norma anterior - Permanencia continua

CORREO ELECTRONICO DIA MES AÑO DEL DIA MES AÑO DIA MES AÑO

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

La visión de un Planeador Financiero CFP. DIEGO BERNAL B, CFP Presidente ACPF

La visión de un Planeador Financiero CFP CONTENIDO 1. Novedades de la reforma 2. Sistema cedular para la renta de las personas naturales 3. Retención en la fuente. 4. Aportes Voluntarios Fondos de Pensiones

La visión de un Planeador Financiero CFP CONTENIDO 1. Novedades de la reforma 2. Sistema cedular para la renta de las personas naturales 3. Retención en la fuente. 4. Aportes Voluntarios Fondos de Pensiones

4- Hechos generadores de impuesto de renta : art 24 a 25 ET y

4- Hechos generadores de impuesto de renta : art 24 a 25 ET y bienes generadores de impto de patrimonio : art 265 a 266 ET 4.1 Sujeto pasivo PJ Rentas y bienes objeto de gravamen a- Nacionales art 12 ET

4- Hechos generadores de impuesto de renta : art 24 a 25 ET y bienes generadores de impto de patrimonio : art 265 a 266 ET 4.1 Sujeto pasivo PJ Rentas y bienes objeto de gravamen a- Nacionales art 12 ET

RENTA PERSONAS NATURALES Tributación justa y simplificada para todos

Boletín No 173 RENTA PERSONAS NATURALES Tributación justa y simplificada para todos A partir de 2017, de tres sistemas (Renta Ordinaria, Imán e Imás) se pasa a uno sólo (Renta Ordinaria) 93% de los colombianos

Boletín No 173 RENTA PERSONAS NATURALES Tributación justa y simplificada para todos A partir de 2017, de tres sistemas (Renta Ordinaria, Imán e Imás) se pasa a uno sólo (Renta Ordinaria) 93% de los colombianos

Residencia para efectos fiscales. Art. 10 E.T. Ley 1607/12

Residencia para efectos fiscales. Art. 10 E.T. Ley 1607/12 Se consideran residentes en Colombia para efectos tributarios las personas naturales que cumplan con cualquiera de las siguientes condiciones:

Residencia para efectos fiscales. Art. 10 E.T. Ley 1607/12 Se consideran residentes en Colombia para efectos tributarios las personas naturales que cumplan con cualquiera de las siguientes condiciones:

Rafael Isaza González

y Rafael Isaza González Fondo Editorial Universidad EAFIT Rectoría Universidad de Antioquia Presentación Prólogo Sobre una reforma tributaria xix xxiii Estatuto tributario Propuesta 1 Impuesto sobre la

y Rafael Isaza González Fondo Editorial Universidad EAFIT Rectoría Universidad de Antioquia Presentación Prólogo Sobre una reforma tributaria xix xxiii Estatuto tributario Propuesta 1 Impuesto sobre la

RETENCION EN LA FUENTE ANIBAL SALGADO MULETH 83

RETENCION EN LA FUENTE ANIBAL SALGADO MULETH 83 RENTAS DE TRABAJO Retención en la fuente por pagos laborales y a independientes Se eliminó la retención en la fuente mínima La retención en la fuente por

RETENCION EN LA FUENTE ANIBAL SALGADO MULETH 83 RENTAS DE TRABAJO Retención en la fuente por pagos laborales y a independientes Se eliminó la retención en la fuente mínima La retención en la fuente por

Abecé DECLÁRESE. Más información en Declaración de Renta Personas Naturales Año Gravable 2017

Año Gravable 2017 DECLÁRESE Más información en www.dian.gov.co El Gobierno Nacional estableció un nuevo mecanismo para el cálculo de este impuesto, a través del Sistema de Renta Cedular. 1. Qué es el Sistema

Año Gravable 2017 DECLÁRESE Más información en www.dian.gov.co El Gobierno Nacional estableció un nuevo mecanismo para el cálculo de este impuesto, a través del Sistema de Renta Cedular. 1. Qué es el Sistema

Cómo lo impacta a usted la Reforma Tributaria?

Cómo lo impacta a usted la Reforma Tributaria? La reforma hizo modificaciones importantes en materia de pensiones voluntarias. Conozca los cambios y cómo aprovechar el beneficio tributario. Empleado o

Cómo lo impacta a usted la Reforma Tributaria? La reforma hizo modificaciones importantes en materia de pensiones voluntarias. Conozca los cambios y cómo aprovechar el beneficio tributario. Empleado o

Artículo Actual Nuevo 6 ET

6 ET Modificado (Art.1) 10 ET Modificado CAPITULO I PERSONAS NATURALES ARTÍCULO6.EL IMPUESTO DE LOS NO DECLARANTES ES IGUAL A LAS RETENCIONES. El impuesto de renta y ganancia ocasional, a cargo de los

6 ET Modificado (Art.1) 10 ET Modificado CAPITULO I PERSONAS NATURALES ARTÍCULO6.EL IMPUESTO DE LOS NO DECLARANTES ES IGUAL A LAS RETENCIONES. El impuesto de renta y ganancia ocasional, a cargo de los

Derechos reservados. Prohibida su reproducción. OTROS REFORMA TRIBUTARIA LEY 1739 DE 2014

OTROS REFORMA TRIBUTARIA LEY 1739 DE 2014 IMPUESTO SOBRE LA RENTA 2 AJUSTE POR DIFERENCIA EN CAMBIO 3 Ajuste por diferencia en cambio Ley 1739 Artículo 66. Adiciónese un parágrafo al artículo 32-1 del

OTROS REFORMA TRIBUTARIA LEY 1739 DE 2014 IMPUESTO SOBRE LA RENTA 2 AJUSTE POR DIFERENCIA EN CAMBIO 3 Ajuste por diferencia en cambio Ley 1739 Artículo 66. Adiciónese un parágrafo al artículo 32-1 del

ANÁLISIS DEL EFECTO DE LA REFORMA

ANÁLISIS DEL EFECTO DE LA REFORMA RENTA E IMPUESTO CALCULADO CONFORME A LAS NORMAS HOY VIGENTES RENTA E IMPUESTO CALCULADO CONFORME A LA REFORMA TOTAL INRNGO RENTA EXENTA RETENCIÓN CALCULO SEGÚN IMAN TARIFA

ANÁLISIS DEL EFECTO DE LA REFORMA RENTA E IMPUESTO CALCULADO CONFORME A LAS NORMAS HOY VIGENTES RENTA E IMPUESTO CALCULADO CONFORME A LA REFORMA TOTAL INRNGO RENTA EXENTA RETENCIÓN CALCULO SEGÚN IMAN TARIFA

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO. DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012.

por el cual se reglamenta la Ley 1607 de 2012.") MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales

LEY 1607 DE 2012 (diciembre 26)

") DIARIO OFICIAL 48.655 Bogotá, D. C., Miércoles 26 de Diciembre de 2012 LEY 1607 DE 2012 (diciembre 26) por la cual se expiden normas en materia tributaria y se dictan otras disposiciones. El Congreso de

DIARIO OFICIAL 48.655 Bogotá, D. C., Miércoles 26 de Diciembre de 2012 LEY 1607 DE 2012 (diciembre 26) por la cual se expiden normas en materia tributaria y se dictan otras disposiciones. El Congreso de

CUADRO COMPARATIVO DE RETENCIÓN EN LA FUENTE POR LOS AÑOS 2017 PARA INGRESOS LABORALES. R. Ordinaria

IMAN CED 1 CED 2 CED 3 CED 4 Ingresos Brutos 4,515 4,515 4,515 4,515 4,515 4,515 Aportes obligatorios a salud (181) (181) (181) (181) (181) (181) Aportes Obligatorios a pensión (226) (226) (226) (226)

IMAN CED 1 CED 2 CED 3 CED 4 Ingresos Brutos 4,515 4,515 4,515 4,515 4,515 4,515 Aportes obligatorios a salud (181) (181) (181) (181) (181) (181) Aportes Obligatorios a pensión (226) (226) (226) (226)