Expositora: Virginia Eyzaguirre Bellmunt

|

|

|

- Mario Ruiz Aguilera

- hace 8 años

- Vistas:

Transcripción

1 Expositora: Virginia Eyzaguirre Bellmunt

2 SALDO A FAVOR DEL EXPORTADOR. Base Legal Ley del IGV y su Reglamento DS No ( ) Reglamento de Notas de Crédito Negociables Ley ( ) Aplicación del saldo a favor R.S. No SUNAT ( ) PDB Exportadores

Aplicación del saldo a favor R.S. No.")

3 SALDO A FAVOR DEL EXPORTADOR Concepto del Saldo a favor materia beneficio Es el impuesto General a las Ventas que grava las adquisiciones (internas e importadas) de bienes,. servicios y contratos de construcción destinados a las exportaciones. Debiendo cumplirse con los requisitos sustanciales y formales del IGV según art. 18 y 19 del Reglamento del IGV.

4 I G V DEBEMOS VERIFICAR CUMPLIMIENTO DE REQUISITOS SUSTANCIALES Y FORMALES ART. 18 Y 19 LEY DEL IGV DETERMINAR EL DESTINO DE SUS ADQUISICIONES OPERACIONES GRAVADAS O DE EXPORTACIÓN : SALDO A FAVOR DEL EXPORTADOR - OPERACIONES NO GRAVADAS : COSTO O GASTO - OPERACIONES COMUNES O COMPARTIDAS : REGLA DE LA PRORRATA 4

5 SALDO A FAVOR DEL EXPORTADOR Aplicación del Saldo a favor. 1. Deducir el impuesto a cargo del exportador. 2. Compensar la deuda tributaria del Impuesto a la Renta, Pago a cuenta, Regularización, ITAN. 3. Solicitar la devolución mediante cheque Determinación del Saldo a favor

6 SALDO A FAVOR DEL EXPORTADOR OPERACIONES GRAVADAS OPERACIONES GRAVADAS Y NO GRAVADAS EXPORTACIONES IGV= CRÉDITO FISCAL IGV=/= CRÉDITO FISCAL IGV= CRÉDITO FISCAL SALDO A FAVOR MATERIA DE BENEFICIO = SALDO DEL EXPORTADOR-MENOS IMPUESTOS DE VENTAS GRAVADAS LÍMITE DE COMPENSACIÓN Ó DEVOLUCIÓN 18% DE LAS EXPORTACIONES EMBARCADAS COMPENSACIÓN AUTOMÁTICA INFORMADA CON DECLARACION DE IMPUESTOS MENSUALES PRESENTADAS A SUNAT DEVOLUCIÓN SOLICITUD FORMULARIO 4949 Ó 1649 RESUMEN A EXPORTADORES FORMULARIO

7 SALDO A FAVOR DEL EXPORTADOR. Limite del 18% del valor FOB Exportaciones embarcadas Devolución del saldo a favor del Beneficio

8 SALDO A FAVOR DEL EXPORTADOR. Compensación Plazos para efectuar la devolución Documentos a presentar El PDB exportadores

9 INTRODUCCIÓN Según el acuerdo general del comercio de servicios omc, es el suministro de un servicio de un residente hacia otro no residente. los servicios apoyan el comercio de bienes y otros servicios, los cuales no podrían llegar a su destino si no existiera la distribución y comercialización que proveen las industrias de servicios. 9

10 INTRODUCCIÓN Los servicios de distribución son un vínculo entre productor y consumidor. 10

11 INTRODUCCIÓN Los servicios corresponden a aquellas actividades económicas que no involucran una transacción sobre bienes tangibles. en este ámbito se incluye el transporte, las telecomunicaciones, los servicios financieros, la publicidad, consultorías,energía,entretenimiento, turismo y otros. 11

12 INTRODUCCION Los servicios no están afectos a aranceles o al pago de impuestos de aduanas. la negociaciónse hace en base a eliminar las medidas domésticas ( leyes, normas, reglamentos) que discriminan contra los servicios o proveedoresde servicios extranjeros. 12

que discriminan contra los servicios")

13 INTRODUCCION Esto se advierte, por ejemplo, cuando se cobra algún tipo de impuesto especial o cuando se prohíbe a los extranjeros ejercer libremente su profesión u ofrecer un servicio determinado. el comercio internacional de servicios es el suministro de un servicio brindado por un residente hacia otro no residente. 13

14 DEFINICIÓN La exportación de Servicios es aquella actividad económica, intangible, invisible y perecedera que exige una interacción directa entre consumidor y proveedor 14

15 1. COMERCIO TRANSFRONTERIZO: Servicio que se suministra desde el territorio nacional hacia el territorio de otro país. Ejm. Suministro de un servicio a través de un medio físico, tales como software, disquetes de ordenadores o diseños. 15

16 2. CONSUMO EXTRANJERO: Cuando el consumidor del servicio se desplaza y lo adquiere en el territorio nacional. Ejm. Servicio de salud 16

17 3. PRESENCIA COMERCIAL: Cuando el proveedor domiciliado en el territorio nacional establece una sucursal o establecimiento permanente en el territorio de otro país para suministrar un servicio. EJM. Inversión en un país extranjero una oficina, sucursal o filial. 17

18 NUMERAL 3 Servicios de transporte de carga (zona primaria) transportistas de carga internacional domiciliados en el país. 18

19 Numeral 3 Servicios complementarios. 19

20 ART. 33º-LA EXPORTACIÓN DE BIENES Y SERVICIOS Los servicios incluidos en el apéndice v se consideran exportados cuando: Se prestan a título oneroso, debe demostrarse con comprobante de pago que corresponda, de acuerdo al reglamento de comprobantes de pago y anotado en el registro de ventas e ingresos. El exportador debe ser una persona domiciliada en el país El usuario debe ser una persona no domiciliada en el país. 20

21 ART. 33º-A EXPORTACIÓN DE BIENES Y SERVICIOS Los servicios incluidos en el apéndice v se consideran exportados cuando: Los servicios prestados a favor de una persona natural no domiciliada y consumidos en el territorio del país, están consignados en el literal c del apéndice V de la ley, se consideran exportadas y otorgan derecho a devolución de impuestos art. 76º de la ley 21

22 ART. 33º-A EXPORTACIÓN DE BIENES Y SERVICIOS Se prestan a título oneroso, debe demostrarse con comprobante de pago que corresponda, de acuerdo a reglamento de comprobantes de pago y anotado en el registro de ventas e ingresos, El prestador del servicio sea una persona domiciliada en el país. El usuario o beneficiario sea una persona natural no domiciliada en el país, que se encuentra en el país al momento de la prestación o consumo del servicio. 22

23 ADQUISICIONES QUE OTORGAN CREDITO FISCAL ART. 22o-A A ) Los insumos, materias primas, bienes intermedios y servicios afectos utilizados en la elaboración de los bienes que se producen o en los servicios que se presten. b) Los bienes de activo fijo tales como inmuebles, maquinarias y accesorios, piezas, repuestos y equipos, así como sus partes y accesorios. c) Otros bienes, servicios y contratos de construcción cuyo uso o consumo sea necesario para la realización de las operaciones gravadas y que su importe sea permitido deducir como gasto o costo de la empresa. 23

24 APENDICE V 24

25 CASOS PRACTICOS 25

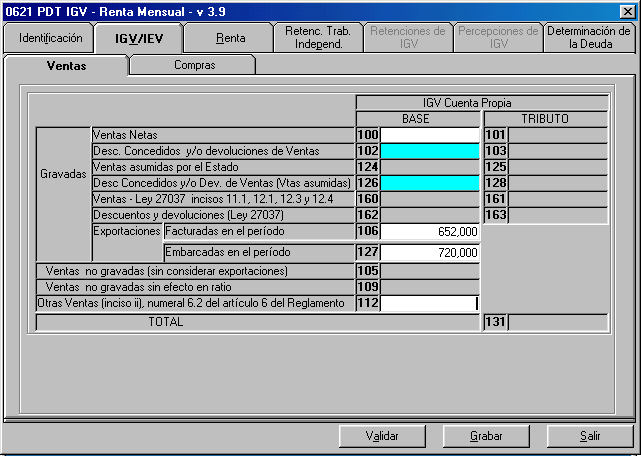

26 CASO PRACTICO No. 1 EMPRESA EXPORTADORA AL 100% EXPORTACIONES FACTURADAS INGRESOS IR P/C BI ENERO 295, , FEBRERO 548, , MARZO 537, , ABRIL 68,000 68, MAYO 652, EXPORTACIONES EMBARCADAS BI DUA No. FECHA EMB. FECHA NUM- LIMITE 18% ENERO /01/ /01/ FEBRERO MARZO /03/ /03/ /03/ /03/ ABRIL 0 0 MAYO /05/ /05/ /05/ /05/

27 NACIONALES IMPORTADAS TOTAL BI IGV BI IGV IGV ENERO FEBRERO MARZO ABRIL MAYO ADQUISICIONES MATERIAS PRIMAS NACIONALES FACT GUIA MEDIO DE PAGO MATERIAS PRIMAS IMPORTADAS FACT GUIA MEDIO DE PAGO DUA DECLARACION JURADA PAGO DE IMPORT. DE DERECHOS ARANCELARIOS OTROS INSUMOS NACIONALES OTROS INSUMOS IMPORTADOS SERVICIOS GENERARLES RECIBOS SERVICIOS EMPRESARIALES FACTURA CONTRATO MEDIO DE PAGO GASTOS DIVERSOS FACTURA CONTRATOS ARRENDAMIENTO LOCAL/VEHICULO/ MAQUINARIA 27

28 CALCULO DEL SALDO A FAVOR DEL EXPORTADOR PERIODO TRIBUTARIO : MAYO 2011 VENTAS GRAVADAS 0 IGV VENTAS 0 IGV COMPRAS -234,000 SALDO A FAVOR DEL EXPORTADOR LIMITE DE EXPORTACIONES 18% EMBARCADAS CON DUA 720, A MENOS COMPENSACIONES PAGO A CUENTA IMPUESTO A LA RENTA IMPUESTO A LOS ACTIVOS NETOS - ITAN 0 TOTAL DE COMPENSACIONES B SALDO A FAVOR DEL EXPORTADOR C MENOS TOTAL DE COMPENSACIONES B SALDO A FAVOR MATERIA DE BENEFICIO SE COMPARA CON EL LIMITE QUE ES IGUAL A S/ 129,600 MENOS COMPENSACION DE IMPUESTO A LA RENTA MONTO A SOLICITAR A-B SALDO A FAVOR PROXIMO MES C-B 28

29 29

30 /2011 EXPORTADORES S.A. 30

31 31

32 32

33 33

34 (247,000) 0 34

35 ESTE PROGRAMA HA SIDO HABILITADO POR SUNAT PARA LA DECLARACIÓN DE LAS OPERACIONES DE LAS EMPRESAS EXPORTADORAS (COMPRAS Y EXPORTACIONES) QUE VAN A COMPENSAR O PEDIR EN DEVOLUCIÓN EL SALDO A FAVOR DEL IGV. SE DEBE PRESENTAR MES A MES. 35

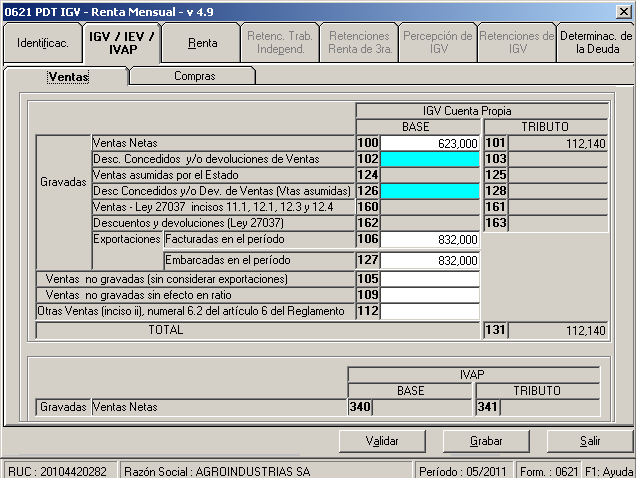

36 CASO PRACTICO No. 2 EMPRESA AGROINDUSTRIAS SA MES VENTAS GRAVADAS VENTAS NO GRAVADAS EXPORTACIONES INGRESOSP/C IR BI IGV BI BI ENERO FEBRERO MARZO ABRIL MAYO EXPORTACIONES EMBARCADAS BI DUA No. FECHA EMB. FECHA NUM- LIMITE 18% ENERO /01/ /01/ FEBRERO /02/ /02/ MARZO ABRIL /04/ /04/ /04/ /05/2011 MAYO /05/ /06/

37 REGISTRO DE COMPRAS NACIONALES IM POR T A D A S TOTAL IGV C OEF IC IEN T E CREDITO F. GA ST O BI IGV ENERO FEBRERO MARZO ABRIL MAYO , LEY DE LA PRORRATA OPERACIONES GRAVADAS + EXPORTACIONES X 100 = % OP. GRAVADAS + OPERACIONES NO GRAVADAS + EXPORTACIONES % X IGV DE COMPRAS = CREDITO FISCAL

38 CALCULO DEL SALDO A FAVOR DEL EXPORTADOR CALCULO DE SALDO A FAVOR DEL EXPORTADOR IGV VENTAS 112,140 IGV COMPRAS -178,132 SALDO A FAVOR DEL EXPORTADOR -65,992 LIMITE DE EXPORTACIONES 18% EMBARCADAS CON DUA 149,760 MENOS COMPENSACIONES PAGO A CUENTA IMPUESTO A LA RENTA 15,802 IMPUESTO A LOS ACTIVOS NETOS 0 TOTAL DE COMPENSACIONES 15,802 SALDO A FAVOR DEL EXPORTADOR -65,992 MENOS TOTAL DE COMPENSACIONES 15,802 SALDO A FAVOR MATERIA DE BENEFICIO -50,190

39

40 / AGROINDUSTRIAS S.A.

41

42

43

44 (65,992) (65,992)

45

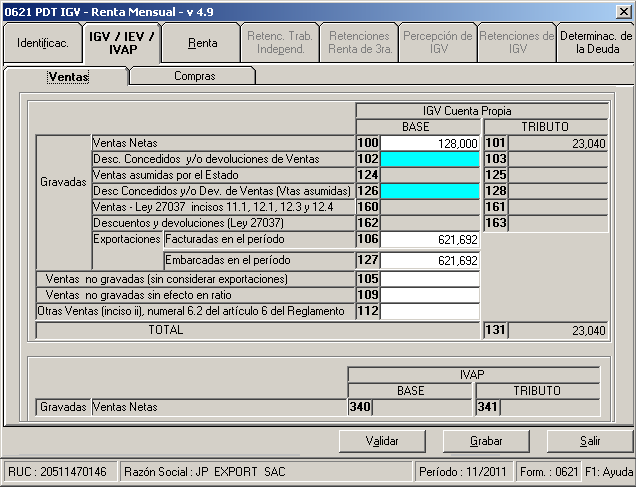

46 CASO PRACTICO No. 32 EMPRESA EXPORTADOR PERUANO MES VENTAS GRAVADAS EXPORTACIONES INGRESOS P/C IR BI IGV BI ENERO FEBRERO MARZO ABRIL MAYO EXPORTACIONES EMBARCADAS BI DUA No. FECHA EMB. FECHA NUM-LIMITE 18% ENERO /01/ /02/ FEBRERO /02/ /03/ MARZO /03/ /03/ ABRIL /04/ /04/ MAYO /05/ /05/

47 REGISTRO DE COMPRAS NACIONALES IMPORTADAS TOTAL BI IGV ENERO FEBRERO MARZO ABRIL MAYO

48 CALCULO DEL SALDO A FAVOR DEL EXPORTADOR IGV VENTAS IGV COMPRAS SALDO A FAVOR DEL EXPORTADOR LIMITE DE EXPORTACIONES 18% EMBARCADAS CON DUA MENOS COMPENSACIONES PAGO A CUENTA IMPUESTO A LA RENTA IMPUESTO EXTRAORDINARIO DE SOLIDARIDAD 0 TOTAL DE COMPENSACIONES SALDO A FAVOR DEL EXPORTADOR MENOS TOTAL DE COMPENSACIONES SALDO A FAVOR MATERIA DE BENEFICIO MONTO A SOLICITAR 49854

49 2588

50 /20115 EXPORTADOR PERUANO S.A.

51

52

53

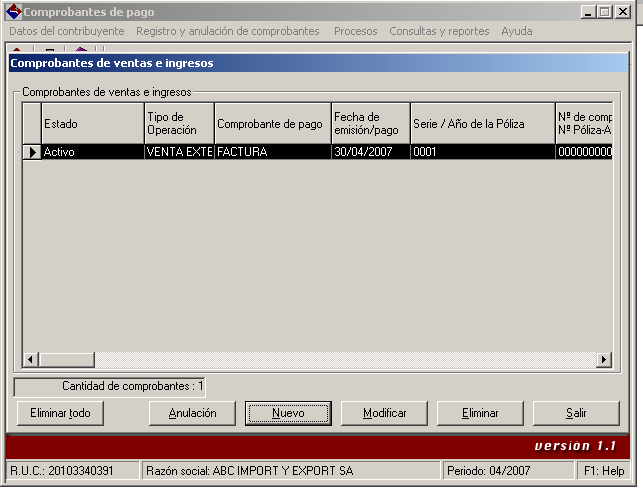

)")

54 (64848 (64848) (64848)

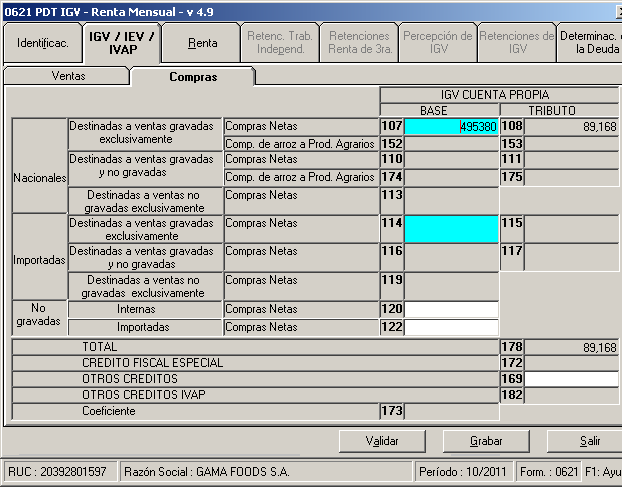

55 15/05/2011 SUNAT Pag / :18:33 RESUMEN DE DATOS DE EXPORTADORES ( En nuevos soles S/. ) RUC : RAZÓN SOCIAL : EXPORTADOR PERUANO S.A. FORMULARIO : 0201 PERIODO : 05 / 2009 RECTIFICATORIA : NO RESUMEN DE ADQUISICIONES EFECTUADAS EN EL PERIODO ( 05 / 2009 ) COMPRAS INTERNAS IMPORTACIONES NO DOMICILIADOS NOTAS DE CRÉDITO PERIODO BASE IMPONIBLE IGV BASE IMPONIBLE IGV BASE IMPONIBLE IGV BASE IMPONIBLE IGV 05 / , , TOTALES 495, , TOTAL NETO CORRESPONDIENTE A ADQUISICIONES PARA EL PERIODO 05/2009 : BASE IMPONIBLE:S/. 495, IGV:S/ RESUMEN DE EXPORTACIONES EMBARCADASEFECTUADAS EN EL PERÍODO ( 05 / 2009 ) PERÍODO EXP. DEFINITIVA CONSTANCIA DE SERVICIOS ESTABLECIMIENT ZONA NOTAS DE EXP. TEMPORAL A OTROS Y SIMPLIFICADA EJECUCIÓN DE HOSPEDAJE NTERNACIONAL CRÉDITO EXP. DEFINITIVA 05 / , SWAP TOTALES 621, MONTO VALOR NETO CORRESPONDIENTE A EXPORTACIONES EMBARCADAS Y / O REALZADAS PARA EL PERÍODO 05 / 2009: S/. 621, FIRMA DEL CONTRIBUYENTE O REPRESENTANTE LEGAL NOMBRES Y APELLIDOS 15/05/2009

56 SE INGRESA LA CLAVE DE USUARIO, POR DEFECTO ES ADMINIST 56

57 PLAZOS DE ATRASOS DE LIBROS Y REGISTROS REG DE VENTAS REG COMPRAS REGISTRO REGIMEN DE RETENCIONES REGISTRO REGIMEN DE PERCEPCIONES REGISTRO DE CONSIGNACIONES LIBRO DE RETENCIONES INVENTARIO PERMANENTE EN UNIDADES INVENTARIO PERMANENTE VALORIZADO LIBRO DIARIO, LIBRO MAYOR, LIBRO DE INVENTARIOS Y BALANCES 10 DIAS HABILES 10 DIAS HABILES 10 DIAS HABILES 10 DIAS HABILES 10 DIAS HABILES 10 DIAS HABILES 3 MESES 3 MESES 57

58 INFRACCIONES RELACIONADAS CON LA OBLIGACION DE LLEVAR LIBROS Y REGISTROS CONTABLES ART. 175º CODIGO TRIBUTARIO Infracción Referencia Sanción Llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, el registro almacenable de información básica u otros medios de control exigidos por las leyes y reglamentos; sin observar la forma y condiciones establecidas en las normas correspondientes. Numeral 1 Numeral 2 0.6% de los Ingresos Netos 0.3% de los Ingresos Netos Omitir registrar ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos por montos inferiores. Usar comprobantes o documentos falsos, simulados o adulterados, para respaldar las anotaciones en los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT. Numeral 3 Numeral 4 0.6% de los Ingresos Netos 0.6% de los Ingresos Netos Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, que se vinculen con la tributación. No llevar en castellano o en moneda nacional los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, excepto para los contribuyentes autorizados a llevar contabilidad en moneda extranjera. Numeral 5 Numeral 6 0.3% de los Ingresos Netos 0.2% de los Ingresos Netos No conservar los libros y registros, llevados en sistema manual, mecanizado o electrónico, documentación sustentatoria, informes, análisis y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias, o que estén relacionadas con éstas, durante el plazo de prescripción de los tributos. Numeral 7 0.3% de los Ingresos Netos No conservar los sistemas o programas electrónicos de contabilidad, los soportes magnéticos, los microarchivos u otros medios de almacenamiento de información utilizados en sus aplicaciones que incluyan datos vinculados con la materia imponible en el plazo de prescripción de los tributos. Numeral 8 0.3% de los Ingresos Netos No comunicar el lugar donde se lleven los libros, registros, sistemas, programas, soportes portadores de microformas gravadas, soportes magnéticos u otros medios de almacenamiento de información y demás antecedentes electrónicos que sustenten la contabilidad. Numeral 9 30% de la UIT 58

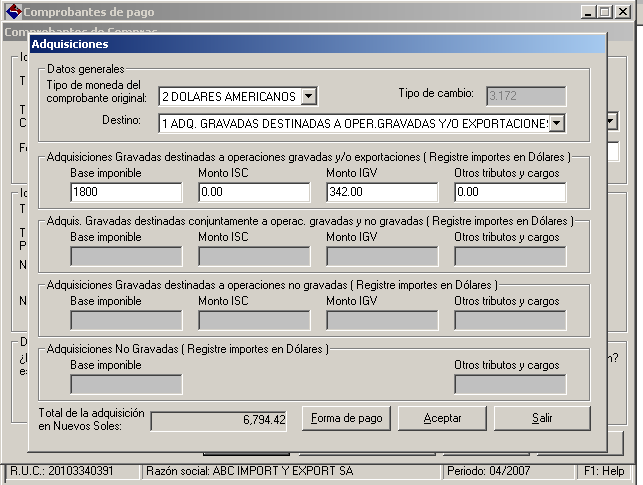

59

60 ESTE PROGRAMA HA SIDO HABILITADO POR SUNAT PARA LA DECLARACIÓN DE LAS OPERACIONES DE LAS EMPRESAS EXPORTADORAS (COMPRAS Y EXPORTACIONES) QUE VAN A COMPENSAR O PEDIR EN DEVOLUCIÓN EL SALDO A FAVOR DEL IGV. SE DEBE PRESENTAR MES A MES.

61 SE INGRESA LA CLAVE DE USUARIO, POR DEFECTO ES ADMINIST

62

63 EN LA OPCIÓN COMPROBANTES DE PAGO SE VA A INGRESAR LAS COMPRAS Y VENTAS DE LA EMPRESA

64 PARA INGRESAR LA INFORMACIÓN PRIMERO SE DEBE SELECCIONAR EL CONTRIBUYENTE, POR RUC Y POR MES.

65 SE SELECCIONA LA EMPRESA Y LUEGO SE ADICIONA EL PERÍODO MENSUAL EN EL QUE SE INGRESARÁN LOS COMPROBANTES DE PAGO, LUEGO SE DA ACEPTAR

66 UNA VEZ CREADO SE SELECCIONA EL MES A SER PROCESADO 2009/05

67 ANTES DE INGRESAR COMPRAS Y VENTAS SE DEBE REALIZAR EL INGRESO DE TIPO DE CAMBIO. 05/2009

68 SE INGRESA A LA OPCIÓN COMPROBANTES DE COMPRAS, EN LA CUAL SE INGRESARÁN LAS FACTURAS QUE SUSTENTAN EL SALDO A FAVOR DEL EXPORTADOR MES A MES, AL IGUAL QUE EN EL TIPO DE CAMBIO PUEDE SER TRANSFERIDA DE UN SISTEMA CONTABLE CONFIGURADO CON DICHA OPCIÓN. 05/2009

69 SE INGRESAN LOS SIGUIENTES DATOS DEL COMPROBANTE DE COMPRAS: TIPO DE COMPRA (INTERNA O EXTERNA) TIPO DE COMPROBANTE (FACTURA, RECIBO POR SERVICIOS PÚBLICOS, TICKET DE MÀQUINA REGISTRADORA, ETC) FECHA DE EMISIÓN SERIE Y NÚMERO DATOS DEL PROVEEDOR: TIPO DE PERSONA (NATURAL O JURÍDICA), TIPO Y NÚMERO DE DOCUMENTO, RAZÓN SOCIAL

70 EN EL CASO QUE LA OPERACIÓN ESTUVIESE SUJETA AL SISTEMA DE DETRACCIONES, SE DEBE INDICAR ELLO EN LA CASILLA DE DETRACCIONES, LUEGO DE LO CUAL SE DEBE INGRESAR LA TASA POR TIPO DE OPERACIÓN, NÚMERO DE LA CONSTANCIA DE DETRACCIÓN. TAMBIÉN SE APLICA PARA LOS COMPROBANTES SUJETOS A RETENCIONES. 30/04/ /2009

71 05/2009

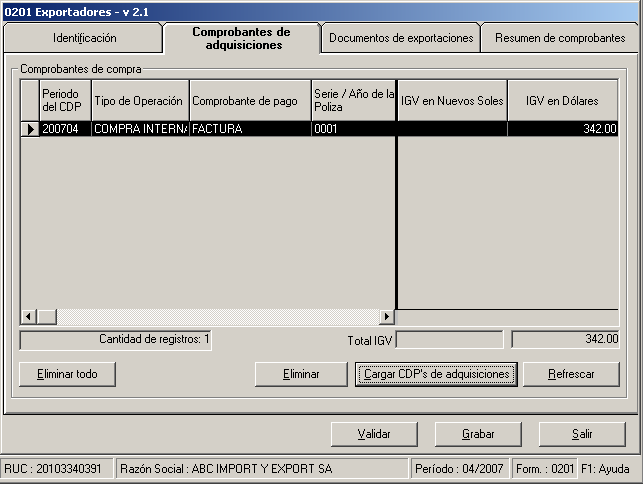

72 05/2009

73 01/05/ /2009

74 05/2009

75 SE INGRESA LAS VENTAS POR EXPORTACIONES REALIZADAS DURANTE EL MES, INDEPENDIENTE DE SI SE HAN EMBARCADO EN EL MES O NO. 05/2009

76 LOS DATOS A INGRESAR POR COMPROBANTE DE VENTAS SON: TIPO DE VENTA (INTERNA O EXTERNA) TIPO DE COMPROBANTE (FACTURA, BOLETA, NOTA DE CRÉDITO O DÉBITO, ETC) FECHA DE EMISIÓN SERIE Y NÚMERO DATOS DEL CLIENTE: TIPO DE PERSONA (NATURAL, JURÍDICA, NO DOMICILIADOS), TIPO Y NÚMERO DE DOCUMENTO, RAZÓN SOCIAL

77 30/04/ /2009

78 05/2009

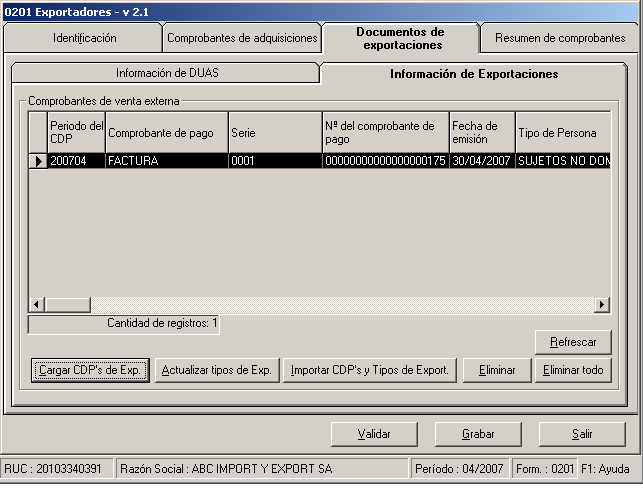

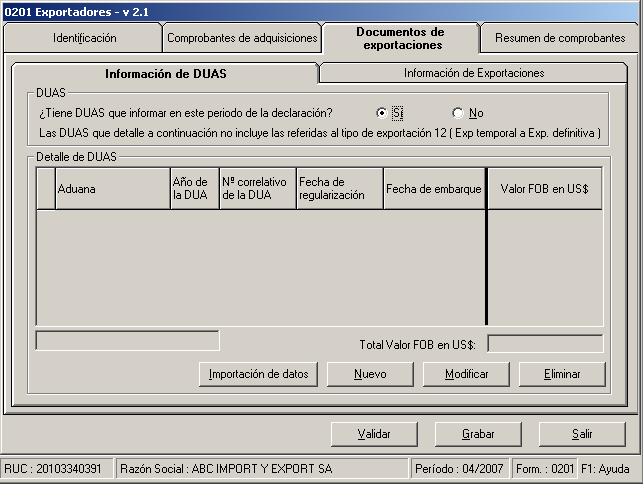

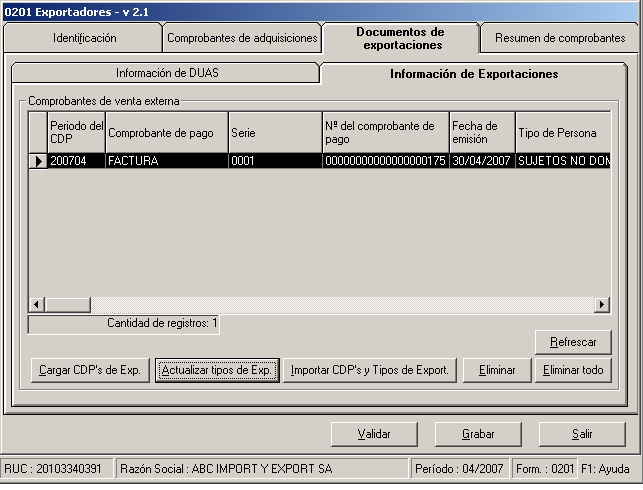

79 05/2009

80 EN ESTA OPCIÓN SE INGRESARÁ PARA HACER LA DECLARACIÓN DEL SALDO A FAVOR MATERIA DE BENEFICIO Y LAS EXPORTACIONES DE LA EMPRESA.

81 RUC DE LA EMPRESA PERÍODO A DECLARAR TELÉFONO DE CONTACTO SE DEBE INDICAR EL MOTIVO DE LA SOLICITUD: SI ES PARA DEVOLUCIÓN Y/O COMENSACIÓN DEL SALDO A FAVOR SE INDICA SI SE ESTÁ DECLARANDO ADQUISICIONES Y EXPORTACIONES, EN EL CASO DE RECTIFICAR UNA ANTERIOR DECLARACIÓN SE DEBE INDICAR EN LA OPCIÓN RECTIFICATORIA.

82 PARA AÑADIR LOS COMPROBANTES DE ADQUISICIONES, SE VA A LA OPCIÓN CARGAR CDP S DE ADQUISICIONES 05/2009

83 05/2009

84 05/2009

85 05/2009

86 05/2009

87 30/04/ /05/ /2009

88 05/2009

89 PARA RELACIONAR LA FACTURA DE EXPORTACIÓN CON LA DUA SE ACTIVA LA CASILLA DE ACTUALIZAR TIPO DE EXPORTACIÓN 05/2009

90 SE SELECCIONA EL TIPO DE EXPORTACIÓN 05/2009

91 /2009

92 05/2009

93 05/2009

94 PARA DAR CONFORMIDAD CON EL SALDO CALCULADO, SE DEBE APRETAR LA CASILLA VºBº, LUEGO DE LO CUAL LA DECLARACIÓN ESTARÁ LISTA PARA SER GRABADA Y ENVIADA A SUNAT 05/2009

95 POR ÚLTIMO, SE DA LA OPCIÓN GRABAR 05/2009

96 PARA GENERAR LA DECLARACIÓN SE REGRESA AL MENÚ PRINCIPAL, A LA OPCIÓN GENERAR MEDIO MAGNÉTICO ADMINISTRADOR DE ENVÍOS

97

98

99 SALDO A FAVOR IGV Mes Nacionales Compras Vtas Locales Exportaciones Saldo a favor Exportación Limite Importada s IGV Base Grav. IGV Saldo IGV Facturadas Embarcada s Saldo del mes Saldo mes anterior SFMB Límite 18% Export. SFMB No utilizado LIMITE DEL MES Ene , , , , ,010 58,500 53,102 53,102 Feb-11 45, ,000 35, , , , Mar ,000 2, , , ,200 1,086, , , ,498 Abr , , ,620 68, , May-11 1,252,000 48, , , , , , , ,600 3,370, , ,838 2,101,110 2,101, , ,200 SFMB objeto de compensac ión y devolución Compensac Rta Anu al 0 Pagos a cta Rta 5,900 10,978 10,744 1,360 13,040 Saldo a Favor por Solicita r Saldo a Favor Dev Saldo a Favor MB no devuelto Saldo a Favor no utilizado 636,529

100

101

102 SUNAT INTENDENCIA REGIONAL LIMA RESOLUCI Ó N DE INTENDENCIA N /SUNAT M i raflores, 20 de Junio del Visto el Expediente N de fecha 15 de Mayo del 2009, presentado por el contribuyente Exportadores SAC RUC y domicilio fiscal en CALL. J Ú PITER N 186 URB. SAN ROQUE - SANTIAGO DE SURCO, debidamente representado por MARTINEZ OLIVARES, Í A SOLEDAD BEATRIZ, sobre la devoluci ó n de Saldo a favor materia del Beneficio del per í odo MAYO de 2009, a trav é s de la emisi ó n de Un Cheque No Negociable por la suma de TRESCIENTOS CINCUENTA Y SIETE MIL CON CIENTO OCHENTA Y NUEVE Y 00/100 NUEVOS SOLES (S/. 357,189.00).

103 CONSIDERANDO : Que, mediante el Decreto Supremo N EF se aprobó el Nuevo Texto del Reglamento de Notas de Crédito Negociables; el mismo que regula las solicitudes de devolución de tributos a ser presentadas ante la Administración Tributaria, y habiendo adjuntado a su solicitud de devolución los documentos establecidos en el artículo 8 del citado reglamento, procede su admisión a trámite; Que, el artículo 11" del Decreto Supremo N EF faculta a la Superintendencia Nacional de Administración Tributaria a emitir y entregar las Notas de Crédito Negociables al contribuyente dentro de los cinco días hábiles siguientes a la fecha de presentación de la solicitud de devolución; Que, habiendo verificado la Sección de Auditoría II de la División de Auditoria de la Intendencia Regional Lima y habiéndose efectuado los cálculos correspondientes, en base a la información presentada en medios magnéticos, se establece la EXISTENCIA del Saldo a Favor Materia de Beneficio solicitado en devolución; En uso de las facultades otorgadas por el Decreto Legislativo N 501 Ley General de la SUNAT, literal a) del artículo 15 del Reglamento de Organización y Funciones (ROF) de la SUNAT aprobado por Decreto Supremo N PCM de fecha 23 de octubre de 2002 y la Circular N del 09 de julio del 2004;

104 SE RESUELVE: Artículo 1.- Autor í cese la emisi ó n de UN Cheque No Negociable a la orden de EXPORTADORES SAC por un monto total de TRESCIENTOS CINCUENTA Y SIETE MIL CIENTO OCHENTA Y NUEVE Y 00/100 NUEVOS SOLES (S. 357,189.00) Artículo 2.- La Superintendencia Nacional de Administración Tributaria se reserva la facultad de efectuar la verificación y/o fiscalización respectiva con posterioridad a la presente devolución, sin perjuicio de aplicar las sanciones pertinentes de acuerdo a ley, en caso de incumplimiento. Artículo 3.- Déjese a salvo el derecho de la Administración Tributaria de hacerse cobro de cualquier adeudo que resulte del proceso de fiscalización señalado en el artículo anterior. Regístrese, Modifíquese y Comuníquese. Av. Benavides Miraflores 0798/ (1) Contra la presente Resolución podrá interponerse Recurso de Reclamación ante la División de Reclamos de la Intendencia Regional Lima dentro del plazo de veinte (20) días hábiles contados desde el día siguiente de su notificación, de acuerdo a lo previsto en los artículos 137, 163 y Décimo Primera Disposición Final del TUO del Código Tributario - D.S. N EF.

105 DETERMINACIÓN DEL SALDO A FAVOR MATERIA DEL BENEFICIO - MONTO A DEVOLVER CONTRIBUYENTE : EXPORTADORES SA RUC : PERÍODO : ENERO MAYO 2009 EXPEDIENTE : OPERACIONES DEL MES Ene-09 Feb-09 Mar-09 Abr-09 May-09 GRAVADAS OTRAS OPERACIONES NO GRAVADAS EXPORTACIONES 295, , ,200 68, ,000 TOTAL 295, , ,200 68, ,000 ICAD DESTINADO A VENTAS GRAV. Y NO GRAV. ICAD DESTINADO A VENTAS GRAV. Y EXP. 61,750 37, , , ,000 DÉBITO FISCAL PORCENTAJE (12 ÚLTIMOS MESES) 100% 100% 100% 100% 100% SALDO A FAVOR POR EXPORTACIÓN - SFE DEL MES 61,750 37, , , ,000 DEL MES ANTERIOR - 55,850 82, , ,569 SALDO A FAVOR POR EXPORTACIÓN - SFE 61,750 93, , , ,569 APLICACIÓN AL DÉBITO DEL SFE SALDO A FAVOR MATERIA DEL BENEFICIO 61,750 93, , , ,569 TOTAL EXPORTACIONES REALIZADAS 295,010-1,086, ,000 LÍMITE 19% DE EXPORTACIONES REALIZADAS 56, , ,800 S.F.M.B. NO UTILIZADO EN EL MES ANTERIOR - 50,152 39, , ,429 LÍMITE DEL MES 56,052 50, , , ,229 SFMB OBJETO DE COMPENSACIÓN Y DEVOLU. 56,052 50, , , ,229

106 SFMB OBJETO DE COMPENSACIÓN Y DEVOLU. 56,052 50, , , ,229 COMPENSACIONES I. RENTA 5,900 10,978 10,744 1,360 13,040 I. RENTA ANUAL IMPUESTO EXTRAORDINARIO DE SOLIDARIDAD UTILIZACIÓN DE SERVICIOS - PERSONAS NO DOM TOTAL 5,900 10,978 10,744 1,360 13,040 SOLICITADO ,189 DEVUELTO ,189 SALDO A DEVOLVER DETERMINADO EN AUDIT. 50,152 39, , , ,189 SALDO A FAVOR POR EXP. - SFE - MES SIGUIENTE 55,850 82, , , ,340 SFMB OBJETO DE COMP. Y DEVOLU. NO UTILIZADO 50,152 39, , ,429 -

107 CHEQUE LUGAR Y FECHA DE GIRO PAGUESE DESDE EL S / ********357, * Paguese a la orden de EXPORTADORES S.A.C. TRESCIENTOS CINCUENTA Y SIETE MIL CIENTO OCHENTA Y NUEVE < CHEQUE DE PAGO DIFERIDO DIFERIDO MEF SUNAT REDENCI Ó N DE DE CR É DITO NEGOCIABLES RUC EXPORTADORES S.A.C. URQUIZO ARANA" (C Í A REGIONAL LIMO.» 7~ aOS WALTEiCUflSWNTO SARAVIA SUNAT - INTENDENGA REG IONAL LIMA / / / /

108 Servicios al exportador MUCHAS GRACIAS Virginia Eyzaguirre Bellmunt Especialista en Comercio Exterior

SALDO A FAVOR DEL EXPORTADOR

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

Expositora: Virginia Eyzaguirre Bellmunt

Expositora: Virginia Eyzaguirre Bellmunt SALDO A FAVOR DEL EXPORTADOR. Base Legal Ley del IGV y su Reglamento DS No. 126-94 (29.09.1994) Reglamento de Notas de Crédito Negociables Ley 27064 (10.02.1999)

Expositora: Virginia Eyzaguirre Bellmunt SALDO A FAVOR DEL EXPORTADOR. Base Legal Ley del IGV y su Reglamento DS No. 126-94 (29.09.1994) Reglamento de Notas de Crédito Negociables Ley 27064 (10.02.1999)

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

COMENTARIO DE JURISPRUDENCIA

COMENTARIO DE JURISPRUDENCIA Rolando León Tenicela I. RTF N 312-3-97 de 03.04.97 Se tiene derecho a utilizar el íntegro del crédito fiscal del Impuesto General a las Ventas -IGV-, en caso se haya consignado,

COMENTARIO DE JURISPRUDENCIA Rolando León Tenicela I. RTF N 312-3-97 de 03.04.97 Se tiene derecho a utilizar el íntegro del crédito fiscal del Impuesto General a las Ventas -IGV-, en caso se haya consignado,

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES ITAN

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92 ARTICULO 16. *Procedencia del crédito fiscal. Procede el derecho al crédito fiscal por la importación o adquisición de bienes y la utilización

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92 ARTICULO 16. *Procedencia del crédito fiscal. Procede el derecho al crédito fiscal por la importación o adquisición de bienes y la utilización

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 064-2015-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 064-2015-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

Contribuyentes. Para realizar el trámite del aviso de Inicio de Actividades como empresario individual, tiene las siguientes modalidades:

EMPRESARIO INDIVIDUAL Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

EMPRESARIO INDIVIDUAL Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA. Promoción de Exportaciones

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA QUÉ ES EXPORTACIÓN DEFINITIVA? Es el RÉGIMEN ADUANERO aplicable a mercaderías de libre circulación que salen del territorio aduanero para su uso o consumo

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA QUÉ ES EXPORTACIÓN DEFINITIVA? Es el RÉGIMEN ADUANERO aplicable a mercaderías de libre circulación que salen del territorio aduanero para su uso o consumo

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

REGÍMENES TRIBUTARIOS PARA LAS MYPE. Intendencia Nacional de Servicios al Contribuyente 2011

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

DRAWBACK WEB NUEVO PROCEDIMIENTO DE RESTITUCIÓN DE DERECHOS ARANCELARIOS. División de Atención al Usuario Aduanero - INTA

DRAWBACK WEB NUEVO PROCEDIMIENTO DE RESTITUCIÓN DE DERECHOS ARANCELARIOS División de Atención al Usuario Aduanero - INTA Situación propuesta Proceso anterior del Drawback Presentar Solicitud con Declaraciones

DRAWBACK WEB NUEVO PROCEDIMIENTO DE RESTITUCIÓN DE DERECHOS ARANCELARIOS División de Atención al Usuario Aduanero - INTA Situación propuesta Proceso anterior del Drawback Presentar Solicitud con Declaraciones

De los Registros y del Registro de Comprobantes de Pago

De los Registros y del Registro de Comprobantes de Pago KATICA SVARCIC DE KOCH (*) Un impuesto que grava operaciones empresariales necesariamente requiere un sistema de registro ordenado y regulado. Es

De los Registros y del Registro de Comprobantes de Pago KATICA SVARCIC DE KOCH (*) Un impuesto que grava operaciones empresariales necesariamente requiere un sistema de registro ordenado y regulado. Es

IDENTIFICACIÓN, REGISTROS Y REFERENCIAS LEGALES LEY DE RÉGIMEN TRIBUTARIO INTERNO REGLAMENTO PARA LA APLICACIÓN DE LA LRTI

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

Novedades Libros Electrónicos PLE 2015 y 2016. CPC Julio César Vilchez Moscol

Novedades Libros Electrónicos PLE 2015 y 2016 CPC Julio César Vilchez Moscol Libros Electrónicos: normativa vigente Res. de Superintend. Tema que norma Nº 286-2009 Dictan disposiciones para la implementación

Novedades Libros Electrónicos PLE 2015 y 2016 CPC Julio César Vilchez Moscol Libros Electrónicos: normativa vigente Res. de Superintend. Tema que norma Nº 286-2009 Dictan disposiciones para la implementación

REGISTROS DE COMPRAS Y VENTAS

CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/9 REGISTROS DE COMPRAS Y RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 25 de 32 PROCESO DE I. OBJETIVO Implantar los procedimientos

CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/9 REGISTROS DE COMPRAS Y RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 25 de 32 PROCESO DE I. OBJETIVO Implantar los procedimientos

Temario. Utilización del PLE: Obligatoria y Voluntaria. los Libros y Registros electrónicos. Nuevas Disposiciones de los Libros Electrónicos

Libros Electrónicos Temario Alcances respecto al Programa de Libros Electrónicos (PLE) y la necesidad de contar con un Software Contable Utilización del PLE: Obligatoria y Voluntaria Afiliación o Incorporación

Libros Electrónicos Temario Alcances respecto al Programa de Libros Electrónicos (PLE) y la necesidad de contar con un Software Contable Utilización del PLE: Obligatoria y Voluntaria Afiliación o Incorporación

La solicitud deberá ser firmada por el responsable y el Director del Área, respectivamente.

DIRECTIVA INTERNA DE FONDOS ENTREGADOS CON CARGO A RENDIR CUENTA I OBJETIVO 1.1 El presente reglamento interno establece las normas y procedimientos por los cuales se solicitan, autorizan, registran los

DIRECTIVA INTERNA DE FONDOS ENTREGADOS CON CARGO A RENDIR CUENTA I OBJETIVO 1.1 El presente reglamento interno establece las normas y procedimientos por los cuales se solicitan, autorizan, registran los

Contribuyentes. Entre los Códigos de actividad que definen a este tipo de contribuyente están:

ELECTRICIDAD, GAS Y AGUA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

ELECTRICIDAD, GAS Y AGUA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

Saldo a favor del exportador por venta de paquetes turísticos a sujetos no domiciliados que incluyen servicios de hospedaje y alimentación.

Arequipa, Febrero de 2013 Informe No. 013-2013-SUNAT/4B0000 Saldo a favor del exportador por venta de paquetes turísticos a sujetos no domiciliados que incluyen servicios de hospedaje y alimentación. Solo

Arequipa, Febrero de 2013 Informe No. 013-2013-SUNAT/4B0000 Saldo a favor del exportador por venta de paquetes turísticos a sujetos no domiciliados que incluyen servicios de hospedaje y alimentación. Solo

INFORME N. 018-2014-SUNAT/4B0000 MATERIA:

INFORME N. 018-2014-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas respecto al requisito sustancial para ejercer el derecho al crédito fiscal previsto en el inciso b) del artículo 18 de la

INFORME N. 018-2014-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas respecto al requisito sustancial para ejercer el derecho al crédito fiscal previsto en el inciso b) del artículo 18 de la

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

REGIMEN DE DETRACCIONES

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

SUNAT. Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT

SUNAT Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT CONCORDANCIAS: R. N 006-2008-SUNAT (Aprueban

SUNAT Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT CONCORDANCIAS: R. N 006-2008-SUNAT (Aprueban

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

IX. BANCARIZARIÓN E IMPUESTO A LAS TRANSACCIONES FINANCIERAS

DESCRIPTOR : IX. BANCARIZARIÓN E IMPUESTO A LAS TRANSACCIONES FINANCIERAS 9.3 Medios de Pago SUMILLA: 1. No se considera depósito en cuenta, cuando a fin de cancelar las obligaciones se emiten cheques

DESCRIPTOR : IX. BANCARIZARIÓN E IMPUESTO A LAS TRANSACCIONES FINANCIERAS 9.3 Medios de Pago SUMILLA: 1. No se considera depósito en cuenta, cuando a fin de cancelar las obligaciones se emiten cheques

DEVOLUCIONES Y/O COMPENSACIONES

DEVOLUCIONES Y/O COMPENSACIONES El mecanismo de las Devoluciones y Compensaciones cambió. Mediante el Decreto 2277 de noviembre 06 de 2012 y la Resolución número 000151 de noviembre 30 de 2012, las solicitudes

DEVOLUCIONES Y/O COMPENSACIONES El mecanismo de las Devoluciones y Compensaciones cambió. Mediante el Decreto 2277 de noviembre 06 de 2012 y la Resolución número 000151 de noviembre 30 de 2012, las solicitudes

COMPROBANTES ELECTRONICOS

COMPROBANTES ELECTRONICOS INTRODUCCIÓN INTERNET y Comercio Electrónico La utilización del INTERNET como herramienta facilitadora del Comercio ha originado ii un enorme cambio en la dinámica de cómo se

COMPROBANTES ELECTRONICOS INTRODUCCIÓN INTERNET y Comercio Electrónico La utilización del INTERNET como herramienta facilitadora del Comercio ha originado ii un enorme cambio en la dinámica de cómo se

3. En el caso de préstamos en efectivo, cuándo se considera que se ha acreditado el ingreso de la moneda extranjera al país?

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

4. Las APAFA se encuentran obligadas a emitir comprobante de pago por los cobros que realicen acordados en Asamblea?

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

ASIENTOS CONTABLES CONTABILIZACIÓN DE UNA VENTA, SEGÚN EL PLAN CONTABLE EMPRESARIAL

ASIENTOS CONTABLES CONTABILIZACIÓN DE UNA VENTA, SEGÚN EL PLAN CONTABLE EMPRESARIAL Como por ejemplo la Empresa ALFA SA realiza una venta de mercaderías al contado emitiendo por esta operación la factura

ASIENTOS CONTABLES CONTABILIZACIÓN DE UNA VENTA, SEGÚN EL PLAN CONTABLE EMPRESARIAL Como por ejemplo la Empresa ALFA SA realiza una venta de mercaderías al contado emitiendo por esta operación la factura

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

La responsabilidad del Contador en el cumplimiento de las obligaciones del contribuyente/ Infracciones y Sanciones derivadas

La responsabilidad del Contador en el cumplimiento de las obligaciones del contribuyente/ Infracciones y Sanciones derivadas Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en

La responsabilidad del Contador en el cumplimiento de las obligaciones del contribuyente/ Infracciones y Sanciones derivadas Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en

Cartilla Caso Práctico - Impuesto a la Renta Tercera Categoría. Ejercicio Gravable 2011

Cartilla Caso Práctico - Impuesto a la Renta Tercera Categoría Ejercicio Gravable 2011 (CONTRIBUYENTES QUE DECLARAN EN EL PDT N 670) 1.- PRESENTACIÓN 2.- ADICIONES A LA UTILIDAD NETA 3.- DEDUCCIONES A

Cartilla Caso Práctico - Impuesto a la Renta Tercera Categoría Ejercicio Gravable 2011 (CONTRIBUYENTES QUE DECLARAN EN EL PDT N 670) 1.- PRESENTACIÓN 2.- ADICIONES A LA UTILIDAD NETA 3.- DEDUCCIONES A

MINISTERIO DE AUTONOMÍAS REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664. Marzo 2010

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

1.3. Si lo descrito en los numerales 1.1 y 1.2 no puede realizarse, cómo debe facturarse el anticipo otorgado al proveedor?

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

PROCEDIMIENTO. GASTOS DE VIAJE DE EMPRESA SUPERVISORAS Revisado por: Isaac Maguiña Soriano

Elaborado por: José Chang Romero PROCEDIMIENTO GASTOS DE VIAJE DE EMPRESA Revisado por: Isaac Maguiña Soriano : 023 Página : 1 de 9 Aprobado por: Julio Salvador Jácome «jsalvador» Gerente de Administración

Elaborado por: José Chang Romero PROCEDIMIENTO GASTOS DE VIAJE DE EMPRESA Revisado por: Isaac Maguiña Soriano : 023 Página : 1 de 9 Aprobado por: Julio Salvador Jácome «jsalvador» Gerente de Administración

Documentación Comercial y Comprobantes de Pago. Franklin Uriol Gonzales uriolfranklin@gmail.com

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS. RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT

I. ANTECEDENTES NORMATIVOS COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT A partir del 01 de julio de 2010, los contribuyentes que obtienen

I. ANTECEDENTES NORMATIVOS COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT A partir del 01 de julio de 2010, los contribuyentes que obtienen

1. ASPECTOS GENERALES

Depreciación y Amortización Fiscal sobre la Base de la Ley 822 Ley de Concertación Tributaria y su Reglamento 1. ASPECTOS GENERALES Base Legal: Ley 822 Ley de Concertación Tributaria Art. 45 Sistemas de

Depreciación y Amortización Fiscal sobre la Base de la Ley 822 Ley de Concertación Tributaria y su Reglamento 1. ASPECTOS GENERALES Base Legal: Ley 822 Ley de Concertación Tributaria Art. 45 Sistemas de

DECRETO SUPREMO Nº 039-2001-EF

Aprueban el Reglamento de la Ley Nº 27334 y establecen los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

Aprueban el Reglamento de la Ley Nº 27334 y establecen los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

MÓDULO: NORMATIVA COMERCIAL Y TRIBUTARIA. PROFESOR: MARIO RAMIRE HUERTA NELSON MEDINA DL 830. 2015.

MÓDULO: NORMATIVA COMERCIAL Y TRIBUTARIA. PROFESOR: MARIO RAMIRE HUERTA NELSON MEDINA DL 830. 2015. Qué instituciones administran la Tributación en Chile? El Servicio de Impuestos Internos, encargado de

MÓDULO: NORMATIVA COMERCIAL Y TRIBUTARIA. PROFESOR: MARIO RAMIRE HUERTA NELSON MEDINA DL 830. 2015. Qué instituciones administran la Tributación en Chile? El Servicio de Impuestos Internos, encargado de

- Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.

del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.") INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

Devolución de IGV como Beneficio al Exportador. Wilfredo Mendoza Moreno wilfredomm@yahoo.com.mx 27 de mayo de 2015 Lima, Perú

Devolución de IGV como Beneficio al Exportador Wilfredo Mendoza Moreno wilfredomm@yahoo.com.mx 27 de mayo de 2015 Lima, Perú SALDO A FAVOR MATERIA DE BENEFICIO SALDO A FAVOR MATERIA DE BENEFICIO Ley del

Devolución de IGV como Beneficio al Exportador Wilfredo Mendoza Moreno wilfredomm@yahoo.com.mx 27 de mayo de 2015 Lima, Perú SALDO A FAVOR MATERIA DE BENEFICIO SALDO A FAVOR MATERIA DE BENEFICIO Ley del

DIRECTIVA Nº 001-2013-MPCH

MUNICIPALIDAD PROVINCIAL DE CHINCHA Plaza de Armas Nº 100 Chincha Alta DIRECTIVA Nº 001-2013-MPCH NORMAS Y PROCEDIMIENTOS PARA EL OTORGAMIENTO Y CONTROL DE VIATICOS AL PERSONAL DE LA MUNICIPALIDAD PROVINCIAL

MUNICIPALIDAD PROVINCIAL DE CHINCHA Plaza de Armas Nº 100 Chincha Alta DIRECTIVA Nº 001-2013-MPCH NORMAS Y PROCEDIMIENTOS PARA EL OTORGAMIENTO Y CONTROL DE VIATICOS AL PERSONAL DE LA MUNICIPALIDAD PROVINCIAL

REPÚBLICA DE COLOMBIA. MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO (1 A(;O 2014. Por el cual se modifica el Decreto 2876 de 2013

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

Resolución General AFIP 3450

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

2.2 Se determinará sobre la base del presupuesto original hecho por la empresa constructora, el que no tiene ninguna formalidad?

INFORME N 088-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se consulta acerca de los pagos a cuenta del Impuesto a la Renta y los contratos de

INFORME N 088-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se consulta acerca de los pagos a cuenta del Impuesto a la Renta y los contratos de

Qué es el Fondo de Seguro de Depósito?

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

AGENCIA TRIBUTARIA. Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero

AGENCIA TRIBUTARIA Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero (Hemos recopilado en este documento word la información

AGENCIA TRIBUTARIA Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero (Hemos recopilado en este documento word la información

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

REFORMA DE LA LEY DEL IVA

REFORMA DE LA LEY DEL IVA (Gaceta oficial 6.152 del 18-11-) extraordinario Lcdo. Carlos Alvarado Nueva faculta al ejecutivo nacional para la fijación de la alícuota. Las sociedades cooperativas están sujetas.

REFORMA DE LA LEY DEL IVA (Gaceta oficial 6.152 del 18-11-) extraordinario Lcdo. Carlos Alvarado Nueva faculta al ejecutivo nacional para la fijación de la alícuota. Las sociedades cooperativas están sujetas.

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

MUNICIPALIDAD DE LA VICTORIA ORDENANZA Nº 102 2010/MLV. La Victoria, 24 de febrero del 2010 EL ALCALDE DE LA MUNICIPALIDAD DE LA VICTORIA POR CUANTO:

ORDENANZA Nº 102 2010/MLV La Victoria, 24 de febrero del 2010 EL ALCALDE DE LA MUNICIPALIDAD DE LA VICTORIA POR CUANTO: VISTO; en sesión ordinaria de la fecha el dictamen conjunto Nº 004 2010 CPRDE CPPPAL/MDLV

ORDENANZA Nº 102 2010/MLV La Victoria, 24 de febrero del 2010 EL ALCALDE DE LA MUNICIPALIDAD DE LA VICTORIA POR CUANTO: VISTO; en sesión ordinaria de la fecha el dictamen conjunto Nº 004 2010 CPRDE CPPPAL/MDLV

MANUAL DE CONSULTAS TRIBUTARIAS DIVIDENDOS DE SOCIEDADES ANÓNIMAS TIPO DE PERSONA O CONTRIBUYENTE TIPO DE EMPRESA

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

POLÍTICAS DE TRATAMIENTO, PRIVACIDAD Y PROTECCIÓN DE DATOS PERSONALES DEL GRUPO TERRANUM

POLÍTICAS DE TRATAMIENTO, PRIVACIDAD Y PROTECCIÓN DE DATOS PERSONALES DEL GRUPO TERRANUM Dando cumplimiento a lo establecido en la Ley 1581 de 2012 y al Decreto 1377 de 2013, nos permitimos informar a

POLÍTICAS DE TRATAMIENTO, PRIVACIDAD Y PROTECCIÓN DE DATOS PERSONALES DEL GRUPO TERRANUM Dando cumplimiento a lo establecido en la Ley 1581 de 2012 y al Decreto 1377 de 2013, nos permitimos informar a

Saldo a favor del exportador por la venta de paquetes turísticos a sujetos no domiciliados que incluyen servicios de hospedaje y alimentación

Lima, Febrero de 2013 Informe Nº 013-2013-SUNAT/4B0000 Saldo a favor del exportador por la venta de paquetes turísticos a sujetos no domiciliados que incluyen servicios de hospedaje y alimentación Con

Lima, Febrero de 2013 Informe Nº 013-2013-SUNAT/4B0000 Saldo a favor del exportador por la venta de paquetes turísticos a sujetos no domiciliados que incluyen servicios de hospedaje y alimentación Con

Norma General No.01-07

República Dominicana Dirección General de Impuestos Internos "Año Nacional del Libro y la Lectura" Norma General No.01-07 CONSIDERANDO: Que el Código Tributario, en el literal f) de su Articulo 50 sobre

República Dominicana Dirección General de Impuestos Internos "Año Nacional del Libro y la Lectura" Norma General No.01-07 CONSIDERANDO: Que el Código Tributario, en el literal f) de su Articulo 50 sobre

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS Ciclo de vida de un negocio Madurez Cambios posibles : - Suspensión temporal - Reorganización (Fusión ó Escisión) Expansión o Crecimiento Decrecimiento

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS Ciclo de vida de un negocio Madurez Cambios posibles : - Suspensión temporal - Reorganización (Fusión ó Escisión) Expansión o Crecimiento Decrecimiento

Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES.

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

DE SUPERINTENDENCIA Nº 185-2015/SUNAT

Resolución de Superintendencia que modifica la normativa sobre comprobantes de pago para incorporar nuevos requisitos mínimos, realizar mejoras en el Sistema de Emisión Electrónica, implementar la boleta

Resolución de Superintendencia que modifica la normativa sobre comprobantes de pago para incorporar nuevos requisitos mínimos, realizar mejoras en el Sistema de Emisión Electrónica, implementar la boleta

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011 1 Instructivo para el archivo de la documentación de impresión de documentos autorizados Establecimientos

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011 1 Instructivo para el archivo de la documentación de impresión de documentos autorizados Establecimientos

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

GUIA LABORAL Y FISCAL 2012: TRABAJAR COMO INGENIERO

5. OBLIGACIONES FORMALES, CONTABLES Y REGISTRALES 5.1. Obligaciones establecidas por la normativa del IRPF 5.1.1. Obligaciones formales Todos los contribuyentes por el Impuesto sobre la Renta de las Personas

5. OBLIGACIONES FORMALES, CONTABLES Y REGISTRALES 5.1. Obligaciones establecidas por la normativa del IRPF 5.1.1. Obligaciones formales Todos los contribuyentes por el Impuesto sobre la Renta de las Personas

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA:

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA: Se consulta si existe la obligación de llevar Registro de Costos, tratándose de empresas de servicios, comercialización u otra actividad que no sea la producción

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA: Se consulta si existe la obligación de llevar Registro de Costos, tratándose de empresas de servicios, comercialización u otra actividad que no sea la producción

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

PROCEDIMIENTO DE PAGOS

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

1/ li;;~;:;;:::,~;:\i SE MODIFICA DIVERSOS ASPECTOS DE LA RESOLUCiÓN DE

SUNAT RESOLUCION DE SUPERINTENDENCIA ~~!!:r~'c' "'. "i\ N.O 065-2013/SUNAT 1/ li;;~;:;;:::,~;:\i SE MODIFICA DIVERSOS ASPECTOS DE LA RESOLUCiÓN DE \~'" U BvfOSI1,?S,,o/,SUPERIf\!TENDENCIA N.o 097-20121SUNAT

SUNAT RESOLUCION DE SUPERINTENDENCIA ~~!!:r~'c' "'. "i\ N.O 065-2013/SUNAT 1/ li;;~;:;;:::,~;:\i SE MODIFICA DIVERSOS ASPECTOS DE LA RESOLUCiÓN DE \~'" U BvfOSI1,?S,,o/,SUPERIf\!TENDENCIA N.o 097-20121SUNAT

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4 De conformidad con el artículo 19 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de ésta

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4 De conformidad con el artículo 19 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de ésta

XXIX SEMINARIO INTERNACIONAL DE PAÍSES LATINOS DE EUROPA Y AMÉRICA

FISCALIDAD Y TRIBUTACIÓN DE LAS PYMES EN LOS PAÍSES DEL CILEA PANEL 1: APLICACIÓN DEL IMPUESTO DE RENTA EN LAS PYMES Gustavo Gil Gil PRESIDENTE AIC VICEPRESIDENTE DEL CILEA POR BOLIVIA Ciudad de Manizales,

FISCALIDAD Y TRIBUTACIÓN DE LAS PYMES EN LOS PAÍSES DEL CILEA PANEL 1: APLICACIÓN DEL IMPUESTO DE RENTA EN LAS PYMES Gustavo Gil Gil PRESIDENTE AIC VICEPRESIDENTE DEL CILEA POR BOLIVIA Ciudad de Manizales,

RENDICIÓN DE VIÁTICOS

CODIGO IGP-PG.13 FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/08 RENDICIÓN DE VIÁTICOS Página 17 de 32 PROCESO DE RENDICIÓN DE VIATICOS I. OBJETIVO Establecer los procedimientos a realizar para la verificación

CODIGO IGP-PG.13 FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/08 RENDICIÓN DE VIÁTICOS Página 17 de 32 PROCESO DE RENDICIÓN DE VIATICOS I. OBJETIVO Establecer los procedimientos a realizar para la verificación

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA RESPONSABLES DEL IMPUESTO A LAS VENTAS: EL RÉGIMEN COMÚN Y EL RÉGIMEN SIMPLIFICADO. Régimen Común Venden productos

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA RESPONSABLES DEL IMPUESTO A LAS VENTAS: EL RÉGIMEN COMÚN Y EL RÉGIMEN SIMPLIFICADO. Régimen Común Venden productos

Informe N 020-2014-SUNAT/5D0000

Lima, agosto de 2014 Informe N 020-2014-SUNAT/5D0000 El sustento documentario para la deducción de los intereses pagados a una persona natural es la factura en caso de operaciones habituales y el Formulario

Lima, agosto de 2014 Informe N 020-2014-SUNAT/5D0000 El sustento documentario para la deducción de los intereses pagados a una persona natural es la factura en caso de operaciones habituales y el Formulario

ALERTA TRIBUTARIA. Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las

Alerta Tributaria ALERTA TRIBUTARIA Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las operaciones de ITAN: 1. IMPUESTO TEMPORAL

Alerta Tributaria ALERTA TRIBUTARIA Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las operaciones de ITAN: 1. IMPUESTO TEMPORAL

Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones

Lima, 04 de octubre de 2010 Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme a lo señalado en el numeral

Lima, 04 de octubre de 2010 Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme a lo señalado en el numeral

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA Norma General que sustituye la Norma General No. 04-2007 Norma General No. 07-2007 CONSIDERANDO:

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA Norma General que sustituye la Norma General No. 04-2007 Norma General No. 07-2007 CONSIDERANDO:

CONTENIDO. Renovación de Contraseña Tributaria. Pasos a seguir. Reimpresión del Contrato de Adhesión. Pasos a seguir SERVICIOS COMPLEMENTARIOS

Cuáles son los requisitos necesarios con que debe contar el contribuyente para Acceder a DEI en Línea? Disponer de su Registro Tributario Nacional (RTN) numérico. Contar con una dirección de correo electrónico

Cuáles son los requisitos necesarios con que debe contar el contribuyente para Acceder a DEI en Línea? Disponer de su Registro Tributario Nacional (RTN) numérico. Contar con una dirección de correo electrónico

Para operar un negocio en Panamá, usted puede realizar sus actividades a través de:

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( )

") MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus atribuciones constitucionales y legales, en particular de las previstas

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus atribuciones constitucionales y legales, en particular de las previstas

Unidad II: Productos y servicios ofertados por las instituciones financieras.

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

NORMA GENERAL NO. 03 06

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

a) Deroga tácitamente a las modificaciones contenidas en el Decreto Legislativo N. 1108?

Deroga tácitamente a las modificaciones contenidas en el Decreto Legislativo N. 1108?") INFORME N. 125-2012-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas sobre exportación, a propósito de las modificaciones introducidas al Texto Único Ordenado de la Ley del Impuesto General a

INFORME N. 125-2012-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas sobre exportación, a propósito de las modificaciones introducidas al Texto Único Ordenado de la Ley del Impuesto General a

Impuesto a la Renta. Módulo III Deducciones generales / Gasto financiero

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

Las cinco preguntas más frecuentes de contribuyentes al Call Center de la AFIP

Las cinco preguntas más frecuentes de contribuyentes al Call Center de la AFIP La AFIP publica las inquietudes más requeridas con sus respectivas respuestas: 1) Monotributo: recategorización y declaración

Las cinco preguntas más frecuentes de contribuyentes al Call Center de la AFIP La AFIP publica las inquietudes más requeridas con sus respectivas respuestas: 1) Monotributo: recategorización y declaración

34.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE INGRESOS DE RECURSOS PATRIMONIALES

Hoja: 1 de 19 34.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE INGRESOS DE RECURSOS PATRIMONIALES Hoja: 2 de 19 1.0 Propósito. 1.1 Incorporar al registro contable del Patrimonio de la Beneficencia

Hoja: 1 de 19 34.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE INGRESOS DE RECURSOS PATRIMONIALES Hoja: 2 de 19 1.0 Propósito. 1.1 Incorporar al registro contable del Patrimonio de la Beneficencia

Cómo se hace para..?

Cómo se hace para..? INICIAR ACTIVIDADES PERSONAS JURIDICAS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Cómo se hace para..? INICIAR ACTIVIDADES PERSONAS JURIDICAS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 Año por la Transparencia y el Fortalecimiento Institucional

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 Año por la Transparencia y el Fortalecimiento Institucional Norma General No. 06-2011 CONSIDERANDO: Que el Artículo 34 y siguientes

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 Año por la Transparencia y el Fortalecimiento Institucional Norma General No. 06-2011 CONSIDERANDO: Que el Artículo 34 y siguientes

UNIDAD ADMINISTRATIVA ESPECIAL DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Único Número 307

Pre visualización de formato integrado Institución o dependencia Fecha última actualización Tipo formato integrado UNIDAD ADMINISTRATIVA ESPECIAL DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 2015-01-29

Pre visualización de formato integrado Institución o dependencia Fecha última actualización Tipo formato integrado UNIDAD ADMINISTRATIVA ESPECIAL DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 2015-01-29

INFORME N. 053-2016-SUNAT/5D0000 MATERIA:

INFORME N. 053-2016-SUNAT/5D0000 MATERIA: Se consulta si el saldo producto de la ejecución de una Carta Fianza o una Póliza de Caución, efectuado en el marco de un procedimiento de devolución del saldo

INFORME N. 053-2016-SUNAT/5D0000 MATERIA: Se consulta si el saldo producto de la ejecución de una Carta Fianza o una Póliza de Caución, efectuado en el marco de un procedimiento de devolución del saldo