Finanzas Alternativas: Rompiendo el paradigma

|

|

|

- Andrés Óscar Domínguez Duarte

- hace 8 años

- Vistas:

Transcripción

1 Finanzas Alternativas: Rompiendo el paradigma

2 BID-FOMIN: Su banco amigo MEX: Estudio con Massolution MEX: Convenio con Universidad Anahuac: US$2,75 mln CHI: Avances con Ministerio COL: Diálogos Septiembre 2015: Evento en Washington con la industria, los reguladores y la academia TBD?: Venture capital y Equity Funds, Evento.

3 Finanzas Alternativas: Internet y tecnologías móviles han cambiado el paisaje financiero Crowdfunding Marketplace Lending Dinero Electrónico Banca móvil Pagos Digitales Nuevo Paradigma

4 1. Avances Tecnológicos i. Web 2.0: Los usuarios participan en la creación de contenido (O Reilly, 2004), Moore s Law (number of transistors in a dense integrated circuit doubles approximately every two years) ii. Filosofía de la sabiduría de las masas (James Surowiecki, 2005) iii. iv. Banda ancha móvil Apps para celular

ii.")

5 2. Crisis Financiera Internacional (?) i. Nuevo régimen de liquidez bancaria + ii. Mayores exigencias en términos de capital= iii. Mayores costos iv. Afectación al financiamiento de PYME (Pierrakis and Collins, 2013) v. Desconfianza en bancos (no es un fenómeno universal)

")

6 2. Cambio en la mentalidad (generacional, si se quiere): Caso de VENMO Source: Bloomberg Businessweek

7 Finanzas Alternativas: Concepto amplio Cualquier formación o adquisición de capital cuyas necesidades de fondeo se realicen via una open call (internet) a the crowd/la masa. La masa: Comunidad virtual de gente y recursos conectada por Internet y otras herramientas tecnológicas de la era digital Incluye: Crowdfunding Marketplace Lending (Peer-topeer) Cualquier otro producto que permita la formación o adquisición de capital usando medios digitales

Cualquier otro producto que permita la")

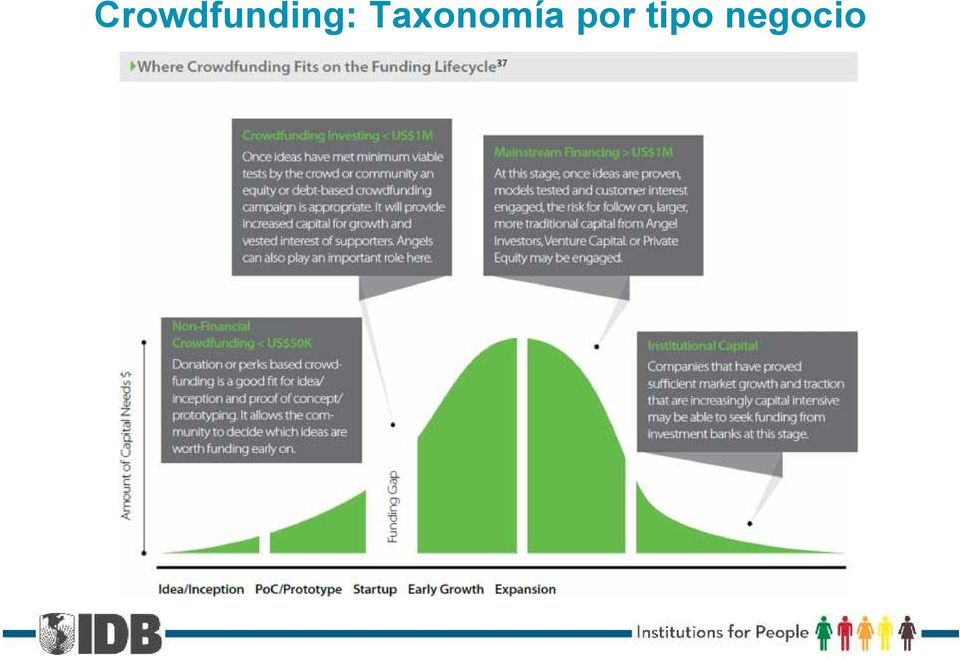

8 Crowdfunding: Taxonomía por tipo negocio Acá está la bolita

9 Crowdfunding: Taxonomía por tipo negocio

10 Crowdfunding: Taxonomía por flujo de K Crowdfunders Fuente Doméstico Extranjero Doméstico Doméstico K inflows Issuers Extranjero K Outflows Investment Hubs Se ha preguntado, señor regulador, si por esos flujos de capital, usted ya tiene préstamos hechos con finanzas alternativas en su país??? Caso KIVA

11 Tamaño: US$ 14 Billones Mundialmente (FT, 2014) Asia: 1.2% Norte América: 60.4% Europa: 35% Latino América: 0.01% Africa: 0% Oceania: 2.9% Crecimiento industria 92% ( ), y 1,000% últimos 5 años (Entrepreneur, 2014).

, y 1,000%")

12 P2P Lending y Market Place Lending Parecen más un financial ebay Marketplaces: Sitios donde se conforma un mercado digital Origen: UK (Zopa, 2005) y US (Prosper, 2006) No hay intermediación tradicional - no riesgo de crédito Sin embargo llevan a cabo análisis de riesgo de crédito, recolectan recursos a deudores, etc.

13 P2P Lending Sites: Su ventaja es tecnológica y regulatoria Source: Lending Club

14 Kabbage: Su propio Credit Bureau

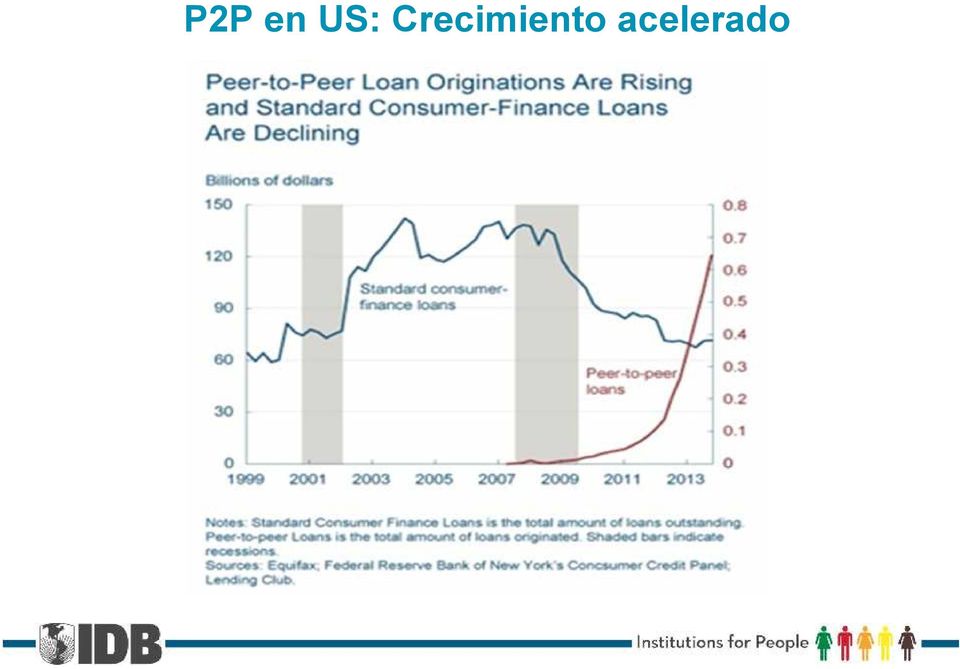

15 P2P en US: Crecimiento acelerado

16 P2P in the US: Marketplace, Titularizaciones y IPO Diversificación inversionistas Marketplace lending Inversionistas institucionales comprando 60% de los préstamos Titularizaciones: Lending Club: $53m en 2013 (Eaglewood Capital) SoFi: $151m en 2013 & $251m en 2014 (Morgan Stanley) Lending Club: IPO Valoración cambiante: $4bn, sobredemanda. (Ayer cayó 15%)

Lending Club: IPO Valoración cambiante: $4bn, sobredemanda.")

17 El ecosistema: Más complejo de lo que parece

18 Regulando el Ecosistema Regulación Bancaria Finanzas Alternativas Regulación de Valores Regulación de FA

19 CF Regulation: Europa Europa: Fácil Adaptación, Principles-Based Regulaciones (ya las vieron): UK Italia España Francia Según la industria: CF Platforms could be created with existing regulations, however specific regulation has been issued (Crowdcube, 2011) In general: No IPO de menos de 5 m Cuerpos de regulación europeos relativamente reciente facilitaron la emisión de regulación específica

20 CF Regulation: US and LAC US: No Principles-Based JOBS Act Implementación por definirse LAC: México va adelante (BID-FOMIN), Chile está avanzando (BID-FOMIN)

, Chile")

21 Entonces, cómo regular en LAC Regulación bancaria: Cuando llevan a cabo préstamos. Gran diferencia: Las plataformas no tienen skin in the game Regulación de valores: Cuando emiten. Gran Diferencia: Nueva clase de activos que parece mucho a las viejas y mayor riesgo sin skin in the game Valores patrimoniales (acciones) de terceros Titularizaciones Notas sobre la deuda Sus propias acciones Las empresas venden tecnologías: Originación, análisis de crédito, paquetes de inversión Es un modelo mixto suficiente?? El modelo se puede utilizar para arbitrar la regulación?? El paradigma de la supervisión basada en riesgos sirve???

22 El ecosistema: Cambio de paradigma-en desarrollo Regulación de banda ancha Regulación de emprendedurismo Regulación de capital Regulación de Liquidez Regulación de resolución Regulación de valores: Títulos valores Protección al consumidor Riesgos Regulación de crédito: AML Riesgo de crédito (incluendo bureaus de crédito) Recuperaciones Provisiones Protección al consumidor

23 Supervisión En desarrollo Supervisión Integral: Títulos valores Protección al consumidor Riesgos Riesgo de crédito Recuperaciones Provisiones Protección al consumidor Supervisión basada en riesgos: Hay que contratar más señores de tecnología Reporting puede ser más fácil que un banco o una firma de bolsa

24 Regulación de Finanzas Alternativas Como un ciclo de proyecto Diagnóstico Diseño Implementación Evaluación

25 Apoyo BID: Integral Ejemplo Genérico de Combinación de Apoyo BID Ley de finanzas digitales Normativa AML/TF Regulación Protección al Consumidor Préstamo Apoyo Reformas (PBL) Infraestructuras banda ancha Medios Electrónicos pagos gubernamentales Garantías y AT para desarrollo productivo Fondeo a largo plazo para PyME Fortalecimiento institucional Préstamo de Inversión Préstamo Multisectorial Asistencia Técnica

26 Otros temas Inclusión Financiera Criptomonedas Banda ancha Banca Móvil

27

Nuevas Oportunidades de Negocio Usando Tecnologías Innovadoras para Llegar a los no-bancarizados

Nuevas Oportunidades de Negocio Usando Tecnologías Innovadoras para Llegar a los no-bancarizados Congreso de ADEFI Asuncion, Paraguay, Diciembre 2, 2009 AGENDA Acceso a servicios financieros no crediticios

Nuevas Oportunidades de Negocio Usando Tecnologías Innovadoras para Llegar a los no-bancarizados Congreso de ADEFI Asuncion, Paraguay, Diciembre 2, 2009 AGENDA Acceso a servicios financieros no crediticios

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA. Carmen Mosquera MULTILATERAL INVESTMENT FUND

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA Carmen Mosquera MULTILATERAL INVESTMENT FUND CONTENIDO 1. FOMIN y el Acceso a financiamiento 2. Innovaciones en inclusión financiera 3. Finanzas responsables 4.

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA Carmen Mosquera MULTILATERAL INVESTMENT FUND CONTENIDO 1. FOMIN y el Acceso a financiamiento 2. Innovaciones en inclusión financiera 3. Finanzas responsables 4.

EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI 20 de noviembre de 2014 Cinco países de la región clasificaron

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI 20 de noviembre de 2014 Cinco países de la región clasificaron

PROGRAMA DE REMESAS Y AHORROS

PROGRAMA DE REMESAS Y AHORROS Fondo Multilateral de Inversiones Miembro del Grupo BID 2 FOMIN Este documento ha sido preparado por equipo del Programa de Remesas y Ahorros del Fondo Multilateral de Inversiones

PROGRAMA DE REMESAS Y AHORROS Fondo Multilateral de Inversiones Miembro del Grupo BID 2 FOMIN Este documento ha sido preparado por equipo del Programa de Remesas y Ahorros del Fondo Multilateral de Inversiones

Bank Management Simulation Seminar. Finanzgruppe Sparkassenstiftung für internationale Kooperation. Niclaus Bergmann. Ciudad de México, Marzo 2011.

1 Niclaus Bergmann Ciudad de México, Marzo 2011. 2 Tabla de contenido 1. Definición 2. Beneficios de la Inclusión Financiera 3. Barreras para la Inclusión Financiera 4. Impulsores Internacionales 5. Principios

1 Niclaus Bergmann Ciudad de México, Marzo 2011. 2 Tabla de contenido 1. Definición 2. Beneficios de la Inclusión Financiera 3. Barreras para la Inclusión Financiera 4. Impulsores Internacionales 5. Principios

La regulación del crowdfunding financiero en España

La regulación del crowdfunding financiero en España Alberto Martín del Campo Sola Subdirección General de Legislación y Política Financiera Abril 2015 sleg7130 Objetivo: la regulación sobre crowdfunding

La regulación del crowdfunding financiero en España Alberto Martín del Campo Sola Subdirección General de Legislación y Política Financiera Abril 2015 sleg7130 Objetivo: la regulación sobre crowdfunding

Inclusión financiera en América Latina y los desafíos regulatorios

Inclusión financiera en América Latina y los desafíos regulatorios II Seminario Taller Internacional: Marcos Normativos y Regulatorios en Microfinanzas Rurales La Paz-Bolivia, noviembre de 2013 Nestor

Inclusión financiera en América Latina y los desafíos regulatorios II Seminario Taller Internacional: Marcos Normativos y Regulatorios en Microfinanzas Rurales La Paz-Bolivia, noviembre de 2013 Nestor

Proyecto de Ley que permite la emisión de medios de pago con provisión de fondo por entidades no bancarias

Proyecto de Ley que permite la emisión de medios de pago con provisión de fondo por entidades no bancarias Rodrigo Vergara Presidente Banco Central de Chile 21 de enero de 2014 B A N C O C E N T R A L

Proyecto de Ley que permite la emisión de medios de pago con provisión de fondo por entidades no bancarias Rodrigo Vergara Presidente Banco Central de Chile 21 de enero de 2014 B A N C O C E N T R A L

Dos opciones de profundización y acceso para el mercado de capitales colombiano

Dos opciones de profundización y acceso para el mercado de capitales colombiano Seminario Mercado de Capitales en Colombia ANIF-Banco Mundial Catiana García Kilroy, Banco Mundial Bogotá, 18 de Marzo de

Dos opciones de profundización y acceso para el mercado de capitales colombiano Seminario Mercado de Capitales en Colombia ANIF-Banco Mundial Catiana García Kilroy, Banco Mundial Bogotá, 18 de Marzo de

La Banca Móvil: Una estrategia de inclusión financiera para la población pobre extrema de Colombia

La Banca Móvil: Una estrategia de inclusión financiera para la población pobre extrema de Colombia IVONNE VILLADA Ms. Desarrollo Rural - Administradora Ambiental Instituto de Estudios Peruanos México DF,

La Banca Móvil: Una estrategia de inclusión financiera para la población pobre extrema de Colombia IVONNE VILLADA Ms. Desarrollo Rural - Administradora Ambiental Instituto de Estudios Peruanos México DF,

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

Cómo financiarse fuera de los canales

Cómo financiarse fuera de los canales bancarios Marc Garrigasait 15 de Noviembre del 2014 EL MERCADO ALTERNATIVO DE RENTA FIJA (MARF) Qué es? Es un mercado de renta fija que se ofrece como alternativa

Cómo financiarse fuera de los canales bancarios Marc Garrigasait 15 de Noviembre del 2014 EL MERCADO ALTERNATIVO DE RENTA FIJA (MARF) Qué es? Es un mercado de renta fija que se ofrece como alternativa

Las Pymes y su acceso a los Mercados de Valores Iberoamericanos

Las Pymes y su acceso a los Mercados de Valores Iberoamericanos Santiago Cuadra Abeti Secretario General Instituto Iberoamericano de Mercados de Valores Reunión de la Mesa Redonda Latinoamericana de Gobierno

Las Pymes y su acceso a los Mercados de Valores Iberoamericanos Santiago Cuadra Abeti Secretario General Instituto Iberoamericano de Mercados de Valores Reunión de la Mesa Redonda Latinoamericana de Gobierno

Sesión 3: Instrumentos Financieros basados en Deuda, Híbridos y Equity

Sesión 3: Instrumentos Financieros basados en Deuda, Híbridos y Equity SMEs se financian con recursos propios y deuda bancaria principalmente La banca es la principal fuente de financiamiento externo a

Sesión 3: Instrumentos Financieros basados en Deuda, Híbridos y Equity SMEs se financian con recursos propios y deuda bancaria principalmente La banca es la principal fuente de financiamiento externo a

XX Foro Iberoamericano de Sistema de Garantía y Financiamiento para las PyMEs

XX Foro Iberoamericano de Sistema de Garantía y Financiamiento para las PyMEs XX Foro Iberoamericano de Sistema de Garantía y Financiamiento para las PyMEs El Rol del Estado em Sistemas de Garantías Públicos

XX Foro Iberoamericano de Sistema de Garantía y Financiamiento para las PyMEs XX Foro Iberoamericano de Sistema de Garantía y Financiamiento para las PyMEs El Rol del Estado em Sistemas de Garantías Públicos

Opciones del Mercado Financiero

Opciones del Mercado Financiero QUÉ ES? BANCA DE INVERSIÓN INVESTMENT BANKING División específica de la banca encargada de la creación de capital para otras empresas por medio de la emisión de acciones

Opciones del Mercado Financiero QUÉ ES? BANCA DE INVERSIÓN INVESTMENT BANKING División específica de la banca encargada de la creación de capital para otras empresas por medio de la emisión de acciones

DESARROLLO FINANCIERO ELECTRÓNICO

DESARROLLO FINANCIERO ELECTRÓNICO Raphael Bergoeing Vela Superintendente de Bancos e Instituciones Financieras Círculo de Finanzas y Negocios - ICARE Santiago, 12 de junio de 2013 www.sbif.cl Contenido

DESARROLLO FINANCIERO ELECTRÓNICO Raphael Bergoeing Vela Superintendente de Bancos e Instituciones Financieras Círculo de Finanzas y Negocios - ICARE Santiago, 12 de junio de 2013 www.sbif.cl Contenido

JUNTA MONETARIA RESOLUCIÓN JM-120-2011

JUNTA MONETARIA RESOLUCIÓN Inserta en el Punto Cuarto del Acta 39-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de octubre de 2011. PUNTO CUARTO: Superintendencia de Bancos eleva

JUNTA MONETARIA RESOLUCIÓN Inserta en el Punto Cuarto del Acta 39-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de octubre de 2011. PUNTO CUARTO: Superintendencia de Bancos eleva

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a otros proyectos de la Entidad 1 Descripción de la Entidad

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a otros proyectos de la Entidad 1 Descripción de la Entidad

"Cómo romper el círculo vicioso entre pobreza y exclusión financiera" Gabriel Guerra Castellanos

"Cómo romper el círculo vicioso entre pobreza y exclusión financiera" Gabriel Guerra Castellanos Del círculo vicioso de la pobreza a la inclusión financiera Inclusión social Inclusión Financiera Emprendimiento

"Cómo romper el círculo vicioso entre pobreza y exclusión financiera" Gabriel Guerra Castellanos Del círculo vicioso de la pobreza a la inclusión financiera Inclusión social Inclusión Financiera Emprendimiento

PROYECTO ADMINISTRACIÓN DEL GASTO PÚBLICO II PRÉSTAMO BIRF Nº 7485-CH

PROYECTO ADMINISTRACIÓN DEL GASTO PÚBLICO II PRÉSTAMO BIRF Nº 7485-CH Objetivos El objetivo del Proyecto de Administración del Gasto Público II, es incrementar la eficiencia de las operaciones relacionadas

PROYECTO ADMINISTRACIÓN DEL GASTO PÚBLICO II PRÉSTAMO BIRF Nº 7485-CH Objetivos El objetivo del Proyecto de Administración del Gasto Público II, es incrementar la eficiencia de las operaciones relacionadas

FRACCIONAMIENTO DEL RIESGO CREDITICIO Sección 3. Financiaciones comprendidas. 3.2.1.12. Primas por opciones de compra y de venta tomadas.

Sección 3. Financiaciones comprendidas. 3.2.1.12. Primas por opciones de compra y de venta tomadas. 3.2.1.13. Anticipos y préstamos al Fondo de Garantía de los Depósitos. 3.2.1.14. Obligaciones negociables

Sección 3. Financiaciones comprendidas. 3.2.1.12. Primas por opciones de compra y de venta tomadas. 3.2.1.13. Anticipos y préstamos al Fondo de Garantía de los Depósitos. 3.2.1.14. Obligaciones negociables

Resolución N CD-SIOIF-793-1-AGOST9-2013 De fecha 09 de agosto de 2013

Resolución N CD-SIOIF-793-1-AGOST9-2013 De fecha 09 de agosto de 2013 NORMA DE REFORMA DE LOS ARTÍCULOS 16, 22, 24 Y 29 DE LA NORMA SOBRE GESTIÓN DE RIESGO CREDITICIO El Consejo Directivo de la Superintendencia

Resolución N CD-SIOIF-793-1-AGOST9-2013 De fecha 09 de agosto de 2013 NORMA DE REFORMA DE LOS ARTÍCULOS 16, 22, 24 Y 29 DE LA NORMA SOBRE GESTIÓN DE RIESGO CREDITICIO El Consejo Directivo de la Superintendencia

UNIDAD Nº IV ANALISIS FINANCIERO. Administración de Empresas. Prof. Robert Leal

UNIDAD Nº IV ANALISIS FINANCIERO Administración de Empresas. Prof. Robert Leal LAS FINANZAS Las finanzas son las actividades relacionadas con los flujos de capital y dinero entre individuos, empresas,

UNIDAD Nº IV ANALISIS FINANCIERO Administración de Empresas. Prof. Robert Leal LAS FINANZAS Las finanzas son las actividades relacionadas con los flujos de capital y dinero entre individuos, empresas,

Nuevas Alternativas de Fondeo para Instituciones con Metodología de Banco Comunal. Financiamientos sociales por medio del crowdfunding

Nuevas Alternativas de Fondeo para Instituciones con Metodología de Banco Comunal Financiamientos sociales por medio del crowdfunding Crowdfunding: Definición Practica que consiste en fi a ciar u proyecto

Nuevas Alternativas de Fondeo para Instituciones con Metodología de Banco Comunal Financiamientos sociales por medio del crowdfunding Crowdfunding: Definición Practica que consiste en fi a ciar u proyecto

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

Soluciones para Lotería Móvil. www.structura.ec

Soluciones para Lotería Móvil 1 Lotería a través de celulares: Introducción STRUCTURA CAPITAL LATIN AMERICA S.A. es una compañía especializada en licencias de propiedad intelectual, que provee soluciones

Soluciones para Lotería Móvil 1 Lotería a través de celulares: Introducción STRUCTURA CAPITAL LATIN AMERICA S.A. es una compañía especializada en licencias de propiedad intelectual, que provee soluciones

BANCA DE DESARROLLO Y CAPITAL DE RIESGO. MAURICIO CABRERA GALVIS Lima, Junio de 2006

BANCA DE DESARROLLO Y CAPITAL DE RIESGO MAURICIO CABRERA GALVIS Lima, Junio de 2006 1 I. La Promoción de Sujetos de Crédito II. III. BND y Fondos de Capital de Riesgo para PyMES III. FCR y POLÍTICA ANTICÍCLICA

BANCA DE DESARROLLO Y CAPITAL DE RIESGO MAURICIO CABRERA GALVIS Lima, Junio de 2006 1 I. La Promoción de Sujetos de Crédito II. III. BND y Fondos de Capital de Riesgo para PyMES III. FCR y POLÍTICA ANTICÍCLICA

www.uclm.es/centro/cesco

NORMATIVA DE PROTECCIÓN DEL CONSUMIDOR FINANCIERO CONTENIDA EN LA LEY 10/2014, DE 26 DE JUNIO, DE ORDENACIÓN, SUPERVISIÓN Y SOLVENCIA DE ENTIDADES DE CRÉDITO 1 Angel Carrasco Perera Catedrático de Derecho

NORMATIVA DE PROTECCIÓN DEL CONSUMIDOR FINANCIERO CONTENIDA EN LA LEY 10/2014, DE 26 DE JUNIO, DE ORDENACIÓN, SUPERVISIÓN Y SOLVENCIA DE ENTIDADES DE CRÉDITO 1 Angel Carrasco Perera Catedrático de Derecho

MINISTERIO DE HACIENDA Agenda Mercado de Capitales del Bicentenario MKB. Felipe Larraín B. Ministro de Hacienda 6 de Mayo de 2010

Agenda Mercado de Capitales del Bicentenario MKB Felipe Larraín B. Ministro de Hacienda 6 de Mayo de 2010 Los Temas de Hoy Compromisos del gobierno: más allá de la reconstrucción Agenda de mercado de capitales

Agenda Mercado de Capitales del Bicentenario MKB Felipe Larraín B. Ministro de Hacienda 6 de Mayo de 2010 Los Temas de Hoy Compromisos del gobierno: más allá de la reconstrucción Agenda de mercado de capitales

Cotizar en el Mercado Alternativo Bursátil (MAB)

") Cotizar en el Mercado Alternativo Bursátil (MAB) Oportunidad del MAB Barcelona, 15 de Septiembre de 2009 ESADE Constantino Gomez Socio de Arcano cgomez@arcano.es 1 La cotización en bolsa es un evento de

Cotizar en el Mercado Alternativo Bursátil (MAB) Oportunidad del MAB Barcelona, 15 de Septiembre de 2009 ESADE Constantino Gomez Socio de Arcano cgomez@arcano.es 1 La cotización en bolsa es un evento de

Dinero. El Acceso al Dinero, Obstáculo Significativo para Pymes. economía

economía Por: George Diamandopoulos Director General de SMX Financial. Dinero El Acceso al Dinero, Obstáculo Significativo para Pymes El financiamiento para proyectos, investigación y crecimiento en general

economía Por: George Diamandopoulos Director General de SMX Financial. Dinero El Acceso al Dinero, Obstáculo Significativo para Pymes El financiamiento para proyectos, investigación y crecimiento en general

Banca Móvil. Por : Misael Antonio Jiménez Pelayo

Banca Móvil Por : Misael Antonio Jiménez Pelayo Qué es la banca móvil? En la actualidad, las entidades bancarias le ofrecen diversos canales tecnológicos a través de los cuales puede realizar transacciones

Banca Móvil Por : Misael Antonio Jiménez Pelayo Qué es la banca móvil? En la actualidad, las entidades bancarias le ofrecen diversos canales tecnológicos a través de los cuales puede realizar transacciones

POLÍTICAS DE MEJOR EJECUCIÓN DE ÓRDENES DE CLIENTES

POLÍTICAS DE MEJOR EJECUCIÓN DE ÓRDENES DE CLIENTES Noviembre 2007 (última actualización: marzo 2015) 1 INDICE 1. OBJETO... 3 2. CONTENIDO BÁSICO DE LA POLÍTICA... 4 2.1 CRITERIOS DE SELECCIÓN DE INTERMEDIARIOS

POLÍTICAS DE MEJOR EJECUCIÓN DE ÓRDENES DE CLIENTES Noviembre 2007 (última actualización: marzo 2015) 1 INDICE 1. OBJETO... 3 2. CONTENIDO BÁSICO DE LA POLÍTICA... 4 2.1 CRITERIOS DE SELECCIÓN DE INTERMEDIARIOS

El impacto de la reforma regulatoria financiera internacional en las economías emergentes

El impacto de la reforma regulatoria financiera internacional en las economías emergentes 1 I. Introducción La crisis más severa desde la Gran Depresión Respuesta regulatoria internacional sin precedentes

El impacto de la reforma regulatoria financiera internacional en las economías emergentes 1 I. Introducción La crisis más severa desde la Gran Depresión Respuesta regulatoria internacional sin precedentes

Seminario Cartera de Créditos

Cartera de Créditos Objetivo General Analizar las normas particulares relativas al registro, valuación, presentación y revelación en los estados financieros, de la cartera de crédito de las instituciones

Cartera de Créditos Objetivo General Analizar las normas particulares relativas al registro, valuación, presentación y revelación en los estados financieros, de la cartera de crédito de las instituciones

Conglomerados Financieros: Implicancias para Seguros

clarrain@lrconsultores.tie.cl Christian Larraín y Asociados Consultora Económica y Financiera Conglomerados Financieros: Implicancias para Seguros Motivación El objetivo de esta presentación es presentar

clarrain@lrconsultores.tie.cl Christian Larraín y Asociados Consultora Económica y Financiera Conglomerados Financieros: Implicancias para Seguros Motivación El objetivo de esta presentación es presentar

Superintendencia de Valores y Seguros

Superintendencia de Valores y Seguros TIPOLOGIA DE LOS INSTRUMENTOS DE RENTA FIJA EMITIDOS Y AGENTES INTERVINIENTES EN CHILE RAUL RAFFO ARANDA Marzo, 2007 MERCADO RENTA FIJA INVERSIONISTAS INTERMEDIARIOS

Superintendencia de Valores y Seguros TIPOLOGIA DE LOS INSTRUMENTOS DE RENTA FIJA EMITIDOS Y AGENTES INTERVINIENTES EN CHILE RAUL RAFFO ARANDA Marzo, 2007 MERCADO RENTA FIJA INVERSIONISTAS INTERMEDIARIOS

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

Visa Inc. Descripción de la empresa

24 de Octubre 2013 Transamerica Consultores Departamento de Estudios Visa Inc. Descripción de la empresa Visa Inc es una empresa multinacional dedicada a la tecnología de pago a nivel mundial. Conecta

24 de Octubre 2013 Transamerica Consultores Departamento de Estudios Visa Inc. Descripción de la empresa Visa Inc es una empresa multinacional dedicada a la tecnología de pago a nivel mundial. Conecta

Fondos de Pensiones y financiamiento de la Pyme

Fondos de Pensiones y financiamiento de la Pyme AGENDA 1. Inversión de los Fondos de Pensiones 2. Inversión en Pymes 3. Vehículos de Inversión en Pymes 1. Inversión de los Fondos de Pensiones Artículo

Fondos de Pensiones y financiamiento de la Pyme AGENDA 1. Inversión de los Fondos de Pensiones 2. Inversión en Pymes 3. Vehículos de Inversión en Pymes 1. Inversión de los Fondos de Pensiones Artículo

Importancia del Préstamo de Valores para el Sistema Financiero Mexicano

Importancia del Préstamo de Valores para el Sistema Financiero Mexicano Lorenza Martínez Trigueros Julio, 2014 Introducción El préstamo de valores implica un intercambio temporal de títulos, comúnmente

Importancia del Préstamo de Valores para el Sistema Financiero Mexicano Lorenza Martínez Trigueros Julio, 2014 Introducción El préstamo de valores implica un intercambio temporal de títulos, comúnmente

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Ministerio de Economía y Producción COMISIÓN NACIONAL DE VALORES. Financiamiento a empresas innovadoras a través del mercado de capitales

Ministerio de Economía y Producción COMISIÓN NACIONAL DE VALORES Financiamiento a empresas innovadoras a través del mercado de capitales Septiembre 2007 El Triángulo de Sábato EMPRESA UNIVERSIDAD/ ACADEMIA

Ministerio de Economía y Producción COMISIÓN NACIONAL DE VALORES Financiamiento a empresas innovadoras a través del mercado de capitales Septiembre 2007 El Triángulo de Sábato EMPRESA UNIVERSIDAD/ ACADEMIA

Financiamiento para Sistemas FV Conectados a Red. Fuentes de Financiamiento. Noviembre 2011

Financiamiento para Sistemas FV Conectados a Red Fuentes de Financiamiento Noviembre 2011 1. Antecedentes Antecedentes Aunque todavía no es una fuente importante de generación de electricidad, la tecnología

Financiamiento para Sistemas FV Conectados a Red Fuentes de Financiamiento Noviembre 2011 1. Antecedentes Antecedentes Aunque todavía no es una fuente importante de generación de electricidad, la tecnología

DINERO ELECTRÓNICO. Milton Vega Subgerente del Sistema de Pagos. II Curso de Sistemas de Pagos Banco Central de Reserva del Perú Julio 2012

DINERO ELECTRÓNICO Milton Vega Subgerente del Sistema de Pagos II Curso de Sistemas de Pagos Banco Central de Reserva del Perú Julio 2012 1 Innovación Principalmente en pagos minoristas. Mayores beneficios

DINERO ELECTRÓNICO Milton Vega Subgerente del Sistema de Pagos II Curso de Sistemas de Pagos Banco Central de Reserva del Perú Julio 2012 1 Innovación Principalmente en pagos minoristas. Mayores beneficios

Actualmente en Fiare se puede participar de dos maneras, como socio/a y como cliente.

En este documento se informa de forma breve y esquemática de los modos de participar en la Banca Ética Fiare. Para mayor información puede recurrir a cualquiera de nuestras oficinas y puntos de información

En este documento se informa de forma breve y esquemática de los modos de participar en la Banca Ética Fiare. Para mayor información puede recurrir a cualquiera de nuestras oficinas y puntos de información

(Formulario 67) Folio: 0000 INDICACIONES GENERALES. A. Identificación de la institución INSTRUCCIONES GENERALES

Folio: 0000 INDICACIONES GENERALES. A. Identificación de la institución INSTRUCCIONES GENERALES") Esta encuesta tiene por objeto compilar información estadística periódica respecto a las condiciones y estándares de aprobación imperantes en el mercado de crédito bancario para empresas y personas. Se

Esta encuesta tiene por objeto compilar información estadística periódica respecto a las condiciones y estándares de aprobación imperantes en el mercado de crédito bancario para empresas y personas. Se

Política Global Conflictos de Intereses

Política Global Conflictos de Intereses Una Pasión por Cumplir Índice 1. DECLARACIÓN DE PRINCIPIOS...3 2. INTRODUCCIÓN...3 3. OBJETIVO...3 4. ALCANCE...4 5. NORMAS Y REGLAMENTOS...5 6. GUIA GENERAL...6

Política Global Conflictos de Intereses Una Pasión por Cumplir Índice 1. DECLARACIÓN DE PRINCIPIOS...3 2. INTRODUCCIÓN...3 3. OBJETIVO...3 4. ALCANCE...4 5. NORMAS Y REGLAMENTOS...5 6. GUIA GENERAL...6

IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL

Departamento de Estudios Económicos Nº130, Año 4 Viernes 5 de Diciembre de 2014 IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL Comenzaremos diciendo que el crédito es un instrumento

Departamento de Estudios Económicos Nº130, Año 4 Viernes 5 de Diciembre de 2014 IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL Comenzaremos diciendo que el crédito es un instrumento

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

Bancos y Aseguradoras: llega la aplicación de FATCA en Argentina. por Daniel Perrotta. la ley. www.decisiola.com

Bancos y Aseguradoras: llega la aplicación de FATCA en Argentina por Daniel Perrotta la ley en www.decisiola.com La Comunicación A 5581 del BCRA En el marco de la Ley FATCA y los acuerdos multilaterales

Bancos y Aseguradoras: llega la aplicación de FATCA en Argentina por Daniel Perrotta la ley en www.decisiola.com La Comunicación A 5581 del BCRA En el marco de la Ley FATCA y los acuerdos multilaterales

Política de INVERSIÓN FINANCIERA

PROCESOS Y CRITERIOS DE GESTIÓN FINANCIERA Y ADMINISTRATIVA Política de INVERSIÓN FINANCIERA 1. MOTIVACIÓN El Consejo Interhospitalario de Cooperación (CIC) es una organización no gubernamental de cooperación

PROCESOS Y CRITERIOS DE GESTIÓN FINANCIERA Y ADMINISTRATIVA Política de INVERSIÓN FINANCIERA 1. MOTIVACIÓN El Consejo Interhospitalario de Cooperación (CIC) es una organización no gubernamental de cooperación

Canales de comercialización, la internacionalización y calidad de información

Canales de comercialización, la internacionalización y calidad de información Agenda Quiénes somos? Evolución de la experiencia de compra del shopper Canales de comercialización-omnicanal Qué papel juega

Canales de comercialización, la internacionalización y calidad de información Agenda Quiénes somos? Evolución de la experiencia de compra del shopper Canales de comercialización-omnicanal Qué papel juega

Admiral Markets UK LTD. Política de Mejor Ejecución

Admiral Markets UK LTD Política de Mejor Ejecución 1.- Cláusulas Generales 1.1. Estas Normas Para La Mejor Ejecución (de aquí en adelante Normas ) estipularán los términos, las condiciones y los principios,

Admiral Markets UK LTD Política de Mejor Ejecución 1.- Cláusulas Generales 1.1. Estas Normas Para La Mejor Ejecución (de aquí en adelante Normas ) estipularán los términos, las condiciones y los principios,

BNB VALORES PERÚ SOLFIN SOCIEDAD AGENTE DE BOLSA. Presentación Comercial. Soluciones globales para estructuras patrimoniales

BNB VALORES PERÚ SOLFIN SOCIEDAD AGENTE DE BOLSA Presentación Comercial Soluciones globales para estructuras patrimoniales BNB VALORES PERÚ SOLFIN SOCIEDAD AGENTE DE BOLSA Marco Legal Constituida el 23

BNB VALORES PERÚ SOLFIN SOCIEDAD AGENTE DE BOLSA Presentación Comercial Soluciones globales para estructuras patrimoniales BNB VALORES PERÚ SOLFIN SOCIEDAD AGENTE DE BOLSA Marco Legal Constituida el 23

El abaratamiento del costo de la deuda corporativa a través de la emisión de bonos

El abaratamiento del costo de la deuda corporativa a través de la emisión de bonos En este artículo se analizarán las emisiones de bonos como una alternativa de financiamiento en Colombia, para responder

El abaratamiento del costo de la deuda corporativa a través de la emisión de bonos En este artículo se analizarán las emisiones de bonos como una alternativa de financiamiento en Colombia, para responder

ALGUNAS LECCIONES RELEVANTES APRENDIDAS DE LA CRISIS FINANCIERA COLOMBIANA DE 1998-1999 JOSE DARIO URIBE. Gerente General - Banco de la República

ALGUNAS LECCIONES RELEVANTES APRENDIDAS DE LA CRISIS FINANCIERA COLOMBIANA DE 1998-1999 JOSE DARIO URIBE Gerente General - Banco de la República I. INTRODUCCION CONTENIDO II. ANTECEDENTES A. Contexto Macroeconómico

ALGUNAS LECCIONES RELEVANTES APRENDIDAS DE LA CRISIS FINANCIERA COLOMBIANA DE 1998-1999 JOSE DARIO URIBE Gerente General - Banco de la República I. INTRODUCCION CONTENIDO II. ANTECEDENTES A. Contexto Macroeconómico

VICEMINISTERIO DE FOMENTO A LAS PYMES

VICEMINISTERIO DE FOMENTO A LAS PYMES Alternativas al fondeo no tradicional Mecanismos de acceso al crédito para las PYMES En el país hay más de 1.4 millones de MiPyMES; un 99% del tejido empresarial Crean

VICEMINISTERIO DE FOMENTO A LAS PYMES Alternativas al fondeo no tradicional Mecanismos de acceso al crédito para las PYMES En el país hay más de 1.4 millones de MiPyMES; un 99% del tejido empresarial Crean

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE. El Programa de Remesas: CEMLA-BID-BM

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE El Programa de Remesas: CEMLA-BID-BM Noviembre de 2010 Importancia de las remesas para América Latina

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE El Programa de Remesas: CEMLA-BID-BM Noviembre de 2010 Importancia de las remesas para América Latina

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial)

") C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL Facultad de Ingeniera en Electricidad y Computación

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL Facultad de Ingeniera en Electricidad y Computación Tema: NEGOCIOS EN INTERNET SUBASTATODO.COM Integrantes: Marianas Arias Peña 1 María Teresa Figueroa 2 José Zambrano

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL Facultad de Ingeniera en Electricidad y Computación Tema: NEGOCIOS EN INTERNET SUBASTATODO.COM Integrantes: Marianas Arias Peña 1 María Teresa Figueroa 2 José Zambrano

Boletín de Finanzas Corporativas y Recuperaciones*

Espiñeira, Sheldon y Asociados * No. 2-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección

Espiñeira, Sheldon y Asociados * No. 2-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección

FINANCIACIÓN PARA EL CRECIMIENTO ECONÓMICO Y SOCIAL

FINANCIACIÓN PARA EL CRECIMIENTO ECONÓMICO Y SOCIAL XV Congreso de Investigadores en Economía Social y Cooperativa Las Cooperativas y la Economía Social en un entorno de recuperación económica CONGRESO

FINANCIACIÓN PARA EL CRECIMIENTO ECONÓMICO Y SOCIAL XV Congreso de Investigadores en Economía Social y Cooperativa Las Cooperativas y la Economía Social en un entorno de recuperación económica CONGRESO

La RICG y el Panorama de las Compras Públicas Sustentables en Latinoamérica. www.ricg.org

La RICG y el Panorama de las Compras Públicas Sustentables en Latinoamérica www.ricg.org Qué es la RICG? Facilitación, acceso, asistencia, generación, diseminación, investigación, promoción, enlaces, capacitación,

La RICG y el Panorama de las Compras Públicas Sustentables en Latinoamérica www.ricg.org Qué es la RICG? Facilitación, acceso, asistencia, generación, diseminación, investigación, promoción, enlaces, capacitación,

1. SISTEMA FINANCIERO

1. SISTEMA FINANCIERO 1.1 CONCEPTOS BÁSICOS Unidades excedentarias y deficitarias de liquidez El sistema financiero será el marco dentro del cual las unidades excedentarias y deficitarias buscarán los

1. SISTEMA FINANCIERO 1.1 CONCEPTOS BÁSICOS Unidades excedentarias y deficitarias de liquidez El sistema financiero será el marco dentro del cual las unidades excedentarias y deficitarias buscarán los

Adopción del marco de capital de Basilea III

Adopción del marco de capital de Basilea III Desafíos para la banca chilena Vittorio Corbo L. 12 de junio de 2015 LGB: algo de contexto La Ley General de Bancos (LGB) está vigente desde mediados de los

Adopción del marco de capital de Basilea III Desafíos para la banca chilena Vittorio Corbo L. 12 de junio de 2015 LGB: algo de contexto La Ley General de Bancos (LGB) está vigente desde mediados de los

Máster MBA Internacional en Administración y Dirección de Empresas

Máster MBA Internacional en Administración y Dirección de Empresas Modalidad: elearning Duración: 60 Créditos 1 año académico Precio: consultar web Titulación Máster MBA Internacional en Administración

Máster MBA Internacional en Administración y Dirección de Empresas Modalidad: elearning Duración: 60 Créditos 1 año académico Precio: consultar web Titulación Máster MBA Internacional en Administración

Compañías de Seguros de Vida

Compañías de Seguros de Vida Kevin Cowan Banco Central de Chile 19 de Junio del 2013 Contenidos CSV - Relevancia para el Sistema Financiero Nacional Proyecto de Ley - Puntos Centrales Comentarios Finales

Compañías de Seguros de Vida Kevin Cowan Banco Central de Chile 19 de Junio del 2013 Contenidos CSV - Relevancia para el Sistema Financiero Nacional Proyecto de Ley - Puntos Centrales Comentarios Finales

Formulación del Plan Integral de Reforma y Desarrollo Postal de MÉXICO OCTUBRE 2013

Formulación del Plan Integral de Reforma y Desarrollo Postal de MÉXICO OCTUBRE 2013 Agenda de la Presentación 1 2 3 4 5 6 El Sector Postal Global Situación actual del Sector Postal Nacional Objetivos principales

Formulación del Plan Integral de Reforma y Desarrollo Postal de MÉXICO OCTUBRE 2013 Agenda de la Presentación 1 2 3 4 5 6 El Sector Postal Global Situación actual del Sector Postal Nacional Objetivos principales

Proyecto: Apoyo al despliegue de una red de acceso universal a telecomunicaciones, contenidos y servicios (UR-M1029)

") Proyecto: Apoyo al despliegue de una red de acceso universal a telecomunicaciones, contenidos y servicios (UR-M1029) Términos de Referencia Consultor para definición de estrategia comercial y modelos de

Proyecto: Apoyo al despliegue de una red de acceso universal a telecomunicaciones, contenidos y servicios (UR-M1029) Términos de Referencia Consultor para definición de estrategia comercial y modelos de

Expertia Formación. Máster MBA Internacional en Administración y Dirección de Empresas

Máster MBA Internacional en Administración y Dirección de Empresas Duración: Modalidad : Certificado / título: 1 año Los programas formativos son 100% en modalidad teleformación. No se asiste a clases,

Máster MBA Internacional en Administración y Dirección de Empresas Duración: Modalidad : Certificado / título: 1 año Los programas formativos son 100% en modalidad teleformación. No se asiste a clases,

MERCADO DE CAPITALES

MERCADO DE CAPITALES SEPTIEMBRE 21 DE 2007 BOLETIN 63 ESTRUCTURA DEL MERCADO DE CAPITALES COLOMBIANO El mercado de valores es un componente del mercado financiero que abarca tanto al mercado de dinero

MERCADO DE CAPITALES SEPTIEMBRE 21 DE 2007 BOLETIN 63 ESTRUCTURA DEL MERCADO DE CAPITALES COLOMBIANO El mercado de valores es un componente del mercado financiero que abarca tanto al mercado de dinero

RESUMEN Seguros-Hojas de reclamaciones

RESUMEN Seguros-Hojas de reclamaciones Un empresario ha informado de que las Administraciones autonómicas y locales tramitan de forma dispar las reclamaciones presentadas por los consumidores y usuarios

RESUMEN Seguros-Hojas de reclamaciones Un empresario ha informado de que las Administraciones autonómicas y locales tramitan de forma dispar las reclamaciones presentadas por los consumidores y usuarios

CAPITULO I FORMULACION DEL PROBLEMA

CAPITULO I FORMULACION DEL PROBLEMA 1 FORMULACION DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROYECTO PROPUESTA DE UN CONTROL INTERNO BASADO EN RIESGOS FINANCIEROS Y OPERACIONALES APLICABLE A INSTITUCIONES

CAPITULO I FORMULACION DEL PROBLEMA 1 FORMULACION DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROYECTO PROPUESTA DE UN CONTROL INTERNO BASADO EN RIESGOS FINANCIEROS Y OPERACIONALES APLICABLE A INSTITUCIONES

Grupo Antolin: Aceleración para una mejor gestión financiera con software SAP

Grupo Antolin: Aceleración para una mejor gestión financiera con software SAP Con 88 plantas y 20 oficinas en 23 países, Grupo Antolín es uno de los mayores proveedores de interiores de automóviles para

Grupo Antolin: Aceleración para una mejor gestión financiera con software SAP Con 88 plantas y 20 oficinas en 23 países, Grupo Antolín es uno de los mayores proveedores de interiores de automóviles para

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2014 -

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2014 - FECHA:30/06/2014 De acuerdo con lo establecido por el Real Decreto 716/2009, de 24 de abril,

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2014 - FECHA:30/06/2014 De acuerdo con lo establecido por el Real Decreto 716/2009, de 24 de abril,

PROPUESTA PARA EL SENADO

PROPUESTA PARA EL SENADO La Asociación Española de Crowdfunding, tras la reflexión y anàlisis por parte de todos sus asociados, expone en esta propuesta una serie de alegaciones y observaciones en referencia

PROPUESTA PARA EL SENADO La Asociación Española de Crowdfunding, tras la reflexión y anàlisis por parte de todos sus asociados, expone en esta propuesta una serie de alegaciones y observaciones en referencia

Omega Gestión de Inversiones SGIIC. Adler FIL

Omega Gestión de Inversiones SGIIC Adler FIL Principales Estrategias Fondo Política de Inversión Equity Beta Objetivo de Retorno Términos de liquidez Laredo FIL Fondo de Fondos conservador, diversificado

Omega Gestión de Inversiones SGIIC Adler FIL Principales Estrategias Fondo Política de Inversión Equity Beta Objetivo de Retorno Términos de liquidez Laredo FIL Fondo de Fondos conservador, diversificado

OPERACIONES AUXILIARES DE GESTIÓN DE TESORERIA 2º CFGM. Objetivos, contenidos, criterios y procedimientos de evaluación. Criterios de recuperación.

OPERACIONES AUXILIARES DE GESTIÓN DE TESORERIA 2º CFGM Objetivos, contenidos, criterios y procedimientos de evaluación. Criterios de recuperación. Objetivos: Analizar el flujo de información y la tipología

OPERACIONES AUXILIARES DE GESTIÓN DE TESORERIA 2º CFGM Objetivos, contenidos, criterios y procedimientos de evaluación. Criterios de recuperación. Objetivos: Analizar el flujo de información y la tipología

Junio 2007. Medios de pago electrónicos

Junio 2007 Medios de pago electrónicos Antecedentes Más de 19 años han pasado desde que el sistema financiero del país incursionó en los medios electrónicos, sustituyendo de alguna forma la cantidad de

Junio 2007 Medios de pago electrónicos Antecedentes Más de 19 años han pasado desde que el sistema financiero del país incursionó en los medios electrónicos, sustituyendo de alguna forma la cantidad de

JAZZTEL SUPERA LOS 2 MILLONES DE CLIENTES DE MÓVIL E INCREMENTA SUS INGRESOS UN 2 POR CIENTO EN EL SEGUNDO TRISMESTRE DE 2015

La Compañía cierra el segundo trimestre de 2015 con más de 265.000 clientes de fibra hasta el hogar JAZZTEL SUPERA LOS 2 MILLONES DE CLIENTES DE MÓVIL E INCREMENTA SUS INGRESOS UN 2 POR CIENTO EN EL SEGUNDO

La Compañía cierra el segundo trimestre de 2015 con más de 265.000 clientes de fibra hasta el hogar JAZZTEL SUPERA LOS 2 MILLONES DE CLIENTES DE MÓVIL E INCREMENTA SUS INGRESOS UN 2 POR CIENTO EN EL SEGUNDO

CROWDLENDING P2P / P2B LENDING. Principales mercados Europeos y oportunidad de negocio en España

CROWDLENDING P2P / P2B LENDING Principales mercados Europeos y oportunidad de negocio en España UK La financiación alternativa en UK ha recaudado de forma acumulativa en el periodo 2011/2013 un total de

CROWDLENDING P2P / P2B LENDING Principales mercados Europeos y oportunidad de negocio en España UK La financiación alternativa en UK ha recaudado de forma acumulativa en el periodo 2011/2013 un total de

Uso del mercado de valores para el financiamiento de infraestructura

Uso del mercado de valores para el financiamiento de infraestructura Reflexiones para Costa Rica a la luz de la experiencia internacional Ana Fiorella Carvajal, Abril 2015 Necesidades de Infraestructura

Uso del mercado de valores para el financiamiento de infraestructura Reflexiones para Costa Rica a la luz de la experiencia internacional Ana Fiorella Carvajal, Abril 2015 Necesidades de Infraestructura

Ciencia y Sociedad ISSN: 0378-7680 dpc@mail.intec.edu.do Instituto Tecnológico de Santo Domingo República Dominicana

Ciencia y Sociedad ISSN: 0378-7680 dpc@mail.intec.edu.do Instituto Tecnológico de Santo Domingo República Dominicana Verona Martel, María Concepción RESEÑA DEL LIBRO: FINANZAS CORPORATIVAS Ciencia y Sociedad,

Ciencia y Sociedad ISSN: 0378-7680 dpc@mail.intec.edu.do Instituto Tecnológico de Santo Domingo República Dominicana Verona Martel, María Concepción RESEÑA DEL LIBRO: FINANZAS CORPORATIVAS Ciencia y Sociedad,

A V I S O. VISTA la Ley No.183-02 Monetaria y Financiera, de fecha 21 de noviembre del 2002 y sus modificaciones;

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Octava Resolución de fecha 27 de septiembre del 2012, cuyo texto se transcribe a continuación: VISTA la comunicación

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Octava Resolución de fecha 27 de septiembre del 2012, cuyo texto se transcribe a continuación: VISTA la comunicación

PREGUNTAS: Proyecto: EC-L1110 Programa de Inversión de Apoyo a la Inclusión Financiera

PREGUNTAS: Proyecto: EC-L1110 Programa de Inversión de Apoyo a la Inclusión Financiera Desarrollo de Software de Reingeniería del Sistema Nacional de Pagos (SNP) y Desarrollo de Productos y Servicios Financieros

PREGUNTAS: Proyecto: EC-L1110 Programa de Inversión de Apoyo a la Inclusión Financiera Desarrollo de Software de Reingeniería del Sistema Nacional de Pagos (SNP) y Desarrollo de Productos y Servicios Financieros

CAPITULO XIV EL CONTRATO DE UNDERWRITING

CAPITULO XIV EL CONTRATO DE UNDERWRITING 1. INTRODUCCIÓN La técnica del underwriting ha demostrado ser un mecanismo que encamina el proceso de evolución de los mercados de capitales del mundo. La contribución

CAPITULO XIV EL CONTRATO DE UNDERWRITING 1. INTRODUCCIÓN La técnica del underwriting ha demostrado ser un mecanismo que encamina el proceso de evolución de los mercados de capitales del mundo. La contribución

XBRL extensible Business Reporting Language. Noviembre / 2014

XBRL extensible Business Reporting Language Noviembre / 2014 Qué es XBRL o datos interactivos? XBRL es un lenguaje para la comunicación electrónica de datos de negocio y financieros basados en XML utilizada

XBRL extensible Business Reporting Language Noviembre / 2014 Qué es XBRL o datos interactivos? XBRL es un lenguaje para la comunicación electrónica de datos de negocio y financieros basados en XML utilizada

OBSERVATORIO PARA INVERSIONES EN MST

OBSERVATORIO PARA INVERSIONES EN MST Resumen Seminario Taller para el Diseno de Estrategias Financieras Integradas (DEFI) Lima, Perú 29 AMayo 2009 Simone Quatrini impactos de la crisis depreciación de

OBSERVATORIO PARA INVERSIONES EN MST Resumen Seminario Taller para el Diseno de Estrategias Financieras Integradas (DEFI) Lima, Perú 29 AMayo 2009 Simone Quatrini impactos de la crisis depreciación de

ASESORAMIENTO FINANCIERO PARA EMPRESAS. www.amicorp.com

ASESORAMIENTO FINANCIERO PARA EMPRESAS www.amicorp.com AMICORP GROUP ASESORAMIENTO FINANCIERO PARA EMPRESAS INTRODUCCIÓN Fundada en 1992, Amicorp ha experimentado un importante crecimiento como proveedor

ASESORAMIENTO FINANCIERO PARA EMPRESAS www.amicorp.com AMICORP GROUP ASESORAMIENTO FINANCIERO PARA EMPRESAS INTRODUCCIÓN Fundada en 1992, Amicorp ha experimentado un importante crecimiento como proveedor

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

Contenido. Curso: Cómo vender por Internet

Contenido 1 Creación de una web internacional. La web 2.0. La tienda virtual.... 4 1.1 Antecedentes. Qué es Internet?... 4 2 La Web 2.0... 6 2.1 La Web 2.0 con ejemplos... 7 2.2 Tecnologías que dan vida

Contenido 1 Creación de una web internacional. La web 2.0. La tienda virtual.... 4 1.1 Antecedentes. Qué es Internet?... 4 2 La Web 2.0... 6 2.1 La Web 2.0 con ejemplos... 7 2.2 Tecnologías que dan vida

Armonización Contable en la nube

Armonización Contable en la nube Armonización Contable Ley General de Contabilidad Gubernamental El pasado 31 de diciembre de 2008 fue publicado en el Diario Oficial de la Federación DECRETO por el que

Armonización Contable en la nube Armonización Contable Ley General de Contabilidad Gubernamental El pasado 31 de diciembre de 2008 fue publicado en el Diario Oficial de la Federación DECRETO por el que

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia?

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia? La integración compuesta por la Bolsa de Valores de Colombia, la Bolsa de Valores de Lima y la Bolsa de Comercio de Santiago,

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia? La integración compuesta por la Bolsa de Valores de Colombia, la Bolsa de Valores de Lima y la Bolsa de Comercio de Santiago,

Introducción a las mejores prácticas de los modelos internacionales de Asociaciones Público-Privadas

TERCER ENCUENTRO TÉCNICO SOBRE LA ESTRUCTURACIÓN DE PROYECTOS DE ASOCIACIÓN PÚBLICO-PRIVADA Introducción a las mejores prácticas de los modelos internacionales de Asociaciones Público-Privadas Daniel Vieitez

TERCER ENCUENTRO TÉCNICO SOBRE LA ESTRUCTURACIÓN DE PROYECTOS DE ASOCIACIÓN PÚBLICO-PRIVADA Introducción a las mejores prácticas de los modelos internacionales de Asociaciones Público-Privadas Daniel Vieitez

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,