Inclusión financiera en América Latina y los desafíos regulatorios

|

|

|

- Enrique Revuelta Alcaraz

- hace 8 años

- Vistas:

Transcripción

1 Inclusión financiera en América Latina y los desafíos regulatorios II Seminario Taller Internacional: Marcos Normativos y Regulatorios en Microfinanzas Rurales La Paz-Bolivia, noviembre de 2013 Nestor Castro Quintela

2 Contenido Antecedentes Inclusión financiera Acceso a servicios financieros Desafíos regulatorios Conclusiones

3 Antecedentes Desde hace mas 3 décadas han surgido numerosas iniciativas con el objetivo de activar ciertos mecanismos de financiación para apoyar la microempresa. Las microfinanzas surgieron como respuesta a esta necesidad social de asistencia al desempleo y a la pobreza. Si bien las microfinanzas aparecieron como la panacea para combatir la pobreza hoy sin duda se constituyen en el instrumento mas eficaz para promover la inclusión financiera y el desarrollo productivo. A pesar de la crisis financiera mundial del 2008, y del sobreendeudamiento en algunos mercados microfinancieros en el 2010, las microfinanzas en A.L. y el mundo continúan creciendo. Se ha visto la conversión de las ONG de financiamiento en bancos microfinancieros, para aumentar sus capacidades operativas. Conformación de redes internacionales de microfinanzas (Inafi, Acción, Procrédito)

4 Antecedentes La disponibilidad de información crediticia en centrales de riesgo (BIC) en muchos países esta corrigiendo las asimetrías de información para reducir el riesgo de sobreendeudamiento. Varios países de L.A. mejoraron sus marcos normativos para reconocer e incorporar a los agentes microfinancieros al ámbito de la regulación. Perú y Bolivia encabezan las clasificaciones mundiales de países con el mejor entorno de negocios para las microfinanzas. Los bancos y las compañías telefónicas están incursionado en los mercados microfinancieros (downscaling). Muchos actores locales y regionales están utilizando la plataforma de las microfinanzas para aumentar la inclusión financiera y el desarrollo productivo. El entorno dinámico de las microfinanzas ha obligado a los proveedores de servicios financieros a construir círculos virtuosos de innovación financiera y tecnológica, para atender las múltiples necesidades de los consumidores financieros.

.")

5 Inclusión financiera Qué es la inclusión financiera? La inclusión financiera podría definirse como: «El acceso universal y continuo de la población a servicios financieros diversificados, adecuados y formales, así como a la posibilidad de su uso conforme a las necesidades de los usuarios, para aportar a su desarrollo y bienestar» Heimann et.al., 2009 La inclusión financiera es un estado en el que todas las personas pueden tener acceso a una gama amplia de servicios financieros de calidad, proporcionados a precios asequibles, de manera conveniente y con dignidad para los clientes. Fuente: Centro para la inclusión financiera 2011

6 Inclusión financiera Componentes Clientes con Formación Financiera Marco normativo regulatorio Gama de productos financieros con calidad Mercado diverso y competitivo Innovación Tecnológica

7 Inclusión financiera Beneficios Permite desarrollar actividades económicas Estimula establecer o ampliar iniciativas empresariales Facilita las transacciones económicas Facilita los envíos y cobros de dinero y evita la manipulación física de efectivo Contribuye a la patrimonialización Permite la formación de capital propio Permite realizar inversiones para incrementar la productividad A través de créditos productivos en capital de inversión Mejora la calidad de vida Acceso a salud, educación y vivienda Construye una ciudadanía económica Incremento de una cultura financiera

8 Inclusión financiera Oportunidades 1. Educación financiera 2. Expansión y profundización de la gama de productos, desde la perspectiva de las necesidades del cliente 3. Canales de entrega/recepción mejorados por la tecnología 4. Burós de crédito 5. Regulación de protección al cliente 6. Desarrollo de la capacidad institucional 7. Mejorar los marcos regulatorios y de supervisión

9 Inclusión financiera Obstáculos Factores macroecómicos Inestabilidad macroeconómica Interferencia política Marcos regulatorios inapropiados Falta de políticas públicas Lagunas en el financiamiento Falta de adaptación del Estado y del sistema regulatorio Exceso de protección social Los indignados Falta de informalidad Falta de cuentapropismo Factores propios del SF Educación financiera limitada Requisitos excesivos (garantías) Costos de abrir/operar agencias Tasas de interés Infraestructura insuficiente Falta de burós de crédito Falta de servicios complementarios Entendimiento limitado de las necesidades de los clientes

10 Inclusión financiera Tecnologías para aumentar la IF Una caja de ladrillos para el ahorro (CIPPEC en alianza Con el Banco Ciudad de Buenos aires. Educación financiera en el celular Billetera móvil (Telefónica Celular de Bolivia Telecel S.A. TIGO) Plataforma compartida de servicios financieros en áreas rurales y urbano marginales (Red nacional de finanzas populares y solidarias del Ecuador-RENAFIPSE. Monedero electrónico para zonas rurales -MULTICREDIT. Guatemala Mobile money for the unbanked TRANSCEL LIMITED - Jamaica. Billetera estudiantil INTERBIL S.A. - Uruguay. Más cerca de la gente, más cerca de los servicios financieros RED PAGOS - Uruguay. Fuente: Programa Tecnologías para la Inclusión Financiera BID-FOMIN -CAF

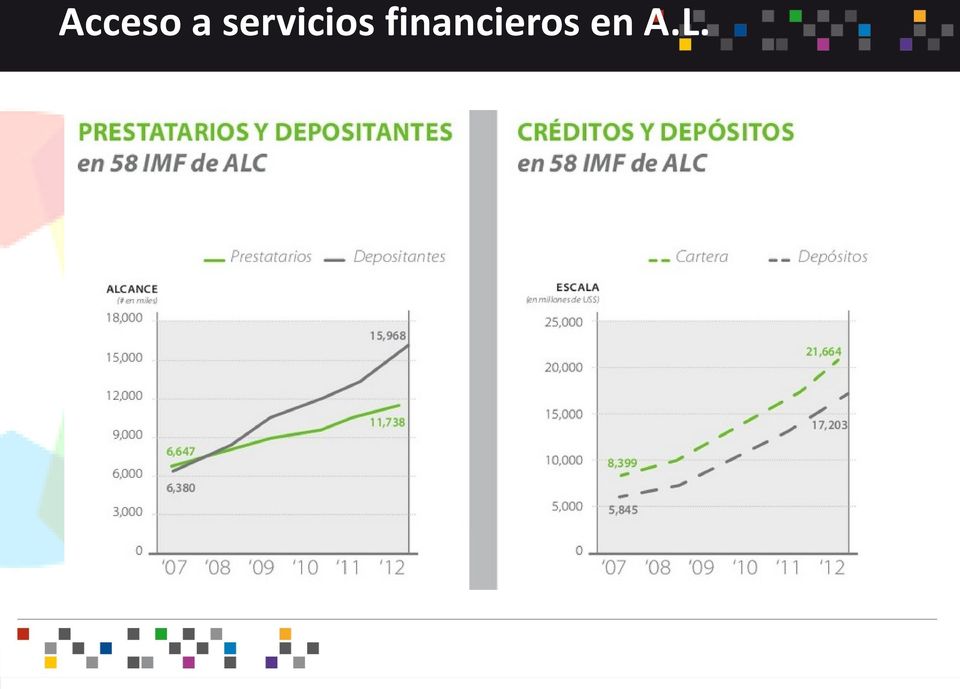

11 Acceso a servicios financieros en A.L.

12 Acceso a servicios financieros en A.L.

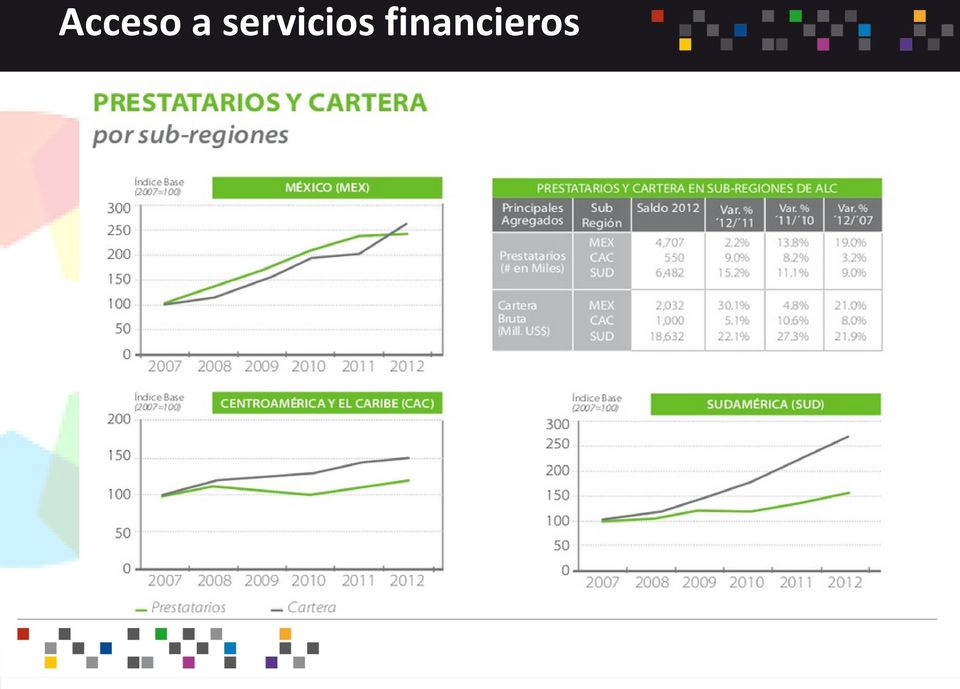

13 Acceso a servicios financieros

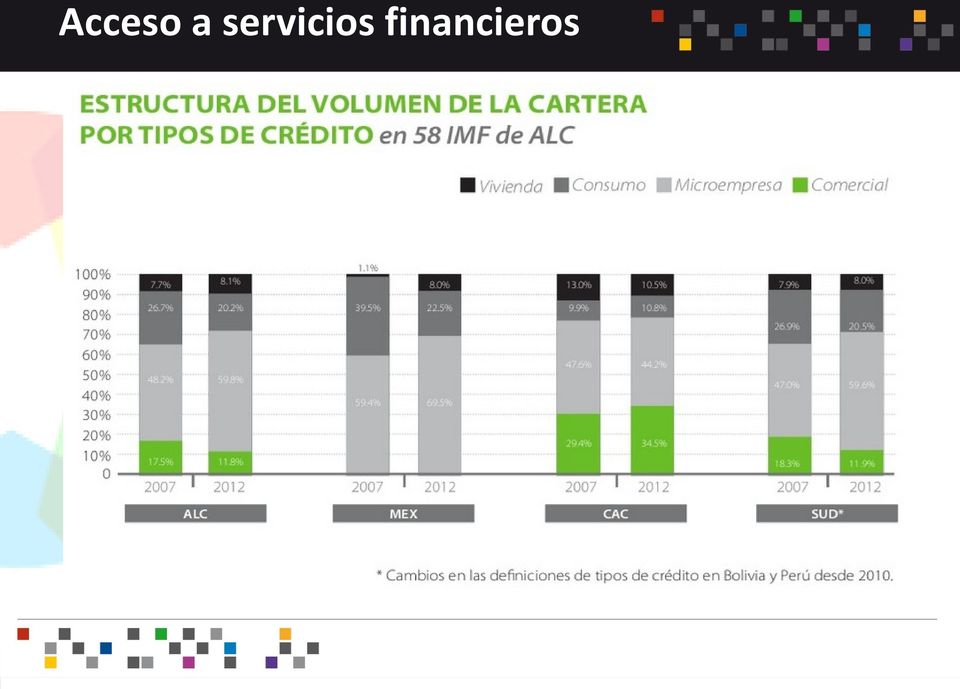

14 Acceso a servicios financieros

15 Acceso a servicios financieros

16 Acceso a servicios financieros

17 Acceso a servicios financieros

18 Acceso a servicios financieros

19 Acceso a servicios financieros

20 Acceso a servicios financieros

21 Acceso a servicios financieros

22 Acceso a servicios financieros

23 Acceso a servicios financieros Map de Inclusión Financiera en Bolivia

24 Acceso a servicios financieros Map de Inclusión Financiera en Ecuador

25 Acceso a servicios financieros Map de Inclusión Financiera en Guatemala

26 Desafíos regulatorios Estado Marco normativo con enfoque social Regulación y Supervisión SF Supervisión delegada Protección al consumidor BANCOS ONG IFD IFC COOP OTRAS Servicios financieros y no financieros con visión social Población - Consumidores Financieros

27 Desafíos regulatorios 1. Adaptar la norma a institucionalidades existentes y emergentes a) Organizaciones no Gubernamentales o IFDs b) Financieras de productores c) Centrales de Cooperativas o Servicios mancomunados, d) Fusión de entidades financieras de diversa naturaleza y otros 2. Desarrollar normas específicas para tecnologías crediticias inclusivas a) Crédito solidario, b) Banca comunal, etc. 3. Incorporar garantías innovadoras (no convencionales) a) Suficientemente garantizado, b) Contratos de servicios o de provisión de materia prima, c) Fondos de garantía y otros 4. Incentivos públicos para aumentar la inclusión financiera (capitalización o patrimonialización de estas entidades), sin necesidad de renunciar a su naturaleza.

28 Desafíos regulatorios 5. Elaboración de normas de buen gobierno para promover buenas prácticas financieras a) Capacitación de los miembros de los órganos de gobierno b) Condiciones de acceso al puesto de Directivo c) Normas para los órganos de Control 6. A partir de un solo ente de regulación y supervisión, crear sistemas de supervisión delegada a) Centrales de supervisión delegada b) Formación de equipos de supervisión 7. Regulación de tasas de interés deberá diferenciada por varios aspectos a ser considerados (tipo de institución, enfoque, tamaño, etc) y que incluya un proceso gradual de implementación.

29 Conclusiones Los servicios microfinancieros requieren un ámbito y condiciones para desarrollarse: Población meta apropiada (cuenta propia, adaptada a la creación de autoempleo) Entidades de Regulación abiertas (open mind), dispuestas a generar regulación adaptada a las diversas formas institucionales América Latina ofrece muchas experiencias exitosas en microfinanzas, que están permitiendo mayor inclusión financiera. Sin embargo, el actual contexto económico y social demanda una mayor comprensión de las autoridades económicas de los países de la región, para incorporar al sistema financiero a otras entidades con tecnologías y visiones diferentes de intermediación, las cuales aportan y aportaron significativamente al proceso de inclusión financiera.

30 Conclusiones La inclusión financiera tiene el potencial de reducir la desigualdad social, mejorar la calidad de vida y la productividad económica de los hogares de bajos ingresos y el acceso a financiamiento de pequeñas unidades productivas, principalmente en sectores tradicionalmente no atendidos. Las condiciones normativas y regulatorias para la industria microfinaciera en AL todavía son insuficientes para alcanzar una inclusión plena. Nuevo mapas muestran acceso a servicios financieros en áreas rurales de Bolivia, Guatemala y Perú.

31 GRACIAS

Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

Análisis de experiencias de microfinanzas en América Latina: fortalezas y debilidades. Valladolid, noviembre 2011

Análisis de experiencias de microfinanzas en América Latina: fortalezas y debilidades Valladolid, noviembre 2011 Características economías PVD Vulnerabilidad financiera: Experiencias recientes de crisis

Análisis de experiencias de microfinanzas en América Latina: fortalezas y debilidades Valladolid, noviembre 2011 Características economías PVD Vulnerabilidad financiera: Experiencias recientes de crisis

El Protagonismo de la Economía Popular en la Nueva Política Económica del Ecuador

El Protagonismo de la Economía Popular en la Nueva Política Económica del Ecuador Ministerio de Coordinación de la Política Económica SEMINARIO ECONOMÍA SOCIAL Y SOLIDARIA:INSTITUCIONALIZACIÓN Quito, abril

El Protagonismo de la Economía Popular en la Nueva Política Económica del Ecuador Ministerio de Coordinación de la Política Económica SEMINARIO ECONOMÍA SOCIAL Y SOLIDARIA:INSTITUCIONALIZACIÓN Quito, abril

Presentación de PlaNet Finance

Panamá, 1ro de Diciembre de 2009 ? Presentación de PlaNet Finance VISIÓN Un mundo sin pobreza VALORES Excelencia Ética Fraternidad MISIÓN Aliviar la pobreza a través del desarrollo de servicios microfinancieros

Panamá, 1ro de Diciembre de 2009 ? Presentación de PlaNet Finance VISIÓN Un mundo sin pobreza VALORES Excelencia Ética Fraternidad MISIÓN Aliviar la pobreza a través del desarrollo de servicios microfinancieros

FICHA INFORMATIVA INSTITUCIONAL UNIDAD DE TRANSPARENCIA

FICHA INFORMATIVA INSTITUCIONAL UNIDAD DE TRANSPARENCIA Qué es COALIANZA? La Comisión para la Promoción de la Alianza Público-Privada (COALIANZA) es la agencia responsable de la gestión del nuevo modelo

FICHA INFORMATIVA INSTITUCIONAL UNIDAD DE TRANSPARENCIA Qué es COALIANZA? La Comisión para la Promoción de la Alianza Público-Privada (COALIANZA) es la agencia responsable de la gestión del nuevo modelo

Sistema de Dinero Electrónico

Sistema de Dinero Electrónico Nació en países desarrollados: Hong-Kong (Octopus), Holanda (Chipknip), Estados Unidos (Eagle cash). En países en vías de desarrollo: El dinero electrónico en el mundo Kenia

Sistema de Dinero Electrónico Nació en países desarrollados: Hong-Kong (Octopus), Holanda (Chipknip), Estados Unidos (Eagle cash). En países en vías de desarrollo: El dinero electrónico en el mundo Kenia

Bank Management Simulation Seminar. Finanzgruppe Sparkassenstiftung für internationale Kooperation. Niclaus Bergmann. Ciudad de México, Marzo 2011.

1 Niclaus Bergmann Ciudad de México, Marzo 2011. 2 Tabla de contenido 1. Definición 2. Beneficios de la Inclusión Financiera 3. Barreras para la Inclusión Financiera 4. Impulsores Internacionales 5. Principios

1 Niclaus Bergmann Ciudad de México, Marzo 2011. 2 Tabla de contenido 1. Definición 2. Beneficios de la Inclusión Financiera 3. Barreras para la Inclusión Financiera 4. Impulsores Internacionales 5. Principios

Innovaciones en Microfinanzas Rurales Pro Mujer. Pro Mujer. Innovaciones en Microfinanzas Rurales. Bolivia 2008 FORDFOUNDATION

Innovaciones en Microfinanzas Rurales Innovaciones en Microfinanzas Rurales Bolivia 2008 FORDFOUNDATION 1 Este documento fue elaborado para la Ruta de Aprendizaje Innovaciones en Microfinanzas en América

Innovaciones en Microfinanzas Rurales Innovaciones en Microfinanzas Rurales Bolivia 2008 FORDFOUNDATION 1 Este documento fue elaborado para la Ruta de Aprendizaje Innovaciones en Microfinanzas en América

Alianzas para la Inclusión Financiera en América Latina y el Caribe: un catalizador para el crecimiento inclusivo

Alianzas para la Inclusión Financiera en América Latina y el Caribe: un catalizador para el crecimiento inclusivo Abril 29-30, 2014 Síntesis de los cuestionarios sobre inclusión financiera A los países

Alianzas para la Inclusión Financiera en América Latina y el Caribe: un catalizador para el crecimiento inclusivo Abril 29-30, 2014 Síntesis de los cuestionarios sobre inclusión financiera A los países

PROGRAMA DE REMESAS Y AHORROS

PROGRAMA DE REMESAS Y AHORROS Fondo Multilateral de Inversiones Miembro del Grupo BID 2 FOMIN Este documento ha sido preparado por equipo del Programa de Remesas y Ahorros del Fondo Multilateral de Inversiones

PROGRAMA DE REMESAS Y AHORROS Fondo Multilateral de Inversiones Miembro del Grupo BID 2 FOMIN Este documento ha sido preparado por equipo del Programa de Remesas y Ahorros del Fondo Multilateral de Inversiones

Finance Alliance for Sustainable Trade (FAST)

") Financiamiento de Aceite de Palma en América Latina: Retos, Oportunidades, Servicios y Necesidades desde la perspectiva de las Instituciones Financieras Finance Alliance for Sustainable Trade (FAST) 2º

Financiamiento de Aceite de Palma en América Latina: Retos, Oportunidades, Servicios y Necesidades desde la perspectiva de las Instituciones Financieras Finance Alliance for Sustainable Trade (FAST) 2º

LOGROS Y DESAFIOS EN. Leonor Melo de Velasco Presidenta Ejecutiva Fundación Mundo Mujer. Santiago de Cali, Octubre 5 de 2006

LOGROS Y DESAFIOS EN MICROFINANZAS Leonor Melo de Velasco Presidenta Ejecutiva Fundación Mundo Mujer Santiago de Cali, Octubre 5 de 2006 LOGROS MICROFINANZAS Estudio y conocimiento de la industria y del

LOGROS Y DESAFIOS EN MICROFINANZAS Leonor Melo de Velasco Presidenta Ejecutiva Fundación Mundo Mujer Santiago de Cali, Octubre 5 de 2006 LOGROS MICROFINANZAS Estudio y conocimiento de la industria y del

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA. Carmen Mosquera MULTILATERAL INVESTMENT FUND

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA Carmen Mosquera MULTILATERAL INVESTMENT FUND CONTENIDO 1. FOMIN y el Acceso a financiamiento 2. Innovaciones en inclusión financiera 3. Finanzas responsables 4.

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA Carmen Mosquera MULTILATERAL INVESTMENT FUND CONTENIDO 1. FOMIN y el Acceso a financiamiento 2. Innovaciones en inclusión financiera 3. Finanzas responsables 4.

SISTEMA DE DINERO ELECTRONICO: BENEFICIOS ECONOMICOS PARA LA SOCIEDAD

SISTEMA DE DINERO ELECTRONICO: BENEFICIOS ECONOMICOS PARA LA SOCIEDAD TENDENCIA MUNDIAL + 6.5 billones usuarios + 650 millones en LA + 6.5 billones usuarios + 650 millones en LA Internet y datos en alza

SISTEMA DE DINERO ELECTRONICO: BENEFICIOS ECONOMICOS PARA LA SOCIEDAD TENDENCIA MUNDIAL + 6.5 billones usuarios + 650 millones en LA + 6.5 billones usuarios + 650 millones en LA Internet y datos en alza

Talentos acumulados orientados al sector

1 Antecedentes: Quiénes somos? Fundaciones sin fines de lucro Grupo Humano con 25 años de experiencia, habiendo generado dos exitosas instituciones microfinancieras (BancoSol y FFP Prodem 1.500 Millones

1 Antecedentes: Quiénes somos? Fundaciones sin fines de lucro Grupo Humano con 25 años de experiencia, habiendo generado dos exitosas instituciones microfinancieras (BancoSol y FFP Prodem 1.500 Millones

Aplicación de Mejores Prácticas para el Desarrollo del Gobierno Electrónico

Organización de los Estados Americanos Agencia Interamericana para la Cooperación y el Desarrollo Aplicación de Mejores Prácticas para el Desarrollo del Gobierno Electrónico Orlando Mason Jefe, Unidad

Organización de los Estados Americanos Agencia Interamericana para la Cooperación y el Desarrollo Aplicación de Mejores Prácticas para el Desarrollo del Gobierno Electrónico Orlando Mason Jefe, Unidad

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue. BANSEFI El Banco Social de México

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue BANSEFI El Banco Social de México Noviembre, 2014 CONTENIDO El Problema: La exclusión financiera El papel de BANSEFI Construyendo

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue BANSEFI El Banco Social de México Noviembre, 2014 CONTENIDO El Problema: La exclusión financiera El papel de BANSEFI Construyendo

Conclusiones SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Conclusiones En los últimos años, el análisis y promoción de la inclusión financiera ha empezado a ser un tema central en las agendas de gobierno, así como de reguladores y supervisores financieros en

Conclusiones En los últimos años, el análisis y promoción de la inclusión financiera ha empezado a ser un tema central en las agendas de gobierno, así como de reguladores y supervisores financieros en

El Sector de Desarrollo Económico en el Plan de Desarrollo 2008-2012 Bogotá Positiva: para vivir mejor

El Sector de Desarrollo Económico en el Plan de Desarrollo 2008-2012 Bogotá Positiva: para vivir mejor Secretaría Distrital de Desarrollo Económico 13 de Agosto de 2008 El diagnóstico Potencialidades de

El Sector de Desarrollo Económico en el Plan de Desarrollo 2008-2012 Bogotá Positiva: para vivir mejor Secretaría Distrital de Desarrollo Económico 13 de Agosto de 2008 El diagnóstico Potencialidades de

LEY N 393 DE SERVICIOS FINANCIEROS

LEY N 393 DE SERVICIOS FINANCIEROS Expositor: Ing. Mario Guillén Suarez Noviembre de 2013 1 CONTENIDO I. Función del Estado en el sector financiero respecto al sector productivo II. Instrumentos y mecanismos

LEY N 393 DE SERVICIOS FINANCIEROS Expositor: Ing. Mario Guillén Suarez Noviembre de 2013 1 CONTENIDO I. Función del Estado en el sector financiero respecto al sector productivo II. Instrumentos y mecanismos

POLÍTICAS PÚBLICAS Y REFORMAS REGULATORIAS EN BOLIVIA 4 DE NOVIEMBRE DE 2013

POLÍTICAS PÚBLICAS Y REFORMAS REGULATORIAS EN BOLIVIA 4 DE NOVIEMBRE DE 2013 1 AGENDA INTRODUCCIÓN DATOS FINANCIEROS NORMATIVA DE INCENTIVO A LA INCLUSION FINANCIERA 2 Políticas Públicas Políticas Públicas

POLÍTICAS PÚBLICAS Y REFORMAS REGULATORIAS EN BOLIVIA 4 DE NOVIEMBRE DE 2013 1 AGENDA INTRODUCCIÓN DATOS FINANCIEROS NORMATIVA DE INCENTIVO A LA INCLUSION FINANCIERA 2 Políticas Públicas Políticas Públicas

Encuesta Nacional de Inclusión Financiera

Título Encuesta Nacional de Inclusión Financiera CIDE - Herramientas para la Inclusión Financiera 25 de junio de 2013 1 Contenido Objetivos de la encuesta Muestra de la información recabada Potenciales

Título Encuesta Nacional de Inclusión Financiera CIDE - Herramientas para la Inclusión Financiera 25 de junio de 2013 1 Contenido Objetivos de la encuesta Muestra de la información recabada Potenciales

BANCA MÓVIL COMO INSTRUMENTO DE INCLUSIÓN FINANCIERA

BANCA MÓVIL COMO INSTRUMENTO DE INCLUSIÓN FINANCIERA Noviembre de 2014 Federación Peruana de Cajas Municipales de Ahorro y Crédito ALIADOS ESTRATEGICOS AGENDA 01 Conceptos Generales 02 El contexto 03 Alcances

BANCA MÓVIL COMO INSTRUMENTO DE INCLUSIÓN FINANCIERA Noviembre de 2014 Federación Peruana de Cajas Municipales de Ahorro y Crédito ALIADOS ESTRATEGICOS AGENDA 01 Conceptos Generales 02 El contexto 03 Alcances

Contenido 1. Información Institucional 2. Sistema de Gestión de Desempeño Social GDS en CRECER 3. Servicios de desarrollo para la clientela meta

Contenido 1. Información Institucional 2. Sistema de Gestión de Desempeño Social GDS en CRECER 3. Servicios de desarrollo para la clientela meta 4. Lecciones Aprendidas y Reflexiones # 1. NUESTRA MISIÓN

Contenido 1. Información Institucional 2. Sistema de Gestión de Desempeño Social GDS en CRECER 3. Servicios de desarrollo para la clientela meta 4. Lecciones Aprendidas y Reflexiones # 1. NUESTRA MISIÓN

Panorama de la inclusión financiera y los sistemas de pago en México! Lorenza Martínez Trigueros, 24 de octubre 2014!!

Panorama de la inclusión financiera y los sistemas de pago en México Lorenza Martínez Trigueros, 24 de octubre 2014 Desarrollo e inclusión financiera Ingreso mensual por persona Sucursales bancarias 1/

Panorama de la inclusión financiera y los sistemas de pago en México Lorenza Martínez Trigueros, 24 de octubre 2014 Desarrollo e inclusión financiera Ingreso mensual por persona Sucursales bancarias 1/

IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL

Departamento de Estudios Económicos Nº130, Año 4 Viernes 5 de Diciembre de 2014 IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL Comenzaremos diciendo que el crédito es un instrumento

Departamento de Estudios Económicos Nº130, Año 4 Viernes 5 de Diciembre de 2014 IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL Comenzaremos diciendo que el crédito es un instrumento

Buenas Prácticas de Protección al Consumidor en Servicios Financieros

Buenas Prácticas de Protección al Consumidor en Servicios Financieros Juan Carlos Izaguirre Consultor Departamento de Sector Financiero y Privado Región de Europa y Asia Central Banco Mundial Importancia

Buenas Prácticas de Protección al Consumidor en Servicios Financieros Juan Carlos Izaguirre Consultor Departamento de Sector Financiero y Privado Región de Europa y Asia Central Banco Mundial Importancia

Contenido. 1 Qué es el Sistema Financiero. 2 Quién regula a las Entidades Financieras? 3 Qué son los servicios financieros?

Contenido 1 Qué es el Sistema Financiero 2 Quién regula a las Entidades Financieras? 3 Qué son los servicios financieros? 4 Quiénes son los consumidores financieros? 5 Cuál es la función de los servicios

Contenido 1 Qué es el Sistema Financiero 2 Quién regula a las Entidades Financieras? 3 Qué son los servicios financieros? 4 Quiénes son los consumidores financieros? 5 Cuál es la función de los servicios

VII Foro Latinoamericano de la Banca Comunal La Paz, 19 de Agosto 2015. Iris Lanao Flores Directora Ejecutiva FINCA Perú

. VII Foro Latinoamericano de la Banca Comunal La Paz, 19 de Agosto 2015 Iris Lanao Flores Directora Ejecutiva FINCA Perú La Historia de las Microfinanzas Orígen y Misión Social Acceso a servicios financieros

. VII Foro Latinoamericano de la Banca Comunal La Paz, 19 de Agosto 2015 Iris Lanao Flores Directora Ejecutiva FINCA Perú La Historia de las Microfinanzas Orígen y Misión Social Acceso a servicios financieros

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

La Banca Móvil: Una estrategia de inclusión financiera para la población pobre extrema de Colombia

La Banca Móvil: Una estrategia de inclusión financiera para la población pobre extrema de Colombia IVONNE VILLADA Ms. Desarrollo Rural - Administradora Ambiental Instituto de Estudios Peruanos México DF,

La Banca Móvil: Una estrategia de inclusión financiera para la población pobre extrema de Colombia IVONNE VILLADA Ms. Desarrollo Rural - Administradora Ambiental Instituto de Estudios Peruanos México DF,

MISIÓN pionera empresas rurales beneficio de comunidades

MISIÓN Ser una organización pionera en el financiamiento de empresas rurales que construyan medios de vida sostenibles en beneficio de comunidades de escasos recursos en áreas ambientalmente vulnerables.

MISIÓN Ser una organización pionera en el financiamiento de empresas rurales que construyan medios de vida sostenibles en beneficio de comunidades de escasos recursos en áreas ambientalmente vulnerables.

La RICG y el Panorama de las Compras Públicas Sustentables en Latinoamérica. www.ricg.org

La RICG y el Panorama de las Compras Públicas Sustentables en Latinoamérica www.ricg.org Qué es la RICG? Facilitación, acceso, asistencia, generación, diseminación, investigación, promoción, enlaces, capacitación,

La RICG y el Panorama de las Compras Públicas Sustentables en Latinoamérica www.ricg.org Qué es la RICG? Facilitación, acceso, asistencia, generación, diseminación, investigación, promoción, enlaces, capacitación,

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo. Programa de Empresariado Social. Convocatoria proyectos Colombia 2015

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

II SEMINARIO TALLER INTERNACIONAL MARCOS NORMATIVOS Y REGULATORIOS EN MICROFINANZAS RURALES

II SEMINARIO TALLER INTERNACIONAL MARCOS NORMATIVOS Y REGULATORIOS EN MICROFINANZAS RURALES Nuevos Modelos de Regulación y Supervisión con Enfoque al Desarrollo Productivo con Visión Social Marcos Normativos

II SEMINARIO TALLER INTERNACIONAL MARCOS NORMATIVOS Y REGULATORIOS EN MICROFINANZAS RURALES Nuevos Modelos de Regulación y Supervisión con Enfoque al Desarrollo Productivo con Visión Social Marcos Normativos

PRÁCTICAS PARA LA INCLUSIÓN FINANCIERA: ESPAÑA. Armando Muriel

Armando Muriel NODUS NODUS Consultores www.nodusconsultores.com ÍNDICE 1. OBJETIVO DE LA SESIÓN 2. DEFINICIONES 3. ELEMENTOS CLAVE 4. SITUACIÓN EN ESPAÑA 5. PRÁCTICAS A CONSIDERAR 2 1. OBJETIVO DE LA SESIÓN

Armando Muriel NODUS NODUS Consultores www.nodusconsultores.com ÍNDICE 1. OBJETIVO DE LA SESIÓN 2. DEFINICIONES 3. ELEMENTOS CLAVE 4. SITUACIÓN EN ESPAÑA 5. PRÁCTICAS A CONSIDERAR 2 1. OBJETIVO DE LA SESIÓN

FOMIN Y LA INCLUSIÓN FINANCIERA. Rebecca Rouse 20 noviembre, 2014 México DF

FOMIN Y LA INCLUSIÓN FINANCIERA Rebecca Rouse 20 noviembre, 2014 México DF 1. FOMIN: UNA PROPUESTA INNOVADORA UN LABORATORIO probando nuevos modelos de negocio con potencial de escalabilidad, comercialmente

FOMIN Y LA INCLUSIÓN FINANCIERA Rebecca Rouse 20 noviembre, 2014 México DF 1. FOMIN: UNA PROPUESTA INNOVADORA UN LABORATORIO probando nuevos modelos de negocio con potencial de escalabilidad, comercialmente

Educación Financiera y Protección al Consumidor: pilares fundamentales de la estrategia de inclusión y profundización financiera.

Educación Financiera y Protección al Consumidor: pilares fundamentales de la estrategia de inclusión y profundización financiera. La estrategia de inclusión y profundización financiera es un elemento central

Educación Financiera y Protección al Consumidor: pilares fundamentales de la estrategia de inclusión y profundización financiera. La estrategia de inclusión y profundización financiera es un elemento central

MESA DE TRABAJO: INTEROPERABILIDAD

LEY No. 1735 21 DE OCTUBRE DE 2014 MESA DE TRABAJO: INTEROPERABILIDAD 22 DE ENERO DE 2015 UAE - UNIDAD DE PROYECCIÓN NORMATIVA Y ESTUDIOS DE REGULACIÓN FINANCIERA - URF Esquema de redes cuenta tradicional

LEY No. 1735 21 DE OCTUBRE DE 2014 MESA DE TRABAJO: INTEROPERABILIDAD 22 DE ENERO DE 2015 UAE - UNIDAD DE PROYECCIÓN NORMATIVA Y ESTUDIOS DE REGULACIÓN FINANCIERA - URF Esquema de redes cuenta tradicional

La Estrategia Nacional de Financiamiento Forestal Nacional (ENFF)

") La Estrategia Nacional de Financiamiento Forestal Nacional (ENFF) Que es una ENFF? El objetivo general de una ENFF es el financiamiento de las acciones identificadas en el programa nacional forestal (PNF)

La Estrategia Nacional de Financiamiento Forestal Nacional (ENFF) Que es una ENFF? El objetivo general de una ENFF es el financiamiento de las acciones identificadas en el programa nacional forestal (PNF)

Seminario Anual de Cacao en las Américas. Política pública de Inclusión Financiera en Colombia

Seminario Anual de Cacao en las Américas Política pública de Inclusión Financiera en Colombia Septiembre de 2014 Qué es Banca de las Oportunidades? Política pública de inclusión financiera, promovida por

Seminario Anual de Cacao en las Américas Política pública de Inclusión Financiera en Colombia Septiembre de 2014 Qué es Banca de las Oportunidades? Política pública de inclusión financiera, promovida por

Proyecto de codesarrollo España Paraguay. Remesas sociales y económicas para la inversión productiva en el Paraguay

Proyecto de codesarrollo España Paraguay Remesas sociales y económicas para la inversión productiva en el Paraguay Justificación Desde el año 2003, debido a la precariedad del empleo, el nivel de subempleo,

Proyecto de codesarrollo España Paraguay Remesas sociales y económicas para la inversión productiva en el Paraguay Justificación Desde el año 2003, debido a la precariedad del empleo, el nivel de subempleo,

Señor Manuel de Jesús Atocha Rosado Pérez, Presidente Municipal de Izamal;

Versión estenográfica de las palabras del Secretario de Economía, Bruno Ferrari, en la inauguración de la Caja Solidaria Mulmeyah Izamal, Yucatán, 2 de agosto de 2011. Señor Manuel de Jesús Atocha Rosado

Versión estenográfica de las palabras del Secretario de Economía, Bruno Ferrari, en la inauguración de la Caja Solidaria Mulmeyah Izamal, Yucatán, 2 de agosto de 2011. Señor Manuel de Jesús Atocha Rosado

ESCUELA UNIVERSITARIA DE NEGOCIOS FACULTAD DE ADMINISTRACIÓN CARRERA DE ADMINISTRACIÓN ÁREAS ACADÉMICAS EL NÚMERO DE ÁREAS ACADÉMICAS ES: 22

Código: DI-02-DUDEA-R-017 Fecha: 17 04 07 Versión: 2 ESCUELA UNIVERSITARIA DE NEGOCIOS FACULTAD DE ADMINISTRACIÓN CARRERA DE ADMINISTRACIÓN ÁREAS ACADÉMICAS EL NÚMERO DE ÁREAS ACADÉMICAS ES: 22 Es el área

Código: DI-02-DUDEA-R-017 Fecha: 17 04 07 Versión: 2 ESCUELA UNIVERSITARIA DE NEGOCIOS FACULTAD DE ADMINISTRACIÓN CARRERA DE ADMINISTRACIÓN ÁREAS ACADÉMICAS EL NÚMERO DE ÁREAS ACADÉMICAS ES: 22 Es el área

BNV Plan Estratégico 2009-2012 VISIÓN, MISIÓN Y VALORES OBJETIVOS ESTRATÉGICOS ÁREAS DE RESULTADO CRÍTICO

BNV Plan Estratégico 2009-2012 VISIÓN, MISIÓN Y VALORES OBJETIVOS ESTRATÉGICOS ÁREAS DE RESULTADO CRÍTICO Visión Ser la institución líder en el fomento de la vivienda y la producción, desarrollando instrumentos

BNV Plan Estratégico 2009-2012 VISIÓN, MISIÓN Y VALORES OBJETIVOS ESTRATÉGICOS ÁREAS DE RESULTADO CRÍTICO Visión Ser la institución líder en el fomento de la vivienda y la producción, desarrollando instrumentos

Experiencia de Guatemala: Agentes Bancarios y Servicios Financieros Móviles SAN SALVADOR, JUNIO 2013

Experiencia de Guatemala: Agentes Bancarios y Servicios Financieros Móviles SAN SALVADOR, JUNIO 2013 Contenido 1. Contexto de Guatemala 2. Apoyo recibido de AFI 3. Esquema de emisión de normativa 4. Reglamento

Experiencia de Guatemala: Agentes Bancarios y Servicios Financieros Móviles SAN SALVADOR, JUNIO 2013 Contenido 1. Contexto de Guatemala 2. Apoyo recibido de AFI 3. Esquema de emisión de normativa 4. Reglamento

JOSÉ LUIS VALLEJOS HIGA

JOSÉ LUIS VALLEJOS HIGA Encuentro de Economistas BCRP - Octubre 2013 Índice 1. Objetivos e Hipótesis 2. Las Cooperativas de Ahorro y Crédito COOPAC 3. Caso: ABACO, AELUCOOP y PACIFICO 4. Conclusiones y

JOSÉ LUIS VALLEJOS HIGA Encuentro de Economistas BCRP - Octubre 2013 Índice 1. Objetivos e Hipótesis 2. Las Cooperativas de Ahorro y Crédito COOPAC 3. Caso: ABACO, AELUCOOP y PACIFICO 4. Conclusiones y

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

Logros del proyecto Seguros ACC Impacto Económico del Fenómeno El Niño (FEN)

") Logros del proyecto Seguros ACC 1 Impacto Económico del Fenómeno El Niño (FEN) Se cuenta con información detallada sobre las pérdidas económicas en los departamentos de Piura, Lambayeque y La Libertad

Logros del proyecto Seguros ACC 1 Impacto Económico del Fenómeno El Niño (FEN) Se cuenta con información detallada sobre las pérdidas económicas en los departamentos de Piura, Lambayeque y La Libertad

Sistema de Dinero Electrónico

Sistema de Dinero Electrónico Objetivo del Banco Central del Ecuador Gestionar, implementar y administrar el sistema de DINERO ELECTRONICO, para fomentar la inclusión de los sectores marginales del país

Sistema de Dinero Electrónico Objetivo del Banco Central del Ecuador Gestionar, implementar y administrar el sistema de DINERO ELECTRONICO, para fomentar la inclusión de los sectores marginales del país

Sistemas de Pago para la Inclusión Financiera. Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013

Sistemas de Pago para la Inclusión Financiera Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013 Agenda 1. Antecedentes 2. Inclusión Financiera 3. Estadísticas 4. Estrategias

Sistemas de Pago para la Inclusión Financiera Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013 Agenda 1. Antecedentes 2. Inclusión Financiera 3. Estadísticas 4. Estrategias

ECOSISTEMA EMPRENDEDOR Y COMERCIO ELECTRONICO EN BOLIVIA

ECOSISTEMA EMPRENDEDOR Y COMERCIO ELECTRONICO EN BOLIVIA 1. MERCADO EMPRESARIAL BOLIVIANO De acuerdo a datos de Fundaempresa, el año 2013 se cerró con una base empresarial activa de 122.995 empresas, presentando

ECOSISTEMA EMPRENDEDOR Y COMERCIO ELECTRONICO EN BOLIVIA 1. MERCADO EMPRESARIAL BOLIVIANO De acuerdo a datos de Fundaempresa, el año 2013 se cerró con una base empresarial activa de 122.995 empresas, presentando

La inclusión financiera en BBVA. Julio 2015

La inclusión financiera en BBVA Julio 2015 El mundo está cambiando 2 Los consumidores... 3 El escenario competitivo... 4 Y la competencia... 5 Transformación que aplica para la inclusión financiera: de

La inclusión financiera en BBVA Julio 2015 El mundo está cambiando 2 Los consumidores... 3 El escenario competitivo... 4 Y la competencia... 5 Transformación que aplica para la inclusión financiera: de

Fondo Caixa Catalunya para Instituciones Microfinancieras. VI DIÁLOGOS AECID 3 de Junio de 2008 Buenas prácticas en Microfinanzas

Fondo Caixa Catalunya para Instituciones Microfinancieras VI DIÁLOGOS AECID 3 de Junio de 2008 Buenas prácticas en Microfinanzas 1 Índex La Fundació Un Sol Món de Caixa Catalunya Microcrédito y Microfinanzas

Fondo Caixa Catalunya para Instituciones Microfinancieras VI DIÁLOGOS AECID 3 de Junio de 2008 Buenas prácticas en Microfinanzas 1 Índex La Fundació Un Sol Món de Caixa Catalunya Microcrédito y Microfinanzas

Propuesta para la creación y desarrollo del Programa SELA-PYMES

Sistema Económico Latinoamericano y del Caribe Latin American and Caribbean Economic System Sistema Econômico Latino-Americano e do Caribe Système Economique Latinoaméricain et Caribéen Propuesta para

Sistema Económico Latinoamericano y del Caribe Latin American and Caribbean Economic System Sistema Econômico Latino-Americano e do Caribe Système Economique Latinoaméricain et Caribéen Propuesta para

Federación Latinoamericana de Bancos (FELABAN) Women s World Banking (WWB) Bancarización para la Mayoría: Microfinanzas Rentables y Responsables

Women s World Banking (WWB) Bancarización para la Mayoría: Microfinanzas Rentables y Responsables") Federación Latinoamericana de Bancos (FELABAN) Women s World Banking (WWB) Bancarización para la Mayoría: Microfinanzas Rentables y Responsables 2005 BANCARIZACIÓN PARA LA MAYORÍA: MICROFINANZAS RENTABLES

Federación Latinoamericana de Bancos (FELABAN) Women s World Banking (WWB) Bancarización para la Mayoría: Microfinanzas Rentables y Responsables 2005 BANCARIZACIÓN PARA LA MAYORÍA: MICROFINANZAS RENTABLES

FIDMi-Mi Tierra. Semillas- Promotoria Financiera Comunitaria

Fondo Internacional para el Desarrollo de los Migrantes International Migrant s Development Fund FIDMi FIDMi-Mi Tierra Semillas- Promotoria Financiera Comunitaria Presentacion: La Generacion de Dinamica

Fondo Internacional para el Desarrollo de los Migrantes International Migrant s Development Fund FIDMi FIDMi-Mi Tierra Semillas- Promotoria Financiera Comunitaria Presentacion: La Generacion de Dinamica

PANEL: LÍNEAS DE CRÉDITO INNOVADORAS

FORO NACIONAL: FINANZAS POPULARES, MOTOR DE LA ECONOMIA POPULAR Y SOLIDARIA Y LA INCLUSION FINANCIERA PANEL: LÍNEAS DE CRÉDITO INNOVADORAS MINISTERIO DE RELACIONES EXTERIORES Y MOVILIDAD HUMANA, MREMH

FORO NACIONAL: FINANZAS POPULARES, MOTOR DE LA ECONOMIA POPULAR Y SOLIDARIA Y LA INCLUSION FINANCIERA PANEL: LÍNEAS DE CRÉDITO INNOVADORAS MINISTERIO DE RELACIONES EXTERIORES Y MOVILIDAD HUMANA, MREMH

E-learning: E-learning:

E-learning: E-learning: capacitar capacitar a a su su equipo equipo con con menos menos tiempo tiempo y y 1 E-learning: capacitar a su equipo con menos tiempo y Si bien, no todas las empresas cuentan con

E-learning: E-learning: capacitar capacitar a a su su equipo equipo con con menos menos tiempo tiempo y y 1 E-learning: capacitar a su equipo con menos tiempo y Si bien, no todas las empresas cuentan con

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE. El Programa de Remesas: CEMLA-BID-BM

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE El Programa de Remesas: CEMLA-BID-BM Noviembre de 2010 Importancia de las remesas para América Latina

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE El Programa de Remesas: CEMLA-BID-BM Noviembre de 2010 Importancia de las remesas para América Latina

Intervención troica Argentina, Bolivia, Ecuador. Empleo y trabajo decente para todos, protección social, juventud, educación y cultura

Intervención troica Argentina, Bolivia, Ecuador Empleo y trabajo decente para todos, protección social, juventud, educación y cultura Permítame en primer lugar, asociar esta intervención a los discursos

Intervención troica Argentina, Bolivia, Ecuador Empleo y trabajo decente para todos, protección social, juventud, educación y cultura Permítame en primer lugar, asociar esta intervención a los discursos

MFS Latin America Tigo Money Ronald Alvarenga

MFS Latin America Tigo Money Ronald Alvarenga Honduras, Octubre 2015 Financial Inclusion: Paraguay Page 2 Qué son los servicios móviles financieros? Los servicios Móviles financieros permiten a los usuarios

MFS Latin America Tigo Money Ronald Alvarenga Honduras, Octubre 2015 Financial Inclusion: Paraguay Page 2 Qué son los servicios móviles financieros? Los servicios Móviles financieros permiten a los usuarios

La experiencia de COFIDE en la gestión de Fondos de Garantía y Seguros de Crédito Panel Retos del Sistema de Garantías en el Perú

La experiencia de COFIDE en la gestión de Fondos de Garantía y Seguros de Crédito Panel Retos del Sistema de Garantías en el Perú XX Foro Iberoamericano Sistemas de Garantía y Financiación para PYMES Perfil

La experiencia de COFIDE en la gestión de Fondos de Garantía y Seguros de Crédito Panel Retos del Sistema de Garantías en el Perú XX Foro Iberoamericano Sistemas de Garantía y Financiación para PYMES Perfil

Panel Finanzas y Sectores Vulnerables: El encuentro entre dos mundos

Panel Finanzas y Sectores Vulnerables: El encuentro entre dos mundos 1 CONTENIDOS DEL PANEL 1. Introducción Datos del ahorro y del microcrédito Oportunidades para la Inclusión Financiera Ideas fuerza para

Panel Finanzas y Sectores Vulnerables: El encuentro entre dos mundos 1 CONTENIDOS DEL PANEL 1. Introducción Datos del ahorro y del microcrédito Oportunidades para la Inclusión Financiera Ideas fuerza para

ESTRATEGIA DE RENDICION DE CUENTAS

ESTRATEGIA DE RENDICION DE CUENTAS 1/9 Contenido 1. INTRODUCCIÓN...3 2. OBJETIVOS...4 3. REFERENTE NORMATIVO...4 4. RESPONSABLES...5 5. PROCESO DE RENDICIÓN DE CUENTAS...6 6. ANEXOS...9 2/9 1. INTRODUCCIÓN

ESTRATEGIA DE RENDICION DE CUENTAS 1/9 Contenido 1. INTRODUCCIÓN...3 2. OBJETIVOS...4 3. REFERENTE NORMATIVO...4 4. RESPONSABLES...5 5. PROCESO DE RENDICIÓN DE CUENTAS...6 6. ANEXOS...9 2/9 1. INTRODUCCIÓN

NEUTRALIDAD DE RED: EN DEFENSA DE LOS DERECHOS DE LOS USUARIOS Y DE LA LIBERTAD DE ACTUACIÓN DE LOS AGENTES

NEUTRALIDAD DE RED: EN DEFENSA DE LOS DERECHOS DE LOS USUARIOS Y DE LA LIBERTAD DE ACTUACIÓN DE LOS AGENTES El debate sobre la neutralidad de red trata sobre la necesidad y términos concretos de la introducción

NEUTRALIDAD DE RED: EN DEFENSA DE LOS DERECHOS DE LOS USUARIOS Y DE LA LIBERTAD DE ACTUACIÓN DE LOS AGENTES El debate sobre la neutralidad de red trata sobre la necesidad y términos concretos de la introducción

PROPOSITO APLICACIÓN. está desarrollado desde la perspectiva del cliente

Mod : Gestión de las Abastecimiento = Aprovisionamiento = Adquisición Estrategias y fuentes. Ciclo de Requerimientos. Requerimientos, cotizaciones y propuestas. Tipos de Contratos. Cláusulas Típicas. Administración

Mod : Gestión de las Abastecimiento = Aprovisionamiento = Adquisición Estrategias y fuentes. Ciclo de Requerimientos. Requerimientos, cotizaciones y propuestas. Tipos de Contratos. Cláusulas Típicas. Administración

IMF PROGRAMA INTEGRAL DE FORMACION, CAPACITACION Y CONSULTORIA PARA PRODUCTORES E INTERMEDIARIOS FINANCIEROS RURALES

PROGRAMA INTEGRAL DE FORMACION, CAPACITACION Y CONSULTORIA PARA PRODUCTORES E INTERMEDIARIOS FINANCIEROS RURALES 1 Para quién y para qué? Programa promovido por Financiera Rural (FR) y SAGARPA (a través

PROGRAMA INTEGRAL DE FORMACION, CAPACITACION Y CONSULTORIA PARA PRODUCTORES E INTERMEDIARIOS FINANCIEROS RURALES 1 Para quién y para qué? Programa promovido por Financiera Rural (FR) y SAGARPA (a través

Alfredo Zamora García Compartamos Banco/México

Experiencias que han contribuido a la integración de información crediticia y a mitigar los riesgos de sobreendeudamiento: Las centrales de riesgo en México Alfredo Zamora García Compartamos Banco/México

Experiencias que han contribuido a la integración de información crediticia y a mitigar los riesgos de sobreendeudamiento: Las centrales de riesgo en México Alfredo Zamora García Compartamos Banco/México

CAPITULO I. Introducción. En la actualidad, las empresas están tomando un papel activo en cuanto al uso de sistemas y

CAPITULO I Introducción 1.1 Introducción En la actualidad, las empresas están tomando un papel activo en cuanto al uso de sistemas y redes computacionales. La tecnología ha ido evolucionando constantemente

CAPITULO I Introducción 1.1 Introducción En la actualidad, las empresas están tomando un papel activo en cuanto al uso de sistemas y redes computacionales. La tecnología ha ido evolucionando constantemente

Aseguramiento de la calidad de la educación superior en Iberoamérica. rica. SINAES, Costa Rica Noviembre 2007

Aseguramiento de la calidad de la educación superior en Iberoamérica rica María José Lemaitre SINAES, Costa Rica Noviembre 2007 Contenidos Desafíos que enfrenta la educación superior Respuestas en países

Aseguramiento de la calidad de la educación superior en Iberoamérica rica María José Lemaitre SINAES, Costa Rica Noviembre 2007 Contenidos Desafíos que enfrenta la educación superior Respuestas en países

Educación financiera en la experiencia piloto de la billetera electrónica- BIM

Educación financiera en la experiencia piloto de la billetera electrónica- BIM Johanna Yancari Cueva Investigadora Instituto de Estudios Peruanos 12 de noviembre del 2015 Agenda 1. Contexto 2. Billetera

Educación financiera en la experiencia piloto de la billetera electrónica- BIM Johanna Yancari Cueva Investigadora Instituto de Estudios Peruanos 12 de noviembre del 2015 Agenda 1. Contexto 2. Billetera

Panorama del sistema financiero en América Latina

RED 2011: Servicios financieros para el Desarrollo: Promoviendo el Acceso en América Latina Lima, 14 de septiembre de 2011 Panorama del sistema financiero en América Latina Leonardo Villar Vicepresidente

RED 2011: Servicios financieros para el Desarrollo: Promoviendo el Acceso en América Latina Lima, 14 de septiembre de 2011 Panorama del sistema financiero en América Latina Leonardo Villar Vicepresidente

MICROFINANZAS Y ECONOMIAS RURALES: EL RETO DE APLICAR LA ECONOMIA DE DESARROLLO PLASMADA EN LA CONSTITUCION POLITICA

MICROFINANZAS Y ECONOMIAS RURALES: EL RETO DE APLICAR LA ECONOMIA DE DESARROLLO PLASMADA EN LA CONSTITUCION POLITICA ENTORNO LEGAL Y FINANCIERO INTITUCIONES CONTROLADAS POR LA SUPERINTENDENCIA DE BANCOS

MICROFINANZAS Y ECONOMIAS RURALES: EL RETO DE APLICAR LA ECONOMIA DE DESARROLLO PLASMADA EN LA CONSTITUCION POLITICA ENTORNO LEGAL Y FINANCIERO INTITUCIONES CONTROLADAS POR LA SUPERINTENDENCIA DE BANCOS

Proyecto TCP/RLA/3211 Calidad de los Alimentos Vinculada con el Origen y las Tradiciones en América Latina

Proyecto TCP/RLA/3211 Calidad de los Alimentos Vinculada con el Origen y las Tradiciones en América Latina FAO Misión Mejorar la productividad agrícola, mejorar los niveles de nutrición, n, mejorar las

Proyecto TCP/RLA/3211 Calidad de los Alimentos Vinculada con el Origen y las Tradiciones en América Latina FAO Misión Mejorar la productividad agrícola, mejorar los niveles de nutrición, n, mejorar las

LECCIONES PARA AMÉRICA LATINA SOBRE EL AHORRO POPULAR EN LA REGIÓN Y EUROPA CASO: EL SALVADOR LA PAZ - BOLIVIA JUNIO 2002

LECCIONES PARA AMÉRICA LATINA SOBRE EL AHORRO POPULAR EN LA REGIÓN Y EUROPA CASO: EL SALVADOR LA PAZ - BOLIVIA JUNIO 2002 POLITICAS CONDUCENTES A ELEVAR EL AHORRO DE LOS HOGARES DE MENORES INGRESOS EDUCACIÓN

LECCIONES PARA AMÉRICA LATINA SOBRE EL AHORRO POPULAR EN LA REGIÓN Y EUROPA CASO: EL SALVADOR LA PAZ - BOLIVIA JUNIO 2002 POLITICAS CONDUCENTES A ELEVAR EL AHORRO DE LOS HOGARES DE MENORES INGRESOS EDUCACIÓN

El outsourcing o tercerización u operador logístico

El outsourcing o tercerización u operador logístico Es una de la mega tendencia en los tiempos de la globalización que cada día toma mayor auge en el mundo empresarial y consiste básicamente en la contratación

El outsourcing o tercerización u operador logístico Es una de la mega tendencia en los tiempos de la globalización que cada día toma mayor auge en el mundo empresarial y consiste básicamente en la contratación

Nuevas Oportunidades de Negocio Usando Tecnologías Innovadoras para Llegar a los no-bancarizados

Nuevas Oportunidades de Negocio Usando Tecnologías Innovadoras para Llegar a los no-bancarizados Congreso de ADEFI Asuncion, Paraguay, Diciembre 2, 2009 AGENDA Acceso a servicios financieros no crediticios

Nuevas Oportunidades de Negocio Usando Tecnologías Innovadoras para Llegar a los no-bancarizados Congreso de ADEFI Asuncion, Paraguay, Diciembre 2, 2009 AGENDA Acceso a servicios financieros no crediticios

Conferencia de las Naciones Unidas sobre Comercio y Desarrollo

NACIONES UNIDAS TD Conferencia de las Naciones Unidas sobre Comercio y Desarrollo Distr. LIMITADA TD/L.393 25 de junio de 2004 ESPAÑOL Original: INGLÉS 11º período de sesiones São Paulo, 13 a 18 de junio

NACIONES UNIDAS TD Conferencia de las Naciones Unidas sobre Comercio y Desarrollo Distr. LIMITADA TD/L.393 25 de junio de 2004 ESPAÑOL Original: INGLÉS 11º período de sesiones São Paulo, 13 a 18 de junio

La Bolsa de Productos de Lima: Una alternativa viable de. comercialización.

La Bolsa de Productos de Lima: Una alternativa viable de comercialización. I.- Definición del problema De que forma los pequeños y medianos agricultores podrán utilizar la Bolsa de Productos de Lima como

La Bolsa de Productos de Lima: Una alternativa viable de comercialización. I.- Definición del problema De que forma los pequeños y medianos agricultores podrán utilizar la Bolsa de Productos de Lima como

Mobile Money Centroamérica S.A. de C.V.

Nuestra compañía: Mobile Money Corp. Conocido como m-banco en Estados Unidos de América es un conglomerado de compañías transnacionales con sede en la ciudad de New York y es propietaria de Mobile Money

Nuestra compañía: Mobile Money Corp. Conocido como m-banco en Estados Unidos de América es un conglomerado de compañías transnacionales con sede en la ciudad de New York y es propietaria de Mobile Money

MANUAL DEL PATROCINADOR. Guia de preguntas. frecuentes sobre su. patrocinio. www.visionmundial.org.co

MANUAL DEL PATROCINADOR? Guia de preguntas frecuentes sobre su patrocinio www.visionmundial.org.co MANUAL DEL PATROCINADOR VISIÓN Nuestra visión para cada niño y niña vida en toda su plenitud, Nuestra

MANUAL DEL PATROCINADOR? Guia de preguntas frecuentes sobre su patrocinio www.visionmundial.org.co MANUAL DEL PATROCINADOR VISIÓN Nuestra visión para cada niño y niña vida en toda su plenitud, Nuestra

Serie Casos de Estudio: Edición 2012. El Impacto del Desarrollo de Capacidades en la GIRH en América Latina:

Serie Casos de Estudio: Edición 2012 El Impacto del Desarrollo de Capacidades en la GIRH en América Latina: Acciones de Desarrollo de Capacidades dirigidas a Tomadores de Decisión y su Impacto en Cambios

Serie Casos de Estudio: Edición 2012 El Impacto del Desarrollo de Capacidades en la GIRH en América Latina: Acciones de Desarrollo de Capacidades dirigidas a Tomadores de Decisión y su Impacto en Cambios

La Banca del Futuro. Pretmex

La Banca del Futuro Pretmex La Banca del Futuro En Pretmex nuestro objetivo es fortalecer a las empresas brindándoles soluciones financieras a la medida de sus necesidades. En un mundo globalizado en el

La Banca del Futuro Pretmex La Banca del Futuro En Pretmex nuestro objetivo es fortalecer a las empresas brindándoles soluciones financieras a la medida de sus necesidades. En un mundo globalizado en el

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades. Mayo 2013

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El futuro del trabajo y del espacio

resumen ejecutivo fast forward 2030 El futuro del trabajo y del espacio El informe Fast forward 2030. El futuro del trabajo y del espacio, elaborado conjuntamente por CBRE y Genesis, analiza las tendencias

resumen ejecutivo fast forward 2030 El futuro del trabajo y del espacio El informe Fast forward 2030. El futuro del trabajo y del espacio, elaborado conjuntamente por CBRE y Genesis, analiza las tendencias

Presentación del estudio de la Secretaría Permanente del Sistema Económico Latinoamericano (SELA):

:") Presentación del estudio de la del Sistema Económico Latinoamericano (SELA): Las compras públicas como herramienta de desarrollo en América Latina y el Caribe (SP/Di No. 11-14. Septiembre de 2014). Dr.

Presentación del estudio de la del Sistema Económico Latinoamericano (SELA): Las compras públicas como herramienta de desarrollo en América Latina y el Caribe (SP/Di No. 11-14. Septiembre de 2014). Dr.

Ministerio de Salud de la Nación Organización Panamericana de la Salud

Ministerio de Salud de la Nación Organización Panamericana de la Salud CURSO VIRTUAL DE LIDERAZGO EN RECURSOS HUMANOS EN SALUD Primera Edición Argentina 2010 Antecedentes El Campus Virtual de Salud Pública

Ministerio de Salud de la Nación Organización Panamericana de la Salud CURSO VIRTUAL DE LIDERAZGO EN RECURSOS HUMANOS EN SALUD Primera Edición Argentina 2010 Antecedentes El Campus Virtual de Salud Pública

Servicios Financieros Móviles en El Salvador Viables?

Octubre de 2012 Servicios Financieros Móviles en El Salvador Viables? Por: Walter Elías Rodríguez Flamenco i Especialista del Departamento de Normas y Estudios de la Superintendencia del Sistema Financiero

Octubre de 2012 Servicios Financieros Móviles en El Salvador Viables? Por: Walter Elías Rodríguez Flamenco i Especialista del Departamento de Normas y Estudios de la Superintendencia del Sistema Financiero

REUNION DE TRABAJO SOBRE EL ANEXO 10. EROGACIONES PARA LA IGUALDAD ENTRE HOMBRES Y MUJERES

REUNION DE TRABAJO SOBRE EL ANEXO 10. EROGACIONES PARA LA IGUALDAD ENTRE HOMBRES Y MUJERES En un México tan dinámico, nuestro objetivo es claro, enfocar nuestros esfuerzos para que mejoren su condición

REUNION DE TRABAJO SOBRE EL ANEXO 10. EROGACIONES PARA LA IGUALDAD ENTRE HOMBRES Y MUJERES En un México tan dinámico, nuestro objetivo es claro, enfocar nuestros esfuerzos para que mejoren su condición

INCLUSIÓN FINANCIERA BENEFICIOS, RETOS Y OPORTUNIDADES

INCLUSIÓN FINANCIERA BENEFICIOS, RETOS Y OPORTUNIDADES Gabriela Zapata Álvarez Septiembre 2014 La inclusión financiera plena es un estado en el que toda la población tiene acceso conveniente y continuo

INCLUSIÓN FINANCIERA BENEFICIOS, RETOS Y OPORTUNIDADES Gabriela Zapata Álvarez Septiembre 2014 La inclusión financiera plena es un estado en el que toda la población tiene acceso conveniente y continuo

BANCO BISA S.A. GERENCIA NACIONAL COMERCIAL LA PAZ - BOLIVIA

BANCO BISA S.A. GERENCIA NACIONAL COMERCIAL LA PAZ - BOLIVIA ANTECEDENTES El sistema financiero boliviano en los últimos años tuvo un desempeño favorable, logrando un crecimiento sostenido, manteniendo

BANCO BISA S.A. GERENCIA NACIONAL COMERCIAL LA PAZ - BOLIVIA ANTECEDENTES El sistema financiero boliviano en los últimos años tuvo un desempeño favorable, logrando un crecimiento sostenido, manteniendo

Negocios Inclusivos. Un modelo innovador de Negocios que promueve la inclusión social y económica. Información CONFIDENCIAL.

Negocios Inclusivos Un modelo innovador de Negocios que promueve la inclusión social y económica Información CONFIDENCIAL. xxxxx MARZO Copyright 2008 by SNV Latin America Julio 2012 2011 2014 Quiénes somos

Negocios Inclusivos Un modelo innovador de Negocios que promueve la inclusión social y económica Información CONFIDENCIAL. xxxxx MARZO Copyright 2008 by SNV Latin America Julio 2012 2011 2014 Quiénes somos

3er Encuentro Nacional de Producción Social de Vivienda Relatoría de las Mesas de Trabajo

3er Encuentro Nacional de Producción Social de Vivienda Relatoría de las Mesas de Trabajo Entre los ejercicios realizados por los Desarrolladores y Ejecutores de Vivienda en el taller de Recuperación y

3er Encuentro Nacional de Producción Social de Vivienda Relatoría de las Mesas de Trabajo Entre los ejercicios realizados por los Desarrolladores y Ejecutores de Vivienda en el taller de Recuperación y

En términos generales, que significa cooperación empresarial para usted?

Anexo 1 Entrevista al Dr. Ricardo Garzón Díaz, director de proyectos del Banco Interamericano de Desarrollo (BID) y especialista en la pequeña y mediana empresa colombiana. La cooperación empresarial ha

Anexo 1 Entrevista al Dr. Ricardo Garzón Díaz, director de proyectos del Banco Interamericano de Desarrollo (BID) y especialista en la pequeña y mediana empresa colombiana. La cooperación empresarial ha

Estrategia Regional sobre Consumo y Producción Sustentables

Programa de las Naciones Unidas para el Medio Ambiente Programme des Nations Unies pour l Environnement United Nations Environment Programme Programa das Naçoes Unidas o Meio Ambiente Estrategia Regional

Programa de las Naciones Unidas para el Medio Ambiente Programme des Nations Unies pour l Environnement United Nations Environment Programme Programa das Naçoes Unidas o Meio Ambiente Estrategia Regional

United Nations Educational, Scientific and Cultural Organization Organisation des Nations Unies pour l'education, la Science et la Culture

Gobernabilidad electrónica Fortalecimiento de capacidades de la gobernabilidad electrónica 1 La UNESCO está llevando acabo un proyecto en gobernabilidad electrónica en Latino América, África y el Caribe

Gobernabilidad electrónica Fortalecimiento de capacidades de la gobernabilidad electrónica 1 La UNESCO está llevando acabo un proyecto en gobernabilidad electrónica en Latino América, África y el Caribe

«Cómo incorporar las remesas y la participación de la diáspora en las políticas de desarrollo»

Reporte del taller: «Cómo incorporar las remesas y la participación de la diáspora en las políticas de desarrollo» Santiago, Chile 21-22 de marzo de 2013 Día 1: 21 de marzo de 2013. Sesión 1: Remesas y

Reporte del taller: «Cómo incorporar las remesas y la participación de la diáspora en las políticas de desarrollo» Santiago, Chile 21-22 de marzo de 2013 Día 1: 21 de marzo de 2013. Sesión 1: Remesas y

CONVOCATORIA AYUDAPPS ANEXO 1 ANTECEDENTES

CONVOCATORIA AYUDAPPS 1. ANTECEDENTES JURÍDICOS ANEXO 1 ANTECEDENTES COLCIENCIAS, de acuerdo a los objetivos establecidos en la Ley 1286 de 2009, descritos en el artículo 6, numeral 5, se responsabiliza

CONVOCATORIA AYUDAPPS 1. ANTECEDENTES JURÍDICOS ANEXO 1 ANTECEDENTES COLCIENCIAS, de acuerdo a los objetivos establecidos en la Ley 1286 de 2009, descritos en el artículo 6, numeral 5, se responsabiliza