Sistema de Dinero Electrónico

|

|

|

- Tomás Francisco Pérez García

- hace 8 años

- Vistas:

Transcripción

1 Sistema de Dinero Electrónico

2 Objetivo del Banco Central del Ecuador Gestionar, implementar y administrar el sistema de DINERO ELECTRONICO, para fomentar la inclusión de los sectores marginales del país a los servicios financieros.

3 MOTIVACION DE UN SISTEMA ADMINISTRADO POR UN BANCO CENTRAL Al estar administrado por el BCE, se evita la INTEROPERABILIDAD ( complicación de que cada banco u operadora telefónica emita su propio dinero electrónico y genere problemas de incompatibilidad y altos costos de conversión para los usuarios), como ha sucedido en otros lugares del mundo. Los más pobres pagan los costes más altos dificultando la inclusión financiera.

4 No es una nueva moneda de curso legal.

5

6

7 Cómo funcionará el Dinero Electrónico en el Ecuador? Permitirá realizar pagos en dólares de los Estados Unidos de América a través de cualquier teléfono celular, sin la necesidad de contar con servicio de datos, ni con una cuenta en una entidad financiera. Siempre se necesitará acreditar dólares físicos para tener dólares electrónicos. El dinero electrónico podrá ser canjeado en todo momento por dinero físico y viceversa a través de los centros de transacción asociados al sistema (ventanillas, cajeros). Además se podrá transferir en todo momento a/desde cuentas del Sistema Financiero ó Sistema Popular y solidario (cooperativas, cajas,etc).

8 Dinero Electrónico BCE ( BCE ) ADMINISTRADOR Administradores de ( Red BCE ) Macroagentes IFIS Banca PUBLICAS Y Pública PRIVADAS Entidades SECTOR Financieras POPULAR de Y la SOLIDARIO EPS ENTIDADES Banca Privada PUBLICAS EMPRESAS PRIVADAS Organizaciones Sociales Empresas REDES Privadas Centros de Transacción USUARIOS USUARIOS

9 SISTEMA DE PAGOS SISTEMA DE DINERO ELECTRONICO CONEXION OPERADORES IFIS DINERO ELECTRONICO OPERADORES CONEXION OFSPS IF PUBLICAS IFIS PRIVADAS PROVEEDORES INST PUBLICAS EMPRESAS ADMINISTRA DORAS DE REDES DE CONSUMO CADENAS DISTRIBUIDORES AGENCIAS CORRESPONSAL NO BANCARIO PUNTOS DE VENTA CAJAS VENTANILLAS PUNTOS DE ATENCION PUNTOS DE ATENCION PERSONAS Dinero electrónico Operadoras Distribuidores IFSPS - IFIS Redes, cadenas. PERSONAS

10 Esquema Operacional ADMINISTRADOR DEL SISTEMA

11 Sistema Nacional de Pagos Operación del SDE Sistema de Dinero Electrónico Empresa Publica Ciudadanos Institución del Sistema Popular y Solidario Institución Financiera Empresa Publica Empresa Privada Institución Financiera Clientes Institución del Sistema Popular y Solidario Institución Financiera

12 VENTANILLA AUTORIZADA VENTANILLA AUTORIZADA CANJE DE DINERO ELECTRÓNICO POR DINERO FÍSICO

13 Cómo funciona?: principales casos de uso Carga /Descarga Pagos (persona a persona) Pago Usuario - Comercio Transferencias Estado - Usuario - Estado Pago de Servicios o facturas Gestión de Cobranza Giros nacionales Compra de tiempo aire Consulta de Saldos y Movimientos?

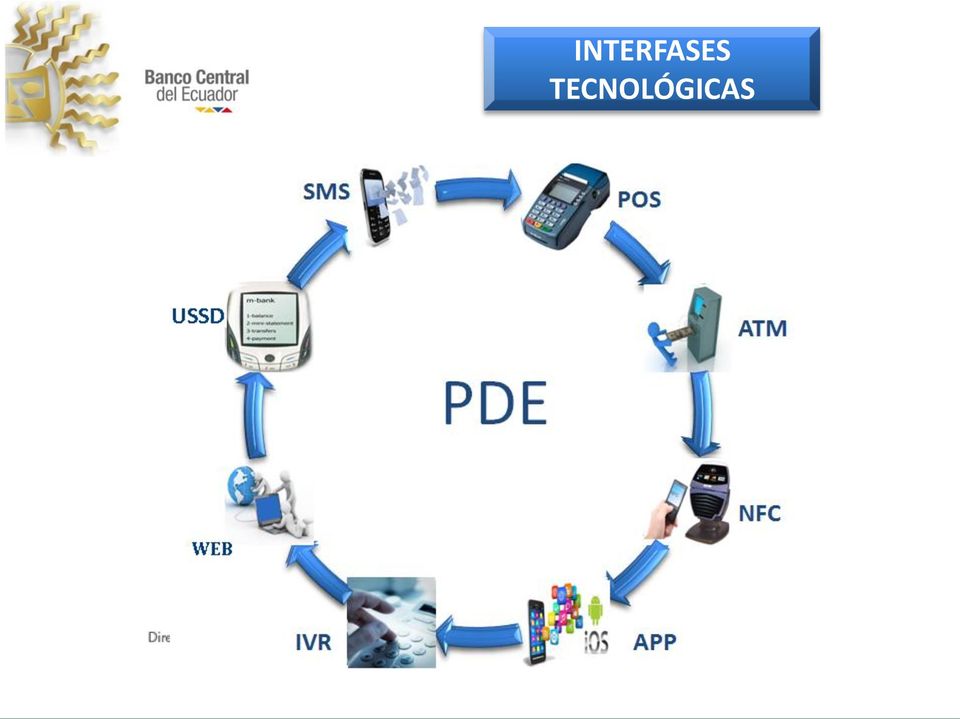

14 INTERFASES TECNOLÓGICAS

15 EJEMPLOS DE APLICACIONES Pago de TRANSPORTE Pago de SERVICIOS Pagos de COMERCIOS

16 BENEFICIOS PARA LOS USUARIOS Servicio Calidad, efectividad y eficiencia Sustentable para los Macro Agentes Comisiones Tarifas Accesibles para todos los Usuarios

17 Contact Center: Soporte técnico Requerimientos 24/7, Nivel: 1,2,3 Inscripción nuevos usuarios Macro Agentes: Inscripción nuevos usuarios Gestión de centros de transacción Servicio al usuario Nivel 1 y 2.

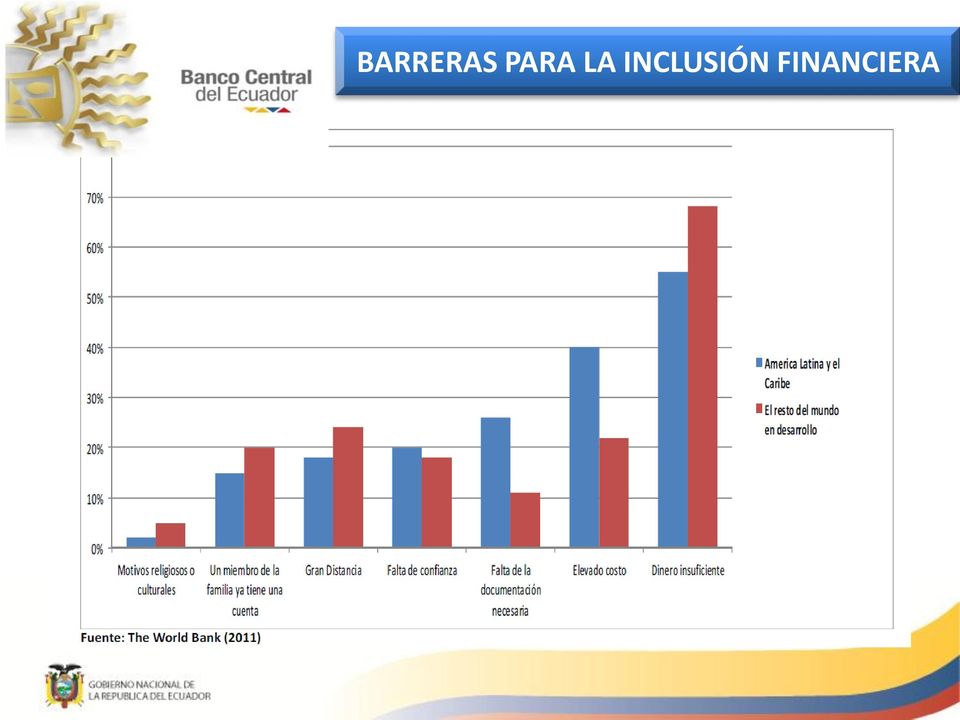

18 BARRERAS PARA LA INCLUSIÓN FINANCIERA

19 Número de usuarios PROYECCION DE USUARIOS DEL SDE 5,000,000. 4,500,000. 4,000,000. 3,500,000. 3,000,000. SISTEMA DE PAGOS MOVILES BCE 2,500,000. 2,000,000. FW VPN Secundaria 1,500,000. 1,000, , VPN Principal PORTADOR AUTORIZADO 1 Enlace Principal PORTADOR AUTORIZADO 2 Enlace Secundario FW USSD Gateway años Red Operador SMA SMS Center Usuarios Elaboración: BCE

20 RETOS DEL SDE Socialización a los usuarios (personas naturales y jurídicas) así como a los actores sociales, sobre el modelo de funcionamiento del SDE y sus beneficios. Se resuelve con campañas de educación a la población especialmente a la no incluida financieramente y a los jóvenes. Explicar a los actores económicos los beneficios y visualizar los incentivos de tal manera que se sumen al proyecto. La adaptación de la estructura del BCE El Proyecto de DE, ha trabajado internamente con todas las áreas del banco para que se adapten a este nuevo rol, de tal forma de insertarlo a la estructura de la institución. La inversión tecnológica para automatizar los procesos es fundamental. Los jóvenes se beneficiarán del SDE.

21 RETOS DEL SDE Condiciones de los participantes del sistema. Cambiar la visión de negocio de los participantes es complejo, mostrar donde se halla su valor y donde está su beneficio ha significado una gran apertura de estos actores. El apoyo institucional del Estado es imprescindible para que todos los actores visualicen el bien común. Visualizar un sistema masivo, con varios casos de uso disponibles para la cotidianidad, de bajo coste ha sido clave. El uso del sistema por parte de las personas La incorporación de múltiples actores al sistema llamados Macro agentes (instituciones financieras, empresa privada, estado, sector popular y solidario, etc), permite

22 CONCLUSIONES Incorporará a los segmentos más vulnerables de la población especialmente en los sectores rurales. Incorporación de todos los sectores de la economía. Los jóvenes se beneficiarán del SDE. Información de los No Incluidos Financieramente, permitiendo con el tiempo, incorporarlos al sistema formal de la economía y beneficiarlos de programas gubernamentales. Mejora de la eficiencia del manejo monetario de la economía que se traslade a mejoras en el sector real (mejora productividad)

23 SISTEMA DE DINERO ELECTRONICO Gracias..! BANCO CENTRAL DEL ECUADOR Banco Central del Ecuador No se permite la reproducción de este documento.

Sistema de Dinero Electrónico

Sistema de Dinero Electrónico Nació en países desarrollados: Hong-Kong (Octopus), Holanda (Chipknip), Estados Unidos (Eagle cash). En países en vías de desarrollo: El dinero electrónico en el mundo Kenia

Sistema de Dinero Electrónico Nació en países desarrollados: Hong-Kong (Octopus), Holanda (Chipknip), Estados Unidos (Eagle cash). En países en vías de desarrollo: El dinero electrónico en el mundo Kenia

SISTEMA DE DINERO ELECTRONICO: BENEFICIOS ECONOMICOS PARA LA SOCIEDAD

SISTEMA DE DINERO ELECTRONICO: BENEFICIOS ECONOMICOS PARA LA SOCIEDAD TENDENCIA MUNDIAL + 6.5 billones usuarios + 650 millones en LA + 6.5 billones usuarios + 650 millones en LA Internet y datos en alza

SISTEMA DE DINERO ELECTRONICO: BENEFICIOS ECONOMICOS PARA LA SOCIEDAD TENDENCIA MUNDIAL + 6.5 billones usuarios + 650 millones en LA + 6.5 billones usuarios + 650 millones en LA Internet y datos en alza

No es una nueva moneda de curso legal.

No es una nueva moneda de curso legal. MARCO REGULATORIO Código Orgánico Monetario y Financiero: La moneda electrónica será puesta en circulación privativamente por el Banco Central del Ecuador, respaldada

No es una nueva moneda de curso legal. MARCO REGULATORIO Código Orgánico Monetario y Financiero: La moneda electrónica será puesta en circulación privativamente por el Banco Central del Ecuador, respaldada

SISTEMA DE DINERO ELECTRONICO

SISTEMA DE DINERO ELECTRONICO EN BENEFICIO DE LA ECONOMIA POPULAR Y SOLIDARIA BANCO CENTRAL DEL ECUADOR Enero 2014 Sistema de Dinero Electrónico en el Ecuador INTER ACCION CON LAS IFIS COMPRA Y VENTA PAGOS

SISTEMA DE DINERO ELECTRONICO EN BENEFICIO DE LA ECONOMIA POPULAR Y SOLIDARIA BANCO CENTRAL DEL ECUADOR Enero 2014 Sistema de Dinero Electrónico en el Ecuador INTER ACCION CON LAS IFIS COMPRA Y VENTA PAGOS

Sistemas de Pago para la Inclusión Financiera. Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013

Sistemas de Pago para la Inclusión Financiera Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013 Agenda 1. Antecedentes 2. Inclusión Financiera 3. Estadísticas 4. Estrategias

Sistemas de Pago para la Inclusión Financiera Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013 Agenda 1. Antecedentes 2. Inclusión Financiera 3. Estadísticas 4. Estrategias

Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

RUTA A LA INCLUSIÓN FINANCIERA. Ing. Patricio Chanabá P. DGB

RUTA A LA INCLUSIÓN FINANCIERA Ing. Patricio Chanabá P. DGB Agosto 2013 AGENDA 1) Antecedentes 2) Enfoque de Inclusión 3) Avances normativos y de infraestructura SNP 4) Estadísticas 5) Conclusiones ANTECEDENTES

RUTA A LA INCLUSIÓN FINANCIERA Ing. Patricio Chanabá P. DGB Agosto 2013 AGENDA 1) Antecedentes 2) Enfoque de Inclusión 3) Avances normativos y de infraestructura SNP 4) Estadísticas 5) Conclusiones ANTECEDENTES

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

Econ. Mauricio Pozo Crespo. Dinero Electrónico. Junio-2014

Econ. Mauricio Pozo Crespo Dinero Electrónico Junio-2014 DINERO ELECTRÓNICO Algunas definiciones - Dinero Electrónico (DE): Es el valor monetario equivalente al valor expresado en la moneda de curso legal

Econ. Mauricio Pozo Crespo Dinero Electrónico Junio-2014 DINERO ELECTRÓNICO Algunas definiciones - Dinero Electrónico (DE): Es el valor monetario equivalente al valor expresado en la moneda de curso legal

PROGRAMA DE REMESAS Y AHORROS

PROGRAMA DE REMESAS Y AHORROS Fondo Multilateral de Inversiones Miembro del Grupo BID 2 FOMIN Este documento ha sido preparado por equipo del Programa de Remesas y Ahorros del Fondo Multilateral de Inversiones

PROGRAMA DE REMESAS Y AHORROS Fondo Multilateral de Inversiones Miembro del Grupo BID 2 FOMIN Este documento ha sido preparado por equipo del Programa de Remesas y Ahorros del Fondo Multilateral de Inversiones

Condiciones de uso. 2. Se puede registrar en DaviPlata desde cualquier celular Claro, Tigo, Uff o Movistar.

Condiciones de uso 1. Solo se puede habilitar un celular por persona natural. 2. Se puede registrar en DaviPlata desde cualquier celular Claro, Tigo, Uff o Movistar. 3. El número del DaviPlata es el mismo

Condiciones de uso 1. Solo se puede habilitar un celular por persona natural. 2. Se puede registrar en DaviPlata desde cualquier celular Claro, Tigo, Uff o Movistar. 3. El número del DaviPlata es el mismo

CUENTAS CORRIENTES COMISIONES TRANSVERSALES

IMPORTANTE CUENTAS CORRIENTES COMISIONES TRANSVERSALES Las comisiones listadas a continuación son por servicios transversales y de aplicación a los siguientes productos: Cuenta Corriente Persona Jurídca,

IMPORTANTE CUENTAS CORRIENTES COMISIONES TRANSVERSALES Las comisiones listadas a continuación son por servicios transversales y de aplicación a los siguientes productos: Cuenta Corriente Persona Jurídca,

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No.018-2007-BCRP Lima, 7 de setiembre de 2007 Ref.: Instrumentos y medios de pago distintos al dinero en efectivo La presente circular tiene la finalidad de mejorar la calidad de la información

CIRCULAR No.018-2007-BCRP Lima, 7 de setiembre de 2007 Ref.: Instrumentos y medios de pago distintos al dinero en efectivo La presente circular tiene la finalidad de mejorar la calidad de la información

La innovación e inclusión financiera a través de los sistemas de pago de bajo valor

La innovación e inclusión financiera a través de los sistemas de pago de bajo valor Diciembre, 2011 Introducción Uno de los grandes retos para muchos de nuestros países es proveer acceso a servicios financieros

La innovación e inclusión financiera a través de los sistemas de pago de bajo valor Diciembre, 2011 Introducción Uno de los grandes retos para muchos de nuestros países es proveer acceso a servicios financieros

RESOLUCIÓN JB-2012-2151

RESOLUCIÓN JB-2012-2151 LA JUNTA BANCARIA CONSIDERANDO: Que el primer inciso del artículo 52 de la Constitución de la República del Ecuador, publicada en el Registro Oficial No. 449 de 20 de octubre del

RESOLUCIÓN JB-2012-2151 LA JUNTA BANCARIA CONSIDERANDO: Que el primer inciso del artículo 52 de la Constitución de la República del Ecuador, publicada en el Registro Oficial No. 449 de 20 de octubre del

Banca Móvil. Por : Misael Antonio Jiménez Pelayo

Banca Móvil Por : Misael Antonio Jiménez Pelayo Qué es la banca móvil? En la actualidad, las entidades bancarias le ofrecen diversos canales tecnológicos a través de los cuales puede realizar transacciones

Banca Móvil Por : Misael Antonio Jiménez Pelayo Qué es la banca móvil? En la actualidad, las entidades bancarias le ofrecen diversos canales tecnológicos a través de los cuales puede realizar transacciones

Tarifado de Productos Servicios Bancarios Clientes Segmento Pyme

1.- Cuenta Corriente Tarifado de Productos s Bancarios Clientes Segmento Pyme 1.1 Comisión Mensual por Administración de Cuenta Corriente Aplicará según y al Saldo Promedio mensual mantenido en la(s) Cuenta(s)

1.- Cuenta Corriente Tarifado de Productos s Bancarios Clientes Segmento Pyme 1.1 Comisión Mensual por Administración de Cuenta Corriente Aplicará según y al Saldo Promedio mensual mantenido en la(s) Cuenta(s)

Inclusión Financiera, Pagos por Celular y Tarjetas Prepagadas.

Inclusión Financiera, Pagos por Celular y Tarjetas Prepagadas. Mayo, 2011 INCLUSIÓN FINANCIERA 2 Introducción Uno de los grandes retos para muchos de nuestros países es proveer de acceso a servicios financieros

Inclusión Financiera, Pagos por Celular y Tarjetas Prepagadas. Mayo, 2011 INCLUSIÓN FINANCIERA 2 Introducción Uno de los grandes retos para muchos de nuestros países es proveer de acceso a servicios financieros

Couriers que operan en el país y el envío de remesas al Ecuador

Couriers que operan en el país y el envío de remesas al Ecuador Mayo 2006 Marco conceptual Las empresas courier, conjuntamente con el Tráfico Postal Internacional se definen como un régimen aduanero particular

Couriers que operan en el país y el envío de remesas al Ecuador Mayo 2006 Marco conceptual Las empresas courier, conjuntamente con el Tráfico Postal Internacional se definen como un régimen aduanero particular

Ministerio de Hacienda y Crédito Público República de Colombia

Presentación MHCP_ Ministerio de Hacienda y Crédito Público Inclusión y Profundización Financiera Ana Fernanda Maiguashca Directora de Regulación Financiera II Congreso de Acceso a Servicios Financieros

Presentación MHCP_ Ministerio de Hacienda y Crédito Público Inclusión y Profundización Financiera Ana Fernanda Maiguashca Directora de Regulación Financiera II Congreso de Acceso a Servicios Financieros

MESA DE TRABAJO: INTEROPERABILIDAD

LEY No. 1735 21 DE OCTUBRE DE 2014 MESA DE TRABAJO: INTEROPERABILIDAD 22 DE ENERO DE 2015 UAE - UNIDAD DE PROYECCIÓN NORMATIVA Y ESTUDIOS DE REGULACIÓN FINANCIERA - URF Esquema de redes cuenta tradicional

LEY No. 1735 21 DE OCTUBRE DE 2014 MESA DE TRABAJO: INTEROPERABILIDAD 22 DE ENERO DE 2015 UAE - UNIDAD DE PROYECCIÓN NORMATIVA Y ESTUDIOS DE REGULACIÓN FINANCIERA - URF Esquema de redes cuenta tradicional

PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD

V I G I L A D O PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD Dinero Móvil LATAM 2012 Bogotá Agosto 22 y 23 CONTENIDO EVOLUCIÓN DE LA IDEA Y SU PROCESO PARA CONVERTIRSE EN REALIDAD 1. Historia

V I G I L A D O PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD Dinero Móvil LATAM 2012 Bogotá Agosto 22 y 23 CONTENIDO EVOLUCIÓN DE LA IDEA Y SU PROCESO PARA CONVERTIRSE EN REALIDAD 1. Historia

El aliado tecnológico para la industria financiera

El aliado tecnológico para la industria financiera Más de 20 años de experiencia global Sysde es una empresa con más de 20 años de experiencia en el diseño y desarrollo de soluciones tecnológicas innovadoras

El aliado tecnológico para la industria financiera Más de 20 años de experiencia global Sysde es una empresa con más de 20 años de experiencia en el diseño y desarrollo de soluciones tecnológicas innovadoras

SL FACTURA ELECTRONICA

Empresa fundada en 2001, nos especializamos en desarrollo de soluciones, soporte, consultoría, migración y capacitación para Microsoft Dynamics SL. SL FACTURA ELECTRONICA PARA MICROSOFT DYNAMICS SL ELIMINA

Empresa fundada en 2001, nos especializamos en desarrollo de soluciones, soporte, consultoría, migración y capacitación para Microsoft Dynamics SL. SL FACTURA ELECTRONICA PARA MICROSOFT DYNAMICS SL ELIMINA

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI 20 de noviembre de 2014 Cinco países de la región clasificaron

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI 20 de noviembre de 2014 Cinco países de la región clasificaron

Ampliamente manual Producción individual de muchas hojas de cálculo Resultado

ENTORNO ACTUAL DE LAS ÁREAS FISCALES EN LAS COMPAÑÍAS El reto : De un entorno mayormente Operativo a un entorno de Productividad Fiscal Cumplimiento Fiscal Análisis Planeación y presupuestos (Estrategia)

ENTORNO ACTUAL DE LAS ÁREAS FISCALES EN LAS COMPAÑÍAS El reto : De un entorno mayormente Operativo a un entorno de Productividad Fiscal Cumplimiento Fiscal Análisis Planeación y presupuestos (Estrategia)

Innovaciones en Sistemas de Pagos Minoristas Perspectiva Regulatoria Banco Central de Reserva de El Salvador

Innovaciones en Sistemas de Pagos Minoristas Perspectiva Regulatoria Banco Central de Reserva de El Salvador Presentación para la reunión del WSBI San Salvador, 4 de julio de 2014 Contenido Importancia

Innovaciones en Sistemas de Pagos Minoristas Perspectiva Regulatoria Banco Central de Reserva de El Salvador Presentación para la reunión del WSBI San Salvador, 4 de julio de 2014 Contenido Importancia

Seminario Electrónico de Soluciones Tecnológicas sobre VPNs de Extranets

Seminario Electrónico de Soluciones Tecnológicas sobre VPNs de Extranets 1 de 12 Seminario Electrónico de Soluciones Tecnológicas sobre VPNs de Extranets 3 Bienvenida. 4 Objetivos. 5 Interacciones de Negocios

Seminario Electrónico de Soluciones Tecnológicas sobre VPNs de Extranets 1 de 12 Seminario Electrónico de Soluciones Tecnológicas sobre VPNs de Extranets 3 Bienvenida. 4 Objetivos. 5 Interacciones de Negocios

BILLETERA MÓVIL COMO POLÍTICA DE ESTADO

BILLETERA MÓVIL COMO POLÍTICA DE ESTADO Caso de Estudio Banco Central del Ecuador y porque tendrá una determinante influencia en América Latina y el resto del Mundo ÍNDICE Introducción 1 Descripción y

BILLETERA MÓVIL COMO POLÍTICA DE ESTADO Caso de Estudio Banco Central del Ecuador y porque tendrá una determinante influencia en América Latina y el resto del Mundo ÍNDICE Introducción 1 Descripción y

Términos de Referencia

Programa de Desarrollo Rural del Norte del Ecuador Convenio República del Ecuador Reino de Bélgica Código DGCD (Belg.): NN 3004412 Código NAVISION: ECU 07 023 11 Términos de Referencia CONTRATACIÓN DE

Programa de Desarrollo Rural del Norte del Ecuador Convenio República del Ecuador Reino de Bélgica Código DGCD (Belg.): NN 3004412 Código NAVISION: ECU 07 023 11 Términos de Referencia CONTRATACIÓN DE

Nuevos enfoques y rupturas para la inclusión de las OSFPS en el Sistema Financiero Nacional

ENCUENTRO DE FINANZAS POPULARES Nuevos enfoques y rupturas para la inclusión de las OSFPS en el Sistema Financiero Nacional Cuenca, 25 de Noviembre de 2014 I EL SISTEMA ECONÓMICO SOCIAL Y SOLIDARIO Economía

ENCUENTRO DE FINANZAS POPULARES Nuevos enfoques y rupturas para la inclusión de las OSFPS en el Sistema Financiero Nacional Cuenca, 25 de Noviembre de 2014 I EL SISTEMA ECONÓMICO SOCIAL Y SOLIDARIO Economía

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311 ANTECEDENTES Conforme DECRETO EJECUTIVO N 2126 Publicado en el R. O. No.436 de miércoles 6 de octubre de 2004 se publican las REFORMAS AL REGLAMENTO DE COMPROBANTES

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311 ANTECEDENTES Conforme DECRETO EJECUTIVO N 2126 Publicado en el R. O. No.436 de miércoles 6 de octubre de 2004 se publican las REFORMAS AL REGLAMENTO DE COMPROBANTES

BANCO CENTRAL DE RESERVA DEL PERÚ

ANEXO 1: DESCRIPCIÓN DE LOS REPORTES REPORTE 1: CAJEROS Y TARJETAS DE PAGO A. CAJEROS AUTOMÁTICOS Dispositivos electromecánicos interconectados con una Entidad del Sistema Financiero y que brindan diversas

ANEXO 1: DESCRIPCIÓN DE LOS REPORTES REPORTE 1: CAJEROS Y TARJETAS DE PAGO A. CAJEROS AUTOMÁTICOS Dispositivos electromecánicos interconectados con una Entidad del Sistema Financiero y que brindan diversas

Presentación institucional

Presentación institucional Buenos Aires, 2013 Gestión integral de recaudación y pagos La información compartida en esta presentación es propiedad de S.R.L. Esta información es de uso exclusivo de sus destinatarios.

Presentación institucional Buenos Aires, 2013 Gestión integral de recaudación y pagos La información compartida en esta presentación es propiedad de S.R.L. Esta información es de uso exclusivo de sus destinatarios.

Es el resultado de una búsqueda por entregar nuevas oportunidades y accesibilidad a los colombianos: así de fácil.

Preguntas frecuentes Qué es una cuenta Transfer Aval? Una cuenta Transfer Aval es un servicio financiero móvil que además de permitir la gestión del efectivo, las transferencias y los pagos, permitirá

Preguntas frecuentes Qué es una cuenta Transfer Aval? Una cuenta Transfer Aval es un servicio financiero móvil que además de permitir la gestión del efectivo, las transferencias y los pagos, permitirá

COMUNICACIÓN A 5212 01/08/2011

2011 Año del Trabajo Decente, la Salud y Seguridad de los Trabajadores A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 5212 01/08/2011 Ref.: Circular OPASI 2-429 Depósitos de ahorro, cuenta sueldo, cuenta

2011 Año del Trabajo Decente, la Salud y Seguridad de los Trabajadores A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 5212 01/08/2011 Ref.: Circular OPASI 2-429 Depósitos de ahorro, cuenta sueldo, cuenta

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

Comunidad de Aprendizaje de Transferencias Monetarias Condicionadas. Resumen de la Sesión del 3 de febrero de 2011

Comunidad de Aprendizaje de Transferencias Monetarias Condicionadas Resumen de la Sesión del 3 de febrero de 2011 El Sistema de Pagos y la Bancarización Segunda Parte La Comunidad de Aprendizaje de TMC

Comunidad de Aprendizaje de Transferencias Monetarias Condicionadas Resumen de la Sesión del 3 de febrero de 2011 El Sistema de Pagos y la Bancarización Segunda Parte La Comunidad de Aprendizaje de TMC

2. Se puede en un Fondo de Inversión retirar sólo los intereses que se han ganado en un plazo determinado?

Inversiones y Retiros 1. Un cliente puede hacer una operación de retiro o inversión en cualquier oficina aunque no haya abierto el Fondo en ella o en esa Entidad Comercializadora? R/ El inversionista tienen

Inversiones y Retiros 1. Un cliente puede hacer una operación de retiro o inversión en cualquier oficina aunque no haya abierto el Fondo en ella o en esa Entidad Comercializadora? R/ El inversionista tienen

BC ACTIVOS FIJOS PARA MICROSOFT DYNAMICS SL

Empresa fundada en 2001, nos especializamos en desarrollo de soluciones, soporte, consultoría, migración y capacitación para Microsoft Dynamics SL. PARA MICROSOFT DYNAMICS SL RECALCULO POR CAMBIO DE TAZA

Empresa fundada en 2001, nos especializamos en desarrollo de soluciones, soporte, consultoría, migración y capacitación para Microsoft Dynamics SL. PARA MICROSOFT DYNAMICS SL RECALCULO POR CAMBIO DE TAZA

Terminales Punto De Venta

Terminales Punto De Venta Administracion de Personal, Call Center Especializado, Terminales Punto de Venta, Cajeros Automáticos, Administracion Pagares y Outsourcing de Procesos. Servicios y Soluciones

Terminales Punto De Venta Administracion de Personal, Call Center Especializado, Terminales Punto de Venta, Cajeros Automáticos, Administracion Pagares y Outsourcing de Procesos. Servicios y Soluciones

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue. BANSEFI El Banco Social de México

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue BANSEFI El Banco Social de México Noviembre, 2014 CONTENIDO El Problema: La exclusión financiera El papel de BANSEFI Construyendo

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue BANSEFI El Banco Social de México Noviembre, 2014 CONTENIDO El Problema: La exclusión financiera El papel de BANSEFI Construyendo

Oferta de Servicios Transaccionales. Julio 2012

Oferta de Servicios Transaccionales Julio 2012 1 Servicios Transaccionales Banamex Pagos Pagos a Proveedores Nómina Ordenes de Pago Impuestos Federales y Locales Cheques de Gerencia Servicios Impuestos

Oferta de Servicios Transaccionales Julio 2012 1 Servicios Transaccionales Banamex Pagos Pagos a Proveedores Nómina Ordenes de Pago Impuestos Federales y Locales Cheques de Gerencia Servicios Impuestos

A V I S O. VISTA la Ley No.183-02 Monetaria y Financiera, de fecha 21 de noviembre del 2002 y sus modificaciones;

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Octava Resolución de fecha 27 de septiembre del 2012, cuyo texto se transcribe a continuación: VISTA la comunicación

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Octava Resolución de fecha 27 de septiembre del 2012, cuyo texto se transcribe a continuación: VISTA la comunicación

TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas.

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

Condiciones de uso DaviPlata

Características y Beneficios Condiciones de uso DaviPlata 1. Solo se puede habilitar un celular por persona natural. 2. Se puede registrar en DaviPlata desde cualquier celular Claro, Tigo o Uff. 3. El

Características y Beneficios Condiciones de uso DaviPlata 1. Solo se puede habilitar un celular por persona natural. 2. Se puede registrar en DaviPlata desde cualquier celular Claro, Tigo o Uff. 3. El

1. CONSISTENTE Tenemos más de 15 años y jamás nos ha dejado un cliente para cambiarse de Software.

1. CONSISTENTE Tenemos más de 15 años y jamás nos ha dejado un cliente para cambiarse de Software. 2. AMIGABLE ALTANET GESTIÓN es el ERP más amigable y fácil de usar del mercado, por lo que la implementación

1. CONSISTENTE Tenemos más de 15 años y jamás nos ha dejado un cliente para cambiarse de Software. 2. AMIGABLE ALTANET GESTIÓN es el ERP más amigable y fácil de usar del mercado, por lo que la implementación

SISTEMA INTEGRADO FINANCIERO DE COOPERATIVAS DE AHORRO Y CREDITO

SISTEMA INTEGRADO FINANCIERO DE COOPERATIVAS DE AHORRO Y CREDITO Base de Datos Centralizada Multi-oficina Multi-idioma Multi-moneda Parametrizable Arquitectura Tecnología Modular de 3 capas Web-enable

SISTEMA INTEGRADO FINANCIERO DE COOPERATIVAS DE AHORRO Y CREDITO Base de Datos Centralizada Multi-oficina Multi-idioma Multi-moneda Parametrizable Arquitectura Tecnología Modular de 3 capas Web-enable

Chile Cuenta Pago Electrónico de Beneficios Sociales

Chile Cuenta Pago Electrónico de Beneficios Sociales 1 2 Solicitud de Apertura de CuentaRUT en Postulación de SUF y SDM 3 Nueva opción de Solicitud de Apertura de Cuenta Al momento de seleccionar lugar

Chile Cuenta Pago Electrónico de Beneficios Sociales 1 2 Solicitud de Apertura de CuentaRUT en Postulación de SUF y SDM 3 Nueva opción de Solicitud de Apertura de Cuenta Al momento de seleccionar lugar

EI-PMB EI-PMB. Público P A G O S M O N E D E R O B A N C A R I O P A G O S M O N E D E R O B A N C A R I O E S T Á N D A R D E I N T E R F A Z

EI-PMB E S T Á N D A R D E I N T E R F A Z P A G O S M O N E D E R O B A N C A R I O SERIE DE NORMAS Y PROCEDIMIENTOS E S T Á N D A R D E I N T E R F A Z P A G O S M O N E D E R O B A N C A R I O SERIE

EI-PMB E S T Á N D A R D E I N T E R F A Z P A G O S M O N E D E R O B A N C A R I O SERIE DE NORMAS Y PROCEDIMIENTOS E S T Á N D A R D E I N T E R F A Z P A G O S M O N E D E R O B A N C A R I O SERIE

ECONOMIA E INSTITUCIONES FINANCIERAS dirigido a maestros en el marco del Diseño Curricular Nacional articulado para la Educación Básica Regular

PROGRAMA DE CAPACITACIÓN: ECONOMIA E INSTITUCIONES FINANCIERAS dirigido a maestros en el marco del Diseño Curricular Nacional articulado para la Educación Básica Regular 23-27 febrero de 2009 PERÚ Ministerio

PROGRAMA DE CAPACITACIÓN: ECONOMIA E INSTITUCIONES FINANCIERAS dirigido a maestros en el marco del Diseño Curricular Nacional articulado para la Educación Básica Regular 23-27 febrero de 2009 PERÚ Ministerio

Educación Financiera y Protección al Consumidor: pilares fundamentales de la estrategia de inclusión y profundización financiera.

Educación Financiera y Protección al Consumidor: pilares fundamentales de la estrategia de inclusión y profundización financiera. La estrategia de inclusión y profundización financiera es un elemento central

Educación Financiera y Protección al Consumidor: pilares fundamentales de la estrategia de inclusión y profundización financiera. La estrategia de inclusión y profundización financiera es un elemento central

ESTRATEGIA PARA EL DESARROLLO DEL SECTOR DE TI

ESTRATEGIA PARA EL DESARROLLO DEL SECTOR DE TI PROSOFT 2015 ESTRATEGIA PARA EL DESARROLLO DEL SECTOR TI PROSOFT 2015 AMESOL INTRODUCCIÓN La Asociación Mexicana Empresarial de Software Libre A.C. es una

ESTRATEGIA PARA EL DESARROLLO DEL SECTOR DE TI PROSOFT 2015 ESTRATEGIA PARA EL DESARROLLO DEL SECTOR TI PROSOFT 2015 AMESOL INTRODUCCIÓN La Asociación Mexicana Empresarial de Software Libre A.C. es una

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA Ley 861/96 de Bancos, Financieras y Otras Entidades Ley 2794/05 de Casas de Cambio Ley Nº. 1284/98 del Mercado de Valores Res. 1, Acta 50 de

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA Ley 861/96 de Bancos, Financieras y Otras Entidades Ley 2794/05 de Casas de Cambio Ley Nº. 1284/98 del Mercado de Valores Res. 1, Acta 50 de

CUENTAS DE AHORRO COMISIONES TRANSVERSALES

IMPORTANTE CUENTAS DE AHORRO COMISIONES TRANSVERSALES Las comisiones listadas a continuación son por servicios transversales y de aplicación a los siguientes productos: Cuenta Fácil, Ahorro Vivienda, Contiahorro

IMPORTANTE CUENTAS DE AHORRO COMISIONES TRANSVERSALES Las comisiones listadas a continuación son por servicios transversales y de aplicación a los siguientes productos: Cuenta Fácil, Ahorro Vivienda, Contiahorro

Cambiar su cuenta bancaria a Union Bank es fácil.

Asistencia para cambiar su cuenta a Union Bank Cambiar su cuenta bancaria a Union Bank es fácil. Use estos formularios para hacer estos cambios rápida y fácilmente: es tan fácil como contar hasta tres.

Asistencia para cambiar su cuenta a Union Bank Cambiar su cuenta bancaria a Union Bank es fácil. Use estos formularios para hacer estos cambios rápida y fácilmente: es tan fácil como contar hasta tres.

NOMINAS, TRANSFERENCIAS, GIROS Y OTRAS ORDENES DE PAGO

1. NOMINAS, TRANSFERENCIAS, GIROS Y OTRAS ORDENES DE PAGO 1. TRANSFERENCIAS 1.1 TRANSFERENCIAS EMITIDAS LIQUIDADAS POR CUENTA (Nota 2ª) 1.1.1 Concepto común por tipo A) TRANSFERENCIA BÁSICA: nº cuenta

1. NOMINAS, TRANSFERENCIAS, GIROS Y OTRAS ORDENES DE PAGO 1. TRANSFERENCIAS 1.1 TRANSFERENCIAS EMITIDAS LIQUIDADAS POR CUENTA (Nota 2ª) 1.1.1 Concepto común por tipo A) TRANSFERENCIA BÁSICA: nº cuenta

Tu Hora 00-00- 0000. Soluciones Sectoriales EUROWIN

00-00- 0000 Soluciones Sectoriales EUROWIN Definición Tu Hora se presenta como una aplicación web orientada a facilitar la realización de reservas en línea de servicios u horas, ofreciendo valor añadido

00-00- 0000 Soluciones Sectoriales EUROWIN Definición Tu Hora se presenta como una aplicación web orientada a facilitar la realización de reservas en línea de servicios u horas, ofreciendo valor añadido

Hacemos la fila por ti

Proyecto Panamá sin Papel Decreto Ejecutivo No. 928 de 21 de septiembre de 2010 Hacemos la fila por ti Iniciativa gubernamental, que permitirá: incrementar la productividad, mejorar la calidad del servicio

Proyecto Panamá sin Papel Decreto Ejecutivo No. 928 de 21 de septiembre de 2010 Hacemos la fila por ti Iniciativa gubernamental, que permitirá: incrementar la productividad, mejorar la calidad del servicio

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

ACCESO A REDES MÓVILES Y DINERO ELECTRÓNICO EN EL PERÚ

ACCESO A REDES MÓVILES Y DINERO ELECTRÓNICO EN EL PERÚ Gonzalo Ruiz Díaz Presidente del Consejo Directivo Organismo Supervisor de Inversión Privada en Telecomunicaciones OSIPTEL Lima, marzo 2013 CONTENIDO

ACCESO A REDES MÓVILES Y DINERO ELECTRÓNICO EN EL PERÚ Gonzalo Ruiz Díaz Presidente del Consejo Directivo Organismo Supervisor de Inversión Privada en Telecomunicaciones OSIPTEL Lima, marzo 2013 CONTENIDO

Solución de Gestión de Facturas

Solución de Gestión de Facturas Empresa Empresas Reducción de costes, productividad y automatización de procesos de negocio Mejora de organización empresarial y digitalización de procesos Agilizar la respuesta

Solución de Gestión de Facturas Empresa Empresas Reducción de costes, productividad y automatización de procesos de negocio Mejora de organización empresarial y digitalización de procesos Agilizar la respuesta

INSTRUCTIVO Movimiento Transaccional Operaciones y Canales

Objetivo del Documento INSTRUCTIVO Movimiento Transaccional Operaciones y Canales Con este documento se pretende mostrar las definiciones de cada una de las categorías de información solicitadas a los

Objetivo del Documento INSTRUCTIVO Movimiento Transaccional Operaciones y Canales Con este documento se pretende mostrar las definiciones de cada una de las categorías de información solicitadas a los

OF. CBE-2014-002 Miércoles, 06 de agosto del 2014. Eco. Rafael Correa Delgado PRESIDENTE DE LA REPÚBLICA DEL ECUADOR En su Despacho.

OF. CBE-2014-002 Miércoles, 06 de agosto del 2014. Eco. Rafael Correa Delgado PRESIDENTE DE LA REPÚBLICA DEL ECUADOR En su Despacho.- De nuestra consideración: La Comunidad Bitcoin Ecuador nace a finales

OF. CBE-2014-002 Miércoles, 06 de agosto del 2014. Eco. Rafael Correa Delgado PRESIDENTE DE LA REPÚBLICA DEL ECUADOR En su Despacho.- De nuestra consideración: La Comunidad Bitcoin Ecuador nace a finales

Microsoft Dynamics SL

Microsoft Dynamics SL Diseñada para organizaciones que se previenen, Microsoft Dynamics SL es una solución de administración de negocios integrada y adaptable cuya interfaz es tan amigable e intiutiva

Microsoft Dynamics SL Diseñada para organizaciones que se previenen, Microsoft Dynamics SL es una solución de administración de negocios integrada y adaptable cuya interfaz es tan amigable e intiutiva

VI SEMINARIO INTERNACIONAL DEL PROGRAMA DE MEJORA DE LA INFORMACION Y PROCEDIMIENTOS DE LOS BANCOS CENTRALES EN EL AREA DE REMESAS

VI SEMINARIO INTERNACIONAL DEL PROGRAMA DE MEJORA DE LA INFORMACION Y PROCEDIMIENTOS DE LOS BANCOS CENTRALES EN EL AREA DE REMESAS Banco de España 15-17 de Noviembre de 2010 1 LAS REMESAS FAMILIARES EN

VI SEMINARIO INTERNACIONAL DEL PROGRAMA DE MEJORA DE LA INFORMACION Y PROCEDIMIENTOS DE LOS BANCOS CENTRALES EN EL AREA DE REMESAS Banco de España 15-17 de Noviembre de 2010 1 LAS REMESAS FAMILIARES EN

www.grupoasis.com.mx asismexico@grupoasis.com.mx

QUIENES SOMOS? En el año de 1996 se crea formalmente GRUPO ASIS, con la unión de profesionistas de gran experiencia en su ramo, y con el apoyo de ejecutivos entusiastas, logrando un grupo multidisciplinario,

QUIENES SOMOS? En el año de 1996 se crea formalmente GRUPO ASIS, con la unión de profesionistas de gran experiencia en su ramo, y con el apoyo de ejecutivos entusiastas, logrando un grupo multidisciplinario,

Servicios Financieros Móviles en El Salvador Viables?

Octubre de 2012 Servicios Financieros Móviles en El Salvador Viables? Por: Walter Elías Rodríguez Flamenco i Especialista del Departamento de Normas y Estudios de la Superintendencia del Sistema Financiero

Octubre de 2012 Servicios Financieros Móviles en El Salvador Viables? Por: Walter Elías Rodríguez Flamenco i Especialista del Departamento de Normas y Estudios de la Superintendencia del Sistema Financiero

DESARROLLO FINANCIERO ELECTRÓNICO

DESARROLLO FINANCIERO ELECTRÓNICO Raphael Bergoeing Vela Superintendente de Bancos e Instituciones Financieras Círculo de Finanzas y Negocios - ICARE Santiago, 12 de junio de 2013 www.sbif.cl Contenido

DESARROLLO FINANCIERO ELECTRÓNICO Raphael Bergoeing Vela Superintendente de Bancos e Instituciones Financieras Círculo de Finanzas y Negocios - ICARE Santiago, 12 de junio de 2013 www.sbif.cl Contenido

Guía de Usuario. Disponible para ambas operadoras telefónicas

Guía de Usuario Disponible para ambas operadoras telefónicas Bienvenido a! Gracias por abrir, la forma más fácil y segura de depositar o recargar dinero en su celular y usarlo de la misma forma que el

Guía de Usuario Disponible para ambas operadoras telefónicas Bienvenido a! Gracias por abrir, la forma más fácil y segura de depositar o recargar dinero en su celular y usarlo de la misma forma que el

Corresponsales Bancarios en México

Título Corresponsales Bancarios en México 12 de marzo de 2014 1 Antecedentes: Acciones del regulador para incrementar el acceso a servicios financieros Detalle a continuación La estrategia de inclusión

Título Corresponsales Bancarios en México 12 de marzo de 2014 1 Antecedentes: Acciones del regulador para incrementar el acceso a servicios financieros Detalle a continuación La estrategia de inclusión

Además, 42 entidades de 60 permiten realizar al menos 5 extracciones sin cargo a través de cajeros propios.

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49231 30/04/2008 Ref.: Cajas de ahorro y Tarjetas de crédito. Tasas y costos promedio de las cajas de ahorro y tarjetas de crédito durante marzo

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49231 30/04/2008 Ref.: Cajas de ahorro y Tarjetas de crédito. Tasas y costos promedio de las cajas de ahorro y tarjetas de crédito durante marzo

La incorporación de las tecnologías móviles en la vida de las personas

SISTEMA DE DINERO ELECTRÓNICO, UN MEDIO DE PAGO AL ALCANCE DE TODOS Fausto Valencia INTRODUCCIÓN La incorporación de las tecnologías móviles en la vida de las personas se produce de manera dinámica en

SISTEMA DE DINERO ELECTRÓNICO, UN MEDIO DE PAGO AL ALCANCE DE TODOS Fausto Valencia INTRODUCCIÓN La incorporación de las tecnologías móviles en la vida de las personas se produce de manera dinámica en

Misión, Visión y Resultados de Aprendizaje de las Carreras FCSH- ESPOL

ESCUELA SUPERIOR POLITECNICA DEL LITORAL, Visión y Resultados de Aprendizaje de las Carreras FCSH- AGOSTO - 2013 Facultad de Ciencias Sociales y Humanísticas Guayaquil - Ecuador Contenido 1. ANTECENDENTES...

ESCUELA SUPERIOR POLITECNICA DEL LITORAL, Visión y Resultados de Aprendizaje de las Carreras FCSH- AGOSTO - 2013 Facultad de Ciencias Sociales y Humanísticas Guayaquil - Ecuador Contenido 1. ANTECENDENTES...

Tesorería. Tesorería Diapositiva 1

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades. Mayo 2013

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

Desarrollos recientes en los sistemas de pago y de liquidación de valores de México Dirección de Sistemas de Pagos, oct/2012

Desarrollos recientes en los sistemas de pago y de liquidación de valores de México Dirección de Sistemas de Pagos, oct/2012 Pagos del Gobierno La Tesorería de la Federación ya dispersa casi todos sus

Desarrollos recientes en los sistemas de pago y de liquidación de valores de México Dirección de Sistemas de Pagos, oct/2012 Pagos del Gobierno La Tesorería de la Federación ya dispersa casi todos sus

MINISTERIO DE AUTONOMÍAS REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

BANCA MÓVIL COMO INSTRUMENTO DE INCLUSIÓN FINANCIERA

BANCA MÓVIL COMO INSTRUMENTO DE INCLUSIÓN FINANCIERA Noviembre de 2014 Federación Peruana de Cajas Municipales de Ahorro y Crédito ALIADOS ESTRATEGICOS AGENDA 01 Conceptos Generales 02 El contexto 03 Alcances

BANCA MÓVIL COMO INSTRUMENTO DE INCLUSIÓN FINANCIERA Noviembre de 2014 Federación Peruana de Cajas Municipales de Ahorro y Crédito ALIADOS ESTRATEGICOS AGENDA 01 Conceptos Generales 02 El contexto 03 Alcances

RESOLUCIÓN No. 92/2001

Capítulo VII Documento 7.11 Normas sobre requisitos mínimos para la apertura de cuentas en moneda libremente convertible por personas jurídicas extranjeras BANCO CENTRAL DE CUBA RESOLUCIÓN No. 92/2001

Capítulo VII Documento 7.11 Normas sobre requisitos mínimos para la apertura de cuentas en moneda libremente convertible por personas jurídicas extranjeras BANCO CENTRAL DE CUBA RESOLUCIÓN No. 92/2001

Inclusión financiera en América Latina y los desafíos regulatorios

Inclusión financiera en América Latina y los desafíos regulatorios II Seminario Taller Internacional: Marcos Normativos y Regulatorios en Microfinanzas Rurales La Paz-Bolivia, noviembre de 2013 Nestor

Inclusión financiera en América Latina y los desafíos regulatorios II Seminario Taller Internacional: Marcos Normativos y Regulatorios en Microfinanzas Rurales La Paz-Bolivia, noviembre de 2013 Nestor

Nos dirigimos a Uds. para comunicarles que esta Institución adoptó la siguiente resolución que, en su parte pertinente, se transcribe a continuación:

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES COMUNICACIÓN A 5718 27/02/2015 A LAS ENTIDADES FINANCIERAS, A LAS CAJAS DE CRÉDITO COOPERATIVAS (LEY 26.173): Ref.: Circular OPASI 2-470 Transferencias

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES COMUNICACIÓN A 5718 27/02/2015 A LAS ENTIDADES FINANCIERAS, A LAS CAJAS DE CRÉDITO COOPERATIVAS (LEY 26.173): Ref.: Circular OPASI 2-470 Transferencias

Situación actual y evolución de la factura electrónica

Esta documentación ha sido preparada por CECA únicamente con fines informativos y no debe ser entendida como una recomendación, sugerencia, guía o propuesta de actuaciones comerciales o estrategias concretas.

Esta documentación ha sido preparada por CECA únicamente con fines informativos y no debe ser entendida como una recomendación, sugerencia, guía o propuesta de actuaciones comerciales o estrategias concretas.

CAPÍTULO 13 COMERCIO ELECTRÓNICO

CAPÍTULO 13 COMERCIO ELECTRÓNICO ARTÍCULO 13.1: Definiciones Para los efectos del presente Capítulo: comercio realizado por medios electrónicos significa el comercio realizado a través de telecomunicaciones

CAPÍTULO 13 COMERCIO ELECTRÓNICO ARTÍCULO 13.1: Definiciones Para los efectos del presente Capítulo: comercio realizado por medios electrónicos significa el comercio realizado a través de telecomunicaciones

GUÍA DE CONSULTA, DEPÓSITO Y RETIRO DE VALORES DE PENSIONES ALIMENTICIAS PARA PERSONAS NATURALES

GUÍA DE CONSULTA, DEPÓSITO Y RETIRO DE VALORES DE PENSIONES ALIMENTICIAS PARA PERSONAS NATURALES A. GENERALIDADES 1. Qué es el SUPA? El SUPA es el Sistema Único de Pensiones Alimenticias desarrollado por

GUÍA DE CONSULTA, DEPÓSITO Y RETIRO DE VALORES DE PENSIONES ALIMENTICIAS PARA PERSONAS NATURALES A. GENERALIDADES 1. Qué es el SUPA? El SUPA es el Sistema Único de Pensiones Alimenticias desarrollado por

Programa de TPV y conexión con tienda on-line

Programa de TPV y conexión con tienda on-line MR Comercios es una completa herramienta de gestión TPV y gestión empresarial orientada a establecimientos comerciales. Se puede adaptar a diferentes tipos

Programa de TPV y conexión con tienda on-line MR Comercios es una completa herramienta de gestión TPV y gestión empresarial orientada a establecimientos comerciales. Se puede adaptar a diferentes tipos

Ecuagiros División de Remesas Familiares

Ecuagiros División de Remesas Familiares Quiénes somos? El ecuatoriano residente en el extranjero tiene la necesidad de contar con un servicio de envío de dinero confiable, seguro y eficiente. Banco Bolivariano

Ecuagiros División de Remesas Familiares Quiénes somos? El ecuatoriano residente en el extranjero tiene la necesidad de contar con un servicio de envío de dinero confiable, seguro y eficiente. Banco Bolivariano

I. FUNDAMENTO LEGAL DEL REQUERIMIENTO DE INFORMACIÓN.

FORMULARIO CCT (COMISIONES, CUOTAS Y TASAS DE INTERES POR OPERACIONES RELATIVAS AL SISTEMA DE PAGOS Y A LOS CRÉDITOS AL CONSUMO TARJETAS DE CRÉDITO- Última actualización Enero 2013) A. AYUDAS GENÉRICAS

FORMULARIO CCT (COMISIONES, CUOTAS Y TASAS DE INTERES POR OPERACIONES RELATIVAS AL SISTEMA DE PAGOS Y A LOS CRÉDITOS AL CONSUMO TARJETAS DE CRÉDITO- Última actualización Enero 2013) A. AYUDAS GENÉRICAS

BANCO DE COMERCIO EXTERIOR DE COLOMBIA S.A. BANCÓLDEX VICEPRESIDENCIA DE OPERACIONES PROYECTO DE MODERNIZACIÓN TECNOLÓGICA

BANCO DE COMERCIO EXTERIOR DE COLOMBIA S.A. BANCÓLDEX VICEPRESIDENCIA DE OPERACIONES PROYECTO DE MODERNIZACIÓN TECNOLÓGICA 1. INVITACIÓN A COTIZAR LICENCIA ORACLE DATABASE ENTERPRISE EDITION Objeto de

BANCO DE COMERCIO EXTERIOR DE COLOMBIA S.A. BANCÓLDEX VICEPRESIDENCIA DE OPERACIONES PROYECTO DE MODERNIZACIÓN TECNOLÓGICA 1. INVITACIÓN A COTIZAR LICENCIA ORACLE DATABASE ENTERPRISE EDITION Objeto de

Junio 2007. Medios de pago electrónicos

Junio 2007 Medios de pago electrónicos Antecedentes Más de 19 años han pasado desde que el sistema financiero del país incursionó en los medios electrónicos, sustituyendo de alguna forma la cantidad de

Junio 2007 Medios de pago electrónicos Antecedentes Más de 19 años han pasado desde que el sistema financiero del país incursionó en los medios electrónicos, sustituyendo de alguna forma la cantidad de

EPÍGRAFE 6º. SERVICIOS DE PAGO. NÓMINAS, TRANSFERENCIAS, GIROS Y OTRAS ÓRDENES DE PAGO.

FOLLETO DE TARIFAS Epígrafe: 6 Página: 1 EPÍGRAFE 6º. SERVICIOS DE PAGO. NÓMINAS, TRANSFERENCIAS, GIROS Y OTRAS ÓRDENES DE PAGO. Contiene tarifas de comisiones por servicios de pago. 1. TRANSFERENCIAS

FOLLETO DE TARIFAS Epígrafe: 6 Página: 1 EPÍGRAFE 6º. SERVICIOS DE PAGO. NÓMINAS, TRANSFERENCIAS, GIROS Y OTRAS ÓRDENES DE PAGO. Contiene tarifas de comisiones por servicios de pago. 1. TRANSFERENCIAS

Reglamento, Requisitos del Servicio Ahorro el Vuelto

Reglamento, Requisitos del Servicio Ahorro el Vuelto Primero: Propiedad del Servicio: El presente servicio pertenece en forma exclusiva a BANCO BAC SAN JOSÉ S.A., empresa que en adelante se conocerá como

Reglamento, Requisitos del Servicio Ahorro el Vuelto Primero: Propiedad del Servicio: El presente servicio pertenece en forma exclusiva a BANCO BAC SAN JOSÉ S.A., empresa que en adelante se conocerá como

MOTOR DE RESERVAS NET HOTELES V3.0 SIN COMISIÓN PARA ESTABLECIMIENTOS HOTELEROS. http://www.motordereservas.es

MOTOR DE RESERVAS NET HOTELES V3.0 SIN COMISIÓN PARA ESTABLECIMIENTOS HOTELEROS http://www.motordereservas.es Información y Contratación: 902 193 444 INFORMACION GENERAL El Motor de Reservas Net Hoteles

MOTOR DE RESERVAS NET HOTELES V3.0 SIN COMISIÓN PARA ESTABLECIMIENTOS HOTELEROS http://www.motordereservas.es Información y Contratación: 902 193 444 INFORMACION GENERAL El Motor de Reservas Net Hoteles

Mobile Money Centroamérica S.A. de C.V.

Nuestra compañía: Mobile Money Corp. Conocido como m-banco en Estados Unidos de América es un conglomerado de compañías transnacionales con sede en la ciudad de New York y es propietaria de Mobile Money

Nuestra compañía: Mobile Money Corp. Conocido como m-banco en Estados Unidos de América es un conglomerado de compañías transnacionales con sede en la ciudad de New York y es propietaria de Mobile Money

Premio a la Innovación Financiera FELABAN-CLAB 2015

1 Premio a la Innovación Financiera FELABAN-CLAB 2015 Premio a la Innovación Financiera FELABAN CLAB 2015 Crear e Innovar para Incluir! Presente su producto o servicio innovador soportado en la tecnología

1 Premio a la Innovación Financiera FELABAN-CLAB 2015 Premio a la Innovación Financiera FELABAN CLAB 2015 Crear e Innovar para Incluir! Presente su producto o servicio innovador soportado en la tecnología

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo. Programa de Empresariado Social. Convocatoria proyectos Colombia 2015

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

Instituto de Promoción de Exportaciones e Inversiones PRO ECUADOR. Promoción de Inversiones INCENTIVOS DEL CODIGO DE LA PRODUCCIÓN

2011 Instituto de Promoción de Exportaciones e Inversiones PRO ECUADOR Promoción de Inversiones INCENTIVOS DEL CODIGO DE LA PRODUCCIÓN INDICES GENERALES Incentivos Generales... 3 1.1. Para todas las inversiones

2011 Instituto de Promoción de Exportaciones e Inversiones PRO ECUADOR Promoción de Inversiones INCENTIVOS DEL CODIGO DE LA PRODUCCIÓN INDICES GENERALES Incentivos Generales... 3 1.1. Para todas las inversiones