Guía completa para la migración a SEPA

|

|

|

- María Isabel Lozano del Río

- hace 8 años

- Vistas:

Transcripción

1 Guía completa para la migración a SEPA

2 En la recta final! Febrero 2014 Deutsche Bank, S.A. Española NIF A , R.M. Madrid, T.28100, L.0, F.1, S.8, H.M506294, I.2 SEPA, la Zona Única de Pagos en Euros, es una iniciativa que tiene por objetivo construir un espacio financiero en el que tanto empresas como particulares puedan realizar sus pagos y cobros en las mismas condiciones y con los mismos derechos y obligaciones, independientemente del lugar donde se encuentren. Esta iniciativa se hizo realidad en enero de 2008, cuando entraron en funcionamiento las Transferencias SEPA, ahora ya implementadas en 33 países. Posteriormente, se completó con el lanzamiento de los Adeudos Directos SEPA en noviembre de Hasta el momento, los instrumentos de pago nacionales han estado conviviendo con las transferencias y adeudos directos SEPA. Sin embargo, esta convivencia deberá finalizar en los próximos meses. En concreto, para España se han fijado el 18 de marzo y el 10 de junio de 2014, como fechas límite a partir de las cuales se dejarán de procesar las transferencias y pagos domiciliados nacionales respectivamente, siendo éstos reemplazados por los correspondientes instrumentos de pagos SEPA. Así pues, SEPA ha dejado de ser una iniciativa voluntaria, convirtiéndose en un requisito normativo. La migración a los nuevos instrumentos de pago es, por tanto, necesaria, y teniendo en cuenta que queda muy poco tiempo para la fecha límite, recomendamos finalizar los preparativos para este proceso cuanto antes. Para poder preparar una migración con éxito es necesario conocer la importancia estratégica de la iniciativa, sus requisitos obligatorios y opcionales y sus procesos e infraestructuras. Disponiendo de esta información y de las herramientas adecuadas podrá superar con éxito los retos de este cambio y aprovechar plenamente el potencial de los nuevos instrumentos de pago SEPA. Esta versión de la Guía completa de migración a SEPA incorpora aspectos adicionales de la normativa que pueden serle de gran utilidad. En Deutsche Bank nos complace ofrecerle nuestro soporte en la migración a los nuevos esquemas de pago. Con el objetivo de que pueda realizar la migración sin complicaciones, hemos desarrollado esta guía que cubre los principales puntos que se deben tener en consideración. Le deseamos mucho éxito y que tenga una transición sin dificultades. Iñigo Errandonea Director de Banca de Empresas

3 Índice 1. Qué es SEPA? Beneficios para su empresa Cómo le afecta? SEPA en detalle Transferencias SEPA (SCT) Adeudos directos SEPA (SDD) Estrategia de implementación Aspectos estratégicos Aspectos operativos de las Transferencias y Adeudos directos SEPA Aspectos operativos propios de las transferencias SEPA Aspectos operativos propios de los adeudos directos SEPA Deutsche Bank y SEPA Marco legal Reglamentos del Consejo Europeo de Pagos (EPC) Directiva de servicios de pago Reglamento de pagos internacionales Reglamento de fecha final de la migración a SEPA Anexo Glosario de abreviaturas Ejemplos de formatos de Órdenes de Domiciliación Enlaces de interés... 23

4 1. Qué es SEPA? SEPA significa Single Euro Payments Area (Zona única de pago en euros) y es una iniciativa reguladora dirigida por el sector bancario europeo, que tiene por finalidad transformar el territorio de pagos en euros dentro de Europa en un área sin fronteras. Así pues, los pagos y cobros en euros no realizados en efectivo, como transferencias y recibos domiciliados, entre países europeos, deberían resultar tan sencillos, rápidos y rentables como los pagos y cobros nacionales. SEPA entró en vigor en enero de 2008 para las transferencias. Con este instrumento de pago, las compañías y los particulares pueden realizar transferencias en euros en toda Europa en los mismos términos y las mismas condiciones. En noviembre de 2009 se implementó un proceso similar de simplificación para los adeudos directos. La domiciliación de recibos SEPA es verdaderamente novedosa, ya que anteriormente no existía un instrumento de domiciliación de recibos internacional. Desde entonces han estado coexistiendo los tradicionales instrumentos de pago en euros de cada país con los sistemas SEPA. Pero esta fase de convivencia es temporal y debería haber finalizado el 1 de febrero de Sin embargo, debido a la propuesta de la Comisión Europea de permitir seguir utilizando los formatos nacionales durante un período adicional, se han establecido las siguientes fechas límite para España: 18 de marzo de 2014, fecha en la que dejarán de procesarse las transferencias con los formatos y reglas nacionales tradicionales. 10 de junio de 2014, fecha en la que dejarán de procesarse las operaciones de adeudos domiciliados conforme a las reglas y formatos nacionales tradicionales, excepto para el caso de las operaciones generadas con productos nicho, las cuales dejarán de procesarse el 1 de febrero de Es por este motivo que se recomienda a las empresas finalizar cuanto antes la migración a SEPA. Cabe mencionar que estas fechas límite se han fijado por normativa y que no afecta a los sistemas de divisas locales en países fuera de la zona euro. 4

5 Países de la Zona SEPA UE - Países Euro (17) UE - Países No Euro (11) Alemania Bélgica Eslovaquia España Finlandia Grecia Irlanda Luxemburgo Portugal Austria Chipre Eslovenia Estonia Francia Holanda Italia Malta Bulgaria Dinamarca Croacia Hungría Letonia Lituania Polonia Reino Unido República Checa Rumanía Suecia Y adicionalmente (5) Islandia Liechtenstein Mónaco Noruega Suiza 5

Islandia Liechtenstein Mónaco Noruega")

6 2. Beneficios para su empresa Con SEPA se pueden conseguir beneficios significativos. Dependiendo de varios factores, los posibles beneficios son: Mayor eficiencia, centralizando pagos y cobros regionales. Mayor control y gestión de riesgos, como resultado de: Estandarización de los formatos de pago e interfaces bancarias. Optimización y estandarización de procesos internos. 3. Cómo le afecta? Mejora en la consulta y disponibilidad de efectivo (en caso de una reducción / centralización de cuentas bancarias). Reducción de los efectos en cobro. Mayor acceso y facilidad para el crecimiento hacia nuevos mercados. Disminución de las diferencias en las comisiones bancarias en Europa y reducción de comisiones en mercados con precios más elevados. El Reglamento 260/2012 establece como fecha límite el 1 de febrero de 2014 para que las transferencias y pagos domiciliados nacionales sean reemplazados por los correspondientes instrumentos de pagos SEPA. Sin embargo, el pasado mes de enero la Comisión Europea propuso permitir un período adicional para seguir utilizando los formatos nacionales para el proceso de transferencias y domiciliaciones. Debido a esto, en España se han establecido las siguientes fechas límite, a partir de las cuales se dejarán de procesar las operaciones generadas conforme a las reglas y formatos nacionales tradicionales: 18 de marzo de 2014 para transferencias. 10 de junio de 2014 para adeudos domiciliados, excepto las operaciones generadas con producto nicho. Las transferencias nacionales (CSB34) deberán ser sustituidas por las transferencias SEPA, que permitirán realizar tanto pagos puntuales como masivos y pagos de nóminas y pensiones en toda la zona SEPA. Los recibos domiciliados (CSB19) deben ser reemplazados por los adeudos directos SEPA. Existen dos posibles esquemas de adeudos directos SEPA: El esquema básico o CORE, destinado a empresas y particulares, con un funcionamiento bastante similar a los recibos domiciliados actuales. El esquema B2B (business to business), destinado únicamente a empresas y autónomos, con unos plazos de devolución significativamente inferiores a los actuales. Quedan fuera del alcance de la normativa el resto de transacciones, incluyendo, por ejemplo, las transferencias domésticas urgentes o las transferencias en divisa. Hay determinados productos, considerados nicho, que tendrán una exención temporal en la migración, como es el caso en España de los anticipos de crédito (cuaderno 58), los recibos girados a través del cuaderno 32 o los recibos en papel. Estos instrumentos de pago tienen como fecha límite de migración a SEPA el 1 de febrero de

. Reducción de los efectos en cobro.")

7 A partir de la implementación de esta normativa, los pagadores no pueden exigir a los beneficiarios que tengan una cuenta en un determinado país, siempre que la cuenta esté situada en el EEE (Espacio Económico Europeo). Asimismo, los beneficiarios no pueden exigir a los pagadores que tengan una cuenta en un país en concreto, siempre que la cuenta esté situada también dentro del EEE. Por otro lado, ya no está permitido aplicar comisiones más elevadas a pagos internacionales dentro del EEE superiores a EUR. En consecuencia, estos pagos deben costarle lo mismo que los correspondientes pagos nacionales. Sin embargo, un pago internacional urgente puede costar más que un pago nacional no urgente, porque no son tipos de pago equivalentes. 4. SEPA en detalle Permítanos presentarle en detalle las características de este nuevo sistema de pagos, tanto para las transferencias SEPA (SCT) como para los adeudos directos SEPA (SDD) Transferencias SEPA (SCT) Características principales IBAN y BIC Es importante tener en cuenta que el número de cuenta bancaria de 20 dígitos (CCC) quedará sustituido por el IBAN (Número de Cuenta Bancaria Internacional) y el BIC (Código de Identificación Bancaria). Una de las mayores tareas del proyecto de migración será probablemente obtener esta información, por ello es importante iniciar esta tarea cuanto antes. Además, el IBAN y el BIC deberían aparecer en sus facturas para permitir a sus clientes pagar a través de transferencias SEPA. En el apartado 5.2. puede consultar cómo obtener estos nuevos códigos. Formato SEPA XML Este formato es obligatorio para el intercambio de todas las transacciones SEPA entre bancos de países de la Eurozona. Sin embargo, en España se ha definido un formato específico de texto para ordenar pagos SEPA que también será válido hasta el 1 de febrero de Elementos de datos nuevos o modificados La referencia end-to-end va a permitir al emisor del pago conciliar las devoluciones automáticamente. En tales casos, el banco devolverá la información al cliente con el registro de devolución. Si un cliente no quiere usar este campo, el banco indicará NO DISPONIBLE, que aparecerá posteriormente en la información de cuenta del destinatario. Además, se ha establecido una lista de Códigos de tipos de transferencia (p.ej. SALA para pago de nóminas), lo que significa que las empresas (a través de sus bancos) pueden iniciar procesos especiales según la tipología de la operación, tales como realizar un apunte en cuenta a nivel individual, en lugar de efectuar un único apunte del total de la remesa. Dichos servicios son opcionales y deben ser acordados con cada banco de manera individual. Se ha introducido otro campo para Códigos de propósito (Purpose 7

8 codes), permitiendo al emisor informar al destinatario el objeto o la finalidad a la que responde la transferencia (p.ej. PHON para una factura de teléfono). El concepto de la operación, conforme a los estándares SEPA, pasa a tener una longitud de 140 caracteres y los bancos están obligados a proporcionar la información íntegramente en los extractos de cuenta. Tiempo de ejecución El tiempo máximo de ejecución para transferencias SEPA es de un día laborable. Esto está en línea con la Directiva de Servicios de Pago, que obliga a que los bancos emisores realicen el abono en la cuenta de un banco beneficiario en el plazo de un día laborable (desde el momento de aceptación de la orden de pago). A su vez, el banco beneficiario está obligado a realizar el abono en la cuenta del beneficiario el mismo día en el que el banco emisor le haya efectuado el abono. Abono del importe íntegro Las transferencias SEPA se abonan íntegramente, sin deducir comisiones del importe del principal Adeudos directos SEPA (SDD) Características principales El sistema de adeudo directo SEPA es un proceso de cobro basado en una orden de domiciliación o mandato firmado por el deudor y presentado al acreedor. El contenido del mandato es estándar y debe emitirse en el idioma del deudor. Como ocurre en el caso de las transferencias SEPA, los números de identificación de cuenta nacionales se reemplazan por los códigos IBAN y el BIC. Asimismo, existe una referencia end-to-end para SDD, lo que representa una ventaja significativa para aquellos acreedores que envían un gran número de adeudos directos, puesto que puede simplificar en gran medida la conciliación automática de las devoluciones. Además, existen nuevos elementos de datos, entre los que se incluyen: Un número de mandato único asignado por el acreedor. Un número de identificación del acreedor asignado de forma centralizada (en la mayoría de países esto lo llevará a cabo el Banco Central o el banco del acreedor). La secuencia del recibo domiciliado, p.ej. puntual, primero, periódico. En el apartado 5.2. puede encontrar más información acerca de estos nuevos elementos de datos y las ventajas que aportan. Principales diferencias entre Adeudos Directos Básicos y B2B Qué modalidad de adeudo directo elegir? La principal diferencia entre los dos esquemas radica en el uso de los pagos y los plazos de devolución. Los adeudos directos básicos pueden ser devueltos por el deudor durante las 8 semanas siguientes al adeudo, mientras que los adeudos directos conforme al esquema B2B no pueden ser devueltos por el deudor. Con el fin de proteger a las empresas frente a los adeudos no autorizados conforme al esquema B2B, el banco deudor está obligado a controlar la autorización del débito. Este no es el caso del adeudo directo básico, en cuyo caso resulta opcional para el banco deudor comprobar el mandato (dado que el deudor tiene la opción de reclamar la devolución). 8

9 Otra diferencia importante es la obligación que tienen los bancos de la zona euro de participar en el esquema básico, mientras que en el esquema B2B es opcional. No obstante, nuestra experiencia demuestra que la mayoría de bancos participará en el esquema B2B. Por último, es importante resaltar que los mandatos de adeudos domiciliados nacionales usados actualmente pueden usarse asimismo para el SDD básico. Esto significa que las empresas que deseen usar el SDD básico no tendrán que obtener nuevos mandatos de sus clientes. Adeudo Directo Básico Adeudo Directo B2B Uso Para consumidores y empresas Sólo para empresas y autónomos* Derecho de reembolso Comprobación de mandato por el bando deudor Participación de los bancos Validez de las órdenes existentes 8 semanas después del débito 13 meses después del débito (en caso de no tener mandato) Opcional Países EUR: desde 11/2010 Países no-eur: desde 10/2016 Las órdenes que usted ya tenga conservan su validez No hay reembolso después de débito Obligatorio Opcional Necesitará nuevos mandatos *En algunos países como Portugal, Italia, Reino Unido, entre otros, las microempresas son tratadas como consumidores y por tanto no pueden utilizar el esquema B2B. Suponemos que la gran mayoría de cobros entre empresas se realizará a través del esquema básico y que el B2B se usará únicamente en el caso de adeudos directos de gran valor, en los que la importancia de la finalidad del pago supere las dificultades asociadas a los requisitos de establecimiento: Garantizar que el banco deudor participa en este esquema opcional (por ejemplo utilizando el registro de entidades adheridas publicado por el EPC: adherence_database). Esquema Básico Convencer al deudor para que revoque su derecho a reembolso. Obtener un nuevo mandato del deudor. Garantizar que el deudor informa a su banco del mandato ya que el banco deudor solo aceptará el cobro cuando haya verificado la existencia del mismo. Así, el flujo del mandato u orden de domiciliación, puede variar de la siguiente manera: Esquema B2B 2. Envío del mandato firmado al Acreedor 1. Envío del mandato al deudor 3. Captura de datos del mandato. 4. Archivo del mandato 2. Envío del mandato firmado al Acreedor 2. Envío del mandato firmado al Banco Deudor 1. Envío de 2 mandatos al deudor 3. Captura de datos del mandato. 4. Archivo del mandato Deudor Acreedor Deudor Acreedor Banco Deudor Banco Acreedor Banco Deudor Banco Acreedor 3. Registro de los datos del mandato en sistemas 9

10 Plazos de presentación estándares Los cambios en los plazos de presentación de los adeudos directos pueden producir modificaciones en los procesos de los acreedores. A continuación se detallan los plazos plazos para el esquema básico: El acreedor deberá asignar una fecha de vencimiento (D) para los adeudos directos. Dicha fecha es aquella en la que los fondos salen de la cuenta del deudor. El acreedor informa al deudor de la fecha de vencimiento y del importe adeudado con al menos 14 días naturales de antelación al D (pueden acordarse plazos de notificación más cortos). El banco del acreedor debe enviar los adeudos directos puntuales o los correspondientes al primer recibo de una serie de cobros periódicos a la cámara de compensación (p.ej. EBA) con cinco días laborables TARGET de antelación a la fecha de vencimiento (D 5). Los adeudos directos correspondientes al segundo o posterior recibo de una serie de adeudos periódicos deben enviarse para compensación dos días laborables TARGET antes de la fecha de vencimiento (D 2). La hora límite de Deutsche Bank para la presentación son las h CET en D 5 o D 2, respectivamente. En caso de que se haya pasado la hora límite, Deutsche Bank cambiará la fecha de vencimiento en consecuencia (a D+1). Por esta razón, recomendamos que los archivos se envíen a Deutsche Bank el D 6 o D 3 para garantizar el cumplimiento de las fechas de vencimiento. Las devoluciones del banco deudor (p.ej. si la cuenta se ha cerrado) deben efectuarse como muy tarde los cinco días laborables TARGET siguientes a la fecha de vencimiento. El deudor puede solicitar la devolución del recibo domiciliado hasta ocho semanas después de la fecha de vencimiento en los casos en los que haya autorizado al acreedor mediante un mandato. Los adeudos directos no autorizados (respecto a los que el acreedor no puede generar un mandato) pueden devolverse hasta 13 meses después de la fecha de vencimiento. El mandato expira 36 meses después del inicio del último recibo domiciliado. Esto tiene que ser comprobado por el acreedor, puesto que el incumplimiento de dicho requisito conllevaría la presentación de un recibo domiciliado no autorizado. Al esquema B2B se le aplican otros plazos Los adeudos directos se presentan para su compensación un día laborable TARGET antes de la fecha de vencimiento. La hora límite fijada para que el acreedor presente archivos a Deutsche Bank son las h CET en D 1. En caso de que se haya pasado la hora límite, Deutsche Bank cambiará la fecha de vencimiento en consecuencia (a D+1). Por esta razón, recomendamos que los archivos se presenten a Deutsche Bank el D 2 para garantizar que se cumplen las fechas de vencimiento. Los bancos disponen de dos días laborables (después de D) para devolver el recibo domiciliado. Las devoluciones del acreedor no están permitidas con el esquema B2B. 10

.")

11 Plazos Adeudos Domiciliados SEPA Básicos vs B2B Adeudos Domiciliados Básicos Adeudos Domiciliados B2B D: D-14 DN: D-5 DL: D-2 DL: D+5 DL: D+8 S: D+13 M: D+36 M: Fecha de vencimiento = fecha de adeudo = fecha de liquidación interbancaria Notificación previa al cliente del importe y fecha de pago Presentación del primer recibo o de recibos puntuales Presentación de recibos recurrentes Fecha máxima de devolución por parte de los bancos Período máximo de devolución por parte del deudor en recibos autorizados Período máximo de devolución por parte del deudor en los recibos no autorizados El mandato expira a los 36 meses después de la última presentación del recibo D: D-14 DN: D-1 DL: D+2 DL: D+36 M: DN = Días naturales DL = Días laborables S = Semanas M = Meses Fecha de vencimiento = fecha de adeudo = fecha de liquidación interbancaria Notificación previa del importe y fecha de pago Presentación del primer recibo o de recibos puntuales o recurrentes Fecha máxima de devolución por parte de los bancos El deudor no tiene derecho a devolución El mandato expira a los 36 meses después de la última presentación del recibo Plazos de presentación reducidos en algunos países Algunos sistemas nacionales de domiciliación de recibos, como el sistema español, tienen plazos de presentación más cortos que el esquema de adeudos SEPA básico. Por ello, varias asociaciones de la industria han señalado que estos plazos de presentación más largos no responden a sus actuales modelos de negocio debido al impacto negativo que generan sobre la gestión de liquidez y riesgos. En consecuencia, en noviembre de 2012 entró en vigor un cambio en el reglamento básico. Dicho cambio permitirá establecer un plazo de presentación reducido de tan solo un día laborable TARGET (D 1), con la condición de que una comunidad (p.ej. todos los bancos de un país) así lo acuerden. Así, Alemania (desde noviembre de 2013), Austria (desde abril de 2013) y España (desde octubre de 2013) han empezado a utilizar esta opción. Esto significa que un acreedor, por ejemplo en España, puede presentar adeudos SEPA Básicos girados a un deudor, en el mismo país, el día anterior al vencimiento, siempre que el recibo esté marcado como COR1. Se debe tener en cuenta que éste es un servicio opcional, por lo que el acreedor siempre podrá escoger enviar el adeudo directo como SEPA CORE (básico) o SEPA COR1 (básico con plazo de presentación reducido). Adicionalmente, cualquier acreedor podrá emitir un adeudo SEPA COR1 desde Deutsche Bank, pero deberá asegurarse que la cuenta deudora está en uno de los tres países antes mencionados y que la entidad deudora está adherida al esquema de adeudos SEPA COR1 en EBA. 11

12 5. Estrategia de implementación La migración a SEPA requiere un análisis de viabilidad y asignársele la inversión necesaria. El cálculo de dicha inversión dependerá de los cambios que sean necesarios en cada empresa. La información incluida en este apartado pretende ayudarle en este análisis Aspectos estratégicos Estrategia de migración El 18 de marzo y el 10 de junio son las fechas en las que dejarán de procesarse las transferencias y los pagos domiciliados nacionales tradicionales respectivamente. Si lo desea, usted puede realizar una migración antes de dicha fecha, pero dependerá de la situación de los proyectos de migración de cada compañía (que variará en ámbito y complejidad), así como de la capacidad SEPA de las contrapartes y bancos asociados. Estrategia de formato XML es el formato requerido para las transacciones SEPA. Asimismo, se está convirtiendo rápidamente en el formato utilizado en transacciones de otros tipos. Por ello, recomendamos a todos los clientes la migración a XML en un futuro próximo. En España, es posible realizar la migración a SEPA adaptándose temporalmente a los formatos planos de texto CSB34-14 para transferencias, CSB19-14 para adeudos directos SEPA básicos y CSB19-44 para adeudos directos SEPA B2B. Nosotros no recomendamos seleccionar esta alternativa ya que requiere una posterior adaptación a XML, debido a que los formatos de texto dejarán de ser válidos el 1 de febrero de Estrategia de sistema SEPA puede impactar en diferentes sistemas, por ejemplo, todos aquellos que recopilan información de las cuentas. Identificar estos sistemas y garantizar su preparación para SEPA es vital. Por ejemplo, podría impactar en la gestión de nóminas, el registro de órdenes de domiciliación, en la información de seguimiento de riesgos comerciales o en los procesos de facturación y pagos. Estrategia bancaria La capacidad de SEPA para facilitar la centralización le ofrece la oportunidad de consolidar sus relaciones bancarias. Junto con los aspectos de crédito y servicio, debería asegurarse de conocer los siguientes asuntos: Las estrategias SEPA de sus bancos. Sus ofertas básicas. Los servicios de valor añadido disponibles. El nivel de experiencia de sus bancos. Los servicios de asesoramiento que le ofrecen. 12

13 5.2. Aspectos operativos de las transferencias y adeudos directos SEPA Opciones de liquidación: Total vs individual Las transacciones SEPA se consideran, por lo general, transacciones de pago masivas. Por esta razón, los archivos con transacciones SEPA se liquidan (por defecto) por el total y las transacciones individuales están sujetas a liquidación individual. Sin embargo, también podemos realizar liquidaciones una a una para archivos que contengan varias transacciones. IBAN y BIC Existen varias formas de obtener el IBAN y el BIC: Calcular los IBAN uno a uno usando la herramienta que puede encontrar en en el apartado Empresas>Cobros y pagos>iban. Utilizar una hoja de cálculo de Excel que permite convertir los números de cuenta tradicionales a los correspondientes IBAN. Puede solicitarla a su Gestor Personal. Solicitar a los clientes que le proporcionen la información e introducirla manualmente, lo que puede comportar mucho tiempo y riesgos de errores. Sería recomendable comprobar la información usando el algoritmo de cálculo de IBAN. Además, el IBAN y el BIC deberían aparecer asimismo en sus facturas para permitir a sus clientes pagarle a través de SEPA. Concepto (Detalle del Pago) Tanto para transferencias como para adeudos SEPA, se ha estandarizado en 140 caracteres y se comunicará en su totalidad al banco beneficiario / deudor. Puede que deba ajustarse la información de la remesa dependiendo de cuánta información de pago se requiera. En el caso de adeudos domiciliados, cabe destacar que pasamos de 640 a 140 caracteres. Por lo tanto, aquellas empresas que incluyen información en los recibos que ocupa más de 140 caracteres no la podrán seguir enviando en su totalidad y será necesario buscar otra forma de transmitir a los clientes el detalle que hoy están recibiendo a través del recibo bancario. Referencia del beneficiario El campo Referencia del beneficiario (Creditor Reference) que aparece en la información estructurada del concepto (Remittance information) es opcional y puede ayudar a conciliar las SCT entrantes, si una compañía solicita que un cliente indique esta referencia. Referencia end-to-end Por otro lado, para conciliar las devoluciones de adeudos, recomendamos usar la Referencia end-to-end. La información introducida se utiliza a lo largo de toda la cadena de procesos, incluyendo las transferencias devueltas o los adeudos devueltos. Se muestra en los extractos de cuenta MT940 / 942 (campo 86, subcampos 20-29, precedida de EREF+ ) y la longitud máxima es de 35 caracteres. Si un cliente no introduce la información en este campo obligatorio, el banco podría tener que rechazar todo el archivo debido a un error de sintaxis. Por tanto, recomendamos que use un número significativo o alternativamente, p.ej. NO DISPONIBLE. 13

14 Códigos de propósito El campo código de propósito (Purpose code), es opcional y proporciona información sobre la razón de la transacción. El banco emisor (SCT) o acreedor (SDD) debe pasar la información al banco beneficiario o banco deudor, que posteriormente debe entregar los códigos a sus clientes, por ejemplo, en el extracto de cuenta. Códigos de tipos de transferencia para SCT y categorías de propósito para SDD (Category Purpose Codes) El objetivo de estos códigos es obtener el procesamiento especial por parte del banco emisor/beneficiario (en el caso de SCT) o del banco acreedor/deudor (en el caso de SDD). Puesto que se trata de un servicio opcional, las posibilidades pueden diferir de un banco a otro. En lugar de usar estos códigos, Deutsche Bank recomienda especificar las opciones de procesamiento solicitadas indicando esa información directamente en el archivo. Por ejemplo, los clientes pueden elegir que se realice un único apunte en cuenta por cada operación individual, o un apunte por el importe total de todas las operaciónes del mensaje mediante el campo indicador de apunte en cuenta (BatchBooking). Parte iniciadora (Initiating Party) Este campo permite identificar la parte que presenta el mensaje. En el caso de transferencias es la parte que inicia el pago, que puede ser el propio ordenante u otra persona que lo haga en su nombre. En el caso de adeudos directos la parte iniciadora puede ser el acreedor o el presentador. El emisor de una transacción puede usar el campo último ordenante / originator reference party, en el caso de una SCT, o último acreedor / creditor reference party, en el caso de un SDD. El emisor también puede usar el campo último beneficiario / beneficiary reference party, en el caso de una SCT, o último deudor / debtor reference party, en el caso de un SDD. Estos campos son puramente informativos y se han desarrollado expresamente para las necesidades de las centrales de pagos / cobros, de modo que esta información no necesite presentarse en la información de pago, que ya es limitada. Los bancos deben notificar esta información en los extractos de cuenta. Sin embargo, dado que algunos bancos solo actúan de esta manera en los extractos de cuenta en XML, seguimos recomendando que recopile asimismo esta información en la información de pago Aspectos operativos propios de las transferencias SEPA Tiempo de Ejecución El ciclo máximo de compensación desde el inicio del pago (D) a abonar en la cuenta del banco beneficiario es de un día laborable TARGET (D+1). Esto cumple la Directiva de Servicios de Pago (PSD) (véase sección 7.2.). Esta directiva requiere además que la fecha de valor para transacciones de pago entrantes sea el día laborable en el que la transacción de pago se acredita en la cuenta del banco beneficiario. Por tanto, el beneficiario recibe el valor del pago en un día laborable. Esto también es válido para los festivos locales del banco que no son festivos TARGET. En el caso de que el banco beneficiario esté cerrado, deben abonar el importe al beneficiario en solo D+2, pero con valor a D+1. Por tanto, que el abono se produzca en D+2 o D+1 dependerá de cada banco, 14

El objetivo de estos códigos es obtener el procesamiento especial por parte del banco")

15 en función de si trabajan los festivos locales o no. Esperamos que la mayoría de los bancos trabajen en festivos locales y registren la transacción en D+1. Hora de cierre (COT) La COT en Deutsche Bank para efectuar transacciones SCT son: Para transferencias individuales: las 19:45 h CET Para remesas de transferencias: las 18:15 h CET. Dependiendo del volumen de operaciónes del día podrían llegar a procesarse las remesas emitidas hasta las 19:15 h CET Aspectos operativos propios de los adeudos directos SEPA Accesibilidad Como se ha mencionado anteriormente, los bancos de la zona euro deben posibilitar los adeudos directos SEPA (en adelante SDD). Desde el 31 de octubre de 2016, esto incluirá asimismo a los bancos europeos en países con una moneda distinta al euro. Mientras tanto, el sistema SDD B2B continúa siendo opcional, de modo que queda a elección del banco deudor la decisión de si participa y es accesible con este esquema. Gestión de mandatos (órdenes de domiciliación) El acreedor de un SDD es el responsable de obtener la autorización del deudor para realizar el cargo en su cuenta. Esta autorización se produce en forma de mandato. El deudor la firma y la reenvía al acreedor, quien la conserva. El motivo por el cual se almacena el mandato es que, en caso de que un deudor solicite la devolución después de 8 semanas, el acreedor tendrá que aceptar la devolución tardía si no puede proporcionar una copia del mandato. El contenido del mandato está estandarizado. Puede tratarse de un documento independiente o formar parte de un contrato. La referencia del mandato (también conocida como ID de mandato) debe asignarla a cada mandato el acreedor antes de cobrar el primer recibo domiciliado. Esto puede ocurrir cuando se emite el mandato o (especialmente en el caso de que existan mandatos tradicionales que se usen asimismo para SDD básico) de manera independiente con posterioridad. A continuación se muestra una lista de comprobación del contenido obligatorio de un mandato de SDD: Título: Orden de Domiciliación SEPA Core (Básica) u Orden de Domiciliación SEPA B2B. ID del acreedor. Referencia del mandato. Es recomendable que forme parte de la orden, pero también puede notificarse al deudor por separado antes del primer adeudo. Los caracteres permitidos son: a b c d e f g h i j k l m n o p q r s t u v w x y z A B C D E F G H I J K L M N O P Q R S T U V W X Y Z / -? : ( )., + Espacio Frecuencia (puntual o periódica). Nombre y domicilio del acreedor. Nombre y domicilio del deudor. IBAN y BIC del deudor. Fecha y firma del deudor. En el apartado 8.2. se incluye un ejemplo de los formatos de órdenes de domiciliación. 15

.")

16 Mandato electrónico Conforme a la página web del Consejo de Pagos Europeo (EPC), los Reglamentos SDD ofrecen la posibilidad de emitir órdenes creadas mediante el uso de canales electrónicos, a menudo conocidas como órdenes electrónicas. El deudor puede reutilizar sus credenciales bancarios en línea. No se requieren otros medios de identificación. La solución del mandato electrónico es un servicio opcional que ofrecen los bancos a sus clientes. Dicho servicio podría tener un especial interés para el comercio electrónico, puesto que el mandato electrónico facilitaría el cumplimiento de los requisitos de los Reglamentos SDD, así como los requisitos del acuerdo SDD que un acreedor firma con su banco. No obstante, aún está por ver si el mercado desarrollará realmente dicho servicio y si podría tratarse de una oferta paneuropea o simplemente regional. En cualquier caso, no se trata de un servicio que pueda desarrollar un banco individualmente y el éxito de dicha oferta dependerá en gran medida del número de bancos deudores que participen. Migración de órdenes de domiciliación Conforme al esquema SDD básico, las órdenes existentes en todos los países pueden utilizarse para los cobros. Sin embargo, antes del primer cobro SDD básico, se recomienda que el acreedor informe al deudor sobre el cambio a SDD y acerca de cuál es la referencia del acreedor y la referencia del mandato. Para cobros efectuados conforme al esquema SDD B2B, se requieren nuevas órdenes. Referencia del mandato Cada mandato SDD debe incluir una referencia de mandato (también denominada ID de mandato ) asignada por el acreedor, que tiene una longitud máxima de 35 caracteres. Los posibles caracteres a utilizar para esta referencia son A-Z a-z 0-9 +? / \ : ( )., y espacios. Para órdenes nuevas, la ID de mandato debería incluirse en el mandato o, si no es posible, notificarse al deudor antes del primer cobro SDD. Dicha comunicación se necesita asimismo para órdenes tradicionales, a las que debe asignarse una ID de mandato si la compañía tiene intención de usarlas para cobros SDD básicos. Fecha del mandato La fecha del mandato es obligatoria en cada SDD. Para las nuevas órdenes se debe informar la fecha real de firma,. Para las órdenes existentes, en España se ha acordado informar la fecha 31/10/2009. Los bancos no comprueban la fecha real del mandato, sino que únicamente verifican si el campo ha sido rellenado. Tipo de secuencia Identifica el tipo de presentación de los adeudos directos. Los valores válidos son: FNAL : Último adeudo de una serie de adeudos recurrentes. FRST : Primer adeudo de una serie de adeudos recurrentes. OOFF : Adeudo correspondiente a una operación con un único pago. RCUR : Adeudo de una serie de adeudos recurrentes, cuando no se trata ni del primero ni del último. Para las órdenes ya existentes, el primer recibo enviado por SEPA se marcará con recurrente (RCUR) 16

17 En determinados casos, puede no estar claro cómo marcar ciertas transacciones. Por ejemplo, una pregunta muy común es la siguiente: después de que se haya denegado un primer SDD, el siguiente SDD se considera recurrente o periódico o debería marcarse éste de nuevo como primero? La recomendación es la siguiente: Si se denegó antes de realizar la compensación (es decir, el banco deudor no lo recibió nunca) debe presentarse de nuevo como primero. Si se devolvió después de la compensación, debería presentarse como periódico o recurrente. Sin embargo, no todos los bancos deudores actúan de la misma manera. Esperamos que esto cambie a medida que crezca el volumen de SDD y el comportamiento de los bancos deudores se vaya homogeneizando progresivamente. La falta de claridad en los Reglamentos, así como la ausencia de directrices orientadas específicamente a resolver dichas cuestiones ha llevado a una situación en la que el tratamiento será inevitablemente diferente de un país a otro, e incluso de un banco a otro. En la medida en que vaya aclarándose todo, le haremos llegar la información al respecto. Referencia del acreedor También conocida como Referencia Única de Acreedor o ID de Acreedor, la Referencia del acreedor sirve para identificarlo claramente. En particular, la combinación del ID de acreedor y la ID del mandato permite al banco deudor llevar a cabo una comprobación del mandato antes de cargarlo al deudor. Esta comprobación es obligatoria únicamente en el esquema SDD B2B. Cada entidad jurídica que desee presentar un SDD debe obtener una ID de acreedor. El método para obtener la ID de acreedor varía de un país a otro. En España se compone de 16 caracteres y está estructurado de la siguiente manera: Posiciones 1 a 2: Código de país ISO (ES para España). Posiciones 3 a 4: Dígito de control. Posiciones 5 a 7: Sufijo del CSB19. Posiciones 8 a 16: NIF / DNI / NIE. El siguiente cuadro muestra cómo obtener el ID del acreedor para España. Ejemplo Posiciones Cómo obtenerlo? ES97001M ES ## SSS ES A ES ## SSS ES97001X ES ## SSS ##: Dígitos de control SSS: Sufijo del CSB19 NIF (Número de Identificación Fiscal) para personas jurídicas DNI (Documento Nacional de Identidad) o NIF (Número de Identificación Fiscal) para personas físicas NIE (Número de Identidad de Extranjero) para personas físicas extranjeras Lo puede calcular el propio acreedor. Se puede utilizar la siguiente página web: fin/sepa/ddchkden.htm Si se informan los dígitos de control con el valor 00, la herramienta calcula el valor correcto 17

18 Notificación previa El acreedor debe notificar previamente al deudor la fecha y el importe del recibo domiciliado. Esto debería ocurrir con 14 días de antelación, aunque puede emplearse un plazo más corto si así lo acuerdan acreedor y deudor. Habitualmente, la notificación previa se produce como parte de la factura. En el caso de adeudos directos periódicos con el mismo importe y frecuencia, bastará con una única notificación previa anual (p.ej. le cargaremos en cuenta el primer día laborable de cada mes el importe de 100 ). El propósito de la notificación previa es reducir las devoluciones causadas por falta de fondos. El banco acreedor no comprueba si se efectúa la notificación previa. El no enviar una notificación previa no significa que el recibo domiciliado no esté autorizado. La notificación previa del cargo debe incluir al menos la siguiente información: Nombre y dirección del deudor. La referencia del mandato. El importe a pagar. La fecha de vencimiento. Plazos de presentación El acreedor puede presentar los SDD básicos (puntual y primer recibo de una serie de adeudos) a Deutsche Bank entre 5 (D-5) y 90 (D-90) días laborables anteriores a la fecha de vencimiento o, en el caso de SDD básicos periódicos (excepto el primer recibo), entre 2 y 90 días laborables previos a dicha fecha. Los SDD B2B pueden presentarse entre 1 y 90 días laborables anteriores a la fecha de vencimiento. Sin embargo, dado que la hora límite es muy temprana recomendamos presentarlos como muy tarde el D-6 para SDD básicos puntuales y primeros, D-3 para SDD básicos periódicos y D-2 para SDD B2B. Puesto que existen diferentes plazos y requisitos de presentación para las comprobaciones de órdenes, los SDD deben marcarse como básicos o B2B. Hora límite de proceso (COT) La hora de cierre (COT) para Deutsche Bank son las 8.00 h CET para SDD básicos y las 9.00 h CET para SDD B2B. Si se pasa la hora límite, ajustaremos automáticamente la fecha de vencimiento en un día laborable (a D+1). Fecha contable Por defecto, realizamos el apunte en cuenta el día de procesamiento (generalmente D-6 / D-5, D-3 / D-2 y D-2 / D-1 respectivamente) con valor en la fecha de vencimiento. Si una fecha de vencimiento cae en festivo local del banco que no sea festivo TARGET, el deudor podrá recibir el cargo un día después de la fecha de vencimiento. Esto dependerá de si el banco deudor trabaja o no en el festivo local. Suponemos que la mayoría de bancos, como Deutsche Bank, trabajan y, por tanto, realizarán los cargos en la fecha de vencimiento. 18

19 6. Deutsche Bank y SEPA Deutsche Bank dispone de una innovadora herramienta de proceso SEPA que conecta todas sus oficinas de la zona euro, Reino Unido, Suiza, Polonia, República Checa y Hungría. Nuestros canales de conexión local están preparados para permitir la emisión de transferencias y adeudos directos SEPA, tanto en formatos XML como en los formatos de texto admitidos en España. Asimismo, también ponemos a su disposición servicios de conversión de formato con el fin de facilitarle la migración a SEPA. Desde Deutsche Bank podemos ayudarle a reducir al mínimo el impacto de la migración de su empresa a SEPA, ofreciendo servicios de valor añadido y proporcionándole toda la información que necesite. 7. Marco legal A continuación se muestra un resumen de las normas y leyes de armonización más relevantes Reglamentos del Consejo Europeo de Pagos (EPC) Las reglas del juego, a las que deben adherirse todos los bancos que participan en los sistemas SEPA (transferencias SEPA y adeudos directos SEPA), se documentan en los reglamentos del EPC. Éstos proporcionan una serie de normas, prácticas y estándares para conseguir que todos los instrumentos SEPA se proporcionen en las mismas condiciones y modalidades esenciales Directiva de servicios de pago (Dir / 64 / CE) La Directiva de servicios de pago ( PSD ) proporciona un fundamento jurídico para la creación de un mercado único de pagos a nivel europeo. La PSD tiene por objeto establecer un conjunto de normas modernas y completas aplicables a todos los servicios de pago en la Unión Europea. La finalidad es realizar pagos internacionales tan sencillos, eficaces y seguros como los pagos nacionales dentro de un estado miembro. Asimismo, la PSD pretende mejorar la competencia abriendo mercados de pago a nuevos participantes, fomentando de ese modo una mayor eficacia y reducción de costes. Al mismo tiempo, la Directiva establece la plataforma jurídica necesaria para SEPA Reglamento de pagos internacionales (Reg. 924 / 2009) El Reglamento (CE) n.º 924 / 2009 de pagos internacionales elimina las diferencias entre las comisiones por pagos internacionales y nacionales en euros. Se aplica a pagos en euros en todos los Estados Miembros del Espacio Económico Europeo (EEE). El principio básico es que las comisiones por las correspondientes operaciones de pago ofrecidas por el proveedor de servicios de pago deben ser las mismas, con independencia de si se trata de un pago nacional o internacional. El reglamento se aplica a los pagos tramitados electrónicamente, incluyendo las transferencias y los recibos domiciliados. 19

20 7.4. Reglamento de fecha final de la migración a SEPA (Reg. 260 / 2012) SEPA se ha convertido en un proyecto normativo. Los legisladores europeos acordaron como fecha final de la migración obligatoria a SEPA el 1 de febrero de 2014 y así se fijó como parte del nuevo Reglamento (UE) n.º 260 / El Reglamento se implementará en Islandia, Liechtenstein y Noruega, y, como tal, se aplicará en todos los estados miembros del EEE. adicional para seguir utilizando los formatos nacionales para el proceso de transferencias y pagos domiciliados. Debido a esto, en España se han establecido las siguientes fechas límite, a partir de las cuales se dejarán de procesar las operaciones generadas conforme a las reglas y formatos nacionales tradicionales: 18 de marzo de 2014 para transferencias. 10 de junio de 2014 para adeudos domiciliados, excepto las operaciones generadas con productos nicho. A pesar de lo indicado en el Reglamento, debido al bajo nivel de migración a SEPA, el pasado mes de enero la Comisión Europea propuso permitir un período Además de establecer una fecha final de la migración a SEPA, el reglamento abarca muchos otros temas de relevancia para el escenario de pagos europeo. 8. Anexo 8.1. Glosario de abreviaturas B2B BIC CET CID COT EBA ECB EEE EPC IBAN PSD SCT SDD SEPA TARGET2 UE XML Business to Business Código de identificación de negocio Hora de Europa Central Creditor ID Hora de cierre (Cut of time) Asociación Europea de Banca Banco Central Europeo Espacio Económico Europeo Consejo Europeo de Pagos Número internacional de cuenta bancaria Directiva de Servicios de Pago Transferencias SEPA (SEPA Credit Transfers) Adeudos Directos SEPA (SEPA Direct Debits) Zona única de pagos en euros (Single European Payments Area) Sistema automatizado transeuropeo de transferencia urgente para la liquidación bruta en tiempo real (sistema interbancario de pagos para el proceso en tiempo real de transferencias internacionales dentro de la Unión Europea) Unión Europea Lenguaje extensible de etiquetado (extensible Markup Language) formato global de ficheros 20

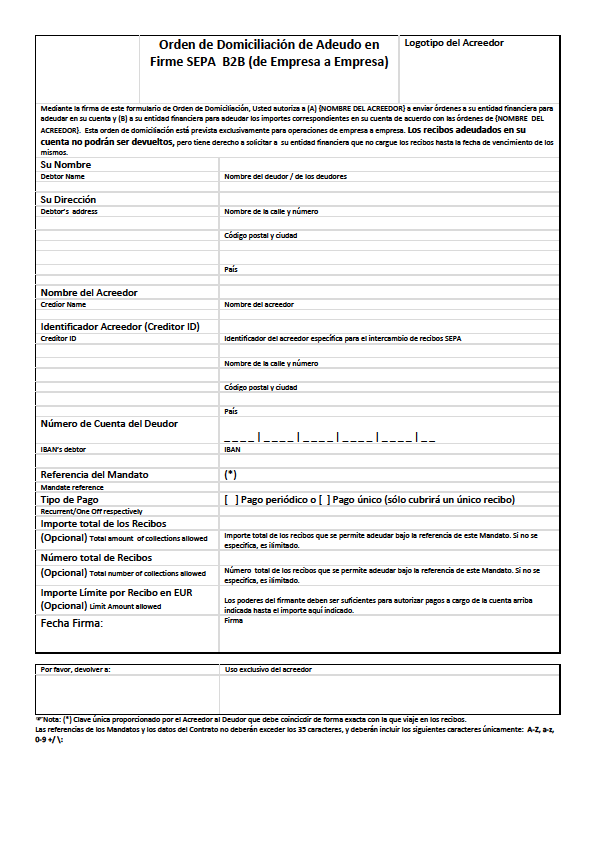

21 8.2. Ejemplos de formatos de Órdenes de Domiciliación 21

22 22

23 8.3. Enlaces de interés Folleto SEPA publicado por Banco de España: informes/libros_virtuales/sepa/sepafeb2012/index.html European Payments Council: index.cfm Página oficial española sobre SEPA: Banco Central Europeo: index.en.html 23

A B C D E F G H I J K L M N Ñ O P Q R S T U V W X Y Z

Glosario de Términos A B C D E F G H I J K L M N Ñ O P Q R S T U V W X Y Z Principales Términos: Adeudo B2B Adeudo Básico/Core IBAN BIC Mandato Rechazo Reembolso Retrocesión Revocación Solicitud de cancelación

Glosario de Términos A B C D E F G H I J K L M N Ñ O P Q R S T U V W X Y Z Principales Términos: Adeudo B2B Adeudo Básico/Core IBAN BIC Mandato Rechazo Reembolso Retrocesión Revocación Solicitud de cancelación

Servicios SEPA de la Caixa Sincronización con Europa Cobros y pagos SEPA, gane en eficacia y rapidez

: En los negocios, siempre estamos a su lado Servicios SEPA de la Caixa Sincronización con Europa Cobros y pagos SEPA, gane en eficacia y rapidez 1 Diciembre 2013 : En los negocios, siempre estamos a su

: En los negocios, siempre estamos a su lado Servicios SEPA de la Caixa Sincronización con Europa Cobros y pagos SEPA, gane en eficacia y rapidez 1 Diciembre 2013 : En los negocios, siempre estamos a su

Facilitar los procesos de pagos y fijar unas nuevas reglas y ciertas ventajas para los usuarios a la hora de pagar:

Que es SEPA? La zona única de Pagos en Euros SEPA, acrónimo de Single Euro Payments Area, es una iniciativa impulsada por la UE que permite a los ciudadanos, empresas e instituciones de los 33 paises que

Que es SEPA? La zona única de Pagos en Euros SEPA, acrónimo de Single Euro Payments Area, es una iniciativa impulsada por la UE que permite a los ciudadanos, empresas e instituciones de los 33 paises que

FAQ: SEPA 03/11/2015 Página 1 de 16

Página 1 de 16 1. Pasos recomendados a seguir Para estar completamente preparado a la nueva normativa SEPA, los pasos recomendados son: 1. Creación automática de IBAN: para estar adaptado a la Norma es

Página 1 de 16 1. Pasos recomendados a seguir Para estar completamente preparado a la nueva normativa SEPA, los pasos recomendados son: 1. Creación automática de IBAN: para estar adaptado a la Norma es

ADEUDOS DOMICILIADOS SEPA ERP Microsa

ADEUDOS DOMICILIADOS SEPA Fecha revisión: 02/12/2013 1. Introducción normas SEPA A partir del 1 de febrero de 2014 serán obligatorios los pagos SEPA conforme al Reglamento UE nº 260/2012 de 14 de marzo

ADEUDOS DOMICILIADOS SEPA Fecha revisión: 02/12/2013 1. Introducción normas SEPA A partir del 1 de febrero de 2014 serán obligatorios los pagos SEPA conforme al Reglamento UE nº 260/2012 de 14 de marzo

Paso #2 Cambie sus cuentas bancarias y las de sus colaboradores a IBAN y BIC

En el presente documento encontrará un plan de acción para conseguir una transición a SEPA sin dificultades. Lo que necesita hacer y cómo desea gestionar dicha transición depende de su empresa. Comience

En el presente documento encontrará un plan de acción para conseguir una transición a SEPA sin dificultades. Lo que necesita hacer y cómo desea gestionar dicha transición depende de su empresa. Comience

Cartera Sage Logic Class

Cartera Sage Logic Class Novedades 1. SEPA Información importante: Validación ficheros SEPA Nuestras aplicaciones cumplen con el formato estándar europeo definido Sage está colaborando con las principales

Cartera Sage Logic Class Novedades 1. SEPA Información importante: Validación ficheros SEPA Nuestras aplicaciones cumplen con el formato estándar europeo definido Sage está colaborando con las principales

Guía para Empresas. Migración a SEPA. "El uso de la marca de la SEPA está bajo licencia del Consejo Europeo de Pagos AISBL".

Guía para Empresas Migración a SEPA "El uso de la marca de la SEPA está bajo licencia del Consejo Europeo de Pagos AISBL". Bienvenido a SEPA! Octubre 2013 La creación de la Unión Económica y Monetaria

Guía para Empresas Migración a SEPA "El uso de la marca de la SEPA está bajo licencia del Consejo Europeo de Pagos AISBL". Bienvenido a SEPA! Octubre 2013 La creación de la Unión Económica y Monetaria

Órdenes en fichero para emisión de transferencias y cheques en euros

Órdenes en fichero para emisión de transferencias y cheques en euros Serie normas y procedimientos bancarios Nº 34-14 Adaptado a Versión 7.0 RB SEPA Credit Transfer Febrero 2014 HISTÓRICO DE CAMBIOS Versión

Órdenes en fichero para emisión de transferencias y cheques en euros Serie normas y procedimientos bancarios Nº 34-14 Adaptado a Versión 7.0 RB SEPA Credit Transfer Febrero 2014 HISTÓRICO DE CAMBIOS Versión

MANUAL GENERACIÓN FICHEROS SEPA

MANUAL GENERACIÓN FICHEROS SEPA KaisEVO financials, versión 15 Diciembre de 2015 Índice de contenido Adaptación a SEPA para la emisión de adeudos directos (recibos y giros). 1 1. Requisitos para emitir

MANUAL GENERACIÓN FICHEROS SEPA KaisEVO financials, versión 15 Diciembre de 2015 Índice de contenido Adaptación a SEPA para la emisión de adeudos directos (recibos y giros). 1 1. Requisitos para emitir

SEPA. (Single Euro Payments Area) SEPA Pagos y cobros más seguros en la zona EURO 1

SEPA Pagos y cobros más seguros en la zona EURO 1") SEPA (Single Euro Payments Area) 1 Agenda Objetivo de Sage VS SEPA 1.0 Qué es SEPA? Por qué SEPA? 2.0 Cómo te afecta SEPA 3.0 Instrumentos SEPA 4.0 Portal SEPA 2 Ayudar a nuestros clientes y a las empresas

SEPA (Single Euro Payments Area) 1 Agenda Objetivo de Sage VS SEPA 1.0 Qué es SEPA? Por qué SEPA? 2.0 Cómo te afecta SEPA 3.0 Instrumentos SEPA 4.0 Portal SEPA 2 Ayudar a nuestros clientes y a las empresas

Adeudos Directos SEPA en fichero electrónico Esquema Básico

Adeudos Directos SEPA en fichero electrónico Esquema Básico Serie normas y procedimientos bancarios Nº 19-14 + Versión 7.0 RB SEPA Direct Debit Core Febrero 2014 Adaptado al servicio de concepto ampliado

Adeudos Directos SEPA en fichero electrónico Esquema Básico Serie normas y procedimientos bancarios Nº 19-14 + Versión 7.0 RB SEPA Direct Debit Core Febrero 2014 Adaptado al servicio de concepto ampliado

NUEVO SISTEMA UNICO DE PAGOS Y COBROS EN LA ZONA UNICA (SEPA)

") NUEVO SISTEMA UNICO DE PAGOS Y COBROS EN LA ZONA UNICA (SEPA) SEPA son las siglas de SINGLE EURO PAYMENTS AREA. SEPA es la zona en la que ciudadanos, empresas y otros agentes económicos pueden hacer y

NUEVO SISTEMA UNICO DE PAGOS Y COBROS EN LA ZONA UNICA (SEPA) SEPA son las siglas de SINGLE EURO PAYMENTS AREA. SEPA es la zona en la que ciudadanos, empresas y otros agentes económicos pueden hacer y

APLICACIÓN PRÁCTICA EN ESPAÑA DE LA NORMATIVA "SEPA" EN PROGRAMAS MDG

APLICACIÓN PRÁCTICA EN ESPAÑA DE LA NORMATIVA "SEPA" EN PROGRAMAS MDG A partir del 1 de febrero del 2014 el formato de los archivos "Norma 19" deja de ser válido para domiciliar recibos y es sustituido

APLICACIÓN PRÁCTICA EN ESPAÑA DE LA NORMATIVA "SEPA" EN PROGRAMAS MDG A partir del 1 de febrero del 2014 el formato de los archivos "Norma 19" deja de ser válido para domiciliar recibos y es sustituido

INDICE. El tema nuevo de hoy : Cómo evitar los fraudes en las empresas? www.dublino.es/articulos.php

INDICE Preguntas básicas Inicio del follón con las domiciliaciones El nuevo MANDATO (domiciliación) Diferencias entre CORE y B2B Muere el CCC Cómo son ahora los recibos, y como son los cambios a introducir?

INDICE Preguntas básicas Inicio del follón con las domiciliaciones El nuevo MANDATO (domiciliación) Diferencias entre CORE y B2B Muere el CCC Cómo son ahora los recibos, y como son los cambios a introducir?

Órdenes en fichero para emisión de transferencias y cheques en euros

Órdenes en fichero para emisión de transferencias y cheques en euros Serie normas y procedimientos bancarios Adaptado a Versión 6.0 RB SEPA Credit Transfer Noviembre 2012 Nº 34-14 HISTÓRICO DE CAMBIOS

Órdenes en fichero para emisión de transferencias y cheques en euros Serie normas y procedimientos bancarios Adaptado a Versión 6.0 RB SEPA Credit Transfer Noviembre 2012 Nº 34-14 HISTÓRICO DE CAMBIOS

ÍNDICE 1. Qué es SEPA? 2. Conceptos básicos 3. Beneficios de SEPA 4. Cómo afectan estos cambios? 5. Componentes de SEPA 5.1. Transferencias SEPA

GUÍA DE USUARIO PARA LA MIGRACIÓN A SEPA 1 ÍNDICE 1. Qué es SEPA? 3 2. Conceptos básicos 4 3. Beneficios de SEPA 4 4. Cómo afectan estos cambios? 5 5. Componentes de SEPA 6 5.1. Transferencias SEPA 6 5.2.

GUÍA DE USUARIO PARA LA MIGRACIÓN A SEPA 1 ÍNDICE 1. Qué es SEPA? 3 2. Conceptos básicos 4 3. Beneficios de SEPA 4 4. Cómo afectan estos cambios? 5 5. Componentes de SEPA 6 5.1. Transferencias SEPA 6 5.2.

NOVEDADES LEGISLATIVAS 2014 Y DE VERSIÓN 8 A TENER ENCUENTA EN LA GESTIÓN ECONÓMICA

NOVEDADES LEGISLATIVAS 2014 Y DE VERSIÓN 8 A TENER ENCUENTA EN LA GESTIÓN ECONÓMICA 1. Nuevo formato SEPA para la elaboración de ficheros de pagos en bancos 2. Registro contable de facturas 3. Novedades

NOVEDADES LEGISLATIVAS 2014 Y DE VERSIÓN 8 A TENER ENCUENTA EN LA GESTIÓN ECONÓMICA 1. Nuevo formato SEPA para la elaboración de ficheros de pagos en bancos 2. Registro contable de facturas 3. Novedades

NORMA 19.14 (SEPA) 22/11/2013

22/11/2013") NORMA 19.14 (SEPA) 22/11/2013 1. Descripción La aplicación de generación de ficheros de adeudos permite generar fácilmente Órdenes para que su banco efectúe el cobro de recibos a clientes creando una Base

NORMA 19.14 (SEPA) 22/11/2013 1. Descripción La aplicación de generación de ficheros de adeudos permite generar fácilmente Órdenes para que su banco efectúe el cobro de recibos a clientes creando una Base

ADAPTACIÓN DE SICALWIN AL SEPA (actualizado a 31 de marzo de 2014)

") ADAPTACIÓN DE SICALWIN AL SEPA (actualizado a 31 de marzo de 2014) 1. INTRODUCCIÓN...3 2. MIGRACIÓN DE CCC A IBAN...3 2.1. Listado de cuentas bancarias incorrectas...4 2.2. Listado de bancos sin relación

ADAPTACIÓN DE SICALWIN AL SEPA (actualizado a 31 de marzo de 2014) 1. INTRODUCCIÓN...3 2. MIGRACIÓN DE CCC A IBAN...3 2.1. Listado de cuentas bancarias incorrectas...4 2.2. Listado de bancos sin relación

Requisitos técnicos y empresariales para las transferencias y los adeudos domiciliados en euros

Nº 44 / Octubre-2013 Requisitos técnicos y empresariales para las transferencias y los adeudos domiciliados en euros A partir del 1 de febrero de 2014, los instrumentos de pago nacionales (transferencias

Nº 44 / Octubre-2013 Requisitos técnicos y empresariales para las transferencias y los adeudos domiciliados en euros A partir del 1 de febrero de 2014, los instrumentos de pago nacionales (transferencias

Zona única de pago en Euros. SEPA (Single Euro Payments Area)

") Documentación SEPA Zona única de pago en Euros. SEPA (Single Euro Payments Area) Febrero de 2014, marcará un antes y un después en la forma en la que estamos llevando a cabo nuestras relaciones de cobros/pagos

Documentación SEPA Zona única de pago en Euros. SEPA (Single Euro Payments Area) Febrero de 2014, marcará un antes y un después en la forma en la que estamos llevando a cabo nuestras relaciones de cobros/pagos

SEPA! las orejas al lobo. Ya vemos más que. Preparados, listos. Editorial

SEPA! Preparados, listos Ya vemos más que Boletín trimestral Número 6 2013 las orejas al lobo Editorial La expresión ver las orejas al lobo se utiliza habitualmente para describir aquellas situaciones

SEPA! Preparados, listos Ya vemos más que Boletín trimestral Número 6 2013 las orejas al lobo Editorial La expresión ver las orejas al lobo se utiliza habitualmente para describir aquellas situaciones

Ley 16/2009 de Servicios de Pago y Zona Única de Pagos en Euros (SEPA). Principales Impactos y Oportunidades.

. Principales Impactos y Oportunidades.") Ley 16/2009 de Servicios de Pago y Zona Única de Pagos en Euros (SEPA). Principales Impactos y Oportunidades. Jornada Cámara de Murcia 24 Mayo 2011 1 1. Ley 16/2009 de Servicios de Pago y SEPA Ley 16/2009

Ley 16/2009 de Servicios de Pago y Zona Única de Pagos en Euros (SEPA). Principales Impactos y Oportunidades. Jornada Cámara de Murcia 24 Mayo 2011 1 1. Ley 16/2009 de Servicios de Pago y SEPA Ley 16/2009

GENERACIÓN DE ANTICIPOS DE CRÉDITO

GENERACIÓN DE ANTICIPOS DE CRÉDITO 1 INFORMACIÓN BÁSICA La aplicación de generación de ficheros de anticipos de crédito permite generar fácilmente órdenes para que la Caja anticipe el cobro de créditos

GENERACIÓN DE ANTICIPOS DE CRÉDITO 1 INFORMACIÓN BÁSICA La aplicación de generación de ficheros de anticipos de crédito permite generar fácilmente órdenes para que la Caja anticipe el cobro de créditos

Normativa SEPA Conversor a ficheros SEPA. Sage Eurowin

Normativa SEPA Conversor a ficheros SEPA Sage Eurowin 13 01 2014 Tabla de contenidos Manual conversor de ficheros CSB a ficheros SEPA 1.0 Introducción a la Normativa SEPA 3 1.1 Qué es SEPA? 3 1.2 Características

Normativa SEPA Conversor a ficheros SEPA Sage Eurowin 13 01 2014 Tabla de contenidos Manual conversor de ficheros CSB a ficheros SEPA 1.0 Introducción a la Normativa SEPA 3 1.1 Qué es SEPA? 3 1.2 Características

JORNADA INFORMATIVA SOBRE SEPA II:

JORNADA INFORMATIVA SOBRE SEPA II: Soluciones para Empresas, Profesionales y Autónomos de Caja Rural de Asturias 15 de Diciembre de 2015 PROGRAMA DE LA JORNADA 1) INTRODUCCIÓN: QUÉ HA SUPUESTO SEPA? Definición,

JORNADA INFORMATIVA SOBRE SEPA II: Soluciones para Empresas, Profesionales y Autónomos de Caja Rural de Asturias 15 de Diciembre de 2015 PROGRAMA DE LA JORNADA 1) INTRODUCCIÓN: QUÉ HA SUPUESTO SEPA? Definición,

Esquema empresarial (B2B) Enero de 2014

Enero de 2014") Cobros y pagos SEPA Transferencias Esquema básico (CORE) y Esquema empresarial (B2B) Enero de 2014 Qué es la SEPA? La SEPA (single euro payments area o zona única de pagos para el euro) nace con el objetivo

Cobros y pagos SEPA Transferencias Esquema básico (CORE) y Esquema empresarial (B2B) Enero de 2014 Qué es la SEPA? La SEPA (single euro payments area o zona única de pagos para el euro) nace con el objetivo

LA EMPRESA EN EL AULA. Departamento de Tesorería

LA EMPRESA EN EL AULA Departamento de Tesorería 1. Introducción A través de la Simulación, realizaremos las actividades más habituales que se llevan a cabo en el departamento de Tesorería de una empresa

LA EMPRESA EN EL AULA Departamento de Tesorería 1. Introducción A través de la Simulación, realizaremos las actividades más habituales que se llevan a cabo en el departamento de Tesorería de una empresa

Indicaciones para los parques candidatos a la Carta

1 Indicaciones para los parques candidatos a la Carta Instrucciones para rellenar y presentar los documentos de la solicitud, estrategia y plan de acción Prepare dos juegos completos de los documentos

1 Indicaciones para los parques candidatos a la Carta Instrucciones para rellenar y presentar los documentos de la solicitud, estrategia y plan de acción Prepare dos juegos completos de los documentos

Epígrafe 07: Servicios de Pago Pág.: 2. Transferencias y Otras Órdenes de Pago transfronterizas. En vigor a partir del 15-03-12

Epígrafe 07: Servicios de Pago Pág.: 1 CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO, POR LO QUE EL CONTENIDO DE ESTE EPÍGRAFE NO ESTÁ SUJETO A NINGÚN TIPO DE REVISIÓN POR PARTE DEL BANCO DE ESPAÑA.

Epígrafe 07: Servicios de Pago Pág.: 1 CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO, POR LO QUE EL CONTENIDO DE ESTE EPÍGRAFE NO ESTÁ SUJETO A NINGÚN TIPO DE REVISIÓN POR PARTE DEL BANCO DE ESPAÑA.

P/. Factura Electrónica D/. Manual de Usuario Proveedores

Control documental Versión del Fecha Autor Modificaciones/Comentarios documento 1.0 10/02/2011 Diputación de Teruel Versión inicial del documento 1.1 05/04/2011 Diputación de Teruel Revisado estilo 1.2

Control documental Versión del Fecha Autor Modificaciones/Comentarios documento 1.0 10/02/2011 Diputación de Teruel Versión inicial del documento 1.1 05/04/2011 Diputación de Teruel Revisado estilo 1.2

Caja Rural de Navarra, S.C. En vigor desde el 1/1/2014 FOLLETO DE TARIFAS Epígrafe 58 Página 1 de 6

FOLLETO DE TARIFAS Epígrafe 58 Página 1 de 6 Epígrafe 58.- SERVICIOS DE PAGO: TRANSFERENCIAS DE FONDOS CON EL EXTERIOR Y TRANSFERENCIAS EN MONEDA EXTRANJERA EN EL MERCADO INTERIOR (CONTIENE TARIFAS DE

FOLLETO DE TARIFAS Epígrafe 58 Página 1 de 6 Epígrafe 58.- SERVICIOS DE PAGO: TRANSFERENCIAS DE FONDOS CON EL EXTERIOR Y TRANSFERENCIAS EN MONEDA EXTRANJERA EN EL MERCADO INTERIOR (CONTIENE TARIFAS DE

Libro. Blanco SEPA. Infórmate en: http://www.saqqarainformatica.com/sepa/empresa/normativas/sepa

En Sage estamos comprometidos en ofrecer a las empresas, pymes y autónomos, soluciones de gestión adaptadas, en todo momento, a los últimos cambios normativos y legales. Para nosotros, tu tranquilidad

En Sage estamos comprometidos en ofrecer a las empresas, pymes y autónomos, soluciones de gestión adaptadas, en todo momento, a los últimos cambios normativos y legales. Para nosotros, tu tranquilidad

GUÍA S.E.P.A. DSG SOFTWARE S.L.

DSG SOFTWARE S.L. GUÍA S.E.P.A. C/ Narcís Monturiol, 96 08203 Sabadell Barcelona Tel.: 937.120.531 Fax : 901.022.789 Email : ayuda@dsgsoftware.com www.dsgsoftware.com Nota Guía S.E.P.A. Para empresas,

DSG SOFTWARE S.L. GUÍA S.E.P.A. C/ Narcís Monturiol, 96 08203 Sabadell Barcelona Tel.: 937.120.531 Fax : 901.022.789 Email : ayuda@dsgsoftware.com www.dsgsoftware.com Nota Guía S.E.P.A. Para empresas,

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

Contabilidad y Estados Financieros Programas de Gestión

PROGRAMAS DE GESTIÓN Programas de Gestión En cada Programa de la aplicación puede acceder, mediante el botón Contenido a una ayuda sobre el mismo, en la que se explica su funcionalidad y los conceptos

PROGRAMAS DE GESTIÓN Programas de Gestión En cada Programa de la aplicación puede acceder, mediante el botón Contenido a una ayuda sobre el mismo, en la que se explica su funcionalidad y los conceptos

SBSS Consulting, S.A. 08010 Barcelona Telf. 93.268-0356, fax 93-268-0070 E-Mail: sbss@sbss.es, web www.sbss.es

I SBGespro.NET Adaptación a la normativa UE 260/2012 del Parlamente Europeo y del Consejo por el que se establecen requisitos técnicos y empresariales para las transferencias y los adeudos domiciliados

I SBGespro.NET Adaptación a la normativa UE 260/2012 del Parlamente Europeo y del Consejo por el que se establecen requisitos técnicos y empresariales para las transferencias y los adeudos domiciliados

CONVOCATORIA DE BECAS ERASMUS-PRÁCTICAS CURSO 2015/2016

CONVOCATORIA DE BECAS ERASMUS-PRÁCTICAS CURSO 2015/2016 FINALIDAD Las becas Erasmus+ Prácticas ofrecen a los estudiantes universitarios la posibilidad de realizar prácticas en empresas europeas con el

CONVOCATORIA DE BECAS ERASMUS-PRÁCTICAS CURSO 2015/2016 FINALIDAD Las becas Erasmus+ Prácticas ofrecen a los estudiantes universitarios la posibilidad de realizar prácticas en empresas europeas con el

Manual para Empresas Prácticas Curriculares

Manual para Empresas Prácticas Curriculares ÍNDICE 1. Introducción... 3. Registro y Acceso... 3.1. Registro Guiado... 4.1. Registro Guiado Datos Básicos... 5.1. Registro Guiado Contactos... 5 3. Creación

Manual para Empresas Prácticas Curriculares ÍNDICE 1. Introducción... 3. Registro y Acceso... 3.1. Registro Guiado... 4.1. Registro Guiado Datos Básicos... 5.1. Registro Guiado Contactos... 5 3. Creación

Para obtener información más detallada, conviene dirigirse a www.facturae.es.

1. Introducción Con el fin de facilitar la tarea a los proveedores y mejorar la gestión interna de las facturas que recibe la Diputación, se ha habilitado un nuevo módulo de Registro de facturas, compatible

1. Introducción Con el fin de facilitar la tarea a los proveedores y mejorar la gestión interna de las facturas que recibe la Diputación, se ha habilitado un nuevo módulo de Registro de facturas, compatible

En vigor desde el 17.10.11

EPÍGRAFE 52º -SERVICIOS DE PAGO: TRANSFERENCIAS DE FONDOS CON EL EXTERIOR SERVICIOS DE PAGO Este epígrafe contiene tarifas de comisiones por servicios de pago por lo que no está sujeto a verificación por

EPÍGRAFE 52º -SERVICIOS DE PAGO: TRANSFERENCIAS DE FONDOS CON EL EXTERIOR SERVICIOS DE PAGO Este epígrafe contiene tarifas de comisiones por servicios de pago por lo que no está sujeto a verificación por

(BOE, de 15 de febrero de 2008)

") Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

Servicios SEPA de la Caixa Sincronización con Europa Cobros y pagos SEPA, gane en eficacia y rapidez

: En los negocios, siempre estamos a su lado Servicios SEPA de la Caixa Sincronización con Europa Cobros y pagos SEPA, gane en eficacia y rapidez 1 Septiembre 2013 : En los negocios, siempre estamos a

: En los negocios, siempre estamos a su lado Servicios SEPA de la Caixa Sincronización con Europa Cobros y pagos SEPA, gane en eficacia y rapidez 1 Septiembre 2013 : En los negocios, siempre estamos a

Manual de usuario para Android de la aplicación PORTAFIRMAS MÓVIL

Manual de usuario para Android de la aplicación PORTAFIRMAS MÓVIL Índice 1 Introducción... 5 1.1 Perfil de la aplicación... 5 1.2 Requisitos técnicos... 5 2 Manual de usuario... 7 2.1 Instalación del certificado...

Manual de usuario para Android de la aplicación PORTAFIRMAS MÓVIL Índice 1 Introducción... 5 1.1 Perfil de la aplicación... 5 1.2 Requisitos técnicos... 5 2 Manual de usuario... 7 2.1 Instalación del certificado...

- Se admiten los ficheros XML sin prólogo en las conversiones que hacen uso del separador de ficheros XML.

Registro de cambios: Versión de parche: v2.1 Fecha: 27/05/2014 - Se corrige un error en la conversión de XML a plano en los mensajes de rechazos, devoluciones y retrocesiones de Adeudos. El error ocurría

Registro de cambios: Versión de parche: v2.1 Fecha: 27/05/2014 - Se corrige un error en la conversión de XML a plano en los mensajes de rechazos, devoluciones y retrocesiones de Adeudos. El error ocurría

Descubra, paso a paso, cómo enviar sus remesas de domiciliaciones a través de Línea Abierta

Descubra, paso a paso, cómo enviar sus remesas de domiciliaciones a través de Línea Abierta 1 Septiembre 20031 Presentar al cobro los recibos emitidos por su empresa es, seguramente, uno de los trabajos

Descubra, paso a paso, cómo enviar sus remesas de domiciliaciones a través de Línea Abierta 1 Septiembre 20031 Presentar al cobro los recibos emitidos por su empresa es, seguramente, uno de los trabajos

Evítese las prisas de última hora. Le explicamos, paso a paso, cómo pagar la nómina de sus empleados a través de Internet. Septiembre de 2003

Evítese las prisas de última hora Le explicamos, paso a paso, cómo pagar la nómina de sus empleados a través de Internet 1 Septiembre de 2003 Ventajas Permite reducir el tiempo que dedica a tareas administrativas.

Evítese las prisas de última hora Le explicamos, paso a paso, cómo pagar la nómina de sus empleados a través de Internet 1 Septiembre de 2003 Ventajas Permite reducir el tiempo que dedica a tareas administrativas.

Nota informativa respecto al tratamiento de las facturas electrónicas que puedan recibirse por los centros gestores que utilizan SOROLLA2

I.G.A.E. Subdirección General de Aplicaciones de Contabilidad y Control * * * Subdirección General de Planificación y Dirección de la Contabilidad Sorolla 2 Nota Informativa 28 de abril de 2014 Nota informativa

I.G.A.E. Subdirección General de Aplicaciones de Contabilidad y Control * * * Subdirección General de Planificación y Dirección de la Contabilidad Sorolla 2 Nota Informativa 28 de abril de 2014 Nota informativa

Qué requisitos deben cumplir los albaranes o notas de entrega?

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

NORMA 19.14 / 19.44 (SEPA)

") NORMA 19.14 / 19.44 (SEPA) Versión 1.5 Concepto Ampliado N19.14 PLUS Enero 2015 Contenido 1. Descripción... 3 2. Instalación de la aplicación... 3 3. Desinstalación de la aplicación... 4 4. Acceso a la

NORMA 19.14 / 19.44 (SEPA) Versión 1.5 Concepto Ampliado N19.14 PLUS Enero 2015 Contenido 1. Descripción... 3 2. Instalación de la aplicación... 3 3. Desinstalación de la aplicación... 4 4. Acceso a la

PROGRAMA DE AYUDAS PYME Y GRAN EMPRESA SECTOR INDUSTRIAL PROCEDIMIENTO DE CERTIFICACIÓN DE LA AYUDA

PROGRAMA DE AYUDAS PYME Y GRAN EMPRESA SECTOR INDUSTRIAL PROCEDIMIENTO DE CERTIFICACIÓN DE LA AYUDA Procedimiento de Certificación FNEE - Industria 16/12/2015 OBJETO El objeto de este documento es definir

PROGRAMA DE AYUDAS PYME Y GRAN EMPRESA SECTOR INDUSTRIAL PROCEDIMIENTO DE CERTIFICACIÓN DE LA AYUDA Procedimiento de Certificación FNEE - Industria 16/12/2015 OBJETO El objeto de este documento es definir

TARIFAS DE CONDICIONES

En vigor desde el 15.02.13 Epígrafe 6 Página: 1 Epígrafe 6 SERVICIOS DE PAGO: NOMINAS, TRANSFERENCIAS Y OTRAS ORDENES DE PAGO (CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO POR LO QUE NO ESTÁN SUJETAS

En vigor desde el 15.02.13 Epígrafe 6 Página: 1 Epígrafe 6 SERVICIOS DE PAGO: NOMINAS, TRANSFERENCIAS Y OTRAS ORDENES DE PAGO (CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO POR LO QUE NO ESTÁN SUJETAS

Comisiones bancarias y medios de pago.

n Campaña de Actuación Septiembre Comisiones bancarias y medios de pago. Línea de actuación: Comisiones bancarias y medios de pago. Las comisiones bancarias son las cantidades que las entidades de crédito

n Campaña de Actuación Septiembre Comisiones bancarias y medios de pago. Línea de actuación: Comisiones bancarias y medios de pago. Las comisiones bancarias son las cantidades que las entidades de crédito

5.8. REGISTRO DE FACTURAS.

5.8. REGISTRO DE FACTURAS. Una factura es un documento probatorio de la realización de una operación económica que especifica cantidades, concepto, precio y demás condiciones de la operación. Este módulo

5.8. REGISTRO DE FACTURAS. Una factura es un documento probatorio de la realización de una operación económica que especifica cantidades, concepto, precio y demás condiciones de la operación. Este módulo

Ayuntamiento de Tarancón

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

PASOS DE CONVERSIÓN A SEPA

INTRODUCCIÓN Las versiones D.1 incluyen la gestión actualizada de los adeudos directos SEPA en fichero electrónico. Esta norma utiliza la codificación internacional BIC e IBAN para identificar los datos

INTRODUCCIÓN Las versiones D.1 incluyen la gestión actualizada de los adeudos directos SEPA en fichero electrónico. Esta norma utiliza la codificación internacional BIC e IBAN para identificar los datos

Manual de usuario Módulo SEPA (Incluido en la Versión 06400 CGAPW) Área de Gestión Económica Contabilidad

Área de Gestión Económica Contabilidad") Manual de usuario Módulo SEPA (Incluido en la Versión 06400 CGAPW) Área de Gestión Económica Contabilidad 2 ÍNDICE 1. INTRODUCCIÓN... 3 1.1. MANTENIMIENTO... 4 1.1.1. TERCEROS... 4 1.1.1.1. CÓDIGO IBAN...

Manual de usuario Módulo SEPA (Incluido en la Versión 06400 CGAPW) Área de Gestión Económica Contabilidad 2 ÍNDICE 1. INTRODUCCIÓN... 3 1.1. MANTENIMIENTO... 4 1.1.1. TERCEROS... 4 1.1.1.1. CÓDIGO IBAN...

La liquidación del pago solicitado será ejecutada en la fecha especificada.

LISTADO GENERAL DE PRECIOS Y SERVICIOS Septiembre 2015 Información general sobre el banco I. Nombre y dirección del banco Varengold Bank AG Grosse Elbstrasse 27 22767 Hamburg De igual forma referido como

LISTADO GENERAL DE PRECIOS Y SERVICIOS Septiembre 2015 Información general sobre el banco I. Nombre y dirección del banco Varengold Bank AG Grosse Elbstrasse 27 22767 Hamburg De igual forma referido como

Oficina Internet Empresas

Oficina Internet Empresas Guía práctica Introducción Bienvenido a Bankia Empresas, su nueva oficina de Bankia, el espacio más amplio dedicado a la empresa para la gestión y desarrollo de su negocio. Bankia

Oficina Internet Empresas Guía práctica Introducción Bienvenido a Bankia Empresas, su nueva oficina de Bankia, el espacio más amplio dedicado a la empresa para la gestión y desarrollo de su negocio. Bankia

GENERACIÓN DE REMESAS DE EFECTOS

GENERACIÓN DE REMESAS DE EFECTOS 1 INFORMACIÓN BÁSICA La aplicación de generación de ficheros de remesas de efectos permite generar fácilmente órdenes para que la Caja descuente una remesa de efectos creando

GENERACIÓN DE REMESAS DE EFECTOS 1 INFORMACIÓN BÁSICA La aplicación de generación de ficheros de remesas de efectos permite generar fácilmente órdenes para que la Caja descuente una remesa de efectos creando

NORMA INTERNACIONAL DE AUDITORÍA 805

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

ADAPTACIÓN DEL FORMATO FACTURAE EN LA JUNTA DE ANDALUCÍA

CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA Dirección General de Política Digital ADAPTACIÓN DEL FORMATO FACTURAE EN LA JUNTA DE ANDALUCÍA Punto General de Entrada de Facturas Electrónicas de la Comunidad

CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA Dirección General de Política Digital ADAPTACIÓN DEL FORMATO FACTURAE EN LA JUNTA DE ANDALUCÍA Punto General de Entrada de Facturas Electrónicas de la Comunidad

Operación 8 Claves para la ISO 9001-2015

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

Manual SEPA Instalación y Funcionamiento

Manual SEPA Instalación y Funcionamiento Sage Eurowin 16/11/2015 Tabla de contenidos Manual Normativa SEPA 1.0 1.1 1.2 1.3 Introducción a la Normativa SEPA Qué es SEPA? Características Generales SEPA Beneficios

Manual SEPA Instalación y Funcionamiento Sage Eurowin 16/11/2015 Tabla de contenidos Manual Normativa SEPA 1.0 1.1 1.2 1.3 Introducción a la Normativa SEPA Qué es SEPA? Características Generales SEPA Beneficios

1.- INTRODUCCIÓN 2.- PARÁMETROS

1.- INTRODUCCIÓN Hemos diseñado una aplicación que facilite el envío a las entidades bancarias de las de cobro por domiciliación. La entrada de esta aplicación pueden ser, tanto ficheros cuyos formatos

1.- INTRODUCCIÓN Hemos diseñado una aplicación que facilite el envío a las entidades bancarias de las de cobro por domiciliación. La entrada de esta aplicación pueden ser, tanto ficheros cuyos formatos

Guía rápida Factura Electrónica Versión para proveedores de Sacyr

Guía rápida Factura Electrónica Versión para proveedores de Sacyr Noviembre - 2011 Versión 2.0 Índice 1. Acceso a la plataforma 2. Configuración del proveedor 3. Emisión de facturas Acceso a la plataforma

Guía rápida Factura Electrónica Versión para proveedores de Sacyr Noviembre - 2011 Versión 2.0 Índice 1. Acceso a la plataforma 2. Configuración del proveedor 3. Emisión de facturas Acceso a la plataforma

Programa Presupuestos de Sevillana de Informática.

Programa Presupuestos de Sevillana de Informática. Introducción. En sus inicios, el programa Presupuestos estaba pensado únicamente para escribir e imprimir presupuestos, facilitando el trabajo con un

Programa Presupuestos de Sevillana de Informática. Introducción. En sus inicios, el programa Presupuestos estaba pensado únicamente para escribir e imprimir presupuestos, facilitando el trabajo con un

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE