Costes, Consumos y Niveles de Servicios del Facility Management

|

|

|

- María Cristina Purificación Lucero Moya

- hace 8 años

- Vistas:

Transcripción

1 Costes, Consumos y Niveles de Servicios del Facility Management Costes, Consumos y Niveles de Servicios del Facility Management AVANTIA Relación entre inversión en Facility Management y el Nivel de Productividad. Costes, Consumos y Niveles de Servicios del Facility Management

2 Numerosos estudios prueban la relación entre inversión en facility management y el nivel de productividad alcanzado por el negocio al que esta actividad apoya. Este artículo presenta los resultados del II Benchmarking de Facility Management en España. Los datos aportados proporcionan información que, organizada en percentiles y sectores, permite determinar distintos niveles de eficiencia en la gestión de estos recursos por parte de las empresas. Costes, Consumos y Niveles de Servicios del Facility Management El facility management se define como la gestión de entornos de trabajo productivos a través del mantenimiento de la infraestructura y logística necesarias para facilitar las actividades económicas en todos los sectores, permitiendo que el desarrollo de las operaciones y actividades estratégicas sea más eficiente y efectivo. Por tanto, el facility management es una función crítica que puede consumir recursos fundamentales o contribuir al éxito general de la empresa, dependiendo de la gestión que se desarrolle. La implementación integrada del facility management implica unir la administración de los activos físicos y de los recursos financieros y humanos dedicados a éstos con la dirección estratégica de la organización. A pesar de que las áreas gestionadas por el facility management (recursos financieros, recursos humanos, activos fijos e información y conocimiento) comparten el objetivo común de proveer de apoyo estratégico y operativo a todas las actividades acometidas por la empresa, cada una sigue diferentes agendas, sirve a diversos grupos de intereses y tiene prioridades distintas. En España, la gestión de los activos inmobiliarios ha sido a la hora de buscar ventajas competitivas tradicionalmente olvidada. Sin embargo, para la obtención de buenos resultados en el core business de cualquier compañía resulta crítico poder garantizar una optimización del uso de sus activos y, sobre todo, tener una total confianza en la disponibilidad de sus propiedades y de todas las actividades de soporte al negocio. El coste de mantenimiento de los inmuebles de oficinas viene a representar, en promedio, un 15% anual del presupuesto total de la empresa; y cada componente del facility management las instalaciones, el apoyo a los negocios (business support) y la tecnología de la información, un 5% de las ventas. A pesar de ocupar el segundo lugar en los costes estructurales después de los salarios, la gestión de los activos inmobiliarios y del facility management rara vez aparece entre los objetivos estratégicos de las compañías. Seguirán las empresas ignorando el importante impacto en los beneficios que tendría elevar el perfil de la gestión de activos inmobiliarios al nivel de los recursos humanos o la dirección financiera? Dada la relevancia de las cifras anteriores, una tentación habitual es reducir estos costes esperando que ello redunde en el incremento de beneficios antes de impuestos. Sin embargo, a no ser que los recortes puedan hacerse sin interferir en el desarrollo de las actividades comerciales, lo habitual es que afecten negativamente los beneficios. Para determinar si nuestras inversiones son adecuadas, no sólo hay que conocer la cantidad de recursos empresariales que este mantenimiento absorbe, sino que, además, es necesario determinar el valor que esta inversión genera. En este sentido, el facility management será capaz de reconocer cuándo hay que establecer un nivel de servicio distinto (y, por consiguiente, de costes) para continuar manteniendo una gestión de apoyo y política de riesgo aceptables, y cómo valorarlo para poder obtener los fondos adicionales que cubran dichas necesidades. Hay que ser consciente no sólo de que el incremento en gastos puede mejorar la efectividad y eficiencia de los negocios (por ejemplo, obteniendo mayor productividad y eficiencia en el uso de energía), sino también de que la limitación de daños reduce pérdidas, al evitar el riesgo de fracaso. El problema es que los incrementos en beneficios (los ahorros) son difíciles de cuantificar y de expresar como rentabilidad o retornos sobre la inversión, mientras que los gastos son fáciles de ver. A pesar de todo ello, es preciso diferenciar entre la dificultad de justificar mejoras (inversiones) Página 2

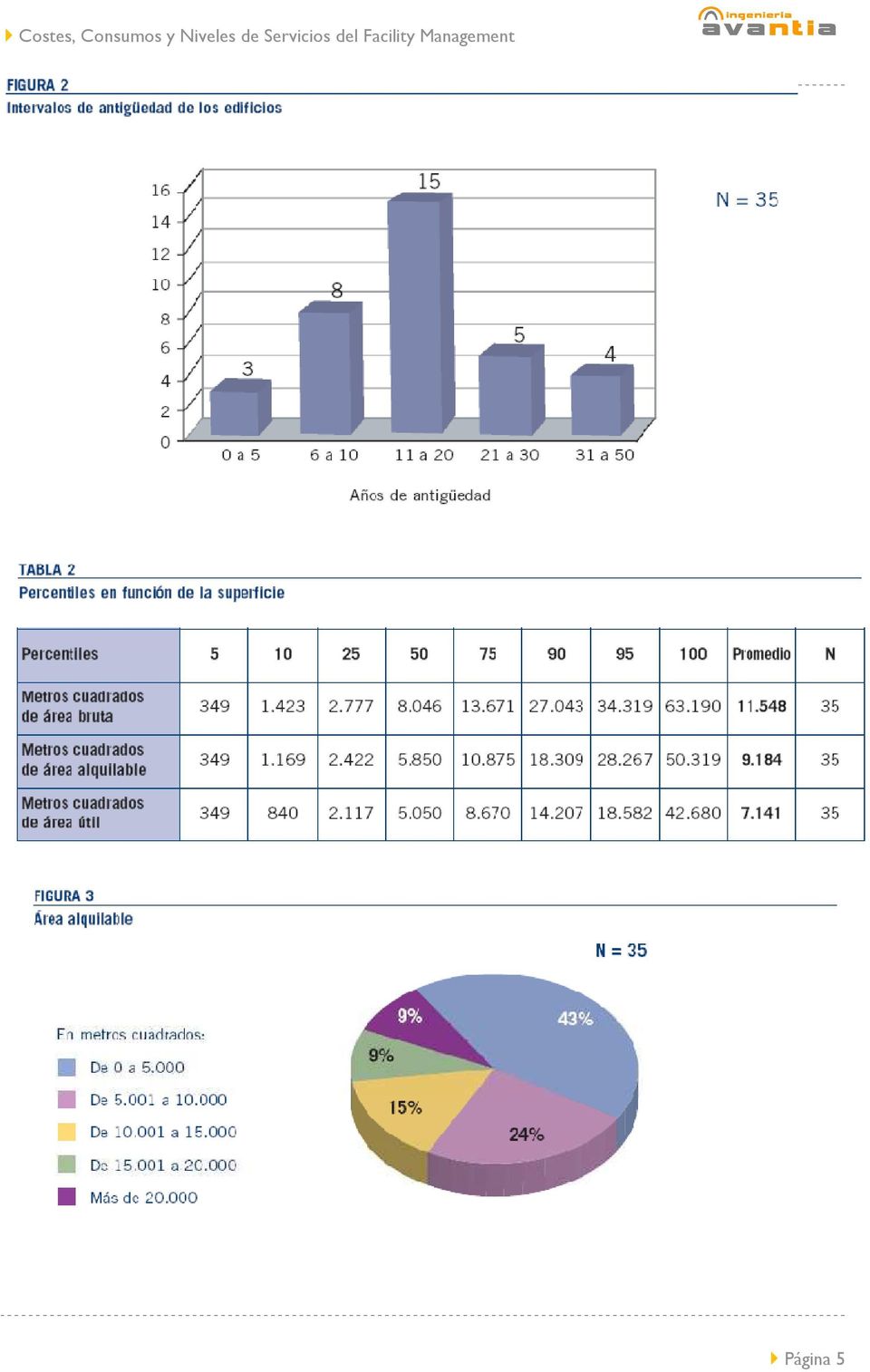

3 contablemente y el hecho de que éstas impacten positivamente en el cash flow. En un reciente estudio, Roger Bootle (de Reino Unido, país pionero en la implantación de estrategias de gestión de activos inmobiliarios y facility management) ha llegado a las conclusiones siguientes: 1. El uso inapropiado de los activos inmobiliarios ocasiona a las compañías pérdidas anuales de unos millones de euros, y mejorarlo incrementaría hasta en el 13% el margen bruto. 2. Una reducción del 10% de los costes del facility millones de euros para dichas empresas. 3. La gestión de edificios ocupados por sus propietarios es mucho más ineficaz que la de instalaciones en régimen de alquiler, con pérdidas estimadas de hasta millones de euros al año. En resumen, la implantación del facility management en las decisiones estratégicas de la compañía puede impactar de forma significativa en los resultados, consiguiendo un incremento del retorno de los capitales invertidos gracias a un mejor aprovechamiento de los activos inmobiliarios, reducción de los costes operativos, mejoras en la calidad de vida de los usuarios, garantías de no interrupciones del negocio, claridad en la contabilidad y liberación de recursos clave de gestión para concentrarlos en el core business de la compañía. Finalmente, existen dos razones principales por las que el estudio que presentamos en este artículo es importante: 1. Algunas empresas tienen problemas para justificar con datos sus actividades de facility management. Por esa razón, la cumplimentación de un cuestionario (véase el anexo 1) ha ayudado a recabar datos relevantes, así como a poner de manifiesto la importancia de adecuar sistemas que faciliten la obtención y organización de la información necesaria. 2. Comparar los resultados de la propia empresa con otra del sector ayuda a cotejar la idoneidad de las inversiones y niveles de servicios. Descripción de la muestra y metodología. En el estudio han colaborado 35 edificios, con información de 2007 y Dado el tamaño de la muestra, los datos han sido analizados siguiendo métodos no paramétricos, aunque, además de los percentiles, se ha incluido la media para permitir su comparación con la mediana. En su conjunto, los edificios incluidos en la investigación suman metros cuadrados de superficie bruta; tienen usuarios y unos costes de explotación de euros; y representan aproximadamente el 70% del IBEX 35. Los sectores representados son los siguientes: telecomunicaciones (39%), informática (17%), servicios profesionales (11%), construcción (9%), ingeniería (7%), banca (5%), industria química y farmacéutica (5%), utilities (2%), alimentación (2%), otros servicios financieros (2%) y otros servicios (2%). El 91,4% de las respuestas corresponde a instalaciones para un uso simple, mientras que el resto se dedica a múltiples usos (véanse la tabla 1 y la figura 1). Es relevante puntualizar que el 46% de los edificios investigados se encuentra en un distrito de negocios; 37% en otras zonas urbanas; y sólo el 17%, en el extrarradio. En lo que se refiere a la titularidad, los resultados indican que en el 42,8% de los casos el usuario del inmueble es el propietario; en el 48,6% hay un arrendatario; y en el 8,6% son ambos. La antigüedad promedio de los edificios es de 17 años, con un rango2 que va de 3 a 50 y una desviación típica de 11 con respecto a la media (véase la figura 2). En relación con la calidad, la condición y el estado de los inmuebles, sólo el 6% reconoce sufrir graves defectos funcionales o deterioro. El 94% restante se considera con calidad constructiva y acabado bueno (54%) o superior (40%). Si se comparan los años de antigüedad y la condición de los edificios, aquellos que necesitan una extensa renovación superan los veinte años. Sin embargo, no se encuentra ninguna correlación entre la edad del edificio y el hecho de que éste sufra defectos funcionales o deterioro. Para medir los espacios de interés siguiendo los parámetros de la norma ASTM E se han empleado tipos de áreas bruta, alquilable y Página 3

4 útil. Se considera área bruta a la suma de todas las áreas de todos los pisos de un edificio, totalmente encerradas por la envoltura del edificio. El área alquilable se calcula como el área bruta menos los muros exteriores, penetraciones verticales y estacionamiento, mientras que el área útil es el área de planta que puede asignarse a grupos de ocupantes (excluye los muros exteriores, penetraciones verticales, circulación primaria, núcleo del edificio y áreas de servicio). Aunque en las tablas 2 y 3 se incluye información referente a estas tres medidas, con el fin de simplificar, el resto del artículo presenta el área alquilable para las comparativas. En el estudio han colaborado 35 edificios, con información de 2007 y 2008 Es relevante puntualizar que el 46% de los edificios investigados se encuentra en un distrito de negocios; 37% en otras zonas urbanas; y sólo el 17%, en el extrarradio. En lo que se refiere a la titularidad, los resultados indican que en el 42,8% de los casos el usuario del inmueble es el propietario; en el 48,6% hay un arrendatario; y en el 8,6% son ambos. La antigüedad promedio de los edificios es de 17 años, con un rango2 que va de 3 a 50 y una desviación típica de 11 con respecto a la media (véase la figura 2). En relación con la calidad, la condición y el estado de los inmuebles, sólo el 6% reconoce sufrir graves defectos funcionales o deterioro. El 94% restante se considera con calidad constructiva y acabado bueno (54%) o superior (40%). Si se comparan los años de antigüedad y la condición de los edificios, aquellos que necesitan una extensa renovación superan los veinte años. Sin embargo, no se encuentra ninguna correlación entre la edad del edificio y el hecho de que éste sufra defectos funcionales o deterioro. Para medir los espacios de interés siguiendo los parámetros de la norma ASTM E se han empleado tipos de áreas bruta, alquilable y útil. Se considera área bruta a la suma de todas las áreas de todos los pisos de un edificio, totalmente encerradas por la envoltura del edificio. El área alquilable se calcula como el área bruta menos los muros exteriores, penetraciones verticales y estacionamiento, mientras que el área útil es el área de planta que puede asignarse a grupos de ocupantes (excluye los muros exteriores, penetraciones verticales, circulación primaria, núcleo del edificio y áreas de servicio). Aunque en las tablas 2 y 3 se incluye información referente a estas tres medidas, con el fin de simplificar, el resto del artículo presenta el área alquilable para las comparativas. Página 4

5 Página 5

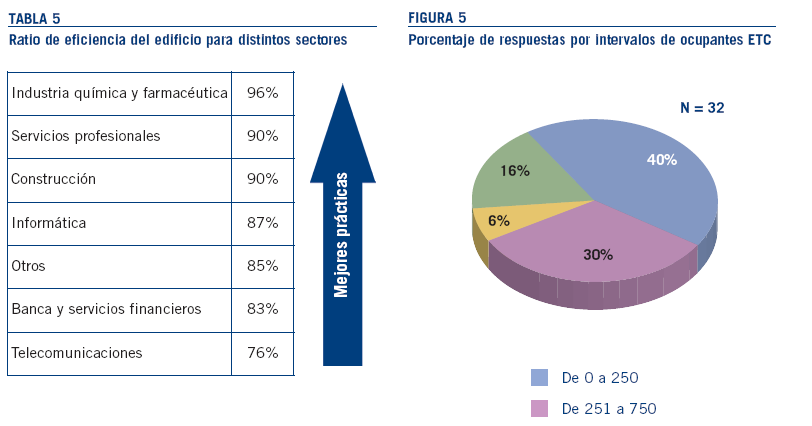

6 En referencia al área alquilable, la superficie de los 35 edificios es de metros cuadrados, con una media de 9.184, lo que representa el 79,5% del área bruta de los inmuebles. Como se puede observar, el 50% de los edificios tiene una superficie inferior a los metros cuadrados, por lo que se encuentran por debajo del promedio. El área útil, por su parte, representa el 61,83% del área bruta de estos 35 edificios y el 77,75% de la alquilable. Resultados Este benchmarking se basa en un extenso cuestionario realizado. Con el objetivo de organizar la información más relevante de una forma abreviada, hemos seleccionado algunos de los resultados más significativos. Lo que se intenta establecer en un estudio de benchmarking es cómo nos situamos en relación con los otros dentro de las actividades que medimos. En este caso, el objetivo es averiguar un rango de los valores por unidad invertida, y ciertos niveles de servicios, con el fin de identificar las mejores prácticas. A partir de esta información, cada empresa podrá determinar si, dadas sus características y circunstancias específicas, debe o puede situarse dentro de ese rango. Aunque sólo estamos dando los primeros pasos en esta andadura, la información que podemos derivar, una vez conseguida la muestra adecuada, es lo suficientemente valiosa como para que el esfuerzo que conlleva merezca la pena. Ratio de eficiencia del edificio El ratio de eficiencia del edificio es la relación entre el espacio útil y el espacio alquilable (véanse la tabla 4 y la figura 4). Este ratio es relevante porque se utiliza para comparar la superficie destinada a circulación primaria y áreas de servicios de los distintos edificios. Nuestros resultados muestran que los edificios alquilados tienen un ratio superior a los ocupados por la propiedad o por la combinación de arriendo y propiedad. Aparentemente, las empresas emplean el espacio más eficientemente cuando alquilan que cuando son sus propietarias. Mejores prácticas En un estudio de benchmarking se intenta saber cómo nos situamos en relación con los otros dentro de las actividades medidas Aunque no hemos de ignorar que el ejercicio de actividades diferentes conlleva distintos requisitos de espacio, desde el punto de vista de los sectores (véase la tabla 5), la industria química y farmacéutica, los servicios profesionales y la construcción son más eficientes, mientras que banca y servicios financieros, y telecomunicaciones son las peor posicionadas. Número de ocupantes y superficie por ETC El espacio del área alquilable asignado a cada trabajador es relevante. Por ello, la encuesta ha medido de varias formas el número de trabajadores que ocupan los citados edificios. La medida más representativa, que utilizamos para la mayoría de las comparativas, corresponde el número de ocupantes equivalentes a tiempo completo (ETC4) (véanse las tablas 6 y 7, y la figura 5). Página 6

7 Página 7

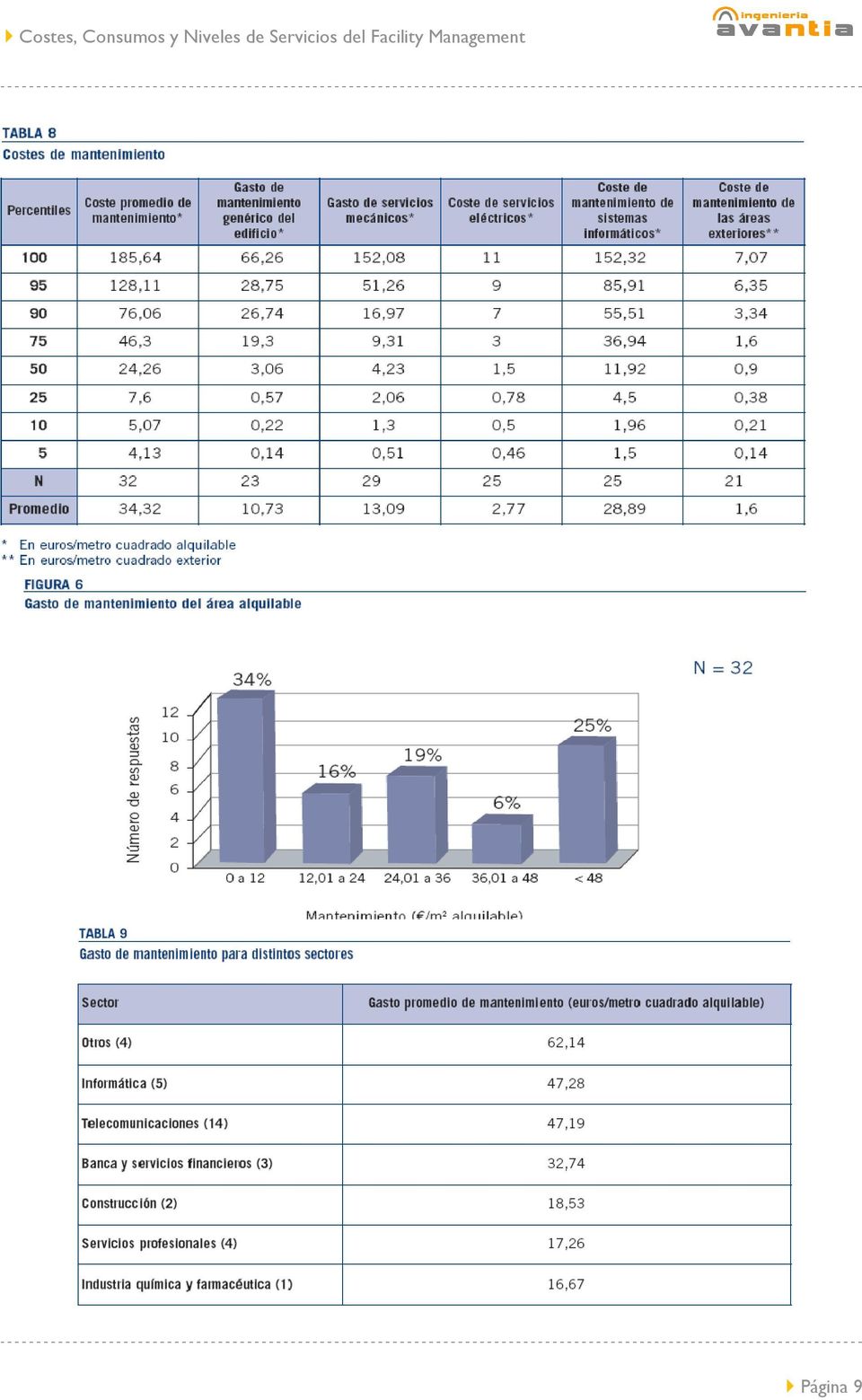

8 Aunque no hemos de ignorar que el ejercicio de actividades diferentes conlleva distintos requisitos de espacio, desde el punto de vista de los sectores (véase la tabla 5), la industria química y farmacéutica, los servicios profesionales y la construcción son más eficientes, mientras que banca y servicios financieros, y telecomunicaciones son las peor posicionadas. Número de ocupantes y superficie por ETC El espacio del área alquilable asignado a cada trabajador es relevante. Por ello, la encuesta ha medido de varias formas el número de trabajadores que ocupan los citados edificios. La medida más representativa, que utilizamos para la mayoría de las comparativas, corresponde el número de ocupantes equivalentes a tiempo completo (ETC4) (véanse las tablas 6 y 7, y la figura 5). Datos estratégicos de rendimiento del inmueble La tabla 8 muestra un resumen de los costes de mantenimiento y sus componentes: estructura e interiores del edificio, servicios mecánicos, servicios eléctricos, sistemas informáticos y de comunicaciones, otros sistemas, áreas exteriores y mantenimiento preventivo. Una vez más, es interesante contrastar la gran dispersión en gastos. Por ejemplo, el promedio de mantenimiento total es de 34 euros/metro cuadrado de superficie alquilable; sin embargo, el rango de este gasto va de 185,64 euros a 4,13, y la mediana es de 24,26 (véase la figura 6). Página 8

9 Página 9

10 En la tabla 9 se observa que las compañías dedicadas a la industria química y farmacéutica son las que reflejan un menor coste de mantenimiento en función de los metros cuadrados de área alquilable en comparación con las compañías que operan en otros sectores. Sin embargo, este resultado no es generalizable dado el tamaño de la muestra y el hecho de que hay que considerar distintos niveles de servicios. A este sector le siguen los servicios profesionales y la construcción, todos ellos con un coste por debajo de los 19 euros/metro cuadrado. Cruzando los años de antigüedad de los edificios con sus gastos de mantenimiento total en euros/metro cuadrado de área alquilable, llama la atención que aquellos con mayor coste (51,95 euros/metro cuadrado y 40,02 euros/metro cuadrado) no son los edificios que se encuentran en la horquilla de mayor antigüedad. Analizando la muestra se descubre que, una vez más, tres observaciones atípicas afectan las medias. Las industrias químicas y farmacéuticas reflejan el menor coste de mantenimiento en función de los metros cuadrados En la parte B de la tabla 10 se recogen los resultados excluyendo estos tres edificios. Las cifras son interesantes porque reflejan costes de mantenimiento por metro cuadrado de área alquilable muy similares para todos los edificios, entre 21,52 y 28,81 euros, y no se observa ninguna relación entre la antigüedad de las instalaciones y el coste. Estos números coinciden con la media presentada en la tabla 8, donde se observa que el percentil 50 está en 24,26 euros, mientras que un 10% de la muestra tiene costes de entre 76,06 y 185,64 euros/metro cuadrado de área alquilable. En referencia al mantenimiento preventivo, de los 32 edificios sobre los que se dispone de información a este respecto, el 81% tiene previsto un programa de mantenimiento para sus edificios. Los resultados de los 22 edificios que han aportado datos reflejan un promedio del 57% en mantenimiento preventivo y del 43% en mantenimiento correctivo con respecto al coste total de mantenimiento de los edificios. Es curioso observar (véase la tabla 11) cómo, para cada percentil hasta el 25, los gastos de mantenimiento preventivo son superiores a los de mantenimiento correctivo. En el percentil 50, ambos gastos son muy similares: 23,62 euros frente a 23,36. A partir de este punto, el incremento en los gastos de mantenimiento preventivo se contiene, llegando a un máximo de 36,44 euros/metro cuadrado, mientras que los de mantenimiento correctivo se disparan hasta 65,06 euros/metro cuadrado, haciendo que el gasto de mantenimiento correctivo sea unos 10 euros/metro cuadrado más caro en promedio que el preventivo. En la tabla 12 se presentan las proporciones de mantenimiento preventivo y correctivo, teniendo en cuenta la antigüedad de las instalaciones, y la tabla 13 detalla los costes promedio para los distintos sectores. Página 10

11 Página 11

12 Una variable que afecta los gastos de forma significativa es el hecho de que el mantenimiento se realice interna o externamente (véanse la figura 7 y la tabla 14). En nuestra muestra, la función de mantenimiento para el 37,5% de los edificios es subcontratada al 100%; en un 6,25% de los casos esta función se presta íntegramente por personal interno; y en los 18 edificios restantes se gestiona tanto interna como externamente, situándose la subcontratación promedio de esta función en su totalidad en un 56,25%. El coste de mantenimiento total para aquellas empresas que externalizan parte de estos servicios es, en promedio, 10 euros/metro cuadrado más barato que en aquellos con prestación mixta. Otros gastos relevantes que muestran una gran dispersión son los presentados en la tabla 15 (servicios, limpieza, seguridad y costes del facility management por metro cuadrado). Dado que el peso de cada partida dentro del total de los gastos varía, la dispersión de gastos en electricidad es más relevante que en variables como el gas, por ejemplo. Función de limpieza y servicios diversos La función de limpieza corresponde a los gastos totales asignados a la limpieza del edificio, incluyendo recogida de basuras y de escombros de las áreas exteriores. Si analizamos la inversión en limpieza que hacen las distintas empresas y agrupamos esos gastos en tramos, encontramos que sólo un edificio (el 3,44% de la muestra) tiene gastos de limpieza inferiores a 6 euros/metro cuadrado limpiado. El 37,93% de la muestra está entre 6 y 12 euros, mientras que el 27,56% pagó más de 24 euros/metro cuadrado. La distribución de estos gastos muestra una gran dispersión, consecuencia de observaciones atípicas en la parte alta de la escala, donde los percentiles 90, 95 y 100 saltan de 36,51 a 66,64 euros y 127,98 euros/metro cuadrado, afectando el promedio 24,23 euros, que se aleja de la mediana (percentil 50) de 16,34 euros. En la tabla 18 se facilitan los gastos de limpieza para distintos sectores. En ella podemos observar que el sector que gasta más es la industria química y farmacéutica, con 35 euros/metro cuadrado, seguido de las telecomunicaciones (con 7 euros/metro cuadrado). Los servicios profesionales es el sector que tiene costes inferiores, unos 14 euros/metro cuadrado, menos de la mitad del sector químico y farmacéutico. Página 12

13 Página 13

14 Outsourcing de la función de limpieza En el 68,6% de los edificios (24 respuestas), la limpieza es subcontratada al 100%. En cuatro edificios esta función es realizada íntegramente por el personal interno, y en los siete edificios restantes se lleva a cabo tanto interna como externamente (mixta), situándose la subcontratación promedio de esta función en su totalidad en el 94% (véase la figura 8). En la tabla 19 podemos ver que los costes de limpieza son más altos para aquellos edificios que proveen este servicio de una forma mixta (39,13 euros) o interna (28,27 euros) que externa (17,11 euros) (sólo 28 inmuebles proporcionaron estos datos). El servicio interno cuesta unos 10 euros más por metro cuadrado de superficie atendida. Al analizar la muestra y eliminar una observación atípica, los resultados cambian, y el coste en euros por metro cuadrado para aquellos edificios que utilizan servicios mixtos es el mismo que para aquellos que lo realizan de forma externa. Este resultado es el esperado, si consideramos que el promedio de subcontratación de esta función es de 94%. Servicios y suministros públicos En este apartado se incluyen todos los costes de servicios y suministros relacionados con el edificio, como por ejemplo costes de electricidad, gas, gasoil, fuel, carbón, otras fuentes de energía, agua y alcantarillado para vertidos y drenaje no tóxicos. En la tabla 20 se informa del número total de respuestas y costes promedio para el conjunto de las partidas y para cada una de ellas. En la figura 9 se facilita la distribución en función del número de respuestas especificadas en la tabla 20 para cada intervalo de gasto. Página 14

o interna (28,27 euros) que externa (17,11")

15 En referencia a los gastos por sector (véase la tabla 21), aquellos con mayor y menor coste por metro cuadrado son banca y servicios financieros, y los servicios profesionales, respectivamente. La observación atípica mencionada afecta el promedio de telecomunicaciones. De nuevo es interesante comparar la mediana con el promedio del gasto de servicios y suministros en euros/metro cuadrado de área alquilable. Si examinamos los percentiles (tabla 15), vemos una horquilla que va desde 4,5 hasta 235 euros para el percentil más alto. El 50% de la muestra (N = 34) tiene gastos inferiores a 17 euros/metro cuadrado, mientras que el promedio es de 24 euros, lo que se debe a una observación atípica que está afectando el promedio. Si la excluimos, la media baja a 18 euros/metro cuadrado. Página 15

, vemos una horquilla que va desde 4,5 hasta 235 euros para el percentil más alto.")

16 Gestión y administración del edificio Los costes por la administración del edificio incluye los costes totales con los que fueron dotados, esto es, todos los costes de los empleados tanto internos como externos, incluyendo las funciones administrativas y de soporte (véanse la figura 10 y la tabla 22). Niveles de servicio Como se ha mencionado al comienzo de este artículo, no se pueden comparar costes sin asegurar similares niveles de servicio. Ésta es la razón por la que en este benchmarking se ha incluido, por primera vez, un cuestionario sobre los niveles de servicio de los edificios participantes. En dicho cuestionario se preguntaba sobre tres cuestiones básicas: 1. La existencia de un control de calidad de servicios en el que se agregaban los servicios de mantenimiento de las instalaciones y los servicios prestados a los usuarios. 2. El grado de satisfacción del cliente interno. 3. Los indicadores utilizados para medir su grado de satisfacción. En referencia a la segunda pregunta, en 28 edificios se responde que el grado de satisfacción del cliente interno es bueno o muy bueno (véase la figura 11). En la tabla 23 se describen los elementos empleados como indicadores para medir el grado de satisfacción de los clientes internos. Sistemas de información Otra novedad en este benchmarking es que se han formulado preguntas sobre el uso de los sistemas de información, con el fin de conocer el grado de mecanización de la gestión de los servicios. De los edificios encuestados, 28 (el 80%) utilizan algún tipo de sistema de información. Dentro de éstos se analizaron dos grandes grupos: los SI ligados al mantenimiento, y el resto. En relación con el primer grupo, 27 edificios (77%) disponen de algún sistema de información de mantenimiento. El desglose se describe en la tabla 24; y el grado de satisfacción, en la figura 12. De los edificios encuestados, el 80% utiliza algún tipo de sistema de información Resultado agregado del estudio El resultado agregado incluye la suma de mantenimiento, limpieza, servicios y suministros, seguridad y salud, vigilancia, recepción, servicio postal, correos y mensajería, imprenta y fotocopiado, reubicaciones y traslados internos, gestión y administración de edificios. El número de edificios con datos varía para las distintas categorías de gasto. En promedio, las entidades encuestadas han facilitado un 75% de los datos que se pedían, si bien los porcentajes de respuesta son superiores para las categorías más representativas por su peso en el coste total del facility management. En la tabla 25, el gasto total se expresa en términos de metros cuadrados de área alquilable y por usuario (ETC). Página 16

17 Comentarios, caveats y comparativa con Europa Los resultados publicados en este artículo presentan varias peculiaridades. La primera es la gran dispersión en la mayoría de las partidas de gastos. Este hecho puede entenderse como el resultado de edificios que soportan distintas actividades y negocios en diferentes momentos de su ciclo de vida, o como la consecuencia de la ineficiencia y la redundancia en servicios. Sin embargo, encontramos poca correlación entre gastos e industria, o tamaño, medido tanto en metros cuadrados como en ETC. También es posible que el tamaño de la muestra o las dificultades que los participantes han encontrado a la hora de proveer datos hayan afectado a los resultados. Adicionalmente, algunos de los participantes sólo ocupan parcialmente los edificios. En estos casos, las cifras reportadas pueden ser engañosas, particularmente si los gastos de comunidad vienen agregados, impidiendo que las empresas tengan conocimiento concreto de cada una de las partidas incluidas en ellos. Entendemos que también puedan haber existido errores por parte de algunas de las empresas que nos han proporcionado la información a consecuencia de la falta de estandarización de los procesos de recogida de información y de sistemas de información adecuados. Asimismo, la dificultad a la hora de conocer todos los costes del facility management puede ser explicada por el hecho de que la figura del facility management no está claramente implantada. De cualquier manera, observamos que las medias suelen estar afectadas por observaciones atípicas en la parte más alta de la distribución. Así, por ejemplo, se recogen gastos de seguridad de 524 euros/metro cuadrado, o de limpieza de 128 euros/metro cuadrado, que contrastan con los del European Benchmarking Sample (EBS) publicado por IFMA, de 32,53 euros/metro cuadrado y 34,52 euros/metro cuadrado respectivamente, lo que puede ser explicado también por una gestión inadecuada. Otro aspecto de interés es que, en comparación con el EBS, España reporta medias y medianas más altas para casi todas las categorías de gastos. Esto es preocupante para algunas partidas como la energía eléctrica, que consume hasta el 92% del presupuesto de servicios públicos. Parece que España, en muchos sentidos, es un país más caro e ineficiente a la hora de gestionar sus recursos. Sin embargo, tanto en nuestra muestra como en la de EBS, los servicios externalizados tienen costes inferiores a aquellos realizados internamente. Igualmente, parece que el uso de inmuebles en régimen de alquiler es más eficiente que el de edificios en propiedad. En definitiva, tenemos una muestra pequeña, y, por lo mismo, la data recogida no representa claramente la población. Sólo a través del incremento del número de edificios participantes podremos investigar más detenidamente el significado de los resultados como, entre otros, data por sector, y correlaciones entre diferentes categorías de gastos. Página 17

18 Conclusión Mediante este proceso de benchmarking hemos intentado establecer cómo nos situamos en relación con otros en las actividades que medimos. A partir de esa información, cada empresa podrá determinar si, dadas sus características y circunstancias específicas, debe o puede situarse dentro de los rangos de costes típicos de su sector. La evidencia demuestra que hay una relación entre la inversión en facility management y la productividad alcanzada por el negocio al que esta actividad apoya. Por ello, es conveniente estudiar formas mediante las que se puedan justificar gastos que nos ayuden a sostener los niveles de rendimiento deseables. El departamento de facility management es un centro de costes que debe ser gestionado como un negocio. Independientemente de que los servicios de facility management se provean dentro de la empresa o sean externalizados, resultan de gran importancia. Por ello, el facilitymanager se encuentra bajo constante presión para reducir gastos. Puesto que el departamento de facility management compite con otros en la obtención de recursos, las mejoras necesarias pueden no realizarse en el momento adecuado si los fondos requeridos se destinan a otras partidas. Por ello, además de vigilar sus gastos detalladamente, los gestores del facility management deben entender como éstos encajan en la estructura de gastos de la compañía y ayudan a conseguir los objetivos estratégicos de sus empresas. de los negocios, debemos tener en cuenta que, para la obtención de buenos resultados en el core business de cualquier compañía, es crítico poder garantizar una optimización del uso de sus activos y, sobre todo, tener una total confianza en la disponibilidad de sus propiedades y de todas las actividades de soporte a su negocio. En referencia a la efectividad y eficiencia en los costes, hay que recordar que obtener el servicio adecuado redunda en efectividad de costes, mientras que pagar lo justo por éstos establece la eficiencia en costes. Sin embargo, el objetivo no es recortar costes, sino proveer el nivel de servicio necesario al menor coste posible. Aunque en este estudio no nos hemos adentrado en el papel del cliente inteligente, no hay que dejar pasar por alto lo importante que resulta adecuar nuestros servicios e inversiones a sus expectativas. A través de artículo se pretende sensibilizar a las empresas de la importancia y el enorme impacto que tiene la gestión de los recursos a largo plazo, tanto directamente, a través de los costes, como indirectamente, a través de la productividad que se deriva de su gestión. Los resultados obtenidos de este estudio avalan la hipótesis de que la implantación del facility management en las decisiones estratégicas de la compañía puede impactar de forma significativa en los resultados de las empresas, consiguiendo un incremento del retorno de los capitales invertidos gracias a un mejor aprovechamiento de los activos inmobiliarios, la reducción de los costes operativos, las mejoras en la calidad de vida de los usuarios, las garantías de no interrupciones del negocio, la claridad en la contabilidad y la liberación de recursos clave de gestión para concentrarlos en el core business de la compañía. Dado que las inversiones en instalaciones se realizan con el objetivo de facilitar las actividades Página 18

II BENCHMARKING NACIONAL DE COSTES, CONSUMOS Y NIVELES DE SERVICIOS FACILITY MANAGEMENT. Eva R. Porras González

II BENCHMARKING NACIONAL DE COSTES, CONSUMOS Y NIVELES DE SERVICIOS FACILITY MANAGEMENT IE Working Paper DF8-119 28-09-2005 Eva R. Porras González Instituto de Empresa Castellón de la Plana, 8 28006, Madrid

II BENCHMARKING NACIONAL DE COSTES, CONSUMOS Y NIVELES DE SERVICIOS FACILITY MANAGEMENT IE Working Paper DF8-119 28-09-2005 Eva R. Porras González Instituto de Empresa Castellón de la Plana, 8 28006, Madrid

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

Caso práctico de Cuadro de Mando con Tablas Dinámicas

1 Caso práctico de Cuadro de Mando con Tablas Dinámicas Luis Muñiz Socio Director de SisConGes & Estrategia Introducción Hay una frase célebre que nos permite decir que: Lo que no se mide no se puede controlar

1 Caso práctico de Cuadro de Mando con Tablas Dinámicas Luis Muñiz Socio Director de SisConGes & Estrategia Introducción Hay una frase célebre que nos permite decir que: Lo que no se mide no se puede controlar

Operación 8 Claves para la ISO 9001-2015

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

GESTIÓN DEL MEDIO AMBIENTE URBANO. (LIMPIEZA VIARIA, MANTENIMIENTO DE ZONAS VERDES, RESIDUOS URBANOS Y ABASTECIMIENTO DE AGUA)

") 22 PONENCIA pedro de grado 16/11/05 09:14 Página 259 GESTIÓN DEL MEDIO AMBIENTE URBANO. (LIMPIEZA VIARIA, MANTENIMIENTO DE ZONAS VERDES, RESIDUOS URBANOS Y ABASTECIMIENTO DE AGUA) 22. PONENCIA: Pedro de

22 PONENCIA pedro de grado 16/11/05 09:14 Página 259 GESTIÓN DEL MEDIO AMBIENTE URBANO. (LIMPIEZA VIARIA, MANTENIMIENTO DE ZONAS VERDES, RESIDUOS URBANOS Y ABASTECIMIENTO DE AGUA) 22. PONENCIA: Pedro de

Antoni Miró. Experiencia previa y formación

Antoni Miró Experiencia previa y formación 3.1- Valoración de la experiencia previa Al terminar los estudios e iniciar el camino de la inserción laboral los titulados universitarios tienen que superar

Antoni Miró Experiencia previa y formación 3.1- Valoración de la experiencia previa Al terminar los estudios e iniciar el camino de la inserción laboral los titulados universitarios tienen que superar

Para llegar a conseguir este objetivo hay una serie de líneas a seguir:

INTRODUCCIÓN La Gestión de la Calidad Total se puede definir como la gestión integral de la empresa centrada en la calidad. Por lo tanto, el adjetivo total debería aplicarse a la gestión antes que a la

INTRODUCCIÓN La Gestión de la Calidad Total se puede definir como la gestión integral de la empresa centrada en la calidad. Por lo tanto, el adjetivo total debería aplicarse a la gestión antes que a la

INDICADORES SOBRE TURISMO Y SOSTENIBILIDAD EN LOS DESTINOS: UNA APROXIMACIÓN DESDE ANDALUCÍA

Estudios Turísticos, n. o 172-173 (2007), pp. 131-139 Instituto de Estudios Turísticos Secretaría General de Turismo Secretaría de Estado de Turismo y Comercio INDICADORES SOBRE TURISMO Y SOSTENIBILIDAD

Estudios Turísticos, n. o 172-173 (2007), pp. 131-139 Instituto de Estudios Turísticos Secretaría General de Turismo Secretaría de Estado de Turismo y Comercio INDICADORES SOBRE TURISMO Y SOSTENIBILIDAD

CONGRESO DE EFICIENCIA ENERGÉTICA ELÉCTRICA

CONGRESO DE EFICIENCIA ENERGÉTICA ELÉCTRICA Sistemas de gestión de energía en edificios de la administración pública. Autor(es) de la comunicación: Jordi Alexandre Serra Adelmar Circutor, S.A. Vial Sant

CONGRESO DE EFICIENCIA ENERGÉTICA ELÉCTRICA Sistemas de gestión de energía en edificios de la administración pública. Autor(es) de la comunicación: Jordi Alexandre Serra Adelmar Circutor, S.A. Vial Sant

Operativa en Acciones: Introducción a la Bolsa

Operativa en Acciones: Introducción a la Bolsa Índice 1. Introducción 2. Mercado de acciones 3. Libro de órdenes 4. Ordenes Básicas 5. Liquidez 6. Información Básica Conceptos 7. Operativa Ejemplo 8. Horarios

Operativa en Acciones: Introducción a la Bolsa Índice 1. Introducción 2. Mercado de acciones 3. Libro de órdenes 4. Ordenes Básicas 5. Liquidez 6. Información Básica Conceptos 7. Operativa Ejemplo 8. Horarios

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

UNIFONDO PENSIONES XI, F.P.

UNIFONDO PENSIONES XI, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL UNIFONDO PENSIONES XI, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Corto Plazo.

UNIFONDO PENSIONES XI, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL UNIFONDO PENSIONES XI, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Corto Plazo.

GESTIÓN DE LA DOCUMENTACIÓN

Página: 1 de 8 Elaborado por: Revidado por: Aprobado por: Comité de calidad Responsable de calidad Director Misión: Controlar los documentos y registros del Sistema de Gestión de Calidad para garantizar

Página: 1 de 8 Elaborado por: Revidado por: Aprobado por: Comité de calidad Responsable de calidad Director Misión: Controlar los documentos y registros del Sistema de Gestión de Calidad para garantizar

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320)

") NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

4.1.1 Identificación y valoración de los recursos necesarios para desarrollar la Propuesta Tecnológica

4. ANÁLISIS ECONÓMICO 4.1 Análisis economico Una vez que hayas elaborado la Propuesta Tecnológica tienes que analizarla desde el punto de vista económico. Para realizar este análisis, por un lado, tendrás

4. ANÁLISIS ECONÓMICO 4.1 Análisis economico Una vez que hayas elaborado la Propuesta Tecnológica tienes que analizarla desde el punto de vista económico. Para realizar este análisis, por un lado, tendrás

III ED PREMIOS EMPRENDEDOR UCM

El guión que se presenta a continuación pretende ser una guía de los contenidos que debería reunir el Proyecto que se presente al certamen. No obstante, si se ha elaborado previamente el documento a partir

El guión que se presenta a continuación pretende ser una guía de los contenidos que debería reunir el Proyecto que se presente al certamen. No obstante, si se ha elaborado previamente el documento a partir

AMBIENTALIZACION DE LOS PROYECTOS DE ARQUITECTURA

AMBIENTALIZACION DE LOS PROYECTOS DE ARQUITECTURA Teresa Rovira, Elena del pozo Escuela Técnica Superior de Arquitectura de Barcelona teresa.rovira@upc.es 1. RESUMEN El proyecto de arquitectura es el ámbito

AMBIENTALIZACION DE LOS PROYECTOS DE ARQUITECTURA Teresa Rovira, Elena del pozo Escuela Técnica Superior de Arquitectura de Barcelona teresa.rovira@upc.es 1. RESUMEN El proyecto de arquitectura es el ámbito

PROCESO DE UN TRATADO DE LA ONU SOBRE EMPRESA Y DERECHOS HUMANOS

29 de junio de 2015 PROCESO DE UN TRATADO DE LA ONU SOBRE EMPRESA Y DERECHOS HUMANOS Observaciones iniciales de la Comunidad Empresarial Internacional sobre el camino a seguir Los Derechos Humanos son

29 de junio de 2015 PROCESO DE UN TRATADO DE LA ONU SOBRE EMPRESA Y DERECHOS HUMANOS Observaciones iniciales de la Comunidad Empresarial Internacional sobre el camino a seguir Los Derechos Humanos son

PLUSFONDO MIXTO, F.P.

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

Gestión del equipo de trabajo del almacén

Gestión del equipo de trabajo del almacén Gestión del equipo de trabajo del almacén Comercio y Marketing Carácter Profesional Catálogo de publicaciones del Ministerio: www.educacion.gob.es Catálogo general

Gestión del equipo de trabajo del almacén Gestión del equipo de trabajo del almacén Comercio y Marketing Carácter Profesional Catálogo de publicaciones del Ministerio: www.educacion.gob.es Catálogo general

INFORME RESULTADO VISITAS A EMPRESAS 2015: LA ACTUACIÓN DE LAS MUTUAS DE ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIONALES DE LA SEGURIDAD SOCIAL.

INFORME RESULTADO VISITAS A EMPRESAS 2015: LA ACTUACIÓN DE LAS MUTUAS DE ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIONALES DE LA SEGURIDAD SOCIAL. Al amparo de la Fundación para la Prevención de Riesgos

INFORME RESULTADO VISITAS A EMPRESAS 2015: LA ACTUACIÓN DE LAS MUTUAS DE ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIONALES DE LA SEGURIDAD SOCIAL. Al amparo de la Fundación para la Prevención de Riesgos

Ejemplo de cálculo de Costes Efectivos de los Servicios.

Ejemplo de cálculo de Costes Efectivos de los Servicios. En este ejemplo sólo vamos a realizar los cálculos de los costes efectivos de aquellos servicios de los que hemos de remitir obligatoriamente información,

Ejemplo de cálculo de Costes Efectivos de los Servicios. En este ejemplo sólo vamos a realizar los cálculos de los costes efectivos de aquellos servicios de los que hemos de remitir obligatoriamente información,

PLUSFONDO RENTA FIJA, F.P.

PLUSFONDO RENTA FIJA, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO RENTA FIJA, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Largo Plazo.

PLUSFONDO RENTA FIJA, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO RENTA FIJA, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Largo Plazo.

Análisis y cuantificación del Riesgo

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

GESTIÓN Y CONTROL DEL DESARROLLO E IMPLANTACIÓN DE APLICACIONES

Ciclo Formativo: Módulo: Desarrollo de Aplicaciones Informáticas Análisis y Diseño Detallado de Aplicaciones Informáticas de Gestión Unidad de Trabajo 10: GESTIÓN Y CONTROL DEL DESARROLLO E IMPLANTACIÓN

Ciclo Formativo: Módulo: Desarrollo de Aplicaciones Informáticas Análisis y Diseño Detallado de Aplicaciones Informáticas de Gestión Unidad de Trabajo 10: GESTIÓN Y CONTROL DEL DESARROLLO E IMPLANTACIÓN

Retorno de inversión (ROI) en proyectos de continuidad de negocio. Alineamiento con el estándar ISO 22301.

en proyectos de continuidad de negocio. Alineamiento con el estándar ISO 22301.") Retorno de inversión (ROI) en proyectos de continuidad de negocio. Alineamiento con el estándar ISO 22301. Página 2 INTRODUCCIÓN AL RETORNO DE LA INVERSIÓN EN PROYECTOS DE CONTINUIDAD DE NEGOCIO ÍNDICE

Retorno de inversión (ROI) en proyectos de continuidad de negocio. Alineamiento con el estándar ISO 22301. Página 2 INTRODUCCIÓN AL RETORNO DE LA INVERSIÓN EN PROYECTOS DE CONTINUIDAD DE NEGOCIO ÍNDICE

CAPÍTULO 2 IMPORTANCIA DE LA ASIGNATURA OUTSOURCING EN TECNOLOGÍAS DE INFORMACIÓN

CAPÍTULO 2 IMPORTANCIA DE LA ASIGNATURA OUTSOURCING EN TECNOLOGÍAS DE INFORMACIÓN CAPÍTULO 2 IMPORTANCIA DE LA ASIGNATURA OUTSOURCING EN TECNOLOGÍAS DE INFORMACIÓN 2.1 INTRODUCCIÓN. En este capítulo se

CAPÍTULO 2 IMPORTANCIA DE LA ASIGNATURA OUTSOURCING EN TECNOLOGÍAS DE INFORMACIÓN CAPÍTULO 2 IMPORTANCIA DE LA ASIGNATURA OUTSOURCING EN TECNOLOGÍAS DE INFORMACIÓN 2.1 INTRODUCCIÓN. En este capítulo se

5.8. REGISTRO DE FACTURAS.

5.8. REGISTRO DE FACTURAS. Una factura es un documento probatorio de la realización de una operación económica que especifica cantidades, concepto, precio y demás condiciones de la operación. Este módulo

5.8. REGISTRO DE FACTURAS. Una factura es un documento probatorio de la realización de una operación económica que especifica cantidades, concepto, precio y demás condiciones de la operación. Este módulo

Noviembre 2013. Primera edición del informe sobre la situación ambiental de las organizaciones en México

viembre 2013 Primera edición del informe sobre la situación ambiental de las organizaciones en México Resumen ejecutivo Preparado por: Contenido Introducción... 3 tuación actual... 4 Desarrollo del informe...

viembre 2013 Primera edición del informe sobre la situación ambiental de las organizaciones en México Resumen ejecutivo Preparado por: Contenido Introducción... 3 tuación actual... 4 Desarrollo del informe...

CAPÍTULO IV: ANÁLISIS, INTERPRETACIÓN Y DISCUSIÓN DE RESULTADOS

CAPÍTULO IV: ANÁLISIS, INTERPRETACIÓN Y DISCUSIÓN DE RESULTADOS 4.1 CUESTIONARIO Con la finalidad de dar validez al presente trabajo de investigación, se realizó el diagnóstico y estudió sobre el desarrollo

CAPÍTULO IV: ANÁLISIS, INTERPRETACIÓN Y DISCUSIÓN DE RESULTADOS 4.1 CUESTIONARIO Con la finalidad de dar validez al presente trabajo de investigación, se realizó el diagnóstico y estudió sobre el desarrollo

Sistemas de Calidad Empresarial

Portal Empresarial Aljaraque Empresarial Sistemas de Calidad Empresarial 1 ÍNDICE 1. INTRODUCCIÓN. 2. CONCEPTO DE CALIDAD Y SU SISTEMA. 3. MÉTODO PARA IMPLANTAR UN SISTEMA DE GESTIÓN DE LA CALIDAD. 4.

Portal Empresarial Aljaraque Empresarial Sistemas de Calidad Empresarial 1 ÍNDICE 1. INTRODUCCIÓN. 2. CONCEPTO DE CALIDAD Y SU SISTEMA. 3. MÉTODO PARA IMPLANTAR UN SISTEMA DE GESTIÓN DE LA CALIDAD. 4.

Revisión del Universo de empresas para la Estimación de los Datos Del Mercado Español de Investigación de Mercados y Opinión.

Revisión del Universo de empresas para la Estimación de los Datos Del Mercado Español de Investigación de Mercados y Opinión. (Enrique Matesanz y Vicente Castellanos, Año 2011) Según la experiencia acumulada

Revisión del Universo de empresas para la Estimación de los Datos Del Mercado Español de Investigación de Mercados y Opinión. (Enrique Matesanz y Vicente Castellanos, Año 2011) Según la experiencia acumulada

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

PLUSFONDO MIXTO, F.P.

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

5.1. Organizar los roles

Marco de intervención con personas en grave situación de exclusión social 5 Organización de la acción 5.1. Organizar los roles Parece que el modelo que vamos perfilando hace emerger un rol central de acompañamiento

Marco de intervención con personas en grave situación de exclusión social 5 Organización de la acción 5.1. Organizar los roles Parece que el modelo que vamos perfilando hace emerger un rol central de acompañamiento

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

PROGRAMAS OFICIALES DE POSGRADO

INFORME DEL GRADO DE SATISFACCIÓN DEL ALUMNADO Y DEL PROFESORADO PROGRAMAS OFICIALES DE POSGRADO CURSO 2012-2013 Vicerrectorado de Planificación y Calidad UNIVERSIDAD INTERNACIONAL DE ANDALUCÍA Octubre

INFORME DEL GRADO DE SATISFACCIÓN DEL ALUMNADO Y DEL PROFESORADO PROGRAMAS OFICIALES DE POSGRADO CURSO 2012-2013 Vicerrectorado de Planificación y Calidad UNIVERSIDAD INTERNACIONAL DE ANDALUCÍA Octubre

LOS RETOS DE LA ENSEÑANZA EN LA INGENIERÍA 1

LOS RETOS DE LA ENSEÑANZA EN LA INGENIERÍA 1 Horacio Ramírez de Alba* En este escrito se presenta un panorama de la profesión de la ingeniería y su relación con el desarrollo del país, y a partir de ello

LOS RETOS DE LA ENSEÑANZA EN LA INGENIERÍA 1 Horacio Ramírez de Alba* En este escrito se presenta un panorama de la profesión de la ingeniería y su relación con el desarrollo del país, y a partir de ello

Cómo los cambios dentro de una empresa exigen una reevaluación de las inversiones de TI

Cómo los cambios dentro de una empresa exigen una reevaluación de las inversiones de TI Introducción Uno de los desafíos más difíciles que enfrenta el equipo de administración de una empresa es cómo abordar

Cómo los cambios dentro de una empresa exigen una reevaluación de las inversiones de TI Introducción Uno de los desafíos más difíciles que enfrenta el equipo de administración de una empresa es cómo abordar

Qué requisitos deben cumplir los albaranes o notas de entrega?

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

Para poder tener una buena imagen de las empresas y plena confianza en lo que nos presentan éstas deben:

4.1 INTRODUCCIÓN Actualmente, la competencia es intensa y global y es muy claro que no podemos seguir administrando las empresas como lo hemos venido haciendo en las últimas décadas, limitándonos solo

4.1 INTRODUCCIÓN Actualmente, la competencia es intensa y global y es muy claro que no podemos seguir administrando las empresas como lo hemos venido haciendo en las últimas décadas, limitándonos solo

IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS)

(OPERACIONES VINCULADAS)") IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS) (Septiembre 2015) Fecha: 16/09/2015 VI. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS (EJERCICIOS INICIADOS A PARTIR DE 01/01/2015) El Reglamento

IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS) (Septiembre 2015) Fecha: 16/09/2015 VI. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS (EJERCICIOS INICIADOS A PARTIR DE 01/01/2015) El Reglamento

La Liga de Ordeño es una fiesta para el sector ovino y

LIGA de ORDEÑO 2009 ESTRATEGIAS PARA CONSEGUIR UNA PRODUCCIÓN DE LECHE MÁS RENTABLE Ángel Ruiz Mantecón Doctor en Veterinaria y Profesor de Investigación del Consejo Superior de Investigaciones Científicas

LIGA de ORDEÑO 2009 ESTRATEGIAS PARA CONSEGUIR UNA PRODUCCIÓN DE LECHE MÁS RENTABLE Ángel Ruiz Mantecón Doctor en Veterinaria y Profesor de Investigación del Consejo Superior de Investigaciones Científicas

SERVICIOS MEDICOS DE EMPRESAS: EMPLEADOS SANOS Y SEGUROS

SERVICIOS MEDICOS DE EMPRESAS: EMPLEADOS SANOS Y SEGUROS Área de Salud Laboral de Medycsa Cada vez con mas frecuencia las empresas se enfrentan a la disyuntiva de decidir sobre la conveniencia o no de

SERVICIOS MEDICOS DE EMPRESAS: EMPLEADOS SANOS Y SEGUROS Área de Salud Laboral de Medycsa Cada vez con mas frecuencia las empresas se enfrentan a la disyuntiva de decidir sobre la conveniencia o no de

Políticas de Inversión del Sector Público

2007 Políticas de Inversión del Sector Público El presente trabajo trata del análisis de las políticas de inversión del sector público, específicamente en educación. El análisis consiste en la comparación

2007 Políticas de Inversión del Sector Público El presente trabajo trata del análisis de las políticas de inversión del sector público, específicamente en educación. El análisis consiste en la comparación

IMPAKTO CONSULTORA EN RECURSOS HUMANOS. Consultora en RRHH enfocada en proyectos de Desarrollo Organizacional,

1 CAPÍTULO 1 MARCO REFERENCIAL 1.1 DESCRIPCIÓN DE LA ORGANIZACIÓN 1.1.1 NOMBRE IMPAKTO CONSULTORA EN RECURSOS HUMANOS 1.1.2 ACTIVIDAD Consultora en RRHH enfocada en proyectos de Desarrollo Organizacional,

1 CAPÍTULO 1 MARCO REFERENCIAL 1.1 DESCRIPCIÓN DE LA ORGANIZACIÓN 1.1.1 NOMBRE IMPAKTO CONSULTORA EN RECURSOS HUMANOS 1.1.2 ACTIVIDAD Consultora en RRHH enfocada en proyectos de Desarrollo Organizacional,

GESTION EMPRESARIAL PARA PYMES

GESTION EMPRESARIAL PARA PYMES por: Pedro Mª Gª de Vicuña Olmedo para: GESTIÓN Y SU FILOSOFÍA La gestión se define como la acción y efecto de administrar. Aplicado a la Empresa, lo definiríamos como el

GESTION EMPRESARIAL PARA PYMES por: Pedro Mª Gª de Vicuña Olmedo para: GESTIÓN Y SU FILOSOFÍA La gestión se define como la acción y efecto de administrar. Aplicado a la Empresa, lo definiríamos como el

SOCIEDAD ESPAÑOLA DE MEDICINA Y SEGURIDAD DEL TRABAJO www.semst.org PRESIDENTE. Madrid 3 de Noviembre de 2008. Excelentísimo Señor:

SOCIEDAD ESPAÑOLA DE MEDICINA Y SEGURIDAD DEL TRABAJO www.semst.org PRESIDENTE Madrid 3 de Noviembre de 2008 Excelentísimo Señor: La Ley 31/95, de Prevención de Riesgos Laborales, establece en su artículo

SOCIEDAD ESPAÑOLA DE MEDICINA Y SEGURIDAD DEL TRABAJO www.semst.org PRESIDENTE Madrid 3 de Noviembre de 2008 Excelentísimo Señor: La Ley 31/95, de Prevención de Riesgos Laborales, establece en su artículo

PROCEDIMIENTO INTEGRADO SOBRE NOTIFICACIÓN DE ACCIDENTES E INVESTIGACIÓN DE INCIDENTES

SOBRE NOTIFICACIÓN DE ACCIDENTES E INVESTIGACIÓN DE INCIDENTES Hoja 1 de 7 PROCEDIMIENTO INTEGRADO SOBRE NOTIFICACIÓN DE ACCIDENTES E Realizado por Revisado por Aprobado por Fco. Javier Martí Bosch Comité

SOBRE NOTIFICACIÓN DE ACCIDENTES E INVESTIGACIÓN DE INCIDENTES Hoja 1 de 7 PROCEDIMIENTO INTEGRADO SOBRE NOTIFICACIÓN DE ACCIDENTES E Realizado por Revisado por Aprobado por Fco. Javier Martí Bosch Comité

Informe de transparencia del sector fundacional andaluz

Informe de transparencia del sector fundacional andaluz Transparencia de las fundaciones en Internet Asociación de Fundaciones Andaluzas Elaborado por: D. Pablo Aguirre Díaz Octubre 2013 Índice Página

Informe de transparencia del sector fundacional andaluz Transparencia de las fundaciones en Internet Asociación de Fundaciones Andaluzas Elaborado por: D. Pablo Aguirre Díaz Octubre 2013 Índice Página

Por qué es importante la planificación?

Por qué es importante la planificación? La planificación ayuda a los empresarios a mejorar las probabilidades de que la empresa logre sus objetivos. Así como también a identificar problemas claves, oportunidades

Por qué es importante la planificación? La planificación ayuda a los empresarios a mejorar las probabilidades de que la empresa logre sus objetivos. Así como también a identificar problemas claves, oportunidades

LA EXTERNALIZACIÓN EN EL PROCESO DE INTERNACIONALIZACIÓN

LA EXTERNALIZACIÓN EN EL PROCESO DE INTERNACIONALIZACIÓN Escuela de Alta Dirección y Administración Autor: Mariano Najles 1. Que es la externalización La palabra anglosajona outsourcing, hace referencia

LA EXTERNALIZACIÓN EN EL PROCESO DE INTERNACIONALIZACIÓN Escuela de Alta Dirección y Administración Autor: Mariano Najles 1. Que es la externalización La palabra anglosajona outsourcing, hace referencia

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

CAPÍTULO III MARCO TEÓRICO. Cada día cambian las condiciones de los mercados debido a diferentes factores como: el

CAPÍTULO III MARCO TEÓRICO 3.1 Introducción Cada día cambian las condiciones de los mercados debido a diferentes factores como: el incremento de la competencia, la globalización, la dinámica de la economía,

CAPÍTULO III MARCO TEÓRICO 3.1 Introducción Cada día cambian las condiciones de los mercados debido a diferentes factores como: el incremento de la competencia, la globalización, la dinámica de la economía,

1.- JUSTIFICACIÓN 2.- OBJETO DEL CONTRATO

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE REGIRÁ EL CONCURSO PARA LA GESTION DE LA PRODUCCIÓN TÉCNICA DE EXPOSICIONES QUE SE REALICEN EN LAS SALAS DEL CENTRO CULTURAL DEL MATADERO, ENTRE OTRAS. 1.- JUSTIFICACIÓN

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE REGIRÁ EL CONCURSO PARA LA GESTION DE LA PRODUCCIÓN TÉCNICA DE EXPOSICIONES QUE SE REALICEN EN LAS SALAS DEL CENTRO CULTURAL DEL MATADERO, ENTRE OTRAS. 1.- JUSTIFICACIÓN

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

MANUAL DE GESTIÓN: SISTEMA DE GESTIÓN DE LA CALIDAD EN LA UNIDAD de FORMACIÓN DE LA DIPUTACION DE MALAGA

Página 1 de 17 MANUAL DE GESTIÓN: SISTEMA DE GESTIÓN DE LA CALIDAD EN LA UNIDAD de FORMACIÓN DE LA DIPUTACION DE MALAGA Página 2 de 17 1 ÍNDICE DEL DOCUMENTO 1 ÍNDICE DEL DOCUMENTO... 2 2 PRESENTACIÓN

Página 1 de 17 MANUAL DE GESTIÓN: SISTEMA DE GESTIÓN DE LA CALIDAD EN LA UNIDAD de FORMACIÓN DE LA DIPUTACION DE MALAGA Página 2 de 17 1 ÍNDICE DEL DOCUMENTO 1 ÍNDICE DEL DOCUMENTO... 2 2 PRESENTACIÓN

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA 1.1 PROBLEMA Las empresas y organizaciones de todo tipo cada vez hacen más uso de todos sus recursos, tanto externos como internos, para poder ser mejor que la competencia.

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA 1.1 PROBLEMA Las empresas y organizaciones de todo tipo cada vez hacen más uso de todos sus recursos, tanto externos como internos, para poder ser mejor que la competencia.

Temas Relevantes para el auditor

Temas Relevantes para el auditor Septiembre 2011 Agenda ISA 600 Auditorías para Grupos Aspectos Generales Observaciones identificadas por reguladores Recomendaciones Escepticismo profesional Observaciones

Temas Relevantes para el auditor Septiembre 2011 Agenda ISA 600 Auditorías para Grupos Aspectos Generales Observaciones identificadas por reguladores Recomendaciones Escepticismo profesional Observaciones

TEMA: Dossier Energía Eólica. FECHA 14 04 08 PROYECTO O TRABAJO Dossier resumen sobre Energía Eólica

Una instalación de energía eólica busca el aprovechamiento de la energía cinética del viento para transformarlo en energía eléctrica. Se basa en la utilización de aerogeneradores o molinos eólicos que

Una instalación de energía eólica busca el aprovechamiento de la energía cinética del viento para transformarlo en energía eléctrica. Se basa en la utilización de aerogeneradores o molinos eólicos que

Tecnología a la carta para cada empresa

Historia de Éxito de Clientes SAP Electrónica Industrial DICOEL Tecnología a la carta para cada empresa Partner de implementación 2 Historia de Éxito de Clientes SAP Electrónica Industrial DICOEL DICOEL

Historia de Éxito de Clientes SAP Electrónica Industrial DICOEL Tecnología a la carta para cada empresa Partner de implementación 2 Historia de Éxito de Clientes SAP Electrónica Industrial DICOEL DICOEL

TEMA 6 SELECCIÓN DE INVERSIONES PRODUCTIVAS CON RIESGO (parte II)

") TEMA 6 SELECCIÓN DE INVERSIONES PRODUCTIVAS CON RIESGO (parte II) Tema 6- Parte II 1 ANÁLISIS DE PROYECTOS En ambiente de incertidumbre Los flujos de caja a descontar no son ciertos Criterio a aplicar

TEMA 6 SELECCIÓN DE INVERSIONES PRODUCTIVAS CON RIESGO (parte II) Tema 6- Parte II 1 ANÁLISIS DE PROYECTOS En ambiente de incertidumbre Los flujos de caja a descontar no son ciertos Criterio a aplicar

Sistema de almacenamiento fotovoltaico: Requisitos del sistema de control de un inversor

TECNOLOGÍA MULTI FLOW Sistema de almacenamiento fotovoltaico: Requisitos del sistema de control de un inversor Fronius 1. Introducción La subida del precio de la electricidad y la bajada de los precios

TECNOLOGÍA MULTI FLOW Sistema de almacenamiento fotovoltaico: Requisitos del sistema de control de un inversor Fronius 1. Introducción La subida del precio de la electricidad y la bajada de los precios

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 12 de diciembre de 2009

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

ASEGURAMIENTO DE LA CALIDAD EN LABORATORIO

FUNDACION NEXUS ASEGURAMIENTO DE LA CALIDAD EN LABORATORIO Marzo de 2012 CALIDAD, CONTROL DE LA CALIDAD Y ASEGURAMIENTO DE LA CALIDAD El laboratorio de análisis ofrece a sus clientes un servicio que se

FUNDACION NEXUS ASEGURAMIENTO DE LA CALIDAD EN LABORATORIO Marzo de 2012 CALIDAD, CONTROL DE LA CALIDAD Y ASEGURAMIENTO DE LA CALIDAD El laboratorio de análisis ofrece a sus clientes un servicio que se

El alumno conocerá el diseño y la planificación de estrategias corporativa y competitiva, para proyectar a la empresa en una posición de ventaja

SESIÓN 9 PLANEACIÓN ESTRATÉGICA OBJETIVO El alumno conocerá el diseño y la planificación de estrategias corporativa y competitiva, para proyectar a la empresa en una posición de ventaja DISEÑO Y PLANIFICACIÓN

SESIÓN 9 PLANEACIÓN ESTRATÉGICA OBJETIVO El alumno conocerá el diseño y la planificación de estrategias corporativa y competitiva, para proyectar a la empresa en una posición de ventaja DISEÑO Y PLANIFICACIÓN

Grandes cifras del FM

Objetivo: Desde la de IFMA España se publica la sección de Grandes cifras del FM en España con el objetivo de reunir en un documento único la información básica de los principales sectores que abarca la

Objetivo: Desde la de IFMA España se publica la sección de Grandes cifras del FM en España con el objetivo de reunir en un documento único la información básica de los principales sectores que abarca la

Noviembre 2014. [Las patentes en Euskal Herria]

![Noviembre 2014. [Las patentes en Euskal Herria]](/thumbs/28/13059428.jpg "Noviembre 2014. [Las patentes en Euskal Herria]") Noviembre 2014 [Las patentes en Euskal Herria] Un alto nivel de innovación, pero pocas patentes Euskal Herria ha tenido un buen desarrollo en la mayoría de los indicadores de innovación. También el gasto

Noviembre 2014 [Las patentes en Euskal Herria] Un alto nivel de innovación, pero pocas patentes Euskal Herria ha tenido un buen desarrollo en la mayoría de los indicadores de innovación. También el gasto

Programa para el Mejoramiento de la Enseñanza de la Matemática en ANEP Proyecto: Análisis, Reflexión y Producción. Fracciones

Fracciones. Las fracciones y los números Racionales Las fracciones se utilizan cotidianamente en contextos relacionados con la medida, el reparto o como forma de relacionar dos cantidades. Tenemos entonces

Fracciones. Las fracciones y los números Racionales Las fracciones se utilizan cotidianamente en contextos relacionados con la medida, el reparto o como forma de relacionar dos cantidades. Tenemos entonces

GUÍA PARA LA ELABORACIÓN DE UN PRESUPUESTO EN CONTRATOS Y CONVENIOS

GUÍA PARA LA ELABORACIÓN DE UN PRESUPUESTO EN CONTRATOS Y CONVENIOS OBJETIVO DE LA GUÍA CONSIDERACIONES GENERALES CONCEPTOS DE GASTO Gastos de ejecución Gastos generales de la UMH Impuestos PARA RECORDAR

GUÍA PARA LA ELABORACIÓN DE UN PRESUPUESTO EN CONTRATOS Y CONVENIOS OBJETIVO DE LA GUÍA CONSIDERACIONES GENERALES CONCEPTOS DE GASTO Gastos de ejecución Gastos generales de la UMH Impuestos PARA RECORDAR

PROYECTO DE DEPORTE Y SOLIDARIDAD 2013

PROYECTO DE DEPORTE Y SOLIDARIDAD 2013 La solidaridad con los desfavorecidos tiene en el deporte un campo prácticamente inagotable, ya que, al mismo tiempo permite desarrollar al individúo en toda su amplitud

PROYECTO DE DEPORTE Y SOLIDARIDAD 2013 La solidaridad con los desfavorecidos tiene en el deporte un campo prácticamente inagotable, ya que, al mismo tiempo permite desarrollar al individúo en toda su amplitud

EXTREMADURA / JUNIO 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / OPCIÓN A / EXAMEN COMPLETO

Instrucciones EXTREMADURA / JUNIO 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE 1. Lea todas las cuestiones cuidadosamente. 2. Elija la opción (A o B) para la que considere que se encuentra mejor preparado/a.

Instrucciones EXTREMADURA / JUNIO 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE 1. Lea todas las cuestiones cuidadosamente. 2. Elija la opción (A o B) para la que considere que se encuentra mejor preparado/a.

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

CUESTIONARIO DE AUTOEVALUACIÓN

CUESTIONARIO DE AUTOEVALUACIÓN El presente Cuestionario permite conocer en qué estado de madurez se encuentra el Sistema de Gestión Ambiental (en adelante, SGA) de su organización, de acuerdo a los requisitos

CUESTIONARIO DE AUTOEVALUACIÓN El presente Cuestionario permite conocer en qué estado de madurez se encuentra el Sistema de Gestión Ambiental (en adelante, SGA) de su organización, de acuerdo a los requisitos

PROPUESTAS COMERCIALES

PROPUESTAS COMERCIALES 1. Alcance... 2 2. Entidades básicas... 2 3. Circuito... 2 3.1. Mantenimiento de rutas... 2 3.2. Añadir ofertas... 5 3.2.1. Alta desde CRM... 5 3.2.2. Alta desde el módulo de Propuestas

PROPUESTAS COMERCIALES 1. Alcance... 2 2. Entidades básicas... 2 3. Circuito... 2 3.1. Mantenimiento de rutas... 2 3.2. Añadir ofertas... 5 3.2.1. Alta desde CRM... 5 3.2.2. Alta desde el módulo de Propuestas

LA INFORMACIÓN CATASTRAL AL SERVICIO DE LA ACTIVIDAD ECONÓMICA EN EL ÁMBITO DE LA PRESIDENCIA ESPAÑOLA DEL CONSEJO DE LA UNIÓN EUROPEA

Dirección General del Catastro* LA INFORMACIÓN CATASTRAL AL SERVICIO DE LA ACTIVIDAD ECONÓMICA EN EL ÁMBITO DE LA PRESIDENCIA ESPAÑOLA DEL CONSEJO DE LA UNIÓN EUROPEA Para el ejercicio de sus funciones,

Dirección General del Catastro* LA INFORMACIÓN CATASTRAL AL SERVICIO DE LA ACTIVIDAD ECONÓMICA EN EL ÁMBITO DE LA PRESIDENCIA ESPAÑOLA DEL CONSEJO DE LA UNIÓN EUROPEA Para el ejercicio de sus funciones,

Deberemos escoger de nuestro equipo humano un responsable de la implementación (si no queremos hacerlo personalmente).

.") LA IMPLEMENTACIÓN DE UN SISTEMA DE CALIDAD EN UN RESTAURANTE. POR Luís Codó Pla CUANDO IMPLEMENTAR EL SISTEMA Todo restaurante conoce, o debería conocer, cuáles son sus momentos de mayor afluencia de trabajo.

LA IMPLEMENTACIÓN DE UN SISTEMA DE CALIDAD EN UN RESTAURANTE. POR Luís Codó Pla CUANDO IMPLEMENTAR EL SISTEMA Todo restaurante conoce, o debería conocer, cuáles son sus momentos de mayor afluencia de trabajo.

I. Introducción. Prado, 9 01005 VITORIA-GASTEIZ Tel.: (+34) 945 135 118 Faxa: (+34) 945 135 102 E-mail: arartekoa@ararteko.net www.ararteko.

945 135 118 Faxa: (+34) 945 135 102 E-mail: arartekoa@ararteko.net www.ararteko.") Recomendación general del Ararteko 4/2011, de 10 de octubre. Cesión de datos de salud a requerimiento de las administraciones públicas responsables en materia de protección de menores. I. Introducción

Recomendación general del Ararteko 4/2011, de 10 de octubre. Cesión de datos de salud a requerimiento de las administraciones públicas responsables en materia de protección de menores. I. Introducción

Análisis del Informe de la Unión de Consumidores de Málaga: El sistema tarifario del ciclo del agua en la ciudad de Málaga

Análisis del Informe de la Unión de Consumidores de Málaga: El sistema tarifario del ciclo del agua en la ciudad de Málaga La unión de consumidores de Málaga ha redactado un estudio que pretende avalar

Análisis del Informe de la Unión de Consumidores de Málaga: El sistema tarifario del ciclo del agua en la ciudad de Málaga La unión de consumidores de Málaga ha redactado un estudio que pretende avalar

153. a SESIÓN DEL COMITÉ EJECUTIVO

ORGANIZACIÓN PANAMERICANA DE LA SALUD ORGANIZACIÓN MUNDIAL DE LA SALUD 153. a SESIÓN DEL COMITÉ EJECUTIVO Washington, D.C., EUA, 4 de octubre del 2013 Punto 5.2 del orden del día provisional CE153/5 (Esp.)

ORGANIZACIÓN PANAMERICANA DE LA SALUD ORGANIZACIÓN MUNDIAL DE LA SALUD 153. a SESIÓN DEL COMITÉ EJECUTIVO Washington, D.C., EUA, 4 de octubre del 2013 Punto 5.2 del orden del día provisional CE153/5 (Esp.)

Respuestas: Consulta para una Estrategia Nacional de Propiedad Industrial

Respuestas: Consulta para una Estrategia Nacional de Propiedad Industrial Con el fin de poder formular una propuesta de Estrategia Nacional de Propiedad Industrial (en adelante PI) para Chile, la cual

Respuestas: Consulta para una Estrategia Nacional de Propiedad Industrial Con el fin de poder formular una propuesta de Estrategia Nacional de Propiedad Industrial (en adelante PI) para Chile, la cual

LA COLABORACIÓN PÚBLICO-PRIVADA PARA MEJORAR EL SERVICIO DE ATENCIÓN AL CIUDADANO

LA COLABORACIÓN PÚBLICO-PRIVADA PARA MEJORAR EL SERVICIO DE ATENCIÓN AL CIUDADANO Jefe del Departamento de Gestión Administrativa Ayuntamiento de Blanes (Girona) Palabras clave Comunicación, ciudadano,

LA COLABORACIÓN PÚBLICO-PRIVADA PARA MEJORAR EL SERVICIO DE ATENCIÓN AL CIUDADANO Jefe del Departamento de Gestión Administrativa Ayuntamiento de Blanes (Girona) Palabras clave Comunicación, ciudadano,

Jornada informativa Nueva ISO 9001:2008

Jornada informativa Nueva www.agedum.com www.promalagaqualifica.es 1.1 Generalidades 1.2 Aplicación Nuevo en Modificado en No aparece en a) necesita demostrar su capacidad para proporcionar regularmente

Jornada informativa Nueva www.agedum.com www.promalagaqualifica.es 1.1 Generalidades 1.2 Aplicación Nuevo en Modificado en No aparece en a) necesita demostrar su capacidad para proporcionar regularmente

Cuándo y qué virtualizar? Cuándo y qué virtualizar? 1

Cuándo y qué virtualizar? Cuándo y qué virtualizar? 1 Por qué surge la virtualización? En proyectos de infraestructuras informáticas muchos responsables de IT se sienten más confortables con diseños basados

Cuándo y qué virtualizar? Cuándo y qué virtualizar? 1 Por qué surge la virtualización? En proyectos de infraestructuras informáticas muchos responsables de IT se sienten más confortables con diseños basados

PROYECTO DE CALIDAD TURÍSTICA

CMCS Consultores S.L. 1/ 10 PROYECTO DE CALIDAD TURÍSTICA DESCRIPCIÓN.- Implantar Sistemas de Gestión de Calidad y/o Medioambiental basados en las Normas ISO-9001 e ISO-14001 respectivamente, y la marca

CMCS Consultores S.L. 1/ 10 PROYECTO DE CALIDAD TURÍSTICA DESCRIPCIÓN.- Implantar Sistemas de Gestión de Calidad y/o Medioambiental basados en las Normas ISO-9001 e ISO-14001 respectivamente, y la marca

Además señala en su Disposición Adicional lo siguiente:

NOTA ACERCA DE LA PROPUESTA DE REGULACIÓN DE LOS CONTRATOS TEMPORALES DEL DOCUMENTO PARA LA REFORMA LABORAL ENTREGADO POR EL GOBIERNO EL DÍA 11 DE JUNIO DE 2010 1. Estado de la cuestión. El documento del

NOTA ACERCA DE LA PROPUESTA DE REGULACIÓN DE LOS CONTRATOS TEMPORALES DEL DOCUMENTO PARA LA REFORMA LABORAL ENTREGADO POR EL GOBIERNO EL DÍA 11 DE JUNIO DE 2010 1. Estado de la cuestión. El documento del

cuatro Objetivos estratégicos igualdad de oportunidades cultura gitana solidaridad defensa de los derechos respeto des

Objetivos estratégicos cuatro igualdad de oportunidades cultura gitana solidaridad defensa de los derechos respeto des capacidad de interlocución actividad internacional calidad de servicios solidaridad

Objetivos estratégicos cuatro igualdad de oportunidades cultura gitana solidaridad defensa de los derechos respeto des capacidad de interlocución actividad internacional calidad de servicios solidaridad

Aire ambiente: No se recogieron muestras en esta comunidad.

Ejercicio en grupo: A) Introducción En este ejercicio, los participantes calcularán e interpretarán la exposición a arsénico de los residentes de una comunidad rural en una región que tiene, de forma natural,

Ejercicio en grupo: A) Introducción En este ejercicio, los participantes calcularán e interpretarán la exposición a arsénico de los residentes de una comunidad rural en una región que tiene, de forma natural,

Nota de Información al cliente Auditoría Multisede

Nota de Información al cliente Auditoría Multisede La presente Nota de Información al Cliente explica las principales características de una Auditoría Multisede. Por lo general, las auditorías de certificación

Nota de Información al cliente Auditoría Multisede La presente Nota de Información al Cliente explica las principales características de una Auditoría Multisede. Por lo general, las auditorías de certificación

Í N D I C E 1. VISIÓN GENERAL DEL SISTEMA 2. CRITERIOS DE EVALUACIÓN 3. PROCESO DE CLASIFICACIÓN

Í N D I C E 1. VISIÓN GENERAL DEL SISTEMA 2. CRITERIOS DE EVALUACIÓN 2.1. ASPECTOS QUE SE TENDRÁN EN CUENTA EN LA EVALUACIÓN 2.2. ÁREAS OBJETO DE CALIFICACIÓN 3. PROCESO DE CLASIFICACIÓN 3.1. FASES OBLIGATORIAS

Í N D I C E 1. VISIÓN GENERAL DEL SISTEMA 2. CRITERIOS DE EVALUACIÓN 2.1. ASPECTOS QUE SE TENDRÁN EN CUENTA EN LA EVALUACIÓN 2.2. ÁREAS OBJETO DE CALIFICACIÓN 3. PROCESO DE CLASIFICACIÓN 3.1. FASES OBLIGATORIAS

Módulo III. Aprendizaje permanente Tema 4: Aprendizaje de actividades laborales Entrevista. El papel de las familias como impulsoras del empleo

Módulo III. Aprendizaje permanente Tema 4: Aprendizaje de actividades laborales Entrevista. El papel de las familias como impulsoras del empleo Carmen Ochoa Berrozpe Pedagoga Responsable del Programa de