26 de noviembre de Documento propiedad de BUFETE ESCURA Tel

|

|

|

- Eugenia Álvarez Reyes

- hace 8 años

- Vistas:

Transcripción

1 Nuevo Procedimiento de Liquidación de IVA en obras y construcción 26 de noviembre de

2 Temática: Esquema de la cadena de contratación Nuevo supuesto de Inversión del Sujeto Pasivo Concepto de Ejecución de obra Concepto de Rehabilitación de Edificaciones Funcionamiento del IVA y de las correspondientes facturas Declaración del IVA Modelo 303 Declaración del IVA Modelo 390 Casos prácticos 2

3 ESQUEMA DE LA CADENA DE CONTRATACIÓN: Promotor Contratista principal Subcontratista Subcontratista Subcontratista I I I I I I I I I I I I I I I 3

4 NUEVO SUPUESTO DE INVERSIÓN DEL SUJETO PASIVO: Se introduce un nuevo supuesto de Inversión del Sujeto pasivo que establece que: Cuando se trate de ejecuciones de obra, con o sin aportación de materiales, así como las cesiones de personal para su realización, consecuencia de contratos formalizados directamente entre el promotor y el contratista que tengan por objeto la urbanización de terrenos o la construcción o rehabilitación de edificaciones. Lo establecido en el párrafo anterior también será de aplicación cuando los destinatarios de las operaciones sean a su vez el contratista principal u otros subcontratistas en las condiciones señaladas. Este nuevo procedimiento de liquidación de IVA en ejecuciones de obra afecta a todo elsectordela Construcción ya sea de obra privada como civil. 4

5 CONCEPTO DE EJECUCIÓN DE OBRA: Elartículo8delaLeydelIVA especifica qué se entiende por ejecuciones de obras: Las ejecuciones de obra que tengan por objeto la construcción o rehabilitación de una edificación, en el sentido del artículo 6 de esta Ley (..): Elartículo6delaLey detalla lasedificacionesen: a. Los edificios, considerándose como tales toda construcción permanente separada e independiente, concebida para ser utilizada como vivienda o para servir al desarrollo de una actividad económica. b. Las instalaciones industriales no habitables, tales como diques, tanques o cargaderos. c. Las plataformas para exploración y explotación de hidrocarburos. d. Los puertos, aeropuertos y mercados. e. Las instalaciones de recreo y deportivas que no sean accesorias de otras edificaciones. f. Los caminos, canales de navegación, líneas de ferrocarril, carreteras, autopistas y demás vías de comunicación terrestres o fluviales, así como los puentes o viaductos y túneles relativos a las mismas. g. Las instalaciones fijas de transporte por cable. 5

6 CONCEPTO DE REHABILITACIÓN DE EDIFICACIONES: Se entiende por Rehabilitación de Edificaciones según lo establecido en el artículo 20delaLeydelIVA lo siguiente: a. Que el 50% del coste total de proyecto de rehabilitación se corresponda con: Obras de tratamiento de elementos estructurales, fachadas o con obras conexas a la rehabilitación. b. Queelcostetotaldelasobras delproyectosupongael25% delpreciode adquisicióndela edificación si se hace dentro de los dos años posteriores a la adquisición o al valor de mercado, excluyendo en todo caso el valor del suelo. 6

7 FUNCIONAMIENTO DEL IVA Y DE LAS CORRESPONDIENTES FACTURAS: A partir del 31 de octubre de 2012, las facturas de ejecuciones de obra deberán confeccionarse según lo siguiente: RECEPTOR DE LA FACTURA EMISOR DE LA FACTURA Persona que ha ejecutado los trabajos. FACTURA SIN IVA Factura incluir artículo 84.Uno. 2º f) LEY IVA Persona que ha contratado los trabajos ejecutados en la obra AUTO REPERCUSION IVA Auto Factura incluir artículo 84.Uno. 2º f) LEY IVA IVA REPERCUTIDO IVA SOPORTADO 7

LEY IVA Persona que ha contratado los trabajos ejecutados en la obra AUTO REPERCUSION IVA Auto Factura incluir")

8 FUNCIONAMIENTO DEL IVA Y DE LAS CORRESPONDIENTES FACTURAS: A partir del 31 de octubre de 2012, las facturas de ejecuciones de obra deberán confeccionarse según lo siguiente: FACTURA SINIVA: Si se realiza la instalación del material y por lo tanto, se produce la ejecución de obra con mano de obra, estaríamos ante un supuesto de inversión del sujeto pasivo introducido en la Ley y la factura debería realizarse sin IVA (dentro del supuesto de obra nueva o rehabilita FACTURA CON IVA: Si la factura es únicamente por entregas de materiales. FACTURA CON IVA: Si la factura hace referencia a servicios exteriores o accesorios que no se consideren ejecución de obra (el transporte de la mercancía, estudios y proyectos arquitectónicos, servicios de mantenimiento y reparación,...) y en general todos aquellos servicios que se produzcan en un momento posterior a la finalización de la obra. 8

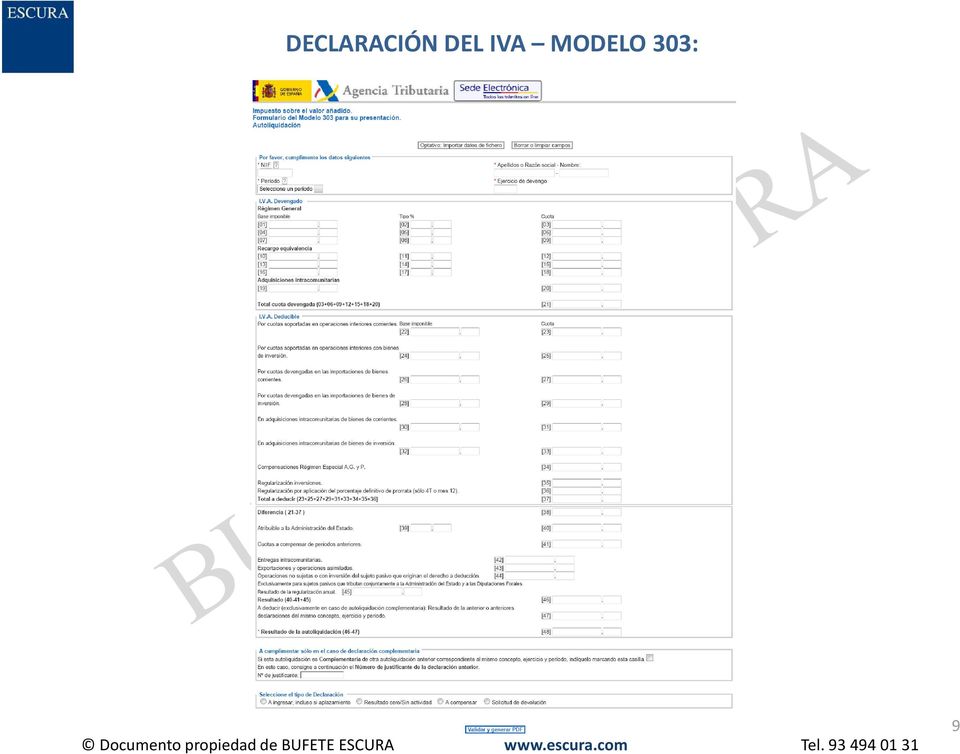

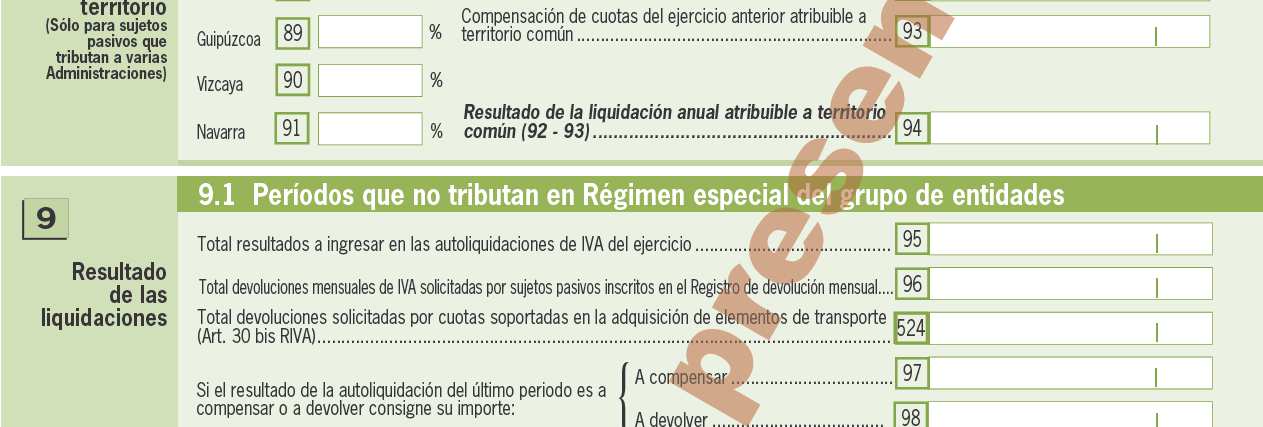

9 DECLARACIÓN DEL IVA MODELO 303: 9

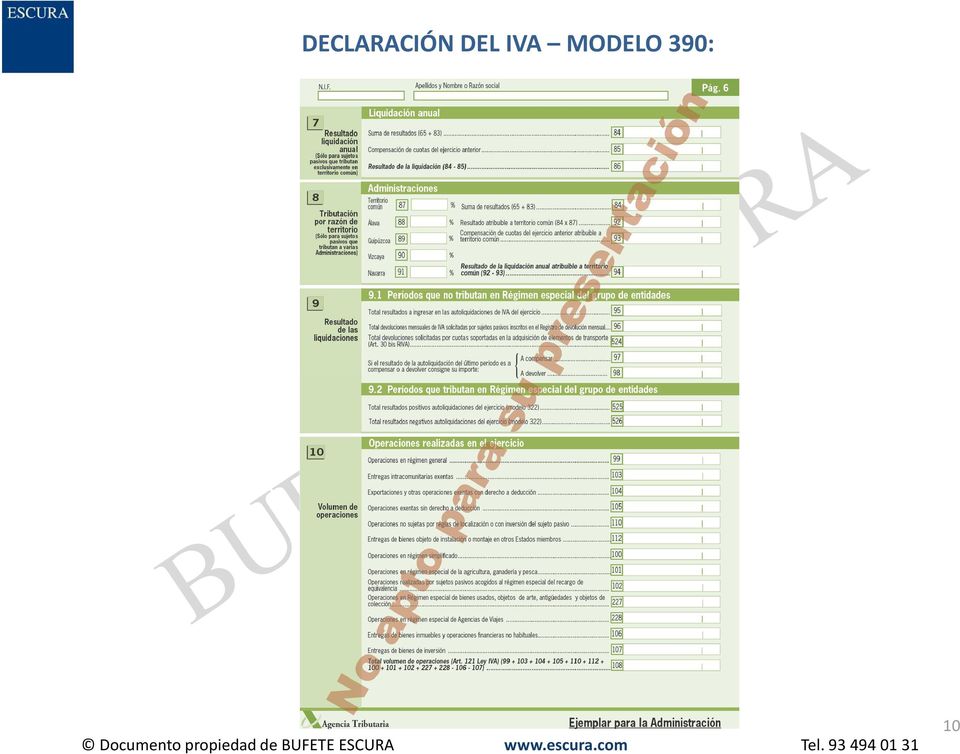

10 DECLARACIÓN DEL IVA MODELO 390: 10

11 CASOS PRÁCTICOS CONCRETOS: EJEMPLO 1: Industrial que realiza la instalación eléctrica en una obra nueva y quien realiza el encargo de la misma es el promotor. Industrial: emite la factura SIN IVA Promotor: realiza la auto repercusión EJEMPLO 2: Contratista que realiza la instalación eléctrica de un hospital que se está rehabilitando. Contratista: emite la factura SIN IVA Hospital: realiza la auto repercusión EJEMPLO 3: Industrial que realiza la instalación del aire acondicionado de una residencia de ancianos que está en marcha desde hace 5 años. Industrial: emite la factura CON IVA 11

12 CASOS PRÁCTICOS CONCRETOS: EJEMPLO 4: Empresa que realiza la instalación de un ascensor en una finca antigua que se está rehabilitando por un constructor. Empresa: emite la factura SIN IVA Constructor: realiza la auto repercusión EJEMPLO 5: Industrial que realiza la instalación de un ascensor en una finca antigua que encarga la Comunidad de Propietarios. Industrial: emite la factura CON IVA (tipo iva reducido del 10%) EJEMPLO 6: Empresario que realiza la colocación de un montaplatos en un restaurante que se inauguró hace un año. Empresario: emite la factura CON IVA 12

13 CASOS PRÁCTICOS CONCRETOS: EJEMPLO 7: Industrial que realiza la instalación de un ascensor nuevo en una Residencia de ancianos que ya venía funcionando. Industrial: emite la factura CON IVA EJEMPLO 8: Empresa de seguridad que presta un servicio de vigilancia de un edificio que está en construcción. Empresa: emite la factura CON IVA puesto que se trata servicio EJEMPLO 9: Contratista que realiza la ejecución de una obra en unas viviendas de nueva construcción y presta un servicio de vigilancia que está incluido dentro del contrato de ejecución de obra. Contratista: emite la factura SIN IVA (por la certificación de todos los trabajos realizados según contrato). Constructor: realiza la autorrepercusión 13

14 CASOS PRÁCTICOS CONCRETOS: EJEMPLO 10: Contratista que realiza el revestimiento de fachadas y pavimentos para una obra de nueva construcción al promotor. Contratista: emite la factura SIN IVA Promotor: realiza la auto repercusión EJEMPLO 11: Industrial que realiza el revestimiento de un pavimento en la vivienda de un propietario. Industrial: emite la factura CON IVA EJEMPLO 12: Empresa de excavaciones que realiza la adecuación de una zanja y para ello realiza el transporte de runa y materiales a la zona de obra. Empresa: emite la factura SIN IVA Contratista: realiza la auto repercusión 14

15 CASOS PRÁCTICOS CONCRETOS: EJEMPLO 13: Empresa de transportes que realiza el transporte de material y runa a la obra y le factura al constructor. Empresa: emite la factura CON IVA es servicio EJEMPLO 14: Industrial que monta una plataforma de minusválidos en una vivienda ya construida hace 5 años. Industrial: emite la factura CON IVA (tipo reducido del 10%) EJEMPLO 15: Industrial que está dado de alta en el epígrafe 501.3: albañilería y trabajos de construcción. Si realiza una ejecución de obra en una vivienda de obra nueva que no supera los ,63 euros de presupuesto y en superficie que no exceda de 600 metros cuadrados. Industrial: emite la factura SIN IVA Contratista: realiza la auto repercusión 15

16 CASOS PRÁCTICOS CONCRETOS: EJEMPLO 16: Industrial que está dado de alta en el epígrafe 501.3: albañilería y trabajos de construcción. Si realiza una ejecución de obra en una vivienda de obra nueva que supera los ,63 euros y en superficie que exceda de 600 metros cuadrados, pasaría a tributar en el epígrafe 501.1: construcción completa, reparación y conservación de edificaciones (en consecuencia, dejaría de tributar en estimación objetiva y pasaría al Régimen de Estimación directa simplificada). Industrial: emite la factura SIN IVA Contratista: realiza la auto repercusión 16

CIRCULAR INFORMATIVA 3 /2012

CIRCULAR INFORMATIVA 3 /2012 EJECUCIONES DE OBRA MODIFICACIONES EN EL IVA DE LAS EJECUCIONES DE OBRA: NUEVO SUPUESTO DE INVERSIÓN DEL SUJETO PASIVO La Ley 7/2012 de medidas de prevención y lucha contra

CIRCULAR INFORMATIVA 3 /2012 EJECUCIONES DE OBRA MODIFICACIONES EN EL IVA DE LAS EJECUCIONES DE OBRA: NUEVO SUPUESTO DE INVERSIÓN DEL SUJETO PASIVO La Ley 7/2012 de medidas de prevención y lucha contra

Fiscalidad inmobiliaria: el IVA en las

Fiscalidad inmobiliaria: el IVA en las ejecuciones de obra Autor: Luis Guirado Pueyo, cofundador y Gerente de Multiges Consultoría y Alumno de su realización, consecuencia de contratos directamente formalizados

Fiscalidad inmobiliaria: el IVA en las ejecuciones de obra Autor: Luis Guirado Pueyo, cofundador y Gerente de Multiges Consultoría y Alumno de su realización, consecuencia de contratos directamente formalizados

Criterios de la DGT en relación con la inversión del sujeto pasivo en las ejecuciones de obra y en las cesiones de personal para su realización.

Criterios de la DGT en relación con la inversión del sujeto pasivo en las ejecuciones de obra y en las cesiones de personal para su realización. Criterios de la Dirección General de Tributos en relación

Criterios de la DGT en relación con la inversión del sujeto pasivo en las ejecuciones de obra y en las cesiones de personal para su realización. Criterios de la Dirección General de Tributos en relación

CONSULTAS AEAT SOBRE INVERSIÓN SUJETO PASIVO IVA

CONSULTAS AEAT SOBRE INVERSIÓN SUJETO PASIVO IVA 1. A qué operaciones se aplica el nuevo supuesto de inversión de sujeto pasivo introducido en la letra f) del artículo 84.Uno.2º LIVA por la Ley 7/2012?

CONSULTAS AEAT SOBRE INVERSIÓN SUJETO PASIVO IVA 1. A qué operaciones se aplica el nuevo supuesto de inversión de sujeto pasivo introducido en la letra f) del artículo 84.Uno.2º LIVA por la Ley 7/2012?

MODIFICACIÓN EN LE LEY DEL IVA

INFORMACIÓN TRIBUTARIA: LEY 7/2012 PREVENCIÓN Y LUCHA CONTRA EL FRAUDE FISCAL MODIFICACIÓN EN LE LEY DEL IVA NUEVOS SUPUESTOS DE INVERSIÓN DEL SUJETO PASIVO La Ley 7/2012, de 29 de octubre, modifica el

INFORMACIÓN TRIBUTARIA: LEY 7/2012 PREVENCIÓN Y LUCHA CONTRA EL FRAUDE FISCAL MODIFICACIÓN EN LE LEY DEL IVA NUEVOS SUPUESTOS DE INVERSIÓN DEL SUJETO PASIVO La Ley 7/2012, de 29 de octubre, modifica el

NOVEDADES EN LA REPERCUSIÓN DEL IVA EN ENTREGAS Y EJECUCIONES DE OBRA INMOBILIARIAS

NOVEDADES EN LA REPERCUSIÓN DEL IVA EN ENTREGAS Y EJECUCIONES DE OBRA INMOBILIARIAS La Ley 7/2012, de 29 de octubre, de modificación de la normativa tributaria y presupuestaria y de adecuación de la normativa

NOVEDADES EN LA REPERCUSIÓN DEL IVA EN ENTREGAS Y EJECUCIONES DE OBRA INMOBILIARIAS La Ley 7/2012, de 29 de octubre, de modificación de la normativa tributaria y presupuestaria y de adecuación de la normativa

Nota Técnica 07/2012/GE/AEDAF Noviembre 2012 LA INVERSIÓN DEL SUJETO PASIVO EN LAS EJECUCIONES DE OBRA

Nota Técnica 07/2012/GE/AEDAF Noviembre 2012 LA INVERSIÓN DEL SUJETO PASIVO EN LAS EJECUCIONES DE OBRA El pasado 30 de octubre se publicó en el BOE la Ley 7/2012, de 29 de octubre, de modificación de la

Nota Técnica 07/2012/GE/AEDAF Noviembre 2012 LA INVERSIÓN DEL SUJETO PASIVO EN LAS EJECUCIONES DE OBRA El pasado 30 de octubre se publicó en el BOE la Ley 7/2012, de 29 de octubre, de modificación de la

INFORME SOBER LA OBLIGACIÓN DE NO REPERCUTIR IVA EN OBRA DE CONSTRUCCIÓN.

INFORME SOBER LA OBLIGACIÓN DE NO REPERCUTIR IVA EN OBRA DE CONSTRUCCIÓN. Legislación. Las Ley 7/2012 (BOE 30/10/12) ha introducido un nuevo supuesto de Inversión del Sujeto Pasivo en el IVA para el Sector

INFORME SOBER LA OBLIGACIÓN DE NO REPERCUTIR IVA EN OBRA DE CONSTRUCCIÓN. Legislación. Las Ley 7/2012 (BOE 30/10/12) ha introducido un nuevo supuesto de Inversión del Sujeto Pasivo en el IVA para el Sector

INVERSIÓN DEL SUJETO PASIVO EN OPERACIONES INMOBILIARIAS

INVERSIÓN DEL SUJETO PASIVO EN OPERACIONES INMOBILIARIAS El pasado 27 de diciembre la Dirección General de Tributos ha emitido una consulta vinculante nº V2583-12 aclarando los criterios de aplicación

INVERSIÓN DEL SUJETO PASIVO EN OPERACIONES INMOBILIARIAS El pasado 27 de diciembre la Dirección General de Tributos ha emitido una consulta vinculante nº V2583-12 aclarando los criterios de aplicación

INVERSION SUJETO PASIVO IVA EJECUCIONES DE OBRA

Sergio León Navarro ABOGADO C/ Don Ramón de la Cruz nº 91 piso 1º A 28006 MADRID INVERSION SUJETO PASIVO IVA EJECUCIONES DE OBRA La Ley 7/2012, de 29 de octubre, de modificación de la normativa tributaria

Sergio León Navarro ABOGADO C/ Don Ramón de la Cruz nº 91 piso 1º A 28006 MADRID INVERSION SUJETO PASIVO IVA EJECUCIONES DE OBRA La Ley 7/2012, de 29 de octubre, de modificación de la normativa tributaria

SUPUESTOS DE INVERSIÓN DEL SUJETO PASIVO DE I.V.A.

Estimado cliente, Noviembre -2012 Le informamos que según lo previsto en la Ley 7/2012, de 29 de octubre de modificación de la normativa tributaria y presupuestaria y de adecuación de la normativa financiera

Estimado cliente, Noviembre -2012 Le informamos que según lo previsto en la Ley 7/2012, de 29 de octubre de modificación de la normativa tributaria y presupuestaria y de adecuación de la normativa financiera

17 de enero de 2013. Documento propiedad de BUFETE ESCURA www.escura.com Tel. 93 494 01 31

Novedades Fiscales 2012 y 2013 17 de enero de 2013 1 Temática: 1. Novedades introducidas en la Ley 7/2012, de 29 de Octubre (publicadoenelboe30deoctubrede2012). 2. Nuevo procedimiento de liquidación de

Novedades Fiscales 2012 y 2013 17 de enero de 2013 1 Temática: 1. Novedades introducidas en la Ley 7/2012, de 29 de Octubre (publicadoenelboe30deoctubrede2012). 2. Nuevo procedimiento de liquidación de

INSTALACIÓN DE ASCENSOR Y SU CONSIDERACIÓN COMO OBRA DE REHABILITACIÓN

008/215/11 14.07.11 INSTALACIÓN DE ASCENSOR Y SU CONSIDERACIÓN COMO OBRA DE REHABILITACIÓN Adjunta se remite la consulta vinculante V0442 11 de la Dirección General de Tributos relativa a la instalación

008/215/11 14.07.11 INSTALACIÓN DE ASCENSOR Y SU CONSIDERACIÓN COMO OBRA DE REHABILITACIÓN Adjunta se remite la consulta vinculante V0442 11 de la Dirección General de Tributos relativa a la instalación

MANUAL APLICACIÓN IVA REDUCIDO

MANUAL APLICACIÓN MANUAL IVA REDUCIDO APLICACIÓN IVA REDUCIDO 1. Obras de renovación y reparación de viviendas para uso particular. 2. Ejemplos 1. Obras de renovación y reparación de viviendas para uso

MANUAL APLICACIÓN MANUAL IVA REDUCIDO APLICACIÓN IVA REDUCIDO 1. Obras de renovación y reparación de viviendas para uso particular. 2. Ejemplos 1. Obras de renovación y reparación de viviendas para uso

OBLIGACION DE NO REPERCUTIR IVA EN EJECUCIONES DE OBRA INMOBILIARIA

Jornada informativa OBLIGACION DE NO REPERCUTIR IVA EN EJECUCIONES DE OBRA INMOBILIARIA Pablo Filiu Rodríguez Consultor y Auditor de Cuentas El artículo 84 de la Ley 37/1992 del IVA, según redacción dada

Jornada informativa OBLIGACION DE NO REPERCUTIR IVA EN EJECUCIONES DE OBRA INMOBILIARIA Pablo Filiu Rodríguez Consultor y Auditor de Cuentas El artículo 84 de la Ley 37/1992 del IVA, según redacción dada

NUEVOS SUPUESTOS DE INVERSIÓN DEL SUJETO PASIVO DE IVA

Refª./Errefer.: AG/AA Fecha/Data: 04-12-2012 NUEVOS SUPUESTOS DE INVERSIÓN DEL SUJETO PASIVO DE IVA Nota: Esta circular sustituye a la circular nº 145/014 de fecha 26 de noviembre 1. INTRODUCCIÓN NUEVOS

Refª./Errefer.: AG/AA Fecha/Data: 04-12-2012 NUEVOS SUPUESTOS DE INVERSIÓN DEL SUJETO PASIVO DE IVA Nota: Esta circular sustituye a la circular nº 145/014 de fecha 26 de noviembre 1. INTRODUCCIÓN NUEVOS

Preguntas frecuentes en relación al nuevo supuesto de inversión del sujeto pasivo cuando se trate de ejecuciones de obra

Preguntas frecuentes en relación al nuevo supuesto de inversión del sujeto pasivo cuando se trate de ejecuciones de obra INVERSIÓN DEL SUJETO PASIVO Todas estas son modificaciones de gran calado, pero

Preguntas frecuentes en relación al nuevo supuesto de inversión del sujeto pasivo cuando se trate de ejecuciones de obra INVERSIÓN DEL SUJETO PASIVO Todas estas son modificaciones de gran calado, pero

CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992)

IVA (Ley 37/1992)") CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992) NÚM. CONSULTA V 2161 FECHA SALIDA 29-09 -2010 Servicios de arrendamiento de stands en Feria alemana Organización de ferias y

CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992) NÚM. CONSULTA V 2161 FECHA SALIDA 29-09 -2010 Servicios de arrendamiento de stands en Feria alemana Organización de ferias y

NUEVO IVA REDUCIDO EN REPARACIONES Y REFORMAS Y OTRAS NOVEDADES

NUEVO IVA REDUCIDO EN REPARACIONES Y REFORMAS Y OTRAS NOVEDADES DEL REAL DECRETO-LEY 6/2010 (9 DE ABRIL) DE MEDIDAS PARA EL IMPULSO DE LA RECUPERACIÓN ECONÓMICA Y EL EMPLEO MEDIDAS FISCALES DE ESTÍMULO

NUEVO IVA REDUCIDO EN REPARACIONES Y REFORMAS Y OTRAS NOVEDADES DEL REAL DECRETO-LEY 6/2010 (9 DE ABRIL) DE MEDIDAS PARA EL IMPULSO DE LA RECUPERACIÓN ECONÓMICA Y EL EMPLEO MEDIDAS FISCALES DE ESTÍMULO

1. A quién se le puede aplicar y tipo de inmueble

Manual IVA reducido 1. A quién se le puede aplicar y tipo de inmueble. 2. Qué tipo de obra y trabajos son de aplicación. 3. Qué condiciones debe cumplir la obra. 4. Cuestiones prácticas. 5. Ejemplos. 1.

Manual IVA reducido 1. A quién se le puede aplicar y tipo de inmueble. 2. Qué tipo de obra y trabajos son de aplicación. 3. Qué condiciones debe cumplir la obra. 4. Cuestiones prácticas. 5. Ejemplos. 1.

TIPO IMPOSITIVO APLICABLE EN OBRAS DE ALBAÑILERÍA, FONTANERÍA, CARPINTERÍA Y DEMÁS

003/091/13 18.04.13 TIPO IMPOSITIVO APLICABLE EN OBRAS DE ALBAÑILERÍA, FONTANERÍA, CARPINTERÍA Y DEMÁS Adjunta se remite la consulta vinculante V2480 12 de la Dirección General de Tributos en la que se

003/091/13 18.04.13 TIPO IMPOSITIVO APLICABLE EN OBRAS DE ALBAÑILERÍA, FONTANERÍA, CARPINTERÍA Y DEMÁS Adjunta se remite la consulta vinculante V2480 12 de la Dirección General de Tributos en la que se

7. CONSTRUCCIÓN, EDIFICIOS Y VIVIENDAS

7. CONSTRUCCIÓN, EDIFICIOS Y VIVIENDAS Índice de tablas y gráficos 7.1. Actividad Constructora 7.1.1. Evolución de la venta de cemento según tipo. G-7.1. Gráfico de la evolución de la venta de cemento

7. CONSTRUCCIÓN, EDIFICIOS Y VIVIENDAS Índice de tablas y gráficos 7.1. Actividad Constructora 7.1.1. Evolución de la venta de cemento según tipo. G-7.1. Gráfico de la evolución de la venta de cemento

Pliego de prescripciones técnicas

PROCEDIMIENTO ABIERTO PARA LA ADJUDICACIÓN DEL CONTRATO DE SERVICIOS DE ASISTENCIA TÉCNICO-ARQUITECTÓNICA PARA LA CONSERVACIÓN Y MEJORA DE LOS EDIFICIOS DEL SENADO. Pliego de prescripciones técnicas CLÁUSULA

PROCEDIMIENTO ABIERTO PARA LA ADJUDICACIÓN DEL CONTRATO DE SERVICIOS DE ASISTENCIA TÉCNICO-ARQUITECTÓNICA PARA LA CONSERVACIÓN Y MEJORA DE LOS EDIFICIOS DEL SENADO. Pliego de prescripciones técnicas CLÁUSULA

Prevención de riesgos laborales y comunidades de propietarios

Prevención de riesgos laborales y comunidades de propietarios Autor: Luis Guirado Pueyo, cofundador y Gerente de Multiges Consultoría y Alumno de Actúa así respecto de sus trabajadores por cuenta ajena,

Prevención de riesgos laborales y comunidades de propietarios Autor: Luis Guirado Pueyo, cofundador y Gerente de Multiges Consultoría y Alumno de Actúa así respecto de sus trabajadores por cuenta ajena,

Consultas Vinculantes de la Dirección General de Tributos. 1. Obras de rehabilitación, análogas o conexas, en edificaciones.

Consultas Vinculantes de la Dirección General de Tributos 1. Obras de rehabilitación, análogas o conexas, en edificaciones. Nº Consulta: V0932-10 Fecha: 06/05/2010 La comunidad de propietarios consultante

Consultas Vinculantes de la Dirección General de Tributos 1. Obras de rehabilitación, análogas o conexas, en edificaciones. Nº Consulta: V0932-10 Fecha: 06/05/2010 La comunidad de propietarios consultante

www.council-consultores.com

Tipos de IVA aplicable en el sector de la Construcción En el sector de la actividad de construcción, se suelen realizar un gran número de trabajos (fontanería, albañilería, pintura, carpintería, canalizaciones,

Tipos de IVA aplicable en el sector de la Construcción En el sector de la actividad de construcción, se suelen realizar un gran número de trabajos (fontanería, albañilería, pintura, carpintería, canalizaciones,

Exención del IVA en servicios de construcción de casa habitación

ANÁLISIS Y OPINIÓN Exención del IVA en servicios de construcción de casa habitación 74 Con los pronunciamientos de nuestros tribunales en los últimos años, pareciera que la exención de los servicios de

ANÁLISIS Y OPINIÓN Exención del IVA en servicios de construcción de casa habitación 74 Con los pronunciamientos de nuestros tribunales en los últimos años, pareciera que la exención de los servicios de

NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO:. CONCEPTO IMPOSITIVO: NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario Art. 5.4 b) Ley 20/1991. Art. 9.1º.a) Ley 20/1991 Art.

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO:. CONCEPTO IMPOSITIVO: NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario Art. 5.4 b) Ley 20/1991. Art. 9.1º.a) Ley 20/1991 Art.

1) Existencias: A) #300 Existencias:

Existencias: A) #300 Existencias:") 1) Existencias: A) #300 Existencias: La adaptación sectorial del Plan General de Contabilidad a Empresas Constructoras establece como método de Imputación de Gastos e Ingresos el denominado Método del

1) Existencias: A) #300 Existencias: La adaptación sectorial del Plan General de Contabilidad a Empresas Constructoras establece como método de Imputación de Gastos e Ingresos el denominado Método del

Art. 8.1 y 2 Real Decreto 1758/2007 CUESTIÓN PLANTEADA

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA APLICABLE: Art. 10.1.22º Ley 20/1991 Impuesto General Indirecto Canario Art. 25 Ley 19/1994 Art. 8.1 y 2 Real Decreto 1758/2007

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA APLICABLE: Art. 10.1.22º Ley 20/1991 Impuesto General Indirecto Canario Art. 25 Ley 19/1994 Art. 8.1 y 2 Real Decreto 1758/2007

Rehabilitación de edificio

Rehabilitación de edificio I. Características. Concepto La rehabilitación de edificio puede tener distintas modalidades según se trate de: Edificio de una sola vivienda. Edificio de comunidad de propietarios.

Rehabilitación de edificio I. Características. Concepto La rehabilitación de edificio puede tener distintas modalidades según se trate de: Edificio de una sola vivienda. Edificio de comunidad de propietarios.

ÁREA REGENERACIÓN Y RENOVACIÓN URBANAS DE CARTAGENA

ÁREA REGENERACIÓN Y RENOVACIÓN URBANAS DE CARTAGENA ENE-15 Consejería de Fomento Obras Públicas y Ordenación del Territorio 1 Plan Estatal de Fomento del Alquiler de Viviendas, Rehabilitación Edificatoria

ÁREA REGENERACIÓN Y RENOVACIÓN URBANAS DE CARTAGENA ENE-15 Consejería de Fomento Obras Públicas y Ordenación del Territorio 1 Plan Estatal de Fomento del Alquiler de Viviendas, Rehabilitación Edificatoria

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

El iva en la rehabilitación y reparación

f i s c a l i d a d El iva en la rehabilitación y reparación En el presente artículo se aborda la fiscalidad de las obras de rehabilitación y reparación de construcciones. En concreto que tipo de IVA se

f i s c a l i d a d El iva en la rehabilitación y reparación En el presente artículo se aborda la fiscalidad de las obras de rehabilitación y reparación de construcciones. En concreto que tipo de IVA se

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR OBLIGACION DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, General Tributaria, en la Ley 37/1992,

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR OBLIGACION DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, General Tributaria, en la Ley 37/1992,

IMPORTANTE PARA LA JUSTIFICACIÓN DEL PROYECTO. Que documentación hay que presentar junto con la solicitud?

IMPORTANTE PARA LA JUSTIFICACIÓN DEL PROYECTO Presentación solicitud de cobro Cuando?. Una vez realizada la inversión/gasto o finalizado el periodo de vigencia del proyecto, en el plazo de justificación

IMPORTANTE PARA LA JUSTIFICACIÓN DEL PROYECTO Presentación solicitud de cobro Cuando?. Una vez realizada la inversión/gasto o finalizado el periodo de vigencia del proyecto, en el plazo de justificación

ARQUMENTOS GESTIÓN DE PROYECTOS

ARQUMENTOS GESTIÓN DE PROYECTOS Hay peligro de desprendimientos en la fachada? Tiene grietas o humedades el edificio? Debemos pasar la inspección técnica obligatoria (ITE)? Es necesario instalar un ascensor

ARQUMENTOS GESTIÓN DE PROYECTOS Hay peligro de desprendimientos en la fachada? Tiene grietas o humedades el edificio? Debemos pasar la inspección técnica obligatoria (ITE)? Es necesario instalar un ascensor

Jornada: introducidas por el Real Decreto Ley 6/2010. 5 de Noviembre de 2010

Jornada: Jornada 5 de Noviembre de 2010 Recuperación Recuperación IVA del impagos IVA en y otras caso novedades de impagos y otras novedades introducidas por el Real Decreto Ley 6/2010 introducidas por

Jornada: Jornada 5 de Noviembre de 2010 Recuperación Recuperación IVA del impagos IVA en y otras caso novedades de impagos y otras novedades introducidas por el Real Decreto Ley 6/2010 introducidas por

EL CRITERIO DE CAJA. PREGUNTAS Y RESPUESTAS

EL CRITERIO DE CAJA. PREGUNTAS Y RESPUESTAS El nuevo Régimen del Criterio de Caja: preguntas y respuestas A partir de qué fecha podrá aplicarse? A partir del 01-01-2014 Podrán todas las empresas optar

EL CRITERIO DE CAJA. PREGUNTAS Y RESPUESTAS El nuevo Régimen del Criterio de Caja: preguntas y respuestas A partir de qué fecha podrá aplicarse? A partir del 01-01-2014 Podrán todas las empresas optar

PROGRAMAS DE AYUDAS A LA REHABILITACIÓN N GESTIONADOS POR LA EMPRESA MUNICIPAL DE LA VIVIENDA Y SUELO

PROGRAMAS DE AYUDAS A LA REHABILITACIÓN N GESTIONADOS POR LA EMPRESA MUNICIPAL DE LA VIVIENDA Y SUELO Áreas de Rehabilitación Requisitos: Conjunto urbano deteriorado arquitectónicamente, urbanísticamente

PROGRAMAS DE AYUDAS A LA REHABILITACIÓN N GESTIONADOS POR LA EMPRESA MUNICIPAL DE LA VIVIENDA Y SUELO Áreas de Rehabilitación Requisitos: Conjunto urbano deteriorado arquitectónicamente, urbanísticamente

INVERSIÓN DEL SUJETO PASIVO

INVERSIÓN DEL SUJETO PASIVO Pasamos a detallar los pormenores de la figura de la "Inversión del Sujeto Pasivo" así como las implicaciones legales y formales que existen y algunos ejemplos prácticos que

INVERSIÓN DEL SUJETO PASIVO Pasamos a detallar los pormenores de la figura de la "Inversión del Sujeto Pasivo" así como las implicaciones legales y formales que existen y algunos ejemplos prácticos que

2º) Que el empresario se registró en el censo del IGIC como comerciante minorista por la actividad de venta de refrescos y cervezas.

Que el empresario se registró en el censo del IGIC como comerciante minorista por la actividad de venta de refrescos y cervezas.") PERSONA O ENTIDAD CONSULTANTE DOMICILIO NIF CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA NORMATIVA APLICABLE Art. 6.2.4º Ley 20/1991 Art. 7.2.6º Ley 20/1991 Art. 27.1.4º Ley

PERSONA O ENTIDAD CONSULTANTE DOMICILIO NIF CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA NORMATIVA APLICABLE Art. 6.2.4º Ley 20/1991 Art. 7.2.6º Ley 20/1991 Art. 27.1.4º Ley

DATOS DEL/ DE LA REPRESENTANTE

COMUNICACIÓN DE TERMINACIÓN DE OBRAS SOLICITUD SUBVENCIONADAS INSTANCIA INDIVIDUAL GENERAL Espacio reservado para el Registro de entrada ÁREAS DE REHABILITACIÓN: Página 1 de 2 A CUMPLIMENTAR POR EL PERSONAL

COMUNICACIÓN DE TERMINACIÓN DE OBRAS SOLICITUD SUBVENCIONADAS INSTANCIA INDIVIDUAL GENERAL Espacio reservado para el Registro de entrada ÁREAS DE REHABILITACIÓN: Página 1 de 2 A CUMPLIMENTAR POR EL PERSONAL

2.11.1 CONTRATAS Y SUBCONTRATAS NOTAS

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

INCENTIVOS FISCALES DE LAS REFORMAS EFECTUADAS EN VIVIENDAS IVA. Valencia, junio de 2011

INCENTIVOS FISCALES DE LAS REFORMAS EFECTUADAS EN VIVIENDAS IVA Valencia, junio de 2011 Introducción Incentivos fiscales de las reformas efectuadas en viviendas IVA: Aplicación del tipo de gravamen reducido

INCENTIVOS FISCALES DE LAS REFORMAS EFECTUADAS EN VIVIENDAS IVA Valencia, junio de 2011 Introducción Incentivos fiscales de las reformas efectuadas en viviendas IVA: Aplicación del tipo de gravamen reducido

PERSONA O ENTIDAD CONSULTANTE: NORMATIVA LEGAL Y REGLAMENTARIA: CONCEPTO IMPOSITIVO:

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA LEGAL Y REGLAMENTARIA: IMPUESTO GENERAL INDIRECTO CANARIO Art. 5.1 y 2.1º Ley 20/1991 Art.20.Uno.1 y 6 Ley 20/1991 Art. 3.1 Real

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA LEGAL Y REGLAMENTARIA: IMPUESTO GENERAL INDIRECTO CANARIO Art. 5.1 y 2.1º Ley 20/1991 Art.20.Uno.1 y 6 Ley 20/1991 Art. 3.1 Real

IMPUESTO SOBRE EL VALOR AÑADIDO TIPO REDUCIDO IVA PARA OBRAS DE REFORMAS.

IMPUESTO SOBRE EL VALOR AÑADIDO TIPO REDUCIDO IVA PARA OBRAS DE REFORMAS. RENOVACIÓN O REPARACIÓN DE VIVIENDAS TIPO APLICABLE: 10% (Desde 1 de Septiembre del 2012). CONCEPTO: RENOVACIÓN O REPARACIÓN en

IMPUESTO SOBRE EL VALOR AÑADIDO TIPO REDUCIDO IVA PARA OBRAS DE REFORMAS. RENOVACIÓN O REPARACIÓN DE VIVIENDAS TIPO APLICABLE: 10% (Desde 1 de Septiembre del 2012). CONCEPTO: RENOVACIÓN O REPARACIÓN en

REGLAMENTO DE LA LEY Nº 29245 Y DEL DECRETO LEGISLATIVO Nº 1038, QUE REGULAN LOS SERVICIOS DE TERCERIZACIÓN

REGLAMENTO DE LA LEY Nº 29245 Y DEL DECRETO LEGISLATIVO Nº 1038, QUE REGULAN LOS SERVICIOS DE TERCERIZACIÓN DECRETO SUPREMO Nº 006-2008-TR 12/09/2008 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: El artículo

REGLAMENTO DE LA LEY Nº 29245 Y DEL DECRETO LEGISLATIVO Nº 1038, QUE REGULAN LOS SERVICIOS DE TERCERIZACIÓN DECRETO SUPREMO Nº 006-2008-TR 12/09/2008 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: El artículo

EL TÉCNICO DE MANTENIMIENTO O TÉCNICO DE CABECERA EDIFICIOS SANOS Y SEGUROS

EL TÉCNICO DE MANTENIMIENTO O TÉCNICO DE CABECERA EDIFICIOS SANOS Y SEGUROS Qué es y como desarrolla sus funciones? ENTRE OTRAS: El técnico de mantenimiento es el profesional cualificado (Arquitecto y/o

EL TÉCNICO DE MANTENIMIENTO O TÉCNICO DE CABECERA EDIFICIOS SANOS Y SEGUROS Qué es y como desarrolla sus funciones? ENTRE OTRAS: El técnico de mantenimiento es el profesional cualificado (Arquitecto y/o

Nuevo Reglamento de Facturación para el 2013

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: asesoriag5@asesoriag5.com Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: asesoriag5@asesoriag5.com Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

r a é grene nóicacifitrec

A partir de 2013 todos los propietarios que deseen alquilar o vender su vivienda deberán tener un certificado de eficiencia energética disponible para el comprador y/o inquilino. Arrenta le garantiza un

A partir de 2013 todos los propietarios que deseen alquilar o vender su vivienda deberán tener un certificado de eficiencia energética disponible para el comprador y/o inquilino. Arrenta le garantiza un

COMENTARIO A LEY 20/2007, DE 11 DE JULIO, DEL ESTATUTO DEL TRABAJADOR AUTÓNOMO, SOBRE ASPECTOS DE LA SEGURIDAD Y SALUD LABORAL

COMENTARIO A LEY 20/2007, DE 11 DE JULIO, DEL ESTATUTO DEL TRABAJADOR AUTÓNOMO, SOBRE ASPECTOS DE LA SEGURIDAD Y SALUD LABORAL 1.- LA SITUACIÓN DEL TRABAJADOR AUTÓNOMO EN MATERIA DE PREVENCIÓN DE RIESGOS

COMENTARIO A LEY 20/2007, DE 11 DE JULIO, DEL ESTATUTO DEL TRABAJADOR AUTÓNOMO, SOBRE ASPECTOS DE LA SEGURIDAD Y SALUD LABORAL 1.- LA SITUACIÓN DEL TRABAJADOR AUTÓNOMO EN MATERIA DE PREVENCIÓN DE RIESGOS

I. Principado de Asturias

11 V 2007 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS 8931 I. Principado de Asturias DISPOSICIONES GENERALES CONSEJERIAS DE ECONOMIA Y ADMINISTRACION PUBLICA Y DE EDUCACION Y CIENCIA: DECRETO 44/2007, de

11 V 2007 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS 8931 I. Principado de Asturias DISPOSICIONES GENERALES CONSEJERIAS DE ECONOMIA Y ADMINISTRACION PUBLICA Y DE EDUCACION Y CIENCIA: DECRETO 44/2007, de

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX

TÍTULO IX") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

Figuras jurídicas que intervienen en una obra de construcción

Figuras jurídicas que intervienen en una obra de construcción Jornada de presentación de la Guía Técnica de la Construcción del INSHT Miguel Ángel Sánchez de la Arena SUJETOS CON OBLIGACIONES PROMOTOR

Figuras jurídicas que intervienen en una obra de construcción Jornada de presentación de la Guía Técnica de la Construcción del INSHT Miguel Ángel Sánchez de la Arena SUJETOS CON OBLIGACIONES PROMOTOR

ORDENANZA MUNICIPAL DE AYUDAS A LA REHABILITACIÓN DE VIVIENDAS EN EL CASO ANTIGUO DE VILLAFRANCA.

ORDENANZA MUNICIPAL DE AYUDAS A LA REHABILITACIÓN DE VIVIENDAS EN EL CASO ANTIGUO DE VILLAFRANCA. Articulo 1.º Objeto Es objeto de la presente Ordenanza la regulación de ayudas para fomentar la ejecución

ORDENANZA MUNICIPAL DE AYUDAS A LA REHABILITACIÓN DE VIVIENDAS EN EL CASO ANTIGUO DE VILLAFRANCA. Articulo 1.º Objeto Es objeto de la presente Ordenanza la regulación de ayudas para fomentar la ejecución

CURSO/GUÍA PRÁCTICA CONTRATOS PARA PROMOTORES Y CONSTRUCTORES.

SISTEMA EDUCATIVO inmoley.com DE FORMACIÓN CONTINUA PARA PROFESIONALES INMOBILIARIOS. CURSO/GUÍA PRÁCTICA CONTRATOS PARA PROMOTORES Y CONSTRUCTORES. Contratos inmobiliarios AVISO PREVIO: ESTOS MODELOS

SISTEMA EDUCATIVO inmoley.com DE FORMACIÓN CONTINUA PARA PROFESIONALES INMOBILIARIOS. CURSO/GUÍA PRÁCTICA CONTRATOS PARA PROMOTORES Y CONSTRUCTORES. Contratos inmobiliarios AVISO PREVIO: ESTOS MODELOS

Ana Isabel Vázquez Nieto OBRAS DE CONSTRUCCIÓN SEN PROXECTO OU DE EMERXENCIA

Ana Isabel Vázquez Nieto OBRAS DE CONSTRUCCIÓN SEN PROXECTO OU DE EMERXENCIA Perfil Asociados TAMAÑO: Autónomos/empresarios con 1-2 trabajadores Pymes Gran Empresa ÁMBITO: Local/Autonómico/Nacional/Internacional

Ana Isabel Vázquez Nieto OBRAS DE CONSTRUCCIÓN SEN PROXECTO OU DE EMERXENCIA Perfil Asociados TAMAÑO: Autónomos/empresarios con 1-2 trabajadores Pymes Gran Empresa ÁMBITO: Local/Autonómico/Nacional/Internacional

BANCO DE LA NACION ARGENTINA COMPRAS Y CONTRATACIONES INMUEBLES CLAUSULAS COMPLEMENTARIAS AL ARTICULO 8 DE LA LICITACIÓN:

BANCO DE LA NACION ARGENTINA COMPRAS Y CONTRATACIONES INMUEBLES CLAUSULAS COMPLEMENTARIAS AL ARTICULO 8 DE LA LICITACIÓN: Déjese establecido que las firmas concurrentes a licitaciones públicas para la

BANCO DE LA NACION ARGENTINA COMPRAS Y CONTRATACIONES INMUEBLES CLAUSULAS COMPLEMENTARIAS AL ARTICULO 8 DE LA LICITACIÓN: Déjese establecido que las firmas concurrentes a licitaciones públicas para la

Comisión Municipal Permanente 6 de julio de 1984

BASES REGULADORAS DE MEDIDAS DE FOMENTO PARA LA REHABILITACIÓN DEL PATRIMONIO EDILICIO. Comisión Municipal Permanente 6 de julio de 1984 Comisión Municipal Permanente: 6 de julio de 1984. Página nº 1 INDICE

BASES REGULADORAS DE MEDIDAS DE FOMENTO PARA LA REHABILITACIÓN DEL PATRIMONIO EDILICIO. Comisión Municipal Permanente 6 de julio de 1984 Comisión Municipal Permanente: 6 de julio de 1984. Página nº 1 INDICE

NUEVO REGLAMENTO DE LA FACTURACION (INFORMACION AMPLIADA)

") El Decreto Foral 4/2013 de 22 de Enero, establece que, los empresarios o profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en

El Decreto Foral 4/2013 de 22 de Enero, establece que, los empresarios o profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en

I N F O R M E N º 7 7 A C O P C N S I A.G.

I N F O R M E N º 7 7 A C O P C N S I A.G. MATERIA: Limitación al crédito del IVA de las Empresas Constructoras, Ley Nº 20.259. I. ANTECEDENTES 1.- La Ley Nº 18.630 1 amplió los hechos gravados con IVA,

I N F O R M E N º 7 7 A C O P C N S I A.G. MATERIA: Limitación al crédito del IVA de las Empresas Constructoras, Ley Nº 20.259. I. ANTECEDENTES 1.- La Ley Nº 18.630 1 amplió los hechos gravados con IVA,

APLICACIONES TÉCNICAS DEL ESTADO A.2 INFORMACIÓN COMPLEMENTARIA ANUAL

A.2 1/7 APLICACIONES TÉCNICAS DEL ESTADO A.2 INFORMACIÓN COMPLEMENTARIA ANUAL A) INDICACIONES GENERALES 1. Las siguientes Aplicaciones técnicas (artículo 7.3 del Reglamento Interno del Banco de España)

A.2 1/7 APLICACIONES TÉCNICAS DEL ESTADO A.2 INFORMACIÓN COMPLEMENTARIA ANUAL A) INDICACIONES GENERALES 1. Las siguientes Aplicaciones técnicas (artículo 7.3 del Reglamento Interno del Banco de España)

NORMATIVA APLICABLE: Art. 7.2.15º Ley 20/1991 Art. 17.2.4º.A) Ley 20/1991 Art. 17.2.4º.B) Ley 20/1991 Art. 18.1.f) Ley 20/1991 Art.

Ley 20/1991 Art. 17.2.4º.B) Ley 20/1991 Art. 18.1.f) Ley 20/1991 Art.") ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: NORMATIVA APLICABLE: Art. 7.2.15º Ley 20/1991 Art. 17.2.4º.A) Ley 20/1991 Art. 17.2.4º.B) Ley

ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: NORMATIVA APLICABLE: Art. 7.2.15º Ley 20/1991 Art. 17.2.4º.A) Ley 20/1991 Art. 17.2.4º.B) Ley

NUEVO REGLAMENTO DE FACTURACIÓN A PARTIR DEL 1 DE ENERO DE 2013

FEDERACIÓN REGIONAL DE EMPRESARIOS DEL METAL DE MURCIA NUEVO REGLAMENTO DE FACTURACIÓN A PARTIR DEL 1 DE ENERO DE 2013 (REAL DECRETO 1619/2012, BOE 1-12-2012) 1 ORIGEN DIRECTIVA 2010/45/UE que modifica

FEDERACIÓN REGIONAL DE EMPRESARIOS DEL METAL DE MURCIA NUEVO REGLAMENTO DE FACTURACIÓN A PARTIR DEL 1 DE ENERO DE 2013 (REAL DECRETO 1619/2012, BOE 1-12-2012) 1 ORIGEN DIRECTIVA 2010/45/UE que modifica

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS INDICE: A PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 2 1 - DATOS GENERALES:... 4 a) Tipo Operación:... 4 b) Tipo de Registro... 5 c) Operaciones Especiales...

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS INDICE: A PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 2 1 - DATOS GENERALES:... 4 a) Tipo Operación:... 4 b) Tipo de Registro... 5 c) Operaciones Especiales...

IMPUESTO AL VALOR AGREGADO

IMPUESTO AL VALOR AGREGADO 1. ENUNCIADO El FIDEICOMISO T-CONSTRUYO, responsable inscripto en el Impuesto al Valor Agregado (IVA), se ha constituido con el objeto de construir y administrar de la forma

IMPUESTO AL VALOR AGREGADO 1. ENUNCIADO El FIDEICOMISO T-CONSTRUYO, responsable inscripto en el Impuesto al Valor Agregado (IVA), se ha constituido con el objeto de construir y administrar de la forma

CATALOGO DE ACCIONES FORMATIVAS EN PREVENCION DE RIESGOS LABORALES

CATALOGO DE ACCIONES FORMATIVAS EN PREVENCION DE RIESGOS LABORALES Para garantizar que cada trabajador recibe una formación teórica y práctica, suficiente y adecuada en materia preventiva, tal y como

CATALOGO DE ACCIONES FORMATIVAS EN PREVENCION DE RIESGOS LABORALES Para garantizar que cada trabajador recibe una formación teórica y práctica, suficiente y adecuada en materia preventiva, tal y como

ANEXO V ( 1 ) 45.1 Preparación de obras 45100000. 45.11 Demolición de inmuebles y movimientos de tierras

45.1 Preparación de obras 45100000. 45.11 Demolición de inmuebles y movimientos de tierras") ANEXO V ( 1 ) NACE ( 1 ) 45 Construcción Esta división comprende: 45000000 las construcciones nuevas, obras de restauración y reparaciones corrientes 45.1 Preparación de obras 45100000 45.11 Demolición

ANEXO V ( 1 ) NACE ( 1 ) 45 Construcción Esta división comprende: 45000000 las construcciones nuevas, obras de restauración y reparaciones corrientes 45.1 Preparación de obras 45100000 45.11 Demolición

Reglamento por el que se regulan las obligaciones de facturación

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

ANTEPROYECTO DE LEY DE VIVIENDAS RURALES SOSTENIBLES. EXPOSICIÓN DE MOTIVOS

ANTEPROYECTO DE LEY DE VIVIENDAS RURALES SOSTENIBLES. EXPOSICIÓN DE MOTIVOS Una aspiración de los ciudadanos hoy en día es la de poder vivir en el campo y trabajar en la ciudad. La presente Ley de Viviendas

ANTEPROYECTO DE LEY DE VIVIENDAS RURALES SOSTENIBLES. EXPOSICIÓN DE MOTIVOS Una aspiración de los ciudadanos hoy en día es la de poder vivir en el campo y trabajar en la ciudad. La presente Ley de Viviendas

PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: Se consulta, en relación al IGIC, lo siguiente: NORMATIVA APLICABLE: Art. 17.2.6º Ley

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: Se consulta, en relación al IGIC, lo siguiente: NORMATIVA APLICABLE: Art. 17.2.6º Ley

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»:

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»: 1. Directiva 2008/8/CE, de 12 de febrero de 2008, por la que se modifica la Directiva 2006/112/CE en

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»: 1. Directiva 2008/8/CE, de 12 de febrero de 2008, por la que se modifica la Directiva 2006/112/CE en

Por su parte el mencionado artículo 24, en su apartado 2, dice literalmente:

ANEXO Nº 3: PROTOCOLO DE COORDINACION DE ACTIVIDADES EMPRESARIALES EN LOS CENTROS DE TRABAJO DEL MINISTERIO DE DEFENSA EN MATERIA DE PREVENCION DE RIESGOS LABORALES. ANEXO Nº 3 1 PROTOCOLO DE COORDINACIÓN

ANEXO Nº 3: PROTOCOLO DE COORDINACION DE ACTIVIDADES EMPRESARIALES EN LOS CENTROS DE TRABAJO DEL MINISTERIO DE DEFENSA EN MATERIA DE PREVENCION DE RIESGOS LABORALES. ANEXO Nº 3 1 PROTOCOLO DE COORDINACIÓN

TRABAJADORES AUTÓNOMOS. COORDINACIÓN DE ACTIVIDADES PREVENTIVAS

TRABAJADORES AUTÓNOMOS. COORDINACIÓN DE ACTIVIDADES PREVENTIVAS La coordinación de actividades empresariales regulada en el artículo 24 de la Ley 31/1995, de 8 de noviembre, de Prevención de Riesgos Laborales

TRABAJADORES AUTÓNOMOS. COORDINACIÓN DE ACTIVIDADES PREVENTIVAS La coordinación de actividades empresariales regulada en el artículo 24 de la Ley 31/1995, de 8 de noviembre, de Prevención de Riesgos Laborales

26 años cumpliendo los sueños de nuestros SOCIOS. Viviendas con calidades que amplían el bienestar de nuestros SOCIOS

VITRA, TU COOPERATIVA DE VIVIENDAS EXPERIENCIA 26 años cumpliendo los sueños de nuestros SOCIOS CALIDAD Viviendas con calidades que amplían el bienestar de nuestros SOCIOS GARANTÍA Más de 33.000 viviendas

VITRA, TU COOPERATIVA DE VIVIENDAS EXPERIENCIA 26 años cumpliendo los sueños de nuestros SOCIOS CALIDAD Viviendas con calidades que amplían el bienestar de nuestros SOCIOS GARANTÍA Más de 33.000 viviendas

Consulta Vinculante: Vivienda Uso Turístico

Consulta Vinculante: Vivienda Uso Turístico NUM-CONSULTA: V3549-13 FECHA-SALIDA: 09/12/2013 NORMATIVA: - LIRPF, Ley 35/2006. Artículos 21 a 23 y 27. - LIVA, Ley 37/1992. Artículos 4, 5, 11 y 20. DESCRIPCION-HECHOS:

Consulta Vinculante: Vivienda Uso Turístico NUM-CONSULTA: V3549-13 FECHA-SALIDA: 09/12/2013 NORMATIVA: - LIRPF, Ley 35/2006. Artículos 21 a 23 y 27. - LIVA, Ley 37/1992. Artículos 4, 5, 11 y 20. DESCRIPCION-HECHOS:

Costos y factores de mano de obra por metro cuadrado de construcción para 2014

Costos y factores de mano de obra por metro cuadrado de construcción para 2014 Utilizados por el IMSS para la determinación de las cuotas obrero-patronales omitidas por patrones de la construcción C.P.

Costos y factores de mano de obra por metro cuadrado de construcción para 2014 Utilizados por el IMSS para la determinación de las cuotas obrero-patronales omitidas por patrones de la construcción C.P.

AYUDAS A LA REHABILITACIÓN

www.arqarquitectos.es info@arqarquitectos.es AYUDAS A LA REHABILITACIÓN Se adjuntan a continuación los impresos a rellenar con la solicitud de calificación de rehabilitación protegida, y la ficha de ayudas

www.arqarquitectos.es info@arqarquitectos.es AYUDAS A LA REHABILITACIÓN Se adjuntan a continuación los impresos a rellenar con la solicitud de calificación de rehabilitación protegida, y la ficha de ayudas

Régimen especial del criterio de caja para el IVA

Régimen especial del criterio de caja para el IVA Régimen especial del criterio de caja para el IVA. Real Decreto 828/2013, de 25 de octubre. Como es sabido, el Consejo de Ministros ha aprobado un Real

Régimen especial del criterio de caja para el IVA Régimen especial del criterio de caja para el IVA. Real Decreto 828/2013, de 25 de octubre. Como es sabido, el Consejo de Ministros ha aprobado un Real

Beneficios Fiscales en las Obras de Construcción

Beneficios Fiscales en las Obras de Construcción - IVA REDUCIDO PARA OBRAS EN VIVIENDAS 10% - Tipo impositivo: Aplicación en el Impuesto sobre el Valor Añadido del tipo impositivo reducido (10%). Actuaciones:

Beneficios Fiscales en las Obras de Construcción - IVA REDUCIDO PARA OBRAS EN VIVIENDAS 10% - Tipo impositivo: Aplicación en el Impuesto sobre el Valor Añadido del tipo impositivo reducido (10%). Actuaciones:

1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto)

") 1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto) De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica 3/2009, de 18

1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto) De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica 3/2009, de 18

1/6 PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: LEGISLACIÓN: Artículos 7.2.15º, 11.6, 17.1 y 17.2.3º letra a) de la Ley 20/1991 La

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: LEGISLACIÓN: Artículos 7.2.15º, 11.6, 17.1 y 17.2.3º letra a) de la Ley 20/1991 La

QUORUM EN LA REFORMA DE LA LPH INTRODUCIDA POR LA LEY 8/2013 CON ENTRADA EN VIGOR DEL 28 DE JUNIO DE 2013

QUORUM EN LA REFORMA DE LA LPH INTRODUCIDA POR LA LEY 8/2013 CON ENTRADA EN VIGOR DEL 28 DE JUNIO DE 2013 Los cambios más relevantes son: 1. Art. 10. 1. Se fijan determinadas obras como de necesario cumplimiento

QUORUM EN LA REFORMA DE LA LPH INTRODUCIDA POR LA LEY 8/2013 CON ENTRADA EN VIGOR DEL 28 DE JUNIO DE 2013 Los cambios más relevantes son: 1. Art. 10. 1. Se fijan determinadas obras como de necesario cumplimiento

LIMITACIONES A LA SUBCONTRATACION EN EL SECTOR DE LA CONSTRUCCION. (Ley 32/2006) 28/02/2014 Maite Galdona Servicios Jurídicos de INSTAGI

28/02/2014 Maite Galdona Servicios Jurídicos de INSTAGI") LIMITACIONES A LA SUBCONTRATACION EN EL SECTOR DE LA CONSTRUCCION (Ley 32/2006) 28/02/2014 Maite Galdona Servicios Jurídicos de INSTAGI OBJETO DE LA LEY: La Ley que regula la subcontratación en el sector

LIMITACIONES A LA SUBCONTRATACION EN EL SECTOR DE LA CONSTRUCCION (Ley 32/2006) 28/02/2014 Maite Galdona Servicios Jurídicos de INSTAGI OBJETO DE LA LEY: La Ley que regula la subcontratación en el sector

FACTURACION NOVEDADES PRINCIPALES DE FACTURACION FACTURA SIMPLIFICADA

FACTURACION NOVEDADES PRINCIPALES DE FACTURACION FACTURA SIMPLIFICADA Se suprime la posibilidad de emitir los documentos sustitutivos a la factura (denominados tiques) a partir de 1 de enero de 2013. El

FACTURACION NOVEDADES PRINCIPALES DE FACTURACION FACTURA SIMPLIFICADA Se suprime la posibilidad de emitir los documentos sustitutivos a la factura (denominados tiques) a partir de 1 de enero de 2013. El

Estadística de los Productos

Estadística de los Productos Objetivos El principal objetivo de esta encuesta es conocer las características específicas de cada uno de los sectores que componen el Sector Servicios de Mercado en concreto

Estadística de los Productos Objetivos El principal objetivo de esta encuesta es conocer las características específicas de cada uno de los sectores que componen el Sector Servicios de Mercado en concreto

Clasificador por Objeto del Gasto para el Ejercicio Fiscal 2015. Sección Octava Capítulo 6000 Inversión Pública

Sección Octava Capítulo 6000 Inversión Pública Artículo 13.- La definición del capítulo de gasto, conceptos de gasto, partidas genéricas y específicas de gasto correspondientes a inversión pública, se

Sección Octava Capítulo 6000 Inversión Pública Artículo 13.- La definición del capítulo de gasto, conceptos de gasto, partidas genéricas y específicas de gasto correspondientes a inversión pública, se

MODIFICACIÓN DE LA NORMATIVA TRIBUTARIA Y PRESUPUESTARIA PARA LA INTENSIFICACIÓN DE LAS ACTUACIONES EN LA PREVENCIÓN Y LUCHA CONTRA EL FRAUDE.

MODIFICACIÓN DE LA NORMATIVA TRIBUTARIA Y PRESUPUESTARIA PARA LA INTENSIFICACIÓN DE LAS ACTUACIONES EN LA PREVENCIÓN Y LUCHA CONTRA EL FRAUDE. El BOE del pasado 30 de Octubre publicó la Ley 7/2012 que

MODIFICACIÓN DE LA NORMATIVA TRIBUTARIA Y PRESUPUESTARIA PARA LA INTENSIFICACIÓN DE LAS ACTUACIONES EN LA PREVENCIÓN Y LUCHA CONTRA EL FRAUDE. El BOE del pasado 30 de Octubre publicó la Ley 7/2012 que

OBLIGACIÓN DE FACTURAR

OBLIGACIÓN DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, de 17 de diciembre, General tributaria, en su artículo 29.2e), en el artículo 164, apartado

OBLIGACIÓN DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, de 17 de diciembre, General tributaria, en su artículo 29.2e), en el artículo 164, apartado

EVALUACIÓN DE LA ACTIVIDAD DE REHABILITACIÓN 2010

EVALUACIÓN DE LA ACTIVIDAD DE REHABILITACIÓN 2010 Enero 2011 1 EL GOBIERNO VASCO HA DESTINADO EN 2010 MÁS DE 20 MILLONES DE EUROS PARA LA REHABILITACIÓN DE 19.497 VIVIENDAS El volumen total de las subvenciones

EVALUACIÓN DE LA ACTIVIDAD DE REHABILITACIÓN 2010 Enero 2011 1 EL GOBIERNO VASCO HA DESTINADO EN 2010 MÁS DE 20 MILLONES DE EUROS PARA LA REHABILITACIÓN DE 19.497 VIVIENDAS El volumen total de las subvenciones

Modificaciones en el Impuesto sobre Sociedades

Circular nº 16 F - Modificaciones IS, Julio de 2013 Estimados Señores, La entrada en vigor de las diferentes Normativas en los Territorios Forales, por la que se aprueban medidas adicionales para reforzar

Circular nº 16 F - Modificaciones IS, Julio de 2013 Estimados Señores, La entrada en vigor de las diferentes Normativas en los Territorios Forales, por la que se aprueban medidas adicionales para reforzar

2.- Consideración de las retribuciones en especie como operaciones sujetas al Impuesto sobre el Valor Añadido.

Nota sobre indirecta el tratamiento de las retribuciones en especie en la imposición 1.- Introducción El objetivo de la presente nota es comentar las Consultas de la Dirección General de Tributos V1379-11

Nota sobre indirecta el tratamiento de las retribuciones en especie en la imposición 1.- Introducción El objetivo de la presente nota es comentar las Consultas de la Dirección General de Tributos V1379-11

Viviendas. Deslialicencias

Viviendas Deslialicencias En la redacción de proyectos en el ámbito residencial tenemos especialmente en cuenta: La importancia de la participación directa del cliente. (Información clara y legible por

Viviendas Deslialicencias En la redacción de proyectos en el ámbito residencial tenemos especialmente en cuenta: La importancia de la participación directa del cliente. (Información clara y legible por

PLIEGO DE CONDICIONES PARA LA CONTRATACIÓN DE LOS SERVICIOS DE CONTROL TÉCNICO MEDIANTE PROCEDIMIENTO NEGOCIADO CON PUBLICIDAD

1.- OBJETO DE LA CONTRATACIÓN El objeto del presente pliego es la definición de las prescripciones administrativas para la contratación de los servicios de control técnico de proyecto y obra en la promoción

1.- OBJETO DE LA CONTRATACIÓN El objeto del presente pliego es la definición de las prescripciones administrativas para la contratación de los servicios de control técnico de proyecto y obra en la promoción

Qué es el certificado Qué aporta Certificación Energética Que es el certificado La Certificación Energética es un certificado que acredita la Eficiencia Energética de un edificio, una vivienda o un local

Qué es el certificado Qué aporta Certificación Energética Que es el certificado La Certificación Energética es un certificado que acredita la Eficiencia Energética de un edificio, una vivienda o un local

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA Norma General que sustituye la Norma General No. 04-2007 Norma General No. 07-2007 CONSIDERANDO:

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA Norma General que sustituye la Norma General No. 04-2007 Norma General No. 07-2007 CONSIDERANDO:

DECLARACIONES DE INFORMACIÓN AL BANCO DE ESPAÑA. NUEVO MODELO DE DECLARACIÓN ENCUESTAS DE TRANSACCIONES EXTERIORES (ETE)

") CIRCULAR 1/14 Enero 2014 La Circular 4/2012 del Banco de España (BOE del 4 de mayo del 2012), cuya entrada en vigor tuvo lugar el día 1 de enero de 2013, ha introducido modificaciones muy significativas

CIRCULAR 1/14 Enero 2014 La Circular 4/2012 del Banco de España (BOE del 4 de mayo del 2012), cuya entrada en vigor tuvo lugar el día 1 de enero de 2013, ha introducido modificaciones muy significativas

PERSONA O ENTIDAD CONSULTANTE:

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: IMPUESTO GENERAL INDIRECTO CANARIO ARBITRIO SOBRE IMPORTACIONES Y ENTREGA DE MERCANCÍAS EN LAS ISLAS CANARIAS CUESTIÓN PLANTEADA: NORMATIVA

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: IMPUESTO GENERAL INDIRECTO CANARIO ARBITRIO SOBRE IMPORTACIONES Y ENTREGA DE MERCANCÍAS EN LAS ISLAS CANARIAS CUESTIÓN PLANTEADA: NORMATIVA

TEMA 6. LA CIUDAD EXISTENTE: LOS SUELOS URBANOS. Planeamiento Urbano Curso 2014-2015 Prof. Josefina Cruz Villalón

TEMA 6. LA CIUDAD EXISTENTE: LOS SUELOS URBANOS Planeamiento Urbano Curso 2014-2015 Prof. Josefina Cruz Villalón LA CIUDAD EXISTENTE/ EL SUELO URBANO Desde el punto de vista físico, la ciudad existente

TEMA 6. LA CIUDAD EXISTENTE: LOS SUELOS URBANOS Planeamiento Urbano Curso 2014-2015 Prof. Josefina Cruz Villalón LA CIUDAD EXISTENTE/ EL SUELO URBANO Desde el punto de vista físico, la ciudad existente