Repaso: Conceptos básicos de Macroeconomía abierta

|

|

|

- Vanesa Méndez San Martín

- hace 7 años

- Vistas:

Transcripción

1 Repaso: Conceptos básicos de Macroeconomía abierta Carlos Llano Referencias: muchas de estas transparencias se han desarrollado a partir de presentaciones y materiales correspondientes a Mankiw, 2009 y Blanchard, 2007, etc. 1

2 Contenido del tema 1. Introducción 2. La balanza de pagos 3. Los tipos de cambio: definiciones 1. El tipo de cambio nominal 2. El tipo de cambio real 3. Tipos de cambios cruzados 4. Tipos de cambios spot y futuros 4. La relación entre la BCC y los tipos de cambio. La curva J. 5. Determinación del tipo de cambio 1. El mercado de divisas: determinación del tipo de cambio a partir de la oferta y la demanda de euros (divisas) 2. La paridad no cubierta de intereses (PNCI) 3. La paridad del poder adquisitivo (PPA) 6. Sistemas de tipos de cambios 1. Tipos de cambio flexibles 2. Tipos de cambio fijos 3. Sistemas de tipos de cambio mixtos 4. Tipos de cambio fijos vs tipos de cambio flexibles

3 1. INTRODUCTION 3

4 1. Introdución Economía cerrada: no hay relación con el resto dl mundo (RoW) Economía abierta: todas las operaciones que se dan dentro se dan fuera Comercio de bienes y servicios: Agentes pueden elegir entre bienes y servicios domésticos o extranjeros. Factores de Producción: Movimientos internacionales de Trabajo: inmigración. Movimientos internacionales de Capital: inversión directa en el extranjero (FDI), M&A, Transferencias y compraventa de intangible : Impuestos, transferencias y subvenciones internacionales. Patentes. 4

5 2. LA BALANZA DE PAGOS 5

6 Sistemas contables y fuentes estadísticas de las relaciones con el exterior (España) International Operations Comercio de bienes Comercio de servicios Transferencias Inversión directa en/de España en el Extranjero Otros flujos financieros Source DG Aduanas (AEAT) i.e: Datacomex. Inst.Estudios Turíst. IGAE MINECO BdP= incluye todas las operaciones. Residentes vs noresidentes. Banco de España. Metodología=IMF Originalmente basada en la información de controles de cambio (flujos de capital). Todas las operaciones = Nacionales + internacionales Cuentas Nacionales Criterios algo diferentes. INE 6

7 2. La Balanza de pagos Documento contable en el que se registran todas las operaciones con el resto del mundo (comercio, transferencias y movimientos de capitales) BP = Ingresos del Resto Mundo (comercio, transferencias y capitales) Pagos al RM (comercio, transferencias y capitales) Por definición, el saldo de la Balanza Pagos = 0 La B.P.: Se divide en tres subcuentas: Cuenta Corriente (comercio y transferencias) Cuenta de Capital (transferencias) Cuenta Financiera (movimientos de capital)

8 La Balanza de Pagos (BoP) Spain (Banco de España): Cuenta Corriente (CA) + Cuenta de Capital (KA):

9 Spain (BdE): Cuenta Financiera (FA)

10 BP: Cuenta Corriente, composición Cuenta Corriente: Diferencia entre los Ingresos y los Pagos derivados de: Exportaciones e importaciones de bienes (mercancías) y servicios (turismo, transporte, comunicaciones, seguros, etc.) Rentas del trabajo (sueldos y salarios a extranjeros) Rentas del capital (intereses y dividendos) Transferencias de renta unilaterales sin contrapartida (remesas de inmigrantes, subvenciones de la Unión Europea, aportaciones al presupuesto de la UE, ayudas al desarrollo, etc.)

11 BP: Cuenta de Capital Cuenta de Capital: Transferencias de capital sin contrapartida que NO modifican la renta nacional (Fondos de cohesión de la Unión Europea y condonación de deudas) Compraventa de activos intangibles (patentes, marcas, derechos de autor) y compraventa de activos NO financieros no producidos

12 BP: Cuenta Corriente + Capital, interpretación IMPORTANTE: El saldo de la Cuenta Corriente se interpreta conjuntamente con el saldo de la Cuenta de Capital. Ingresos > Pagos : Superávit por cuenta corriente Pagos > Ingresos : Déficit por cuenta corriente OJO: En los libros de texto de Macro II, la cuenta de capital ni se considera, y cuando se habla de la cuenta de capital, se hace referencia a la Cuenta Financiera!!!

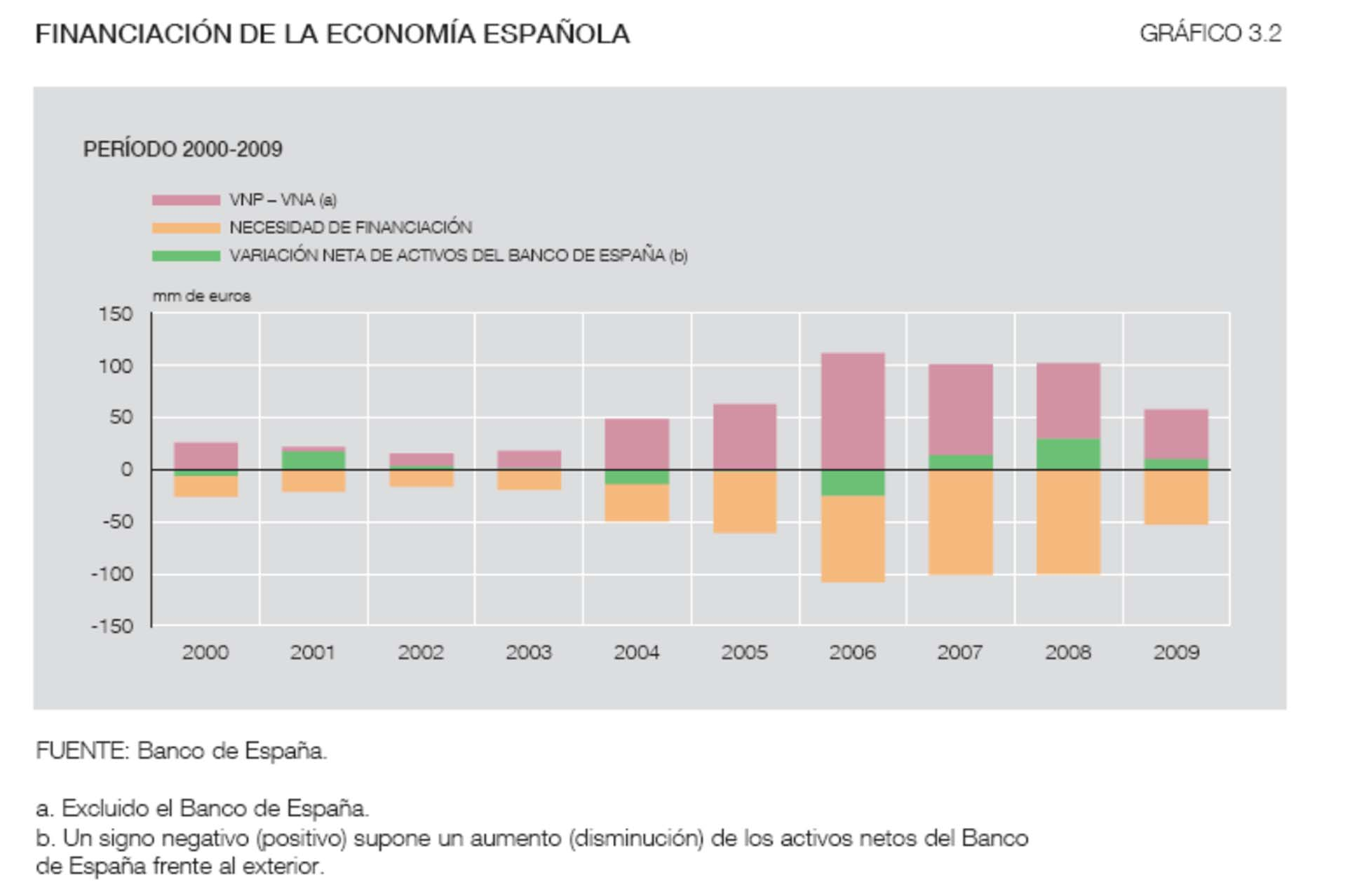

13 BP: Cuenta Financiera La Cuenta Financiera recoge la diferencia entre las Ventas de activos interiores al R.M. y las Compras de activos exteriores por parte de los residentes al R.M. Ventas de activos interiores por extranjeros: Son entradas de capital, importaciones de capital. Banco de España (BdE): Se contabilizan como Variación neta de pasivos (VNP) Compras de activos exteriores por nacionales: Son salidas de capital, exportaciones de capital. Banco de España (BdE): Se contabiliza como Variación neta de activos (VNA) Por tanto: el Saldo de la Balanza Financiera (BF) será: = Ventas AFI Compras AFE = Entradas de capital Salidas de capital = VNP VNA o también o también

14 La BdP: Cómo registrar operaciones? Se sigue la pista a los flujos reales (bienes, servicios) y al de los activos (propiedad). Sólo recoge transacciones internacionales. Y toda transacción internacional implica dos anotaciones en la Balanza de Pagos de cada país implicado, una como ingresos y otra como pagos. Toda transacción internacional deberá quedar recogida (con la doble anotación) en las BdP de cada uno de los países implicados, aunque las anotaciones irán en sentido diferente, y el valor vendrá dado en la moneda local. Por tanto: Para cada país, el Saldo de la Balanza de Pagos es nulo: BCC+BCK+BCF=0 Para el mundo en su conjunto, el saldo agregado de todas las BdP mundiales debería ser también 0, ya que las exportaciones de unos son las importaciones de los otros: BoP Spain +BoP US + =0 14

15 La BdP: Cómo registrar operaciones? Las transacciones que den lugar a Pagos a extranjeros (salidas de divisa) se recogen como Pagos en la Balanza correspondiente, y es cancelada por un apunte equivalente en otra cuenta (normalmente la Financiera) con el signo contrario (o el mismo signo pero como Ingresos ). Ejemplo: España compra coches a USA por valor de 100$ : 1. Los coches se registran como Importación de bienes para España (anotación positiva de 100$ en Pagos de la Balanza Comercial). 2. El pago supone una salida de divisa que se registra en Variación de Reservas (Balanza Financiera) como VNA con signo menos ( ). Las transacciones que den lugar a Pagos de extranjeros a nacionales (entradas de divisa) se recogen como Ingresos en la Balanza correspondiente. Este apunte es cancelado por otro equivalente en otra cuenta (normalmente la Financiera) con el signo contrario (o el mismo signo pero como Pagos ). Ejemplo : España vende turismo a Japoneses por valor de 500 Yenes : 1. Los servicios de turismo se registran como Exportación de servicios en la BdP de España (anotación positiva de 500$ en Ingresos de la Balanza de Servicios). 2. El cobro supone una entrada de divisa que se registra en Variación de Reservas (Balanza Financiera) como VNA con signo más (+). 15

16 Cómo interpretar todas las cuentas conjuntamente? BCC+BCK+BCF=0 BCC+BCK+BCF( VR) = VR La cuenta de Variación de Reservas puede aislarse, y al hacerlo, se obtiene información sobre la posición neta del país en reservas de activos frente al extranjero, que reflejan el estado del resto de cuentas. BCC+BCK= BCF El saldo de las cuentas BCC+BCK se corresponden con la inversa del saldo de la Cuenta Financiera. Por tanto: Un superávit en la (BCC+BCK) implicará un déficit en la BCF. Y un Déficit en la BCF implica que [(VNP VNA)<0], esto es: Salida Neta de Capitales >0 X K >IM K El país está incrementando su posición como Acreedor Neto Mundial Ej: Alemania, China o Japón. 16

17 BP: Cuenta Corriente, interpretación Superávit corriente (Déficit en la Cuenta Financiera): Capacidad de financiación frente al R.M. Con nuestro exceso de ingresos (del R.M) financiamos los pagos que el resto del mundo debe hacernos. El RM se endeuda con nosotros Déficit corriente (Superávit en la Cuenta Financiera): Necesidad de financiación frente al RM. Nuestros ingresos (del RM) son insuficientes para realizar nuestros pagos y por tanto el resto del mundo debe financiarnos. Nos endeudamos frente al exterior

18

19 Balanza de Pagos España (2014)

20 Escenarios de evolución de la Balanza de Pagos. España 20

21 La BCC y las Cuentas Nacionales d f C C C d f I I I d f G G G d = gasto en bienes nacionales f = gasto en bienes extranjeros EX = exportaciones = gasto extranjero en bienes nacionales IM = importaciones = C f + I f + G f = gasto en bienes extranjeros XN = exportaciones netas (la balanza comercial ) = EX IM

22 PIB = gasto en bienes y servicios producidos en el país d d d Y C I G EX ( C C f ) ( I I f ) ( G G f ) EX f f f C I G EX ( C I G ) C I G EX IM = C + I + G + XN

23 La identidad de la renta nacional en una economía abierta Y = C + I + G + XN o, XN = Y (C + I + G ) Gasto interior Exportaciones netas Producción

24 Superávits y déficits comerciales XN = EX IM = Y (C + I + G ) Superávit comercial: producción > gasto; exportaciones > importaciones; Tamaño del superávit comercial= XN Déficit comercial: gasto > producción; importaciones > exportaciones; Tamaño del déficit comercial = XN

25 Flujos internacionales de capital Inversión exterior neta (Net Capital Outflows) = S I =Inversión neta de fondos prestables = Compra neta de activos extranjeros Las compras por parte de un país de activos extranjeros menos la compra por parte de extranjeros de activos del país Cuando S > I, el país es un prestamista neto Cuando S < I, el país es un prestatario neto

26 El vínculo entre comercio y flujos de capital XN = Y (C + I + G ) implica XN = (Y C G ) I = S I Balanza comercial = Inversión exterior neta Así, un país con déficit comercial (XN < 0) es un prestatario neto (S < I ).

27 El mayor deudor del mundo EE.UU. Tiene un gran déficit comercial y ha sido deudor neto cada año desde comienzos de los años 80. Al 31/12/2005: Los residentes de EE.UU. poseían activos extranjeros por valor de $10,0 trillones. El resto del mundo poseía activos de EE.UU. por valor de $12,7 trillones. Endeudamiento neto de EE.UU. con el resto del mundo: $2,7 trillones mayor que cualquier otro país. Por tanto EE.UU. es el mayor deudor del mundo. Ver artículo web: Article US twin deficits. Cato Institute. Roubini. Ojo: tras la crisis, US ha corregido mucho su déficit. Ver los siguientes artículos en la web: Article: US Trade deficit after the crisis. Article: Eichengreen: A requiem for global imbalance_2014.

28 El ahorro, la inversión y los déficit comerciales Repaso: Y = C + I + G IM/ε + X y S = Y - C - T Restar C + T de ambos miembros: Y usando NX X IM/ε S = I + G - T IM/ε+ X NX = S + (T - G) - I Balanza comercial y servicios = Ahorro - Nacional Inversión

29 3. LOS TIPOS DE CAMBIO 29

30 Los tipos de cambio nominales: dos formas 1. T.c. directo: El precio de la moneda extranjera expresado en la moneda nacional. Por ejemplo: Cambio nominal entre $ y : número de que tengo que pagar para adquirir un $. /$: 1$ = 0,8 2 T. c. indirecto/inverso: El precio de la moneda nacional expresado en la moneda extranjera. Por ejemplo: Cambio nominal entre y $: número de $ que tengo que pagar para adquirir un. $/ : 1 = 1,3 $ Ojo: t.c. directo para España = t.c. indirecto para EEUU.

31 Nuestra definición del tipo de cambio nominal: Tipo de cambio nominal directo (E) visto desde EEUU: precio de la moneda extranjera ( ) expresado en la moneda nacional ($). E= t. cambio nominal entre EEUU (nacional) y EU (extranjero) es el precio de 1 $ expresado en. E = / $ = 0,923 (25/01/ 2016) Para comprar 1 $ se debe pagar 0,923. Por cada $ se recibe 0,923 $. Universal Currency Converter Tipos de cambio en el mercado medio, Live rates at :41 UTC 1 eur =1,333 USD 1 USD = EUR :22 GMT 1 eur = 1,08258 USD 1 USD = 0, EUR

32 :41 1 eur =1,333 USD :22 1 eur = 1,082 USD E( /$)=tipo de cambio directo visto desde Europa

33 Variaciones en el tipo de cambio nominal (E) Una apreciación de la moneda nacional ($) corresponde a una disminución del tipo de cambio, E. Disminución de E ($/ )= el $ se aprecia, el se deprecia, el número de $ que debo pagar para comprar 1. el número de que recibo al vender 1 $. Jerga periodística: el dólar se fortalece, el euro se debilita Efectos: Con 1$ puedo comprar más productos EU. Con 1 se pueden comprar menos productos españoles. Efectos en la competitividad de los b y s nacionales: Se encarecen las exportaciones nacionales y se abaratan las importaciones. Con elasticidad normal: Déficit por Cuenta Corriente.

34 Variaciones en el tipo de cambio nominal (E) Una depreciación de la moneda nacional corresponde a un aumento del tipo de cambio, E($/ ). Aumento de E ($/ ) = el $ se deprecia, el se aprecia. el número de $ que debo pagar para comprar 1. el número de que recibo al vender 1 $. Jerga periodística: el dólar se debilita, el euro se refuerza. Efectos: Con 1 puedo comprar menos productos USA. Con 1$ se pueden comprar más productos españoles. Efectos en la competitividad de los b y s nacionales: Se abaratan las exportaciones nacionales y se encarecen las importaciones. Con elasticidad normal: Superávit por Cuenta Corriente.

35 Pregunta: Una aumento en el tipo de cambio nominal (E= $/ ) implica necesariamente que los españoles puedan vender más productos en EEUU?

36 Los tipos de cambio reales El precio de un bien español (Naranjas) expresado en un bien americano (Ordenadores). Relación de intercambio de bienes interiores/extranjeros: Precio ordenador $ = $/1 ordenador Precio 1kg naranjas = 10 $/1 kg naranjas E /$ = 1 /1$ E0P P 1 1$ 1.000$ * 1_ ordenador _ USA 10 1_ kg _ naranjas _ ordenador _ USA 10 1_ kg _ naranjas * _ kg _ naranjas 1_ ordenador _ USA

37 Qué pasa si E aumenta de 1 /$ a 2 /$? Relación de intercambio de bienes interiores/extranjeros: Precio ordenador $ = $/1 ordenador Precio 1kg naranjas = 10 $/1 kg naranjas E /$ = 2 /1$ E0P P Los tipos de cambio reales $ * 1$ 1_ ordenador _ USA 10 1_ kg _ naranjas _ ordenador _ USA 10 1_ kg _ naranjas * _ kg _ naranjas 1_ ordenador _ USA

38 El cálculo del tipo de cambio real en el sistema económico mundial Si: P = el deflactor del PIB en EEUU. P* = el deflactor del PIB de EU. E = el tipo de cambio nominal directo para EEUU $/ Entonces: El precio de los bienes europeos en $ = EP* El tipo de cambio real (ε) = EP* P NOTA: Los tipos de cambio reales (ε) son un número índice que sólo mide las variaciones relativas.

39 El cálculo del tipo de cambio real Precio de los bienes europeos en P* Precio de los bienes europeos en $ EP* Precio de los bienes americanos en $ P Tipo de cambio real ($/ *[P*/P]) ε = EP* P

40 Variaciones en el tipo de cambio real (ε) con tipos de cambio directos E($/ ) visto desde EEUU Una apreciación real de la moneda nacional corresponde a una disminución del tipo de cambio real: ε=e(p*/p). Disminuye ε debido a: ( E ) y/ò ( P*/P) Disminuye de ε = el se aprecia, el $ se deprecia el precio de los bienes locales en términos de bienes extranjeros. el precio de los bienes locales en términos de bienes extranjeros. Efectos: Se abaratan las importaciones y se encarecen las exportaciones nacionales. Con elasticidad normal: Déficit C.Corriente.

41 Variaciones en el tipo de cambio real (ε) con tipos de cambio directos E($/ ) visto desde EEUU Una depreciación real de la moneda nacional corresponde a un aumento del tipo de cambio real: ε=e(p*/p). Aumento de ε debido a: E y/ò P*/P Aumento de ε = el se deprecia, el $ se aprecia el precio de los bienes nacionales en términos de bienes extranjeros. el precio de los bienes extranjeros en términos de bienes nacionales. Efectos: Se abaratan las exportaciones nacionales y se encarecen las importaciones. Con elasticidad normal: Superavit C.Corriente.

42 Pregunta: 1. Puede el cambio real /$ explicar toda la competitividad de lo bienes españoles y toda la evolución de la Balanza por Cuenta Corriente? 2. Sabiendo que España y Francia tienen la misma moneda: les afecta por igual una depreciación del Peso Mejicano? 3. Qué pasaría si España no comerciara nada con EEUU en $ y se volcara en la UE?

43 Los tipos de cambio efectivos reales Es un numero índice que recoge una media ponderada de los tipos de cambio reales de la moneda nacional con la cesta de monedas de los países que más comercian con el país nacional Es la mejor medida de competitividad comercial vía tipo de cambio de los bienes y servicios de un país. Las ponderaciones de cada ε se pueden calcular con: El peso relativo de las exportaciones, o El peso relativo de las importaciones, o El peso relativo de X+M ITC Spain Xen _$ Men _$ Xen _ Men _ Xen _ Men _ /$ * / * / * Total _ X M Total _ X M Total _ X M Como los tipos de cambios están expresados aquí en términos directos visto desde España, una subida del ITC equivale a una ganancia de competitividad de los productos españoles frente al Resto del Mundo

44 Figure 13.1 Effective Exchange Rates: Change in the Value of the U.S. Dollar, Feenstra and Taylor: International Economics, Second Edition. Copyright 2012 by Worth Publishers

45 Tipos de cambio cruzados:

46 Tipos de cambio cruzados: EJEMPLO del cálculo de un tipo de cambio cruzado entre el euro y el yen (conocido el tipo de cambio respectivo con el dólar): Tc marzo 04: $/ : 1,22 Yen/ : 126,970 Si 1 = 126,970 Yenes 1 $ = x Yenes Como 1 $= 1/1,22 = 0,818 ( /$) entonces 1$. x = 126,970 * 0,818 = 103,886 Yenes (Yen/$) Tc febrero 05: $/ : 1,304 ; Yen/ : 137,0 Si 1 = 137,0 Yenes 1 $ = x Yenes Como 1 $= 1/1,304 = 0,766 entonces 1$ x = 137,0 * 0,766 = 104,942 Yenes Resultado: En marzo 04: 1$=103,886 Yenes Yen/$= 103,886 En febrero 05: 1$=104,942 Yenes Yen/$= 104,942 Aprec/Deprec= entre ambas fechas el tc.nominal directo visto desde Japón aumenta: el Yen se ha depreciado y el Dólar se aprecia. Tasa de cambio= ((104,9 103,8)/103,8)*100= 1,1%

47 Tipo de cambio contado/futuro ( spot / forward )

48 Tipo de cambio contado/futuro ( spot / forward )

49 Ojo: E($/ ) es el tipo de cambio directo para EEUU Figure 13.5 Spot and Forward Rates Feenstra and Taylor: International Economics, Second Edition Copyright 2012 by Worth Publishers

50 4. LA RELACIÓN ENTRE LA BALANZA POR CUENTA CORRIENTE Y EL TIPO DE CAMBIO 50

51 Exportaciones netas y el tipo de cambio real en EE.UU XN (% of PIB) 3% 2% 1% 0% -1% -2% -3% -4% -5% -6% Indice del tipo de cambio real ponderado por volumen de comercio Export. netas (escala izq) Índice (Marzo 1973 = 100) -7%

52 LA FUNCIÓN DE EXPORTACIONES NETAS La función de exportaciones netas refleja la relación inversa entre XN y ε: XN = XN(ε) Con tipo de cambio directo (E($/ ) visto desde USA), subidas del tipo de cambio suponen depreciaciones reales de la moneda nacional, Si se cumplen las condiciones Marshall Learner, se producirá una mejoría del XN.

53 LA CURVA XN DE EEUU CON TIPO DE CAMBIO DIRECTO Ε=E($/ )(P*/P) VISTO DESDE EEUU Cuando ε sube, los bienes nacionales son relativamente más baratos ε Entonces las exportaciones netas nacionales aumentan. ε 1 XN(ε) 0 XN(ε 1 ) XN

54 ANÁLISIS DINÁMICO: LA CURVA J + Depreciación Exportaciones netas, NX 0 A 0 C Tiempo B _

55 EL TIPO DE CAMBIO REAL Y XN/PIB: USA Las variaciones del tipo de cambio real se traducen en unas variaciones paralelas de las exportaciones netas. 2. Hubo un gran retraso en la respuesta de la balanza comercial a las variaciones del tipo de cambio real. La curva J en funcionamiento. 1,2 0,5 1,0 0,8 0,6 Tipo de cambio Real directo UE (escala de la izquierda) Exportaciones netas PIB (escala de la derecha) 0,0-0,5-1,0-1,5-2,0-2,5-3,0-3,5-3,5 Cociente entre exportaciones netas y el PIB (%)

56 5. LA DETERMINACIÓN DEL TIPO DE CAMBIO 5.1. EL ENFOQUE CLÁSICO O DE FLUJOS. 56

57 5. Determinación del tipo de cambio Enfoque tradicional o enfoque de flujos Ejemplo: tipo de cambio directo para USA: E($/ ) Demanda y oferta de divisa (a cambio de moneda local) Para qué se demandan divisas ( ) a cambio de moneda local ($)? Para comprar bienes y servicios extranjeros. Para hacer turismo en el extranjero. Para comprar activos financieros denominados en divisas (bonos, acciones, depósitos bancarios, etc.).

58 5. Determinación del tipo de cambio Para qué se ofrece divisa ( ) a cambio de moneda local ($)? Para comprar bienes y servicios nacionales. Para venir de turismo a nuestro país (EEUU) Para comprar activos financieros denominados en moneda local (bonos, acciones, depósitos bancarios, etc).

59 Demanda de divisas (a cambio de moneda local) Tipo de cambio directo E($/ ) para EEUU E($/ ) 1,3 A medida que baja el tipo de cambio (se abarata el euro), aumenta la cantidad demandada de euros a cambio de dólares (porque son más baratos) 1,2 Demanda de divisa = oferta de moneda local Q 0 Q 1 Cantidad de euros

60 Oferta de divisas (a cambio de moneda local) Tipo de cambio directo E($/ ) para EEUU $/ A medida que aumenta el tipo de cambio (se deprecia la moneda local, se aprecia la divisa) la cantidad ofrecida de euros a cambio de dólares 1,3 aumenta Oferta de divisas = demanda de moneda local 1,2 Q 0 Q 1 Cantidad de divisa

61 El tipo de cambio de equilibrio Tipo de cambio directo E($/ ) para EEUU $/ Exceso de oferta de euros Oferta de divisa = demanda de moneda nacional 1,4 1,3 Demanda de divisas = oferta moneda nacional Q d Q 0 Q o Cantidad de euros

62 El tipo de cambio de equilibrio Tipo de cambio directo E($/ ) para EEUU $/ Oferta de divisa = demanda de moneda nacional [X bs ; IM k ] 1,3 1,2 [IM bs ; X k ] Demanda de divisas = oferta moneda nacional Q o Q 0 Q d Cantidad de euros Exceso de demanda de divisas

63 Demanda de divisas = oferta de moneda local Variables determinantes de la demanda de divisa: [IM bs ; X k ]: Renta interna (Y): Cuanto mayor sea la renta interna más cantidad de bienes y servicios podremos comprar (bienes internos y bienes externos): IMbs Precios relativos: (P*/P): Una variación de precios ( P ó P*) que haga que disminuyan los precios relativos abarata los bienes externos (para los residentes) y encarece los bienes internos (para los extranjeros): pérdida de competitividad: IM Las variaciones de los tipos de interés: i, i* Un aumento del i* hace más atractivos los bonos extranjeros y menos atractivos los bonos nacionales Como consecuencia, caeteris paribus, Xk

64 Oferta de divisas = demanda de moneda local Variables determinantes de la oferta de divisa: [X bs ; IM k ] Renta externa (Y*): Cuanto mayor sea la renta exterior más cantidad de bienes y servicios podrán comprar los extranjeros (bienes internos y bienes externos): X Precios relativos: (P*/P): Una variación de precios ( P* ó P) que haga que aumenten los precios relativos abarata los bienes internos (para el exterior) y encarece los bienes externos (para nuestra economía): ganancia de competitividad vía precio de los productos nacionales: X Las variaciones de los tipos de interés: i, i* Un aumento del i hace más atractivos los bonos nacionales y menos atractivos los bonos extranjeros Como consecuencia, caeteris paribus, IMk

65 5.2. LA PARIDAD NO CUBIERTA DE TIPOS DE INTERÉS (PNCI) O LA PARIDAD DESCUBIERTA DE INTERESES (PDI) 65

66 El riesgo de tipo de cambio Por qué se tiene Dinero/Activos financieros? Liquidez / Rentabilidad. Desde la lógica económica: Sólo se tiene Dinero para realizar transacciones. El resto se tiene en Activos Activos nacionales o extranjeros? en qué moneda? Dependerá de la rentabilidad y el riesgo. Bonos nacional i t = tipo de interés nominal del bono nacional pagadero en moneda propia (1+i t ) = rendimientos el próximo año /bonos comprados en moneda nacional. Bonos extranjero Para comprar bonos extranjeros necesito su moneda ( ). cuántos? Nos lo dirá el tipo nominal indirecto: (1/Et) = /$ i*t = el tipo de interés nominal a un año de los bonos extranjeros (pagadero en divisa) (1/Et)(1+i*t) = rendimientos en moneda extranjera por cada unidad invertida en bono extranjero.

67 El riesgo de tipo de cambio Bonos extranjeros E e t+1 = tipo de cambio nominal del próximo año (E t )(1+i* t )(1/E e t+1 ) = rendimiento/ invertidos Rendimientos esperados de la tenencia de bonos nacionales y extranjeros a 1 año Año t Año t+1 Bonos nacionales 1 (1+i t ) Et i t E t 1 $1/ (1 *) e Bonos extranjeros $ 1 / E t $1/ E (1 i *) t t

68 La paridad no cubierta de tipos de interés Supuestos No hay riesgo país. Los inversores son neutrales al riesgo y sólo buscan la mayor rentabilidad esperada, siendo indiferentes entre bono nacional o extranjero. No hay costes de transacción ni seguro de cambio (E forward) Perfecta movilidad de capitales. PNCI = situación para i, i*, E, E e, para la cual los inversores están indiferentes entre invertir en bono nacional o extranjero. 1 e 1 it (1 i * t ) E t 1 E t Rendimiento del bono nacional = Rendimiento del bono extranjero

69 1 1 (1 * )( ) e t t t t E i i E La paridad no cubierta de tipos de interés t t t e E E E 1 tasa esperada de depreciación de la moneda nacional 1 * e t t t t t E E i i E O: t t t e t t E E E i i 1 1 ) * (1 1

70 PNCI: Un ejemplo numérico E $/,t = 1,3 Se cumple la PNCI t E $/,t = 1,3 t + 1 E $/,t+1 = 1,3 Depreciación Dólar Euro Se rompe la PNCI t + 1 E $/,t+1 = 1,35 Apreciación Dólar Se rompe la PNCI t + 1 E $/,t+1 = 1, AF en i = 5% 1000 x (1+0.05)= $ AF en $ 1300 $ x (1+0.05) = 1365$ 1365 $ / 1,35 = 1365 $ / 1,2= (1000 x 1,3) i* = 5% 1365 $ / 1,3 = , ,5 Si el tipo de cambio no varía y se cumple i=i*, la rentabilidad expresada en euros (o en dólares) será la misma Si el tipo de cambio en t+1 aumenta (se aprecia el euro), la rentabilidad de los AF externos expresada en euros se reduce (1050 a 1011,11 ) Si el tipo de cambio en t+1 disminuye (se deprecia el euro), la rentabilidad de los AF externos expresada en euros aumenta (1050 a 1137,5 )

71 PNCI: Un ejemplo numérico En la realidad. podemos conocer cuál será el tipo de cambio dentro de un año? NO Tendremos que realizar unas hipótesis (expectativas): Tipo de cambio esperado en el periodo t para el periodo t + 1 : E e t+1 Si i=i*, y E e t+1 > E t (apreciación esperada del euro) la rentabilidad esperada de los bonos en dólares será menor que la rentabilidad esperada de los bonos en Si i=i*, y E e t+1 < E t (depreciación esperada del euro) la rentabilidad esperada de los bonos en dólares será mayor que la rentabilidad esperada de los bonos en CONCLUSIÓN 1: Una apreciación esperada del euro (frente al dólar) reduce la rentabilidad esperada de los bonos en $ CONCLUSIÓN 2: Una depreciación esperada del euro (frente al dólar) aumenta la rentabilidad esperada de los bonos en $

72 La paridad no cubierta de intereses Cuando la rentabilidad esperada de los activos financieros es diferente qué activo financiero elegiremos? (suponiendo que los AF internos y externos tengan idénticas características de riesgo y liquidez) El que ofrezca mayor rentabilidad esperada En el ejemplo anterior: Si i=5%; i*=5%; E $/, t = 1,3 y E $/, t+1 = 1,35 (depreciación esperada del $) elegiremos bonos denominados en $ porque tienen mayor rentabilidad esperada (1050 vs ) Si i=5%; i*=5%; E $/, t = 1,3 y E $/, t+1 = 1,2 (depreciación esperada del ) elegiremos bonos denominados en $ porque tienen mayor rentabilidad esperada (1137 vs )

73 Se cumple la PNCI en la realidad? Costes de transacción Riesgo cambiario La paridad cubierta de intereses (PCI): el tipo de cambio forward

74 Paridad Cubierta de Intereses (PCI) Figure 13.8 Arbitrage and Covered Interest Parity Feenstra and Taylor: International Economics, Second Edition Copyright 2012 by Worth Publishers

75 Paridad Descubierta de Intereses (PDI) Figure Arbitrage and Uncovered Interest Parity Feenstra and Taylor: International Economics, Second Edition Copyright 2012 by Worth Publishers

76 Figure 13.9 Financial Liberalization and Covered Interest Parity: Arbitrage between the United Kingdom and Germany Feenstra and Taylor: International Economics, Second Edition Copyright 2012 by Worth Publishers

77 PCI=CIP PDI=UIP Figure Evidence on Interest Parity Feenstra and Taylor: International Economics, Second Edition Copyright 2012 by Worth Publishers

78 Figure How Interest Parity Relationships Explain Spot and Forward Rates Feenstra and Taylor: International Economics, Second Edition Copyright 2012 by Worth Publishers

79 5. LA PARIDAD DE PODER ADQUISITIVO (PPA) 79

80 4.3. La paridad del poder adquisitivo A corto plazo, las variaciones del tipo de cambio se explican por las necesidades de moneda derivadas de los flujos de bienes y de capitales (X, IM, X k, IM k ). En el largo plazo, los estudios empíricos demuestran que las variaciones del tipo de cambio NO responden al diferencial de intereses. Entre las teorías más utilizadas para explicar la evolución del tipo de cambio a largo plazo, se encuentra la Teoría de la Paridad del Poder Adquisitivo (PPA). Se trata de una teoría muy sencilla que toma como punto de partida la Ley del Precio Único (LPU). La ley del precio único: En condiciones de libre competencia y ausencia de costes de transporte y barreras al comercio, un mismo bien debe tener un único precio en cualquier país. Si existieran diferencias en precio abultadas, se produciría el Arbitraje. A través del arbitraje, el juego de la oferta y la demanda equilibraría los precios.

81 4.3. La paridad del poder adquisitivo Ej: Ojo: con tipo de cambio indirecto visto desde EU. Precio del ipod (80 gb) en El Corte Inglés Madrid= 379 Precio ipod en Nueva York = 349$ Si el tipo de cambio $/ es 1,3 cuántos euros me cuesta el ipod en New York? 349$ / 1,3 = 268,46 Por tanto, el ipod me cuesta 110,54 euros más en Madrid que en Nueva York. cuál es el tipo de cambio que hace que el precio en euros sea igual al precio en dólares? P$ = E($/ ) x P E($/ ) = P$ / P E($/ ) = 349 $ / 379 = 0,921 $/ Para que me resulte indiferente comprar una ipod en New York que en Madrid, dados los precios actuales, el tipo de cambio debería ser 0,921 en lugar de 1,3.

82 4.3. La paridad del poder adquisitivo La PPA asume que la LPU se cumple para todos los bienes y servicios La PPA supone que el E entre las monedas de 2 países = ratio entre sus niveles de precios. Sólo así el poder adquisitivo de las monedas de ambos países es el mismo. OJO: Con tipos de cambio indirectos E($/ ) visto desde Europa PPA absoluta: E $/ = P * / P (P * y P = los índices de precios externos e internos). Ej: Si P * = 150 y P = 125 el tipo de cambio que satisface la PPA es: E $/ = 150 / 125 = 1,2 La PPA relativa : los precios y los tipos de cambio varían en una proporción que mantiene constante el poder adquisitivo de la moneda nacional de cada país en relación con el de las otras divisas. Expresión exacta de la PPA relativa: Expresión aproximada de la PPA relativa: Un aumento de la tasa de inflación externa, aumenta el poder adquisitivo de nuestra moneda y por tanto debe producirse una apreciación nominal de nuestra moneda frente al exterior. Un aumento de la tasa de inflación interna, reduce el poder adquisitivo de nuestra moneda y por tanto debe producirse una depreciación nominal de nuestra moneda.

83 Ley del Precio Único (LPU). Con tipo de cambio directo visto desde USA q g g US / EUR ( E$/ PEUR ) / Relative price of good g in Europe versus U.S. European price of good g in $ g P US U.S. price of good g in $ g q US / EUR : cuantas unidades de bienes locales (USA) son necesarias para comprar una unidad de bien extranjero (EU). E : tipo de cambio directo spot visto desde EEUU: ($/ ). $/ E g g $/ P EUR PUS E / $ / Exchange rate g g P EUR US P goods Ratio prices of

84 La PPA. Con tipo de cambio directo visto desde USA q US / EUR ( E$/ PEUR ) / US Relative price of basket in Europe versus U.S. European price of basket expressed in $ P U.S. price of basket expressed in $ No hay arbitraje cuando q US/EUR = 1. La PPA se cumple cuando el nivel de precios de ambos países coincide cuando son expresados en la misma moneda.

85 El Tipo de Cambio Real y la PPA q US/EUR = E $/ P EUR /P US Nos indica cuantas cestas de bienes locales (USA) son necesarios para comprar una cesta equivalente de bienes extranjeros (EU) Es el precio de la cesta de los bienes extranjeros en términos de los bienes locales. Según la PPA, el tipo de cambio real entre dos países tiene que ser 1. Si el tipo de cambio real q US/EUR <1 en x%, entonces los bienes extranjeros están relativamente más baratos (depreciados) que los nacionales, según un porcentaje x%. Entonces, la moneda local ($) está fuerte, y la extranjera ( ) débil, infravalorada en un x%. Si el tipo de cambio real q US/EUR >1 en x%, entonces los bienes extranjeros están relativamente más caros (apreciados) que los nacionales, según un porcentaje x%. La moneda local ($) está débil, y la extranjera ( ) fuerte, sobrevalorada en un x%.

86 La PPA absoluta. Con tipo de cambio directo visto desde USA Ordenando la ecuación de equilibrio entendida como la PPA absoluta, obtenemos el siguiente tipo de cambio E($/ ) directo para USA que satisface la PPA: E g g $/ P EUR PUS E / Exchange rate P US P $ / EUR Ratio of price levels (14-1) La PPA implica que el tipo de cambio al cual dos economías se intercambian en equilibrio igualará el ratio de precios relativos entre ambos.

87 La PPA relativa. Con tipo de cambio directo visto desde USA E E $/, t $/, t E $/, t 1 E $/, t E$/, t Rate of depreciation of the nominal exchange rate ( P ( P US US / P / P EUR EUR US, t ) ) P P US, t US, t P P EUR, t EUR, t PUS t P US t PEUR t P, 1,, 1 EUR, t P US t P, EUR, t Rate of inflation in U.S. E $/, t E$/, t Rate of inflation in Europe EUR, t Rate of depreciation of the nominal exchange rate US EUR US, t EUR, t Inflation differential La PPA relativa indica que la tasa de depreciación del tipo de cambio directo equivale a la diferencia entre la inflación local y la extranjera.

88 APPLICATION Evidence for PPP in the Long Run and Short Run FIGURE 14-2 (1 of 2) Inflation Differentials and the Exchange Rate, This scatterplot shows the relationship between the rate of exchange rate depreciation against the U.S. dollar (the vertical axis) and the inflation differential against the United States (horizontal axis) over the long run, based on data for a sample of 82 countries.

89 APPLICATION Evidence for PPP in the Long Run and Short Run FIGURE 14-2 (2 of 2) Inflation Differentials and the Exchange Rate, (continued) The correlation between the two variables is strong and bears a close resemblance to the theoretical prediction of PPP that all data points would appear on the 45-degree line.

90 APPLICATION Evidence for PPP in the Long Run and Short Run FIGURE 14-3 Exchange Rates and Relative Price Levels Data for the United States and United Kingdom for 1975 to 2009 show that the exchange rate and relative price levels do not always move together in the short run. Relative price levels tend to change slowly and have a small range of movement; exchange rates move more abruptly and experience large fluctuations. Therefore, relative PPP does not hold in the short run. However, it is a better guide to the long run, and we can see that the two series do tend to drift together over the decades.

91 Cómo de lenta es la Convergencia hacia la PPA? La desviación frente a la PPA puede ser persistente. Se estima que esta desviacion puede ir moderándose según una tasa del 15% por año. Esta es la tasa de convergencia a la PPA. Por tanto, cerca del 50% de la desviación del tipo de cambio respecto de la PPA desaparece en 4 años. Los four-year half-life.

92 What Explains Deviations from PPP? Qué explicación se da a la desviación del tipo de cambio con respecto a la PPAen el corto plazo: Costes de Transacción. Costes de transporte, aranceles, impuestos, cuotas, barreras de información. Representan cerca del 20% de los precios internacionales. Bienes no comercializables: costes infinitos de transacción. Competencia imperfecta y barreras legales al comercio. El poder de mercado induce a las grandes empresas a discriminar precios por mercados y prohibir el comercio paralelo. Ej: medicamentos. Rigides de precios. Los precios no se ajustan rápidamente en el corto plazo. Costes de menu.

93 El índice BigMac de The Economist

94 HEADLINES The Big Mac Index For more than 20 years, The Economist newspaper has engaged in a whimsical attempt to judge PPP theory based a well-known, globally uniform consumer good: the McDonald s Big Mac. The over- or undervaluation of a currency against the U.S. dollar is gauged by comparing the relative prices of a burger in a common currency, and expressing the difference as a percentage deviation from one: Big Mac Index q Big Mac E 1 P Big Mac $/local currency local Big Mac PUS Home of the undervalued burger? 1

95 Table 14.1 The Big Mac Index Feenstra and Taylor: International Economics, Second Edition Copyright 2012 by Worth Publishers

96 5. REGÍMENES DE TIPOS DE CAMBIO 96

97 5. Sistemas de tipos de cambio Tipos de cambio flexibles: el tipo de cambio se determina libremente en función de la oferta y la demanda de euros a cambio de divisas Tipos de cambio fijos: El Banco Central fija un tipo de cambio (paridad) que debe defender Cómo? Comprando y vendiendo divisas Requisito: Tener suficientes reservas de divisas

98 Exchange rate regimes of the World Ambos, regímenes de tipos de cambio fijo y flexible son comunes y legales. Por ello tenemos que entender cómo funcionan y por qué unos países optan por unos o por otros. Aquí, consideramos como fijo países que adoptan una moneda común (Ej: Eurozone ) o que atan la evolución de su moneda a la de otra (Ej: economía dolarizadas) 98

99 Figure 13.4 A Spectrum of Exchange Rate Regimes. Feenstra and Taylor: International Economics, Second Edition Copyright 2012 by Worth Publishers

100 Ventajas e inconvenientes de los sistemas con tipos de cambio fijo Tipos de cambio fijos: Ventajas: Controlar inflación importada (si > *): los precios de los bienes y servicios importados se abaratan, permitiendo reducir la inflación interna Elimina riesgo cambiario da seguridad a las empresas Exige una política macroeconómica responsable: no déficit público Inconveniente: No control de PM (oferta monetaria, i=i*) Inconveniente: afecta negativamente a nuestra BCC si > * (apreciación real continua) Necesidad de reservas de divisas suficientes

101 Figure 13.2 Exchange Rate Behavior: Selected Developed Countries, Feenstra and Taylor: International Economics, Second Edition Copyright 2012 by Worth Publishers

102 Figure 13.3 Exchange Rate Behavior: Selected Developing Countries, Feenstra and Taylor: International Economics, Second Edition Copyright 2012 by Worth Publishers

103 Tipos de cambio fijos Supongamos que el BC Chino fija un E(Yuan/$) Aumenta la renta nacional china ( Y) Aumento de las importaciones chinas D $ Exceso de demanda de dólares el Yuan tendería a depreciarse. En un sistema de TC fijos el tipo de cambio NO PUEDE VARIAR a no ser que lo decida el Banco Central (revaluación devaluación) Qué debe hacer el Banco Central Chino para evitar que varíe el tipo de cambio? El BC tendrá que vender dólares y comprar Yuanes al TC fijo (aumentará la O $ ) Disminuyen las reservas de divisas del BCChino Disminuye la masa monetaria en China (Política Monetaria Contractiva en China)

104 TC fijo: Intervención del BC ante un D divisa Yuan/$ O $ = D Yuan El BC Chino vende dólares, compra yuanes 0 Paridad: 8,6 0 1 D $ = O Yuan D $ = O Yuan Q o Q d Cantidad de Yuanes

105 Tipos de cambio fijos Supongamos que el BC Chino fija un E(Yuan/$) Aumenta la renta nacional americana ( Y*) Aumento de las exportaciones chinas O $ Exceso de oferta de dólares el Yuan tendería a apreciarse. En un sistema de TC fijos el tipo de cambio NO PUEDE VARIAR a no ser que lo decida el Banco Central (revaluación devaluación) Como es un sistema de tipos de cambio fijos el BC debe intervenir para eliminar el exceso de oferta de $ El Banco Central Chino Interviene en el mercado abierto: Comprará $ a cambio de Yuanes Esto aumenta las reservas de divisas del BC ( RI) y la masa monetaria en circulación en China ( M)

106 TC fijo: Intervención del BC ante un O$ Yuan/$ O $ = D Yuan O $ = D Yuan Paridad:1,3 0 1 El BC compra dólares, vende yuanes 0 D $ = O Yuan Q d Q o Cantidad de euros

107 Sistemas de tipos de cambio mixtos El tipo de cambio puede variar dentro de unas bandas superior e inferior Cualquier variación de la oferta o la demanda de euros que pueda corregirse por un movimiento del tipo de cambio DENTRO de las bandas, no genera intervención del Banco Central Si la variación de la oferta o la demanda de euros genera un exceso de demanda de euros o de oferta de euros que haga que el tipo de cambio supere las bandas: el Banco Central interviene comprando o vendiendo divisas

108 TC mixto: Ajuste ante un D divisa por debajo de la banda Ptas/ DM O DM = D Ptas La Ptas. se deprecia hasta 1,31. El BdE no interviene 1,35 1,31 Paridad:1,3 1,25 D DM = O Ptas D DM = O Ptas Q DM o Q DM Q DM d Cantidad de divisa (DM)

109 TC mixto: Ajuste ante un D divisa por encima de la banda Ptas/ DM O DM = D Ptas El BdE interviene vendiendo DM y comprando Ptas, hasta que E retorne a las bandas (1,35) 1,35 Paridad:1,3 D DM = O Ptas 1,25 Exceso de demanda de DM D DM = O Ptas Q DM o Q DM Q DM d Cantidad de divisas (DM)

Repaso: Conceptos básicos de Macroeconomía abierta

Repaso: Conceptos básicos de Macroeconomía abierta Carlos Llano Referencias: muchas de estas transparencias se han desarrollado a partir de presentaciones y materiales correspondientes a Mankiw, 2009 y

Repaso: Conceptos básicos de Macroeconomía abierta Carlos Llano Referencias: muchas de estas transparencias se han desarrollado a partir de presentaciones y materiales correspondientes a Mankiw, 2009 y

MACROECONOMÍA SEXTA EDICIÓN

CAPÍTULO 5 MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW s PowerPoint por Ron Cronovich Traducción: Pablo Fleiss 2007 Worth Publishers, all rights reserved En una economía abierta, El gasto no es necesariamente

CAPÍTULO 5 MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW s PowerPoint por Ron Cronovich Traducción: Pablo Fleiss 2007 Worth Publishers, all rights reserved En una economía abierta, El gasto no es necesariamente

TEMA 1. La apertura de los mercados de bienes y financieros

TEMA 1. La apertura de los mercados de bienes y financieros Asignatura: Macroeconomía II Licenciatura en Administración y Dirección de Empresas Prof. Ainhoa Herrarte Sánchez Contenido del tema 1. Introducción

TEMA 1. La apertura de los mercados de bienes y financieros Asignatura: Macroeconomía II Licenciatura en Administración y Dirección de Empresas Prof. Ainhoa Herrarte Sánchez Contenido del tema 1. Introducción

TEMA 1. La apertura de los mercados de bienes y financieros

TEMA 1. La apertura de los mercados de bienes y financieros Carlos Llano Referencias: muchas de estas transparencias se han desarrollado a partir de presentaciones y materiales que amablemente me han cedido

TEMA 1. La apertura de los mercados de bienes y financieros Carlos Llano Referencias: muchas de estas transparencias se han desarrollado a partir de presentaciones y materiales que amablemente me han cedido

TEMA 5. La apertura de los mercados de bienes y financieros

TEMA 5. La apertura de los mercados de bienes y financieros Asignatura: Macroeconomía II Licenciatura en Administración y Dirección de Empresas Prof. Ainhoa Herrarte Sánchez Abril de 2010 Contenido del

TEMA 5. La apertura de los mercados de bienes y financieros Asignatura: Macroeconomía II Licenciatura en Administración y Dirección de Empresas Prof. Ainhoa Herrarte Sánchez Abril de 2010 Contenido del

TEMA 5. La apertura de los mercados de bienes y financieros

TEMA 5. La apertura de los mercados de bienes y financieros Asignatura: Macroeconomía: Economía Abierta e Inflación Grado en Administración y Dirección de Empresas Ainhoa Herrarte Sánchez Dpto. de Análisis

TEMA 5. La apertura de los mercados de bienes y financieros Asignatura: Macroeconomía: Economía Abierta e Inflación Grado en Administración y Dirección de Empresas Ainhoa Herrarte Sánchez Dpto. de Análisis

Macroeconomía. El Sector Externo: Macroeconomía de la Economía Abierta

Macroeconomía El Sector Externo: Macroeconomía de la Economía Abierta (esta materia también fue incluida en power de clase previa, pero se cubrió en clase del 23 de junio) Clase: 23 de Junio 2010 Prof.

Macroeconomía El Sector Externo: Macroeconomía de la Economía Abierta (esta materia también fue incluida en power de clase previa, pero se cubrió en clase del 23 de junio) Clase: 23 de Junio 2010 Prof.

Factores que afectan al Tipo de Cambio. Dirección de Inversiones BBVA Banca Privada

Factores que afectan al Tipo de Cambio Dirección de Inversiones BBVA Banca Privada Índice 1 Factores determinantes en el tipo de cambio: inflación 2 Factores determinantes en el tipo de cambio: Balanza

Factores que afectan al Tipo de Cambio Dirección de Inversiones BBVA Banca Privada Índice 1 Factores determinantes en el tipo de cambio: inflación 2 Factores determinantes en el tipo de cambio: Balanza

Tema 1 Apertura de los mercados de bienes y financieros

Tema 1 Apertura de los mercados de bienes y financieros Beatriz de Blas Universidad Autónoma de Madrid Febrero 2009 Esquema del tema 1. Introducción 2. Contabilidad nacional en una economía abierta 3.

Tema 1 Apertura de los mercados de bienes y financieros Beatriz de Blas Universidad Autónoma de Madrid Febrero 2009 Esquema del tema 1. Introducción 2. Contabilidad nacional en una economía abierta 3.

Tema 1: (segunda parte) Modelos de Determinación del Tipo de Cambio

Modelos de Determinación del Tipo de Cambio") Tema 1: (segunda parte) Modelos de Determinación del Tipo de Cambio KOM (14,15,16) : FT (2,3,4) 14-1 El enfoque monetario de la determianción del TC. No olvidar la hipótesis sobre la flexibilidad de precios

Tema 1: (segunda parte) Modelos de Determinación del Tipo de Cambio KOM (14,15,16) : FT (2,3,4) 14-1 El enfoque monetario de la determianción del TC. No olvidar la hipótesis sobre la flexibilidad de precios

IN Sector externo

IN2201 - Sector externo Gonzalo Maturana DII - U. de Chile Otoño 2009 Gonzalo Maturana (DII - U. de Chile) IN2201 - Sector externo Otoño 2009 1 / 32 1 Economías abiertas: conceptos básicos Introducción

IN2201 - Sector externo Gonzalo Maturana DII - U. de Chile Otoño 2009 Gonzalo Maturana (DII - U. de Chile) IN2201 - Sector externo Otoño 2009 1 / 32 1 Economías abiertas: conceptos básicos Introducción

Mercados Financieros Internacionales

jesus.palomo@urjc.es Departamento de Economía de la Empresa Área de Finanzas http://vangogh.fcjs.urjc.es/ jesus Contenido Ajuste del Tipo de cambio 1 Ajuste del Tipo de cambio 2 Efecto Fisher Efecto Fisher

jesus.palomo@urjc.es Departamento de Economía de la Empresa Área de Finanzas http://vangogh.fcjs.urjc.es/ jesus Contenido Ajuste del Tipo de cambio 1 Ajuste del Tipo de cambio 2 Efecto Fisher Efecto Fisher

TEMA 2. La determinación de la renta en una economía abierta

TEMA 2. La determinación de la renta en una economía abierta Asignatura: Macroeconomía II Licenciatura en Administración y Dirección de Empresas Prof. Ainhoa Herrarte Sánchez Contenido del tema 1. El comercio

TEMA 2. La determinación de la renta en una economía abierta Asignatura: Macroeconomía II Licenciatura en Administración y Dirección de Empresas Prof. Ainhoa Herrarte Sánchez Contenido del tema 1. El comercio

RENTA YDINERO. VII. Modelo con sector exterior. Grado de A.D.E. 2º.Curso U.N.E.D Tema 7

RENTA YDINERO VII. Modelo con sector exterior Grado de A.D.E. 2º.Curso U.N.E.D. 2012-2013 Tema 7 VII.1. INTRODUCCIÓN VII.2. EL TIPO DE CAMBIO VII.3. MERCADO DE DIVISAS VII.4. DETERMINACIÓN DE LAS FUNCIONES

RENTA YDINERO VII. Modelo con sector exterior Grado de A.D.E. 2º.Curso U.N.E.D. 2012-2013 Tema 7 VII.1. INTRODUCCIÓN VII.2. EL TIPO DE CAMBIO VII.3. MERCADO DE DIVISAS VII.4. DETERMINACIÓN DE LAS FUNCIONES

Capítulo 12. Las relaciones internacionales

Capítulo 12 Las relaciones internacionales 2 Introducción Cualquier economía está relacionada con el resto del mundo a través de dos grandes vías: El comercio (de bienes y servicios): significa que una

Capítulo 12 Las relaciones internacionales 2 Introducción Cualquier economía está relacionada con el resto del mundo a través de dos grandes vías: El comercio (de bienes y servicios): significa que una

Curso Tema 7: AHORRO E INVERSIÓN EN UNA ECONOMÍA ABIERTA. Macroeconomía I ADE, Tema 7

Macroeconomía I ADE Curso 2003-2004 Tema 7: AHORRO E INVERSIÓN EN UNA ECONOMÍA ABIERTA 1 Qué estudiamos en este tema? En este tema y en el siguiente repetimos el recorrido que hemos hecho hasta ahora en

Macroeconomía I ADE Curso 2003-2004 Tema 7: AHORRO E INVERSIÓN EN UNA ECONOMÍA ABIERTA 1 Qué estudiamos en este tema? En este tema y en el siguiente repetimos el recorrido que hemos hecho hasta ahora en

LA MACROECONOMIA DE LAS ECONOMIAS ABIERTAS

LA MACROECONOMIA DE LAS ECONOMIAS ABIERTAS Conceptos básicos Economias abiertas y cerradas: Una economia cerrada es aquella que no interactua con otras economias del mundo No hay exportaciones, ni importaciones,

LA MACROECONOMIA DE LAS ECONOMIAS ABIERTAS Conceptos básicos Economias abiertas y cerradas: Una economia cerrada es aquella que no interactua con otras economias del mundo No hay exportaciones, ni importaciones,

La apertura de los mercados de bienes y nancieros

La apertura de los mercados de bienes y nancieros Jesús Rodríguez López Universidad Pablo de Olavide de Sevilla Sevilla, marzo de 2008 Jesús Rodríguez () La apertura de los mercados de bienes y nancieros

La apertura de los mercados de bienes y nancieros Jesús Rodríguez López Universidad Pablo de Olavide de Sevilla Sevilla, marzo de 2008 Jesús Rodríguez () La apertura de los mercados de bienes y nancieros

Macroeconomía. NOTAS SOBRE El Sector Externo: Macroeconomía de la Economía Abierta

Macroeconomía NOTAS SOBRE El Sector Externo: Macroeconomía de la Economía Abierta Clase: 23 y 29 de Junio 2010 Prof. J. Scavia y P. Romaguera Referencia: Mankiw cap. 29 y 30 Modelos en Economía Abierta

Macroeconomía NOTAS SOBRE El Sector Externo: Macroeconomía de la Economía Abierta Clase: 23 y 29 de Junio 2010 Prof. J. Scavia y P. Romaguera Referencia: Mankiw cap. 29 y 30 Modelos en Economía Abierta

UNIDAD 3. Modelo IS- LM-BP Incorporación del sector externo BALANZA DE PAGOS Y REGÍMENES CAMBIARIOS

UNIDAD 3. Modelo IS- LM-BP Incorporación del sector externo BALANZA DE PAGOS Y REGÍMENES CAMBIARIOS 1 Conceptos preliminares Los países se relacionan económicamente mediante dos vías: Comercio de bienes

UNIDAD 3. Modelo IS- LM-BP Incorporación del sector externo BALANZA DE PAGOS Y REGÍMENES CAMBIARIOS 1 Conceptos preliminares Los países se relacionan económicamente mediante dos vías: Comercio de bienes

La economía abierta y el tipo de cambio en el largo plazo. Macro. Curso Banco Central. Prof. Hugo Perea

Macro La economía abierta y el tipo de cambio en el largo plazo Curso Banco Central Prof. Hugo Perea Objetivos Desarrollar un modelo de Ahorro e Inversión para una economía pequeña y abierta Cómo se determinan

Macro La economía abierta y el tipo de cambio en el largo plazo Curso Banco Central Prof. Hugo Perea Objetivos Desarrollar un modelo de Ahorro e Inversión para una economía pequeña y abierta Cómo se determinan

Tema 11 REGÍMENES CAMBIARIOS Y MOVILIDAD DE CAPITALES

Tema 11 REGÍMENES CAMBIARIOS Y MOVILIDAD DE CAPITALES Índice 1. Tipos de cambio fijos y flexibles. 2. Ley del precio único. Paridades del poder adquisitivo. 3. Rendimiento de los tipos de interés. 4. Evolución

Tema 11 REGÍMENES CAMBIARIOS Y MOVILIDAD DE CAPITALES Índice 1. Tipos de cambio fijos y flexibles. 2. Ley del precio único. Paridades del poder adquisitivo. 3. Rendimiento de los tipos de interés. 4. Evolución

Tema 1: (primera parte) Modelos de Determinación del Tipo de Cambio

Modelos de Determinación del Tipo de Cambio") Tema 1: (primera parte) Modelos de Determinación del Tipo de Cambio KOM (14,15,16) : FT (2,3,4) 14-1 Objetivo: Conceptos básicos de tipo de cambio. Tipos de cambio y el precio de los bienes. El mercado

Tema 1: (primera parte) Modelos de Determinación del Tipo de Cambio KOM (14,15,16) : FT (2,3,4) 14-1 Objetivo: Conceptos básicos de tipo de cambio. Tipos de cambio y el precio de los bienes. El mercado

PRINCIPIOS DE MACROECONOMÍA CURSO TEMA 3 MERCADO DE BIENES PARTE IV: EL SECTOR EXTERIOR

1 PRINCIPIOS DE MACROECONOMÍA CURSO 2013-2014 TEMA 3 MERCADO DE BIENES PARTE IV: EL SECTOR EXTERIOR Contenidos 2 1. Economía abierta 2. Determinantes de las importaciones y las exportaciones 3. Saldo del

1 PRINCIPIOS DE MACROECONOMÍA CURSO 2013-2014 TEMA 3 MERCADO DE BIENES PARTE IV: EL SECTOR EXTERIOR Contenidos 2 1. Economía abierta 2. Determinantes de las importaciones y las exportaciones 3. Saldo del

TEMA 5. La apertura de los mercados de bienes y financieros

TEMA 5. La apertura de los mercados de bienes y financieros Ainhoa Herrarte Asignatura: Macroeconomía: Economía Abierta e Inflación Grado en Administración y Dirección de Empresas Curso 2017-2018 Bibliografía

TEMA 5. La apertura de los mercados de bienes y financieros Ainhoa Herrarte Asignatura: Macroeconomía: Economía Abierta e Inflación Grado en Administración y Dirección de Empresas Curso 2017-2018 Bibliografía

PRINCIPIOS DE MACROECONOMÍA CURSO TEMA 4 MERCADO DE BIENES PARTE IV: EL SECTOR EXTERIOR

1 PRINCIPIOS DE MACROECONOMÍA CURSO 2016-2017 TEMA 4 MERCADO DE BIENES PARTE IV: EL SECTOR EXTERIOR Contenidos 2 1. Economía abierta 2. Determinantes de las importaciones y las exportaciones 3. Saldo del

1 PRINCIPIOS DE MACROECONOMÍA CURSO 2016-2017 TEMA 4 MERCADO DE BIENES PARTE IV: EL SECTOR EXTERIOR Contenidos 2 1. Economía abierta 2. Determinantes de las importaciones y las exportaciones 3. Saldo del

TEMA 5. La apertura de los mercados de bienes y financieros

TEMA 5. La apertura de los mercados de bienes y financieros Asignatura: Macroeconomía: Economía Abierta e Inflación Grado en Administración y Dirección de Empresas Ainhoa Herrarte Sánchez Dpto. de Análisis

TEMA 5. La apertura de los mercados de bienes y financieros Asignatura: Macroeconomía: Economía Abierta e Inflación Grado en Administración y Dirección de Empresas Ainhoa Herrarte Sánchez Dpto. de Análisis

Economía Internacional. Tema 1 El mercado de divisas y la balanza de pagos

Economía Internacional Tema 1 El mercado de divisas y la balanza de pagos Objetivos - Comprender la naturaleza y operaciones del mercado de divisas y una primera aproximación a la determinanción del tipo

Economía Internacional Tema 1 El mercado de divisas y la balanza de pagos Objetivos - Comprender la naturaleza y operaciones del mercado de divisas y una primera aproximación a la determinanción del tipo

TEMA 5. La apertura de los mercados de bienes y financieros

TEMA 5. La apertura de los mercados de bienes y financieros Ainhoa Herrarte Sánchez Asignatura: Macroeconomía: Economía Abierta e Inflación Grado en Administración y Dirección de Empresas Curso 2016-2017

TEMA 5. La apertura de los mercados de bienes y financieros Ainhoa Herrarte Sánchez Asignatura: Macroeconomía: Economía Abierta e Inflación Grado en Administración y Dirección de Empresas Curso 2016-2017

Macroeconomía: economía abierta e inflación ( ) Examen final

Examen final") Macroeconomía: economía abierta e inflación (2017 2018) Examen final Nikolas A. Müller-Plantenberg * 1 de junio de 2018, 9.00 Apellidos: Nombre: NIF: Grupo: Pregunta Puntos Obtenido 1 8 2 8 3 8 4 8 5 18

Macroeconomía: economía abierta e inflación (2017 2018) Examen final Nikolas A. Müller-Plantenberg * 1 de junio de 2018, 9.00 Apellidos: Nombre: NIF: Grupo: Pregunta Puntos Obtenido 1 8 2 8 3 8 4 8 5 18

Clase 24. Macroeconomía, Quinta Parte

Introducción a la Facultad de Cs. Físicas y Matemáticas - Universidad de Chile Clase 24. Macroeconomía, Quinta Parte 10 de Junio, 2008 Garcia Se recomienda complementar la clase con una lectura cuidadosa

Introducción a la Facultad de Cs. Físicas y Matemáticas - Universidad de Chile Clase 24. Macroeconomía, Quinta Parte 10 de Junio, 2008 Garcia Se recomienda complementar la clase con una lectura cuidadosa

Macroeconomía I. Curso Gasparini. Problemas Macroeconómicos Parte 5

Macroeconomía I Curso Gasparini Problemas Macroeconómicos Parte 5 El Modelo IS-LM-BP de corto plazo Supuestos generales de esta sección: Macroeconomía de una economía pequeña y abierta Perfecta movilidad

Macroeconomía I Curso Gasparini Problemas Macroeconómicos Parte 5 El Modelo IS-LM-BP de corto plazo Supuestos generales de esta sección: Macroeconomía de una economía pequeña y abierta Perfecta movilidad

TEMA 4. La apertura de los mercados de bienes y financieros

TEMA 4. La apertura de los mercados de bienes y financieros Ainhoa Herrarte Sánchez Dpto. de Análisis Económico: Teoría Económica e Historia Económica Curso 2010-2011 Bibliografía 1. Blanchard, Cap. 18

TEMA 4. La apertura de los mercados de bienes y financieros Ainhoa Herrarte Sánchez Dpto. de Análisis Económico: Teoría Económica e Historia Económica Curso 2010-2011 Bibliografía 1. Blanchard, Cap. 18

TÓPICOS DE MACROECONOMÍA

TÓPICOS DE MACROECONOMÍA BALANZA DE PAGOS Y TIPO DE CAMBIO Profesor de Macroeconomía y Teoría Económica Generalidades La información proveniente de las relaciones económicas internacionales de un país

TÓPICOS DE MACROECONOMÍA BALANZA DE PAGOS Y TIPO DE CAMBIO Profesor de Macroeconomía y Teoría Económica Generalidades La información proveniente de las relaciones económicas internacionales de un país

Macroeconomía. El Sistema Monetario, los Bancos y la Inflación (cont.) El Sector Externo: Macroeconomía de la Economía Abierta

El Sector Externo: Macroeconomía de la Economía Abierta") Macroeconomía El Sistema Monetario, los Bancos y la Inflación (cont.) El Sector Externo: Macroeconomía de la Economía Abierta Clase: 21 de Junio 2010 Prof. J. Scavia y P. Romaguera Referencia: Mankiw cap.

Macroeconomía El Sistema Monetario, los Bancos y la Inflación (cont.) El Sector Externo: Macroeconomía de la Economía Abierta Clase: 21 de Junio 2010 Prof. J. Scavia y P. Romaguera Referencia: Mankiw cap.

MACROECONOMÍA

MACROECONOMÍA 2017-2018 LA MACROECONOMIA DE UNA ECONOMIA ABIERTA LA BALANZA DE PAGOS ES UNO DE LOS INDICADORES PRINCIPALES DE LA ACTIVIDAD ECONOMICA Es un registro contable de todos los pagos entre residentes

MACROECONOMÍA 2017-2018 LA MACROECONOMIA DE UNA ECONOMIA ABIERTA LA BALANZA DE PAGOS ES UNO DE LOS INDICADORES PRINCIPALES DE LA ACTIVIDAD ECONOMICA Es un registro contable de todos los pagos entre residentes

UNIDAD 3. Modelo IS- LM-BP Incorporación del sector externo BALANZA DE PAGOS Y REGÍMENES CAMBIARIOS

UNIDAD 3. Modelo IS- LM-BP Incorporación del sector externo BALANZA DE PAGOS Y REGÍMENES CAMBIARIOS 1 EL MODELO MUNDELL- FLEMING 2 Supuestos 1. P es constante en nuestro país. 2. P*, el nivel de precios

UNIDAD 3. Modelo IS- LM-BP Incorporación del sector externo BALANZA DE PAGOS Y REGÍMENES CAMBIARIOS 1 EL MODELO MUNDELL- FLEMING 2 Supuestos 1. P es constante en nuestro país. 2. P*, el nivel de precios

Tema 1 Ejercicios. Marcel Jansen. Enero Universidad Autónoma de Madrid. Marcel Jansen (UAM) La Apertura de los Mercados Enero / 10

La Apertura de los Mercados Enero / 10") Tema 1 Ejercicios Marcel Jansen Universidad Autónoma de Madrid Enero 2013 Marcel Jansen (UAM) La Apertura de los Mercados Enero 2013 1 / 10 1. Considere una economía abierta con los siguientes datos: ahorro

Tema 1 Ejercicios Marcel Jansen Universidad Autónoma de Madrid Enero 2013 Marcel Jansen (UAM) La Apertura de los Mercados Enero 2013 1 / 10 1. Considere una economía abierta con los siguientes datos: ahorro

Clase 18. Introducción a la Economía Facultad de Cs. Físicas y Matemáticas- U. de Chile. Sebastián Gallegos V. Viernes 5 de Junio de 2009.

Introducción a la Economía Facultad de Cs. Físicas y Matemáticas- U. de Chile Clase 18 Sebastián Gallegos V. Viernes 5 de Junio de 2009 Clase 18 Viernes 5 de Junio 1 Contenidos Qué vimos la clase pasada?

Introducción a la Economía Facultad de Cs. Físicas y Matemáticas- U. de Chile Clase 18 Sebastián Gallegos V. Viernes 5 de Junio de 2009 Clase 18 Viernes 5 de Junio 1 Contenidos Qué vimos la clase pasada?

Pregunta 1. Suponga que la curva de Philips de una economía está dado por

Parte A: Elección múltiple. Esta parte del examen consta de quince preguntas de elección multiple. Cada pregunta sólo tiene una opción correcta. Cada respuesta correcta suma 4 puntos. Cada respuesta incorrecta

Parte A: Elección múltiple. Esta parte del examen consta de quince preguntas de elección multiple. Cada pregunta sólo tiene una opción correcta. Cada respuesta correcta suma 4 puntos. Cada respuesta incorrecta

Economía Mundial. Daniel Diaz Fuentes Marcos Fernández Julio Revuelta López. Tema 11. Regímenes cambiarios y movilidad de capitales

Daniel Diaz Fuentes Marcos Fernández Gu@érrez Julio Revuelta López Departamento de Economía Este tema se publica bajo Licencia: Crea8ve Commons BY- NC- SA 4.0 Índice 1. La Balanza de pagos. 2. Tipos de

Daniel Diaz Fuentes Marcos Fernández Gu@érrez Julio Revuelta López Departamento de Economía Este tema se publica bajo Licencia: Crea8ve Commons BY- NC- SA 4.0 Índice 1. La Balanza de pagos. 2. Tipos de

Finanzas Internacionales

Finanzas Internacionales 1 El sistema monetario internacional y la balanza de pagos Finanzas Internacionales 2 El sistema monetario internacional (I) Sistema racional que permite realizar transacciones

Finanzas Internacionales 1 El sistema monetario internacional y la balanza de pagos Finanzas Internacionales 2 El sistema monetario internacional (I) Sistema racional que permite realizar transacciones

MACROECONOMÍA AEA 505 Facultad de Economía y Administración. Macroeconomía: Política Monetaria y su transmisión

MACROECONOMÍA AEA 505 Facultad de Economía y Administración Macroeconomía: Política Monetaria y su transmisión Política Monetaria El Banco Central dirige la política monetaria principalmente por medio

MACROECONOMÍA AEA 505 Facultad de Economía y Administración Macroeconomía: Política Monetaria y su transmisión Política Monetaria El Banco Central dirige la política monetaria principalmente por medio

Economía CBC Cátedra López. Notas de clase: La macroeconomía de una economía abierta 1

Economía CBC Cátedra López Notas de clase: La macroeconomía de una economía abierta 1 Los flujos de capital y la balanza de pagos El término economía abierta se refiere a un país que lleva a cabo transacciones

Economía CBC Cátedra López Notas de clase: La macroeconomía de una economía abierta 1 Los flujos de capital y la balanza de pagos El término economía abierta se refiere a un país que lleva a cabo transacciones

LA POLÍTICA MONETARIA

LA POLÍTICA MONETARIA Objetivos: Comprender la naturaleza de los distintos regímenes cambiarios. Estudiar cómo interactúan el tipo de cambio, los precios y la oferta monetaria en una economía pequeña y

LA POLÍTICA MONETARIA Objetivos: Comprender la naturaleza de los distintos regímenes cambiarios. Estudiar cómo interactúan el tipo de cambio, los precios y la oferta monetaria en una economía pequeña y

MACROECONOMIA II LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CURSO EJERCICIOS PRÁCTICOS

MACROECONOMIA II LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CURSO 2006-2007 EJERCICIOS PRÁCTICOS Profesores: Yolanda Fernández (20-21) Ainhoa Herrarte (22-23) Julián Moral (24-25) Mª Angeles

MACROECONOMIA II LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CURSO 2006-2007 EJERCICIOS PRÁCTICOS Profesores: Yolanda Fernández (20-21) Ainhoa Herrarte (22-23) Julián Moral (24-25) Mª Angeles

Universidad Austral de Chile Escuela de Ingeniería Comercial

Escuela de Ingeniería Comercial Ayudantía # 06, IS-LM abierto: Consumo, Inversión y Mercados en Economía Abierta Profesor: Carlos R. Pitta 1 Ayudante: Francisco Rantul 1 cpitta@spm.uach.cl Prof. Carlos

Escuela de Ingeniería Comercial Ayudantía # 06, IS-LM abierto: Consumo, Inversión y Mercados en Economía Abierta Profesor: Carlos R. Pitta 1 Ayudante: Francisco Rantul 1 cpitta@spm.uach.cl Prof. Carlos

Tema 2 El Modelo Mundell-Fleming para la Pequeña Economía Abierta

Tema 2 El Modelo Mundell-Fleming para la Pequeña Economía Abierta Marcel Jansen Universidad Autónoma de Madrid Febrero 2012 Marcel Jansen (UAM) El Modelo Mundell-Fleming Febrero 2012 1 / 36 Hoja de ruta

Tema 2 El Modelo Mundell-Fleming para la Pequeña Economía Abierta Marcel Jansen Universidad Autónoma de Madrid Febrero 2012 Marcel Jansen (UAM) El Modelo Mundell-Fleming Febrero 2012 1 / 36 Hoja de ruta

TEMA 13. COMERCIO INTERNACIONAL

TEMA 13. COMERCIO INTERNACIONAL 1. EL COMERCIO INTERNACIONAL. El Comercio internacional es el intercambio de bienes y servicios entre distintos países. La justificación del comercio internacional descansa

TEMA 13. COMERCIO INTERNACIONAL 1. EL COMERCIO INTERNACIONAL. El Comercio internacional es el intercambio de bienes y servicios entre distintos países. La justificación del comercio internacional descansa

Macroeconomía: economía abierta e inflación ( ) Examen final

Examen final") Macroeconomía: economía abierta e inflación (2015 2016) Examen final Nikolas A. Müller-Plantenberg * 12 May 2016, 9.00 Apellidos: Nombre: NIF: Grupo: Pregunta Puntos Obtenido 1 8 2 8 3 8 4 8 5 14 Total

Macroeconomía: economía abierta e inflación (2015 2016) Examen final Nikolas A. Müller-Plantenberg * 12 May 2016, 9.00 Apellidos: Nombre: NIF: Grupo: Pregunta Puntos Obtenido 1 8 2 8 3 8 4 8 5 14 Total

POLÍTICA FISCAL EN UNA ECONOMÍA ABIERTA: AHORRO, INVERSIÓN Y SECTOR EXTERNO

POLÍTICA FISCAL EN UNA ECONOMÍA ABIERTA: AHORRO, INVERSIÓN Y SECTOR EXTERNO BREVE DESCRIPCIÓN DEL MODELO AHORRO-INVERSIÓN Inicialmente, el impacto de la política fiscal en las economías abiertas lo estudiaremos

POLÍTICA FISCAL EN UNA ECONOMÍA ABIERTA: AHORRO, INVERSIÓN Y SECTOR EXTERNO BREVE DESCRIPCIÓN DEL MODELO AHORRO-INVERSIÓN Inicialmente, el impacto de la política fiscal en las economías abiertas lo estudiaremos

TEMA 6. La determinación de la renta en una economía abierta

TEMA 6. La determinación de la renta en una economía abierta Ainhoa Herrarte Sánchez Asignatura: Macroeconomía: Economía Abierta e Inflación Grado en Administración y Dirección de Empresas Curso 2016-2017

TEMA 6. La determinación de la renta en una economía abierta Ainhoa Herrarte Sánchez Asignatura: Macroeconomía: Economía Abierta e Inflación Grado en Administración y Dirección de Empresas Curso 2016-2017

Tema 1: (tercera parte) Modelos de Determinación del Tipo de Cambio

Modelos de Determinación del Tipo de Cambio") Tema 1: (tercera parte) Modelos de Determinación del Tipo de Cambio KOM (14,15,16) : FT (2,3,4) 14-1 Determinación de TC a corto plazo El mercado del dinero Control de oferta monetaria La disposición a

Tema 1: (tercera parte) Modelos de Determinación del Tipo de Cambio KOM (14,15,16) : FT (2,3,4) 14-1 Determinación de TC a corto plazo El mercado del dinero Control de oferta monetaria La disposición a

Macroeconomía internacional ( ) Examen final

Examen final") Macroeconomía internacional (2007 2008) Examen final Nikolas A. Müller-Plantenberg * 25 de enero de 2008-12:00 Versión 1 Apellidos: Nombre: NIF: Grupo: Estudiante de una universidad extranjera (por ejemplo,

Macroeconomía internacional (2007 2008) Examen final Nikolas A. Müller-Plantenberg * 25 de enero de 2008-12:00 Versión 1 Apellidos: Nombre: NIF: Grupo: Estudiante de una universidad extranjera (por ejemplo,

Comercio Internacional. Regímenes de Comercio.

Comercio Internacional. Regímenes de Comercio. Comercio Internacional. Regímenes de Comercio. 1. Alternativas de Integración Luego de la II Guerra la Mundial nace la Organización Mundial del Comercio la

Comercio Internacional. Regímenes de Comercio. Comercio Internacional. Regímenes de Comercio. 1. Alternativas de Integración Luego de la II Guerra la Mundial nace la Organización Mundial del Comercio la

Tema 2: La Balanza de Pagos. Prof. Juan Gabriel Alpízar Méndez

Tema 2: La Balanza de Pagos Prof. Juan Gabriel Alpízar Méndez La balanza de pagos de un país es el resumen de todas sus transacciones económicas con el resto del mundo, a lo largo de cierto periodo. Registra

Tema 2: La Balanza de Pagos Prof. Juan Gabriel Alpízar Méndez La balanza de pagos de un país es el resumen de todas sus transacciones económicas con el resto del mundo, a lo largo de cierto periodo. Registra

II) QUÉ SE REQUIERE PARA QUE LAS EMPRESAS PUEDAN VENDER?

QUÉ SE REQUIERE PARA QUE LAS EMPRESAS PUEDAN VENDER?") I) PAÍS CREZCA Y PROSPERE EMPRESAS PRODUZCAN PRODUCCIÓN SE VENDA MERCADO INTERNO EXPORTACIONES INCREMENTO DE SU FACTURACIÓN BENEFICIOS PARA LOS ACCIONISTAS NUEVOS PROYECTOS DE INVERSIÓN MAYOR CRECIMIENTO

I) PAÍS CREZCA Y PROSPERE EMPRESAS PRODUZCAN PRODUCCIÓN SE VENDA MERCADO INTERNO EXPORTACIONES INCREMENTO DE SU FACTURACIÓN BENEFICIOS PARA LOS ACCIONISTAS NUEVOS PROYECTOS DE INVERSIÓN MAYOR CRECIMIENTO

MACROECONOMÍA APLICADA. Dinero, Tipo de Cambio y Precios

MACROECONOMÍA APLICADA Dinero, Tipo de Cambio y Precios Dinero y Precios: Conexión Tasa de inflación: Incremento porcentual en el nivel medio de precios Precio: Cantidad de dinero necesaria para comprar

MACROECONOMÍA APLICADA Dinero, Tipo de Cambio y Precios Dinero y Precios: Conexión Tasa de inflación: Incremento porcentual en el nivel medio de precios Precio: Cantidad de dinero necesaria para comprar

Producto Nacional y Tipo de Cambio en el corto plazo. Modelo DD-AA

Producto Nacional y Tipo de Cambio en el corto plazo Modelo DD-AA Temas Determinantes de la demanda agregada en el corto plazo Equilibrio a corto plazo: Mercado de bienes y servicios Mercado de activos

Producto Nacional y Tipo de Cambio en el corto plazo Modelo DD-AA Temas Determinantes de la demanda agregada en el corto plazo Equilibrio a corto plazo: Mercado de bienes y servicios Mercado de activos

TEMA 6 INCORPORACIÓN DE EXPECTATIVAS EN EL MODELO IS-LM BP. Macroeconomía Intermedia Economía y ADE

TEMA 6 INCORPORACIÓN DE EXPECTATIVAS EN EL MODELO IS-LM BP Macroeconomía Intermedia INCORPORACIÓN DE EXPECTATIVAS EN EL MODELO IS-LM-BP 6.1.- La demanda de dinero el tipo de interés nominal 6.2.- La paridad

TEMA 6 INCORPORACIÓN DE EXPECTATIVAS EN EL MODELO IS-LM BP Macroeconomía Intermedia INCORPORACIÓN DE EXPECTATIVAS EN EL MODELO IS-LM-BP 6.1.- La demanda de dinero el tipo de interés nominal 6.2.- La paridad

Conceptos Básicos de Macroeconomía Abierta Profesor: Carlos R. Pitta. Capítulo 31. Introducción a la Economía

Universidad Austral de Chile Escuela de Ingeniería Comercial Introducción a la Economía Capítulo 31 Conceptos Básicos de Macroeconomía Abierta Profesor: Carlos R. Pitta Introducción a la Economía, Prof.

Universidad Austral de Chile Escuela de Ingeniería Comercial Introducción a la Economía Capítulo 31 Conceptos Básicos de Macroeconomía Abierta Profesor: Carlos R. Pitta Introducción a la Economía, Prof.

Contenido Mons. Víctor~f(/';'l' I l,'(i')r<',_; x>

r<',_; x>") j -- PROPIEDAD BlI!1.l0TECA = Contenido Mons. Víctor~f(/';'l' I l,'(i')r

j -- PROPIEDAD BlI!1.l0TECA = Contenido Mons. Víctor~f(/';'l' I l,'(i')r

T9b: Tipos de cambio fijos vs tipos de cambio flexibles: la experiencia internacional

T9b: Tipos de cambio fijos vs tipos de cambio flexibles: la experiencia internacional Carlos Llano Referencias: Tema 6 del Programa. Capítulo 8 de Feenstra & Taylor (2011). Tipos de cambio fijos vs flexibles

T9b: Tipos de cambio fijos vs tipos de cambio flexibles: la experiencia internacional Carlos Llano Referencias: Tema 6 del Programa. Capítulo 8 de Feenstra & Taylor (2011). Tipos de cambio fijos vs flexibles

Los Mercados de Cambio Extranjero

Capítulo 1 Los Mercados de Cambio Extranjero 1.1 DEFINICION Y FUNCIONES El mercado de cambio extranjero es el marco organizacional dentro del cual los individuos, las empresas y los bancos compran y venden

Capítulo 1 Los Mercados de Cambio Extranjero 1.1 DEFINICION Y FUNCIONES El mercado de cambio extranjero es el marco organizacional dentro del cual los individuos, las empresas y los bancos compran y venden

El mercado de bienes en una economía a abierta

El mercado de bienes en una economía a abierta El mercado de bienes en una economía a abierta La La ampliación n del del modelo (IS) (IS) de de los los mercados de de bienes La demanda de bienes interiores

El mercado de bienes en una economía a abierta El mercado de bienes en una economía a abierta La La ampliación n del del modelo (IS) (IS) de de los los mercados de de bienes La demanda de bienes interiores

MEDICION DE LA COYUNTURA Y LA ESTRUCTURA ECONOMICA. Prof. Eliana Scialabba

MEDICION DE LA COYUNTURA Y LA ESTRUCTURA ECONOMICA UNIDAD 4: BALANZA DE PAGOS Prof. Eliana Scialabba escialabba@uade.edu.ar CONTENIDOS Transacciones económicas con el resto del mundo. Balanza de Pagos:

MEDICION DE LA COYUNTURA Y LA ESTRUCTURA ECONOMICA UNIDAD 4: BALANZA DE PAGOS Prof. Eliana Scialabba escialabba@uade.edu.ar CONTENIDOS Transacciones económicas con el resto del mundo. Balanza de Pagos:

TEMA 6. La determinación de la renta en una economía abierta

TEMA 6. La determinación de la renta en una economía abierta Ainhoa Herrarte Sánchez Asignatura: Macroeconomía: Economía Abierta e Inflación Grado en Administración y Dirección de Empresas Dpto. de Análisis

TEMA 6. La determinación de la renta en una economía abierta Ainhoa Herrarte Sánchez Asignatura: Macroeconomía: Economía Abierta e Inflación Grado en Administración y Dirección de Empresas Dpto. de Análisis

Repaso de Macroeconomía. Prof. Juan Gabriel Alpízar Méndez

Repaso de Macroeconomía Prof. Juan Gabriel Alpízar Méndez MICROECONOMÍA. 1. Selección individual. 2. Analiza Totales en productos homogéneos. 3. Trabaja con precios relativos. 4. Trabaja de lo pequeño

Repaso de Macroeconomía Prof. Juan Gabriel Alpízar Méndez MICROECONOMÍA. 1. Selección individual. 2. Analiza Totales en productos homogéneos. 3. Trabaja con precios relativos. 4. Trabaja de lo pequeño

Economía de Venezuela

Economía de Venezuela Unidad I Políticas Económicas Políticas Económicas: actos de gobierno en la actividad económica de un país, localidad o región, con el propósito de revertir, controlar o alcanzar

Economía de Venezuela Unidad I Políticas Económicas Políticas Económicas: actos de gobierno en la actividad económica de un país, localidad o región, con el propósito de revertir, controlar o alcanzar

COMERCIO INTERNACIONAL

COMERCIO INTERNACIONAL Cualquier economía está ligada al Resto del Mundo a través de la comercialización de bienes y servicios (comercio y finanzas) y otro tipo de actividades. Aquí se tratará, de manera

COMERCIO INTERNACIONAL Cualquier economía está ligada al Resto del Mundo a través de la comercialización de bienes y servicios (comercio y finanzas) y otro tipo de actividades. Aquí se tratará, de manera

INDICADORES DEL SECTOR EXTERIOR.

INDICADORES DEL SECTOR EXTERIOR. ESQUEMA BÁSICO PARA DESARROLLO PRÁCTICO Y TEÓRICO: A. CUENTA CORRIENTE= 1 + 2 + 3 + 4 1. BALANZA COMERCIAL 2. SERVICIOS 3. RENTAS 4. TRANSFERENCIAS CORRIENTES B. CUENTA

INDICADORES DEL SECTOR EXTERIOR. ESQUEMA BÁSICO PARA DESARROLLO PRÁCTICO Y TEÓRICO: A. CUENTA CORRIENTE= 1 + 2 + 3 + 4 1. BALANZA COMERCIAL 2. SERVICIOS 3. RENTAS 4. TRANSFERENCIAS CORRIENTES B. CUENTA

Economía Industrial. Tema 12. Macroeconomía en una economía abierta. Introducción. Movimientos internacionales de bienes y capitales.

Economía Industrial Tema 12. Macroeconomía en una economía abierta I.T.I. Universidad Politécnica de Cartagena Curso 2006-07 Introducción Unaeconomía cerrada es una economía que no se relaciona con otras

Economía Industrial Tema 12. Macroeconomía en una economía abierta I.T.I. Universidad Politécnica de Cartagena Curso 2006-07 Introducción Unaeconomía cerrada es una economía que no se relaciona con otras

MACROECONOMÍA. T07 Política Cambiaria. Prof. Juan Gabriel Alpízar Méndez

MACROECONOMÍA T07 Política Cambiaria Prof. Juan Gabriel Alpízar Méndez El régimen cambiario es el conjunto de reglas que describe el papel del Banco Central para determinar el tipo de cambio. Según el

MACROECONOMÍA T07 Política Cambiaria Prof. Juan Gabriel Alpízar Méndez El régimen cambiario es el conjunto de reglas que describe el papel del Banco Central para determinar el tipo de cambio. Según el

Tema 7: C. La Balanza de Pagos. Bibliografía: Muñoz Cidad, C. (2002), Capítulo 13. Alonso, J.A. (2000), pp

, Capítulo 13. Alonso, J.A. (2000), pp") Tema 7: C La Balanza de Pagos Bibliografía: Muñoz Cidad, C. (2002), Capítulo 13. Alonso, J.A. (2000), pp. 197-200 ÍNDICE balanza de pagos 3. La balanza corriente 4. La cuenta financiera balanza de pagos

Tema 7: C La Balanza de Pagos Bibliografía: Muñoz Cidad, C. (2002), Capítulo 13. Alonso, J.A. (2000), pp. 197-200 ÍNDICE balanza de pagos 3. La balanza corriente 4. La cuenta financiera balanza de pagos

TEMA 6. La determinación de la renta en una economía abierta

TEMA 6. La determinación de la renta en una economía abierta Asignatura: Macroeconomía: Economía Abierta e Inflación Grado en Administración y Dirección de Empresas Ainhoa Herrarte Sánchez Dpto. de Análisis

TEMA 6. La determinación de la renta en una economía abierta Asignatura: Macroeconomía: Economía Abierta e Inflación Grado en Administración y Dirección de Empresas Ainhoa Herrarte Sánchez Dpto. de Análisis

Teoría y política monetaria 4/02/2016

Teoría y política monetaria 4/02/2016 El oro y el dólar Estados Unidos comenzó a cambiar libremente su moneda por oro, al precio de US$ 35 la onza. El dólar pasó a ser el centro del sistema debido a la

Teoría y política monetaria 4/02/2016 El oro y el dólar Estados Unidos comenzó a cambiar libremente su moneda por oro, al precio de US$ 35 la onza. El dólar pasó a ser el centro del sistema debido a la

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO Instituto de Ciencias Económico Administrativas Área Académica: Comercio Exterior Materia: Economía Internacional Tema: Tipo de cambio Profesor(a): ANGELICA LUGO

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO Instituto de Ciencias Económico Administrativas Área Académica: Comercio Exterior Materia: Economía Internacional Tema: Tipo de cambio Profesor(a): ANGELICA LUGO

Balanza de Pagos Asturias: Red de Universidades Virtuales Iberoamericanas 1

Balanza de Pagos 2016 Asturias: Red de Universidades Virtuales Iberoamericanas 1 Índice 1 Balanza por Cuenta Corriente... 3 2 Balanza por Cuenta de Capital... 5 3 Balanza por Cuenta Financiera... 6 4 Errores