LIBROS ELECTRONICOS PLE MIGUEL TORRES CHAUCA NOTICIEROCONTABLE.COM

|

|

|

- Martín Herrera Herrero

- hace 6 años

- Vistas:

Transcripción

1 LIBROS ELECTRONICOS PLE MIGUEL TORRES CHAUCA NOTICIEROCONTABLE.COM

2 NORMAS LEGALES

3 Res. de Superintend. Nº Nº Nº Nº Nº Nº Nº Nº Nº Tema que norma Dictan disposiciones para la implementación del llevado optativo de determinados Libros y Registros de manera electrónica, mediante el Programa de Libros Electrónicos PLE, a partir del 01/07/2010. Modifican la RS N determinándose a los PRICOS como sujetos obligados a llevar libros electrónicos mediante el PLE, a partir del 01/01/2013. Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de manera electrónica en SOL (PORTAL). Establece que los sujetos con ingresos mayores a 500 UIT están obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica, a partir del 01/01/2014. Crea el "Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de manera electrónica (SLE PORTAL). Establece que los sujetos con ingresos mayores a 150 UIT están obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica, a partir del 01/01/2015. Se aprueban los plazos de atraso del año 2015 del Registro de Ventas e Ingresos y de Compras mediante los Cronogramas tipo A y B. Establece que los sujetos con ingresos mayores a 75 UIT están obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica, a partir del 01/01/2016. Implementación de los formatos simplificados para el registro de compras y ventas, además del formato de compras no domiciliado. Establece que los sujetos con ingresos mayores a 75 UIT están obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica, a partir del 01/01/2017. Fecha 30/12/ /10/ /02/ /12/ /08/ /12/ /01/ /06/ /12/2015

4 INCORPORADOS, AFILIADOS Y OBLIGADOS

5 N INCORPORADOS REGISTRO DE VENTAS Y COMPRAS LIBRO DIARIO Y LIBRO MAYOR 1 Los que eran PRICOS cuando entró en vigencia la RS N Desde Enero 2013 PLE Desde Junio 2013 PLE 2 Los que fueron designados nuevos PRICOS mediante RS N Desde Marzo 2013 PLE Desde Junio 2013 PLE 3 Los PRICOS señalados en el Anexo I de la RS N Desde Enero 2014 PLE Desde Junio 2014 PLE 4 Los nuevos PRICOS que sean designados en el futuro mediante RS Desde el cuarto mes siguiente a aquel en que entre en vigencia la RS que lo designe PRICO PLE. Desde el cuarto mes siguiente a aquel en que entre en vigencia la RS que lo designe PRICO PLE

6 N SUJETOS OBLIGADOS REGISTRO VENTAS Y COMPRAS LIBRO DIARIO Y LIBRO MAYOR 2014 Los contribuyentes que hayan obtenido ingresos entre los meses de julio de 2012 a junio de 2013 mayores a 500 UIT ( (UIT 2012 = 3650). Ingresos > ) RS N SUNAT Desde Enero 2014 PLE NO OBLIGADOS 2015 Los contribuyentes del Régimen General que hayan obtenido ingresos mayores a 150 UIT en el ejercicio 2014 y que se encuentren obligados a llevar libros de acuerdo a lo dispuesto en la Ley del IGV ( UIT 2014 (S/. 3,800)> ) RS Nº SUNAT Desde Enero 2015 NO OBLIGADOS 2016 Los contribuyentes que hayan obtenido en el ejercicio 2015 ingresos iguales o mayores a 75UIT. Se encuentren acogidos al Régimen General o Especial del Impuesto a la Renta (UIT 2015 (S/ 3,850)> ) Desde Enero 2016 NO OBLIGADOS 2017 Los contribuyentes que hayan superado las 75 UIT en el periodos de Mayo 2015 Abril Se encuentran acogidos al Régimen General o Régimen Especial. Desce Enero 2017 NO OBLIGADOS 2018 Los contribuyentes que hayan superado las 75 UIT en el periodos de Mayo 2016 Abril Se encuentran acogidos al Régimen General o Régimen Especial. Desce Enero 2018 NO OBLIGADOS

7 N AFILIADOS VOLUNTARIAMENTE REGISTRO VENTAS Y COMPRAS LIBRO DIARIO Y LIBRO MAYOR ANTES DEL 2014 La afiliación al Sistema de Libros Electrónicos realizada antes del 1 de enero del 2014 Desde Enero 2013 PLE Desde Junio 2013 PLE DESDE EL 2014 La afiliación al Sistema de Libros Electrónicos a partir del 1 de enero del 2014 A partir del mes de la afiliación. NO OBLIGADOS

8 ANEXO 6 Revisemos lo que menciona el artículo 1 de la Resolución Superintendencia que modifica el el artículo 4 Resolución Superintendencia : Los sujetos designados principales contribuyentes de la Intendencia de Principales Contribuyentes Nacionales, además de lo señalado en el párrafo anterior, tienen la obligación de llevar de manera electrónica, a partir de enero del 2016, los libros y/o registros del Anexo Nº 6, siempre que se encuentren obligados a llevarlos de acuerdo a las normas de la Ley del Impuesto a la Renta y sus ingresos brutos, en el ejercicio anterior, sean iguales o mayores a UIT. Para tal efecto, la UIT es la vigente en el ejercicio anterior S/. 11,550,000 soles.

9 OBLIGACIÓN DE LLEVAR REGISTRO DE COSTOS RTF DE OBSERVANCIA OBLIGATORIA N Los contribuyentes, empresas o sociedades que están dentro del ámbito de aplicación del inciso a) del artículo 35 del Reglamento de la Ley del Impuesto a la Renta están obligados a registrar información en un Registro de Costos, que forma parte del Sistema de Contabilidad de Costos, si su actividad implica la existencia de un proceso productivo que origine un bien material o físico que debe ser valuado y que califique como inventario. 9

10 EXCEPCION DE REGISTRO DE INVENTARIO PERMANENTE DE UNIDADES FISICAS Si una empresa lleva el Registro de Inventario Permanente Valorizado, estará exceptuado de llevar el Registro de Inventario de Unidades Físicas en concordancia con el artículo 13 de la Resolución Superintendencia

11 Obligaciones formales: Ley RS N /SUNAT RER Hasta 300 UIT Microempresa Cont. Simplificada RÉGIMEN GENERAL UIT Pequeña Emp UIT Mediana Emp. (Cont. según RS de SUNAT) Mas de 1700 UIT Gran Empresa (Cont. Completa) R.Ventas R.Ventas R.Ventas R.Ventas R.Ventas R.Compras R.Compras R.Compras R.Compras R.Compras L D F S L Diario L Diario L Diario L Mayor L Mayor L Mayor Linv Bces Linv Bces Resolución Superintendencia N Obligados a llevar Registro de Ventas e Ingresos y Registro de Compras con Ingresos mayores a 75 UIT (S/. 285,000), a partir del año Resolución Superintendencia N Obligados a llevar Registro de Ventas e Ingresos y Registro de Compras a partir de Enero del L Caja Inv Físico Inv Valoriz R. Costos R. Act Fijo Libro Ret.

12 Anotación en los Libros Electrónicos - PLE El Contribuyente: Debe anotar las operaciones que correspondan en el Libro Electrónico a partir del mes por el cual fue incorporado, obligado o se afilió voluntariamente. Debe cerrar el Libro y/o Registro llevado en forma física (manual o en hojas sueltas o continuas) correspondiente al mes anterior al Libro Electrónico por el cual se generó el primer envíodel Resumen.

13 Resumen del Libro Electrónico - PLE El envío del Resumen, que se produce automáticamente con la generación del Libro Electrónico, deberá efectuarse una sola vez luego de haber finalizado el mes o ejercicio. Debe presentarse ante la SUNAT la información de los comprobantes de pago que dan derecho al uso del crédito fiscal y que se anotaran en el RVI y en el RC, la que se entenderá cumplida con la generación del Resumen : Facturas, N/C, N/D, Tickets y Recibos de Servicios (que tienen asociados un RUC).

14 ÚLTIMAS MODIFICACIONES

15 N NOVEDADES PARA EL Los PRINCIPALES CONTRIBUYENTES pertenecientes a la Intendencia de Principales Contribuyentes Nacionales, tienen la obligación de llevar de forma electrónica a partir de enero de 2017, los libros de Inventarios y Balances, Registro de Activos Fijos, Registro de Consignaciones, Registro de Costos, Registro de Inventario permanente en unidades físicas y Registro de Inventario permanente valorizado, siempre sus ingresos brutos en el ejercicio anterior sean iguales o mayores a 3,000 UIT ( S/ ,000). Los PRINCIPALES CONTRIBUYENTES indicados en el punto anterior, tienen la obligación de llevar el registro de inventario permanente valorizado electrónico, deben hacerlo a partir del 1 de enero de 2017, registrando de manera semestral toda la información del ejercicio. El Registro de Compras y el Registro de Ventas se generan de forma conjunta a partir del09 de febrero de 2016 (formato 8.1, formato 8.2 y formato 14.1). Respecto al Libro de Caja y Bancos, el generador (empresa que ha optado por afiliarse al sistema ) de Libros Electrónicos se encuentra exceptuado de llevar el libro Caja Bancos, siempre que su información se encuentre contenida en el libro diario o en el libro mayor según corresponda.

16 N NOVEDADES PARA EL Respecto al Libro mayor, el generador (empresa que ha optado por afiliarse al sistema o que es incorporado a este por la SUNAT) que se encuentre obligado a llevar este libro o lo lleve de manera voluntaria, puede optar por no llevarlo si llevael librodiariode manera electrónica. El generador puede cambiar el llevado de los registros electrónicos al SLE-PLE al generar en el mismo el registro de compras y el registro de compras. El cambio de sistema se produce con la generación conjunta de ambos registros en el SLE-PLE. La afiliación se realiza con la primera anotación de algún libro electrónico de un periodo. 8 9 Se implementa las versiones simplificadas del registro de ventas e ingresos y de compras electrónicos. En base a la información del Registro de Ventas e Ingresos y de Compras Electrónico, se propondrá una versión sugerida de la declaración IGV Renta.

17 N NOVEDADES PARA EL CODIGO DE MONEDA, en el caso de operaciones en moneda extranjera, debe detallarse el código de la moneda. 11 OPERACIÓN CONSOLIDADA, en el caso de operaciones consolidadas, debe registrarse en el CUO con un guión. Ejemplo: 12-1, 12-2, En el caso de las empresas que pertenecen al régimen especial, deben colocar en el correlativo del CUO la frase: M-RER En el caso de consolidación de boletas de ventas, deben anotarse por separado los comprobantes que son superiores a 700 soles. DETALLE DEL SERVICIO, en el registro de compras se debe detallar por cada operación el tipo y/o servicio adquirido, esta obligación es para los contribuyentes que hayan obtenido ingresos superiores a 1500 UIT en el ejercicio anterior.

18 NOVEDADES PARA EL 2017 Mediante la publicación de la Resolución Superintendencia se estableció los nuevos obligados a realizar la anotación de sus libros contables en forma electrónica para los ejercicios 2016, 2017 y en adelante. Tener en cuenta que los ingresos a verificar se tomaran de las declaraciones mensuales realizadas, llámese PDT 621 o Formulario Virtual 621. Para esto debes sumar las siguientes casillas: Las casillas 100, 105, 106, 109, 112 y 160 del PDT 621. La casilla 100 del Formulario Virtual No 621.

19 QUE ES EL CUBSO? Es el Catálogo Único de Bienes, Servicios y Obras CUBSO, es la relación de códigos a través de los cuales sistemáticamente clasifica los bienes, servicios, obras y consultoría de obras requeridas por las Entidades Contratantes, tomando como base estándares internacionales de clasificación. Significa que cada ítem del registro de inventario debe estar relacionado con un código del CUBSO. Este código será de uso obligatorio a parir del 01 de Enero de 2018, por el momento es voluntario.

20 PLAZO MAXIMO DE ATRAZO

21 Anexo I: CRONOGRAMA TIPO A: FECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y DEL REGISTRO DE VENTAS 2017

22 Anexo II: CRONOGRAMA TIPO B: FECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y DEL REGISTRO DE VENTAS 2017

23 PRORROGA PARA LA PRESENTACION DE PLE 2017

24 PLAZOS ESPECIALES La Resolución Superintendencia , establece facilidades excepcionales para los deudores tributarios en las zonas declaradas en estado de emergencia. Las facilidades excepcionales abarcan las declaraciones anuales, declaración predios, libros electrónicos y declaraciones informativas. Están exceptuados de este beneficio los contribuyentes que pertenezcan al directorio de la Intendencia de Principales Contribuyentes Nacionales. Cronograma Libros Electrónicos Tipo A Las fechas máximas de atraso de los registros de ventas e ingresos y de compras electrónicos de los meses de marzo a junio del 2017 se prorrogan de acuerdo a lo dispuesto en el anexo III. Cronograma Libros Electrónicos Tipo B Las fechas máximas de atraso de los registros de ventas e ingresos y de compras electrónicos de los meses de enero a junio del 2017 se prorrogan de acuerdo a lo dispuesto en el anexo III.

25 PLAZOS ESPECIALES Los plazos son los mismos para el llevado de los libros bajo cualquier modalidad incluidos los libros electrónicos, excepto el Registro de Compras y el Registro de Ventas. Igualmente hay un plazo máximo de atraso permitido para el Registro de Inventario permanente valorizado que tiene un plazo especial dispuesto por la Resolución de Superintendencia N /SUNAT del que ha sustituido los plazos de atraso como sigue:

26 PLAZO MAXIMO DE ATRASO ANEXO 6 PERIOCIDAD ANUAL Enero - Diciembre: 03 de Abril 2017 Registro de Activo Fijo Registro de Costos Libro de Inventario y Balance PERIOCIDAD SEMESTRAL [Mensual] Enero Junio: 03 de Octubre 2016 Julio Diciembre: 03 de Abril 2017 Registro de Inventario Permanente Unidades Fisicas Registro de Inventario Permanente Valorizado 26

27 FACULTAD DISCRECIONAL

28 RSNAO Mediante la Resolución de Superintendencia Nacional Adjunta Operativa , se decide no sancionar las infracciones cometidas por los contribuyentes incorporados, obligados y afiliados a los libroselectrónicos en los siguientes puntos: Obligados y Afiliados antes del 01 Enero de 2016, el nuevo plazo para subsanar es hasta el 30 de Setiembre de Obligados y Afiliados a partir del 01 de Enero de 2016, el plazo para subsanar es hasta el 31 de Diciembre de 2016.

29 INFRACCIONES Y SANCIONES

30 TABLA DE INFRACCIONES Y SANCIONES

31 NUM. 2 ART. 175 DEL CT Llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes o por Resolución de Superintendencia de la SUNAT, el registro almacenable de la información básica u otros medios de control exigidos por las leyes y reglamentos; sin observar la forma y condiciones establecidas en las normas correspondientes. APLICACIÓN DE LA FACULTAD DISCRECIONAL EN LIBROS Y/O REGISTROS ELECTRÓNICOS No se emitirá sanción de multa en los Libros y Registros electrónicos que no consignan la información de acuerdo a lo establecido en la R.S. N /SUNAT y normas modificatorias, siempre que dicha omisión se haya regularizado hasta la fecha máxima de atraso del mes de diciembre Tratándose de un proceso de fiscalización u otra actuación de SUNAT 2, si la notificación del requerimiento, donde conste la detección de la infracción señalada en el párrafo precedente se realiza con anterioridad a la fecha máxima de atraso del mes de diciembre 2016 no se emitirá sanción de multa, siempre que la omisión se regularice dentro del plazo otorgado por el Área de Auditoria.

32 NUM. 5 DEL ART 175 DEL CT Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros Libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT. APLICACIÓN DE LA FACULTAD DISCRECIONAL EN LIBROS Y/O REGISTROS ELECTRÓNICOS No se emitirá sanción de multa cuando se emita la Constancia de Recepción de los Libros y/o Registros Electrónicos fuera de los plazos establecidos en el Anexo N 2 de la R.S, N /SUNAT y normas modificatorias así como la R.S. N /SUNAT, en tanto el contribuyente la emita hasta la fecha máxima de atraso del mes de diciembre No se emitirá sanción de multa, cuando no se haya generado o descargado para su actualización el Libro de Ingresos y Gastos Electrónico (LIGE), de acuerdo a lo señalado en la R.S. N /SUNAT y normas modificatorias, en tanto el contribuyente lo genere o descargue hasta la fecha máxima de atraso del mes de diciembre En ambos casos, cuando en un proceso de fiscalización u otra actuación de SUNAT 2, se notifique al contribuyente con anterioridad a la fecha máxima de atraso del mes de diciembre 2014, la detección de la infracción mediante requerimiento, no se emitirá sanción de multa, siempre que la emisión de la Constancia de Recepción del Libro y/o Registro Electrónico o la generación o descarga del Libro de Ingresos y Gastos Electrónico (LIGE) se regularice dentro del plazo otorgado por el Área de Auditoria.

33 NUM. 7 DEL ARTÍCULO 175 DEL CT No conservar los libros y registros, llevados en sistema manual, mecanizado o electrónico, documentación sustentatoria, informes, análisis y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias, o que estén relacionadas con éstas, durante el plazo de prescripción de los tributos. APLICACIÓN DE LA FACULTAD DISCRECIONAL EN LIBROS Y/O REGISTROS ELECTRÓNICOS No se emitirá sanción de multa por no conservar los Libros y/o Registros Electrónicos en un medio de almacenamiento magnético, óptico u otros similares, siempre que dicha omisión se regularice dentro del plazo otorgado por el Área de Auditoria y que no exceda la fecha máxima de atraso del mes de diciembre No se emitirá sanción de multa, en los casos de Principales Contribuyentes, cuando no cuenten con el ejemplar adicional del Libro y/o Registro Electrónico, siempre que dicha omisión se regularice dentro del plazo otorgado por el Área de Auditoria y que no exceda de la fecha máxima de atraso del mes de diciembre 2016.

34 NUM. 2 DEL ART 176 DEL CT No presentar otras declaraciones o comunicaciones dentro de los plazos establecidos. APLICACIÓN DE LA FACULTAD DISCRECIONAL EN LIBROS Y/O REGISTROS ELECTRÓNICOS No se emitirá sanción de multa, si posterior a la afiliación al Sistema de Libros Electrónicos el Generador es designado Principal Contribuyente y no comunica a la SUNAT la dirección del establecimiento donde conservará el ejemplar adicional de los Libros y/o Registros Electrónicos, siempre que dicha omisión se haya regularizado hasta la fecha máxima de atraso del mes de diciembre 2016.

35 NUM. 1 DEL ART. 178 DEL CT CIFRAS O DATOS FALSOS: Tributo omitido Crédito indebido Pérdida indebida Devolución indebida APLICACIÓN DE LA FACULTAD DISCRECIONAL EN LIBROS Y/O REGISTROS ELECTRÓNICOS No se aplicará la sanción cuando se presenten las siguientes circunstancias objetivas: TRATÁNDOSE DEL IGV: a)cuando en una acción de fiscalización se detecte que hay una diferencia entre la anotación de Ventas e Ingresos en el Registro de Ventas e Ingresos Electrónicos del mes y las Ventas e Ingresos declarados en el mismo mes. b)cuando en una acción de fiscalización se detecte que hay una diferencia entre el crédito fiscal declarado en el mes y la anotación del crédito fiscal en el Registro de Compras Electrónico del mismo mes. Para tal efecto no se emitirá la multa, siempre que se cumplan con las siguientes condiciones: üel contribuyente deberá subsanar la infracción, presentando la declaración rectificatoria correspondiente, antes de la culminación de la acción de fiscalización. üsi producto de la referida declaración rectificatoria, se determina un perjuicio económico 5 deberá cancelarse el mismo, antes de la culminación de la acción de fiscalización.

36 ARTÍCULO 178 DEL CT NUM. 1 APLICACIÓN DE LA FACULTAD DISCRECIONAL EN LIBROS Y/O REGISTROS ELECTRÓNICOS CIFRAS O DATOS FALSOS: Tributo omitido Crédito indebido Pérdida indebida Devolución indebida Tratándose de un proceso de fiscalización u otra actuación de SUNAT 2, si la notificación del requerimiento, donde conste la detección de la infracción señalada en el párrafo precedente se realiza con anterioridad a la fecha máxima de atraso del mes de diciembre 2016 no se emitirá sanción de multa, siempre que la comunicación se regularice dentro del plazo otorgado por el Área de Auditoria.

37 FISCALIZACIÓN PARCIAL ELECTRÓNICA

38 Artículo 62 -b del Código Tributario. Fiscalización Parcial Electrónica Incorporado por el artículo 6 de la Ley 30296, publicada el Cuándo se origina una fiscalización electrónica? Cuando del análisis de la información proveniente de las declaraciones del propio deudor o de terceros o de libros, registros o documentos que la SUNAT almacene, archive y conserve en sus sistemas, se compruebe que parte, uno a algunos de los elementos de la obligación tributaria no ha sido correctamente declarado por el deudor tributario, la SUNAT podrá realizar un procedimiento de fiscalización parcial electrónica de acuerdo a lo dispuesto en el presente artículo.

del articulo 104, el inicio del procedimiento de")

la omisión y la información analizada que")

días hábiles")

39 Procedimient o de fiscalización electrónica Notificación Plazo a considerar La SUNAT notificará al deudor tributario, de acuerdo a la forma prevista en el inciso b) del articulo 104, el inicio del procedimiento de fiscalización electrónica, acompañado de una liquidación preliminar del tributo a regularizar y los intereses respectivos con el detalle del (los) reparo(s) que origina(n) la omisión y la información analizada que sustenta la propuesta de determinación. El deudor tributario en un plazo de diez(10) días hábiles siguientes, contados a partir del día hábil siguiente a la fecha de notificación del inicio de la fiscalización parcial electrónica. Articulo 104 del Código Tributario Adjuntar la documentaci ón en la forma y condiciones que la SUNAT establezca. Subsanará el (los) reparos tributarios contenidos en la liquidación preliminar realizada por la SUNAT. Sustentará sus observaciones. Posibilidade s

40 Procedimi ento de fiscalizaci ón electrónic a. Respuesta de la SUNAT Culminac ión del proceso La SUNAT dentro de los veinte (20) días hábiles siguientes a la fecha en que vence el plazo establecido en el párrafo anterior, notificará de acuerdo a la forma prevista en el inciso b) del artículo 104, la RESOLUCIÓN DE DETERMINACIÓN, con el cual se culmina el procedimiento de fiscalización, y de ser el caso, la RESOLUCIÓN DE MULTA. En caso que el deudor no realice la subsanación correspondiente. El procedimiento de fiscalización parcial que se realice electrónicamente de acuerdo al presente artículo deberá efectuarse en el plazo de 30 días hábiles, contados a partir del día en que surte efectos la notificación del inicio del procedimiento de fiscalización.

41 NOMENCLATURA DE LOS LIBROS ELECTRÓNICOS

RUC del generador.")

42 NOMBRE DE LOS LIBROS ELECTRÓNICOS LE TXT Libro Electrónico (Fijo) RUC del generador. RUC del generador: Periodo a generar: Enero de Periodo Año Mes día Identificador de Libro: Registro de Ventas No se está cerrando libro. Con información. Llevado en moneda nacional Identificador del Libro. Oportunidad (Sólo LIB) Operación cierre Moneda PLE(Fijo) Con Información

43 REGLAS GENERALES DE LA INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS N Aspecto Solicitado Regla 1 Monto negativo Consignar el formato "- #.##" 2 Texto No debe contener los caracteres:, %,, $,?, ^, Ç, ª, º, ~,,, ç, 3 Fecha Debe ser menor o igual al periodo informado Si no hay dato en un campo se puede optar por no anotar nada o utilizar los siguientes defauts Monto De NO haber información, consignar "0.00" Cantidad De NO haber información, consignar "0" Fecha De NO haber información, consignar "01/01/0001"

44 Reglas de tipo y número de documento Nro Descripción LO T L M 0 OTROS 15 A V - 1 LIBRETA ELECTORAL O DNI 08 N F - 4 CARNET DE EXTRANJERIA 12 A V - 6 REG. UNICO DE CONTRIBUYENTES 11 N F M 7 PASAPORTE 12 A V - A CEDULA DIPLOMATICA 15 N F - Donde: LO T L Longitud Tipo A: Alfanumérico (Solo letras y Números) N: Numérico Tipo de longitud F: Fija V: Variable M Módulo 11 M: Aplica - : No aplica

45 Estado ESTADOS EN EL REGISTRO DE VENTAS Detalle de la Operación o documento cuando: Registro de Ventas 1 La operación corresponde al periodo. 2 El documento (CdP) ha sido inutilizado(anulado) durante el periodo previamente a ser entregado, emitido o durante su emisión. 8 La operación (CdP) corresponde a un periodo anterior y NO ha sido anotada en dicho periodo. 9 La operación (CdP) corresponde a un periodo anterior y SI ha sido anotada en dicho periodo. 0 La operación (anotación optativa sin efecto en el IGV) corresponde al periodo, emitidas en el periodo.

46 ESTADOS EN EL REGISTRO DE COMPRAS Estado Detalle de la Operación o documento cuando: Registro de Compras 1 La operación corresponde al periodo. 6 La fecha de emisión del CdP o del pago del impuesto, por operaciones que otorguen derecho a crédito fiscal, es anterior al periodo de anotación y esta se produce dentro de los doce meses siguientes a la emisión o pago del impuesto, según corresponda. 7 La fecha de emisión del CdP o pago del impuesto, por operaciones que otorgaban derecho a crédito fiscal, es anterior al periodo de anotación y esta se produce luego de los doce meses siguientes a la emisión o pago del impuesto, según corresponda 9 La operación (CdP) corresponde a un periodo anterior y SI ha sido anotada en dicho periodo. 0 La operación (anotación optativa sin efecto en el IGV) corresponde al periodo, emitidas en el periodo.

47 CONTROL DE VERSIONES

48 Incluye los siguientes ajustes PLE Ajustes en validación del Debe y del Haber con margen de error por redondeo de S/ 5 Soles. Libro de Inventarios y Balances ( y ) Cálculo de Totales de control solo al estado 1. Libro de Inventarios y Balances (031900) Validación Campo 03 (Tabla 28). Cálculo de Totales de control solo al estado 1. Registro de activos fijo (Sub Libro ) Campos 14 al 22 y 28 al 35 se modifican a optativos.

49 PLE Registro de Compras ( No domiciliados) Campo 33 como optativo. Campo 11 acepte tipo de documento 21. Corrección de incidencia SLE-PLE: Error Descarga de Constancia de Recepción (Botón Descargar Constancia no funciona) Ajuste en tiempo para el reprocesamiento de libro faltante (solo procesa el Registro de Compras)

50 PLE Aplicación de indicador de atraso solo para RC y RVI. Eliminación de detalle de casillas en constancias de RC y RVI. Aumento del número de reintentos internos durante el envío de libros. Corrección a constancias de libros con indicador de operaciones igual a 2. Actualización a tabla de parámetros 06.

51 PLE Ajuste a campo 9 de Registro de Consignaciones. Eliminación de periodos mínimos para RC, RVI, LD y LM. Corrección a errores durante la transmisión de archivos.

52 PLE Ajuste a campo 9 de Registro de Consignaciones. Eliminación de periodos mínimos para RC, RVI, LD y LM. Corrección a errores durante la transmisión de archivos.

53 PASOS PARA VALIDACION PLE 1 Paso: Generar utilizando el PLE los libros y registros de acuerdo al Anexo 1 y anexo 2. 2 Paso:Validar los archivos de texto. 3 Paso: Añadir archivo en txt.

54 4 Paso: Buscar archivo en txt. 5 Paso: El PLE reconoce el archivo txt.

55 6 Paso:Validando archivos txt. 7 Paso: Concluido el proceso de validar, se mostrará el estado Sin errores Reporte de Información Consistente

56 8 Paso: Se visualiza el archivo validado sin errores.

57 9 Paso: Descargar las constancias, para eso elegimos donde guardar. 10 Paso: Aparece una ventana indicando las constancias generadas.

58 11 Paso: Confirmar envío de los archivos. 12 Paso: Enviando libros electrónicos.

59 13 Paso: Libros electrónicos enviados satisfactoriamente y aceptar.

60 PASOS PARA VERIFICACIÓN PLE 1 Paso:Verificar Libros Electrónicos 2 Paso: Buscar libro de Ventas a autenticar. 3 Paso: Buscar libro de Compras a autenticar.

61 4 Paso: Aparece los registros de Ventas y Compras que hemos añadido. 5 Paso: Verificamos los registros. 6 Paso: Descargar las constancias a nuestro computador.

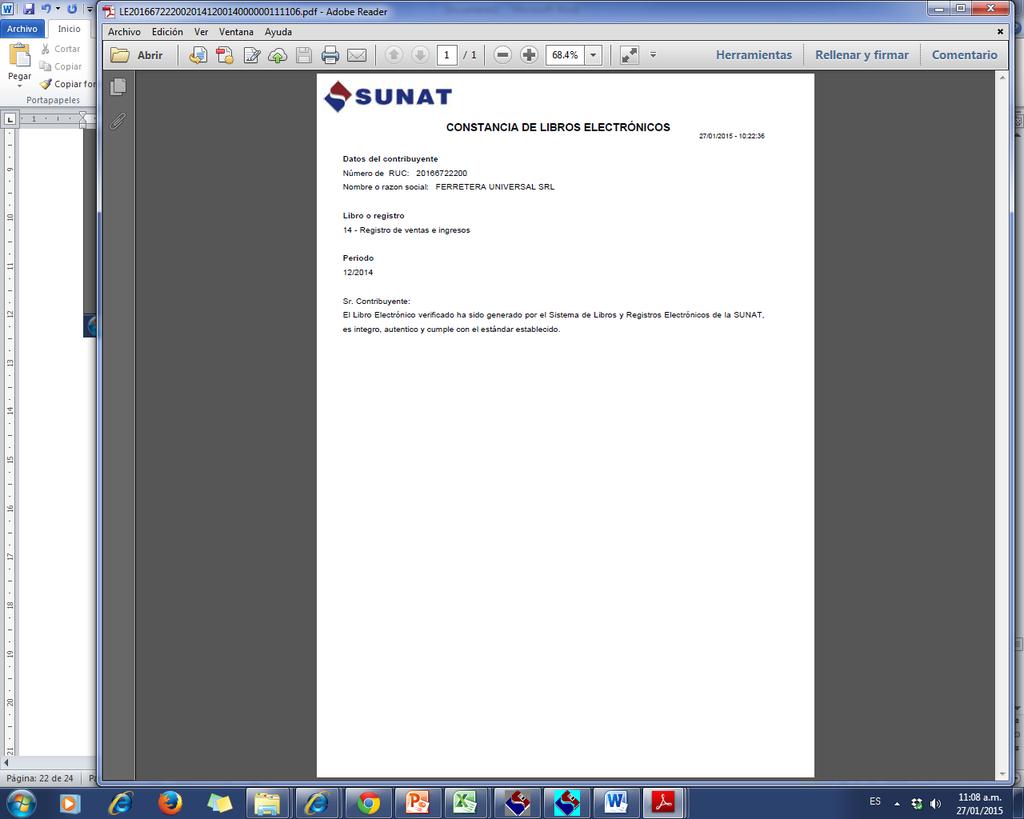

62 7 Paso: Finalmente, la CONSTANCIA DE LOS REGISTROS ELECTRÓNICOS REGISTRO DE VENTAS

63

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

Proyecto Libros y Comprobantes de Pago Electrónicos

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Mayo 2010 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Mayo 2010 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000

del Art. 175º del Código Tributario y luego continuamos con el desarrollo práctico de los numerales 3,4 y 6, respectivamente.

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Sistema de Libros y Registros Electrónicos (SLRE)

") El equilibrio de la información gerencial Sistema de Libros y Registros Electrónicos (SLRE) Resoluciones de Superintendencia N 286-2009/SUNAT (R.286) N 196-2010/SUNAT (R.196) RUBEN DEL ROSARIO OCTUBRE

El equilibrio de la información gerencial Sistema de Libros y Registros Electrónicos (SLRE) Resoluciones de Superintendencia N 286-2009/SUNAT (R.286) N 196-2010/SUNAT (R.196) RUBEN DEL ROSARIO OCTUBRE

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

C.P.C. GUSTAVO ZARATE POMA.

C.P.C. GUSTAVO ZARATE POMA gustavo.zarate@contasis.net 1 I Aspectos Normativos II Enfoque Práctico III Casos Prácticos 2 I Aspectos Normativos Introducción Marco Legal Obligaciones de los Contribuyentes

C.P.C. GUSTAVO ZARATE POMA gustavo.zarate@contasis.net 1 I Aspectos Normativos II Enfoque Práctico III Casos Prácticos 2 I Aspectos Normativos Introducción Marco Legal Obligaciones de los Contribuyentes

F. 8.1 REGISTRO DE COMPRAS

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

Novedades Libros Electrónicos PLE 2015 y 2016. CPC Julio César Vilchez Moscol

Novedades Libros Electrónicos PLE 2015 y 2016 CPC Julio César Vilchez Moscol Libros Electrónicos: normativa vigente Res. de Superintend. Tema que norma Nº 286-2009 Dictan disposiciones para la implementación

Novedades Libros Electrónicos PLE 2015 y 2016 CPC Julio César Vilchez Moscol Libros Electrónicos: normativa vigente Res. de Superintend. Tema que norma Nº 286-2009 Dictan disposiciones para la implementación

Mag. CPC. Jorge De Velazco B.

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Primera Parte Aspectos normativos Modelo de Libros Electrónicos Incorporación al Sistema de Libros Electrónicos Afiliaciónió

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Primera Parte Aspectos normativos Modelo de Libros Electrónicos Incorporación al Sistema de Libros Electrónicos Afiliaciónió

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS Objetivo: Esta opción permite generar el Registro de Compras Electrónico Sujetos no Domiciliados en formato TXT para enviarlos

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS Objetivo: Esta opción permite generar el Registro de Compras Electrónico Sujetos no Domiciliados en formato TXT para enviarlos

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

Proyecto Libros y Comprobantes de Pago Electrónicos. LIBROS ELECTRÓNICOS Aspectos normativos y tecnológicos

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS Aspectos normativos y tecnológicos Normas tributarias Resoluciones de Superintendencia Tema que norma Fecha Nº 234-2006/SUNAT Establece

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS Aspectos normativos y tecnológicos Normas tributarias Resoluciones de Superintendencia Tema que norma Fecha Nº 234-2006/SUNAT Establece

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Libros Electrónicos Últimos cambios normativos

1 Libros Electrónicos Últimos cambios normativos Contenido Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nomenclatura de los

1 Libros Electrónicos Últimos cambios normativos Contenido Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nomenclatura de los

Libros y Registros Electrónicos - PLE

- PLE CAPÍTULO I SISTEMA DE LIBROS ELECTRÓNICOS - PLE 1. Introducción... 2 2. Definición del sistema de libros electrónicos ple... 2 3. Afiliación voluntaria al PLE... 3 3.1 La afiliación al Sistema de

- PLE CAPÍTULO I SISTEMA DE LIBROS ELECTRÓNICOS - PLE 1. Introducción... 2 2. Definición del sistema de libros electrónicos ple... 2 3. Afiliación voluntaria al PLE... 3 3.1 La afiliación al Sistema de

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

C.P.C. Jorge De Velazco B. Ing. Carlos Landa F.

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Diciembre 2009 Resumen de las obligaciones formales vigentes GE Y PE 53,000 (8%)

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Diciembre 2009 Resumen de las obligaciones formales vigentes GE Y PE 53,000 (8%)

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS El Programa de Libros Electrónicos - PLE valida los libros y registros generados por el contribuyente en archivos en formato de

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS El Programa de Libros Electrónicos - PLE valida los libros y registros generados por el contribuyente en archivos en formato de

Modificaciones en el IGV y Régimen de Selva

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

SISTEMA DE LIBROS ELECTRÓNICOS - SLE

SISTEMA DE LIBROS ELECTRÓNICOS - SLE SLE PORTAL y SLE PLE 5.0: Basaremos toda la explicación en base al SLE PLE 5.0. Por lo cual debemos revisar si tenemos descargado e Instalado la versión correcta. DESCARGA

SISTEMA DE LIBROS ELECTRÓNICOS - SLE SLE PORTAL y SLE PLE 5.0: Basaremos toda la explicación en base al SLE PLE 5.0. Por lo cual debemos revisar si tenemos descargado e Instalado la versión correcta. DESCARGA

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

Proyecto de Libros y Comprobantes de Pago Electrónicos. Libros Electrónicos Últimos cambios normativos

Proyecto de Libros y Comprobantes de Pago Electrónicos Libros Electrónicos Últimos cambios normativos Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de

Proyecto de Libros y Comprobantes de Pago Electrónicos Libros Electrónicos Últimos cambios normativos Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de

F. 6.1 LIBRO MAYOR. Formas de Acceso: Menú Libros Electrónicos/Libro Electrónico 5.0.0/6.1 Libro Mayor.

F. 6.1 LIBRO MAYOR Objetivo: Esta opción permite generar el Libro Mayor Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura establecida

F. 6.1 LIBRO MAYOR Objetivo: Esta opción permite generar el Libro Mayor Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura establecida

Voces: Libros electrónicos ~ Registros electrónicos ~ Emisión electrónica ~ Registro de compra ~ Registro de venta ~ SLE-PLE ~ SLE-PORTAL

Precisan sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica, establecen nuevos sujetos obligados a llevarlos en forma electrónica y modifican normas sobre

Precisan sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica, establecen nuevos sujetos obligados a llevarlos en forma electrónica y modifican normas sobre

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 24 Agosto 2016 1 NORMAS TRIBUTARIAS Versión Electrónica de la Legislación Tributaria adicional a la publicada en el Suplemento Mensual

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 24 Agosto 2016 1 NORMAS TRIBUTARIAS Versión Electrónica de la Legislación Tributaria adicional a la publicada en el Suplemento Mensual

2. Si no se cumple con lo solicitado en la carta inductiva, se estaría cometiendo alguna infracción?

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

Novedades normativas Comprobantes de pago electrónicos

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

LA CONTABILIDAD ELECTRONICA Y SU INTERFAZ CON LAS NIIF

LA CONTABILIDAD ELECTRONICA Y SU INTERFAZ CON LAS NIIF www.finacontcorp.com CPC. JESÚS CAPCHA CARBAJAL. CEO FINACONT CORP CONTABILIDAD ANTERIOR REGIMEN GENERAL DEL I. R. Registro de Compras Registro de

LA CONTABILIDAD ELECTRONICA Y SU INTERFAZ CON LAS NIIF www.finacontcorp.com CPC. JESÚS CAPCHA CARBAJAL. CEO FINACONT CORP CONTABILIDAD ANTERIOR REGIMEN GENERAL DEL I. R. Registro de Compras Registro de

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

SMV. Superintendencia del Mercado de Valores

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

Temario. Utilización del PLE: Obligatoria y Voluntaria. los Libros y Registros electrónicos. Nuevas Disposiciones de los Libros Electrónicos

Libros Electrónicos Temario Alcances respecto al Programa de Libros Electrónicos (PLE) y la necesidad de contar con un Software Contable Utilización del PLE: Obligatoria y Voluntaria Afiliación o Incorporación

Libros Electrónicos Temario Alcances respecto al Programa de Libros Electrónicos (PLE) y la necesidad de contar con un Software Contable Utilización del PLE: Obligatoria y Voluntaria Afiliación o Incorporación

Novedades de Libros Electrónicos. Gestor de Orientación: CPC. Marvin Arturo Ruiz Perez Gestor de Orientación: Milagros Fernandez Rivera

Novedades de Libros Electrónicos Gestor de Orientación: CPC. Marvin Arturo Ruiz Perez Gestor de Orientación: Milagros Fernandez Rivera Temario Marco Legal Sistemas de Libros Electrónicos (SLE): PLE y PORTAL

Novedades de Libros Electrónicos Gestor de Orientación: CPC. Marvin Arturo Ruiz Perez Gestor de Orientación: Milagros Fernandez Rivera Temario Marco Legal Sistemas de Libros Electrónicos (SLE): PLE y PORTAL

Libros y Registros Contables. Vinculados a Asuntos Tributarios

Libros y Registros Contables Vinculados a Asuntos Tributarios Generalidades Los libros de contabilidad son los documentos que soportan y reflejan los hechos con trascendencia en la realidad económica de

Libros y Registros Contables Vinculados a Asuntos Tributarios Generalidades Los libros de contabilidad son los documentos que soportan y reflejan los hechos con trascendencia en la realidad económica de

SUNAT RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N.O 039-2015-SUNAT/600000

SUNAT RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N.O 039-2015-SUNAT/600000 APLICA LA FACULTAD DISCRECIONAL EN LA ADMINISTRACiÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

SUNAT RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N.O 039-2015-SUNAT/600000 APLICA LA FACULTAD DISCRECIONAL EN LA ADMINISTRACiÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

SUNAT. Programa de la Segunda Parte. Mag. CPC. Jorge De Velazco B. Instalación del PLE versión 3.0.1 Demo versión 3.0.1.

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Segunda Parte Instalación del PLE versión 3.0. Demo versión 3.0. Casuística asociada Ventas e Ingresos al Registro

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Segunda Parte Instalación del PLE versión 3.0. Demo versión 3.0. Casuística asociada Ventas e Ingresos al Registro

DE SUPERINTENDENCIA N /SUNAT

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

DE SUPERINTENDENCIA Nº /SUNAT

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea RESOLUCIÓN DE SUPERINTENDENCIA Nº 066-2013/SUNAT Lima, 27 de febrero de 2013

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea RESOLUCIÓN DE SUPERINTENDENCIA Nº 066-2013/SUNAT Lima, 27 de febrero de 2013

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna)

") CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

LIBROS ELECTRONICOS PARA PRICOS NACIONALES: ANEXO 6 PLE 5.0

PRESENTACION DEL PRODUCTO LIBROS ELECTRONICOS PARA PRICOS NACIONALES: ANEXO 6 PLE 5.0 1.- FUNCIONALIDAD BASICA: El sistema permite generar los formatos establecidos en el Anexo 6 para la declaración de

PRESENTACION DEL PRODUCTO LIBROS ELECTRONICOS PARA PRICOS NACIONALES: ANEXO 6 PLE 5.0 1.- FUNCIONALIDAD BASICA: El sistema permite generar los formatos establecidos en el Anexo 6 para la declaración de

Sistema de Libros Electrónicos. Cambio del Sistema. Otras Disposiciones. Requisitos. A partir del 2014 y 2015

LIBROS ELECTRÓNICOS Sistema de Libros Electrónicos SLE- PLE R.S. 286-2009/SUNAT SLE-Portal R.S. 066-2013/SUNAT Definición Conceptos y Características Diferencias con SLE- Portal Estructura Sujetos incorporados

LIBROS ELECTRÓNICOS Sistema de Libros Electrónicos SLE- PLE R.S. 286-2009/SUNAT SLE-Portal R.S. 066-2013/SUNAT Definición Conceptos y Características Diferencias con SLE- Portal Estructura Sujetos incorporados

Faltantes y sobrantes: Determinación del IGV e Impuesto a la Renta sobre base presunta

INFORME PRÁCTICO Faltantes y sobrantes: Determinación del IGV e Impuesto a la Renta sobre base presunta Richard AGAPITO CUSTODIO (*) RESUMEN EJECUTIVO C uando la Administración Tributaria en un proceso

INFORME PRÁCTICO Faltantes y sobrantes: Determinación del IGV e Impuesto a la Renta sobre base presunta Richard AGAPITO CUSTODIO (*) RESUMEN EJECUTIVO C uando la Administración Tributaria en un proceso

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS. RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT

I. ANTECEDENTES NORMATIVOS COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT A partir del 01 de julio de 2010, los contribuyentes que obtienen

I. ANTECEDENTES NORMATIVOS COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT A partir del 01 de julio de 2010, los contribuyentes que obtienen

CPC Leopoldo A. Núñez G.

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

CPC Leopoldo A. Núñez G. Artículo 22. LIF 2015 Para los efectos de los impuestos sobre la renta y al valor agregado, derechos, así como en lo referente al cumplimiento de obligaciones en materia de información

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 064-2015-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 064-2015-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Sistema de Emisión Electrónica

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

Novedades en el Impuesto de Sociedades

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

PAGOS A CUENTA DE TERCERA CATEGORIA 2013

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS Lima, 08 de febrero de 2016 CONSIDERANDO: Que mediante

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS Lima, 08 de febrero de 2016 CONSIDERANDO: Que mediante

LA PRESCRIPCION TRIBUTARIA

INDICE INTRODUCCION... 13 I.- PASOS PREVIOS EN LA FISCALIZACION TRIBUTARIA... 21 A.- Las actuaciones del servicio de impuestos internos... 21 B.- Las notificaciones... 21 1.- Domicilios válidos para ser

INDICE INTRODUCCION... 13 I.- PASOS PREVIOS EN LA FISCALIZACION TRIBUTARIA... 21 A.- Las actuaciones del servicio de impuestos internos... 21 B.- Las notificaciones... 21 1.- Domicilios válidos para ser

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales.

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Servicio de Información

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

TEMA OBLIGACIÓN COMENTARIO LEY DEL ISR

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS. (Resolución de Superintendencia No /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

MODIFICACIONES TRIBUTARIAS

ESPECIAL MODIFICACIONES TRIBUTARIAS DICIEMBRE 2015 INDICE DE COMENTARIOS 1. Tipos de cambio aplicables a los saldos en moneda extranjera de Activos y Pasivos al cierre del ejercicio 2015 Los tipos de cambio

ESPECIAL MODIFICACIONES TRIBUTARIAS DICIEMBRE 2015 INDICE DE COMENTARIOS 1. Tipos de cambio aplicables a los saldos en moneda extranjera de Activos y Pasivos al cierre del ejercicio 2015 Los tipos de cambio

B29. CLASIFICACIÓN DE LOS BIENES Y SERVICIOS ADQUIRIDOS

. CLASIFICACIÓN DE LOS BIENES Y SERVICIOS ADQUIRIDOS Objetivo: Actualización y Mantenimiento de la tabla Clasificación de los Bienes y Servicios Adquiridos. Los datos de esta tabla serán ingresados a las

. CLASIFICACIÓN DE LOS BIENES Y SERVICIOS ADQUIRIDOS Objetivo: Actualización y Mantenimiento de la tabla Clasificación de los Bienes y Servicios Adquiridos. Los datos de esta tabla serán ingresados a las

Los Manzanos 223 San Isidro, Lima 27, Perú Tel: (511) Fax: (511) INFORME N

Fax: (511) INFORME N") Los Manzanos 223 San Isidro, Lima 27, Perú Tel: (511) 7139090 Fax: (511) 7184831 www.yoriabogados.com.pe info@yoriabogados.com.pe INFORME N 845-2015 Ref.: Modificaciones en la legislación tributaria -

Los Manzanos 223 San Isidro, Lima 27, Perú Tel: (511) 7139090 Fax: (511) 7184831 www.yoriabogados.com.pe info@yoriabogados.com.pe INFORME N 845-2015 Ref.: Modificaciones en la legislación tributaria -

RESOLUCION DE SUPERINTENDENCIA Nº SUNAT SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos que actúen bajo la forma de contratos de colaboración empresarial

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos que actúen bajo la forma de contratos de colaboración empresarial

VISTOS: CONSIDERANDO:

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE ASISTENCIA AL CONTRIBUYENTE DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES MATERIA: AUTORIZA A CONTRIBUYENTE QUE INDICA PARA EMITIR BOLETAS DE PRESTACIÓN

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE ASISTENCIA AL CONTRIBUYENTE DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES MATERIA: AUTORIZA A CONTRIBUYENTE QUE INDICA PARA EMITIR BOLETAS DE PRESTACIÓN

SISTEMA DE PERCEPCIONES DEL IGV

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

Temas tributarios de actualidad. Junio 2016

Temas tributarios de actualidad Junio 2016 Agenda 1 2 Libros Electrónicos Sistema de emisión de Comprobantes de Pago Electrónico 3 Factura negociable 4 Fiscalización Electrónica 5 Temas recurrentes en

Temas tributarios de actualidad Junio 2016 Agenda 1 2 Libros Electrónicos Sistema de emisión de Comprobantes de Pago Electrónico 3 Factura negociable 4 Fiscalización Electrónica 5 Temas recurrentes en

CIRCULAR No Estimados Clientes y Amigos:

CIRCULAR No. 138 INFORMACIÓN Y DOCUMENTOS QUE ESTÁN OBLIGADAS A REMITIR ANUALMENTE A LA SUPERINTENDENCIA DE COMPAÑÍAS, LAS SOCIEDADES SUJETAS A SU CONTROL Y VIGILANCIA. Estimados Clientes y Amigos: Ponemos

CIRCULAR No. 138 INFORMACIÓN Y DOCUMENTOS QUE ESTÁN OBLIGADAS A REMITIR ANUALMENTE A LA SUPERINTENDENCIA DE COMPAÑÍAS, LAS SOCIEDADES SUJETAS A SU CONTROL Y VIGILANCIA. Estimados Clientes y Amigos: Ponemos

LIBROS ELECTRÓNICOS. CPC. Jorge De Velazco B. Ing. Carlos Landa F. Objetivo estratégico: Mejorar la competitividad

Proyecto Libros y Comprobantes de Pago Electrónicos Proyecto de Libros y Comprobantes de Pago Electrónicos: soluciones electrónicas Libros Electrónicos Declaración Jurada Virtual LIBROS ELECTRÓNICOS CPC.

Proyecto Libros y Comprobantes de Pago Electrónicos Proyecto de Libros y Comprobantes de Pago Electrónicos: soluciones electrónicas Libros Electrónicos Declaración Jurada Virtual LIBROS ELECTRÓNICOS CPC.

NORMAS REFERIDAS A LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS R.S /SUNAT

NORMAS REFERIDAS A LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS R.S. 234-2006/SUNAT 1 LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS Marco legal La RS 234-2006/SUNAT Procedimientos de autorización

NORMAS REFERIDAS A LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS R.S. 234-2006/SUNAT 1 LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS Marco legal La RS 234-2006/SUNAT Procedimientos de autorización

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

PRINCIPALES INFRACCIONES TRIBUTARIAS. Jessica Vallejo López

PRINCIPALES INFRACCIONES TRIBUTARIAS Jessica Vallejo López CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias,

PRINCIPALES INFRACCIONES TRIBUTARIAS Jessica Vallejo López CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias,

Fuente: Tax & Accounting Thomson Reuters Perú Webs:

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

LIBROS Y REGISTROS CONTABLES VINCULADOS A ASUNTOS TRIBUTARIOS

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Normas Legales del RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Normas Legales del 29.12.2013 54 58 20515288164 CORPORACION LIFE E.I.R.L. 59 20516115191 J.O OPERADOR LOGISTICO S.A.C. 60 20516781760 J & A IMPORTACIONES S.A.C 61 20518759079 CORPORACION HELEO SOCIEDAD

Normas Legales del 29.12.2013 54 58 20515288164 CORPORACION LIFE E.I.R.L. 59 20516115191 J.O OPERADOR LOGISTICO S.A.C. 60 20516781760 J & A IMPORTACIONES S.A.C 61 20518759079 CORPORACION HELEO SOCIEDAD

INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013 Estimados clientes y amigos: El 18 de Febrero de 2013, el Servicio de Administración Tributaria dio a conocer los lineamientos para

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013 Estimados clientes y amigos: El 18 de Febrero de 2013, el Servicio de Administración Tributaria dio a conocer los lineamientos para

LEY QUE PRECISA LA APLICACIÓN DE LAS NORMAS DE AJUSTE POR INFLACIÓN DEL BALANCE GENERAL CON INCIDENCIA TRIBUTARIA EN PERIODOS DEFLACIONARIOS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

MANUAL DE GESTIÓN DE IMPUESTOS

VIGENCIA DESDE VERSIÓN CÓDIGO 2011 2 A.08.04.P25 MANUAL DE GESTIÓN DE IMPUESTOS ACTIVIDAD CARGO RESPONSABLE FIRMA Aprobado por: Revisado por: Viceministro Coordinador General Administrativo Financiero

VIGENCIA DESDE VERSIÓN CÓDIGO 2011 2 A.08.04.P25 MANUAL DE GESTIÓN DE IMPUESTOS ACTIVIDAD CARGO RESPONSABLE FIRMA Aprobado por: Revisado por: Viceministro Coordinador General Administrativo Financiero

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

MANUAL DE USUARIO SUAPORTE CESANTÍAS

CONTENIDO INTRODUCCIÓN... 2 1. AUTENTICACIÓN EN EL SISTEMA... 2 2. ELABORACIÓN DE PLANILLAS... 5 2.1. ELABORAR PLANILLA EN LÍNEA... 5 2.2. ELABORACIÓN DE PLANILLAS CON LA ÚLTIMA AUTOLIQUIDACIÓN DE PILA...

CONTENIDO INTRODUCCIÓN... 2 1. AUTENTICACIÓN EN EL SISTEMA... 2 2. ELABORACIÓN DE PLANILLAS... 5 2.1. ELABORAR PLANILLA EN LÍNEA... 5 2.2. ELABORACIÓN DE PLANILLAS CON LA ÚLTIMA AUTOLIQUIDACIÓN DE PILA...

(mayo 10) Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES") CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

INSTRUCCIONES DEL MODELO 111

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

DISEÑOS LÓGICOS DESCRIPCIÓN DE LOS REGISTROS

DISEÑOS LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMATICA DE LA COMUNICACION DE MODIFICACION DE LA BASE IMPONIBLE Y DE LA COMUNICACION DE RECEPCION DE FACTURAS

DISEÑOS LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMATICA DE LA COMUNICACION DE MODIFICACION DE LA BASE IMPONIBLE Y DE LA COMUNICACION DE RECEPCION DE FACTURAS

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos.

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

RESOLUCIÓN NÚMERO 6790

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

INSTRUCTIVO ANEXO DE GASTOS PERSONALES EN LÍNEA. ENERO 2016 Anexo de Gastos Personales en Línea / Instructivo (Versión1.0.0)

") INSTRUCTIVO ANEXO DE GASTOS PERSONALES EN LÍNEA ENERO 2016 Contenido 1. INTRODUCCIÓN... 1 2. ELEMENTOS GENERALES (LLENADO DE CAMPOS)... 1 2.1. Campos de Texto... 1 2.2. Lista de Selección... 1 3. OPCIONES

INSTRUCTIVO ANEXO DE GASTOS PERSONALES EN LÍNEA ENERO 2016 Contenido 1. INTRODUCCIÓN... 1 2. ELEMENTOS GENERALES (LLENADO DE CAMPOS)... 1 2.1. Campos de Texto... 1 2.2. Lista de Selección... 1 3. OPCIONES

PRESENTACIÓN DE INFORMACIÓN DE VENTAS A CRÉDITO

PRESENTACIÓN DE INFORMACIÓN DE VENTAS A CRÉDITO Manual de Usuario Externo Versión: 03 Fecha de aprobación: 26/06/2014 CONTROL DE CAMBIOS Versión Sección y/o página 02 17 Descripción de la modificación

PRESENTACIÓN DE INFORMACIÓN DE VENTAS A CRÉDITO Manual de Usuario Externo Versión: 03 Fecha de aprobación: 26/06/2014 CONTROL DE CAMBIOS Versión Sección y/o página 02 17 Descripción de la modificación

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA Bargalló Cardoso y Asociados, S. C. REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA I n t r o d u c c i ó n: El viernes 4 de Julio se publicó en el Diario

REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA Bargalló Cardoso y Asociados, S. C. REGLAS DEL S.A.T. SOBRE CONTABILIDAD ELECTRÓNICA I n t r o d u c c i ó n: El viernes 4 de Julio se publicó en el Diario

ACCESO A LOS SERVICIOS DEL SISTEMA DE COMPROBANTES FISCALES EN PAPEL. SICOFI Validador de Comprobantes Fiscales en Papel MANUAL DE USUARIO

ACCESO A LOS SERVICIOS DEL SISTEMA DE COMPROBANTES FISCALES EN PAPEL SICOFI Validador de Comprobantes Fiscales en Papel MANUAL DE USUARIO MAYO 2011 SECRETARIA DE HACIENDA Y CRÉDITO PÚBLICO (SHCP) SERVICIO

ACCESO A LOS SERVICIOS DEL SISTEMA DE COMPROBANTES FISCALES EN PAPEL SICOFI Validador de Comprobantes Fiscales en Papel MANUAL DE USUARIO MAYO 2011 SECRETARIA DE HACIENDA Y CRÉDITO PÚBLICO (SHCP) SERVICIO

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES INSTRUCTIVO DE SACFI DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES INSTRUCTIVO DE SACFI DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

LOS PRECIOS DE TRANSFERENCIA (*)

") CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

SEACE V MODULO ACTOS PREPARATORIOS

Dirección del SEACE SEACE V 3.0 - MODULO ACTOS PREPARATORIOS PARA EL REGISTRO DE INFORMACION EN ACTOS PREPARATORIOS Versión 1.1 Tabla de Contenido TABLA DE CONTENIDO... 2 1. INTRODUCCIÓN... 7 1.1 PROPÓSITO

Dirección del SEACE SEACE V 3.0 - MODULO ACTOS PREPARATORIOS PARA EL REGISTRO DE INFORMACION EN ACTOS PREPARATORIOS Versión 1.1 Tabla de Contenido TABLA DE CONTENIDO... 2 1. INTRODUCCIÓN... 7 1.1 PROPÓSITO

1. Introducción Acceso al e-tax Solicitud de Inscripción Persona Natural... 7

CONTENIDO 1. Introducción... 3 2. Acceso al e-tax 2.0... 4 3. Solicitud de Inscripción Persona Natural... 7 4. Solicitud de Inscripción de Persona Jurídica... 29 2 1. INTRODUCCIÓN El e-tax 2.0 ofrece a

CONTENIDO 1. Introducción... 3 2. Acceso al e-tax 2.0... 4 3. Solicitud de Inscripción Persona Natural... 7 4. Solicitud de Inscripción de Persona Jurídica... 29 2 1. INTRODUCCIÓN El e-tax 2.0 ofrece a

SUNAT. Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT

SUNAT Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT CONCORDANCIAS: R. N 006-2008-SUNAT (Aprueban

SUNAT Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT CONCORDANCIAS: R. N 006-2008-SUNAT (Aprueban

En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente:

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

INFORME N. 101-2012-SUNAT/4B0000 MATERIA: En relación con el tratamiento de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se consulta lo siguiente: 1. En el caso de

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración