Facultad de Derecho. Contabilidad. Tema 2 - Las Cuentas Anuales

|

|

|

- Esteban Piñeiro Ojeda

- hace 6 años

- Vistas:

Transcripción

1 Facultad de Derecho Contabilidad Tema 2 - Las Cuentas Anuales Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad

2 Elaboración de las Cuentas Anuales Plan General Contable Otra legislación contable Las Cuentas Anuales

3 Elaboración de las Cuentas Anuales Plan General Contable Otra legislación contable Las Cuentas Anuales

4 qué cuentas han de utilizarse? qué va a registrarse en cada una de ellas? de qué modo se presentarán las cuentas anuales? qué criterios de valoración se establecerán?

5 Estructura del PGC 1ª parte Marco conceptual de la contabilidad 7 apartados 2ª parte Normas de registro y valoración 23 normas 3ª parte Cuentas anuales Balance de Situación Cuenta de Pérdidas y Ganancias Estado de Cambio de Patrimonio Neto Estado de Flujos de Efectivo Memoria 4ª parte Cuadro de cuentas 9 grupos 5ª parte Definiciones y relaciones contables Funcionamiento de las cuentas y relaciones entre sí

6 Principios contables en el PGC Principio de empresa en funcionamiento Principio de devengo Principio de uniformidad Principio de prudencia Principio de no compensación Principio de importancia relativa

7 Grupo Cuadro de cuentas del PGC Título Financiación básica Inmovilizado Existencias Acreedores y deudores por operaciones comerciales Cuentas financieras Compras y gastos Ventas e ingresos Gastos imputados al patrimonio neto Ingresos imputados al patrimonio neto

8

9

10 Elaboración de las Cuentas Anuales Plan General Contable Otra legislación contable Las Cuentas Anuales

11 Libros obligatorios legislación mercantil Art. 25 del Código de Comercio: Todo comerciante deberá llevar una contabilidad ordenada y adecuada a su actividad mercantil y necesariamente un libro de Inventario y cuentas anuales y otro Diario, sin perjuicio de lo dispuesto en leyes o disposiciones especiales (libros fiscalidad). Las sociedades mercantiles llevarán también un libro o libros de actas (Art. 26 del Código de Comercio) en los que constarán todos los acuerdos tomados por las Juntas Generales y los demás órganos colegiados de la sociedad. También son obligatorios, porque así lo exige la Ley de Sociedades de Capital, un Libro-Registro de acciones nominativas para toda sociedad de este tipo que tenga en circulación dichas acciones. Igualmente las sociedades de Responsabilidad Limitada vienen obligadas por su ley reguladora a llevar un Libro-Registro de socios. (Si la sociedad cotiza en Bolsa este registro es gestionado por la sociedad IBERCLEAR).

12 Otros libros que pudieran resultar obligatorios según disposiciones específicas pero cuya información constará en la contabilidad Ejemplo: Exigidos por legislación sobre IVA - Libro Registro de facturas emitidas - Libro Registro de facturas recibidas - Libro Registro de bienes de inversión - Libro Registro de determinadas operaciones intracomunitarias Estos libros registros podrán ser los mismos que se lleven en cumplimiento de otras normativas fiscales o contables, siempre que se cumplan los requisitos del impuesto. Deberán constar los siguientes datos: - Operación y fecha de la misma - Descripción de los bienes objeto de la operación con referencia a factura de adquisición o título de posesión - Otras facturas o documentación relativas a las operaciones - Identificación del destinatario o remitente (CIF-NIF, domicilio, nombre o razón social) - Estado miembro de origen o destino de los bienes - Plazo fijado para la realización de la operación

13 Requisitos externos de los libros contables Código de Comercio (art. 27): Los empresarios presentarán los libros que obligatoriamente deben llevar en el Registro Mercantil del lugar donde tuvieren su domicilio, para que antes de su utilización, se ponga en el primer folio de cada uno diligencia de los que tuviere el libro y, en todas las hojas de cada libro, el sello del Registro. será válida, sin embargo, la realización de asientos y anotaciones por cualquier procedimiento idóneo sobre hojas que después habrán de ser encuadernadas correlativamente para formar libros obligatorios.

14 Requisitos internos de los libros contables Código de Comercio: Todos los libros y documentos contables deberán ser llevados, cualquiera que sea el procedimiento utilizado, con claridad, por orden de fechas, sin espacios en blanco, interpolaciones, tachaduras ni raspaduras. Deberán salvarse a continuación, inmediatamente que se adviertan, los errores u omisiones padecidos en las anotaciones contables. No podrán utilizarse abreviaturas o símbolos cuyo significado no sea preciso con arreglo a la ley, el reglamento o la práctica mercantil de general aplicación (art. 29 Código de Comercio) Las anotaciones contables deberán ser hechas expresando los valores en Euros (art. 29 Código de Comercio). La contabilidad será llevada directamente por los empresarios o por otras personas debidamente autorizadas, siendo en este último caso la responsabilidad del empresario. Se considerará que la autorización ha sido otorgada siempre que no exista prueba en contra (art. 25 Código de Comercio)

15 Conservación de los libros de contabilidad Código de Comercio (art. 30 Código de Comercio): Los comerciantes, de acuerdo con las disposiciones legales vigentes deberán conservar los libros, correspondencia, documentación y justificantes concernientes a su negocio, debidamente ordenados, durante SEIS años a partir del último asiento realizado en los libros. El cese del comerciante en el ejercicio de su actividad empresarial no le exime de la obligación indicada, siendo sus herederos quienes deben de conservar los libros y documentos en caso de fallecimiento del empresario. En el caso de que se trate de la disolución de una sociedad, serán los liquidadores quienes vienen obligados a la conservación de los libros y documentos.

16 Soporte justificativo de los registros contables El Código de Comercio determina que los empresarios deberán guardar y custodiar de forma ordenada durante seis años a partir del último asiento realizado, salvo lo que se establezca en disposiciones generales o especiales, no sólo los libros de contabilidad, sino también la correspondencia, documentación y justificantes concernientes a su negocio. Con origen en la empresa: copias de facturas emitidas albaranes de salida de mercancías contratos nóminas de empleados liquidaciones Hacienda y Seg. Social cálculos de estimaciones de insolvencias cálculos de estimaciones de riesgos cálculos de amortizaciones correspondencia comercial Ajenos a la empresa: facturas de proveedores albaranes de entrada de mercancías escrituras públicas contratos justificantes y extractos bancarios correspondencia comercial

17 Libro de Inventarios y Cuentas Anuales Al inicio del ejercicio Cada tres meses Al cierre del ejercicio Inventario inicial Balance de Comprobación de Sumas y Saldos Inventario final Balance de Situación Cuenta de Pérdidas y Ganancias Estado de Cambios en el Patrimonio Neto Estado de Flujos de Efectivo (*) Memoria

18 Elaboración de las Cuentas Anuales Plan General Contable Otra legislación contable Las Cuentas Anuales

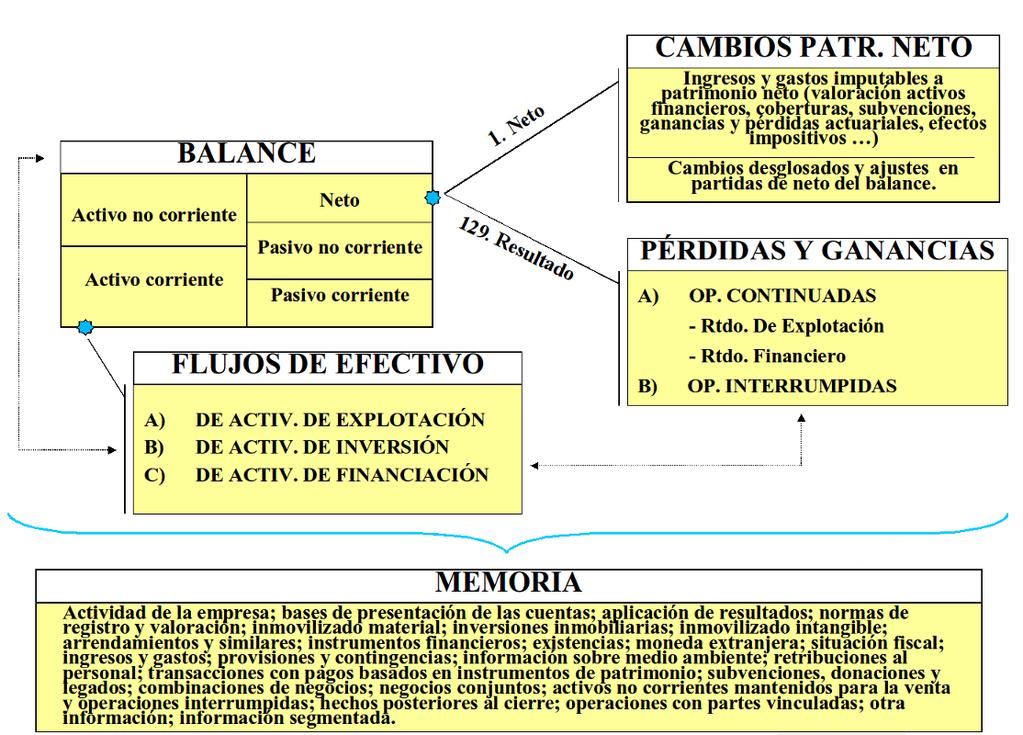

19 LAS CUENTAS ANUALES Reguladas en la tercera parte del Plan General de Contabilidad (R.D. 1514/2007, de 20 de noviembre) Componentes Normas de elaboración BALANCE DE SITUACIÓN Bienes, derechos, obligaciones y fondos propios CUENTA DE PÉRDIDAS Y GANANCIAS Ingresos y gastos (resultado) ESTADO DE FLUJOS DE EFECTIVO Cobros y pagos (cash-flow) E. DE CAMBIOS EN EL PATRIMONIO NETO Ingresos y gastos imputables a patrimonio neto (no forman parte del resultado) MEMORIA Completa, amplía y comenta Requisitos para formular las cuentas: plazo de elaboración, identificación de empresa y ejercicio, división en corto y largo plazo, cifras de ejercicios actual y anterior, Modelos Normal o abreviado, en función de tres criterios: Total del activo Importe de la cifra anual de negocios Número medio de trabajadores

20

21 Balance de situación Bienes y derechos = Obligaciones Largo plazo Corto plazo Activo no corriente En qué se han invertido los recursos? Activo corriente Patrimonio neto De Pasivo dónde no corriente proceden los recursos? Pasivo corriente Largo plazo Corto plazo Estructura económica = Estructura financiera

22 Estructura esquemática del balance de situación: activo Largo plazo Corto plazo Activo no corriente Activo corriente - Inmovilizado intangible - Inmovilizado material - Inmovilizado inmobiliario - Inversiones en grupo y asociadas - Inversiones financieras a largo plazo - Activo por impuesto diferido - Activo no corriente mantenido para la venta - Existencias - Deudores comerciales - Inversiones en grupo y asociadas - Inversiones financieras a corto plazo - Periodificaciones - Efectivo y otros activos líquidos

23 Estructura esquemática del balance de situación: patrimonio neto y pasivo Largo plazo Corto plazo Patrimonio neto Pasivo no corriente Pasivo corriente - Capital - Reservas - Resultados - Subvenciones - Dividendos entregados a cuenta - Provisiones a largo plazo - Deudas a largo plazo - Deudas a l/p con grupo y asociadas - Pasivos por impuesto diferido - Periodificaciones a largo plazo - Provisiones a corto plazo - Deudas a corto plazo - Deudas con grupo y asociadas - Acreedores comerciales - Periodificaciones a corto plazo

24 Estructura esquemática de la cuenta de resultados Resultado de explotación Resultado financiero RESULTADO DE OPERACIONES CONTINUADAS RESULTADO DE OPERACIONES INTERRUMPIDAS RESULTADO TOTAL DE LA EMPRESA (distribuible)

25 Operaciones continuadas: De manera excluyente, aquellas que no son operaciones interrumpidas. Operaciones interrumpidas: Se refieren a actividades que están separadas claramente de la actividad del resto de la empresa, como una empresa dependiente o una línea de negocio o área geográfica separada. Lo que no encaje en ese concepto se considera actividad continuada. La definición se vincula a activos, todo componente que ha sido enajenado o se ha dispuesto de él por otra vía, o bien ha sido clasificado como mantenido para la venta, y - Represente una línea de negocio o un área geográfica, que sea significativa y pueda ser considerada separada del resto; - Forme parte de un plan individual y coordinado para enajenar o disponer por otra vía de una línea de negocio o de un área geográfica de la explotación que sea significativa y pueda se considerada separada del resto; o - Sea una empresa dependiente adquirida exclusivamente con la finalidad de venderla en el plazo de un año desde el momento de su adquisición.

26 Estructura esquemática de estado de cambios del patrimonio neto A) Estado de gastos e ingresos reconocidos - Resultado del ejercicio de la cuenta de resultados (6 y 7) - Ingresos y Gastos imputables directamente a patrimonio neto (8 y 9) - Transferencias realizadas de patrimonio neto a cuenta de resultados B) Estado total de cambios en el patrimonio neto - Por la totalidad de ingresos y gastos reconocidos (estado anterior) - Por operaciones con socios, propietarios o partes vinculadas - Por otras variaciones en el patrimonio neto - Por ajustes por cambio de criterio o por errores

27 Estructura esquemática de estado de flujos de efectivo Flujo de efectivo de actividades de explotación Tesorería inicial - Resultado del ejercicio (I-G) - Ajustes al resultado - Cambios en el capital corriente (AC-PC) - Otros flujos de efectivo de actividades de explotación Flujo de efectivo de actividades de inversión - Pagos por inversiones - Cobros por desinversiones Tesorería final Flujo de efectivo de actividades de financiación - Cobros y pagos por instrumentos de pasivo financiero - Pagos por remuneración de otros instr. de patrimonio

28 Memoria Completa, amplia y comenta la información de otros estados contables 1. Actividad de la empresa 2. Bases de presentación de las cuentas anuales 3. Aplicación de resultados 4. Normas de registro y valoración 5. Inmovilizado material 6. Inversiones inmobiliarias 7. Inmovilizado intangible 8. Arrendamientos y operaciones de naturaleza similar 9. Instrumentos financieros 10. Existencias 11. Moneda extranjera 12. Situación fiscal 13. Ingresos y gastos 14. Provisiones y contingencias 15. Información sobre el medioambiente 16. Retribuciones a largo plazo al personal 17. Transacciones con pagos en instrumentos de patrimonio 18. Subvenciones, donaciones y legados 19. Combinaciones de negocio 20. Negocios conjuntos 21. Activos no corrientes mantenidos para la venta y operaciones interrumpidas 22. Hechos posteriores al cierre 23. Operaciones con partes vinculadas

BAC ENGINEERING CONSULTANCY GROUP, S.L. Balance de Situación al 31 de diciembre de 2015 (Expresado en euros)

") Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Avenida de Burgos 12 4º B (28036 Madrid) A

A") G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avenida de Burgos 12 4º B (28036 Madrid)

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avenida de Burgos 12 4º B (28036 Madrid)

7. LIBROS. Es necesario llevar libros en la empresa? Cuáles? Qué función y contenido tienes los libros sociales y contables en la empresa?

ÍNDICE Resuelve todas tus dudas a la hora de emprender un negocio. Para ello hemos establecido diferentes bloques temáticos. Enlaza y veras la nociones fundamentales para emprender. 1. MODELOS DE NEGOCIO...

ÍNDICE Resuelve todas tus dudas a la hora de emprender un negocio. Para ello hemos establecido diferentes bloques temáticos. Enlaza y veras la nociones fundamentales para emprender. 1. MODELOS DE NEGOCIO...

IDENTIFICACIÓN DE LA EMPRESA NIF: Forma jurídica: Denominación social: Domicilio social: Municipio: 1010 A50909357 1013 Otras 1020 ARAMON MONTAÑAS DE ARAGON, S.A. 1022 URBANIZACION FORMIGAL EDIFICIO SEXTAS

IDENTIFICACIÓN DE LA EMPRESA NIF: Forma jurídica: Denominación social: Domicilio social: Municipio: 1010 A50909357 1013 Otras 1020 ARAMON MONTAÑAS DE ARAGON, S.A. 1022 URBANIZACION FORMIGAL EDIFICIO SEXTAS

INFORME DE VIABILIDAD ECONÓMICO FINANCIERA

INFORME DE VIABILIDAD ECONÓMICO FINANCIERA El análisis de la situación económico financiera de la empresa ha sido calificada en un área de alto riesgo. Se precisa de más información para poder decidir

INFORME DE VIABILIDAD ECONÓMICO FINANCIERA El análisis de la situación económico financiera de la empresa ha sido calificada en un área de alto riesgo. Se precisa de más información para poder decidir

FUNCIONAMIENTO Y CONTABILIDAD DE LAS SOCIEDADES

FUNCIONAMIENTO Y CONTABILIDAD DE LAS SOCIEDADES. ABOGADO 1.Definición de contabilidad Qué es la contabilidad? Es un conjunto de procedimientos estandarizado para todas las empresas, que permite reflejar

FUNCIONAMIENTO Y CONTABILIDAD DE LAS SOCIEDADES. ABOGADO 1.Definición de contabilidad Qué es la contabilidad? Es un conjunto de procedimientos estandarizado para todas las empresas, que permite reflejar

A) ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.

ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.") LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 Y A 31 DE DICIEMBRE DE 2013 Re-expresado

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 Y A 31 DE DICIEMBRE DE 2013 Re-expresado

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre. Fernando Baroja Toquero Socio Director

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre Fernando Baroja Toquero Socio Director 1 "VERSIONES" -Plan General de Contabilidad (R.D. 1514/2007, de 16 de noviembre) -Plan General de Contabilidad

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre Fernando Baroja Toquero Socio Director 1 "VERSIONES" -Plan General de Contabilidad (R.D. 1514/2007, de 16 de noviembre) -Plan General de Contabilidad

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

PLAN GENERAL DE CONTABILIDAD BALANCE DE SITUACIÓN. Cuentas Modelo Abreviado

PLAN GENERAL DE CONTABILIDAD BALANCE DE SITUACIÓN Cuentas Modelo Abreviado MODELOS ABREVIADOS DE CUENTAS ANUALES BALANCE DE SITUACIÓN CORRESPONDIENTE AL EJERCICIO CERRADO EL 31/12/ 2015 Nº DE CUENTAS ACTIVO

PLAN GENERAL DE CONTABILIDAD BALANCE DE SITUACIÓN Cuentas Modelo Abreviado MODELOS ABREVIADOS DE CUENTAS ANUALES BALANCE DE SITUACIÓN CORRESPONDIENTE AL EJERCICIO CERRADO EL 31/12/ 2015 Nº DE CUENTAS ACTIVO

Plan General de Contabilidad

Plan General de Contabilidad Cuadro de Cuentas Definiciones y relaciones contables Grupo 1. Financiación básica Grupo 2. Inmovilizado Grupo 3. Existencias Grupo 4. Acreedores y deudores por operaciones

Plan General de Contabilidad Cuadro de Cuentas Definiciones y relaciones contables Grupo 1. Financiación básica Grupo 2. Inmovilizado Grupo 3. Existencias Grupo 4. Acreedores y deudores por operaciones

Sociedad mercantil Empresa Municipal Comunicacion de Aracena, S.R.L. - Datos de la Cuenta del Ejercicio 2013

(http://www.rendicioncuentas.es/) Sociedad mercantil Empresa Municipal Comunicacion Aracena, S.R.L. - Datos la Cuenta l 2013 Activo Actual Anterior Patrimonio Neto y Pasivo Actual Anterior A. Activo no

(http://www.rendicioncuentas.es/) Sociedad mercantil Empresa Municipal Comunicacion Aracena, S.R.L. - Datos la Cuenta l 2013 Activo Actual Anterior Patrimonio Neto y Pasivo Actual Anterior A. Activo no

TEMA 8: El patrimonio empresarial y las cuentas anuales. Economía de la empresa (2º bachillerato) I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz

I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz") TEMA 8: El patrimonio empresarial y las cuentas anuales Economía de la empresa (2º bachillerato) I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz 1 Índice 1. Introducción 2. El patrimonio de la empresa, elementos

TEMA 8: El patrimonio empresarial y las cuentas anuales Economía de la empresa (2º bachillerato) I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz 1 Índice 1. Introducción 2. El patrimonio de la empresa, elementos

CUENTA GENERAL DEL ESTADO EJERCICIO 2010 RESUMEN

CUENTA GENERAL DEL ESTADO RESUMEN En cumplimiento de lo dispuesto en el artículo 125.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP), se ha formado, por la Intervención General de

CUENTA GENERAL DEL ESTADO RESUMEN En cumplimiento de lo dispuesto en el artículo 125.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP), se ha formado, por la Intervención General de

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL CUENTAS ANUALES EJERCICIO 2014 DATOS GENERALES DE IDENTIFICACIÓN ID IDENTIFICACIÓN DE LA EMPRESA SA: 01011 SL: 01012 Forma jurídica: NIF: 01010 B35105055

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL CUENTAS ANUALES EJERCICIO 2014 DATOS GENERALES DE IDENTIFICACIÓN ID IDENTIFICACIÓN DE LA EMPRESA SA: 01011 SL: 01012 Forma jurídica: NIF: 01010 B35105055

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL CUENTAS ANUALES EJERCICIO 2013 DATOS GENERALES DE IDENTIFICACIÓN ID IDENTIFICACIÓN DE LA EMPRESA Forma jurídica SA: 01011 SL: 01012 NIF: 01010 B35105055

CENTRAL DE COMPRAS DE SUPERMERCADOS CANARIOS, SL CUENTAS ANUALES EJERCICIO 2013 DATOS GENERALES DE IDENTIFICACIÓN ID IDENTIFICACIÓN DE LA EMPRESA Forma jurídica SA: 01011 SL: 01012 NIF: 01010 B35105055

Plataforma de Rendición de Cuentas. Juego de reglas de validación de cuentas (2015)

") Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

CURSO DE CONTABILIDAD PRÁCTICA

Escuela de Negocios CURSO DE CONTABILIDAD PRÁCTICA PRESENTACIÓN Proporcionar a los asistentes una formación práctica en Contabilidad que les permita comprender cómo se realizan y formulan los estados financieros

Escuela de Negocios CURSO DE CONTABILIDAD PRÁCTICA PRESENTACIÓN Proporcionar a los asistentes una formación práctica en Contabilidad que les permita comprender cómo se realizan y formulan los estados financieros

Informe de auditoría de cuentas anuales consolidadas

Informe de auditoría de cuentas anuales consolidadas 138 Informe de auditoría de cuentas anuales consolidadas A los accionistas de Empresa Nacional Mercados Centrales de Abastecimiento, S.A. (Mercasa)

Informe de auditoría de cuentas anuales consolidadas 138 Informe de auditoría de cuentas anuales consolidadas A los accionistas de Empresa Nacional Mercados Centrales de Abastecimiento, S.A. (Mercasa)

CUESTIONARIO DATOS ECONÓMICO FINANCIEROS

CUESTIONARIO DATOS ECONÓMICO FINANCIEROS Nombre de la empresa: Cumplimentado por: Correo electrónico: FORMULARIO DE DATOS ECONÓMICO FINANCIEROS DE LA EMPRESA ATENCIÓN: Cumplimente solamente las casillas

CUESTIONARIO DATOS ECONÓMICO FINANCIEROS Nombre de la empresa: Cumplimentado por: Correo electrónico: FORMULARIO DE DATOS ECONÓMICO FINANCIEROS DE LA EMPRESA ATENCIÓN: Cumplimente solamente las casillas

Contabilidad y Fiscalidad

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

PRESUPUESTOS DE EXPLOTACIÓN Y DE CAPITAL DE LA EMPRESA

S DE EXPLOTACIÓN Y DE CAPITAL DE LA EMPRESA DE EXPLOTACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS A) OPERACIONES CONTINUADAS 298,30 631,01 1. Importe neto de la cifra de negocios. 749,40 1.041,71 2. Variación

S DE EXPLOTACIÓN Y DE CAPITAL DE LA EMPRESA DE EXPLOTACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS A) OPERACIONES CONTINUADAS 298,30 631,01 1. Importe neto de la cifra de negocios. 749,40 1.041,71 2. Variación

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1

. EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1") LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

RESUMEN DE LA CUENTA GENERAL DEL ESTADO EJERCICIO 2014

RESUMEN DE LA CUENTA GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación : 23 de Noviembre de 2015 Elaboración y Coordinación

RESUMEN DE LA CUENTA GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación : 23 de Noviembre de 2015 Elaboración y Coordinación

PRESUPUESTO DE CAPITAL.

INSTITUTO DE TURISMO DE LA RM "ESTADO DE FLUJOS DE EFECTIVO" PRESUPUESTO DE CAPITAL. A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN INICIAL PREVISIÓN 1. RESULTADO DEL EJERCICIO ANTES DE IMPUESTOS

INSTITUTO DE TURISMO DE LA RM "ESTADO DE FLUJOS DE EFECTIVO" PRESUPUESTO DE CAPITAL. A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN INICIAL PREVISIÓN 1. RESULTADO DEL EJERCICIO ANTES DE IMPUESTOS

1º Administración y finanzas. Semipresencial Página 1

EJERCICIO 1 Ordena las partes en que se divide el Plan General Contable: A) Cuadro de cuentas 4ª... B) Marco conceptual de la contabilidad 1ª... C) Definiciones y relaciones contables 5ª... D) Normas de

EJERCICIO 1 Ordena las partes en que se divide el Plan General Contable: A) Cuadro de cuentas 4ª... B) Marco conceptual de la contabilidad 1ª... C) Definiciones y relaciones contables 5ª... D) Normas de

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

Análisis Contable y Presupuestario

Duración: 60 horas. Análisis Contable y Presupuestario Objetivos: La gestión de la financiación en una organización es una de las funciones más trascendentales en la función empresarial, pues ayuda a maximizar

Duración: 60 horas. Análisis Contable y Presupuestario Objetivos: La gestión de la financiación en una organización es una de las funciones más trascendentales en la función empresarial, pues ayuda a maximizar

LISTADO DE MODELOS. Modelos de información cuantitativa a efectos estadísticos y contables

Anexo Modelos de información cuantitativa a efectos estadísticos y contables, a enviar por los grupos de entidades aseguradoras y reaseguradoras con periodicidad semestral LISTADO DE MODELOS Modelos de

Anexo Modelos de información cuantitativa a efectos estadísticos y contables, a enviar por los grupos de entidades aseguradoras y reaseguradoras con periodicidad semestral LISTADO DE MODELOS Modelos de

Adenda al Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG

Adenda al Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG Desde la redacción del Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG hasta su publicación, el ICAC ha publicado

Adenda al Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG Desde la redacción del Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG hasta su publicación, el ICAC ha publicado

Capital social ,00. Reserva legal ,00. Maquinaria ,00 Mobiliario 6.125,00 Valores representativos de deuda a largo plazo

EJEMPLOS DE CUENTAS ANUALES EJEMPLO 1 La FFJ S.A. presenta los siguientes saldos a 31/12/X0: Capital social 119.875,00 Reserva legal 23.875,00 Maquinaria 38.475,00 Mobiliario 6.125,00 Valores representativos

EJEMPLOS DE CUENTAS ANUALES EJEMPLO 1 La FFJ S.A. presenta los siguientes saldos a 31/12/X0: Capital social 119.875,00 Reserva legal 23.875,00 Maquinaria 38.475,00 Mobiliario 6.125,00 Valores representativos

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2015. ENDESA, S.A. y SOCIEDADES DEPENDIENTES

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2015 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2015 Y A 31 DE DICIEMBRE DE 2014 ACTIVO

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2015 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2015 Y A 31 DE DICIEMBRE DE 2014 ACTIVO

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TEMA 3. LOS ESTADOS FINANCIEROS II

TEMA 3. LOS ESTADOS FINANCIEROS II 3.1. El estado de cambios en el patrimonio neto (ECPN). 3.2. El estado de flujos de efectivo (EFE). 3.3. La memoria. 3.4. El informe de gestión y el informe de auditoría.

TEMA 3. LOS ESTADOS FINANCIEROS II 3.1. El estado de cambios en el patrimonio neto (ECPN). 3.2. El estado de flujos de efectivo (EFE). 3.3. La memoria. 3.4. El informe de gestión y el informe de auditoría.

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II. LOLITA y OLE, S.A.

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II LOLITA y OLE, S.A. La empresa LOLITA y OLE, S.A. se dedica a la compraventa de castañuelas a nivel internacional. Desde

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II LOLITA y OLE, S.A. La empresa LOLITA y OLE, S.A. se dedica a la compraventa de castañuelas a nivel internacional. Desde

Balance y cuenta de resultados de Banco Santander S. A.

Balance y cuenta de resultados de Banco Santander S. A. 369 Balance Público con distribución de beneficios al 31 de diciembre de 2015 A C T I V O Diciembre 2015 1. Caja y depósitos en bancos centrales

Balance y cuenta de resultados de Banco Santander S. A. 369 Balance Público con distribución de beneficios al 31 de diciembre de 2015 A C T I V O Diciembre 2015 1. Caja y depósitos en bancos centrales

TEST TEMA 7. c) Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.

Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.") 1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

TOTAL ACTIVO (A+B) ,40 GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE

,40 GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE") GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE ACTIVO 2015 A) ACTIVO NO CORRIENTE 229.469.896,22 I. Inmovilizado intangible 5.052.451,19 Aplicaciones informáticas 772.151,36 Inversiones sobre

GESTIÓN DEL PATRIMONIO DE LA SEGURIDAD SOCIAL - BALANCE ACTIVO 2015 A) ACTIVO NO CORRIENTE 229.469.896,22 I. Inmovilizado intangible 5.052.451,19 Aplicaciones informáticas 772.151,36 Inversiones sobre

ASPECTOS CONTABLES DE LAS COMUNIDADES DE REGANTES DICIEMBRE 2015

ASPECTOS CONTABLES DE LAS COMUNIDADES DE REGANTES DICIEMBRE 2015 REFERENCIAS NORMATIVAS LEY DE AGUAS REGLAMENTO DEL DOMINIO PUBLICO HIDRAULICO ESTATUTOS Y ORDENANZAS PROPIOS LEY DEL IMPUESTO SOBRE SOCIEDADES

ASPECTOS CONTABLES DE LAS COMUNIDADES DE REGANTES DICIEMBRE 2015 REFERENCIAS NORMATIVAS LEY DE AGUAS REGLAMENTO DEL DOMINIO PUBLICO HIDRAULICO ESTATUTOS Y ORDENANZAS PROPIOS LEY DEL IMPUESTO SOBRE SOCIEDADES

Guía del Curso Perito Judicial en Auditorias y Valoraciones Contables y Financieras

Guía del Curso Perito Judicial en Auditorias y Valoraciones Contables y Financieras Modalidad de realización del curso: Titulación: Online Diploma acreditativo con las horas del curso OBJETIVOS Muchas

Guía del Curso Perito Judicial en Auditorias y Valoraciones Contables y Financieras Modalidad de realización del curso: Titulación: Online Diploma acreditativo con las horas del curso OBJETIVOS Muchas

TEMA 7. FUNCIÓN FINANCIERA

Facultad de Química Asignatura: Economía y Organización Industrial Profesora: María Isabel Alonso de Magdaleno TEMA 7. FUNCIÓN FINANCIERA 7.1. Los Recursos Financieros 7.2. Selección de Proyectos de Inversión

Facultad de Química Asignatura: Economía y Organización Industrial Profesora: María Isabel Alonso de Magdaleno TEMA 7. FUNCIÓN FINANCIERA 7.1. Los Recursos Financieros 7.2. Selección de Proyectos de Inversión

Principales cambios. Diego Prior Dpto. Economía de la Empresa. Congreso Nacional de Finanzas Manager Forum - IX Edición Barcelona, 2 de abril de 2008

Principales cambios producidos en el nuevo Plan General de Contabilidad Diego Prior Dpto. Economía de la Empresa Congreso Nacional de Finanzas Manager Forum - IX Edición Barcelona, 2 de abril de 2008 1

Principales cambios producidos en el nuevo Plan General de Contabilidad Diego Prior Dpto. Economía de la Empresa Congreso Nacional de Finanzas Manager Forum - IX Edición Barcelona, 2 de abril de 2008 1

MEMORIA PLAN DE VIABILIDAD EMPRESARIAL

MODELO 1 Mónica Jiménez Parrilla 21/06/2012 CABILDO DE LANZAROTE Área de Empleo I. IDENTIFICACIÓN DE LA PERSONA PROMOTORA 1. DATOS PERSONALES Nombre y Apellidos: D.N.I./NIE/Pasaporte: Fecha de Nacimiento:

MODELO 1 Mónica Jiménez Parrilla 21/06/2012 CABILDO DE LANZAROTE Área de Empleo I. IDENTIFICACIÓN DE LA PERSONA PROMOTORA 1. DATOS PERSONALES Nombre y Apellidos: D.N.I./NIE/Pasaporte: Fecha de Nacimiento:

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 9: ASPECTOS LEGALES DE LA CONTABILIDAD OBJETIVOS DEL MÓDULO: Exponer las fuentes legales de la contabilidad Señalar las funciones del Instituto de Contabilidad

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 9: ASPECTOS LEGALES DE LA CONTABILIDAD OBJETIVOS DEL MÓDULO: Exponer las fuentes legales de la contabilidad Señalar las funciones del Instituto de Contabilidad

TÉCNICAS MANIPULADOR ADMINISTRACIÓN ALIMENTOS CONTABLE

TÉCNICAS MANIPULADOR DE DE ADMINISTRACIÓN ALIMENTOS CONTABLE introducción a introducción a la contabilidad la contabilidad manual Introducción a la Contabilidad Alicia Jiménez García De la edición INNOVA

TÉCNICAS MANIPULADOR DE DE ADMINISTRACIÓN ALIMENTOS CONTABLE introducción a introducción a la contabilidad la contabilidad manual Introducción a la Contabilidad Alicia Jiménez García De la edición INNOVA

S2B001 El Plan General de Contabilidad (Real Decreto 1514/07 y Real Decreto 1515/07)

") Objetivos perseguidos: La normativa y prácticas contables en nuestro país se encuentran en la actualidad regladas y desarrolladas a través de numerosos planes sectoriales y consultas resueltas y publicadas

Objetivos perseguidos: La normativa y prácticas contables en nuestro país se encuentran en la actualidad regladas y desarrolladas a través de numerosos planes sectoriales y consultas resueltas y publicadas

PRESUPUESTOS GENERALES DEL ESTADO

CONSORCIO DE LA ZONA FRANCA DE BARCELONA PRESUPUESTO DE EXPLOTACIÓN "CUENTA DE PÉRDIDAS Y GANANCIAS" A) OPERACIONES CONTINUADAS 1. IMPORTE NETO DE LA CIFRA DE NEGOCIOS 46.105 a) Ventas 46.105 b) Prestaciones

CONSORCIO DE LA ZONA FRANCA DE BARCELONA PRESUPUESTO DE EXPLOTACIÓN "CUENTA DE PÉRDIDAS Y GANANCIAS" A) OPERACIONES CONTINUADAS 1. IMPORTE NETO DE LA CIFRA DE NEGOCIOS 46.105 a) Ventas 46.105 b) Prestaciones

Sumario... 5 Presentación... 7 Normativa utilizada Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11

ÍNDICe sistemático PÁGINA Sumario... 5 Presentación... 7 Normativa utilizada... 9 Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11 1. Introducción... 11 2. El resultado contable o beneficio

ÍNDICe sistemático PÁGINA Sumario... 5 Presentación... 7 Normativa utilizada... 9 Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11 1. Introducción... 11 2. El resultado contable o beneficio

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Avda. J.Trepat, s/n TARREGA A

G-1 ANEXO I GENERAL 2 o INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2015-2016 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avda. J.Trepat, s/n - 25300

G-1 ANEXO I GENERAL 2 o INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2015-2016 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Avda. J.Trepat, s/n - 25300

A00000001 Activa 13 de diciembre de 1990. PASO DEL MAR 2 08000 BARCLONA Barcelona. www.empresa1.com. A00000002 Activa 1 de enero de 1976

#01 [ Identificación ] EMPRESA 1 SA A00000001 Activa 13 de diciembre de 1990 PASO DEL MAR 2 08000 BARCLONA Barcelona 930000000 www.empresa1.com 0000 Hemos ocultado la actividad para este ejemplo EMPRESA

#01 [ Identificación ] EMPRESA 1 SA A00000001 Activa 13 de diciembre de 1990 PASO DEL MAR 2 08000 BARCLONA Barcelona 930000000 www.empresa1.com 0000 Hemos ocultado la actividad para este ejemplo EMPRESA

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA QUÉ ES LA CONTABILIDAD PARA QUÉ SIRVE SISTEMA DE PARTIDA DOBLE EL PLAN GENERAL DE CONTABILIDAD DEFINICIÓN DE CONTABILIDAD

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA QUÉ ES LA CONTABILIDAD PARA QUÉ SIRVE SISTEMA DE PARTIDA DOBLE EL PLAN GENERAL DE CONTABILIDAD DEFINICIÓN DE CONTABILIDAD

Análisis de los aspectos contables más problemáticos en el cierre de las cuentas anuales de Fernando Baroja 25 de Febrero de 2010

Análisis de los aspectos contables más problemáticos en el cierre de las cuentas anuales de 2009 Fernando Baroja 25 de Febrero de 2010 Aspectos contables más problemáticos Subvenciones, donaciones y legados

Análisis de los aspectos contables más problemáticos en el cierre de las cuentas anuales de 2009 Fernando Baroja 25 de Febrero de 2010 Aspectos contables más problemáticos Subvenciones, donaciones y legados

BLOQUE I: CONTABILIDAD FINANCIERA. Tema 1 - Definición, Fines y Objetivos de la Contabilidad. Definición. Fines. Objetivos

BLOQUE I: CONTABILIDAD FINANCIERA Tema 1 - Definición, Fines y Objetivos de la Contabilidad Definición Fines Objetivos Tema 2 - El Patrimonio Empresarial Patrimonio empresarial: definición y composición

BLOQUE I: CONTABILIDAD FINANCIERA Tema 1 - Definición, Fines y Objetivos de la Contabilidad Definición Fines Objetivos Tema 2 - El Patrimonio Empresarial Patrimonio empresarial: definición y composición

LA AUDITORIA EXTERNA DOCUMENTACION DEL TRABAJO MODELOS DE PAPELES DE TRABAJO

LA AUDITORIA EXTERNA DOCUMENTACION DEL TRABAJO MODELOS DE PAPELES DE TRABAJO AUTOR: TOMAS VERDU CONTRERAS INTRODUCCIÓN: PRESENTACION: 1. El desarrollo de la Auditoria de Cuentas ha sido extraordinario

LA AUDITORIA EXTERNA DOCUMENTACION DEL TRABAJO MODELOS DE PAPELES DE TRABAJO AUTOR: TOMAS VERDU CONTRERAS INTRODUCCIÓN: PRESENTACION: 1. El desarrollo de la Auditoria de Cuentas ha sido extraordinario

BALANCE DE SITUACIÓN PROVISIONAL (16/02/16) Modelo Normal

Modelo Normal") BALANCE DE SITUACIÓN PROVISIONAL (16/02/16) Modelo Normal BALANCE DE SITUACIÓN CORRESPONDIENTE AL A 31/12/2015 Nº DE CUENTAS ACTIVO NOTAS DE LA MEMORIA 2015 2014 A) ACTIVO NO CORRIENTE 312.137,83 325.561,21

BALANCE DE SITUACIÓN PROVISIONAL (16/02/16) Modelo Normal BALANCE DE SITUACIÓN CORRESPONDIENTE AL A 31/12/2015 Nº DE CUENTAS ACTIVO NOTAS DE LA MEMORIA 2015 2014 A) ACTIVO NO CORRIENTE 312.137,83 325.561,21

OBJETIVO ICAL Principales novedades de la contabilidad local. Gijón, 12 de septiembre de 2014

Jornadas de Gestión e Innovación Pública: El proceso de transformación para la Administración del Siglo I OBJETIVO ICAL 2015 Principales novedades de la contabilidad local Gijón, 12 de septiembre de 2014

Jornadas de Gestión e Innovación Pública: El proceso de transformación para la Administración del Siglo I OBJETIVO ICAL 2015 Principales novedades de la contabilidad local Gijón, 12 de septiembre de 2014

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

Guía docente. Identificación de la asignatura. Profesores. Contextualización. Requisitos. Recomendables. Competencias. Específicas.

Identificación de la asignatura Créditos 2,24 presenciales (56 horas) 3,76 no presenciales (94 horas) 6 totales (150 horas). Período de impartición Primer semestre de impartición Profesores Profesor/a

Identificación de la asignatura Créditos 2,24 presenciales (56 horas) 3,76 no presenciales (94 horas) 6 totales (150 horas). Período de impartición Primer semestre de impartición Profesores Profesor/a

TABLA DE EQUIVALENCIAS PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2004 Y PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2013

TABLA DE EQUIVALENCIAS PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2004 Y PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2013 1 PRESENTACIÓN El objetivo del presente documento es mostrar, mediante formato de tabla, las

TABLA DE EQUIVALENCIAS PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2004 Y PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2013 1 PRESENTACIÓN El objetivo del presente documento es mostrar, mediante formato de tabla, las

Registros contables. En cuanto a traspasos de libro diario a mayor, debe seguirse el siguiente procedimiento:

Registros contables El Libro Diario La función de este registro es la de hacer una relación cronológica de todas las operaciones realizadas por una entidad. En otras palabras, se trata de dejar constancia

Registros contables El Libro Diario La función de este registro es la de hacer una relación cronológica de todas las operaciones realizadas por una entidad. En otras palabras, se trata de dejar constancia

NUEVO P.G.C PATRIMONIO NETO Y ECPN

NUEVO P.G.C. 2007 PATRIMONIO NETO Y ECPN PATRIMONIO NETO DEFINICION ESTÁ FORMADO POR Valor residual de los activos de una empresa, una vez deducidos todos sus pasivos. Incluye: aportaciones realizadas

NUEVO P.G.C. 2007 PATRIMONIO NETO Y ECPN PATRIMONIO NETO DEFINICION ESTÁ FORMADO POR Valor residual de los activos de una empresa, una vez deducidos todos sus pasivos. Incluye: aportaciones realizadas

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO EJERCICIO 2015

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación

INFORME DE AUDITORÍA DE CUENTAS ANUALES (caso A) Al Socio Único de la Sociedad ELECTRONICAL MACHINES ESPAÑA S.L.:

Al Socio Único de la Sociedad ELECTRONICAL MACHINES ESPAÑA S.L.:") INFORME DE AUDITORÍA DE CUENTAS ANUALES (caso A) Al Socio Único de la Sociedad ELECTRONICAL MACHINES ESPAÑA S.L.: 1. Hemos auditado las cuentas anuales de ELECTRONICAL MACHINES ESPAÑA S.L., que comprenden

INFORME DE AUDITORÍA DE CUENTAS ANUALES (caso A) Al Socio Único de la Sociedad ELECTRONICAL MACHINES ESPAÑA S.L.: 1. Hemos auditado las cuentas anuales de ELECTRONICAL MACHINES ESPAÑA S.L., que comprenden

BOLETÍN OFICIAL DEL REGISTRO MERCANTIL

BOLETÍN OFICIAL DEL REGISTRO MERCANTIL Núm. 92 Martes 17 de mayo de 2016 Pág. 4624 SECCIÓN SEGUNDA - Anuncios y avisos legales 3938 IBERHOSPITEX, S.A. CONVOCATORIAS DE JUNTAS Por acuerdo del Administrador

BOLETÍN OFICIAL DEL REGISTRO MERCANTIL Núm. 92 Martes 17 de mayo de 2016 Pág. 4624 SECCIÓN SEGUNDA - Anuncios y avisos legales 3938 IBERHOSPITEX, S.A. CONVOCATORIAS DE JUNTAS Por acuerdo del Administrador

"La modernización de la Contabilidad Gubernamental: La experiencia de España" Modernização da Contabilidade Governamental: A experiência da Espanha

NATAL (BRASIL) 21-OCTUBRE-2016 "La modernización de la Contabilidad Gubernamental: La experiencia de España" Modernização da Contabilidade Governamental: A experiência da Espanha alopez-cascante@igae.minhap.es

NATAL (BRASIL) 21-OCTUBRE-2016 "La modernización de la Contabilidad Gubernamental: La experiencia de España" Modernização da Contabilidade Governamental: A experiência da Espanha alopez-cascante@igae.minhap.es

Escuela Universitaria de Estudios Empresariales

Escuela Universitaria de Estudios Empresariales PROGRAMA DE ANÁLISIS DE PRINCIPIOS Y NORMAS DE VALORACIÓN EN EL PLAN GENERAL DE CONTABILIDAD Profesor: José Pérez Muro Curso Académico 2008-2009 PRIMERA

Escuela Universitaria de Estudios Empresariales PROGRAMA DE ANÁLISIS DE PRINCIPIOS Y NORMAS DE VALORACIÓN EN EL PLAN GENERAL DE CONTABILIDAD Profesor: José Pérez Muro Curso Académico 2008-2009 PRIMERA

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

ANDRATX SIGLO XXI, S.A. Unipersonal

ANDRATX SIGLO XXI, S.A. Unipersonal Presupuesto de explotación para el ejercicio 2013 Consumos de explotación En euros 0 Gastos de personal 0 Gastos financieros 2000 Otros gastos de explotación 3000 Tributos

ANDRATX SIGLO XXI, S.A. Unipersonal Presupuesto de explotación para el ejercicio 2013 Consumos de explotación En euros 0 Gastos de personal 0 Gastos financieros 2000 Otros gastos de explotación 3000 Tributos

Análisis del ejercicio 2014 Principales magnitudes financieras del Grupo Coca-Cola Iberian Partners

110 Resultados económicos informe anual 2014 111 9 resultados económicos Análisis del ejercicio 2014 Principales magnitudes financieras del Grupo Coca-Cola Iberian Partners 112 Resultados financieros ı

110 Resultados económicos informe anual 2014 111 9 resultados económicos Análisis del ejercicio 2014 Principales magnitudes financieras del Grupo Coca-Cola Iberian Partners 112 Resultados financieros ı

Perito Judicial Inmobiliario. Formación Empresarial, Marketing y Recursos Humanos

Perito Judicial Inmobiliario Formación Empresarial, Marketing y Recursos Humanos Ficha Técnica Categoría Peritaciones Judiciales Referencia Precio Horas 8642-1301 86.00 Euros 360 Contenido del Pack - 4

Perito Judicial Inmobiliario Formación Empresarial, Marketing y Recursos Humanos Ficha Técnica Categoría Peritaciones Judiciales Referencia Precio Horas 8642-1301 86.00 Euros 360 Contenido del Pack - 4

Departamento de Contaduría. Plan de cuentas

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Expedientes de Regulación de Empleo

Documentación a presentar: Expedientes de Regulación de Empleo 1. Procedimiento de extinción de contratos de trabajo o despido colectivo por causas económicas, técnicas, organizativas o de producción:

Documentación a presentar: Expedientes de Regulación de Empleo 1. Procedimiento de extinción de contratos de trabajo o despido colectivo por causas económicas, técnicas, organizativas o de producción:

Universitat de les Illes Balears

1, 2S, Ibiza Identificación de la asignatura Créditos 2.4 presenciales (60 Horas) 3.6 no presenciales (90 Horas) 6 totales (150 Horas). 1, 2S, Ibiza Semestre Segundo semestre de impartición Profesores

1, 2S, Ibiza Identificación de la asignatura Créditos 2.4 presenciales (60 Horas) 3.6 no presenciales (90 Horas) 6 totales (150 Horas). 1, 2S, Ibiza Semestre Segundo semestre de impartición Profesores

LEGALIZACION DE LOS LIBROS CONTABLES AÑO 2011

LEGALIZACION DE LOS LIBROS CONTABLES AÑO 2011 Diferentes modalidades de presentación: Presentación digital de libros: P En soporte disco/cd P Vía telemática (se requiere firma electrónica reconocida por

LEGALIZACION DE LOS LIBROS CONTABLES AÑO 2011 Diferentes modalidades de presentación: Presentación digital de libros: P En soporte disco/cd P Vía telemática (se requiere firma electrónica reconocida por

Memoria Abreviada Ejercicio 2015

Memoria Abreviada anual terminado el 31 de diciembre de BALANCE ABREVIADO ACTIVO A) ACTIVO NO CORRIENTE memoria I Inmovilizado intangible 3. Patentes, licencias, marcas y similares.351 15.672 5. Aplicaciones

Memoria Abreviada anual terminado el 31 de diciembre de BALANCE ABREVIADO ACTIVO A) ACTIVO NO CORRIENTE memoria I Inmovilizado intangible 3. Patentes, licencias, marcas y similares.351 15.672 5. Aplicaciones

FONDOS OPERATIVOS: LA CONTABILIDAD DE LAS ORGANIZACIONES DE PRODUCTORES COMO HERRAMIENTA PARA EL CONTROL DE LA AYUDA. Madrid, 24 de Noviembre de 2005

FONDOS OPERATIVOS: LA CONTABILIDAD DE LAS ORGANIZACIONES DE PRODUCTORES COMO HERRAMIENTA PARA EL CONTROL DE LA AYUDA Madrid, 24 de Noviembre de 2005 Presentación Presentación de la ponencia PricewaterhouseCoopers

FONDOS OPERATIVOS: LA CONTABILIDAD DE LAS ORGANIZACIONES DE PRODUCTORES COMO HERRAMIENTA PARA EL CONTROL DE LA AYUDA Madrid, 24 de Noviembre de 2005 Presentación Presentación de la ponencia PricewaterhouseCoopers

El plan general contable de pymes

El plan general contable de pymes Duración: 80 horas Precio: 420 euros. Modalidad: A distancia Metodología: El Curso será desarrollado con una metodología a Distancia/on line. El sistema de enseñanza a

El plan general contable de pymes Duración: 80 horas Precio: 420 euros. Modalidad: A distancia Metodología: El Curso será desarrollado con una metodología a Distancia/on line. El sistema de enseñanza a

GRUPO TELECINCO. Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio

Anexo I 29/04/2005 Ejercicio") GRUPO TELECINCO Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio 2004 Índice Pág. Nota y Consideraciones 3-4 Adaptación a NIIFs 5 Efectos contables

GRUPO TELECINCO Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio 2004 Índice Pág. Nota y Consideraciones 3-4 Adaptación a NIIFs 5 Efectos contables

ANEXO III. Diccionario de términos financieros

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

Normas Legales Aplicables al:

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

TEMA 3. DEBERES CONTABLES DEL EMPRESARIO

TEMA 3. DEBERES CONTABLES DEL EMPRESARIO I. PRINCIPALES NORMAS JURÍDICAS EN MATERIA DE CONTABILIDAD Arts. 25 a 49 del Código de Comercio (C.Com.) Arts. 253 a 284 y 536 a 538 del Real Decreto Legislativo

TEMA 3. DEBERES CONTABLES DEL EMPRESARIO I. PRINCIPALES NORMAS JURÍDICAS EN MATERIA DE CONTABILIDAD Arts. 25 a 49 del Código de Comercio (C.Com.) Arts. 253 a 284 y 536 a 538 del Real Decreto Legislativo

BREVES COMENTARIOS SOBRE CAMBIOS DE IMPORTANCIA EN EL NUEVO PLAN GENERAL CONTABLE

BREVES COMENTARIOS SOBRE CAMBIOS DE IMPORTANCIA EN EL NUEVO PLAN GENERAL CONTABLE Página - 1 - ESTRUCTURA DEL BALANCE: ACTIVO ( Activo no Corriente y Activo Corriente) PATRIMONIO NETO Y PASIVO ( Patrimonio

BREVES COMENTARIOS SOBRE CAMBIOS DE IMPORTANCIA EN EL NUEVO PLAN GENERAL CONTABLE Página - 1 - ESTRUCTURA DEL BALANCE: ACTIVO ( Activo no Corriente y Activo Corriente) PATRIMONIO NETO Y PASIVO ( Patrimonio

Finanzas para no financieros Los estados financieros

Finanzas para no financieros Los estados financieros Finanzas para no financieros Los estados financieros 11 de abril 25 de abril 1. Fundamentos 1.1 Principales magnitudes financieras 1.2 Criterios financieros

Finanzas para no financieros Los estados financieros Finanzas para no financieros Los estados financieros 11 de abril 25 de abril 1. Fundamentos 1.1 Principales magnitudes financieras 1.2 Criterios financieros

EMASP Compañía de Autores

EMASP Compañía de Autores EQUIVALENCIAS ENTRE MODELOS DE CUENTAS ANUALES REFERENCIA: C-CA-C-01 1 PYMES. EQUIVALENCIAS ENTRE MODELOS DE CUENTAS ANUALES BIBLIOTECA CONTABILIDAD Título PYMES. EQUIVALENCIAS

EMASP Compañía de Autores EQUIVALENCIAS ENTRE MODELOS DE CUENTAS ANUALES REFERENCIA: C-CA-C-01 1 PYMES. EQUIVALENCIAS ENTRE MODELOS DE CUENTAS ANUALES BIBLIOTECA CONTABILIDAD Título PYMES. EQUIVALENCIAS

MINISTERIO DE ECONOMÍA Y HACIENDA

BOE núm. 312 Sábado 29 diciembre 2007 53719 2. Los artículos 3, 4 y 5 de esta Ley se dictan al amparo de lo dispuesto en el artículo 149.1. 6.ª, 8.ª y 21.ª de la Constitución, sin perjuicio de las competencias

BOE núm. 312 Sábado 29 diciembre 2007 53719 2. Los artículos 3, 4 y 5 de esta Ley se dictan al amparo de lo dispuesto en el artículo 149.1. 6.ª, 8.ª y 21.ª de la Constitución, sin perjuicio de las competencias

La contabilidad es la disciplina que sirve para proporcionar información útil en la toma de decisiones económicas. Ha venido siendo definida como

La contabilidad es la disciplina que sirve para proporcionar información útil en la toma de decisiones económicas. Ha venido siendo definida como Ciencia del Patrimonio, y ello porque su objeto es el estudio

La contabilidad es la disciplina que sirve para proporcionar información útil en la toma de decisiones económicas. Ha venido siendo definida como Ciencia del Patrimonio, y ello porque su objeto es el estudio

TRANSACCIONES CON PAGOS BASADOS EN INSTRUMENTOS DE PATRIMONIO

TRANSACCIONES CON PAGOS BASADOS EN INSTRUMENTOS DE PATRIMONIO Tendrán la consideración de transacciones con pagos en instrumentos de patrimonio aquéllas que, a cambio de recibir bienes o servicios, incluidos

TRANSACCIONES CON PAGOS BASADOS EN INSTRUMENTOS DE PATRIMONIO Tendrán la consideración de transacciones con pagos en instrumentos de patrimonio aquéllas que, a cambio de recibir bienes o servicios, incluidos

Reforma Contable 2008

La reforma contable, que tiene como objetivo adaptar el sistema contable español al internacional, culminará con la entrada en vigor del nuevo Plan General de Contabilidad el 1 de enero de 2008. Las principales

La reforma contable, que tiene como objetivo adaptar el sistema contable español al internacional, culminará con la entrada en vigor del nuevo Plan General de Contabilidad el 1 de enero de 2008. Las principales

Master en Sistemas Integrados de Administración Financiera - SIAF + Titulación Universitaria

Master en Sistemas Integrados de Administración Financiera - SIAF + Titulación Universitaria TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES Duración:

Master en Sistemas Integrados de Administración Financiera - SIAF + Titulación Universitaria TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES Duración:

2º. La empresa Magtum presenta la siguiente información en su balance final en euros.

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

CAMBIOS EN CRITERIOS CONTABLES SUBSANACIÓN DE ERRORES CAMBIOS EN ESTIMACIONES

JORNADAS PRÁCTICAS DEL NUEVO PLAN GENERAL DE CAMBIOS EN CRITERIOS CONTABLES SUBSANACIÓN DE ERRORES CAMBIOS EN ESTIMACIONES Ponente: Prof. Dr. Francisco Sousa Fernánz Universidad Cantabria PARA PROFUNDIZAR

JORNADAS PRÁCTICAS DEL NUEVO PLAN GENERAL DE CAMBIOS EN CRITERIOS CONTABLES SUBSANACIÓN DE ERRORES CAMBIOS EN ESTIMACIONES Ponente: Prof. Dr. Francisco Sousa Fernánz Universidad Cantabria PARA PROFUNDIZAR

Nuevas exigencias informativas en el Plan General de Contabilidad. MªRosario Babío.

Nuevas exigencias informativas en el Plan General de Contabilidad. MªRosario Babío. Mrosario.babio@usc.es Ley de Reforma Contable Cuentas anuales: Código de Comercio art.34-40 Art. 34.1 Al cierre del ejercicio,

Nuevas exigencias informativas en el Plan General de Contabilidad. MªRosario Babío. Mrosario.babio@usc.es Ley de Reforma Contable Cuentas anuales: Código de Comercio art.34-40 Art. 34.1 Al cierre del ejercicio,

ÁREA: COMPONENTE CODIGO PROFESIONAL FINANCIERAS Y CONTABLES HORAS SEMANALES

1. IDENTIFICACIÓN DE LA ASIGNATURA NOMBRE: CONTABILIDAD II REQUISITOS: CONTABILIDAD I ÁREA: COMPONENTE CODIGO PROFESIONAL FINANCIERAS Y CONTABLES 510315 HORAS SEMANALES 6 Horas promedio de trabajo académico

1. IDENTIFICACIÓN DE LA ASIGNATURA NOMBRE: CONTABILIDAD II REQUISITOS: CONTABILIDAD I ÁREA: COMPONENTE CODIGO PROFESIONAL FINANCIERAS Y CONTABLES 510315 HORAS SEMANALES 6 Horas promedio de trabajo académico

LAS CUENTAS ANUALES (I). EL BALANCE, LA CUENTA DE PÉRDIDAS Y GANANCIAS, LA MEMORIA Y EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO.

. EL BALANCE, LA CUENTA DE PÉRDIDAS Y GANANCIAS, LA MEMORIA Y EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO.") LAS CUENTAS ANUALES (I). EL BALANCE, LA CUENTA DE PÉRDIDAS Y GANANCIAS, LA MEMORIA Y EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Inicio 1 ÍNDICE 1. Las cuentas anuales 2. El balance de situación 1. Elementos

LAS CUENTAS ANUALES (I). EL BALANCE, LA CUENTA DE PÉRDIDAS Y GANANCIAS, LA MEMORIA Y EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Inicio 1 ÍNDICE 1. Las cuentas anuales 2. El balance de situación 1. Elementos

Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes:

SUPUESTO SISTEMA PRESUPUESTARIO Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes: 1.- PREVISIÓN DE VENTAS: 1.000 uds. producto A a 400 euros/ud. 5.000 uds. producto

SUPUESTO SISTEMA PRESUPUESTARIO Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes: 1.- PREVISIÓN DE VENTAS: 1.000 uds. producto A a 400 euros/ud. 5.000 uds. producto

Nº de Consulta: 1 Nº de BOICAC: 81/MARZO 2010 Contenido: Instrumentos financieros NRV 9ª. Préstamo con tipo de interés subvencionado por un Ente

Nº de Consulta: 1 Nº de BOICAC: 81/MARZO 2010 Contenido: Instrumentos financieros NRV 9ª. Préstamo con tipo de interés subvencionado por un Ente público. Consulta: Sobre el tratamiento contable de la concesión

Nº de Consulta: 1 Nº de BOICAC: 81/MARZO 2010 Contenido: Instrumentos financieros NRV 9ª. Préstamo con tipo de interés subvencionado por un Ente público. Consulta: Sobre el tratamiento contable de la concesión

GRUPO 7 VENTAS E INGRESOS 70. VENTAS DE MERCADERÍAS, DE PRODUCCIÓN PROPIA, DE SERVICIOS, ETC.

GRUPO 7 VENTAS E INGRESOS Enajenación de bienes y prestación de servicios que son objeto del tráfico de la empresa; comprende también otros ingresos, variación de existencias y beneficios del ejercicio.

GRUPO 7 VENTAS E INGRESOS Enajenación de bienes y prestación de servicios que son objeto del tráfico de la empresa; comprende también otros ingresos, variación de existencias y beneficios del ejercicio.