Domicilio Fiscal. Art. 10

|

|

|

- Eva Carmen Cortés Montoya

- hace 8 años

- Vistas:

Transcripción

1

2 1 Domicilio Fiscal Art. 10

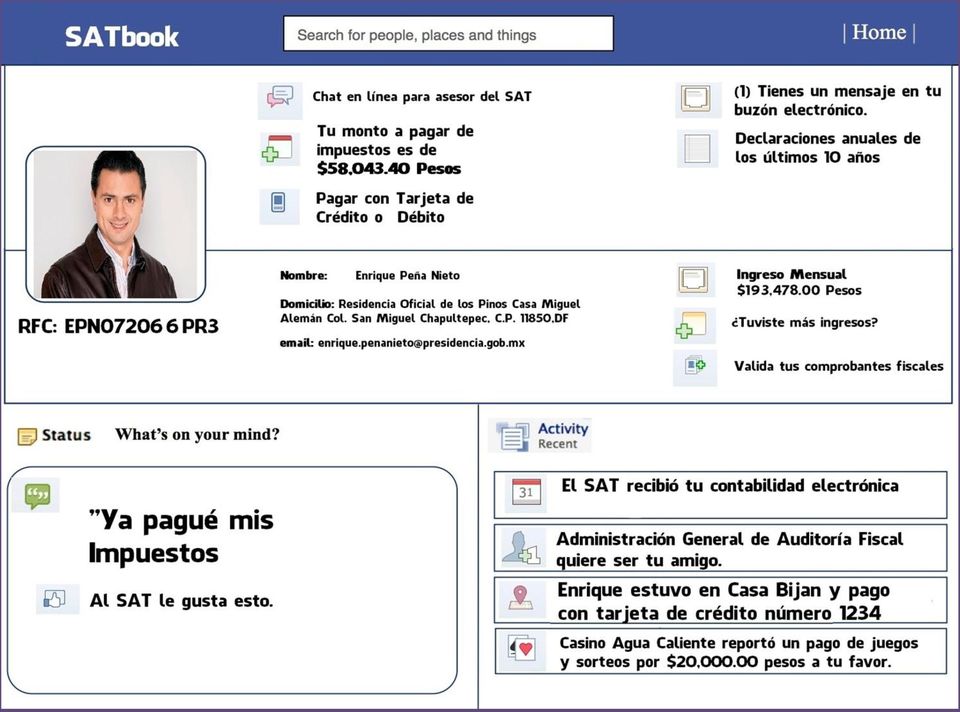

3 CURP como elemento para obtener un RFC El banco dirá dónde está tu domicilio fiscal El SAT podrá usar datos de terceros para encontrar tu domicilio y notificarte

4 El SAT podrá mandar válidamente avisos a mi cuenta de correo (buzón Tributario) si yo no se la proporcioné a éste? Qué sucede legalmente?

5 Correo electrónico mata citatorio 1. Antecedentes y Fundamentos

6 Si todas las notificaciones se harán a través del buzón tributario (DOMICILIO VIRTUAL), qué pasará con los vicios en los procesos de notificación (testigos) Muchos juicios se ganaban por errores en el proceso de notificación

7 Cancelación de la FIEL Art. 17-H 2

8 Cancelación de tú FIEL Se activará si el SAT detecta que en un mismo ejercicio fiscal y estando obligado a ello, omites la presentación de tres o más declaraciones periódicas consecutivas o seis no consecutivas.

9 También te pueden cancelar la FIEL si durante el procedimiento administrativo de ejecución no te localizan o estás como desaparecido. Si en ejercicio de sus facultades de comprobación, detecta el SAT que no puedes ser localizado; o estés desaparecido durante el procedimiento. * Caso Google maps y el Infonavit

10 Cuánto tardarás en poder volver a facturar? Regla Miscelánea Libro I días hábiles aproximadamente para reactivar a un contribuyente al cual se le canceló un CFDI por INCUMPLIDO Habrá que realizar la aclaración que se presente en la página de Internet del SAT, en la opción Mi Portal, conforme a la ficha de trámite 49/CFF contenida en el Anexo 1-A.

11 Buzón Tributario Art. 17-K 3

12 La autoridad fiscal realizará la notificación de cualquier acto o resolución administrativa que emita, en documentos digitales, incluyendo cualquiera que pueda ser recurrido. Los contribuyentes presentarán promociones, solicitudes, avisos, o darán cumplimiento a requerimientos de la autoridad, a través de documentos digitales, y podrán realizar consultas sobre su situación fiscal

13 1. Antecedentes y Fundamentos Las personas físicas y morales que tengan asignado un buzón tributario deberán consultarlo dentro de los tres días siguientes a aquél en que reciban un aviso electrónico enviado por el Servicio de Administración Tributaria mediante los mecanismos de comunicación que se determinarán en reglas de carácter general 1ro. Julio 2014 para las P/M 1ro. Enero 2015 para las P/F

14 Buzón Tributario Surten efectos legales plenos las notificaciones a partir del cuarto día hábil siguiente de haberse colocado en el buzón tributario Es obligatorio su uso Hay que entrar con la FIEL y la clave de acceso personal Procedimientos de información de embargos y juicios de revocación serán procesados a través de medios electrónicos Nuestra comunicación con el SAT será vía electrónica

15 Riesgos Pérdida de derechos legales por no contestar en tiempo un requerimiento Demostrar que el servidor del SAT estaba fuera de servicio y por lo tanto no se pudo contestar en tiempo un requerimiento o enviar un documento Qué pasa con quien no tiene una computadora con acceso a internet? 1. Antecedentes y Fundamentos

16 Razones de posible inconstitucionalidad del Buzón Tributario 1. Vulnera el principio de certidumbre jurídica respecto de los actos fiscales, al no saber con precisión cuándo fueron notificados; 2. No hay certeza de saber si se recibió por parte del SAT de manera correcta o no los documentos enviados y en especial las pruebas o documentos soporte que se acompañen en formatos digitales 3. Viola el principio de legalidad al perder facultades de defensa al momento de notificarse un proceso de ejecución de bienes 4. Se afecta el principio de legalidad, y de libertad en el ofrecimiento 1. de pruebas, ya que con base la Jurisprudencia de la SCJN sólo serán Antecedentes validas las pruebas y ofrecidas Fundamentos en el recursos de revocación

17 Art. 28 4

18 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente: I. La contabilidad, para efectos fiscales, se integra por: Los libros, sistemas y registros contables, papeles de trabajo, estados de cuenta, cuentas especiales, libros y registros sociales, control de inventarios y método de valuación, discos y cintas o cualquier otro medio procesable de almacenamiento de datos Los equipos o sistemas electrónicos de registro fiscal Documentación comprobatoria de los asientos respectivos, así como toda la documentación e información relacionada con el cumplimiento de las disposiciones fiscales

19 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente: III. Los registros o asientos que integran la contabilidad se llevarán en medios electrónicos conforme lo establezcan el Reglamento de este Código; IV. Ingresarán de forma mensual su información contable a través de la página de Internet del Servicio de Administración Tributaria, de conformidad con reglas de carácter general que se emitan para tal efecto;

20 A la fecha aún no publica el SAT la forma en cómo se deberá subir la contabilidad a su portal Plazo de prórroga a Julio 2014 Fundamento 1. Antecedentes y Fundamentos Art. Transitorio Cuadragésimo Tercero de la RMF para 2014

21 Aspectos de inconstitucionalidad La contabilidad no tiene como fin primordial cuantificar los impuestos si no administrar financieramente un negocio La contabilidad se integra por ejercicios fiscales anuales (NIFS) La utilidad real de un negocio se mide de manera anual La contabilidad es un proceso que permite ajustar ingresos y gastos durante un ejercicio anual y limitar su registro a períodos mensuales, afecta la real capacidad contributiva de un contribuyente

22 5 Comprobantes Fiscales Digitales por Internet CFDI Arts. 29 y 29-A

23 A partir de 2014 tu empresa u actividad profesional dependerá enteramente de que existan los siguientes supuestos: Seas un contribuyente ejemplar y muy cumplido Tengas habilidades en el manejo de una computadora Cuentes con acceso confiable a internet y siempre esté funcionando Siempre estés al corriente con la CFE y que nos se te vaya la Luz Tu proveedor de facturas electrónicas (PAC sea muy confiable) Los Archivos XML de las facturas que recibas sean validadas por el SAT

24 A partir de enero de 2014, TODAS las retenciones de ISR (recibos de nómina), así como retenciones a terceros deberán estar amparadas en un CFDI, para poder tomar la deducción.

25 CFDI como requisito para deducir la nómina A partir de 2014, como requisito para deducir la nómina será necesario que los pagos que se realicen a través de un CFDI respecto a remuneraciones mayores a $2, Pesos M.N. Los nuevos CFDI deben cumplir con nuevos requisitos en su formato (aproximadamente 32 campos a llenar ) Los nuevos CFDI que soporten el pago de nómina habrá que entregárselos a los empleados o a quien le retengamos el impuesto para soportar que les retuvimos los impuestos; (entregar vía internet o físicamente) Qué pasa con el formato XML? Que pasa si se me acabaron los folios o bien el día de pago no tenía internet para expedir los CFDI?

26 Expedición de CFDI por Comisionista Regla Miscelánea 2014 Libro I Para los efectos del artículo 29 del CFF, los contribuyentes que actúen como comisionistas, podrán expedir CFDI a nombre y por cuenta de los comitentes con los que tengan celebrado el contrato de comisión correspondiente, respecto de las operaciones que realicen en calidad de comisionistas. Para estos efectos, los comprobantes deberán cumplir además de los requisitos a que se refieren los artículos 29 y 29-A del CFF, con la siguiente información: I. La clave en el RFC del comitente II. III. IV. Monto correspondiente a los actos o actividades realizados por cuenta de los comitentes Impuesto que se traslada o se retiene por cuenta del comitente Tasa del impuesto que se traslada o se retiene por cuenta del comitente Dichos comprobantes deberán integrar el complemento que al efecto el SAT publique en su página de Internet

27 Documentos que pueden utilizarse como CFDI Para los efectos de los artículos 29 y 29-A del CFF, los siguientes documentos que cumplan los requisitos del Anexo 20, serán considerados CFDI y podrán ser utilizados para efectos de deducciones y acreditamiento: I. Las formas o recibos oficiales emitidos por la dependencia o entidad respectiva, cuando se trate del pago de contribuciones federales, estatales o municipales. II. Las formas o recibos oficiales que emitan las dependencias públicas federales, estatales o municipales, tratándose del pago de productos o aprovechamientos.

28 En un juicio ante el TFJFA o ante la Junta Local de Conciliación y Arbirtaje, sólo será considerado como prueba válida el aportar un CFDI en sus dos modalidades PDF y XML 1. Antecedentes y Fundamentos

29 Generación del CFDI Para los efectos del artículo 29, primer y segundo párrafos del CFF, los CFDI que generen los contribuyentes y que posteriormente envíen a un proveedor de certificación de CFDI deberán cumplir con las especificaciones técnicas previstas en los rubros: I.A Estándar de comprobante fiscal digital por Internet I.B Generación de sellos digitales para comprobantes fiscales digitales por Internet del Anexo 20

30 Anexo 20 Regla Miscelánea 2014 DOF Dic. 30 Datos del CFDI para pagar nómina a) Fecha emisión: Fecha de elaboración del recibo b) Subtotal: Sumatoria de los importes de los conceptos c) Descuento: Será el Total de las deducciones (suma del total gravado y total exento, sin considerar el ISR retenido) d) Motivo de descuento: Utilizar Deducciones nómina e) Total: Pago realizado al trabajador. Será igual al Subtotal menos los Descuentos, menos las Retenciones efectuadas f) Tipo de comprobante: Egreso g) Lugar de expedición: Señalar el lugar de la plaza en donde labore el empleado

31 Anexo 20 Regla Miscelánea 2014 Conceptos del CFDI de Nómina a) Cantidad: Aplica el valor 1 b) Unidad: Se utilizará la expresión Servicio c) Descripción: Se podrán incluir las siguientes denominaciones: Pago de nómina, Aguinaldo, Prima vacacional, fondo de ahorro, liquidación, finiquito, etc. d) Valor unitario: Total de percepciones del trabajador (es la sumatoria del total de percepciones gravadas y exentas)

32 Anexo 20 Regla Miscelánea 2014 Impuestos del CFDI. a) Total de impuestos retenidos: El ISR retenido (se obtiene del nodo de deducciones del complemento nómina). Retenciones del CFDI a. Impuesto: Tipo de impuesto que fue retenido (ISR) b. Importe: Monto del impuesto retenido. Se obtiene del nodo de deducciones del complemento nómina.

33 Estándar del Complemento de un CFDI de Nómina (Requisitos que deben incluirse para su deducibilidad) 1. Número de empleado 2. CURP 3. No. Seguro Social 4. Período de pago 5. CLABE 6. Banco 7. Fecha inicio de labores 8. Puesto 9. Antigüedad 10. Tipo de contrato firmado 11. Tipo de jornada trabajada 12. Salario Base de Cotización 13. Salario Diario Integrado 14. Riesgo de Trabajo

34 Regla Miscelánea 2014 Libro I Para efectos del artículo 17-H, tercer párrafo, 29, antepenúltimo párrafo y 69, primer párrafo del CFF, los contribuyentes podrán consultar en la página de Internet del SAT, los certificados de sellos digitales que han quedado sin efectos. Para efectos del artículo 17-H, sexto párrafo del CFF, los contribuyentes podrán subsanar las irregularidades detectadas o desvirtuar la causa por la que se dejó sin efectos su certificado de sello digital, se restringió el uso de su certificado de FIEL o el mecanismo que utilizan para expedir CFDI, a través de un caso de aclaración que presente en la página de Internet del SAT, en la opción Mi Portal, conforme a la ficha de trámite 49/CFF contenida en el Anexo 1-A

35 Regla Miscelánea 2014 Arts. Transitorios Cuadragésimo Cuarto Las personas físicas que en el último ejercicio fiscal declarado hubieran obtenido para efectos del ISR, ingresos acumulables iguales o inferiores a $500,000.00, podrán continuar expidiendo hasta el 31 de marzo de 2014, comprobantes fiscales en forma impresa o CFD. Cuadragésimo Quinto Las personas morales del Título II y III de la Ley del ISR podrán optar por diferir la expedición de CFDI por concepto de las remuneraciones a que se refiere el Capítulo I del Título IV de la Ley del ISR, así como por las retenciones de contribuciones que efectúen durante el período comprendido del 1 de enero de 2014 al 31 de marzo del mismo año, siempre que el 1 de abril de 2014 hayan migrado totalmente al esquema de CFDI y emitido todos los CFDI de cada uno de los pagos o de las retenciones efectuadas por las que hayan tomado la opción de diferimiento señalada.

36 Declaración Informativa Art. 32-H 6

37 A más tardar el 30 de junio del año inmediato posterior a la terminación del ejercicio de que se trate, los contribuyentes que a continuación se señalan, deberán presentar ante las autoridades fiscales, la declaración informativa sobre su situación fiscal que mediante reglas de carácter general establezca el Servicio de Administración Tributaria, a través de los medios y formatos que se señalen en dichas reglas IV. Las personas morales residentes en el extranjero que tengan establecimiento permanente en el país, únicamente por las actividades que desarrollen en dichos establecimientos. V. Cualquier persona moral residente en México, respecto de las operaciones llevadas a cabo con residentes en el extranjero.

38 Auditorias Electrónicas Art. 42-IX 7

39 Facultades del SAT Practicar revisiones electrónicas a los contribuyentes, responsables solidarios o terceros con ellos relacionados, basándose en el análisis de la información y documentación que obre en poder de la autoridad, sobre uno o más rubros o conceptos específicos de una o varias contribuciones. Las autoridades fiscales que estén ejerciendo alguna de las facultades previstas en este artículo, informarán al contribuyente, a su representante legal y, tratándose de personas morales, también a sus órganos de dirección, de los hechos u omisiones que se vayan conociendo en el desarrollo del procedimiento

40 Facultades de la UIFArt. 8 Ley Lavado Dinero Tanto la UIF como el SAT, podrán requerir en todo momento y de manera directa a quienes realicen las Actividades Vulnerables a que se refiere el artículo 17 de la Ley, :, la información, documentación, datos e imágenes necesarios que conserven en términos de los artículos 18, fracción IV, y 27, fracción VI, de la Ley, misma que deberá ser remitida a la UIF o al SAT, según corresponda, dentro de un plazo de diez días hábiles a partir del día en que reciban el requerimiento respectivo.

41 Hoy en día nos pueden auditar el SAT y la UIF y vía internet nos tendremos que defender 1. Antecedentes y Fundamentos

42 Art. 65

43 15 días para garantizar un crédito fiscal una vez interpuesto el Recurso de Revocación El recursos de Revocación se puede presentar en papel físicamente ante la Autoridad Competente 1. Antecedentes y Fundamentos RMF Libro

44 Art. 69 y 69-A Exhibición de malos contribuyentes 8

45 Art. 69 El Servicio de Administración Tributaria publicará en su página de Internet el nombre, denominación o razón social y clave del registro federal de contribuyentes de aquéllos que se ubiquen en alguno de los supuestos siguientes. Que tengan a su cargo créditos fiscales firmes y/o condonados Que tengan a su cargo créditos fiscales exigibles, no pagados o garantizados Que estando inscritos ante el registro federal de contribuyentes, se encuentren como no localizados Que tengan una sentencia condenatoria por haber cometido un delito fiscal

46

47 Tú ya reviste la lista para ver si te encuentras ahí mencionado? Suerte

48 Art. 69-A El Servicio de Administración Tributaria publicará en su página de Internet el nombre, denominación o razón social y clave del registro federal de contribuyentes Lista pendiente de publicación Cuando detecte que un contribuyente ha estado emitiendo CFDI s por actos o actividades inexistentes sin contar con los activos, personal, infraestructura o capacidad material para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados

49 Art- 69-A Derecho de audiencia El SAT te notificará a través de tú buzón tributario y tendrás 10 días hábiles para argumentar lo que conforme a tu derecho convenga, y En 5 días el SAT te contestará vía buzón tributario si los argumentos fueron válidos o no, y en caso de que no se acepten éstos, el SAT te incluirá como contribuyente en su lista negra, misma que será publicada en el Diario Oficial de la Federación

50 Efectos legales fiscales de la publicación Las operaciones contenidas en los CFDI expedidos por el contribuyente publicado en el Diario Oficial no producen ni produjeron efecto fiscal alguno Las personas físicas o morales que hayan dado cualquier efecto fiscal a los comprobantes fiscales expedidos por un contribuyente incluido en el listado a que se refiere el párrafo tercero de este artículo, deberán proceder a corregir su situación fiscal, mediante la declaración o declaraciones complementarias que correspondan, mismas que deberán presentar en términos de este Código en el mes siguiente al de la citada publicación

51 Efectos legales penales de la publicación Las operaciones amparadas en los comprobantes fiscales declarados inexistentes se considerarán como actos o contratos simulados para efectos de lo previsto en el artículo 109, fracción IV, de este Código. Art. 113 Fracc. III. Se considera Delito Expedir, adquirir o enajenar comprobantes fiscales de actos jurídicos simulados.

52 Efectos legales penales de la publicación Las operaciones amparadas en los comprobantes fiscales declarados inexistentes se considerarán como actos o contratos simulados para efectos de lo previsto en el artículo 109, fracción IV, de este Código. 1. Antecedentes y Fundamentos Art. 113 Fracc. III. Se considera Delito Expedir, adquirir o enajenar comprobantes fiscales de actos jurídicos simulados.

53 Temas de legalidad a considerar Aplicación retroactiva del CFF Violación a la protección del honor de la persona Derecho Humano básico Violación al derecho del debido proceso administrativo (derecho de audiencia) Desconocimiento de la realidad económica de los grupos empresariales (partes relacionadas)

54 Acuerdos Conclusivos ante la PRODECON Art. 69-C 9

55 Cuando los contribuyentes sean objeto del ejercicio de las facultades de comprobación a que se refiere el artículo 42, fracciones II, III o IX de este Código y no estén de acuerdo con los hechos u omisiones asentados en la última acta parcial, en el acta final, en el oficio de observaciones o en la resolución provisional, que puedan entrañar incumplimiento de las disposiciones fiscales, podrán optar por solicitar la adopción de un acuerdo conclusivo. Dicho acuerdo podrá versar sobre uno o varios de los hechos u omisiones consignados y será definitivo en cuanto al hecho u omisión sobre el que verse. Lineamentos de la Prodecon sobre los Acuerdos Conclusivos 27 de Dic de 2013 DOF

56 Responsabilidad Penal Profesional Artículo 95 Fracs. VIII y IX 10

57 Cárcel para abogados, contadores, representantes legales Son responsables de los delitos fiscales quienes VIII.- Tengan la calidad de garante de una disposición jurídica, de un contrato o de los estatutos sociales, en los casos de omisión* como resultado material por tener la obligación de evitar el resultado típico; *(Delito de Encubrimiento) IX.- Derivado de un contrato o convenio que implique desarrollo de la actividad independiente, proponga, establezca o lleven a cabo por sí o por interpósita persona, actos, operaciones o prácticas de cuya ejecución directamente derive la comisión de un delito fiscal.

58 Como si meternos en problemas con el SAT y la PGR Método asesoremos propongamos establezcamos llevemos a cabo directamente o a través de terceros Acciones Participar en operaciones o prácticas de cuya ejecución directamente deriven en la *comisión de un delito fiscal *Contraparte M.P. Federal y SAT y/o UIF como coadyuvante

59 Declarar pérdidas fiscales inexistentes; Son Delitos Fiscales Consigne en las declaraciones fiscales, deducciones falsas o ingresos acumulables menores a los realmente obtenidos o valor de actos o actividades menores a los realmente obtenidos o realizados o determinados conforme a las leyes; Cuando realice en un ejercicio fiscal erogaciones superiores a los ingresos declarados en el propio ejercicio y no compruebe a la autoridad fiscal el origen de la discrepancia en los plazos y conforme al procedimiento establecido en la Ley del Impuesto sobre la Renta; (Cuidar el uso de las tarjetas de crédito) Modifique, destruya o provoque la pérdida de la información que contenga el buzón tributario con el objeto de obtener indebidamente un beneficio propio o para terceras personas en perjuicio del fisco federal, o bien ingrese de manera no autorizada a dicho buzón, a fin de obtener información de terceros; y Desocupe o desaparezca del lugar donde tenga su domicilio fiscal, sin presentar el aviso de cambio de domicilio al registro federal de contribuyentes. Dar efectos fiscales a los CFDI que sean considerados como nulos por el CFF

60 Tips para dormir bien: No hagas cosas buenas que parezcan malas Presenta en tiempo y forma tus avisos a la Unidad de Inteligencia Financiera Ningún cliente o patrón justifican ir a la cárcel Ante la duda de la legalidad de tus actos, pide una segunda opinión profesional Todos tus actos profesionales documéntalos legalmente y guárdalos debidamente

61 Beneficios por estudiar la Miscelánea Fiscal 2014 Mejora el desarrollo de nuevas neuronas Contribuye a evitar problemas financieros Mejora nuestra capacidad de asombro Facilita el desarrollar nuevas habilidades Permite justificar un aumento de sueldo

62 Texto Gracias por su atención Clemente Ranero Puig

Sitio Mis cuentas del SAT

Sitio Mis cuentas del SAT Contribuyentes que pueden utilizarlo y sus aplicaciones Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades: Es experto en contabilidad, impuestos, auditoría

Sitio Mis cuentas del SAT Contribuyentes que pueden utilizarlo y sus aplicaciones Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades: Es experto en contabilidad, impuestos, auditoría

Principales preguntas y respuestas sobre Facturación Electrónica

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES Reforma Fiscal 2014 1 Reforma Fiscal 2014 El 11 de diciembre se publicó en el Diario Oficial de la Federación la nueva

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES Reforma Fiscal 2014 1 Reforma Fiscal 2014 El 11 de diciembre se publicó en el Diario Oficial de la Federación la nueva

Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal

ANÁLISIS Y OPINIÓN Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal REQUISITOS I. Nombre II. Lugar y fecha III. RFC 114 Los requisitos que deben reunir los

ANÁLISIS Y OPINIÓN Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal REQUISITOS I. Nombre II. Lugar y fecha III. RFC 114 Los requisitos que deben reunir los

Impacto de la Reforma Fiscal 2014 en la empresa familiar

www.pwc.com Impacto de la Reforma Fiscal 2014 en la empresa familiar Marzo 2014 Mario A. Arteaga Quintana Impacto de la reforma fiscal 2014 I. Impuesto sobre la Renta (ISR) Cambios generales Enajenación

www.pwc.com Impacto de la Reforma Fiscal 2014 en la empresa familiar Marzo 2014 Mario A. Arteaga Quintana Impacto de la reforma fiscal 2014 I. Impuesto sobre la Renta (ISR) Cambios generales Enajenación

COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR

México, D. F. a 17 de febrero de 2014 COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR Una de las modificaciones al Código Fiscal de la Federación para 2014

México, D. F. a 17 de febrero de 2014 COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR Una de las modificaciones al Código Fiscal de la Federación para 2014

Preguntas y Respuestas sobre el tema de emisión de CFDI

Preguntas y Respuestas sobre el tema de emisión de CFDI Complemento de Recibo de sueldos, salarios e ingresos asimilados Regla I.2.7.5.3. de la 2ª RMRMF para 2014 1 FECHA DE EXPEDICIÓN Y ENTREGA DE LA

Preguntas y Respuestas sobre el tema de emisión de CFDI Complemento de Recibo de sueldos, salarios e ingresos asimilados Regla I.2.7.5.3. de la 2ª RMRMF para 2014 1 FECHA DE EXPEDICIÓN Y ENTREGA DE LA

COMPROBANTES FISCALES DIGITALES

COMPROBANTES FISCALES DIGITALES Luis M. Pérez de Acha I. Introducción Las reformas al CFF 1 para el año de 2014 impulsan la digitalización de la contabilidad y de información relacionada con las obligaciones

COMPROBANTES FISCALES DIGITALES Luis M. Pérez de Acha I. Introducción Las reformas al CFF 1 para el año de 2014 impulsan la digitalización de la contabilidad y de información relacionada con las obligaciones

Recordatorio - Comprobantes fiscales digitales

Recordatorio - Comprobantes fiscales digitales Diciembre de 2010, Alerta No. 32 Alerta En virtud de las reformas a los artículos 29 y 29-A del Código Fiscal de la Federación (CFF) publicadas en el Diario

Recordatorio - Comprobantes fiscales digitales Diciembre de 2010, Alerta No. 32 Alerta En virtud de las reformas a los artículos 29 y 29-A del Código Fiscal de la Federación (CFF) publicadas en el Diario

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Fiscal Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014

Fiscal Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 Publicado en el DOF 13 Marzo 2014 2 Publicación de contribuyentes incumplidos En la regla I.1.3., se establece que

Fiscal Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 Publicado en el DOF 13 Marzo 2014 2 Publicación de contribuyentes incumplidos En la regla I.1.3., se establece que

Días inhábiles (Regla I.2.1.4.) Presentación de aviso de compensación (Regla I.2.5.5.) Pago de erogaciones por cuenta de terceros (Regla I.2.10.

Presentación de aviso de compensación (Regla I.2.5.5.) Pago de erogaciones por cuenta de terceros (Regla I.2.10.") El pasado martes 28 de diciembre de 2010 se publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea fiscal para 2010, vigente a partir del 1 de

El pasado martes 28 de diciembre de 2010 se publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea fiscal para 2010, vigente a partir del 1 de

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de carácter general. Para poder deducir o acreditar fiscalmente

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de carácter general. Para poder deducir o acreditar fiscalmente

COLEGIO DE CONTADORES PUBLICOS DE COLIMA

COLEGIO DE CONTADORES PUBLICOS DE COLIMA Documento que acredite los ingresos por las diferentes actividades realizadas y en su caso la cancelación de alguna de las operaciones realizadas. Factura Nota

COLEGIO DE CONTADORES PUBLICOS DE COLIMA Documento que acredite los ingresos por las diferentes actividades realizadas y en su caso la cancelación de alguna de las operaciones realizadas. Factura Nota

FUNDAMENTOS QUE RESPALDAN LA OBLIGACION DE EMITIR CFDI POR VENTAS DE INMUEBLES POR PERSONAS MORALES Y PERSONAS FÍSICAS EMPRESARIAS

Artículo 76 de la Ley del ISr: TITULO II DE LAS PERSONAS MORALES CAPÍTULO IX DE LAS OBLIGACIONES DE LAS PERSONAS MORALES Artículo 76. LISR Los contribuyentes que obtengan ingresos de los señalados en este

Artículo 76 de la Ley del ISr: TITULO II DE LAS PERSONAS MORALES CAPÍTULO IX DE LAS OBLIGACIONES DE LAS PERSONAS MORALES Artículo 76. LISR Los contribuyentes que obtengan ingresos de los señalados en este

B O L E T Í N F i s c a l www.zesati.com.mx Marzo 2015 zesati@zesati.com.mx

B O L E T Í N F i s c a l www.zesati.com.mx Marzo 2015 zesati@zesati.com.mx 06 ASUNTO: PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RMF2015 El 3 de Marzo se publicó en el Diario Oficial de la Federación la

B O L E T Í N F i s c a l www.zesati.com.mx Marzo 2015 zesati@zesati.com.mx 06 ASUNTO: PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RMF2015 El 3 de Marzo se publicó en el Diario Oficial de la Federación la

El día martes 14 de septiembre de 2010 se publicó en

El día martes 14 de septiembre de 2010 se publicó en el Diario Oficial de la Federación, la primera resolución de modificaciones a la resolución miscelánea fiscal para 2010, resaltando las siguientes reglas:

El día martes 14 de septiembre de 2010 se publicó en el Diario Oficial de la Federación, la primera resolución de modificaciones a la resolución miscelánea fiscal para 2010, resaltando las siguientes reglas:

COMPROBANTES FISCALES. Facturación Electrónica

COMPROBANTES FISCALES Facturación Electrónica Vigente hasta el 31 de Dic del 2010 ESQUEMAS Vigente desde el 1 de Ene del 2011 CADENA ORIGINAL FOLIO SELLO DIGITAL CADENA ORIGINAL FOLIO SELLO DIGITAL SELLO

COMPROBANTES FISCALES Facturación Electrónica Vigente hasta el 31 de Dic del 2010 ESQUEMAS Vigente desde el 1 de Ene del 2011 CADENA ORIGINAL FOLIO SELLO DIGITAL CADENA ORIGINAL FOLIO SELLO DIGITAL SELLO

Antecedentes de la Contabilidad electrónica. Aspel-COI 7.0 alcances versión original. Siguientes pasos. Capacitación relacionada.

Antecedentes de la Contabilidad electrónica. Aspel-COI 7.0 alcances versión original. Siguientes pasos. Capacitación relacionada. Contabilidad electrónica: Antecedentes Reforma Fiscal 2014. Art. 28 del

Antecedentes de la Contabilidad electrónica. Aspel-COI 7.0 alcances versión original. Siguientes pasos. Capacitación relacionada. Contabilidad electrónica: Antecedentes Reforma Fiscal 2014. Art. 28 del

Enseguida se menciona en qué consisten cada una de las siguientes facilidades:

Facilidades de pago Existen facilidades de reducción de multas, aplicación de la tasa de recargos por prórroga, así como de condonación de multas, que se otorgan a aquéllos contribuyentes que ya tienen

Facilidades de pago Existen facilidades de reducción de multas, aplicación de la tasa de recargos por prórroga, así como de condonación de multas, que se otorgan a aquéllos contribuyentes que ya tienen

Proyecto: RMF para 2013

Proyecto: RMF para 2013 Publicada en el portal del SAT el 28 de Diciembre de 2012. Documento original disponible en el vínculo: http://www.sat.gob.mx/sitio_internet/informacion_fiscal/legislacion/52_24201.htm

Proyecto: RMF para 2013 Publicada en el portal del SAT el 28 de Diciembre de 2012. Documento original disponible en el vínculo: http://www.sat.gob.mx/sitio_internet/informacion_fiscal/legislacion/52_24201.htm

FLASH INFORMATIVO CONSULTORIA FISCAL 2010-9. Anteproyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010

FLASH INFORMATIVO CONSULTORIA FISCAL 2010-9 Anteproyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010 El 3 de septiembre de 2010 se publicó en la página de Internet

FLASH INFORMATIVO CONSULTORIA FISCAL 2010-9 Anteproyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010 El 3 de septiembre de 2010 se publicó en la página de Internet

Monederos electrónicos en la adquisición de combustibles

Mérida, Yucatán, 18 de Noviembre de 2014 Monederos electrónicos en la adquisición de combustibles Para los efectos de lo dispuesto en el artículo 27, fracción III, segundo párrafo de la Ley del Impuesto

Mérida, Yucatán, 18 de Noviembre de 2014 Monederos electrónicos en la adquisición de combustibles Para los efectos de lo dispuesto en el artículo 27, fracción III, segundo párrafo de la Ley del Impuesto

Todo material entregado en los almacenes de MABE o servicio prestado deberá estar acompañado de:

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

Notificación de la presunción de operaciones inexistentes o simuladas.

QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2014. En el Diario Oficial de la Federación del 16 de octubre de 2014, en vigor a partir del día siguiente, se publicó la Quinta

QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2014. En el Diario Oficial de la Federación del 16 de octubre de 2014, en vigor a partir del día siguiente, se publicó la Quinta

Servicios Electrónicos derivados de la Reforma Hacendaria en la Administración Tributaria. Febrero 2014

Servicios Electrónicos derivados de la Reforma Hacendaria en la Administración Tributaria Febrero 2014 OBJETIVOS DE LA REFORMA HACENDARIA EN LA ADMINISTRACIÓN TRIBUTARIA Fomentar el cumplimiento voluntario

Servicios Electrónicos derivados de la Reforma Hacendaria en la Administración Tributaria Febrero 2014 OBJETIVOS DE LA REFORMA HACENDARIA EN LA ADMINISTRACIÓN TRIBUTARIA Fomentar el cumplimiento voluntario

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano México D.F. 13 de junio de 2013 PREGUNTAS Y RESPUESTAS RELEVANTES DEL PROGRAMA DE REGULARIZACIÓN CUMPLAMOS JUNTOS DEL INSTITUTO

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano México D.F. 13 de junio de 2013 PREGUNTAS Y RESPUESTAS RELEVANTES DEL PROGRAMA DE REGULARIZACIÓN CUMPLAMOS JUNTOS DEL INSTITUTO

Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas)

") Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas) En el DOF del 11 de diciembre de 2013, se publicó el Decreto por el que se reforman, adicionan y derogan diversas disposiciones

Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas) En el DOF del 11 de diciembre de 2013, se publicó el Decreto por el que se reforman, adicionan y derogan diversas disposiciones

Declaración anual de personas morales & Facturación electrónica. Mtro. y C.P. Joel Álvarez Bautista

Declaración anual de personas morales & Facturación electrónica Mtro. y C.P. Joel Álvarez Bautista Declaración anual de Personas Morales Declaraciones complementarias.- Éstas podrán presentarse, para modificar

Declaración anual de personas morales & Facturación electrónica Mtro. y C.P. Joel Álvarez Bautista Declaración anual de Personas Morales Declaraciones complementarias.- Éstas podrán presentarse, para modificar

Reforma Hacendaria ANUIES 2014

Reforma Hacendaria ANUIES 2014 Reforma Fiscal 2014 El 31 de octubre de 2013, el H. Congreso de la Unión aprobó la nueva Ley del Impuesto sobre la Renta, publicada en el Diario Oficial de la Federación

Reforma Hacendaria ANUIES 2014 Reforma Fiscal 2014 El 31 de octubre de 2013, el H. Congreso de la Unión aprobó la nueva Ley del Impuesto sobre la Renta, publicada en el Diario Oficial de la Federación

Artículos COMPROBANTES FISCALES. Impresos o digitales? Introducción. Comprobantes fiscales impresos vigentes

Artículos COMPROBANTES FISCALES Impresos o digitales? L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción A partir del ejercicio 2011 entrará en vigor una nueva modalidad de comprobantes fiscales

Artículos COMPROBANTES FISCALES Impresos o digitales? L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción A partir del ejercicio 2011 entrará en vigor una nueva modalidad de comprobantes fiscales

Esquema de Facturación 2011. Facturación electrónica y en papel

Esquema de Facturación Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo. 3. Facturación electrónica i. Modelo 2010. ii.

Esquema de Facturación Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo. 3. Facturación electrónica i. Modelo 2010. ii.

Instructivo para el uso de Mis Cuentas (Sistema de Registro Fiscal)

") Página1 Instructivo para el uso de Mis Cuentas (Sistema de Registro Fiscal) Página2 Contenido 1. Introducción 2. Ingreso a la aplicación 3. Uso de los servicios de Mis Cuentas (Sistema de Registro Fiscal)

Página1 Instructivo para el uso de Mis Cuentas (Sistema de Registro Fiscal) Página2 Contenido 1. Introducción 2. Ingreso a la aplicación 3. Uso de los servicios de Mis Cuentas (Sistema de Registro Fiscal)

Comprobantes Fiscales Digitales. ( Facturación Electrónica )

") Comprobantes Fiscales Digitales ( Facturación Electrónica ) El día 14 de septiembre de 2010, fue publicada en el Diario Oficial de la Federación, la primera Resolución de Modificaciones a la Resolución

Comprobantes Fiscales Digitales ( Facturación Electrónica ) El día 14 de septiembre de 2010, fue publicada en el Diario Oficial de la Federación, la primera Resolución de Modificaciones a la Resolución

Nuevas Reglas para la Contabilidad Electrónica 2015

Nuevas Reglas para la Contabilidad Electrónica 2015 El 4 de diciembre del presente la SHCP dio a conocer en el portal web www.sat.gob.mx la Modificación a la Séptima Resolución de Modificaciones a la Resolución

Nuevas Reglas para la Contabilidad Electrónica 2015 El 4 de diciembre del presente la SHCP dio a conocer en el portal web www.sat.gob.mx la Modificación a la Séptima Resolución de Modificaciones a la Resolución

Esquema de Facturación 2011. Facturación electrónica y en papel

Esquema de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo 2011. 3. Facturación electrónica i. Modelo

Esquema de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo 2011. 3. Facturación electrónica i. Modelo

SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCION de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2008. Título 2. Sector de Autotransporte

SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCION de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2008. Título 2. Sector de Autotransporte

Nueva herramienta en portal contra lavado de dinero

27 de Noviembre de 2014 Nueva herramienta en portal contra lavado de dinero En un intento por corregir los errores que se presentan al enviar los avisos en el portal de Internet de quienes realizan actividades

27 de Noviembre de 2014 Nueva herramienta en portal contra lavado de dinero En un intento por corregir los errores que se presentan al enviar los avisos en el portal de Internet de quienes realizan actividades

Fundamento Legal ART. 22 CFF 26/08/2013

Mexicali, Baja California a 27 de Agosto de 2013 Fundamento Legal ART. 22 CFF Las autoridades fiscales devolverán las cantidades pagadas indebidamente y las que procedan conforme a las leyes fiscales.

Mexicali, Baja California a 27 de Agosto de 2013 Fundamento Legal ART. 22 CFF Las autoridades fiscales devolverán las cantidades pagadas indebidamente y las que procedan conforme a las leyes fiscales.

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo 1. A partir de cuando se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? El 1 de Julio de 2008. Artículo primero

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo 1. A partir de cuando se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? El 1 de Julio de 2008. Artículo primero

REQUISITOS DE LOS COMPROBANTES

REQUISITOS DE LOS COMPROBANTES FISCALES COMPROBANTES VIGENTES 2012 IMPRESO CBB -CFD CFDI COMPROBANTES IMPRESOS ( HASTA EL 2010 ) 1. Factura Impresa por Impresor Autorizado (hasta 2010) En términos generales

REQUISITOS DE LOS COMPROBANTES FISCALES COMPROBANTES VIGENTES 2012 IMPRESO CBB -CFD CFDI COMPROBANTES IMPRESOS ( HASTA EL 2010 ) 1. Factura Impresa por Impresor Autorizado (hasta 2010) En términos generales

PREGUNTAS Y RESPUESTAS SOBRE EL USO DEL COMPLEMENTO CONTENIDO EN LA REGLA 2.7.1.22. DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015

12 de Febrero de 2015 PREGUNTAS Y RESPUESTAS SOBRE EL USO DEL COMPLEMENTO CONTENIDO EN LA REGLA 2.7.1.22. DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015 (Complemento para operaciones traslativas de dominio

12 de Febrero de 2015 PREGUNTAS Y RESPUESTAS SOBRE EL USO DEL COMPLEMENTO CONTENIDO EN LA REGLA 2.7.1.22. DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015 (Complemento para operaciones traslativas de dominio

Los 5 IMPACTOS de la Reforma Fiscal en la digitalización de las empresas

Los 5 IMPACTOS de la Reforma Fiscal en la digitalización de las empresas Bienvenidos, somos CONTPAQi CONTPAQi más de 30 años innovando: Desarrollamos software empresarial fácil y completo que ayuda a las

Los 5 IMPACTOS de la Reforma Fiscal en la digitalización de las empresas Bienvenidos, somos CONTPAQi CONTPAQi más de 30 años innovando: Desarrollamos software empresarial fácil y completo que ayuda a las

L.C. y E.F. Rodmyna Aurora Domínguez Pastrana. Introducción

Factura electrónica Comprobantes fiscales digitales a través de internet L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción Comprobantes fiscales Desde el ejercicio 2011, con las reformas al Código

Factura electrónica Comprobantes fiscales digitales a través de internet L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción Comprobantes fiscales Desde el ejercicio 2011, con las reformas al Código

OPCION DE UTILIZAR COMPROBANTES FISCALES DIGITALES CFD (VERSION 2010 ) EN LUGAR DE CFDI (VERSION 2011)

EN LUGAR DE CFDI (VERSION 2011)") OPCION DE UTILIZAR COMPROBANTES FISCALES DIGITALES CFD (VERSION 2010 ) EN LUGAR DE CFDI (VERSION 2011) OPCION DE SEGUIR UTILIZANDO COMPROBANTES FISCALES IMPRESOS EN ESTABLECIMIENTOS AUTORIZADOS DURANTE

OPCION DE UTILIZAR COMPROBANTES FISCALES DIGITALES CFD (VERSION 2010 ) EN LUGAR DE CFDI (VERSION 2011) OPCION DE SEGUIR UTILIZANDO COMPROBANTES FISCALES IMPRESOS EN ESTABLECIMIENTOS AUTORIZADOS DURANTE

Usos de la Firma Electrónica en México

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

DIFERIMIENTO DEL IVA PARA IMMEX, AUN CON LA REFORMA FISCAL PARA EL 2014 TRATAMIENTO DEL IVA PARA IMMEX

DIFERIMIENTO DEL IVA PARA IMMEX, AUN CON LA REFORMA FISCAL PARA EL 2014 TRATAMIENTO DEL IVA PARA IMMEX CENTRO DE INTELIGENCIA EMPRESARIAL Y DE NEGOCIOS 1 CERTIFICACIÓN PARA EMPRESAS IMMEX La Ley del Impuesto

DIFERIMIENTO DEL IVA PARA IMMEX, AUN CON LA REFORMA FISCAL PARA EL 2014 TRATAMIENTO DEL IVA PARA IMMEX CENTRO DE INTELIGENCIA EMPRESARIAL Y DE NEGOCIOS 1 CERTIFICACIÓN PARA EMPRESAS IMMEX La Ley del Impuesto

Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006

Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006 Publicada el 28 de agosto en el Diario Oficial de la Federación En esta Cuarta Resolución, que entrará en vigor el 2 de octubre

Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006 Publicada el 28 de agosto en el Diario Oficial de la Federación En esta Cuarta Resolución, que entrará en vigor el 2 de octubre

PROYECTO DE PRIMERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2014

PROYECTO DE PRIMERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2014 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

PROYECTO DE PRIMERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2014 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción

Tercera Resolución de Modificaciones a la R.M.F. 2010

Tercera Resolución de Modificaciones a la R.M.F. 2010 Enero de 2011, Alerta No. 10 Alerta El pasado 28 de diciembre de 2010, fue publicada en el Diario Oficial de la Federación, la Tercera Resolución de

Tercera Resolución de Modificaciones a la R.M.F. 2010 Enero de 2011, Alerta No. 10 Alerta El pasado 28 de diciembre de 2010, fue publicada en el Diario Oficial de la Federación, la Tercera Resolución de

Carta Manifiesto. Guía Rápida.

Carta Manifiesto Guía Rápida. Certus Facture Hoy. Página 1 de 7 CONTENIDO: Generalidades... 3 Generación de la carta manifiesto... 5 Página 2 de 7 Generalidades De acuerdo a lo establecido en la Resolución

Carta Manifiesto Guía Rápida. Certus Facture Hoy. Página 1 de 7 CONTENIDO: Generalidades... 3 Generación de la carta manifiesto... 5 Página 2 de 7 Generalidades De acuerdo a lo establecido en la Resolución

Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE)

") Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE) 1. A partir de cuándo se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? 2. Quiénes están obligados al pago

Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE) 1. A partir de cuándo se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? 2. Quiénes están obligados al pago

ASESORES Boletín de información fiscal octubre de 2013

ASESORES Boletín de información fiscal octubre de 2013 Registro de actividades vulnerables (octubre 2) Las personas que de acuerdo con la Ley Federal para la Prevención e Identificación de Operaciones

ASESORES Boletín de información fiscal octubre de 2013 Registro de actividades vulnerables (octubre 2) Las personas que de acuerdo con la Ley Federal para la Prevención e Identificación de Operaciones

RFA 2012 RFA 2013 COMENTARIOS

Título 2. Sector de Autotransporte Terrestre de Carga Federal Retención del ISR a operadores, macheteros y maniobristas 2.1. Los contribuyentes dedicados a la actividad de autotransporte terrestre de carga

Título 2. Sector de Autotransporte Terrestre de Carga Federal Retención del ISR a operadores, macheteros y maniobristas 2.1. Los contribuyentes dedicados a la actividad de autotransporte terrestre de carga

Facturación Electrónica. Aspectos operativos CFD - CFDI

Facturación Electrónica Aspectos operativos CFD - CFDI Abril de 2011 Contenido 1. Antecedentes y transición 2. CFD y sus cambios 3. Facturación electrónica 2011 (CFDI) 4. Esquemas de atención Objetivo

Facturación Electrónica Aspectos operativos CFD - CFDI Abril de 2011 Contenido 1. Antecedentes y transición 2. CFD y sus cambios 3. Facturación electrónica 2011 (CFDI) 4. Esquemas de atención Objetivo

BOLETÍN FISCAL ASPECTOS IMPORTANTES A RECORDAR SOBRE LA FACTURACIÓN ELECTRÓNICA

BOLETÍN FISCAL ASPECTOS IMPORTANTES A RECORDAR SOBRE LA FACTURACIÓN ELECTRÓNICA Estimados clientes y amigos: Mediante el presente boletín queremos recordarles algunos aspectos importantes que se deben

BOLETÍN FISCAL ASPECTOS IMPORTANTES A RECORDAR SOBRE LA FACTURACIÓN ELECTRÓNICA Estimados clientes y amigos: Mediante el presente boletín queremos recordarles algunos aspectos importantes que se deben

REQUISITOS DE LAS FACTURAS ELECTRÓNICAS EN MEDIO ELECTRÓNICO

Nota importante: Le recomendamos que al validar un comprobante sin serie cuyo resultado no sea satisfactorio, intente nuevamente ingresando en el campo "Serie" la palabra "UNICA". Esto debido a que algunos

Nota importante: Le recomendamos que al validar un comprobante sin serie cuyo resultado no sea satisfactorio, intente nuevamente ingresando en el campo "Serie" la palabra "UNICA". Esto debido a que algunos

Esquemas y mecanismos de transición para la comprobación fiscal a partir de 2011

Esquemas y mecanismos de transición para la comprobación fiscal a partir de 2011 I.- A continuación se presentan los 7 esquemas de comprobación considerados en el Código Fiscal de la Federación y en el

Esquemas y mecanismos de transición para la comprobación fiscal a partir de 2011 I.- A continuación se presentan los 7 esquemas de comprobación considerados en el Código Fiscal de la Federación y en el

Durante las últimas tres décadas, las autoridades. Venta de autos usados por personas físicas

ANÁLISIS Y OPINIÓN Venta de autos usados por personas físicas En la actualidad ya contamos con ciertos lineamientos por parte de las autoridades fiscales mediante los cuales a partir de este año, y gracias

ANÁLISIS Y OPINIÓN Venta de autos usados por personas físicas En la actualidad ya contamos con ciertos lineamientos por parte de las autoridades fiscales mediante los cuales a partir de este año, y gracias

Alerta. Primera Resolución de Modificaciones a la R.M.F. 2010. División Fiscal Septiembre de 2010, Alerta No. 22

Primera Resolución de Modificaciones a la R.M.F. 2010 División Fiscal Septiembre de 2010, Alerta No. 22 Alerta El pasado 14 de septiembre de 2010, fue publicada en el Diario Oficial de la Federación, la

Primera Resolución de Modificaciones a la R.M.F. 2010 División Fiscal Septiembre de 2010, Alerta No. 22 Alerta El pasado 14 de septiembre de 2010, fue publicada en el Diario Oficial de la Federación, la

Respuestas a las preguntas del Foro Actualización Fiscal

Durante el Quinto Foro del Cemefi sobre Actualización Fiscal, que se llevó a cabo el 24 de mayo de 2012, fueron formuladas las siguientes preguntas. Por considerar que pueden ser de interés general, a

Durante el Quinto Foro del Cemefi sobre Actualización Fiscal, que se llevó a cabo el 24 de mayo de 2012, fueron formuladas las siguientes preguntas. Por considerar que pueden ser de interés general, a

Nuevo esquema de Facturación Electrónica Disposiciones aun no oficialmente publicadas en el DOF

Estimados clientes y amigos Express Fiscal 22/10 13/Septiembre/2010 Nuevo esquema de Facturación Electrónica Disposiciones aun no oficialmente publicadas en el DOF Con la intención de mantenerlo informado

Estimados clientes y amigos Express Fiscal 22/10 13/Septiembre/2010 Nuevo esquema de Facturación Electrónica Disposiciones aun no oficialmente publicadas en el DOF Con la intención de mantenerlo informado

BOLETIN FISCAL ENERO 2014

BOLETIN FISCAL ENERO 2014 DEPARTAMENTO FISCAL CONTENIDO 1. Opción para diferir la expedición de CFDI por los pagos de nóminas a partir del 1º. de abril de 2014. 2. Nuevos Salarios Mínimos para el 2014.

BOLETIN FISCAL ENERO 2014 DEPARTAMENTO FISCAL CONTENIDO 1. Opción para diferir la expedición de CFDI por los pagos de nóminas a partir del 1º. de abril de 2014. 2. Nuevos Salarios Mínimos para el 2014.

Qué es la Factura Electrónica? Fundamento Legal

Qué es la Factura Electrónica? La factura electrónica, al igual que la factura impresa, es un documento que comprueba la realización de una transacción comercial entre un comprador y un vend edor, obliga

Qué es la Factura Electrónica? La factura electrónica, al igual que la factura impresa, es un documento que comprueba la realización de una transacción comercial entre un comprador y un vend edor, obliga

Preguntas y respuestas sobre Comprobación Fiscal

Preguntas y respuestas sobre Comprobación Fiscal 1 I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existen en 2014? Los comprobantes que pueden emitirse en 2014 conforme las disposiciones

Preguntas y respuestas sobre Comprobación Fiscal 1 I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existen en 2014? Los comprobantes que pueden emitirse en 2014 conforme las disposiciones

Preguntas Frecuentes

Preguntas Frecuentes Índice QUÉ ES UNA FACTURA ELECTRÓNICA?....3 ES OBLIGATORIA LA FACTURA ELECTRÓNICA?....3 QUÉ ES CCB?...3 QUÉ ES CFDI?...3 QUÉ ES PAC?...3 QUÉ OBLIGACIONES TIENE UN PAC?...3 DÓNDE PUEDO

Preguntas Frecuentes Índice QUÉ ES UNA FACTURA ELECTRÓNICA?....3 ES OBLIGATORIA LA FACTURA ELECTRÓNICA?....3 QUÉ ES CCB?...3 QUÉ ES CFDI?...3 QUÉ ES PAC?...3 QUÉ OBLIGACIONES TIENE UN PAC?...3 DÓNDE PUEDO

3 MÓDULO ADMINISTRATIVO

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para instalar un invernadero para la producción de jitomate, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para instalar un invernadero para la producción de jitomate, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales

COMPROBANTES VIGENTES EN 2012

COMPROBANTES VIGENTES EN 2012 1 Comprobantes vigentes en 2012 1. Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor

COMPROBANTES VIGENTES EN 2012 1 Comprobantes vigentes en 2012 1. Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor

Factura Electrónica. Junio, 2013.

Factura Electrónica Junio, 2013. Objetivos 1. Identificar las características principales de los esquemas de comprobación vigentes en 2013 (papel y electrónico). 2. Conocer los principales cambios en materia

Factura Electrónica Junio, 2013. Objetivos 1. Identificar las características principales de los esquemas de comprobación vigentes en 2013 (papel y electrónico). 2. Conocer los principales cambios en materia

PAGO EN PARCIALIDADES

PAGO EN PARCIALIDADES REGULACIÓN FISCAL C.P. María Ana Luisa Hernández Dávila Área Fiscal Agosto 2014 AGENDA Pago en Parcialidades Requisitos de Comprobación Fiscal Aspectos a Considerar Requisitos para

PAGO EN PARCIALIDADES REGULACIÓN FISCAL C.P. María Ana Luisa Hernández Dávila Área Fiscal Agosto 2014 AGENDA Pago en Parcialidades Requisitos de Comprobación Fiscal Aspectos a Considerar Requisitos para

3 MÓDULO ADMINISTRATIVO

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para desempeñarse como un contratista de obra civil, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales correspondientes.

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para desempeñarse como un contratista de obra civil, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales correspondientes.

Cómo presentar las declaraciones informativas anuales de 2008

Cómo presentar las declaraciones informativas anuales de 2008 Para Declaraciones mayor información informativas visita www.aduanas.gob.mx 2009 www.sat.gob.mx www.gobiernofederal.gob.mx Declaración Informativa

Cómo presentar las declaraciones informativas anuales de 2008 Para Declaraciones mayor información informativas visita www.aduanas.gob.mx 2009 www.sat.gob.mx www.gobiernofederal.gob.mx Declaración Informativa

REFORMAS FISCALES Y COMPROBANTES FISCALES

REFORMAS FISCALES Y COMPROBANTES FISCALES Marzo 2014 Beneficios de la Factura electrónica A través del Portal del SAT se podrá verificar si el comprobante fiscal fue certificado por la autoridad fisca,

REFORMAS FISCALES Y COMPROBANTES FISCALES Marzo 2014 Beneficios de la Factura electrónica A través del Portal del SAT se podrá verificar si el comprobante fiscal fue certificado por la autoridad fisca,

BOLETÍN RETOS PARA 2013

BOLETÍN RETOS PARA 2013 INFORMACIÓN DE UTILIDAD EMPRESARIAL La legislación Mexicana preparo durante el año pasado una serie de obligaciones que comenzarán aplicarse en el presente. Se agregaron nuevas

BOLETÍN RETOS PARA 2013 INFORMACIÓN DE UTILIDAD EMPRESARIAL La legislación Mexicana preparo durante el año pasado una serie de obligaciones que comenzarán aplicarse en el presente. Se agregaron nuevas

B O L E T Í N a. F i s c a l

B O L E T Í N a. F i s c a l 09 www.zesati.com.mx Julio 2013 zesati@zesati.com.mx ASUNTO: SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RMF2013 El día 31 de mayo de 2013 se publicó en el Diario Oficial de

B O L E T Í N a. F i s c a l 09 www.zesati.com.mx Julio 2013 zesati@zesati.com.mx ASUNTO: SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RMF2013 El día 31 de mayo de 2013 se publicó en el Diario Oficial de

Preguntas Frecuentes PORTAL GRATUITO

PORTAL GRATUITO 1.- Cómo puedo modificar mis Datos Fiscales? Damos clic en la opción Datos Fiscales al realizar lo anterior se podrán modificar sus datos fiscales a excepción de su RFC. 2.- Cómo puedo

PORTAL GRATUITO 1.- Cómo puedo modificar mis Datos Fiscales? Damos clic en la opción Datos Fiscales al realizar lo anterior se podrán modificar sus datos fiscales a excepción de su RFC. 2.- Cómo puedo

Comprobantes vigentes en 2011 y 2012 Factura Impresa por Impresor Autorizado (hasta 2010)

") Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor autorizado, que establecía el artículo 29-A del Código Fiscal de

Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor autorizado, que establecía el artículo 29-A del Código Fiscal de

1$.* 0( )/* * $.($)0 $k) * '$" $*).. '. -.*).!c.$. 4 (*- '. {yy 222. / "* (3

/* * $.($)0 $k) * '$ $*).. '. -.*).!c.$. 4 (*- '. {yy 222. / * (3") Aviso de aumento o disminución de obligaciones fiscales Personas físicas y morales 2008 En qué casos debe presentarse el aviso de aumento o disminución de obligaciones fiscales Lo deben presentar las personas

Aviso de aumento o disminución de obligaciones fiscales Personas físicas y morales 2008 En qué casos debe presentarse el aviso de aumento o disminución de obligaciones fiscales Lo deben presentar las personas

CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Viernes 30 de agosto de 2013 DIARIO OFICIAL (Cuarta Sección) 1 CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN por la que se expide el formato oficial para el alta y registro de quienes

Viernes 30 de agosto de 2013 DIARIO OFICIAL (Cuarta Sección) 1 CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN por la que se expide el formato oficial para el alta y registro de quienes

Comprobantes fiscales Novedades Fecha: 27/06/13 www.e-paf.com

Comprobantes fiscales Novedades Fecha: 27/06/13 www.e-paf.com Por. L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Sujetos obligados Código Fiscal de la Federación Artículo 29 Cuando las leyes fiscales establezcan

Comprobantes fiscales Novedades Fecha: 27/06/13 www.e-paf.com Por. L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Sujetos obligados Código Fiscal de la Federación Artículo 29 Cuando las leyes fiscales establezcan

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de la República.

DECRETO por el que se establece un programa de facilidades para el pago de los adeudos al INFONAVIT por concepto de aportaciones al Fondo Nacional de la Vivienda. Al margen un sello con el Escudo Nacional,

DECRETO por el que se establece un programa de facilidades para el pago de los adeudos al INFONAVIT por concepto de aportaciones al Fondo Nacional de la Vivienda. Al margen un sello con el Escudo Nacional,

Boletín de la Procuraduría de la Defensa del Contribuyente

Boletín de la Subprocuraduría de Asesoría y Defensa (Representación legal gratuita) PRODECON obtiene resolución favorable de autoridad fiscal que cancela el embargo de un terreno por homonimia. Subprocuraduría

Boletín de la Subprocuraduría de Asesoría y Defensa (Representación legal gratuita) PRODECON obtiene resolución favorable de autoridad fiscal que cancela el embargo de un terreno por homonimia. Subprocuraduría

Nómina Mis cuentas. Preguntas y respuestas

s y respuestas Tributo en el Régimen de Incorporación Fiscal, y tengo trabajadores, cómo puedo emitir los comprobantes de mi nómina? A través de la aplicación, da clic sucesivamente en Factura fácil: Generar

s y respuestas Tributo en el Régimen de Incorporación Fiscal, y tengo trabajadores, cómo puedo emitir los comprobantes de mi nómina? A través de la aplicación, da clic sucesivamente en Factura fácil: Generar

1. Quiénes son los obligados a presentar la Declaración Informativa de Operaciones con Terceros (DIOT 2014, V.1.1.5.)?

?") Preguntas y respuestas frecuentes de la Declaración informativa de operaciones con terceros (DIOT) 1. Quiénes son los obligados a presentar la Declaración Informativa de Operaciones con Terceros (DIOT

Preguntas y respuestas frecuentes de la Declaración informativa de operaciones con terceros (DIOT) 1. Quiénes son los obligados a presentar la Declaración Informativa de Operaciones con Terceros (DIOT

REFORMAS FISCALES 2014

REFORMAS FISCALES 2014 Colegio Nacional del Notariado Mexicano Expositor: Lic. y C.P.C. Jesús PaCño Soto Enero 2014 LEY DEL IMPUESTO AL VALOR AGREGADO (LIVA) TASA DE IVA EN REGION FRONTERIZA 16% LOS COMPROBANTES

REFORMAS FISCALES 2014 Colegio Nacional del Notariado Mexicano Expositor: Lic. y C.P.C. Jesús PaCño Soto Enero 2014 LEY DEL IMPUESTO AL VALOR AGREGADO (LIVA) TASA DE IVA EN REGION FRONTERIZA 16% LOS COMPROBANTES

Información general. Qué es un comprobante fiscal. Por qué debe expedir y exigir comprobantes fiscales

Información general Qué es un comprobante fiscal Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición

Información general Qué es un comprobante fiscal Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición

COMITÉ TÉCNICO NACIONAL DE TESORERÍA. FACTURA ELECTRÓNICA 9 de febrero de 2011 C.P.C. José A. Eseverri

COMITÉ TÉCNICO NACIONAL DE TESORERÍA FACTURA ELECTRÓNICA 9 de febrero de 2011 C.P.C. José A. Eseverri FACTURA ELECTRÓNICA Objetivos Combatir facturas apócrifas Certeza en la validez de documentos Protección

COMITÉ TÉCNICO NACIONAL DE TESORERÍA FACTURA ELECTRÓNICA 9 de febrero de 2011 C.P.C. José A. Eseverri FACTURA ELECTRÓNICA Objetivos Combatir facturas apócrifas Certeza en la validez de documentos Protección

Los Certificados Digitales son archivos con extensión *.cer que asocian una llave pública con la identidad de su propietario.

La pregunta y respuesta 26 nos informan sobre su duda, le dejo todas estas preguntas y respuestas para su información las extraje de la página web del SAT. Espero que le sean de utilidad 1. Qué es la cadena

La pregunta y respuesta 26 nos informan sobre su duda, le dejo todas estas preguntas y respuestas para su información las extraje de la página web del SAT. Espero que le sean de utilidad 1. Qué es la cadena

ANEXO 1 Procedimiento para que una persona física pueda facturar una unidad usada. (sin tener que entregarla a cuenta de una unidad nueva)

") ANEXO 1 Procedimiento para que una persona física pueda facturar una unidad usada. (sin tener que entregarla a cuenta de una unidad nueva) Como se explica en la Portada de esta circular, los distribuidores

ANEXO 1 Procedimiento para que una persona física pueda facturar una unidad usada. (sin tener que entregarla a cuenta de una unidad nueva) Como se explica en la Portada de esta circular, los distribuidores

Preguntas Frecuentes

Preguntas Frecuentes 1.- Qué es una Factura Electrónica o Comprobante Fiscal Electrónico? La factura electrónica en México es la representación digital de un Comprobante Fiscal Digital (CFD) con validez

Preguntas Frecuentes 1.- Qué es una Factura Electrónica o Comprobante Fiscal Electrónico? La factura electrónica en México es la representación digital de un Comprobante Fiscal Digital (CFD) con validez

Manual para el uso de Mis cuentas Régimen de Incorporación Fiscal

Manual para el uso de Mis cuentas Régimen de Incorporación Fiscal Índice 1. Introducción 3 2. Ingreso a Mis cuentas 4 3. Uso de los servicios de Mis cuentas 5 Factura fácil 8 Generar factura 8 Cancelar

Manual para el uso de Mis cuentas Régimen de Incorporación Fiscal Índice 1. Introducción 3 2. Ingreso a Mis cuentas 4 3. Uso de los servicios de Mis cuentas 5 Factura fácil 8 Generar factura 8 Cancelar

Recepción de Facturas RadioShack

Recepción de Facturas RadioShack Antecedentes: El Código Fiscal de la Federación establece la obligación para los contribuyentes a expedir a partir del 1 de enero de 2014 comprobantes Fiscales Digitales

Recepción de Facturas RadioShack Antecedentes: El Código Fiscal de la Federación establece la obligación para los contribuyentes a expedir a partir del 1 de enero de 2014 comprobantes Fiscales Digitales

Sinopsis de disposiciones fiscales Emisión de comprobantes fiscales digitales

Sinopsis de disposiciones fiscales Emisión de comprobantes fiscales digitales Código Fiscal de la Federación Artículo 22.- Las autoridades fiscales devolverán las cantidades pagadas indebidamente y las

Sinopsis de disposiciones fiscales Emisión de comprobantes fiscales digitales Código Fiscal de la Federación Artículo 22.- Las autoridades fiscales devolverán las cantidades pagadas indebidamente y las

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Primera Sección) DIARIO OFICIAL Viernes 12 de octubre de 2012 SECRETARIA DE HACIENDA Y CREDITO PUBLICO TERCERA Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2012 y su Anexo 1-A.

(Primera Sección) DIARIO OFICIAL Viernes 12 de octubre de 2012 SECRETARIA DE HACIENDA Y CREDITO PUBLICO TERCERA Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2012 y su Anexo 1-A.

SECRETARIA DE HACIENDA Y CREDITO PUBLICO. DECRETO por el que se otorgan facilidades administrativas en materia de simplificación tributaria.

(Primera Sección) DIARIO OFICIAL Miércoles 30 de junio de 2010 SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan facilidades administrativas en materia de simplificación tributaria.

(Primera Sección) DIARIO OFICIAL Miércoles 30 de junio de 2010 SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan facilidades administrativas en materia de simplificación tributaria.

Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad.

1/7 Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad. El presente documento tiene varios objetivos: 1.- Controlar las entradas y salidas de dinero. 2.- Cumplir con la regulación

1/7 Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad. El presente documento tiene varios objetivos: 1.- Controlar las entradas y salidas de dinero. 2.- Cumplir con la regulación

Manual para la obtención del certificado del sello digital. Manual para la obtención del certificado del sello digital

Manual para la obtención del certificado del sello digital Manual para la obtención del certificado del sello digital. 1. Introducción 1.1. Objetivo. El objetivo de este documento es proporcionarle al

Manual para la obtención del certificado del sello digital Manual para la obtención del certificado del sello digital. 1. Introducción 1.1. Objetivo. El objetivo de este documento es proporcionarle al

MISCELÁNEA FISCAL 2014 HERIBERTO CASTILLO VILLANUEVA

MISCELÁNEA FISCAL 2014 HERIBERTO CASTILLO VILLANUEVA 2014 RESUMEN DE LAS PRINCIPALES OBLIGACIONES Y RESPONSABILIDADES DEL NOTARIO EN MATERIA FISCAL FEDERAL I.- OBLIGACIONES DEL NOTARIO PREVISTAS EN EL

MISCELÁNEA FISCAL 2014 HERIBERTO CASTILLO VILLANUEVA 2014 RESUMEN DE LAS PRINCIPALES OBLIGACIONES Y RESPONSABILIDADES DEL NOTARIO EN MATERIA FISCAL FEDERAL I.- OBLIGACIONES DEL NOTARIO PREVISTAS EN EL

Información General Sobre Facturación Electrónica

Información General Sobre Facturación Electrónica Administración Portuaria Integral de Mazatlán Documento Preparado por Konesh Soluciones 1 Antecedentes La facturación electrónica en México fue aprobada

Información General Sobre Facturación Electrónica Administración Portuaria Integral de Mazatlán Documento Preparado por Konesh Soluciones 1 Antecedentes La facturación electrónica en México fue aprobada