Contabilidad General. Grupos 16 y 17. TEMA 4 (Parte I) Valoración y Contabilización de Activos

|

|

|

- Mariano Vera Fuentes

- hace 8 años

- Vistas:

Transcripción

1 Contabilidad General Grupos 16 y 17 TEMA 4 (Parte I) Valoración y Contabilización de Activos 1

2 Objetivos de Aprendizaje 1. Entender la hipótesis de empresa en funcionamiento, y la prudencia valorativa. 2. Distinguir los momentos en los cuales hay que valorar: valoración inicial, posterior. 3. Distinguir entre bienes de uso, de cambio, y derechos de cobro. 4. Conocer y aplicar los criterios de valoración básica de los activos 2

3 1. Introducción n a la valoración Contablemente, tenemos que identificar los activos, pasivos, ingresos y gastos que se derivan, surgen o aparecen como consecuencia de los hechos económicos. Una vez identificados, tenemos que VALORAR elementos patrimoniales. EJEMPLO: dichos Una empresa compra un coche para su presidente por (Factura) Cuál es el valor del coche en ese momento? Cuál es el valor un año después? Le afectaría al valor el que un camión se estrellase contra el coche? 3

4 1. Introducción n a la valoración: : Modelo Básico B Renta Gastos: flujo financiero de salida (pagos por compras) que implica un flujo real de entradas (bienes y servicios). Ingresos: flujo financiero de entrada (cobros por ventas) que implica un flujo real de salidas de productos (bienes y servicios). Materia Prima Ámbito Interno Compras Mano de obra Proceso Productivo Ventas Pagos Gastos Compras Maquinaria Dinero Cobros Ingresos Ventas Ámbito Externo Fuentes de Financiación

.")

5 1. Introducción n a la valoración: Renta La renta es la variación de la riqueza como consecuencia de la actividad de la empresa. PN final PN inicial = Resultado Cuándo medirlo? Con qué periodicidad? Para pagar impuestos? Para conocer la rentabilidad? Para medir el resultado, empleamos ejercicios económicos. Cada ejercicio tiene un año de duración. El resultado se compone de: Ingresos: incrementos del PN que no se derivan de aportaciones de los socios. Gastos: decrementos del PN que no se deban a distribuciones a los socios. 5

6 1. Introducción n a la valoración: Principios Contablemente, para valorar los ingresos y los gastos de la empresa tenemos que tener en cuenta el principio del devengo: Devengo: los efectos de los hechos económicos se registrarán cuando ocurran, imputándose los gastos e ingresos al ejercicio correspondiente, independientemente de su pago o cobro. EJEMPLO: Una empresa presta un servicio en diciembre. El pago de dicho servicio se produce en enero. Cuándo se produce la corriente real de prestación de servicios? Cuándo se produce la corriente financiera? Cuándo se registrará el ingreso? y el cobro? 6

7 1. Introducción n a la valoración: Principios Para valorar activos y pasivos, también hay que tener en cuenta otros principios fundamentales. Empresa en funcionamiento Se presume que la empresa tiene una vida ilimitada y por lo tanto, la valoración que se realice de los activos y pasivos no tiene como objeto determinar su valor de liquidación. Por ello, se mide la acumulación de riqueza y el excedente (renta) por intervalos de tiempo (anuales). Principio de prudencia Se debe ser prudente en las estimaciones y valoraciones realizadas. Sólo se registrarán los ingresos obtenidos durante el ejercicio. Sin embargo, en cuanto a los riesgos (gastos), se registrarán en cuanto se conozcan. No se debe sobrevalorar el patrimonio ni el beneficio Beneficios potenciales: cuando se produzcan. Pérdidas potenciales: cuando se sepa de su existencia. 7

8 1. Introducción n a la valoración: Principios Principios o criterios fundamentales: Criterio del coste histórico rico: precio de adquisición o coste de producción. Inicialmente, se valorarán los bienes por el valor de los recursos empleados en la adquisición o producción de un bien, hasta el momento de su puesta en funcionamiento. Pero, qué pasa con un piso adquirido hace 10 años por (coste histórico), cuyo valor de mercado estimado es de ? Beneficio de ? Cuándo se ha producido el beneficio? 8

9 1. Introducción n a la valoración Cuándo hay que valorar los elementos patrimoniales? Cuando se dan de alta Es decir cuando entran en el patrimonio por primera vez, bien porque se adquieren de terceros o porque se producen (activos). Bien porque se asumen (pasivos) Cuando se dan de baja Cuando salen del patrimonio de la empresa, porque se enajenan (venden) o se retiran (activos), o se cancelan (pasivos). Cuando se calcula el resultado periódico (cuando se producen cambios en su valor). Para medir las variaciones del valor que afecten al resultado. 9

Cuando se dan de baja Cuando salen del patrimonio de la empresa, porque se enajenan (venden) o se retiran")

10 1. Introducción n a la valoración: Clasificación Clasificación de los activos en función de criterios de valoración Bienes de Uso Activos no corrientes Materiales e Inmateriales Bienes de intercambio Existencias Dinero (disponible) Inversiones financieras (realizable) Derechos de cobro Deudores (realizable) Activos No Corrientes Activos Corrientes 10

Derechos de cobro Deudores (realizable) Activos No Corrientes")

11 2. Activos No Corrientes Son activos: Destinados a servir de manera duradera en la empresa. Su consumo supera el ejercicio económico Su valor es significativo Clasificación Material ó tangible: Propiedad, planta, equipos Intangibles o inmateriales: concesiones, patentes Inversiones Inmobiliarias Importancia relativa ANC / Activo Total Cuanto más industrial es la empresa, mayor será este ratio. Cuanto más intangible, menor. 11

12 2. Activos No Corrientes Clasificación 21 Inmovilizado material 210 Terrenos 211 Construcciones 212, 215 Instalaciones técnicas 213 Maquinaria 214 Utillaje 216 Mobiliario 217 Equipos para procesos de información 218 Elementos de transporte 20 Inmovilizado intangible 200, 201 Gastos de investigación y desarrollo 202 Concesiones administrativas 203 Propiedad industrial 204 Fondo de comercio 205 Derechos de traspaso 206 Aplicaciones informáticas 12

13 2. Activos No Corrientes Activos no Corrientes / Total Activos 70% 60% 50% 40% 30% 20% º 10% 0% 13 Intel Google Microsoft ACS Nike McDon... Ford Carrefour NHH Telefonica Endesa Repsol

14 2. Activos No Corrientes: Valoración n Inicial Valoración inicial ( alta ) de activos no corrientes al coste: Precio de adquisición (adquirido de terceros) Precio pagado menos descuentos, más gastos hasta la puesta en condiciones de funcionamiento: transporte, seguros, aranceles, instalación, impuestos no reintegrables (por lo tanto, no incluye el IVA), así como los gastos financieros en caso de que se financie la adquisición del activo y éste tarde más de un año en estar en condiciones de funcionamiento. Coste de fabricación (materiales + gastos) Todos los costes directos (materias primas, materiales, salarios, etc.) más los indirectos que puedan atribuirse a la fabricación o producción del bien hasta su puesta en funcionamiento. 14

Todos los costes directos (materias primas, materiales, salarios, etc.")

15 2. Activos No Corrientes: Movimientos Contables Contabilización del alta: El inmovilizado son ACTIVOS, son cuentas con saldo DEUDOR, cuando aumentan se CARGAN (anotamos en el DEBE). Los que se compran: Activo No Corriente (Inmovilizado Material, Inmovilizado Intangible) Tesorería ó Proveedores de Inmovilizado D H (+) Inmovilizado (-) Aumento Reducción 15

")

16 2. Activos No Corrientes: Movimientos Contables Contabilización del alta: activos producidos por la empresa: Activo No Corriente Trabajos realizados para el Inmovilizado EJEMPLO: La empresa A adquiere un ordenador, con precio de 1000, recibe un descuento de 100. Se paga al proveedor a 3 meses. Se paga 150 en concepto de transporte y 50 por la instalación, dichos importes se pagan en efectivo. Coste IVA Precio catálogo Descuento (100) (16) Transporte Instalación 50 8 COSTE

17 2. Activos No Corrientes: Amortización Valoración del activo no corriente para el cálculo del resultado Entrada I.M. Valor Inicial Un bien de uso se deprecia, esto es, se consume durante varios ejercicios, pero no debemos esperar al último ejercicio para reconocer dicho gasto, sino que debemos distribuir su coste a diversos ejercicios, para calcular bien el coste de nuestro proceso productivo. La distribución ó imputación del activo no corriente al resultado del ejercicio se denomina amortización. La amortización es la expresión contable del proceso de depreciación por causas físicas, técnicas o de obsolescencia. Vida útil del bien = ejercicios en que se usa Valor Residual Depreciación o amortización del bien durante la vida útil 17

18 2. Activos No Corrientes: Amortización La amortización, desde una perspectiva técnica o económica, es la incorporación progresiva del valor de los inmovilizados al proceso productivo a lo largo de varios períodos. Consiste en el registro contable de la pérdida de valor de los activos, que se incorpora a la cuenta de resultado secuencialmente. Así se incorporan a la producción de la empresa los factores de capital. La amortización de los bienes se realiza de acuerdo con un plan de amortización: programación o previsión de las dotaciones que la empresa va a ir realizando a las amortizaciones. Para ello, se debe establecer: Valor inicial: coste de producción o precio de adquisición. Vida útil: período de utilización del bien. Valor residual: valor del bien una vez transcurrida la vida útil. Base amortizable = Valor Inicial Valor Residual 18

19 2. Activos No Corrientes: Amortización La base se distribuye entre períodos siguiendo un sistema: Sistema lineal (constante): misma cuantía todos los años, la cuota de amortización anual se fija dividiendo la Base Amortizable entre la Vida Útil. Sistema progresivo (creciente): las cuotas aumentan en los sucesivos ejercicios, siendo menores al principio. Sistema regresivo (decreciente): las cuotas decrecen sucesivamente, siendo mayores al principio. También existen sistemas híbridos, y empresas en las que se amortiza en función de la utilización n efectiva de los bienes, por ejemplo, para un elemento de transporte, según los Km. circulados durante el ejercicio. 19

: las cuotas decrecen sucesivamente, siendo mayores al principio.")

20 2. Activos No Corrientes: Amortización Ejemplo amortización: Vida Útil (VU): 3 años ó 1000 km Valor Residual (VR): 200 Valor Inicial (VI): Base Amortización=VI-VR=6.000 Sistema lineal: Cuota de amortización anual = BA/VU = 6.000/3 = Sistema regresivo (decreciente): 1er año 50%, 2do año 30%, 3er año 20% Cuota de amortización año 1: BA x Porcentaje = x 0.5 = Cuota de amortización año 2: BA x Porcentaje = x 0.3 = Cuota de amortización año 3: BA x Porcentaje = x 0.2 =

21 Sistema progresivo (creciente): 1er año 20%, 2do año 30%, 3er año 50% Cuota de amortización año 1: BA x Porcentaje = x 0.2 = Cuota de amortización año 2: BA x Porcentaje = x 0.3 = Cuota de amortización año 3: BA x Porcentaje = x 0.5 = Sistema utilización efectiva 1er año 100km, 2do año 100km, 3er año 800km Cuota de amortización año 1: BA x %Uso = x (100/1000) = 600 Cuota de amortización año 2: BA x %Uso = x (100/1000) = 600 Cuota de amortización año 3: BA x %Uso = x (800/1000) = Creciente Lineal Decreciente

22 Período n Sistema de los Número N DígitosD Crecientes Decrecientes Número Dígito n Suma=S % Amortización 1/S 2/S 3/S. n/s Suma=100% Período 1. n-2 n-1 n Número Dígito n Suma=S % Amortización n/s. 3/S 2/S 1/S Suma=100% Números Dígitos Crecientes 3 % años Período Número Dígito Amortizació n Suma=6 1/6 = 17% 2/6 = 33% 3/6 = 50% Suma=100% No. Dígitos Decrecientes 3 años Período Número Dígito Suma=6 % Amortizació n 3/6 = 50% 2/6 = 33% 1/6 = 17% Suma=100%

23 2. Activos No Corrientes: Amortización Al final de cada ejercicio, por el importe depreciado (gastado), separadamente para cada activo: Amortización del inmovilizado material (Gasto Explotación) Amortización Acumulada del Inmovilizado Material La cuenta Amortización del I.M. es una cuenta de gasto ordinario (P y G). La cuenta de Amortización Acumulada del I.M. es una cuenta de activo, con saldo acreedor, corrige el valor del inmovilizado, dando cuenta de la depreciación del mismo, o de su pérdida de valor. Los ANC de tipo intangible no siempre hay que amortizarlos. Estos asientos se realizan anualmente, durante la vida útil del activo.

24 2. Activos No Corrientes: Deterioros de valor El valor del inmovilizado puede modificarse cuando se produce un deterioro de valor. El valor se ha deteriorado si el valor en libros (VNC) es superior al valor recuperable: el mayor entre (1) valor razonable gastos de venta ó (2) valor en uso. Valor Neto Contable 1 (VNC1) = Coste Amortización Acumulada Deterioro de valor VNC > Valor Recuperable VNC2 = Coste Amortización Acumulada Deterioro EJEMPLO: la empresa tiene un coche de segunda mano. El coste inicial del coche fue La amortización acumulada es de Un coche de este modelo, en el mercado de segunda mano se vende por Pérdidas por deterioro del I.M. Deterioro del valor del I.M. Deterioro de valor del I.M. Reversión del deterioro del I.M.

25 2. Activo No Corriente: Baja del Inmovilizado Cuando se da de baja habrá que dar de baja todas las cuentas relativas al mismo, incluyendo las de amortización. Amortización Acumulada I.M. Deterioro de valor del I.M. Inmovilizado Material Si se vende antes de que finalice su vida útil, se da de baja por su VNC, pudiéndose producir un gasto o ingreso, según se trate. Tesorería Amortización Acumulada I.M. Deterioro de valor del I.M. (Pérdida procedente del Inmovilizado Material) ó Inmovilizado Material (Beneficio procedente del Inmovilizado Material)

26 2. ANC: Los Recursos Intangibles Cada vez más, los recursos económicos son de tipo intangible. Los usuarios consideran importante la información sobre recursos intangibles, tales como la capacidad de gestión de los directivos, el conocimiento de los empleados, la innovación en marketing, etc. Muchos de estos elementos no aparecen en el Balance de las empresas, lo que puede llevar a que los recursos intangibles estén infravalorados en el Balance: Valor de Mercado > Valor en Libros Complejidad de identificación y valoración. 26

27 27

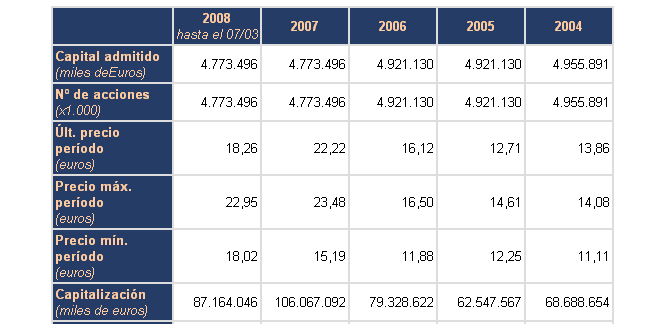

28 2. ANC: Los Recursos Intangibles: ejemplo Telefónica valía a cierre de 2006 en el mercado 16,12 /acción ( Mil acciones, de 1 de valor nominal cada una). Qué porcentaje de la propiedad supondría tener acciones? El 0,00002% de Telefónica! Por qué se paga 16,12 por una acción de 1 de valor nominal? A cierre de 2006, el capital social de Telefónica (según EEFF) es de Mil (el 100% está en Bolsa). Valor de Mercado = Mil Patrimonio Neto = Mil Ratio Mercado/PN = 3,966 Qué valora el mercado que no valoran los EEFF? El beneficio en 2006 es de ( ( /0,12)= Mil 28

29 2. ANC: Los recursos Intangibles: Son activos? Los recursos intangibles son importantes en la nueva economía. Contablemente, se plantean cuestiones tales como: Cómo valorarlos con fiabilidad? Cuáles deben figurar como activos y cuales no? Qué información es relevante dar sobre ellos? En los EEFF? De forma voluntaria? 29

30 2. ANC: Inmovilizado Intangible: Concepto y Clases Los activos intangibles, al igual que los tangibles son bienes y derechos destinados a su uso en la producción de bienes o prestación de servicios. No tienen sustancia físicaf aunque su propiedad suele estar materializada en documentos, contratos o inscripción en registros públicos. Es difícil encontrar mercados de referencia para obtener una valoración. Es preciso recurrir a técnicas de valoración basadas en la proyección de beneficios futuros. 30

31 2. ANC: Inmovilizado Intangible: Concepto y Clases En el PGC 2007, las Normas 5 y 6 de Registro y Valoración tratan los casos generales. De forma general, su contabilización es similar a la del Inmovilizado Material, pero con algunas matizaciones. Son inmovilizados intangibles: Investigación Desarrollo Concesiones administrativas Propiedad Industrial Fondo de Comercio Derechos de traspaso Aplicaciones informáticas Anticipos para inmovilizaciones intangibles. 31

32 2. ANC: Inmovilizado Intangible: Reconocimiento Para el reconocimiento inicial es preciso que cumpla los criterios generales de reconocimiento de activos, pero además, cumpla alguno de los dos criterios de identificabilidad: Sea separable (se pueda separar como activo y se pueda vender, entregar o ceder) Surja de derechos legales o contractuales. No son intangibles: marcas, cabeceras de revistas o periódicos, sellos o denominaciones editoriales o listas de clientes, u otras partidas similares internamente generadas. La vida útil puede ser INDEFINIDA, si se estima que no hay límite previsible al período de obtención de flujos no se amortizará si su vida útil es indefinida, pero se someterá anualmente a tests de deterioro. 32

33 2. ANC: Inmovilizado Intangible: Son Activos? Podemos reconocer los siguientes activos intangibles? Un laboratorio adquiere una patente para fabricar un nuevo producto farmacéutico por Un estudio realizado de la rentabilidad del nuevo producto indica que la vida comercial es de 10 años y su valor actualizado de ingresos, netos de gastos de fabricación y comercialización se estiman en un importe del orden de Una empresa eléctrica, especializada en el desarrollo de energía nuclear ha decidido registrar como un activo intangible un importe de como resultado de la valoración de un grupo especializado de su plantilla de empleados que demuestra elevados conocimientos técnicos. No Es un gasto? Recocimiento: es un activo? Si A cuánto valorarlo? 33

34 2. ANC: Inmovilizado Intangible: Valoración En general, se aplican los criterios del Inmovilizado Material. Hay dos casos que merecen atención especial: los gastos de investigación y desarrollo y el fondo de comercio. La valoración posterior también sigue los criterios del inmovilizado material: Amortización anual. Deterioro: test de deterioro anual o siempre que existan indicios de deterioro. Caso particular: la vida útil puede ser indefinida, en tal caso no se amortizan. 34

35 2. ANC: Inmovilizado Intangible: Casos Especiales Los Gastos de investigación n y Desarrollo Los gastos de I+D generan activos intangibles: La investigación está asociada al descubrimiento de nuevos conocimientos, búsqueda de nuevos productos. El desarrollo es la aplicación práctica, el desarrollo de los nuevos procesos o productos previamente descubiertos o ideados. En general, los gastos de I+D son gasto del ejercicio, pero podrán activarse desde el momento en que: Haya motivos fundados de éxito técnico y rentabilidad económica. El coste esté claramente establecido y distribuido por proyectos. 35

36 2. ANC: Inmovilizado Intangible: Valoración n Inicial INVESTIGACIÓN Se permite su capitalización Amortización durante su vida útil, máximo de 5 años. DESARROLLO Capitalización obligatoria Amortización durante su vida útil, que se presume de 5 años. Los gastos susceptibles de capitalización son sólo los incurridos a partir del momento en el que se cumplen los criterios de reconocimiento de las actividades de investigación o desarrollo. EJEMPLO: La empresa farmacéutica Píldoras, SA, empieza a investigar el 1 de enero de 2001 en un nuevo medicamento. En enero de 2003, empieza el desarrollo del medicamento, pero hasta enero de 2004, no hay garantías de la eficacia del medicamento. En esa misma fecha, se evalúa de forma positiva la viabilidad técnica, financiera y comercial del producto. En enero de 2006 se registra el producto, con un coste de 100, y en marzo de 2006 se lanza al mercado, con gran éxito. 36

37 2. ANC: Inmovilizado Intangible: Valoración n Inicial Gastos de I+D. Ejemplo: Fase de Investigación Salarios Materiales Amortizaciones Total investigación Fase de Desarrollo Salarios Materiales Amortizaciones Total Desarrollo Total I+D

38 2. Activo No Corriente: Baja del Inmovilizado Cuando se producen los gastos se irán reconociendo como gastos del ejercicio. Compras, Materiales, Alquileres, Salarios, etc. (Gastos, P&G) Bancos C/C ó Proveedores / Acreedores Cuando se obtiene la viabilidad y rentabilidad del proyecto, se podrán activar los gastos que se vayan produciendo. Gastos de I+D Trabajos Realizados para el inmovilizado intangible (Ingreso, P&G)

39 2. ANC: Inmovilizado Intangible: Casos Especiales El Fondo de Comercio (FC) surge en la combinaciones de negocios, recogiendo todos los activos intangibles no identificables adquiridos en una combinación de negocios: clientela de la empresa, su nombre o razón social, su localización, su cuota de mercado, nivel de competencia comercial, capital humano, capital relacional, etc. FC = Coste Adquisición Valor Activos y Pasivos El FC no se amortiza, se considera que tiene vida útil indefinida. Deberá someterse a pruebas de deterioro de valor. Las pérdidas de valor no son reversibles. 39

40 2. ANC: Inmovilizado Intangible: Fondo Comercio Cuando se produce la combinación n de negocios, por la diferencia entre el precio pagado y el valor neto de los activos adquiridos (Activos Pasivos), surge un Fondo de Comercio. Activos (Existencias, Activos Financieros, Clientes, Elementos de transporte, etc.) Fondo de Comercio (I. Intangible) Pasivos (Deudas, Proveedores, Acreedores, etc.) Banco C/C (Importe pagado) El fondo de comercio no se amortiza, pero sí puede deteriorarse, y en tal caso, el deterioro no será reversible.

41 2. ANC Mantenidos para la Venta Tanto los activos tangibles como los intangibles, cuando existe un plan de venta a corto plazo con muy alta probabilidad de venta se reclasifican como ANC Mantenidos para la venta. El valor contable de estos activos se recupera con su venta, no con su uso. Se valorarán al reclasificarlo por el menor de: Valor neto contable (VNC) Valor recuperable (valor razonable costes de venta). Si este valor es inferior al VNC al reclasificar, la diferencia será una pérdida por deterioro del activo. Estos activos no se amortizan. 41

Introducción a la Contabilidad TEMA - 7. Activos no corrientes: Activos intangibles. Departamento de Contabilidad - Universidad Autónoma de Madrid

Introducción a la Contabilidad TEMA - 7 Activos no corrientes: Activos intangibles 1 Objetivos de Aprendizaje Conocer los criterios generales de valoración y reconocimiento de los activos intangibles.

Introducción a la Contabilidad TEMA - 7 Activos no corrientes: Activos intangibles 1 Objetivos de Aprendizaje Conocer los criterios generales de valoración y reconocimiento de los activos intangibles.

TEMA 2: Problemática contable del Inmovilizado Intangible

TEMA 2: Problemática contable del Inmovilizado Intangible Contabilidad Financiera II 2013/2014 Dpto. Economía de la Empresa 1 Contabilidad Financiera II Inmovilizado intangible (sb. 20)-Definición y características

TEMA 2: Problemática contable del Inmovilizado Intangible Contabilidad Financiera II 2013/2014 Dpto. Economía de la Empresa 1 Contabilidad Financiera II Inmovilizado intangible (sb. 20)-Definición y características

Contabilidad Financiera y Analítica II. Grupos 12 y 13. TEMA 3 (Parte I) Activo No Corriente: Inmovilizado

Activo No Corriente: Inmovilizado") Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 3 (Parte I) Activo No Corriente: Inmovilizado Normativa Contable de Referencia Empresas cotizadas Fuente: Gisbert (2008) Normativa Contable de

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 3 (Parte I) Activo No Corriente: Inmovilizado Normativa Contable de Referencia Empresas cotizadas Fuente: Gisbert (2008) Normativa Contable de

Si el camión se amortiza con un sistema de amortización lineal, cada año habría que amortizar:

Solución Caso 1: Datos del camión: Valor Inicial (VI) = 100.000 Valor Residual (VR)= 0 Base Amortizable = V I V R = 100.000 0 = 100.000 Vida Útil (VU)= 10 años. Si el camión se amortiza con un sistema

Solución Caso 1: Datos del camión: Valor Inicial (VI) = 100.000 Valor Residual (VR)= 0 Base Amortizable = V I V R = 100.000 0 = 100.000 Vida Útil (VU)= 10 años. Si el camión se amortiza con un sistema

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

Contabilidad General. Grupos 16 y 17. TEMA - 2 (Parte 2) La Información Contable

La Información Contable") Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

NIC 38 Activos Intangibles

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

Los activos tangibles e intangibles en el nuevo Plan General de Contabilidad

Los activos tangibles e intangibles en el nuevo Plan General de Contabilidad Ana Gisbert Clemente Universidad Autónoma de Madrid ana.gisbert@uam.es Madrid, 11 de febrero de 2008 www.expansionconferencias.com

Los activos tangibles e intangibles en el nuevo Plan General de Contabilidad Ana Gisbert Clemente Universidad Autónoma de Madrid ana.gisbert@uam.es Madrid, 11 de febrero de 2008 www.expansionconferencias.com

Contabilidad General. Grupos 16 y 17 TEMA 7. Gastos, Ingresos y Cálculo del Resultado

Contabilidad General Grupos 16 y 17 TEMA 7 Gastos, Ingresos y Cálculo del Resultado 1. Recordatorio: El ciclo contable El proceso contable consiste en: Captación de información: Reconocimiento Sólo hechos,

Contabilidad General Grupos 16 y 17 TEMA 7 Gastos, Ingresos y Cálculo del Resultado 1. Recordatorio: El ciclo contable El proceso contable consiste en: Captación de información: Reconocimiento Sólo hechos,

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

SOLUCIÓN. Asiento de apertura Debe Haber Terrenos 90.000 Existencias 10.000 Banco C/C 100.000 Capital Social 200.000

SOLUCIÓN Apertura de libros mayores y asiento de apertura. El asiento de apertura es una anotación en el libro diario que consiste en cargar todos los elementos patrimoniales con saldos deudores a inicio

SOLUCIÓN Apertura de libros mayores y asiento de apertura. El asiento de apertura es una anotación en el libro diario que consiste en cargar todos los elementos patrimoniales con saldos deudores a inicio

Contabilidad Financiera II. Grupos 20 y 21 TEMA 2. Financiación Básica: Patrimonio Neto II. Subvenciones y Ajustes por cambio de Valor

Contabilidad Financiera II Grupos 20 y 21 TEMA 2 Financiación Básica: Patrimonio Neto II Subvenciones y Ajustes por cambio de Valor Patrimonio Neto: Cuentas Anuales 1. Patrimonio Neto: Subvenciones Norma

Contabilidad Financiera II Grupos 20 y 21 TEMA 2 Financiación Básica: Patrimonio Neto II Subvenciones y Ajustes por cambio de Valor Patrimonio Neto: Cuentas Anuales 1. Patrimonio Neto: Subvenciones Norma

5.- Moneda Extranjera

5.- Moneda Extranjera NORMA 13ª: MONEDA EXTRANJERA Transacción Moneda Extranjera Tipos partidas No Es aquella cuyo importe se denomina o exige su liquidación en una moneda distinta del euro Efectivo Activos

5.- Moneda Extranjera NORMA 13ª: MONEDA EXTRANJERA Transacción Moneda Extranjera Tipos partidas No Es aquella cuyo importe se denomina o exige su liquidación en una moneda distinta del euro Efectivo Activos

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

PREGUNTA 1 El 31 de diciembre de 2007, SEMIFUSA presenta los siguientes saldos antes de ajustes y regularización: SALDOS DEUDORES SALDOS ACREEDORES Investigación 9.015 Ajustes por valoración de activos

PREGUNTA 1 El 31 de diciembre de 2007, SEMIFUSA presenta los siguientes saldos antes de ajustes y regularización: SALDOS DEUDORES SALDOS ACREEDORES Investigación 9.015 Ajustes por valoración de activos

Autora: Mónica Fernández González, Universidad Europea de Madrid.

76. Deterioro y reversión del deterioro del inmovilizado material Autora: Mónica Fernández González, Universidad Europea de Madrid. A 31 de diciembre del año 2012, Soles, S.A. posee una máquina para la

76. Deterioro y reversión del deterioro del inmovilizado material Autora: Mónica Fernández González, Universidad Europea de Madrid. A 31 de diciembre del año 2012, Soles, S.A. posee una máquina para la

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

40.- Casos de activos no corrientes mantenidos para la venta. Autores: José Luis Arquero Montaño e Ignacio Ruiz Albert. Universidad de Sevilla

40.- Casos de activos no corrientes mantenidos para la venta Autores: José Luis Arquero Montaño e Ignacio Ruiz Albert. Universidad de Sevilla Caso 1. La empresa Yesos y Perlitas de Alcalá S.A. dispone,

40.- Casos de activos no corrientes mantenidos para la venta Autores: José Luis Arquero Montaño e Ignacio Ruiz Albert. Universidad de Sevilla Caso 1. La empresa Yesos y Perlitas de Alcalá S.A. dispone,

TEMA 12 ACTIVO NO CORRIENTE ( I ): INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS. Enunciados sin Soluciones

: INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS. Enunciados sin Soluciones") TEMA 12 ACTIVO NO CORRIENTE ( I ): INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS Enunciados sin Soluciones 12.01 Según el Plan General de Contabilidad 2007 y el Plan General de Contabilidad de PYMES

TEMA 12 ACTIVO NO CORRIENTE ( I ): INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS Enunciados sin Soluciones 12.01 Según el Plan General de Contabilidad 2007 y el Plan General de Contabilidad de PYMES

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: TIPOS DE ARRENDAMIENTO

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: Cualquier acuerdo, con independencia de su instrumentación jurídica, por el que un sujeto (arrendador) cede a otro (arrendatario) el derecho a utilizar un activo

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: Cualquier acuerdo, con independencia de su instrumentación jurídica, por el que un sujeto (arrendador) cede a otro (arrendatario) el derecho a utilizar un activo

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

Análisis Económico- Financiero

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Inversiones y amortizaciones

Aprende a rentabilizar tu negocio Índice 1. Qué podemos entender por Inversión?... 3 2. Qué diferentes formas de inversión hay?... 3 3. Por qué hay que determinar y prever las necesidades de Inversión?...

Aprende a rentabilizar tu negocio Índice 1. Qué podemos entender por Inversión?... 3 2. Qué diferentes formas de inversión hay?... 3 3. Por qué hay que determinar y prever las necesidades de Inversión?...

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios

Material de investigación. Salarios

42.- El tratamiento contable de los gastos de I+D Autoras: Elena De las Heras Cristobal, Beatriz García Osma, Ana Gisbert Clemente y Begoña Navallas Labat. Un laboratorio farmacéutico especializado en

42.- El tratamiento contable de los gastos de I+D Autoras: Elena De las Heras Cristobal, Beatriz García Osma, Ana Gisbert Clemente y Begoña Navallas Labat. Un laboratorio farmacéutico especializado en

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS.

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1. El Resultado. 2. La Cuenta de pérdidas y ganancias. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Formato. 6. Normas de elaboración. 7. Ventajas

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1. El Resultado. 2. La Cuenta de pérdidas y ganancias. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Formato. 6. Normas de elaboración. 7. Ventajas

TEMA 11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

Asesorías Técnicas Aérea Contable y Administrativa Lcda. Romelia Rodríguez V

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Valor neto contable Valor razonable Sociedad A 100.000 102.000 Sociedad B 101.000 95.000

Permutas A efectos de este Plan General de Contabilidad, se entiende que un elemento del inmovilizado material se adquiere por permuta cuando se recibe a cambio de la entrega de activos no monetarios o

Permutas A efectos de este Plan General de Contabilidad, se entiende que un elemento del inmovilizado material se adquiere por permuta cuando se recibe a cambio de la entrega de activos no monetarios o

Autores: Marta de Vicente Lama y Horacio Molina Sánchez

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA. Enunciados sin Soluciones

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

Ejercicios Tema 4: LA CONTABILIDAD Y LOS ESTADOS FINANCIEROS DE LA EMPRESA

Ejercicios Tema 4: LA CONTABILIDAD Y LOS ESTADOS FINANCIEROS DE LA EMPRESA 1. Indica cuál o cuales de los elementos patrimoniales siguientes son derechos de una empresa: Un edificio, el dinero que le deben

Ejercicios Tema 4: LA CONTABILIDAD Y LOS ESTADOS FINANCIEROS DE LA EMPRESA 1. Indica cuál o cuales de los elementos patrimoniales siguientes son derechos de una empresa: Un edificio, el dinero que le deben

IAS 38. Activos Intangibles

IAS 38 Activos Intangibles IAS 38 Activos Intangibles Objetivo El objetivo de IAS 38 es prescribir el tratamiento contable de los activos intangibles que no estén contemplados específicamente en otra Norma

IAS 38 Activos Intangibles IAS 38 Activos Intangibles Objetivo El objetivo de IAS 38 es prescribir el tratamiento contable de los activos intangibles que no estén contemplados específicamente en otra Norma

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21. EJERCICIO 2. Valoración Individual SOLUCIÓN

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21 EJERCICIO 2. Valoración Individual SOLUCIÓN La empresa Martinez S.A., adquiere el 1 de mayo de 2008 una furgoneta por 40.600 (IVA

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21 EJERCICIO 2. Valoración Individual SOLUCIÓN La empresa Martinez S.A., adquiere el 1 de mayo de 2008 una furgoneta por 40.600 (IVA

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

Diccionario de términos y definiciones

Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza 2011 Referencias Empresariales y Directorio Diccionario de términos y definiciones Accionistas por desembolsos

Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza 2011 Referencias Empresariales y Directorio Diccionario de términos y definiciones Accionistas por desembolsos

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP)

") CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

4. CRITERIOS DE VALORACIÓN FRANCISCO JAVIER QUESADA SÁNCHEZ

4. CRITERIOS DE VALORACIÓN FRANCISCO JAVIER QUESADA SÁNCHEZ Catedrático de Universidad Economía Financiera y Contabilidad UCLM Auditor de Cuentas, miembro del ROAC Actuario de Seguros, miembro del IAE

4. CRITERIOS DE VALORACIÓN FRANCISCO JAVIER QUESADA SÁNCHEZ Catedrático de Universidad Economía Financiera y Contabilidad UCLM Auditor de Cuentas, miembro del ROAC Actuario de Seguros, miembro del IAE

Contabilidad General. Grupos 16 y 17 TEMA - 3. El Proceso Contable

Contabilidad General Grupos 16 y 17 TEMA - 3 El Proceso Contable 1 Objetivos de Aprendizaje 1. Conocer el concepto de Cuenta y saber registrar movimientos contables (hechos económicos). 2. Conocer y manejar

Contabilidad General Grupos 16 y 17 TEMA - 3 El Proceso Contable 1 Objetivos de Aprendizaje 1. Conocer el concepto de Cuenta y saber registrar movimientos contables (hechos económicos). 2. Conocer y manejar

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

I UNIDAD: ACTIVOS FIJOS

I UNIDAD: ACTIVOS FIJOS Concepto: Los activos fijos son aquellos que tienen vida útil de mas de un año, el cual se adquiere para ser utilizado en las operaciones de una empresa, con el fin de obtener ingresos.

I UNIDAD: ACTIVOS FIJOS Concepto: Los activos fijos son aquellos que tienen vida útil de mas de un año, el cual se adquiere para ser utilizado en las operaciones de una empresa, con el fin de obtener ingresos.

Facultad de Derecho. Contabilidad. Tema 1 - Fundamentos de la Contabilidad

Facultad de Derecho Contabilidad Tema 1 - Fundamentos de la Contabilidad Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Fundamentos de la Contabilidad Concepto

Facultad de Derecho Contabilidad Tema 1 - Fundamentos de la Contabilidad Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Fundamentos de la Contabilidad Concepto

3.5. Determinación del importe del fondo de comercio o de la diferencia negativa

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

UF0333. Análisis Contable y Financiero Unidad 1. Estados Contables I NORMA NOVENA

NORMA NOVENA El PGC incluye las siguientes subcuentas en este subgrupo: 250. Inversiones financieras a largo plazo en instrumentos de patrimonio 251. Valores representativos de deuda a largo plazo 252.

NORMA NOVENA El PGC incluye las siguientes subcuentas en este subgrupo: 250. Inversiones financieras a largo plazo en instrumentos de patrimonio 251. Valores representativos de deuda a largo plazo 252.

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito.

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito. Autores: Horacio Molina (ETEA. Centro adscrito a la

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito. Autores: Horacio Molina (ETEA. Centro adscrito a la

Instrumentos financieros en el Nuevo Plan General Contable

Instrumentos financieros en el Nuevo Plan General Contable Gemma Soligó Socia de Audihispana Grant Thornton Este artículo da solución a numerosos casos prácticos aplicando la nueva normativa de instrumentos

Instrumentos financieros en el Nuevo Plan General Contable Gemma Soligó Socia de Audihispana Grant Thornton Este artículo da solución a numerosos casos prácticos aplicando la nueva normativa de instrumentos

Norma Internacional de Información Financiera nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") Norma Internacional de Información Financiera nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas Objetivo 1 El objetivo de esta NIIF es especificar el tratamiento

Norma Internacional de Información Financiera nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas Objetivo 1 El objetivo de esta NIIF es especificar el tratamiento

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración posterior al reconocimiento inicial. Modelo revalorización NIC-NIIF NIC 38 CASO PRÁCTICO 38.1 El día 1 de abril de 2005 la Sociedad

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración posterior al reconocimiento inicial. Modelo revalorización NIC-NIIF NIC 38 CASO PRÁCTICO 38.1 El día 1 de abril de 2005 la Sociedad

Contabilidad General. Grupos 16 y 17. TEMA 4 (Parte II) Valoración y Contabilización de Activos

Valoración y Contabilización de Activos") Contabilidad General Grupos 16 y 17 TEMA 4 (Parte II) Valoración y Contabilización de Activos 1 3. Existencias Las existencias forman parte del activo corriente. Esto es, son activos que permanecen a C/P

Contabilidad General Grupos 16 y 17 TEMA 4 (Parte II) Valoración y Contabilización de Activos 1 3. Existencias Las existencias forman parte del activo corriente. Esto es, son activos que permanecen a C/P

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas 20 y 21. SOLUCIÓN 8. Arrendamientos Operativos y Financieros

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas 20 y 21 SOLUCIÓN 8. Arrendamientos Operativos y Financieros CASO 1: La empresa Martínez ha firmado los siguientes contratos de arrendamiento.

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas 20 y 21 SOLUCIÓN 8. Arrendamientos Operativos y Financieros CASO 1: La empresa Martínez ha firmado los siguientes contratos de arrendamiento.

CONTABILIDAD. Características del Plan de Cuentas: Sistematización en el ordenamiento Flexibilidad para poder introducir nuevas cuentas

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

MÓDULO 4 :CONTABILIDAD GENERAL Y TESORERIA

MÓDULO 4 :CONTABILIDAD GENERAL Y TESORERIA 1.- OBJETIVOS GENERALES...2 2.- Y CRITERIOS DE EVALUACIÓN...2 U.T. 1 LA ACTIVIDAD EMPRESARIAL Y LA CONTABILIDAD...2 U.T.2 EL PATRIMONIO EMPRESARIAL....2 U.T.3

MÓDULO 4 :CONTABILIDAD GENERAL Y TESORERIA 1.- OBJETIVOS GENERALES...2 2.- Y CRITERIOS DE EVALUACIÓN...2 U.T. 1 LA ACTIVIDAD EMPRESARIAL Y LA CONTABILIDAD...2 U.T.2 EL PATRIMONIO EMPRESARIAL....2 U.T.3

UNIDAD 4 CUENTAS DE VALORACION

UNIDAD 4 CUENTAS DE VALORACION Valoración: La valoración del activo fijo consiste en registrarlos por su valor exacto, es decir, al costo menos su depreciación, agotamiento o amortización acumulada según

UNIDAD 4 CUENTAS DE VALORACION Valoración: La valoración del activo fijo consiste en registrarlos por su valor exacto, es decir, al costo menos su depreciación, agotamiento o amortización acumulada según

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

AJUSTES 22/03/2011. Asientos de ajuste. La necesidad de los asientos de ajustes. Información Contable I

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

NIC 38 ACTIVOS INTANGIBLES. Un activo intangible es un activo identificable, de carácter no monetario y

NIC 38 ACTIVOS INTANGIBLES Activo Intangible: Un activo intangible es un activo identificable, de carácter no monetario y sin apariencia física. Conjunto de bienes inmateriales, representados en derechos,

NIC 38 ACTIVOS INTANGIBLES Activo Intangible: Un activo intangible es un activo identificable, de carácter no monetario y sin apariencia física. Conjunto de bienes inmateriales, representados en derechos,

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

... Ajustes por periodificación: Gastos e ingresos contabilizados en el ejercicio y que deben ser imputados en los siguientes ejercicios.

2 1 ... Instituto de Análisis Económico y Empresarial de Andalucía Ajustes por periodificación: Gastos e ingresos contabilizados en el ejercicio y que deben ser imputados en los siguientes ejercicios.

2 1 ... Instituto de Análisis Económico y Empresarial de Andalucía Ajustes por periodificación: Gastos e ingresos contabilizados en el ejercicio y que deben ser imputados en los siguientes ejercicios.

2. Normas de valoración

2. Normas de valoración 2.1. Los gastos de establecimiento desaparecen El anterior PGC 1990 reconocía como activos de la empresa, amortizables en un plazo no superior a cinco años, los llamados gastos

2. Normas de valoración 2.1. Los gastos de establecimiento desaparecen El anterior PGC 1990 reconocía como activos de la empresa, amortizables en un plazo no superior a cinco años, los llamados gastos

BALANCE. Pág 1. 3) Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60

Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60") BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

8 APLICACIÓN DEL PLAN GENERAL DE CONTABILIDAD RA-MA

ÍNDICE CAPÍTULO 1. INTRODUCCIÓN...19 1.1 ESTRUCTURA DEL PLAN GENERAL DE CONTABILIDAD...19 1.2 MARCO CONCEPTUAL...20 1.3 NORMAS DE VALORACIÓN...21 1.4 CUENTAS ANUALES...22 1.5 CUADRO DE CUENTAS...22 1.6

ÍNDICE CAPÍTULO 1. INTRODUCCIÓN...19 1.1 ESTRUCTURA DEL PLAN GENERAL DE CONTABILIDAD...19 1.2 MARCO CONCEPTUAL...20 1.3 NORMAS DE VALORACIÓN...21 1.4 CUENTAS ANUALES...22 1.5 CUADRO DE CUENTAS...22 1.6

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A APELLIDOS, NOMBRE:.

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS. (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005)

") ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

MODELO PARCIAL DE BALANCE DE SITUACIÓN

MODELO PARCIAL DE BALANCE DE SITUACIÓN ACTIVO Inmovilizado intangible Propiedad industrial Aplicaciones informáticas Concesiones administrativas Anticipos para inmovilizaciones inmateriales Inmovilizado

MODELO PARCIAL DE BALANCE DE SITUACIÓN ACTIVO Inmovilizado intangible Propiedad industrial Aplicaciones informáticas Concesiones administrativas Anticipos para inmovilizaciones inmateriales Inmovilizado

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

IMAGEN FIEL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ÁNALISIS CONTABLE

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

BALANCE EN 0. = Bº Neto 14.913 14.913 14.913 16.574. - Dividendos -7.000-7.000-7.000-7.000. = Reservas 7.913 7.913 7.913 9.574

Solución Enunciados El Funcionamiento financiero de la Empresa: La Inversión y la Financiación Empresarial APLICACIÓN PRÁCTICA Nº1: (BITANTUR, S.A.) (Con algún dato del enunciado modificado para resolver

Solución Enunciados El Funcionamiento financiero de la Empresa: La Inversión y la Financiación Empresarial APLICACIÓN PRÁCTICA Nº1: (BITANTUR, S.A.) (Con algún dato del enunciado modificado para resolver

Se modifican los modelos de presentación de Cuentas Anuales aprobados por la Orden JUS/206/2009, de 28 de enero.

NOVEDADES MODELOS DE PRESENTACION DE CUENTAS ANUALES Se modifican los modelos de presentación de Cuentas Anuales aprobados por la Orden JUS/206/2009, de 28 de enero. Estos cambios son consecuencia de la

NOVEDADES MODELOS DE PRESENTACION DE CUENTAS ANUALES Se modifican los modelos de presentación de Cuentas Anuales aprobados por la Orden JUS/206/2009, de 28 de enero. Estos cambios son consecuencia de la

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

PRIMER PARCIAL- CONTABILIDAD FINANCIERA Y ANALÍTICA II 28 DE MARZO DE 2007 FERNANDO GIMÉNEZ/ANA GISBERT BB-SLEEP, S.A.

PRIMER PARCIAL- CONTABILIDAD FINANCIERA Y ANALÍTICA II 28 DE MARZO DE 2007 FERNANDO GIMÉNEZ/ANA GISBERT BB-SLEEP, S.A. La empresa BB-Sleep, S.A. se dedica a la comercialización de carritos de paseo de

PRIMER PARCIAL- CONTABILIDAD FINANCIERA Y ANALÍTICA II 28 DE MARZO DE 2007 FERNANDO GIMÉNEZ/ANA GISBERT BB-SLEEP, S.A. La empresa BB-Sleep, S.A. se dedica a la comercialización de carritos de paseo de

Tema 1. El ciclo contable y la revelación de información financiera. Las Cuentas Anuales

Supuesto 1. 1 Tema 1. El ciclo contable y la revelación de información financiera. Las Cuentas Anuales El Balance de comprobación de la empresa Omega S.A. presenta al 31 de diciembre del año 0, antes de

Supuesto 1. 1 Tema 1. El ciclo contable y la revelación de información financiera. Las Cuentas Anuales El Balance de comprobación de la empresa Omega S.A. presenta al 31 de diciembre del año 0, antes de

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes.

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes. AJUSTES. Antes de emitir estados financieros deben efectuarse los ajustes necesarios

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes. AJUSTES. Antes de emitir estados financieros deben efectuarse los ajustes necesarios

5. PLAN ECONÓMICO FINANCIERO. Introducción a la Creación de Empresas

5. PLAN ECONÓMICO FINANCIERO 5. PLAN ECONÓMICO FINANCIERO Evalúa el potencial económico del negocio y determinar su viabilidad económico financiera Balance Cuenta de resultados Previsión de tesorería Datos

5. PLAN ECONÓMICO FINANCIERO 5. PLAN ECONÓMICO FINANCIERO Evalúa el potencial económico del negocio y determinar su viabilidad económico financiera Balance Cuenta de resultados Previsión de tesorería Datos

Contabilidad Financiera y Analítica II. Grupos 12 y 13 TEMA 6. Compras y Obligaciones de pago Ventas y Derechos de cobro

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 6 Compras y Obligaciones de pago Ventas y Derechos de cobro 1. Introducción: Operaciones corrientes Como consecuencia de la actividad de explotación

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 6 Compras y Obligaciones de pago Ventas y Derechos de cobro 1. Introducción: Operaciones corrientes Como consecuencia de la actividad de explotación

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

Departamento de Economía. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en :

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo eto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo eto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

3 casos prácticos sobre Consolidación Contable 1

3 casos prácticos sobre Consolidación Contable 1 2 3 casos prácticos sobre Consolidación Contable Tres casos prácticos de Consolidación Contable 3 casos prácticos sobre Consolidación Contable 3 Índice

3 casos prácticos sobre Consolidación Contable 1 2 3 casos prácticos sobre Consolidación Contable Tres casos prácticos de Consolidación Contable 3 casos prácticos sobre Consolidación Contable 3 Índice

tema 2 1. LA GESTIÓN PRESUPUESTARIA EN FUNCIÓN DE SUS ETAPAS FUNDAMENTALES: PREVISIÓN, PRESUPUESTO Y CONTROL

tema 2 La gestión presupuestaria en función de sus etapas fundamentales: previsión, presupuesto y control. Concepto y propósito de los presupuestos. Justificación. Definición de ciclo presupuestario. Diferenciación

tema 2 La gestión presupuestaria en función de sus etapas fundamentales: previsión, presupuesto y control. Concepto y propósito de los presupuestos. Justificación. Definición de ciclo presupuestario. Diferenciación

Principios de Contabilidad Generalmente Aceptados C8 y Norma Internacional de Contabilidad No. 38

Capítulo IV Principios de Contabilidad Generalmente Aceptados C8 y Norma Internacional de Contabilidad No. 38 4. BOLETIN C8 PCGA 4.1 Definición Activos Intangibles Este boletín establece las reglas particulares

Capítulo IV Principios de Contabilidad Generalmente Aceptados C8 y Norma Internacional de Contabilidad No. 38 4. BOLETIN C8 PCGA 4.1 Definición Activos Intangibles Este boletín establece las reglas particulares

Ejercicio 4. Solución. Lo primero que debemos hacer es presentar el balance de apertura (identificando los activos, pasivos y netos del enunciado).

.") Ejercicio 4. Solución Lo primero que debemos hacer es presentar el balance de apertura (identificando los activos, pasivos y netos del enunciado). Bancos (Activo Corriente, Saldo Deudor), Clientes (Activo

Ejercicio 4. Solución Lo primero que debemos hacer es presentar el balance de apertura (identificando los activos, pasivos y netos del enunciado). Bancos (Activo Corriente, Saldo Deudor), Clientes (Activo

Deterioro de activos. Noviembre 2014

Deterioro de activos Noviembre 2014 Que esta pasando en el mundo? Que esta pasando en el mundo? Normatividad contable La NIC 36, Deterioro del Valor de los Activos, requiere que una entidad reconozca una

Deterioro de activos Noviembre 2014 Que esta pasando en el mundo? Que esta pasando en el mundo? Normatividad contable La NIC 36, Deterioro del Valor de los Activos, requiere que una entidad reconozca una

CONTABILIDAD BÁSICA REPARTIDO TEÓRICO ACTIVOS INTANGIBLES

CONTABILIDAD BÁSICA REPARTIDO TEÓRICO ACTIVOS INTANGIBLES ÍNDICE 1- Definición 2- Principales partidas 3- Formas de adquisición 4- Reconocimiento contable 5- Valuación 6- Amortización 7- Deterioro 8- Ejemplo

CONTABILIDAD BÁSICA REPARTIDO TEÓRICO ACTIVOS INTANGIBLES ÍNDICE 1- Definición 2- Principales partidas 3- Formas de adquisición 4- Reconocimiento contable 5- Valuación 6- Amortización 7- Deterioro 8- Ejemplo

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo 3. Definición de Activo circulante 4. Qué asiento deberíamos

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo 3. Definición de Activo circulante 4. Qué asiento deberíamos

DIPLOMADO NIIF PLENAS Y PYMES

DIPLOMADO NIIF PLENAS Y PYMES PROPIEDADES, PLANTA Y EQUIPO, PROPIEDADES DE INVERSIÓN Y ACTIVOS NO CORRIENTES DISPONIBLES PARA LA VENTA AGOSTO 11 Y 13 DE 2015 NIC 16 NIC 40 NIIF 5 Sección 17 y 16 Agenda

DIPLOMADO NIIF PLENAS Y PYMES PROPIEDADES, PLANTA Y EQUIPO, PROPIEDADES DE INVERSIÓN Y ACTIVOS NO CORRIENTES DISPONIBLES PARA LA VENTA AGOSTO 11 Y 13 DE 2015 NIC 16 NIC 40 NIIF 5 Sección 17 y 16 Agenda

Lcda. María A. Contreras S. Contabilidad General Página 1 UCAT

Activo Fijo: ACTIVO FIJO (PROPIEDAD PLANTA Y EQUIPO) Son todos aquellos bienes materiales e inmateriales, adquiridos por la empresa que van a ser usados para el desarrollo de sus actividades, con las siguientes

Activo Fijo: ACTIVO FIJO (PROPIEDAD PLANTA Y EQUIPO) Son todos aquellos bienes materiales e inmateriales, adquiridos por la empresa que van a ser usados para el desarrollo de sus actividades, con las siguientes