LA REFORMA DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

|

|

|

- Esther Naranjo Gutiérrez

- hace 8 años

- Vistas:

Transcripción

1 LA REFORMA DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Vicente Arbona Mas Menorca, 20/02/ INMUEBLES 2

2 REDUCCIÓN EN CASO DE ARRENDAMIENTO DE BIENES INMUEBLES DESTINADOS A VIVIENDA (Art LIRPF). Se mantiene la reducción del 60 por 100. Sólo se aplica cuando el rendimiento neto es positivo: anteriormente se aplicaba tanto a rendimientos netos positivos como negativos. Se sigue exigiendo para aplicar la reducción que el rendimiento neto sea declarado. Desaparece la reducción incrementada del 100 por 100. REDUCCIÓN POR RENDIMIENTOS IRREGULARES (Art LIRPF). 3 DEDUCCIÓN POR ALQUILER DE VIVIENDA HABITUAL (Art LIRPF). Se suprime la deducción por alquiler de vivienda habitual: Los contribuyentes cuya base imponible sea inferior a ,20 euros anuales podrán deducirse el 10,05 por ciento de las cantidades satisfechas en el período impositivo por el alquiler de su vivienda habitual Se establece un régimen transitorio (DT 15 LIRPF): Podrán seguir aplicando la deducción por alquiler de la vivienda habitual los contribuyentes que: Hubieran celebrado un contrato de arrendamiento con anterioridad a 1 de enero de Hubieran satisfecho con anterioridad a 1 de enero de 2015 cantidades por el alquiler de su vivienda habitual. Resultará necesario que el contribuyente hubiera tenido derecho a la deducción por alquiler de la vivienda habitual en relación con las cantidades satisfechas por el alquiler de dicha vivienda en un período impositivo devengado con anterioridad a 1 de enero de La deducción por alquiler de la vivienda habitual se aplicará conforme a lo dispuesto en los artículos 67.1, 68.7 y 77.1 de la Ley del Impuesto, en su redacción en vigor a 31 de diciembre de

. Se suprime la deducción por alquiler de vivienda habitual: Los contribuyentes cuya base imponible sea inferior a 24.")

3 IMPUTACIÓN DE RENTAS INMOBILIARIAS 5 REQUISITOS PARA QUE EL ARRENDAMIENTO DE INMUEBLES SE CLASIFIQUE COMO ACTIVIDAD ECONÓMICA (Art LIRPF). Se mantiene el requisito relativo a que para la ordenación de la actividad de arrendamiento se utilice, al menos, una persona empleada con contrato laboral y a jornada completa. Desaparece el requisito relativo a que en el desarrollo de la actividad se cuente, al menos, con un local exclusivamente destinado a llevar a cabo la gestión de la actividad. 6

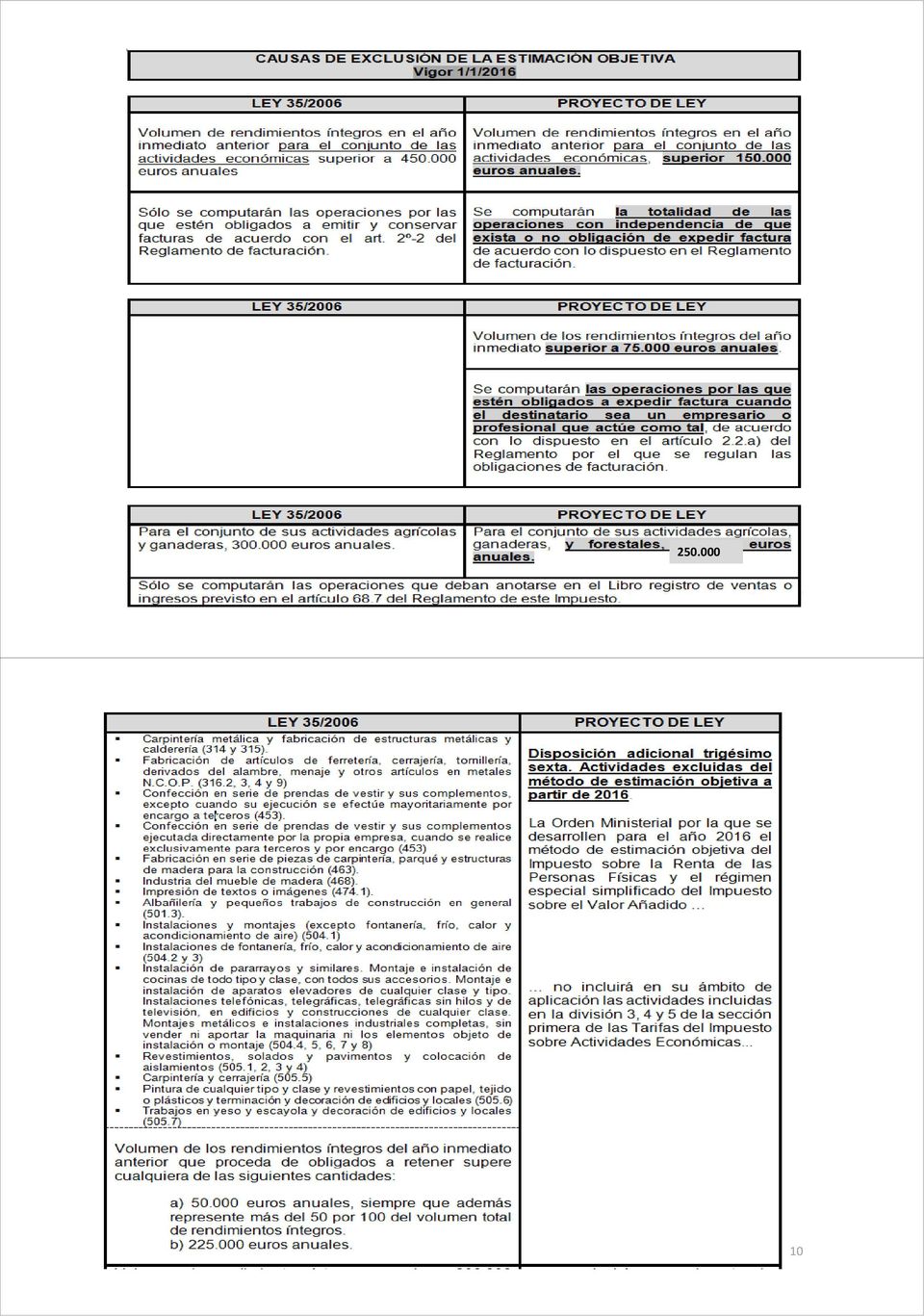

4 ACTIVIDADES ECONÓMICAS 7 MODALIDAD SIMPLIFICADA DE LA ESTIMACIÓN DIRECTA (Art. 30 LIRPF). La modalidad simplificada se aplicará para determinadas actividades económicas cuyo importe neto de cifra de negocios, para el conjunto de actividades desarrolladas por el contribuyente, no supere los euros en el año inmediato anterior. La cuantía del conjunto de provisiones deducibles y gastos de difícil justificación no podrá ser superior a euros anuales. 8

5

6 11 NATURALEZA DE LA RENTA PERCIBIDA POR PROFESIONALES QUE TRABAJAN PARA ENTIDADES DE LAS QUE SON SOCIOS. (Art. 27 LIRPF)., tratándose de rendimientos obtenidos por el contribuyente procedentes de una entidad en cuyo capital participe derivados de la realización de actividades incluidas en la sección Segunda de las Tarifas del IAE,, tendrán esta consideración (LA DE ACTIVIDAD ECONÓMICA) cuando el contribuyente esté incluido, a tal efecto, en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos, o en una mutualidad de previsión social que actúe como alternativa al citado régimen especial 12

7 REDUCCIÓN DE LAS GANANCIAS POR TRANSMISIÓN DE ACTIVOS FIJOS INTANGIBLES OBTENIDAS POR CONTRIBUYENTES EN ESTIMACIÓN OBJETIVA QUE DESARROLLEN LA ACTIVIDAD DE TRANSPORTE POR AUTOTAXI (DA 7ª LIRPF). Con la normativa actual se reduce toda la ganancia patrimonial con los porcentajes de la tabla anterior. 13 GANANCIAS PATRIMONIALES 14

8 IMPUTACIÓN TEMPORAL DE LAS AYUDAS PÚBLICAS (Art c) LIRPF). Criterio actual de imputación temporal según doctrina DGT: al período impositivo en que el concedente comunica la concesión al solicitante. Nueva regla de imputación temporal: al período impositivo en que tenga lugar su cobro. Recordar que las ayudas públicas y subvenciones son ganancias patrimoniales que van a labaseimponiblegeneral. 15 IMPUTACIÓN TEMPORAL DE LAS PÉRDIDAS PATRIMONIALES DERIVADAS DE CRÉDITOS VENCIDOS Y NO COBRADOS (Art k) LIRPF). Delimitación de los supuestos en que resulta aplicable esta nueva regla de imputación temporal: No se incluyen los supuestos de impagados que tienen su regulación específica en la Ley del IRPF: deterioros de créditos empresariales, impagos de arrendamientos o impagos salariales. Estaríamos ante casos como el de la transmisión de un inmueble a plazos que resultan impagados. La doctrina de la DGT establece la obligación de declarar la ganancia patrimonial y cuando el crédito resulte declarado judicialmente incobrable declarar una pérdida patrimonial en la base imponible general. Audiencia Nacional: no existía dicha declaración de crédito judicialmente incobrable. Otros supuestos: concesión de un préstamo que resulta impagado o aval ejecutado que no puede recuperarse del avalado. 16

LIRPF).")

9 IMPUTACIÓN TEMPORAL DE LAS PÉRDIDAS PATRIMONIALES DERIVADAS DE CRÉDITOS VENCIDOS Y NO COBRADOS (Art k) LIRPF). Las pérdidas podrán imputarse en la base imponible general del período impositivo en que concurra alguna de las siguientes circunstancias: Transcurra el plazo de un año desde el inicio del procedimiento judicial para la ejecución del crédito esta circunstancia sólo es aplicable cuando el plazo del año se cumpla a partir del 1/1/2015 (DA 21ª). Cuando adquiera eficacia el convenio en el que se acuerde la quita en un proceso concursal o, en otro caso, cuando concluya el concurso sin haber cobrado el crédito pendiente. Cuando adquiera eficacia una quita en un acuerdo de refinanciación judicialmente homologable. Si posteriormente se cobra se computará una ganancia patrimonial en la base imponible general 17 EXENCIONES EN GANANCIAS PATRIMONIALES SE MANTIENE LA EXENCIÓN DE LA GANANCIA PATRIMONIAL DERIVADA DE LA TRANSMISIÓN DE LA VIVIENDA HABITUAL SI SE REINVIERTE EL IMPORTE OBTENIDO EN UNA NUEVA VIVIENDA HABITUAL EN EL PLAZO DE DOS AÑOS. 18

10 NUEVO SUPUESTO DE EXENCIÓN DE GANANCIAS PATRIMONIALES OBTENIDAS POR CONTRIBUYENTES MAYORES DE 65 AÑOS EN CASO DE REINVERSIÓN DEL IMPORTE OBTENIDO EN LA TRANSMISIÓN (Art LIRPF). «Podrán excluirse de gravamen las ganancias patrimoniales que se pongan de manifiesto con ocasión de la transmisión de elementos patrimoniales por contribuyentes mayores de 65 años, siempre que el importe total obtenido por la transmisión se destine en el plazo de seis meses a constituir una renta vitalicia asegurada a su favor, en las condiciones que reglamentariamente se determinen. La cantidad máxima total que a tal efecto podrá destinarse a constituir rentas vitalicias será de euros. Cuando el importe reinvertido sea inferior al total de lo percibido en la transmisión, únicamente se excluirá de tributación la parte proporcional de la ganancia patrimonial obtenida que corresponda a la cantidad reinvertida. La anticipación, total o parcial, de los derechos económicos derivados de la renta vitalicia constituida, determinará el sometimiento a gravamen de la ganancia patrimonial correspondiente.» 19 GANANCIAS Y PÉRDIDAS PATRIMONIALES: COEFICIENTES DE ACTUALIZACIÓN Y PORCENTAJES DE ABATIMIENTO SE SUPRIMEN LOS COEFICIENTES ACTUALIZADORES DEL VALOR DE ADQUISICIÓN DE LOS BIENES INMUEBLES (Art LIRPF). SE MANTIENEN LOS PORCENTAJES DE ABATIMIENTO APLICABLES A LAS GANANCIAS PATRIMIMONIALES DERIVADAS DE LA TRANSMISIÓN DE ELEMENTOS PATRIMONIALES ADQUIRIDOS CON ANTERIORIDAD A 31/12/1994 SI BIEN LIMITADA SU APLICACIÓN HASTA QUE SE ALCANCE UN VALOR DE TRANSMISIÓN POR DICHOS ELEMENTOS DE EUROS (DT Novena LIRPF). 20

11 TRANSMISIÓN DE DERECHOS DE SUSCRIPCIÓN TRANSMISIÓN DE DERECHOS DE SUSCRIPCIÓN PROCEDENTES DE ACCIONES O PARTICIPACIONES NEGOCIADAS. Hasta el 31/12/2016: reducen el coste de adquisición hasta anularlo y el exceso es ganancia patrimonial sin retención. A partir del 1/1/2017: pasan a tributar como ganancias patrimoniales sujetas a una retención del 19 por 100. TRANSMISIÓN DE DERECHOS DE SUSCRIPCIÓN PROCEDENTES DE ACCIONES O PARTICIPACIONES NO NEGOCIADAS. Continúan, como hasta ahora, tributando como ganancia patrimonial. A partir del 1/1/2017: se sujetan a una retención del 19 por CAPITAL MOBILIARIO 22

12 FISCALIDAD DE LOS NUEVOS PLANES DE AHORRO A LARGO PLAZO (Art. 7.ñ) y DA 26 LIRPF). Se instrumentan en: Seguro individual de ahorro a largo plazo (SIALP). Cuenta individual de ahorro a largo plazo (CIALP) FASE DE APORTACIONES DISPOSICIÓN Aportación máxima anual de euros. Indisponibilidad durante un período mínimo de 5 años. Exención de los rendimientos en caso de disposición de una sola vez. INCUMPLIMIENTOS Aportación anual > euros. Disposición antes de los 5 años. Integración de los rendimientos del capital mobiliario en el ejercicio del incumplimiento + pago a cuenta 23 REDUCCIÓN DE CAPITAL CUYA FINALIDAD SEA LA DEVOLUCIÓN DE APORTACIONES (Art a) LIRPF). EJEMPLO: Coste de adquisición: 100 Aumento de fondos propios durante el período de titularidad: 7 Reducción de capital: 20 REDACCIÓN ACTUAL (se mantiene para valores admitidos a negociación): Disminución del coste de adquisición de los títulos: 20. REFORMA (para valores no admitidos a negociación): Rendimientos del capital mobiliario: 7 (sin retención) Disminución del coste de adquisición de los títulos: 13 Cuando se distribuyan los 7 euros en forma de dividendos: disminuirán el valor de adquisición de las acciones. El mismo tratamiento se le da a la distribución de la prima de emisión de acciones o participaciones no admitidas a negociación. 24

LIRPF).")

13 OTRAS MODIFICACIONES EN RENDIMIENTOS DEL CAPITAL MOBILIARIO SUPRESIÓN DE LA EXENCIÓN DE EUROS PARA DIVIDENDOS Y PARTICIPACIONES EN BENEFICIOS (Art. 7.y) LIRPF) 25 TRABAJO PERSONAL 26

14 INDEMNIZACIONES POR DESPIDO (1) Están exentas (Art. 7.e) LIRPF): Las indemnizaciones por despido o cese del trabajador, en la cuantía establecida con carácter obligatorio en el Estatuto de los Trabajadores Se limita a euros el importe exento derivado de indemnizaciones por despido o cese de trabajador. Entrada en vigor: día siguiente de la publicación en el BOE, pero con efecto para los despidos que se efectúen a partir del 1/8/2014. Despido o cese Despido o cese 01/01/ /08/2014 Día siguiente publicación BOE Ley Reforma 31/12/2014 Para el cálculo de la indemnización exenta no se tendrá en cuenta el límite de euros. Para el cálculo de la indemnización exenta se tendrá en cuenta el límite de euros. 27 INDEMNIZACIONES POR DESPIDO (2) INDEMNIZACIÓN POR DESPIDO ESTATUTO TRABAJADORES EXCESO EXENCIÓN CON EL LÍMITE DE EUROS RENDIMIENTO DEL TRABAJO PERSONAL Será irregular si el período de generación es superior a dos años el período de generación es el número de años de servicio del trabajador en la empresa. Si es irregular se reduce en un 30 por 100 (antes 40 por 100). Se permite aplicar la reducción aunque la indemnización se cobre de forma fraccionada. 28

15 RENDIMIENTOS DEL TRABAJO IRREGULARES Ejemplo 1: trabajador que percibe un premio de euros por sus 25 de años de servicio en la empresa. Rendimiento irregular reducible en un 30 por 100 (antes en un 40 por 100) sobre un máximo de euros. Debe de imputarse a un único período impositivo (antes también se admitía fraccionamiento del cobro). No se podrá aplicar la reducción si en los cinco períodos impositivos anteriores se ha percibido otro rendimiento irregular al que se le ha aplicado la reducción. Ejemplo 2: el mismo trabajador del ejemplo anterior que a los dos años de percibir el premio es despedido por la empresa con una indemnización de euros, si bien según el Estatuto de los Trabajadores le correspondían euros. Como hace dos años que ha practicado una reducción por irregularidad sobre el premio de antigüedad, en principio, no podría practicarse reducción del 30 por 100 sobre los euros no exentos de la indemnización por despido. Sin embargo, en el caso de indemnizaciones por despido no se aplica esta limitación temporal y sí podrá practicarse la reducción. 29 GASTOS DEDUCIBLES /REDUCCIONES RENDIMIENTO NETO Antes > 13,

16 CLASES DE RENTA. COMPENSACIÓN Y GRAVAMEN. 31 CLASES DE RENTAS 32

17 COMPENSACIÓN DE RENTAS DEL AHORRO 33 GRAVAMEN DE LA RENTA DEL AHORRO 34

18 COMPENSACIÓN DE RENTA GENERAL 35 GRAVAMEN DE LA RENTA GENERAL ,75% 52% % 45% ,50% 44% 36

19 SISTEMAS DE PREVISIÓN SOCIAL 37 NUEVO LÍMITE DE REDUCCIÓN DE LA BASE IMPONIBLE POR APORTACIONES A SISTEMAS DE PREVISIÓN SOCIAL (Art LIRPF). 38

20 NUEVO LÍMITE DE REDUCCIÓN DE LA BASE IMPONIBLE POR APORTACIONES A SISTEMAS DE PREVISIÓN SOCIAL DEL CÓNYUGE (Art LIRPF). Se eleva la cantidad que una persona física puede aportar al Plan de Pensiones del cónyuge de a euros. Dicha aportación permite reducir la base imponible del cónyuge aportante, pero para ello el cónyuge que recibe la aportación no debe tener rendimientos netos del trabajo o de actividades económicas u obtenerlos en cuantía inferior a euros anuales. 39 NUEVO SUPUESTO DE DISPOSICIÓN ANTICIPADA DE LOS DERECHOS CONSOLIDADOS EN UN PLAN DE PENSIONES INDIVIDUAL (Art. 8 y DT 7ª del TR de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de noviembre) Supuestos actuales: desempleo de larga duración o de enfermedad grave. Nuevo supuesto (sujeto a desarrollo reglamentario): derechos consolidados correspondientes a aportaciones realizadas con al menos diez años de antigüedad. A partir del 1 de enero de 2025 se podrán hacer efectivos los derechos consolidados existentes a 31 de diciembre de 2015 con los rendimientos correspondientes a los mismos. 40

21 POSIBILIDAD DE APLICAR LA REDUCCIÓN DEL 40% A LAS PRESTACIONES PERCIBIDAS EN FORMA DE CAPITAL Y QUE CORRESPONDAN A APORTACIONES REALIZADAS HASTA EL 31 DE DICIEMBRE DE 2006 (DT 12ª LIRPF). 41 MÍNIMOS PERSONALES Y FAMILIARES 42

22 Por nuevas deducciones 43 MÍNIMO POR DESCENDIENTES Y ANUALIDADES POR ALIMENTOS (Arts. 54 y 75 LIRPF) Se introduce a nivel legal la prohibición de aplicar el mecanismo de reducción de progresividad cuando se satisfacen anualidades por alimentos a los hijos por decisión judicial (art. 64 y 75 LIRPF) cuando se tiene derecho a la aplicación del mínimo por descendientes Supuestos de guardia y custodia compartida. 44

23 DEDUCCIONES 45 DEDUCCIONES Deducciones por inversión de beneficios en elementos nuevos del inmovilizado material o inversiones inmobiliarias afectos a actividades económicas desarrolladas por el contribuyente (Art. 68.2): Se regula íntegramente en la LIRPF. El porcentaje de deducción se rebaja del 10% al 5% (5% 2,5%). Se introduce una deducción del 20 por ciento de las cuotas de afiliación y las aportaciones a Partidos Políticos, Federaciones, Coaliciones o Agrupaciones de Electores. La base máxima de esta deducción será de 600 euros anuales. Se suprime el artículo 61 bis Reducción por cuotas y aportaciones a partidos políticos. Se suprimen la deducción por cuentas ahorro-empresa y la deducción por alquiler de la vivienda habitual. Se suprime la deducción por obtención de rendimientos del trabajo o de actividades económicas que venía regulada en el art. 80.bis LIRPF. 46

24 47 OBLIGACIÓN DE DECLARAR 48

25 49 PORCENTAJES DE RETENCIÓN 50

26 51 REGULARIZACIÓN DE DEUDAS TRIBUTARIAS CORRESPONDIENTES A PENSIONES PROCEDENTES DEL EXTRANJERO Y CONDONACIÓN DE LAS SANCIONES, RECARGOS E INTERESES LIQUIDADOS POR ESTE CONCEPTO (DA Única Proyecto de Ley). 52

27 53 54

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Reforma Fiscal IRPF. El porcentaje de reducción será del 30% (antes de la reforma: 40%)

") Circular 82014 2 de julio Reforma Fiscal IRPF El 20 de junio se aprueba en Consejo de Ministros el Anteproyecto de Ley por la que se modifica la Ley 35/2006, de IRPF, el texto está a información pública

Circular 82014 2 de julio Reforma Fiscal IRPF El 20 de junio se aprueba en Consejo de Ministros el Anteproyecto de Ley por la que se modifica la Ley 35/2006, de IRPF, el texto está a información pública

Novedades legislativas Tributación personal (IRPF) IVA

IVA") Novedades legislativas Tributación personal (IRPF) IVA Introducción Objetivos y pilares de la reforma TRABAJADORES Y AUTÓNOMOS FAMILIA Y DISCAPACIDAD Rebaja significativa de la carga tributaria, especialmente

Novedades legislativas Tributación personal (IRPF) IVA Introducción Objetivos y pilares de la reforma TRABAJADORES Y AUTÓNOMOS FAMILIA Y DISCAPACIDAD Rebaja significativa de la carga tributaria, especialmente

REFORMA FISCAL 2015 EN MATERIA DE IRPF. (Ley 26/2014, de 27 de noviembre)

") REFORMA FISCAL 2015 EN MATERIA DE IRPF AMORTIZACIONES AMORTIZACIONES RENDIMIENTOS DEL TRABAJO (Ley 26/2014, de 27 de noviembre) Estarán exentas las indemnizaciones por despido o cese del trabajador en

REFORMA FISCAL 2015 EN MATERIA DE IRPF AMORTIZACIONES AMORTIZACIONES RENDIMIENTOS DEL TRABAJO (Ley 26/2014, de 27 de noviembre) Estarán exentas las indemnizaciones por despido o cese del trabajador en

REFORMA DEL IRPF PARA 2015 PROYECTO DE LEY

REFORMA DEL IRPF PARA 2015 PROYECTO DE LEY El 6 de agosto de 2014 se publicó el Proyecto de ley por el que se modifica la Ley del Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre la Renta

REFORMA DEL IRPF PARA 2015 PROYECTO DE LEY El 6 de agosto de 2014 se publicó el Proyecto de ley por el que se modifica la Ley del Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre la Renta

Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

NOTA INFORMATIVA Nº 64 17 de Diciembre de 2014 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

NOTA INFORMATIVA Nº 64 17 de Diciembre de 2014 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

Peña Abogados y Asesores Tributarios, S.L.

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Enero 2015 CIRCULAR INFORMATIVO FISCAL REFORMA FISCAL 2015 (I) NOVEDADES EN EL

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Enero 2015 CIRCULAR INFORMATIVO FISCAL REFORMA FISCAL 2015 (I) NOVEDADES EN EL

NOVEDADES FISCALES. An independent member of UHY international

2 NOVEDADES FISCALES MODIFICACIONES EN EL IMPUESTO DE LA RENTA DE LAS PERSONAS FÍSICAS En esta nota se comentan las principales modificaciones realizadas en la vigente Ley del Impuesto de la Renta de las

2 NOVEDADES FISCALES MODIFICACIONES EN EL IMPUESTO DE LA RENTA DE LAS PERSONAS FÍSICAS En esta nota se comentan las principales modificaciones realizadas en la vigente Ley del Impuesto de la Renta de las

CIRCULAR 4-2014 ANTEPROYECTO DE LEY DE LA REFORMA FISCAL

CIRCULAR 4-2014 ANTEPROYECTO DE LEY DE LA REFORMA FISCAL Principales aspectos de la Reforma de la Ley del IRPF, incluidas en el Anteproyecto de Ley aprobado por el Consejo de Ministros el pasado 20 de

CIRCULAR 4-2014 ANTEPROYECTO DE LEY DE LA REFORMA FISCAL Principales aspectos de la Reforma de la Ley del IRPF, incluidas en el Anteproyecto de Ley aprobado por el Consejo de Ministros el pasado 20 de

Novedades fiscales aprobadas por la Ley de Presupuestos Generales del Estado y la Ley de Medidas Fiscales

Novedades fiscales aprobadas por la Ley de Presupuestos Generales del Estado y la Ley de Medidas Fiscales Como de costumbre, en los últimos días del año, concretamente el 28 de diciembre de 2012, se publicó

Novedades fiscales aprobadas por la Ley de Presupuestos Generales del Estado y la Ley de Medidas Fiscales Como de costumbre, en los últimos días del año, concretamente el 28 de diciembre de 2012, se publicó

La reforma fiscal: principales aspectos del proyecto de ley de reforma del IRPF y del IRNR

Nº 30 / Octubre 2014 La reforma fiscal: principales aspectos del proyecto de ley de reforma del IRPF y del IRNR El pasado 6 de agosto de 2014, se publicaron en el Boletín Oficial de las Cortes Generales

Nº 30 / Octubre 2014 La reforma fiscal: principales aspectos del proyecto de ley de reforma del IRPF y del IRNR El pasado 6 de agosto de 2014, se publicaron en el Boletín Oficial de las Cortes Generales

LEY 26/2014, DE MODIFICACIÓN DE LA LEY DEL IRPF

LEY 26/2014, DE MODIFICACIÓN DE LA LEY DEL IRPF A continuación, resumimos las principales novedades introducidas en la Ley del IRPF que, con carácter general, entrarán en vigor a partir del próximo 1 de

LEY 26/2014, DE MODIFICACIÓN DE LA LEY DEL IRPF A continuación, resumimos las principales novedades introducidas en la Ley del IRPF que, con carácter general, entrarán en vigor a partir del próximo 1 de

PROGRAMA NOVEDADES RENTA 2015

PROGRAMA NOVEDADES RENTA 2015 NOVEDADES LEY 26/2014 Y DEMÁS DISPOSICIONES EN EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 1.- Renta exentas Indemnizaciones por despido. Limitación a la cuantía exenta,

PROGRAMA NOVEDADES RENTA 2015 NOVEDADES LEY 26/2014 Y DEMÁS DISPOSICIONES EN EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 1.- Renta exentas Indemnizaciones por despido. Limitación a la cuantía exenta,

DECLARACIÓN DE LA RENTA: NOVEDADES QUE AFECTAN A LA MAYORÍA DE LOS CIUDADANOS

DECLARACIÓN DE LA RENTA: NOVEDADES QUE AFECTAN A LA MAYORÍA DE LOS CIUDADANOS Viernes, 26 de Abril de 2013 Dolores Salas Vázquez Abogado del Área de Fiscal Número de colegiada 55.573 En los últimos meses

DECLARACIÓN DE LA RENTA: NOVEDADES QUE AFECTAN A LA MAYORÍA DE LOS CIUDADANOS Viernes, 26 de Abril de 2013 Dolores Salas Vázquez Abogado del Área de Fiscal Número de colegiada 55.573 En los últimos meses

NOVEDADES REFORMA FISCAL 2015

NOVEDADES REFORMA FISCAL 2015 En el Boletín Oficial del Estado de 28 de Noviembre de 2014 se han publicado las leyes que formarán parte de la Reforma Fiscal. Seguidamente exponemos los puntos principales

NOVEDADES REFORMA FISCAL 2015 En el Boletín Oficial del Estado de 28 de Noviembre de 2014 se han publicado las leyes que formarán parte de la Reforma Fiscal. Seguidamente exponemos los puntos principales

Principales cambios de la Ley 26/2014. IMPUESTO DE LA RENTA DE LAS PERSONAS FISICAS.

Principales cambios de la Ley 26/2014. IMPUESTO DE LA RENTA DE LAS PERSONAS FISICAS. Reducción de los tramos de tributación y de los tipos impositivos del Impuesto del 20% al 45%. En la parte del tramo

Principales cambios de la Ley 26/2014. IMPUESTO DE LA RENTA DE LAS PERSONAS FISICAS. Reducción de los tramos de tributación y de los tipos impositivos del Impuesto del 20% al 45%. En la parte del tramo

Octubre 2014 Boletín de Noticias del Grupo Vilar Riba. Un primer análisis sobre la reforma fiscal prevista por 2015

Octubre 2014 Boletín de Noticias del Grupo Vilar Riba Un primer análisis sobre la reforma fiscal prevista por 2015 El consejo de Ministros aprobó el pasado día 1 de agosto la reforma tributaria referida

Octubre 2014 Boletín de Noticias del Grupo Vilar Riba Un primer análisis sobre la reforma fiscal prevista por 2015 El consejo de Ministros aprobó el pasado día 1 de agosto la reforma tributaria referida

Reforma fiscal 2015. Medidas incluidas en la nueva Ley del Impuesto sobre la Renta de las Personas Físicas (LIRPF) Circular informativa

Circular informativa") Circular informativa Reforma fiscal 2015 Medidas incluidas en la nueva Ley del Impuesto sobre la Renta de las Personas Físicas (LIRPF) Legal- Tributario- Consultoría Enero de 2015 Introducción El pasado

Circular informativa Reforma fiscal 2015 Medidas incluidas en la nueva Ley del Impuesto sobre la Renta de las Personas Físicas (LIRPF) Legal- Tributario- Consultoría Enero de 2015 Introducción El pasado

QUÉ NOVEDADES INTRODUCE LA REFORMA FISCAL DEL IRPF PARA LOS

QUÉ NOVEDADES INTRODUCE LA REFORMA FISCAL DEL IRPF PARA LOS AUTÓNOMOS (EMPRESARIOS Y PROFESIONALES)? Entre otras novedades, se reduce a 500.000 el importe neto de la cifra de negocios que no debe superar

QUÉ NOVEDADES INTRODUCE LA REFORMA FISCAL DEL IRPF PARA LOS AUTÓNOMOS (EMPRESARIOS Y PROFESIONALES)? Entre otras novedades, se reduce a 500.000 el importe neto de la cifra de negocios que no debe superar

Modificaciones fiscales en el IRPF 11 diciembre 2.014

Modificaciones fiscales en el IRPF 11 diciembre 2.014 Telf: 983 367 105 / 629 791 703 - Fax: 983 367 106 - NIF 00695316A - jffuente@jff-abogados.es Avenida del Euro nº 7 Edificio C, 3ª Planta, Valladolid

Modificaciones fiscales en el IRPF 11 diciembre 2.014 Telf: 983 367 105 / 629 791 703 - Fax: 983 367 106 - NIF 00695316A - jffuente@jff-abogados.es Avenida del Euro nº 7 Edificio C, 3ª Planta, Valladolid

APROBADA LA REDUCCIÓN DEL TIPO DE RETENCIÓN DEL 15% PARA LOS

APROBADA LA REDUCCIÓN DEL TIPO DE RETENCIÓN DEL 15% PARA LOS CONTRIBUYENTES QUE OBTENGAN DETERMINADOS RENDIMIENTOS DE ACTIVIDADES PROFESIONALES El porcentaje de retención sobre rendimientos de actividades

APROBADA LA REDUCCIÓN DEL TIPO DE RETENCIÓN DEL 15% PARA LOS CONTRIBUYENTES QUE OBTENGAN DETERMINADOS RENDIMIENTOS DE ACTIVIDADES PROFESIONALES El porcentaje de retención sobre rendimientos de actividades

REFORMA FISCAL 2015. IRPF, IS, IVA

Avda. Francesc Macià, 38, planta 13 08208 Sabadell (Barcelona) Tel. 93 727 70 99 Fax 93 725 69 82 sjconsultors@sjconsultors.net www.sjconsultors.com REFORMA FISCAL 2015. IRPF, IS, IVA Las leyes que conformarán

Avda. Francesc Macià, 38, planta 13 08208 Sabadell (Barcelona) Tel. 93 727 70 99 Fax 93 725 69 82 sjconsultors@sjconsultors.net www.sjconsultors.com REFORMA FISCAL 2015. IRPF, IS, IVA Las leyes que conformarán

informa ren Cambios legales Simulación 2015 a3asesor doc Gestor Documental Guía de usuario

informa ren Cambios legales Simulación 2015 a3asesor doc Gestor Documental Guía de usuario Cambios legales a3asesor ren 2015 Impuesto sobre la Renta de las Personas Físicas Rendimientos del Trabajo...

informa ren Cambios legales Simulación 2015 a3asesor doc Gestor Documental Guía de usuario Cambios legales a3asesor ren 2015 Impuesto sobre la Renta de las Personas Físicas Rendimientos del Trabajo...

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO Clases de renta. Determinar el tipo

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO Clases de renta. Determinar el tipo

OPORTUNIDADES Y AMENAZAS DE LA NUEVA REFORMA FISCAL. Madrid, Noviembre de 2014

OPORTUNIDADES Y AMENAZAS DE LA NUEVA REFORMA FISCAL Madrid, Noviembre de 2014 1 Temas a desarrollar: ESQUEMA DEL IRPF Y POSICIONAMIENTO DE LOS INSTRUMENTOS DE AHORRO Y PREVISION PREVISION SOCIAL ANALISIS

OPORTUNIDADES Y AMENAZAS DE LA NUEVA REFORMA FISCAL Madrid, Noviembre de 2014 1 Temas a desarrollar: ESQUEMA DEL IRPF Y POSICIONAMIENTO DE LOS INSTRUMENTOS DE AHORRO Y PREVISION PREVISION SOCIAL ANALISIS

LAS PRINCIPALES CONSECUENCIAS DE LA REFORMA FISCAL EN EL ÁMBITO LABORAL

LAS PRINCIPALES CONSECUENCIAS DE LA REFORMA FISCAL EN EL ÁMBITO LABORAL JAVIER RAGUÉ SANTOS DE LAMADRID 8 DE MAYO DE 2015 ASPECTOS FISCALES DE LA EXTINCIÓN DE LOS CONTRATOS DE TRABAJO IRPF Exención de

LAS PRINCIPALES CONSECUENCIAS DE LA REFORMA FISCAL EN EL ÁMBITO LABORAL JAVIER RAGUÉ SANTOS DE LAMADRID 8 DE MAYO DE 2015 ASPECTOS FISCALES DE LA EXTINCIÓN DE LOS CONTRATOS DE TRABAJO IRPF Exención de

REFORMA FISCAL 2015. -Ley 26/2014 de modificación de la Ley del Impuesto sobre la Renta de las Personas Físicas.

REFORMA FISCAL 2015 Finalmente, y tras una larga tramitación parlamentaria y en el Senado, se publicaron el viernes 28 de Noviembre de 2014 las siguientes Leyes: -Ley 26/2014 de modificación de la Ley

REFORMA FISCAL 2015 Finalmente, y tras una larga tramitación parlamentaria y en el Senado, se publicaron el viernes 28 de Noviembre de 2014 las siguientes Leyes: -Ley 26/2014 de modificación de la Ley

Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta

Nº 18 / Mayo 2015 Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta Como cada año por estas fechas, pasamos a destacarles las principales cuestiones a tener en cuenta, así como las

Nº 18 / Mayo 2015 Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta Como cada año por estas fechas, pasamos a destacarles las principales cuestiones a tener en cuenta, así como las

Síntesis Reforma fiscal 2015 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

En positivo Se reduce la escala general de gravamen estatal: 0 17.707,20 33.007,20 53.407,20 120.000,20 175.000,20 300.000,20 12.45 20.20 34.00 60.00 12.45 20.20 35.20 60.00 2014 (escala general + complementaria)

En positivo Se reduce la escala general de gravamen estatal: 0 17.707,20 33.007,20 53.407,20 120.000,20 175.000,20 300.000,20 12.45 20.20 34.00 60.00 12.45 20.20 35.20 60.00 2014 (escala general + complementaria)

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES MARZO de 2008 Se detallan en esta Circular las principales novedades normativas publicadas recientemente y que versan fundamentalmente

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES MARZO de 2008 Se detallan en esta Circular las principales novedades normativas publicadas recientemente y que versan fundamentalmente

Guía Fiscal 2012-2013

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

NOTA INFORMATIVA ENERO 2015

Con motivo de la reciente publicación en el BOE el pasado 28 de noviembre de 2014 de la Ley 26/2014, por la que se modifica la Ley 35/2006 del IRPF y el RDL 5/2004 del IRNR, a continuación exponemos de

Con motivo de la reciente publicación en el BOE el pasado 28 de noviembre de 2014 de la Ley 26/2014, por la que se modifica la Ley 35/2006 del IRPF y el RDL 5/2004 del IRNR, a continuación exponemos de

Comentarios al Real Decreto-ley 12/2012

Comentarios al Real Decreto-ley 12/2012 1 INDICE Novedades en el Impuesto sobre Sociedades... 3 1. Medidas con carácter indefinido... 3 1.1. Limitación de los gastos financieros ocasionados por la compra

Comentarios al Real Decreto-ley 12/2012 1 INDICE Novedades en el Impuesto sobre Sociedades... 3 1. Medidas con carácter indefinido... 3 1.1. Limitación de los gastos financieros ocasionados por la compra

AVANCE NORMATIVO NOVEDADES FISCALES PARA 2015

AVANCE NORMATIVO NOVEDADES FISCALES PARA 2015 Diciembre 2014 SUMMA 4 ASESORES LEGALES Y TRIBUTARIOS, S.L.P. Calle Velázquez 51, 4º Izquierda 28001 Madrid. Teléfono 91 110 21 00 Fax 91 391 00 82 NOVEDADES

AVANCE NORMATIVO NOVEDADES FISCALES PARA 2015 Diciembre 2014 SUMMA 4 ASESORES LEGALES Y TRIBUTARIOS, S.L.P. Calle Velázquez 51, 4º Izquierda 28001 Madrid. Teléfono 91 110 21 00 Fax 91 391 00 82 NOVEDADES

NOTA URGENTE DE LA REFORMA FISCAL 2015

NOTA URGENTE DE LA REFORMA FISCAL 2015 El Proyecto de Reforma Fiscal que el Gobierno ha aprobado recientemente, y que, tras los trámites parlamentarios, posiblemente sea publicada en el mes de noviembre,

NOTA URGENTE DE LA REFORMA FISCAL 2015 El Proyecto de Reforma Fiscal que el Gobierno ha aprobado recientemente, y que, tras los trámites parlamentarios, posiblemente sea publicada en el mes de noviembre,

Reforma fiscal Julio 2015.

INTRODUCCIÓN. Durante el pasado mes de julio han entrado en vigor una serie de reformas fiscales, con aplicación inmediata desde su publicación y algunas de las medidas a aplicar desde el 01/01/2015. Dichas

INTRODUCCIÓN. Durante el pasado mes de julio han entrado en vigor una serie de reformas fiscales, con aplicación inmediata desde su publicación y algunas de las medidas a aplicar desde el 01/01/2015. Dichas

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007 Normativa Modificada RDL 3/2004, IRPF, en la actualidad Ley 35/2006, de 28 de noviembre del IRPF Real Decreto legislativo 1/2002, de 29

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007 Normativa Modificada RDL 3/2004, IRPF, en la actualidad Ley 35/2006, de 28 de noviembre del IRPF Real Decreto legislativo 1/2002, de 29

Todo el conocimiento a un click

Todo el conocimiento a un click Junio de 2014 Las líneas maestras de la reforma del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de No Residentes y Otras Normas Tributarias.

Todo el conocimiento a un click Junio de 2014 Las líneas maestras de la reforma del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de No Residentes y Otras Normas Tributarias.

Recomendaciones de planificación con la reforma fiscal: IRPF. 1. Créditos incobrables

Recomendaciones de planificación con la reforma fiscal: IRPF 1. Créditos incobrables Si es titular de un derecho de crédito y el deudor no le paga, le interesa instar el procedimiento judicial en 2014

Recomendaciones de planificación con la reforma fiscal: IRPF 1. Créditos incobrables Si es titular de un derecho de crédito y el deudor no le paga, le interesa instar el procedimiento judicial en 2014

MODIFICACIONES TEXTO LEY IRPF BOCG 06/08/2014 ARTICULO ANTEPROYECTO PROYECTO (entrada en la Cámara Alta)

") Artículo 7. Rentas exentas e) Las indemnizaciones por despido o cese del trabajador ------- y) Los dividendos y participaciones en beneficios a que se refieren los párrafos a) y b) del apartado 1 del artículo

Artículo 7. Rentas exentas e) Las indemnizaciones por despido o cese del trabajador ------- y) Los dividendos y participaciones en beneficios a que se refieren los párrafos a) y b) del apartado 1 del artículo

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSÍCAS. Rentas exentas

PRINCIPALES NOVEDADES TRIBUTARIAS DE LA LEY 35/2006, DE 28 DE NOVIEMBRE, DEL IMPUESTO SOBRE LA RENTA, INTRODUCIDAS POR LA LEY 26/2014, DE 27 DE NOVIEMBRE (BOE DE 28) IMPUESTO SOBRE LA RENTA DE LAS PERSONAS

PRINCIPALES NOVEDADES TRIBUTARIAS DE LA LEY 35/2006, DE 28 DE NOVIEMBRE, DEL IMPUESTO SOBRE LA RENTA, INTRODUCIDAS POR LA LEY 26/2014, DE 27 DE NOVIEMBRE (BOE DE 28) IMPUESTO SOBRE LA RENTA DE LAS PERSONAS

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSÍCAS. Rentas exentas

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 633/2015, DE 10 DE JULIO, POR EL QUE SE MODIFICA EL REGLAMENTO DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS, APROBADO POR EL REAL

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 633/2015, DE 10 DE JULIO, POR EL QUE SE MODIFICA EL REGLAMENTO DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS, APROBADO POR EL REAL

LA REFORMA FISCAL Y SU IMPLICACIÓN SOBRE LOS PROFESIONALES. Impuesto sobre la Renta de las Personas Físicas (IRPF)

") 1 LA REFORMA FISCAL Y SU IMPLICACIÓN SOBRE LOS PROFESIONALES 16 de diciembre del 2014 Impuesto sobre la Renta de las Personas Físicas (IRPF) Tipos generales y tramos: Ley 26/2014, de 27 de noviembre, por

1 LA REFORMA FISCAL Y SU IMPLICACIÓN SOBRE LOS PROFESIONALES 16 de diciembre del 2014 Impuesto sobre la Renta de las Personas Físicas (IRPF) Tipos generales y tramos: Ley 26/2014, de 27 de noviembre, por

NOVEDADES TRIBUTARIAS DEL RD - LEY 20/2011 DE MEDIDAS URGENTES

info Publicación de actualidad normativa Nº 17 Enero 2012 NOVEDADES TRIBUTARIAS DEL RD - LEY 20/2011 DE MEDIDAS URGENTES en materia Presupuestaria, tributaria y financiera para la corrección del déficit

info Publicación de actualidad normativa Nº 17 Enero 2012 NOVEDADES TRIBUTARIAS DEL RD - LEY 20/2011 DE MEDIDAS URGENTES en materia Presupuestaria, tributaria y financiera para la corrección del déficit

Los depósitos bancarios

Depósitos Bancarios 2015 Guías 15 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2015 Guías 15 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Los depósitos bancarios

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Los depósitos bancarios

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

NOVEDADES FISCALES PARA EL 2013

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

NOVEDADES FISCALES REFORMA DEL IRPF

1 NOVEDADES FISCALES La reforma fiscal que presentó el Gobierno en julio se aprobará definitivamente en las próximas semanas y entrará en vigor EL 1 DE ENERO DE 2015. Estos son algunos de los aspectos

1 NOVEDADES FISCALES La reforma fiscal que presentó el Gobierno en julio se aprobará definitivamente en las próximas semanas y entrará en vigor EL 1 DE ENERO DE 2015. Estos son algunos de los aspectos

Deducciones de carácter estatal en el IRPF 2015

Deducciones de carácter estatal en el IRPF 2015 Con la entrada en vigor de la nueva Reforma Fiscal se han introducido una serie de cambios que afectan a las deducciones en el IRPF para este año 2015 que,

Deducciones de carácter estatal en el IRPF 2015 Con la entrada en vigor de la nueva Reforma Fiscal se han introducido una serie de cambios que afectan a las deducciones en el IRPF para este año 2015 que,

Declaración de la Renta 2014: Todo lo que necesitas saber

Declaración de la Renta 2014: Todo lo que necesitas saber La Campaña de la Renta 2014 comenzará el próximo 7 de Abril, fecha a partir de la cual los contribuyentes que estén obligados a tributar por el

Declaración de la Renta 2014: Todo lo que necesitas saber La Campaña de la Renta 2014 comenzará el próximo 7 de Abril, fecha a partir de la cual los contribuyentes que estén obligados a tributar por el

REFORMA FISCAL EJERCICIO 2015

I. INTRODUCCIÓN REFORMA FISCAL EJERCICIO 2015 La Ley 26/2014, de 27 de noviembre, modifica la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y el Texto de la Ley del

I. INTRODUCCIÓN REFORMA FISCAL EJERCICIO 2015 La Ley 26/2014, de 27 de noviembre, modifica la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y el Texto de la Ley del

ASESORIA FISCAL INFORMACION FISCAL

ASESORIA FISCAL INFORMACION FISCAL CIRCULAR 04/2010 DECLARACIÓN DE LA RENTA 2.009 0.- ANTECEDENTES. Debido a la coyuntura actual, la Agencia Tributaria se ha centrado especialmente, en favorecer a los

ASESORIA FISCAL INFORMACION FISCAL CIRCULAR 04/2010 DECLARACIÓN DE LA RENTA 2.009 0.- ANTECEDENTES. Debido a la coyuntura actual, la Agencia Tributaria se ha centrado especialmente, en favorecer a los

NOVEDADES FISCALES 2011-2012

NOVEDADES FISCALES 2011-2012 El día 27 de diciembre de 2011 se publicaron en el Boletín Oficial de Gipuzkoa dos Normas Forales con gran transcendencia en el ámbito tributario. La primera de ellas tiene

NOVEDADES FISCALES 2011-2012 El día 27 de diciembre de 2011 se publicaron en el Boletín Oficial de Gipuzkoa dos Normas Forales con gran transcendencia en el ámbito tributario. La primera de ellas tiene

CÓMO LE AFECTA LA REFORMA FISCAL: Qué hacer antes y qué dejar para después

CÓMO LE AFECTA LA REFORMA FISCAL: Qué hacer antes y qué dejar para después Barcelona, 20 de Noviembre de 2014 CÓMO LE AFECTA LA REFORMA FISCAL: Qué hacer antes y qué dejar para después Impuesto sobre la

CÓMO LE AFECTA LA REFORMA FISCAL: Qué hacer antes y qué dejar para después Barcelona, 20 de Noviembre de 2014 CÓMO LE AFECTA LA REFORMA FISCAL: Qué hacer antes y qué dejar para después Impuesto sobre la

LA REFORMA FISCAL Pincipales novedades introducidas en el IRPF, Impuesto sobre Sociedades, e Impuesto sobre el Valor Añadido

OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS LA REFORMA FISCAL Pincipales novedades introducidas en el IRPF, Impuesto sobre Sociedades, e Impuesto sobre el Valor Añadido ÍNDICE 1.- INTRODUCCIÓN.. Página

OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS LA REFORMA FISCAL Pincipales novedades introducidas en el IRPF, Impuesto sobre Sociedades, e Impuesto sobre el Valor Añadido ÍNDICE 1.- INTRODUCCIÓN.. Página

IMPUESTO SOBRE SOCIEDADES

DECLARACIÓN ESPECIAL Y OTRAS MEDIDAS TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO-LEY 12/2012 de 30 de marzo (BOE 31/3/2012) MODIFICADO PARCIALMENTE POR EL REAL DECRETO-LEY 14/2012 de 20 de abril (BOE

DECLARACIÓN ESPECIAL Y OTRAS MEDIDAS TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO-LEY 12/2012 de 30 de marzo (BOE 31/3/2012) MODIFICADO PARCIALMENTE POR EL REAL DECRETO-LEY 14/2012 de 20 de abril (BOE

NUEVA NORMA FORAL DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS EN EL TERRITORIO HISTÓRICO DE VIZCAYA

5-2013 Diciembre, 2013 NUEVA NORMA FORAL DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS EN EL TERRITORIO HISTÓRICO DE VIZCAYA Norma Foral 13/2013, de 5 de diciembre, del Impuesto sobre la Renta de

5-2013 Diciembre, 2013 NUEVA NORMA FORAL DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS EN EL TERRITORIO HISTÓRICO DE VIZCAYA Norma Foral 13/2013, de 5 de diciembre, del Impuesto sobre la Renta de

ROMO & CAMPOS ABOGADOS Y ASESORES TRIBUTARIOS CONSIDERACIONES SOBRE EL TRATAMIENTO FISCAL DE LOS SOCIOS DE

Circular Informativa ROMO & CAMPOS ABOGADOS Y ASESORES TRIBUTARIOS CONSIDERACIONES SOBRE EL TRATAMIENTO FISCAL DE LOS SOCIOS DE Real Decreto Ley 18/2012, NOTA SOBRE LA NUEVA EXENCION FISCAL POR VENTA DE

Circular Informativa ROMO & CAMPOS ABOGADOS Y ASESORES TRIBUTARIOS CONSIDERACIONES SOBRE EL TRATAMIENTO FISCAL DE LOS SOCIOS DE Real Decreto Ley 18/2012, NOTA SOBRE LA NUEVA EXENCION FISCAL POR VENTA DE

Presentación de la reforma fiscal 2015

Presentación de la reforma fiscal 2015 A) NORMAS APROBADAS: Con fecha 28 de noviembre de 2014 se han publicado las siguientes leyes que conforman la REFORMA FISCAL: Ley 26/2014, de 27 de noviembre, que

Presentación de la reforma fiscal 2015 A) NORMAS APROBADAS: Con fecha 28 de noviembre de 2014 se han publicado las siguientes leyes que conforman la REFORMA FISCAL: Ley 26/2014, de 27 de noviembre, que

Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

Reforma incentivos fiscales al mecenazgo

11 de diciembre de 2014 ACTUALIDAD NORMATIVA 1. Reforma incentivos fiscales al mecenazgo FUNDACIONES ACOGIDAS A LA LEY 49/2002 La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE núm.

11 de diciembre de 2014 ACTUALIDAD NORMATIVA 1. Reforma incentivos fiscales al mecenazgo FUNDACIONES ACOGIDAS A LA LEY 49/2002 La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE núm.

LA REFORMA FISCAL Madrid, 18 de noviembre de 2014

LA REFORMA FISCAL Madrid, 18 de noviembre de 2014 1 Las cuentas de la recuperación económica 2 1. Presupuestos Generales del Estado 2015 Las cuentas son menos austeras que otros años, y se confía en la

LA REFORMA FISCAL Madrid, 18 de noviembre de 2014 1 Las cuentas de la recuperación económica 2 1. Presupuestos Generales del Estado 2015 Las cuentas son menos austeras que otros años, y se confía en la

Se eleva del importe exento para las prestaciones por desempleo en la modalidad de pago único desde 12.020 a 15.500 euros.

NOVEDADES EN LA DECLARACIÓN DE RENTA 2010 QUEROL & QUEROL ASSESSORS, S.L MORELLA FORCALL VILLAFRANCA - CANTAVIEJA C/ VIRGEN DEL ROSARIO Nº 15 12300 MORELLA (CASTELLÓN) TELF. 964.160.958 FAX 964.173.290

NOVEDADES EN LA DECLARACIÓN DE RENTA 2010 QUEROL & QUEROL ASSESSORS, S.L MORELLA FORCALL VILLAFRANCA - CANTAVIEJA C/ VIRGEN DEL ROSARIO Nº 15 12300 MORELLA (CASTELLÓN) TELF. 964.160.958 FAX 964.173.290

Ley Foral de reforma de la normativa fiscal y de medidas de incentivación de la actividad económica

Ley Foral de reforma de la normativa fiscal y de medidas de La Ley Foral 29/2014, de reforma de la normativa fiscal y de medidas de incentivación de la actividad económica acomete una serie de modificaciones

Ley Foral de reforma de la normativa fiscal y de medidas de La Ley Foral 29/2014, de reforma de la normativa fiscal y de medidas de incentivación de la actividad económica acomete una serie de modificaciones

REFORMA IRPF OPERACIONES ANTES UNO DE ENERO DE 2015

FLASH ÁREA DERECHO TRIBUTARIO. REFORMA IRPF OPERACIONES ANTES UNO DE ENERO DE 2015 Ahora que conocemos los textos definitivos de la reforma fiscal que entrará en vigor escalonadamente en 2015 y 2016, leyes

FLASH ÁREA DERECHO TRIBUTARIO. REFORMA IRPF OPERACIONES ANTES UNO DE ENERO DE 2015 Ahora que conocemos los textos definitivos de la reforma fiscal que entrará en vigor escalonadamente en 2015 y 2016, leyes

Documento para el empleado

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

(2012) / PERSONAS FÍSICAS

/ PERSONAS FÍSICAS") FISCALIDAD DEL AHORRO FINANCIERO (2012) / PERSONAS FÍSICAS Luis Alfonso Rojí Chandro Socio-Director de Impuestos y Asesoría Fiscal 2011/Base Liquidable del Ahorro Base Liquidable - Tipo Aplicable - Hasta

FISCALIDAD DEL AHORRO FINANCIERO (2012) / PERSONAS FÍSICAS Luis Alfonso Rojí Chandro Socio-Director de Impuestos y Asesoría Fiscal 2011/Base Liquidable del Ahorro Base Liquidable - Tipo Aplicable - Hasta

15 MEDIDAS PARA AHORRAR IMPUESTOS ANTES DE LA REFORMA FISCAL PARA EL PRÓXIMO AÑO!!!!!!!

15 MEDIDAS PARA AHORRAR IMPUESTOS ANTES DE LA REFORMA FISCAL PARA EL PRÓXIMO AÑO!!!!!!! El aluvión de cambios tributarios hace conveniente planificar con algo de tiempo la estrategia para ahorrar impuestos.

15 MEDIDAS PARA AHORRAR IMPUESTOS ANTES DE LA REFORMA FISCAL PARA EL PRÓXIMO AÑO!!!!!!! El aluvión de cambios tributarios hace conveniente planificar con algo de tiempo la estrategia para ahorrar impuestos.

TALLER FISCAL La Reforma Fiscal en el IRPF. Barcelona, 16 de diciembre de 2014

TALLER FISCAL La Reforma Fiscal en el IRPF Barcelona, 16 de diciembre de 2014 Índice I. Objetivos de la reforma. II. III. IV. Obtención de rendimientos y rentas. Base imponible. Base liquidable. Tipos

TALLER FISCAL La Reforma Fiscal en el IRPF Barcelona, 16 de diciembre de 2014 Índice I. Objetivos de la reforma. II. III. IV. Obtención de rendimientos y rentas. Base imponible. Base liquidable. Tipos

Circular Fiscal - abril 2015 Presentación declaraciones trimestrales IVA 2015

Modificación de la Base Imponible del IVA en el caso de impago de las operaciones En situaciones de impago, la Base imponible no se altera, sino que, en aplicación del artículo 80 de la LIVA se produce

Modificación de la Base Imponible del IVA en el caso de impago de las operaciones En situaciones de impago, la Base imponible no se altera, sino que, en aplicación del artículo 80 de la LIVA se produce

Fiscal REFORMA FISCAL

Fiscal 6-2014 Noviembre REFORMA FISCAL Novedades en el Impuesto sobre la Renta de las Personas Físicas, en el Impuesto sobre la Renta de No Residentes y en el Impuesto sobre Sucesiones y Donaciones Ley

Fiscal 6-2014 Noviembre REFORMA FISCAL Novedades en el Impuesto sobre la Renta de las Personas Físicas, en el Impuesto sobre la Renta de No Residentes y en el Impuesto sobre Sucesiones y Donaciones Ley

NOVEDADES TRIBUTARIAS PUBLICADAS

NOVEDADES TRIBUTARIAS PUBLICADAS En el BOB de 13 de Diciembre se han publicado importantes novedades tributarias que se exponen a continuación; con efectos desde 01-01-2.014. IMPUESTO SOBRE SUCESIONES

NOVEDADES TRIBUTARIAS PUBLICADAS En el BOB de 13 de Diciembre se han publicado importantes novedades tributarias que se exponen a continuación; con efectos desde 01-01-2.014. IMPUESTO SOBRE SUCESIONES

REFORMA FISCAL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS.

REFORMA FISCAL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. COL LEGI D ECONOMISTES BARCELONA, 14/10/2014 PROYECTO DE LEY POR LA QUE SE MODIFICAN LEY 35/2006, DE 28 DE NOVIEMBRE, DEL IMPUESTO SOBRE

REFORMA FISCAL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. COL LEGI D ECONOMISTES BARCELONA, 14/10/2014 PROYECTO DE LEY POR LA QUE SE MODIFICAN LEY 35/2006, DE 28 DE NOVIEMBRE, DEL IMPUESTO SOBRE

NOVEDADES FISCALES DE LA LEY DE PRESUPUESTOS PARA 2013 Y DE LA LEY DE MEDIDAS TRIBUTARIAS

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 3/13 - Enero 2013 Pagina 1/7 NOVEDADES FISCALES DE LA LEY DE PRESUPUESTOS PARA 2013 Y DE LA LEY DE MEDIDAS TRIBUTARIAS 1. IMPUESTO SOBRE

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 3/13 - Enero 2013 Pagina 1/7 NOVEDADES FISCALES DE LA LEY DE PRESUPUESTOS PARA 2013 Y DE LA LEY DE MEDIDAS TRIBUTARIAS 1. IMPUESTO SOBRE

Aprofiti l any 2014 perquè ve la reforma fiscal

Aprofiti l any 2014 perquè ve la reforma fiscal CONSEJOS DE RENTA 2 REPARTO DE DIVIDENDOS Si usted es socio de una empresa con reservas acumuladas y tiene poder de decisión en el reparto de éstas, sería

Aprofiti l any 2014 perquè ve la reforma fiscal CONSEJOS DE RENTA 2 REPARTO DE DIVIDENDOS Si usted es socio de una empresa con reservas acumuladas y tiene poder de decisión en el reparto de éstas, sería

DERECHO FINANCIERO Y TRIBUTARIO II DR.JOSÉ MARÍA TOVILLAS CURSO 2010-2011 TEMA 3. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (II) 1ª PARTE

1ª PARTE") DERECHO FINANCIERO Y TRIBUTARIO II DR.JOSÉ MARÍA TOVILLAS CURSO 2010-2011 TEMA 3. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (II) 1ª PARTE 1 1. CUANTIFICACIÓN DEL TRIBUTO: CUOTA ÍNTEGRA Y CUOTA LÍQUIDA

DERECHO FINANCIERO Y TRIBUTARIO II DR.JOSÉ MARÍA TOVILLAS CURSO 2010-2011 TEMA 3. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (II) 1ª PARTE 1 1. CUANTIFICACIÓN DEL TRIBUTO: CUOTA ÍNTEGRA Y CUOTA LÍQUIDA

ACTUALIDAD INFORMATIVA

MODIFICACIONES EN MATERIA DE SEGURIDAD SOCIAL Y DE PROTECCIÓN POR DESEMPLEO, DEL REAL DECRETO LEY 20/2012 DE 13 DE JULIO, DE MEDIDAS PARA GARANTIZAR LA ESTABILIDAD PRESUPUESTARIA Y DE FOMENTO DE LA COMPETITIVIDAD

MODIFICACIONES EN MATERIA DE SEGURIDAD SOCIAL Y DE PROTECCIÓN POR DESEMPLEO, DEL REAL DECRETO LEY 20/2012 DE 13 DE JULIO, DE MEDIDAS PARA GARANTIZAR LA ESTABILIDAD PRESUPUESTARIA Y DE FOMENTO DE LA COMPETITIVIDAD

E st u d i o s y. Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza. capítulo VIII

Documentos E st u d i o s y Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza capítulo VIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VIII.

Documentos E st u d i o s y Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza capítulo VIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VIII.

Guías 14. Renta Variable. Renta Variable 2014

Renta Variable 2014 Guías 14 Renta Variable Las acciones son títulos valores que representan una parte proporcional del capital social de una sociedad y como tales otorgan a sus titulares la calidad de

Renta Variable 2014 Guías 14 Renta Variable Las acciones son títulos valores que representan una parte proporcional del capital social de una sociedad y como tales otorgan a sus titulares la calidad de

Ley 26/2014 de 27 de noviembre por la que se modifica la ley del Impuesto sobre la Renta de la Personas Físicas (IRPF)

") ABANTOS INFORMA MONOGRÁFICO Ley 26/2014 de 27 de noviembre por la que se modifica la ley del Impuesto sobre la Renta de la Personas Físicas (IRPF) DIC 2014 www.abantos.es Índice 1. El reǵimen transitorio

ABANTOS INFORMA MONOGRÁFICO Ley 26/2014 de 27 de noviembre por la que se modifica la ley del Impuesto sobre la Renta de la Personas Físicas (IRPF) DIC 2014 www.abantos.es Índice 1. El reǵimen transitorio

REFORMA DEL IRPF. Manuel de Miguel Monterrubio Subdirector General de IRPF Dirección General de Tributos

REFORMA DEL IRPF Manuel de Miguel Monterrubio Subdirector General de IRPF Dirección General de Tributos 1 ETAPAS DE LA REFORMA FASE 1ª: 2015: Aplicación de la mayoría de las medidas Impacto: 3.366 millones

REFORMA DEL IRPF Manuel de Miguel Monterrubio Subdirector General de IRPF Dirección General de Tributos 1 ETAPAS DE LA REFORMA FASE 1ª: 2015: Aplicación de la mayoría de las medidas Impacto: 3.366 millones

Principales cambios Ley 27/2014. IMPUESTO SOBRE SOCIEDADES.

Principales cambios Ley 27/2014. IMPUESTO SOBRE SOCIEDADES. A continuación y de forma muy resumida les indicamos los más significativos: Igualación de tipos impositivos al 25% (28% para ejercicio 2015

Principales cambios Ley 27/2014. IMPUESTO SOBRE SOCIEDADES. A continuación y de forma muy resumida les indicamos los más significativos: Igualación de tipos impositivos al 25% (28% para ejercicio 2015

Guías 12. Renta Variable. Renta Variable 2012

Renta Variable 2012 Guías 12 Renta Variable Las acciones son títulos valores que representan una parte proporcional del capital social de una sociedad y como tales otorgan a sus titulares la calidad de

Renta Variable 2012 Guías 12 Renta Variable Las acciones son títulos valores que representan una parte proporcional del capital social de una sociedad y como tales otorgan a sus titulares la calidad de

LEY 35/2006, de 28 de Noviembre, del Impuesto sobre la Renta de las Personas Físicas.

LEY 35/2006, de 28 de Noviembre, del Impuesto sobre la Renta de las Personas Físicas. El Boletín Oficial del Estado (BOE) publicó el día 29 de Noviembre la Reforma del IRPF y del Impuesto sobre Sociedades,

LEY 35/2006, de 28 de Noviembre, del Impuesto sobre la Renta de las Personas Físicas. El Boletín Oficial del Estado (BOE) publicó el día 29 de Noviembre la Reforma del IRPF y del Impuesto sobre Sociedades,

Todo el conocimiento a un click

Todo el conocimiento a un click Agosto de 2014 Proyecto de Ley por el que se modifican el IRPF, del IRNR y otras normas tributarias: principales medidas para las personas físicas y los no residentes El

Todo el conocimiento a un click Agosto de 2014 Proyecto de Ley por el que se modifican el IRPF, del IRNR y otras normas tributarias: principales medidas para las personas físicas y los no residentes El

Manual Práctico de IRPF

Manual Práctico de IRPF Modalidad: Distancia Objetivos: Conocer la actual configuración legal del Impuesto sobre la Renta de las Personas Físicas con apoyo tanto en el manual como en la normativa propia

Manual Práctico de IRPF Modalidad: Distancia Objetivos: Conocer la actual configuración legal del Impuesto sobre la Renta de las Personas Físicas con apoyo tanto en el manual como en la normativa propia

PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de. Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN

1/6 Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de LA LEY 2339/2014 Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN La entidad consultante, extinguió su

1/6 Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de LA LEY 2339/2014 Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN La entidad consultante, extinguió su

Circular nº 11 Área Tributaria, Febrero de 2012 Estimados Señores,

Circular nº 11 Área Tributaria, Febrero de 2012 Estimados Señores, La continua actividad legislativa en materia fiscal que se está llevando a cabo desde finales de 2011 aconseja realizar un repaso de los

Circular nº 11 Área Tributaria, Febrero de 2012 Estimados Señores, La continua actividad legislativa en materia fiscal que se está llevando a cabo desde finales de 2011 aconseja realizar un repaso de los

PRINCIPALES NOVEDADES DEL IRPF EN EL EJERCICIO 2.014.

PRINCIPALES NOVEDADES DEL IRPF EN EL EJERCICIO 2.014. 1.-Exenciones. Se limita a la cantidad de 180.000 euros, el importe de la exención de las indemnizaciones por despido o cese del trabajador contempladas

PRINCIPALES NOVEDADES DEL IRPF EN EL EJERCICIO 2.014. 1.-Exenciones. Se limita a la cantidad de 180.000 euros, el importe de la exención de las indemnizaciones por despido o cese del trabajador contempladas

Planificación IRPF. Barcelona, 19 de noviembre de 2013. Apreciados clientes,

Planificación IRPF Barcelona, 19 de noviembre de 2013 Apreciados clientes, A raíz de los cambios introducidos en el Impuesto sobre la Renta de las Personas Físicas (en adelante IRPF) por la Ley de 16/2012,

Planificación IRPF Barcelona, 19 de noviembre de 2013 Apreciados clientes, A raíz de los cambios introducidos en el Impuesto sobre la Renta de las Personas Físicas (en adelante IRPF) por la Ley de 16/2012,

RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS EN EL IRPF

RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS EN EL IRPF DEFINICIÓN Son considerados rendimientos de actividades económicas todos los procedentes del trabajo personal o del capital, siempre que supongan por parte

RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS EN EL IRPF DEFINICIÓN Son considerados rendimientos de actividades económicas todos los procedentes del trabajo personal o del capital, siempre que supongan por parte

1. Quién no tiene que declarar en el IRPF:

1. Quién no tiene que declarar en el IRPF: 1.1 Los contribuyentes que hayan obtenido en el ejercicio 2014 rentas procedentes exclusivamente de las siguientes fuentes, en tributación individual o conjunta:

1. Quién no tiene que declarar en el IRPF: 1.1 Los contribuyentes que hayan obtenido en el ejercicio 2014 rentas procedentes exclusivamente de las siguientes fuentes, en tributación individual o conjunta:

MANUAL FONDOS DE INVERSION. Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales*

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

GESTIÓN Y PLANIFICACIÓN FARMACÉUTICA

UNIVERSIDAD DE SEVILLA FACULTAD DE FARMACIA DPTO. DE FARMACIA Y TECNOLOGÍA FARMACÉUTICA GESTIÓN Y PLANIFICACIÓN FARMACÉUTICA GUÍA PRÁCTICA IRPF EJERCICIO 2009 EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS

UNIVERSIDAD DE SEVILLA FACULTAD DE FARMACIA DPTO. DE FARMACIA Y TECNOLOGÍA FARMACÉUTICA GESTIÓN Y PLANIFICACIÓN FARMACÉUTICA GUÍA PRÁCTICA IRPF EJERCICIO 2009 EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS

CURSO "FISCALIDAD PARA EMPRESAS Y PROFESIONALES"

CURSO "FISCALIDAD PARA EMPRESAS Y PROFESIONALES" OBJETIVOS A nadie resulta novedosa la importancia de las relaciones económicas de las empresas y profesionales con los organismos públicos fiscales y tributarios.

CURSO "FISCALIDAD PARA EMPRESAS Y PROFESIONALES" OBJETIVOS A nadie resulta novedosa la importancia de las relaciones económicas de las empresas y profesionales con los organismos públicos fiscales y tributarios.

Normativas Fiscales - Marzo 2015

Normativas Fiscales - Marzo 2015 Reforma del Impuesto sobre Sociedades El pasado 1 de enero de 2015 entró en vigor la nueva Ley 27/2014 del Impuesto sobre Sociedades. A continuación, se resumen los puntos

Normativas Fiscales - Marzo 2015 Reforma del Impuesto sobre Sociedades El pasado 1 de enero de 2015 entró en vigor la nueva Ley 27/2014 del Impuesto sobre Sociedades. A continuación, se resumen los puntos

CONSULTAS programa INFORMA de la Agencia Tributaria. Pág.1/6. IRPF (Ley 35/2006)

") CONSULTAS programa INFORMA de la Agencia Tributaria. Pág.1/6 GANANCIAS Y PÉRDIDAS PATRIMONIALES IRPF (Ley 35/2006) Nº126619-Reintegro de subvenciones. Pregunta: Tratamiento en el IRPF del reintegro de

CONSULTAS programa INFORMA de la Agencia Tributaria. Pág.1/6 GANANCIAS Y PÉRDIDAS PATRIMONIALES IRPF (Ley 35/2006) Nº126619-Reintegro de subvenciones. Pregunta: Tratamiento en el IRPF del reintegro de