Unidad 8. Sistemas de costos por procesos y costos estándar. Objetivos. Al finalizar la unidad, el alumno:

|

|

|

- Raúl Macías Reyes

- hace 7 años

- Vistas:

Transcripción

1 Unidad 8 Sistemas de costos por procesos y costos estándar Objetivos Al finalizar la unidad, el alumno: Identificará las principales características del sistema de costos por procesos, así como los registros contables que se desprenden en su operación. Describirá el procedimiento que debe seguirse para costear la producción con un sistema de costos por procesos. Elaborará el estado de costo de producción y el estado de costo de ventas en un sistema de costos por procesos. Identificará las principales características de los costos predeterminados y los registros contables que se desprenden en su operación. Elaborará el estado de costo de producción y el estado de costo de ventas en el método estándar.

2 Temario 8.1 Sistema de costos por procesos Movimientos contables Unidades equivalentes Registro contable Procedimiento que debe seguirse en un sistema de costos por procesos 8.2 Funcionamiento del sistema de costos por procesos Costos unitarios y totales en el proceso I Costos unitarios y totales en el proceso II Registro contable Estado de costo de producción y ventas 8.3 Costos estándar Costos predeterminados Ejemplo Movimientos contables Formulario Estado de costo de producción Estado de costo de ventas

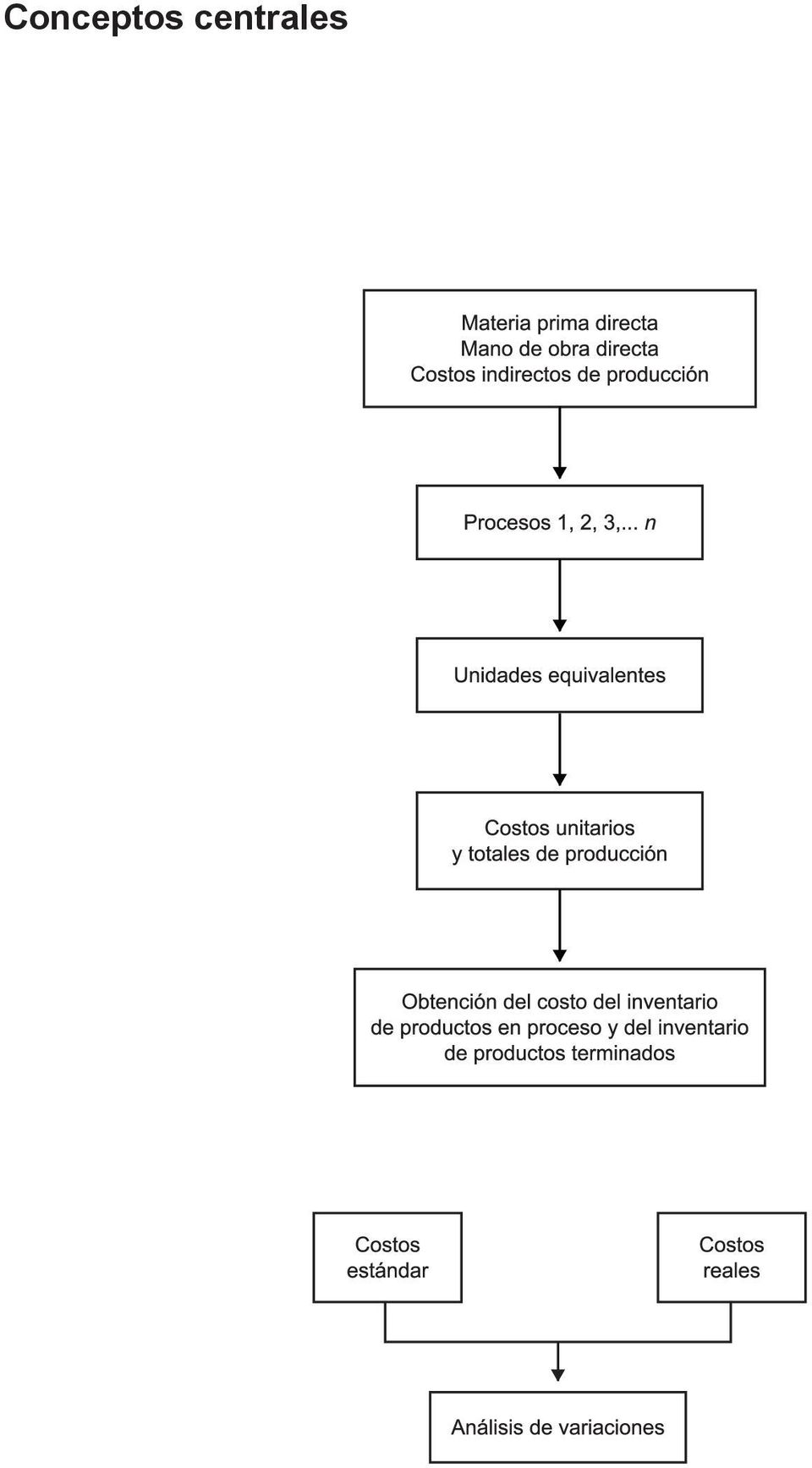

3 Conceptos centrales

4

5 Introducción El flujo, tanto de productos físicos como de información y registros contables, es la diferencia más relevante entre los sistemas de costos por órdenes y de costos por procesos. En el primero, los productos inician y terminan el proceso productivo de acuerdo con una orden específica de trabajo; en cambio, en el sistema de costos por procesos existe un flujo continuo de fabricación de productos, una vez puesto en marcha el proceso productivo. La información que fluye por medio de los registros contables también muestra esta diferencia. Cuando se inicia una orden de trabajo el costo de los tres elementos se registra en la orden de referencia. Una vez terminada, se determina el total de costos en que se incurrió y se obtiene el costo unitario de los productos, dividiendo el total acumulado en la orden entre el número de productos producidos. En el sistema de costos por procesos, los costos se acumulan por departamentos o procesos debido a que el flujo de productos es continuo, se combinan en un determinado periodo productos terminados con diferentes fechas de inicio. Esto tiene como consecuencia que el costo unitario sea un promedio de los costos traspasados a producción en diferentes periodos. Hemos dado por asentado que los registros efectuados en la contabilidad de la empresa se apoyan en los costos que realmente se están generando durante el desarrollo del proceso productivo. A este tipo de contabilización se le conoce como registro con base en costos históricos, que es el que hemos utilizado hasta este momento. En contraposición a esta forma de registro existe otra que se basa en costos predeterminados; a la cual se le conoce con el nombre de costos estándar. En el desarrollo de la unidad estudiaremos primero el sistema de costos por procesos apoyados en costos históricos. Posteriormente se verá el uso de los costos estándar así como las ventajas que presenta en relación con el uso de los costos históricos. 8.1 Sistema de costos por procesos En primer lugar analizaremos el flujo de las operaciones en los registros contables. Veremos que las cuentas que se utilizan son exactamente las mismas que se usaron en el sistema de costos por órdenes, la diferencia más importante es que en el costeo por procesos los costos se acumulan de acuerdo con uno o varios procesos y en el costeo por órdenes se asignan a la orden específica. La figura 8.1 es una forma gráfica de mostrar esta diferencia. Figura 8.1 Comparación entre los sistemas de costos por órdenes y costos por procesos.

6 282 ContAbILIDAD y CoStoS En la figura se puede observar que la asignación de costos se hace para cada orden en particular sin que exista una comunicación o flujo de información entre las diferentes órdenes, en tanto que en el sistema de costos por procesos existe asignación de costos en cada proceso en forma independiente, también existe un flujo de costos entre los procesos. Un proceso es una unidad o sección de la empresa en la cual se hace un trabajo específico, especializado y repetitivo. Algunos términos que se usan también son: departamentos, centros de costos, centro de responsabilidad, función y operación. Cualquier proceso puede utilizarse para la fabricación de varios productos. también, cualquier producto puede requerir para su fabricación de varios procesos. El plan de producción depende de las características técnicas del diseño del producto y proceso. Los productos terminados de un proceso A se convierten en la materia prima del proceso b y si se requiere de un proceso C, los productos terminados del proceso b se convierten en la materia prima del proceso C. Materiales directos. Mano obra directa. Gastos indirectos de fábrica. Proceso A Proceso B Proceso C Productos terminados Costo de mercancías vendidas Los productos terminados de un proceso, al ser transferidos al siguiente, se consideran como semiterminados por requerir de procesos adicionales para su total terminación. Jamás un producto terminado del proceso A o b se considera producto totalmente terminado por existir procesos posteriores y no llegar al inventario de productos terminados. En las empresas que pueden establecer el sistema de costos de proceso se presentan las siguientes características de producción y del sistema: La producción de artículos homogéneos en grandes volúmenes. La producción continua e ininterrumpida. La transformación de los artículos se lleva a cabo a través de dos o más procesos. Los costos se registran y acumulan en la cuenta de inventario de producción en proceso de cada proceso. Las unidades equivalentes se usan para determinar el inventario final de producción en proceso, en términos de unidades totalmente terminadas al concluir un periodo de costos. Los costos unitarios se determinan por procesos productivos en cada periodo de costos. El costo unitario se incrementa a medida que los artículos fluyen a través de los procesos productivos. Los costos totales y unitarios de cada centro de costos productivo son agregados periódicamente, analizados y calculados a través del uso de informes de producción.

7 UnIDAD 8 SIStEMA DE CoStoS PoR PRoCESoS y CoStoS EStánDAR Movimientos contables Supongamos que existen dos procesos en la fabricación de un determinado producto, el de corte y el de ensamble; el proceso de ensamble se inicia una vez terminado el corte de la materia prima. El día primero del mes comienza el proceso de corte al enviar $82,000 de materia prima del almacén a producción. El movimiento contable se muestra en cuentas t. La mano de obra directa utilizada en el proceso de corte durante el mes asciende a $56,000 y los costos indirectos de producción se aplican en la producción usando una tasa de 150%. Los asientos contables se muestran en cuentas t. Si hubiéramos utilizado este ejemplo para mostrar los movimientos en un sistema de costos por órdenes hasta este momento el registro de las operaciones sería el mismo, lo único que se hubiera modificado es el nombre de la cuenta de inventario de productos en proceso, y en lugar de llevar el subtítulo de corte, llevaría el subtítulo de orden XXX. La diferencia entre ambos sistemas empieza con los movimientos que se muestran a continuación por medio de cuentas t. De la producción en proceso en el departamento de corte, 60% se traspasa al departamento de ensamble. Para tu comodidad se vuelven a presentar los primeros tres movimientos de la cuenta de inventario de productos en proceso-corte, los $133,200 representan 60% de la producción terminada en el departamento de corte. Como se muestra en la figura 8.1, en el sistema de costos por procesos el flujo de costos proviene del proceso anterior más los costos que se agreguen en el mismo proceso. En nuestro ejemplo, además de los $133,200 recibidos del departamento de corte se agrega materia prima directa adicional por $38,000, así como también se utilizan $48,000 de mano de obra directa. La tasa de aplicación de costos indirectos de producción en el departamento

8 284 ContAbILIDAD y CoStoS de ensamble es igual a 80% de la mano de obra directa. El registro contable por los movimientos del mes se muestra en cuentas t. Estudia y explica los movimientos contables 4, 5, 6 y 7. El registro de las operaciones que faltan es similar al del sistema de costos por órdenes, y el traspaso de los productos terminados al almacén y su venta. Supongamos que se terminó 80% de los productos en proceso y se vendió en efectivo la totalidad 175% arriba de su costo. En las siguientes cuentas t se presentan los asientos contables por esos movimientos con las claves 4, 5, 6 y 7 para facilitarte el cálculo de las operaciones. Estudia y explica los movimientos contables 8, 9 y 10.

9 UnIDAD 8 SIStEMA DE CoStoS PoR PRoCESoS y CoStoS EStánDAR 285 En la etapa de producción se utilizan tantas cuentas de producción en proceso como departamentos fabriles tiene el proceso de fabricación. Cada uno de éstos se carga por el consumo de los tres elementos del costo y se abona por el costo de las unidades transferidas al siguiente o al inventario de productos terminados, según sea el caso, representando su saldo al fin del periodo el inventario de producción en proceso. Costo de la producción terminada y producción en proceso Determinar el costo de la producción terminada y de la producción que queda pendiente por terminar, conocida como producción en proceso o inventario final, se realiza siguiendo los siguientes pasos: 1. Determinación de la producción procesada equivalente. 2. Determinación del costo unitario. 3. Determinación del costo de la producción terminada. 4. Determinación del costo inventario final (producción en proceso). Para aplicar los cuatro pasos, es indispensable conocer los siguientes conceptos: Costos incurridos. Son los costos consumidos por los tres elementos del costo durante un periodo (mes, semestre, año, etc.). A diferencia de las órdenes de producción, el costeo está en función del tiempo y no de pedidos u órdenes de trabajo. Unidades equivalentes. Cantidad de producción en elaboración en un periodo en términos de unidades terminadas. Por unidades equivalentes debemos entender las unidades que se encuentran en proceso de fabricación al concluir el periodo de costos expresadas en términos de unidades totalmente terminadas. Por ejemplo, si en proceso hay 50 unidades y están a 50% de su acabado se puede afirmar que ya se terminaron 25 unidades; físicamente ninguna está terminada pero como se encuentran a 50% de su terminado en términos de equivalencia se puede decir que ya se terminaron 25 unidades. Producción procesada equivalente. Se calcula por elemento y mediante la siguiente fórmula: Producción terminada + inventario final de producción en proceso en unidades equivalentes Inventario de producción en proceso. Parte de la dificultad para determinar el costo del inventario de trabajos en proceso se debe al hecho de que la producción no terminada puede ubicarse en uno o en todos los procesos de producción, así como entre procesos en un arreglo de proceso secuencial. Por ser más conveniente, los inventarios entre procesos se consideran como inventarios en proceso del proceso anterior. Deben calcularse los distintos inventarios y sumarse juntos para constituir el inventario total de trabajos en proceso a usarse en el estado de costo de productos fabricados y en el balance general. Para poder asignar los costos de producción, ya sea a los artículos terminados y transferidos de un proceso o a aquellos que forman el inventario final de los trabajos en proceso, se debe conocer la forma en que se agregan los materiales a la producción. En general, los materiales pueden agregarse al producto desde el comienzo de la etapa del procesamiento, continuamente a través de todo el procesamiento, en ciertas etapas de terminación o al final del proceso.

10 286 ContAbILIDAD y CoStoS Producción terminada en proceso. Se representa por el volumen físico de producción terminada en buen estado que pasa de un proceso a otro durante un periodo de costos. Periodo de costos. Es el lapso comprendido entre la formulación de los estados financieros elaborados en forma mensual, trimestral o de acuerdo con las necesidades de la empresa. Proceso. Es una etapa de la transformación de los productos en que éstos sufren modificaciones en sus características físicas o químicas hasta la obtención de un producto terminado. Ejercicio 1 Las repuestas del presente ejercicio se basan en los datos del ejemplo desarrollado en este inciso, además de los siguientes datos adicionales: Inventario inicial de materia prima $75,000 Compra de materia prima durante el mes $50,000 Inventario inicial de productos en proceso $0 Inventario inicial de productos terminados $60, El inventario final de materia prima es de: a) $50,000 b) $120,000 c) $125,000 d) $5, El inventario final de productos en proceso en el departamento de corte es: a) $88,800 b) $133,200 c) $222,000 d) $51, El inventario final de productos en proceso en el departamento de ensamble es: a) $206,080 b) $51,520 c) $257,600 d) $88, El inventario final de productos terminados es: a) $140,320 b) $206,800 c) $60,000 d) $0

11 UnIDAD 8 SIStEMA DE CoStoS PoR PRoCESoS y CoStoS EStánDAR El saldo de la cuenta de inventarios en el balance al final del mes es: a) $205,320 b) $140,320 c) $206,800 d) $60, Unidades equivalentes Comentamos al inicio de la unidad que la obtención del costo unitario en un sistema de costos por procesos era un promedio de costos de diferentes corridas de producción. Para trabajar este material es necesario estudiar antes el concepto de unidades equivalentes. Si vamos al mercado y compramos cuatro mitades de sandía es equivalente a dos sandías completas (en algunos lugares con el fin de que el cliente compruebe que la sandía está roja, dulce y jugosa acostumbran venderla en partes); si adquirimos siete mitades, es equivalente a tres y media sandías, o bien, si obtenemos ocho cuartas partes de sandía es equivalente a dos sandías completas. La determinación de las unidades equivalentes en el sistema de costos por procesos es similar al ejemplo de las sandías. Los productos en proceso son considerados al final de un periodo como productos completos de acuerdo con su grado de avance. El siguiente ejemplo nos facilitará el estudio del sistema de costos por procesos. El 1 de marzo el inventario inicial de productos en proceso del departamento de acabado muestra los siguientes datos: El total de productos en el inventario inicial es de 10,000 unidades, con un grado de avance de 100% en materia prima directa y 40% en mano de obra directa y costos indirectos de producción. Los costos indirectos se aplican en la producción por medio de una tasa de 150% de los costos de mano de obra directa. Durante el mes de marzo se inicia la producción de 40,000 unidades adicionales. Se agregan los siguientes costos, además de los acumulados en el inventario inicial: Al final del mes de marzo se terminan 30,000 unidades, las cuales se envían al inventario de productos terminados. Quedan en proceso 20,000 unidades con 100% de material directo y grado de avance de 50% en costos de conversión. En este inciso se omitirán las cuentas que no son

12 288 ContAbILIDAD y CoStoS relevantes en la determinación de los costos de producción. Dejaremos que realices este ejercicio contestando las preguntas que se formularán en la medida que se avance en el ejemplo. Cálculo de unidades equivalentes Para poder valuar la producción del mes de marzo es necesario calcular primero las unidades equivalentes terminadas durante dicho periodo. En la figura 8.2 se presenta el flujo de unidades en el área productiva durante el mes. Cuáles son las contracuentas por los movimientos mostrados en la cuenta T, los cuales resumen los f lujos de producción durante el mes de marzo? Figura 8.2 Flujo de productos en proceso por el mes de marzo. Con apoyo en las unidades de fin de mes, se calculan las unidades equivalentes terminadas. Recordemos que las 30,000 unidades que se terminaron cuentan con 100% del material directo y de los costos de conversión. En cambio, las 20,000 unidades que quedaron en el inventario de productos en proceso tienen 100% del material directo y únicamente 50% de los costos de conversión. En otras palabras, los productos que están en el inventario de productos en proceso al final del mes requieren una cantidad adicional de costos de conversión igual que la que poseen actualmente para poder pasar al inventario de productos terminados. Para la materia prima directa las unidades equivalentes son: materia prima directa = 100% (30,000) + 100% (20,000) = 50,000 Para los costos de conversión las unidades equivalentes se muestran a continuación: mano de obra directa = 100% (30,000) + 50% (20,000) = 40,000 costos indirectos = 100% (30,000) + 50% (20,000) = 40,000 En el caso de la materia prima directa no existe conflicto puesto que las 50,000 unidades están terminadas en lo que al primer elemento del costo se refiere. Esto es, la materia prima está a 100% en las 30,000 unidades que se terminaron y en las 20,000 unidades que quedaron en proceso. no es necesario agregar más materia prima, por tanto, el total de las unidades coincide con las unidades equivalentes, 50,000 en nuestro ejemplo. Con la mano de obra directa y con los costos indirectos de producción es diferente. El total de 50,000 unidades no coincide con las unidades equivalentes cuya cifra es 40,000. Esto significa

13 UnIDAD 8 SIStEMA DE CoStoS PoR PRoCESoS y CoStoS EStánDAR 289 que con los costos de conversión erogados durante el mes hubiera sido posible terminar 10,000 de las 20,000 unidades en el inventario de productos en proceso. En su lugar se prefirió dejar con 50% de avance el doble de unidades. En otras palabras, es equivalente en cuanto a costos tener 10,000 unidades completas que 20,000 a medio terminar. Las unidades equivalentes son una base de medición por medio de la cual los productos que empezaron o prosiguieron el proceso productivo en un determinado periodo, son estimados con respecto al grado de avance en una fecha determinada. Con esta base se calcula el número de productos que se hubieran podido terminar si todos los recursos se hubieran dedicado a este fin y no se hubiera dejado nada en el inventario. La equivalencia está dada por la siguiente relación: unidades equivalentes = unidades en proceso grado de avance. Ejercicio 2 La Compañía Aceitera del norte, S. A. inicia el mes de octubre el proceso de envasado con un inventario de productos en proceso de 30,000 litros de producto con 100% de materia prima directa, 70% de mano de obra directa y 50% de costos indirectos de producción. Durante octubre empiezan la producción, 200,000 litros. Al finalizar el mes, 20,000 litros quedaron en proceso de fabricación con un grado de avance de 100% en materia prima directa, 50% en mano de obra directa y 20% en costos indirectos de producción. 1. Los litros terminados durante octubre son: a) 50,000 b) 230,000 c) 220,000 d) 210, Las unidades equivalentes (en litros) de materia prima directa por el mes de octubre son: a) 230,000 b) 210,000 c) 200,000 d) 20, Las unidades equivalentes (en litros) de mano de obra directa por el mes de octubre son: a) 210,000 b) 220,000 c) 200,000 d) 230,000

14 290 ContAbILIDAD y CoStoS 4. Las unidades equivalentes (en litros) de costos indirectos de producción por el mes de octubre son: a) 200,000 b) 230,000 c) 214,000 d) 210,000 Cálculo del costo unitario tenemos la información necesaria para costear la producción. En primer lugar hay que determinar los costos unitarios. En la figura 8.3 se muestran los cálculos para la obtención de los costos unitarios para cada uno de los elementos del costo. Figura 8.3 Costos unitarios por elemento del costo por el mes de marzo. Demostraremos en este momento que los costos unitarios son un promedio de costos de diferentes periodos. tomaremos como base el material directo. En la figura 8.3 vemos que el costo de material directo en el inventario inicial es de $60,000 y sabemos que se relaciona con 10,000 unidades que están en proceso al inicio del mes de marzo. Conocemos también que dichas unidades cuentan con 100% de la materia prima directa. Por tanto, en el inventario inicial de productos en proceso el costo unitario es de $6.00 ($60,000/10,000). Las 40,000 unidades que iniciaron la producción durante marzo se terminaron en 100% en relación con el material directo, el cual tuvo un costo de $280,000. De este modo, el costo unitario de esta corrida es de $7.00 ($280,000/40,000). El costo promedio unitario total está dado por la siguiente operación: {(10,000 6) + (40,000 7)}/50,000 = $6.80. Esta cantidad es el costo unitario para el material directo mostrado en la figura 8.3, con lo cual se prueba que se trata de un promedio de costos del mes de febrero (inventario inicial) y marzo. Valuación de la producción Una vez obtenidos los costos unitarios procederemos a valuar la producción del departamento de acabado durante el mes de marzo. En la figura 8.4 se presenta esta información.

15 UnIDAD 8 SIStEMA DE CoStoS PoR PRoCESoS y CoStoS EStánDAR 291 Figura 8.4 Costos totales de producción por el mes de marzo. Si sumamos los tres totales que se muestran en la figura 8.3, bajo los encabezados de cada uno de los elementos del costo ($340,000, $132,000 y $198,000), observamos que coincide con la suma de los costos incluidos en los dos inventarios que se muestran en la figura 8.4. En esta forma conciliamos el flujo de costos ocurrido durante el mes de marzo. Ejercicio 3 Este ejercicio es una continuación del ejemplo iniciado en el ejercicio 2, por lo que se vuelven a presentar los datos del ejercicio. Los costos de producción del mes de octubre de Compañía Aceitera del norte, S. A. en el proceso de envasado son los siguientes: Inventario inicial de productos en proceso 30,000 litros Materia prima directa (100% avance) $45,000 Mano de obra directa (70% avance) $21,000 Costos indirectos de producción (50% avance) $18,000 Durante el mes de octubre productos en proceso 200,000 litros Materia prima directa (100% avance) $295,400 Mano de obra directa (50% avance) $210,000 Costos indirectos de producción (20% avance) $303, El costo de materia prima directa por litro es: a) $1.50 b) $1.48 c) $1.477 d) $ El costo de mano de obra directa por litro es: a) $1.00 b) $1.10 c) $1.05 d) $0.98

16 292 ContAbILIDAD y CoStoS 3. El importe de costos indirectos de producción por litro es: a) $1.50 b) $1.48 c) $1.10 d) $ El costo total por litro es: a) $4.10 b) $4.05 c) $4.08 d) $ El costo total de los litros enviados al almacén de productos terminados es: a) $861,000 b) $846,300 c) $856,800 d) $850, El costo total de los litros en el inventario de productos en proceso al final del mes de octubre es: a) $46,100 b) $46,600 c) $46,500 d) $47, Registro contable Para tu comodidad, volvemos a presentar los movimientos en la cuenta del inventario de productos en proceso del departamento de acabado. Recordemos que existían 10,000 unidades en proceso al inicio del mes de marzo y se agregaron 40,000 más, de las cuales 30,000 se terminaron y 20,000 quedaron en el inventario de productos en proceso al final del mes de marzo.

$46,600 c) $46,500 d) $47,000 8.1.3 Registro contable Para tu comodidad, volvemos a presentar los movimientos en la cuenta del inventario de productos en proceso del departamento de acabado.")

17 UnIDAD 8 SIStEMA DE CoStoS PoR PRoCESoS y CoStoS EStánDAR Procedimiento que debe seguirse en un sistema de costos por procesos Hemos mostrado mediante un ejemplo los pasos que deben seguirse con el fin de costear la producción cuando se opera un sistema de costos por procesos, no obstante es conveniente precisar cada una de las etapas, por tanto este inciso es un resumen del procedimiento visto en el ejemplo. Primer paso (ver figura 8.2): determinar el flujo de unidades durante el periodo en análisis. Se toman en cuenta las unidades en el inventario de productos en proceso al inicio del periodo; asimismo, se agregan las unidades que iniciaron el proceso durante el periodo y por último se definen las unidades que están en proceso al final. La fórmula utilizada es: Inventario inicial de productos en proceso en unidades + Unidades que iniciaron la producción durante el periodo = Unidades que se terminaron durante el periodo + Inventario final de productos en proceso en unidades Segundo paso (ver inciso Cálculo de unidades equivalentes ): calcular el número de unidades equivalentes. Con apoyo en el agregado de unidades de la segunda parte de la ecuación (después del signo =) se determinan las unidades equivalentes. Para las unidades terminadas el grado de avance es 100% para cada uno de los elementos del costo, por lo que coincide el número de unidades físicas con el de unidades equivalentes. Para las unidades que quedan en proceso al final del periodo se toma en cuenta el grado de avance en cada unos de los elementos del costo, por lo general en materia prima es 100%, por lo que el número de unidades físicas y equivalentes es la misma cifra, pero en el costo de conversión el grado de avance es siempre menor de 100% por lo que las unidades equivalentes son siempre una cantidad menor que las físicas. Tercer paso (ver figura 8.3): definir el costo unitario del producto. tomando como numerador el flujo de costos incluido en la primera parte de la ecuación (antes del signo =) y como denominador las unidades equivalentes obtenidas en el segundo paso, se determina el costo unitario de cada uno de los elementos del costo. La suma de los tres costos unitarios es el costo del producto. Cuarto paso (ver figura 8.4): obtener los costos totales de producción. El costo de los productos terminados se obtiene multiplicando las unidades equivalentes terminadas (segundo paso) por el costo unitario total (tercer paso). El costo de las unidades en proceso al final del periodo se obtiene multiplicando las unidades equivalentes en proceso al final (segundo paso) por los costos unitarios de cada uno de los elementos del costo (tercer paso). 8.2 Funcionamiento del sistema de costos por procesos Hasta este momento hemos analizado ejemplos sencillos y fáciles de seguir. Sin embargo, en la realidad los productos que son manufacturados bajo este sistema por lo general se producen utilizando para ello más de un proceso. Con la idea de transmitir en forma clara los conceptos y procedimientos de un sistema de costos por procesos, en este apartado veremos el caso de un producto que pasa por dos procesos antes de estar listo para su venta. En la figura 8.5 se presentan los datos de costos por el mes de agosto en la fabricación del producto X.

: determinar el flujo de unidades durante el periodo en análisis.")

18 294 ContAbILIDAD y CoStoS Figura 8.5. En el proceso I, la tasa de aplicación de los costos indirectos de producción es de 80% de la mano de obra directa; en el proceso II, dicha tasa representa 200% de la misma base. Iniciemos el análisis de la información con el fin de valuar la producción y registrar los movimientos contables necesarios. Como la producción es un flujo continuo que se inicia en el proceso I y termina en el II, trabajaremos primero con la transformación ocurrida en el proceso I Costos unitarios y totales en el proceso I Empecemos con la aplicación de los cuatro pasos que integran el proceso descrito en un inciso anterior, recordemos que tiene como objetivo valuar la producción en un sistema de costos por procesos. Paso 1. obtención del flujo de materiales. Inventario inicial de productos en proceso en unidades 5,000 + Unidades que iniciaron la producción durante el periodo 40,000 = Unidades que se terminaron durante el periodo 30,000 + Inventario final de productos en proceso en unidades 15,000 Cómo se obtuvo el dato de las unidades que terminaron la producción en el proceso I? toda la información anterior se obtuvo de la figura 8.5, excepto las unidades que terminaron la producción. Paso 2. Cálculo de las unidades equivalentes. En la figura 8.6 se presenta el cálculo de las unidades equivalentes en el proceso I.

19 UnIDAD 8 SIStEMA DE CoStoS PoR PRoCESoS y CoStoS EStánDAR 295 Figura 8.6. Las unidades equivalentes se obtienen tomando como base los conceptos incluidos (después del signo =) en la ecuación presentada en el paso 1, su significado es simple: las unidades terminadas cuentan con 100% de los tres elementos del costo, en tanto que las unidades que quedaron pendientes de terminarse (inventario final de productos en proceso) están completas en cuanto a materia prima directa, pero les falta la mitad en lo que respecta a los costos de conversión. La información para el cálculo de las unidades equivalentes se obtuvo de la figura 8.5 y de la ecuación presentada en el proceso 1. Paso 3. Determinación del costo unitario. En la figura 8.7 se muestran los cálculos del costo unitario. La información necesaria para su elaboración se obtuvo de las figuras 8.5 y 8.6. Figura 8.7. Es conveniente notar que los costos de producción en el mes totalizan $2 065,500, es decir, la suma de los costos de cada uno de los tres elementos (877, , ,000). Paso 4. Definición de los costos totales (figura 8.8). Figura 8.8. Determina y explica los cálculos que aparecen en la igura 8.8.

20 296 ContAbILIDAD y CoStoS Cómo se consideran las 30,000 unidades terminadas en el proceso I al iniciar su recorrido por el proceso II? Antes de analizar lo sucedido en el proceso II, durante el mes de agosto, debemos observar que en el proceso I, se terminaron 30,000 unidades con un costo de $1 535,400, estas unidades no fueron enviadas al almacén de productos terminados, dado que todavía hace falta que pasen por el proceso II, una vez ocurrido esto, podrán ser consideradas unidades listas para su venta. Las unidades transferidas del proceso I al II, así como su respectivo costo, se clasifican como materia prima directa dentro del proceso II. En este caso, en lugar de que la materia prima directa fluya únicamente del almacén de materiales, también proviene del proceso anterior (ver figura 8.1) Costos unitarios y totales en el proceso II En este proceso repetiremos cada uno de los cuatro pasos seguidos durante el proceso I. El primero de ellos es obtener el flujo de unidades en el mes de agosto. Primer paso. Flujo de materiales. La ecuación que representa el flujo de unidades queda establecida en la siguiente forma: Inventario inicial de productos en proceso en unidades 3,000 + Unidades que iniciaron la producción 30,000 = Unidades que terminaron la producción 32,000 + Inventario final de productos en proceso en unidades 1,000 no es una coincidencia que las unidades que iniciaron la producción en el proceso II sean las mismas que terminaron la producción en el proceso I. Visualiza una línea de montaje en la industria automotriz, donde en un primer proceso se integra la base del auto, para en un segundo proceso agregar la carrocería; el número de unidades no cambia, únicamente se agregan más piezas. Existen industrias donde el número de unidades se puede incrementar durante los procesos, por ejemplo, en la industria química se inicia la producción por medio de un primer proceso con una cantidad determinada de litros de materia prima X y, en un segundo proceso, se combina con otra cantidad de litros de la materia prima Y. Al terminar el segundo proceso la cantidad total de unidades (litros) será X + Y, en nuestro ejemplo esto no ocurre. Segundo paso. Unidades equivalentes. En la figura 8.9 se muestran las unidades equivalentes aplicables en el proceso II. La información relevante se obtuvo de la información presentada en la figura 8.5, así como de la segunda parte (después del signo =) de la ecuación expresada en el paso anterior. Figura 8.9. Tercer paso. Costos unitarios. Las cifras relevantes en el cálculo de los costos unitarios se muestran en la figura 8.10.

21 UnIDAD 8 SIStEMA DE CoStoS PoR PRoCESoS y CoStoS EStánDAR 297 Figura Hagamos algunas aclaraciones respecto de los datos de la figura en materia prima directa se incluyen los costos de las 30,000 unidades que se terminaron en el proceso I para continuar su manufactura en el proceso II, los cuales ascienden a $1 535,400 (ver figura 8.8), asimismo, dentro de la cantidad que aparece como inventario inicial, $230,850, una parte del costo pertenece al proceso I. Si suponemos que el costo unitario de materia prima directa en el proceso II no cambió de julio a agosto, podemos deducir que $75,000 de materia prima directa se agregaron en el proceso II a las 3,000 unidades que están en el inventario de productos en proceso al iniciar el mes de agosto. Si esta cantidad la restamos del total de materia prima directa en el inventario inicial encontramos los costos del proceso I en dichas unidades ($230,850 $75,000 = $155,850). Cuarto paso. Costos totales. En la figura 8.11 se muestran los costos totales de los productos enviados al almacén de productos terminados, las 32,000 unidades terminadas tienen un costo de $2 872,000 y un costo unitario de $ Al no existir un tercer proceso, las unidades quedan listas para su venta una vez terminado el proceso II. Es conveniente señalar que al valuar el inventario final en proceso se efectuó un redondeo en las cifras mostradas en los costos de conversión; al multiplicar las 333 unidades por sus respectivos costos obtenemos cifras ligeramente inferiores que las indicadas en la Cómo se obtuvieron los $75,000 de materia prima directa agregada en el proceso II durante julio, a las 3,000 unidades en el inventario inicial? figura Recordemos que el grado de avance en los costos de conversión es una tercera parte del porcentaje, razón por la cual las unidades equivalentes arrojan un resultado de Para fines de presentación redondeamos dicho dato a 333. Figura 8.11.

22 298 ContAbILIDAD y CoStoS Ejercicio 4 La empresa Cementos del Golfo, S. A., muestra la siguiente información del proceso X por el mes de julio: Unidades Pesos Inventario inicial de productos en proceso 10,000 Material directo $60,000 Mano de obra directa 20,000 Costos indirectos 40,000 Materia prima directa en el mes 450,000 Mano de obra directa en el mes 320,000 Costos indirectos 384,000 Recibido del proceso anterior 40, ,000 Inventario final de productos en proceso 12,000 Grado de avance: Material directo % Mano de obra directa % Costos indirectos % 1. Las unidades equivalentes para la materia prima directa en julio son: a) 40,000 b) 38,000 c) 50,000 d) 12, El costo unitario de la mano de obra directa durante julio es: a) $8.50 b) $8.00 c) $8.95 d) $ El costo unitario de los costos indirectos de producción en julio es: a) $10.11 b) $10.00 c) $9.10 d) $ El costo total de la producción terminada en julio es: a) $1 090,600 b) $1 698,600 c) $1 310,000 d) $995,600

23 UnIDAD 8 SIStEMA DE CoStoS PoR PRoCESoS y CoStoS EStánDAR El costo del inventario de productos en proceso al final del mes es: a) $183,400 b) $314,400 c) $344,100 d) $375, Registro contable Hemos terminado de valuar la producción del mes de agosto, nos resta únicamente efectuar los movimientos contables. Supondremos que se venden 40,000 unidades a $200 cada una. Obtén los saldos inales de cada una de las cuatro cuentas de inventario. La explicación de cada uno de los movimientos se efectúa a continuación; sin embargo, antes de proceder con dicha explicación, hagamos un análisis de los saldos iniciales de las cuentas de inventario. En las cuentas de inventarios aparece una cifra inicial del lado izquierdo de la cuenta t precedida de las siglas II. Esto significa que se trata del saldo del inventario al inicio del mes de agosto. La forma en que está integrado el saldo inicial en ambas cuentas de inventario en proceso, I y II se encuentra en la figura 8.5; ahí se detalla, por elementos del costo y grado de avance, la composición del saldo inicial; en lo que respecta al inventario de materia prima, lo único que podemos decir es que no existe forma de analizar su contenido, en este almacén se registran tanto los materiales directos como los indirectos de fabricación, además de una serie adicional de suministros utilizados durante el proceso productivo y, por último, en el inventario de productos terminados se tiene al inicio del mes 15,000 unidades de producto listo para su venta con un costo

24 300 ContAbILIDAD y CoStoS unitario de $ Compara estas unidades con las 32,000 que se terminaron durante agosto con un costo unitario de $89.75, esto se debe a ligeras variaciones mensuales en el costo de los elementos del producto. Qué movimiento contable falta para asegurarnos que el dinero registrado en la nómina llegó a los obreros? Movimiento 1. Es el costo de la materia prima directa ($777,500) transferida del inventario de materia prima al inventario de productos en proceso I en agosto. Movimiento 2. Son los $600,000 de mano de obra directa utilizada en el proceso I durante agosto. Se supone que al efectuar el registro todavía no se liquida esta erogación. Movimiento 3. La tasa de aplicación de costos indirectos es de 80% de los costos de mano de obra directa, los $480,000 son resultado de multiplicar $600, Movimiento 4. Es el registro de las 30,000 unidades terminadas en el proceso I y transferidas al proceso II para su terminación. El costo total unitario acumulado en el proceso I es de $ Movimiento 5. Es similar al 1. Se registra el costo de la materia prima directa ($750,000) transferida del inventario de materia prima al inventario de productos en proceso II en agosto. Movimiento 6. Es similar al 2. Se reconoce el costo de la mano de obra directa ($144,000) en el proceso II durante el mes de agosto. Movimiento 7. Es afín al 3. La tasa de aplicación de los costos indirectos en el proceso II es igual a 200% del costo de mano de obra directa, los $288,000 son resultado de multiplicar $144, Movimiento 8. Se registra la transferencia del inventario de productos en proceso II al inventario de productos terminados, con un costo total de $2 872,000 de las 32,000 unidades terminadas en el mes de agosto. El costo total unitario es de $ Movimiento 9. Es el registro de la salida del producto del inventario de productos terminados por las ventas del mes de agosto. Se vendieron 40,000 unidades, 15,000 con un costo de $19.05, por unidad, y 25,000 con un costo de $89.75, por unidad, el total es de $3 601,250. Movimiento 10. Es el registro de la venta. Cuarenta mil unidades a $200, cada una, arrojan un total de $8 000, Estado de costo de producción y ventas nos falta únicamente la elaboración del estado de costo de producción y ventas por las operaciones del mes de agosto. En la figura 8.12 se muestra el estado de costo de producción y en la 8.13 el estado de costo de ventas. En el estado de costo de producción se presentan los costos acumulados de los dos procesos, es decir, en los conceptos de materia prima directa, mano de obra directa y costos indirectos se indican los costos en que se incurrió en los dos procesos. Por ejemplo, los $744,000 que aparecen en mano de obra directa son la suma de $600,000 y $144,000, que son los costos de mano de obra directa en los procesos I y II, respectivamente; lo mismo tiene validez para los inventarios iniciales y finales de productos en proceso. Los datos de la figura 8.12 presentan la suma de los inventarios en proceso de cada uno de los dos procesos, el principal inconveniente de un estado que presente los costos acumulados de diversos procesos es que se pierde profundidad en el análisis, sin embargo, tiene la ventaja de que resume en un solo estado los movimientos ocurridos en varias fases de la producción.

25 UnIDAD 8 SIStEMA DE CoStoS PoR PRoCESoS y CoStoS EStánDAR 301 Figura Figura Ejemplo de producción en dos procesos productivos consecutivos existiendo producción en proceso. La compañía Procesos Especiales, S.A. de C.V. presenta los siguientes saldos al principio del ejercicio 2007: bancos $5,950, Almacén de materia prima 3,150, Almacén de artículos terminados 1,360, Proveedores 2,150, Capital social 8,310, Durante el mes se registraron los siguientes costos por consumos en el proceso de fabricación del artículo Sigma Proceso: Corte Datos: Concepto Importe MPD $1,175, MoD 705, CI 112, total de costos incurridos $1,992,760.00

26 302 ContAbILIDAD y CoStoS La producción terminada durante el mes y transferida al proceso ensamblado fue de 50,000 unidades quedando en proceso un inventario final de 2,000 unidades con los siguientes grados de avance: Elemento Grado de avance MP 100% Mo 80% CI 80% Proceso Ensamble Datos: Concepto Importe MP (Producción terminada del proceso corte) Mo 920, CI 100, total de costos incurridos $1,992, La producción terminada durante el mes y transferida al inventario de productos terminado fue de 45,000 unidades, quedando en proceso un inventario final de 5,000 unidades con los siguientes grados de avance: Elemento Grado de avance Mo 70% CI 70% Se pide: a) Elaborar las cédulas correspondientes para cada proceso de producción. b) Registrar los asientos en diario. Solución: Corte Cédula 1 Determinación de la producción equivalente Producción en proceso Elementos Producción terminada Uds. % de avance Uds. equivalentes Producción equivalente MP 50, % Mo 50, % CI 50, %

27 UnIDAD 8 SIStEMA DE CoStoS PoR PRoCESoS y CoStoS EStánDAR 303 Cédula 2 Elementos Costos incurridos Determinación del costo unitario Producción equivalente del periodo Costo unitario MP 1,175, $22.60 Mo 705, CI 112, total 1,992,760 $38.44 Cédula 3 Producción terminada Determinación de la producción terminada Costo unitario Total 50,000 $38.44 $1,922, Cédula 4 Determinación del costo de la producción en proceso (inventario final) Elementos Unidades equivalentes Corto unitario Total MP 2,000 $22.60 $45, Mo 1, , CI 1, , total $38.44 $70, Solución: Ensamble La solución de un segundo proceso implica el enlace con el primer proceso por medio del costo del producto terminado, ya que del proceso Corte se transfiere al proceso Ensamble. En las cédulas de un segundo proceso se debe incluir la información del proceso anterior por medio del concepto semiproducto, un elemento que se agrega a las cédulas. Solución: Proceso Ensamble Cédula 1 Elementos Producción terminada Determinación de la producción equivalente Uds. Producción en proceso % de avance Uds. equivalentes Producción equivalente semiproducto 45, % Mo 45, % CI 45, %

28 304 ContAbILIDAD y CoStoS Cédula 2 Determinación del costo unitario Elementos Costos incurridos Producción equivalente del periodo Costo unitario Semiproducto 1,922, $38.44 Mo 920, CI 100, total 1,943,009 $59.49 Cédula 3 Producción terminada Determinación de la producción terminada Costo unitario Total 45,000 $59.49 $2,677, Cédula 4 Determinación del costo de la producción en proceso (inventario final) Elementos Unidades equivalentes Corto unitario Total Semiproducto 5,000 $38.44 $192, Mo , CI 3, , total $59.49 $265, Los registros contables serán los siguientes: AP Debe Haber bancos $5,950, Inventario de MP 3,150, Inventario de At 1,360, Proveedores 2,150, Capital social 8,310, Por los saldos iniciales 1 Debe Haber Inventario de prod. en proceso Corte $ 1,175, Inventario de materias primas $1,175, Por la materia prima incurrida

29 UnIDAD 8 SIStEMA DE CoStoS PoR PRoCESoS y CoStoS EStánDAR Debe Haber Inventario de prod. en proceso Corte $ Mano de obra por aplicar $705, Por la mano de obra incurrida. 3 Debe Haber Inventario de prod. en proceso Corte $ 112, Cargos indirectos $112, Por los cargos indirectos incurridos. 4 Debe Haber Inventario de prod. en proceso Ensamblado $1,922, Inventario de prod. en proceso Corte $1,922, Por el costo de la producción terminada y transferida al proceso ensamblado obtenida en cedula 3. 5 Debe Haber Inv. final prod. en proceso Corte $ 70, Inventario de prod. en proceso Corte $70, Por el costo de la producción en proceso obtenida en cédula 4. 6 Debe Haber Inventario de prod. en proceso Ensamblado $ Mano de obra por aplicar $920, Por la mano de obra incurrida. 7 Debe Haber Inventario de prod. en proceso Ensamblado $ 100, Cargos indirectos $100, Por los cargos indirectos incurridos. 8 Debe Haber Inv. de prod. terminados $2,677, Inventario de prod. en proceso Ensamblado $2,677, Por el costo de la producción terminada obtenida en cédula 3. 9 Debe Haber Inv. final prod. en proceso Ensamblado $ 265, Inventario de prod. en proceso Ensamblado $265, Por el costo de la producción en proceso obtenida en cédula 4.

30 306 ContAbILIDAD y CoStoS Ejercicio 5 1. Formula el estado de costo de producción por el mes de agosto para cada uno de los dos procesos. La información necesaria se encuentra en las figuras 8.5 a 8.11, así como en los asientos contables. nota. Como el inventario de materia es único, se debe iniciar el estado de costo de producción para cada uno de los dos procesos en el renglón material directo enviado a producción. Además en el proceso II se deben tomar en cuenta los costos recibidos del proceso I por las unidades terminadas y transferidas al proceso II durante agosto. 8.3 Costos estándar Hemos estudiado dos sistemas de registro de operaciones de manufactura, el de órdenes de producción y el de procesos. La utilización de cada uno de ellos depende de la naturaleza del proceso productivo con que cuente la empresa. Además, hemos analizado algunos ejemplos que nos ayudan a entender mejor las características de cada uno de estos sistemas. Los ejemplos se desarrollan con el supuesto de que el registro de las operaciones se efectúa con base en datos históricos; esto es, con las cantidades y los precios reales. La única excepción es cuando se aplica la tasa predeterminada de costos indirectos de producción, cuya justificación se explicó en su oportunidad. La técnica de costos estándar es de las más avanzadas para la medición de eficiencia porque su determinación está basada precisamente en la eficiencia del trabajo de la empresa en la que se establece y aunque no hay empresas iguales y por tanto no podemos establecer estándares generales, sí podemos considerar ciertos casos de pérdida de tiempo, tanto en el aprovechamiento del esfuerzo humano como de la capacidad productiva de las instalaciones, promedios dictados por la experiencia y por los estudios que sobre el particular hayan hecho los especialistas en la materia (ingenieros industriales); por lo tanto, ponderando esas situaciones se logra obtener una eficiencia en su punto óptimo. también hay ciertos elementos comunes para desarrollar los costos estándar en forma general, entre ellos: Estándares para materia prima en cuanto a precio. Estándares para materia prima en cuanto a cantidad. Estándares para mano de obra en cuanto a precio (cuota de mano de obra). Estándares para mano de obra en cuanto a tiempo. tasas estándares de cargos indirectos variables. tasas estándares de cargos indirectos fijos. Por lo anterior, para determinar el costo estándar de un producto se tienen que tomar en cuenta todos los aspectos mencionados y posteriormente hacer un análisis de las variaciones que se presenten en cada caso.

31 UnIDAD 8 SIStEMA DE CoStoS PoR PRoCESoS y CoStoS EStánDAR Costos predeterminados Como una alternativa en la utilización de los costos históricos como medida de registro, se han desarrollado métodos que se basan en costos previamente definidos. A este tipo de registros se les llama costos predeterminados. En ellos se distinguen dos categorías: costos estimados y costos estándar. Sin embargo, la tendencia moderna es hacia una mayor utilización de los costos estándar. Por tanto, en un sistema de costos por órdenes o en un sistema de costos por procesos pueden registrarse las operaciones con base en costos históricos o con apoyo en costos predeterminados. Anderson y Raiborn aclaran muy bien esta situación: La diferencia básica entre un costo estimado y un costo estándar radica en la profundidad del análisis y en la cantidad de esfuerzo que se invierte para desarrollar la información de costos. Los costos estándar están predeterminados y calculados en forma científica, los estándares se desarrollan con base en especificaciones de ingeniería, estudios de tiempos y movimientos, medidas seleccionadas de capacidad de planta y análisis de comportamiento de costos que sirvan como apoyo a los presupuestos flexibles. Los costos estimados se derivan de proyecciones reales basadas en tendencias del pasado y generalmente consideran promedios de los costos obtenidos en el pasado y pueden ser utilizados de manera muy similar a los costos estándar. Sin embargo, puesto que los estándares involucran un análisis más amplio de las operaciones y un estudio más completo de los factores de costos, se consideran medidas más confiables para determinar los costos de los productos elaborados. 1 Los costos estándar están predeterminados y calculados con base en especiicaciones de ingeniería, estudios de tiempos y movimientos, medidas seleccionadas de capacidad de planta y análisis de comportamiento de costos que sirven como apoyo a los presupuestos lexibles. Los costos estimados se derivan de proyecciones reales basadas en tendencias históricas y pueden ser utilizados de manera muy similar a los costos estándar. no obstante, cuál es la utilidad de los costos estándar? Un ejemplo ayudará a resolver esta pregunta. El peso de una persona depende de varios factores. Entre los más importantes encontramos la altura, la estructura ósea y la edad. Por tanto, con base en estos parámetros se determina el peso ideal de una persona. Esta cifra se calcula de manera estadística para determinar el peso que la persona debe tener, es decir, para obtener el estándar de peso. La utilidad de contar con un estándar es que conocemos de antemano el peso más conveniente para la salud de la persona. De esta forma se pueden hacer planes que nos guíen hacia el peso ideal o peso objetivo. Por medio de un monitoreo frecuente del peso real y estándar podemos aproximarnos a nuestra meta. De forma similar, en las empresas se efectúan estudios minuciosos con el fin de determinar el costo ideal o estándar de un producto. Recuerda que el estándar debe ser la meta por cumplir. Por tanto, también en forma parecida a la persona que busca aproximarse a su peso ideal, en la empresa existe una vigilancia permanente para lograr que los costos históricos o reales se aproximen a los costos estándar u objetivo. Las diferencias entre ambos costos se analizan meticulosamente con el fin de determinar las causas por las cuales no se lograron alcanzar los estándares. Este tipo de estudio se llama análisis de variaciones. Contar con un objetivo determinado en esta forma

Procesos de producción

En las empresas que utilizan el sistema de fabricación por procesos, se elaboran productos relativamente estandarizados para tenerlos en existencia. Corresponde a técnicas de producción masiva. La división

En las empresas que utilizan el sistema de fabricación por procesos, se elaboran productos relativamente estandarizados para tenerlos en existencia. Corresponde a técnicas de producción masiva. La división

TEMA. Sistema de costes por proceso. [4.1] Cómo estudiar este tema? [4.2] Sistemas de costes por proceso

![TEMA. Sistema de costes por proceso. [4.1] Cómo estudiar este tema? [4.2] Sistemas de costes por proceso](/thumbs/39/19419189.jpg "TEMA. Sistema de costes por proceso. [4.1] Cómo estudiar este tema? [4.2] Sistemas de costes por proceso") Sistema de costes por proceso [4.1] Cómo estudiar este tema? [4.2] Sistemas de costes por proceso [4.3] Operativa del sistema de costes por procesos [4.4] Valoración de los productos en curso TEMA Esquema

Sistema de costes por proceso [4.1] Cómo estudiar este tema? [4.2] Sistemas de costes por proceso [4.3] Operativa del sistema de costes por procesos [4.4] Valoración de los productos en curso TEMA Esquema

CONTABILIDAD DE COSTOS POR PROCESOS

LECCIÓN Nº 13 CONTABILIDAD DE COSTOS POR PROCESOS OBJETIVO ESPECÍFICO: Analizar las técnicas y procedimientos de la contabilidad de costos de los procesos de producción por departamentos o similares. PROPÓSITO:

LECCIÓN Nº 13 CONTABILIDAD DE COSTOS POR PROCESOS OBJETIVO ESPECÍFICO: Analizar las técnicas y procedimientos de la contabilidad de costos de los procesos de producción por departamentos o similares. PROPÓSITO:

El costeo por procesos es un sistema de acumulación de costos de producción por departamento

1.2.2 Sistema de costos por proceso El costeo por procesos es un sistema de acumulación de costos de producción por departamento o centro de costo. Un proceso es una división funcional principal en una

1.2.2 Sistema de costos por proceso El costeo por procesos es un sistema de acumulación de costos de producción por departamento o centro de costo. Un proceso es una división funcional principal en una

Unidad 10. Prácticas integradoras. Objetivos. Al finalizar la unidad, el alumno:

Unidad 10 Prácticas integradoras Objetivos Al finalizar la unidad, el alumno: desarrollará el procedimiento para costear productos terminados y producción en proceso, por medio del sistema de costos por

Unidad 10 Prácticas integradoras Objetivos Al finalizar la unidad, el alumno: desarrollará el procedimiento para costear productos terminados y producción en proceso, por medio del sistema de costos por

Unidad 4. Sistemas de determinación del costo. Costos por órdenes. Objetivos. Al finalizar la unidad, el alumno:

Unidad 4 Sistemas de determinación del costo. s por órdenes Objetivos Al finalizar la unidad, el alumno: identificará las entidades en las que es aplicable el sistema de costos por órdenes determinará

Unidad 4 Sistemas de determinación del costo. s por órdenes Objetivos Al finalizar la unidad, el alumno: identificará las entidades en las que es aplicable el sistema de costos por órdenes determinará

MÉTODO ALTERNO PARA DETERMINAR EL COSTO DE PRODUCCIÓN EN LÍNEAS DE ENSAMBLE

DESDE LA ACADEMIA MÉTODO ALTERNO PARA DETERMINAR EL COSTO DE PRODUCCIÓN EN LÍNEAS DE ENSAMBLE JAIME DÍAZ SANTANA En este artículo se presenta una metodología para determinar el costo de la producción en

DESDE LA ACADEMIA MÉTODO ALTERNO PARA DETERMINAR EL COSTO DE PRODUCCIÓN EN LÍNEAS DE ENSAMBLE JAIME DÍAZ SANTANA En este artículo se presenta una metodología para determinar el costo de la producción en

LECTURA COMPLEMENTARIA Nº 2. SISTEMA DE COSTOS POR PROCESOS

LECTURA COMPLEMENTARIA Nº 2. SISTEMA DE COSTOS POR PROCESOS El sistema de acumulación de costos de una empresa manufacturera depende de la naturaleza y el tipo de operaciones que realiza. Cuando los productos

LECTURA COMPLEMENTARIA Nº 2. SISTEMA DE COSTOS POR PROCESOS El sistema de acumulación de costos de una empresa manufacturera depende de la naturaleza y el tipo de operaciones que realiza. Cuando los productos

Un sistema de costeo por procesos tiene las siguientes características:

TEMA I: SISTEMA DE COSTEO POR PROCESO 1- Sistema de Costeo por proceso Se define como un sistema de acumulación de costos de producción por departamento o centro de costos. Un departamento o centro de

TEMA I: SISTEMA DE COSTEO POR PROCESO 1- Sistema de Costeo por proceso Se define como un sistema de acumulación de costos de producción por departamento o centro de costos. Un departamento o centro de

IV-1. Costo de producción. Materia prima Mano de obra. Costos directos. Energía eléctrica Combustibles Lubricantes Otros materiales indirectos, etc.

Área Contabilidad y s Contenido Criterios para la asignación de costos indirectos de fabricación - 1 Informes especiales Norma Internacional de Información Financiera (NIIF) para Pequeñas y - 6 Medianas

Área Contabilidad y s Contenido Criterios para la asignación de costos indirectos de fabricación - 1 Informes especiales Norma Internacional de Información Financiera (NIIF) para Pequeñas y - 6 Medianas

CONTABILIDAD DE COSTOS II 1

CONTABILIDAD DE COSTOS II 1 UNIDAD III SISTEMA DE COSTOS POR PROCESOS Es un sistema de acumulación por departamentos o centros de costos. Se aplica cuando existe una producción continua en gran escala

CONTABILIDAD DE COSTOS II 1 UNIDAD III SISTEMA DE COSTOS POR PROCESOS Es un sistema de acumulación por departamentos o centros de costos. Se aplica cuando existe una producción continua en gran escala

Contabilidad de Costos

Contabilidad de Costos Definiciones Básicas Contabilidad Financiera: Objetivo producir estados financieros de uso externo (accionistas, acreedores, inversionistas, analistas financieros) Elaborados de

Contabilidad de Costos Definiciones Básicas Contabilidad Financiera: Objetivo producir estados financieros de uso externo (accionistas, acreedores, inversionistas, analistas financieros) Elaborados de

Unidad 7. Utilidad bruta presupuestada. Objetivos. Al finalizar la unidad, el alumno:

Unidad 7 Utilidad bruta presupuestada Objetivos Al finalizar la unidad, el alumno: elaborará el estado de costo de producción presupuestado elaborará el costo de ventas presupuestado formulará el estado

Unidad 7 Utilidad bruta presupuestada Objetivos Al finalizar la unidad, el alumno: elaborará el estado de costo de producción presupuestado elaborará el costo de ventas presupuestado formulará el estado

UNIDAD II GENERALIDADES SOBRE LOS SISTEMAS DE COSTOS INDUSTRILAES

0/0/015 UNIDAD II GENERALIDADES SOBRE LOS SISTEMAS DE COSTOS INDUSTRILAES. OBJETIVO Estudio general para obtener una visión panorámica sobre los diferentes sistemas de costos que se pueden utilizar, al

0/0/015 UNIDAD II GENERALIDADES SOBRE LOS SISTEMAS DE COSTOS INDUSTRILAES. OBJETIVO Estudio general para obtener una visión panorámica sobre los diferentes sistemas de costos que se pueden utilizar, al

Procedimientos de Procesos Productivos y Órdenes de Producción (Históricos).

.") Procedimientos de Procesos Productivos y Órdenes de Producción (Históricos). Procesos productivos. Este procedimiento se aplica empresas cuya producción es en línea o en masa, sin especificaciones especiales

Procedimientos de Procesos Productivos y Órdenes de Producción (Históricos). Procesos productivos. Este procedimiento se aplica empresas cuya producción es en línea o en masa, sin especificaciones especiales

Objetivos. 2. Explicar en qué consiste y en qué tipo de empresas puede aplicarse un sistema de costos por procesos.

Objetivos 1. Interpretar el sistema por procesos como el apropiado cuando el tipo de producción no permite la identificación de lotes dentro del proceso por tratarse de una producción continua o en serie.

Objetivos 1. Interpretar el sistema por procesos como el apropiado cuando el tipo de producción no permite la identificación de lotes dentro del proceso por tratarse de una producción continua o en serie.

SERIES DOCENTES TN-CCG-02

SERIES DOCENTES TN-CCG-02 Costeo por Procesos Autor: Antonio Farías Landabur Ayudante Colaborador: Marco Lang www.managementcontrol.cl Departamento de Control de Gestión y Sistemas de Información Facultad

SERIES DOCENTES TN-CCG-02 Costeo por Procesos Autor: Antonio Farías Landabur Ayudante Colaborador: Marco Lang www.managementcontrol.cl Departamento de Control de Gestión y Sistemas de Información Facultad

IV-1. División departamental

Área Contabilidad y Costos Contenido Metodología para el desarrollo de un sistema de costos por procesos - 1 INFORMES ESPECIALES Normas Internacionales de Información Financiera NIIF (Parte V) - 6 Inversiones

Área Contabilidad y Costos Contenido Metodología para el desarrollo de un sistema de costos por procesos - 1 INFORMES ESPECIALES Normas Internacionales de Información Financiera NIIF (Parte V) - 6 Inversiones

COSTO POR PROCESO CONTINUO

COSTO POR PROCESO CONTINUO Es un sistema de acumulación de costos del producto con respecto a un departamento, centro de costos o proceso, usado cuando un producto se manufactura mediante una producción

COSTO POR PROCESO CONTINUO Es un sistema de acumulación de costos del producto con respecto a un departamento, centro de costos o proceso, usado cuando un producto se manufactura mediante una producción

CONTABILIDAD DE COSTOS II 1

CONTABILIDAD DE COSTOS II 1 UNIDAD IV COSTOS PREDETERMINADOS O ESTIMADOS CONCEPTO Es un sistema de control y registro aplicable a empresas que controlan y determinan los tres elementos del costo, materia

CONTABILIDAD DE COSTOS II 1 UNIDAD IV COSTOS PREDETERMINADOS O ESTIMADOS CONCEPTO Es un sistema de control y registro aplicable a empresas que controlan y determinan los tres elementos del costo, materia

CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS CF-4 CONTABILIDAD DE LOS INVENTARIOS CG-1, 80% ASISTENCIA 6 9 MARCO REFERENCIAL

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES DEL ÁREA DE CONTABILIDAD NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES DEL ÁREA DE CONTABILIDAD NIVEL DOS: BÁSICO PROFESIONALIZANTE CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS

ASIGNACION DE COSTOS

ASIGNACION DE COSTOS Para asignar los costos se deben asignar primero los centros de responsabilidad. Centros de responsabilidad: Existen tres tipos de responsabilidades: centros de costos, donde solo

ASIGNACION DE COSTOS Para asignar los costos se deben asignar primero los centros de responsabilidad. Centros de responsabilidad: Existen tres tipos de responsabilidades: centros de costos, donde solo

CONTABILIDAD DE COSTOS II 1

CONTABILIDAD DE COSTOS II 1 UNIDAD V CONCEPTO Es un procedimiento de control y registro aplicable donde los costos tipos o estándar se predeterminan tomando como base todas las características normales

CONTABILIDAD DE COSTOS II 1 UNIDAD V CONCEPTO Es un procedimiento de control y registro aplicable donde los costos tipos o estándar se predeterminan tomando como base todas las características normales

Universidad de Los Andes Facultad de Ciencias Económicas y Sociales Departamento de Contabilidad y Finanzas Cátedra de contabilidad de Costos

Universidad de Los Andes Facultad de Ciencias Económicas y Sociales Departamento de Contabilidad y Finanzas Cátedra de contabilidad de Costos UNIDAD i : TEMA 1 Facilitadora: Prof. Marysela C. Morillo Moreno

Universidad de Los Andes Facultad de Ciencias Económicas y Sociales Departamento de Contabilidad y Finanzas Cátedra de contabilidad de Costos UNIDAD i : TEMA 1 Facilitadora: Prof. Marysela C. Morillo Moreno

COSTOS POR PROCESOS. Requisitos del sistema:

COSTOS POR PROCESOS DEFINICION: Se usa este sistema de costos en industrias de producción ininterrumpida y repetitiva. El énfasis se pone en la producción de un período dado (semana, mes, año, día, etc.)

COSTOS POR PROCESOS DEFINICION: Se usa este sistema de costos en industrias de producción ininterrumpida y repetitiva. El énfasis se pone en la producción de un período dado (semana, mes, año, día, etc.)

SISTEMA DE COSTOS POR ORDENES DE PRODUCCIÓN.

SISTEMA DE COSTOS POR ORDENES DE PRODUCCIÓN. 1.- Definición. Sistema de costos por órdenes de producción. Este sistema recolecta los costos para cada orden o lote físicamente identificables en su paso

SISTEMA DE COSTOS POR ORDENES DE PRODUCCIÓN. 1.- Definición. Sistema de costos por órdenes de producción. Este sistema recolecta los costos para cada orden o lote físicamente identificables en su paso

Un sistema de costos para la generación de valor

Área Contabilidad (NIIF) y s Contenido InformE especial Un sistema de costos para la generación de valor -1 NIIF 12 Información a revelar sobre participaciones en otras entidades -6 aplicación práctica

Área Contabilidad (NIIF) y s Contenido InformE especial Un sistema de costos para la generación de valor -1 NIIF 12 Información a revelar sobre participaciones en otras entidades -6 aplicación práctica

Contabilidad de Costos

Contabilidad de Costos 1 Sesión No. 7 Nombre: Sistema de Costos por Procesos Contextualización Cómo se determinan los costos en una producción en serie? A principios del siglo XX se inicia en la industria

Contabilidad de Costos 1 Sesión No. 7 Nombre: Sistema de Costos por Procesos Contextualización Cómo se determinan los costos en una producción en serie? A principios del siglo XX se inicia en la industria

Contabilidad Financiera - Administración

CONTABILIDAD DE INVENTARIOS El objetivo principal de este capítulo es mostrar los métodos y procedimientos para valuar los inventarios en el balance general y para registrar el costo de los artículos vendidos

CONTABILIDAD DE INVENTARIOS El objetivo principal de este capítulo es mostrar los métodos y procedimientos para valuar los inventarios en el balance general y para registrar el costo de los artículos vendidos

Unidad 12. Tratamiento de la contabilidad de costos, a través de sistemas computarizados.

Unidad 12 Tratamiento de la contabilidad de costos, a través de sistemas computarizados. TRATAMIENTO DE LA CONTABILIDAD DE COSTOS, A TRAVÉS DE SISTEMAS COMPUTARIZADOS I. Presentación. II. Registro de la

Unidad 12 Tratamiento de la contabilidad de costos, a través de sistemas computarizados. TRATAMIENTO DE LA CONTABILIDAD DE COSTOS, A TRAVÉS DE SISTEMAS COMPUTARIZADOS I. Presentación. II. Registro de la

Act 3: Reconocimiento Unidad 1. Sistema de costeo con base histórica

Act 3: Reconocimiento Unidad 1 Sistema de costeo con base histórica La contabilidad de costos es un sistema de información que permite la clasificación, acumulación, asignación y control de los recursos

Act 3: Reconocimiento Unidad 1 Sistema de costeo con base histórica La contabilidad de costos es un sistema de información que permite la clasificación, acumulación, asignación y control de los recursos

Sistema de costos por órdenes de trabajo: cálculo del costo y proceso contable

Área Contabilidad (NIIF) y Costos Contenido INFORME ESPECIAL Sistema de costos por órdenes de trabajo: cálculo del costo y proceso contable -1 APLICACIÓN PRÁCTICA GLOSARIO CONTABLE Revisando las NIIF:

Área Contabilidad (NIIF) y Costos Contenido INFORME ESPECIAL Sistema de costos por órdenes de trabajo: cálculo del costo y proceso contable -1 APLICACIÓN PRÁCTICA GLOSARIO CONTABLE Revisando las NIIF:

Contabilidad de Costos

Contabilidad de Costos 1 Sesión No. 4 Nombre: Control y Evaluación de los Elementos del Costo Contextualización Qué es la valuación de inventarios? Los inventarios es uno de los conceptos más importantes

Contabilidad de Costos 1 Sesión No. 4 Nombre: Control y Evaluación de los Elementos del Costo Contextualización Qué es la valuación de inventarios? Los inventarios es uno de los conceptos más importantes

FACULTAD DE CIENCIAS ECONÓMICAS Y DE ADMINISTRACIÓN PRIMERA REVISIÓN /5/16

VERSION A La empresa Pichichi con 40 S.A. tiene como giro principal la producción y venta mayorista de un refresco de color celeste con la marca Luisito La producción se basa en dos procesos, Mezcla y

VERSION A La empresa Pichichi con 40 S.A. tiene como giro principal la producción y venta mayorista de un refresco de color celeste con la marca Luisito La producción se basa en dos procesos, Mezcla y

TEMA 12 GESTIÓN DE STOCKS

TEMA 12 GESTIÓN E STOCKS 1. Concepto e importancia de los stocks 2. Clases de stocks 3. Modelo de Wilson 1. CONCEPTO E IMPORTANCIA E LOS STOCKS Stocks o existencias son el conjunto de artículos almacenados

TEMA 12 GESTIÓN E STOCKS 1. Concepto e importancia de los stocks 2. Clases de stocks 3. Modelo de Wilson 1. CONCEPTO E IMPORTANCIA E LOS STOCKS Stocks o existencias son el conjunto de artículos almacenados

SISTEMA DE COSTO ESTÁNDAR

Material Nº 12 SISTEMA DE COSTO ESTÁNDAR 1. CONCEPTO Los Costos Estándar representan los costos planeados de un producto, generalmente se establecen con antelación al inicio de la producción. El establecimiento

Material Nº 12 SISTEMA DE COSTO ESTÁNDAR 1. CONCEPTO Los Costos Estándar representan los costos planeados de un producto, generalmente se establecen con antelación al inicio de la producción. El establecimiento

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

4 (Primera Sección) DIARIO OFICIAL Miércoles 16 de diciembre de 2015 SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN que modifica las disposiciones de carácter general aplicables a las instituciones

4 (Primera Sección) DIARIO OFICIAL Miércoles 16 de diciembre de 2015 SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN que modifica las disposiciones de carácter general aplicables a las instituciones

CONCEPTO DE LA CONTABILIDAD DE COSTOS

LECCIÓN Nº 03 CONCEPTO DE LA CONTABILIDAD DE COSTOS OBJETIVO ESPECÍFICO: Conocer y asimilar el concepto y el objetivo de la contabilidad de costos. PROPÓSITO: El estudiante habrá asimilado el significado

LECCIÓN Nº 03 CONCEPTO DE LA CONTABILIDAD DE COSTOS OBJETIVO ESPECÍFICO: Conocer y asimilar el concepto y el objetivo de la contabilidad de costos. PROPÓSITO: El estudiante habrá asimilado el significado

UNIDAD 1 TERMINOLOGÍA UTILIZADA EN LA CONTABILIDAD DE COSTOS. ASPECTOS GENERALES DE LA CONTABILIDAD DE COSTOS:

GUÍA PARA EL 1er EXAMEN DE CONTABILIDAD DE COSTOS UNIDAD 1 TERMINOLOGÍA UTILIZADA EN LA CONTABILIDAD DE COSTOS. ASPECTOS GENERALES DE LA CONTABILIDAD DE COSTOS: Definición de contabilidad de costos. Es

GUÍA PARA EL 1er EXAMEN DE CONTABILIDAD DE COSTOS UNIDAD 1 TERMINOLOGÍA UTILIZADA EN LA CONTABILIDAD DE COSTOS. ASPECTOS GENERALES DE LA CONTABILIDAD DE COSTOS: Definición de contabilidad de costos. Es

Contabilidad de Costos

Contabilidad de Costos CONTABILIDAD DE COSTOS 1 Sesión No. 6 Nombre: Costos Históricos o Reales Contextualización Cómo producir en función de las necesidades específicas de los clientes? Ahora nos toca

Contabilidad de Costos CONTABILIDAD DE COSTOS 1 Sesión No. 6 Nombre: Costos Históricos o Reales Contextualización Cómo producir en función de las necesidades específicas de los clientes? Ahora nos toca

Básicamente las fuentes de información para un sistema de costos de producción, provienen de dos áreas:

Sistema de costos por Alma Ruth Cortés Cabrera Probablemente si buscas una definición en el diccionario para la palabra sistema encontrarás diversas ideas que te sugieren una cadena de pasos que se unifican

Sistema de costos por Alma Ruth Cortés Cabrera Probablemente si buscas una definición en el diccionario para la palabra sistema encontrarás diversas ideas que te sugieren una cadena de pasos que se unifican

Costo de producción comparativo según la NIC 2 plena y NIIF para Pymes, aplicados a una empresa transformadora

Área Contabilidad (NIIF) y Costos Contenido Costo de producción comparativo según la NIC 2 plena y NIIF para Pymes InformE especial aplicados a una empresa transformadora Revisando la NIC 2 - Contabilización

Área Contabilidad (NIIF) y Costos Contenido Costo de producción comparativo según la NIC 2 plena y NIIF para Pymes InformE especial aplicados a una empresa transformadora Revisando la NIC 2 - Contabilización

LOS COSTOS INDUSTRIALES Y EL PUNTO DE EQUILIBRIO

LOS COSTOS INDUSTRIALES Y EL PUNTO DE EQUILIBRIO Si podemos hacer la separación de los Gastos en Fijos y Variables Unitarios, podremos entonces, analizar el costo Volumen-Utilidad, el cual se integra por

LOS COSTOS INDUSTRIALES Y EL PUNTO DE EQUILIBRIO Si podemos hacer la separación de los Gastos en Fijos y Variables Unitarios, podremos entonces, analizar el costo Volumen-Utilidad, el cual se integra por

Índice. Carlos Francisco Barillas Corado

Índice Índice...1 Introducción...2 Objetivos...3 Gastos de Fabricación...4 Gastos Directos...4 Material Indirecto...4 Trabajo Indirecto...4 Gastos Indirectos...4 Gastos de Fabricación Fijos...4 Gastos

Índice Índice...1 Introducción...2 Objetivos...3 Gastos de Fabricación...4 Gastos Directos...4 Material Indirecto...4 Trabajo Indirecto...4 Gastos Indirectos...4 Gastos de Fabricación Fijos...4 Gastos

Al finalizar el curso el estudiante estará en capacidad de:

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y ECONÓMICAS DEPARTAMENTO DE FINANZAS Y CONTABILIDAD Código-Materia: 04169 SISTEMAS Y ANÁLISIS DE COSTOS Requisito: 04168 CONTABILIDAD FINANCIERA Programa Semestre:

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y ECONÓMICAS DEPARTAMENTO DE FINANZAS Y CONTABILIDAD Código-Materia: 04169 SISTEMAS Y ANÁLISIS DE COSTOS Requisito: 04168 CONTABILIDAD FINANCIERA Programa Semestre:

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 7 Nombre: Inventarios. Parte II. Objetivo: al finalizar la sesión, el estudiante conocerá cómo realizar el control de inventarios mediante los diferentes métodos de

Contabilidad Financiera 1 Sesión No. 7 Nombre: Inventarios. Parte II. Objetivo: al finalizar la sesión, el estudiante conocerá cómo realizar el control de inventarios mediante los diferentes métodos de

LECCIÓN Nº 04 PLAN DE CUENTAS Y ESTADOS BÁSICOS DE COSTOS

LECCIÓN Nº 04 PLAN DE CUENTAS Y ESTADOS BÁSICOS DE COSTOS 1. PLAN DE CUENTAS BÁSICO El Plan Contable General Revisado establece que la contabilidad analítica no es objeto de regulación legal; es el empresario

LECCIÓN Nº 04 PLAN DE CUENTAS Y ESTADOS BÁSICOS DE COSTOS 1. PLAN DE CUENTAS BÁSICO El Plan Contable General Revisado establece que la contabilidad analítica no es objeto de regulación legal; es el empresario

USIAS OCHOA LOPEZ Red Tercer Milenio

Contabilidad industrial USIAS OCHOA LOPEZ Red Tercer Milenio CONTABILIDAD INDUSTRIAL CONTABILIDAD INDUSTRIAL USIAS OCHOA LOPEZ RED TERCER MILENIO AVISO LEGAL Derechos Reservados 2012, por RED TERCER MILENIO

Contabilidad industrial USIAS OCHOA LOPEZ Red Tercer Milenio CONTABILIDAD INDUSTRIAL CONTABILIDAD INDUSTRIAL USIAS OCHOA LOPEZ RED TERCER MILENIO AVISO LEGAL Derechos Reservados 2012, por RED TERCER MILENIO

DEPTO I DEPTO II DEPTO III COSTO DEL COSTO DEL DEP.1 COSTO DEL. MATER. M.deO. C.I.F.

.CARACTERISTICAS DE UN SITEMA DE S POR PROCESOS El costeo por procesos es un sistema de acumulación de costos de producción por departamento o centro de costo. Un departamento es una división funcional

.CARACTERISTICAS DE UN SITEMA DE S POR PROCESOS El costeo por procesos es un sistema de acumulación de costos de producción por departamento o centro de costo. Un departamento es una división funcional

PRINCIPIOS Y PRÁCTICAS DE LAS CONTABILIDAD DE COSTOS POR PROCESO

Prof. Marysela C. Morillo Moreno Universidad de Los Andes Facultad de Ciencias Económicas y Sociales Departamento de Contabilidad y Finanzas Cátedra de contabilidad de Costos CONTABILIDAD DE COSTOS II

Prof. Marysela C. Morillo Moreno Universidad de Los Andes Facultad de Ciencias Económicas y Sociales Departamento de Contabilidad y Finanzas Cátedra de contabilidad de Costos CONTABILIDAD DE COSTOS II

Ayudantía 11. Fecha : 12 de junio de 2017 Semestre Otoño 2017

Ayudantía Fecha : 2 de junio de 207 Semestre Otoño 207 Repaso: Costo de un Activo Fijo El principio de costo de un activo afirma que un activo se debe llevar a su costo histórico. El costo de un activo

Ayudantía Fecha : 2 de junio de 207 Semestre Otoño 207 Repaso: Costo de un Activo Fijo El principio de costo de un activo afirma que un activo se debe llevar a su costo histórico. El costo de un activo

Universidad Politécnica de Nicaragua Sede Estelí

III UNIDAD: REGISTRO DE OPERACIONES DE COSTOS Y CICLO CONTABLE. 1. Flujo contable de operaciones aplicando catalogo de cuentas de empresa industrial. Una unidad de costos se refiere a las unidades de producción

III UNIDAD: REGISTRO DE OPERACIONES DE COSTOS Y CICLO CONTABLE. 1. Flujo contable de operaciones aplicando catalogo de cuentas de empresa industrial. Una unidad de costos se refiere a las unidades de producción

Otra herramienta indispensable cuando se analizan datos

10.4. Gráficas de datos económicos Otra herramienta indispensable cuando se analizan datos económicos, es el uso de gráficas. Una gráfica es una ilustración que muestra la relación que existe entre dos

10.4. Gráficas de datos económicos Otra herramienta indispensable cuando se analizan datos económicos, es el uso de gráficas. Una gráfica es una ilustración que muestra la relación que existe entre dos

CONTABILIDAD GERENCIAL

CONTABILIDAD GERENCIAL 1 Sesión No. 8 Nombre: Análisis estratégicos de costos e inventarios Al finalizar esta sesión, el participante será capaz de: Identificar a qué se refiere el método de costeo y el

CONTABILIDAD GERENCIAL 1 Sesión No. 8 Nombre: Análisis estratégicos de costos e inventarios Al finalizar esta sesión, el participante será capaz de: Identificar a qué se refiere el método de costeo y el

EL CORTO PLAZO EN LA EVALUACION FINANCIERA DE PROYECTOS

EL CORTO PLAZO EN LA EVALUACION FINANCIERA DE PROYECTOS Introducción Al evaluar financieramente un proyecto se busca establecer la rentabilidad de éste: se trata de calcular que utilidad es capaz de generar

EL CORTO PLAZO EN LA EVALUACION FINANCIERA DE PROYECTOS Introducción Al evaluar financieramente un proyecto se busca establecer la rentabilidad de éste: se trata de calcular que utilidad es capaz de generar

COSTOS ESTIMADOS COEFICIENTE RECTIFICADOR. Margen o porcentaje de error que tuvimos entre lo que realmente gastamos y lo que estimamos gastar.

COSTOS ESTIMADOS Los Costos Estimados son la técnica más rudimentaria de los Costo Predeterminados, pero muy necesaria, ya que su cálculo u obtención se basa en la experiencia habida, en el conocimiento

COSTOS ESTIMADOS Los Costos Estimados son la técnica más rudimentaria de los Costo Predeterminados, pero muy necesaria, ya que su cálculo u obtención se basa en la experiencia habida, en el conocimiento

COSTOS ESTANDARES. Los costos estándares se conocen también como: Costos planeados Costos pronosticados Costos programados Costos de especificaciones

COSTOS ESTANDARES 1. Naturaleza de los costos estándares Representan los costos planeados de un producto y con frecuencia se establecen antes del inicio de la producción. En consecuencia, el establecimiento

COSTOS ESTANDARES 1. Naturaleza de los costos estándares Representan los costos planeados de un producto y con frecuencia se establecen antes del inicio de la producción. En consecuencia, el establecimiento

... 8. INTERES SIMPLE

1 8. INTERES SIMPLE 8.1 Conceptos Básicos Interés El interés es el rédito o excedente generado, por una colocación de dinero, a una tasa de interés y un determinado periodo de tiempo y este puede ser simple

1 8. INTERES SIMPLE 8.1 Conceptos Básicos Interés El interés es el rédito o excedente generado, por una colocación de dinero, a una tasa de interés y un determinado periodo de tiempo y este puede ser simple

INSTITUTO DE ESTUDIOS BANCARIOS GUILLERMO SUBERCASEAUX PROFESOR: VICTOR HUGO MORA -ING. COMERCIAL-. GLOSARIO CONTABLE 14/08/09