El mercado afianzador europeo. Dominique Charpentier Dublin, 30 de abril de 2014

|

|

|

- Víctor Manuel Villanueva Sáez

- hace 8 años

- Vistas:

Transcripción

1 El mercado afianzador europeo Dominique Charpentier Dublin, 30 de abril de 2014

2 Agenda El afianzamiento en Europa: Productos Proveedores de fianzas Tendencias Mercados Atradius en el afianzamiento europeo 2

3 El mercado afianzador europeo: Productos Mercado altamente diversificado Países Sectores industriales Beneficiarios Enfoque por país vs. perspectiva europea Solo proveedor de capacidad: perspectiva europea Proveedor de capacidad y servicio: enfoque por país Tendencias para la armonización Aduanas armonizadas a nivel europeo Desarrollo del marco y textos de la Cámara de Comercio Internacional 3

4 El mercado afianzador europeo: productos Gran diversidad de fianzas que responden a diferentes necesidades. Las principales son: Protección de contratos Fianza de concurso y de cumplimiento Fianza de anticipo y subcontratistas Fianza de arrendamiento Fianza de bienes inmuebles Fianza de concesión Protección de cobro de impuestos Fianza de impuestos aduaneros e internos Fianza de impuesto al valor agregado Otras fianzas fiscales Cumplimiento de normas Fianza para la autorización de actividades reguladas Fianza para obligaciones legales Fianza para viajes Fianza ambiental 4

5 Mercado afianzador europeo: proveedores de fianzas No existen estadísticas oficiales, pero hay estimaciones Los bancos como proveedores de fianzas 75% del mercado europeo Enfoque eminentemente financiero, a menudo incluye garantías Enfoque de venta cruzada Red de sucursales Compañías de seguros (generales y especializadas) 25% del mercado Contrapeso a la venta cruzada de los bancos Seguro de daños a bienes materiales y accidentes Seguro de crédito Servicio de cobranzas Redes de distribución Agentes Brokers Socios 5

6 El mercado afianzador europeo: Tendencias actuales Productos Reducción de requisitos de fianzas para aduana e impuestos internos Creciente protección de Consumidores Subcontratistas Asuntos ambientales Cobertura de mercados organizados/futuros: electricidad, pesca, Tecnología Administración en línea de las fianzas Iniciativas de los proveedores Iniciativas de los mercados: por ejemplo: Vialink Tímidos acercamientos a las fianzas electrónicas: España, Italia Mercados Desarrollo de actores multinacionales Desarrollo del coafianzamiento Entre aseguradoras Entre bancos y aseguradoras 6

7 Mercado afianzador europeo: Primas 7

8 Mercado afianzador europeo: perspectiva del mercado 8

9 Mercados / Alemania Ocupa el segundo lugar en el mercado afianzador europeo El volumen anual de primas se estima en EUR 467 millones El mercado está dominado por los bancos (75% del mercado afianzador) R+V tiene el 40% de las primas del mercado asegurador Las primeras 6 compañías tienen el 97% del mercado asegurador Las ventas del mercado son una combinación de brokers y distribución de ventas directas Los proveedores más grandes son compañías especializadas como Euler Hermes, Coface, pero también compañías multilínea : R+V, Zurich, Axa, VH y ACE Atradius Opera en Alemania desde febrero de

10 Mercados / Alemania 10

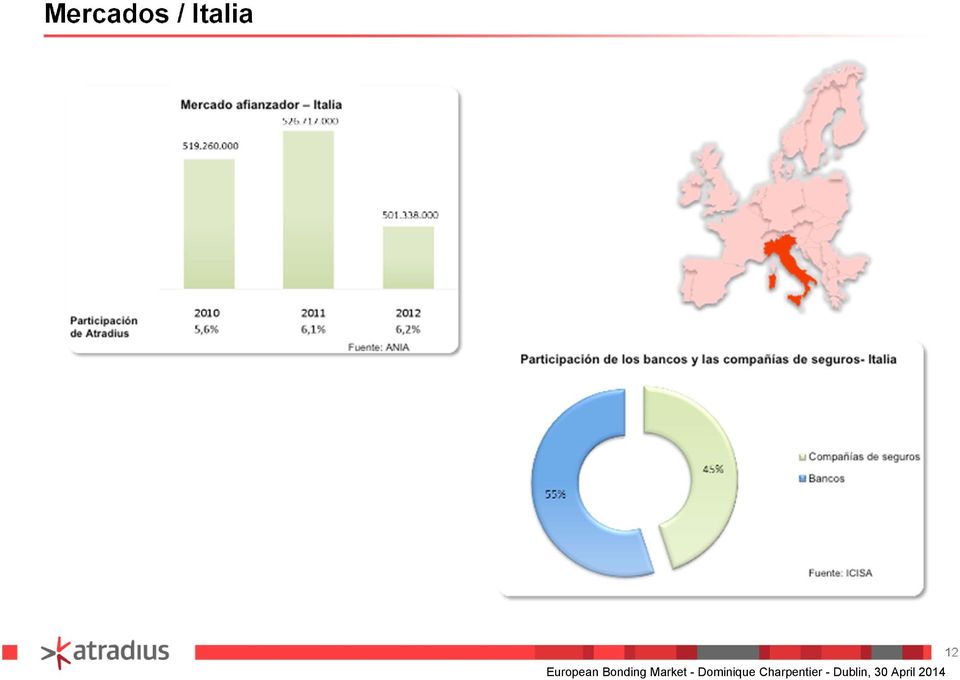

11 Mercados / Italia Es el mayor mercado afianzador fuera de los Estados Unidos El volumen de primas anual se estima en EUR 500 millones El mercado está equilibrado entre las compañías de seguros y los bancos No hay ningún actor con una posición líder en el mercado Los canales de distribución son principalmente agentes y brokers Los mayores proveedores son compañías especializadas (Coface, Sace BT, Atradius), pero también compañías de seguros multilínea (Unipol/Fondiaria/SAI, Reale Mutua, Generali, etc.). Las soluciones de coafianzamiento son muy comunes entre las aseguradoras Atradius Está reconocida como una actora competente Subió al 3 er puesto a fines de 2012 (6,2% de participación en el mercado) 11

.")

12 Mercados / Italia 12

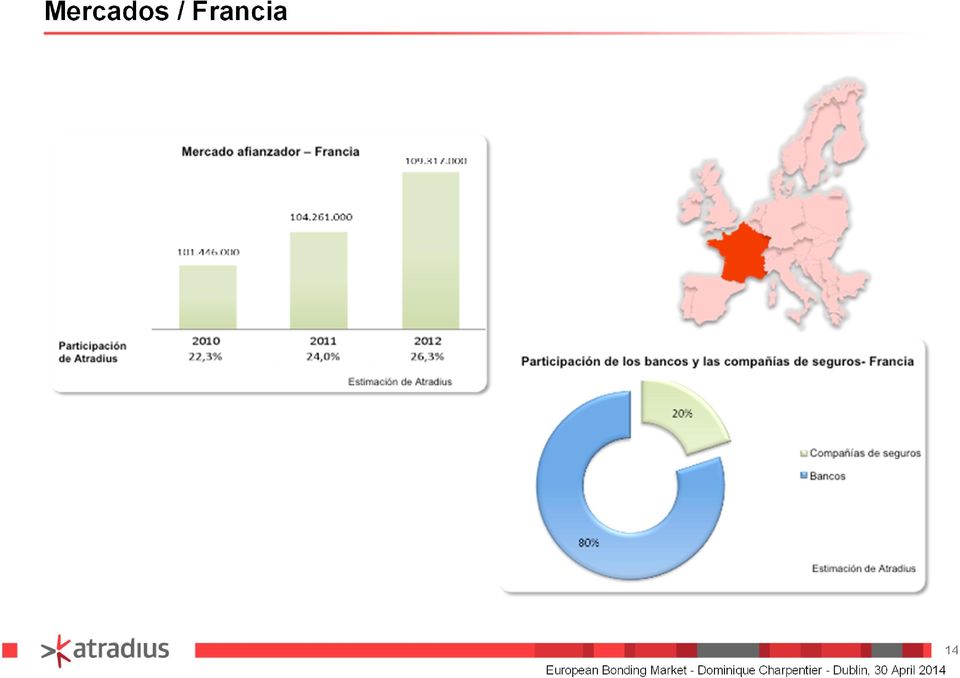

13 Mercados / Francia Mercado afianzador relativamente pequeño: El volumen anual de primas estimado para las compañías de seguros es de EUR 110 millones El mercado está dominado por los bancos Las ventas de mercado son una combinación de brokers y ventas directas. También hay otros canales de distribución y programas de consorcios Aparte de Atradius, solo unos pocos afianzadores especializados están activos, principalmente en productos de nicho: Euler Hermes, Zurich, Coface, CEGC (Caisse d Epargne), COVEA (Mutuelles du Mans) Atradius Tiene una posición clave en ciertos segmentos Desarrolla sus negocios también en participación con asociaciones profesionales y con un banco regional 13

, COVEA (Mutuelles du Mans) Atradius Tiene una posición clave en ciertos segmentos Desarrolla sus")

14 Mercados / Francia 14

15 Mercados / Países Nórdicos Es un agrupamiento regional y funcional de cuatro mercados pequeños El volumen de primas combinado estimado para las aseguradoras es de EUR 80 millones En general, la región está dominada por los bancos Aproximadamente el 85% está en Finlandia, Noruega y Suecia Sin embargo, en Dinamarca las compañías de seguros tienen una posición dominante, 75% Las principales actoras son Trygg, Atradius, Euler Hermes y Nordic Guarantee Las ventas directas son dominantes, hay pocos brokers activos Atradius Tiene cuatro unidades locales nacionales en Dinamarca, Finlandia, Noruega y Suecia Cada una de ellas ocupa el 1 o 2 puesto en su mercado respectivo Nuestra participación es de aproximadamente el 25% 15

16 Mercados/ Países Nórdicos 16

17 Mercados / España (CyC) Primera compañía de seguros en emitir fianzas en España (1930) El volumen de primas de las compañías de seguros es de aproximadamente EUR 65 millones Tradicionalmente los bancos dominan el mercado Las principales competidoras son aseguradoras especializadas (Asefa, HCC, Cesce), pero también compañías de seguros generales (Mapfre, Generali, Caser) En promedio, las primeras 5 competidoras cubren aproximadamente el 70% Los canales de distribución son una combinación de agentes exclusivos, brokers y ventas directas CyC Se la reconoce como la principal marca de referencia en el mercado de seguros de fianzas Subió al 2º puesto desde 2008 y es la principal emisora de fianzas para contratos públicos, con una participación de mercado de alrededor del 15% 17

18 Mercados/ España 18

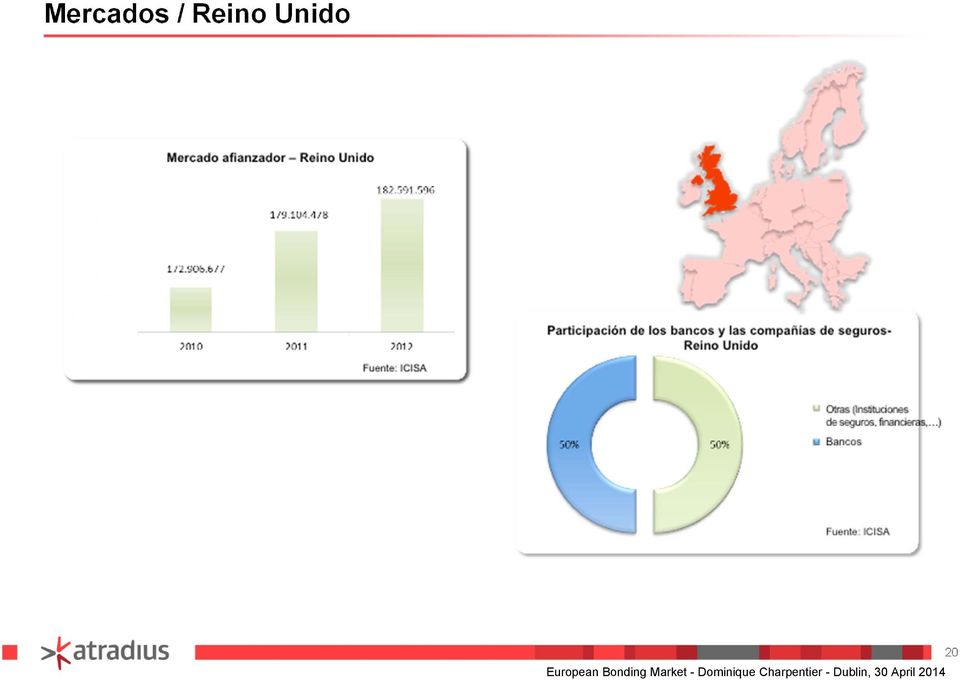

19 Mercados / Reino Unido No hay estadísticas oficiales para definir el mercado con precisión El mercado está equilibrado entre las compañías de seguros y los bancos En el Reino Unido existe un mercado de fianzas especializado, que incluye compañías como Euler Hermes Guarantee, HCC International, AIG, Aviva, Chubb, Coface, Liberty, QBE, RSA y Zurich. El sector asegurador tiene una gran presencia de mercado en las líneas de construcción e ingeniería Gran parte de los clientes opera con brokers Las garantías disponibles son: Las fianzas de cumplimiento y mantenimiento, que representan más del 70% del mercado Fianzas de aduana Fianzas de retención Los bancos también están activos en la provisión de fianzas o garantías pero la suma es garantizada contra una fianza de cumplimiento 19

20 Mercados / Reino Unido 20

21 Mercados/ Polonia El volumen de primas de las compañías de seguros es de aproximadamente EUR 71 millones (2013) Los bancos son la primera opción para las garantías y cubren la mayor parte del mercado La industria del seguro está en manos de pocos competidores, compañías de seguros generales (Ergo, InteRisk, PZU) pero también está presente una aseguradora especializada (Euler Hermes ) Las garantías disponibles son: Fianzas de cumplimiento Fianzas de anticipo Fianzas de licitación Fianzas de mantenimiento Fianzas de aduana 21

22 Mercados/ Polonia 22

23 Mercados / Bélgica El volumen de primas de las compañías de seguros es de EUR 12 millones Los bancos son la primera opción para las garantías y cubren la mayor parte del mercado (aproximadamente el 90%) En el sector asegurador hay una compañía especializada, Coface Las garantías disponibles son: Fianzas de cumplimiento Fianzas de bienes inmuebles Garantías financieras Fianzas ambientales 23

24 Mercados/ Bélgica 24

25 Mercados/ Países Bajos El volumen de primas de las compañías de seguros es de EUR 27 millones Los bancos son la primera opción para las garantías y cubren la mayor parte del mercado (aproximadamente el 90%) Existen solo dos compañías del sector asegurador, Nationale Borg y Euler La mayor parte de los clientes opera directamente con las compañías de seguros Las garantías disponibles son: Fianzas de contrato Otras que establecen las leyes 25

26 Mercados/ Países Bajos 26

27 Primas de fianza brutas suscriptas por Atradius 27

28 Evolución de la cartera de fianzas de Atradius 28

29 Objetivos estratégicos de Atradius para el negocio de afianzamiento Calidad del riesgo Mejorar en forma continua la calidad de la cartera Mantener una estricta política de suscripción a lo largo de los ciclos Consolidación de la posición comercial existente Desarrollar grandes cuentas en forma continua Reforzar la adquisición de clientes y aumentar la tasa de utilización de los clientes existentes Reforzar las redes de ventas Mejorar las herramientas en forma continua Productividad Mantener la presión alcista de los precios Mantener alta productividad Crear un sistema informático común Enfoque paneuropeo del mercado Mercado fragmentado, oportunidad de encontrar soluciones integradas para las firmas multinacionales Capacidad global, servicios locales Desarrollar presencia local: lanzamiento en Alemania Equipo dedicado a adquirir clientes multinacionales 29

SEMINARIO SOBRE EL SEGURO DE CAUCIÓN: Un Nuevo Instrumento de Garantía en la Celebración de Contratos

1 SEMINARIO SOBRE EL SEGURO DE CAUCIÓN: Un Nuevo Instrumento de Garantía en la Celebración de Contratos 2 SEMINARIO SOBRE EL SEGURO DE CAUCIÓN ÍNDICE I. Procesos de Suscripción. II. Empleo de Garantías.

1 SEMINARIO SOBRE EL SEGURO DE CAUCIÓN: Un Nuevo Instrumento de Garantía en la Celebración de Contratos 2 SEMINARIO SOBRE EL SEGURO DE CAUCIÓN ÍNDICE I. Procesos de Suscripción. II. Empleo de Garantías.

CAPITAL RIESGO: EL PLAN DE NEGOCIOS

CAPITAL RIESGO: EL PLAN DE NEGOCIOS Importancia del Plan de Negocios Por: Juan Luis Blanco Modelo Blanco, Ureña & Asociados El plan de negocios o business plan es el conjunto de ideas en las que se fundamenta

CAPITAL RIESGO: EL PLAN DE NEGOCIOS Importancia del Plan de Negocios Por: Juan Luis Blanco Modelo Blanco, Ureña & Asociados El plan de negocios o business plan es el conjunto de ideas en las que se fundamenta

El factoring y la factura electrónica. Elías Soler Presidente Asociación Española de Factoring

El factoring y la factura electrónica Elías Soler Presidente Asociación Española de Factoring XVI JORNADAS BANCARIAS, Madrid 26 de junio de 2007 Evolución del factoring mundial (En millones de euros) 51%

El factoring y la factura electrónica Elías Soler Presidente Asociación Española de Factoring XVI JORNADAS BANCARIAS, Madrid 26 de junio de 2007 Evolución del factoring mundial (En millones de euros) 51%

SVS DA A CONOCER INFORME DE RECLAMOS DEL MERCADO ASEGURADOR DEL AÑO 2011

SVS DA A CONOCER INFORME DE RECLAMOS DEL MERCADO ASEGURADOR DEL AÑO 2011 7 de septiembre de 2012. La Superintendencia de Valores y Seguros (SVS) dio a conocer hoy el Informe de Reclamos del Mercado Asegurador

SVS DA A CONOCER INFORME DE RECLAMOS DEL MERCADO ASEGURADOR DEL AÑO 2011 7 de septiembre de 2012. La Superintendencia de Valores y Seguros (SVS) dio a conocer hoy el Informe de Reclamos del Mercado Asegurador

Millennium. innovación aseguradora con garantías

Millennium innovación aseguradora con garantías Indice de contenidos Millennium: Quiénes somos Valores Canales de distribución Productos Solidez financiera Crecimiento internacional 03 06 08 12 16 19 Millennium:

Millennium innovación aseguradora con garantías Indice de contenidos Millennium: Quiénes somos Valores Canales de distribución Productos Solidez financiera Crecimiento internacional 03 06 08 12 16 19 Millennium:

AvalChile Seguros de Crédito y Garantía S.A. Primera clasificación. Mayo 2014

Primera clasificación A n a l i s t a Gonzalo Neculmán G. Tel. 56 2 2433 52 00 gonzalo.neculman@humphreys.cl AvalChile Seguros de Crédito y Garantía S.A. Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

Primera clasificación A n a l i s t a Gonzalo Neculmán G. Tel. 56 2 2433 52 00 gonzalo.neculman@humphreys.cl AvalChile Seguros de Crédito y Garantía S.A. Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

FINANCIAMIENTO DE COMERCIO EXTERIOR

FINANCIAMIENTO DE COMERCIO EXTERIOR O B J E T I V O BRINDAR ASISTENCIA CREDITICIA A LAS EMPRESAS PARA EL FINANCIAMIENTO DE SUS TRANSACCIONES DE COMERCIO EXTERIOR DE ORIGEN COMERCIAL. F U E N T E S D E

FINANCIAMIENTO DE COMERCIO EXTERIOR O B J E T I V O BRINDAR ASISTENCIA CREDITICIA A LAS EMPRESAS PARA EL FINANCIAMIENTO DE SUS TRANSACCIONES DE COMERCIO EXTERIOR DE ORIGEN COMERCIAL. F U E N T E S D E

Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en

BROCHURE 2014 Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en forma eficiente. MISIÓN / VISIÓN / VALORES

BROCHURE 2014 Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en forma eficiente. MISIÓN / VISIÓN / VALORES

EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

A. ANALISIS DEL MERCADO: 1. Aspectos generales del mercado:

A través del presente documento nos permitimos documentar el ANALISIS DEL SECTOR ECONOMICO Y DE LOS OFERENTES, de conformidad con lo establecido en el artículo 2.2.1.1.1.6.1 del Decreto Reglamentario 1082

A través del presente documento nos permitimos documentar el ANALISIS DEL SECTOR ECONOMICO Y DE LOS OFERENTES, de conformidad con lo establecido en el artículo 2.2.1.1.1.6.1 del Decreto Reglamentario 1082

I. Notas de Revelación a los Estados Financieros 1-4. Notas de Revelación 2009

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

Red Básica Finance. Información Agentes. Índice de contenidos. El Producto: descuento de pagarés. Manual de procedimientos

Red Básica Finance Información Agentes Índice de contenidos Red Básica Finance El Producto: descuento de pagarés Manual de procedimientos Qué le aporta trabajar con Red Básica Finance Comisiones para agentes/mediadores

Red Básica Finance Información Agentes Índice de contenidos Red Básica Finance El Producto: descuento de pagarés Manual de procedimientos Qué le aporta trabajar con Red Básica Finance Comisiones para agentes/mediadores

BAROMETRO ADECOSE 12 Cuarta edición

BAROMETRO ADECOSE 12 Cuarta edición Estudio sobre la Calidad del Servicio en las Compañías Aseguradoras en su relación con nuestros Asociados Martín Navaz, presidente 12 de febrero de 2013 ADECOSE es una

BAROMETRO ADECOSE 12 Cuarta edición Estudio sobre la Calidad del Servicio en las Compañías Aseguradoras en su relación con nuestros Asociados Martín Navaz, presidente 12 de febrero de 2013 ADECOSE es una

Actitudes sobre las tasas de intercambio en España

Junio de 2014 Actitudes sobre las tasas de intercambio en España Los comerciantes creen que American Express y Diners Club deberían recibir el mismo trato que Visa, MasterCard y los sistemas de pago nacionales

Junio de 2014 Actitudes sobre las tasas de intercambio en España Los comerciantes creen que American Express y Diners Club deberían recibir el mismo trato que Visa, MasterCard y los sistemas de pago nacionales

Asunto n COMP/M.3365 - VIDACAIXA / SANTANDER CENTRAL HISPANO PREVISION. REGLAMENTO (CEE) n 4064/89 SOBRE LAS CONCENTRACIONES

n 4064/89 SOBRE LAS CONCENTRACIONES") ES Asunto n COMP/M.3365 - VIDACAIXA / SANTANDER CENTRAL HISPANO PREVISION El texto en lengua española es el único disponible y auténtico. REGLAMENTO (CEE) n 4064/89 SOBRE LAS CONCENTRACIONES Artículo 6,

ES Asunto n COMP/M.3365 - VIDACAIXA / SANTANDER CENTRAL HISPANO PREVISION El texto en lengua española es el único disponible y auténtico. REGLAMENTO (CEE) n 4064/89 SOBRE LAS CONCENTRACIONES Artículo 6,

El Seguro de Crédito Una Inversión Para el Exportador

El Seguro de Crédito Una Inversión Para el Exportador Contratar un seguro de crédito no representa un gasto, sino una inversión a largo plazo. Y si al concertarlo, el empresario recibe además financiamiento

El Seguro de Crédito Una Inversión Para el Exportador Contratar un seguro de crédito no representa un gasto, sino una inversión a largo plazo. Y si al concertarlo, el empresario recibe además financiamiento

Producto. Un motor de diseño adaptable le ayuda a mantener el ritmo con las demandas del mercado

Producto Signature Adaptable y escalable con una solución innovadora centrada en el cliente que puede optimizar los procesos comerciales, mitigar el riesgo, generar mayores ingresos e incrementar la eficiencia

Producto Signature Adaptable y escalable con una solución innovadora centrada en el cliente que puede optimizar los procesos comerciales, mitigar el riesgo, generar mayores ingresos e incrementar la eficiencia

DESCRIPCIÓN GENERAL DIVISIONES DE NEGOCIO PRINCIPALES HITOS. A. Implantación B. Negocio C. Resultados 2011

DESCRIPCIÓN GENERAL A. Implantación B. Negocio C. Resultados 2011 DIVISIONES DE NEGOCIO A. División España B. División Seguro Internacional C. División Negocios Globales: Reaseguro, Asistencia y Global

DESCRIPCIÓN GENERAL A. Implantación B. Negocio C. Resultados 2011 DIVISIONES DE NEGOCIO A. División España B. División Seguro Internacional C. División Negocios Globales: Reaseguro, Asistencia y Global

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

Compromiso con los proveedores

09 Compromiso con los proveedores 91 Informe de Responsabilidad Corporativa de Amadeus 2011 9. HITOS DE 2011 > Presentación del cuestionario sobre Responsabilidad Social Corporativa para proveedores. >

09 Compromiso con los proveedores 91 Informe de Responsabilidad Corporativa de Amadeus 2011 9. HITOS DE 2011 > Presentación del cuestionario sobre Responsabilidad Social Corporativa para proveedores. >

EL SECTOR DE LA MEDIACIÓN EN ESPAÑA

EL SECTOR DE LA MEDIACIÓN EN ESPAÑA 21 de Noviembre de 2007 Estructura del documento Datos cuantitativos relativos a 2006 Datos registrales Volumen de negocio intermediado Gestión empresarial Tendencias

EL SECTOR DE LA MEDIACIÓN EN ESPAÑA 21 de Noviembre de 2007 Estructura del documento Datos cuantitativos relativos a 2006 Datos registrales Volumen de negocio intermediado Gestión empresarial Tendencias

MAPFRE SUPERA LOS 25.000 MILLONES DE INGRESOS (+ 7,5 POR CIENTO) E INCREMENTA SU BENEFICIO RECURRENTE UN 9,6 POR CIENTO, HASTA 942 MILLONES DE EUROS

E INCREMENTA SU BENEFICIO RECURRENTE UN 9,6 POR CIENTO, HASTA 942 MILLONES DE EUROS") ADOS 2012 MAPFRE SUPERA LOS 25.000 MILLONES DE INGRESOS (+ 7,5 POR CIENTO) E INCREMENTA SU BENEFICIO RECURRENTE UN 9,6 POR CIENTO, HASTA 942 MILLONES DE EUROS La estrategia de diversificación geográfica

ADOS 2012 MAPFRE SUPERA LOS 25.000 MILLONES DE INGRESOS (+ 7,5 POR CIENTO) E INCREMENTA SU BENEFICIO RECURRENTE UN 9,6 POR CIENTO, HASTA 942 MILLONES DE EUROS La estrategia de diversificación geográfica

El formato perfecto: protección desde todos los puntos de vista

El formato perfecto: protección desde todos los puntos de vista Construimos una protección en tres dimensiones Cuando Crédito y Caución le ofrece una póliza de seguro de crédito, está poniendo a su disposición

El formato perfecto: protección desde todos los puntos de vista Construimos una protección en tres dimensiones Cuando Crédito y Caución le ofrece una póliza de seguro de crédito, está poniendo a su disposición

8 y 9 Septiembre 2011 Costa Rica. Alfredo Herrero Director General de IBERAVAL, SGR

8 y 9 Septiembre 2011 Costa Rica Alfredo Herrero Director General de IBERAVAL, SGR Panel 3 Tema 2 La Capitalización y administración de los recursos y el efecto de minoración de requerimientos de capital

8 y 9 Septiembre 2011 Costa Rica Alfredo Herrero Director General de IBERAVAL, SGR Panel 3 Tema 2 La Capitalización y administración de los recursos y el efecto de minoración de requerimientos de capital

APLICACIONES TÉCNICAS DEL ESTADO A.2 INFORMACIÓN COMPLEMENTARIA ANUAL

A.2 1/7 APLICACIONES TÉCNICAS DEL ESTADO A.2 INFORMACIÓN COMPLEMENTARIA ANUAL A) INDICACIONES GENERALES 1. Las siguientes Aplicaciones técnicas (artículo 7.3 del Reglamento Interno del Banco de España)

A.2 1/7 APLICACIONES TÉCNICAS DEL ESTADO A.2 INFORMACIÓN COMPLEMENTARIA ANUAL A) INDICACIONES GENERALES 1. Las siguientes Aplicaciones técnicas (artículo 7.3 del Reglamento Interno del Banco de España)

Evolving Insurance Regulation 2012 kpmg.com.ar

FINANCIAL SERVICES Evolving Insurance Regulation 2012 kpmg.com.ar En un año de desaceleración económica en la República Argentina y de cambios en la normativa del sector, el mercado asegurador se expandió

FINANCIAL SERVICES Evolving Insurance Regulation 2012 kpmg.com.ar En un año de desaceleración económica en la República Argentina y de cambios en la normativa del sector, el mercado asegurador se expandió

CONCEPTOS Y DEFINICIONES

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

EL VALOR DEL AGENTE DE SEGUROS Y FIANZAS. CONVENCION NACIONAL DE ASEGURADORES. Junio, 2008

EL VALOR DEL AGENTE DE SEGUROS Y FIANZAS. CONVENCION NACIONAL DE ASEGURADORES. Junio, 2008 Contenido. 1. Introducción. 2. El Valor de los Agentes para las Autoridades. 3. El Valor de los Agentes para las

EL VALOR DEL AGENTE DE SEGUROS Y FIANZAS. CONVENCION NACIONAL DE ASEGURADORES. Junio, 2008 Contenido. 1. Introducción. 2. El Valor de los Agentes para las Autoridades. 3. El Valor de los Agentes para las

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

CURSOS DE VERANO 2015

CURSOS DE VERANO 2015 TÍTULO DEL CURSO: EMPRENDIMIENTO TÍTULO PONENCIA: CÓMO SE HACE UN PLAN DE MARKETING NOMBRE PROFESOR: MARÍA ESCUDIER 24.09.2015 INDICE MARKETING: QUÉ ES EL MARKETING? EL PLAN DE MARKETING:

CURSOS DE VERANO 2015 TÍTULO DEL CURSO: EMPRENDIMIENTO TÍTULO PONENCIA: CÓMO SE HACE UN PLAN DE MARKETING NOMBRE PROFESOR: MARÍA ESCUDIER 24.09.2015 INDICE MARKETING: QUÉ ES EL MARKETING? EL PLAN DE MARKETING:

Seguros de Garantía. María de la Luz Berg Rojas Gerente Garantías 01 de Junio de 2011

Seguros de Garantía María de la Luz Berg Rojas Gerente Garantías 01 de Junio de 2011 Cuando el Estado o los privados contratan quieren resguardar su patrimonio de la eventualidad de que no les cumplan

Seguros de Garantía María de la Luz Berg Rojas Gerente Garantías 01 de Junio de 2011 Cuando el Estado o los privados contratan quieren resguardar su patrimonio de la eventualidad de que no les cumplan

MAPFRE INCREMENTA SU BENEFICIO UN 18,7%, HASTA 790,5 MILLONES DE EUROS E INGRESA 25.889 MILLONES (+2,3%) EN 2013

EN 2013") ADOS 2013 MAPFRE INCREMENTA SU BENEFICIO UN 18,7%, HASTA 790,5 MILLONES DE EUROS E INGRESA 25.889 MILLONES (+2,3%) EN 2013 Las primas crecen un 1,2 por ciento, hasta 21.835,5 millones. El negocio internacional

ADOS 2013 MAPFRE INCREMENTA SU BENEFICIO UN 18,7%, HASTA 790,5 MILLONES DE EUROS E INGRESA 25.889 MILLONES (+2,3%) EN 2013 Las primas crecen un 1,2 por ciento, hasta 21.835,5 millones. El negocio internacional

Insurance 2020: El futuro de las transacciones en el sector seguros. Las claves. Contactos. Resumen ejecutivo. www.pwc.es

Resumen ejecutivo Las claves Consulta más informes de la firma en nuestra app para ipad. 1. Las compañías aseguradoras están adaptando sus modelos de negocio al nuevo entorno económico, marcado por las

Resumen ejecutivo Las claves Consulta más informes de la firma en nuestra app para ipad. 1. Las compañías aseguradoras están adaptando sus modelos de negocio al nuevo entorno económico, marcado por las

La empresa en el mundo global Estadísticas sobre empresas filiales

La empresa en el mundo global Estadísticas sobre empresas filiales La Estadística de Filiales de Empresas Extranjeras en España recoge información de todas las filiales extranjeras con actividad principal

La empresa en el mundo global Estadísticas sobre empresas filiales La Estadística de Filiales de Empresas Extranjeras en España recoge información de todas las filiales extranjeras con actividad principal

2010 Mundial de Seguros

2010 BUENAS PRÁCTICAS En la Contratación de Seguros de Cumplimiento Contenido 1. Mundial Seguros 2. Grandes Acumulaciones en el Mercado 3. Planeación en la Presentación de Licitaciones 4. Certificación

2010 BUENAS PRÁCTICAS En la Contratación de Seguros de Cumplimiento Contenido 1. Mundial Seguros 2. Grandes Acumulaciones en el Mercado 3. Planeación en la Presentación de Licitaciones 4. Certificación

Un modelo de negocio describe los fundamentos de cómo una organización crea, entrega y captura valor. Tiene en cuenta estos aspectos:

Un modelo de negocio describe los fundamentos de cómo una organización crea, entrega y captura valor. Tiene en cuenta estos aspectos: Segmentación de consumidores Flujo de ingresos Aliados clave Proposición

Un modelo de negocio describe los fundamentos de cómo una organización crea, entrega y captura valor. Tiene en cuenta estos aspectos: Segmentación de consumidores Flujo de ingresos Aliados clave Proposición

Chocolates y derivados del cacao

Chocolates y derivados del cacao El mercado español de chocolates y derivados del cacao continúa mostrando un significativo dinamismo, debido a las estrategias de innovación y de nuevos lanzamientos impulsadas

Chocolates y derivados del cacao El mercado español de chocolates y derivados del cacao continúa mostrando un significativo dinamismo, debido a las estrategias de innovación y de nuevos lanzamientos impulsadas

EMPLEO PÚBLICO: SALIDAS PROFESIONALES EN LA AGENCIA TRIBUTARIA

EMPLEO PÚBLICO: SALIDAS PROFESIONALES EN LA AGENCIA TRIBUTARIA ÍNDICE 10 RAZONES PARA ESTUDIAR LAS OPOSICIONES DE LA AEAT QUÉ ES LA AGENCIA TRIBUTARIA? ALGUNOS DATOS SOBRE LA AGENCIA TRIBUTARIA MODELO

EMPLEO PÚBLICO: SALIDAS PROFESIONALES EN LA AGENCIA TRIBUTARIA ÍNDICE 10 RAZONES PARA ESTUDIAR LAS OPOSICIONES DE LA AEAT QUÉ ES LA AGENCIA TRIBUTARIA? ALGUNOS DATOS SOBRE LA AGENCIA TRIBUTARIA MODELO

Las variaciones en la cuenta de resultados del primer semestre del 2008 habrían sido:

Notas Explicativas 1.- Criterios contables Los estados financieros intermedios han sido formulados de conformidad con las Normas Internacionales de Información Financiera (NIIF-UE) y sus interpretaciones

Notas Explicativas 1.- Criterios contables Los estados financieros intermedios han sido formulados de conformidad con las Normas Internacionales de Información Financiera (NIIF-UE) y sus interpretaciones

El sector asegurador como ejemplo para los sistemas de información interorganizativos: El caso del sistema. Esteban López Zapata

El sector asegurador como ejemplo para los sistemas de información interorganizativos: El caso del sistema. Contenido 1. Contexto: Servicios Financieros Aseguradores 2. Tendencia: Integración de los negocios

El sector asegurador como ejemplo para los sistemas de información interorganizativos: El caso del sistema. Contenido 1. Contexto: Servicios Financieros Aseguradores 2. Tendencia: Integración de los negocios

ADQUISICIÓN DE LAS OPERACIONES DE DIRECT LINE EN ALEMANIA E ITALIA

ADQUISICIÓN DE LAS OPERACIONES DE DIRECT LINE EN ALEMANIA E ITALIA Presentación para Inversores y Analistas Septiembre 2014 Contenido 1 La operación y sus claves 2 El mercado asegurador y el seguro directo

ADQUISICIÓN DE LAS OPERACIONES DE DIRECT LINE EN ALEMANIA E ITALIA Presentación para Inversores y Analistas Septiembre 2014 Contenido 1 La operación y sus claves 2 El mercado asegurador y el seguro directo

EASY TIME REPORT Because time is money. For real. Gestión de tiempos profesionales

EASY TIME REPORT Because time is money. For real. Gestión de tiempos profesionales Brochure EL QUE NO BUSCA SOLUCIONES, ENCUENTRA PROBLEMAS. Hoy a las empresas no les alcanza con adaptarse a los cambios.

EASY TIME REPORT Because time is money. For real. Gestión de tiempos profesionales Brochure EL QUE NO BUSCA SOLUCIONES, ENCUENTRA PROBLEMAS. Hoy a las empresas no les alcanza con adaptarse a los cambios.

Los procesos de integración en entidades financieras: el reto de CAM

Los procesos de integración en entidades financieras: el reto de CAM Miguel Montes Director General B. Sabadell 29 de mayo de 2012 Contenidos La reestructuración del sector financiero Claves de gestión

Los procesos de integración en entidades financieras: el reto de CAM Miguel Montes Director General B. Sabadell 29 de mayo de 2012 Contenidos La reestructuración del sector financiero Claves de gestión

GUIA DE ESTRUCTURA DE UN BUSINESS PLAN

GUIA DE ESTRUCTURA DE UN BUSINESS PLAN Es muy importante en estos tiempos sea cual sea la magnitud del proyecto a desarrollar, tener muy en claro lo que se desea y espera del nuevo negocio a emprender.

GUIA DE ESTRUCTURA DE UN BUSINESS PLAN Es muy importante en estos tiempos sea cual sea la magnitud del proyecto a desarrollar, tener muy en claro lo que se desea y espera del nuevo negocio a emprender.

MADRID, 9 de. partícipes, mientras. partícipes, una. de los inversores. 1 of 5

Contactos para Medios: Fernando Luque, + 34 91 793 33 52 o fernando.luque@morningstar.com PARA SU DIFUSIÓN INMEDIATA Morningstar Anuncia los Resultados del Cuarto Informe sobre la Experiencia Global del

Contactos para Medios: Fernando Luque, + 34 91 793 33 52 o fernando.luque@morningstar.com PARA SU DIFUSIÓN INMEDIATA Morningstar Anuncia los Resultados del Cuarto Informe sobre la Experiencia Global del

Agenda. 1. Introducción. 2. Algunos conceptos de sistemas de pagos. 3. Sistemas de pagos al menudeo. 4. Sistemas de pagos de alto valor

Sistemas de pagos Universidad Autónoma del Estado de México, 26 de octubre de 2012 Agenda 1. Introducción 2. Algunos conceptos de sistemas de pagos 3. Sistemas de pagos al menudeo 4. Sistemas de pagos

Sistemas de pagos Universidad Autónoma del Estado de México, 26 de octubre de 2012 Agenda 1. Introducción 2. Algunos conceptos de sistemas de pagos 3. Sistemas de pagos al menudeo 4. Sistemas de pagos

ADMINISTRACIÓN DE PROYECTOS

ADMINISTRACIÓN DE PROYECTOS Contenido tomado de referencia de la Guía de los Fundamentos para la Dirección de Proyectos (Guía del PMBOK ) Cuarta edición La estructura de la organización es un factor ambiental

ADMINISTRACIÓN DE PROYECTOS Contenido tomado de referencia de la Guía de los Fundamentos para la Dirección de Proyectos (Guía del PMBOK ) Cuarta edición La estructura de la organización es un factor ambiental

Seminario Cartera de Créditos

Cartera de Créditos Objetivo General Analizar las normas particulares relativas al registro, valuación, presentación y revelación en los estados financieros, de la cartera de crédito de las instituciones

Cartera de Créditos Objetivo General Analizar las normas particulares relativas al registro, valuación, presentación y revelación en los estados financieros, de la cartera de crédito de las instituciones

Consideraciones sobre la aplicación de incentivos fiscales en los seguros de vida

Consideraciones sobre la aplicación de incentivos fiscales en los seguros de vida Manuel Agustín Calderón de las Heras México D.F., a 14 de noviembre de 2001 Índice: 1. Aspectos generales de la política

Consideraciones sobre la aplicación de incentivos fiscales en los seguros de vida Manuel Agustín Calderón de las Heras México D.F., a 14 de noviembre de 2001 Índice: 1. Aspectos generales de la política

El Seguro de Vida Grupo

El Seguro de Vida Grupo Introducción Expositor: Griel Barrera Garcés Account Manager El Seguro de Vida Grupo Introducción Contenido Introducción Filosofía del seguro de grupo Características del riesgo

El Seguro de Vida Grupo Introducción Expositor: Griel Barrera Garcés Account Manager El Seguro de Vida Grupo Introducción Contenido Introducción Filosofía del seguro de grupo Características del riesgo

COLDWELL BANKER COMMERCIAL Æ SERVICIOS AL CLIENTE

COLDWELL BANKER COMMERCIAL Æ SERVICIOS AL CLIENTE Desde 1906, la organización Coldwell Banker Commercial (CBC SM ) ha evolucionado hasta convertirse en uno de los principales proveedores de servicios de

COLDWELL BANKER COMMERCIAL Æ SERVICIOS AL CLIENTE Desde 1906, la organización Coldwell Banker Commercial (CBC SM ) ha evolucionado hasta convertirse en uno de los principales proveedores de servicios de

La intervención del Estado y una regulación adecuada, claves para el despliegue en España de las Redes de Nueva Generación

La intervención del Estado y una regulación adecuada, claves para el despliegue en España de las Redes de Nueva Generación - Las administraciones deben sustituir la inversión privada en infraestructuras

La intervención del Estado y una regulación adecuada, claves para el despliegue en España de las Redes de Nueva Generación - Las administraciones deben sustituir la inversión privada en infraestructuras

JUNTOS SOMOS ABSA INTEGRIDAD. RESPETO. PROFESIONALISMO. EXPERIENCIA.

JUNTOS SOMOS ABSA INTEGRIDAD. RESPETO. PROFESIONALISMO. EXPERIENCIA. Quienes Somos Somos una empresa dedicada a la gestión integral de seguros con una trayectoria de más de 30 años en el mercado y líder

JUNTOS SOMOS ABSA INTEGRIDAD. RESPETO. PROFESIONALISMO. EXPERIENCIA. Quienes Somos Somos una empresa dedicada a la gestión integral de seguros con una trayectoria de más de 30 años en el mercado y líder

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros FUNDACIÓN MAPFRE 2015 Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad,

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros FUNDACIÓN MAPFRE 2015 Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad,

Anexo 3 Proyecto Empresarial

Anexo 3 Proyecto Empresarial Anexo 3 Proyecto Empresarial Índice 1. Plan de Marketing...2 1.1. Delimitación Previa de Negocio...2 1.2. Mercado....3 1.3. Demanda...3 1.4. Cliente....3 1.5. Competencia....4

Anexo 3 Proyecto Empresarial Anexo 3 Proyecto Empresarial Índice 1. Plan de Marketing...2 1.1. Delimitación Previa de Negocio...2 1.2. Mercado....3 1.3. Demanda...3 1.4. Cliente....3 1.5. Competencia....4

Conceptos. Sistema Financiero. Intermediarios Financieros. Banco de España. Banca Privada. Cajas de ahorro. Cooperativas.

Conceptos. Sistema Financiero. Cumple la función de suministrar los recursos necesarios para el funcionamiento del sector real de la economía. De modo descriptivo, el sistema financiero puede caracterizarse

Conceptos. Sistema Financiero. Cumple la función de suministrar los recursos necesarios para el funcionamiento del sector real de la economía. De modo descriptivo, el sistema financiero puede caracterizarse

Jornada FINANCIACIÓN DEL SECTOR AGROALIMENTARIO. COFACE Jaime Campoamor Responsable de Nuevo Negocio

Jornada FINANCIACIÓN DEL SECTOR AGROALIMENTARIO SEGURO DE CRÉDITO A LA EXPORTACIÓN Y OTROS INSTRUMENTOS FINANCIEROS COFACE Jaime Campoamor Responsable de Nuevo Negocio 1 Que es el Seguro de Crédito? Un

Jornada FINANCIACIÓN DEL SECTOR AGROALIMENTARIO SEGURO DE CRÉDITO A LA EXPORTACIÓN Y OTROS INSTRUMENTOS FINANCIEROS COFACE Jaime Campoamor Responsable de Nuevo Negocio 1 Que es el Seguro de Crédito? Un

2015 Presentación Grupo Absa 1º Latin American Auto Insurance Summit

2015 Presentación Grupo Absa 1º Latin American Auto Insurance Summit SUPERANDO LAS ESPECTATIVAS DEL NUEVO CLIENTE DESDE EL CANAL TRADICIONAL Jonathan Lew - Director MIAMI NOV 2015 Agenda Temas que abordaremos

2015 Presentación Grupo Absa 1º Latin American Auto Insurance Summit SUPERANDO LAS ESPECTATIVAS DEL NUEVO CLIENTE DESDE EL CANAL TRADICIONAL Jonathan Lew - Director MIAMI NOV 2015 Agenda Temas que abordaremos

Euler Hermes Lider en Seguros de Crédito

EULER HERMES Líder en Seguros de Crédito Dic 2012 Protegemos sus operaciones comerciales contra el riesgo de impago en todo el mundo. Euler Hermes Lider en Seguros de Crédito 1. Contexto económico incierto

EULER HERMES Líder en Seguros de Crédito Dic 2012 Protegemos sus operaciones comerciales contra el riesgo de impago en todo el mundo. Euler Hermes Lider en Seguros de Crédito 1. Contexto económico incierto

Factoring: Liquidez para su Negocio

Factoring: Liquidez para su Negocio Soluciones reales a sus necesidades de liquidez QUITO, ECUADOR Que es el factoring? Es una herramienta financiera que permite a las empresas obtener recursos líquidos

Factoring: Liquidez para su Negocio Soluciones reales a sus necesidades de liquidez QUITO, ECUADOR Que es el factoring? Es una herramienta financiera que permite a las empresas obtener recursos líquidos

Longevidad y Productos para el Retiro

Longevidad y Productos para el Retiro Solange Berstein Jáuregui Superintendenta de Pensiones Santiago, 20 de Marzo, 2013 Cómo asumir desde las pensiones el aumento de la longevidad? El aumento de la longevidad

Longevidad y Productos para el Retiro Solange Berstein Jáuregui Superintendenta de Pensiones Santiago, 20 de Marzo, 2013 Cómo asumir desde las pensiones el aumento de la longevidad? El aumento de la longevidad

Catálogo de Cursos 2015

Catálogo de Cursos 2015 INDICE Página MODALIDADES DE IMPARTICIÓN 3 ÍNDICE GENERAL DE Programa de Cursos de Formación inicial 4 Programa Experto 5 Programa Cursos de Formación Continua 6 Marketing, Ventas

Catálogo de Cursos 2015 INDICE Página MODALIDADES DE IMPARTICIÓN 3 ÍNDICE GENERAL DE Programa de Cursos de Formación inicial 4 Programa Experto 5 Programa Cursos de Formación Continua 6 Marketing, Ventas

Actualización Plan Estratégico 2015-19. 19 Marzo 2015

Actualización Plan Estratégico 2015-19 Contexto de mercado Hipótesis sobre commodities Brent ($/bbl) 69 75 63 Carbón (API 2) ($/t) 74 84 60 Gas (TTF) ( /MWh) CO 2 ( /t) 19 21 22 9 11 7 Actualización Plan

Actualización Plan Estratégico 2015-19 Contexto de mercado Hipótesis sobre commodities Brent ($/bbl) 69 75 63 Carbón (API 2) ($/t) 74 84 60 Gas (TTF) ( /MWh) CO 2 ( /t) 19 21 22 9 11 7 Actualización Plan

1. Introducción...Página 2. 2. Conceptos...Página 3. 3. Tasas de desempleo en los países miembros de la Unión Europea y la Región de Murcia...

DESEMPLEO EN LA REGIÓN DE MURCIA Y LA EURO ZONA DICIEMBRE DE 2004 Índice 1. Introducción...Página 2 2. Conceptos...Página 3 3. Tasas de desempleo en los países miembros de la Unión Europea y la Región

DESEMPLEO EN LA REGIÓN DE MURCIA Y LA EURO ZONA DICIEMBRE DE 2004 Índice 1. Introducción...Página 2 2. Conceptos...Página 3 3. Tasas de desempleo en los países miembros de la Unión Europea y la Región

Índice. Seguro Anual de daños. Seguro Decenal de daños a la edificación. Seguro Trienal de daños. Acerca de Premier Guarantee Nuestro asegurador

Nuestros servicios Índice Acerca de Premier Guarantee Nuestro asegurador Seguro Decenal de daños a la edificación Garantía básica: daños estructurales Garantías complementarias: Desescombro Indexación

Nuestros servicios Índice Acerca de Premier Guarantee Nuestro asegurador Seguro Decenal de daños a la edificación Garantía básica: daños estructurales Garantías complementarias: Desescombro Indexación

HISTORIA. El Comienzo 2000-2001. Nuevo Sistema de Originación NBSM. Estrategia de X-Sell. Nuevas Sucursales a la calle. Nuevos Canales indirectos

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Companía de General Electric 20002001 Tarjetas Cerradas Primeros Acuerdos 2005 Nuevas Sucursales a la calle Nuevos Canales

HISTORIA El Comienzo 1999 Inicia sus actividades con el nombre de GE Money, una Companía de General Electric 20002001 Tarjetas Cerradas Primeros Acuerdos 2005 Nuevas Sucursales a la calle Nuevos Canales

Unidad II: Productos y servicios ofertados por las instituciones financieras.

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

ENCUESTA ICO-CÁMARAS SOBRE EL ACCESO DE LAS PYMES A LA FINANCIACIÓN AJENA

ENCUESTA ICO-CÁMARAS SOBRE EL ACCESO DE LAS PYMES A LA FINANCIACIÓN AJENA Resultados tercer trimestre de 2011 El universo total de las PYMES sobre el que se ha realizado la encuesta es de 1.512.000 empresas,

ENCUESTA ICO-CÁMARAS SOBRE EL ACCESO DE LAS PYMES A LA FINANCIACIÓN AJENA Resultados tercer trimestre de 2011 El universo total de las PYMES sobre el que se ha realizado la encuesta es de 1.512.000 empresas,

Primer Trimestre 2014 BMV: GFAMSA

Primer Trimestre 2014 BMV: GFAMSA Monterrey, México a 24 de abril de 2014. Grupo Famsa, S.A.B. de C.V. (BMV: GFAMSA) Reporte del Director General de Grupo Famsa, S.A.B. de C.V. sobre los resultados de

Primer Trimestre 2014 BMV: GFAMSA Monterrey, México a 24 de abril de 2014. Grupo Famsa, S.A.B. de C.V. (BMV: GFAMSA) Reporte del Director General de Grupo Famsa, S.A.B. de C.V. sobre los resultados de

Agencia de Marketing Online

Agencia de Marketing Online Plan de Negocio Fecha: 2011-09-23 Índice El negocio... 4 Descripción del negocio Historia de la empresa Socios Productos y servicios... 5 Actuales A futuro Mercado... 6 Descripción

Agencia de Marketing Online Plan de Negocio Fecha: 2011-09-23 Índice El negocio... 4 Descripción del negocio Historia de la empresa Socios Productos y servicios... 5 Actuales A futuro Mercado... 6 Descripción

Towers Watson El seguro del automóvil Flor Pérez flor.perez@towerswatson.com Madrid, 19 de febrero de 2014

Towers Watson El seguro del automóvil Flor Pérez flor.perez@towerswatson.com Madrid, 19 de febrero de 2014 2014 Towers Watson. All rights reserved. Mercado asegurador Ciclo de resultados y siniestralidad

Towers Watson El seguro del automóvil Flor Pérez flor.perez@towerswatson.com Madrid, 19 de febrero de 2014 2014 Towers Watson. All rights reserved. Mercado asegurador Ciclo de resultados y siniestralidad

El último año se estancó el crecimiento del mercado asegurador ecuatoriano

ECUADOR 26 de Enero del 2015 Gerente de Latina asegura: El último año se estancó el crecimiento del mercado asegurador ecuatoriano A la hora de calificar el desarrollo del mercado asegurador en Ecuador,

ECUADOR 26 de Enero del 2015 Gerente de Latina asegura: El último año se estancó el crecimiento del mercado asegurador ecuatoriano A la hora de calificar el desarrollo del mercado asegurador en Ecuador,

Bancaseguros en México. Héctor Romero Gatica Gerardo Lozano León. Marzo 1994. Serie Documentos de Trabajo. Documento de trabajo No.

Bancaseguros en México Héctor Romero Gatica Gerardo Lozano León Marzo 1994 Serie Documentos de Trabajo Documento de trabajo No. 84 Índice 1. Situación de las operaciones de bancaseguros en México 1 2.

Bancaseguros en México Héctor Romero Gatica Gerardo Lozano León Marzo 1994 Serie Documentos de Trabajo Documento de trabajo No. 84 Índice 1. Situación de las operaciones de bancaseguros en México 1 2.

Los Seguros de Garantía en Chile

SEMINARIO Los Seguros de Garantía en Chile Las Cauciones de las Obligaciones de Hacer desde la Perspectiva Aseguradora y Bancaria Rodrigo Campero Peters Enero 2011 CHILE: Un Mercado de Garantías donde

SEMINARIO Los Seguros de Garantía en Chile Las Cauciones de las Obligaciones de Hacer desde la Perspectiva Aseguradora y Bancaria Rodrigo Campero Peters Enero 2011 CHILE: Un Mercado de Garantías donde

Intermediarios Financieros no Bancarios en América Latina. Dra. Fanny Warman D. Noviembre, 2014

Intermediarios Financieros no Bancarios en América Latina Dra. Fanny Warman D. Noviembre, 2014 1 Objetivo Esta presentación resume nuestro trabajo de investigación realizado en CEMLA en el cual se analiza

Intermediarios Financieros no Bancarios en América Latina Dra. Fanny Warman D. Noviembre, 2014 1 Objetivo Esta presentación resume nuestro trabajo de investigación realizado en CEMLA en el cual se analiza

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

EAFI. Empresa de Asesoramiento Financiero. II Congreso Científico-Profesional Bilbao, 10 de julio de 2014

EAFI Empresa de Asesoramiento Financiero II Congreso Científico-Profesional Indice de contenidos 1. Qué es una EAFI? 2. Situación actual de las EAFI en Europa 3. El futuro de las EAFI en España Conclusiones

EAFI Empresa de Asesoramiento Financiero II Congreso Científico-Profesional Indice de contenidos 1. Qué es una EAFI? 2. Situación actual de las EAFI en Europa 3. El futuro de las EAFI en España Conclusiones

Cautiva de alquiler. Una visión general de las capacidades del Grupo ACE

Cautiva de alquiler Una visión general de las capacidades del Grupo ACE Sencillez complejidad en la Capacidades de ACE en cautivas de alquiler Administrar su propio riesgo nunca fue tan sencillo. En los

Cautiva de alquiler Una visión general de las capacidades del Grupo ACE Sencillez complejidad en la Capacidades de ACE en cautivas de alquiler Administrar su propio riesgo nunca fue tan sencillo. En los

Formulación del Plan Integral de Reforma y Desarrollo Postal de MÉXICO OCTUBRE 2013

Formulación del Plan Integral de Reforma y Desarrollo Postal de MÉXICO OCTUBRE 2013 Agenda de la Presentación 1 2 3 4 5 6 El Sector Postal Global Situación actual del Sector Postal Nacional Objetivos principales

Formulación del Plan Integral de Reforma y Desarrollo Postal de MÉXICO OCTUBRE 2013 Agenda de la Presentación 1 2 3 4 5 6 El Sector Postal Global Situación actual del Sector Postal Nacional Objetivos principales

Encuesta sobre financiación e inversión de las empresas

Agosto 2014 Argentina Encuesta sobre financiación e inversión de las empresas Undécima edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión 1 Capítulo 1. Guía

Agosto 2014 Argentina Encuesta sobre financiación e inversión de las empresas Undécima edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión 1 Capítulo 1. Guía

Aumente su rapidez y flexibilidad con una implantación del software SAP en la nube gestionada

La nube gestionada como servicio Aumente su rapidez y flexibilidad con una implantación del software SAP en la nube gestionada Implante rápidamente la nueva versión de primera categoría del software SAP,

La nube gestionada como servicio Aumente su rapidez y flexibilidad con una implantación del software SAP en la nube gestionada Implante rápidamente la nueva versión de primera categoría del software SAP,

OFERTA Y DEMANDA DE GAS NATURAL Perspectiva a largo plazo, hasta 2030

OFERTA Y DEMANDA DE GAS NATURAL Perspectiva a largo plazo, hasta 2030 1. Antecedentes A Eurogas se le solicita en diversas ocasiones que exprese su opinión acerca del futuro de la industria europea del

OFERTA Y DEMANDA DE GAS NATURAL Perspectiva a largo plazo, hasta 2030 1. Antecedentes A Eurogas se le solicita en diversas ocasiones que exprese su opinión acerca del futuro de la industria europea del

Política General de control y Gestión de riesgos 18/02/14

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Unidad 10. Estados Financieros combinados

Unidad 10 Estados Financieros combinados En un estado financiero combinado se debe presentar toda información necesaria para que el lector pueda tener una visión clara sobre la situación financiera y el

Unidad 10 Estados Financieros combinados En un estado financiero combinado se debe presentar toda información necesaria para que el lector pueda tener una visión clara sobre la situación financiera y el

CURSOS DE COMERCIO EXTERIOR

C A T Á L O G O DERECHOS RESERVADOS TODO 2011 ECUADOR. CURSOS DE Y NEGOCIOS INTERNACIONALES AULA VIRTUAL DE Comercio Exterior On Line Ecuador: Es un servicio de capacitación virtual, especializado en todas

C A T Á L O G O DERECHOS RESERVADOS TODO 2011 ECUADOR. CURSOS DE Y NEGOCIOS INTERNACIONALES AULA VIRTUAL DE Comercio Exterior On Line Ecuador: Es un servicio de capacitación virtual, especializado en todas

Estudiar en Europa. Precios de matrículas y becas en las universidades europeas

Estudiar en Europa y becas en las Diciembre 2012 Estudiar en Europa y becas en las Diciembre 2012 Autor: Enric Tello Colaboraciones: Laura de la Villa, João França y Vera Sacristán 3 Resum Ejecutivo Presentamos

Estudiar en Europa y becas en las Diciembre 2012 Estudiar en Europa y becas en las Diciembre 2012 Autor: Enric Tello Colaboraciones: Laura de la Villa, João França y Vera Sacristán 3 Resum Ejecutivo Presentamos

Redes cableadas (Ethernet)

") Redes cableadas (Ethernet) La instalación de una red permite que dos o más equipos (Computadoras, Impresoras, Foto copiadoras, etc.) puedan compartir información, recursos e interactuar entre sí. Por ejemplo,

Redes cableadas (Ethernet) La instalación de una red permite que dos o más equipos (Computadoras, Impresoras, Foto copiadoras, etc.) puedan compartir información, recursos e interactuar entre sí. Por ejemplo,

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

BANCO DE CREDITO E INVERSIONES PRIMER GRAN ENCUENTRO DE INVERSIONISTAS CHILE 2006

BANCO DE CREDITO E INVERSIONES PRIMER GRAN ENCUENTRO DE INVERSIONISTAS CHILE 2006 Santiago, 19 de Abril de 2006 INTRODUCCIÓN Banco de Crédito e Inversiones ( Bci ) fue fundado en Santiago en 1937 por Juan

BANCO DE CREDITO E INVERSIONES PRIMER GRAN ENCUENTRO DE INVERSIONISTAS CHILE 2006 Santiago, 19 de Abril de 2006 INTRODUCCIÓN Banco de Crédito e Inversiones ( Bci ) fue fundado en Santiago en 1937 por Juan

Seguros en América Latina

Análisis especializado en Banca y Seguros en Iberoamérica Estadísticas e indicadores Análisis del Mercado Volumen del Mercado Oportunidades & Amenazas Tendencias estratégicas Proyecciones Seguros en América

Análisis especializado en Banca y Seguros en Iberoamérica Estadísticas e indicadores Análisis del Mercado Volumen del Mercado Oportunidades & Amenazas Tendencias estratégicas Proyecciones Seguros en América

Coface comienza 2015 con sólidos resultados: Aumento de la cifra de negocio y de la rentabilidad en el primer trimestre

Buenos Aires, 22 de Mayo 2015 Coface comienza 2015 con sólidos resultados: Aumento de la cifra de negocio y de la rentabilidad en el primer trimestre Aumento de un 5,3% en la cifra de negocios a perímetro

Buenos Aires, 22 de Mayo 2015 Coface comienza 2015 con sólidos resultados: Aumento de la cifra de negocio y de la rentabilidad en el primer trimestre Aumento de un 5,3% en la cifra de negocios a perímetro

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

Reforma del Sistema de Formación Profesional para el Empleo en el ámbito laboral. 20 de marzo de 2015

Reforma del Sistema de Formación Profesional para el Empleo en el ámbito laboral 20 de marzo de 2015 Introducción El modelo de formación profesional vigente hasta hoy, y consolidado en España a lo largo

Reforma del Sistema de Formación Profesional para el Empleo en el ámbito laboral 20 de marzo de 2015 Introducción El modelo de formación profesional vigente hasta hoy, y consolidado en España a lo largo

Capítulo 3 Análisis del entorno de marketing

Capítulo 3 Análisis del entorno de marketing 3-1 Análisis del entorno de marketing Presentación del capítulo El microentorno El macroentorno El entorno demográfico El entorno económico El entorno natural

Capítulo 3 Análisis del entorno de marketing 3-1 Análisis del entorno de marketing Presentación del capítulo El microentorno El macroentorno El entorno demográfico El entorno económico El entorno natural

PREGUNTAS FRECUENTES PROCESO MIGRACIÓN CLIENTES WEB FIDUCIARIA SUCURSAL TELEFÓNICA BANCA PERSONAS Y SUCURSAL TELEFÓNICA

PREGUNTAS FRECUENTES PROCESO MIGRACIÓN CLIENTES WEB FIDUCIARIA SUCURSAL TELEFÓNICA BANCA PERSONAS Y SUCURSAL TELEFÓNICA 1. Qué cambios hay en la Sucursal Virtual Personas Bancolombia y en la Sucursal Virtual

PREGUNTAS FRECUENTES PROCESO MIGRACIÓN CLIENTES WEB FIDUCIARIA SUCURSAL TELEFÓNICA BANCA PERSONAS Y SUCURSAL TELEFÓNICA 1. Qué cambios hay en la Sucursal Virtual Personas Bancolombia y en la Sucursal Virtual

Administración Logística de Materiales

Administración Logística de Materiales Para un mejor conocimiento de la industria acerca de distribución física, manufactura y compras, se estableció el programa de administración logística de materiales.

Administración Logística de Materiales Para un mejor conocimiento de la industria acerca de distribución física, manufactura y compras, se estableció el programa de administración logística de materiales.

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES 4 Distribución de saldos por grupos de agentes 4.1 Distribución de saldos vivos Al igual que en 28, durante 29 los saldos vivos de bonos y obligaciones y

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES 4 Distribución de saldos por grupos de agentes 4.1 Distribución de saldos vivos Al igual que en 28, durante 29 los saldos vivos de bonos y obligaciones y

Plan Creciente. Invertir con garantía es posible. Disfrutar de rentabilidad, también. Seguros Ahorro Pensiones

Plan Creciente Invertir con garantía es posible. Disfrutar de rentabilidad, también Seguros Ahorro Pensiones La solución inteligente para invertir con rentabilidad y garantía Plan Creciente está pensado

Plan Creciente Invertir con garantía es posible. Disfrutar de rentabilidad, también Seguros Ahorro Pensiones La solución inteligente para invertir con rentabilidad y garantía Plan Creciente está pensado

LINEAS DE NEGOCIO. 1. Seguro de Crédito y Caución. 2. Información Comercial, Financiera y de Marketing. 3. Outsourcing de Procesos Tecnológicos

LINEAS DE NEGOCIO 1. Seguro de Crédito y Caución 2. Información Comercial, Financiera y de Marketing 3. Outsourcing de Procesos Tecnológicos MAGNITUDES DE GRUPO presente en 11 países. ingresos superiores

LINEAS DE NEGOCIO 1. Seguro de Crédito y Caución 2. Información Comercial, Financiera y de Marketing 3. Outsourcing de Procesos Tecnológicos MAGNITUDES DE GRUPO presente en 11 países. ingresos superiores

8.- Tabla de desarrollo de los mutuos.

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,