La migración EMV en Brasil

|

|

|

- Inés Carmona Cabrera

- hace 8 años

- Vistas:

Transcripción

1 La migración EMV en Brasil Lecciones aprendidas para la industria bancaria Ernesto Haikewitsch Director de Marketing Estratégico

2 Agenda Status de Implementación de Chip EMV Ejemplo: Reino Unido El Abordaje Clásico Evolución en la Seguridad de las Transacciones Band-Aid El Caso Brasileño Principales Indicadores De lo Obvio a lo Estratégico Pirámide de innovación en pagos

3 1 Billion tarjetas EMV (36% de tasa de adopción) 15 Million terminales EMV (65% de tasa de adopción) Canadá: Status de Implementación de Chip EMV (Sep 2010) 30% de las tarjetas, 40% de los PDVs y 23% de las ATMs con capacidad de Chip EMV (2009) Término de migración : Liability Shift: Mar 2011 (orig: Oct 2010) Europa: Migración obligatoria por los reguladores de la UE el para países SEPA Asia-Pacífico: Migración local obligatoria en varios mercados (Malasia, Corea, Indonesia ) Dual interface (PayPass M/Chip) omnipresente en todos los principales mercados EUA: Sin planes concretos Algunos emisores planeando individualmente la emisión de tarjetas EMV para viajeros constantes América Latina / Caribe: Brasil y México son los mercados más avanzados Migración para Chip EMV en toda la región (Colombia, Venezuela, Perú, América Central y Caribe) + Canada Medio Oriente y África: 7 principales mercados tienen penetración de Chip EMV en PDVs arriba de 80%; 61% de penetración en toda la región Aumento rápido de la emisión de tarjetas EMV en los principales mercados (ex.: África del Sur ) Migración local obligatoria en varios mercados (Qatar, Bahréin) Sin iniciativas importantes En proceso Penetración EMV < 50% Penetración EMV > 50% Source: EMVCo + MasterCard 3 3

Dual interface (PayPass M/Chip) omnipresente en todos los principales mercados EUA: Sin planes concretos Algunos emisores planeando individualmente la emisión de tarjetas")

4 Status de Implementación de Chip - América Latina Mexico Migración focalizada en el crédito Débito: precisa migrar debido a la nueva reglamentación que exige el uso del chip para todas las tarjetas bancarias a partir de enero de 2013 Liability Shift Oct/2008 Mexico La prevención de fraudes permanece como principal impulsor Emisión de tarjetas: volumen de Tarjetas EMV aumentó 11 veces entre 2005 y 2009 Tarjetas EMV emitidas en: Brasil, México, Colombia, Venezuela, Ecuador, Perú, Chile Crecimiento de PDVs con EMV: +145% en 3 años Venezuela Brasil Brasil Migración en proceso (Crédito y Débito) Nuevos adquirentes entrando en el mercado: final del duopolio Visa/MC Liability Shift Mar/2008 Tarjetas EMV (%) * Fuentes: MC y Visa Venezuela Primera transacción EMV: fin de 2009 Implementación de Tarjetas EMV, PDVs y ATMs comenzó Liability Shift Jul/2009 Obligatorio para bancos el comienzo de emisión de tarjetas con Chip a partir de Jul./2010 Número de Tarjetas EMV emitidos en la LAC Q 03 4Q 04 4Q Q 06 4Q Q Q 09

0-10 10-25 25-50 50-75 75+ * Fuentes: MC y Visa Venezuela Primera transacción EMV: fin")

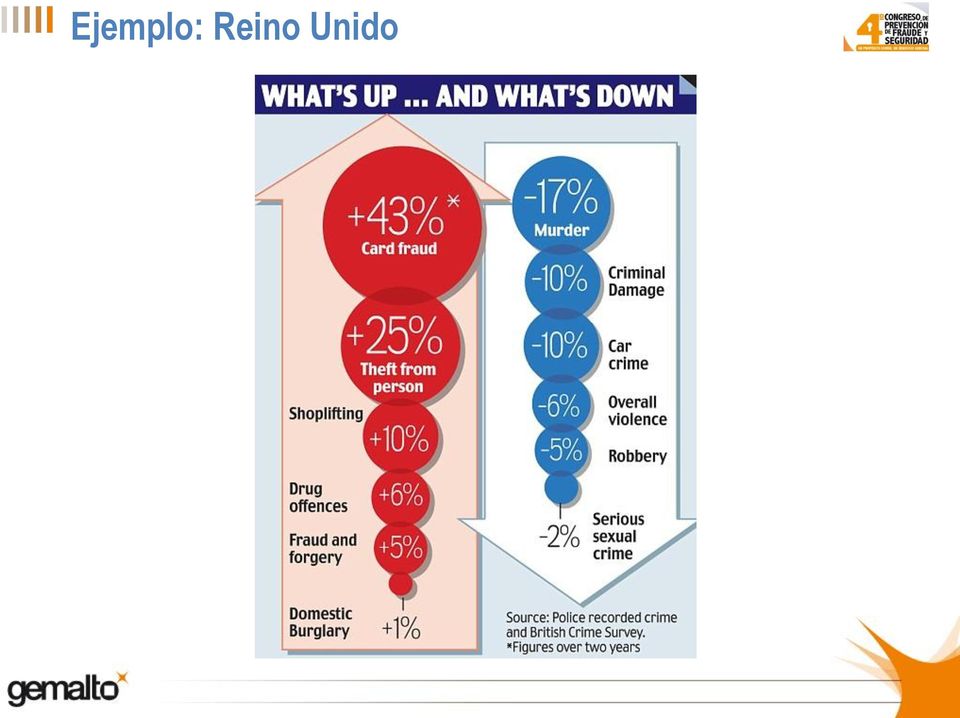

5 Ejemplo: Reino Unido

")

6 Ejemplo: Reino Unido Pérdidas Compras (PDVs) Tarjetas de Débito y Crédito Fraudes Uso en el Exterior

7 El Abordaje Clásico OBVIO ESTRATÉGICO Prevención de Fraudes

(EMV) Celular (Analógico)")

8 Evolución en la Seguridad de las Transacciones Impresora Manual PDVs Electrónicos Tarjetas Inteligentes ("Smartcards") (EMV) Celular (Analógico) Celular (Digital) SIM Cards 6

(EMV) Celular (Analógico)")

9 Band-Aid Nuestra posición es: vamos a tomar un atajo en ésta carretera sinuosa e implantar toda ésta tecnología costosa que requerimos, y avanzar directamente para obtener el resultado final. Wal-Mart rechaza la idea de invertir en soluciones Band-Aids como la codificación de todo el proceso y el uso de tokens. Llegó la hora para el Chip & PIN en los EUA. Jamie Henry Director de Servicios de Pagos Wal-Mart Stores Fuente: Bank Technology News, May 2010 (

PINs por")

Desarrollo de marca")

10 El Caso Brasileño Transacciones con tarjetas de débito son basadas exclusivamente en PIN Todas las transacciones son aprobadas on-line (sitio del Banco) PINs por canal (banco por Internet/teléfono, ATM y PDV) 5 bancos 70% volumen de tarjetas Cambios en los negocios adquirentes (Adquiriencia múltiple) Desarrollo de marca local: x

Desarrollo de marca")

11 El Caso Brasileño Evolución Pagos Electrónicos

Mercado Negro PIN de 4 dígitos (POS) $ Reducción de los Límites de")

Token (Internet/Teléfono) Tarjeta de Seguridad (Banco")

12 El Caso Brasileño Vida Antes del Chip: Soluciones Band Aid DD MM AA Positive ID (ATM/POS) Mercado Negro PIN de 4 dígitos (POS) $ Reducción de los Límites de Problemas con clientes Operación (ATM/POS) PINs por channel Teclado Virtual (Internet/ATM) Token (Internet/Teléfono) Tarjeta de Seguridad (Banco por Internet/Teléfono)

Token (Internet/Teléfono) Tarjeta de Seguridad (Banco")

13 El Caso Brasileño Agosto 2005: Un mes para olvidar Europa x Brasil (2008) Brasil (Tarjetas de Débito) Europa: Crédito + Débito Brasil: Débito 0,14% 0,68% 0,64% 0,10% 0,49% 0,06% 0,06% 0,05% 0,32% 0,03% 0,15% 0,14% 0,14% 0,10% Europe France Netherlands Spain UK Brazil

08/2005 1,07% Migración para Chip 0,60% 0,40% 0,20% 0,00% jul/02 set/02 nov/02 jan/03 mar/03 mai/03 jul/03 ID Positiva")

14 1,20% El Caso Brasileño Tasas de Pérdidas por Fraudes Perspectiva Histórica 1,00% 0,80% Teclado Variable (ATM) Aumento de las tasas de fraudes debido a lectura fraudulenta de bandas magnéticas en tarjetas de débito (ATM y PDVs) 08/2005 1,07% Migración para Chip 0,60% 0,40% 0,20% 0,00% jul/02 set/02 nov/02 jan/03 mar/03 mai/03 jul/03 ID Positiva (ATM) ID Positiva (POS) 600% Ago x Jan 05 Implementación de PIN de 4-dígitos (PDVs x ATM) set/03 nov/03 jan/04 mar/04 mai/04 jul/04 set/04 nov/04 jan/05 mar/05 mai/05 jul/05 set/05 nov/05 jan/06 mar/06 mai/06 jul/06 set/06 82% Ago 06 x Ago 05 nov/06 jan/07 mar/07 mai/07 jul/07 set/07 nov/07 jan/08 mar/08 mai/08 jul/08 set/08 nov/ ,14% jan/09 14

Internet Banking Phone Banking 15")

15 Fraudes Electrónicos Tarjeta de Débito, Internet Banking y Phone Banking Pérdidas Tarjeta de Débito (ATM e POS) Internet Banking Phone Banking 15

Internet Banking Phone")

16 mai/06 jul/06 set/06 nov/06 jan/07 mar/07 mai/07 jul/07 set/07 nov/07 jan/08 mar/08 mai/08 Milhares Principales Indicadores (ejemplo) Fraudes Infraestructura: ATM y POS Perfil Aceptación Ocurrencias # Transaciones Fraudes Pérdidas($) Chip Transactions/total (%) Transacciones (#) Transacciones negadas (por tipo) Gasto Medio($) Curva de desbloqueo Monitorización de situaciones específicas Ocurrencias de infraestructura % Trx Aprobado/Negado Captura de Débito (PDVs/PDV x Chip/banda Mag.) Transacciones (Millares) Mayo/08 54,7% 54,7% 54,7% 54,7% 54,5% 55,4% 56,6% 57,3% 58,6% 59,9% 59,8% 59,5% 60,5% 60,4% POS CHIP 94% 95% 85% 93% ,8% Negadas 35,0% 32,8% 31,6% 31,1% 28,4% 4,2% 4,4% 5,0% 5,3% 5,9% 7,4% 8,5% 1,4% 9,4% 5,1% 11,4% 4,8% 26,7% 25,1% 23,0% 21,2% 14,2% 15,9% 17,1% 12,9% 3,8% 3,4% 2,5% 1,8% PDV CHIP 24,0% 21,1% 18,9% 23,3% 19,9% 16,7% 15,1% PDV MAG 14,6% 0,9% POS MAG 1,3% 1,1% 1,0% POS: 60,4% PDV: 24% POS: 0,9% PDV: 14,6% CHIP mai/08 Aprovadas MAG TARJA STRIPE De todas las transacciones con tarjetas de débito: 98,7% tarjetas con chip (Terminales PDVs o PDV) y de estas transacciones: 84,4% son tarjetas con chip capturados en terminales con capacidad de chip Fuente: Bank

Transacciones (Millares) Mayo/08 54,7% 54,7% 54,7% 54,7% 54,5% 55,4% 56,6% 57,3% 58,6% 59,9% 59,8% 59,5% 60,5% 60,4% POS CHIP 94% 95% 85% 93% 1.")

17 De lo Obvio a lo Estratégico OBVIO ESTRATÉGICO Prevención de Fraude Mejoras Operativas Integración de Canales Nuevas Funcionalid ades Nuevas Oportunida des de Negocios

18 La Migración para Chip debe ser vista como una oportunidad para impulsar negocios con tarjetas Adquisición de nuevos clientes Retención de cartera lucrativa Conversión de clientes de acuerdo con el modelo de propensión Potenciación de uso y gastos Nuevos aplicativos Reducción del impacto con clientes

19 De lo Obvio a lo Estratégico Mejoras Operativas PIN Off-Line: Autorización Local Tasas de aprobación: Satisfacción de los Clientes Gasto Medio: Nuevos Limites Operacionales EMV Full Grade: Proceso de Autorización Más Seguro Chargebacks Stand-In Ciclo de vida de la tarjeta

20 De lo Obvio a lo Estratégico Integración de Canales EMV Chip Token Strong User Authentication Firma Digital Online Banking Phone Banking Multi-canal Mobile E-Commerce Any E-services

")

21 De lo Obvio a lo Estratégico Nuevas Funcionalidades y Oportunidades de Negocios Control de Acceso Estacionamento Emisión de pasajes Retail payment : debit, credit, e-purse Transporte Loyalty & vouchers Programas de Lealtad PKI E-ID Contactless (PayPass/PayWave) Transporte 21

22 Pirámide de innovación en pagos No necesita ser una tarjeta NFC Mobile Payment Contactless payment EMV chip & PIN 22

23 IIIII Muchas Gracias! Ernesto Haikewitsch Brasil

IQPC 4to Congreso Latinoamericano de Medios de Pago

IQPC 4to Congreso Latinoamericano de Medios de Pago Somos desde hace 23 años Procesadores de TDC y TDD Prestamos Atención Integral a 18 bancos en Emisión y Adquiriencia Miembros Principales VISA y MASTERCARD

IQPC 4to Congreso Latinoamericano de Medios de Pago Somos desde hace 23 años Procesadores de TDC y TDD Prestamos Atención Integral a 18 bancos en Emisión y Adquiriencia Miembros Principales VISA y MASTERCARD

TRANSACCIONES FINANCIERAS TARJETA INTELIGENTE

TRANSACCIONES FINANCIERAS TARJETA INTELIGENTE TARJETA INTELIGENTE AGENDA Que es Fraude Situación antes de empezar la migración Situación actual Próximos pasos Definición: Es un computador Microprocesador

TRANSACCIONES FINANCIERAS TARJETA INTELIGENTE TARJETA INTELIGENTE AGENDA Que es Fraude Situación antes de empezar la migración Situación actual Próximos pasos Definición: Es un computador Microprocesador

Belkis Barral Directora de Productos Emergentes Visa Inc. - LAC. Visa Confidencial 1

Belkis Barral Directora de Productos Emergentes Visa Inc. - LAC Visa Confidencial 1 Aviso Importante Estos materiales están proporcionados con propósito informativo solamente y en conexión con su capacidad

Belkis Barral Directora de Productos Emergentes Visa Inc. - LAC Visa Confidencial 1 Aviso Importante Estos materiales están proporcionados con propósito informativo solamente y en conexión con su capacidad

La migración EMV en Brasil: un caso exitoso. Fernando Castejón - IntelCav

La migración EMV en Brasil: un caso exitoso Fernando Castejón - IntelCav Trayectoria Fernando Castejón IntelCav Graduado en Ingeniería Civil y Administración de Empresas 23 años de experiencia en el mercado

La migración EMV en Brasil: un caso exitoso Fernando Castejón - IntelCav Trayectoria Fernando Castejón IntelCav Graduado en Ingeniería Civil y Administración de Empresas 23 años de experiencia en el mercado

TECNOLOGIA EMV - CHIP TARJETAS DE CREDITO Y DEBITO

TECNOLOGIA EMV - CHIP TARJETAS DE CREDITO Y DEBITO TECNOLOGIA EMV-CHIP Canada: -EMV Tarjetas 89% y ATM 90% -En proceso de completar la migración para finales 2013, inicio 2014 -Introducción de las reglas

TECNOLOGIA EMV - CHIP TARJETAS DE CREDITO Y DEBITO TECNOLOGIA EMV-CHIP Canada: -EMV Tarjetas 89% y ATM 90% -En proceso de completar la migración para finales 2013, inicio 2014 -Introducción de las reglas

PREVENCIÓN DE FRAUDE EN MEDIOS ELECTRÓNICOS DE PAGO

PREVENCIÓN DE FRAUDE EN MEDIOS ELECTRÓNICOS DE PAGO Asunción, 25/10/2012 RAUL E. FIORI EL IMPACTO DEL FRAUDE EN AMÉRICA LATINA DESCRIPCIÓN DEL FRAUDE REGISTRADO EN LA REGIÓN FRAUDE POR MODALIDAD LAC. 2012YTD

PREVENCIÓN DE FRAUDE EN MEDIOS ELECTRÓNICOS DE PAGO Asunción, 25/10/2012 RAUL E. FIORI EL IMPACTO DEL FRAUDE EN AMÉRICA LATINA DESCRIPCIÓN DEL FRAUDE REGISTRADO EN LA REGIÓN FRAUDE POR MODALIDAD LAC. 2012YTD

Sin considerar latinos en EE.UU.

Adopción de Pagos Móviles América Latina 2014 Perspectivas Información online de banca y seguros en América Latina info@bslatam.com www.bslatam.com Medios de pago 31% 25% 7% 27% 6% 3% Sin considerar latinos

Adopción de Pagos Móviles América Latina 2014 Perspectivas Información online de banca y seguros en América Latina info@bslatam.com www.bslatam.com Medios de pago 31% 25% 7% 27% 6% 3% Sin considerar latinos

MODERNIZACION DE LOS MEDIOS DE PAGOS ELECTRONICOS

MODERNIZACION DE LOS MEDIOS DE PAGOS ELECTRONICOS MODERNIZACIÓN : UN MUNDO SIN EFECTIVO Cobertura universal Nuevas funcionalidades y DESARROLLO DEL PAÍS tecnología Que nos permita estar presente en la

MODERNIZACION DE LOS MEDIOS DE PAGOS ELECTRONICOS MODERNIZACIÓN : UN MUNDO SIN EFECTIVO Cobertura universal Nuevas funcionalidades y DESARROLLO DEL PAÍS tecnología Que nos permita estar presente en la

EMV Global y Argentina OCTUBRE DE 2013

ÍNDICE Antecedentes generales... Preguntas frecuentes generales... Preguntas frecuentes sobre establecimientos comerciales... Preguntas frecuentes sobre procesadores / procesadores de cajeros automáticos...

ÍNDICE Antecedentes generales... Preguntas frecuentes generales... Preguntas frecuentes sobre establecimientos comerciales... Preguntas frecuentes sobre procesadores / procesadores de cajeros automáticos...

Tendencias de Mercado en las Tarjetas de Pago. Albert Figueras Moreno Director de Medios de Pago y Financiación al Consumo Madrid, 24 de Mayo 2011

Tendencias de Mercado en las Tarjetas de Pago Albert Figueras Moreno Director de Medios de Pago y Financiación al Consumo Madrid, 24 de Mayo 2011 Índice 1. Tendencias en las Formas de Pago 2. Tendencias

Tendencias de Mercado en las Tarjetas de Pago Albert Figueras Moreno Director de Medios de Pago y Financiación al Consumo Madrid, 24 de Mayo 2011 Índice 1. Tendencias en las Formas de Pago 2. Tendencias

EMV Global y Puerto Rico, USVI, Panamá y El Caribe ( PR&C ) OCTUBRE DE 2013

OCTUBRE DE 2013") ÍNDICE Antecedentes generales... Preguntas frecuentes generales... Preguntas frecuentes sobre establecimientos comerciales... Preguntas frecuentes sobre procesadores / procesadores de cajeros automáticos...

ÍNDICE Antecedentes generales... Preguntas frecuentes generales... Preguntas frecuentes sobre establecimientos comerciales... Preguntas frecuentes sobre procesadores / procesadores de cajeros automáticos...

CUÁL ES EL PRÓXIMO PASO PARA LOS PAGOS MÓVILES?

CUÁL ES EL PRÓXIMO PASO PARA LOS PAGOS MÓVILES? ? ENFOQUE LATINOAMERICANO: CUÁL ES EL PRÓXIMO PASO PARA LOS PAGOS MÓVILES? La tecnología móvil brinda nuevas oportunidades para las instituciones financieras

CUÁL ES EL PRÓXIMO PASO PARA LOS PAGOS MÓVILES? ? ENFOQUE LATINOAMERICANO: CUÁL ES EL PRÓXIMO PASO PARA LOS PAGOS MÓVILES? La tecnología móvil brinda nuevas oportunidades para las instituciones financieras

El cobro de operaciones sin contacto será diferente dependiendo del importe de la venta.

Bantierra El cobro de operaciones sin contacto será diferente dependiendo del importe de la venta. 1 Teclear el importe de la venta. 2 Acercar la tarjeta al TPV (la distancia entre ambos no podrá ser

Bantierra El cobro de operaciones sin contacto será diferente dependiendo del importe de la venta. 1 Teclear el importe de la venta. 2 Acercar la tarjeta al TPV (la distancia entre ambos no podrá ser

MEDIOS DE PAGO ELECTRONICO

MEDIOS DE PAGO ELECTRONICO Crecimiento del comercio electrónico en América Latina será de 59 billones de dólares en el 2012. 59 42 16 22 30 2008 2009 2010 2011 2012 Fuente: Estudio de VISA 6859 E-commerce

MEDIOS DE PAGO ELECTRONICO Crecimiento del comercio electrónico en América Latina será de 59 billones de dólares en el 2012. 59 42 16 22 30 2008 2009 2010 2011 2012 Fuente: Estudio de VISA 6859 E-commerce

REGLAMENTO. ecommerce AWARDs

REGLAMENTO ecommerce AWARDs Este documento resume los criterios de evaluación a tener en cuenta para la selección de las ternas y elección de los premiados para el ecommerce AWARDs 2013 1 P ág i n a Introducción...

REGLAMENTO ecommerce AWARDs Este documento resume los criterios de evaluación a tener en cuenta para la selección de las ternas y elección de los premiados para el ecommerce AWARDs 2013 1 P ág i n a Introducción...

Implementación EMV: Caso Ecuador

Implementación EMV: Caso Ecuador Marcelo Gaona, BANRED Mayo - 2015 Migración a Chip Ecuador listo para transaccionar de forma segura. Resumen del caso Antecedentes. Factores que influenciaron la adopción.

Implementación EMV: Caso Ecuador Marcelo Gaona, BANRED Mayo - 2015 Migración a Chip Ecuador listo para transaccionar de forma segura. Resumen del caso Antecedentes. Factores que influenciaron la adopción.

Banco Sabadell Desarrollos en Medios de Pago

Banco Sabadell Desarrollos en Medios de Pago Jordi Pascual Guerrero Director de Negocio TPVs y ecommerce 4 de Octubre 2014 Grupo Banco Sabadell Quiénes somos? 2 Nuevas Tendencias en el Mercado 3 Digitalización

Banco Sabadell Desarrollos en Medios de Pago Jordi Pascual Guerrero Director de Negocio TPVs y ecommerce 4 de Octubre 2014 Grupo Banco Sabadell Quiénes somos? 2 Nuevas Tendencias en el Mercado 3 Digitalización

SEPA. (Single Euro Payments Area) SEPA Pagos y cobros más seguros en la zona EURO 1

SEPA Pagos y cobros más seguros en la zona EURO 1") SEPA (Single Euro Payments Area) 1 Agenda Objetivo de Sage VS SEPA 1.0 Qué es SEPA? Por qué SEPA? 2.0 Cómo te afecta SEPA 3.0 Instrumentos SEPA 4.0 Portal SEPA 2 Ayudar a nuestros clientes y a las empresas

SEPA (Single Euro Payments Area) 1 Agenda Objetivo de Sage VS SEPA 1.0 Qué es SEPA? Por qué SEPA? 2.0 Cómo te afecta SEPA 3.0 Instrumentos SEPA 4.0 Portal SEPA 2 Ayudar a nuestros clientes y a las empresas

Nuevas tendencias en medios de pago electrónicos en España

Nuevas tendencias en medios de pago electrónicos en España La oficina bancaria será uno de los conceptos que se transformará de manera sustancial. Será un espacio que continuará satisfaciendo las necesidades

Nuevas tendencias en medios de pago electrónicos en España La oficina bancaria será uno de los conceptos que se transformará de manera sustancial. Será un espacio que continuará satisfaciendo las necesidades

NANOMERCOSUR NOVIEMBRE 2013

NANOMERCOSUR NOVIEMBRE 2013 II FORO LATINOAMERICANO DE DESARROLLO SOSTENIBLE Grupo de capitales argentinos 50 años de actividad Presencia extendida a otros países y regiones Argentina / Brazil / Chile

NANOMERCOSUR NOVIEMBRE 2013 II FORO LATINOAMERICANO DE DESARROLLO SOSTENIBLE Grupo de capitales argentinos 50 años de actividad Presencia extendida a otros países y regiones Argentina / Brazil / Chile

The next banking experience

The next banking experience Agenda 1. Contexto y Tendencias. 2. La realidad de la banca actual 3. La solución: Banca Omnicanal 4. La Visión Omnicanal: múltiples segmentos, múltiples dispositivos. 5. El

The next banking experience Agenda 1. Contexto y Tendencias. 2. La realidad de la banca actual 3. La solución: Banca Omnicanal 4. La Visión Omnicanal: múltiples segmentos, múltiples dispositivos. 5. El

El punto de vista de EURO 6000

La banca, el móvil y los medios de pago en el pequeño comercio El punto de vista de EURO 6000 El pago por móvil en España 2 Ángel Nigorra Tarjetas de plástico: medio de pago INTELIGENTE (desde d 1950)

La banca, el móvil y los medios de pago en el pequeño comercio El punto de vista de EURO 6000 El pago por móvil en España 2 Ángel Nigorra Tarjetas de plástico: medio de pago INTELIGENTE (desde d 1950)

Iupay: Cartera virtual para los pagos e-commerce

Iupay: Cartera virtual para los pagos e-commerce 24 de abril del 2014 Redsys, Servicios de Procesamiento, SL. www.redsys.es Tel.: +34 91 346 55 00 / Fax.: +34 91 415 43 70 Francisco Sancha 12 28034 Madrid

Iupay: Cartera virtual para los pagos e-commerce 24 de abril del 2014 Redsys, Servicios de Procesamiento, SL. www.redsys.es Tel.: +34 91 346 55 00 / Fax.: +34 91 415 43 70 Francisco Sancha 12 28034 Madrid

Fortalece la seguridad de las transacciones con tarjeta bancaria o de casa

Fortalece la seguridad de las transacciones con tarjeta bancaria o de casa comercial, incorporando el reconocimiento por medio de huella digital Boletín N 9104-03 FUNDAMENTOS: Para cualquier entidad financiera

Fortalece la seguridad de las transacciones con tarjeta bancaria o de casa comercial, incorporando el reconocimiento por medio de huella digital Boletín N 9104-03 FUNDAMENTOS: Para cualquier entidad financiera

Obtenga acceso a efectivo en más de 900.000 cajeros MasterCard/Maestro/Cirrus en el mundo.

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Maestro es una tarjeta

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Maestro es una tarjeta

Canales de comercialización, la internacionalización y calidad de información

Canales de comercialización, la internacionalización y calidad de información Agenda Quiénes somos? Evolución de la experiencia de compra del shopper Canales de comercialización-omnicanal Qué papel juega

Canales de comercialización, la internacionalización y calidad de información Agenda Quiénes somos? Evolución de la experiencia de compra del shopper Canales de comercialización-omnicanal Qué papel juega

Informe Tecnocom sobre Tendencias en Medios de Pago 2013

Informe Tecnocom sobre Tendencias en Medios de Pago 2013 Álvaro Martín y Miguel A. Prieto México DF, 25 de marzo de 2014 Lugar. Fecha (00.00.00) Índice La visión del sector El sector en cifras Demanda

Informe Tecnocom sobre Tendencias en Medios de Pago 2013 Álvaro Martín y Miguel A. Prieto México DF, 25 de marzo de 2014 Lugar. Fecha (00.00.00) Índice La visión del sector El sector en cifras Demanda

Servicios de consultoría de Gemalto

Servicios de consultoría de Gemalto Tome el control en la implementación de tarjetas inteligentes SERVICIOS FINANCIEROS & RETAIL > SERVICIO EMPRESAS PROVEEDORES DE CONTENIDO DE INTERNET SECTOR PÚBLICO

Servicios de consultoría de Gemalto Tome el control en la implementación de tarjetas inteligentes SERVICIOS FINANCIEROS & RETAIL > SERVICIO EMPRESAS PROVEEDORES DE CONTENIDO DE INTERNET SECTOR PÚBLICO

Verificación de Identidad No Presencial de Categoría Mundial.

Verificación de Identidad No Presencial de Categoría Mundial. web call center mobile web call center mobile Presentamos la más innovadora herramienta virtual para reducir los fraudes de identidad y evitar

Verificación de Identidad No Presencial de Categoría Mundial. web call center mobile web call center mobile Presentamos la más innovadora herramienta virtual para reducir los fraudes de identidad y evitar

Nuevas Oportunidades de Negocio Usando Tecnologías Innovadoras para Llegar a los no-bancarizados

Nuevas Oportunidades de Negocio Usando Tecnologías Innovadoras para Llegar a los no-bancarizados Congreso de ADEFI Asuncion, Paraguay, Diciembre 2, 2009 AGENDA Acceso a servicios financieros no crediticios

Nuevas Oportunidades de Negocio Usando Tecnologías Innovadoras para Llegar a los no-bancarizados Congreso de ADEFI Asuncion, Paraguay, Diciembre 2, 2009 AGENDA Acceso a servicios financieros no crediticios

Esquemas de Pago para la Adquisición de Bienes como Actividad Financiera. XI Congreso Derecho Financiero

Esquemas de Pago para la Adquisición de Bienes como Actividad Financiera XI Congreso Derecho Financiero Cartagena, octubre 04 de 2012 Medios de pago tradicionales Efectivo Moneda de curso legal por país

Esquemas de Pago para la Adquisición de Bienes como Actividad Financiera XI Congreso Derecho Financiero Cartagena, octubre 04 de 2012 Medios de pago tradicionales Efectivo Moneda de curso legal por país

Dinero Digital. Universidad de Palermo. Ing. Alejandro Popovsky. 27 de Marzo, 2003. apopov@palermo.edu

Dinero Digital Universidad de Palermo Ing. Alejandro Popovsky 27 de Marzo, 2003. apopov@palermo.edu Características del dinero tradicional Aceptación universal Almacenable Transportable Disponibilidad

Dinero Digital Universidad de Palermo Ing. Alejandro Popovsky 27 de Marzo, 2003. apopov@palermo.edu Características del dinero tradicional Aceptación universal Almacenable Transportable Disponibilidad

Masividad. El desafío de brindar soluciones móviles que funcionen en cualquier dispositivo. Amílcar Perea. CEO amilcar.perea@inswitch.

Masividad El desafío de brindar soluciones móviles que funcionen en cualquier dispositivo Amílcar Perea CEO amilcar.perea@inswitch.us Quiénes somos? IN Switch se especializa en el diseño, instalación y

Masividad El desafío de brindar soluciones móviles que funcionen en cualquier dispositivo Amílcar Perea CEO amilcar.perea@inswitch.us Quiénes somos? IN Switch se especializa en el diseño, instalación y

Ripley Corp. Septiembre 2015

Ripley Corp Septiembre 2015 Resultados 2 do Trimestre 2015 HECHOS RELEVANTES 2Q15 Ripley alcanza 177 mil m2 de superficie de ventas en Perú, con la apertura de tienda en Breña Nuevo Plan Estratégico Retail:

Ripley Corp Septiembre 2015 Resultados 2 do Trimestre 2015 HECHOS RELEVANTES 2Q15 Ripley alcanza 177 mil m2 de superficie de ventas en Perú, con la apertura de tienda en Breña Nuevo Plan Estratégico Retail:

FRAUDE CON TARJETAS DE CRÉDITO Y DÉBITO. Javier Frutos Garaeta CEO GRC Compliance & Technology

FRAUDE CON TARJETAS DE CRÉDITO Y DÉBITO Javier Frutos Garaeta CEO GRC Compliance & Technology DATOS Y ESTADÍSTICAS: EUROPA Las pérdidas por fraude en tarjeta de crédito alcanzan un nuevo récord en 2013.

FRAUDE CON TARJETAS DE CRÉDITO Y DÉBITO Javier Frutos Garaeta CEO GRC Compliance & Technology DATOS Y ESTADÍSTICAS: EUROPA Las pérdidas por fraude en tarjeta de crédito alcanzan un nuevo récord en 2013.

MasterCard Standard. Pregúntenos.

MasterCard Standard Pregúntenos. Le damos la bienvenida a Scotiabank de Costa Rica Dada nuestra amplia gama de servicios bancarios, estamos seguros de que encontrará la combinación apropiada a sus necesidades.

MasterCard Standard Pregúntenos. Le damos la bienvenida a Scotiabank de Costa Rica Dada nuestra amplia gama de servicios bancarios, estamos seguros de que encontrará la combinación apropiada a sus necesidades.

Muchos negocios en su mano

Muchos negocios en su mano TAG Cadena TAG Cadena es una empresa que ofrece soluciones completas basada en tarjetas inteligentes EMV. TAG Cadena va más allá de fabricar tarjetas inteligentes. Construye

Muchos negocios en su mano TAG Cadena TAG Cadena es una empresa que ofrece soluciones completas basada en tarjetas inteligentes EMV. TAG Cadena va más allá de fabricar tarjetas inteligentes. Construye

LA PRÓXIMA REVOLUCIÓN EN LA GESTIÓN DE LOS MEDIOS DE PAGO PRESENCIALES

LA PRÓXIMA REVOLUCIÓN EN LA GESTIÓN DE LOS MEDIOS DE PAGO PRESENCIALES CONVERGENCIA UNIÓN DE DOS O MAS COSAS QUE CONFLUYEN EN UN PUNTO CONJUNCIÓN DE IDEAS O TENDENCIAS SOCIALES, ECONÓMICAS O CULTURALES

LA PRÓXIMA REVOLUCIÓN EN LA GESTIÓN DE LOS MEDIOS DE PAGO PRESENCIALES CONVERGENCIA UNIÓN DE DOS O MAS COSAS QUE CONFLUYEN EN UN PUNTO CONJUNCIÓN DE IDEAS O TENDENCIAS SOCIALES, ECONÓMICAS O CULTURALES

Agenda. 1. Introducción. 2. Algunos conceptos de sistemas de pagos. 3. Sistemas de pagos al menudeo. 4. Sistemas de pagos de alto valor

Sistemas de pagos Universidad Autónoma del Estado de México, 26 de octubre de 2012 Agenda 1. Introducción 2. Algunos conceptos de sistemas de pagos 3. Sistemas de pagos al menudeo 4. Sistemas de pagos

Sistemas de pagos Universidad Autónoma del Estado de México, 26 de octubre de 2012 Agenda 1. Introducción 2. Algunos conceptos de sistemas de pagos 3. Sistemas de pagos al menudeo 4. Sistemas de pagos

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

Sistema de Información a Comercios Sistema de Información a Comercios

Sistema de Información a Comercios Tu cierre diario en 3 pasos! Qué es? Con este servicio puedes verificar las transacciones que se generaron en tu terminal punto de venta, ya sea por venta directa, promociones,

Sistema de Información a Comercios Tu cierre diario en 3 pasos! Qué es? Con este servicio puedes verificar las transacciones que se generaron en tu terminal punto de venta, ya sea por venta directa, promociones,

MFS Latin America Tigo Money Ronald Alvarenga

MFS Latin America Tigo Money Ronald Alvarenga Honduras, Octubre 2015 Financial Inclusion: Paraguay Page 2 Qué son los servicios móviles financieros? Los servicios Móviles financieros permiten a los usuarios

MFS Latin America Tigo Money Ronald Alvarenga Honduras, Octubre 2015 Financial Inclusion: Paraguay Page 2 Qué son los servicios móviles financieros? Los servicios Móviles financieros permiten a los usuarios

Observatorio de Pagos con Tarjeta Electrónica

Observatorio de Pagos con Tarjeta Electrónica Reunión Implantación EMV 5 de julio de 2007 AGENDA Implantación EMV: Marco SEPA Antecedentes Situación de despliegue Implantaci Implantación n EMV: Implicaciones

Observatorio de Pagos con Tarjeta Electrónica Reunión Implantación EMV 5 de julio de 2007 AGENDA Implantación EMV: Marco SEPA Antecedentes Situación de despliegue Implantaci Implantación n EMV: Implicaciones

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Tarjeta Maestro Tarjeta

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Tarjeta Maestro Tarjeta

AHORRO ÚNICA OFERTA BANCARIA (UOB) Y AHORRO PROGRAMA JUNTOS

Y AHORRO PROGRAMA JUNTOS") AHORRO ÚNICA OFERTA BANCARIA (UOB) Y E Condición del TEA 0.20% 1. Tasa de Interés Efectiva Anual (a) 2. Monto mínimo de apertura Categoría Operaciones en cuenta Denominación 1. Operaciones en otra localidad

AHORRO ÚNICA OFERTA BANCARIA (UOB) Y E Condición del TEA 0.20% 1. Tasa de Interés Efectiva Anual (a) 2. Monto mínimo de apertura Categoría Operaciones en cuenta Denominación 1. Operaciones en otra localidad

IMPORTANCIA DEL CRÉDITO

IMPORTANCIA DEL CRÉDITO IV Concurso Escolar BCRP Mayo de 2009 BANCO CENTRAL DE RESERVA DEL PERÚ 1 Importancia del acceso al crédito Cuando el acceso al financiamiento es limitado, también se restringen

IMPORTANCIA DEL CRÉDITO IV Concurso Escolar BCRP Mayo de 2009 BANCO CENTRAL DE RESERVA DEL PERÚ 1 Importancia del acceso al crédito Cuando el acceso al financiamiento es limitado, también se restringen

Creación del comercio electrónico para la empresa Donegear.com. Anexo F Características de los Sistemas de Pago

Anexo F Características de los Sistemas de Pago Pág. 2 Memoria Índice ÍNDICE 2 F.1 TPV Virtual... 3 F.1.1 Banco Popular...3 F.1.2 CyberPac de lacaixa...4 F.1.3 CajaMadrid...5 F.2 Sistemas alternativos

Anexo F Características de los Sistemas de Pago Pág. 2 Memoria Índice ÍNDICE 2 F.1 TPV Virtual... 3 F.1.1 Banco Popular...3 F.1.2 CyberPac de lacaixa...4 F.1.3 CajaMadrid...5 F.2 Sistemas alternativos

LA RED SOCIAL DE LOS NEGOCIOS POR INTERNET: EL BOOM DE SOCIAL ECOMMERCE. Marcos Pueyrredon

LA RED SOCIAL DE LOS NEGOCIOS POR INTERNET: EL BOOM DE SOCIAL ECOMMERCE Marcos Pueyrredon Director de Latinvia S.A. Presidente del Instituto Latinoamericano de Comercio Electrónico ILCE Tesorero de la

LA RED SOCIAL DE LOS NEGOCIOS POR INTERNET: EL BOOM DE SOCIAL ECOMMERCE Marcos Pueyrredon Director de Latinvia S.A. Presidente del Instituto Latinoamericano de Comercio Electrónico ILCE Tesorero de la

Junio 2007. Medios de pago electrónicos

Junio 2007 Medios de pago electrónicos Antecedentes Más de 19 años han pasado desde que el sistema financiero del país incursionó en los medios electrónicos, sustituyendo de alguna forma la cantidad de

Junio 2007 Medios de pago electrónicos Antecedentes Más de 19 años han pasado desde que el sistema financiero del país incursionó en los medios electrónicos, sustituyendo de alguna forma la cantidad de

USO DE TARJETAS RFID EN PROCESOS DE ENROLAMIENTO, CONTROL Y CONTINGENCIA EN ACTIVIDADES INDUSTRIALES.

USO DE TARJETAS RFID EN PROCESOS DE ENROLAMIENTO, CONTROL Y CONTINGENCIA EN ACTIVIDADES INDUSTRIALES. Nuevas Tecnologías: RFID Claudio Delgado (cdelgado@disc.cl) DISC Ingeniería de Software Agenda Presentación

USO DE TARJETAS RFID EN PROCESOS DE ENROLAMIENTO, CONTROL Y CONTINGENCIA EN ACTIVIDADES INDUSTRIALES. Nuevas Tecnologías: RFID Claudio Delgado (cdelgado@disc.cl) DISC Ingeniería de Software Agenda Presentación

CONVERGIENDO SEGURIDAD DIGITAL CON FACILIDAD DE ACCESO

CONVERGIENDO SEGURIDAD DIGITAL CON FACILIDAD DE ACCESO AGENDA PRESENCIA EN EL MERCADO Equipos Protegidos (millón) 31.1 36 38 9.4 13.9 18.4 21.0 25.2 2006 2007 2008 2009 2010 2011 2012 2013 TODO ESTÁ CONECTADO

CONVERGIENDO SEGURIDAD DIGITAL CON FACILIDAD DE ACCESO AGENDA PRESENCIA EN EL MERCADO Equipos Protegidos (millón) 31.1 36 38 9.4 13.9 18.4 21.0 25.2 2006 2007 2008 2009 2010 2011 2012 2013 TODO ESTÁ CONECTADO

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL LICITACION ABREVIADA POR PONDERACIÓN Nº 2010-7-01-0-08-AV-000001 MANUAL DE TARJETAS DE DEBITO TABLA DE CONTENIDOS

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL LICITACION ABREVIADA POR PONDERACIÓN Nº 2010-7-01-0-08-AV-000001 MANUAL DE TARJETAS DE DEBITO TABLA DE CONTENIDOS

SOLUCIONES PARA TELCOS. Venta de Tiempo Aire Electrónico

SOLUCIONES PARA TELCOS Venta de Tiempo Aire Electrónico Inconvenientes Tarjetas Físicas Alto costo de emisión. Alto costo de distribución. Riesgo de fraude y hurto. Falta de flexibilidad en el monto a

SOLUCIONES PARA TELCOS Venta de Tiempo Aire Electrónico Inconvenientes Tarjetas Físicas Alto costo de emisión. Alto costo de distribución. Riesgo de fraude y hurto. Falta de flexibilidad en el monto a

MANUAL OPERATIVO SOFES PAGO CON TARJETA BANCARIA SEPTIEMBRE 2012.

MANUAL OPERATIVO SOFES PAGO CON TARJETA BANCARIA SEPTIEMBRE 2012. A) INTRODUCCIÓN PAGO CON TARJETA BANCARIA El presente manual le indicara de una manera sencilla los pasos a seguir para realizar el pago

MANUAL OPERATIVO SOFES PAGO CON TARJETA BANCARIA SEPTIEMBRE 2012. A) INTRODUCCIÓN PAGO CON TARJETA BANCARIA El presente manual le indicara de una manera sencilla los pasos a seguir para realizar el pago

Facturación Electrónica Beneficios y Oportunidades. www.anikamagroup.com

Facturación Electrónica Beneficios y Oportunidades www.anikamagroup.com Nuestra Empresa Somos una empresa dedicada al rubro de: Consultoría y asesoría en el uso de Tecnologías de Información. Desarrollo

Facturación Electrónica Beneficios y Oportunidades www.anikamagroup.com Nuestra Empresa Somos una empresa dedicada al rubro de: Consultoría y asesoría en el uso de Tecnologías de Información. Desarrollo

Tarjetas de Crédito en América Latina

Investigación de Mercado Tarjetas de Crédito en América Latina Abstract Antes de imprimir piense en el medio ambiente www.bslatam.com info@bslatam.com Tarjetas de Crédito y Débito en América Latina Abstract

Investigación de Mercado Tarjetas de Crédito en América Latina Abstract Antes de imprimir piense en el medio ambiente www.bslatam.com info@bslatam.com Tarjetas de Crédito y Débito en América Latina Abstract

CONTENIDO ACERCA DE YELLOWPEPPER DATOS DEL MERCADO YEPEX THE SMARTWALLET CASO MEXICO CASO COLOMBIA

CONTENIDO ACERCA DE YELLOWPEPPER DATOS DEL MERCADO YEPEX THE SMARTWALLET CASO MEXICO CASO COLOMBIA ACERCA DE YELLOWPEPPER 2004 Fundada en Boston con un enfoque en los servicios de valores agregados móviles

CONTENIDO ACERCA DE YELLOWPEPPER DATOS DEL MERCADO YEPEX THE SMARTWALLET CASO MEXICO CASO COLOMBIA ACERCA DE YELLOWPEPPER 2004 Fundada en Boston con un enfoque en los servicios de valores agregados móviles

Información sobre pagos con tarjeta de crédito y débito

Información sobre pagos con tarjeta de crédito y débito Contenido 1. Tipos de tarjetas y listado de países...3 2. Restricciones...4 3. Cómo realizar un pago con tarjeta...4 4. Ingreso efectivo de los pagos

Información sobre pagos con tarjeta de crédito y débito Contenido 1. Tipos de tarjetas y listado de países...3 2. Restricciones...4 3. Cómo realizar un pago con tarjeta...4 4. Ingreso efectivo de los pagos

El mercado de tarjetas de crédito viene utilizando un sistema anticuado para los

El mercado de tarjetas de crédito viene utilizando un sistema anticuado para los tiempos que corren, si bien el mismo demuestra que es universal, esto no significa que no se encuentre en una decadencia

El mercado de tarjetas de crédito viene utilizando un sistema anticuado para los tiempos que corren, si bien el mismo demuestra que es universal, esto no significa que no se encuentre en una decadencia

Seguros de protección en vía pública en América Latina

Análisis de Casos de éxito Seguros de protección en vía pública en América Latina Casos de éxito. Atributos de las coberturas ofrecidas. Antes de imprimir piense en el medio ambiente www.bslatam.com info@bslatam.com

Análisis de Casos de éxito Seguros de protección en vía pública en América Latina Casos de éxito. Atributos de las coberturas ofrecidas. Antes de imprimir piense en el medio ambiente www.bslatam.com info@bslatam.com

Banca Móvil. Telefónica Móviles Ecuador Área: Marketing & Ventas Fecha: Agosto-2007 Antonio Morales antonio.morales@telefonica.com.

Banca Móvil Telefónica Móviles Ecuador Área: Fecha: Agosto-2007 Antonio Morales antonio.morales@telefonica.com.ec 01 Concepto y Ventajas de la Banca Móvil Movilidad (acceso a cualquier hora y en cualquier

Banca Móvil Telefónica Móviles Ecuador Área: Fecha: Agosto-2007 Antonio Morales antonio.morales@telefonica.com.ec 01 Concepto y Ventajas de la Banca Móvil Movilidad (acceso a cualquier hora y en cualquier

Servicios Financieros Móviles

Servicios Financieros Móviles Septiembre 2012 Contenido Servicios Financieros Móviles Definición Estratégica Taxonomía Modelos aditivos vs. Modelos transformacionales Modelos de Negocios en Banca Móvil

Servicios Financieros Móviles Septiembre 2012 Contenido Servicios Financieros Móviles Definición Estratégica Taxonomía Modelos aditivos vs. Modelos transformacionales Modelos de Negocios en Banca Móvil

Agenda. Industria de pagos y redes de pagos electrónicos en USA. 2 Tendencias que impactarán a la industria

Innovación en medios de pago electrónicos en USA Mariano Pola R&D BLING NATION Director MICROLOGICA INNOVACION Agenda 1 Industria de pagos y redes de pagos electrónicos en USA 2 Tendencias que impactarán

Innovación en medios de pago electrónicos en USA Mariano Pola R&D BLING NATION Director MICROLOGICA INNOVACION Agenda 1 Industria de pagos y redes de pagos electrónicos en USA 2 Tendencias que impactarán

El Fraude en México: cómo estamos y hacia dónde vamos. Rafael Valencia Director de Prevención de Fraude BANORTE-IXE

El Fraude en México: cómo estamos y hacia dónde vamos Rafael Valencia Director de Prevención de Fraude BANORTE-IXE MAPA DE RIESGOS Conclusiones del Foro mas reciente CONCLUSIONES DEL FORO MAS RECIENTE

El Fraude en México: cómo estamos y hacia dónde vamos Rafael Valencia Director de Prevención de Fraude BANORTE-IXE MAPA DE RIESGOS Conclusiones del Foro mas reciente CONCLUSIONES DEL FORO MAS RECIENTE

Retos en los medios de pago Eduardo Coello Director general de grupo para Visa Inc. en América Latina y el Caribe. Visa Public

Retos en los medios de pago Eduardo Coello Director general de grupo para Visa Inc. en América Latina y el Caribe Limitación de Responsabilidad La información, recomendaciones o mejores prácticas contenidas

Retos en los medios de pago Eduardo Coello Director general de grupo para Visa Inc. en América Latina y el Caribe Limitación de Responsabilidad La información, recomendaciones o mejores prácticas contenidas

NORMATIVA VIGENTE ROL DE LA SUPERINTENDENCIA DE BANCOS

Conferencia La Revolución Digital de los Medios de Pago Diario Financiero NORMATIVA VIGENTE ROL DE LA SUPERINTENDENCIA DE BANCOS José Miguel Zavala Matulic Director de Estudios y Análisis Financiero Superintendencia

Conferencia La Revolución Digital de los Medios de Pago Diario Financiero NORMATIVA VIGENTE ROL DE LA SUPERINTENDENCIA DE BANCOS José Miguel Zavala Matulic Director de Estudios y Análisis Financiero Superintendencia

Qué es Verified by Visa y MasterCard Secure Code? Qué es la Clave Dinámica? Qué es el Mensaje Personal? Qué es el Token? Qué es el CVV2 / CVC2?

Qué es Verified by Visa y MasterCard Secure Code? Son los servicios de protección de Visa y MasterCard, en asociación con Scotiabank, contra el fraude de comercio electrónico. Utilizan Claves Dinámicas

Qué es Verified by Visa y MasterCard Secure Code? Son los servicios de protección de Visa y MasterCard, en asociación con Scotiabank, contra el fraude de comercio electrónico. Utilizan Claves Dinámicas

Seguridad vs.green IT

Seguridad vs.green IT A/P Glenda Garcés ISACA ISACA - Information Systems Audit and Control Association Es una Asociación de miembros profesionales sin fines de lucro, dedicados a la práctica de la Auditoría,

Seguridad vs.green IT A/P Glenda Garcés ISACA ISACA - Information Systems Audit and Control Association Es una Asociación de miembros profesionales sin fines de lucro, dedicados a la práctica de la Auditoría,

PLAN DIRECTOR DE SERVICIOS MÓVILES DE VALOR AÑADIDO EN LA ADMINISTRACIÓN PÚBLICA

PLAN DIRECTOR DE SERVICIOS MÓVILES DE VALOR AÑADIDO EN LA ADMINISTRACIÓN PÚBLICA Manager LaneFour Strategy & Management Manager LaneFour Strategy & Management Palabras clave Plan Director, Mobile Government/Administración

PLAN DIRECTOR DE SERVICIOS MÓVILES DE VALOR AÑADIDO EN LA ADMINISTRACIÓN PÚBLICA Manager LaneFour Strategy & Management Manager LaneFour Strategy & Management Palabras clave Plan Director, Mobile Government/Administración

Operaciones de Pago Electrónico

SITUACION ACTUAL Y NUEVOS DESAFIOS PARA LA GESTION ELECTRONICA EN CHILE Operaciones de Pago Electrónico Javier Etcheberry Celhay Director SII SOFOFA, 22 de Noviembre de 2001 01PPT013 1 PRESTACIONES SII

SITUACION ACTUAL Y NUEVOS DESAFIOS PARA LA GESTION ELECTRONICA EN CHILE Operaciones de Pago Electrónico Javier Etcheberry Celhay Director SII SOFOFA, 22 de Noviembre de 2001 01PPT013 1 PRESTACIONES SII

El consumidor activo y los medios de pago. 5 de Noviembre de 2013

El consumidor activo y los medios de pago 5 de Noviembre de 2013 Quiénes somos? Empresa de apoyo al giro bancario. Administramos las Tarjetas de Crédito: Visa, MasterCard, Magna, Diners Club y American

El consumidor activo y los medios de pago 5 de Noviembre de 2013 Quiénes somos? Empresa de apoyo al giro bancario. Administramos las Tarjetas de Crédito: Visa, MasterCard, Magna, Diners Club y American

A V I S O. VISTA la Ley No.183-02 Monetaria y Financiera, de fecha 21 de noviembre del 2002 y sus modificaciones;

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Octava Resolución de fecha 27 de septiembre del 2012, cuyo texto se transcribe a continuación: VISTA la comunicación

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Octava Resolución de fecha 27 de septiembre del 2012, cuyo texto se transcribe a continuación: VISTA la comunicación

Modificación. Modificación. Modificación. Modificación. Seminario BancoEstado

1 Autor ppt AMC Fecha ppt 13 agosto 04 Audiencia SEMINARIO BECH Autor Modificación Fecha ppt Audiencia Autor Modificación Fecha ppt Audiencia Autor Modificación Fecha ppt Audiencia Autor Modificación Fecha

1 Autor ppt AMC Fecha ppt 13 agosto 04 Audiencia SEMINARIO BECH Autor Modificación Fecha ppt Audiencia Autor Modificación Fecha ppt Audiencia Autor Modificación Fecha ppt Audiencia Autor Modificación Fecha

DESARROLLO FINANCIERO ELECTRÓNICO

DESARROLLO FINANCIERO ELECTRÓNICO Raphael Bergoeing Vela Superintendente de Bancos e Instituciones Financieras Círculo de Finanzas y Negocios - ICARE Santiago, 12 de junio de 2013 www.sbif.cl Contenido

DESARROLLO FINANCIERO ELECTRÓNICO Raphael Bergoeing Vela Superintendente de Bancos e Instituciones Financieras Círculo de Finanzas y Negocios - ICARE Santiago, 12 de junio de 2013 www.sbif.cl Contenido

Oportunidades de la Banca Móvil

Oportunidades de la Banca Móvil Cambios en el Comportamiento del Cliente Ciclos mas cortos de adopción relacionado con la innovación PROJECTED Tecnología e Innovación Disruptiva Cambios en el Comportamiento

Oportunidades de la Banca Móvil Cambios en el Comportamiento del Cliente Ciclos mas cortos de adopción relacionado con la innovación PROJECTED Tecnología e Innovación Disruptiva Cambios en el Comportamiento

Botón de Pago Instapago versión 1.1 TECNOLOGÍA INSTAPAGO C.A. www.instapago.com

Botón de Pago Instapago versión 1.1 TECNOLOGÍA INSTAPAGO C.A. www.instapago.com Histórico de Cambios Fecha Ver. Autor Descripción 06/06/2014 1.0 Enyert Viñas Creación del Documento 06/10/2014 1.1 Alex

Botón de Pago Instapago versión 1.1 TECNOLOGÍA INSTAPAGO C.A. www.instapago.com Histórico de Cambios Fecha Ver. Autor Descripción 06/06/2014 1.0 Enyert Viñas Creación del Documento 06/10/2014 1.1 Alex

EASY Software & Innovation

Banco de los Alpes Gestión Solicitudes Glosario Versión: 1.0 Fecha: Página 2 de 2 Control de versiones Fecha Versión Descripción Autor 1.0 Creación del documento Néstor Armando

Banco de los Alpes Gestión Solicitudes Glosario Versión: 1.0 Fecha: Página 2 de 2 Control de versiones Fecha Versión Descripción Autor 1.0 Creación del documento Néstor Armando

Nuevas tecnologías y canales para la inclusión financiera

Banco Mundial Inclusión Financiera y Desarrollo Social: Nuevos Caminos para Poner los Servicios Bancarios al Alcance de Todos Nuevas tecnologías y canales para la inclusión financiera Juan Buchenau Caracas,

Banco Mundial Inclusión Financiera y Desarrollo Social: Nuevos Caminos para Poner los Servicios Bancarios al Alcance de Todos Nuevas tecnologías y canales para la inclusión financiera Juan Buchenau Caracas,

1- FLYPOS hardware/firmware Tecnología

FLYPOS Indice 1-FLYPOS hardware/firmware Descripción Tecnológica 2-FLYPOS Arquitectura de Software 3-Pasarela de Pago (Gateway)/ Interface Adquiriente 4-Cartas de Aprobación (Certificaciones) 2 1- FLYPOS

FLYPOS Indice 1-FLYPOS hardware/firmware Descripción Tecnológica 2-FLYPOS Arquitectura de Software 3-Pasarela de Pago (Gateway)/ Interface Adquiriente 4-Cartas de Aprobación (Certificaciones) 2 1- FLYPOS

TENDENCIAS QUE ESTÁN CAMBIANDO LA FORMA DE COMPRAR Y VENDER EN LÍNEA. www.payulatam.com

TENDENCIAS QUE ESTÁN CAMBIANDO LA FORMA DE COMPRAR Y VENDER EN LÍNEA www.payulatam.com ECOMMERCE EN AMÉRICA LATINA Proyecciones de crecimiento en Argentina, Brasil, Chile, Colombia, México, Panamá y Perú

TENDENCIAS QUE ESTÁN CAMBIANDO LA FORMA DE COMPRAR Y VENDER EN LÍNEA www.payulatam.com ECOMMERCE EN AMÉRICA LATINA Proyecciones de crecimiento en Argentina, Brasil, Chile, Colombia, México, Panamá y Perú

Guía del usuario de la tecnología NFC. Pago contactless con móvil

Pago contactless con móvil Índice 1. Qué es el pago contactless a través del móvil 2. Qué se necesita para comprar con el móvil 3. Cómo se gestiona una Tarjeta Móvil 4. Cómo comprar con el móvil 5. Cómo

Pago contactless con móvil Índice 1. Qué es el pago contactless a través del móvil 2. Qué se necesita para comprar con el móvil 3. Cómo se gestiona una Tarjeta Móvil 4. Cómo comprar con el móvil 5. Cómo

17/04/2015 BERNARDO VANEGAS LUQUE @BvanegasL 1

17/04/2015 BERNARDO VANEGAS LUQUE @BvanegasL 1 Situación actual del comercio electrónico en Colombia y sus potencial de crecimiento Victoria Virviescas Cámara Colombiana de Comercio Electrónico CEO @camcoelectronic

17/04/2015 BERNARDO VANEGAS LUQUE @BvanegasL 1 Situación actual del comercio electrónico en Colombia y sus potencial de crecimiento Victoria Virviescas Cámara Colombiana de Comercio Electrónico CEO @camcoelectronic

USO DE TARJETAS PARA COBRAR SERVICIOS A LOS CLIENTES

USO DE TARJETAS PARA COBRAR SERVICIOS A LOS CLIENTES Las terminales puntos de venta TPV Son un medio de cobro que permite a los establecimientos aceptar de sus clientes el pago sin dinero en efectivo.

USO DE TARJETAS PARA COBRAR SERVICIOS A LOS CLIENTES Las terminales puntos de venta TPV Son un medio de cobro que permite a los establecimientos aceptar de sus clientes el pago sin dinero en efectivo.

INGENICO SAGEM EFT930G

INGENICO SAGEM EFT930G APAGADO / ENCENDIDO DEL TERMINAL Apagado y encendido del terminal. Esquema de uso tarjetas sin chip. Esquema de uso tarjetas con chip. Venta de establecimiento. Venta sistema aplazado

INGENICO SAGEM EFT930G APAGADO / ENCENDIDO DEL TERMINAL Apagado y encendido del terminal. Esquema de uso tarjetas sin chip. Esquema de uso tarjetas con chip. Venta de establecimiento. Venta sistema aplazado

Advantis Advantis Crypto Contactless Dúo Dúo Advantis Crypto Contactless Dúo Advantis Crypto Contactless Dúo

Advantis es una familia de productos y servicios desarrollados y basados en los estándares internacionales para tecnología chip, EMV, que suministra toda la infraestructura necesaria para el procesamiento

Advantis es una familia de productos y servicios desarrollados y basados en los estándares internacionales para tecnología chip, EMV, que suministra toda la infraestructura necesaria para el procesamiento

Modelos Telium ICT220 EFT930S EFT930G IWL220

Modelos Telium ICT220 EFT930S EFT930G IWL220 Aspecto General de Modelos Telium IWL220 Apertura del compartimiento de la impresora Compartimiento del rollo de la impresora Visor de la Terminal Lector de

Modelos Telium ICT220 EFT930S EFT930G IWL220 Aspecto General de Modelos Telium IWL220 Apertura del compartimiento de la impresora Compartimiento del rollo de la impresora Visor de la Terminal Lector de

Modernización de los medios de pago minoristas y la regulación del BCCh

Modernización de los medios de pago minoristas y la regulación del BCCh Kevin Cowan Banco Central de Chile Esta presentación no representa necesariamente la visión del Consejo del Banco Central. B A N

Modernización de los medios de pago minoristas y la regulación del BCCh Kevin Cowan Banco Central de Chile Esta presentación no representa necesariamente la visión del Consejo del Banco Central. B A N

SEPA: Qué es y cómo migrar

SEPA: Qué es y cómo migrar Quonext, all all rights reserved Alberto Roca Quonext CFO aroca@quonext.com He generado de soluciones orientadas a negocio a nivel multiproceso y desarrollado análisis y diagnósticos

SEPA: Qué es y cómo migrar Quonext, all all rights reserved Alberto Roca Quonext CFO aroca@quonext.com He generado de soluciones orientadas a negocio a nivel multiproceso y desarrollado análisis y diagnósticos

TPP1. Visa Service Provider

Credencial Processing S.A. de C.V. QUIENES SOMOS Somos una Empresa especializada en programas de emisión, outsourcing y desarrollos de soluciones llave en mano en medios de pago y productos financieros,

Credencial Processing S.A. de C.V. QUIENES SOMOS Somos una Empresa especializada en programas de emisión, outsourcing y desarrollos de soluciones llave en mano en medios de pago y productos financieros,

La Seguridad en los Pagos Móviles

La Seguridad en los Pagos Móviles 22 y 23 de AGOSTO 2012 Metropolitan Club Bogotá - Colombia Pablo Ronco SMS, WAP, USSD o Aplicaciones Cuál es la solución más efectiva? Ventajas y desventajas de cada una

La Seguridad en los Pagos Móviles 22 y 23 de AGOSTO 2012 Metropolitan Club Bogotá - Colombia Pablo Ronco SMS, WAP, USSD o Aplicaciones Cuál es la solución más efectiva? Ventajas y desventajas de cada una

Libro. Blanco SEPA. Infórmate en: http://www.saqqarainformatica.com/sepa/empresa/normativas/sepa

En Sage estamos comprometidos en ofrecer a las empresas, pymes y autónomos, soluciones de gestión adaptadas, en todo momento, a los últimos cambios normativos y legales. Para nosotros, tu tranquilidad

En Sage estamos comprometidos en ofrecer a las empresas, pymes y autónomos, soluciones de gestión adaptadas, en todo momento, a los últimos cambios normativos y legales. Para nosotros, tu tranquilidad

CERTIFactura CERTICAMARA S.A. DIEGO FARFÁN GUÁQUETA diego.farfan@certicamara.com TEL. (571) 3790300 Ext. 1411 Cel. (57) 3142957583

3790300 Ext. 1411 Cel. (57) 3142957583") CERTIFactura CERTICAMARA S.A. DIEGO FARFÁN GUÁQUETA diego.farfan@certicamara.com TEL. (571) 3790300 Ext. 1411 Cel. (57) 3142957583 QUÉ ES FACTURA ELECTRÓNICA? En Colombia, se define como el documento que

CERTIFactura CERTICAMARA S.A. DIEGO FARFÁN GUÁQUETA diego.farfan@certicamara.com TEL. (571) 3790300 Ext. 1411 Cel. (57) 3142957583 QUÉ ES FACTURA ELECTRÓNICA? En Colombia, se define como el documento que

Perspectivas sobre el dividendo Digital

Perspectivas sobre el dividendo Digital Forum Dividendo Digital Americas UIT/CONATEL Asunción, Paraguay. 12 julio 2013 Facundo Fernandez Begni - Ericsson agenda Mercado Móvil Dividendo Digital Conclusiones

Perspectivas sobre el dividendo Digital Forum Dividendo Digital Americas UIT/CONATEL Asunción, Paraguay. 12 julio 2013 Facundo Fernandez Begni - Ericsson agenda Mercado Móvil Dividendo Digital Conclusiones

Requisitos técnicos y empresariales para las transferencias y los adeudos domiciliados en euros

Nº 44 / Octubre-2013 Requisitos técnicos y empresariales para las transferencias y los adeudos domiciliados en euros A partir del 1 de febrero de 2014, los instrumentos de pago nacionales (transferencias

Nº 44 / Octubre-2013 Requisitos técnicos y empresariales para las transferencias y los adeudos domiciliados en euros A partir del 1 de febrero de 2014, los instrumentos de pago nacionales (transferencias

El pago por móvil que se adapta a ti.

El pago por móvil que se adapta a ti. Tendencia de mercado Diciembre de 2012 fue el primer mes en el que todos los países europeos superaron la barrera del 50% en cuanto a penetración de smartphones. 57

El pago por móvil que se adapta a ti. Tendencia de mercado Diciembre de 2012 fue el primer mes en el que todos los países europeos superaron la barrera del 50% en cuanto a penetración de smartphones. 57

Servicio Punto de Venta para comercios afiliados

Servicio Punto de Venta para comercios afiliados Ventajas de su Punto de Venta Bancaribe Los Puntos de Venta (POS) Bancaribe procesan de forma automática, rápida y segura los pagos que sus clientes deseen

Servicio Punto de Venta para comercios afiliados Ventajas de su Punto de Venta Bancaribe Los Puntos de Venta (POS) Bancaribe procesan de forma automática, rápida y segura los pagos que sus clientes deseen

CRM Customer Relationship Manager

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y de Sistemas CRM Customer Relationship Manager Yerko Halat 16 de Octubre del 2001 1 Definiciones de

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y de Sistemas CRM Customer Relationship Manager Yerko Halat 16 de Octubre del 2001 1 Definiciones de

www.banca.banc y a r y iesgo.com - info@bancayr info@bancay iesgo.com riesgo.com

Contenidos MobileBanking en América Latina Tendencias y Proyecciones 2015 Análisis especializado en Banca y Seguros info@bancayriesgo.com www.bancayriesgo.com Mobile Banking en América Latina Tendencias

Contenidos MobileBanking en América Latina Tendencias y Proyecciones 2015 Análisis especializado en Banca y Seguros info@bancayriesgo.com www.bancayriesgo.com Mobile Banking en América Latina Tendencias

Acerca de nosotros online

Todo en un solo sistema Acerca de nosotros Nayax Ltd. es una empresa israelí fundada en 2004. Con más de 35.000 dispositivos instalados. Opera a nivel mundial en más de 21 países. 30 empleados. Más de

Todo en un solo sistema Acerca de nosotros Nayax Ltd. es una empresa israelí fundada en 2004. Con más de 35.000 dispositivos instalados. Opera a nivel mundial en más de 21 países. 30 empleados. Más de

Seguros en América Latina

Análisis especializado en Banca y Seguros en Iberoamérica Estadísticas e indicadores Análisis del Mercado Volumen del Mercado Oportunidades & Amenazas Tendencias estratégicas Proyecciones Seguros en América

Análisis especializado en Banca y Seguros en Iberoamérica Estadísticas e indicadores Análisis del Mercado Volumen del Mercado Oportunidades & Amenazas Tendencias estratégicas Proyecciones Seguros en América