Retos y Responsabilidades del Administrador Bancario en el Manejo de Riesgos. VII Jornadas de Supervisión Financiera

|

|

|

- Natividad Moreno Naranjo

- hace 6 años

- Vistas:

Transcripción

1 Retos y Responsabilidades del Administrador Bancario en el Manejo de Riesgos VII Jornadas de Supervisión Financiera Leonardo Buniak Pineda buniak@cantv.net lbuniak@cantv.net Guatemala, 3 de Octubre 2002

2 Desastres Financieros - Casos Famosos En la década de los 90, presenciamos desastres financieros en todo el mundo, muchos de ellos fueron producto de movimientos adversos en los precios del mercado Año Empresas Causas Pérdida 1993 Metal Gesellshaft Derivados sobre petróleo Showa Shell Divisas a Plazo Procter & Gamble Swaps Vs. Bankers Trust Orange County Derivados tipos Kashima Oil Derivados Divisas Askin Securities Titulización Barings Derivados Bursátiles Australian de Zinc Derivados Zinc Sumitomo Derivados Cobre Natwest Swaptions

3 PRINCIPALES CAUSAS Antecedentes Desregulación e innovación financiera Ausencia de modelos que midan efectivamente el riesgo de crédito, de mercado y operacional Falta de una cultura de manejo de riesgo Comités de gestión de riesgos que operan de forma independiente Baja inversión en recursos tecnológicos y humanos Desconocimiento de las transacciones que realizan los operadores Inversión extranjera a corto plazo (especulativa) Efecto contagio Volatilidad Macroeconómuca Supervisión laxa (falta de una supervisión basada en riesgos) Fraudes y riesgo moral Uso de derivados para operaciones especulativas

4 Antecedentes En el negocio bancario, lo único que es constante es el cambio. Aquellos bancos que se se adapten mejor al nuevo entorno competitivo y gestionen adecuadamente sus riesgos serán los nuevos triunfadores Los más Rentables a Escala Mundial Credit - Lyonnais Skandinaviska Enskilda Banken Deutsche Bank Security Pacific National Bank Citicorp Banque Nationale de Paris Texas Commerce Bancshares The Bank of New York Barclays Bank Algemene Bank Banco Popular Español Bankamerica Key Corp Norwest Bank One First Union Lloyds Bank Coness tates Financial First Fidelity Bancorp PNC Banc? Fuente: The Banker

5 El Nuevo Entorno Competitivo En banca ya nada es como era antes: El negocio bancario no es único Cada vez se acentúa más el proceso de instruismo y de cambio Avanza el modelo de banca universal y en dirección opuesta, los bancos encabezan grandes conglomerados industriales Adquisiciones y fusiones bancarias reducen el número de actores a escala mundial y regional Aunado al proceso de: Desintermediación Financiera Desregulación financiera Cambios tecnológicos Innovaciones financieras Caída en los niveles de Rentabilidad y de los márgenes de intermediación Indetenible proceso de Globalización

6 El Nuevo Entorno Competitivo El por qué de la transformación Los Bancos de Hoy Bancos del 2001 Locales, redes nacionales Enfocados a Operaciones y Transacciones Desconocimiento de la rentabilidad de clientes Redes de Distribución tradicionales (Ladrillos y Ventanas) Fuerza de trabajo reactiva, centrada en operaciones Nuevas legislaciones hacen caer barreras Fusiones, adquisiciones y alianzas estratégicas Caída de Márgenes de Intermediación EDI, Internet Banca Electrónica Nuevas fuerzas competidoras - Globalización, redes mundiales de bancos (madurez de mercados desarrollados) - Enfocado en los clientes - Entrega de valor de acuerdo a rentabilidad de clientes - Desarrollo y Expanción de entrega de servicios (canales Alternativos) - Rediseño del concepto de oficina bancaria (virtual) - Mejora continua de procesos - Realineación de la fuerza de trabajo

7 Contexto Regulatorio Internacional Banco de pagos BIS BASILEA 2.- NUEVOS ESTANDARES DE SUPERVISION Y PRINCIPIOS DE ADMON DE RIESGO AUTORIDADES FINANCIERAS 1.- ACUERDOS DE CAPITAL Nueva Ley de bancos en Guatemala Proyectos-Nuevas Normas en Admon. De riesgos CIRCULARES Y REGLAMENTOS a.- Capital Mínimo 8% Mejores prácticas b.-riesgo de Mercado VAR c.- Nuevo Acuerdo de Capital REQUERIMIENTOS DE CAPITAL 2.- PROCESO DE SUPERVISIÓN 3.- DISCIPLINA DE MERCADO 1.- RIESGO DE CREDITO 2.- RIESGO OPERACIONAL 3.- RIESGO DE MERCADO INDUSTRIA FINANCIERA Fuente: Analítica Consultores -Fernando del Olmo Tappan

8 Un Nuevo Marco para la Adecuación de Capital Comité de Basilea de Regulaciones Bancarias y Prácticas de Supervisión El Riesgo Como Eje Fuente: Analítica Consultores -Fernando del Olmo Tappan

9 Un Nuevo Marco para la Adecuación de Capital Comentarios Generales Se entiende el criterio básico, que el capital exigido a los propietarios de un banco debe ser determinado en mayor medida, en función de los riesgos potenciales que asume la entidad en el desarrollo de su actividad Sin embargo, resulta necesario hacer una distinción entre aquellos riesgos normales y predecibles que se originan en el desarrollo de los negocios de un banco, de aquellos que surgen en los procesos debido a una mala administración de los riesgos. Dicho de otro modo, los riesgos de la actividad bancaria se pueden dividir en: Riesgos de los negocios, que comprenden al qué hacen los bancos Riesgos de los procesos, que corresponde al cómo lo hacen

10 Un Nuevo Marco para la Adecuación de Capital Comentarios Generales La primera categoría se refiere a aquellos riesgos inherentes a la actividad bancaria de que se trate y que son previsibles e inevitables. El nivel de exposición a este tipo de riesgo generalmente es definido por el directorio de los bancos (ejemplo: exposición por sector de actividad económica, por tipo de producto o por país). Se incluyen aquí los riesgo más conocidos y comúnmente tratados en la literatura: riesgo de crédito, de mercado, de liquidez, de tasas de interés y riesgo país.

11 Un Nuevo Marco para la Adecuación de Capital Comentarios Generales La segunda categoría se riefiere a aquellos riesgos que se originan por una inadecuada administración de los riesgos anteriores. Por su naturaleza, estos riesgos son evitables. A modo de ejemplo, la falta de control del cumplimiento de las políticas y procedimientos diseñados para administrar el riesgo de crédito, constituye una fuente de riesgo evitable. De este modo, la ausencia de una gestión adecuada es la que genera este tipo de riesgo. Detascan entre otros, los riesgos por falta de control, riesgos operativos, legales, riesgo por debilidad de los sistemas de información.

12 Un Nuevo Marco para la Adecuación de Capital Riesgos asociados a los negocios La cobertura de los riesgos asociados a los negocios de los bancos (qué hacer), se realizan mediante sistemas de aprovisionamiento diseñados para tales efectos, cuestión que es posible toda vez que dichos riesgos son cuantificables en valor. Un buen ejemplo, son los sistemas de calificación individual de la cartera en función de sus riegos. Estos riesgos a su vez, al ser medibles son perfectamente asociables a exigencias de capital. En todo caso, cabe preguntarse cuál debe ser el grado de complementariedad o sustitución entre un adecuado sistema de aprovisionamiento y uno de cargos de capital para cubrir dichos riesgos.

13 Un Nuevo Marco para la Adecuación de Capital Riesgos asociados a los procesos Por su parte, la cobertura de los riesgos vinculados a los procesos (cómo hacer) es en gran medida determinada por la calidad de la gestión, con especial énfasis en los sistemas de control interno de los bancos. Lo anterior, es debido a que estos riesgos son de díficil medición en términos de unidades monetarias ( cómo medir el riesgo de una mala administración?). En línea con lo anterior, resulta poco claro aplicar cargos de capital por riesgo a los definidos como riesgos de los procesos. Además de las dificultades prácticas de establecer mecanismos simples y estandarizados de identificación de este tipo de riesgos (en definitiva riesgos de gestión), ellos no son medibles en unidades de capital.

14 Un Nuevo Marco para la Adecuación de Capital Objeto de la Revisión Mejorar la medición del riesgo a través de tres pilares Tres Pilares: Requerimientos mínimos de capital (Idoneidad del capital: Nivel Mínimo de Gestión) Calificadoras externas Vs rating internos. Revisión de la adecuación del capital por parte de los supervisores La disciplina del mercado. Observaciones y críticas al acuerdo propuesto.

15 PILAR 1: Requerimientos Mínimos de Capital Redefinición de las Exigencias de Capital Pilar 1: Requisitos de capital Mínimo Las propuestas del Comité para los requisitos de capital mínimo se basan en elementos fundamentales del acuerdo de 1988: una definición común del capital regulador que permanece igual y coeficientes mínimos de capital a activos ponderados por riesgo. COMPUTO DE ADECUACION PATRIMONIAL PATRIMONIO TECNICO > 8 % CARGOS POR (RIESGO CREDITO + RIESGO MERCADO + RIESGO OPERACIONAL)

16 PILAR 1: Requerimientos Mínimos de Capital COMPUTO DE ADECUACION PATRIMONIAL 1988 Patrimonio Técnico > 8% APNR

17 PILAR 1: Requerimientos Mínimos de Capital COMPUTO DE ADECUACION PATRIMONIAL 2004 Patrimonio Técnico > 8% APNR X ( VeRRM + VeRRO)

18 PILAR 1: Requerimientos Mínimos de Capital Redefinición de las Exigencias de Capital Pilar 1: Requisitos de capital Mínimo En virtud del Nuevo Acuerdo, el denominador del coeficiente de capital total mínimo tiene tres partes: la suma de todos los activos ponderados por riesgo crediticio, más 12,5 veces la suma de las exigencias de capital por riesgo de mercado y riesgo operativo. Al multiplicar por 12,5, el banco crea un vinculo numérico entre el cálculo del requisito de capital por riesgo crediticio, donde la exigencia de capital se basa en los activos ponderados por riesgo, y los requisitos de capital por riesgo operativo y de mercado, donde la misma exigencia de capital se calcula directamente

19 PILAR 1: Requerimientos Mínimos de Capital Pilar 1: Requisitos de capital Mínimo El pilar 1 abarca los requisitos de capital por riesgo de mercado, riesgo de crédito y riesgo operativo. Para mejorar la sensibilidad al riesgo, el Comité propone una serie de opciones para tratar tanto el riesgo de crédito como el riesgo operativo. El comité ha decidido tratar el riesgo de tipo de interés en la cartera de inversión en el pilar 2. Un ejemplo para Colombia: COMPUTO DE ADECUACION PATRIMONIAL PATRIMONIO TECNICO > 8 % APNR X VeRRM

20 PILAR 1: Requerimientos Mínimos de Capital Redefinición de las Exigencias de Capital La nueva propuesta para medir el riesgo Propone: Calificadoras de Riesgo (externas) Calificaciones internas Sistemas de evaluación interna, que utilizarían los bancos más avanzados en el control de riesgo (modelo básico y avanzado ).

21 PILAR 1: Requerimientos Mínimos de Capital Comité de Basilea de Surpervisión Bancaria Reclamos contra Países y sus Bancos Centrales Propuestas : Una metodología, como la que a continuación se menciona: AAA a AA- 0% A+ a A- 20% BBB+ a BBB- 50% BB+ a B- 100% por debajo de B- 150%

22 200% Calificadoras Internacionales Ponderadores de riesgo basada en la ponderación del riesgo del país donde está ubicada la entidad bancaria 180% 160% 140% 120% Metodología Estandarizada 150 % 150 % 150 % 150 % 150 % 100% 100 % 100 % 100 % 100 % 100 % 80% 60% 50 % 50 % 50 % 40% 20% 0% % 20 % 20 % AAA AA* AA AA- A+ A A- BBB+ BBB BBB- BB+ BB BB- B- CCC+ CCC CCC- CC D N.R % 20% 20% 50% 50% 50% 100% 100% 100% 100% 150% 150% 150% 150% 150% 100%

23 PILAR 2: Revisión de los Procesos de Supervisión Supervisión de la Adecuación de Capital Propone: El supervisor puede exigir capital adicional Evaluación propia de la adecuación de capital

24 PILAR 2: Revisión de los Procesos de Supervisión Cuatro principios claves del examen supervisor Principio 1: los bancos deben tener un proceso de evaluación de la suficiencia de capital total en relación a su perfil de riesgo y una estrategia para mantener sus niveles de capital. Principio 2: los supervisores deben examinar y evaluar las estrategias y valoraciones internas de la suficiencia de capital de los bancos, así como su habilidad para vigilar y asegurar la aplicación de los coeficientes de capital mínimo de carácter regulatorio. Los supervisores deben intervenir si no están satisfecho con este proceso Principio 3: Los supervisores deben esperar que los bancos operen por encima de los coeficientes mínimos de capital regulador y tener la habilidad de exigir a los bancos que mantengan capital en exceso del mínimo Principio 4: Los supervisores deben procurar intervenir temprano para evitar que el capital descienda por debajo de los niveles mínimos necesarios para cubrir las características de riesgo de un banco particular y exigir una acción correctiva inmediata cuando no está en el nivel requerido o no es restaurado a ese nivel

25 PILAR 3: Uso de la Disciplina de Mercado Disciplina de Mercado Propone: Estructura de Capital Exposición al Riesgo Adecuación de Capital

26 Capital Regulatorio y Capital Económico Aspectos Generales Muchas son las críticas que han generado las propuestas del Comité de Basilea. Para algunos, significan un paso demasiado grande respecto a la situación actual que introduce una complejidad excesiva, mientras que para otros son un paso insuficiente. En lo que existe gran unanimidad es en que es un paso en la dirección correcta,.al tratar de acercar el capital regulatorio al capital económico, al hacer los requerimientos de capital más sensible al nivel de riesgo de las entidades. El objetivo es analizar la citada relación entre ambos tipos de capital y examinar en que medida el capital económico es una buena referencia para establecer el capital regulatorio.

27 Capital Regulatorio y Capital Económico Capital Económico o Capital en Riesgo El desarrollo de las técnicas de medición de riesgos tienen como propósito estimar el denominado capital económico o capital en riesgo, para lo cual es clave, estimar la distribución de probabilidad de las pérdidas futuras de la cartera de una entidad. Para ello es necesario definir tanto el concepto de pérdida que el modelo intenta capturar como el periodo sobre el cual se va a medir esta pérdida (horizonte temporal). Una vez estimada dicha distribución, las pérdidas que se pueden derivar de una cartera se pueden clasificar en tres categorías: Pérdida esperada: es la media de la distribución de pérdidas y representa las pérdidas previstas, es decir, las que por término medio se espera que se produzcan en la cartera

28 Capital Regulatorio y Capital Económico Capital Económico o Capital en Riesgo Pérdida inesperada: es una medida de la variabilidad de las pérdidas de la cartera y representa las pérdidas potenciales imprevistas. Se calcula como la pérdida asociada a un nivel de confianza suficientemente elevado de la distribución de pérdida, menos la pérdida esperada. Pérdida en situaciones de crisis: es toda aquella pérdida por encima del nivel de confianza elegido para calcular las pérdidas inesperadas. Pueden ser consecuencia de sucesos extremos contemplados en la distribución de pérdidas, pero no en el nivel de confianza de la pérdida inesperada (peor caso), o bien motivado por situaciones de crisis no contempladas en la estimación de la distribución de pérdidas

29 Medidas de Capital y Tipo de Pérdidas Pérdidas asociadas a la función de probabilidad Frecuencia Media Nivel de Confianza Pérdida Inesperada Pérdida Esperada Pérdida en Crisis Provisiones Capital económico Capital regulatorio Capital disponible o necesario Pérdidas

30 Capital Regulatorio y Capital Económico Capital Económico o Capital en Riesgo Desde un punto de vista conceptual, la pérdida esperada, dado su carácter de predecible, debe considerse un gasto (gasto por incobrabilidad y desvalorización de activos financieros) y debe estar incorporada en el precio y cubierta con provisiones PRICING DE LA OPERACIÓN FTP Pérdidas Esperadas Costos de transformación Margen Adicional para llegar al ROE = Precio de la Operación

31 Rating Inicial de la Compañía Metodología de Calificación Crediticia (Rating) Proceso de Cálculo del Rating de Crédito Cualitativa Gerencia Gestion Operativa Estado Legal Reciprocidad Estados Financieros Rating de la Compañía sin Garantías Riesgo Pais Sector Industrial Experiencia Pago Rating Final de la Compañía Ajuste por Garantías Generales de la Compañia Rating de la Operación sin Garantías Ajuste por tipo de Operación Cuantitativa Financiera Flujos de Caja Endeudamiento Liquidez del Balance Rentabilidad Proyecciones Matriz Rating Final de la Operación Ajuste por Garantías Específicas de la Operación Precio de Transferencia Pricing de la Operación Costes Transformación Provisiones Impago Precio Final de la Operación ROE Deseado

32 Rentabilidad Ajustada a Riesgo Una entidad bancaria debe estar habilitada para fabricar resultados operacionales de naturaleza recurrente que le permita: financiar las políticas de saneamiento de pérdidas esperadas y no esperadas (gastos por incobrabilidad y desvalorización de activos financieros); financiar los procesos de amortización de bienes adjudicados en pagos (activos eventuales y demás bienes realizables) y cargos diferidos (entre los que puedan estar plusvalías mercantiles y pérdidas diferidas acordadas en planes de regularización financiera con el organismo de supervisión); financiar la expansión de la base patrimonial, es decir, soportar los niveles de crecimiento del apalancamiento financiero y el endeudamiento bancario; repartir dividendos atractivos a los accionistas que compensen su costo de capital (costo de oportunidad del capital), sin sacrificar los objetivos financieros y estratégicos de un sano proceso de capitalización de utilidades.

33 Capital Regulatorio y Capital Económico Capital Económico o Capital en Riesgo En resumen, pueden distinguirse tres tipo de capital: Capital económico: el capital necesario para cubrir las pérdidas inesperadas Capital regulatorio: es el mínimo necesario para cumplir los requerimientos del regulador Capital disponible: es el capital que las entidades realmente mantienen

34 Medidas de Capital y Tipo de Pérdidas Pérdidas asociadas a la función de probabilidad Frecuencia Media Nivel de Confianza Pérdida Inesperada Pérdida Esperada Pérdida en Crisis Provisiones Capital económico Capital regulatorio Capital disponible o necesario Pérdidas

35 La Suficiencia Patrimonial La Solvencia de una entidad bancaria, mide la capacidad autónoma de cada institución para absorber pérdidas ó desvalorizaciones del activo, es decir, que cualquier deterioro en la calidad de los mismos sea cargado contra los recursos propios y no afecte los depósitos del público

36 Propósitos del Patrimonio Bancario El propósito es medir y ponderar el capital adecuado que una institución requiere para cumplir tanto con los propósitos estratégicos como con los propósitos financieros para lo cual fue constituido el capital. Propósitos Financieros, con los que una entidad bancaria puede: - absorber pérdidas y desvalorizaciones del activo (pérdidas esperadas y no esperadas); - transformar activos, esto es otorgar créditos para financiar proyectos de riesgo y operaciones contingentes; - constituir reservas (políticas de saneamiento de activos) por valuación de cartera (créditos e inversiones); - potenciar el grado de endeudamiento y apalancamiento financiero (crecimiento de mercado, entre otras); - y tener fuentes alternativas de financiamiento (otros financiamientos obtenidos);

37 Propósitos del Patrimonio Bancario Propósitos Estratégicos, con los que el patrimonio puede: - expandir los canales tradicionales (la red de sucursales y agencias de la entidad) y alternativos de distribución (banca telefónica, home banking, ATM); - replantear la plataforma tecnológica y los sistemas de información; - realizar inversiones en activos fijos (bienes de uso, bienes realizables, entre otros); realizar nuevas inversiones. Se entiende que la base patrimonial de una entidad bancaria debe gozar de suficiencia en calidad y en cantidad, no solo para financiar la absorción de pérdidas y deterioros en la calidad de los activos (propósitos financieros) sino para financiar el norte estratégico de la institución, es decir darle continuidad al negocio bancario en el tiempo.

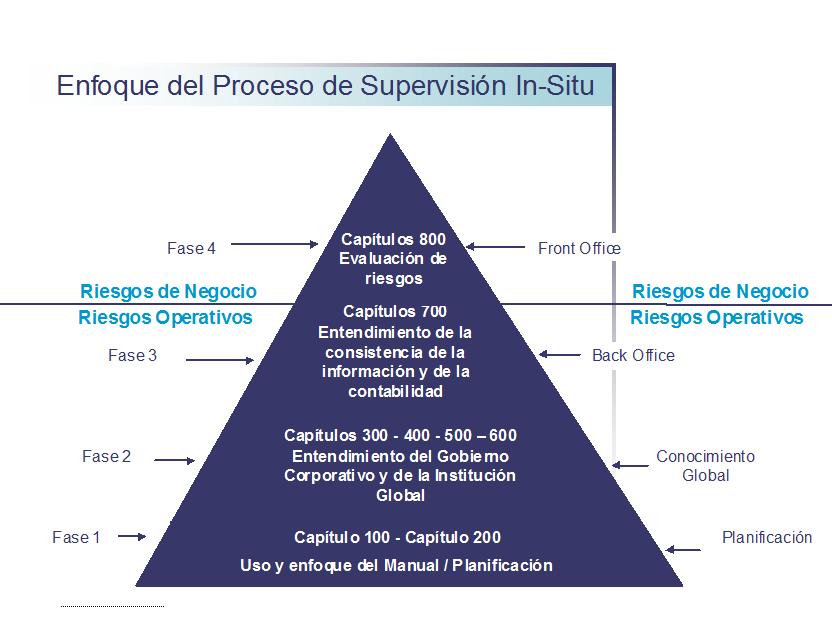

38 Nuevo Enfoque de Supervisión Bancaria La Supervisión Integral Extra-Situ e In-Situ Supervisión Basada en Riesgos

39 SUPERVISIÓN INTEGRAL EXTRA-SITU Análisis de Riesgo Bancario Calificación de Riesgo (Rating) Análisis y Calificación de Riesgo Bancario Simulación Financiera Análisis de Sensibilidad Herramientas de Supervisión Bancaria Extra-Situ Auditorías Externas Viabilidad Económica y Sensibilización del Balance y del Rating (Rating Downgrades) Análisis y Calificación de Riesgo Bancario y Diagnóstico de Viabilidad Económica y Financiera ORIENTACIÓN EVALUACIÓN IN-SITU Otros Supervisores Agencias Calificadoras de Riesgos Otros Supervisores (Agencias de Garantía y Banco Central) Información Complementaria de Riesgo y Viabilidad de la Entidad Información de Mercado Integrando la Disciplina de Mercado

40 SUPERVISIÓN INTEGRAL IN-SITU ENFOCADO A RIESGOS Evaluació n in-situ S U P E R V I S I Ó N Riesgo Operativ o Validación Calificación de Riesgo Supervisión in-situ RIESGO INTEGRAL Estrategia de Supervisión Supervisión Preventiva Supervisión Intensiva Supervisión Reparadora I N S I T U Análisis de Riesgos de Negocios Cartera Mercado Tasas de Interés Tipo de Cambio Liquidez Etc. Riesgo Sistémico CONFIANZA Riesgo de Reputación Acciones de Supervisión Promover Autoregulación CAPITAL Retroalimentación Calificación Extra-Situ Capital de Riesgo Pérdidas Esperadas Pérdidas no Esperadas Crecimiento Viabilidad Rentabilidad ajustada a Riesgo

41 SUPERVISIÓN EXTRA-SITU (1) Sistemas de Evaluación y Análisis de Riesgo Bancario Análisis de Riesgo Bancario Simulación Financiera Sistemas de Rating para Instituciones financieras Calificación de Riesgo (Rating) (3) Modelos Estadísticos Sistemas de Proyecciones Financieras y Análisis de Sensibilidad (2) Análisis de Sensibilidad Análisis y Calificación de Riesgo Bancario Viabilidad Económica y Sensibilización del Balance y del Rating (Rating Downgrades) Herramientas de Supervisión Bancaria Extra-Situ

42 SUPERVISIÓN EXTRA-SITU (1) (2) Sistemas de Evaluación y Análisis de Riesgo Bancario Análisis de Riesgo Bancario Simulación Financiera Sistemas de Rating para Instituciones financieras Calificación de Riesgo (Rating) (3) Modelos Estadísticos Sistemas de Proyecciones Financieras y Análisis de Sensibilidad Análisis de Sensibilidad Análisis y Calificación de Riesgo Bancario Viabilidad Económica y Sensibilización del Balance y del Rating (Rating Downgrades) Herramientas de Supervisión Bancaria Extra-Situ

43 SUPERVISIÓN EXTRA-SITU (1) (2) Sistemas de Evaluación y Análisis de Riesgo Bancario Análisis de Riesgo Bancario (3) Modelos Estadísticos Sistemas de Proyecciones Financieras y Análisis de Sensibilidad Simulación Financiera Sistemas de Rating para Instituciones financieras Calificación de Riesgo (Rating) Análisis de Sensibilidad Análisis y Calificación de Riesgo Bancario Viabilidad Económica y Sensibilización del Balance y del Rating (Rating Downgrades) Herramientas de Supervisión Bancaria Extra-Situ

44 SUPERVISIÓN EXTRA-SITU (1) Sistemas de Evaluación y Análisis de Riesgo Bancario Análisis de Riesgo Bancario Sistemas de Rating para Instituciones financieras Calificación de Riesgo (Rating) (3) Modelos Estadísticos Sistemas de Proyecciones Financieras y Análisis de Sensibilidad Simulación Financiera (3) (2) Análisis de Sensibilidad Análisis y Calificación de Riesgo Bancario Viabilidad Económica y Sensibilización del Balance y del Rating (Rating Downgrades) Herramientas de Supervisión Bancaria Extra-Situ

45 SUPERVISIÓN EXTRA-SITU Auditorías Externas Otros Supervisores Agencias Calificadoras de Riesgos Otros Supervisores (Agencias de Garantía y Banco Central) Información Complementaria de Riesgo y Viabilidad de la Entidad Información de Mercado Integrando la Disciplina de Mercado

46 SUPERVISIÓN EXTRA-SITU Análisis y Calificación de Riesgo Bancario Viabilidad Económica y Sensibilización del Balance y del Rating (Rating Downgrades) Supervisión Extra-Situ Análisis y Calificación de Riesgo Bancario y Diagnóstico de Viabilidad Económica y Financiera ORIENTACIÓN EVALUACIÓN IN-SITU Información Complementaria de Riesgo y Viabilidad de la Entidad

47 SUPERVISIÓN INTEGRAL Evaluación in-situ S U P E R V I S I Ó N Riesgo Operativo ENFOCADA A RIESGOS Validación Calificación de Riesgo Supervisión in-situ RIESGO INTEGRAL I N S I T U Análisis de Riesgos de Negocios Cartera Mercado Tasas de Interés Tipo de Cambio Liquidez Etc. Retroalimentación Calificación Extra-Situ

48 SUPERVISIÓN INTEGRAL

49 SUPERVISIÓN INTEGRAL RIESGO INTEGRAL Estrategia de Supervisión Acciones de Supervisión Riesgo Sistémico Riesgo de Reputación CONFIANZA

50 SUPERVISIÓN INTEGRAL Supervisión Preventiva Supervisión Intensiva Supervisión Reparadora Acciones de Supervisión Promover Autoregulación CAPITAL Pérdidas Esperadas Pérdidas no Esperadas Crecimiento Viabilidad Capital de Riesgo Rentabilidad ajustada a Riesgo

51 SUPERVISION INTEGRAL AUTORREGULACION Provisiones Capital Pérdidas Esperadas Pérdidas Inesperadas Crecimiento y Viabilidad CALIFICACION Y CAPITAL EN RIESGO RAROC

52 Manejo de Riesgos

53 Manejo de Riesgos Enfoque Tradicional La alta dirección establece las estrategias y los negocios en donde quiere participar Se realizan presupuestos para cada una de las áreas de negocios del banco Las decisiones se ejecutan basándose en las percepciones de éxito o fracaso experimentadas por la alta gerencia Se evalúa la rentabilidad del negocio y de recursos propios, así como los resultados obtenidos por cada unidad de negocio El riesgo es evaluado en forma aislada por diferentes comités de riesgos y áreas de negocio

54 Manejo de Riesgos Nuevo Enfoque El nuevo enfoque implica una estructura que opera de forma independiente abarcando tres aspectos fundamentales: La Objetividad: A través de una metodología estándar que permita medir los diferentes riesgos a los que está expuesta la entidad Sistematización: Contando con sistemas que contengan toda la información pertinente y oportuna para la toma de decisiones Homogeneidad: La rentabilidad del negocio se medirá en función de los riesgos asumidos, identificando así, los negocios que agregen valor a la institución

55 Manejo de Riesgos Algunos Paradigmas Solo es necesario invertir en la gestión de riesgos cuando los organismos reguladores no los exigen, ya que estas inversiones no agregan valor al accionista La administración del riesgo es efectiva sólo en aquellas instituciones que operan con instrumentos complejos (derivados financieros). El único objetivo que busca la gestión de riesgos es evitar pérdidas inesperadas

56 Evolución de las Prácticas en la Gerencia de Riesgo.. Gerencia de Riesgo Integrado Organizacional Gerencia de Riesgo de Crédito Gerencia de Riesgo Financiero Mercado Negocios Operaciones Mercado Operacional Crédito Crédito Crédito 1970s 1980s 1990s

57 Grado de Exposición al Riesgo Impacto Las organizaciones están en la obligación de entender y medir el riesgo, determinar los niveles aceptables de exposición, implantar el control apropiado y monitorear su efectividad. Exposición Aceptable Peligro Exposición Inaceptable Incertidumbre Exposición = Riesgo - Control (R-C=E)

58 La Rentabilidad estará ajustada al riesgo: Rentabilidad Niveles de Riesgo no aceptables, independientemente incluso del nivel de rentabilidad Límite de Riesgo Asumible

59 Por qué se debe gestionar el riesgo? Los principales bancos en el mundo lo hacen para: Incrementar el valor del accionista Medir con más precisión y prevenir o reducir los impactos de las pérdidas inesperadas durante los cambios en el mercado Tener un mejor portafolio de crédito con el fin de evitar grandes tasas de falla que resulten en mayores costos para el banco (Aumenta las provisiones para préstamos incobrables) Recompensar mejor a los buenos clientes y evitar clientes de mala experiencia que los otros bancos rechazan. Tener un mejor balance general para mejorar la imagen del banco, el costo del financiamiento y las relaciones con entidades regulatorias Reducir el riesgo operacional Recompensar y motivar de mejor manera las líneas de negocios exitosas

60 Los beneficios del buen manejo del riesgo Manejo de Riesgos Por qué se deben gestionar los riesgos? Agrega valor al accionista ya que permite identificar cuales son los negocios y operadores que están generando rentabilidad Medidas de Desempeño Controles y Políticas Sistemas de Información Gestión de Riesgos Estructura Metodologías Mejora en la calidad de la información utilizada para la toma de decisiones de inversión Agrega Valor al Accionista

61 Probabilidad Los beneficios del buen manejo del riesgo Manejo de Riesgos Por qué? Cuantifica las máximas pérdidas esperadas, permitiéndole a la institución asignar el capital necesario para soportar sus operaciones, evitando así quiebras imprevistas Pérdidas Esperadas Capital en riesgo Var 99% Pérdidas Inesperadas Pérdidas

62 Los beneficios del buen manejo del riesgo Manejo de Riesgos Por qué? Se puede incurrir en mayores niveles de riesgo sin que esto implique una mayor rentabilidad La Rentabilidad estará ajustada al riesgo: Rentabilidad Niveles de Riesgo no aceptables, independientemente incluso del nivel de rentabilidad Límite de Riesgo Asumible

63 Los beneficios del buen manejo del riesgo Manejo de Riesgos Por qué invertir? Las medidas de desempeño ajustadas por riesgos RAPM = Resultados Ajustados por Riesgo Capital Ajustado por Riesgo le permitirán a la institución: RORAC RARORAC Asignar los límites de capital en riesgo para las distintas unidades de negocio Monitorear los objetivos estratégicos de la alta dirección Evaluar cuales negocios y operadores están agregando valor al accionista

64 Los beneficios del buen manejo del riesgo Manejo de Riesgos Por qué? Mejora la calificación crediticia otorgada por las agencias calificadoras de riesgo, logrando así obtener líneas de crédito a un costo razonable Mejora la evaluación de las inspecciones In-Situ que realizan los organismos reguladores Fortalece la imagen y confianza de la institución, esto se traduce en una mayor estabilidad de los depósitos y en menores gastos financieros VALOR FRANQUICIA CALIDAD GERENCIAL INDICADORES FINANCIEROS Moody s Bank Rating Approach ENTORNO FORTALEZA FINANCIERA RATING (A-E) CALIDAD DE LA SUPERVISION

65 Los beneficios del buen manejo del riesgo Manejo de Riesgos Por qué? La gestión de riesgos involucra a toda la organización, esto permite crear una cultura hacia la gestión de riesgos dentro de la entidad, mejorando así, la comunicación entre los diferentes niveles de la organización Este nuevo lenguaje común permitirá alinear a cada una de las líneas de negocios con los objetivos estratégicos de rentabilidad y solvencia, establecidos previamente por la alta dirección del banco

66 Manejo de Riesgos Claves para una gestión exitosa? Es fundamental el apoyo y compromiso por parte de la alta gerencia, por lo que el proceso deberá ser formalizado Es necesario involucrar a las diferentes áreas de la organización en el desarrollo de los procesos y de la metodología. La comunicación jugará un papel fundamental en todo el proceso La responsabilidades y funciones deberán estar claramente definidas El personal deberá ser entrenado y capacitado constantemente Realizar inversiones importantes en tecnología

67 Manejo de Riesgos Cláves para una gestión exitosa? Para una administración de riesgos efectiva se requiere de grandes esfuerzos y d disposición de los directivos bancarios Asimismo, su éxito en el tiempo dependerá de las actualizaciones que se realicen en las metodologías, procesos, sistemas y conocimientos del personal Políticas y Procedimientos Metodología de Riesgo Sistemas Informáticos Estructura Independiente Personal Calificado Cultura hacia la Gestión de Riesgo

68 Manejo de Riesgos El proceso de Manejo de Riesgos El objetivo del manejo de riesgo puede expresarse en dos sentidos: Asegurar que la entidad bancaria no sufra pérdidas económicas inaceptables (no tolerables) Mejorando el desempeño financiero de la entidad bancaria al optimizar el capital de riesgo Lo anterior se logra entendiendo los riesgos que toma la institución, midiendo dichos riesgos, estableciendo los respectivos controles y/o mecanismos de cobertura y comunicando dichos riesgos a los órganos colegiados

69 Manejo de Riesgos El proceso de Manejo de Riesgos El proceso de administración implica: Identificación de los factores de riesgos Medición, cuantificación y control de las distintas categorías de riesgos Establecimientos de límites de tolerancia al riesgo Nulificación de los niveles de riesgo mediante la efectiva reducción de la exposición o la instrumentación de mecanismos de cobertura

70 Riesgos Operaciones El riesgo financieros en la banca PASIVOS CAPITAL ACTIVOS Cuenta corriente Depósitos a la vista Ahorros Pagares Moneda extranjera Depósitos a plazo Propósitos Financieros Propósitos Estratégicos FINANCIEROS Bonos Acciones CD Papel comercial CREDITICIOS Comercial Hipotecario Consumo Tarjetas Liquidez Capital Mercado Crédito Fuente: Analítica Consultores -Fernando del Olmo Tappan

71 Sistema Integral de Riesgo Riesgo Operacional y Legal Riesgo de Mercado Tasas de interés Nominal, Real, Privado Tipo de Cambio Quetzal / dólar, Dólar / otras monedas Precios de los comodities Otros: Accionario Sector, Empresa Derivados Futuros Por procesos Operación de sistemas Liquidación y compensación Formalización y garantías de crédito Por deficiencias legales Sistema Integral de Riesgo Riesgo de Liquidez Administración de activos y pasivos de todo el balance Descalces y Gaps de reprecio Riesgo de Crédito Riesgo creditício en instrumentos financieros: Emisor Transacción o contraparte Concentración de portafolio Sectorial y Regional Riesgo Negocio Cartera creditícia Estructura y concentración de portafolio Administración de riesgo por segmento Fuente: Analítica Consultores -Fernando del Olmo Tappan

72 Modelos y Metodologías ÁREAS PASIVO CAPITAL ACTIVOS FINANCIEROS ACTIVOS CREDITICIOS RIESGOS Liquidez Capital Mercado Crédito MODELOS DURACION GAP FTP ALM REQUERIMIENTO DE CAPITAL RAROC y demás RAMP DURACION DURACIÓN MODIF. CONVEXIDAD VAR PROVISIONES GARANTÍAS CAR Fuente: Analítica Consultores -Fernando del Olmo Tappan

73 4. Calificación y Reservas Riesgo Crédito Cuantificación del nivel de riesgo CRÉDITO DE CONTRAPARTIDA CRÉDITO COMERCIAL CRÉDITO HIPOTECARIO CRÉDITO CONSUMO 1. Factores de Riesgo 2. Admón. y control de límites 3. Modelo decisiones 5. Probabilidad incumplimiento y pérdidas esperadas 6. Impactos externos y pérdidas no esperadas 7. Escenarios y condiciones extremas Histórico Actual Prospectiva Fuente: Analítica Consultores -Fernando del Olmo Tappan

74 Por ejemplo Evolución de las Metodologías de Medición del Riesgo de Mercado

75 Riesgo Mercado Modelo Interno VAR Correlación Mercado Tesorería Valuación de instrumentos Precio Volatilidad Portafolio Composición Precio Factores de riesgo interés dólar IPC... Rendimiento Resultado Volatilidad Distribución rendimientos futuros Benchmark Correlación rentabilidad de activos Provisiones Fuente: Analítica Consultores -Fernando del Olmo Tappan

76 Distribución rendimientos Valor en riesgo Niveles de confianza 16% 10% 5% 2.5% Ganancias Pérdidas 1.00 Desviación estándar 1.28 Desviación estándar 1.65 Desviación estándar 1.96 Desviación estándar Fuente: Analítica Consultores -Fernando del Olmo Tappan

77 Medidas de Capital y Tipo de Pérdidas Pérdidas asociadas a la función de probabilidad Frecuencia Media Nivel de Confianza Pérdida Inesperada Pérdida Esperada Pérdida en Crisis Provisiones Capital económico Capital regulatorio Capital disponible o necesario Pérdidas

78 Cálculo del Capital en Riesgo Ingresos esperados Costos Esperados Cartera del Banco Beneficios esperados Valor inicial Pérdidas inesperadas Capital en Riesgo Quiebra Capital Disponible

79 Retos y Responsabilidades del Administrador Bancario en el Manejo de Riesgos

80 Retos y Responsabilidades del Administrador Bancario en el Manejo de Riesgos Obligaciones de los Directivos Bancarios Preservar los recursos de los depositantes Darle continuidad y permanencia al capital de riesgo de la institución (lo que necesariamente implica : ser rentable ) Mejorar el servicio al cliente Posicionarse mejor respecto a la competencia Gerencia el proceso de cambio (cambiando antes que el cambio lo obligue a cambiar) Gerenciar el riesgo (sin importar su naturalez y origen) Financiar y apalancar el desarrollo del país Aumentar el capital de conocimiento

81 Retos y Responsabilidades del Administrador Bancario en el Manejo de Riesgos Los principios básicos de una buena gestión de riesgo se podrían resumir así: Tres principios para identificar y evaluar los riesgos: Conozca su verdadera situación actual: Valore su balance financiero a precios económicos, no a precios contables. Si las normas contables reflejaran mejor la realidad económica no habría tanto problema. Mida los riesgos a los que está expuesto y la interrelación entre ellos: riesgo crediticio, operacional, de mercado y de liquidez, entre otros. Si el primer principio sirve para saber dónde está en este momento, este segundo le sirve para saber a dónde se dirige y a qué velocidad. Monitoree con métodos cualitativos los riesgos no cuantificables como los estratégicos o algunos riesgos legales y operacionales.

82 Retos y Responsabilidades del Administrador Bancario en el Manejo de Riesgos Los principios básicos de una buena gestión de riesgo se podrían resumir así: Cuatro principios para manejar y controlar el riesgo: Cubra los riesgos respectivos Diversifique o disminuya las posiciones descubiertas Apropie capital con base en consideraciones de riesgo Haga público y transparente su condición financiera actual y exposición al riesgo

83 Reflexiones Finales Aspectos claves que deben recordarse La nueva propuesta de adecuación de capital no pretende remplazar los criterios, conocimientos y manera de gerenciar las entidades bancarias Tampoco trasladar la responsabilidad de mantener la suficiencia de capital a los supervisores. No debe considerarse al capital como un sustituto de una adecuada gestión y administración de los riesgos Ninguna técnica analítica por más sofisticada que sea, podrá reemplazar a la experiencia y el buen juicio en el manejo de riesgos.

84 La Carrera ha Comenzado Cada vez es tarde más temprano

85 Cada mañana, en Africa, una Gacela se levanta. Sabe que debe correr más rápido que el León más veloz o perecerá. Cada mañana, en Africa, un león se levanta. Sabe que debe correr más rápido que la Gacela más lenta o morirá de hambre. No importa si eres león o gacela: Cuando sale el sol, es mejor que corras. Anónimo.

Análisis Razonado de los Estados Financieros

I. Estado de situación financiera: Al 31 de marzo de 2016, los activos ascienden a M$48.467.452, de los cuales M$1.706.460, equivalentes a un 3,52% del total de activos, corresponden a efectivo y efectivo

I. Estado de situación financiera: Al 31 de marzo de 2016, los activos ascienden a M$48.467.452, de los cuales M$1.706.460, equivalentes a un 3,52% del total de activos, corresponden a efectivo y efectivo

POLITICA DE RIESGO CONTRAPARTE. INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s)

") POLITICA DE RIESGO CONTRAPARTE INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s) RIESGO CONTRAPARTE Política de Riesgo Política de Riesgo Metodología de Calificación Política de Riesgo Política de Riesgo

POLITICA DE RIESGO CONTRAPARTE INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s) RIESGO CONTRAPARTE Política de Riesgo Política de Riesgo Metodología de Calificación Política de Riesgo Política de Riesgo

Diplomado en Administración de Riesgos de Instituciones Financieras Coordinador académico: M.A. Alfredo Hernández

Diplomado en Administración de Riesgos de Instituciones Financieras Coordinador académico: M.A. Alfredo Hernández Al finalizar el diplomado el participante estará en la capacidad de: Aplicar el conocimiento

Diplomado en Administración de Riesgos de Instituciones Financieras Coordinador académico: M.A. Alfredo Hernández Al finalizar el diplomado el participante estará en la capacidad de: Aplicar el conocimiento

En 3T2016 el CCL promedia por ciento, que cumple la norma vigente. El detalle del cálculo se muestra a continuación.

Coeficiente de Cobertura de Liquidez (CCL) El CCL es un indicador que bajo los supuestos de un escenario regulador de crisis de liquidez, muestra la capacidad de la Institución para cubrir sus obligaciones

Coeficiente de Cobertura de Liquidez (CCL) El CCL es un indicador que bajo los supuestos de un escenario regulador de crisis de liquidez, muestra la capacidad de la Institución para cubrir sus obligaciones

GESTIÓN DE RIESGOS SEGUNDO TRIMESTRE Información Cualitativa. Exposición al Riesgo.

GESTIÓN DE RIESGOS SEGUNDO TRIMESTRE 2012 - Información Cualitativa. Exposición al Riesgo. Es decisión estratégica del Consejo de Administración generar el mayor valor agregado posible en las diferentes

GESTIÓN DE RIESGOS SEGUNDO TRIMESTRE 2012 - Información Cualitativa. Exposición al Riesgo. Es decisión estratégica del Consejo de Administración generar el mayor valor agregado posible en las diferentes

Formato de revelación del Coeficiente de Cobertura de Liquidez (Tercer Trimestre 2015) (Cifras en millones de pesos Mexicanos)

(Cifras en millones de pesos Mexicanos)") Coeficiente de Cobertura de Liquidez (CCL) El CCL es un indicador que bajo los supuestos de un escenario regulador de crisis de liquidez, muestra la capacidad de la Institución para cubrir sus obligaciones

Coeficiente de Cobertura de Liquidez (CCL) El CCL es un indicador que bajo los supuestos de un escenario regulador de crisis de liquidez, muestra la capacidad de la Institución para cubrir sus obligaciones

RIESGO OPERACIONAL La crisis económica aumenta el riesgo de fraude. Lic. Yanio Concepción

RIESGO OPERACIONAL La crisis económica aumenta el riesgo de fraude Lic. Yanio Concepción RIESGO OPERACIONAL La crisis económica y el aumento del riesgo de fraude Quién es el responsable de la gestión de

RIESGO OPERACIONAL La crisis económica aumenta el riesgo de fraude Lic. Yanio Concepción RIESGO OPERACIONAL La crisis económica y el aumento del riesgo de fraude Quién es el responsable de la gestión de

Administración Integral de Riesgos

Administración Integral de Riesgos Schroder Investment Management, S.A. de C.V. Sociedad Operadora de Sociedades de Inversión no realiza ninguna actividad o toma de decisión respecto al proceso de inversión

Administración Integral de Riesgos Schroder Investment Management, S.A. de C.V. Sociedad Operadora de Sociedades de Inversión no realiza ninguna actividad o toma de decisión respecto al proceso de inversión

El diferencial de CVaR se define como la el VaR Condicional del portafolio menos el VaR Condicional del portafolio sin derivados.

1 Política de Administración de Riesgos Administrar prudentemente los recursos de los trabajadores registrados en la administradora de fondos para el retiro SURA, procurando en todo momento obtener los

1 Política de Administración de Riesgos Administrar prudentemente los recursos de los trabajadores registrados en la administradora de fondos para el retiro SURA, procurando en todo momento obtener los

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena Osvaldo Macias Intendente de Seguros Superintendencia de Valores y Seguros Diciembre 2006 Contenido 1. Importancia

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena Osvaldo Macias Intendente de Seguros Superintendencia de Valores y Seguros Diciembre 2006 Contenido 1. Importancia

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

APLICACIÓN DE ESTÁNDARES MODERNOS DE SUPERVISIÓN

APLICACIÓN DE ESTÁNDARES MODERNOS DE SUPERVISIÓN SUPERVISIÓN GREC INTENDENCIA NACIONAL DE INSTITUCIONES FINANCIERAS Marzo de 0 Procesos de Supervisión Bancaria en la Red de Seguridad La Supervisión Bancaria

APLICACIÓN DE ESTÁNDARES MODERNOS DE SUPERVISIÓN SUPERVISIÓN GREC INTENDENCIA NACIONAL DE INSTITUCIONES FINANCIERAS Marzo de 0 Procesos de Supervisión Bancaria en la Red de Seguridad La Supervisión Bancaria

GESTION DE ACTIVOS Y PASIVOS. Mayo 2003

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INSTITUCIONES FINANCIERAS Enero de 2014

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INSTITUCIONES FINANCIERAS Enero de 2014 San Martin 551 5º 31 1004 Buenos Aires Argentina Telefax: (011) 4393

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INSTITUCIONES FINANCIERAS Enero de 2014 San Martin 551 5º 31 1004 Buenos Aires Argentina Telefax: (011) 4393

TALLER. Administración Riesgo de Tasas de Interés y Diferencial Cambiario. 4 y 5 de Febrero de 2016

TALLER 4 y 5 de Febrero de 2016 MEJORES PRÁCTICAS PARA ENFRENTAR PÉRDIDAS POR RIESGO DE MERCADO Y SALIDA DE FONDOS Administración Riesgo de Tasas de Interés y Diferencial Cambiario ANTECEDENTES En el contexto

TALLER 4 y 5 de Febrero de 2016 MEJORES PRÁCTICAS PARA ENFRENTAR PÉRDIDAS POR RIESGO DE MERCADO Y SALIDA DE FONDOS Administración Riesgo de Tasas de Interés y Diferencial Cambiario ANTECEDENTES En el contexto

INFORME DE LA GESTIÓN DE RIESGOS.

INFORME DE LA GESTIÓN DE RIESGOS. Informe de divulgación requerido por el artículo 18 de la Norma NPB4-47 Normas para la Gestión Integral de Riesgos de las Entidades Financieras. Página 1 de 19 Índice

INFORME DE LA GESTIÓN DE RIESGOS. Informe de divulgación requerido por el artículo 18 de la Norma NPB4-47 Normas para la Gestión Integral de Riesgos de las Entidades Financieras. Página 1 de 19 Índice

Principales lineamientos de Basilea III probables efectos sobre el financiamiento a Pymes

Principales lineamientos de Basilea III probables efectos sobre el financiamiento a Pymes Santiago de Chile Octubre, 2016 Fanny Warman D. Banco de México 1 Índice I. Principales lineamientos de Basilea

Principales lineamientos de Basilea III probables efectos sobre el financiamiento a Pymes Santiago de Chile Octubre, 2016 Fanny Warman D. Banco de México 1 Índice I. Principales lineamientos de Basilea

Criterio: Relación entre Clasificaciones de Riesgo de Corto y Largo Plazo

Corto y Largo Plazo El siguiente criterio de clasificación expone la lógica de por qué ICR utiliza escalas diferentes para clasificar obligaciones de corto y largo plazo, además de indicar las similitudes

Corto y Largo Plazo El siguiente criterio de clasificación expone la lógica de por qué ICR utiliza escalas diferentes para clasificar obligaciones de corto y largo plazo, además de indicar las similitudes

Herramientas para la gestión de riesgos financieros. Econ. Bruno Báez

Herramientas para la gestión de riesgos financieros Econ. Bruno Báez Santiago / Chile Agosto 2009 1. Introducción a la Gestión de Riegos Corporativos 2. Supervisión basa en riesgos 3. Matriz de Riesgos

Herramientas para la gestión de riesgos financieros Econ. Bruno Báez Santiago / Chile Agosto 2009 1. Introducción a la Gestión de Riegos Corporativos 2. Supervisión basa en riesgos 3. Matriz de Riesgos

Supervisión basada en riesgos: Nuevo sistema de calificación de bancos GREN. Alberto Diamond R. Superintendente 7 de marzo de 2012

Supervisión basada en riesgos: Nuevo sistema de calificación de bancos GREN Alberto Diamond R. Superintendente 7 de marzo de 2012 INTRODUCCIÓN Superintendencia de Bancos de Panamá, con la asistencia técnica

Supervisión basada en riesgos: Nuevo sistema de calificación de bancos GREN Alberto Diamond R. Superintendente 7 de marzo de 2012 INTRODUCCIÓN Superintendencia de Bancos de Panamá, con la asistencia técnica

La Crisis Financiera y Basilea III: Principales Cambios Propuestos para el Marco Regulatorio Internacional. Mayo de 2011

La Crisis Financiera y Basilea III: Principales Cambios Propuestos para el Marco Regulatorio Internacional Mayo de 2011 AGENDA: Basilea III Principales Cambios Propuestos Antecedente: Crisis Financiera

La Crisis Financiera y Basilea III: Principales Cambios Propuestos para el Marco Regulatorio Internacional Mayo de 2011 AGENDA: Basilea III Principales Cambios Propuestos Antecedente: Crisis Financiera

CARRERA DE POSGRADO DE ESPECIALIZACIÓN

CARRERA DE POSGRADO DE ESPECIALIZACIÓN Administración de Organizaciones Financieras Universidad de Buenos Aires Facultad de Ciencias Económicas Asociación de Marketing Bancario Argentino Bank Administration

CARRERA DE POSGRADO DE ESPECIALIZACIÓN Administración de Organizaciones Financieras Universidad de Buenos Aires Facultad de Ciencias Económicas Asociación de Marketing Bancario Argentino Bank Administration

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS CONTABLES ESCUELA ACADÉMICO PROFESIONAL DE GESTIÓN TRIBUTARIA SÍLABO

ESCUELA ACADÉMICO PROFESIONAL DE GESTIÓN TRIBUTARIA SÍLABO I. INFORMACIÓN GENERAL Asignatura : FINANZAS CORPORATIVAS Ciclo de Estudios : Sétimo Código del Curso : 112735 Carácter : Obligatorio Pre Requisito

ESCUELA ACADÉMICO PROFESIONAL DE GESTIÓN TRIBUTARIA SÍLABO I. INFORMACIÓN GENERAL Asignatura : FINANZAS CORPORATIVAS Ciclo de Estudios : Sétimo Código del Curso : 112735 Carácter : Obligatorio Pre Requisito

Principales Avances y. Desafíos Regulatorios SBIF. Eric Parrado H. Superintendente de Bancos e Instituciones Financieras.

Principales Avances y 2015 Desafíos Regulatorios SBIF Eric Parrado H. (@eric_parrado) Superintendente de Bancos e Instituciones Financieras Seminario Desafíos Regulatorios 2016 2017 KPMG, 7 de julio 2016

Principales Avances y 2015 Desafíos Regulatorios SBIF Eric Parrado H. (@eric_parrado) Superintendente de Bancos e Instituciones Financieras Seminario Desafíos Regulatorios 2016 2017 KPMG, 7 de julio 2016

SISTEMA DE ADMINISTRACION DE RIESGO OPERATIVO

1. INTRODUCCIÓN Las organizaciones no pueden eliminar completamente los riesgos de negocios; esto es un hecho inherente a la realidad de las empresas. La Alta Dirección de la organización decide qué nivel

1. INTRODUCCIÓN Las organizaciones no pueden eliminar completamente los riesgos de negocios; esto es un hecho inherente a la realidad de las empresas. La Alta Dirección de la organización decide qué nivel

ADMINISTRACIÓN INTEGRAL DE RIESGOS

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos en BANREGIO Soluciones Financieras comprende

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos en BANREGIO Soluciones Financieras comprende

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INTERMEDIARIOS FINANCIEROS NO BANCARIOS.

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INTERMEDIARIOS FINANCIEROS NO BANCARIOS Enero de 2014 San Martin 551 5º 31 1004 Buenos Aires Argentina Telefax:

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INTERMEDIARIOS FINANCIEROS NO BANCARIOS Enero de 2014 San Martin 551 5º 31 1004 Buenos Aires Argentina Telefax:

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INSTRUMENTOS FINANCIEROS Y COBERTURAS DE RIESGOS

Master de Contabilidad, Auditoria y Control de Gestión INSTRUMENTOS FINANCIEROS Y COBERTURAS DE RIESGOS Curo 007/008 TEMA El Riesgo en los Mercados Financieros- Parte I - El Riesgo en la Economía - Definición

Master de Contabilidad, Auditoria y Control de Gestión INSTRUMENTOS FINANCIEROS Y COBERTURAS DE RIESGOS Curo 007/008 TEMA El Riesgo en los Mercados Financieros- Parte I - El Riesgo en la Economía - Definición

METODOLOGÍA ENTIDADES COOPERATIVAS

METODOLOGÍA ENTIDADES COOPERATIVAS Las particularidades y características de las Entidades Cooperativas (ECOOP) presentan diferencias significativas con respecto a las entidades financieras tradicionales.

METODOLOGÍA ENTIDADES COOPERATIVAS Las particularidades y características de las Entidades Cooperativas (ECOOP) presentan diferencias significativas con respecto a las entidades financieras tradicionales.

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES Expositor: Cargo: Email: Carlos Adolfo Guzmán Toro Gerente Técnico del Autorregulador del Mercado de Valores cguzman@amvcolombia.org.co 08 de

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES Expositor: Cargo: Email: Carlos Adolfo Guzmán Toro Gerente Técnico del Autorregulador del Mercado de Valores cguzman@amvcolombia.org.co 08 de

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 3 DE SEPTIEMBRE DE 211 Y 21 TRIMESTRE: 3 AÑO: 211 ACTUAL Impresión ANTERIOR 1 A C T I V O 18,458,142,88 22,47,489,89

CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 3 DE SEPTIEMBRE DE 211 Y 21 TRIMESTRE: 3 AÑO: 211 ACTUAL Impresión ANTERIOR 1 A C T I V O 18,458,142,88 22,47,489,89

BANCO DE COMERCIO S.A.

BANCO DE COMERCIO S.A. 1 Comunicación A 5394 DISCIPLINA DE MERCADO Requisitos mínimos de divulgación b. Capital i. Estructura del capital INFORMACIÓN CUANTITATIVA AL 30/06/2016 Cód. 1 2 3 5 6 Capital Ordinario

BANCO DE COMERCIO S.A. 1 Comunicación A 5394 DISCIPLINA DE MERCADO Requisitos mínimos de divulgación b. Capital i. Estructura del capital INFORMACIÓN CUANTITATIVA AL 30/06/2016 Cód. 1 2 3 5 6 Capital Ordinario

ADMINISTRACIÓN INTEGRAL DE RIESGOS

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos en el Banco comprende el establecimiento

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos en el Banco comprende el establecimiento

APLICACIÓN DEL ENFOQUE DE SUPERVISIÓN POR RIESGOS EN LA BANCA CHILENA

SEMINARIO SOBRE SUPERVISION BASADA EN RIESGOS SUPERINTENDENCIA DE VALORES Y SEGUROS Y DELOITTE CHILE APLICACIÓN DEL ENFOQUE DE SUPERVISIÓN POR RIESGOS EN LA BANCA CHILENA ENRIQUE MARSHALL SUPERINTENDENTE

SEMINARIO SOBRE SUPERVISION BASADA EN RIESGOS SUPERINTENDENCIA DE VALORES Y SEGUROS Y DELOITTE CHILE APLICACIÓN DEL ENFOQUE DE SUPERVISIÓN POR RIESGOS EN LA BANCA CHILENA ENRIQUE MARSHALL SUPERINTENDENTE

Basilea: Desarrollo y Supervisión de Modelos Internos

Basilea: Desarrollo y Supervisión de Modelos Internos Santiago, Chile, 7 de Abril de 2015 José Miguel CRUZ (*) (*) Socio de CLGroup y Director Centro de Finanzas, Ingeniería Industrial, Universidad de

Basilea: Desarrollo y Supervisión de Modelos Internos Santiago, Chile, 7 de Abril de 2015 José Miguel CRUZ (*) (*) Socio de CLGroup y Director Centro de Finanzas, Ingeniería Industrial, Universidad de

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: FINANCIAL SERVICES MEXICO, CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 28,656,288,323

CLAVE DE COTIZACIÓN: FINANCIAL SERVICES MEXICO, CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 28,656,288,323

ADMINISTRACIÓN INTEGRAL DE RIESGOS

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos del Grupo Financiero comprende el establecimiento

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos del Grupo Financiero comprende el establecimiento

1. Aspectos generales 2 Clasificación de los deudores para el cálculo de previsiones 2.1 Tabla de Categoría

B. Capital El Capital Regulatorio de la Entidad está compuesto por el Capital Social, Ajustes al patrimonio, Reservas de utilidades, y Resultados, no contando con instrumentos innovadores, complejos o

B. Capital El Capital Regulatorio de la Entidad está compuesto por el Capital Social, Ajustes al patrimonio, Reservas de utilidades, y Resultados, no contando con instrumentos innovadores, complejos o

BASILEA II Y LA BANCA DE DESARROLLO

BASILEA II Y LA BANCA DE DESARROLLO Asunción Alonso Ventas PROGARAMA ALIDE Madrid, 20 de octubre de 2004 El Comité de Supervisión Bancaria de Basilea Creado en 1974 por los Gobernadores de Bancos Centrales

BASILEA II Y LA BANCA DE DESARROLLO Asunción Alonso Ventas PROGARAMA ALIDE Madrid, 20 de octubre de 2004 El Comité de Supervisión Bancaria de Basilea Creado en 1974 por los Gobernadores de Bancos Centrales

FACTORES DE RIESGO EN EL SECTOR ELÉCTRICO

FACTORES DE RIESGO EN EL SECTOR ELÉCTRICO U N I V E R S I D A D D E L VA L L E I N G. A N D R É S F E L I P E G A L L O I N G. V E N A N C I O Á L VA R E Z VA L L E J O 2016 CONTENIDO 1. Qué es riesgo?

FACTORES DE RIESGO EN EL SECTOR ELÉCTRICO U N I V E R S I D A D D E L VA L L E I N G. A N D R É S F E L I P E G A L L O I N G. V E N A N C I O Á L VA R E Z VA L L E J O 2016 CONTENIDO 1. Qué es riesgo?

Capítulo 8 Métodos para medir el valor de las empresas. Objetivo Conocer y aplicar los principales métodos de valoración de empresas

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

Basilea II: Implantación en un Grupo Financiero Global

Basilea II: Implantación en un Grupo Financiero Global Experiencia de BBVA Santiago de Chile Septiembre de 2004 2 1 Introducción: n: Marco General 2 Modelo de gestión n del riesgo en BBVA 3 4 - Gestión

Basilea II: Implantación en un Grupo Financiero Global Experiencia de BBVA Santiago de Chile Septiembre de 2004 2 1 Introducción: n: Marco General 2 Modelo de gestión n del riesgo en BBVA 3 4 - Gestión

ADMINISTRACIÓN INTEGRAL DE RIESGOS

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos del Grupo Financiero comprende el establecimiento

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos del Grupo Financiero comprende el establecimiento

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE CRÉDITO

MANUAL DE ORGANIZACIÓN Dirección General Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección de Crédito Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa Fe, Delegación

MANUAL DE ORGANIZACIÓN Dirección General Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección de Crédito Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa Fe, Delegación

BNP Paribas, S.A. de C.V., SOFOM, E.N.R. Balance General 30 de junio de 2011

Balance General Cifras en miles pesos del Activo Pasivo y Capital Contable PASIVOS BURSÁTILES 1,001,038 DISPONIBILIDADES 2,202 PRÉSTAMOS BANCARIOS Y DE OTROS ORGANISMOS De corto plazo - CUENTAS DE MARGEN

Balance General Cifras en miles pesos del Activo Pasivo y Capital Contable PASIVOS BURSÁTILES 1,001,038 DISPONIBILIDADES 2,202 PRÉSTAMOS BANCARIOS Y DE OTROS ORGANISMOS De corto plazo - CUENTAS DE MARGEN

DIRECCIÓN DE INTERMEDIARIOS FINANCIEROS Y MICROCRÉDITO

DIRECCIÓN DE INTERMEDIARIOS FINANCIEROS Y MICROCRÉDITO 26 Mayo, 2016 Quién es Nacional Financiera? Nacional Financiera, S.N.C. (NAFIN) es un banco de desarrollo creado en 1934, con la misión de contribuir

DIRECCIÓN DE INTERMEDIARIOS FINANCIEROS Y MICROCRÉDITO 26 Mayo, 2016 Quién es Nacional Financiera? Nacional Financiera, S.N.C. (NAFIN) es un banco de desarrollo creado en 1934, con la misión de contribuir

RIESGO TECNOLÓGICO EN LA ACTIVIDAD ASEGURADORA

RIESGO TECNOLÓGICO EN LA ACTIVIDAD ASEGURADORA SEMINARIO REGIONAL CAPTAC-RD / CCSBSO ADOPCIÓN DE LOS CRITERIOS DE SUPERVISIÓN BASADA EN RIESGOS PARA EL SISTEMA ASEGURADOR Riesgo Tecnológico en la actividad

RIESGO TECNOLÓGICO EN LA ACTIVIDAD ASEGURADORA SEMINARIO REGIONAL CAPTAC-RD / CCSBSO ADOPCIÓN DE LOS CRITERIOS DE SUPERVISIÓN BASADA EN RIESGOS PARA EL SISTEMA ASEGURADOR Riesgo Tecnológico en la actividad

ASIGNATURA: DECISIONES DE FINANCIAMIENTO

ASIGNATURA: DECISIONES DE FINANCIAMIENTO FUENTES DE FINANCIAMIENTO A LARGO PLAZO DOS DECISIONES IMPORTANTES: En qué activos invertir y cómo financiar la inversión Decisión de Invertir Objetivo: Obtener

ASIGNATURA: DECISIONES DE FINANCIAMIENTO FUENTES DE FINANCIAMIENTO A LARGO PLAZO DOS DECISIONES IMPORTANTES: En qué activos invertir y cómo financiar la inversión Decisión de Invertir Objetivo: Obtener

Luisa Fernanda Arias L. Juan José Carrero G.

Luisa Fernanda Arias L. Juan José Carrero G. DISEÑO DE UN MODELO CAMEL, PARA EVALUAR INVERSIONES REALIZADAS POR LAS COOPERATIVAS FINANCIERAS EN TÍTULOS EMITIDOS POR EL SECTOR REAL. INTRODUCCIÓN Las Cooperativas

Luisa Fernanda Arias L. Juan José Carrero G. DISEÑO DE UN MODELO CAMEL, PARA EVALUAR INVERSIONES REALIZADAS POR LAS COOPERATIVAS FINANCIERAS EN TÍTULOS EMITIDOS POR EL SECTOR REAL. INTRODUCCIÓN Las Cooperativas

Riesgos discrecionales Son aquellos resultantes de la toma de una posición de riesgo, como:

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

Metodología de Clasificación. Bonos emitidos por empresas Concesionarias

Metodología de Clasificación Bonos emitidos por empresas Concesionarias Introducción A continuación se describen los procedimientos utilizados por ICR para la clasificación de riesgo asignada a los bonos

Metodología de Clasificación Bonos emitidos por empresas Concesionarias Introducción A continuación se describen los procedimientos utilizados por ICR para la clasificación de riesgo asignada a los bonos

EXPERIENCIA EN LA PROMULGACIÓN DE LAS NORMAS SOBRE LA GESTIÓN INTEGRAL DE RIESGO

EXPERIENCIA EN LA PROMULGACIÓN DE LAS NORMAS SOBRE LA GESTIÓN INTEGRAL DE RIESGO Mayo 2014 FACULTAD DE REGULACIÓN EN BANCO CENTRAL DE RESERVA DE EL SALVADOR Mayo 2014 Sistema de Supervisión y Regulación

EXPERIENCIA EN LA PROMULGACIÓN DE LAS NORMAS SOBRE LA GESTIÓN INTEGRAL DE RIESGO Mayo 2014 FACULTAD DE REGULACIÓN EN BANCO CENTRAL DE RESERVA DE EL SALVADOR Mayo 2014 Sistema de Supervisión y Regulación

NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/ al 27 de julio de 2014 Punta Cana, R. D.

IX Congreso Internacional de Finanzas y Auditoría (CIFA 2014) NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/2012 Expositora: Ana M. Saladin 24 al 27 de julio de 2014 Punta Cana, R.

IX Congreso Internacional de Finanzas y Auditoría (CIFA 2014) NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/2012 Expositora: Ana M. Saladin 24 al 27 de julio de 2014 Punta Cana, R.

TABLA I.2 NOTAS AL FORMATO DE REVELACIÓN ESTANDARIZADO DE REVELACIÓN PARA LA RAZÓN DE APALANCAMIENTO

(197) Anexo 1-O Bis REVELACIÓN DE INFORMACIÓN RELATIVA A LA RAZÓN DE APALANCAMIENTO Las Instituciones deberán revelar la información contenida en los apartados siguientes: I. Integración de las principales

(197) Anexo 1-O Bis REVELACIÓN DE INFORMACIÓN RELATIVA A LA RAZÓN DE APALANCAMIENTO Las Instituciones deberán revelar la información contenida en los apartados siguientes: I. Integración de las principales

BANCO SANTANDER (MÉXICO), S.A.

, S.A.") BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de Cobertura de Liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de Cobertura de Liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE DICIEMBRE DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE DICIEMBRE DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR

CUOTAS DE FONDOS COLECTIVOS DE INVERSIÓN

CUOTAS DE FONDOS COLECTIVOS DE INVERSIÓN Fondo de Inversión es el patrimonio común integrado por aportes de varios inversionistas, personas naturales o jurídicas y, las asociaciones de empleados legalmente

CUOTAS DE FONDOS COLECTIVOS DE INVERSIÓN Fondo de Inversión es el patrimonio común integrado por aportes de varios inversionistas, personas naturales o jurídicas y, las asociaciones de empleados legalmente

BANCO AGROPECUARIO - AGROBANCO Estado de Situación Financiera Al 31 de Diciembre del año 2016 y 31 de diciembre del año 2015 (En miles de soles)

") Estado de Situación Financiera Al 31 de Diciembre del año 2016 y 31 de diciembre del año 2015 ACTIVO Notas 2016 2015 Notas 2016 2015 DISPONIBLE 639,460 548,219 OBLIGACIONES CON EL PUBLICO 0 0 Caja 2,140

Estado de Situación Financiera Al 31 de Diciembre del año 2016 y 31 de diciembre del año 2015 ACTIVO Notas 2016 2015 Notas 2016 2015 DISPONIBLE 639,460 548,219 OBLIGACIONES CON EL PUBLICO 0 0 Caja 2,140

AVANCES HACIA LA CONVERGENCIA EN LA SBIF

CONVERGENCIA CON LAS NORMAS INTERNACIONALES EN EL CONTEXTO FINANCIERO GLOBAL AVANCES HACIA LA CONVERGENCIA EN LA SBIF Gustavo Plott Wernekinck Director de Normas Superintendencia de Bancos Santiago Mayo

CONVERGENCIA CON LAS NORMAS INTERNACIONALES EN EL CONTEXTO FINANCIERO GLOBAL AVANCES HACIA LA CONVERGENCIA EN LA SBIF Gustavo Plott Wernekinck Director de Normas Superintendencia de Bancos Santiago Mayo

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

Orión- Resumen Trimestral

Orión- Resumen Trimestral Desempeño de Fondo Nombre Pizarra Orion Precio a Junio 2016 * P$ 3.342174 Activos netos del fondo $10,718 Millones de pesos Inversión mínima ** Una acción Calificada por HR Ratings

Orión- Resumen Trimestral Desempeño de Fondo Nombre Pizarra Orion Precio a Junio 2016 * P$ 3.342174 Activos netos del fondo $10,718 Millones de pesos Inversión mínima ** Una acción Calificada por HR Ratings

Contenido general. 15. Fundamentos de valoración de empresas 343. Indice temático 365 Lista de abreviaturas 371

Contenido general 1. Función financiera, economía y mercados 1 I. OBJETIVO DE LAS FINANZAS 2. Creación de valor y maximización de la riqueza 27 II. COMPONENTES DEL VALOR 3. Flujo de caja 51 4. Riesgo empresarial

Contenido general 1. Función financiera, economía y mercados 1 I. OBJETIVO DE LAS FINANZAS 2. Creación de valor y maximización de la riqueza 27 II. COMPONENTES DEL VALOR 3. Flujo de caja 51 4. Riesgo empresarial

ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

Ratios de Gestión. (Actividad)

") Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

ADMINISTRACIÓN INTEGRAL DE RIESGOS

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos en el Banco comprende el establecimiento

ADMINISTRACIÓN INTEGRAL DE RIESGOS 1. INFORMACIÓN CUALITATIVA. a) Proceso de Administración Integral de Riesgos El proceso de administración integral de riesgos en el Banco comprende el establecimiento

Riesgos discrecionales Son aquellos resultantes de la toma de una posición de riesgo, como:

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

INFORMACIÓN CUALITATIVA Y CUANTITATIVA

México D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

Diplomado en Administración de Riesgos de Instituciones Financieras Coordinador académico: M.A. Alfredo Hernández

Diplomado en Administración de Riesgos de Instituciones Financieras Coordinador académico: M.A. Alfredo Hernández Al finalizar el diplomado el participante estará en la capacidad de: Aplicar el conocimiento

Diplomado en Administración de Riesgos de Instituciones Financieras Coordinador académico: M.A. Alfredo Hernández Al finalizar el diplomado el participante estará en la capacidad de: Aplicar el conocimiento

ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS

Principios No. 5 ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS PRINCIPIOS SOBRE SUFICIENCIA DE CAPITAL Y DE SOLVENCIA Enero 2002 Capital y de Solvencia Este documento establece principios que deben

Principios No. 5 ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS PRINCIPIOS SOBRE SUFICIENCIA DE CAPITAL Y DE SOLVENCIA Enero 2002 Capital y de Solvencia Este documento establece principios que deben

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México

D CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de junio de 2009 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO

D CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de junio de 2009 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$ Santiago, 13 de Enero de 2017 SITUACIÓN DE LIQUIDEZ En cumplimiento a lo dispuesto en el último inciso del numeral

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$ Santiago, 13 de Enero de 2017 SITUACIÓN DE LIQUIDEZ En cumplimiento a lo dispuesto en el último inciso del numeral

- Conocer herramientas de gestión del riesgo operativo. - Mejorar los procesos de gestión de riesgos de su empresa.

Objetivos - Obtener conocimientos esenciales para tener una adecuada noción del riesgo - Conocer herramientas de gestión del riesgo operativo. - Mejorar los procesos de gestión de riesgos de su empresa.

Objetivos - Obtener conocimientos esenciales para tener una adecuada noción del riesgo - Conocer herramientas de gestión del riesgo operativo. - Mejorar los procesos de gestión de riesgos de su empresa.

Grupo Argos S.A. Estado de situación financiera consolidado

07 ESTADOS FINANCIEROS CONSOLIDADOS Grupo Argos S.A. Estado de situación financiera consolidado (En millones de pesos colombianos) Notas A 31 de diciembre de 2015 A 31 de diciembre de 2014 A 1 de enero

07 ESTADOS FINANCIEROS CONSOLIDADOS Grupo Argos S.A. Estado de situación financiera consolidado (En millones de pesos colombianos) Notas A 31 de diciembre de 2015 A 31 de diciembre de 2014 A 1 de enero

Normas Riesgo Operativo - Colombia

1 Capítulo XXIII, Circular Básica Financiera y Contable 100 de 1995, Anexos 1 y 2. 2 Riesgo Operativo - Definición Posibilidad de incurrir en pérdidas por deficiencias en: - recurso humano, - procesos,

1 Capítulo XXIII, Circular Básica Financiera y Contable 100 de 1995, Anexos 1 y 2. 2 Riesgo Operativo - Definición Posibilidad de incurrir en pérdidas por deficiencias en: - recurso humano, - procesos,

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

Tel: +511 2225600 Fax: +511 513787 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN DE

Tel: +511 2225600 Fax: +511 513787 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN DE

Introducción Programa de Educación Financiera Acciones & Valores S.A.

Programa de Educación Financiera 2012 Introducción Bienvenido al Programa de Educación Financiera de Acciones & Valores S.A. Para nuestra compañía es fundamental que usted como cliente o usuario conozca

Programa de Educación Financiera 2012 Introducción Bienvenido al Programa de Educación Financiera de Acciones & Valores S.A. Para nuestra compañía es fundamental que usted como cliente o usuario conozca

Sistema Continuous Linked Settlement (CLS)

") Sistema Continuous Linked Settlement (CLS) Diciembre de 2015 Contenido I. CLS II. Operación de CLS III. Importancia sistémica de CLS IV. Supervisión y vigilancia de CLS 2 I. Continuous Linked Settlement

Sistema Continuous Linked Settlement (CLS) Diciembre de 2015 Contenido I. CLS II. Operación de CLS III. Importancia sistémica de CLS IV. Supervisión y vigilancia de CLS 2 I. Continuous Linked Settlement

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento