3. Análisis Financiero

|

|

|

- Aarón Salazar Juárez

- hace 8 años

- Vistas:

Transcripción

1 Nombre de la asignatura o unidad de aprendizaje Apertura de negocios Objetivo general de la asignatura: El alumno analizará las bases para la apertura de negocios a través de casos de compañías reales. Así como evaluará los negocios con la información que revelan los estados financieros, a través de análisis contable, financiero y retrospectivo Objetivo particular de la sesión: Al final de la sesión el alumno podrá identificar y aplicar los diferentes métodos de análisis financiero, para la toma de decisiones. Temas y subtemas 3. Análisis Financiero 3.1. Introducción 3.2. Análisis de la liquidez 3.3. Análisis de la rentabilidad 3.4. Análisis de la productividad 3.5. Análisis del endeudamiento 3.6. Otros análisis financieros

2 3.1. Introducción Es bien sabido que la economía en México para crecer y convertirse en un país del primer mundo necesita participar activamente en intercambios comerciales, industriales, técnicos y de servicios con otros países, lo que se facilita con el Tratado de Libre Comercio de América del Norte, así como con los países centro y sudamericanos, y también con Europa y Asia. Es necesario que nuestro país de acuerdo con su economía tenga que adecuarse para efectos de competitividad en renglones como: Tasa de interés (activa y pasiva) Inflación Paridad cambiaria Reciprocidad tributaria Tecnología de punta Estabilidad Política Estos aspectos nos permiten buscar perspectivas en la calidad de nuestros productos y servicios, y la excelencia en la información de la misma se vuelve relevante para conocer, de forma integra, la estructura financiera de la empresa y su grado de solvencia y estabilidad, así como de eficiencia y productividad para participar en le entorno de las micro, pequeña, mediana y gran empresa. Necesidad de análisis e interpretación de la información financiera Actualmente podemos decir que las deficiencias en las empresas (Mipymes), generalmente son la falta de liquidez y el apalancamiento financiero en exceso, lo que provoca una falta de estructura organizacional y el aprovechamiento de la capacidad instalada, por ello la inconsistencia en la calidad de los productos que se fabrican o comercializan, o bien, la prestación de servicios convenidos no se cumplen de acuerdo con lo pactado. Entonces, es necesario tener siempre en cuenta que el objetivo principal del análisis e interpretación de la información financiera es obtener elementos detallados de información que sustenten los elementos de juicio, para evaluar la administración de la empresa desde el punto de vista financiero, mercado, producción y contable; todo esto a corto, mediano y largo plazos, determinando tendencias y perspectivas para el buen funcionamiento de la empresa. El análisis e interpretación puede ser a un solo estado financiero, o bien a un conjunto de ellos, ya sea en forma vertical, horizontal, histórica o proyectado, también comparándolos con los de otras entidades. Para realizar el análisis pertinente de la entidad utilizaremos el método de las razones financieras para cada uno de los apartados siguientes.

3 3.2. Análisis de la liquidez Razones del índice de liquidez Esta razón mide la capacidad que tiene la empresa para cubrir sus deudas a corto plazo en forma inmediata, es decir, debe cubrir sus deudas con base en su disponible (caja, bancos, valores negociables). Índice de liquidez = Activo Disponible Pasivo circulante En esta relación se puede considerar buena de $0.50 por un $ 1.0 sin embargo, en la práctica esta proporción podría representar efectivo ocioso, ya que tan malo es un exceso o faltante de liquidez. Capital Neto de Trabajo Esta razón mide la capacidad crediticia ya que representa el margen de seguridad para los acreedores o bien la capacidad de pagar de la empresa para cubrir sus deudas a corto plazo, es decir es el dinero con que la empresa cuenta para realizar sus operaciones normales. Capital neto de trabajo = Activo circulante - Pasivo circulante Este índice indica la cantidad con la que cuenta la empresa para realizar sus operaciones normales, después de haber cubierto sus obligaciones a corto plazo Análisis de la rentabilidad Estas razones permiten analizar y evaluar las ganancias de la empresa con respecto a un nivel dado de ventas, de activos o la inversión de los dueños. Margen bruto de utilidades (MB): Indica el porcentaje que queda sobre las ventas después que la empresa ha pagado sus existencias. Ventas-Costo de lo vendido MBU= Ventas Margen de utilidades operacionales (MO): Representa las utilidades netas que gana la empresa en el valor de cada venta. Estas se deben tener en cuenta deduciéndoles los cargos financieros o gubernamentales y determina solamente la utilidad de la operación de la empresa. Margen neto de utilidades (MN): Determina el porcentaje que queda en cada venta después de deducir todos los gastos incluyendo los impuestos. Rotación del activo total (RAT): Indica la eficiencia con que la empresa puede utilizar sus activos para generar ventas. RAT = Ventas anuales Activos totales

4 Rendimiento de la inversión (REI): Determina la efectividad total de la administración para producir utilidades con los activos disponibles. REI = Utilidades netas después de impuestos Activos totales Rendimiento del capital común (CC): Indica el rendimiento que se obtiene sobre el valor en libros del capital contable. CC = Utilidades netas después de impuestos - Dividendos preferentes Capital contable - Capital preferente Utilidades por acción (UA): Representa el total de ganancias que se obtienen por cada acción ordinaria vigente. UA = Utilidades disponibles para acciones ordinarias Número de acciones ordinarias en circulación Dividendos por acción (DA): Esta representa el monto que se paga a cada accionista al terminar el periodo de operaciones. DA = Dividendos pagados Número de acciones ordinarias vigentes 3.4. Análisis de la productividad Las razones de operación que se derivan del estado de resultados, pueden ser las siguientes: a. Costo de ventas a ventas netas. b. Gastos de administración a ventas netas. c. Gastos de venta a ventas netas. d. Utilidad de operación a ventas netas. e. Gastos financieros a ventas netas. f. Utilidad neta a ventas netas. Estas razones en cualquier negocio varían de mes a mes con las ventas. Las razones de operación no pueden permanecer constantes si los niveles de ventas cambian, debido a ciertos gastos que se mantienen más o menos fijos en su importe, independientemente de las variaciones de las ventas. Sin embargo, siempre es conveniente comparar las razones de operación de una serie de estados de resultados para precisar las tendencias del negocio y descubrir si existe algo erróneo que debe subsanarse. Debe tenerse presente que el margen que hay entre el éxito y el fracaso de un negocio es muy reducido y que cualquier desviación negativa de estas razones puede acumular sus efectos y anular el beneficio que se hubiera obtenido o bien, impedir que una utilidad, por ejemplo, de 15%, se convierta en otra mayor. Cuando se tiene un aumento porcentual de las ventas de un periodo a otro, no sería razonable que los gastos y costos de venta se incrementarían a la misma tasa, si no a una menor, por efecto de los gastos cuyo importe permanece constante, no obstante el incremento de las ventas.

5 La comparación mensual de estas razones en los estados de resultados correspondientes, permite descubrir fácilmente los incrementos anormales de gastos. Las desviaciones de estas relaciones pueden determinar en forma razonable si se tiene una orientación sobre lo que deberán ser y sobre lo que puede hacerse para que alcancen la categoría de una norma. Todas las mediciones son comparativas. Si no hay una norma de comparación no puede haber medición y tampoco control administrativo, en el verdadero sentido de este término. Comparando la operación y el estado de las cosas con otras operaciones y estados, encontramos las diferencias que hay entre ellas. En esa diferencia que existe entre lo que son y lo que deberían ser estriba el problema: El que deberían ser es la norma. Para establecer la norma de estas razones en un negocio se requiere separar los gastos en sus categorías de variables y fijos. Los primeros mantienen una relación constante con las ventas y los segundos tienen una razón inversamente proporcional a las variaciones de las ventas. De esta manera los costos y gastos variables que son proporcionales a las ventas mantienen una relación constante con las mismas y se expresan en un porcentaje fijo, el cual constituye la norma para este tipo de gastos. Los gastos fijos, que tienen la característica de permanecer en su mismo monto a pesar de las variaciones de las ventas, en términos relativos su relación con las ventas va reduciéndose a medida que estas aumenta. En este caso la norma puede ser su valor absoluto o bien, los porcentajes que correspondan en razón de los diferentes volúmenes de ventas. Las razones de operación aplicadas al estado de resultados se ilustran a continuación: Costo de ventas Gastos de administración Gastos de Venta Utilidad de operación Productos financieros = $470,445 $733,052 = 0.64 = $38,810 $733,052 = 0.05 = $44,421 $733,052 = 0.06 = $179,376 $733,052 = 0.25 = $7,973 $733,052 = 0.01 Utilidad neta ventas netas = $111,513 $733,052 = 0.15 En cada caso la razón expresa la cantidad de gastos, productos o utilidades que se tiene en cada peso de ventas netas.

6 También dentro del estudio de la productividad se tienen otras razones que relacionan algunos conceptos del estado de resultados con otros del balance general. Dentro de esta categoría se tienen las siguientes razones: a inversión en planta, propiedades y equipo Un hecho que justifica la inversión en plata, propiedades y equipo, está constituido por el aumento de su productividad, la cual puede ser medida con diferentes unidades, sin embargo, desde un punto de vista financiero la unidad es el ingreso de operación que se obtiene por cada peso de inversión: Planta propiedades y equipo = $733,052 $144,434 = 5.07 El cociente significa que por cada peso invertido en tales activos se generan ventas de $5.07. Esto es una medida de eficiencia en la inversión ya que una razón creciente denota mayor cantidad de unidades producidas y consecuentemente, mayores ventas. Utilidad neta a capital contable La productividad del capital invertido (o reinvertido) en una empresa se mide por la relación existente entre la magnitud de la utilidad neta obtenida en un ejercicio y la de su capital contable. Tal relación sirve para determinar el rendimiento del capital y puede proporcionarnos una idea al respecto a si los resultados de operación de la empresa corresponden razonablemente a las expectativas de sus accionistas, respecto a la retribución de su inversión, por ejemplo: Utilidad neta Capital contable = $111,513 $262,559 = 0.42 El cociente indica que por cada peso que los accionistas han invertido o reinvertido en la empresa, se obtienen utilidades de $0.42, en términos reales, es decir, descontando el efecto de la inflación, ya que el capital y las utilidades acumuladas han sido expresados en pesos de poder adquisitivo actualizado. De la comparación de este rendimiento con el que producen otras inversiones en el mercado de capitales, puede deducirse si es o no razonable Análisis del endeudamiento Estas razones indican el monto del dinero de terceros que se utilizan para generar utilidades, estas son de gran importancia ya que estas deudas comprometen a la empresa en el transcurso del tiempo. Razón de endeudamiento (RE): Mide la proporción del total de activos aportados por los acreedores de la empresa. RE = Pasivo total Activo total

7 Razón pasivo-capital (RPC): Indica la relación entre los fondos a largo plazo que suministran los acreedores y los que aportan los dueños de las empresas. Pasivo a largo plazo RPC Capital contable Razón pasivo a capitalización total (RPCT): Tiene el mismo objetivo de la razón anterior, pero también sirve para calcular el porcentaje de los fondos a largo plazo que suministran los acreedores, incluyendo las deudas de largo plazo como el capital contable. RPCT = Deuda a largo plazo Capitalización total 3.6. Otros análisis financieros Loa apartados anteriores, muestran el método de análisis vertical, refiriéndose de manera concreta a las razones financieras. Además del método vertical también existen el método de análisis e interpretación horizontal, histórico, estimado y moderno. Veamos de manera breve como se constituye cada uno de ellos. Método de análisis e interpretación horizontal También conocido como dinámico o de comparación horizontal, ya que muestra la relación cuantitativa que existe entre los datos proporcionados por los estados financieros en diferentes periodos sucesivos, lo que dará diferencias (más o menos neutras); analizando los cambios que sucedieron, el analista estará en condición de proyectar lo que puede realizar. Este método puede clasificarse, según los procedimientos, en: aumentos y disminuciones (estados comparativos); estados de origen y aplicación de recursos; estados de cambios en la situación financiera; estado de flujo de fondos; estado de flujo de efectivo y métodos gráficos. Método de análisis e interpretación histórico Este procedimiento consiste en determinar la propensión absoluta y relativa de los distintos renglones homogéneos de los estados financieros. Base de procedimientos: a. Conceptos homogéneos b. Cifra base c. Cifra comparada d. Relativas e. Tendencias relativas

8 Veamos un ejemplo: Obtener las tendencias de las ventas netas en la empresa Z de los años 2003 a 2008, tomando en cuenta que: En 2003 se vendieron $ En 2004 se vendieron $ En 2005 se vendieron $ En 2006 se vendieron $ En 2007 se vendieron $ En 2008 se vendieron $ Años Absolutas Relativas (%) Tendencias relativas (%) (+) (+) (+) (+) (+) Las fórmulas aplicables al método de tendencias son: a. Para obtener el relativo Cifra comparada Cifra base 100 b. Para obtener la tendencia relativa Cifra comparada - Cifra base Cifra base 100 Del ejemplo anterior se puede establecer que: 1. La cifra base es la de mayor antigüedad y va en primer término (ventas 2003). 2. Cifras comparadas son aquellas subsecuentes a la cifra base o cronológicamente las ventas de 2004, 2005, 2006, 2007 y A la cifra base (2003) se le asigna el relativo de A la cifra comparada se le asigna el relativo correspondiente aplicando la cifra comparada sobre las cifra base por La tendencia relativa de las cifras comparadas se determina aplicando la cifra comparada menos la cifra base, dividida entre la cifra base por Cuando las relativas sin superiores a 100%, se dice que la tendencia es positiva.

9 7. Cuando las relativas sin inferiores a 100%, se dice que la tendencia es negativa. El procedimiento de las tendencias, de acuerdo con la técnica aplicada para efectos de comparación, puede presentarse con base en: Serie de cifras o valores Serie de variaciones X Serie de índices Método de análisis e interpretación estimado Procedimiento del punto de equilibrio Este procedimiento como herramienta para la elaboración del presupuesto es importante, sobre todo en épocas actuales de tanta y variada competencia, e independientemente de que se trate de una micro, pequeña o mediana empresa, el prever el futuro, ya sea a corto, mediano o largo plazos, es fundamental. El punto de equilibrio define la estructura ideal, en virtud de que al saber que tanto se requiere vender para no perder ni ganar, se indica el limite que necesitamos de capacidad instalada, de ahí en adelante se generarán las utilidades deseadas. Las técnicas de cálculo son sencillas, dado que influyen en el análisis y clasificación de los gastos y costos fijos, así como en los gastos y costos variables. Estos últimos son de impacto definitivo, puesto que seguirán en razón directa a la producción, como es la materia prima, la mano de obra directa y conceptos de gastos indirectos como materiales, mano de obra indirecta, etc. Por ello, todos los costos y gastos fijos que se efectúan crean, independientemente de la variabilidad de la producción, la depreciación, amortización, sueldos de gerentes y en algunos casos rentas. Por lo que también se les conoce como costos y gastos de estructura. Es importante que para efectos de planeación se utilicen datos históricos o estadísticos, puesto que, como ya se efectuaron, son la pauta para la estimación que se pretende. Estos datos o conceptos pueden ser, entre otros: Costos (fijos variables) Gastos (fijos variables) Utilidades (bruta, operación, neta o liquida) Especificación del producto Métodos de producción o fabricación Productividad Desperdicios Todo lo anterior es importante, puesto que hace competitivas a las empresa, ya que puede determinarse su posición en el mercado, dado que el precio unitario es el parámetro (entre otros) que marca las fuerzas y debilidades ante la competencia. Determinación matemática del punto de equilibrio: PE = CF UM

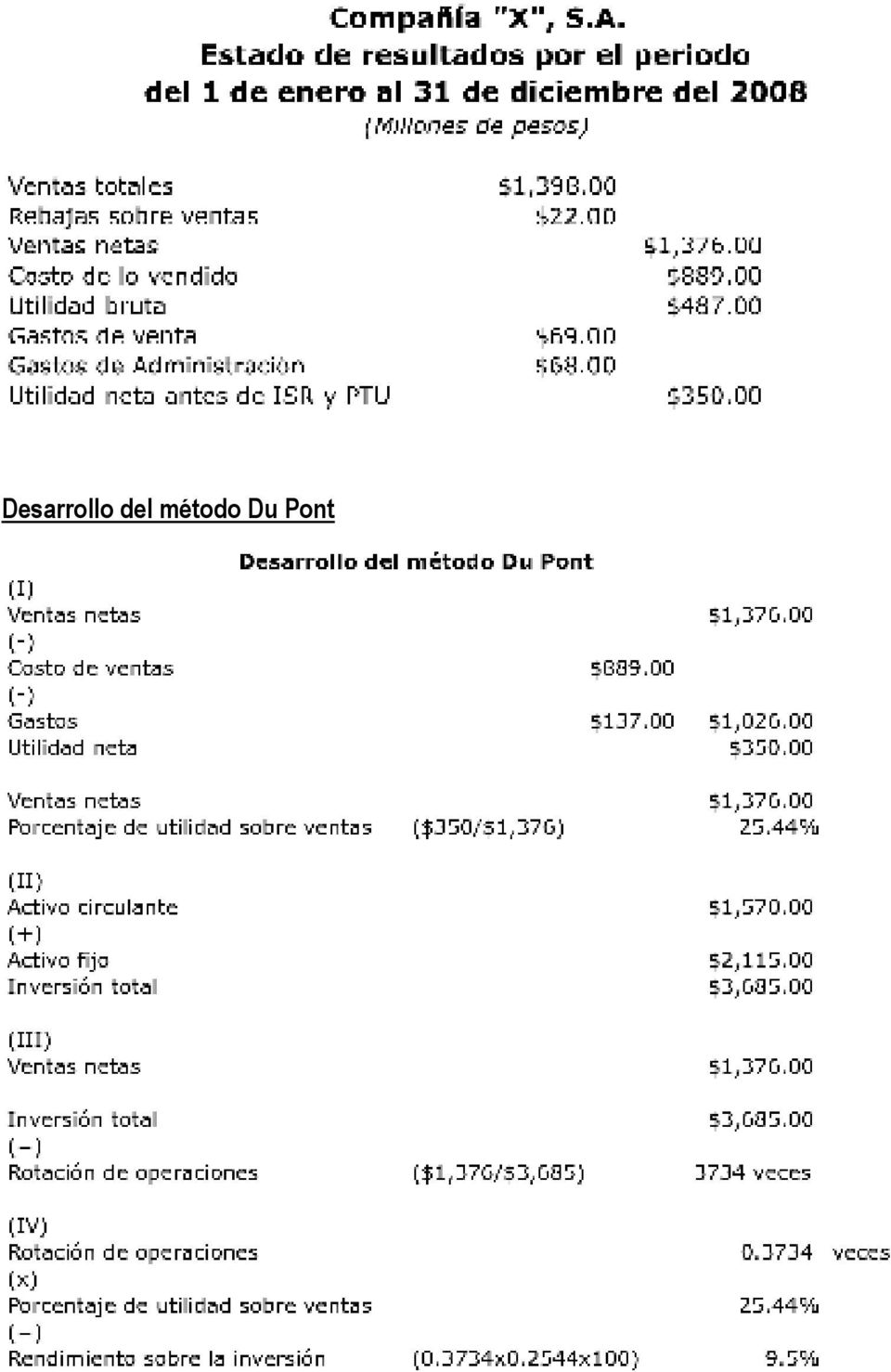

10 Donde: PE = Punto de equilibrio CF = Costos fijos UM = Utilidad bruta o contribución marginal Por lo que: UM = PU - CV Dónde: PU = Precio de venta unitario CV = Costo de venta (costos y gastos variables unitarios) Ejemplo: Si el precio de venta unitario del producto es de $2.00, los costos y gastos variables por unidad son de $0.60, y los costos y gastos fijos ascienden a $25,000 mensuales. Determinar cuál será el punto de equilibrio. PU = $2.00 CU = $0.60 CF = $25,000 PE = CF PU - CV = 25, = 25,000 =17,857 unidades 1.40 Comprobación: Ventas (2 x unidades) (+) Costos variables (0.60 x unidades) Costos fijos (-) Utilidad $ 35, , $25, , Si es menor la venta de unidades, se estará provocando una pérdida. En caso inverso, se estará ante una utilidad bruta o marginal. Para efectos del punto de vista financiero, este procedimiento es de gran ayuda en la planeación para lograr los objetivos en cuanto a utilidad bruta o marginal, requerida y fijada en el presupuesto de operación. Método de análisis e interpretación moderno Procedimiento Du Pont Este sencillo método consiste en restar a las ventas netas los costos y los gastos, esto será igual a la utilidad neta antes de impuesto sobre la renta y del reparto de utilidades a los trabajadores, posteriormente se divide entre las ventas netas, resultando la utilidad sobre ventas (en porcentaje).

(+) Costos variables (0.60 x 17 857 unidades) Costos fijos (-) Utilidad $ 35,714.00 10,714.00 $25,000.00 25,000.")

11 Por otra parte se, se suman el activo circulante, el activo fijo y el activo diferido, siendo igual a la inversión total. Se dividen las ventas entre la inversión total, esto será igual a la rotación de operaciones. Por último, se multiplica la rotación de operaciones por el porcentaje de la utilidad sobre ventas, siendo igual al porcentaje del rendimiento sobre la inversión. Como ejemplo de este método observemos las tablas siguientes:

12 Desarrollo del método Du Pont

Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa.

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio

Análisis de los estados financieros Mejor manera de interpretar las cifras que ahí aparecen Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio Método de

Análisis de los estados financieros Mejor manera de interpretar las cifras que ahí aparecen Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio Método de

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias Guía Introducción: La cuenta de pérdidas y ganancias: concepto y función Modelos de cuentas

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias Guía Introducción: La cuenta de pérdidas y ganancias: concepto y función Modelos de cuentas

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

Capítulo 3 Análisis financiero

Capítulo 3 Análisis financiero En cuanto a una tercera aportación a las finanzas y tema que nos ocupa en la presente tesina es el análisis financiero. El análisis financiero consiste en la realización

Capítulo 3 Análisis financiero En cuanto a una tercera aportación a las finanzas y tema que nos ocupa en la presente tesina es el análisis financiero. El análisis financiero consiste en la realización

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA. La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros.

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES Introducción Estudiar la situación económica y financiera de una empresa consiste

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES Introducción Estudiar la situación económica y financiera de una empresa consiste

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

Herramientas Financieras Para La Toma De Desiciones

Herramientas Financieras Para La Toma De Desiciones 1. Herramientas financieras de alto directivo Todo alto directivo tiene que tomar decisiones para ver que camino debe tomar una empresa. La toma de decisiones

Herramientas Financieras Para La Toma De Desiciones 1. Herramientas financieras de alto directivo Todo alto directivo tiene que tomar decisiones para ver que camino debe tomar una empresa. La toma de decisiones

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

EL ESTADO DE ORIGEN Y APLICACION DE FONDOS

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

LT Accountant & Asociados Firma de Auditores y Asesores Autorizados

Análisis Foda y Formulas Financieras Una lista de verificación DOFA Potenciales fortalezas internas Existen muchas líneas de productos? Presenta amplia cobertura de mercado? Existen habilidades de fabricación?

Análisis Foda y Formulas Financieras Una lista de verificación DOFA Potenciales fortalezas internas Existen muchas líneas de productos? Presenta amplia cobertura de mercado? Existen habilidades de fabricación?

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

TEMA 4: ANÁLISIS DE LOS ESTADOS FINANCIEROS 4.1. INTRODUCCIÓN 2 4.2. ANÁLISIS PATRIMONIAL: ESTRUCTURA Y EQUILIBRIO PATRIMONIAL 2

TEMA 4: ANÁLISIS DE LOS ESTADOS FINANCIEROS 4.1. INTRODUCCIÓN 2 4.2. ANÁLISIS PATRIMONIAL: ESTRUCTURA Y EQUILIBRIO PATRIMONIAL 2 4.2.1. RELACIÓN ENTRE EL ACTIVO Y EL PASIVO: EL EQUILIBRIO FINANCIERO 2

TEMA 4: ANÁLISIS DE LOS ESTADOS FINANCIEROS 4.1. INTRODUCCIÓN 2 4.2. ANÁLISIS PATRIMONIAL: ESTRUCTURA Y EQUILIBRIO PATRIMONIAL 2 4.2.1. RELACIÓN ENTRE EL ACTIVO Y EL PASIVO: EL EQUILIBRIO FINANCIERO 2

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.

Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.") (Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

Análisis de estados financieros. Sesión 8: Análisis del capital contable

Análisis de estados financieros Sesión 8: Análisis del capital contable Contextualización En esta semana se analizarán los objetivos fundamentales en el uso del rendimiento de la inversión y del capital

Análisis de estados financieros Sesión 8: Análisis del capital contable Contextualización En esta semana se analizarán los objetivos fundamentales en el uso del rendimiento de la inversión y del capital

EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

APRENDER A REDUCIR LOS COSTES FINANCIEROS

APRENDER A REDUCIR LOS COSTES FINANCIEROS Eduardo Andreu Alabarta Valencia, marzo 2009 La importancia relativa de los costes financieros en la cuenta de resultados 2005 (HASTA DICIEMBRE) 2006 (HASTA AGOSTO)

APRENDER A REDUCIR LOS COSTES FINANCIEROS Eduardo Andreu Alabarta Valencia, marzo 2009 La importancia relativa de los costes financieros en la cuenta de resultados 2005 (HASTA DICIEMBRE) 2006 (HASTA AGOSTO)

4. Métodos de evaluación de proyectos en ambientes inflacionarios

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Es el documento que presenta la posición financiera de la empresa a una fecha determinada.

De los reportes que las corporaciones emiten para sus accionistas, el reporte anual es el más importante, presenta 2 tipos de información, una con la carta del director describiendo los resultados del

De los reportes que las corporaciones emiten para sus accionistas, el reporte anual es el más importante, presenta 2 tipos de información, una con la carta del director describiendo los resultados del

MÓDULO 2 CONTROL FINANCIERO

MÓDULO 2 CONTROL FINANCIERO Introducción Los sistemas de control financieros implementados dentro de las compañías, tienen inmensos valores agregados a la administración de los diferentes procesos. El

MÓDULO 2 CONTROL FINANCIERO Introducción Los sistemas de control financieros implementados dentro de las compañías, tienen inmensos valores agregados a la administración de los diferentes procesos. El

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

1. DEFINICION Y ANALISIS DE LOS ESTADOS FINANCIEROS En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos: Son estados financieros

1. DEFINICION Y ANALISIS DE LOS ESTADOS FINANCIEROS En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos: Son estados financieros

TEMA 4. ANÁLISIS DE LA RENTABILIDAD

4.1. Introducción. 4.2. La rentabilidad financiera o rentabilidad del neto. (ROE : Return on Equity ) 4.3. La rentabilidad económica o rentabilidad de los activos. (ROA : Return on Assets o ROI : Return

4.1. Introducción. 4.2. La rentabilidad financiera o rentabilidad del neto. (ROE : Return on Equity ) 4.3. La rentabilidad económica o rentabilidad de los activos. (ROA : Return on Assets o ROI : Return

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

ARTÍCULOS NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS. Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más

tiene su origen más") CAPÍTULO IV. CASO PRÁCTICO 1. Historia La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más remoto en la creación del Banco de Londres, México y Sudamérica en el año de 1864. El

CAPÍTULO IV. CASO PRÁCTICO 1. Historia La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más remoto en la creación del Banco de Londres, México y Sudamérica en el año de 1864. El

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

FINANZAS. Las finanzas se definen como el arte y la ciencia de administrar el dinero.

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO)

") UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

ANÁLISIS DE BONOS. Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

Sesión 3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 3 Presupuesto de capital 3. I Flujo de efectivo 3.2 Punto de equilibrio 3.3 Análisis e interpretación de estados financieros

Sesión 3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 3 Presupuesto de capital 3. I Flujo de efectivo 3.2 Punto de equilibrio 3.3 Análisis e interpretación de estados financieros

Facultad de Economía Claudia Montserrat Martínez Stone CAPITULO IV EVALUACIÓN FINANCIERA

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

I. RENTABILIDAD FINANCIERA

I. RENTABILIDAD FINANCIERA En un sentido general, la rentabilidad es la medida del rendimiento que, en un determinado período de tiempo (el ejercicio), producen las magnitudes utilizadas en el mismo, o

I. RENTABILIDAD FINANCIERA En un sentido general, la rentabilidad es la medida del rendimiento que, en un determinado período de tiempo (el ejercicio), producen las magnitudes utilizadas en el mismo, o

3. Métodos para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Razón del circulante.

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

NIF B-3 Estado de resultado integral 1

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

TEMA 4 ANÁLISIS FINANCIERO A LARGO PLAZO

TEMA 4 ANÁLISIS FINANCIERO A LARGO PLAZO 4.1. Adecuación de las masas patrimoniales. 4.1.1. El equilibrio financiero de la empresa a largo plazo. 4.1.2. Estructura y relación entre masas patrimoniales.

TEMA 4 ANÁLISIS FINANCIERO A LARGO PLAZO 4.1. Adecuación de las masas patrimoniales. 4.1.1. El equilibrio financiero de la empresa a largo plazo. 4.1.2. Estructura y relación entre masas patrimoniales.

Unidad 8. Estado de Perdidas y Ganancias o Estados de Resultados

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA.

CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. 4.1 INFORMACIÓN FINANCIERA DE LA EMPRESA.

CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. 4.1 INFORMACIÓN FINANCIERA DE LA EMPRESA.

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES 33 ANÁLISIS DE LA SITUACIÓN FINANCIERA LIQUIDEZ: Aptitud de una empresa para afrontar el pago de los compromisos contraídos para su evolución con fondos de su

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES 33 ANÁLISIS DE LA SITUACIÓN FINANCIERA LIQUIDEZ: Aptitud de una empresa para afrontar el pago de los compromisos contraídos para su evolución con fondos de su

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

Conceptos Fundamentales

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

LECTURA 3: ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS.

LECTURA 3: ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS. 1. Introducción. 2. Conceptos: 3. Objetivos: 4. Importancia: 5. Métodos de interpretación de datos financieros: 6. Diferencia entre análisis

LECTURA 3: ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS. 1. Introducción. 2. Conceptos: 3. Objetivos: 4. Importancia: 5. Métodos de interpretación de datos financieros: 6. Diferencia entre análisis

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

1. Generalidades. Nombre de la asignatura o unidad de aprendizaje. Apertura de negocios. Clave asignatura. Ciclo LA945. Modulo tercero (integración)

") Nombre de la asignatura o unidad de aprendizaje Apertura de negocios Ciclo Modulo tercero (integración) Clave asignatura LA945 Objetivo general de la asignatura: El alumno analizará las bases para la apertura

Nombre de la asignatura o unidad de aprendizaje Apertura de negocios Ciclo Modulo tercero (integración) Clave asignatura LA945 Objetivo general de la asignatura: El alumno analizará las bases para la apertura

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 7 Nombre: Objetivos fundamentales en el uso del rendimiento de la inversión Contextualización Durante esta semana se analizarán

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 7 Nombre: Objetivos fundamentales en el uso del rendimiento de la inversión Contextualización Durante esta semana se analizarán

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

Análisis de estados financieros. Sesión 6: Elementos clave en la evaluación de la solvencia

Análisis de estados financieros Sesión 6: Elementos clave en la evaluación de la solvencia Contextualización En temas anteriores se definió que la capacidad que tiene una empresa de pagar sus deudas a

Análisis de estados financieros Sesión 6: Elementos clave en la evaluación de la solvencia Contextualización En temas anteriores se definió que la capacidad que tiene una empresa de pagar sus deudas a

ANÁLISIS LOS CRÉDITOS

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

Finanzas Corporativas. Presupuesto de Capital

Finanzas Corporativas Presupuesto de Capital DECISIONES FINANCIERAS INVERSIÓN: Seguridad Rentabilidad Liquidez Presupuesto de capital FINANCIACIÓN: Menor Costo Oportunidad : CICLO DE CAJA Riesgo Estructura

Finanzas Corporativas Presupuesto de Capital DECISIONES FINANCIERAS INVERSIÓN: Seguridad Rentabilidad Liquidez Presupuesto de capital FINANCIACIÓN: Menor Costo Oportunidad : CICLO DE CAJA Riesgo Estructura

1.1 EL ESTUDIO TÉCNICO

1.1 EL ESTUDIO TÉCNICO 1.1.1 Definición Un estudio técnico permite proponer y analizar las diferentes opciones tecnológicas para producir los bienes o servicios que se requieren, lo que además admite verificar

1.1 EL ESTUDIO TÉCNICO 1.1.1 Definición Un estudio técnico permite proponer y analizar las diferentes opciones tecnológicas para producir los bienes o servicios que se requieren, lo que además admite verificar

tema 2 1. LA GESTIÓN PRESUPUESTARIA EN FUNCIÓN DE SUS ETAPAS FUNDAMENTALES: PREVISIÓN, PRESUPUESTO Y CONTROL

tema 2 La gestión presupuestaria en función de sus etapas fundamentales: previsión, presupuesto y control. Concepto y propósito de los presupuestos. Justificación. Definición de ciclo presupuestario. Diferenciación

tema 2 La gestión presupuestaria en función de sus etapas fundamentales: previsión, presupuesto y control. Concepto y propósito de los presupuestos. Justificación. Definición de ciclo presupuestario. Diferenciación

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Estados contables de las empresas constructoras

CONTABILIDAD Particularidades de su análisis Estados contables de las empresas constructoras Autor: GUTIÉRREZ VIGUERA, Manuel. Doctor en Ciencias Económicas y profesor del MDI de la Universidad Politécnica

CONTABILIDAD Particularidades de su análisis Estados contables de las empresas constructoras Autor: GUTIÉRREZ VIGUERA, Manuel. Doctor en Ciencias Económicas y profesor del MDI de la Universidad Politécnica

Las Finanzas Módulo 1

PRESENTACIÓN DEL MÓDULO Introducción Las Finanzas Módulo 1 Aunque parezca difícil de recordar o imaginar, las monedas y los billetes no se han usado desde siempre, al principio las relaciones económicas

PRESENTACIÓN DEL MÓDULO Introducción Las Finanzas Módulo 1 Aunque parezca difícil de recordar o imaginar, las monedas y los billetes no se han usado desde siempre, al principio las relaciones económicas

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

Profesor: Mgr. José Loaiza Torres

1. Quién es el director financiero-funciones 2. Decisiones a partir de los ratios financieros 3. Apalancamiento operativo, financiero y total 4. El cuadro de mando integral y los indicadores financieros

1. Quién es el director financiero-funciones 2. Decisiones a partir de los ratios financieros 3. Apalancamiento operativo, financiero y total 4. El cuadro de mando integral y los indicadores financieros

17 Planificación: Plan económico-financiero

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

INTRODUCCIÓN-CONCEPTOS BÁSICOS

INTRODUCCIÓN-CONCEPTOS BÁSICOS Cuando se dispone de una cantidad de dinero (capital) se puede destinar o bien a gastarlo, o bien a invertirlo para recuperarlo en un futuro más o menos próximo. De la misma

INTRODUCCIÓN-CONCEPTOS BÁSICOS Cuando se dispone de una cantidad de dinero (capital) se puede destinar o bien a gastarlo, o bien a invertirlo para recuperarlo en un futuro más o menos próximo. De la misma

Tema del Seminario: Análisis e interpretación básica de los estados financieros

Tema del Seminario: Análisis e interpretación básica de los estados financieros Elaborado Especialmente para: Business Institute of the Americas Actualizando al Departamento Contable Fecha de Exposición:

Tema del Seminario: Análisis e interpretación básica de los estados financieros Elaborado Especialmente para: Business Institute of the Americas Actualizando al Departamento Contable Fecha de Exposición:

Tema 8: Selección de Inversiones

Tema 8: Selección de Inversiones Hipótesis de partida En el desarrollo del presente tema deberemos de aceptar las siguientes hipótesis de partida: 1ª) Nos movemos en un ambiente de certeza, por lo que

Tema 8: Selección de Inversiones Hipótesis de partida En el desarrollo del presente tema deberemos de aceptar las siguientes hipótesis de partida: 1ª) Nos movemos en un ambiente de certeza, por lo que

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Caso práctico 1: Determinación del coste de capital de REGRESENGER.

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

Para esto se necesita un sistema de cálculo de costos que cumpla las siguientes características :

Cálculo de Costos Objetivos del Sistema de Cálculo de Costos Una pequeña Empresa normalmente no puede influir en el precio de sus productos. El mercado (los competidores, los clientes) determinan los precios.

Cálculo de Costos Objetivos del Sistema de Cálculo de Costos Una pequeña Empresa normalmente no puede influir en el precio de sus productos. El mercado (los competidores, los clientes) determinan los precios.

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.