Qué papel desempeñan los proveedores formales en las vidas financieras de los pobres?

|

|

|

- Juan Carlos Alcaraz Moya

- hace 8 años

- Vistas:

Transcripción

1 Qué papel desempeñan los proveedores formales en las vidas financieras de los pobres? Dr. Daryl Collins 5 Diciembre 2013

2 I. El problema 2

3 3 40% de la población mundial vive con menos de US$ 2 dólares al día Si uno vive con US$ 2 al día, se supone que: Se vive al día No se puede planificar para el futuro No se puede ahorrar No se puede tener una vida financiera activa

4 II. Los diarios financieros 4

5 5 Qué son los diarios financieros? Son encuestas de hogares que miden centavo por centavo cómo las familias pobres administran su dinero. Se realizaron en la India, Bangladés y Sudáfrica y la edición en español contiene información de México.

6 Cómo se construyeron los diarios financieros? Los investigadores seleccionaron a unos 300 hogares pobres: Urbanos Rurales Entrevistas bisemanales Durante el curso de un año Siguiendo todas las transacciones financieras Formales Informales Incluyendo la reconstrucción de flujos de caja y el estado de ingresos y gastos 6

7 III. Las lecciones 7

8 8 1. Los pobres administran activamente su dinero Los encuestados se las arreglan de cualquier forma para crear un portafolio diverso de servicios e instrumentos financieros: Informal Semi-formal Formal Ejemplo de Bangladés En promedio las familias bangladesas administran US$ 839 = 2/3 de su ingreso anual promedio a través de los instrumentos financieros Ninguna familia utilizó menos de 4 instrumentos financieros durante el estudio 1/3 de las familias utilizó mas de 10 instrumentos financieros

9 9 Microcrédito Préstamo del vecino sin intereses Cuenta de ahorros de microfinanzas Comprar fiado Envío de remesa al pueblo de origen Seguro de vida Resguardo de los ahorros del vecino Ahorro en el hogar Retraso en el pago del alquiler Efectivo en mano Anticipo de sueldo Préstamo a amigos Ahorro con un guardadinero

10 10 2. Ser pobre no sólo significa tener un ingreso bajo Los pobres enfrentan un triple impacto Ingresos bajos Falta de herramientas financieras apropiadas Ingresos irregulares e imprevisibles

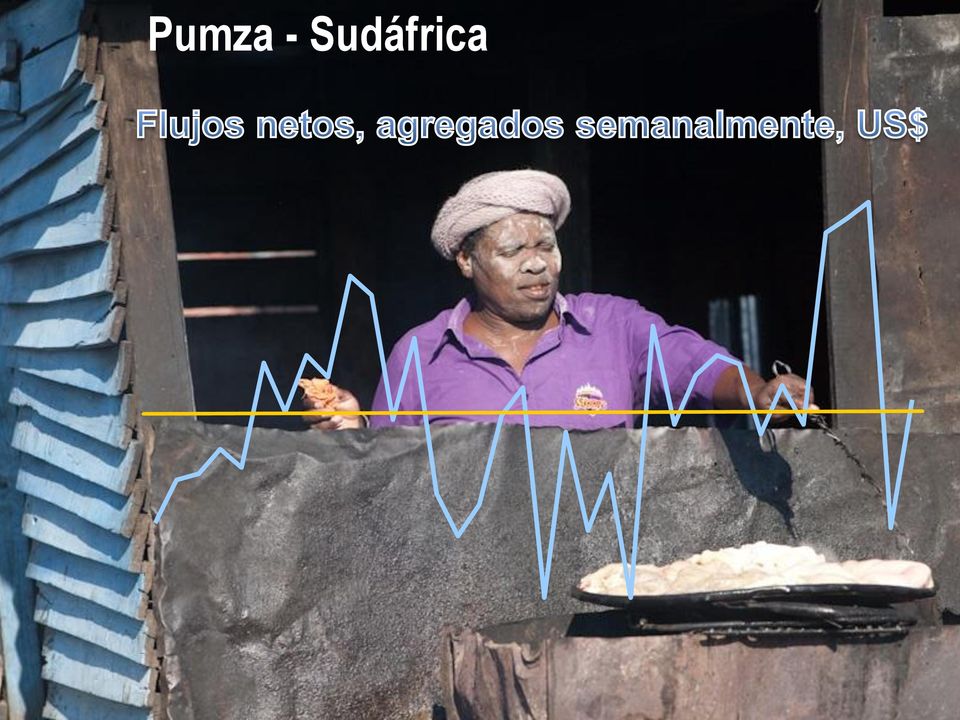

11 11 Pumza - Sudáfrica Pumza trabaja como vendedora de comida en la calle para mantener a sus cuatro hijos y a sí misma. Recibe un pequeño subsidio del gobierno para sus hijos Su ingreso mensual promedio es de US$ 120 Cuando no hay clientes, no gana suficiente dinero para invertir en existencias para el día siguiente Durante los tiempos difíciles, pide prestado a un prestamista y paga una tasa de interés de más de 30% o gasta sus pocos ahorros El mayor desafío de Pumza es su ingreso irregular

12 Pumza - Sudáfrica 12

13 13 El problema de vivir con US$ 2 al día es que los US$ 2 constituyen sólo un promedio $50 $40 $30 $20 $10 $0 -$10

14 14 Qué sabemos acerca de los pobres en México?

15 PORATFOLIOS AGREGADOS Balance de Activos Financieros % Que Usa Instrumentos Financieros Other Otro Banco Bank Custodio del Dinero Lending Préstamos to others a otros (no interest) (sin intereses) Caja de Ahorro Tanda (group) (grupo) En Casa 1% 2% 3% 3% 7% 29% 100% Proporción de Activos Financieros por Segmento 80% 60% 40% 20% 5% 8% 30% 52% 3% 2% Act. Fin. Promedio= $400 (media) Mediana= $0 Bansefi* 29% 1% 0% 15 *Únicamente el 29% de la muestra sabía que tenía una cuenta en Bansefi. El balance de la Tanda se calcula como un pago por recibir. Muchos reciben varios pagos por año. 15

16 PORTAFOLIOS AGREGADOS Balance de Pasivos Informal loan from Préstamo family/friend informal familiar/amigo 16 Empeñar Pawning un un an activo asset Tarjeta de Credit Crédito card Tanda (grupo) (group) Moneylender (prestamista) Caja de de Ahorro or y Cooperative Cooperativa Purchase Compra on a installment plazos (crédito) credit Uso Servir Serving de Custodio as a money de Dinero guard Banco o Microfinanciera Bank or MFI Crédito Credit at en the la tienda shop (fiado) 2% 2% 2% 3% 3% 4% 6% 6% 12% 28% 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Proporción Promedio de Pasivos 3% 13% 10% 4% 19% 11% 4% 34% Pasivo Promedio =$792 16

17 PORTAFOLIOS AGREGADOS Valor Financiero Neto BALANCE GENERAL : MUESTRA TOTAL ACTIVOS PASIVOS ACTIVOS FINANCIEROS PASIVOS FINANCIEROS Ahorros $390 Deudas Personales $760 Cuentas por cobrar $10 Ahorros guardados de otras personas $31 Activos Financieros Totales $400 Pasivos Financieros Totales $791 VALOR FINANCIERO NETO -$391 Relación de Activos Financieros contra Pasivos: 51% 17 17

18 18 Qué papel desempeñan los servicios financieros formales?

19 19 Objetivo: Entender la lógica del consumidor en sus elecciones financieras para ofrecer mejores productos y mejorar los portafolios en conjunto. Mayor acceso a herramientas financieras formales Mayor uso financiero formal Menor uso financiero informal Mayor acceso a herramientas financieras formales Más opciones financieras a considerar El Uso depende de las necesidades financieras actuales Resultado: En lugar de comparar las ventajas de los productos formales contra los productos informales, se consideran ambos complementarios para satisfacer las complejas necesidades financieras de los pobres.

20 20 Percepción analítica subyacente: los costos totales de los servicios financieros incluyen tiempo y riesgo, no solamente costos monetarios. Costos Monetarios Costo del Tiempo Riesgo

21 21 Aclarando el concepto de formal e informal Formal PRÉSTAMOS Banco Microfinanciera Unión de crédito / cooperativa Tarjeta de crédito Tarjeta de comercios o establecimientos Pago en abonos Informal Familia y amigos (con o sin intereses) Prestamista SEGUROS Formal Seguro de vida Seguro médico Seguro de automóvil Seguro funerario Seguro de cosechas Informal Asociación Funeraria Formal AHORROS Cuenta de depósito fija Inversión privada a largo plazo Cuenta bancaria Cuenta de unión de crédito Informal Grupo de ahorro Ahorro en casa Custodio de dinero

: Préstamo bancario formal Préstamo de un Prestamista NO se")

22 22 Préstamos: Si utilizamos una perspectiva centrada-en-el-producto, p.ej. al comparar producto contra producto en términos anualizados, el formal resulta mucho más barato Comparación Simple de Costos (apr): Préstamo bancario formal Préstamo de un Prestamista NO se considera: TAMAÑO DEL PRÉSTAMO Duración Frecuencia Costo transaccional Probabilidad de que el préstamo sea otorgado

23 23 Para una verdadera evaluación costo/beneficio, debemos cambiar de una perspectiva centrada-en-el-producto a una centrada-en-elportafolio Ejemplo de un presupuesto de los Diarios Financieros de Sudáfrica: Gastos en un periodo de 4 meses (en $)* Prom. Ene-Abr % Prom. del Ingreso Ingresos 730 Tarjeta de Establecimiento Comercial 30 4% Préstamo Bancario Préstamos uno-a-uno 2 0.3% Préstamos de Prestamista 5 0.6% La diversificación es con frecuencia necesaria: lo formal satisface requerimientos mayores de crédito, mientras que lo informal ayuda en el corto plazo y para pequeños financiamientos.

24 24 Cuando se evalúan los costos desde una perspectiva centradaen-el-portafolio, de hecho los pobres gastan mucho menos en instrumentos de crédito informales en una base mensual. Comparación de costos en el marco de un presupuesto mensual promedio de $730: Formal Pago de deuda, $36.37 Tiempo de Traslado $0.44 Costo de Traslado $0.37 Tiempo de TX $0.29 Informal Pago de deuda, $5.41 Costo por mes : $37 Costo por mes: $5 Las opciones informales no imponen costos transaccionales ni de traslado y tienen menor costo de interés. Los pocos préstamos informales que cobran intereses se pagan en el transcurso de un mes.

25 25 Aclarando el concepto de formal e informal Formal PRÉSTAMOS Banco Microfinanciera Unión de crédito / cooperativa Tarjeta de crédito Tarjeta de comercios o establecimientos Pago en abonos Informal Familia y amigos (con o sin intereses) Prestamista SEGUROS Formal Seguro de vida Seguro médico Seguro de automóvil Seguro funerario Seguro de cosechas Informal Asociación Funeraria Formal AHORROS Cuenta de depósito fija Inversión privada a largo plazo Cuenta bancaria Cuenta de unión de crédito Informal Grupo de ahorro Ahorro en casa Custodio de dinero

26 26 Ahorro: El ahorro informal es mucho más barato que el formal, aunque el riesgo es alto y la privacidad baja. Comparación de costos en el marco de un presupuesto mensual promedio de $730: Tarifas* $18.28 Costo detraslado $- Tiempo detraslado $- Riesgo, $0.07 Tiempo de TX $1.46 Costo de Traslado $0.73 Tiempo de Traslado Tarifas* $- $0.29 Riesgo $1.46 Tiempo de TX $1.46 $ 18 por mes $ 4 por mes 74% de los hogares utilizan bancos y ahorran en promedio el 22% de sus recursos financieros ahí. 89% de la muestra ahorra en casa; 66% de los hogares participan en grupos de ahorro y ahorran en promedio un 30% de sus recursos financieros ahí. Nota: Flujo de ahorro promedio/mes; instrumentos formales (8%); instrumentos informales (12%)

27 27 Qué significa para los clientes pobres tener más opciones? Las personas de bajos ingresos necesitan un portafolio de instrumentos financieros porque: - las necesidades son diversas - la contabilidad mental es generalizada Por lo tanto, la mayor parte de los instrumentos financieras se complementan unos a otros, no se sustituyen. Entre mas variadas sean las opciones disponibles, mejor Ejemplo: Evaluación de instrumentos de ahorro desde la perspectiva de duración 1 día 1 mes 1 año 18 meses 2 años Necesidad Financiera: Gasto flexible a corto plazo - Pago global de gastos previsibles - Préstamos a corto plazo cuando se necesiten. - Gastos de largo plazo - Eventos especiales (bodas, etc.) Herramienta Financiera Actual: Variedad de ahorros en casa Grupos de Ahorro y Préstamo BRECHA ACTUAL EN OPCIONES DE AHORRO Ganado

28 28 Conclusiones Cuando se evalúa bajo una perspectiva centrada-en-el-portafolio, no existe una ventaja natural de los productos formales sobre los productos informales. Lo que los proveedores de servicio formales pueden hacer para mejorar su oferta y ayudar a crear mejores portafolios es: Asegurar mayor confiabilidad en todos los productos Asegurar transacciones más eficientes en todos los productos Ofrecer mejor tamaño de seguros y préstamos Ofrecer compromiso en el ahorro Siguientes pasos los datos de los diarios financieros en otros países ampliaran nuestra base de evidencia: Mexico Kenya U.S.

29

Investigación para la mejora de los productos de ahorro inclusivo

Investigación para la mejora de los productos de ahorro inclusivo 3 de noviembre 2014 Por qué hacer la investigación para informar el diseño y la entrega de productos? 2 Necesidades Investigación para

Investigación para la mejora de los productos de ahorro inclusivo 3 de noviembre 2014 Por qué hacer la investigación para informar el diseño y la entrega de productos? 2 Necesidades Investigación para

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") "2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

Carrera de Administración Bancaria SEPARATA COMPLEMENTARIA DE MATEMATICA FINANCIERA. Ciclo II

Carrera de Administración Bancaria SEPARATA COMPLEMENTARIA DE MATEMATICA FINANCIERA Ciclo II El presente documento es una recopilación de información obtenida en libros de autores prestigiosos y diversos

Carrera de Administración Bancaria SEPARATA COMPLEMENTARIA DE MATEMATICA FINANCIERA Ciclo II El presente documento es una recopilación de información obtenida en libros de autores prestigiosos y diversos

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") 2008 Año de la Enseñanza de las Ciencias COMUNICADO Nro. 96 08/0/2008 Ref.: Préstamos personales. Tasas y costos promedio de los préstamos personales a julio de 2008. Préstamos Personales a Julio de 2008

2008 Año de la Enseñanza de las Ciencias COMUNICADO Nro. 96 08/0/2008 Ref.: Préstamos personales. Tasas y costos promedio de los préstamos personales a julio de 2008. Préstamos Personales a Julio de 2008

Cuestiones de Dinero. Programa de Educación Financiera de la FDIC

Cuestiones de Dinero Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Cuestiones de Dinero 2 Objetivos Enumerar los pasos para establecer objetivos

Cuestiones de Dinero Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Cuestiones de Dinero 2 Objetivos Enumerar los pasos para establecer objetivos

Conceptos Básicos Sobre Préstamos. Programa de Educación Financiera de la FDIC

Conceptos Básicos Sobre Préstamos Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Conceptos Básicos sobre Préstamos 2 Objetivos Definir crédito y préstamo

Conceptos Básicos Sobre Préstamos Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Conceptos Básicos sobre Préstamos 2 Objetivos Definir crédito y préstamo

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue. BANSEFI El Banco Social de México

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue BANSEFI El Banco Social de México Noviembre, 2014 CONTENIDO El Problema: La exclusión financiera El papel de BANSEFI Construyendo

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue BANSEFI El Banco Social de México Noviembre, 2014 CONTENIDO El Problema: La exclusión financiera El papel de BANSEFI Construyendo

Encuesta Panel sobre Ahorro, Crédito Popular y Microfinanzas Rurales. Resultados del cuarto levantamiento (2007)

") Encuesta Panel sobre Ahorro, Crédito Popular y Microfinanzas Rurales Resultados del cuarto levantamiento () Objetivo Conocer los cambios y las diferencias entre hogares que son socios o clientes de Sociedades

Encuesta Panel sobre Ahorro, Crédito Popular y Microfinanzas Rurales Resultados del cuarto levantamiento () Objetivo Conocer los cambios y las diferencias entre hogares que son socios o clientes de Sociedades

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

Además, 42 entidades de 60 permiten realizar al menos 5 extracciones sin cargo a través de cajeros propios.

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49231 30/04/2008 Ref.: Cajas de ahorro y Tarjetas de crédito. Tasas y costos promedio de las cajas de ahorro y tarjetas de crédito durante marzo

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49231 30/04/2008 Ref.: Cajas de ahorro y Tarjetas de crédito. Tasas y costos promedio de las cajas de ahorro y tarjetas de crédito durante marzo

Instrucciones para el Presentador del Taller

Instrucciones para el Presentador del Taller Use estas diapositivas (por orden) con las diversas secciones programadas para la sesión. Bienvenida y Esquema General (diapositivas 2-4) Actividad (diapositivas

Instrucciones para el Presentador del Taller Use estas diapositivas (por orden) con las diversas secciones programadas para la sesión. Bienvenida y Esquema General (diapositivas 2-4) Actividad (diapositivas

El Perfil de los Hogares Más Endeudados en Chile

El Perfil de los Hogares Más Endeudados en Chile Cristian Pinto Gutiérrez Centro de Investigación de la Empresa, Facultad de Economía y Negocios Universidad del Desarrollo Enero, 2016 Resumen Sobre la

El Perfil de los Hogares Más Endeudados en Chile Cristian Pinto Gutiérrez Centro de Investigación de la Empresa, Facultad de Economía y Negocios Universidad del Desarrollo Enero, 2016 Resumen Sobre la

Inclusión Financiera desde el Ahorro

Inclusión Financiera desde el Ahorro Liza Guzmán Vicepresidente México Octubre 2014 Por qué inclusión financiera desde el ahorro? Existen dos factores económicos que perpetúan la pobreza: Ü Eventos negativos

Inclusión Financiera desde el Ahorro Liza Guzmán Vicepresidente México Octubre 2014 Por qué inclusión financiera desde el ahorro? Existen dos factores económicos que perpetúan la pobreza: Ü Eventos negativos

Guía para el instructor

Versión para adultos Guía para el instructor 2003, 2012 Wells Fargo Bank, N.A. Todos los derechos reservados. Miembro FDIC. Lección 2: Qué es el crédito? Esta lección ofrece una introducción sencilla al

Versión para adultos Guía para el instructor 2003, 2012 Wells Fargo Bank, N.A. Todos los derechos reservados. Miembro FDIC. Lección 2: Qué es el crédito? Esta lección ofrece una introducción sencilla al

Curso Bancario Básico. Programa de Educación Financiera de la FDIC

Curso Bancario Básico Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Curso Bancario Básico 2 Objetivos Identificar los principales tipos de instituciones

Curso Bancario Básico Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Curso Bancario Básico 2 Objetivos Identificar los principales tipos de instituciones

Unidad II: Productos y servicios ofertados por las instituciones financieras.

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

Indicadores de Desempeño Económico

Indicadores de Desempeño Económico Los indicadores de sustentabilidad en la dimensión económica de la responsabilidad social, incluyen deben incluir los impactos económicos de la organización en las circunstancias

Indicadores de Desempeño Económico Los indicadores de sustentabilidad en la dimensión económica de la responsabilidad social, incluyen deben incluir los impactos económicos de la organización en las circunstancias

Qué es el Global Findex? Qué mide?

GLOBAL FINDEX VISIÓN GENERAL Qué es el Global Findex? La primera base de datos a nivel individual sobre la inclusión financiera que es comparable a través del tiempo y a nivel mundial 150 000 entrevistas

GLOBAL FINDEX VISIÓN GENERAL Qué es el Global Findex? La primera base de datos a nivel individual sobre la inclusión financiera que es comparable a través del tiempo y a nivel mundial 150 000 entrevistas

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

COMUNICADO Nro. 49301 03/07/2008. Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49301 03/07/2008 Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1 Los paquetes de productos están constituidos por conjuntos

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49301 03/07/2008 Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1 Los paquetes de productos están constituidos por conjuntos

Nociones Básicas Financieras del Hogar

Talleres «Remesas, educación financiera y la diáspora en acciones de desarrollo» Roma, Italia 6 y 7 de Septiembre de 2014 Nociones Básicas Financieras del Hogar Un proyecto implementado por la Organización

Talleres «Remesas, educación financiera y la diáspora en acciones de desarrollo» Roma, Italia 6 y 7 de Septiembre de 2014 Nociones Básicas Financieras del Hogar Un proyecto implementado por la Organización

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Su guía para establecer una Cuenta Bancaria

Cuenta Bancaria Su guía para establecer una Llévelo al Banco Todos los bancos y cooperativas de crédito participando en el programa BANK ON DALLAS ofrecen cuentas que contienen: Tarifas sin costo o a menos

Cuenta Bancaria Su guía para establecer una Llévelo al Banco Todos los bancos y cooperativas de crédito participando en el programa BANK ON DALLAS ofrecen cuentas que contienen: Tarifas sin costo o a menos

C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente.

de Casa. En la siguiente página encontrará un folleto para el cliente.") C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente. Como prepararse para su sesión de consejería de casa La decisión de

C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente. Como prepararse para su sesión de consejería de casa La decisión de

Seminario Herramientas para la Inclusión Financiera 25 de junio de 2013. Ursula Heimann SOLLIV

Seminario Herramientas para la Inclusión Financiera 25 de junio de 2013 Ursula Heimann SOLLIV Índice I. Qué nos ofrecen las recientes encuestas de inclusión financiera II. Cómo trabajar con los datos de

Seminario Herramientas para la Inclusión Financiera 25 de junio de 2013 Ursula Heimann SOLLIV Índice I. Qué nos ofrecen las recientes encuestas de inclusión financiera II. Cómo trabajar con los datos de

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

FAMILIA DE ACTIVOS Préstamos Personales

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT)

o Costo Anual Total (CAT)") Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT) El propósito del Costo Anual Total (CAT) El precio verdadero del préstamo no solamente incluye los

Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT) El propósito del Costo Anual Total (CAT) El precio verdadero del préstamo no solamente incluye los

Estrategias para el buen manejo de mi dinero. M A Y D A E. P E L L O T, M. E. d, C P L C O N S E J E R A C S A E

Estrategias para el buen manejo de mi dinero M A Y D A E. P E L L O T, M. E. d, C P L C O N S E J E R A C S A E La literacia financiera es conocer la realidad económica de uno como individuo y como miembro

Estrategias para el buen manejo de mi dinero M A Y D A E. P E L L O T, M. E. d, C P L C O N S E J E R A C S A E La literacia financiera es conocer la realidad económica de uno como individuo y como miembro

4. Métodos de evaluación de proyectos en ambientes inflacionarios

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

MARKETING EN INTERNET Y NUEVA ECONOMÍA

Universidad Tecnológica Nacional Facultad Regional Buenos Aires TURNO: Noche GRUPO: - CURSO: K-5071 MARKETING EN INTERNET Y NUEVA ECONOMÍA AÑO 2009 PROFESOR A CARGO: Alejandro Prince TEMA: TP RIFKIN La

Universidad Tecnológica Nacional Facultad Regional Buenos Aires TURNO: Noche GRUPO: - CURSO: K-5071 MARKETING EN INTERNET Y NUEVA ECONOMÍA AÑO 2009 PROFESOR A CARGO: Alejandro Prince TEMA: TP RIFKIN La

GUÍA PARA LAS FAMILIAS

GUÍA PARA LAS FAMILIAS Para Obtener Asistencia Financiera Hacer de la educación independiente una realidad. Usted ha tomado la decisión de invertir en una educación independiente para su hijo. La educación

GUÍA PARA LAS FAMILIAS Para Obtener Asistencia Financiera Hacer de la educación independiente una realidad. Usted ha tomado la decisión de invertir en una educación independiente para su hijo. La educación

Bancos Cooperativas abiertas Mutuales de ahorro y crédito Fondos financieros privados Cooperativas cerradas con licencia de funcionamiento

Qué es el Sistema Financiero? Es el conjunto de: Entidades e intermediarios Mercados Instrumentos financieros. En Bolivia, son entidades de intermediación financiera reguladas: Bancos Cooperativas abiertas

Qué es el Sistema Financiero? Es el conjunto de: Entidades e intermediarios Mercados Instrumentos financieros. En Bolivia, son entidades de intermediación financiera reguladas: Bancos Cooperativas abiertas

Para crear una nueva comparación presionar el botón Agregar y completar los datos solicitados en el formulario.

Software Agropecuario CREA Manual del Usuario 1. Introducción Este software sirve para comparar diferentes alternativas de financiamiento orientadas a las actividades agropecuarias. A partir del planteo

Software Agropecuario CREA Manual del Usuario 1. Introducción Este software sirve para comparar diferentes alternativas de financiamiento orientadas a las actividades agropecuarias. A partir del planteo

PROGRAMA DE EDUCACIÓN FINANCIERA

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 7 Servicios Bancarios Los Productos y Servicios de Una Institución Financiera Los productos bancarios ofertados por Bancos, Mutualistas, Emisoras de Tarjeta de Crédito,

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 7 Servicios Bancarios Los Productos y Servicios de Una Institución Financiera Los productos bancarios ofertados por Bancos, Mutualistas, Emisoras de Tarjeta de Crédito,

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Finanzas Para Emprendedores

Finanzas Para Emprendedores Programa de Entrenamiento Eco Emprende INNOVO USACH Fernando Moro M. 2010 Contenido Consejos prácticos para emprendedores Plan financiero Objetivo del plan financiero Proceso

Finanzas Para Emprendedores Programa de Entrenamiento Eco Emprende INNOVO USACH Fernando Moro M. 2010 Contenido Consejos prácticos para emprendedores Plan financiero Objetivo del plan financiero Proceso

PROGRAMA DE EDUCACIÓN FINANCIERA

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 Planificación Financiera y Presupuesto Qué es la planificación financiera? Es un proceso mediante el cual se identifican prioridades, se establecen metas financieras,

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 Planificación Financiera y Presupuesto Qué es la planificación financiera? Es un proceso mediante el cual se identifican prioridades, se establecen metas financieras,

ADMINISTRACIÓN DE SU DEUDA

ADMINISTRACIÓN DE SU DEUDA Maneje Su Crédito Con Cuidado Materiales suplementarios del Manual Capacitación para capacitadores Financial Education for the Poor Project Washington, D.C. 2006 CONTENIDOS

ADMINISTRACIÓN DE SU DEUDA Maneje Su Crédito Con Cuidado Materiales suplementarios del Manual Capacitación para capacitadores Financial Education for the Poor Project Washington, D.C. 2006 CONTENIDOS

Programa de educación Financiera

Programa de educación Financiera Educación Financiera - Propósito - Fortalecer el comportamiento que conduce a un mayor ahorro, un gasto más prudente y un endeudamiento justificado. El Ahorro Por qué es

Programa de educación Financiera Educación Financiera - Propósito - Fortalecer el comportamiento que conduce a un mayor ahorro, un gasto más prudente y un endeudamiento justificado. El Ahorro Por qué es

Encuesta Nacional de Inclusión Financiera

Título Encuesta Nacional de Inclusión Financiera CIDE - Herramientas para la Inclusión Financiera 25 de junio de 2013 1 Contenido Objetivos de la encuesta Muestra de la información recabada Potenciales

Título Encuesta Nacional de Inclusión Financiera CIDE - Herramientas para la Inclusión Financiera 25 de junio de 2013 1 Contenido Objetivos de la encuesta Muestra de la información recabada Potenciales

SISTEMA DE AMORTIZACION. Tomado de : http://memoriasmatefinanciera.blogspot.com/2013/04/sistemade-amortizacion.html

SISTEMA DE AMORTIZACION Tomado de : http://memoriasmatefinanciera.blogspot.com/2013/04/sistemade-amortizacion.html DEFINICIÓN: La amortización es, desde el punto de vista financiero, el proceso de pago

SISTEMA DE AMORTIZACION Tomado de : http://memoriasmatefinanciera.blogspot.com/2013/04/sistemade-amortizacion.html DEFINICIÓN: La amortización es, desde el punto de vista financiero, el proceso de pago

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

I. QUE ES UNA ENTIDAD? 3. a. CARACTERISTICAS DE UNA ENTIDAD 3. b. TIPOS DE ENTIDAD 3. a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

D e p ó s i t o, P r é s t a m o s d e C o n s u m i d o r y S e r v i c i o s d e T a r j e t a s

S E R V I C I O S B A N C A R I O S P E R S O N A L D e p ó s i t o, P r é s t a m o s d e C o n s u m i d o r y S e r v i c i o s d e T a r j e t a s 2011 Wilmington Savings Fund Society, FSB Member FDIC

S E R V I C I O S B A N C A R I O S P E R S O N A L D e p ó s i t o, P r é s t a m o s d e C o n s u m i d o r y S e r v i c i o s d e T a r j e t a s 2011 Wilmington Savings Fund Society, FSB Member FDIC

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

ADMINISTRACIÓN FINANCIERA DE CORTO PLAZO POLÍTICA DE CAPITAL DE TRABAJO Y REQUERIMIENTOS DE FONDOS

ADMINISTRACIÓN FINANCIERA DE CORTO PLAZO POLÍTICA DE CAPITAL DE TRABAJO Y REQUERIMIENTOS DE FONDOS Política de Capital de Trabajo Política de Capital de Trabajo Se refiere a dos aspectos básicos: 1. Política

ADMINISTRACIÓN FINANCIERA DE CORTO PLAZO POLÍTICA DE CAPITAL DE TRABAJO Y REQUERIMIENTOS DE FONDOS Política de Capital de Trabajo Política de Capital de Trabajo Se refiere a dos aspectos básicos: 1. Política

GUÍA PRÁCTICA DE FINANZAS PERSONALES HISTORIAL CREDITICIO. Su historial crediticio y cómo impacta su futuro

GUÍA PRÁCTICA DE FINANZAS PERSONALES HISTORIAL CREDITICIO Su historial crediticio y cómo impacta su futuro GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO HISTORIAL CREDITICIO CONCEPTOS

GUÍA PRÁCTICA DE FINANZAS PERSONALES HISTORIAL CREDITICIO Su historial crediticio y cómo impacta su futuro GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO HISTORIAL CREDITICIO CONCEPTOS

FAMILIA DE ACTIVOS Préstamos Personales

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

GUÍA PARA LAS FAMILIAS To Para Obtener Asistencia Financiera

GUÍA PARA LAS FAMILIAS To Para Obtener Asistencia Financiera sss.nais.org/parents GUÍA PARA LAS FAMILIAS Para obtener asistencia financiera Haciendo que la educación independiente sea una realidad. Usted

GUÍA PARA LAS FAMILIAS To Para Obtener Asistencia Financiera sss.nais.org/parents GUÍA PARA LAS FAMILIAS Para obtener asistencia financiera Haciendo que la educación independiente sea una realidad. Usted

Talentos acumulados orientados al sector

1 Antecedentes: Quiénes somos? Fundaciones sin fines de lucro Grupo Humano con 25 años de experiencia, habiendo generado dos exitosas instituciones microfinancieras (BancoSol y FFP Prodem 1.500 Millones

1 Antecedentes: Quiénes somos? Fundaciones sin fines de lucro Grupo Humano con 25 años de experiencia, habiendo generado dos exitosas instituciones microfinancieras (BancoSol y FFP Prodem 1.500 Millones

MÓDULO 5 CASO DE ESTUDIO. y Ejercicios: La Proveedora, S.A.

MÓDULO 5 CASO DE ESTUDIO y Ejercicios: La Proveedora, S.A. 1. ANTECEDENTES La empresa La Proveedora S.A., fue fundada en el año 2002 por el Sr. Justo Morales, quien junto a sus hijos inició operaciones

MÓDULO 5 CASO DE ESTUDIO y Ejercicios: La Proveedora, S.A. 1. ANTECEDENTES La empresa La Proveedora S.A., fue fundada en el año 2002 por el Sr. Justo Morales, quien junto a sus hijos inició operaciones

Guía Informativa: Cómo Financiar la Compra de su Casa?

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

ANÁLISIS LOS CRÉDITOS

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

Materia: Administración Presupuestaria

Materia: Administración Presupuestaria Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA A CORTO PLAZO Ya vimos que la empresa emplea capital para producir beneficios,

Materia: Administración Presupuestaria Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA A CORTO PLAZO Ya vimos que la empresa emplea capital para producir beneficios,

Financiamiento a corto plazo. Financiamiento a corto plazo. D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012.

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Receptores de Remesas en México Encuesta de Opinión Pública. Septiembre - Octubre 2003

Receptores de Remesas en México Encuesta de Opinión Pública Septiembre - Octubre 2003 A. Encuesta Nacional de México 3,263 entrevistas se llevaron a cabo en México con una muestra representativa de adultos.

Receptores de Remesas en México Encuesta de Opinión Pública Septiembre - Octubre 2003 A. Encuesta Nacional de México 3,263 entrevistas se llevaron a cabo en México con una muestra representativa de adultos.

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11 Si entiendes los principios básicos de contabilidad, será capaz de hacer el mejor uso de su

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11 Si entiendes los principios básicos de contabilidad, será capaz de hacer el mejor uso de su

Análisis y evaluación de proyectos

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

En la contabilidad existe la necesidad de registrar todas estas operaciones y la manera de hacerlo es en orden CRONOLOGICO.

TEMA 2: LA ECUACION DEL PATRIMONIO La transacción mercantil y necesidad de registrarla. La transacción mercantil es aquella operación en la cual se realiza un intercambio (compra o venta) de bienes y servicios

TEMA 2: LA ECUACION DEL PATRIMONIO La transacción mercantil y necesidad de registrarla. La transacción mercantil es aquella operación en la cual se realiza un intercambio (compra o venta) de bienes y servicios

Microfinanzas, seguros, e inclusión financiera. 5º Aniversario apertura del mercado de seguros Sugese, Costa Rica

Microfinanzas, seguros, e inclusión financiera 5º Aniversario apertura del mercado de seguros Sugese, Costa Rica Para qué ocupa la gente servicios financieros Para el manejo inter temporal de los flujos

Microfinanzas, seguros, e inclusión financiera 5º Aniversario apertura del mercado de seguros Sugese, Costa Rica Para qué ocupa la gente servicios financieros Para el manejo inter temporal de los flujos

Financiamiento a corto plazo

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

FUENTES DE FINANCIACIÓN

FUENTES DE FINANCIACIÓN Descripción del modo de cubrir las inversiones que se necesitan. Aclaraciones a algunos de los conceptos relacionados: Recursos propios: Aportaciones dinerarias y no dinerarias

FUENTES DE FINANCIACIÓN Descripción del modo de cubrir las inversiones que se necesitan. Aclaraciones a algunos de los conceptos relacionados: Recursos propios: Aportaciones dinerarias y no dinerarias

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

(TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE).

.") GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

PASOS UN PRÉSTAMO PARA OBTENER HIPOTECARIO ASEQUIBLE. www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

Educación Financiera SU DINERO Y SU FUTURO. Ficha Temática

Educación Financiera SU DINERO Y SU FUTURO Ficha Temática Planificación Financiera CAPÍTULO 1 CAPÍTULO 1 Qué es un plan financiero? Un plan financiero es una herramienta que nos permite decidir cómo usar

Educación Financiera SU DINERO Y SU FUTURO Ficha Temática Planificación Financiera CAPÍTULO 1 CAPÍTULO 1 Qué es un plan financiero? Un plan financiero es una herramienta que nos permite decidir cómo usar

PRÉSTAMOS PERSONALES 101: ENTENDIENDO LA TASA PORCENTUAL ANUAL

PRÉSTAMOS PERSONALES 101: ENTENDIENDO LA TASA PORCENTUAL ANUAL American Financial Services Association Education Foundation, 2013 Todos necesitamos tener acceso a crédito accesible, ya sea para hacer una

PRÉSTAMOS PERSONALES 101: ENTENDIENDO LA TASA PORCENTUAL ANUAL American Financial Services Association Education Foundation, 2013 Todos necesitamos tener acceso a crédito accesible, ya sea para hacer una

TEMA 10: AJUSTES POR PERIODIFICACIÓN

TEMA 10: AJUSTES POR PERIODIFICACIÓN 1- INTRODUCCIÓN 2- AJUSTES POR PERIODIFICACIÓN PARA GASTOS E INGRESOS DE LA EXPLOTACIÓN 3- AJUSTES POR PERIODIFICACIÓN PARA GASTOS E INGRESOS FINANCIEROS 3.1- AJUSTES

TEMA 10: AJUSTES POR PERIODIFICACIÓN 1- INTRODUCCIÓN 2- AJUSTES POR PERIODIFICACIÓN PARA GASTOS E INGRESOS DE LA EXPLOTACIÓN 3- AJUSTES POR PERIODIFICACIÓN PARA GASTOS E INGRESOS FINANCIEROS 3.1- AJUSTES

Declaración de Cierre

Declaración de Cierre Este formulario es una declaración sobre los términos y condiciones finales del préstamo y los costos de cierre. Compare este documento con su Estimación de Préstamo. Información

Declaración de Cierre Este formulario es una declaración sobre los términos y condiciones finales del préstamo y los costos de cierre. Compare este documento con su Estimación de Préstamo. Información

ANEXO A de la. propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO

ES ES ES COMISIÓN EUROPEA Bruselas, 20.12.2010 COM(2010) 774 final Anexo A / Capítulo 14 ANEXO A de la propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO relativo al Sistema Europeo de

ES ES ES COMISIÓN EUROPEA Bruselas, 20.12.2010 COM(2010) 774 final Anexo A / Capítulo 14 ANEXO A de la propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO relativo al Sistema Europeo de

PASOS UN PRÉSTAMO PARA OBTENER HIPOTECARIO ASEQUIBLE. www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

Crecemos juntos porque nos conocemos!

Crecemos juntos porque nos conocemos! CRÉDITO FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información

Crecemos juntos porque nos conocemos! CRÉDITO FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

CONCEPTOS Y DEFINICIONES

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

Finanzas para Mercadotecnia

Finanzas para Mercadotecnia FINANZAS PARA MERCADOTECNIA 1 Sesión No. 1 Nombre: Finanzas y mercadotecnia Contextualización Las finanzas son un medio importante por el cual una empresa puede definir las

Finanzas para Mercadotecnia FINANZAS PARA MERCADOTECNIA 1 Sesión No. 1 Nombre: Finanzas y mercadotecnia Contextualización Las finanzas son un medio importante por el cual una empresa puede definir las

UNIDAD I Tema 4 POLIZA DE SEGURO

UNIDAD I Tema 4 POLIZA DE SEGURO UNIDAD I Tema 4 3.4.Pólizas de seguro 3.4.1.-Seguros pagados por anticipado. 3.4.2.-Gastos de Seguro POLIZA DE SEGURO El estudio detallado de las cuentas que conforman

UNIDAD I Tema 4 POLIZA DE SEGURO UNIDAD I Tema 4 3.4.Pólizas de seguro 3.4.1.-Seguros pagados por anticipado. 3.4.2.-Gastos de Seguro POLIZA DE SEGURO El estudio detallado de las cuentas que conforman

Financiar tu proyecto. Financiación

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Sobre el Centro para préstamos responsables

Está buscando un banco nuevo o una cooperativa de crédito nueva? Claro que será importante que sepa las tarifas, las tasas de interés, la ubicación y los horarios de su nueva institución financiera, pero

Está buscando un banco nuevo o una cooperativa de crédito nueva? Claro que será importante que sepa las tarifas, las tasas de interés, la ubicación y los horarios de su nueva institución financiera, pero

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO M. C. Juana Díaz Juárez Matemáticas Financieras E S C U E L A S U P E R I O R D E C D. S A H A G Ú N C A R R E T E R A S A H A G Ú N O T U M B A S / N Unidad

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO M. C. Juana Díaz Juárez Matemáticas Financieras E S C U E L A S U P E R I O R D E C D. S A H A G Ú N C A R R E T E R A S A H A G Ú N O T U M B A S / N Unidad

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

Ecuador Evolución del crédito y tasas de interés Octubre 2005

Ecuador Evolución del crédito y s de interés Dirección General de Estudios N.6 Ecuador: Evolución del crédito y s de interés HECHOS RELEVANTES El (BCE), emprendió hace varios meses un proyecto en estrecha

Ecuador Evolución del crédito y s de interés Dirección General de Estudios N.6 Ecuador: Evolución del crédito y s de interés HECHOS RELEVANTES El (BCE), emprendió hace varios meses un proyecto en estrecha

TESORERÍA GENERAL SERVICIOS

TESORERÍA GENERAL SERVICIOS TESORERO GENERAL Manejar el presupuesto aprobado previamente por el Consejo Universitario siguiendo los procedimientos contables fijados por la Contraloría. Organizar las actividades

TESORERÍA GENERAL SERVICIOS TESORERO GENERAL Manejar el presupuesto aprobado previamente por el Consejo Universitario siguiendo los procedimientos contables fijados por la Contraloría. Organizar las actividades

ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Pasos para elaborar un presupuesto. Un presupuesto nos permite: Algunos consejos:

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

Educación financiera en jóvenes: clave para un desarrollo económico saludable. Agosto 2015

Educación financiera en jóvenes: clave para un desarrollo económico saludable Agosto 2015 Contexto: La educación financiera es una pieza clave en el desarrollo económico-social de los países. Mientras

Educación financiera en jóvenes: clave para un desarrollo económico saludable Agosto 2015 Contexto: La educación financiera es una pieza clave en el desarrollo económico-social de los países. Mientras

TEMA 2. disponible y moneda extranjera

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

DEFINICIÓN Y COBERTURA

DEFINICIÓN Y COBERTURA Definición La deuda externa bruta es el monto pendiente de reembolso en un determinado momento de los pasivos corrientes reales y no contingentes asumidos por los residentes de la

DEFINICIÓN Y COBERTURA Definición La deuda externa bruta es el monto pendiente de reembolso en un determinado momento de los pasivos corrientes reales y no contingentes asumidos por los residentes de la

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas

Información a revelar sobre partes vinculadas") Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

Contabilidad. Agenda. 1. Introducción. 2. Dinámica. 3. Tema de Hoy: Contabilidad. 4. Contabilidad (30 minutos)

") Contabilidad Agenda 1. Introducción 2. Dinámica 3. Tema de Hoy: Contabilidad 4. Contabilidad (30 minutos) 5. Como hacer su registro contable sencillo (30 minutos) 6. Punto de Equilibrio (20 minutos) 7.

Contabilidad Agenda 1. Introducción 2. Dinámica 3. Tema de Hoy: Contabilidad 4. Contabilidad (30 minutos) 5. Como hacer su registro contable sencillo (30 minutos) 6. Punto de Equilibrio (20 minutos) 7.

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES 33 ANÁLISIS DE LA SITUACIÓN FINANCIERA LIQUIDEZ: Aptitud de una empresa para afrontar el pago de los compromisos contraídos para su evolución con fondos de su

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES 33 ANÁLISIS DE LA SITUACIÓN FINANCIERA LIQUIDEZ: Aptitud de una empresa para afrontar el pago de los compromisos contraídos para su evolución con fondos de su

Ximena Cadena Directora ELCA

Servicios Financieros en Colombia 2-213 Demanda, Inclusión y Bienestar Ximena Cadena Directora ELCA 5 Congreso de Acceso a Servicios Financieros, Sistemas y Herramientas de Pago Cartagena, Marzo 2 de 214

Servicios Financieros en Colombia 2-213 Demanda, Inclusión y Bienestar Ximena Cadena Directora ELCA 5 Congreso de Acceso a Servicios Financieros, Sistemas y Herramientas de Pago Cartagena, Marzo 2 de 214

AJUSTES 22/03/2011. Asientos de ajuste. La necesidad de los asientos de ajustes. Información Contable I

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de