La Prevención y Control como Medida de Disminución del Robo y Fraude Corporativo

|

|

|

- Manuel Villalobos Rey

- hace 8 años

- Vistas:

Transcripción

1

2 La Prevención y Control como Medida de Disminución del Robo y Fraude Corporativo Los bancos, las compañías de seguros, las instituciones privadas y las entidades gubernamentales están viviendo un incremento en la incidencia y sofisticación del fraude, robo y abuso de los recursos de las empresas. Para combatir dichas condiciones las organizaciones deben mejorar sus sistemas de monitoreo interno y externo, combinando tecnologías, reglas de negocios, detección de anomalías, modelos y análisis predictivos.

3

4 Introduction 4

5 The Cost of Occupational Fraud 5

6 How Occupational Fraud is Committed 6

7 Asset Misappropriation Sub-Schemes 7

8 Corruption Cases by Region 8

9 Duration of Fraud Schemes 9

10 Control Weaknesses That Contributed to Fraud 10

11 The Impact of Collusion 11

12 Civil Suits 12

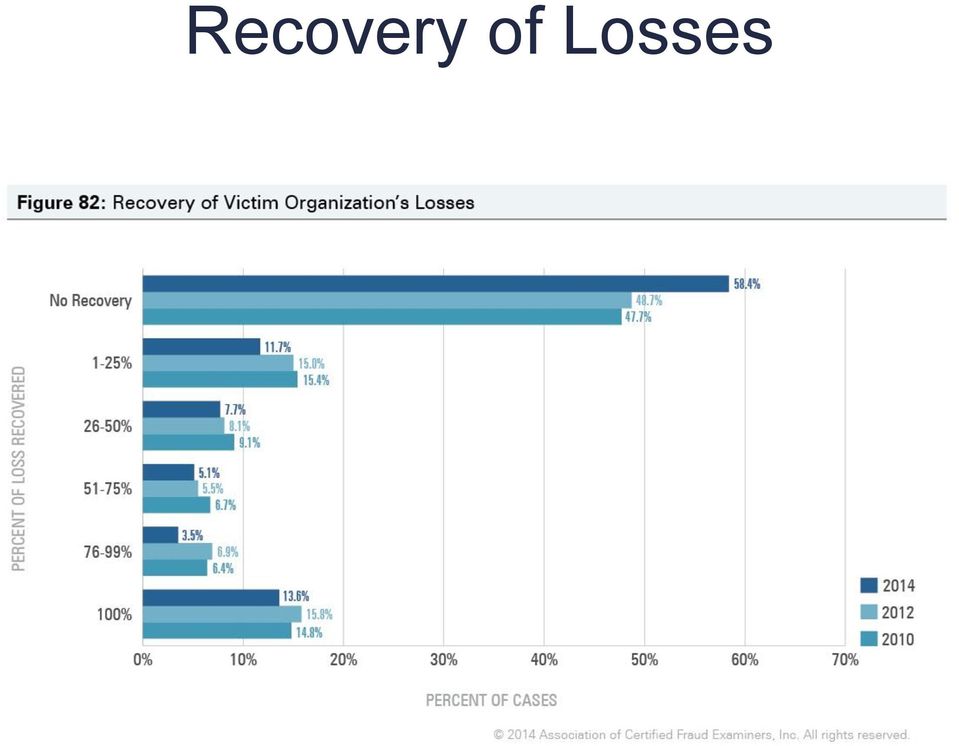

13 Recovery of Losses 13

14 El triángulo del Fraude. Por desempeño o motivos personales Controles internos ineficaces o ausencia de reglamentos y revisiones. Racionalización Justificación para cometer el fraude

15 Tipos de presión Presiones relacionadas con el crecimiento Por desempeño Por proporción de crecimiento Inexperiencia de empleados clave Ejemplo Ejecutivos piensan que el fallar en sus objetivos pone en riesgo su estatus o compensación. Pueden traspasar límites para no fallar a sus objetivos. Las plantas de producción. Canales de distribución o productos crecen tan rápido que la infraestructura se sobrecarga. Se puede renunciar a verificar los antecedentes y experiencia de nuevos empleados por la presión de reemplazos o creación de puestos urgentes o críticas.

16 Tipos de presión Presiones relacionadas con la cultura empresarial. Recompensas excesivas por tomar riesgos Resistencia de los ejecutivos a las malas noticias Competencia Interna. Ejemplo Ejecutivos invierten en negocios de riesgos grandes buscando maximizar sus ganancias. Los ejecutivos ridiculizan las discusiones pesimistas por lo que terminan siendo los últimos en enterarse de los riesgos emergentes. Ejecutivos que tienen una visión de promoción de suma-cero retienen información importante acerca de clientes o procesos del conocimiento de sus compañeros.

17 Tipos de presión Presiones relacionadas con la Información de management. Complejidad y velocidad de la operación Indicadores de performance y diagnóstico inexactos. Toma de decisiones descentralizada Ejemplo Ejecutivos pueden tener falta de tiempo o herramientas para analizar riesgo potenciales en negocios complicados Sistemas de reporte e información no actualizados. Ejecutivos locales operando autónomamente pueden sin saber tomar decisiones y riesgos importantes.

18 Principios Clave Principio No. 1: Como parte de la organización de gobierno corporativo, debe haber implementado un programa de evaluación y manejo de riesgo por fraude, que incluya una política escrita, que defina la expectativa de la dirección y la alta dirección acerca del manejo de fraude. Principio 2: La exposición al riesgo debe ser evaluada y monitoreada periódicamente por la organización, para identificar condiciones o eventos potenciales que la empresa deba mitigar.

19 Principios Clave Principio No. 3: Deben implementarse técnicas de prevención para mitigar los posibles impactos en la organización. Principio No. 4: Establecer técnicas de descubrimiento de fraudes cuando las medidas de prevención ha fallado. Principio No. 5: Debe haber reportes formales con el fin de informar a la dirección y coordinar la forma más eficiente de implementar acciones correctivas.

20 El proceso. Tono desde Arriba Evaluación de Riesgo Respuesta y Remediación Monitoreo Estructura y programas de control Tono desde Arriba Evaluación del riesgo Estructura de Control Monitoreo. Respuesta y remediación Soporte de la dirección y presidente del consejo de administración Comunicación Auditoría y canal de denuncia Identificar factores de riesgo Evaluación de probabilidades e impacto Foco en la estructura de riesgos clave. Revisión de la eficacia operacional Desarrollo de nuevos controles y mejora de los existentes. Monitoreo de los factores de riesgo clave. Examinar puntos de atención. Evaluar la eficacia de los controles. Investigación Análisis de causa Mejorar controles.

21 El control en la era del Empowerment. Hoy en día los directores enfrentan el problema fundamental de cómo establecer adecuadamente el tono de la organización cuando las corporaciones demandan cada vez más flexibilidad, innovación y creatividad. Sin embargo la búsqueda de algunas oportunidades puede exponer a las empresas a riesgos excesivos o invitar a comportamientos que pueden dañar la integridad de la compañía si es que no hay un enfoque adecuado por parte de la alta dirección.

22 Escándalos Corporativos.

23 Sistema de control estratégico. Riesgos a tener en cuenta Valores Clave Variables criticas de desempeño Estrategia de negocio Salvaguarda del patrimonio Incertidumbre estratégica

24 Sistema de control estratégico. Sistema de límites Sistema de valores Sistema de diagnóstico Riesgos a tener en cuenta Valores Clave Variables criticas de desempeño Estrategia de negocio Salvaguarda del patrimonio Incertidumbre estratégica Sistema de control Interno Sistemas de controles interactivos

25 Sistema de límites. Son reglas formalmente establecidas, límites, prohibiciones junto con sanciones establecidas y castigos creíbles. Sirven para permitir a los individuos la creatividad dentro de ciertos parámetros establecidos. Pueden ser códigos de conducta, sistemas de planeación estratégica, manuales y guías.

26 Sistema de valores. Valores explícitos de la organización, el propósito, dirección inclusive la manera de cómo generar valor, nivel de desempeño deseado y relaciones humanas. Sirven para dar fuerza y guiar hacia la búsqueda de nuevas oportunidades en la organización. Se establecen a través de la declaración de la misión, visión y creencias en la organización. La dirección redacta los valores, el staff los transmite.

27 Sistema de Diagnóstico. Sistemas de retroalimentación para monitorear el desempeño de la organización para corregir desviaciones del estándar preestablecido. Aseguran la eficiencia en el uso de los recursos, metas y objetivos. Fijan estándares de desempeño, miden el desempeño y ligan los resultados con incentivos y castigos. La dirección negocia y fija las metas, recibe y revisa los reportes. El staff mide, recopila información y prepara los reportes.

28 Sistema de Controles interactivos. Los que utiliza la dirección para involucrarse en las decisiones de los subordinados, sirven para encaminar la atención hacia la incertidumbre estratégica y provocar el surgimiento de nuevas iniciativas. Funcionan asegurando que la información generada por los sistemas se convierten en puntos a discutir en las agendas de la alta dirección. La dirección los utiliza activamente para asignar evaluaciones subjetivas y recompensas basadas en el esfuerzo.

29 Por qué se necesitan los controles? Si no se hace nada para proteger a la organización contra la posible presentación de un comportamiento indeseable, o de la omisión de un comportamiento deseable causada por las limitaciones personales y problemas motivacionales se pueden presentar graves consecuencias. Un buen control tiene las siguientes características: 1. Debe estar orientado hacia el futuro. 2. Debe ser multi-dimensional. 3. Un mayor control no siempre es económicamente deseable. 4. La evaluación de un buen desempeño es difícil y subjetiva.

30 Por qué se necesitan los controles? El control hace que las cosas sigan su curso, y que la gente haga lo que se pretende que haga. Raíces de un problema de control: a) No sabe b) No quiere c) No puede.

31 Evaluación del riesgo. Identificar y evaluar los riesgos inherentes de la empresa permite poner atención en aquellos críticos e importantes, sin embargo la evaluación de la efectividad de dichos controles nos ayuda a entender el nivel de exposición de riesgo de la empresa. Esta exposición que queda después de tomar en cuenta los controles existentes se llama riesgo residual. Una correcta evaluación del riesgo tiene que ser hecha tomando en cuenta dos dimensiones: Impacto y Probabilidad

32 Calculando el riesgo La calculadora de exposición al riesgo es un mecanismo usado para medir la probabilidad que una empresa tiene de ser sorprendida por errores o fracasos que puedan amenazar la empresa o su estrategia.

33 Lectura del Score obtenido I. 9 a 20 Zona de seguridad: Las compañías que tienen este score tan bajo están probablemente a salvo de eventos y errores inesperados que amenacen la empresa y salud del negocio. II. 21 a 34 Zona de precaución: La mayoría de las empresas pueden caer en este score; la empresa debe prestar atención a las causas de este alto nivel y poner medidas que remedien la condición. III. 35 a 45 Zona de peligro: Si encuentras que la empresa tiene este score deben encenderse alarmas que pongan acciones inmediatas al riesgo ya que de no hacerlo la empresa corre un importante peligro.

34 Qué es un riesgo alto? Existen muchas formas de determinar el nivel de riesgo una de las generalmente aceptadas para medir los niveles de riesgo e identificar la prioridad es la siguiente: 1. Se mide el riesgo inherente cuantificando el impacto y probabilidad en alguna escala (0 a 10 o 0 a 5) 2. Se combina el impacto y la probabilidad para determinar un solo score de riesgo (puede ser tan simple como: impacto multiplicado por la probabilidad) 3. Se define un umbral arriba de cual el riesgo de nivel debe ser considerado como alto. Estos serán los que se deben de cuidar. 4. Identificar un nivel de control para cada riesgo alto. 5. En una escala del 1 al 5, donde 1 significa efectivos y 5 que no lo son o que no hay control, se califica la efectividad del control para cada riesgo. 6. Si el control no cumple con un mínimo de efectividad, luego la organización debe mejorarlos.

35 Ejemplo riesgo inherente Existen dos riesgos, A y B que fueron calificados 8 en el impacto y 7 en la probabilidad así como 10 en impacto y 9 en probabilidad respectivamente. A - Riesgo total 8 x 7 = 56 B Riesgo total 10 x 9 = 90

36 Ejemplo determinación riesgo residual. Efectividad en control: A 4 B 1 Umbral de control: ningún riesgo inherente de 40 o mayor debe tener controles calificados en su efectividad como menos de 2

Act del 2002, llamada Responsabilidad corporativa sobre los reportes financieros requiere que el CEO (Chief Executive Officer) y el CFO")

37 Estructura y Programas de Control. Antecedentes: La sección 302 de la lay Sarbanes Oxley (SOX) Act del 2002, llamada Responsabilidad corporativa sobre los reportes financieros requiere que el CEO (Chief Executive Officer) y el CFO (Chief Financial Officer) tomen responsabilidad personal de establecer y mantener controles internos corporativos y además certificar que la información financiera es exacta y que presenta una imagen real y actual de la compañía. De acuerdo al la sección 404, el sistema COSO cumple con los requerimientos para aplicar evaluaciones sobre la efectividad de los controles internos así como lo requiere SOX

38 Marco de control Interno COSO. Definición: Committee Of Sponsoring Organizations (of the Treadway Commission) Formado por: Instituto Americano de Contadores Públicos. Asociación Americana de Contadores. Instituto de Auditores. Instituto de Gerentes de Contabilidad. Adoptado por Wordwide Audit. Permite una estructura standard y lenguaje común.

39 Definición: Marco de control Interno COSO. El sistema COSO define los controles internos como un proceso efectuado por el grupo de dirección de una empresa, mandos gerenciales y otros, designado para proveer confiabilidad relativa en relación al logro de los objetivos de la empresa en las siguientes categorías: I. Efectividad y eficiencia de las operaciones. II. Confiabilidad del Reporte Financiero. III.Cumplimiento de las leyes y reglamentos aplicables..

40 Comprendiendo el modelo. El sistema de control debe incorporarse de manera armónica con las actividades operativas de la organización. Esto ayuda a que se fomente la calidad de la delegación de poderes, se eviten pérdidas y haya una respuesta rápida ante los cambios.

41 Componentes del control interno. Cinco Componentes Inter-relacionados: I. Ambiente de Control. II. Evaluación del Riesgo. III. Actividades del Control. IV. Información y Comunicación. V. Monitoreo.

42 Componentes del control interno. 1. Ambiente de Control. Es la base en la cual se fundamentan los otros componentes del Control Interno. 2. Evaluación del Riesgo. Efectuada después de establecer los objetivos. Es la identificación y análisis de los riesgos relevantes para el logro de los objetivos. 3. Actividades del Control. Aseguran el cumplimiento de las políticas y Procedimientos en toda la Organización; ayudan a asegurar que se están tomando las acciones necesarias para dirigir los riesgos hacia el logro de los objetivos de la Organización.

43 Componentes del control interno. 4. Información y Comunicación. Información debe ser identificada, recogida y comunicada en forma y en un marco de tiempo que haga posible a la gente asumir sus responsabilidades. Es necesaria no solamente con datos internos sino también con información acerca de actividades y condiciones externas. Comunicación debe fluir a través, hacia abajo, y hacia arriba de la Organización. 5. Monitoreo. Proceso que evalúa la calidad y desempeño de los sistemas en el tiempo. Se logra por medio del funcionamiento de las actividades de Monitoreo, evaluaciones separadas o una combinación de ambas.

44 Tácticas de control. I. Evitar el problema del control. (No hay mejor problema que el que no se tiene) a) Automatización de actividades b) Centralización de actividades o decisiones c) Compartir riesgos con un elemento externo (seguros y fianzas) II. Control de acciones especificas. Pretende asegurarse de que los individuos desempeñen (o no desempeñen) ciertas acciones que se sabe que son deseables (o indeseables) a) Restricción de comportamientos (claves, perfiles de seguridad) b) Revisión pre - operativa.

45 Tácticas de control. III. Control por resultados. a) Definir las dimensiones de los resultados esperados. b) Medir el resultado c) Proporcionar recompensas (o castigos) d) Orientados hacia el futuro. IV. Control de persona. a) Mejorar la capacidad del personal b) Mejorar las comunicaciones para ayudar a los individuos. c) Motivar el control entre iguales o de subordinados, estableciendo grupos de trabajo coherentes con objetivos comunes.

46 Factibilidad de tácticas I. Control por resultados. a) Conocer los resultados deseados b) Que sean controlables c) Que sean medibles II. Control de acción. a) Conocer las acciones necesarias b) Poder asegurarse de que se lleven a cabo

47 Preguntas?...

POLITICA DE SISTEMA DE CONTROL INTERNO

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

Administración del riesgo hacia

Administración del riesgo hacia una cultura de control Olegario Prieto Pardo Agosto 26 de 2011 Agenda Introducción Gobierno Corporativo Sistema de Gestión de Riesgos Enterprise Risk Management ERM Definición

Administración del riesgo hacia una cultura de control Olegario Prieto Pardo Agosto 26 de 2011 Agenda Introducción Gobierno Corporativo Sistema de Gestión de Riesgos Enterprise Risk Management ERM Definición

Educación superior desde 1929. Curso. Ley Sarbanes Oxley. Duración 25 horas. Conocimiento en acción

Curso Duración 25 horas Conocimiento en acción Presentación Las organizaciones actuales deben cumplir con regulaciones cada vez más exigentes en relación al gobierno corporativo, los riesgos y el control

Curso Duración 25 horas Conocimiento en acción Presentación Las organizaciones actuales deben cumplir con regulaciones cada vez más exigentes en relación al gobierno corporativo, los riesgos y el control

RESUMEN CUADRO DE MANDO

1. Objetivo Los objetivos que pueden alcanzarse, son: RESUMEN CUADRO DE MANDO Disponer eficientemente de la información indispensable y significativa, de modo sintético, conectada con los objetivos. Facilitar

1. Objetivo Los objetivos que pueden alcanzarse, son: RESUMEN CUADRO DE MANDO Disponer eficientemente de la información indispensable y significativa, de modo sintético, conectada con los objetivos. Facilitar

Sistema de Administración del Riesgos Empresariales

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

I. INTRODUCCIÓN DEFINICIONES

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

MACROPROCESO DE APOYO PROCESO GESTIÓN CALIDAD PROCEDIMIENTO ADMINISTRACION DEL RIESGO

PAGINA: 1 de 7 OBJETIVO Identificar los riesgos, realizar el análisis y valoración de los mismos, con el fin de determinar las acciones de mitigación, que permitan intervenir los eventos internos y externos,

PAGINA: 1 de 7 OBJETIVO Identificar los riesgos, realizar el análisis y valoración de los mismos, con el fin de determinar las acciones de mitigación, que permitan intervenir los eventos internos y externos,

CONTROL INTERNO SOBRE LA INFORMACIÓN FINANCIERA. Gerencia de Contabilidad y Supervisión Mayo 2014

CONTROL INTERNO SOBRE LA INFORMACIÓN FINANCIERA Gerencia de Contabilidad y Supervisión Mayo 2014 1 Control interno sobre la información financiera I. Marco normativo referencial II. Control interno: objetivos

CONTROL INTERNO SOBRE LA INFORMACIÓN FINANCIERA Gerencia de Contabilidad y Supervisión Mayo 2014 1 Control interno sobre la información financiera I. Marco normativo referencial II. Control interno: objetivos

WhiteHat Tools. Resumen del Producto

WhiteHat Tools Aplicación para la Administración de Servicios de TI. Resumen del Producto Propiedad de White Hat Consultores S.A. de C.V. Cerrada Sabino Rodríguez 12 Col. El Maestro Delegación Magdalena

WhiteHat Tools Aplicación para la Administración de Servicios de TI. Resumen del Producto Propiedad de White Hat Consultores S.A. de C.V. Cerrada Sabino Rodríguez 12 Col. El Maestro Delegación Magdalena

Es posible situar al riesgo en un área confortable? Nueve principios para construir una Empresa Inteligente en Riesgos

Es posible situar al riesgo en un área confortable? Nueve principios para construir una Empresa Inteligente en Riesgos Cra. Mariella de Aurrecoechea, CIA Setiembre, 2009 Inteligencia en Riesgos Modelo

Es posible situar al riesgo en un área confortable? Nueve principios para construir una Empresa Inteligente en Riesgos Cra. Mariella de Aurrecoechea, CIA Setiembre, 2009 Inteligencia en Riesgos Modelo

MODELOS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN MADRID, 27 DE MAYO DE 2013

1 MODELOS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN MADRID, 27 DE MAYO DE 2013 Qué es la Seguridad de la 2 Información? La información es un activo que, como otros activos importantes del negocio, tiene

1 MODELOS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN MADRID, 27 DE MAYO DE 2013 Qué es la Seguridad de la 2 Información? La información es un activo que, como otros activos importantes del negocio, tiene

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Sistema de Control Interno

Empresas Inarco Sistema de Control Interno Auditoría Interna 2014 Objetivo del Sistema El siguiente sistema tiene como propósito establecer la metodología de trabajo a seguir en cada proceso de revisión

Empresas Inarco Sistema de Control Interno Auditoría Interna 2014 Objetivo del Sistema El siguiente sistema tiene como propósito establecer la metodología de trabajo a seguir en cada proceso de revisión

COSO Marco de referencia para la implementación, gestión y control de un adecuado Sistema de Control Interno

COSO Marco de referencia para la implementación, gestión y control de un adecuado Sistema de Control Interno Un toque de realidad 2 Entendiendo cómo actuamos Estudio de Conducta ante Fraudes Bolgna, Lindguist

COSO Marco de referencia para la implementación, gestión y control de un adecuado Sistema de Control Interno Un toque de realidad 2 Entendiendo cómo actuamos Estudio de Conducta ante Fraudes Bolgna, Lindguist

Términos definiciones

Términos y definiciones 3Claves para la ISO 9001-2015 Términos y definiciones: ISO9001 utiliza una serie de definiciones ligadas a la gestión de la calidad, que también deben ser comprendidas por la organización

Términos y definiciones 3Claves para la ISO 9001-2015 Términos y definiciones: ISO9001 utiliza una serie de definiciones ligadas a la gestión de la calidad, que también deben ser comprendidas por la organización

Política para la Gestión Integral de Riesgos

Política para la Gestión Integral de Riesgos MOTIVACIÓN Como empresa responsable, ISAGEN incorpora en su gestión las prácticas que permitan asegurar su sostenibilidad, preservando los recursos empresariales

Política para la Gestión Integral de Riesgos MOTIVACIÓN Como empresa responsable, ISAGEN incorpora en su gestión las prácticas que permitan asegurar su sostenibilidad, preservando los recursos empresariales

Enterprise Risk Management

Enterprise Risk Management E.R.M. ERM ERM describe un marco conceptual que establece: La definición de riesgos empresariales Los componentes del proceso de administración de riesgos empresariales Criterios

Enterprise Risk Management E.R.M. ERM ERM describe un marco conceptual que establece: La definición de riesgos empresariales Los componentes del proceso de administración de riesgos empresariales Criterios

VISIÓN GENERAL DEL SISTEMA INTEGRADO DE CALIDAD, MEDIOAMBIENTE Y PREVENCIÓN

Jornada CTL: Sistemas de Gestión Integrados de Calidad, Medioambiente y Prevención VISIÓN GENERAL DEL SISTEMA INTEGRADO DE CALIDAD, MEDIOAMBIENTE Y PREVENCIÓN José Luis HORTELANO SAIZ Auditor Jefe de Sistemas

Jornada CTL: Sistemas de Gestión Integrados de Calidad, Medioambiente y Prevención VISIÓN GENERAL DEL SISTEMA INTEGRADO DE CALIDAD, MEDIOAMBIENTE Y PREVENCIÓN José Luis HORTELANO SAIZ Auditor Jefe de Sistemas

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

Relación del sistema de control con la estrategia y estructura organizativa

Relación del sistema de control con la estrategia y estructura organizativa 1. Conceptos fundamentales?? Estrategia: Es el programa general para definir y lograr los objetivos de una organización y poner

Relación del sistema de control con la estrategia y estructura organizativa 1. Conceptos fundamentales?? Estrategia: Es el programa general para definir y lograr los objetivos de una organización y poner

Curso TURGALICIA SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD EN EL TRABAJO OHSAS 18001:2.007

Curso TURGALICIA SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD EN EL TRABAJO OHSAS 18001:2.007 C/Fernando Macías 13; 1º izda. 15004 A CORUÑA Tel 981 160 247. Fax 981 108 992 www.pfsgrupo.com DEFINICIONES: RIESGOS

Curso TURGALICIA SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD EN EL TRABAJO OHSAS 18001:2.007 C/Fernando Macías 13; 1º izda. 15004 A CORUÑA Tel 981 160 247. Fax 981 108 992 www.pfsgrupo.com DEFINICIONES: RIESGOS

CAPÍTULO 5 CONCLUSIONES Y RECOMENDACIONES

CAPÍTULO 5 CONCLUSIONES Y RECOMENDACIONES 5.1 Conclusiones Por medio de este análisis comparativo de estrategias de marketing se pudo observar que la rentabilidad de una compañía es, en parte, el reflejo

CAPÍTULO 5 CONCLUSIONES Y RECOMENDACIONES 5.1 Conclusiones Por medio de este análisis comparativo de estrategias de marketing se pudo observar que la rentabilidad de una compañía es, en parte, el reflejo

PRINCIPIOS DE LA GESTION DE LA CALIDAD

PRINCIPIOS DE LA GESTION DE LA CALIDAD INTRODUCCION Este documento presenta los ocho principios de la gestión de la calidad sobre las cuales se basan las normas de sistemas de gestión de la calidad de

PRINCIPIOS DE LA GESTION DE LA CALIDAD INTRODUCCION Este documento presenta los ocho principios de la gestión de la calidad sobre las cuales se basan las normas de sistemas de gestión de la calidad de

CAPITULO I. Introducción. En la actualidad, las empresas están tomando un papel activo en cuanto al uso de sistemas y

CAPITULO I Introducción 1.1 Introducción En la actualidad, las empresas están tomando un papel activo en cuanto al uso de sistemas y redes computacionales. La tecnología ha ido evolucionando constantemente

CAPITULO I Introducción 1.1 Introducción En la actualidad, las empresas están tomando un papel activo en cuanto al uso de sistemas y redes computacionales. La tecnología ha ido evolucionando constantemente

AUDITORÍA ADMINISTRATIVA INFORME. 1. Brindar a la organización los elementos necesarios para mejorar su funcionamiento.

Naturaleza AUDITORÍA ADMINISTRATIVA INFORME Auditoria Administrativa Alcance Toda la empresa Antecedentes No existen Objetivos 1. Brindar a la organización los elementos necesarios para mejorar su funcionamiento.

Naturaleza AUDITORÍA ADMINISTRATIVA INFORME Auditoria Administrativa Alcance Toda la empresa Antecedentes No existen Objetivos 1. Brindar a la organización los elementos necesarios para mejorar su funcionamiento.

Guía de contenido. Cápsula II. Control Interno y Transferencia de los recursos.

Guía de contenido FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. FORTAMUN - DF Cápsula II. Control Interno y Transferencia de los

Guía de contenido FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. FORTAMUN - DF Cápsula II. Control Interno y Transferencia de los

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG Para poder entender cuál es el propósito del SISTEMA INTEGRADO DE GESTIÓN - SIG, lo primero que debemos tener claro son los conceptos de SISTEMA, GESTIÓN

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG Para poder entender cuál es el propósito del SISTEMA INTEGRADO DE GESTIÓN - SIG, lo primero que debemos tener claro son los conceptos de SISTEMA, GESTIÓN

NORMA ISO 9001. Estos cinco apartados no siempre están definidos ni son claros en una empresa.

NORMA ISO 9001 0. Concepto de Sistema de Gestión de la Calidad. Se define como el conjunto de normas interrelacionadas de una empresa u organización por los cuales se administra de forma ordenada la calidad

NORMA ISO 9001 0. Concepto de Sistema de Gestión de la Calidad. Se define como el conjunto de normas interrelacionadas de una empresa u organización por los cuales se administra de forma ordenada la calidad

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO REGISTRO DE CAMBIOS Y REVISIONES Fecha Descripción del cambio o revisión Versión Responsable 26.05.2014 Manual de Políticas de Riesgo Estratégico 1.0 Carlos Zapata

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO REGISTRO DE CAMBIOS Y REVISIONES Fecha Descripción del cambio o revisión Versión Responsable 26.05.2014 Manual de Políticas de Riesgo Estratégico 1.0 Carlos Zapata

0. Introducción. 0.1. Antecedentes

ISO 14001:2015 0. Introducción 0.1. Antecedentes Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente

ISO 14001:2015 0. Introducción 0.1. Antecedentes Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente

EL CUADRO DE MANDO INTEGRAL

EL CUADRO DE MANDO INTEGRAL El Cuadro de Mando Integral proporciona a los ejecutivos un amplio marco que traduce la visión y estrategia de una empresa, en un conjunto coherente de indicadores de actuación.

EL CUADRO DE MANDO INTEGRAL El Cuadro de Mando Integral proporciona a los ejecutivos un amplio marco que traduce la visión y estrategia de una empresa, en un conjunto coherente de indicadores de actuación.

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

Hoja Informativa ISO 9001 Comprendiendo los cambios

Revisiones ISO Hoja Informativa ISO 9001 Comprendiendo los cambios Cambios que se aproximan ISO 9001 de un vistazo Cómo funciona ISO 9001? ISO 9001 puede ser aplicado a todo tipo de organizaciones de cualquier

Revisiones ISO Hoja Informativa ISO 9001 Comprendiendo los cambios Cambios que se aproximan ISO 9001 de un vistazo Cómo funciona ISO 9001? ISO 9001 puede ser aplicado a todo tipo de organizaciones de cualquier

SISTEMA DE GESTIÓN DE RIESGOS

SISTEMA DE GESTIÓN DE RIESGOS Como parte del compromiso del Directorio con las buenas prácticas de Gobierno Corporativo, COPEINCA ha implementado un Sistema de Gestión de Riesgos, bajo la metodología COSO

SISTEMA DE GESTIÓN DE RIESGOS Como parte del compromiso del Directorio con las buenas prácticas de Gobierno Corporativo, COPEINCA ha implementado un Sistema de Gestión de Riesgos, bajo la metodología COSO

Desarrollo de la estrategia a seguir para. un Sistema de Gestión de la Energía. Instalaciones Industriales

Desarrollo de la estrategia a seguir para un Sistema de Gestión de la Energía Instalaciones Industriales Noviembre 2014 Contenido 1. Introducción 2. Antecedentes 3. Potencial de mejora energética de los

Desarrollo de la estrategia a seguir para un Sistema de Gestión de la Energía Instalaciones Industriales Noviembre 2014 Contenido 1. Introducción 2. Antecedentes 3. Potencial de mejora energética de los

RIESGO OPERACIONAL. LA VISION DE LA GERENCIA CON APOYO DEL COMITÉ DE AUDITORíA. José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM.

RIESGO OPERACIONAL. LA VISION DE LA GERENCIA CON APOYO DEL COMITÉ DE AUDITORíA José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM. Introducción Antecedentes CONTENIDO Evolución de la Gestión

RIESGO OPERACIONAL. LA VISION DE LA GERENCIA CON APOYO DEL COMITÉ DE AUDITORíA José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM. Introducción Antecedentes CONTENIDO Evolución de la Gestión

Política de Seguridad y Salud Ocupacional. Recursos. Humanos. Abril 2006

Endesa Chile Políticas de Índice 1. PRINCIPIOS 2. LINEAMIENTOS GENERALES 2.1 Organización 2.2 Identificación de Peligros y Evaluación de Riesgos 2.3 Planificación Preventiva 2.4 Control de la acción preventiva

Endesa Chile Políticas de Índice 1. PRINCIPIOS 2. LINEAMIENTOS GENERALES 2.1 Organización 2.2 Identificación de Peligros y Evaluación de Riesgos 2.3 Planificación Preventiva 2.4 Control de la acción preventiva

CONCEJO MUNICIPAL DE CHOCONTA- CUNDINAMARCA

CONCEJO MUNICIPAL DE CHOCONTA- CUNDINAMARCA PLAN DE MANEJO DE RIESGOS Contenido PLAN DE MANEJO DE RIESGOS.... 3 Elaboración del mapa de riesgos... 3 Monitoreo... 4 Autoevaluación... 4 Metodología... 7

CONCEJO MUNICIPAL DE CHOCONTA- CUNDINAMARCA PLAN DE MANEJO DE RIESGOS Contenido PLAN DE MANEJO DE RIESGOS.... 3 Elaboración del mapa de riesgos... 3 Monitoreo... 4 Autoevaluación... 4 Metodología... 7

Documento técnico ISO 9001

Revisiones ISO Documento técnico ISO 9001 La importancia del riesgo en la gestión de la calidad El cambio se acerca Antecedentes y visión general de la revisión ISO 9001:2015 Como Norma Internacional,

Revisiones ISO Documento técnico ISO 9001 La importancia del riesgo en la gestión de la calidad El cambio se acerca Antecedentes y visión general de la revisión ISO 9001:2015 Como Norma Internacional,

ISO/IEC 27001 Sistema de Gestión de Seguridad de la Información

Sistema de gestión de seguridad de la información ISO/IEC 27001 En la sociedad moderna de la información y el conocimiento, las empresas se encargan del procesamiento de datos empresariales a través de

Sistema de gestión de seguridad de la información ISO/IEC 27001 En la sociedad moderna de la información y el conocimiento, las empresas se encargan del procesamiento de datos empresariales a través de

SENTENCING GUIDELINES FOR ORGANIZATIONS

APÉNDICE H EXTRACTOS DE U.S. FEDERAL SENTENCING GUIDELINES FOR ORGANIZATIONS Estas pautas de sentencia para demandados de la organización se publicaron como Capítulo 8, Sentencing of Organizations, en

APÉNDICE H EXTRACTOS DE U.S. FEDERAL SENTENCING GUIDELINES FOR ORGANIZATIONS Estas pautas de sentencia para demandados de la organización se publicaron como Capítulo 8, Sentencing of Organizations, en

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

COSO II ERM y el Papel del Auditor Interno

COSO II ERM y el Papel del Auditor Interno Rafael Ruano Diez Socio - PricewaterhouseCoopers TEMARIO DE LA SESIÓN Introducción a COSO II ERM Enterprise Risk Management Premisas fundamentales Preguntas claves

COSO II ERM y el Papel del Auditor Interno Rafael Ruano Diez Socio - PricewaterhouseCoopers TEMARIO DE LA SESIÓN Introducción a COSO II ERM Enterprise Risk Management Premisas fundamentales Preguntas claves

GUÍA ESENCIAL DE LAS HABILIDADES ESENCIALES

LA GUÍA ESENCIAL DE LAS ESENCIALES DE INTERACCIÓN CÓMO HACER QUE SUS LÍDERES REGRESEN A LO BÁSICO Y DESARROLLEN LAS ESENCIALES QUE MÁS NECESITAN. A pesar de la mayor complejidad, mayores exigencias y el

LA GUÍA ESENCIAL DE LAS ESENCIALES DE INTERACCIÓN CÓMO HACER QUE SUS LÍDERES REGRESEN A LO BÁSICO Y DESARROLLEN LAS ESENCIALES QUE MÁS NECESITAN. A pesar de la mayor complejidad, mayores exigencias y el

Analizaremos cada una detalladamente, con sus respectivos conceptos, etapas y principios.

EL PROCESO ADMINISTRATIVO 1) CONCEPTO DE PROCESO ADMINISTRATIVO El proceso administrativo es un conjunto de fases o etapas sucesivas a través de las cuales se efectúa la admón. Mismas que se interrelacionan

EL PROCESO ADMINISTRATIVO 1) CONCEPTO DE PROCESO ADMINISTRATIVO El proceso administrativo es un conjunto de fases o etapas sucesivas a través de las cuales se efectúa la admón. Mismas que se interrelacionan

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

Procedimiento de Sistemas de Información

Procedimiento de Sistemas de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN VIEMBRE DE 2009 PR-DCTYP-08 Índice. 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 4 3. ALCANCE.... 4 4. MARCO LEGAL.... 4

Procedimiento de Sistemas de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN VIEMBRE DE 2009 PR-DCTYP-08 Índice. 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 4 3. ALCANCE.... 4 4. MARCO LEGAL.... 4

Implementando un ERP La Gestión del Cambio

Artículos> Implementando un ERP - La Gestión del Cambio Artículo Implementando un ERP La Gestión del Cambio 1 Contenido Sumario Ejecutivo 3 Los sistemas ERP flexibilizan la gestión de la empresa y su cadena

Artículos> Implementando un ERP - La Gestión del Cambio Artículo Implementando un ERP La Gestión del Cambio 1 Contenido Sumario Ejecutivo 3 Los sistemas ERP flexibilizan la gestión de la empresa y su cadena

TALLER: ISO 14001. Ocean. Alejandro Tonatiuh López Vergara Geog. Miriam Ruiz Velasco

TALLER: ISO 14001 Ocean. Alejandro Tonatiuh López Vergara Geog. Miriam Ruiz Velasco Es un conjunto de partes o elementos organizados y relacionados que interactúan entre sí para lograr un objetivo. Sistemas

TALLER: ISO 14001 Ocean. Alejandro Tonatiuh López Vergara Geog. Miriam Ruiz Velasco Es un conjunto de partes o elementos organizados y relacionados que interactúan entre sí para lograr un objetivo. Sistemas

COSO II: Enterprise Risk Management Primera Parte

COSO II: Enterprise Risk Management Primera Parte www.nasaudit.com 31/07/2009 COSO II: ENTERPRISE RISK MANAGEMENT PRIMERA PARTE Como lo comentamos en uno de nuestros anteriores boletines, existen en la

COSO II: Enterprise Risk Management Primera Parte www.nasaudit.com 31/07/2009 COSO II: ENTERPRISE RISK MANAGEMENT PRIMERA PARTE Como lo comentamos en uno de nuestros anteriores boletines, existen en la

Gestión del Servicio de Tecnología de la información

Gestión del Servicio de Tecnología de la información Comentario de la norma ISO 20000 bajo el enfoque de ITIL Autor: Francisco Tejera (ISO 20000 Practitioner) Agenda 1-2-3 INTRODUCCIÓN 4 5 REQUISITOS GENERALES

Gestión del Servicio de Tecnología de la información Comentario de la norma ISO 20000 bajo el enfoque de ITIL Autor: Francisco Tejera (ISO 20000 Practitioner) Agenda 1-2-3 INTRODUCCIÓN 4 5 REQUISITOS GENERALES

El nuevo SAS 70. Entendiendo los nuevos reportes de control para las organizaciones de servicio

El nuevo SAS 70 Entendiendo los nuevos reportes de control para las organizaciones de servicio Para los períodos de reporte posteriores al 15 de junio 2011, el informe sobre los controles de una organización

El nuevo SAS 70 Entendiendo los nuevos reportes de control para las organizaciones de servicio Para los períodos de reporte posteriores al 15 de junio 2011, el informe sobre los controles de una organización

Basado en la ISO 27001:2013. Seguridad de la Información

Basado en la ISO 27001:2013 Agenda Gobierno de Organización del Proyecto Alineando el negocio con la Gestión de Riesgos Indicadores de gestión Mejora Continua Gobierno de Gobierno de Seguridad de la Información

Basado en la ISO 27001:2013 Agenda Gobierno de Organización del Proyecto Alineando el negocio con la Gestión de Riesgos Indicadores de gestión Mejora Continua Gobierno de Gobierno de Seguridad de la Información

Boletín Asesoría Gerencial*

Boletín Asesoría Gerencial* 2008 - Número 5 Gestión Integral de Riesgo (GIR): de organización *connectedthinking de organización Toda institución es afectada en su gestión por la incertidumbre, y el principal

Boletín Asesoría Gerencial* 2008 - Número 5 Gestión Integral de Riesgo (GIR): de organización *connectedthinking de organización Toda institución es afectada en su gestión por la incertidumbre, y el principal

Charlas para la Gestión del Mantenimiento Fernando Espinosa Fuentes

Charlas para la Gestión del Mantenimiento Fernando Espinosa Fuentes Conseguir una alta eficiencia de los activos es un reto importante ya que tiene un impacto significativo sobre los beneficios. Afecta

Charlas para la Gestión del Mantenimiento Fernando Espinosa Fuentes Conseguir una alta eficiencia de los activos es un reto importante ya que tiene un impacto significativo sobre los beneficios. Afecta

Principales Cambios de la ISO 9001:2015

INTRODUCCIÓN La nueva versión disponible de ISO 9001:2015, actualmente en su versión DIS, muestra una gran cantidad de cambios respecto de su predecesora. Muchos de estos cambios están en línea con otros

INTRODUCCIÓN La nueva versión disponible de ISO 9001:2015, actualmente en su versión DIS, muestra una gran cantidad de cambios respecto de su predecesora. Muchos de estos cambios están en línea con otros

CUESTIONARIO AUDITORIAS ISO 14001 2

CUESTIONARIO AUDITORIAS ISO 14001 Ignacio Gómez hederaconsultores.blogspot.com CUESTIONARIO AUDITORIAS ISO 14001 2 4. REQUISITOS DEL SISTEMA DE GESTIÓN AMBIENTAL 4.1 Requisitos generales Se encuentra definido

CUESTIONARIO AUDITORIAS ISO 14001 Ignacio Gómez hederaconsultores.blogspot.com CUESTIONARIO AUDITORIAS ISO 14001 2 4. REQUISITOS DEL SISTEMA DE GESTIÓN AMBIENTAL 4.1 Requisitos generales Se encuentra definido

Implementando COBIT. Por: Víctor Julio Zúñiga.MBA

Implementando COBIT Por: Víctor Julio Zúñiga.MBA 1 LOS MODELOS DE MEJORES PRÁCTICAS Y LAS METAS DE TI tiempo 2 Alineado Soporte al Negocio Controlados Mejor seguros Calidad del Servicio Riesgos De TI tiempo

Implementando COBIT Por: Víctor Julio Zúñiga.MBA 1 LOS MODELOS DE MEJORES PRÁCTICAS Y LAS METAS DE TI tiempo 2 Alineado Soporte al Negocio Controlados Mejor seguros Calidad del Servicio Riesgos De TI tiempo

LISTA DE CHEQUEO NORMA NTC ISO 9001:2000 No. REQUISITOS EXISTE ESTADO OBSERVACIONES D: Documentado I: Implementado M: Mejorar SI NO D I M

No. REQUISITOS EXISTE ESTADO OBSERVACIONES 4. SISTEMA DE GESTION DE LA CALIDAD 4.1 Requisitos Generales La organización debe establecer, documentar, implementar y mantener un S.G.C y mejorar continuamente

No. REQUISITOS EXISTE ESTADO OBSERVACIONES 4. SISTEMA DE GESTION DE LA CALIDAD 4.1 Requisitos Generales La organización debe establecer, documentar, implementar y mantener un S.G.C y mejorar continuamente

Control de la Mercadotecnia

Es el proceso de determinar lo que se está llevando a cabo, a fin de establecer las medidas correctivas necesarias y así evitar desviaciones en la ejecución de los planes. Puesto que el control implica

Es el proceso de determinar lo que se está llevando a cabo, a fin de establecer las medidas correctivas necesarias y así evitar desviaciones en la ejecución de los planes. Puesto que el control implica

Para poder controlar se tiene que medir! Por qué desarrollar una cultura de la medición en la empresa?

EL CONTROL DE LA GESTION EMPRESARIAL BASADA EN INDICADORES manuelponce@partnerconsulting.com.pe El control de la gestión empresarial es cada vez una preocupación latente en las organizaciones. Preguntados

EL CONTROL DE LA GESTION EMPRESARIAL BASADA EN INDICADORES manuelponce@partnerconsulting.com.pe El control de la gestión empresarial es cada vez una preocupación latente en las organizaciones. Preguntados

DOCUMENTO DE APOYO PARA EL ANÁLISIS DE NORMA ISO /FDIS 31.000 «Risk management- Principles and guidelines «

ASOCIACIÓN DE AUDITORES EXTERNOS ( Chile ) FRAUDE DOCUMENTO DE APOYO PARA EL ANÁLISIS DE NORMA ISO /FDIS 31.000 «Risk management- Principles and guidelines «DOCUMENTOS DE APOYO PARA EL ANALISIS Y REVISIÓN

ASOCIACIÓN DE AUDITORES EXTERNOS ( Chile ) FRAUDE DOCUMENTO DE APOYO PARA EL ANÁLISIS DE NORMA ISO /FDIS 31.000 «Risk management- Principles and guidelines «DOCUMENTOS DE APOYO PARA EL ANALISIS Y REVISIÓN

GUÍA GESTIÓN DE RIESGOS DE FRAUDE GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP

GUÍA GESTIÓN DE RIESGOS DE FRAUDE GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP 1. Introducción Hasta hace poco en Chile, casos como los de Enron o Lehman Brothers eran vistos como temas de muy baja probabilidad

GUÍA GESTIÓN DE RIESGOS DE FRAUDE GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP 1. Introducción Hasta hace poco en Chile, casos como los de Enron o Lehman Brothers eran vistos como temas de muy baja probabilidad

SISTEMA ANTI-FRAUDE EN EL MARCO DEL SISTEMA DE CONTROL INTERNO

SISTEMA ANTI-FRAUDE EN EL MARCO DEL SISTEMA DE CONTROL INTERNO FACILITADOR: JENITH E. LINARES GALVAN AIRM (International Risk Management) by ALARYS. AML/CA (Anti-Money Laundering Certified Associate )

SISTEMA ANTI-FRAUDE EN EL MARCO DEL SISTEMA DE CONTROL INTERNO FACILITADOR: JENITH E. LINARES GALVAN AIRM (International Risk Management) by ALARYS. AML/CA (Anti-Money Laundering Certified Associate )

COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD

COMISION DE REGLAMENTOS TECNICOS - CRT COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD SUB COMITÉ SECTOR EDUCACION NORMAS APROBADAS NTP 833.920-2003 Guía de aplicación de la Norma

COMISION DE REGLAMENTOS TECNICOS - CRT COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD SUB COMITÉ SECTOR EDUCACION NORMAS APROBADAS NTP 833.920-2003 Guía de aplicación de la Norma

Administración de Centros Informáticos. Prof. Jhoan M. Chourio UNESR

Administración de Centros Informáticos Prof. Jhoan M. Chourio UNESR 12 de Marzo de 2014 SISTEMAS DE INFORMACIÓN ESTRATÉGICOS Son aquellos que de manera permanente proporcionan a la alta dirección una serie

Administración de Centros Informáticos Prof. Jhoan M. Chourio UNESR 12 de Marzo de 2014 SISTEMAS DE INFORMACIÓN ESTRATÉGICOS Son aquellos que de manera permanente proporcionan a la alta dirección una serie

CAPITULO 2 - POR QUÉ NECESITAN LAS EMPRESAS UN CUADRO DE MANDO INTEGRAL?

CAPITULO 2 - POR QUÉ NECESITAN LAS EMPRESAS UN CUADRO DE MANDO INTEGRAL? Los indicadores financieros. Desde hace mucho tiempo se utiliza el sistema de mediciones financiero, desde la época de los egipcios

CAPITULO 2 - POR QUÉ NECESITAN LAS EMPRESAS UN CUADRO DE MANDO INTEGRAL? Los indicadores financieros. Desde hace mucho tiempo se utiliza el sistema de mediciones financiero, desde la época de los egipcios

Seis Sigma. Nueva filosofía Administrativa.

Seis Sigma. Nueva filosofía Administrativa. GIN. Filosofía de Calidad. El Seis Sigma es un parámetro cuya base principal es la desviación estándar y su enfoque es reducir la variación y/o defectos en lo

Seis Sigma. Nueva filosofía Administrativa. GIN. Filosofía de Calidad. El Seis Sigma es un parámetro cuya base principal es la desviación estándar y su enfoque es reducir la variación y/o defectos en lo

CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN

EL CONTROL CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN ORGANIZACIÒN PLANEACIÒN Marketing Finanzas Producción y Operaciones Talento Humano DIRECCIÒN 1. Concepto de Control adtivo 2. Enfoques sobre control

EL CONTROL CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN ORGANIZACIÒN PLANEACIÒN Marketing Finanzas Producción y Operaciones Talento Humano DIRECCIÒN 1. Concepto de Control adtivo 2. Enfoques sobre control

MANEJO DE QUEJAS Y RECLAMOS

MANEJO DE QUEJAS Y RECLAMOS Derechos reservados ICONTEC- 1 OBJETIVO GENERAL Proponer una metodología para la planeación, diseño, operación, mantenimiento y mejora de un proceso para el manejo de los reclamos

MANEJO DE QUEJAS Y RECLAMOS Derechos reservados ICONTEC- 1 OBJETIVO GENERAL Proponer una metodología para la planeación, diseño, operación, mantenimiento y mejora de un proceso para el manejo de los reclamos

Política General de Control y Gestión de Riesgos

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

OHSAS 18001: 2007. Sistema de Gestión de la Seguridad y Salud en el trabajo

OHSAS 18001: 2007 Sistema de Gestión de la Seguridad y Salud en el trabajo El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre OHSAS 18001 u otras

OHSAS 18001: 2007 Sistema de Gestión de la Seguridad y Salud en el trabajo El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre OHSAS 18001 u otras

Proceso: AI2 Adquirir y mantener software aplicativo

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Una recopilación de Lic. Luis Diego Ceciliano López MBA Contador Público Autorizado lceciliano@cecilianocr.com www.cecilianocr.com

Una recopilación de Lic. Luis Diego Ceciliano López MBA Contador Público Autorizado lceciliano@cecilianocr.com www.cecilianocr.com Contenido Objetivos de la charla. Motivación de la charla. Repaso a COSO

Una recopilación de Lic. Luis Diego Ceciliano López MBA Contador Público Autorizado lceciliano@cecilianocr.com www.cecilianocr.com Contenido Objetivos de la charla. Motivación de la charla. Repaso a COSO

PROCEDIMIENTO PLANEACIÓN ESTRATÉGICA

Elaboró Revisó Autorizó Responsable de Calidad Gerente General Gerente General Firma Firma Firma Puesto Puesto Puesto Clave: Pág. 1 de 9 CONTROL DE CAMBIOS Fecha Página Edo. de Revisión Descripción del

Elaboró Revisó Autorizó Responsable de Calidad Gerente General Gerente General Firma Firma Firma Puesto Puesto Puesto Clave: Pág. 1 de 9 CONTROL DE CAMBIOS Fecha Página Edo. de Revisión Descripción del

Guidelines on corporate governance principles for banks

Management Solutions 2015. Todos los derechos reservados Guidelines on corporate governance principles for banks Basel Committee on Banking Supervision www.managementsolutions.com Investigación y Desarrollo

Management Solutions 2015. Todos los derechos reservados Guidelines on corporate governance principles for banks Basel Committee on Banking Supervision www.managementsolutions.com Investigación y Desarrollo

Implantación de Gobierno de TI (Tecnologías de la Información) Resumen Ejecutivo.

Resumen Ejecutivo.") Implantación de Gobierno de TI (Tecnologías de la Información) Resumen Ejecutivo. ÍNDICE 1. INTRODUCCIÓN...3 2. LA NECESIDAD DEL CAMBIO DEL ROL DE TI...5 3. NECESIDAD DE GOBIERNO DE TI...6 4. COBIT Y GOBIERNO

Implantación de Gobierno de TI (Tecnologías de la Información) Resumen Ejecutivo. ÍNDICE 1. INTRODUCCIÓN...3 2. LA NECESIDAD DEL CAMBIO DEL ROL DE TI...5 3. NECESIDAD DE GOBIERNO DE TI...6 4. COBIT Y GOBIERNO

BALANCE SCORECARD CUADRO DE MANDO INTEGRAL

CUADRO DE MANDO INTEGRAL El BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión, a través de canalizar las energías, habilidades y conocimientos específicos

CUADRO DE MANDO INTEGRAL El BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión, a través de canalizar las energías, habilidades y conocimientos específicos

Sistema de aseguramiento de la calidad. Certificación ISO y su proceso en una ONG

Sistema de aseguramiento de la calidad Certificación ISO y su proceso en una ONG De donde surge la idea de un sistema de aseguramiento de la calidad? PLANIFICACIÓN ESTRATÉGICA Analizar la mejor manera

Sistema de aseguramiento de la calidad Certificación ISO y su proceso en una ONG De donde surge la idea de un sistema de aseguramiento de la calidad? PLANIFICACIÓN ESTRATÉGICA Analizar la mejor manera

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD. CONCEPTO. EVOLUCIÓN CON EL TIEMPO. NORMA UNE EN ISO 9001:2000 Profesor: Victoriano García

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD. CONCEPTO. EVOLUCIÓN CON EL TIEMPO. NORMA UNE EN ISO 9001:2000 Profesor: Victoriano García

[Guía de auditoría AudiLacteos]

![[Guía de auditoría AudiLacteos]](/thumbs/24/3550335.jpg "[Guía de auditoría AudiLacteos]") [Guía de auditoría AudiLacteos] La siguiente es una guía para realizar la auditoria a la empresa AudiLacteos en procesos de CobiT. Los procesos contemplados en esta guía son: Adquirir y mantener software

[Guía de auditoría AudiLacteos] La siguiente es una guía para realizar la auditoria a la empresa AudiLacteos en procesos de CobiT. Los procesos contemplados en esta guía son: Adquirir y mantener software

Capítulo IV. Manejo de Problemas

Manejo de Problemas Manejo de problemas Tabla de contenido 1.- En qué consiste el manejo de problemas?...57 1.1.- Ventajas...58 1.2.- Barreras...59 2.- Actividades...59 2.1.- Control de problemas...60

Manejo de Problemas Manejo de problemas Tabla de contenido 1.- En qué consiste el manejo de problemas?...57 1.1.- Ventajas...58 1.2.- Barreras...59 2.- Actividades...59 2.1.- Control de problemas...60

DESCRIPCIÓN DEL PROCESO DE RIESGO OPERACIONAL

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

EL ÁREA DE SEGURIDAD INFORMÁTICA. Lic. Julio C. Ardita (*) jardita@cybsec.com

jardita@cybsec.com") EL ÁREA DE SEGURIDAD INFORMÁTICA Lic. Julio C. Ardita (*) jardita@cybsec.com 6 de Enero de 2003 INTRODUCCIÓN Este documento refleja los estándares a nivel internacional con referencia al armado de un área

EL ÁREA DE SEGURIDAD INFORMÁTICA Lic. Julio C. Ardita (*) jardita@cybsec.com 6 de Enero de 2003 INTRODUCCIÓN Este documento refleja los estándares a nivel internacional con referencia al armado de un área

CAPITULO VI RIESGO OPERATIVO

CAPITULO VI RIESGO OPERATIVO 6.1 GENERALIDADES El riesgo operativo no es un concepto nuevo, se ha venido trabajando desde 1994, en el Comité de Basilea (comité formado en Suiza en 1974, por los principales

CAPITULO VI RIESGO OPERATIVO 6.1 GENERALIDADES El riesgo operativo no es un concepto nuevo, se ha venido trabajando desde 1994, en el Comité de Basilea (comité formado en Suiza en 1974, por los principales

Estándar de Supervisión Actual-Futura

Estándar de Supervisión Actual-Futura Acciones Inmediatas El primer paso para iniciar el proceso hacia Basilea II es el desarrollo de los mecanismos más esenciales para la implementación de verdaderos

Estándar de Supervisión Actual-Futura Acciones Inmediatas El primer paso para iniciar el proceso hacia Basilea II es el desarrollo de los mecanismos más esenciales para la implementación de verdaderos

VENTAJAS Y RIESGOS DE LA TECNOLOGÍA INFORMÁTICA Y COMUNICACIONES (TIC), EN EL EJERCICIO DE LA REVISORÍA FISCAL.

, EN EL EJERCICIO DE LA REVISORÍA FISCAL.") VENTAJAS Y RIESGOS DE LA TECNOLOGÍA INFORMÁTICA Y COMUNICACIONES (TIC), EN EL EJERCICIO DE LA REVISORÍA FISCAL. MIGUEL HUGO CAMARGO MARTINEZ RESUMEN RESPONSABILIDAD DEL REVISOR FISCAL EN EL CONTROL INTERNO

VENTAJAS Y RIESGOS DE LA TECNOLOGÍA INFORMÁTICA Y COMUNICACIONES (TIC), EN EL EJERCICIO DE LA REVISORÍA FISCAL. MIGUEL HUGO CAMARGO MARTINEZ RESUMEN RESPONSABILIDAD DEL REVISOR FISCAL EN EL CONTROL INTERNO

PLANIFICACIÓN ESTRATÉGICA: CONCEPTO Y ASPECTOS BÁSICOS.

PLANIFICACIÓN ESTRATÉGICA: CONCEPTO Y ASPECTOS BÁSICOS. QUÉ ES LA PLANIFICACIÓN? Planificar no es adivinar el futuro, sino más bien, es tomar un conjunto de decisiones que llevadas a la práctica a través

PLANIFICACIÓN ESTRATÉGICA: CONCEPTO Y ASPECTOS BÁSICOS. QUÉ ES LA PLANIFICACIÓN? Planificar no es adivinar el futuro, sino más bien, es tomar un conjunto de decisiones que llevadas a la práctica a través

Ingeniería de Software. Pruebas

Ingeniería de Software Pruebas Niveles de prueba Pruebas unitarias Niveles Pruebas de integración Pruebas de sistema Pruebas de aceptación Alpha Beta Niveles de pruebas Pruebas unitarias Se enfocan en

Ingeniería de Software Pruebas Niveles de prueba Pruebas unitarias Niveles Pruebas de integración Pruebas de sistema Pruebas de aceptación Alpha Beta Niveles de pruebas Pruebas unitarias Se enfocan en

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

Gestión de riesgo operacional

Gestión de riesgo operacional Vicente Lazen J. Jefe División Custodia y Liquidación de Valores Superintendencia de Valores y Seguros Chile Presentación y Taller sobre el Estudio del Registro, Compensación

Gestión de riesgo operacional Vicente Lazen J. Jefe División Custodia y Liquidación de Valores Superintendencia de Valores y Seguros Chile Presentación y Taller sobre el Estudio del Registro, Compensación

ISO 31000:2009 - La gestión de riesgos como componente integral de la gestión empresarial

Angel Escorial Bonet Director General de Riskia, S.A. ISO 31000:2009 - La gestión de riesgos como componente integral de la gestión empresarial Sus antecedentes están en el modelo FERMA 2003 y en normas

Angel Escorial Bonet Director General de Riskia, S.A. ISO 31000:2009 - La gestión de riesgos como componente integral de la gestión empresarial Sus antecedentes están en el modelo FERMA 2003 y en normas

R E S U M E N E J E C U T I V O

R E S U M E N E J E C U T I V O I T G O V E R N A N C E I N S T I T U T E 5 RESUMEN EJECUTIVO RESUMEN EJECUTIVO muchas empresas, la información y la tecnología que las soportan representan sus más valiosos

R E S U M E N E J E C U T I V O I T G O V E R N A N C E I N S T I T U T E 5 RESUMEN EJECUTIVO RESUMEN EJECUTIVO muchas empresas, la información y la tecnología que las soportan representan sus más valiosos

LINEAMIENTOS ADMINISTRACIÓN DEL RIESGO

LINEAMIENTOS ADMINISTRACIÓN DEL RIESGO Código: DG-D-008 - Versión: 03 - Fecha Emisión: 01/03/2013 1/14 Contenido 1. OBJETIVOS....3 2. ALCANCE....4 3. REFERENCIAS NORMATIVAS....4 4. TERMINOS Y DEFINICIONES...5

LINEAMIENTOS ADMINISTRACIÓN DEL RIESGO Código: DG-D-008 - Versión: 03 - Fecha Emisión: 01/03/2013 1/14 Contenido 1. OBJETIVOS....3 2. ALCANCE....4 3. REFERENCIAS NORMATIVAS....4 4. TERMINOS Y DEFINICIONES...5

Preguntas que se hacen con frecuencia sobre los estudios clínicos

Preguntas que se hacen con frecuencia sobre los estudios clínicos Son seguros? Todos los ensayos clínicos deben ser aprobados por el gobierno federal y deben cumplir con una reglamentación estricta que

Preguntas que se hacen con frecuencia sobre los estudios clínicos Son seguros? Todos los ensayos clínicos deben ser aprobados por el gobierno federal y deben cumplir con una reglamentación estricta que

INTRODUCCIÓN. 1. Definición del problema

3 INTRODUCCIÓN 1. Definición del problema En una época de complejidades, cambios e incertidumbres como la que atravesamos hoy, la administración se ha convertido en una civilización donde el esfuerzo cooperativo

3 INTRODUCCIÓN 1. Definición del problema En una época de complejidades, cambios e incertidumbres como la que atravesamos hoy, la administración se ha convertido en una civilización donde el esfuerzo cooperativo

INFORME DE GESTIÓN SOBRE EL SISTEMA DE CONTROL INTERNO

INFORME DE GESTIÓN SOBRE EL SISTEMA DE CONTROL INTERNO TEXTO DEL INFORME QUE LA PRESIDENCIA DE DECEVAL PONE A CONSIDERACIÓN DE LA JUNTA DIRECTIVA Y QUE DEBE INCLUIRSE EN EL INFORME ANUAL DE GESTIÓN El

INFORME DE GESTIÓN SOBRE EL SISTEMA DE CONTROL INTERNO TEXTO DEL INFORME QUE LA PRESIDENCIA DE DECEVAL PONE A CONSIDERACIÓN DE LA JUNTA DIRECTIVA Y QUE DEBE INCLUIRSE EN EL INFORME ANUAL DE GESTIÓN El

Cómo aprovechar mejor el Webinar

Cómo aprovechar mejor el Webinar Utilice la herramienta de P&R (Preguntas y Respuestas) con la opción preguntar a todos los miembros del panel (DNV) marcada. Esta herramienta puede ser utilizada en cualquier

Cómo aprovechar mejor el Webinar Utilice la herramienta de P&R (Preguntas y Respuestas) con la opción preguntar a todos los miembros del panel (DNV) marcada. Esta herramienta puede ser utilizada en cualquier

PREPARADO POR: FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05

3. MONITORÍA Y EVALUACIÓN DE LA GESTIÓN SS-UPEG-3 PREPARADO POR: EQUIPO CONSULTOR FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05 VERSIÓN Nº: 1 Secretaría de Salud de Honduras - 2005 PÁGINA 2

3. MONITORÍA Y EVALUACIÓN DE LA GESTIÓN SS-UPEG-3 PREPARADO POR: EQUIPO CONSULTOR FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05 VERSIÓN Nº: 1 Secretaría de Salud de Honduras - 2005 PÁGINA 2