RELACION DEL FRAUDE CON EL RIESGO OPERATIVO

|

|

|

- José Ignacio Figueroa Maldonado

- hace 8 años

- Vistas:

Transcripción

1 RELACION DEL FRAUDE CON EL RIESGO OPERATIVO

2 Contenido Planeamiento estratégico. Riesgo Opera6vo. Fraude. É6ca.

3 Planeamiento Estratégico La única manera de predecir el futuro es creándolo Peter Drucker

4 Planeamiento Estratégico GRUPOS DE INTERÉS Estado Accionistas y Directorio Clientes Empleados

5 Planeamiento Estratégico El ejercicio de planeamiento necesita responder a tres preguntas básicas: Cuál es el ambiente en el que estamos operando hoy? Hacia dónde estamos yendo? Cómo llegamos donde queremos estar?

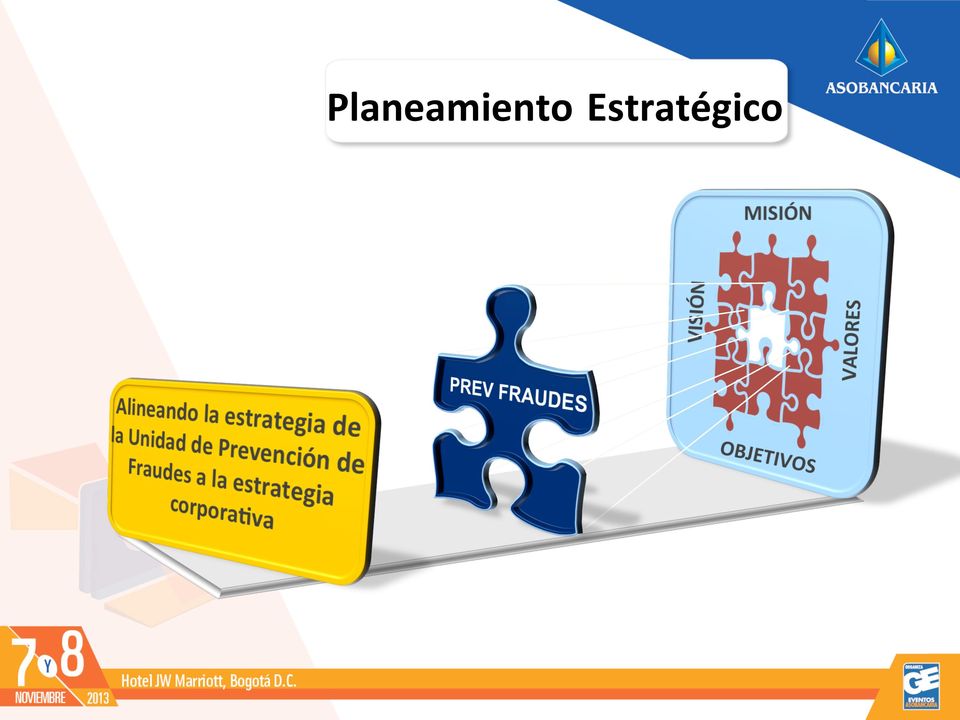

6 Planeamiento Estratégico

7 Criterios de alineación estratégica de la prevención del fraude Estrategia de la empresa respecto del fraude Crear valor para el Estado y la sociedad. Brindar satisfacción al cliente. Desarrollar una nueva cultura organizacional. Ser reconocidos como entidad transparente. Desarrollo de la propuesta antifraude Cómo podemos contribuir en la generación de valor? La agilidad de nuestros procesos es suficiente? Podemos aprovechar la coyuntura de cambio? Qué aspecto funcional se puede transparentar? Estrategia de la Unidad de Prevención de Fraude Rediseñar y automatizar los procesos clave. Revisión del proceso de vinculación y monitoreo. Implantar una cultura enfocada en el riesgo. Declarar nuestra política a nivel interno y externo.

8 Planeamiento Estratégico MATRIZ DE PRIORIZACIÓN DE ESTRATEGIAS Perspectiva financiera Racionalizar costo operativo de la investigación de fraudes Racionalizar costo operativo de las exigencias regulatorias Racionalizar costo operativo del proceso de monitoreo Perspectiva cliente Optimizar controles de fraude asociados a canales de servicio Optimizar controles asociados a prácticas de KYC Perspectiva procesos Incorporar una metodología de investigación basada en riesgos Automatizar el Registro de Operaciones Adquirir un SW de gestión Perspectiva aprendizaje y crecimiento Capacitar al equipo en gestión de riesgos de fraude Implantar una cultura enfocada en el riesgo Mejorar la difusión de información relacionada con riesgos CRI

9 Control del Desempeño Matriz de Indicadores de Gestión Perspectiva financiera Racionalizar costo operativo del análisis de operaciones Código KPI Responsable Expresión del indicador Fq. Med. de lograr la meta Horas de Análisis / Cantidad de casos resueltos Mensual Dpto. de Investigación Forense Racionalizar costo operativo de las exigencias regulatorias KPI Costo de transacción / cantidad de transacciones Mensual Dpto. de Prevención Racionalizar costo operativo del proceso de monitoreo KPI Cantidad de falsos positivos / cantidad de alertas emitidas Mensual Dpto. de Investigación Forense

10 Control del Desempeño Matriz de Indicadores de Gestión Perspectiva cliente Optimizar controles de prevención de fraude asociados a canales de servicio Código KPI Responsable Expresión del indicador Fq. Med. de lograr la meta Cantidad de controles en línea / Total de controles existentes Mensual Dpto. de Prevención Optimizar controles asociados a la vinculación KPI Cantidad de formularios de vinculación / Cantidad de productos Mensual Dpto. de Prevención

11 Control del Desempeño Matriz de Indicadores de Gestión Perspectiva procesos Incorporar una metodología de investigación basada en riesgos Automatizar el Registro de Operaciones Adquirir un SW de gestión Responsable Código Expresión del indicador Fq. Med. de lograr la meta KPI KPI KPI Cantidad de alertas procesadas / cantidad de analistas Tiempo de proceso manual / tiempo de proceso automático Costo anualizado del proceso físico / costo de inversión en SW y HW Mensual Única vez / muestreo Única vez Dpto. de Investigación Dpto. de Prevención Dpto. de Prevención

12 Control del Desempeño Matriz de Indicadores de Gestión Perspectiva aprendizaje y crecimiento Capacitar al equipo en gestión de riesgos Responsable Código Expresión del indicador Fq. Med. de lograr la meta KPI Horas de capacitación / cantidad de analistas Mensual Dpto. de Investigación Implantar una cultura enfocada en el riesgo KPI Cantidad de eventos reportados / cantidad de oficinas Mensual Dpto. de Prevención Mejorar la difusión de información relacionada con riesgos de fraude KPI Cantidad de boletines / mes Mensual Dpto. de Prevención

13 Código: Indicador: Fundamento: Perspectiva: Objetivo: Unidad de medida: Fuente de datos: Expresión del indicador: Frecuencia de actualización: Frecuencia de medición: Semáforo Control del Desempeño Metas propuestas < 36 horas > 36 horas < horas Responsable de fijar Meta Responsable de lograr la meta Reponsable del seguimiento Ficha técnica del indicador KPI Capacitación del equipo en gestión de riesgos de fraude Medir el número de horas de capacitación per cápita Aprendizaje y crecimiento Desarrollar competencias técnicas para el análisis de operaciones enfocado en riesgos Horas lectivas Departamento de Prevención de Fraude Horas de capacitación / cantidad de analistas Permanente Mensual Gerente de Prevención de Fraude Jefe del Departamento de Investigación de Fraudes Jefe del Departamento de Prevención de Fraudes

14 Qué es un riesgo? Según IIA, The Institute of Internal Auditors. La posibilidad de que ocurra un acontecimiento que tenga un impacto en el alcance de los objetivos. El riesgo se mide en términos de impacto y probabilidad.

15 Clasificación Riesgos CuanSficables Riesgos no cuansficables a priori Riesgo de crédito Riesgo legal Riesgo de Mercado Riesgo tecnológico Riesgo de Liquidez Riesgo OperaSvo *

16 Categorización de los eventos de pérdida 1. Fraude Interno 2. Fraude Externo 3. Prácticas laborales inadecuadas 4. Clientes, productos y prácticas comerciales no apropiadas Pérdidas ocasionadas por actos en los cuales participa al menos un funcionario interno con la intención de defraudar. 5. Daños a los activos fijos 6. Fallas en los sistemas 7. Fallas en los procesos

17 Categorización de los eventos de pérdida 1. Fraude Interno 2. Fraude Externo 3. Prácticas laborales inadecuadas 4. Clientes, productos y prácticas comerciales no apropiadas Pérdidas en las que se incurre por actos de terceros con la intención de defraudar, malversar fondos o evadir la ley. 5. Daños a los activos fijos 6. Fallas en los sistemas 7. Fallas en los procesos

18 Categorización de los eventos de pérdida 1. Fraude Interno 2. Fraude Externo 3. Prácticas laborales inadecuadas 4. Clientes, productos y prácticas comerciales no apropiadas 5. Daños a los activos fijos Pérdidas originadas por actos mediante los cuales se incumplen leyes o acuerdos relacionados con salud ocupacional, seguridad industrial o gestión humana. 6. Fallas en los sistemas 7. Fallas en los procesos

19 Categorización de los eventos de pérdida 1. Fraude Interno 2. Fraude Externo 3. Prácticas laborales inadecuadas 4. Clientes, productos y prácticas comerciales no apropiadas 5. Daños a los activos fijos 6. Fallas en los sistemas Pérdidas generadas por falta involuntaria o negligencia para satisfacer una obligación profesional adquirida con clientes o por errores en la naturaleza o diseño de un producto. 7. Fallas en los procesos

20 Categorización de los eventos de pérdida 1. Fraude Interno 2. Fraude Externo 3. Prácticas laborales inadecuadas 4. Clientes, productos y prácticas comerciales no apropiadas 5. Daños a los activos fijos 6. Fallas en los sistemas Pérdidas ocasionadas por daños a los activos fijos debido a desastres naturales u otros eventos extraordinarios. 7. Fallas en los procesos

21 Categorización de los eventos de pérdida 1. Fraude Interno 2. Fraude Externo 3. Prácticas laborales inadecuadas 4. Clientes, productos y prácticas comerciales no apropiadas 5. Daños a los activos fijos 6. Fallas en los sistemas Pérdidas originadas por la interrupción del negocio derivado de fallas en software, hardware y/o telecomunicaciones. 7. Fallas en los procesos

22 Categorización de los eventos de pérdida 1. Fraude Interno 2. Fraude Externo 3. Prácticas laborales inadecuadas 4. Clientes, productos y prácticas comerciales no apropiadas 5. Daños a los activos fijos 6. Fallas en los sistemas Pérdidas por fallas en la ejecución de transacciones, en el diseño y administración de procesos. 7. Fallas en los procesos

23 Lo podemos resumir Riesgo Operativo Personas Procesos Eventos Externos Sistemas Factores

24 Qué es un fraude? Fraude es un evento de pérdida contenido en el Riesgo Operativo que debe ser mitigado y se clasifica en: Fraude Interno: Pérdidas derivadas de algún tipo de actuación encaminada a defraudar, apropiarse de bienes indebidamente o soslayar regulaciones, leyes o políticas empresariales en las que se encuentra implicada, al menos, una parte interna a la empresa. Fraude Externo: Pérdidas derivadas de algún tipo de actuación encaminada a defraudar, apropiarse de bienes indebidamente o soslayar la legislación, por parte de un tercero.

25 Fraude Sinónimo de engaño, simulación, o men6ra, que se emplea, sin fuerza ni violencia, en la comisión de ciertos delitos, especialmente contra la propiedad, para sorprender la buena fe, la confianza o la ignorancia de la víc6ma, haciéndole creer lo que no es, induciéndola en error para derivar provecho de esta situación.

26 Fraude El fraude las6ma y degrada a la industria, pero a veces, el mismo sector lo tolera en aras de intereses individuales.

27 El defraudador planifica cuidadosamente el hecho delic6vo a cometer, analizando todo 6po de aspectos, principalmente aquellos concernientes a la seguridad y controles. Fraude

28 Elementos del Fraude

29 ATENCIÓN!

30 Cómo se desarrolla la investigación actualmente? S e a b o r d a d e s d e p e r s p e c t i v a s metodológicas heterogéneas. La generación de casos demanda de procesos de análisis optimizados. Las herramientas de análisis de descarte no son suficientes. Hace foco sobre los riesgos relevantes. El concepto de cadena de valor requiere ser fortalecido.

31 Propuesta de solución Diseño de una herramienta metodológica que homologa el proceso de investigación de fraudes. Funciona con base en un scoring y con una evaluación multifactorial de las variables asociadas por riesgo. La solución obliga a que los analistas apliquen criterios uniformes y estructurados para el análisis de los casos a su cargo. Permite una revisión de descarte fiable en el tratamiento de falsos positivos. Optimiza el proceso de análisis (impacto en costo operativo).

32 ÉSca Qué decisión debe tomar el profesional frente a sus superiores, cuando deciden faltar a la é6ca profesional? Puede jus6ficar su colaboración alegando que sólo cumple órdenes? Siempre 6ene la obligación moral de negar su colaboración? El temor del despido lo jus6fica?

33 Respuestas Sería demasiado tajante afirmar que nunca se puede permi6r que otras personas se aprovechen de nosotros. Tampoco sería bueno tomar una decisión cómoda, aduciendo que el único responsable es el que da la orden.

34 Argumentos Si me pagaran bien no tendría que pedir nada a nadie. Ya es costumbre todo el mundo lo hace. Es el resultado de la crisis económica. Si no pago me hacen la vida imposible. Así, el soborno se convierte en una especie de impuesto indirecto.

35 SOBORNO Un pago hecho con la finalidad de conseguir alguna ventaja económica como privilegio que no le corresponde por derecho moral a una persona, empresa o en6dad. Nunca es aceptable pagar para conseguir algo indebido.

36 Regalos de Cortesía Son cosas de poco valor, que se reparte de forma gratuita como signo de gra6tud. Es correcto si: 1. La intención es manifestar su agradecimiento por una sana relación profesional. 2. Debe ser insignificante para la persona que lo recibe.

37 Conclusiones Existe la necesidad de integrar a las unidades de prevención de fraude al Plan Estratégico de la empresa. Se debe emprender el camino hacia el establecimiento de polí6cas y la ges6ón de riesgos de fraude.

38 Conclusiones Debemos rediseñar nuestros procesos para hacerlos más eficientes. La incorporación de herramientas que op6micen el empleo de los recursos es clave. La incorporación de sistemas de ges6ón enfocados en riesgo es una decisión que debe adoptar ahora. El concepto de cadena de valor debe ser entendido por los sujetos obligados y autoridades.

39 Conclusiones Es entendido que las polí6cas de prevención suelen tener efectos más posi6vos que aquellas que buscan la persecución, no obstante, al no poseer el costo real del fraude, no se puede proporcionar una predicción del beneficio en términos económicos.

40 Finalmente Si la sociedad se muestra indiferente frente al delito, puede llegar a ser considerada no como víc6ma, sino como cómplice. Quien tolera la injusticia por mucho tiempo, la fomenta!

41 RELACION DEL FRAUDE CON EL RIESGO OPERATIVO Gracias por su atención Juan Carlos Medina, MBA CPAML CIP Gerente de División Banco Financiero del Perú

INFORME DE RIESGO OPERATIVO

INFORME DE RIESGO OPERATIVO 1 Julio 2015 Contenido 1. Introducción... 3 2. Riesgo Operativo... 3 2.1 Concepto... 3 2.2. Eventos... 3 2.3. Proceso de Gestión de Riesgo Operativo... 5 3. Objetivos... 5 4.

INFORME DE RIESGO OPERATIVO 1 Julio 2015 Contenido 1. Introducción... 3 2. Riesgo Operativo... 3 2.1 Concepto... 3 2.2. Eventos... 3 2.3. Proceso de Gestión de Riesgo Operativo... 5 3. Objetivos... 5 4.

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

GERENCIA DE RIESGOS. Capacitación en el sistema de administración de riesgos operacionales

SISTEMA DE ADMINISTRACIÓN DE RIESGOS OPERACIONALES SARO Cartilla de Riesgo Operativo 1 GERENCIA DE RIESGOS Capacitación en el sistema de administración de riesgos operacionales Compañía Aseguradora de

SISTEMA DE ADMINISTRACIÓN DE RIESGOS OPERACIONALES SARO Cartilla de Riesgo Operativo 1 GERENCIA DE RIESGOS Capacitación en el sistema de administración de riesgos operacionales Compañía Aseguradora de

Caso Estudio Construcciones S.A. 11 de diciembre de 2006

Caso Estudio Construcciones S.A. 11 de diciembre de 2006 UNA HERRAMIENTA DE TRASPARENCIA POR COLOMBIA Programa de mejoramiento del Clima Ético organizacional CADENA DE VALOR CORONA CONSTRUCCIONES S.A.

Caso Estudio Construcciones S.A. 11 de diciembre de 2006 UNA HERRAMIENTA DE TRASPARENCIA POR COLOMBIA Programa de mejoramiento del Clima Ético organizacional CADENA DE VALOR CORONA CONSTRUCCIONES S.A.

Política General de Control y Gestión de Riesgos

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

LINEAMIENTOS ADMINISTRACIÓN DEL RIESGO

LINEAMIENTOS ADMINISTRACIÓN DEL RIESGO Código: DG-D-008 - Versión: 03 - Fecha Emisión: 01/03/2013 1/14 Contenido 1. OBJETIVOS....3 2. ALCANCE....4 3. REFERENCIAS NORMATIVAS....4 4. TERMINOS Y DEFINICIONES...5

LINEAMIENTOS ADMINISTRACIÓN DEL RIESGO Código: DG-D-008 - Versión: 03 - Fecha Emisión: 01/03/2013 1/14 Contenido 1. OBJETIVOS....3 2. ALCANCE....4 3. REFERENCIAS NORMATIVAS....4 4. TERMINOS Y DEFINICIONES...5

Sistema de Administración del Riesgos Empresariales

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

LA IMPORTANCIA DE LOS TABLEROS DE CONTROL. Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard.

o tablero de comando o balanced scorecard.") LA IMPORTANCIA DE LOS TABLEROS DE CONTROL Jack Fleitman Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard. La mayoría de las empresas grandes lo utilizan para

LA IMPORTANCIA DE LOS TABLEROS DE CONTROL Jack Fleitman Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard. La mayoría de las empresas grandes lo utilizan para

0. Introducción. 0.1. Antecedentes

ISO 14001:2015 0. Introducción 0.1. Antecedentes Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente

ISO 14001:2015 0. Introducción 0.1. Antecedentes Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente

DESCRIPCIÓN DEL PROCESO DE RIESGO OPERACIONAL

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

I. INTRODUCCIÓN DEFINICIONES

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

IMPACTO DEL DESARROLLO TECNOLOGICO EN LA AUDITORIA

V REUNIÓN DE AUDITORES INTERNOS DE BANCA CENTRAL 8 AL 11 DE NOVIEMBRE DE 1999 LIMA - PERÚ IMPACTO DEL DESARROLLO TECNOLOGICO EN LA AUDITORIA Claudio Urrutia Cea Jefe de Auditoría BANCO CENTRAL DE CHILE

V REUNIÓN DE AUDITORES INTERNOS DE BANCA CENTRAL 8 AL 11 DE NOVIEMBRE DE 1999 LIMA - PERÚ IMPACTO DEL DESARROLLO TECNOLOGICO EN LA AUDITORIA Claudio Urrutia Cea Jefe de Auditoría BANCO CENTRAL DE CHILE

Proceso: AI2 Adquirir y mantener software aplicativo

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

CÓDIGO DE BUENAS PRÁCTICAS

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

Definición del Catalogo de Servicios V3. José Ricardo Arias Noviembre de 2010

Definición del Catalogo de Servicios V3 José Ricardo Arias Noviembre de 2010 ITIL vs COBIT Agenda Descripciones Generales ITIL vs COBIT Por dónde iniciar? Cuál es la importancia de la presentación? Las

Definición del Catalogo de Servicios V3 José Ricardo Arias Noviembre de 2010 ITIL vs COBIT Agenda Descripciones Generales ITIL vs COBIT Por dónde iniciar? Cuál es la importancia de la presentación? Las

Política. Anticorrupción. Tenemos la energía de la gente del norte

Política Anticorrupción Tenemos la energía de la gente del norte Contenido Entorno Objeto Alcance Responsabilidades Principios de actuación Implementación Aprobación 6 7 2 Política Anticorrupción EMELARI

Política Anticorrupción Tenemos la energía de la gente del norte Contenido Entorno Objeto Alcance Responsabilidades Principios de actuación Implementación Aprobación 6 7 2 Política Anticorrupción EMELARI

Gestión de Riesgos de TI Un enfoque desde el marco de trabajo COBIT 5 Eduardo Oscar Ritegno Banco de la Nación Argentina

Gestión de Riesgos de TI Un enfoque desde el marco de trabajo COBIT 5 Eduardo Oscar Ritegno Banco de la Nación Argentina Gestión de Riesgos de TI 1 Gestión de Riesgos de TI Conceptos Primarios Riesgo de

Gestión de Riesgos de TI Un enfoque desde el marco de trabajo COBIT 5 Eduardo Oscar Ritegno Banco de la Nación Argentina Gestión de Riesgos de TI 1 Gestión de Riesgos de TI Conceptos Primarios Riesgo de

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Página 1 CAPITULO XXIII REGLAS RELATIVAS A LA ADMINISTRACIÓN DEL RIESGO OPERATIVO Consideraciones generales En desarrollo de sus operaciones, las entidades sometidas a la inspección y vigilancia de la

Página 1 CAPITULO XXIII REGLAS RELATIVAS A LA ADMINISTRACIÓN DEL RIESGO OPERATIVO Consideraciones generales En desarrollo de sus operaciones, las entidades sometidas a la inspección y vigilancia de la

Introducción. Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los Procesos

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO REGISTRO DE CAMBIOS Y REVISIONES Fecha Descripción del cambio o revisión Versión Responsable 26.05.2014 Manual de Políticas de Riesgo Estratégico 1.0 Carlos Zapata

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO REGISTRO DE CAMBIOS Y REVISIONES Fecha Descripción del cambio o revisión Versión Responsable 26.05.2014 Manual de Políticas de Riesgo Estratégico 1.0 Carlos Zapata

Hernán Morales Muñoz. 1 hora. Visión Global COBIT. Power by UGC

Hernán Morales Muñoz Visión Global COBIT 1 hora Power by UGC Modelos de Referencia COBIT Modelos de Gobernabilidad de TI ITIL ISO CMM Operaciones ISO 27001 PMI Estrategia de SI TSO Power by UGC Las Organizaciones

Hernán Morales Muñoz Visión Global COBIT 1 hora Power by UGC Modelos de Referencia COBIT Modelos de Gobernabilidad de TI ITIL ISO CMM Operaciones ISO 27001 PMI Estrategia de SI TSO Power by UGC Las Organizaciones

Para cumplimiento con esta misión, los objetivos marcados para esta Función son los siguientes:

Enero 5 de 2015 GESTIÓN Y CONTROL DE RIESGOS Helm Fiduciaria S.A., como parte integrante del Grupo Corpbanca, está soportada por la infraestructura que el Grupo ha diseñado para controlar y gestionar los

Enero 5 de 2015 GESTIÓN Y CONTROL DE RIESGOS Helm Fiduciaria S.A., como parte integrante del Grupo Corpbanca, está soportada por la infraestructura que el Grupo ha diseñado para controlar y gestionar los

SISTEMA ANTI-FRAUDE EN EL MARCO DEL SISTEMA DE CONTROL INTERNO

SISTEMA ANTI-FRAUDE EN EL MARCO DEL SISTEMA DE CONTROL INTERNO FACILITADOR: JENITH E. LINARES GALVAN AIRM (International Risk Management) by ALARYS. AML/CA (Anti-Money Laundering Certified Associate )

SISTEMA ANTI-FRAUDE EN EL MARCO DEL SISTEMA DE CONTROL INTERNO FACILITADOR: JENITH E. LINARES GALVAN AIRM (International Risk Management) by ALARYS. AML/CA (Anti-Money Laundering Certified Associate )

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

GUÍA GESTIÓN DE RIESGOS DE FRAUDE GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP

GUÍA GESTIÓN DE RIESGOS DE FRAUDE GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP 1. Introducción Hasta hace poco en Chile, casos como los de Enron o Lehman Brothers eran vistos como temas de muy baja probabilidad

GUÍA GESTIÓN DE RIESGOS DE FRAUDE GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP 1. Introducción Hasta hace poco en Chile, casos como los de Enron o Lehman Brothers eran vistos como temas de muy baja probabilidad

Administración de Riesgos

Administración de Riesgos La Operadora de Fondos proveerá lo necesario para que las posiciones de riesgo de las Sociedades de Inversión de renta variable y en instrumentos de deuda a las que presten servicios

Administración de Riesgos La Operadora de Fondos proveerá lo necesario para que las posiciones de riesgo de las Sociedades de Inversión de renta variable y en instrumentos de deuda a las que presten servicios

Audit Tax Advisory. Risk Advisory. Connected for Success

Audit Tax Advisory Risk Advisory Connected for Success Por qué elegir RSM Gassó: Enfoque integral En RSM Gassó le proporcionamos una amplia y variada gama de servicios específicos para su organización,

Audit Tax Advisory Risk Advisory Connected for Success Por qué elegir RSM Gassó: Enfoque integral En RSM Gassó le proporcionamos una amplia y variada gama de servicios específicos para su organización,

Implementando COBIT. Por: Víctor Julio Zúñiga.MBA

Implementando COBIT Por: Víctor Julio Zúñiga.MBA 1 LOS MODELOS DE MEJORES PRÁCTICAS Y LAS METAS DE TI tiempo 2 Alineado Soporte al Negocio Controlados Mejor seguros Calidad del Servicio Riesgos De TI tiempo

Implementando COBIT Por: Víctor Julio Zúñiga.MBA 1 LOS MODELOS DE MEJORES PRÁCTICAS Y LAS METAS DE TI tiempo 2 Alineado Soporte al Negocio Controlados Mejor seguros Calidad del Servicio Riesgos De TI tiempo

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

El Comité de Riesgos establece políticas y estrategias de riesgo, da seguimiento a las mismas y vigila su cumplimiento.

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

CURSOS IN-HOUSE PARA FORTALECER HABILIDADES DE GESTIÓN Y MEJORAR LA PRODUCTIVIDAD

El Capital Humano, es la base del crecimiento y desarrollo de toda organización CURSOS IN-HOUSE PARA FORTALECER HABILIDADES DE GESTIÓN Y MEJORAR LA PRODUCTIVIDAD 17 años inspirando personas, transformando

El Capital Humano, es la base del crecimiento y desarrollo de toda organización CURSOS IN-HOUSE PARA FORTALECER HABILIDADES DE GESTIÓN Y MEJORAR LA PRODUCTIVIDAD 17 años inspirando personas, transformando

PROCESO ADMINISTRACIÓN DEL SIG PROCEDIMIENTO GESTIÓN DE RIESGOS

Página: 1 de 14 1. Objetivo Definir el marco de referencia y la metodología para la Administración de Riesgos de la entidad, facilitando el cumplimiento de sus objetivos y las funciones propias del Ministerio

Página: 1 de 14 1. Objetivo Definir el marco de referencia y la metodología para la Administración de Riesgos de la entidad, facilitando el cumplimiento de sus objetivos y las funciones propias del Ministerio

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

Taller de Capacitación: Metodología para el Monitoreo del Sistema de Control Interno Empresas de la Corporación FONAFE

Taller de Capacitación: Metodología para el Monitoreo del Sistema de Control Interno Empresas de la Corporación FONAFE Módulo II: Metodología 29 de abril de 2013 Agenda Modulo II Objetivos de la Metodología

Taller de Capacitación: Metodología para el Monitoreo del Sistema de Control Interno Empresas de la Corporación FONAFE Módulo II: Metodología 29 de abril de 2013 Agenda Modulo II Objetivos de la Metodología

Resumen Ejecutivo Proyecto de Inversión Capacitación Funcionarios Ministerio de Tecnologías de la Información y las Comunicaciones

Resumen Ejecutivo Proyecto de Inversión Capacitación Funcionarios Ministerio de Tecnologías de la Información y las Comunicaciones 1. Antecedentes y Justificación Mediante Decreto 4665 de 2007 fue adoptado

Resumen Ejecutivo Proyecto de Inversión Capacitación Funcionarios Ministerio de Tecnologías de la Información y las Comunicaciones 1. Antecedentes y Justificación Mediante Decreto 4665 de 2007 fue adoptado

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE CONTABILIDAD AUDITORIA INFORMATICA

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE CONTABILIDAD AUDITORIA INFORMATICA TRABAJO PRÁCTICO DE AUDITORIA INFORMATICA Profesor: Lic. Marco Antonio Leiva Fernández 5to

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE CONTABILIDAD AUDITORIA INFORMATICA TRABAJO PRÁCTICO DE AUDITORIA INFORMATICA Profesor: Lic. Marco Antonio Leiva Fernández 5to

Boletín de Asesoría Gerencial* La próxima generación de herramientas para la gestión de privilegios de acceso en sistemas integrados - ERP

Espiñeira, Sheldon y Asociados * No. 8-2009 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección

Espiñeira, Sheldon y Asociados * No. 8-2009 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección

Una estructura conceptual para medir la efectividad de la administración

Una estructura conceptual para medir la efectividad de la administración Tópico especial para gestión del mantenimiento La necesidad de un sistema de medición de la efectividad Mediante el uso de una o

Una estructura conceptual para medir la efectividad de la administración Tópico especial para gestión del mantenimiento La necesidad de un sistema de medición de la efectividad Mediante el uso de una o

Rubén Arreola, ITIL V3 Expert!

Rubén Arreola, ITIL V3 Expert! Modelo de Mejora Continua del Servicio Cuál es la Visión? Dónde Estamos Ahora? Cómo Mantenemos el Ímpetu? Dónde Queremos Estar? Cómo Llegamos? Logramos Llegar? Estrategia

Rubén Arreola, ITIL V3 Expert! Modelo de Mejora Continua del Servicio Cuál es la Visión? Dónde Estamos Ahora? Cómo Mantenemos el Ímpetu? Dónde Queremos Estar? Cómo Llegamos? Logramos Llegar? Estrategia

GLOSARIO DE TÉRMINOS

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

Compromisos. Innovadores Honestos Comprometidos Leales. Responsables. Auténticos

Quiénes Somos? Grupo PerTI es formado por empresas con un alto nivel de competitividad, basándonos en la combinación precisa de tecnología, innovación y la experiencia de nuestros especialistas en ámbitos

Quiénes Somos? Grupo PerTI es formado por empresas con un alto nivel de competitividad, basándonos en la combinación precisa de tecnología, innovación y la experiencia de nuestros especialistas en ámbitos

Política de Responsabilidad Corporativa. Marzo 2013

Política de Responsabilidad Corporativa Marzo 2013 Orientación al cliente Dedicamos nuestros esfuerzos a conocer y satisfacer las necesidades de nuestros clientes. Queremos ser capaces de darles una respuesta

Política de Responsabilidad Corporativa Marzo 2013 Orientación al cliente Dedicamos nuestros esfuerzos a conocer y satisfacer las necesidades de nuestros clientes. Queremos ser capaces de darles una respuesta

PROGRAMA PARA EL FORTALECIMIENTO DE LAS HABILIDADES DE PLANEACIÓN, EJECUCIÓN Y CONTROL DE GESTIÓN EN PEQUEÑAS Y MEDIANAS EMPRESAS

PROGRAMA PARA EL FORTALECIMIENTO DE LAS HABILIDADES DE PLANEACIÓN, EJECUCIÓN Y CONTROL DE GESTIÓN EN PEQUEÑAS Y MEDIANAS EMPRESAS Consultor Ing. Jaime Lozada. MBA Copyright 2009-2013. Presentación propiedad

PROGRAMA PARA EL FORTALECIMIENTO DE LAS HABILIDADES DE PLANEACIÓN, EJECUCIÓN Y CONTROL DE GESTIÓN EN PEQUEÑAS Y MEDIANAS EMPRESAS Consultor Ing. Jaime Lozada. MBA Copyright 2009-2013. Presentación propiedad

Introducción. Definición de los presupuestos

P o r q u é e l p r e s u p u e s t o d e b e s e r e l c a m i n o a s e g u i r p a r a g a r a n t i z a r e l é x i t o d e s u e m p r e s a? Luis Muñiz Economista Introducción El aumento de la incertidumbre

P o r q u é e l p r e s u p u e s t o d e b e s e r e l c a m i n o a s e g u i r p a r a g a r a n t i z a r e l é x i t o d e s u e m p r e s a? Luis Muñiz Economista Introducción El aumento de la incertidumbre

Mensaje del Director. A todos los colaboradores y personal de Staff IT

Mensaje del Director A todos los colaboradores y personal de Staff IT En Staff IT Outsourcing las personas son primero y lo más importante. Por ello procuramos cultivar los valores que permiten el crecimiento

Mensaje del Director A todos los colaboradores y personal de Staff IT En Staff IT Outsourcing las personas son primero y lo más importante. Por ello procuramos cultivar los valores que permiten el crecimiento

DEPARTAMENTO DEL META MUNICIPIO DE PUERTO LLERAS NIT 892.099.309-2 CONTROL INTERNO INFORME SEGUIMIENTO MAPA DE RIESGOS

PROCESO AREA AUDITADA: MAPA DE RIESGOS DIRECTIVO RESPONSABLE: Secretaria de Planeación Responsables de los Procesos FECHA DE ELABORACION: Marzo de 2014 DESTINATARIO: Alcaldesa Secretarios de Despacho ASPECTOS

PROCESO AREA AUDITADA: MAPA DE RIESGOS DIRECTIVO RESPONSABLE: Secretaria de Planeación Responsables de los Procesos FECHA DE ELABORACION: Marzo de 2014 DESTINATARIO: Alcaldesa Secretarios de Despacho ASPECTOS

GUÍAS. Módulo de Información y control contable SABER PRO 2013-1

GUÍAS Módulo de Información y control contable SABER PRO 2013-1 GUÍAS Módulo de Información y control contable Este módulo evalúa la competencia para identificar, resolver y proponer soluciones cognitivas

GUÍAS Módulo de Información y control contable SABER PRO 2013-1 GUÍAS Módulo de Información y control contable Este módulo evalúa la competencia para identificar, resolver y proponer soluciones cognitivas

CAS-CHILE. Líder en Software de Gestión Pública

Líder en Software de Gestión Pública CONSTRUCCIÓN E IMPLEMENTACIÓN DE UN SISTEMA DE ADMINISTRACIÓN ESTRATÉGICA UTILIZANDO EL BALANCED SCORECARD: NUEVE PASOS PARA EL ÉXITO -Balanced Scorecard Institute

Líder en Software de Gestión Pública CONSTRUCCIÓN E IMPLEMENTACIÓN DE UN SISTEMA DE ADMINISTRACIÓN ESTRATÉGICA UTILIZANDO EL BALANCED SCORECARD: NUEVE PASOS PARA EL ÉXITO -Balanced Scorecard Institute

RIESGO DE LAVADO DE ACTIVOS

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

PLANEACIÓN INTEGRAL FECHA DE APROBACIÓN: 03/02/2015

1. Introducción Teniendo en cuenta que la administración de riesgos es estratégica para el logro de los objetivos institucionales a continuación se enuncian las principales guías o marcos de acción que

1. Introducción Teniendo en cuenta que la administración de riesgos es estratégica para el logro de los objetivos institucionales a continuación se enuncian las principales guías o marcos de acción que

ANEXOS. Bibliografía. Análisis relacional de variables. Matriz de congruencia. Operacionalización de variables. Cuestionarios

ANEXOS Bibliografía Análisis relacional de variables Matriz de congruencia Operacionalización de variables Cuestionarios Hoja de control de calidad en el servicio al cliente 141 UNIVERSIDAD DE ORIENTE

ANEXOS Bibliografía Análisis relacional de variables Matriz de congruencia Operacionalización de variables Cuestionarios Hoja de control de calidad en el servicio al cliente 141 UNIVERSIDAD DE ORIENTE

AmeriCorps, estamos listos para solicitar fondos?

AmeriCorps, estamos listos para solicitar fondos? Antes de comenzar los procesos de solicitud de fondos para AmeriCorps le recomendamos que complete el siguiente cuestionario. El mismo, es una herramienta

AmeriCorps, estamos listos para solicitar fondos? Antes de comenzar los procesos de solicitud de fondos para AmeriCorps le recomendamos que complete el siguiente cuestionario. El mismo, es una herramienta

Boletín de Asesoría Gerencial* Riesgo Legal desde la Perspectiva del Riesgo Operacional

Espiñeira, Sheldon y Asociados No. 8-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección 4

Espiñeira, Sheldon y Asociados No. 8-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección 4

Guía para elaborar un plan estratégico.

Guía para elaborar un plan estratégico. MISIÓN Y VISIÓN: La Misión y la Visión tienen que estar consensuado por todas y todos. Se tiene que definir en pocas líneas Tiene que contestar a les preguntas.

Guía para elaborar un plan estratégico. MISIÓN Y VISIÓN: La Misión y la Visión tienen que estar consensuado por todas y todos. Se tiene que definir en pocas líneas Tiene que contestar a les preguntas.

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador:

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador: Este instrumento ha sido diseñado para recabar información

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador: Este instrumento ha sido diseñado para recabar información

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

[Guía de auditoría AudiLacteos]

![[Guía de auditoría AudiLacteos]](/thumbs/24/3550335.jpg "[Guía de auditoría AudiLacteos]") [Guía de auditoría AudiLacteos] La siguiente es una guía para realizar la auditoria a la empresa AudiLacteos en procesos de CobiT. Los procesos contemplados en esta guía son: Adquirir y mantener software

[Guía de auditoría AudiLacteos] La siguiente es una guía para realizar la auditoria a la empresa AudiLacteos en procesos de CobiT. Los procesos contemplados en esta guía son: Adquirir y mantener software

E-PROCUREMENT PARA FACILITAR LA INTEGRACIÓN EN LA SUPPLY CHAIN

E-PROCUREMENT PARA FACILITAR LA INTEGRACIÓN EN LA SUPPLY CHAIN Con cada vez mayores presiones de la competencia, cada vez más las empresas utilizan las adquisiciones electrónicas (eprocurement) en un intento

E-PROCUREMENT PARA FACILITAR LA INTEGRACIÓN EN LA SUPPLY CHAIN Con cada vez mayores presiones de la competencia, cada vez más las empresas utilizan las adquisiciones electrónicas (eprocurement) en un intento

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

CAPITULO VI RIESGO OPERATIVO

CAPITULO VI RIESGO OPERATIVO 6.1 GENERALIDADES El riesgo operativo no es un concepto nuevo, se ha venido trabajando desde 1994, en el Comité de Basilea (comité formado en Suiza en 1974, por los principales

CAPITULO VI RIESGO OPERATIVO 6.1 GENERALIDADES El riesgo operativo no es un concepto nuevo, se ha venido trabajando desde 1994, en el Comité de Basilea (comité formado en Suiza en 1974, por los principales

SROI: Retorno Social sobre la Inversión. Es rentable medir el SROI

SROI: Retorno Social sobre la Inversión Es rentable medir el SROI Si un inversionista no mide la rentabilidad de un anteproyecto o de un proyecto en ejecución, trabaja a ciegas? Es evidente la necesidad

SROI: Retorno Social sobre la Inversión Es rentable medir el SROI Si un inversionista no mide la rentabilidad de un anteproyecto o de un proyecto en ejecución, trabaja a ciegas? Es evidente la necesidad

Subgerencia General Auditoría General

Subgerencia General Auditoría General Actualización de la Normas Internacionales para el ejercicio profesional de la Auditoría Interna MARCO REGULATORIO DEL INSTITUTO DE AUDITORES INTERNOS Temario 1. Vigencia

Subgerencia General Auditoría General Actualización de la Normas Internacionales para el ejercicio profesional de la Auditoría Interna MARCO REGULATORIO DEL INSTITUTO DE AUDITORES INTERNOS Temario 1. Vigencia

Sistema de Información Gerencial Tablero de Indicadores y Reportes. Hacia un Cuadro de Mando Integral (CMI) g ( ) en la DGI

g ( ) en la DGI") Hacia un Cuadro de Mando Integral (CMI) g ( ) en la DGI Hacia un CMI en la DGI Contenido 1. Qué dice la teoría? 2. En qué situación estamos? 3. Qué nos falta? 4. Qué posibilidades tiene el software utilizado?

Hacia un Cuadro de Mando Integral (CMI) g ( ) en la DGI Hacia un CMI en la DGI Contenido 1. Qué dice la teoría? 2. En qué situación estamos? 3. Qué nos falta? 4. Qué posibilidades tiene el software utilizado?

Gestión de Riesgos en Proyectos

GRUPO VISIÓN PROSPECTIVA MÉXICO 2030 Gestión de Riesgos en Proyectos Mauricio Jessurun Solomou mjess@unisolmexico.com Luis Miguel Arroyo lmarroyoi@emsi.com.mx Julio, 2015 Gestión de Riesgos en Proyectos

GRUPO VISIÓN PROSPECTIVA MÉXICO 2030 Gestión de Riesgos en Proyectos Mauricio Jessurun Solomou mjess@unisolmexico.com Luis Miguel Arroyo lmarroyoi@emsi.com.mx Julio, 2015 Gestión de Riesgos en Proyectos

Ayudamos a Empresas, y Particularesen Crisis

Ayudamos a Empresas, y Particularesen Crisis Quiénes somos? CreditServices S.A.U. CreditServices es la mayor organización de asesores financieros y jurídicos, con representación a nivel nacional e internacional.

Ayudamos a Empresas, y Particularesen Crisis Quiénes somos? CreditServices S.A.U. CreditServices es la mayor organización de asesores financieros y jurídicos, con representación a nivel nacional e internacional.

Política de Gestión Integral de Riesgos Compañía Sud Americana de Vapores S.A.

de Riesgos Compañía Sud Americana de Vapores S.A. Elaborado Por Revisado Por Aprobado por Nombre Cargo Fecha Claudio Salgado Comité de Directores Contralor Comité de Directores Diciembre 2015 21 de diciembre

de Riesgos Compañía Sud Americana de Vapores S.A. Elaborado Por Revisado Por Aprobado por Nombre Cargo Fecha Claudio Salgado Comité de Directores Contralor Comité de Directores Diciembre 2015 21 de diciembre

PREPARADO POR: FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05

3. MONITORÍA Y EVALUACIÓN DE LA GESTIÓN SS-UPEG-3 PREPARADO POR: EQUIPO CONSULTOR FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05 VERSIÓN Nº: 1 Secretaría de Salud de Honduras - 2005 PÁGINA 2

3. MONITORÍA Y EVALUACIÓN DE LA GESTIÓN SS-UPEG-3 PREPARADO POR: EQUIPO CONSULTOR FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05 VERSIÓN Nº: 1 Secretaría de Salud de Honduras - 2005 PÁGINA 2

CA Clarity PPM. Descripción general. Beneficios. agility made possible

HOJA DE PRODUCTO CA Clarity PPM agility made possible CA Clarity Project & Portfolio Management (CA Clarity PPM) lo ayuda a innovar con agilidad, a transformar su cartera con confianza y a realizar la

HOJA DE PRODUCTO CA Clarity PPM agility made possible CA Clarity Project & Portfolio Management (CA Clarity PPM) lo ayuda a innovar con agilidad, a transformar su cartera con confianza y a realizar la

Módulo Profesional: Empresa e iniciativa emprendedora. Código: 0230.

Módulo Profesional: Empresa e iniciativa emprendedora. Código: 0230. Resultados de aprendizaje y criterios de evaluación. 1. Reconoce las capacidades asociadas a la iniciativa emprendedora, analizando

Módulo Profesional: Empresa e iniciativa emprendedora. Código: 0230. Resultados de aprendizaje y criterios de evaluación. 1. Reconoce las capacidades asociadas a la iniciativa emprendedora, analizando

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES. Noviembre 7 de 2007

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES Noviembre 7 de 2007 Proceso de Gestión de Riesgos Proceso de Gestión de Riesgos Eventos de Riesgo Señales de Alerta Controles Clasificación de los Eventos

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES Noviembre 7 de 2007 Proceso de Gestión de Riesgos Proceso de Gestión de Riesgos Eventos de Riesgo Señales de Alerta Controles Clasificación de los Eventos

COOPERATIVO PARAGUAYO MARCOS RODRIGUEZ

GESTION DE RIESGOS EN EL SISTEMA COOPERATIVO PARAGUAYO MARCOS RODRIGUEZ 2 Participación en el Mercado Financiero, según ACTIVOS. Cooperativas, 21% Financieras, 3,50% Bancos, 75,50% Los activos que poseen

GESTION DE RIESGOS EN EL SISTEMA COOPERATIVO PARAGUAYO MARCOS RODRIGUEZ 2 Participación en el Mercado Financiero, según ACTIVOS. Cooperativas, 21% Financieras, 3,50% Bancos, 75,50% Los activos que poseen

Washington Deza - Lima, Setiembre 2011 GESTION DEL RIESGO OPERACIONAL

Washington Deza - Lima, Setiembre 2011 GESTION DEL RIESGO OPERACIONAL RIESGO OPERATIVO Riesgo de Mercado Riesgo de Crédito Reputacion al Riesgo Operacion al Riesgo de Liquidez Riesgo Legal Lavado de Activos

Washington Deza - Lima, Setiembre 2011 GESTION DEL RIESGO OPERACIONAL RIESGO OPERATIVO Riesgo de Mercado Riesgo de Crédito Reputacion al Riesgo Operacion al Riesgo de Liquidez Riesgo Legal Lavado de Activos

Business Process Management(BPM)

") Universidad Inca Garcilaso de la Vega CURSO DE ACTUALIZACIÓN PROFESIONAL DE INGENIERÍA DE SISTEMAS Y CÓMPUTO Business Process Management(BPM) MSc. Daniel Alejandro Yucra Sotomayor E-mail: daniel@agenciati.com

Universidad Inca Garcilaso de la Vega CURSO DE ACTUALIZACIÓN PROFESIONAL DE INGENIERÍA DE SISTEMAS Y CÓMPUTO Business Process Management(BPM) MSc. Daniel Alejandro Yucra Sotomayor E-mail: daniel@agenciati.com

Las Relaciones Públicas en el Marketing social

Las Relaciones Públicas en el Marketing social El marketing social es el marketing que busca cambiar una idea, actitud o práctica en la sociedad en la que se encuentra, y que intenta satisfacer una necesidad

Las Relaciones Públicas en el Marketing social El marketing social es el marketing que busca cambiar una idea, actitud o práctica en la sociedad en la que se encuentra, y que intenta satisfacer una necesidad

Consultoría Empresarial

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

DEPARTAMENTO ADMINISTRATIVO DE LA FUNCiÓN PÚBLICA DECRETO NÚMERO DE 2012

REPUBUCA DE COLOMBIA DEPARTAMENTO ADMINISTRATIVO DE LA FUNCiÓN PÚBLICA DECRETO NÚMERO DE 2012 Por el cual se establecen los lineamientos generales para la integración de la planeación y la gestión EL PRESIDENTE

REPUBUCA DE COLOMBIA DEPARTAMENTO ADMINISTRATIVO DE LA FUNCiÓN PÚBLICA DECRETO NÚMERO DE 2012 Por el cual se establecen los lineamientos generales para la integración de la planeación y la gestión EL PRESIDENTE

POLÍTICAS DEL SISTEMA DE ADMINISTRACION DEL RIESGO DE LAVADO DE ACTIVOS Y FINANCIACION DEL TERRORISMO

1. OBJETIVOS DEL SISTEMA DE ADMINISTRACION DEL RIESGO DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO El Sistema de Administración del Riesgo de Lavado de Activos tiene por objeto principal establecer

1. OBJETIVOS DEL SISTEMA DE ADMINISTRACION DEL RIESGO DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO El Sistema de Administración del Riesgo de Lavado de Activos tiene por objeto principal establecer

Aula Antilavado (Multimedia E-Learning) Entrenamiento ALD para empresas del sector de los seguros

Entrenamiento ALD para empresas del sector de los seguros") Aula Antilavado (Multimedia E-Learning) Entrenamiento ALD para empresas del sector de los seguros Este entrenamiento contempla varios módulos de entrenamiento ALD / CFT para las empresas reguladas del

Aula Antilavado (Multimedia E-Learning) Entrenamiento ALD para empresas del sector de los seguros Este entrenamiento contempla varios módulos de entrenamiento ALD / CFT para las empresas reguladas del

LA MATRIZ FODA Y LOS OBJETIVOS ESTRATEGICOS

Lección No 5 LA MATRIZ FODA Y LOS OBJETIVOS ESTRATEGICOS Hemos hecho un análisis cuidados de lo que es la Visión, la Misión, el Análisis del Entorno, el Análisis Interno y de la Matriz del Perfil Competitivo,

Lección No 5 LA MATRIZ FODA Y LOS OBJETIVOS ESTRATEGICOS Hemos hecho un análisis cuidados de lo que es la Visión, la Misión, el Análisis del Entorno, el Análisis Interno y de la Matriz del Perfil Competitivo,

Entorno general de la Empresa

Entorno general de la Empresa 1. Concepto y tipología del entorno 2. Análisis del entorno general 3. Técnicas de análisis del entorno general. Perfil del entorno Macroentorno Industria o sector Competidores

Entorno general de la Empresa 1. Concepto y tipología del entorno 2. Análisis del entorno general 3. Técnicas de análisis del entorno general. Perfil del entorno Macroentorno Industria o sector Competidores

ANÁLISIS LOS CRÉDITOS

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

LICENCIATURA EN CONTADURIA PUBLICA LISTADO DE MATERIAS CONTENIDO PLAN: 2004-2

LICENCIATURA EN CONTADURIA PUBLICA PLAN: 2004-2 Formar integralmente profesionales en Contaduría Pública con calidad y pertinencia social, con actitud creativa, analítica y propositiva, capaces de generar

LICENCIATURA EN CONTADURIA PUBLICA PLAN: 2004-2 Formar integralmente profesionales en Contaduría Pública con calidad y pertinencia social, con actitud creativa, analítica y propositiva, capaces de generar

JORNADAS DE ÉTICA Y TRANSPARENCIA

JORNADAS DE ÉTICA Y TRANSPARENCIA Administración del Riesgo de Fraude FORENSIC SERVICES Administración del Riesgo de Fraude El costo del Fraude Estadísticas y el perfil del defraudador Factores que contribuyen

JORNADAS DE ÉTICA Y TRANSPARENCIA Administración del Riesgo de Fraude FORENSIC SERVICES Administración del Riesgo de Fraude El costo del Fraude Estadísticas y el perfil del defraudador Factores que contribuyen

ADMINISTRACIÓN INTEGRAL DE RIESGOS

ADMINISTRACIÓN INTEGRAL DE RIESGOS 2013 ADMINISTRACIÓN DE RIESGOS EN PROCESOS DE DUE DILLIGENCE 2013 Due Dilligence es un término uclizado para hacer referencia al proceso de invescgación y análisis que

ADMINISTRACIÓN INTEGRAL DE RIESGOS 2013 ADMINISTRACIÓN DE RIESGOS EN PROCESOS DE DUE DILLIGENCE 2013 Due Dilligence es un término uclizado para hacer referencia al proceso de invescgación y análisis que

PROPUESTA DE CERTIFICACION

PROPUESTA DE CERTIFICACION Ofrecemos asesorías para cualquier tipo de empresa en cuanto al diseño, implementación, certificación, mantenimiento y mejoramiento del Sistema de Gestión de Calidad (ISO 9001:2008),

PROPUESTA DE CERTIFICACION Ofrecemos asesorías para cualquier tipo de empresa en cuanto al diseño, implementación, certificación, mantenimiento y mejoramiento del Sistema de Gestión de Calidad (ISO 9001:2008),

DISEÑO DE ACCIONES DE FORMACIÓN COMPLEMENTARIA

DISEÑO DE ACCIONES DE FORMACIÓN COMPLEMENTARIA DENOMINACIÓN 1112 ISO 9001:2008: Documentación de un Sistema de Gestión de la Calidad DURACIÓN 40 horas Mediante la aplicación de las normas ISO 9000 es posible

DISEÑO DE ACCIONES DE FORMACIÓN COMPLEMENTARIA DENOMINACIÓN 1112 ISO 9001:2008: Documentación de un Sistema de Gestión de la Calidad DURACIÓN 40 horas Mediante la aplicación de las normas ISO 9000 es posible

Tribunal Registral Administrativo

Tribunal Registral Administrativo MANUAL DE USO E INSTALACIÓN DE PROGRAMAS DE CÓMPUTO 18 JUNIO 2015 (APROBADO EN SESIÓN N. 26-2015 DEL 1 DE JULIO DE 2015) Contenido 1. INTRODUCCIÓN... 3 2. ALCANCE... 3

Tribunal Registral Administrativo MANUAL DE USO E INSTALACIÓN DE PROGRAMAS DE CÓMPUTO 18 JUNIO 2015 (APROBADO EN SESIÓN N. 26-2015 DEL 1 DE JULIO DE 2015) Contenido 1. INTRODUCCIÓN... 3 2. ALCANCE... 3

PROGRAMA DE GESTIÓN DOCUMENTAL

PROGRAMA DE GESTIÓN DOCUMENTAL PROGRAMA DE GESTIÓN DE DOCUMENTOS ELECTRÓNICOS Aprobó: Olga Sanabria Amín Vicepresidente Financiera y Administrativa Reviso: Carlos Alejandro Vanegas Gerente de Logística

PROGRAMA DE GESTIÓN DOCUMENTAL PROGRAMA DE GESTIÓN DE DOCUMENTOS ELECTRÓNICOS Aprobó: Olga Sanabria Amín Vicepresidente Financiera y Administrativa Reviso: Carlos Alejandro Vanegas Gerente de Logística

Charlas para la gestión del mantenimiento Fernando Espinosa Fuentes

Charlas para la gestión del mantenimiento Fernando Espinosa Fuentes La definición más usual de un indicador es: un hecho cuantificado que mide la eficacia y/o la eficiencia de todo o parte de un proceso

Charlas para la gestión del mantenimiento Fernando Espinosa Fuentes La definición más usual de un indicador es: un hecho cuantificado que mide la eficacia y/o la eficiencia de todo o parte de un proceso

Política sobre relación con clientes

1. PROPÓSITO Y ALCANCE. La presente política se dispone con el fin de asegurar un trato equitativo y un acceso transparente a la información sobre la entidad, tanto para vinculados como para no vinculados

1. PROPÓSITO Y ALCANCE. La presente política se dispone con el fin de asegurar un trato equitativo y un acceso transparente a la información sobre la entidad, tanto para vinculados como para no vinculados

NORMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO. Segunda parte

NORMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO Segunda parte ADMINISTRACIÓN DE RIESGO DE CREDITO Es la posibilidad de pérdida debido al incumplimiento del prestatario o la contraparte en operaciones directas,

NORMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO Segunda parte ADMINISTRACIÓN DE RIESGO DE CREDITO Es la posibilidad de pérdida debido al incumplimiento del prestatario o la contraparte en operaciones directas,

PLAN ANTICORRUPCION. Enero 2013

PLAN ANTICORRUPCION Enero 2013 PROPOSITO Este documento se elabora en cumplimiento de la Ley 1474 de 2011; sin embargo, es importante anotar que ISAGEN siempre ha sido consciente y ha trabajado de manera

PLAN ANTICORRUPCION Enero 2013 PROPOSITO Este documento se elabora en cumplimiento de la Ley 1474 de 2011; sin embargo, es importante anotar que ISAGEN siempre ha sido consciente y ha trabajado de manera

Propuesta de buenas prácticas en Recomendaciones de buenas prácticas en el funcionamiento de los Comité Paritario de Higiene y Seguridad.

Propuesta de buenas prácticas en Recomendaciones de buenas prácticas en el funcionamiento de los Comité Paritario de Higiene y Seguridad. Carlos Arturo Astorga Pizarro Objetivo de esta presentación. Compartir

Propuesta de buenas prácticas en Recomendaciones de buenas prácticas en el funcionamiento de los Comité Paritario de Higiene y Seguridad. Carlos Arturo Astorga Pizarro Objetivo de esta presentación. Compartir

UNIVERSIDAD TECNOLÓGICA DE PANAMÁ SECRETARÍA GENERAL FACULTAD DE INGENIERÍA DE SISTEMAS COMPUTACIONALES

UNIVERSIDAD TECNOLÓGICA DE PANAMÁ SECRETARÍA GENERAL FACULTAD DE INGENIERÍA DE SISTEMAS COMPUTACIONALES DESCRIPCIÓN DE CURSO DE LA CARRERA DE MAESTRÍA Y POSTGRADO EN AUDITORÍA DE SISTEMAS Y EVALUACIÓN

UNIVERSIDAD TECNOLÓGICA DE PANAMÁ SECRETARÍA GENERAL FACULTAD DE INGENIERÍA DE SISTEMAS COMPUTACIONALES DESCRIPCIÓN DE CURSO DE LA CARRERA DE MAESTRÍA Y POSTGRADO EN AUDITORÍA DE SISTEMAS Y EVALUACIÓN

GARANTÍA ASSET MANAGEMENT, S.A., SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN

GARANTÍA ASSET MANAGEMENT, S.A., SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN Dic. 2013 Jul. 2014 - * Detalle de clasificaciones en Anexo. Analista: María Soledad Rivera msoledad.rivera@feller-rate.cl

GARANTÍA ASSET MANAGEMENT, S.A., SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN Dic. 2013 Jul. 2014 - * Detalle de clasificaciones en Anexo. Analista: María Soledad Rivera msoledad.rivera@feller-rate.cl

POLÍTICA DE APORTES A LA COMUNIDAD CELULOSA ARAUCO Y CONSTITUCIÓN S.A. Y FILIALES

POLÍTICA DE APORTES A LA COMUNIDAD CELULOSA ARAUCO Y CONSTITUCIÓN S.A. Y FILIALES Santiago, 24 de Noviembre de 2015 INTRODUCCIÓN La Empresa desarrolla sus actividades en un ambiente de negocios en donde

POLÍTICA DE APORTES A LA COMUNIDAD CELULOSA ARAUCO Y CONSTITUCIÓN S.A. Y FILIALES Santiago, 24 de Noviembre de 2015 INTRODUCCIÓN La Empresa desarrolla sus actividades en un ambiente de negocios en donde

DECLARACIÓN SOBRE LA POLÍTICA DE DERECHOS HUMANOS DE UNILEVER

DECLARACIÓN SOBRE LA POLÍTICA DE DERECHOS HUMANOS DE UNILEVER Creemos que los negocios solo pueden prosperar en las sociedades donde se protegen el respetan los derechos humanos. Reconocemos que las empresas

DECLARACIÓN SOBRE LA POLÍTICA DE DERECHOS HUMANOS DE UNILEVER Creemos que los negocios solo pueden prosperar en las sociedades donde se protegen el respetan los derechos humanos. Reconocemos que las empresas

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

Tecnología de la Información. Administración de Recursos Informáticos

Tecnología de la Información Administración de Recursos Informáticos 1. Recursos informáticos: Roles y Responsabilidades 2. Áreas dentro del Departamento de Sistemas 3. Conceptos asociados a proyectos

Tecnología de la Información Administración de Recursos Informáticos 1. Recursos informáticos: Roles y Responsabilidades 2. Áreas dentro del Departamento de Sistemas 3. Conceptos asociados a proyectos

CHAPTER 1. RESPONSABILIDADES Y OBLIGACIONES HACIA LOS CLIENTES.

LG CÓDIGO ÉTICO Nosotros, en LG, compartimos la idea y creemos en dos principales filosofías empresariales - "Crear valor para los clientes" y "Gestión basada en la estima hacia la dignidad humana". Tomando

LG CÓDIGO ÉTICO Nosotros, en LG, compartimos la idea y creemos en dos principales filosofías empresariales - "Crear valor para los clientes" y "Gestión basada en la estima hacia la dignidad humana". Tomando