Valuación de Empresas. Dr. Marcelo A. Delfino

|

|

|

- Daniel Navarro Márquez

- hace 8 años

- Vistas:

Transcripción

1 Valuación de Empresas Dr. Marcelo A. Delfino

2 Objetivos de los directivos de la empresa Maximizar el valor de mercado, aumentar la "riqueza de los dueños de la empresa. El administrador financiero trabaja para los titulares del capital y por lo tanto el objetivo de su función es aumentar el valor del mismo. El Valor depende de la capacidad del activo de generar flujos futuros de efectivo. El precio es el costo de un activo. Lo que separa el valor del precio es la negociación.

3 Porqué es importante conocer el valor de la empresa Comprar o vender acciones de la empresa. Fusión, adquisición o Joint Venture Reorganización societaria Búsqueda de financiamiento Saber si la empresa esta creando o destruyendo valor.

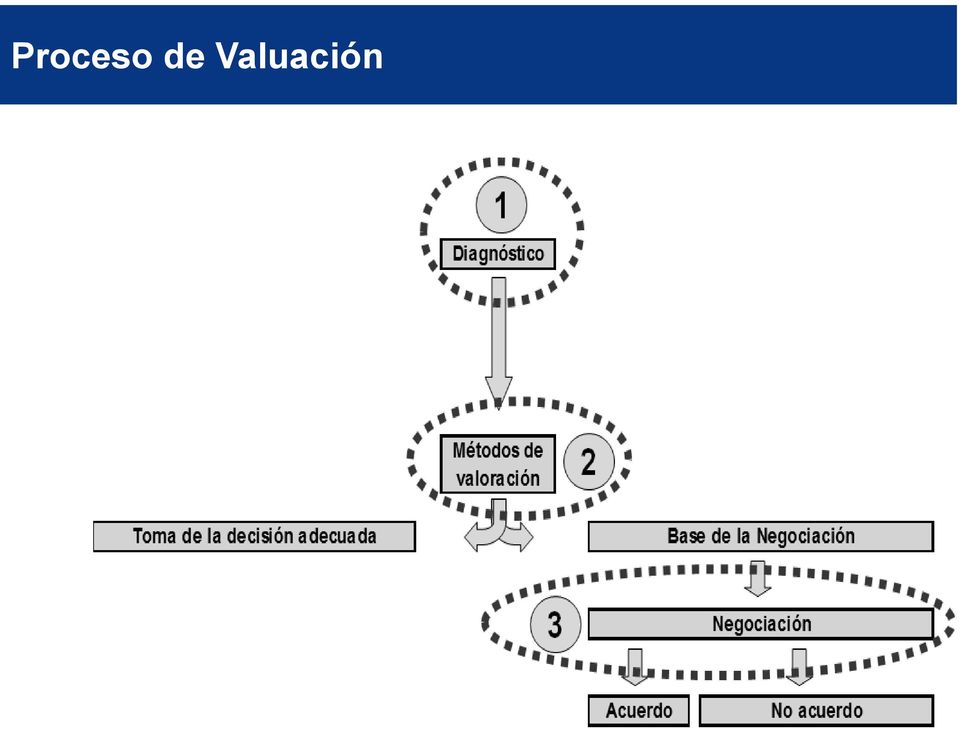

4 Proceso de Valuación

5 ETAPA : Diagnóstico

6 Ciclo de vida de la empresa

7 ETAPA II: Métodos de Valuación Basados en el Basados en el Múltiplos Balance Goodwill Valor contable PER PN + Fondo de FCF Valor contable Aj. EBITDA Comercio CCF Valor liquidación Ventas CFE Descuento de flujos Valor sustancial Book Value APV Otros DDM

8 Métodos basados en el Balance Sirve la contabilidad para valuar empresas? El criterio de valorización de activos muchas veces difiere del valor económico. No contempla la capacidad de generación de beneficios futuros. No incorpora aspectos esenciales en la agregación de valor para el accionista, tales como: Capacidad de gestión. Experiencia de la fuerza laboral. Posicionamiento de la empresa en el mercado. Sinergia desarrollada por el negocio. Valor de una marca, intangibles, etc. No toma en cuenta el riesgo asociado.

9 Métodos basados en el Balance Valor = PN

10 Métodos basados en el Balance

11 Métodos basados en el Balance

12 Métodos basados en el flujo de fondos Es el método más utilizado en la actualidad en nuestro contexto El valor de una Compañía surge de su capacidad de generar flujo de fondos. Cinco elementos fundamentales en la Valuación I. Horizonte de planeamiento II. Proyección económica y financiera III. Valor residual de la Compañía IV. Tasa de descuento V. Activos y pasivos no operativos

13 Cálculo del flujo de fondos (enfoque tradicional) Flujo de fondos de las operaciones Flujo de fondos de las inversiones Flujo de fondos del financiamiento GAIT 50 +Depreciaciones 6 -Incrementos cuentas a cobrar -6 -Incrementos en inventarios -4 +Incrementos en cuentas a pagar 5 -Impuestos s/gait -20 FF generados por operaciones 31 Cambios en los activos fijos -10 Cambios en otros activos no corr. FF generado por inversiones -10 +Incremento en deudas bancarias 0 +Ahorro Fiscal (Intereses x t) 2 -Intereses por deudas -5 -Dividendos en efectivo -5 FF generado por el financiamiento -10 Flujo de fondos neto 13

2 -Intereses por deudas -5 -Dividendos en efectivo -5")

14 Cálculo del flujo de fondos (enfoque descendente) Flujo de fondos de las operaciones Flujo de fondos de las inversiones Flujo de fondos del financiamiento Ventas Incrementos en cuentas a cobrar -6 Ventas cash 138 CMV 72 + incrementos en inventarios 4 - incrementos en cuentas a pagar -5 - Depreciación -6 CMV cash 65 Margen bruto c. = Ventas c. CMV c. 73 Gastos Administración -10 Gastos Comerciales -12 Impuestos s/ebit -20 FF generado por operaciones 31 Cambios en los activos fijos -10 Cambios en otros activos no corr. FF generado por inversiones -10 Cambios en deudas bancarias 0 +Ahorro Fiscal 2 Intereses por deudas -5 Dividendos en efectivo -5 FF generado por el financiamiento -10 Flujo de fondos neto 13

15 Cálculo del flujo de fondos (enfoque ascendente) Flujo de fondos de las operaciones Flujo de fondos de las inversiones Flujo de fondos del financiamiento Utilidad Neta 27 + Depreciación 6 - incrementos en cuentas a cobrar -6 - incremento en inventarios -4 + incrementos en cuentas a pagar 5 + intereses * (1-T) 3 FF generado por operaciones 31 Cambios en los activos fijos -10 Cambios en otros activos no corr. FF generado por inversiones -10 Cambios en deudas bancarias Ahorro Fiscal 2 Intereses por deudas -5 Dividendos en efectivo -5 FF generado por el financiamiento -10 Flujo de fondos neto 13

16 Diferentes medidas del Cash Flow GAIT - Impuestos sobre GAIT +Depreciación y amortización ± en el capital de trabajo ± Aumentos en los activos fijos (Capex) +Valor contable de los activos vendidos FCF (free cash flow o cash flow libre) El Free Cash Flow no tiene en cuenta los beneficios fiscales derivados del endeudamiento.

17 Diferentes medidas del Cash Flow Capital cash flow Flujo de fondos total disponible para los inversores, considerando el efecto del ahorro fiscal: CCF = FCF + interest tax shield Flujo de fondos que perciben los inversores: dividendos para los accionistas, cambios en el nivel de deuda e intereses para los acreedores CCF = Dividendos + intereses ± Deuda

18 Diferentes medidas del Cash Flow Cash flow del accionista Flujo de efectivo que reciben los propietarios de la empresa: CFE = Capital Cash Flow - intereses ± Deuda

19 Diferentes medidas del Cash Flow GAIT + Depreciación - Incremetos en cuentas a cobrar e inventarios + Incremetos en cuentas a pagar - Capex y aumentos de gastos amortizables Cash flow operativo antes de impuestos - Impuestos - Impuestos - Impuestos sin deuda: GAIT x t CAPITAL CASH FLOW - Intereses FREE CASH FLOW - Cancelación de deuda + Nueva deuda CASH FLOW ACCIONISTAS

20 I. Horizonte de planeamiento Cuántos años proyectar un cash flow explícito? Proyectar hasta que se estabilizan las principales variables del negocio Se realiza la proyección económica con un horizonte de tiempo de 5 a 10 años En algunos casos particulares se puede proyectar hasta el fin de la vida del negocio Es importante tener números manejables, (en lugar de analistas manejados por los números)

21 II. Proyección económico - financiera En la proyección hay 4 elementos claves: 1. Estudio de ingresos 2. Estudio de costos y gastos 3. Plan de inversiones (Capex) 4. Capital de trabajo

22 Estudio de mercado II. Proyección económico financiera 1. Estudio de Ingresos Crecimiento del mercado Market share actual y potencial Nuevos productos Análisis de precios En general, la proyección de las ventas pueden estar apoyadas por métodos como: Series de tiempo Regresión lineal Encuestas En un negocio nuevo, los pronósticos en base a la experiencia de negocios similares.

23 II. Proyección económico financiera 1. Estudio de Ingresos La proyección de ventas es crítica porque: 1. Condiciona el resto de la proyección (impacta en costos, utilidades, flujo de efectivo y por supuesto, el valor de la cía). 2. En un negocio nuevo, los potenciales inversores deben convencerse que hay una base de clientes bien definida. 3. El volumen de ventas proyectado afecta el tamaño de la firma, y por lo tanto a los activos requeridos.

24 II. Proyección económico financiera 2. Estudio de Costos y gastos CMV: en general se lo considera como un porcentaje de ventas. Pueden hacerse hipótesis en función de aumentos en la productividad por aumentos de escala y dispersión de costos fijos. Gastos comerciales: generalmente contiene una parte variable (por ej, comisiones de vendedores) y una parte fija o semifija (sueldos de vendedores, gastos de publicidad) Gastos administrativos: generalmente se considera un cargo más o menos fijo que varía en forma escalonada para diferentes niveles de actividad.

25 II. Proyección económico financiera 2. Estudio de Costos y gastos Intereses por deudas financieras: surge de multiplicar el valor de las deudas financieras al principio del año por las distintas tasas de contrato. El método de observar las tasas promedio pagadas en el pasado puede ser una mala aproximación, si por ejemplo, hubo cancelaciones o aumentos de deuda al cierre de balance (generando sobreestimación o subestimación de la tasa promedio, ya que los intereses son una acumulación y la deuda financiera una foto de un momento.

26 II. Proyección económico financiera 3. Plan de Inversiones (CAPEX) Se proyecta el plan de inversiones de la Empresa: Determinación de las necesidades tecnológicas Necesidades de reinversión Aumento en la capacidad productiva Altas de bienes de uso Establecer una relación entre ventas, producción y capacidad instalada para determinar en que momento será necesario incorporar más activos fijos. Esto luego afecta la amortización.

27 II. Proyección económico financiera 3. Plan de Inversiones (CAPEX) Renovación de bienes de uso actuales Como no se conoce con exactitud la fecha de su renovación, computar una anualidad en el cash flow de inversiones que permita su renovación al cabo de un cierto tiempo. El Capex afecta el cash flow en dos sentidos: La depreciación Las renovaciones de bienes de uso

28 II. Proyección económico financiera 4. Capital de Trabajo 1. Determinación de los componentes del capital de trabajo: Caja operativa Créditos por ventas Otros créditos (créditos fiscales, etc.) Proveedores Otras cuentas por pagar (deudas sociales y fiscales) 2. Determinar los días de cobranza y pago 3. Analizar las variaciones del capital de trabajo

29 II. Proyección económico financiera 4. Capital de Trabajo Cuando proyectamos ventas, se generan variaciones en los rubros de generación espontánea: Cuentas a cobrar Inventarios Deudas comerciales Mientras los inventarios son financiados por los proveedores, las cuentas a cobrar las financia la cía,

30 II. Proyección económico financiera 4. Capital de Trabajo Los rubros de generación espontánea suelen proyectarse en función de su antigüedad: Fórmulas para el cálculo de los Management ratios Fórmulas para proyectar los rubros de generación Espontánea Días de ventas Inventarios C osto de Venta 365 Inventarios Días de ventas CMV 365 Días de cobranzas C tas.acobrar 365 Ventas C tas.acobrar Días de cobranzas Ventas 365 Días de Pago Deudas comerciales Compras 365 Deudas comerciales Días de Pago Compras 365

31 II. Proyección económico financiera 4. Capital de Trabajo Mayores ventas generan exigencias de capital de trabajo que deben financiarse. Según el ciclo de efectivo de la compañía. Compra de inventario Inventario vendido Cobranza en efectivo 111 ds. Período de inventarios 80 ds. Período de ctas. a pagar Pago de compras 57 ds. Período de cuentas a cobrar t Ciclo operativo Ciclo de efectivo

32 II. Proyección económico financiera 4. Capital de Trabajo Precaución al proyectar el capital de trabajo Los cambios de los últimos años, podrían no proveer una buena medida de las necesidades normales del negocio cuando la firma atravesó períodos de recesión aguda o elevada expansión. Las cuentas a cobrar y los inventarios podrían sobreestimar la magnitud de los fondos necesitados por la firma. Una proyección realizada en base a la antigüedad que han observado esas partidas en los últimos tiempos, podría sobreestimar la salida de fondos y viceversa.

33 III. Estimación del valor residual El FF se extiende a lo largo de los períodos incluidos dentro del horizonte de planeamiento. Sin embargo, la empresa generalmente continuará funcionando luego de esos períodos. Por lo tanto surge el concepto de valor residual Base de liquidación: Valor neto de impuestos Base de continuidad: Perpetuidad FCFT WACC 1 VR g

34 IV. Tasa de descuento Rendimiento Buscamos encontrar el rendimiento esperado que compense el riesgo del negocio Métodos para estimar la tasa: Modelo de valuación de activos financieros (CAPM) Modelos basados en el CAPM más ajustes Determinación por parte del accionista Debido a las simplificaciones y consideración de supuestos (que en la práctica no se cumplen), resulta más sensato emplear un RANGO de tasas Es preferible descontar los flujos a un rango de, entre 14% y 16%, que usar una tasa del 15,326%

35 IV. Tasa de descuento La/s tasa/s de descuento a emplear depende/n del método de valuación usado Flujo para accionistas FLUJO DEL NEGOCIO Flujo para acreedores FLUJO DE FONDOS LIBRES TIEMPO Rendimiento acreedores Rendimiento Rendimiento < < negocio accionistas k D k U k E

36 IV. Tasa de descuento El WACC es el costo promedio ponderado de capital para la empresa en su conjunto. Es el rendimiento requerido para toda la empresa. Las empresas financian sus operaciones con: 1. Capital propio 2. Préstamos de terceros. El rendimiento que recibe un inversionista de un instrumento financiero es el costo de ese instrumento para aquella empresa que lo emitió. El costo de capital asociado con una inversión depende del riesgo de la misma.

37 IV. Tasa de descuento Las ponderaciones a ser utilizadas (D y E) deben ser tomadas a valores de mercado V = E + D por lo que 100 = E/V + D/V WACC K E E V K D D V Los flujos de fondos que descontamos son después de impuestos, por lo que... WACC K E E V K D D V (1 T)

38 IV. Tasa de descuento El costo de capital k E representa el rendimiento que requieren los tenedores de acciones por su aporte de capital a la empresa. Se puede calcular empleando el: Modelo de crecimiento de dividendos (Gordon y Shapiro) o Modelo de Valuación de Activos de Capital (Capital Asset Pricing Model).

39 IV. Tasa de descuento Modelo de crecimiento de dividendos Si los dividendos crecen a una tasa constante g el precio por acción es Dt t 1 k KE g k g 1 Pt D P t donde K E se puede interpretar como el rendimiento que exigen los accionistas.

40 IV. Tasa de descuento Capital Asset Pricing Model Costo de capital en acciones comunes: K E R f β (R l M R f ) Que se usa en la práctica? 1. Deuda del gobierno de EEUU se utiliza como tasa libre de riesgo 2. Spreads históricos de riesgo se utilizan como prima de riesgo de mercado 3. Los betas se obtienen de correr regresiones entre los retornos de las acciones y el mercado

41 IV. Tasa de descuento Tasa libre de riesgo En un activo libre de riesgo, el retorno obtenido es igual al esperado. No hay varianza alrededor del retorno esperado. Para que una inversión sea libre de riesgo: No default risk No reinvestment risk En mercados emergentes dos problemas: Los bonos soberanos no son Risk Free A veces no hay bonos de largo plazo

42 IV. Tasa de descuento Tasa libre de riesgo La tasa libre de riesgo se ajusta para incluir riesgos específicos de países emergentes El riesgo país El riesgo de default (si los bonos nacionales están garantizados) Rf Emergente = Rf EEUU + R país + R default Riesgo Soberano

43 IV. Tasa de descuento Coeficiente Beta Regresión entre los retornos históricos de la acción y los del mercado. R i,t = i + i R m Beta de la acción La pendiente de la regresión corresponde al beta de la acción, y es una medida del riesgo sistemático de la misma.

44 IV. Tasa de descuento Fuente de Betas en EEUU Servicio Indice de Período de Intervalo de medición mercado medición Bloomberg S&P 500 Semanal 2 años CompuServe S&P 500 Semanal (cierre Viernes) 5 años Media General Composite Por movimiento del mercado del +/- 5% No especifica Merril Lynch S&P 500 Mensual 5 años S&P Compusat S&P 500 Mensual (fin de mes) 5 años Tradeline S&P 500 Semanal (cierre Viernes) 3 años Value Line NYSE CompositeSemanal 5 años Wilshire Associates S&P 500 Mensual 5 años Fuente: Pratt et al., op. cit., pág.177; Bruner, op.cit.

45 IV. Tasa de descuento Y si la empresa no cotiza? Se toman betas de las empresas del sector. Se quita el apalancamiento financiero: β U β L 1 (1 T D ) E Se saca un promedio de los betas de las empresas del sector, y por último se agrega el componente de leeverage de la empresa. C Beta dela acción β U 1 (1 T C D ) E

46 IV. Tasa de descuento Market Risk Premium El MRP es el rendimiento adicional que requieren los inversores para invertir en acciones en vez de activos sin riesgo. Anomalías en mercados emergentes, muchas veces MRP < 0; que hacer? Usar el MRP para un mercado maduro (EEUU). Usar un promedio de un período largo en lugar de un solo número

47 IV. Tasa de descuento Inconvenientes en mercados emergentes Baja liquidez del mercado (non-trading) Inestabilidad de parámetros (betas,mrp, etc) Riesgos adicionales: Alta inflación y volatilidad macroeconómica Controles de capital Inestabilidad política Cambios regulatorios y riesgos de expropiación Contratos pobremente definidos y cumplidos Corrupción Naturaleza downside (cobrar menos de lo esperado)

48 Valuación por descuento de flujos Desventaja: necesidad (y dificultad) de definir diversos parámetros (flujos esperados, tasa de descuento,...) y, consecuentemente, gran dosis de subjetividad Los más conocidos son: APV: Adjusted Present Value Estima primero el valor del negocio puro (o de los activos V U ), luego le adiciona el valor incremental resultante de la estructura de capital (V F ), obteniendo así el valor total de la empresa (V L ). Finalmente arriba al valor del capital propio (E) sustrayendo de V L el valor de mercado de la deuda financiera existente WACC: Weighted Average Cost of Capital Estima directamente el valor total de la empresa (V L ), es decir tanto el que proviene del negocio puro como el resultante de la estructura de capital. Luego obtiene el valor del E de la misma forma que el APV DDM: Dividend Discount Model (Modelo de descuento de dividendos -MDD-) Estima directamente el valor de E, mediante el descuento del flujo de fondos del accionista. Para calcular el valor de la empresa, se le adiciona a E el valor de mercado de la deuda financiera

49 Método basado en el flujo de fondos (pasos a seguir) Paso 1: Calcular los flujos de fondos WACC y APV: Flujo de fondos libres del negocio puro (FCF) DDM: Flujo de fondos del accionista (FCFE) Paso 2: Estimar la/s tasa/s de descuento apropiada Cada uno de los métodos emplea diferentes tasas de descuento Paso 3: Descontar los flujos, estimar los valores y realizar ajustes Paso 4: Analizar los resultados y revisar el proceso

50 Método basado en el flujo de fondos (pasos a seguir) V = PV FCF explícito + PV Valor continuo V FCF1 (1 WACC) FCF2 (1 WACC) 2... FCFT (1 WACC) T FCFT 1 (WACC X g) (1 1 WACC) T Valor presente del período de proyección explícito Valor presente con base en la continuidad de la cía

51 Método basado en el flujo de fondos (pasos a seguir) Cash flow Free Cash Flow Capital Cash Flow Equity Cash Flow Free Cash Flow + Tax Shield Tasa de descuento WACC WACC bef ore taxes K E K U y...k D Independientemente del método, y del cash flow empleado en la estimación, el valor de la compañía debe ser el mismo

52 Costo Promedio ponderado del capital Primero se estima el valor de la empresa (V L ) descontando los FCF del negocio puro a su tasa WACC: WACC K E K E R f E V K D β (R l D V M (1 R f ) T) El costo de la deuda se corrige para tener en cuenta el ahorro impositivo de los intereses El empleo de esta tasa para descontar los flujos de los diferentes períodos proyectados asume que las proporciones de la estructura de capital se mantienen constantes durante todo el período de proyección

53 Costo Promedio ponderado del capital Argumentos para mantener constantes los porcentajes de deuda y capital en el cálculo del WACC durante toda la vida de la proyección: La firma se moverá hacia la estructura de capital de la industria, que refleja la estructura óptima Se estima la estructura de capital óptima y luego estos porcentajes son mantenidos en toda la proyección.

54 Costo Promedio ponderado del capital Ventaja: utilización de un WACC igual durante toda la vida de la proyección. Este enfoque supone implícitamente un rebalanceo periódico de la estructura de capital para mantener constantes los porcentajes predefinidos del WACC. Un modelo más realista debería reconocer que el desempeño de la firma varía año a año y por lo tanto también su estructura de capital.

55 APV Primero se determina el valor de la empresa (V U ) asumiendo que es financiado en un 100% con capital propio (como si no tuviese deuda financiera) Para ello, se descuenta el FCF a una tasa de descuento que compensa el riesgo de dicho flujo: costo del capital unlevered (k U ): k U = r F + β U (r M - r F ); siendo: β U = β L / [ 1+ (1 - t) (D/E) ] Luego se ajusta V U por valores derivados de la estructura de financiamiento (ahorros impositivos por deducción de intereses) que llamamos valor por financiamiento (V F ) Al valor así obtenido se lo denomina Valor (Ajustado) de la Empresa (V L ) Luego, al resultado obtenido se le deduce el valor de mercado de la deuda financiera existente (D), obteniéndose el valor del equity (E)

56 APV versus WACC APV FLUJO DE FONDOS LIBRES = WACC FLUJO DE FONDOS LIBRES V U + k U IG sin deuda - IG con deuda prevista D Flujo del ahorro impositivo k WACC = WACC D + E Estructura de capital prevista X k D X ( 1 t ) E + X k E D + E V F k U O k D VALOR TOTAL DE LA EMPRESA = VALOR TOTAL DE LA EMPRESA

57 APV versus WACC WACC APV APLICACIÓN Asume que el ahorro impositivo (AI) de cada período es igual al producto t x D Estima el AI considerando aspectos particulares de la empresa (quebrantos, exenciones diferimientos) Cualquier empresa con un IG diferente de t x EBT Estima el valor presente del flujo del ahorro impositivo usando k D, considerando que el riesgo de este flujo es igual al de la deuda Considera al ahorro impositivo (AI) como el único factor que modifica valor de la empresa Permite emplear otras tasas de descuento ( k D ) para estimar el valor presente del flujo del ahorro impositivo Permite considerar otros aspectos vinculados al financiamiento que alteran el valor de la empresa (costo de iliquidez; financiamientos subsidiados; etc.) Compañías c/flujos de fondos muy volátiles Compañías c/altas probabilidades de sufrir pérdidas Compañías c/ financiamientos subsidiados Compañías c/incentivos impositivos (promoción industrial, exenciones)

58 APV versus WACC WACC APV APLICACIÓN No permite distinguir entre el valor del negocio (V U ) y el valor resultante del financiamiento (V F ), cuyo valor agregado es V L Distingue entre los componentes de V L = V U + V F Siempre No permite comparar costos de capital de negocios similares pero con diferentes estructuras de capital Permite comparar costos de capital de negocios similares pero con diferentes estructuras de capital, al usar una tasa de descuento que no depende de dicha estructura (k U ) Siempre Requiere de diversas variables para estimar de la tasa de descuento k WACC = f (k D, k E, D, E) La estimación de la tasa de descuento es más sencilla (a pesar de que tal vez es menos intuitiva) Siempre

59 Análisis de riesgo (Análisis de Sensilidad) Muchas veces los cash flow proyectados no se dan en la práctica y la empresa termina valiendo menos Como se puede evitar este problema? Sensibilizando los resultados Ver los cambios en el resultado ante cambios en cada una de las variables

60 Análisis de riesgo (Análisis de Escenarios) Muchas veces las variables están interrelacionadas Evalúa distintos escenarios donde cada uno implica una confluencia de factores. Generalmente se define un escenario esperado y a partir de este, uno optimista y otro pesimista. Número limitado de resultados

61 Análisis de riesgo (Simulación de Monte Carlo) Es una extensión del análisis de sensibilidad y de escenarios. Simultáneamente toma en cuenta las diferentes distribuciones de probabilidades y los diferentes rangos de los valores para las variables claves. Permite la correlación entre variables. Genera una distribución de probabilidad de los resultados en vez de un sólo estimado. La distribución de probabilidad de los resultados facilita la toma de decisiones.

62 Distribución de probabilidades de variables

63 Distribución de probabilidades de resultados Forecast: VALOR DE LA COMPANIA Trials,024 Frequency Chart 48,018 36,012 24,006 12,000 M ean = C er tainty is 84,83% from to Pesos

64 Ventajas de la simulación 1. Permite simular sin correr los riesgos asociados a la implementación (responder a la pregunta what if?) 2. Es una técnica muy sencilla de utilizar y fácil de explicar (interpretación de resultados). 3. Otorga un cierto nivel de confianza para la toma de decisiones.

65 ETAPA III: Negociación (definición) Negociación es un proceso por el cual dos o más partes con un problema en común, mediante el empleo de técnicas de comunicación interpersonal, buscan obtener un resultado acorde con sus objetivos, necesidades o aspiraciones. Existe una aproximación sucesiva al punto de convergencia de intereses.

66 Negociación: Imponer o negociar? No es lo mismo disuadir o imponer que negociar. Si el cambio de comportamiento esperado de la otra parte, a través de la disuasión no funciona, se ejerce directamente la Imposición. Si el objetivo es influir sobre la otra parte para que: cambie su perspectiva genere nuevas opciones de pensamiento. La Negociación tiene mas probabilidad de éxito.

67 Negociación: Capacidad para negociar La Capacidad de Negociación está sustentada por tres pilares: El Poder de Negociación: Es la Capacidad de persuasión de una parte sobre la otra. La Habilidad Negociadora. La Información.

68 Bibliografía recomendada BREALEY, Richard A. y MYERS, Stewart C. (1996): Principios de Finanzas Corporativas. Quinta edición. Mc Graw Hill, Madrid. COPELAND, Tom; KOLLER, Tim y MURRIN, Jack (2000): Valuation. Measuring and Managing the Value of Companies, John Wiley / Sons, Inc., Nueva York. DAMODARAN, Aswath. (1999): Corporate Finance. Theory and Practice, John Wiley & Sons, NY. LOPEZ DUMRAUF Guillermo (2003): Finanzas Corporativas. Editorial Grupo Guía, Tercera Edición.

Métodos de valuación de empresa. Dr. Marcelo A. Delfino

Métodos de valuación de empresa Dr. Marcelo A. Delfino Principales métodos de valuación Múltiplos Descuento de Creación Opciones flujos de valor reales PER FCF EVA Black & EBITDA CCF Scholes Ventas Cfe

Métodos de valuación de empresa Dr. Marcelo A. Delfino Principales métodos de valuación Múltiplos Descuento de Creación Opciones flujos de valor reales PER FCF EVA Black & EBITDA CCF Scholes Ventas Cfe

Flujos de Fondos. Dr. Marcelo A. Delfino

Flujos de Fondos Dr. Marcelo A. Delfino Cash flow o beneficio contable? Depende quien sea el receptor de la información y que es lo que se pretende saber a través de ella, pero:! El beneficio contable

Flujos de Fondos Dr. Marcelo A. Delfino Cash flow o beneficio contable? Depende quien sea el receptor de la información y que es lo que se pretende saber a través de ella, pero:! El beneficio contable

Valuación de Empresas. Dr. Marcelo A. Delfino

Valuación de Empresas Dr. Marcelo A. Delfino Objetivos de los directivos de la empresa Maximizar el valor de mercado, aumentar la "riqueza de los dueños de la empresa. El administrador financiero trabaja

Valuación de Empresas Dr. Marcelo A. Delfino Objetivos de los directivos de la empresa Maximizar el valor de mercado, aumentar la "riqueza de los dueños de la empresa. El administrador financiero trabaja

Valoración de Empresas

Valoración de Empresas Conceptos básicos y ejemplo práctico Antonio Grandío Dopico Página 1 1. Introducción a la valoración de empresas (i) Operaciones corporativas Situaciones Análisis de inversiones

Valoración de Empresas Conceptos básicos y ejemplo práctico Antonio Grandío Dopico Página 1 1. Introducción a la valoración de empresas (i) Operaciones corporativas Situaciones Análisis de inversiones

U3:Obtención, Análisis y control del Costo de Capital Promedio Ponderado.

U3:Obtención, Análisis y control del Costo de Capital Promedio Ponderado. Integrar conocimientos referentes a la forma de calcular el Costo de Capital Promedio Ponderado, del costo de los pasivos financieros

U3:Obtención, Análisis y control del Costo de Capital Promedio Ponderado. Integrar conocimientos referentes a la forma de calcular el Costo de Capital Promedio Ponderado, del costo de los pasivos financieros

Mitos de las medidas de rentabilidad

Mitos de las medidas de rentabilidad Dr. Guillermo López Dumrauf UCEMA dumrauf@fibertel.com.ar Mito N 1: aumentar las ganancias siempre es bueno La firma Unlever se financia totalmente con capital propio

Mitos de las medidas de rentabilidad Dr. Guillermo López Dumrauf UCEMA dumrauf@fibertel.com.ar Mito N 1: aumentar las ganancias siempre es bueno La firma Unlever se financia totalmente con capital propio

Técnicas de valor presente para calcular el valor en uso

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

Valuación de empresas en mercados emergentes

Valuación de empresas en mercados emergentes Dr. Guillermo López Dumrauf Universidad del Cema Septiembre de 2001 dumrauf@mbox.servicenet.com.ar Desafíos en el uso del DCF Incertidumbre macroeconómica Mercados

Valuación de empresas en mercados emergentes Dr. Guillermo López Dumrauf Universidad del Cema Septiembre de 2001 dumrauf@mbox.servicenet.com.ar Desafíos en el uso del DCF Incertidumbre macroeconómica Mercados

La capacidad y habilidad de una empresa para generar flujos de efectivo

MEDIDAS DE GANANCIAS: La capacidad y habilidad de una empresa para generar flujos de efectivo positivos es un tema que concentra la atención de quienes se interesan en el desempeño financiero de la entidad,

MEDIDAS DE GANANCIAS: La capacidad y habilidad de una empresa para generar flujos de efectivo positivos es un tema que concentra la atención de quienes se interesan en el desempeño financiero de la entidad,

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Valuación DCF. discounted cash flow

Valuación DCF discounted cash flow El discounted cash flow (DCF), es uno de los modelos más populares para determinar el valor de diversos activos, entre ellos acciones. Es importante conocer los principales

Valuación DCF discounted cash flow El discounted cash flow (DCF), es uno de los modelos más populares para determinar el valor de diversos activos, entre ellos acciones. Es importante conocer los principales

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Tema 2. El coste del capital y la valoración de bonos y acciones

Tema 2. El coste del capital y la valoración de bonos y acciones 1. Objetivo de la dirección financiera. El principal objetivo de la dirección financiera, es añadir valor o crear riqueza para los accionistas.

Tema 2. El coste del capital y la valoración de bonos y acciones 1. Objetivo de la dirección financiera. El principal objetivo de la dirección financiera, es añadir valor o crear riqueza para los accionistas.

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

VI. TASA DE RETORNO REQUERIDA

VI. TASA DE RETORNO REQUERIDA 1. IMPORTANCIA 2. DEFINICIÓN Mínimo rendimiento aceptable de la inversión. Referencia para los administradores vs. los propietarios de la firma. La TRR de una inversión es

VI. TASA DE RETORNO REQUERIDA 1. IMPORTANCIA 2. DEFINICIÓN Mínimo rendimiento aceptable de la inversión. Referencia para los administradores vs. los propietarios de la firma. La TRR de una inversión es

I. RENTABILIDAD FINANCIERA

I. RENTABILIDAD FINANCIERA En un sentido general, la rentabilidad es la medida del rendimiento que, en un determinado período de tiempo (el ejercicio), producen las magnitudes utilizadas en el mismo, o

I. RENTABILIDAD FINANCIERA En un sentido general, la rentabilidad es la medida del rendimiento que, en un determinado período de tiempo (el ejercicio), producen las magnitudes utilizadas en el mismo, o

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

Finanzas Corporativas. Presupuesto de Capital

Finanzas Corporativas Presupuesto de Capital DECISIONES FINANCIERAS INVERSIÓN: Seguridad Rentabilidad Liquidez Presupuesto de capital FINANCIACIÓN: Menor Costo Oportunidad : CICLO DE CAJA Riesgo Estructura

Finanzas Corporativas Presupuesto de Capital DECISIONES FINANCIERAS INVERSIÓN: Seguridad Rentabilidad Liquidez Presupuesto de capital FINANCIACIÓN: Menor Costo Oportunidad : CICLO DE CAJA Riesgo Estructura

FINANZAS. Las finanzas se definen como el arte y la ciencia de administrar el dinero.

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

PLANIFICACION FINANCIERA - PRIMERA PARTE

Materia: Administración Financiera Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA - PRIMERA PARTE Los beneficios de realizar la planificación financiera son

Materia: Administración Financiera Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA - PRIMERA PARTE Los beneficios de realizar la planificación financiera son

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

Finanzas Para Emprendedores

Finanzas Para Emprendedores Programa de Entrenamiento Eco Emprende INNOVO USACH Fernando Moro M. 2010 Contenido Consejos prácticos para emprendedores Plan financiero Objetivo del plan financiero Proceso

Finanzas Para Emprendedores Programa de Entrenamiento Eco Emprende INNOVO USACH Fernando Moro M. 2010 Contenido Consejos prácticos para emprendedores Plan financiero Objetivo del plan financiero Proceso

4. PROYECCIÓN DE EGRESOS... 4 Costos variables...4 Gastos fijos...5 Inversiones...6 Amortizaciones...6

Valor actual neto Un caso aplicado a la Valuación de Empresas MSc Pablo Lledó Índice 1. INTRODUCCIÓN... 2 2. SUPUESTOS PARA LA VALUACIÓN... 2 3. PROYECCIÓN DE INGRESOS... 3 3.1. Ingresos por ventas...3

Valor actual neto Un caso aplicado a la Valuación de Empresas MSc Pablo Lledó Índice 1. INTRODUCCIÓN... 2 2. SUPUESTOS PARA LA VALUACIÓN... 2 3. PROYECCIÓN DE INGRESOS... 3 3.1. Ingresos por ventas...3

1.1. Hipótesis para la construcción de la cuenta de resultados previsional

1. EL MÉTODO DE VALORACIÓN DINÁMICA En este documento se explica el método utilizado para la valoración de las Unidades Productivas que la Administración Concursal ha definido en Promociones Las Calandrinas,

1. EL MÉTODO DE VALORACIÓN DINÁMICA En este documento se explica el método utilizado para la valoración de las Unidades Productivas que la Administración Concursal ha definido en Promociones Las Calandrinas,

POLÍTICA DE DIVIDENDOS

POLÍTICA DE DIVIDENDOS SEPTIEMBRE 2013 Dividendos: Definición Es el pago hecho por una empresa a sus accionistas, ya sea en efectivo o en acciones. Es el pago que se realiza como distribución de los beneficios

POLÍTICA DE DIVIDENDOS SEPTIEMBRE 2013 Dividendos: Definición Es el pago hecho por una empresa a sus accionistas, ya sea en efectivo o en acciones. Es el pago que se realiza como distribución de los beneficios

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

ESTIMACIÓN DE LA TASA DE DESCUENTO MEDIANTE EL MÉTODO CAPM

ESTIMACIÓN DE LA TASA DE DESCUENTO MEDIANTE EL MÉTODO CAPM I. DEFINICIÓN En el mundo actual de los negocios es muy importante tomar buenas decisiones de inversión, de acuerdo al costo de oportunidad asumido

ESTIMACIÓN DE LA TASA DE DESCUENTO MEDIANTE EL MÉTODO CAPM I. DEFINICIÓN En el mundo actual de los negocios es muy importante tomar buenas decisiones de inversión, de acuerdo al costo de oportunidad asumido

Análisis. Financiero. IN56A Andrés Kettlun Análisis Financiero. Departamento de Ingeniería Industrial Universidad de Chile 2007. 2007 Andrés Kettlun

Análisis Financiero El análisis financiero tiene como objetivo entregar información relevante para formular juicios sobre la situación financiera de una empresa y su gestión. La herramienta de análisis

Análisis Financiero El análisis financiero tiene como objetivo entregar información relevante para formular juicios sobre la situación financiera de una empresa y su gestión. La herramienta de análisis

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

Tema 8: Selección de Inversiones

Tema 8: Selección de Inversiones Hipótesis de partida En el desarrollo del presente tema deberemos de aceptar las siguientes hipótesis de partida: 1ª) Nos movemos en un ambiente de certeza, por lo que

Tema 8: Selección de Inversiones Hipótesis de partida En el desarrollo del presente tema deberemos de aceptar las siguientes hipótesis de partida: 1ª) Nos movemos en un ambiente de certeza, por lo que

Tasas de interés (2) Abel Hibert ITESM Enero-Mayo 2009

Abel Hibert ITESM Enero-Mayo 2009") Tasas de interés (2) Abel Hibert ITESM Enero-Mayo 2009 Puntos a estudiar Rendimiento al vencimiento Tasa de interés de un bono no necesariamente indica qué tan buena inversión es el bono porque lo que

Tasas de interés (2) Abel Hibert ITESM Enero-Mayo 2009 Puntos a estudiar Rendimiento al vencimiento Tasa de interés de un bono no necesariamente indica qué tan buena inversión es el bono porque lo que

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

ANÁLISIS LOS CRÉDITOS

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES Introducción Estudiar la situación económica y financiera de una empresa consiste

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES Introducción Estudiar la situación económica y financiera de una empresa consiste

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Caso práctico 1: Determinación del coste de capital de REGRESENGER.

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

Análisis Fundamental

Análisis Fundamental Es una técnica de predicción bursátil que se basa en el análisis de los datos del balance, cuentas de resultados publicados, establece el valor teórico de una empresa y una aproximación

Análisis Fundamental Es una técnica de predicción bursátil que se basa en el análisis de los datos del balance, cuentas de resultados publicados, establece el valor teórico de una empresa y una aproximación

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CREDIT SUISSE (), S.A., PAGINA 1 / 5 BANCO CREDIT SUISSE, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE MÉXICO AVANCE DEL PROCESO DE ADOPCION DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

CLAVE DE COTIZACIÓN: CREDIT SUISSE (), S.A., PAGINA 1 / 5 BANCO CREDIT SUISSE, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE MÉXICO AVANCE DEL PROCESO DE ADOPCION DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

Determinación de Flujos de Fondos

Determinación de Flujos de Fondos Definición de Flujo de Fondos. Flujo de Fondos Operativos. Flujo de Fondos de Capital. Flujo de Fondos para Accionistas. Flujo de Fondos Netos. Relaciones de los distintos

Determinación de Flujos de Fondos Definición de Flujo de Fondos. Flujo de Fondos Operativos. Flujo de Fondos de Capital. Flujo de Fondos para Accionistas. Flujo de Fondos Netos. Relaciones de los distintos

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

Es el documento que presenta la posición financiera de la empresa a una fecha determinada.

De los reportes que las corporaciones emiten para sus accionistas, el reporte anual es el más importante, presenta 2 tipos de información, una con la carta del director describiendo los resultados del

De los reportes que las corporaciones emiten para sus accionistas, el reporte anual es el más importante, presenta 2 tipos de información, una con la carta del director describiendo los resultados del

Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa.

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

EL ESTADO DE ORIGEN Y APLICACION DE FONDOS

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

Proyección del cash flow de la compañía: arte y ciencia económica

Proyección del cash flow de la compañía: arte y ciencia económica Dr. Guillermo López Dumrauf dumrauf@fibertel.com.ar Para que usamos los estados financieros! Comunicar a los inversores (acredores y accionistas)!

Proyección del cash flow de la compañía: arte y ciencia económica Dr. Guillermo López Dumrauf dumrauf@fibertel.com.ar Para que usamos los estados financieros! Comunicar a los inversores (acredores y accionistas)!

MEDICION DE LA CREACIÓN DE VALOR ECONOMICO EN LA EMPRESA

MEDICION DE LA CREACIÓN DE VALOR ECONOMICO EN LA EMPRESA Qué es creación de valor económico en la empresa? Para qué queremos medirlo? Cómo podemos medirlo? Por qué debo pedir a cada unidad de negocios

MEDICION DE LA CREACIÓN DE VALOR ECONOMICO EN LA EMPRESA Qué es creación de valor económico en la empresa? Para qué queremos medirlo? Cómo podemos medirlo? Por qué debo pedir a cada unidad de negocios

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

El concepto de ROCE desde la perspectiva de un grupo de empresas, con diversas unidades de negocio.

El concepto de ROCE desde la perspectiva de un grupo de empresas, con diversas unidades de negocio. El ROCE es la rentabilidad exigida a los capitales empleados en un negocio. Las siglas vienen del inglés

El concepto de ROCE desde la perspectiva de un grupo de empresas, con diversas unidades de negocio. El ROCE es la rentabilidad exigida a los capitales empleados en un negocio. Las siglas vienen del inglés

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

CUENTAS POR COBRAR 1

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

Análisis y cuantificación del Riesgo

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

TEMA 7 INTERRELACIÓN ENTRE LAS DECISIONES DE INVERSIÓN Y DE FINANCIACIÓN

TEMA 7 INTERRELACIÓN ENTRE LAS DECISIONES DE INVERSIÓN Y DE FINANCIACIÓN Dirección Financiera I 1 EFECTO DE LAS DECISIONES DE FINANCIACIÓN SOBRE LOS FLUJOS NETOS DE CAJA ESPERADOS Y SOBRE LA TASA DE ACTUALIZACIÓN

TEMA 7 INTERRELACIÓN ENTRE LAS DECISIONES DE INVERSIÓN Y DE FINANCIACIÓN Dirección Financiera I 1 EFECTO DE LAS DECISIONES DE FINANCIACIÓN SOBRE LOS FLUJOS NETOS DE CAJA ESPERADOS Y SOBRE LA TASA DE ACTUALIZACIÓN

TEMA 4. ANÁLISIS DE LA RENTABILIDAD

4.1. Introducción. 4.2. La rentabilidad financiera o rentabilidad del neto. (ROE : Return on Equity ) 4.3. La rentabilidad económica o rentabilidad de los activos. (ROA : Return on Assets o ROI : Return

4.1. Introducción. 4.2. La rentabilidad financiera o rentabilidad del neto. (ROE : Return on Equity ) 4.3. La rentabilidad económica o rentabilidad de los activos. (ROA : Return on Assets o ROI : Return

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

EJEMPLOS Y EJERCICIOS. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

FUSIONES y ADQUISICIONES: Un ejemplo de VALORACIÓN

[.estrategiafinanciera.es ] FUSIONES y ADQUISICIONES: Un ejemplo de VALORACIÓN Qué se está comprando, cuál es el objetivo de la adquisición, qué sinergias se producen y cuál es el precio máximo son sólo

[.estrategiafinanciera.es ] FUSIONES y ADQUISICIONES: Un ejemplo de VALORACIÓN Qué se está comprando, cuál es el objetivo de la adquisición, qué sinergias se producen y cuál es el precio máximo son sólo

Tema 7 El Coste de Capital de la Empresa

PARTE II: Estructura de capital y política de dividendos Tema 7 El Coste de Capital de la Empresa 1. Introducción 2. El coste efectivo de las diferentes fuentes de fondos 2.1 El coste de la deuda 2.2 Coste

PARTE II: Estructura de capital y política de dividendos Tema 7 El Coste de Capital de la Empresa 1. Introducción 2. El coste efectivo de las diferentes fuentes de fondos 2.1 El coste de la deuda 2.2 Coste

Curso: Finanzas Edemsa

Curso: Finanzas Edemsa Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com VALOR DE LOS ACTIVOS Los principales activos de las empresas son la Obligaciones Negociables y las Acciones. Valuar

Curso: Finanzas Edemsa Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com VALOR DE LOS ACTIVOS Los principales activos de las empresas son la Obligaciones Negociables y las Acciones. Valuar

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

U1P2: La valoración de la empresa en los sectores

U1P2: La valoración de la empresa en los sectores Conocer los métodos de valoración que existen para controlar en las entidades sus estructuras de negocios. Reconocer las bases que rigen el ambiente bajo

U1P2: La valoración de la empresa en los sectores Conocer los métodos de valoración que existen para controlar en las entidades sus estructuras de negocios. Reconocer las bases que rigen el ambiente bajo

Dirección Financiera

Dirección Financiera DIRECCIÓN FINANCIERA 1 Sesión No. 9 Nombre de la sesión: Decisión de inversión y financiamiento Objetivo: Al finalizar la sesión, el alumno será capaz de identificar la importancia

Dirección Financiera DIRECCIÓN FINANCIERA 1 Sesión No. 9 Nombre de la sesión: Decisión de inversión y financiamiento Objetivo: Al finalizar la sesión, el alumno será capaz de identificar la importancia

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS (PEP) II

II") PREPARACIÓN Y EVALUACIÓN DE PROYECTOS (PEP) II Apuntes N 4 1 Estudio Financiero Objetivo Recopilar, sistematizar y confeccionar toda la información financiera relevante para la construcción de los flujos

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS (PEP) II Apuntes N 4 1 Estudio Financiero Objetivo Recopilar, sistematizar y confeccionar toda la información financiera relevante para la construcción de los flujos

CONSTRUCCION DE FLUJOS DE CAJA. Julio A. Sarmiento S. http://www.javeriana.edu.co/cursad/modulo.finanzas

CONSTRUCCION DE CAJA DE FLUJOS http://www.javeriana.edu.co/cursad/modulo.finanzas Julio A. Sarmiento S. Profesor - investigador Departamento de Administración Pontificia Universidad Javeriana Julio Alejandro

CONSTRUCCION DE CAJA DE FLUJOS http://www.javeriana.edu.co/cursad/modulo.finanzas Julio A. Sarmiento S. Profesor - investigador Departamento de Administración Pontificia Universidad Javeriana Julio Alejandro

FINANCIACIÓN A LARGO PLAZO TEMA 3: EL COSTO DE CAPITAL

UNIDAD 3 FINANCIACIÓN A LARGO PLAZO TEMA 3: EL COSTO DE CAPITAL Presupuestación de capital Vs. Costo de capital Uno de los componentes clave de decisión (además de la estimación F/E, su temporización,

UNIDAD 3 FINANCIACIÓN A LARGO PLAZO TEMA 3: EL COSTO DE CAPITAL Presupuestación de capital Vs. Costo de capital Uno de los componentes clave de decisión (además de la estimación F/E, su temporización,

El coste de la estructura FINANCIERA Caso Práctico

[.estrategiafinanciera.es ] El coste de la estructura FINANCIERA Caso Práctico En este caso de estudio se plantea la forma de determinar cuánto le cuesta a una empresa el uso de las fuentes financieras

[.estrategiafinanciera.es ] El coste de la estructura FINANCIERA Caso Práctico En este caso de estudio se plantea la forma de determinar cuánto le cuesta a una empresa el uso de las fuentes financieras

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

Estado de Flujo de efectivo

Estado de Flujo de efectivo I. ESTADO DE FLUJOS DE EFECTIVO Definición Importancia de los flujos de efectivo Actividades operativas, de inversión y financieras Construcción de un estado de flujos de efectivo:

Estado de Flujo de efectivo I. ESTADO DE FLUJOS DE EFECTIVO Definición Importancia de los flujos de efectivo Actividades operativas, de inversión y financieras Construcción de un estado de flujos de efectivo:

T3 Evaluación y Selección Proyectos Inversión

T3 Evaluación y Selección Proyectos Inversión 1. Decisiones de inversión y financiación 2. Flujos de caja de una inversión 3. El Coste de Capital 4. Métodos de Selección de Inversiones 1. Método del Plazo

T3 Evaluación y Selección Proyectos Inversión 1. Decisiones de inversión y financiación 2. Flujos de caja de una inversión 3. El Coste de Capital 4. Métodos de Selección de Inversiones 1. Método del Plazo

Financiera Rural. Coordinación Regional Sur

Coordinación Regional Sur Como Definir un Proyecto de Inversión? Es un instrumento de planificación inversión, que compendia un conjunto de antecedentes económicos que permitan juzgar de una manera cualitativa

Coordinación Regional Sur Como Definir un Proyecto de Inversión? Es un instrumento de planificación inversión, que compendia un conjunto de antecedentes económicos que permitan juzgar de una manera cualitativa

Norma de Información Financiera. NIF A 6. Reconocimiento y valuación

Objetivos Norma de Información Financiera NIF A 6. Reconocimiento y valuación Establecer los criterios generales que deben utilizarse en la valuación, tanto en el reconocimiento inicial como en el posterior,

Objetivos Norma de Información Financiera NIF A 6. Reconocimiento y valuación Establecer los criterios generales que deben utilizarse en la valuación, tanto en el reconocimiento inicial como en el posterior,

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

NIC 39 Valor razonable

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA. Enunciados sin Soluciones

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

CREACIÓN DE VALOR ECONÓMICO EN UNA COOPERATIVA

CREACIÓN DE VALOR ECONÓMICO EN UNA COOPERATIVA El concepto de creación de valor (EVA) se ha convertido en una herramienta clave de análisis rentabilidad para analistas financieros y gestores de inversiones,

CREACIÓN DE VALOR ECONÓMICO EN UNA COOPERATIVA El concepto de creación de valor (EVA) se ha convertido en una herramienta clave de análisis rentabilidad para analistas financieros y gestores de inversiones,

INSTITUTO TECNOLOGICO DE SONORA AREA DE FINANZAS ESTADO DE FLUJO DE EFECTIVO Y SU IMPORTANCIA PARA LA TOMA DE DECISIONES

INSTITUTO TECNOLOGICO DE SONORA AREA DE FINANZAS ESTADO DE FLUJO DE EFECTIVO Y SU IMPORTANCIA PARA LA TOMA DE DECISIONES Autores: Dra. María Trinidad Alvarez Medina, Instituto Tecnológico de Sonora 5 de

INSTITUTO TECNOLOGICO DE SONORA AREA DE FINANZAS ESTADO DE FLUJO DE EFECTIVO Y SU IMPORTANCIA PARA LA TOMA DE DECISIONES Autores: Dra. María Trinidad Alvarez Medina, Instituto Tecnológico de Sonora 5 de

ESTRUCTURA FINANCIERA DE LA EMPRESA

Ejercicio 1 ESTRUCTURA FINANCIERA DE LA EMPRESA Determinar cuál sería el coste efectivo de cada una de las siguientes fuentes de financiación: a) Unas obligaciones se emiten al 95% sobre el nominal, cuya

Ejercicio 1 ESTRUCTURA FINANCIERA DE LA EMPRESA Determinar cuál sería el coste efectivo de cada una de las siguientes fuentes de financiación: a) Unas obligaciones se emiten al 95% sobre el nominal, cuya

Financiamiento a corto plazo. Financiamiento a corto plazo. D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012.

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Ecuación de Fisher. Estimación de la tasa de rendimiento real del capital a partir de la Ecuación de Fisher para Argentina 2003-2013

Ecuación de Fisher Estimación de la tasa de rendimiento real del capital a partir de la Ecuación de Fisher para Argentina 2003-2013 Paula Coronado Linares 1 RESUMEN En este trabajo se propone calcular

Ecuación de Fisher Estimación de la tasa de rendimiento real del capital a partir de la Ecuación de Fisher para Argentina 2003-2013 Paula Coronado Linares 1 RESUMEN En este trabajo se propone calcular

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio

Análisis de los estados financieros Mejor manera de interpretar las cifras que ahí aparecen Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio Método de

Análisis de los estados financieros Mejor manera de interpretar las cifras que ahí aparecen Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio Método de

Que permite las proyecciones..

1 PROYECCION DE ESTADOS FINANCIEROS Que permite las proyecciones.. 1) Evaluar si el futuro desempeño de la firma cumplirá con los objetivos definidos. 2) Anticiparse a las futuras necesidades de financiamiento

1 PROYECCION DE ESTADOS FINANCIEROS Que permite las proyecciones.. 1) Evaluar si el futuro desempeño de la firma cumplirá con los objetivos definidos. 2) Anticiparse a las futuras necesidades de financiamiento

Razón del circulante.

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 7 Nombre: Objetivos fundamentales en el uso del rendimiento de la inversión Contextualización Durante esta semana se analizarán

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 7 Nombre: Objetivos fundamentales en el uso del rendimiento de la inversión Contextualización Durante esta semana se analizarán

3. Métodos para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

Valoración de empresas en el contexto de una due diligence

Revista de Contabilidad y Dirección Vol. 8, año 2009, pp. 191-206 191 Valoración de empresas en el contexto de una due diligence: caso práctico mediante el método de descuento de flujos libres de caja

Revista de Contabilidad y Dirección Vol. 8, año 2009, pp. 191-206 191 Valoración de empresas en el contexto de una due diligence: caso práctico mediante el método de descuento de flujos libres de caja

U4:Valoración por medio del método del Valor Económico Agregado.

U4:Valoración por medio del método del Valor Económico Agregado. Conocer y aplicar el método del valor económico agregado para determinar la creación de valor de una empresa. M.I.A. Gabriel Ruiz Contreras

U4:Valoración por medio del método del Valor Económico Agregado. Conocer y aplicar el método del valor económico agregado para determinar la creación de valor de una empresa. M.I.A. Gabriel Ruiz Contreras

Deterioro de activos. Noviembre 2014

Deterioro de activos Noviembre 2014 Que esta pasando en el mundo? Que esta pasando en el mundo? Normatividad contable La NIC 36, Deterioro del Valor de los Activos, requiere que una entidad reconozca una

Deterioro de activos Noviembre 2014 Que esta pasando en el mundo? Que esta pasando en el mundo? Normatividad contable La NIC 36, Deterioro del Valor de los Activos, requiere que una entidad reconozca una

ADMINISTRACION FINANCIERA. Parte V Capítulo 2. La Estructura de Financiamiento.-

ADMINISTRACION FINANCIERA Parte V Capítulo 2. La Estructura de Financiamiento.- Puntos 1-4. CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Estructura de Financiamiento

ADMINISTRACION FINANCIERA Parte V Capítulo 2. La Estructura de Financiamiento.- Puntos 1-4. CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Estructura de Financiamiento

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

ANÁLISIS DE BONOS. Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al