EL SISTEMA DE PENSIONES EN BOLIVIA. Montevideo, Octubre 2009

|

|

|

- María Teresa Silva Ojeda

- hace 8 años

- Vistas:

Transcripción

1 EL SISTEMA DE PENSIONES EN BOLIVIA Montevideo, Octubre 2009

2 CARACTERÍSTICAS GENERALES DEL SISTEMA DE PENSIONES EN BOLIVIA El sistema de pensiones vigente en Bolivia proviene de Ley No del año 1996, el cual estableció un cambio del régimen de reparto al de capitalización individual. Determina Seguro Social Obligatorio (SSO) de largo plazo con las prestaciones de jubilación, invalidez, muerte y riesgos profesionales. Los recursos del seguro social obligatorio de largo plazo para la prestación de jubilación, conforman fondos de pensiones. Los fondos de pensiones, son administrados por las administradoras de fondos de pensiones (AFP).

3 CARACTERÍSTICAS GENERALES DEL SISTEMA DE PENSIONES EN BOLIVIA Las AFP administran la cuenta de cada afiliado en el Fondo de Capitalización Individual (FCI), compuesta por las cotizaciones, rentabilidad individual y otros recursos. La cuenta de mensualidades vitalicias variables, también forma parte del FCI. En Bolivia funcionan dos Administradoras de Fondos de Pensiones: 1) Futuro de Bolivia S.A. 2) Previsión BBVA. Ambas entidades son controladas por corporaciones extranjeras. Sus actividades son supervisadas por el ente regulador del estado denominado: Autoridad de Fiscalización y Control Social de Pensiones (AP).

Futuro de Bolivia S.A. 2) Previsión BBVA.")

4 CARACTERÍSTICAS GENERALES DEL SISTEMA DE PENSIONES EN BOLIVIA A la vez, ambas AFPs administran un Fondo de Capitalización Colectiva (FCC), el cual esta integrado por acciones de empresas públicas capitalizadas (privatizadas) que pertenecían al estado, destinado a generar dos beneficios, uno denominado Renta Dignidad y otro Gastos Funerarios. La Renta Dignidad es un beneficio universal, consistente en una mensualidad otorgada a todos los ciudadanos a partir de los 60 años de edad. La afiliación al Sistema es obligatoria para los trabajadores que presten servicios en relación de dependencia laboral. La adhesión al nuevo sistema es optativa para los trabajadores independientes.

5 COBERTURA, COTIZACIONES Y PRESTACIONES No existen excepciones, ya que en el actual sistema ningún sector está fuera del sistema de pensiones. Los trabajadores aportan el 10% de su remuneración mensual con destino a su cuenta individual. Los trabajadores independientes cotizan también el 10% de su Ingreso Cotizable (aproximado). Voluntariamente cada trabajador puede incrementar su aporte mensual Los aportes del trabajador se integran directamente en su cuenta individual, y además debe abonar una comisión a la AFP (0,5%) y realizar el pago para el financiamiento de las prestaciones de invalidez y muerte (1,71%). Las prestaciones del seguro social obligatorio de largo plazo son jubilación, invalidez, muerte, riesgo profesionales y gastos funerarios.

y realizar el pago para el financiamiento de las prestaciones de invalidez y muerte (1,71%).")

6 JUBILACIÓN AFPs De acuerdo a lo percibido en la Cuenta Individual. Compañías de Seguro Vitalicio toman como parámetro la pensión que pueda contratar el Afiliado en esta modalidad (seguros previsionales). El afiliado puede elegir la modalidad de jubilación. El contrato con la Compañía de Seguro Vitalicio es de monto fijo con mantenimiento de valor, asumiendo por tanto el riesgo de sobrevivencia y rentabilidad la entidad aseguradora.

7 OPINIÓN DE ENTIDADES DE REGULACIÓN En la Autoridad de Fiscalización y Control Social de Pensiones (AP), los expertos coinciden en lo siguiente: 1) En Bolivia no existen sistemas de pensiones con prestaciones definidas. Existiría un sistema de contribuciones definidas. 2) En Bolivia no existen sistemas de pensiones de retiro del empleador.

8 AVANCES EN LA IMPLEMENTACIÓN DE LA NUEVA BASE En Bolivia actualmente se trabaja en la nueva base de las Cuentas Nacionales (2007). Esta nueva base incorpora a los sistemas de pensiones al sector institucional S12 - Sociedades Financieras, de la siguiente manera: S126 Auxiliares Financieros AFP Previsión BBVA AFP Futuro de Bolivia S.A. S129 Fondos de Pensiones Fondo de Capitalización Individual (FCI) Fondo de Capitalización Colectiva (FCC)

9 AVANCES EN LA IMPLEMENTACIÓN DE LA NUEVA BASE La fuente de información son las estadísticas de la Autoridad de Fiscalización y Control Social de Pensiones (AP). AFPs FCI, FCC Registros Administrativos de Estados Financieros (Estado de Resultados y Balance General). Registros Administrativos de Estado de Variación Patrimonial. Información disponible anual para la nueva base de las Cuentas Nacionales de Bolivia, año base A pesar de que la ley 1732 establece que los fondos de pensiones son de patrimonio autónomo, indiviso, imprescriptible e inafectable ; el FCI y el FCC son fondos de pensiones no autónomos, por tanto no existe producción en estos fondos. Las AFPs se tratan de manera aparte como Auxiliar Financiero.

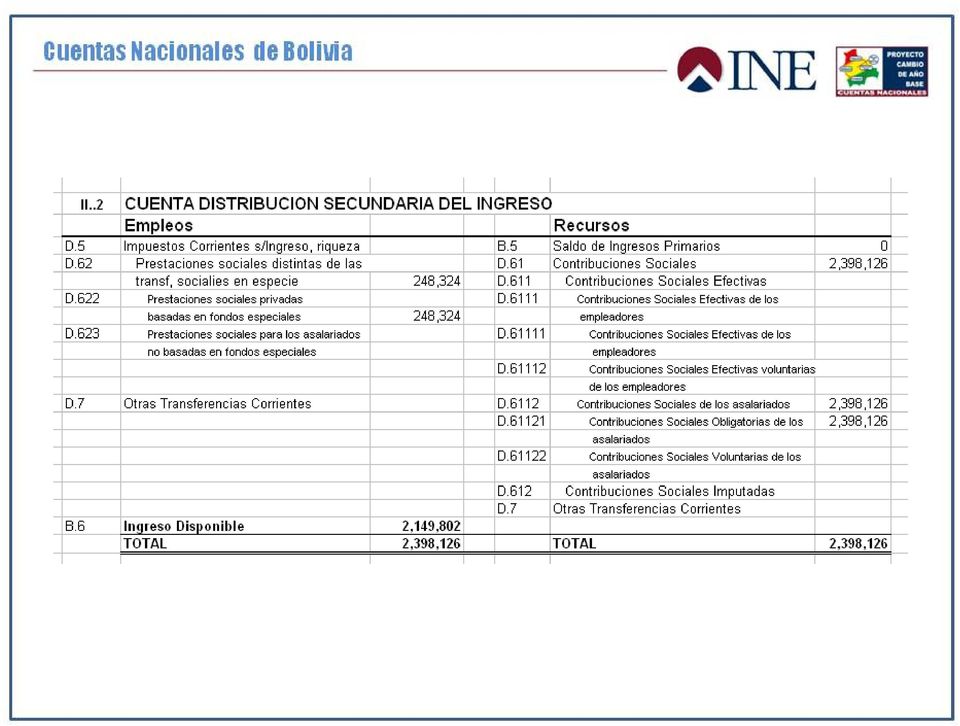

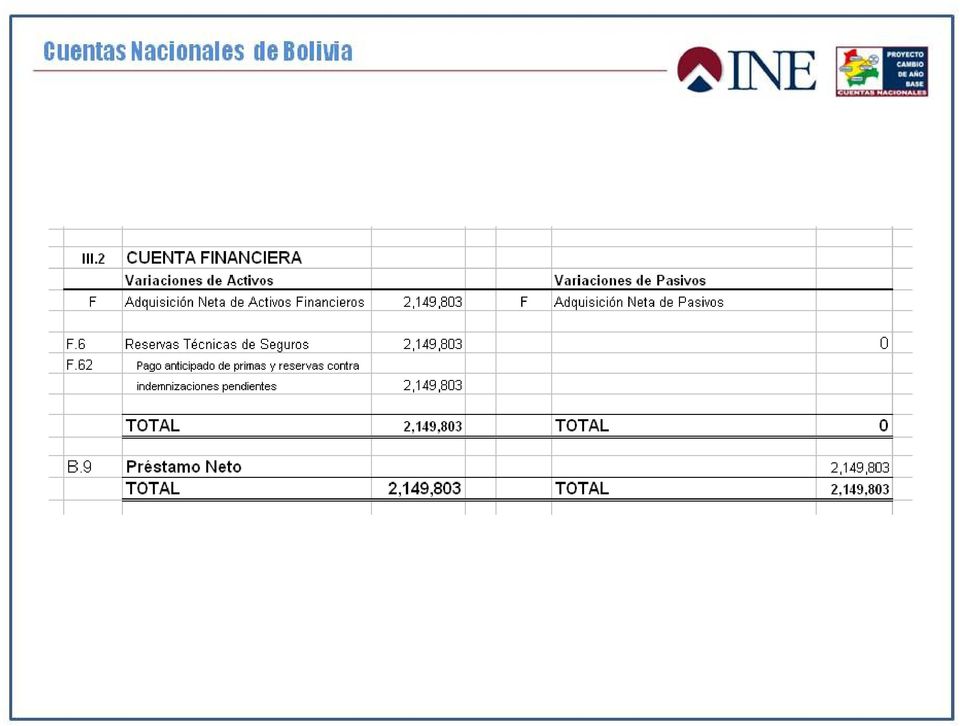

10 CUENTAS DEL FONDO DE CAPITALIZACIÓN INDIVIDUAL FONDO DE CAPITALIZACIÓN INDIVIDUAL ESTADO DE VARIACIÓN PATRIMONIAL POR LOS EJERCICIOS TERMINADOS Año: 2007 Total Miles de Bs. 20. SALDO INICIAL DEL PATRIMONIO 17,745, Aumentos del Patrimonio: Contribuciones 2,398,126 D Compensación Global de Cotizaciones 2, Traspasos en Proceso Desde Otras AFP 260, Compra de Cuotas por el FCC 56, Traspasos de Capital desde otras AFP 24, Otros Aumentos 21,758 Total Aumentos del Patrimonio 2,763, Disminuciones del Patrimonio: Devengamiento de Comisiones por Administración de CI 101, Traspasos en Proceso Hacia Otras AFP 281, Devengamiento de Prestaciones y Beneficios 244,367 D Devengamiento de Prestaciones y Beneficios por Riesgo Común 11, Devengamiento de Prestaciones y Beneficios por Riesgo Profesional 98, Devengamiento de Prestaciones y Beneficios por Riesgo Laboral Devengamiento de Prestaciones y Beneficios Cuenta Individual 108, Devengamiento de Prestaciones y Beneficios MVV 25, Devolución de Aportes 3,957 D Transferencias de Saldos de CI a Entidades Aseguradoras 37, Transferencia de Primas a las Entidades Aseguradoras 39, Rescate de cuotas del FCC 88, Devengamiento Devolución de Pagos en Exceso 1, Interés Incremental 4, Traspaso de Cotizaciones al TGN para incremento renta (2%) 2, Pago de Compensaciones de Cotizaciones CC Transferencia Saldo Cotizaciones Mensuales Fallecidos 9, Transferencia de Capital a otras AFP 4, Transferencia de Capital al TGN aportes FFAA 1, Otras disminuciones 4,160 Total Disminuciones del Patrimonio 825,317

11 CUENTAS DEL FONDO DE CAPITALIZACIÓN INDIVIDUAL 23. Resultado de Fondo: 2,086, Resultado inversiones y recursos alta liquidez 1,682,028 D Rendimiento por Valoración 1,673, Intereses por vencimientos en días inhábiles Resultado por actualización de saldos de cuentas corrientes en moneda extranjera 2, Rendimiento por intereses sobre saldos en cuentas corrientes del día 5, Rendimiento por Dividendos Otros resultados por inversiones y recursos alta liquidez en el día (neto) Devengamiento de Comisiones y Gastos -35, Devengamiento Comisión por Administración de Portafolio -31, Devengamiento Comisión a Custodia -4, Devengamiento gastos de Transacciones Otros Egresos por comisiones o gastos Resultado por conceptos distintos a los anteriores Resultado por compra o venta de divisas -3, Otros resultados no considerados en los ítems anteriores 3,167 Reexpresión de saldo inicial 871, SALDO FINAL DEL PATRIMONIO 21,769, VALOR DE CUOTA AL CIERRE DE OPERACIONES Fuente: Memorias Anuales AFP Previsión BBVA, y AFP Futuro de Bolivia.

12

13

14

15

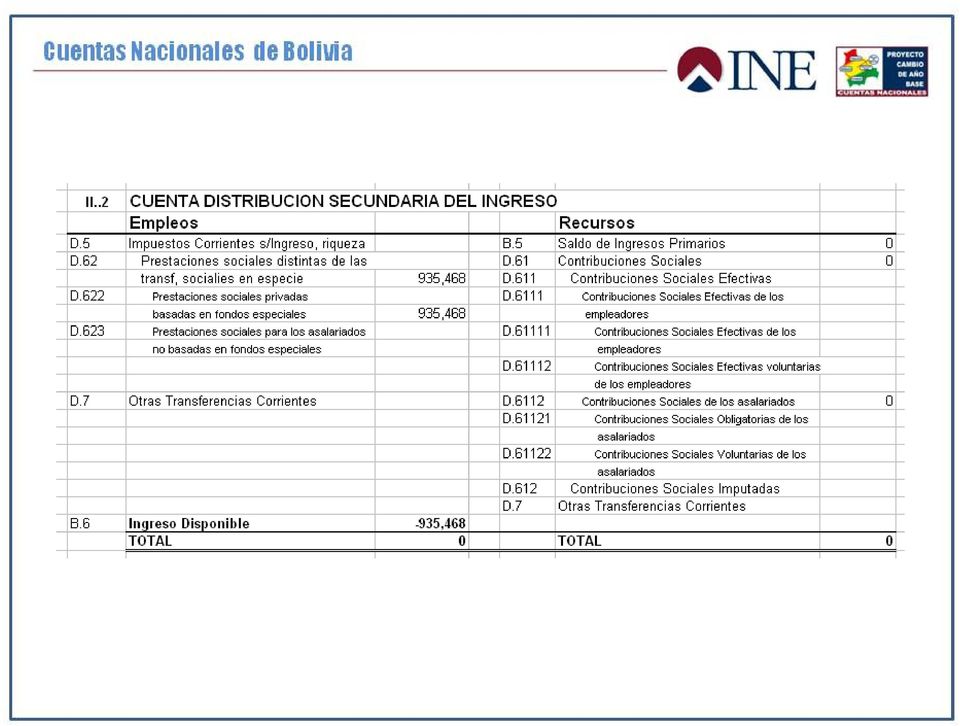

16 CUENTAS DEL FONDO DE CAPITALIZACIÓN COLECTIVA FONDO DE CAPITALIZACIÓN COLECTIVA ESTADO DE VARIACIÓN PATRIMONIAL POR LOS EJERCICIOS TERMINADOS Año: 2007 (En Miles de Bs.) Futuro de Bol. Prev BBVA Total Patrimonio inicial del Fondo 3,023,341 Aumentos del Patrimonio Ingresos por inversiones de renta variable 403, ,567 1,079,358 D41 Ingresos por inversiones en el Fondo de Capitalización Individual D41 Ingresos por intereses bancarios 1,712 1,712 D41 Otros ingresos 329 Ajustes al patrimonio 3,187 Total aumentos de patrimonio 409,110 Disminuciones del patrimonio Transferencia de acciones de las empresas capitalizadas 2,190,712 Beneficios gastos funerarios 8,922 8,343 17,265 D622 Pagos de Bonosol 442, , ,203 D622 Devoluciones en Bolivida -17 Comisiones al custodio 1,201 Comisiones por administración del portafolio 2,644 Otros gastos 20,917 Total disminución de patrimonio 2,667,141 Patrimonio final del Fondo 765,310

17

18

19

20 MUCHAS GRACIAS

Boletín Informativo Estadístico a Marzo de 2010 87

Boletín Informativo Estadístico a Marzo de 2010 87 88 Boletín Informativo Estadístico a Marzo de 2010 4. GLOSARIO DE TÉRMINOS Administradora de Fondos de Pensiones (AFP): Es la sociedad anónima, encargada

Boletín Informativo Estadístico a Marzo de 2010 87 88 Boletín Informativo Estadístico a Marzo de 2010 4. GLOSARIO DE TÉRMINOS Administradora de Fondos de Pensiones (AFP): Es la sociedad anónima, encargada

Superintendencia de Administradoras de Fondos de Pensiones CIRCULAR N 15

CIRCULAR N 15 Vistos, las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: PLAN DE CUENTAS

CIRCULAR N 15 Vistos, las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: PLAN DE CUENTAS

GLOSARIO SIMULADOR DE PENSIÓN

GLOSARIO SIMULADOR DE PENSIÓN Versión Actualizada Enero 2015 www.spensiones.cl 1) Ahorro provisional voluntario (APV): Alternativa de ahorro adicional al ahorro obligatorio que tiene como principal objetivo

GLOSARIO SIMULADOR DE PENSIÓN Versión Actualizada Enero 2015 www.spensiones.cl 1) Ahorro provisional voluntario (APV): Alternativa de ahorro adicional al ahorro obligatorio que tiene como principal objetivo

INSTRUCTIVO No SAP 06/2003 INSTRUCTIVO SOBRE EL ESTADO DE CUENTA INDIVIDUAL DE AHORRO PARA PENSIONES Y DE LA LIBRETA DE AHORRO PARA PENSIONES

El Superintendente de Pensiones: en el ejercicio de las facultades legales contempladas en el artículo 13 literal b) de la Ley Orgánica de la Superintendencia de Pensiones, EMITE el siguiente Instructivo:

El Superintendente de Pensiones: en el ejercicio de las facultades legales contempladas en el artículo 13 literal b) de la Ley Orgánica de la Superintendencia de Pensiones, EMITE el siguiente Instructivo:

FONDO DE PENSIONES T-1 SCOTIA CRECER AFP, S. A. Estados Financieros - Base Regulada. 31 de diciembre de 2011

FONDO DE PENSIONES T1 Estados Financieros Base Regulada 31 de diciembre de 2011 (Con el Informe de los Auditores Independientes) FONDO DE PENSIONES T1 Balances Generales Base Regulada 31 de diciembre

FONDO DE PENSIONES T1 Estados Financieros Base Regulada 31 de diciembre de 2011 (Con el Informe de los Auditores Independientes) FONDO DE PENSIONES T1 Balances Generales Base Regulada 31 de diciembre

En febrero de 2009, el Estado Plurinacional de Bolivia realiza

Presentación En febrero de 2009, el Estado Plurinacional de Bolivia realiza un importante cambio estructural en el Órgano Ejecutivo, extinguiendo las Superintendencias y creando autoridades de fiscalización

Presentación En febrero de 2009, el Estado Plurinacional de Bolivia realiza un importante cambio estructural en el Órgano Ejecutivo, extinguiendo las Superintendencias y creando autoridades de fiscalización

Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones (SNP)

y del sistema nacional de pensiones (SNP)") Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones () Base legal: R.M. 044-2013-TR Publicado : 02/03/2013 Vigencia : 03/03/2013

Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones () Base legal: R.M. 044-2013-TR Publicado : 02/03/2013 Vigencia : 03/03/2013

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

Capítulo II. Definiciones preliminares

Compendio de Normas del Sistema de Pensiones 1 Libro I, Título III, Letra A Administración de Cuentas Personales Capítulo II. Definiciones preliminares 1. Actualizar una cuenta personal: Es incorporar

Compendio de Normas del Sistema de Pensiones 1 Libro I, Título III, Letra A Administración de Cuentas Personales Capítulo II. Definiciones preliminares 1. Actualizar una cuenta personal: Es incorporar

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

EVOLUCIÓN, DESAFÍOS DE LA REFORMA PREVISIONAL CHILENA Y SU IMPACTO EN EL MERCADO DE SEGUROS SEMINARIO DE CAPACITACIÓN REGIONAL IAIS - ASSAL

EVOLUCIÓN, DESAFÍOS DE LA REFORMA PREVISIONAL CHILENA Y SU IMPACTO EN EL MERCADO DE SEGUROS SEMINARIO DE CAPACITACIÓN REGIONAL IAIS - ASSAL OSVALDO MACÍAS M. INTENDENTE DE SEGUROS Noviembre 2003 ÍNDICE

EVOLUCIÓN, DESAFÍOS DE LA REFORMA PREVISIONAL CHILENA Y SU IMPACTO EN EL MERCADO DE SEGUROS SEMINARIO DE CAPACITACIÓN REGIONAL IAIS - ASSAL OSVALDO MACÍAS M. INTENDENTE DE SEGUROS Noviembre 2003 ÍNDICE

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

GERENCIA DE FINANZAS

MEMORIA EXPLICATIVA DE LOS ESTADOS CONTABLES Numeral 15 de Ordenanza Nº 81 del Tribunal de Cuentas 1. Los Estados Contables del Banco de Previsión Social correspondientes al ejercicio cerrado al 31 de

MEMORIA EXPLICATIVA DE LOS ESTADOS CONTABLES Numeral 15 de Ordenanza Nº 81 del Tribunal de Cuentas 1. Los Estados Contables del Banco de Previsión Social correspondientes al ejercicio cerrado al 31 de

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Boletín Informativo acerca de las características del Sistema Privado de Pensiones (SPP) y del Sistema Nacional de Pensiones (SNP)

y del Sistema Nacional de Pensiones (SNP)") Boletín Informativo acerca de las características del Sistema Privado de Pensiones (SPP) y del Sistema Nacional de Pensiones () 1.- Por qué es importante informarse adecuadamente respecto de los sistemas

Boletín Informativo acerca de las características del Sistema Privado de Pensiones (SPP) y del Sistema Nacional de Pensiones () 1.- Por qué es importante informarse adecuadamente respecto de los sistemas

Superintendencia de Administradoras de Fondos de Pensiones

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

La Reforma Previsional: Beneficios para los afiliados al sistema de AFP

La Reforma Previsional: Beneficios para los afiliados al sistema de AFP Solange Berstein J. Superintendenta de AFP Diciembre, 2006 Una reforma integral al sistema de pensiones Evitar la pobreza en la vejez

La Reforma Previsional: Beneficios para los afiliados al sistema de AFP Solange Berstein J. Superintendenta de AFP Diciembre, 2006 Una reforma integral al sistema de pensiones Evitar la pobreza en la vejez

LO DESTACADO. Diciembre, 2012. Boletín Informativo Bursátil y Financiero REPORTE TRIMESTRAL DE INVERSIONISTAS INSTITUCIO- NALES AL 31 DE MARZO DE 2013

Boletín Informativo Bursátil y Financiero Calle Montevideo Nº 142 - Tel. (591-2) 2443232 comunicacion@bbv.com.bo La Paz - Bolivia Diciembre, 2012 REPORTE TRIMESTRAL DE INVERSIONISTAS INSTITUCIO- NALES

Boletín Informativo Bursátil y Financiero Calle Montevideo Nº 142 - Tel. (591-2) 2443232 comunicacion@bbv.com.bo La Paz - Bolivia Diciembre, 2012 REPORTE TRIMESTRAL DE INVERSIONISTAS INSTITUCIO- NALES

AFILIADO INDEPENDIENTE

AFILIADO INDEPENDIENTE Definición Toda persona natural que sin estar subordinada a un empleador, ejerza individualmente una actividad mediante la cual obtiene rentas de trabajo. La ley 20.255 estableció

AFILIADO INDEPENDIENTE Definición Toda persona natural que sin estar subordinada a un empleador, ejerza individualmente una actividad mediante la cual obtiene rentas de trabajo. La ley 20.255 estableció

Conozca la nueva cartola

Conozca la nueva cartola Las necesidades cambian y nosotros también. Hoy tenemos el agrado de darle a conocer la nueva versión de su cartola mensual. Este es el primer paso de una serie de mejoras en nuestra

Conozca la nueva cartola Las necesidades cambian y nosotros también. Hoy tenemos el agrado de darle a conocer la nueva versión de su cartola mensual. Este es el primer paso de una serie de mejoras en nuestra

Sistema de consultas y ofertas de montos de pensión (SCOMP)

") Sistema de consultas y ofertas de montos de pensión (SCOMP) Qué es el SCOMP? Es un Sistema de Consultas y Ofertas de Montos de Pensión al cual deben acceder obligatoriamente quienes deseen pensionarse

Sistema de consultas y ofertas de montos de pensión (SCOMP) Qué es el SCOMP? Es un Sistema de Consultas y Ofertas de Montos de Pensión al cual deben acceder obligatoriamente quienes deseen pensionarse

La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Sistema de Previsión en Chile. Integrantes: Rodrigo Bustamante.

Sistema de Previsión en Chile Integrantes: Rodrigo Bustamante. María a José Contreras. Sistema de previsión n en Chile En palabras simples, lo que busca este sistema es que las personas tengan ingresos

Sistema de Previsión en Chile Integrantes: Rodrigo Bustamante. María a José Contreras. Sistema de previsión n en Chile En palabras simples, lo que busca este sistema es que las personas tengan ingresos

RESOLUCION No. A - DO - AF 001-1998. San Salvador, 27 de Enero de 1998. LA SUPERINTENDENTE DE PENSIONES, CONSIDERANDO:

RESOLUCION No. A - DO - AF 001-1998 San Salvador, 27 de Enero de 1998. LA SUPERINTENDENTE DE PENSIONES, CONSIDERANDO: I. Que mediante decreto No. 927, de fecha 20 de Diciembre de 1996 publicado en el Diario

RESOLUCION No. A - DO - AF 001-1998 San Salvador, 27 de Enero de 1998. LA SUPERINTENDENTE DE PENSIONES, CONSIDERANDO: I. Que mediante decreto No. 927, de fecha 20 de Diciembre de 1996 publicado en el Diario

15 RAZONES DE SER MUTUALISTA

15 RAZONES DE SER MUTUALISTA La Mutualidad General de Previsión Social de Gestores Administrativos, MgA, ofrece al colectivo de Gestores Administrativos el derecho de poder elegir su propio sistema de

15 RAZONES DE SER MUTUALISTA La Mutualidad General de Previsión Social de Gestores Administrativos, MgA, ofrece al colectivo de Gestores Administrativos el derecho de poder elegir su propio sistema de

BOLETÍN INFORMATIVO ACERCA DE LAS CARACTERÍSTICAS DEL SISTEMA PRIVADO DE PENSIONES Y DEL SISTEMA NACIONAL DE PENSIONES

SOLUCIONES LABORALES: TALLER LABORAL BOLETÍN INFORMATIVO ACERCA DE LAS CARACTERÍSTICAS DEL SISTEMA PRIVADO DE PENSIONES Y DEL SISTEMA NACIONAL DE PENSIONES Equipo de investigación de SOLUCIONES LABORALES

SOLUCIONES LABORALES: TALLER LABORAL BOLETÍN INFORMATIVO ACERCA DE LAS CARACTERÍSTICAS DEL SISTEMA PRIVADO DE PENSIONES Y DEL SISTEMA NACIONAL DE PENSIONES Equipo de investigación de SOLUCIONES LABORALES

IMPUESTO A LA RENTA SOBRE GANANCIAS EN FONDOS MUTUOS Y ACCIONES - PERSONAS NATURALES

IMPUESTO A LA RENTA SOBRE GANANCIAS EN FONDOS MUTUOS Y ACCIONES - PERSONAS NATURALES 2010 Qué son Rentas de 2ª. categoría? Los ingresos de Personas Naturales Por concepto de: Dividendos de acciones Intereses

IMPUESTO A LA RENTA SOBRE GANANCIAS EN FONDOS MUTUOS Y ACCIONES - PERSONAS NATURALES 2010 Qué son Rentas de 2ª. categoría? Los ingresos de Personas Naturales Por concepto de: Dividendos de acciones Intereses

NOTA INFORMATIVA A LOS EMPLEADOS PÚBLICOS PLAN DE PENSIONES

NOTA INFORMATIVA A LOS EMPLEADOS PÚBLICOS PLAN DE PENSIONES La implantación del Plan de Pensiones para los empleados públicos de la Administración Autonómica, se aprobó en el acuerdo Administración- Sindicatos

NOTA INFORMATIVA A LOS EMPLEADOS PÚBLICOS PLAN DE PENSIONES La implantación del Plan de Pensiones para los empleados públicos de la Administración Autonómica, se aprobó en el acuerdo Administración- Sindicatos

Principios y Pautas para una Buena Regulación de los Fondos de Pensiones Seminario AIOS 11 12 Noviembre 2003

Principios y Pautas para una Buena Regulación de los Fondos de Pensiones Seminario AIOS 11 12 Noviembre 2003 Guillermo Arthur Errázuriz Presidente Federación Internacional de Administradoras de Fondos

Principios y Pautas para una Buena Regulación de los Fondos de Pensiones Seminario AIOS 11 12 Noviembre 2003 Guillermo Arthur Errázuriz Presidente Federación Internacional de Administradoras de Fondos

Preguntas y Respuestas Frecuentes APVG

Preguntas y Respuestas Frecuentes APVG En qué consiste el Beneficio Fiscal del 15% del ahorro? Con la entrada en vigencia de la nueva Ley de Reforma Previsional se incorporó la nueva Opción Tributaria

Preguntas y Respuestas Frecuentes APVG En qué consiste el Beneficio Fiscal del 15% del ahorro? Con la entrada en vigencia de la nueva Ley de Reforma Previsional se incorporó la nueva Opción Tributaria

RESOLUCIÓN No. P-DO-IP-0013/1998 28 de mayo de 1998.

RESOLUCIÓN No. P-DO-IP-0013/1998 28 de mayo de 1998. LA SUPERINTENDENTE DE PENSIONES. CONSIDERANDO: I. Que a fin de maximizar el rendimiento de las cotizaciones debe reducirse al mínimo el período en que

RESOLUCIÓN No. P-DO-IP-0013/1998 28 de mayo de 1998. LA SUPERINTENDENTE DE PENSIONES. CONSIDERANDO: I. Que a fin de maximizar el rendimiento de las cotizaciones debe reducirse al mínimo el período en que

CIRCULAR N 354 REF.: CUENTAS CORRIENTES BANCARIAS DEL FONDO DE PENSIONES. REEMPLAZA CIRCULAR N 305.

CIRCULAR N 354 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones.

CIRCULAR N 354 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones.

PLAN DE PREVISIÓN ASEGURADO DESARROLLO COMERCIAL VIDA

PLAN DE PREVISIÓN ASEGURADO CARACTERÍSTICAS Son Seguros de Ahorro orientados a la jubilación. Gozan de la misma fiscalidad y liquidez que los Planes de Pensiones. Tomador = Asegurado = Beneficiario Deben

PLAN DE PREVISIÓN ASEGURADO CARACTERÍSTICAS Son Seguros de Ahorro orientados a la jubilación. Gozan de la misma fiscalidad y liquidez que los Planes de Pensiones. Tomador = Asegurado = Beneficiario Deben

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social. Agosto de 2009

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social Agosto de 2009 1 Objetivos de la Presentación Analizar la necesidad de contar con un marco normativo que facilite y fomente

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social Agosto de 2009 1 Objetivos de la Presentación Analizar la necesidad de contar con un marco normativo que facilite y fomente

Allianz Ahorro Corporativo

Allianz Ahorro Corporativo Soluciones en seguros de la A a la Z Indice Beneficios de Allianz Ahorro Corporativo 4 Funcionamiento del plan 6 Asignación en cuenta 7 Opciones 9 Fondos comunes de inversión

Allianz Ahorro Corporativo Soluciones en seguros de la A a la Z Indice Beneficios de Allianz Ahorro Corporativo 4 Funcionamiento del plan 6 Asignación en cuenta 7 Opciones 9 Fondos comunes de inversión

1. Características básicas

CARACTERÍSTICAS GENERALES DEL SISTEMA DE SEGURIDAD SOCIAL EN BOLIVIA 1. Características básicas El sistema de Seguridad Social boliviano está consagrado en el artículo 158 de la Constitución Política,

CARACTERÍSTICAS GENERALES DEL SISTEMA DE SEGURIDAD SOCIAL EN BOLIVIA 1. Características básicas El sistema de Seguridad Social boliviano está consagrado en el artículo 158 de la Constitución Política,

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

PLANES DE PENSIONES DE EMPLEO

PLANES DE PENSIONES DE EMPLEO ÁREA Gestión de Activos DEPARTAMENTO Comercial Planes de Empleo & Asociados FECHA DE CREACIÓN septiembre 2015 1. Qué es un Plan de Pensiones de Empleo? Planificación y ahorro

PLANES DE PENSIONES DE EMPLEO ÁREA Gestión de Activos DEPARTAMENTO Comercial Planes de Empleo & Asociados FECHA DE CREACIÓN septiembre 2015 1. Qué es un Plan de Pensiones de Empleo? Planificación y ahorro

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 05 Aportaciones Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 05 Aportaciones Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

ACTUALIDAD SOCIOLABORAL DICIEMBRE 2007

ACTUALIDAD SOCIOLABORAL DICIEMBRE 2007 REPÚBLICA FEDERAL DE ALEMANIA INFORME ANUAL DEL GOBIERNO SOBRE EL SEGURO DE PENSIONES Consejería de Trabajo y Asuntos Sociales Lichtensteinallee 1-10787 Berlín INFORME

ACTUALIDAD SOCIOLABORAL DICIEMBRE 2007 REPÚBLICA FEDERAL DE ALEMANIA INFORME ANUAL DEL GOBIERNO SOBRE EL SEGURO DE PENSIONES Consejería de Trabajo y Asuntos Sociales Lichtensteinallee 1-10787 Berlín INFORME

LA PRIMERA LEY CONSENSUADA CON LOS TRABAJADORES

LA PRIMERA LEY CONSENSUADA CON LOS TRABAJADORES Ley de Pensiones TÍTULO I DISPOSICIONES GENERALES CAPÍTULO I OBJETO, PRINCIPIOS Y DEFINICIONES ARTÍCULO 1.- (OBJETO DE LA LEY). La presente Ley tiene por

LA PRIMERA LEY CONSENSUADA CON LOS TRABAJADORES Ley de Pensiones TÍTULO I DISPOSICIONES GENERALES CAPÍTULO I OBJETO, PRINCIPIOS Y DEFINICIONES ARTÍCULO 1.- (OBJETO DE LA LEY). La presente Ley tiene por

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET. Subdirección Especializada de Atención al Público MORELOS

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET Subdirección Especializada de Atención al Público MORELOS Qué es el PENSIONISSSTE? Es el Fondo Nacional de Pensiones de los Trabajadores

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET Subdirección Especializada de Atención al Público MORELOS Qué es el PENSIONISSSTE? Es el Fondo Nacional de Pensiones de los Trabajadores

Señora Rocio Vásquez Salinas Secretaria General. Sindicato de Trabajadores de Registros Públicos- Zona Registral No IX- Sede Lima, SUNARP Presente.

Lima, 22 de febrero de 2013. Señora Rocio Vásquez Salinas Secretaria General. Sindicato de Trabajadores de Registros Públicos- Zona Registral No IX- Sede Lima, SUNARP Presente.- Nos dirigimos a usted,

Lima, 22 de febrero de 2013. Señora Rocio Vásquez Salinas Secretaria General. Sindicato de Trabajadores de Registros Públicos- Zona Registral No IX- Sede Lima, SUNARP Presente.- Nos dirigimos a usted,

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

DOCUMENTO INFORMATIVO Modalidades de Pensión y Productos Previsionales

DOCUMENTO INFORMATIVO Modalidades de Pensión y Productos Previsionales Este documento contiene información importante sobre las modalidades de Pensión y Productos Previsionales en el Sistema Privado de

DOCUMENTO INFORMATIVO Modalidades de Pensión y Productos Previsionales Este documento contiene información importante sobre las modalidades de Pensión y Productos Previsionales en el Sistema Privado de

RECOPILACIÓN DE NORMAS DE CONTROL DE FONDOS PREVISIONALES ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL LIBRO I AUTORIZACIONES Y REGISTROS

RECOPILACIÓN DE NORMAS DE CONTROL DE FONDOS PREVISIONALES ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL LIBRO I AUTORIZACIONES Y REGISTROS TÍTULO I ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL CAPÍTULO

RECOPILACIÓN DE NORMAS DE CONTROL DE FONDOS PREVISIONALES ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL LIBRO I AUTORIZACIONES Y REGISTROS TÍTULO I ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL CAPÍTULO

Nota 25.2.8 - Otras Reservas

Nota 25.2.8 - Otras Reservas TEST ADECUACION DE PASIVOS Para dar cumplimiento a la norma de carácter General N 306 de la S.V.S., la Compañía efectuará un Test de Adecuación de Pasivos (TAP) para los seguros

Nota 25.2.8 - Otras Reservas TEST ADECUACION DE PASIVOS Para dar cumplimiento a la norma de carácter General N 306 de la S.V.S., la Compañía efectuará un Test de Adecuación de Pasivos (TAP) para los seguros

Planes de pensiones:

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

SUPERINTENDENCIA DE PENSIONES F-A SUPERINTENDENCIA DE VALORES Y SEGUROS PRUEBA GENERAL DE ACREDITACION DE CONOCIMIENTOS PARA ASESORES PREVISIONALES

PRUEBA GENERAL DE ACREDITACION DE CONOCIMIENTOS PARA ASESORES PREVISIONALES MAYO 2010 PRIMERA PARTE Verdadero (V) o Falso (F) : 1. Si el asegurado que ha contratado una póliza de seguro como plan APV,

PRUEBA GENERAL DE ACREDITACION DE CONOCIMIENTOS PARA ASESORES PREVISIONALES MAYO 2010 PRIMERA PARTE Verdadero (V) o Falso (F) : 1. Si el asegurado que ha contratado una póliza de seguro como plan APV,

FAMILIA DE PASIVOS Certificados Bancarios

Certificados Bancarios Producto Certificado Bancario en Moneda Extranjera Divisa Soles Dólares Euros Condiciones 1.- El pago de interés se remunera al final del período pactado 2.- El calendario de pago

Certificados Bancarios Producto Certificado Bancario en Moneda Extranjera Divisa Soles Dólares Euros Condiciones 1.- El pago de interés se remunera al final del período pactado 2.- El calendario de pago

Deben cotizar respecto al 40% de su renta imponible anual, salvo que en forma expresa manifiesten lo contrario

En atención a la información solicitada, en relación a los cambios que se introducen en la Ley 20.255 (Reforma Previsional) del año 2008, donde se estableció que los trabajadores independientes que emiten

En atención a la información solicitada, en relación a los cambios que se introducen en la Ley 20.255 (Reforma Previsional) del año 2008, donde se estableció que los trabajadores independientes que emiten

SISTEMA DE PENSIONES PRIVADO Y PUBLICO: SU TRATAMIENTO EN EL CONTEXTO DE CUENTAS NACIONALES

Seminario Latinoamericano de Cuentas Nacionales 2003 SISTEMA DE PENSIONES PRIVADO Y PUBLICO: SU TRATAMIENTO EN EL CONTEXTO DE CUENTAS NACIONALES INEGI - México CEPAL - Banco Central del Uruguay Uruguay,

Seminario Latinoamericano de Cuentas Nacionales 2003 SISTEMA DE PENSIONES PRIVADO Y PUBLICO: SU TRATAMIENTO EN EL CONTEXTO DE CUENTAS NACIONALES INEGI - México CEPAL - Banco Central del Uruguay Uruguay,

Proyecto que moderniza y fomenta la competencia del sistema financiero: MK al servicio de la clase media

Proyecto que moderniza y fomenta la competencia del sistema financiero: MK al servicio de la clase media Felipe Larraín Bascuñan Ministro de Hacienda 11 de Enero de 2011 Descripción General del Proyecto

Proyecto que moderniza y fomenta la competencia del sistema financiero: MK al servicio de la clase media Felipe Larraín Bascuñan Ministro de Hacienda 11 de Enero de 2011 Descripción General del Proyecto

Sistema de Pensiones en Chile

Ciclo de Charlas Educativa para Empleadores del Segmento PYME Sistema de Pensiones en Chile Ejecutor: Mandante: Índice Contenidos: Institucionalidad del Sistema de Pensiones en Chile Gestión del empleador

Ciclo de Charlas Educativa para Empleadores del Segmento PYME Sistema de Pensiones en Chile Ejecutor: Mandante: Índice Contenidos: Institucionalidad del Sistema de Pensiones en Chile Gestión del empleador

El impacto del Seguro de Invalidez y Sobrevivencia

15/07/2009 Círculo Verde Temas Laborales El impacto del Seguro de Invalidez y Sobrevivencia En la última Reforma Previsional, que entró en vigencia a partir del 01.10.2008, establecida por la Ley N 20.255,

15/07/2009 Círculo Verde Temas Laborales El impacto del Seguro de Invalidez y Sobrevivencia En la última Reforma Previsional, que entró en vigencia a partir del 01.10.2008, establecida por la Ley N 20.255,

Cotización Previsional Obligatoria para Trabajadores Independientes

Seminario Cotización Previsional Obligatoria para Trabajadores Independientes El Expositor Andrés E. Guerra Panay-B. Ingeniero Comercial (UC del Norte) Asesor Previsional (Superintendencia de Pensiones)

Seminario Cotización Previsional Obligatoria para Trabajadores Independientes El Expositor Andrés E. Guerra Panay-B. Ingeniero Comercial (UC del Norte) Asesor Previsional (Superintendencia de Pensiones)

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN La Ley Nº 19.934, vigente a partir del 19 de agosto de 2004, creó un sistema de Consultas y Ofertas de Monto de Pensión, con el propósito que los afiliados

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN La Ley Nº 19.934, vigente a partir del 19 de agosto de 2004, creó un sistema de Consultas y Ofertas de Monto de Pensión, con el propósito que los afiliados

RESULTADOS GRUPO DE INVERSIONES SURAMERICANA S.A. GRUPO DE INVERSIONES SURAMERICANA S.A. SEGUNDO TRIMESTRE DE 2010

La utilidad neta de la Compañía en el segundo trimestre de 2010 cerró en $434,897 millones, superior en un 106.1% a la del mismo trimestre de 2009 ; los ingresos operacionales alcanzaron la suma de $479,515

La utilidad neta de la Compañía en el segundo trimestre de 2010 cerró en $434,897 millones, superior en un 106.1% a la del mismo trimestre de 2009 ; los ingresos operacionales alcanzaron la suma de $479,515

Sistema de Pensiones de Panamá. 22 de noviembre 2013

Sistema de Pensiones de Panamá 22 de noviembre 2013 SISTEMA DE PENSIONES DE PANAMA INSTITUCIONES QUE MANEJAN PENSIONES MINISTERIO DE EDUCACION SIACAP FONDOS PARA EL SECTOR PUBLICO PRAA - PLAN DE RETIRO

Sistema de Pensiones de Panamá 22 de noviembre 2013 SISTEMA DE PENSIONES DE PANAMA INSTITUCIONES QUE MANEJAN PENSIONES MINISTERIO DE EDUCACION SIACAP FONDOS PARA EL SECTOR PUBLICO PRAA - PLAN DE RETIRO

Informativo Legal. Pensión de Sobrevivencia. Quiénes tienen derecho a percibirla?

3 Pensión de Sobrevivencia La Pensión de Sobrevivencia es un beneficio previsional establecido en el Decreto Ley N 3.500 de 1980, a la cual tienen derecho los componentes del grupo familiar del afiliado

3 Pensión de Sobrevivencia La Pensión de Sobrevivencia es un beneficio previsional establecido en el Decreto Ley N 3.500 de 1980, a la cual tienen derecho los componentes del grupo familiar del afiliado

Seguridad Social en Chile Sistema Antiguo

Seguridad Social en Chile Sistema Antiguo Primeras Entidades Previsionales EX-CAJA DE PREVISIÓN SECTOR OBRERO SECTOR PARTICULAR Servicio de Seguro Social Caja Empart, C.C.U., Gildemeister, Hochschild,

Seguridad Social en Chile Sistema Antiguo Primeras Entidades Previsionales EX-CAJA DE PREVISIÓN SECTOR OBRERO SECTOR PARTICULAR Servicio de Seguro Social Caja Empart, C.C.U., Gildemeister, Hochschild,

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

Cuenta de indemnización

Cuenta de indemnización Indemnización Obligatoria Trabajador Casa Particular Se entiende por indemnización de trabajador de casa particular, a la que tienen derecho estos trabajadores, pagada al término

Cuenta de indemnización Indemnización Obligatoria Trabajador Casa Particular Se entiende por indemnización de trabajador de casa particular, a la que tienen derecho estos trabajadores, pagada al término

Afiliado: Es la persona incorporada al seguro social obligatorio de largo plazo.

LEY Nº 1732 DE 29 DE NOVIEMBRE DE 1996 LEY DE PENSIONES CAPÍTULO I DISPOSICIONES GENERALES ARTÍCULO 1º ÁMBITO DE APLICACIÓN. La presente Ley tiene el objetivo de asegurar la continuidad de los medios de

LEY Nº 1732 DE 29 DE NOVIEMBRE DE 1996 LEY DE PENSIONES CAPÍTULO I DISPOSICIONES GENERALES ARTÍCULO 1º ÁMBITO DE APLICACIÓN. La presente Ley tiene el objetivo de asegurar la continuidad de los medios de

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

Características del sistema de seguridad social para el segmento de trabajadoras/es domésticas/os

Características del sistema de seguridad social para el segmento de trabajadoras/es domésticas/os Qué dice el convenio 189 de la OIT, en relación a la seguridad social: Que las condiciones de las trabajadoras/es

Características del sistema de seguridad social para el segmento de trabajadoras/es domésticas/os Qué dice el convenio 189 de la OIT, en relación a la seguridad social: Que las condiciones de las trabajadoras/es

CUENTA DE AHORRO PREVISIONAL VOLUNTARIO COLECTIVO

CUENTA DE AHORRO PREVISIONAL VOLUNTARIO COLECTIVO Qué es la Cuenta de Ahorro Previsional Voluntario Colectivo? Es el registro expresado en pesos y cuotas, incluida la rentabilidad, en la cual se incorporan

CUENTA DE AHORRO PREVISIONAL VOLUNTARIO COLECTIVO Qué es la Cuenta de Ahorro Previsional Voluntario Colectivo? Es el registro expresado en pesos y cuotas, incluida la rentabilidad, en la cual se incorporan

Los distintos ramos de seguros se clasifican en las siguientes agrupaciones: Los ramos considerados en cada agrupación son los siguientes:

ESTADISTICAS TECNICAS En esta sección se publican cuadros estadísticos que contienen información de cada una de las compañías que operan en el mercado y que permiten analizar éste en relación a la operación

ESTADISTICAS TECNICAS En esta sección se publican cuadros estadísticos que contienen información de cada una de las compañías que operan en el mercado y que permiten analizar éste en relación a la operación

1. Características básicas. 2. Campo de aplicación y estructura del sistema

CARACTERÍSTICAS GENERALES DEL SISTEMA DE SEGURIDAD SOCIAL EN COSTA RICA 1. Características básicas La Seguridad Social costarricense tiene un desarrollo tardío en el ámbito iberoamericano, aunque ha logrado,

CARACTERÍSTICAS GENERALES DEL SISTEMA DE SEGURIDAD SOCIAL EN COSTA RICA 1. Características básicas La Seguridad Social costarricense tiene un desarrollo tardío en el ámbito iberoamericano, aunque ha logrado,

Anexo del capítulo 2: Protección social

Anexo del capítulo 2: Protección social En este anexo se describen las diferentes estructuras de organización usadas por las unidades del gobierno para proveer prestaciones sociales, así como los efectos

Anexo del capítulo 2: Protección social En este anexo se describen las diferentes estructuras de organización usadas por las unidades del gobierno para proveer prestaciones sociales, así como los efectos

Nota 25.2.8 - Otras Reservas

Nota 25.2.8 - Otras Reservas TEST ADECUACION DE PASIVOS Para dar cumplimiento a la norma de carácter General N 306 de la S.V.S., la Compañía efectuará un Test de Adecuación de Pasivos (TAP para los seguros

Nota 25.2.8 - Otras Reservas TEST ADECUACION DE PASIVOS Para dar cumplimiento a la norma de carácter General N 306 de la S.V.S., la Compañía efectuará un Test de Adecuación de Pasivos (TAP para los seguros

Fuerte Aumento en Apertura de Cuentas De APV en Sectores Medios y Bajos

JULIO 2015 Nº 97 Ahorro Voluntario para Elevar Pensiones: Fuerte Aumento en Apertura de Cuentas De APV en Sectores Medios y Bajos De 400 mil cuentas abiertas en diciembre de 2008, se pasó a 893 mil en

JULIO 2015 Nº 97 Ahorro Voluntario para Elevar Pensiones: Fuerte Aumento en Apertura de Cuentas De APV en Sectores Medios y Bajos De 400 mil cuentas abiertas en diciembre de 2008, se pasó a 893 mil en

REFORMA PREVISIONAL, BAJA EL COSTO PARA EL EMPLEADOR A PARTIR DEL 01.07.2010, NUEVA TASA SEGURO DE INVALIDEZ Y SOBREVIVENCIA

REFORMA PREVISIONAL, BAJA EL COSTO PARA EL EMPLEADOR A PARTIR DEL 01.07.2010, NUEVA TASA SEGURO DE INVALIDEZ Y SOBREVIVENCIA Introducción: La Ley 20.255 publicada el 17.03.2008, más conocida como la famosa

REFORMA PREVISIONAL, BAJA EL COSTO PARA EL EMPLEADOR A PARTIR DEL 01.07.2010, NUEVA TASA SEGURO DE INVALIDEZ Y SOBREVIVENCIA Introducción: La Ley 20.255 publicada el 17.03.2008, más conocida como la famosa

REGLAMENTO Plan de Previsión Dinero

REGLAMENTO Plan de Previsión Dinero Actualizados: ASAMBLEA GENERAL 22 DE MARZO 2013 ÍNDICE Página Capítulo I. DISPOSICIONES GENERALES... 1 Artículo 1. DENOMINACIONES... 1 Artículo 2. OBJETO SOCIAL... 1

REGLAMENTO Plan de Previsión Dinero Actualizados: ASAMBLEA GENERAL 22 DE MARZO 2013 ÍNDICE Página Capítulo I. DISPOSICIONES GENERALES... 1 Artículo 1. DENOMINACIONES... 1 Artículo 2. OBJETO SOCIAL... 1

CONDICIONES PARTICULARES DE CADA MULTIPORTAFOLIO DE INVERSIÓN

CONDICIONES PARTICULARES DE CADA MULTIPORTAFOLIO DE INVERSIÓN En este documento se describen las características de cada uno de los MULTIPORTAFOLIOS DE INVERSIÓN que conforman la oferta del FONDO VOLUNTARIO

CONDICIONES PARTICULARES DE CADA MULTIPORTAFOLIO DE INVERSIÓN En este documento se describen las características de cada uno de los MULTIPORTAFOLIOS DE INVERSIÓN que conforman la oferta del FONDO VOLUNTARIO

Devolución de Excesos y mantención de cuentas de Excedentes de Cotizaciones. Luis Romero Strooy Superintendente de Salud

Devolución de Excesos y mantención de cuentas de Excedentes de Cotizaciones Luis Romero Strooy Superintendente de Salud 30 de julio de 2012 Proceso de devolución de Excesos de Cotización Excesos Excesos

Devolución de Excesos y mantención de cuentas de Excedentes de Cotizaciones Luis Romero Strooy Superintendente de Salud 30 de julio de 2012 Proceso de devolución de Excesos de Cotización Excesos Excesos

ACUERDO QUE MODIFICA EL CONVENIO DE SEGURIDAD SOCIAL ENTRE LA REPÚBLICA DE CHILE Y EL REINO DE SUECIA FIRMADO EN ESTOCOLMO EL 13 DE MARZO DE 1995

ACUERDO QUE MODIFICA EL CONVENIO DE SEGURIDAD SOCIAL ENTRE LA REPÚBLICA DE CHILE Y EL REINO DE SUECIA FIRMADO EN ESTOCOLMO EL 13 DE MARZO DE 1995 El Gobierno de la República de Chile y el Gobierno del

ACUERDO QUE MODIFICA EL CONVENIO DE SEGURIDAD SOCIAL ENTRE LA REPÚBLICA DE CHILE Y EL REINO DE SUECIA FIRMADO EN ESTOCOLMO EL 13 DE MARZO DE 1995 El Gobierno de la República de Chile y el Gobierno del

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

FAMILIA DE PASIVOS Cuentas de Ahorros

Cuentas de Ahorros s Divisa Soles Dólares Euros Condiciones Cuenta Fácil Cuenta Ganadora Cuenta Sueldo Cuenta Contiahorro Ahorro Vivienda Cuenta Remesas 1.- Capitalización diaria con abono mensual 2.-

Cuentas de Ahorros s Divisa Soles Dólares Euros Condiciones Cuenta Fácil Cuenta Ganadora Cuenta Sueldo Cuenta Contiahorro Ahorro Vivienda Cuenta Remesas 1.- Capitalización diaria con abono mensual 2.-

NORMAS DE PROCEDIMIENTO

NORMAS DE PROCEDIMIENTO Instrucciones generales Los montos se registrarán en miles sin decimales. A los fines del redondeo de las magnitudes se incrementarán los valores en una unidad cuando el primer

NORMAS DE PROCEDIMIENTO Instrucciones generales Los montos se registrarán en miles sin decimales. A los fines del redondeo de las magnitudes se incrementarán los valores en una unidad cuando el primer

Informativo Legal. Pensión de Invalidez. Qué es la Pensión de Invalidez? INVALIDEZ TRANSITORIA PARCIAL

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

Pensión de Sobrevivencia

Pensión de Sobrevivencia Es un beneficio previsional al que tienen derecho los integrantes del grupo familiar del afiliado fallecido, siempre que su fallecimiento no sea a causa o con ocasión de su trabajo

Pensión de Sobrevivencia Es un beneficio previsional al que tienen derecho los integrantes del grupo familiar del afiliado fallecido, siempre que su fallecimiento no sea a causa o con ocasión de su trabajo

Situación de las pensiones (de vejez) en el sistema de AFP. Abril, 2013

en el sistema de AFP. Abril, 2013") Situación de las pensiones (de vejez) en el sistema de AFP Abril, 2013 Antecedentes* (estimaciones Subsecretaría de Previsión Social) Pensiones en Chile (Dic. 2012): 2.628.012 Pensión Vejez: 1.521.857

Situación de las pensiones (de vejez) en el sistema de AFP Abril, 2013 Antecedentes* (estimaciones Subsecretaría de Previsión Social) Pensiones en Chile (Dic. 2012): 2.628.012 Pensión Vejez: 1.521.857

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

INFORME DE LA EJECUCION FÍSICA Y FINANCIERA al II Trimestre 2009 604: INSTITUTO DE PREVISION MILITAR

PRESENTACION INFORME DE LA EJECUCION FÍSICA Y FINANCIERA al II Trimestre 2009 604: INSTITUTO DE PREVISION MILITAR El presente documento, contiene el Análisis de la Ejecución Física y Financiera del Plan

PRESENTACION INFORME DE LA EJECUCION FÍSICA Y FINANCIERA al II Trimestre 2009 604: INSTITUTO DE PREVISION MILITAR El presente documento, contiene el Análisis de la Ejecución Física y Financiera del Plan

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

Se crea para personas encargadas de la atención a familiares o cuidados del hogar a título gratuito

SECRETARÍA COMISIÓN DE SEGURIDAD SOCIAL REPARTIDO Nº 208 ABRIL DE 2010 CARPETA Nº 84 DE 2010 SISTEMA DE AHORRO ESPECIAL Se crea para personas encargadas de la atención a familiares o cuidados del hogar

SECRETARÍA COMISIÓN DE SEGURIDAD SOCIAL REPARTIDO Nº 208 ABRIL DE 2010 CARPETA Nº 84 DE 2010 SISTEMA DE AHORRO ESPECIAL Se crea para personas encargadas de la atención a familiares o cuidados del hogar

ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

a) Las pensiones de afiliados declarados inválidos parciales mediante el primer dictamen;

Las pensiones de afiliados declarados inválidos parciales mediante el primer dictamen;") NOTA TÉCNICA Nº 5 Nota Técnica Nº 5 RESULTADOS DE LA SEGUNDA LICITACIÓN DEL SIS Evolución y beneficio para los cotizantes Antes de conocerse el resultado de la segunda licitación del Seguro de Invalidez

NOTA TÉCNICA Nº 5 Nota Técnica Nº 5 RESULTADOS DE LA SEGUNDA LICITACIÓN DEL SIS Evolución y beneficio para los cotizantes Antes de conocerse el resultado de la segunda licitación del Seguro de Invalidez

LA REFORMA PREVISIONAL. Ivonne Mangelsdorff Galeb Encargada de Género Ministerio del Trabajo y Previsión Social

LA REFORMA PREVISIONAL Ivonne Mangelsdorff Galeb Encargada de Género Ministerio del Trabajo y Previsión Social Noviembre 2012 INTRODUCCIÓN La Ley 20.255, de 2008, introdujo perfeccionamientos a los tres

LA REFORMA PREVISIONAL Ivonne Mangelsdorff Galeb Encargada de Género Ministerio del Trabajo y Previsión Social Noviembre 2012 INTRODUCCIÓN La Ley 20.255, de 2008, introdujo perfeccionamientos a los tres

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES DEPENDIENTES

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES DEPENDIENTES Seguridad Social. Campo del bienestar social relacionado con la protección social

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES DEPENDIENTES Seguridad Social. Campo del bienestar social relacionado con la protección social

Anexo I. La fiscalidad del ahorro y las pensiones en España

Anexo I La fiscalidad del ahorro y las pensiones en España Con el propósito de facilitar el entendimiento de la fiscalidad que se aplica en España en los diferentes productos de ahorro y de ahorro-previsión,

Anexo I La fiscalidad del ahorro y las pensiones en España Con el propósito de facilitar el entendimiento de la fiscalidad que se aplica en España en los diferentes productos de ahorro y de ahorro-previsión,

CONTABLIDAD FINANCIERA PASIVOS

CONTABLIDAD FINANCIERA PASIVOS PASIVOS: Son las obligaciones contraídas por una entidad económica como consecuencia de operaciones o transacciones pasadas (ej. Compra mercaderías, gastos incurridos, prestamos,

CONTABLIDAD FINANCIERA PASIVOS PASIVOS: Son las obligaciones contraídas por una entidad económica como consecuencia de operaciones o transacciones pasadas (ej. Compra mercaderías, gastos incurridos, prestamos,

Sistema de AFP en Chile: dilemas, avances, desafíos y oportunidades

Sistema de AFP en Chile: dilemas, avances, desafíos y oportunidades Solange Berstein J. Superintendenta de Pensiones Bucarest, Rumania 6 de diciembre de 2012 Agenda Algunos de los dilemas del Sistema de

Sistema de AFP en Chile: dilemas, avances, desafíos y oportunidades Solange Berstein J. Superintendenta de Pensiones Bucarest, Rumania 6 de diciembre de 2012 Agenda Algunos de los dilemas del Sistema de

C O M U N I C A C I O N

Montevideo, 15 de diciembre de 2015 C O M U N I C A C I O N N 2015/239 Ref: ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL Artículo 30.3.4 de la Recopilación de Normas de Control de Fondos Previsionales.

Montevideo, 15 de diciembre de 2015 C O M U N I C A C I O N N 2015/239 Ref: ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL Artículo 30.3.4 de la Recopilación de Normas de Control de Fondos Previsionales.

Sistema de Pensiones, Seguro de Cesantía y Subsidio al empleo joven, 10 de octubre de 2014

Sistema de Pensiones, Seguro de Cesantía y Subsidio al empleo joven, 10 de octubre de 2014 Sistema de Pensiones en Chile Pilar obligatorio El Sistema de Pensiones en Chile está constituido por tres pilares

Sistema de Pensiones, Seguro de Cesantía y Subsidio al empleo joven, 10 de octubre de 2014 Sistema de Pensiones en Chile Pilar obligatorio El Sistema de Pensiones en Chile está constituido por tres pilares

GOBIERNO DE CHILE SUPERINTENDENCIA DE SEGURIDAD SOCIAL AU08-2002-10397 CIRCULAR N 2133. SANTIAGO, 18 de mayo de 2004

GOBIERNO DE CHILE SUPERINTENDENCIA DE SEGURIDAD SOCIAL AU08-2002-10397 CIRCULAR N 2133 SANTIAGO, 18 de mayo de 2004 SUBSIDIOS POR INCAPACIDAD LABORAL. IMPARTE INSTRUCCIONES SOBRE COTIZACIONES PARA EL SEGURO

GOBIERNO DE CHILE SUPERINTENDENCIA DE SEGURIDAD SOCIAL AU08-2002-10397 CIRCULAR N 2133 SANTIAGO, 18 de mayo de 2004 SUBSIDIOS POR INCAPACIDAD LABORAL. IMPARTE INSTRUCCIONES SOBRE COTIZACIONES PARA EL SEGURO

AHORRO VOLUNTARIO DUBERLI RAMIREZ ENCINA DIVISIÓN DESARROLLO NORMATIVO SANTIAGO, 10 DE OCTUBRE DE 2012

AHORRO VOLUNTARIO DUBERLI RAMIREZ ENCINA DIVISIÓN DESARROLLO NORMATIVO SANTIAGO, 10 DE OCTUBRE DE 2012 AHORRO VOLUNTARIO TEMARIO Ahorro Voluntario (Cuenta 2) Cotizaciones Voluntarias (APV) Depósitos Convenidos

AHORRO VOLUNTARIO DUBERLI RAMIREZ ENCINA DIVISIÓN DESARROLLO NORMATIVO SANTIAGO, 10 DE OCTUBRE DE 2012 AHORRO VOLUNTARIO TEMARIO Ahorro Voluntario (Cuenta 2) Cotizaciones Voluntarias (APV) Depósitos Convenidos

DECLARACIÓN JURADA DE ELECCIÓN DE SISTEMA DE PENSIONES

PERÚ Superintendencia de Transporte Terrestre de Personas, Carga y Mercancías DECLARACIÓN JURADA DE ELECCIÓN DE SISTEMA DE PENSIONES Ley 28991 (Art.16), DS.009-2008-TR, DS.063-2007-EF Señores. Superintendencia

PERÚ Superintendencia de Transporte Terrestre de Personas, Carga y Mercancías DECLARACIÓN JURADA DE ELECCIÓN DE SISTEMA DE PENSIONES Ley 28991 (Art.16), DS.009-2008-TR, DS.063-2007-EF Señores. Superintendencia

SUPERINTENDENCIA DE PENSIONES NCG N SUPERINTENDENCIA DE VALORES Y SEGUROS NCG N

SUPERINTENDENCIA DE PENSIONES NCG N SUPERINTENDENCIA DE VALORES Y SEGUROS NCG N VISTOS: Las facultades que confiere la ley a estas Superintendencias, en particular el artículo 94 número 6 del D.L. N 3.500

SUPERINTENDENCIA DE PENSIONES NCG N SUPERINTENDENCIA DE VALORES Y SEGUROS NCG N VISTOS: Las facultades que confiere la ley a estas Superintendencias, en particular el artículo 94 número 6 del D.L. N 3.500