Dr. Julio Raggio Villanueva Julio 2016

|

|

|

- María del Carmen Fuentes de la Cruz

- hace 5 años

- Vistas:

Transcripción

1 Dr. Julio Raggio Villanueva Julio

2 1. ACCIONES DE FISCALIZACIÓN Y FINALIDAD 2. REGISTRO DE COMPRAS Y VENTAS ELECTRÓNICOS 3. IMPUESTO A LA RENTA 4. IGV E ISC 5. FONDO DE JUBILACION MINERA 6. VERIFICACIONES E INSPECCIONES 7. ACCIONES POST FISCALIZACION 8. CONTROL AL FUTURO 9. RTF 1682-Q

3 1 Sobre el porqué de la importancia de ésta relación y cómo nos afecta en nuestro quehacer profesional 3

4 Brecha de Inscripción Brecha de Declaración Brecha de Veracidad Brecha de Rendimiento Brecha de Pago Contr. Potenciales Contr. Inscritos Contr. Que declaran Imp. Potencial Imp. Declarado Imp. Pagado 4

5 Recaudar. Verificar el cumplimiento de obligaciones formales y sustanciales. Interrumpir la prescripción, salvo las acciones de fiscalización parcial. Detectar y sancionar infracciones. Cumplir con las metas numéricas. Cumplir con meta cuantitativa. 5

6 Esquelas de Citación Requerimientos Cartas Inductivas Verificaciones Fiscalización No puede haber determinación de deuda Si tipificación de infracciones. Interrumpen la prescripción Si puede determinar deuda Si tipificación de infracciones. Si Interrumpen la prescripción Si puede determinar deuda Si tipificación de infracciones. Interrumpen la prescripción / salvo parcial 6

7 Esquelas de Citación Requerimientos Cartas Inductivas Verificaciones Fiscalización REPAROS OBJETIVOS, NUMERICOS, EN LOS QUE NO HAYA CONTRADICCION 7

8 2 Sobre el porqué de la importancia de ésta relación y cómo nos afecta en nuestro quehacer profesional 8

9 Sólo puede haber un comprobante de pago válidamente emitido. SUNAT ha detectado que se han registrado dos o mas veces un comprobante de pago, de un mismo proveedor, por dos o más contribuyentes. SE PRESUME: Clonación, compra de facturas, comprobante fantasma y por ello se busca que se rectifiquen las DDJJ y se pague el tributo y multas. 9

10 10

11 11

12 PERO: Error en digitación en el RUC del Proveedor Error en digitación en el número del CDP Demostrar que la operación nuestra es la cierta y correcta: Presentar el CdP Original. Orden de compra o servicios Medios de Pago. Y SI NO??? Guías de Remisión. Salida de Bienes. 12

13 13

14 14

15 15

16 Se han remitido y entregado las Notas de Crédito a sus clientes? Contamos con la recepción por parte de nuestros clientes? Corresponden las Notas de Crédito a las operaciones por las que procede su emisión? SUNAT revisa nuestro RVE y cruza las N/Crédito emitidas contra las N/Crédito registradas por nuestro clientes. 16

17 SUNAT PRESUME Que las N/C emitidas no cumplen con los requisitos. SUNAT ESPERA Que se reconozca que no se tiene el derecho a los ajustes. Que se rectifique el PDT 621 del (de los) mes(es) involucrado (s) y se incrementen los ingresos para el p/cuenta del Impuesto a la Renta y se incremente el importe del débito fiscal. Se paguen las multas. 17

18 SUNAT PRESUME Que las N/C emitidas no cumplen con los requisitos. SUNAT ESPERA Que se reconozca que no se tiene el derecho a los ajustes. Que se rectifique el PDT 621 del (de los) mes(es) involucrado (s) y se incrementen los ingresos para el p/cuenta del Impuesto a la Renta y se incremente el importe del débito fiscal. Se paguen las multas. 18

19 Reparos objetivos Operaciones con sujetos con RUC de baja o No habidos Mal arrastre del C.Fiscal/ Retenciones /Percepciones Operaciones regulares sin detracción No pago del 6.8% por adiciones Error en pagos a cuenta o pagos anticipados 19

20 3 Sobre el porqué de la importancia de ésta relación y cómo nos afecta en nuestro quehacer profesional 20

21 21

22 Por qué presume la SUNAT que estamos ante ingresos no declarados? 22

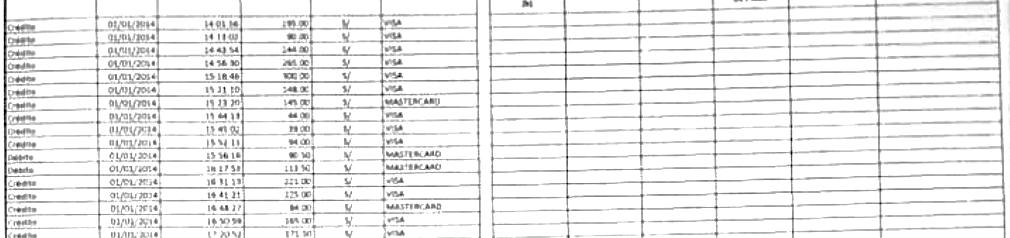

23 23

24 Hay muchas situaciones que explican estas cuentas: Omisión / anotación tardía por parte de nuestros proveedores. Anotación con errores de digitación. Diferencias de cambio. Sujetos no domiciliados que sean acreedores nuestros (no identificados). OBJETIVO Demostrar que lo declarado es correcto y que no hay cuentas sobreestimadas 24

25 Hay muchas situaciones que explican estas cuentas: Omisión / anotación tardía por parte de nuestros proveedores. Anotación con errores de digitación. Diferencias de cambio. Sujetos no domiciliados que sean acreedores nuestros (no identificados). OBJETIVO Demostrar que lo declarado es correcto y que no hay cuentas sobreestimadas 25

26 4 Sobre el porqué de la importancia de ésta relación y cómo nos afecta en nuestro quehacer profesional 26

27 27

28 28

29 29

30 Dirigida a restaurantes y establecimientos que tienen mucho movimiento con Tarjetas de Crédito y Débito. SUNAT ha verificado que estos locales, sistemáticamente, no emiten los comprobantes de pago por sus ventas y, como consecuencia de ello, no incrementan su débito fiscal, presumiendo que hay tributo omitido. SUNAT tiene la información sobre las operaciones y montos transferidos por los operadores de tarjetas de crédito y débito. 30

31 Pero, como presunción, SUNAT no conoce si es que por dichas operaciones Se ha emitido el comprobante de pago respectivo. Qué tipo de comprobante está relacionado. Si se han declarado dichas operaciones de venta. Pide, por cada operación, identifica qué CdPque se ha emitido. Reparos objetivos, y determinación de deuda por diferencias por ingresos no declarados. 31

32 5 Alcance y límites de la Potestad Tributaria. 32

33 33

34 34

35 LEY y D.S TR El Fondo CJMMS se constituye por los aportes de: Los trabajadores mineros, metalúrgicos y siderúrgicos cuyas actividades se encuentren comprendidas en el D.S TR y/o el D.S EF, deben aportar el 0,5% de su remuneración bruta mensual por realizar labores que implican riesgo para la vida o la salud. Las empresas de los mismos rubros que pagan remuneraciones a dichos trabajadores deben aportar el 0,5% de su renta neta anual, antes de impuestos. Si la empresa no tiene renta neta (casilla 110) no pagará la contribución. 35

36 La SUNAT presume que una empresa minera, metalúrgica o siderúrgica que declara trabajadores en la PLAME, tiene la obligación de pagar la contribución al Fondo CJMMS. pe ero. Si las personas de la PLAME no son trabajadores MMS, sino, por ejemplo, de ventas, administrativos, etc... y no tiene más trabajadores, o tercerizalabores, o subcontrata trabajadores Entendemos que no tiene que pagar el Fondo CJMMS, tal como se desprende del Informe SUNAT/4B

37 6 Alcance y límites de la Potestad Tributaria. 37

38 38

39 Qué buscan estas verificaciones? Hacer sentir presencia vía control. Sumar acciones de fiscalización. Posibilidad de recaudar a través de multas. Interrumpir la prescripción. DICEN Obtener información. 39

40 40

41 Artículo 62.- Facultad de Fiscalización 8. Practicar inspecciones en los locales ocupados, bajo cualquier título, por los deudores tributarios, así como en los medios de transporte. Para realizar las inspecciones cuando los locales estuvieren cerrados o cuando se trate de domicilios particulares, será necesario solicitar autorización judicial, la que debe ser resuelta en forma inmediata y otorgándose el plazo necesario para su cumplimiento sin correr traslado a la otra parte. La actuación indicada será ejecutada en forma inmediata con ocasión de la intervención. En el acto de inspección la Administración Tributaria podrá tomar declaraciones al deudor tributario, a su representante o a los terceros que se encuentren en los locales o medios de transporte inspeccionados. 41

42 OPERATIVAMENTE El trabajador de la SUNAT puede recorrer toda la empresa, pedir información contable, entrevistarse con el personal, etc. Debe levantar un Acta sobre lo que haya observado o constatado. Los únicos limites vinculados a su inspección deben estar regulados por la normatividad sectorial. 42

43 7 Alcance y límites de la Potestad Tributaria. 43

44 44

45 45

46 La SUNAT presume que los reparos aceptados durante una fiscalización se repiten en los ejercicios siguientes. Solicita que se presente una declaración rectificatoria o descargos. OJO La aceptación de tener los mismos problemas conlleva a que se interrumpa la prescripción por el reconocimiento de deuda. Es una medida ganar-ganar para la SUNAT. Si aceptas, llevara una fiscalización para verificar si fue todo. Si no aceptas, también habrá fiscalización. 46

47 8 Alcance y límites de la Potestad Tributaria. 47

48 Y que me dicen ustedes si les llega una esquela en la que se les solicita, para fines de control, estimar las operaciones de venta gravadas y no gravadas que realizarán en el futuro? 48

49 49

50 50

51 Puede la Sunat, en base al artículo 62 del Código Tributario efectuar el control de operaciones que no se han producido y que no se sabe si se producirán? Puede utilizar esta información para determinar deuda en el futuro? NO! Revisar lo determinado por el contribuyente Determinar ante omisión Interrumpir prescripción 51

52 9 Alcance y límites de la Potestad Tributaria. 52

53 RTF N 1682-Q-2015 Se vulnera el debido procedimiento si con ocasión de una verificación del cumplimiento de obligaciones formales a realizarse enlasoficinasdelaadministración,éstanoesllevadaacaboenla fecha y hora señaladas en el documento mediante el que se requirió la exhibición y/o presentación de libros, registros y/o documentos, a menos que se comunique tal circunstancia o sea consentida por el administrado 53

54 RTF N 1682-Q-2015 La SUNAT debe atender en la fecha y hora citados De no hacerlo, hay una vulneración a los derechos del administrado. Los resultados de dicho documento no podrían generar consecuencia alguna para el administrado. Tenemos el derecho a que la Sunat deje constancia de nuestra presencia en la fecha y hora programada y quenosenosatendió. Cuánto tiempo de demora? 54

55 RTF N 1682-Q-2015 Si no somos atendidos en la fecha y hora de la citación La Sunat debe comunicarnos esa situación hasta el momento del vencimiento del plazo previsto en la citación original. Dicha comunicación debe efectuarse con otro documento por escrito, pudiendo programarse otra fecha y hora. La nueva cita debe considerar los plazos del Artículo 62 y las reglas de los Art. 104 y 106 del Código Tributario. Ni un minuto más! 55

56 RTF N 1682-Q-2015 Y si a pesar del retraso, la diligencia continúa hasta su conclusión? Si el administrado no formula objeción durante el desarrollo de la diligencia, se entiende que la modificación de la hora ha sido consentida por aquel, gracias al deber de colaboración y la buena fe procedimental. El consentimiento se produce aun cuando el administrado posteriormente no firme el documento que cierra la diligencia, por lo que subsiste la validez de dicha diligencia 56

57 RTF N 1682-Q-2015 El administrado no podrá alegar vulneración alguna del procedimiento dado que en principio, la Sunat se encontraría facultada para concluir la diligencia indicando que aquel no se presentó en el momento requerido, siendo que, pese a ello, se práctico la diligencia, por lo que más que una vulneración es una oportunidad en favor del administrado. Y si el retraso, es culpa del sujeto a quien Sunat citó? 57

58 //Tributacion práctica 58

Regímenes Especiales del Impuesto General a las Ventas

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Agosto, 2005 1 Contenido La jurisprudencia existente Detracciones Percepciones Retenciones Opiniones de la Administración

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Agosto, 2005 1 Contenido La jurisprudencia existente Detracciones Percepciones Retenciones Opiniones de la Administración

TODO SOBRE DETRACCIONES. Julio Raggio Villanueva Agosto 2015

TODO SOBRE DETRACCIONES Detracciones en el Transporte de Bienes: Operatividad Valores Referenciales Operaciones Exceptuadas Reparos Frecuentes en las auditorias de SUNAT Detracción no efectuada Monto inferior

TODO SOBRE DETRACCIONES Detracciones en el Transporte de Bienes: Operatividad Valores Referenciales Operaciones Exceptuadas Reparos Frecuentes en las auditorias de SUNAT Detracción no efectuada Monto inferior

Libros y Registros Electrónicos SOL y PLE V. 5.0

Libros y Registros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas de vencimiento 2018

Libros y Registros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas de vencimiento 2018

INFRACCIONES TRIBUTARIAS

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

IMPUESTOS VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

BENEFICIOS PARA LAS MYPES

BENEFICIOS PARA LAS MYPES Nuevo Régimen MYPE Tributario - RMT Regímenes tributarios hasta el año 2016 HASTA 2016 NRUS RER RG Regímenes Tributarios hasta el 2016 Ingresos anuales Régimen General S/ 525,000

BENEFICIOS PARA LAS MYPES Nuevo Régimen MYPE Tributario - RMT Regímenes tributarios hasta el año 2016 HASTA 2016 NRUS RER RG Regímenes Tributarios hasta el 2016 Ingresos anuales Régimen General S/ 525,000

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

Nuevo Panorama de Infracciones. D. Leg. N 1110, 1113 y 1117 RS N /SUNAT y /SUNAT

Nuevo Panorama de Infracciones D. Leg. N 1110, 1113 y 1117 RS N 180-2012/SUNAT y 195-2012/SUNAT Vigentes desde el 06.08.2012 Régimen de Gradualidad (artículo 166 ) La gradualidad de las sanciones sólo

Nuevo Panorama de Infracciones D. Leg. N 1110, 1113 y 1117 RS N 180-2012/SUNAT y 195-2012/SUNAT Vigentes desde el 06.08.2012 Régimen de Gradualidad (artículo 166 ) La gradualidad de las sanciones sólo

RÉGIMEN DE RETENCIONES DEL IGV

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

SUPUESTOS DE EXCEPCIÓN Y FLEXIBILIZACIÓN DE INGRESOS COMO RECAUDACIÓN QUE CONTEMPLA EL SPOT

SUPUESTOS DE ECEPCIÓN Y FLEIBILIZACIÓN DE INGRESOS COMO RECAUDACIÓN QUE CONTEMPLA EL SPOT Mediante Resolución de Superintendencia No. 375-2013/SUNAT publicada el 28 de diciembre de 2013, en el Diario Oficial

SUPUESTOS DE ECEPCIÓN Y FLEIBILIZACIÓN DE INGRESOS COMO RECAUDACIÓN QUE CONTEMPLA EL SPOT Mediante Resolución de Superintendencia No. 375-2013/SUNAT publicada el 28 de diciembre de 2013, en el Diario Oficial

TODO SOBRE DETRACCIONES. Julio Raggio Villanueva Agosto 2015

TODO SOBRE DETRACCIONES Ingreso como Recaudación de las Detracciones depositada en el Banco de La Nación: Cuando si y cuando no. Presunción sobre ingresos omitidos. Cómo responder a la SUNAT. Supuestos

TODO SOBRE DETRACCIONES Ingreso como Recaudación de las Detracciones depositada en el Banco de La Nación: Cuando si y cuando no. Presunción sobre ingresos omitidos. Cómo responder a la SUNAT. Supuestos

SUNAT Cómo enfrentar los procesos inductivos?

Taller informativo SUNAT Cómo enfrentar los procesos inductivos? Lourdes Castillo Botetano 19 de noviembre de 2014 Junto con CAMARA DE COMERCIO E INDUSTRIA PERUANO-ALEMANA DEUTSCH-PERUANISCHE INDUSTRIE-

Taller informativo SUNAT Cómo enfrentar los procesos inductivos? Lourdes Castillo Botetano 19 de noviembre de 2014 Junto con CAMARA DE COMERCIO E INDUSTRIA PERUANO-ALEMANA DEUTSCH-PERUANISCHE INDUSTRIE-

TRÁMITES RUC Y CP OPERACIONES EN LINEA

TRÁMITES RUC Y CP OPERACIONES EN LINEA CLAVE SOL Qué es la Clave Sol? Es un conjunto de letras y números agrupados que conforman una identificación secreta que permite ser reconocido por los sistemas informáticos,

TRÁMITES RUC Y CP OPERACIONES EN LINEA CLAVE SOL Qué es la Clave Sol? Es un conjunto de letras y números agrupados que conforman una identificación secreta que permite ser reconocido por los sistemas informáticos,

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS SUNAT FORMA DE INSCRIPCIÓN CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS SUNAT FORMA DE INSCRIPCIÓN CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

Libros Electrónicos SOL y PLE V. 5.0

Libros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Sujetos obligados a llevar Libros Electrónicos Nuevos Cronogramas de vencimientos

Libros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Sujetos obligados a llevar Libros Electrónicos Nuevos Cronogramas de vencimientos

SOFIA FIGUEROA SUAREZ

SOFIA FIGUEROA SUAREZ 3 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 4 Infracción Tributaria

SOFIA FIGUEROA SUAREZ 3 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 4 Infracción Tributaria

CURSOS CORTOS TRIBUTACIÓN PARA NO ESPECIALISTAS. Duración : 24 Horas. Coordinador Académico: CPC, MBA Joel Emilio Moscoso Silva I.

CURSOS CORTOS TRIBUTACIÓN PARA NO ESPECIALISTAS Duración : 24 Horas Coordinador Académico: CPC, MBA Joel Emilio Moscoso Silva I. PRESENTACIÓN En los últimos años la Tributación dejó de ser un simple cálculo

CURSOS CORTOS TRIBUTACIÓN PARA NO ESPECIALISTAS Duración : 24 Horas Coordinador Académico: CPC, MBA Joel Emilio Moscoso Silva I. PRESENTACIÓN En los últimos años la Tributación dejó de ser un simple cálculo

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

Alertas para el llenado del PDT692 - Renta Nelson Santos

Alertas para el llenado del PDT692 - Renta 2014 Nelson Santos Febrero 2015 Agenda 1 Cronograma de vencimiento 2 Modificaciones PDT 2014 3 Resumen 4 Otros aspecto a tener en consideración en el llenado

Alertas para el llenado del PDT692 - Renta 2014 Nelson Santos Febrero 2015 Agenda 1 Cronograma de vencimiento 2 Modificaciones PDT 2014 3 Resumen 4 Otros aspecto a tener en consideración en el llenado

Modifican T.U.O. de la Ley del Impuesto a la Renta. Modifican T.U.O. del Código Tributario. Modifican el T.U.O. de la Ley General de Minería.

LEY 30296 LEY QUE PROMUEVE LA REACTIVACIÓN DE LA ECONOMÍA (vigente a partir del 1 de enero de 2015, salvo los supuestos indicados) Modifican T.U.O. de la Ley del Impuesto a la Renta. Aprueban el Régimen

LEY 30296 LEY QUE PROMUEVE LA REACTIVACIÓN DE LA ECONOMÍA (vigente a partir del 1 de enero de 2015, salvo los supuestos indicados) Modifican T.U.O. de la Ley del Impuesto a la Renta. Aprueban el Régimen

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS SUNAT FORMA DE INSCRIPCIÓN CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS SUNAT FORMA DE INSCRIPCIÓN CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código

Presentación de la asignatura. Gestión Tributaria I. Mag. Rafael Yaya Quijandría

Presentación de la asignatura Gestión Tributaria I Mag. Rafael Yaya Quijandría Competencia de la asignatura Describe los aspectos básicos de los tributos y las normas jurídicas que los regulan, e identifica

Presentación de la asignatura Gestión Tributaria I Mag. Rafael Yaya Quijandría Competencia de la asignatura Describe los aspectos básicos de los tributos y las normas jurídicas que los regulan, e identifica

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 104-2016-SUNAT/5D0000 MATERIA: Se plantea el caso de personas naturales que realizan actividades artísticas( 1 ), que celebran contratos con empresas, por los cuales perciben ingresos que declaran

INFORME N. 104-2016-SUNAT/5D0000 MATERIA: Se plantea el caso de personas naturales que realizan actividades artísticas( 1 ), que celebran contratos con empresas, por los cuales perciben ingresos que declaran

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*)

") ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

CAPÍTULO XI. a) Declaración : A la declaración de obligaciones tributarias que comprende la totalidad de la base imponible y del impuesto resultante.

Declaración : A la declaración de obligaciones tributarias que comprende la totalidad de la base imponible y del impuesto resultante.") CAPÍTULO XI DE LA DEVOLUCIÓN DE IMPUESTOS A TURISTAS (Capítulo XI incorporado por el Artículo 4 del Decreto Supremo N. 161-2012-EF publicado el 28.8.2012. Conforme a la Segunda Disposición Complementaria

CAPÍTULO XI DE LA DEVOLUCIÓN DE IMPUESTOS A TURISTAS (Capítulo XI incorporado por el Artículo 4 del Decreto Supremo N. 161-2012-EF publicado el 28.8.2012. Conforme a la Segunda Disposición Complementaria

PROCEDIMIENTO DE LA FISCALIZACIÓN

Fiscalización PROCEDIMIENTO DE LA FISCALIZACIÓN CONTRIBUYENTE Fiscaliza o Verificar OMISIÓN O INEXAC TITUD DE LA INFORMACION RESOL. DE DETERM. DETERMINA LA OBLIGACION TRIBUTARIA EMITIRÁ RESOL. MULTA ORDEN

Fiscalización PROCEDIMIENTO DE LA FISCALIZACIÓN CONTRIBUYENTE Fiscaliza o Verificar OMISIÓN O INEXAC TITUD DE LA INFORMACION RESOL. DE DETERM. DETERMINA LA OBLIGACION TRIBUTARIA EMITIRÁ RESOL. MULTA ORDEN

CXLIV SEMINARIO DE DERECHO TRIBUTARIO. Modificaciones 2017 respecto a las Infracciones Tributarias

1 CXLIV SEMINARIO DE DERECHO TRIBUTARIO Modificaciones 2017 respecto a las Infracciones Tributarias 2 Infracciones y Sanciones: Casos Dra. Sofía Figueroa Suarez 3 Numeral 1 del artículo 174 del CT No emitir

1 CXLIV SEMINARIO DE DERECHO TRIBUTARIO Modificaciones 2017 respecto a las Infracciones Tributarias 2 Infracciones y Sanciones: Casos Dra. Sofía Figueroa Suarez 3 Numeral 1 del artículo 174 del CT No emitir

PRINCIPALES INFRACCIONES TRIBUTARIAS

PRINCIPALES INFRACCIONES TRIBUTARIAS CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias, siempre que se

PRINCIPALES INFRACCIONES TRIBUTARIAS CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias, siempre que se

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

Resolución de Superintendencia Nacional Adjunta Operativa N SUNAT/600000

ALERTA TRIBUTARIA! AMPLIAN LA FACULTAD DISCRECIONAL DE LA ADMINISTRACIÓN DE SANCIONAR POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS LLEVADOS DE MANERA ELECTRONICA Resolución de Superintendencia Nacional

ALERTA TRIBUTARIA! AMPLIAN LA FACULTAD DISCRECIONAL DE LA ADMINISTRACIÓN DE SANCIONAR POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS LLEVADOS DE MANERA ELECTRONICA Resolución de Superintendencia Nacional

- Texto Único Ordenado del Código Tributario, aprobado por el Decreto Supremo N EF( 4 ) (en adelante, TUO del Código Tributario).

(en adelante, TUO del Código Tributario).") INFORME N. 110-2011-SUNAT/2B0000 MATERIA: Se plantea el caso de un contribuyente que ha realizado una venta de bien mueble gravada con el Impuesto General a las Ventas (IGV)( 1 ), sin haber emitido el

INFORME N. 110-2011-SUNAT/2B0000 MATERIA: Se plantea el caso de un contribuyente que ha realizado una venta de bien mueble gravada con el Impuesto General a las Ventas (IGV)( 1 ), sin haber emitido el

RESOLUCIÓN DE SUPERINTENDENCIA Nº SUNAT

DICTAN NORMAS PARA REALIZAR LA DECLARACIÓN Y EL PAGO DE LAS RETENCIONES POR LOS APORTES AL FONDO COMPLEMENTARIO DE JUBILACIÓN MINERA, METALÚRGICA Y SIDERÚRGICA RESOLUCIÓN DE SUPERINTENDENCIA Nº 138-2012-SUNAT

DICTAN NORMAS PARA REALIZAR LA DECLARACIÓN Y EL PAGO DE LAS RETENCIONES POR LOS APORTES AL FONDO COMPLEMENTARIO DE JUBILACIÓN MINERA, METALÚRGICA Y SIDERÚRGICA RESOLUCIÓN DE SUPERINTENDENCIA Nº 138-2012-SUNAT

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

Dictan normas sobre las condiciones de no hallado y de no habido para efectos tributarios respecto de la SUNAT DECRETO SUPREMO Nº EF

Dictan normas sobre las condiciones de no hallado y de no habido para efectos tributarios respecto de la SUNAT DECRETO SUPREMO Nº 041-2006-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que la Vigésimo

Dictan normas sobre las condiciones de no hallado y de no habido para efectos tributarios respecto de la SUNAT DECRETO SUPREMO Nº 041-2006-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que la Vigésimo

TRIBUTARIA MANUAL DEL IMPUESTO A LA RENTA. Declaración del Impuesto a la Renta y del ITF del ejercicio /2. Novedades normativas

MANUAL DEL IMPUESTO A LA RENTA TRIBUTARIA Declaración del Impuesto a la Renta y del ITF del ejercicio 2014 12/2 La Res. 380-2014/SUNAT (pub. 29-12-14) ha regulado la presentación de la declaración del

MANUAL DEL IMPUESTO A LA RENTA TRIBUTARIA Declaración del Impuesto a la Renta y del ITF del ejercicio 2014 12/2 La Res. 380-2014/SUNAT (pub. 29-12-14) ha regulado la presentación de la declaración del

BASE LEGAL Y CASOS PRÁCTICOS

BASE LEGAL Y CASOS PRÁCTICOS Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N 133-2013-EF Artículo 27.- EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria se extingue

BASE LEGAL Y CASOS PRÁCTICOS Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N 133-2013-EF Artículo 27.- EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria se extingue

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

E D I T O R I A L TRATAMIENTO TRIBUTARIO DE LOS AGUINALDOS ENTREGADOS A LOS TRABAJADORES DEPARTAMENTO DE TRIBUTACIÓN

EDITORIAL 1 SUNAT 2 MINISTERIO DE ECONOMÍA 3 JURISPRUDENCIA Y CRITERIO DE INTERPRETACIÓN 4 CDE - BAKER TILLY PERÚ CURSOS VIRTUALES 5 E D I T O R I A L TRATAMIENTO TRIBUTARIO DE LOS AGUINALDOS ENTREGADOS

EDITORIAL 1 SUNAT 2 MINISTERIO DE ECONOMÍA 3 JURISPRUDENCIA Y CRITERIO DE INTERPRETACIÓN 4 CDE - BAKER TILLY PERÚ CURSOS VIRTUALES 5 E D I T O R I A L TRATAMIENTO TRIBUTARIO DE LOS AGUINALDOS ENTREGADOS

E D I T O R I A L DEPARTAMENTO DE TRIBUTACIÓN

Calle Germán Schreiber No. 283, Corpac, San Isidro - Central (511) 2066700 SETIEMBRE - DE 2017 EDITORIAL 1 CONGRESO 2 SUNAT 3 PODER EJECUTIVO 4 JURISPRUDENCIA Y CRITERIO DE INTERPRETACIÓN 5 CDE - BAKER

Calle Germán Schreiber No. 283, Corpac, San Isidro - Central (511) 2066700 SETIEMBRE - DE 2017 EDITORIAL 1 CONGRESO 2 SUNAT 3 PODER EJECUTIVO 4 JURISPRUDENCIA Y CRITERIO DE INTERPRETACIÓN 5 CDE - BAKER

Disponible en el Portal SUNAT (http://intranet/intranet/inicio/legal/leg/informes/2006/i htm).

.") INFORME N. 005-2017-SUNAT/5D0000 En relación con la determinación del Impuesto a la Renta de tercera categoría que es efectuada por los contribuyentes dentro del plazo de prescripción, se consulta lo siguiente:

INFORME N. 005-2017-SUNAT/5D0000 En relación con la determinación del Impuesto a la Renta de tercera categoría que es efectuada por los contribuyentes dentro del plazo de prescripción, se consulta lo siguiente:

Declaración Anual de Operaciones con Terceros DAOT índice

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

SILABO DE CONTABILIDAD TRIBUTARIA

SILABO DE CONTABILIDAD TRIBUTARIA I. DATOS GENERALES 1.01 Facultad : Estudios de la Empresa 1.02 Carrera profesional : Administración 1.03 Periodo Lectivo : 2007 I 1.04 Ciclo de Estudios : IX 1.05 Tipo

SILABO DE CONTABILIDAD TRIBUTARIA I. DATOS GENERALES 1.01 Facultad : Estudios de la Empresa 1.02 Carrera profesional : Administración 1.03 Periodo Lectivo : 2007 I 1.04 Ciclo de Estudios : IX 1.05 Tipo

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

ANEXO I CRITERIOS Y REQUISITOS PARA APLICAR LA FACULTAD DISCRECIONAL - SANCIONES TRIBUTARIAS

ANEXO I CRITERIOS Y REQUISITOS PARA APLICAR LA FACULTAD - SANCIONES TRIBUTARIAS ITEM CONCEPTO DE 1 Para todas las infracciones contenidas en cualquier norma tributaria. 2 175 1 Omitir llevar los libros

ANEXO I CRITERIOS Y REQUISITOS PARA APLICAR LA FACULTAD - SANCIONES TRIBUTARIAS ITEM CONCEPTO DE 1 Para todas las infracciones contenidas en cualquier norma tributaria. 2 175 1 Omitir llevar los libros

Declara Fácil 621 IGV-Renta mensual

Declara Fácil 621 IGV-Renta mensual Proyecto Componente Cuenta Única - PTD Superintendencia Nacional de Aduanas y de Administración Tributaria - SUNAT Lima, Agosto del 2018 Declara Fácil 621 - IGV Renta

Declara Fácil 621 IGV-Renta mensual Proyecto Componente Cuenta Única - PTD Superintendencia Nacional de Aduanas y de Administración Tributaria - SUNAT Lima, Agosto del 2018 Declara Fácil 621 - IGV Renta

Devolución de Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

Libros y Registros Electrónicos SOL y PLE V. 5.1

Libros y Registros Electrónicos SOL y PLE V. 5.1 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Nuevos incorporados u obligados a llevar libros y/o registros electrónicos

Libros y Registros Electrónicos SOL y PLE V. 5.1 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Nuevos incorporados u obligados a llevar libros y/o registros electrónicos

Dr. Julio Raggio Villanueva Abril 2016

Dr. Procedimientos de Fiscalización de la SUNAT Aspectos Iniciales Fiscalización de Campo Fiscalización de Escritorio Reglamento del Procedimiento de Fiscalización 2 1 SISTEMA TRIBUTARIO PERUANO Se basa

Dr. Procedimientos de Fiscalización de la SUNAT Aspectos Iniciales Fiscalización de Campo Fiscalización de Escritorio Reglamento del Procedimiento de Fiscalización 2 1 SISTEMA TRIBUTARIO PERUANO Se basa

Pioner Actualidad Tributaria

Pioner Actualidad Tributaria Impuesto General a las Ventas Instrucciones Marzo 2017 Estimado suscriptor (a): Seguimos manteniéndolo actualizado con las últimas normas tributarias, y es por ello que se

Pioner Actualidad Tributaria Impuesto General a las Ventas Instrucciones Marzo 2017 Estimado suscriptor (a): Seguimos manteniéndolo actualizado con las últimas normas tributarias, y es por ello que se

I Retenciones en exceso o por monto inferior del Impuesto a la Renta de Quinta Categoría al haber culminado el ejercicio

Retenciones en exceso o por monto inferior del mpuesto a la Renta de Quinta Categoría al haber culminado el ejercicio Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Retenciones en exceso

Retenciones en exceso o por monto inferior del mpuesto a la Renta de Quinta Categoría al haber culminado el ejercicio Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Retenciones en exceso

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Algunos criterios tributarios a considerar con ocasión del cierre del año David de la Torre

Algunos criterios tributarios a considerar con ocasión del cierre del año 2015 David de la Torre Agenda 1 Atributos fiscales 1.1. Pago de la cuota a cuenta de diciembre 2015 1.2. Coeficiente: numerador/denominador

Algunos criterios tributarios a considerar con ocasión del cierre del año 2015 David de la Torre Agenda 1 Atributos fiscales 1.1. Pago de la cuota a cuenta de diciembre 2015 1.2. Coeficiente: numerador/denominador

Aplicaciones prácticas sobre presunción de ventas o ingresos según el artículo 67 -A y 68 del Código Tributario

Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Aplicaciones prácticas sobre presunción de ventas o ingresos según el artículo 67 -A y 68 del Código Tributario Título : Aplicaciones prácticas sobre

Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Aplicaciones prácticas sobre presunción de ventas o ingresos según el artículo 67 -A y 68 del Código Tributario Título : Aplicaciones prácticas sobre

PRINCIPALES MODIFICACIONES 2012 SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") PRINCIPALES MODIFICACIONES 2012 SISTEMA DE DETRACCIONES DEL IGV (SPOT) NORMAS LEGALES Decreto Supremo Nº 155-2004-EF (TUO del Decreto Legislativo Nº 940) -Publicada el 14/11/2004. Decreto Legislativo N

PRINCIPALES MODIFICACIONES 2012 SISTEMA DE DETRACCIONES DEL IGV (SPOT) NORMAS LEGALES Decreto Supremo Nº 155-2004-EF (TUO del Decreto Legislativo Nº 940) -Publicada el 14/11/2004. Decreto Legislativo N

Crea el "Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de manera electrónica 05/08/2014

Libros Electrónicos Temario Marco legal Sistemas de llevado de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Estados a utilizar en los Libros Electrónicos

Libros Electrónicos Temario Marco legal Sistemas de llevado de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Estados a utilizar en los Libros Electrónicos

ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO OCTUBRE 2011)

") ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO 2 0 1 0 -OCTUBRE 2011) P u b lic a c ió n Código Tributario Naturaleza Tributaria 16876-9-2011 11.10.11 La contraprestación que recibe

ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO 2 0 1 0 -OCTUBRE 2011) P u b lic a c ió n Código Tributario Naturaleza Tributaria 16876-9-2011 11.10.11 La contraprestación que recibe

REGIMENES TRIBUTARIOS

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

Ley Aspectos Generales. Proyecto de Ley N 4007: Ley que promueve la reactivación de la economía. En verdad? Normas de ajuste.

Ley N 30296 Aspectos Generales Ley 30296 Proyecto de Ley N 4007: Ley que promueve la reactivación de la economía. En verdad? Normas de ajuste Nuevas obligaciones Nuevas facultades para la SUNAT Nuevas

Ley N 30296 Aspectos Generales Ley 30296 Proyecto de Ley N 4007: Ley que promueve la reactivación de la economía. En verdad? Normas de ajuste Nuevas obligaciones Nuevas facultades para la SUNAT Nuevas

Proyecto de Reglamento de Aporte por Regulación de OSITRAN. Agosto de 2015

Proyecto de Reglamento de Aporte por Regulación de OSITRAN Agosto de 2015 I. INTRODUCCIÓN QUÉ ES EL APORTE POR REGULACIÓN? Es un Tributo, de la sub-especie Contribución, creada por el Artículo 10 de la

Proyecto de Reglamento de Aporte por Regulación de OSITRAN Agosto de 2015 I. INTRODUCCIÓN QUÉ ES EL APORTE POR REGULACIÓN? Es un Tributo, de la sub-especie Contribución, creada por el Artículo 10 de la

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT Publicado : 04/08/2012 Vigencia : 05/08/2012. Lima, 3 de agosto de 2012

Dictan normas para realizar el pago de las cuotas del fraccionamiento de los aportes de los trabajadores al Fondo Complementario de Jubilación Minera, Metalúrgica y Siderúrgica, devengados hasta el mes

Dictan normas para realizar el pago de las cuotas del fraccionamiento de los aportes de los trabajadores al Fondo Complementario de Jubilación Minera, Metalúrgica y Siderúrgica, devengados hasta el mes

E D I T O R I A L SERVICIOS PRESTADOS POR NO DOMICILIADOS Y LA INCIDENCIA EN LA RENTA DE FUENTE PERUANA DEPARTAMENTO DE TRIBUTACIÓN

Calle Germán Schreiber No. 283, Corpac, San Isidro - Central (511) 2066700 OCTUBRE - DE 2017 EDITORIAL 1 SUNAT 2 JURISPRUDENCIA Y CRITERIO DE INTERPRETACIÓN 3 CDE - BAKER TILLY PERÚ CURSOS VIRTUALES 4

Calle Germán Schreiber No. 283, Corpac, San Isidro - Central (511) 2066700 OCTUBRE - DE 2017 EDITORIAL 1 SUNAT 2 JURISPRUDENCIA Y CRITERIO DE INTERPRETACIÓN 3 CDE - BAKER TILLY PERÚ CURSOS VIRTUALES 4

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

06/10/2016 IMPUESTO GENERAL A LAS VENTAS TEMA: OPERACIONES NO REALES NACIMIENTO DE LA OBLIGACION TRIBUTARIA

IMPUESTO GENERAL A LAS VENTAS TEMA: OPERACIONES NO REALES GRAVA Venta muebles Prestación de Servicios Utilización Servicios Contrato de Construcción 1 vta. Inmueble Importación Impuesto General a las Ventas

IMPUESTO GENERAL A LAS VENTAS TEMA: OPERACIONES NO REALES GRAVA Venta muebles Prestación de Servicios Utilización Servicios Contrato de Construcción 1 vta. Inmueble Importación Impuesto General a las Ventas

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

Aplicaciones prácticas sobre presunción de ventas o ingresos según el artículo 71 del Código Tributario

Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Aplicaciones prácticas sobre presunción de ventas o ingresos según el artículo 71 del Código Tributario Fuente :, Nº 233 - Segunda Quincena

Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Aplicaciones prácticas sobre presunción de ventas o ingresos según el artículo 71 del Código Tributario Fuente :, Nº 233 - Segunda Quincena

MODIFICACIONES DE LOS LIBROS ELECTRÓNICOS 2016 C.P.C. PATRICIA VELÁSQUEZ CHOQUE

SEMINARIO VIRTUAL: MODIFICACIONES DE LOS LIBROS ELECTRÓNICOS 2016 C.P.C. PATRICIA VELÁSQUEZ CHOQUE SESIÓN I: SISTEMAS DE LIBROS ELECTRÓNICOS (SLE): CONSIDERACIONES BÁSICAS Y ÚLTIMAS DISPOSICIONES APLICABLES

SEMINARIO VIRTUAL: MODIFICACIONES DE LOS LIBROS ELECTRÓNICOS 2016 C.P.C. PATRICIA VELÁSQUEZ CHOQUE SESIÓN I: SISTEMAS DE LIBROS ELECTRÓNICOS (SLE): CONSIDERACIONES BÁSICAS Y ÚLTIMAS DISPOSICIONES APLICABLES

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna)

") CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

Universidad de San Martín de Porres Facultad de Derecho Maestría en Derecho Tributario y Fiscalidad Internacional

Universidad de San Martín de Porres Facultad de Derecho Maestría en Derecho Tributario y Fiscalidad Internacional Curso: Derecho Procesal Tributario Comparado Sesión 12 Profesor: Felipe E. Iannacone Silva

Universidad de San Martín de Porres Facultad de Derecho Maestría en Derecho Tributario y Fiscalidad Internacional Curso: Derecho Procesal Tributario Comparado Sesión 12 Profesor: Felipe E. Iannacone Silva

Faltantes y sobrantes: Determinación del IGV e Impuesto a la Renta sobre base presunta

INFORME PRÁCTICO Faltantes y sobrantes: Determinación del IGV e Impuesto a la Renta sobre base presunta Richard AGAPITO CUSTODIO (*) RESUMEN EJECUTIVO C uando la Administración Tributaria en un proceso

INFORME PRÁCTICO Faltantes y sobrantes: Determinación del IGV e Impuesto a la Renta sobre base presunta Richard AGAPITO CUSTODIO (*) RESUMEN EJECUTIVO C uando la Administración Tributaria en un proceso

MECANISMO PREVIO PARA SOLUCIONAR EL CONFLICTO TRIBUTARIO

MECANISMO PREVIO PARA SOLUCIONAR EL CONFLICTO TRIBUTARIO La Tributaria, a través de la Unidad de Orientación Legal y Derechos del Contribuyente de la Intendencia de Asuntos Jurídicos, brinda a través del

MECANISMO PREVIO PARA SOLUCIONAR EL CONFLICTO TRIBUTARIO La Tributaria, a través de la Unidad de Orientación Legal y Derechos del Contribuyente de la Intendencia de Asuntos Jurídicos, brinda a través del

1. Se puede considerar los resultados acumulados netos de ejercicios anteriores ( 1 ) para los efectos del crédito por reinversión?

para los efectos del crédito por reinversión?") INFORME N. 157-2013-SUNAT/4B0000 MATERIA: Se efectúan diversas consultas en relación con el crédito tributario por reinversión establecido en la Ley de Democratización del Libro y de Fomento de la Lectura.

INFORME N. 157-2013-SUNAT/4B0000 MATERIA: Se efectúan diversas consultas en relación con el crédito tributario por reinversión establecido en la Ley de Democratización del Libro y de Fomento de la Lectura.

Programa de Transformación Digital. Facturación Electrónica. Proyecto de Comprobantes de Pago

Programa de Transformación Digital Facturación Electrónica Miguel Antonio Ríos Correa mriosco@sunat.gob.pe Seminario Miércoles del Exportador - PromPerú 13 de junio de 2018 Lima, Perú Proyecto de Comprobantes

Programa de Transformación Digital Facturación Electrónica Miguel Antonio Ríos Correa mriosco@sunat.gob.pe Seminario Miércoles del Exportador - PromPerú 13 de junio de 2018 Lima, Perú Proyecto de Comprobantes

REFORMA TRIBUTARIA. Principales Variaciones Carga Tributaria. Ley Nº Delegación de facultades en el Poder Ejecutivo

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

La Facultad de Fiscalización

15 de Febrero de 2006 La Facultad de Fiscalización Andrés Valle Billinghurst Concepto de la Facultad de Fiscalización La fiscalización viene a constituir un conjunto de actos y actividades dirigidas a

15 de Febrero de 2006 La Facultad de Fiscalización Andrés Valle Billinghurst Concepto de la Facultad de Fiscalización La fiscalización viene a constituir un conjunto de actos y actividades dirigidas a

TABLA III CÓDIGO TRIBUTARIO - LIBRO CUARTO (INFRACCIONES Y SANCIONES) PERSONAS Y ENTIDADES QUE SE ENCUENTRAN EN EL NUEVO RÉGIMEN ÚNICO SIMPLIFICADO

PERSONAS Y ENTIDADES QUE SE ENCUENTRAN EN EL NUEVO RÉGIMEN ÚNICO SIMPLIFICADO") TEXTO UNICO ORDENADO DEL CODIGO TRIBUTARIO DECRETO SUPREMO N 135-99-EF (Publicado el 19 de agosto de 1999) (Tabla II de Infracciones y Sanciones Tributarias del Código Tributario sustituidas por el artículo

TEXTO UNICO ORDENADO DEL CODIGO TRIBUTARIO DECRETO SUPREMO N 135-99-EF (Publicado el 19 de agosto de 1999) (Tabla II de Infracciones y Sanciones Tributarias del Código Tributario sustituidas por el artículo

PLANILLA ELECTRÓNICA: T-REGISTRO Y PLAME. Gerencia de Servicios al Contribuyente Intendencia Lima

PLANILLA ELECTRÓNICA: T-REGISTRO Y PLAME Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS 2 BASE LEGAL NORMA D.S. N 018-2007-TR D.S. N 015-2010-TR R.M. N 121-2011- TR D.S. N.

PLANILLA ELECTRÓNICA: T-REGISTRO Y PLAME Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS 2 BASE LEGAL NORMA D.S. N 018-2007-TR D.S. N 015-2010-TR R.M. N 121-2011- TR D.S. N.

NUEVO TRATAMIENTO DE GASTOS EN EL IMPUESTO A LA RENTA -Decreto Legislativo 945-

NUEVO TRATAMIENTO DE GASTOS EN EL IMPUESTO A LA RENTA -Decreto Legislativo 945- FERNANDO ZUZUNAGA marzo 09, 2004 Instituto Peruano de Derecho Tributario (IPDT) Asociación Fiscal Internacional (IFA) Grupo

NUEVO TRATAMIENTO DE GASTOS EN EL IMPUESTO A LA RENTA -Decreto Legislativo 945- FERNANDO ZUZUNAGA marzo 09, 2004 Instituto Peruano de Derecho Tributario (IPDT) Asociación Fiscal Internacional (IFA) Grupo

c) Qué infracción se configuraría con la presentación de la declaración jurada rectificatoria?

Qué infracción se configuraría con la presentación de la declaración jurada rectificatoria?") INFORME N. 056-2017-SUNAT/5D0000 MATERIA: Con relación al cambio de régimen previsto en el primer párrafo del numeral 8.1 del artículo 8 del Decreto Legislativo N. 1269, que crea el Régimen MYPE Tributario

INFORME N. 056-2017-SUNAT/5D0000 MATERIA: Con relación al cambio de régimen previsto en el primer párrafo del numeral 8.1 del artículo 8 del Decreto Legislativo N. 1269, que crea el Régimen MYPE Tributario

Base legal: Art. 69 Num Código Tributario. 2. Ventas omitidas por faltante. de inventarios

I Informes Tributarios Actualidad y Aplicación Práctica Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Incidencia tributaria de los faltantes y sobrantes de existencias en un proceso

I Informes Tributarios Actualidad y Aplicación Práctica Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Incidencia tributaria de los faltantes y sobrantes de existencias en un proceso

RÉGIMENES TRIBUTARIOS

RÉGIMENES TRIBUTARIOS Ley Nro. 30056 T.U.O de la Ley de Impulso al Desarrollo Productivo y Crecimiento Empresarial A que régimen debo acogerme? Nuevo Régimen Único Simplificado Ley Nro. 30056 Quiénes pueden

RÉGIMENES TRIBUTARIOS Ley Nro. 30056 T.U.O de la Ley de Impulso al Desarrollo Productivo y Crecimiento Empresarial A que régimen debo acogerme? Nuevo Régimen Único Simplificado Ley Nro. 30056 Quiénes pueden

1. Para efectos de realizar la declaración y pago del IR y el ITF, se aprobaron los siguientes formularios virtuales:

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

UNIVERSIDAD MARÍA AUXILIADORA - UMA

ESCUELA ACADÉMICA PROFESIONAL DE ADMINISTRACIÓN DE NEGOCIOS INTERNACIONALES I. DATOS GENERALES: SILABO DEL CURSO DE TRIBUTACIÓN Nombre del curso : Tributación Semestre : 2016 I Créditos : 03 Académico

ESCUELA ACADÉMICA PROFESIONAL DE ADMINISTRACIÓN DE NEGOCIOS INTERNACIONALES I. DATOS GENERALES: SILABO DEL CURSO DE TRIBUTACIÓN Nombre del curso : Tributación Semestre : 2016 I Créditos : 03 Académico

Regímenes Especiales del Impuesto General a las Ventas

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Julio, 2005 1 Contenido Detracciones, Retenciones, Percepciones Características Similitudes Diferencias Consecuencias

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Julio, 2005 1 Contenido Detracciones, Retenciones, Percepciones Características Similitudes Diferencias Consecuencias

Régimen Especial de Trabajadores Pesqueros - Ley N Instrucciones para el ingreso de información en la Planilla Electrónica

Régimen Especial de Trabajadores Pesqueros - Ley N 30003 Instrucciones para el ingreso de información en la Planilla Electrónica FEBRERO 2014 RÉGIMEN ESPECIAL DE PENSIONES PARA LOS TRABAJADORES PESQUEROS

Régimen Especial de Trabajadores Pesqueros - Ley N 30003 Instrucciones para el ingreso de información en la Planilla Electrónica FEBRERO 2014 RÉGIMEN ESPECIAL DE PENSIONES PARA LOS TRABAJADORES PESQUEROS

TEMA: OPERACIONES NO REALES

TEMA: OPERACIONES NO REALES Giovana Patricia Ponce Andrade Supervisora de Fiscalización de Principales Contribuyentes Intendencia Lima gponce1@sunat.gob.pe IMPUESTO GENERAL A LAS VENTAS Impuesto General

TEMA: OPERACIONES NO REALES Giovana Patricia Ponce Andrade Supervisora de Fiscalización de Principales Contribuyentes Intendencia Lima gponce1@sunat.gob.pe IMPUESTO GENERAL A LAS VENTAS Impuesto General

RESOLUCION DE SUPERINTENDENCIA Nº SUNAT SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos no comprendidas en la Resolución de Superintendencia Nº

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos no comprendidas en la Resolución de Superintendencia Nº

PRESCRIPCIÓN. Dra: Tany Marisela Gallardo Quiroz

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

a) El monto de la deuda tributaria por pagar contenido en dichas Resoluciones; o,

El monto de la deuda tributaria por pagar contenido en dichas Resoluciones; o,") INFORME N. 079-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas orientadas a determinar si, tratándose de la reclamación conjunta de una Resolución de Determinación y una Resolución de Multa

INFORME N. 079-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas orientadas a determinar si, tratándose de la reclamación conjunta de una Resolución de Determinación y una Resolución de Multa

TODO SOBRE DETRACCIONES. Julio Raggio Villanueva Agosto 2015

TODO SOBRE DETRACCIONES Julio Raggio Villanueva Agosto 2015 Ingreso como Recaudación de las Detracciones depositada en el Banco de La Nación: Cuando si y cuando no. Presunción sobre ingresos omitidos.

TODO SOBRE DETRACCIONES Julio Raggio Villanueva Agosto 2015 Ingreso como Recaudación de las Detracciones depositada en el Banco de La Nación: Cuando si y cuando no. Presunción sobre ingresos omitidos.

Formalización y Regímenes Tributarios de hoteles y restaurantes. CP. Yennifer Urteaga Zegarra.

Formalización y Regímenes Tributarios de hoteles y restaurantes CP. Yennifer Urteaga Zegarra. Temario Marco legal Formalización Empresarial Formalización Jurídica Formalización Tributaria Regímenes Tributarios

Formalización y Regímenes Tributarios de hoteles y restaurantes CP. Yennifer Urteaga Zegarra. Temario Marco legal Formalización Empresarial Formalización Jurídica Formalización Tributaria Regímenes Tributarios

Lima, 7 de Febrero de Informe N SUNAT/5D0000

Lima, 7 de Febrero de 2017 Informe N 001-2017-SUNAT/5D0000 Incurre en la infracción del 176.1 quien no presente oportunamente el PDT Otras Retenciones Formulario Virtual N 617 aun cuando pague el tributo

Lima, 7 de Febrero de 2017 Informe N 001-2017-SUNAT/5D0000 Incurre en la infracción del 176.1 quien no presente oportunamente el PDT Otras Retenciones Formulario Virtual N 617 aun cuando pague el tributo

Universidad de San Martín de Porres Facultad de Derecho Maestría en Derecho Tributario y Fiscalidad Internacional

Universidad de San Martín de Porres Facultad de Derecho Maestría en Derecho Tributario y Fiscalidad Internacional Curso: Derecho Procesal Tributario Comparado Sesión 4 Profesor: Felipe E. Iannacone Silva

Universidad de San Martín de Porres Facultad de Derecho Maestría en Derecho Tributario y Fiscalidad Internacional Curso: Derecho Procesal Tributario Comparado Sesión 4 Profesor: Felipe E. Iannacone Silva

SALDO A FAVOR DEL EXPORTADOR

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes