CONCILIACIÓN BANCARIA

|

|

|

- Cristóbal Serrano Toro

- hace 8 años

- Vistas:

Transcripción

1 CONCILIACIÓN BANCARIA La conciliación bancaria es la tarea de cotejar las anotaciones que figuran en el extracto bancario con el libro banco a los efectos de determinar el origen de las diferencias. La conciliación consiste en verificar la igualdad entre las anotaciones contables y las constancias que surgen de los resúmenes bancarios, efectuando el cotejo mediante un básico ejercicio de control, basado en la oposición de intereses entre la empresa y el banco. La conciliación bancaria NO es un registro contable, es una herramienta de control. Las diferencias generalmente se generan al haber demoras en registrar algunas operaciones por falta de información. Uno de los casos más comunes es cuando la empresa entrega un cheque a un tercero. Inmediatamente lo contabiliza en sus registros y en el libro banco, pero el banco recién lo hará cuando el beneficiario se presente a cobrarlo o lo deposite. Esta diferencia se conoce con el nombre de cheque pendiente o cheque no debitado. Otro caso de diferencias se da cuando la empresa deposita cheques. Ésta los registra en seguida en el libro banco, pero la acreditación por parte del banco no es inmediata, ya que estos cheques entran en el canje interno (depósitos de cheques contra el mismo banco pero sobre otras plazas), clearing bancario o pase por cámaras compensadoras (cheques de otros bancos). Esta diferencia se denomina depósitos en tránsito o depósitos no acreditados. Las notas de débito bancarias y las notas de crédito bancarias son emitidas por el banco y también originan diferencias. Los débitos y créditos que el banco efectúa en la cuenta corriente del cliente no son registrados por diversos motivos: Por no haber recibido la nota de débito o crédito. La nota de débito o crédito fue recibida pero aún no se contabilizó.

2 Por que el banco no emite la nota de débito, sino que directamente hace el cargo en la cuenta, y el cliente se informa cuando recibe el resumen de cuenta. Es el caso de algunos conceptos como los gastos de mantenimiento, de impresión de cheques, comisiones por cheques rechazados, y también los impuestos que graben estos servicios. También puede ocurrir que la diferencia entre los registros de la empresa y el banco se deban a errores u omisiones cometidas por cualquiera de ellos. Estas sí son diferencias reales que deben corregirse si son de la empresa o reclamarse al banco si el error es suyo. Los errores más frecuentes que cometen los cuentacorrentistas son: registrar una boleta de depósito, cheque, nota de débito o crédito por un importe distinto al correcto. omitir de registrar algunos de los comprobantes detallados en el punto anterior. Errores al calcular los saldos del libro banco. cuando la empresa posee varias cuentas corrientes, equivocarse y contabilizar un movimiento en una cuenta corriente que no corresponde. El banco puede cometer los mismos errores. En resumen: DIFERENCIAS Conciliación. Elementos necesarios: Por falta de información Errores u omisiones cheques pendientes depósitos en tránsito débitos o créditos no contabilizados de la empresa del banco Extracto bancario Libro banco Conciliación del período anterior

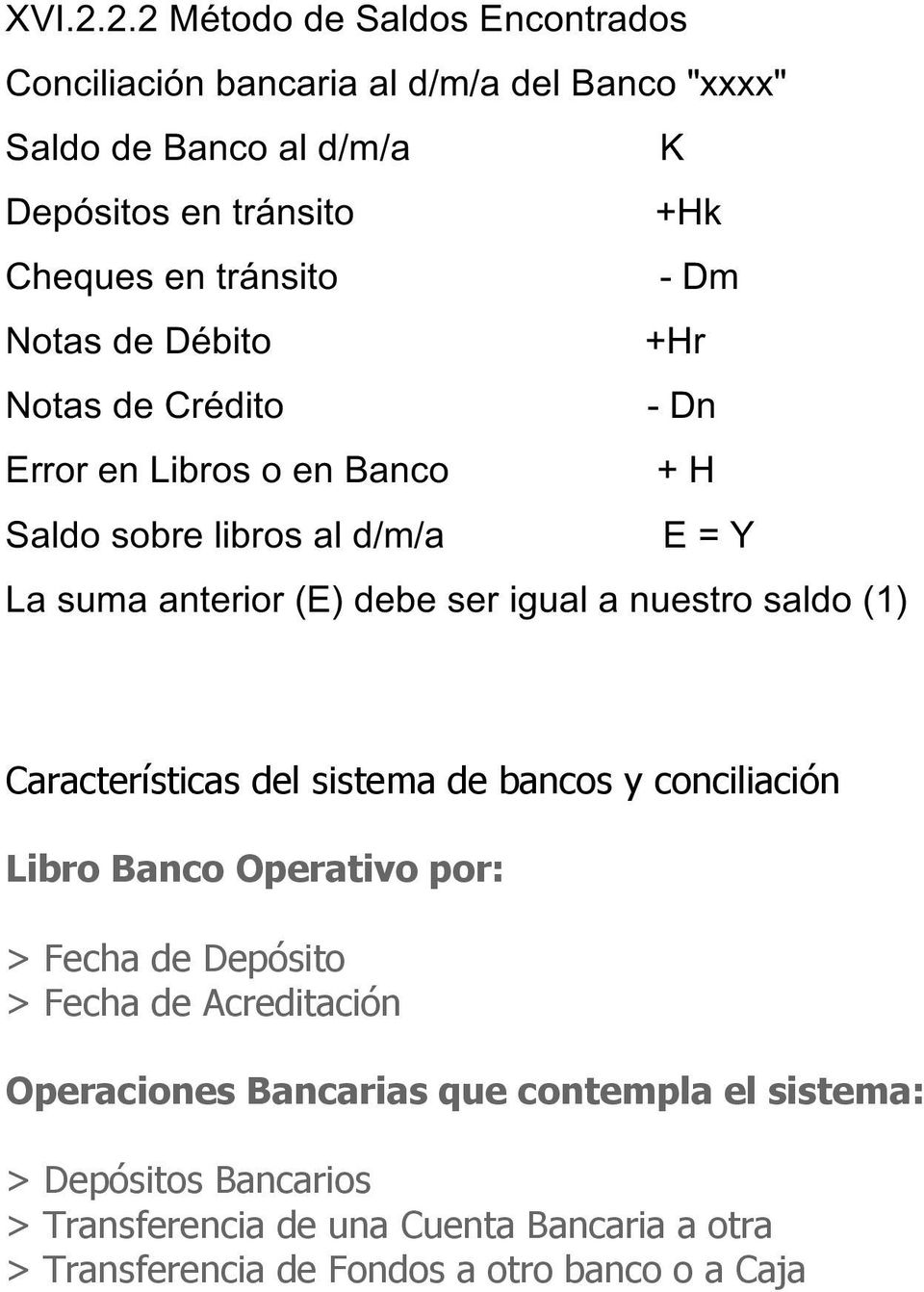

3 Pasos: 1. Se confronta el extracto bancario con el libro banco, teniendo presente que los débitos del extracto serán los créditos en el libro banco y viceversa. Esta tarea se hace partida por partida, haciendo una tilde en ambos registros cuando coinciden. 2. Identificar las partidas sin tilde, puesto que ellas son el origen de las diferencias. Luego se determina qué clase de diferencias son (cheques pendientes, depósitos no acreditados, notas de débito o crédito no contabilizados, errores u omisiones). 3. Se realiza la conciliación propiamente dicha a los efectos de dejar constancia del trabajo realizado. Se debe tener presente que el objetivo es compensar las diferencias para llegar a saldos iguales. Para realizar esta conciliación es indistinto partir del saldo del extracto bancario para llegar al saldo del libro banco, o partir del saldo en el libro banco para llegar al saldo del extracto bancario. CONCILIACIÓN BANCARIA AL: / / BANCO... Saldo según libro banco más: cheques pendientes notas de crédito no contabilizadas por la empresa errores u omisiones de la empresa que disminuyeron el saldo errores u omisiones del banco que han incrementado el saldo otros menos: depósitos no acreditados débitos no contabilizados errores u omisiones de la empresa que incrementen el saldo errores u omisiones del banco que disminuyen el saldo

4 otros SUBTOTAL SALDO SEGÚN RESUMEN DE CUENTA DEL BANCO Si el SUBTOTAL coincide con el saldo del resumen bancario, la conciliación ha terminado. Si el SUBTOTAL no coincide aún existen diferencias, y corresponde revisar todo el procedimiento. Esta minuta se archiva junto con los extractos como comprobante que justifica las diferencias. Si se realiza la conciliación bancaria partiendo del saldo en el extracto bancario, los conceptos que anteriormente se sumaron se restan, y los conceptos restados se suman. 4. Registro de las diferencias. Si se trata de diferencias que con el transcurso del tiempo se compensan (diferencias temporales), NO es necesario realizar ningún registro. Ejemplos de estas diferencias son: cheques pendientes, depósitos sin acreditar, etc. Si, en cambio, nos encontramos con diferencias que son permanentes, se debe realizar el asiento que corresponda. Ejemplos de estas diferencias son: notas de débito o crédito no contabilizadas, errores u omisiones de la empresa Capítulo anterior: 15 - Operaciones de Banco y Caja. Comprobantes Bancarios (III) Capítulo siguiente: 17 - Operaciones de Banco y Caja. Fondos Fijos (Fondo de Caja Chica) (V)

, NO es necesario realizar ningún registro.")

5

6

7

8

9 !"# # $ %& " ' " ( $% ) # # $' * + +!%,%!" - CONTENIDO Conciliación bancaria y gestión de tesorería Conciliación Bancaria y Control de Tesorería 1. Introducción 2. Origen de las diferencias bancarias

10 3. Errores frecuentes de la Conciliación 4. Elementos necesarios y pasos a seguir en la Conciliación Bancaria 5. Registro de las diferencias 6. Requisitos que se deben exigir a un software o modulo de conciliación bancaria 6.1 Requisitos Previo 6.2 Requisitos o funcionalidades exigibles a las aplicaciones informáticas de conciliación Bancaria 6.3 Control de Tesorería y gestión Bancaria 1. Introducción La conciliación bancaria es la tarea de cotejar las anotaciones que figuran en el extracto bancario con el libro banco a los efectos de determinar el origen de las diferencias. La conciliación consiste en verificar la igualdad entre las anotaciones contables y las constancias que surgen de los resúmenes bancarios, efectuando el cotejo mediante un básico ejercicio de control, basado en la oposición de intereses entre la empresa y el banco. La conciliación bancaria no es un registro contable, es una herramienta de control. 2. Origen de las diferencias bancarias Las diferencias generalmente se generan al haber demoras en registrar algunas operaciones por falta de información. Uno de los casos más comunes es cuando la empresa entrega un cheque a un tercero. Inmediatamente lo contabiliza en su registro y el libro banco, pero el banco lo hará cuando el beneficiario se presente a cobrarlo

11 o lo deposite. Esta diferencia se conoce con el nombre de cheque pendiente o cheque no debitado. Otro caso se da cuando la empresa deposita cheques. Ésta los registras en seguida en el libro banco, pero la acreditación por parte del banco no es inmediata, ya que estos cheques entran en el canje interno (depósitos de cheques contra el mismo banco pero sobre otras plazas), clearing bancario o pase por cámaras compensadoras (cheques de otros bancos). Esta diferencia se denomina depósitos en transito o depósitos no acreditados. Las notas de débitos bancarios y las notas de crédito bancarios son emitidas por el banco y también originan diferencias. Los créditos y débitos que efectúa en la cuenta corriente del cliente no son registrados por diversos motivos. - Por no haber recibido la nota de débito y / o crédito - La nota de débito o crédito fue recibida pero aun no se contabilizó - Porque el banco no emite la nota de débito, sin que directamente hace el cargo en la cuenta, y el cliente se informa cuando recibe el resumen de cuentas. Es el caso de algunos conceptos como los gastos de mantenimiento, de impresión de cheques, comisiones por cheques realizados, y también los impuestos que graven estos servicios. También puede ocurrir que la diferencia entre los registros de la empresa y el banco se deben a errores u omisiones cometidas por cualquiera de ellos, Estos sí son diferencias reales que deben corregir si son de la empresa o reclamarse al banco si el error es suyo. 3. Errores frecuentes de Conciliación Los errores más frecuentes que comenten los cuenta corrientistas son: - Registrar un boleto de depósito, cheque, nota de débito o crédito por un importe distinto al

12 correcto. - Omitir o registrar algunos de los comprobantes detallados en el punto anterior. - Errores al calcular el saldo del libro banco. - Cuando la empresa posee varias cuentas corrientes, equivocarse y contabilizar un movimiento de una cuenta que no se corresponde. El banco puede cometer los mismos errores. En resumen: Las diferencias pueden ser por; - Falta de información: cheques pendientes, depósitos en tránsito, débitos o créditos no contabilizados. - Errores u omisiones: de la empresa, del banco. 4. Elementos necesarios y pasos a seguir en la conciliación bancaria. Elementos necesarios: Extracto Bancario Libro Banco Conciliación del periodo anterior

13 Pasos: - Se confronta el extracto bancario con el libro banco, teniendo presente que los débitos del extracto serán los créditos en el libro banco y viceversa. Esta tarea se hace partida por partida, haciendo una marca en ambos registros cuando coinciden. - Identificar las partidas sin marca, puesto que ellas son el origen de las diferencias. Luego se determina qué clase de diferencias son (cheques pendientes, depósitos no acreditados, nota de débitos o créditos no contabilizados, errores u omisiones). - Se realiza la conciliación propiamente dicha a los efectos de dejar constancia del trabajo realizado. Se debe tener en cuenta que el objetivo es compensar las diferencias para llegar a saldos iguales. Para realizar esta conciliación es indistinto partir del saldo del extracto bancario para llegar al saldo del libro bancos, o partir del saldo del libro bancos para llegar al saldo del extracto bancario. - CONCILIACIÓN BANCARIA AL../../.. Saldo según libro banco Más: Cheques pendientes Notas de crédito no contabilizadas por la empresa Errores u omisiones de la empresa que disminuyeron el saldo

14 Errores u omisiones de la empresa que disminuyeron el saldo Errores u omisiones del banco que incrementan el saldo Otros Menos: Depósitos no acreditados Débitos no contabilizados Errores u omisiones de la empresa que aumentan el saldo Errores u omisiones del banco que disminuyen el saldo Otros SUBTOTAL SALDO RESUMEN CTA DE BANCO Si el SUBTOTAL coincide con el saldo del resumen bancario, la conciliación ha terminado. Si el SUBTOTAL no coincide aun existen diferencias, y corresponde revisar todo el procedimiento. Esta minuta se archiva junto con los extractos como comprobante que justifica las diferencias.

15 Si se realiza la conciliación partiendo del saldo en el extracto bancario, los conceptos anteriormente se sumaron se restan y los conceptos restados se suman 5. Registro de las diferencias Si se tratan de diferencias que con el transcurso del tiempo se compensan (diferencias temporales), NO es necesario realizar ningún registro. Ejemplos de estas diferencias son: cheques pendientes, depósitos sin acreditar, etc. Si, en cambio, nos encontramos con diferencias que son permanentes, se debe realizar el asiento que corresponda. Ejemplos de estas diferencias son: notas de débito y crédito no contabilizadas, errores u omisiones de la empresa. 6. Requisitos que se deben exigir a un software o modulo de conciliación bancaria Requisitos previos Este tipo de software asociado a una aplicación más generalista tiene como objetivo Conciliar los extractos bancarios con los apuntes contables registrados por la empresa, de una manera rápida, sencilla y con total seguridad. Una primera cuestión a tener en cuenta es que nuestra aplicación contable ha de ser capaz o sería recomendable que contará con la posibilidad de extraer en un fichero tipo. Extraer de la contabilidad un ASCII con información estructurada sobre los movimientos contables, conteniendo campos mínimos imprescindibles para conciliar. Por otro lado la entidad financiera nos debe facilitar el acceso a los extractos bancarios en formato normalizado. Requisitos o funcionalidades exigibles a las aplicaciones informáticas de conciliación bancaria.

16 Teniendo en cuenta lo expuesto anteriormente el programa debe adaptarse a la estructura del fichero contable proporcionado por la empresa. Por otro lado debe contener una función para el tratamiento de rechazados en la integración del fichero contable. La opción de conciliación automática es vital en este tipo de procesos, conjuntamente con la presentación de movimientos preconciliados. Control de tesorería y gestión bancaria Esta aplicación va más allá que la simple conciliación bancaria, normalmente este tipo de opciones están asociadas a aplicaciones especificas de control de tesorería y en concreto de control de extracto bancario. Estas aplicaciones son la puerta de entrada para los extractos y movimientos recibidos de las entidades financieras. El carácter multi-bancario de la aplicación debe permitir integrar ficheros normalizados recibidos de todas las entidades financieras con las que trabaje la empresa. Por tanto, el objetivo básico de este tipo de control y gestión bancaria se puede resumir en los siguientes puntos: - Gestionar la información suministrada por los bancos y sus extractos. - Control de movimientos, saldos e intereses de sus cuentas bancarias. - Disponer de un histórico de extractos bancarios en el que se pueda efectuar rápidas consultas mediante filtros. Las funcionalidades de este tipo de aplicación son:

17 1. Integrar y almacenar los extractos bancarios recibidos mediante formatos normalizados. 2. Controles de seguridad. La aplicación debe comprobar que los ficheros a integrar son los que corresponden, verificando saldos iniciales y finales, coherencia de la información interna del fichero, etc. En el caso de que los ficheros fueran rechazados se informará sobre cual es el motivo de rechazo para su posterior corrección. 3. los ficheros de los extractos normalizados deben poderse generar manualmente en la aplicación a partir de la información suministrada vía fax o Internet. Excepcionalmente resulta muy útil esta opción cuando existen problemas reiterados en la recepción de un fichero por el método tradicional. 4. Consulta de extractos bancarios hasta el más mínimo detalle de cada uno de los movimientos que lo componen. 5. Consulta de saldos en fecha de operación y en fecha de valor por cuenta o consolidados, por bancos o empresas. 6. Opción de búsqueda rápida de movimientos entre todas las cuentas. 7. Estadística de reparto del negocio bancario por importe o numero, con visualización numérica o gráfica. 8. Posición diaria de tesorería por fecha de valor y operación. Diferentes estados de agrupación: empresas, bancos, divisas y cuentas. 9. Liquidación de intereses de cuentas. Previamente se habrán parametrizado todos los tipos y comisiones que intervienen en el calculo de la liquidación.

1.- Introducción. 2.- Origen de las diferencias bancarias.

Página 1 de 9 Conciilliiaciión Bancariia y Conttroll de Tesoreríía.. UUl llt tti iimmaa AAcct ttuuaa lli liiz zaacci iióónn: : 2266- -0044- -0033 Notas sobre conciliación bancaria control de tesorería.

Página 1 de 9 Conciilliiaciión Bancariia y Conttroll de Tesoreríía.. UUl llt tti iimmaa AAcct ttuuaa lli liiz zaacci iióónn: : 2266- -0044- -0033 Notas sobre conciliación bancaria control de tesorería.

La constancia del depósito realizado se llama contrato de plazo fijo y sirve para la extracción del dinero en la fecha convenida.

DEPÓSITOS BANCARIOS Entre las múltiples funcione que cumplen los bancos, puede destacarse la de recibir depósitos de dinero y valores, realizados por sus clientes. Los tipos de depósitos mas conocidos

DEPÓSITOS BANCARIOS Entre las múltiples funcione que cumplen los bancos, puede destacarse la de recibir depósitos de dinero y valores, realizados por sus clientes. Los tipos de depósitos mas conocidos

CONCILIACIÓN BANCARIA

CONCILIACIÓN BANCARIA Prof. Wilmer Adan La conciliación bancaria es un proceso que permite confrontar y conciliar los valores que la empresa tiene registrados, de una cuenta de ahorros o corriente, con

CONCILIACIÓN BANCARIA Prof. Wilmer Adan La conciliación bancaria es un proceso que permite confrontar y conciliar los valores que la empresa tiene registrados, de una cuenta de ahorros o corriente, con

Tema 4: De esa comparación se pueden determinar las causas de posibles diferencias y efectuar las correcciones cuando correspondan.

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Documentación Técnica. Diseño de interfaces. Conciliación Contable. Cash Flow Manager

Diseño de interfaces Conciliación Contable Cash Flow Manager INDICE DISEÑO DE INTERFACES SISTEMA DE CONCILIACIÓN 3 VISIÓN GLOBAL... 3 Entrada de movimientos bancarios 3 Entrada de movimientos contables

Diseño de interfaces Conciliación Contable Cash Flow Manager INDICE DISEÑO DE INTERFACES SISTEMA DE CONCILIACIÓN 3 VISIÓN GLOBAL... 3 Entrada de movimientos bancarios 3 Entrada de movimientos contables

INSTITUTO CASA DE JESUS PROF. JULIA TONON PROF. FABIANA SCALA. CONCILIACIONES BANCARIAS Documento para Repasar

INSTITUTO CASA DE JESUS PROF. JULIA TONON PROF. FABIANA SCALA CONCILIACIONES BANCARIAS Documento para Repasar Conciliaciones bancarias La palabra conciliar significa concordar opiniones, cifras, cosas.

INSTITUTO CASA DE JESUS PROF. JULIA TONON PROF. FABIANA SCALA CONCILIACIONES BANCARIAS Documento para Repasar Conciliaciones bancarias La palabra conciliar significa concordar opiniones, cifras, cosas.

CONTABILIDAD UNIDAD I ACTIVOS CORRIENTE

CONTABILIDAD II UNIDAD I ACTIVOS CORRIENTE DRA: NIVIA PETIT DE TAPIA/ DRA: ZORAYA DIAZ DE PELEY MAYO/JULIO 2012 ACTIVO CORRIENTE Activo Corriente Efectivo Se entiende por activos corrientes aquellos activos

CONTABILIDAD II UNIDAD I ACTIVOS CORRIENTE DRA: NIVIA PETIT DE TAPIA/ DRA: ZORAYA DIAZ DE PELEY MAYO/JULIO 2012 ACTIVO CORRIENTE Activo Corriente Efectivo Se entiende por activos corrientes aquellos activos

DISPONIBILIDADES - CREDITOS Y OTROS

DISPONIBILIDADES - CREDITOS Y OTROS I) DESCUENTO COMERCIAL Y DESCUENTO FINANCIERO: Descuentos comerciales: Son descuentos comerciales las deducciones al precio de lista que se conceden por variadas razones,

DISPONIBILIDADES - CREDITOS Y OTROS I) DESCUENTO COMERCIAL Y DESCUENTO FINANCIERO: Descuentos comerciales: Son descuentos comerciales las deducciones al precio de lista que se conceden por variadas razones,

SIIGO Pyme. Conciliación Bancaria. Cartilla I

SIIGO Pyme Conciliación Bancaria Cartilla I Tabla de Contenido 1. Presentación 2. Qué es Conciliación Bancaria? 3. Cuál es la Ruta Para Realizar una Conciliación Bancaria? 4. Qué Opciones se Encuentran

SIIGO Pyme Conciliación Bancaria Cartilla I Tabla de Contenido 1. Presentación 2. Qué es Conciliación Bancaria? 3. Cuál es la Ruta Para Realizar una Conciliación Bancaria? 4. Qué Opciones se Encuentran

Universidad Politécnica de Nicaragua Sede Estelí

III UNIDAD: TEORIA CUENTAS, MOVIMIENTOS Y SALDOS 3.1 Concepto de Cuenta T como registro abreviado: La cuenta Es el registro histórico donde se anota en forma clara, ordenada y comprensible los aumentos

III UNIDAD: TEORIA CUENTAS, MOVIMIENTOS Y SALDOS 3.1 Concepto de Cuenta T como registro abreviado: La cuenta Es el registro histórico donde se anota en forma clara, ordenada y comprensible los aumentos

Tesorería. Tesorería Diapositiva 1

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Buscar: Permite buscar registros por medio de catálogos. Procesar: Permite ejecutar una operación que involucra varios procesos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

AJUSTES QUE SE DERIVAN DE LA CONCILIACION BANCARIA

AJUSTES QUE SE DERIVAN DE LA CONCILIACION BANCARIA Sabemos que la cuenta corriente bancaria implica una constante entrada salida de dinero, por concepto de: A. Depósitos efectuados por la empresa B. Cheques

AJUSTES QUE SE DERIVAN DE LA CONCILIACION BANCARIA Sabemos que la cuenta corriente bancaria implica una constante entrada salida de dinero, por concepto de: A. Depósitos efectuados por la empresa B. Cheques

Los elementos patrimoniales que intervienen en el préstamo son: Dinero recibido: Un bien por 30.000. Pertenece a la masa patrimonial de ACTIVO.

UNIA 01 b) Préstamo: Los elementos patrimoniales que intervienen en el préstamo son: inero recibido: Un bien por 30.000. Pertenece a la masa patrimonial de ACTIVO. Préstamo de la entidad bancaria: Una

UNIA 01 b) Préstamo: Los elementos patrimoniales que intervienen en el préstamo son: inero recibido: Un bien por 30.000. Pertenece a la masa patrimonial de ACTIVO. Préstamo de la entidad bancaria: Una

SISTEMA CENTRALIZADOR

SISTEMA CENTRALIZADOR El sistema estudiado hasta este momento: Sistema Jornalizador, tenía como característica básica, que todas las operaciones se asentaban día a día, en el Libro Diario; vale decir que

SISTEMA CENTRALIZADOR El sistema estudiado hasta este momento: Sistema Jornalizador, tenía como característica básica, que todas las operaciones se asentaban día a día, en el Libro Diario; vale decir que

Arqueo de caja y conciliacio n bancaria Cuestiones complementarias

Arqueo de caja y conciliacio n bancaria Cuestiones complementarias Jose Ignacio González Gómez Departamento de Economía Financiera y Contabilidad - Universidad de La Laguna www.jggomez.eu INDICE 1 Arqueo

Arqueo de caja y conciliacio n bancaria Cuestiones complementarias Jose Ignacio González Gómez Departamento de Economía Financiera y Contabilidad - Universidad de La Laguna www.jggomez.eu INDICE 1 Arqueo

Curso de Conciliación Bancaria.

1 Curso de Conciliación Bancaria. Contenido. Primera lección. Conciliación de cuentas. Segunda lección. Antecedentes de la Conciliación bancaria. Tercera lección. Conciliación de bancos. Cuarta lección.

1 Curso de Conciliación Bancaria. Contenido. Primera lección. Conciliación de cuentas. Segunda lección. Antecedentes de la Conciliación bancaria. Tercera lección. Conciliación de bancos. Cuarta lección.

El control de la tesorería consiste en gestionar desde la aplicación los cobros y pagos generados a partir de las facturas de venta y de compra.

Gestión de la tesorería y del riesgo El control de la tesorería consiste en gestionar desde la aplicación los cobros y pagos generados a partir de las facturas de venta y de compra. En este manual nos

Gestión de la tesorería y del riesgo El control de la tesorería consiste en gestionar desde la aplicación los cobros y pagos generados a partir de las facturas de venta y de compra. En este manual nos

PROCEDIMIENTO DE CONCILIACIONES BANCARIAS

PÁGINA: 1 DE 11 REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 11 1. OBJETIVO Conciliar las cuentas bancarias

PÁGINA: 1 DE 11 REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 11 1. OBJETIVO Conciliar las cuentas bancarias

Contabilidad Fiscal. Este módulo posee una barra de herramienta que estará distribuida de la siguiente manera:

Contabilidad Fiscal. Este módulo posee una barra de herramienta que estará distribuida de la siguiente manera: En esta opción se realizan la contabilidad del sistema como lo son los asientos contables,

Contabilidad Fiscal. Este módulo posee una barra de herramienta que estará distribuida de la siguiente manera: En esta opción se realizan la contabilidad del sistema como lo son los asientos contables,

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

Estimado usuario. Tabla de Contenidos

Estimado usuario. El motivo del presente correo electrónico es mantenerle informado de las mejoras y cambios realizados en el software Orathor (Athor/Olimpo) en su versión 5.7.041 la cual ha sido recientemente

Estimado usuario. El motivo del presente correo electrónico es mantenerle informado de las mejoras y cambios realizados en el software Orathor (Athor/Olimpo) en su versión 5.7.041 la cual ha sido recientemente

tema 2 1. EL LIBRO DE CAJA 1.1 Estructura y Contenido

tema 2 El Libro de Caja El Arqueo de Caja La Conciliación Bancaria Efectos Descontados y Efectos en Gestión de Cobro 1. EL LIBRO DE CAJA OBJETIVOS: Aprender a utilizar los procedimientos de control de

tema 2 El Libro de Caja El Arqueo de Caja La Conciliación Bancaria Efectos Descontados y Efectos en Gestión de Cobro 1. EL LIBRO DE CAJA OBJETIVOS: Aprender a utilizar los procedimientos de control de

CHEQUES DIFERIDOS. Si cuenta con chequera para Cheques Diferido, para cada cuenta de Banco deberá crear dos cuentas.

CHEQUES DIFERIDOS El cheque de pago diferido refleja para quien lo emite una obligación de pago a futuro. Cuando se emite un cheque de estas características el mismo debe ser considerado contablemente

CHEQUES DIFERIDOS El cheque de pago diferido refleja para quien lo emite una obligación de pago a futuro. Cuando se emite un cheque de estas características el mismo debe ser considerado contablemente

2. OBJETIVO: Establecer normas de procedimiento para practicar las conciliaciones de las cuentas bancarias.

1. CONTENIDO: conciliación de cuentas bancarias. 2. OBJETIVO: Establecer normas de procedimiento para practicar las conciliaciones de las cuentas bancarias. 3. RESPONSABILIDAD: División Contabilidad (Dirección

1. CONTENIDO: conciliación de cuentas bancarias. 2. OBJETIVO: Establecer normas de procedimiento para practicar las conciliaciones de las cuentas bancarias. 3. RESPONSABILIDAD: División Contabilidad (Dirección

CONCILIACION BANCARIA

CONCILIACION BANCARIA Mediante este proceso usted establecerá una comparación entre los movimientos bancarios de una cuenta (registrados contablemente mediante los comprobantes ingresados) y los movimientos

CONCILIACION BANCARIA Mediante este proceso usted establecerá una comparación entre los movimientos bancarios de una cuenta (registrados contablemente mediante los comprobantes ingresados) y los movimientos

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

3 UNIDAD: REGISTROS CONTABLES. Todo comerciante, esta obligado a llevar para su contabilidad y correspondencia:

1 Instituto Comercial Blas Cañas Inst.blascanas@gmail.com Virtud y Trabajo Objetivos: 1.- Las alumnas conocen los estados financieros más importantes del mundo comercial 2.- Conocen la forma de registrar

1 Instituto Comercial Blas Cañas Inst.blascanas@gmail.com Virtud y Trabajo Objetivos: 1.- Las alumnas conocen los estados financieros más importantes del mundo comercial 2.- Conocen la forma de registrar

Profesores: Andrés Montoyo Manuel Marco. 2011-2012 Grado en Ingeniería Informática

Profesores: Andrés Montoyo Manuel Marco 2011-2012 Grado en Ingeniería Informática ! Vías de Pago! Condiciones de pago! Circuito de los instrumentos de cobro más comunes en las empresas! Cheque! Pagaré!

Profesores: Andrés Montoyo Manuel Marco 2011-2012 Grado en Ingeniería Informática ! Vías de Pago! Condiciones de pago! Circuito de los instrumentos de cobro más comunes en las empresas! Cheque! Pagaré!

Gerencia. Factura-e UPO

Factura-e UPO 1. Qué es la factura electrónica?... 2 2. Por qué la ley obliga a las administraciones a adaptarse a este modelo de facturación?... 2 3. Qué plazos han sido establecidos?... 2 4. Dónde debo

Factura-e UPO 1. Qué es la factura electrónica?... 2 2. Por qué la ley obliga a las administraciones a adaptarse a este modelo de facturación?... 2 3. Qué plazos han sido establecidos?... 2 4. Dónde debo

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

DESCRIPCION DEL CAMBIO Elaboración del Documento

2009-09-5 de 5 HISTORIAL DE CAMBIOS No. VERSION DESCRIPCION DEL CAMBIO Elaboración del Documento MOTIVO DEL CAMBIO FECHA N/A 5-09-2009 2009-09-5 2 de 5. OBJETIVO. Determinar de forma clara y precisa los

2009-09-5 de 5 HISTORIAL DE CAMBIOS No. VERSION DESCRIPCION DEL CAMBIO Elaboración del Documento MOTIVO DEL CAMBIO FECHA N/A 5-09-2009 2009-09-5 2 de 5. OBJETIVO. Determinar de forma clara y precisa los

UF0035: Operaciones de caja en la venta

UF0035: Operaciones de caja en la venta TEMA 1. Caja y Terminal Punto de Venta TEMA 2. Procedimientos de cobro y pago de las operaciones de venta OBJETIVOS - Aplicar los procedimientos de registro y cobro

UF0035: Operaciones de caja en la venta TEMA 1. Caja y Terminal Punto de Venta TEMA 2. Procedimientos de cobro y pago de las operaciones de venta OBJETIVOS - Aplicar los procedimientos de registro y cobro

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

PROCEDIMIENTO PARA LA REALIZACIÓN DE CONCILIACIONES BANCARIAS. 05/P7 Versión: 1

05/P7 Versión: 1 Elaborado por: Revisado por: Aprobó: Gerente Administrativo y Financiero Comité de Coordinador de Control Interno y Calidad Firma: Firma: Firma: Gerente General Carrera 49 44-94 Parque

05/P7 Versión: 1 Elaborado por: Revisado por: Aprobó: Gerente Administrativo y Financiero Comité de Coordinador de Control Interno y Calidad Firma: Firma: Firma: Gerente General Carrera 49 44-94 Parque

FECHA GUIA TALLER X EVALUACION ESTUDIANTE: GRADO:11 CALIFICACIÓN: CONCILIACIÓN BANCARIA

CONCILIACIÓN BANCARIA La conciliación bancaria es un proceso que permite confrontar y conciliar los valores que la empresa tiene registrados, de una cuenta de ahorros o corriente, con los valores que el

CONCILIACIÓN BANCARIA La conciliación bancaria es un proceso que permite confrontar y conciliar los valores que la empresa tiene registrados, de una cuenta de ahorros o corriente, con los valores que el

ESTUDIOS INMOBILIARIOS Informática Aplicada a la Administración de Fincas

ESTUDIOS INMOBILIARIOS Informática Aplicada a la Administración de Fincas GESFINCAS Módulo Tutorial: Contabilidad Graduado en Estudios Inmobiliarios 1 Luis Camuña Salido INDICE 1. Creación del plan de

ESTUDIOS INMOBILIARIOS Informática Aplicada a la Administración de Fincas GESFINCAS Módulo Tutorial: Contabilidad Graduado en Estudios Inmobiliarios 1 Luis Camuña Salido INDICE 1. Creación del plan de

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

CONCILIACIONES BANCARIAS

IGP BANCARIAS CONCILIACIONES CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/4 CONCILIACIONES BANCARIAS RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 1 de 37 I. OBJETIVO PROCESO

IGP BANCARIAS CONCILIACIONES CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/4 CONCILIACIONES BANCARIAS RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 1 de 37 I. OBJETIVO PROCESO

DIRECCIÓN DE ASISTENCIA A LA ADMINISTRACIÓN FINANCIERA MUNICIPAL

GUÍA DE USUARIO (CONCILIACIÓN BANCARIA) DIRECCIÓN DE ASISTENCIA A LA ADMINISTRACIÓN FINANCIERA MUNICIPAL GUIA DE USUARIO (CONCILICACION BANCARIA) GUATEMALA, JUNIO DE 2015 GUÍA DE USUARIO (CONCILIACIÓN

GUÍA DE USUARIO (CONCILIACIÓN BANCARIA) DIRECCIÓN DE ASISTENCIA A LA ADMINISTRACIÓN FINANCIERA MUNICIPAL GUIA DE USUARIO (CONCILICACION BANCARIA) GUATEMALA, JUNIO DE 2015 GUÍA DE USUARIO (CONCILIACIÓN

WINTASK SICAL DOCUMENTO DE MEJORAS. Versión 3.5a Distribución 02/03/2012. www.wurthsl.com

WINTASK SICAL DOCUMENTO DE MEJORAS Versión 3.5a Distribución 02/03/2012 AVISO: - ANTES DE ACTUALIZAR LA VERSIÓN DE SICAL 2010 NINGUN USUARIO DEBERÁ ESTAR CONECTADO A LA APLICACIÓN - ES IMPRESCINDIBLE REALIZAR

WINTASK SICAL DOCUMENTO DE MEJORAS Versión 3.5a Distribución 02/03/2012 AVISO: - ANTES DE ACTUALIZAR LA VERSIÓN DE SICAL 2010 NINGUN USUARIO DEBERÁ ESTAR CONECTADO A LA APLICACIÓN - ES IMPRESCINDIBLE REALIZAR

+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC

![+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC](/thumbs/25/5210774.jpg "+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC") !Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

!Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

S. I. E. Software ERP de gestión

S. I. E. Software ERP de gestión Asesoría Informática G & R, por medio del conjunto de programas que forman la aplicación S.I.E. Solución Integrada Empresarial, aporta una solución Informática a todos

S. I. E. Software ERP de gestión Asesoría Informática G & R, por medio del conjunto de programas que forman la aplicación S.I.E. Solución Integrada Empresarial, aporta una solución Informática a todos

TEMA 2: A qué denominamos documentos a cobrar?

TEMA 2: A qué denominamos documentos a cobrar? Denominamos documentos a cobrar a los títulos de crédito que tienen valor por sí mismos. Así un cheque diferido a cobrar o un conforme a cobrar representan

TEMA 2: A qué denominamos documentos a cobrar? Denominamos documentos a cobrar a los títulos de crédito que tienen valor por sí mismos. Así un cheque diferido a cobrar o un conforme a cobrar representan

ORD.: Nº 27 REF.: Auditoria a Conciliación Bancaria a Marzo 2010. La Florida, Marzo 22 de 2010.

MUNICIPALIDAD DE LA FLORIDA DIRECCIÓN DE CONTROL ORD.: Nº 27 REF.: Auditoria a Conciliación Bancaria a Marzo 2010. La Florida, Marzo 22 de 2010. DE: DIRECCIÓN DE CONTROL A: SR. RICARDO ZEPEDA C., ADMINISTRADOR,

MUNICIPALIDAD DE LA FLORIDA DIRECCIÓN DE CONTROL ORD.: Nº 27 REF.: Auditoria a Conciliación Bancaria a Marzo 2010. La Florida, Marzo 22 de 2010. DE: DIRECCIÓN DE CONTROL A: SR. RICARDO ZEPEDA C., ADMINISTRADOR,

Planificación del Sistema Financiero en SIME.

Planificación del Sistema Financiero en SIME. Alcance del documento. Este documento tiene por objeto explicar cómo planificar el uso del Sistema SIME en todo lo referente al sistema financiero. La información

Planificación del Sistema Financiero en SIME. Alcance del documento. Este documento tiene por objeto explicar cómo planificar el uso del Sistema SIME en todo lo referente al sistema financiero. La información

Sistema de Gestión Integral STI NETWORK

Sistema de Gestión Integral STI NETWORK Nota: El presente documento pretende presentar solo algunas características principales del software y de la empresa proveedora. Para mayor información serán provistos

Sistema de Gestión Integral STI NETWORK Nota: El presente documento pretende presentar solo algunas características principales del software y de la empresa proveedora. Para mayor información serán provistos

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tus cuentas bancarias FINANZAS PARA MORTALES Hoy todo el mundo posee una cuenta bancaria, generalmente una cuenta corriente. Las cuentas corrientes también se llaman

FINANZAS PARA MORTALES Presenta Tú y tus cuentas bancarias FINANZAS PARA MORTALES Hoy todo el mundo posee una cuenta bancaria, generalmente una cuenta corriente. Las cuentas corrientes también se llaman

RECOMENDACIONES Y CONCLUSIONES. al igual que la ley la elaboración de los libros diario y mayor, ya que son la base para la

RECOMENDACIONES Y CONCLUSIONES RECOMENDACIONES Los principios de contabilidad generalmente aceptados podrían considerar mencionar al igual que la ley la elaboración de los libros diario y mayor, ya que

RECOMENDACIONES Y CONCLUSIONES RECOMENDACIONES Los principios de contabilidad generalmente aceptados podrían considerar mencionar al igual que la ley la elaboración de los libros diario y mayor, ya que

Unidad 8. Estado de Perdidas y Ganancias o Estados de Resultados

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

PROYECTOS Y OBRAS Noticia nº: 1

PROYECTOS Y OBRAS Noticia nº: 1 Configuración de los signos de separación en los formularios de impresión. Resumen Nueva posibilidad de decidir el signo a utilizar como separador de miles y separador de

PROYECTOS Y OBRAS Noticia nº: 1 Configuración de los signos de separación en los formularios de impresión. Resumen Nueva posibilidad de decidir el signo a utilizar como separador de miles y separador de

MINISTERIO DE EDUCACION NACIONAL

MINISTERIO DE EDUCACION NACIONAL PROYECTO DE DISEÑO, DESARROLLO, SUMINISTRO, IMPLANTACIÓN Y SOPORTE DE UN SOFTWARE DE APOYO A LOS PROCESOS DE GESTIÓN FINANCIERA PARA LAS SECRETARÍAS DE EDUCACIÓN DEPARTAMENTALES

MINISTERIO DE EDUCACION NACIONAL PROYECTO DE DISEÑO, DESARROLLO, SUMINISTRO, IMPLANTACIÓN Y SOPORTE DE UN SOFTWARE DE APOYO A LOS PROCESOS DE GESTIÓN FINANCIERA PARA LAS SECRETARÍAS DE EDUCACIÓN DEPARTAMENTALES

COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS. RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT

I. ANTECEDENTES NORMATIVOS COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT A partir del 01 de julio de 2010, los contribuyentes que obtienen

I. ANTECEDENTES NORMATIVOS COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT A partir del 01 de julio de 2010, los contribuyentes que obtienen

CONTABILIDAD FINANCIERA II

CONTABILIDAD FINANCIERA II DIARIOS ESPECIALES Libros designados para el registro de un solo tipo de transacciones. El Libro Diario: es el registro en forma cronológica de las transacciones del negocio,

CONTABILIDAD FINANCIERA II DIARIOS ESPECIALES Libros designados para el registro de un solo tipo de transacciones. El Libro Diario: es el registro en forma cronológica de las transacciones del negocio,

Solución Integrada y Centralizada para la Gestión de Clínicas Odontológicas

Solución Integrada y Centralizada para la Gestión de Clínicas Odontológicas Página 1 de 18 Página 2 de 18 Menú General de la Solución La navegación por las opciones de la aplicación está optimizada y es

Solución Integrada y Centralizada para la Gestión de Clínicas Odontológicas Página 1 de 18 Página 2 de 18 Menú General de la Solución La navegación por las opciones de la aplicación está optimizada y es

SIIGO Pyme. Informes de Saldos y Movimientos de Inventarios. Cartilla I

SIIGO Pyme Informes de Saldos y Movimientos de Inventarios Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Inventarios? 3. Qué son Informes? 4. Qué son Informes de Saldos y Movimientos en Inventarios?

SIIGO Pyme Informes de Saldos y Movimientos de Inventarios Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Inventarios? 3. Qué son Informes? 4. Qué son Informes de Saldos y Movimientos en Inventarios?

1.- GESTION DE VENTAS

1.- GESTION DE VENTAS 1.1.- Administración de clientes: Además de la información personal y domiciliaria de los clientes, el sistema genera una ficha de información crediticia que luego es usada como fuente

1.- GESTION DE VENTAS 1.1.- Administración de clientes: Además de la información personal y domiciliaria de los clientes, el sistema genera una ficha de información crediticia que luego es usada como fuente

Conciliación Bancaria

Conciliación Bancaria Documentación de proceso empresarial SAP AG Dietmar-Hopp-Allee 16 69190 Walldorf Alemania CONTENIDO Págs.: 1 Conciliación Bancaria 3 2 Compensacion 3 3 Visualizacion Disponibilidad

Conciliación Bancaria Documentación de proceso empresarial SAP AG Dietmar-Hopp-Allee 16 69190 Walldorf Alemania CONTENIDO Págs.: 1 Conciliación Bancaria 3 2 Compensacion 3 3 Visualizacion Disponibilidad

Régimen Especial del Criterio Caja ERP Microsa

Régimen Especial del Criterio Caja Fecha revisión: 05/12/2013 1. Introducción Régimen Especial del Criterio de Caja (RECC) Con fecha 1 de enero de 2014 entrará en vigor el nuevo Régimen Especial del Criterio

Régimen Especial del Criterio Caja Fecha revisión: 05/12/2013 1. Introducción Régimen Especial del Criterio de Caja (RECC) Con fecha 1 de enero de 2014 entrará en vigor el nuevo Régimen Especial del Criterio

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE 1. DESCUENTO DE EFECTOS... 1 1.1. CONCEPTO DE DESCUENTO DE EFECTOS... 1 1.2. CLASIFICACIÓN DE LOS DESCUENTOS...

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE 1. DESCUENTO DE EFECTOS... 1 1.1. CONCEPTO DE DESCUENTO DE EFECTOS... 1 1.2. CLASIFICACIÓN DE LOS DESCUENTOS...

SIIGO PYME PLUS. Proceso de Recuperación. Cartilla I

SIIGO PYME PLUS Proceso de Recuperación Cartilla I Tabla de Contenido 1. Presentación 2. Qué es el Proceso de Recuperación? 3. Cuál es el Objetivo del Proceso de Recuperación? 4. Cuáles son los Pasos que

SIIGO PYME PLUS Proceso de Recuperación Cartilla I Tabla de Contenido 1. Presentación 2. Qué es el Proceso de Recuperación? 3. Cuál es el Objetivo del Proceso de Recuperación? 4. Cuáles son los Pasos que

La explicación la haré con un ejemplo de cobro por $100.00 más el I.V.A. $16.00

La mayor parte de las dependencias no habían manejado el IVA en los recibos oficiales, que era el documento de facturación de nuestra Universidad, actualmente ya es formalmente un CFD pero para el fin

La mayor parte de las dependencias no habían manejado el IVA en los recibos oficiales, que era el documento de facturación de nuestra Universidad, actualmente ya es formalmente un CFD pero para el fin

Tecnologías de la información CONTABILIDAD

Totalmente integrada con la gestión comercial le garantiza el control total de su empresa desde los diferentes puntos de vista, analítica y departamental, generando toda la documentación fiscal necesaria.

Totalmente integrada con la gestión comercial le garantiza el control total de su empresa desde los diferentes puntos de vista, analítica y departamental, generando toda la documentación fiscal necesaria.

FINCA3. Presentación. Administración Fincas

Presentación Entre sus prestaciones incluye el cálculo automatizado de las provisiones de fondo a partir de un presupuesto, la generación de cargos especiales, la gestión de entrega de recibos, un registro

Presentación Entre sus prestaciones incluye el cálculo automatizado de las provisiones de fondo a partir de un presupuesto, la generación de cargos especiales, la gestión de entrega de recibos, un registro

Unidad 4. El estado de resultados

Unidad 4. El estado de resultados 4.1. Concepto de partida doble 4.1.1. Objetivo Las transacciones u operaciones efectuadas por una entidad que a través de la contabilidad son cuantificadas y registradas

Unidad 4. El estado de resultados 4.1. Concepto de partida doble 4.1.1. Objetivo Las transacciones u operaciones efectuadas por una entidad que a través de la contabilidad son cuantificadas y registradas

MANUAL DE USUARIO DEL MODULO DE CONTABILIDAD DEL SAFT

MANUAL DE USUARIO DEL MODULO DE CONTABILIDAD DEL SAFT MODULO DE CONTABILIDAD CONTENIDO 1. DEFINIR PARAMETROS------------------------------------------------------------3 2. CATALOGO DE CUENTAS CONTABLES-----------------------------------------5

MANUAL DE USUARIO DEL MODULO DE CONTABILIDAD DEL SAFT MODULO DE CONTABILIDAD CONTENIDO 1. DEFINIR PARAMETROS------------------------------------------------------------3 2. CATALOGO DE CUENTAS CONTABLES-----------------------------------------5

ERP GESTION FINANCIERA

ERP GESTION FINANCIERA o Introducción Nuestra solución para la Gestión Financiera, se compone de los módulos de Contabilidad, Tesorería e Inmovilizado, que le aportan las herramientas necesarias para conseguir

ERP GESTION FINANCIERA o Introducción Nuestra solución para la Gestión Financiera, se compone de los módulos de Contabilidad, Tesorería e Inmovilizado, que le aportan las herramientas necesarias para conseguir

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Código: GAF-PR-07 / V3 GESTIÓN ADMINISTRATIVA Y FINANCIERA Fecha: 06/05/2014 UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 5

UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 5 PROPÓSITO El procedimiento establece las actividades realizadas por el área de contabilidad, para garantizar la confiabilidad y veracidad de la información

UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 5 PROPÓSITO El procedimiento establece las actividades realizadas por el área de contabilidad, para garantizar la confiabilidad y veracidad de la información

CÁMARA DE CUENTAS DE ANDALUCÍA

ANÁLISIS DE LA TESORERÍA DE LOS MUNICIPIOS DE MÁS DE 50.000 HABITANTES QUE NO SEAN CAPITALES DE PROVINCIA El Pleno de la Cámara de Cuentas de Andalucía acordó en el ejercicio 2012 analizar la tesorería

ANÁLISIS DE LA TESORERÍA DE LOS MUNICIPIOS DE MÁS DE 50.000 HABITANTES QUE NO SEAN CAPITALES DE PROVINCIA El Pleno de la Cámara de Cuentas de Andalucía acordó en el ejercicio 2012 analizar la tesorería

Software Útil para Todos. Desarrollado por:

Software Útil para Todos Desarrollado por: Características Generales de INDOT El nombre de INDOT proviene de la fusión de dos términos ingleses, la palabra "IN", que significa en o dentro, y la palabra

Software Útil para Todos Desarrollado por: Características Generales de INDOT El nombre de INDOT proviene de la fusión de dos términos ingleses, la palabra "IN", que significa en o dentro, y la palabra

Adaptación al NPGC. Introducción. NPGC.doc. Qué cambios hay en el NPGC? Telf.: 93.410.92.92 Fax.: 93.419.86.49 e-mail:atcliente@websie.

Adaptación al NPGC Introducción Nexus 620, ya recoge el Nuevo Plan General Contable, que entrará en vigor el 1 de Enero de 2008. Este documento mostrará que debemos hacer a partir de esa fecha, según nuestra

Adaptación al NPGC Introducción Nexus 620, ya recoge el Nuevo Plan General Contable, que entrará en vigor el 1 de Enero de 2008. Este documento mostrará que debemos hacer a partir de esa fecha, según nuestra

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD CONTABILIDAD La contabilidad la podemos ver desde diferentes puntos de vista: Ciencia: Puesto que es un conocimiento verdadero. No es una suposición

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD CONTABILIDAD La contabilidad la podemos ver desde diferentes puntos de vista: Ciencia: Puesto que es un conocimiento verdadero. No es una suposición

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

CONCILIACIÓN BANCARIA EN SED

CONCILIACIÓN BANCARIA EN SED Este será un proceso que recogiendo el fichero de información normalizado de la cuenta corriente (norma nº 43 de la AEB), en el que se nos detallan los movimientos entre fechas

CONCILIACIÓN BANCARIA EN SED Este será un proceso que recogiendo el fichero de información normalizado de la cuenta corriente (norma nº 43 de la AEB), en el que se nos detallan los movimientos entre fechas

Almacenes de Materiales para la Construcción y Distribución de Cerámica

Almacenes de Materiales para la Construcción y Distribución de Cerámica Jobers y Asociados, S.L Consultoría y Desarrollo de Software Tfno: 96 352 41 82 659 73 75 72 Correo Electrónico: jobers@jobers.net

Almacenes de Materiales para la Construcción y Distribución de Cerámica Jobers y Asociados, S.L Consultoría y Desarrollo de Software Tfno: 96 352 41 82 659 73 75 72 Correo Electrónico: jobers@jobers.net

PHC Letras CS. El módulo PHC Letras CS le permite integrar fácilmente la gestión de los títulos de deuda con los módulos de Gestión y Contabilidad.

PHCLetras CS DESCRIPTIVO El módulo PHC Letras CS le permite integrar fácilmente la gestión de los títulos de deuda con los módulos de Gestión y Contabilidad. PHC Letras CS Realice todos los movimientos

PHCLetras CS DESCRIPTIVO El módulo PHC Letras CS le permite integrar fácilmente la gestión de los títulos de deuda con los módulos de Gestión y Contabilidad. PHC Letras CS Realice todos los movimientos

SOLUCIONES EN INFORMATICA S.A.

SICO - PROYECTOS MODULO DE PROYECTOS Características Qué le puede Ayudar Crear sus Proyectos El sistema le permite definir que tipo de proyecto va a realizar (inversión, inmobiliaria, etc.) el cual puede

SICO - PROYECTOS MODULO DE PROYECTOS Características Qué le puede Ayudar Crear sus Proyectos El sistema le permite definir que tipo de proyecto va a realizar (inversión, inmobiliaria, etc.) el cual puede

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes.

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes. AJUSTES. Antes de emitir estados financieros deben efectuarse los ajustes necesarios

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes. AJUSTES. Antes de emitir estados financieros deben efectuarse los ajustes necesarios

XR Recepción de Facturas

XR Funcionalidades Pág. 2/17 Contenido XR... 1 Funcionalidades... 1 en.... 3 Modulo relacionado... 3 Objetivos... 3 Antecedentes... 3 Funcionamiento... 3 Pantalla: Configuración Carpetas CFD Recibidos

XR Funcionalidades Pág. 2/17 Contenido XR... 1 Funcionalidades... 1 en.... 3 Modulo relacionado... 3 Objetivos... 3 Antecedentes... 3 Funcionamiento... 3 Pantalla: Configuración Carpetas CFD Recibidos

LA EMPRESA EN EL AULA. Departamento de Contabilidad

LA EMPRESA EN EL AULA Departamento de Contabilidad 1. Introducción El departamento de Contabilidad se encarga de registrar y anotar todas las operaciones económicas y financieras realizadas por la empresa,

LA EMPRESA EN EL AULA Departamento de Contabilidad 1. Introducción El departamento de Contabilidad se encarga de registrar y anotar todas las operaciones económicas y financieras realizadas por la empresa,

PROGRAMA DE EDUCACIÓN FINANCIERA

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 7 Servicios Bancarios Los Productos y Servicios de Una Institución Financiera Los productos bancarios ofertados por Bancos, Mutualistas, Emisoras de Tarjeta de Crédito,

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 7 Servicios Bancarios Los Productos y Servicios de Una Institución Financiera Los productos bancarios ofertados por Bancos, Mutualistas, Emisoras de Tarjeta de Crédito,

Manual de Procedimientos Procedimiento para las conciliaciones bancarias

CUERPO DE BOMBEROS DEL DISTRITO METROPOLITANO DE QUITO Manual de Procedimientos Procedimiento para las conciliaciones bancarias Versión 1.0 2 de 7 OBJETIVO: RESPONSABLE (S): INVOLUCRADOS: FRECUENCIA: TIEMPO

CUERPO DE BOMBEROS DEL DISTRITO METROPOLITANO DE QUITO Manual de Procedimientos Procedimiento para las conciliaciones bancarias Versión 1.0 2 de 7 OBJETIVO: RESPONSABLE (S): INVOLUCRADOS: FRECUENCIA: TIEMPO

Unidad 6: CICLO CONTABLE ELEMENTAL OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa.

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar

Auditoría de cuentas 4º LADE Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales

Auditoría de cuentas 4º LADE Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales

INTRODUCCIÓN A LA CONTABILIDAD TRIANGULAR O DE PARTIDA TRIPLE

INTRODUCCIÓN A LA CONTABILIDAD TRIANGULAR O DE PARTIDA TRIPLE De la necesidad del conocimiento de flujos de efectivo que circulan por la empresa, nace la teoría de una contabilidad de partida triple, donde

INTRODUCCIÓN A LA CONTABILIDAD TRIANGULAR O DE PARTIDA TRIPLE De la necesidad del conocimiento de flujos de efectivo que circulan por la empresa, nace la teoría de una contabilidad de partida triple, donde

Funcionalidades Software SAT GotelGest.Net (Software de Servicio de Asistencia Técnica)

") Funcionalidades Software SAT GotelGest.Net (Software de Servicio de Asistencia Técnica) Servinet Sistemas y Comunicación S.L. www.softwaregestionsat.com Última Revisión: Octubre 2014 FUNCIONALIDADES SAT

Funcionalidades Software SAT GotelGest.Net (Software de Servicio de Asistencia Técnica) Servinet Sistemas y Comunicación S.L. www.softwaregestionsat.com Última Revisión: Octubre 2014 FUNCIONALIDADES SAT

TEMA 9: EFECTOS COMERCIALES A COBRAR

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

La contabilidad acumulativa: Parte I

La contabilidad acumulativa: Parte I 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 11 de junio de 2004 1 Entre las tareas

La contabilidad acumulativa: Parte I 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 11 de junio de 2004 1 Entre las tareas

CONTROL del RIESGO de los CLIENTES

Manual del módulo TRAZABILIDAD EUROWIN 8.0 SQL CONTROL del RIESGO de los CLIENTES 1 Documento: docew_riesgo Edición: 01 Nombre: Control del Riesgo de los Clientes Fecha: 7-10-2010 Tabla de contenidos 1.

Manual del módulo TRAZABILIDAD EUROWIN 8.0 SQL CONTROL del RIESGO de los CLIENTES 1 Documento: docew_riesgo Edición: 01 Nombre: Control del Riesgo de los Clientes Fecha: 7-10-2010 Tabla de contenidos 1.

Soportes de Contabilidad

Soportes de Contabilidad Los soportes de contabilidad los conforman todos los documentos que evidencian las transacciones realizadas por la empresa, como: copias de los recibos de caja, copias de las consignaciones

Soportes de Contabilidad Los soportes de contabilidad los conforman todos los documentos que evidencian las transacciones realizadas por la empresa, como: copias de los recibos de caja, copias de las consignaciones

Documentación del CK-BaaB

Recepción de Documentos de Cobro La nueva concepción de la gestión de cobros de Ck_Baab parte de la intención de agrupar en un único programa la posibilidad de realizar de forma ágil los diferentes tipos

Recepción de Documentos de Cobro La nueva concepción de la gestión de cobros de Ck_Baab parte de la intención de agrupar en un único programa la posibilidad de realizar de forma ágil los diferentes tipos

TEMA 2. disponible y moneda extranjera

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

Pagos confirmados a proveedores: Ventajas para las empresas y sus proveedores

Pagos confirmados a proveedores: Ventajas para las empresas y sus proveedores 0. Introducción 1. Qué es la gestión de pagos confirmados a los proveedores? 2. Cómo funciona? 3. Qué tipo de empresa puede

Pagos confirmados a proveedores: Ventajas para las empresas y sus proveedores 0. Introducción 1. Qué es la gestión de pagos confirmados a los proveedores? 2. Cómo funciona? 3. Qué tipo de empresa puede

1) Existencias: A) #300 Existencias:

Existencias: A) #300 Existencias:") 1) Existencias: A) #300 Existencias: La adaptación sectorial del Plan General de Contabilidad a Empresas Constructoras establece como método de Imputación de Gastos e Ingresos el denominado Método del

1) Existencias: A) #300 Existencias: La adaptación sectorial del Plan General de Contabilidad a Empresas Constructoras establece como método de Imputación de Gastos e Ingresos el denominado Método del

A continuación enlistamos estos pasos y seguido a ello describimos detalladamente cada uno de ellos:

Manual de Implementación del módulo de Contabilidad en Openbravo ERP. Como sabemos una de las características más importantes de un ERP es la capacidad de poder administrar de forma integrada la contabilidad

Manual de Implementación del módulo de Contabilidad en Openbravo ERP. Como sabemos una de las características más importantes de un ERP es la capacidad de poder administrar de forma integrada la contabilidad

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

Sub Sistema Contabilidad Financiera

CAPACITACIÓN Y ADIESTRAMIENTO AL USUARIO. Sub Sistema Contabilidad Financiera Datos Generales: Número de horas: Pre Requisito: Carácter: Obligatorio Introducción El siguiente programa tiene por finalidad

CAPACITACIÓN Y ADIESTRAMIENTO AL USUARIO. Sub Sistema Contabilidad Financiera Datos Generales: Número de horas: Pre Requisito: Carácter: Obligatorio Introducción El siguiente programa tiene por finalidad