Press Release Resultados 2T12

|

|

|

- Pablo Ramos Cano

- hace 5 años

- Vistas:

Transcripción

1 BANCO MACRO S.A. ANUNCIA LOS RESULTADOS DEL SEGUNDO TRIMESTRE DE 2012 Buenos Aires, Argentina, 7 de agosto de 2012 Banco Macro S.A. (NYSE: BMA; BCBA: BMA) ( Banco Macro o BMA ) anuncia en la fecha los resultados del segundo trimestre (2T12) del ejercicio 2012, finalizado el 30 de junio de SINTESIS El resultado neto del 2T12 fue de $332,1M, 3% superior a la ganancia de $323,8M registrada en 1T12 y un 29% superior a la ganancia de $257,8M registrada en 2T11. El resultado neto del 2T12 representó un retorno acumulado anualizado de 25,9% sobre el patrimonio neto promedio y de 3,1% sobre el activo promedio. El total de financiamiento al sector privado creció 3% ó $835,4M respecto al trimestre anterior, totalizando $26.182,4M sin incluir las líneas de administración de liquidez. Continuaron mostrando crecimiento tanto las líneas comerciales como las de consumo. Dentro de las líneas comerciales, se observó un aumento trimestral en adelantos del 42%. Los préstamos personales y las financiaciones con tarjetas de crédito crecieron 3% y 8% respectivamente. Los depósitos totales mostraron un crecimiento del 3% respecto al 1T12, totalizando $33.599,6M y representando el 82% del total de los pasivos del Banco. Los depósitos del sector privado se mantuvieron en niveles similares al trimestre anterior. En 2T12, Banco Macro registró un exceso de capital de $2.103M, demostrando una sostenida solvencia y un elevado ratio de capitalización de 18,7%. Asimismo, el Banco continuó mostrando un adecuado nivel de liquidez, con un ratio de cobertura de activos líquidos sobre el total de depósitos de 40%. En 2T12, el ratio de calidad de cartera (medido como cartera irregular sobre cartera total) fue de 1,58% y el ratio de cobertura alcanzó 169,5%. 2T12 Conference Call Miércoles 8 de Agosto de 2012 Hora: 11:00 Hs New York 12:00 Hs Buenos Aires Contactos en Buenos Aires: Jorge Scarinci Gerente de Finanzas y de Relación con Inversores Para participar, comuníquese al: Participantes Argentina: (0800) Participantes U.S: +1 (888) Participantes fuera U.S.: +1 (779) Conference ID: Webcast: click here Webcast Replay: click here Disponible desde el 08/08/2012 hasta el 22/08/2012 Ines Lanusse Relación con Inversores Teléfono: (5411) investorelations@macro.com.ar Visite nuestro website: Con la presencia de: Jorge Pablo Brito (Miembro del Comité Ejecutivo), Guillermo Goldberg (Sub Gerente General Comercial) y Jorge Scarinci (Gerente de Finanzas y Relación con Inversores).

2 Disclaimer Cualquier comentario que se haga relacionado con hechos del futuro está sujeto a varios condicionantes y riesgos que se detallan y describen en el reporte anual del Banco enviado a la SEC (20F) y que está disponible en nuestra Web ( / Inversores/ Información Financiera / Estados Contables). Las palabras creemos, tal vez, posiblemente, estimamos, continuamos, anticipamos, esperamos, proyectamos y similares mencionadas en este documento se refieren a hechos del futuro. Estos hechos incluyen: nuestros posibles resultados de operaciones futuras, estrategias de negocios, planes de financiamiento, ventajas competitivas, el sistema financiero, oportunidades de crecimiento, consecuencias de futuras regulaciones y consecuencias de la competencia. Este informe es un análisis resumido de los resultados de Banco Macro S.A. y sus subsidiarias. A los efectos de su adecuada interpretación, el mismo deberá complementarse con las presentaciones que periódicamente se realizan ante la Comisión Nacional de Valores ( Securities and Exchange Commission ( Bolsa de Comercio de Buenos Aires ( y la Bolsa de New York ( Asimismo, el Banco Central ( puede publicar información relacionada con el Banco Macro con fecha posterior a la fecha la cual el Banco tiene su última información pública. 2

3 Resultados El resultado por acción del 2T12 fue $0,57, superior en 3% al alcanzado en el trimestre anterior y en 33% en relación al 2T11. En 2T12, el resultado neto fue $332,1M, 3% ú $8,3M superior al resultado registrado en el 1T12 y 29% ó $74,3M por encima del 2T11. Este resultado neto representó un retorno acumulado anualizado de 25,9% sobre el patrimonio neto promedio y de 3,1% sobre el activo promedio. En el 2T12 se constituyeron previsiones por incobrabilidad adicionales a las requeridas por el BCRA por $75,3M. De no haberse constituido estas previsiones el resultado neto hubiera sido de $407,4M (28,9% ROE y 3,4% ROA). El resultado operativo del 2T12 creció un 2% ó $ 10,8M en comparación con el 1T12 y 52% ó $189,5M respecto de 2T11. Si excluyéramos el resultado de títulos públicos y privados y las previsiones adicionales constituidas el crecimiento del resultado operativo hubiera sido de 10% en el trimestre. Cabe destacar que los resultados obtenidos tienen mayor valor si se tiene en cuenta el bajo apalancamiento del balance del Banco (9x activos sobre patrimonio). En 2T12 los ingresos financieros ascendieron a $1.656,5M, mostrando un aumento del 6% ó $94,3M en relación con el trimestre anterior y de 58% ó $606,4M en comparación con el 2T11. El 82% del total de los ingresos financieros del trimestre correspondió a intereses por préstamos, descendiendo levemente la participación respecto al trimestre anterior del 85% y superando al 80% del 2T11. Estos ingresos crecieron un 2% ó $32,2M respecto al 1T12, debido al mayor volumen promedio de la cartera de préstamos que se compensó parcialmente con una baja de tasas. En la comparación anual, el ingreso de intereses por préstamos aumentó un 62% ó $521,2M. 3

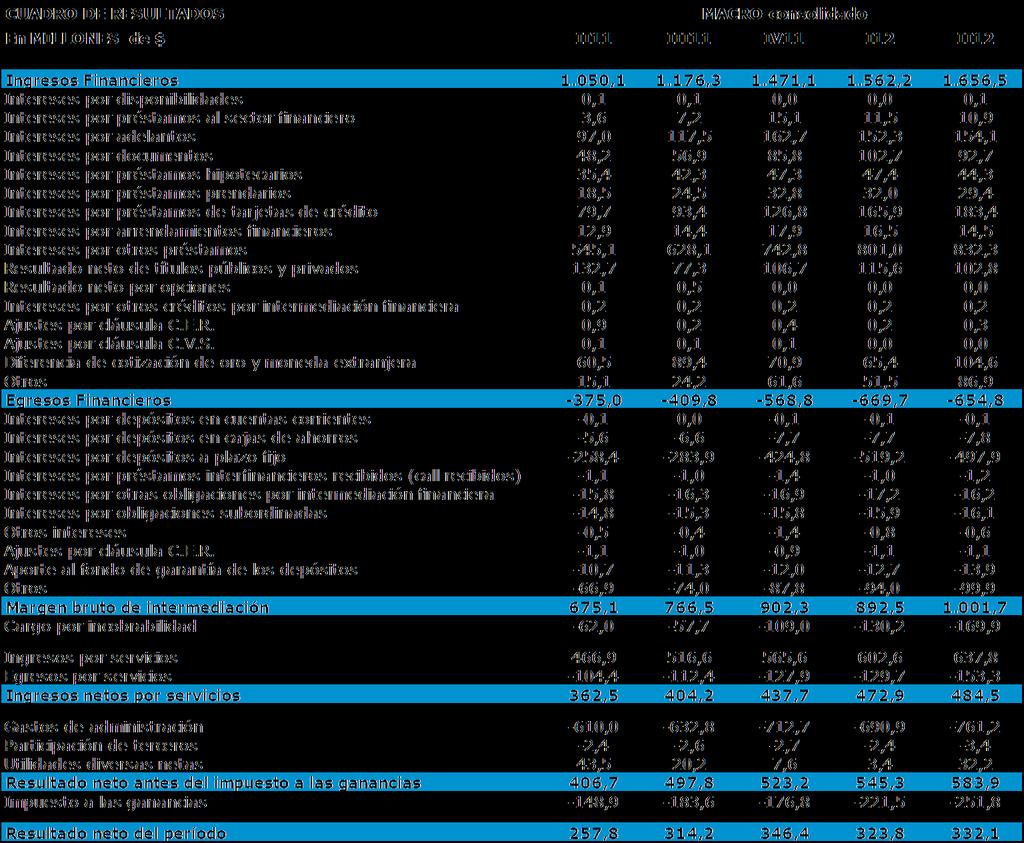

4 El resultado de títulos públicos y privados registró un descenso del 11% ó $12,8M respecto al trimestre anterior, debido al retroceso en los precios de los títulos públicos. En términos anuales se observó una caída de 23% ó $29,9M. Los ingresos por diferencia de cotización de oro y moneda extranjera crecieron un 60% ó $39,2M en relación con el 1T12 debido a mayores resultados por revalúo de la posición en moneda extranjera y por trading. Los otros ingresos financieros mostraron un ascenso del 69% ó $35,4M respecto al 1T12, básicamente por mayores resultados de primas por pases activos con el sistema financiero. En 2T12 los egresos financieros totalizaron $654,8M, lo que refleja un descenso del 2% ó $14,9M en relación al trimestre anterior, y una suba 75% ó $279,8M en comparación al mismo trimestre del año anterior. Los intereses por depósitos representaron el 77% del total de los egresos financieros del trimestre y se redujeron en relación al trimestre previo en 4% ó $21,2M, debido al descenso de tasas experimentado que fue parcialmente compensado por un aumento del volumen promedio de depósitos. En la comparación interanual los intereses por depósitos mostraron una suba del 92% ó $241,7M. En el 2T12 la tasa BADLAR promedio descendió a 12% comparada con 14,3% del trimestre anterior. Por otra parte se observó un crecimiento de otros egresos financieros del 6% ó $5,9M en relación al trimestre anterior y del 49% ó $33M en términos anuales básicamente debido a un mayor cargo por impuesto a los ingresos brutos. 4

5 Al 2T12, el margen financiero neto fue de 11,6%, similar al 11,7% del 1T12 y superior al 10,5% del 2T11. Si excluyéramos los resultados de títulos públicos y préstamos garantizados, el margen financiero neto del 2T12 hubiera sido de 12,1% superior al 11,8% de 1T12 y al 10% del 2T11. En 2T12, los ingresos netos por servicios totalizaron $484,5M, aumentando un 2% ó $11,6M con respecto al 1T12 y un 34% ó $122M en relación al 2T11. Se destaca en el trimestre el aumento de comisiones cobradas por cuentas de depósito con un incremento del 4% y las referidas a tarjetas de débito/crédito con 8% de suba respecto del 1T12. En términos anuales también sobresalen las comisiones cobradas por cuentas de depósito y las referidas a tarjetas de débito/crédito con 36% y 46% de crecimiento respectivamente. En los últimos trimestres se ha logrado obtener un importante crecimiento de los ingresos generados por servicios alcanzando un crecimiento superior al incremento de los gastos administrativos. En línea con este crecimiento se ha observado un importante mejoramiento anual del coeficiente de eficiencia. En 2T12 los gastos de administración totalizaron $761,2M, mostrando una suba del 10% ó $70,3M con respecto al 1T12, originada básicamente en mayores gastos en personal. En términos anuales, el incremento fue del 25% ó $151,2M explicado por la suba de gastos en personal (por aumento salarial y de dotación de personal) y por mayores gastos operativos. Los gastos en personal subieron en 9% ó $36,2M en relación al 1T12, originado en el aumento salarial acordado con el sindicato en mayo de 2012 que resultó del 23% en promedio anual. El impacto que se observa en el 5

fue de 50,9%, mejorando en relación al 56,9% al 2T11 dado que el incremento anual")

6 presente trimestre es inferior a dicho aumento debido a que en el trimestre anterior se efectuaron pagos a cuenta del futuro incremento salarial. El ratio de eficiencia acumulado del 2T12 (gastos de administración sobre ingresos financieros y por servicios netos) fue de 50,9%, mejorando en relación al 56,9% al 2T11 dado que el incremento anual de gastos fue de 25% y el aumento de ingresos netos fue del 48% por intermediación financiera y del 34% por servicios. En 2T12, los resultados diversos netos totalizaron $32,2M mostrando un ascenso de $28,8M en relación al 1T12 debido básicamente a mayores utilidades diversas por $27,7M (ajuste de provisiones de impuestos y otras provisiones por $20M y venta de un bien de uso por $4M). En el 2T12 la tasa efectiva de impuesto a las ganancias fue del 43,1% superior al 40,6% del 1T12 y al 36,6% del 2T11, debido al cargo adicional de previsiones por incobrabilidad que no se deducen de la base imponible y por lo tanto el resultado contable es menor al resultado impositivo. 6

, totalizó $26.182,4M, mostrando un crecimiento del 3% ú $835,4M en relación al 1T12 y del 31% ó $6.140,4M respecto al 2T11.")

7 Activos Financieros Financiamiento al sector privado El monto total de financiaciones al sector privado (préstamos, fideicomisos financieros y leasing) sin incluir adelantos de corto plazo a empresas de primera línea (triple A), totalizó $26.182,4M, mostrando un crecimiento del 3% ú $835,4M en relación al 1T12 y del 31% ó $6.140,4M respecto al 2T11. En relación a las líneas de giro comercial en el trimestre se destacaron los adelantos con 42% de crecimiento. Dentro de las financiaciones orientadas al consumo sobresalen préstamos personales con un crecimiento del 3% y las financiaciones con tarjetas de crédito con 8% de suba. El aumento total de dichas financiaciones fue de $599,7M en relación al trimestre anterior. Activos del sector público En 2T12, el total de activos del sector público (sin incluir LEBACs y NOBACs) fue de 2,1% sobre el total de activos, levemente superior al 1,9% del 1T12 e inferior al 2,3% del 2T11. La exposición al sector público de Banco Macro siguió mostrando niveles por debajo del promedio del Sistema Financiero Argentino, que se ubicó alrededor del 10%. 7

8 Fondeo Depósitos En 2T12, el total de depósitos de $33.599,6M representó el 82% del total de los pasivos, creciendo 3% ú $857,8M en el presente trimestre y 27% ó $7.138,7M en comparación con el 2T11. En el trimestre, se observó una suba de la cartera de depósitos del sector público del 11% ó $792,4M y de $66,3M para los depósitos del sector privado. Dentro de los depósitos del sector privado se observó un crecimiento de los depósitos en pesos que fue compensado con una caída de los depósitos en moneda extranjera. Por otra parte dentro de los depósitos del sector privado, el mayor aumento se observó en los depósitos a la vista los cuales registraron un crecimiento de 4% ó $471,6M respecto del 1T12. Por otro lado los depósitos a plazo registraron un leve descenso de 3% ó $434M en relación con el trimestre anterior. 8

de $318M originado por el resultado del trimestre y una caída del monto de obligaciones negociables no subordinadas por $177,8M como consecuencia de la cancelación de la Obligación")

9 Otras fuentes de fondeo En 2T12, el monto total de otras fuentes de fondeo ascendió 3% ó $175,8M en relación al trimestre anterior, como resultado principalmente de un aumento de capital propio (patrimonio neto) de $318M originado por el resultado del trimestre y una caída del monto de obligaciones negociables no subordinadas por $177,8M como consecuencia de la cancelación de la Obligación Negociable Clase 3. OTRAS FUENTES DE FONDEO MACRO consolidado En MILLONES de $ II11 III11 IV11 I12 II12 Banco Central 1,8 1,9 9,2 11,9 21,6 Bancos y organismos internacionales 103,8 156,9 155,6 142,8 164,6 Financ. recibidas de entidades financieras arg 81,8 79,9 46,0 89,2 87,4 Obligaciones negociables subordinadas 618,7 648,1 647,8 675,1 681,0 Obligaciones negociables no subordinadas 651,2 657,3 672,5 676,2 498,4 Patrimonio Neto 4.151, , , , ,4 Otras fuentes de fondeo 5.609, , , , ,4 A Junio de 2012, el costo de fondeo promedio del Banco fue de 6,7%, siendo uno de los más bajos del sistema. Los depósitos transaccionales representaron aproximadamente 45% del total de depósitos del Banco. Estas cuentas constituyen depósitos de bajo costo y no son sensibles a los aumentos en las tasas de interés. Activos líquidos En 2T12, los activos líquidos del Banco totalizaron $13.436,9M, registrando una baja de 7% respecto al trimestre anterior y una suba del 22% en términos anuales. En el trimestre se observó un descenso de disponibilidades que fue parcialmente compensado con una suba de adelantos a empresas de primera línea y de títulos públicos LEBACS/NOBACS. En el trimestre el ratio de cobertura de activos líquidos respecto a la cartera de depósitos alcanzó un nivel de 40% y de 36,5% sin incluir los adelantos a empresas de primera línea (adm de liquidez). 9

10 Solvencia El Banco continuó mostrando un sostenido y elevado nivel de solvencia, con una integración de capital de $5.465M sobre la exigencia mínima de capital de $3.362M, a pesar de la mayor exigencia por riesgo operacional que se requirió en este trimestre. El ratio de capitalización del Banco en 2T12 alcanzó un nivel de 18,7% (como porcentaje de los activos ponderados por riesgo), por encima de lo requerido por las regulaciones. El objetivo del exceso de capital es el crecimiento a través del mejor uso del capital. Calidad de cartera En 2T12 la calidad de la cartera se mantuvo en un nivel similar al del trimestre previo, 1,58% (cartera irregular sobre cartera total) comparado con 1,57% del 1T12. En el trimestre el Banco decidió constituir previsiones adicionales a las requeridas por el BCRA en línea con la política interna de previsionamiento establecida por la entidad por $75,3M, para llevar la totalidad de la cartera de consumo sin garantía en situación 3 al 100% de previsionamiento. Con este nivel de previsionamiento el ratio de cobertura alcanzó un nivel de 169,5%. Banco Macro mantiene el compromiso de continuar trabajando con el objetivo de conservar una excelente calidad de cartera. 10

11 Posición CER y moneda extranjera 11

12 Hechos relevantes y/o posteriores al cierre En Junio de 2012, el Banco canceló la Obligación Negociable Clase 3 (Peso Linked) VN USD100M 10,75%, por un monto total de $ 207,7M (equivalente a USD 46M de capital más intereses). En Junio de 2012, el Banco procedió al pago de los intereses semestrales de las Obligaciones Negociables Clase 1 por un monto total de USD7,3M. En Agosto de 2012, el Banco procedió al pago de los intereses semestrales de las Obligaciones Negociables Clase 2 por un monto total de USD4,5M. 12

13 13

14 14

15 RATIOS TRIMESTRALES ANUALIZADOS MACRO consolidado II11 III11 IV11 I12 II12 Rentabilidad y desempeño Margen neto de interés 10,8% 11,0% 12,1% 11,7% 11,5% Margen neto de interés ajustado (1) 10,5% 11,3% 11,7% 11,8% 12,3% Coeficiente de ing por serv respecto a ing tot netos 34,9% 34,5% 32,7% 34,6% 32,6% Coeficiente de eficiencia 58,8% 54,1% 53,2% 50,6% 51,2% Ing por serv como % de gastos adm 59,4% 63,9% 61,4% 68,5% 63,6% Retorno sobre el activo promedio 3,1% 3,6% 3,7% 3,2% 3,0% Retorno sobre el capital promedio 24,7% 29,1% 30,1% 26,4% 25,4% Liquidez Préstamos como % del total de depósitos 76,8% 84,1% 85,4% 79,3% 82,1% Activos líquidos como % del total de depósitos 41,7% 37,9% 35,7% 43,9% 40,0% Capital Capital total como % del total de activos 11,4% 11,6% 11,4% 11,1% 11,6% Capital total como % de activos de riesgo ponderado 20,9% 20,0% 18,3% 18,3% 18,7% Calidad del Activo Previsión por préstamos como % sobre total préstamos 2,5% 2,2% 2,4% 2,6% 2,7% Prést en sit irregular como % del total de préstamos 1,6% 1,3% 1,5% 1,6% 1,6% Previsión por prést como % de prést en sit irregular 159,8% 165,1% 159,2% 161,7% 170,8% Amparos como % del capital social promedio 1,2% 1,2% 1,1% 1,0% 0,9% (1) Del margen neto se excluyen resultados de Títulos Públicos y Préstamos Garantizados. 15

Press Release Resultados 3T12

Banco Macro S.A. anuncia los resultados del tercer trimestre de 2012 Buenos Aires, Argentina, 7 de noviembre de 2012 Banco Macro S.A. (NYSE: BMA; BCBA: BMA) ( Banco Macro o BMA ) anuncia en la fecha los

Banco Macro S.A. anuncia los resultados del tercer trimestre de 2012 Buenos Aires, Argentina, 7 de noviembre de 2012 Banco Macro S.A. (NYSE: BMA; BCBA: BMA) ( Banco Macro o BMA ) anuncia en la fecha los

Informe de Resultados de 4T17

Informe de Resultados de 4T17 Banco Macro S.A. anuncia los resultados del cuarto trimestre de 2017 Buenos Aires, Argentina, 19 de febrero de 2018 Banco Macro S.A. (NYSE: BMA; BCBA: BMA) ( Banco Macro o

Informe de Resultados de 4T17 Banco Macro S.A. anuncia los resultados del cuarto trimestre de 2017 Buenos Aires, Argentina, 19 de febrero de 2018 Banco Macro S.A. (NYSE: BMA; BCBA: BMA) ( Banco Macro o

Informe de Resultados de 3T17

Informe de Resultados de 3T17 Banco Macro S.A. anuncia los resultados del tercer trimestre de 2017 Buenos Aires, Argentina, 8 de noviembre de 2017 Banco Macro S.A. (NYSE: BMA; BCBA: BMA) ( Banco Macro

Informe de Resultados de 3T17 Banco Macro S.A. anuncia los resultados del tercer trimestre de 2017 Buenos Aires, Argentina, 8 de noviembre de 2017 Banco Macro S.A. (NYSE: BMA; BCBA: BMA) ( Banco Macro

Informe de Resultados de 1T16

Informe de Resultados de 1T16 Banco Macro S.A. anuncia los resultados del primer trimestre de 2016 Buenos Aires, Argentina, 21 de abril de 2016 Banco Macro S.A. (NYSE: BMA; BCBA: BMA) ( Banco Macro o BMA

Informe de Resultados de 1T16 Banco Macro S.A. anuncia los resultados del primer trimestre de 2016 Buenos Aires, Argentina, 21 de abril de 2016 Banco Macro S.A. (NYSE: BMA; BCBA: BMA) ( Banco Macro o BMA

Informe de Resultados de 2T17

Informe de Resultados de 2T17 Banco Macro S.A. anuncia los resultados del segundo trimestre de 2017 Buenos Aires, Argentina, 9 de agosto de 2017 Banco Macro S.A. (NYSE: BMA; BCBA: BMA) ( Banco Macro o

Informe de Resultados de 2T17 Banco Macro S.A. anuncia los resultados del segundo trimestre de 2017 Buenos Aires, Argentina, 9 de agosto de 2017 Banco Macro S.A. (NYSE: BMA; BCBA: BMA) ( Banco Macro o

Banco Hipotecario SA Reseña Informativa Segundo Trimestre 2017

Banco Hipotecario SA Reseña Informativa Segundo Trimestre 2017 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2017 Viernes, 11 de agosto de 2017,

Banco Hipotecario SA Reseña Informativa Segundo Trimestre 2017 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2017 Viernes, 11 de agosto de 2017,

Banco Hipotecario SA Reseña Informativa - Tercer Trimestre 2016

Banco Hipotecario SA Reseña Informativa - Tercer Trimestre 2016 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2016 Lunes, 14 de Noviembre de

Banco Hipotecario SA Reseña Informativa - Tercer Trimestre 2016 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2016 Lunes, 14 de Noviembre de

Banco Hipotecario SA Reseña Informativa - Segundo Trimestre 2015

Banco Hipotecario SA Reseña Informativa - Segundo Trimestre 2015 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2015 Martes, 11 de Agosto de

Banco Hipotecario SA Reseña Informativa - Segundo Trimestre 2015 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2015 Martes, 11 de Agosto de

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2014

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2014 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2014 Viernes, 9 de Mayo de 2014,

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2014 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2014 Viernes, 9 de Mayo de 2014,

Banco Hipotecario SA Reseña Informativa - Tercer Trimestre 2013

Banco Hipotecario SA Reseña Informativa - Tercer Trimestre 2013 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2013 Martes, 12 de Noviembre de

Banco Hipotecario SA Reseña Informativa - Tercer Trimestre 2013 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2013 Martes, 12 de Noviembre de

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2013

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2013 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2013 Viernes, 10 de Mayo de

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2013 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2013 Viernes, 10 de Mayo de

Banco Hipotecario SA Anuncio de Resultados - Segundo Trimestre 2012

Banco Hipotecario SA Anuncio de Resultados - Segundo Trimestre 2012 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2012 Miércoles, 15 de Agosto

Banco Hipotecario SA Anuncio de Resultados - Segundo Trimestre 2012 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2012 Miércoles, 15 de Agosto

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2012

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2012 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2012 Martes, 15 de Mayo de 2012,

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2012 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2012 Martes, 15 de Mayo de 2012,

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2014

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2014 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2014 Viernes, 13 de Febrero de

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2014 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2014 Viernes, 13 de Febrero de

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2015

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2015 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2015 Lunes, 11 de Mayo de 2015,

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2015 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2015 Lunes, 11 de Mayo de 2015,

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2017

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2017 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2017 Lunes, 19 de febrero de 2018,

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2017 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2017 Lunes, 19 de febrero de 2018,

Banco Hipotecario SA Anuncio de Resultados - Tercer Trimestre 2011

Banco Hipotecario SA Anuncio de Resultados - Tercer Trimestre 2011 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2011 Martes, 15 de Noviembre

Banco Hipotecario SA Anuncio de Resultados - Tercer Trimestre 2011 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2011 Martes, 15 de Noviembre

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2014

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2014 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2014 Viernes, 13 de Febrero de

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2014 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2014 Viernes, 13 de Febrero de

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2016

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2016 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2016 Viernes, 13 de Mayo de 2016,

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2016 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2016 Viernes, 13 de Mayo de 2016,

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2015

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2015 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2015 Viernes, 12 de febrero de

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2015 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2015 Viernes, 12 de febrero de

Banco Hipotecario SA Anuncio de Resultados Tercer Trimestre 2010

Banco Hipotecario SA Anuncio de Resultados Tercer Trimestre 2010 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2010 Martes, 16 de noviembre de

Banco Hipotecario SA Anuncio de Resultados Tercer Trimestre 2010 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2010 Martes, 16 de noviembre de

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2011

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2011 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2011 Viernes, 13 de mayo de

Banco Hipotecario SA Anuncio de Resultados - Primer Trimestre 2011 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2011 Viernes, 13 de mayo de

Banco Hipotecario SA Anuncio de Resultados Segundo trimestre 2008

Banco Hipotecario SA Anuncio de Resultados Segundo trimestre 2008 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2008 Martes, 12 de agosto de

Banco Hipotecario SA Anuncio de Resultados Segundo trimestre 2008 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2008 Martes, 12 de agosto de

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2016

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2016 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2016 Miércoles, 15 de febrero de

Banco Hipotecario SA Reseña Informativa - Cuarto Trimestre 2016 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2016 Miércoles, 15 de febrero de

Banco Hipotecario SA Anuncio de Resultados Primer trimestre 2009

Banco Hipotecario SA Anuncio de Resultados Primer trimestre 2009 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2009 Jueves, 14 de mayo de 2009,

Banco Hipotecario SA Anuncio de Resultados Primer trimestre 2009 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2009 Jueves, 14 de mayo de 2009,

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2018

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2018 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2018 Viernes, 11 de Mayo de 2018,

Banco Hipotecario SA Reseña Informativa - Primer Trimestre 2018 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2018 Viernes, 11 de Mayo de 2018,

Banco Hipotecario SA Anuncio de Resultados Tercer trimestre 2008

Banco Hipotecario SA Anuncio de Resultados Tercer trimestre 2008 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2008 Jueves, 13 de noviembre de

Banco Hipotecario SA Anuncio de Resultados Tercer trimestre 2008 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Tercer Trimestre 2008 Jueves, 13 de noviembre de

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2008

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2008 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2008 Viernes, 13 de febrero de

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2008 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2008 Viernes, 13 de febrero de

Banco Hipotecario SA Anuncio de Resultados - Cuarto Trimestre 2009

Banco Hipotecario SA Anuncio de Resultados - Cuarto Trimestre 2009 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2009 Viernes, 12 de febrero

Banco Hipotecario SA Anuncio de Resultados - Cuarto Trimestre 2009 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2009 Viernes, 12 de febrero

Banco Hipotecario S.A. Reseña Informativa - Segundo Trimestre 2018

Banco Hipotecario S.A. Reseña Informativa - Segundo Trimestre 2018 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2018 Viernes, 31 de agosto

Banco Hipotecario S.A. Reseña Informativa - Segundo Trimestre 2018 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 2018 Viernes, 31 de agosto

Banco Hipotecario SA Anuncio de Resultados Primer trimestre 2008

Banco Hipotecario SA Anuncio de Resultados Primer trimestre 2008 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2008 Jueves, 15 de mayo de 2008,

Banco Hipotecario SA Anuncio de Resultados Primer trimestre 2008 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Primer Trimestre 2008 Jueves, 15 de mayo de 2008,

INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2017 ASPECTOS DESTACADOS

INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2017 Buenos Aires, Argentina, 15 de febrero de 2018 Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del cuarto trimestre

INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2017 Buenos Aires, Argentina, 15 de febrero de 2018 Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del cuarto trimestre

Con fecha 30 de septiembre de 2016, la Entidad pagó $ millones en concepto de dividendos en efectivo.

INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2016 Buenos Aires, Argentina, 15 de febrero de 2017 Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del cuarto trimestre

INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2016 Buenos Aires, Argentina, 15 de febrero de 2017 Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del cuarto trimestre

INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2015 ASPECTOS DESTACADOS

INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2015 Buenos Aires, Argentina, 10 de febrero de 2016 Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del cuarto trimestre

INFORME DE RESULTADOS AL 31 DE DICIEMBRE DE 2015 Buenos Aires, Argentina, 10 de febrero de 2016 Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del cuarto trimestre

INFORME DE RESULTADOS AL 30 DE JUNIO DE 2017 ASPECTOS DESTACADOS

INFORME DE RESULTADOS AL 30 DE JUNIO DE 2017 Buenos Aires, Argentina, 7 de Agosto de 2017 - Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del segundo trimestre

INFORME DE RESULTADOS AL 30 DE JUNIO DE 2017 Buenos Aires, Argentina, 7 de Agosto de 2017 - Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del segundo trimestre

INFORME DE RESULTADOS AL 31 DE MARZO DE 2017 ASPECTOS DESTACADOS

INFORME DE RESULTADOS AL 31 DE MARZO DE 2017 Buenos Aires, Argentina, 8 de mayo de 2017 - Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del primer trimestre del

INFORME DE RESULTADOS AL 31 DE MARZO DE 2017 Buenos Aires, Argentina, 8 de mayo de 2017 - Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del primer trimestre del

BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 3 er. TRIMESTRE CERRADO EL 30 DE SEPTIEMBRE DE 2013

Banco de Galicia y Buenos Aires S.A. Tel.: (54-11) 6329-6430 Fax: (54-11) 6329-6494 www.bancogalicia.com BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 3 er. TRIMESTRE

Banco de Galicia y Buenos Aires S.A. Tel.: (54-11) 6329-6430 Fax: (54-11) 6329-6494 www.bancogalicia.com BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 3 er. TRIMESTRE

Banco Macro S.A. Acciones 1

Banco Macro S.A. Acciones 1 Características de las Acciones Oferta Pública: La Oferta Pública inicial se realizó en el mercado local para la suscripción de 390.832.289 acciones ordinarias escriturales

Banco Macro S.A. Acciones 1 Características de las Acciones Oferta Pública: La Oferta Pública inicial se realizó en el mercado local para la suscripción de 390.832.289 acciones ordinarias escriturales

INFORME DE GESTIÓN. 929 Colocaciones Financieras

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

Museo Oceanográfico - Montevideo INFORME DE GESTIÓN Durante el año 213 el Activo del Banco se incrementó un 7% en dólares, alcanzando al cierre del ejercicio el equivalente a US$ 14.299 millones. El mismo

El retorno anualizado sobre el patrimonio promedio fue de 21.5% en 2016, por debajo del 26.6% reportado en 2015.

Reporte de Resultados del 4to Trimestre 2016 Interbank Resultados de 2016 La utilidad neta de Interbank fue S/ 875.1 millones en 2016, 1.7% mayor que la del año anterior. Los principales factores que contribuyeron

Reporte de Resultados del 4to Trimestre 2016 Interbank Resultados de 2016 La utilidad neta de Interbank fue S/ 875.1 millones en 2016, 1.7% mayor que la del año anterior. Los principales factores que contribuyeron

Banco de Galicia y Buenos Aires S.A. Tel.: (54-11) Fax: (54-11)

Fax: (54-11)") Banco de Galicia y Buenos Aires S.A. Tel.: (54-11) 6329-6430 Fax: (54-11) 6329-6494 www.bancogalicia.com BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 4 to. TRIMESTRE

Banco de Galicia y Buenos Aires S.A. Tel.: (54-11) 6329-6430 Fax: (54-11) 6329-6494 www.bancogalicia.com BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 4 to. TRIMESTRE

BANCO RIO DE LA PLATA S.A.: RESULTADOS Y GESTION COMERCIAL A JUNIO DE 2005

COMUNICADO DE PRENSA Buenos Aires, 11 de agosto de 2005 BANCO RIO DE LA PLATA S.A.: RESULTADOS Y GESTION COMERCIAL A JUNIO DE 2005. En el segundo trimestre de 2005, Banco Río obtuvo un resultado operativo

COMUNICADO DE PRENSA Buenos Aires, 11 de agosto de 2005 BANCO RIO DE LA PLATA S.A.: RESULTADOS Y GESTION COMERCIAL A JUNIO DE 2005. En el segundo trimestre de 2005, Banco Río obtuvo un resultado operativo

Banco de Galicia y Buenos Aires S.A. Tel.: (54-11) Fax: (54-11)

Fax: (54-11)") Banco de Galicia y Buenos Aires S.A. Tel.: (54-11) 6329-6430 Fax: (54-11) 6329-6494 www.bancogalicia.com BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 4 to. TRIMESTRE

Banco de Galicia y Buenos Aires S.A. Tel.: (54-11) 6329-6430 Fax: (54-11) 6329-6494 www.bancogalicia.com BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 4 to. TRIMESTRE

Contenido. Desempeño del Sistema Financiero Nacional (SFN)-Junio Crédito Depósitos Liquidez e Inversiones...

-Junio Crédito Depósitos Liquidez e Inversiones...") 1 Contenido Desempeño del Sistema Financiero Nacional (SFN)Junio 2017... 3 Crédito... 3 Depósitos... 5 Liquidez e Inversiones... 6 Patrimonio, Rentabilidad y Solvencia... 6 Tasas de Interés... 8 2 Desempeño

1 Contenido Desempeño del Sistema Financiero Nacional (SFN)Junio 2017... 3 Crédito... 3 Depósitos... 5 Liquidez e Inversiones... 6 Patrimonio, Rentabilidad y Solvencia... 6 Tasas de Interés... 8 2 Desempeño

GFNORTE REPORTA UTILIDAD EN EL TRIMESTRE POR $1,711 MILLONES DE PESOS ($0.85 POR ACCION, +3% VS

GFNORTE REPORTA UTILIDAD EN EL TRIMESTRE POR $1,711 MILLONES DE PESOS ($0.85 POR ACCION, +3% VS. 2T10) CON INGRESOS TOTALES POR $ 8,215 MILLONES DE PESOS La utilidad trimestral crece 3% ToT y 20% en términos

GFNORTE REPORTA UTILIDAD EN EL TRIMESTRE POR $1,711 MILLONES DE PESOS ($0.85 POR ACCION, +3% VS. 2T10) CON INGRESOS TOTALES POR $ 8,215 MILLONES DE PESOS La utilidad trimestral crece 3% ToT y 20% en términos

INFORME DE GESTIÓN. El Activo aumentó U$S 103 millones, como consecuencia de un incremento en las Colocaciones Financieras

INFORME DE GESTIÓN Al 3/2/25 el Activo del Banco ascendió a U$S 5.22 millones, lo que implicó un incremento de un % en dólares, respecto al cierre del 24. Las disponibilidades y colocaciones financieras

INFORME DE GESTIÓN Al 3/2/25 el Activo del Banco ascendió a U$S 5.22 millones, lo que implicó un incremento de un % en dólares, respecto al cierre del 24. Las disponibilidades y colocaciones financieras

Información Monetaria y Financiera Mensual Comunicado Nro:

Información Monetaria y Financiera Mensual Comunicado Nro: 39.620 Situación monetaria (enero de 2001) Las principales variables del mercado monetario mostraron una evolución muy favorable en enero. Los

Información Monetaria y Financiera Mensual Comunicado Nro: 39.620 Situación monetaria (enero de 2001) Las principales variables del mercado monetario mostraron una evolución muy favorable en enero. Los

BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 2 do. TRIMESTRE CERRADO EL 30 DE JUNIO DE 2012

Banco de Galicia y Buenos Aires S.A. Tel.: (54-11) 6329-6430 Fax: (54-11) 6329-6494 www.bancogalicia.com BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 2 do. TRIMESTRE

Banco de Galicia y Buenos Aires S.A. Tel.: (54-11) 6329-6430 Fax: (54-11) 6329-6494 www.bancogalicia.com BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 2 do. TRIMESTRE

Banco Hipotecario Sociedad Anónima Anuncio de resultados - Segundo trimestre de 2007.

Banco Hipotecario Sociedad Anónima Anuncio de resultados - Segundo trimestre de 27. Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 27 Jueves,

Banco Hipotecario Sociedad Anónima Anuncio de resultados - Segundo trimestre de 27. Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Segundo Trimestre 27 Jueves,

Información Monetaria y Financiera Mensual Comunicado N 37448

Información Monetaria y Financiera Mensual Comunicado N 37448 Situación Monetaria (mes de abril) Durante abril las variables monetarias continuaron presentando comportamientos similares a los que se vienen

Información Monetaria y Financiera Mensual Comunicado N 37448 Situación Monetaria (mes de abril) Durante abril las variables monetarias continuaron presentando comportamientos similares a los que se vienen

Información Monetaria y Financiera Mensual Comunicado Nro:

Información Monetaria y Financiera Mensual Comunicado Nro: 42.127 Situación monetaria (noviembre de 2001) Durante el mes de noviembre, nuevamente las variables monetarias evidenciaron desarrollos negativos,

Información Monetaria y Financiera Mensual Comunicado Nro: 42.127 Situación monetaria (noviembre de 2001) Durante el mes de noviembre, nuevamente las variables monetarias evidenciaron desarrollos negativos,

RESEÑA INFORMATIVA AL 31 DE DICIEMBRE DE 2010

RESEÑA INFORMATIVA AL 31 DE DICIEMBRE DE 2010 Buenos Aires, Argentina, 17 de febrero de 2011 Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT11) anuncia los resultados consolidados del cuarto trimestre

RESEÑA INFORMATIVA AL 31 DE DICIEMBRE DE 2010 Buenos Aires, Argentina, 17 de febrero de 2011 Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT11) anuncia los resultados consolidados del cuarto trimestre

GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS

GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 2 do. TRIMESTRE CERRADO EL 30 DE JUNIO DE 2018 Buenos Aires, Argentina, 16 de agosto de 2018, Grupo Financiero Galicia S.A. ( Grupo

GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 2 do. TRIMESTRE CERRADO EL 30 DE JUNIO DE 2018 Buenos Aires, Argentina, 16 de agosto de 2018, Grupo Financiero Galicia S.A. ( Grupo

Panorama de la Industria Bancaria al Cuarto trimestre de 2012.

Comentarios a febrero de 2010 Panorama de la Industria Bancaria al Cuarto trimestre de 2012. 1. Resumen. Al 31 de diciembre de 2012 la tasa de crecimiento en doce meses de las Colocaciones (que incluyen

Comentarios a febrero de 2010 Panorama de la Industria Bancaria al Cuarto trimestre de 2012. 1. Resumen. Al 31 de diciembre de 2012 la tasa de crecimiento en doce meses de las Colocaciones (que incluyen

Aspectos destacados del ejercicio

Buenos Aires, 10 de Febrero de 2011 - BBVA Banco Francés (NYSE: BFR.N; BCBA: FRA.BA; LATIBEX: BFR.LA) anuncia los resultados consolidados del cuarto trimestre del ejercicio económico Enero-Diciembre de

Buenos Aires, 10 de Febrero de 2011 - BBVA Banco Francés (NYSE: BFR.N; BCBA: FRA.BA; LATIBEX: BFR.LA) anuncia los resultados consolidados del cuarto trimestre del ejercicio económico Enero-Diciembre de

GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 4 to TRIMESTRE Y AL EJERCICIO ECONÓMICO CERRADOS EL 31 DE DICIEMBRE DE 2016

Pedro A. Richards Gerente General Grupo Financiero Galicia S.A. Tel. / Fax: (54-11) 4343-7528 inversores@gfgsa.com www.gfgsa.com GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL

Pedro A. Richards Gerente General Grupo Financiero Galicia S.A. Tel. / Fax: (54-11) 4343-7528 inversores@gfgsa.com www.gfgsa.com GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL

Los depósitos consolidados totales alcanzaron $ ,2 millones, aumentando 26,9% con respecto al 1T17 ($ ,2 millones).

.") INFORME DE RESULTADOS AL 31 DE MARZO DE 2018 Buenos Aires, Argentina, 24 de mayo de 2018 Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del primer trimestre del

INFORME DE RESULTADOS AL 31 DE MARZO DE 2018 Buenos Aires, Argentina, 24 de mayo de 2018 Banco Patagonia S.A. (BCBA: BPAT; BOVESPA: BPAT33) anuncia los resultados consolidados del primer trimestre del

GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 2 do. TRIMESTRE CERRADO EL 30 DE JUNIO DE 2015

Pedro A. Richards Gerente General Grupo Financiero Galicia S.A. Tel. / Fax: (54-11) 4343-7528 inversores@gfgsa.com www.gfgsa.com GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL

Pedro A. Richards Gerente General Grupo Financiero Galicia S.A. Tel. / Fax: (54-11) 4343-7528 inversores@gfgsa.com www.gfgsa.com GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL

GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 4 to TRIMESTRE Y AL EJERCICIO ECONÓMICO CERRADOS EL 31 DE DICIEMBRE DE 2015

José Luis Gentile Gerente de Administración y Finanzas Grupo Financiero Galicia S.A. Tel. / Fax: (54-11) 4343-7528 inversores@gfgsa.com www.gfgsa.com GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS

José Luis Gentile Gerente de Administración y Finanzas Grupo Financiero Galicia S.A. Tel. / Fax: (54-11) 4343-7528 inversores@gfgsa.com www.gfgsa.com GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS

BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 2 do. TRIMESTRE CERRADO EL 30 DE JUNIO DE 2013

Banco de Galicia y Buenos Aires S.A. Tel.: (54-11) 6329-6430 Fax: (54-11) 6329-6494 www.bancogalicia.com BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 2 do. TRIMESTRE

Banco de Galicia y Buenos Aires S.A. Tel.: (54-11) 6329-6430 Fax: (54-11) 6329-6494 www.bancogalicia.com BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 2 do. TRIMESTRE

Banco Hipotecario Sociedad Anónima Anuncio de resultados - Cuarto trimestre de 2006.

Banco Hipotecario Sociedad Anónima Anuncio de resultados - Cuarto trimestre de 2006. Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2006 Miércoles,

Banco Hipotecario Sociedad Anónima Anuncio de resultados - Cuarto trimestre de 2006. Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2006 Miércoles,

Intergroup Financial Services Corp. Reporte de Resultados al Segundo Trimestre del 2009

Intergroup Financial Services Corp. Reporte de Resultados al Segundo Trimestre del 2009 Lima, Perú, 4 de Agosto, 2009. Intergroup Financial Services Corp. (Bolsa de Valores de Lima: IFS) comunicó el día

Intergroup Financial Services Corp. Reporte de Resultados al Segundo Trimestre del 2009 Lima, Perú, 4 de Agosto, 2009. Intergroup Financial Services Corp. (Bolsa de Valores de Lima: IFS) comunicó el día

NOVIEMBRE 2016 Enero 2017

OVIEBRE 2016 Enero 2017 Contenido Desempeño del istema Financiero acional (oviembre 2016)... 3 Crédito... 3 Depósitos... 5 Liquidez e Inversiones... 6 Patrimonio, Rentabilidad y olvencia... 7 Tasas de

OVIEBRE 2016 Enero 2017 Contenido Desempeño del istema Financiero acional (oviembre 2016)... 3 Crédito... 3 Depósitos... 5 Liquidez e Inversiones... 6 Patrimonio, Rentabilidad y olvencia... 7 Tasas de

Estado de Resultados S/. millones % var % var 2T 13 1T 14 2T 14 TaT AaA

Reporte de Resultados del 2do Trimestre 2014 Interbank RESUMEN La utilidad neta de Interbank fue S/. 163.5 millones en el 2T14, un incremento de S/. 1.5 millones TaT y una disminución de S/. 5.9 millones

Reporte de Resultados del 2do Trimestre 2014 Interbank RESUMEN La utilidad neta de Interbank fue S/. 163.5 millones en el 2T14, un incremento de S/. 1.5 millones TaT y una disminución de S/. 5.9 millones

BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 2 do. TRIMESTRE CERRADO EL 30 DE JUNIO DE 2011

BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 2 do. TRIMESTRE CERRADO EL 30 DE JUNIO DE 2011 Banco de Galicia y Buenos Aires S.A. Tel.: (54-11) 6329-6430 Fax: (54-11)

BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 2 do. TRIMESTRE CERRADO EL 30 DE JUNIO DE 2011 Banco de Galicia y Buenos Aires S.A. Tel.: (54-11) 6329-6430 Fax: (54-11)

BFR.N; BCBA: FRA.BA; LATIBEX: BFR.LA)

") Buenos Aires, 11 de noviembre de 2010 - BBVA Banco Francés (NYSE: BFR.N; BCBA: FRA.BA; LATIBEX: BFR.LA) anuncia los resultados consolidados del tercer trimestre del ejercicio económico Enero-Diciembre

Buenos Aires, 11 de noviembre de 2010 - BBVA Banco Francés (NYSE: BFR.N; BCBA: FRA.BA; LATIBEX: BFR.LA) anuncia los resultados consolidados del tercer trimestre del ejercicio económico Enero-Diciembre

GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS

GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 1 er. TRIMESTRE CERRADO EL 31 DE MARZO DE 2018 Buenos Aires, Argentina, 24 de mayo de 2018, Grupo Financiero Galicia S.A. ( Grupo

GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 1 er. TRIMESTRE CERRADO EL 31 DE MARZO DE 2018 Buenos Aires, Argentina, 24 de mayo de 2018, Grupo Financiero Galicia S.A. ( Grupo

COMPORTAMIENTO FINANCIERO: SISTEMA DE BANCOS PRIVADOS Período: Diciembre 2016 Diciembre 2017

COMPORTAMIENTO FINANCIERO: Período: Diciembre 2016 Diciembre 2017 RESUMEN EJECUTIVO Elaborado por: Edmundo Ocaña Revisado por: Xiomara Arias Aprobado por: Carlos Dávila A Diciembre 2017, el activo del

COMPORTAMIENTO FINANCIERO: Período: Diciembre 2016 Diciembre 2017 RESUMEN EJECUTIVO Elaborado por: Edmundo Ocaña Revisado por: Xiomara Arias Aprobado por: Carlos Dávila A Diciembre 2017, el activo del

BFR.N; BCBA: FRA.BA; LATIBEX: BFR.LA)

") Buenos Aires, 10 de agosto de 2010 - BBVA Banco Francés (NYSE: BFR.N; BCBA: FRA.BA; LATIBEX: BFR.LA) anuncia los resultados consolidados del segundo trimestre del ejercicio económico Enero-Diciembre de

Buenos Aires, 10 de agosto de 2010 - BBVA Banco Francés (NYSE: BFR.N; BCBA: FRA.BA; LATIBEX: BFR.LA) anuncia los resultados consolidados del segundo trimestre del ejercicio económico Enero-Diciembre de

Dinero y Bancos INFORME ECONOMICO

Dinero y Bancos El segundo trimestre de 27 finalizó con un nuevo cumplimiento del Programa Monetario 27 (PM7). El promedio del agregado M2 alcanzó los $34.38 millones y se ubicó prácticamente un punto

Dinero y Bancos El segundo trimestre de 27 finalizó con un nuevo cumplimiento del Programa Monetario 27 (PM7). El promedio del agregado M2 alcanzó los $34.38 millones y se ubicó prácticamente un punto

25 de mayo 277 piso 6 oficina B. Tel-fax:

Millones de Pesos 1.171 1.334 1.489 1.319 1.571 1.365 1.781 2.064 282 Millones de Pesos 299 339 362 347 368 536 627 25 de mayo 277 piso 6 oficina B Martín Orta (m.orta@besfamille.com) Grupo Financiero

Millones de Pesos 1.171 1.334 1.489 1.319 1.571 1.365 1.781 2.064 282 Millones de Pesos 299 339 362 347 368 536 627 25 de mayo 277 piso 6 oficina B Martín Orta (m.orta@besfamille.com) Grupo Financiero

BANCO DE CRÉDITO DEL PERÚ INFORME DE GERENCIA

BANCO DE CRÉDITO DEL PERÚ INFORME DE GERENCIA Segundo Trimestre del 2009 C O N T E N I D O I. BANCO DE CREDITO DEL PERU Pag. 1. RESULTADOS 3 2. ACTIVOS Y PASIVOS 6 II. BANCO DE CREDITO Y SUBSIDIARIAS 8

BANCO DE CRÉDITO DEL PERÚ INFORME DE GERENCIA Segundo Trimestre del 2009 C O N T E N I D O I. BANCO DE CREDITO DEL PERU Pag. 1. RESULTADOS 3 2. ACTIVOS Y PASIVOS 6 II. BANCO DE CREDITO Y SUBSIDIARIAS 8

GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 4 to. TRIMESTRE Y AL EJERCICIO ECONÓMICO CERRADOS EL 31 DE DICIEMBRE DE 2014

Pedro A. Richards Gerente General Grupo Financiero Galicia S.A. Tel. / Fax: (54-11) 4343-7528 inversores@gfgsa.com www.gfgsa.com GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL

Pedro A. Richards Gerente General Grupo Financiero Galicia S.A. Tel. / Fax: (54-11) 4343-7528 inversores@gfgsa.com www.gfgsa.com GRUPO FINANCIERO GALICIA S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL

Información Monetaria y Financiera Mensual Comunicado N

Información Monetaria y Financiera Mensual Comunicado N 34.326 Durante abril los depósitos evidenciaron un comportamiento favorable al aumentar en promedio 0,6% ($460 millones) acumulando un incremento

Información Monetaria y Financiera Mensual Comunicado N 34.326 Durante abril los depósitos evidenciaron un comportamiento favorable al aumentar en promedio 0,6% ($460 millones) acumulando un incremento

El retorno anualizado sobre el patrimonio promedio fue 26.6% en el 2015, superior al 25.5% reportado en el 2014.

Reporte de Resultados del 4to Trimestre 2015 Interbank RESUMEN Resultados del 2015 La utilidad neta de Interbank fue S/ 860.3 millones en el 2015, 21.4% mayor que la del año anterior. Los principales factores

Reporte de Resultados del 4to Trimestre 2015 Interbank RESUMEN Resultados del 2015 La utilidad neta de Interbank fue S/ 860.3 millones en el 2015, 21.4% mayor que la del año anterior. Los principales factores

Información Monetaria y Financiera Mensual Comunicado N 36181

Información Monetaria y Financiera Mensual Comunicado N 36181 Situación Monetaria (noviembre 1999) En noviembre continuó el aumento de los depósitos, que crecieron 0,4% respecto al promedio de octubre.

Información Monetaria y Financiera Mensual Comunicado N 36181 Situación Monetaria (noviembre 1999) En noviembre continuó el aumento de los depósitos, que crecieron 0,4% respecto al promedio de octubre.

COMPORTAMIENTO FINANCIERO: SISTEMA DE BANCOS PRIVADOS Período: Marzo 2017 Marzo 2018

COMPORTAMIENTO FINANCIERO: Período: Marzo 2017 Marzo 2018 RESUMEN EJECUTIVO 1 Elaborado por: Edmundo Ocaña Revisado por: Xiomara Arias Aprobado por: Carlos Dávila A Marzo 2018, el activo del sistema de

COMPORTAMIENTO FINANCIERO: Período: Marzo 2017 Marzo 2018 RESUMEN EJECUTIVO 1 Elaborado por: Edmundo Ocaña Revisado por: Xiomara Arias Aprobado por: Carlos Dávila A Marzo 2018, el activo del sistema de

ABRIL 2016 Junio 2016

ABRIL 2016 Junio 2016 Tabla de contenido Entorno Financiero 1. Desempeño del sistema financiero nacional (Abril 2016)... 1 2. Crédito... 1 3. Depósitos... 2 4. Liquidez e Inversiones... 3 5. Patrimonio,

ABRIL 2016 Junio 2016 Tabla de contenido Entorno Financiero 1. Desempeño del sistema financiero nacional (Abril 2016)... 1 2. Crédito... 1 3. Depósitos... 2 4. Liquidez e Inversiones... 3 5. Patrimonio,

Reporte de Resultados del 2do Trimestre 2013

Reporte de Resultados del 2do Trimestre 2013 Interbank RESUMEN Resultados del 2T13 La utilidad neta de Interbank fue S/. 169.3 millones en el 2T13, un incremento de 3.4% TaT y 18.5% AaA. El aumento trimestral

Reporte de Resultados del 2do Trimestre 2013 Interbank RESUMEN Resultados del 2T13 La utilidad neta de Interbank fue S/. 169.3 millones en el 2T13, un incremento de 3.4% TaT y 18.5% AaA. El aumento trimestral

COMPORTAMIENTO FINANCIERO: SISTEMA DE BANCOS PRIVADOS Período: Enero 2017 Enero 2018

COMPORTAMIENTO FINANCIERO: Período: Enero 2017 Enero 2018 RESUMEN EJECUTIVO 1 Elaborado por: Edmundo Ocaña Revisado por: Xiomara Arias Aprobado por: Carlos Dávila A Enero 2018, el activo del sistema de

COMPORTAMIENTO FINANCIERO: Período: Enero 2017 Enero 2018 RESUMEN EJECUTIVO 1 Elaborado por: Edmundo Ocaña Revisado por: Xiomara Arias Aprobado por: Carlos Dávila A Enero 2018, el activo del sistema de

COMPORTAMIENTO FINANCIERO: SISTEMA DE BANCOS PRIVADOS Período: Abril 2017 Abril 2018

COMPORTAMIENTO FINANCIERO: Período: Abril 2017 Abril 2018 RESUMEN EJECUTIVO 1 Elaborado por: Edmundo Ocaña Revisado por: Xiomara Arias Aprobado por: Carlos Dávila A Abril 2018, el activo del sistema de

COMPORTAMIENTO FINANCIERO: Período: Abril 2017 Abril 2018 RESUMEN EJECUTIVO 1 Elaborado por: Edmundo Ocaña Revisado por: Xiomara Arias Aprobado por: Carlos Dávila A Abril 2018, el activo del sistema de

RESEÑA INFORMATIVA CORRESPONDIENTE AL EJERCICIO FINALIZADO EL 31 DE DICIEMBRE DE 2015

Reseña Informativa correspondiente al ejercicio finalizado el 31 de Diciembre de 2015 a) Aspectos destacados del ejercicio: GPAT Compañía Financiera S.A. finalizó ejercicio 2015 con Activos por $ 2.271,6

Reseña Informativa correspondiente al ejercicio finalizado el 31 de Diciembre de 2015 a) Aspectos destacados del ejercicio: GPAT Compañía Financiera S.A. finalizó ejercicio 2015 con Activos por $ 2.271,6

IFH PERU LTD. Interbank. Análisis y Discusión de la Gerencia

IFH PERU LTD. Análisis y Discusión de la Gerencia IFH Perú Ltd. es una empresa de responsabilidad limitada, actúa como una compañía holding del conjunto de empresas que operan en el Perú y en el exterior

IFH PERU LTD. Análisis y Discusión de la Gerencia IFH Perú Ltd. es una empresa de responsabilidad limitada, actúa como una compañía holding del conjunto de empresas que operan en el Perú y en el exterior

BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 1 er. TRIMESTRE CERRADO EL 31 DE MARZO DE 2012

BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 1 er. TRIMESTRE CERRADO EL 31 DE MARZO DE 2012 Banco de Galicia y Buenos Aires S.A. Tel.: (54-11) 6329-6430 Fax: (54-11)

BANCO DE GALICIA Y BUENOS AIRES S.A. INFORMA LOS RESULTADOS CORRESPONDIENTES AL 1 er. TRIMESTRE CERRADO EL 31 DE MARZO DE 2012 Banco de Galicia y Buenos Aires S.A. Tel.: (54-11) 6329-6430 Fax: (54-11)

Estado de Resultados S/. millones % var % var 3T 14 2T 15 3T 15 TaT AaA

Reporte de Resultados del 3er Trimestre 2015 Interbank RESUMEN La utilidad neta de Interbank alcanzó un nivel récord de S/. 237.8 millones en el 3T15, un incremento de S/. 31.3 millones TaT y de S/. 45.9

Reporte de Resultados del 3er Trimestre 2015 Interbank RESUMEN La utilidad neta de Interbank alcanzó un nivel récord de S/. 237.8 millones en el 3T15, un incremento de S/. 31.3 millones TaT y de S/. 45.9

Desempeño del Sistema Financiero Nacional (Junio 2016)

") Contenido Desempeño del Sistema Financiero Nacional (unio 216)... 1 Crédito... 1 Depósitos... 3 Liquidez e Inversiones... 4 Patrimonio, Rentabilidad y Solvencia... 4 Tasas de Interés... 6 Desempeño del

Contenido Desempeño del Sistema Financiero Nacional (unio 216)... 1 Crédito... 1 Depósitos... 3 Liquidez e Inversiones... 4 Patrimonio, Rentabilidad y Solvencia... 4 Tasas de Interés... 6 Desempeño del

Comentario de la administración sobre la evolución financiera

Informe Anual 26 Comentario de la administración sobre la evolución financiera EN EL TRANSCURSO DE 26, las agencias calificadoras de riesgo reconocieron nuevamente la calidad crediticia de la CAF y su

Informe Anual 26 Comentario de la administración sobre la evolución financiera EN EL TRANSCURSO DE 26, las agencias calificadoras de riesgo reconocieron nuevamente la calidad crediticia de la CAF y su

Informe de Gestión IV Trimestre de 2013 IV TRIMESTRE DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos

INFORME TRIMESTRAL DE LA GERENCIA IV TRIMESTRE 2013 DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 ACTIVOS El saldo de activos al cierre de diciembre de 2013

INFORME TRIMESTRAL DE LA GERENCIA IV TRIMESTRE 2013 DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 ACTIVOS El saldo de activos al cierre de diciembre de 2013

Información Monetaria y Financiera Mensual Comunicado N 35649

Información Monetaria y Financiera Mensual Comunicado N 35649 Durante septiembre los depósitos experimentaron un aumento, que, en promedio alcanzó $40 millones, y acumularon un crecimiento de 5,9% en los

Información Monetaria y Financiera Mensual Comunicado N 35649 Durante septiembre los depósitos experimentaron un aumento, que, en promedio alcanzó $40 millones, y acumularon un crecimiento de 5,9% en los

MARZO 2018 Mayo 2018

RZO 2018 ayo 2018 Contenido Balance...1 ctivos...2 Crédito...2 Liquidez...5 Inversiones...6 Pasivos...7 Depósitos...8 Patrimonio, Rentabilidad y Solvencia...9 Tasas de Interés...12 Desempeño del Sistema

RZO 2018 ayo 2018 Contenido Balance...1 ctivos...2 Crédito...2 Liquidez...5 Inversiones...6 Pasivos...7 Depósitos...8 Patrimonio, Rentabilidad y Solvencia...9 Tasas de Interés...12 Desempeño del Sistema

COMPORTAMIENTO FINANCIERO: SISTEMA DE BANCOS PRIVADOS Período: Junio 2017 Junio 2018

COMPORTAMIENTO FINANCIERO: Período: Junio 2017 Junio 2018 RESUMEN EJECUTIVO A Junio 2018, el activo del sistema de bancos privados llegó a USD 39.041,12 millones, cifra superior en USD 1.833,23 millones

COMPORTAMIENTO FINANCIERO: Período: Junio 2017 Junio 2018 RESUMEN EJECUTIVO A Junio 2018, el activo del sistema de bancos privados llegó a USD 39.041,12 millones, cifra superior en USD 1.833,23 millones

ANÁLISIS FINANCIERO: SISTEMA DE BANCOS PRIVADOS Período: Septiembre 2016 Septiembre 2017

Superintendencia de Bancos del Ecuador ANÁLISIS FINANCIERO: Período: Septiembre 2016 Septiembre 2017 RESUMEN EJECUTIVO 1 Elaborado por: Edmundo Ocaña Revisado por: Jorge Cóndor Aprobado por: Carlos Dávila

Superintendencia de Bancos del Ecuador ANÁLISIS FINANCIERO: Período: Septiembre 2016 Septiembre 2017 RESUMEN EJECUTIVO 1 Elaborado por: Edmundo Ocaña Revisado por: Jorge Cóndor Aprobado por: Carlos Dávila

Aspectos destacados del ejercicio

Buenos Aires, 22 de Febrero de 2010 - BBVA Banco Francés (NYSE: BFR.N; BCBA: FRA.BA; LATIBEX: BFR.LA) anuncia los resultados consolidados del cuarto trimestre del ejercicio económico Enero-Diciembre de

Buenos Aires, 22 de Febrero de 2010 - BBVA Banco Francés (NYSE: BFR.N; BCBA: FRA.BA; LATIBEX: BFR.LA) anuncia los resultados consolidados del cuarto trimestre del ejercicio económico Enero-Diciembre de

Contenido. Balance Activos Crédito Liquidez Inversiones Pasivos Depósitos... 8

Contenido Balance... 1 ctivos... 2 Crédito... 2 Liquidez... 5 Inversiones... 6 Pasivos... 7 Depósitos... 8 Patrimonio, Rentabilidad y Solvencia... 9 Tasas de Interés... 12 Desempeño del Sistema Financiero

Contenido Balance... 1 ctivos... 2 Crédito... 2 Liquidez... 5 Inversiones... 6 Pasivos... 7 Depósitos... 8 Patrimonio, Rentabilidad y Solvencia... 9 Tasas de Interés... 12 Desempeño del Sistema Financiero

(54 11) Eugenia Gatti (917) (54 11)

Eugenia Gatti (917) (54 11)") www.metrogas.com.ar Para mayor información: MetroGAS S.A., Buenos Aires D Longueil Consulting, New York Eduardo Villegas, CFO Lucia Domville (54 11) 4309-1434 (ldomville@nyc.rr.com) Eugenia Gatti (917)

www.metrogas.com.ar Para mayor información: MetroGAS S.A., Buenos Aires D Longueil Consulting, New York Eduardo Villegas, CFO Lucia Domville (54 11) 4309-1434 (ldomville@nyc.rr.com) Eugenia Gatti (917)

Contenido. Desempeño del Sistema Financiero Nacional (Enero 2017)...3. Crédito...3. Depósitos...5. Liquidez e Inversiones...6

...3. Crédito...3. Depósitos...5. Liquidez e Inversiones...6") 1 Contenido Desempeño del istema Financiero acional (Enero 2017)...3 Crédito...3 Depósitos...5 Liquidez e Inversiones...6 Patrimonio, Rentabilidad y olvencia...7 Tasas de Interés...8 2 Desempeño del istema

1 Contenido Desempeño del istema Financiero acional (Enero 2017)...3 Crédito...3 Depósitos...5 Liquidez e Inversiones...6 Patrimonio, Rentabilidad y olvencia...7 Tasas de Interés...8 2 Desempeño del istema

CORDIAL COMPAÑÍA FINANCIERA S.A - Febrero 2014 OBLIGACIONES NEGOCIABLES CLASE 3 y CLASE 4. Condiciones generales de la Clase 3 y Clase 4

Condiciones generales de la Clase 3 y Clase 4 Emisora Descripción Organizadores Cordial Compañía Financiera S.A. Obligaciones Negociables Banco Supervielle S.A., Banco Macro S.A. y Banco de Galicia y Buenos

Condiciones generales de la Clase 3 y Clase 4 Emisora Descripción Organizadores Cordial Compañía Financiera S.A. Obligaciones Negociables Banco Supervielle S.A., Banco Macro S.A. y Banco de Galicia y Buenos