Cuentas Claras, Estado Transparente

|

|

|

- Mario Blanco Campos

- hace 8 años

- Vistas:

Transcripción

1 Cuentas Claras, Estado Transparente

2 IV Congreso de Normas Internacionales de Contabilidad Aspectos a considerar para la Convergencia de Normas Internacionales de Contabilidad Centro de Convenciones Gonzalo Jiménez de Quesada Bogotá D.C. Octubre 8 de

3 Utopía o realidad. Estrategia de Convergencia a Normas Internacionales de Contabilidad del Sector Público - NICSP. 3

4 4

5 República unitaria de América situada en la región noroccidental de América del Sur. Es un estado social y democrático cuya forma de gobierno es presidencialista. Organizada políticamente en 32 departamentos y un distrito capital Bogotá D.C.. Cuarta nación en extensión territorial de América del Sur y, con alrededor de 48 millones de habitantes, tercera en población de América Latina. Tercera nación del mundo con mayor cantidad de hispanohablantes. Posee una población multicultural, en regiones y razas. Población en su mayoría, resultado del mestizaje entre europeos, indígenas y africanos, con minorías de indígenas y afrodescendientes. Con una superficie de km², de los cuales km² corresponden a su territorio continental y los restantes km² a su extensión marítima

6

7 C O L O M B I A Estado social de derecho. República unitaria, descentralizada, con autonomía de sus entidades territoriales, democrática, participativa, pluralista. Fundada en el respeto a la dignidad humana, en el trabajo, la solidaridad y en la prevalencia del interés general. 7 Constitución Política, art. 1

8 G E S T I Ó N E S T A T A L GENERADORA DE VALOR PARA UN PAÍS DE BUENAS PRÁCTICAS DE GOBIERNO UN GRAN QUEHACER PARA UN PAÍS DE MUCHA PROSPERIDAD Contabilidad para el Buen Gobierno de las organizaciones Adecuación de la Contabilidad Pública a un nuevo concepto de Rendición de Cuentas ( Accountability ) 8

9 ASUNTOS DE LA GESTIÓN ESTATAL COMO RESPONSABILIDAD SOCIAL - GOBIERNO DE LA ORGANIZACIÓN - DERECHOS HUMANOS - PRÁCTICAS LABORALES - MEDIO AMBIENTE - PRÁCTICAS OPERATIVAS JUSTAS - ASUNTOS DEL CONSUMIDOR - DESARROLLO SOCIAL 9

10 10 G l o b a l i z a c i ó n

11 Transparencia y E.E.E. en la gestión de las entidades públicas Transparencia Consideración de todos los stakeholders: instituciones, ciudadanos, terceros Información completa, clara, oportuna y fácilmente accesible (Internet) Claves para una buena gestión pública Eficiencia Eficacia Efectividad Introducción de nuevos conceptos y técnicas, como el benchmarking y las buenas prácticas Situar en primer término otros valores diferentes a los mecanismos de mercado, ligados a la calidad Importancia fundamental de la comparación de prácticas, políticas y actuaciones 11 Fuente: Vicente Montesinos

12 Estrategia de Convergencia de la Regulación Contable Pública NICSP 12

13 3.802 SECTOR PÚBLICO entidades - Banca Central - S.G.R NIVEL TERRITORIAL FINANCIERO NO FINANCIERO FINANCIERO NO FINANCIERO 71 NIVEL NACIONAL Empresas Gobierno Empresas Gobierno general general

14 14

15 15

16 16

17 Países en desarrollo y países en transición Modifican sus Modelos Contables Configurados a sus necesidades Procesos de Adopción, Convergencia, Armonización, Adaptación Modelos Contables Homogéneos Vinculados al Capital Global Asociados a las necesidades de países desarrollados 17 * Original Ajustada de John Cardona A

18 NIC/NIIF Normas Internacionales de Información Financiera IASC - IASB Normas Internacionales de Contabilidad Pública IFAC NICSP Mercados Financieros Globales Organismos Financieros Globales Entidades de Gobierno y Sector Público La Contabilidad, lenguaje común de los negocios PROCESO DE CONVERGENCIA La Contabilidad Pública, debe ser el lenguaje común de los gobiernos Fuente: Adaptado de Vicente Montesinos

19 Referentes para la Convergencia NIC - NIIF y NICSP NACIONALES INTERNACIONALES R C P C G N Gobierno Empresas estatales I F A C NICSP MHCP M.Cio CTCP Sector privado -Empresas- I A S B NIC / NIIF 19

20 MARCOS NORMATIVOS DE CONTABILIDAD PÚBLICA EN COLOMBIA RÉGIMEN DE CONTABILIDAD PÚBLICA - RCP Alineado con NICSP NIC / NIIF 20 Entidades Gobierno General Proyecto de Modernización En Desarrollo Que cotizan en el mercado de valores o captan o administran ahorro del público Res. 743 / 2013, modificada por la Res /12/2014 (CGN) Empresas Públicas Que no cotizan en el mercado de valores y que no captan ni administran ahorro del público Res. 414 de 2014 (CGN)

21 MODELOS DE CONTABILIDAD - CONVERGENCIA - 1. Empresas que cotizan en el mercado de valores, o que captan o administran ahorro del público NIIF Resoluciones 743 / / 14 M O D E L O S DE C O N TA B I L I D A D 2. Empresas que no cotizan en el mercado de valores, y que no captan ni administran ahorro del público NIIF Resolución 414 / Entidades de gobierno NICSP 21

22 Ámbito de aplicación MODELO DE CONTABILIDAD PARA EMPRESAS QUE COTIZAN EN EL MERCADO DE VALORES (RESOLUCIÓN 743/13 Y 598 /14) Empresas bajo el ámbito del RCP que cumplan alguna de las siguientes condiciones: a. Emisoras de valores. b. Empresas que hagan parte de un grupo económico cuya matriz tenga valores inscritos en el RNVE. c. Sociedades fiduciarias. d. Negocios fiduciarios cuyo fideicomitente sea una empresa pública que cumpla las condiciones establecidas en a), b) f) g) y h) e. Negocios fiduciarios cuyos títulos estén inscritos en el RNVE y su fideicomitente sea directa o indirectamente una o más empresas públicas. f. Establecimientos bancarios y aseguradoras. g. Fondos de garantías y entidades financieras con regímenes especiales h. Banco de la República. Anexo del Decreto 2784 de 2012 (NIIF) Incorporado al RCP. 22

23 MODELO DE CONTABILIDAD PARA EMPRESAS QUE COTIZAN EN EL MERCADO DE VALORES (RESOLUCIÓNES 743/13, 598/14) C r o n o g r a m a PERÍODO DE PREPARACIÓN OBLIGATORIA PERÍODO DE TRANSICIÓN PERÍODO DE APLICACIÓN 23 Actividades de preparación para aplicar el marco normativo anexo del Decreto 2784 de Para efectos legales, aplicación del PGCP, MP y DC y, simultáneamente se debe preparar información con base en el nuevo marco normativo. 2. Enero 1: Preparación del estado de situación financiera de apertura. Para todos los efectos, aplicación del nuevo marco normativo anexo del Decreto 2784 de 2012 a partir del 1 de enero.

24 Ámbito de aplicación MODELO DE CONTABILIDAD PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES, Y QUE CAPTAN O ADMINISTRAN AHORRO DEL PÚBLICO (RESOLUCIÓN 414/14) Empresas bajo el ámbito del RCP y que tengan las siguientes características: a. No cotizan en el mercado de valores. b. No captan ni administran ahorro del público. c. Estén clasificadas como empresas por el Comité Interinstitucional de la Comisión de Estadísticas de Finanzas Públicas según los criterios establecidos en el Manual de Estadísticas de las Finanzas Públicas. Anexo de la Resolución 414 de

25 MODELO DE CONTABILIDAD PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES, Y QUE CAPTAN O ADMINISTRAN AHORRO DEL PÚBLICO (RESOLUCIÓN 414/14) M A R C O PERÍODO DE PREPARACIÓN OBLIGATORIA C r o n o g r a m a PERÍODO DE TRANSICIÓN PERÍODO DE APLICACIÓN N O R M A R I V O Actividades de preparación para aplicar el nuevo marco normativo a partir de las NIIF 1. Para efectos legales, aplicación del PGCP, MP y DC y, simultáneamente se debe preparar información con base en el nuevo marco normativo 2. Enero 1: Preparación del estado de situación financiera de apertura Para todos los efectos, aplicación del nuevo marco normativo a partir de las NIIF

26 3.3. Modelo Entidades de Gobierno NICSP

27 I n t e r n a t i o n a l P u b l i c S e c t o r A c c o u n t i n g S t a n d a r d s IPSAS tiene como objetivo mejorar la calidad de la información financiera de propósito general de las entidades del sector público, lo que implica una valoración mejor de las decisiones de asignación de recursos de los gobiernos, con lo que se aumenta la transparencia y fortalece la rendición de cuentas. 27

28 BASADAS EN LA CONTABILIDAD DE CAUSACIÓN. OBJETIVO: MEJORAR LA CALIDAD DE LA INFORMACIÓN FINANCIERA DE PROPÓSITO GENERAL DE LAS ENTIDADES DEL SECTOR PÚBLICO, LO QUE LLEVA A UNA VALORACIÓN MEJOR INFORMADA DE LAS DECISIONES DE ASIGNACIÓN DE RECURSOS DE LOS GOBIERNOS E IMPLICACIÓN EN LA TRANSPARENCIA Y EN LA RENDICIÓN DE CUENTAS. 28

29 Normas Internacionales de Contabilidad para el Sector Público (IPSAS) I P S A S B (Consejo de Normas Internacionales de Contabilidad del Sector Público) Reconoce el derecho de las administraciones públicas y de los emisores de normas nacionales a establecer normas contables y directrices para la información financiera en sus jurisdicciones.(c de Normas I Fomenta la adopción de las NICSP y la armonización de los requisitos nacionales con las NICSP. Se considerará que los estados financieros cumplen con las NICSP sólo si cumplen con todos los requisitos de cada NICSP que les sea aplicable. 29

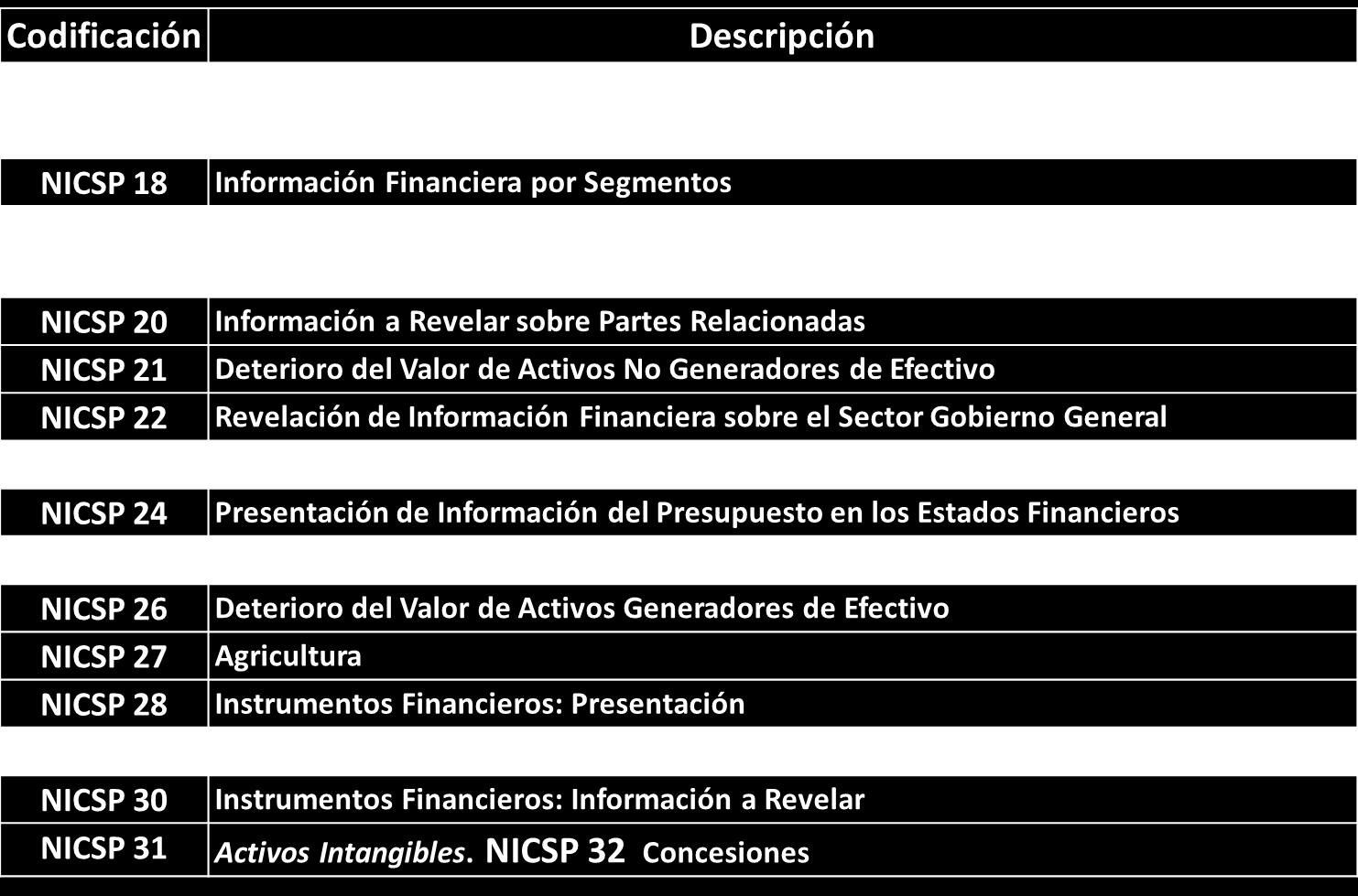

30 Listado de NICSP Marco Conceptual 30

31 31

32 Codificación NICSP 32 NICSP 33 NICSP 34 NICSP 35 NICSP 36 NICSP 37 NICSP 38 Concesiones (APP) Descripción Adopción por primera vez de las IPSAS base devengada Estados financieros individuales Estados Financieros Consolidados Inversiones en asociadas y negocios conjuntos Acuerdos Conjuntos Revelación de participaciones en otras entidades 32

33 MODELO DE CONTABILIDAD PARA ENTIDADES DE GOBIERNO MARCO CONCEPTUAL PARA LA PREPARACIÓN Y PRESENTACIÓN DE INFORMACIÓN FINANCIERA NORMAS PARA EL RECONOCIMIENTO, MEDICIÓN, REVELACIÓN Y PRESENTACIÓN DE LOS HECHOS ECONÓMICOS

34 M A R C O MODELO DE CONTABILIDAD PARA ENTIDADES DE GOBIERNO C r o n o g r a m a PERÍODO DE PREPARACIÓN OBLIGATORIA PERÍODO DE TRANSICIÓN PERÍODO DE APLICACIÓN N O R M A T I V O Actividades de preparación para aplicar el nuevo marco normativo a partir de las NICSP 1. Para efectos legales, aplicación del PGCP, MP y DC y, simultáneamente se debe preparar información con base en el nuevo marco normativo 2. Enero 1: Preparación del estado de situación financiera de apertura Para todos los efectos, aplicación del nuevo marco normativo a partir de las NICSP

35 PRINCIPALES ASPECTOS DEL MARCO NORMATIVO PARA ENTIDADES DE GOBIERNO MARCO CONCEPTUAL TIENE COMO REFERENTE EL MARCO CONCEPTUAL DE I P S A S B 35 A partir de la caracterización de las entidades de gobierno y del contexto en el que operan, establece los usuarios de la información y sus necesidades; los objetivos y las características de la información financiera, así como las bases conceptuales para la definición de los elementos de los estados financieros y los criterios de reconocimiento, medición y revelación

Valor de mercado COSTO DE CUMPLIMIENTO")

36 M A R C O C O N C E P T U A L Para Activos Costo Para Pasivos Costo CRITERIOS DE EDICIÓN 36 Valor de Mercado Valor neto de realización Costo de reposición VALOR EN USO (Deterioro) Valor de mercado COSTO DE CUMPLIMIENTO (Provisiones)

, Propiedades de Inversión (16), Arrendamientos (13), Activos Biológicos (, Deterioro del Valor de los Activos Generadores y no Generadores de Efectivo (21),")

37 PRINCIPALES ASPECTOS DEL MARCO NORMATIVO PARA ENTIDADES DE GOBIERNO NORMAS PARA EL RECONOCIMIENTO, MEDICIÓN, REVELACIÓN Y PRESENTACIÓN DE LOS HECHOS ECONÓMICOS Desarrollo de nuevas normas, entre otras: Instrumentos Financieros (28,30), Propiedades de Inversión (16), Arrendamientos (13), Activos Biológicos (, Deterioro del Valor de los Activos Generadores y no Generadores de Efectivo (21), Ingresos sin Contraprestación (23), Acuerdos de Concesión (32) y Consolidación de Estados Financieros (35). 37 REVELACIONES MAS EXIGENTES RELACIONADAS CON LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

38 ALGUNAS IMPLICACIONES DE LA IMPLEMENTACIÓN DEL NUEVO MARCO NORMATIVO DEL Impacto NUEVOenMARCO la situación NORMATIVO financiera de la entidad por el retiro de activos y la incorporación de pasivos, a partir de las definiciones de activo o pasivo del nuevo marco normativo Reconocimiento de los activos a partir del criterio de control y no de propiedad. 38 Criterios transversales de reconocimiento: Asociación del hecho económico con los elementos de los estados financieros; medición fiable y probabilidad de entrada o salida de flujos

39 ALGUNAS IMPLICACIONES DE LA IMPLEMENTACIÓN DEL NUEVO MARCO NORMATIVO Mayores demandas en torno a estimaciones y aplicación de juicios profesionales Reclasificaciones de partidas. Por ejemplo, de PPE a Propiedades de inversión o a Activos Biológicos; de Bienes Adquiridos en Leasing Financiero a PPE, entre otras. Desarrollo de procedimientos en cada una de las entidades para efectos de evaluar indicios de deterioro. 39 Mayor exigencia en la información a revelar

40 Normativo Analisis de deficiencias ( Gap- Analysis ) Desarrollo de las normas nacionales y/o política contable Directo o indirecto, trás normas nacionales? Ajustes a las leyes nacionales? Presupuesto? Normativas de implementación? Armonización de clasificadores NICSP 33 ofrece plazos de implementación Involucrar entidades: Contraloría, Presupuesto en particular Sistemas Informáticos Reemplazar o actualizar? Retos, por ejemplo registro de bienes o consolidación Analísis de deficiencias ( Gap-Analysis ) Generalmente, es el elemento más costoso (75-80% del costo total) Un proyecto plurianual que exige un apoyo de las autoridades y una gerencia de proyectos profesional 40

41 41 SISTEMA INTEGRADO

42 CRONOGRAMA PARA ENTIDADES 2015 y PERÍODO DE PREPARACIÓN OBLIGATORIA DE GOBIERNO PERÍODO DE APLICACION Actividades de preparación para la elaboración del balance de apertura y para la a aplicación del nuevo marco normativo Enero 1: Preparación del estado de situación financiera de apertura. 2. Aplicación del marco normativo

43 NUEVA ESTRUCTURA DEL RÉGIMEN DE CONTABILIDAD PÚBLICA CONTEXTO DEL SECTOR PÚBLICO COLOMBIANO Y SISTEMA NACIONAL DE CONTABILIDAD PÚBLICA MODELOS DE CONTABILIDAD Entidades de gobierno Empresas que no cotizan en el mercado de valores y que no captan ni administran Ahorro del Público Empresas que cotizan en el mercado de valores Marco Conceptual Marco Conceptual Marco Conceptual Normas Guías de aplicación Doctrina Contable Normas Guías de aplicación Doctrina Contable Res. 414 Sep Carta Circular 03 e Instruc. 02 / 2014 Normas Guías de aplicación Interpretaciones Res 743/13 Res. 598/14 (Anexo D.N 2784/12 y normas que lo modifiquen) Catálogo de Cuentas Catálogo de Cuentas Doctrina Contable Catálogo de Cuentas PROCESO CONTABLE Y SISTEMA DOCUMENTAL CONTABLE

44 44 L A S I D E A S A P O R T A N...

45 PARA RECORDAR 1. Se mide todo lo que se hace. 2. Si no se miden los resultados no se puede distinguir los éxitos de los fracasos. 3.Si no se puede determinar el éxito, tampoco se lo puede premiar. 4. Si no se puede premiar el éxito, se premia el fracaso. 5.Si no se puede visualizar el éxito, no podremos aprender de él. 6.Si no se puede visualizar el fracaso, no podremos tomar las medidas correctivas. 7. Si no podemos demostrar los resultados, no podremos lograr el apoyo de la ciudadanía. Fuente: 45 Original Lic. Carlos Zarlenga

46 La ética que impera en el servicio público es únicamente un reflejo de la ética que posee la sociedad a la cual le presta servicio. Una sociedad que carece de valores éticos bien fundamentados se convierte en un campo fértil para los actos de corrupción. 46

47 POR PERMITIRNOS HACER LO PÚBLICO CGNOficial Contaduría-General-de-la-Nación

Estrategia de modernización de la regulación contable pública en Colombia

Estrategia de modernización de la regulación contable pública en Colombia Rocío Pérez Sotelo Coordinadora GIT de Investigación y Normas Contaduría General de la Nación AGENDA 1. Antecedentes, referentes

Estrategia de modernización de la regulación contable pública en Colombia Rocío Pérez Sotelo Coordinadora GIT de Investigación y Normas Contaduría General de la Nación AGENDA 1. Antecedentes, referentes

CONTADURíA GENERAL DE LA NACiÓN

CONTADURíA GENERAL DE LA NACiÓN CONTADURíA GENERAL DE LA NACiÓN Resolución No. 7 J. 3 ( 1 7 Ole. 2013 "Por la cual se incorpora en el Régimen de Contabilidad Pública, el marco normativo algunas empresas

CONTADURíA GENERAL DE LA NACiÓN CONTADURíA GENERAL DE LA NACiÓN Resolución No. 7 J. 3 ( 1 7 Ole. 2013 "Por la cual se incorpora en el Régimen de Contabilidad Pública, el marco normativo algunas empresas

IMPLEMENTACIÓN NORMAS INTERNACIONALES.

IMPLEMENTACIÓN NORMAS INTERNACIONALES. QUE SON LAS NIIF? Las NIIF, son un conjunto de directrices y normas emitidas por el IASB* (International Accountin Standard Board- IASB). Están focalizados en objetivos

IMPLEMENTACIÓN NORMAS INTERNACIONALES. QUE SON LAS NIIF? Las NIIF, son un conjunto de directrices y normas emitidas por el IASB* (International Accountin Standard Board- IASB). Están focalizados en objetivos

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO . DECRETO NÚM.ERO ~ 2784 DE (2811C 2111

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO. DECRETO NÚM.ERO ~ 2784 DE (2811C 2111. Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO. DECRETO NÚM.ERO ~ 2784 DE (2811C 2111. Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

CONTADURIA GENERAL DE LA NACIÓN CONTRALORIA MUNICIPAL DE PEREIRA SEMINARIO

CONTADURIA GENERAL DE LA NACIÓN CONTRALORIA MUNICIPAL DE PEREIRA SEMINARIO INSTRUMENTOS FINANCIEROS REGULACIÓN CONTABLE PÚBLICA HACIA ESTÁNDARES INTERNACIONALES NIIF NICSP Yenny Claros González Asesor

CONTADURIA GENERAL DE LA NACIÓN CONTRALORIA MUNICIPAL DE PEREIRA SEMINARIO INSTRUMENTOS FINANCIEROS REGULACIÓN CONTABLE PÚBLICA HACIA ESTÁNDARES INTERNACIONALES NIIF NICSP Yenny Claros González Asesor

Las operaciones especiales de los Bancos Centrales y las NIIF: El caso del Banco de la República

Las operaciones especiales de los Bancos Centrales y las NIIF: El caso del Banco de la República José Antonio Lombana Sosa Subdirector Técnico Departamento de Contaduría XV Reunión sobre aspectos contables

Las operaciones especiales de los Bancos Centrales y las NIIF: El caso del Banco de la República José Antonio Lombana Sosa Subdirector Técnico Departamento de Contaduría XV Reunión sobre aspectos contables

LA JUNTA DIRECTIVA DE LA E.S.E. HOSPITAL SAN JOSE DE GUACHETA, En uso de sus atribuciones legales y conferidas,

LA JUNTA DIRECTIVA DE LA E.S.E. HOSPITAL SAN JOSE DE, En uso de sus atribuciones legales y conferidas, En cumplimiento de la función, establecida mediante Decreto Ordenanzal No. 254 del 15 de Octubre de

LA JUNTA DIRECTIVA DE LA E.S.E. HOSPITAL SAN JOSE DE, En uso de sus atribuciones legales y conferidas, En cumplimiento de la función, establecida mediante Decreto Ordenanzal No. 254 del 15 de Octubre de

Última actualización del perfil 29 de noviembre de 2013 PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: El Salvador Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: El Salvador Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO. PERFIL TERRITORIAL: Chile

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Chile Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Chile Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

REGULACIÓN Y NORMALIZACIÓN CONTABLE

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 2015

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Adopcion de las NIIF por primera vez

Adopcion de las NIIF por primera vez Adopción de las NIIF por primera vez e impactos en relación a las mismas : CPC. Luis A. Sánchez De La Puente Noviembre 2011 Contenido Modelo de Adopción de NIIF en

Adopcion de las NIIF por primera vez Adopción de las NIIF por primera vez e impactos en relación a las mismas : CPC. Luis A. Sánchez De La Puente Noviembre 2011 Contenido Modelo de Adopción de NIIF en

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28

Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28") Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

República de Colombia. libertad y Orden. Ministerio de Hacienda y Crédito Público 2 2 ~ 1 DE

República de Colombia " l ~. :.. \ 1(.. Ir,t.. t

República de Colombia " l ~. :.. \ 1(.. Ir,t.. t

(noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD

Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD") CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

Aplicación de las NIIF por primera vez (NIIF 1) Plan de implementación de las NIIF a partir del 2011. Antonio Mella 24 febrero 2011 Lima, Perú

Plan de implementación de las NIIF a partir del 2011. Antonio Mella 24 febrero 2011 Lima, Perú") Aplicación de las NIIF por primera vez (NIIF 1) Plan de implementación de las NIIF a partir del 2011 Antonio Mella 24 febrero 2011 Lima, Perú 2003 Firm Name/Legal Entity Agenda Objetivo y alcance Enfoque

Aplicación de las NIIF por primera vez (NIIF 1) Plan de implementación de las NIIF a partir del 2011 Antonio Mella 24 febrero 2011 Lima, Perú 2003 Firm Name/Legal Entity Agenda Objetivo y alcance Enfoque

(marzo 14) Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES

Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES") CIRCULAR EXTERNA 115-000002 DE 2012 (marzo 14) Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA

CIRCULAR EXTERNA 115-000002 DE 2012 (marzo 14) Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA

IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF

IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF Agenda 1. Introducción 2. Antecedentes 3. Beneficios de

IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF Agenda 1. Introducción 2. Antecedentes 3. Beneficios de

INSTRUCTIVO PARA ELABORAR NOTAS A LOS ESTADOS FINANCIEROS

INSTRUCTIVO PARA ELABORAR NOTA A LOS ESTADOS FECHA DE VIGENCIA: 2013-01-08 INSTRUCTIVO PARA ELABORAR NOTAS A LOS ESTADOS DESCRIPCIÓN DEL CAMBIO ELABORÓ FECHA VIGENCIA VERSIÓN Primera versión María Judith

INSTRUCTIVO PARA ELABORAR NOTA A LOS ESTADOS FECHA DE VIGENCIA: 2013-01-08 INSTRUCTIVO PARA ELABORAR NOTAS A LOS ESTADOS DESCRIPCIÓN DEL CAMBIO ELABORÓ FECHA VIGENCIA VERSIÓN Primera versión María Judith

Buenas prácticas de provisiones en la supervisión bancaria

Buenas prácticas de provisiones en la supervisión bancaria Pedro Pablo Villasante Director General de Supervisión Banco de España III Conferencia Regional Sector Público-Sector Privado Regulación y Desarrollo

Buenas prácticas de provisiones en la supervisión bancaria Pedro Pablo Villasante Director General de Supervisión Banco de España III Conferencia Regional Sector Público-Sector Privado Regulación y Desarrollo

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA. Y su impacto en los sistemas contables y ERP

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Perú Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Perú Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

En la agenda de los CEO s

www.pwc.com/ve 10 Minutos En la agenda de los CEO s Noviembre, 2011 Edición Nro. 1 Espiñeira, Sheldon y Asociados Nuevos Principios de Contabilidad obligatorios para las PYMES en Venezuela (VEN-NIF para

www.pwc.com/ve 10 Minutos En la agenda de los CEO s Noviembre, 2011 Edición Nro. 1 Espiñeira, Sheldon y Asociados Nuevos Principios de Contabilidad obligatorios para las PYMES en Venezuela (VEN-NIF para

DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14)

") DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14) Visto: el artículo 91º de la Ley Nº 16.060 de 4 de setiembre de 1989, en la redacción dada por el artículo 100º de la Ley Nº 18.083 de 27 de diciembre de

DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14) Visto: el artículo 91º de la Ley Nº 16.060 de 4 de setiembre de 1989, en la redacción dada por el artículo 100º de la Ley Nº 18.083 de 27 de diciembre de

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Rhvf.

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

LA CONTABILIDAD EN LA EMPRESA

LA CONTABILIDAD EN LA EMPRESA La contabilidad surge como una respuesta a la necesidad de llevar un control financiero de la empresa, pues proporciona suficiente material informativo sobre su evolución

LA CONTABILIDAD EN LA EMPRESA La contabilidad surge como una respuesta a la necesidad de llevar un control financiero de la empresa, pues proporciona suficiente material informativo sobre su evolución

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA. Señores

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE DE LAS ENTIDADES SUJETAS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE DE LAS ENTIDADES SUJETAS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE

Cuentas Claras, Estado Transparente

Cuentas Claras, Estado Transparente III CONGRESO DE NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO NICSP Septiembre 25 de 2014 III CONGRESO DE NORMAS INTERNACIONALES DE CONTABILIDAD PARA

Cuentas Claras, Estado Transparente III CONGRESO DE NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO NICSP Septiembre 25 de 2014 III CONGRESO DE NORMAS INTERNACIONALES DE CONTABILIDAD PARA

PROYECCION EN EL BALANCE DE LA EIS CUCUTA SA E.S.P. LA IMPLEMENTACION DE LAS NIIF DE CONTABILIDAD

PROYECCION EN EL BALANCE DE LA EIS CUCUTA SA E.S.P. LA IMPLEMENTACION DE LAS NIIF DE CONTABILIDAD Inicialmente se parte del concepto básico sobre la Contabilidad Internacional origen de las NIIF. El término

PROYECCION EN EL BALANCE DE LA EIS CUCUTA SA E.S.P. LA IMPLEMENTACION DE LAS NIIF DE CONTABILIDAD Inicialmente se parte del concepto básico sobre la Contabilidad Internacional origen de las NIIF. El término

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

CONTADURIA GENERAL DE LA NACIÓN CONTRALORIA MUNICIPAL DE PEREIRA SEMINARIO

CONTADURIA GENERAL DE LA NACIÓN CONTRALORIA MUNICIPAL DE PEREIRA SEMINARIO ACTIVOS NO FINANCIEROS REGULACIÓN CONTABLE PÚBLICA HACIA ESTÁNDARES INTERNACIONALES NIIF-NICSP Martha Rubiela Granados Molina

CONTADURIA GENERAL DE LA NACIÓN CONTRALORIA MUNICIPAL DE PEREIRA SEMINARIO ACTIVOS NO FINANCIEROS REGULACIÓN CONTABLE PÚBLICA HACIA ESTÁNDARES INTERNACIONALES NIIF-NICSP Martha Rubiela Granados Molina

CONCEPTO 579 DE 31 DE OCTUBRE DE 2014 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA. Bogotá D.C. Señora RUBY STELLA PEÑA GALARZA rubypenaq@gmail.

579 DE 31 DE OCTUBRE DE 2014 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá D.C. Señora RUBY STELLA PEÑA GALARZA rubypenaq@gmail.com Fecha de Radicado 22 de octubre de 2014 Entidad de Origen Consejo Técnico

579 DE 31 DE OCTUBRE DE 2014 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá D.C. Señora RUBY STELLA PEÑA GALARZA rubypenaq@gmail.com Fecha de Radicado 22 de octubre de 2014 Entidad de Origen Consejo Técnico

CONTADURÍA GENERAL DE LA NACIÓN. Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública

Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública") CONTADURÍA GENERAL DE LA NACIÓN Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN, En ejercicio de las facultades

CONTADURÍA GENERAL DE LA NACIÓN Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN, En ejercicio de las facultades

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

ANEXO INFORMATIVO DEL SEMINARIO IMPACTO DE LAS NIIF EN LA NORMATIVA TRIBUTARIA

ANEXO INFORMATIVO DEL SEMINARIO IMPACTO DE LAS NIIF EN LA NORMATIVA TRIBUTARIA 1 PROCESO DE CONVERGENCIA HACIA LAS NORMAS DE CONTABILIDAD E INFORMACIÓN FINANCIERA Y DE ASEGURAMIENTO DE LA INFORMACIÓN,

ANEXO INFORMATIVO DEL SEMINARIO IMPACTO DE LAS NIIF EN LA NORMATIVA TRIBUTARIA 1 PROCESO DE CONVERGENCIA HACIA LAS NORMAS DE CONTABILIDAD E INFORMACIÓN FINANCIERA Y DE ASEGURAMIENTO DE LA INFORMACIÓN,

Ley General de Contabilidad Gubernamental

1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos,

1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos,

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

XXII CONGRESO NACIONAL DE CONTADORES PUBLICOS DEL PERU

XXII CONGRESO NACIONAL DE CONTADORES PUBLICOS DEL PERU ÁREA: INVESTIGACIÓN CONTABLE TEMA: LAS NIIF PARA PYMES DETERMINACION DEL ALCANCE DE SU APLICACIÓN N Y SU IMPLEMENTACION EN EL PERU. DIFERENCIAS DELAS

XXII CONGRESO NACIONAL DE CONTADORES PUBLICOS DEL PERU ÁREA: INVESTIGACIÓN CONTABLE TEMA: LAS NIIF PARA PYMES DETERMINACION DEL ALCANCE DE SU APLICACIÓN N Y SU IMPLEMENTACION EN EL PERU. DIFERENCIAS DELAS

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso de sus facultades constitucionales y legales, en especial las conferidas por

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso de sus facultades constitucionales y legales, en especial las conferidas por

HMV Ingenieros está clasificada en el grupo 1 para reportar información bajo el nuevo marco normativo, solicita

CONCEPTO 351 DE 18 DE MAYO DE 2016 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C. Señora CARMEN LUCIA CUARTAS ccuartas@h-mv.com Asunto: Consulta 1-2016-07149 Destino: Externo Origen: 10 REFERENCIA

CONCEPTO 351 DE 18 DE MAYO DE 2016 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C. Señora CARMEN LUCIA CUARTAS ccuartas@h-mv.com Asunto: Consulta 1-2016-07149 Destino: Externo Origen: 10 REFERENCIA

923272402 - MINISTERIO DE JUSTICIA Y DEL DERECHO GENERAL C.I.C. CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

1...EVALUACIÓN DEL 4.54 DEL 1.1...1.1 ETAPA DE RECONOCIMIENTO 4.68 1.2...1.1.1 IDENTIFICACIÓN 4.92 1.3 1.4 1.5...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE

1...EVALUACIÓN DEL 4.54 DEL 1.1...1.1 ETAPA DE RECONOCIMIENTO 4.68 1.2...1.1.1 IDENTIFICACIÓN 4.92 1.3 1.4 1.5...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE

PROPUESTA DE UN PROGRAMA DE EVALUACIÓN PARA LA ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS EMPRESAS DEL GRUPO 1.

PROPUESTA DE UN PROGRAMA DE EVALUACIÓN PARA LA ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS EMPRESAS DEL GRUPO 1. Agenda 1. Problema de investigación 2. Justificación de la investigación

PROPUESTA DE UN PROGRAMA DE EVALUACIÓN PARA LA ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS EMPRESAS DEL GRUPO 1. Agenda 1. Problema de investigación 2. Justificación de la investigación

ENTREVISTA AL DIRECTOR DE UNIDAD ADMINISTRATIVA ESPECIAL DE ORGANIZACIONES SOLIDARIAS, DR. LUIS EDUARDO OTERO CORONADO

ENTREVISTA AL DIRECTOR DE UNIDAD ADMINISTRATIVA ESPECIAL DE ORGANIZACIONES SOLIDARIAS, DR. LUIS EDUARDO OTERO CORONADO 1. Doctor Otero, Organizaciones Solidarias ha impulsado y fortalecido su estrategia

ENTREVISTA AL DIRECTOR DE UNIDAD ADMINISTRATIVA ESPECIAL DE ORGANIZACIONES SOLIDARIAS, DR. LUIS EDUARDO OTERO CORONADO 1. Doctor Otero, Organizaciones Solidarias ha impulsado y fortalecido su estrategia

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Las normas contables adecuadas en el Uruguay

Jornadas Académicas Las normas contables adecuadas en el Uruguay 11 y 12 de noviembre de 2015 Contenidos I. Las normas contables y los estados financieros. II. III. IV. La Ley N 16.060 Sociedades Comerciales

Jornadas Académicas Las normas contables adecuadas en el Uruguay 11 y 12 de noviembre de 2015 Contenidos I. Las normas contables y los estados financieros. II. III. IV. La Ley N 16.060 Sociedades Comerciales

PLAN DE ACCIÓN GOBIERNO EN LÍNEA 2013

PLAN DE ACCIÓN GOBIERNO EN LÍNEA 1 Contenido 1. CONTEXTO... 3 2. COMPONENTES... 3 3. PLANEACIÓN Y PLAZOS... 6 4. MONITOREO Y EVALUACIÓN... 6 5. ACTIVIDADES Y COMPROMISOS... Error! Marcador no definido.

PLAN DE ACCIÓN GOBIERNO EN LÍNEA 1 Contenido 1. CONTEXTO... 3 2. COMPONENTES... 3 3. PLANEACIÓN Y PLAZOS... 6 4. MONITOREO Y EVALUACIÓN... 6 5. ACTIVIDADES Y COMPROMISOS... Error! Marcador no definido.

XV Congreso Nacional de Fondos de Empleados

XV Congreso Nacional de Fondos de Empleados Criterios para establecer políticas contables con base en los principios del Decreto 3022 de 2013 (NIIF para Pymes) Wilmar Franco Franco, Presidente CTCP Cartagena,

XV Congreso Nacional de Fondos de Empleados Criterios para establecer políticas contables con base en los principios del Decreto 3022 de 2013 (NIIF para Pymes) Wilmar Franco Franco, Presidente CTCP Cartagena,

SUPERINTENDENCIA FINANCIERA DE COLOMBIA CARTA CIRCULAR 44 DE 2012. (Junio 29)

") CARTA CIRCULAR 44 DE 2012 (Junio 29) Señores REPRESENTANTES LEGALES, MIEMBROS DE JUNTA DIRECTIVA Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS. Referencia: Proceso de Convergencia hacia las Normas

CARTA CIRCULAR 44 DE 2012 (Junio 29) Señores REPRESENTANTES LEGALES, MIEMBROS DE JUNTA DIRECTIVA Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS. Referencia: Proceso de Convergencia hacia las Normas

IFRS un nuevo lenguaje de negocios implicaciones e impactos para la auditoria interna

IFRS un nuevo lenguaje de negocios implicaciones e impactos para la auditoria interna Objetivos Dar a conocer algunos aspectos de relevancia e impacto de las IFRS Dar a conocer aspectos que debe tener

IFRS un nuevo lenguaje de negocios implicaciones e impactos para la auditoria interna Objetivos Dar a conocer algunos aspectos de relevancia e impacto de las IFRS Dar a conocer aspectos que debe tener

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

1. PLANTEAMIENTO DEL PROBLEMA

1. PLANTEAMIENTO DEL PROBLEMA 1.1 ANTECEDENTES DEL PROBLEMA 1.1.1. Normas Internacionales de Información Financiera (Antes NIC) La necesidad de preparar los estados financieros en un lenguaje común y de

1. PLANTEAMIENTO DEL PROBLEMA 1.1 ANTECEDENTES DEL PROBLEMA 1.1.1. Normas Internacionales de Información Financiera (Antes NIC) La necesidad de preparar los estados financieros en un lenguaje común y de

Santiago, 09 de febrero 2010 N 018/2010. Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente. De nuestra consideración:

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

Normas Internacionales de Información Financiera (NIIF-IFRS)

") Diplomado Normas Internacionales de Información Financiera (NIIF-IFRS) Duración 96 horas Conocimiento en acción Presentación La necesidad de las compañías de comunicar información financiera a accionistas

Diplomado Normas Internacionales de Información Financiera (NIIF-IFRS) Duración 96 horas Conocimiento en acción Presentación La necesidad de las compañías de comunicar información financiera a accionistas

Prólogo... 1. Introducción a las NIIF... 1. 2.1. Introducción... 17

ÍNDICE Prólogo... XI Capítulo I NIIF en Chile y Presentación de Estados Financieros 1. Introducción a las NIIF... 1 1.1. Introducción... 1 1.2. Normas Internacionales de Información Financiera... 2 1.3.

ÍNDICE Prólogo... XI Capítulo I NIIF en Chile y Presentación de Estados Financieros 1. Introducción a las NIIF... 1 1.1. Introducción... 1 1.2. Normas Internacionales de Información Financiera... 2 1.3.

Los Etd Estados Contables son informes destinados fundamentalmente a terceros, quienes tienen restricciones a

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

MAGDA MERCEDES ARÉVALO ROJAS

MAGDA MERCEDES ARÉVALO ROJAS Bogotá D.C Colombia PERFIL PROFESIONAL Contador Público, profesional, analítico, recursivo, organizado, orientado al logro de los resultados y con alto nivel de exigencia,

MAGDA MERCEDES ARÉVALO ROJAS Bogotá D.C Colombia PERFIL PROFESIONAL Contador Público, profesional, analítico, recursivo, organizado, orientado al logro de los resultados y con alto nivel de exigencia,

CONVERSATORIO No. 24

CONVERSATORIO No. 24 Moderador: Dr. José Ubaldo Díaz NIC-28 Inversiones en Asociadas y Negocios Conjuntos NIIF 12 Información a Revelar sobre participaciones en Otras Entidades Relator: Dr. Yasnyr Estévez

CONVERSATORIO No. 24 Moderador: Dr. José Ubaldo Díaz NIC-28 Inversiones en Asociadas y Negocios Conjuntos NIIF 12 Información a Revelar sobre participaciones en Otras Entidades Relator: Dr. Yasnyr Estévez

DIPLOMADO PRACTICO DIPLOMADO EN APLICACIONES CORPORATIVAS DE LAS NIIF (ENFOQUE PYMES)

") DIPLOMADO PRACTICO DIPLOMADO EN APLICACIONES CORPORATIVAS DE LAS NIIF (ENFOQUE PYMES) Información financiera simplificada El IFRS para PYMES es un Estándar que incorpora principios de contabilidad que

DIPLOMADO PRACTICO DIPLOMADO EN APLICACIONES CORPORATIVAS DE LAS NIIF (ENFOQUE PYMES) Información financiera simplificada El IFRS para PYMES es un Estándar que incorpora principios de contabilidad que

(BOE, de 15 de febrero de 2008)

") Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

VALOR SOCIAL LA GESTIÓN DEL VALOR SOCIAL EN LA ADMINISTRACIÓN PÚBLICA

VALOR SOCIAL LA DEL EN LA ADMINISTRACIÓN PÚBLICA LA DEL EN LAS ADMINISTRACIONES PÚBLICAS La medición del valor social y medioambiental es una oportunidad para ampliar la capacidad de gestión de cualquier

VALOR SOCIAL LA DEL EN LA ADMINISTRACIÓN PÚBLICA LA DEL EN LAS ADMINISTRACIONES PÚBLICAS La medición del valor social y medioambiental es una oportunidad para ampliar la capacidad de gestión de cualquier

DIPLOMATURA UNIVERSITARIA EN ADMINISTRACIÓN DE COMERCIOS. - Modalidad a Distancia -

DIPLOMATURA UNIVERSITARIA EN ADMINISTRACIÓN DE COMERCIOS - Modalidad a Distancia - 1 DIPLOMATURA UNIVERSITARIA EN ADMINISTRACIÓN DE COMERCIOS - Modalidad a distancia - 1. Identificación de la Diplomatura

DIPLOMATURA UNIVERSITARIA EN ADMINISTRACIÓN DE COMERCIOS - Modalidad a Distancia - 1 DIPLOMATURA UNIVERSITARIA EN ADMINISTRACIÓN DE COMERCIOS - Modalidad a distancia - 1. Identificación de la Diplomatura

ANEXO I ORGANIGRAMAS, COMPETENCIAS Y FUNCIONES PERSONAL DE ADMINISTRACION Y SERVICIOS

ANEXO I ORGANIGRAMAS, S Y FUNCIONES PERSONAL DE ADMINISTRACION Y SERVICIOS DENOMINACION DEL PUESTO: JEFE DE SERVICIO INTERVALO II; GRUPO A S Y RESPONSABILIDADES RELACIONADA FUNCIÓN A EJECUTAR TAREAS ORIENTACIÓN

ANEXO I ORGANIGRAMAS, S Y FUNCIONES PERSONAL DE ADMINISTRACION Y SERVICIOS DENOMINACION DEL PUESTO: JEFE DE SERVICIO INTERVALO II; GRUPO A S Y RESPONSABILIDADES RELACIONADA FUNCIÓN A EJECUTAR TAREAS ORIENTACIÓN

CAPITULO I 1.0 FORMULACIÓN DEL PROBLEMA

CAPITULO I 1.0 FORMULACIÓN DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROBLEMA: ANÁLISIS DE LA NORMATIVA INTERNACIONAL, INVENTARIOS Y SU APLICACIÓN EN LAS PEQUEÑAS Y MEDIANAS EMPRESAS DEDICADAS AL COMERCIO

CAPITULO I 1.0 FORMULACIÓN DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROBLEMA: ANÁLISIS DE LA NORMATIVA INTERNACIONAL, INVENTARIOS Y SU APLICACIÓN EN LAS PEQUEÑAS Y MEDIANAS EMPRESAS DEDICADAS AL COMERCIO

Sensibilización Implementación IFRS. Dirección de Contabilidad e Impuestos

Sensibilización Implementación IFRS Agenda Antecedentes de las Normas Internacionales IFRS en el mundo Generalidades IFRS IFRS en Colombia IFRS en la Compañía IFRS Impactos Análisis Sector Cooperativo

Sensibilización Implementación IFRS Agenda Antecedentes de las Normas Internacionales IFRS en el mundo Generalidades IFRS IFRS en Colombia IFRS en la Compañía IFRS Impactos Análisis Sector Cooperativo

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Plan de Estudios. Maestría en Seguridad Informática

Plan de Estudios Maestría en Seguridad Informática Antecedentes y Fundamentación El surgimiento de la sociedad de la información, y con ello el incremento en el uso de las Tecnologías de la Información

Plan de Estudios Maestría en Seguridad Informática Antecedentes y Fundamentación El surgimiento de la sociedad de la información, y con ello el incremento en el uso de las Tecnologías de la Información

ANÁLISIS DE LOS CAMBIOS INTRODUCIDOS A LA PROPUESTA DEL PLAN ESTRATEGICO DEL CONSEJO TECNICO - CTCP.

ANÁLISIS DE LOS CAMBIOS INTRODUCIDOS A LA PROPUESTA DEL PLAN ESTRATEGICO DEL CONSEJO TECNICO - CTCP. Las Normas Internacionales de Contabilidad e Información Financiera ya no pueden considerarse como un

ANÁLISIS DE LOS CAMBIOS INTRODUCIDOS A LA PROPUESTA DEL PLAN ESTRATEGICO DEL CONSEJO TECNICO - CTCP. Las Normas Internacionales de Contabilidad e Información Financiera ya no pueden considerarse como un

PRESENTACION DE ESTADOS FINANCIEROS

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO CAPITULO I TERMINOLOGÍA UTILIZADA

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

jwilliam.londono@yahoo.com.co Julio 22 de 2011

Responsabilidad de los Administradores frente a las NIIF jwilliam.londono@yahoo.com.co Julio 22 de 2011 1 Índice 1. Razones que fundamentan el el nuevo Rol 2. Las NIIF y los 5 pasos de un Administrador

Responsabilidad de los Administradores frente a las NIIF jwilliam.londono@yahoo.com.co Julio 22 de 2011 1 Índice 1. Razones que fundamentan el el nuevo Rol 2. Las NIIF y los 5 pasos de un Administrador

X.2 SUBDIRECCIÓN DE ADMINISTRACIÓN DE RIESGOS

X.2 SUBDIRECCIÓN DE ADMINISTRACIÓN DE RIESGOS Página 1 de 28 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación 3 Organigrama de la 4 181000 5 181100 Gerencia

X.2 SUBDIRECCIÓN DE ADMINISTRACIÓN DE RIESGOS Página 1 de 28 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación 3 Organigrama de la 4 181000 5 181100 Gerencia

EL PROCESO DE IMPLEMENTACION DE LA LEY 1314 Y LA IMPORTANCIA DE LAS NIIF CONFECOOP BOGOTA - MAYO 30 DE 2013

EL PROCESO DE IMPLEMENTACION DE LA LEY 1314 Y LA IMPORTANCIA DE LAS NIIF CONFECOOP BOGOTA - MAYO 30 DE 2013 2 Objetivos de la Ley 1314 Conformar un sistema único de alta calidad de normas contables, de

EL PROCESO DE IMPLEMENTACION DE LA LEY 1314 Y LA IMPORTANCIA DE LAS NIIF CONFECOOP BOGOTA - MAYO 30 DE 2013 2 Objetivos de la Ley 1314 Conformar un sistema único de alta calidad de normas contables, de

La prevención en la ley de residuos

La prevención en la ley de residuos noviembre de 2012 Contenido de la presentación 1. Antecedentes: Prevención en la UE 2. Prevención en la Ley 22/2011: Consideraciones generales 3. Concepto de prevención,

La prevención en la ley de residuos noviembre de 2012 Contenido de la presentación 1. Antecedentes: Prevención en la UE 2. Prevención en la Ley 22/2011: Consideraciones generales 3. Concepto de prevención,

DOCUMENTOS DE ORIENTACIÓN TÉCNICA Y ORIENTACIÓN PEDAGÓGICA

DOCUMENTOS DE ORIENTACIÓN TÉCNICA Y ORIENTACIÓN PEDAGÓGICA PROFESOR: Horacio Molina Sánchez (hmolina@uloyola.es) TWITTER: @horaciomolina2 1 12; 9% 2; 1% 10; 7% Las NIIF en el Mundo 116; 83% NIIF exigidas

DOCUMENTOS DE ORIENTACIÓN TÉCNICA Y ORIENTACIÓN PEDAGÓGICA PROFESOR: Horacio Molina Sánchez (hmolina@uloyola.es) TWITTER: @horaciomolina2 1 12; 9% 2; 1% 10; 7% Las NIIF en el Mundo 116; 83% NIIF exigidas

Normas Internacionales de Información Financiera (NIIF) Aciertos y desaciertos de la implementación

Aciertos y desaciertos de la implementación") Normas Internacionales de Información Financiera (NIIF) Aciertos y desaciertos de la implementación Septiembre, 2014 Contenido 1 2 3 INTRODUCCIÓN Aspectos relacionados con la necesidad de aplicar Normas

Normas Internacionales de Información Financiera (NIIF) Aciertos y desaciertos de la implementación Septiembre, 2014 Contenido 1 2 3 INTRODUCCIÓN Aspectos relacionados con la necesidad de aplicar Normas

Aplicación de las NIIF en negocios fiduciarios Principios de transparencia y oportunidad. Bases de la información

Aplicación de las NIIF en negocios fiduciarios Principios de transparencia y oportunidad. Bases de la información Luis De León XXIII Congreso Latinoamericano de Fideicomiso, COLAFI 2013 Temas a tratar

Aplicación de las NIIF en negocios fiduciarios Principios de transparencia y oportunidad. Bases de la información Luis De León XXIII Congreso Latinoamericano de Fideicomiso, COLAFI 2013 Temas a tratar

Temas a tratar. Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos. Aplicación.

Temas a tratar Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos Aplicación. Contador llego la hora de aplicar las NIIF. NOTA: Las imágenes utilizadas en

Temas a tratar Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos Aplicación. Contador llego la hora de aplicar las NIIF. NOTA: Las imágenes utilizadas en

PARTICIPACIÓN CIUDADANA

Secretaría para Asuntos Estratégicos Secretaría Técnica de la Presidencia Política de PARTICIPACIÓN CIUDADANA en la Gestión Pública Septiembre 2013 Todos los derechos reservados. Está permitida la reproducción

Secretaría para Asuntos Estratégicos Secretaría Técnica de la Presidencia Política de PARTICIPACIÓN CIUDADANA en la Gestión Pública Septiembre 2013 Todos los derechos reservados. Está permitida la reproducción

Guía breve para la. administración de la capacitación en las. entidades públicas. Versión abreviada del Manual para la. entidades públicas

Guía breve para la administración de la en las entidades públicas Versión abreviada del Manual para la administración de la en las entidades públicas Noviembre 2012 sentando bases para una gestión pública

Guía breve para la administración de la en las entidades públicas Versión abreviada del Manual para la administración de la en las entidades públicas Noviembre 2012 sentando bases para una gestión pública

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile 31 de diciembre 2013, 31 de diciembre de 2012 y 01 de enero de 2012 INDICE Página ESTADOS DE SITUACIÓN FINANCIERA

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile 31 de diciembre 2013, 31 de diciembre de 2012 y 01 de enero de 2012 INDICE Página ESTADOS DE SITUACIÓN FINANCIERA

DIPLOMADO EN FORMULACIÓN, ESTRUCTURACIÓN Y GESTIÓN DE PROYECTOS PÚBLICOS EN EL SISTEMA GENERAL DE REGALIAS

DIPLOMADO EN FORMULACIÓN, ESTRUCTURACIÓN Y GESTIÓN DE PROYECTOS PÚBLICOS EN EL SISTEMA GENERAL DE REGALIAS Módulo I: CONCEPTOS GENERALES Y NORMATIVIDAD DEL SISTEMA GENERAL DE REGALÍAS Módulo II: SISTEMA

DIPLOMADO EN FORMULACIÓN, ESTRUCTURACIÓN Y GESTIÓN DE PROYECTOS PÚBLICOS EN EL SISTEMA GENERAL DE REGALIAS Módulo I: CONCEPTOS GENERALES Y NORMATIVIDAD DEL SISTEMA GENERAL DE REGALÍAS Módulo II: SISTEMA

L 261/258 ES Diario Oficial de la Unión Europea

L 261/258 ES Diario Oficial de la Unión Europea (c) (d) principales tipos de productos financieros, costes financieros y comisiones pagadas; la cantidad cargada a resultados durante el ejercicio por razón

L 261/258 ES Diario Oficial de la Unión Europea (c) (d) principales tipos de productos financieros, costes financieros y comisiones pagadas; la cantidad cargada a resultados durante el ejercicio por razón

Segmentos de Operación

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

libertod yorden Ministerio de Hacienda y Crédito Público DECRE'io 22 6 7 DE (1 i NOV2014

v República de Colombia \, :..:.. 1.. :'~. ' "..-:t J~:""_\ ~""::,~.:,,:,,,.:ts!!:~,:..1.l.:.::. ~.. :~-: ~:~~ :.~}~~\~t:~~ ~!~~W ~,~ ~ft~;:!~~ Ct :~ (:;i~i \~t ~~,~ajei0~~f~~ffl libertod yorden Ministerio

v República de Colombia \, :..:.. 1.. :'~. ' "..-:t J~:""_\ ~""::,~.:,,:,,,.:ts!!:~,:..1.l.:.::. ~.. :~-: ~:~~ :.~}~~\~t:~~ ~!~~W ~,~ ~ft~;:!~~ Ct :~ (:;i~i \~t ~~,~ajei0~~f~~ffl libertod yorden Ministerio

CONSEJO CIENCIAS ECONOMICAS DE ENTRE RIOS

CONSEJO CIENCIAS ECONOMICAS DE ENTRE RIOS REUNION CONSEJO DIRECTIVO 29 DE JULIO DE 2011 DELEGACION NOGOYA TRATAMIENTO PUNTO 7 INFORME SECRETARIA TECNICA R T 28 FACPCE N.C.P. MODIFICACIONES DE LAS R.T.8

CONSEJO CIENCIAS ECONOMICAS DE ENTRE RIOS REUNION CONSEJO DIRECTIVO 29 DE JULIO DE 2011 DELEGACION NOGOYA TRATAMIENTO PUNTO 7 INFORME SECRETARIA TECNICA R T 28 FACPCE N.C.P. MODIFICACIONES DE LAS R.T.8

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NORMAS DE INFORMACION FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES (NIF PARA LAS PYMES)

") Remy Angel Terceros Fernández Presidente del Consejo Técnico Nacional de Auditoria y Contabilidad NORMAS DE INFORMACION FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES (NIF PARA LAS PYMES) PROLOGO El

Remy Angel Terceros Fernández Presidente del Consejo Técnico Nacional de Auditoria y Contabilidad NORMAS DE INFORMACION FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES (NIF PARA LAS PYMES) PROLOGO El

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

PANORAMA DE LAS NUEVAS NORMAS CONTABLES

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

Pontificia Universidad Católica del Ecuador

1. DATOS INFORMATIVOS: PROGRAMA ANALÍTICO ASIGNATURA: CONTABILIDAD SUPERIOR CÓDIGO: 16281 CARRERA: NIVEL: CONTABILIDAD Y AUDITORÍA SÉPTIMO No. CRÉDITOS: 6 CRÉDITOS TEORÍA: 6 CRÉDITOS PRÁCTICA: SEMESTRE

1. DATOS INFORMATIVOS: PROGRAMA ANALÍTICO ASIGNATURA: CONTABILIDAD SUPERIOR CÓDIGO: 16281 CARRERA: NIVEL: CONTABILIDAD Y AUDITORÍA SÉPTIMO No. CRÉDITOS: 6 CRÉDITOS TEORÍA: 6 CRÉDITOS PRÁCTICA: SEMESTRE

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

DIFERENCIAS MÁS IMPORTANTES ENTRE LAS NIIF Y LOS PRINCIPIOS NORTEAMERICANOS

DIFERENCIAS MÁS IMPORTANTES ENTRE LAS NIIF Y LOS PRINCIPIOS NORTEAMERICANOS Universidad Rey Juan Carlos José A. GONZALO y María ALVARADO EXISTENCIAS ESTADO DE LA NORMA EN EL PROYECTO DE CONVERGENCIA FASB-IASB

DIFERENCIAS MÁS IMPORTANTES ENTRE LAS NIIF Y LOS PRINCIPIOS NORTEAMERICANOS Universidad Rey Juan Carlos José A. GONZALO y María ALVARADO EXISTENCIAS ESTADO DE LA NORMA EN EL PROYECTO DE CONVERGENCIA FASB-IASB

Proceso de transición. sectorial de contabilidad

Proceso de transición Nuevo plan general sectorial de contabilidad del sector público local Barcelona Abril 2013 Introducción Introducción Algunos factores que inciden id sobre la importancia i y complejidad

Proceso de transición Nuevo plan general sectorial de contabilidad del sector público local Barcelona Abril 2013 Introducción Introducción Algunos factores que inciden id sobre la importancia i y complejidad

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS OCTUBRE DE 2015 NIC 1 Sección 3 Agenda 1. Objetivo y alcance 2. Definiciones 3. Estados financieros 4. Estado de la situación financiera

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS OCTUBRE DE 2015 NIC 1 Sección 3 Agenda 1. Objetivo y alcance 2. Definiciones 3. Estados financieros 4. Estado de la situación financiera

POLITICA DE SISTEMA DE CONTROL INTERNO

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro