UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA ECONOMETRÍA II MODELO DE ECUACIONES SIMULTÁNEAS EJERCICIO 20.14

|

|

|

- Yolanda Segura Martínez

- hace 7 años

- Vistas:

Transcripción

1 UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA ECONOMETRÍA II MODELO DE ECUACIONES SIMULTÁNEAS EJERCICIO Sigüenza Aguilar Victoria Profesores responsables del curso: Jorge Zegarra, Wilhem Guardia, Julio Reyes 1

2 EJERCICIO Considérese el siguiente modelo macroeconómico simple para la economía estadounidense, digamos durante el período Función Consumo Privado: C t = α 0 + α 1 Y t + α 2 C t-1 + u 1t α 1 >0 ; 0< α 2 <1 Función Inversión Privada Bruta: I t = β 0 + β 1 Y t + β 2 R t + β 3 I t-1 + u 2t β 1 >0 ; β 2 <0 ; 0< β 3 <1 Demanda del Dinero en Función: R t = λ 0 + λ 1 Y t + λ 2 M t-1 + λ 3 P t + λ 4 R t-1 + u 3t λ 1 >0 ; λ 2 <0 ; λ 3 >0 ; 0<λ 4 <1 Identidad de Ingreso: Y t = C t + I t + G t Donde: C= Consumo Privado Real, I= Inversión Privada Bruta Real, G=Gasto Gubernamental Real, Y = PBI Real, M = Oferta de Dinero a Precios actuales, R= Tasa de Interés a Largo Plazo (%), P = Índice de Precios al Consumidor. Las variables endógenas son: C, I, R, y Y. Las variables predeterminadas son: C t-1, I t-1, M t-1, P t, R t-1, y G t más el término de intersección. Las u son los términos de error. a) Utilizando la condición de orden de la identificación, determínese cuál de las 4 ecuaciones es exactamente identificada o sobreidentificada. b) Qué método(s) se utiliza(n) para calcular las ecuaciones identificadas? c) Obténgase datos apropiados para fuentes privadas y/o gubernamentales, estímese el modelo y coméntese los resultados. 2

3 DESARROLLO a) Utilizando la condición de orden de la identificación, determínese cuál de las 4 ecuaciones es exactamente identificada o sobreidentificada. Variables endógenas incluida g Variables predeterminada incluida k Variable predeterminada incluida K-k Ecuación Ecuación Ecuación Identificación K-k; g-1 5>1 Sobre Identificado 5>2 Sobre Identificado 3>1 Sobre Identificado G = 4 (C, I, R, Y) K = 7 (C t-1, I t-1, M t-1, P t, R t-1, G t y la constante) b) Qué método(s) se utiliza(n) para calcular las ecuaciones identificadas? Para una ecuación exactamente identificada se usa el Método de Mínimos Cuadrados Indirectos (MCI); pero cuando la ecuación está sobreidentificada se usa el Método de Mínimos Cuadrados en Dos Etapas (MC2E). Para el ejercicio que estamos tratando, las ecuaciones del sistema están sobre identificadas por ello es recomendable emplear el Método de Mínimos Cuadrados en Dos Etapas (MC2E). c) Obténgase datos apropiados para fuentes privadas y/o gubernamentales, estímese el modelo y coméntese los resultados. El modelo a estimar, está en función al período ; y se ha desarrollado usando el programa Eviews. 3

4 System: SISTEMA1 Estimation Method: Two-Stage Least Squares Date: 09/28/08 Time: 21:04 Sample: Included observations: 26 Total system (balanced) observations 78 Coefficient Std. Error t-statistic Prob. C(1) C(2) C(3) C(4) C(5) C(6) C(7) C(8) C(9) C(10) C(11) C(12) Determinant residual covariance Equation: CP=C(1)+C(2)*Y+C(3)*CP(-1) Instruments: C CP(-1) I(-1) M(-1) P R(-1) G Observations: 26 R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid Durbin-Watson stat Equation: I=C(4)+C(5)*Y+C(6)*R+C(7)*I(-1) Instruments: C CP(-1) I(-1) M(-1) P R(-1) G Observations: 26 R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid Durbin-Watson stat Equation: R=C(8)+C(9)*Y+C(10)*M(-1)+C(11)*P+C(12)*R(-1) Instruments: C CP(-1) I(-1) M(-1) P R(-1) G Observations: 26 R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid Durbin-Watson stat

5 Sin embargo, haber resuelto el modelo usando un sistema presenta la desventaja de no poder comprobar la autocorrelación y mucho menos corregirla; por ello es conveniente estimar el modelo ecuación por ecuación, aunque esto también representa un poco más de tiempo de trabajo. La primera ecuación estimada es: C t = α 0 + α 1 Y t + α 2 C t-1 + u 1t α 1 >0 ; 0< α 2 <1 Dependent Variable: CP Method: Two-Stage Least Squares Date: 10/02/08 Time: 12:47 Sample (adjusted): Included observations: 26 after adjustments Instrument list: CP(-1) I(-1) M(-1) P R(-1) G C Variable Coefficient Std. Error t-statistic Prob. C Y CP(-1) R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid F-statistic Durbin-Watson stat Prob(F-statistic) La estimación indica que aparentemente todo está bien, los parámetros cumplen las restricciones en cuanto a sus signos y existe un elevado R2; sin embargo para asegurarnos de que los valores estimados sean MELI, será necesario averiguar si existe autocorrelación entre los errores. Para ello empezaremos usando el Correlograma de Residuos (View Residual Test - Correlogram Q statics); el cual de una forma gráfica nos mostrará la existencia de autocorrelación. 5

6 Date: 10/02/08 Time: 13:05 Sample: Included observations: 26 Autocorrelation Partial Correlation AC PAC Q-Stat Prob. ****. **** *.. * * * * *.. * **.. * ** * * * * Si las (*) se salen de los (.) entonces estamos frente a una problema de autocorrelación. Para una forma más acertada usaremos el test de Correlación serial de Breusch Godfrey (View Residual Test Serial Correlation LM Test). Para este test, especificaremos el número de retardos (lags), a incluir en el contraste, igual a 1; y luego aparecerá la tabla que presentaremos a continuación. Breusch-Godfrey Serial Correlation LM Test: Obs*R-squared Probability Test Equation: Dependent Variable: RESID Method: Two-Stage Least Squares Date: 10/02/08 Time: 13:09 Presample missing value lagged residuals set to zero. Variable Coefficient Std. Error t-statistic Prob. C Y CP(-1) RESID(-1) R-squared Mean dependent var 1.06E-12 Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic)

7 Dado: (α = 5%) H0 : No hay autocorrelación Tenemos que rechazar la hipótesis nula, debido a que p es inferior al 5%. Como la autocorrelación ha sido detectada se incluirá en la especificación de la ecuación una nueva variable explicativa definida como AR(1) y que supondrá la inclusión de la propia variable estimada, desplazada un período, como explicativa en nuestra ecuación. Como resultado de la corrección obtendremos la nueva estimación: Dependent Variable: CP Method: Two-Stage Least Squares Date: 10/02/08 Time: 13:20 Sample (adjusted): Included observations: 25 after adjustments Convergence achieved after 14 iterations Instrument list: CP(-1) I(-1) M(-1) P R(-1) G C Lagged dependent variable & regressors added to instrument list Variable Coefficient Std. Error t-statistic Prob. C Y CP(-1) AR(1) R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid F-statistic Durbin-Watson stat Prob(F-statistic) Inverted AR Roots.77 7

8 La cual someteremos a las pruebas realizadas para detectar la autocorrelación. Date: 10/02/08 Time: 13:22 Sample: Included observations: 25 Q-statistic probabilities adjusted for 1 ARMA term(s) Autocorrelation Partial Correlation AC PAC Q-Stat Prob. *.. * *.. * *.. * * *.. * *.. * * Breusch-Godfrey Serial Correlation LM Test: Obs*R-squared Probability Test Equation: Dependent Variable: RESID Method: Two-Stage Least Squares Date: 10/02/08 Time: 13:23 Presample missing value lagged residuals set to zero. Variable Coefficient Std. Error t-statistic Prob. C Y CP(-1) AR(1) RESID(-1) R-squared Mean dependent var 9.00E-09 Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic)

9 Como podemos apreciar, esta vez la ecuación está bien especificada porque no presenta problemas de autocorrelación. Haremos el mismo procedimiento para el resto de las ecuaciones. La segunda ecuación estimada es: I t = β 0 + β 1 Y t + β 2 R t + β 3 I t-1 + u 2 t β 1 >0 ; β 2 <0 ; 0< β 3 <1 Dependent Variable: I Method: Two-Stage Least Squares Date: 10/02/08 Time: 12:48 Sample (adjusted): Included observations: 26 after adjustments Instrument list: CP(-1) I(-1) M(-1) P R(-1) G C Variable Coefficient Std. Error t-statistic Prob. C Y R I(-1) R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid F-statistic Durbin-Watson stat Prob(F-statistic) La estimación indica que no todo está bien, debido a que el coeficiente de la variable R t debe ser menor que cero y la estimación realizada arroja un coeficiente mayor a cero; por lo tanto haremos las pruebas respectivas para detectar posibles problemas de autocorrelación, con respecto al resto de los parámetros éstos si cumplen las restricciones en cuanto a sus signos y existe un elevado R2. Para ello empezaremos usando el Correlograma de Residuos (View Residual Test - Correlogram Q statics); el cual de una forma gráfica nos mostrará la existencia de autocorrelación. 9

10 Date: 10/02/08 Time: 14:05 Sample: Included observations: 26 Autocorrelation Partial Correlation AC PAC Q-Stat Prob. ****. **** *** * **.. * ** **..** ***.. * *.. * *.. * *.. * * Nuevamente estamos frente a una problema de autocorrelación. Para una forma más acertada usaremos el test de Correlación serial de Breusch Godfrey (View Residual Test Serial Correlation LM Test). 10

11 Para este test, especificaremos el número de retardos (lags), a incluir en el contraste, igual a 1; y luego aparecerá la tabla que presentaremos a continuación. Breusch-Godfrey Serial Correlation LM Test: Obs*R-squared Probability Test Equation: Dependent Variable: RESID Method: Two-Stage Least Squares Date: 10/02/08 Time: 14:06 Presample missing value lagged residuals set to zero. Variable Coefficient Std. Error t-statistic Prob. C Y R I(-1) RESID(-1) R-squared Mean dependent var 1.04E-13 Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) Dado: (α = 5%) H0 : No hay autocorrelación Tenemos que rechazar la hipótesis nula, debido a que p es inferior al 5%. Como la autocorrelación ha sido detectada se incluirá en la especificación de la ecuación una nueva variable explicativa definida como AR(1) y que supondrá la inclusión de la propia variable estimada, desplazada un período, como explicativa en nuestra ecuación. La tercera ecuación estimada es: R t = λ 0 + λ 1 Y t + λ 2 M t-1 + λ 3 P t + λ 4 R t-1 + u 3t λ 1 >0 ; λ 2 <0 ; λ 3 >0 ; 0<λ 4 <1 11

12 Dependent Variable: R Method: Two-Stage Least Squares Date: 10/02/08 Time: 12:50 Sample (adjusted): Included observations: 26 after adjustments Instrument list: CP(-1) I(-1) M(-1) P R(-1) G C Variable Coefficient Std. Error t-statistic Prob. C Y M(-1) P R(-1) R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid F-statistic Durbin-Watson stat Prob(F-statistic)

13 UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA ECONOMETRÍA II MODELO DE ECUACIONES SIMULTÁNEAS EJERCICIO Aquino Llatas,indira Cordova Chavarry, Juan Carlos Fernandes Rivera,Meliza Haro Vega,Maribel Arteaga Horna,Amadeo Profesores responsables del curso: Jorge Zegarra, Wilhem Guardia, Julio Reyes 13

14 EJERCICIO 20.2 CONSIDERE EL SIGUIENTE MODELO: FUNCION CONSUMO: FUNCION DE INVERSION: DEMANDA DE TRABAJO: IDENTIDAD: IDENTIDAD: IDENTIDAD: C t =β0+β1p+β2(w+w ) t +β3p t-1 +U1 t I t =β4+β5p t +β6p t-1 +β7k t-1 +U 2t W t =β8+β9(y+t-w ) t +β10(y+t-w ) t-1 +β11t+u3 t Y t +T t =C t +I t +G t Y t =W t +W t +P t K t =K t-1 +I t Donde: C=gasto de consumo I=gasto de inversión G=gasto de gobierno P=Utilidades W= nomina del sector privado W =nomina del gobierno K=existencias del capital T=impuestos Y=ingresos después de impuestos T=tiempo U1, U2, U3=perturbaciones estocásticas. En el ejemplo 18.6 se analizó, de manera breve, el modelo pionero de Klein. Inicialmente, el modelo fue estimado por el periodo La información está dada en la tabla

15 Tabla 20.5 obs C* P W I Kt-1 X W G T Nuestra ecuación plantea que hay problemas de simultaneidad por que las variables w,p,y Y se presentan a su vez como variables endógenas y exógenas en el modelo. pero para saber con exactitud si en las ecuaciones planteadas si existen problemas de simultaneidad elaboramos el cuadro de condición de orden de identificación como expresa el cuadro siguiente. 15

16 Determine si están identificadas las funciones dadas. Nº Variable endógena incluida g Variable predeterminad a incluida k Variable predeterminada excluida K-k Identificación Método Ecuación 1 Ecuación 2 Ecuación 3 G=6(C,I,W,P,Y, K) = = =3 K=7(Pt-1, Kt-1, T,W,t,G,Const) K-k=4>g-1=2 sobreidentificad a K-k=4>g-1=1 sobreidentificad a K-k=3>g-1=1 sobreidentificad a MC2T MC2T MC2T El modelo de orden de identificación nos expresa que existe simultaneidad, en vista que las tres ecuaciones expresan problemas de identificación sobre identificada. Para la cual usaremos el método de MC2T. Este método está diseñado en especial para ecuaciones de modelos sobre identificadas. E aquí de cómo un modelo desarrollado a través de MCO, nos permite darnos cuenta de cómo estas ecuaciones presentan problemas de correlación a través del coeficiente Durbin Watson. Cosa que las ecuaciones que contienen simultaneidad son aquellas variables regresoras (endógenas) están correlacionadas con los errores. 16

17 System: UNTITLED Estimation Method: Least Squares Date: 10/02/08 Time: 23:52 Sample: Included observations: 21 Total system (balanced) observations 63 Coefficient Std. Error t-statistic Prob. C(1) C(2) C(3) C(4) C(5) C(6) C(7) C(8) C(9) C(10) C(11) C(12) Determinant residual covariance Equation: CP=C(1)+C(2)*P+C(3)*Z1+C(4)*P(-1) Observations: 21 R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid Durbin-Watson stat Equation: I=C(5)+C(6)*P+C(7)*P(-1)+C(8)*K1 Observations: 21 R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid Durbin-Watson stat Equation: W=C(9)+C(10)*X+C(11)*X(-1)+C(12)*TIEMPO Observations: 21 R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid Durbin-Watson stat Como vemos la ecuación del consumo el Durbin Watson es cercano a 1 por lo que a simple vista existe correlación positiva. A continuación mostramos el modelo de MC2T Modelo estimado para este sistema: 17

18 System: ECU1 Estimation Method: Two-Stage Least Squares Date: 10/02/08 Time: 18:11 Sample: Included observations: 21 Total system (balanced) observations 63 Coefficient Std. Error t-statistic Prob. C(1) C(2) C(3) C(4) C(5) C(6) C(7) C(8) C(9) C(10) C(11) C(12) Determinant residual covariance Equation: CP=C(1)+C(2)*P+C(3)*Z1+C(4)*P(-1) Instruments: P(-1) K1 T W1 TIEMPO G C Observations: 21 R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid Durbin-Watson stat Equation: I=C(5)+C(6)*P+C(7)*P(-1)+C(8)*K1 Instruments: P(-1) K1 T W1 TIEMPO G C Observations: 21 R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid Durbin-Watson stat Equation: W=C(9)+C(10)*X+C(11)*X(-1)+C(12)*TIEMPO Instruments: P(-1) K1 T W1 TIEMPO G C Observations: 21 R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid Durbin-Watson stat

19 Se observa que el modelo se ajusta bastante bien por lo que el R 2 es alto en las tres funciones: Consumo inversión y demanda de trabajo cuyos estadísticos t son significativos, al igual que algunas probabilidades menores que el 10% de significancia. Para la función de consumo se dice que el 97.66% de las variables predeterminadas de esta función en el modelo explican el comportamiento del consumo. Para la función de inversión se dice que el 88.58% de las variables predeterminadas en esta función en el modelo explican el comportamiento de la inversión. De igual manera las variables exógenas explican el comportamiento de la demanda de trabajo. Cuyo R 2 -ajustado es alto y las t también. A continuación se muestra la ecuación formulada para cada variable: CP= P+0.81(w+w )+0.22P t-1 Dándonos a entender que tanto p, (w+w,p t-1 ) tienen relación positiva o directa con el consumo por ejemplo: a media que el consumo aumenta una unidad adicional el p (utilidades) aumentan en un billones de dólares. I= P+0.61P t K t-1 Dándonos a entender que tanto (p,p t-1 ) tienen relación positiva y directa con la inversión mientras que el k t-1 tiene una relación negativa con la inversión. W= (y+t-w ) t +0.17(y+t-w ) t-1 +C(12)*TIEMPO Así de igual manera (y+t-w ) t (y+t-w ) t-1 y el tiempo tienen relación positiva y directa con la función de demanda de trabajo. 19

20 EJERCICIOS DE PREGUNTAS Nº 20.3 Considere el siguiente modelo keynesiano modificado de determinación del ingreso: C t =B 10 +B 11 Y t +U t I t = B 20 +B 21 Y t +B 22 Y t-1 +u 2t Y= C t + I t + G t Donde: C= gasto de consumo I= Gasto de inversion Y= Ingreso G= Gasto del gobierno a) Obténgase las ecuaciones de la forma reducida y determine cuales de las ecuaciones anteriores están identificadas (en forma exacta o sobre identificadas). b) Cuál método puede utilizarse para estimar los parámetros de la ecuación sobre identificada y de la ecuación exactamente identificada? Justifique la respuesta. Para desarrollar el siguiente ejercicio se deberá primero pasar de su forma estructural a su forma reducida paso que lo realizamos a continuación. FORMA RESUMIDA DE LA ECUACIÓN Y = B 10 +B 11 Y t +U t + B 20 +B 21 Y t +B 22 Y t-1 +u 2t +G t (1-B 11 -B 21 )Y=B 10 +B 20 +B 22 Y t-1 +G +u t +u 2t Y= + + Y=TT 1 + TT 2 +V 1 Ecuación reducida A continuación desarrollamos las ecuaciones a través del cuadro de ecuación de orden de identificación: Nº Variable endógena incluida g Variable predeterminad a incluida k Variable predeterminada excluida K-k Identificación Método Ecuación =2 Ecuación =1 G=3(C,I,Y) K=3(Yt-1,G, Const) K-k=2>g-1=1 sobre identificada K-k=1>g-1=1 Exactamente identificada MC2T MCI Luego formulamos la operación en el programa computarizado en este caso utilizaremos El programa Eviews5 formulación de MCI y obtenemos: 20

21 UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA ECONOMETRÍA II MODELO DE ECUACIONES SIMULTÁNEAS EJERCICIO 20.3 CRUZ VEGA YOBER DANGELO GIL RUIZ ANA ERI VARGAS ALFARO CHRISTIAN Profesores responsables del curso: Jorge Zegarra, Wilhem Guardia, Julio Reyes 21

22 20.3 CONSIDERESE EL SIGUIENTE MODELO KEYNESIANO MODIFICADO DE DETERMINACION DEL INGRESO: CPt = β10 + β11yt+ µ1t It = β20 + β21yt + β22yt-1 + µ2t Yt = CPt + It + Gt Donde: C = gasto de consumo privado I = Gasto de inversion Y = ingreso (PBI) G = gasto del gobierno G t y Y t-1 = se suponen predeterminadas a) Obténgase las ecuaciones de la forma reducida y determínense cuales de las ecuaciones anteriores están identificadas Ecuaciones de la forma reducida: CONSUMO PRIVADO: CPt = β10 + β11yt+ µ1t CPt = β10 + β11 (CPt + It + Gt) + µ1t CPt = β10 + β11cpt + β11 It + β11 Gt + µ1t CPt - β11cpt = β10 + β11 It + β11 Gt + µ1t CPt (1- β11) = β10 + β11 It + β11 Gt + µ1t CPt = + It + Gt + CP t = π 1 +π 2 I t + π 3 G t + ν 1t Donde: π 1 = ; π 2 = ; π 3 = INVERSION: It = β20 + β21yt + β22yt-1 + µ2t It = β20 + β21 (CPt + It + Gt)+ β22yt-1 + µ2t 22

23 It = β20 + β21 CPt + β21 It + β21 Gt+ β22yt-1 + µ2t It - β21 It = β20 + β21 CPt + β21 Gt + β22yt-1 + µ2t It (1 - β21 ) = β20 + β21 CPt + β21 Gt + β22yt-1 + µ2t It= + CPt + Gt+ Yt-1 + I t = π 4 +π 5 CP t + π 6 G t +π 7 Y t-1 + ν 2t Donde: π 4 = ; π 5 = ; π 6 = ; π 7 = Determine si están identificadas las ecuaciones anteriores: Variables endógenas incluidas, g Variables predeterminadas incluída, k Variable predeterminad a excluída, K-k Ecuación Identificación K-k=2>g-1=1 sobreidentificada Ecuación K-k=1=g-1=1 exactamente identifacada G=3(CP, I, Y ) K=3 (G, Y(-1) y la Constante) MÉTODO MC2T MC2T, MCI b) Cuál método puede utilizarse para estimar los parámetros de la ecuación sobre y exactamente identificada? Justifique la respuesta Se utiliza el método de mínimos cuadrados en 2 etapas (MC2E), ya que al determinar la identidad de las ecuaciones obtenemos como resultado que la Ecuación 1 es SOBREIDENTIFICADA y la Ecuación 2 es EXACTAMENTE IDENTIFICADA ; por lo que para estimar las ecuaciones simultaneas debemos usar (MC2T); ya que no se puede usar (MCI) porque solo la Ecuación 2 es exactamente identificada. ESTIMANDO ECUACIONES SIMULTÁNEAS (MC2T) Para estimar el modelo utilizando MC2T elegir anticlik/system/ok, luego digitar las ecuaciones en la parte superior una por una, continuando con las variables predeterminadas (exógenas) incluyendo la constante. Estimate, después elegimos Method/Two-Stage Least Square 23

.")

24 Pasos que se van a mostrar a continuación uno por uno para mejor comprensión en la realización de la estimación mediante el método (MC2T). PASO1: PASO2: PASO3: 24

25 Como se puede observar en el modelo estimado hay problemas de autocorrelación; es decir el Durbin-Watson no es muy cercano a 2 en la ecuación de consumo y es más grave aun en el caso de la ecuación de inversión donde el Durbin-Watson es cercano a 0 relación positiva. Así como también no todos los estadísticos t son significativos como {c(4) y c(5)}; por lo que sería conveniente estimar el modelo ecuación por ecuación para poder realizar los cambios necesarios y obtener mejores resultados; es decir más ajustados. 25

Ecuación 1 CONSUMO: PASO1:")

26 ESTIMANDO ECUACION POR ECUACION (MC2T) Ecuación 1 CONSUMO: PASO1: PASO2: 26

, para lo cual agregaremos un rezago; es decir")

27 PASO3: Como podemos ver el modelo se ajusta muy bien, estamos ante un R-cuadrado alto (0.956) y los estadísticos t y F son muy significativos tanto al (1, 5 y 10%). El problema que se presenta en el modelo es de autocorrelación (Durbin- Watson stat ya que no es precisamente cercano a 2), para lo cual agregaremos un rezago; es decir AR(1). 27

28 Ecuación 2 INVERSION: PASO1: PASO2: 28

29 PASO3: Como podemos ver el modelo se ajusta, estamos ante un R-cuadrado de (0.813) y los estadísticos t no son significativos al (1, 5 y 10%). Por el contrario el estadístico F si se muestra muy significativo. Otro problema que se presenta en el modelo es de autocorrelación (Durbin- Watson stat ya que es cercano a 0 RELACION POSITIVA), para tratar de corregir los errores que se presentan en el modelo agregaremos un rezago; es decir AR(1). 29

30 EJEMPLO APLICATIVO (datos trimestrales ) La siguiente tabla contiene información correspondiente al periodo 1980: :02 relativa a las variables macroeconómicas: Gasto Público (G), Consumo Privado Nacional (C), Importaciones (M), PBI(Y), Recaudación tributaria (T), Exportaciones (X) e inversión Privada Nacional (I) a precios constantes de Supongamos que las variables macroeconómicas anteriores pueden relacionarse según el siguiente sistema de ecuaciones simultáneas Realizar la identificación de los parámetros del sistema a través de las condiciones de orden y estimar la forma estructural del modelo utilizando los métodos de los mínimos cuadrados en dos etapas (MC2E) y en tres etapas. Estimar también el modelo ecuación por ecuación. 30

31 31

32 32

g-1 Ecuac. 1 3 2 6-2=4 4>2 (sobreiden) Ecuac. 2 1 2 6-2=4 4>0 (sobreiden) Ecuac.")

33 PASO 1: Hemos determinado si las ecuaciones dadas están: Sobreidentificadas, identificadas perfectas o no identificadas, en el siguiente cuadro: G=5 (CP,I,T,M,Y) K=6 (CP(-1),Y(-1),M(-1),X, G, c) Endógenas Exógenas Exógenas Identificación Incluidas incluidas excluidas Ecuaciones g k K-k K-k(<,>,=)g-1 Ecuac =4 4>2 (sobreiden) Ecuac =4 4>0 (sobreiden) Ecuac =5 5>1 (sobreiden) Ecuac =3 3>1 (sobreiden) PASO 2: Luego determinamos el sistema de 2 etapas: -Asumiendo que tenemos la información en el eviews, damos clic derecho en la ventana de worfile new object system, introducimos en la ventana del system las ecuaciones sobre identificas e identificadas: Después damos clic en Estímate donde: 33

34 En la opción Method Two-Stage least squares (MC2E) 34

35 35

36 PASO 3: Luego determinamos el sistema de 3 etapas: -Asumiendo que tenemos la información en el eviews, damos clic derecho en la ventana de worfile new object system, introducimos en la ventana del system las ecuaciones sobre identificas e identificadas: Después damos clic en estímate donde: En la opción Method three-stage least squares (MC3E) 36

37 37

38 PASO 4: Ahora estimamos ecuación por ecuación: 1. Ecuación 1 CONSUMO : Con los datos trimestrales que teníamos de la economía peruana 1980q1-2008q2 Elegimos Y y CP para estimar la ecuación 1,damos clic derecho: open as Equation 38

; con un R cuadrado de 0.")

39 Luego en instrument list introducimos las variables exógenas (cp(-1) y(-1) m(-1) g x c ) EXPLICACIÒN En la siguiente estimación de ecuación podemos ver que los t son todos significativos tanto al (1, 5 y 10%); con un R cuadrado de lo que nos muestra que las variables explicativas logran explicar de una manera eficiente la variable dependiente; asi como también tenemos un durbin-watson cercano a 2 por lo el error de auto correlación es bajo ya que se aproxima a 2. La medida de confiablidad o precisión de los estimadores medido por sus 39

40 errores estándar es muy bajo lo cual muestra que son confiables error estándar para (CP=1.5) 2. Ecuación 2 INVERSIÓN : Con los datos trimestrales que teníamos de la economía peruana 1980q1-2008q2 Elegimos Y y I para estimar la ecuación 2,damos clic derecho: open as Equation 40

-Donde vemos que el Durbin-watson aun presenta problemas por lo")

41 Aquí se presenta problemas con el Durbin-watson stat es muy bajo (relación positiva) así como el R 2 no es muy alto para lo cual decidimos agregar una variable exógena que pueda explicar Y(-1) -Donde vemos que el Durbin-watson aun presenta problemas por lo que agregamos un rezago. 41

42 EXPLICACIÒN En la siguiente estimación de ecuación podemos ver que los t son todos significativos tanto al (1, 5 y 10%) excepto la constante; con un R cuadrado de lo que nos muestra que las variables explicativas logran explicar de una manera eficiente la variable dependiente; así como también tenemos un durbin-watson cercano a 2 por lo el error de auto correlación es bajo ya que se aproxima a 2. La medida de confiablidad o precisión de los estimadores medido por sus errores estándar es muy bajo lo cual muestra que son confiables error estándar para (I=0.144, Y(-1)=0.04, AR(1)=0.073) 3. Ecuación 3 IMPUESTOS : Con los datos trimestrales que teníamos de la economía peruana 1980q1-2008q2 42

así como el R 2 no es muy alto 0.")

43 Donde se presenta problemas con el Durbin-watson stat que es muy bajo (relación positiva) así como el R 2 no es muy alto para lo cual decidimos agregar un rezago 43

44 EXPLICACIÒN En la siguiente estimación de ecuación podemos ver que los t son todos significativos tanto al (1, 5 y 10%) excepto la constante que solo es significativa a (5 y 10 %); con un R cuadrado de lo que nos muestra que las variables explicativas logran explicar de una manera eficiente la variable dependiente; así como también tenemos un durbin- Watson cercano a 2 por lo el error de auto correlación es bajo ya que se aproxima a 2. La medida de confiablidad o precisión de los estimadores medido por sus errores estándar es muy bajo lo cual muestra que son confiables error estándar para (T=0.601; AR(1)=0.06) 4. Ecuación 4 IMPORTACIÓNES : Con los datos trimestrales que teníamos de la economía peruana 1980q1-2008q2 Se presentan problemas con el durbin-watson que es muy bajo y muestra (RELACION POSITIVA) para lo cual agregamos variables exógenas m(-1) y y(-1) 44

45 EXPLICACIÒN En la siguiente estimación de ecuación podemos ver que los t son todos significativos tanto al (1, 5 y 10%); con un R cuadrado de lo que nos muestra que las variables explicativas logran explicar de una manera eficiente la variable dependiente; así como también tenemos un durbin-watson cercano a 2 por lo el error de auto correlación es bajo ya que se aproxima a 2. La medida de confiablidad o precisión de los estimadores medido por sus errores estándar es muy bajo lo cual muestra que son confiables error estándar para (M=1.352; M(-1)=1.334; Y(-1)=0.11) 45

46 UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA ECONOMETRÍA II MODELO DE ECUACIONES SIMULTÁNEAS EJERCICIO ALVAREZ LEYTON MARLON CAMONES ARANA VICTOR CASTILLO VASQUEZ ELVIS COSTILLA ALVA LITO CHÁVEZ MARTÍNEZ HENRY IBAÑEZ ALVARADO CRISTIAN ESCUDERO QUIÑONES JUNIOR VALERIANO SAMORA SARA Profesores responsables del curso: Jorge Zegarra, Wilhem Guardia, Julio Reyes 46

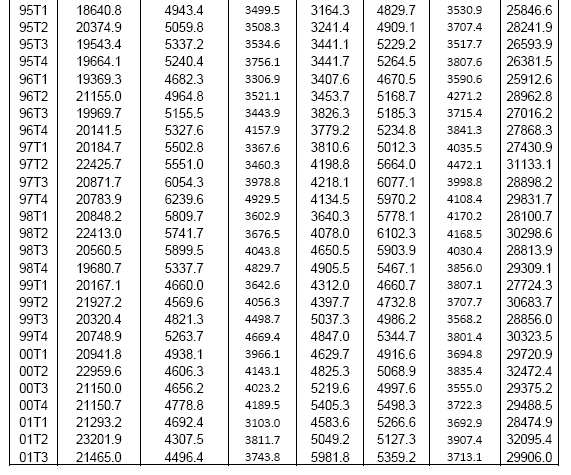

47 Ejercicio de Clase: Considérese el siguiente modelo macroeconómico simple para la economía estadounidense, digamos durante el período Función de consumo privado: Ct = α0 + α1yt + α2ct 1 + u1t α1 > 0, 0 < α2 < 1 Función inversión privada bruta: t = β0 + β1yt + β2rt + β3 It 1 + u2t β1 > 0, β2 < 0, 0 < β3 < 1 Demanda del dinero en función Rt = λ0 + λ1yt + λ2mt 1 + λ3 Pt + λ4rt 1 + u3t λ1 > 0, λ2 < 0, λ3 > 0, 0 < λ4 < 1 Identidad de ingreso: Yt = Ct + It + Gt Donde C = verdadero consumo privado; = la verdadera inversión gruesa privada, la G = verdaderos gastos públicos, Y = el verdadero PBI, M = M2 el dinero suministro en precios corrientes, R = la tasa de interés a largo plazo (el %), y P = el Índice de precios al consumidor. Las variables endógenas son C, yo, la R, y Y. Las variables predeterminadas son: Ct-1, It-1, Mt-1, Punto, Rt-1, y Gt más el término interceptar. La u es los términos (las condiciones) de error. Obs. M Y R P I G CO , , , , , , , , , , , , , , , , , , , , , , , , ,

48 DESARROLLO Pregunta a).la utilización de la condición de orden de la identificación, determínese cuál de las cuatro ecuaciones es exactamente identificados o sobreidentificada. G=4 (Ct, It, Rt, Yt) K=7 (Ct 1, It 1, Mt 1, Pt, Gt, Rt 1, constante) Nº ECUACION VARIABLES ENDOGENAS INCLUIDAS, G VARIABLE PREDETERMINADAS EXCLUIDA, K VARIABLE PREDETERMINADA EXCLUIDA, K-K IDENTIFICACIÓN Ecuación =5 K-k=5>g-1=1 sobreidentificada Ecuación =5 K-k=5>g-1=2 sobreidentificada Ecuación =3 K-k=3>g-1=1 sobreidentificada MÉTODO MC2E MC2E MC2E Pregunta b) Qué método(s) se utiliza(n) para calcular las ecuaciones identificadas? Siguiendo los criterios de identificación se puede observar que las tres ecuaciones están sobre identificadas, por tanto se utiliza el método de mínimos cuadrados en 2 etapas (MC2E). 48

49 Pregunta c) Obténgase datos apropiados para fuentes privadas y/o gubernamentales, estímese el modelo y coméntese los resultados. System: SYS01 Estimation Method: Two-Stage Least Squares Date: 09/30/08 Time: 18:28 Sample: Included observations: 27 Total system (balanced) observations 81 Coefficient Std. Error t-statistic Prob. C(1) C(2) C(3) C(4) C(5) C(6) C(7) C(8) C(9) C(10) C(11) C(12) Determinant residual covariance 1.54E+11 Equation: CO=C(1)+C(2)*Y+C(3)*CO(-1) Instruments: CO(-1) I(-1) M(-1) R(-1) G C Observations: 27 R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid Durbin-Watson stat Equation: I=C(4)+C(5)*Y+C(6)*R+C(7)*I(-1) Instruments: CO(-1) I(-1) M(-1) R(-1) G C Observations: 27 R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid Durbin-Watson stat Equation: R=C(8)+C(9)*Y+C(10)*M(-1)+C(11)*P+C(12)*R(-1) Instruments: CO(-1) I(-1) M(-1) R(-1) G C Observations: 27 R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid Durbin-Watson stat

50 La ecuación de consumo privado, inversión privada bruta, y demanda de dinero ajustan en: primero el por ciento de la variación de la endógena es explicado por el modelo (las variables exógenas), el segundo modelo el 76.06% de la variación de la endógena es explicado por el modelo (las variables exógenas), mientras que el tercer modelo el 80.75% de la demanda de dinero es explicado por el modelo(variables exógenas). Sin embargo, se debe tener cuidado al interpretar los resultados, pues el tercer modelo muestra autocorrelación positiva (Estadístico Durbin-Watson 1.603) y posiblemente haya, también, problemas de simultaneidad. Dependent Variable: CO Method: Two-Stage Least Squares Date: 10/02/08 Time: 15:28 Sample (adjusted): Included observations: 27 after adjustments CO=C(1)+C(2)*Y+C(3)*CO(-1) Instrument list: CO(-1) I(-1) M(-1) R(-1) G C Coefficient Std. Error t-statistic Prob. C(1) C(2) C(3) R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid Durbin-Watson stat

51 Dependent Variable: I Method: Two-Stage Least Squares Date: 10/02/08 Time: 15:31 Sample (adjusted): Included observations: 27 after adjustments I=C(1)+C(2)*Y+C(3)*R+C(4)*I(-1) Instrument list: CO(-1) I(-1) M(-1) R(-1) G C Coefficient Std. Error t-statistic Prob. C(1) C(2) C(3) C(4) R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid Durbin-Watson stat Dependent Variable: R Method: Two-Stage Least Squares Date: 09/30/08 Time: 22:36 Sample (adjusted): Included observations: 27 after adjustments R=C(8)+C(9)*Y+C(10)*M(-1)+C(11)*P+C(12)*R(-1) Instrument list: CO(-1) I(-1) R G C Coefficient Std. Error t-statistic Prob. C(8) C(9) C(10) C(11) C(12) R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid Durbin-Watson stat

52 UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA ECONOMETRÍA II MODELO DE ECUACIONES SIMULTÁNEAS EJERCICIO Aguilar Polo Elias Alvarado Santisteban Ana Castillo Cruz Kennet Diestra Acosta Rocio Echevarria Flores Romina Espejo Rivera Ivar Soto Urquiaga Patricia Profesores responsables del curso: Jorge Zegarra, Wilhem Guardia, Julio Reyes 52

53 Consideremos el siguiente modelo: ECUACION 1: Rt= B 0 + B 1 Mt + B 2 Y t +u t ECUACION 2: Y t = α 0 + α 1 Rt + α 2 I t +u 2t Donde: M = Oferta Monetaria; R = Tasa de Interés; Y = Producto Bruto Interno; I = la inversión; µ=termino de error Considerando I (inversión domestica) y M exógenamente, determínese la identificación del sistema. Utilizando la información de la tabla 20.2, estímese la(os) parámetro (s) de la(s) ecuación(es) identificada(s). Observaciones Y R M I *Donde todas las variables están expresadas en miles de millones de dólares. 53

K=3 (Mt, It, Cte.")

54 APLICANDO TEST DE IDENTIFICACIÓN Variables Endógenas Incluidas, g Variables Predeterminadas Excluidas, k Variables Predeterminadas Incluidas, K-k Identificación Método Ecuación =1 Ecuación =1 K-k=g-1=1, Exactamente Identificada K-k=g-1=1, Exactamente Identificada MC2E MC2E G= 2 (Rt, Yt) K=3 (Mt, It, Cte.) Para la Ecuación 1: Usando el método de mínimos cuadrados en dos etapas (MC2E), estimamos la ecuación estructural. Estimación de la Ecuación mediante Eviews 54

55 Dependent Variable: R Method: Two-Stage Least Squares Date: 10/02/08 Time: 17:40 Sample: Included observations: 30 Instrument list: M I C Tabla de Resultados Variable Coefficient Std. Error t-statistic Prob. C M 2.06E Y R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid F-statistic Durbin-Watson stat Prob(F-statistic) Estimación de la Ecuación: R = e-005*M *Y Donde, a partir de esta estimación, obtenemos los valores de los parámetros B 0, B 1, B 2 : B 0 = B 1 = e-005 B 2 = Los resultados nos indican que los coeficientes no son estadísticamente significativos al 1%, 5%, 10%. Vemos que el R 2 no es alto por lo que podríamos decir que el modelo no ajusta bien, y que el Durbin Watson es cercano a cero, el cual nos indica que hay problemas de auto correlación positiva. Es por eso que agregamos las variables AR(1) Y AR(2), y continuación veremos los resultados: 55

56 CORRIGIENDO ECUACION 1 TABLA DE RESULTADOS 56

57 Observamos un cambio significativo en los valores de R 2 y el estadístico Durbin Watson, quedando mejor ajustado el modelo y probablemente sin problemas de autocorrelación. Para la ecuación 2: Usando el método de mínimos cuadrados en dos etapas (MC2E), estimamos la ecuación estructural. Estimación de la Ecuación 2 mediante Eviews 57

58 Tabla de Resultados Dependent Variable: Y Method: Two-Stage Least Squares Date: 10/02/08 Time: 17:51 Sample: Included observations: 30 Instrument list: M I C Variable Coefficient Std. Error t-statistic Prob. C R I R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid 5.02E+08 F-statistic Durbin-Watson stat Prob(F-statistic) Estimacion de la ecuación: Y = *R *I Donde, a partir de esta estimación, obtenemos los valores de los parámetros α 0, α 1, α 2: α 0 = α 1 = α 2 = En esta ecuación también observamos que los coeficientes no son estadísticamente significativos al 1%, 5%, 10%. Vemos que el R 2 no es alto por lo que podríamos decir que el modelo no ajusta bien, y que el Durbin Watson es cercano a cero, el cual nos indica que hay problemas de auto correlación positiva. Es por eso que agregamos las variables AR(1) Y AR(2), y continuación veremos los resultados: 58

59 CORRIGIENDO ECUACION 2 TABLA DE RESULTADOS Dependent Variable: Y1 Method: Two-Stage Least Squares Date: 10/03/08 Time: 10:17 Sample (adjusted): Included observations: 28 after adjustments Convergence achieved after 89 iterations Instrument list: M I C Lagged dependent variable & regressors added to instrument list Variable Coefficient Std. Error t-statistic Prob. C R I AR(1) AR(2) R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Sum squared resid F-statistic Durbin-Watson stat Prob(F-statistic)

60 Observamos un cambio significativo en los valores de R 2, quedando bien ajustado el modelo, y el estadístico Durbin Watson, el cual nos indica que probablemente no haya problemas de autocorrelación. 60

Proyecciones del PBI para el 2003.

Proyecciones del PBI para el 2003. Por Pablo Frigolé, para Stockssite pablofrigole@stockssite.com Después de muchas preguntas sobre cuál sería el valor de las variables futuras más importantes de la economía

Proyecciones del PBI para el 2003. Por Pablo Frigolé, para Stockssite pablofrigole@stockssite.com Después de muchas preguntas sobre cuál sería el valor de las variables futuras más importantes de la economía

Regresión con heterocedasticidad y autocorrelación

Regresión con heterocedasticidad y autocorrelación Tema 6 Regresión con heterocedasticidad La heterocedasticidad significa que var( i ) cte Es la norma, no la excepción, en especial con datos transversales

Regresión con heterocedasticidad y autocorrelación Tema 6 Regresión con heterocedasticidad La heterocedasticidad significa que var( i ) cte Es la norma, no la excepción, en especial con datos transversales

Nueva estimación sobre el volumen del PBI informal en base al método de la demanda de circulante. Joaquín Días y Carla Di Paula.

Nueva estimación sobre el volumen del PBI informal en base al método de la demanda de circulante. Joaquín Días y Carla Di Paula Octubre 2009 Este documento tiene por objetivo presentar una nueva estimación

Nueva estimación sobre el volumen del PBI informal en base al método de la demanda de circulante. Joaquín Días y Carla Di Paula Octubre 2009 Este documento tiene por objetivo presentar una nueva estimación

ECONOMETRÍA II Curso: 2009/2010 Práctica 5

ECONOMETRÍA II Curso: 2009/2010 Práctica 5 Prof. Juan de Dios Tena El objetivo de esta práctica es introducir al alumno en los ejercicios de especificación, estimación y análisis de resultados de modelos

ECONOMETRÍA II Curso: 2009/2010 Práctica 5 Prof. Juan de Dios Tena El objetivo de esta práctica es introducir al alumno en los ejercicios de especificación, estimación y análisis de resultados de modelos

ECONOMETRÍA II PRÁCTICAS DE ORDENADOR. Práctica 2

ECONOMETRÍA II PRÁCTICAS DE ORDENADOR Práctica 2 El fichero epflic.wf1 contiene una submuestra de hogares de la Encuesta de Presupuestos Familiares 1990/91 formada por parejas con o sin hijos en los que

ECONOMETRÍA II PRÁCTICAS DE ORDENADOR Práctica 2 El fichero epflic.wf1 contiene una submuestra de hogares de la Encuesta de Presupuestos Familiares 1990/91 formada por parejas con o sin hijos en los que

Tercera práctica de REGRESIÓN.

Tercera práctica de REGRESIÓN. DATOS: fichero practica regresión 3.sf3 1. Objetivo: El objetivo de esta práctica es aplicar el modelo de regresión con más de una variable explicativa. Es decir regresión

Tercera práctica de REGRESIÓN. DATOS: fichero practica regresión 3.sf3 1. Objetivo: El objetivo de esta práctica es aplicar el modelo de regresión con más de una variable explicativa. Es decir regresión

Cointegración El caso bivariado

Cointegración El caso bivariado Definición: La serie Y t es integrada de orden d (denotada I(d)) si al menos debe ser diferenciada d veces para que sea estacionaria. Ejemplos: 1. El proceso random walk

Cointegración El caso bivariado Definición: La serie Y t es integrada de orden d (denotada I(d)) si al menos debe ser diferenciada d veces para que sea estacionaria. Ejemplos: 1. El proceso random walk

REGRESIÓN LINEAL SIMPLE, COEFICIENTE DE DETERMINACIÓN Y CORRELACIONES (EJERCICIOS RESUELTOS)

") 1 REGRESIÓN LINEAL SIMPLE, COEFICIENTE DE DETERMINACIÓN Y CORRELACIONES (EJERCICIOS RESUELTOS) 1. EN LA REGIÓN DE DRAKUL DE LA REPÚBLICA DE NECROLANDIA, LAS AUTORIDADES ECONÓMICAS HAN REALIZADO UNA REVISIÓN

1 REGRESIÓN LINEAL SIMPLE, COEFICIENTE DE DETERMINACIÓN Y CORRELACIONES (EJERCICIOS RESUELTOS) 1. EN LA REGIÓN DE DRAKUL DE LA REPÚBLICA DE NECROLANDIA, LAS AUTORIDADES ECONÓMICAS HAN REALIZADO UNA REVISIÓN

UNIVERSIDAD DE EL SALVADOR FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA DE ECONOMÍA MATERIA: ECONOMETRÍA. TEMA: INFLACIÓN Y DESEMPLEO APLICACIÓN

UNIVERSIDAD DE EL SALVADOR FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA DE ECONOMÍA MATERIA: ECONOMETRÍA. TEMA: INFLACIÓN Y DESEMPLEO APLICACIÓN TEÓRICA DE LA CURVA DE PHILLIPS AUMENTADA CON EXPECTATIVAS RACIONALES.

UNIVERSIDAD DE EL SALVADOR FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA DE ECONOMÍA MATERIA: ECONOMETRÍA. TEMA: INFLACIÓN Y DESEMPLEO APLICACIÓN TEÓRICA DE LA CURVA DE PHILLIPS AUMENTADA CON EXPECTATIVAS RACIONALES.

Multicolinealidad. Universidad de Granada. RSG Incumplimiento de las hipótesis básicas en el modelo lineal uniecuacional múltiple 1 / 17

Román Salmerón Gómez Universidad de Granada RSG Incumplimiento de las hipótesis básicas en el modelo lineal uniecuacional múltiple 1 / 17 exacta: aproximada: exacta: aproximada: RSG Incumplimiento de las

Román Salmerón Gómez Universidad de Granada RSG Incumplimiento de las hipótesis básicas en el modelo lineal uniecuacional múltiple 1 / 17 exacta: aproximada: exacta: aproximada: RSG Incumplimiento de las

Las variables incluidas en el modelo se interpretan de la siguiente forma:

PRÁCTICA 4: EL MODELO LINEAL DE PROBABILIDAD - Estimar un modelo lineal de probabilidad - Interpretar los coeficientes estimados - Obtener las probabilidad estimadas - Contrastar la normalidad de las perturbaciones

PRÁCTICA 4: EL MODELO LINEAL DE PROBABILIDAD - Estimar un modelo lineal de probabilidad - Interpretar los coeficientes estimados - Obtener las probabilidad estimadas - Contrastar la normalidad de las perturbaciones

Es el comercio exterior de bienes la solución a la crisis en España? Trabajo Fin de Grado

Es el comercio exterior de bienes la solución a la crisis en España? Trabajo Fin de Grado 4 de Septiembre 2014 Universidad Politécnica de Cartagena. Facultad de Ciencias de la Empresa. Departamento de

Es el comercio exterior de bienes la solución a la crisis en España? Trabajo Fin de Grado 4 de Septiembre 2014 Universidad Politécnica de Cartagena. Facultad de Ciencias de la Empresa. Departamento de

ENUNCIADOS DE PROBLEMAS

UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA I 22 de Septiembre de 2007 ENUNCIADOS DE PROBLEMAS Muy importante: Tenga en cuenta que algunos resultados de las tablas han podido ser omitidos. PROBLEMA 1:

UNIVERSIDAD CARLOS III DE MADRID ECONOMETRÍA I 22 de Septiembre de 2007 ENUNCIADOS DE PROBLEMAS Muy importante: Tenga en cuenta que algunos resultados de las tablas han podido ser omitidos. PROBLEMA 1:

ECONOMETRÍA II: ECONOMETRÍA DE SERIES TEMPORALES. Regresión con autocorrelación

ECONOMETRÍA II: ECONOMETRÍA DE SERIES TEMPORALES Regresión con autocorrelación Introducción: Consideramos la regresión y t = β 0 + β 1 x 1t + + β k x kt + + β K x Kt + u t = β x t + u t con las hipótesis

ECONOMETRÍA II: ECONOMETRÍA DE SERIES TEMPORALES Regresión con autocorrelación Introducción: Consideramos la regresión y t = β 0 + β 1 x 1t + + β k x kt + + β K x Kt + u t = β x t + u t con las hipótesis

INTERPRETACIÓN DE LA REGRESIÓN. Interpretación de la regresión

INTERPRETACIÓN DE LA REGRESIÓN Este gráfico muestra el salario por hora de 570 individuos. 1 Interpretación de la regresión. regresión Salario-Estudios Source SS df MS Number of obs = 570 ---------+------------------------------

INTERPRETACIÓN DE LA REGRESIÓN Este gráfico muestra el salario por hora de 570 individuos. 1 Interpretación de la regresión. regresión Salario-Estudios Source SS df MS Number of obs = 570 ---------+------------------------------

2.1. Interdependencia y modelos multiecuacionales

3 Modelos de oferta y demanda del PIB CAPÍTULO 2 MODELOS DE OFERTA Y DEMANDA DEL PIB Mª Carmen Guisán y Pilar Expósito 2.. Interdependencia y modelos multiecuacionales Una cuestión importante en el desarrollo

3 Modelos de oferta y demanda del PIB CAPÍTULO 2 MODELOS DE OFERTA Y DEMANDA DEL PIB Mª Carmen Guisán y Pilar Expósito 2.. Interdependencia y modelos multiecuacionales Una cuestión importante en el desarrollo

CAPITAL HUMANO Y RENDIMIENTOS EDUCACIÓN

CAPITAL HUMANO Y RENDIMIENTOS EDUCACIÓN José L. Raymond UAB 1 Índice de la presentación 1. La medición de los rendimientos de la educación Aproximación estándar rendimiento educación Dos interpretaciones

CAPITAL HUMANO Y RENDIMIENTOS EDUCACIÓN José L. Raymond UAB 1 Índice de la presentación 1. La medición de los rendimientos de la educación Aproximación estándar rendimiento educación Dos interpretaciones

Ministerio de Hacienda y Crédito Público Dirección General de Inversiones Públicas FACTOR DE CORRECCIÓN SOCIAL (FCS) TIPO DE CAMBIO DE MERCADO

TIPO DE CAMBIO DE MERCADO") Ministerio de Hacienda y Crédito Público Dirección General de Inversiones Públicas FACTOR DE CORRECCIÓN SOCIAL (FCS) TIPO DE CAMBIO DE MERCADO NICARAGUA JUNIO 2010 ÍNDICE 1. FCS VIGENTE TIPO DE CAMBIO

Ministerio de Hacienda y Crédito Público Dirección General de Inversiones Públicas FACTOR DE CORRECCIÓN SOCIAL (FCS) TIPO DE CAMBIO DE MERCADO NICARAGUA JUNIO 2010 ÍNDICE 1. FCS VIGENTE TIPO DE CAMBIO

MODELO ECONOMÉTRICO. José María Cara Carmona. Adrián López Ibáñez. Explicación del desempleo

José María Cara Carmona Adrián López Ibáñez MODELO ECONOMÉTRICO Explicación del desempleo Desarrollaremos un modelo econométrico para intentar predecir el desempleo. Trataremos los diversos problemas que

José María Cara Carmona Adrián López Ibáñez MODELO ECONOMÉTRICO Explicación del desempleo Desarrollaremos un modelo econométrico para intentar predecir el desempleo. Trataremos los diversos problemas que

Planteamiento de una función de demanda turística para Bogotá y Pronóstico de turistas nacionales e internacionales pernoctados

Observatorio de turismo de Bogotá 1 CONTENIDO 1. INTRODUCCIÓN... 4 2. ANTECEDENTES... 4 3. MODELO DE DEMANDA TURISTICA PARA COLOMBIA Y ELEMENTOS PARA LA DEMANDA TURISTICA PARA BOGOTÁ.... 13 a. Modelo...

Observatorio de turismo de Bogotá 1 CONTENIDO 1. INTRODUCCIÓN... 4 2. ANTECEDENTES... 4 3. MODELO DE DEMANDA TURISTICA PARA COLOMBIA Y ELEMENTOS PARA LA DEMANDA TURISTICA PARA BOGOTÁ.... 13 a. Modelo...

Econometría de series de tiempo aplicada a macroeconomía y finanzas

Econometría de series de tiempo aplicada a macroeconomía y finanzas Series de Tiempo no Estacionarias Carlos Capistrán Carmona ITAM Tendencias Una tendencia es un movimiento persistente de largo plazo

Econometría de series de tiempo aplicada a macroeconomía y finanzas Series de Tiempo no Estacionarias Carlos Capistrán Carmona ITAM Tendencias Una tendencia es un movimiento persistente de largo plazo

Working Paper Series Economic Development. Econometrics. Faculty of Economics and Business. University of Santiago de Compostela No.

Working Paper Series Economic Development. Econometrics. Faculty of Economics and Business. University of Santiago de Compostela No. 77 MODELOS ECONOMETRÍCOS DEL EMPLEO EN ESPAÑA: ANÁLISIS COMPARATIVO

Working Paper Series Economic Development. Econometrics. Faculty of Economics and Business. University of Santiago de Compostela No. 77 MODELOS ECONOMETRÍCOS DEL EMPLEO EN ESPAÑA: ANÁLISIS COMPARATIVO

LA PARIDAD DEL PODER DE COMPRA ENTRE PERÚ y ESTADOS ( )

") LA PARIDAD DEL PODER DE COMPRA ENTRE PERÚ y ESTADOS UNIDOS (1991.01 2011.07) Ponente: Mag. Cornelio TicseNúñez RESUMEN Los resultados obtenidos muestran que los datosnoseajustan a lo que predice la teoría

LA PARIDAD DEL PODER DE COMPRA ENTRE PERÚ y ESTADOS UNIDOS (1991.01 2011.07) Ponente: Mag. Cornelio TicseNúñez RESUMEN Los resultados obtenidos muestran que los datosnoseajustan a lo que predice la teoría

Guía básica de temas del 2º parcial: Econometría. 4º Curso de Economía. USC. Curso 2009-2010. Profesora María-Carmen Guisán

Guía básica de temas del 2º parcial: Econometría. 4º Curso de Economía. USC. Curso 2009-2010. Profesora María-Carmen Guisán Tema 6. Econometría Aplicada. Introducción. Lectura recomendada: Documento 95:

Guía básica de temas del 2º parcial: Econometría. 4º Curso de Economía. USC. Curso 2009-2010. Profesora María-Carmen Guisán Tema 6. Econometría Aplicada. Introducción. Lectura recomendada: Documento 95:

3.1 Proyección de la Demanda. Fundación Bariloche. Noviembre de Documento PDF.

3.1 Proyección de la Demanda. Fundación Bariloche. Noviembre de 2008. Documento PDF. 5. PROYECCIONES DE LA DEMANDA DE ENERGIA Estudio Prospectiva de la Demanda de Energía de República Dominicana Informe

3.1 Proyección de la Demanda. Fundación Bariloche. Noviembre de 2008. Documento PDF. 5. PROYECCIONES DE LA DEMANDA DE ENERGIA Estudio Prospectiva de la Demanda de Energía de República Dominicana Informe

INSTITUTO NACIONAL DE ESTADÍSTICAS (INE) 29 de Abril de 2016

29 de Abril de 2016") ANEXO ESTADÍSTICO 1 : COEFICIENTES DE VARIACIÓN Y ERROR ASOCIADO AL ESTIMADOR ENCUESTA NACIONAL DE EMPLEO (ENE) INSTITUTO NACIONAL DE ESTADÍSTICAS (INE) 9 de Abril de 016 1 Este anexo estadístico es una

ANEXO ESTADÍSTICO 1 : COEFICIENTES DE VARIACIÓN Y ERROR ASOCIADO AL ESTIMADOR ENCUESTA NACIONAL DE EMPLEO (ENE) INSTITUTO NACIONAL DE ESTADÍSTICAS (INE) 9 de Abril de 016 1 Este anexo estadístico es una

TIPO DE CAMBIO REAL DETERMINANTES Y EFECTOS SOBRE LA CUENTA CORRIENTE. EXPORTACIONES NO TRADICIONALES

TIPO DE CAMBIO REAL DETERMINANTES Y EFECTOS SOBRE LA CUENTA CORRIENTE. EXPORTACIONES NO TRADICIONALES JEISON ANDRES BUITRAGO DANIEL ARAGON URREGO CARLOS ANDRES ZAPATA UNIVERSIDAD DEL TOLIMA FACULTAD DE

TIPO DE CAMBIO REAL DETERMINANTES Y EFECTOS SOBRE LA CUENTA CORRIENTE. EXPORTACIONES NO TRADICIONALES JEISON ANDRES BUITRAGO DANIEL ARAGON URREGO CARLOS ANDRES ZAPATA UNIVERSIDAD DEL TOLIMA FACULTAD DE

ESTADÍSTICA. Tema 4 Regresión lineal simple

ESTADÍSTICA Grado en CC. de la Alimentación Tema 4 Regresión lineal simple Estadística (Alimentación). Profesora: Amparo Baíllo Tema 4: Regresión lineal simple 1 Estructura de este tema Planteamiento del

ESTADÍSTICA Grado en CC. de la Alimentación Tema 4 Regresión lineal simple Estadística (Alimentación). Profesora: Amparo Baíllo Tema 4: Regresión lineal simple 1 Estructura de este tema Planteamiento del

TEMA 3: Contrastes de Hipótesis en el MRL

TEMA 3: Contrastes de Hipótesis en el MRL Econometría I M. Angeles Carnero Departamento de Fundamentos del Análisis Económico Curso 2011-12 Econometría I (UA) Tema 3: Contrastes de Hipótesis Curso 2011-12

TEMA 3: Contrastes de Hipótesis en el MRL Econometría I M. Angeles Carnero Departamento de Fundamentos del Análisis Económico Curso 2011-12 Econometría I (UA) Tema 3: Contrastes de Hipótesis Curso 2011-12

ANEXO 1. CONCEPTOS BÁSICOS. Este anexo contiene información que complementa el entendimiento de la tesis presentada.

ANEXO 1. CONCEPTOS BÁSICOS Este anexo contiene información que complementa el entendimiento de la tesis presentada. Aquí se exponen técnicas de cálculo que son utilizados en los procedimientos de los modelos

ANEXO 1. CONCEPTOS BÁSICOS Este anexo contiene información que complementa el entendimiento de la tesis presentada. Aquí se exponen técnicas de cálculo que son utilizados en los procedimientos de los modelos

Modelo Econométrico sobre el Turismo

Modelo Econométrico sobre el Turismo Ruth Rubio Rodríguez Miriam Gómez Sánchez Mercados 3ºA GMIM Índice Planteamiento del Problema..4 1. Estadísticos Descriptivos...5 2. Matriz Correlaciones 5 3. Gráfico

Modelo Econométrico sobre el Turismo Ruth Rubio Rodríguez Miriam Gómez Sánchez Mercados 3ºA GMIM Índice Planteamiento del Problema..4 1. Estadísticos Descriptivos...5 2. Matriz Correlaciones 5 3. Gráfico

Capítulo 22. ESTIMACIÓN Y SIMULACIÓN DE SISTEMAS MULTIECUACIONALES

Capítulo 22. ESTIMACIÓN Y SIMULACIÓN DE SISTEMAS MULTIECUACIONALES 22.1 SUPUESTOS EN LA ESTIMACIÓN DE MÚLTIPLE ECUACIONES... 956 22.2 ESTIMACIÓN DE MODELOS LINEALES DE ECUACIONES MÚLTIPLES... 958 TÉCNICAS

Capítulo 22. ESTIMACIÓN Y SIMULACIÓN DE SISTEMAS MULTIECUACIONALES 22.1 SUPUESTOS EN LA ESTIMACIÓN DE MÚLTIPLE ECUACIONES... 956 22.2 ESTIMACIÓN DE MODELOS LINEALES DE ECUACIONES MÚLTIPLES... 958 TÉCNICAS

DETERMINAR LA VALIDEZ DEL MODELO FINALMENTE SELECCIONADO. Econometría I. 3º LADE Prof. Rafael de Arce Enero 2003 rafael.dearce@uam.

A PARTIR DE LA INFORMACIÓN SUMINISTRADA EN LAS SIGUIENTES HOJAS, CONTRASTAR EL CUMPLIMIENTO DE LAS HIPÓTESIS DEL MBRL Y JUSTIFICAR LAS SUCESIVAS ELECCIONES DE LAS REGRESIONES 1ª, 2ª, 3ª Y DEFINITIVA. DETERMINAR

A PARTIR DE LA INFORMACIÓN SUMINISTRADA EN LAS SIGUIENTES HOJAS, CONTRASTAR EL CUMPLIMIENTO DE LAS HIPÓTESIS DEL MBRL Y JUSTIFICAR LAS SUCESIVAS ELECCIONES DE LAS REGRESIONES 1ª, 2ª, 3ª Y DEFINITIVA. DETERMINAR

ECONOMETRÍA II LA FALACIA DE LA CURVA DE PHILLIPS COLOMBIA ALEX MAURICIO RODRIGUEZ SUAREZ COD

ECONOMETRÍA II LA FALACIA DE LA CURVA DE PHILLIPS COLOMBIA 2000-2006 ALEX MAURICIO RODRIGUEZ SUAREZ COD. 2072618 UNIVERSIDAD INDUSTRIAL DE SANTANDER ECONOMÍA BUCARAMANGA 2009 Contenido INTRODUCCIÓN...

ECONOMETRÍA II LA FALACIA DE LA CURVA DE PHILLIPS COLOMBIA 2000-2006 ALEX MAURICIO RODRIGUEZ SUAREZ COD. 2072618 UNIVERSIDAD INDUSTRIAL DE SANTANDER ECONOMÍA BUCARAMANGA 2009 Contenido INTRODUCCIÓN...

Tema 2.- Formas Cuadráticas.

Álgebra. 004 005. Ingenieros Industriales. Departamento de Matemática Aplicada II. Universidad de Sevilla. Tema.- Formas Cuadráticas. Definición y representación matricial. Clasificación de las formas

Álgebra. 004 005. Ingenieros Industriales. Departamento de Matemática Aplicada II. Universidad de Sevilla. Tema.- Formas Cuadráticas. Definición y representación matricial. Clasificación de las formas

Marzo 2012

Marzo 2012 http:///wpmu/gispud/ Para determinar la carga transferida a través del tiempo a un elemento, es posible hacerlo de varias formas: 1. Utilizando la ecuación de carga, evaluando en los tiempos

Marzo 2012 http:///wpmu/gispud/ Para determinar la carga transferida a través del tiempo a un elemento, es posible hacerlo de varias formas: 1. Utilizando la ecuación de carga, evaluando en los tiempos

Econometria de Datos en Paneles

Universidad de San Andres Agosto de 2011 Porque paneles? Ejemplo (Cronwell y Trumbull): Determinantes del crimen y = g(i), y = crimen, I = variables de justicia criminal. Corte transversal: (y i, I i )

Universidad de San Andres Agosto de 2011 Porque paneles? Ejemplo (Cronwell y Trumbull): Determinantes del crimen y = g(i), y = crimen, I = variables de justicia criminal. Corte transversal: (y i, I i )

Doctorado en Finanzas Cuantitativas Trabajo de investigación: MODELIZACIÓN DEL SPOT Y VALORACIÓN DE FUTUROS DEL GAS NATURAL

Universidad de Valencia Universidad del País Vasco Universidad Complutense de Madrid Doctorado en Finanzas Cuantitativas Trabajo de investigación: MODELIZACIÓN DEL SPOT Y VALORACIÓN DE FUTUROS DEL GAS

Universidad de Valencia Universidad del País Vasco Universidad Complutense de Madrid Doctorado en Finanzas Cuantitativas Trabajo de investigación: MODELIZACIÓN DEL SPOT Y VALORACIÓN DE FUTUROS DEL GAS

INFERENCIA ESTADÍSTICA. Metodología de Investigación. Tesifón Parrón

Metodología de Investigación Tesifón Parrón Contraste de hipótesis Inferencia Estadística Medidas de asociación Error de Tipo I y Error de Tipo II α β CONTRASTE DE HIPÓTESIS Tipos de Test Chi Cuadrado

Metodología de Investigación Tesifón Parrón Contraste de hipótesis Inferencia Estadística Medidas de asociación Error de Tipo I y Error de Tipo II α β CONTRASTE DE HIPÓTESIS Tipos de Test Chi Cuadrado

Exactitud y Linearidad del Calibrador

Exactitud y Linearidad del Calibrador Resumen El procedimiento Exactitud y Linearidad del Calibrador fue diseñado para estimar la exactitud del sistema de medición. En contraste con los procedimientos

Exactitud y Linearidad del Calibrador Resumen El procedimiento Exactitud y Linearidad del Calibrador fue diseñado para estimar la exactitud del sistema de medición. En contraste con los procedimientos

ILUSTRACIÓN DEL PROBLEMA DE LA IDENTIFICABILIDAD EN LOS MODELOS MULTIECUACIONALES

ILUSTRACIÓN DEL PROBLEMA DE LA IDENTIFICABILIDAD EN LOS MODELOS MULTIECUACIONALES El objetivo de este documento es ilustrar matemáticamente, y con un caso concreto, el problema de la identificación en

ILUSTRACIÓN DEL PROBLEMA DE LA IDENTIFICABILIDAD EN LOS MODELOS MULTIECUACIONALES El objetivo de este documento es ilustrar matemáticamente, y con un caso concreto, el problema de la identificación en

Estadística Industrial. Universidad Carlos III de Madrid Series temporales Práctica 5

Estadística Industrial Universidad Carlos III de Madrid Series temporales Práctica 5 Objetivo: Análisis descriptivo, estudio de funciones de autocorrelación simple y parcial de series temporales estacionales.

Estadística Industrial Universidad Carlos III de Madrid Series temporales Práctica 5 Objetivo: Análisis descriptivo, estudio de funciones de autocorrelación simple y parcial de series temporales estacionales.

PROBLEMA DE PROGRAMACIÓN LINEAL RESUELTO POR MÉTODO SIMPLEX

Prof.: MSc. Julio Rito Vargas Avilés Planteamiento del problema: PROBLEMA DE PROGRAMACIÓN LINEAL RESUELTO POR MÉTODO SIMPLEX Una compañía de manufactura se dedica a la fabricación de tres productos: A,

Prof.: MSc. Julio Rito Vargas Avilés Planteamiento del problema: PROBLEMA DE PROGRAMACIÓN LINEAL RESUELTO POR MÉTODO SIMPLEX Una compañía de manufactura se dedica a la fabricación de tres productos: A,

TEMA 3: EL MERCADO DE BIENES

TEMA 3: EL MERCADO DE BIENES 3-1 La composición del PIB Slide 3.2 Tabla 3.1 La composición del PIB, UE15, 2008 El consumo representa aproximadamente el 60% de la renta mientras que la inversión y el gasto

TEMA 3: EL MERCADO DE BIENES 3-1 La composición del PIB Slide 3.2 Tabla 3.1 La composición del PIB, UE15, 2008 El consumo representa aproximadamente el 60% de la renta mientras que la inversión y el gasto

MATEMÁTICAS APLICADAS A LAS C.C. SOCIALES

MATEMÁTICAS APLICADAS A LAS C.C. SOCIALES CAPÍTULO 5 Curso preparatorio de la prueba de acceso a la universidad para mayores de 25 años curso 2010/11 Nuria Torrado Robles Departamento de Estadística Universidad

MATEMÁTICAS APLICADAS A LAS C.C. SOCIALES CAPÍTULO 5 Curso preparatorio de la prueba de acceso a la universidad para mayores de 25 años curso 2010/11 Nuria Torrado Robles Departamento de Estadística Universidad

Geoenseñanza ISSN: Universidad de los Andes Venezuela

Geoenseñanza ISSN: 1316-6077 geoense@ula.ve Universidad de los Andes Venezuela Caraballo, Leonardo J. Cómo estimar una función de demanda? Caso: demanda de carne de res en Colombia Geoenseñanza, vol. 8,

Geoenseñanza ISSN: 1316-6077 geoense@ula.ve Universidad de los Andes Venezuela Caraballo, Leonardo J. Cómo estimar una función de demanda? Caso: demanda de carne de res en Colombia Geoenseñanza, vol. 8,

1 Introducción. 2 Modelo. Hipótesis del modelo MODELO DE REGRESIÓN LOGÍSTICA

MODELO DE REGRESIÓN LOGÍSTICA Introducción A grandes rasgos, el objetivo de la regresión logística se puede describir de la siguiente forma: Supongamos que los individuos de una población pueden clasificarse

MODELO DE REGRESIÓN LOGÍSTICA Introducción A grandes rasgos, el objetivo de la regresión logística se puede describir de la siguiente forma: Supongamos que los individuos de una población pueden clasificarse

Teorema Central del Límite (1)

") Teorema Central del Límite (1) Definición. Cualquier cantidad calculada a partir de las observaciones de una muestra se llama estadístico. La distribución de los valores que puede tomar un estadístico

Teorema Central del Límite (1) Definición. Cualquier cantidad calculada a partir de las observaciones de una muestra se llama estadístico. La distribución de los valores que puede tomar un estadístico

ESTADÍSTICA. Población Individuo Muestra Muestreo Valor Dato Variable Cualitativa ordinal nominal. continua

ESTADÍSTICA Población Individuo Muestra Muestreo Valor Dato Variable Cualitativa ordinal nominal Cuantitativa discreta continua DISTRIBUCIÓN DE FRECUENCIAS Frecuencia absoluta: fi Frecuencia relativa:

ESTADÍSTICA Población Individuo Muestra Muestreo Valor Dato Variable Cualitativa ordinal nominal Cuantitativa discreta continua DISTRIBUCIÓN DE FRECUENCIAS Frecuencia absoluta: fi Frecuencia relativa:

Apéndice sobre ecuaciones diferenciales lineales

Apéndice sobre ecuaciones diferenciales lineales Juan-Miguel Gracia 10 de febrero de 2008 Índice 2 Determinante wronskiano. Wronskiano de f 1 (t), f 2 (t),..., f n (t). Derivada de un determinante de funciones.

Apéndice sobre ecuaciones diferenciales lineales Juan-Miguel Gracia 10 de febrero de 2008 Índice 2 Determinante wronskiano. Wronskiano de f 1 (t), f 2 (t),..., f n (t). Derivada de un determinante de funciones.

Desarrollo de un modelo econométrico para la estimación de la tasa de crecimiento de las empresas en Colombia. Sebastián Vanegas Iregui

Desarrollo de un modelo econométrico para la estimación de la tasa de crecimiento de las empresas en Colombia Sebastián Vanegas Iregui Colegio de Estudios Superiores de Administración CESA Maestría en

Desarrollo de un modelo econométrico para la estimación de la tasa de crecimiento de las empresas en Colombia Sebastián Vanegas Iregui Colegio de Estudios Superiores de Administración CESA Maestría en

SESIÓN 11 DERIVACIÓN DE FUNCIONES TRIGONOMETRICAS INVERSAS

SESIÓN 11 DERIVACIÓN DE FUNCIONES TRIGONOMETRICAS INVERSAS I. CONTENIDOS: 1. Función inversa, conceptos y definiciones 2. Derivación de funciones trigonométricas inversas 3. Ejercicios resueltos 4. Estrategias

SESIÓN 11 DERIVACIÓN DE FUNCIONES TRIGONOMETRICAS INVERSAS I. CONTENIDOS: 1. Función inversa, conceptos y definiciones 2. Derivación de funciones trigonométricas inversas 3. Ejercicios resueltos 4. Estrategias

FORMATO CONDICIONAL EN EXCEL

FORMATO CONDICIONAL EN EXCEL El Formato Condicional es una herramienta muy útil como información gráfica adicional para los datos numéricos que están en celdas o en rangos. Este tipo de formato tiene un

FORMATO CONDICIONAL EN EXCEL El Formato Condicional es una herramienta muy útil como información gráfica adicional para los datos numéricos que están en celdas o en rangos. Este tipo de formato tiene un

Tema 1.- Correlación Lineal

Tema 1.- Correlación Lineal 3.1.1. Definición El término correlación literalmente significa relación mutua; de este modo, el análisis de correlación mide e indica el grado en el que los valores de una

Tema 1.- Correlación Lineal 3.1.1. Definición El término correlación literalmente significa relación mutua; de este modo, el análisis de correlación mide e indica el grado en el que los valores de una

Los Métodos de Valoración Indirecta (Costo De Viaje)

") Los Métodos de Valoración Indirecta (Costo De Viaje) Método de Valoración de Bienes que no tienen un mercado definido. No existe información sobre precios ni demanda. La valoración se realiza por método

Los Métodos de Valoración Indirecta (Costo De Viaje) Método de Valoración de Bienes que no tienen un mercado definido. No existe información sobre precios ni demanda. La valoración se realiza por método

Estadística y sus aplicaciones en Ciencias Sociales 7. El modelo de regresión simple. Facultad de Ciencias Sociales - UdelaR

Estadística y sus aplicaciones en Ciencias Sociales 7. El modelo de regresión simple Facultad de Ciencias Sociales - UdelaR Índice 7.1 Introducción 7.2 Análisis de regresión 7.3 El Modelo de Regresión

Estadística y sus aplicaciones en Ciencias Sociales 7. El modelo de regresión simple Facultad de Ciencias Sociales - UdelaR Índice 7.1 Introducción 7.2 Análisis de regresión 7.3 El Modelo de Regresión

MODULO VIII. Semana 1 ASPECTOS DE EVALUACIÓN FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL.

MODULO VIII Semana 1 ASPECTOS DE EVALUACIÓN FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL Esquema de Proyecto SNIP INDICE INTRODUCCION I. ASPECTOS GENERALES II. IDENTIFICACION III. FORMULACION IV. EVALUACION

MODULO VIII Semana 1 ASPECTOS DE EVALUACIÓN FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL Esquema de Proyecto SNIP INDICE INTRODUCCION I. ASPECTOS GENERALES II. IDENTIFICACION III. FORMULACION IV. EVALUACION

APUNTES DE FUNDAMENTOS DE MATEMATICA. CASO I: Cuando todos los términos de un polinomio tienen un factor común.

FACTORIZACION DE POLINOMIOS. CASO I: Cuando todos los términos de un polinomio tienen un factor común. Cuando se tiene una expresión de dos o más términos algebraicos y si se presenta algún término común,

FACTORIZACION DE POLINOMIOS. CASO I: Cuando todos los términos de un polinomio tienen un factor común. Cuando se tiene una expresión de dos o más términos algebraicos y si se presenta algún término común,

En la notación C(3) se indica el valor de la cuenta para 3 kilowatts-hora: C(3) = 60 (3) = 1.253

se indica el valor de la cuenta para 3 kilowatts-hora: C(3) = 60 (3) = 1.253") Eje temático: Álgebra y funciones Contenidos: Operatoria con expresiones algebraicas Nivel: 2 Medio Funciones 1. Funciones En la vida diaria encontramos situaciones en las que aparecen valores que varían

Eje temático: Álgebra y funciones Contenidos: Operatoria con expresiones algebraicas Nivel: 2 Medio Funciones 1. Funciones En la vida diaria encontramos situaciones en las que aparecen valores que varían

Reporte de Pobreza y Desigualdad DICIEMBRE 2015

Reporte de Pobreza y Desigualdad DICIEMBRE 2015 1 Reporte de Pobreza y Desigualdad - Diciembre 2015 Dirección responsable de la información estadística y contenidos: Dirección de Innovación en Métricas

Reporte de Pobreza y Desigualdad DICIEMBRE 2015 1 Reporte de Pobreza y Desigualdad - Diciembre 2015 Dirección responsable de la información estadística y contenidos: Dirección de Innovación en Métricas

1 Ecuaciones diferenciales

1 Ecuaciones diferenciales La solución a una ecuación algebraica es un número, o un conjunto de números que satisfacen la ecuación. Por ejemplo las soluciónes de x 2 4x + 3 = 0 son x 0 = 1 y x 1 = 3. Las

1 Ecuaciones diferenciales La solución a una ecuación algebraica es un número, o un conjunto de números que satisfacen la ecuación. Por ejemplo las soluciónes de x 2 4x + 3 = 0 son x 0 = 1 y x 1 = 3. Las

CRECIMIENTO ECONÓMICO LOS DATOS

CRECIMIENTO ECONÓMICO LOS DATOS Crecimiento económico es relevante: Esperanza de vida y consumo per cápita aumentan con renta y proporción de pobres disminuyen con renta per cápita CPC & RPC 180 Países

CRECIMIENTO ECONÓMICO LOS DATOS Crecimiento económico es relevante: Esperanza de vida y consumo per cápita aumentan con renta y proporción de pobres disminuyen con renta per cápita CPC & RPC 180 Países

TALLER 1 DE ALGEBRA LINEAL Y GEOMETRÍA INGENIERÍA AMBIENTAL - UNIVERSIDAD DE CÓRDOBA FACTORIZACIÓN LU Y CADENAS DE MARKOV

TALLER 1 DE ALGEBRA LINEAL Y GEOMETRÍA INGENIERÍA AMBIENTAL - UNIVERSIDAD DE CÓRDOBA FACTORIZACIÓN LU Y CADENAS DE MARKOV DESCRIPCIÓN: En el siguiente trabajo se mostrarán algunos métodos para encontrar

TALLER 1 DE ALGEBRA LINEAL Y GEOMETRÍA INGENIERÍA AMBIENTAL - UNIVERSIDAD DE CÓRDOBA FACTORIZACIÓN LU Y CADENAS DE MARKOV DESCRIPCIÓN: En el siguiente trabajo se mostrarán algunos métodos para encontrar

Ecuaciones diferenciales homogéneas y no homogéneas lineales a coeficientes constantes. Búsqueda de la solución particular.

Ecuaciones diferenciales homogéneas y no homogéneas lineales a coeficientes constantes. Búsqueda de la solución particular. 1. Definiciones previas 1.1. Wronskiano Diremos que el Wronskiano de un conjunto

Ecuaciones diferenciales homogéneas y no homogéneas lineales a coeficientes constantes. Búsqueda de la solución particular. 1. Definiciones previas 1.1. Wronskiano Diremos que el Wronskiano de un conjunto

Ecuaciones del plano. Cajón de Ciencias

Ecuaciones del plano Cajón de Ciencias Un plano tiene sus propias ecuaciones que lo definen, al igual que ocurría con la recta. Algunas de ellas son bastante parecidas, y de hecho verás que el plano tiene

Ecuaciones del plano Cajón de Ciencias Un plano tiene sus propias ecuaciones que lo definen, al igual que ocurría con la recta. Algunas de ellas son bastante parecidas, y de hecho verás que el plano tiene

EXPORTACIONES ARGENTINAS: UN ESTUDIO ECONOMÉTRICO DE SUS DETERMINANTES EN RELACIÓN A PAÍSES VECINOS. X CONGRESO DE ECONOMÍA

EXPORTACIONES ARGENTINAS: UN ESTUDIO ECONOMÉTRICO DE SUS DETERMINANTES EN RELACIÓN A PAÍSES VECINOS. X CONGRESO DE ECONOMÍA AUTORES: DR. LE SERGIO GEVATSCHNAIDER DR. CP SERGIO GEVATSCHNAIDER DR. LA SERGIO

EXPORTACIONES ARGENTINAS: UN ESTUDIO ECONOMÉTRICO DE SUS DETERMINANTES EN RELACIÓN A PAÍSES VECINOS. X CONGRESO DE ECONOMÍA AUTORES: DR. LE SERGIO GEVATSCHNAIDER DR. CP SERGIO GEVATSCHNAIDER DR. LA SERGIO

ECONOMETRÍA I. Licenciatura de admón. y Dcción de Empresas Grupos 3A1 y 3A2 Convocatoria de septiembre de 2002 Profesor Rafael de Arce NOMBRE GRUPO

ECONOMETRÍA I. Licenciatura de admón. y Dcción de Empresas Grupos 3A1 y 3A2 Convocatoria de septiembre de 2002 Profesor Rafael de Arce NOMBRE GRUPO 1. Cuáles son los distintos usos que se le pueden dar

ECONOMETRÍA I. Licenciatura de admón. y Dcción de Empresas Grupos 3A1 y 3A2 Convocatoria de septiembre de 2002 Profesor Rafael de Arce NOMBRE GRUPO 1. Cuáles son los distintos usos que se le pueden dar

Cómo llevar a cabo un trabajo empírico

Cómo llevar a cabo un trabajo empírico p. Cómo llevar a cabo un trabajo empírico Plantear una pregunta Revisar la literatura existente Recopilación de los datos Análisis econométrico Redactar los resultados

Cómo llevar a cabo un trabajo empírico p. Cómo llevar a cabo un trabajo empírico Plantear una pregunta Revisar la literatura existente Recopilación de los datos Análisis econométrico Redactar los resultados

CAPÍTULO 4 RECOPILACIÓN DE DATOS Y CÁLCULO DEL VPN. En el presente capítulo se presenta lo que es la recopilación de los datos que se tomarán

CAPÍTULO 4 RECOPILACIÓN DE DATOS Y CÁLCULO DEL VPN En el presente capítulo se presenta lo que es la recopilación de los datos que se tomarán para realizar un análisis, la obtención del rendimiento esperado

CAPÍTULO 4 RECOPILACIÓN DE DATOS Y CÁLCULO DEL VPN En el presente capítulo se presenta lo que es la recopilación de los datos que se tomarán para realizar un análisis, la obtención del rendimiento esperado

1.3.- V A L O R A B S O L U T O

1.3.- V A L O R A B S O L U T O OBJETIVO.- Que el alumno conozca el concepto de Valor Absoluto y sepa emplearlo en la resolución de desigualdades. 1.3.1.- Definición de Valor Absoluto. El valor absoluto

1.3.- V A L O R A B S O L U T O OBJETIVO.- Que el alumno conozca el concepto de Valor Absoluto y sepa emplearlo en la resolución de desigualdades. 1.3.1.- Definición de Valor Absoluto. El valor absoluto

Aplicación de Modelos Estadísticos a la Regulación de Mercados de Telecomunicaciones

Grupo Regional de la Comisión de Estudio 3 para América Latina y El Caribe Comentarios al Documento realizado por la BDT Santo Domingo, República Dominicana Julio 2010 Aplicación de Modelos Estadísticos

Grupo Regional de la Comisión de Estudio 3 para América Latina y El Caribe Comentarios al Documento realizado por la BDT Santo Domingo, República Dominicana Julio 2010 Aplicación de Modelos Estadísticos

ECONOMETRÍA II PRÁCTICA 2. 1.- Tome los datos de WAGE2.XLS para este ejercicio.

ECONOMETRÍA II PRÁCTICA 2 1.- Tome los datos de WAGE2.XLS para este ejercicio. 1.1 Estime el modelo log ( wage) = β0 + β1educ + β2exper + β3age + β4married + + β black + β south + β urban + u 5 6 7 Date:

ECONOMETRÍA II PRÁCTICA 2 1.- Tome los datos de WAGE2.XLS para este ejercicio. 1.1 Estime el modelo log ( wage) = β0 + β1educ + β2exper + β3age + β4married + + β black + β south + β urban + u 5 6 7 Date:

Distribución Chi (o Ji) cuadrada (χ( 2 )

cuadrada (χ( 2 )") Distribución Chi (o Ji) cuadrada (χ( 2 ) PEARSON, KARL. On the Criterion that a Given System of Deviations from the Probable in the Case of a Correlated System of Variables is such that it Can Reasonably

Distribución Chi (o Ji) cuadrada (χ( 2 ) PEARSON, KARL. On the Criterion that a Given System of Deviations from the Probable in the Case of a Correlated System of Variables is such that it Can Reasonably

Dos matrices son iguales cuando tienen la misma dimensión y los elementos que ocupan el mismo lugar en ambas son iguales

Introducción Las matrices aparecen por primera vez hacia el año 1850, introducidas por J.J. Sylvester. El desarrollo inicial de la teoría se debe al matemático W.R. Hamilton en 1853. En 1858, A. Cayley

Introducción Las matrices aparecen por primera vez hacia el año 1850, introducidas por J.J. Sylvester. El desarrollo inicial de la teoría se debe al matemático W.R. Hamilton en 1853. En 1858, A. Cayley

ELASTICIDAD DEL CONSUMO RESPECTO AL INGRESO PERSONAL DISPONIBLE, RIQUEZA Y CRÉDITOS.

ELASTICIDAD DEL CONSUMO RESPECTO AL INGRESO PERSONAL DISPONIBLE, RIQUEZA Y CRÉDITOS. RESUMEN ROY GERSON MUÑOZ GOMEZ 1 A fin de probar la existencia de una relación de equilibrio en el largo plazo entre

ELASTICIDAD DEL CONSUMO RESPECTO AL INGRESO PERSONAL DISPONIBLE, RIQUEZA Y CRÉDITOS. RESUMEN ROY GERSON MUÑOZ GOMEZ 1 A fin de probar la existencia de una relación de equilibrio en el largo plazo entre

Tema 2. Descripción Conjunta de Varias Variables

Tema 2. Descripción Conjunta de Varias Variables Cuestiones de Verdadero/Falso 1. La covarianza mide la relación lineal entre dos variables, pero depende de las unidades de medida utilizadas. 2. El análisis

Tema 2. Descripción Conjunta de Varias Variables Cuestiones de Verdadero/Falso 1. La covarianza mide la relación lineal entre dos variables, pero depende de las unidades de medida utilizadas. 2. El análisis

CENTRO LATINOAMERICANO DE DEMOGRAFIA

NACIONES UNIDAS UNITED NATIONS CENTRO LATINOAMERICANO DE DEMOGRAFIA REUNION TECNICA SOBRE "NUEVAS METODOLOGIAS ESTADISTICAS APLICADAS A LA DEMOGRAFIA" 2,3 y 4 de Setiembre, 1991 DETERMINANTES DEL NIVEL

NACIONES UNIDAS UNITED NATIONS CENTRO LATINOAMERICANO DE DEMOGRAFIA REUNION TECNICA SOBRE "NUEVAS METODOLOGIAS ESTADISTICAS APLICADAS A LA DEMOGRAFIA" 2,3 y 4 de Setiembre, 1991 DETERMINANTES DEL NIVEL

Razón de Cambio Promedio:

NOTA: En este PDF encontrará los siguientes temas que debe estudiar para la clase: Aplicaciones de la Derivada a Funciones Económicas, Razón de Cambio Promedio, Razón de Cambio Instantánea, Razones Relacionadas,

NOTA: En este PDF encontrará los siguientes temas que debe estudiar para la clase: Aplicaciones de la Derivada a Funciones Económicas, Razón de Cambio Promedio, Razón de Cambio Instantánea, Razones Relacionadas,

Unidad 2: Ecuaciones, inecuaciones y sistemas.

Unidad 2: Ecuaciones, inecuaciones y sistemas 1 Unidad 2: Ecuaciones, inecuaciones y sistemas. 1.- Factorización de polinomios. M. C. D y m.c.m de polinomios. Un número a es raíz de un polinomio es 0.

Unidad 2: Ecuaciones, inecuaciones y sistemas 1 Unidad 2: Ecuaciones, inecuaciones y sistemas. 1.- Factorización de polinomios. M. C. D y m.c.m de polinomios. Un número a es raíz de un polinomio es 0.

La eficiencia y el equilibrio competitivo

La eficiencia y el equilibrio competitivo Denis R. Villalobos Araya, Ph.D Lima, Perú Junio 2009 La eficiencia y el equilibrio competitivo Una asignación de recursos es eficiente si maximiza el excedente

La eficiencia y el equilibrio competitivo Denis R. Villalobos Araya, Ph.D Lima, Perú Junio 2009 La eficiencia y el equilibrio competitivo Una asignación de recursos es eficiente si maximiza el excedente

May 4, 2012 CAPÍTULO 5: OPTIMIZACIÓN

May 4, 2012 1. Optimización Sin Restricciones En toda esta sección D denota un subconjunto abierto de R n. 1.1. Condiciones Necesarias de Primer Orden. Proposición 1.1. Sea f : D R diferenciable. Si p

May 4, 2012 1. Optimización Sin Restricciones En toda esta sección D denota un subconjunto abierto de R n. 1.1. Condiciones Necesarias de Primer Orden. Proposición 1.1. Sea f : D R diferenciable. Si p

3. ASOCIACIÓN ENTRE DOS VARIABLES CUALITATIVAS

1. INTRODUCCIÓN Este tema se centra en el estudio conjunto de dos variables. Dos variables cualitativas - Tabla de datos - Tabla de contingencia - Diagrama de barras - Tabla de diferencias entre frecuencias

1. INTRODUCCIÓN Este tema se centra en el estudio conjunto de dos variables. Dos variables cualitativas - Tabla de datos - Tabla de contingencia - Diagrama de barras - Tabla de diferencias entre frecuencias

Efectos de la política monetaria de flexibilización cuantitativa en Estados Unidos de América sobre el empleo

Pensamiento Crítico Vol. 18 N 2, pp. 77-94 Efectos de la política monetaria de flexibilización cuantitativa en Estados Unidos de América sobre el empleo Carlos Palomino Selem Resumen El Sistema de la Reserva

Pensamiento Crítico Vol. 18 N 2, pp. 77-94 Efectos de la política monetaria de flexibilización cuantitativa en Estados Unidos de América sobre el empleo Carlos Palomino Selem Resumen El Sistema de la Reserva

MÓDULO 1: GESTIÓN DE CARTERAS