EFECTOS DEL IVA EN LA ECONOMÍA. Decanos Julián Santiago Vásquez Roldán Alejandro Mejía Diaz

|

|

|

- María Carmen Blázquez Contreras

- hace 8 años

- Vistas:

Transcripción

1 EFECTOS DEL IVA EN LA ECONOMÍA Decanos Julián Santiago Vásquez Roldán Alejandro Mejía Diaz

2 Primera Parte Decano de Economía

3 EFECTOS DEL IVA EN LA ECONOMÍA SEMINARIO INTERDISCIPLINAR ECONOMÍA Y CONTADURÍA

4 Qué es el impuesto sobre las ventas o IVA? El impuesto sobre las ventas, comúnmente denominado impuesto al valor agregado IVA, es un gravamen que recae sobre el consumo de bienes y servicios y explotación de juegos de suerte y azar. Es un impuesto de orden nacional, indirecto, de naturaleza real, de causación instantánea y de régimen general. En Colombia se aplica en las diferentes etapas del ciclo económico de la producción comercialización e importación.

5 QUE SON BIENES GRAVADOS? Son aquellos sometidos a gravamen, en cuya importación o comercialización se aplica el impuesto a la tarifa general o las diferenciales vigentes del 2%, 7%, 16%, 21%, 33%, 35% y 38%.

6

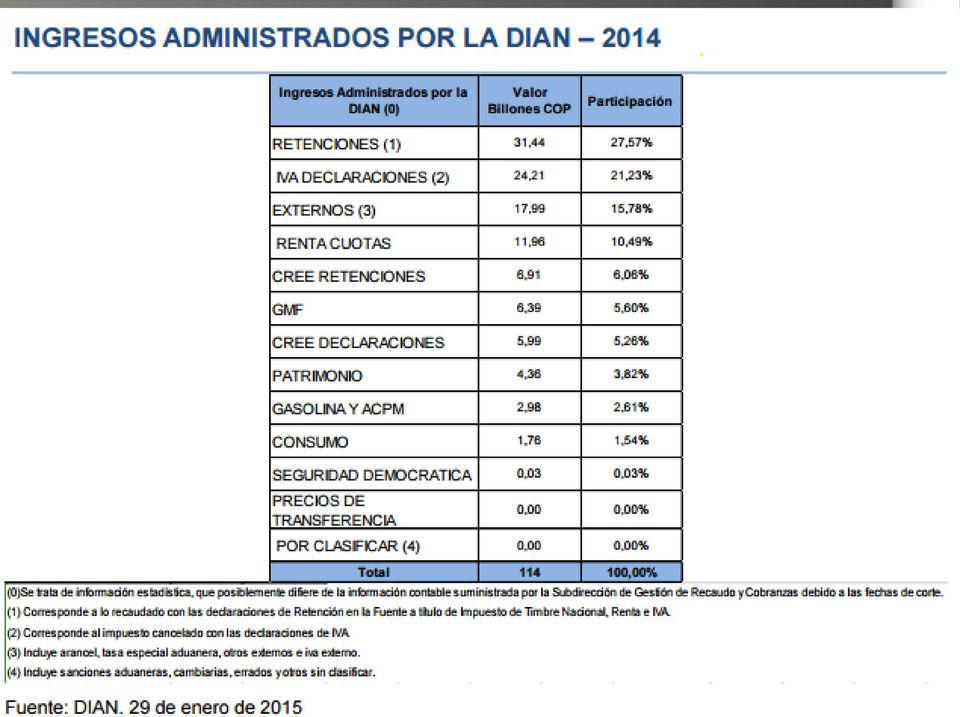

7 (p) 120,000,000.0 INGRESOS TRIBUTARIOS* ADMINISTRADOS POR LA DIAN p en Billones 100,000, ,000, ,000, ,000,000.0 INGRESOS TRIBUTARIOS* ADMINISTRADOS POR LA DIAN p 20,000,

8 120,000, ,000, ,000, ,000,000.0 RECAUDO TOTAL IVA TOTAL 40,000, ,000, (p)

9 60% PARTICIPACIÓN DEL IVA EN EL RECAUDO TOTAL 50% 40% 30% PARTICIPACIÓN DEL IVA EN EL RECAUDO TOTAL 20% 10% 0%

10 QUE DICE LA OCDE?

11

12

13 Qué dice el BID? El IVA es la fuente más importante de ingresos fiscales en los países Latinoamericanos y del Caribe. La recaudación en ALAyC de un 6,6% del producto interno bruto (PIB) es similar a un 6,9% del PIB en los países de la OCDE. La participación en el total de ingresos fiscales es mucho más elevada en ALAyC, en torno al 28%, frente a una media del 19% en los países de la OCDE Razones: Viable y sencilla de gestionar frente a las alternativas de imposición directa, especialmente sobre la renta personal. Informalidad (en promedio casi un 44% de la economía es informal). Extrema desigualdad de la distribución de la renta en la región (el coeficiente de Gini es en promedio 0,52 frente al 0,34 medio de la OCDE) (Banco Mundial, 2012).

.")

14 La prioridad en materia de recaudación debe centrarse en la imposición sobre la renta, en especial la renta personal, donde el atraso con respecto a los patrones internacionales es enorme. El IVA puede fortalecerse no sólo con el objeto de que recaude más sino de que sea un tributo más neutral y fácil de recaudar y que, con algunas medidas complementarias, contribuya incluso a la equidad. La recaudación del IVA que es posible lograr en una economía está determinada por, al menos, cuatro variables: Las tasas del impuesto. La amplitud de la base imponible. El tamaño y la estructura de la economía, particularmente del consumo. El nivel de evasión. Sin embargo hay que tener en cuenta el índice de productividad del IVA

15

16 En promedio, en las sociedades Latinoamericanas, el 20% más pobre de la población dedica un 13,7% del ingreso declarado en las encuestas de hogares a pagar el IVA, mientras que el 20% más rico sólo tiene que destinar a este fin un 5,8% de su ingreso reportado. Esto significa que, pese a las exenciones y los tipos reducidos encaminados a bajar la carga de los grupos de menor ingreso, los más pobres estarían soportando una carga impositiva 2,4 veces más alta en relación con su ingreso que la que recae sobre el sector más favorecido de la sociedad. Esta regresividad prácticamente se reproduce en todos los países. También es justo reconocer que la regresividad desaparece en casi todos los países cuando los cálculos se realizan en relación con el consumo, en vez de hacerlos en función del ingreso declarado en las encuestas.

17 En definitiva, el IVA es claramente regresivo en el ingreso pese a ser progresivo en el consumo. Sin embargo, evaluar el impacto distributivo de un tributo teniendo en cuenta sólo la progresividad o regresividad en su recaudación es una perspectiva parcial. El impacto distributivo final depende mucho más del monto de los recursos recaudados y de cómo se distribuyen los beneficios del gasto público. Por otra parte, tampoco parece existir una relación clara y significativa entre la cuantía de los gastos tributarios (medida en porcentaje de la recaudación) y el grado de regresividad del IVA. El problema de la regresividad del IVA surge porque es un impuesto que no distingue entre el consumo de los pobres y el de los ricos.

y el grado de")

18 No hay que olvidarse de que el objetivo principal de un impuesto cualquiera no es directamente redistribuir el ingreso sino recaudar ingresos para financiar gastos que pueden ser más redistributivos. Es más sensato explotar mejor las ventajas intrínsecas de cada instrumento (en el caso del IVA su poder recaudatorio, neutralidad y sencillez) en lugar de seguir afilando una cuchara (introduciendo exenciones y tipos reducidos) que no está hecha para cortar.

en lugar de seguir afilando una cuchara (introduciendo exenciones y tipos")

19 Equidad, neutralidad y simplicidad: es posible? Conseguir al mismo tiempo la equidad, la neutralidad y la simplicidad es el gran reto de la política impositiva. Cuando se trata de los impuestos al consumo parece una trinidad imposible. En palabras de Ainsworth (2006b), ningún impuesto al consumo ha tenido los tres atributos críticos de un impuesto progresivo al consumo: una base amplia, una alícuota uniforme y alivio medido para aquellos que presenten mayores necesidades.

, ningún impuesto al consumo ha tenido los tres atributos críticos de un impuesto")

20 Neutralidad y simplicidad por encima de todo El IVA constituye actualmente el pilar fundamental de la recaudación tributaria en América Latina. Si bien cuenta con márgenes de mejora significativos por explotar, debe ser protegido de tendencias de reforma que ponen en peligro su capacidad recaudatoria, neutralidad y sencillez, que son su razón de ser. Las exenciones y los tipos reducidos merman la recaudación, perjudican la neutralidad y dificultan la gestión del tributo, sin lograr un mayor impacto redistributivo. Sin ignorar la viabilidad política de las posibles reformas, es deseable que el IVA responda a los objetivos para los que fue diseñado, y por los que ha sido adoptado como pilar tributario en muchos países. Y con respecto al resto de los objetivos, como gravar más fuertemente a los más ricos o fortalecer la capacidad de gasto de los deciles con menores ingresos? La mejor recomendación es utilizar otros instrumentos para esos propósitos. Por ejemplo, los impuestos sobre la renta o sobre la propiedad para gravar a los deciles superiores, o los programas de transferencias focalizadas para aumentar el ingreso disponible de los pobres.

21 En definitiva, el IVA es, por excelencia, el impuesto adecuado para recaudar con la mayor neutralidad y simplicidad posible. Si se permite que recaude más y en forma más sencilla, el IVA puede contribuir mejor a la redistribución, ayudando a financiar los programas de transferencias o de gastos focalizados. Las propuestas de devolución del IVA a los más pobres a través de transferencias directas no riñen en absoluto con este espíritu. Antes bien, pueden verse como una aplicación acotada de estos principios, que además pueden dar viabilidad política a las reformas que requiere actualmente el IVA en varios países para recaudar más, en forma simple y no distorsionante.

22 Existen tres problemas en el diseño del IVA en Latinoamerica según el BID El primero de naturaleza económica, se refiere a si las erogaciones de salud y educación pueden considerarse, y en qué proporción, consumo o inversión (en capital humano). El segundo problema es de naturaleza técnico-tributaria. El IVA es un impuesto sencillo cuando la cadena de valor agregado es unidireccional (por ejemplo, agro-industria-comercio-consumo final), pero se complica cuando esta es multidireccional (tal es el caso de los bancos, que prestan servicios a ahorristas y prestatarios a la vez) o cuando se revierte el flujo (venta de bienes usados o de segunda mano). La dificultad consiste en determinar valor agregado para cada uno de los agentes involucrados. Un tercer inconveniente surgiría por la complejidad administrativa de gravar los arrendamientos de vivienda, dado que se sumaría una importante cantidad de nuevos contribuyentes y la gran mayoría serían personas físicas (particulares). Un impuesto sobre el volumen de ventas, que las grava en un solo punto del proceso de producción y distribución. A diferencia de otros impuestos al consumo (como, por ejemplo, a las ventas minoristas o los selectivos al consumo), el cálculo del IVA es multifásico, ya que el monto se determina en cada paso de la cadena de transacciones hasta la venta final del bien o servicio en cuestión.

23 Segunda parte Decano de Contaduría

24 AGENDA 1. GENERALIDADES DEFINICIÓN 2. GENERALIDADES DEL IVA CARACTERÍSTICAS OPERACIONES 3. IVA EN LA ECONOMIA 4. PREGUNTAS COMERCIO NACIONAL COMERCIO INTERNACIONAL

25 GENERALIDADES

26 DEFINICIÓN DEL IVA IMPUESTO GRAVA LA MANIFESTACIÓN DE RIQUEZA A TRAVÉS DEL CONSUMO RECAE SOBRE BIENES Y SERVICIOS POR REGLA GENERAL GRAVA TODAS LA ETAPAS DEL CICCLO ECONÓMICO

27 CARACTERÍSTICAS DEL IVA CAUSACIÓN INSTANTÁNEA IMPUESTO INDIRECTO «REGRESIVO» IMPUESTO REAL

28 OPERACIONES FRENTE AL IVA ESTADO EMPRESARIO CONSUMIDOR I N D I R E C T O OPERACIONES GRAVADAS EXENTAS EXCLUIDAS R E G R E S I V O

29 IVA EN LA ECONOMÍA COMERCIO NACIONAL ESTADO EMPRESARIO CONSUMIDOR S ACTIVO RESPONSABLE S PASIVO

30 IVA EN LA ECONOMÍA COMERCIO NACIONAL MADURADO JAMON SERRANO SALCHICHÓN CARNE DE RES INTERNET 4 Y > INTERNET 3 INTERNET 1 Y 2

31 IVA EN LA ECONOMÍA COMERCIO NACIONAL PRINCIPIO DE GRAVAMEN EN EL PAÍS DE DESTINO DONDE SE CONCRETA EL HECHO GENERADOR EXPORTACIONES EXENTAS (TASA 0%) LO EXLCUIDO FAVORECE LO EXTRANJERO

TERCER CURSO DE LA LICENCIATURA DE ECONOMÍA

ECONOMÍA PÚBLICA TERCER CURSO DE LA LICENCIATURA DE ECONOMÍA UNIVERSIDAD REY JUAN CARLOS Departamento de Economía Área de Economía Política y Hacienda Pública a) Características y desarrollo de la asignatura:

ECONOMÍA PÚBLICA TERCER CURSO DE LA LICENCIATURA DE ECONOMÍA UNIVERSIDAD REY JUAN CARLOS Departamento de Economía Área de Economía Política y Hacienda Pública a) Características y desarrollo de la asignatura:

REFORMA DE LA IMPOSICIÓN INDIRECTA

REFORMA DE LA IMPOSICIÓN INDIRECTA SEMINARIO SOBRE LA REFORMA FISCAL (FEDEA) José Mª Durán Cabré Universidad de Barcelona Instituto de Economía de Barcelona Madrid, 2 de julio de 2014 1. OBJETIVO 1. OBJETIVO

REFORMA DE LA IMPOSICIÓN INDIRECTA SEMINARIO SOBRE LA REFORMA FISCAL (FEDEA) José Mª Durán Cabré Universidad de Barcelona Instituto de Economía de Barcelona Madrid, 2 de julio de 2014 1. OBJETIVO 1. OBJETIVO

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Tema 4: El objetivo de la redistribución de la renta

Tema 4: El objetivo de la redistribución de la renta 1. La distribución de la renta: conceptos básicos 2. Justicia y criterios de distribución 3. Políticas de redistribución de la renta Bibliografía básica:

Tema 4: El objetivo de la redistribución de la renta 1. La distribución de la renta: conceptos básicos 2. Justicia y criterios de distribución 3. Políticas de redistribución de la renta Bibliografía básica:

El Impuesto sobre la Renta de las Personas Físicas

El Impuesto sobre la Renta de las Personas Físicas Recomendaciones del Informe Mirrlees Evolución y características del IRPF en España Síntesis y conclusiones Santiago Díaz de Sarralde Miguez Universidad

El Impuesto sobre la Renta de las Personas Físicas Recomendaciones del Informe Mirrlees Evolución y características del IRPF en España Síntesis y conclusiones Santiago Díaz de Sarralde Miguez Universidad

El pago del Impuesto sobre la Renta de los asalariados

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

Reforma podría hacer a accionistas pagar impuestos superiores a sus dividendos.

Políticas de distribución de dividendos afectarían rentabilidad de inversionistas 4 de junio, 2014 Reforma podría hacer a accionistas pagar impuestos superiores a sus dividendos. El proyecto de reforma

Políticas de distribución de dividendos afectarían rentabilidad de inversionistas 4 de junio, 2014 Reforma podría hacer a accionistas pagar impuestos superiores a sus dividendos. El proyecto de reforma

Que se. manifiesta en. Al que pertenece el. Grava Para ello se aplica el TODAS LAS VENTAS DE EMPRESARIOS Y PROFESIONAL. Pero recae sobre el

IMPUESTOS Gravan la Capacidad de pago Que se manifiesta en RENTA RIQUEZA CONSUMO F o r m a n l a IMPOSICION DIRECTA IMPOSICION INDIRECTA IVA Al que pertenece el Se aplica en Grava Para ello se aplica el

IMPUESTOS Gravan la Capacidad de pago Que se manifiesta en RENTA RIQUEZA CONSUMO F o r m a n l a IMPOSICION DIRECTA IMPOSICION INDIRECTA IVA Al que pertenece el Se aplica en Grava Para ello se aplica el

MEDIDAS FISCALES PARA EL IMPULSO DEL MERCADO INMOBILIARIO. Febrero 2012

MEDIDAS FISCALES PARA EL IMPULSO DEL MERCADO INMOBILIARIO Febrero 2012 CEOE considera imprescindible dinamizar el mercado inmobiliario a través de medidas fiscales que, por una parte, eliminen las distorsiones

MEDIDAS FISCALES PARA EL IMPULSO DEL MERCADO INMOBILIARIO Febrero 2012 CEOE considera imprescindible dinamizar el mercado inmobiliario a través de medidas fiscales que, por una parte, eliminen las distorsiones

ESTRUCTURA TRIBUTARIA MUNICIPAL

ESTRUCTURA TRIBUTARIA MUNICIPAL Módulo III Lic. Rosa Ana Castro Lic. M. Cecilia Manso Recursos Públicos Municipales: Son los ingresos que tiene el Estado para el cumplimiento de sus finalidades: desarrollo

ESTRUCTURA TRIBUTARIA MUNICIPAL Módulo III Lic. Rosa Ana Castro Lic. M. Cecilia Manso Recursos Públicos Municipales: Son los ingresos que tiene el Estado para el cumplimiento de sus finalidades: desarrollo

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento VOLVER A LA SENDA DEL CRECIMIENTO REQUIERE REFORMAS ESTRUCTURALES

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento VOLVER A LA SENDA DEL CRECIMIENTO REQUIERE REFORMAS ESTRUCTURALES

Tipos de imposición sobre el consumo.

Tipos de imposición sobre el consumo. DE CARÁCTER PERSONAL IMPUESTO SOBRE EL GASTO. IMPUESTOS SOBRE EL CONSUMO DETERMINADOS BIENES IMPUESTOS ESPECÍFICOS DE CARÁCTER NO PERSONAL. CONSUMO EN GENERAL IMPUESTOS

Tipos de imposición sobre el consumo. DE CARÁCTER PERSONAL IMPUESTO SOBRE EL GASTO. IMPUESTOS SOBRE EL CONSUMO DETERMINADOS BIENES IMPUESTOS ESPECÍFICOS DE CARÁCTER NO PERSONAL. CONSUMO EN GENERAL IMPUESTOS

compromisos del pasado. Y sin considerar que lo que tiene o con lo que dispone México no se gasta de la mejor forma.

Conclusiones y reconsideraciones Los impuestos constituyen el sustento básico del presupuesto gubernamental, así que el ingreso que obtiene el Estado por la recaudación de impuestos, es sólo, y necesariamente

Conclusiones y reconsideraciones Los impuestos constituyen el sustento básico del presupuesto gubernamental, así que el ingreso que obtiene el Estado por la recaudación de impuestos, es sólo, y necesariamente

Posición general sobre la gobernanza de la tributación internacional

Destinatario Asunto 2 de marzo 2015 : Michel Lennard, Secretaria del Grupo de Expertos en Tributación de Naciones Unidas : Apportes de Latindadd al informe del Secretario General por la promoción de la

Destinatario Asunto 2 de marzo 2015 : Michel Lennard, Secretaria del Grupo de Expertos en Tributación de Naciones Unidas : Apportes de Latindadd al informe del Secretario General por la promoción de la

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José. Valdávila Castaño, Emiliano

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José SADEI. Valdávila Castaño, Emiliano SADEI. www.iogroup.org LA INTEGRACIÓN DE LOS IMPUESTOS

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José SADEI. Valdávila Castaño, Emiliano SADEI. www.iogroup.org LA INTEGRACIÓN DE LOS IMPUESTOS

PROGRAMA DE ASESORIA PARLAMENTARIA. Impuesto a la Renta financiera

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Impuesto a la Renta financiera Resumen ejecutivo El presente trabajo describe

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Impuesto a la Renta financiera Resumen ejecutivo El presente trabajo describe

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IMPUESTOS A LA RENTA. Andrea Repetto. Enero, 2014. Eficiencia y Progresividad. Andrea Repetto IMPUESTOS A LA RENTA Enero, 2014 1 / 24

IMPUESTOS A LA RENTA Eficiencia y Progresividad Andrea Repetto Enero, 2014 Andrea Repetto IMPUESTOS A LA RENTA Enero, 2014 1 / 24 UN SISTEMA IMPOSITIVO MODERNO Los sistemas de impuestos modernos buscan

IMPUESTOS A LA RENTA Eficiencia y Progresividad Andrea Repetto Enero, 2014 Andrea Repetto IMPUESTOS A LA RENTA Enero, 2014 1 / 24 UN SISTEMA IMPOSITIVO MODERNO Los sistemas de impuestos modernos buscan

VISTAZO LEGAL BOLETÍN DE ACTUALIDAD TRIBUTARIA Y CONTABLE

VISTAZO LEGAL BOLETÍN DE ACTUALIDAD TRIBUTARIA Y CONTABLE VCA-002 16 de Octubre de 2.012 SECCIÓN 1: VISTAZO A LA NORMATIVIDAD Fuente: Dian ABC DE LA REFORMA TRIBUTARIA 1. EN QUÉ CONSISTE LA REFORMA? La

VISTAZO LEGAL BOLETÍN DE ACTUALIDAD TRIBUTARIA Y CONTABLE VCA-002 16 de Octubre de 2.012 SECCIÓN 1: VISTAZO A LA NORMATIVIDAD Fuente: Dian ABC DE LA REFORMA TRIBUTARIA 1. EN QUÉ CONSISTE LA REFORMA? La

INFORME FINAL COMISIÓN BRAVO: UNA PRIMERA MIRADA

INFORME FINAL COMISIÓN BRAVO: UNA PRIMERA MIRADA El informe final de la Comisión Bravo, entregado esta semana a la Presidenta Bachelet, en primer lugar legitima el sistema de capitalización individual:

INFORME FINAL COMISIÓN BRAVO: UNA PRIMERA MIRADA El informe final de la Comisión Bravo, entregado esta semana a la Presidenta Bachelet, en primer lugar legitima el sistema de capitalización individual:

Investment Promotion Agency Government of Mendoza ASPECTOS IMPOSITIVOS

Investment Promotion Agency Government of Mendoza ASPECTOS IMPOSITIVOS MENDOZA JANUARY 2014 2 SISTEMA TRIBUTARIO En Argentina los tributos son recaudados por el gobierno nacional, las provincias y las

Investment Promotion Agency Government of Mendoza ASPECTOS IMPOSITIVOS MENDOZA JANUARY 2014 2 SISTEMA TRIBUTARIO En Argentina los tributos son recaudados por el gobierno nacional, las provincias y las

www.mutua- intercomarcal.com

LAS NUEVAS RESERVAS DE CAPITALIZACIÓN Y DE NIVELACIÓN APLICABLES EN EL NUEVO IMPUESTO SOBRE SOCIEDADES Y EL FOMENTO DE LA FINANCIACIÓN PROPIA DE LAS EMPRESAS. - Juan Calvo Vérgez. Profesor Titular de Derecho

LAS NUEVAS RESERVAS DE CAPITALIZACIÓN Y DE NIVELACIÓN APLICABLES EN EL NUEVO IMPUESTO SOBRE SOCIEDADES Y EL FOMENTO DE LA FINANCIACIÓN PROPIA DE LAS EMPRESAS. - Juan Calvo Vérgez. Profesor Titular de Derecho

MANUAL FONDOS DE INVERSION. Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales*

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

Cálculo de la rentabilidad de un plan de pensiones

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

Situación Laboral y Social en Argentina

Instituto de Estrategia Internacional Situación Laboral y Social en Argentina ERNESTO KRITZ Buenos Aires, Febrero 2012 2012 Newsletter sobre la situación laboral y social de la Argentina Febrero 2012 indice

Instituto de Estrategia Internacional Situación Laboral y Social en Argentina ERNESTO KRITZ Buenos Aires, Febrero 2012 2012 Newsletter sobre la situación laboral y social de la Argentina Febrero 2012 indice

Cumplimiento de compromisos

1 de 5 10/01/2012 10:25 viernes, 30 de diciembre de 2011 Se reduce el gasto en 8.900 millones de euros y se incrementan los ingresos en otros 6.275 millones. El Consejo de Ministros ha aprobado un Real

1 de 5 10/01/2012 10:25 viernes, 30 de diciembre de 2011 Se reduce el gasto en 8.900 millones de euros y se incrementan los ingresos en otros 6.275 millones. El Consejo de Ministros ha aprobado un Real

EL SISTEMA DE FINANCIACION DE LA SEGURIDAD SOCIAL

EL SISTEMA DE FINANCIACION DE LA SEGURIDAD SOCIAL J. A. MACÓN y E. J. REIG En el más reciente Congreso Internacional de Derecho Financiero y Fiscal organizado por la International Fiscal Association (I.F.A.)

EL SISTEMA DE FINANCIACION DE LA SEGURIDAD SOCIAL J. A. MACÓN y E. J. REIG En el más reciente Congreso Internacional de Derecho Financiero y Fiscal organizado por la International Fiscal Association (I.F.A.)

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo. Programa de Empresariado Social. Convocatoria proyectos Colombia 2015

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

Tema 15 El impuesto sobre sociedades

Tema 15 El impuesto sobre sociedades Hacienda Pública I Grupo II Curso 2009-2010 1 Índice 1. Diseño básico del impuesto sobre sociedades 1.1. Concepto 1.2. Elementos problemáticos 2. Integración del impuesto

Tema 15 El impuesto sobre sociedades Hacienda Pública I Grupo II Curso 2009-2010 1 Índice 1. Diseño básico del impuesto sobre sociedades 1.1. Concepto 1.2. Elementos problemáticos 2. Integración del impuesto

IMPUESTOS. Según sea la condición de inscripto del contribuyente - Unipersonal - Sociedad de Hecho - Sociedades (S.A., S.R.L., S.C.A.

IMPUESTOS 1- OBJETIVOS Por razones obvias, el objetivo al que haremos referencia es el de detallar en el presente capítulo los impuestos afectan directamente al sector agropecuario impactando financieramente

IMPUESTOS 1- OBJETIVOS Por razones obvias, el objetivo al que haremos referencia es el de detallar en el presente capítulo los impuestos afectan directamente al sector agropecuario impactando financieramente

Capítulo 9. La distribución de las ganancias

Capítulo 9. La distribución de las ganancias Introducción La distribución personal de las ganancias es el patrón nacional de las proporciones de las ganancias salariales correspondientes a los individuos

Capítulo 9. La distribución de las ganancias Introducción La distribución personal de las ganancias es el patrón nacional de las proporciones de las ganancias salariales correspondientes a los individuos

La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable.

FICHERO MUESTRA Pág. 1 2.9. LA CUOTA TRIBUTARIA Cuota íntegra, cuota líquida y cuota diferencial La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable. La cuota íntegra del tributo

FICHERO MUESTRA Pág. 1 2.9. LA CUOTA TRIBUTARIA Cuota íntegra, cuota líquida y cuota diferencial La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable. La cuota íntegra del tributo

www.justiciatributaria.co EL IMPACTO EN LOS DERECHOS HUMANOS DE LA POLÍTICA FISCAL Y TRIBUTARIA

Impuestos www.justiciatributaria.co EL IMPACTO EN LOS DERECHOS HUMANOS DE LA POLÍTICA FISCAL Y TRIBUTARIA 1. Es la política fiscal de su gobierno compatible con la obligación de utilizar el máximo de recursos

Impuestos www.justiciatributaria.co EL IMPACTO EN LOS DERECHOS HUMANOS DE LA POLÍTICA FISCAL Y TRIBUTARIA 1. Es la política fiscal de su gobierno compatible con la obligación de utilizar el máximo de recursos

TRIBUTACION DE LAS PYMES EN AMERICA LATINA

TRIBUTACION DE LAS PYMES EN AMERICA LATINA Darío o González Pymes Definición 1) Microempresa 2) Pequeña a empresa 3) Mediana empresa Cada país s adopta su propia definición n en base al nivel de ventas

TRIBUTACION DE LAS PYMES EN AMERICA LATINA Darío o González Pymes Definición 1) Microempresa 2) Pequeña a empresa 3) Mediana empresa Cada país s adopta su propia definición n en base al nivel de ventas

solidaridad entre individuos, colectivos, territorios y generaciones".

SISTEMAS FISCALES Y COHESION SOCIAL QUE ES LA COHESIÓN SOCIAL? COMO MEDIR LA COHESI COHESIO ON SOCIAL LA FISCALIDAD COMO MEDIO PARA FOMENTAR LA COHESIO COHESI ON SOCIAL CONCLUSIONES LA COHESIÓN SOCIAL

SISTEMAS FISCALES Y COHESION SOCIAL QUE ES LA COHESIÓN SOCIAL? COMO MEDIR LA COHESI COHESIO ON SOCIAL LA FISCALIDAD COMO MEDIO PARA FOMENTAR LA COHESIO COHESI ON SOCIAL CONCLUSIONES LA COHESIÓN SOCIAL

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

Primera aproximación a un análisis de la reforma del IRPF e Impuesto de Sociedades presentada por el Gobierno

Primera aproximación a un análisis de la reforma del IRPF e Impuesto de Sociedades presentada por el Gobierno Madrid, 23 de enero de 2006 Los principales problemas de la economía española son una insuficiente

Primera aproximación a un análisis de la reforma del IRPF e Impuesto de Sociedades presentada por el Gobierno Madrid, 23 de enero de 2006 Los principales problemas de la economía española son una insuficiente

EL IMPUESTO AL VALOR AGREGADO EN LAS INDUSTRIAS EXTRACTIVAS. Diego Mesa Puyo Departamento de Finanzas Públicas del FMI

EL IMPUESTO AL VALOR AGREGADO EN LAS INDUSTRIAS EXTRACTIVAS Diego Mesa Puyo Departamento de Finanzas Públicas del FMI Bogotá, Septiembre 30, 2015 A discutir 1. Breve descripción del IVA 2. El IVA y las

EL IMPUESTO AL VALOR AGREGADO EN LAS INDUSTRIAS EXTRACTIVAS Diego Mesa Puyo Departamento de Finanzas Públicas del FMI Bogotá, Septiembre 30, 2015 A discutir 1. Breve descripción del IVA 2. El IVA y las

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

POR QUÉ LA ECONOMÍA ESPAÑOLA NO SE RECUPERA. 11 de marzo de 2011

POR QUÉ LA ECONOMÍA ESPAÑOLA NO SE RECUPERA 11 de marzo de 2011 LA EXPLICACIÓN NEOLIBERAL El dogma compartido por la cultura neoliberal dominante en el pensamiento económico del país, liderado por el Banco

POR QUÉ LA ECONOMÍA ESPAÑOLA NO SE RECUPERA 11 de marzo de 2011 LA EXPLICACIÓN NEOLIBERAL El dogma compartido por la cultura neoliberal dominante en el pensamiento económico del país, liderado por el Banco

FISCALIDAD EN CENTROAMÉRICA

FISCALIDAD EN CENTROAMÉRICA Carlos Garcimartín (Universidad Rey Juan Carlos) FISCALIDAD Y EQUIDAD Una exploración del tema en Centroamérica Antigua, Guatemala, 9-10 de Marzo de 2015 1. Caracterización

FISCALIDAD EN CENTROAMÉRICA Carlos Garcimartín (Universidad Rey Juan Carlos) FISCALIDAD Y EQUIDAD Una exploración del tema en Centroamérica Antigua, Guatemala, 9-10 de Marzo de 2015 1. Caracterización

C. Dip. Jesús Murillo Karam Presidente de la Mesa Directiva Cámara de Diputados Presente. Presentación del problema

INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN LOS ARTÍCULOS 29 Y 32 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, A CARGO DEL DIPUTADO RUBÉN BENJAMÍN FELIX HAYS, DEL GRUPO PARLAMENTARIO DE NUEVA ALIANZA

INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN LOS ARTÍCULOS 29 Y 32 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, A CARGO DEL DIPUTADO RUBÉN BENJAMÍN FELIX HAYS, DEL GRUPO PARLAMENTARIO DE NUEVA ALIANZA

4. Métodos de evaluación de proyectos en ambientes inflacionarios

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

El Régimen de Zonas Francas en Colombia

El Régimen de Zonas Francas en Colombia Lars Christian Moller, Economista Senior, Banco Mundial Segundo Foro LAC Política Tributaria Sesión III. Experiencia con los incentivos tributarios a las sociedades

El Régimen de Zonas Francas en Colombia Lars Christian Moller, Economista Senior, Banco Mundial Segundo Foro LAC Política Tributaria Sesión III. Experiencia con los incentivos tributarios a las sociedades

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

Preguntas frecuentes del precio del agua. Respuestas sobre la factura y el precio que pagamos por el agua que consumimos

Preguntas frecuentes del precio del agua Respuestas sobre la factura y el precio que pagamos por el agua que consumimos Diciembre de 2014 Índice de contenido 1 Quién fija el precio?... 3 2 Está regulado

Preguntas frecuentes del precio del agua Respuestas sobre la factura y el precio que pagamos por el agua que consumimos Diciembre de 2014 Índice de contenido 1 Quién fija el precio?... 3 2 Está regulado

La capacidad de financiación de la economía nacional frente al resto del mundo es de 9.500 millones de euros en el cuarto trimestre de 2012

2 de abril de 2013 Contabilidad Nacional Trimestral de España. Base 2008 Cuentas no financieras trimestrales de los Sectores Institucionales Cuarto trimestre de 2012 La capacidad de financiación de la

2 de abril de 2013 Contabilidad Nacional Trimestral de España. Base 2008 Cuentas no financieras trimestrales de los Sectores Institucionales Cuarto trimestre de 2012 La capacidad de financiación de la

Nota sobre los Presupuestos Generales del Estado

Nota sobre los Presupuestos Generales del Estado Barcelona, 6 de octubre de 2014 Perspectivas Económicas A diferencia de otros años, el cuadro macroeconómico que acompaña a los Presupuestos Generales del

Nota sobre los Presupuestos Generales del Estado Barcelona, 6 de octubre de 2014 Perspectivas Económicas A diferencia de otros años, el cuadro macroeconómico que acompaña a los Presupuestos Generales del

GUÍAS. saber 3º, 5º y 9º. Módulo de Educación económica y financiera SABER 9

GUÍAS Módulo de Educación económica y financiera SABER 9 Módulo Educación económica y financiera Desde principios del 2012 el Ministerio de Educación Nacional (MEN) emprendió la implementación de un programa

GUÍAS Módulo de Educación económica y financiera SABER 9 Módulo Educación económica y financiera Desde principios del 2012 el Ministerio de Educación Nacional (MEN) emprendió la implementación de un programa

INCIDENCIA TRIBUTARIA DEL IMPUESTO SOBRE LAS VENTAS: EL CASO DE COSTA RICA 1

Cardoza & Vargas 457 INCIDENCIA TRIBUTARIA DEL IMPUESTO SOBRE LAS VENTAS: EL CASO DE COSTA RICA 1 David Cardoza Henry Vargas Resumen El presente trabajo determina los efectos del impuesto sobre las ventas

Cardoza & Vargas 457 INCIDENCIA TRIBUTARIA DEL IMPUESTO SOBRE LAS VENTAS: EL CASO DE COSTA RICA 1 David Cardoza Henry Vargas Resumen El presente trabajo determina los efectos del impuesto sobre las ventas

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

De qué clase de cuestiones trata la

0 TEMA 1 Los 10 Principios de la Economía 1 En este tema buscamos respuestas a cuestiones como las siguientes: De qué clase de cuestiones trata la economía? Cómo toman los individuos sus decisiones? Cómo

0 TEMA 1 Los 10 Principios de la Economía 1 En este tema buscamos respuestas a cuestiones como las siguientes: De qué clase de cuestiones trata la economía? Cómo toman los individuos sus decisiones? Cómo

Tema 16 La imposición sobre la riqueza

Tema 16 La imposición sobre la riqueza Hacienda Pública I Grupo II Curso 2009-2010 1 Índice 1. Introducción 2. El impuesto sobre el patrimonio neto 3. El impuesto sobre sucesiones y donaciones 4. Otros

Tema 16 La imposición sobre la riqueza Hacienda Pública I Grupo II Curso 2009-2010 1 Índice 1. Introducción 2. El impuesto sobre el patrimonio neto 3. El impuesto sobre sucesiones y donaciones 4. Otros

Financiamiento para la Paz, la Equidad y la Educación 2015-2018. Mauricio Cárdenas Santa María Ministro de Hacienda y Crédito Público

Financiamiento para la Paz, la Equidad y la Educación 2015-2018 Mauricio Cárdenas Santa María Ministro de Hacienda y Crédito Público Principios de la Reforma 1. Estabilidad en las reglas de juego para

Financiamiento para la Paz, la Equidad y la Educación 2015-2018 Mauricio Cárdenas Santa María Ministro de Hacienda y Crédito Público Principios de la Reforma 1. Estabilidad en las reglas de juego para

Indicaciones al proyecto de ley de fin al lucro, la selección y el copago

Reforma Educacional Indicaciones al proyecto de ley de fin al lucro, la selección y el copago Nicolás Eyzaguirre G. / Ministro de Educación Objetivos del Proyecto Para hacer de la Educación un derecho

Reforma Educacional Indicaciones al proyecto de ley de fin al lucro, la selección y el copago Nicolás Eyzaguirre G. / Ministro de Educación Objetivos del Proyecto Para hacer de la Educación un derecho

COMUNICADO Nro. 49301 03/07/2008. Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49301 03/07/2008 Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1 Los paquetes de productos están constituidos por conjuntos

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49301 03/07/2008 Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1 Los paquetes de productos están constituidos por conjuntos

Importancia del IVA para las Empresas en las Transacciones Cross-Border

Importancia del IVA para las Empresas en las Transacciones Cross-Border Contenido 1 Tributación Internacional en el IVA 2 International VAT Guidelines, OECD, February 2006 3 International VAT Guidelines,

Importancia del IVA para las Empresas en las Transacciones Cross-Border Contenido 1 Tributación Internacional en el IVA 2 International VAT Guidelines, OECD, February 2006 3 International VAT Guidelines,

ANEXO A de la. propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO

ES ES ES COMISIÓN EUROPEA Bruselas, 20.12.2010 COM(2010) 774 final Anexo A / Capítulo 14 ANEXO A de la propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO relativo al Sistema Europeo de

ES ES ES COMISIÓN EUROPEA Bruselas, 20.12.2010 COM(2010) 774 final Anexo A / Capítulo 14 ANEXO A de la propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO relativo al Sistema Europeo de

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

Propuesta de EH Bildu para profundizar en la reforma fiscal

1 Introducción Desde su fundación, EHBildu propuso la necesidad de realizar una reforma fiscal, planteando asimismo la dirección que ésta debería tomar. En aquel momento la tendencia general consistía

1 Introducción Desde su fundación, EHBildu propuso la necesidad de realizar una reforma fiscal, planteando asimismo la dirección que ésta debería tomar. En aquel momento la tendencia general consistía

SOBRE EL FUTURO DE LA POLÍTICA REGIONAL EN ESPAÑA Y EN EUROPA. Angel de la Fuente Instituto de Análisis Económico (CSIC) Noviembre de 2010

Noviembre de 2010") SOBRE EL FUTURO DE LA POLÍTICA REGIONAL EN ESPAÑA Y EN EUROPA Angel de la Fuente Instituto de Análisis Económico (CSIC) Noviembre de 2010 Esquema Es la política regional necesaria? Puede funcionar? Amenazas

SOBRE EL FUTURO DE LA POLÍTICA REGIONAL EN ESPAÑA Y EN EUROPA Angel de la Fuente Instituto de Análisis Económico (CSIC) Noviembre de 2010 Esquema Es la política regional necesaria? Puede funcionar? Amenazas

Presupuesto de Gastos Fiscales 2013

NOTA INFORMATIVA notacefp / 050 / 2013 12 de julio de 2013 Presupuesto de Gastos Fiscales 2013 1. Resumen La presente nota informativa describe los principales elementos contenidos en el Presupuesto de

NOTA INFORMATIVA notacefp / 050 / 2013 12 de julio de 2013 Presupuesto de Gastos Fiscales 2013 1. Resumen La presente nota informativa describe los principales elementos contenidos en el Presupuesto de

MANUAL DE CONSULTAS TRIBUTARIAS DIVIDENDOS DE SOCIEDADES ANÓNIMAS TIPO DE PERSONA O CONTRIBUYENTE TIPO DE EMPRESA

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

REFORMA INTEGRAL DEL SISTEMA TRIBUTARIO ESPAÑOL LA COMISIÓN DE EXPERTOS HA PRESENTADO SU INFORME.-

REFORMA INTEGRAL DEL SISTEMA TRIBUTARIO ESPAÑOL LA COMISIÓN DE EXPERTOS HA PRESENTADO SU INFORME.- El pasado 5 de julio de 2013 el Consejo de Ministros decidió la constitución de una Comisión de Expertos

REFORMA INTEGRAL DEL SISTEMA TRIBUTARIO ESPAÑOL LA COMISIÓN DE EXPERTOS HA PRESENTADO SU INFORME.- El pasado 5 de julio de 2013 el Consejo de Ministros decidió la constitución de una Comisión de Expertos

PROYECTO DE LEY No DE 2015

PROYECTO DE LEY No DE 2015 Por medio de la cual se crea el Sistema Electrónico de Reporte de Información Tributaria y Financiera para las sociedades, empresas, pymes y mipymes, personas jurídicas y naturales

PROYECTO DE LEY No DE 2015 Por medio de la cual se crea el Sistema Electrónico de Reporte de Información Tributaria y Financiera para las sociedades, empresas, pymes y mipymes, personas jurídicas y naturales

funcionamiento de empresas que puedan existir en cada momento.

FORMAS JURÍDICAS PARA LA CONSTITUCIÓN DE EMPRESA Para establecer la forma jurídica de una sociedad debemos tener en cuenta múltiples factores que determinaran las condiciones para optar por la que mejor

FORMAS JURÍDICAS PARA LA CONSTITUCIÓN DE EMPRESA Para establecer la forma jurídica de una sociedad debemos tener en cuenta múltiples factores que determinaran las condiciones para optar por la que mejor

ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE COSTA RICA PROYECTO DE LEY

ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE COSTA RICA PROYECTO DE LEY REFORMA A LA LEY Nº 7593, LEY DE LA AUTORIDAD REGULADORA DE LOS SERVICIOS PÚBLICOS Y SUS REFORMAS, PARA BAJAR EL PRECIO DE LA ENERGÍA

ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE COSTA RICA PROYECTO DE LEY REFORMA A LA LEY Nº 7593, LEY DE LA AUTORIDAD REGULADORA DE LOS SERVICIOS PÚBLICOS Y SUS REFORMAS, PARA BAJAR EL PRECIO DE LA ENERGÍA

REPORTE ESPECIAL: CONSIDERACIONES DE LA REFORMA HACENDARIA

REPORTE ESPECIAL: Centro de Estudios de las Finanzas Públicas 1 1. INTRODUCCIÓN La complejidad del Sistema Tributario Mexicano ha sido uno de los factores que más ha influido en la baja recaudación y alta

REPORTE ESPECIAL: Centro de Estudios de las Finanzas Públicas 1 1. INTRODUCCIÓN La complejidad del Sistema Tributario Mexicano ha sido uno de los factores que más ha influido en la baja recaudación y alta

La Gaceta de 7 de febrero de 2001 Nº 29265-H EL PRESIDENTE DE LA REPUBLICA Y EL MINISTRO DE HACIENDA

La Gaceta de 7 de febrero de 2001 Nº 29265-H EL PRESIDENTE DE LA REPUBLICA Y EL MINISTRO DE HACIENDA De conformidad con las atribuciones que conceden los incisos 3 y 18 del artículo 140 de la Constitución

La Gaceta de 7 de febrero de 2001 Nº 29265-H EL PRESIDENTE DE LA REPUBLICA Y EL MINISTRO DE HACIENDA De conformidad con las atribuciones que conceden los incisos 3 y 18 del artículo 140 de la Constitución

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") "2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS Los contribuyentes que NO queden gravados con el impuesto Adicional de conformidad a los normas del artículo

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS Los contribuyentes que NO queden gravados con el impuesto Adicional de conformidad a los normas del artículo

Normativa mercantil y fiscal que regula los instrumentos financieros

MF0979_2 Gestión operativa de tesorería Normativa mercantil y fiscal que regula los instrumentos financieros 1 Qué? Antes de comenzar cualquier procedimiento de gestión debemos conocer cuál es la normativa

MF0979_2 Gestión operativa de tesorería Normativa mercantil y fiscal que regula los instrumentos financieros 1 Qué? Antes de comenzar cualquier procedimiento de gestión debemos conocer cuál es la normativa

Gasto Tributario 2012-2014

Gasto Tributario 202-204 Subdirección de Estudios Servicio de Impuestos Internos Septiembre 203 Gasto Tributario Se designa como gasto tributario al monto de ingresos que el Estado deja de percibir al

Gasto Tributario 202-204 Subdirección de Estudios Servicio de Impuestos Internos Septiembre 203 Gasto Tributario Se designa como gasto tributario al monto de ingresos que el Estado deja de percibir al

ARTÍCULOS NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS. Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS) Departamento de Educación Tributaria Enero 2015

Departamento de Educación Tributaria Enero 2015") Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS) Departamento de Educación Tributaria Enero 2015 Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS)

Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS) Departamento de Educación Tributaria Enero 2015 Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS)

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE. El Programa de Remesas: CEMLA-BID-BM

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE El Programa de Remesas: CEMLA-BID-BM Noviembre de 2010 Importancia de las remesas para América Latina

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE El Programa de Remesas: CEMLA-BID-BM Noviembre de 2010 Importancia de las remesas para América Latina

DEPARTAMENTO DE HACIENDA ESTADO LIBRE ASOCIADO DE PUERTO RICO. Reforma Contributiva: Transformación Total

DEPARTAMENTO DE HACIENDA ESTADO LIBRE ASOCIADO DE PUERTO RICO Reforma Contributiva: Transformación Total Esta reforma contributiva es parte de un plan para sacar a Puerto Rico de la crisis que heredamos

DEPARTAMENTO DE HACIENDA ESTADO LIBRE ASOCIADO DE PUERTO RICO Reforma Contributiva: Transformación Total Esta reforma contributiva es parte de un plan para sacar a Puerto Rico de la crisis que heredamos

4 Análisis de los principales factores AsociAdos A los resultados en ciencias

cuada en relación con las posibles futuras profesiones de los estudiantes vinculadas a las ciencias. En segundo lugar, los alumnos opinan que las dificultades en el aprendizaje del nuevo conocimiento científico

cuada en relación con las posibles futuras profesiones de los estudiantes vinculadas a las ciencias. En segundo lugar, los alumnos opinan que las dificultades en el aprendizaje del nuevo conocimiento científico

LOS NÚMEROS SON CLAROS: CON DECISIÓN POLÍTICA NO HABRÍA POBREZA EN LA PROVINCIA DE BUENOS AIRES

DOCUMENTO / INVESTIGACIÓN: Recaudación y gasto en la Provincia de Buenos Aires LOS NÚMEROS SON CLAROS: CON DECISIÓN POLÍTICA NO HABRÍA POBREZA EN LA PROVINCIA DE BUENOS AIRES Calle 1 Nº 1419 C.P. 1900

DOCUMENTO / INVESTIGACIÓN: Recaudación y gasto en la Provincia de Buenos Aires LOS NÚMEROS SON CLAROS: CON DECISIÓN POLÍTICA NO HABRÍA POBREZA EN LA PROVINCIA DE BUENOS AIRES Calle 1 Nº 1419 C.P. 1900

AÑO 7 N 6 OCTUBRE 2014 APORTE PÚBLICO E INGRESO DEL HOGAR REGIÓN DEL MAULE

0 AÑO 7 N 6 OCTUBRE 2014 APORTE PÚBLICO E INGRESO DEL HOGAR REGIÓN DEL MAULE 1 APORTE PÚBLICO E INGRESO DEL HOGAR En la región el aporte público al ingreso del hogar de los hogares más ricos es más del

0 AÑO 7 N 6 OCTUBRE 2014 APORTE PÚBLICO E INGRESO DEL HOGAR REGIÓN DEL MAULE 1 APORTE PÚBLICO E INGRESO DEL HOGAR En la región el aporte público al ingreso del hogar de los hogares más ricos es más del

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo TEMA 1. Procedimientos de cálculo financiero básico aplicable a los productos financieros de activo TEMA 2.

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo TEMA 1. Procedimientos de cálculo financiero básico aplicable a los productos financieros de activo TEMA 2.

TRABAJADORES AUTÓNOMOS

Materia : TEMAS ACTUALES DE ECONOMÍA Profesora : Dª. Mª DEL MAR RIVEIRO PÉREZ TRABAJADORES AUTÓNOMOS Alumno: Manuel González Cousillas Diciembre 2010 Índice 1. Introducción 2. Autónomos : Vocación ó alternativa

Materia : TEMAS ACTUALES DE ECONOMÍA Profesora : Dª. Mª DEL MAR RIVEIRO PÉREZ TRABAJADORES AUTÓNOMOS Alumno: Manuel González Cousillas Diciembre 2010 Índice 1. Introducción 2. Autónomos : Vocación ó alternativa

Crecimiento exportador y remesas: alcances y limitaciones para el bienestar social en Centroamérica

Crecimiento exportador y remesas: alcances y limitaciones para el bienestar social en Centroamérica rica Marco V. Sánchez S C. (CEPAL México) M México DF. 13/10/2005 Esquema de la presentación 1. Aspectos

Crecimiento exportador y remesas: alcances y limitaciones para el bienestar social en Centroamérica rica Marco V. Sánchez S C. (CEPAL México) M México DF. 13/10/2005 Esquema de la presentación 1. Aspectos

Impuestos Financieros

Impuestos Financieros Edgar Morales Noviembre 2008 Tributación Financiera Se estudian dos cuestiones claves: Imposición sobre las Actividades Financieras: Tratamiento Tributario a la Renta de Capital Impuestos

Impuestos Financieros Edgar Morales Noviembre 2008 Tributación Financiera Se estudian dos cuestiones claves: Imposición sobre las Actividades Financieras: Tratamiento Tributario a la Renta de Capital Impuestos

ORDENANZA NUMERO 16. Artículo 1.Al amparo del previsto en los Artículos 57 y 24.1 C del Real Decreto

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

NOTA INFORMATIVA Nº 64 17 de Diciembre de 2014 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

NOTA INFORMATIVA Nº 64 17 de Diciembre de 2014 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

La relación tributaria es un vínculo jurídico que se establece entre un sujeto llamado activo

CAPITULO 2 LA RELACIÓN TRIBUTARIA EN MÉXICO. 2.1.- Naturaleza. La relación tributaria es un vínculo jurídico que se establece entre un sujeto llamado activo (Estado) y otro sujeto llamado pasivo (contribuyente),

CAPITULO 2 LA RELACIÓN TRIBUTARIA EN MÉXICO. 2.1.- Naturaleza. La relación tributaria es un vínculo jurídico que se establece entre un sujeto llamado activo (Estado) y otro sujeto llamado pasivo (contribuyente),

SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS)

") SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS) 1. El PIB de un país en el año t, se elevó a 100 u.m., evaluado a precios de ese año. En el año t+1, el PIB del mismo país ascendió a 150 u.m., valorado a precios

SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS) 1. El PIB de un país en el año t, se elevó a 100 u.m., evaluado a precios de ese año. En el año t+1, el PIB del mismo país ascendió a 150 u.m., valorado a precios

Tema 11. Eliminación de la doble imposición económica 1. LOS AJUSTES BILATERALES

Tema 11 Eliminación de la doble imposición económica 1. LOS AJUSTES BILATERALES E n la economía actual proliferan los grupos internacionales de empresas. Un grupo internacional de empresas está constituido

Tema 11 Eliminación de la doble imposición económica 1. LOS AJUSTES BILATERALES E n la economía actual proliferan los grupos internacionales de empresas. Un grupo internacional de empresas está constituido

«LOS SISTEMAS PRIVADOS DE PENSIONES EN LA IMPOSICIÓN ESTATAL SOBRE LA RENTA» (IRPF e Impuesto sobre Sociedades)

") «LOS SISTEMAS PRIVADOS DE PENSIONES EN LA IMPOSICIÓN ESTATAL SOBRE LA RENTA» (IRPF e Impuesto sobre Sociedades) FELIPE ALONSO MURILLO 1 Editorial Lex Nova. Valladolid. 2000 (272 páginas) El artículo 41

«LOS SISTEMAS PRIVADOS DE PENSIONES EN LA IMPOSICIÓN ESTATAL SOBRE LA RENTA» (IRPF e Impuesto sobre Sociedades) FELIPE ALONSO MURILLO 1 Editorial Lex Nova. Valladolid. 2000 (272 páginas) El artículo 41

JORNADA SOBRE PREVISIÓN SOCIAL 14-05-2012: función social de los planes de pensiones

JORNADA SOBRE PREVISIÓN SOCIAL 14-05-2012: función social de los planes de pensiones Introducción Aspectos principales Complemento de la pensión pública con el objetivo de obtener una pensión digna 1 Planes

JORNADA SOBRE PREVISIÓN SOCIAL 14-05-2012: función social de los planes de pensiones Introducción Aspectos principales Complemento de la pensión pública con el objetivo de obtener una pensión digna 1 Planes

TEMA 1. Epígrafe nº 3. Operaciones y cuentas del sector público

1 TEMA 1. Epígrafe nº 3. Operaciones y cuentas del sector público El objeto de este epígrafe es el de analizar las Cuentas de las Administraciones según la metodología del *Sistema Europeo de Cuentas Económicas

1 TEMA 1. Epígrafe nº 3. Operaciones y cuentas del sector público El objeto de este epígrafe es el de analizar las Cuentas de las Administraciones según la metodología del *Sistema Europeo de Cuentas Económicas

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Estructura tributaria del Uruguay Un enfoque descriptivo Hugo R. Vallarino. Asesoría Económica DGI Junio 2004

Estructura tributaria del Uruguay Un enfoque descriptivo Hugo R. Vallarino Asesoría Económica DGI Junio 2004 Reseña del contenido Trabajo presentado como material de apoyo para los postulantes al concurso

Estructura tributaria del Uruguay Un enfoque descriptivo Hugo R. Vallarino Asesoría Económica DGI Junio 2004 Reseña del contenido Trabajo presentado como material de apoyo para los postulantes al concurso

ALICACION DEL IVA Y EL IMPUESTO DE TRASMISIONES PATRIMONIALES A LA COMPRAVENTA DE EMBARCACIONES.

Autor: Yamandú Rodríguez Caorsi Abogado ALICACION DEL IVA Y EL IMPUESTO DE TRASMISIONES PATRIMONIALES A LA COMPRAVENTA DE EMBARCACIONES. I. OBJETO El objeto de este informe es el analizar la sujeción del

Autor: Yamandú Rodríguez Caorsi Abogado ALICACION DEL IVA Y EL IMPUESTO DE TRASMISIONES PATRIMONIALES A LA COMPRAVENTA DE EMBARCACIONES. I. OBJETO El objeto de este informe es el analizar la sujeción del

4 razones para apostarle al. ecommerce

4 razones para apostarle al ecommerce Contenido 1 Porqué apostarle al ecommerce? 2 Cuatro razones para entrar al mundo del ecommerce 2.1 Futuro 2.2 Gastos 2.3 Alcance 2.4 Satisfacción entre cliente y marca

4 razones para apostarle al ecommerce Contenido 1 Porqué apostarle al ecommerce? 2 Cuatro razones para entrar al mundo del ecommerce 2.1 Futuro 2.2 Gastos 2.3 Alcance 2.4 Satisfacción entre cliente y marca

transparencia y rendición de cuentas se han convertido en un requisito esencial para un funcionamiento eficiente.

PALABRAS DE BIENVENIDA DEL SECRETARIO GENERAL DE LA ORGANIZACIÓN DE LOS ESTADOS AMERICANOS (OEA), JOSÉ MIGUEL INSULZA, EN LA XLIII MESA REDONDA DE POLÍTICAS DE LA OEA: Diálogo sobre un desempeño socialmente

PALABRAS DE BIENVENIDA DEL SECRETARIO GENERAL DE LA ORGANIZACIÓN DE LOS ESTADOS AMERICANOS (OEA), JOSÉ MIGUEL INSULZA, EN LA XLIII MESA REDONDA DE POLÍTICAS DE LA OEA: Diálogo sobre un desempeño socialmente

CONSIDERACIONES GENERALES SOBRE LA TRIBUTACIÓN MEDIOAMBIENTAL

CONSIDERACIONES GENERALES SOBRE LA TRIBUTACIÓN MEDIOAMBIENTAL Abril 2011 RESUMEN EJECUTIVO El documento establece la posición consensuada general de CEOE en materia de tributación medioambiental en cualquier

CONSIDERACIONES GENERALES SOBRE LA TRIBUTACIÓN MEDIOAMBIENTAL Abril 2011 RESUMEN EJECUTIVO El documento establece la posición consensuada general de CEOE en materia de tributación medioambiental en cualquier

Revista Novedades Económicas

Revista Novedades Económicas Año 33 - Edición Nº 600 Febrero de 2011 Los impuestos explican más de un tercio del precio de una vivienda 1 Marcelo Capello Marcos Cohen Arazi IERAL de Fundación Mediterránea

Revista Novedades Económicas Año 33 - Edición Nº 600 Febrero de 2011 Los impuestos explican más de un tercio del precio de una vivienda 1 Marcelo Capello Marcos Cohen Arazi IERAL de Fundación Mediterránea