CARACTERISTICAS DEL PLAN DE INVERSIÓN REALIZA:

|

|

|

- Belén Rey Cano

- hace 8 años

- Vistas:

Transcripción

1

2 CARACTERISTICAS DEL PLAN DE INVERSIÓN REALIZA: * TE CONVIERTES EN INVERSIONISTA SIN LA NECESIDAD DE AHORRAR SUMAS GRANDES DE DINERO, PARTICIPANDO EN UN PORTAFOLIO DE INSTRUMENTOS DE ALTO RENDIMIENTO, INCLUYENDO LA BOLSA MEXICANA DE VALORES. * ES UN HECHO CIENTIFICO QUE EN EL LARGO PLAZO, NO HAY INVERSION QUE MAS GANANCIAS DEJE QUE LA BOLSA. *CUENTAS CON LA PROTECCION QUE NECESITAS DE POR VIDA SI LLEGARAS A QUEDAR INCAPACITADO O LLEGARAS A FALTAR. *TIENES EFECTIVO LIQUIDO DISPONIBLE EN TODO MOMENTO DE LO QUE APORTES ADICIONAL, AL MONTO QUE ELEGISTE AHORRAR, SIN CANCELACIONES, PENALIZACION, NI DISMINUCION DE TU PROTECCION. * PUEDES PLANEAR GRANDES METAS Y PROYECTOS CON LAS APORTACIONES QUE VAYAS ACUMULANDO A CORTO, MEDIANO Y LARGO PLAZO. * TIENES ACCESO ABIERTO A TU CUENTA POR INTERNET. * EN DEPOSITOS EN EFECTIVO NO SE TE RETIENE EL IDE, SOLO EL 1% POR MANEJO DE TU INVERSION. * NO TE RETENEMOS EL IMPUESTO (20% ISR) DE LOS INTERESES QUE GENERE TU INVERSION.

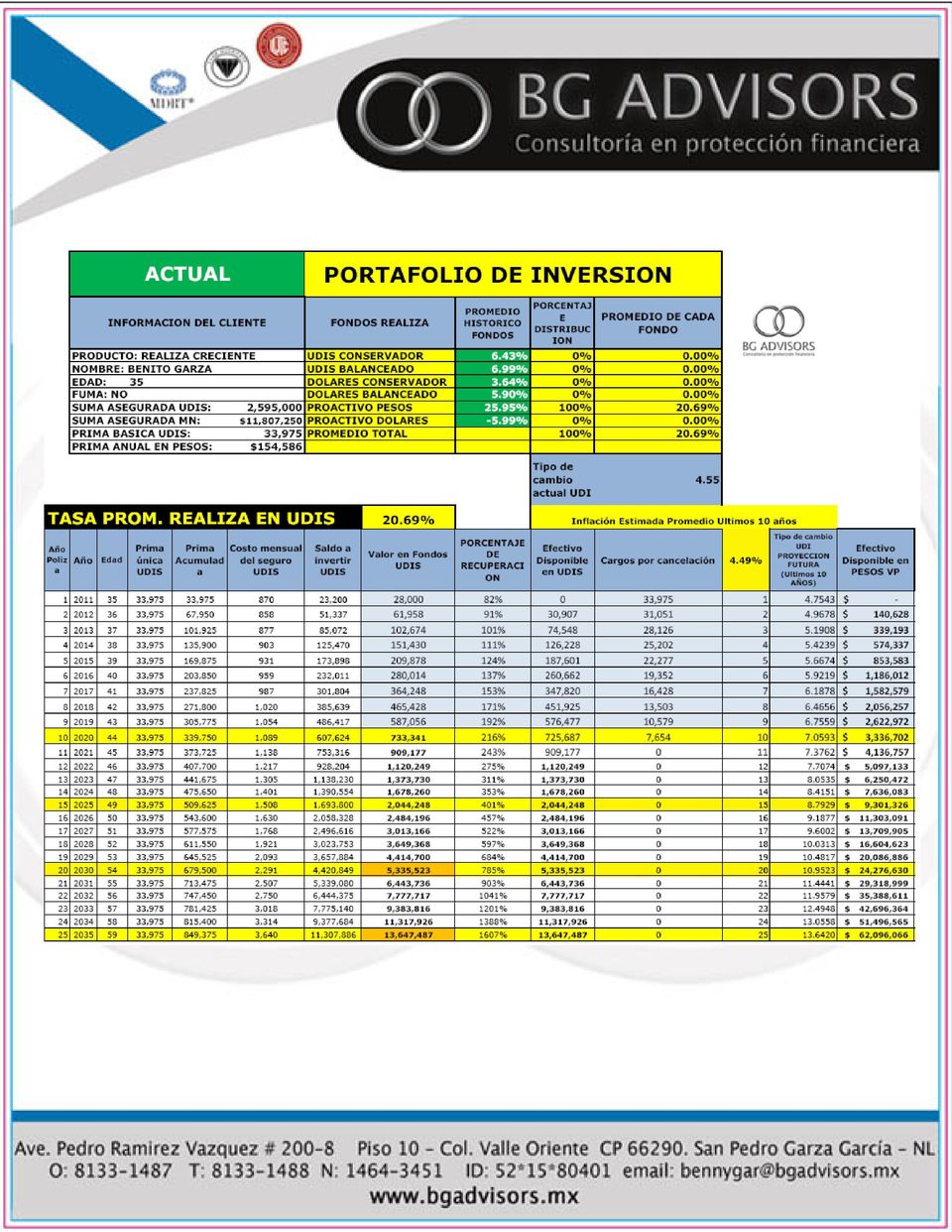

3 EJEMPLO DEL PLAN DE INVERSION REALIZA UNA PERSONA DE 35 AÑOS PUEDE Y DESEA INVERTIR $150,000 PESOS ANUALES EN UDIS POR UN PERIODO DE 10 AÑOS O MÁS. CON ESTE PLAN DE INVERSION, ESTA PERSONA LOGRARIA GANAR UN 216% EN UDIS O EN PESOS ARRIBA DE INFLACION CON LOS RESULTADOS QUE NOS HA DADO ESTE MAGNIFICO PLAN INVIRTIENDO EN LA BOLSA MEXICANA DE VALORES (ver sección en nuestra página de INFORMACION FINANCIERA) O PUEDES INGRESAR A LA PAGINA DE SEGUROS MONTERREY NEW YORK LIFE: ADEMAS DE ESTAR PROTEGIDO POR $11, 800,000 PESOS POR INCAPACIDAD O SI LLEGARA A FALTAR. EL EJEMPLO SE MUESTRA A CONTINUACION:

4

5

6 CON EL EJEMPLO QUE ACABAMOS DE MOSTRAR, INVIRTIENDO $150,000 PESOS ANUALES POR 10 AÑOS, TU PUEDES TENER LA OPCIÓN DE ADELANTAR ESA INVERSION, Y NO HACER MAS APORTACIONES HASTA EL TERMINO DE ESE PERIODO, OPTIMIZANDO TU RENDIMIENTO HASTA POR 542% EN UDIS O EN PESOS ARRIBA DE LA INFLACION. EN EL SIGUIENTE EJEMPLO ENCONTRARAS UN PLAN COMPETITIVO QUE SUPERA POR MUCHO, ALGUNAS OPCIONES DE INVERSION EN EL MERCADO FINANCIERO Y DE BIENES RAICES. VER EJEMPLO EN LA PAGINA SIGUIENTE :

7 DIFERENTES COMPARATIVOS DEL MERCADO CON UN MONTO INICIAL DE $1,500,000 PROYECTADO A 10 AÑOS CONCEPTO BODEGA 800 m2 LOCAL 65 m2 CASA BANCO CETES CON NUESTRO PLAN DE INVERSION REALIZA INVERSION INICIAL $ 1,500,000 $ 1,500,000 $ 1,500,000 $ 1,500,000 $ 1,500,000 % TASA DE RENDIMIENTO ANUAL (RENTA) 15% 12% 6% 5% 25.95% % PLUSVALIA 3% 3% 5% RENDIMIENTO (anual) $ 276,750 $ 230,400 $ 169,500 $ 67,500 $ 691,077 $ Mantenimiento (ANUAL) $ (18,750) $ (15,000) $ (7,500) $ ISR 11% $(30,443) 11% $ (25,344) 11% $ (18,645) 0.85% $ (574) 0% $ RENDIMIENTO ANUAL NETO $ 227,558 $ 190,056 $ 143,355 $ 66,926 $ 691,077 PROTECCION POR FALLECIMIENTO X X X X $ 11,469,900 PROTECCION POR INVALIDEZ X X X X $ 11,469,900 RENDIMIENTO NETO A 10 AÑOS $ 2,275,575 $ 1,900,560 $ 1,433,550 $ 669,262 $ 6,910,770 MONTO TOTAL ESTIMADO A 10 AÑOS (capitalización inflación) VALOR PRESENTE $ 3,775,575 $ 3,400,560 $ 2,933,550 $ 2,169,263 $ 8,136,632 % DE RENDIMIENTO SOBRE LA INVERSIÓN 251.7% 226.7% 195.6% 144.6% 542.4% $ $

0% $ RENDIMIENTO ANUAL NETO $ 227,558 $ 190,056 $ 143,355 $ 66,926 $ 691,077 PROTECCION POR FALLECIMIENTO X X X X $ 11,469,900 PROTECCION POR INVALIDEZ X X X X $ 11,469,900 RENDIMIENTO")

8

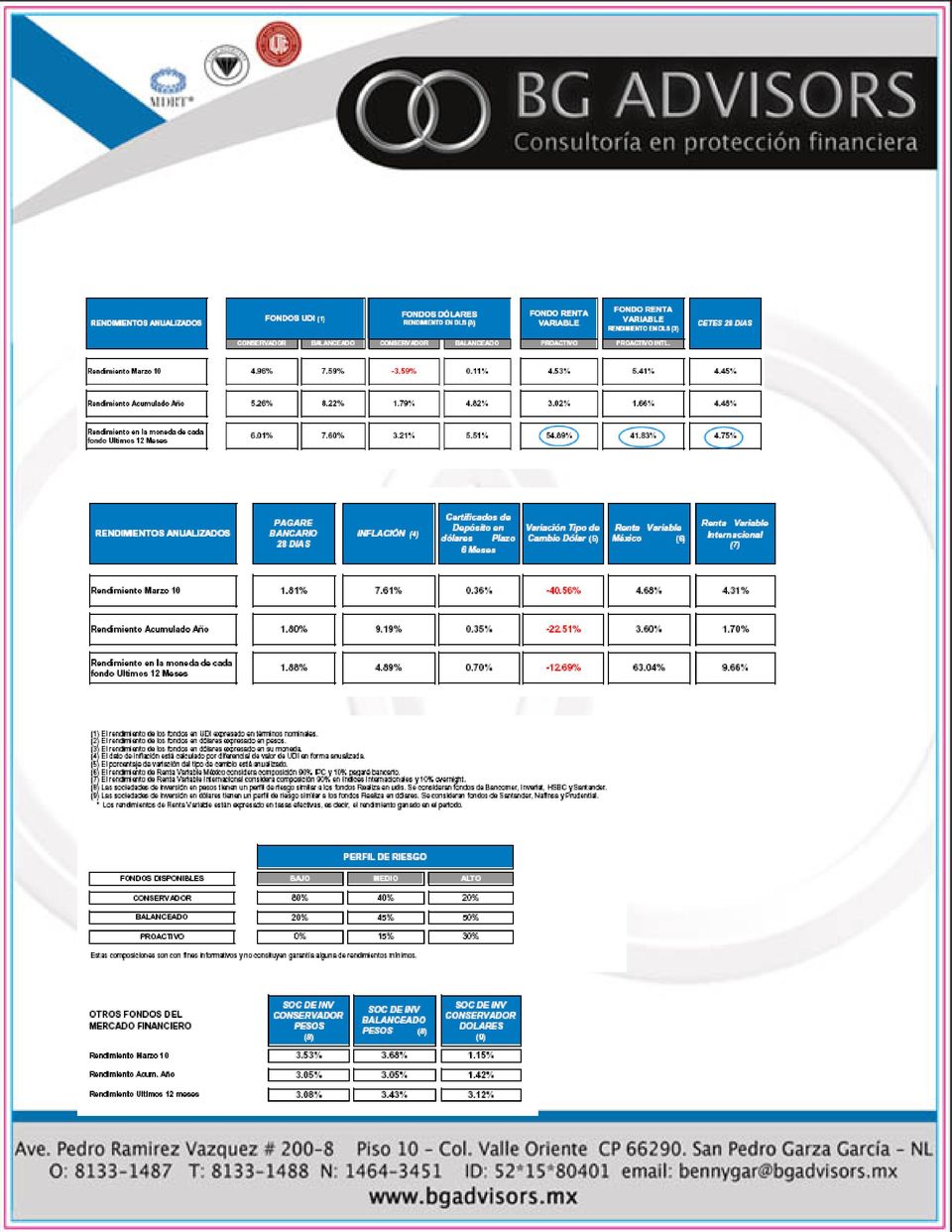

9 SI ANALIZAMOS ESTA PROPUESTA, DESCUBRIRAS QUE NO EXISTE NINGUN OTRO PLAN CON LOS BENEFICIOS Y LA RENTABILIDAD QUE OFRECEMOS. A CONTINUACION ENCONTRARAS LOS RENDIMIENTOS HISTORICOS, VENTAJAS COMPETITIVAS E INFORMACION IMPORTANTE DEL PLAN REALIZA

10 Monterrey N.L. a Enero 2011 Benito Garza Rodriguez Asesor Patrimonial y Financiero Atn. A mi amigo y asegurado: DATOS REALES SOBRE EL CRECIMIENTO DE LAS INVERSIONES EN MEXICO El rendimiento acumulado de los CETES en los últimos 10 años, considerados los instrumentos financieros más seguros del mercado, una vez descontada la inflación, en realidad fue del 11% lo que significa que quién invirtió en este instrumento en forma continua en ese periodo, en términos reales tiene 11% menos dinero que hace 10 años. Quienes invirtieron en los conocidos T Bonds o Bonos de la Tesorería en los Estados Unidos, en los últimos 10 años, en realidad perdieron el 3.5% una vez descontada la inflación de ese país. Quienes ahorran en el banco, en instrumentos tradicionales como cuentas de ahorro, pagarés, afores, etc. en la mayoría de los casos ni siquiera está ganándole a la inflación. Quienes invierten en el fondo de ahorro de la empresa con tasas de interés promedio de un 9% anual, apenas mantienen su poder adquisitivo pero no ganan dinero mientras que la empresa que les da la prestación está ganando rendimientos muy por encima de lo que pagan a los empleados a través de proyectos de la misma empresa. Por primera vez en 40 años, la plusvalía y las rentas en el negocio de bienes raíces en muchos casos no supera la inflación debido a la sobreoferta de casas y de créditos para construir casas, locales y edificios de oficinas y departamentos. Quienes dicen no poder ahorrar además de ser un tema aparte, son quienes tienen el mayor de los problemas financieros potenciales y su situación se agravará en algún momento de su vida o cuando se termine su vida productiva por su edad o por su estado de salud.

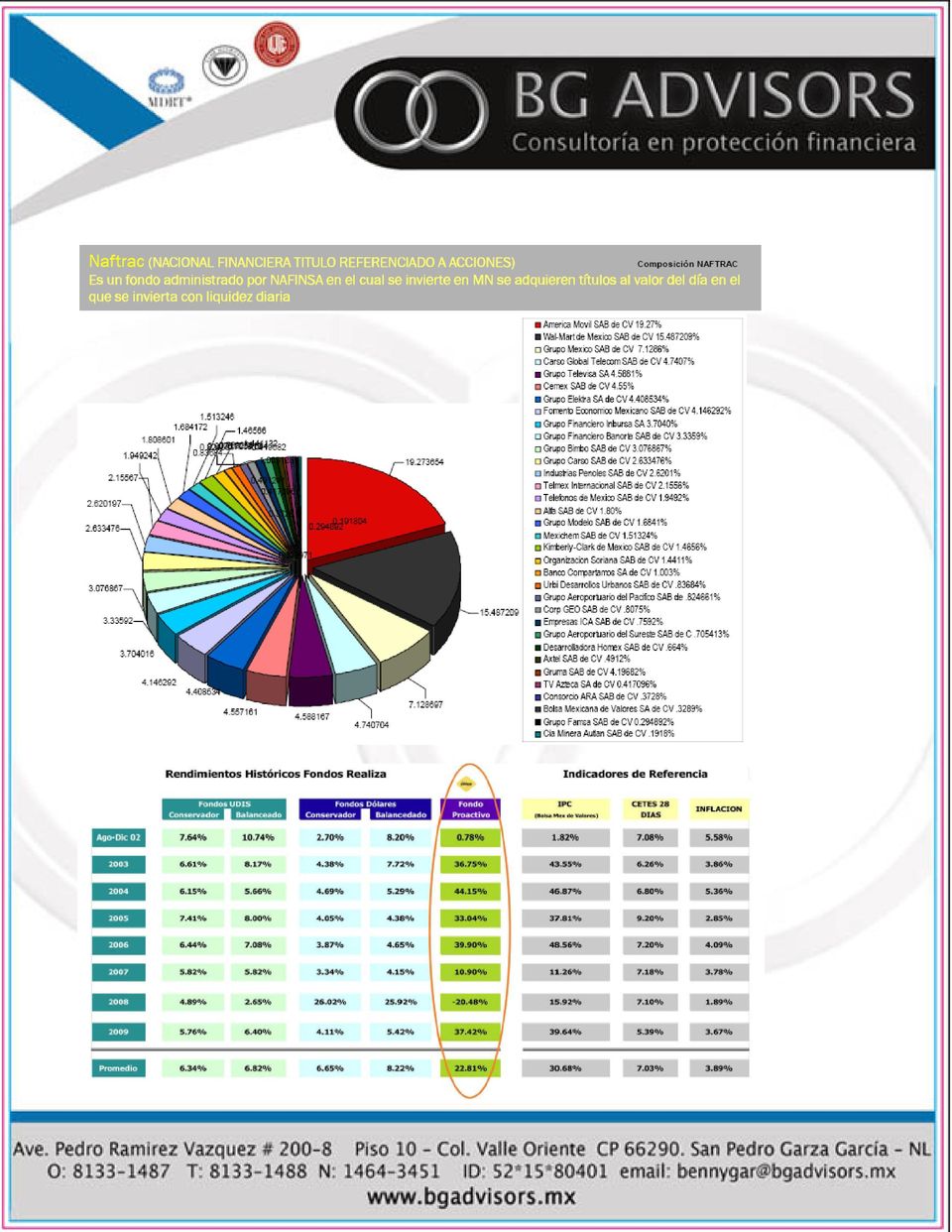

11 Por otra parte: Los que invirtieron en UDIS en los mismos 10 años como en el caso de los bancos y algunos inversionistas más sofisticados, ganaron en términos reales un 88% descontando la inflación. En los Estados Unidos el nivel de vida de la mayor parte de la gente que ahorra se mantiene en parte porque 6 de cada 10 personas en lugar de ahorrar en las formas tradicionales, invierte en la Bolsa de Valores. En México 3 de cada mil personas invierte en la Bolsa de Valores. El rendimiento acumulado real una vez descontada la inflación que tuvo en la Bolsa de Valores de los Estados Unidos el índice Dow Jones fue de un 41.5% en los últimos 10 años. El rendimiento acumulado real que tuvo el índice de precios y cotizaciones (IPC) de la Bolsa Mexicana de Valores en esos mismos 10 años fue de 493%; un punto importante que recalcar, es que la Bolsa Mexicana de Valores (IPC) nunca ha bajado su promedio histórico menos del 20% de rendimiento anual histórico en periodos de 10 años, garantizando altos rendimientos a largo plazo. El 40% de las 35 empresas que más aumentan de valor en la Bolsa Mexicana de Valores son propiedad de Carlos Slim. El resto son las empresas más conocidas de México y participan en todos los sectores de la economía. El valor de las acciones de las empresas de Carlos Slim aumentó de valor más de un 400% en 10 años a pesar de las dificultades y de algunas situaciones que frenaron un poco la economía de nuestro país. Carlos Slim se convirtió en menos de 10 años en el Hombre más rico del mundo.

12

13

14

15

16

17

18

19

20 TENEMOS UNA PROPUESTA PARA QUE USES ESTE PLAN CON UNA ESTRATEGIA DISEÑADA ESPECIALMENTE PARA TI INGRESA EN NUESTRA PAGINA EN LA SECCION: SERVICIOS / RETIRO / ESTRATEGIA PARA EL RETIRO

PLAN 1: REALIZA (INVERSION) PLAN 2: IMAGINA SER (RETIRO)

PLAN 2: IMAGINA SER (RETIRO)") TE INVITAMOS A CONOCER ESTA ESTRATEGIA PARA TU RETIRO, QUE ES LA COMBINACION DE LOS DOS MEJORES PLANES DEL MOMENTO: PLAN 1: REALIZA (INVERSION) PLAN 2: IMAGINA SER (RETIRO) DONDE ALCANZARAS UNA RENTA MENSUAL

TE INVITAMOS A CONOCER ESTA ESTRATEGIA PARA TU RETIRO, QUE ES LA COMBINACION DE LOS DOS MEJORES PLANES DEL MOMENTO: PLAN 1: REALIZA (INVERSION) PLAN 2: IMAGINA SER (RETIRO) DONDE ALCANZARAS UNA RENTA MENSUAL

MATEMATICAS FINANCIERAS

1.Perfil de una inversión y Perfil de un Crédito. 2.Tipos de interés (Simple y compuesto) 3.Igualdad de Fisher y el efecto de la inflación 4.Valor futuro, valor presente y valor presente neto 1. Perfil

1.Perfil de una inversión y Perfil de un Crédito. 2.Tipos de interés (Simple y compuesto) 3.Igualdad de Fisher y el efecto de la inflación 4.Valor futuro, valor presente y valor presente neto 1. Perfil

RENTA FIJA VS. RENTA VARIABLE

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE Los recursos en mi cuenta de ahorro para el retiro administrados por una AFORE constituyen una inversión

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE Los recursos en mi cuenta de ahorro para el retiro administrados por una AFORE constituyen una inversión

Páguese Usted Primero. Programa de Educación Financiera de la FDIC

Páguese Usted Primero Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Páguese Usted Primero 2 Objetivos Explicar por qué es importante ahorrar Establecer

Páguese Usted Primero Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Páguese Usted Primero 2 Objetivos Explicar por qué es importante ahorrar Establecer

3. Métodos para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Disminución temporal en el rendimiento de las AFOREs?

Disminución temporal en el rendimiento de las AFOREs? Veo QUE LOS RENDIMIENTOS DE MI AFORE BAJARON ESTE PERIODO, me debo preocupar? Claro que no Cristina! te explico... Estimado Ahorrador: La Comisión

Disminución temporal en el rendimiento de las AFOREs? Veo QUE LOS RENDIMIENTOS DE MI AFORE BAJARON ESTE PERIODO, me debo preocupar? Claro que no Cristina! te explico... Estimado Ahorrador: La Comisión

AYÚDALE A ALCANZAR SUS SUEÑOS! Visión Competitiva

AYÚDALE A ALCANZAR SUS SUEÑOS! Visión Competitiva Lo primero que debes saber, es que es un seguro que garantiza a nuestros clientes la formación de un capital para la educación universitaria de sus hijos,

AYÚDALE A ALCANZAR SUS SUEÑOS! Visión Competitiva Lo primero que debes saber, es que es un seguro que garantiza a nuestros clientes la formación de un capital para la educación universitaria de sus hijos,

UDI O DÓLARES. L.C. y Mtro. Francisco Javier Cruz Ariza Universidad Nacional Autónoma de México. Abril de 2010

Abril de 2010 UDI O DÓLARES L.C. y Mtro. Francisco Javier Cruz Ariza Universidad Nacional Autónoma de México Abril de 2010 04/04/1995 04/04/1996 04/04/1997 04/04/1998 04/04/1999 04/04/2000 04/04/2001 04/04/2002

Abril de 2010 UDI O DÓLARES L.C. y Mtro. Francisco Javier Cruz Ariza Universidad Nacional Autónoma de México Abril de 2010 04/04/1995 04/04/1996 04/04/1997 04/04/1998 04/04/1999 04/04/2000 04/04/2001 04/04/2002

AHORRO PARA EL RETIRO

AHORRO PARA EL RETIRO L.C. y Mtro. Francisco Javier Cruz Ariza 2010 Estudio comparativo de 2 alternativas de ahorro tradicionales y un Seguro de Vida para el Retiro Francisco Javier Cruz Ariza Consultor

AHORRO PARA EL RETIRO L.C. y Mtro. Francisco Javier Cruz Ariza 2010 Estudio comparativo de 2 alternativas de ahorro tradicionales y un Seguro de Vida para el Retiro Francisco Javier Cruz Ariza Consultor

Generación F Único. Para una nueva generación de personas que piensan en su futuro. Seguros Ahorro Pensiones

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Opciones del Mercado Financiero

Opciones del Mercado Financiero QUÉ ES? BANCA DE INVERSIÓN INVESTMENT BANKING División específica de la banca encargada de la creación de capital para otras empresas por medio de la emisión de acciones

Opciones del Mercado Financiero QUÉ ES? BANCA DE INVERSIÓN INVESTMENT BANKING División específica de la banca encargada de la creación de capital para otras empresas por medio de la emisión de acciones

Plan Creciente. Invertir con garantía es posible. Disfrutar de rentabilidad, también. Seguros Ahorro Pensiones

Plan Creciente Invertir con garantía es posible. Disfrutar de rentabilidad, también Seguros Ahorro Pensiones La solución inteligente para invertir con rentabilidad y garantía Plan Creciente está pensado

Plan Creciente Invertir con garantía es posible. Disfrutar de rentabilidad, también Seguros Ahorro Pensiones La solución inteligente para invertir con rentabilidad y garantía Plan Creciente está pensado

OptiPlan. Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones

OptiPlan Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones Rentabilidad y garantía para vivir más tranquilo El objetivo de OptiPlan es ofrecerle lo mejor del

OptiPlan Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones Rentabilidad y garantía para vivir más tranquilo El objetivo de OptiPlan es ofrecerle lo mejor del

GUÍA PLANES. para hacer. (de pensiones)

") GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

Pioneros en la industria de fondos costarricense

Pioneros en la industria de fondos costarricense Antes de invertir solicite el prospecto del fondo de inversión. La autorización para realizar oferta pública no implica calificación sobre la bondad de

Pioneros en la industria de fondos costarricense Antes de invertir solicite el prospecto del fondo de inversión. La autorización para realizar oferta pública no implica calificación sobre la bondad de

PLANEA TU RETIRO. 8% de la población tiene más de 60 años de edad. En 30 años, ese porcentaje se triplicará. Las Diferentes Estrategias

PLANEA TU RETIRO Tu estrategia patrimonial debe incluir un plan personal de ahorro e inversión para tu retiro; así, los bienes que acumules a lo largo de tu vida serán tu disfrute, y no para compensar

PLANEA TU RETIRO Tu estrategia patrimonial debe incluir un plan personal de ahorro e inversión para tu retiro; así, los bienes que acumules a lo largo de tu vida serán tu disfrute, y no para compensar

Mercados Financieros

Mercados Financieros 1 Sesión No. 4 Nombre: Mercado de dinero. Objetivo Al finalizar la sesión, el alumno será capaz de identificar qué es un mercado de dinero y las ventajas que ofrece al inversionista.

Mercados Financieros 1 Sesión No. 4 Nombre: Mercado de dinero. Objetivo Al finalizar la sesión, el alumno será capaz de identificar qué es un mercado de dinero y las ventajas que ofrece al inversionista.

Cómo ahorrar dinero en la compra de un Seguro de Vida

Cómo ahorrar dinero en la compra de un Seguro de Vida Existen diferentes maneras de ahorrar dinero a la hora de comprar un seguro de vida, pero no siempre se traduce en disminuir el pago de la prima inmediatamente.

Cómo ahorrar dinero en la compra de un Seguro de Vida Existen diferentes maneras de ahorrar dinero a la hora de comprar un seguro de vida, pero no siempre se traduce en disminuir el pago de la prima inmediatamente.

Simuladores de cálculo. Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida

y complemento por seguro de vida") Simuladores de cálculo Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR: Determinar

Simuladores de cálculo Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR: Determinar

Consejo Financiero #3: Piensa a largo plazo

Consejo Financiero #3: Piensa a largo plazo Piensa a largo plazo Invierte para el futuro Uno de los retos más grandes en la vida es lograr que tu dinero te alcance hasta tus últimos días entonces empieza

Consejo Financiero #3: Piensa a largo plazo Piensa a largo plazo Invierte para el futuro Uno de los retos más grandes en la vida es lograr que tu dinero te alcance hasta tus últimos días entonces empieza

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

Matemáticas Financieras I. Febrero, 2009

Matemáticas Financieras I. Febrero, 2009 Tarea II. Interés simple, descuento Simple. Instrucciones: Van algunos ejercicios de interés y descuento simple, están bastante sencillos, pero confío en que sean

Matemáticas Financieras I. Febrero, 2009 Tarea II. Interés simple, descuento Simple. Instrucciones: Van algunos ejercicios de interés y descuento simple, están bastante sencillos, pero confío en que sean

Para vivir como lo imaginaste

Te gustaría mejorar tu nivel de vida? Qué vas a hacer con tus mejores años? Se seguirán concretando tus sueños? Por qué no poner en orden tus asuntos financieros de manera que trabajar en un futuro sea

Te gustaría mejorar tu nivel de vida? Qué vas a hacer con tus mejores años? Se seguirán concretando tus sueños? Por qué no poner en orden tus asuntos financieros de manera que trabajar en un futuro sea

TE INVITAMOS A CONOCER ESTA ESTRATEGIA PARA A TU RETIRO, QUE ES LA COMBINACION DE LOS DOS MEJORES PLANES DEL MOMENTO:

TE INVITAMOS A CONOCER ESTA ESTRATEGIA PARAA TU RETIRO, QUE ES LA COMBINACION DE LOS DOS MEJORES PLANES DEL MOMENTO: PLAN 1: REALI IZA (INVERSION) PLAN 2: IMAGINA SER (RETIRO) DONDE ALCAN ZARAS UNA RENTA

TE INVITAMOS A CONOCER ESTA ESTRATEGIA PARAA TU RETIRO, QUE ES LA COMBINACION DE LOS DOS MEJORES PLANES DEL MOMENTO: PLAN 1: REALI IZA (INVERSION) PLAN 2: IMAGINA SER (RETIRO) DONDE ALCAN ZARAS UNA RENTA

Estas inversiones Garantizan el pago de hasta 400 mil Unidades de Inversión (UDIS) por persona, por Banco, de las obligaciones garantizadas

por persona, por Banco, de las obligaciones garantizadas") Cómo se llama campaña? Lo básico de Tu interés es estar ahí 1 Inversión Perfiles / Inversión Integral Pagaré Banamex Inversión Inteligente Cedes Estas inversiones Garantizan el pago de hasta 400 mil Unidades

Cómo se llama campaña? Lo básico de Tu interés es estar ahí 1 Inversión Perfiles / Inversión Integral Pagaré Banamex Inversión Inteligente Cedes Estas inversiones Garantizan el pago de hasta 400 mil Unidades

Ahorro de los Trabajadores Obtiene la Más Alta Rentabilidad de Últimos Cuatro Años

Nº 46 ENERO 2015 Balance 2014 Ahorro de los Trabajadores Obtiene la Más Alta Rentabilidad de Últimos Cuatro Años El año 2014 cerró con una rentabilidad promedio de UF + 8,4% real y de 14,5% nominal. El

Nº 46 ENERO 2015 Balance 2014 Ahorro de los Trabajadores Obtiene la Más Alta Rentabilidad de Últimos Cuatro Años El año 2014 cerró con una rentabilidad promedio de UF + 8,4% real y de 14,5% nominal. El

JORGE LUIS GONZÁLEZ ESCOBAR

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014 La siguiente lista de preguntas frecuentes pretende responder a muchas de las dudas que pueda tener sobre la decisión de

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014 La siguiente lista de preguntas frecuentes pretende responder a muchas de las dudas que pueda tener sobre la decisión de

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO Paso 1 En las páginas de Internet de todas las Dependencias del Gobierno Federal (Incluyendo ISSSTE, SHCP y CONSAR), se incluirá el ícono de Si al

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO Paso 1 En las páginas de Internet de todas las Dependencias del Gobierno Federal (Incluyendo ISSSTE, SHCP y CONSAR), se incluirá el ícono de Si al

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Para vivir como lo imaginaste

Has pensado en tu retiro? Cómo quieres vivir tu retiro? Se seguirán concretando tus sueños? Por qué no poner en orden tus asuntos financieros de manera que trabajar después de los 55, 60, 65 o 70 años

Has pensado en tu retiro? Cómo quieres vivir tu retiro? Se seguirán concretando tus sueños? Por qué no poner en orden tus asuntos financieros de manera que trabajar después de los 55, 60, 65 o 70 años

Allianz Capital. Aires de libertad para su dinero. Allianz Seguros. Allianz Compañía de Seguros. Atención al Cliente Tel. 902 300 186. www. allianz.

Allianz Seguros Allianz Capital Aires de libertad para su dinero. Allianz Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www. allianz.es Su Mediador en Allianz Seguros 272

Allianz Seguros Allianz Capital Aires de libertad para su dinero. Allianz Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www. allianz.es Su Mediador en Allianz Seguros 272

- APORTACIONES - Cuánto y cómo se aporta?

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación Raquel Antequera Directora Canal Asesor Madrid Cuando pensamos en el futuro tendemos a pensar en el trabajo o la familia, pero no

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación Raquel Antequera Directora Canal Asesor Madrid Cuando pensamos en el futuro tendemos a pensar en el trabajo o la familia, pero no

INSURANCE COMPANY OF AMERICA

La Empresa Cica Life es una compañía diferente de seguros de vida. Mientras la mayoría de las compañías de seguros colocan énfasis en vender protección por muerte, Cica Life se especializa en proporcionar

La Empresa Cica Life es una compañía diferente de seguros de vida. Mientras la mayoría de las compañías de seguros colocan énfasis en vender protección por muerte, Cica Life se especializa en proporcionar

APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES.

1 Aportaciones a Planes de Pensiones APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES. Está a punto de finalizar el año y muchos inversores se plantean la posibilidad de aportar a Planes de

1 Aportaciones a Planes de Pensiones APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES. Está a punto de finalizar el año y muchos inversores se plantean la posibilidad de aportar a Planes de

Educación Financiera. Tener éxito financiero no significa hacerse rico, si no tener una buena calidad de vida y tranquilidad económica

Educación Financiera Tener éxito financiero no significa hacerse rico, si no tener una buena calidad de vida y tranquilidad económica Para ello, es necesario, adquirir los conocimientos básicos que permitan

Educación Financiera Tener éxito financiero no significa hacerse rico, si no tener una buena calidad de vida y tranquilidad económica Para ello, es necesario, adquirir los conocimientos básicos que permitan

Ahorra para tu futuro.

Ahorra para tu futuro. PROGRAMA El que guarda siempre tiene. Para comprarse una casa, pagar la universidad, darse unas vacaciones o tener una jubilación tranquila hay que juntar harto dinero. Lo bueno

Ahorra para tu futuro. PROGRAMA El que guarda siempre tiene. Para comprarse una casa, pagar la universidad, darse unas vacaciones o tener una jubilación tranquila hay que juntar harto dinero. Lo bueno

TEMA 13. FONDOS DE INVERSIÓN

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

Manual del Producto. GNP Invest Interés real por su inversión! Enero 2008. mangnpinvestlp_mv07. innd

Manual del Producto GNP Invest Interés real por su inversión! Enero 2008 mangnpinvestlp_mv07. innd Índice Página Descripción del Producto 5 A. Introducción 5 B. Definición 6 C. Perfil del Cliente 6 I.

Manual del Producto GNP Invest Interés real por su inversión! Enero 2008 mangnpinvestlp_mv07. innd Índice Página Descripción del Producto 5 A. Introducción 5 B. Definición 6 C. Perfil del Cliente 6 I.

Allianz Ahorro Capital PIAS

Seguros de Vida Allianz Ahorro Capital PIAS Más calidad de vida para tu futuro. Allianz Seguros Allianz Ahorro Capital PIAS Allianz Ahorro Capital PIAS te ofrece la oportunidad de crear un ahorro para

Seguros de Vida Allianz Ahorro Capital PIAS Más calidad de vida para tu futuro. Allianz Seguros Allianz Ahorro Capital PIAS Allianz Ahorro Capital PIAS te ofrece la oportunidad de crear un ahorro para

Ventajas fiscales de los Fondos de Inversión

OPTIMIZACIÓN FISCAL se consigue aplicando dos conceptos: Optimización fiscal DIFERIR AHORRO Debemos conocer las características fiscales de los distintos productos financieros e intentar aprovechar el

OPTIMIZACIÓN FISCAL se consigue aplicando dos conceptos: Optimización fiscal DIFERIR AHORRO Debemos conocer las características fiscales de los distintos productos financieros e intentar aprovechar el

Fundamentos y Aplicación de las Matemáticas Financieras

CAPITULO 3 INTERÉS COMPUESTO OBJETIVO Al finalizar el estudio de éste capítulo el estudiante podrá: Definir el interés compuesto y la diferencia con el interés simple. Deducir de un valor presente, valor

CAPITULO 3 INTERÉS COMPUESTO OBJETIVO Al finalizar el estudio de éste capítulo el estudiante podrá: Definir el interés compuesto y la diferencia con el interés simple. Deducir de un valor presente, valor

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO M. C. Juana Díaz Juárez Matemáticas Financieras E S C U E L A S U P E R I O R D E C D. S A H A G Ú N C A R R E T E R A S A H A G Ú N O T U M B A S / N Unidad

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO M. C. Juana Díaz Juárez Matemáticas Financieras E S C U E L A S U P E R I O R D E C D. S A H A G Ú N C A R R E T E R A S A H A G Ú N O T U M B A S / N Unidad

INTRODUCCIÓN-CONCEPTOS BÁSICOS

INTRODUCCIÓN-CONCEPTOS BÁSICOS Cuando se dispone de una cantidad de dinero (capital) se puede destinar o bien a gastarlo, o bien a invertirlo para recuperarlo en un futuro más o menos próximo. De la misma

INTRODUCCIÓN-CONCEPTOS BÁSICOS Cuando se dispone de una cantidad de dinero (capital) se puede destinar o bien a gastarlo, o bien a invertirlo para recuperarlo en un futuro más o menos próximo. De la misma

acciones para incrementar tu 0 inteligencia financiera

1 acciones para incrementar tu 0 inteligencia financiera La actitud es el pincel con el que la mente colorea nuestra vida. Nosotros somos quienes elegimos los colores. Adam Jackson 1. Busca cambiar Ha

1 acciones para incrementar tu 0 inteligencia financiera La actitud es el pincel con el que la mente colorea nuestra vida. Nosotros somos quienes elegimos los colores. Adam Jackson 1. Busca cambiar Ha

CAPÍTULO 1: INTRODUCCIÓN. Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

Plan openbank. monetario. openbank.es 901 247 365. @openbank_es

Plan openbank @openbank_es Una inversión estable para el futuro Perfil de riesgo bajo! Gestionado por especialistas Ahorra en tu próxima declaración de la renta De un vistazo 03 Lo mejor 04 Cómo funciona

Plan openbank @openbank_es Una inversión estable para el futuro Perfil de riesgo bajo! Gestionado por especialistas Ahorra en tu próxima declaración de la renta De un vistazo 03 Lo mejor 04 Cómo funciona

Tu Casa es la meta. PROGRAMA

Tu Casa es la meta. PROGRAMA La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder

Tu Casa es la meta. PROGRAMA La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder

Unidad 9. Fondo de amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

A partir de 61 años 60+ OptiPlan. Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones

A partir de 61 años 60+ OptiPlan Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones Rentabilidad y garantía para vivir más tranquilo El objetivo de OptiPlan es

A partir de 61 años 60+ OptiPlan Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones Rentabilidad y garantía para vivir más tranquilo El objetivo de OptiPlan es

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 05 Aportaciones Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 05 Aportaciones Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

ANÁLISIS DE BONOS. Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Conozca la nueva cartola

Conozca la nueva cartola Las necesidades cambian y nosotros también. Hoy tenemos el agrado de darle a conocer la nueva versión de su cartola mensual. Este es el primer paso de una serie de mejoras en nuestra

Conozca la nueva cartola Las necesidades cambian y nosotros también. Hoy tenemos el agrado de darle a conocer la nueva versión de su cartola mensual. Este es el primer paso de una serie de mejoras en nuestra

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Aumentando x 10 mis posibilidades de ganar. Las opciones financieras

Aumentando x 10 mis posibilidades de ganar Las opciones financieras Esto es lo que aprenderás en este video: - Características de las opciones. - Descripción de los contratos de opciones. - Tipos de opciones.

Aumentando x 10 mis posibilidades de ganar Las opciones financieras Esto es lo que aprenderás en este video: - Características de las opciones. - Descripción de los contratos de opciones. - Tipos de opciones.

Allianz Ahorro Capital PIAS

Allianz Seguros Allianz Ahorro Capital PIAS Más calidad de vida para tu futuro. Subject line Lorem Ipsum El hábito de Ahorrar debería estar arraigado en cada uno de nosotros. Realizando aportaciones sistemáticas

Allianz Seguros Allianz Ahorro Capital PIAS Más calidad de vida para tu futuro. Subject line Lorem Ipsum El hábito de Ahorrar debería estar arraigado en cada uno de nosotros. Realizando aportaciones sistemáticas

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

COMPRANDO MIS COMPAÑÍAS. Bienvenido al mundo de las acciones Indicadores

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

Inversiones y amortizaciones

Aprende a rentabilizar tu negocio Índice 1. Qué podemos entender por Inversión?... 3 2. Qué diferentes formas de inversión hay?... 3 3. Por qué hay que determinar y prever las necesidades de Inversión?...

Aprende a rentabilizar tu negocio Índice 1. Qué podemos entender por Inversión?... 3 2. Qué diferentes formas de inversión hay?... 3 3. Por qué hay que determinar y prever las necesidades de Inversión?...

En el futuro quiero estar tan bien como ahora. Zurich Invest Future Joven

En el futuro quiero estar tan bien como ahora. Zurich Invest Future Joven Qué es un seguro de vida con capitalización? Es un tipo de seguro que te da la oportunidad de invertir un ahorro regular en distintos

En el futuro quiero estar tan bien como ahora. Zurich Invest Future Joven Qué es un seguro de vida con capitalización? Es un tipo de seguro que te da la oportunidad de invertir un ahorro regular en distintos

Cómo elegir las inversiones para su jubilación

Cómo elegir las inversiones para su jubilación Usted tiene muchas opciones de inversión excelentes en su plan de jubilación Encuentre cómo elegir entre ellas con este folleto. Para poner su plan en acción,

Cómo elegir las inversiones para su jubilación Usted tiene muchas opciones de inversión excelentes en su plan de jubilación Encuentre cómo elegir entre ellas con este folleto. Para poner su plan en acción,

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

Inversión de las Siefores en Fondos de Capital Privado

Inversión de las Siefores en Fondos de Capital Privado Abril 2009 Asociación Mexicana de Capital Privado A.C. (AMEXCAP) Comisión Nacional del Sistema de Ahorro para el Retiro Camino a Santa Teresa # 1040

Inversión de las Siefores en Fondos de Capital Privado Abril 2009 Asociación Mexicana de Capital Privado A.C. (AMEXCAP) Comisión Nacional del Sistema de Ahorro para el Retiro Camino a Santa Teresa # 1040

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA. En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA 1.1 Planteamiento del Problema En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en general es la Seguridad Social. A través del

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA 1.1 Planteamiento del Problema En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en general es la Seguridad Social. A través del

Fondo Santander Rendimiento A, FI

! Perfil de riesgo bajo! Un fondo para los que buscan algo más que un depósito Gestión profesional y flexible Puedes disponer de tu dinero en cualquier momento De un vistazo 03 Lo mejor 04 Cómo funciona

! Perfil de riesgo bajo! Un fondo para los que buscan algo más que un depósito Gestión profesional y flexible Puedes disponer de tu dinero en cualquier momento De un vistazo 03 Lo mejor 04 Cómo funciona

Plan de pensiones: la decisión inteligente

Plan de pensiones: la decisión inteligente "A largo plazo, puede ser limitado el potencial del sistema de reparto (de pensiones) para asegurar a la población jubilada unos estándares de vida en consonancia

Plan de pensiones: la decisión inteligente "A largo plazo, puede ser limitado el potencial del sistema de reparto (de pensiones) para asegurar a la población jubilada unos estándares de vida en consonancia

El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la

CONCLUSIÓN. El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la economía de un país, ya que es el medio que permite la asignación eficiente de capital, al poner en contacto

CONCLUSIÓN. El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la economía de un país, ya que es el medio que permite la asignación eficiente de capital, al poner en contacto

GLOSARIO SIMULADOR DE PENSIÓN

GLOSARIO SIMULADOR DE PENSIÓN Versión Actualizada Enero 2015 www.spensiones.cl 1) Ahorro provisional voluntario (APV): Alternativa de ahorro adicional al ahorro obligatorio que tiene como principal objetivo

GLOSARIO SIMULADOR DE PENSIÓN Versión Actualizada Enero 2015 www.spensiones.cl 1) Ahorro provisional voluntario (APV): Alternativa de ahorro adicional al ahorro obligatorio que tiene como principal objetivo

Asesor de Inversión. Le ayudamos a seleccionar la mejor mezcla de inversiones según sus necesidades financieras.

Asesor de Inversión Le ayudamos a seleccionar la mejor mezcla de inversiones según sus necesidades financieras. 1 ASESOR DE INVERSIONES El perfil de inversión está basado en su nivel de tolerancia al riesgo,

Asesor de Inversión Le ayudamos a seleccionar la mejor mezcla de inversiones según sus necesidades financieras. 1 ASESOR DE INVERSIONES El perfil de inversión está basado en su nivel de tolerancia al riesgo,

Ciclos, Correlaciones y Estrategias de Inversiones

Presenta Ciclos, Correlaciones y Estrategias de Inversiones Por Santiago Maggi 6 de octubre, 2005 Mercado Accionario Es muy probable que entre en un período de mercado lateral que puede durar los próximos

Presenta Ciclos, Correlaciones y Estrategias de Inversiones Por Santiago Maggi 6 de octubre, 2005 Mercado Accionario Es muy probable que entre en un período de mercado lateral que puede durar los próximos

c) POR DEBAJO LA PAR : El valor efectivo es inferior al nominal, 1.000 y su rentabilidad será superior a la facial

POR DEBAJO LA PAR : El valor efectivo es inferior al nominal, 1.000 y su rentabilidad será superior a la facial") 1 BONOS Y OBLIGACIONES DEL ESTADO 1.-DEFINICION: Son también, instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son acti-vos financieros de renta

1 BONOS Y OBLIGACIONES DEL ESTADO 1.-DEFINICION: Son también, instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son acti-vos financieros de renta

7. Dónde puedo activar mi Tarjeta de Débito AUXI? En sucursales Auxi.

1. Puedo retirar a una cuenta mía de otro Banco? Girando una instrucción para que el dinero se deposite a una cuenta a nombre del titular mediante transferencia interbancaria al banco que nos indiques.

1. Puedo retirar a una cuenta mía de otro Banco? Girando una instrucción para que el dinero se deposite a una cuenta a nombre del titular mediante transferencia interbancaria al banco que nos indiques.

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1. Definiciones y Conceptos del Seguro de Vida

1. Definiciones y Conceptos del Seguro de Vida En este capítulo se definen algunos términos y conceptos generales del Seguro de Vida (Líneas Personales), atendiendo a lo dispuesto en la Ley sobre el Contrato

1. Definiciones y Conceptos del Seguro de Vida En este capítulo se definen algunos términos y conceptos generales del Seguro de Vida (Líneas Personales), atendiendo a lo dispuesto en la Ley sobre el Contrato

Portafolios Eficientes para agentes con perspectiva Pesos

RenMax Sociedad de Bolsa S.A www.renmax.com.uy Publicado Diciembre 2005 Portafolios Eficientes para agentes con perspectiva Pesos Este artículo muestra que para un agente residente en Uruguay que consume

RenMax Sociedad de Bolsa S.A www.renmax.com.uy Publicado Diciembre 2005 Portafolios Eficientes para agentes con perspectiva Pesos Este artículo muestra que para un agente residente en Uruguay que consume

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

Dirección de Compliance RENTA VARIABLE FONDOS DE INVERSIÓN. Definición

RENTA VARIABLE FONDOS DE INVERSIÓN Definición Los fondos de inversión son Instituciones de Inversión Colectiva; esto implica que los resultados individuales están en función de los rendimientos obtenidos

RENTA VARIABLE FONDOS DE INVERSIÓN Definición Los fondos de inversión son Instituciones de Inversión Colectiva; esto implica que los resultados individuales están en función de los rendimientos obtenidos

Planes de pensiones:

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Reflexiones sobre la inversión de nuestro patrimonio

Reflexiones sobre la inversión de nuestro patrimonio (Información a 2008) 1. Qué es el ahorro De acuerdo con las definiciones académicas el ahorro es simplemente Consumo futuro, es decir la gente ahorra

Reflexiones sobre la inversión de nuestro patrimonio (Información a 2008) 1. Qué es el ahorro De acuerdo con las definiciones académicas el ahorro es simplemente Consumo futuro, es decir la gente ahorra

INTRODUCCIÓN A LA EDUCACIÓN FINANCIERA

INTRODUCCIÓN A LA EDUCACIÓN FINANCIERA El tener un futuro económico estable, personal y familiar es deseo de todos. Para esto, es necesario cultivar y mantener ciertos principios financieros de los recursos

INTRODUCCIÓN A LA EDUCACIÓN FINANCIERA El tener un futuro económico estable, personal y familiar es deseo de todos. Para esto, es necesario cultivar y mantener ciertos principios financieros de los recursos

CONOZCA CÓMO MEJORAR O ADELANTAR SU PENSIÓN. Aprovechando los beneficios del APV.

CONOZCA CÓMO MEJORAR O ADELANTAR SU PENSIÓN Aprovechando los beneficios del APV. Por qué es necesario ahorrar en forma adicional para la futura pensión? El actual Sistema de Pensiones obliga a ahorrar

CONOZCA CÓMO MEJORAR O ADELANTAR SU PENSIÓN Aprovechando los beneficios del APV. Por qué es necesario ahorrar en forma adicional para la futura pensión? El actual Sistema de Pensiones obliga a ahorrar

EL SISTEMA DE AHORRO PARA EL RETIRO IMSS

EL SISTEMA DE AHORRO PARA EL RETIRO IMSS 2015 Antecedentes 1943 Se crea el IMSS. Régimen de Pensiones de Reparto. No existe el SAR. 1992 Régimen de Pensiones de Reparto. Seguro de Retiro: complemento a

EL SISTEMA DE AHORRO PARA EL RETIRO IMSS 2015 Antecedentes 1943 Se crea el IMSS. Régimen de Pensiones de Reparto. No existe el SAR. 1992 Régimen de Pensiones de Reparto. Seguro de Retiro: complemento a

Como comprar una casa. Tu casa. es la meta. www.enfacilyenchileno.cl

Tu casa es la meta. La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder dinero en

Tu casa es la meta. La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder dinero en

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

DESDE QUE NACEMOS ESTAMOS EN DEL ÉXITO AHORA NO VAS A TENER EXCUSAS PARA LOGRARLO.

FONDO FONDO EL ÉXITO+ EL EL ÉXITO ÉXITO 10 + + 10 10 DESDE QUE NACEMOS ESTAMOS EN CONTÍNUA BÚSQUEDA DEL ÉXITO AHORA NO VAS A TENER EXCUSAS PARA LOGRARLO. FONDO EL ÉXITO + 10 Te parecerá tan sencillo que

FONDO FONDO EL ÉXITO+ EL EL ÉXITO ÉXITO 10 + + 10 10 DESDE QUE NACEMOS ESTAMOS EN CONTÍNUA BÚSQUEDA DEL ÉXITO AHORA NO VAS A TENER EXCUSAS PARA LOGRARLO. FONDO EL ÉXITO + 10 Te parecerá tan sencillo que

EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O LIFE TIME VALUE (LTV)

O LIFE TIME VALUE (LTV)") APARTADO Nº: 6 DIAPOSITIVA Nº: 2 PRÁCTICA Nº 2: Ejemplo práctico de cálculo del Valor de Vida del Cliente (VVC) o Life Time Value (LTV) EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O

APARTADO Nº: 6 DIAPOSITIVA Nº: 2 PRÁCTICA Nº 2: Ejemplo práctico de cálculo del Valor de Vida del Cliente (VVC) o Life Time Value (LTV) EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O

NN Lorem donor pen sione hic est sit dolor

NN Lorem donor pen sione hic est sit dolor A transparent and versatile investment-linked pension SegurFondo Integral Protección + Inversión, la fórmula para su futuro Seguros Ahorro Pensiones Protección

NN Lorem donor pen sione hic est sit dolor A transparent and versatile investment-linked pension SegurFondo Integral Protección + Inversión, la fórmula para su futuro Seguros Ahorro Pensiones Protección

Cuál es el objetivo del Mercadeo Viral

- Cuál es el objetivo del Mercadeo Viral La primera intención de las compañías de Mercadeo en Red fue hacer llegar los mejores productos o servicios al consumidor sin la carga de la publicidad y los gastos

- Cuál es el objetivo del Mercadeo Viral La primera intención de las compañías de Mercadeo en Red fue hacer llegar los mejores productos o servicios al consumidor sin la carga de la publicidad y los gastos

(TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE).

.") GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

GUÍA CONTROL1 IN56A. Suponga además que el día de hoy, 20 de agosto de 2007, los precios de los instrumentos 1, 2 y 3 son los siguientes:

GUÍA CONTROL1 IN56A Semestre : Primavera 2008 Profesores: José Miguel Cruz Andrés Ketlun Auxiliares : Andrés Barrera. León Valdés. Pregunta 1. Suponga que Ud dispone de los siguientes flujos de caja que

GUÍA CONTROL1 IN56A Semestre : Primavera 2008 Profesores: José Miguel Cruz Andrés Ketlun Auxiliares : Andrés Barrera. León Valdés. Pregunta 1. Suponga que Ud dispone de los siguientes flujos de caja que

VALOR DEL DINERO EN EL TIEMPO

VALOR DEL DINERO EN EL TIEMPO Tema 1.4 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Introducción En la empresa como en la vida personal, constantemente se deben tomar decisiones,

VALOR DEL DINERO EN EL TIEMPO Tema 1.4 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Introducción En la empresa como en la vida personal, constantemente se deben tomar decisiones,

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS Mar Barrero Muñoz es licenciada en Ciencias de la Información por la Universidad Complutense y máster en Información Económica. Redactora del semanario

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS Mar Barrero Muñoz es licenciada en Ciencias de la Información por la Universidad Complutense y máster en Información Económica. Redactora del semanario

Tema 3. Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son