AJUSTE DE LA ECONOMIA COLOMBIANA AL CHOQUE EXTERNO

|

|

|

- Víctor Manuel Sáez Nieto

- hace 5 años

- Vistas:

Transcripción

1 AJUSTE DE LA ECONOMIA COLOMBIANA AL CHOQUE EXTERNO Octubre 20 de 2015 César Vallejo Mejía 1

2 CAMBIO DE ESCENARIO LAS CAUSAS LOS EFECTOS LA INFLACIÓN CONCLUSIÓN

3 I - LAS CAUSAS 1 - Se agotan tres motores externos que contribuyeron significativamente a impulsar la economía colombiana (y otras economías emergentes) en la última década: 1.1 La economía mundial y la demanda externa 1.2 Los términos de Intercambio 1.3 Los flujos de capital 2 - Es deficiente la capacidad de respuesta del sector productivo

4 1.1 Desaceleración de la economía mundial y de la Demanda externa Crecimiento Real Mundial ( PR) PR Estados Unidos Zona Euro China Brasil México Colombia Chile Perú Fuente: FMI 4

5 País o región Bajo Central Alto Bajo Central Alto = EEUU 2,0 2,4 2,8 2,0 2,8 3,6 = Zona Euro 0,8 1,3 1,8 0,0 1,4 1,8 China 6,4 6,7 7,0 6,0 6,5 7,0 Brasil -2,0-1,5-1,0 0,2 1,0 1,8 Ecuador 0,2 1,2 2,2 1,0 2,0 3,0 = Venezuela -8,0-6,0-4,0-4,0-1,0 2,0 = Perú 2,5 3,5 4,0 3,0 4,5 5,5 México 2,3 2,7 3,3 2,5 3,2 4,0 Chile 2,3 2,8 3,3 2,5 3,5 4,5 Socios 0,1 0,9 1,6 1,1 2,2 3,3

6 1.2 Descenso inesperado en términos de Intercambio Reducción significativa y aparentemente no transitoria de precios del petróleo y de otros productos exportables (carbón, níquel, café ), generada por contexto externo: aumento de oferta de petróleo (fracking, acuerdo con Irán), menores perspectivas de crecimiento mundial y demanda (en especial de la China), fortalecimiento del dólar. De acuerdo con las proyecciones de la Agencia Internacional de Energía, la brecha solo comenzaría a reducirse a finales del próximo año. 6

7 Petróleo: En las últimas semanas noticias sobre reducciones en los inventarios y en la inversión en perforación de los Estados Unidos explican parte del reciente incremento. (dólares/barril) 140 Precio internacional del petróleo mar-13 jun-13 sep-13 dic-13 mar-14 jun-14 sep-14 dic-14 mar-15 jun-15 sep-15 WTI Brent Fuente: Datastream

8 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15 Vinculo entre precio del petróleo y el dólar: El fortalecimiento del dólar ha estado relacionado con el comportamiento del precio del petróleo. 140 Coef. de correlación: 84% US$/barril índice Brent Dólar frente a las principales monedas (eje der) Fuente: Datastream 8

9 Otros bienes exportados por Colombia (dólares/tonelada) Carbón sep-10 sep-11 sep-12 sep-13 sep-14 sep-15 (centavos de dólar/libra) 350 (dólares/tonelada) Níquel sep-10 sep-11 sep-12 sep-13 sep-14 sep-15 Café sep-10 sep-11 sep-12 sep-13 sep-14 sep-15 Fuente: Bloomberg, Datastream

10 Términos de intercambio: La caída en los términos de intercambio ha sido más fuerte en Colombia Términos de intercambio América Latina Colombia Chile México Brasil Términos de intercambio: relación entre el precio de los exportados respecto al de los importados. Fuente: Bancos centrales. 10

11 1.3 Cambia la dinámica de los flujos de capital: Aunque aún es abundante la liquidez internacional + Ha aumentado la volatilidad de los mercados de capitales (f: crecimiento, déficit externo ) + Han aumentado las primas de riesgo internacional para economías emergentes + Es inminente el aumento en las tasas de la FED y los inversionistas vuelven a activos refugio, 11

12 CDS: Las primas de riesgo de América Latina se han incrementado en las últimas semanas. Para Colombia y Brasil se registran los valores más altos desde Credit Default Swaps a cinco años para algunas economías de América Latina (Puntos básicos) 350 (Puntos básicos) sep-09 sep-10 sep-11 sep-12 sep-13 sep-14 sep Brasil Chile Colombia México Perú Fuente: Bloomberg

13 2 - Deficiente capacidad de respuesta del sector productivo: Colombia tiene buenas condiciones macro, pero ha descuidado las bases de la competitividad y la productividad: eso aumenta el impacto negativo del choque y su duración y obstaculiza el aporte del sector externo (dilata el aprovechamiento de los canales de comercio, TLCs ): + Falta diversificación de la estructura productiva: el aumento en la tasa de inversión se concentró principalmente en petróleo y en no transables (vivienda) + Instituciones: dificultad para emprender reformas identificadas de tiempo atrás: comercial (excesiva protección ha frenado la productividad: las barreras paraarancelarias reemplazaron a las arancelarias), tributaria estructural, pensiones, justicia, laboral + Deficiente infraestructura: perspectivas de los 4G. + Investigación e innovación: iniciativas promisorias sin suficiente apoyo + Capital humano y educación: avances en educación superior 13

14 II - LOS EFECTOS: Ajuste necesario e inevitable, compatible con las nuevas condiciones de la economía 1 Reducción del Ingreso Nacional, del crecimiento y de la demanda interna (consumo e inversión): + Al 2S15 la economía colombiana creció de 2,9% anual (2,8% en el 1T15 y 3.0% en 2T15; 4,2% en el 2T14). + Viene de crecer 4.8 en 2013 y 4.6 en A pesar de lo anterior, el Empleo conserva un comportamiento favorable: el desempleo nacional en julio de 2015 se ubicó en 8,8%. 14

15 El deterioro de los términos de intercambio contrae el ingreso nacional, la demanda interna y el crecimiento económico PIB y Términos de intercambio (Var % anual de las series semestrales) 30% 20% 10% 0% Coef. correlación:50% 9% 8% 7% 6% 5% -10% -20% -30% -40% I II I II I II I II I II I II I II I II I II I II I II I II I II I II I ,8% 4% 3% 2% 1% 0% Términos de intercambio PIB (eje der) Fuente: DANE y Banco de la República. 15

16 En el segundo trimestre de 2015 el PIB se expandió 3,0%. Fuente: DANE, cálculos Banco de la República

17 En el caso del PIB transable su ritmo de crecimiento se sitúa significativamente por debajo de su promedio desde 2000 (3,8%).

18 Jun-01 Jun-02 Jun-03 Jun-04 Jun-05 Jun-06 Jun-07 Jun-08 Jun-09 Jun-10 Jun-11 Jun-12 Jun-13 Jun-14 Jun-15 Billones de Pesos de 2005 Jun-01 Jun-02 Jun-03 Jun-04 Jun-05 Jun-06 Jun-07 Jun-08 Jun-09 Jun-10 Jun-11 Jun-12 Jun-13 Jun-14 Jun-15 Billones de Pesos de 2005 Consumo de los hogares % 8.0% 7.0% 6.0% 5.0% 4.0% 3.0% 2.0% 1.0% 0.0% -1.0% Consumo del gobierno % 10.0% 8.0% 6.0% 4.0% 2.0% 0.0% -2.0% -4.0% Fuente: DANE, cálculos Banco de la República

19 Jun-01 Jun-02 Jun-03 Jun-04 Jun-05 Jun-06 Jun-07 Jun-08 Jun-09 Jun-10 Jun-11 Jun-12 Jun-13 Jun-14 Jun-15 Billones de Pesos de Formación Bruta de Capital Fijo 30.0% 25.0% 20.0% 15.0% 10.0% 5.0% 0.0% -5.0% -10.0% Fuente: DANE, cálculos Banco de la República

20 jul-05 ene-06 jul-06 ene-07 jul-07 ene-08 jul-08 ene-09 jul-09 ene-10 jul-10 ene-11 jul-11 ene-12 jul-12 ene-13 jul-13 ene-14 jul-14 ene-15 jul-15 A pesar de lo anterior, el desempleo continúa bajando. En el total nacional y las 13 áreas se presentaron descensos de la TD desestacionalizada en julio con respecto al mes anterior Tasa de Desempleo (Desestacionalizada) Total Nacional 13 Áreas Fuente: GEIH DANE, cálculos del Banco de la República

21 jul-05 ene-06 jul-06 ene-07 jul-07 ene-08 jul-08 ene-09 jul-09 ene-10 jul-10 ene-11 jul-11 ene-12 jul-12 ene-13 jul-13 ene-14 jul-14 ene-15 jul-15 El descenso de julio con respecto al mes anterior de la TD, se explica principalmente por una caída de la TGP, que más que compensó la caída de la TO. Tasa Global de Participación y Tasa de Ocupación (Desestacionalizada, 13 áreas) TGP TO Fuente: GEIH DANE, cálculos del Banco de la República

22 2 - Aumenta la vulnerabilidad fiscal: + Reducción de ingresos provenientes del sector hidrocarburos (directos y por impuestos): de 23 billones en 2014, a 9 en el 2015 y a 3 en el 2016 (el petróleo aportaba el 19% de los ingresos del gobierno) + Menor recaudo por la desaceleración de la economía), + Mayor costo de la deuda. Efecto positivo de la venta de ISAGEN 22

23 % del PIB Balance fiscal del GNC con y sin rentas petroleras 0,0-1,0-2,0-3,0-4,0-5,0-6,0-4,0-5,0-3,4-4,8-2,7-4,2-2,3-3,7-4,1-5,9-3,9-4,7-2,8-4,4-2,3-2,4-2,4-4,8-5,0-5,7-7, (py) Balance fiscal del GNC Balance fiscal GNC sin rentas petroleras Fuente: MHCP, DIAN y ECOPETROL.

24 Proyección del balance fiscal y estructural - GNC Fuente: MFMP-2015, Ministerio de Hacienda y Crédito Público. 24

25 Proyección de la deuda bruta del GNC * A partir de 2014 la información de deuda presentada en MFMP no incluye cuentas por pagar. Fuente: MFMP Fuente: 2015, Ministerio MFMP 2015, de Ministerio Hacienda y de Crédito Hacienda Público. y Crédito Público. 25

26 07-sep mar sep mar sep mar sep mar sep mar sep mar sep Tasas de TES a diez años Datos diarios Fuente: SEN y MEC. 26

27 3 Se reduce el valor y el volumen de las exportaciones: + El sector externo no está amortiguando el choque. + En julio las exportaciones colombianas (US$3000 millones) cayeron 40,5% frente al mismo mes de 2014 (tradicionales -50,4%; no tradicionales -16,4%). + En los siete primeros meses del año la caída de las ventas al exterior alcanza 32,6% (tradicionales -41,1%, no tradicionales -11%). + En julio hubo una disminución anual de 26% en el volumen exportado; en lo corrido del año -6,2% (tradicionales -6,3%, no tradicionales -5,7%). 27

28 En el acumulado del año a julio las exportaciones totales en dólares han caído 32,6%*. Ene-Jul 2014 = US$ mill - var. % anual = -2,6% Ene-Jul 2015 = US$ mill - var. % anual = -32,6% *No incluye reexportaciones de aeronaves Fuente: DANE-DIAN.

29 Ene-Jul 2014 = US$ mill - var. % anual = -2,9% Ene-Jul 2015 = US$ mill - var. % anual = -43,9% Fuente: DANE-DIAN.

30 4 - Aumenta el déficit externo: + Déficit en cuenta corriente pronosticado para 2015: 5.6% del PIB (2.9% en 2011, 3.3% en 2013): el nivel actual no es sostenible (se debe, principalmente, a inversión en resto de la economía -ni minero ni sector público- y su financiación ha provenido en su mayor parte de IED). + Amenaza la estabilidad fiscal y cambiaria, si se da o se prolonga un comportamiento desfavorable de variables externas como la demanda externa, los TI, los flujos de capital. 30

31 La disminución de los ingresos petroleros afecta el balance de la cuenta corriente del país, dada su alta dependencia del petróleo... 6% 4% 2% 0% -2% -4% -6% -8% -10% Cuenta corriente (% del PIB) 4.8% (2013) 2,7% -7,0% -9,7% -12% (I Trim) CC Sector petrolero CC Total CC Resto de la economía Fuente: Banco de la República. 31

32 5 Se reducen las entradas de capital y el superávit de la cuenta de capital es menor: + Menor rentabilidad de las inversiones petroleras + Ha aumentado la percepción de riesgo sobre la economía colombiana, principalmente por la vulnerabilidad fiscal y el déficit en cuenta corriente. 32

6.000 5.000 4.000 3.000 2.000 1.")

33 mar.-12 jun.-12 sep.-12 dic.-12 mar.-13 jun.-13 sep.-13 dic.-13 mar.-14 jun.-14 sep.-14 dic.-14 mar.-15 Millones de dólares Inversión extranjera directa en Colombia Inversión Extranjera Directa en Colombia (Trimestral) Fuente: Balanza de Pagos, Banco de la República La inversión extranjera directa en Colombia disminuyó 25% en el primer trimestre de 2015 comparado con el mismo periodo del Las actividades económicas que más han reducido los montos recibidos de IED han sido la exploración y explotación de petróleo y carbón. 33

5.000 4.500 4.000 3.500 3.000 2.500 2.000 1.500 1.")

34 mar.-12 jun.-12 sep.-12 dic.-12 mar.-13 jun.-13 sep.-13 dic.-13 mar.-14 jun.-14 sep.-14 dic.-14 mar.-15 jun.-15 Millones de dólares Inversión extranjera de portafolio en Colombia Inversión Extranjera de Portafolio en Colombia (Trimestral) Fuente: Balanza Cambiaria y Cuentas de Compensación, Banco de la República La inversión extranjera de portafolio en Colombia se incrementó 182% entre el 2013 y el 2014, especialmente a partir del segundo trimestre cuando ocurrió el rebalanceo del índice de mercados emergentes de JP Morgan. En el transcurso del 2015 el flujo ha disminuido considerablemente, e incluso es un poco menor al observado en el

35 Sin embargo, persiste la confianza de los mercados en la economía colombiana : + Política macroeconómica que promueve la estabilidad e impide desbordamientos monetarios, cambiarios, fiscales o financieros: estrategia de inflación objetivo, flotación cambiaria, regla fiscal, supervisión financiera + Estabilidad financiera: solvencia y calidad del capital, ausencia de descalces cambiarios, baja exposición del sector financiero al petróleo + Estabilidad política + Oportunidades 35

36 Exposición del sistema financiero Colombiano a las empresas del sector petrolero La exposición del sistema financiero a las empresas del sector petrolero ha sido baja y desde 2013 se ha reducido levemente hasta alcanzar un nivel de 3,6% de la cartera comercial total. (porcentaje) 4,5 4,0 4,1 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 0,0 3,7 3, Fuentes: Superintendencia Financiera de Colombia, Superintendencia de Sociedades y Banco de la República; cálculos del Banco de la República

37 jun-01 jun-03 jun-05 jun-07 jun-09 jun-11 jun-13 jun-15 jun-13 dic-13 jun-14 dic-14 jun-15 En el presente año, la mora de la cartera comercial ha permanecido relativamente estable; la de los hogares ha aumentado ligeramente (vivienda y consumo). 40% 35% 30% 25% 20% 15% 10% 5% 0% Indicador de Mora Cartera Vencida/Cartera total 8% 7% 6% 5% 4% 3% 2% 1% 0% Vivienda Comercial Total Consumo Microcrédito Fuente: Superintendencia Bancaria, cálculos Departamento de Estabilidad Financiera

38 jun-97 jun-99 jun-01 jun-03 jun-05 jun-07 jun-09 jun-11 jun-13 jun-15 El nivel de solvencia ubica en junio 15,8%. 18% Solvencia Establecimientos de Crédito 18% 16% 16% 14% 14% 12% 12% 10% 10% 8% 8% 6% 6% Fuente: Superintendencia Financiera, cálculos Banco de la República

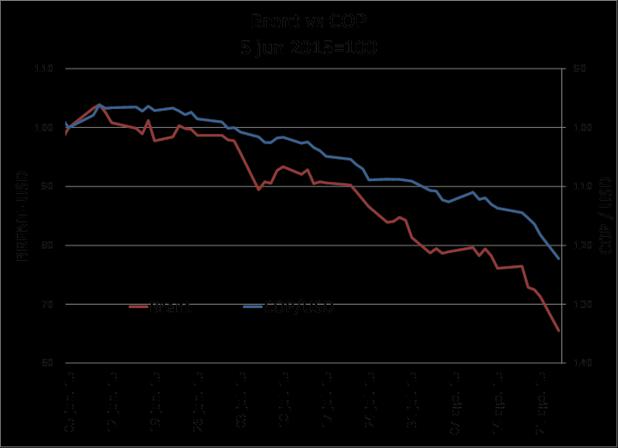

39 6 La moneda se devalúa 40.59% en el último año a Octubre 15, como mecanismo de ajuste (precio WTI -44.3%; Brent: -42.3%) El nivel final de la tasa de cambio dependerá principalmente del comportamiento de variables externas como los precios del petróleo, el fortalecimiento del dólar, la demanda externa, las tasas de la FED, los flujos de capital y las primas de riesgo. 39

40 40

41 Tasa de cambio: Desde finales de agosto la tendencia a la depreciación en la región ha cedido, con la notable excepción de Brasil. Índice de tasa de cambio nominal para algunos países de América Latina (Índice Junio 2014=100) Depreciación entre el 31 de diciembre de 2014 y el 21 de septiembre de Perú 7, México Chile 13,1 12, Colombia 26,6 80 sep-13 mar-14 sep-14 mar-15 sep-15 Brasil Chile Colombia México Perú Brasil 49, Fuente: Bloomberg

42 II - LA INFLACION La inflación está por encima del límite superior del rango meta del BdR a pesar de probables excesos de capacidad instalada y de que el gasto interno continúa ajustándose a la reducción del ingreso nacional. 42

43 ago-10 feb-11 ago-11 feb-12 ago-12 feb-13 ago-13 feb-14 ago-14 feb-15 ago-15 Inflación anual al consumidor e inflación sin alimentos (Porcentaje) 5,0 4,5 4,0 3,5 3,0 2,5 2,0 1,5 Total Sin alimentos Fuente: DANE. Cálculos del Banco de la República. 43

44 Indicadores de Inflación Básica 5,5 5,0 4,5 4,0 3,5 % 1,5 ago-10 ago-11 ago-12 ago-13 ago-14 ago-15 Sin alimentos Núcleo 20 Sin alimentos primarios, combustibles y Ss. Ps. Sin Alimentos ni Regulados 3,0 2,5 2,0 Fuente: DANE. Cálculos Banco de la República.

45 - La inflación anual al productor creció de 6,4% en julio a 8,1% en agosto. IPP Total Ago = 8,05% Jul = 6,44% Jun = 5,01% May = 3,73% Abr = 4,30% 13 IPP Total (variación porcentual anual) (índice dic-06 = 100) ago-10 ago-11 ago-12 ago-13 ago-14 ago-15 Índice (eje derecho) Variación anual Fuente: DANE.

46 QUÉ PASA CON LA INFLACIÓN Dinámicas encontradas con efectos asincrónicos: + Factores de demanda hacia convergencia al rango meta en el horizonte de política (3 4 trimestres) + Presiones de oferta hacia más inflación en el inmediato plazo.. 46

47 Una dinámica hacia convergencia al rango meta en el horizonte de política: Desaceleración de la demanda, tendencia a una brecha negativa del producto y a excesos en capacidad instalada. No hay presiones inflacionarias de demanda. Las presiones son hacia menor inflación. 47

48 Otra dinámica hacia más inflación en el inmediato plazo: Dos choques de oferta, transitorios, como causas principales, que pueden hacer que la inflación siga subiendo un poco más: + Cambio climático, y fenómeno del Niño, + Devaluación: presiones inflacionarias por transmisión del efecto cambiario (pass through): 48

49 En general, en presencia de El Niño los precios de los alimentos tienden a aumentar. Esto sucede sobretodo cuando se alcanza el pico de El Niño, en el primer trimestre del segundo año (2016). Desviación (C ) con respecto a la temperatura promedio del Pacífico jul-55 jul-57 jul-59 jul-61 jul-63 jul-65 jul-67 jul-69 jul-71 jul-73 jul-75 jul-77 jul-79 jul-81 jul-83 jul-85 jul-87 jul-89 jul-91 jul-93 jul-95 jul-97 jul-99 jul-01 jul-03 jul-05 jul-07 jul-09 jul-11 jul-13 jul-15 Base diciembre de 2008 = 1 1,2 2,5 1,1 1,5 1 0,5-0,5-1,5-2,5 0,9 0,8 0,7 0,6 0,5 Eventos El Niño Índice ONI Alimentos 49

50 ago-02 ago-03 ago-04 ago-05 ago-06 ago-07 ago-08 ago-09 ago-10 ago-11 ago-12 ago-13 ago-14 ago-15 El constante aumento del tipo de cambio a agosto de este año, se viene trasladando de manera contemporánea al IPP. Tipo de Cambio y variación anual IPP importados % % Variación anual TRM Importados Fuente: DANE y Banco de la República.

51 El balance entre dinámicas es fundamental en la definición de la política en presencia de expectativas ancladas: Las proyecciones indican que en el horizonte de acción de la política monetaria cesarán los choques temporales de precios y los probables excesos de capacidad contribuirán a que la inflación converja a la meta en un entorno de expectativas de inflación ancladas. No obstante, el traslado parcial de la devaluación del peso a los precios y una eventual intensificación del fenómeno de El Niño podrían hacer más lenta dicha convergencia. 51

Fuente: Informe de inflación junio 2015, Banco de la")

52 Distribución de probabilidades del pronóstico de inflación (Fan Chart) Fuente: Informe de inflación junio 2015, Banco de la República. 52

53 El gran desafío: mantener ancladas las expectativas de inflación. + Que el nivel de precios suba no es el problema mientras la causa tenga que ver con factores de oferta (como ocurre en la actualidad); + El problema tiene que ver con las expectativas. + Estrategia de comunicación. 53

54 Pronóstico de inflación anual bancos y comisionistas de bolsa 5,0 4,72 4,5 3,6 4,0 3,5 3,0 % 2,5 2,0 1,5 sep-11 sep-12 sep-13 sep-14 sep-15 A dic. de cada año Doce meses adelante Fuente: Banco de la República.

55 III - CONCLUSIÓN: + Un cambio fuerte y no transitorio en las condiciones externas lleva a la economía colombiana a un ajuste necesario e inevitable. + Las deficiencias internas que afectan al sector productivo en términos de competitividad, reducen la capacidad de respuesta de la economía ante los choques externos. + Se hace necesario un ajuste de la economía a las nuevas condiciones de ingreso y brecha del producto: menor crecimiento, menor ingreso, menor gasto público y privado (mayor ahorro), menores entradas de capital, mayor tasa de cambio, menor DCC.. 55

56 + En el corto plazo no es de esperar que se recuperen los TI ni la demanda externa. El objetivo de política debe ser propiciar un ajuste ordenado y la corrección del DCC, evitando que se desencadenen dinámicas desestabilizadoras en lo monetario en lo cambiario y en lo fiscal. El ajuste deberá venir de la reducción en la demanda interna y de un ajuste en las finanzas públicas (las más golpeadas con el choque de los TI). + Un buen manejo macroeconómico (disciplina fiscal, control de la inflación, flotación cambiaria, eficiencia en el gasto...), junto con estabilidad financiera y estabilidad política, contribuirá a fortalecer la confianza internacional. + En el largo plazo, el objetivo debe ser aumentar la diversificación, la competitividad y la productividad del sector productivo. Hay iniciativas aisladas muy promisorias. 56

ECONOMIA COLOMBIANA EN PERSPECTIVA. César Vallejo M. Agosto 12 de 2016

ECONOMIA COLOMBIANA EN PERSPECTIVA César Vallejo M. Agosto 12 de 2016 CONTEXTO EXTERNO: BAJO IMPULSO PARA LA ECONOMIA COLOMBIANA DEBILIDAD EN LOS MOTORES EXTERNOS E INCERTIDUMBRE Débil demanda externa

ECONOMIA COLOMBIANA EN PERSPECTIVA César Vallejo M. Agosto 12 de 2016 CONTEXTO EXTERNO: BAJO IMPULSO PARA LA ECONOMIA COLOMBIANA DEBILIDAD EN LOS MOTORES EXTERNOS E INCERTIDUMBRE Débil demanda externa

Choques a los Términos de Intercambio y Respuestas de Política Monetaria

Choques a los Términos de Intercambio y Respuestas de Política Monetaria Jorge Toro Asesor del Gerente General Banco de la República, Colombia Foro ANIF, Bucaramanga, agosto 9 de 2018 La adopción del esquema

Choques a los Términos de Intercambio y Respuestas de Política Monetaria Jorge Toro Asesor del Gerente General Banco de la República, Colombia Foro ANIF, Bucaramanga, agosto 9 de 2018 La adopción del esquema

Situación Macro-Financiera y Revisión de Pronósticos Sergio Clavijo Director de ANIF Noviembre 22 de 2017

Situación Macro-Financiera y Revisión de Pronósticos 2017-2019 Sergio Clavijo Director de ANIF Noviembre 22 de 2017 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3,0 2,9 2,8 Proyección

Situación Macro-Financiera y Revisión de Pronósticos 2017-2019 Sergio Clavijo Director de ANIF Noviembre 22 de 2017 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3,0 2,9 2,8 Proyección

Situación Macro-Financiera y Fiscal de Colombia. Sergio Clavijo Director de ANIF Junio 7 de 2017

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Junio 7 de 2017 1 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3.0 2.8 Proyección 2.5 2.2 2.4 2.6 2.4

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Junio 7 de 2017 1 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3.0 2.8 Proyección 2.5 2.2 2.4 2.6 2.4

Después del ajuste Colombia Repunta. Ministerio de Hacienda y Crédito Público Marzo 2017

Después del ajuste Colombia Repunta Ministerio de Hacienda y Crédito Público Marzo 2017 Magnitud del choque petrolero Exportaciones (Miles de millones de dólares) Ingresos petroleros del Gobierno* (Billones

Después del ajuste Colombia Repunta Ministerio de Hacienda y Crédito Público Marzo 2017 Magnitud del choque petrolero Exportaciones (Miles de millones de dólares) Ingresos petroleros del Gobierno* (Billones

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Marzo 29 de 2017

Situación Macro-Financiera de Colombia 2016-2018 Sergio Clavijo Director de ANIF Marzo 29 de 2017 1 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3,0 2,8 Proyección 2,6 2,5 2,4 2,4

Situación Macro-Financiera de Colombia 2016-2018 Sergio Clavijo Director de ANIF Marzo 29 de 2017 1 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3,0 2,8 Proyección 2,6 2,5 2,4 2,4

LA DEVALUACION DEL PESO Y LA INFLACION

LA DEVALUACION DEL PESO Y LA INFLACION Jorge Toro Subgerente de Estudios Económicos Banco de la República III Encuentro Nacional de Profesores de Economía 2 de septiembre de 2015. Rionegro, Antioquia A.

LA DEVALUACION DEL PESO Y LA INFLACION Jorge Toro Subgerente de Estudios Económicos Banco de la República III Encuentro Nacional de Profesores de Economía 2 de septiembre de 2015. Rionegro, Antioquia A.

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Marzo 8 de 2017

Situación Macro-Financiera de Colombia 2016-2018 Sergio Clavijo Director de ANIF Marzo 8 de 2017 1 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3,0 2,8 Proyección 2,6 2,5 2,4 2,4 2,4

Situación Macro-Financiera de Colombia 2016-2018 Sergio Clavijo Director de ANIF Marzo 8 de 2017 1 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3,0 2,8 Proyección 2,6 2,5 2,4 2,4 2,4

Entorno internacional y la economía colombiana

Entorno internacional y la economía colombiana Camila Pérez Subdirectora Medellín, 18 de octubre de 2018 Índice 1 Entorno internacional 2 Colombia: Actividad productiva 3 Inflación, situación financiera

Entorno internacional y la economía colombiana Camila Pérez Subdirectora Medellín, 18 de octubre de 2018 Índice 1 Entorno internacional 2 Colombia: Actividad productiva 3 Inflación, situación financiera

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Febrero 26 de 2014

Situación Macro-Financiera de Colombia 2013-2015 Sergio Clavijo Director de ANIF Febrero 26 de 2014 1 Crecimiento en Estados Unidos (2008-2015, Variación Real Anual %) 4,0 Proyección 3,0 2,0 1,0 2,5 (2,4)

Situación Macro-Financiera de Colombia 2013-2015 Sergio Clavijo Director de ANIF Febrero 26 de 2014 1 Crecimiento en Estados Unidos (2008-2015, Variación Real Anual %) 4,0 Proyección 3,0 2,0 1,0 2,5 (2,4)

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Febrero 19 de 2014

Situación Macro-Financiera de Colombia 2013-2015 Sergio Clavijo Director de ANIF Febrero 19 de 2014 1 Crecimiento en Estados Unidos (2008-2015, Variación Real Anual %) 4,0 Proyección 3,0 2,0 1,0 2,5 (2,4)

Situación Macro-Financiera de Colombia 2013-2015 Sergio Clavijo Director de ANIF Febrero 19 de 2014 1 Crecimiento en Estados Unidos (2008-2015, Variación Real Anual %) 4,0 Proyección 3,0 2,0 1,0 2,5 (2,4)

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Febrero 12 de 2014

Situación Macro-Financiera de Colombia 2013-2015 Sergio Clavijo Director de ANIF Febrero 12 de 2014 1 Crecimiento en Estados Unidos (2008-2015, Variación Real Anual %) 4,0 Proyección 3,0 2,0 1,0 2,5 (2,4)

Situación Macro-Financiera de Colombia 2013-2015 Sergio Clavijo Director de ANIF Febrero 12 de 2014 1 Crecimiento en Estados Unidos (2008-2015, Variación Real Anual %) 4,0 Proyección 3,0 2,0 1,0 2,5 (2,4)

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Febrero 22 de 2017

Situación Macro-Financiera de Colombia 2016-2018 Sergio Clavijo Director de ANIF Febrero 22 de 2017 1 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3,0 2,8 Proyección 2,6 2,5 2,2 2,4

Situación Macro-Financiera de Colombia 2016-2018 Sergio Clavijo Director de ANIF Febrero 22 de 2017 1 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3,0 2,8 Proyección 2,6 2,5 2,2 2,4

Desempeño Macro-Financiero de Colombia Sergio Clavijo Director de ANIF Oct. 4 de 2017

Desempeño Macro-Financiero de Colombia 2017-2018 Sergio Clavijo Director de ANIF Oct. 4 de 2017 Contenido 1. Entorno Global 2. Desempeño de Colombia 3. Mercados Financieros 2 Crecimiento en Estados Unidos

Desempeño Macro-Financiero de Colombia 2017-2018 Sergio Clavijo Director de ANIF Oct. 4 de 2017 Contenido 1. Entorno Global 2. Desempeño de Colombia 3. Mercados Financieros 2 Crecimiento en Estados Unidos

Situación Macro-Financiera de Colombia. Sergio Clavijo Director de ANIF Junio 13 de 2013

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Junio 13 de 2013 1 Crecimiento en Estados Unidos (2008-2014, Variación Real Anual %) 4,0 3,0 2,0 1,0 3,5 2,4 3,1 2,2 2,4 1,5 2,5 2,1

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Junio 13 de 2013 1 Crecimiento en Estados Unidos (2008-2014, Variación Real Anual %) 4,0 3,0 2,0 1,0 3,5 2,4 3,1 2,2 2,4 1,5 2,5 2,1

Situación Macro-Financiera y Fiscal de Colombia. Sergio Clavijo Director de ANIF Abril 24 de 2015

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Abril 24 de 2015 1 4,0 3,6 3,5 3,2 3,0 2,5 2,0 1,5 2,5 1,6 2,3 2,2 2,9 2,9 2,7 2,8 1,9 2,6 2,7 2,4 3,1 2,7 2,6 2,7 2,1 2,2

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Abril 24 de 2015 1 4,0 3,6 3,5 3,2 3,0 2,5 2,0 1,5 2,5 1,6 2,3 2,2 2,9 2,9 2,7 2,8 1,9 2,6 2,7 2,4 3,1 2,7 2,6 2,7 2,1 2,2

Presiones inflacionarias y política monetaria

Presiones inflacionarias y política monetaria Jorge Toro Subgerente de Estudios Económicos Banco de la República SEMINARIO MACROECONÓMICO REGIONAL. ANIF Pereira, miércoles 27 de abril de 2016 0 La adopción

Presiones inflacionarias y política monetaria Jorge Toro Subgerente de Estudios Económicos Banco de la República SEMINARIO MACROECONÓMICO REGIONAL. ANIF Pereira, miércoles 27 de abril de 2016 0 La adopción

Situación Macro-Financiera y Fiscal de Colombia. Sergio Clavijo Director de ANIF Mayo 17 de 2017

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Mayo 17 de 2017 1 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3,0 2,8 Proyección 2,6 2,5 2,0 2,2 2,4

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Mayo 17 de 2017 1 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3,0 2,8 Proyección 2,6 2,5 2,0 2,2 2,4

Inflación y Política Monetaria

Inflación y Política Monetaria Jorge Toro Subgerente Política Monetaria e Información Económica ANIF. Pereira, septiembre 20 de 2017 I. Inflación Inflación total al consumidor jul-12 jul-13 jul-14 jul-15

Inflación y Política Monetaria Jorge Toro Subgerente Política Monetaria e Información Económica ANIF. Pereira, septiembre 20 de 2017 I. Inflación Inflación total al consumidor jul-12 jul-13 jul-14 jul-15

Situación Macro-Financiera y Revisión de Pronósticos Alejandro Vera Sandoval Octubre 2017

Situación Macro-Financiera y Revisión de Pronósticos 2017-2018 Alejandro Vera Sandoval Octubre 2017 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3,0 2,9 2,8 Proyección 2,5 2,0 1,5

Situación Macro-Financiera y Revisión de Pronósticos 2017-2018 Alejandro Vera Sandoval Octubre 2017 Crecimiento en Estados Unidos (variación % real anual, 2011-2018) 3,0 2,9 2,8 Proyección 2,5 2,0 1,5

RED DE DIÁLOGO MACROECONÓMICO (R E D I M A) INTERVENCIÓN CAMBIARIA Y ESTRATEGIA DE INFLACIÓN OBJETIVO: El caso colombiano

INTERVENCIÓN CAMBIARIA Y ESTRATEGIA DE INFLACIÓN OBJETIVO: El caso colombiano") RED DE DIÁLOGO MACROECONÓMICO (R E D I M A) Primera reunión n Plenaria REDIMA II 9 de Noviembre del 2005,, Santiago de Chile INTERVENCIÓN CAMBIARIA Y ESTRATEGIA DE INFLACIÓN OBJETIVO: El caso colombiano

RED DE DIÁLOGO MACROECONÓMICO (R E D I M A) Primera reunión n Plenaria REDIMA II 9 de Noviembre del 2005,, Santiago de Chile INTERVENCIÓN CAMBIARIA Y ESTRATEGIA DE INFLACIÓN OBJETIVO: El caso colombiano

Situación Macro-Financiera y Reformas Estructurales. Sergio Clavijo Director de ANIF Marzo 6 de 2013

Situación Macro-Financiera y Reformas Estructurales Sergio Clavijo Director de ANIF Marzo 6 de 2013 1 2008-I 2008-II 2008-III 2008-IV 2009-I 2009-II 2009-III 2009-IV 2010-I 2010-II 2010-III 2010-IV 2011-I

Situación Macro-Financiera y Reformas Estructurales Sergio Clavijo Director de ANIF Marzo 6 de 2013 1 2008-I 2008-II 2008-III 2008-IV 2009-I 2009-II 2009-III 2009-IV 2010-I 2010-II 2010-III 2010-IV 2011-I

Situación Macro-Financiera de Colombia. Sergio Clavijo Director de ANIF Febrero 22 de 2012

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Febrero 22 de 2012 1 2008-I 2008-II 2008-III 2008-IV 2009-I 2009-II 2009-III 2009-IV 2010-I 2010-II 2010-III 2010-IV 2011-I 2011-II

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Febrero 22 de 2012 1 2008-I 2008-II 2008-III 2008-IV 2009-I 2009-II 2009-III 2009-IV 2010-I 2010-II 2010-III 2010-IV 2011-I 2011-II

Perspectivas Macro-Financieras y Fiscales de Colombia. Sergio Clavijo Director de ANIF Febrero 10 de 2016

Perspectivas Macro-Financieras y Fiscales de Colombia Sergio Clavijo Director de ANIF Febrero 10 de 2016 1 4,0 3,5 Crecimiento en Estados Unidos (2010-2017, variación real anual %) 3,6 3,2 Proyección 3,0

Perspectivas Macro-Financieras y Fiscales de Colombia Sergio Clavijo Director de ANIF Febrero 10 de 2016 1 4,0 3,5 Crecimiento en Estados Unidos (2010-2017, variación real anual %) 3,6 3,2 Proyección 3,0

POLITICA MONETARIA EN MEDIO DEL AJUSTE MACROECONOMICO. Juan Pablo Zárate Perdomo*

POLITICA MONETARIA EN MEDIO DEL AJUSTE MACROECONOMICO Juan Pablo Zárate Perdomo* Medellín, 8 de Marzo de 2017 * Seminario Anif-Fedesarrollo. Colombia: Crecimiento y Efectos de la Reforma Tributaria. Las

POLITICA MONETARIA EN MEDIO DEL AJUSTE MACROECONOMICO Juan Pablo Zárate Perdomo* Medellín, 8 de Marzo de 2017 * Seminario Anif-Fedesarrollo. Colombia: Crecimiento y Efectos de la Reforma Tributaria. Las

Situación Macro-Financiera y Fiscal de Colombia. Sergio Clavijo Director de ANIF Junio 9 de 2016

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Junio 9 de 2016 1 4,0 3,5 Crecimiento en Estados Unidos (2010-2017, variación real anual %) 3,6 3,2 Proyección 3,0 2,5 2,0

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Junio 9 de 2016 1 4,0 3,5 Crecimiento en Estados Unidos (2010-2017, variación real anual %) 3,6 3,2 Proyección 3,0 2,5 2,0

Perspectivas Macro-Financieras y Fiscales de Colombia. Sergio Clavijo Director de ANIF Marzo 2 de 2016

Perspectivas Macro-Financieras y Fiscales de Colombia Sergio Clavijo Director de ANIF Marzo 2 de 2016 1 4,0 3,5 Crecimiento en Estados Unidos (2010-2017, variación real anual %) 3,6 3,2 Proyección 3,0

Perspectivas Macro-Financieras y Fiscales de Colombia Sergio Clavijo Director de ANIF Marzo 2 de 2016 1 4,0 3,5 Crecimiento en Estados Unidos (2010-2017, variación real anual %) 3,6 3,2 Proyección 3,0

Situación Macro-Financiera y Revisión de Pronósticos Sergio Clavijo Director de ANIF Febrero 7 de 2018

Situación Macro-Financiera y Revisión de Pronósticos 2017-2019 Sergio Clavijo Director de ANIF Febrero 7 de 2018 Crecimiento en Estados Unidos (variación % real anual, 2011-2019) 3,0 2,9 2,8 Proyección

Situación Macro-Financiera y Revisión de Pronósticos 2017-2019 Sergio Clavijo Director de ANIF Febrero 7 de 2018 Crecimiento en Estados Unidos (variación % real anual, 2011-2019) 3,0 2,9 2,8 Proyección

Situación Macro-Financiera y Fiscal de Colombia. Sergio Clavijo Director de ANIF Agosto 31 de 2016

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Agosto 31 de 216 1 4, 3,5 Crecimiento en Estados Unidos (variación % real anual, 21-217) 3,6 3,3 3,2 Proyección 3, 2,5 2,

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Agosto 31 de 216 1 4, 3,5 Crecimiento en Estados Unidos (variación % real anual, 21-217) 3,6 3,3 3,2 Proyección 3, 2,5 2,

Situación Macro-Financiera y Fiscal de Colombia. Sergio Clavijo Director de ANIF Marzo 4 de 2015

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Marzo 4 de 2015 1 Crecimiento en Estados Unidos (2010-2016, variación real anual %) 4,0 3,5 3,0 2,5 2,5 2,3 2,9 2,9 2,6 2,7

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Marzo 4 de 2015 1 Crecimiento en Estados Unidos (2010-2016, variación real anual %) 4,0 3,5 3,0 2,5 2,5 2,3 2,9 2,9 2,6 2,7

Situación Macro-Fiscal de Colombia Sergio Clavijo Director de ANIF Junio 13 de 2018

Situación Macro-Fiscal de Colombia 218-219 Sergio Clavijo Director de ANIF Junio 13 de 218 3. 2.5 2. 1.5 1.7 2.6 Crecimiento en Estados Unidos (variación % real anual, 213-219) 2.9 2.8 1.4 2.4 2.4 2.4

Situación Macro-Fiscal de Colombia 218-219 Sergio Clavijo Director de ANIF Junio 13 de 218 3. 2.5 2. 1.5 1.7 2.6 Crecimiento en Estados Unidos (variación % real anual, 213-219) 2.9 2.8 1.4 2.4 2.4 2.4

POLITICA MONETARIA EN MEDIO DEL AJUSTE MACROECONOMICO. Juan Pablo Zárate Perdomo*

POLITICA MONETARIA EN MEDIO DEL AJUSTE MACROECONOMICO Juan Pablo Zárate Perdomo* Medellín, 9 de Marzo de 2017 * Seminario Anif-Fedesarrollo. Colombia: Crecimiento y Efectos de la Reforma Tributaria. Las

POLITICA MONETARIA EN MEDIO DEL AJUSTE MACROECONOMICO Juan Pablo Zárate Perdomo* Medellín, 9 de Marzo de 2017 * Seminario Anif-Fedesarrollo. Colombia: Crecimiento y Efectos de la Reforma Tributaria. Las

DEPARTAMENTO DE INVESTIGACIONES ECONÓMICAS. Situación actual y perspectivas económicas. Junio de 2006

1 DEPARTAMENTO DE INVESTIGACIONES ECONÓMICAS Situación actual y perspectivas económicas Junio de 2006 2 Situación de los mercados en lo corrido de 2006 Magnitud del ajuste Qué explica el ajuste? Proyecciones

1 DEPARTAMENTO DE INVESTIGACIONES ECONÓMICAS Situación actual y perspectivas económicas Junio de 2006 2 Situación de los mercados en lo corrido de 2006 Magnitud del ajuste Qué explica el ajuste? Proyecciones

Situación Macro-Financiera y Revisión de Pronósticos Sergio Clavijo Director de ANIF Marzo 7 de 2018

Situación Macro-Financiera y Revisión de Pronósticos 2018-2019 Sergio Clavijo Director de ANIF Marzo 7 de 2018 3,0 2,5 2,0 1,5 1,7 2,6 Crecimiento en Estados Unidos (variación % real anual, 2013-2019)

Situación Macro-Financiera y Revisión de Pronósticos 2018-2019 Sergio Clavijo Director de ANIF Marzo 7 de 2018 3,0 2,5 2,0 1,5 1,7 2,6 Crecimiento en Estados Unidos (variación % real anual, 2013-2019)

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Octubre 10 de 2018

Situación Macro-Financiera de Colombia 2018-2019 Sergio Clavijo Director de ANIF Octubre 10 de 2018 Crecimiento en Estados Unidos (variación % real anual, 2013-2019) Proyección 3,0 2,5 2,0 2,5 2,9 2,8

Situación Macro-Financiera de Colombia 2018-2019 Sergio Clavijo Director de ANIF Octubre 10 de 2018 Crecimiento en Estados Unidos (variación % real anual, 2013-2019) Proyección 3,0 2,5 2,0 2,5 2,9 2,8

INFLACION, COSTOS DE IMPORTACION Y POLITICA MONETARIA

INFLACION, COSTOS DE IMPORTACION Y POLITICA MONETARIA Jorge Toro Subgerente de Estudios Económicos Banco de la República Seminario Macroeconómico Regional ANIF Manizales, mayo 27 de 2015 La Inflación en

INFLACION, COSTOS DE IMPORTACION Y POLITICA MONETARIA Jorge Toro Subgerente de Estudios Económicos Banco de la República Seminario Macroeconómico Regional ANIF Manizales, mayo 27 de 2015 La Inflación en

Situación Macro-Financiera y Revisión de Pronósticos Sergio Clavijo Director de ANIF Octubre 23 de 2013

Situación Macro-Financiera y Revisión de Pronósticos 2013-2014 Sergio Clavijo Director de ANIF Octubre 23 de 2013 1 4,0 3,0 2,0 1,0 Crecimiento en Estados Unidos (2008-2014, Variación Real Anual %) 3,5

Situación Macro-Financiera y Revisión de Pronósticos 2013-2014 Sergio Clavijo Director de ANIF Octubre 23 de 2013 1 4,0 3,0 2,0 1,0 Crecimiento en Estados Unidos (2008-2014, Variación Real Anual %) 3,5

Situación Macro-Financiera y Revisión de Pronósticos Sergio Clavijo Director de ANIF Octubre 22 de 2012

Situación Macro-Financiera y Revisión de Pronósticos 2012-2013 Sergio Clavijo Director de ANIF Octubre 22 de 2012 1 2008-I 2008-II 2008-III 2008-IV 2009-I 2009-II 2009-III 2009-IV 2010-I 2010-II 2010-III

Situación Macro-Financiera y Revisión de Pronósticos 2012-2013 Sergio Clavijo Director de ANIF Octubre 22 de 2012 1 2008-I 2008-II 2008-III 2008-IV 2009-I 2009-II 2009-III 2009-IV 2010-I 2010-II 2010-III

Estrategia Económica para Colombia en el nuevo contexto global. Mauricio Cárdenas Ministro de Hacienda y Crédito Público Abril de 2016

Estrategia Económica para Colombia en el nuevo contexto global Mauricio Cárdenas Ministro de Hacienda y Crédito Público Abril de 2016 Agenda Caída en los precios del petróleo: Impacto Ajuste vía tasa de

Estrategia Económica para Colombia en el nuevo contexto global Mauricio Cárdenas Ministro de Hacienda y Crédito Público Abril de 2016 Agenda Caída en los precios del petróleo: Impacto Ajuste vía tasa de

Economía colombiana: ajuste exitoso, repunte en marcha. Ministerio de Hacienda y Crédito Público Octubre 2017

Economía colombiana: ajuste exitoso, repunte en marcha Ministerio de Hacienda y Crédito Público Octubre 2017 Efectos importantes sobre las cuentas fiscales y externas Exportaciones petroleras (Miles de

Economía colombiana: ajuste exitoso, repunte en marcha Ministerio de Hacienda y Crédito Público Octubre 2017 Efectos importantes sobre las cuentas fiscales y externas Exportaciones petroleras (Miles de

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2014-2016 Julio Velarde Presidente Banco Central de Reserva del Perú Octubre de 2014 1. Entorno Internacional 2. Sector Externo 3. Actividad

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2014-2016 Julio Velarde Presidente Banco Central de Reserva del Perú Octubre de 2014 1. Entorno Internacional 2. Sector Externo 3. Actividad

LA COYUNTURA ECONÓMICA Y LA RESPUESTA DE LA POLÍTICA MONETARIA

LA COYUNTURA ECONÓMICA Y LA RESPUESTA DE LA POLÍTICA MONETARIA Fedepalma Bogotá, Septiembre 29 de 2015 Carlos Gustavo Cano Codirector Las opiniones expresadas en esta presentación son responsabilidad del

LA COYUNTURA ECONÓMICA Y LA RESPUESTA DE LA POLÍTICA MONETARIA Fedepalma Bogotá, Septiembre 29 de 2015 Carlos Gustavo Cano Codirector Las opiniones expresadas en esta presentación son responsabilidad del

Situación Macro-Financiera de Colombia. Sergio Clavijo Director de ANIF Agosto 27 de 2014

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Agosto 27 de 2014 1 4,0 3,0 2,0 1,0 0,0 Crecimiento en Estados Unidos (2008-2015, variación real anual %) -0,3 (-0,3) 2,5 (2,5) (1,9)

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Agosto 27 de 2014 1 4,0 3,0 2,0 1,0 0,0 Crecimiento en Estados Unidos (2008-2015, variación real anual %) -0,3 (-0,3) 2,5 (2,5) (1,9)

Situación Macro-Financiera y Fiscal de Colombia. Sergio Clavijo Director de ANIF Junio 11 de 2015

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Junio 11 de 2015 1 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 0,0 Crecimiento en Estados Unidos (2010-2016, variación real anual %)

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Junio 11 de 2015 1 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 0,0 Crecimiento en Estados Unidos (2010-2016, variación real anual %)

Juan José Echavarría Gerente General Universidad de los Andes 15 de septiembre de 2017

Política Monetaria en la coyuntura actual Juan José Echavarría Gerente General Universidad de los Andes 15 de septiembre de 2017 1 Temas Inflación Tasas de interés y Crédito Crecimiento Los dilemas del

Política Monetaria en la coyuntura actual Juan José Echavarría Gerente General Universidad de los Andes 15 de septiembre de 2017 1 Temas Inflación Tasas de interés y Crédito Crecimiento Los dilemas del

Programa Monetario de Marzo de de marzo 2016

Programa Monetario de Marzo de 2016 11 de marzo 2016 feb-08 may-08 ago-08 nov-08 feb-09 may-09 ago-09 nov-09 feb-10 may-10 ago-10 nov-10 feb-11 may-11 ago-11 nov-11 feb-12 may-12 ago-12 nov-12 feb-13 may-13

Programa Monetario de Marzo de 2016 11 de marzo 2016 feb-08 may-08 ago-08 nov-08 feb-09 may-09 ago-09 nov-09 feb-10 may-10 ago-10 nov-10 feb-11 may-11 ago-11 nov-11 feb-12 may-12 ago-12 nov-12 feb-13 may-13

Mauricio Cárdenas Santamaría Ministro de Hacienda y Crédito Público Junio de 2015 Abril de 2015

Mauricio Cárdenas Santamaría Ministro de Hacienda y Crédito Público Junio de 2015 Abril de 2015 Nuestra Estrategia 114 94 74 Menor déficit fiscal 0,0-1,0-2,0-3,0-4,0 54 2010 2014 2015* Mayor recaudo tributario

Mauricio Cárdenas Santamaría Ministro de Hacienda y Crédito Público Junio de 2015 Abril de 2015 Nuestra Estrategia 114 94 74 Menor déficit fiscal 0,0-1,0-2,0-3,0-4,0 54 2010 2014 2015* Mayor recaudo tributario

Mauricio Cárdenas Santamaría Ministro de Hacienda y Crédito Público Junio de 2015 Abril de 2015

Mauricio Cárdenas Santamaría Ministro de Hacienda y Crédito Público Junio de 2015 Abril de 2015 Nuestra Estrategia 114 94 74 Menor déficit fiscal 0,0-1,0-2,0-3,0-4,0 54 2010 2014 2015* Mayor recaudo tributario

Mauricio Cárdenas Santamaría Ministro de Hacienda y Crédito Público Junio de 2015 Abril de 2015 Nuestra Estrategia 114 94 74 Menor déficit fiscal 0,0-1,0-2,0-3,0-4,0 54 2010 2014 2015* Mayor recaudo tributario

Situación Macro-Financiera y Revisión de Pronósticos

Situación Macro-Financiera y Revisión de Pronósticos 2015-2016 Alejandro Vera S. Vicepresidente ANIF Octubre 8 de 2015 Descargue esta presentación en www.bancodeoccidente.com.co/publicaciones/forosanif2015

Situación Macro-Financiera y Revisión de Pronósticos 2015-2016 Alejandro Vera S. Vicepresidente ANIF Octubre 8 de 2015 Descargue esta presentación en www.bancodeoccidente.com.co/publicaciones/forosanif2015

Colombian. economic outlook: Ajuste fiscal. colombiano en el nuevo contexto global. Mauricio Cárdenas

Colombian Ajuste fiscal economic outlook: colombiano en el nuevo contexto global Recent performance and main challenges Mauricio Cárdenas Mauricio Cárdenas Minister Ministro of de Finance Hacienda and

Colombian Ajuste fiscal economic outlook: colombiano en el nuevo contexto global Recent performance and main challenges Mauricio Cárdenas Mauricio Cárdenas Minister Ministro of de Finance Hacienda and

Situación Perú 2 º trimestre Perú. situación 2º TRIMESTRE

Perú situación 2º TRIMESTRE 2015 Crecimiento mundial de 3,5% en 2015 y 3,9% en 2016. Aceleración el próximo año por economías desarrolladas Crecimiento en Perú de 3,1% en 2015, con aceleración transitoria

Perú situación 2º TRIMESTRE 2015 Crecimiento mundial de 3,5% en 2015 y 3,9% en 2016. Aceleración el próximo año por economías desarrolladas Crecimiento en Perú de 3,1% en 2015, con aceleración transitoria

Nuestra Estrategia 3,6 29,5 29,5. Menor déficit fiscal. Mayor. Menor Tasa de interés. recaudo tributario. Más inversión. Mayor. crecimiento económico

Nuestra Estrategia Menor déficit fiscal Mayor recaudo tributario Menor Tasa de interés Mayor crecimiento económico Más inversión 3,6 29,5 29,5 Fuente: Ministerio de Hacienda y Crédito Público. *Cifra proyectada.

Nuestra Estrategia Menor déficit fiscal Mayor recaudo tributario Menor Tasa de interés Mayor crecimiento económico Más inversión 3,6 29,5 29,5 Fuente: Ministerio de Hacienda y Crédito Público. *Cifra proyectada.

Situación del Mercado de Capitales en Colombia. Sergio Clavijo Director de ANIF Marzo 15 de 2017

Situación del Mercado de Capitales en Colombia Sergio Clavijo Director de ANIF Marzo 15 de 2017 1 Agenda Entorno Global: Anti-TLCs & Anti- Establecimiento Mercados Financieros Globales Desempeño LATAM

Situación del Mercado de Capitales en Colombia Sergio Clavijo Director de ANIF Marzo 15 de 2017 1 Agenda Entorno Global: Anti-TLCs & Anti- Establecimiento Mercados Financieros Globales Desempeño LATAM

Mercado de capitales y déficits gemelos : El caso de Colombia. Sergio Clavijo Director de ANIF Septiembre 9 de 2015

Mercado de capitales y déficits gemelos : El caso de Colombia Sergio Clavijo Director de ANIF Septiembre 9 de 2015 1 Contenido 1. Mercados Desarrollados: Estados Unidos y Zona Euro 2. Mercados Emergentes:

Mercado de capitales y déficits gemelos : El caso de Colombia Sergio Clavijo Director de ANIF Septiembre 9 de 2015 1 Contenido 1. Mercados Desarrollados: Estados Unidos y Zona Euro 2. Mercados Emergentes:

Economía colombiana: ajuste exitoso, repunte en marcha. Ministerio de Hacienda y Crédito Público Septiembre 2017

Economía colombiana: ajuste exitoso, repunte en marcha Ministerio de Hacienda y Crédito Público Septiembre 2017 sep-10 mar-11 sep-11 mar-12 sep-12 mar-13 sep-13 mar-14 sep-14 mar-15 sep-15 mar-16 sep-16

Economía colombiana: ajuste exitoso, repunte en marcha Ministerio de Hacienda y Crédito Público Septiembre 2017 sep-10 mar-11 sep-11 mar-12 sep-12 mar-13 sep-13 mar-14 sep-14 mar-15 sep-15 mar-16 sep-16

PANORAMA ECONOMICO MUNDIAL Y COLOMBIANO PARA EL AÑO 2008

PANORAMA ECONOMICO MUNDIAL Y COLOMBIANO PARA EL AÑO 2008 Roberto Junguito Ana María Rodríguez FASECOLDA Febrero 20 de 2008 Coyuntura económica - Internacional Crecimiento Económico El FMI estima el crecimiento

PANORAMA ECONOMICO MUNDIAL Y COLOMBIANO PARA EL AÑO 2008 Roberto Junguito Ana María Rodríguez FASECOLDA Febrero 20 de 2008 Coyuntura económica - Internacional Crecimiento Económico El FMI estima el crecimiento

Perspectivas de la economía colombiana y contexto internacional.

Perspectivas de la economía colombiana y contexto internacional. Andrés Langebaek Bogotá, enero 26 de 2016 La información aquí presentada es de carácter exclusivamente informativo e ilustrativo, y no es,

Perspectivas de la economía colombiana y contexto internacional. Andrés Langebaek Bogotá, enero 26 de 2016 La información aquí presentada es de carácter exclusivamente informativo e ilustrativo, y no es,

Normalización Monetaria y Mercado de Capitales en Colombia. Sergio Clavijo Mayo de 2014

Normalización Monetaria y Mercado de Capitales en Colombia Sergio Clavijo Mayo de 2014 1 4,0 3,0 2,0 1,0 0,0-1,0 Crecimiento en Estados Unidos (2008-2015, variación real anual %) -0,3 (-0,3) 2,5 (2,4)

Normalización Monetaria y Mercado de Capitales en Colombia Sergio Clavijo Mayo de 2014 1 4,0 3,0 2,0 1,0 0,0-1,0 Crecimiento en Estados Unidos (2008-2015, variación real anual %) -0,3 (-0,3) 2,5 (2,4)

Economía colombiana: ajuste exitoso, repunte en marcha. Ministerio de Hacienda y Crédito Público Noviembre 2017

Economía colombiana: ajuste exitoso, repunte en marcha Ministerio de Hacienda y Crédito Público Noviembre 2017 Efectos importantes sobre las cuentas fiscales y externas Exportaciones petroleras (Miles

Economía colombiana: ajuste exitoso, repunte en marcha Ministerio de Hacienda y Crédito Público Noviembre 2017 Efectos importantes sobre las cuentas fiscales y externas Exportaciones petroleras (Miles

Ajuste Macroeconómico y Estrategia de Crecimiento. Mauricio Cárdenas Ministro de Hacienda y Crédito Público Junio 2017

Ajuste Macroeconómico y Estrategia de Crecimiento Mauricio Cárdenas Ministro de Hacienda y Crédito Público Junio 2017 Avances estructurales. Tenemos una economía con pilares más sólidos Mejores condiciones

Ajuste Macroeconómico y Estrategia de Crecimiento Mauricio Cárdenas Ministro de Hacienda y Crédito Público Junio 2017 Avances estructurales. Tenemos una economía con pilares más sólidos Mejores condiciones

HACIA UNA NUEVA ECONOMÍA. Andrés Escobar Arango Viceministro Técnico de Hacienda y Crédito Público Septiembre de 2016

HACIA UNA NUEVA ECONOMÍA Andrés Escobar Arango Viceministro Técnico de Hacienda y Crédito Público Septiembre de 2016 Caída en los precios y la producción de petróleo Precio Brent (USD/barril) Producción

HACIA UNA NUEVA ECONOMÍA Andrés Escobar Arango Viceministro Técnico de Hacienda y Crédito Público Septiembre de 2016 Caída en los precios y la producción de petróleo Precio Brent (USD/barril) Producción

AMÉRICA LATINA Y EL CARIBE ESTUDIO ECONÓMICO JOSÉ ANTONIO OCAMPO SECRETARIO EJECUTIVO

AMÉRICA LATINA Y EL CARIBE ESTUDIO ECONÓMICO 2001-2002 JOSÉ ANTONIO OCAMPO SECRETARIO EJECUTIVO CONTEXTO EXTERNO 4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 0.0 Tasa de crecimiento del PIB 1993 1994 1995 1996 1997

AMÉRICA LATINA Y EL CARIBE ESTUDIO ECONÓMICO 2001-2002 JOSÉ ANTONIO OCAMPO SECRETARIO EJECUTIVO CONTEXTO EXTERNO 4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 0.0 Tasa de crecimiento del PIB 1993 1994 1995 1996 1997

ÍNDICE. COLOMBIA Reporte de Estadísticas Económicas (REE)

") ÍNDICE Cuadro 1. Producto Interno Bruto (PIB) Gráfico 1. Contribución al crecimiento económico real por componentes de gasto y crecimiento del PIB Cuadro 2. Indicadores del mercado laboral Gráfico 2. Tasa

ÍNDICE Cuadro 1. Producto Interno Bruto (PIB) Gráfico 1. Contribución al crecimiento económico real por componentes de gasto y crecimiento del PIB Cuadro 2. Indicadores del mercado laboral Gráfico 2. Tasa

2018: año de la recuperación económica

2018: año de la recuperación económica Gerardo Hernández Correa Miembro Junta Directiva del Banco de la República Presentación en el Seminario ANIF- FEDESARROLLO. Medellín 7 de marzo 2018 Las opiniones

2018: año de la recuperación económica Gerardo Hernández Correa Miembro Junta Directiva del Banco de la República Presentación en el Seminario ANIF- FEDESARROLLO. Medellín 7 de marzo 2018 Las opiniones

Desempeño Mercado de Capitales de Colombia. Sergio Clavijo Director de ANIF Septiembre 6 de 2017

Desempeño Mercado de Capitales de Colombia Sergio Clavijo Director de ANIF Septiembre 6 de 2017 Contenido I. Entorno Global II. Desempeño Macro-Financiero de Colombia III. Mercado de Capitales 2 Crecimiento

Desempeño Mercado de Capitales de Colombia Sergio Clavijo Director de ANIF Septiembre 6 de 2017 Contenido I. Entorno Global II. Desempeño Macro-Financiero de Colombia III. Mercado de Capitales 2 Crecimiento

Situación Macro-Financiera y Fiscal de Colombia (incluyendo Reforma Tributaria y Paz) Sergio Clavijo Director de ANIF Noviembre 23 de 2016

Sergio Clavijo Director de ANIF Noviembre 23 de 2016") Situación Macro-Financiera y Fiscal de Colombia (incluyendo Reforma Tributaria y Paz) Sergio Clavijo Director de ANIF Noviembre 23 de 2016 1 4,0 3,5 Crecimiento en Estados Unidos (variación % real anual,

Situación Macro-Financiera y Fiscal de Colombia (incluyendo Reforma Tributaria y Paz) Sergio Clavijo Director de ANIF Noviembre 23 de 2016 1 4,0 3,5 Crecimiento en Estados Unidos (variación % real anual,

Economía colombiana: ajuste exitoso, repunte en marcha. Ministerio de Hacienda y Crédito Público Septiembre 2017

Economía colombiana: ajuste exitoso, repunte en marcha Ministerio de Hacienda y Crédito Público Septiembre 2017 sep.-10 mar. sep.-11 mar. sep.-12 mar. sep.-13 mar. sep.-14 mar. sep.-15 mar. sep.-16 mar.

Economía colombiana: ajuste exitoso, repunte en marcha Ministerio de Hacienda y Crédito Público Septiembre 2017 sep.-10 mar. sep.-11 mar. sep.-12 mar. sep.-13 mar. sep.-14 mar. sep.-15 mar. sep.-16 mar.

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2015-2017 Julio Velarde Presidente Banco Central de Reserva del Perú Diciembre de 2015 Contenido Entorno Internacional Sector Externo

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2015-2017 Julio Velarde Presidente Banco Central de Reserva del Perú Diciembre de 2015 Contenido Entorno Internacional Sector Externo

Programa Monetario de Junio de de junio 2015

Programa Monetario de Junio de 2015 11 de junio 2015 El Directorio del Banco Central de Reserva del Perú acordó mantener la tasa de interés de referencia de la política monetaria en 3,25%. jun-11 ago-11

Programa Monetario de Junio de 2015 11 de junio 2015 El Directorio del Banco Central de Reserva del Perú acordó mantener la tasa de interés de referencia de la política monetaria en 3,25%. jun-11 ago-11

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS REPRESENTANTES DEL SISTEMA FINANCIERO

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS REPRESENTANTES DEL SISTEMA FINANCIERO 1 de junio de 2018 CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN DE

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS REPRESENTANTES DEL SISTEMA FINANCIERO 1 de junio de 2018 CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN DE

Situación Macro-Financiera y Perspectivas de las Micro- Empresas en Colombia. Sergio Clavijo Director de ANIF Marzo 24 de 2017

Situación Macro-Financiera y Perspectivas de las Micro- Empresas en Colombia Sergio Clavijo Director de ANIF Marzo 24 de 2017 1 Agenda Entorno Global Desempeño Macro Colombia Situación Financiera y Crediticia

Situación Macro-Financiera y Perspectivas de las Micro- Empresas en Colombia Sergio Clavijo Director de ANIF Marzo 24 de 2017 1 Agenda Entorno Global Desempeño Macro Colombia Situación Financiera y Crediticia

Programa Monetario Febrero de Febrero de 2018

Programa Monetario Febrero 2018 9 de Febrero de 2018 El Directorio del Banco Central de Reserva del Perú acordó mantener la tasa de interés de referencia en 3,0 por ciento. 2 La inflación en enero continuó

Programa Monetario Febrero 2018 9 de Febrero de 2018 El Directorio del Banco Central de Reserva del Perú acordó mantener la tasa de interés de referencia en 3,0 por ciento. 2 La inflación en enero continuó

Banco Central de la República Dominicana

Banco Central de la República Dominicana República Dominicana en el Contexto Latinoamericano e Internacional y sus Perspectivas Lic. Héctor Valdez Albizu Gobernador del Banco Central de la República Dominicana

Banco Central de la República Dominicana República Dominicana en el Contexto Latinoamericano e Internacional y sus Perspectivas Lic. Héctor Valdez Albizu Gobernador del Banco Central de la República Dominicana

Programa Macroeconómico Presentación de Rodrigo Bolaños Z. Presidente del Banco Central de Costa Rica, en Cámara de Comercio 06 febrero 2014

Programa Macroeconómico 2014-15 Presentación de Rodrigo Bolaños Z. Presidente del Banco Central de Costa Rica, en Cámara de Comercio 06 febrero 2014 Contenido Balance economía nacional en el 2013 Programa

Programa Macroeconómico 2014-15 Presentación de Rodrigo Bolaños Z. Presidente del Banco Central de Costa Rica, en Cámara de Comercio 06 febrero 2014 Contenido Balance economía nacional en el 2013 Programa

Situación y perspectivas de la economía peruana. Julio Velarde Presidente Banco Central de Reserva del Perú

Comisión de Economía, Banca, Finanzas e Integración Financiera del Congreso de la República Situación y perspectivas de la economía peruana Julio Velarde Presidente Banco Central de Reserva del Perú Noviembre

Comisión de Economía, Banca, Finanzas e Integración Financiera del Congreso de la República Situación y perspectivas de la economía peruana Julio Velarde Presidente Banco Central de Reserva del Perú Noviembre

Hacia una Nueva Economía. Mauricio Cárdenas Ministro de Hacienda y Crédito Público Septiembre de 2016

Hacia una Nueva Economía Mauricio Cárdenas Ministro de Hacienda y Crédito Público Septiembre de 2016 La estrategia 3 x 3 de la Nueva Economía NUEVA ECONOMÍA Habilitadores Estatuto tributario PDPs APPs

Hacia una Nueva Economía Mauricio Cárdenas Ministro de Hacienda y Crédito Público Septiembre de 2016 La estrategia 3 x 3 de la Nueva Economía NUEVA ECONOMÍA Habilitadores Estatuto tributario PDPs APPs

Desafíos y perspectivas de la economía mundial. Manuel Sánchez González

Manuel Sánchez González Seminario Internacional de Pensiones AIOS 213, México, D.F., 19 julio 213 Contenido 1 Recomposición económica 2 Auge y retracción de los flujos de capital 3 Perspectivas económicas

Manuel Sánchez González Seminario Internacional de Pensiones AIOS 213, México, D.F., 19 julio 213 Contenido 1 Recomposición económica 2 Auge y retracción de los flujos de capital 3 Perspectivas económicas

Coyuntura económica 2016 y Revisión Programa Macroeconómico de agosto de 2016

Coyuntura económica 2016 y Revisión Programa Macroeconómico 2016-2017 03 de agosto de 2016 Economía internacional 1. Crecimiento económico moderado Heterogéneo entre países y regiones. Revisiones a la

Coyuntura económica 2016 y Revisión Programa Macroeconómico 2016-2017 03 de agosto de 2016 Economía internacional 1. Crecimiento económico moderado Heterogéneo entre países y regiones. Revisiones a la

Crecimiento de la economía colombiana en el segundo trimestre de 2009

Presentación MHCP_ Crecimiento de la economía colombiana en el segundo trimestre de 2009 Ministerio de Hacienda y Crédito Público Departamento Nacional de Planeación Septiembre 24 de 2009 República de

Presentación MHCP_ Crecimiento de la economía colombiana en el segundo trimestre de 2009 Ministerio de Hacienda y Crédito Público Departamento Nacional de Planeación Septiembre 24 de 2009 República de

Perspectivas de la economía colombiana: Comportamiento reciente y principales retos. Andrés Escobar Arango

Perspectivas de la economía colombiana: Comportamiento reciente y principales retos Andrés Escobar Arango Viceministro Técnico Noviembre de 2014 Contenido 1. Comportamiento reciente de la economía 2. Reforma

Perspectivas de la economía colombiana: Comportamiento reciente y principales retos Andrés Escobar Arango Viceministro Técnico Noviembre de 2014 Contenido 1. Comportamiento reciente de la economía 2. Reforma

Programa Monetario Julio 2013

Programa Monetario Julio 2013 ene-07 abr-07 jul-07 oct-07 ene-08 abr-08 jul-08 oct-08 ene-09 abr-09 jul-09 oct-09 ene-10 abr-10 jul-10 oct-10 ene-11 abr-11 jul-11 oct-11 ene-12 abr-12 jul-12 oct-12 ene-13

Programa Monetario Julio 2013 ene-07 abr-07 jul-07 oct-07 ene-08 abr-08 jul-08 oct-08 ene-09 abr-09 jul-09 oct-09 ene-10 abr-10 jul-10 oct-10 ene-11 abr-11 jul-11 oct-11 ene-12 abr-12 jul-12 oct-12 ene-13

Programa Monetario Julio de julio de 2017

Programa Monetario Julio 2017 14 de julio de 2017 dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15 sep-15

Programa Monetario Julio 2017 14 de julio de 2017 dic-13 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15 sep-15

Estado y. Colombian. Perspectivas de la. economic. Economía. outlook: Colombiana. Recent performance and main Mauricio Cárdenas

Colombian Estado y economic Economía outlook: Colombiana Perspectivas de la Recent performance and main challenges Andrés Escobar Mauricio Cárdenas Minister Ministro Viceministro of de Finance Hacienda

Colombian Estado y economic Economía outlook: Colombiana Perspectivas de la Recent performance and main challenges Andrés Escobar Mauricio Cárdenas Minister Ministro Viceministro of de Finance Hacienda

Mercados Externos Venezuela después del fin de la huelga

Mercados Externos Venezuela después del fin de la huelga Tras la finalización de la huelga general que afectó la economía venezolana al cierre de 2002 y comienzo de 2003, surgen preguntas sobre la duración

Mercados Externos Venezuela después del fin de la huelga Tras la finalización de la huelga general que afectó la economía venezolana al cierre de 2002 y comienzo de 2003, surgen preguntas sobre la duración

Incremento en las tasas de interés de la FED

Informe Mensual de Deuda Pública Incremento en las tasas de interés de la FED Durante el mes de marzo las tasas de negociación de los títulos de deuda pública registraron una tendencia al alza. El nerviosismo

Informe Mensual de Deuda Pública Incremento en las tasas de interés de la FED Durante el mes de marzo las tasas de negociación de los títulos de deuda pública registraron una tendencia al alza. El nerviosismo

Evolución y Perspectivas de la Economía Mexicana Septiembre 8, 2011

Septiembre 8, 211 feb-1 mar-1 abr-1 jun-1 jul-1 ago-1 sep-1 oct-1 nov-1 dic-1 feb-11 mar-11 abr-11 may-11 jun-11 jul-11 ago-11 sep-11 Condiciones Externas EEUUA: Evolución de Pronósticos de Crecimiento

Septiembre 8, 211 feb-1 mar-1 abr-1 jun-1 jul-1 ago-1 sep-1 oct-1 nov-1 dic-1 feb-11 mar-11 abr-11 may-11 jun-11 jul-11 ago-11 sep-11 Condiciones Externas EEUUA: Evolución de Pronósticos de Crecimiento

Reporte de Inflación:

Reporte de Inflación: Panorama Actual y Proyecciones Macroeconómicas Diciembre 2009 Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Diciembre 2009 CONTENIDO I. Escenario Internacional

Reporte de Inflación: Panorama Actual y Proyecciones Macroeconómicas Diciembre 2009 Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Diciembre 2009 CONTENIDO I. Escenario Internacional

Situación Macro-Financiera y Mercado de Capitales. Sergio Clavijo Director de ANIF Marzo 14 de 2018

Situación Macro-Financiera y Mercado de Capitales Sergio Clavijo Director de ANIF Marzo 14 de 2018 Agenda 1. Panorama Global: Crecimiento- Empleo-Tasas Interés 2. Desempeño Mercados Financieros 3. Situación

Situación Macro-Financiera y Mercado de Capitales Sergio Clavijo Director de ANIF Marzo 14 de 2018 Agenda 1. Panorama Global: Crecimiento- Empleo-Tasas Interés 2. Desempeño Mercados Financieros 3. Situación

Evolución y Perspectivas de la Economía Mexicana. FT-Paul Hastings: Mexico In The Global Economy Forum

FT-Paul Hastings: Mexico In The Global Economy Forum Febrero, 2015 Índice 1 Evolución de la Inflación y Perspectivas para 2015 2 Entorno Económico y Financiero 3 Consideraciones Finales 2 Como lo había

FT-Paul Hastings: Mexico In The Global Economy Forum Febrero, 2015 Índice 1 Evolución de la Inflación y Perspectivas para 2015 2 Entorno Económico y Financiero 3 Consideraciones Finales 2 Como lo había

MONITOREO DE PRINCIPALES INDICADORES ECONÓMICOS ABRIL 2018

US$ por tonelada métrica MONITOREO DE PRINCIPALES INDICADORES ECONÓMICOS ABRIL 2018 CRECIMIENTO ECONÓMICO MUNDIAL (VARIACIÓN % ANUAL DEL PIB REAL) PAIS/REGIÓN 2016 pr/ 2017 pr/ 2018 pr/ 2.4 3.8 3.9 MUNDIAL

US$ por tonelada métrica MONITOREO DE PRINCIPALES INDICADORES ECONÓMICOS ABRIL 2018 CRECIMIENTO ECONÓMICO MUNDIAL (VARIACIÓN % ANUAL DEL PIB REAL) PAIS/REGIÓN 2016 pr/ 2017 pr/ 2018 pr/ 2.4 3.8 3.9 MUNDIAL

Perspectivas de la economía colombiana

Perspectivas de la economía colombiana Alberto Carrasquilla Ministro de Hacienda y Crédito Público Congreso Nacional de Exportadores ANALDEX Ministerio de Hacienda y Crédito Público Bogotá, 07 de Septiembre

Perspectivas de la economía colombiana Alberto Carrasquilla Ministro de Hacienda y Crédito Público Congreso Nacional de Exportadores ANALDEX Ministerio de Hacienda y Crédito Público Bogotá, 07 de Septiembre

Entorno Internacional 2009 Efectos de la crisis internacional Economía Costa Rica en 2009 Evolución principales indicadores Perspectivas Economía

Luis Mesalles J Entorno Internacional 2009 Efectos de la crisis internacional Economía Costa Rica en 2009 Evolución principales indicadores Perspectivas Economía Economía Internacional Política Económica

Luis Mesalles J Entorno Internacional 2009 Efectos de la crisis internacional Economía Costa Rica en 2009 Evolución principales indicadores Perspectivas Economía Economía Internacional Política Económica

Déficit externo y requerimientos de capital. César Prado

Déficit externo y requerimientos de capital César Prado Seminario Temático ANIF-CAF-CRCC Bogotá, septiembre 9 de 2015 El desplome de los precios del petróleo ha generado un marcado deterioro de los fundamentales

Déficit externo y requerimientos de capital César Prado Seminario Temático ANIF-CAF-CRCC Bogotá, septiembre 9 de 2015 El desplome de los precios del petróleo ha generado un marcado deterioro de los fundamentales

Economía colombiana Situación y perspectivas

Economía colombiana Situación y perspectivas Mauricio Reina Cali, 23 de agosto de 2011 FEDESARROLLO 2 Contenido q Crisis de la economía mundial q Situación de la economía colombiana 3 Crece el nerviosismo

Economía colombiana Situación y perspectivas Mauricio Reina Cali, 23 de agosto de 2011 FEDESARROLLO 2 Contenido q Crisis de la economía mundial q Situación de la economía colombiana 3 Crece el nerviosismo

SITUACIÓN N ACTUAL Y PERSPECTIVAS DE LA ECONOMÍA A LATINOAMERICANA Y DE LOS MERCADOS DE TRABAJO REGIONALES

SITUACIÓN N ACTUAL Y PERSPECTIVAS DE LA ECONOMÍA A LATINOAMERICANA Y DE LOS MERCADOS DE TRABAJO REGIONALES José Luis Machinea Secretario Ejecutivo Comisión Económica para América Latina y el Caribe Barcelona,

SITUACIÓN N ACTUAL Y PERSPECTIVAS DE LA ECONOMÍA A LATINOAMERICANA Y DE LOS MERCADOS DE TRABAJO REGIONALES José Luis Machinea Secretario Ejecutivo Comisión Económica para América Latina y el Caribe Barcelona,

Hacia dónde va América Latina? Perspectivas Económicas y Financieras. Gerencia Economista Jefe 15 de abril de 2015

Hacia dónde va América Latina? Perspectivas Económicas y Financieras Gerencia Economista Jefe 15 de abril de 215 Desempeño económico de América Latina ha sido débil Durante el 214 América Latina mostró

Hacia dónde va América Latina? Perspectivas Económicas y Financieras Gerencia Economista Jefe 15 de abril de 215 Desempeño económico de América Latina ha sido débil Durante el 214 América Latina mostró

Colombia ante el Cambio en Condiciones Financieras

Colombia ante el Cambio en Condiciones Financieras Ana Fernanda Maiguashca Junta Directiva Banco de la República Marzo 2014 Las opiniones expresadas son personales y no comprometen de ninguna forma al

Colombia ante el Cambio en Condiciones Financieras Ana Fernanda Maiguashca Junta Directiva Banco de la República Marzo 2014 Las opiniones expresadas son personales y no comprometen de ninguna forma al

Volatilidad internacional y efectos sobre la economía colombiana

Volatilidad internacional y efectos sobre la economía colombiana Leonardo Villar Gómez Director Ejecutivo Seminario ANIF-Fedesarrollo Bogotá, Noviembre 25 de 2015 Plan de Temas Cambios en el entorno internacional

Volatilidad internacional y efectos sobre la economía colombiana Leonardo Villar Gómez Director Ejecutivo Seminario ANIF-Fedesarrollo Bogotá, Noviembre 25 de 2015 Plan de Temas Cambios en el entorno internacional

Presentación Semanal de Mercados. Lunes, 10 de octubre

Presentación Semanal de Mercados Lunes, 10 de octubre Colombia Japón Reino Unido Eurozona Estados Unidos Datos importantes de la semana País Fecha Evento Anterior Esperado Actual Lunes, 3 de octubre ISM

Presentación Semanal de Mercados Lunes, 10 de octubre Colombia Japón Reino Unido Eurozona Estados Unidos Datos importantes de la semana País Fecha Evento Anterior Esperado Actual Lunes, 3 de octubre ISM