INTEGRACIÓN DE LOS SISTEMAS:

|

|

|

- Raúl Tomás Córdoba Jiménez

- hace 8 años

- Vistas:

Transcripción

1 P C Disertantes: Lic. Nancy Busellato Sra. Claudia Guitian Octubre/2014

")

2 INTEGRACIÓN DE LOS SISTEMAS: Control Externo (**) Sistema de Contrataciones Sistema de Presupuesto Sistema de Crédito Público Sistema de Contabilidad Sistema de Tesorería Sistema de Inversión Pública Sistema de Administración de Bienes Sistema de Recursos Humanos (*) 2

3 OBJETIVOS 1. Brindar las herramientas conceptuales del Sistema de Tesorería y explicar el funcionamiento del módulo. 2. Desarrollar una introducción al uso del Sistema Informático J.D. Edwards 3

4 AGENDA Conceptos Básicos Modelo Cuenta Única del Tesoro Modelo Vigente 4

5 Concepto Se define al Sistema de Tesorería como aquel que está compuesto por el conjunto de órganos, normas y procedimientos que regulan el proceso de percepción de los ingresos y la realización de pagos, lo que configura el flujo de fondos del Sector Público Provincial, así como la custodia de las disponibilidades, títulos y valores de la administración y/o de terceros que se pongan a su cargo. 5

6 Sistema de Tesorería Organización El sistema se organiza con un Órgano Rector y Unidades Operativas de Tesorerías- en cada jurisdicción y entidad del Sector Público Provincial. ORGANO RECTOR TESORERIA GENERAL DE LA PROVINCIA Tesorería S.A.F. Tesorería S.A.F. Tesorería S.A.F. Jurisdicción o Entidad Jurisdicción o Entidad Jurisdicción o Entidad 6

7 Funciones de la Tesorería General Participar en la programación financiera generando información oportuna para la toma de decisiones. Administrar las Cuentas del Tesoro y el Fondo Unificado de Cuentas Oficiales. Centralizar el ingreso de fondos, identificando su procedencia y su posterior aplicación mediante el cumplimiento de las obligaciones que se generen. Cumplir con los Pagos siguiendo los lineamientos establecidos por el Ministerio de Economía, Infraestructura y Servicios Públicos. 7

8 Recepcionar y mantener en custodia las Ordenes de Pago ingresadas hasta tanto se produzca el pago o su caducidad. Realizar el análisis de la Deuda Exigible o Flotante. Analizar la apertura y cierre de las cuentas bancarias del Sector Público, manteniendo un registro actualizado. Custodiar los títulos y valores de propiedad de la Administración Provincial o de terceros que se pongan a su cargo. Coordinar el funcionamiento de las tesorerías que operan en la Administración Pública Provincial. 8

9 Funciones de las Tesorerías Jurisdiccionales SERVICIO DE ADMINISTRACION FINANCIERA Presupuesto Contabilidad Tesorería Compras y Contrataciones Patrimonio FUNCIONES Administrar los fondos provenientes de recursos propios, de afectación específica y los remitidos por Tesorería General. Administrar el Fondo Permanente de la Jurisdicción y su distribución. Atender los pagos que por razones operativas se resuelvan delegar al SAF. Realizar el seguimiento de los pagos ejecutados por la Tesorería General. Efectuar las conciliaciones bancarias. 9

10 AGENDA Conceptos Varios Modelo Cuenta Única del Tesoro Modelo Vigente 10

11 Modelo Cuenta Única del Tesoro CUT Concepto: Es una herramienta que promueve una gestión mas efectiva y eficiente en la administración de los fondos públicos. Comprende: 1. Un módulo de Ingresos para facilitar la recepción y el registro de todos los recursos que fluyen a la CUT. 2. Un módulo de Programación que permite asignar límites financieros a los organismos incorporados al Sistema. 3. Un módulo de Pagos que permite girar contra la CUT preferentemente a través de transferencias bancarias. 11

12 AGENTE FINANCIERO TESORERIA GENERAL DGR/TGP Cta. Recaudadora de TGP 2 Cta. Recaudadora de TGP 3 Cta. Escritural N 100 Cta. Recaudadora de TGP 1 Cta. Escritural N 200 ORGANISMO 1 Cta. Recaudadora CUT Cta. Escritural N 201 ORGANISMO 2 Cta. Recaudadora Cta. Recaudadora Cta. Escritural N 300 ORGANISMO 3 Cta. Recaudadora Cta. Escritural N 301 REFERENCIAS: Asociación Flujo de Fondos Cuenta escritural Cuenta Bancaria Imputación

13 Administración de la CUT Mantenimiento de una única Cuenta Corriente Bancaria (CUT) en el Agente Financiero de la Provincia, administrada por la Tesorería General. La percepción de los ingresos se realiza en Cuentas Bancarias Recaudadoras cuyos fondos son transferidos diariamente a la CUT, donde se identifican a través de cuentas escriturales. Los pagos son cumplidos en forma centralizada por la TG. Los beneficiarios de pago están bancarizados. Se da preferencia al pago por transferencia bancaria. Los Organismos cuentan con una cuenta pagadora para atender erogaciones por Fondos Permanentes o Pagos Especiales. Su administración facilita la determinación de la Programación Financiera ( Cuota Compromiso Programación de Caja ) la que se realiza en forma conjunta con la Oficina de Presupuesto. 13

14 AGENDA Conceptos Varios Modelo Cuenta Unica del Tesoro Modelo Vigente 14

15 Modelo vigente en Tesorería General de la Provincia Existe una cuenta corriente bancaria recaudadora y pagadora: Rentas Generales y varias cuentas corrientes bancarias recaudadoras. La cuenta Rentas Generales se estructura de la siguiente manera: Una cuenta escritural por cada Fuente de Financiamiento: Fondos de Libre Disponibilidad: Cod. 100 Fondos de Afectación Específica: Cod. 200 al 299 Fondos de Recursos Propios: Cod. 300 al 399 En cada cuenta escritural, se registran los fondos ingresados directamente a la misma o mediante transferencia desde las otras cuentas recaudadoras. 15

16 Modelo vigente en TGP CUENTAS CORRIENTES BANCARIAS CTAS. CONTABLES BANCARIAS Regalías Gas y Petróleo Coparticipación Nacional Cta. Escritural N 100 Otros Cta. Escritural N 200 Cta. DGR Cta Fondo Federal Solidario Cta. Regalías Mineras Otras Cuentas Impuestos Provinciales Fondo SOJA Regalías Mineras Otros Ingresos Rentas Generales Variación FUCO Cta. Escritural N 203 Cta. Escritural N 248 Cta. Escritural N

17 Los pagos se cumplen en forma centralizada por la cuenta Rentas Generales, siguiendo el Cronograma Mensual establecido por el Ministerio de Economía, cancelando obligaciones contraídas por los SAFs. Los Pagos se ejecutan por Fuente de Financiamiento, impactando en la cuenta escritural correspondiente. Se descentralizan los pagos que por su particularidad no pueden cumplirse desde la Tesorería General. Los pagos se realizan por transferencia bancaria, por lo que los beneficiarios deben estar bancarizados. El saldo de Rentas Generales, se compone por la suma de los saldos de las cuentas escriturales. 17

18 Estructura de cuenta Rentas Generales 18

19 Modelo vigente en Tesorerías de los SAFs. Administran cuentas corrientes bancarias donde: 1. Reciben fondos por: Recaudación propia Fondos Nacionales de Programas Específicos Fondos girados por la Tesorería General 2. Efectúan pagos respetando el destino de los fondos recibidos. 19

20 Modelo vigente SAFs Modelo 1 Ingresos Propios Otros Ingresos Fdos Transferidos por TGP Cta.Bancaria 1 (Recaudadora y Pagadora) Cta. Contable Bancaria 1 Fondo Pte Cta. Contable Bancaria 1 Otros Modelo 2 Fdos Transferidos por TGP Ingresos Propios Cta.Bancaria (Recaudadora y Pagadora) Cta. Contable Bancaria Otros Ingresos 20

21 Modelo 3 Ingresos Tipo 1 Cta.Bancaria (Recaudadora y Pagadora) Cta. Contable Bancaria Modelo 4 Ingreso Tipo 1 Cta. Contable Bancaria 1 Ingreso Tipo 2 Ingreso Tipo N Cta.Bancaria 1 (Recaudadora) Cta.Bancaria 2 (Pagadora) Cta. Contable Bancaria 2 Cta. Contable Bancaria N 21

22 Modelo Propuesto para SAFs CUENTAS BANCARIAS CTAS. CONTABLES BANCARIAS Recursos propios 1 Fondos transferidos por TGP Cta. Contable 1- Fondo Pte Cta. Recaudadora 1 Otros Fondos Recursos Propios 2 CTA SAF (Recaudadora y Pagadora) Cta. Contable 2- Otros Fondos desde TGP Cta. Contable 3 Cta. Contable 4 Cta Recaudadora 2 Fondos Nacionales Cta. Contable N 22

23 Modelo Vigente - Gestión de Pagos C.G.P- Contable SAFs Recepción O.P. Selección Pago Cancelación de la Orden de Pago Entrega de Valores y Comprobantes Beneficiario 23

24 OBJETIVOS 1. Brindar las herramientas conceptuales del Sistema de Tesorería y explicar el funcionamiento del módulo. 2. Desarrollar una introducción al uso del Sistema Informático J.D. Edwards 24

25 AGENDA Cuentas Bancarias Registro de Ingresos Proceso de Pago Conciliación Bancaria Consultas y Reportes 25

26 CUENTAS BANCARIAS- Modelo Funcional 1. Debe tener su apertura contable en el Plan de Cuentas de la Provincia. 2. La apertura contable la realiza Contaduría General de la Provincia, previa autorización de la Tesorería General. 3. Una cuenta bancaria puede estar conformada por mas de una apertura contable. 4. En cada cuenta contable bancaria solo deben registrarse ingresos y pagos. 26

27 CUENTAS CONTABLES BANCARIAS- Proceso de Alta Pedido Apertura Contable Cuenta Bancaria Nueva Apertura Contable Nueva TGP valida pedido Analiza documentación respaldatoria Remite pedido a Contaduría General CGP genera apertura Incorpora al Plan de Cuentas Informa al organismo la cuenta contable bancaria generada 27

28 Estructura de una Cuenta Contable Bancaria 1. Curso de acción Para las cuentas de TGP : Curso de Administración Central: Para las cuentas de las Tesorerías Jurisdiccionales : Curso de acción de cada SAF. Ej: SAF M. de Salud Publica SAF Inst. Provincial de Vivienda 28

29 2. Cuenta objeto: Para Cuentas de Tesorería General BCO MACRO CTAS RECAU T.G.P BCO NACION CTA REC T.G.P CUT LD CUT AE CUT RP Para Cuentas de los SAFs: SAF MACRO CTAS REC S.A.F.AC SAF NACION CTAS REC S.A.F. AC SAF MACRO CTAS REC. -NO A.C. - SAF NACION CTAS REC. NO ADM CTRAL SAF CTA CTE BANC SAF SAF CTA.CTE. FDO PERM. Ej: Ej:

30 3. Auxiliar: Para Cuentas de Tesorería General- Ejs.: Curso de Acción Cta Objeto Auxiliar Descripción ID de cuenta DGR /36 GOB PCIA SALTA CUT Libre disponibilidad SISTAU (Sist.Int. de Transp.) R.P.Produc.Est.Padre Martearen Para Cuentas de los SAFs- Ejs.: Curso de Acción Cta Objeto Auxiliar Descripción ID de cuenta SALUD 580/9 Plan Nacer Salta MDH-Fdos p/proy Nac IPV Prog Fed ConstViv IPV 339/41 Prog. Solid. Hab EDU Sueldos Cta.Cte. Fondo Permanente Recordatorio: Cada cuenta tiene asociado un ID (código de 8 dígitos) que es único 30

31 Ejemplo de una cuenta bancaria conformada por mas de una apertura contable. NRO CUENTA DENOMINACION CUENTA APERTURA CONTABLE ID CUENTA DESCRIPCION APERTURA Cta.Cte. Fondo Permanente EDUC GASTOS VS MINIST. DE EDUC. DE SALTA GASTOS VARIOS EDUC SUBSIDIOS EDUC COMBUSTIB EDUC OTROS FONDOS NACIONALES- MINIST.DERECHOS HUMANOS MDH-Proy.Manos Capaces MDH-Abordaje Focalizado MDH-Juegos dep.evita MDH Res236-Ayuda Técnica Pueb.Orig. ABR/12-FEB/ Tarj.Social ABR/12-FEB/ MDDHH Plat.Inform.Pciales AIPAS Abr/13-Marz/14 MDH 31

32 AGENDA Cuentas Bancarias Registro de Ingresos Proceso de Pago Conciliación Bancaria Consultas y Reportes 32

33 Ingreso de Fondos- Modelo Funcional Fondos que ingresan en una Cuenta Bancaria: De Libre Disponibilidad De Afectación Específica Recursos Propios De Terceros Por transferencias entre cuentas bancarias Los ingresos se registran a través de Asientos Modelo 33

34 Etapas para el registro de un ingreso 1. Identificar el ingreso en una cuenta bancaria conforme su origen y su destino, con respaldo de la documentación correspondiente. 2. Realizar el registro del ingreso a través de un Asiento Modelo, respetando fecha de acreditación en la cuenta bancaria. Se pueden dar dos situaciones: Ingreso de Fondos NO OPP determina tipo de recurso CGP genera Asiento Modelo Es habitual? SI Existe Asiento Modelo Organismo registra el ingreso 34

35 IMPORTANTE: La transferencia de fondos entre cuentas corrientes bancarias del mismo SAF, debe realizarse según lo siguiente: El registro del débito, con Orden de Pago imputada a SAF Transferencia interbancaria El registro del ingreso a través de un Asiento Modelo M3 35

36 AGENDA Cuentas Bancarias Registro de Ingresos Proceso de Pago Conciliación Bancaria Consultas y Reportes 36

37 Estados de una orden de pago 1. Asignados por un usuario: I = Ingresada en Tesorería General J = Ingresada en Tesorería del SAF Y = Ingresada a la CGP para su compensación A = Aprobada para el pago 2. Asignados por el Sistema X = Error- Proveedor incluido en otro grupo de pago con otras OPs. # = Incluida en un grupo de pago P = Pagado 37

38 Cadenas de cambio de estado de una OP Son secuencias necesarias a la hora de efectuar un pago. Cadenas válidas : 1. Si el pago se realiza por la Tesorería General SAF T I A # P CGP L 2. Si el pago se realiza por la Tesorería del SAF SAF N J A # P CGP 3. Compensación por Contaduría General SAF TGP C Y A # P CGP 38

39 Instrumentos de pago Se identifican en el sistema con los siguientes códigos: Código de Instrumento Descripción Usuario 2 TITULOS 7125 TGP 5 TITULOS 7125 TR.VAL.RESIDUALES TGP A DEBITO AUTOMATICO TGP/SAF C CHEQUE CORR. EFECTIVO TGP/SAF H TRANSFERENCIAS BANCARIAS TGP/SAF L CHEQUE CORR. MANUAL TGP/SAF N CHEQUE DIFERIDO TGP T COMPENSACIÓN CGP/SAF 39

40 Etapas de un proceso de pago 1. Aprobación de OPs. para el pago 2. Armado de Grupo de Pago 3. Escritura del Grupo de Pago 4. Actualización del Grupo de Pago 5. Generación de archivo.txt de transferencia 6. Anulación de un pago 7. Listado de Pagos Emitidos 40

41 1. Aprobación de OPs para el pago El usuario autorizado debe cambiar lo siguiente: Estado de Orden de Pago: A Instrumento de Pago Cuenta Contable Bancaria: Vigente para los SAFs. IMPORTANTE: Sólo se deben aprobar las Ordenes de Pago que se van a pagar. 41

42 Se accede por el punto de menú: 42

43 Selección de Datos de OP 43

44 Funcionalidades 44

45 Actualización Individual- Actualización Global 45

46 46

47 2. Armado de grupo de pagos Proceso que ejecuta el usuario para seleccionar órdenes de pagos que cumplieron el punto 1. El sistema cambia a # el estado de las OPs. y calcula las retenciones automáticas del pago, según los parámetros impositivos de las mismas. Cada cuenta contable bancaria tiene asociada una versión de armado de grupo de pago. 47

48 Se accede por el menú: IMPORTANTE: No eliminar la selección de datos que por defecto trae cada versión de grupo de pago: estado de pago, instrumento, ID de cuenta bancaria contable. 48

49 Controlar las OPs que se incluyeron en un Grupo de Pago y verificar las retenciones que se generaron automáticamente. 49

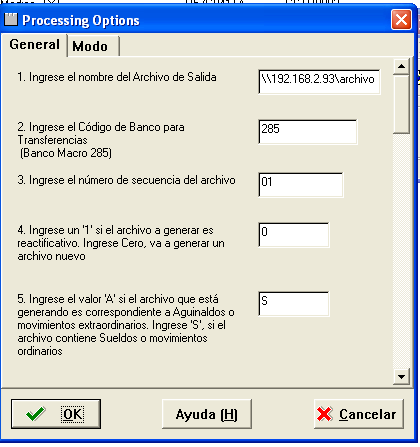

50 50

51 Retenciones automáticas: $G: Impuesto a las ganancias $B: Impuesto a los Ingresos Brutos $A: TISSH-Tasa por Inspección, Seguridad, Salubridad e Higiene $S: SUSS contratistas- Sistema Único de Seguridad Social 51

52 Causas por las que una OP no se incluye en el grupo de pago: Si la OP continua en estado A OP sin contabilizar Proveedor Inhabilitado para el pago Vencimiento de OP posterior a la fecha de pago La OP no cumple con los parámetros de la selección de datos Si la OP cambió a estado X El proveedor está incluido en otro grupo de pagos con otras Ops. 52

53 3. Escritura del grupo de pago Al ejecutar este proceso, el usuario coloca la fecha y el número de pago. Si un grupo contiene varios pagos, el número grabado corresponde al primer pago, asignando el sistema números consecutivos a los restantes. De este proceso se obtiene: El Recibo Oficial. El registro para realizar el archivo txt de las transferencias bancarias (H) El registro para emitir el cheque continuo impreso (C). 53

54 54

55 IMPORTANTE: Verificar a través del PDF del Recibo: el Número de Pago, Instrumento de Pago, la Cuenta Bancaria, Beneficiario. 55

56 4. Actualización del grupo de pago Al ejecutar este proceso, el sistema genera en la base de datos todos los registros referentes al pago, cambia el estado de la OP a P y emite los comprobantes de retenciones automáticas. 56

57 IMPORTANTE: En los comprobantes de retención que emite el sistema automáticamente figura el CUIT de la Tesorería General, si los pagos se realizan por cuentas contables bancarias pertenecientes a la Administración Central. Estos son válidos para entregar al beneficiario, si el SAF remite las retenciones efectuadas para que Tesorería General las incluya en su DDJJ 57

58 5. Generación archivo txt de transferencia bancaria Proceso que permite generar el archivo que contiene el lote de transferencias, con el formato indicado por el Banco Macro S.A. Las Tesorerías generan uno o más archivos con las ordenes bancarias del día, según convenios preestablecidos; luego se remiten al agente financiero. El Banco opera como agente de distribución de dichas órdenes bancarias, encargándose de la efectiva acreditación de los montos correspondientes en las cuentas bancarias de los beneficiarios de las mismas. 58

59 59

60 60

61 61

62 6. Anulación de un pago Es un proceso que revierte un pago: Cambia las OPs pagadas a pendientes, en estado A. Anula las retenciones que se generaron automáticamente 62

63 63

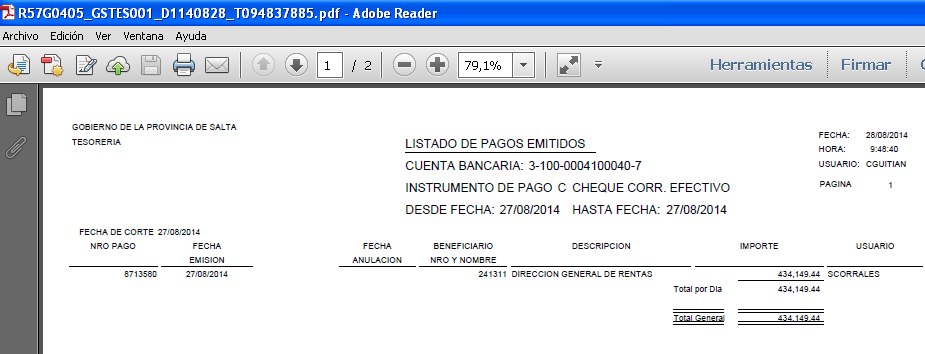

64 7. Listado de Pagos Emitidos Reporte que permite validar diariamente los pagos realizados por Cuenta Bancaria e instrumento de pago 64

65 65

66 AGENDA Cuentas Bancarias Registro de Ingresos Proceso de Pago Conciliación Bancaria Consultas y Reportes 66

67 Conciliación Bancaria Es un proceso que compara los débitos y créditos de cada Cuenta Bancaria, informado en los extractos, con los registros de ingresos y egresos del Libro Banco del Sistema de Administración. Actualmente es un proceso manual que permite determinar la disponibilidad financiera diaria. El Libro Banco está compuesto por todos los registros de cada una de las Cuentas Contables que conforman una Cuenta Bancaria. 67

y K (Pagos).")

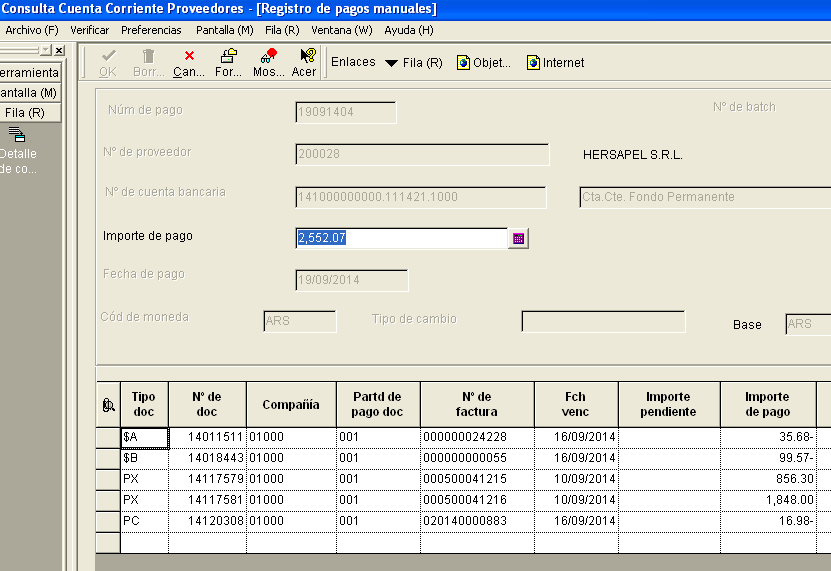

68 IMPORTANTE: Solo deben existir tipos de batch G (Ingresos por Asiento Modelo) y K (Pagos). 68

69 AGENDA Cuentas Bancarias Registro de Ingresos Proceso de Pago Conciliación Bancaria Consultas y Reportes 69

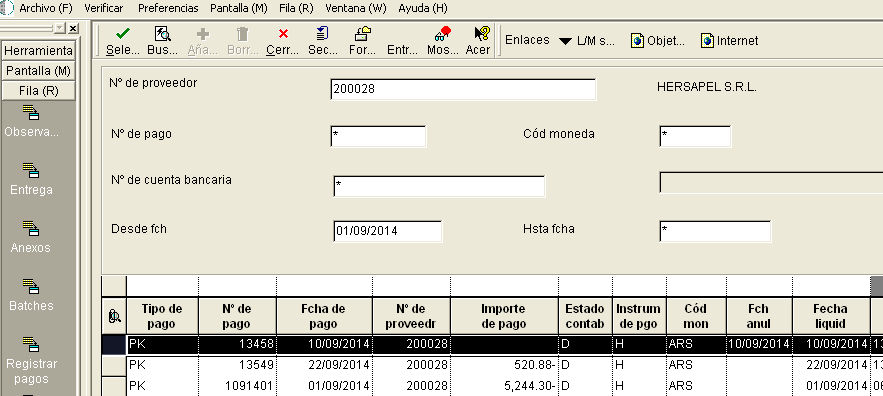

70 Consultas Datos del Proveedor: Cuenta bancaria, código de retención de pago, código de pagos varios, situación impositiva, exenciones impositivas. De Ordenes de Pagos: Pendientes, cuenta corriente, datos impositivos de las órdenes de pago. De Pagos Reportes Listado de Pagos emitidos detallado Listado de Pagos emitidos por cuenta bancaria 70

71 Consulta de cuenta bancaria de un proveedor 71

72 Consulta de Códigos de retención Código de varios pagos 72

73 Consulta de situación impositiva del proveedor Ganancias Ing. Brutos TISSH 73

74 Consulta de exenciones impositivas 74

75 Consultas Datos del Proveedor: Cuenta bancaria, código de retención de pago, código de pagos varios, situación impositiva, exenciones impositivas. De Ordenes de Pagos: Pendientes, cuenta corriente, datos impositivos de las órdenes de pago. De Pagos Reportes Listado de Pagos emitidos detallado Listado de Pagos emitidos por cuenta bancaria 75

76 Consulta de Ordenes de Pago Pendientes 76

77 Consulta de Cuenta Corriente del proveedor 77

78 78

79 Consulta de datos Impositivos de las Ordenes de Pagos 79

80 Consultas Datos del Proveedor: Cuenta bancaria, código de retención de pago, código de pagos varios, situación impositiva, exenciones impositivas. De Ordenes de Pagos: Pendientes, cuenta corriente, datos impositivos de las órdenes de pago. De Pagos Reportes Listado de Pagos emitidos detallado Listado de Pagos emitidos por cuenta bancaria 80

81 Consulta de Pagos a Proveedores 81

82 Consultas Datos del Proveedor: Cuenta bancaria, código de retención de pago, código de pagos varios, situación impositiva, exenciones impositivas. De Ordenes de Pagos: Pendientes, cuenta corriente, datos impositivos de las órdenes de pago. De Pagos Reportes Listado de Pagos emitidos detallado Listado de Pagos emitidos por cuenta bancaria 82

83 Reporte Listado de Pagos Emitidos detallado 83

84 Reporte Listado de Pagos Emitidos por Cuenta Bancaria 84

85 85

86 ENTRADA PROCESO SALIDA DATO SISTEMA DE INFORMACION INFORMACION Un Sistema de Información es un conjunto de recursos humanos, materiales, financieros, tecnológicos, normativos, organizados para brindar a quienes operan y a quienes toman decisiones en una organización, la información necesaria para cumplir sus funciones. 86

87 DATOS CORRECTOS INFORMACION UTIL Y CONFIABLE REGISTRO OPORTUNO 87

88 "Sin aprendizaje no hay cambios " Una organización que aprende es aquella que promueve el aprendizaje continuo de todos sus miembros y niveles. 88

89 89

ANEXO 1 MODELO FUNCIONAL DEL SISTEMA CUENTA ÚNICA DEL TESORO

ANEXO 1 MODELO FUNCIONAL DEL SISTEMA CUENTA ÚNICA DEL TESORO ANEXO 1 Hoja 1 MODELO FUNCIONAL CUENTA UNICA DEL TESORO El concepto del Sistema de Cuenta Única de Tesoro (SCUT) está basado en el mantenimiento

ANEXO 1 MODELO FUNCIONAL DEL SISTEMA CUENTA ÚNICA DEL TESORO ANEXO 1 Hoja 1 MODELO FUNCIONAL CUENTA UNICA DEL TESORO El concepto del Sistema de Cuenta Única de Tesoro (SCUT) está basado en el mantenimiento

Tesorería. Tesorería Diapositiva 1

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

MINISTERIO DE AUTONOMÍAS REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

INSTRUMENTOS DE FINANCIAMIENTO A CORTO PLAZO MARCO NORMATIVO

INSTRUMENTOS DE FINANCIAMIENTO A CORTO PLAZO MARCO NORMATIVO Marco Normativo La Ley Nº12.510, de Administración, Eficiencia y Control del Estado, en su Artículo 48º establece: Facultase al Poder Ejecutivo

INSTRUMENTOS DE FINANCIAMIENTO A CORTO PLAZO MARCO NORMATIVO Marco Normativo La Ley Nº12.510, de Administración, Eficiencia y Control del Estado, en su Artículo 48º establece: Facultase al Poder Ejecutivo

Compras Diapositiva 1

Módulo de COMPRAS con importaciones Módulo de compras e importaciones Ciclo de compras Puesta en marcha del módulo Parámetros generales y parámetros de retención Talonarios Tipos de comprobantes Agrupaciones

Módulo de COMPRAS con importaciones Módulo de compras e importaciones Ciclo de compras Puesta en marcha del módulo Parámetros generales y parámetros de retención Talonarios Tipos de comprobantes Agrupaciones

ANEXO 2 MODELO DE TRANSICION SISTEMA CUENTA ÚNICA DEL TESORO

ANEXO 2 MODELO DE TRANSICION AL SISTEMA CUENTA ÚNICA DEL TESORO ANEXO 2 Hoja 1 Introducción En el presente se determinan las etapas del proceso de transición al Sistema de Cuenta Única del Tesoro en lo

ANEXO 2 MODELO DE TRANSICION AL SISTEMA CUENTA ÚNICA DEL TESORO ANEXO 2 Hoja 1 Introducción En el presente se determinan las etapas del proceso de transición al Sistema de Cuenta Única del Tesoro en lo

Buscar: Permite buscar registros por medio de catálogos. Procesar: Permite ejecutar una operación que involucra varios procesos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

SISTEMA DE CONTABILIDAD

SISTEMA DE CONTABILIDAD INTRODUCCION: El Sistema Simec de Contabilidad Bimonetaria, es una aplicación orientada a brindar a su organización una amplia gama de facilidades para el control y administración

SISTEMA DE CONTABILIDAD INTRODUCCION: El Sistema Simec de Contabilidad Bimonetaria, es una aplicación orientada a brindar a su organización una amplia gama de facilidades para el control y administración

CONCILIACIÓN BANCARIA

CONCILIACIÓN BANCARIA La conciliación bancaria es la tarea de cotejar las anotaciones que figuran en el extracto bancario con el libro banco a los efectos de determinar el origen de las diferencias. La

CONCILIACIÓN BANCARIA La conciliación bancaria es la tarea de cotejar las anotaciones que figuran en el extracto bancario con el libro banco a los efectos de determinar el origen de las diferencias. La

CONCILIACION BANCARIA

CODIGO: OA-UE/CON-007-05 VERSION: PRIMERA AREA: OFICINA DE ADMINISTRACION UNIDAD DE ECONOMIA AREA DE CONTABILIDAD TITULO: CONCILIACION BANCARIA RUBRO NOMBRE FIRMA FECHA Formulado por: Equipo de Elaboración

CODIGO: OA-UE/CON-007-05 VERSION: PRIMERA AREA: OFICINA DE ADMINISTRACION UNIDAD DE ECONOMIA AREA DE CONTABILIDAD TITULO: CONCILIACION BANCARIA RUBRO NOMBRE FIRMA FECHA Formulado por: Equipo de Elaboración

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

US7 TESORERIA Y FINANZAS

US7 TESORERIA Y FINANZAS Contenidos Contenidos... 2 Objetivos... 3 Requisitos... 3 Tesorería... 3 Cuentas de tesorería... 3 Tipos de comprobantes... 3 Valores de terceros... 3 Bancos... 4 Cheques propios...

US7 TESORERIA Y FINANZAS Contenidos Contenidos... 2 Objetivos... 3 Requisitos... 3 Tesorería... 3 Cuentas de tesorería... 3 Tipos de comprobantes... 3 Valores de terceros... 3 Bancos... 4 Cheques propios...

MINISTERIO DE ECONOMIA Y FINANZAS DIRECCIÓN NACIONAL DE CONTABILIDAD. USO DE LA HERRAMIENTA SAFWEB Módulo de Operaciones y Contabilidad

MINISTERIO DE ECONOMIA Y FINANZAS DIRECCIÓN NACIONAL DE CONTABILIDAD USO DE LA HERRAMIENTA SAFWEB Módulo de Operaciones y Contabilidad Antecedentes Definición Ventajas del SAF Web Estructura Módulos de

MINISTERIO DE ECONOMIA Y FINANZAS DIRECCIÓN NACIONAL DE CONTABILIDAD USO DE LA HERRAMIENTA SAFWEB Módulo de Operaciones y Contabilidad Antecedentes Definición Ventajas del SAF Web Estructura Módulos de

División de Gestión Financiera Conciliaciones bancarias y saldos de tesorería y contabilidad

Código: PA-GA-5.2-PR-1 Versión: 4 Fecha de actualización: 04-09-2015 Página 1 de 11 1. PROCESO/ SUB PROCESO RELACIONADO Gestión Administrativa Gestión Financiera 2. RESPONSABLE(S): Universitario 3. OBJETIVO:

Código: PA-GA-5.2-PR-1 Versión: 4 Fecha de actualización: 04-09-2015 Página 1 de 11 1. PROCESO/ SUB PROCESO RELACIONADO Gestión Administrativa Gestión Financiera 2. RESPONSABLE(S): Universitario 3. OBJETIVO:

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

Unidad 6: CICLO CONTABLE ELEMENTAL OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa.

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

PROCEDIMIENTO DE CONTABILIDAD. GESTIÓN ADMINISTRATIVA Y FINANCIERA Fecha: 21/08/2015 UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 9

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

INFORME TRIMESTRAL AL 31-12-2005 CONTRATO DE AGENTE FINANCIERO

INFORME TRIMESTRAL AL 31-12-2005 CONTRATO DE AGENTE FINANCIERO UNIDAD OPERATIVA DE CONTROL DEL AGENTE FINANCIERO 1 RETRIBUCIÓN DEL AGENTE FINANCIERO I - Cálculo El Contrato de Agente Financiero suscripto

INFORME TRIMESTRAL AL 31-12-2005 CONTRATO DE AGENTE FINANCIERO UNIDAD OPERATIVA DE CONTROL DEL AGENTE FINANCIERO 1 RETRIBUCIÓN DEL AGENTE FINANCIERO I - Cálculo El Contrato de Agente Financiero suscripto

ESTE DOCUMENTO ES FIEL COPIA DEL ORIGINAL QUE REPOSA EN EL GRUPO DE PLANEACIÓN DEL DNP LINEAMIENTO PARA EL ANÁLISIS DE MANEJO DE CUENTA UNICA

Departamento Nacional de Planeación Bogotá, 2012 PAGINA: 2 de 7 VERSIÓN: 0 TABLA DE CONTENIDO 1. OBJETIVO... 3 2. ALCANCE... 3 3. REFERENCIAS NORMATIVAS... 3 4. DOCUMENTOS ASOCIADOS... 3 5. DEFINICIONES...

Departamento Nacional de Planeación Bogotá, 2012 PAGINA: 2 de 7 VERSIÓN: 0 TABLA DE CONTENIDO 1. OBJETIVO... 3 2. ALCANCE... 3 3. REFERENCIAS NORMATIVAS... 3 4. DOCUMENTOS ASOCIADOS... 3 5. DEFINICIONES...

VERSIÓN 1 INGRESOS Y EGRESOS

IGP BANCARIAS CONCILIACIONES IGP-PG.15 CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/07 INGRESOS Y EGRESOS RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 6 de 37 IGP PROCESO DE

IGP BANCARIAS CONCILIACIONES IGP-PG.15 CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/07 INGRESOS Y EGRESOS RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 6 de 37 IGP PROCESO DE

PRESUPUESTO DE INGRESOS Y TESORERIA

CLASE GRUPO CUENTA 0 SCRIPCIÓN Representa las cuentas que identifican el Presupuesto de Ingresos y Gastos aprobados para la entidad contable pública en una vigencia fiscal y la correspondiente ejecución,

CLASE GRUPO CUENTA 0 SCRIPCIÓN Representa las cuentas que identifican el Presupuesto de Ingresos y Gastos aprobados para la entidad contable pública en una vigencia fiscal y la correspondiente ejecución,

eflex IVA VENTAS / COMPRAS FECHA DE ACTUALIZACION: 15/12/2010 VERSION: 8.30 SQL

eflex IVA VENTAS / COMPRAS FECHA DE ACTUALIZACION: 15/12/2010 VERSION: 8.30 SQL Exportación a DGR Santa Fe Resolución General 2682- Seguridad Social. Contribuciones patronales. Contratistas y/o subcontratistas

eflex IVA VENTAS / COMPRAS FECHA DE ACTUALIZACION: 15/12/2010 VERSION: 8.30 SQL Exportación a DGR Santa Fe Resolución General 2682- Seguridad Social. Contribuciones patronales. Contratistas y/o subcontratistas

SIIGO Pyme. Conciliación Bancaria. Cartilla I

SIIGO Pyme Conciliación Bancaria Cartilla I Tabla de Contenido 1. Presentación 2. Qué es Conciliación Bancaria? 3. Cuál es la Ruta Para Realizar una Conciliación Bancaria? 4. Qué Opciones se Encuentran

SIIGO Pyme Conciliación Bancaria Cartilla I Tabla de Contenido 1. Presentación 2. Qué es Conciliación Bancaria? 3. Cuál es la Ruta Para Realizar una Conciliación Bancaria? 4. Qué Opciones se Encuentran

Ministerio de Cultura y

Ministerio de Cultura y REFERENCIAS: DOCUMENTO Nº 327/SIU BOLETÍN DE NUEVA VERSIÓN IDENTIFICACIÓN Sistema: SIPEFCO-COMECHINGONES Versión: 2.5 Fecha: 8/04/1998 TEMA: Mejoras introducidas respecto de la

Ministerio de Cultura y REFERENCIAS: DOCUMENTO Nº 327/SIU BOLETÍN DE NUEVA VERSIÓN IDENTIFICACIÓN Sistema: SIPEFCO-COMECHINGONES Versión: 2.5 Fecha: 8/04/1998 TEMA: Mejoras introducidas respecto de la

MANUAL DE PROCEDIMIENTO

1 DEL DISTRITO FEDERAL De:. OBJETIVO GENERAL: Conciliar la cantidad de cheques emitidos y los montos totales generados para mantener un óptimo control de todos los cheques que emite la CAPREPA con la finalidad

1 DEL DISTRITO FEDERAL De:. OBJETIVO GENERAL: Conciliar la cantidad de cheques emitidos y los montos totales generados para mantener un óptimo control de todos los cheques que emite la CAPREPA con la finalidad

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERIA

ÍNDICE TITULO I... 1 CONCEPTOS Y DISPOSICIONES GENERALES... 1 Articulo 1. CONCEPTO Y OBJETO DEL SISTEMA DE TESORERÍA... 1 Articulo 2. OBJETO DEL REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y ÁMBITO

ÍNDICE TITULO I... 1 CONCEPTOS Y DISPOSICIONES GENERALES... 1 Articulo 1. CONCEPTO Y OBJETO DEL SISTEMA DE TESORERÍA... 1 Articulo 2. OBJETO DEL REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y ÁMBITO

PROCESO: GESTIÓN ADMINISTRATIVA Y FINANCIERA PROCEDIMIENTO: GESTIÓN CONTABLE SISTEMA GESTIÓN DE CALIDAD NORMA ISO 9001

Página 1 de SISTEMA GESTIÓN DE CALIDAD NORMA ISO 9001 Responsable del proceso Responsable del procedimiento Versión Vigente desde: Directora Administrativa 01 Febrero de 2007 Elaborado por: Revisado por:

Página 1 de SISTEMA GESTIÓN DE CALIDAD NORMA ISO 9001 Responsable del proceso Responsable del procedimiento Versión Vigente desde: Directora Administrativa 01 Febrero de 2007 Elaborado por: Revisado por:

INDICE. INTRODUCCION... 2 INFORMACION GENERAL SIU-COMECHINGONES...

INDICE. INTRODUCCION... 2 INFORMACION GENERAL SIU-COMECHINGONES... 3 Objetivo General... 3 Objetivos específicos... 3 Descripción funcional... 3 A) Niveles Operativos:... 4 B) Niveles de Consulta:... 6

INDICE. INTRODUCCION... 2 INFORMACION GENERAL SIU-COMECHINGONES... 3 Objetivo General... 3 Objetivos específicos... 3 Descripción funcional... 3 A) Niveles Operativos:... 4 B) Niveles de Consulta:... 6

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

Tramitación de solicitudes de compensación de obligaciones tributarias con créditos líquidos y exigibles.

CONTADURIA GENERAL CIRCULAR N - 5T- C.G.- TEMA: Tramitación de solicitudes de compensación de obligaciones tributarias con créditos líquidos y exigibles. OBJETO: Instruir en los procedimientos que permitan

CONTADURIA GENERAL CIRCULAR N - 5T- C.G.- TEMA: Tramitación de solicitudes de compensación de obligaciones tributarias con créditos líquidos y exigibles. OBJETO: Instruir en los procedimientos que permitan

Existe Manual elaborado por el Ministerio para la elaboración del presupuesto más no para la ejecución, registro y control presupuestal.

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de 23 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Emisión de Transferencias, Notas de Débitos y Cheques utilizados como instrumentos de pago o de transferencia de dinero entre

1 de 23 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Emisión de Transferencias, Notas de Débitos y Cheques utilizados como instrumentos de pago o de transferencia de dinero entre

HBE MANUAL DEL USUARIO PAGO DE SUELDOS

HBE MANUAL DEL USUARIO PAGO DE SUELDOS Versión 1.0 20131127 Página 1 de 24 1-PAGO DESDE ARCHIVO 3 a) Acreditación a través de TXT diseñado por la empresa con el Diseño de Archivo suministrado por Banco

HBE MANUAL DEL USUARIO PAGO DE SUELDOS Versión 1.0 20131127 Página 1 de 24 1-PAGO DESDE ARCHIVO 3 a) Acreditación a través de TXT diseñado por la empresa con el Diseño de Archivo suministrado por Banco

APOTEOSYS Definición Caracteristicas Clientes Referidos Beneficios APOTEOSYS

APOTEOSYS Es un moderno sistema de información para la Gestión Financiera, Administrativa y comercial para empresas de diversos sectores, que permite la optimización de la operación e integración de la

APOTEOSYS Es un moderno sistema de información para la Gestión Financiera, Administrativa y comercial para empresas de diversos sectores, que permite la optimización de la operación e integración de la

Descripción: esta base tiene las definiciones y los movimientos para dar una demo y para iniciar implementaciones de ERP estandar y/o retail.

Datos de la base Nombre de la base: INIERP Version de Integra: 2.7.99 Version de ERP: 2.7.065 Tipo: SQL 2008 (unicamente se puede recuperar en SQL 2008 o SQL 2008 R2) Usuario: Administrador con clave Descripción:

Datos de la base Nombre de la base: INIERP Version de Integra: 2.7.99 Version de ERP: 2.7.065 Tipo: SQL 2008 (unicamente se puede recuperar en SQL 2008 o SQL 2008 R2) Usuario: Administrador con clave Descripción:

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director.

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director. CONTENIDO DEL INFORME * Este informe hace parte del acta de informe de gestión. Se refiere a Condiciones

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director. CONTENIDO DEL INFORME * Este informe hace parte del acta de informe de gestión. Se refiere a Condiciones

eprov Mobile Guía de usuario

eprov Mobile Guía de usuario 1 ÍNDICE 1 Introducción 1.1 Secuencia de pasos para completar el primer 5 ingreso al sistema: 2 Alcance: 7 3 Descripción de la aplicación: 8 3.1 Introducción y generalidades

eprov Mobile Guía de usuario 1 ÍNDICE 1 Introducción 1.1 Secuencia de pasos para completar el primer 5 ingreso al sistema: 2 Alcance: 7 3 Descripción de la aplicación: 8 3.1 Introducción y generalidades

Antes de imprimir este documento piense en el medio ambiente!

Versión 2.0 Página 1 de 6 1. OBJETIVO Impartir la instrucción para la elaboración de las conciliaciones bancarias, tenencia, conservación y custodia en medio física y magnética de las mismas y sus soportes.

Versión 2.0 Página 1 de 6 1. OBJETIVO Impartir la instrucción para la elaboración de las conciliaciones bancarias, tenencia, conservación y custodia en medio física y magnética de las mismas y sus soportes.

CREACIÒN Y ADMINISTRACIÒN DE LA CAJA MENOR

Página 1 de 6 1. OBJETIVO Establecer la metodología para la creación y administración de la caja menor de la entidad, utilizada para las compras de menor cuantía, que permiten el ágil y correcto funcionamiento

Página 1 de 6 1. OBJETIVO Establecer la metodología para la creación y administración de la caja menor de la entidad, utilizada para las compras de menor cuantía, que permiten el ágil y correcto funcionamiento

CONCILIACIONES BANCARIAS

IGP BANCARIAS CONCILIACIONES CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/4 CONCILIACIONES BANCARIAS RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 1 de 37 I. OBJETIVO PROCESO

IGP BANCARIAS CONCILIACIONES CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/4 CONCILIACIONES BANCARIAS RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 1 de 37 I. OBJETIVO PROCESO

PAG. 40 CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE

CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE PAG. 40 ESTADO DE EVOLUCION DEL PATRIMONIO POR EL PERÍODO COMPRENDIDO ENTRE EL 1o. DE ENERO DE 2009 Y EL 31 DE DICIEMBRE DE 2009 (expresado en

CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE PAG. 40 ESTADO DE EVOLUCION DEL PATRIMONIO POR EL PERÍODO COMPRENDIDO ENTRE EL 1o. DE ENERO DE 2009 Y EL 31 DE DICIEMBRE DE 2009 (expresado en

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE"

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

REGLAMENTO INTERNO DE LA DIRECCION MUNICIPAL DE EGRESOS Y RECURSOS FINANCIEROS DEL MUNICIPAL DE LOS CABOS BAJA CALIFORNIA SUR.

REGLAMENTO INTERNO DE LA DIRECCION MUNICIPAL DE EGRESOS Y RECURSOS FINANCIEROS DEL MUNICIPAL DE LOS CABOS BAJA CALIFORNIA SUR. TITULO PRIMERO Disposiciones Generales Articulo 1.-El presente reglamento

REGLAMENTO INTERNO DE LA DIRECCION MUNICIPAL DE EGRESOS Y RECURSOS FINANCIEROS DEL MUNICIPAL DE LOS CABOS BAJA CALIFORNIA SUR. TITULO PRIMERO Disposiciones Generales Articulo 1.-El presente reglamento

GESTION FINANCIERA PROCESO TIPO DE PROCESO RESPONSABLE DE PROCESO FINANCIERO APOYO DIRECTOR FINANCIERO RECURSOS

PAGINA 1 PROCESO TIPO DE PROCESO RESPONSABLE DE PROCESO FINANCIERO APOYO DIRECTOR FINANCIERO OBJETIVO Diseñar, ejecutar y controlar el presupuesto de la entidad como elemento de acción de todos los planes

PAGINA 1 PROCESO TIPO DE PROCESO RESPONSABLE DE PROCESO FINANCIERO APOYO DIRECTOR FINANCIERO OBJETIVO Diseñar, ejecutar y controlar el presupuesto de la entidad como elemento de acción de todos los planes

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

Sistema Integrado de Información Financiera para Organismos Descentralizados

Sistema Integrado de Información Financiera para Organismos Descentralizados Modelo Funcional Ministerio de Economía y Producción Secretaría de Hacienda UI Unidad Informática ESTRUCTURA DEL DOCUMENTO 1.

Sistema Integrado de Información Financiera para Organismos Descentralizados Modelo Funcional Ministerio de Economía y Producción Secretaría de Hacienda UI Unidad Informática ESTRUCTURA DEL DOCUMENTO 1.

LINEAMIENTOS TÉCNICOS PARA EL MANEJO DE CUENTAS BANCARIAS Y EMISIÓN DE CHEQUES

MINISTERIO DE SALUD VICEMINISTERIO DE POLÍTICAS DE SALUD GERENCIA GENERAL DE OPERACIONES UNIDAD FINANCIERA INSTITUCIONAL LINEAMIENTOS TÉCNICOS PARA EL MANEJO DE CUENTAS BANCARIAS Y EMISIÓN DE CHEQUES El

MINISTERIO DE SALUD VICEMINISTERIO DE POLÍTICAS DE SALUD GERENCIA GENERAL DE OPERACIONES UNIDAD FINANCIERA INSTITUCIONAL LINEAMIENTOS TÉCNICOS PARA EL MANEJO DE CUENTAS BANCARIAS Y EMISIÓN DE CHEQUES El

Contenidos. Beruti 4583 5º piso, Buenos Aires, Argentina +54 11 4779 9200 www.itris.com.ar Versión 2.07.027 Página 2 de 10

US2 COMPRAS Contenidos Contenidos... 2 Objetivos... 3 Requisitos... 3 Compras... 3 Empresas... 3 Contactos... 3 Retenciones... 3 Condiciones de compra... 3 Precios de compras... 4 Artículos por proveedor...

US2 COMPRAS Contenidos Contenidos... 2 Objetivos... 3 Requisitos... 3 Compras... 3 Empresas... 3 Contactos... 3 Retenciones... 3 Condiciones de compra... 3 Precios de compras... 4 Artículos por proveedor...

1.- Introducción. 2.- Origen de las diferencias bancarias.

Página 1 de 9 Conciilliiaciión Bancariia y Conttroll de Tesoreríía.. UUl llt tti iimmaa AAcct ttuuaa lli liiz zaacci iióónn: : 2266- -0044- -0033 Notas sobre conciliación bancaria control de tesorería.

Página 1 de 9 Conciilliiaciión Bancariia y Conttroll de Tesoreríía.. UUl llt tti iimmaa AAcct ttuuaa lli liiz zaacci iióónn: : 2266- -0044- -0033 Notas sobre conciliación bancaria control de tesorería.

CHEQUES DIFERIDOS. Si cuenta con chequera para Cheques Diferido, para cada cuenta de Banco deberá crear dos cuentas.

CHEQUES DIFERIDOS El cheque de pago diferido refleja para quien lo emite una obligación de pago a futuro. Cuando se emite un cheque de estas características el mismo debe ser considerado contablemente

CHEQUES DIFERIDOS El cheque de pago diferido refleja para quien lo emite una obligación de pago a futuro. Cuando se emite un cheque de estas características el mismo debe ser considerado contablemente

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO SISTEMA DE TESORERÍA

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO SISTEMA DE TESORERÍA Octubre, 2010 REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA SERVICIO DE DESARROLLO DE LAS EMPRESAS

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO SISTEMA DE TESORERÍA Octubre, 2010 REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA SERVICIO DE DESARROLLO DE LAS EMPRESAS

SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL - SIAFIM -

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

Reglamento Específico de Tesorería

Reglamento Específico de Tesorería 2010 Sistema de Tesorería 2010 1 REGLAMENTO DEL AUTORIDAD DE FISCALIZACIÓN Y CONTROL SOCIAL DE PENSIONES TÍTULO I CONCEPTOS CAPÍTULO I DISPOSICIONES GENERALES Artículo

Reglamento Específico de Tesorería 2010 Sistema de Tesorería 2010 1 REGLAMENTO DEL AUTORIDAD DE FISCALIZACIÓN Y CONTROL SOCIAL DE PENSIONES TÍTULO I CONCEPTOS CAPÍTULO I DISPOSICIONES GENERALES Artículo

GESTIÓN FINANCIERA TRAMITE FINANCIERO PARA PAGO DE CUENTAS Y NOMINA

CÓDIGO: AP-FIN-PR-01 VERSIÓN: 5 VIGENCIA: 2013 Página 1 de 10 1. OBJETIVO Tramitar y efectuar el pago oportuno, con documento soporte válido legalmente elaborado por otra instancia, de los compromisos

CÓDIGO: AP-FIN-PR-01 VERSIÓN: 5 VIGENCIA: 2013 Página 1 de 10 1. OBJETIVO Tramitar y efectuar el pago oportuno, con documento soporte válido legalmente elaborado por otra instancia, de los compromisos

MANUAL DE RECONCILIACION BANCARIA

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL LICITACION ABREVIADA POR PONDERACIÓN Nº 2010-7-01-0-08-AV-000001 MANUAL DE RECONCILIACION BANCARIA TABLA DE CONTENIDO

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL LICITACION ABREVIADA POR PONDERACIÓN Nº 2010-7-01-0-08-AV-000001 MANUAL DE RECONCILIACION BANCARIA TABLA DE CONTENIDO

MANUAL SISTEMA AIFREP CONCEPTOS BÁSICOS

MANUAL SISTEMA AIFREP CONCEPTOS BÁSICOS CONTADURIA DE LA PROVINCIA MINISTERIO DE HACIENDA PROVINCIA DE JUJUY 2010 AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO PODER EJECUTIVO DE LA PROVINCIA DE JUJUY

MANUAL SISTEMA AIFREP CONCEPTOS BÁSICOS CONTADURIA DE LA PROVINCIA MINISTERIO DE HACIENDA PROVINCIA DE JUJUY 2010 AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO PODER EJECUTIVO DE LA PROVINCIA DE JUJUY

Sistema Integrado de Gestión de la Administración Financiera (SIGAF) República de Costa Rica. Bariloche - 6 al 10 de diciembre de 2004

República de Costa Rica. Bariloche - 6 al 10 de diciembre de 2004") Sistema Integrado de Gestión de la Administración Financiera (SIGAF) República de Costa Rica Bariloche - 6 al 10 de diciembre de 2004 Marco Jurídico Su desarrollo se encuentra establecido en el Artículo

Sistema Integrado de Gestión de la Administración Financiera (SIGAF) República de Costa Rica Bariloche - 6 al 10 de diciembre de 2004 Marco Jurídico Su desarrollo se encuentra establecido en el Artículo

PROCEDIMIENTO CONCILIACION BANCARIA PROCESO GESTION FINANCIERA PÁGINA 1 DE 3 ELABORÓ REVISÓ APROBO

PÁGINA 1 DE 3 1. OBJETIVO Analizar el saldo de cada una de las cuentas s aperturadas por la Unidad para la Atención y Reparación Integral a las Victimas y el Fondo de Reparación a las Victimas, comparar

PÁGINA 1 DE 3 1. OBJETIVO Analizar el saldo de cada una de las cuentas s aperturadas por la Unidad para la Atención y Reparación Integral a las Victimas y el Fondo de Reparación a las Victimas, comparar

Funciones igd módulo Sistema

Funciones igd módulo Sistema El módulo Sistema proporciona las bases para que los demás módulos puedan conectarse, interactuar y utilizar la estructura por él creada. Maneja perfiles, usuarios, sucursales,

Funciones igd módulo Sistema El módulo Sistema proporciona las bases para que los demás módulos puedan conectarse, interactuar y utilizar la estructura por él creada. Maneja perfiles, usuarios, sucursales,

SIIGO Pyme. Definición Plan Único de Cuentas. Cartilla I

SIIGO Pyme Definición Plan Único de Cuentas Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Cuentas Contables? 3. Cuál es la Ruta para Crear Cuentas Contables? 4. Cuáles son los Datos que Solicita

SIIGO Pyme Definición Plan Único de Cuentas Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Cuentas Contables? 3. Cuál es la Ruta para Crear Cuentas Contables? 4. Cuáles son los Datos que Solicita

CONTABILIDAD GENERAL

CONTABILIDAD GENERAL Cnel Ramon L. Falcon 1435 4º I C1406GNC Buenos Aires, Argentina Tel.: 054-11-5468-3369 Fax: 054-11-4433-4202 Mail: consultas@mgmconsultores.com.ar http//www.mgmconsultores.com.ar MODULO:

CONTABILIDAD GENERAL Cnel Ramon L. Falcon 1435 4º I C1406GNC Buenos Aires, Argentina Tel.: 054-11-5468-3369 Fax: 054-11-4433-4202 Mail: consultas@mgmconsultores.com.ar http//www.mgmconsultores.com.ar MODULO:

Manual Usuario GNcys Contabilidad Electrónica 2015. Gncys Contabilidad Electrónica. Manual de usuario. Version: Draft 0.001.

Gncys Contabilidad Electrónica Manual de usuario Version: Draft 0.001 gncys 1 Contenido Introducción... 3 Inicio de sesión... 4 Pantalla de Inicio... 5 Cuentas contables... 6 Captura de cuentas... 6 Importación

Gncys Contabilidad Electrónica Manual de usuario Version: Draft 0.001 gncys 1 Contenido Introducción... 3 Inicio de sesión... 4 Pantalla de Inicio... 5 Cuentas contables... 6 Captura de cuentas... 6 Importación

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-ST REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA APROBADO POR DECRETO EDIL N 079/2015

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-ST REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA APROBADO POR DECRETO EDIL N 079/2015 GESTIÓN 2015 Gobierno Autónomo Municipal de El Alto 2 3 4 Í N D I C E TÍTULO

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-ST REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA APROBADO POR DECRETO EDIL N 079/2015 GESTIÓN 2015 Gobierno Autónomo Municipal de El Alto 2 3 4 Í N D I C E TÍTULO

Administración de plan de cuentas según las necesidades de la empresa.

Contabilidad: Administración de plan de cuentas según las necesidades de la empresa. Posibilidad de mantener plan de cuenta asociado para la emisión de todos los reportes. Generación automática de asientos

Contabilidad: Administración de plan de cuentas según las necesidades de la empresa. Posibilidad de mantener plan de cuenta asociado para la emisión de todos los reportes. Generación automática de asientos

SIIGO ESTANDAR WINDOWS PROCESO DE CAPACITACION GESTION DE TESORERIA

SIIGO Versión 6.1 ESTANDAR WINDOWS PROCESO DE CAPACITACION GESTION DE TESORERIA 6 TABLA DE CONTENIDO INTRODUCCION... 4 1. MODULO DE TESORERIA... 5 2. PARAMETRIZACION... 5 2.1. APERTURA DE TERCEROS... 6

SIIGO Versión 6.1 ESTANDAR WINDOWS PROCESO DE CAPACITACION GESTION DE TESORERIA 6 TABLA DE CONTENIDO INTRODUCCION... 4 1. MODULO DE TESORERIA... 5 2. PARAMETRIZACION... 5 2.1. APERTURA DE TERCEROS... 6

INTEGRACION CONTABLE

INTEGRACION CONTABLE A través de esta guía, usted obtendrá los lineamientos necesarios para la implementación de la parametrización contable, reutilizando información del módulo Procesos generales. Esta

INTEGRACION CONTABLE A través de esta guía, usted obtendrá los lineamientos necesarios para la implementación de la parametrización contable, reutilizando información del módulo Procesos generales. Esta

Co ntenido INTRODUCCIÓN ASPECTOS GENERALES BASE LEGAL. Capítulo III. NORMAS 3.1 GENERALES 8 3.2 ESPECÍFICAS 8

Contenido Co ntenido Capítulo I. Capítulo II. INTRODUCCIÓN ASPECTOS GENERALES 1.1 OBJETIVOS DEL MANUAL PARA EL REGISTRO DE CONSTITUCIÓN DE FONDOS 4 1.2 ASPECTOS CONCEPTUALES BÁSICOS 4 1.3 INTERRELACION

Contenido Co ntenido Capítulo I. Capítulo II. INTRODUCCIÓN ASPECTOS GENERALES 1.1 OBJETIVOS DEL MANUAL PARA EL REGISTRO DE CONSTITUCIÓN DE FONDOS 4 1.2 ASPECTOS CONCEPTUALES BÁSICOS 4 1.3 INTERRELACION

GUÍA DE OPERACIÓN PARAMETRIZACIÓN GESTIÓN ENTIDAD 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA

Página: 1 de 17 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA Se entiende por Unidad Ejecutora el ente público que realiza una actividad específica dentro de los organismos que ejecutan el presupuesto general

Página: 1 de 17 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA Se entiende por Unidad Ejecutora el ente público que realiza una actividad específica dentro de los organismos que ejecutan el presupuesto general

1. Introducción: 2. Alcance:

Guía de usuario 1 ÍNDICE: 1. Introducción:...3 2. Alcance:...3 3. Descripción de la aplicación:...4 3.1. Introducción y generalidades del sistema:...4 3.1.1 Búsquedas personalizadas:...5 3.1.1.1 De Órdenes

Guía de usuario 1 ÍNDICE: 1. Introducción:...3 2. Alcance:...3 3. Descripción de la aplicación:...4 3.1. Introducción y generalidades del sistema:...4 3.1.1 Búsquedas personalizadas:...5 3.1.1.1 De Órdenes

MANUAL DE CONCILIACION BANCARIA AUTOMATICA

REPUBLICA DE HONDURAS SECRETARIA DE ESTADO EN EL DESPACHO DE FINANZAS PROGRAMA DE APOYO AL FORTALECIMIENTO DE LA GESTION FISCAL SF/ HO 1546 BID Y CONVENIO DE CREDITO AL DESARROLLO 3414-HO-BM SISTEMA INTEGRADO

REPUBLICA DE HONDURAS SECRETARIA DE ESTADO EN EL DESPACHO DE FINANZAS PROGRAMA DE APOYO AL FORTALECIMIENTO DE LA GESTION FISCAL SF/ HO 1546 BID Y CONVENIO DE CREDITO AL DESARROLLO 3414-HO-BM SISTEMA INTEGRADO

TESORERÍA GENERAL SERVICIOS

TESORERÍA GENERAL SERVICIOS TESORERO GENERAL Manejar el presupuesto aprobado previamente por el Consejo Universitario siguiendo los procedimientos contables fijados por la Contraloría. Organizar las actividades

TESORERÍA GENERAL SERVICIOS TESORERO GENERAL Manejar el presupuesto aprobado previamente por el Consejo Universitario siguiendo los procedimientos contables fijados por la Contraloría. Organizar las actividades

DECRETO ACUERDO Nº 3049 -H- 13 SAN SALVADOR DE JUJUY, La Ley Nº 4958, el Decreto-Acuerdo Nº 79-H-99 y;

DECRETO ACUERDO Nº 3049 13 SAN SALVADOR DE JUJUY, VISTO: La Ley Nº 4958, el Decreto-Acuerdo Nº 7999 y; CONSIDERANDO: Que, la Ley Nº 4.958 establece y regula el Sistema de Administración Financiera provincial;

DECRETO ACUERDO Nº 3049 13 SAN SALVADOR DE JUJUY, VISTO: La Ley Nº 4958, el Decreto-Acuerdo Nº 7999 y; CONSIDERANDO: Que, la Ley Nº 4.958 establece y regula el Sistema de Administración Financiera provincial;

FACTURA ELECTRÓNICA CARACTERISTICAS. Nueva y práctica tecnología para una administración moderna

Nueva y práctica tecnología para una administración moderna La implementación obligatoria de Factura electrónica por parte de la AFIP desde principios del año 2007 no sólo implica la obtención del CAE

Nueva y práctica tecnología para una administración moderna La implementación obligatoria de Factura electrónica por parte de la AFIP desde principios del año 2007 no sólo implica la obtención del CAE

CONCILIACIÓN CUENTAS DE BALANCE

PÁGINA: 1 DE 15 CONCILIACIÓN REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 15 1. OBJETIVO Establecer las directrices

PÁGINA: 1 DE 15 CONCILIACIÓN REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 15 1. OBJETIVO Establecer las directrices

MINISTERIO DE HACIENDA VICEMINISTERIO DE PRESUPUESTO Y CONTADURÍA

MINISTERIO DE HACIENDA VICEMINISTERIO DE PRESUPUESTO Y CONTADURÍA UNIDAD EJECUTORA PROGRAMA MAFP PROGRAMA DE MODERNIZACIÓN DE LA ADMINISTRACIÓN FINANCIERA PÚBLICA SISTEMA INTEGRADO DE GESTIÓN Y MODERNIZACIÓN

MINISTERIO DE HACIENDA VICEMINISTERIO DE PRESUPUESTO Y CONTADURÍA UNIDAD EJECUTORA PROGRAMA MAFP PROGRAMA DE MODERNIZACIÓN DE LA ADMINISTRACIÓN FINANCIERA PÚBLICA SISTEMA INTEGRADO DE GESTIÓN Y MODERNIZACIÓN

Técnica Operativa ( Tesorería) Subgerente Administrativa y Financiera. Gerente 19 / SEPTIEMBRE / 2014

Subgerente Administrativa y Financiera. Gerente 19 / SEPTIEMBRE / 2014") SUB Administración de Recursos Financieros Página 1 de 6 1. APROBACION ELABORO VALIDO APROBO 2. OBJETIVO NOMBRE CARGO FECHA FIRMA Luz Marina Velandía Aura Milena Moreno Ortiz Eliana Ivont Hurtado Sepúlveda

SUB Administración de Recursos Financieros Página 1 de 6 1. APROBACION ELABORO VALIDO APROBO 2. OBJETIVO NOMBRE CARGO FECHA FIRMA Luz Marina Velandía Aura Milena Moreno Ortiz Eliana Ivont Hurtado Sepúlveda

ELABORACIÓN DE ESTADOS FINANCIEROS

CODIGO A-FIN-PR-09 VERSIÓN 5 VIGENCIA 2014 Página 1 de 8 1. OBJETIVO: Elaborar conforme a la normatividad vigente los Estados s Básicos de la Universidad Surcolombiana de acuerdo a las fechas establecidas

CODIGO A-FIN-PR-09 VERSIÓN 5 VIGENCIA 2014 Página 1 de 8 1. OBJETIVO: Elaborar conforme a la normatividad vigente los Estados s Básicos de la Universidad Surcolombiana de acuerdo a las fechas establecidas

MANUAL DE USUARIO MÓDULO PLANES DE PAGO ESPECIAL

MANUAL DE USUARIO MÓDULO PLANES DE PAGO ESPECIAL INDICE SISTEMA MÓDULO PLANES DE PAGO ESPECIAL.... 2 FUNCIONALIDAD... 3 OPERATIVIDAD... 4 CARGA DE DEUDA PARA PLAN DE PAGO ESPECIAL... 5 CONFECCION PLAN

MANUAL DE USUARIO MÓDULO PLANES DE PAGO ESPECIAL INDICE SISTEMA MÓDULO PLANES DE PAGO ESPECIAL.... 2 FUNCIONALIDAD... 3 OPERATIVIDAD... 4 CARGA DE DEUDA PARA PLAN DE PAGO ESPECIAL... 5 CONFECCION PLAN

Sistema de Control Bancario

Sistema de Control Bancario Qué es la Tesorería? Aspel-BANCO 3.0 La tesorería es el área de una empresa en donde se gestionan las acciones relacionadas con las operaciones de flujos monetarios. Esto es,

Sistema de Control Bancario Qué es la Tesorería? Aspel-BANCO 3.0 La tesorería es el área de una empresa en donde se gestionan las acciones relacionadas con las operaciones de flujos monetarios. Esto es,

Charcas 1126 B8001FXH Bahía Blanca Buenos Aires Argentina Tel/Fax (54-291) 456-5667 email info@threads-srl.com.ar

456-5667 email info@threads-srl.com.ar") VERSIONES El sistema Mercurio tiene 3 versiones cuyas características principales son: Mercurio Express: Destinado a pequeñas empresas y comercios unipersonales. Facturación a clientes (incluye factura

VERSIONES El sistema Mercurio tiene 3 versiones cuyas características principales son: Mercurio Express: Destinado a pequeñas empresas y comercios unipersonales. Facturación a clientes (incluye factura

Contabilidad. Introducción. Contabilidad Diapositiva 1

Contabilidad Módulo de Contabilidad Parámetros de Contabilidad Ejercicios y Períodos Moneda Corriente y Moneda Extranjera Indicadores para el análisis contable Cuentas Asientos Lotes contables recibidos

Contabilidad Módulo de Contabilidad Parámetros de Contabilidad Ejercicios y Períodos Moneda Corriente y Moneda Extranjera Indicadores para el análisis contable Cuentas Asientos Lotes contables recibidos

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA COMPATIBILIZADO EL 13/08/09 NOTA MEFP/VPCF/DGNGP/USE/Nº 1687/2009 REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA TITULO I CONCEPTOS Y DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA COMPATIBILIZADO EL 13/08/09 NOTA MEFP/VPCF/DGNGP/USE/Nº 1687/2009 REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA TITULO I CONCEPTOS Y DISPOSICIONES GENERALES

MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE LAS UNIDADES DE ADMINISTRACIÓN FINANCIERA DE INSTITUCIONES DESCENTRALIZADAS.

MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE LAS UNIDADES DE ADMINISTRACIÓN FINANCIERA DE INSTITUCIONES DESCENTRALIZADAS. Dirección Técnica del Presupuesto MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE

MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE LAS UNIDADES DE ADMINISTRACIÓN FINANCIERA DE INSTITUCIONES DESCENTRALIZADAS. Dirección Técnica del Presupuesto MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE

SISTEMA INTEGRADO DE GESTIÓN GESTION FINANCIERA PROCEDIMIENTO CONTABLE INTEGRACIÓN EN EL SISTEMA ADMINISTRATIVO Y FINANCIERO

Página 1 de 5 1. OBJETIVO Integrar contablemente en el software SIIGO la información generada por las áreas de Contabilidad, Presupuesto, Almacén, Tesorería y Pagaduría, de tal forma que el registro de

Página 1 de 5 1. OBJETIVO Integrar contablemente en el software SIIGO la información generada por las áreas de Contabilidad, Presupuesto, Almacén, Tesorería y Pagaduría, de tal forma que el registro de

INSTRUCTIVO No. 25 (17 de diciembre de 2001)4 Ver Circular 112 del 31/12/2001. Derogado con Circular Externa No. 07 del 24/12/2012

4 Ver Circular 112 del 31/12/2001. Derogado con Circular Externa No. 07 del 24/12/2012") 1. OBJETIVO GENERAL Establecer un procedimiento contable para el registro y control de las cesantías de los servidores públicos distritales las cuales son administradas por el Fondo de Ahorro y Vivienda

1. OBJETIVO GENERAL Establecer un procedimiento contable para el registro y control de las cesantías de los servidores públicos distritales las cuales son administradas por el Fondo de Ahorro y Vivienda

SIIGO CONTADOR Definición Plan Único de Cuentas Cartilla

SIIGO CONTADOR Definición Plan Único de Cuentas Tabla de Contenido Cartilla I 1. Presentación 2. Qué son Cuentas Contables? 3. Cuál es la Ruta para Crear Cuentas Contables? 4. Cuáles son los Datos que

SIIGO CONTADOR Definición Plan Único de Cuentas Tabla de Contenido Cartilla I 1. Presentación 2. Qué son Cuentas Contables? 3. Cuál es la Ruta para Crear Cuentas Contables? 4. Cuáles son los Datos que

Boleta Unica de Ingreso

Boleta Unica de Ingreso Manual del usuario Ministerio de Economía y Producción Secretaría de Hacienda UI Unidad Informática INDICE: 1. INTRODUCCION...3 2. MENUES Y PANTALLAS...3 2.1. Barra de herramientas...3

Boleta Unica de Ingreso Manual del usuario Ministerio de Economía y Producción Secretaría de Hacienda UI Unidad Informática INDICE: 1. INTRODUCCION...3 2. MENUES Y PANTALLAS...3 2.1. Barra de herramientas...3

Manual de Usuario Modulo Contable Información Financiera Plataforma Web - I Semestre 2014

Manual de Usuario Modulo Contable Información Financiera Plataforma Web - I Semestre 2014 Para uso de: Gobierno Nacional, Gobiernos Regionales, Locales y Mancomunidades Versión: 14.05.00 Fecha: 15/09/2014

Manual de Usuario Modulo Contable Información Financiera Plataforma Web - I Semestre 2014 Para uso de: Gobierno Nacional, Gobiernos Regionales, Locales y Mancomunidades Versión: 14.05.00 Fecha: 15/09/2014

En la parte superior izquierda de las distintas pantallas del módulo se encuentra esta barra de

1 de 69 En la parte superior izquierda de las distintas pantallas del módulo se encuentra esta barra de herramientas registro: la permite la creación, eliminación, guardar o buscar algún Nuevo: Permite

1 de 69 En la parte superior izquierda de las distintas pantallas del módulo se encuentra esta barra de herramientas registro: la permite la creación, eliminación, guardar o buscar algún Nuevo: Permite

Manual Agencia Virtual Empresas

Manual Agencia Virtual Empresas 1. CÓMO SOLICITO LA AGENCIA VIRTUAL?...2 2. CÓMO DESBLOQUEO UN USUARIO DE LA AGENCIA VIRTUAL?...2 3. CÓMO INGRESO A LA AGENCIA VIRTUAL?...2 4. SOLICITUDES Y SERVICIOS...4

Manual Agencia Virtual Empresas 1. CÓMO SOLICITO LA AGENCIA VIRTUAL?...2 2. CÓMO DESBLOQUEO UN USUARIO DE LA AGENCIA VIRTUAL?...2 3. CÓMO INGRESO A LA AGENCIA VIRTUAL?...2 4. SOLICITUDES Y SERVICIOS...4

CONTABILIDAD BÁSICA CUENTAS EN MONEDA EXTRANJERA

CONTABILIDAD BÁSICA REPARTIDO TEÓRICO CUENTAS EN MONEDA EXTRANJERA INDICE 1 - Introducción 2 - Concepto de Diferencias de Cambio 3 - Concepto de Arbitraje 4 - Tratamiento Contable de las Diferencias de

CONTABILIDAD BÁSICA REPARTIDO TEÓRICO CUENTAS EN MONEDA EXTRANJERA INDICE 1 - Introducción 2 - Concepto de Diferencias de Cambio 3 - Concepto de Arbitraje 4 - Tratamiento Contable de las Diferencias de

GESTIÓN FINANCIERA Y CONTABLE GIRO DE CUENTAS POR PAGAR. 2. Alcance. Este instructivo está dirigido al personal de Tesorería y Contabilidad.

1 DE 6 1. Propósito. Establecer los parámetros generales para la recepción y giro de cuentas por pagar por concepto de Giro diario e Inventarios y cierre del modulo de pagos. 2. Alcance. Este instructivo

1 DE 6 1. Propósito. Establecer los parámetros generales para la recepción y giro de cuentas por pagar por concepto de Giro diario e Inventarios y cierre del modulo de pagos. 2. Alcance. Este instructivo

PROCEDIMIENTO DE CONCILIACIONES BANCARIAS

PÁGINA: 1 DE 11 REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 11 1. OBJETIVO Conciliar las cuentas bancarias

PÁGINA: 1 DE 11 REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 11 1. OBJETIVO Conciliar las cuentas bancarias

SIIGO WINDOWS. Parámetros Flujo de Caja. Cartilla

SIIGO WINDOWS Parámetros Flujo de Caja Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Parámetros? 3. Qué son Parámetros de Flujo de Caja? 4. Cuáles son los Parámetros que se Deben Definir para

SIIGO WINDOWS Parámetros Flujo de Caja Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Parámetros? 3. Qué son Parámetros de Flujo de Caja? 4. Cuáles son los Parámetros que se Deben Definir para

Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar

Auditoría de cuentas 4º LADE Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales

Auditoría de cuentas 4º LADE Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales

DIRECCIÓN DE ASISTENCIA A LA ADMINISTRACIÓN FINANCIERA MUNICIPAL

DIRECCIÓN DE ASISTENCIA A LA ADMINISTRACIÓN FINANCIERA MUNICIPAL GUIA DE USUARIO (CONTABILIDAD) GUATEMALA, JUNIO DE 2015 ÍNDICE 1. CONTABILIDAD... 1 1.1 REGISTRO DE TRANSACCIONES MANUALES... 1 Crear...

DIRECCIÓN DE ASISTENCIA A LA ADMINISTRACIÓN FINANCIERA MUNICIPAL GUIA DE USUARIO (CONTABILIDAD) GUATEMALA, JUNIO DE 2015 ÍNDICE 1. CONTABILIDAD... 1 1.1 REGISTRO DE TRANSACCIONES MANUALES... 1 Crear...

SOLUCIONES EN INFORMATICA S.A.

SICO - PROYECTOS MODULO DE PROYECTOS Características Qué le puede Ayudar Crear sus Proyectos El sistema le permite definir que tipo de proyecto va a realizar (inversión, inmobiliaria, etc.) el cual puede

SICO - PROYECTOS MODULO DE PROYECTOS Características Qué le puede Ayudar Crear sus Proyectos El sistema le permite definir que tipo de proyecto va a realizar (inversión, inmobiliaria, etc.) el cual puede

Información del Sistema

Información del Sistema De nuestra mayor consideración: El presente informe tiene por objeto detallar en forma sintética las posibilidades de nuestro Sistema de. Cada módulo se acompaña de pantallas ilustrativas

Información del Sistema De nuestra mayor consideración: El presente informe tiene por objeto detallar en forma sintética las posibilidades de nuestro Sistema de. Cada módulo se acompaña de pantallas ilustrativas

Especialistas capacitados brindan un excelente soporte técnico y profesional para ayudarlo a resolver todas sus dudas e inconvenientes de uso.

ESTUDIOS CONTABLES HOLISTOR ESTUDIOS CONTABLES es un software integral para la gestión contable, laboral e impositiva de su Estudio. Es un software modular, multiusuario y de fácil utilización. Cuenta

ESTUDIOS CONTABLES HOLISTOR ESTUDIOS CONTABLES es un software integral para la gestión contable, laboral e impositiva de su Estudio. Es un software modular, multiusuario y de fácil utilización. Cuenta