El Lenguaje XBRL y su relación con la convergencia a las NIIF en Colombia

|

|

|

- Eugenia Pinto Fernández

- hace 8 años

- Vistas:

Transcripción

1 El Lenguaje XBRL y su relación con la convergencia a las NIIF en Colombia

2 En Contexto

3 Contabilidad Tecnología Informátic a Tributación Auditoría Enrique Beltrán P.

4 Información financiera en una economía globalizada 4

5 Problemas Información Financiera Cuál es el nivel de comprensión y entendimiento de la información financiera elaborada bajo condiciones bastante diferentes a quién los analiza para tomar decisiones relacionadas con las inversiones? 5

6 El proceso contable (general) PCGA Transacciones Proceso Contable Estados Financieros Catálogo de Cuentas Software Contable Enrique Beltrán P.

7 El proceso contable (COL GAAP) COL GAAP Transaccione s PUC Proceso Contable Estados Financieros (COL GAAP) Software Contable COL GAAP Enrique Beltrán P.

Software Contable COL GAAP")

8 El proceso contable (IFRS) IFRS Transaccione s Taxonomías Proceso Contable Estados Financieros (IFRS) Software Contable IFRS Enrique Beltrán P.

9 El proceso contable GAAP Transaccione s Proceso Contable Estados Financieros Catálogo Cuentas Libro US GAAP Libro COL GAAP Libro IFRS Libro DIAN Enrique Beltrán P.

10 El software contable (norma local) Software Especializado SIIGO Software Tipo ERP SAP Worldoffice Oracle Helisa JDEdwars TNS Software Dynamics Novasoft Seven

11 El software contable (NIIF) Software Especializado SIIGO + NIIF Software Tipo ERP SAP Worldoffice + NIIF Oracle Helisa + NIIF JDEdwars TNS Software + NIIF Dynamics Novasoft + NIIF Seven + NIIF

12 Problemas Información Financiera Comparabilidad País Colombia Estados Unidos Reino Unido España Perú PCGA (GAAP) CO GAAP US GAAP UK GAAP ES GAAP PE GAAP 12

CO GAAP US GAAP UK GAAP ES GAAP")

13 Objetivos Información Financiera Apoyar la toma de decisiones Comparabilidad Cómo? Diferentes PCGA (GAAPs) Diferentes lenguajes Diferentes monedas Diferentes periodos Complejidad técnica» Formatos (Word, Excel, PDF) 13

14 El uso de Estándares

15 Objetivo Facilitar la Comunicación Aumentar el Entendimiento Permitir la Comparabilidad Apoyar la Toma de decisiones

16 Objetivos Información Financiera Apoyar la toma de decisiones Comparabilidad Cómo? Diferentes PCGA (GAAPs) Diferentes lenguajes Diferentes monedas Diferentes periodos Complejidad técnica» Formatos (Word, Excel, PDF) 16

17 El reporte de la información financiera

18 La Información Financiera Estados Financieros Situación Financiera Indicadores Financieros Análisis Financiero

19 Generación Estados Financieros Entrada Transacciones y sucesos Normas y principios contables Políticas contables Proceso Registro contable Software contable Salida Estados financieros mínimos y estandarizados

20 Estados financieros mínimos 1. Norma Local Colombiana (COL GAAP) (Art. 22 Dcto 2649 de 1993) Balance General Estado de Resultados [Perdidas y Ganancias [PyG)] Estado de cambios en el patrimonio Estado de flujos de efectivo Estado de cambios en la situación financiera 2. NIIF o IFRS Estados de situación financiera Estado de resultados Estado de cambios en el patrimonio Estado de flujos de efectivo Notas a los estados financieros

21 Tipos de Informes Financieros Informes financieros de propósito general Norma Local» Balance General, Estado de Perdidas y Ganancias, Informes financieros de propósito específico Nómina Ventas Patrimonio

22 Elementos de los E/F De Balance / Reales Activos Pasivos Patrimonio De Resultado / Nominales Ingresos Costos Gastos

23 Cuentas de Balance y Resultado Cuentas de balance: Reflejan la situación de la cuenta en un momento determinado del tiempo Activo Pasivo Patrimonio Cuentas de resultado Se miden siempre dentro de un periodo determinado de tiempo (1 año) Inician en cero el periodo contable

24 Reporte de la Información Financiera En norma local: Impresos Formularios Formularios electrónicos en Excel Plataformas para el reporte de la información Super Sociedades STORM y SIREM XML DIAN Sistema MUISCA Medios Magnéticos Prevalidadores Firma Digital En norma internacional IFRS XBRL

25 Formatos Electrónicos 25

26 Formatos en Excel PDF Archivos planos XML XBRL Formatos

27 Ciclo Básico del Reporte de la Información Financiera Operaciones del Negocio XBRL Transacciones y Sucesos Reporte Financiero Externo Proceso Registro Contable Reporte Financiero Interno

28 Usuarios de la información financiera Usuarios Internos Gerencia Empleado Usuarios Externos Inversionistas Prestamistas Acreedores Administradores Reguladores DIAN

29 Ciclo Básico del Reporte de la Información Financiera El artículo 35 de la Ley 222 de 1995 (Código de Comercio) establece la obligación de preparar, presentar y difundir estados financieros de propósito general consolidados. Estos estados financieros están definidos en el artículo 23 del Decreto 2649 de 1993, como ( ) aquellos que presentan la situación financiera, los resultados de las operaciones, los cambios en el patrimonio y en la situación financiera, así como los flujos de efectivo, de un ente matriz y sus subordinados, o un ente dominante y sus dominados, como si fuesen los de una sola empresa.

30 Ciclo Básico del Reporte de la Información Financiera Artículo 36. NOTAS A LOS ESTADOS FINANCIEROS Y NORMAS DE PREPARACION. Los estados financieros estarán acompasados de sus notas, con las cuales conforman un todo indivisible. Los estados financieros y sus notas se prepararán y presentarán conforme a los principios de contabilidad generalmente aceptados.

31 Ciclo Básico del Reporte de la Información Financiera Artículo 37. ESTADOS FINANCIEROS CERTIFICADOS. El representante legal y el contador público bajo cuya responsabilidad se hubiesen preparado los estados financieros deberán certificar aquellos que se pongan a disposición de los asociados o de terceros. La certificación consiste en declarar que se han verificado previamente las afirmaciones contenidas en ellos, conforme al reglamento, y que las mismas se han tomado fielmente de los libros.

32 Cómo mejorar el entendimiento de la información financiera? 1. La Utilización de estándares En lo contable: IFRS En lo técnico de sistemas: XBRL Otros estándares: Países, Monedas, Actividades industriales 32

33 Actividad contable (norma local) P.U.C. P.U.C. P.U.C. P.U.C. COL GAAP Año n - 3 COL GAAP Año n - 2 COL GAAP Año n - 1 COL GAAP Año n Estados Financieros COL GAAP Estados Financieros COL GAAP Estados Financieros COL GAAP Enrique Beltrán P.

34 Actividad contable (norma local + IFRS) P.U.C. Estados Financieros COL GAAP Estados Financieros COL GAAP COL GAAP Año n - 1 COL GAAP Año n IFRS Año n - 1 IFRS Año n IFRS Año n + 1 IFRS Año n + 4 Taxonomías IFRS Balance Apertura IFRS Estados Financieros IFRS Estados Financieros IFRS XBRL Enrique Beltrán P.

35 Actividad contable (norma local + IFRS + DIAN) P.U.C. Estados Financieros COL GAAP Estados Financieros COL GAAP COL GAAP Año n - 1 COL GAAP Año n COL GAAP Año n COL GAAP Año n IFRS Año n - 1 IFRS Año n IFRS Año n + 1 IFRS Año n + 4 Balance Apertura IFRS Estados Financieros IFRS Estados Financieros IFRS Enrique Beltrán P.

36 Etapas generales para generar la Información Financiera

37 La Información Financiera Dos fases o etapas 1.- Generación o producción de la información financiera 2.- Reporte de la información financiera

38 La Información Financiera Norma Local (COL GAAP) Preparación y Generación de la Información Financiera Estados Financiero s Mínimos (COL GAAP) Reporte de la Información Financiera (COL GAAP) COL GAAP PUC EXCEL TXT WORD Enrique Beltrán P.

39 La Información Financiera Norma Internacional (IFRS) Preparación y Generación de la Información Financiera Estados Financiero s Mínimos (IFRS) Reporte de la Información Financiera (IFRS) NIIF + NIC + Taxonomías IFRS XBRL Enrique Beltrán P.

40 Convergencia a NIIF Estados Financieros en Norma Local COL GAAP Ajustes Estados Financieros en Norma Internaciona l IFRS Plan Único de Cuentas Taxonomías IFRS Enrique Beltrán P.

41 Sistemas de Información y las NIIF Cuál es el impacto de los sistemas de información con la convergencia a las NIIF?

42 Sistemas de Información y las NIIF El software contable que tengo me brinda el apoyo necesario en la convergencia a las NIIF?

43 Las jurisdicciones IFRS

44 Las jurisdicciones IFRS Uso a nivel mundial de las IFRS G20 Colombia:

45 Las jurisdicciones IFRS

46 Tipos de Normas Internacionales de Contabilidad 1. Plenas (Full) 2. NIIF para Pymes (SMEs) 3. Microempresas

47 Inventario de NIIF: Normas plenas Norma para Pymes Interpretaciones IFRIC 47

48 Lenguajes estándar para el manejo de información

49 HTML = Hyper Text Markup Language

50 El lenguaje XML XML = extendible Markup Language

51 El XML fue desarrollado por un grupo de trabajo del Consorcio World Wide Web (W3C) hacia los años 1994 y Es una comunidad international que desarrolla estándares abiertos de uso libre para la evolución de Internet.

52 El lenguaje XML Es un lenguaje estándar Utiliza etiquetas Encerradas entre patrentesis angulares No están predefinidas Se maneja el concepto de documento Validaciones Validación de sintaxis => Documento bien formado Documento bien formado => Tipo de Documento (DTD)

53 El lenguaje XML

54 El lenguaje XBRL

55 XBRL extensible Business Reporting Language Estándar Internacional para el Reporte de la Información Financiera 55

56 Definición de XBRL Según el Consorcio XBRL Internacional El XBRL es un lenguaje para la comunicación electrónica de datos comerciales y financieros que está revolucionando los reportes de negocios en todo el mundo. Ofrece grandes ventajas en la preparación, análisis y comunicación de la información empresarial. Ofrece ahorros de costos, mayor eficiencia y mayor precisión y fiabilidad para todos los que participan en el suministro o el uso de datos financieros. 56

57 XBRL XBRL es una aplicación particular de XML usada para el reporte de información financiera y de negocios 57

58 XBRL La riqueza y el poder de XBRL radica en permitir el manejo eficiente de datos financieros a través de estándares predefinidos que involucran la comunicación, compilación, almacenamiento. selección, intercambio y publicación de dichos datos. 58

59 El esquema XML y XBRL (XSD) Puede definir: Los elementos que pueden aparecer en los documentos Los atributos de los elementos La jerarquía de los elementos qué elementos son elementos padres el orden de los elementos hijos el número de elementos hijos reglas de contenido de los elementos (vacío, texto, números) Valores por defecto y fijos para elementos y atributos 59

60 Origen del XBRL Charles Hoffman, CPA de los Estados Unidos, es considerado como el "padre de XBRL. Es miembro del Instituto Americano de Contadores Públicos Certificados (AICPA). Fue co-editor de la primera taxonomía XBRL. Jugó un papel importante en la creación de la taxonomía para la información financiera conforme a las Normas Internacionales de Información Financiera (NIIF). Participó en el proyecto de creación de Taxonomía US GAAP. Participó en los grupos de trabajo de la especificación XBRL 2.1. Es co-autor de la Financial Reporting Taxonomy Arquitecture" (FRTA) especificación 1.0. Fue premiado con el Reconocimiento Especial del AICPA en 2006 por su aporte en crear el lenguaje XBRL.

61 Historia del XBRL Marco Ancisar Valderrama U. Javeriana

62 Dueño del estándar XBRL Consorcio XBRL Internacional

63 El Consorcio XBRL Internacional El lenguaje estándar XBRL está siendo desarrollado por el consorcio internacional sin fines de lucro conocido como XBRL International Inc. Dicho consorcio está constituido por más de 600 grandes empresas, organizaciones y agencias gubernamentales. Es un estándar abierto, libre de derechos de licencia. Ya se está poniendo en práctica en varios países y las implementaciones de XBRL están creciendo rápidamente en todo el mundo.

64 El Consorcio XBRL Internacional Sitio web Logo XBRL»

65 Xbrl es el lenguaje estándar para el reporte de información financiera: US GAAP IFRS Tributación: Oficina de Impuestos del Reino Unido Global Ledger 65

66 Compañía ABC COL GAAP - COP $ Activos No Corrientes Propiedad, Planta y Equipo Propiedades en Inversión Plusvalia Inventarios No Corrientes Total Activos No Corrientes

67 <xbrli:xbrl> <SSoc:ActivosNoCorrientes> <SSoc:PropiedadPlantayEquipo>120000</SSoc:PropiedadPlantayEquipo> <SSoc:PropiedadesEnInversion>100000</SSoc:PropiedadesEnInversion> <SSoc:Plusvalia>80000</SSoc:Plusvalia> <SSoc:InventariosNoCorrientes>60000</SSoc:PropiedadesEnInversion> <SSoc:TotalActivosNoCorrientes>360000</SSoc:TotalActivosNoCorrientes> </SSoc:ActivosNoCorrientes> </xbrli:xbrl> 67

68 Las jurisdicciones XBRL

69 Jurisdicciones XBRL Consorcio XBRL Internacional [XII] XBRL Internacional está compuesto por jurisdicciones locales que representan a los países, regiones y organismos internacionales y se centran en el progreso de XBRL en sus áreas, para así contribuir al desarrollo internacional de este lenguaje.

70 Jurisdicciones XBRL 1. Miembros directos 2. Jurisdicciones: Representan a los países, regiones y organismos internacionales y se centran en el progreso de XBRL en sus áreas, así como contribuir al desarrollo internacional.

71 Jurisdicciones XBRL Países Australia, Bélgica, Canadá, Suiza, China, Dinamarca, Francia, Alemania, India, Irlanda, Italia, Japón, Corea, Luxemburgo, Holanda, Sur África, España, Suecia, Inglaterra, Estados Unidos. Provisonalmente: Finlandia, Turquía Regiones/Organizaciones IFRS - International Financial Reporting Standard

72 La especificación técnica del XBRL

73 Especificación XBRL (2.1) La especificación del estándar XBRL permite a los proveedores de software XBRL, a los programadores, a los intermediarios en el proceso de preparación y distribución de información financiera y a los usuarios finales mejorar la creación, el intercambio y la comparación de los informes de negocio de la información.

74 Especificación XBRL (2.1) La presentación de informes de negocios incluye, pero no se limita, a la presentación de información financiera (estados financieros periódicos), a la información no financiera, a las solicitudes de registro transacciones del libro mayor de una contabilidad.

75 Especificación XBRL (2.1) En el documento de Especificación (2.1) de XBRL se definen los elementos XML y los atributos que pueden ser usados para expresar la información utilizada en la creación, el intercambio, y las tareas de comparación de los informes de negocio.

76 Especificación XBRL (2.1) Resumen: La intención general de la Especificación XBRL (2.1) es equilibrar las necesidades de los grupos de de interés y crear una norma que beneficia a todos los grupos interesados en el estándar XBRL.

77 Otras especificaciones XBRL Dimensión Formula Versionamiento Rendering Guía para el reporte financiero

78 La relación entre las IFRS y el XBRL

79 Relación entre IFRS y XBRL Usar el lenguaje estándar XBRL como herramienta tecnológica estándar para el reporte de la información financiera bajo las Normas Internacionales de Contabilidad NIIF - IFRS. Proporcionar un formato electrónico común para los negocios y los informes financieros. Promover la transparencia y mejorar la calidad y la comparabilidad de la información comercial, los dos forman una alianza perfecta. 79

80 La Fundación IFRS y el XBRL Consistencia con las IFRS Línea de tiempo Availability Estabilidad Extensibilidad Nuevas tecnologias Mejores prácticas 80

81 Nuevos Conceptos con XBRL 81

82 Taxonomía XBRL Extensión de una Taxonomía XBRL Documento de Instancia Proceso de Etiquetado Proceso de Mapeo 82

83 Definición de Taxonomía Wikipedia: La taxonomía (del griego ταξις, taxis, ordenamiento, y νομος, nomos, norma o regla ) es, en su sentido más general, la ciencia de la clasificación. 83

84 Definición de Taxonomía XBRL La taxonomía XBRL es un diccionario de términos o conceptos de tipo financiero, que contiene un conjunto de relaciones o reglas entre dichos conceptos que cumplen con una semántica univoca entre ellos que permiten comparar informes financieros entre sí. 84

85 Definición de Taxonomía IFRS La taxonomía IFRS, es una aplicación de la taxonomía XBRL, con un conjunto de conceptos de tipo financiero, cuyas relaciones están enmarcadas dentro de las Normas Internacionales de Contabilidad (NIIF). 85

86 Las Taxonomías IFRS 1.Taxonomía IFRS plena (Full) 2.Taxonomía IFRS para Pymes (SME) 86

87 Usos de las Taxonomías XBRL Estandarizar el reporte de información Tributaria Financiera Sector Público Sector Privado 87

88 Taxonomías XBRL - Taxonomía US GAAP - Taxonomía IFRS - Taxonomía 88

89 Taxonomía IFRS Taxonomías Oficiales: XX 89

90 90

91 La Fundación IFRS y el XBRL 91

92 Consulta de Taxonomías desarrolladas XBRL en el mundo 92

93 Consulta de Taxonomías en el mundo 93

94 Consulta Off Line de las Taxonomías IFRS

95 Consulta Off Line de las Taxonomías IFRS 1. Archivos oficiales de la Taxonomía IFRS 2. Visor de Taxonomías

96 Las Taxonomías IFRS

97 La Taxonomía IFRS Idiomas Inglés + Traducciones: 47 idiomas Labels disponibles en Español 97

98 La Taxonomía Ilustrada IFRS

99 Software XBRL Constructor de Taxonomías y Extensiones Corefiling - Spidermonkey Fujitsu InterStageWanda Altova XMLSpy, Mappforce, StyleVision Conexión con: Excel Bases de Datos XBRL Access, Oracle, DB2, SQL 99

100 XBRL: Aspectos Técnicos Taxonomía Elemento Propiedad, Planta y Equipos Labels Reference Formulas Presentatio n Calculation Definition Propiedad, Planta y Equipo IAS 16 Párrafo 73 Numeral E If Valor < 0 Then Error Activos Prop. Planta y Equipo PPE = Edif1 + Ofic1 PPE son activos fijos depreciables 100

101 Las Linkbases 101

102 La Extensión de una Taxonomía 102

103 La Extensión de una Taxonomía XBRL En el diverso mundo de las finanzas, las empresas están obligadas a incluir en sus informes financieros, conceptos adicionales normalmente relacionados con el área de su actividad o el propósito de informes, generalmente, por exigencia del regulador o de las autoridades locales. 103

104 La Extensión de una Taxonomía XBRL El XBRL permite hacer extensiones a las taxonomías sin que se pierda la comparabilidad y la integridad de los datos. Esto implica la adición de conceptos que no se describen en la taxonomía base, Se requiere la modificación de la relación entre los conceptos en términos de su orden, adición o supresión. 104

105 La Extensión de una Taxonomía Extensión de la Taxonomía Taxonomía IFRS 105

106 Convergencia a NIIF P.U. C. XML Taxonomías IFRS XBRL COL GAAP Proceso de homologación contable entre COL GAAP a IFRS IFRS Estados Financieros COL GAAP ESFA IFRS Enrique Beltrán P.

107 La Extensión de una Taxonomía Superintendencia de Valores de Chile Bolsa de valores de México 107

108 Otros Estándares Internacionales 108

109 Estandarización Internacional Monedas: ISO 4217 Tabla con estándares de monedas International Organization for Standardization 109

110 El documento de Instancia 110

111 Principales partes del documento de Instancia Valores Contexto Conceptos y Diccionario 111

112 El documento de Instancia Definición Es un informe de negocio en el formato electrónico creado con las reglas del estándar XBRL que contiene factores definidos por los elementos de la taxonomía, los cuales contienen: a)unos valores y b) una explicación del contexto en el que se informan. 112

113 Los valores de una Instancia Los valores son el texto del documento. Pueden ser numéricos o un conjunto de texto. Es la información del negocio. Generalmente provienen del Sistema ERP o del programa contable. 113

114 El contexto de una Instancia Explica: Información importante de los valores. La entidad que reporta los valores El periodo del cual se informan los valores 114

115 Los conceptos de una Instancia Son la representación técnica de los términos del negocio. Efectivo Equivalentes del efectivo Propiedad, Planta y Equipo 115

116 El diccionario de la Instancia Los conceptos pertenecen a un diccionario de términos de tipo financiero o taxonomía, tal como la Taxonomía IFRS 116

117 El documento de Instancia Taxonomía Diccionario de Conceptos y sus Relaciones definidas por el Regulador Estados Financieros de la Compañía Instancia Documento XBRL con Cuentas más Factores 117

118 El documento de Instancia Cómo genero un archivo de documento de instancia? Taxonomías IFRS Estados Financieros Proceso de Mapeo Documento de Instancia 118

119 El documento de Instancia Cómo genero un archivo de documento de instancia? Taxonomías Extendidas IFRS Estados Financieros Herramient a para Proceso de Mapeo Documento de Instancia 119

120 El documento de Instancia Fuente: Taxonomía Extendida Una vez el Regulador ha creado una extensión específica de la Taxonomía IFRS, los preparadores deben usar la extensión para proporcionar los datos de base con el cual se genera documento de instancia en formato XBRL (.xsd). 120

121 El documento de Instancia Business fact: <ifrs:profitlossbeforetax contextref="current_forperiod" unitref="usd" decimals="0">661000</ifrs:profitlossbeforetax> Unit: <unit id="usd"> <measure>iso4217: EUR</measure> </unit> Context: <context id="current_forperiod"> <entity> <identifier scheme=" any.com"> SAMP</identifier> </entity> <period> <startdate> </startDate> <enddate> </enddate> </period> </context> 121

122 El proceso de etiquetado (tagging) 122

123 El proceso de etiquetado (tagging) Es el proceso por medio del cual se identifica la información financiera mediante el uso de etiquetas con el elemento más apropiado en una taxonomía La etiqueta debe permitir la identificación y clasificación de los datos. Nombre de la empresa, Período de presentación de informes Moneda de reporte, Tipo de dato: Monetario (entero, con decimales, porcentaje) Fecha (periodo, instante) Naturaleza (Debito, Crédito) 123

124 Etiquetas <SSoc:PropiedadPlantayEquipo> </SSoc:PropiedadPlantayEquipo>

125 El proceso de etiquetado (tagging) 125

126 El proceso de etiquetado (tagging) 126

127 El proceso de mapeo (mapping) 127

128 El proceso de mapeo (mapping) Taxonomías Extendidas IFRS Instancia Diccionario de Conceptos Conceptos Relaciones entre los Conceptos Corresponde a los Factores: Factores Valores Contexto 128

129 El proceso de mapeo (mapping) 129

130 130

Activos por Impuestos corrientes (IAS 54 n) Efectivo y Equivalentes al efectivo (IAS 7 45) Activos corrientes distintos al efectivo (IFRS 9) Activo Corriente Inventarios Corrientes $ 120")

131 El proceso de mapeo (mapping) Estados de la posición financiera Activo Corriente Inventarios Corrientes (IAS 1 68 IAS..) Activos por Impuestos corrientes (IAS 54 n) Efectivo y Equivalentes al efectivo (IAS 7 45) Activos corrientes distintos al efectivo (IFRS 9) Activo Corriente Inventarios Corrientes $ 120 Efectivo $ 560 Activos Corrientes Totales $ 680 Activos Corrientes Totales 131

132 Datos de Estados Financieros en BD 132

133 Datos Estados Financieros en Excel 133

134 Ejemplos de reporte de información financiera Security and Exchange Comission ( 134

135

136

137

138 Proceso para el reporte de la información financiera con NIIF y XBRL 138

139 Proceso General NIIF Taxonomías IFRS Superintendencia de Subsidio Familiar Taxonomía Extendida SSF XBRL Documentos de Instancias 139

140 Proceso (simulación) para el reporte de la información financiera XBRL 140

141 Diagrama General NIIF Taxonomías IFRS 141

142 Diagrama General Taxonomías IFRS Taxonomías Extendidas 142

143 143

144 Diagrama General Taxonomías Extendidas Documentos de Instancia Cajas de Compensación 144

145 Diagrama General Caja Compensación XBRL Taxonomía Extendida SSF 2013 Sistema de Información Estados Financieros Banco XYZ P R O C E S O De M A P E O Instancia Caja de Comp. E N V Í O S. S. F. 145

146 146

147 147

148 Uso del XBRL en el Regulador Análisis Herramientas XBRL - Excel XBRL Instancia 1 Instancia 2 Instancia n 148

149 Opciones para el envío de los documentos de instancia al regulador 1. Plataforma del regulador 2. Solución del mismo regulado 149

150 Opciones para el envío de los documentos de instancia al regulador 1. Plataforma del regulador En Internet: e-filing Software en el equipo del regulado (Super Sociedades) 150

151 Opciones para el envío de los documentos de instancia al regulador e-filing Plataforma para diligenciar los con los datos financieros en XBRL o archivos de instancias

152 Opciones para el envío de los documentos de instancia al regulador 2. Solución por mismo el regulado Directamente del Software Contable ERP de SAP Herramienta especializada XBRL Altova, Fujitsu, etc Outsourcing 152

153 Principales participantes del proceso de convergencia a NIIF Los entes Reguladores o autoridades Los entes Regulados o supervisados 153

154 Principales participantes del proceso de convergencia a NIIF El Regulador El Regulado 154

155 El Regulador Presidencia de la República Contaduría General de la Nación Ministerio de Hacienda Ministerio de Industria y Comercio Junta Central de Contadores Consejo Técnico de la Contaduría Pública Superintendencias 155

156 El Regulador Ministerio de Hacienda Ministerio de Industria y Comercio Consejo Técnico de Contaduría Pública Junta Central de Contadores Consejo Técnico de la Contaduría Pública: 156

157 El Regulador La Contaduría Pública en Colombia Ley 1314 de 2009 Consejo Técnico - CTCP Junta Central de Contadores Aspectos Técnico Contables Aspectos Administrativos

158 El Regulador Las Superintendencias en Colombia: 1. Superintendencia de Industria y Comercio 2. Superintendencia de la Economía Solidaria 3. Superintendencia de Puertos y Transporte 4. Superintendencia de Notariado y Registro 5. Superintendencia de Servicios Públicos Domiciliarios 6. Superintendencia de Sociedades 7. Superintendencia de Vigilancia y Seguridad Privada 8. Superintendencia del Subsidio Familiar 9. Superintendencia Financiera de Colombia 10.Superintendencia Nacional de Salud 158

159 El Comité SUPER 10 El Regulador Objetivo: Analizar, evaluar, proponer y unificar estrategias conjuntas que sirvan de apoyo para el ejercicio de las funciones de inspección, vigilancia y control. Conformación del Comité Súper 10: Las diez (10) superintendencias

160 Tareas Comité Súper DEFINICIONES ADOPCIÓN POR PRIMERA VEZ Guía para entidades supervisadas Guía para supervisar aplicación de NIIF 2. ACTIVIDADES DE LOS SUPERVISORES Actividades de seguimiento Coordinación en casos de supervisión concurrente Solicitud Balance de apertura (Fecha y formatos) Formatos presentación estados financieros 2015 Papel de la auditoria externa en la Convergencia Papel de la auditoria interna en la Convergencia

161 Tareas Comité Supero CATÁLOGOS DE CUENTAS Y XBRL Procurar definir la estructura general de un catálogo de cuentas unificado por parte de las Superintendencias y la taxonomía para el reporte de estados financieros y otros informes comunes. 4. PROPUESTAS PARA MODIFICACIÓN DE NORMAS Mantenimiento de capital distribución de utilidades por efecto NIIF Causal de disolución originada en aplicación de las NIIF Divulgación del balance de apertura Divulgación de los estados financieros consolidados de la matriz, separados e individuales Supervisión de los grupos económicos

162 Responsabilidades Del Regulador: Decide hacer la convergencia a IFRS Adopta el modelo de Taxonomía IFRS Adapta la Taxonomía IFRS Modifica la taxonomía IFRS (Extensión) Publica la Taxonomía a sus regulados y otras reglas de negocio Recibe la información de los Regulados Analiza la información Toma de decisiones 162

163 Responsabilidades Del Regulado: Adelanta proceso de convergencia a IFRS Toma la Taxonomía extendida y demás reglas legales. Enlaza y procesa la información financiera de la organización con las definiciones de la Taxonomía local (mapeo). Remite la información financiera de la organización (instancia) al Regulador 163

164 Material Pedagógico

165 Material Pedagógico

166 Material Pedagógico

167 Las NIIF y el XBRL en Colombia 167

168

169 Sistema Documental Contable

170 El uso del XBRL según documento de Direccionamiento Estratégico del CTCP Artículo 45 Clasificación de las Normas 1. Normas de Información Financiera NIF 2. Normas de Aseguramiento de la Información NAI 3. Otras Normas de Información Financiera 1. Sistema Documental Contable que incluye: soporte, comprobantes y libros, informes,, reporte de información mediante XBRL 170

171 El uso del XBRL según documento de Direccionamiento Estratégico del CTCP 171

172 Universidad Nacional de Colombia Facultad de Ciencias Económicas Centro de Investigaciones para el Desarrollo (CID) Teléfono: (1) ext Calle 44 No Unidad Camilo Torres Bloque B 4 Bogotá D.C., Colombia.

EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015 Agenda Extensible Business Reporting Language 1. Qué es 2. Origen 3. En que consiste la propuesta XBRL 4. Ventajas

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015 Agenda Extensible Business Reporting Language 1. Qué es 2. Origen 3. En que consiste la propuesta XBRL 4. Ventajas

Domicilio: Paseo de la Reforma 255, Col. Cuauhtémoc, C.P.02420, México, D.F.

C.P. Roberto Córdova Tamariz Puesto: Coordinador de Emisoras y Valores Empresa: Bolsa Mexicana de Valores, S.A.B. de C.V. Domicilio: Paseo de la Reforma 255, Col. Cuauhtémoc, C.P.02420, México, D.F. Teléfono:

C.P. Roberto Córdova Tamariz Puesto: Coordinador de Emisoras y Valores Empresa: Bolsa Mexicana de Valores, S.A.B. de C.V. Domicilio: Paseo de la Reforma 255, Col. Cuauhtémoc, C.P.02420, México, D.F. Teléfono:

PANORAMA DE LAS NUEVAS NORMAS CONTABLES

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

Responsabilidades de la Bolsa Mexicana ante la adopción de NIIF

Responsabilidades de la Bolsa Mexicana ante la adopción de NIIF C.P. Roberto Córdova Tamariz Junio 2013 Agenda. 1. Proceso de adopción. 2. Comunicación de las Emisoras. 3. Reportes de avance. 4. Actividades

Responsabilidades de la Bolsa Mexicana ante la adopción de NIIF C.P. Roberto Córdova Tamariz Junio 2013 Agenda. 1. Proceso de adopción. 2. Comunicación de las Emisoras. 3. Reportes de avance. 4. Actividades

XBRL intercambio electrónico de informes de negocio lenguaje para crear diccionarios de conceptos en el ámbito del reporting de negocio

XBRL es el acrónimo de extensible Business Reporting Language, un lenguaje de marcado creado en 1998 por el auditor y contable Charles Hoffman, para el intercambio electrónico de informes de negocio. XBRL

XBRL es el acrónimo de extensible Business Reporting Language, un lenguaje de marcado creado en 1998 por el auditor y contable Charles Hoffman, para el intercambio electrónico de informes de negocio. XBRL

XBRL extensible Business Reporting Language. Noviembre / 2014

XBRL extensible Business Reporting Language Noviembre / 2014 Qué es XBRL o datos interactivos? XBRL es un lenguaje para la comunicación electrónica de datos de negocio y financieros basados en XML utilizada

XBRL extensible Business Reporting Language Noviembre / 2014 Qué es XBRL o datos interactivos? XBRL es un lenguaje para la comunicación electrónica de datos de negocio y financieros basados en XML utilizada

Estructura de la Exposición

XBRL COMO LENGUAJE PARA LA MEJORA Y GESTIÓN DE LA INFORMACIÓN FINANCIERA Juan Luis Gandía Cabedo Departament de Comptabilitat Universitat de València Estructura de la Exposición La oferta y demanda de

XBRL COMO LENGUAJE PARA LA MEJORA Y GESTIÓN DE LA INFORMACIÓN FINANCIERA Juan Luis Gandía Cabedo Departament de Comptabilitat Universitat de València Estructura de la Exposición La oferta y demanda de

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

SUPERINTENDENCIA FINANCIERA DE COLOMBIA CARTA CIRCULAR 44 DE 2012. (Junio 29)

") CARTA CIRCULAR 44 DE 2012 (Junio 29) Señores REPRESENTANTES LEGALES, MIEMBROS DE JUNTA DIRECTIVA Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS. Referencia: Proceso de Convergencia hacia las Normas

CARTA CIRCULAR 44 DE 2012 (Junio 29) Señores REPRESENTANTES LEGALES, MIEMBROS DE JUNTA DIRECTIVA Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS. Referencia: Proceso de Convergencia hacia las Normas

NIIF PROCESO GENERAL. Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal. www.aliados-sii.

NIIF PROCESO GENERAL Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal www.aliados-sii.com MARCO REGULATORIO EN COLOMBIA Reseña histórica: Las Naciones

NIIF PROCESO GENERAL Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal www.aliados-sii.com MARCO REGULATORIO EN COLOMBIA Reseña histórica: Las Naciones

Temas a tratar. Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos. Aplicación.

Temas a tratar Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos Aplicación. Contador llego la hora de aplicar las NIIF. NOTA: Las imágenes utilizadas en

Temas a tratar Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos Aplicación. Contador llego la hora de aplicar las NIIF. NOTA: Las imágenes utilizadas en

Convergencia o Adopción?

Las normas internacionales de información financiera NIIF en Colombia Convergencia o Adopción? A partir de la Ley 1314 de 2009, Colombia entró en el proceso de regulación de las Normas internacionales

Las normas internacionales de información financiera NIIF en Colombia Convergencia o Adopción? A partir de la Ley 1314 de 2009, Colombia entró en el proceso de regulación de las Normas internacionales

La globalización. de las normas contables. Coyuntura

Coyuntura La globalización de las normas contables La idea es que de ahora en adelante todos los países apliquen un formato internacional de información financiera, para que haya una mayor transparencia

Coyuntura La globalización de las normas contables La idea es que de ahora en adelante todos los países apliquen un formato internacional de información financiera, para que haya una mayor transparencia

Resumen de las VEN-NIF para PYMES

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA. Señores

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE DE LAS ENTIDADES SUJETAS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE DE LAS ENTIDADES SUJETAS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES EXPERIENCIA DE LA NIIF PARA LAS PYMES EN COLOMBIA PRIMERAS CONCLUSIONES CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA CTCP WILMAR FRANCO FRANCO Presidente CTCP www.ctcp.gov.co

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES EXPERIENCIA DE LA NIIF PARA LAS PYMES EN COLOMBIA PRIMERAS CONCLUSIONES CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA CTCP WILMAR FRANCO FRANCO Presidente CTCP www.ctcp.gov.co

Jurisprudencia. Ciencias Humanas. Relaciones Internacionales Negocios, Rehabilitación y Desarrollo Humano

Somos una de las instituciones de Educación Superior con mayor prestigio y reconocimiento académico de nuestro país. Con una tradición humanística de más de tres siglos formando ciudadanos con principios

Somos una de las instituciones de Educación Superior con mayor prestigio y reconocimiento académico de nuestro país. Con una tradición humanística de más de tres siglos formando ciudadanos con principios

CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA.

CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA. 1.1 TÍTULO DESCRIPTIVO DEL PROYECTO. Análisis y Aplicación de la Normativa Internacional Propiedades de Inversión y su Relación con Otras Normas Aplicadas a las

CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA. 1.1 TÍTULO DESCRIPTIVO DEL PROYECTO. Análisis y Aplicación de la Normativa Internacional Propiedades de Inversión y su Relación con Otras Normas Aplicadas a las

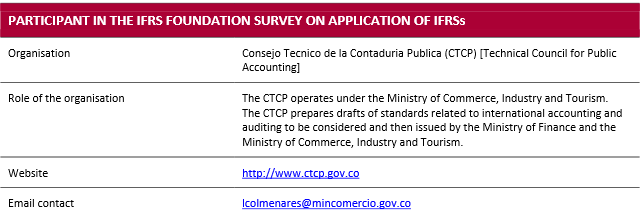

PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Perú Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Perú Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

Sistema Consolidador de Hacienda e Información Financiera Pública CHIP- 2007. Jairo Alberto Cano Pabón Contador General de la Nación (Colombia)

") Sistema Consolidador de Hacienda e Información Financiera Pública CHIP- 2007 Jairo Alberto Cano Pabón Contador General de la Nación (Colombia) Misión Contaduría General de la Nación (CGN) La CGN es una

Sistema Consolidador de Hacienda e Información Financiera Pública CHIP- 2007 Jairo Alberto Cano Pabón Contador General de la Nación (Colombia) Misión Contaduría General de la Nación (CGN) La CGN es una

1. Una entidad que esté incluida en el Grupo 2 (por lo cual le corresponden las NIIF para PYMES), puede aplicar las NIIF plenas si así lo desea?

, puede aplicar las NIIF plenas si así lo desea?") En el marco del Foro de Sensibilización sobre las Normas Internacionales de Información Financiera (en adelante, NIIF) y de Auditoría y Aseguramiento de la Información (en adelante, NAI) para la Alta Dirección

En el marco del Foro de Sensibilización sobre las Normas Internacionales de Información Financiera (en adelante, NIIF) y de Auditoría y Aseguramiento de la Información (en adelante, NAI) para la Alta Dirección

DEFINICIONES GENERALIDADES

PROCESO: GESTIÓN DE RECURSOS FINANCIEROS PROCEDIMIENTO: EMITIR ESTADOS CONTABLES Objetivo: Revelar de forma consolidada todos los hechos económicos, financieros, sociales y ambientales realizados en el

PROCESO: GESTIÓN DE RECURSOS FINANCIEROS PROCEDIMIENTO: EMITIR ESTADOS CONTABLES Objetivo: Revelar de forma consolidada todos los hechos económicos, financieros, sociales y ambientales realizados en el

BOLETÍN 133-2014 NOVEDADES TRIBUTARIAS ADUANERAS Y CAMBIARIAS. Marco Técnico Normativo Grupo No.2 NIIF para Pymes

BOLETÍN 133-2014 NOVEDADES TRIBUTARIAS ADUANERAS Y CAMBIARIAS Marco Técnico Normativo Grupo No.2 NIIF para Pymes El Gobierno expidió el Decreto Reglamentario No. 3022 el pasado 27 de diciembre de 2013,

BOLETÍN 133-2014 NOVEDADES TRIBUTARIAS ADUANERAS Y CAMBIARIAS Marco Técnico Normativo Grupo No.2 NIIF para Pymes El Gobierno expidió el Decreto Reglamentario No. 3022 el pasado 27 de diciembre de 2013,

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

Carrera 11 No. 1-65 Interior 4 Apto. 301 Zipaquirá - Cundinamarca Jg_capacitaciones_sas@yahoo.es Teléfono 851 3583 Móvil 313 421 2998

TALLER ESTADO DE SITUACION FINANCIERA DE APERTURA E INFORME A SUPERINTENDENCIA FECHA: VIERNES 19 Y SABADO 20 DE JUNIO DE 2015 DE 8:00 A.M. A 5:00 P.M LUGAR: CALLE 45 No. 13-41 Auditorio Piso 1 Chapinero

TALLER ESTADO DE SITUACION FINANCIERA DE APERTURA E INFORME A SUPERINTENDENCIA FECHA: VIERNES 19 Y SABADO 20 DE JUNIO DE 2015 DE 8:00 A.M. A 5:00 P.M LUGAR: CALLE 45 No. 13-41 Auditorio Piso 1 Chapinero

Los Etd Estados Contables son informes destinados fundamentalmente a terceros, quienes tienen restricciones a

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

Adopcion de las NIIF por primera vez

Adopcion de las NIIF por primera vez Adopción de las NIIF por primera vez e impactos en relación a las mismas : CPC. Luis A. Sánchez De La Puente Noviembre 2011 Contenido Modelo de Adopción de NIIF en

Adopcion de las NIIF por primera vez Adopción de las NIIF por primera vez e impactos en relación a las mismas : CPC. Luis A. Sánchez De La Puente Noviembre 2011 Contenido Modelo de Adopción de NIIF en

PARKERNIIF. 2014 Boletín N. 2. Junio. Emisor de las Normas Internacionales

Junio 2014 Emisor de las Normas Internacionales NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF (IFRS por sus siglas en inglés) Lo que debe saber del proceso de convergencia a NIIF a la fecha En

Junio 2014 Emisor de las Normas Internacionales NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF (IFRS por sus siglas en inglés) Lo que debe saber del proceso de convergencia a NIIF a la fecha En

MINISTERIO DE ECONOMÍA Y HACIENDA

SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA GENERAL DE HACIENDA DIRECCIÓN GENERAL DE COORDINACIÓN FINANCIERA CON LAS ENTIDADES LOCALES Impulso a la Administración

SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA GENERAL DE HACIENDA DIRECCIÓN GENERAL DE COORDINACIÓN FINANCIERA CON LAS ENTIDADES LOCALES Impulso a la Administración

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Norma NIIF para PYMES Base para emisión de la norma. Julio, 2010

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

Los Estándares Internacionales de Auditoría llegaron: Está usted preparado? Gabriel Jaime López Díez Abril 8 de 2014

Los Estándares Internacionales de Auditoría llegaron: Está usted preparado? Gabriel Jaime López Díez Abril 8 de 2014 Los Estándares de Auditoría y sus antecedentes Antecedentes de los Estándares de Auditoría

Los Estándares Internacionales de Auditoría llegaron: Está usted preparado? Gabriel Jaime López Díez Abril 8 de 2014 Los Estándares de Auditoría y sus antecedentes Antecedentes de los Estándares de Auditoría

El Proceso de Conseguir Comparabilidad Internacional de la Contabilidad: La Obligación de Colombia. Profesor Stephen A. Zeff Rice University

El Proceso de Conseguir Comparabilidad Internacional de la Contabilidad: La Obligación de Colombia Profesor Stephen A. Zeff Rice University I. Objetivo: Realizar un solo conjunto de normas internacionales

El Proceso de Conseguir Comparabilidad Internacional de la Contabilidad: La Obligación de Colombia Profesor Stephen A. Zeff Rice University I. Objetivo: Realizar un solo conjunto de normas internacionales

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA. Y su impacto en los sistemas contables y ERP

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

EL ESTANDAR XBRL. Mayo, 2011.

EL ESTANDAR XBRL Mayo, 2011. Agenda 1. Que esta haciendo la BMV? 2. Que es el XBRL? 3. Como Funciona el XBRL? 4. Qué es la taxonomía? 5. Beneficios del uso dexbrl 6. Proyecto de XBRL (BMV CNBV) Que esta

EL ESTANDAR XBRL Mayo, 2011. Agenda 1. Que esta haciendo la BMV? 2. Que es el XBRL? 3. Como Funciona el XBRL? 4. Qué es la taxonomía? 5. Beneficios del uso dexbrl 6. Proyecto de XBRL (BMV CNBV) Que esta

IMPLEMENTACIÓN NORMAS INTERNACIONALES.

IMPLEMENTACIÓN NORMAS INTERNACIONALES. QUE SON LAS NIIF? Las NIIF, son un conjunto de directrices y normas emitidas por el IASB* (International Accountin Standard Board- IASB). Están focalizados en objetivos

IMPLEMENTACIÓN NORMAS INTERNACIONALES. QUE SON LAS NIIF? Las NIIF, son un conjunto de directrices y normas emitidas por el IASB* (International Accountin Standard Board- IASB). Están focalizados en objetivos

Beneficios AplinsaPlus

Aplicaciones Integradas es una casa de software con amplia experiencia en desarrollo de soluciones para las áreas de compras, ventas, inventarios, cxc, cxp, costos y producción, recurso humano, contabilidad,

Aplicaciones Integradas es una casa de software con amplia experiencia en desarrollo de soluciones para las áreas de compras, ventas, inventarios, cxc, cxp, costos y producción, recurso humano, contabilidad,

V SEMINARIO INTERNACIONAL SOBRE NIIF Y NIIF PARA PYMES

V SEMINARIO INTERNACIONAL SOBRE NIIF Y NIIF PARA PYMES EXPERIENCIA DE LAS NIIF PARA LAS PYMES EN GUATEMALA PRIMERAS CONCLUSIONES Colegio de Contadores Públicos y Auditores de Guatemala Juan Carlos Paredes

V SEMINARIO INTERNACIONAL SOBRE NIIF Y NIIF PARA PYMES EXPERIENCIA DE LAS NIIF PARA LAS PYMES EN GUATEMALA PRIMERAS CONCLUSIONES Colegio de Contadores Públicos y Auditores de Guatemala Juan Carlos Paredes

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Agenda: Msc. Norwin Rocha. CPA

Agenda: Introducción Marco contable en Nicaragua Transición a las NIIF para PYMES - Paso a Paso Identificación de Normas Aplicables Implicancia Conclusiones Preguntas y Respuestas Msc. Norwin Rocha. CPA

Agenda: Introducción Marco contable en Nicaragua Transición a las NIIF para PYMES - Paso a Paso Identificación de Normas Aplicables Implicancia Conclusiones Preguntas y Respuestas Msc. Norwin Rocha. CPA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO _ f....&'f.;'. " ~ ;"! í DECRETO NÚMERO 25 ~ 8 DE ( Por el cual se reglamentan los artículos 4 de la Ley 1314 de 2009, 165 de la Ley 1607

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO _ f....&'f.;'. " ~ ;"! í DECRETO NÚMERO 25 ~ 8 DE ( Por el cual se reglamentan los artículos 4 de la Ley 1314 de 2009, 165 de la Ley 1607

XBRL Global Ledger: Estándar para el Reporte Interno

XBRL Global Ledger: Estándar para el Reporte Interno II Congreso Latinoamericano de XBRL Santiago de Chile, Octubre 8 10 de 2007 Gianluca Garbellotto, Presidente Grupo de Trabajo XBRL GL Agenda Introducción

XBRL Global Ledger: Estándar para el Reporte Interno II Congreso Latinoamericano de XBRL Santiago de Chile, Octubre 8 10 de 2007 Gianluca Garbellotto, Presidente Grupo de Trabajo XBRL GL Agenda Introducción

INSTRUCTIVO FORMATOS ESFA ESTADO DE SITUACION FINANCIERA DE APERTURA ORGANIZACIONES SOLIDARIAS GRUPO 2 Y GRUPO 1 VOLUNTARIAS

INSTRUCTIVO FORMATOS ESFA ESTADO DE SITUACION FINANCIERA DE APERTURA ORGANIZACIONES SOLIDARIAS GRUPO 2 Y GRUPO 1 VOLUNTARIAS CONTENIDO 1. Aspectos generales para tener en cuenta 2. Estructura Formatos

INSTRUCTIVO FORMATOS ESFA ESTADO DE SITUACION FINANCIERA DE APERTURA ORGANIZACIONES SOLIDARIAS GRUPO 2 Y GRUPO 1 VOLUNTARIAS CONTENIDO 1. Aspectos generales para tener en cuenta 2. Estructura Formatos

La e-factura de la Agencia Tributaria y del Centro de Cooperación Interbancaria. Madrid, 18 de septiembre del 2007

La e-factura de la Agencia Tributaria y del Centro de Cooperación Interbancaria Madrid, 18 de septiembre del 2007 Índice Introducción Antecedentes Características del formato Generación del formato Hitos

La e-factura de la Agencia Tributaria y del Centro de Cooperación Interbancaria Madrid, 18 de septiembre del 2007 Índice Introducción Antecedentes Características del formato Generación del formato Hitos

Noviembre 2011 Puno - Perú

MODELO DE COMPETENCIAS PARA EL APRENDIZAJE DE XBRL Carlos Lobos M - CISA, CISM, CCSA, MTI Ricardo Correa F. - CIA, CGAP, CCSA, MCAG Daniella Caldana F. - CIA, CGAP, CCSA, MCAG Leonardo Olea C. - CICA,

MODELO DE COMPETENCIAS PARA EL APRENDIZAJE DE XBRL Carlos Lobos M - CISA, CISM, CCSA, MTI Ricardo Correa F. - CIA, CGAP, CCSA, MCAG Daniella Caldana F. - CIA, CGAP, CCSA, MCAG Leonardo Olea C. - CICA,

CONTENIDO TEMATICO Y DOCENTES

Diplomado en Normas Internacionales de Contabilidad e Información Financiera NIIF IFRS (Grupo 2) CONTENIDO TEMATICO Y DOCENTES JUSTIFICACION En el mes de julio de 2009, se aprobó la ley 1314 por medio

Diplomado en Normas Internacionales de Contabilidad e Información Financiera NIIF IFRS (Grupo 2) CONTENIDO TEMATICO Y DOCENTES JUSTIFICACION En el mes de julio de 2009, se aprobó la ley 1314 por medio

http://portalms:8082/calidad/documentos%20compartidos/forms/allitems.aspx

BOLETÍN JURÍDICO 2015 089 JUEVES, 28 DE MAYO DE 2015 Nos complace informarles que el Boletín Jurídico No. 2015 089, contiene el resumen y texto completo de la más reciente y actualizada legislación el

BOLETÍN JURÍDICO 2015 089 JUEVES, 28 DE MAYO DE 2015 Nos complace informarles que el Boletín Jurídico No. 2015 089, contiene el resumen y texto completo de la más reciente y actualizada legislación el

Las Normas Internacionales de Información Financiera para las PYMES. Un paso más en el mejoramiento de la calidad de la información financiera

Las Normas Internacionales de Información Financiera para las PYMES Un paso más en el mejoramiento de la calidad de la información financiera Por Roberto Acuña Baldizón En un mundo globalizado, la profesión

Las Normas Internacionales de Información Financiera para las PYMES Un paso más en el mejoramiento de la calidad de la información financiera Por Roberto Acuña Baldizón En un mundo globalizado, la profesión

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

ANEXO VI BOLETÍN CONTABLE NORMATIVIDAD CONTABLE EN MÉXICO NORMAS DE INFORMACIÓN FINANCIERA (NIF)

") ANEXO VI BOLETÍN CONTABLE NORMATIVIDAD CONTABLE EN MÉXICO NORMAS DE INFORMACIÓN FINANCIERA (NIF) ANTECEDENTES: Tradicionalmente la normatividad contables era emitida por los Contadores Públicos organizados

ANEXO VI BOLETÍN CONTABLE NORMATIVIDAD CONTABLE EN MÉXICO NORMAS DE INFORMACIÓN FINANCIERA (NIF) ANTECEDENTES: Tradicionalmente la normatividad contables era emitida por los Contadores Públicos organizados

Ministerio de Comercio, Industria y Turismo Decreto 2784 28-12-2012

Ministerio de Comercio, Industria y Turismo Decreto 2784 28-12-2012 Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que conforman

Ministerio de Comercio, Industria y Turismo Decreto 2784 28-12-2012 Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que conforman

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a otros proyectos de la Entidad 1 Descripción de la Entidad

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a otros proyectos de la Entidad 1 Descripción de la Entidad

NIIF Bavaria. Diciembre 04 de 2012

NIIF Bavaria Diciembre 04 de 2012 Las NIIF se volvieron parte de nuestra cultura contable desde el 2005 Contexto Bavaria S.A. se fusionó con SABMiller PLC en Octubre de 2005 SABMiller PLC cotiza en la

NIIF Bavaria Diciembre 04 de 2012 Las NIIF se volvieron parte de nuestra cultura contable desde el 2005 Contexto Bavaria S.A. se fusionó con SABMiller PLC en Octubre de 2005 SABMiller PLC cotiza en la

*Todas las marcas y nombres comerciales citados corresponden a terceros.

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a otros proyectos de la Entidad *Todas las marcas y nombres

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a otros proyectos de la Entidad *Todas las marcas y nombres

Presentación de Información Financiera a la Superintendencia del Mercado de Valores

Presentación de Información Financiera a la Superintendencia del Mercado de Valores Febrero 2012 Expositora: Amalia Valencia Medina Superintendencia Adjunta de Supervisión de Conductas Div. Transparencia

Presentación de Información Financiera a la Superintendencia del Mercado de Valores Febrero 2012 Expositora: Amalia Valencia Medina Superintendencia Adjunta de Supervisión de Conductas Div. Transparencia

Implementación XBRL en la SVS

Implementación XBRL en la SVS Sonia Muñoz Chacón Jefa División Informática www.svs.cl La Antigua, septiembre 2010 Etapas del proyecto XBRL 1. Capacitación del personal áreas supervisoras de la SVS en IFRS

Implementación XBRL en la SVS Sonia Muñoz Chacón Jefa División Informática www.svs.cl La Antigua, septiembre 2010 Etapas del proyecto XBRL 1. Capacitación del personal áreas supervisoras de la SVS en IFRS

PRINCIPIOS BASICOS DE. Contabilidad y Ética

PRINCIPIOS BASICOS DE CONTABILIDAD Contabilidad y Ética Contabilidad Financiera (Concepto) Según el Instituto Mexicano de Contadores Públicos: La contabilidad financiera es una técnica que se utiliza para

PRINCIPIOS BASICOS DE CONTABILIDAD Contabilidad y Ética Contabilidad Financiera (Concepto) Según el Instituto Mexicano de Contadores Públicos: La contabilidad financiera es una técnica que se utiliza para

Novedades IFRS Página 2 de 5

Septiembre, 2008 Boletín 3, número 3 NOVEDADES IFRS Superintendencia de Valores y Seguros Editorial Encuesta de Aplicación de IFRS. Taxonomía SVS CL-CI A cuatro meses de que las primeras sociedades adopten

Septiembre, 2008 Boletín 3, número 3 NOVEDADES IFRS Superintendencia de Valores y Seguros Editorial Encuesta de Aplicación de IFRS. Taxonomía SVS CL-CI A cuatro meses de que las primeras sociedades adopten

NIIF. Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios Aspectos generales. JUNTEC y el proceso de adopción www.juntec.org.hn Junta Técnica de Normas de Contabilidad y de

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios Aspectos generales. JUNTEC y el proceso de adopción www.juntec.org.hn Junta Técnica de Normas de Contabilidad y de

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

SISTEMA DE GESTIÓN DE CALIDAD. Oficina Asesora de Planeación

SISTEMA DE GESTIÓN DE CALIDAD Oficina Asesora de Planeación OBJETIVOS Generar en los participantes inquietudes sobre los beneficios y bondades de los sistemas de gestión de calidad Realizar un esbozo de

SISTEMA DE GESTIÓN DE CALIDAD Oficina Asesora de Planeación OBJETIVOS Generar en los participantes inquietudes sobre los beneficios y bondades de los sistemas de gestión de calidad Realizar un esbozo de

Trabajos de Servicios Relacionados

Colegio de Contadores Públicos del Estado Lara Trabajos de Servicios Relacionados Lcda. Yenny Nelo Normas Internacionales de Servicios Relacionados Qué es un Trabajo de Servicios Relacionados Trabajo en

Colegio de Contadores Públicos del Estado Lara Trabajos de Servicios Relacionados Lcda. Yenny Nelo Normas Internacionales de Servicios Relacionados Qué es un Trabajo de Servicios Relacionados Trabajo en

www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs)

") www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs) Contenido 1. Adopción de las NIIF 2. Qué es diferente? 3. Qué implica la conversión?

www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs) Contenido 1. Adopción de las NIIF 2. Qué es diferente? 3. Qué implica la conversión?

CAUB CTNAC PROLOGO - 3 -

CAUB PROLOGO En Bolivia siguiendo la tendencia mundial y la dinámica empresarial global, se ha iniciado el camino sin retorno del proceso de convergencia vía adopción de las Normas Internacionales de Información

CAUB PROLOGO En Bolivia siguiendo la tendencia mundial y la dinámica empresarial global, se ha iniciado el camino sin retorno del proceso de convergencia vía adopción de las Normas Internacionales de Información

Normas Internacionales de Información Financiera (NIIF) Aciertos y desaciertos de la implementación

Aciertos y desaciertos de la implementación") Normas Internacionales de Información Financiera (NIIF) Aciertos y desaciertos de la implementación Septiembre, 2014 Contenido 1 2 3 INTRODUCCIÓN Aspectos relacionados con la necesidad de aplicar Normas

Normas Internacionales de Información Financiera (NIIF) Aciertos y desaciertos de la implementación Septiembre, 2014 Contenido 1 2 3 INTRODUCCIÓN Aspectos relacionados con la necesidad de aplicar Normas

DIARIO OFICIAL 47019 ( Bogotá D.C., viernes 13 de junio de 2008 ) RESOLUCION NUMERO 00724 DE 2008 (junio 10)

RESOLUCION NUMERO 00724 DE 2008 (junio 10)") DIARIO OFICIAL 47019 ( Bogotá D.C., viernes 13 de junio de 2008 ) SUPERINTENDENCIA NACIONAL DE SALUD RESOLUCION NUMERO 00724 DE 2008 (junio 10) por la cual se emite el Plan Unico de Cuentas para las Entidades

DIARIO OFICIAL 47019 ( Bogotá D.C., viernes 13 de junio de 2008 ) SUPERINTENDENCIA NACIONAL DE SALUD RESOLUCION NUMERO 00724 DE 2008 (junio 10) por la cual se emite el Plan Unico de Cuentas para las Entidades

SUPERINTENDENCIA DE VALORES Y SEGUROS

CHARLA XBRL ANA CRISTINA SEPULVEDA P. Coordinador Proyecto XBRL Presentación para Sociedades Fiscalizadas, Auditores Externos y Empresas de Software SUPERINTENDENCIA DE VALORES Y SEGUROS Santiago, Noviembre

CHARLA XBRL ANA CRISTINA SEPULVEDA P. Coordinador Proyecto XBRL Presentación para Sociedades Fiscalizadas, Auditores Externos y Empresas de Software SUPERINTENDENCIA DE VALORES Y SEGUROS Santiago, Noviembre

GUÍAS. Módulo de Información y control contable SABER PRO 2013-1

GUÍAS Módulo de Información y control contable SABER PRO 2013-1 GUÍAS Módulo de Información y control contable Este módulo evalúa la competencia para identificar, resolver y proponer soluciones cognitivas

GUÍAS Módulo de Información y control contable SABER PRO 2013-1 GUÍAS Módulo de Información y control contable Este módulo evalúa la competencia para identificar, resolver y proponer soluciones cognitivas

1º Conferencia Latinoamericana de Contabilidad El presente y futuro de la Contabilidad en Argentina y Latinoamérica: La adopción de NIIF y XBRL"

Cr. Hugo H. López - F.C.E. - U.N.L.P. 1 1º Conferencia Latinoamericana de Contabilidad El presente y futuro de la Contabilidad en Argentina y Latinoamérica: La adopción de NIIF y " El Lenguaje Cr. Hugo

Cr. Hugo H. López - F.C.E. - U.N.L.P. 1 1º Conferencia Latinoamericana de Contabilidad El presente y futuro de la Contabilidad en Argentina y Latinoamérica: La adopción de NIIF y " El Lenguaje Cr. Hugo

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013 En cumplimiento de las funciones asignadas a la Oficina de Control Interno, desarrollamos los procedimientos de auditoría que se indican más adelante,

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013 En cumplimiento de las funciones asignadas a la Oficina de Control Interno, desarrollamos los procedimientos de auditoría que se indican más adelante,

Normas Internacionales de Información Financiera NIIF Su aplicación en Colombia. César Augusto Salazar

Normas Internacionales de Información Financiera NIIF Su aplicación en Colombia César Augusto Salazar Agenda 1. Introducción Contabilidad Financiera. 2. Internacionalización Contable 3. NIIF - Contexto

Normas Internacionales de Información Financiera NIIF Su aplicación en Colombia César Augusto Salazar Agenda 1. Introducción Contabilidad Financiera. 2. Internacionalización Contable 3. NIIF - Contexto

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF JUSTIFICACIÓN La Superintendencia de Economía solidaria, expido la Carta Circular 001, de enero 25 de 2013, con algunas recomendaciones

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF JUSTIFICACIÓN La Superintendencia de Economía solidaria, expido la Carta Circular 001, de enero 25 de 2013, con algunas recomendaciones

PROCEDIMIENTO DE CONTABILIDAD. GESTIÓN ADMINISTRATIVA Y FINANCIERA Fecha: 21/08/2015 UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 9

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA. Coordinadora Proyecto XBRL

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

XBRL. Énfasis en las Taxonomías SFC. ASOBANCARIA Abril /04/2016 ENRIQUE BELTRAN PARDO - CONSULTOR XBRL - CONFIAM 1

XBRL Énfasis en las Taxonomías SFC ASOBANCARIA Abril 2016 09/04/2016 ENRIQUE BELTRAN PARDO - CONSULTOR XBRL - CONFIAM 1 Conferencista: Enrique Beltrán Pardo correo: enrique@confiam.com El Reporte de la

XBRL Énfasis en las Taxonomías SFC ASOBANCARIA Abril 2016 09/04/2016 ENRIQUE BELTRAN PARDO - CONSULTOR XBRL - CONFIAM 1 Conferencista: Enrique Beltrán Pardo correo: enrique@confiam.com El Reporte de la

Aplicación del Estado de Flujos de Efectivo en la Banca Central

Aplicación del Estado de Flujos de Efectivo en la Banca Central José Antonio Lombana Sosa Subdirector Técnico - Departamento de Contaduría Banco de la Republica XIII Reunión sobre aspectos contables de

Aplicación del Estado de Flujos de Efectivo en la Banca Central José Antonio Lombana Sosa Subdirector Técnico - Departamento de Contaduría Banco de la Republica XIII Reunión sobre aspectos contables de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

Agradecemos la confianza depositada en nosotros. Como respuesta a su solicitud presentamos nuestra propuesta de formación: DIPLOMADO

Cali, 08 de Abril del 2014 Señora Marta Lucia Montañez Directora Servicios de Formación y Gestión Social Camacol Reciba un cordial saludo. Agradecemos la confianza depositada en nosotros. Como respuesta

Cali, 08 de Abril del 2014 Señora Marta Lucia Montañez Directora Servicios de Formación y Gestión Social Camacol Reciba un cordial saludo. Agradecemos la confianza depositada en nosotros. Como respuesta

Nombre de la asignatura: Contabilidad Orientada a los Negocios

Nombre de la asignatura: Contabilidad Orientada a los Negocios Créditos: 2-3 - 5 Aportación al perfil Dentro del apartado establecido en el perfil dedicado a formular, gestionar y evaluar el desarrollo

Nombre de la asignatura: Contabilidad Orientada a los Negocios Créditos: 2-3 - 5 Aportación al perfil Dentro del apartado establecido en el perfil dedicado a formular, gestionar y evaluar el desarrollo

Programa Analítico por Competencia

Licenciatura en Contabilidad Programa Analítico por Competencia 46 Aprobado en Junta Departamental de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011 Facultad de Administración

Licenciatura en Contabilidad Programa Analítico por Competencia 46 Aprobado en Junta Departamental de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011 Facultad de Administración

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

Administradora de Inversión Colseguros S.A. - En Liquidación

ESTADOS DE LIQUIDACION Administradora de Inversión Colseguros S.A. - En Liquidación Al 31 de diciembre de 2010 con cifras comparativas al 31 de diciembre de 2009 con el Informe del Revisor Fiscal Estados

ESTADOS DE LIQUIDACION Administradora de Inversión Colseguros S.A. - En Liquidación Al 31 de diciembre de 2010 con cifras comparativas al 31 de diciembre de 2009 con el Informe del Revisor Fiscal Estados

Estrategia de modernización de la regulación contable pública en Colombia

Estrategia de modernización de la regulación contable pública en Colombia Rocío Pérez Sotelo Coordinadora GIT de Investigación y Normas Contaduría General de la Nación AGENDA 1. Antecedentes, referentes

Estrategia de modernización de la regulación contable pública en Colombia Rocío Pérez Sotelo Coordinadora GIT de Investigación y Normas Contaduría General de la Nación AGENDA 1. Antecedentes, referentes

PROCEDIMIENTO DE ESTADOS FINANCIEROS PR-GFIN-08

PROCEDIMIENTO DE ESTADOS FINANCIEROS Versión 01 19-11-2013 1. Objetivo Elaborar y presentar estados financieros veraces, confiables, razonables y oportunos a través del registro de las transacciones, los

PROCEDIMIENTO DE ESTADOS FINANCIEROS Versión 01 19-11-2013 1. Objetivo Elaborar y presentar estados financieros veraces, confiables, razonables y oportunos a través del registro de las transacciones, los

Lecciones aprendidas en la implementación de las IFRS en Colombia.

www.iasplus.com Lecciones aprendidas en la implementación de las IFRS en Colombia. Jorge Enrique Múnera Abril 24 de 2008 Agenda Porqué las empresas implementaron IFRS Comentarios generales luego de una

www.iasplus.com Lecciones aprendidas en la implementación de las IFRS en Colombia. Jorge Enrique Múnera Abril 24 de 2008 Agenda Porqué las empresas implementaron IFRS Comentarios generales luego de una

Unidad 1: Componentes del sistema

Unidad 1: Componentes del sistema Identificar los elementos del sistema de información de mercados de la organización. M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Contenido 1. Elementos del

Unidad 1: Componentes del sistema Identificar los elementos del sistema de información de mercados de la organización. M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Contenido 1. Elementos del

CONTABILIDAD PARA NO CONTADORES. Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

Chubb Chile Compañía de Seguros Generales S.A.

Chubb Chile Compañía de Seguros Generales S.A. Versión Definitivo Fecha 16/12/2011 Preparado por: Revisado por: Fabián Saavedra Jesús Manríquez Normas Internacionales de Información Financiera y Normas

Chubb Chile Compañía de Seguros Generales S.A. Versión Definitivo Fecha 16/12/2011 Preparado por: Revisado por: Fabián Saavedra Jesús Manríquez Normas Internacionales de Información Financiera y Normas

FUNDACION UNIVERSIDAD AUTONOMA DE COLOMBIA DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PARA PYMES

FUNDACION UNIVERSIDAD AUTONOMA DE COLOMBIA DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PARA PYMES DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PARA PYMES JUSTIFICACIÓN.

FUNDACION UNIVERSIDAD AUTONOMA DE COLOMBIA DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PARA PYMES DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PARA PYMES JUSTIFICACIÓN.

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

FACPCE: Proceso de Generación de Normas NORMAS CONTABLES. De qué se trata? Problemas contables de las EM. Normas Contables

NORMAS CONTABLES FACPCE: Proceso de Generación de Normas Elaboración de un informe o proyecto. Se lo somete a debate ( período de consulta ). La FACPCE lo convierte en RT. Los Consejos Profesionales la

NORMAS CONTABLES FACPCE: Proceso de Generación de Normas Elaboración de un informe o proyecto. Se lo somete a debate ( período de consulta ). La FACPCE lo convierte en RT. Los Consejos Profesionales la

IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF

IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF Agenda 1. Introducción 2. Antecedentes 3. Beneficios de

IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF Agenda 1. Introducción 2. Antecedentes 3. Beneficios de

NORMAS INTERNACIONALES DE CONTABILIDAD E INFORMACIÓN FINANCIERA NIC - NIIF - IFRS GRUPO 3

NORMAS INTERNACIONALES DE CONTABILIDAD E INFORMACIÓN FINANCIERA NIC - NIIF - IFRS GRUPO 3 CONTENIDO TEMÁTICO Y DOCENTES JUSTIFICACIÓN En el mes de julio de 2009, se aprobó la ley 1314 por medio de la cual

NORMAS INTERNACIONALES DE CONTABILIDAD E INFORMACIÓN FINANCIERA NIC - NIIF - IFRS GRUPO 3 CONTENIDO TEMÁTICO Y DOCENTES JUSTIFICACIÓN En el mes de julio de 2009, se aprobó la ley 1314 por medio de la cual

SIV / IIMV. Aspectos tecnológicos de XBRL. VIII Reunión de Responsables de Sistemas de Información. Santo Domingo, Julio de 2006

VIII Reunión de Responsables de Sistemas de Información SIV / IIMV Santo Domingo, Julio de 2006 Aspectos tecnológicos de XBRL Francisco Javier Nozal Millán Director de Sistemas de Información CNMV España

VIII Reunión de Responsables de Sistemas de Información SIV / IIMV Santo Domingo, Julio de 2006 Aspectos tecnológicos de XBRL Francisco Javier Nozal Millán Director de Sistemas de Información CNMV España

RODOLFO OSWALDO URIBE DUARTE. Director de Tecnología Ministerio de Hacienda Y Crédito Público Colombia

RODOLFO OSWALDO URIBE DUARTE Director de Tecnología Ministerio de Hacienda Y Crédito Público Colombia XBRL, MINISTERIO DE HACIENDA Y EL SECTOR ECONÓMICO COLOMBIANO FUNCIÓN DEL MINISTERIO DE HACIENDA Y

RODOLFO OSWALDO URIBE DUARTE Director de Tecnología Ministerio de Hacienda Y Crédito Público Colombia XBRL, MINISTERIO DE HACIENDA Y EL SECTOR ECONÓMICO COLOMBIANO FUNCIÓN DEL MINISTERIO DE HACIENDA Y