GUÍA 33 Diseño de Controles y Análisis de Efectividad. Descripción. Requerimientos. Responsables

|

|

|

- Álvaro Araya Pinto

- hace 8 años

- Vistas:

Transcripción

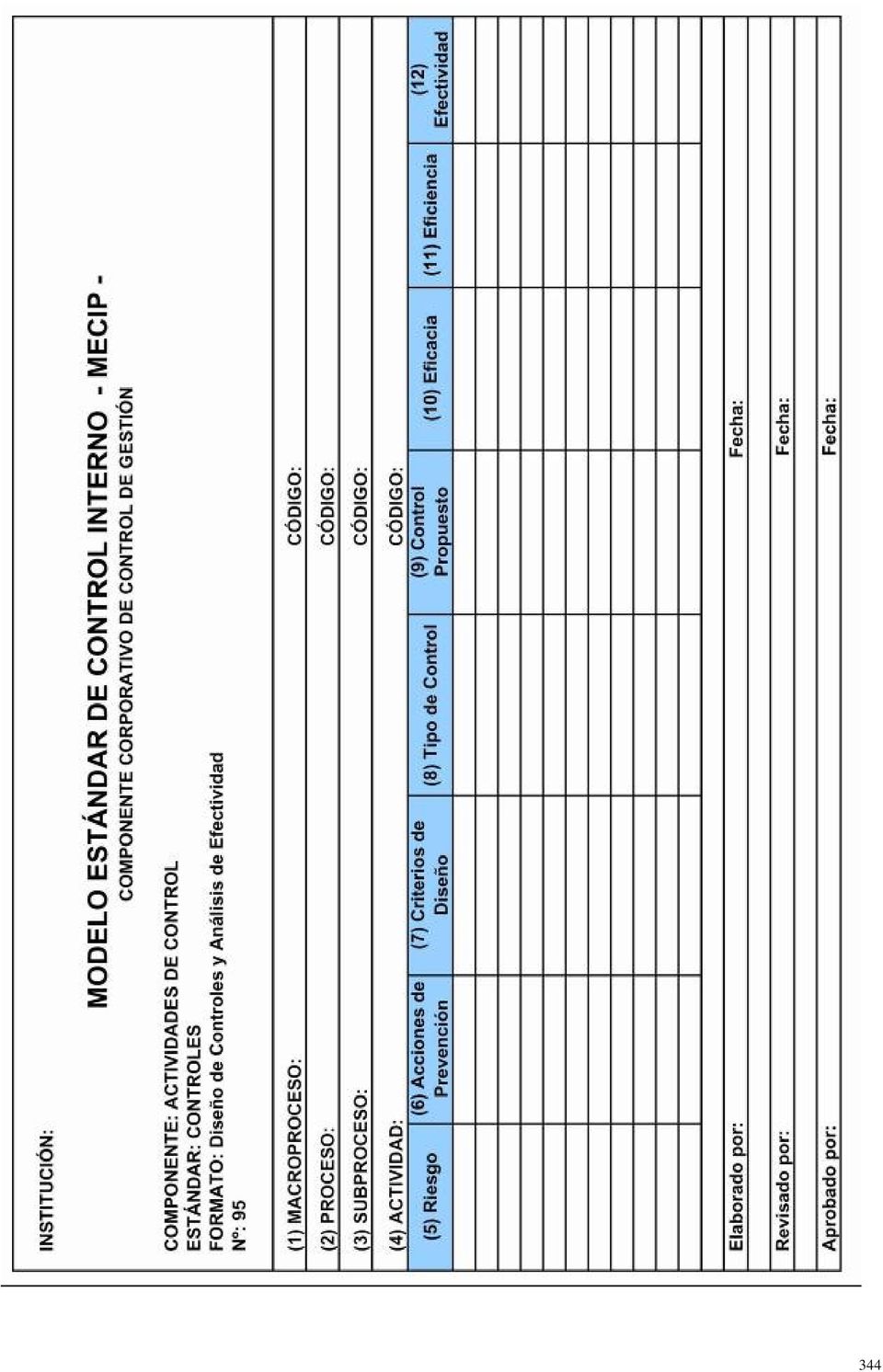

1 GUÍA 33 Diseño de Controles y Análisis de Efectividad Descripción El diseño de los controles se realiza a base de las políticas de operación de la institución, el análisis y la evaluación de los riesgos de las actividades, estableciendo las acciones pertinentes para mantener los riesgos que son inaceptables, importantes y moderados para la institución, en un nivel aceptable o tolerable, de tal forma que no afecten los resultados esperados de las actividades, y determinando, posteriormente, su efectividad para el manejo adecuado de los riesgos. Requerimientos Procesos Identificados y Procedimientos diseñados. Riesgos Identificados y Valoración. Políticas de Operación. Responsables Diseño y apoyo a la implementación - Directivo responsable de la implementación del MECIP. - Comité de Control Interno. - Equipo MECIP. Implementación - Dependencia responsable de cada Macroproceso o Proceso correspondiente. Supervisión y seguimiento a la implementación - Directivo responsable de la implementación del MECIP. - Equipo MECIP. - Auditoria Interna Institucional. - Comité de Control Interno. Mantenimiento y actualización permanente - Dependencia responsable de cada Macroproceso y Procesos correspondiente. - Directivo responsable de la implementación del MECIP. 339

2 Operación Comité de Control Interno 1. Establecer los criterios y parámetros necesarios para el diseño de Controles en las Actividades de los Procesos. Equipo MECIP y Directivo Responsable del Proceso 2. Analizar detenidamente las actividades, los objetivos y/o resultados esperados del Proceso. 3. Retomar el Formato 75, Calificación y Evaluación de Riesgos, en las Actividades. Seleccionar en él los riesgos inaceptables, importantes y moderados para la actividad, que requieran medidas de reducción (prevención y protección) según su ubicación en la Matriz de Evaluación y Respuesta a los Riesgos que aparece en la Guía 26, Análisis de Riesgos, y a base de ello iniciar el diseño de Controles para los riesgos prioritarios, en orden de mayor a menor calificación. 4. Identificar el valor asignado a los riesgos analizados en la Matriz de Evaluación y Respuesta a los Riesgos, y observar el tipo de medida de reducción que requiere cada uno de ellos (protección y/o prevención). 5. Completar el Formato 95, Diseño de Controles y Análisis de Efectividad, registrando el nombre del Macroproceso, el del Proceso/Subproceso y Actividad en las casillas (1, 2, 3 y 4). 6. Consignar en la columna (5) los riesgos identificados para la actividad en análisis. 7. Definir las acciones que permitan evitar o minimizar la ocurrencia del Riesgo, asociado a la Actividad que se esté analizando. Registrarlas en la columna (6). 8. Señalar en la columna (7), criterios que deban tenerse en cuenta para el diseño de los controles asociados a la actividad, a base de las posibles consecuencias de ocurrencia del riesgo, y las acciones de prevención consideradas para manejar el riesgo identificado. 9. Determinar el tipo de control que sea más conveniente para el manejo del riesgo, a saber: preventivo, de protección, detectivo o correctivo. Registrar el tipo de control en la columna identificada con (8). 10. Proponer el control que pueda asociarse a la actividad analizada con el fin de prevenir la ocurrencia del Riesgo, teniendo en cuenta los criterios definidos. Registrarlo en la columna (9). Eficacia de los Controles Existentes Para efectos de obtener la información a incluir en la columna (10) del Formato 95, tomar como base la Tabla Eficacia de los Controles, que se aprecia a continuación, y efectuar el siguiente trabajo: 340

según su ubicación en la Matriz de Evaluación y")

3 11. Seleccionar el riesgo para el cual fue diseñado cada control propuesto y realizar el análisis de efectividad así: Seleccionar en la columna (1) la calificación que obtendría el riesgo, en el caso de no implementar el control propuesto. Determinar el valor de la calificación entre los valores de la columna (2), Valor del Riesgo con Control asignado. Establecer la eficacia del Control, que equivale al valor de la columna (3), que corresponda a la calificación seleccionada en la columna dos (2). Registrar este valor en la columna diez (10), Eficacia del Formato 95. TABLA EFICACIA DE LOS CONTROLES Eficiencia de los controles existentes 12. Valorar cualitativamente el beneficio que presta el control y el costo que genera implementarlo, para lo cual se debe utilizar la Tabla Eficiencia de los Controles, que se presenta al final de este punto. 341

, Eficacia del Formato 95. TABLA EFICACIA DE LOS CONTROLES Eficiencia de los controles existentes 12.")

4 Para valorar el beneficio, realizar un análisis sobre los efectos que causaría la materialización del Riesgo y lo que obtendría la institución si los evita. Determinar si el beneficio es bajo, medio o alto. Para los costos de la implementación, tener en cuenta los costos directos e indirectos, la disponibilidad en el mercado, facilidad de implementarlo, cambios en la operación normal de la actividad, etc.; establecer si el costo es bajo medio o alto. Identificar el resultado final de la valoración que corresponde a la casilla donde se cruzan ambas valoraciones. Este resultado corresponde a la eficiencia del control. TABLA EFICIENCIA DE LOS CONTROLES En base la eficiencia de los controles asignar un valor de acuerdo con lo establecido en la siguiente tabla. Consignar dicho valor en la columna (11) Eficiencia, del Formato 95. Efectividad de los controles existentes 13. Desarrollar el siguiente cálculo para hallar la efectividad de cada control, utilizando los valores de la eficacia y eficiencia consignados en el formato. Valor efectividad = (valor eficacia + valor eficiencia) / Consignar el resultado obtenido al aplicar la anterior fórmula en la columna (12) Efectividad. Analizar el resultado de la efectividad: si el valor es superior o igual a 0.6 implementar él o los controles y si es inferior al 0.6 revisarlos y replantearlos. 15. Si el Control es efectivo, integrarlo a la actividad correspondiente, como parte del diseño de Procedimientos de cada Proceso. 342

5 Auditoria Interna Institucional 16. Evaluar independientemente la validez del diseño efectuado para éste Estándar de Control aprobado. 17. Efectuar seguimiento al cumplimiento de los cronogramas establecidos por los Grupos de Trabajo para el diseño e implementación de éste Estándar de Control. Comité de Control Interno 18. Analizar y aprobar los Controles diseñados para cada Actividad que presente riesgos para el Proceso, o solicitar que se efectúen los ajustes necesarios (tener en cuenta que éstos deben ser analizados individualmente y dentro del contexto del Procedimiento en el que fueron integrados a la actividad). 19. Expedir el Acto Administrativo de adopción de los Estándares de Control correspondientes al Componente Actividades de Control, para la implementación de los mismos, en donde se incluyan los Controles correspondientes a las actividades de los Procesos. Directivo responsable del Proceso 20. Revisar periódicamente los Controles diseñados para cada Proceso y efectuar los ajustes necesarios, incluyendo las modificaciones a los Procedimientos, previo concepto del Comité de Control Interno. 343

. 19.")

6 344

GUÍA 22 Definición Plantilla de Personal. Descripción. Requerimientos. Responsables

GUÍA 22 Definición Plantilla de Personal Descripción La Plantilla de Personal se diseña y establece a base de los tiempos que por disciplina y nivel de especialización o experiencia de cada funcionario

GUÍA 22 Definición Plantilla de Personal Descripción La Plantilla de Personal se diseña y establece a base de los tiempos que por disciplina y nivel de especialización o experiencia de cada funcionario

GUÍA 52 Definición Metodología de Evaluación Independiente del Control Interno

GUÍA 52 Definición Metodología de Evaluación Independiente del Control Interno Descripción El diseño de la Metodología para la Evaluación del Sistema de Control Interno, tiene como fundamento realizar

GUÍA 52 Definición Metodología de Evaluación Independiente del Control Interno Descripción El diseño de la Metodología para la Evaluación del Sistema de Control Interno, tiene como fundamento realizar

Estándares de Información Primaria, Secundaria, Sistemas de Información. Estándares de Macroprocesos, Procesos y Procedimientos Diseñados.

GUÍA 43 Diagnóstico Comunicación Institucional Descripción La comunicación Institucional se da al interior de la entidad y se orienta al cumplimiento de los principios de economía, eficiencia y eficacia,

GUÍA 43 Diagnóstico Comunicación Institucional Descripción La comunicación Institucional se da al interior de la entidad y se orienta al cumplimiento de los principios de economía, eficiencia y eficacia,

Información del Proyecto en http://colombia.casals.com

ENTIDADES DE LA ALIANZA PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS EN EL ESTADO COLOMBIANO Información del Proyecto en http://colombia.casals.com 1 MODELO ESTÁNDAR DE CONTROL INTERNO MECI- CAPACITACIÓN

ENTIDADES DE LA ALIANZA PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS EN EL ESTADO COLOMBIANO Información del Proyecto en http://colombia.casals.com 1 MODELO ESTÁNDAR DE CONTROL INTERNO MECI- CAPACITACIÓN

GUÍA 14 Diseño de Planes y Programas. Descripción

GUÍA 14 Diseño de Planes y Programas Descripción El Diseño de Planes y Programas tiene como objetivo elaborar la proyección de la institución a corto, mediano y largo plazo, e impulsar y guiar las actividades

GUÍA 14 Diseño de Planes y Programas Descripción El Diseño de Planes y Programas tiene como objetivo elaborar la proyección de la institución a corto, mediano y largo plazo, e impulsar y guiar las actividades

GUÍA 09 Diagnóstico sobre Protocolos de Buen Gobierno

GUÍA 09 Diagnóstico sobre Protocolos de Buen Gobierno Descripción El Procedimiento de implementación del estándar de Control Protocolos de Buen Gobierno parte de la realización de un diagnóstico del estado

GUÍA 09 Diagnóstico sobre Protocolos de Buen Gobierno Descripción El Procedimiento de implementación del estándar de Control Protocolos de Buen Gobierno parte de la realización de un diagnóstico del estado

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

1.1. Sistema de Gestión de la Calidad

1.1. Sistema de Gestión de la Calidad ÁREA: GESTIÓN DE LA CALIDAD SISTEMA: GESTIÓN DE LA CALIDAD ETAPA I - OBJETIVOS REQUISITOS TÉCNICOS 2012 1. La institución realiza un diagnóstico del estado actual

1.1. Sistema de Gestión de la Calidad ÁREA: GESTIÓN DE LA CALIDAD SISTEMA: GESTIÓN DE LA CALIDAD ETAPA I - OBJETIVOS REQUISITOS TÉCNICOS 2012 1. La institución realiza un diagnóstico del estado actual

SECRETARÍA NACIONAL DE LA NIÑEZ Y LA ADOLESCENCIA MODELO ESTANDAR DE CONTROL INTERNO - MECIP

ACTA 02/2011 FORMATO 3 - RESOLUCIÓN 819/2010-14/10/2010 FORMATO 3-15/07/2014 PLANEACIÓN DEL DISEÑO E IMPLEMENTACIÓN DEL MECIP FORMATO 2 - RESOLUCIÓN 442/2010-16/06/2010 FORMATO 1-16 /06/2010 FORMATO 1-15/07/2014

ACTA 02/2011 FORMATO 3 - RESOLUCIÓN 819/2010-14/10/2010 FORMATO 3-15/07/2014 PLANEACIÓN DEL DISEÑO E IMPLEMENTACIÓN DEL MECIP FORMATO 2 - RESOLUCIÓN 442/2010-16/06/2010 FORMATO 1-16 /06/2010 FORMATO 1-15/07/2014

ADMINISTRACIÓN DEL RIESGO

PÁGINA: 1 DE 8 REVISÓ JEFE DE OFICINA DE CONTROL INTERNO APROBÓ REPRESENTANTE DE LA DIRECCIÓN PÁGINA: 2 DE 8 1. OBJETIVO Definir las actividades para la identificación, análisis, valoración y calificación

PÁGINA: 1 DE 8 REVISÓ JEFE DE OFICINA DE CONTROL INTERNO APROBÓ REPRESENTANTE DE LA DIRECCIÓN PÁGINA: 2 DE 8 1. OBJETIVO Definir las actividades para la identificación, análisis, valoración y calificación

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 1. MÓDULO DE CONTROL DE PLANEACIÓN Y GESTIÓN

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 En cumplimiento de lo dispuesto en al artículo 9 de la Ley 1474 de 2011, a continuación se presenta el informe del

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 En cumplimiento de lo dispuesto en al artículo 9 de la Ley 1474 de 2011, a continuación se presenta el informe del

LINEAMIENTOS ADMINISTRACIÓN DEL RIESGO

LINEAMIENTOS ADMINISTRACIÓN DEL RIESGO Código: DG-D-008 - Versión: 03 - Fecha Emisión: 01/03/2013 1/14 Contenido 1. OBJETIVOS....3 2. ALCANCE....4 3. REFERENCIAS NORMATIVAS....4 4. TERMINOS Y DEFINICIONES...5

LINEAMIENTOS ADMINISTRACIÓN DEL RIESGO Código: DG-D-008 - Versión: 03 - Fecha Emisión: 01/03/2013 1/14 Contenido 1. OBJETIVOS....3 2. ALCANCE....4 3. REFERENCIAS NORMATIVAS....4 4. TERMINOS Y DEFINICIONES...5

CUESTIONARIO AUDITORIAS ISO 14001 2

CUESTIONARIO AUDITORIAS ISO 14001 Ignacio Gómez hederaconsultores.blogspot.com CUESTIONARIO AUDITORIAS ISO 14001 2 4. REQUISITOS DEL SISTEMA DE GESTIÓN AMBIENTAL 4.1 Requisitos generales Se encuentra definido

CUESTIONARIO AUDITORIAS ISO 14001 Ignacio Gómez hederaconsultores.blogspot.com CUESTIONARIO AUDITORIAS ISO 14001 2 4. REQUISITOS DEL SISTEMA DE GESTIÓN AMBIENTAL 4.1 Requisitos generales Se encuentra definido

SIG ANALISIS DE SEGURIDAD EN EL TRABAJO

PAGINA: 1 de 6 1. OBJETIVO Definir una metodología para realizar el análisis de los peligros en las tareas de alto riesgo llevadas a cabo en la organización y definir los controles para realizar los trabajos

PAGINA: 1 de 6 1. OBJETIVO Definir una metodología para realizar el análisis de los peligros en las tareas de alto riesgo llevadas a cabo en la organización y definir los controles para realizar los trabajos

Auditorías Reglamentaria o Legal de Prevención de Riesgos Laborales

Auditorías Reglamentaria o Legal de Prevención de Riesgos Laborales El art. 30.6 de la Ley de Prevención de Riesgos Laborales, establece que "la empresa que no hubiera concertado el servicio de prevención

Auditorías Reglamentaria o Legal de Prevención de Riesgos Laborales El art. 30.6 de la Ley de Prevención de Riesgos Laborales, establece que "la empresa que no hubiera concertado el servicio de prevención

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

Lista de la Verificación de la Gestión de la Seguridad y Salud Ocupacional 1

Lista de la Verificación de la Gestión de la Seguridad y Salud Ocupacional 1 Sección Punto de Control Cumplimiento 4. Requisitos del Sistema de gestión de la seguridad y salud ocupacional 4.1 Requisitos

Lista de la Verificación de la Gestión de la Seguridad y Salud Ocupacional 1 Sección Punto de Control Cumplimiento 4. Requisitos del Sistema de gestión de la seguridad y salud ocupacional 4.1 Requisitos

I. INTRODUCCIÓN DEFINICIONES

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

PROCESO ADMINISTRACIÓN DEL SIG PROCEDIMIENTO GESTIÓN DE RIESGOS

Página: 1 de 14 1. Objetivo Definir el marco de referencia y la metodología para la Administración de Riesgos de la entidad, facilitando el cumplimiento de sus objetivos y las funciones propias del Ministerio

Página: 1 de 14 1. Objetivo Definir el marco de referencia y la metodología para la Administración de Riesgos de la entidad, facilitando el cumplimiento de sus objetivos y las funciones propias del Ministerio

CONTROL DE EMISIÓN ELABORÓ REVISÓ AUTORIZÓ

14001:2004 8.2.2, 4.5.5 Página 1 de 8 1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación, operación,

14001:2004 8.2.2, 4.5.5 Página 1 de 8 1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación, operación,

PROCEDIMIENTO PARA EL CONTROL DE NO CONFORMIDADES, PLANES DE MEJORAMIENTO Y ACCIONES. 10/P2 Versión: 6

PROCEDIMIENTO PARA EL CONTROL DE NO CONFORMIDADES, PLANES DE MEJORAMIENTO Y ACCIONES 10/P2 Versión: 6 Elaborado por: Revisado por: Aprobó: Coordinador de Control Interno Comité Coordinador de Control Interno

PROCEDIMIENTO PARA EL CONTROL DE NO CONFORMIDADES, PLANES DE MEJORAMIENTO Y ACCIONES 10/P2 Versión: 6 Elaborado por: Revisado por: Aprobó: Coordinador de Control Interno Comité Coordinador de Control Interno

2.3 Estructura Organizacional. a) Procedimiento

Procedimiento") 211 212 213 2.3 Estructura Organizacional Se constituye en el Elemento o Estándar de Control, que autocontrola el funcionamiento de la institución en cuanto a la interacción que se da entre los niveles

211 212 213 2.3 Estructura Organizacional Se constituye en el Elemento o Estándar de Control, que autocontrola el funcionamiento de la institución en cuanto a la interacción que se da entre los niveles

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG). AÑO 2012. PROGRAMA MARCO DE LA CALIDAD Objetivos del Sistema

. AÑO 2012. PROGRAMA MARCO DE LA CALIDAD Objetivos del Sistema") DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG). AÑO 2012. PROGRAMA MARCO DE LA CALIDAD Objetivos del Sistema Marco : Area : Sistema : Marco de la Calidad Gestión de la Calidad Sistema de

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG). AÑO 2012. PROGRAMA MARCO DE LA CALIDAD Objetivos del Sistema Marco : Area : Sistema : Marco de la Calidad Gestión de la Calidad Sistema de

MONITOREO Y SEGUIMIENTO DE LA ADMINISTRACION DEL RIESGO. MONITOREO Y SEGUIMIENTO DE LOS RIESGOS ALCALDIA DE ABREGO 1. Objetivo

MONITOREO Y SEGUIMIENTO DE LOS RIESGOS ALCALDIA DE ABREGO 1. Objetivo Examinar el Mapa de Riesgos de cada uno de los Procesos del Sistema de Gestión y control mediante el análisis de los riesgos detectados

MONITOREO Y SEGUIMIENTO DE LOS RIESGOS ALCALDIA DE ABREGO 1. Objetivo Examinar el Mapa de Riesgos de cada uno de los Procesos del Sistema de Gestión y control mediante el análisis de los riesgos detectados

TALLER: ISO 14001. Ocean. Alejandro Tonatiuh López Vergara Geog. Miriam Ruiz Velasco

TALLER: ISO 14001 Ocean. Alejandro Tonatiuh López Vergara Geog. Miriam Ruiz Velasco Es un conjunto de partes o elementos organizados y relacionados que interactúan entre sí para lograr un objetivo. Sistemas

TALLER: ISO 14001 Ocean. Alejandro Tonatiuh López Vergara Geog. Miriam Ruiz Velasco Es un conjunto de partes o elementos organizados y relacionados que interactúan entre sí para lograr un objetivo. Sistemas

SISTEMA DE GESTION DE CALIDAD Y MODELO ESTANDAR DE CONTROL INTERNO-MECI

SISTEMA DE GESTION DE CALIDAD Y MODELO ESTANDAR DE CONTROL INTERNO-MECI Responsabilidades Equipo MECI-Calidad Diseño, desarrollo e implementación MECI- Calidad Elaborar Planes de implementación de los

SISTEMA DE GESTION DE CALIDAD Y MODELO ESTANDAR DE CONTROL INTERNO-MECI Responsabilidades Equipo MECI-Calidad Diseño, desarrollo e implementación MECI- Calidad Elaborar Planes de implementación de los

SISTEMA DE GESTIÓN DE RIESGOS

SISTEMA DE GESTIÓN DE RIESGOS Como parte del compromiso del Directorio con las buenas prácticas de Gobierno Corporativo, COPEINCA ha implementado un Sistema de Gestión de Riesgos, bajo la metodología COSO

SISTEMA DE GESTIÓN DE RIESGOS Como parte del compromiso del Directorio con las buenas prácticas de Gobierno Corporativo, COPEINCA ha implementado un Sistema de Gestión de Riesgos, bajo la metodología COSO

Master en Gestion de la Calidad

Master en Gestion de la Calidad Registros de un Sistema de Gestion de la Calidad Manual, procedimientos y registros 1 / 9 OBJETIVOS Al finalizar esta unidad didáctica será capaz: Conocer que es un registro

Master en Gestion de la Calidad Registros de un Sistema de Gestion de la Calidad Manual, procedimientos y registros 1 / 9 OBJETIVOS Al finalizar esta unidad didáctica será capaz: Conocer que es un registro

Gestión del Servicio de Tecnología de la información

Gestión del Servicio de Tecnología de la información Comentario de la norma ISO 20000 bajo el enfoque de ITIL Autor: Francisco Tejera (ISO 20000 Practitioner) Agenda 1-2-3 INTRODUCCIÓN 4 5 REQUISITOS GENERALES

Gestión del Servicio de Tecnología de la información Comentario de la norma ISO 20000 bajo el enfoque de ITIL Autor: Francisco Tejera (ISO 20000 Practitioner) Agenda 1-2-3 INTRODUCCIÓN 4 5 REQUISITOS GENERALES

COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD

COMISION DE REGLAMENTOS TECNICOS - CRT COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD SUB COMITÉ SECTOR EDUCACION NORMAS APROBADAS NTP 833.920-2003 Guía de aplicación de la Norma

COMISION DE REGLAMENTOS TECNICOS - CRT COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD SUB COMITÉ SECTOR EDUCACION NORMAS APROBADAS NTP 833.920-2003 Guía de aplicación de la Norma

CONSEJO DE NORMALIZACIÓN Y CERTIFICACIÓN DE COMPETENCIA LABORAL NORMAS TÉCNICAS DE COMPETENCIA LABORAL

I. Datos Generales de la Calificación CINF0286.01 Título Análisis y diseño de redes de datos Propósito Proporcionar un referente para evaluar la competencia en las funciones relativas al análisis y diseño

I. Datos Generales de la Calificación CINF0286.01 Título Análisis y diseño de redes de datos Propósito Proporcionar un referente para evaluar la competencia en las funciones relativas al análisis y diseño

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

Plan provincial de Producción más limpia de Salta

Plan provincial de Producción más limpia de Salta Guía IRAM 009 V.1 Requisitos para la obtención de los distintos niveles de la distinción GESTION SALTEÑA ECOECFICIENTE INTRODUCCIÓN: IRAM, junto con la

Plan provincial de Producción más limpia de Salta Guía IRAM 009 V.1 Requisitos para la obtención de los distintos niveles de la distinción GESTION SALTEÑA ECOECFICIENTE INTRODUCCIÓN: IRAM, junto con la

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD. CONCEPTO. EVOLUCIÓN CON EL TIEMPO. NORMA UNE EN ISO 9001:2000 Profesor: Victoriano García

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD. CONCEPTO. EVOLUCIÓN CON EL TIEMPO. NORMA UNE EN ISO 9001:2000 Profesor: Victoriano García

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

ETAPA I - OBJETIVOS REQUISITOS TÉCNICOS 2011 mejoramiento de ambientes de trabajo. Descripción general de la Institución, considerando las funciones

ÁREA: RECURSOS HUMANOS SISTEMA: HIGIENE, SEGURIDAD Y MEJORAMIENTO DE AMBIENTES DE TRABAJO ETAPA I - OBJETIVOS REQUISITOS TÉCNICOS 2011 1. La institución dispone el funcionamiento del Comité Paritario de

ÁREA: RECURSOS HUMANOS SISTEMA: HIGIENE, SEGURIDAD Y MEJORAMIENTO DE AMBIENTES DE TRABAJO ETAPA I - OBJETIVOS REQUISITOS TÉCNICOS 2011 1. La institución dispone el funcionamiento del Comité Paritario de

Instituto Nacional de Conservación y Desarrollo Forestal, Áreas Protegidas y Vida Silvestre

1.-PROPOSITO DEL MANUAL El presente manual de Auditoria Técnica tiene como propósito el de proveer al Departamento un sistema que le permita realizar actividades de Fiscalización de Regionales. Por medio

1.-PROPOSITO DEL MANUAL El presente manual de Auditoria Técnica tiene como propósito el de proveer al Departamento un sistema que le permita realizar actividades de Fiscalización de Regionales. Por medio

MANUAL DEL SISTEMA DE GESTION AMBIENTAL ISO 14001:2004. Control de versiones

Página 1 de 7 MANUAL DEL SISTEMA DE GESTION AMBIENTAL ISO 14001:2004 Control de versiones Número de Versión Fecha Descripción de cambio 1 24 / feb / 2014 Creación del documento Contenido 1. Objeto y campo

Página 1 de 7 MANUAL DEL SISTEMA DE GESTION AMBIENTAL ISO 14001:2004 Control de versiones Número de Versión Fecha Descripción de cambio 1 24 / feb / 2014 Creación del documento Contenido 1. Objeto y campo

Enterprise Risk Management

Enterprise Risk Management E.R.M. ERM ERM describe un marco conceptual que establece: La definición de riesgos empresariales Los componentes del proceso de administración de riesgos empresariales Criterios

Enterprise Risk Management E.R.M. ERM ERM describe un marco conceptual que establece: La definición de riesgos empresariales Los componentes del proceso de administración de riesgos empresariales Criterios

CONTROL DE DOCUMENTOS

PR-SGIA-2 1 de 5 1. PROPÓSITO Este documento tiene por objeto establecer los lineamientos para el control administrativo y operativo de los documentos internos del Sistema de Gestión Integral de Panamericana

PR-SGIA-2 1 de 5 1. PROPÓSITO Este documento tiene por objeto establecer los lineamientos para el control administrativo y operativo de los documentos internos del Sistema de Gestión Integral de Panamericana

SUBSISTEMA DE CONTROL DE GESTION

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 JEFE DE CONTROL INTERNO, O QUIEN HAGA SUS VECES: GLORIA HELENA RIASCOS RIASCOS Periodo evaluado: Noviembre de 2013 a Marzo de 2014

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 JEFE DE CONTROL INTERNO, O QUIEN HAGA SUS VECES: GLORIA HELENA RIASCOS RIASCOS Periodo evaluado: Noviembre de 2013 a Marzo de 2014

PROCEDIMIENTO PLAN ANUAL DE AUDITORÍAS Fecha de aprobación: septiembre 16 de 2010

Código: PSI03 Versión: 1 PROCEDIMIENT PLAN ANUAL DE AUDITORÍAS Fecha Aprobación: Septiembre 16 de 2010 Nro. de páginas: 5 PROCEDIMIENTO PLAN ANUAL DE AUDITORÍAS Fecha de aprobación: septiembre 16 de 2010

Código: PSI03 Versión: 1 PROCEDIMIENT PLAN ANUAL DE AUDITORÍAS Fecha Aprobación: Septiembre 16 de 2010 Nro. de páginas: 5 PROCEDIMIENTO PLAN ANUAL DE AUDITORÍAS Fecha de aprobación: septiembre 16 de 2010

INSTITUCIÓN EDUCATIVA LA ESPERANZA AUDITORIAS INTERNAS. CÓDIGO: A1-IN01 VERSIÓN: 1 PÁGINA 1 de 6

CÓDIGO: A1-IN01 VERSIÓN: 1 PÁGINA 1 de 6 1. ESPECIFICACIONES GENERALES NOMBRE: AUDITORÌAS INTERNAS OBJETIVO: Evaluar el nivel de implementación y eficacia del S.G.C RESPONSABLE: Líder de la Gestión de

CÓDIGO: A1-IN01 VERSIÓN: 1 PÁGINA 1 de 6 1. ESPECIFICACIONES GENERALES NOMBRE: AUDITORÌAS INTERNAS OBJETIVO: Evaluar el nivel de implementación y eficacia del S.G.C RESPONSABLE: Líder de la Gestión de

PROCESO SEGUIMIENTO INSTITUCIONAL PROCEDIMIENTO DE AUDITORÍAS INTERNAS DE LOS SISTEMAS DE GESTIÓN. Norma NTC ISO 15189:2009. Norma NTC ISO 5906:2012

Página 1 de 10 Revisó: Director de Control Interno y Evaluación de Gestión Vicerrector Administrativo Aprobó: Vicerrector Académico Fecha de aprobación: Noviembre 19 de 2007 Resolución N 1736 OBJETIVO

Página 1 de 10 Revisó: Director de Control Interno y Evaluación de Gestión Vicerrector Administrativo Aprobó: Vicerrector Académico Fecha de aprobación: Noviembre 19 de 2007 Resolución N 1736 OBJETIVO

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO REGISTRO DE CAMBIOS Y REVISIONES Fecha Descripción del cambio o revisión Versión Responsable 26.05.2014 Manual de Políticas de Riesgo Estratégico 1.0 Carlos Zapata

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO REGISTRO DE CAMBIOS Y REVISIONES Fecha Descripción del cambio o revisión Versión Responsable 26.05.2014 Manual de Políticas de Riesgo Estratégico 1.0 Carlos Zapata

MACROPROCESO DE APOYO PROCESO GESTIÓN CALIDAD PROCEDIMIENTO ADMINISTRACION DEL RIESGO

PAGINA: 1 de 7 OBJETIVO Identificar los riesgos, realizar el análisis y valoración de los mismos, con el fin de determinar las acciones de mitigación, que permitan intervenir los eventos internos y externos,

PAGINA: 1 de 7 OBJETIVO Identificar los riesgos, realizar el análisis y valoración de los mismos, con el fin de determinar las acciones de mitigación, que permitan intervenir los eventos internos y externos,

DESCRIPCIÓN DEL PROCESO DE RIESGO OPERACIONAL

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A Bogotá D.C. 2011 CONTENIDO I. Aspectos Generales 1.1 Objetivo del Comité de Auditoría 1.2 Normatividad Vigente para el Comité de Auditoría

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A Bogotá D.C. 2011 CONTENIDO I. Aspectos Generales 1.1 Objetivo del Comité de Auditoría 1.2 Normatividad Vigente para el Comité de Auditoría

CONCEJO MUNICIPAL DE CHOCONTA- CUNDINAMARCA

CONCEJO MUNICIPAL DE CHOCONTA- CUNDINAMARCA PLAN DE MANEJO DE RIESGOS Contenido PLAN DE MANEJO DE RIESGOS.... 3 Elaboración del mapa de riesgos... 3 Monitoreo... 4 Autoevaluación... 4 Metodología... 7

CONCEJO MUNICIPAL DE CHOCONTA- CUNDINAMARCA PLAN DE MANEJO DE RIESGOS Contenido PLAN DE MANEJO DE RIESGOS.... 3 Elaboración del mapa de riesgos... 3 Monitoreo... 4 Autoevaluación... 4 Metodología... 7

PROCEDIMIENTO ACCIONES CORRECTIVAS, PREVENTIVAS Y/O DE MEJORA ADMINISTRACIÓN DEL SISTEMA DE GESTIÓN INTEGRADA

UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 8 PROPOSITO Definir acciones o actividades requeridas para identificar, analizar y eliminar las causas de no conformidades reales o potenciales dentro de un proceso,

UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 8 PROPOSITO Definir acciones o actividades requeridas para identificar, analizar y eliminar las causas de no conformidades reales o potenciales dentro de un proceso,

PROCEDIMIENTO AUDITORIAS INTERNAS DE CALIDAD. PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 9

PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 9 1. OBJETO Definir la metodología para la realización de las auditorías internas del sistema de gestión de calidad con el fin de determinar la conformidad con

PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 9 1. OBJETO Definir la metodología para la realización de las auditorías internas del sistema de gestión de calidad con el fin de determinar la conformidad con

LA METODOLOGÍA DEL BANCO PROVINCIA

20 LA METODOLOGÍA DEL BANCO PROVINCIA Cómo gestionar activos de información? En 2007, el Banco Central de la República Argentina (BCRA) planteó algunas exigencias financieras para el sistema financiero

20 LA METODOLOGÍA DEL BANCO PROVINCIA Cómo gestionar activos de información? En 2007, el Banco Central de la República Argentina (BCRA) planteó algunas exigencias financieras para el sistema financiero

Administración de Acciones Preventivas

1 de 8 PROCEDIMIENTO DE CALIDAD 2 de 8 3 de 8 ÍNDICE 1. OBJETIVO...4 2. ALCANCE...4 3. ABREVIATURAS...4 4. RESPONSABILIDAD...4 5. DEFINICIONES...4 6. DOCUMENTOS RELACIONADOS...4 7. DESCRIPCIÓN...4 7.1

1 de 8 PROCEDIMIENTO DE CALIDAD 2 de 8 3 de 8 ÍNDICE 1. OBJETIVO...4 2. ALCANCE...4 3. ABREVIATURAS...4 4. RESPONSABILIDAD...4 5. DEFINICIONES...4 6. DOCUMENTOS RELACIONADOS...4 7. DESCRIPCIÓN...4 7.1

SEGUIMIENTO Administración del Riesgos - INM

SEGUIMIENTO Administración del Riesgos - INM Asesor con funciones de Jefe de Bogotá Fecha 2015-12-30 1. Introducción El propósito de la Oficina de respecto de la administración del riesgo es el de proveer

SEGUIMIENTO Administración del Riesgos - INM Asesor con funciones de Jefe de Bogotá Fecha 2015-12-30 1. Introducción El propósito de la Oficina de respecto de la administración del riesgo es el de proveer

Integrando un BCMS a las prácticas de gestión de la empresa: nuevo enfoque y normativa

Integrando un BCMS a las prácticas de gestión de la empresa: nuevo enfoque y normativa Graciela Ricci, CISA, CGEIT, CRISC Agenda Evolución de la práctica de BCM Necesidad de contar con un BCMS Cómo integrarlo

Integrando un BCMS a las prácticas de gestión de la empresa: nuevo enfoque y normativa Graciela Ricci, CISA, CGEIT, CRISC Agenda Evolución de la práctica de BCM Necesidad de contar con un BCMS Cómo integrarlo

Capitulo 1-14. Prevención de Lavado de Activos y del Financiamiento del Terrorismo

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

Capítulo VII PLAN DE IMPLEMENTACIÓN DE ALTO NIVEL

Capítulo VII PLAN DE IMPLEMENTACIÓN DE ALTO NIVEL Luego de la identificación de riesgos amenazas y vulnerabilidades se pudo determinar el conjunto de actividades más importantes a ser realizadas por el

Capítulo VII PLAN DE IMPLEMENTACIÓN DE ALTO NIVEL Luego de la identificación de riesgos amenazas y vulnerabilidades se pudo determinar el conjunto de actividades más importantes a ser realizadas por el

MAPAS DE RIESGOS MAPAS DE RIESGOS

MAPAS DE RIESGOS 1. Concepto: Es una herramienta que permite organizar la información sobre los riesgos de las empresas y visualizar su magnitud, con el fin de establecer las estrategias adecuadas para

MAPAS DE RIESGOS 1. Concepto: Es una herramienta que permite organizar la información sobre los riesgos de las empresas y visualizar su magnitud, con el fin de establecer las estrategias adecuadas para

POLÍTICA INTEGRADA DE CALIDAD Y PREVENCIÓN DE RIESGOS LABORALES

La política integrada de Prevención de Riesgos Laborales y Calidad de la Diputación Provincial de Alicante, se basa en la prestación eficaz del servicio, cumpliendo con la legislación, normas y especificaciones

La política integrada de Prevención de Riesgos Laborales y Calidad de la Diputación Provincial de Alicante, se basa en la prestación eficaz del servicio, cumpliendo con la legislación, normas y especificaciones

RIESGO DE LAVADO DE ACTIVOS

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

AUTORREGULACIÓN: Capacidad Institucional para reglamentar asuntos propios a su función administrativa.

El Modelo Estándar de Control Interno se constituye en un marco de estructuras, conceptos y metodologías necesarias para permitir el diseño, desarrollo, implementación y funcionamiento de un Control Interno

El Modelo Estándar de Control Interno se constituye en un marco de estructuras, conceptos y metodologías necesarias para permitir el diseño, desarrollo, implementación y funcionamiento de un Control Interno

GUÍA GESTIÓN DE RIESGOS DE FRAUDE GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP

GUÍA GESTIÓN DE RIESGOS DE FRAUDE GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP 1. Introducción Hasta hace poco en Chile, casos como los de Enron o Lehman Brothers eran vistos como temas de muy baja probabilidad

GUÍA GESTIÓN DE RIESGOS DE FRAUDE GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP 1. Introducción Hasta hace poco en Chile, casos como los de Enron o Lehman Brothers eran vistos como temas de muy baja probabilidad

Requisitos para el Sistema de Gestión en S & SO y Normas Técnicas Básicas

Página 1 de 9 Semana 2. Requisitos para el sistema de gestión en SI & SO y normas técnicas básicas Requisitos para el Sistema de Gestión en S & SO y Normas Técnicas Básicas Requisitos Generales (Corresponde

Página 1 de 9 Semana 2. Requisitos para el sistema de gestión en SI & SO y normas técnicas básicas Requisitos para el Sistema de Gestión en S & SO y Normas Técnicas Básicas Requisitos Generales (Corresponde

PROCEDIMIENTO REVISION POR LA DIRECCION DEL SGC

1. OBJETIVO Establecer los parámetros y criterios para realizar a intervalos planificados la revisión formal del S.G.C., para garantizar la conveniencia, adecuación, eficacia, eficiencia y efectividad

1. OBJETIVO Establecer los parámetros y criterios para realizar a intervalos planificados la revisión formal del S.G.C., para garantizar la conveniencia, adecuación, eficacia, eficiencia y efectividad

SEGUIMIENTO INSTITUCIONAL Bucaramanga

SEGUIMIENTO INSTITUCIONAL Bucaramanga Enero de 2015 Revisó Director Control Interno y Evaluación de Gestión Aprobó: Rector Página: 2 de 20 Fecha de Aprobación: Marzo 11 de 2009 Resolución Nº 370 CONTENIDO

SEGUIMIENTO INSTITUCIONAL Bucaramanga Enero de 2015 Revisó Director Control Interno y Evaluación de Gestión Aprobó: Rector Página: 2 de 20 Fecha de Aprobación: Marzo 11 de 2009 Resolución Nº 370 CONTENIDO

LINEAMIENTOS PARA AUDITORÍAS INTERNAS Y LAS AUDITORÍAS INTERNAS DE CALIDAD

Departamento Nacional de Planeación Bogotá, 2015 PAGINA: 2 de 15 TABLA DE CONTENIDO 1 INTRODUCCIÓN... 3 2 OBJETIVO... 3 3 ALCANCE... 3 4 REFERENCIAS NORMATIVAS... 3 5 DEFINICIONES... 4 6 DOCUMENTOS ASOCIADOS...

Departamento Nacional de Planeación Bogotá, 2015 PAGINA: 2 de 15 TABLA DE CONTENIDO 1 INTRODUCCIÓN... 3 2 OBJETIVO... 3 3 ALCANCE... 3 4 REFERENCIAS NORMATIVAS... 3 5 DEFINICIONES... 4 6 DOCUMENTOS ASOCIADOS...

ISO 18001:2007 SEGURIDAD Y SALUD EN EL TRABAJO 07/08/2008 1

ISO 18001:2007 SEGURIDAD Y SALUD EN EL TRABAJO 07/08/2008 1 Qué son las OHSAS 18001? Conjunto de elementos interrelacionados que previenen pérdidas y permiten la protección del recurso humano mediante

ISO 18001:2007 SEGURIDAD Y SALUD EN EL TRABAJO 07/08/2008 1 Qué son las OHSAS 18001? Conjunto de elementos interrelacionados que previenen pérdidas y permiten la protección del recurso humano mediante

NOMBRE DEL DOCUMENTO: PROCEDIMIENTO PARA AUDITORÍA INTERNA. Referencia a la Norma ISO 9001:2008 8.2.2 Página 1 de 7

Referencia a la Norma ISO 9001:2008 8.2.2 Página 1 de 7 1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación,

Referencia a la Norma ISO 9001:2008 8.2.2 Página 1 de 7 1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación,

Política para la Gestión Integral de Riesgos

Política para la Gestión Integral de Riesgos MOTIVACIÓN Como empresa responsable, ISAGEN incorpora en su gestión las prácticas que permitan asegurar su sostenibilidad, preservando los recursos empresariales

Política para la Gestión Integral de Riesgos MOTIVACIÓN Como empresa responsable, ISAGEN incorpora en su gestión las prácticas que permitan asegurar su sostenibilidad, preservando los recursos empresariales

Dirección Administrativa

Dirección Administrativa MANUAL DE PROCESO: EVALUACIÓN, SEGUIMIENTO Y CONTROL SERVICIOS DE SALUD DE SINALOA SECRETARIA DE SALUD PÁGINA: 2 / 11 1. PROPÓSITO: Operar las acciones de mejora y mantenimiento

Dirección Administrativa MANUAL DE PROCESO: EVALUACIÓN, SEGUIMIENTO Y CONTROL SERVICIOS DE SALUD DE SINALOA SECRETARIA DE SALUD PÁGINA: 2 / 11 1. PROPÓSITO: Operar las acciones de mejora y mantenimiento

TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO AUDITORIAS INTERNAS PÁGINA: 1 de 7

PROCESO CONTROL INTERNO CÓDIGO SUBPROCESO CONTROL INTERNO 1.1.2-CI-001 TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO PÁGINA: 1 de 7 1.OBJETIVO Proporcionar metodología para realizar las s internas

PROCESO CONTROL INTERNO CÓDIGO SUBPROCESO CONTROL INTERNO 1.1.2-CI-001 TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO PÁGINA: 1 de 7 1.OBJETIVO Proporcionar metodología para realizar las s internas

Procedimiento para Auditoría Interna

Código:ITMORELIA-CA-PG-003 Revisión: 0 Página 1 de 7 1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación,

Código:ITMORELIA-CA-PG-003 Revisión: 0 Página 1 de 7 1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación,

Gestión de la Prevención de Riesgos Laborales. 1

UNIDAD Gestión de la Prevención de Riesgos Laborales. 1 FICHA 1. LA GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 2. EL SISTEMA DE GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 3. MODALIDAD

UNIDAD Gestión de la Prevención de Riesgos Laborales. 1 FICHA 1. LA GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 2. EL SISTEMA DE GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 3. MODALIDAD

ANEXO SNIP-08 CONTENIDOS MÍNIMOS FACTIBILIDAD PARA PROGRAMAS DE INVERSIÓN

ANEXO SNIP-08 CONTENIDOS MÍNIMOS FACTIBILIDAD PARA PROGRAMAS DE INVERSIÓN El estudio tiene como propósito sustentar la viabilidad del Programa de Inversión, sobre la base del Modelo Conceptual con que

ANEXO SNIP-08 CONTENIDOS MÍNIMOS FACTIBILIDAD PARA PROGRAMAS DE INVERSIÓN El estudio tiene como propósito sustentar la viabilidad del Programa de Inversión, sobre la base del Modelo Conceptual con que

Elementos requeridos para crearlos (ejemplo: el compilador)

") Generalidades A lo largo del ciclo de vida del proceso de software, los productos de software evolucionan. Desde la concepción del producto y la captura de requisitos inicial hasta la puesta en producción

Generalidades A lo largo del ciclo de vida del proceso de software, los productos de software evolucionan. Desde la concepción del producto y la captura de requisitos inicial hasta la puesta en producción

LV54-MIA - MONITOREO DEL PROGRAMA DE ANALISIS Y VIGILANCIA CONTINUA - PAVC

APÉNDICE B LISTAS DE MEDICIÓN DE CUMPLIMIENTO Y VERIFICACIÓN LV54-MIA - MONITOREO DEL PROGRAMA DE ANALISIS Y VIGILANCIA CONTINUA - PAVC 1. Introducción 1.1 El presente formulario de lista de verificación

APÉNDICE B LISTAS DE MEDICIÓN DE CUMPLIMIENTO Y VERIFICACIÓN LV54-MIA - MONITOREO DEL PROGRAMA DE ANALISIS Y VIGILANCIA CONTINUA - PAVC 1. Introducción 1.1 El presente formulario de lista de verificación

Sistemas de gestión en servicios de TI (UNIT ISO/IEC 20000-1)

") INSTITUTO URUGUAYO DE NORMAS TECNICAS Sistemas de gestión en servicios de TI (UNIT ISO/IEC 20000-1) Ing. Virginia Pardo 30 de Julio 2009 Servicios y calidad El proceso de proveer un servicio es la combinación

INSTITUTO URUGUAYO DE NORMAS TECNICAS Sistemas de gestión en servicios de TI (UNIT ISO/IEC 20000-1) Ing. Virginia Pardo 30 de Julio 2009 Servicios y calidad El proceso de proveer un servicio es la combinación

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

FICHAS DE DESCRIPCIÓN DE FUNCIONES Y COMPETENCIAS LABORALES

I. IDENTIFICACIÓN Página 1 de 5 DENOMINACIÓN DEL EMPLEO: JEFE DE PLANTA SIGLA: JP CLASE: VIII GRADO: 22, 23, 24 NIVEL: EJECUTIVO NÚMERO DE CARGOS: 11 DEPENDENCIA: JEFE INMEDIATO: PLANTA FÁBRICAS PLANTA

I. IDENTIFICACIÓN Página 1 de 5 DENOMINACIÓN DEL EMPLEO: JEFE DE PLANTA SIGLA: JP CLASE: VIII GRADO: 22, 23, 24 NIVEL: EJECUTIVO NÚMERO DE CARGOS: 11 DEPENDENCIA: JEFE INMEDIATO: PLANTA FÁBRICAS PLANTA

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos que debe cumplir el proceso de Atención

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos que debe cumplir el proceso de Atención

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES. Departamento de Estudios y Gestión Estratégica

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES Departamento de Estudios y Gestión Estratégica 2012 1 I. POLITICA DE GESTION DE RIESGOS La Comisión Nacional de Investigación Científica y Tecnológica

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES Departamento de Estudios y Gestión Estratégica 2012 1 I. POLITICA DE GESTION DE RIESGOS La Comisión Nacional de Investigación Científica y Tecnológica

La autoevaluación ARCU-SUR Explicación preliminar

La autoevaluación Explicación preliminar El proceso de autoevaluación exige que la carrera que es aceptada para la acreditación formule juicios, análisis y argumentos para dar cuenta del grado en que se

La autoevaluación Explicación preliminar El proceso de autoevaluación exige que la carrera que es aceptada para la acreditación formule juicios, análisis y argumentos para dar cuenta del grado en que se

Control de emisión Elaboró Revisó Autorizó

Página 1 de 8 1. Propósito 1.1. Establecer los lineamientos para dirigir la planificación y realización de las ías internas que permitan verificar la implantación, operación, mantenimiento y conformidad

Página 1 de 8 1. Propósito 1.1. Establecer los lineamientos para dirigir la planificación y realización de las ías internas que permitan verificar la implantación, operación, mantenimiento y conformidad

MAPA DE RIESGO INSTITUCIONAL

MAPA DE RIESGO INSTITUCIONAL SANTOS EDUARDO SUAREZ MONTAÑO 2008-2011 INTRODUCCIÒN La Administración pública introdujo el concepto de administración de riesgo en las entidades del Estado, considerando la

MAPA DE RIESGO INSTITUCIONAL SANTOS EDUARDO SUAREZ MONTAÑO 2008-2011 INTRODUCCIÒN La Administración pública introdujo el concepto de administración de riesgo en las entidades del Estado, considerando la

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013

PROGRAMA MARCO AÑO 2013") DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013 Agosto 2012 VERSIÓN N 01- PMB 2013 AGOSTO 2012 1 de 18 DOCUMENTO ELABORADO POR EL DEPTO. DE GESTIÓN DE LA DIVISIÓN

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013 Agosto 2012 VERSIÓN N 01- PMB 2013 AGOSTO 2012 1 de 18 DOCUMENTO ELABORADO POR EL DEPTO. DE GESTIÓN DE LA DIVISIÓN

Operación 8 Claves para la ISO 9001-2015

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

PROCEDIMIENTO DE AUDITORIAS INTERNAS

PROCEDIMIENTO REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 7 1. OBJETIVO Este procedimiento tiene como objetivo determinar la conformidad y eficacia

PROCEDIMIENTO REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 7 1. OBJETIVO Este procedimiento tiene como objetivo determinar la conformidad y eficacia

Guía para realizar procedimientos sustantivos en el proceso de inventarios

Guía para realizar procedimientos sustantivos en el proceso de inventarios www.auditool.org 8/11/2009 Pruebas sustantivas en el ciclo de inventarios El objetivo global en la auditoría del ciclo de inventarios

Guía para realizar procedimientos sustantivos en el proceso de inventarios www.auditool.org 8/11/2009 Pruebas sustantivas en el ciclo de inventarios El objetivo global en la auditoría del ciclo de inventarios

FUNDACION CENTRO COLOMBIANO DE ESTUDIOS PROFESIONALES Aquí Comienzan a ser realidad tus sueños PROCEDIMIENTO INSTITUCIONAL TABLA DE CONTENIDO

Página: 2 de 17 TABLA DE CONTENIDO 1 Datos de identificación 1.1 Nombre del procedimiento 1.2 Objetivo 1.3 Alcance 1.4 Responsable del procedimiento PAGINA 3 3 3 3 3 1.5 Relación con otros macroprocesos

Página: 2 de 17 TABLA DE CONTENIDO 1 Datos de identificación 1.1 Nombre del procedimiento 1.2 Objetivo 1.3 Alcance 1.4 Responsable del procedimiento PAGINA 3 3 3 3 3 1.5 Relación con otros macroprocesos

Nombre del documento: Procedimiento para Auditoría Interna

1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación, operación, mantenimiento y conformidad del sistema

1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación, operación, mantenimiento y conformidad del sistema

PROCEDIMIENTO PARA EL ESTABLECIMIENTO DE ACCIONES CORRECTIVAS O PREVENTIVAS MODELO NTC ISO 9001: 2000. VERSIÓN No. 1.0. Fecha:

MODELO NTC ISO 9001: 2000 Fecha: ELABORADO POR: Director Técnico de Planeación Dra. Nancy Patricia Gómez M. CARGO NOMBRE FIRMA REVISADO POR: Contralor Auxiliar Dr. Miguel Angel Morales Russi CARGO NOMBRE

MODELO NTC ISO 9001: 2000 Fecha: ELABORADO POR: Director Técnico de Planeación Dra. Nancy Patricia Gómez M. CARGO NOMBRE FIRMA REVISADO POR: Contralor Auxiliar Dr. Miguel Angel Morales Russi CARGO NOMBRE

Una ventana a los cambios de la norma ISO/IEC 17025

Una ventana a los cambios de la norma ISO/IEC 17025 Mi ventana Otra ventana Relatividad Etapas Normalización NWIP WD CD DIS FDIS Disculpas NO ESTÁN TODOS LOS CAMBIOS, ALGUNOS SIGUEN EN DISCUSIÓN Capítulos

Una ventana a los cambios de la norma ISO/IEC 17025 Mi ventana Otra ventana Relatividad Etapas Normalización NWIP WD CD DIS FDIS Disculpas NO ESTÁN TODOS LOS CAMBIOS, ALGUNOS SIGUEN EN DISCUSIÓN Capítulos

SGC para Auditorías Internas de Calidad. Revisión: 1 Referencia a la Norma ISO 9001:2008 8.2.2 Página 1 de 7

Referencia a la Norma ISO 9001:2008 8.2.2 Página 1 de 7 1. Propósito Establecer los lineamientos para dirigir la planificación y realización del programa de Auditorías Internas que permitan verificar la

Referencia a la Norma ISO 9001:2008 8.2.2 Página 1 de 7 1. Propósito Establecer los lineamientos para dirigir la planificación y realización del programa de Auditorías Internas que permitan verificar la

Ejemplo Manual de la Calidad

Ejemplo Manual de la Calidad www.casproyectos.com ELABORADO POR: REPRESENTANTE DE LA DIRECCION APROBADO POR: GERENTE GENERAL 1. INTRODUCCIÓN Nuestra organización, nació en el año XXXXXXXXX, dedicada a

Ejemplo Manual de la Calidad www.casproyectos.com ELABORADO POR: REPRESENTANTE DE LA DIRECCION APROBADO POR: GERENTE GENERAL 1. INTRODUCCIÓN Nuestra organización, nació en el año XXXXXXXXX, dedicada a

PRESENTACIÓN 7 I. PLANEACIÓN AL DISEÑO E IMPLEMENTACIÓN DEL MECIP 9

1 2 ÍNDICE PRESENTACIÓN 7 I. PLANEACIÓN AL DISEÑO E IMPLEMENTACIÓN DEL MECIP 9 A. COMPROMISO DE LA MÁXIMA AUTORIDAD DE LA INSTITUCIÓN 11 B. ORGANIZACIÓN DEL COMITÉ DE TRABAJO 12 C. DEFINICIÓN DE LOS NIVELES

1 2 ÍNDICE PRESENTACIÓN 7 I. PLANEACIÓN AL DISEÑO E IMPLEMENTACIÓN DEL MECIP 9 A. COMPROMISO DE LA MÁXIMA AUTORIDAD DE LA INSTITUCIÓN 11 B. ORGANIZACIÓN DEL COMITÉ DE TRABAJO 12 C. DEFINICIÓN DE LOS NIVELES

La autoevaluación ARCU-SUR Explicación preliminar

La autoevaluación Explicación preliminar El proceso de autoevaluación exige que la carrera que es aceptada para la acreditación formule juicios, análisis y argumentos para dar cuenta del grado en que se

La autoevaluación Explicación preliminar El proceso de autoevaluación exige que la carrera que es aceptada para la acreditación formule juicios, análisis y argumentos para dar cuenta del grado en que se

LISTA DE CHEQUEO NORMA NTC ISO 9001:2000 No. REQUISITOS EXISTE ESTADO OBSERVACIONES D: Documentado I: Implementado M: Mejorar SI NO D I M

No. REQUISITOS EXISTE ESTADO OBSERVACIONES 4. SISTEMA DE GESTION DE LA CALIDAD 4.1 Requisitos Generales La organización debe establecer, documentar, implementar y mantener un S.G.C y mejorar continuamente

No. REQUISITOS EXISTE ESTADO OBSERVACIONES 4. SISTEMA DE GESTION DE LA CALIDAD 4.1 Requisitos Generales La organización debe establecer, documentar, implementar y mantener un S.G.C y mejorar continuamente

TÍTULO : NORMAS GENERALES DEL SISTEMA DE CONTROL INTERNO: COMPONENTE SUPERVISION

Normas Generales del Sistema de Control Interno en el IIAP 1 TÍTULO : NORMAS GENERALES DEL SISTEMA DE CONTROL INTERNO: COMPONENTE SUPERVISION CÓDIGO : NGSCI Nº 05-2009-IIAP-GG SUMILLA : Este componente

Normas Generales del Sistema de Control Interno en el IIAP 1 TÍTULO : NORMAS GENERALES DEL SISTEMA DE CONTROL INTERNO: COMPONENTE SUPERVISION CÓDIGO : NGSCI Nº 05-2009-IIAP-GG SUMILLA : Este componente

Documento Nro.7 SEMINARIO SOBRE ESTÁNDARES DE CALIDAD PARA INSTITUCIONES DE EDUCACIÓN SUPERIOR

Documento Nro.7 SEMINARIO SOBRE ESTÁNDARES DE CALIDAD PARA INSTITUCIONES DE EDUCACIÓN SUPERIOR John Miles Agosto 2002 1 Normas de la serie ISO 9000:2000 El sistema de gestión de calidad propuesto por la

Documento Nro.7 SEMINARIO SOBRE ESTÁNDARES DE CALIDAD PARA INSTITUCIONES DE EDUCACIÓN SUPERIOR John Miles Agosto 2002 1 Normas de la serie ISO 9000:2000 El sistema de gestión de calidad propuesto por la

POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN PARA LOS ORGANISMOS DE LA ADMINISTRACIÓN PÚBLICA PROVINCIAL

POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN PARA LOS ORGANISMOS DE LA ADMINISTRACIÓN PÚBLICA PROVINCIAL Osvaldo G. Marinetti Política Provincial de Seguridad de la Información Alineada con el Plan Maestro

POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN PARA LOS ORGANISMOS DE LA ADMINISTRACIÓN PÚBLICA PROVINCIAL Osvaldo G. Marinetti Política Provincial de Seguridad de la Información Alineada con el Plan Maestro